Línguas

Páginas

Legal

MATEMÁTICA FINANCEIRA COM HP-12C

1

maTemáTica financeira com HP-12c

2015

2

Sumário

1. OPeraçõeS matemáticaS báSicaS / 6Potência

RegRa de tRês

PoRcentagem

2. FunçõeS báSicaS da HP-12c / 9tecla [on]tecla [ . ]testes de funcionamento

teste nº 1 (usando as tecla [On] e [X]) teste nº 2 (usando as tecla [On] e [+]) teste nº 3 (usando as teclas [On] e [:])

teclado

a tecla [f] tecla [g] teclado branco

limPeza de RegistRo

Limpeza total (usando as teclas [On] e [-])Limpeza do visorLimpeza dos registros estatísticos (“0” a “6”)Limpeza de programaLimpeza dos registros financeirosLimpeza de todos os registros

tecla [cHs] ou cHange signaltecla [sto] ou (stoRe)tecla [Rcl] ou (Recoll)tecla [Yx]

Potenciação

Radiciação

tecla [1/x]tecla [%t] e [x><Y]tecla [%]tecla [%]cálculo em cadeia

3. FundamentOS da matemática Financeira / 19conceitos básicos

definições e teRminologias básicas

diagRama de fluxo de caixa

aPResentação das taxas

Regimes de caPitalização

4. JurOS SimPLeS / 23oPeRações de juRos simPles

juRos exato e juRo comeRcial

exeRcícios sobRe juRos simPles

exeRcícios de RefoRço

3

5. JurOS cOmPOStOS /34conceitos de juRos comPostos

ValoR futuRo (fV) ou montante (m)difeRença entRe os juRos simPles e juRos comPostos

função “c” na HP 12c, teclas [sto] e [eex]ValoR PResente (PV) ou caPital (c)PRazo (n)função [fRac] e [intg]taxas equiValentes a juRos comPostos

exeRcícios sobRe juRos comPostos

exeRcícios de RefoRços

6.OPeraçõeS cOm taXaS de JurOS / 43taxas equiValentes

Programa para taxa equivalente com HP 12ctaxa oVeR equiValente

taxa acumulada de juRos (com taxas VaRiáVeis)taxa média de juRos

taxa Real de juRos

exeRcícios sobRe taxas juRos

7. deScOntOS / 51desconto Racional simPles ou “PoR dentRo”desconto bancáRio, ou comeRcial ou “PoR foRa”oPeRações com um conjunto de títulos

Prazo médio de um conjunto de títulosdesconto comPosto

relação em taxas de desconto simples e compostoexeRcícios sobRe desconto

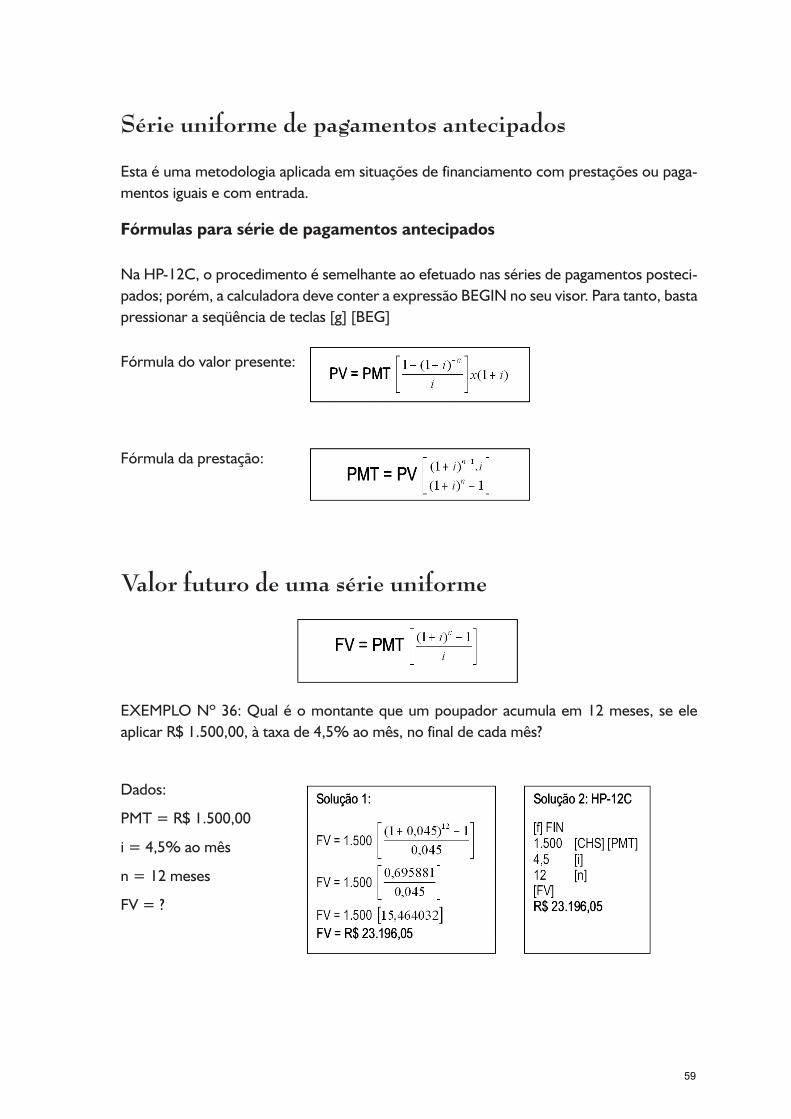

8. SérieS uniFOrmeS de PagamentOS / 57ValoR PResente de uma séRie de Pagamento “PosteciPada”ValoR de PRestação de uma séRie “PosteciPada”númeRo de PRestações de uma séRie unifoRme de Pagamento “PosteciPada”cálculo da taxa de uma séRie de Pagamento unifoRme “PosteciPada”séRie unifoRme de Pagamentos “anteciPados”

Fórmulas para série de pagamentos antecipadosFórmula do valor presenteFórmula da prestação

ValoR futuRo de uma séRie unifoRme

exeRcício sobRe séRies unifoRmes de Pagamentos

9. SiStemaS de amOrtizaçãO de emPréStimOS e FinanciamentOS / 63sistema de amoRtização constante (sac)sistema PRice (ou fRancês) de amoRtização

10. INDICADORES FINANCEIROS / 65ceRtificado de dePósito bancáRio (cdb) Recibo de dePósito bancáRio (Rdb)taxa inteRna de RetoRno (iRR) e ValoR PResente líquido (nPV)ValoR da PRestação de leasing

foRmação do PReço de Venda Pelo conceito do ValoR atual

reFerênciaS bibLiOgráFicaS / 72

4

Potência

a) (-12)2=144

b) (2)5=32

c) (-2)4=16

d) (+5)+(-4)5–(-100-35)=-884

e) (150)/(-2)+[2*(40-20)2]=725

Regra de três

Regradetrêséaoperaçãoquenospermite,dadasduasgrandezas,diretaouinversamenteproporcionaisevariando-seovalordelas,determinaravariaçãodaoutragrandeza.Podesersimplesoucomposta.

CAPÍTULO 1OPERAÇÕES MATEMÁTICAS BÁSICAS

5

1) Com100kgdetrigopode-sefazer85kgdefarinha.Quequantidadedefarinhapode-

seobtercom480kgdetrigo?

R.:408kg

2) Oitoeletricistaspodemfazerainstalaçãodeumacasaemtrêsdias.Dequantosdias

seiseletricistasprecisamparafazeromesmoserviço?

R.:Quatrodias

3) Se15mdecertotecidocustamR$90,00quantocustarão32mdessetecido?

R.:R$192,00

4) Naextremidadedeumamolaécolocadoumcorpodemassade10kgeverifica-se

queocomprimentodamolaéde42cm.Secolocarmosumpesode15kgnaextremi-

dadedessamola,qualseráseucomprimento?

R.:63cm

5) AoparticipardeumtreinodeFórmula1paradisputadapole position,umcompetidor,

imprimindovelocidadede200km/hfazopercursoem18segundos.Sesuavelocidade

fossede240km/h,quetempoeleteriagastadonopercurso?

R.:15segundos

Porcentagem

1) UmamultadeR$800,00sobreumvalordeR$8.000,00correspondeaquantos%

sobreovalor?

R.:10%

2) Osr.ManoeltemaplicadonapoupançaR$4.500.00,enomêsdejaneirovaiterum

rendimentode1,2%.Qualseráonovosaldodapoupançadosr.Manoel?

R.:R$4.554,00

6

3) Dos350candidatosqueprestaramumconcurso,28 foramaprovados.Quala taxa

percentualdeaprovados?

R.:8%

4) Umapesquisafoirealizadaparaverificaraaudiênciadetelevisãodohorárionobre(20às

22h).Foramentrevistadas1.640residênciaseverificou-seque45%tinhamatelevisão

ligadanocanalA.Quantasresidênciasestavamcomatelevisãoligadanessecanal?

R.:738

5) Umprejuízode40milreaissobre200milreaisrepresentaque%deprejuízo?

R.:20%

6) OpreçodeumaparelhodesoméR$150,00.Parapagamentosàvistaédadoumdes-

contode30%.Nessascondições:

a) Qualaquantiaquecorrespondeaodesconto?

R.:R$45,00

b) Qualopreçoàvistadesseaparelhodesom?

R.:R$105,00

7) Transformeestasporcentagensemdecimais:

a) 25,2% b)100,25% c)101,26% d)85,25% e)75,29% f)555,33%

8) Transformeosnúmerosdecimaisemporcentagem:

a) 0,01 b)0,055 c)0,065 d)0,125 e)0,1565 f)0,1765

7

NestecapítuloserãoabordadasasprincipaisfunçõesdacalculadoraHP-12C,ouseja,osconceitosbásicosrelevantesaodesenvolvimentodamatemáticafinanceiracomautilizaçãodesseequipamento.

Tecla [ON]Temafunçãodeligaredesligaracalculadora;porém,seacalculadorapermanecerligadasemuso,serádesligadaautomaticamenteentreseteeoitominutosaproximadamente.

Tecla [ . ]Permite que a calculadora opere em dois padrões de moeda, o brasileiro e o dólar.Vamosconsideraroseguinteexemplo:

R$ 1.425,56(padrãobrasileiro)

US$ 1,425,56(padrãodólar)

Estaconversãopodeserefetuadadaseguinteforma:

• Mantenhaacalculadoradesligada;

• Pressioneatecla[.]esegure;

• Pressioneatecla[ON]esolte.

Seacalculadoraestivernopadrãobrasileiro,passaráparaopadrãododólarevice-versa.

CAPÍTULO 2FUNÇÕES BÁSICAS DA HP-12C

8

Testes de funcionamentoAcalculadoraHP-12Cpossuitrêstestesdeverificaçãoquantoaoseufuncionamento,umaespéciedecontroledequalidade,quepermite aousuárioumamaior confiabilidadedoproduto.

Teste nº 1 (usando as tecla [ON] e [x])

Procedimentos:

• Mantenhacalculadoradesligada;

• Pressioneatecla[ON]esegure;

• Pressioneatecla[x]esegure;

• Solteatecla[ON];

• Solteatecla[x].

Aofinaldoprocedimento,apareceránovisorapalavrarunningpiscando;issosignificaqueacalculadoraestáexecutandooTESTENº1.Emalgunssegundosapareceránovisoroseguinte:

Seapareceramensagem“ERRO9”,acalculadoraprecisadereparos,masseoresultadoforexatamenteaqueleobtidonoTESTENº1,acalculadoraestaráprontaparaouso.

Teste nº 2 (usando as tecla [ON] e [+])

Procedimento:

• Mantenhaacalculadoradesligada;

• Pressioneatecla[ON]esegure;

• Pressioneatecla[+]esegure;

• Solteatecla[ON];

• Solteatecla[+];

• Pressioneesoltequalquertecla,excetoatecla[ON].

- 8, 8, 8, 8, 8, 8, 8, 8, 8, 8, USER f g BEGIN GRAND D.MY C PRGM

9

Naverdade,oTESTENº2émuitosemelhanteaoTESTENº1,divergindoapenasnadu-raçãodeexecução,queéindeterminada;portanto,paracompletaroteste,énecessáriocumpriroprocedimentonº6.Emseguidaapareceráoseguinte:

Sevocêpressionaratecla[ON]otesteseráinterrompido.

Teste nº 3 (usando as teclas [ON] e [:])

Procedimento:

• Mantenhaacalculadoradesligada;

• Pressioneatecla[ON]esegure;

• Pressioneatecla[:]esegure;

• Solteatecla[ON];

• Solteatecla[:].

Pressionetodasasteclasdaesquerdaparaadireita,decimaparabaixo,ouseja,a1ªteclaaserpressionadaseráatecla[n]eaúltimaseráatecla[+].Lembre-se:énecessáriopres-sionartodasasteclas,inclusiveatecla[ON].Atecla[enter]serápressionadaduasvezes,tantonalinhatrêsquantonalinhaquatro.

Apósoprocedimentoconcluído, apareceránovisoronº12.Assimcomonos testesanteriores,acalculadoraestaráprontaparaouso.Masseprocedimentonãoforreali-zadocorretamente,apareceaexpressãoERRO9.Nestecaso,acalculadoranecessitadeconserto.

Teclado

OtecladodacalculadoraHP-12Cémultiuso,poisumamesmateclapodeserutilizadadetrêsmaneiras.

- 8, 8, 8, 8, 8, 8, 8, 8, 8, 8, USER f g BEGIN GRAND D.MY C PRGM

10

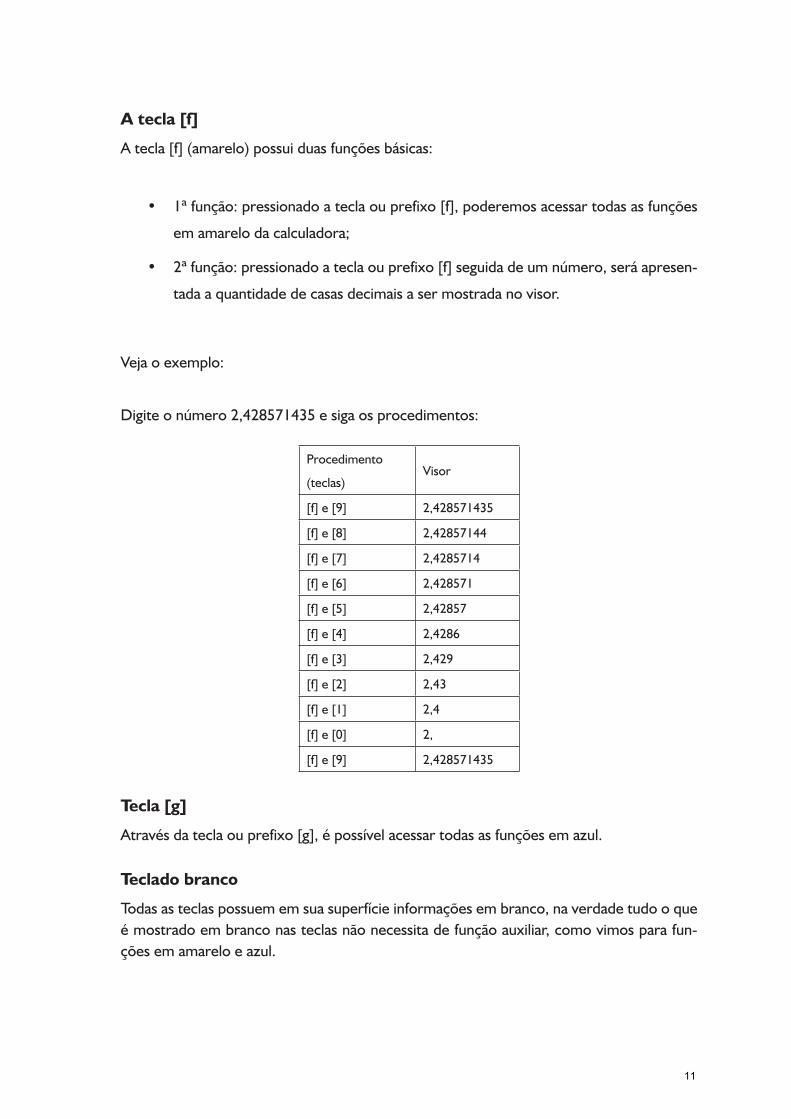

A tecla [f]

Atecla[f](amarelo)possuiduasfunçõesbásicas:

• 1ªfunção:pressionadoateclaouprefixo[f],poderemosacessartodasasfunções

emamarelodacalculadora;

• 2ªfunção:pressionadoateclaouprefixo[f]seguidadeumnúmero,seráapresen-

tadaaquantidadedecasasdecimaisasermostradanovisor.

Vejaoexemplo:

Digiteonúmero2,428571435esigaosprocedimentos:

Procedimento

(teclas)Visor

[f]e[9] 2,428571435

[f]e[8] 2,42857144

[f]e[7] 2,4285714

[f]e[6] 2,428571

[f]e[5] 2,42857

[f]e[4] 2,4286

[f]e[3] 2,429

[f]e[2] 2,43

[f]e[1] 2,4

[f]e[0] 2,

[f]e[9] 2,428571435

Tecla [g]

Atravésdateclaouprefixo[g],épossívelacessartodasasfunçõesemazul.

Teclado branco

Todasasteclaspossuememsuasuperfícieinformaçõesembranco,naverdadetudooqueémostradoembranconasteclasnãonecessitadefunçãoauxiliar,comovimosparafun-çõesemamareloeazul.

11

Limpeza de registroApresentaremosasprincipaisformasdeexecutaralimpezadosregistrosouinformações,quesãoarmazenadasnotecladooumemóriasdacalculadora.

Limpeza total (usando as teclas [ON] e [-])

Procedimento:

• Mantenhaacalculadoradesligada;

• Pressioneatecla[ON]esegure;

• Pressioneatecla[-]esegure;

• Solteatecla[ON];

• Solteatecla[-].

Após aexecuçãodesta seqüênciadeprocedimentos,deve aparecer aexpressão “PRERROR”, indicandoque todososdados armazenadosnos registros, inclusiveospro-gramas, foram apagados. Portanto, é preciso tomar muito cuidado ao executar esteprocedimento.

Limpeza do visor

Autilizaçãodessa funçãoémuitosimples:bastapressionara tecla [CLx]eovisorserálimpo.

Limpeza dos registros estatísticos (0 a 6)

Com a seqüência de teclas [f] [ ∑ ] estaremos processando a limpeza dos registros esta-tísticos,ouseja,estaremoslimpandoosregistrosarmazenadosnasteclas[1],[2],[3],[4],[5]e[6].

Limpeza de programa

Procedimento:

• Pressionar[f][P/R]paraentrarnomododeprogramação;

• Pressionar[f][PRGM]paralimparoprograma;

• Pressionar[f][P/R]ou[ON]parasairdomododeprogramação.

Esteprocedimentosefaznecessáriodevidoàgrandedificuldadedeelaboraçãodeumpro-grama,ouseja,umprogramanãopodeserdestruídofacilmentesemamenorproteção.

12

Limpeza dos registros financeiros

Registrosfinanceiros:

• [n]prazo;

• [i]taxa;

• [PV]PresentValueouValorPresente;

• [PMT]PeriodicPaymentouPrestação;

• [FV]FutureValueouValorFuturo.

Alimpezadosregistroséfeitaatravésdaseqüênciadeteclas[f][FIN].

Limpeza de todos os registros

Comaseqüênciadeteclas[f][REG],épossívelapagartodososregistros,ouseja,de0a9,de.0a.9eosregistrosfinanceiros,ficandoapenasosprogramassemseremapagados.

Tecla [CHS] ou CHANGE SIGNALEstateclaservebasicamenteparatrocarosinaldeumnúmero,ouseja,trocarosinalne-gativoparaopositivoevice-versa.

Tecla [STO] ou (STORE)Serveparaguardamosvaloresnasmemórias.AHPpossui20memóriasdiretas:de0a9ede.0a.9.

Consideremosqueonúmero145preciseserguardadonamemória,equedecidimosguar-darnamemória“5”.Comofazer?

Procedimento:

• Digiteonúmero145;

• Digite[STO];

• Digite[5].

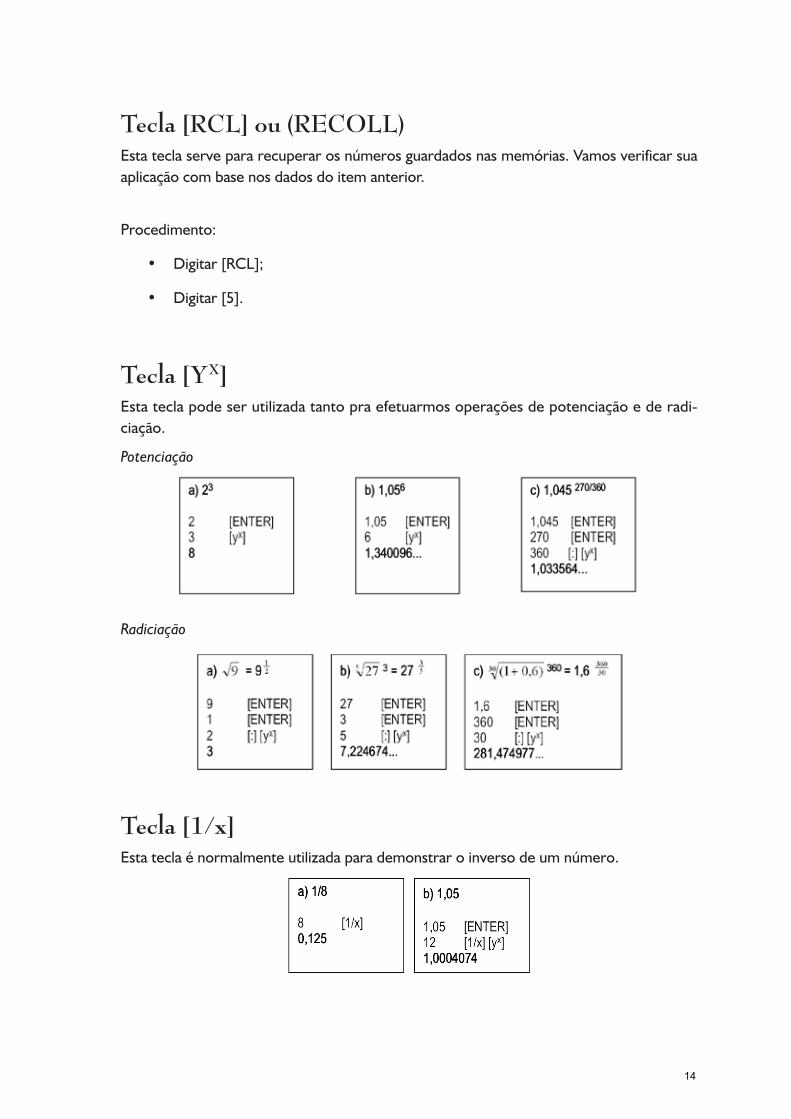

13

Tecla [RCL] ou (RECOLL)Estateclaservepararecuperarosnúmerosguardadosnasmemórias.Vamosverificarsuaaplicaçãocombasenosdadosdoitemanterior.

Procedimento:

• Digitar[RCL];

• Digitar[5].

Tecla [YX]Estateclapodeserutilizadatantopraefetuarmosoperaçõesdepotenciaçãoederadi-ciação.

Potenciação

Radiciação

Tecla [1/x]Estateclaénormalmenteutilizadaparademonstraroinversodeumnúmero.

14

Tecla [%T] e [x><y]

A tecla [%T] é usada para calcular o percentual de um total, e a tecla [x><y] recupera o valor base de cálculo.

a) Uma pessoa possui os seguintes gastos mensais:

• Moradia R$450,00

• Educação R$500,00

• Combustível R$150,00

• Alimentação R$200,00

• Lazer R$250,00

Total R$ 1.550,00

Determinarquantorepresentapercentualmentecadavaloremrelaçãoaototaldosgastos.

Solução:

1.550 [ENTER]

450 [%T] 29,03%

[x><y] 500 [%T] 32,26%

[x><y] 150 [%T] 9,68%

[x><y] 200 [%T] 12,90%

[x><y] 250 [%T] 16,13%

100,00%

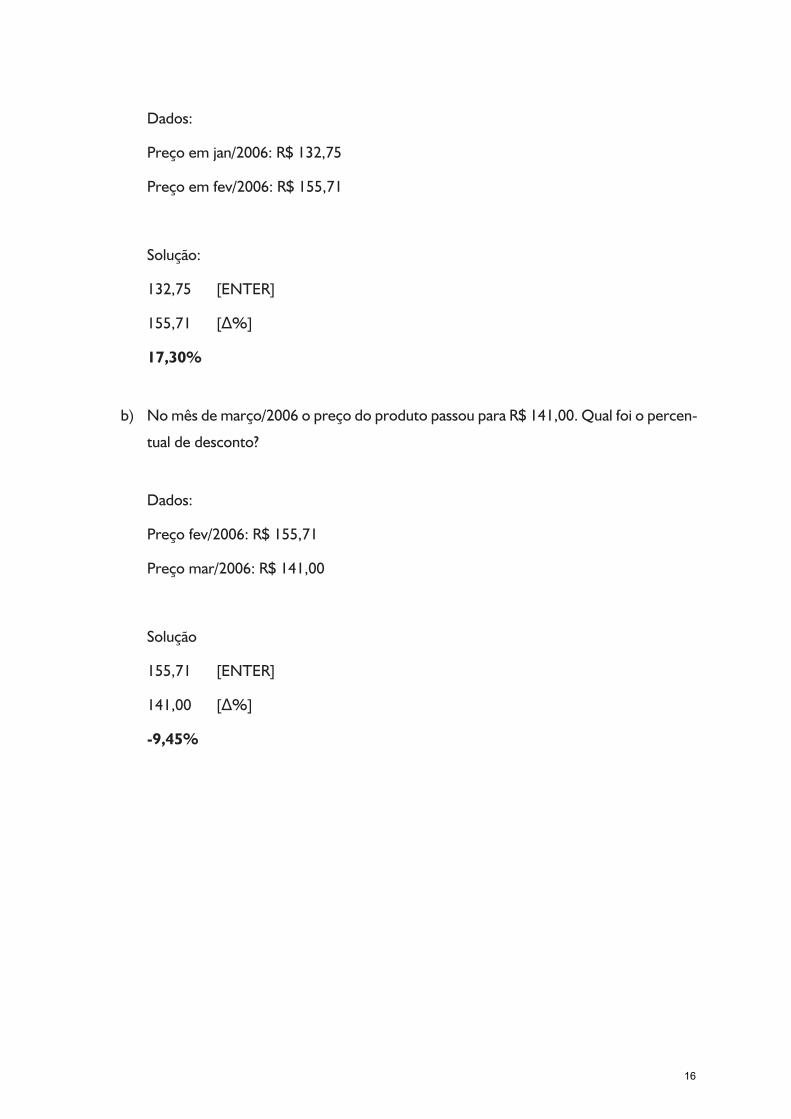

Tecla [∆%]

Estateclanosajudaacalcularadiferençapercentualentredoisnúmeros.

a) ConsiderequeumprodutopossuiumpreçodeR$132,75emjan/2006;emfev/2006o

preçodesseprodutopassouparaR$155,71.Qualfoiopercentualdeaumentodesse

produto?

15

Dados:

Preçoemjan/2006:R$132,75

Preçoemfev/2006:R$155,71

Solução:

132,75 [ENTER]

155,71 [∆%]

17,30%

b) Nomêsdemarço/2006opreçodoprodutopassouparaR$141,00.Qualfoiopercen-

tualdedesconto?

Dados:

Preçofev/2006:R$155,71

Preçomar/2006:R$141,00

Solução

155,71 [ENTER]

141,00 [∆%]

-9,45%

16

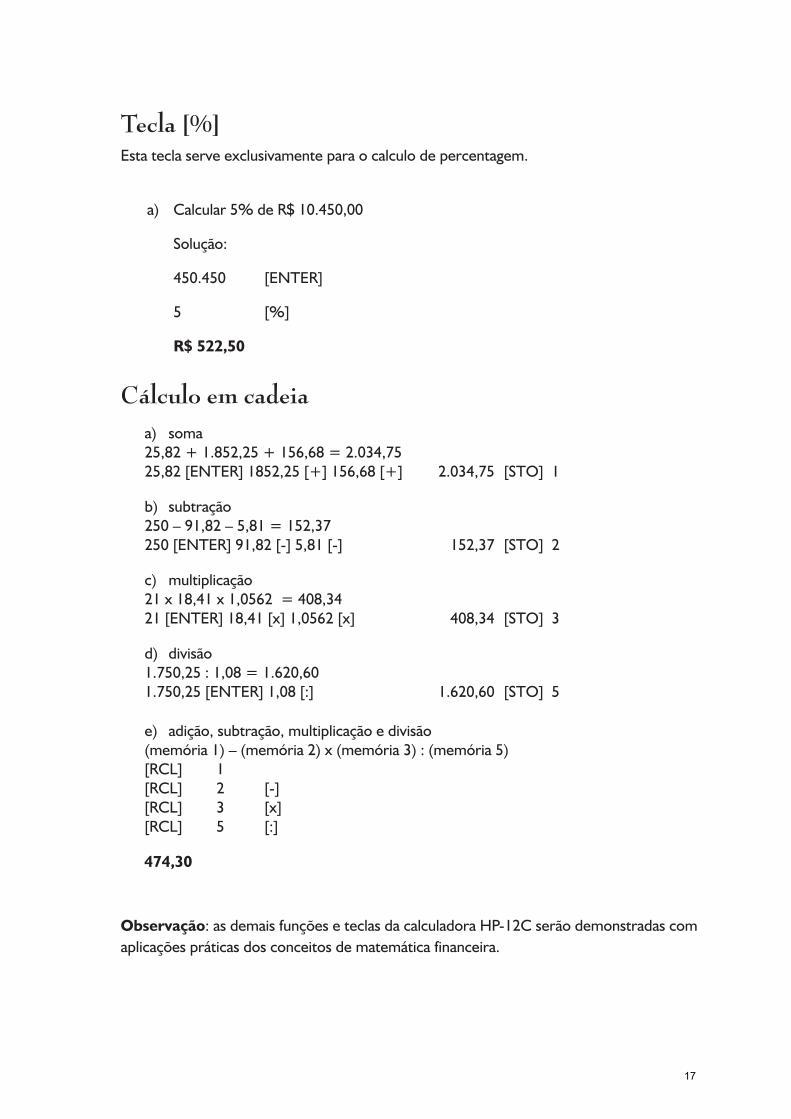

Tecla [%]Estateclaserveexclusivamenteparaocalculodepercentagem.

a) Calcular5%deR$10.450,00

Solução:

450.450 [ENTER]

5 [%]

R$ 522,50

Cálculo em cadeiaa) soma25,82+1.852,25+156,68=2.034,7525,82[ENTER]1852,25[+]156,68[+] 2.034,75 [STO] 1

b) subtração250–91,82–5,81=152,37250[ENTER]91,82[-]5,81[-] 152,37 [STO] 2

c) multiplicação21x18,41x1,0562=408,3421[ENTER]18,41[x]1,0562[x] 408,34 [STO] 3

d) divisão1.750,25:1,08=1.620,601.750,25[ENTER]1,08[:] 1.620,60 [STO] 5

e) adição,subtração,multiplicaçãoedivisão(memória1)–(memória2)x(memória3):(memória5)[RCL] 1[RCL] 2 [-][RCL] 3 [x][RCL] 5 [:]

474,30

Observação:asdemaisfunçõeseteclasdacalculadoraHP-12Cserãodemonstradascomaplicaçõespráticasdosconceitosdematemáticafinanceira.

17

Conceitos básicos

Amatemáticafinanceiratemcomoobjetivobásicoestudaraevoluçãodovalordodinheironotempo(prof.CarlosShinoda).

Amatemáticafinanceiravisaestudarasformasdeevoluçãododinheirocomotemponasaplicaçõesepagamentosdeempréstimo(profs.SamuelHazzaneJoséNicolauPompeu).

Amatemáticafinanceiratemcomoobjetivoprincipalatransformaçãoemanuseiodefluxosdecaixa,comaaplicaçãodastaxasdejurosdecadaperíodo,paraselevaremcontaovalordodinheironotempo(prof.AbelardodeLimaPuccini).

Amatemáticafinanceiratemcomoobjetivoprincipalestudarovalordodinheiroemfun-çãodotempo(prof.AnísioCostaCasteloBranco).

Defi nições e terminologias básicas

Ovalorinicialdeumaoperaçãofinanceiraoucapitalinicialpodeserexpressopor:

(C )CAPITAL;

(PV )VALORPRESENTEouPRESENTVALUE;

( P )PRINCIPAL.

Define-secomovalorpresenteovolumederecursofinanceiroaplicadoouemprestadoemumadeterminadaoperação.

Algumaspalavrasouexpressõestambémpodemserassociadasaesteconjuntodedefini-çõesapresentadas,porexemplo:investimentoinicial,valoraplicadoetc.

CAPÍTULO 3FUNDAMENTOS DA MATEMÁTICA FINANCEIRA

18

JURO(J):éaremuneraçãoobtidaapartirdocapitaldeterceiros.Estaremuneraçãopodeocorrerapartirdedoispontosdevista:

• dequempaga:nessecaso,ojuropodeserchamadodedespesafinanceira,custo,

prejuízoetc.

• dequemrecebe:podemosentendercomosendorendimento,receitafinanceira,

ganhoetc.

TAXA(i ):éocoeficienteobtidodarelaçãodosjuros( J )comocapital( C ),quepodeser

representadoemformapercentualouunitária.Aterminologia“i“vemdoinglêsinterest,

quesignificajuro.

PRAZOouTEMPOouPERÍODOS( n ):éotemponecessárioqueumcertocapital( C )

aplicadoaumataxa(i)necessitaparaproduzirummontante(M).Nessecaso,operíodo

podeserinteirooufracionário.Vejamosumexemplo:

• períodointeiro:1dia;1mêscomercial(30dias),1anocomercial(360dias)etc.

• períodofracionário:3,5meses,15,8dias,5anosedoismesesetc.

Podemostambémconsiderarumperíodointeiroquandousamosaexpressãodotipo:um

períodode15dias,umperíodode30diasetc.

Ovalorfuturooumontanteserefereaovalorpresenteacrescidodovalorreferenteao

jurooriundodaoperação,epodeserexpressopor:

(M)MONTANTE(FV)VALORFUTUROouFUTUREVALUE

Diagrama de fluxo de caixa

Definimosfluxodecaixacomoamovimentaçãoderecursosmonetários(entradasesaídas

de caixa) de uma empresa ou de uma transação financeira em especial, dentro de um

períododetempo.

(+)entradas

tempo(n)

(-)saídas

19

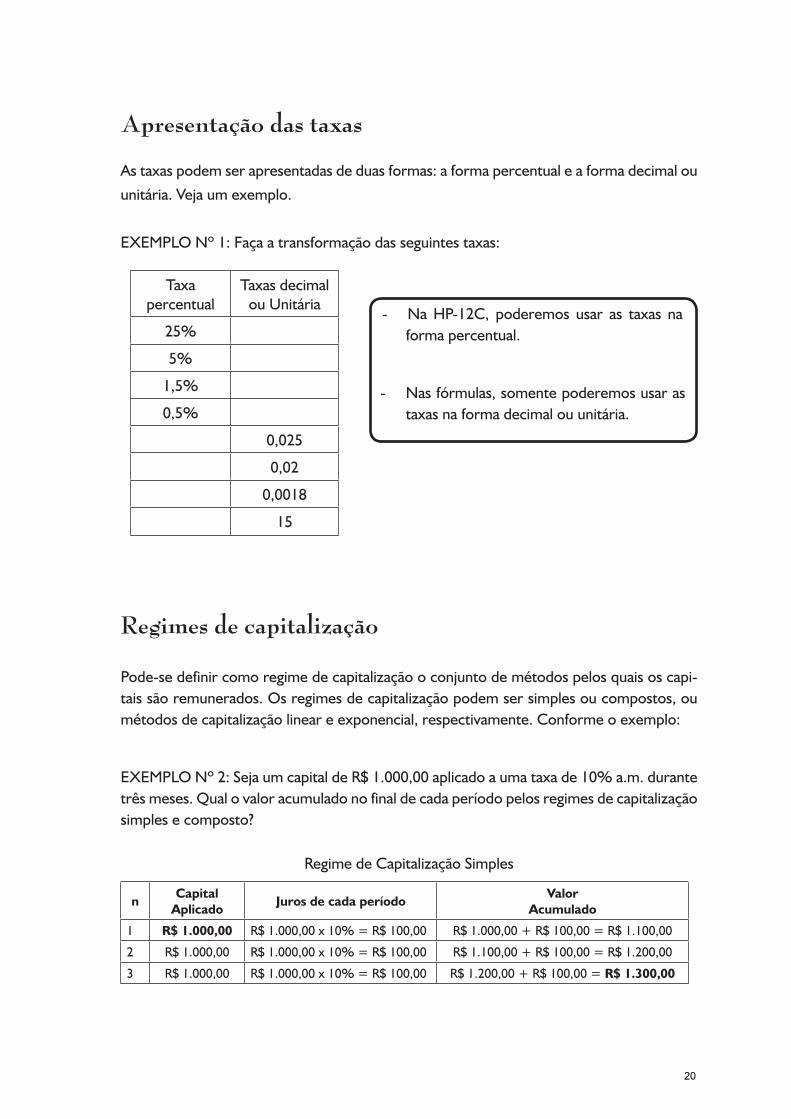

Apresentação das taxas

Astaxaspodemserapresentadasdeduasformas:aformapercentualeaformadecimalou

unitária.Vejaumexemplo.

EXEMPLONº1:Façaatransformaçãodasseguintestaxas:

Taxapercentual

TaxasdecimalouUnitária

25%

5%

1,5%

0,5%

0,025

0,02

0,0018

15

Regimes de capitalização

Pode-sedefinircomoregimedecapitalizaçãooconjuntodemétodospelosquaisoscapi-taissãoremunerados.Osregimesdecapitalizaçãopodemsersimplesoucompostos,oumétodosdecapitalizaçãolineareexponencial,respectivamente.Conformeoexemplo:

EXEMPLONº2:SejaumcapitaldeR$1.000,00aplicadoaumataxade10%a.m.durantetrêsmeses.Qualovaloracumuladonofinaldecadaperíodopelosregimesdecapitalizaçãosimplesecomposto?

RegimedeCapitalizaçãoSimples

nCapital

AplicadoJuros de cada período

ValorAcumulado

1 R$ 1.000,00 R$1.000,00x10%=R$100,00 R$1.000,00+R$100,00=R$1.100,00

2 R$1.000,00 R$1.000,00x10%=R$100,00 R$1.100,00+R$100,00=R$1.200,00

3 R$1.000,00 R$1.000,00x10%=R$100,00 R$1.200,00+R$100,00=R$ 1.300,00

-Na HP-12C, poderemos usar as taxas naformapercentual.

-Nasfórmulas,somentepoderemosusarastaxasnaformadecimalouunitária.

20

DIAGRAMADEFLUXODECAIXAPARAOREGIMEDECAPITALIZAÇÃOSIMPLES

M=R$1.300,00

C.i=R$100,00 C.i=R$100,00 C.i=R$100,00

C=R$1.000,00

RegimedeCapitalizaçãoComposta

nCapital

AplicadoJuros de cada período

ValorAcumulado

1 R$ 1.000,00 R$1.000,00x10%=R$100,00 R$1.000,00+R$100,00=R$1.100,00

2 R$1.100,00 R$1.100,00x10%=R$110,00 R$1.100,00+R$110,00=R$1.210,00

3 R$1.210,00 R$1.210,00x10%=R$121,00 R$1.210,00+R$121,00= R$ 1.331,00

DIAGRAMADEFLUXODECAIXAPARAOREGIMEDECAPITALIZAÇÃOCOMPOSTA

M=R$1.331,00

C.i=R$100,00 M1.i=R$110,00 M2.i=R$121,00

C=R$1.000,00

21

Pode-seentendercomojurossimplesosistemadecapitalizaçãolinear,conformefoide-monstradonoitemsobreregimesdecapitalização.

NoBrasil,aaplicabilidadedossistemasdecapitalizaçãosimplesocorrebasicamentenassituaçõesemqueosperíodosnãosãointeiros.

Operações de juros simplesSerãoapresentadasváriasoperaçõesenvolvendojurossimples,ouseja,cálculodejuros,capital,taxaemontante.Paramelhorfacilitaracompreensão,asfórmulasserãodivididasemtrêsgrupos.

Nº 1º Grupo de Fórmulas Significado

1 J = FV – PV Fórmuladejuros

2 FV = PV + J Fórmuladomontanteouvalorfuturo

3 PV = FV – J Fórmuladocapitalouvalorpresente

EXEMPLONº3:QualovalordosjurosresultantedeumaoperaçãonaqualfoiinvestidoumcapitaldeR$1.250,18equegerouummontantedeR$1.380,75?

CAPÍTULO 4JUROS SIMPLES

22

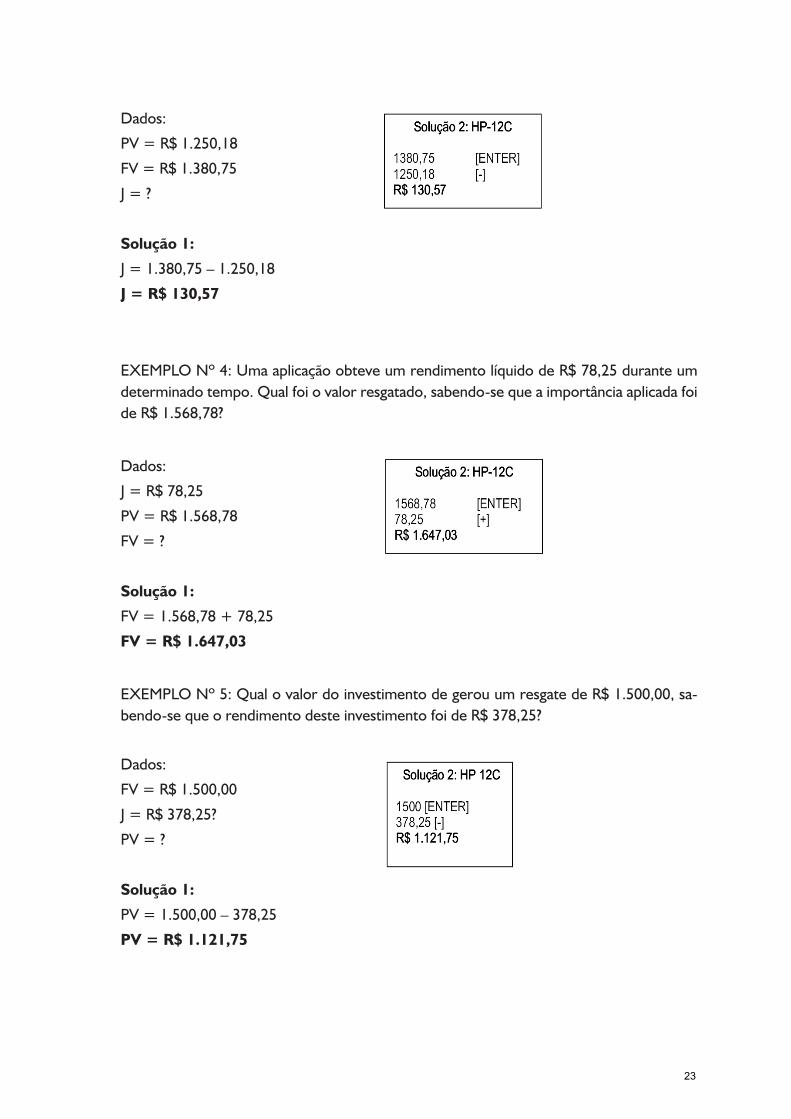

Dados:

PV=R$1.250,18

FV=R$1.380,75

J=?

Solução 1:

J=1.380,75–1.250,18

J = R$ 130,57

EXEMPLONº4:UmaaplicaçãoobteveumrendimentolíquidodeR$78,25duranteumdeterminadotempo.Qualfoiovalorresgatado,sabendo-sequeaimportânciaaplicadafoideR$1.568,78?

Dados:

J=R$78,25

PV=R$1.568,78

FV=?

Solução 1:

FV=1.568,78+78,25

FV = R$ 1.647,03

EXEMPLONº5:QualovalordoinvestimentodegerouumresgatedeR$1.500,00,sa-bendo-sequeorendimentodesteinvestimentofoideR$378,25?

Dados:

FV=R$1.500,00

J=R$378,25?

PV=?

Solução 1:

PV=1.500,00–378,25

PV = R$ 1.121,75

23

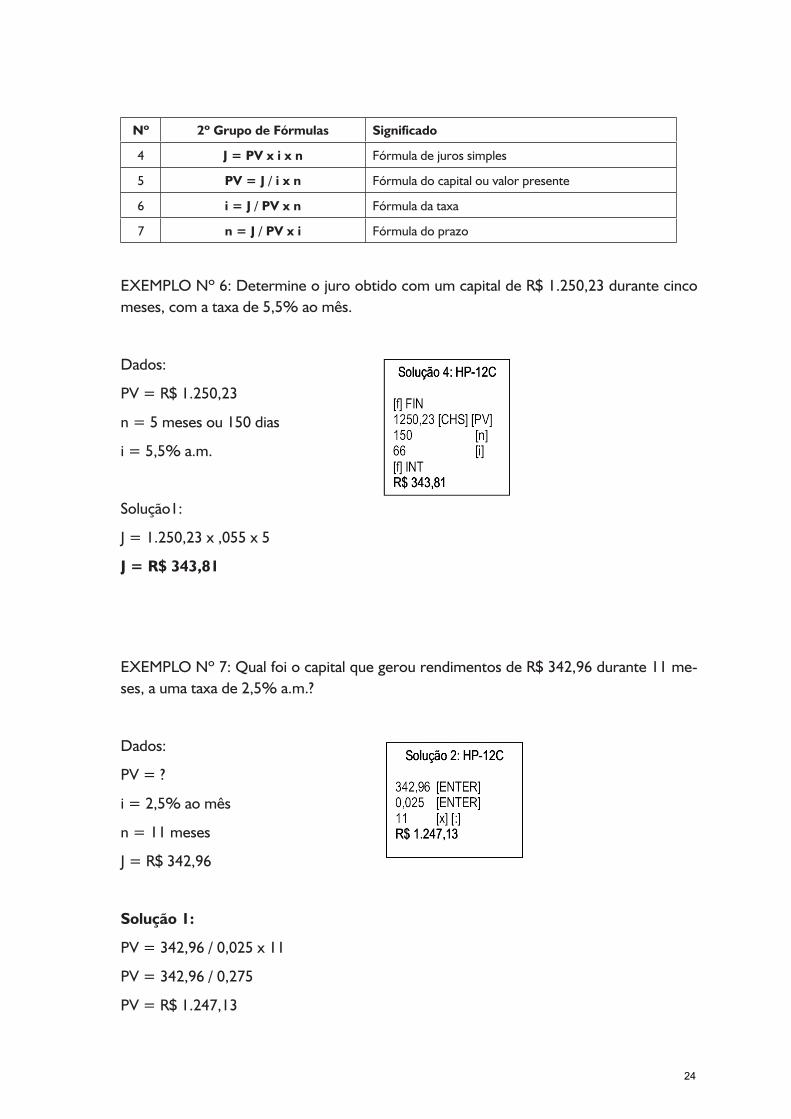

Nº 2º Grupo de Fórmulas Significado

4 J = PV x i x n Fórmuladejurossimples

5 PV = J / i x n Fórmuladocapitalouvalorpresente

6 i = J / PV x n Fórmuladataxa

7 n = J / PV x i Fórmuladoprazo

EXEMPLONº6:DetermineojuroobtidocomumcapitaldeR$1.250,23durantecincomeses,comataxade5,5%aomês.

Dados:

PV=R$1.250,23

n=5mesesou150dias

i=5,5%a.m.

Solução1:

J=1.250,23x,055x5

J = R$ 343,81

EXEMPLONº7:QualfoiocapitalquegerourendimentosdeR$342,96durante11me-ses,aumataxade2,5%a.m.?

Dados:

PV=?

i=2,5%aomês

n=11meses

J=R$342,96

Solução 1:

PV=342,96/0,025x11

PV=342,96/0,275

PV=R$1.247,13

24

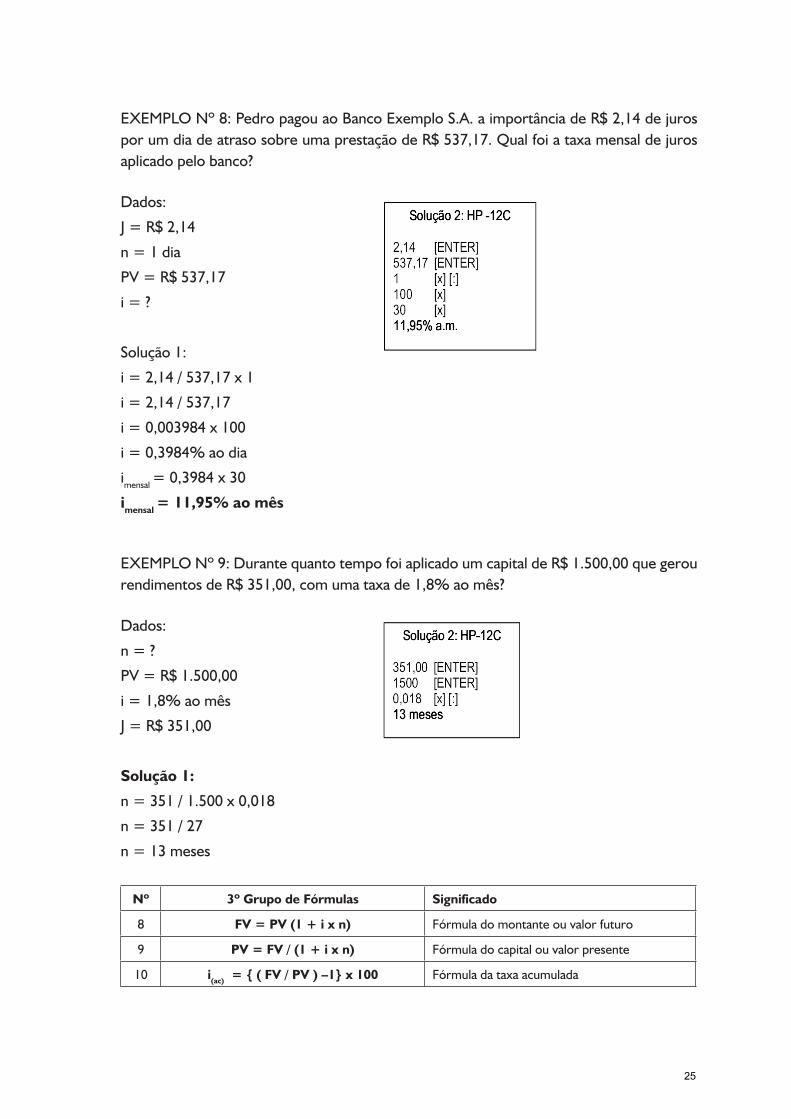

EXEMPLONº8:PedropagouaoBancoExemploS.A.aimportânciadeR$2,14dejurosporumdiadeatrasosobreumaprestaçãodeR$537,17.Qualfoiataxamensaldejurosaplicadopelobanco?

Dados:

J=R$2,14

n=1dia

PV=R$537,17

i=?

Solução1:

i=2,14/537,17x1

i=2,14/537,17

i=0,003984x100

i=0,3984%aodia

imensal=0,3984x30

imensal = 11,95% ao mês

EXEMPLONº9:DurantequantotempofoiaplicadoumcapitaldeR$1.500,00quegerourendimentosdeR$351,00,comumataxade1,8%aomês?

Dados:

n=?

PV=R$1.500,00

i=1,8%aomês

J=R$351,00

Solução 1:

n=351/1.500x0,018

n=351/27

n=13meses

Nº 3º Grupo de Fórmulas Significado

8 FV = PV (1 + i x n) Fórmuladomontanteouvalorfuturo

9 PV = FV / (1 + i x n) Fórmuladocapitalouvalorpresente

10 i(ac) = { ( FV / PV ) –1} x 100 Fórmuladataxaacumulada

25

EXEMPLONº10:QualovalorderesgatedeumaaplicaçãodeR$105.000,00aplicadosemumCDBde90dias,aumataxade1,92%aomês.

Dados:

FV=?

PV=R$105.000,00

i=1,92%aomês

n=90diasou(3meses)

Solução1:

FV=105.000(1+0,0192x3)

FV=105.000(1+0,0576)

FV=105.000(1,0576)

FV=R$111.048,00

EXEMPLONº11:DetermineovalordaaplicaçãoemumTítulodeRendaFixa,cujovalorderesgatebrutofoideR$84.248,00porumperíododetrêsmeses,sabendo-sequeataxadaaplicaçãofoide1,77%aomês.

Dados:

PV=?

FV=R$84.248,00

i=1,77%aomês.

n=3meses

Solução 1:

PV=84.248/(1+0,0177x3)

PV=84.248/(1+0,0531)

PV=84.248/(1,0531)

PV = R$ 80.000,00

26

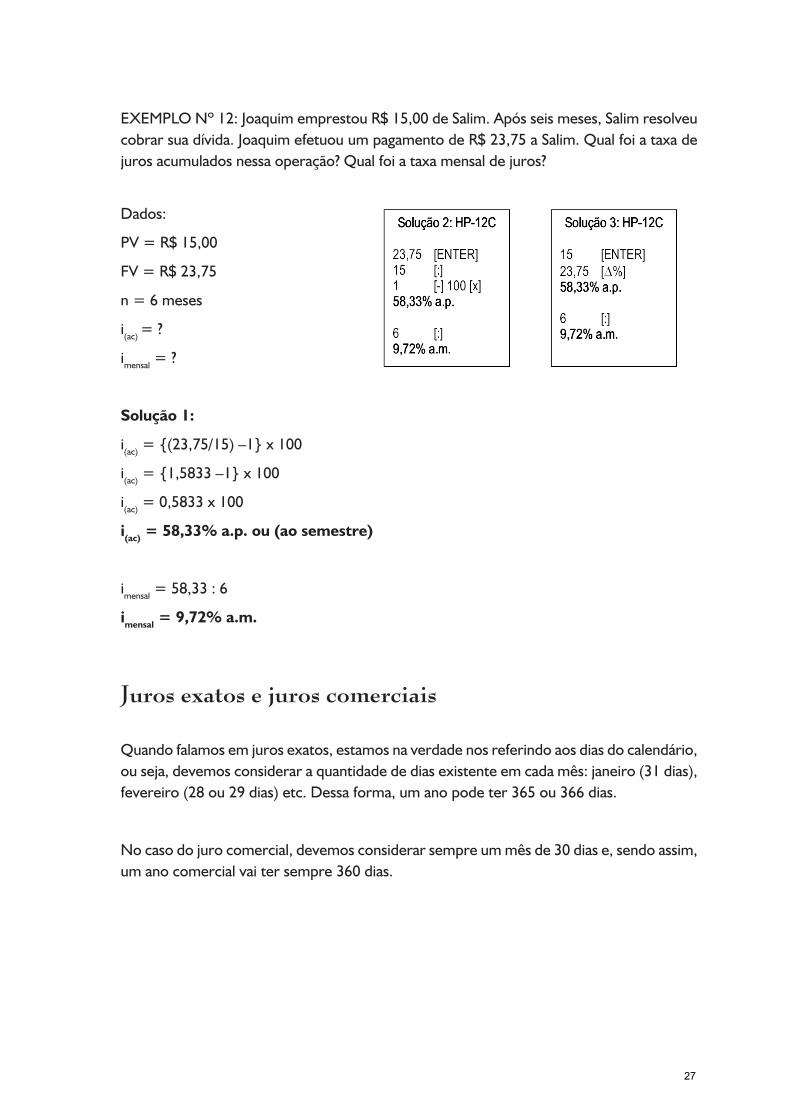

EXEMPLONº12:JoaquimemprestouR$15,00deSalim.Apósseismeses,Salimresolveucobrarsuadívida.JoaquimefetuouumpagamentodeR$23,75aSalim.Qualfoiataxadejurosacumuladosnessaoperação?Qualfoiataxamensaldejuros?

Dados:

PV=R$15,00

FV=R$23,75

n=6meses

i(ac)=?

imensal=?

Solução 1:

i(ac)={(23,75/15)–1}x100

i(ac)={1,5833–1}x100

i(ac)=0,5833x100

i(ac) = 58,33% a.p. ou (ao semestre)

imensal=58,33:6

imensal = 9,72% a.m.

Juros exatos e juros comerciais

Quandofalamosemjurosexatos,estamosnaverdadenosreferindoaosdiasdocalendário,ouseja,devemosconsideraraquantidadedediasexistenteemcadamês:janeiro(31dias),fevereiro(28ou29dias)etc.Dessaforma,umanopodeter365ou366dias.

Nocasodojurocomercial,devemosconsiderarsempreummêsde30diase,sendoassim,umanocomercialvaitersempre360dias.

27

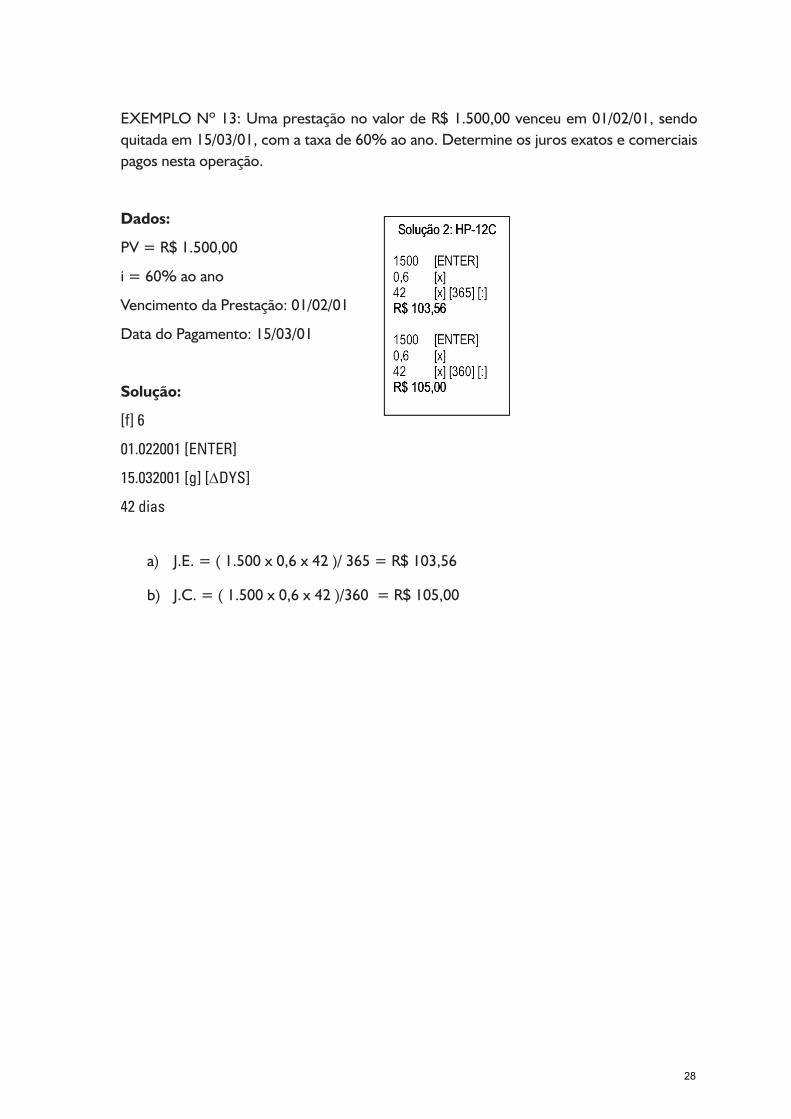

EXEMPLONº13:UmaprestaçãonovalordeR$1.500,00venceuem01/02/01,sendoquitadaem15/03/01,comataxade60%aoano.Determineosjurosexatosecomerciaispagosnestaoperação.

Dados:

PV=R$1.500,00

i=60%aoano

VencimentodaPrestação:01/02/01

DatadoPagamento:15/03/01

Solução:

[f] 6

01.022001 [ENTER]

15.032001 [g] [∆DYS]

42 dias

a) J.E.=(1.500x0,6x42)/365=R$103,56

b) J.C.=(1.500x0,6x42)/360=R$105,00

28

Exercícios sobre juros simples

Consideraroanocomercial(360dias)

1) QualovalordosjuroscorrespondentesaumempréstimodeR$5.000,00,peloprazo

decincomeses,sabendo-sequeataxacobradaéde3,5%aomês?

Resposta: R$ 875,00

2) UmcapitaldeR$12.250,25,aplicadodurantenovemeses,rendejurosdeR$2.756,31.

Determineataxacorrespondente.

Resposta: 0,025 ou 2,5% ao mês

3) UmaaplicaçãodeR$13.000,00peloprazode180diasobteveumrendimentodeR$

1.147,25.Qualataxaanualcorrespondenteaessaaplicação?

Resposta: 0,049028% ao dia ou 17,65% ao ano

4) Sabendo-sequeosjurosdeR$7.800,00foramobtidoscomumaaplicaçãodeR$9.750,

àtaxade8%aotrimestre,pede-sequecalculeoprazo.

Resposta: 10 trimestres ou 2,5 anos

5) Qualocapitalque,àtaxade2,8%aomês,rendejurosdeR$950,00emumano?

Resposta: R$ 2.827,38

6) UmempréstimodeR$21.749,41éliquidadoporR$27.612,29nofinalde152dias.

Calcularataxamensaldejuros.

Resposta: 5,32% ao mês

7) CalcularovalordosjurosedomontantedeumaaplicaçãodeR$21.150,00,feitade

3,64%aomês,peloprazode72dias.

Resposta: J = R$ 1.847,66 e FV = R$ 22.997,66

8) CalcularovalorfuturodaaplicaçãodeumcapitaldeR$7.565,01,peloprazode12

meses,àtaxade2,5%aomês.

Resposta: R$ 9.834,51

29

9) DeterminarovalorpresentedeumtítulocujovalorderesgateédeR$56.737,59,

sabendo-sequeataxade jurosé2,8%aomêseque faltamtrêsmesesparaoseu

vencimento.

Resposta: R$ 52.340,95

10) Emquantotempoumcapitalaplicadoa2,95%aomêsdobraoseuvalor?

Resposta: 33 meses e 27 dias

Exercícios de reforço

1. DeterminarquantorenderáumcapitaldeR$60.000,00aplicadoàtaxade24%aoano,

durantesetemeses.

Resposta: R$ 8.400,00

2. UmcapitaldeR$28.000,00,aplicadoduranteoitomeses,rendeujurosdeR$11.200,00.

Determinarataxaanual.

Resposta: 60% ao ano.

3. Durante155dias,certocapitalgerouummontantedeR$64.200,00.Sabendo-seque

ataxadejuroséde4%aomês,determinarovalordocapitalaplicado.

Resposta: R$ 53.204,42

4. QualovalordosjuroscontidosnomontantedeR$100.000,00,resultantesdaaplicação

decertocapitalàtaxade42%aoano,durante13meses?

Resposta: R$ 31.271,48

5. Qual o valor a ser pago, no final de cinco meses e 18 dias, correspondente a um

empréstimo de R$ 125.000,00, sabendo-se que a taxa de juros é de 27% ao

semestre?

Resposta: R$ 156.500,00

6. EmquantotempoumcapitaldeR$800,00,aplicadoàtaxade0,1%aodia,geraum

montantedeR$1.000,00?

Resposta: R$ 250 dias ou 8,333 meses

Os exercícios de reforço têm como objetivo principal complementar os exemplosapresentadosemsaladeaulaeosexercíciospraticadospelosalunos.

30

7. UmcapitaldeR$50.000,00foiaplicadododia19/06/X1eresgatadoem20/01/X2.

Sabendo-sequeataxadejurosdaaplicaçãofoide56%aoano,calcularovalordos

juros,considerando-seonúmerodediasefetivosentreasduasdatas.

Resposta: R$ 16.722,22

8. UmaempresaaplicouR$2.000,00nodia15/07/XXeresgatouessaaplicaçãonodia

21/07/XXporR$2.018,00.Qualfoiataxamensalderendimentoproporcionadapor

essaoperação?

Resposta: 4,5% ao mês.

9. Calcularovalordocapitalque,aplicadoàtaxade50,4%aoano,durantedoisanose

trêsmesesproduzummontantedeR$600.000,00.

Resposta: R$ 281.162,14

10. AofimdequantotempoocapitaldeR$40.000,00,aplicadoàtaxade5%aomês,

produzR$18.600,00dejuros?

Resposta: 9,3 meses, ou 279 dias.

11. Obteve-seumempréstimodeR$10.000,00paraserliquidadoporR$14.675,00no

finaldeoitomesesemeio.Qualataxadejurosanualcobradanessaoperação?

Resposta: 66% ao ano.

12. Emquantotempoumcapitalaplicadoa48%aoanodobraoseuvalor?

Resposta: 2,0833 anos ou 25 meses.

13. Aquetaxadejurosumcapitalaplicadodurantedezmesesrendejurosiguala¼doseu

valor?

Resposta: 2,5% ao mês.

14. Um capital emprestado gerou R$ 96.720,00 de juros. Sabendo-se que o prazo

da aplicação foi de 13 meses e a taxa de juros de 6% ao mês, calcular o valor do

montante.

Resposta: R$ 220.720,00

15. EmquantosdiasumcapitaldeR$270.420,00produzirájurosdeR$62.304,77auma

taxade5,4%aomês?

Resposta: 128 dias.

31

16. DeterminarocapitalnecessárioparaproduzirummontantedeR$798.000,00nofinal

deumanoemeio,aplicadoaumataxade15%aotrimestre.

Resposta: R$ 420.000,00

17. AaplicaçãodeR$35.600,00gerouummontantedeR$58.028,00no finaldenove

meses.Calcularataxaanual.

Resposta: 84% ao ano.

18. CertocapitalaplicadogerouummontantedeR$1.000,00.Sabendo-sequeataxade

juroséde5%aomêseoprazodeoitomeses,calcularovalordosjuros.

Resposta: R$ 285,71

19. DeterminaromontantecorrespondenteaumaaplicaçãodeR$450.000,00,por225

dias,àtaxade5,6%aomês.

Resposta: R$ 639.000,00

20. Calcularovalordocapitalque,aplicadoaumataxade6,2%aomês,por174dias,

produziuummontantedeR$543.840,00.

Resposta: R$ 400.000,00

21. Um título de renda prefixada foi adquirido por R$ 80.000,00 e resgatado por R$

117.760,00nofinaldeoitomeses.Calcularataxamensaldejuros.

Resposta: 5,9% ao mês.

22. EmqueprazoumaaplicaçãodeR$500.000,00possibilitaoresgatedeR$614.000,00

àtaxade7,2%aomês?

Resposta: 3,167 meses ou 95 dias.

23. AquetaxaanualdevoaplicarumcapitaldeR$275.000,00paraobterjurosde177.320,00

nofinalde186dias?

Resposta: R$ 124,8% ao ano.

A lista de exercícios de reforço foi extraída de SOBRINHO, José Dutra Vieira, Matemática Financeira (ver referências ao final do livro).

32

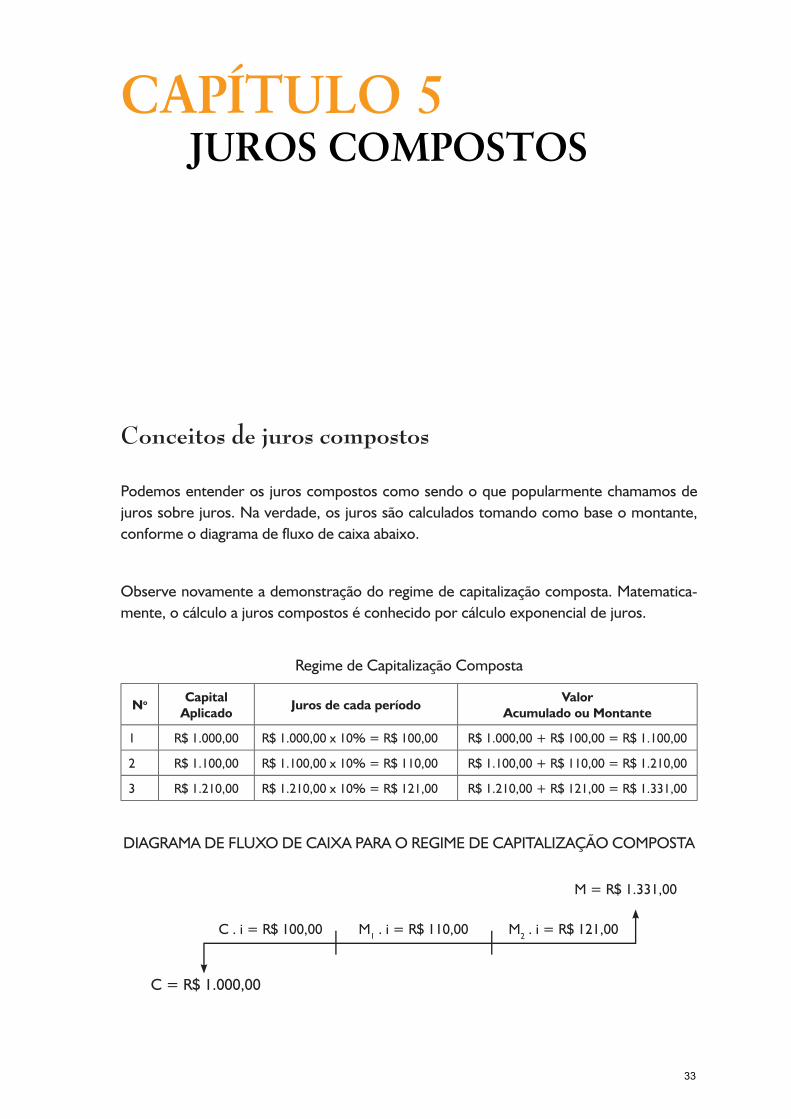

Conceitos de juros compostos

Podemosentenderosjuroscompostoscomosendooquepopularmentechamamosdejurossobrejuros.Naverdade,osjurossãocalculadostomandocomobaseomontante,conformeodiagramadefluxodecaixaabaixo.

Observenovamenteademonstraçãodoregimedecapitalizaçãocomposta.Matematica-mente,ocálculoajuroscompostoséconhecidoporcálculoexponencialdejuros.

RegimedeCapitalizaçãoComposta

No Capital Aplicado

Juros de cada períodoValor

Acumulado ou Montante

1 R$1.000,00 R$1.000,00x10%=R$100,00 R$1.000,00+R$100,00=R$1.100,00

2 R$1.100,00 R$1.100,00x10%=R$110,00 R$1.100,00+R$110,00=R$1.210,00

3 R$1.210,00 R$1.210,00x10%=R$121,00 R$1.210,00+R$121,00=R$1.331,00

DIAGRAMADEFLUXODECAIXAPARAOREGIMEDECAPITALIZAÇÃOCOMPOSTA

M=R$1.331,00

C.i=R$100,00M1.i=R$110,00M2.i=R$121,00

C=R$1.000,00

CAPÍTULO 5JUROS COMPOSTOS

33

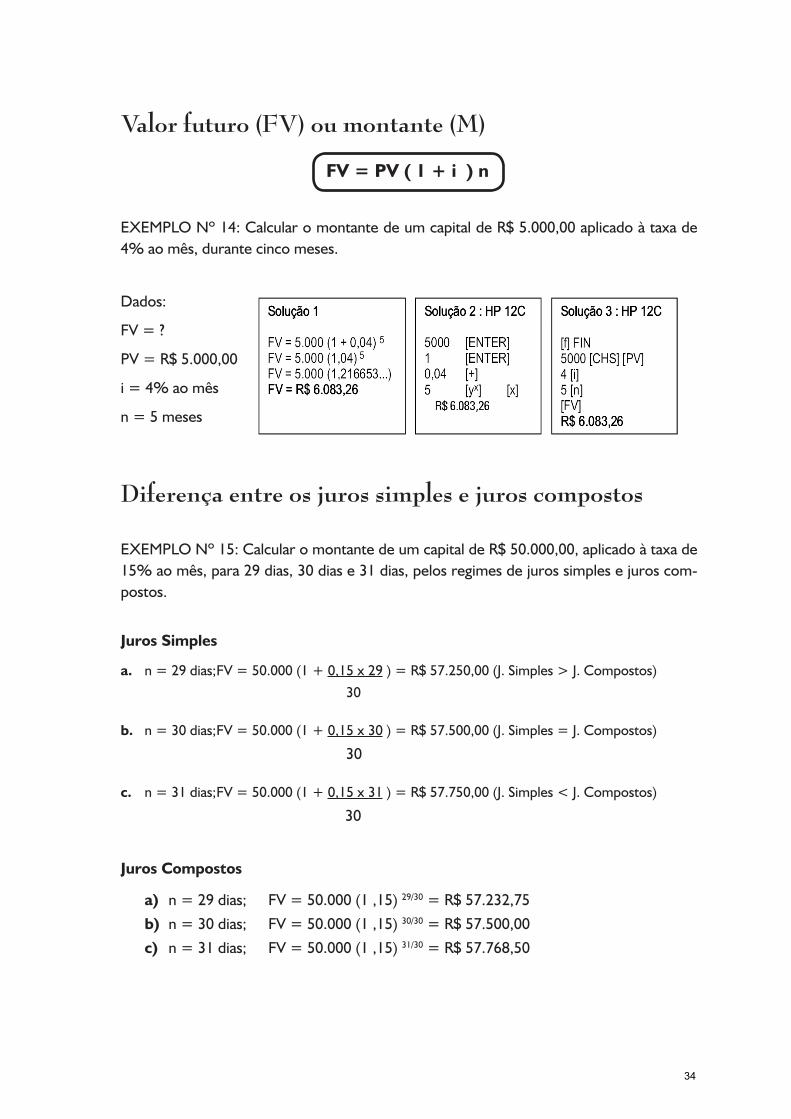

Valor futuro (FV) ou montante (M)

EXEMPLONº14:CalcularomontantedeumcapitaldeR$5.000,00aplicadoàtaxade4%aomês,durantecincomeses.

Dados:

FV=?

PV=R$5.000,00

i=4%aomês

n=5meses

Diferença entre os juros simples e juros compostos

EXEMPLONº15:CalcularomontantedeumcapitaldeR$50.000,00,aplicadoàtaxade15%aomês,para29dias,30diase31dias,pelosregimesdejurossimplesejuroscom-postos.

Juros Simples

a. n=29dias;FV=50.000(1+0,15x29)=R$57.250,00(J.Simples>J.Compostos)

30

b. n=30dias;FV=50.000(1+0,15x30)=R$57.500,00(J.Simples=J.Compostos)

30

c. n=31dias;FV=50.000(1+0,15x31)=R$57.750,00(J.Simples<J.Compostos)

30

Juros Compostos

a) n=29dias; FV=50.000(1,15)29/30=R$57.232,75

b) n=30dias; FV=50.000(1,15)30/30=R$57.500,00

c) n=31dias; FV=50.000(1,15)31/30=R$57.768,50

FV = PV ( 1 + i ) n

34

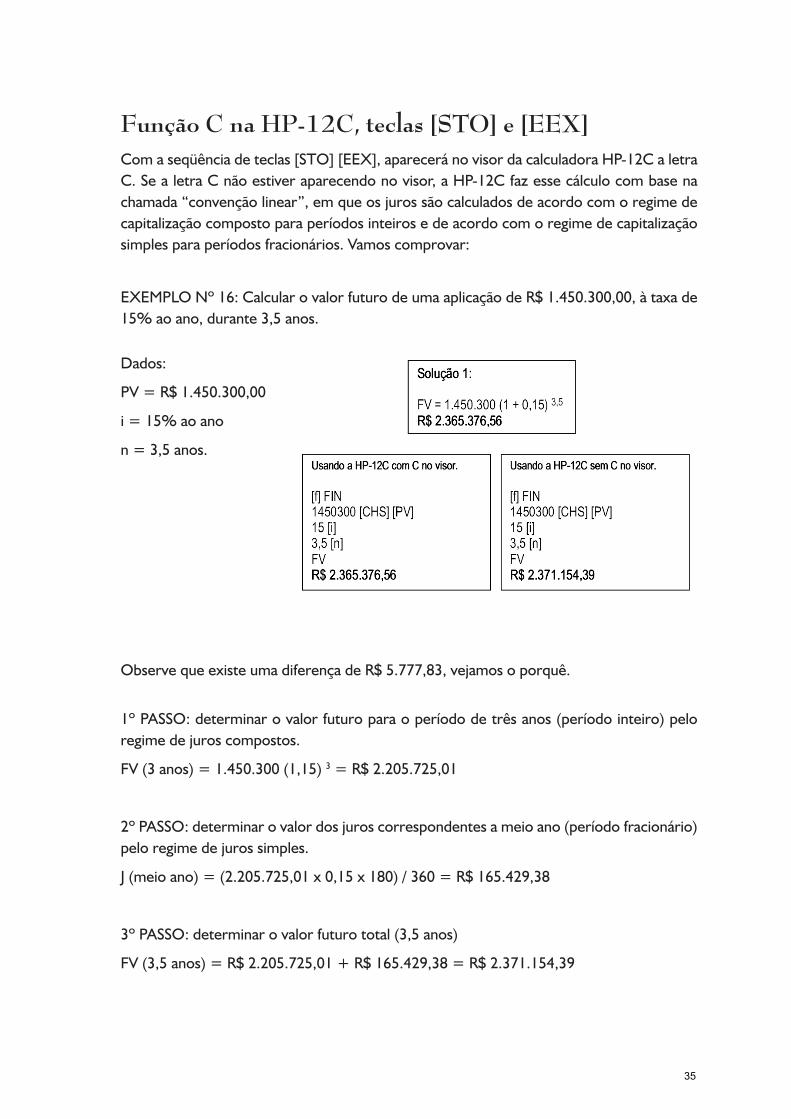

Função C na HP-12C, teclas [STO] e [EEX]Comaseqüênciadeteclas[STO][EEX],apareceránovisordacalculadoraHP-12CaletraC.SealetraCnãoestiveraparecendonovisor,aHP-12Cfazessecálculocombasenachamada“convençãolinear”,emqueosjurossãocalculadosdeacordocomoregimedecapitalizaçãocompostoparaperíodosinteirosedeacordocomoregimedecapitalizaçãosimplesparaperíodosfracionários.Vamoscomprovar:

EXEMPLONº16:CalcularovalorfuturodeumaaplicaçãodeR$1.450.300,00,àtaxade15%aoano,durante3,5anos.

Dados:

PV=R$1.450.300,00

i=15%aoano

n=3,5anos.

ObservequeexisteumadiferençadeR$5.777,83,vejamosoporquê.

1ºPASSO:determinarovalorfuturoparaoperíododetrêsanos(períodointeiro)peloregimedejuroscompostos.

FV(3anos)=1.450.300(1,15)3=R$2.205.725,01

2ºPASSO:determinarovalordosjuroscorrespondentesameioano(períodofracionário)peloregimedejurossimples.

J(meioano)=(2.205.725,01x0,15x180)/360=R$165.429,38

3ºPASSO:determinarovalorfuturototal(3,5anos)

FV(3,5anos)=R$2.205.725,01+R$165.429,38=R$2.371.154,39

35

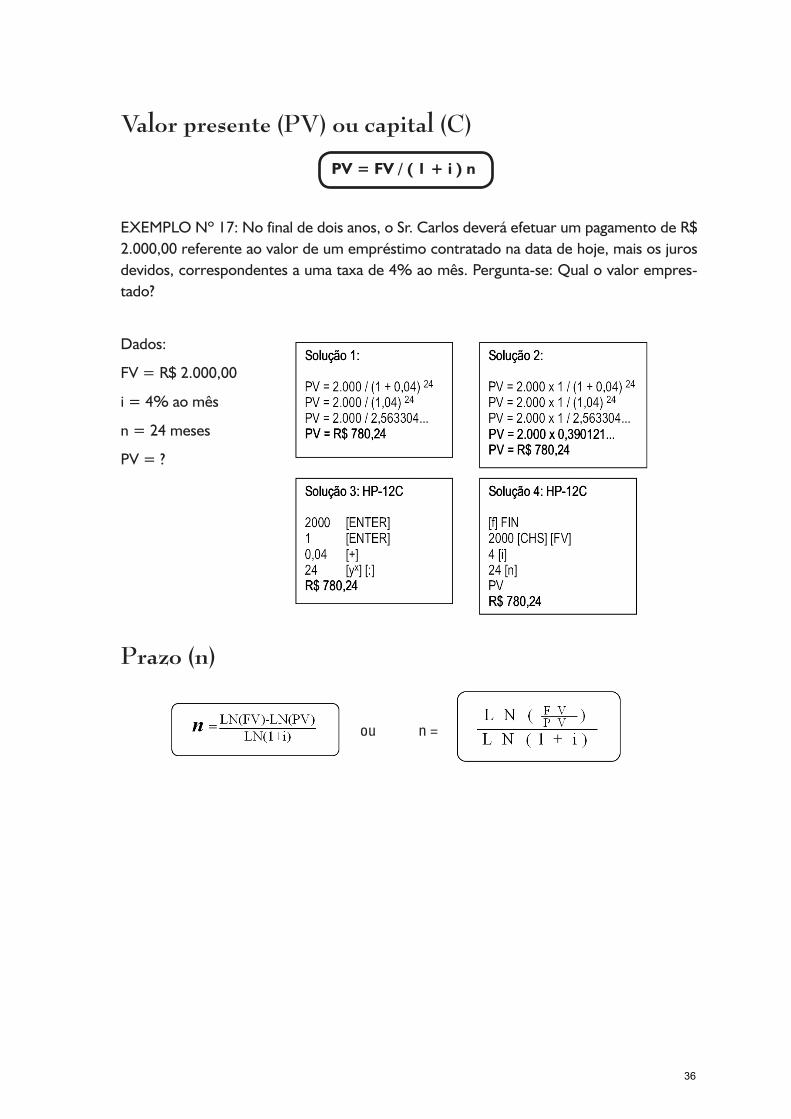

Valor presente (PV) ou capital (C)

EXEMPLONº17:Nofinaldedoisanos,oSr.CarlosdeveráefetuarumpagamentodeR$2.000,00referenteaovalordeumempréstimocontratadonadatadehoje,maisosjurosdevidos,correspondentesaumataxade4%aomês.Pergunta-se:Qualovalorempres-tado?

Dados:

FV=R$2.000,00

i=4%aomês

n=24meses

PV=?

Prazo (n)

ou n =

PV = FV / ( 1 + i ) n

36

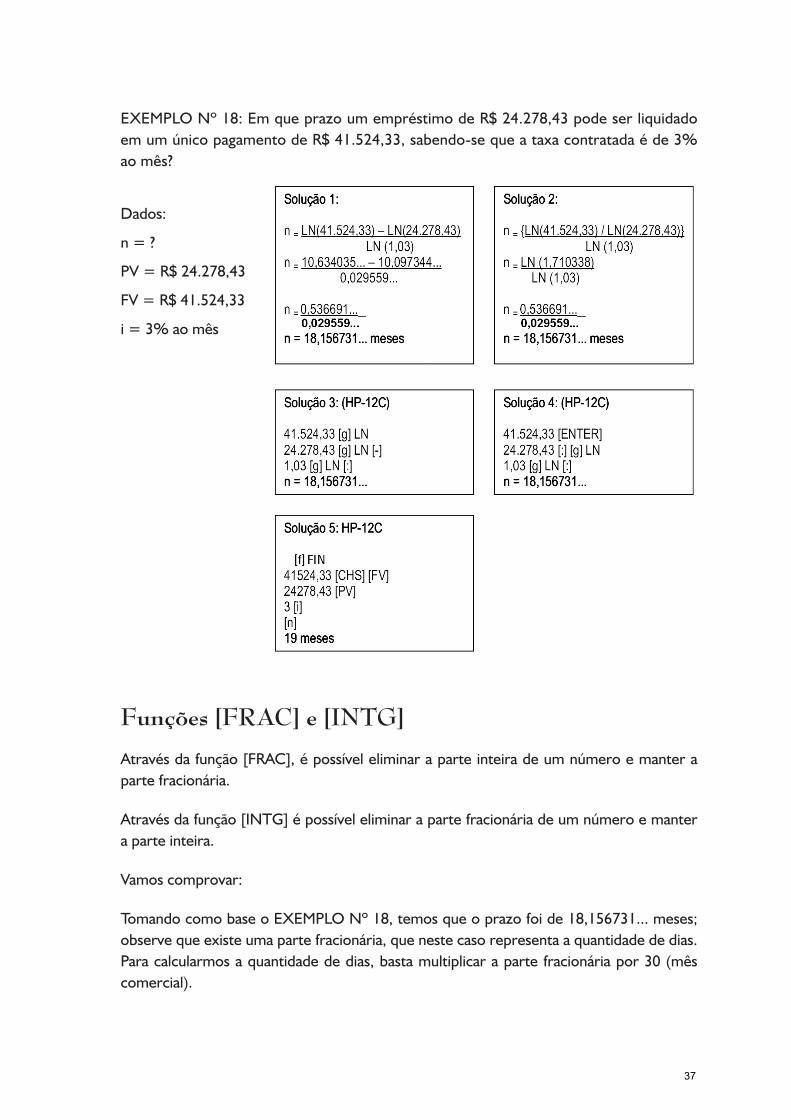

EXEMPLONº18:EmqueprazoumempréstimodeR$24.278,43podeserliquidadoemumúnicopagamentodeR$41.524,33,sabendo-sequeataxacontratadaéde3%aomês?

Dados:

n=?

PV=R$24.278,43

FV=R$41.524,33

i=3%aomês

Funções [FRAC] e [INTG]

Atravésdafunção[FRAC],épossíveleliminaraparteinteiradeumnúmeroemanterapartefracionária.

Atravésdafunção[INTG]épossíveleliminarapartefracionáriadeumnúmeroemanteraparteinteira.

Vamoscomprovar:

TomandocomobaseoEXEMPLONº18,temosqueoprazofoide18,156731...meses;observequeexisteumapartefracionária,quenestecasorepresentaaquantidadededias.Paracalcularmosaquantidadededias,bastamultiplicaraparte fracionáriapor30(mêscomercial).

37

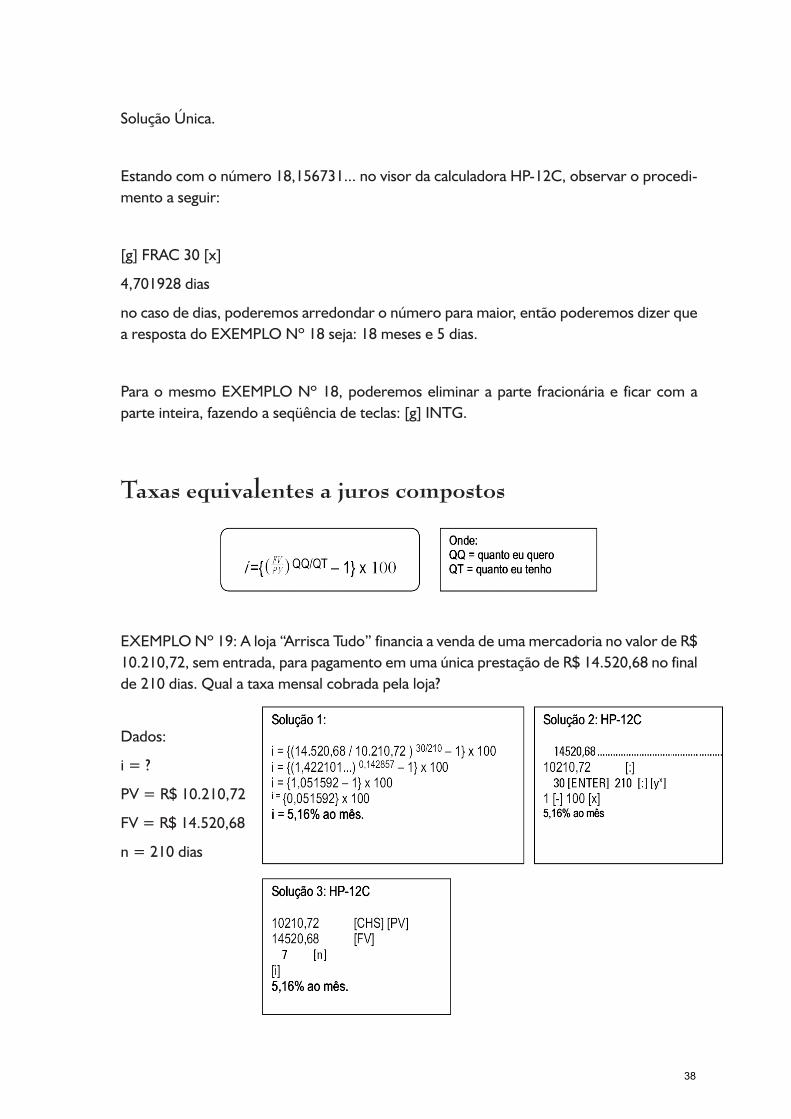

SoluçãoÚnica.

Estandocomonúmero18,156731...novisordacalculadoraHP-12C,observaroprocedi-mentoaseguir:

[g]FRAC30[x]

4,701928dias

nocasodedias,poderemosarredondaronúmeroparamaior,entãopoderemosdizerquearespostadoEXEMPLONº18seja:18mesese5dias.

ParaomesmoEXEMPLONº18,poderemoseliminaraparte fracionáriae ficarcomaparteinteira,fazendoaseqüênciadeteclas:[g]INTG.

Taxas equivalentes a juros compostos

EXEMPLONº19:Aloja“ArriscaTudo”financiaavendadeumamercadorianovalordeR$10.210,72,sementrada,parapagamentoemumaúnicaprestaçãodeR$14.520,68nofinalde210dias.Qualataxamensalcobradapelaloja?

Dados:

i=?

PV=R$10.210,72

FV=R$14.520,68

n=210dias

38

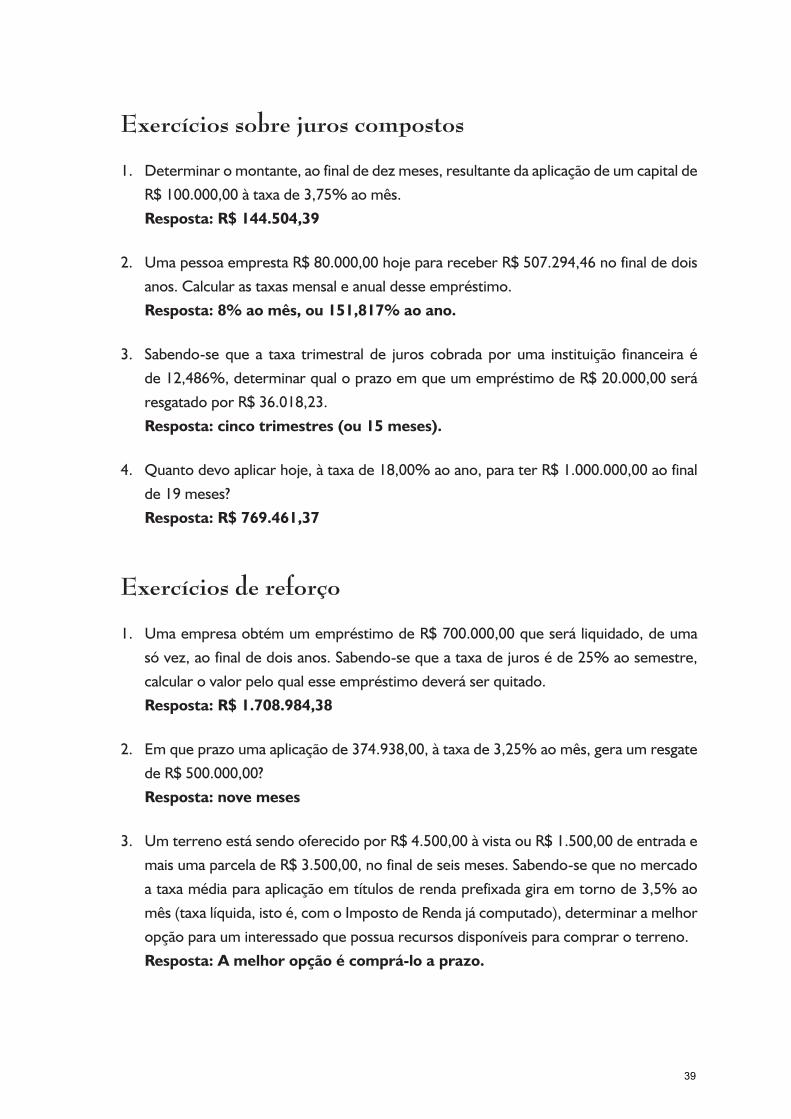

Exercícios sobre juros compostos

1. Determinaromontante,aofinaldedezmeses,resultantedaaplicaçãodeumcapitalde

R$100.000,00àtaxade3,75%aomês.

Resposta: R$ 144.504,39

2. UmapessoaemprestaR$80.000,00hojeparareceberR$507.294,46nofinaldedois

anos.Calcularastaxasmensaleanualdesseempréstimo.

Resposta: 8% ao mês, ou 151,817% ao ano.

3. Sabendo-se que a taxa trimestral de juros cobrada por uma instituição financeira é

de12,486%,determinarqualoprazoemqueumempréstimodeR$20.000,00será

resgatadoporR$36.018,23.

Resposta: cinco trimestres (ou 15 meses).

4. Quantodevoaplicarhoje,àtaxade18,00%aoano,paraterR$1.000.000,00aofinal

de19meses?

Resposta: R$ 769.461,37

Exercícios de reforço

1. UmaempresaobtémumempréstimodeR$700.000,00queseráliquidado,deuma

sóvez,aofinaldedoisanos.Sabendo-sequeataxadejuroséde25%aosemestre,

calcularovalorpeloqualesseempréstimodeveráserquitado.

Resposta: R$ 1.708.984,38

2. Emqueprazoumaaplicaçãode374.938,00,àtaxade3,25%aomês,geraumresgate

deR$500.000,00?

Resposta: nove meses

3. UmterrenoestásendooferecidoporR$4.500,00àvistaouR$1.500,00deentradae

maisumaparceladeR$3.500,00,nofinaldeseismeses.Sabendo-sequenomercado

ataxamédiaparaaplicaçãoemtítulosderendaprefixadagiraemtornode3,5%ao

mês(taxalíquida,istoé,comoImpostodeRendajácomputado),determinaramelhor

opçãoparauminteressadoquepossuarecursosdisponíveisparacompraroterreno.

Resposta: A melhor opção é comprá-lo a prazo.

39

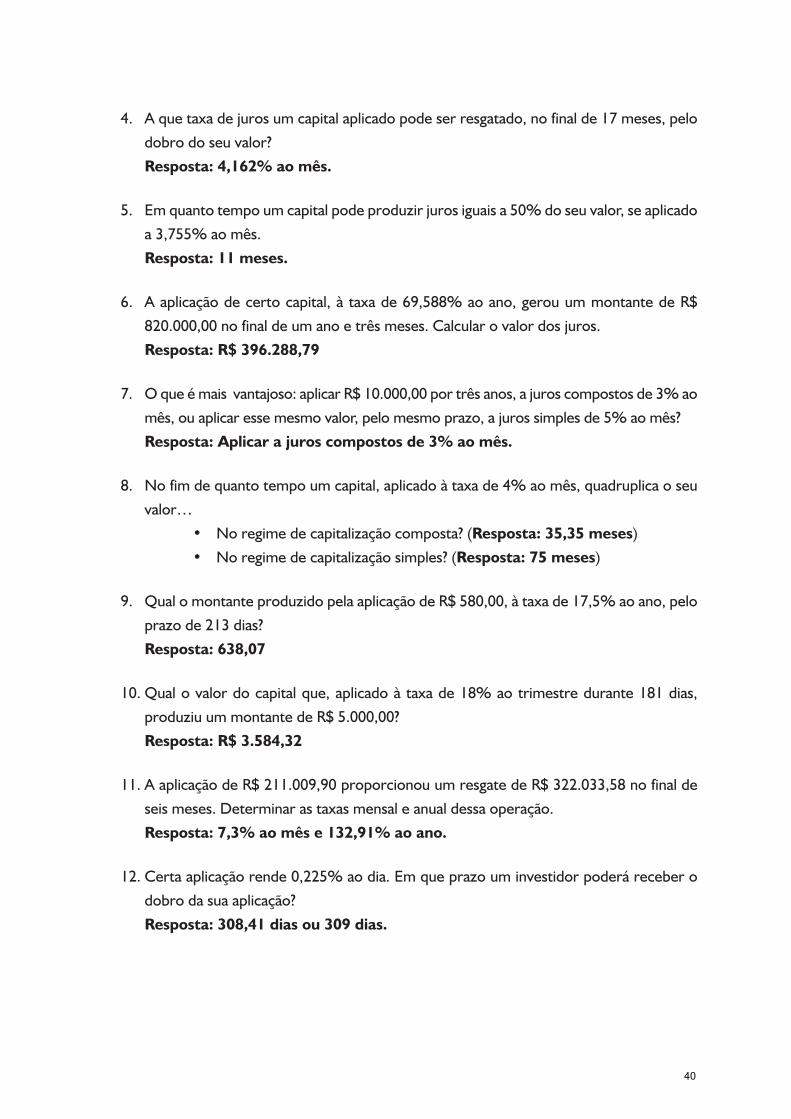

4. Aquetaxadejurosumcapitalaplicadopodeserresgatado,nofinalde17meses,pelo

dobrodoseuvalor?

Resposta: 4,162% ao mês.

5. Emquantotempoumcapitalpodeproduzirjurosiguaisa50%doseuvalor,seaplicado

a3,755%aomês.

Resposta: 11 meses.

6. Aaplicaçãodecertocapital,à taxade69,588%aoano,gerouummontantedeR$

820.000,00nofinaldeumanoetrêsmeses.Calcularovalordosjuros.

Resposta: R$ 396.288,79

7. Oqueémaisvantajoso:aplicarR$10.000,00portrêsanos,ajuroscompostosde3%ao

mês,ouaplicaressemesmovalor,pelomesmoprazo,ajurossimplesde5%aomês?

Resposta: Aplicar a juros compostos de 3% ao mês.

8. Nofimdequantotempoumcapital,aplicadoàtaxade4%aomês,quadruplicaoseu

valor…

• Noregimedecapitalizaçãocomposta?(Resposta: 35,35 meses)

• Noregimedecapitalizaçãosimples?(Resposta: 75 meses)

9. QualomontanteproduzidopelaaplicaçãodeR$580,00,àtaxade17,5%aoano,pelo

prazode213dias?

Resposta: 638,07

10. Qualovalordocapitalque,aplicadoà taxade18%aotrimestredurante181dias,

produziuummontantedeR$5.000,00?

Resposta: R$ 3.584,32

11. AaplicaçãodeR$211.009,90proporcionouumresgatedeR$322.033,58nofinalde

seismeses.Determinarastaxasmensaleanualdessaoperação.

Resposta: 7,3% ao mês e 132,91% ao ano.

12. Certaaplicaçãorende0,225%aodia.Emqueprazouminvestidorpoderárecebero

dobrodasuaaplicação?

Resposta: 308,41 dias ou 309 dias.

40

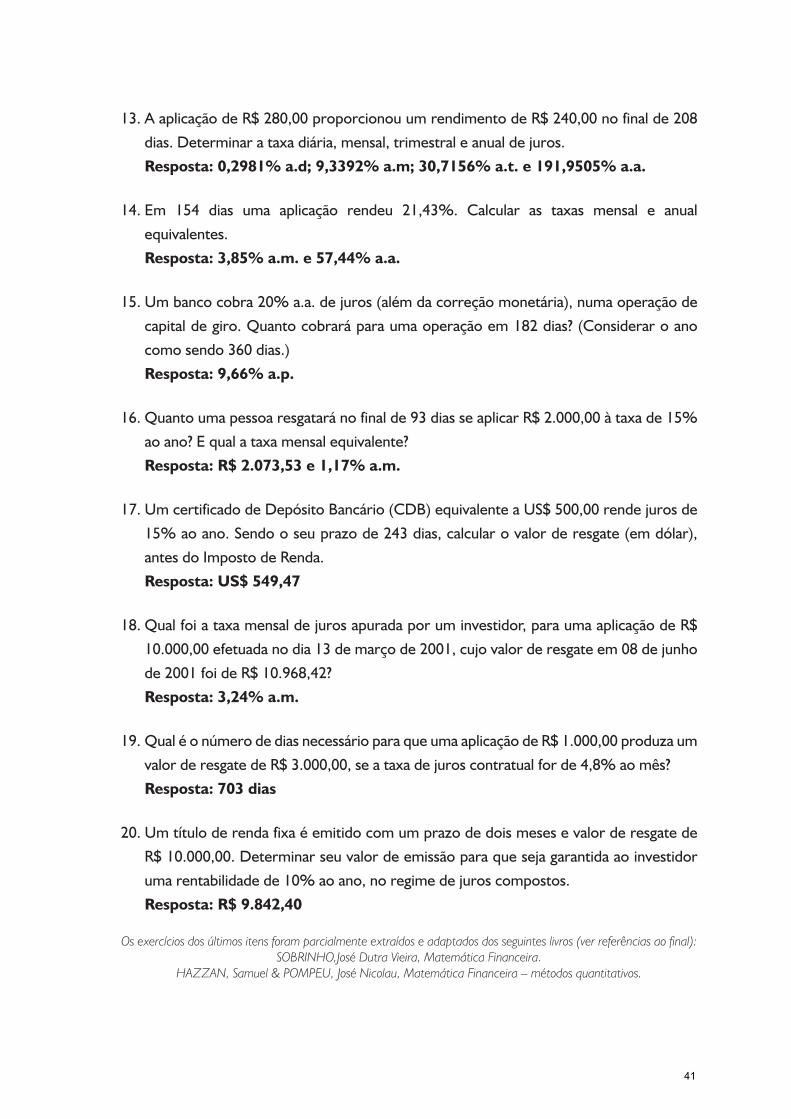

13. AaplicaçãodeR$280,00proporcionouumrendimentodeR$240,00nofinalde208

dias.Determinarataxadiária,mensal,trimestraleanualdejuros.

Resposta: 0,2981% a.d; 9,3392% a.m; 30,7156% a.t. e 191,9505% a.a.

14. Em 154 dias uma aplicação rendeu 21,43%. Calcular as taxas mensal e anual

equivalentes.

Resposta: 3,85% a.m. e 57,44% a.a.

15. Umbancocobra20%a.a.dejuros(alémdacorreçãomonetária),numaoperaçãode

capitaldegiro.Quantocobraráparaumaoperaçãoem182dias?(Consideraroano

comosendo360dias.)

Resposta: 9,66% a.p.

16. Quantoumapessoaresgataránofinalde93diasseaplicarR$2.000,00àtaxade15%

aoano?Equalataxamensalequivalente?

Resposta: R$ 2.073,53 e 1,17% a.m.

17. UmcertificadodeDepósitoBancário(CDB)equivalenteaUS$500,00rendejurosde

15%aoano.Sendooseuprazode243dias,calcularovalorderesgate(emdólar),

antesdoImpostodeRenda.

Resposta: US$ 549,47

18. Qualfoiataxamensaldejurosapuradaporuminvestidor,paraumaaplicaçãodeR$

10.000,00efetuadanodia13demarçode2001,cujovalorderesgateem08dejunho

de2001foideR$10.968,42?

Resposta: 3,24% a.m.

19. QualéonúmerodediasnecessárioparaqueumaaplicaçãodeR$1.000,00produzaum

valorderesgatedeR$3.000,00,seataxadejuroscontratualforde4,8%aomês?

Resposta: 703 dias

20. Umtítuloderendafixaéemitidocomumprazodedoismesesevalorderesgatede

R$10.000,00.Determinarseuvalordeemissãoparaquesejagarantidaaoinvestidor

umarentabilidadede10%aoano,noregimedejuroscompostos.

Resposta: R$ 9.842,40

Os exercícios dos últimos itens foram parcialmente extraídos e adaptados dos seguintes livros (ver referências ao final):SOBRINHO,José Dutra Vieira, Matemática Financeira.

HAZZAN, Samuel & POMPEU, José Nicolau, Matemática Financeira – métodos quantitativos.

41

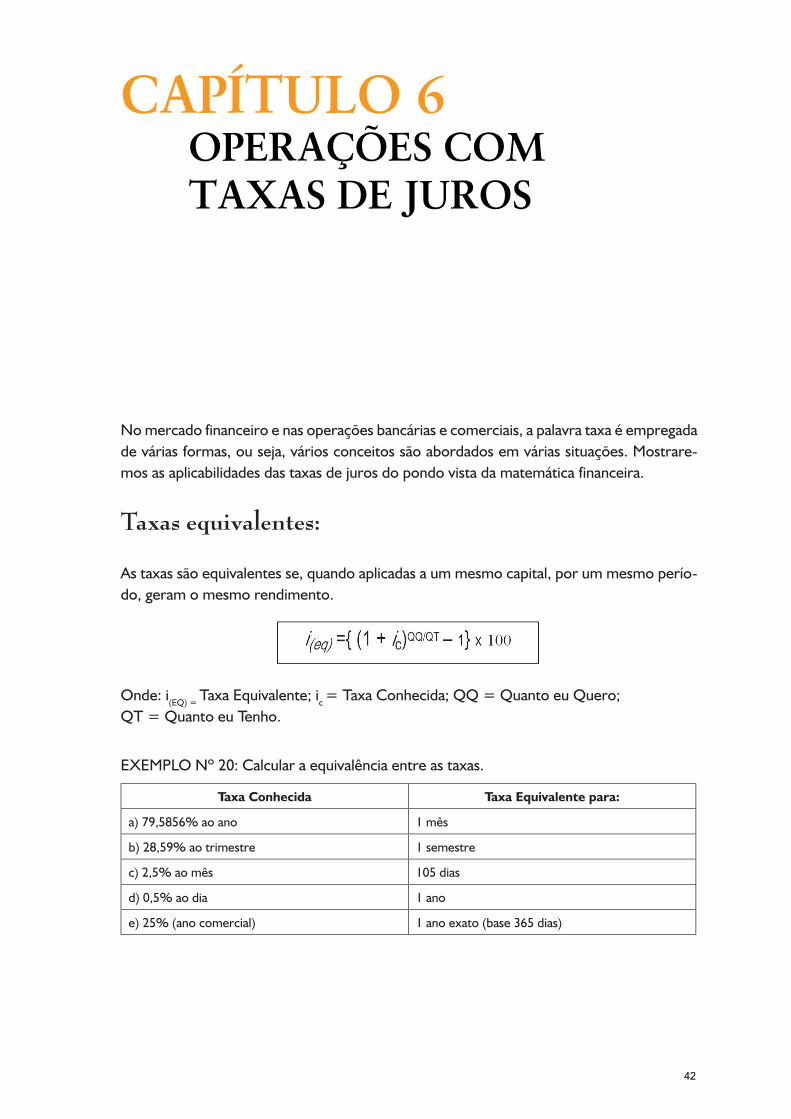

Nomercadofinanceiroenasoperaçõesbancáriasecomerciais,apalavrataxaéempregadadeváriasformas,ouseja,váriosconceitossãoabordadosemváriassituações.Mostrare-mosasaplicabilidadesdastaxasdejurosdopondovistadamatemáticafinanceira.

Taxas equivalentes:

Astaxassãoequivalentesse,quandoaplicadasaummesmocapital,porummesmoperío-do,geramomesmorendimento.

Onde:i(EQ)=TaxaEquivalente;ic=TaxaConhecida;QQ=QuantoeuQuero;QT=QuantoeuTenho.

EXEMPLONº20:Calcularaequivalênciaentreastaxas.

Taxa Conhecida Taxa Equivalente para:

a) 79,5856%aoano 1mês

b) 28,59%aotrimestre 1semestre

c) 2,5%aomês 105dias

d) 0,5%aodia 1ano

e) 25%(anocomercial) 1anoexato(base365dias)

CAPÍTULO 6OPERAÇÕES COM TAXAS DE JUROS

42

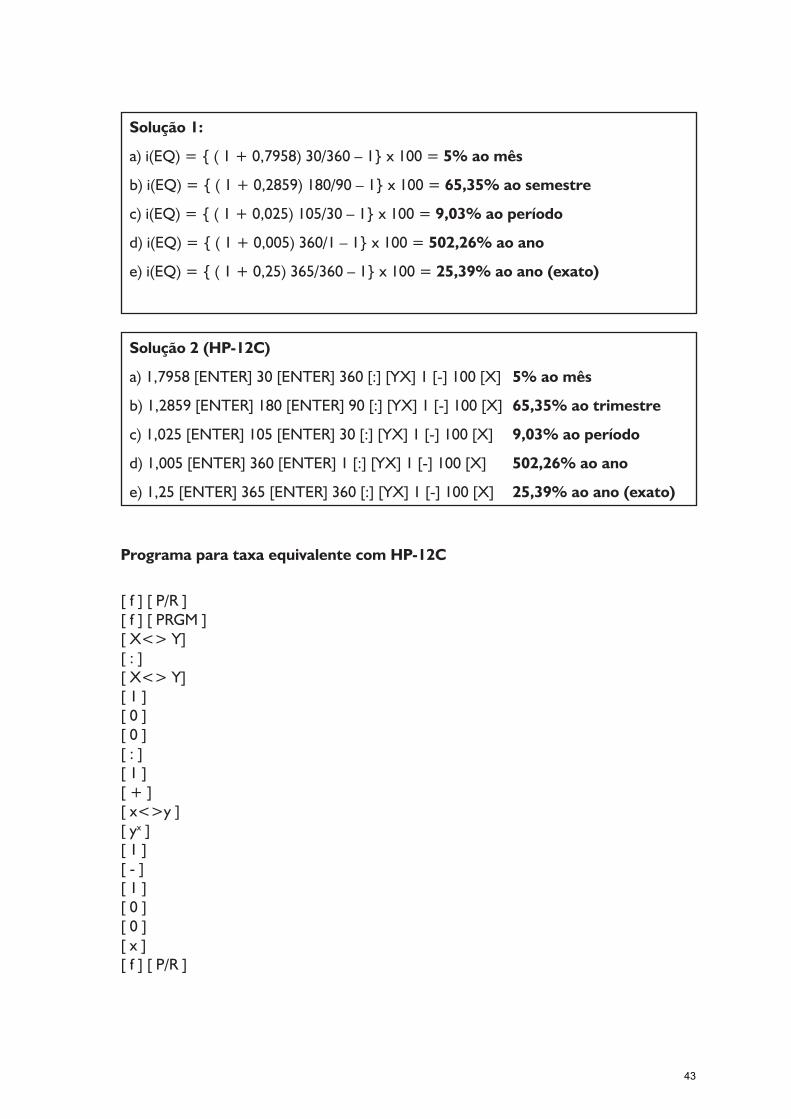

Programa para taxa equivalente com HP-12C

[f][P/R][f][PRGM][X<>Y][:][X<>Y][1][0][0][:][1][+][x<>y][yx][1][-][1][0][0][x][f][P/R]

Solução 1:

a) i(EQ)={(1+0,7958)30/360–1}x100=5% ao mês

b) i(EQ)={(1+0,2859)180/90–1}x100=65,35% ao semestre

c) i(EQ)={(1+0,025)105/30–1}x100=9,03% ao período

d) i(EQ)={(1+0,005)360/1–1}x100=502,26% ao ano

e) i(EQ)={(1+0,25)365/360–1}x100=25,39% ao ano (exato)

Solução 2 (HP-12C)

a) 1,7958[ENTER]30[ENTER]360[:][YX]1[-]100[X] 5% ao mês

b) 1,2859[ENTER]180[ENTER]90[:][YX]1[-]100[X] 65,35% ao trimestre

c) 1,025[ENTER]105[ENTER]30[:][YX]1[-]100[X] 9,03% ao período

d) 1,005[ENTER]360[ENTER]1[:][YX]1[-]100[X] 502,26% ao ano

e) 1,25[ENTER]365[ENTER]360[:][YX]1[-]100[X] 25,39% ao ano (exato)

43

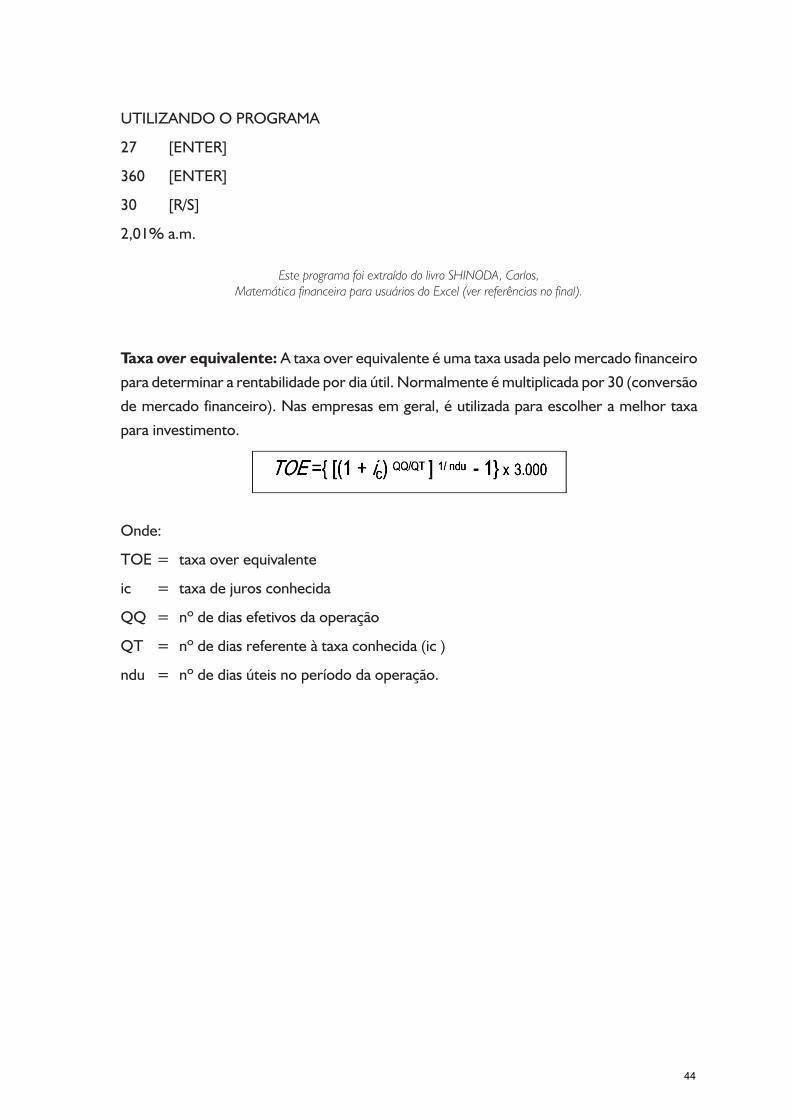

UTILIZANDOOPROGRAMA

27 [ENTER]

360 [ENTER]

30 [R/S]

2,01%a.m.

Taxa over equivalente: Ataxaoverequivalenteéumataxausadapelomercadofinanceiro

paradeterminararentabilidadepordiaútil.Normalmenteémultiplicadapor30(conversão

demercadofinanceiro).Nasempresasemgeral,éutilizadaparaescolheramelhortaxa

parainvestimento.

Onde:

TOE= taxaoverequivalente

ic = taxadejurosconhecida

QQ = nºdediasefetivosdaoperação

QT =nºdediasreferenteàtaxaconhecida(ic)

ndu =nºdediasúteisnoperíododaoperação.

Este programa foi extraído do livro SHINODA, Carlos, Matemática financeira para usuários do Excel (ver referências no final).

44

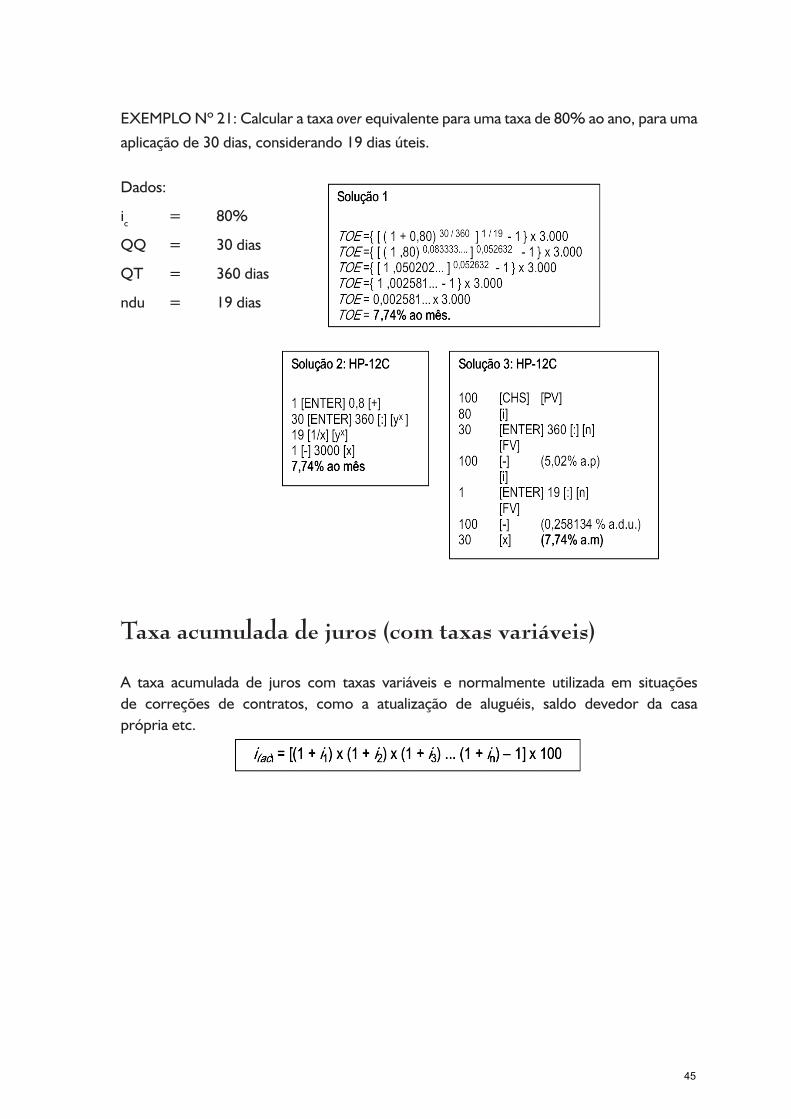

EXEMPLONº21:Calcularataxaoverequivalenteparaumataxade80%aoano,parauma

aplicaçãode30dias,considerando19diasúteis.

Dados:

ic = 80%

QQ = 30dias

QT = 360dias

ndu = 19dias

Taxa acumulada de juros (com taxas variáveis)

A taxa acumulada de juros com taxas variáveis e normalmente utilizada em situaçõesde correções de contratos, como a atualização de aluguéis, saldo devedor da casaprópriaetc.

45

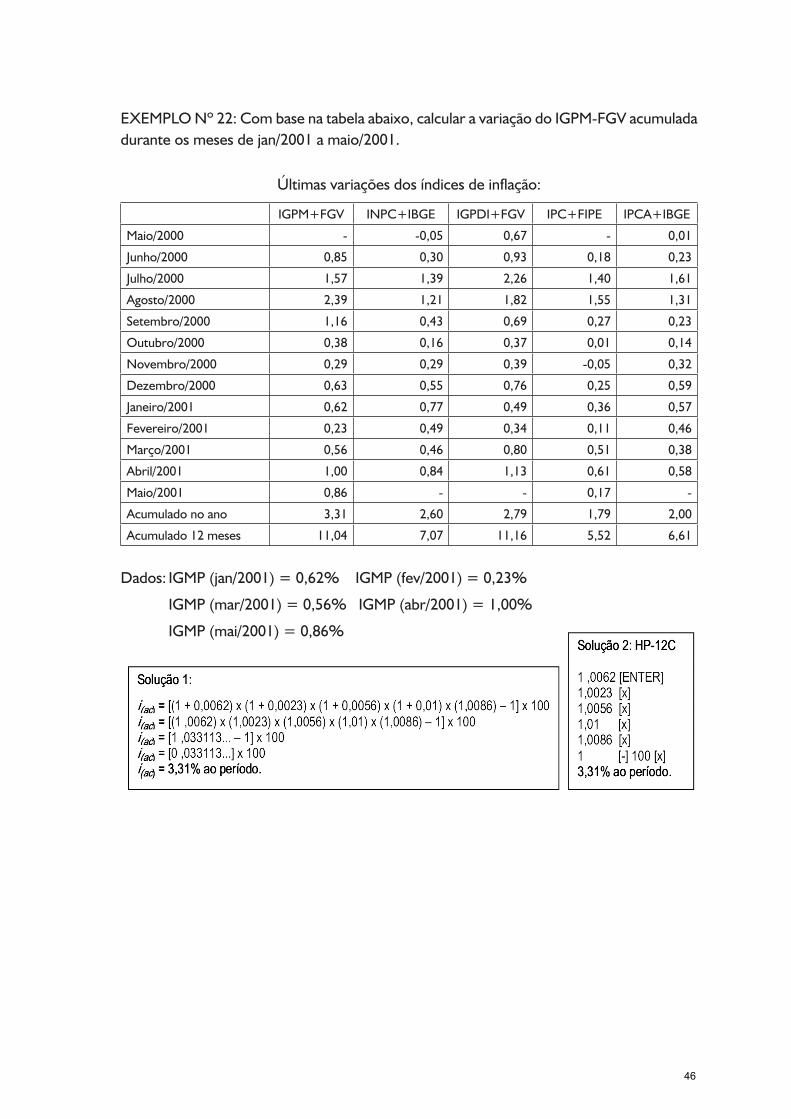

EXEMPLONº22:Combasenatabelaabaixo,calcularavariaçãodoIGPM-FGVacumuladaduranteosmesesdejan/2001amaio/2001.

Últimasvariaçõesdosíndicesdeinflação:

IGPM+FGV INPC+IBGE IGPDI+FGV IPC+FIPE IPCA+IBGE

Maio/2000 - -0,05 0,67 - 0,01

Junho/2000 0,85 0,30 0,93 0,18 0,23

Julho/2000 1,57 1,39 2,26 1,40 1,61

Agosto/2000 2,39 1,21 1,82 1,55 1,31

Setembro/2000 1,16 0,43 0,69 0,27 0,23

Outubro/2000 0,38 0,16 0,37 0,01 0,14

Novembro/2000 0,29 0,29 0,39 -0,05 0,32

Dezembro/2000 0,63 0,55 0,76 0,25 0,59

Janeiro/2001 0,62 0,77 0,49 0,36 0,57

Fevereiro/2001 0,23 0,49 0,34 0,11 0,46

Março/2001 0,56 0,46 0,80 0,51 0,38

Abril/2001 1,00 0,84 1,13 0,61 0,58

Maio/2001 0,86 - - 0,17 -

Acumuladonoano 3,31 2,60 2,79 1,79 2,00

Acumulado12meses 11,04 7,07 11,16 5,52 6,61

Dados:IGMP(jan/2001)=0,62%IGMP(fev/2001)=0,23%

IGMP(mar/2001)=0,56%IGMP(abr/2001)=1,00%

IGMP(mai/2001)=0,86%

46

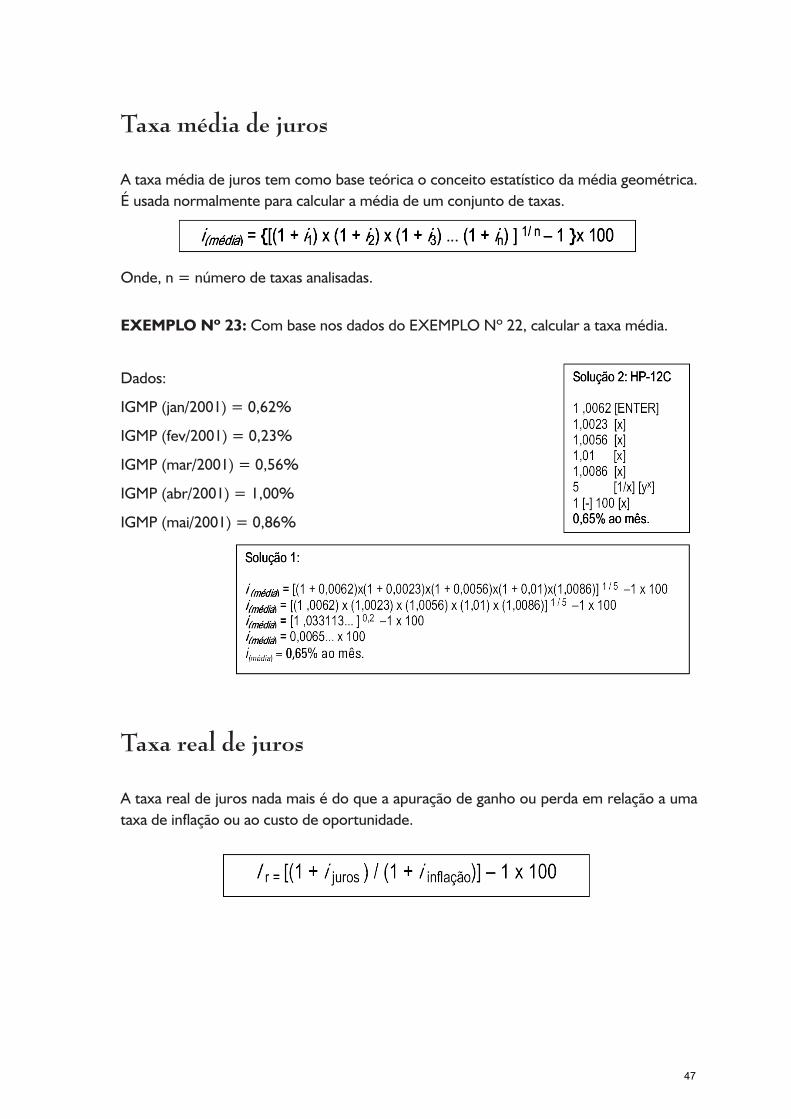

Taxa média de juros

Ataxamédiadejurostemcomobaseteóricaoconceitoestatísticodamédiageométrica.Éusadanormalmenteparacalcularamédiadeumconjuntodetaxas.

Onde,n=númerodetaxasanalisadas.

EXEMPLO Nº 23:CombasenosdadosdoEXEMPLONº22,calcularataxamédia.

Dados:

IGMP(jan/2001)=0,62%

IGMP(fev/2001)=0,23%

IGMP(mar/2001)=0,56%

IGMP(abr/2001)=1,00%

IGMP(mai/2001)=0,86%

Taxa real de juros

Ataxarealdejurosnadamaisédoqueaapuraçãodeganhoouperdaemrelaçãoaumataxadeinflaçãoouaocustodeoportunidade.

47

EXEMPLO Nº 24:Umaaplicaçãoduranteoano2000rendeu9,5%aoano,sabendo-se

queataxadeinflaçãodoperíodofoide5,8%aoano.Determineataxarealdejuro.

Dados:

ir=?

ijuros=9,5%aoano

iinflação=5,8%aoano

Exercícios sobre taxas de juros

1. Determinarataxaanualequivalentea2%aomês.

Reposta: 26,82% ao ano.

2. Determinarataxamensalequivalentea60,103%aoano.

Resposta: 4% ao mês.

3. Determinarataxaanualequivalentea0,19442%aodia.

Resposta: 101,22% ao ano.

4. Determinarataxatrimestralequivalentea47,746%emdoisanos.

Resposta: 5% ao trimestre.

5. Umadeterminadarevistadeinformaçõesfinanceirasapresentouasseguintestaxasde

CDI’s:Fev=2,11%;Mar=2,18%;Abr=1,69%;Mai=1,63%; Jun=1,60%e

Jul=1,69%paraoanode1998.Pergunta-se:

a) Qualataxamédianoperíodo?(Resposta:1,82%aomês.)

b) Qualataxaacumuladanoperíodo?(Resposta:11,41%aoperíodo.)

6. Suponhamosqueumaempresacontrateumfinanciamentodecapitaldegironovalor

deR$80.000,00por3meses,tendoquepagarnofinalR$94.340,57.Qualataxamédia

destaaplicação?

Resposta: 5,65% ao mês.

48

Matemática Financeira com HP-12C

7. OsenhorDúvida,pretendeinvestirR$6.500.000,00emumaaplicaçãonoBancodos

PalmeirensesS/A,quepaga45,5%aoanopor30diascorridosecorrespondentesa

21diasúteis.SuponhaqueoBancodosCorinthianosS/Apague45%aoanopor33

dias corridose correspondentes a22diasúteis.Você foi contratadocomogerente

financeiro(a)eencontra-seemperíododeexperiência.Nasuaopinião,qualdosdois

seriaomelhorparaoaplicador?

Resposta: a melhor taxa é a do Banco dos Corinthianos.

8. Seopreçodeumprodutoemdezembrode1998eradeR$3.000,00eemjaneirode

1999passouaserdeR$3.300,00,dequantoéoíndicedepreçocorrespondenteao

período?

Resposta: 10% ao período.

9. SuponhaquenomêsbaseopreçomédiodeumacestabásicasejadeR$50,00enos

trêsmesessubseqüentessejaR$60,00,R$75,00e88,50,respectivamente.Obtenhaa

inflaçãoacumulada.

Resposta: 77% ao período.

10. Um capital foi aplicado por um ano, à taxa de juros de 21% ao ano, e no mesmo

períodoainflaçãofoide19%aoano.Qualataxarealdejuros?

Resposta: 1,68% ao ano.

49

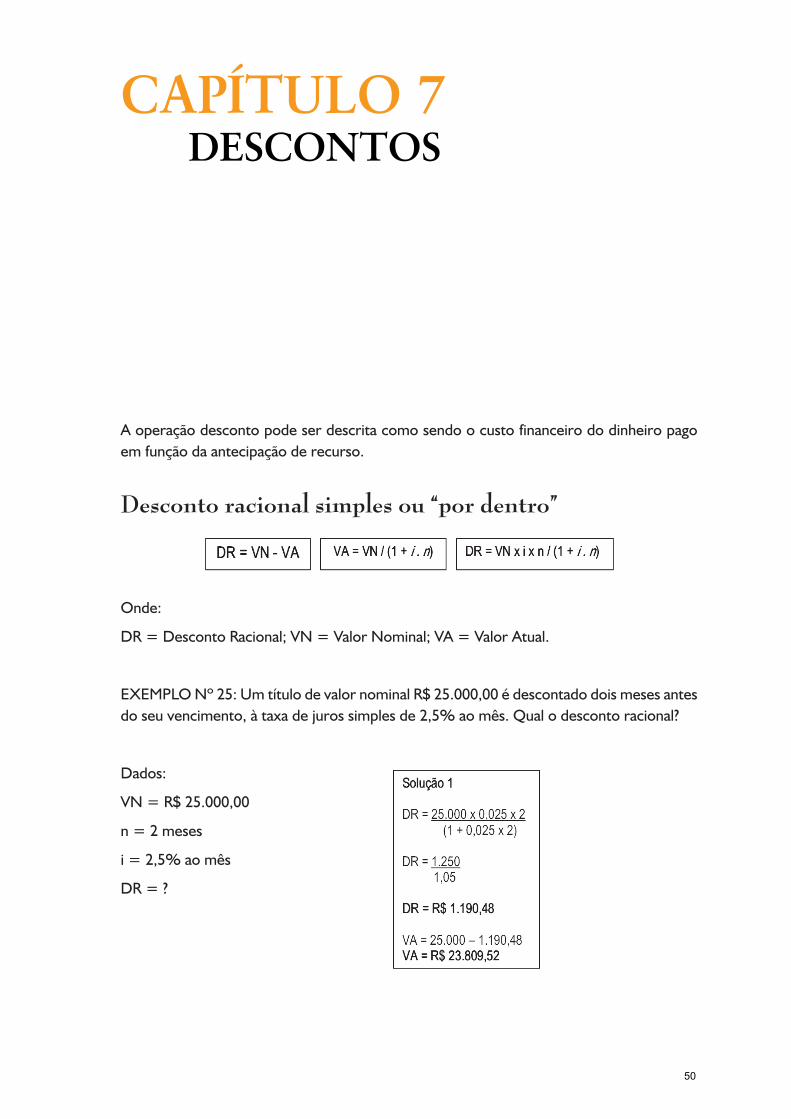

Aoperaçãodescontopodeserdescritacomosendoocustofinanceirododinheiropagoemfunçãodaantecipaçãoderecurso.

Desconto racional simples ou “por dentro”

Onde:

DR=DescontoRacional;VN=ValorNominal;VA=ValorAtual.

EXEMPLONº25:UmtítulodevalornominalR$25.000,00édescontadodoismesesantesdoseuvencimento,àtaxadejurossimplesde2,5%aomês.Qualodescontoracional?

Dados:

VN=R$25.000,00

n=2meses

i=2,5%aomês

DR=?

CAPÍTULO 7DESCONTOS

50

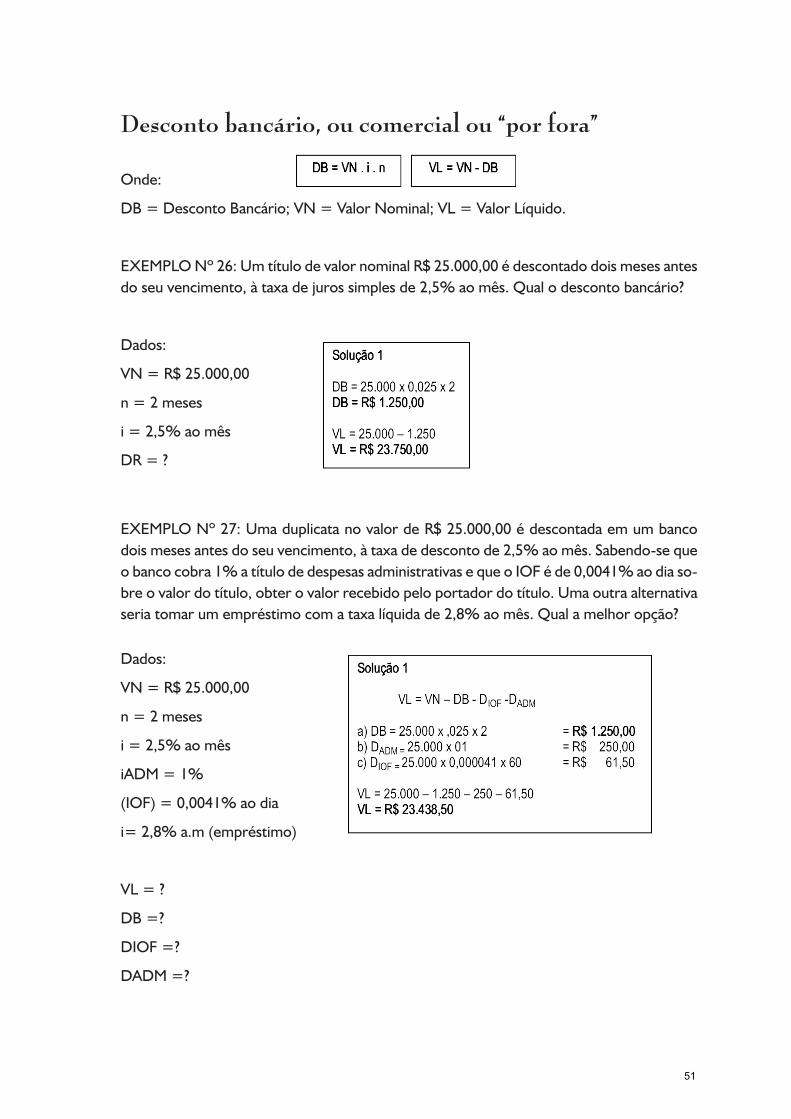

Desconto bancário, ou comercial ou “por fora”

Onde:

DB=DescontoBancário;VN=ValorNominal;VL=ValorLíquido.

EXEMPLONº26:UmtítulodevalornominalR$25.000,00édescontadodoismesesantesdoseuvencimento,àtaxadejurossimplesde2,5%aomês.Qualodescontobancário?

Dados:

VN=R$25.000,00

n=2meses

i=2,5%aomês

DR=?

EXEMPLONº27:UmaduplicatanovalordeR$25.000,00édescontadaemumbancodoismesesantesdoseuvencimento,àtaxadedescontode2,5%aomês.Sabendo-sequeo bancocobra1%atítulodedespesasadministrativasequeoIOFéde0,0041%aodiaso-breovalordotítulo,obterovalorrecebidopeloportadordotítulo.Umaoutraalternativaseriatomarumempréstimocomataxalíquidade2,8%aomês.Qualamelhoropção?

Dados:

VN=R$25.000,00

n=2meses

i=2,5%aomês

iADM=1%

(IOF)=0,0041%aodia

i=2,8%a.m(empréstimo)

VL=?

DB=?

DIOF=?

DADM=?

51

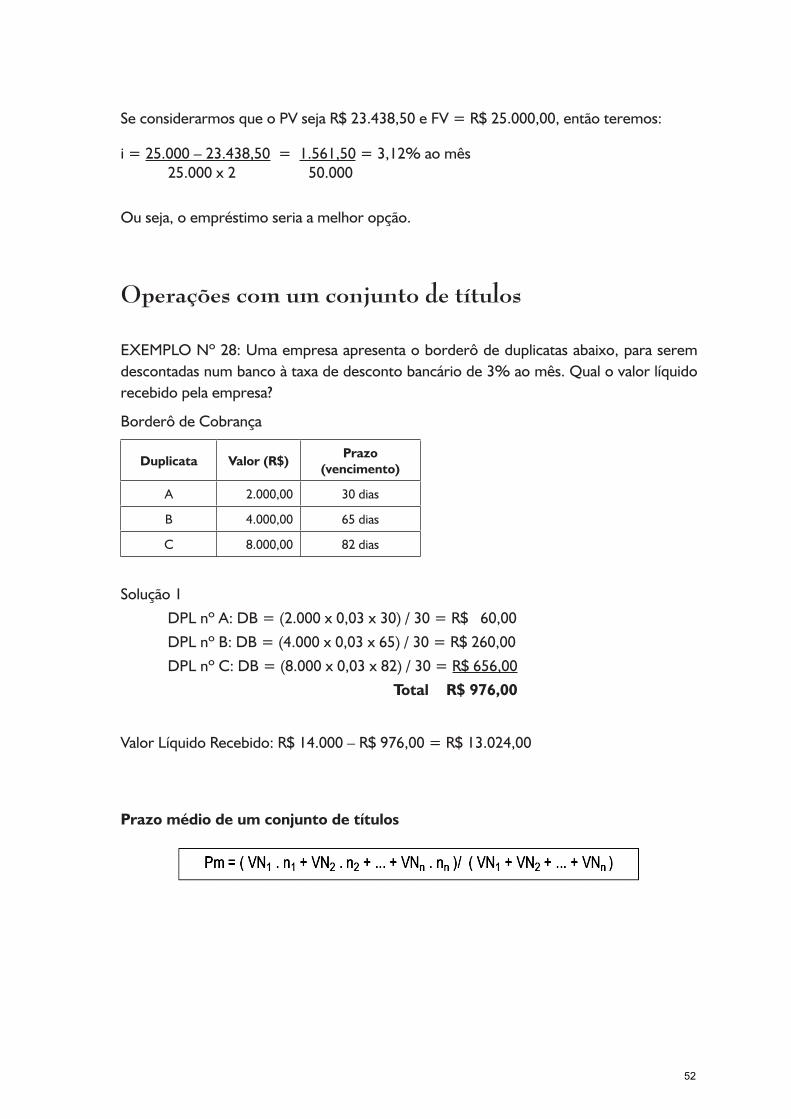

SeconsiderarmosqueoPVsejaR$23.438,50eFV=R$25.000,00,entãoteremos:

i=25.000–23.438,50=1.561,50=3,12%aomês25.000x2 50.000

Ouseja,oempréstimoseriaamelhoropção.

Operações com um conjunto de títulos

EXEMPLONº28:Umaempresaapresentaoborderôdeduplicatasabaixo,paraseremdescontadasnumbancoàtaxadedescontobancáriode3%aomês.Qualovalorlíquidorecebidopelaempresa?

BorderôdeCobrança

Duplicata Valor (R$)Prazo

(vencimento)

A 2.000,00 30dias

B 4.000,00 65dias

C 8.000,00 82dias

Solução1

DPLnºA:DB=(2.000x0,03x30)/30=R$60,00

DPLnºB:DB=(4.000x0,03x65)/30=R$260,00

DPLnºC:DB=(8.000x0,03x82)/30=R$656,00

Total R$ 976,00

ValorLíquidoRecebido:R$14.000–R$976,00=R$13.024,00

Prazo médio de um conjunto de títulos

52

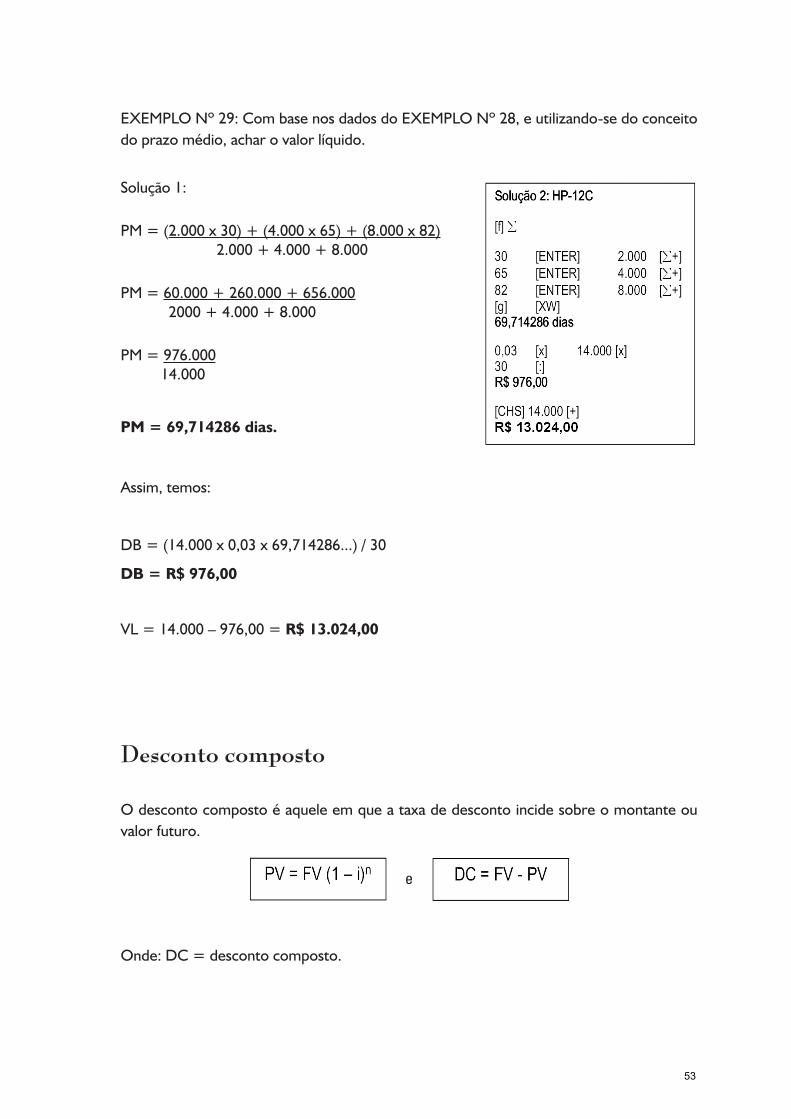

EXEMPLONº29:CombasenosdadosdoEXEMPLONº28,eutilizando-sedoconceitodoprazomédio,acharovalorlíquido.

Solução1:

PM=(2.000x30)+(4.000x65)+(8.000x82)2.000+4.000+8.000

PM=60.000+260.000+656.0002000+4.000+8.000

PM=976.00014.000

PM = 69,714286 dias.

Assim,temos:

DB=(14.000x0,03x69,714286...)/30

DB = R$ 976,00

VL=14.000–976,00=R$ 13.024,00

Desconto composto

Odescontocompostoéaqueleemqueataxadedescontoincidesobreomontanteouvalorfuturo.

e

Onde:DC=descontocomposto.

53

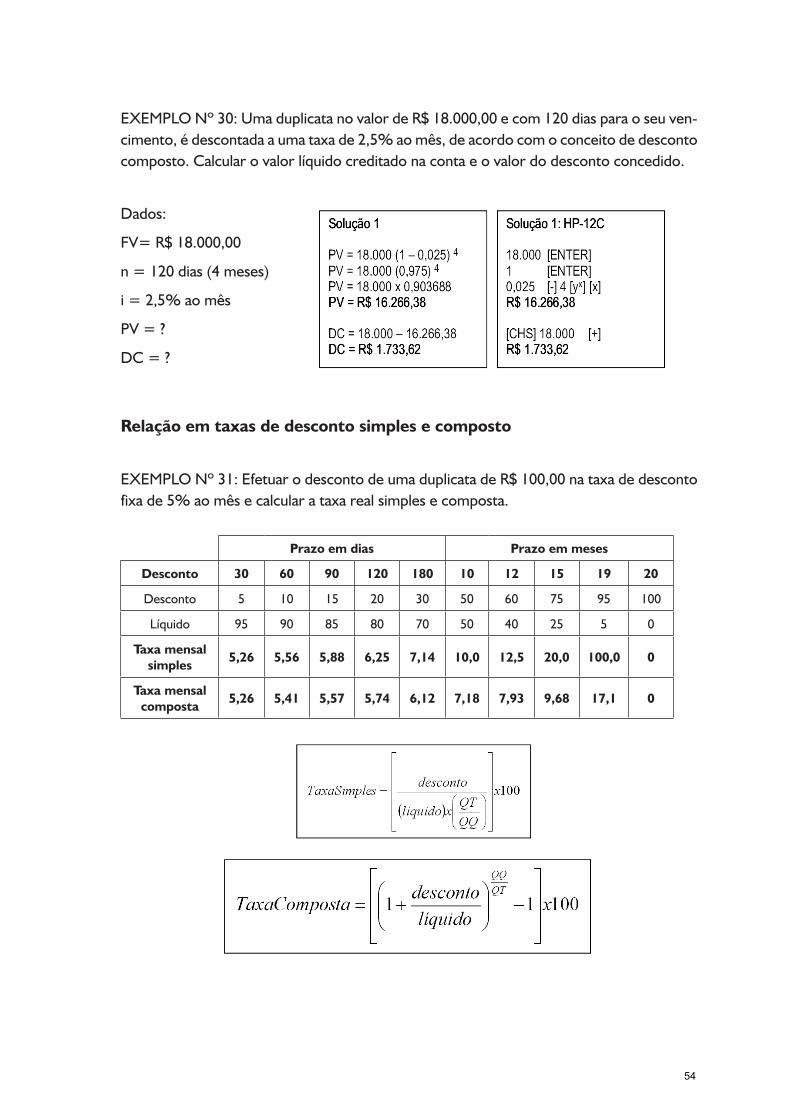

EXEMPLONº30:UmaduplicatanovalordeR$18.000,00ecom120diasparaoseuven-cimento,édescontadaaumataxade2,5%aomês,deacordocomoconceitodedescontocomposto.Calcularovalorlíquidocreditadonacontaeovalordodescontoconcedido.

Dados:

FV=R$18.000,00

n=120dias(4meses)

i=2,5%aomês

PV=?

DC=?

Relação em taxas de desconto simples e composto

EXEMPLONº31:EfetuarodescontodeumaduplicatadeR$100,00nataxadedescontofixade5%aomêsecalcularataxarealsimplesecomposta.

Prazo em dias Prazo em meses

Desconto 30 60 90 120 180 10 12 15 19 20

Desconto 5 10 15 20 30 50 60 75 95 100

Líquido 95 90 85 80 70 50 40 25 5 0

Taxa mensal simples

5,26 5,56 5,88 6,25 7,14 10,0 12,5 20,0 100,0 0

Taxa mensal composta

5,26 5,41 5,57 5,74 6,12 7,18 7,93 9,68 17,1 0

54

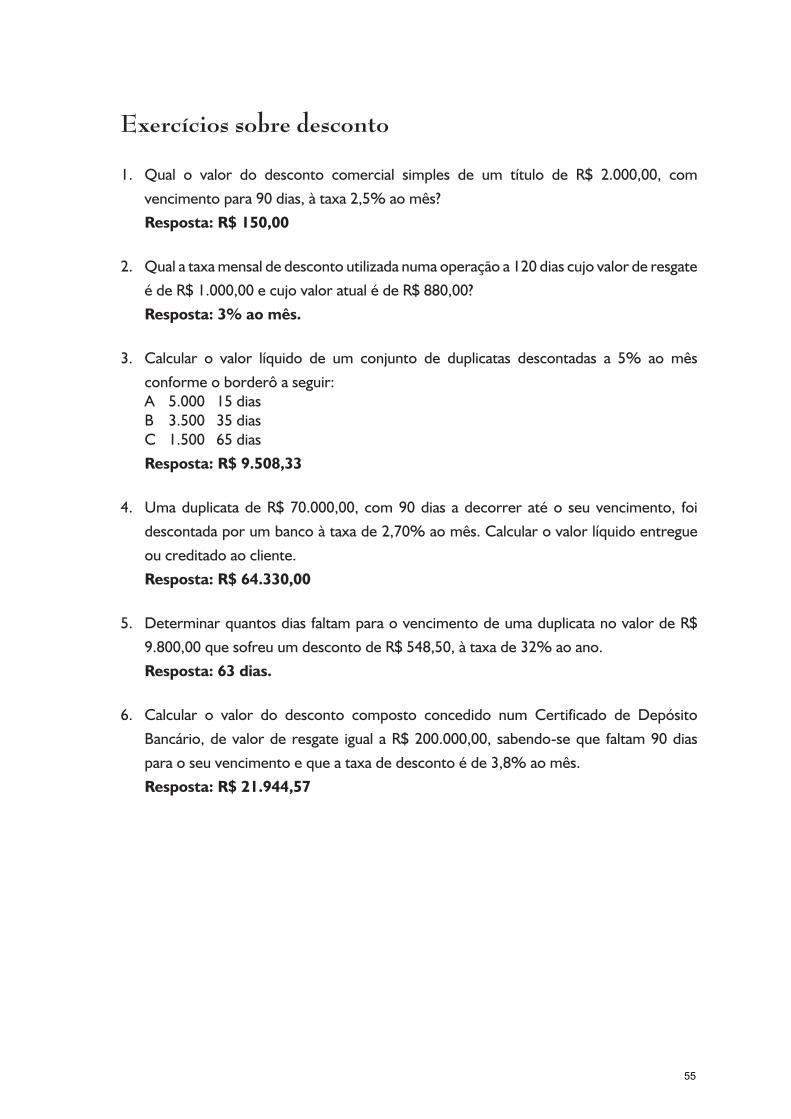

Exercícios sobre desconto

1. Qual o valor do desconto comercial simples de um título de R$ 2.000,00, com

vencimentopara90dias,àtaxa2,5%aomês?

Resposta: R$ 150,00

2. Qualataxamensaldedescontoutilizadanumaoperaçãoa120diascujovalorderesgate

édeR$1.000,00ecujovaloratualédeR$880,00?

Resposta: 3% ao mês.

3. Calcular o valor líquido de um conjunto de duplicatas descontadas a 5% ao mês

conformeoborderôaseguir:A 5.000 15diasB 3.500 35diasC 1.500 65dias

Resposta: R$ 9.508,33

4. UmaduplicatadeR$70.000,00, com90dias a decorrer atéo seu vencimento, foi

descontadaporumbancoàtaxade2,70%aomês.Calcularovalorlíquidoentregue

oucreditadoaocliente.

Resposta: R$ 64.330,00

5. DeterminarquantosdiasfaltamparaovencimentodeumaduplicatanovalordeR$

9.800,00quesofreuumdescontodeR$548,50,àtaxade32%aoano.

Resposta: 63 dias.

6. Calcular o valor do desconto composto concedido num Certificado de Depósito

Bancário,devalorde resgate igual aR$200.000,00, sabendo-seque faltam90dias

paraoseuvencimentoequeataxadedescontoéde3,8%aomês.

Resposta: R$ 21.944,57

55

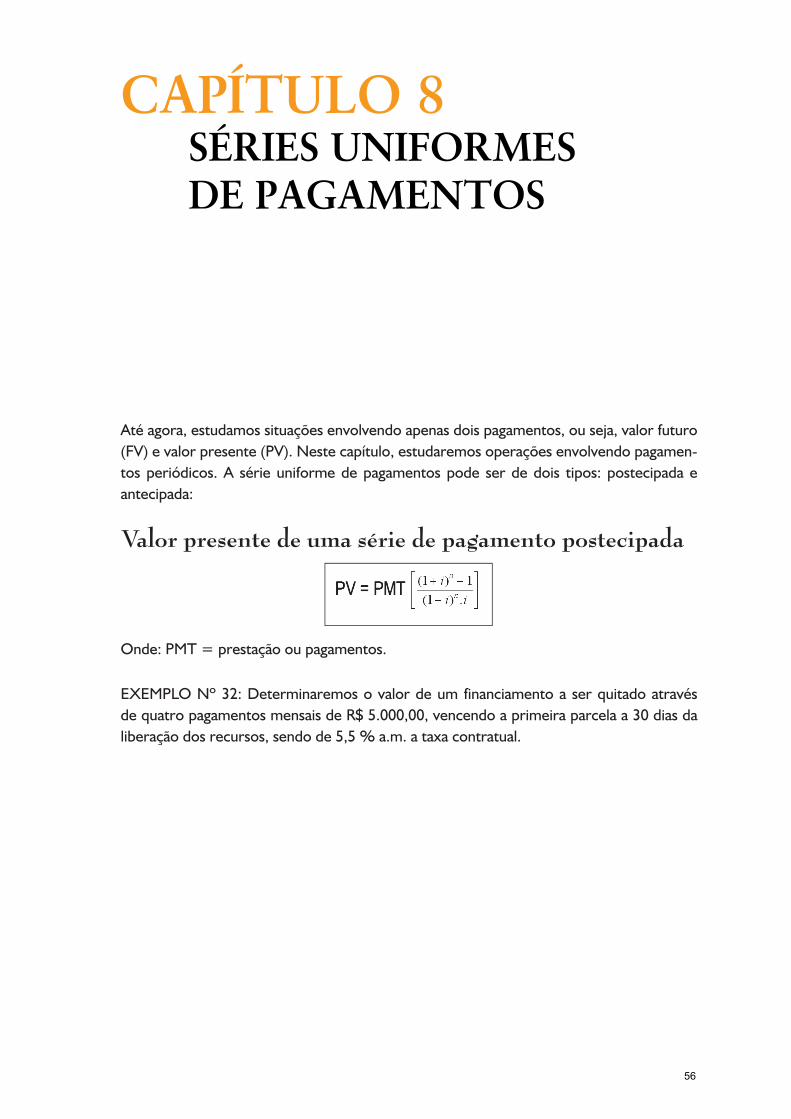

Atéagora,estudamossituaçõesenvolvendoapenasdoispagamentos,ouseja,valorfuturo(FV)evalorpresente(PV).Nestecapítulo,estudaremosoperaçõesenvolvendopagamen-tos periódicos. A série uniforme de pagamentos pode ser de dois tipos: postecipada eantecipada:

Valor presente de uma série de pagamento postecipada

Onde:PMT=prestaçãooupagamentos.

EXEMPLONº32:Determinaremosovalordeum financiamentoa serquitadoatravésdequatropagamentosmensaisdeR$5.000,00,vencendoaprimeiraparcelaa30diasdaliberaçãodosrecursos,sendode5,5%a.m.ataxacontratual.

CAPÍTULO 8SÉRIES UNIFORMES DE PAGAMENTOS

56

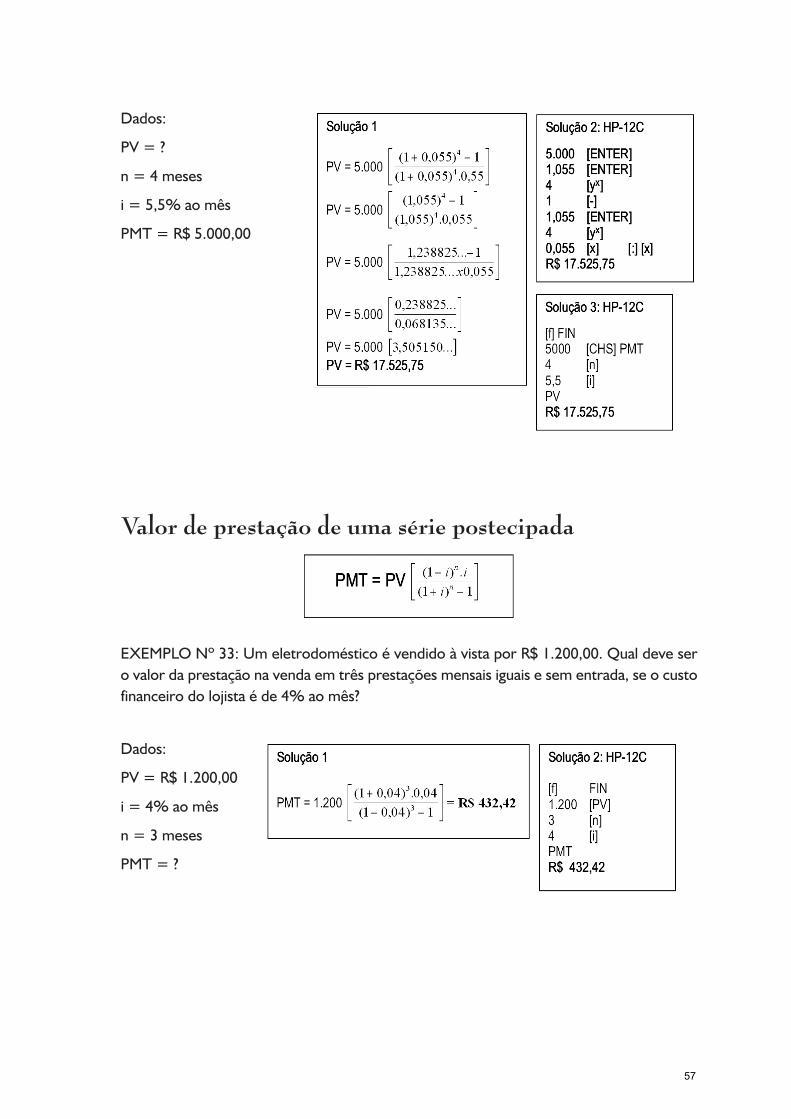

Dados:

PV=?

n=4meses

i=5,5%aomês

PMT=R$5.000,00

Valor de prestação de uma série postecipada

EXEMPLONº33:UmeletrodomésticoévendidoàvistaporR$1.200,00.Qualdevesero valordaprestaçãonavendaemtrêsprestaçõesmensaisiguaisesementrada,seocustofinanceirodolojistaéde4%aomês?

Dados:

PV=R$1.200,00

i=4%aomês

n=3meses

PMT=?

57

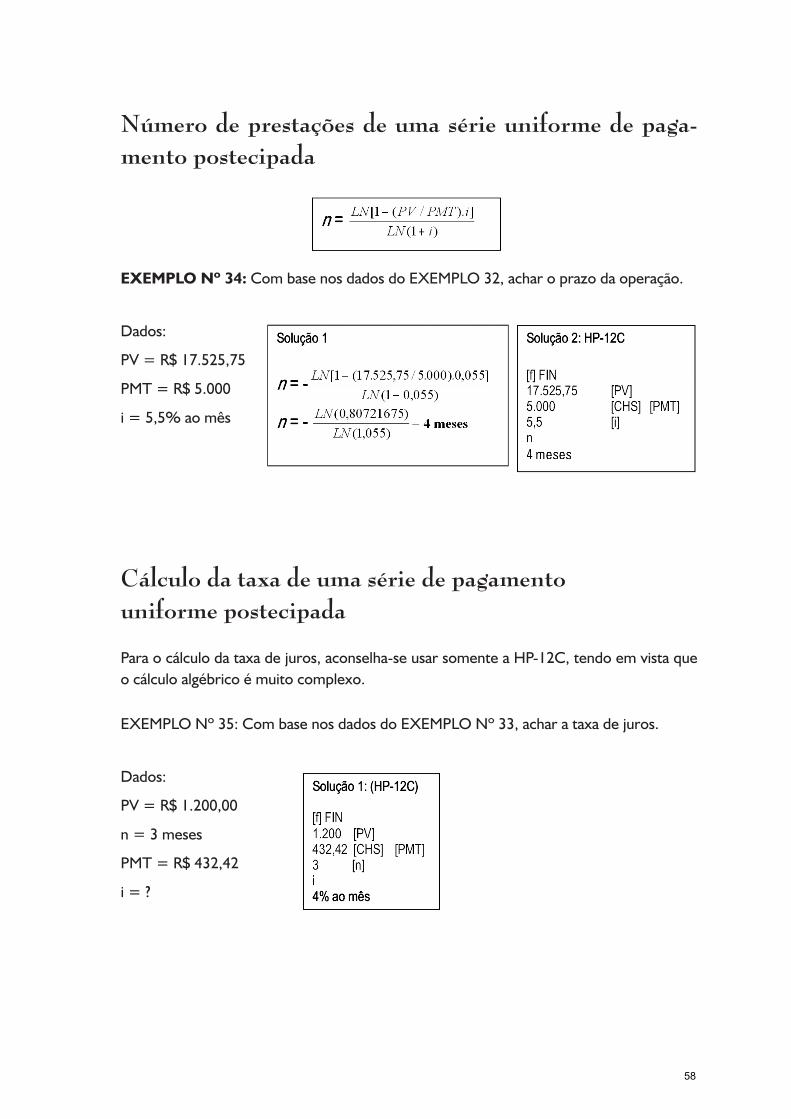

Número de prestações de uma série uniforme de paga-mento postecipada

EXEMPLO Nº 34:CombasenosdadosdoEXEMPLO32,acharoprazodaoperação.

Dados:

PV=R$17.525,75

PMT=R$5.000

i=5,5%aomês

Cálculo da taxa de uma série de pagamento uniforme postecipada

Paraocálculodataxadejuros,aconselha-seusarsomenteaHP-12C,tendoemvistaqueo cálculoalgébricoémuitocomplexo.

EXEMPLONº35:CombasenosdadosdoEXEMPLONº33,acharataxadejuros.

Dados:

PV=R$1.200,00

n=3meses

PMT=R$432,42

i=?

58

Série uniforme de pagamentos antecipados

Estaéumametodologiaaplicadaemsituaçõesdefinanciamentocomprestaçõesoupaga-mentosiguaisecomentrada.

Fórmulas para série de pagamentos antecipados

NaHP-12C,oprocedimentoésemelhanteaoefetuadonassériesdepagamentosposteci-pados;porém,acalculadoradeveconteraexpressãoBEGINnoseuvisor.Paratanto,bastapressionaraseqüênciadeteclas[g][BEG]

Fórmuladovalorpresente:

Fórmuladaprestação:

Valor futuro de uma série uniforme

EXEMPLONº36:Qualéomontantequeumpoupadoracumulaem12meses,seeleaplicarR$1.500,00,àtaxade4,5%aomês,nofinaldecadamês?

Dados:

PMT=R$1.500,00

i=4,5%aomês

n=12meses

FV=?

59

Exercício sobre séries uniformes de pagamentos

1. DeterminarovalorfuturodeuminvestimentomensaldeR$1.000,00,durantecinco

meses,àtaxade5%aomês.(sériepostecipada)

Resposta: R$ 5.525,63

2. Determine o valor do investimento necessário para garantir um recebimento anual

deR$10.000,00no finaldecadaumdospróximosoitoanos, sabendo-sequeesse

investimento é remunerado com uma taxa de 10% ao ano, no regime de juros

compostos.

Resposta: R$ 53.349,26

3. Determinarovalordasprestaçõesmensaisdeumfinanciamentorealizadocomataxa

efetivade2,5%aomês,sabendo-sequeovalorpresenteéR$1.000,00equeoprazo

édequatromeses.

Resposta: R$ 265,82

4. UmautomóvelcustaR$14.480,00àvistaepodeserfinanciadoem48parcelasmensais

eiguais,comataxade1,8%aomês.Determinarovalordasprestações.

Resposta: R$ 453,07

5. PaulodesejapresentearseufilhoMarcoscomumcarroque,hoje,custaaproxima-

damenteR$13.000,00,desdequeMarcosconsigaaprovaçãonovestibular.Sabemos

queaidadedeMarcoshojeéde12anos,esetudocorrerbemcom18anoseleestará

ingressandonafaculdade.QuantoPaulodeveráeconomizarpormês,considerando

umaprevisãodeinflaçãode7%aoano?

Resposta: R$ 220,30

6. Noexercícionº4,considereumaentradade20%eumataxade1,5%aomêspara

recalcularovalordaprestação.

Resposta: R$ 340,28

7. UmalojaAofereceumatelevisãoporR$630,00emtrêsvezesiguais(1+2)oucom

5%dedescontoparapagamentoàvista.NalojaB,considerandoomesmopreçoà

vista,amesmatelevisãoécomercializadaem24pagamentosiguaisdeR$47,69sem

entrada.DetermineataxadejurospraticadospelaslojasAeB.

Resposta: Loja A = 5,36% ao mês, Loja B = 6% ao mês.

60

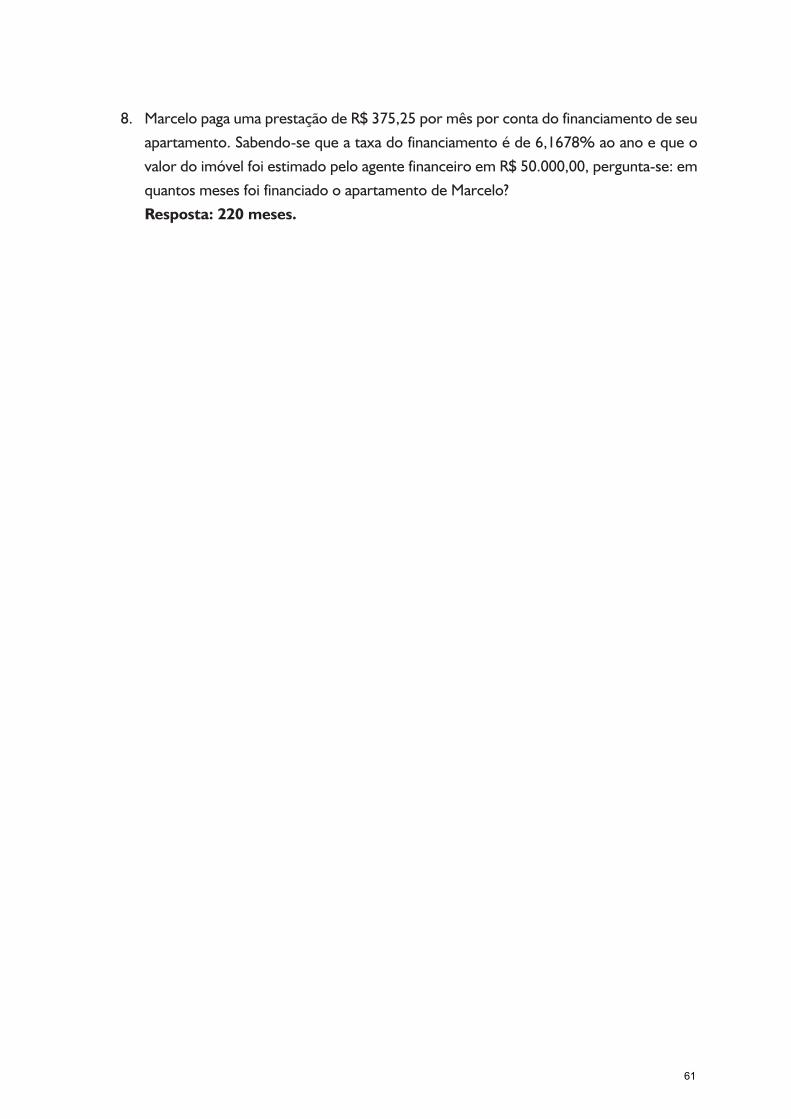

8. MarcelopagaumaprestaçãodeR$375,25pormêsporcontadofinanciamentodeseu

apartamento.Sabendo-sequeataxadofinanciamentoéde6,1678%aoanoequeo

valordoimóvelfoiestimadopeloagentefinanceiroemR$50.000,00,pergunta-se:em

quantosmesesfoifinanciadooapartamentodeMarcelo?

Resposta: 220 meses.

61

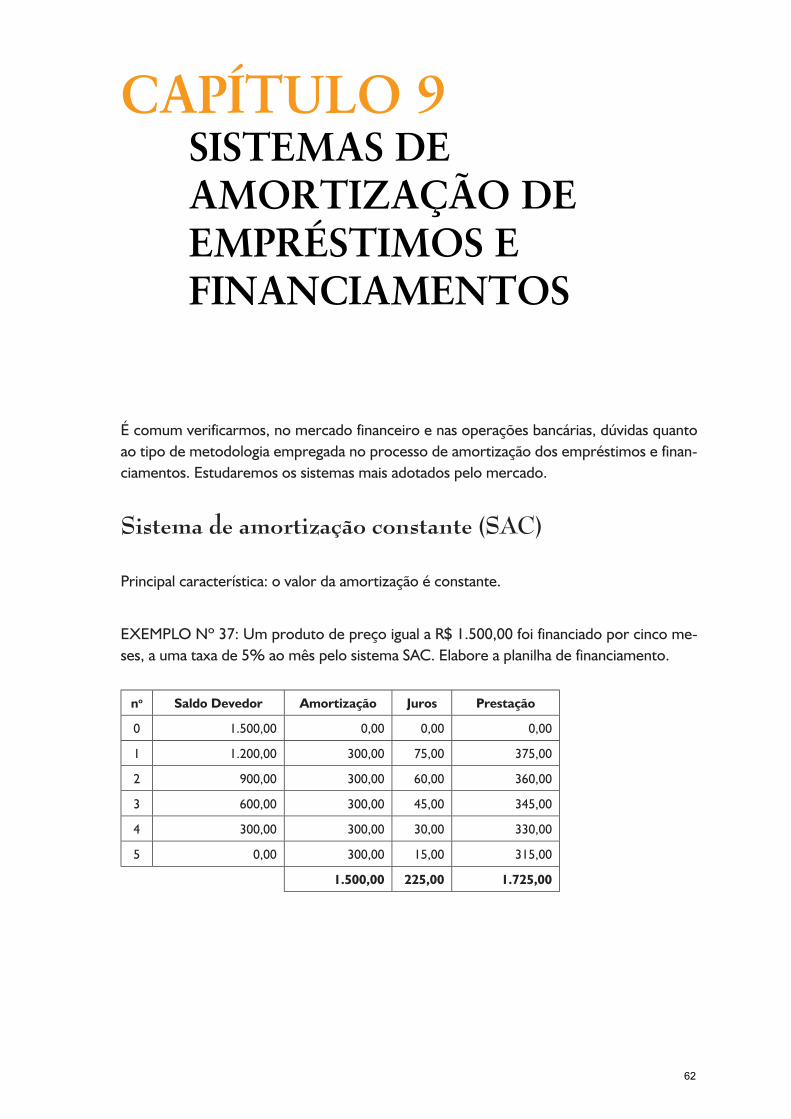

Écomumverificarmos,nomercadofinanceiroenasoperaçõesbancárias,dúvidasquantoaotipodemetodologiaempregadanoprocessodeamortizaçãodosempréstimosefinan-ciamentos.Estudaremosossistemasmaisadotadospelomercado.

Sistema de amortização constante (SAC)

Principalcaracterística:ovalordaamortizaçãoéconstante.

EXEMPLONº37:UmprodutodepreçoigualaR$1.500,00foifinanciadoporcincome-ses,aumataxade5%aomêspelosistemaSAC.Elaboreaplanilhadefinanciamento.

no Saldo Devedor Amortização Juros Prestação

0 1.500,00 0,00 0,00 0,00

1 1.200,00 300,00 75,00 375,00

2 900,00 300,00 60,00 360,00

3 600,00 300,00 45,00 345,00

4 300,00 300,00 30,00 330,00

5 0,00 300,00 15,00 315,00

1.500,00 225,00 1.725,00

CAPÍTULO 9SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS

62

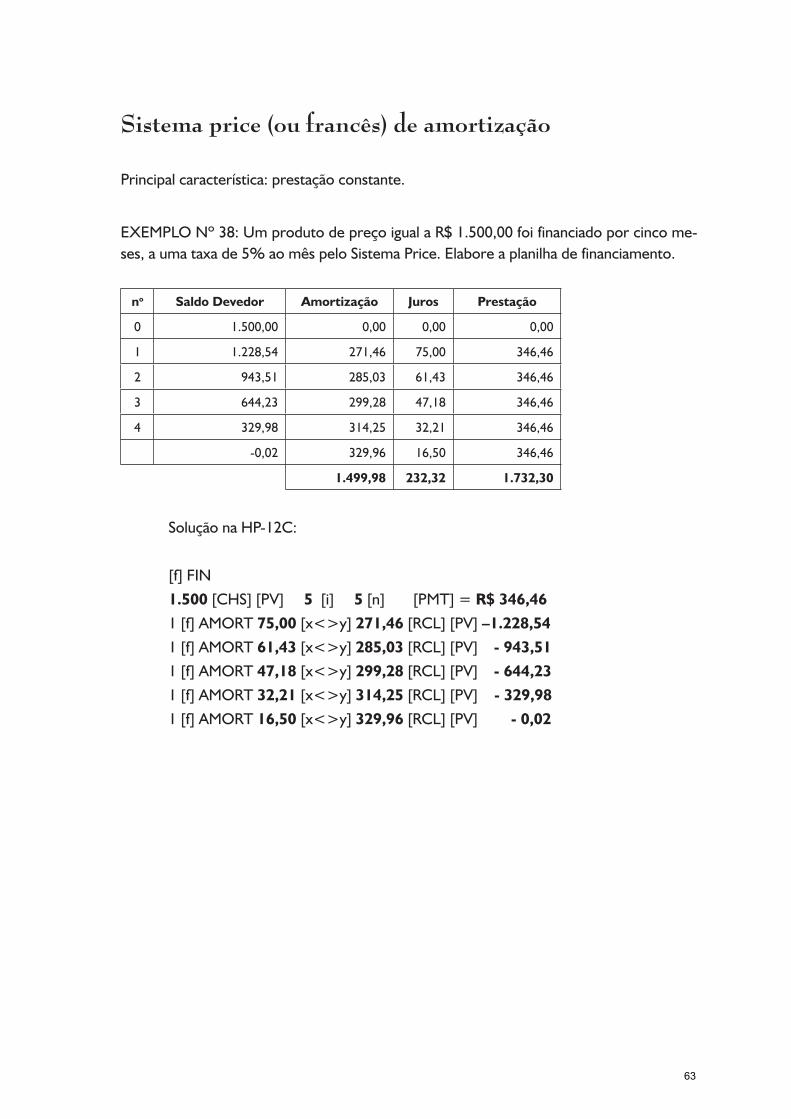

Sistema price (ou francês) de amortização

Principalcaracterística:prestaçãoconstante.

EXEMPLONº38:UmprodutodepreçoigualaR$1.500,00foifinanciadoporcincome-ses,aumataxade5%aomêspeloSistemaPrice.Elaboreaplanilhadefinanciamento.

no Saldo Devedor Amortização Juros Prestação

0 1.500,00 0,00 0,00 0,00

1 1.228,54 271,46 75,00 346,46

2 943,51 285,03 61,43 346,46

3 644,23 299,28 47,18 346,46

4 329,98 314,25 32,21 346,46

-0,02 329,96 16,50 346,46

1.499,98 232,32 1.732,30

SoluçãonaHP-12C:

[f]FIN

1.500[CHS][PV]5[i]5[n][PMT]=R$ 346,46

1[f]AMORT75,00[x<>y]271,46[RCL][PV]–1.228,54

1[f]AMORT61,43[x<>y]285,03[RCL][PV]- 943,51

1[f]AMORT47,18[x<>y]299,28[RCL][PV]- 644,23

1[f]AMORT32,21[x<>y]314,25[RCL][PV] - 329,98

1[f]AMORT16,50[x<>y]329,96[RCL][PV] - 0,02

63

Certifi cado de depósito bancário (CDB) e recibo de de-posito bancário (RDB)

OCDBeRDBsãotítulosemitidosporbancosregistradosnaCETIP(CentraldeCustó-diaedeLiquidaçãoFinanceiradeTítulos),utilizadosparacaptaçãoderecursosjuntoaosinvestidores.Taisrecursossão,posteriormente,repassadosaosclientesnasoperaçõesdefinanciamentotradicionaisdomercadodecrédito.

Pelalegislaçãoemvigor:

1–CDB/RDBpodemserpréoupós-fixados;

2–CDB/RDBpré-fixadossãoemitidoscomprazomínimode30diascorridos;ospós-fi-xadoscomprazomínimode120diascorridos;

3–OCDBétransferívelporendossonominativoeoRDBéintransferível;

4–CDB/RDBsãogravadosàalíquotade20%sobreorendimentobrutoparaefeitodeimpostoderendaretidonafonteporocasiãodoresgate.NãoincideIOFsobreosrendi-mentos.

CAPÍTULO 10APLICABILIDADE DA MATEMÁTICA FINANCEIRA

64

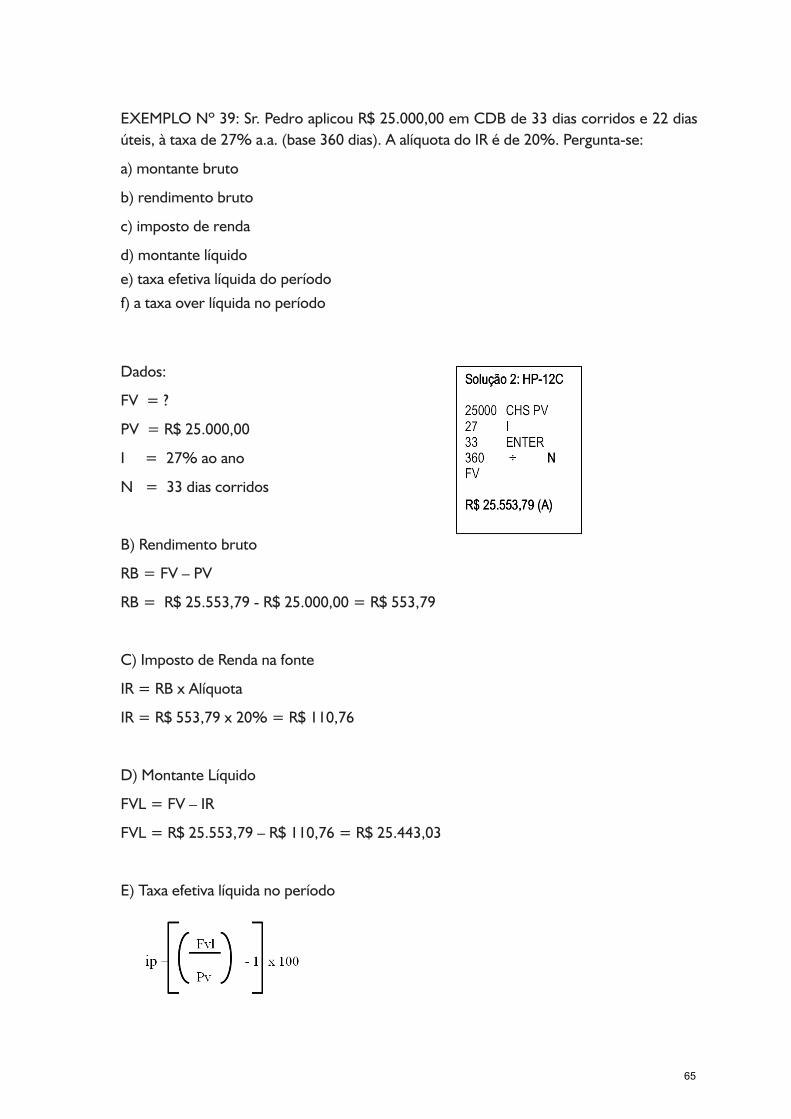

EXEMPLONº39:Sr.PedroaplicouR$25.000,00emCDBde33diascorridose22diasúteis,àtaxade27%a.a.(base360dias).AalíquotadoIRéde20%.Pergunta-se:

a) montantebruto

b) rendimentobruto

c) impostoderenda

d) montantelíquido

e) taxaefetivalíquidadoperíodo

f) ataxaoverlíquidanoperíodo

Dados:

FV=?

PV=R$25.000,00

I=27%aoano

N=33diascorridos

B) Rendimentobruto

RB=FV–PV

RB=R$25.553,79-R$25.000,00=R$553,79

C) ImpostodeRendanafonte

IR=RBxAlíquota

IR=R$553,79x20%=R$110,76

D) MontanteLíquido

FVL=FV–IR

FVL=R$25.553,79–R$110,76=R$25.443,03

E) Taxaefetivalíquidanoperíodo

65

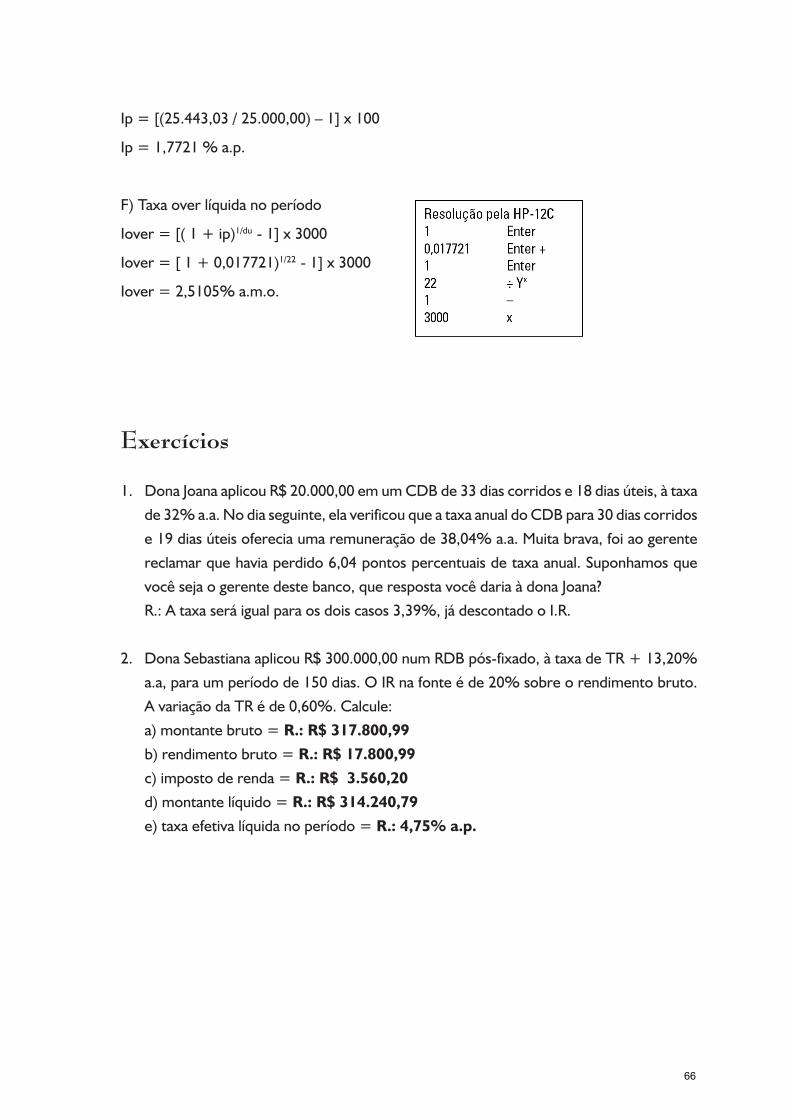

Ip=[(25.443,03/25.000,00)–1]x100

Ip=1,7721%a.p.

F) Taxaoverlíquidanoperíodo

Iover=[(1+ip)1/du-1]x3000

Iover=[1+0,017721)1/22-1]x3000

Iover=2,5105%a.m.o.

Exercícios

1. DonaJoanaaplicouR$20.000,00emumCDBde33diascorridose18diasúteis,àtaxa

de32%a.a.Nodiaseguinte,elaverificouqueataxaanualdoCDBpara30diascorridos

e19diasúteisofereciaumaremuneraçãode38,04%a.a.Muitabrava,foiaogerente

reclamarquehaviaperdido6,04pontospercentuaisdetaxaanual.Suponhamosque

vocêsejaogerentedestebanco,querespostavocêdariaàdonaJoana?

R.:Ataxaseráigualparaosdoiscasos3,39%,jádescontadooI.R.

2. DonaSebastianaaplicouR$300.000,00numRDBpós-fixado,àtaxadeTR+13,20%

a.a,paraumperíodode150dias.OIRnafonteéde20%sobreorendimentobruto.

AvariaçãodaTRéde0,60%.Calcule:

a) montantebruto=R.: R$ 317.800,99

b) rendimentobruto=R.: R$ 17.800,99

c) impostoderenda=R.: R$ 3.560,20

d) montantelíquido=R.: R$ 314.240,79

e) taxaefetivalíquidanoperíodo=R.: 4,75% a.p.

66

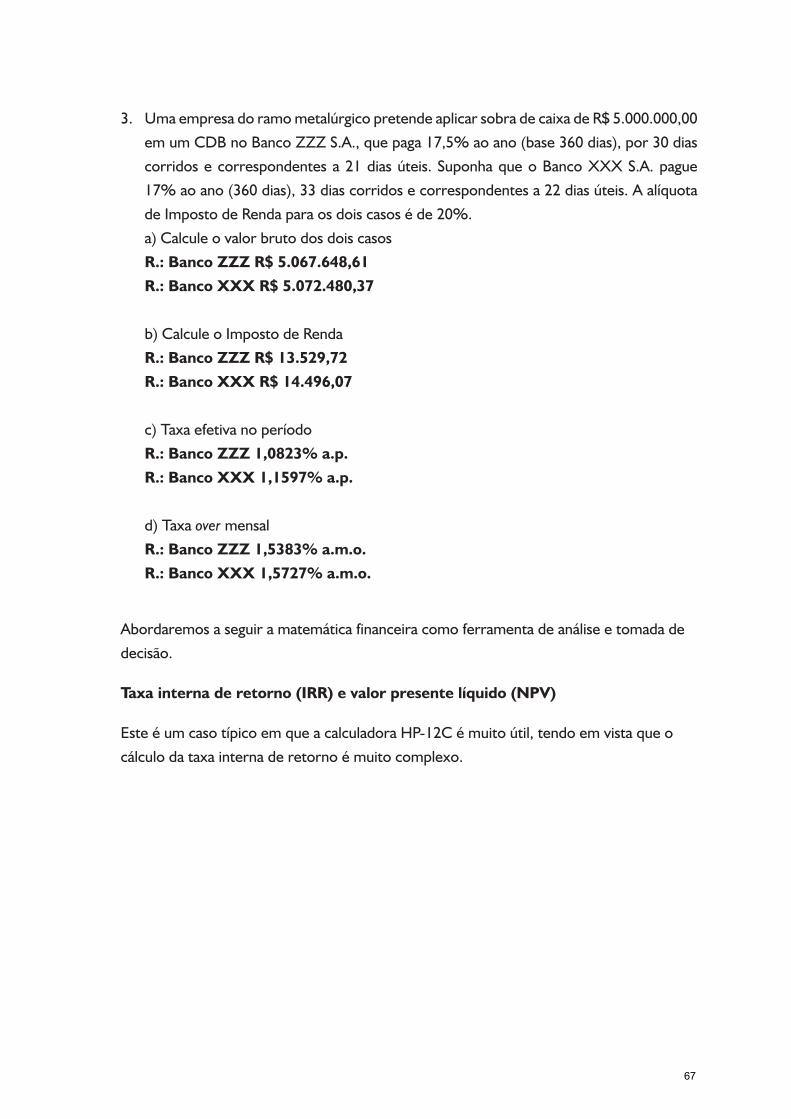

3. UmaempresadoramometalúrgicopretendeaplicarsobradecaixadeR$5.000.000,00

emumCDBnoBancoZZZS.A.,quepaga17,5%aoano(base360dias),por30dias

corridosecorrespondentesa21diasúteis. SuponhaqueoBancoXXXS.A.pague

17%aoano(360dias),33diascorridosecorrespondentesa22diasúteis.Aalíquota

deImpostodeRendaparaosdoiscasoséde20%.

a) Calculeovalorbrutodosdoiscasos

R.: Banco ZZZ R$ 5.067.648,61

R.: Banco XXX R$ 5.072.480,37

b) CalculeoImpostodeRenda

R.: Banco ZZZ R$ 13.529,72

R.: Banco XXX R$ 14.496,07

c) Taxaefetivanoperíodo

R.: Banco ZZZ 1,0823% a.p.

R.: Banco XXX 1,1597% a.p.

d) Taxaovermensal

R.: Banco ZZZ 1,5383% a.m.o.

R.: Banco XXX 1,5727% a.m.o.

Abordaremosaseguiramatemáticafinanceiracomoferramentadeanáliseetomadade

decisão.

Taxa interna de retorno (IRR) e valor presente líquido (NPV)

EsteéumcasotípicoemqueacalculadoraHP-12Cémuitoútil,tendoemvistaqueo

cálculodataxainternaderetornoémuitocomplexo.

67

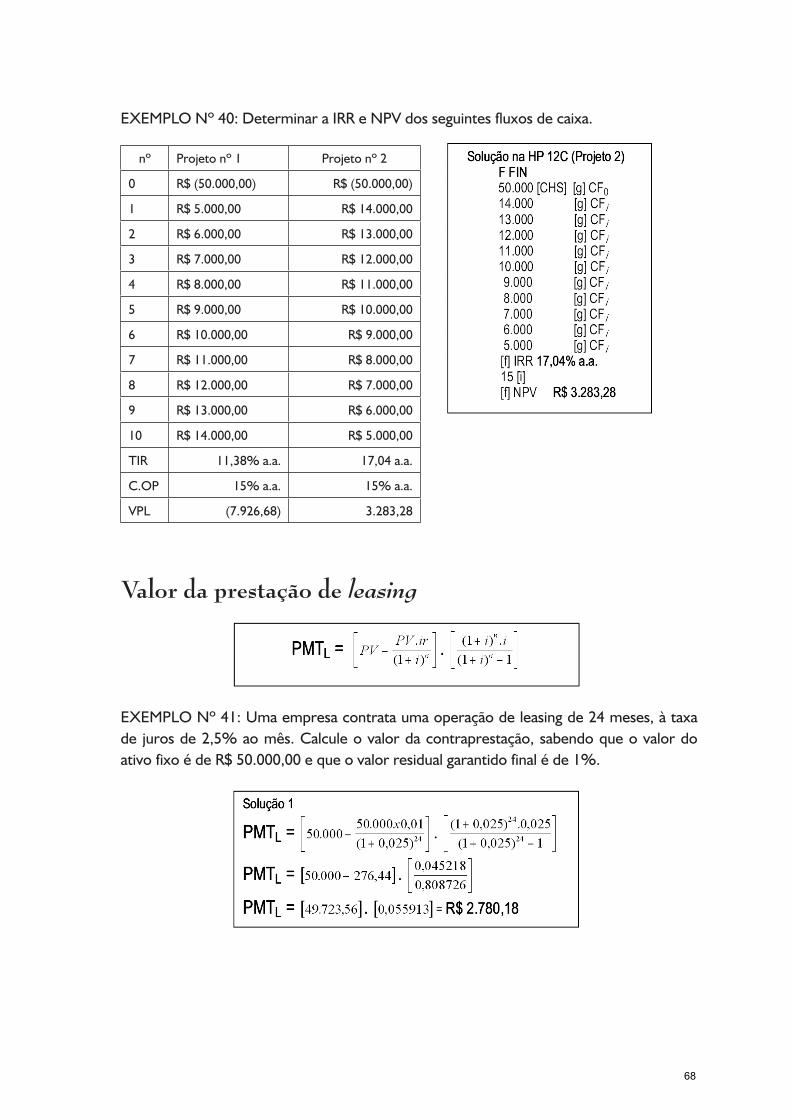

EXEMPLONº40:DeterminaraIRReNPVdosseguintesfluxosdecaixa.

nº Projetonº1 Projetonº2

0 R$(50.000,00) R$(50.000,00)

1 R$5.000,00 R$14.000,00

2 R$6.000,00 R$13.000,00

3 R$7.000,00 R$12.000,00

4 R$8.000,00 R$11.000,00

5 R$9.000,00 R$10.000,00

6 R$10.000,00 R$9.000,00

7 R$11.000,00 R$8.000,00

8 R$12.000,00 R$7.000,00

9 R$13.000,00 R$6.000,00

10 R$14.000,00 R$5.000,00

TIR 11,38%a.a. 17,04a.a.

C.OP 15%a.a. 15%a.a.

VPL (7.926,68) 3.283,28

Valor da prestação de leasing

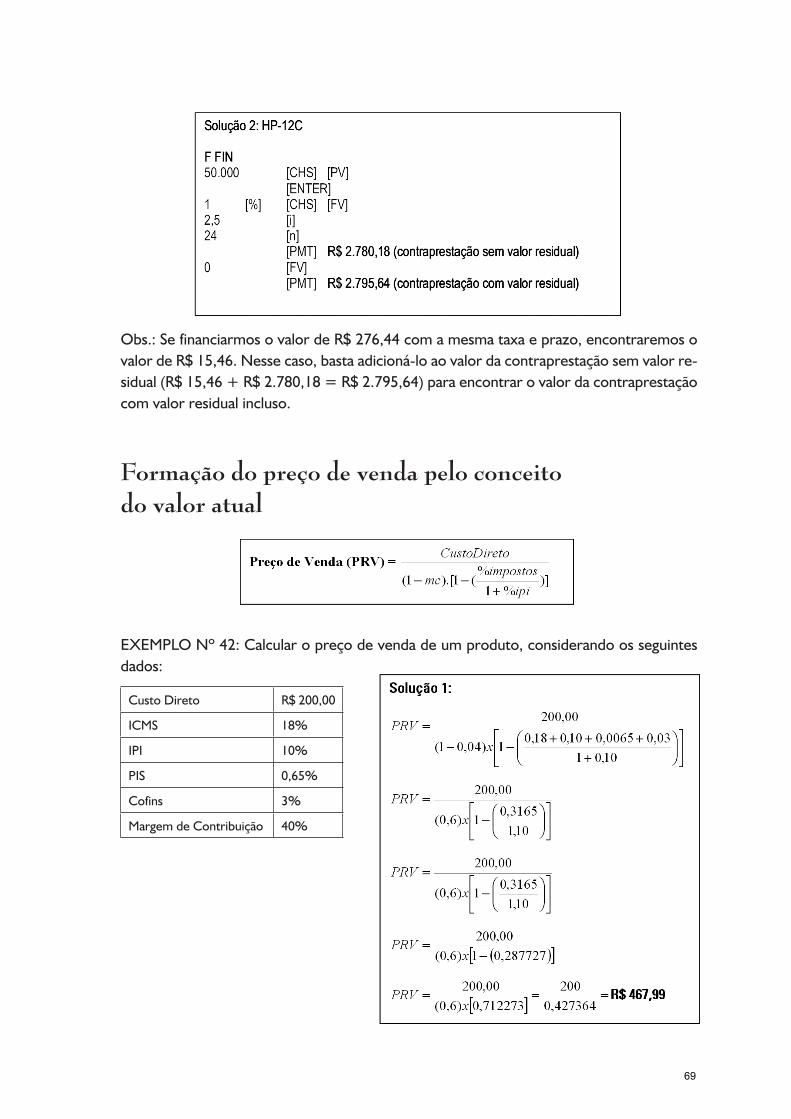

EXEMPLONº41:Umaempresacontrataumaoperaçãodeleasingde24meses,àtaxade jurosde2,5%aomês.Calculeovalordacontraprestação, sabendoqueovalordoativofixoédeR$50.000,00equeovalorresidualgarantidofinaléde1%.

68

Obs.:SefinanciarmosovalordeR$276,44comamesmataxaeprazo,encontraremosovalordeR$15,46.Nessecaso,bastaadicioná-loaovalordacontraprestaçãosemvalorre-sidual(R$15,46+R$2.780,18=R$2.795,64)paraencontrarovalordacontraprestaçãocomvalorresidualincluso.

Formação do preço de venda pelo conceito do valor atual

EXEMPLONº42:Calcularopreçodevendadeumproduto,considerandoosseguintesdados:

CustoDireto R$200,00

ICMS 18%

IPI 10%

PIS 0,65%

Cofins 3%

MargemdeContribuição 40%

69

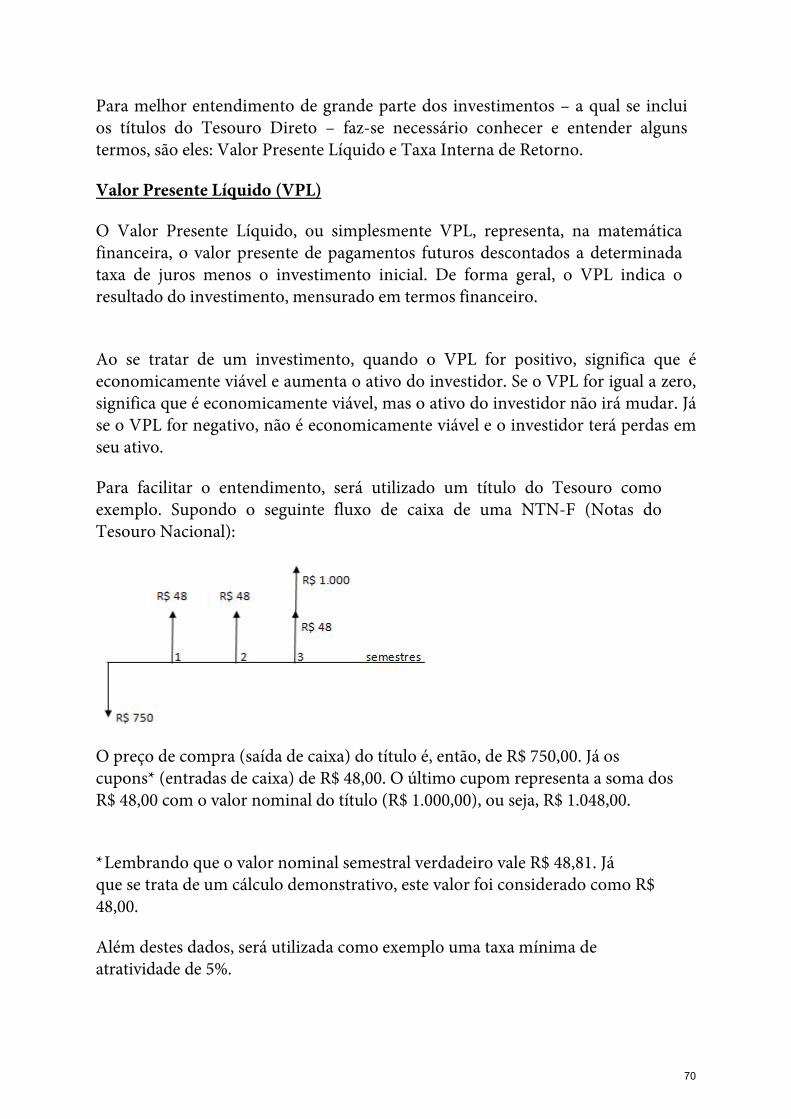

Para melhor entendimento de grande parte dos investimentos – a qual se inclui os títulos do Tesouro Direto – faz-se necessário conhecer e entender alguns termos, são eles: Valor Presente Líquido e Taxa Interna de Retorno.

Valor Presente Líquido (VPL)

O Valor Presente Líquido, ou simplesmente VPL, representa, na matemática financeira, o valor presente de pagamentos futuros descontados a determinada taxa de juros menos o investimento inicial. De forma geral, o VPL indica o resultado do investimento, mensurado em termos financeiro.

Ao se tratar de um investimento, quando o VPL for positivo, significa que é economicamente viável e aumenta o ativo do investidor. Se o VPL for igual a zero, significa que é economicamente viável, mas o ativo do investidor não irá mudar. Já se o VPL for negativo, não é economicamente viável e o investidor terá perdas em seu ativo.

Para facilitar o entendimento, será utilizado um título do Tesouro como exemplo. Supondo o seguinte fluxo de caixa de uma NTN-F (Notas do Tesouro Nacional):

O preço de compra (saída de caixa) do título é, então, de R$ 750,00. Já os cupons* (entradas de caixa) de R$ 48,00. O último cupom representa a soma dos R$ 48,00 com o valor nominal do título (R$ 1.000,00), ou seja, R$ 1.048,00.

*Lembrando que o valor nominal semestral verdadeiro vale R$ 48,81. Jáque se trata de um cálculo demonstrativo, este valor foi considerado como R$ 48,00.

Além destes dados, será utilizada como exemplo uma taxa mínima de atratividade de 5%.

70

A Taxa Mínima de Atratividade ou TMA representa a taxa de juros de um investimento. Esta taxa diverge em dois casos:

• A TMA representa a taxa mínima que um investidor se propõe a ganharquando faz um investimento.

• A TMA indica a taxa máxima que o tomador de dinheiro se propõe a pagar.

O investidor chega nessa taxa de acordo com o risco do investimento, ou seja, quanto maior o risco , maior será a taxa exigida por ele. Sendo assim, antes de proceder com os cálculos, segue a definição de algumas siglas:

• “PV” representa o valor presente das entradas de caixa.• “CF0” equivale ao investimento inicial ou a saída de caixa.• “CFj” significa o fluxo de caixa no momento j.• “i” indica a TMA.

O VPL pode ser encontrado subtraindo o “CF0” de “PV”, ou seja, VPL = PV– CF0.

Primeiramente, calcula-se o valor presente das entradas de caixa:

VPL = PV – Cf0 = 994,55 – 750 = 244,55

Já que PV> Cf0, o investimento é aceitável, ou seja, ao comprar uma unidade de tal título de NTN-F quando a taxa mínima de atratividade é de 5%, há um ganho de R$ 244,55.

Para realizar os cálculos utilizando a calculadora HP12C, basta seguir a sequencia (lembrando que como 750 representa saída de caixa, este valor deve ser negativo):

71

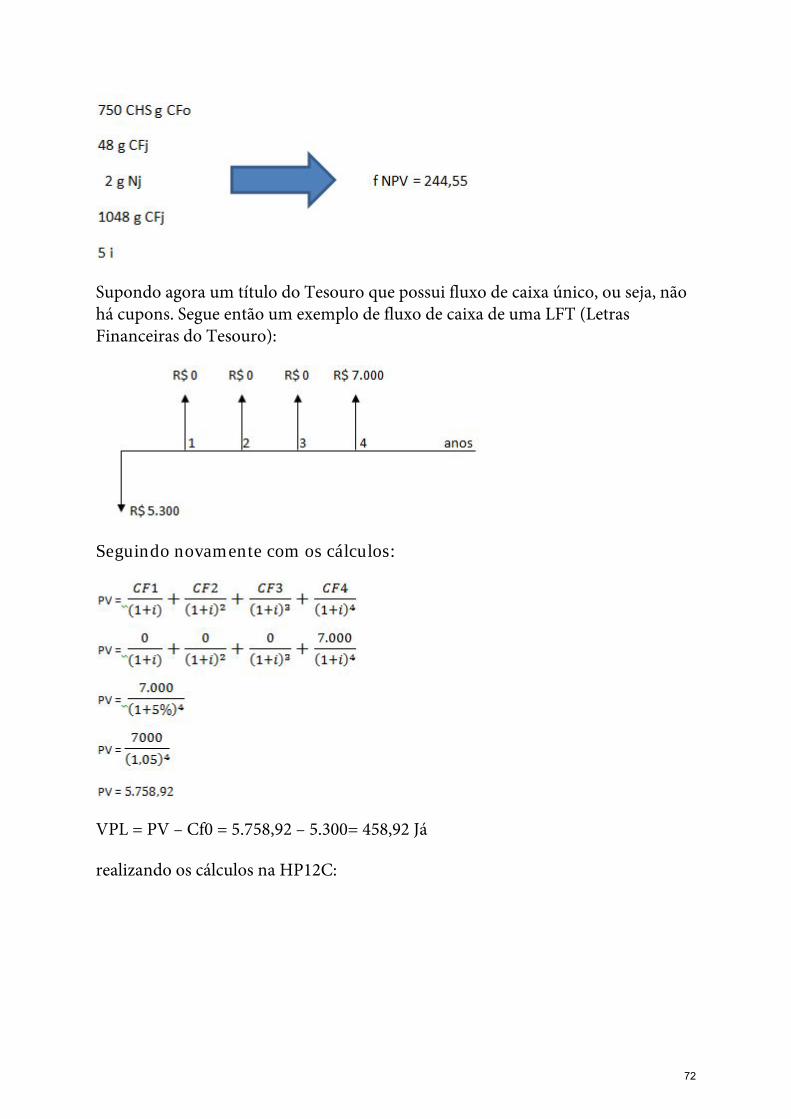

Supondo agora um título do Tesouro que possui fluxo de caixa único, ou seja, não há cupons. Segue então um exemplo de fluxo de caixa de uma LFT (Letras Financeiras do Tesouro):

Seguindo novamente com os cálculos:

VPL = PV – Cf0 = 5.758,92 – 5.300= 458,92 Já

realizando os cálculos na HP12C:

72

Agora, caso fosse PV<CF0, tanto para a NTN-F como para a LFT, indica que a compra do título não é viável, ou seja, o investidor terá perdas quando adquirir tal título.

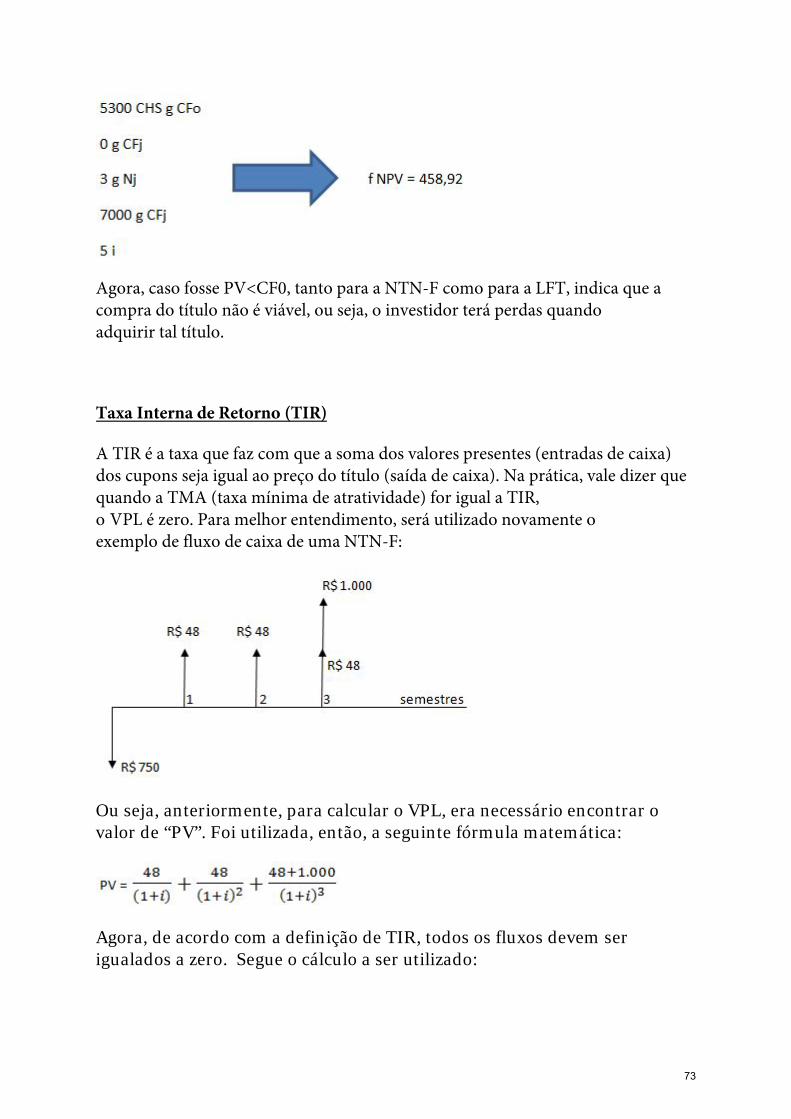

Taxa Interna de Retorno (TIR)

A TIR é a taxa que faz com que a soma dos valores presentes (entradas de caixa) dos cupons seja igual ao preço do título (saída de caixa). Na prática, vale dizer que quando a TMA (taxa mínima de atratividade) for igual a TIR, o VPL é zero. Para melhor entendimento, será utilizado novamente oexemplo de fluxo de caixa de uma NTN-F:

Ou seja, anteriormente, para calcular o VPL, era necessário encontrar o valor de “PV”. Foi utilizada, então, a seguinte fórmula matemática:

Agora, de acordo com a definição de TIR, todos os fluxos devem ser igualados a zero. Segue o cálculo a ser utilizado:

73

Retomando a fórmula VPL = PV – CF0, já que para encontrar a TIR o VPL deve ser zero, a fórmula fica desta forma:

VPL = PV – CF0

0 = PV – CF0

PV = CF0

Ou seja, a saída de caixa passa a ser igual a soma das entradas de caixa:

O valor então de “i” é de 15,92%.

Esta conta pode ser feita facilmente pela calculadora HP12C utilizando os

seguintes comandos:

Portanto, a TIR nada mais é o valor da taxa que faz com que a soma de todos os fluxos igualem-se a zero. Encontrado o valor da TIR, o VPL passa a valer zero. A partir deste raciocínio pode-se encontrar, por exemplo, a rentabilidade bruta dos títulos do Tesouro.

�0

74

Observações finais

Algunsexercíciosforamextraídosouadaptadosdasseguintesobras(verreferênciasaofinaldestelivro):

SHINODA,Carlos.Matemática Financeira para usuários do Excel.

SOBRINHO,JoséDutraVieira.Matemática Financeira.

75

referênciaS bibliográficaS

aSSaF netO, alexandre. Matemática Financeira e suas aplicações. São Paulo:

atlas, 1992.

eWaLd, Luiz carlos. Apostila Matemática Financeira e Análise de Investimento.

rio de Janeiro: Fundação getúlio Vargas, 1999.

Hazzan, Samuel e POmPeO, José Nicolau. Matemática financeira. 4ª edição.

São Paulo: atual, 1993.

Puccini, abelardo de Lima. Matemática Financeira objetiva e aplicada. 6ª edição.

São Paulo: Saraiva, 1999.

SHinOda, carlos. Matemática Financeira para usuário do Excel. São Paulo:

atlas, 1998.

Vieira SObrinHO, José dutra. Matemática Financeira. 5ª edição. São Paulo:

atlas, 1996.

Vieira SObrinHO, José dutra. Manual de Aplicações Financeiras HP-12C.

1ª edição. São Paulo: atlas, 1985.

76