![O uso e a manutenção das praças na Subprefeitura de · PDF filePraças públicas na Subprefeitura de Pinheiros 2 ajardinados ou arborizados [... assim como] o disciplinamento do](https://static.fdocumentos.tips/doc/165x107/5a7db3ab7f8b9a0a668e09d5/o-uso-e-a-manuteno-das-praas-na-subprefeitura-de-pblicas-na-subprefeitura-de.jpg)

Línguas

Páginas

Legal

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE - FAC

CURSO DE BACHARELADO EM CIENCIAS CONTÁBEIS

SUBSTITUIÇÃO TRIBUTÁRIA DO IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E

SERVIÇOS (ICMS) – ESTUDO DA INDÚSTRIA DO

TRIGO NO CEARÁ

PRISCILA ESCÓSSIO DE BARROS

FORTALEZA – CE 2012

2

PRISCILA ESCÓSSIO DE BARROS

SUBSTITUIÇÃO TRIBUTÁRIA DO IMPOSTO

SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) – ESTUDO DA INDÚSTRIA DO

TRIGO NO CEARÁ

Monografia apresentada ao Centro de Ensino

Superior do Ceará – Faculdade Cearense – FAC,

como requisito parcial para obtenção do grau de

Bacharel em Ciências Contábeis.

Orientadora: Professora Dra. Márcia Maria Machado

Freitas.

FORTALEZA - CEARÁ NOVEMBRO/2012

B277s Barros, Priscila Escóssio de.

Substituição tributária do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) – estudo da indústria do trigo no Ceará / Priscila Escóssio de Barros. – 2012.

44 f. Orientador: Profª. Dra. Márcia Maria Machado Freitas.

Trabalho de Conclusão de Curso (graduação) – Faculdade Cearense, Curso de Ciências Contábeis, 2012. 1. Tributos. 2. Substituição tributária. 3. Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). I. Freitas, Márcia Maria Machado. II. Título. CDU 336.221.4 CDU 658.153.2

Bibliotecária Maria Albaniza de Oliveira CRB-3/867

3

PRISCILA ESCÓSSIO DE BARROS

SUBSTITUIÇÃO TRIBUTÁRIA DO IMPOSTO

SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) – ESTUDO DA INDÚSTRIA DO

TRIGO NO CEARÁ

Monografia apresentada ao Centro de Ensino Superior do

Ceará – Faculdade Cearense – FAC, como requisito parcial

para obtenção do grau de Bacharel em Ciências Contábeis.

Orientadora: Professora Dra. Márcia Maria Machado Freitas.

.

BANCA EXAMINADORA:

___________________________________________

Prof.(a) Dra. Márcia Maria Machado Freitas Orientadora

___________________________________________

Prof. Esp. José Maria Alexandre Silva Membro

___________________________________________

Prof. Esp. Fausto Alexandre Vasconcelos Silveira Membro

4

“... tudo que há de verdadeiro, digno, justo, puro, amável, honesto, tudo que é virtuoso e elogiável, seja o objeto dos vossos pensamentos.”

(Filipenses, 4:8)

5

AGRADECIMENTOS

A Deus, pelo dom da vida, pela força, por todas as dádivas e pelo Amor de todos os

dias. Obrigada pela força de vontade que me destes todos os dias para ir até o final

e pela realização de mais um sonho.

À minha família, meus pais em especial Jacinto e Lúcia que sempre me amaram

incondicionalmente, pela educação e ensinamentos e as responsabilidades que hoje

fazem toda a diferença na minha vida, ao meu irmão Elder que foi de grande

influência na carreira que iria seguir, pelo qual tenho um amor imenso, a minha

sobrinha Lara que veio ao mundo para iluminar toda a família, a minha querida

cunhada Iracema a qual é tão importante para mim, como uma irmã, aos meus avós,

tios e primos.

Aos meus amigos, pelo companheirismo e incentivo sempre prestados, pela

paciência na semana de prova, dos trabalhos que tinha que entregar e me deixavam

estressadas e pela certeza de que nunca estarei sozinha e que poderei sempre

contar com eles. Em especial a minha amiga Dayse Kerlla de Lima, companheira de

todos os momentos, presente em todos os momentos da minha vida, irmã que Deus

me deu para escolher.

Aos meus colegas de faculdade, em especial Karine, Kellia, Nathalia, Lusiana,

Gizelene, Irene, Robson, Caico, Rafael, Luciano, Emanuel, William, Francinildo e

Eliziária, pela ajuda no decorrer desses anos, pela amizade, companheirismo,

incentivos e pelas palavras amigas nos momentos difíceis. Obrigada por tudo, por

criarem laços que jamais serão quebrados, por fazerem parte da minha vida.

A todos os professores, fontes de saber, que durante esses anos, demonstraram

paciência, interesse e dedicação ao nos transmitirem uma parte de seus

conhecimentos, para nos formar contadores comprometidos com a ética profissional

no desenvolvimento de nossas atividades. Em especial ao professor orientador José

Maria Alexandre Silva, pela dedicação, atenção e paciência em me orientar nesse

trabalho.

Enfim a todas as pessoas que direta ou indiretamente me ajudaram na elaboração

dessa Monografia.

6

Dedico a presente monografia a minha família, em especial a

minha mãe Sra. Lúcia Escóssio de Sousa Barros, que abaixo

de Deus, zela por mim, incansável guerreira, exemplo de luta,

persistência, trabalho e fé. Ao meu pai Sr. Francisco Jacinto

Barros, pelo amor que sei que sente por mim.

7

RESUMO

Esta pesquisa monográfica teve como objetivo realizar um estudo sobre a Substituição

Tributária do Trigo na indústria do Estado do Ceará. A pesquisa em questão tem ainda como

objetivos destacar a base legal, a carga tributária do trigo, bem como, a base de cálculo do

Imposto sobre Circulação de Mercadorias e Serviços (ICMS). O termo Substituição

Tributária (ST) pode ser conceituado como sendo a sistemática de tributação em razão da

qual a responsabilidade pelo pagamento do imposto devido por um determinado contribuinte

é atribuída, por expressa determinação legal, a uma terceira pessoa, não restando via de

regra, mais nenhum imposto a ser pago nas operações ou prestações subseqüentes. A

Substituição Tributária (ST) encontra-se prevista no artigo 155 da Constituição Federal (CF)

de 1988. Ela ocorre em casos quando o substituto é chamado a recolher de forma

antecipada o tributo em lugar do substituído nos casos em que o fato imponível ocorrerá

posteriormente. Conclui-se portanto que, em relação ao regime de Substituição Tributária do

Trigo, são arrecadados impostos/tributos tanto pelo governo federal, quanto pelo governo

estadual. E é por meio da ST que há uma maior facilidade de fiscalização dos tributos que

incidem por diversas vezes na cadeia de circulação de uma determinada mercadoria ou

serviço. A principal vantagem do regime de Substituição Tributária é que se assegura uma

arrecadação de impostos de forma mais eficiente, possibilitando com isso, a racionalização

da fiscalização do cumprimento das obrigações tributárias pelos contribuintes. O estudo de

caso procurou diagnosticar e analisar os impactos gerados pelo regime de substituição

tributária do ICMS em uma indústria de produtos derivados do trigo no Estado do Ceará por

meio de quadros e cálculos comparativos, de modo a evidenciar o lucro ou prejuízo apurado

pela implementação deste regime de tributação.

Palavras-chave: ICMS; Ceará, Substituição Tributária; Trigo.

8

ABSTRACT

This monographic research aimed to conduct a study on the Tax Replacement Wheat industry in the State of Ceará. The research in question still has as objective to highlight the legal basis, the tax burden of wheat, as well as the basis for calculating the Tax on Circulation of Goods and Services (ICMS). The term Replacement Tax (ST) can be conceptualized as a system of taxation by reason of which the liability to pay the tax due by a particular taxpayer is given by express legal provision, a third person, leaving not a rule no more tax to be paid in installments or subsequent operations. The Replacement Tax (ST) are provided for in Article 155 of the Federal Constitution (FC) 1988. It occurs in cases when the replacement is required to collect the charge in advance rather than substituted in cases where the fact taxable occur later. We conclude therefore that in the regime of Tax Replacement Wheat, taxes are levied / tributes both federally and by the state government. And it is through ST's ease of enforcement of the taxes levied on several occasions in the chain of movement of a specific commodity or service. The main advantage of the scheme is Tax Replacement ensures that tax collections more efficiently, enabling thereby streamlining the enforcement of tax obligations by taxpayers. The case study sought to diagnose and analyze the impacts generated by the tax substitution of ICMS in an industry of wheat products in the State of Ceará through comparative tables and calculations in order to show the profit or loss reposted by the implementation of this mode of taxation. Keywords: ICMS, Ceará, Replacement Tax, Wheat.

9

LISTA DE QUADROS

Quadro 1 – Base de Calculo do ICMS --------------------------------------------------------- 26

Quadro 2, 3 e 4 – Calculo dos produtos ------------------------------------------------------- 38

Quadro 5 – ICMS a ser recolhido ---------------------------------------------------------------- 41

10

LISTA DE ABREVIATURAS E SIGLAS

CF – Constituição Federal

CTN – Código Tributário Nacional

ESAF – Escola de Administração Fazendária

FDI – Fundo de Desenvolvimento Industrial

FPE – Fundo de Participação dos Estados

GNRE – Guia Nacional de Recolhimento de Tributos Estaduais

ICM – Imposto sobre Circulação de Mercadorias

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

IPI – Imposto sobre Produtos Industrializados

IVA – Imposto sobre o Valor Agregado

IVC – Imposto sobre Vendas e Consignações

PROVIN – Programa de Incentivo ao Desenvolvimento Industrial

ST – Substituição Tributária

UF – Unidades de Federação

11

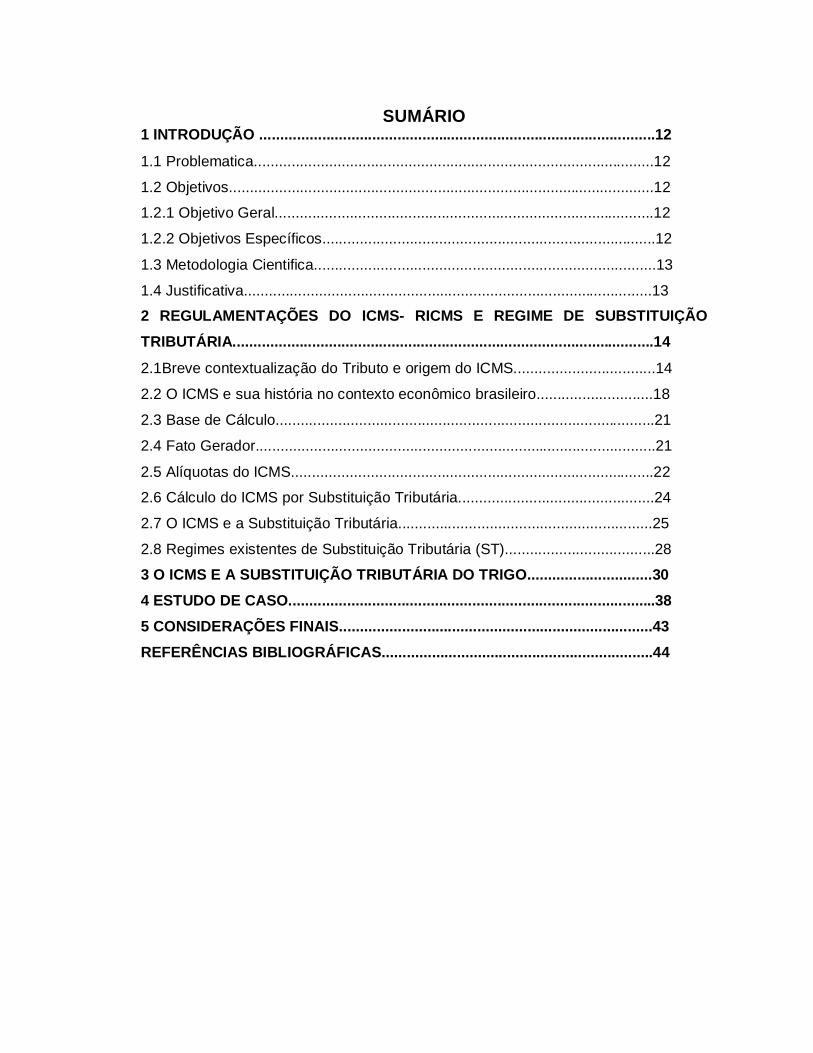

SUMÁRIO 1 INTRODUÇÃO ...............................................................................................12

1.1 Problematica................................................................................................12

1.2 Objetivos......................................................................................................12

1.2.1 Objetivo Geral...........................................................................................12

1.2.2 Objetivos Específicos................................................................................12

1.3 Metodologia Cientifica..................................................................................13

1.4 Justificativa..................................................................................................13

2 REGULAMENTAÇÕES DO ICMS- RICMS E REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA.....................................................................................................14

2.1Breve contextualização do Tributo e origem do ICMS..................................14

2.2 O ICMS e sua história no contexto econômico brasileiro............................18

2.3 Base de Cálculo...........................................................................................21

2.4 Fato Gerador................................................................................................21

2.5 Alíquotas do ICMS.......................................................................................22

2.6 Cálculo do ICMS por Substituição Tributária...............................................24

2.7 O ICMS e a Substituição Tributária.............................................................25

2.8 Regimes existentes de Substituição Tributária (ST)....................................28

3 O ICMS E A SUBSTITUIÇÃO TRIBUTÁRIA DO TRIGO..............................30 4 ESTUDO DE CASO........................................................................................38 5 CONSIDERAÇÕES FINAIS...........................................................................43 REFERÊNCIAS BIBLIOGRÁFICAS.................................................................44

12

1 INTRODUÇÃO Em meio às atividades o fisco vem buscando encontrar ferramentas para se

combater a sonegação de impostos, assegurando uma arrecadação mais eficiente e

facilitando o cumprimento das obrigações dos contribuintes. Um dos meios e o

regime de Substituição Tributária.

O regime de Substituição Tributária pode ser caracterizado pela atribuição

da responsabilidade pelo pagamento do Imposto sobre Circulação de Mercadorias e

Serviços (ICMS), devido em determinadas operações ou prestações a um sujeito

passivo que não praticou o fato gerador determinante da obrigação tributária.

Por definição, a Substituição Tributária tem como finalidade concentrar a

arrecadação dos tributos em mãos de poucos contribuintes, atribuindo a estes a

condição de contribuintes substitutos, responsáveis pela retenção e recolhimento do

imposto devido pelas operações de terceiros – contribuinte substituído, nas

operações ou prestações antecedentes, concomitantes ou subsequentes. Um dos

motivos pelos quais os governos escolheram esse meio de arrecadação de tributos

através da cobrança a terceiros, é pelo fato de haver concentração da fiscalização

do Estado em número menor de contribuintes, redução dos custos operacionais e

simplificação das operações subsequentes, possibilitando a uniformização das

informações entre as unidades federativas.

1.1Problematica

O trabalho tem como problemática, se há alguma vantagem no regime de

Substituição Tributária do ICMS no Estado do Ceará para as empresas e para o

fisco, mas especificamente para o estado do Ceará?

1.2 Objetivos 1.2.1 Objetivo Geral

Esta pesquisa monográfica tem como objetivo geral analisar o impacto

financeiro, econômico e tributário da substituição tributária do ICMS nas indústrias

de trigo Estado do Ceará.

1.2.2 Objetivos Específicos

Para alcançar o objetivo geral, deverão ser atingidos os objetivos

específicos, que foram: estudar os aspectos legais do ICMS, através do seu

regulamento e comparar a tributação do ICMS, com e sem o regime de Substituição

Tributária e suas formas de cálculo.

13

O trabalho foi organizado em 5 capítulos, sendo o segundo capítulo destaca a

regulamentação do Imposto sobre Circulação de Mercadorias e Prestação de

Serviços (ICMS – RICMS), onde é feita uma breve contextualização dos aspectos

gerais dos tributos, sua história e a origem do referido imposto, trata também dos

aspectos legais do ICMS, elementos constitutivos, como fato gerador, alíquotas,

base de cálculo, sujeito ativo e passivo. Trata também do regime de Substituição

Tributária do ICMS do Estado do Ceará, evidenciando seu disciplinamento legal e

histórico.

No terceiro capítulo comenta-se sobre o ICMS e a Substituição Tributária do

Trigo, onde são feitas referências ao cálculo do imposto, às formas de recolhimento

e suas vantagens.

O quarto capítulo demonstrará, através do estudo de caso para uma melhor

compreensão do trabalho, por meio de uma abordagem prática, a sistemática

tributação do cálculo da substituição tributária e uma análise dos resultados obtidos

com a aplicação do comparativo decorrentes deste regime de tributação.

1.3 Metodologia Cientifica

A pesquisa foi realizada a partir de um levantamento bibliográfico utilizando

livros, artigos científicos, periódicos e sites da Internet, tendo como aporte teórico o

pensamento de alguns autores que abordam o tema em questão.

1.4 Justificativa

Justifica-se em virtude do ICMS, ser um tributo relevante, pois tem uma

importância tributaria significante, por isso foi vista a necessidade de avaliar tal

operação.

14

2 REGULAMENTAÇÃO DO ICMS – RICMS E SUBSTITUIÇÃO TRIBUTÁRIA

O Imposto sobre Circulação de Mercadorias e Prestação de Serviços de

Transportes Interestadual e Intermunicipal e Comunicação, ainda nas operações e

prestações se iniciem no exterior (ICMS), está disposto no caput. do art. 1º do

RICMS é considerado o tributo de maior arrecadação em todo o país no âmbito

estadual. De acordo com a Constituição Federal de 1988 em seu artigo 155, II,

compete aos Estados e ao Distrito Federal a instituição do imposto sobre operações

relativas à circulação de mercadorias, bem como, referentes à participação de

serviços de transporte interestadual e intermunicipal, e de comunicação, mesmo que

as operações e prestações tenham se iniciado no exterior.

2.1 Breve contextualização do Tributo

É importante definir Tributo, como principal fonte de recursos para

financiamento dos serviços públicos no nosso país.

O sistema tributário tem um papel importante em nosso país; esse papel é

constitucional e, portanto, é imprescindível para a construção de um Estado

Democrático de Direito.

Os diversos sistemas jurídicos dispõem de conceitos próprios sobre o que

seja o tributo, mas muitos autores julgam ser possível a construção de um conceito

de tributos universal, procurando isolar-se exclusivamente o substrato jurídico

comum. (BASTOS; 2001; p.142) O Código Tributário Nacional (Lei 5.172/66), em seu art. 3º, define tributo da

seguinte forma: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo

valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei

e cobrada mediante atividade plenamente vinculada.” ( BRASIL, 1966)

Segundo Fabretti (2005) pode-se resumir o conceito de tributo, como sendo

um pagamento compulsório, em moeda, como regra geral de extinção da obrigação

tributária. No Código tributário Nacional (CTN) é possível decompor sua definição

usando as seguintes características:

1. Prestação Pecuniária: o tributo deve ser pago em moeda corrente nacional ou por meio de reajuste de acordo com algum índice fixado. 2. Tributo é compulsório: obrigatório independente da vontade do contribuinte;

15

3. Instituída em lei: todo tributo só será pago conforme a norma jurídica que estabelecer sua obrigação. 4. Cobrada mediante atividade administrativa plenamente vinculada: cobrada apenas por ente administrativo constituído, ou seja, a União, os Estados, o Distrito Federal e os Municípios.

Portanto, a obtenção de recursos tributários no Brasil tem um papel

fundamental para a manutenção de uma sociedade sadia, igualitária e justa, seja

no campo social, como no desenvolvimento econômico do país.

Tendo como base as normas gerais do Direito Tributário e pelo que está

previsto no capitulo constitucional, que trata do Sistema Tributário Nacional, e

também pela corrente que congrega a maioria dos especialistas da área, as

espécies de tributos são cinco:

- Impostos: Definido pelo CTN, em seu art. 16, como “o tributo cuja

obrigação tem por fato gerador uma situação independente de qualquer atividade

estatal especifica, relativa ao contribuinte.”

- Taxas: são definidas como tributos cobrados em função de uma atividade

específica do Estado, ou seja, é vinculada a uma contraprestação específica do

estado relativa ao contribuinte.

- Contribuições de melhoria: É cobrada para dar suporte ao custo de obras

públicas de que decorra valorização imobiliária, tendo como limite total a despesa

realizada e como limite individual o acréscimo de valor para cada imóvel beneficiado.

- Contribuições Sociais: Existem para financiar a seguridade social. É

importante ressaltar que esta espécie de tributo, apesar de estar sujeita às normas

gerais do Direito Tributário, elas não estão obrigadas a atender o princípio da

anterioridade. Contudo, só poderão ser exigidas 90 dias após a data da publicação

da lei que a houver instituído ou modificado.

- Empréstimos Compulsórios: É instituído pela união, mediante lei

complementar, para atender as despesas extraordinárias, decorrente da calamidade

pública, de guerra externa ou sua iminência. Atende também em casos de

investimento público, em caráter de urgência e de relevante interesse nacional.

Alguns especialistas argumentam que as duas últimas espécies de tributos

citados neste trabalho, não seriam tributos, mas sim contribuições parafiscais e

empréstimos, respectivamente. Porém são contra argumentos em razão dos

16

mesmos estarem sujeitos Às normas gerais do Direito tributário e estarem

normalizados pela constituição no capítulo que trata de tributos.

A sociedade como um todo deve ter conhecimento sobre o que é um tributo

e de que forma estes influenciam na vida econômica e financeira do país. É

importante ainda que, a sociedade seja conhecedora de que o tributo pago é a

principal fonte de financiamento dos serviços públicos, sendo assim responsável

pela consecução das políticas públicas nas áreas da saúde, da educação, da

previdência, da assistência social, da segurança e infraestrutura.

Nogueira (2002, p. 20) comenta ainda que:

Pela ótica do gosto público, sabemos que a quantidade e principalmente a qualidade e eficácia das políticas públicas no Brasil ainda deixam muito a desejar. Isso se explica, em parte, porque parcela crescente da arrecadação tributária vem sendo destinada ao pagamento da dívida pública, subtraindo recursos essenciais à realização das políticas públicas.

É importante comentar que, a efetividade dos princípios da progressividade

e seletividade pode ser considerada como sendo de fundamental importância para

propiciar ao sistema tributário nacional que cumpra uma de suas funções essenciais

ao Estado, ou seja, que configure-se como instrumento de distribuição de renda,

com fins de alcance do bem comum.

De acordo com Silva (1993) a palavra Tributo vem do latim “Tributum”, que

significa imposto ou contribuição imposta, no tratamento técnico fiscal o tributo é

uma contribuição devida por todos os cidadãos, pessoas físicas ou jurídicas,

estabelecida ou residente num ente federativo mediante atividade administrativa

plenamente vinculada.

O Sistema Tributário Nacional encontra-se instituído na Constituição da

República Federativa do Brasil em seus artigos 145 a 162.

Gama; Souza (2007) refere-se a este assunto fazendo o seguinte

comentário: A Constituição não cria tributo, no entanto cumpre papel essencial na construção do sistema ao definir, as competências tributárias dos entes políticos da federação (União, Estados, Distrito Federal e Municípios), consagrar os princípios e normas gerais de direito tributário, instituir limitações ao poder de tributar, estabelecer a repartição das receitas tributárias e vinculações compulsórias.

17

Vale ressaltar que, para compreender o Sistema Tributário Nacional e sua

dinâmica é necessário que se tenha em mente que, o Estado não gera nenhum tipo

de riqueza, porém para o cumprimento de suas funções constitucionais deverá se

apropriar de uma parcela de riqueza gerada no contexto social. Essa apropriação é

legal, desde que esteja dentro do que é desejado pelos cidadãos.

Desta forma, o Sistema Tributário Nacional deve cumprir três relevantes

funções, são elas:

a) Prover o Estado dos recursos necessários à realização de seus fins; b) Ser instrumento de distribuição de renda e indutor do desenvolvimento social do País; c) Contribuir para minimizar as diferenças regionais. (BRASIL, ESAF, 2004, p. 13)

Ao cidadão são asseguradas garantias pela Constituição Nacional contra as

ações do Estado. E com a finalidade de evitar conflitos entre o Estado e o cidadão,

foram criadas regras que limitam o poder dos governantes em relação aos tributos.

O artigo de Nº 150 da Constituição de 1988 consagrou alguns princípios que

asseguram garantias ao contribuinte. São eles:

I. Exigir ou aumentar tributos sem lei que os estabeleça; II. Instituir tratamento desigual entre contribuintes que se

encontrarem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles

exercida, independente da denominação jurídica dos rendimentos, títulos ou direitos;

III. Cobrar tributos: a) Em relação a fatos geradores ocorridos antes do início da

vigência da lei que os houver instituído ou aumentado; b) No mesmo exercício financeiro em que haja sido

publicada a lei que os instituiu ou aumentou. c) Antes de decorridos noventa dias da data em que haja

sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b.

IV. Utilizar tributo, com efeito de confisco; V. Estabelecer limitações ao tráfego de pessoas ou bens por meio de tributos interestaduais ou intermunicipais, ressalvada a

cobrança de pedágio pela utilização de vias conservadas pelo poder público.

VI. Instituir impostos sobre: a) Patrimônio, renda ou serviço, uns dos outros;

b) Templos de qualquer culto; c) Patrimônio, renda ou serviços dos partidos políticos,

inclusive suas fundações, das entidades sindicais dos

18

trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

d) Livros, jornais, periódicos e o papel destinado a sua impressão.

Os demais artigos da CF de 1988, ou seja, o art. 155 e 156 proferem

competências aos Estados, Municípios e Distrito Federal na instituição de impostos.

Aos municípios compete, entre outras, a função de instituir impostos sobre

propriedade predial e territorial urbana.

Em relação ao ICMS, foco desta pesquisa monográfica é importante que se

compreenda sua origem e finalidade.

2.2 O ICMS e sua história no contexto econômico brasileiro

Esse imposto antes da Constituição Federal de 1988 era denominado como

ICM, incidia apenas sobre a circulação de mercadorias. A partir da CF de 88 houve

um acréscimo em sua incidência, isto é, o imposto passou a incidir também no

transporte e na comunicação; no transporte passou a incidir tanto a nível

interestadual quanto a nível intermunicipal. Por essa razão, foi acrescentada a letra

“S” à sigla, e o imposto passou a denominar-se de ICMS.

Rezende (2009, p. 4) refere que: Há 40 anos, a substituição do antigo Imposto Sobre Vendas e Consignações (IVC) – tributo cumulativo que incidia sobre as vendas de mercadorias em geral – pelo moderno Imposto sobre Circulação de Mercadorias (ICMS) – que incorporava as novas propostas de adoção do método do valor adicionado para eliminar os efeitos negativos da cumulatividade sobre a economia – punha o Brasil na vanguarda da modernidade tributária.

Essa mudança ocorreu a partir de 1967 e trouxe na época muitas críticas por

parte dos estados que temiam perder receita por não se familiarizarem com este tipo

de imposto. Outra grande preocupação dos estados se referia às alíquotas aplicadas

ao Imposto Sobre Vendas e Consignações (IVC) que variavam bastante, com isso,

poderia trazer dificuldades para os estados onde a alíquota do IVC era maior, fato

este que criaria disparidades no momento de repartição da receitas estaduais.

Matos (2010) comentando sobre ICM e IVC, refere que: Do ponto de vista econômico, o ICM é o mesmo IVC, que concorria com cerca de ¾ partes da receita tributária dos Estados-Membros. Arguia-se que só diferia do imposto de consumo e do imposto de indústrias e profissões sobre comerciantes e indústrias, pelo nomem

19

júris, pois os três sangravam a mesma realidade econômica: a introdução da mercadoria no círculo comercial.

Como o propósito era modernizar a tributação estadual, a alíquota única de

15% foi alterada de forma que passaria a ser compatível com as mais altas alíquotas

aplicadas ao IVC nas regiões norte e nordeste. Rezende (2009, p. 4) comenta que

“em decorrência disso – e também impulsionada pela recuperação da economia que

já vinha ocorrendo nos últimos anos da década de 1960 – a receita estadual, após a

adoção do novo imposto, deu um salto expressivo”.

A adoção do novo imposto provocou um crescimento na receita estadual do

nordeste bastante significativo. Houve um crescimento significativo em termos

nominais de cerca de 80%, mesmo com o desconto de 20% da arrecadação do ICM

entregue aos municípios, bem como, com a inflação do período. Nas outras regiões

também houve um crescimento significativo na receita, principalmente no

centro-oeste que chegou a 100%; e no sul e sudeste o crescimento foi de 60%.

Mesmo apresentando estes resultados, houve ainda um intenso debate no

impacto deste novo tributo, como cita Rezende (2009, p. 5): Representantes das regiões menos desenvolvidas vieram a público para denunciar a transferência de renda das regiões mais pobres para as mais ricas, provocada pela cobrança na origem de um imposto que estaria sendo pago pelo consumidor dos estados mais pobres.

Vale ressaltar ainda que, quando instituído, o ICM assumiu algumas

distorções e características, bem como, nos métodos de cobrança. Em primeiro

lugar, isentava bens de capital, passando a ser imposto sobre consumo. Em

segundo lugar, o princípio de origem e destino passou a ter um tratamento ad hoc,

ou seja, tratava de transações internas interestaduais e operações de comércio

exterior. E em terceiro lugar, a base de incidência que centrava no valor adicionado

passou a se deteriorar, pois permitia a exclusão de muitos produtos e admitia

excepcionalidades com caráter regional.

Apesar de todos estes entraves e distorções provocadas pela

implementação do ICM, este imposto tornou-se um dos mais relevantes tributos do

Brasil. A CF de 1988 trouxe mudanças bastante significativas à legislação tributária.

Rezende (2009, p. 8) comentando sobre este assunto, refere que: A mudança mais importante trazida pela CF de 1988 foi a ampliação da incidência do ICM, à qual foi incorporada a produção de petróleo e

20

derivados, de energia elétrica, e os serviços de telecomunicação e de transporte interestadual, até então objetos de um regime tributário próprio.

A finalidade do ICMS é fiscal, apesar da CF permitir que seja seletivo, em

função da essencialidade das mercadorias e serviços, conforme consta no art. 155,

§ 2º, III. Sabbag (2009, p. 939-940) define ICMS como sendo: Um imposto estadual, sucessor do antigo imposto de vendas e consignações (IVC), que foi instituído pela reforma tributária da Emenda Constitucional n° 18/65, e representa cerca de 80% da arrecadação dos Estados. [...] Ademais, é o imposto que recebeu um significativo tratamento constitucional – art. 155, § 2°, I ao XII, CF.

Em grande parte dos sistemas tributários de outros países, o ICMS

encontra-se inserido no Imposto sobre o Valor Agregado (IVA). Rezende (2009, p.

10) refere em sua pesquisa neste assunto que: A Constituição de 1988 manteve a não-incidência do imposto estadual sobre produtos industrializados, mas reduziu sua amplitude ao estabelecer uma diferença entre produtos manufaturados e semielaborados, para eliminar divergências e atender a interesses específicos dos estados em que se concentrava a agroindústria.

Um ponto a destacar em relação às mudanças provocadas pela CF de 1988

é que, houve um incremento substancial no Fundo de Participação dos Estados

(FPE), que beneficiou os estados menos desenvolvidos e, para equilibrar os

interesses estaduais foi instituída uma nova compensação aos estados exportadores

de manufaturas. Com essa nova compensação, estes estados passaram a ter direito

a receber 10% da receita do Imposto sobre Produtos Industrializados (IPI).

Alexandre (2010, p. 590) salientou que: (...) A Constituição Federal delegou à regulação, mediante a lei complementar de caráter nacional grande parte dos pontos mais polêmicos do ICMS (CF, art. 155, § 2º, XII); previu a celebração de convênios entre os entes federados como auto-condição para a concessão e revogação de incentivos e benefícios fiscais (CF, art. 155, 2º, XII); delegou ao senado importantes competências na fixação do regime de alíquotas do tributo, entre outras regras de uniformização e pacificação fiscal.

Em resumo, o ICMS pode ser considerado como o tributo mais contemplado

na Constituição.

2.3 Base de cálculo

21

A base de cálculo do ICMS pode ser definida como sendo o valor da

operação relativa à circulação de mercadorias, ou ainda, relativa ao preço do serviço

respectivo.

O ICMS é o imposto de natureza totalmente fiscal e que admite exceção

apenas no caso da incidência monofásica sobre combustíveis definidos em lei

complementar, onde a alíquota a ser aplicada é fixada através de um convênio.

A base de cálculo de um imposto pode ser conceituada como sendo o valor

básico, relacionado com o seu fato gerador, que por meio da operação

matemática de multiplicação pela alíquota, indicará a quantia de imposto a

recolher. Alexandre (2010, p. 619) cita que “a base de cálculo do ICMS compreende

o próprio montante do tributo, onde a regra é válida para todos os casos, inclusive

em se tratando de importações”.

Existem algumas imunidades, ou seja, o ICMS não incide sobre os livros,

jornais, periódicos e também no papel que é usado para impressão destes.

2.4 Fato gerador

Em relação ao fato gerador, de acordo com o Código Tributário Nacional

(CTN) pode ser conceituado como sendo a situação definida em lei que é necessária

e suficiente à sua ocorrência. O ICMS, em suma, é um imposto que tem sua incidência sobre as principais operações: a) Nas operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares; b) prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores; c) prestações de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza; d) o imposto também incide no fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos municípios; e) no fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, que são da competência dos Municípios; f) na entrada de mercadoria ou bem importados do exterior, por pessoa física ou jurídica, mesmo que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade; g) no serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; h) na entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele

22

derivados, bem como, de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. (ALEXANDRE, 2010)

A lei 87/1996 conhecida como Lei Kandir não define, em seu contexto, os

fatos geradores do ICMS, porém traz em seu artigo 2º os fatos que o legislador

estadual pode atuar nas hipóteses de incidência. Porém, é importante compreender

que, um dos fatos geradores do ICMS a destacar é a saída da mercadoria do

estabelecimento comercial. E ainda, não constitui-se como fato gerador de ICMS o

deslocamento de uma mercadoria de um estabelecimento para outro, que seja do

mesmo contribuinte.

A lei Kandir traz ainda em seu artigo 4º a definição de contribuinte, que é

toda e qualquer pessoa, seja esta física ou jurídica, que realize habitualmente ou de

forma comercial, operações onde circulem mercadorias, ou ainda, que sejam

prestados serviços de transportes interestadual ou intermunicipal, bem como, de

comunicação, mesmo que estas operações tenham se iniciado fora do país.

2.5 Alíquotas do ICMS

As alíquotas são classificadas em dois grupos: no primeiro encontram-se as

o alíquotas externas, que são aquele utilizado nas operações internas onde o

vendedor e o adquirente da mercadoria encontram-se situados no mesmo Estado.

No segundo grupo estão às alíquotas externas, que se subdividem em duas:

alíquotas interestaduais e alíquotas de exportação. As alíquotas interestaduais são

aquelas aplicáveis a operações onde o vendedor e os adquirentes encontram-se em

Estados diferentes. No caso das alíquotas de exportação, estas são aplicáveis às

exportações.

Alexandre (2010) comenta que nas operações interestaduais, as alíquotas

serão de 7% ou 12% de acordo com o Estado onde o vendedor está localizado e o

Estado onde o está localizado o comprador.

Vale ressaltar que, as alíquotas interestaduais foram estabelecidas

objetivando privilegiar aquelas regiões que apresentam um menor desenvolvimento

em sua economia.

Para uma melhor compreensão das alíquotas aplicadas ao ICMS, Alexandre

(2010, p.600) exemplifica da seguinte forma:

23

O exemplo se refere à venda de uma mercadoria por uma empresa domiciliada em São Paulo a um adquirente domiciliado em Pernambuco, onde foram aplicadas as seguintes alíquotas. A, Alíquota interestadual (SP – PE) = 8% B. Alíquota interna de São Paulo = 18% C, Alíquota interna de Pernambuco = 17%

De acordo com o autor existem três situações possíveis e aplicáveis neste

caso acima. Na primeira, o destinatário que se encontra em Pernambuco, não é

contribuinte do ICMS, isto é, não é um comerciante, e por isso, a mercadoria é

adquirida como consumidor final. Desta maneira, não pode ser aplicada ao caso a

alíquota interestadual de 8%, pois não difere em nada da situação em que o

adquirente, ao passar por São Paulo, faz aquisição da mercadoria diretamente no

balcão da empresa. Para tanto, neste caso, a alíquota aplicável deverá ser a interna

de 18%.

Em uma segunda situação o adquirente é um contribuinte do ICMS e,

portanto, possui mecanismos logísticos para recolhimento de tributos no Estado de

Pernambuco. Porém, esta aquisição é feita como consumidor final não havendo

intuito de comercialização. Assim, o contribuinte pode optar por dividir a arrecadação

entre o local de origem, que nesse caso é São Paulo e o local de destino é

Pernambuco. O Estado de São Paulo recebe a alíquota interestadual, que é 8%, e

Pernambuco recebe a diferença entre a alíquota interestadual e a alíquota interna,

sendo, pois 17 % - 8% = 9%.

A ultima situação possível é a que mais ocorre, como cita Alexandre (2010,

p. 601): “esta situação é resolvida pela simples aplicação do mecanismo de débitos

e créditos do regime de não cumulatividade”.

As alíquotas juntamente com a base de cálculo determinam o valor do ICMS

devidos nas respectivas operações, em virtude da essencialidade dos produtos

temos algumas alíquotas diferenciadas, dando assim ao imposto um caráter de

seletividade.

Conforme disposto nos arts. 55 e 56 do Dec. 24.569/97: Art.55. As alíquotas do ICMS são: I - Nas operações de mercadorias internas: 25% (vinte e cinco por cento) – para bebidas alcoólicas, armas e munições, fogos de artifício, fumo, cigarro e demais artigos de tabacaria, joias, aviões ultraleves, asas-deltas, energia elétrica, gasolina, querosene para aeronave, óleo diesel, álcool anidro e hidratado para fins combustíveis. 12% (doze por cento) para as operações realizadas com produtos da indústria de informática de que trata o art. 641,

24

contadores de líquido (NBM/SH 9028.20) e medidor digital de vazão (NBM/SH 9026.20.90); 17% (dezessete por cento) para a demais mercadoria ou bens II - Nas operações internas: 25% (vinte cinco por cento) para serviços de comunicação; 17% (dezessete por cento) para serviços de transporte intermunicipal; 12% (doze por cento) para serviços de transporte aéreo. III - Nas operações e prestações interestadual: 4% (quatro por cento) para serviços de transportes aéreos; 12% (doze por cento) nas demais operações e prestações. Art. 56 As alíquotas internas são aplicadas nas seguintes condições: Remetente das mercadorias ou prestador serviços e recebedores estiverem situados no Estado do Ceará (inciso I); Entrada de Mercadoria ou bem Importados do exterior (inciso II); Entrada, neste Estado, de Energia, petróleo e Combustíveis ou gasosos dele derivado, não destinados e comercialização ou à industrialização (inciso III); Da prestação de serviços de Transporte ou de Comunicação iniciado ou contratado no exterior recebida neste Estado (inciso IV); Consumidor Final ou Pessoa Jurídica não contribuinte do ICMS, localizado em outra Unidade da Federação (inciso V) Arrematação de mercadorias ou bens em leilão, mesmo que contribuinte do ICMS desde ou de outra Unidade da Federação (inciso VI).

O ICMS, pela diversidade de alíquotas estabelecidas por cada estado

Brasileiro e por representar uma importante fonte de recursos para os estados, vem

recebendo uma enorme atenção com relação à busca de instrumentos que

possibilitem uma arrecadação mais eficiente e que facilitem a fiscalização do

cumprimento das obrigações fiscais pelos contribuintes.

2.6 Calculo do ICMS por Substituição Tributária O termo Substituição Tributária (ST) pode ser conceituado como sendo a

sistemática de tributação em razão da qual a responsabilidade pelo pagamento do

imposto devido por um determinado contribuinte é atribuída, por expressa

determinação legal, a uma terceira pessoa, não restando via de regra, mais nenhum

imposto a ser pago nas operações ou prestações subsequentes. Galhardo (2008, p.

9) define Substituição Tributária como:

Um instituto criado e implementado pelas Unidades da Federação (UF) antes do advento da atual Constituição Federal, por intermédio de legislação infraconstitucional, ou seja, de convênios e protocolos celebrados entre os critérios da fazenda estaduais.

25

Na substituição existe a figura do substituto tributário e do substituído

tributário:

- substituto tributário é a pessoa física ou jurídica que sem guarda relação

pessoal e direta com o fato gerador do imposto, tem o dever assinalado por lei de

recolher o tributo.

- já o substituído tributário é a pessoa física ou jurídica que paga

antecipadamente o tributo que seria regulamente devido em operações ou

prestações subsequentes.

2.7 O ICMS e a Substituição Tributária O Regime de Substituição Tributária tem como principal objetivo concentrar

a arrecadação dos tributos em mãos de poucos contribuintes, atribuindo a estes a

condição de contribuintes substitutos, responsáveis pela retenção e recolhimento do

imposto devido pelas operações de terceiros – contribuinte substituído, nas

operações ou prestações antecedentes, concomitantes ou subsequentes, inclusive

ao valor decorrente do diferencial entre as alíquotas interna e interestadual, nas

operações e prestações interestaduais que destinem bens e serviços a consumidor

final localizado neste Estado, que seja contribuinte do ICMS.

A Base de cálculo do ICMS para fins de substituição tributaria será:

em relação às operações ou prestações anteriores ou concomitantes, o valor da

operação ou prestação praticado pelo contribuinte substituído;

em relação às operações ou prestações subsequente, obtida pelo somatório das

seguintes parcelas:

a) O valor da operação ou prestação própria realizada pelo contribuinte substituto ou

pelo substituído tributário;

b) O montante do valor do IPI, de seguro, de frete e de outros encargos cobrados ou

transferíveis aos adquirentes ou tomadores do serviço; e,

c) A margem de valor agregado, inclusive o lucro, relativa às operações ou

prestações subsequentes, fixadas por ato do Poder Executivo.

Nas operações de importação, a base de calculo será a mesma do ICMS

nas operações normais, acrescida da margem de valor agregado. Em relação às

operações para ativo permanente ou consumo de contribuinte, o valor da operação e

da prestação utilizada para cobrança do imposto na origem, e na sua ausência,

tomar-se-á como parâmetro o valor constante dos respectivos documentos fiscais.

26

A base de cálculo é definida por:

BC = (Valor mercadoria + frete + IPI + outras despesas) x margem de lucro

Exemplo:

Produto Preço Despesas debitadas ao adquirente

MVA Base de Cálculo ST

Produto X R$ 100,00

Frete: R$ 25,00

IPI: R$3,00

Seguro: R$5,00

40%

(MVA)

R$ 186,20

((100+25+3+5) * 1,40)

A margem de valor agregado é estabelecida com base em preços

usualmente praticados no mercado, obtidos por levantamento, ainda que por

amostragem ou através de informações e outros elementos fornecidos por

entidades representativas dos setores, adotando-se a média ponderada dos preços

coletados.

O valor do ICMS a ser retido pelo substituto tributário é apurado da

seguinte forma:

Sobre a base cálculo aplica-se a alíquota vigente para a operação interna;

O valor do ICMS retido será a diferença do valor acima e o valor do ICMS devido

pela operação do contribuinte substituto.

Zanluca (2009) cita que a responsabilidade poderá ser atribuída em relação

ao imposto incidente sobre uma ou mais operações ou prestações, seja

antecedentes, concomitantes ou subsequentes, inclusive ao valor decorrente da

diferença entre alíquotas interna e interestadual nas operações e prestações que

destinem bens e serviços a consumidor final localizado em outro Estado, que seja

contribuinte do imposto.

Galhardo (2008) comenta que o artigo 155, § 2°, XII, “b” da Constituição

Federal autoriza, desde que prevista em lei, a possibilidade de atribuir a outrem,

sujeito passivo da obrigação tributária; devem ser observados os procedimentos

consignados no convênio ICMS 181/1993, sendo possibilitado a estes entes

estabelecer normas específicas ou complementares.

27

Marriete (2010) conceitua o regime de substituição tributária como sendo a

instituição pela qual uma terceira pessoa, sem ser contribuinte, é por lei, investida

em sujeito passivo da obrigação principal e assim obrigada a satisfazer o tributo.

Em suma, o regime de Substituição Tributária pode ser compreendido como

a retenção do imposto direto na fonte do seu fornecimento, pelo fabricante ou pelo

distribuidor que fazem a comercialização dos produtos previstos na lei de cada

estado, que se encontra sujeito a esta forma de regime.

Através do regime de substituição tributária são arrecadados

impostos/tributos tanto pelo governo federal, quanto pelo governo estadual. E é

usado com o intuito de facilitar a fiscalização dos tributos que incidem por várias

vezes na cadeia de circulação de uma determinada mercadoria ou serviço.

Ferreira (2003) comenta que a Substituição Tributária é um regime

jurídico-tributário bastante aplicado desde longas datas. E não é fruto da criativa

mente dos nossos legisladores, que em questões tributárias sempre inovam.

Vale ressaltar, de acordo com a literatura existente que, o fenômeno da

substituição tributária não nasceu com o tributo, mas tem uma origem bem antiga. E

conforme D’Angelo apud Souza (1996) este fenômeno se verifica no passado em

época romana. Ele também está presente na legislação tributária de outros países,

como Portugal, em sua lei geral Tributária – Decreto – Lei de N° 398/1998; na

Espanha, o regime de substituição tributária encontra-se presente na Ley General

Tributária de N° 230/1963, que dispõe sobre a figura do contribuinte substituto.

De certo que, cada país tem sua forma de legislar, de cobrar impostos.

Porém, há uma semelhança entre os países aqui citados no que se refere às

características. O substituto é o sujeito passivo da relação obrigacional tributária. A

terceira pessoa por sua vez, cumpre o papel de pagar o imposto em lugar da pessoa

do contribuinte.

Segundo Zanluca (2009) a Substituição Tributária ocorre devido ao

recolhimento do imposto nos seguintes casos: a) Pelo alienante ou remetente da mercadoria ou pelo prestador de serviços de transporte e comunicação ficar sob a responsabilidade do adquirente ou destinatário. b) adquirente ou destinatário da mercadoria, pelas operações subsequentes, ficar sob a responsabilidade do alienante ou remetente da mercadoria. c) adquirente ou destinatário da mercadoria, ainda que não contribuinte, pela entrada ou recebimento para uso, consumo ou

28

ativo permanente, ficar sob a responsabilidade do alienante ou remetente da mercadoria; d) prestador do serviço de transporte ficar sob a responsabilidade do alienante ou remetente da mercadoria ou de outro prestador de serviço; e) depositante da mercadoria, em operações anteriores ou subsequentes, ficar sob a responsabilidade do depositário.

Foram criados, a partir da instituição do regime de Substituição tributária,

convênios dispondo sobre o mesmo. Oliveira (2010) cita alguns dos vários

convênios que dispõem sobre a Substituição Tributária. São eles: - Convênio ICMS 19/89 – autoriza os Estado e o Distrito Federal a atribuírem às empresas distribuidoras de derivados de petróleo e dos demais combustíveis e lubrificantes, situados em outras unidades da federação, a condição de responsável para efeito do pagamento do ICMS. - Convênio ICMS 29/89 – dispõe sobre a concessão de redução da base de cálculo e de isenção nas saídas dos combustíveis que especifica. - Convênio ICMS 70/89 – amplia o recolhimento do ICMS devido pelos distribuidores autônomos de fumo e seus sucedâneos manufaturados. - Convênio ICMS 132/92 – dispõe sobre a substituição tributária nas operações com veículos automotores. - Convênio ICMS 52/93 dispõe sobre a substituição tributária nas operações com veículos de duas rodas motorizados; entre outros.

Existem diversos outros convênios que foram criados que dispõem sobre a

Substituição Tributária. Este procedimento é, notadamente, usado na cobrança do

ICMS.

2.8 Regimes existentes de Substituição Tributária (ST)

A Substituição Tributária no ICMS pode ocorrer: sobre mercadorias e sobre

serviço de transportes.

O regime de ST sobre mercadorias pode incidir sobre mercadoria nos

seguintes casos:

a) quando se trata de operações anteriores: neste caso, a legislação

atribui a determinado contribuinte a responsabilidade pelo pagamento do ICMS

quando se tratar de operações anteriores. Nesta espécie há o diferimento do

lançamento do imposto.

b) Quando se trata de operações subsequentes: neste caso, a ST é

caracterizada pela atribuição a determinado contribuinte pelo pagamento do valor do

29

ICMS que incide, mas operações subsequentes com a mercadoria, até sua saída

tendo como destino o consumidor ou usuários final.

c) Quando se trata de operações concomitantes: nesta situação, a ST é

caracterizada pela atribuição da responsabilidade pelo pagamento do imposto a

outro contribuinte, e não ao contribuinte que esteja participando da operação ou

prestação de serviços, em concomitância com a ocorrência do fato gerador.

Zanluca (2009) comenta que O ICMS sobre o serviço de transporte é devido

ao local do início da prestação. Considerando este fato, as Unidades da Federação,

por intermédio do Convênio ICMS nº 25/90, estabeleceram que, por ocasião da

prestação de serviço de transporte de carga por transportador autônomo ou por

empresa transportadora de outra Unidade da Federação não inscrita no cadastro de

contribuintes do Estado de início da prestação, a responsabilidade pelo pagamento

do ICMS devido poderá ser atribuída:

a) ao alienante ou remetente da mercadoria, exceto se produtor rural ou

microempresa, quando contribuinte do ICMS;

b) ao destinatário da mercadoria, exceto se produtor rural ou microempresa, quando

contribuinte do ICMS, na prestação interna;

c) ao depositário da mercadoria a qualquer título, na saída da mercadoria ou bem

depositado por pessoa física ou jurídica.

Atualmente vários são os produtos ou atividades que estão sujeitos ao

regime de substituição, tais como: produtos farmacêuticos; autopeças; sorvetes e

picolés; operações com trigo em grão, farinha de trigo e mistura de farinha de trigo;

Couro; Tecidos; Lâmpadas; Tintas; Cimento; Cervejas, Chope, xarope, Refrigerantes

e água mineral; Combustíveis; Cigarros; Veículos Novos; Operações Realizadas por

supermercados; etc.

No capítulo seguinte será feita uma abordagem sobre a Substituição

Tributária do Trigo.

30

3. O ICMS E A SUBSTITUIÇÃO TRIBUTÁRIA DO TRIGO

No dia 30 de julho de 2004 foi publicado o Decreto n° 27.518 que dispõe

sobre o regime de substituição tributária nas operações com derivados de farinha de

trigo pelo governador do Estado do Ceará.

O referido decreto foi elaborado considerando dois pontos. São eles:

a) necessidade de implementar procedimento tributário uniforme para as operações com produtos derivados do trigo, com base em mecanismos da substituição tributária; b) a adoção de procedimentos que visem a preservação das condições de perfeita concorrência de forma a evitar a prevalência de faturamento com valores inferiores aos praticados no mercado. (CEARÁ, 2004)

Conforme o referido decreto, em operações com massas, biscoitos e

bolachas à base de farinha de trigo provenientes de outras Unidades da Federação,

ou importadas do exterior, o ICMS referente às operações subsequentes será pago

por ocasião da entrada neste Estado, bem como, do desembaraço aduaneiro,

baseando-se nas condições estabelecidas neste Decreto.

Em relação à base de cálculo do imposto, esta será formada através do

somatório das parcelas referentes ao valor do produto, dos impostos, das

contribuições e das demais despesas cobradas ou debitadas ao adquirente,

adicionada os percentuais descritos abaixo:

I - nas operações de entrada com procedência das Unidades Federadas

integrantes das Regiões Sul e Sudeste, exceto do Espírito Santo:

a) massas alimentícias - 50%;

b) biscoito, bolacha, pão e panetone - 55%;

II - nas operações de entrada com procedência das Unidades Federadas

integrantes das Regiões Norte, Nordeste e Centro-Oeste, inclusive do Estado do

Espírito Santo, exceto as entradas indicadas no inciso III:

a) massas alimentícias - 41,93%;

b) biscoito, bolacha, pão e panetone - 46,66%;

III - nas operações de entrada com procedência das Unidades Federadas

signatárias do Protocolo ICMS nº 46/00:

a) massas alimentícias - 20%;

b) biscoito, bolacha, pão e panetone – 30%.

31

Vale ressaltar ainda que, a base de calculo será apurada em conformidade

com o art. 2º, onde será aplicada à alíquota respectiva, deduzindo-se a parcela legal

do ICMS constante do documento fiscal da respectiva operação. Nas operações de

entrada neste Estado, resultante da transferência entre estabelecimentos industrial e

comercial do mesmo titular, o recolhimento do ICMS, na modalidade definida no art.

1º deste Decreto, será feito pelo estabelecimento destinatário por ocasião da saída

subsequente, aplicando-se os percentuais indicados no inciso III do art. 2º.

Nas operações com trigo em grão e farinha de trigo ou mistura de farinha de

trigo a outros produtos, oriundos do exterior, a base de cálculo do imposto, para fins

de substituição tributaria será o valor total de aquisição ou o valor do recebimento da

mercadoria, adicionada de todas as despesas cobradas ou debitadas ao

destinatário, inclusive frete, seguro e o ICMS, até o momento do seu ingresso no

estabelecimento adquirente, acrescido a esse momento o produto resultante da

aplicação dos seguintes percentuais:

I - nas operações de importação com trigo em grão: 66,01% (sessenta e seis

vírgula zero um por cento);

II - nas operações de importação com farinha de trigo ou mistura de farinha

de trigo a outros produtos: 51,33% (cinquenta e um vírgula trinta e seis por cento).

Parágrafo único. Nas operações com farinha de trigo ou mistura de farinha de trigo a

outros produtos, provenientes de Unidades Federadas não signatárias do Protocolo

nº 46, de 15 de dezembro de 2000, a base de cálculo do imposto para fins de

substituição tributária será o valor total da aquisição ou o valor do recebimento da

mercadoria, acrescido de impostos, contribuições e de todas as despesas cobradas

ou debitadas ao destinatário, inclusive frete e seguro, até o momento do seu

ingresso no estabelecimento adquirente, adicionado a esse montante o produto

resultante da aplicação do percentual de 82,35% (oitenta e dois vírgula trinta e cinco

por cento), devendo ser observado, para efeito da base de cálculo, o valor

estabelecido em ato do Secretário da Fazenda, nos termos do Protocolo nº 26, de 30

de julho de 1992.

No referido decreto consta ainda que não será exigida complementação ou

mesmo o pagamento do imposto nas saídas subsequentes de trigo em grão, farinha

de trigo ou mistura de farinha de trigo a outros produtos, massas, biscoitos, bolachas

e pães.

32

Quando se tratar de operações de saídas subsequentes, tributadas na forma

deste Decreto, nos documentos fiscais respectivos constarão algumas indicações.

São elas:

I - nas operações interestaduais o valor do ICMS deverá ser destacado com

base na alíquota aplicável para as respectivas operações, exclusivamente para

efeito de crédito do estabelecimento destinatário;

II - nas operações internas o ICMS não deverá ser destacado devendo

constar no campo "Informações Complementares" a indicação - "ICMS pago por

substituição", seguida da identificação deste Decreto.

Sobre a destinação do ICMS referente às operações interestaduais

indicadas no art. 6º do Decreto nº 26.155/01 não engloba a parcela do imposto

adicional de que trata o art. 6º deste Decreto.

Um ponto a destacar ainda, conforme consta no artigo 11 deste decreto,

sobre o estoque de mercadorias deverá ser relacionado com as seguintes

especificações:

I - quantidade em kg;

II - discriminação do tipo de mercadoria:

a) trigo em grão;

b) farinha de trigo ou mistura de farinha de trigo a outros produtos;

c) massas alimentícias;

d) biscoitos, bolachas e pães.

Em relação ao ressarcimento do ICMS por Substituição Tributária, conforme

a legislação vigente assegura-se ao contribuinte substituído o direito de ser

ressarcido do valor do ICMS pago em razão da substituição tributária. E esse

ressarcimento corresponde ao fato gerador presumido que não se realizar, ou ainda,

nas operações interestaduais com mercadoria ou produto industrializado já tributado

pelo referido regime.

Outro ponto a destacar se refere às providências a serem adotadas pelo

estabelecimento moageiro no que concerne à apuração do estoque. Faz-se

necessário que o estabelecimento moageiro observe as seguintes questões:

a) com relação ao trigo em grão multiplicará o volume físico existente pelo valor da

base de cálculo da aquisição mais recente;

33

b) com relação à farinha de trigo, dividirá a quantidade total em quilogramas por 0,75

(zero vírgula setenta e cinco) e adicionará o resultado obtido ao volume físico de

trigo em grão existente no estabelecimento;

c) sobre o valor obtido com base nos procedimentos indicados nos incisos I e II será

aplicado o percentual de 1% (um por cento), que resultará o valor do ICMS

complementar a recolher. (CEARÁ, 2004)

Em relação à apuração do ICMS dos estoques dos demais

estabelecimentos, a base de cálculo corresponderá ao valor resultante da aplicação

dos percentuais indicados no inciso III do art. 2º sobre os quantitativos valorados

com base na aquisição mais recente. Com base nesses cálculos, será necessário

multiplicar o resultado obtido pela alíquota cabível, o que resultará no valor do ICMS

a recolher.

No que concerne ao ICMS complementar referente aos estoques, este

deverá ser escriturado no campo "Outros Débitos" do livro Registro de Apuração do

ICMS e recolhido em três parcelas mensais, a serem cobradas nos três meses

seguintes à apuração. No primeiro mês a parcela deve compreender 50%, e nos

dois outros meses, 25% cada parcela.

O artigo 14 do Decreto trata sobre as operações com trigo em grão e farinha

de trigo destinada à pessoa jurídica. Conforme o referido artigo, quando o

contribuinte for caracterizado como pessoa jurídica, o ressarcimento do ICMS

ocorrerá apenas nas seguintes proporções:

a) quando a mercadoria for trigo em grão, o ressarcimento será de 1% sobre o valor

que serviu de base de cálculo para a cobrança do ICMS por substituição tributária,

na ocasião da sua entrada no estabelecimento remetente.

b) quando a mercadoria tratar-se de farinha de trigo, o ressarcimento será de 1,33%

sobre o valor que serviu de base de cálculo para a cobrança do ICMS do trigo em

grão, utilizado na sua industrialização.

Segundo Matos (2010) no ano de 2004 foi publicado um Decreto pela

Secretaria da Fazenda do Estado do Ceará estabelecendo a metodologia de cálculo

do ICMS incidente na importação do exterior de mercadorias, bens ou serviços por

pessoa física ou jurídica. Para cálculo do ICMS sobre a aquisição de produtos

derivados do trigo e demais insumos, deve ser utilizada a seguinte fórmula:

BC = (VA + II + IPI + D + Confins + PIS/PASEP)/ 1 – e, onde:

BC = BASE DE CÁLCULO DO ICMS

34

VA = VALOR ADUANEIRO

II = VALOR DO IMPOSTO DE IMPORTAÇÃO

IPI = VALOR DO IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

D = DESPESAS ADUANEIRAS PAGAS OU DEVIDAS

COFINS = VALOR DA CONTRIBUIÇÃO PARA FINANCIAMENTO DA

SEGURIDADE SOCIAL

PIS/Pasep= VALOR DA CONTRIBUIÇÃO PARA O PIS (Programas de Integração

Social) E PARA O PASEP (Programa de Formação do Patrimônio do Servidor

Público)

e = ALÍQUOTA DO ICMS

Em 2010, foi publicado pelo Governo do Estado do Ceará o decreto n°

30.195, que traz em seu contexto disposições sobre o regime de substituição

tributária nas operações com trigo em grão, farinha de trigo, mistura de farinha a

outros produtos e derivados da farinha de trigo.

Conforme o Decreto fica atribuído ao importador, ao adquirente e ao

destinatário, na qualidade de substituto tributário, a responsabilidade pela retenção e

recolhimento do ICMS devido nas saídas subsequentes, quando da entrada neste

Estado, real ou simbólica, de trigo em grão, farinha de trigo, mistura de farinha de

trigo a outros produtos, massas alimentícias não cozidas nem recheadas, biscoitos,

bolachas, bolos, waffers, pães, panetones e similares derivados da farinha de trigo,

oriundos do Exterior e de Unidades da Federação signatárias ou não do Protocolo

ICMS nº 46/00. (CEARÁ, 2010)

O imposto será calculado, segundo este decreto, tendo como base o

montante formado pelo valor total da aquisição da mercadoria, adicionado de todas

as despesas cobradas ou debitadas ao destinatário, até o momento do ingresso no

estabelecimento adquirente, inclusive frete e seguro e o valor do imposto cobrado na

operação, se for o caso, observado o disposto no Inciso V do art. 25 do Decreto nº

24.569, de 31 de julho de 1997, na hipótese de importação, acrescida da aplicação,

sobre este montante.

Sobre o recolhimento do imposto, ocorrerá conforme:

35

a) às operações com trigo em grão, farinha de trigo e sua mistura a outros

produtos de que trata o Protocolo ICMS nº 46/00:

b) até o 10º (décimo) dia do segundo mês subsequente àquele em que

ocorrer o desembaraço aduaneiro ou entrega antecipada do trigo em grão, quando

da importação do Exterior do produto, por unidade de moagem e por indústria de

massas alimentícias, caso o contribuinte esteja em dia com suas obrigações

tributárias;

c) até o 10º (décimo) dia do segundo mês subsequente àquele em que

ocorrer a entrada do trigo em grão neste Estado, procedente de unidade da

Federação não-signatária do Protocolo ICMS nº 46/00, por unidade moageira e por

indústria de massas alimentícias;

d) no desembaraço aduaneiro ou na entrega antecipada, pelos demais

adquirentes;

e) na passagem pela primeira repartição fiscal de entrada neste Estado,

pelos demais adquirentes, quando proveniente de Unidade da Federação não-

signatária do Protocolo ICMS nº 46/00.

II – em relação às operações com derivados de farinha de trigo de que trata

o Protocolo ICMS nº 50/05:

a) por ocasião do desembaraço aduaneiro, quando importados do Exterior;

b) no momento da passagem da mercadoria no primeiro Posto Fiscal deste

Estado, quando das entradas interestaduais;

c) nas saídas destinadas à unidade da Federação signatária, através de

GNRE, conforme dispuser a legislação do Estado destinatário. (MATOS, 2010)

A partir de todas as considerações feitas até aqui nesta pesquisa,

pode-se dizer que o regime de Substituição Tributária do ICMS em relação à

produtos derivados do trigo é relevante, visto que o mesmo foi criado com o

propósito de incluir novos produtos ao regime nas operações interestaduais e

internas, de modo a atingir os objetivos de racionalização da fiscalização e eficiência

na arrecadação. Destaca-se ainda que, o regime ST pode ser aplicado pelo Estado,

mesmo na ausência de convênio ou protocolo, em relação a determinadas

mercadorias e apenas em operação de âmbito interno.

Conforme Martins (2007) algumas vantagens decorrem do regime de ST:

- Para os contribuintes: a substituição tributária centraliza o recolhimento do imposto

devido por terceiros no contribuinte substituto, facilita a fiscalização e estimula a

36

igualdade na tributação, impedindo a concorrência desleal entre contribuintes que

recolhem e os que não recolhem regularmente seus tributos. Com o ICMS/ST, as

operações comerciais ganham agilidade e simplicidade na emissão de documentos

fiscais e escrituração dos livros, além de atenuar distorções e concorrências entre

contribuintes do mesmo ramo de atividades.

- Para a sociedade: o sistema da substituição tributária é uma importante ferramenta

utilizada pelo Estado no sentido de ampliar sua base de arrecadação, facilitando a

fiscalização e diminuindo a sonegação de impostos, gerando receitas para

benefícios à sociedade.

A partir das considerações acima, é relevante ainda destacar que, foi criado

no Estado do Ceará em 2003 o decreto de n° 27.206, de 07 de outubro de 2003, que

regulamenta e disciplina a sistemática de apuração mensal do ICMS no Programa

de Incentivo ao Desenvolvimento Industrial – PROVIN/FDI.

O PROVIN/FDI é um programa criado pela Lei n° 10.367, de 7 de dezembro

de 1979, e alterado pela Lei n° 13.377, de 29 de setembro de 2003. O referido

programa foi incorporado à sistemática de arrecadação de impostos no Estado,

visando alocar recursos destinados a subvencionar os investimentos necessários à

construção e implantação de duas unidades industriais, sendo:

(i) um moinho de trigo; e

(ii) uma fábrica de gorduras e margarinas especiais, ambas sediadas na

cidade de Fortaleza - CE. O incentivo consiste, no caso da unidade de moagem de

trigo, no diferimento do pagamento de parte do ICMS devido sobre a aquisição do

trigo em grão e, ao final do prazo, na quitação de 63,75% desse ICMS com recursos

do Fundo de Desenvolvimento Industrial - FDI, correspondentes à subvenção para

investimento concedida. No caso da unidade industrial de margarinas e gorduras

vegetais, a subvenção consiste na quitação de 56,25% do ICMS devido com

recursos do Fundo de Desenvolvimento Industrial - FDI, correspondentes à

subvenção para investimento concedida.

Para obter recursos advindos do programa, conforme a legislação e os

protocolos assinados pelo Governo do Estado do Ceará foram estabelecidos

parâmetros de pontuação para obtenção do incentivo. Estes parâmetros consideram

o volume de investimento realizado, a geração de empregos, a demanda por

matérias-primas e insumos, bem como a localização e aspectos sociais e

37

ambientais. O direito ao recebimento da subvenção está ainda condicionado ao

pagamento no vencimento das parcelas devidas do ICMS. (CEARÁ, 2011)

Segundo Matos (2010), o referido programa concede incentivos para

implantação, ampliação, diversificação de produção, recuperação de empresas e

estimulo à certificação de qualidade e de patentes de empresas industriais

consideradas de fundamental interesse para o desenvolvimento econômico do

Estado. Para a obtenção deste benefício, serão adotados limites mínimo e máximo,

compreendidos entre 25% e 75%. As empresas industriais poderão ter acesso ao

FDI desde que sejam atendidos os princípios básicos que norteiam a concessão dos

benefícios.

Diante do estudo realizado e com base na literatura existente sobre o

assunto, percebe-se que a substituição tributária configura-se como uma ferramenta

importante para a arrecadação tributária estadual, principalmente no que se refere

ao ICMS, pois através da mesma não há necessidade de que pequenos

empreendedores, por exemplo, montem uma estrutura específica para atender às

demandas do fisco e do próprio órgão responsável pela arrecadação dos impostos,

fato este que possibilita concentração de esforços em uma única pessoa da cadeia

de produção e circulação. Com a instituição da ST houve uma significativa

diminuição da evasão fiscal, proporcionando com isso um aumento da arrecadação

para os Estados.

Por conta do escopo deste trabalho, será realizado o estudo de caso

atentando-se apenas às operações realizadas com produtos derivados do trigo.

38

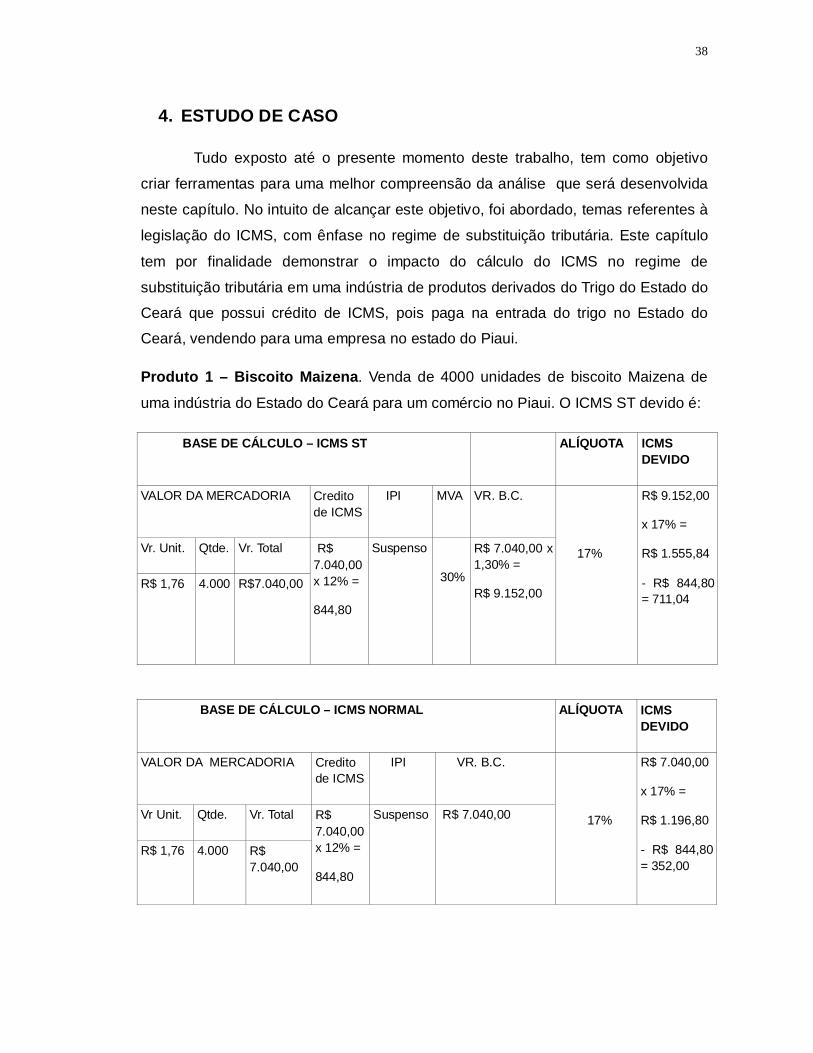

4. ESTUDO DE CASO

Tudo exposto até o presente momento deste trabalho, tem como objetivo

criar ferramentas para uma melhor compreensão da análise que será desenvolvida

neste capítulo. No intuito de alcançar este objetivo, foi abordado, temas referentes à

legislação do ICMS, com ênfase no regime de substituição tributária. Este capítulo

tem por finalidade demonstrar o impacto do cálculo do ICMS no regime de

substituição tributária em uma indústria de produtos derivados do Trigo do Estado do

Ceará que possui crédito de ICMS, pois paga na entrada do trigo no Estado do

Ceará, vendendo para uma empresa no estado do Piaui.

Produto 1 – Biscoito Maizena. Venda de 4000 unidades de biscoito Maizena de

uma indústria do Estado do Ceará para um comércio no Piaui. O ICMS ST devido é:

BASE DE CÁLCULO – ICMS ST ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI MVA VR. B.C.

17%

R$ 9.152,00

x 17% =

R$ 1.555,84

- R$ 844,80 = 711,04

Vr. Unit. Qtde. Vr. Total R$ 7.040,00 x 12% =

844,80

Suspenso

30%

R$ 7.040,00 x 1,30% =

R$ 9.152,00 R$ 1,76 4.000 R$7.040,00

BASE DE CÁLCULO – ICMS NORMAL ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI VR. B.C.

17%

R$ 7.040,00

x 17% =

R$ 1.196,80

- R$ 844,80 = 352,00

Vr Unit. Qtde. Vr. Total R$ 7.040,00 x 12% =

844,80

Suspenso R$ 7.040,00

R$ 1,76 4.000 R$ 7.040,00

39

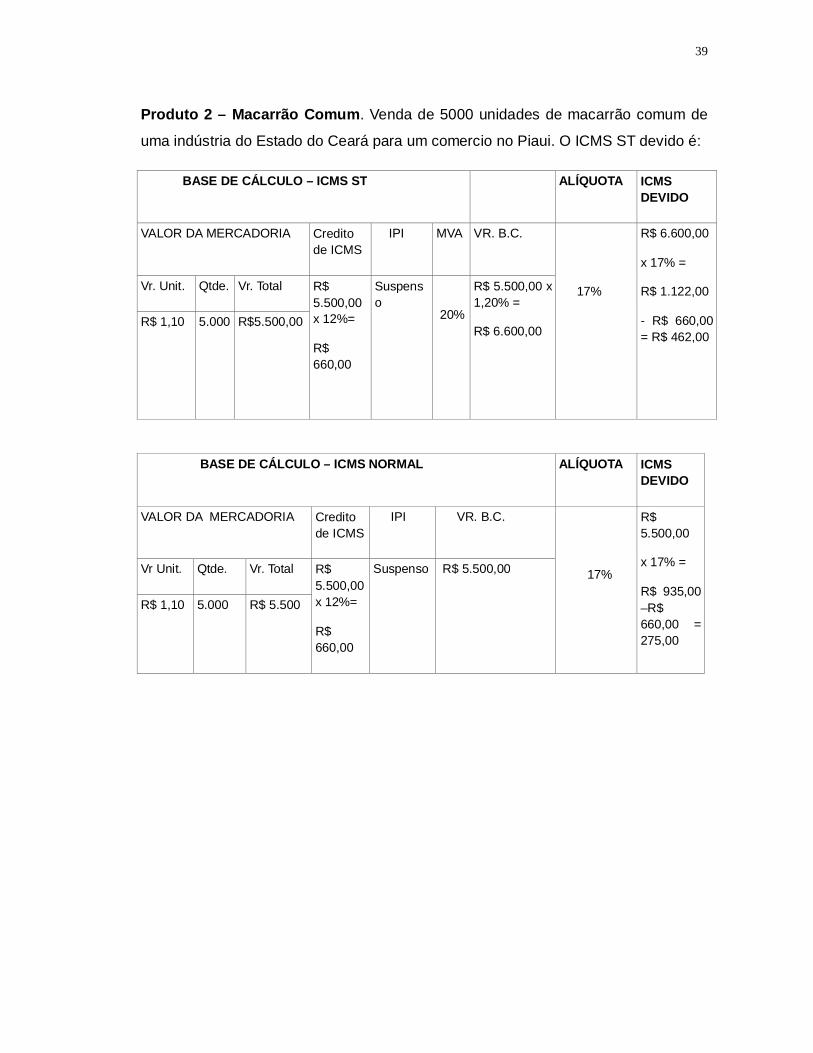

Produto 2 – Macarrão Comum. Venda de 5000 unidades de macarrão comum de

uma indústria do Estado do Ceará para um comercio no Piaui. O ICMS ST devido é:

BASE DE CÁLCULO – ICMS ST ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI MVA VR. B.C.

17%

R$ 6.600,00

x 17% =

R$ 1.122,00

- R$ 660,00 = R$ 462,00

Vr. Unit. Qtde. Vr. Total R$ 5.500,00 x 12%=

R$ 660,00

Suspenso

20%

R$ 5.500,00 x 1,20% =

R$ 6.600,00 R$ 1,10 5.000 R$5.500,00

BASE DE CÁLCULO – ICMS NORMAL ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI VR. B.C.

17%

R$ 5.500,00

x 17% =

R$ 935,00 –R$ 660,00 = 275,00

Vr Unit. Qtde. Vr. Total R$ 5.500,00 x 12%=

R$ 660,00

Suspenso R$ 5.500,00

R$ 1,10 5.000 R$ 5.500

40

Produto 3 – Biscoito C. Cracker. Venda de 6500 unidades de biscoito de uma

indústria do Estado do Ceará para um comércio no Piaui. O ICMS ST devido é:

BASE DE CÁLCULO – ICMS ST ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI MVA VR. B.C.

17%

R$ 11.154,00

x 17% =

R$ 1.896,18

-R$ 1.029,60 = 866,58

Vr. Unit. Qtde. Vr. Total R$ 8.580,00 x 12% =

1.029,60

Suspenso

30%

R$ 8.580,00 x 1,30% =

R$ 11.154,00 R$ 1,32 6.500 R$ 8.580,00

BASE DE CÁLCULO – ICMS NORMAL ALÍQUOTA ICMS DEVIDO

VALOR DA MERCADORIA Credito de ICMS

IPI VR. B.C.

17%

R$ 8.580,00

x 17% =

R$ 1.458,60 – R$ 1.029,60 = R$ 429,00

Vr Unit. Qtde. Vr. Total R$ 8.580,00 x 12% =

1.029,60

Suspenso R$ 8.580,00

R$ 1,32 6.500 R$ 8.580,00 5.590,00

O ICMS ST devido destes três produtos é no valor de R$ 2.039,62 enquanto

o ICMS normal devido é R$ 1.056,00 .Desta forma, o ICMS ST destes três produtos

suporta uma carga bem mais onerosa no valor de R$ 983,62, que em percentuais

resulta em um aumento de 93,14%. O aumento da carga tributária no ano de 2011 é

apresentado na tabela abaixo:

41

MES/ANO Valor Total VALOR ICMS A SER RECOLHIDO IMPACTO TRIBUTÁRIO ICMS

NORMAL SUBSTITUICAO TRIBUTÁRIA

VALOR ABSOLUTO

PERCENTUAL (%)

jan/11 R$ 92.601,35 R$ 4.630,06 R$ 8.723,73 R$ 4.093,67 88,41%

fev/11 R$ 95.420,00 R$ 4.771,00 R$ 9.008,42 R$ 4.237,42 88,81%

mar/11 R$ 98.530,68 R$ 4.926,54 R$ 9.322,60 R$ 4.396,06 89,23%

abr/11 R$ 93.510,26 R$ 4.675,51 R$ 8.815,53 R$ 4.140,02 88,55%

maio/11 R$ 109.230,40 R$ 5.461,52 R$ 10.403,24 R$ 4.941,72 90,48%

jun/11 R$ 91.480,10 R$ 4.574,01 R$ 8.616,49 R$ 4.042,48 88,37%

jul/11 R$ 93.118,15 R$ 4.655,91 R$ 8.775,94 R$ 4.120,03 88,49%

ago/11 R$ 103.975,00 R$ 6.548,74 R$ 12.599,47 R$ 6.050,73 92,39%

set/11 R$ 85.648,00 R$ 4.282,40 R$ 8.021,44 R$ 3.739,04 87,31%

out/11 R$ 142.372,27 R$ 7.118,61 R$ 17.113,90 R$ 9.995,29 140,41%

nov/11 R$ 158.910,00 R$ 7.945,70 R$ 14.774,91 R$ 6.829,21 85,94%

dez/11 R$ 173.125,00 R$ 8.656,25 R$ 16.210,62 R$ 7.554,37 87,27%

TOTAL R$ 1.337.921,21 R$ 68.246,25 R$ 132.386,29 R$ 64.140,04 93,98%

A tabela mostra o impacto da substituição tributária do ICMS em uma

indústria que produz e comercializa produtos derivados do trigo no Estado do Ceará.

Neste estudo de caso, o impacto resultou em uma majoração de R$ 64.140,04 do

ICMS a recolher no ano de 2011. Diante do exposto, pode-se analisar pela tabela,

que ao vender numa situação envolvendo a substituição tributária do ICMS e a

envolvendo apenas do ICMS normal, a majoração da carga tributária resultou em

93,98% no ano de 2011 na arrecadação aos cofres públicos.

Portanto, as indústrias que produz e comercializam produtos derivados do

trigo no Estado do Ceará terão um maior ônus tributário em virtude da sua condição

42

de substituto tributário que arca de forma antecipada com toda a carga tributária do

ICMS devido em toda a cadeia.

43

5. CONSIDERAÇÕES FINAIS

A substituição tributária do Imposto sobre Operações relativas à Circulação

de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação – ICMS no Estado do Ceará foi instituída com o

intuito de obter uma maior facilidade e um controle mais eficaz em relação aos atos

ilícitos tributários fiscalizados de competência da Secretaria da Fazenda – SEFAZ.

Com essa sistemática concentrou-se em poucas empresas a obrigação de recolher

o imposto devido, o que fez com que custos da SEFAZ reduzissem com esta

atividade devido à diminuição de necessidade de servidores para realizar

fiscalizações.

Em relação ao regime de Substituição Tributária do Trigo, foi possível

observar que, são arrecadados impostos/tributos tanto pelo governo federal, quanto

pelo governo estadual. E é por meio da ST que há uma maior facilidade de

fiscalização dos tributos que incidem por diversas vezes na cadeia de circulação de

uma determinada mercadoria ou serviço. Entendemos que o regime de

Substituição Tributária é vantajoso para o governo, e através do mesmo se

assegura uma arrecadação de impostos de forma mais eficiente para o Estado do

Ceará, possibilitando com isso, a racionalização da fiscalização do cumprimento

das obrigações tributárias pelos contribuintes.

Este trabalho monográfico analisou os impactos da Substituição Tributária do

ICMS, de modo a comprovar o objetivo da pesquisa. Desta forma alcançou-se o

objetivo deste trabalho e respondeu ao problema proposto, verificando-se a

necessidade de uma reforma tributária que não traga apenas benefícios para o

Fisco, mas também às indústrias e às empresas com o intuito de incentivarem o

crescimento e o desenvolvimento de seus negócios.

44

REFERÊNCIAS BIBLIOGRÁFICAS