Línguas

Páginas

Legal

1

As Normas Internacionais de Contabilidade e a Fiscalidade

POR:JOAQUIM FERNANDO DA CUNHA GUIMARÃESMestre em Contabilidade e Auditoria (U. Minho)Lic. em Gestão de Empresas (U. Minho)Revisor Oficial de Contas n.º 790Docente do Ensino SuperiorTécnico Oficial de Contas n.º 2586

27 de Junho de 2007

2

CAPÍTULO I

NOTAS PRÉVIAS

3

1 – Meus Artigos

Artigo n.º 171 (INFOCONTAB): “AS NORMAS INTERNACIONAIS DE

CONTABILIDADE (NIC) E A FISCALIDADE”, Boletim APECA n.º

123, 4.º Trimestre de 2005.

Artigo n.º 206 (INFOCONTAB): “AS NORMAS INTERNACIONAIS DE

CONTABILIDADE (NIC) E A FISCALIDADE (ADENDA AO 2.º

CONGRESSO DOS TOC)”, Boletim APECA n.º 124, 1.º Trimestre de

2006 e Revista Electrónica INFOCONTAB n.º 16, de Janeiro de 2007.

(Disponíveis no Portal INFOCONTAB)

4

2 – Livro do CEF da DGCI

O Centro de Estudos Fiscais da DGCI

publicou o livro sob o título “O IMPACTO

FISCAL DA ADOPÇÃO DAS NORMAS

INTERNACIONAIS DE CONTABILIDADE”.

Relatório do Grupo de Trabalho nomeado por

Despacho n.º 2575/2006 de 23 de Janeiro de

2006 do SEAF (2.ª Série do DR n.º 24 de 2 de

Fevereiro)

5

CAPÍTULO II

AS RELAÇÕES ENTRE A CONTABILIDADE E A FISCALIDADE

6

1 – O Casamento (ou Divórcio?) entre a Contabilidade e a Fiscalidade

OBJECTIVOS DIFERENTES

CONTABILIDADE FISCALIDADE

IVA (PCGA) - IVAF (PFGI)

- Receitas Fiscais

A “IVA” ESTÁ PARA A CONTABILIDADE

ASSIM COMO A JUSTIÇA ESTÁ PARA O DIREITO

7

1 – O Casamento (ou Divórcio?) entre a Contabilidade e a Fiscalidade

HÁ QUEM DEFENDA QUE SE NÃO FOSSE A FISCALIDADE

A CONTABILIDADE NÃO TERIA A IMPORTÂNCIA QUE TEM.

8

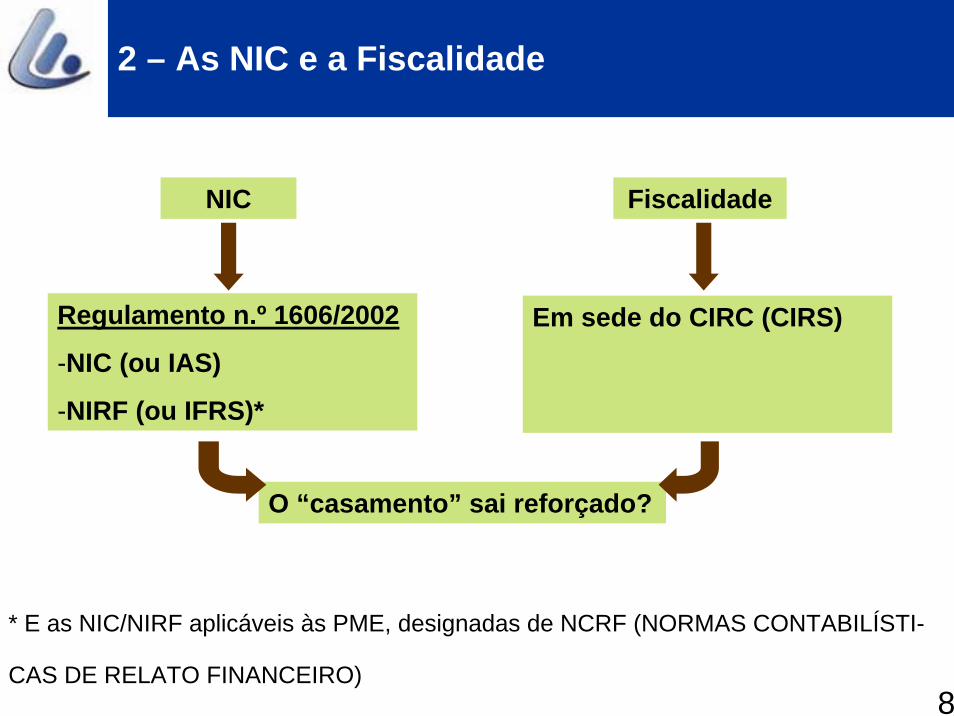

2 – As NIC e a Fiscalidade

* E as NIC/NIRF aplicáveis às PME, designadas de NCRF (NORMAS CONTABILÍSTI-

CAS DE RELATO FINANCEIRO)

NIC Fiscalidade

Regulamento n.º 1606/2002

-NIC (ou IAS)

-NIRF (ou IFRS)*

Em sede do CIRC (CIRS)

O “casamento” sai reforçado?

9

3 – Questão Fulcral?

QUAL O IMPACTO DAS NIC(IAS) E NIRF(IFRS) NA FISCALIDADE EM

SEDE DE IMPOSTOS SOBRE O RENDIMENTO (CIRC/CIRS)?

EM 2005, O LUCRO TRIBUTÁVEL EM IRC FOI APURADO MESMO

SEM ESSAS ALTERAÇÕES

10

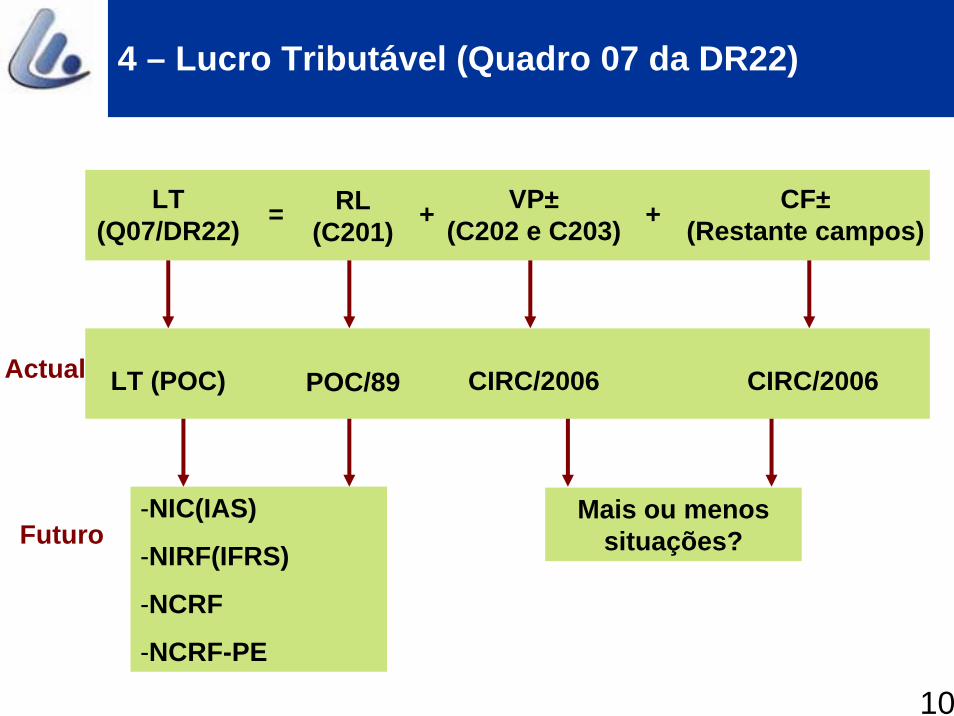

4 – Lucro Tributável (Quadro 07 da DR22)

LT (Q07/DR22) = RL

(C201) + VP±(C202 e C203) + CF±

(Restante campos)

LT (POC) POC/89 CIRC/2006 CIRC/2006Actual

-NIC(IAS)

-NIRF(IFRS)

-NCRF

-NCRF-PE

Mais ou menos situações?Futuro

11

4 – Lucro Tributável (Quadro 07 da DR22)

QUESTÕES:

2 QUADROS 07 DA DR22, CONFORME OS DOIS MODELOS

(NÍVEIS) DE NORMALIZAÇÃO CONTABILÍSTICA?

O Q07/DR22 SERÁ MAIS GORDO OU MAIS MAGRO?

E A PROBLEMÁTICA DOS IMPOSTOS DIFERIDOS (NIC12 e

DC28)

12

CAPÍTULO III

ANÁLISE DO RELATÓRIO (LIVRO) DO CEF/DGCI

13

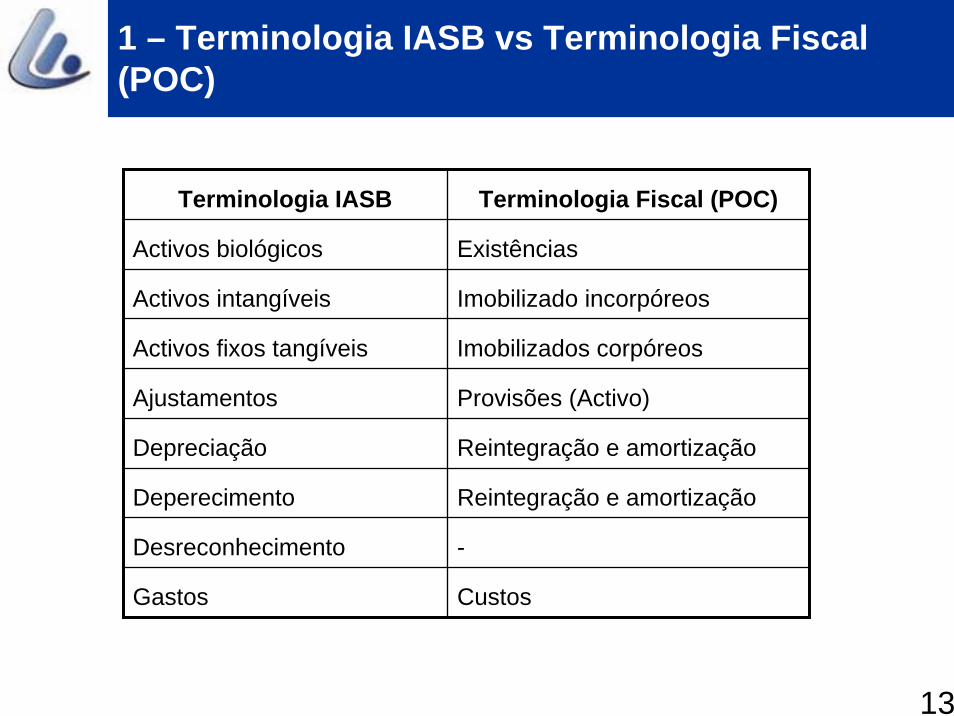

1 – Terminologia IASB vs Terminologia Fiscal (POC)

Terminologia IASB Terminologia Fiscal (POC)

Activos biológicos Existências

Activos intangíveis Imobilizado incorpóreos

Activos fixos tangíveis Imobilizados corpóreos

Ajustamentos Provisões (Activo)

Depreciação Reintegração e amortização

Deperecimento Reintegração e amortização

Desreconhecimento -

Gastos Custos

14

1 – Terminologia IASB vs Terminologia Fiscal (POC)

Terminologia IASB Terminologia Fiscal

Imparidade -

Inventários Existências

Mensuração Valorização

Reconhecimento Registo

Rédito Proveito

Rendimento Proveito e ganho

Revalorização Reavaliação

Reversões de ajustamentos Reposições de provisões (Activo)

Valor presente Valor actual

Fonte: Livro do CEF n.º 200

15

2 – Impacto Fiscal das NIC(IAS) e das NIRF(IFRS)

Descrição NIC(IAS) NIRF(IFRS)

N.º total de Normas 41 8

N.º de Normas em vigor 31 8

N.º de normas eliminadas 10 a) ----

N.º de normas com impacto fiscal 22 b) 7 d)

N.º de normas sem impacto fiscal 9 c) 1 e)

Obs.:a) NIC/IAS n.os 3, 4, 5, 6, 9, 13, 15, 22, 25 e 35b) NIC/IAS n.os 2, 8, 10, 11, 12, 16, 17, 18, 19, 20, 21, 23, 27, 28, 31, 32, 36, 37, 38, 39, 40 e 41c) NIC/IAS n.os 1, 7, 14, 24, 26, 29, 30, 33 e 34d) NIRF/IFRS n.os 1, 2, 3, 4, 5, 6 e 7e) NIRF/IFRS n.os 7

16

3 – Proposta de Lei do OE/2007

ART.º 51.º – ALTERAÇÃO DA LEGISLAÇÃO COMPLEMENTAR NO

ÂMBITO DO IRC

Altera o art.º 14.º do Decreto-Lei n.º 35/2005, de 17 de Fevereiro, com 2

itens:

1. Anterior redacção do art.º 14.º - Contas Individuais de acordo com a

Normalização Contabilística Nacional.

2. Dispensa do n.º 1 as entidades sujeitas à supervisão do Banco de

Portugal

17

3 – Proposta de Lei do OE/2007

Art.º 52.º – Autorizações Legislativas no âmbito do CIRC

Encargos com BENEFÍCIOS concedidos a membros dos órgãos

sociais e trabalhadores e pagamento com base em acções;

DEFINIÇÃO, PARA EFEITOS FISCAIS, DOS CONCEITOS DE

“IMOBILIZADO” E DE “INVESTIMENTOS FINANCEIROS”;

VARIAÇÕES PATRIMONIAIS DECORRENTES DA TRANSIÇÃO

PARA AS NIC…, por forma a que sejam incorporadas no lucro

tributável do exercício que se inícia em 2008 e dos quatro exercícios

subsequentes.

18

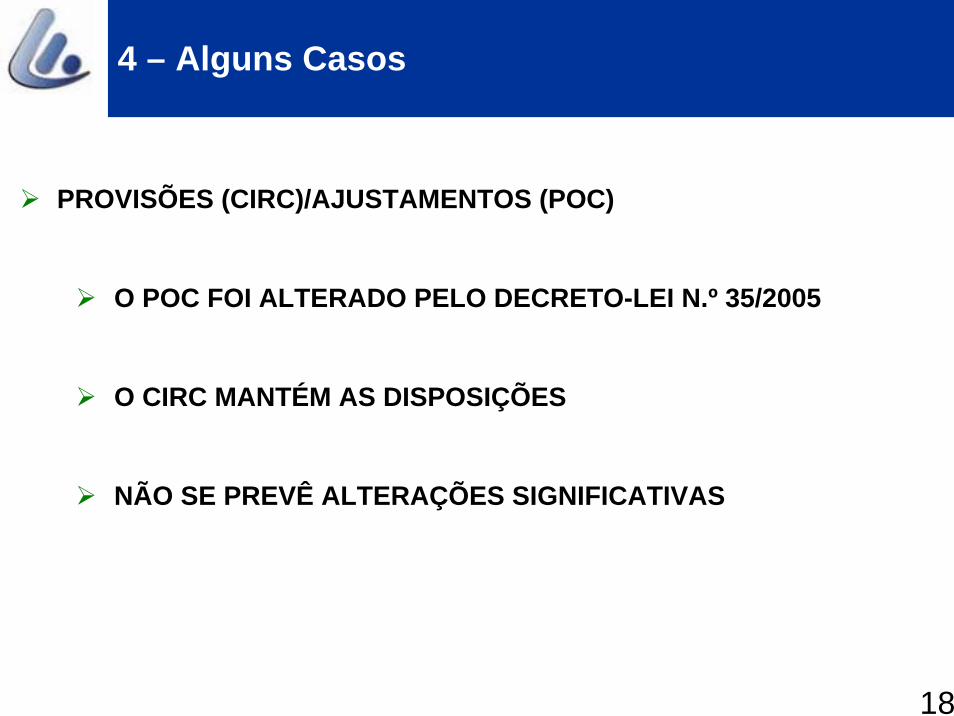

4 – Alguns Casos

PROVISÕES (CIRC)/AJUSTAMENTOS (POC)

O POC FOI ALTERADO PELO DECRETO-LEI N.º 35/2005

O CIRC MANTÉM AS DISPOSIÇÕES

NÃO SE PREVÊ ALTERAÇÕES SIGNIFICATIVAS

19

4 – Alguns Casos

DEPRECIAÇÕES

MANUTENÇÃO DOS MÉTODOS PREVISTO NO DR N.º 2/90

REDUÇÃO E SIMPLIFICAÇÃO DAS TABELAS DE

AMORTIZAÇÃO

20

4 – Alguns Casos

DEPRECIAÇÕES

ACEITAÇÃO DE CERTAS PERDAS DE IMPARIDADE COM

AUTORIZAÇÃO PRÉVIA PELA AF

ACEITAÇÃO FISCAL DE DEPRECIAÇÕES INFERIORES ÀS

QUOTAS MÍNIMAS

MANUTENÇÃO DA CONDIÇÃO DE PRÉVIA CONTABILIZAÇÃO

21

4 – Alguns Casos

CUSTOS DE EXERCÍCIOS ANTERIORES

MANUTENÇÃO DA NÃO ACEITAÇÃO COMO CUSTO FISCAL

22

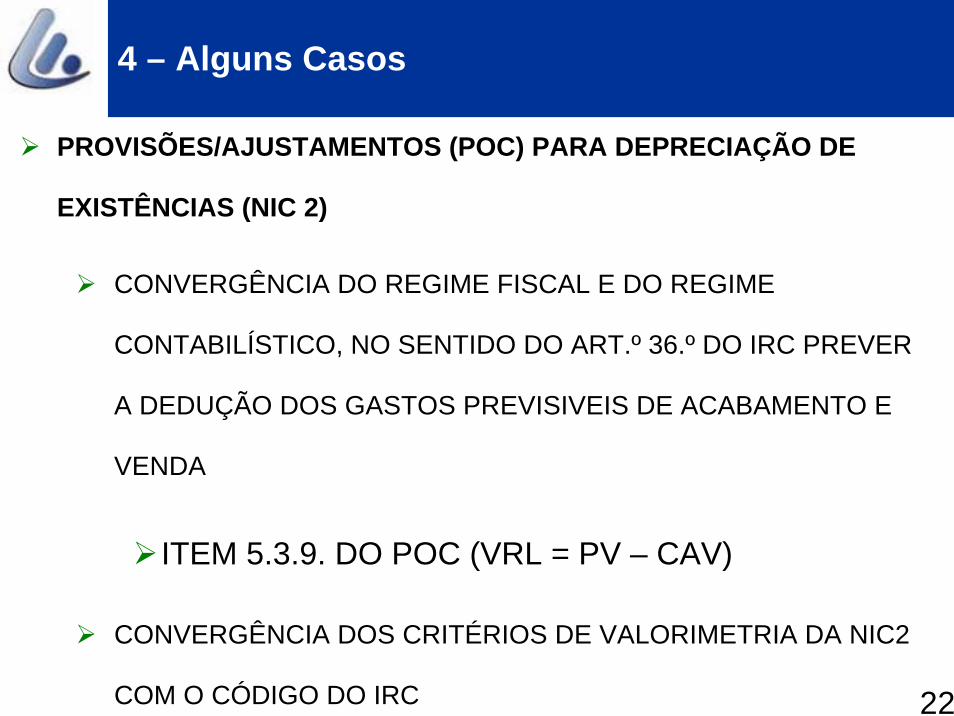

4 – Alguns Casos

PROVISÕES/AJUSTAMENTOS (POC) PARA DEPRECIAÇÃO DE

EXISTÊNCIAS (NIC 2)

CONVERGÊNCIA DO REGIME FISCAL E DO REGIME

CONTABILÍSTICO, NO SENTIDO DO ART.º 36.º DO IRC PREVER

A DEDUÇÃO DOS GASTOS PREVISIVEIS DE ACABAMENTO E

VENDA

ITEM 5.3.9. DO POC (VRL = PV – CAV)

CONVERGÊNCIA DOS CRITÉRIOS DE VALORIMETRIA DA NIC2

COM O CÓDIGO DO IRC

23

CAPÍTULO IV

O FUTURO DAS RELAÇÕES ENTRE A CONTABILIDADE E A FISCALIDADE

24

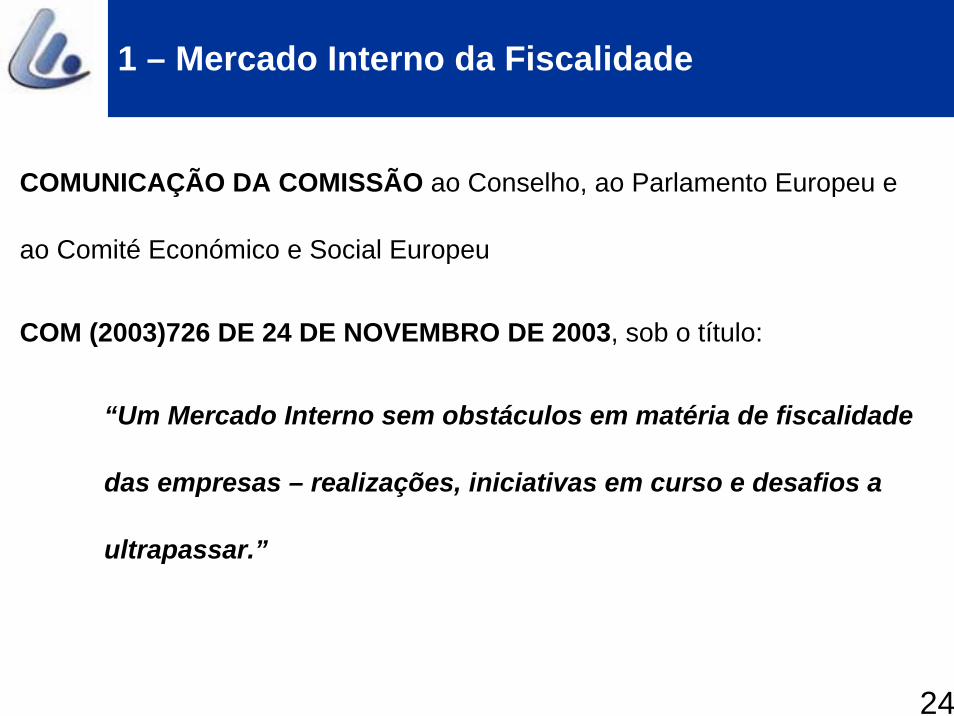

1 – Mercado Interno da Fiscalidade

COMUNICAÇÃO DA COMISSÃO ao Conselho, ao Parlamento Europeu e

ao Comité Económico e Social Europeu

COM (2003)726 DE 24 DE NOVEMBRO DE 2003, sob o título:

“Um Mercado Interno sem obstáculos em matéria de fiscalidade

das empresas – realizações, iniciativas em curso e desafios a

ultrapassar.”

25

2 – Diversos Sistemas Fiscais

Um dos principais obstáculos fiscais é o de as empresas terem de lidar

com 15, e agora com 25 SISTEMAS FISCAIS DIFERENTES

O PROBLEMA DA “UNANIMIDADE” DAS DECISÕES

26

3 – Matéria Colectável Comum Consolidada

A COMISSÃO CONFIRMA... DE QUE A INTRODUÇÃO DE UMA

MATÉRIA COLECTÁVEL COMUM CONSOLIDADA PARA AS

ACTIVIDADES DAS EMPRESAS A NÍVEL DA UE CONSTITUI A

ÚNICA FORMA DE GARANTIR QUE AS EMPRESAS QUE OPERAM

NO MERCADO INTERNO POSSAM ULTRAPASSAR ESSES

OBSTÁCULOS DE UMA FORMA SISTEMÁTICA E INSTAURAR

CONDIÇÕES DE UM VERDADEIRO MERCADO INTERNO NO

DOMÍNIO DA FISCALIDADE DAS EMPRESAS.

27

3 – Matéria Colectável Comum Consolidada

A DECISÃO SOBRE A MATÉRIA COLECTÁVEL COMUM

CONSOLIDADA DEVERÁ SER TOMADA POR MAIORIA

QUALIFICADA

É UMA DECISÃO PELO MENOS A LONGO PRAZO

28

4 - Aplicação do Regulamento (CE) 1606/2002

“SE AS EMPRESAS DA UE DECLARAM OS SEUS LUCROS DE

ACORDO COM UMA NORMA COMUM*, POR QUE NÃO UTILIZAR

ESSA MEDIDA COMUM DA RENTABILIDADE COMO PONTO DE

PARTIDA DA DETERMINAÇÃO DO LUCRO TRIBUTÁVEL”

Base Contabilística Comum

Matéria Colectável Comum

* As NIC/NIRF

29

OBRIGADO

INFOCONTAB

O PORTAL DA CONTABILIDADE EM

PORTUGAL

WWW.INFOCONTAB.COM.PT

Top Related