As Normas Internacionais de Contabilidade e a Fiscalidade · 2007-07-09 · Revisor Oficial de...

29

As Normas Internacionais de Contabilidade e a Fiscalidade POR: JOAQUIM FERNANDO DA CUNHA GUIMARÃES Mestre em Contabilidade e Auditoria (U. Minho) Lic. em Gestão de Empresas (U. Minho) Revisor Oficial de Contas n.º 790 Docente do Ensino Superior Técnico Oficial de Contas n.º 2586 27 de Junho de 2007

Transcript of As Normas Internacionais de Contabilidade e a Fiscalidade · 2007-07-09 · Revisor Oficial de...

1

As Normas Internacionais de Contabilidade e a Fiscalidade

POR:JOAQUIM FERNANDO DA CUNHA GUIMARÃESMestre em Contabilidade e Auditoria (U. Minho)Lic. em Gestão de Empresas (U. Minho)Revisor Oficial de Contas n.º 790Docente do Ensino SuperiorTécnico Oficial de Contas n.º 2586

27 de Junho de 2007

2

CAPÍTULO I

NOTAS PRÉVIAS

3

1 – Meus Artigos

Artigo n.º 171 (INFOCONTAB): “AS NORMAS INTERNACIONAIS DE

CONTABILIDADE (NIC) E A FISCALIDADE”, Boletim APECA n.º

123, 4.º Trimestre de 2005.

Artigo n.º 206 (INFOCONTAB): “AS NORMAS INTERNACIONAIS DE

CONTABILIDADE (NIC) E A FISCALIDADE (ADENDA AO 2.º

CONGRESSO DOS TOC)”, Boletim APECA n.º 124, 1.º Trimestre de

2006 e Revista Electrónica INFOCONTAB n.º 16, de Janeiro de 2007.

(Disponíveis no Portal INFOCONTAB)

4

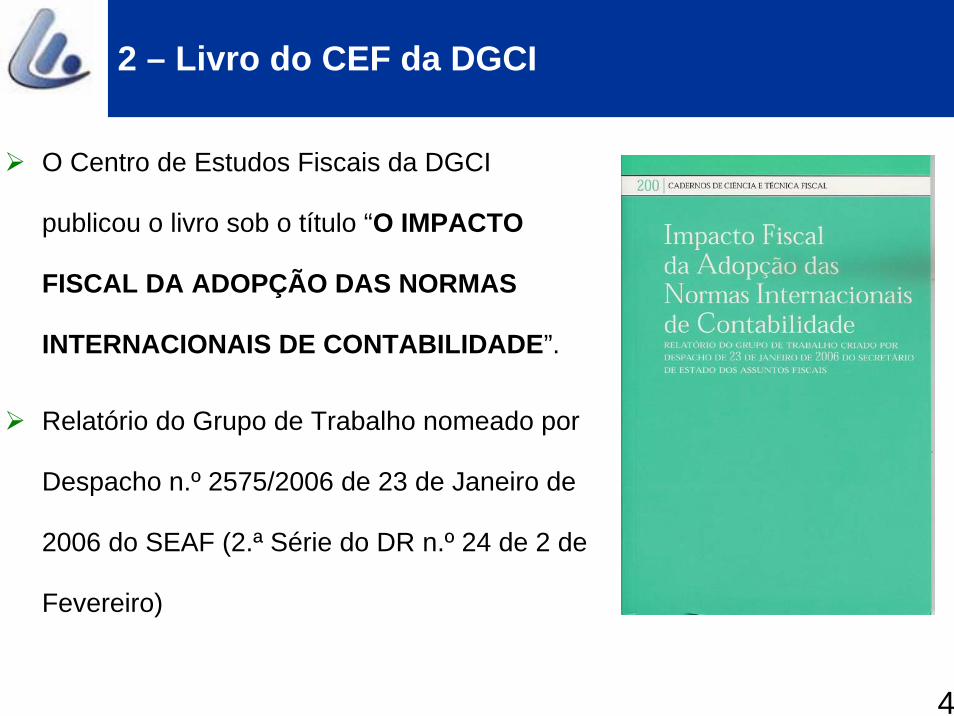

2 – Livro do CEF da DGCI

O Centro de Estudos Fiscais da DGCI

publicou o livro sob o título “O IMPACTO

FISCAL DA ADOPÇÃO DAS NORMAS

INTERNACIONAIS DE CONTABILIDADE”.

Relatório do Grupo de Trabalho nomeado por

Despacho n.º 2575/2006 de 23 de Janeiro de

2006 do SEAF (2.ª Série do DR n.º 24 de 2 de

Fevereiro)

5

CAPÍTULO II

AS RELAÇÕES ENTRE A CONTABILIDADE E A FISCALIDADE

6

1 – O Casamento (ou Divórcio?) entre a Contabilidade e a Fiscalidade

OBJECTIVOS DIFERENTES

CONTABILIDADE FISCALIDADE

IVA (PCGA) - IVAF (PFGI)

- Receitas Fiscais

A “IVA” ESTÁ PARA A CONTABILIDADE

ASSIM COMO A JUSTIÇA ESTÁ PARA O DIREITO

7

1 – O Casamento (ou Divórcio?) entre a Contabilidade e a Fiscalidade

HÁ QUEM DEFENDA QUE SE NÃO FOSSE A FISCALIDADE

A CONTABILIDADE NÃO TERIA A IMPORTÂNCIA QUE TEM.

8

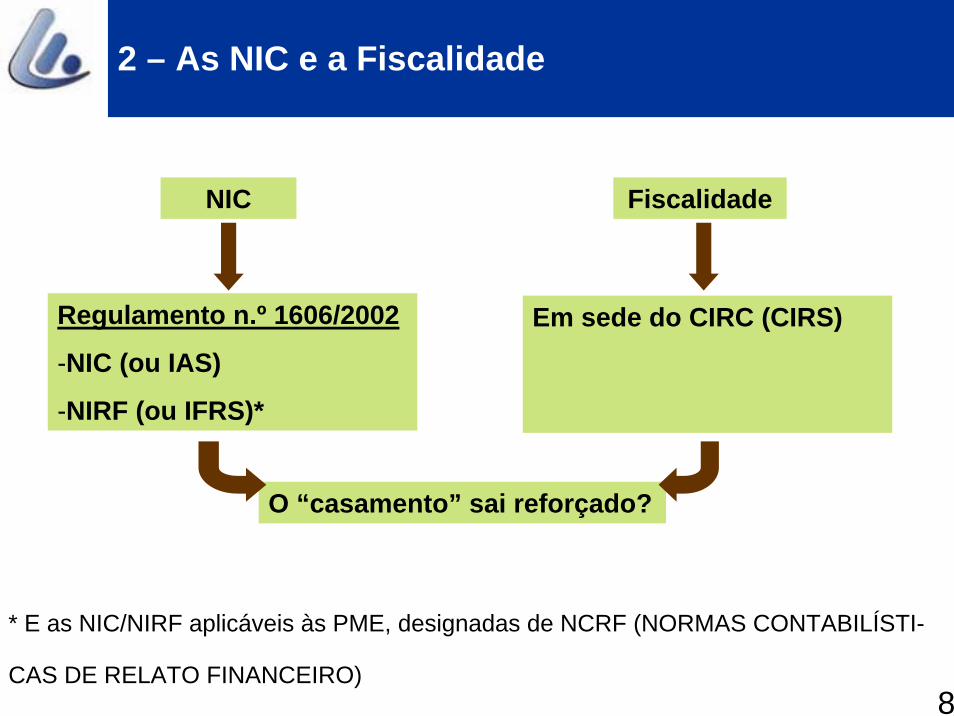

2 – As NIC e a Fiscalidade

* E as NIC/NIRF aplicáveis às PME, designadas de NCRF (NORMAS CONTABILÍSTI-

CAS DE RELATO FINANCEIRO)

NIC Fiscalidade

Regulamento n.º 1606/2002

-NIC (ou IAS)

-NIRF (ou IFRS)*

Em sede do CIRC (CIRS)

O “casamento” sai reforçado?

9

3 – Questão Fulcral?

QUAL O IMPACTO DAS NIC(IAS) E NIRF(IFRS) NA FISCALIDADE EM

SEDE DE IMPOSTOS SOBRE O RENDIMENTO (CIRC/CIRS)?

EM 2005, O LUCRO TRIBUTÁVEL EM IRC FOI APURADO MESMO

SEM ESSAS ALTERAÇÕES

10

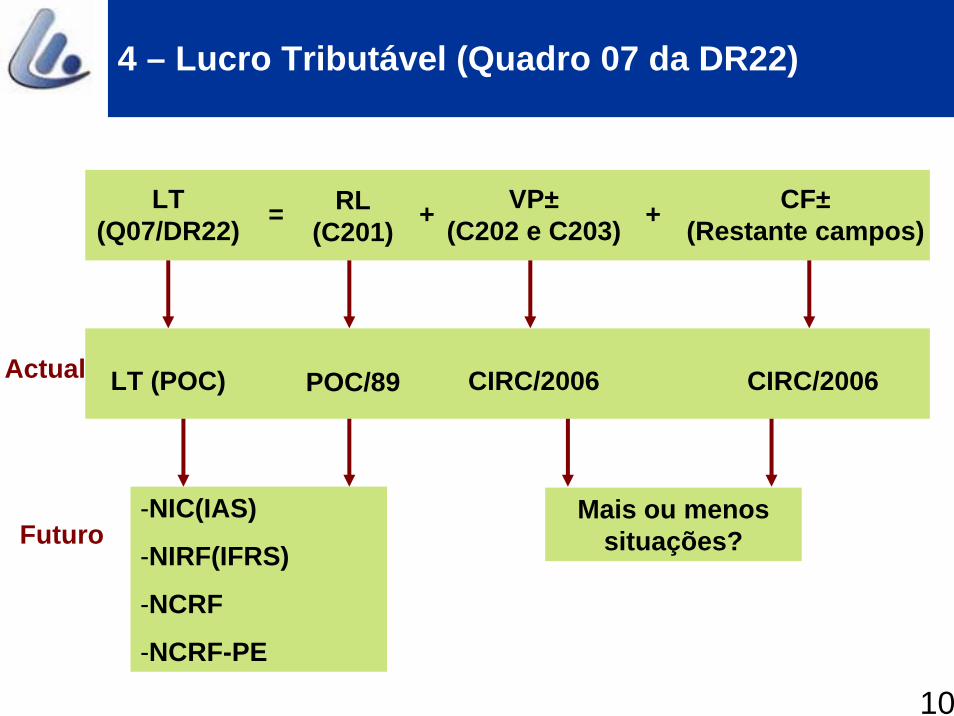

4 – Lucro Tributável (Quadro 07 da DR22)

LT (Q07/DR22) = RL

(C201) + VP±(C202 e C203) + CF±

(Restante campos)

LT (POC) POC/89 CIRC/2006 CIRC/2006Actual

-NIC(IAS)

-NIRF(IFRS)

-NCRF

-NCRF-PE

Mais ou menos situações?Futuro

11

4 – Lucro Tributável (Quadro 07 da DR22)

QUESTÕES:

2 QUADROS 07 DA DR22, CONFORME OS DOIS MODELOS

(NÍVEIS) DE NORMALIZAÇÃO CONTABILÍSTICA?

O Q07/DR22 SERÁ MAIS GORDO OU MAIS MAGRO?

E A PROBLEMÁTICA DOS IMPOSTOS DIFERIDOS (NIC12 e

DC28)

12

CAPÍTULO III

ANÁLISE DO RELATÓRIO (LIVRO) DO CEF/DGCI

13

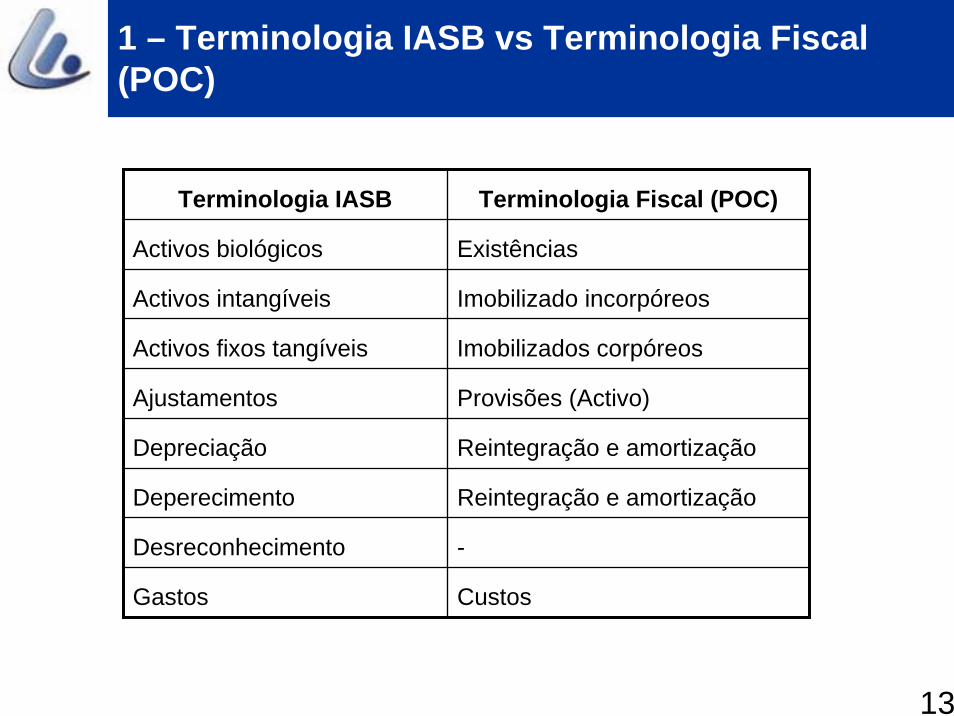

1 – Terminologia IASB vs Terminologia Fiscal (POC)

Terminologia IASB Terminologia Fiscal (POC)

Activos biológicos Existências

Activos intangíveis Imobilizado incorpóreos

Activos fixos tangíveis Imobilizados corpóreos

Ajustamentos Provisões (Activo)

Depreciação Reintegração e amortização

Deperecimento Reintegração e amortização

Desreconhecimento -

Gastos Custos

14

1 – Terminologia IASB vs Terminologia Fiscal (POC)

Terminologia IASB Terminologia Fiscal

Imparidade -

Inventários Existências

Mensuração Valorização

Reconhecimento Registo

Rédito Proveito

Rendimento Proveito e ganho

Revalorização Reavaliação

Reversões de ajustamentos Reposições de provisões (Activo)

Valor presente Valor actual

Fonte: Livro do CEF n.º 200

15

2 – Impacto Fiscal das NIC(IAS) e das NIRF(IFRS)

Descrição NIC(IAS) NIRF(IFRS)

N.º total de Normas 41 8

N.º de Normas em vigor 31 8

N.º de normas eliminadas 10 a) ----

N.º de normas com impacto fiscal 22 b) 7 d)

N.º de normas sem impacto fiscal 9 c) 1 e)

Obs.:a) NIC/IAS n.os 3, 4, 5, 6, 9, 13, 15, 22, 25 e 35b) NIC/IAS n.os 2, 8, 10, 11, 12, 16, 17, 18, 19, 20, 21, 23, 27, 28, 31, 32, 36, 37, 38, 39, 40 e 41c) NIC/IAS n.os 1, 7, 14, 24, 26, 29, 30, 33 e 34d) NIRF/IFRS n.os 1, 2, 3, 4, 5, 6 e 7e) NIRF/IFRS n.os 7

16

3 – Proposta de Lei do OE/2007

ART.º 51.º – ALTERAÇÃO DA LEGISLAÇÃO COMPLEMENTAR NO

ÂMBITO DO IRC

Altera o art.º 14.º do Decreto-Lei n.º 35/2005, de 17 de Fevereiro, com 2

itens:

1. Anterior redacção do art.º 14.º - Contas Individuais de acordo com a

Normalização Contabilística Nacional.

2. Dispensa do n.º 1 as entidades sujeitas à supervisão do Banco de

Portugal

17

3 – Proposta de Lei do OE/2007

Art.º 52.º – Autorizações Legislativas no âmbito do CIRC

Encargos com BENEFÍCIOS concedidos a membros dos órgãos

sociais e trabalhadores e pagamento com base em acções;

DEFINIÇÃO, PARA EFEITOS FISCAIS, DOS CONCEITOS DE

“IMOBILIZADO” E DE “INVESTIMENTOS FINANCEIROS”;

VARIAÇÕES PATRIMONIAIS DECORRENTES DA TRANSIÇÃO

PARA AS NIC…, por forma a que sejam incorporadas no lucro

tributável do exercício que se inícia em 2008 e dos quatro exercícios

subsequentes.

18

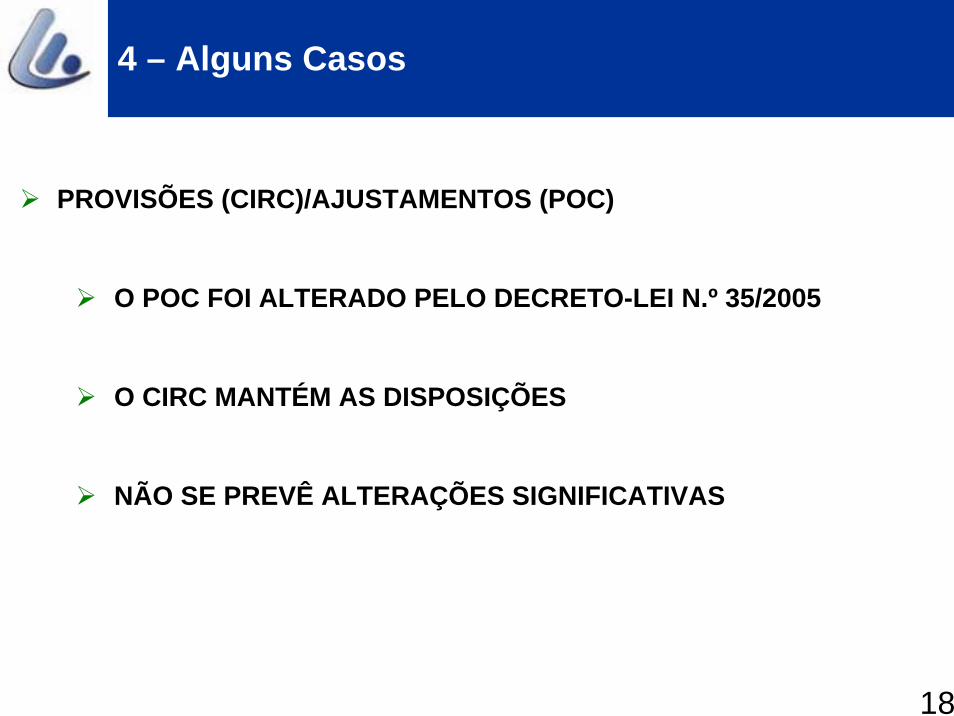

4 – Alguns Casos

PROVISÕES (CIRC)/AJUSTAMENTOS (POC)

O POC FOI ALTERADO PELO DECRETO-LEI N.º 35/2005

O CIRC MANTÉM AS DISPOSIÇÕES

NÃO SE PREVÊ ALTERAÇÕES SIGNIFICATIVAS

19

4 – Alguns Casos

DEPRECIAÇÕES

MANUTENÇÃO DOS MÉTODOS PREVISTO NO DR N.º 2/90

REDUÇÃO E SIMPLIFICAÇÃO DAS TABELAS DE

AMORTIZAÇÃO

20

4 – Alguns Casos

DEPRECIAÇÕES

ACEITAÇÃO DE CERTAS PERDAS DE IMPARIDADE COM

AUTORIZAÇÃO PRÉVIA PELA AF

ACEITAÇÃO FISCAL DE DEPRECIAÇÕES INFERIORES ÀS

QUOTAS MÍNIMAS

MANUTENÇÃO DA CONDIÇÃO DE PRÉVIA CONTABILIZAÇÃO

21

4 – Alguns Casos

CUSTOS DE EXERCÍCIOS ANTERIORES

MANUTENÇÃO DA NÃO ACEITAÇÃO COMO CUSTO FISCAL

22

4 – Alguns Casos

PROVISÕES/AJUSTAMENTOS (POC) PARA DEPRECIAÇÃO DE

EXISTÊNCIAS (NIC 2)

CONVERGÊNCIA DO REGIME FISCAL E DO REGIME

CONTABILÍSTICO, NO SENTIDO DO ART.º 36.º DO IRC PREVER

A DEDUÇÃO DOS GASTOS PREVISIVEIS DE ACABAMENTO E

VENDA

ITEM 5.3.9. DO POC (VRL = PV – CAV)

CONVERGÊNCIA DOS CRITÉRIOS DE VALORIMETRIA DA NIC2

COM O CÓDIGO DO IRC

23

CAPÍTULO IV

O FUTURO DAS RELAÇÕES ENTRE A CONTABILIDADE E A FISCALIDADE

24

1 – Mercado Interno da Fiscalidade

COMUNICAÇÃO DA COMISSÃO ao Conselho, ao Parlamento Europeu e

ao Comité Económico e Social Europeu

COM (2003)726 DE 24 DE NOVEMBRO DE 2003, sob o título:

“Um Mercado Interno sem obstáculos em matéria de fiscalidade

das empresas – realizações, iniciativas em curso e desafios a

ultrapassar.”

25

2 – Diversos Sistemas Fiscais

Um dos principais obstáculos fiscais é o de as empresas terem de lidar

com 15, e agora com 25 SISTEMAS FISCAIS DIFERENTES

O PROBLEMA DA “UNANIMIDADE” DAS DECISÕES

26

3 – Matéria Colectável Comum Consolidada

A COMISSÃO CONFIRMA... DE QUE A INTRODUÇÃO DE UMA

MATÉRIA COLECTÁVEL COMUM CONSOLIDADA PARA AS

ACTIVIDADES DAS EMPRESAS A NÍVEL DA UE CONSTITUI A

ÚNICA FORMA DE GARANTIR QUE AS EMPRESAS QUE OPERAM

NO MERCADO INTERNO POSSAM ULTRAPASSAR ESSES

OBSTÁCULOS DE UMA FORMA SISTEMÁTICA E INSTAURAR

CONDIÇÕES DE UM VERDADEIRO MERCADO INTERNO NO

DOMÍNIO DA FISCALIDADE DAS EMPRESAS.

27

3 – Matéria Colectável Comum Consolidada

A DECISÃO SOBRE A MATÉRIA COLECTÁVEL COMUM

CONSOLIDADA DEVERÁ SER TOMADA POR MAIORIA

QUALIFICADA

É UMA DECISÃO PELO MENOS A LONGO PRAZO

28

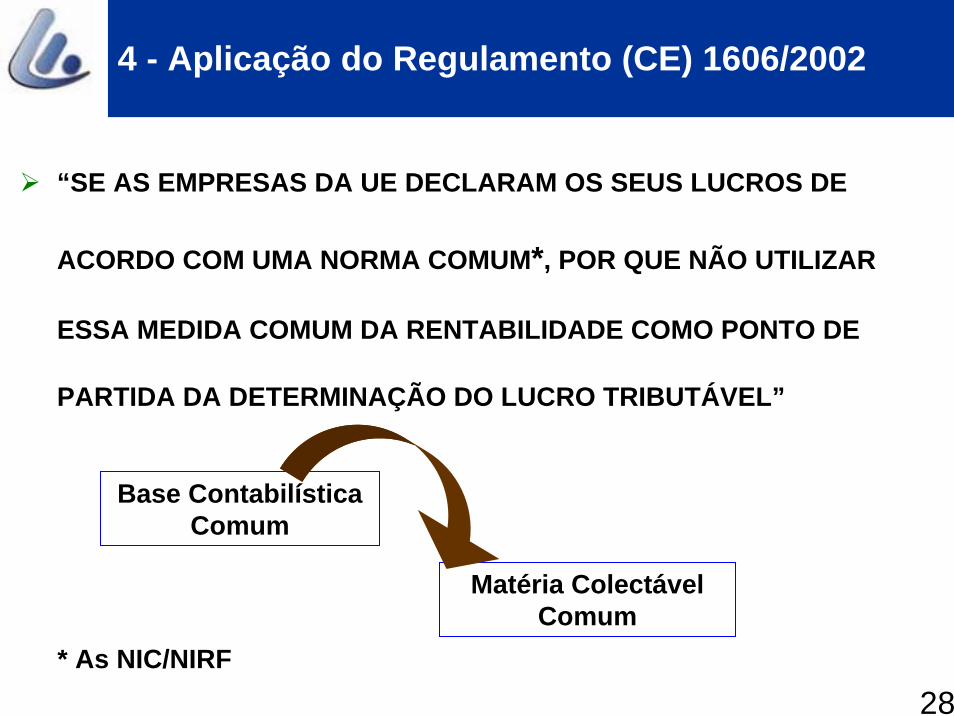

4 - Aplicação do Regulamento (CE) 1606/2002

“SE AS EMPRESAS DA UE DECLARAM OS SEUS LUCROS DE

ACORDO COM UMA NORMA COMUM*, POR QUE NÃO UTILIZAR

ESSA MEDIDA COMUM DA RENTABILIDADE COMO PONTO DE

PARTIDA DA DETERMINAÇÃO DO LUCRO TRIBUTÁVEL”

Base Contabilística Comum

Matéria Colectável Comum

* As NIC/NIRF

29

OBRIGADO

INFOCONTAB

O PORTAL DA CONTABILIDADE EM

PORTUGAL

WWW.INFOCONTAB.COM.PT