Línguas

Páginas

Legal

VERIDIANO VIEIRA MACIEL

A CONVERGENCIA DAS NORMAS BRASILEIRAS DE CONTABILIDADE AOS PADROES INTERNACIONAIS (IFRS)- OS AVANCOS DA LEI11.638/2007

Monografia apresentada ao Departamento de Contabilidade, do Setor de Ciencias Sociais Aplicadas da Universidade Federal do Parana, como requisito para obtengao do titulo de especialista em Contabilidade e Finangas.

Prof. Orientador: Dr. Marcia Bortolocci Espejo.

CURITIBA 2009

A voces Edi e Raissa,

meus amores, pelo apoio

e compreensao.

"Nao tentes ser bern sucedido, antes de ser urn hornern de valor"

Albert Einstein

RESUMO

MACIEL, V.V. A Convergencia das normas brasileiras de contabilidade aos pad roes internacionais (I FRS) - Os avan~os da Lei 11.638/2007. Este estudo apresenta uma analise comparativa dos padr6es de contabilidade internacionais IFRS, norte-americanos (US GAAP) e brasileiros em relac;ao ao processo de convergencia contabil. Apresenta-se urn contexte hist6rico deste processo e a estrutura conceitual destes tres princfpios para em seguida tecer alguns comentarios relacionados as suas similaridades e diferenc;as. No capitulo destinado a relacionar as alterac;oes introduzidas pela Lei 11.638/2007, estao incluidas as principais mudanc;as, ja atualizadas pela Medida Provis6ria n° 449 e alterac;oes posteriores. No subitem direcionado a indicar os principais procedimentos a serem adotados em decorrencia das alterac;oes contabeis da nova lei, estao relacionadas as ac;oes de conteudo pratico, resumidas pela Resoluc;ao CFC n° 1.159/2009, a serem tomadas pelas empresas com relac;ao ao cumprimento das novas normas. Por fim sao apresentadas as conclusoes finais em relac;ao ao atual processo de convergencia contabil internacional.

Palavras chave: Lei 11.638/2007, Lei da S/A, IFRS, US GAAP, harmonizac;ao contabil, RTT.

LISTA DE ABREVIATURAS E SIGLAS

AAA: American Accounting Association ABRASCA: Associagao Brasileira das Companhias Abertas AI CPA: American Institute of Certified Public Accountants AIN- Accounting Interpretations ANEEL: Agencia Nacional de Energia Eh§trica ANS: Agencia Nacional de Saude APB: Accounting Principles Board Opinion APIMEC: Associagao dos Analistas e Profissionais de lnvestimento do Mercado de Capita is ARB: Accounting Research Bulletin ASB: Auditing Standards Board BACEN: Banco Central do Brasil BM&FBOVESPA: Bolsa de Valores, Mercadorias e Futuros de Sao Paulo CFC: Conselho Federal de Contabilidade COFINS: Contribuigao para Financiamento da Seguridade Social CPC: Comite de Pronunciamentos Contabeis CSLL: Contribuigao Social sobre o Lucro Uquido CVM: Comissao de Valores Mobiliarios EITF: Consensus Positions of the Emerging Issues Task Force FAS: Statements of Financial Standards FASB: Financial Accounting Standards Board FCONT: Controle Fiscal Contabil de Transigao FEE: Federagao Europeia de Contabilidade FIG: FASB Implementation Guides FIN: FASB Interpretations FIPECAFI: Fundagao lnstituto de Pesquisas Contabeis, Atuariais e Financeiras FTB: FASB Technical Bulletins GASB: Governmental Accounting Standards Board lAS: International Accounting Standards IASB: International Account Standard Board IASC: International Accounting Standards Committee IBRACON: lnstituto Brasileiro de Auditores lndependentes IFAC: International Federation of Accountants IFRIC: International Financial Reporting Interpretations Committee I FRS: International Financial Reporting Standards IMA: Institute of Management Accountants IOSCO: International Organization of Securities Commissions IRPJ: Impasto de Renda Pessoa Juridica LALUC: Livro de Apuragao do Lucro Contabil LALUR: Livro de Apuragao do Lucro Real MP: Medida Provis6ria PASEP: Programa de Formagao do Patrimonio do Servidor PFC: Principios Fundamentais de Contabilidade PIS: Programa de lntegragao Social RFB: Receita Federal do Brasil RTT: Regime Tributario de Transigao SA: Sociedade Anonima

SAS: Statement on Auditing Standards SEC: Securities and Exchange Commission SIC: Standing Interpretations Committee SOP: Statements of Position SUSEP: Superintendencia de Seguros Privados US GAAP: United States Generally Accepted Accounting Principles OVA: Demonstragao do Valor Adicionado DFC: Demonstragao dos Fluxos de Caixa

SUMARIO

1 INTRODU<;AO .................................................................................................. 9

1.1 CONTEXTUALIZA<;AO DO PROBLEMA. ......................................................... 9

1.2 PROBLEMA DE PESQUISA ........................................................................... 10

1.3 OBJETIVOS .................................................................................................... 10

1.3.1 Objetivo geral ........................................................................................... 10

1.3.2 Objetivos especificos ................................................................................ 1 0

1.4 JUSTIFICATIVA .............................................................................................. 11

1.5 DELIMITA<;AO DA PESQUISA. ...................................................................... 12

1.6 METODOLOGIA ............................................................................................. 12

1.7 ESTRUTURA DO TRABALH0 ........................................................................ 13

2 REFERENCIAL TEO RICO .............................................................................. 13

2.1 CONTEXTO HISTORICO DO PROCESSO DE CONVERGENCIA CONTABIL

13

2.2 NORMAS INTERNACIONAIS DE CONTABILIDADE ..................................... 20

2.3 US GAAP- UNITED STATES GENERALLY ACCEPTED ACCOUNTING

PRINCIPLES ............................................................................................................. 22

2.4 PRINCiPIOS FUNDAMENTAlS DE CONTABILIDADE NO BRASIL .............. 33

3 CONVERGENCIA CONTABIL NO BRASIL -ANALISE COMPARATIVA ...... 36

3.1 PRINCIPAlS AL TERA<;OES INTRODUZIDAS PELA LEI 11.638/2007 .......... 37

3.2 PRINCIPAlS PROCEDIMENTOS A SEREM ADOTADOS EM DECORRENCIA

DAS ALTERA<;OES CONTABEIS ............................................................................ 38

3.2.1 Balan go de abertura ................................................................................. 38

3.2.2 Extingao do ativo diferido .......................................................................... 38

3.2.3 Extingao do grupo de Resultados de Exercicios Futuros ......................... 39

3.2.4 Nova classificagao das contas .................................................................. 40

3.2.5 Calculo da depreciagao dos bens do lmobilizado ..................................... 41

3.2.6 Criagao do Ativo lntangivel ....................................................................... 41

3.2.7 Reserva de reavaliagao ............................................................................ 42

3.2.8 Operagoes de arrendamento mercantil .................................................... 43

3.2.9 Ajustes de avaliagao patrimonial .............................................................. 44

3.2.11 Saldo positivo na conta de Lucros ou Prejuizos Acumulados .................. 44

3.2.12 Registro dos premios na emissao de debentures, dos incentivos e

subvengoes fiscais e das doagoes em contas de resultado .................................. 44

3.2.13 Extingao da segregagao das receitas e despesas em operacionais e nao

operacionais .......................................................................................................... 45

3.2.14 Elaboragao da Demonstragao dos Fluxos de Caixa (DFC) ...................... 45

3.2.15 Elaboragao da Demonstragao do Valor Adicionado (OVA) ....................... 46

3.3 RTT- REGIME TRIBUTARIO DE TRANSI<;AO ............................................. 46

3.3.1 Divergencias entre as disposigoes societarias e fiscais ........................... 46

3.3.1 Controle Fiscal Contabil de Transigao (FCONT) ...................................... 47

4 CONSIDERA<;OES FINAlS ............................................................................ 48

REFERENCIAS ........................................................................................................ 49

9

1 INTRODUCAO

1.1 CONTEXTUALIZA<;AO DO PROBLEMA

0 presente trabalho trata do processo de harmonizagao da contabilidade

brasileira aos padroes internacionais emitidos pelo IASB - International Accounting

Standard Board tendo como foco as alteragoes introduzidas pela Lei 11.638/2007.

0 conhecimento destas alteragoes na legislagao e do processo de harmonizagao

contabil que vern sendo conduzido em todo o mundo se apresenta como uma

grande oportunidade aos profissionais ligados a contabilidade, uma vez que o

processo de convergemcia demandara profissionais altamente especializados.

Trata-se de urn processo aguardado pelo mercado e usuarios da contabilidade

em geral, ja que as diferengas nos criterios de levantamento e divulgagao das

demonstragoes contabeis causam enormes dificuldades e custos para empresas

com atuagao global.

A iniciativa dos paises e orgaos reguladores de harmonizar e convergir os

diversos padroes existentes a urn unico padrao internacional surge como intuito de

viabilizar a comunicagao entre as empresas e os diversos shareholders, quais

sejam, investidores, financiadores, governos, empregados dentre outros.

Diante do enorme desafio de assimilar as divergencias entre os principios locais

e as normas internacionais, este estudo pretende contribuir para identificagao do

posicionamento do Brasil diante da convergencia a uma estrutura contabil alicergada

em principios ao inves de normas detalhadas, considerando principalmente as

limitagoes impostas por uma legislagao fiscal complexa e de grande influencia sobre

os criterios de preparagao dos demonstratives contabeis e cultura dos profissionais.

Desta forma pretende-se comparar os principios brasileiros a partir da publicagao

da Lei 11.638/07 e alteragoes posteriores, aos padroes internacionais (IFRS) e,

sempre que possivel, aos norte-americanos (US GAAP), uma vez que estes ultimos

exercem influencia importante na elaboragao das normas internacionais.

10

1.2 PROBLEMA DE PESQUISA

Qual o posicionamento do Brasil no processo de convergencia das normas

contabeis aos padroes internacionais (IFRS) e quais os avangos introduzidos pela

Lei 11.638/2007 e suas alteragoes posteriores?

1.3 OBJETIVOS

1.3.1 Objetivo geral

Demonstrar o posicionamento do Brasil no processo de convergencia dos

padroes de escrituragao, elaboragao e divulgagao das demonstragoes contabeis aos

padroes internacionais e os avangos introduzidos pela Lei 11.638/2007 e suas

alteragoes.

1.3.2 Objetivos especificos

a) Apresentar urn breve hist6rico do processo de convergencia contabil;

b) Listar as normas internacionais atualmente em vigor e demonstrar a estrutura

basica de funcionamento do IASB - International Accounting Standards Board;

c) Apresentar a estrutura dos principios norte-americanos (US GAAP) e apontar os

pronunciamentos relacionados aos temas atualmente em discussao no Brasil;

d) Correlacionar os pronunciamentos emitidos pelo Comite de Pronunciamentos

Contabeis (CPC) as normas internacionais do lASS e aos US GAAP;

e) Enumerar as alteragoes introduzidas pela Lei 11.638/2007 a estrutura contabil

brasileira;

f) Comparar a estrutura contabil atual aos padroes internacionais (IFRS) e norte

americanos (US GAAP);

11

1.4 JUSTIFICATIVA

Recentemente promulgada no Brasil a Lei 11.638/2007 determinou, entre outras

alterac;oes, que a CVM observe as normas internacionais de contabilidade adotadas

nos principais mercados de valores mobiliarios em sua missao institucional de

regular e fiscalizar as companhias de capital aberto.

Diante do desafio de harmonizar os principios brasileiros alicergados numa

estrutura de normas rfgidas (rules-based) a urn padrao fundado em princfpios

(principles-based) que encoraja a interpretagao da ess€mcia do fato em cada registro

contabil, torna-se de suma importancia o conhecimento destas novas regras que

passarao a influenciar a cultura dos profissionais no Brasil.

Assim, e importante o desenvolvimento de estudos que apontem as diferengas

entre estes principios e praticas contabeis no intuito de identificar e clarificar pontos

obscuros neste momento de transigao.

Muito ja se produziu sobre o processo de convergencia contabil aos padroes

internacionais e sobre os efeitos da Lei 11.638/07 na elaborac;ao e divulgagao das

demonstrac;oes contabeis de companhias abertas e sociedades de grande porte, no

entanto, esta pesquisa pretende refletir tambem sobre as necessarias alterac;oes na

legislagao tributaria no processo de convergencia.

A influencia tributaria pode ser notada de forma muito presente neste processo,

quando a propria Lei 11.638/07 admitiu a elaborac;ao das demonstrac;oes contabeis

com base na legislagao fiscal com posteriores ajustes em registros auxiliares, para

fins de apresentac;ao das demonstrac;oes segundo as novas normas contabeis.

Posteriormente com o advento da Medida Provis6ria (MP) n° 449 de 2008,

convertida na Lei 11.941 em 27 de maio de 2009, esta determinac;ao foi alterada

retornando a disposigao anterior de que as companhias devem observar as

disposigoes da lei tributaria exclusivamente em livros ou registro auxiliares sem

modificac;ao da chamada escriturac;ao mercantil.

A MP n° 449 tambem introduziu o RTT - Regime Tributario de Transigao que

alterou diversos artigos da Lei 6.404 de 1976 e da Lei 11.638 de 2007 revogando,

por exemplo, a determinagao de que os ajustes que fossem efetuados pelas

empresas exclusivamente para fins de harmonizac;ao contabil, nao seriam base de

incidencia de impostos e contribuigoes nem teriam quaisquer outros efeitos

tributaries.

12

Posteriormente a Receita Federal do Brasil (RFB) publicou a lnstrugao Normativa

n° 949 em 16 de junho de 2009 que instituiu o Controle Fiscal Contabil de Transigao

(FCONT) para fins de registros auxiliares das disposigoes tributarias.

Desta forma, esta pesquisa pretende explorar o espago entre os estudos

direcionados as normas internacionais e demais principios para fins de elaboragao e

divulgagao das demonstragoes contabeis, e os direcionados exclusivamente aos

impactos tributaries desta harmonizagao.

1.5 DELIMITA<;AO DA PESQUISA

Nao se pretende analisar todas as normas internacionais atualmente em vigor,

nem mesmo despender muito tempo nas definigoes e objetivos de cada uma delas.

0 estudo das normas internacionais vern sendo desenvolvido com muita propriedade

e competemcia pelo Comite de Pronunciamentos Contabeis (CPC) atraves de seus

membros de inquestionavel conhecimento em materia contabil.

Sem duvida sera necessaria apresentar a estrutura das normas internacionais e

dos principios norte-americanos, ja que sempre que possivel se fara mengao a estes

principios pela importancia e influemcia exercida no contexte economico mundial. No

entanto, este estudo partira das disposigoes da Lei 11.638 de 2007 e suas

alteragoes, analisadas em paralelo com as disposigoes da legislagao fiscal, com o

objetivo de contextualizar as mudangas que impactaram as companhias de capital

aberto e sociedades de grande porte.

1.6 METODOLOGIA

Para desenvolvimento deste trabalho sera adotado quanta aos procedimentos o

metoda de pesquisa bibliografica e de analise documental, para levantamento do

que ja se produziu sabre o tema, com objetivo principal de formular e discutir

hip6teses o que permitira estudos mais aprofundados no futuro. Esta pesquisa e

qualitativa quanta a abordagem do problema e descritiva quanta aos seus objetivos.

13

1. 7 ESTRUTURA DO TRABALHO

0 presente trabalho esta dividido em quatro capitulos. Na introduc;ao e

apresentada uma contextualizac;ao do problema, seguida da questao de pesquisa

motivadora deste estudo. Em- seguida e apresentado o objetivo geral e objetivos

especificos que se pretendem atingir, a justificativa, delimitac;ao da pesquisa e

metodologia.

No segundo capitulo e apresentado o referencial te6rico subdividido em:

contexto hist6rico do processo de convergencia contabil, normas internacionais de

contabilidade - IFRS, principios norte-americanos - US GAAP e principios

fundamentais de contabilidade no Brasil

No terceiro capitulo se discorre sobre o processo de convergencia no Brasil, as

principais alterac;oes introduzidas pela Lei 11.638/2007 e os procedimentos a serem

adotados pelas empresas quando da adoc;ao inicial das novas praticas contabeis e,

ainda, conceitua-se o atual Regime Tributario de Transic;ao (RTT) introduzido pela

Medida Provis6ria n° 449/2008.

Por fim, no quarto capitulo, apresentam-se as conclus6es finais em relac;ao aos

documentos analisados (Leis, Resoluc;oes, Pronunciamentos, dentro outros) e do

referencial te6rico estudado. No quinto capitulo sao apresentadas as referencias

utilizadas.

2 REFERENCIAL TEORICO

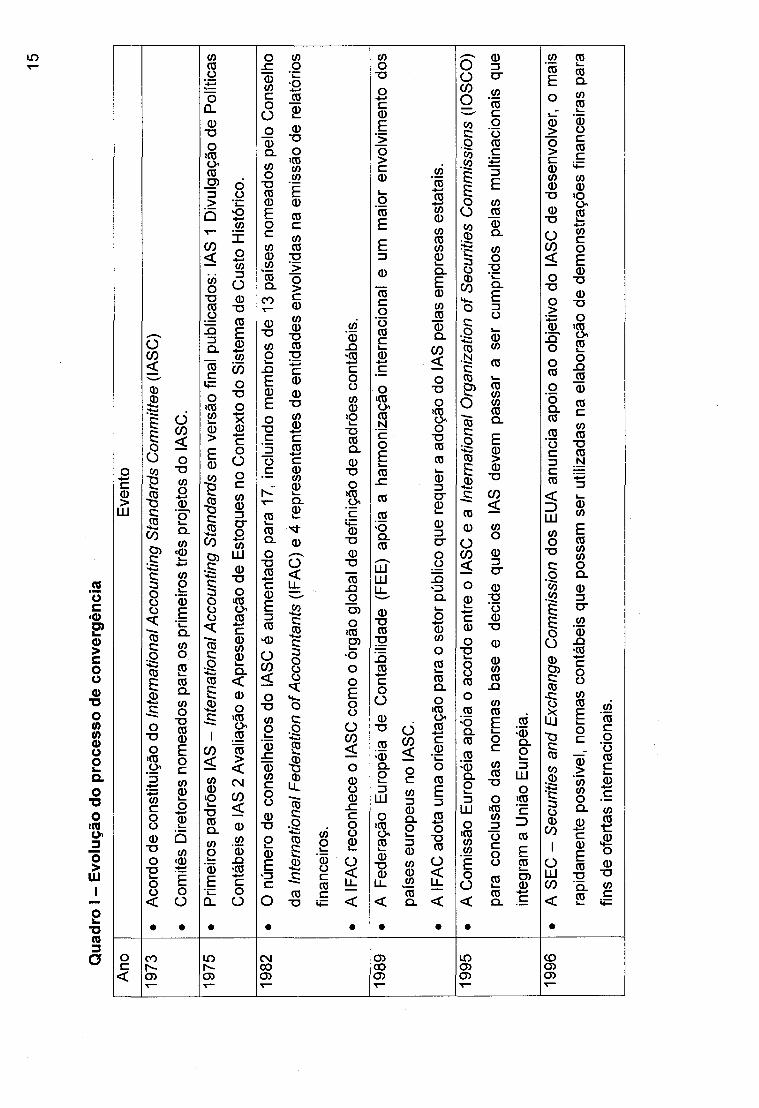

2.1 CONTEXTO HISTORICO DO PROCESSO DE CONVERGENCIA CONTABIL

Estima-se que fatores como desenvolvimento economico dos parses, a evoluc;ao

cultural nas praticas de neg6cio, a legislac;ao fiscal, dentre outros, influenciaram o

surgimento de criterios contabeis muito pr6prios e divergentes nas diversas

economias mundiais.

Com a abertura de mercados e principalmente com o desenvolvimento das

relac;oes economicas mundiais, a multiplicidade de criterios contabeis se apresentou

como uma enorme barreira na realizac;ao de neg6cios e em custos significativos de

14

levantamento das demonstragoes contabeis e consolidagao de resultados para as

empresas transnacionais.

A harmonizagao contabil surgiu como alternativa com a celebragao do acordo de

criagao do entao International Accounting Standards Committee (IASC), em 1973,

pelos 6rgaos da classe contabil da Australia, Canada, Franga, Alemanha, Japao,

Mexico, Holanda, Reino Unido/lrlanda e Estados Unidos.

A seguir, se apresenta o hist6rico de importantes eventos ocorridos desde a

criagao do IASC na busca pela harmonizagao e disseminagao das normas

internacionais de contabilidade.

15

Qu

ad

ro I

-E

volu

c;ao

do

pro

cess

o d

e c

on

verg

imci

a

Ano

E

vent

o

1973

•

Aco

rdo

de

con

stitu

ic;a

o d

o I

nter

natio

nal A

cco

un

ting

Sta

ndar

ds C

omm

ittee

(IA

SC

)

• C

omite

s D

ireto

res

nom

eado

s pa

ra o

s pr

imei

ros

tres

pro

jeto

s do

IA

SC

.

1975

•

Prim

eiro

s pa

droe

s lA

S -

Inte

rnat

iona

l Acc

ou

ntin

g S

tand

ards

em

ver

sao

final

pub

licad

os:

lAS

1 D

ivul

gac;

ao d

e P

oliti

cas

Con

tabe

is e

lA

S 2

Ava

liac;

ao e

Apr

esen

tac;

ao d

e E

stoq

ues

no C

onte

xte

do

Sis

tem

a d

e C

usto

His

t6ric

o.

1982

•

0 nu

mer

o de

con

selh

eiro

s do

IA

SC

e a

umen

tado

par

a 17

, in

clui

ndo

mem

bros

de

13 p

arse

s no

mea

dos

pelo

Con

selh

o

da I

nter

natio

nal F

eder

atio

n o

f Acc

ount

ants

(IF

AC

) e

4 re

pres

enta

ntes

de

ent

idad

es e

nvol

vida

s na

em

issa

o de

rel

at6r

ios

finan

ceiro

s.

• A

IF

AC

rec

onhe

ce o

IA

SC

com

o o

6rga

o gl

obal

de

defin

ic;a

o d

e p

adro

es c

onta

beis

.

1989

•

A F

eder

ac;a

o E

urop

eia

de C

onta

bilid

ade

(FE

E)

ap6i

a a

harm

oniz

ac;a

o in

tern

acio

nal

e ur

n m

aior

env

olvi

men

to d

os

pars

es e

urop

eus

no I

AS

C.

• A

IF

AC

ado

ta u

ma

orie

ntac

;ao

para

o s

etor

pub

lico

que

requ

er a

ado

c;ao

do

lAS

pel

as e

mpr

esas

est

atai

s .

1995

•

A C

omis

sao

Eur

opei

a ap

6ia

o ac

ordo

ent

re o

IA

SC

e a

Int

erna

tiona

l Org

aniz

atio

n o

f Sec

uriti

es C

omm

issi

ons

(IO

SC

O)

para

co

nclu

sao

das

norm

as b

ase

e de

cide

qu

e o

s lA

S d

evem

pa

ssa

r a

ser

cum

prid

os

pela

s m

ultin

acio

nais

qu

e

inte

gram

a U

niao

Eur

opei

a.

1996

•

A S

EC

-S

ecur

ities

an

d E

xcha

nge

Com

mis

sion

dos

EU

A a

nunc

ia a

poio

ao

obje

tivo

do I

AS

C d

e d

esen

volv

er,

o m

ais

rapi

dam

ente

pos

srve

l, no

rmas

con

tabe

is q

ue

pos

sam

ser

util

izad

as n

a el

abor

ac;a

o de

dem

onst

rac;

oes

finan

ceir

as p

ara

fins

de o

fert

as i

nter

naci

onai

s.

--

-----------------------

16

1997

I •

E

con

stitu

ido

o S

IC

-S

tand

ing

Inte

rpre

tatio

ns

Com

mitt

ee,

com

12

m

embr

os

com

di

reito

a

voto

. S

ua

mis

sao

e

dese

nvol

ver

inte

rpre

tac;

oes

dos

lAS

par

a ap

rova

c;ao

fin

al p

elo

IAS

C.

E fo

rmad

o o

Gru

po d

e T

raba

lho

Est

rate

gico

par

a

faze

r re

com

enda

c;oe

s em

rel

ac;a

o a

futu

ra e

stru

tura

e fu

ncio

nam

ento

do

IAS

C.

1998

I •

0

num

ero

de m

embr

os d

o IF

AC

/IAS

C a

umen

ta p

ara

140

6rga

os d

e co

ntab

ilida

de e

m 1

01 p

aise

s.

• 0

IAS

C c

oncl

ui a

s no

rmas

bas

e co

m a

apr

ovac

;ao

do l

AS

39.

1999

I •

O

s M

inis

tros

das

Fin

anc;

as d

o G

7 (E

stad

os U

nido

s, J

apao

, A

lem

anha

, R

eino

Uni

do,

Fran

c;a,

lta

lia e

Can

ada)

e o

Fun

do

Mon

etar

io ln

tern

acio

nal p

edem

apo

io p

ara

que

os l

AS

"fo

rtale

c;am

a a

rqui

tetu

ra f

inan

ceira

int

erna

cion

al".

• 0

Con

selh

o do

IA

SC

apr

ova

por

unan

imid

ade

a re

estr

utur

ac;a

o pa

ra u

rn C

onse

lho

de 1

4 m

embr

os (

12 e

m t

empo

inte

gral

), s

ubor

dina

do a

urn

con

selh

o de

cur

ador

es in

depe

nden

te.

2000

I •

A

IO

SC

O r

ecom

enda

aos

seu

s m

embr

os q

ue p

erm

itam

as

emite

ntes

mul

tinac

iona

is o

uso

das

nor

mas

do

IAS

C e

m

ofer

tas

e lis

tage

m e

m b

olsa

s in

tern

acio

nais

.

• E

inst

alad

o ur

n co

mite

de

no

mea

c;ao

a

d h

oc,

pres

idid

o pe

lo

Pre

side

nte

da

SE

C

Art

hur

Levi

tt,

para

no

mea

r os

Cur

ador

es q

ue ir

ao fi

scal

izar

a n

ova

Est

rutu

ra d

o IA

SB

-In

tern

atio

nal A

ccou

ntin

g S

tand

ards

Boa

rd.

• O

s 6r

gaos

mem

bros

do

IAS

C a

prov

am a

sua

ree

stru

tura

c;ao

e o

s no

vos

Est

atut

os.

• 0

com

ite d

e no

mea

c;ao

anu

ncia

os

prim

eiro

s C

urad

ores

.

• O

s cu

rado

res

nom

eiam

D

avid

T

wee

die

(pre

side

nte

do C

onse

lho

de

Nor

mas

Con

tabe

is

do

Rei

no

Uni

do,

com

o o

prim

eiro

Pre

side

nte

do C

onse

lho

lnte

rnac

iona

l de

Nor

mas

Con

tabe

is r

eest

rutu

rado

.

2001

I •

A

nunc

io d

os m

embr

os e

do

novo

nom

e do

IA

SB

. E

cons

titui

da a

Fun

dac;

ao I

AS

C.

Em

1°

de a

bril

de 2

001,

o n

ovo

IAS

B

assu

me

as s

uas

resp

onsa

bilid

ades

de

defin

ic;a

o de

nor

mas

do

IAS

C.

Os

lAS

e S

IC s

ao a

dota

dos

pelo

IA

SB

.

• 0

IAS

B r

eLin

e os

pre

side

ntes

de

seus

oito

6rg

aos

naci

onai

s de

con

tabi

lidad

e de

liga

c;ao

par

a in

icia

r a

coor

dena

c;ao

de

17

agen

das

e da

def

inig

ao d

es o

bjet

ivos

de

con

verg

enci

a.

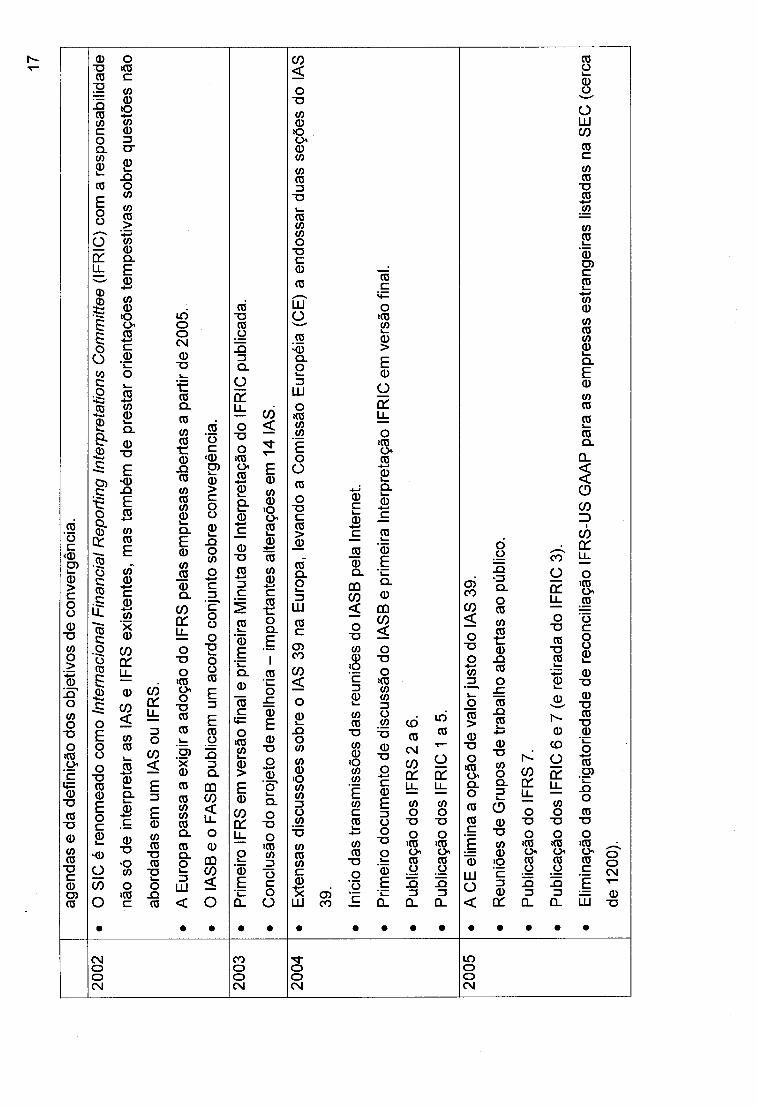

2002

•

0 S

IC e

ren

omea

do c

omo

lnte

rnac

iona

l Fin

anci

al R

epor

ting

Inte

rpre

tatio

ns C

omm

ittee

(IF

RIC

) co

m a

res

pons

abili

dade

nao

s6 d

e i

nter

pret

ar a

s lA

S e

IF

RS

exi

sten

tes,

mas

tam

bem

de

pre

star

orie

ntag

oes

tem

pest

ivas

sab

re q

uest

oes

nao

abor

dada

s em

urn

lA

S o

u I F

RS

.

• A

Eur

opa

pass

a a

exig

ir a

ado

gao

do

I F

RS

pel

as e

mpr

esas

abe

rtas

a p

artir

de

2005

.

• 0

IAS

B e

o F

AS

B p

ublic

am u

rn a

cord

o co

njun

to s

abre

con

verg

enci

a .

2003

•

Prim

eiro

IF

RS

em

ver

sao

fin

ale

prim

eira

Min

uta

de ln

terp

reta

gao

do I

FR

IC p

ublic

ada

.

• C

oncl

usao

do

proj

eto

de m

elh

ori

a-

impo

rtan

tes

alte

rago

es e

m 1

4 lA

S .

2004

•

Ext

ensa

s di

scus

soes

sab

re o

lA

S 3

9 na

Eur

opa,

lev

ando

a C

omis

sao

Eur

opei

a (C

E)

a e

nd

oss

ar

duas

seg

oes

do

lA

S

39.

• ln

icio

das

tra

nsm

isso

es d

as r

euni

oes

do I

AS

B p

ela

Inte

rnet

.

• P

rimei

ro d

ocum

ento

de

disc

ussa

o d

o I

AS

B e

prim

eira

lnt

erpr

etag

ao I

FR

IC e

m v

ersa

o fin

al.

• P

ublic

agao

des

IF

RS

2 a

6 .

• P

ublic

agao

des

IF

RIC

1 a

5 .

2005

•

AC

E e

limin

a a

opga

o de

val

or ju

sta

do

lAS

39

.

• R

euni

oes

de G

rupo

s de

tra

balh

o ab

erta

s ao

pub

lico

.

• P

ublic

agao

do

IFR

S 7

.

• P

ublic

agao

des

IF

RIC

6 e

7 (

e re

tirad

a d

o I

FR

IC 3

) .

• E

limin

agao

da

obrig

ator

ieda

de d

e re

conc

iliag

ao I

FR

S-U

S G

AA

P p

ara

as e

mpr

esas

est

rang

eira

s lis

tada

s na

SE

C (

cerc

a

de 1

200)

.

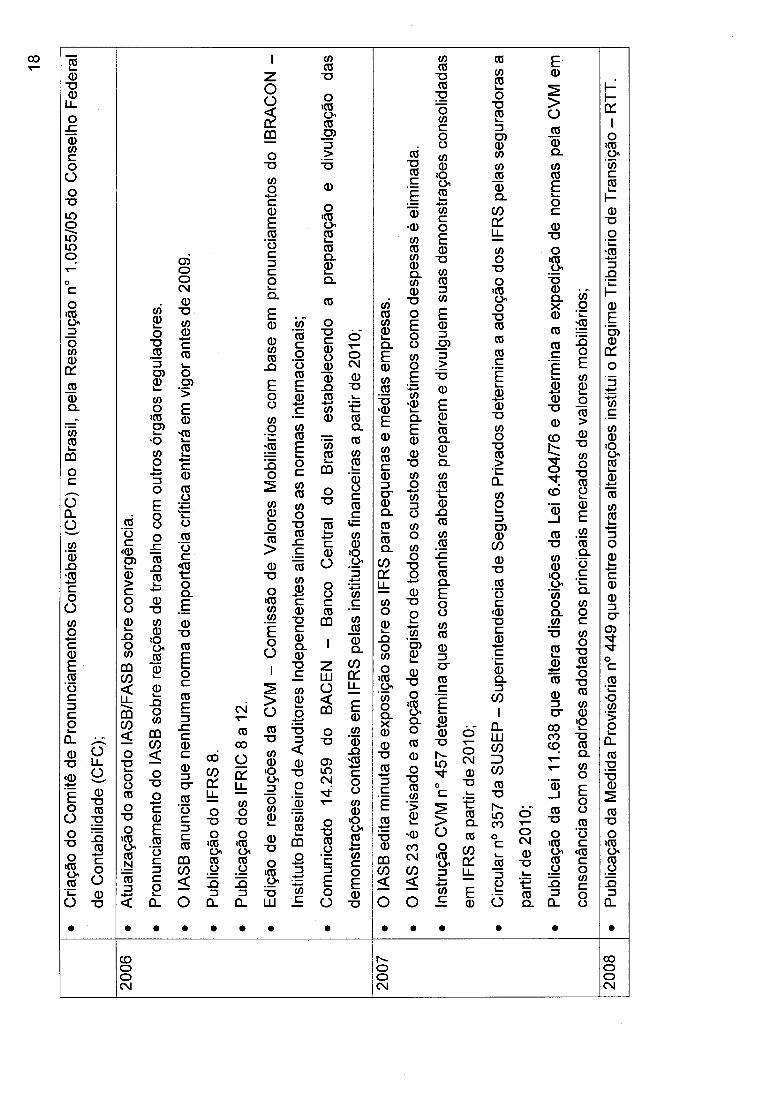

18

• C

riaga

o d

o C

om

ite d

e P

ron

un

cia

me

nto

s C

on

tab

eis

(C

PC

) n

o B

rasi

l, pe

la R

esol

ugao

no

1.0

55

/05

do

Co

nse

lho

Fe

de

ral

de

Co

nta

bili

da

de

(C

FC

);

20

06

I •

A

tual

izag

ao d

o a

cord

o I

AS

B/F

AS

B s

ab

re c

onve

rgen

cia.

• P

ron

un

cia

me

nto

do

IA

SB

sa

bre

rel

agoe

s d

e tr

ab

alh

o c

om o

utr

os

6rg

ao

s re

gula

dore

s.

• 0

IAS

B a

n un

cia

qu

e n

en

hu

ma

no

rma

de

imp

ort

an

cia

crf

tica

en

tra

ra e

m v

igo

r a

nte

s d

e 2

009.

• P

ublic

agao

do

IF

RS

8.

• P

ublic

agao

do

s IF

RIC

8 a

12.

• E

diga

o d

e r

esol

ugoe

s d

a C

VM

-C

om

issa

o d

e V

alo

res

Mob

iliar

ios

com

bas

e e

m p

ron

un

cia

me

nto

s d

o I

BR

AC

ON

-

Inst

itute

Bra

sile

iro

de

Au

dito

res

lnd

ep

en

de

nte

s a

linh

ad

os

as n

orm

as

inte

rnac

iona

is;

• C

om

un

ica

do

14

.259

d

o

BA

CE

N

-B

anco

C

entr

al

do

B

rasi

l e

sta

be

lece

nd

o

a pr

epar

agao

e

div

ulg

ag

ao

d

as

de

mo

nst

rag

oe

s co

ntab

eis

em

I F

RS

pel

as i

nstit

uigo

es f

ina

nce

ira

s a

pa

rtir

de

201

0;

20

07

I •

0

IAS

B e

dita

min

uta

de

exp

osi

ga

o s

ab

re o

s IF

RS

par

a p

eq

ue

na

s e

me

dia

s e

mp

resa

s.

• 0

lAS

23

e r

evis

ado

e a

opga

o d

e r

egis

tro

de

tod

os

os c

ust

os

de

em

pre

stim

os

com

o d

esp

esa

s e

elim

inad

a.

• ln

stru

gao

CV

M n

o 4

57

de

term

ina

qu

e a

s co

mp

an

hia

s a

be

rta

s p

rep

are

m e

div

ulg

ue

m s

ua

s d

em

on

stra

go

es

con

solid

ad

as

em I

FR

S a

par

tir d

e 2

01 0

;

• C

ircu

lar

n° 3

57 d

a S

US

EP

-S

up

eri

nte

nd

en

cia

de

Se

gu

ros

Pri

vado

s d

ete

rmin

a a

ad

og

ao

do

s I F

RS

pel

as s

eg

ura

do

ras

a

pa

rtir

de

201

0;

• P

ublic

agao

da

Lei

11.6

38 q

ue

alte

ra d

isp

osi

go

es

da L

ei 6

.40

4/7

6 e

de

term

ina

a e

xpe

dig

ao

de

no

rma

s pe

la C

VM

em

con

son

an

cia

com

os

pa

dro

es

ad

ota

do

s n

os

prin

cipa

is m

erc

ad

os

de

val

ores

mob

iliar

ios;

2008

I •

P

ublic

agao

da

Me

did

a P

rovi

s6ri

a n°

44

9 q

ue

en

tre

ou

tra

s al

tera

goes

ins

titui

o R

eg

ime

Tri

bu

tari

o d

e T

ran

sig

ao

-R

TT

.

19

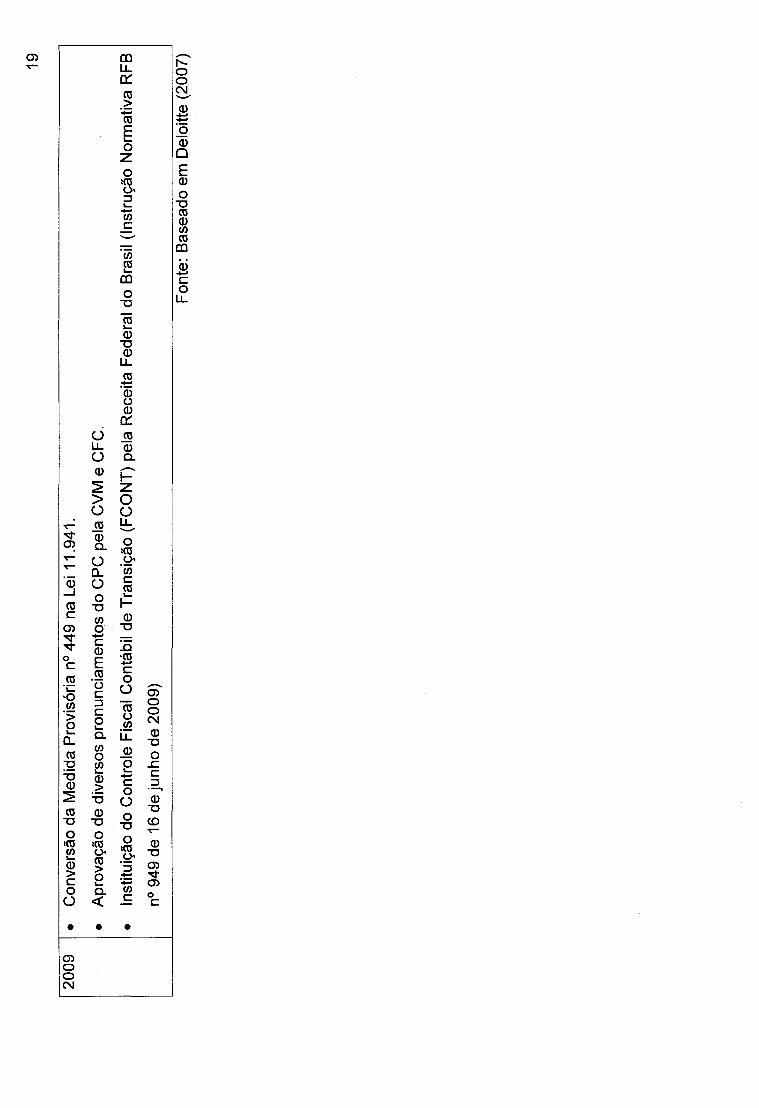

2009

I •

C

onve

rsao

da

Med

ida

Pro

vis6

ria n

° 4

49

na

Lei

11.9

41.

• A

prov

agao

de

dive

rsos

pro

nunc

iam

ento

s d

o C

PC

pel

a C

VM

e C

FC

.

• ln

stitu

igao

do

Cen

tral

e F

isca

l C

onta

bil

de T

rans

igao

(F

CO

NT

) pe

la R

ecei

ta F

eder

al d

o B

rasi

l (ln

stru

gao

Nor

mat

iva

RF

B

n° 9

49 d

e 16

de

jun

ho

de

2009

)

Fon

te:

Bas

eado

em

Del

oitt

e (2

007)

20

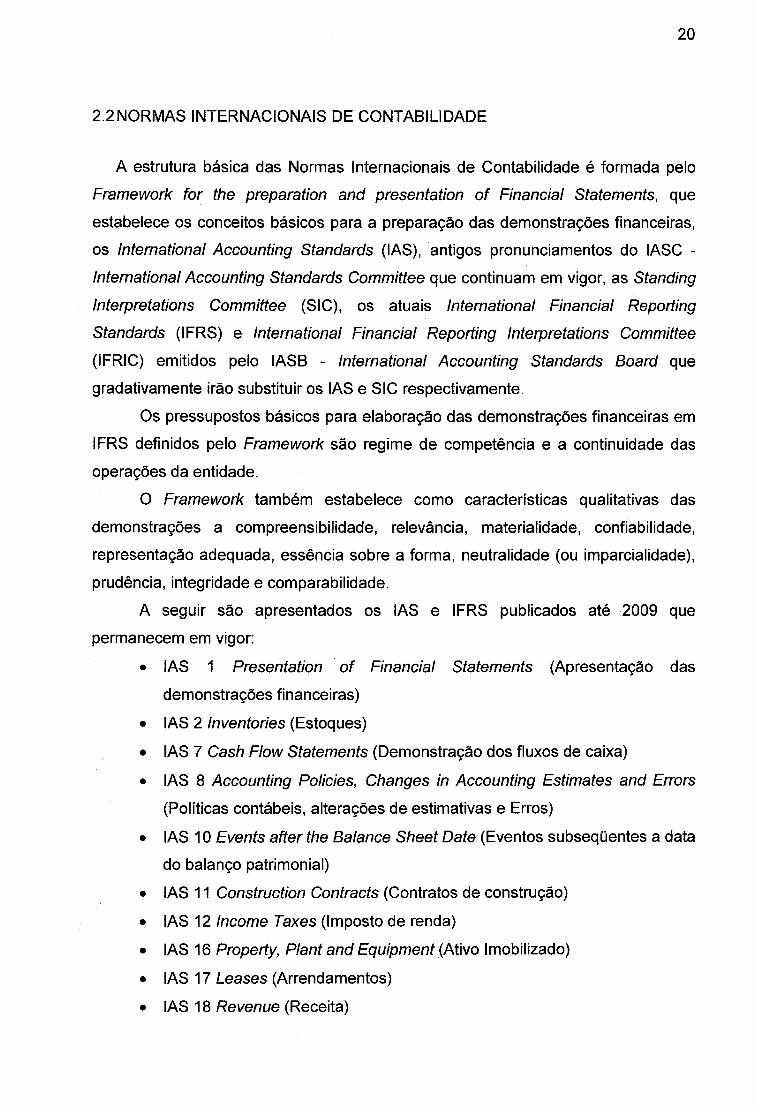

2.2NORMAS INTERNACIONAIS DE CONTABILIDADE

A estrutura basica das Normas lnternacionais de Contabilidade e formada pelo

Framework for the preparation and presentation of Financial Statements, que

estabelece os conceitos basicos para a preparac;ao das demonstrac;oes financeiras,

os International Accounting Standards (lAS), antigos pronunciamentos do IASC -

International Accounting Standards Committee que continuam em vigor, as Standing

Interpretations Committee (SIC), os atuais International Financial Reporting

Standards (IFRS) e International Financial Reporting Interpretations Committee

(IFRIC) emitidos pelo IASB - International Accounting Standards Board que

gradativamente irao substituir os lAS e SIC respectivamente.

Os pressupostos basicos para elaborac;ao das demonstrac;oes financeiras em

IFRS definidos pelo Framework sao regime de competemcia e a continuidade das

operac;oes da entidade.

0 Framework tambem estabelece como caracteristicas qualitativas das

demonstrac;oes a compreensibilidade, relevfmcia, materialidade, confiabilidade,

representac;ao adequada, essencia sobre a forma, neutralidade (ou imparcialidade),

prudencia, integridade e comparabilidade.

A seguir sao apresentados os lAS e IFRS publicados ate 2009 que

permanecem em vigor:

• lAS 1 Presentation of Financial Statements (Apresentac;ao das

demonstrac;oes financeiras)

• lAS 2 Inventories (Estoques)

• lAS 7 Cash Flow Statements (Demonstrac;ao dos fluxos de caixa)

• lAS 8 Accounting Policies, Changes in Accounting Estimates and Errors

(Politicas contabeis, alterac;oes de estimativas e Erros)

• lAS 1 0 Events after the Balance Sheet Date (Eventos subsequentes a data

do balanc;o patrimonial)

• lAS 11 Construction Contracts (Contratos de construc;ao)

• lAS 12 Income Taxes (lmposto de renda)

• lAS 16 Property, Plant and Equipment (Ativo lmobilizado)

• lAS 17 Leases (Arrendamentos)

• lAS 18 Revenue (Receita)

21

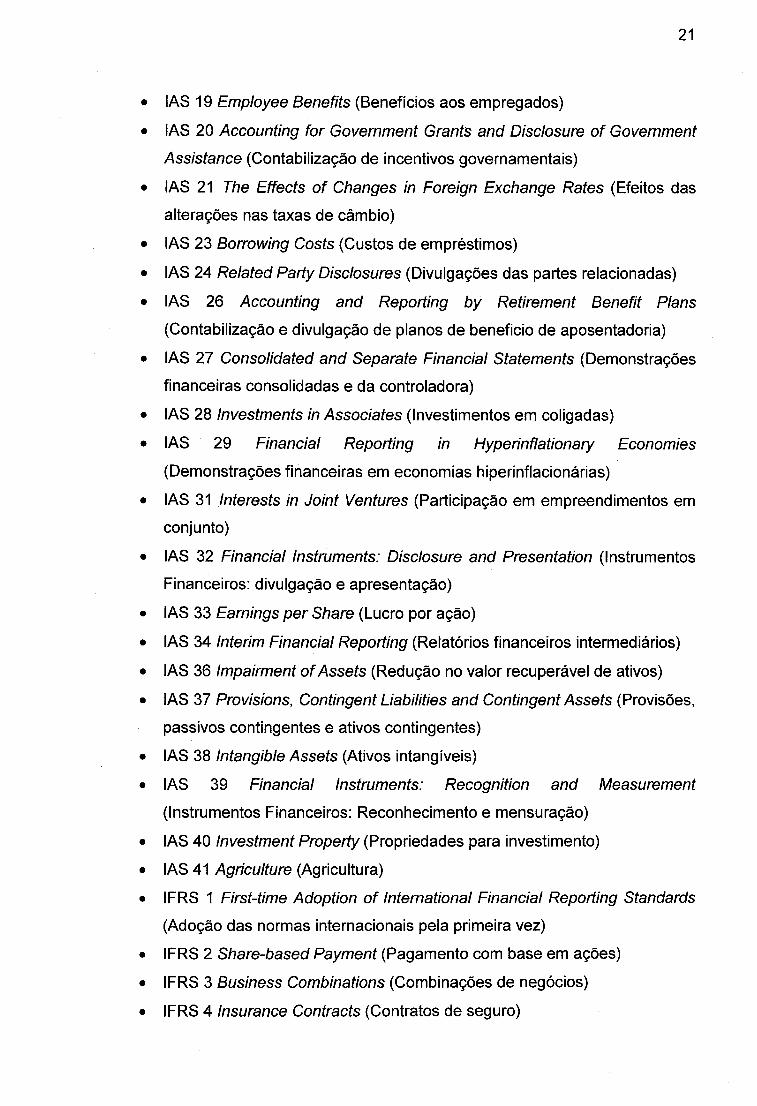

• lAS 19 Employee Benefits (Beneficios aos empregados)

• lAS 20 Accounting for Government Grants and Disclosure of Government

Assistance (Contabilizagao de incentives governamentais)

• lAS 21 The Effects of Changes in Foreign Exchange Rates (Efeitos das

alteragoes nas taxas de cambia)

• lAS 23 Borrowing Costs (Custos de emprestimos)

• lAS 24 Related Party Disclosures (Divulgagoes das partes relacionadas)

• lAS 26 Accounting and Reporting by Retirement Benefit Plans

(Contabilizagao e divulgagao de pianos de beneficia de aposentadoria)

• lAS 27 Consolidated and Separate Financial Statements (Demonstragoes

financeiras consolidadas e da controladora)

• lAS 28 Investments in Associates (lnvestimentos em coligadas)

• lAS 29 Financial Reporting in Hyperinflationary Economies

(Demonstragoes financeiras em economias hiperinflacionarias)

• lAS 31 Interests in Joint Ventures (Participagao em empreendimentos em

conjunto)

• lAS 32 Financial Instruments: Disclosure and Presentation (lnstrumentos

Financeiros: divulgagao e apresentagao)

• lAS 33 Earnings per Share (Luera por a gao)

• lAS 34 Interim Financial Reporting (Relat6rios financeiros intermediaries)

• lAS 36 Impairment of Assets (Redugao no valor recuperavel de ativos)

• lAS 37 Provisions, Contingent Liabilities and Contingent Assets (Provisoes,

passivos contingentes e ativos contingentes)

• lAS 38 Intangible Assets (Ativos intangiveis)

• lAS 39 Financial Instruments: Recognition and Measurement

(lnstrumentos Financeiros: Reconhecimento e mensuragao)

• lAS 40 Investment Property (Propriedades para investimento)

• lAS 41 Agriculture (Agricultura)

• IFRS 1 First-time Adoption of International Financial Reporting Standards

(Adogao das normas internacionais pela primeira vez)

• I FRS 2 Share-based Payment (Pagamento com base em agoes)

• I FRS 3 Business Combinations (Combinagoes de neg6cios)

• IFRS 4 Insurance Contracts (Contratos de seguro)

22

• IFRS 5 Non-current Assets Held for Sale and Discontinued Operations

(Ativos nao correntes mantidos para venda e opera96es descontinuadas)

• I FRS 6 Exploration for and Evaluation of Mineral Resources (Explora9ao e

avalia9ao de recursos minerais)

• IFRS 7 Financial Instruments: Disclosures (lnstrumentos financeiros:

Divulga96es)

• IFRS 8 Operating Segments (Segmentos operacionais)

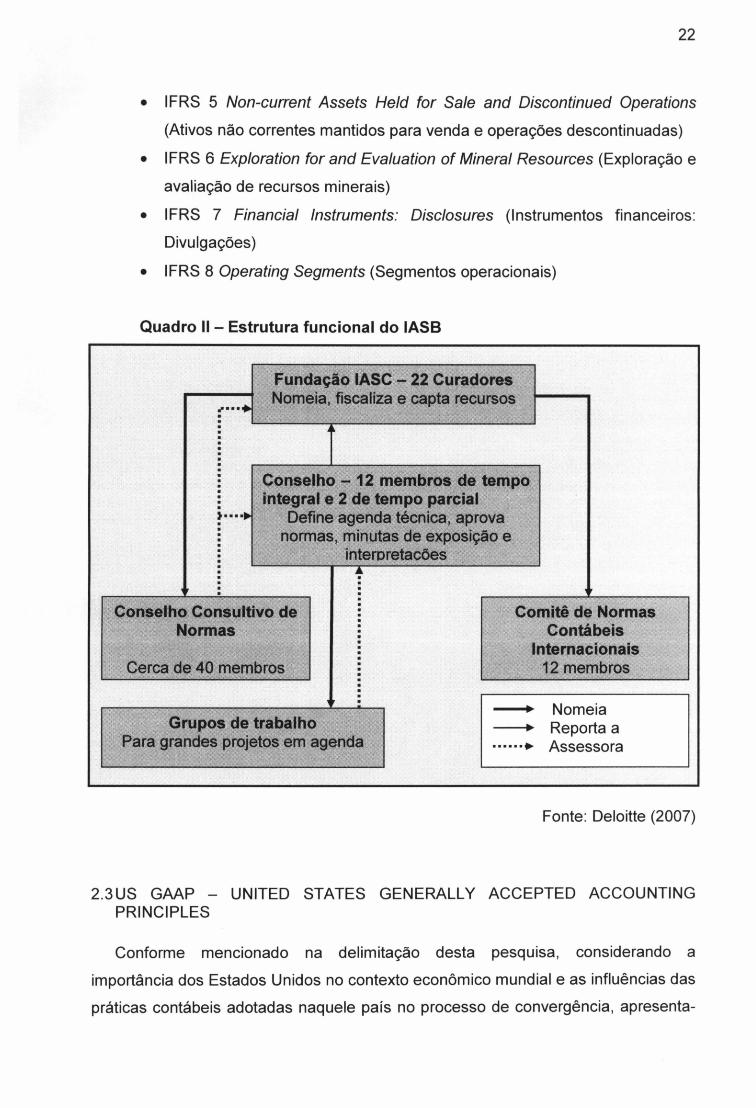

Quadro II - Estrutura funcional do IASB

)••• . .

--+ Nomeia ______. Reporta a ······• Assessora

Fonte: Deloitte (2007)

2.3US GAAP - UNITED STATES GENERALLY ACCEPTED ACCOUNTING PRINCIPLES

Conforme mencionado na delimita9ao desta pesquisa, considerando a

importancia dos Estados Unidos no contexte economico mundial e as influencias das

praticas contabeis adotadas naquele pais no processo de convergencia, apresenta-

23

se neste capitulo a estrutura basica dos principios e padroes de contabilidade norte

americanos.

E importante salientar que o FASB - Financial Accounting Standards Board

america no e o IASB - International Accounting Standards Board firma ram acordo em

18 de setembro de 2002, conhecido como ''The Norwalk Agreement", para o

desenvolvimento de padroes compativeis e de alta qualidade, que pudessem ser

utilizados tanto na divulgagao de demonstragoes financeiras domesticas como

internacionais.

Nesta reuniao os dois 6rgaos se comprometeram em empregar seus maiores

esfor<;os, para tornar os padroes existentes totalmente compativeis tao logo fosse

possivel e coordenar seus programas de trabalho futuros para garantir que uma vez

atingida, fosse mantida a compatibilidade.

Basicamente os principios de contabilidade geralmente aceitos nos Estados

Unidos tiveram origem das seguintes entidades: FASB - Financial Accounting

Standards Board, AI CPA- American Institute of Certified Public Accountants, SEC -

Securities and Exchange Commission, GASB - Governmental Accounting Standards

Board, AAA - American Accounting Association, IMA - Institute of Management

Accountants, dentre outras responsaveis por formar opiniao em materia contabil.

0 SAS-69 (Statement on Auditing Standards) publicado em 1992 pelo ASB -

Auditing Standards Board do AICPA definiu uma hierarquia de quatro categorias

para os pronunciamentos contabeis nos Estados Unidos. Apresenta-se no quadro

abaixo os tipos de pronunciamentos que formam os GAAP - Generally Accepted

Accounting Principles norte-americanos e a respectiva categoria em que se

encontram.

E importante salientar que alem destes quatro niveis, sao reconhecidos outros

tipos de literatura contabil, que possam ser uteis para resolver eventuais problemas

relacionados a divulgagao das demonstragoes financeiras quando nao previstos em

nenhuma destas categorias, incluindo-se, por exemplo, os pronunciamentos do

lAS B.

24

Quadro Ill - Hierarquia dos US GAAP

Categoria Orgao Pronunciamento

FAS - Statements of Financial Standards FASB

A FIN- FASB Interpretations

AI CPA APB -Accounting Principles Board Opinion

ARB - Accounting Research Bulletin

FASB FTB - FASB Technical Bulletins

B Industry Audit and Accounting Guides AI CPA

SOP - Statements of Position

FASB Consensus Positions of the Emerging Issues Task Force (EITF)

c AI CPA!

SEC AcSEC Pratice Bulletins (PB)

AI CPA AIN- Accounting Interpretations

FASB FIG - FASB Implementation Guides D

SEC/ Staff Positions

FASB

Fonte: adaptado de Williams (2001)

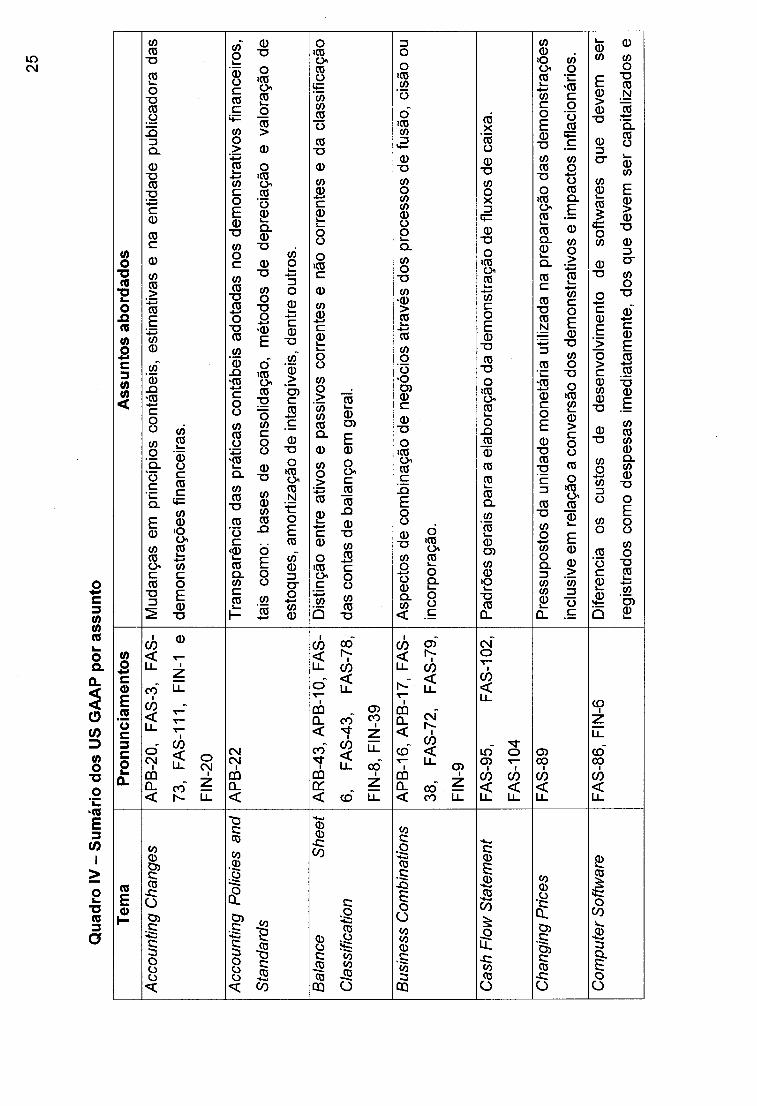

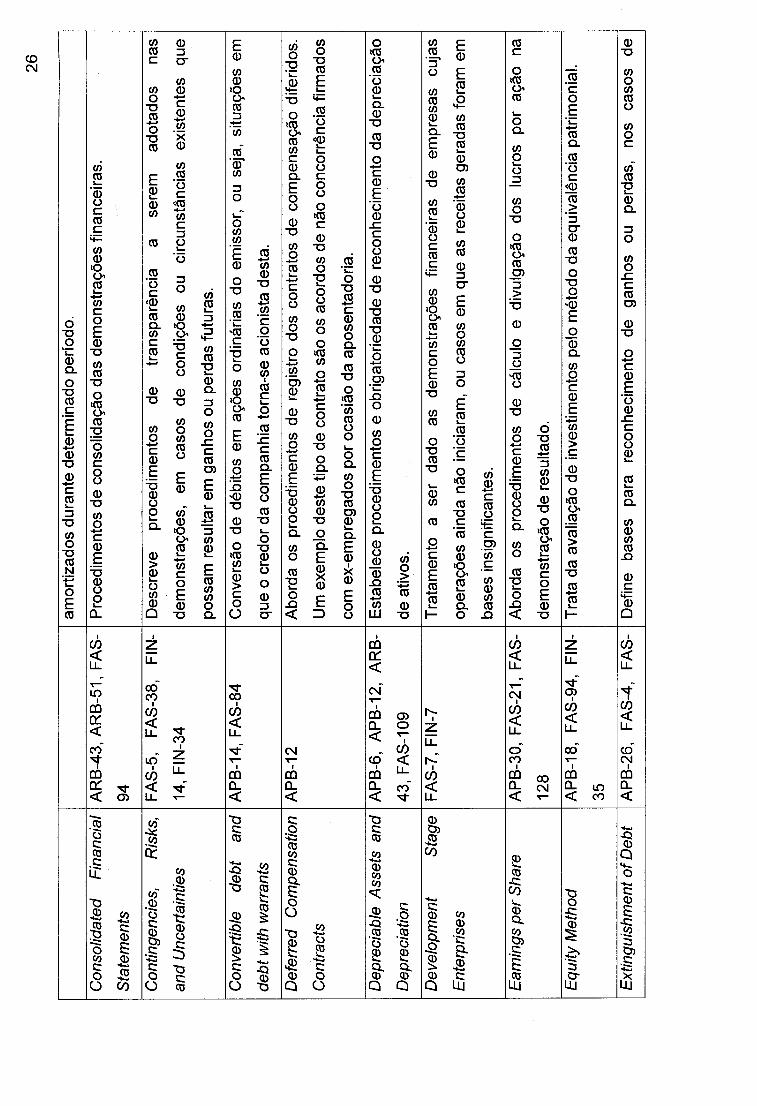

Para referencia dos assuntos abordados pelos GAAP americanos aos

respectivos pronunciamentos e normas, elaborou-se o quadro a seguir vinculando os

diversos temas das publicac;oes classificadas na categoria "A" com o objetivo de

facilitar as comparac;oes com os IFRS e os principios fundamentais de contabilidade

brasileiros.

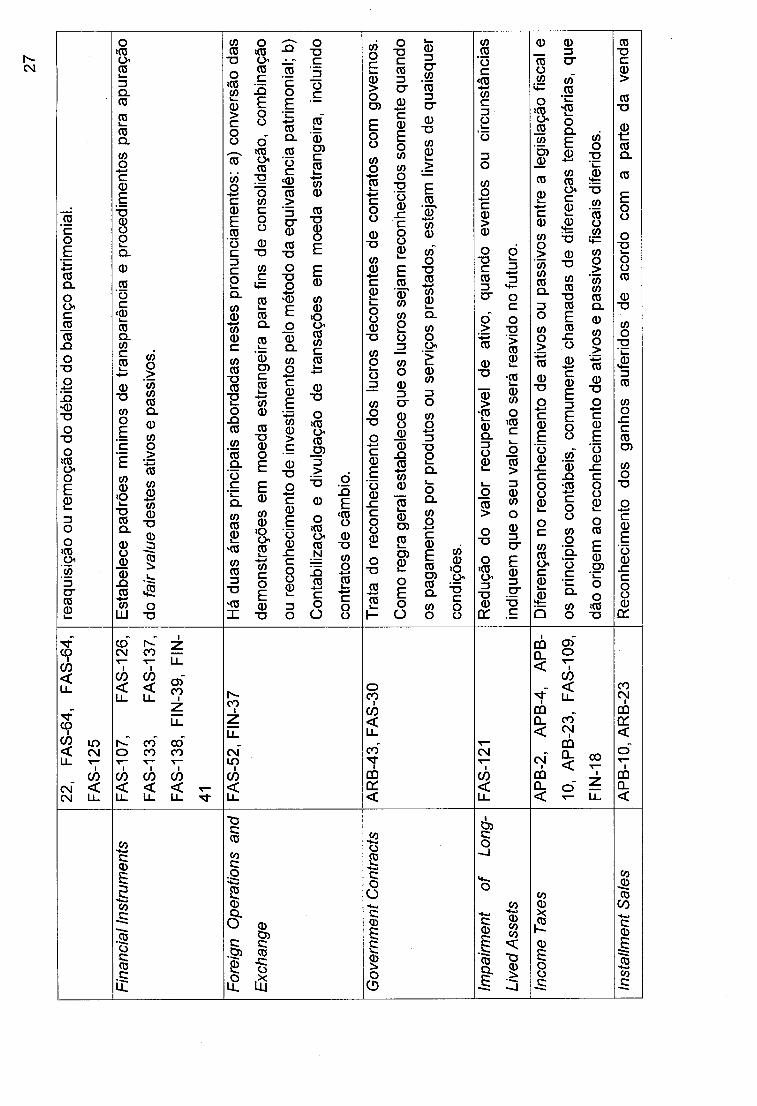

25

Qu

adro

IV

-S

um

iuio

do

s U

S G

AA

P p

or

assu

nto

Tem

a P

ron

un

ciam

ento

s A

ssu

nto

s ab

ord

ado

s

Acc

ou

ntin

g C

hang

es

AP

B-2

0,

FA

S-3

, F

AS

-M

udan

c;as

em

prin

cfpi

os c

onta

beis

, es

timat

ivas

e n

a en

tidad

e pu

blic

ador

a da

s

73,

FA

S-1

11,

FIN

-1

e de

mon

stra

c;oe

s fin

ance

iras.

FIN

-20

Acc

ount

ing

Pol

icie

s a

nd

A

PB

-22

Tra

nspa

renc

ia d

as p

ratic

as c

onta

beis

ado

tada

s no

s de

mon

stra

tives

fin

ance

iros,

Sta

ndar

ds

tais

co

mo:

ba

ses

de

cons

olid

ac;a

o,

met

odos

de

de

prec

iac;

ao

e va

lora

c;ao

de

esto

ques

, am

ortiz

ac;a

o de

inta

ngfv

eis,

den

tre

outr

os.

Bal

ance

S

he

et

AR

B-4

3, A

PB

-10,

FA

S-

Dis

tinc;

ao e

ntre

ativ

os e

pas

sive

s co

rren

tes

e na

o co

rren

tes

e da

cla

ssifi

cac;

ao

Cla

ssifi

catio

n 6,

F

AS

-43,

F

AS

-78,

da

s co

ntas

de

bala

nc;o

em

ger

al.

FIN

-8,

FIN

-39

Bus

ines

s C

ombi

natio

ns

AP

B-1

6, A

PB

-17,

FA

S-

Asp

ecto

s de

com

bina

c;ao

de

neg6

cios

atr

aves

dos

pro

cess

os d

e fu

sao,

cis

ao o

u

38,

FA

S-7

2,

FA

S-7

9,

inco

rpor

ac;a

o.

FIN

-9

Cas

h F

low

Sta

tem

ent

FA

S-9

5,

FA

S-1

02,

Pad

roes

ger

ais

para

a e

labo

rac;

ao d

a de

mon

stra

c;ao

de

fluxo

s de

cai

xa.

FA

S-1

04

Cha

ngin

g P

rice

s F

AS

-89

Pre

ssup

osto

s da

uni

dade

mon

etar

ia u

tiliz

ada

na p

repa

rac;

ao d

as d

emon

stra

c;oe

s

incl

usiv

e em

rel

ac;a

o a

conv

ersa

o do

s de

mon

stra

tives

e i

mpa

ctos

infla

cion

ario

s.

Co

mp

ute

r S

oftw

are

FA

S-8

6, F

IN-6

D

ifere

ncia

O

S cu

stos

de

de

senv

olvi

men

to

de

softw

ares

qu

e de

vem

se

r

regi

stra

dos

com

o de

spes

as i

med

iata

men

te,

dos

que

deve

m s

er

capi

taliz

ados

e

---

··-·

-

26

amor

tizad

os d

uran

te d

eter

min

ado

perf

odo.

Con

solid

ated

F

inan

cial

A

RB

-43,

AR

B-5

1, F

AS

-P

roce

dim

ento

s de

con

solid

ac;a

o da

s de

mon

stra

c;oe

s fin

ance

iras.

Sta

tem

ents

94

Con

tinge

ncie

s,

Ris

ks,

FA

S-5

, F

AS

-38,

F

IN-

Des

crev

e pr

oced

imen

tos

de

tran

spar

enci

a a

sere

m

adot

ados

na

s

an

d U

ncer

tain

ties

14,

FIN

-34

dem

onst

rac;

oes,

em

ca

sos

de

cond

ic;o

es

ou

circ

unst

anci

as

exis

tent

es

que

poss

am r

esul

tar

em g

anho

s ou

per

das

futu

ras.

Con

vert

ible

de

bt

an

d

AP

B-1

4, F

AS

-84

Con

vers

ao d

e de

bito

s em

ac;

oes

ordi

naria

s do

em

isso

r, o

u se

ja,

situ

ac;o

es e

m

de

bt w

ith w

arra

nts

que

o cr

edor

da

com

panh

ia t

orna

-se

acio

nist

a de

sta.

De

ferr

ed

C

ompe

nsat

ion

AP

B-1

2 A

bord

a os

pro

cedi

men

tos

de r

egis

tro

dos

cont

rato

s de

com

pens

ac;a

o di

ferid

os.

Con

trac

ts

Urn

exe

mpl

o de

ste

tipo

de c

ontr

ato

sao

os a

cord

os d

e na

o co

ncor

renc

ia f

irm

ados

com

ex-

empr

egad

os p

or o

casi

ao d

a ap

osen

tado

ria.

Dep

reci

able

Ass

ets

an

d

AP

B-6

, A

PB

-12,

A

RB

-E

stab

elec

e pr

oced

imen

tos

e ob

rigat

orie

dade

de

rec

onhe

cim

ento

da

depr

ecia

c;ao

Dep

reci

atio

n 43

, F

AS

-109

de

ativ

os.

Dev

elop

men

t S

tage

F

AS

-7,

FIN

-7

Tra

tam

ento

a

ser

dado

as

de

mon

stra

c;oe

s fin

ance

iras

de

em

pres

as

cuja

s

Ent

erpr

ises

op

erac

;oes

ain

da n

ao i

nici

aram

, ou

cas

os e

m q

ue a

s re

ceita

s ge

rada

s fo

ram

em

base

s in

sign

ifica

ntes

.

Ear

ning

s p

er S

hare

A

PB

-30,

FA

S-2

1, F

AS

-A

bord

a O

S

proc

edim

ento

s de

ca

lcul

o e

divu

lgac

;ao

dos

lucr

os

por

ac;a

o na

128

dem

onst

rac;

ao d

e re

sulta

do.

Eq

uity

Met

hod

AP

B-1

8,

FA

S-9

4,

FIN

-T

rata

da

aval

iac;

ao d

e in

vest

imen

tos

pelo

met

odo

da e

quiv

alen

cia

patr

imon

ial.

35

Ext

ingu

ishm

ent o

f De

bt

AP

B-2

6,

FA

S-4

, F

AS

-D

efin

e ba

ses

para

re

conh

ecim

ento

de

ga

nhos

ou

pe

rdas

, no

s ca

sos

de

27

22,

FA

S-6

4,

FA

S-6

4,

reaq

uisi

gao

ou r

emog

ao d

o de

bito

do

bala

ngo

patr

imon

ial.

FA

S-1

25

Fin

anci

al In

stru

men

ts

FA

S-1

07,

FA

S-1

26,

Est

abel

ece

padr

oes

min

imos

de

tran

spar

enci

a e

proc

edim

ento

s pa

ra a

pura

gao

FA

S-1

33,

FA

S-1

37,

do f

air

val

ue d

este

s at

ivos

e p

assi

vos.

FA

S-1

38,

FIN

-39,

F

IN-

41

For

eign

O

pera

tions

an

d

FA

S-5

2, F

IN-3

7 H

a du

as a

reas

prin

cipa

is a

bord

adas

nes

tes

pron

unci

amen

tos:

a)

conv

ersa

o da

s

Exc

hang

e de

mon

stra

<;oe

s em

moe

da e

stra

ngei

ra p

ara

fins

de c

onso

lidag

ao,

com

bina

gao

ou r

econ

heci

men

to d

e in

vest

imen

tos

pelo

met

odo

da e

quiv

alen

cia

patr

imon

ial;

b)

Con

tabi

lizag

ao

e di

vulg

agao

de

tra

nsag

oes

em

moe

da

estr

ange

ira,

incl

uind

o

cont

rato

s de

cam

bio.

Gov

ernm

ent C

ontr

acts

A

RB

-43,

FA

S-3

0 T

rata

do

reco

nhec

imen

to d

os l

ucro

s de

corr

ente

s de

con

trat

os c

om

gove

rnos

.

Com

o re

gra

gera

l est

abel

ece

que

os l

ucro

s se

jam

rec

onhe

cido

s so

men

te q

uand

o

os p

agam

ento

s po

r pr

odut

os o

u se

rvig

os p

rest

ados

, es

teja

m l

ivre

s de

qua

isqu

er

cond

igoe

s.

Impa

irm

ent

of

Long

-F

AS

-121

R

edug

ao

do

valo

r re

cupe

rave

l de

at

ivo,

qu

ando

ev

ento

s ou

ci

rcun

stan

cias

Liv

ed

Ass

ets

in

diqu

em q

ue o

seu

val

or n

ao s

era

reav

ido

no f

utur

o.

Inco

me

Tax

es

AP

B-2

, A

PB

-4,

AP

B-

Dife

reng

as n

o re

conh

ecim

ento

de

ativ

os o

u pa

ssiv

os e

ntre

a l

egis

laga

o fis

cal

e

10,

AP

B-2

3,

FA

S-1

09,

os p

rinci

pios

con

tabe

is,

com

umen

te c

ham

adas

de

dife

reng

as t

empo

raria

s, q

ue

FIN

-18

dao

orig

em a

o re

conh

ecim

ento

de

ativ

os e

pas

sivo

s fis

cais

dife

ridos

.

Inst

allm

ent S

ales

A

PB

-10,

AR

B-2

3 R

econ

heci

men

to

dos

ganh

os

aufe

ridos

de

ac

ordo

co

m

a pa

rte

da

vend

a

28

efet

ivam

ente

rec

ebid

a. A

pesa

r de

ser

urn

met

oda

habi

tual

men

te u

tiliz

ado

para

fins

de a

pura

gao

do i

mpa

sto

sabr

e a

rend

a, e

ste

proc

edim

ento

e a

ceito

pel

os

prin

cipi

os c

onta

beis

em

situ

agoe

s m

uito

res

trita

s.

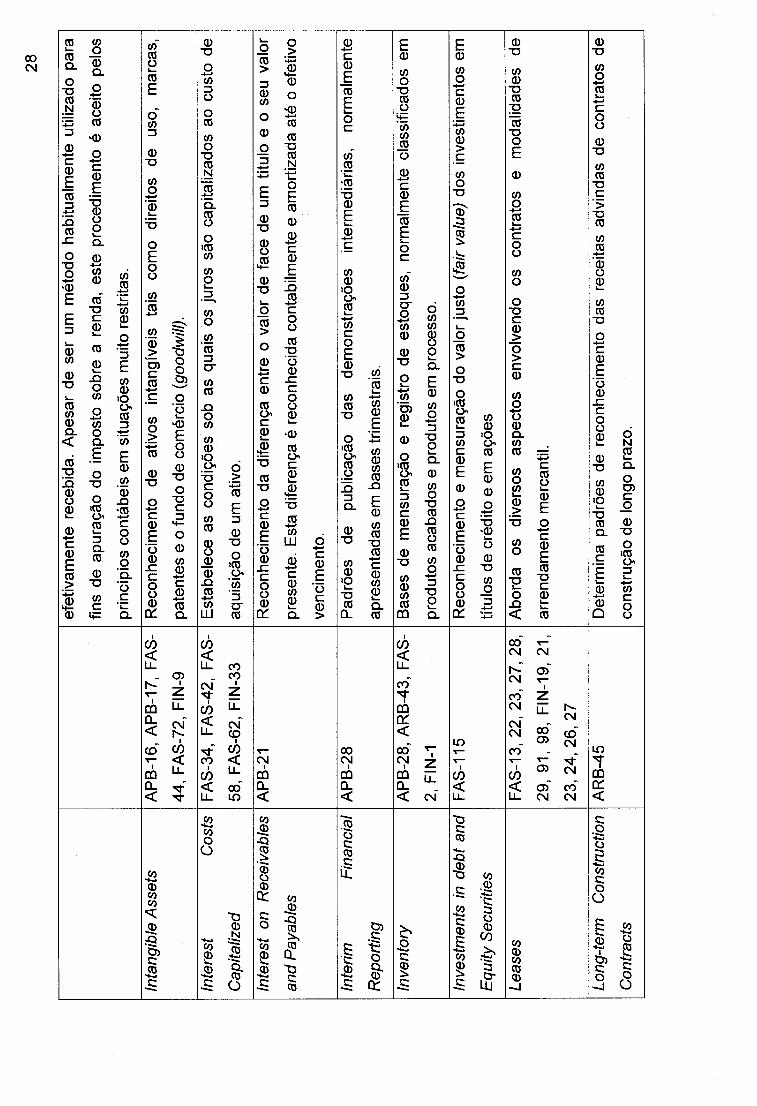

Inta

ngib

le A

sset

s A

PB

-16,

AP

B-1

7, F

AS

-R

econ

heci

men

to

de

ativ

os

inta

ngiv

eis

tais

co

mo

dire

itos

de

uso,

m

arca

s,

44,

FA

S-7

2, F

IN-9

pa

tent

es e

o fu

ndo

de c

omer

cio

(goo

dwill

).

Inte

rest

C

osts

F

AS

-34,

FA

S-4

2, F

AS

-E

stab

elec

e as

con

digo

es s

ob a

s qu

ais

os j

uros

sao

cap

italiz

ados

ao

cust

o de

Cap

italiz

ed

58,

FA

S-6

2, F

IN-3

3 aq

uisi

gao

de u

rn a

tivo.

Inte

rest

on

Rec

eiva

bles

A

PB

-21

Rec

onhe

cim

ento

da

dife

reng

a en

tre

o va

lor

de f

ace

de u

rn t

itulo

e o

seu

val

or

an

d P

ayab

les

pres

ente

. E

sta

dife

reng

a e

reco

nhec

ida

cont

abilm

ente

e a

mor

tizad

a at

e o

efet

ivo

venc

imen

to.

Inte

rim

Fin

anci

al

AP

B-2

8 P

ad ro

es

de

publ

icag

ao

das

dem

onst

rago

es

inte

rmed

iaria

s,

norm

alm

ente

Rep

ortin

g ap

rese

ntad

as e

m b

ases

trim

estr

ais.

Inve

ntor

y A

PB

-28,

AR

B-4

3, F

AS

-B

ases

de

men

sura

gao

e re

gist

ro d

e es

toqu

es,

norm

alm

ente

cla

ssifi

cado

s em

2, F

IN-1

pr

odut

os a

caba

dos

e pr

odut

os e

m p

roce

sso.

Inve

stm

ents

in

debt

an

d

FA

S-1

15

Rec

onhe

cim

ento

e m

ensu

raga

o do

val

or ju

sta

(fa

ir v

alue

) do

s in

vest

imen

tos

em

Equ

ity S

ecur

ities

tit

ulos

de

cred

ito e

em

ago

es

Leas

es

FA

S-1

3, 2

2, 2

3, 2

7, 2

8,

Abo

rda

os

dive

rsos

as

pect

os

envo

lven

do

os

cont

rato

s e

mod

alid

ades

de

29,

91,

98,

FIN

-19,

21,

ar

rend

amen

to m

erca

ntil.

23

,24

,26

,27

Long

-ter

m

Con

stru

ctio

n A

RB

-45

Det

erm

ina

padr

oes

de r

econ

heci

men

to d

as r

ecei

tas

advi

ndas

de

cont

rato

s de

Con

trac

ts

cons

trug

ao d

e Io

ngo

praz

o .

----

----

----------

-----------------

..

29

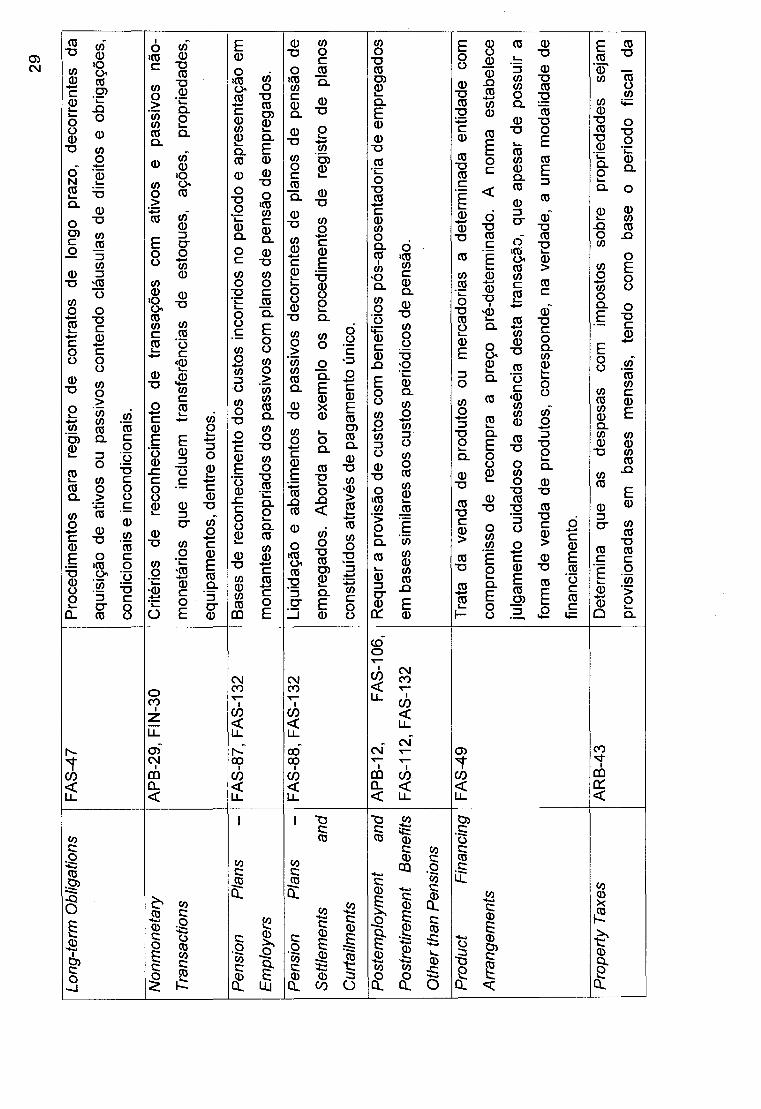

Long

-ter

m O

blig

atio

ns

FA

S-4

7 P

roce

dim

ento

s pa

ra

regi

stro

de

co

ntra

tos

de

Iong

o pr

azo,

de

corr

ente

s da

aqui

sic;

ao d

e at

ivos

ou

pass

ives

con

tend

o cl

ausu

las

de d

ireito

s e

obrig

ac;o

es,

cond

icio

nais

e in

cond

icio

nais

.

No

nm

on

eta

ry

AP

B-2

9, F

IN-3

0 C

riter

ios

de

reco

nhec

imen

to

de

trans

ac;o

es

com

at

ivos

e

pass

ives

na

o-

Tra

nsac

tions

m

onet

ario

s qu

e in

clue

m

tran

sfer

enci

as

de

esto

ques

, ac

;oes

, pr

oprie

dade

s,

equi

pam

ento

s, d

entr

e ou

tros

.

Pen

sion

P

lans

-

FA

S-8

7, F

AS

-132

B

ases

de

reco

nhec

imen

to d

os c

usto

s in

corr

idos

no

perio

do e

apr

esen

tac;

ao e

m

Em

ploy

ers

mon

tant

es a

prop

riado

s do

s pa

ssiv

es c

om p

iano

s de

pen

sao

de e

mpr

egad

os.

Pen

sion

P

lans

-

FA

S-8

8, F

AS

-132

Li

quid

ac;a

o e

abat

imen

tos

de p

assi

ves

deco

rren

tes

de p

iano

s de

pe

nsao

de

Set

tlem

ents

a

nd

em

preg

ados

. A

bord

a po

r ex

empl

o os

pr

oced

imen

tos

de

regi

stro

de

pi

anos

Cur

tailm

ents

co

nstit

uido

s at

rave

s de

pag

amen

to u

nico

. i

Pos

tem

ploy

men

t a

nd

A

PB

-12,

F

AS

-106

, R

eque

r a

prov

isao

de

cust

os c

om b

enef

icio

s p6

s-ap

osen

tado

ria d

e em

preg

ados

1

Pos

tret

irem

ent

Ben

efits

F

AS

-112

, F

AS

-132

em

bas

es s

imila

res

aos

cust

os p

eri6

dico

s de

pen

sao.

Oth

er t

han

Pen

sion

s

Pro

du

ct

Fin

anci

ng

FA

S-4

9 T

rata

da

ve

nda

de

prod

utos

ou

m

erca

doria

s a

dete

rmin

ada

entid

ade

com

Arr

ange

men

ts

com

prom

isso

de

re

com

pra

a pr

ec;o

pr

e-de

term

inad

o.

A

norm

a es

tabe

lece

1

julg

amen

to c

uida

doso

da

esse

ncia

des

ta t

rans

ac;a

o,

que

apes

ar d

e po

ssui

r a

form

a de

ven

da d

e pr

odut

os,

corr

espo

nde,

na

verd

ade,

a u

ma

mod

alid

ade

de

finan

ciam

ento

.

Pro

pe

rty

Tax

es

AR

B-4

3 D

eter

min

a qu

e as

de

spes

as

com

im

post

os

sobr

e pr

oprie

dade

s se

jam

prov

isio

nada

s em

ba

ses

men

sais

, te

ndo

com

o ba

se

o pe

riodo

fis

cal

da :

------

---

30

auto

ridad

e a

quem

0 t

ribut

o e

devi

do.

Re

al

Est

ate

FA

S-6

6, F

AS

-67,

FA

S-

Pro

cedi

men

tos

para

re

conh

ecim

ento

de

re

ceita

s e

desp

esas

de

corr

ente

s de

Tra

nsac

tions

98

, F

IN-4

3 tr

ansa

96es

com

im

6vei

s.

Re

late

d

Pa

rty

FA

S-5

7 T

rans

pare

ncia

em

rel

a9ao

a tr

ansa

96es

com

par

tes

rela

cion

adas

.

Dis

clos

ures

Res

earc

h a

nd

F

AS

-2,

FA

S-6

8, F

IN-4

T

rata

do

s pr

incl

pios

de

re

conh

ecim

ento

e

capi

taliz

a9ao

do

s cu

stos

co

m

De

velo

pm

en

t pe

squi

sas

e de

senv

olvi

men

to.

Res

ults

of O

pera

tions

A

PB

-9,

AP

B-2

0,

AP

B-

Est

abel

ece

crite

rios

de r

econ

heci

men

to d

os r

esul

tado

s da

s op

era9

6es.

I

30,

FA

S-1

6,

FA

S-1

30,

FIN

-27

Rev

enue

Rec

ogni

tion

FA

S-4

5, F

AS

-48

Abo

rda

tant

o a

sim

ples

re

gra

de

reco

nhec

imen

to

da

rece

ita

pelo

re

gim

e de

com

pete

ncia

, co

mo

ques

toes

mai

s co

mpl

exas

env

olve

ndo

os c

asos

em

que

ha

dire

ito d

e de

volu

9ao

pelo

com

prad

or,

por

exem

plo,

as

vend

as c

onsi

gnad

as.

Se

gm

en

t Rep

ortin

g F

AS

-131

A

pres

enta

9ao

de i

nfor

ma9

6es

segm

enta

das,

no

s ca

sos

em

que

a co

mpa

nhia

atua

em

di

fere

ntes

in

dust

rias,

lin

has

de

pr

odut

os

ou

dife

rent

es

area

s

geog

ratic

as.

Sto

ck C

ompe

nsat

ion

AP

B-2

5, A

RB

-43,

FA

S-

Abo

rda

as q

uest

oes

envo

lven

do p

iano

s co

mpe

nsat

6rio

s a

empr

egad

os,

atra

ves

123,

F

IN-2

8,

FIN

-38,

de

pi

anos

fix

os

de

conc

essa

o de

a9

6es,

op

96es

de

co

mpr

as

a pr

e9os

·

FIN

-44

espe

cific

os,

bonu

s e

outr

os p

rem

ios.

Sto

ckho

lder

s, E

quity

A

RB

-43,

A

RB

-46,

D

efin

e a

clas

sific

a9ao

dos

ele

men

tos

do p

atrim

onio

liqu

ido.

AP

B-6

, A

PB

-12,

A

PB

-I

----

---··-

-----

----··-

31

14,

FA

S-1

29

Tra

nsfe

r o

f F

inan

cial

F

AS

-125

, F

AS

-127

T

rata

de

que

stoe

s em

qu

e a

em

pres

a co

ntin

ua t

endo

int

eres

ses

sobr

e ur

n at

ivo

Ass

ets

tr

ansf

erid

o.

Tro

uble

d d

eb

t F

AS

-15,

F

AS

-114

, V

ersa

so

bre

a co

nces

sao

de

redu

c;ao

d

e d

ivid

as

pelo

cr

edor

, em

ca

sas

de

Res

truc

turi

ng

FA

S-1

18

dific

ulda

des

finan

ceir

as d

o d

eved

or.

Pri

nci

pio

s co

nta

bei

s p

ara

seg

men

tos

esp

ecif

ico

s

Ban

king

a

nd

T

hrift

F

AS

-72,

FIN

-9

lnst

ituic

;oes

ban

caria

s e

de

inve

stim

ento

s

Inst

itutio

ns

Ent

erta

inm

ent

FA

S-5

0, F

AS

-51,

FA

S-

Indu

stri

a d

e e

ntre

teni

men

to

53,

FA

S-6

3, F

AS

-139

Insu

ranc

e F

AS

-60,

FA

S-6

1, F

AS

-In

dust

ria d

e se

guro

s

91,

FA

S-9

7,

FA

S-1

13,

FA

S-1

20,

FIN

-40

Mor

tgag

e B

anki

ng

FA

S-6

5, F

AS

-91

e 13

4 B

anco

s de

fina

ncia

men

tos

Not

-for

-pro

fit

FA

S-9

3, F

AS

-99,

FA

S-

Org

aniz

ac;o

es s

em f

ins

lucr

ativ

os

Org

aniz

atio

ns

116,

F

AS

-117

, F

AS

-

124,

FA

S-1

36,

FIN

-42

Oil

an

d G

as

FA

S-1

9, F

AS

-25,

FA

S-

Indu

stria

de

petr6

1eo

69,

FA

S-8

9,

FIN

-33,

FIN

-36

Pen

sion

Pla

ns

FA

S-3

5,

FA

S-1

10,

Fun

dos

de p

ensa

o -·--

32

FA

S-1

35

Re

gu

late

d In

dust

ries

F

AS

-71,

FA

S-9

0, F

AS

-ln

dust

rias

re

gula

das

(util

idad

e pu

blic

a,

conc

essi

onar

ias

de

es

trad

as,

92,

FA

S-1

01,

FA

S-1

06,

dist

ribu

idor

as d

e e

nerg

ia,

tele

foni

a)

FA

S-1

09,

FA

S-1

21

Fon

te:

Will

iam

s (2

001)

33

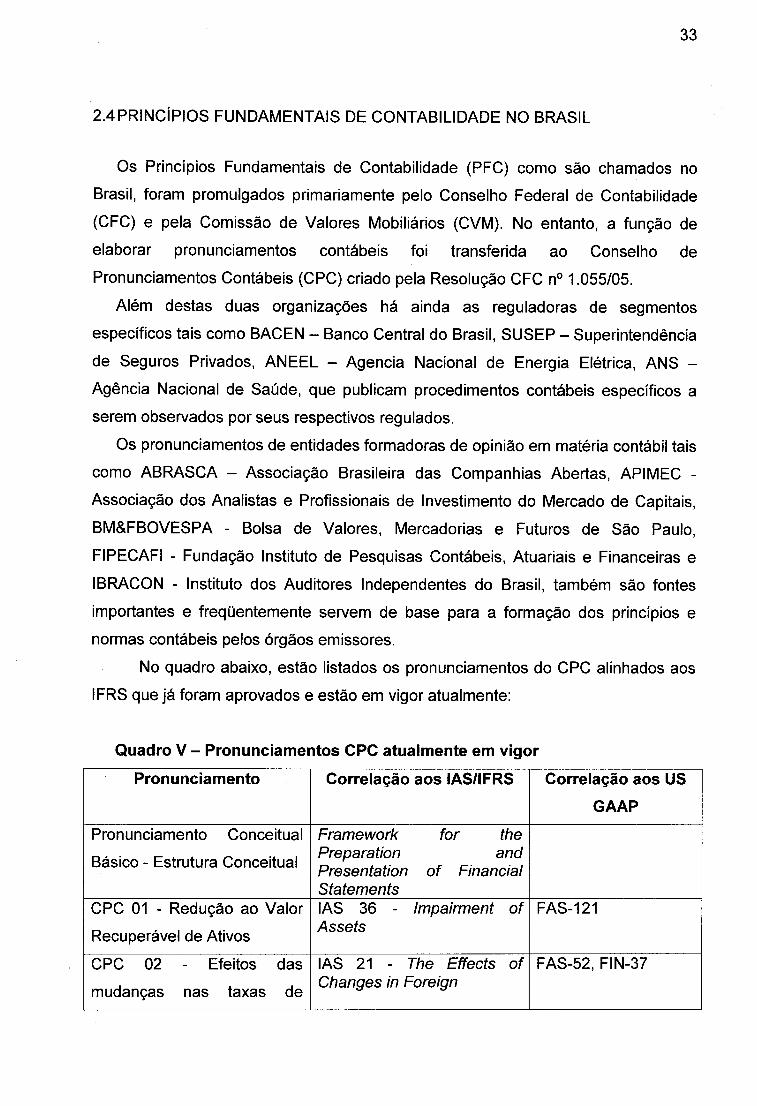

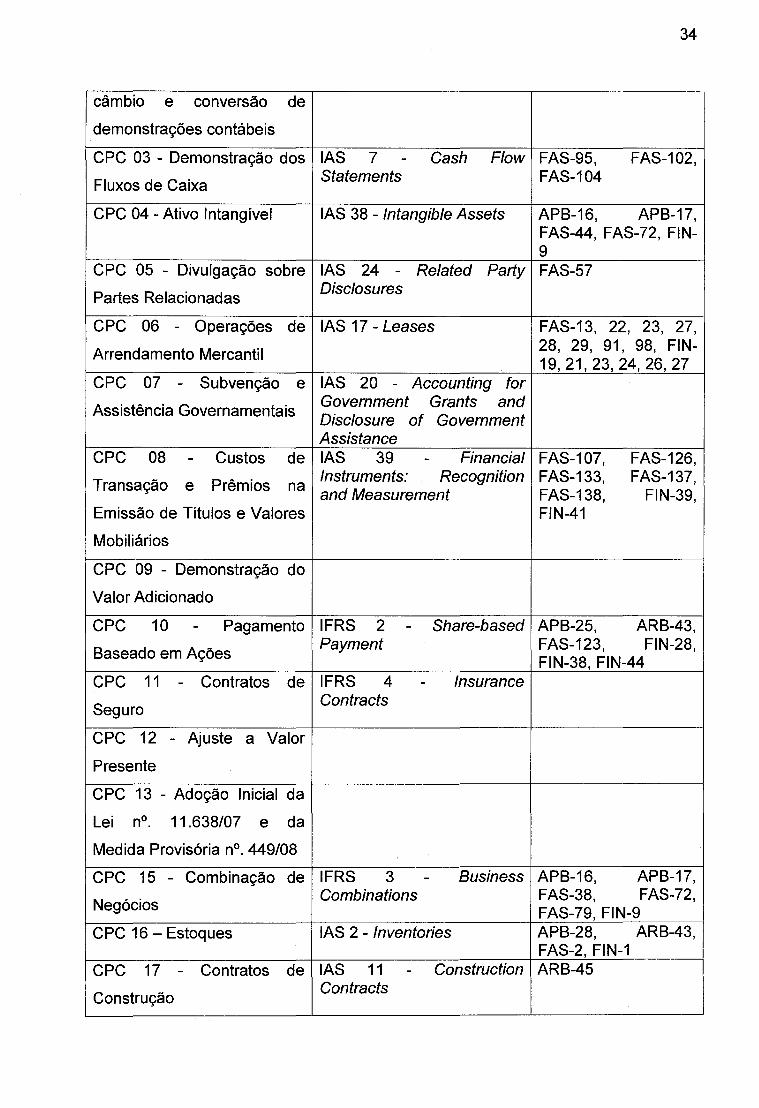

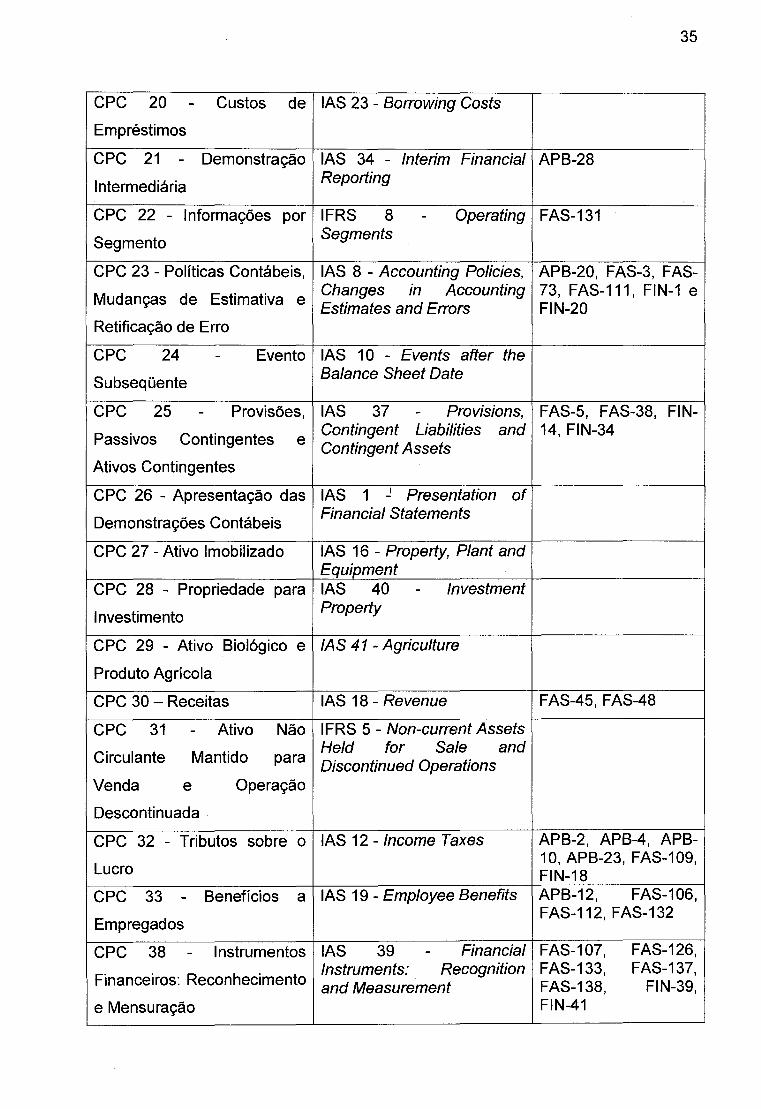

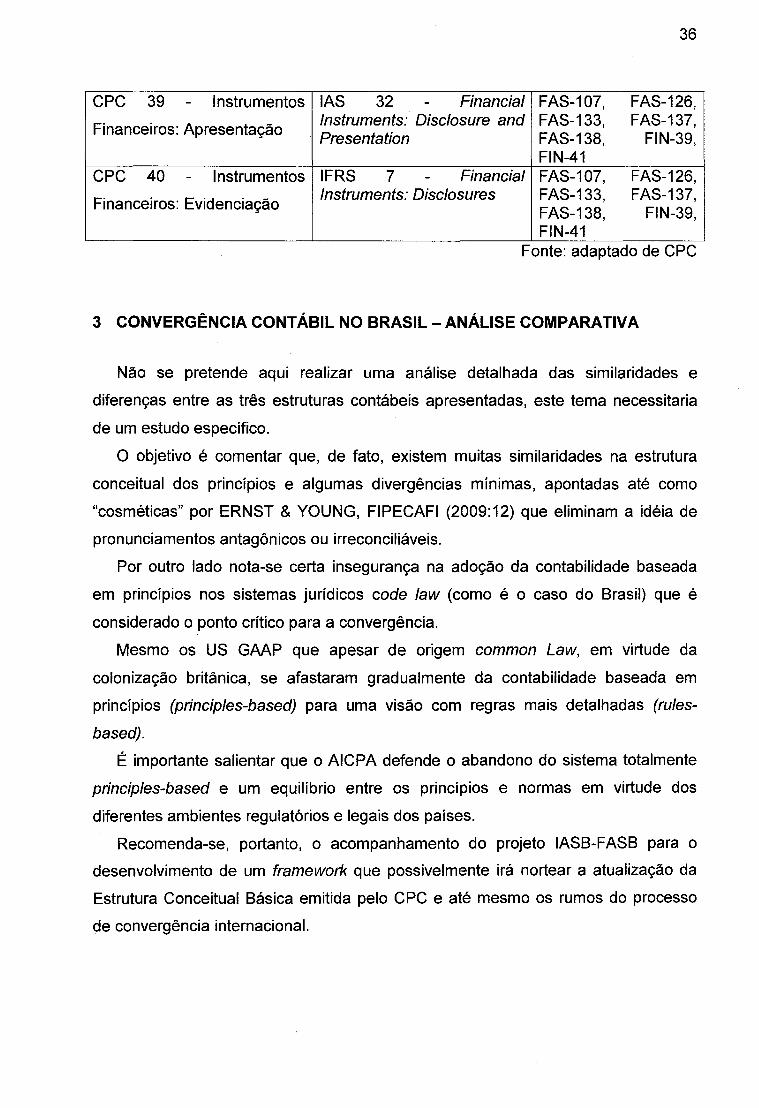

2.4PRINCiPIOS FUNDAMENTAlS DE CONTABILIDADE NO BRASIL

Os Principios Fundamentais de Contabilidade (PFC) como sao chamados no

Brasil, foram promulgados primariamente pelo Conselho Federal de Contabilidade

(CFC) e pela Comissao de Valores Mobiliarios (CVM). No entanto, a func;ao de

elaborar pronunciamentos contabeis foi transferida ao Conselho de

Pronunciamentos Contabeis (CPC) criado pela Resoluc;ao CFC n° 1.055/05.

Alem destas duas organizac;oes ha ainda as reguladoras de segmentos

especificos tais como BACEN - Banco Central do Brasil, SUSEP - Superintendencia

de Seguros Privados, ANEEL - Agencia Nacional de Energia Eletrica, ANS -

Agencia Nacional de Saude, que publicam procedimentos contabeis especificos a

serem observados por seus respectivos regulados.