UNIVERSIDADE FEDERAL DO CEARÁ CENTRO DE … · 2018-09-26 · São Josemaria Escrivá ... O tema...

125

UNIVERSIDADE FEDERAL DO CEARÁ CENTRO DE TECNOLOGIA DEPARTAMENTO DE ENGENHARIA ESTRUTURAL E CONSTRUÇÃO CIVIL GRADUAÇÃO EM ENGENHARIA CIVIL FELIPE CORSO CÂMARA A influência da Governança Corporativa no processo de criação de valor para empresas de Engenharia Civil. FORTALEZA 2018

Transcript of UNIVERSIDADE FEDERAL DO CEARÁ CENTRO DE … · 2018-09-26 · São Josemaria Escrivá ... O tema...

UNIVERSIDADE FEDERAL DO CEARÁ

CENTRO DE TECNOLOGIA DEPARTAMENTO DE ENGENHARIA ESTRUTURAL E CONSTRUÇÃO CIVIL

GRADUAÇÃO EM ENGENHARIA CIVIL FELIPE CORSO CÂMARA A influência da Governança Corporativa no processo de criação de valor para empresas de Engenharia Civil. FORTALEZA

2018

FELIPE CORSO CÂMARA

A INFLUENCIA DA GOVERNANÇA CORPORATIVA NO PROCESSO DE CRIAÇÃO DE VALOR PARA EMPRESAS DE ENGENHARIA CIVIL

Monografia apresentada ao Curso de Engenharia Civil do Departamento de Engenharia Estrutural e Construção Civil Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Engenheiro Civil. Orientador: Prof. Dr. Maxweel Veras Rodrigues

FORTALEZA 2018

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca UniversitáriaGerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a)

C172i Câmara, Felipe Corso. A influência da Governança Corporativa no processo de criação de valor para empresas de EngenhariaCivil / Felipe Corso Câmara. – 2018. 123 f. : il. color.

Trabalho de Conclusão de Curso (graduação) – Universidade Federal do Ceará, Centro de Tecnologia,Curso de Engenharia Civil, Fortaleza, 2018. Orientação: Prof. Dr. Maxweel Veras Rodrigues.

1. Governança Corporativa. 2. Criação de Valor. 3. Valuation. 4. Boa Governança. 5. Engenharia Civil.. I.Título. CDD 620

FELIPE CORSO CÂMARA

A INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NO PROCESSO DE CRIAÇÃO DE VALOR PARA EMPRESAS DE ENGENHARIA CIVIL Monografia apresentada ao Curso de Engenharia Civil do Departamento de Engenharia Estrutural e Construção Civil da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Engenheiro Civil.

Aprovada em ____/_____/_____.

BANCA EXAMINADORA

___________________________________________ Profº. Dr. Maxweel Veras Rodrigues (Orientador)

Universidade Federal do Ceará (UFC)

___________________________________________ Profº. Dr. José de Paula Barros Neto

Universidade Federal do Ceará (UFC)

___________________________________________ Francisco Leite Holanda Júnior

“Um conselho, que vos tenho repetido até cansar: estai alegres. – Que estejam tristes os que não se considerem filhos de Deus” São Josemaria Escrivá – O fundador do Opus Dei

AGRADECIMENTOS Aos meus pais, meus exemplos de determinação e integridade, pela força,

encorajamento e equilíbrio durante minha formação, não só nesta fase como em todas as outras de minha vida.

A minha família por todos os cuidados e incentivos nesta jornada em busca de novos horizontes, em especial ao meu irmão André, que sempre torceu por mim e me incentivou a correr atrás dos meus sonhos.

Ao Prof. Dr. Maxweel Veras, meu orientador, não só por todos os ensinamentos acadêmicos e profissionais, mas também pelo convívio e amizade em todo o percurso da graduação.

Aos professores da Engenharia Civil, por todo conhecimento compartilhado e dedicação devotada ao curso.

A Universidade Federal do Ceará, pela estrutura e programas de incentivo e apoio disponibilizado aos alunos, particularmente o PET e o CEMP que contribuíram tanto com minha formação acadêmica e profissional.

A escola de engenharia Arts et Métiers ParisTech, por ter sido responsável pelo meu aprendizado em diversas áreas da engenharia e por ter aberto os horizontes para novos desafios.

As amizades que o intercâmbio me proporcionou, que contribuíram para o meu crescimento humano e profissional, assim como para a minha adaptação. Particularmente aos amigos Bernardo, Marc-Arthur, l’abbé Xavier Carbonell, Maxime, Nicolas, Guillaume e Mélanie.

As amizades que a UFC me proporcionou, que estiveram ao meu lado durante toda esta caminhada, sendo suporte acadêmico. Em especial aos amigos Bruna, Bruno, Maria Thereza, Lucas Breder, Pablo, Renan, Thiago, Rodrigo e Carlos que dividiram alegrias e angustias em nos vários momentos compartilhados.

E a todos as outras pessoas que direta ou indiretamente fizeram parte da minha formação, minha sincera gratidão.

RESUMO

O tema governança corporativa cada vez mais apresenta uma grande importância no cenário financeiro, tanto no Brasil quanto ao redor do mundo. A tese de que uma boa governança pode ser responsável pela criação de valor nas empresas, principalmente pelas mudanças nos modelos de gestão da empresa, tem sido sustentada por muitos analistas e acadêmicos, o que leva uma maior dedicação das empresas por essa mudança. Devido aos recentes escândalos envolvendo diversas empreiteiras e construtoras no cenário nacional, além das fraudes históricas que originaram crises nos EUA e no mundo, a transparência nas companhias tem sido um fator fundamental no processo decisório de investir ou não em determinadas empresas, sobretudo aquelas de capital aberto. A partir deste fato, procurou-se identificar o real impacto que as práticas de boa governança têm sobre o processo de criação de valor das empresas no ramo da engenharia civil e a percepção dos investidores em relação a essas práticas. Com isso, estudou-se os conceitos de governança e suas boas práticas, além do conceito de criação de valor e como avaliar a real geração de valor em uma empresa. Em seguida, buscou-se classificar empresas listadas na Bolsa de Valores de São Paulo do setor de Engenharia Civil em função do nível de governança corporativa. Por fim, realizou-se uma avaliação dessas empresas e comparou-se o valor dessas empresas com seu nível de governança. Foram analisadas todas as 8 empresas lucrativas do ramo e foram realizados testes estatísticos para averiguar a existência da influência de uma variável sobre a outra. Os resultados obtidos foram que as empresas que apresentaram menor nível de governança estavam sobrevalorizadas, enquanto as subvalorizadas apresentaram níveis altos de governança, contrariando a hipótese inicial. Contudo, os testes não apresentaram uma correlação forte o suficiente para tornar o resultado conclusivo. Palavras-chaves: Governança corporativa. Criação de valor. Valuation. Boa governança. Engenharia Civil.

ABSTRACT

The corporate governance theme is increasingly presented like a very important one at the finance Brazilian and worldwide scenario. The these that a good governance can be responsible for the enterprise value creation, mainly by the company management model changes, has been supported by many analysts and academics, which leads to a greater dedication by the companies for that change. Due to the recently financial and ethic scandals concerning many constructions companies at the national scenario, as well as the historical financial frauds, creating many crises in the USA and all over the world, the transparency at the companies has been a decisive factor in the investment process, especially at the listed companies. Based on that, it was identified the real impact that the good governance practices have over the civil engineering companies’ creation value process and the investor perception

relating to those practices. Therefore, the corporative governance and good practice concepts was studied. Furthermore, the value creation concept and how to value the real value generation at a given company were discussed. Thereafter, the São Paulo Stock Exchange civil engineering listed companies were classified in accordance with the corporative governance level. Lastly, all the profitable civil engineering listed companies were valuated and it was proposed a relationship between the valuation of those companies and his corporate governance level. Eight civil engineering profitable enterprises were analyzed. The statistics tests were done to check the existence of an influence of a variable over the other (Value creation and corporative governance index). The obtained results were opposites to the initial hypothesis, that a high corporative governance level can create value to an enterprise. This means that worse is the corporative governance level, better is the company’s valuation.

However, the tests didn’t report a correlation strongly enough to make the results conclusive. Keywords: Corporative governance. Value Creation. Valuation. Good governance. Civil Engineering

LISTA DE ILUSTRAÇÕES

Figura 1 - Quantidade de IPOs nos últimos anos ..................................................................... 15 Figura 2 - Desvalorização do Facebook em função do escândalo ............................................ 24 Figura 3 - Contexto e estrutura do sistema de governança corporativa.................................... 31 Figura 4 - Os tipos de governança corporativa no mundo ........................................................ 33 Figura 5 - Ciclo virtuoso da governança no mercado de capitais ............................................. 37 Figura 6 - Divisão das empresas na Bolsa de Valores de São Paulo ........................................ 38 Figura 7 - performance da Ibovespa e do IGC ......................................................................... 41 Figura 8 - Inter-relações companhias e mercado ...................................................................... 42 Figura 9 - Riqueza x tempo ...................................................................................................... 46 Figura 10 - Visão simples de uma empresa .............................................................................. 51 Figura 11 – Múltiplo de valor da empresa por indústria .......................................................... 53 Figura 12 - Exemplo de avaliação por múltiplos ...................................................................... 57 Figura 13 - Razões P/L ............................................................................................................. 59 Figura 14 - Regressão linear PSR de empresas brasileiras ....................................................... 60 Figura 15 - Preço/vendas por indústria ..................................................................................... 61 Figura 16 - Fluxo de caixa descontado ..................................................................................... 63 Figura 17 - Método Proposto .................................................................................................... 79 Figura 18 - P/L das empresas de Engenharia Civil .................................................................. 85 Figura 19 - P/L x Lucro ............................................................................................................ 86 Figura 20 - Segmentos de listagem das companhias do estudo ................................................ 87 Figura 21 - Subsetores das empresas da pesquisa .................................................................... 88 Figura 22 - índice de governança corporativa pro empresa...................................................... 89 Figura 23 - Índice IMOB .......................................................................................................... 93 Figura 24 - Lucro/Prejuízo Adolpho Lindenberg ..................................................................... 95 Figura 25 - P/L dos elementos da amostra da pesquisa ............................................................ 96 Figura 26 - IGC x P/L ............................................................................................................... 97 Figura 27 - Diagrama de dispersão incluindo outliers .............................................................. 99 Figura 28 - Diagrama de dispersão sem outliers ...................................................................... 99 Figura 29 - Regressão linear P/L x IGC ................................................................................. 100

9

LISTA DE TABELAS Tabela 1 - Dados descritivos do índice de governança ............................................................ 90 Tabela 2: Valor de mercado das empresas da amostra ............................................................. 92 Tabela 3 - Múltiplo P/L das empresas da amostra.................................................................... 94 Tabela 4 - Quadro resumo da análise do prêmio médio ........................................................... 98 Tabela 5 - Parâmetros da regressão linear .............................................................................. 101

10 LISTA DE ABREVIATURAS E SIGLAS

BACEN – Banco Central do Brasil CAPM – Capital Asset Pricing Model CEO - Chief Executive Office CMPC – Custo Médio Ponderado de Capital CVM – Comissão de Valores Mobiliários EBIT – Earnings Before Interest and Taxes EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization EV – Enterprise Value EVA – Economic Value Added, Valor Econômico Agregado FCD – Fluxo de Caixa Descontado FCFE – Free Cash-Flow to Equity FCFF – Free Cash-Flow to Firm GC – Governança Corporativa IBCA – Instituto Brasileiro de Conselheiros de Administração IBGC – Instituto Brasileiro de Governança Corporativa IGC – Índice de Governança Corporativa IPO – Initial Public Offering LOpDIR – Lucro Operacional Depois do Imposto de Renda NPV – Net Present Value P/E – Price to Earnings P/L – Preço sobre Lucro PEG – Price to Earnings to Growth PL – Patrimônio Líquido

11 PSR – Price to Sales Ratio VE – Valor Empresarial VM – Valor de Mercado VPL – Valor Presente Líquido WACC – Weighted Averaged Cost of Capital

SUMÁRIO 1. INTRODUÇÃO ............................................................................................................................ 14

1.1. Justificativa ................................................................................................................ 14 1.2. Objetivos .................................................................................................................... 17

1.2.1. Objetivo Geral ........................................................................................................ 17 1.2.2. Objetivos Específicos ............................................................................................. 17

1.3. Estrutura do trabalho .................................................................................................. 18 2. GOVERNANÇA CORPORATIVA.............................................................................................. 19

2.1. A importância da governança .................................................................................... 21 2.2. A Boa Governança ..................................................................................................... 24

2.2.1. Princípios básicos .................................................................................................. 25 2.2.2. Boas práticas.......................................................................................................... 26

2.2.2.1. Sócios ................................................................................................................ 26 2.2.2.2. Conselho de administração............................................................................... 27 2.2.2.3. Diretoria ........................................................................................................... 28 2.2.2.4. Fiscalização e controle ..................................................................................... 29 2.2.2.5. Conduta e conflito de interesses ....................................................................... 30

2.3. Governança Corporativa no Mundo .......................................................................... 31 2.4. Governança Corporativa no Brasil ............................................................................ 35

2.4.1. Segmentos especiais de listagem ........................................................................... 35 2.5. Governança Corporativa e a criação de valor ............................................................ 38

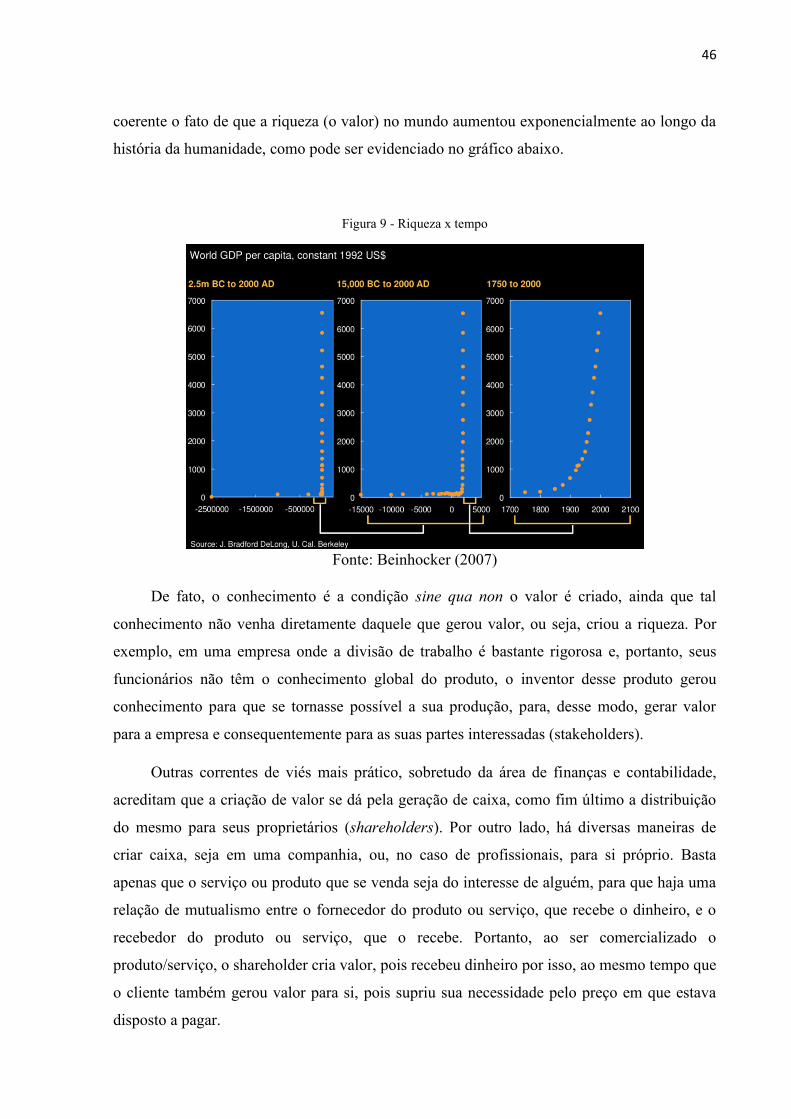

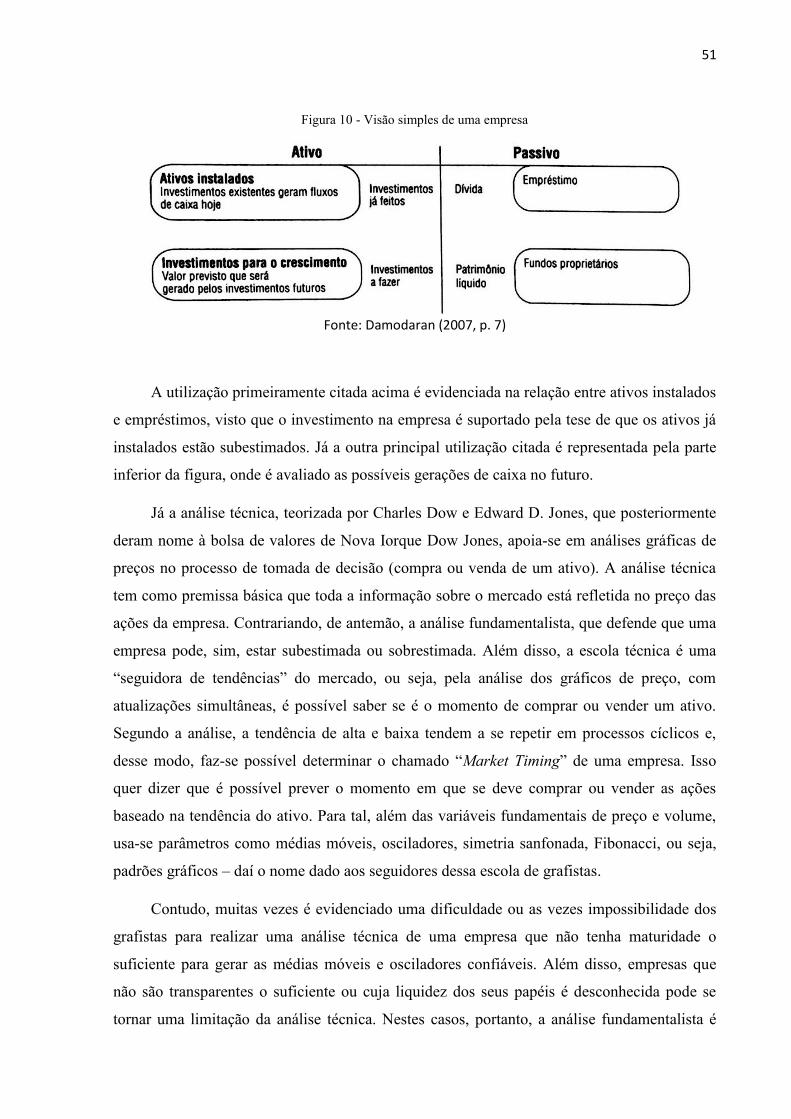

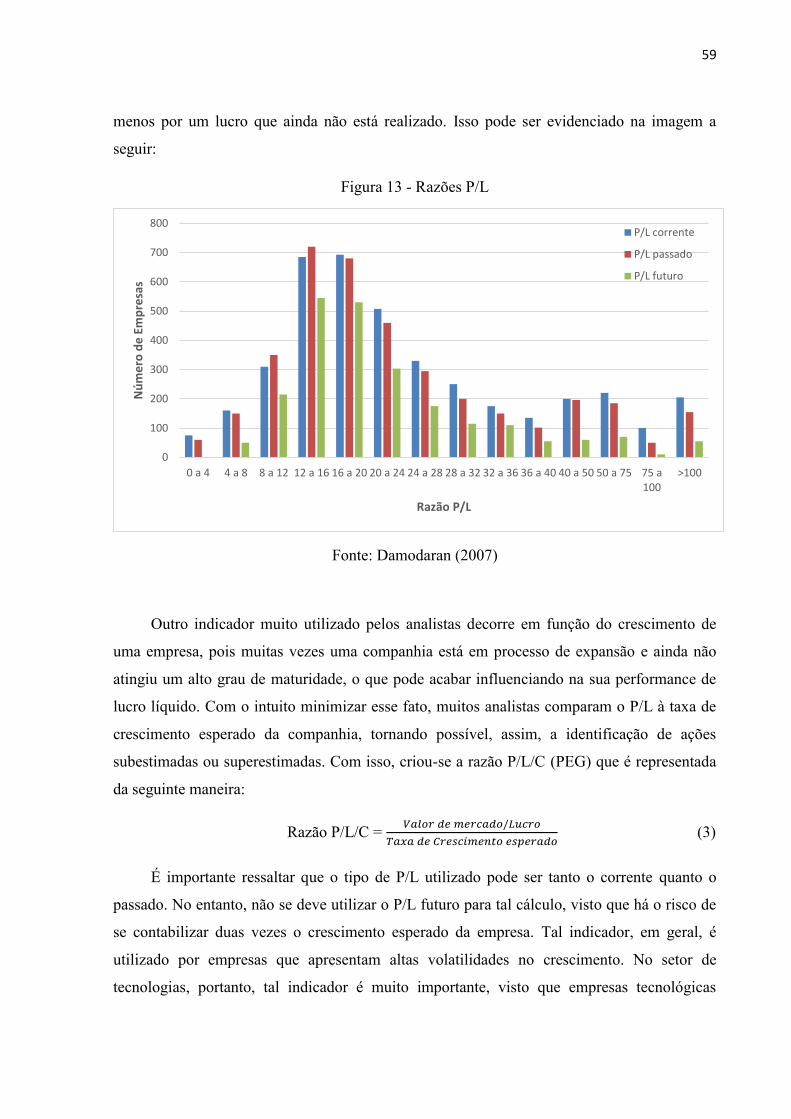

3. GERAÇÃO DE VALOR .............................................................................................................. 43 3.1. Definição de valor ...................................................................................................... 43 3.2. Como criar valor ........................................................................................................ 45 3.3. Como mensurar a criação de valor – Análise Fundamentalista ................................. 49

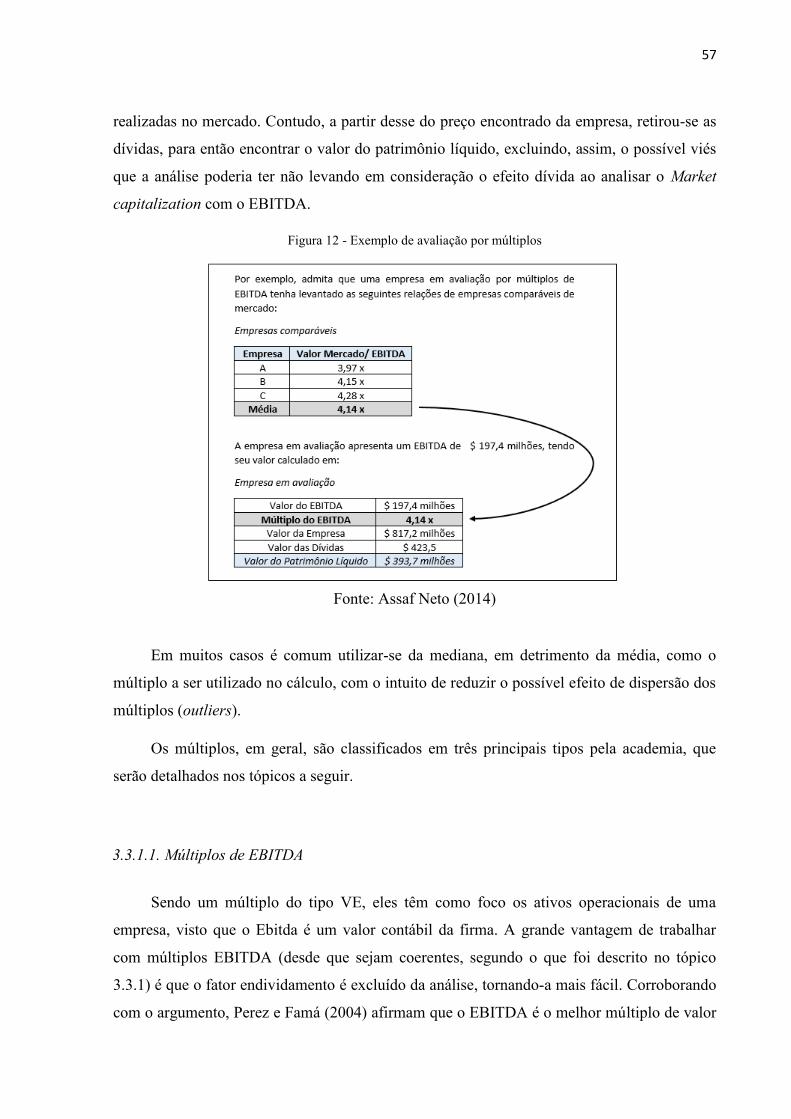

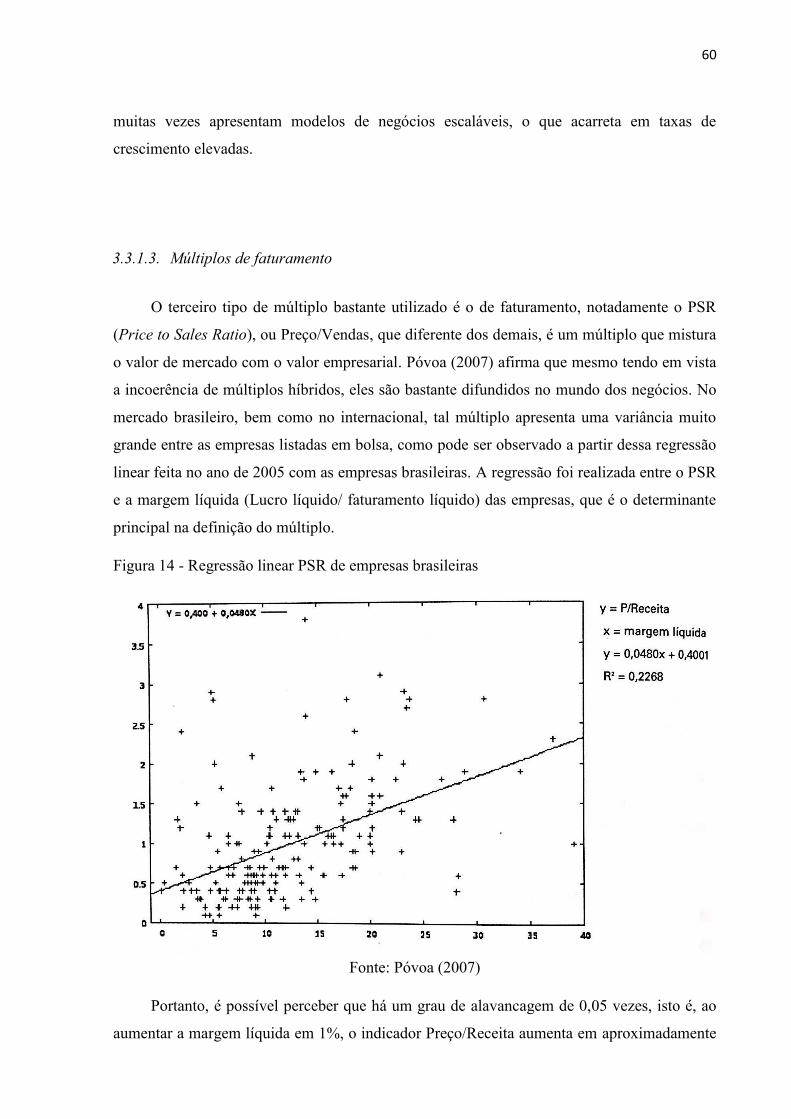

3.3.1. Parâmetros quantitativos da Análise Fundamentalista – Múltiplos ................... 52 3.3.1.1. Múltiplos de EBITDA ........................................................................................ 57 3.3.1.2. Múltiplos de Lucro Líquido .............................................................................. 58 3.3.1.3. Múltiplos de faturamento .................................................................................. 60

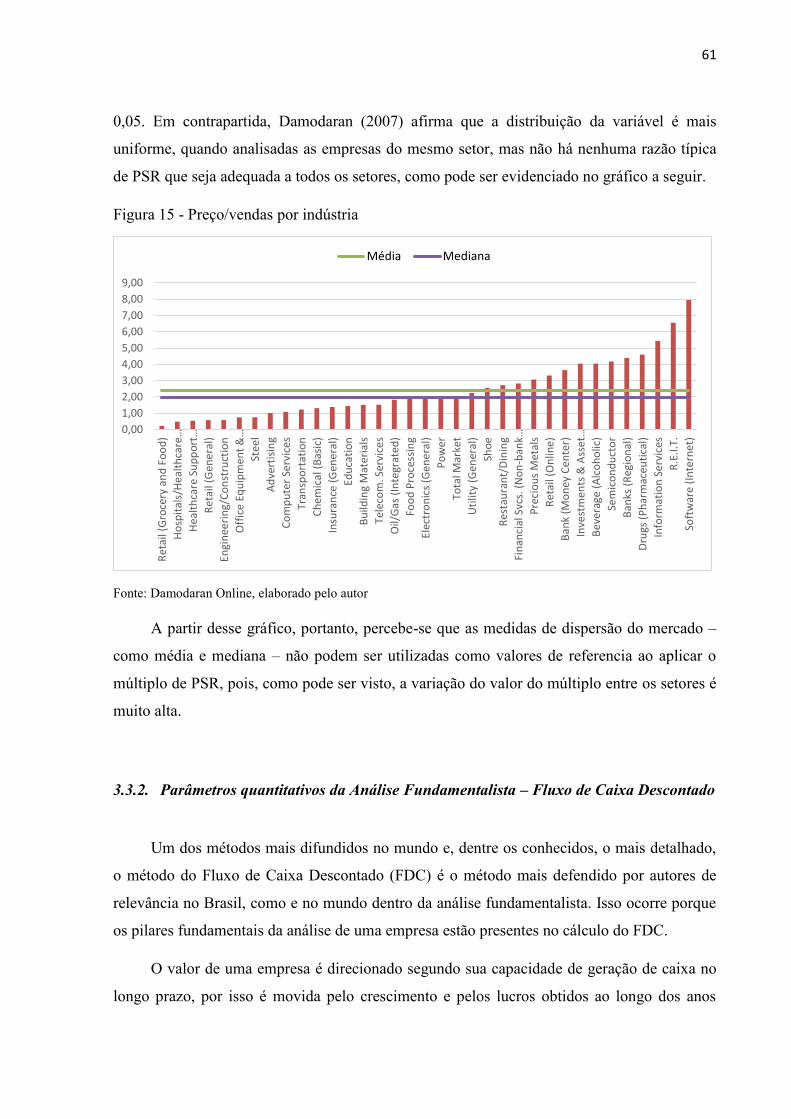

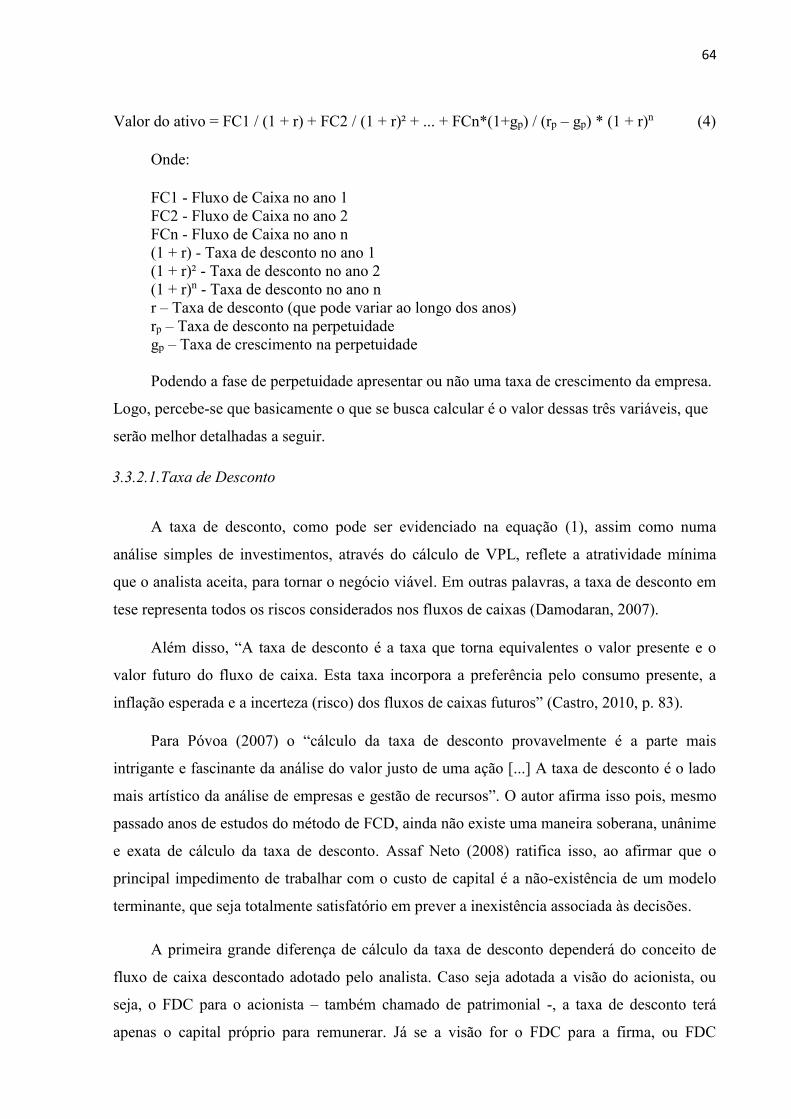

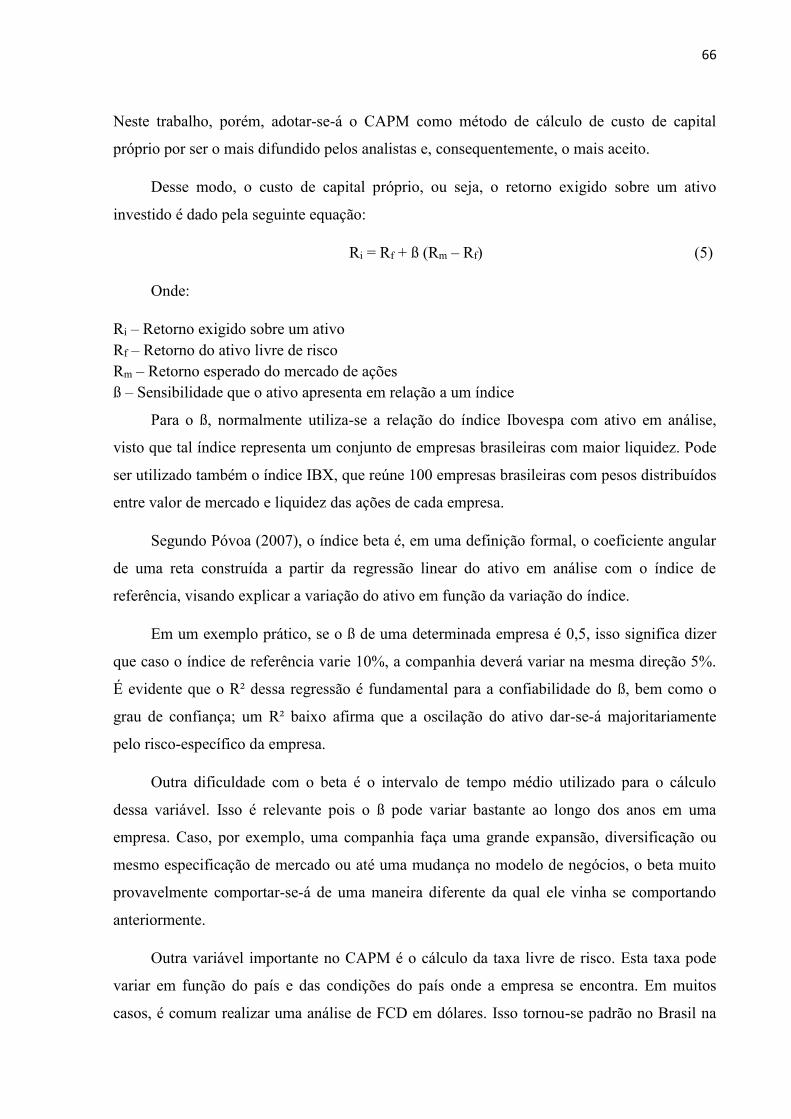

3.3.2. Parâmetros quantitativos da Análise Fundamentalista – Fluxo de Caixa Descontado........................................................................................................................ 61 3.3.2.1. Taxa de Desconto .............................................................................................. 64

3.3.2.1.1. Taxa de desconto para o acionista ...................................................................... 65 3.3.2.1.2. Taxa de desconto para a firma ........................................................................... 67

13

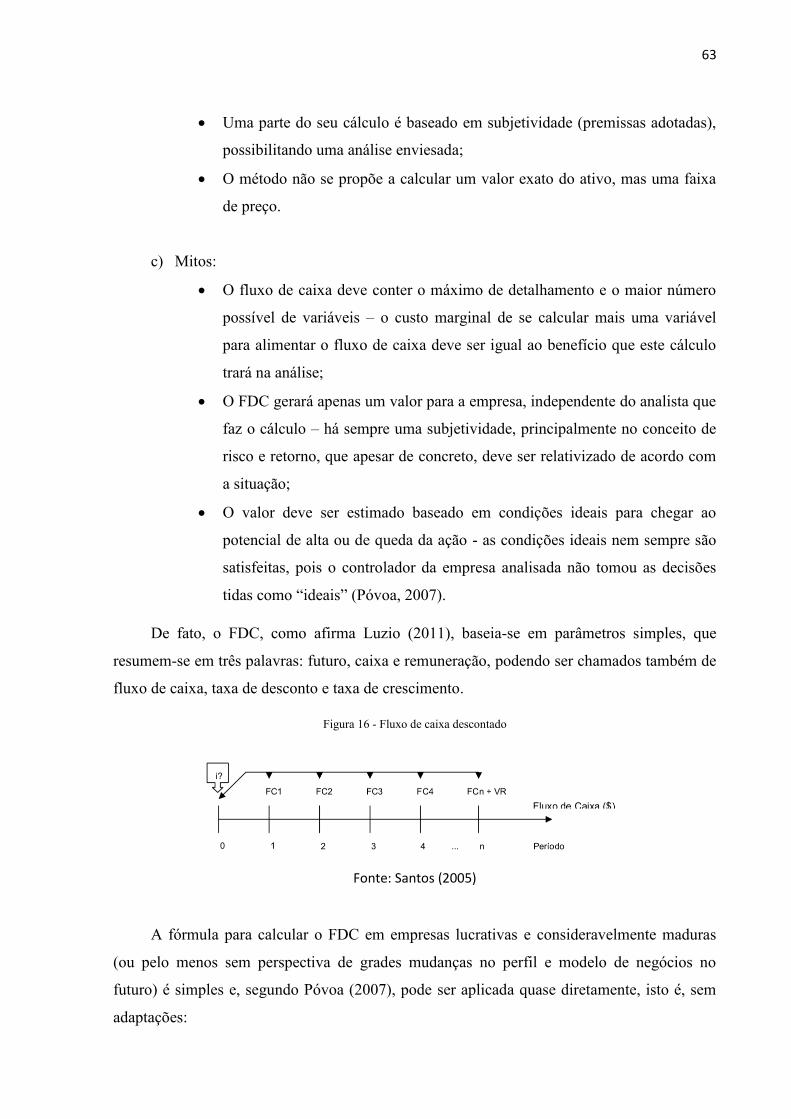

3.3.2.2. Fluxo de Caixa .................................................................................................. 69 3.3.2.3. Taxa de crescimento ......................................................................................... 70

3.3.3. EVA ........................................................................................................................ 72 3.3.3.1. EVA como ferramenta gerencial ....................................................................... 73 3.3.3.2. O cáculo do EVA ............................................................................................... 74

4. METODOLOGIA DO ESTUDO .................................................................................................. 76 4.1. Classificação da pesquisa ........................................................................................... 76 4.2. O método proposto ..................................................................................................... 78

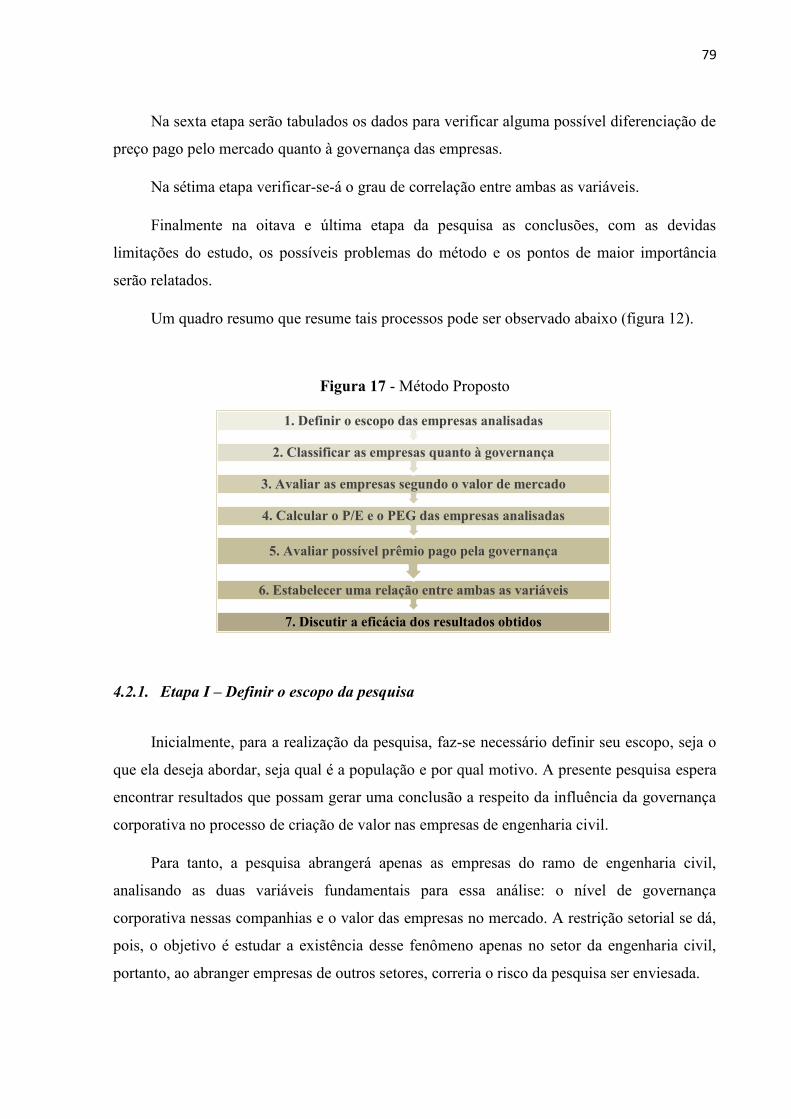

4.2.1. Etapa I – Definir o escopo da pesquisa ................................................................ 79 4.2.2. Etapa II – Classificar as empresas quanto à governança ................................... 80 4.2.3. Etapa IV – Avaliar as empresas segundo o valor de mercado ............................ 81 4.2.4. Etapa V – Calcular o P/E e o PEG nas companhias analisadas ......................... 82 4.2.5. Etapa VI – Avaliar possível prêmio pago pela governança ................................. 83 4.2.6. Etapa VII – Estabelecer uma relação entre ambas as variáveis ......................... 83 4.2.7. Etapa VIII – Discutir a eficácia dos resultados obtidos ...................................... 84

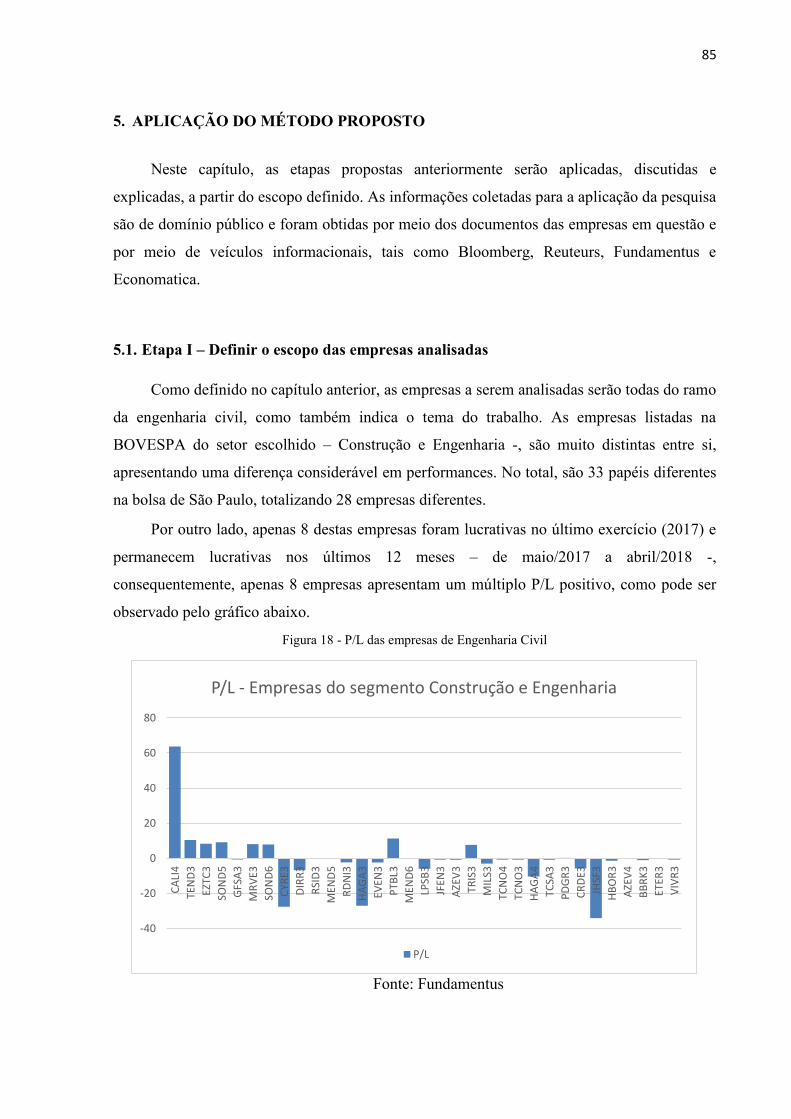

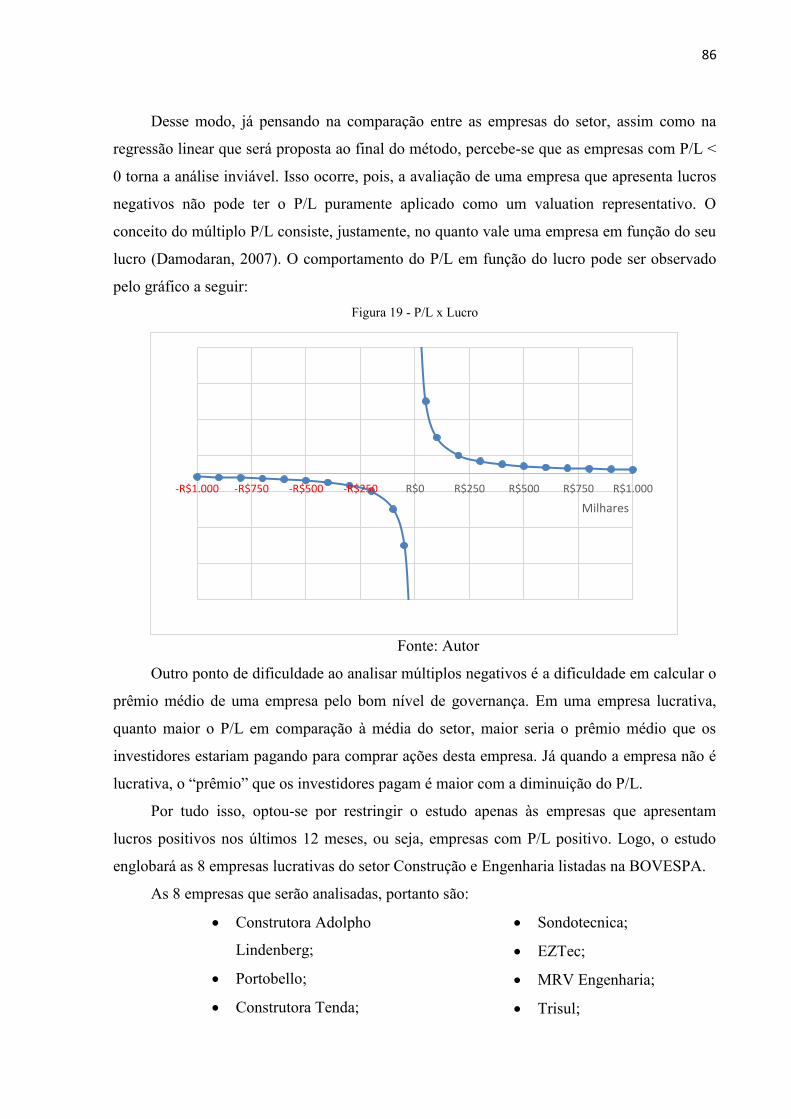

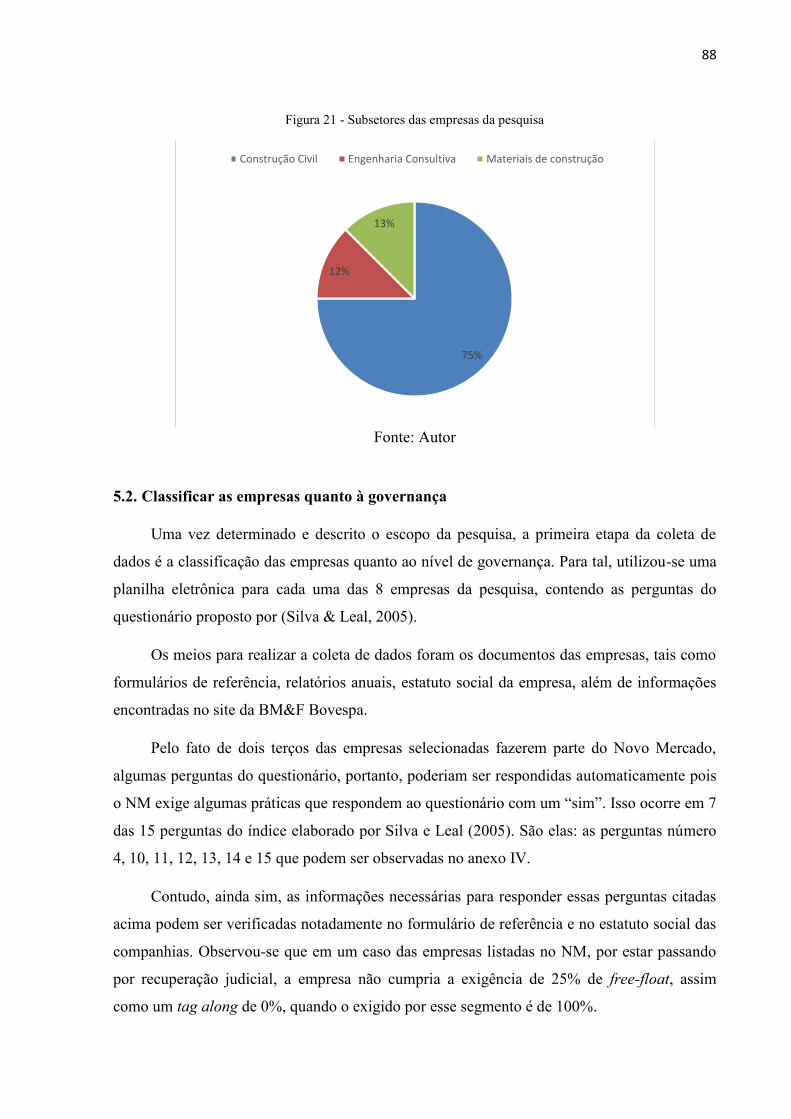

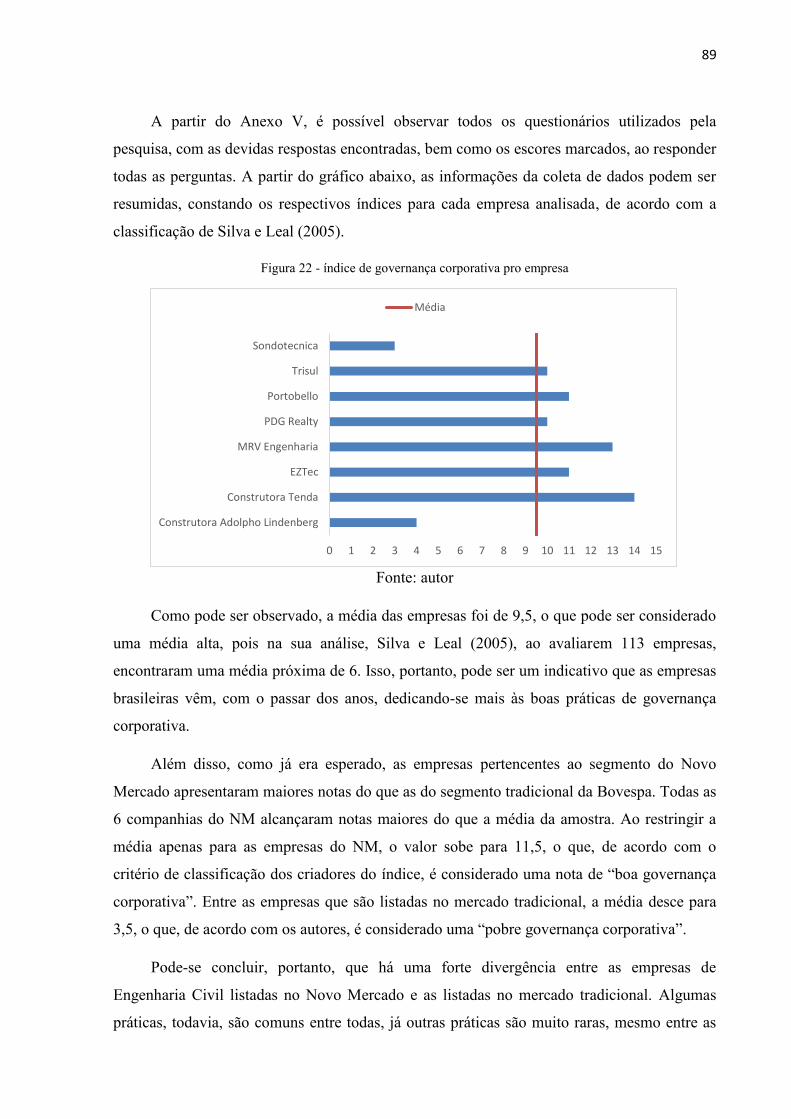

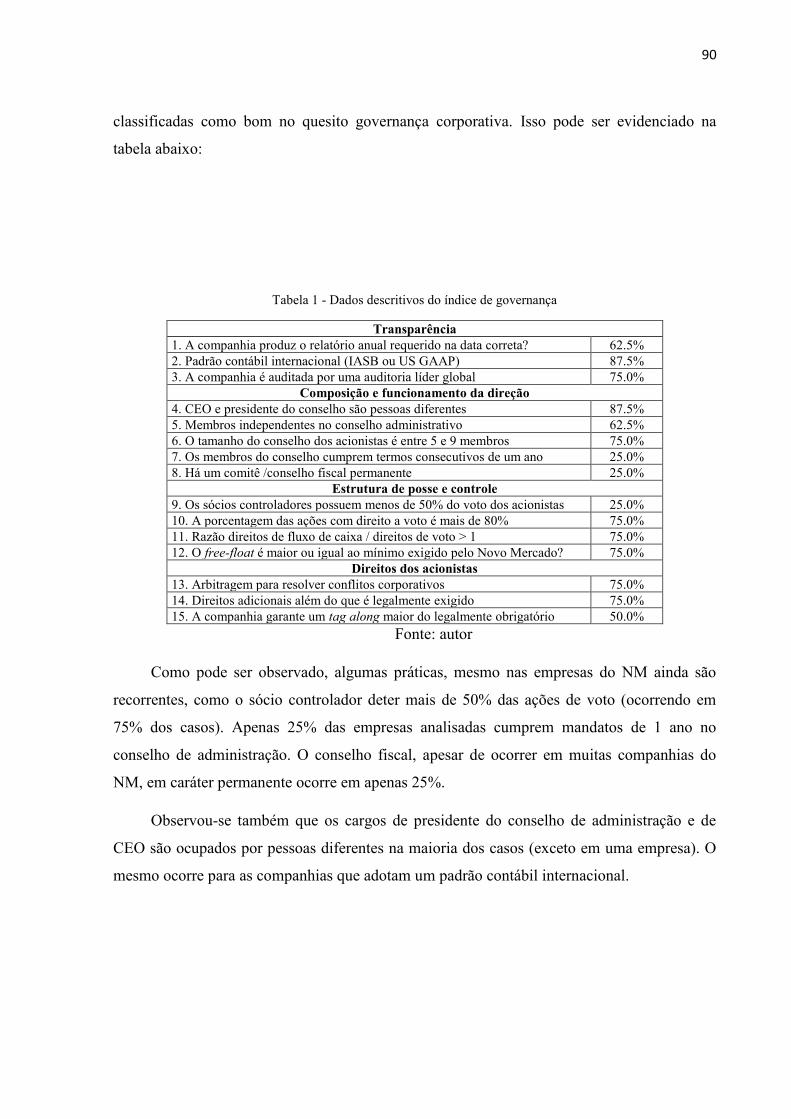

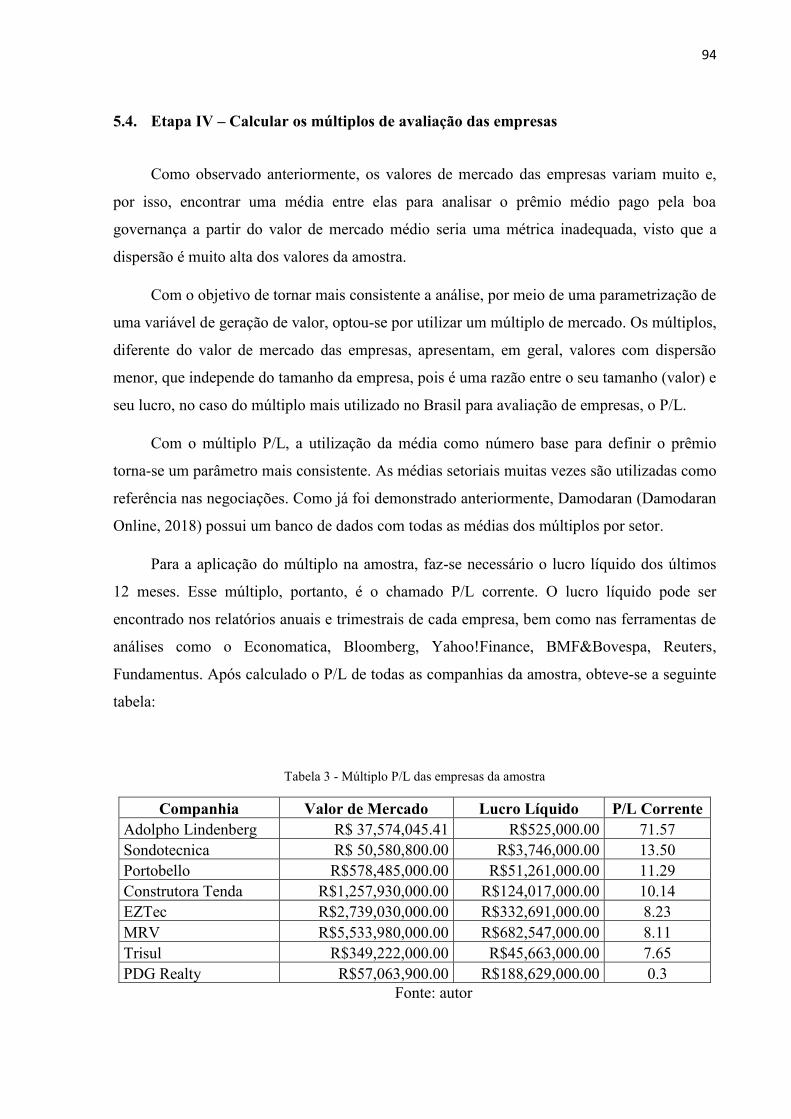

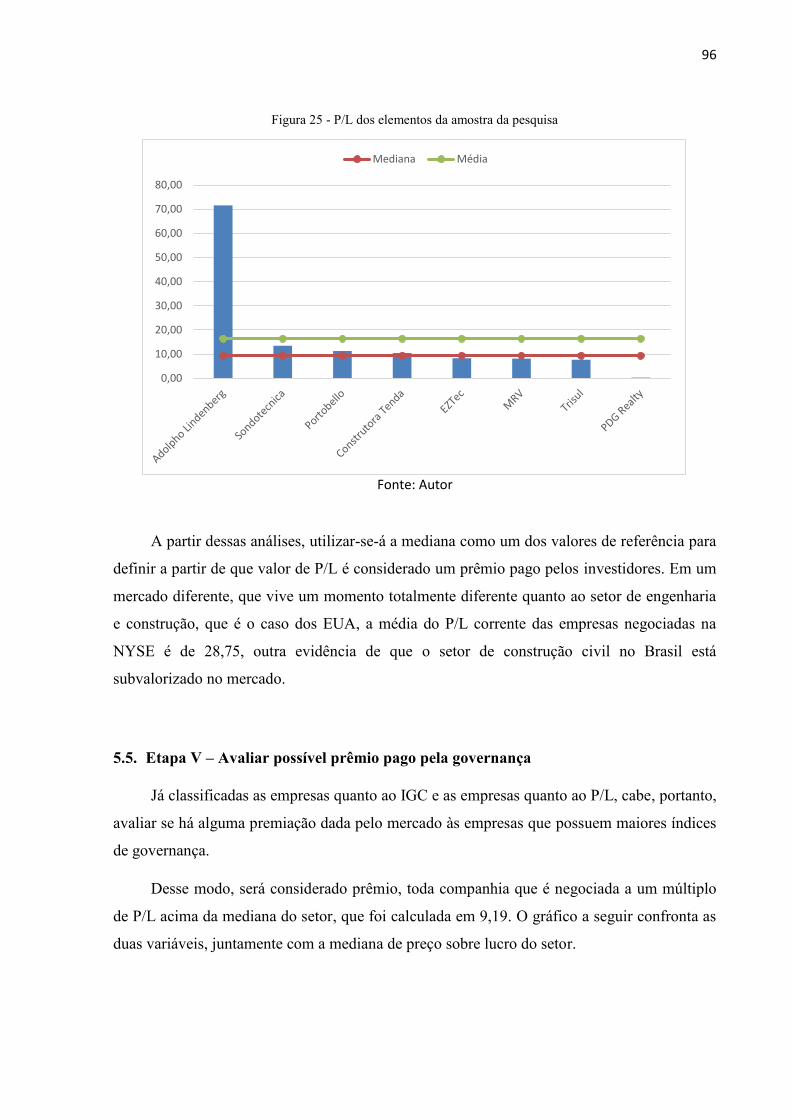

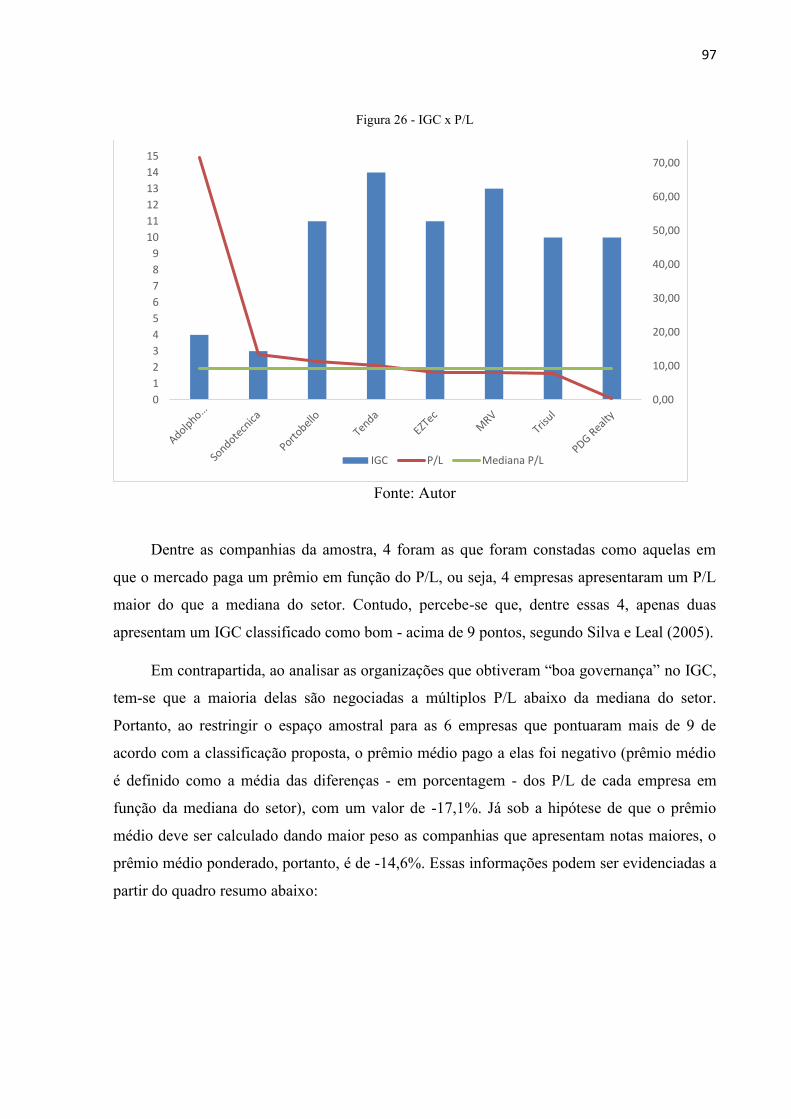

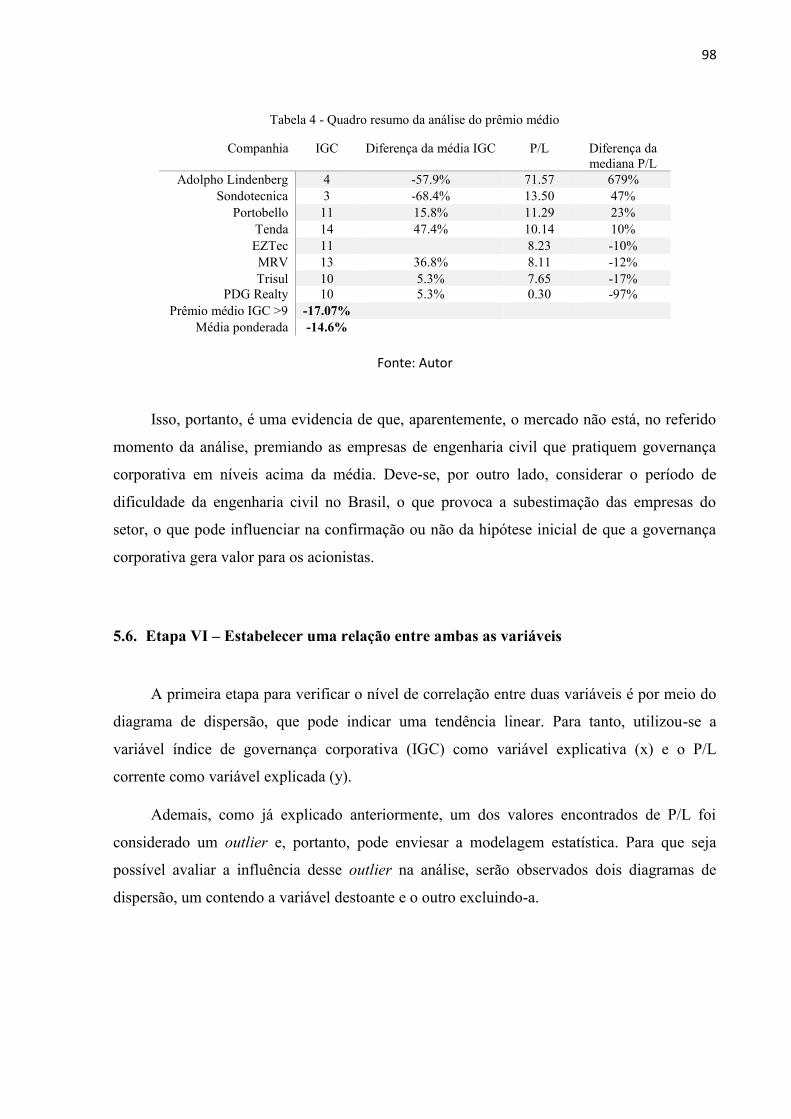

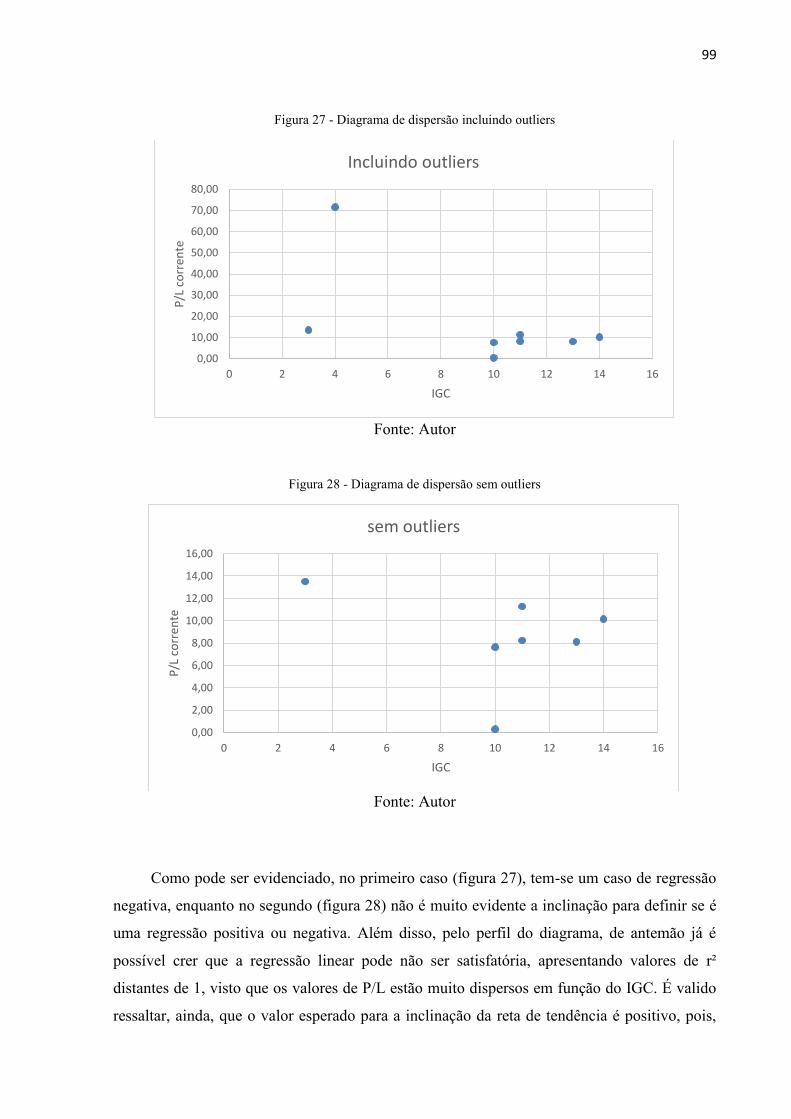

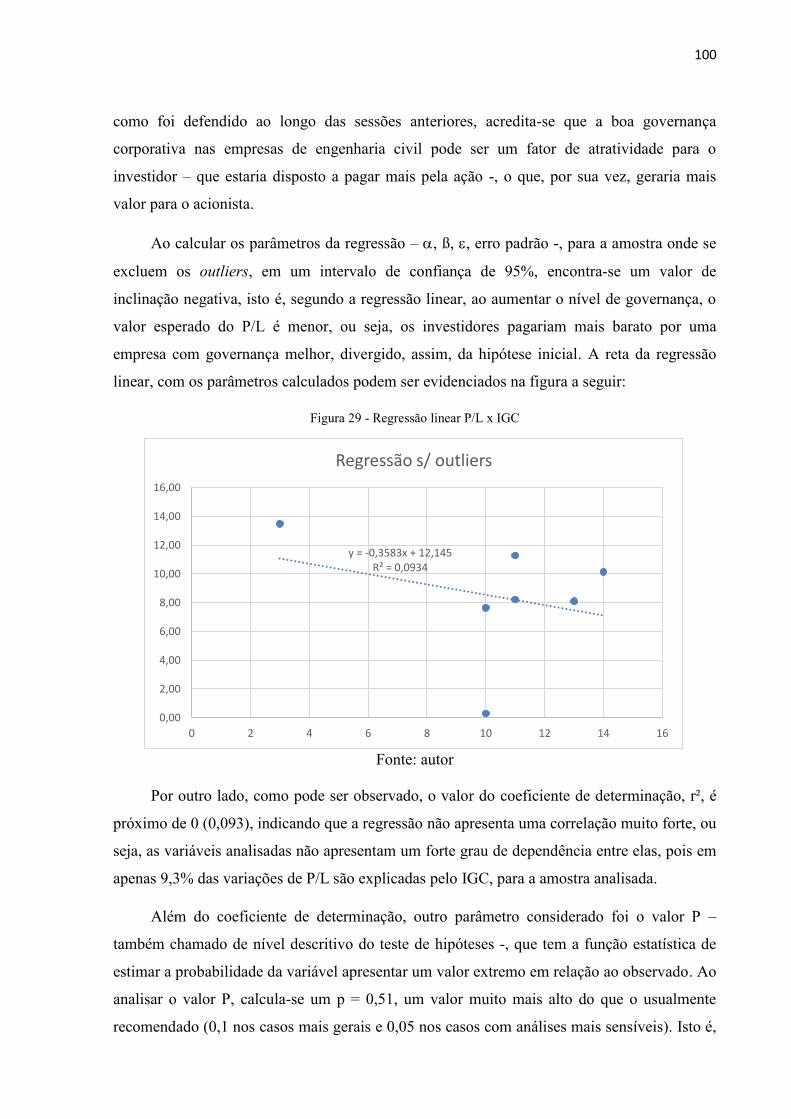

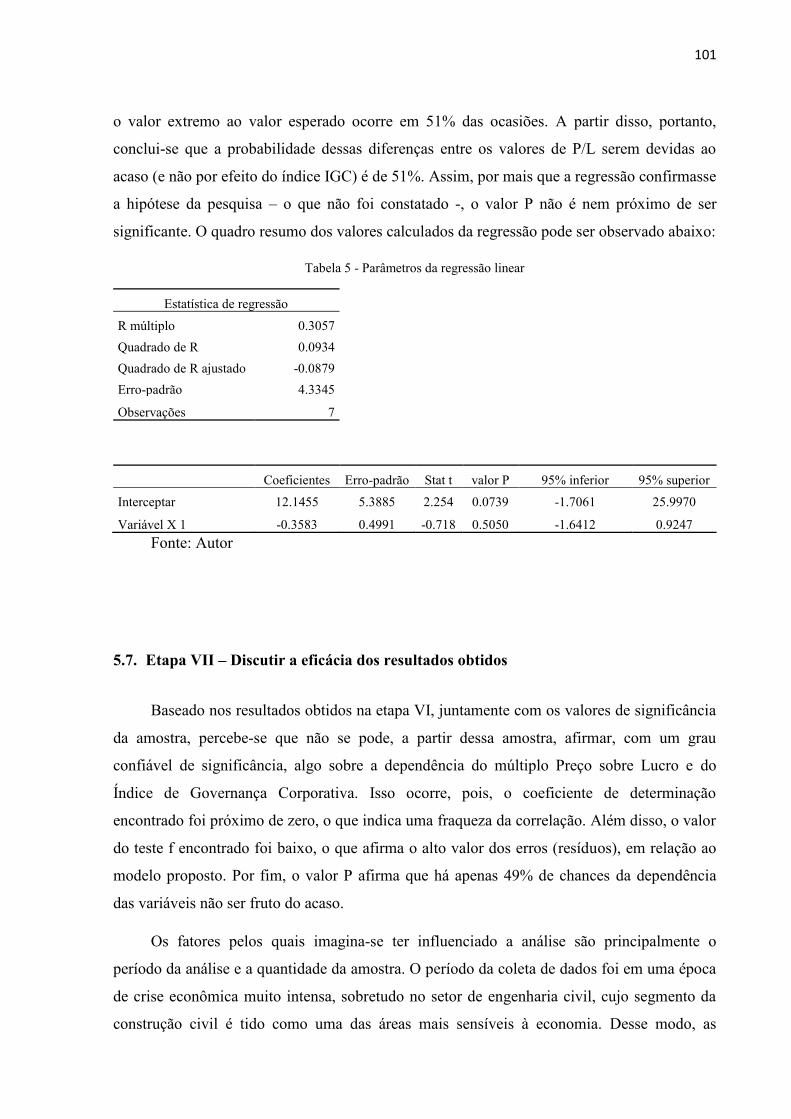

5. APLICAÇÃO DO MÉTODO PROPOSTO .................................................................................. 85 5.1. Etapa I – Definir o escopo das empresas analisadas .................................................. 85 5.2. Classificar as empresas quanto à governança ............................................................ 88 5.3. Etapa III – Avaliar as empresas segundo o valor de mercado ................................... 91 5.4. Etapa IV – Calcular os múltiplos de avaliação das empresas .................................... 94 5.5. Etapa V – Avaliar possível prêmio pago pela governança ........................................ 96 5.6. Etapa VI – Estabelecer uma relação entre ambas as variáveis .................................. 98 5.7. Etapa VII – Discutir a eficácia dos resultados obtidos ............................................ 101

6. CONCLUSÕES E RECOMENDAÇÕES ................................................................................... 103 6.1. Conclusão do Estudo ............................................................................................... 103 6.2. Recomendações para trabalhos futuros .................................................................... 104 6.3. Considerações finais ................................................................................................ 105

REFERÊNCIAS .................................................................................................................................. 106 ANEXOS............................................................................................................................................. 109

14

1. INTRODUÇÃO Dando início ao trabalho, o primeiro tópico terá como sub-tópicos a justificativa do tema, os objetivos – geral e específicos – e a estrutura do trabalho. 1.1. Justificativa Há muito, os profissionais do mundo financeiro vinham preocupando-se com a falta de monitoramento das atividades dos presidentes das empresas, receosos muitas vezes de que esses executivos pudessem tomar ações prejudiciais às partes interessadas da empresa. Isso ocorria devido a expressiva liberdade que tinha um CEO (Chief Executive Office), pois esse não tinha obrigações para com ninguém. Assim, muitas vezes os presidentes dessas empresas se empossavam dela, como se fossem os únicos donos, optando por caminhos que muitas vezes destruíam valor: alocando recursos demasiados para projetos “de estimação”,

impedimento de projetos lucrativos serem executados, ou mesmo envolvimentos em fraudes financeiras dentro da empresa.

Para proteger a empresa de tudo isso, ao longo das últimas três décadas, acadêmicos e profissionais do mundo do empreendedorismo pesquisaram e estabeleceram uma série de práticas dentro de uma empresa que tem por objetivo auxiliar na sua governança. Concomitante a isso, essas práticas também protegem as partes interessadas de uma empresa (stakeholders) contra esses excessos causados por um presidente, limitando as competências e obrigações dos presidentes e diretores da empresa, monitorando-os e controlando-os, fazendo-os submeterem-se a um conselho administrativo. Durante muito tempo, porém, em muitos países, a governança não passava de uma formalidade, ou, pelo contrário, o conjunto de práticas e elementos que compunham a governança eram apenas verbalizados, ficando na informalidade. Todavia, escândalos corporativos, sobretudo nos EUA, como os ocorridos nos anos 2000, e os escândalos que geraram a crise de títulos hipotecários subprime, em muito contribuíram para o aumento da preocupação com uma governança mais robusta, melhor apresentada e formalizada, gerando uma empresa mais transparente, aspectos que fazem parte da chamada Boa Governança.

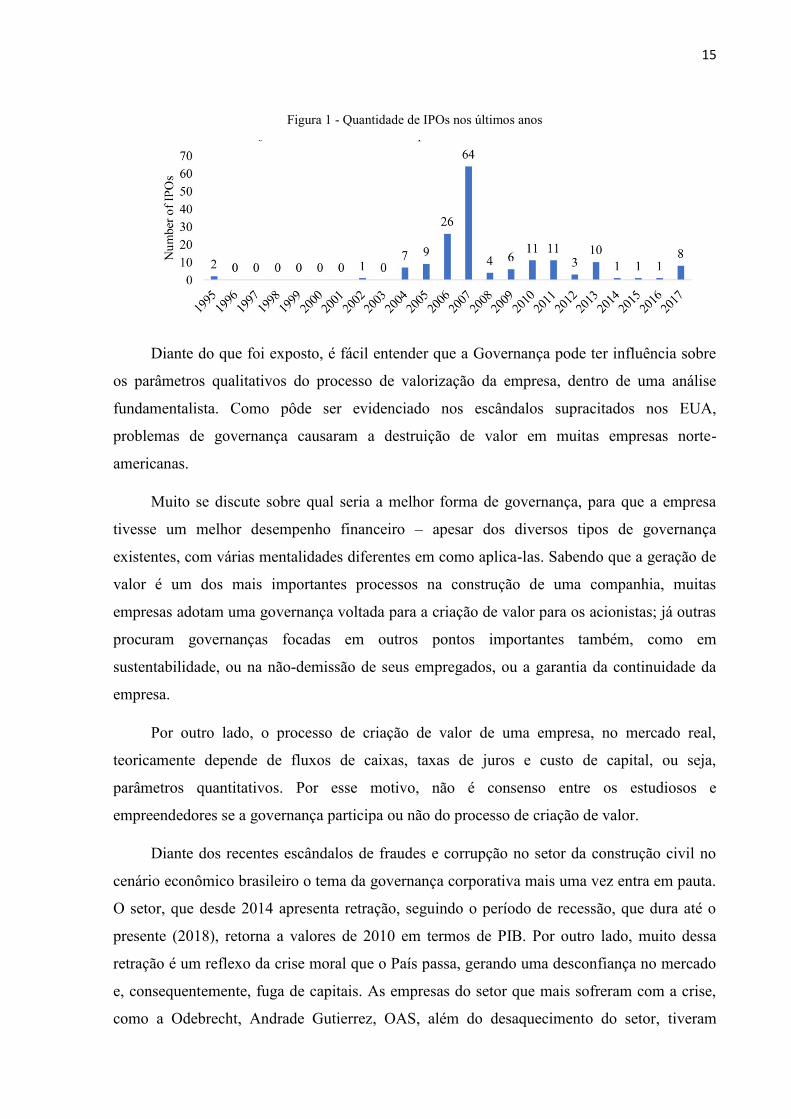

Com o crescimento econômico brasileiro das últimas décadas, naturalmente muitas grandes empresas surgiram e outras tantas abriram seu capital para o mercado financeiro, como pode ser observado na figura 1. Com isso, inevitavelmente a Governança Corporativa tornou-se um objeto fundamental no empresariado brasileiro.

15

Figura 1 - Quantidade de IPOs nos últimos anos

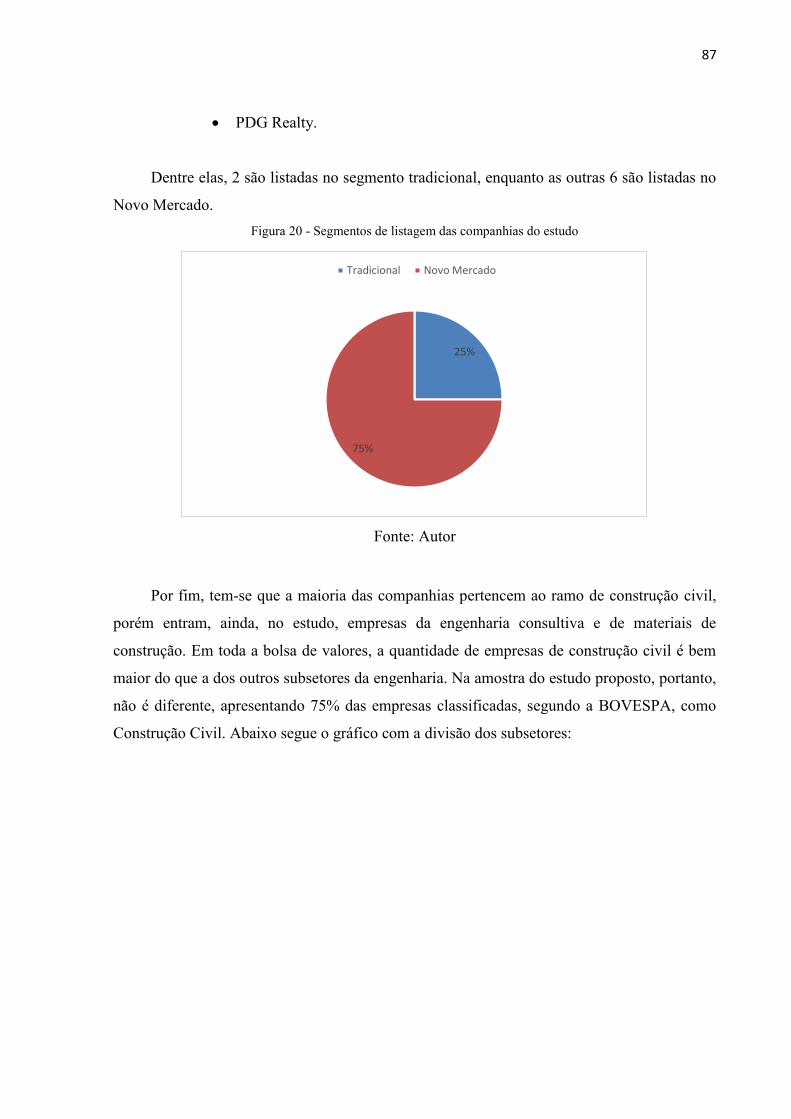

Diante do que foi exposto, é fácil entender que a Governança pode ter influência sobre

os parâmetros qualitativos do processo de valorização da empresa, dentro de uma análise fundamentalista. Como pôde ser evidenciado nos escândalos supracitados nos EUA, problemas de governança causaram a destruição de valor em muitas empresas norte-americanas.

Muito se discute sobre qual seria a melhor forma de governança, para que a empresa tivesse um melhor desempenho financeiro – apesar dos diversos tipos de governança existentes, com várias mentalidades diferentes em como aplica-las. Sabendo que a geração de valor é um dos mais importantes processos na construção de uma companhia, muitas empresas adotam uma governança voltada para a criação de valor para os acionistas; já outras procuram governanças focadas em outros pontos importantes também, como em sustentabilidade, ou na não-demissão de seus empregados, ou a garantia da continuidade da empresa.

Por outro lado, o processo de criação de valor de uma empresa, no mercado real, teoricamente depende de fluxos de caixas, taxas de juros e custo de capital, ou seja, parâmetros quantitativos. Por esse motivo, não é consenso entre os estudiosos e empreendedores se a governança participa ou não do processo de criação de valor.

Diante dos recentes escândalos de fraudes e corrupção no setor da construção civil no cenário econômico brasileiro o tema da governança corporativa mais uma vez entra em pauta. O setor, que desde 2014 apresenta retração, seguindo o período de recessão, que dura até o presente (2018), retorna a valores de 2010 em termos de PIB. Por outro lado, muito dessa retração é um reflexo da crise moral que o País passa, gerando uma desconfiança no mercado e, consequentemente, fuga de capitais. As empresas do setor que mais sofreram com a crise, como a Odebrecht, Andrade Gutierrez, OAS, além do desaquecimento do setor, tiveram

16

problemas com a falta de transparência de suas operações, gerando espaços para corrupções, principalmente nas parcerias público-privadas. De fato, é por meio da transparência e da prestação de contas (accountability) – dois dos principais aspectos da boa governança - que as empresas do setor de engenharia civil têm buscado reconquistar a confiança do mercado, com a intenção de retomar o crescimento.

A partir dos problemas e questionamentos supracitados, o presente projeto pretende responder ao seguinte questionamento: de que maneira a implantação da Governança Corporativa em uma empresa de Engenharia Civil pode influenciar na geração de valor da mesma?

17

1.2. Objetivos 1.2.1. Objetivo Geral

• Analisar a influência da Governança Corporativa no processo de geração de valor nas empresas de engenharia civil

1.2.2. Objetivos Específicos

• Distinguir os conceitos de Governança Corporativa e Geração de Valor; • Identificar as principais características da governança corporativa; • Conhecer os diferentes meios de avaliação de criação de valor; • Classificar empresas de engenharia civil pelo nível de governança corporativa; • Dimensionar a criação ou destruição de valor em uma empresa; • Descobrir se há uma relação de causa e efeito entre os ambos os processos.

18

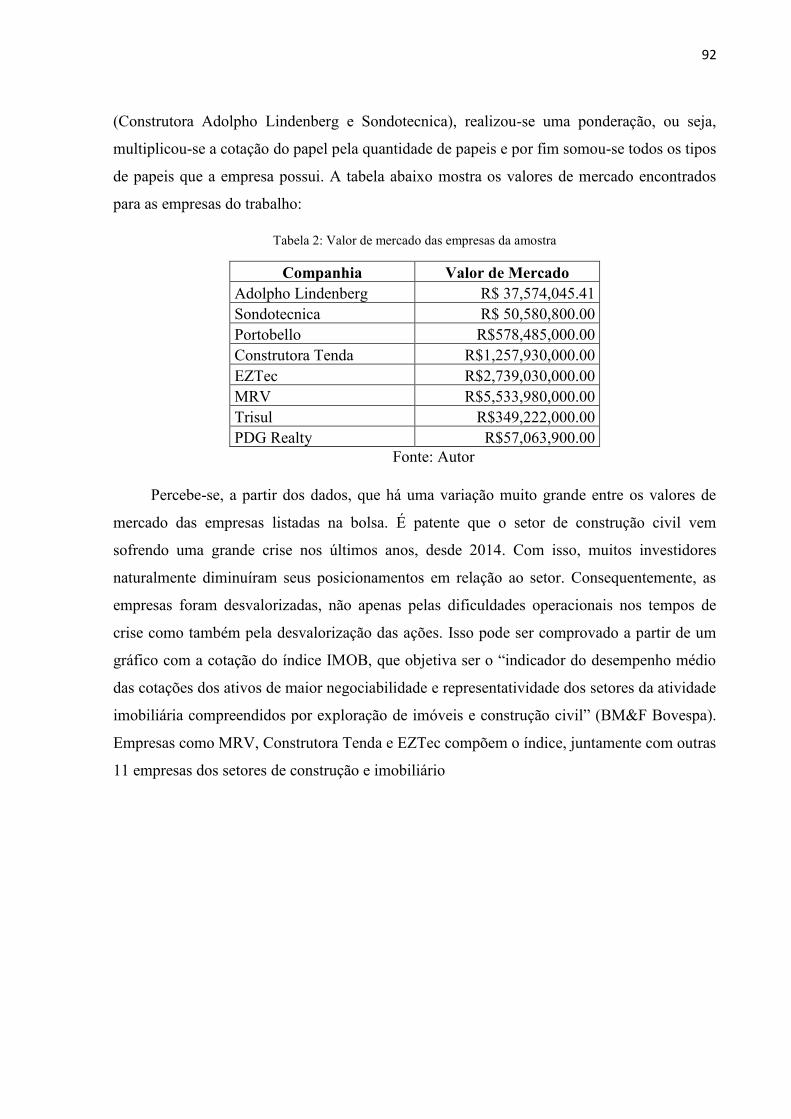

1.3. Estrutura do trabalho O presente trabalho está dividido em 6 capítulos. O primeiro diz respeito às

considerações introdutórias, já o segundo e o terceiro fazem parte do embasamento teórico, onde o segundo capítulo trata de governança corporativa e o terceiro de geração de valor. Já o quarto capítulo descreve a metodologia adotada do estudo proposto, enquanto o quinto capítulo é responsável pela aplicação do que foi descrito no capítulo anterior. Por fim, o último capítulo consiste na conclusão do trabalho.

O capítulo inicial introduz e problematiza a temática do estudo. Em seguida os objetivos são apresentados.

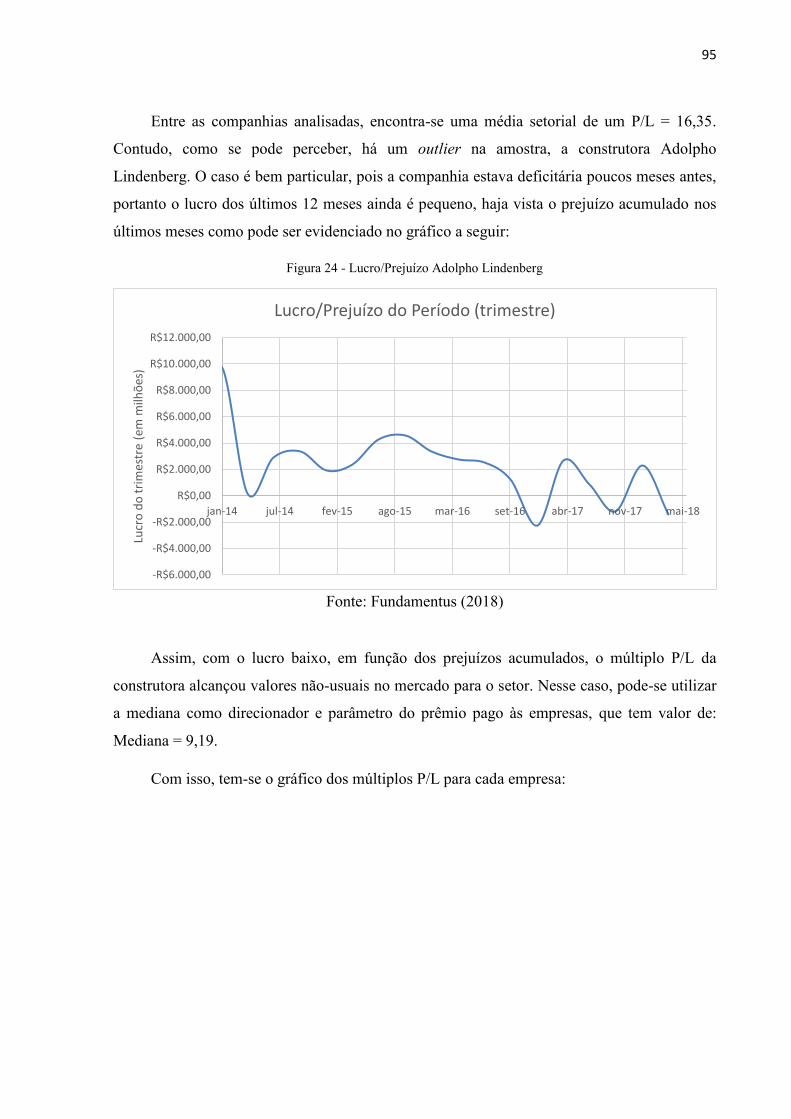

No segundo capítulo, o primeiro do embasamento teórico, é explicado melhor o conceito de governança corporativa, as boas práticas e o funcionamento da governança no Brasil e no mundo.

No terceiro capítulo, ainda fazendo parte do embasamento teórico, serão explicados os diferentes métodos de avaliação de criação de valor em empresas após a conceituação de criação de valor.

O quarto capítulo visa classificar e desenvolver o método a ser aplicado para a pesquisa realizada no trabalho.

No quinto capítulo, a pesquisa proposta anteriormente é aplicada e discutidos os resultados obtidos.

Finalmente, no último capítulo, a conclusão do estudo, juntamente com a síntese dos resultados encontrados são apresentados, bem como recomendações para os futuros trabalhos que tratem do tema abordado.

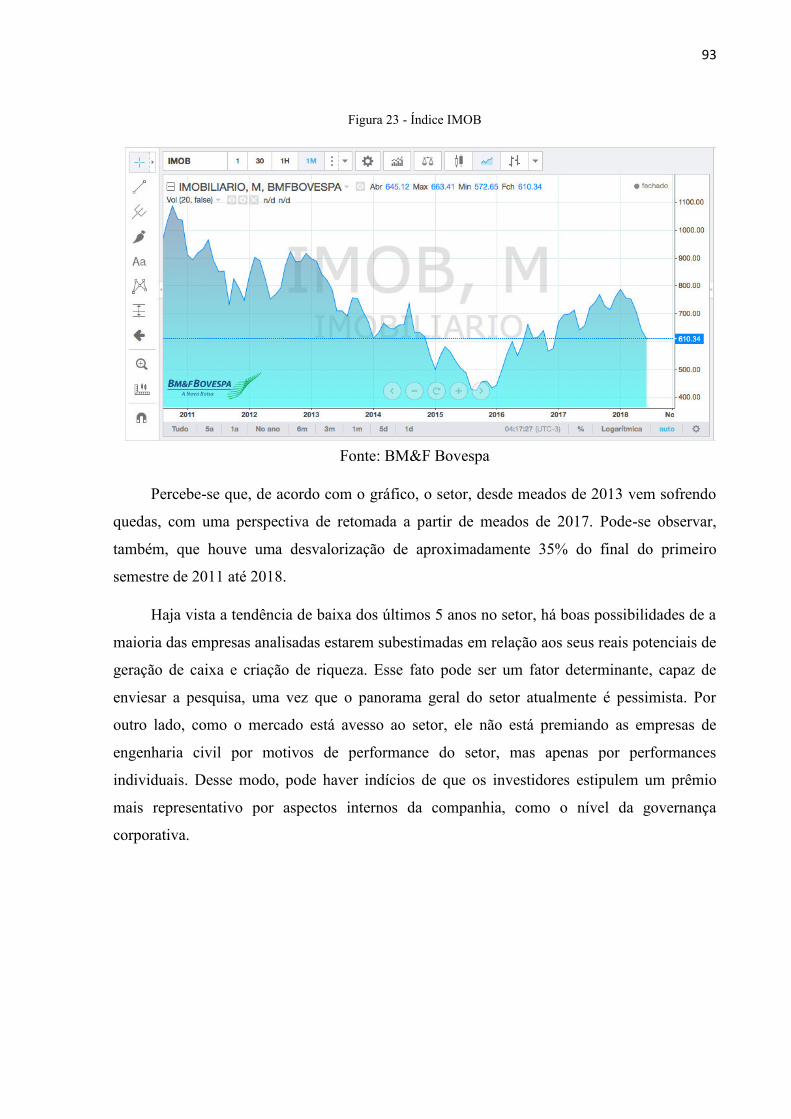

19

2. GOVERNANÇA CORPORATIVA A governança corporativa, ao longo dos últimos anos tem ganhado bastante espaço

tanto na academia quanto no mercado entre os executivos no mundo todo. Recentes escândalos corporativos que, após o diagnóstico, percebeu-se que poderiam ser evitados com implantação de governança nessas empresas, contribuíram para que o tema ficasse na pauta global. Não à toa que em 1995 administradores e consultores brasileiros resolveram criar o Instituto Brasileiro de Governança Corporativa (IBGC), com o intuito de orientar as empresas a adquirir as práticas de governança.

A governança corporativa, segundo o IBGC, pode ser definida como O sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria e órgãos de fiscalização e controle e demais partes interessadas (Instituto Brasileiro de Governança Corporativa, 2015, p. 20)

Além disso, o código do IBGC continua sua conceituação ao afirmar que as boas práticas - que serão melhores explicadas nos tópicos subsequentes – podem transformar princípios (valores a serem seguidos, por exemplo) em recomendações, com o intuito de preservar e/ou melhorar o valor econômico da empresa, garantindo, também, a qualidade da gestão, a longevidade da empresa e o bem comum para os stakeholders. Ainda no contexto de boas práticas, a Caixa de Previdência dos Funcionários do Banco do Brasil (PREVI), afirma que a governança corporativa é

Um conjunto de práticas que visam a otimizar o desempenho de uma companhia; a proteger os investidores, empregados, credores, e outros interessados; a facilitar o acesso da companhia ao mercado de capitais e proporcionar-lhe uma estrutura que defina claramente os objetivos empresariais, a maneira de atingi-los e a fiscalização do seu desempenho, orientando a empresa para um crescimento sustentado e uma postura socialmente responsável (PREVI, 2004, p. 5) Para Steinberg, a governança é

Na definição usual, constitui o conjunto de práticas e de relacionamentos entre acionista/cotistas, conselho de administração, diretoria executiva, auditoria independente e conselho fiscal com a finalidade de aprimorar o desempenho da empresa e facilitar o acesso ao capital. Já existe consenso de que quanto maior o valor da empresa mais facilmente se exercem a cidadania e o envolvimento dos stakeholders (Steinberg, 2003, p. 18).

20

Por outro lado, o autor contrapõe ao afirmar que ainda atualmente a governança é malvista por alguns executivos, que a percebem como um agente burocrático que torna o processo de tomada de decisão, bem como os demais processos mais lentos, tendo o único intuito seguir normas para operar no mercado de ações.

Já outro autor afirma de uma maneira mais sintetizada que “O conceito de governança

corporativa se enquadra, em última análise, em um objetivo maior: o de criar condições para uma organização mais racional, ética e pluralista da economia e da sociedade como um todo”

(da Silva, 2006, p. 1). Em um conceito econômico, de acordo com (De Paula, 2003), a governança está

estritamente ligada à capacidade de atrair novos acionistas, conseguir melhores condições de financiamento e investimento, devido à sua ótica de transparência, tendo, portanto, como consequência direta um impacto econômico positivo. Isso, logo, gera uma cultura de disciplina e de alocação eficiente de recursos.

Tendo origem nos recorrentes conflitos entre os gestores e os acionistas, a governança corporativa surge com o intuito de resolver esses problemas de uma maneira sistemática e com medidas concretas. Para tal, ao longo do tempo, aperfeiçoou-se um conjunto de práticas e mecanismos internos e externos com o intuito de alinhar os interesses dos shareholders (acionistas) com os dos stakeholders (demais partes interessadas) e minimizar os prejuízos reflexos desses conflitos. (Barbosa, 2015).

Ao longo dessa seção, portanto, será discutido a importância da governança corporativa e os principais reflexos da sua implantação em uma empresa. Discutir-se-á, ainda, os aspectos da boa governança e os meios para alcança-la, em seguida será explicado o funcionamento das diferentes visões de governança no mundo e no Brasil e por fim uma análise sobre a governança e a criação de valor.

21

2.1. A importância da governança Muitos executivos, sobretudo nos mercados emergentes, ainda apresentam dificuldades em entender o processo de governança em uma empresa como algo não apenas positivo, como também necessário. É verdade, porém, que, ao longo dos últimos anos, muito se tem feito em prol da governança no mundo financeiro para se explicar a importância dessa prática no processo de amadurecimento de uma empresa. Um reflexo dessa evolução de pensamento é que, segundo Steinberg (2003), no início dos anos 2000 uma pesquisa elaborada pela The Economist revelou que a governança está entre as 3 principais prioridades para 46% dos presidentes das empresas entrevistadas.

Para Martins (2014), a importância da governança se deve principalmente pelos benefícios gerenciais, além da diminuição do conflito de interesses que possa ocorrer entre as partes envolvidas da companhia. Desse modo, ele defende que:

A implantação das boas práticas de governança corporativa possibilita uma gestão mais profissionalizada e transparente, diminuindo a assimetria informacional, minorando o problema de agência, procurando convergir os interesses de todas as partes relacionadas, buscando maximizar a criação de valor na empresa (Martins R. , 2014, p. 14). O problema da agência, citado por Martins - que foi um dos principais motivos pelos

quais a governança fez-se necessária nas empresas -, nasce com a separação da propriedade e da gestão empresarial. Jensen e Meckling (1976) elucidaram pioneiramente o conflito ao definir o relacionamento do agente, que consiste na contratação de um terceiro (agente) pelo detentor do capital (principal), delegando-o algumas tarefas de tomada de decisão sobre o capital que não é dele, mas do principal. Assim, o principal não assume mais o papel de gestor do próprio capital.

Os autores afirmam que, caso ambas as partes sejam de utilidade fundamental para a companhia, há boas razões para crer que o agente nem sempre tomará as decisões que representem fielmente os interesses do principal. Contudo, eles ainda afirmam que, para combater tal problema, o principal pode se utilizar de incentivos (financeiros, por exemplo) ao agente, gerando, assim, custos de monitoramento, que visariam limitar as inconformidades do agente. Ainda, pode ser pago pelo principal ao agente quantias para que este utilize os recursos de uma maneira que o principal não seja prejudicado, ou mesmo seja beneficiado caso o recurso seja alocado segundo seu interesse. Contudo, como Jensen afirmam, “é geralmente impossível para o principal ou para o agente garantir a custo zero que o agente

22

tomará a decisão ótima do ponto de vista do principal”1, (Jensen e Meckling, 1976, p. 308, tradução nossa).

Advém disso, portanto a importância do conselho, que tem, no conjunto de práticas de governança corporativa, uma importância considerável. O conselho, desse modo, assume muitas vezes o papel de conciliador de interesses e mesmo de limitador dos poderes do agente, todavia, como previsto por Jensen e Meckling, tal monitoramento tem um custo. Logo, o conselho administrativo é de fundamental importância para a implantação de governança nas empresas, segundo uma pesquisa realizada pela Economist Intelligence Unit e patrocinada pela KPMG.

Para Barbosa (2015), a governança corporativa apresenta um papel fundamental na defesa dos proprietários, principalmente dos minoritários, contra os gestores, que, por não serem o detentor do capital, podem, muitas vezes, aloca-lo de uma maneira inadequada, destruindo valor. Além disso, o processo de governança protege particularmente os minoritários, que podem ser sujeitos manobras inadequadas dos majoritários, esses se apropriando de uma parcela indevida da distribuição de dividendos, por exemplo.

Outro ponto conflitante que é recorrente em empresas é o papel e a importância de um conselho administrativo, que, como recomenda as boas práticas de governança, ele deve ser majoritariamente independente. Mas, como afirma Carlos Vidgal, um acadêmico do Ibmec, faz-se necessário encontrar o equilíbrio entre a independência e a importância do conselheiro, pois o mesmo não pode ter uma remuneração que o faça independente da companhia, porém, concomitante a isso, a dedicação de seu tempo à empresa é considerável e, devido à sua importância, deve receber uma remuneração condizente e que não o desestimule. Por isso, o doutrinador acredita ser utópica tal independência. Já, discordando dessa visão, encontra-se René Werner, por exemplo, que defendia que a remuneração do conselheiro deve ser a distribuição dos dividendos, visto que caso a empresa não gere lucro, os conselheiros não alcançaram seus objetivos. (Steinberg, 2003).

Mais um aspecto fundamental da governança é a ética estabelecida nas empresas, que é implantada segundo os princípios de transparência. Para muitos autores, a ética é vista não apenas como um fator social importante, mas um fator econômico importante para a sobrevivência da empresa ao longo prazo. Para isso, da Silva (2006) utiliza um exemplo de 1 “However, it is generally impossible for the principal or the agent at zero cost to ensure that the agent will make optimal decisions from the principal’s viewpoint” (Jensen & Meckling, 1976)

23

uma empresa que suborna e corrompe agentes econômicos afim de obter contratos e concessões de licitações. O autor afirma que o eventual ganho momentâneo do suborno gera um déficit, pois, caso a prática se generalize, a livre concorrência seria comprometida, logo passaria a ser uma obrigação da empresa subornar os agentes para se manter competitiva. Desse modo, a alocação de recursos da empresa seria altamente ineficiente, o que causa a destruição de valor. Nesse caso, portanto, o saldo resultante da falta de ética do exemplo foi negativo.

Ademais, uma consequência bastante vantajosa da aplicação da transparência e da ética nas companhias é a maior confiança que os agentes financeiros colocam na companhia. Ao gerar mais confiança para o mercado, a facilidade para se obter financiamentos é maior, diminuindo, assim, o custo de capital de terceiros. Como será visto na parte de criação de valor desse trabalho, o custo de capital de terceiros é um fator determinante para a criação de valor de uma empresa alavancada. Desse modo, pode se dizer que o custo de capital é inversamente proporcional às práticas de boa governança corporativa. Um exemplo disso é o BNDES que facilita o financiamento para empresas que apresentam uma boa governança.

Já o contrário, ou seja, empresas socialmente irresponsáveis, que se envolveram em escândalos éticos ou fraudes cada vez mais se mostram inviáveis financeiramente. No mundo conectado em que se vive atualmente, a imagem de uma empresa define muito do que o mercado está disposto a pagar por ela. Segundo Steinberg (2003), a responsabilidade social não pode ser mais considerada o diferencial da companhia, mas sim uma questão de sobrevivência. Um exemplo recente disso foi o caso do Facebook, que foi julgado pela falta de transparência sobre o compartilhamento de informações pessoais dos seus usuários com terceiros. O reflexo imediato de tal escândalo foi a desvalorização momentânea do valor de mercado da companhia. A figura a seguir comprova tal fato. O escândalo foi descoberto no dia 17 de março de 2018, como pode ser observado pela imagem, do dia 16 ao dia 27 – portanto 11 dias – a empresa perdeu 18% do seu valor de mercado.

24

Figura 2 - Desvalorização do Facebook em função do escândalo

Fonte: Yahoo! Finance Logo, pode-se perceber, na prática, que a transparência em uma empresa é fundamental

para que os investidores confiem na empresa, sentindo-se confortáveis com o risco a ser tomado ao investir nela, mesmo considerando outras empresas do mesmo setor, ou mesmo outros investimentos com riscos diferentes. Um fator interessante que comprova isso é que o escândalo que envolveu o Facebook não era uma fraude financeira ou corrupção, que envolvesse benefícios próprios, mas um escândalo social, que afetou os princípios éticos da empresa e que ainda sim refletiu no seu valor de mercado. Tal fato evidencia a inviabilidade financeira na irresponsabilidade social. 2.2. A Boa Governança Com o recente aumento do interesse das empresas por governança, muitas iniciativas mercadológicas e institucionais foram tomadas no intuito de criar e estabelecer melhores práticas de governança interna e externa em uma companhia. A isso, dá-se também o nome de boa governança. Os códigos de governança são, portanto, adotado por grande parte das empresas que visam implantar governança interna e externa. Eles contêm uma série de princípios e, muitas vezes, medidas práticas como sugestões e mesmo classificações. A nível mundial, no ano de 2016 contava-se mais de 450 códigos de governança publicados por instituições de mais de 100 países (European Corporate Governance Institute, 2018).

Para El Idrisi, (2017), em alguns países europeus, um número crescente de empresas prefere antes adaptar algum desses mais de 450 códigos publicados por instituições para implantá-lo segundo o modelo de negócios da companhia. Na Europa, o fenômeno da difusão rápida dos Códigos de Governança (CG) se deve, como ponto de partida, principalmente ao

25

Reino Unido, iniciado no início dos anos 90, que já adotava o modelo atual que predomina no país, o shareholder model. Como nos EUA, tal movimento de difusão foi motivado – tanto no UK quanto na Europa Continental - pelos seguidos escândalos financeiros que necessitavam de explicações. Logo, a solução encontrada para combater as fraudes foi a adoção dos códigos.

2.2.1. Princípios básicos No Brasil, com a criação do Instituto Brasileiro de Governança Corporativa, em 1999, o código de governança ficou sob sua responsabilidade como o código geralmente aceito nas empresas, principalmente naquelas que são listadas na BOVESPA. A Boa Governança, segundo o IBGC, é pautada em uma série de princípios básicos que são definidos a seguir segundo Silva (2006):

• Transparência: não apenas a obrigação de tornar as informações públicas, mas torná-las acessíveis. Além de apenas informar, os executivos devem criar a cultura do desejo de informar (da Silva, 2006). A administração deve passar confiança aos acionistas e aos stakeholders, com o fito de dar, também, mais credibilidade perante instituições financeiras;

• Equidade: Nada mais que o tratamento igualitário e justo aos grupos minoritários, tanto do capital ou das demais partes interessadas – colaboradores, clientes, fornecedores, credores. Políticas discriminatórias não são aceitas sob nenhuma hipótese;

• Accountability (prestação de contas): os agentes promotores da governança corporativa devem prestar contas aos seus eleitores, respondendo, no período das suas mandatos, aos atos praticados;

• Responsabilidade corporativa: conselheiros e executivos devem zelar pela perenidade das organizações, devendo, assim, incluir considerações de ordem social e ambiental na definição dos negócios e operações. A responsabilidade corporativa pode ser vista como uma visão ampliada da estratégia empresarial. Além da criação de riqueza, a função social da empresa deve incorporar empregabilidade, qualificação e diversificação da força de trabalho, além do estímulo às novas tecnologias e à

26

promoção da educação e cultura. Esse conjunto de medidas promove, portanto, a qualidade de vida de parcela das partes interessadas do negócio

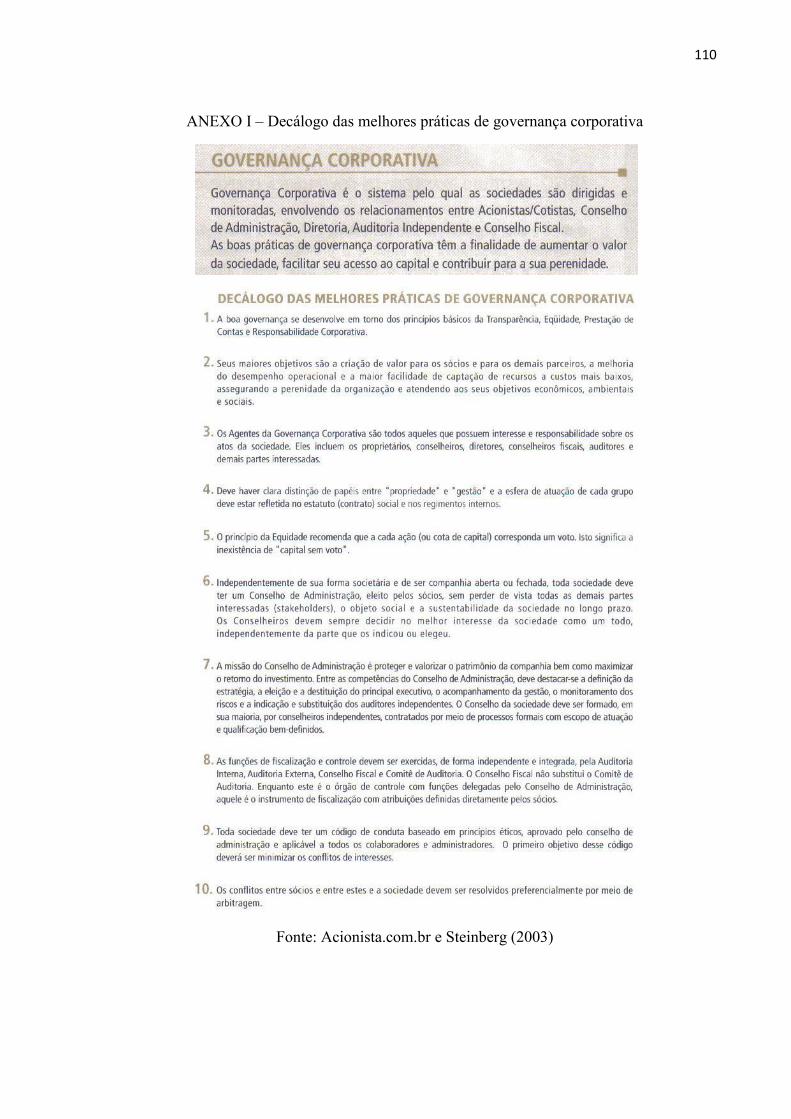

2.2.2. Boas práticas Dentro do código, além dos princípios, são estabelecidas uma série de boas práticas recomendadas às empresas que pretendem ter uma boa governança. Essas práticas, para Silva (2006), são os valores e as condições estabelecidas pelo modelo de governança adotado no Brasil. Elas são divididas em vários âmbitos da empresa. No anexo I, pode ser evidenciado o decálogo das melhores práticas de governança corporativa, elaborado pelo IBGC, que resume o código elaborado por elo instituto.

2.2.2.1.Sócios Os sócios, também chamados de propriedade (segundo postulado no conflito da agência), segundo o IBGC (2015), devem sempre ter voz nas assembleias, firmando, assim, o conceito de “uma ação é igual a um voto”. Consequentemente, aqueles que detém maior

parcela do capital da empresa (mais ações) possuem maior influência nas votações, uma vez que possuem mais capital alocado na empresa. O Instituto Brasileiro de Governança Corporativa defende desse modo a disponibilização apenas de ações ordinárias no mercado de ações2. O IBGC define ainda como boas práticas na parte societária as seguintes determinações:

• O acordo entre sócios deve estar disponível a todos os demais sócios (compra, venda, preferências de compra). As alterações e rescisões devem ser arquivadas na sede social;

• O registro dos sócios contendo as respectivas quantidades de ações devem ser disponibilizados pela sociedade para os seus sócios;

• A assembleia geral ou reunião de sócios é o órgão soberano da sociedade;

2 Ação ordinária: Confere ao titular o direito de voto nas assembleias societárias, bem como a participação nos resultados da empresa. Ação Preferencial: Confere ao titular determinadas vantagens, financeiras, políticas ou contábeis, em detrimento da restrição parcial ou total do exercício do poder de voto.

27

• Tag Along de 100%. Isto é, em uma eventual transação que ocorra mudança do controle acionário deve ser acompanhada de uma Oferta Pública de ações (OPA) dirigida a todos os sócios nas mesmas condições do controlador;

• As empresas devem elaborar e divulgar a política de dividendos a ser seguida pela companhia, que deve ser definida pelo conselho e aprovada pela assembleia;

• Conflitos entre sócios e entre sócios e a sociedade devem, preferencialmente, serem resolvidos por meio de arbitragem;

• Companhias familiares devem organizar um conselho de família, com a finalidade de discutir e alinhar as expectativas dos membros em relação à organização;

• Free float. As empresas listadas em bolsas devem manter em circulação a maior quantidade de ações possível, estimulando a dispersão delas, para criar liquidez dos títulos.

2.2.2.2.Conselho de administração Órgão colegiado que detém o poder de decisão estratégica em uma companhia, protegendo os princípios e valores da empresa. É o principal agente de governança corporativa (IBGC, 2015).

O conselho de administração, por sua vez, deve ser eleito pelos sócios e deve buscar representar os interesses das demais partes (stakeholders), além de visar a sustentabilidade da companhia ao longo prazo. O conselho, independente do tamanho e da forma societária da empresa, é fortemente recomendado e deve seguir as seguintes práticas, de acordo com IBGC (2015):

• O conselho administrativo deve ser direcionado por um regimento interno que defina as suas responsabilidades e atribuições e que busque prevenir situações de conflito com a diretoria (gestão);

• O conselho deve ser composto por membros que representem a organização em diversidade de conhecimento, experiências, aspectos culturais, faixa etária e gênero. Deve preferencialmente ter uma quantidade ímpar de membros, entre cinco e nove, em sua maioria independentes, que não possuem nenhum vínculo com a sociedade;

28

• Os conselheiros devem atuar de forma independente de quem os tenha indicado

para o cargo; • O conselho deve indicar e destituir o executivo principal (CEO), que não deve

acumular a função de presidente do conselho (chairman). Além disso, deve acompanhar a gestão, monitorar os riscos e indicar e substituir a auditoria independente;

• O conselho consultivo é recomendado para empresas com controle familiar e deve dispor de conselheiros independentes;

• Os conselheiros devem ser avaliados de acordo com suas qualificações, podendo haver, caso vinculado aos resultados da avaliação, a reeleição do conselho em assembleia geral. O mandato não deve ultrapassar dois anos;

• O presidente do conselho (chairman) é responsável pela busca da eficácia da organização, bem como pela busca do bom desempenho de seus membros;

• Os procedimentos como datas e pautas de reunião devem ser estabelecidos formalmente, bem como preparação, documentação e atas das reuniões.

2.2.2.3.Diretoria

A diretoria tem como função fazer a companhia cumprir seu objeto e função social. É o principal executor das estratégias e direcionamentos do conselho administrativo (IBGC, 2015). Seu principal executivo (CEO) deve prestar contas diretamente ao conselho administrativo, sendo o responsável central pelo cumprimento da função da diretoria. Cabe a ele indicar os demais diretores, sob aprovação do conselho. Dentre as atribuições da diretoria, estão:

• Implantar a transparência no relacionamento com as partes interessadas; • Prestar contas com objetividade, clareza e transparência não apenas das

informações obrigatórias como as demais informações relevantes; • Elaborar, organizar e divulgar o relatório anual, contendo as informações

contábeis, demonstrações financeiras, práticas de governança e demais informações relevantes, com o parecer da auditoria independente, sob autorização do conselho;

29

• Desenvolver o código de conduta aprovado pelo conselho; • Criar controles internos de organização e monitoramento de informações

internas. O executivo principal da diretoria é avaliado regularmente pelo conselho de

administração, que é informado, pelo mesmo executivo principal, a respeito da avaliação dos demais diretores (Steinberg, 2003).

2.2.2.4.Fiscalização e controle

Nesse conjunto de práticas, destacam-se notadamente a auditoria independente, que é obrigatória para todas as empresas listadas em bolsa e o conselho fiscal.

Para Steinberg (2003), os auditores independentes expressam as opiniões acerca das demonstrações contábeis e financeiras apresentadas pela diretoria, assumindo, desse modo, a responsabilidade fiscal. Para Silva (2006), os auditores devem ser totalmente independentes do conselho e diretoria, para que não haja nenhum conflito de interesses, sobretudo quando os mesmos prestam outro tipo de serviço.

O conselho fiscal, por sua vez, não se trata de um órgão obrigatório, apesar de fortemente recomendado. O conselho pode ser permanente ou não, eleito pelos sócios em assembleia geral. É recomendável que os controladores, caso haja, abstenham-se da prerrogativa de eleger a maioria do conselho, permitindo essa escolha aos sócios minoritários. O conselho fiscal deve emitir um parecer a respeito da qualidade das demonstrações financeiras e controles internos e deve priorizar membros com notório conhecimento a respeito do domínio de atuação da companhia, diversidade de experiência profissional, bem como independência profissional. Além disso, ele deve emitir opinião a sobre o relatório anual da administração e opinar sobre as propostas da administração que serão submetidas à assembleia geral quanto à modificação do capital social da companhia. (Instituto Brasileiro de Governança Corporativa, 2015). Por fim, o conselho fiscal deve acompanhar o trabalho da auditoria independente e introduzir um regimento interno que não iniba a liberdade de ação dos conselheiros (Steinberg, 2003).

30

2.2.2.5.Conduta e conflito de interesses

Com a finalidade de promover princípios éticos e representar a cultura organizacional da empresa, o código de conduta é responsável por aumentar o nível de confiança da companhia para os shareholders. Segundo o IBGC, toda sociedade deve ter um código de conduta, dentro das boas práticas para governança corporativa, que deve ser elaborado pela diretoria sob aprovação do conselho de administração. O código de conduta deve agir sobretudo nos assuntos de: cumprimento das leis, pagamento de tributos, pagamentos ou recebimentos questionáveis, conflito de interesses, doações, segurança no trabalho, assédio moral ou sexual, informações privilegiadas e meio ambiente.

O código de governança do IBGC também afirma que os conselheiros e executivos devem lealdade à organização, portanto não podem agir em benefício próprio em detrimento dos interesses da companhia. Para prevenir que isso ocorra, aquele agente de governança que não é independente em relação à matéria em questão deve manifestar seu conflito de interesse e se abster do seu poder de tomada de decisão, bem como das discussões acerca do assunto. Por fim, é vetado o uso de informações privilegiadas em benefício próprio ou de terceiros, pois viola o princípio de equidade. O código de conduta deve definir com clareza as situações que podem ser enquadradas como informações privilegiadas.

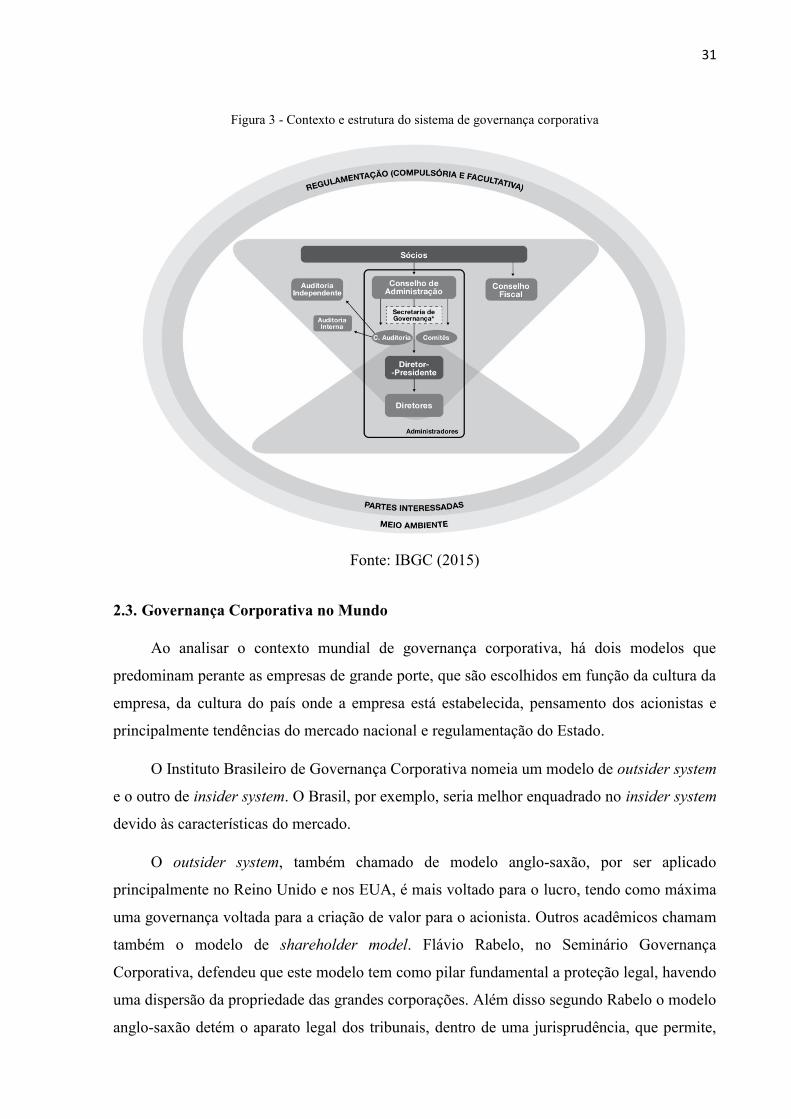

A estrutura geral da governança, explicada acima, pode ser evidenciada por meio da figura abaixo:

31

Figura 3 - Contexto e estrutura do sistema de governança corporativa

Fonte: IBGC (2015) 2.3. Governança Corporativa no Mundo Ao analisar o contexto mundial de governança corporativa, há dois modelos que predominam perante as empresas de grande porte, que são escolhidos em função da cultura da empresa, da cultura do país onde a empresa está estabelecida, pensamento dos acionistas e principalmente tendências do mercado nacional e regulamentação do Estado.

O Instituto Brasileiro de Governança Corporativa nomeia um modelo de outsider system e o outro de insider system. O Brasil, por exemplo, seria melhor enquadrado no insider system devido às características do mercado.

O outsider system, também chamado de modelo anglo-saxão, por ser aplicado principalmente no Reino Unido e nos EUA, é mais voltado para o lucro, tendo como máxima uma governança voltada para a criação de valor para o acionista. Outros acadêmicos chamam também o modelo de shareholder model. Flávio Rabelo, no Seminário Governança Corporativa, defendeu que este modelo tem como pilar fundamental a proteção legal, havendo uma dispersão da propriedade das grandes corporações. Além disso segundo Rabelo o modelo anglo-saxão detém o aparato legal dos tribunais, dentro de uma jurisprudência, que permite,

32

intervir na regularização, da relação entre os acionistas, credores e gestores da companhia. (Instituto Brasileiro de Governança Corporativa, 1999). As principais características do modelo, portanto, segundo o IBGC são:

• Acionistas fora do comando diário das operações da companhia; • Estrutura de propriedade dispersa nas grandes empresas; • Papel fundamental do mercado de ações no crescimento e financiamento das

operações da organização; • Ativismo e grande porte dos investidores institucionais; • Eventuais aquisições hostis do controle possibilitada pelo mercado; • Maximização de retorno para o acionista.

Já o insider system, ou modelo alemão-japonês, ou, ainda, stakeholders model, consiste em um modelo mais voltado para as demais partes interessadas da companhia, possuindo outros objetivos, além de criar valor para o acionista e os fazem, muitas vezes, em detrimento deste. O modelo é baseado em grandes investidores e nos bancos como principal mecanismo de governança corporativa, exercendo estes um importante poder de disciplinamento. É recorrente encontrar companhias adeptas desse modelo que não vêm a geração de riqueza como o principal objetivo da companhia, podendo ter, portanto, vários outros objetivos, como a continuidade da empresa ou a responsabilidade ambiental. Suas principais características são:

• Acionistas majoritários corriqueiramente no comando das operações cotidianas, diretamente ou por nomeação;

• Estrutura de propriedade concentrada; • Papel fundamental do mercado de dívida e títulos no crescimento e

financiamento das empresas; • Controle familiar em grandes companhias e Estado como acionista relevante; • Grandes grupos empresariais com carteira diversificada; • Baixo ativismo e menor porte dos investidores institucionais; • Importância e reconhecimento dados mais explicitamente aos demais

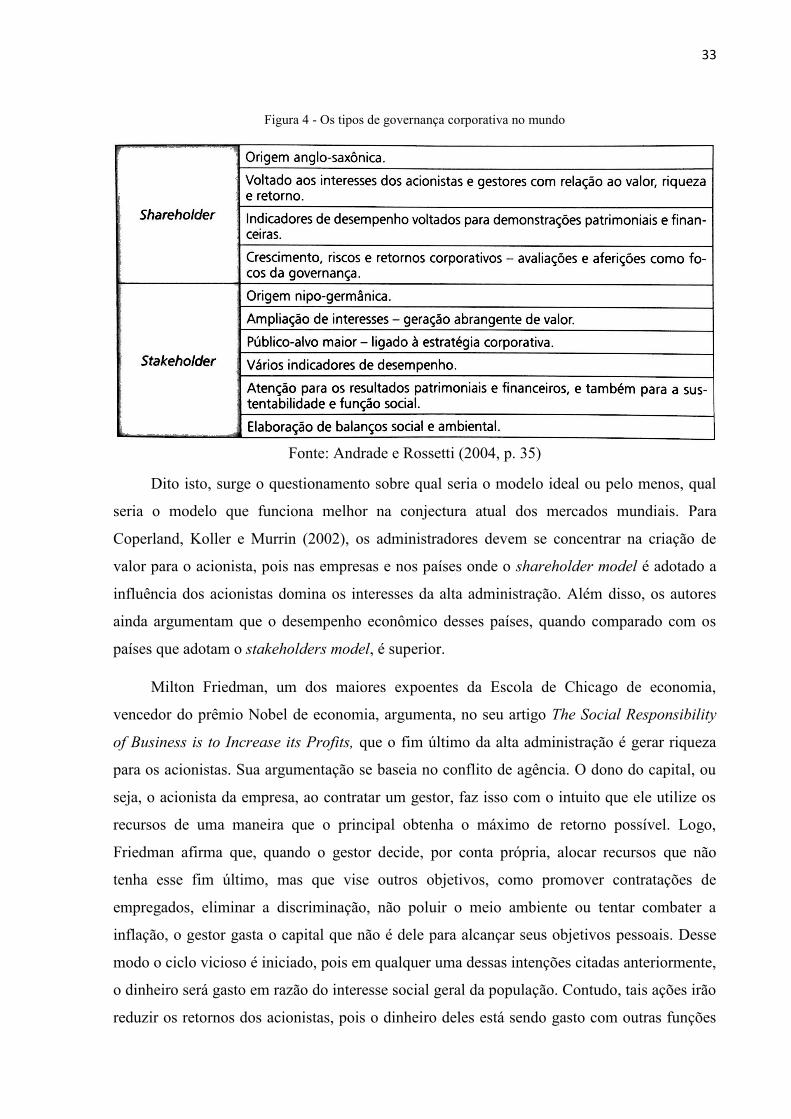

stakeholders (não acionistas), sobretudo os funcionários da empresa. Andrade e Rossetti (2004) estabelecem um resumo dos dois principais tipos de

governança adotados no mundo a partir da figura abaixo.

33

Figura 4 - Os tipos de governança corporativa no mundo

Fonte: Andrade e Rossetti (2004, p. 35) Dito isto, surge o questionamento sobre qual seria o modelo ideal ou pelo menos, qual

seria o modelo que funciona melhor na conjectura atual dos mercados mundiais. Para Coperland, Koller e Murrin (2002), os administradores devem se concentrar na criação de valor para o acionista, pois nas empresas e nos países onde o shareholder model é adotado a influência dos acionistas domina os interesses da alta administração. Além disso, os autores ainda argumentam que o desempenho econômico desses países, quando comparado com os países que adotam o stakeholders model, é superior.

Milton Friedman, um dos maiores expoentes da Escola de Chicago de economia, vencedor do prêmio Nobel de economia, argumenta, no seu artigo The Social Responsibility of Business is to Increase its Profits, que o fim último da alta administração é gerar riqueza para os acionistas. Sua argumentação se baseia no conflito de agência. O dono do capital, ou seja, o acionista da empresa, ao contratar um gestor, faz isso com o intuito que ele utilize os recursos de uma maneira que o principal obtenha o máximo de retorno possível. Logo, Friedman afirma que, quando o gestor decide, por conta própria, alocar recursos que não tenha esse fim último, mas que vise outros objetivos, como promover contratações de empregados, eliminar a discriminação, não poluir o meio ambiente ou tentar combater a inflação, o gestor gasta o capital que não é dele para alcançar seus objetivos pessoais. Desse modo o ciclo vicioso é iniciado, pois em qualquer uma dessas intenções citadas anteriormente, o dinheiro será gasto em razão do interesse social geral da população. Contudo, tais ações irão reduzir os retornos dos acionistas, pois o dinheiro deles está sendo gasto com outras funções

34

que não obter mais retornos. Para impedir a diminuição dos retornos, em função das ações do gestor, o preço para os consumidores sobe, gastando, dessa vez, o dinheiro dos consumidores. Para não penalizar os consumidores então, as ações do executivo causam a diminuição dos salários dos empregados, gastando, por fim, o dinheiro dos empregados.

Dessa maneira, para Friedman, ao priorizar a alocação de recursos para fins sociais em detrimento do retorno ao acionista, algum stakeholders sempre será penalizado, tendo seu dinheiro gasto. Friedman continua sua defesa ao acionista, do ponto de vista político, afirmando que a imposição de taxas é função governamental, que detém três poderes justamente para distinguir suas atribuições em como cobrar, fiscalizar e utilizar essas taxas. Contudo, visto que o gestor decide quem ele penalizará (diminuindo os lucros, aumentando os preços dos produtos, ou diminuindo salários), a alta administração detém o poder de decidir quem ele irá taxar, quanto e por qual propósito, em outras palavras, ela assume o poder legislativo, executivo e judiciário (FRIEDMAN, 1970).

Por fim, Coperland, Koller e Murrin (2003) elencam 4 principais fatores que contribuíram para a crescente ascensão do modelo outsider mesmo entre países da Europa continental.

1. Surgimento do mercado ativo pelo controle acionário nos anos 80, após aparente incapacidade da alta administração para reagir a grandes alterações nos seus setores.

2. Importância ascendente dos modelos de remuneração dos executivos em forma de participação acionária.

3. Crescente participação acionária como parte dos ativos domiciliares, que ocorreu após bons resultados do mercado de ações da Europa desde a década de 80.

4. Percepção de que os seguidores da governança voltada para o social e para os stakeholders estão na rota da insolvência.

Desse modo, como foi evidenciado acima, percebe-se que a governança voltada para criar valor para o acionista tem apresentado nos últimos anos melhores resultados, além de maior coerência do que o stakeholder model.

35

2.4. Governança Corporativa no Brasil A governança corporativa no Brasil apesar de cada vez mais popular entre as empresas,

ao comparar com demais países como EUA e outros da Europa, ela ainda é pouco conhecida. O termo só surgiu na década de 90, porém desde a década de 70 já existiam instituições americanas que tratavam do tema. Já no Brasil isso só veio ocorrer por volta de 1995, com a criação do Instituto Brasileiro de Conselheiros de Administração (IBCA), que futuramente tornar-se-ia o IBGC. O código de melhores práticas, por sua vez, foi criado em 1999.

Para Barbosa (2015), os principais marcos brasileiros quanto à governança corporativa são:

• 19995 – Fundação do IBCA; • 1999 – Lançamento do primeiro Código de Melhores Práticas de Governança

Corporativa; • 2000 – Criação dos níveis diferenciados de governança corporativa e do Novo

Mercado pela BOVESPA; • 2002 – Lançamento da Cartilha de Recomendações da CVM sobre governança

corporativa.

Já para Vieira e Mendes (2004), com o crescimento das empresas brasileiras e do aumento do número de sócios, devido ao lançamento de ações na bolsa de valores, o processo de governança corporativa naturalmente ganha importância para os principais controladores. Com isso, a necessidade de uma administração e de um conselho independentes e profissionais torna-se patente.

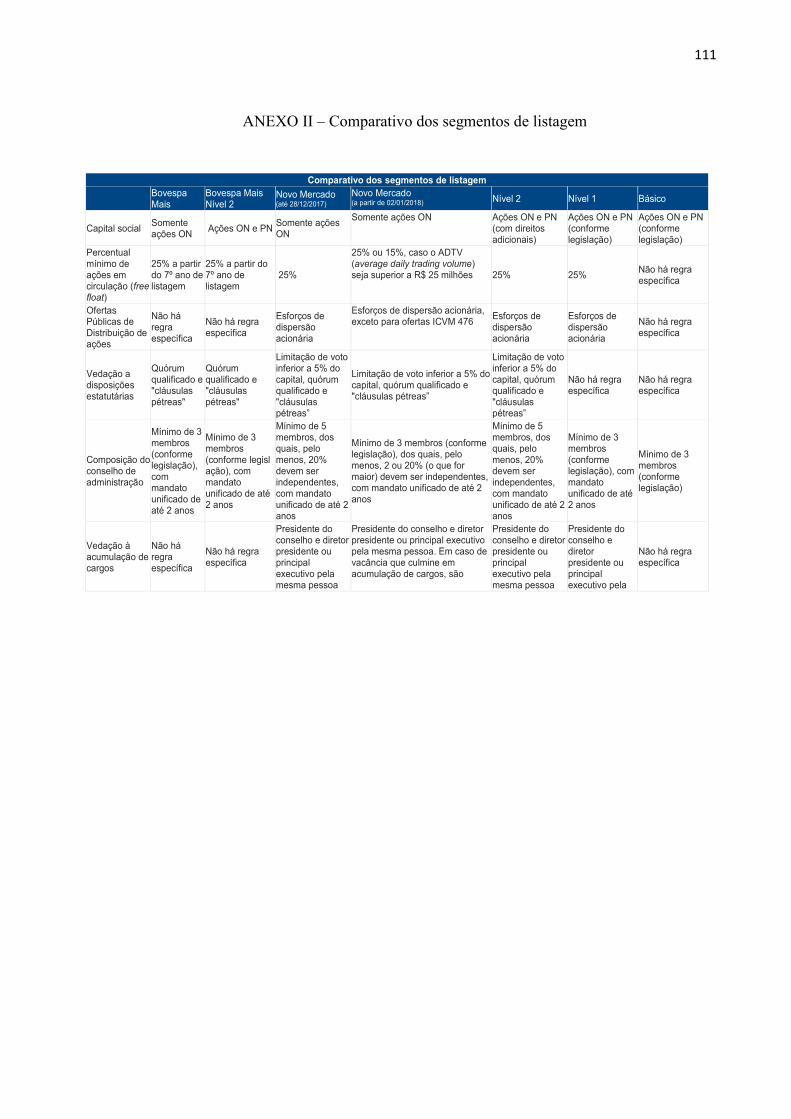

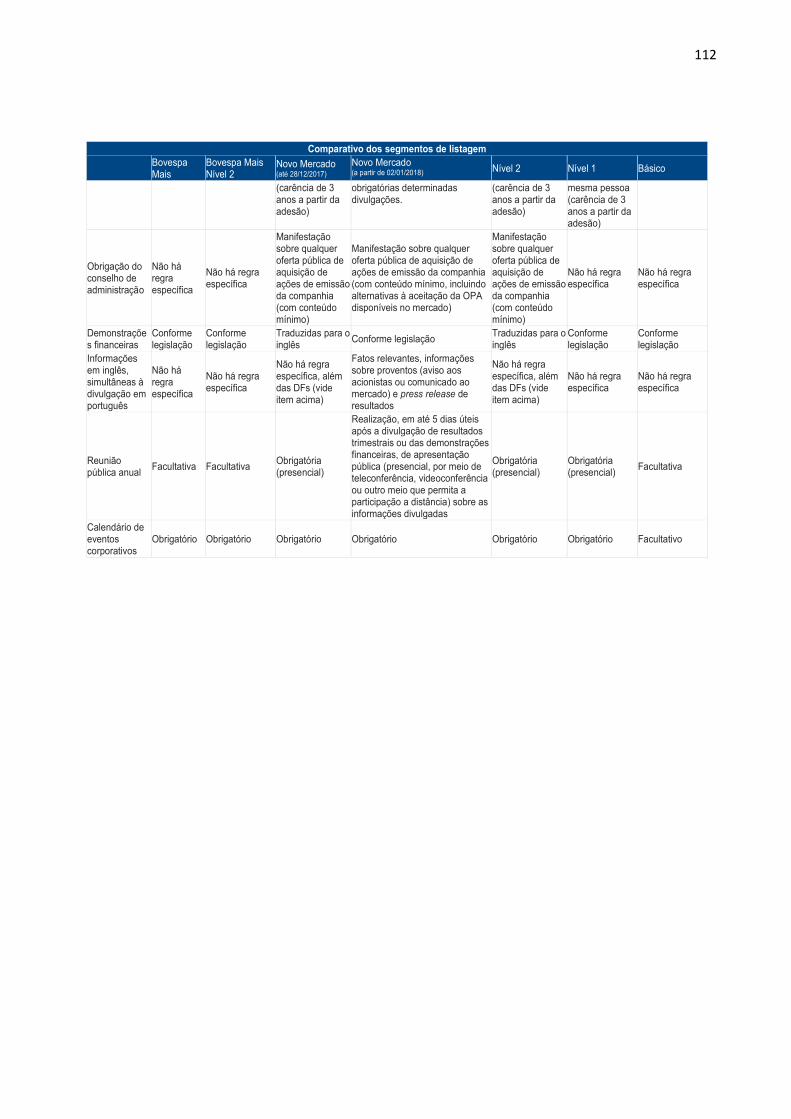

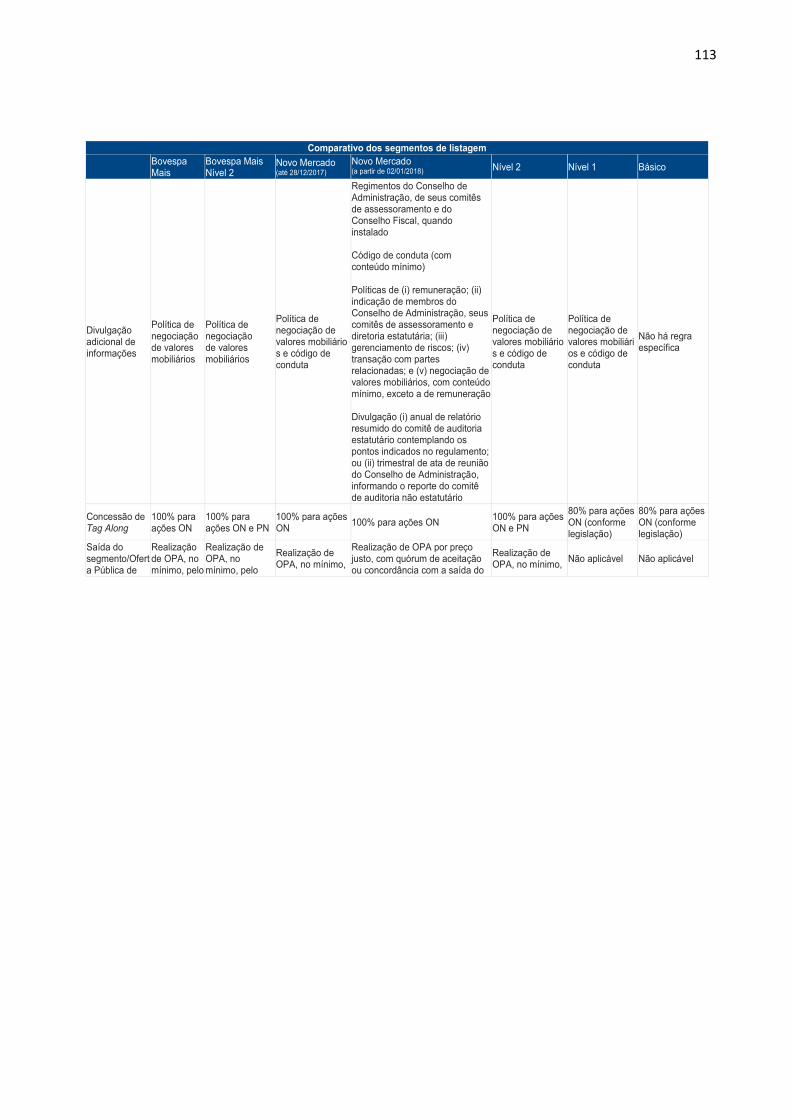

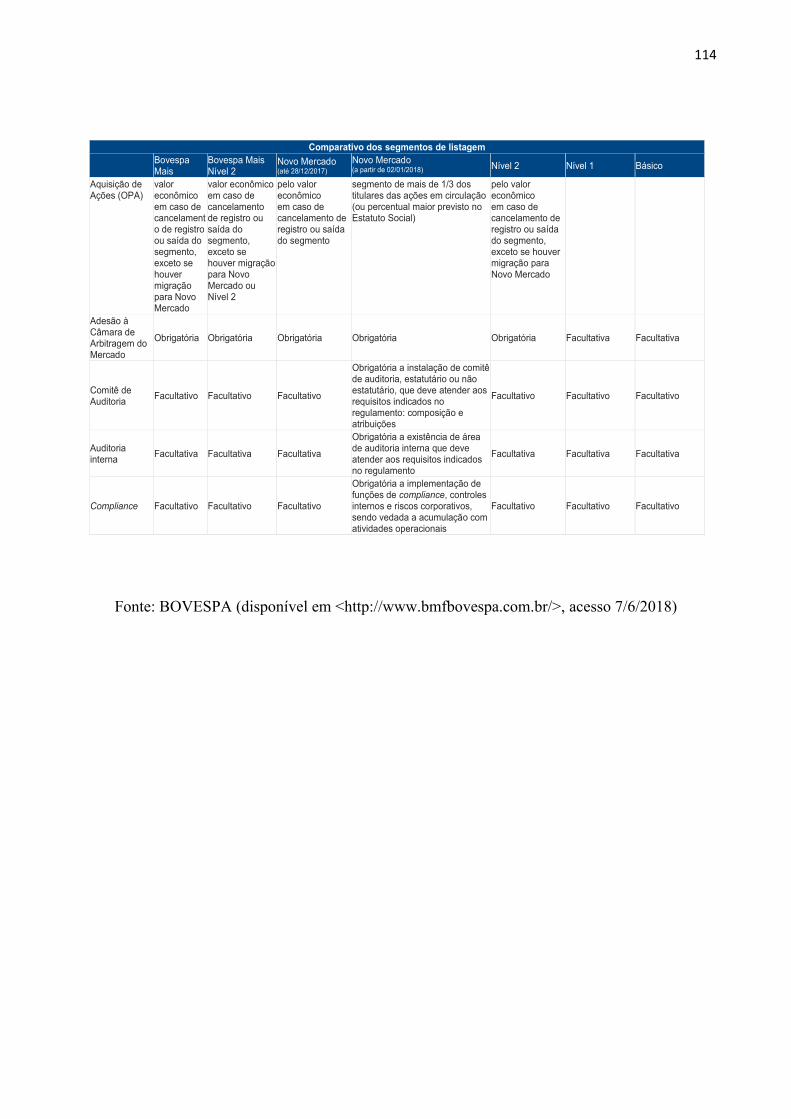

No início dos anos 2000 a BOVESPA resolveu dar maior importância a isso e criou um sistema de classificação de empresas quanto ao nível de governança, criando, assim, mercados distintos para cada nível. 2.4.1. Segmentos especiais de listagem Os segmentos especiais da bolsa foram criados no momento em que a B³ (Bovespa) iniciou um movimento de desenvolvimento do mercado de capitais brasileiro. Para tal, os

36

diretores e líderes do movimento perceberam que era preciso ter segmentos adequados aos diferentes perfis de empresas.

Os segmentos especiais contam com regras de governança diferenciadas exigidas das empresas que desejam fazer parte do segmento. A aderência a qualquer desses segmentos de mercado é voluntaria e para aquelas que não têm a intenção de seguir tais exigências, o segmento básico não conta com regras diferenciadas para governança corporativa. Todos os segmentos diferenciados estabelecem exigências maiores que simplesmente os dispositivos presentes na Lei das S/A (Lei 10.303/01 e lei 6.404/76).

A BOVESPA tem como intenção, com a criação desses segmentos proporcionar um ambiente que gere uma maior segurança aos stakeholders, o que criaria mais valor às companhias listadas. Para a BOVESPA (2014), a aderência aos segmentos especiais da Bovespa Mais proporciona o aumento da liquidez das ações e atração de novos investidores, sendo aquela promessa assumida formalmente no momento da adesão.

Atualmente a BM&F Bovespa oferece 6 segmentos, são eles: Bovespa Mais nível 1, Bovespa Mais nível 2, Novo Mercado, nível 1, nível 2 e básico. No anexo II, tem-se um quadro resumo com os principais aspectos de diferenciação de cada nível em comparação com o nível básico de segmento de mercado.

Os níveis 1 e 2 são mais voltados para empresas que já possuem capital aberto e desejam implantar as práticas de governança ou já o fazem e pretendem apenas gerar mais liquidez às suas ações. Por outro lado, a exigência do nível 2 é maior em relação a do nível 1.

O segmento do NM, por sua vez, é mais voltado para as empresas que estão em processo de abertura de capital. Os principais compromissos que a empresa firma com a bolsa de valores ao negociar suas ações no Novo Mercado são:

• Disponibilização, de fácil acesso, de informações que promovam a fiscalização e a transparência dos atos;

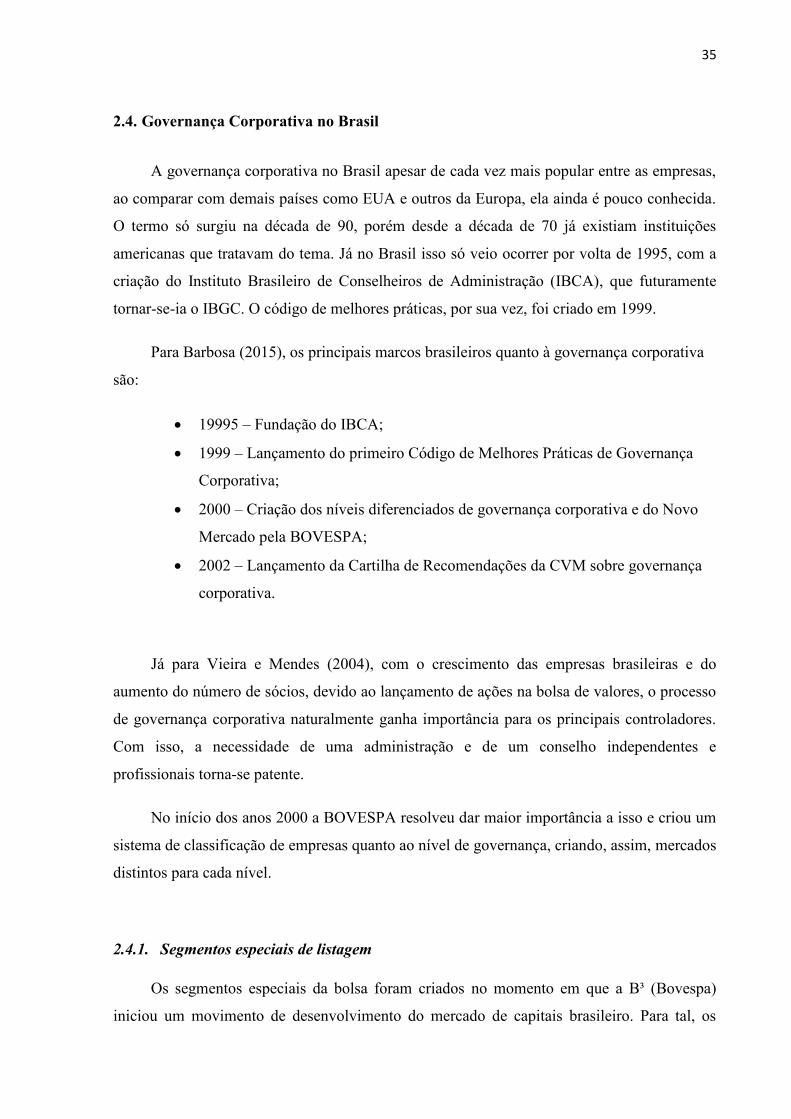

• Regras societárias que equalizem os direitos de todos os acionistas. O ciclo vicioso advindo do NM decorre da premissa de que ao negociar suas ações neste segmento, o nível de risco da empresa diminui, facilitando a precificação de uma ação desta companhia, o que incentiva novas aberturas de capitais, disponibilizando, portanto, no mercado, mais ações, fortalecendo o mundo acionário como alternativa de financiamento. (Ferreira, 2011). Esse ciclo é esquematizado abaixo:

37

Figura 5 - Ciclo virtuoso da governança no mercado de capitais

Fonte: Autor

Como pode ser observado no anexo II, os principais pontos de atenção quando se pretende negociar as ações da companhia no Novo Mercado são os seguintes:

• Tag Along3 de 100%; • 100% das ações emitidas são ordinárias (1 ação = 1 voto); • Free-float4 mínimo de 25%, ou 15% no caso de ADTV (average trading

volume) superior a R$25 milhões; • Conselho de administração com uma quantidade mínima de 3 membros, com, no

mínimo, 2 ou 20% deles (o que for maior) independentes; • Impedimento do principal executivo (CEO) e o presidente do conselho serem a

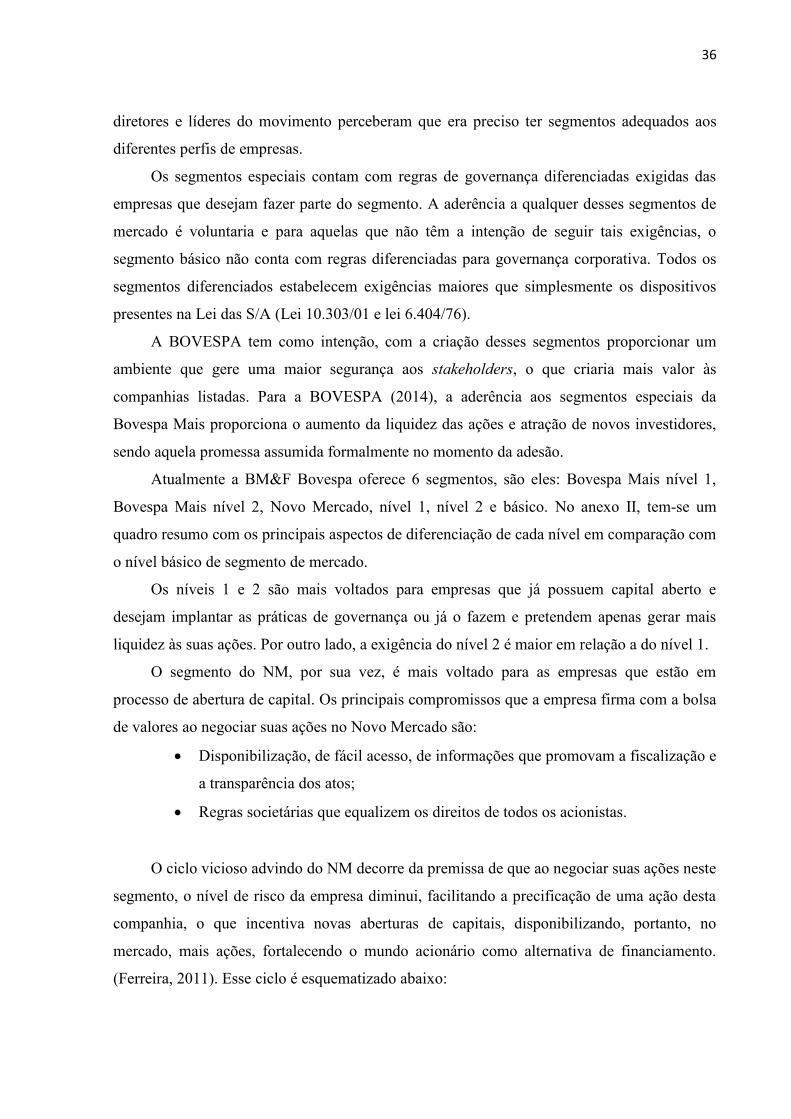

mesma pessoa. No gráfico a seguir, é possível observar a divisão das empresas por segmento de

mercado da BM&Bovespa:

3 É o direito do acionista minoritário de vender suas ações para o novo controlador da companhia por um preço fracionário (em porcentagem) do valor estipulado pelo comprador e novo controlador. Tag Along de 100%, portanto, significa que a opção de venda do minoritário pode ser exercida pelo valor integral da oferta do novo controlador 4 Free-float é a quantidade de ações da companhia em circulação no mercado

38

Figura 6 - Divisão das empresas na Bolsa de Valores de São Paulo

Fonte: BM&F Bovespa (2018) Como pode-se perceber, o mercado tradicional ainda predomina entre as empresas listadas na bolsa. Por outro lado, tal resultado já era esperado, visto que é o segmento mais antigo da BOVESPA. Por outro lado, o crescente interesse pela governança corporativa é refletido na parcela bastante representativa de empresas listadas no NM. Isso ocorre porque, em geral, a maioria das empresas que abriram mercado a partir de 2000 priorizaram fazê-lo no NM. Ainda sim, é possível concluir, segundo o gráfico, que quase metade das empresas listadas na bolsa de valores optam por não ser negociadas em mercados de governança corporativa diferenciada. Isso, portanto, pode ser um indicador do nível de interesse das empresas pela governança corporativa. Outra possível explicação para o elevado número de empresas no mercado tradicional é o custo adicional de governança, necessário para estruturar a companhia para trocar a segmentação do mercado de negociação de ações, pois o nível de exigência para o Bovespa Mais 2, por exemplo, é bem acima das exigências primárias do mercado tradicional, que é pautado pela lei das S/A.

2.5. Governança Corporativa e a criação de valor

Aparentemente a implantação da governança em uma empresa não contribui diretamente no processo de geração de riqueza, pelo contrário, ao analisar pelo custo da

48%

36%

4% 0% 5% 7%

Empresas por segmento de mercado na BOVESPA - Total: 391 empresas

TradicionalNovo MercadoBovespa MaisBovespa Mais 2Nível 2Nível 1

39

governança, que, como já evidenciado anteriormente, é impossível obter um custo zero, pode se pensar que ela é um vetor de destruição de valor. O raciocínio mais evidente de, ao aumentar as despesas de uma companhia, seu lucro será diminuído, consequentemente, sua riqueza também, para muitos pode ser entendido como falso. Os que argumentam contra afirmam que a governança gera mais confiança para o investidor, que se dispõe a obter um lucro menor pois tem a sensação de risco mais baixo.

Hermalin e Weisbach (1991) defenderam que uma performance fraca da companhia acarreta na troca de diretores. Como é sabido, os diretores, juntamente com o conselho administrativo, são os principais agentes de governança corporativa em uma organização. Muitas vezes apenas a notícia da troca de um diretor, executivo principal (CEO) ou conselheiro muda as perspectivas dos sócios quanto à companhia em questão, o que por si só já poderia ser uma causa geradora de valor para os acionistas. Segundo (Louizi, 2011), nas firmas onde se aplicam as boas práticas de governança, no que concerne os administradores externos, segundo os principais códigos de boas práticas de governança, isto é, a maioria dos administradores devem ser externos, pode-se observar um rendimento maior em até 20% que nas outras.

Outra evidencia teórica da relação entre esses dois fatores é a pesquisa elaborada pela McKinsey & Co., que, segundo Silva (2006), ela revela que existe um prêmio médio que os investidores estão dispostos a pagar por empresas que praticam a boa governança, sendo que esse prêmio pode chegar até a 11%. Quando se restringe o espaço amostral para membros da alta administração, esse excedente passa para 16%. Outros estudos americanos, segundo o autor, apontam que, para um mesmo segmento, empresas que apresentam bons desempenhos anuais em governança possuem uma performance 2% melhor do que as demais companhias.

Um exemplo prático da governança como fator gerador de valor é o recorrente número de fundos de investimentos – sejam private equities ou venture capitals –, que, ao fazer uma aquisição de grande porte, com o fito de gerar valor para a empresa e posteriormente vender a participação sobre ela, implementam um processo de governança. Segundo Silva (2006), isso ocorre, pois, para que ocorra o processo de criação de valor ótimo faz-se necessário que os interesses dos diretores estejam alinhados com os dos acionistas, em favor destes. O meio que se encontrou para fazê-lo é a criação de um conselho e uma diretoria independentes, transparentes e atuantes, mas não sobrepostas.

40

Para Silveira Junior, Matazo e Silveira (2006), a adoção de boas práticas de governança corporativa influencia consideravelmente o processo de criação de valor. Contudo, eles partem do sentido negativo, ou seja, para eles, a implantação da boa governança apenas evita a destruição de valor, pois com a governança corporativa o conflito de agência é melhor resolvido. O estudo evidenciou uma destruição de 4% da riqueza da companhia, ou seja, uma desvalorização do seu preço de mercado, nos dias em que seguem o conflito entre acionistas minoritários e controladores.

Já La Porta et al (2000) defende que as diferenças na estrutura legal da organização, bem como no enforcement da lei impactam sobre a política de dividendos e na capitação de recursos de terceiros, consequentemente, impactando no valor da firma. Seus estudos analisam a influência do nível de proteção legal do investidor com a capacidade de captar recursos do investidor (financiamento).

Guerra (2014) defende que a governança corporativa nas empresas não apenas cria o valor percebido pelos investidores devido a diminuição dos riscos e do custo de capital de terceiros (o que o autor acredita também ser verdade), mas também uma criação de valor real. Segundo o autor, as referências institucionais da boa governança servem para que os diretores e conselheiros examinem profundamente e aperfeiçoem a governança da companhia, melhorando, assim, a gestão da empresa, o processo de tomada de decisão e sempre buscando se manter atuais quanto às demandas da sociedade.

O custo da governança, desse modo, deve ser ponderado de acordo com a capacidade de gerar valor para a companhia, seguindo a linha de pensamento de Friedman, citado no tópico 2.3., sob a perspectiva de gerar lucro para os acionistas. Pois é evidente que o custo da governança não poderá ser maior do que o potencial retorno que ela pode gerar.

A partir dessas considerações dos diversos autores citados, portanto, pode-se perceber que, como o valor intrínseco de um ativo, é criado à medida que o risco da empresa diminui em função da sua maturidade e transparência, diminuir o risco pode ser uma métrica razoável de geração de riqueza em uma companhia. Conforme será visto adiante, a taxa de desconto em uma avaliação de empresas, que considera o risco da companhia, é indiretamente proporcional ao valor da empresa. A partir disso, pode-se dizer que, como o processo de governança contribui para a diminuição do risco percebido pelos acionistas, a implementação de boas práticas de governança corporativa pode contribuir para a geração de valor. Por exemplo, uma companhia tratada pelo mercado como segura, que apresente uma situação

41

financeira saudável e lucrativa, as chamadas blue chips, em geral são mais procuradas pelo mercado, segundo a lei da Oferta e da Procura, portanto, seu valor tende a aumentar.

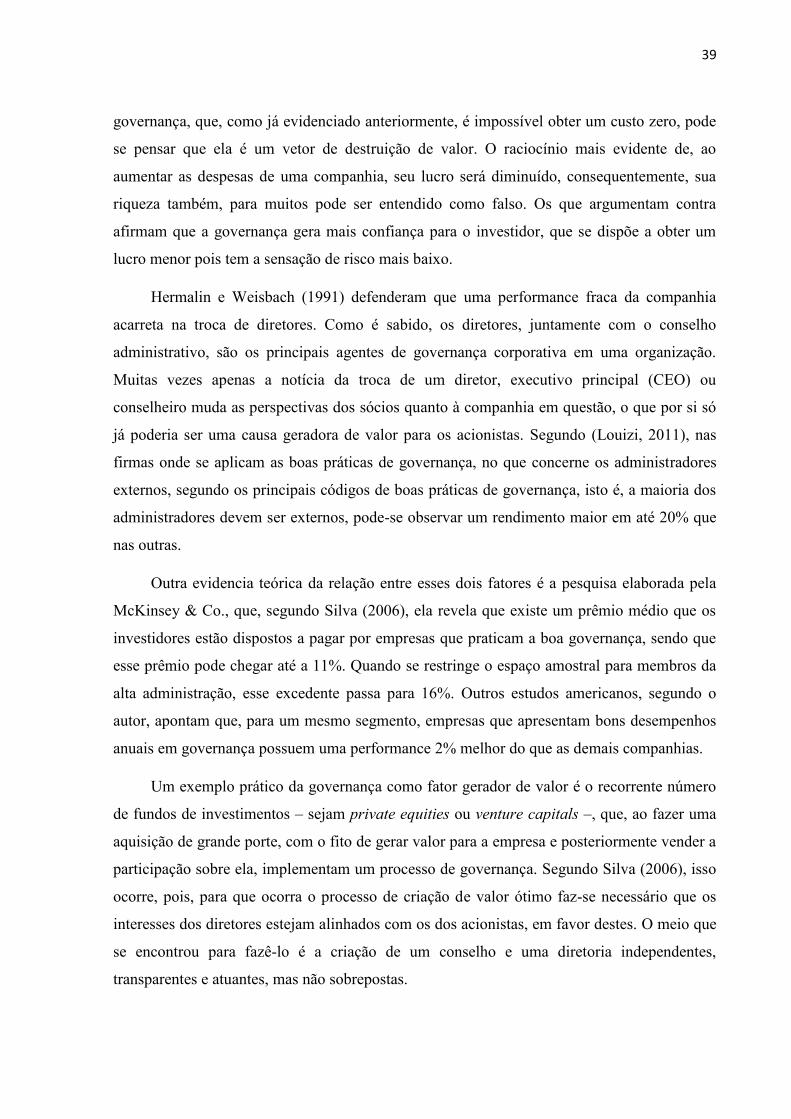

Tais conclusões acerca do assunto podem ser representadas a partir do gráfico a seguir, que mostra a valorização em função do tempo de dois diferentes índices: IBOVESPA e IGC. A IBOVESPA, como já citado, é uma média ponderada de várias empresas de alta liquidez no mercado brasileiro. O IGC, por outro lado, é o Índice de Ações com Governança Corporativa Diferenciada, que consiste em uma carteira teórica com desempenho médio das cotações das empresas listadas no novo mercado ou níveis 1 ou 2.

Figura 7 - performance da Ibovespa e do IGC

Fonte: CapitalIQ (2018) Pode-se perceber, na prática, portanto, que as boas práticas de governança, quando bem

aplicadas nas empresas, oferecem um risco menor ao investidor e, consequentemente, tende a gerar mais valor. No exemplo acima, o índice Ibovespa no período de 15 anos (2002 a 2017) valorizou-se em torno de 500%, enquanto o IGC 1100%.

-226,00%-26,00%174,00%374,00%574,00%774,00%974,00%

1174,00%Brazil IBOVESPA Index (IBOV) - Index ValueBrazil Special Corporate Governance Stock Index - Index Value

42

Isso é confirmado por Silva (2006), ao afirmar que a medida que uma empresa é mais transparente quanto à governança corporativa, mais valor será agregado a ela, bem como quanto maior for a credibilidade da companhia para os shareholders, maior será seu valor.

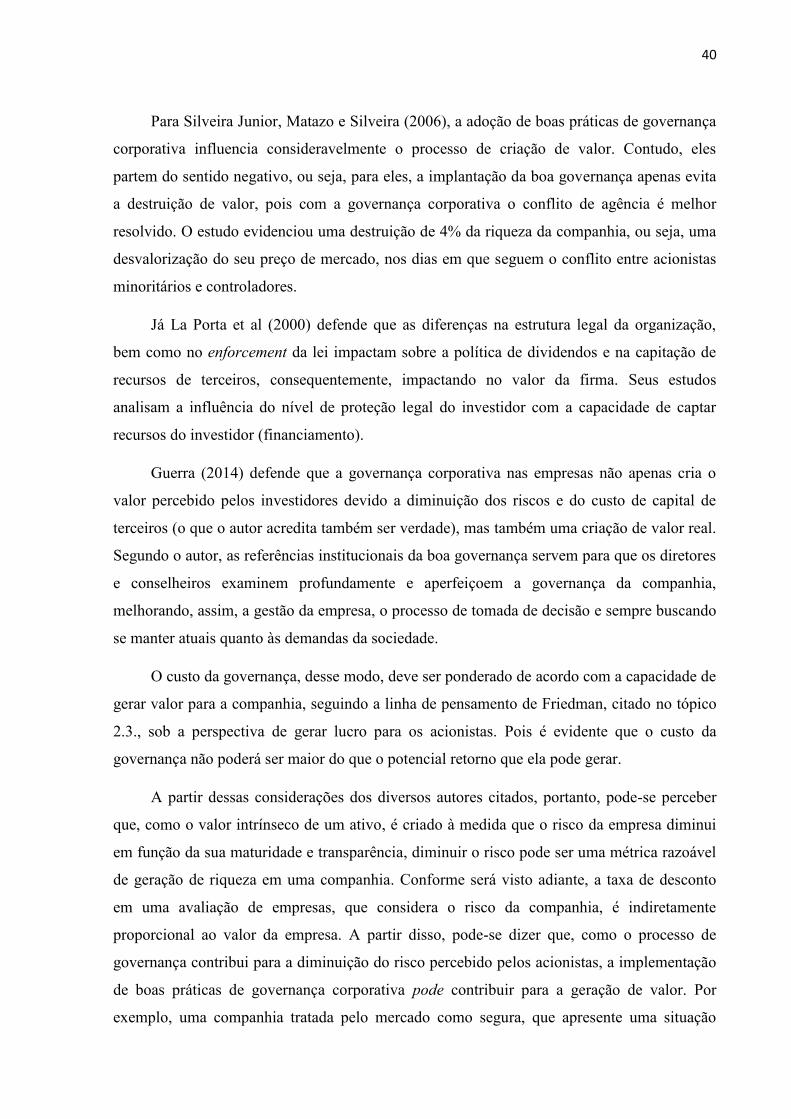

Para melhor entender essas relações da companhia, com seus sócios e com o mercado – que direciona a criação de riqueza – Rogers (2006) esquematizou-as como pode ser evidenciado abaixo:

Figura 8 - Inter-relações companhias e mercado

Fonte: Rogers, (p.20, 2006) Em suma, podemos entender que, segundo Silva (2006):

• A governança é tida como importante valor corporativo, mas ela sozinha não gera valor; • A geração de valor acontece quando se tem um negócio estrategicamente bem conduzido e administrado; • Considerando o item anterior, as boas práticas de governança resultarão numa gestão bem melhor, maximizando a geração de valor para acionistas e as outras partes interessadas;

43

3. GERAÇÃO DE VALOR “A maximização de valor é o objetivo convencional na teoria de finanças corporativas”

(Casto, 2010, p 66). A geração de valor sempre foi o foco inicial de um trabalho qualquer que gere recompensas. Essa recompensa, em uma empresa, sempre premia seus donos, ou seja, seus acionistas, porém, não se deve pensar que os acionistas se beneficiam em detrimento dos seus stakeholders, ou seja, das partes interessadas (funcionários por exemplo). Como afirma Coperland (2001), “Também pensamos que empresas mais saudáveis levem, por sua vez, a economias mais sólidas, padrões de vida mais elevados e maiores oportunidades de carreira e de negócios para os indivíduos”.

Desse modo, percebe-se o processo de criação de valor para o dono de uma empresa como algo cíclico, que beneficia toda uma cadeia de partes interessadas antes de premiá-lo financeiramente. Nesse capítulo, portanto, será discutido primeiramente a definição de valor e como cria-lo, em seguida como medi-lo, quais são os métodos para tal e quais são os mais utilizados. 3.1. Definição de valor

A criação de valor pode ser definida de diferentes formas, sendo elas mais, ou menos científicas e acadêmicas. Definindo em termos gerais, a riqueza é criada por meio do trabalho. Assim, a criação de valor se dá pelo trabalho. No documento Rerum Novarum, uma carta escrita por Leão XIII, de cunho econômico, quando visava-se esclarecer as ideias de propriedade privada, lucro e sistema econômico – questões que dominaram as discussões da época – o processo de criação de valor é bem explicado exemplificado. Segundo o autor, aquele que exerce um trabalho como arte lucrativa tem como fim imediato a aquisição de um bem. Desse modo, o trabalho acumulado somado à diminuição de despesas gera um excedente (lucro), que pode ser empregado a um ativo (bem), criando valor para o individuo.

Já segundo a área financeira/econômica, uma definição de valor pode ser enunciada por Martins (2001, p. 22), que o define da seguinte maneira:

Quando falamos em valor, obviamente, falamos principalmente em contabilidade e economia em sua representação monetária. ..., estamos atribuindo quantidade de moeda a algum ativo ou obrigação; consequentemente, a toda e qualquer receita ou despesa, ou ganho ou perda. Finalmente ao lucro (ou prejuízo).

44

Segundo Castro (2010, p. 68) “melhorar a qualidade de vida para as pessoas e para a sociedade como um todo pode ser considerado um objetivo legítimo, que passa pelo aumento da riqueza, que por sua vez pode ser traduzida como valor”.

Ainda no âmbito econômico do conceito de valor, autores como Perez e Famá (2002) consideram que a utilidade de um bem influencia no seu valor. Porém a preferencia do consumidor é outro fator determinante para a determinação do valor do bem. É por isso, então, que, muitas vezes, o valor pode ser relativo, e o valor atribuído a um produto/empresa dado por uma pessoa pode diferir do valor atribuído por outra pessoa, visto que o avaliador pode levar em consideração vários fatores para definir sua preferencia pelo produto, como objetivos pessoais, interesses status.

Já para Rappaport (2001), o valor econômico da companhia é dado por: Valor da firma = Dívida + valor do acionista (1)