UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT CONTÁBEIS ...bdm.ufmt.br › bitstream › 1 › 1170...

34

UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS – FAeCC DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS EDIEL FABIAN DA SILVA A ESCOLHA DO REGIME DE APURAÇÃO E A REDUÇÃO DOS ENCARGOS DE CSLL E IRPJ CUIABÁ – MT 2019

Transcript of UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT CONTÁBEIS ...bdm.ufmt.br › bitstream › 1 › 1170...

UNIVERSIDADE FEDERAL DE MATO GROSSO – UFMT

FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS

CONTÁBEIS – FAeCC

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

EDIEL FABIAN DA SILVA

A ESCOLHA DO REGIME DE APURAÇÃO E A REDUÇÃO DOS

ENCARGOS DE CSLL E IRPJ

CUIABÁ – MT

2019

EDIEL FABIAN DA SILVA

A ESCOLHA DO REGIME DE APURAÇÃO E A REDUÇÃO DOS

ENCARGOS DE CSLL E IRPJ

Monografia apresentada a UFMT/Faculdade de

Administração e Ciências Contábeis, Departamento de

Ciências Contábeis, para obtenção do título de Bacharel

em Ciências Contábeis.

Orientador: Professor Me. VANDER DA SILVEIRA MELO

CUIABÁ – MARÇO/2019

EDIEL FABIAN DA SILVA

A ESCOLHA DO REGIME DE APURAÇÃO E A REDUÇÃO DOS

ENCARGOS DE CSLL E IRPJ

Monografia defendida e aprovada em 27/03/2019 pela banca constituída pelos

professores:

__________________________________

Profº Me. VANDER DA SILVEIRA MELO

Presidente

_________________________________

Profº Me. NEY MUSSA DE MORAES

Membro

_____________________________________________

Profº Dr. PAULO SERGIO ALMENDA DOS SANTOS

Membro

Aos meus pais, Ezequiel da Silva e Dinair

Terezinha Fabian da Silva que, entre os

cuidados dos filhos, dedicam suas vidas à

prestar serviços contábeis e por mais de trinta

anos participaram das histórias de sucesso de

inúmeras empresas.

LISTA DE ABREVIATURAS

ART. – Artigo;

COFINS – Contribuição para o Financiamento da Seguridade Social;

CSLL – Contribuição Social Sobre o Lucro Líquido;

IRPJ – Imposto de Renda das Pessoas Jurídicas;

LALUR – Livro de Apuração do Lucro Real;

PIS – Programa de Integração Social;

RFB – Receita Federal do Brasil;

RIR – Regulamento do Imposto de Renda (Decreto n.º 3.000/1999).

LISTA DE TABELAS

Tabela 1 - Presumido: IRPJ e CSLL ......................................................................... 25

Tabela 2 - Presumido: PIS e COFINS ....................................................................... 26

Tabela 3 - Presumido: Resumo ................................................................................. 26

Tabela 4 - Real: PIS e COFINS ................................................................................. 27

Tabela 5 – Real: Outros dispêndios incorridos .......................................................... 27

Tabela 6 – Real: IRPJ e CSLL .................................................................................. 28

Tabela 7 – Real: Resumo .......................................................................................... 28

SUMÁRIO

1.RESUMO .................................................................................................................. 7

2.INTRODUÇÃO ......................................................................................................... 8

3. PLANEJAMENTO TRIBUTÁRIO ........................................................................... 11

4. IMPOSTO DE RENDA - LUCRO REAL ................................................................ 13

4.1. Conceito .......................................................................................................... 13

4.2. Apuração Do Lucro Real ................................................................................. 15

5. IMPOSTO DE RENDA – LUCRO PRESUMIDO ................................................... 20

5.1. Conceito .......................................................................................................... 20

6.IMPACTOS DAS OPÇÕES PELO LUCRO REAL OU PRESUMIDO ..................... 24

7.EXEMPLO PRÁTICO ............................................................................................. 25

7.1. Lucro Presumido ............................................................................................. 25

7.2. Lucro Real ....................................................................................................... 26

7.3. Comparativo .................................................................................................... 28

8. CONSIDERAÇÕES FINAIS .................................................................................. 30

9. REFERÊNCIAS ..................................................................................................... 32

7

1.RESUMO

Objetivando vislumbrar as diferenças existentes entre o regime de apuração

pelo lucro real e pelo lucro presumido, inicialmente são tecidos alguns comentários

sobre o planejamento tributário, para então passar-se a conceituar citados regimes e

a forma de apuração, seguindo-se por uma breve descrição dos impactos causados

pela escolha na apuração do IR, CSLL, PIS e COFINS. Na sequência, é apresentado

um exemplo prático teórico visando demonstrar a grande diferença no montante de

tributos pagos pela empresa exemplificativa. Ao fim, é efetuado um comparativo para

tentar demonstrar as situações mais comuns em que cada um dos regimes seja o

mais apropriado, concluindo que cada entidade deve ser avaliada individualmente.

Palavras chave: Planejamento Tributário. Lucro Real. Lucro Presumido.

Conceituação. Comparativo.

8

2.INTRODUÇÃO

O grande desafio das empresas de manter-se lucrativas em um mercado tão

competitivo e repleto de concorrentes – notadamente em razão da evolução das

tecnologias e da internet – que encontram-se espalhados por todo o país, faz com que

seja necessária a otimização dos processos internos e a redução de custos aos

menores patamares possíveis, sob pena de não se conseguir fazer frente aos demais

“players”.

Dentro dessa visão de redução de custos, uma das principais preocupações

das entidades é relativa à minoração da carga tributária incidente sobre suas

transações comerciais e sobre o seu patrimônio.

A redução do montante de tributos pagos pela empresa pode garantir à mesma,

em certos casos, uma maior possibilidade de flexibilização dos preços dos produtos e

serviços oferecidos aos clientes, além de em outros casos majorar as margens de

lucro auferidas.

Portanto, faz-se primordial que a escolha anual do regime de apuração do lucro

das empresas para cálculo e recolhimento do Imposto de Rendas das Pessoas

Jurídicas – IRPJ e da Contribuição Social Sobre o Lucro Líquido - CSLL seja realizada

de maneira adequada, embasando-se nos livros e demonstrações contábeis dos

exercícios anteriores, bem como em perspectivas reais e conscientes para o exercício

que se inicia.

O art.4º da Instrução Normativa RFB 1700/2017 determina quem são os

contribuintes do IRPJ e da CSLL: “Art. 4º São contribuintes do IRPJ e da CSLL: I - as

pessoas jurídicas; e II - as empresas individuais.”1

Desta maneira, justifica-se a escolha do tema na pertinência do assunto ao

âmbito empresarial de todos os portes, podendo levar à uma maior competitividade

daquelas empresas que fizerem a correta escolha do regime de tributação.

Sendo a escolha do regime de tributação válida para todo o ano fiscal que se

segue, o problema a ser analisado recai na questão de a escolha errônea do regime

1 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=anotado

9

de tributação poder ou não encarecer os gastos da empresa em relação ao IRPJ e

CSLL.

Com base nisso, desenvolve-se este estudo com o objetivo de vislumbrar as

diferenças existentes entre os regimes de apuração nas modalidades do Lucro Real

e do Lucro Presumido, e melhorar as oportunidades das empresas através da redução

da carga dos supracitados tributos através da escolha do regime mais adequado para

a sua realidade.

De início, foi delimitada a pesquisa à construção de um estudo acerca das

diferenças existentes entre os regimes de apuração através do lucro real e do lucro

presumido, para tratarmos de conceituar cada um dos dois regimes que nos

dispusemos a analisar, passando então a explicitar as peculiaridades de cada um,

bem como as vantagens e desvantagens inerentes aos mesmos.

A metodologia utilizada é a da pesquisa bibliográfica, através do exame de

livros impressos e digitais, bem como da legislação em vigor.

Ao examinar o tema proposto, e após uma breve explanação acerca do

planejamento tributário das empresas, será dada ênfase às conceituações existentes

na literatura, visto que embora a legislação discorra sobre tais conceitos, os mesmos

nos parecem muito breves.

Posteriormente, através de um exemplo prático, iremos procurar evidenciar a

aplicação de ambos os regimes de apuração sobre o lucro de uma única entidade,

trabalhando com a hipótese de uma determinada empresa ser tributada pelo regime

do lucro real e logo em seguida com a hipótese da mesma empresa ser tributada pelo

lucro presumido, para assim confirmar a disposição dada pelo “SEBRAE Nacional” de

que:

“Na atividade comercial, por exemplo, a margem de lucro presumida é de 8% da receita bruta. Na prestação de serviços, a margem é de 32%. Assim, mesmo que a empresa tenha obtido uma margem de lucro maior, a tributação recairá apenas sobre a margem pré-fixada. Por outro lado, se a margem de lucro efetiva for inferior à pré-fixada, os tributos acima também serão calculados sobre a margem presumida. Neste ponto, uma decisão

10

precipitada do empreendedor pode acarretar recolhimentos desnecessários de tributos.”2

Procura-se assim visualizar em quais situações a escolha pelo Regime do

Lucro Real será a mais adequada para os valores de CSLL e IRPJ sejam menores

que se a opção fosse pelo Lucro Presumido, e vice e versa.

2 http://www.sebrae.com.br/sites/PortalSebrae/artigos/lucro-real-ou-presumido-qual-o-melhor,fac8a0b77d29e410VgnVCM1000003b74010aRCRD

11

3. PLANEJAMENTO TRIBUTÁRIO

Planejar é traçar um plano para atingir os objetivos de maneira eficiente. Assim,

ao efetuar o planejamento tributário, as empresas buscam maneiras de dar maior

eficiência na obtenção de lucros através de estudo e escolhas entre as diversas

alternativas, permitidas pela legislação, relativas à tributação.

Ao discorrer sobre o planejamento tributário, Latorraca (2000, p.58) orienta que:

“Costuma-se denominar de Planejamento Tributário a atividade

empresarial que, desenvolvendo-se de forma estritamente preventiva, projeta

os atos e fatos administrativos com o objetivo de informar quais os ônus

tributários em cada uma das opções legais disponíveis. O objeto do

planejamento tributário é, em última análise, a economia tributária. Cotejando

as várias opções legais, o administrador obviamente procura orientar os seus

passos de forma a evitar, sempre que possível, o procedimento mais oneroso

do ponto de vista fiscal.”3

Ainda neste sentido, Fabretti (2016) explica que:

“O estudo feito preventivamente, ou seja, antes da realização do fato

administrativo, pesquisando-se seus efeitos jurídicos e econômicos e as

alternativas legais menos onerosas, denomina-se Planejamento

Tributário.[...] O planejamento tributário preventivo (antes da ocorrência do

fato gerador do tributo) produz a elisão fiscal, ou seja, a redução da carga

tributária dentro da legalidade. O perigo do mau planejamento é redundar em

evasão fiscal, que é a redução da carga tributária descumprindo

determinações legais, classificadas como crime da sonegação”.4

Já para Borges (2002, p.65):

“[...] afigura-se-nos correto conceituar o Planejamento Tributário como

uma técnica gerencial que visa projetar as operações industriais, os encargos

fiscais inseridos em cada uma das respectivas alternativas legais pertinentes

3 Latorraca, Nilton. Direito Tributário: imposto de renda das empresas. 15.ed. São Paulo: Atlas, 2000. 4 Fabretti, Láudio Camargo. Contabilidade Tributária (Locais do Kindle 794-809). Atlas. Edição do Kindle.

12

para, mediante meios e instrumentos legítimos, adotar aquela que possibilita

a anulação, redução ou adiamento do ônus fiscal.”5

Desta forma verifica-se que o planejamento tributário feito de forma correta

acarretará em redução da carga tributária a ser suportada pela empresa que o realiza.

Entretanto, deve-se ficar atento para que as medidas tomadas não adentrem no

campo da evasão fiscal, o que poderia a vir causar prejuízos à entidade e aos seus

administradores, uma vez que o descumprimento da legislação poderá acarretar na

aplicação de multas, bem como na configuração do crime de sonegação.

Isto posto, a escolha do regime de tributação é um dos primeiros e mais básicos

passos para a realização de um correto planejamento tributário.

5 Borges, Humberto Bonavides. Gerência de Impostos. Atlas. 2002

13

4. IMPOSTO DE RENDA - LUCRO REAL

4.1. Conceito

A conceituação legal das formas de apuração de lucro para fins de tributação é

trazida pela Instrução Normativa RFB 1700/2017, a qual define o Lucro Real da

seguinte maneira:

“Art. 61. Lucro real é o lucro líquido do período de apuração antes da provisão para o IRPJ, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação do IRPJ.6

Concomitantemente, o art. 258 do Regulamento do Imposto de Renda – RIR

(Decreto n.º 9580/2018), nos traz a seguinte definição:

“Art. 258. O lucro real é o lucro líquido do período de apuração ajustado

pelas adições, exclusões ou compensações prescritas ou autorizadas por

este Regulamento”

Sendo o Lucro Real o resultado das aplicações de ajustes sobre o Lucro

Líquido, nos remetemos ao art. 259 também do Regulamento do Imposto de Renda:

“Art. 259. O lucro líquido do período de apuração é a soma algébrica do lucro operacional, das demais receitas e despesas, e das participações, e deverá ser determinado em observância aos preceitos da lei comercial”7

6 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=anotado 7 http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9580.htm#art4

14

Ocorre que definir o Lucro real apenas com base nesses dois dispositivos ainda

nos parece muito impreciso, sendo, portanto, necessária consulta à textos doutrinários

para obtermos um melhor entendimento.

Neste diapasão, recorremos à lição de Fabretti (2016):

“Lucro Real. Conceito fiscal e não contábil. A lei define o lucro real como o resultado da soma algébrica do lucro líquido (resultado contábil antes do IR, portanto o verdadeiro resultado econômico), ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo RIR. Por ser um conceito puramente fiscal, o lucro real não é apurado na contabilidade, mas no livro fiscal denominado Lalur.”8

Frisemos que a apuração do lucro real tem como base o lucro líquido contábil

e, portanto, faz-se necessário que a entidade detenha uma contabilidade eficiente e

regular. Nesse sentido novamente nos remetemos à Fabretti (2016):

“O lucro real é apurado a partir do resultado contábil do período-base, que pode ser positivo (lucro) ou negativo (prejuízo). Logo, pressupõe escrituração contábil regular e mensal.”9

Para Gelbcke (2018, p.351):

“No caso do lucro real, é necessário para o seu cálculo conhecer o valor do lucro ou prejuízo líquido do período e os valores que devem ser acrescidos excluídos ou compensados a esse lucro, de acordo com a legislação fiscal”10

A apuração do lucro líquido não será abordada no decorrer do presente

trabalho em razão da delimitação do tema, de modo que nos limitaremos a expor que

8 Fabretti, Láudio Camargo. Contabilidade Tributária (Locais do Kindle 9344-9348). Atlas. Edição do Kindle. 9 Fabretti, Láudio Camargo. Contabilidade Tributária (Locais do Kindle 5801-5803). Atlas. Edição do Kindle. 10 Gelbcke, Ernesto Rubens; Santos, Ariovaldo dos; Iudícibus, Sérgio de; Martins, Eliseu. Manual de Contabilidade Societária. Atlas. 2018.

15

o mesmo será transportado para o Livro de Apuração do Lucro Real – LALUR, para

que sobre ele recaiam os ajustes das adições, exclusões e compensações.

4.2. Apuração Do Lucro Real

O novo Regulamento do Imposto de Renda – RIR dispõe quais as adições

obrigatórias e as possíveis exclusões e compensações a serem realizadas na

apuração do Lucro Real, vejamos:

“Adições

Art. 260. Na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 6º, § 2º):

I - os custos, as despesas, os encargos, as perdas, as provisões, as participações e quaisquer outros valores deduzidos na apuração do lucro líquido que, de acordo com o disposto neste Regulamento, não sejam dedutíveis na determinação do lucro real; e

II - os resultados, os rendimentos, as receitas e quaisquer outros valores não incluídos na apuração do lucro líquido que, de acordo com o disposto neste Regulamento, devam ser computados na determinação do lucro real.

Parágrafo único. Incluem-se nas adições de que trata este artigo:

I - ressalvadas as disposições especiais deste Regulamento, as quantias retiradas dos lucros ou de fundos ainda não tributados para aumento do capital, para distribuição de interesses ou destinadas a reservas, quaisquer que sejam as designações que tiverem, inclusive lucros suspensos e lucros acumulados (Decreto-Lei nº 5.844, de 1943, art. 43, § 1º, alíneas “f”, “g” e “i”);

II - os pagamentos efetuados à sociedade simples quando esta for controlada, direta ou indiretamente (Decreto-Lei nº 2.397, de 21 de dezembro de 1987, art. 4º):

a) por pessoas físicas que sejam diretores, gerentes, controladores da pessoa jurídica que pagar ou creditar os rendimentos; e

b) por cônjuge ou parente de primeiro grau de diretores, gerentes, controladores da pessoa jurídica que pagar ou creditar os rendimentos;

III - as perdas incorridas em operações iniciadas e encerradas no mesmo dia (day-trade), realizadas em mercado de renda fixa ou variável (Lei nº 8.981, de 1995, art. 76, § 3º);

16

IV - as despesas com alimentação de sócios, acionistas e administradores, ressalvado o disposto na alínea “a” do inciso II do caput do art. 679 (Lei nº 9.249, de 1995, art. 13, caput, inciso IV);

V - as contribuições não compulsórias, exceto aquelas destinadas a custear seguros e planos de saúde, e benefícios complementares assemelhados aos da previdência social, instituídos em favor dos empregados e dos dirigentes da pessoa jurídica (Lei nº 9.249, de 1995, art. 13, caput, inciso V);

VI - as doações, exceto aquelas a que se referem o art. 377 e o caput do art. 385 (Lei nº 9.249, de 1995, art. 13, caput, inciso VI);

VII - as despesas com brindes (Lei nº 9.249, de 1995, art. 13, caput, inciso VII);

VIII - o valor da CSLL, registrado como custo ou despesa operacional (Lei nº 9.316, de 22 de novembro de 1996, art. 1º, caput e parágrafo único);

IX - as perdas apuradas nas operações realizadas nos mercados de renda variável e de swap que excederem os ganhos auferidos nas mesmas operações (Lei nº 8.981, de 1995, art. 76, § 4º);

X - o valor correspondente ao reconhecimento da realização das receitas originárias de planos de benefícios administrados por entidades fechadas de previdência complementar (pessoa jurídica patrocinadora), que foram registradas contabilmente pelo regime de competência, na forma estabelecida pela CVM ou por outro órgão regulador (Lei nº 11.948, de 16 de junho de 2009, art. 5º);

XI - os resultados negativos das operações realizadas com os seus associados, na hipótese de sociedades cooperativas que obedecerem ao disposto na legislação específica que não tenham por objeto a compra e o fornecimento de bens aos consumidores (Lei nº 5.764, de 1971, art. 3º e art. 4º; e Lei nº 9.532, de 1997, art. 69);

XII - o valor correspondente à depreciação ou à amortização constante da escrituração comercial, a partir do período de apuração em que o total da depreciação ou da amortização acumulada, incluídas a contábil e a acelerada incentivada, atingir o custo de aquisição do bem (Decreto-Lei nº 1.598, de 1977, art. 6º, § 2º, alínea “a”); e

XIII - o saldo da depreciação e da amortização acelerada incentivada existente na parte “B” do Lalur, na hipótese de alienação ou de baixa a qualquer título do bem (Decreto-Lei nº 1.598, de 1977, art. 6º, § 2º, alínea “a”).

Exclusões e compensações

Art. 261. Na determinação do lucro real, poderão ser excluídos do lucro líquido do período de apuração (Decreto-Lei nº 1.598, de 1977, art. 6º, § 3º):

I - os valores cuja dedução seja autorizada por este Regulamento e que não tenham sido computados na apuração do lucro líquido do período de apuração;

17

II - os resultados, os rendimentos, as receitas e outros valores incluídos na apuração do lucro líquido que, de acordo com o disposto neste Regulamento, não sejam computados no lucro real; e

III - o prejuízo fiscal apurado em períodos de apuração anteriores, limitada a compensação a trinta por cento do lucro líquido ajustado pelas adições e exclusões previstas neste Regulamento, desde que a pessoa jurídica mantenha os livros e os documentos exigidos pela legislação fiscal, comprobatórios do prejuízo fiscal utilizado para compensação, observado o disposto no art. 514 ao art. 521 (Lei nº 9.065, de 20 de junho de 1995, art. 15, caput e parágrafo único).

Parágrafo único. Também poderão ser excluídos:

I - os rendimentos e os ganhos de capital nas transferências de imóveis desapropriados para fins de reforma agrária, quando auferidos pelo desapropriado (Constituição, art. 184, § 5º);

II - os dividendos anuais mínimos distribuídos pelo FND (Decreto-Lei nº 2.288, de 1986, art. 5º);

III - os juros reais produzidos por Notas do Tesouro Nacional, emitidas para troca compulsória no âmbito do PND, controlados na parte “B” do Lalur, os quais deverão ser computados na determinação do lucro real no período do seu recebimento (Lei nº 8.981, de 1995, art. 100);

IV - a parcela das perdas adicionadas conforme o disposto no inciso IX do parágrafo único do art. 260, a qual poderá, nos períodos de apuração subsequentes, ser excluída do lucro real até o limite correspondente à diferença positiva entre os ganhos e as perdas decorrentes das operações realizadas nos mercados de renda variável e operações de swap (Lei nº 8.981, de 1995, art. 76, § 5º);

V - as reversões dos saldos das provisões não dedutíveis (Decreto-Lei nº 1.598, de 1977, art. 6º, § 3º, alínea “b”);

VI - o valor correspondente às receitas originárias de planos de benefícios administrados por entidades fechadas de previdência complementar (pessoa jurídica patrocinadora), registradas contabilmente pelo regime de competência, na forma estabelecida pela CVM ou por outro órgão regulador, para reconhecimento na data de sua realização (Lei nº 11.948, de 2009, art. 5º);

VII - a compensação fiscal efetuada pelas emissoras de rádio e televisão e pelas empresas concessionárias de serviços públicos de telecomunicações obrigadas ao tráfego gratuito de sinais de televisão e rádio, pela cedência do horário gratuito, na forma estabelecida na legislação específica (Lei nº 9.096, de 19 de setembro de 1995, art. 52, parágrafo único; Lei nº 9.504, de 30 de setembro de 1997, art. 99, caput e § 1º; e Decreto nº 7.791, de 17 de agosto de 2012);

VIII - as receitas decorrentes de valores em espécie pagos ou creditados pelos Estados, pelo Distrito Federal e pelos Municípios, relativos ao ICMS e ao ISS, no âmbito de programas de concessão de crédito destinados ao

18

estímulo à solicitação de documento fiscal na aquisição de mercadorias e serviços (Lei nº 11.945, de 4 de junho de 2009, art. 4º);

IX - a parcela equivalente à redução do valor das multas, dos juros e do encargo legal em decorrência do disposto nos art. 1º ao art. 3º da Lei nº 11.941, de 2009 (Lei nº 11.941, de 2009, art. 4º, parágrafo único);

X - o valor das quotas de fundo que tenha por único objetivo a cobertura suplementar dos riscos do seguro rural nas modalidades agrícola, pecuária, agrícola e florestal, as quais sejam adquiridas por seguradoras, resseguradoras e empresas agroindustriais (Lei Complementar nº 137, de 26 de agosto de 2010, art. 1º e art. 8º, caput, inciso I); e

XI - o crédito presumido de IPI de que trata o Inovar-Auto (Lei nº 12.715, de 2012, art. 41, § 7º, inciso II).”11

Fabretti (2016) explica tais ajustes da seguinte forma:

“Adições: referem-se às despesas contabilizadas pela PJ, mas que são limitadas ou não admitidas pela lei. Exemplo: multas por infrações fiscais.

Exclusões: são valores que a lei permite subtrair do lucro líquido (IR) para efeito fiscal. Exemplo: depreciação acelerada por incentivos fiscais, dividendos obtidos de investimentos em ações de outras empresas avaliadas pelo custo de aquisição etc.

Compensações: podem ser compensados os prejuízos fiscais dos períodos-base anteriores.”12

Tendo isso em vista o lucro contábil será transportado para o Livro de Apuração

do Lucro Real – LALUR para que sejam efetuados os devidos ajustes pelas adições,

exclusões e compensações, para que então seja apurado o denominado lucro fiscal,

o qual será utilizado como base para incidência do Imposto de Renda e da

Contribuição Social Sobre o Lucro Líquido.

Quanto às compensações de prejuízos de exercícios anteriores, devemos frisar

que, conforme determinado pelo supracitado inciso III do art. 250 do Decreto n.º

3.000/1999, estas serão limitadas à 30% (trinta porcento) do lucro líquido já ajustado

pelas adições e exclusões, devendo o restante dos prejuízos serem compensados em

exercícios futuros.

11 http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9580.htm#art4 12 Fabretti, Láudio Camargo. Contabilidade Tributária (Locais do Kindle 5855-5860). Atlas. Edição do Kindle.

19

Feitas tais considerações e obedecidos os critérios para adições, exclusões e

compensações, obtém-se o Lucro Real, sobre o qual incidirá a alíquota de Imposto de

Renda – IR e, sendo o caso, o adicional.

20

5. IMPOSTO DE RENDA – LUCRO PRESUMIDO

5.1. Conceito

Assim como acontece com o Lucro Real, o Lucro Presumido também possui

conceituação legal disposta na Instrução Normativa RFB 1700/2017:

“Art. 215. O lucro presumido será determinado mediante aplicação dos percentuais de que tratam o caput e os §§ 1º e 2º do art. 33 sobre a receita bruta definida pelo art. 26, relativa a cada atividade, auferida em cada período de apuração trimestral, deduzida das devoluções e vendas canceladas e dos descontos incondicionais concedidos.”13

Nas palavras de Higuchi (2009):

“A base de cálculo do imposto de renda das empresas tributadas pelo lucro presumido, em cada trimestre, será determinada mediante aplicação de percentuais fixados no art. 15 da Lei nº 9.249/95, de acordo com a atividade da pessoa jurídica, sobre a receita bruta auferida no trimestre, sendo o resultado acrescido de outras receitas, rendimentos e ganhos de capital na forma do art. 25 da Lei nº 9.430/96”.14

Ao encontro disso Gelbcke (2018, p.351) nos ensina:

“No caso do lucro presumido, a base de cálculo é um percentual fixado

sobre o faturamento e ajustado por algumas outras receitas da sociedade.

Esse percentual depende da atividade desenvolvida pela empresa”.15

13 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=anotado 14 Higuchi, Hiromi. Imposto de Renda das Empresas Interpretação e Prática. IR Publicações. São Paulo. 2009. 15 Gelbcke, Ernesto Rubens; Santos, Ariovaldo dos; Iudícibus, Sérgio de; Martins, Eliseu. Manual de Contabilidade Societária. Atlas. 2018.

21

Assim, podemos dizer que ao tratar de Lucro Presumido, a própria legislação

determina quais os percentuais de lucro pressupostos para cada ramo de atividade

desempenhada pelas entidades.

No entender de Fabretti (2016), o lucro presumido:

“Tem a finalidade de facilitar o pagamento do IR, sem ter que recorrer à complexa apuração do lucro real que pressupõe contabilidade eficaz, ou seja, capaz de apurar o resultado antes do último dia útil do mês subsequente ao encerramento do trimestre.”16

Neste diapasão, vale lembrar que boa parte das empresas em atividade no país

não possui condições - tanto administrativas quanto financeiras - de efetuar o

fechamento da contabilidade do trimestre no curto período de um mês após o seu

encerramento.

Por certo, a apuração e pagamento do tributo por meio de presunção, na

esmagadora maioria das vezes, não se aproxima da indicação do verdadeiro

acréscimo patrimonial auferido (ou não) pela entidade optante por este método de

apuração.

Nas palavras de Andrade (2013, p. 833):

“[...] Pois bem, não é possível afirmar que a renda presumida representa um acréscimo por diversas razões. A primeira é que não existe um conceito inequívoco de acréscimo patrimonial. [...] De outra parte, não se têm informações sobre os critérios que nortearam a estipulação dos percentuais que devem ser aplicados sobre o valor da receita bruta para determinar o lucro presumido. Esses percentuais, como se verá adiante, variam em função das atividades das empresas que optam por essa sistemática de tributação. Se não se sabe como o legislador chegou aos percentuais de 1,6%, 8%, 32% etc., não é possível formar juízo sobre a

16 Fabretti, Láudio Camargo. Contabilidade Tributária (Locais do Kindle 5949-5950). Atlas. Edição do Kindle.

22

razoabilidade e adequação em face da concepção de acréscimo patrimonial adotada pelo ordenamento jurídico.”17

Portanto, o Lucro Presumido é uma opção dada ao contribuinte para que não

seja necessário dedicar tantos esforços na manutenção de uma contabilidade eficaz

como se faz necessário quando da apuração por meio do Lucro Real.

E por ser opção, cabe ao contribuinte eleger anualmente se este será o método

de apuração a ser utilizado durante o exercício.

Lembrando que a opção pelo lucro presumido é possível para todas as pessoas

que não estejam obrigadas à tributação pelo lucro real, nos termos do art. 587, § 3º

do Decreto 9.580/2018 (Regulamento do Imposto de Renda):

“Art. 587. (...)

§ 3º Somente a pessoa jurídica que não esteja obrigada à tributação pelo lucro real poderá optar pela tributação com base no lucro presumido.”18

As pessoas jurídicas obrigadas a submeterem-se à tributação pelo Lucro Real

estão descritas no art. 14 da Lei 9.718/1998:

“Art. 14. Estão obrigadas à apuração do lucro real as pessoas jurídicas:

I - cuja receita total no ano-calendário anterior seja superior ao limite de R$ 78.000.000,00 (setenta e oito milhões de reais) ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses;

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil,

17 Andrade, Edmar de Oliveira Filho. Imposto de Renda das Empresas. Atlas. São Paulo. 2013 18 http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9580.htm#art4

23

cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

V - que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2° da Lei n° 9.430, de 1996;

VI - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

VII - que explorem as atividades de securitização de créditos imobiliários, financeiros e do agronegócio.”19

Frisando isso, Higuchi (2009, p.53) assim afirma que:

“A opção pelo lucro presumido só poderá ser feita pela pessoa jurídica que não se enquadrar em nenhum dos impedimentos enumerados no art. 14 da Lei nº 9.718/98.”20

Especial atenção deve ser dada ao inciso I do supracitado artigo de lei, visto

que as pessoas jurídicas que ultrapassarem a receita total anual de setenta e oito

milhões de reais, ou de seis milhões e quinhentos mil reais multiplicados pelo numero

de meses do ano-calendário anterior, não poderão optar pelo regime de apuração do

lucro presumido.

Não se enquadrando nas disposições legais acima e optando pelo lucro

presumido, estará o contribuinte sujeitando-se a todas as suas regras, podendo isso

acarretar na redução ou aumento da carga tributária em comparação com a incidência

do Imposto de Renda com base no Lucro Real.

19 http://www.planalto.gov.br/ccivil_03/leis/L9718compilada.htm 20 Higuchi, Hiromi. Imposto de Renda das Empresas Interpretação e Prática. IR Publicações. São Paulo. 2009.

24

6.IMPACTOS DAS OPÇÕES PELO LUCRO REAL OU PRESUMIDO

A opção da modalidade de apuração a ser realizada pela entidade, resultará

em reflexos na forma de cálculo tanto do Imposto de Renda- IR e da Contribuição

Social Sobre Lucro Líquido – CSLL como também da Contribuição para o

Financiamento da Seguridade Social – COFINS e da contribuição ao Programa de

Integração Social – PIS.

Como já dito anteriormente, na opção pelo lucro real as alíquotas do Imposto

de Renda- IR e da Contribuição Social Sobre Lucro Líquido – CSLL serão aplicadas

sobre o lucro ajustado, conforme apurado no Livro de Apuração do Lucro Real,

enquanto na opção pelo lucro presumido serão adotados os percentuais de presunção

do lucro determinados pela legislação.

Quanto à Contribuição para o Financiamento da Seguridade Social – COFINS

e a contribuição ao Programa de Integração Social – PIS, quando da opção pelo lucro

real, a apuração será realizada conforme o regime não cumulativo, aproveitando-se

os créditos obtidos pois por quaisquer modos legais, como aqueles resultantes da

aquisição de mercadorias e insumos, decorrentes da depreciação, do consumo de

energia e entre outros, sendo as alíquotas de respectivamente de 7,6% e 1,65%.

Já na opção pelo lucro presumido as alíquotas são menores, sendo de 3% para

a COFINS e de 0,65% para o PIS aplicados sobre o faturamento. Entretanto em tal

opção a apuração de tais contribuições será realizada por meio do regime cumulativo,

o qual não permite o aproveitamento de quaisquer créditos.

25

7.EXEMPLO PRÁTICO

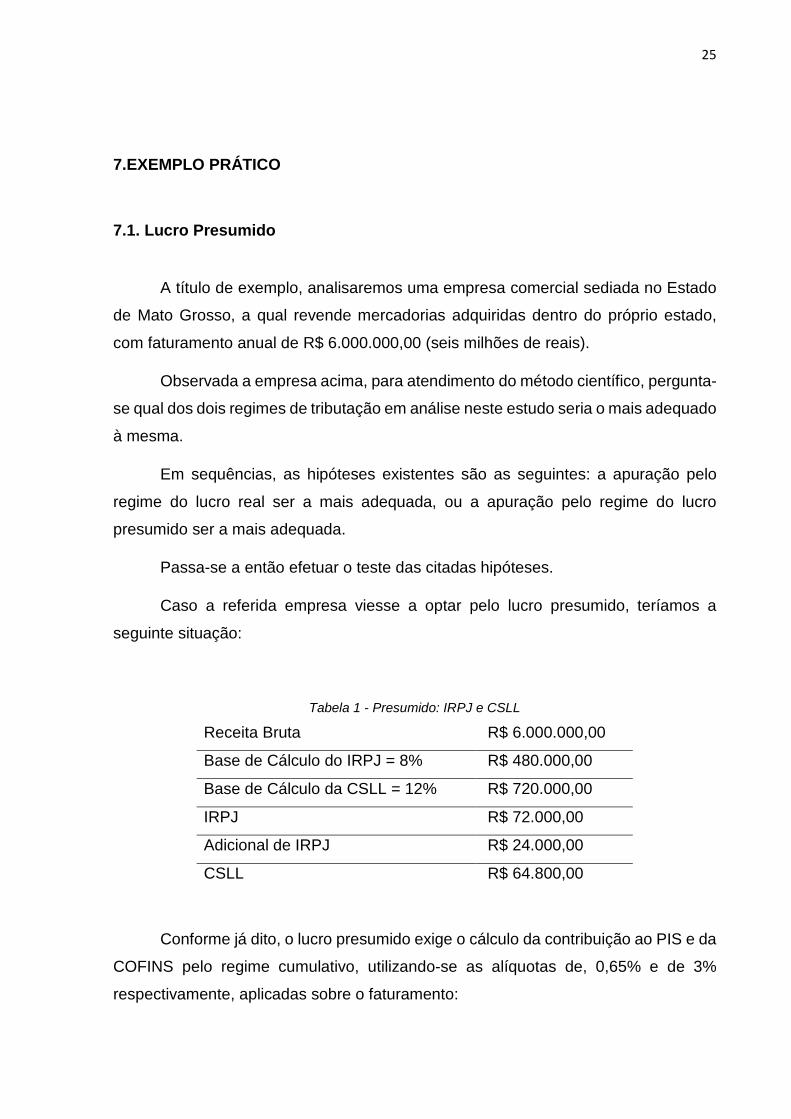

7.1. Lucro Presumido

A título de exemplo, analisaremos uma empresa comercial sediada no Estado

de Mato Grosso, a qual revende mercadorias adquiridas dentro do próprio estado,

com faturamento anual de R$ 6.000.000,00 (seis milhões de reais).

Observada a empresa acima, para atendimento do método científico, pergunta-

se qual dos dois regimes de tributação em análise neste estudo seria o mais adequado

à mesma.

Em sequências, as hipóteses existentes são as seguintes: a apuração pelo

regime do lucro real ser a mais adequada, ou a apuração pelo regime do lucro

presumido ser a mais adequada.

Passa-se a então efetuar o teste das citadas hipóteses.

Caso a referida empresa viesse a optar pelo lucro presumido, teríamos a

seguinte situação:

Tabela 1 - Presumido: IRPJ e CSLL

Receita Bruta R$ 6.000.000,00

Base de Cálculo do IRPJ = 8% R$ 480.000,00

Base de Cálculo da CSLL = 12% R$ 720.000,00

IRPJ R$ 72.000,00

Adicional de IRPJ R$ 24.000,00

CSLL R$ 64.800,00

Conforme já dito, o lucro presumido exige o cálculo da contribuição ao PIS e da

COFINS pelo regime cumulativo, utilizando-se as alíquotas de, 0,65% e de 3%

respectivamente, aplicadas sobre o faturamento:

26

Tabela 2 - Presumido: PIS e COFINS

Receita Bruta R$ 6.000.000,00

PIS = 0,65% R$ 39.000,00

COFINS = 3% R$ 180.000,00

Verifica-se assim o montante que a empresa deveria pagar a título de tais

tributos por meio da opção pelo lucro presumido:

Tabela 3 - Presumido: Resumo

IRPJ R$ 72.000,00

Adicional de IRPJ R$ 24.000,00

CSLL R$ 64.800,00

PIS = 0,65% R$ 39.000,00

COFINS = 3% R$ 180.000,00

Total de Tributos R$ 379.800,00

Portanto, utilizando-se do lucro presumido, a empresa deveria arcar com o valor

de R$ 379.800,00 (trezentos e setenta e nove mil e oitocentos reais) a título dos

supracitados tributos federais.

7.2. Lucro Real

Para efeito de comparação, possibilitando ao fim afirmar qual o melhor regime

de apuração dos tributos para a empresa em questão, calcularemos a incidência da

tributação pelo lucro real.

No regime de apuração pelo lucro real, a incidência do PIS e da COFINS é

realizada pelo regime não cumulativo. No caso em questão a empresa adquire as

mercadorias e as revende pelo dobro do preço de compra, tendo o fornecedor

27

distribuidor recolhido os tributos sobre o valor das notas emitidas em face da revenda,

garantindo a esta última o aproveitamento dos respectivos créditos.

Além disso, durante o exercício, dentre as despesas gerais, a empresa incorreu

em despesa de energia elétrica cuja soma resulta no valor de R$20.000,00 (vinte mil

reais), a qual também permite aproveitamento de créditos. Vejamos:

Tabela 4 - Real: PIS e COFINS

Receita Bruta R$ 6.000.000,00

Valor das Compras R$ (3.000.000,00)

Energia Elétrica R$ (20.000,00)

Base de Cálculo para PIS e COFINS R$ 2.980.000,00

PIS = 1,65% R$ 49.170,00

COFINS = 7,6% R$ 226.480,00

No caso em tela, a empresa dispendeu ainda os valores abaixo com folha de

pagamento, encargos sociais e despesas diversas:

Tabela 5 – Real: Outros dispêndios incorridos

Folha de Pagamento R$ 1.200.000,00

Encargos Sociais R$ 300.000,00

Despesas Diversas R$ 240.000,00

Faz-se necessário ressaltar que dentre as despesas, foram pagas multas

relativas à infrações fiscais no montante de R$ 15.000,00 (quinze mil reais), as quais

deverão ser computadas como adições quando do lançamento dos valores no Livro

de Apuração do Lucro Real – LALUR.

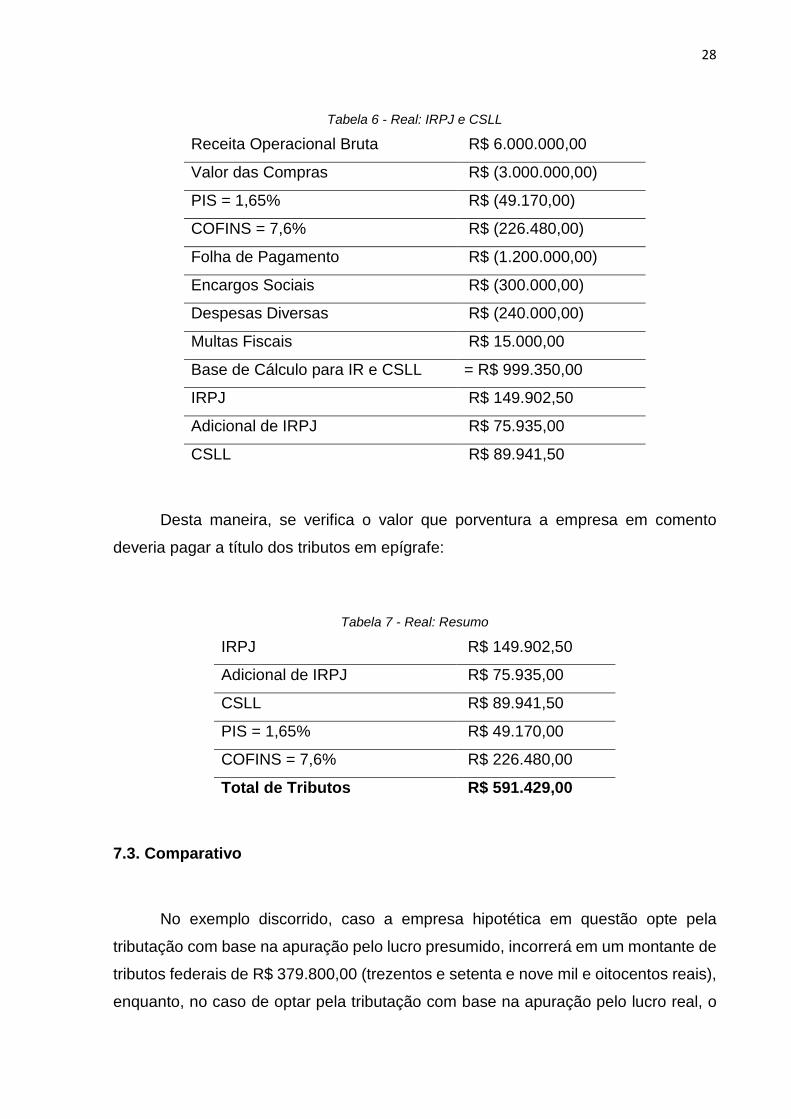

Não havendo exclusões nem compensações a serem efetuadas podemos

então definir a base de cálculo do Imposto de Renda – IR e da Contribuição Social

Sobre o Lucro Líquido – CSLL, e em seguida apurar os valores a serem pagos:

28

Tabela 6 - Real: IRPJ e CSLL

Receita Operacional Bruta R$ 6.000.000,00

Valor das Compras R$ (3.000.000,00)

PIS = 1,65% R$ (49.170,00)

COFINS = 7,6% R$ (226.480,00)

Folha de Pagamento R$ (1.200.000,00)

Encargos Sociais R$ (300.000,00)

Despesas Diversas R$ (240.000,00)

Multas Fiscais R$ 15.000,00

Base de Cálculo para IR e CSLL = R$ 999.350,00

IRPJ R$ 149.902,50

Adicional de IRPJ R$ 75.935,00

CSLL R$ 89.941,50

Desta maneira, se verifica o valor que porventura a empresa em comento

deveria pagar a título dos tributos em epígrafe:

Tabela 7 - Real: Resumo

IRPJ R$ 149.902,50

Adicional de IRPJ R$ 75.935,00

CSLL R$ 89.941,50

PIS = 1,65% R$ 49.170,00

COFINS = 7,6% R$ 226.480,00

Total de Tributos R$ 591.429,00

7.3. Comparativo

No exemplo discorrido, caso a empresa hipotética em questão opte pela

tributação com base na apuração pelo lucro presumido, incorrerá em um montante de

tributos federais de R$ 379.800,00 (trezentos e setenta e nove mil e oitocentos reais),

enquanto, no caso de optar pela tributação com base na apuração pelo lucro real, o

29

valor a ser incorrido será de R$ 591.429,00 (quinhentos e noventa e um mil

quatrocentos e vinte e nove reais).

Portanto a escolha do regime causa grande impacto no potencial de lucro da

empresa. Sendo comumente as melhores escolhas nas seguintes situações:

Presumido:

Margens de lucro elásticas;

Poucos créditos de PIS e COFINS;

Poucas despesas dedutíveis;

Insuficiência de condições de manter contabilidade eficaz.

Real:

Margens de lucro apertadas;

Grande movimentação financeira;

Consideráveis créditos de PIS e COFINS;

Expressivas despesas dedutíveis;

Condições manter contabilidade eficaz.

Ou seja, com base nos dados em análise, para a entidade em questão, a opção

pelo lucro presumido será a mais vantajosa, resultando numa economia de resultando

numa economia de R$ 221.629,00 (duzentos e vinte e um mil seiscentos e vinte e

nove reais).

30

8. CONSIDERAÇÕES FINAIS

A escolha do regime de apuração, sendo ele o Lucro Presumido ou o Lucro

Real, pode causar grande impacto ao potencial lucrativo de uma empresa.

No exemplo exposto no discorrer deste trabalho, a empresa hipotética

analisada dispenderia de um montante de R$ 221.629,00 (duzentos e vinte e um mil

seiscentos e vinte e nove reais), e portanto uma diferença superior a 50% (cinquenta

por cento) a mais na opção da apuração pelo lucro real do que na opção pelo lucro

presumido, na soma dos tributos federais.

É certo ainda que, quando da escolha pelo Lucro Real a empresa poderá

incorrer em vários dispêndios administrativos para que seja mantida uma

contabilidade eficaz e capaz de atender as exigências do fisco. Devendo manter um

controle de grande confiabilidade quantos aos créditos de compras, despesas a serem

deduzidas, entre outros quesitos, sob pena de não efetuar os recolhimentos de

maneira correta.

Desta maneira, atendendo ao objetivo proposto, pode-se constatar que para as

empresas que possuem margens de lucro mais elásticas, bem como para aquelas que

não aufiram grandes créditos de contribuição para o PIS e a COFINS nas compras,

que não possuam consideráveis despesas dedutíveis das bases de cálculo, e ainda

para aquelas que não possuem condições de manter um controle contábil ágil o

suficiente para atender as exigências do fisco, a opção pela apuração dos tributos

federais pela modalidade do lucro presumido se torna a melhor escolha.

Doutro lado, caso a empresa possua margens de lucro mais apertadas, ainda

que com grandes volumes de movimentação financeira, bem como tenha a

possibilidade de aproveitamento considerável de créditos de contribuições ao PIS e a

COFINS, e ainda possua despesas dedutíveis expressivas, podendo manter uma

contabilização eficaz de tudo isso, então o regime de apuração dos tributos federais

pela modalidade do lucro real será a escolha certa, podendo inclusive resultar na

inexistência de tributos a pagar e em créditos a serem aproveitados em exercícios

posteriores.

31

Com isso, dando ênfase ao problema proposto, verifica-se que uma escolha

errônea do regime de tributação encarecerá os gastos da empresa em relação ao

IRPJ e CSLL para todo o ano fiscal que se segue, podendo faze-la amargar com

vultuosos dispêndios além dos seriam necessários caso regime diverso fosse

escolhido.

Neste sentido, o presente estudo realizado contribui para que, cada vez mais,

seja dada a devida importância à escolha do regime de tributação pelas empresas,

embasando-se na escrituração fiscal dos exercícios anteriores e nas perspectivas

projetadas para o novo exercício, evitando a desídia que, infelizmente, diversas vezes

se faz presente em momento tão importante para as empresas.

Obviamente para cada entidade em específico deverá ser realizada uma

análise criteriosa para a escolha do regime, levando-se em consideração todos fatores

apontados, e efetuando-se uma simulação da apuração em ambos os regimes, com

base nos demonstrativos dos exercícios anteriores e das perspectivas para o exercício

sobre o qual a escolha recairá.

32

9. REFERÊNCIAS

ANDRADE, Edmar de Oliveira Filho. Imposto de Renda das Empresas. 10. ed. São

Paulo: Atlas, 2013.

BORGES, Humberto Bonavides. Gerência de Impostos. Atlas. 2002.

BRASIL. Decreto nº 9.580, de 22 de novembro de 2018. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9580.htm#art4>

Acesso em 02/02/2019.

BRASIL. Lei nº 9.718, de 27 de novembro de 1998. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L9718compilada.htm>. Acesso em

11/11/2018.

FABRETTI, Láudio Camargo. Contabilidade Tributária. Atlas. Edição do Kindle.

Acesso em 10/03/2019.

GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos; IUDÍCIBUS, Sérgio de;

MARTINS, Eliseu. Manual de Contabilidade Societária. Atlas. 2018.

HIGUCHI, Hiromi; HIGUCHI, Fábio Hiroshi; HIGUCHI, Celso Hiroyuki. Imposto de Renda das Empresas Interpretação e Prática. IR Publicações. São Paulo. 2009.

LATORRACA, Nilton. Direito Tributário: imposto de renda das empresas. 15.ed.

São Paulo: Atlas, 2000.

33

RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB nº 1700, de 14 de março de 2017. Disponível em

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=

anotado>. Acesso em 10/11/2018.

SEBRAE - SERVIÇO BRASILEIRO DE APOIO ÀS MICRO E PEQUENAS

EMPRESAS. Lucro real ou presumido: qual o melhor?. Disponível em:

<http://www.sebrae.com.br/sites/PortalSebrae/artigos/lucro-real-ou-presumido-qual-

o-melhor,fac8a0b77d29e410VgnVCM1000003b74010aRCRD>. Acesso em

03/11/2018.