UNIVERSIDADE FEDERAL DA BAHIA FACULDADE DE … · MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO...

64

UNIVERSIDADE FEDERAL DA BAHIA FACULDADE DE ECONOMIA CURSO DE GRADUAÇÃO EM ECONOMIA THAIS MORENO MATTOS MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO SOBRE O COMPORTAMENTO DA BALANÇA COMERCIAL BRASILEIRA DE 2000 – 2014 SALVADOR 2014

Transcript of UNIVERSIDADE FEDERAL DA BAHIA FACULDADE DE … · MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO...

UNIVERSIDADE FEDERAL DA BAHIA

FACULDADE DE ECONOMIA

CURSO DE GRADUAÇÃO EM ECONOMIA

THAIS MORENO MATTOS

MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO SOBRE O

COMPORTAMENTO DA BALANÇA COMERCIAL BRASILEIRA DE

2000 – 2014

SALVADOR

2014

THAIS MORENO MATTOS

MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO SOBRE O

COMPORTAMENTO DA BALANÇA COMERCIAL BRASILEIRA DE

2000 – 2014

Trabalho de conclusão de curso

apresentado no curso de

graduação de Ciências

Econômicas da Universidade

Federal da Bahia como

requisito parcial à obtenção do

grau de Bacharel em Ciências

Econômicas.

Área de concentração:

Economia Internacional

Orientador: Prof. Dr. Henrique

Tomé da Costa Mata

SALVADOR

2014

Ficha catalográfica elaborada por Vânia Cristina Magalhães CRB 5- 960

Mattos, Thais Moreno

M444 Medidas de Marshall Lerner e da taxa de câmbio sobre o

comportamento da balança comercial brasileira de 2000-2014./Thais

Moreno Mattos. – Salvador, 2014.

64 f. Il.; tab.; fig.

Trabalho de conclusão de curso (Graduação) – Faculdade de

Economia, Universidade Federal da Bahia, 2014.

Orientador: Prof. Dr. Henrique Tomé da Costa Mata.

1. Balança comercial. 2. Economia internacional. 3. Política

cambial. 4. Taxa de câmbio. I. Mata, Henrique Tomé da Costa. II.

Título. III. Universidade Federal da Bahia.

CDD – 332.45

THAIS MORENO MATTOS

MEDIDAS DE MARSHALL LERNER E DA TAXA DE CÂMBIO SOBRE O

COMPORTAMENTO DA BALANÇA COMERCIAL BRASILEIRA DE

2000 – 2014

Trabalho de conclusão de curso apresentado ao curso de Ciências Econômicas da

Universidade Federal da Bahia como requisito parcial à obtenção do grau de Bacharel

em Ciências Econômicas.

Aprovado em 18 de dezembro de 2014.

Banca Examinadora

_________________________________________________

Prof. Dr. Henrique Tomé da Costa Mata

Faculdade de Economia da UFBA

_________________________________________________

Prof. Dr. Lívio Andrade Wanderley Faculdade de Economia da UFBA

_________________________________________________

Prof. Dr. Ihering Guedes Alcoforado

Faculdade de Economia da UFBA

AGRADECIMENTOS

Quero agradecer a todos os que me apoiaram e contribuíram, direta e indiretamente,

para realização deste trabalho. Todavia, por ser numerosa a lista de pessoas

significativamente importantes nessa jornada, destaco apenas algumas que não poderia

deixar de mencionar pela inestimável contribuição.

Minha mãe e minha irmã, parceiras do meu cotidiano e com quem divido todos os

momentos alegres e tristes da minha vida. Meu pai (in memoriam), que sempre estará

olhando por mim, registro toda minha gratidão pelo apoio, paciência, compreensão e

esforço para que eu pudesse alcançar meus objetivos. Certamente que essa energia da

crença em meu sucesso é a responsável pelo êxito que venho alcançando, nas escolhas

que tenho feito na vida. Minha gratidão ao Prof. Dr. Henrique Tomé, meu orientador,

pelo empenho e interesse no repasse de significativos aprendizados.

E a todos que torcem e acreditam em mim, meus mais sinceros agradecimentos.

RESUMO

O objetivo desta monografia é discutir as principais vias pelas quais a taxa de câmbio

pode afetar a Balança Comercial brasileira, e discutir essas interferências no período de

2000 a 2014. Especificamente este trabalho visa extrair os efeitos diretos e indiretos das

variações da taxa de câmbio sobre as contas externas do Brasil e entender as diretrizes

assumidas pelos governos durante este período. Para alcançar este objetivo recorre-se a

integração de temas diferenciados, porém correlacionados com a estrutura de câmbio

adotado no período em análise. Uma das ferramentas para integração destes temas é o

modelo de abordagem de elasticidade que tem como objeto de estudo o equilíbrio da

balança comercial. A partir da integração deste modelo com a teoria proposta, será

demostrado que os efeitos total e parcial de uma elevação da taxa de câmbio sobre a

balança comercial estará condicionado às elasticidades-câmbio da oferta e da demanda

por exportações e importações que serão apresentadas através da condição de Marshall

Lerner. Desta forma, será possível verificar se a premissa adotada por esta condição é

aplicável no período de 2000 a 2014 de análise da balança comercial brasileira.

Palavras-chave: Balança comercial. Abordagem das elasticidades. Taxa de câmbio.

Marshall- Lerner.

ABSTRACT

The aim of this work is to discuss the main ways in which the exchange rate can affect

the Brazilian trade balance, and discuss these interferences from 2000 to 2014.

Specifically, this work aims to extract the direct and indirect effects of exchange rate

fluctuations on the Brazil's external accounts and understand the guidelines undertaken

by governments during this period. To accomplish this it is through the integration of

different topics, but correlated with the exchange structure adopted in the period under

review. One of the tools for integration of these themes is the elastic approach to model

the object of study the balance of trade. From the integration of this model with the

theory proposed, it is shown that the total and partial effects of exchange rate increase

on the trade balance will be conditioned to supply elasticities-exchange and demand for

exports and imports to be presented by Marshall Lerner condition. This way, you can

verify that the assumptions made by this condition shall apply in the period 2000-2014

analysis of the Brazilian trade balance.

Keywords: Trade balance. Approach elasticities. Exchange rate. Marshall-Lerner.

LISTA DE FIGURAS

Figura 1 Relação entre a taxa de juros e taxa de câmbio 10

Figura 2

Figura 3

Figura 4

Figura 5

Figura 6

Figura 7

Saldo da Balança Comercial Brasileira em US$ milhões de 2000 a 2014

Determinação da taxa de câmbio de equilíbrio em regime flutuante

Comportamento da Taxa de Inflação e Crescimento do PIB brasileiro no

período de Jan/2000 a Jul/2014

Taxa de Juros Selic – Jan/ 2000 a Ago/2014

Taxa de câmbio R$/US$ - 2000 a 2014

Valores da estatística Durbin Watson

28

33

36

38

40

47

LISTA DE TABELAS

Tabela 1 Modelo com LEX como variável dependente 48

Tabela 2

Tabela 3

Tabela 4

Tabela 5

Tabela 6

Tabela 7

Tabela 8

Resultados provenientes do modelo com LEX como variável dependente

Modelo com LIM como variável dependente

Resultados provenientes do modelo com LIM como variável dependente

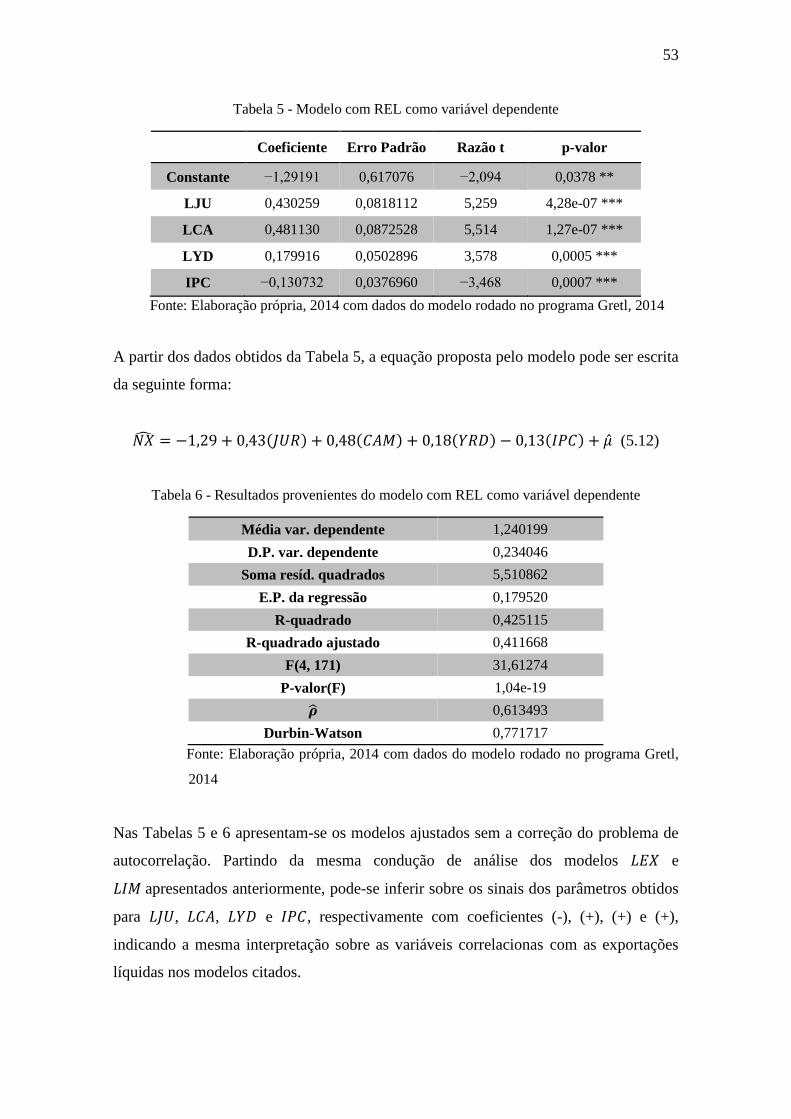

Modelo com REL como variável dependente

Resultados provenientes do modelo com REL como variável dependente

Modelo ajustado ao teste com REL como variável dependente

Tabela 8 - Resultados do modelo ajustado ao teste - REL como variável

dependente

48

51

51

53

53

55

55

SUMÁRIO

1 INTRODUÇÃO 09

1.1

1.2

2

2.1

2.2

3

3.1

3.2

3.2.1

4

4.1

4.2

4.2.1

5

5.1

5.2

6

CONTEXTUALIZAÇÃO E IMPORTÂNCIA DO PROBLEMA

OBJETIVOS

PROCEDIMENTOS METODOLÓGICOS GERAIS

FONTE, ANÁLISE E TRATAMENTO DE DADOS

MODELO ANALÍTICO E ECONOMÉTRICO

ABORDAGEM DAS ELASTICIDADES

CONCEITO DE ELASTICIDADE

CONCEITO MARSHALL-LERNER

Pressuposições do Modelo

DESCRIÇÃO DOS PRINCIPAIS MODELOS DE POLÍTICAS

E REGIMES DE CÂMBIO IMPLEMENTADOS NO BRASIL

CONCEITO DE CONTA CORRENTE, BALANÇA COMERCIAL E SUA

IMPORTÂNCIA ECONÔMICA

REGIMES E POLÍTICA CAMBIAIS NO BRASIL

Características dos regimes cambiais adotados no Brasil nos últimos

anos

RESULTADOS E DISCUSSÃO

VARIÁVEIS UTILIZADAS

ANÁLISE DOS RESULTADOS

CONSIDERAÇÕES FINAIS

REFERÊNCIAS

09

13

15

15

16

19

19

20

20

26

26

30

34

41

41

48

58

61

9

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E IMPORTÂNCIA DO PROBLEMA

A importância da política cambial e de seus efeitos na Balança Comercial (BC) tem sido

destaque nos anos recentes, de modo que diversos estudos vêm explorando a estreita

relação entre a taxa de câmbio e transações comerciais, bem como a investigação de

seus impactos no ciclo dos negócios e crescimento econômico dos países. A presente

pesquisa monográfica tem como tema central o estudo dos efeitos de variações cambiais

sobre a balança comercial.

A pesquisa tem por objetivo a identificação das principais relações entre a taxa de

câmbio e a balança comercial, visando captar os efeitos diretos e indiretos de uma

variação da taxa de câmbio sobre os agregados da balança comercial brasileira no

período de 2000 a 2014. Para tal, recorre-se ao uso de modelos econométricos simples

que buscam explicar essas relações de impacto.

A análise dos dados usados nesta pesquisa se faz na tentativa de estimar medidas de

elasticidades e visam observar o problema do desequilíbrio externo de forma direta, via

manipulação da variável taxa de câmbio, de modo que, em face de um déficit comercial,

uma política de desvalorização/depreciação da moeda nacional poderá ter efeitos em

termos de aumentos sobre o saldo das exportações líquidas ou na diminuição das

importações. Portanto, essa abordagem do estudo da elasticidade defende basicamente

que a variação cambial pode ser fator determinante no incentivo do saldo da balança

comercial.

A principal motivação para efetivação da pesquisa reside na possibilidade de se

compreender com base em dados empíricos a função teórica desempenhada pela taxa de

câmbio na intensidade do comércio em saber de que forma esse efeito pode se mostrar

relevante no contexto da política comercial, alterando assim, o resultado do setor

externo com a indução de mudanças nos preços relativos dos bens domésticos em

relação aos bens estrangeiros. Além disso, o estudo também é teoricamente importante,

pois parte importante da estrutura produtiva da economia é composta pelo setor externo,

10

e alguns segmentos e setores econômicos são mais ou menos sensíveis à

competitividade via preços relativos.

Por outro lado, a taxa de juros é uma variável que atua principalmente sobre a estrutura

dos investimentos da economia, e os setores e segmentos produtivos dominados por

grandes empresas têm maior acesso ao financiamento externo, este último bastante

vulnerável ao comportamento da taxa de juros e consequentemente de sua relação com a

taxa de câmbio.

Essa relação também pode ser entendida teoricamente entre os efeitos da taxa de juros

sobre o fluxo de capitais e do equilíbrio desse fluxo com o setor externo,

particularmente com a BC, esta, muito mais sensível à taxa de câmbio. Estar-se-ia

diante do conceito de relação de paridade juros-câmbio decorrente do equilíbrio do

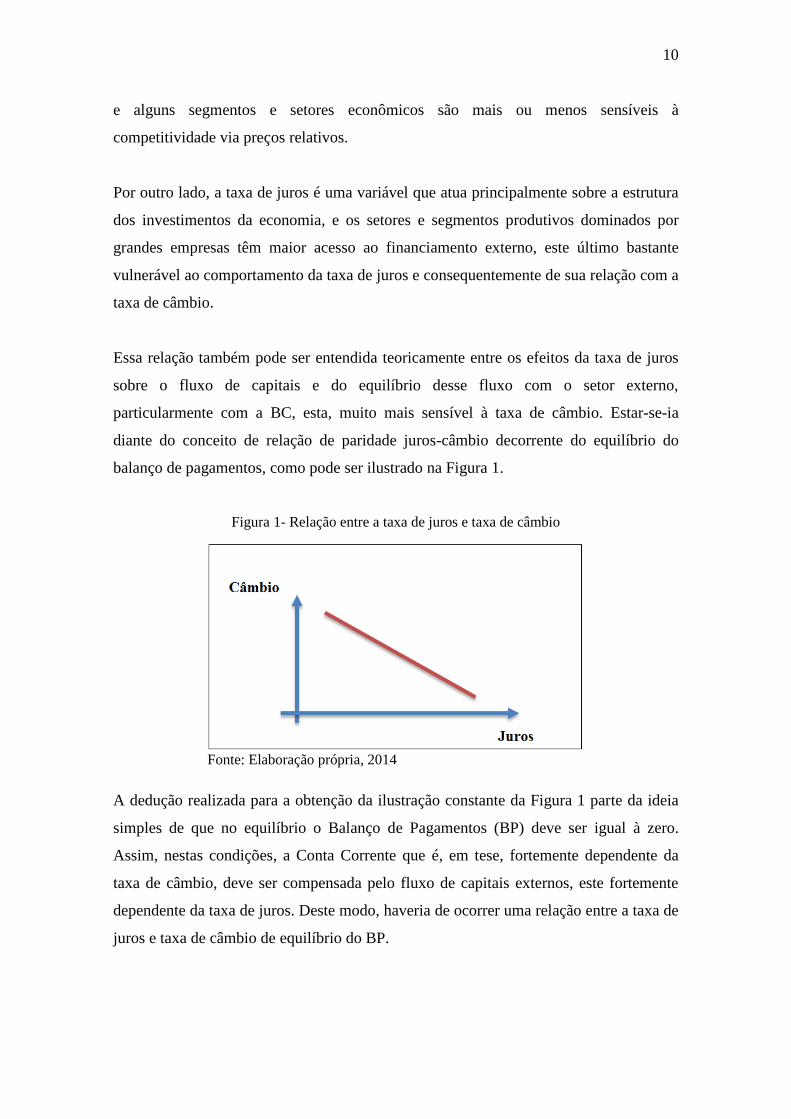

balanço de pagamentos, como pode ser ilustrado na Figura 1.

Figura 1- Relação entre a taxa de juros e taxa de câmbio

Fonte: Elaboração própria, 2014

A dedução realizada para a obtenção da ilustração constante da Figura 1 parte da ideia

simples de que no equilíbrio o Balanço de Pagamentos (BP) deve ser igual à zero.

Assim, nestas condições, a Conta Corrente que é, em tese, fortemente dependente da

taxa de câmbio, deve ser compensada pelo fluxo de capitais externos, este fortemente

dependente da taxa de juros. Deste modo, haveria de ocorrer uma relação entre a taxa de

juros e taxa de câmbio de equilíbrio do BP.

11

O crescimento da renda mundial, por sua vez, tende a favorecer mais a exportação dos

bens com maiores elasticidades de renda. Além disso, o volume do comércio depende

de outros fatores econômicos externos que podem ser identificados para uma

compreensão estrutural do desempenho do setor externo, a exemplo do crescimento da

economia nacional. É o crescimento da economia doméstica que viabiliza a dinâmica

das importações e exportação e cria as condições de geração da captação da poupança

externa via obtenção de saldos na conta corrente.

Os ajustes discretos da taxa de câmbio, em geral, a desvalorização, podem ser de fato

usados como instrumentos para melhorar o desempenho da conta corrente em situações

de crises na balança de pagamentos, ou então, como se observa em muitos casos, a

prática de ajustamentos na taxa de juros, pode simultaneamente servir para controlar a

entrada de recursos externos para financiar o crescimento do produto doméstico,

estancar a dinâmica de preços ou aliviar o saldo no BP.

Outro tema que também interfere na relação que se propõe analisar neste trabalho, diz

respeito ao tipo de regime cambial que é adotado, pois a depender da modalidade

cambial em vigor, os efeitos da taxa de câmbio sobre o volume de comércio podem ser

relativamente adversos.

Desde 2001, o Brasil adota o regime de câmbio flutuante. Trata-se de sistema de gestão

cambial em que as operações de compra e venda de moedas estrangeira no mercado

físico ocorrem sem o controle sistemático da autoridade monetária. Neste sentido, o

valor da moeda estrangeira pode sofrer alterações marcantes em função do

comportamento da conta corrente, pois dela depende o fluxo de entrada de recursos

monetários nominais em moeda estrangeira ou da densidade de entrada da poupança

externa que é canalizada ao mercado interno atraído especialmente pela taxa de juros.

Portanto, a flutuação cambial tem vantagens no sentido de que seu equilíbrio é

determinado endogenamente, garantindo grau de liberdade ao administrador monetário

no sentido de manusear outras variáveis monetárias relevantes.

Finalmente, outro aspecto que também pode determinar o padrão da correlação entre o

comportamento do câmbio e a balança comercial é o regime monetário. Desde 1999 que

12

o Brasil passou a adotar o sistema de metas de inflação como principal instrumento da

política monetária. O regime de metas de inflação busca simultaneamente atender os

objetivos de crescimento e estabilização macroeconômica. Se por um lado, a gestão da

taxa de juros funciona como estabilizador da inflação, também se pode afirmar, por

outro lado, que a gestão de juros pode estimular o crescimento econômico, a depender

de seus níveis de controle. É isso que se define na literatura macroeconômica como a

famosa regra monetária ou regra de Taylor.

E é por isso que, em termos gerais existe forte relação entre a política monetária e

política cambial, e, subsequentemente, entre estes dois instrumentos e a política

comercial. Dessa forma, o entendimento sobre as formulações básicas da política

monetária pode ajudar na compreensão das relações cambiais e comerciais e no

desempenho das pautas de importações e exportações de um país.

O setor exportador de dado país exerce função chave no desempenho da economia e

deve ser pertinente a avaliação da economia brasileira à luz do desempenho do setor

externo. Na medida em que as restrições externas ao crescimento representem barreiras

recorrentes na economia brasileira nos últimos anos, a compreensão da dinâmica

estrutural do setor externo aqui representado pelo volume de comércio, pode sinalizar

elementos de qualidade para a formulação de políticas comerciais.

Frequentemente se considera a abordagem da teoria pós-keynesiana neste tipo de

enfoque porque ela também serve de base para a argumentação de que o desempenho do

setor exportador é essencial na determinação do crescimento, no longo prazo, por causa

de sua dupla função na composição da demanda agregada, por meio dos efeitos

multiplicadores das importações e das exportações em termos de crescimento do

Produto Interno Bruto - PIB.

Ademais, o desempenho do setor exportador tem impacto direto sobre a estrutura

produtiva brasileira, na medida em que ele determina os setores mais competitivos e,

portanto, com maior potencial de crescimento. O perfil da estrutura produtiva é

importante na determinação do dinamismo econômico, e esse fator passa a ser crucial

no crescimento econômico de longo prazo.

13

As características da estrutura produtiva são reflexos do tipo de inserção internacional

da economia. A análise de como têm evoluído no longo prazo as exportações e as

importações do país contribui para a compreensão do que se pode chamar de padrão

desenvolvimento nacional. Portanto, a análise dessas características estruturais e da

inserção externa, assim como da estruturação da balança comercial, pode servir de base

para a análise do desenvolvimento produtivo.

A partir desses pressupostos teóricos, o presente trabalho propõe estudar a evolução das

características estruturais do setor comercial externo brasileiro a partir das contas de

exportação e importação no contexto da política cambial.

1.2 OBJETIVOS

Em termos gerais, a pesquisa visa descrever e analisar os aspectos relevantes da política

comercial brasileira no período e identificar as relações existentes entre o

comportamento da BC e seus principais determinantes, especialmente a taxa de câmbio.

Especificamente, se propõe:

a) Analisar as interações entre o comportamento da BC e a taxa de câmbio, sendo

esta variável, considerada o principal instrumento da política comercial nos

últimos dez anos.

b) Descrever as principais políticas comerciais adotadas no país com vertentes

teóricas distintas, de forma a compreender como diferentes regimes de política

cambial e política monetária podem contribuir para o desempenho da política

comercial no Brasil.

c) Estimar as elasticidades-câmbio, juros e renda do saldo comercial brasileiro.

A monografia segue estruturada, além desta breve introdução, dos seguintes itens: No

capítulo seguinte, faz-se a descrição do arranjo metodológico adotado para o tratamento

de dados e revisão da literatura consistente com as principais abordagens teóricas usadas

no âmbito da política comercial. No capítulo 3, desenvolve-se a Abordagem das

Elasticidades como ferramenta que mostra a influência da variação cambial sobre a

14

balança comercial. No capítulo 4, são apresentados os modelos de política comercial

mais frequentemente usados no Brasil e as interações desses modelos com o

comportamento da taxa de câmbio no período, além do desenvolvimento e a

apresentação dos principais conceitos. Já no capítulo 5 é desenvolvido e analisado um

modelo econométrico simples para averiguação das relações elasticidades-câmbio,

preço e renda e políticas comerciais. Finalmente, são apresentadas as considerações

finais.

15

2 PROCEDIMENTOS METODOLÓGICOS

Vale ressaltar que o estudo sobre os efeitos total e parcial da variação da taxa de câmbio

sobre a balança comercial é realizado com base em aplicações de modelos

econométricos. A relevância da presente dissertação consiste em demonstrar, recorrendo

às principais teorias e modelos analíticos, que a valorização ou a desvalorização da

moeda poderá afetar a balança comercial e deverá necessariamente atuar sobre os níveis

de crescimento da economia.

O trabalho pode ser caracterizado quanto aos objetivos, como uma pesquisa descritiva,

que busca identificar as principais relações entre o câmbio e a BC brasileira através do

estudo de temas afins, além de descrever os resultados das interações entre as variáveis

que afetam o saldo da balança comercial do Brasil no período de 2000 a 2014.

2.1 FONTE, ANÁLISE E TRATAMENTO DE DADOS

A análise dos dados observados partiu do pressuposto de dois métodos de abordagem,

um definido através da pesquisa qualitativa e o outro complementar, que reúne os dados

quantitativos para servirem de base para a análise empírica. A pesquisa qualitativa

complementa a visão quantitativa, onde o modelo econométrico ajustado fornece o

embasamento analítico para a interpretação das relações entre câmbio, setor externo e

política comercial. Textos de macroeconomia e política cambial e monetária farão parte

das ferramentas teórica e metodológica adotada.

Os dados foram coletados através dos meios disponibilizados de fontes institucionais,

de acordo com a natureza da pesquisa. Informações sobre os fatos que levaram ao

conhecimento dessa relação econômica básica entre câmbio e comércio também foram

pesquisadas. Dados da economia brasileira, assim como da balança comercial, foram

também coletados de diversas fontes do Governo Federal, destacando os seguintes sites:

Ipeadata, Ministério do Desenvolvimento, Indústria e Comércio Exterior, Banco

Mundial, entre outros.

16

2.2 MODELO ANALÍTICO E ECONOMÉTRICO

O modelo analítico e econométrico usado para ajustar os dados serão baseados na

análise dos fundamentos teóricos da condição Marshall-Lerner, onde se discutem as

circunstâncias em que se verifica o fenômeno da curva J. Essa condição afirma que a

condição necessária e suficiente para que uma variação cambial - desvalorização da

moeda afete a balança comercial positivamente - é que a soma das elasticidades da

demanda por exportações e importações seja superior à unidade. Esse teste será

conduzido como resultado de um ajustamento econométrico.

Essa relação entre a depreciação real do câmbio e a melhoria da conta corrente externa é

resultante, em parte, do aumento das exportações líquidas, conhecido como condição de

Marshall-Lerner. Ela determina que com, Ceteris paribus, uma depreciação real da taxa

de câmbio, a conta corrente expande pelo aumento do volume das exportações sobre

importações, por causa da elasticidade exportações e importações em relação à taxa de

câmbio real (KRUGMAN; OBSTFELD, 2001, p. 492).

Esse modelo pode ser analisado a partir da equação de exportações líquidas dada a

seguir:

𝑁𝑋 = 𝑋 − 𝑀 (2.1)

Em que:

𝑋 = 𝑋(𝑌∗, 𝜀) (2.2)

𝑀 = 𝑀(𝑌, 𝜀) (2.3)

Substituindo as equações (2.2) e (2.3) na (2.1), temos:

𝑁𝑋 = 𝑋(𝑌∗, 𝜀) − 𝑀(𝑌, 𝜀) (2.4)

A partir da equação (2.4), pode-se perceber que uma mudança na taxa de câmbio real

influencia de três formas a balança comercial, via (exportações líquidas): 1) um

aumento das exportações, por conta do aumento da demanda externa por produtos

produzidos internamente, relativamente mais baratos no exterior; 2) diminuição das

importações devido ao aumento do seu preço relativo, incentivando uma demanda por

17

produtos nacionais; 3) aumento dos preços relativos das importações, custando mais a

mesma quantidade antes importada. Para que a condição de Marshall-Lerner seja

satisfeita é necessário que as duas primeiras mudanças sejam maiores que a terceira,

resultando em um aumento das exportações líquidas (KRUGMAN; OBSTFELD).

De acordo com a teoria, essa relação deveria ser direta e imediata, isto é, uma

desvalorização da taxa de câmbio real deveria levar a uma melhoria da conta corrente

logo no período seguinte à mudança de câmbio. Porém, evidências empíricas e estudos

realizados em diversos países têm mostrado que essa condição só acontece após alguns

períodos depois da mudança cambial e não de imediato após tais alterações. Esses fatos

fizerem com que houvesse uma revisão teórica sobre o tema em direção a uma

diferenciação dos efeitos de curto e longo prazo como resultado da mudança cambial.

Sendo assim, no curto prazo evidencia-se uma queda no saldo da conta corrente que

após um período, que difere entre países, há uma recuperação resultando em um efeito

positivo no longo prazo, confirmando o que a condição de Marshall-Lerner sugere. O

formato da curva que descreve a dinâmica da conta corrente nesse caso se assemelha à

letra “J”, denominando esse fenômeno como a curva-J.

A explicação mais aceita para essa dinâmica é de que os contratos de exportação e

importação, vigentes no momento da desvalorização, foram negociados com certo

tempo de antecedência, baseados ainda na antiga taxa de câmbio. Sendo assim, o

volume de exportações e importações não se modifica no curto prazo, porém, com a

mudança cambial, o custo das importações aumenta devido ao encarecimento dos

produtos negociados por meio destes contratos previamente estabelecidos.

Consequentemente, no curto prazo a balança comercial tende a piorar até que os

produtores como também os consumidores se atualizem negociando novos contratos

baseados na taxa de câmbio vigente (AKBOSTANCI, 2002).

Desta maneira, com base no modelo analítico acima descrito, os dados sobre as

exportações líquidas (NX) deverão ser regredidos em relação à taxa de juros (JUR), à

taxa de câmbio (CAM), ao comportamento do PIB (YRD) e ao Índice de Preços

18

Domésticos – Inflação (IPC). O ajustamento desse modelo simples permitirá a

observação empírica das elasticidades em relação às exportações líquidas.

Logo, tem-se que:

𝑁𝑋 = 𝛽0 + 𝛽1(𝐽𝑈𝑅) + 𝛽2(𝐶𝐴𝑀) + 𝛽3(𝑌𝑅𝐷) + 𝛽4(𝐼𝑃𝐶) + 𝜇 (2.5)

Sendo que, 𝜇 é o termo erro aleatório com média zero e variância constante. O modelo

analítico (2.5) ajustado na sua forma normalizada com a aplicação de logaritmos

neperianos em ambos os lados resulta em que 𝛽1, 𝛽2, 𝛽3 e 𝛽4 sejam respectivamente,

elasticidade-juros, elasticidade-câmbio, elasticidade-renda e elasticidade-inflação das

exportações líquidas. Casos sejam estatisticamente significativas, poderão indicar, no

caso de 𝛽1, a relevância da condição de Marshall-Lerner para a relação entre as

exportações e importações na economia brasileira.

Também serão testados em ajustamento de regressão, os seguintes modelos que

descrevem o comportamento das funções exportações e importações simples como

variáveis dependentes sob efeitos das mesmas variáveis independentes já supracitadas.

𝑋 = 𝛽0 + 𝛽1(𝐽𝑈𝑅) + 𝛽2(𝐶𝐴𝑀) + 𝛽3(𝑌𝑅𝐷) + 𝛽4(𝐼𝑃𝐶) + 𝜇 (2.6)

𝑀 = 𝛽0 + 𝛽1(𝐽𝑈𝑅) + 𝛽2(𝐶𝐴𝑀) + 𝛽3(𝑌𝑅𝐷) + 𝛽4(𝐼𝑃𝐶) + 𝜇 (2.7)

19

3 ABORDAGEM DAS ELASTICIDADES

3.1 CONCEITO DE ELASTICIDADE

A Abordagem das Elasticidades inaugura uma categoria especial na análise dos modelos

econométricos. Ela tem por finalidade destacar os determinantes do equilíbrio externo

ou da Balança Comercial. Também é conhecida como abordagem dos Preços Relativos,

por estudar como uma mudança percentual nos preços relativos entre os bens internos e

externos pode afetar o equilíbrio da balança comercial, ressaltando-se que esta mudança

é basicamente proveniente de uma variação percentual na taxa de câmbio nominal. Essa

abordagem fundamenta uma das principais políticas alternativas de ajuste externo

empregada pela maior parte das economias, denominada de Expenditure Swicth Policy

ou Política de Mudança no Dispêndio (ALEXANDER, 1959).

A Expenditure Swicth Policy é uma política que visa, através da mudança de preços

relativos, provocar uma recomposição na cesta de consumo dos residentes favorecendo

os bens domésticos em detrimento dos externos, como forma de reequilibrar a balança

comercial. Dentro desse conceito a taxa de câmbio nominal representa a peça

fundamental por se configurar na melhor forma de causar mudança artificial nos preços

relativos, de modo que os bens importados, em comparação aos nacionais, se tornem

mais caros em termos de moeda doméstica. Assim, a ideia proposta nesta política é

causar um encarecimento dos bens importados relativamente aos nacionais via

desvalorização da moeda doméstica (ALEXANDER, 1959).

Dessa forma, os residentes de um país são estimulados a recompor as suas cestas

aumentando a participação dos bens nacionais. Ademais, como resultado da

desvalorização, as exportações serão também estimuladas, contribuindo para melhorar o

saldo comercial.

A grande questão com que se defronta em muitos países no que tange a aplicação da

Expenditure Swicth Policy refere-se à determinação dos limites da desvalorização da

moeda para que se possa estimular a balança comercial sem provocar pressões

inflacionárias. É sobre esta questão que está focada a abordagem das elasticidades ao

afirmar que os limites da desvalorização da moeda dependerão da sensibilidade da

20

balança comercial às variações da taxa de câmbio, isto é, da elasticidade-câmbio da

balança comercial (ALEXANDER, 1959).

Os principais modelos que abordam os efeitos de variações na taxa de câmbio sobre a

balança comercial, integrantes da abordagem das elasticidades, foram desenvolvidos por

Bickerdike (1920) e Marshall (1923). Esses modelos foram posteriormente

aperfeiçoados com contribuições de Robinson (1937), Lerner (1944) e Metzler (1949)

originando os conhecidos modelos Bickerdike-Robinson-Metzler (BRM) e Marshall-

Lerner (ML) (GANDOLFO, 2002).

Apesar de o modelo BRM considerar que as variações da taxa de câmbio afeta não

apenas os volumes transacionados, mas também preços internos e externos, e ainda

contemplar, além das elasticidades de demanda por exportação e importação, as

respectivas elasticidades de oferta, este trabalho optou por uma análise mais simples de

verificação da Condição Marshal Lerner, comumente empregado quando se avaliam os

impactos da elevação da taxa de câmbio sobre a balança comercial.

3.2 CONDIÇÃO MARSHALL-LERNER

A Condição Marshall-Lerner, como já exposta em sessão anterior, integra o uso de

variáveis câmbio e saldo da balança comercial no período de 2000 – 2014. Parte-se da

hipótese que a condição necessária e suficiente para que uma desvalorização da moeda

afete positivamente a balança comercial é que a soma das elasticidades da demanda por

exportações e importações seja superior à unidade.

3.2.1 Pressuposições do Modelo

O modelo se baseia nos seguintes pressupostos: a) a existência de apenas dois países ou

dois mercados, um interno e outro externo, que produzem cada um, uma única

mercadoria – respectivamente denominadas de “𝑥” e “𝑚”, e que são transacionadas entre

si; b) os preços das mercadorias “𝑥” e “𝑚” são fixos, quando medidos em termos de suas

respectivas moedas; c) a balança comercial encontra-se em equilíbrio inicial; d) o ajuste

21

nas quantidades transacionadas é instantâneo; e) a elasticidade da oferta de exportações

e importações é infinita de tal forma, que qualquer nível de demanda possa ser atendido

aos preços vigentes (BAHMANI-OSKOOEE, 2001).

O saldo da balança comercial (𝐵𝐶) é dado pela diferença entre o valor das exportações

(𝑋) e o valor das importações (𝑀), tal que 𝐵𝐶 = 𝑋 – 𝑀. Uma vez que existem apenas

duas mercadorias, uma produzida internamente (𝑥) e outra externamente (𝑚), essa

identidade macroeconômica pode ser reescrita na seguinte fórmula, segundo Bahmani-

Oskooee, 2001.

𝐵𝐶 = 𝑃𝑥𝑥 − 𝑒𝑃𝑚∗ 𝑚 (3.1)

onde:

𝑥 = Volume de exportações da mercadoria x;

𝑚 = Volume de importações da mercadoria m;

𝑥𝑃 = Preço da mercadoria x em termos da moeda doméstica;

𝑚 𝑃 ∗= Preço da mercadoria m em termos da moeda externa;

𝒆 = Taxa de câmbio nominal.

Então, derivando a equação (3.1) em relação à taxa de câmbio nominal (𝑒) tem-se que:

𝑑𝐵𝐶

𝑑𝑒= 𝑃𝑥 .

𝑑𝑥

𝑑𝑒+ 𝑥.

𝑑𝑃𝑥

𝑑𝑒− (𝑒𝑃𝑚

∗ 𝑑𝑚

𝑑𝑒+ 𝑒𝑚

𝑑𝑃𝑚∗

𝑑𝑒+ 𝑃𝑚

∗ 𝑚) (3.2)

Dado que os preços das mercadorias 𝑥 e 𝑚, medidos em termos das respectivas moedas,

são rígidos, as variações da taxa de câmbio não os afetam, quer dizer, 𝑑𝑃𝑥

𝑑𝑒= 0 e

𝑑𝑃𝑚∗

𝑑𝑒=

0.

Portanto, segundo Bahmani-Oskooee (2001), isso implica que as variações na taxa de

câmbio nominal são totalmente transmitidas para a taxa de câmbio real. A equação

(3.2), após manipulações, resulta em:

22

𝑑𝐵𝐶

𝑑𝑒= 𝑃𝑚

∗ 𝑚 [𝑃𝑥

𝑃𝑚∗ 𝑚

𝑑𝑥

𝑑𝑒− (

𝑒

𝑚

𝑑𝑚

𝑑𝑒+ 1)] (3.3)

Partindo de uma situação de equilíbrio inicial da balança comercial, o saldo deve ser

nulo (𝐵𝐶 = 0), quer dizer, o valor das exportações deve ser igual ao das importações e

as duas medidas devem estar em termos de uma mesma moeda, conforme fórmula

abaixo:

𝑃𝑥𝑥 = 𝑒𝑃𝑚∗ 𝑚4 (3.4)

Aplicando-se (3.4) em (3.3) tem-se que:

𝑑𝐵𝐶

𝑑𝑒=

𝑃𝑥𝑥

𝑒[

𝑒

𝑥

𝑑𝑥

𝑑𝑒− (

𝑒

𝑚

𝑑𝑚

𝑑𝑒+ 1)] (3.5)

Com base no que já foi apresentado, sabe-se também que o modelo assume que os

volumes exportados respondem positivamente a desvalorizações da moeda nacional, o

que em termos matemáticos significa dizer que 𝜕𝑥

𝜕𝑒> 0. Isso é possível porque o preço

das exportações (𝑃𝑥∗), medidos em termos de moeda estrangeira, cai tornando a

mercadoria nacional mais atrativa no mercado externo, o que estimula as exportações

(BAHMANI-OSKOOEE, 2001).

Dessa maneira, baseado no trabalho de Bahmani-Oskooee (2001), de que as quantidades

importadas respondem de maneira negativa a desvalorizações da moeda doméstica,

então 𝜕𝑥

𝜕𝑒< 0. Esse fenômeno ocorre porque o preço das importações (𝑃𝑚), que é

medido em termos da moeda nacional, se eleva ocasionando a queda de sua demanda no

mercado interno. Espera-se assim, que o resultado final da combinação desses efeitos

seja uma melhoria no saldo da balança comercial.

É importante ressaltar que o resultado final da elevação da taxa de câmbio sobre o saldo

da balança comercial, na realidade, depende da interação de dois efeitos:

1) Efeito-preço: o preço dos produtos importados em termos da moeda

doméstica torna-se mais caro ao mesmo tempo em que o preço dos produtos

23

nacionais torna-se mais barato em termos da moeda estrangeira, exercendo

um efeito adverso sobre a balança comercial.

2) Efeito-quantidade: o volume importado reduz-se ao passo que o volume

exportado elevasse, exercendo um efeito positivo sobre a balança comercial.

Deste modo, para que a condição Marshall-Lerner se mantenha, isto é, para que uma

desvalorização cambial tenha efeitos favoráveis sobre a balança comercial, o efeito-

quantidade deve necessariamente ser maior que o efeito-preço. Todavia, observa-se que

no mundo real, o efeito quantidade ajusta-se mais lentamente que o efeito-preço, de tal

forma que a desvalorização inicialmente resulta em déficit comercial1 e somente

posteriormente pode-se observar um superávit como propõe o modelo (BAHMANI-

OSKOOEE, 2001).

Quando se adota a suposição de ajuste instantâneo das quantidades, garante-se então

que, após a elevação da taxa de câmbio, o efeito-quantidade se ajuste imediatamente,

assim como o efeito-preço, em sentido contrário. Portanto, essa suposição tem por

objetivo assegurar que o efeito do câmbio sobre a balança comercial seja positivo,

mesmo no curto-prazo (BAHMANI-OSKOOEE, 2001).

A última suposição estabelecida na condição Marshall Lerner é que as curvas de oferta e

demanda são infinitamente elásticas para que atendam a qualquer nível de preço

vigente. Espera-se que o aumento na quantidade demandada de determinado bem

Ceteris paribus cause elevação do seu preço. O mesmo é válido em situação contrária:

redução do preço com a queda da demanda. Assim, é provável que em seguida a uma

elevação da taxa de câmbio, a maior demanda por exportações tenda a provocar o

aumento do preço da mercadoria “𝑥” no mercado interno ao passo que a queda na

demanda por importações resulte na redução do preço da mercadoria no mercado

externo (BAHMANI-OSKOOEE, 2001).

1Conforme a chamada curva J a condição Marshall-Lerner não se mantém no curto-prazo devido a existência de certa

defasagem entre a mudança de preços e a resposta no volume transacionado pelos produtores e compradores, quer

dizer, os volumes de exportações e importações se alteram pouco de tal forma que o efeito-preço domina o efeito-

quantidade. Assim, as desvalorizações cambiais tendem a ter efeitos positivos sobre a balança comercial somente a

médio e longo-prazo, apresentando, inclusive, situações em que seus efeitos são bastante adversos no curto prazo.

24

Neste sentido, a maior ou menor variação dos preços, dependerá do comportamento das

curvas de oferta, quer dizer, da maior ou menor elasticidade. Por conseguinte, adotando

a suposição de curvas de oferta elásticas, se assegura que quaisquer quantidades

demandadas de mercadorias x e m sejam atendidas sem que com isso ocorra mudança

dos preços (vale ressaltar que esta hipótese assume que a economia opera sob custos

constantes). Logo, esse pressuposto é fundamental porque garante que a suposição “b”

seja válida.

Com efeito, o que realmente importa é que o comportamento das respectivas curvas de

demanda por exportações e importações sofram efeitos da taxa de câmbio, quer dizer,

que a sensibilidade da demanda por exportações e importações à mudanças na taxa de

câmbio seja observada (BAHMANI-OSKOOEE, 2001).

Assim, seja (𝜂𝑥), definida como a elasticidade câmbio da demanda por exportações,

dada por:

𝜂𝑥 =𝑒

𝑥

𝜕𝑥

𝜕𝑒 (3.6)

E, por sua vez, seja (𝜂𝑚), definida como a elasticidade câmbio da demanda por

importações dada por:

𝜂𝑚 = −𝑒

𝑚

𝜕𝑚

𝜕𝑒 (3.7)

Aplicando (3.6) e (3.7) em (3.5) resulta em:

𝑑𝐵𝐶

𝑑𝑒=

𝑃𝑥𝑥

𝑒(𝜂𝑥 + 𝜂𝑚 − 1) (3.8)

A partir da equação (3.8), tem-se:

i) 𝑑𝐵𝐶

𝑑𝑒< 0

⇔ 𝜂𝑥 + 𝜂𝑚 − 1 < 0

⇒ 𝜂𝑥 + 𝜂𝑚 < 1.

A BC será afetada negativamente por uma elevação da taxa de câmbio se, e somente se,

a soma das elasticidades da demanda por exportações e importações for inferior a 1.

25

ii) 𝑑𝐵𝐶

𝑑𝑒= 0

⇔ 𝜂𝑥 + 𝜂𝑚 − 1 = 0

⇒ 𝜂𝑥 + 𝜂𝑚 = 1, i.e, a balança comercial não

será afetada por uma elevação da taxa de câmbio se, e somente se, a soma das

elasticidades da demanda por exportações e importações for igual a 1.

iii) 𝑑𝐵𝐶

𝑑𝑒> 0

⇔ 𝜂𝑥 +𝜂𝑚 − 1 > 0

⇒ 𝜂𝑥 + 𝜂𝑚 > 1, i.e, a balança comercial será

afetada positivamente por uma elevação da taxa de câmbio se, e somente se, a

soma das elasticidades da demanda por exportações e importações for

superior a 1.

Nesta última expressão, 𝜂𝑥 + 𝜂𝑚 > 1 é a situação conhecida na literatura econômica

como Condição de Marshall Lerner e será testada nesta monografia, de acordo com

Bahmani-Oskooee, 2001.

26

4 DESCRIÇÃO DOS PRINCIPAIS MODELOS DE POLÍTICAS E REGIMES DE

CÂMBIO IMPLEMENTADOS NO BRASIL

4.1 CONCEITOS DE CONTA CORRENTE, BALANÇA COMERCIAL E SUA

IMPORTÂNCIA ECONÔMICA

Segundo Lopes e Vasconcelos (2000), o conceito de BC é originário da contabilidade

internacional sendo sintetizado como resultado da agregação de bens e serviços, ambos

componentes da Balança de Transação Corrente ou simplesmente Conta Corrente (CC).

A CC registra, portanto, importações (somatório de todos os bens e serviços que o país

adquire do exterior) e as exportações (somatório dos bens e serviços que foram

disponibilizados aos outros países) em determinado período de tempo. Quando as

exportações forem maiores que as importações, observa-se superávit na CC e quando as

importações forem superiores, haverá déficit na CC. Essa lógica de superávit e déficit

pode ser facilmente ilustrada na expressão2 (4.1).

Saldo da Balança Comercial (𝐵𝐶) = Exportações (𝑋) – Importações (𝑀) (4.1)

No caso da Balança Comercial (BC), a condição de déficit ou superávit diz respeito aos

saldos negativos e positivos em relação às exportações e importações de bens, ficando o

saldo do comércio dos serviços tratados como a Balança de Serviços (BS). Dessa forma,

uma balança comercial deficitária implica em resultado negativo, configurando o

quadro em que muitos países dependem essencialmente das exportações de

commodities, a exemplo do Brasil (LOPES; VASCONCELOS, 2000).

O Balanço de Pagamentos (BP) integra CC, BC, BS e o Fluxo de Capitais (FK) e é

elaborado pelo Banco Central (BACEN) tendo por base a metodologia usada na

estrutura de pagamentos do Fundo Monetário Internacional (FMI). O BP representa

transações efetuadas entre residentes e não residentes de um país. São transações

quantificadas na forma de registros contábeis que destacam os direitos, observados pela

2 Onde o Saldo da Balança Comercial também pode ser chamado de Exportações Líquidas (𝑁𝑋), resultante da

operação 𝑁𝑋 = 𝑋 − 𝑀.

27

ótima de exportações como créditos e as obrigações, segundo esta mesma ótima sendo

os débitos entre nações (LOPES; VASCONCELOS, 2000).

Para Farhi (1978), existem diversos fatores que podem afetar o saldo da balança

comercial, entre eles podemos citar os custos logísticos para enviar os produtos de um

país para o outro; as políticas adotadas por cada país em relação ao comercio

internacional; a renda dos habitantes dos países envolvidos, bem como o gosto e as

preferências destes mesmos habitantes; a taxa de câmbio utilizada para a compra de

moeda estrangeira, as oscilações de preço dos produtos e serviços no exterior e no país,

o cenário macroeconômico vigente internacionalmente, entre outros. Todos esses

fatores podem alterar a composição dos números que estruturam as transações correntes

e revelam o saldo da balança, fazendo com que o resultado econômico do país se altere

significativamente em um curto espaço de tempo.

A partir dos conceitos fundamentais apresentados, pode-se compreender o porquê da

importância e sensibilidade dos números retratados pela BC. É através dela e de seus

registros que se torna possível à visualização das contas nacionais e estas, por sua vez,

sempre estarão no centro das discussões macroeconômicas. Há alguns anos, as

discussões centravam-se nos efeitos do déficit público sobre a inflação e o balanço de

pagamentos e do outro lado no impacto dos gastos públicos na demanda agregada e nos

investimentos privados. Hoje em dia, estas discussões mudaram de foco e centram nos

impactos dos resultados agregados que superávits e déficits possam vir a significar no

contexto macroeconômico do país.

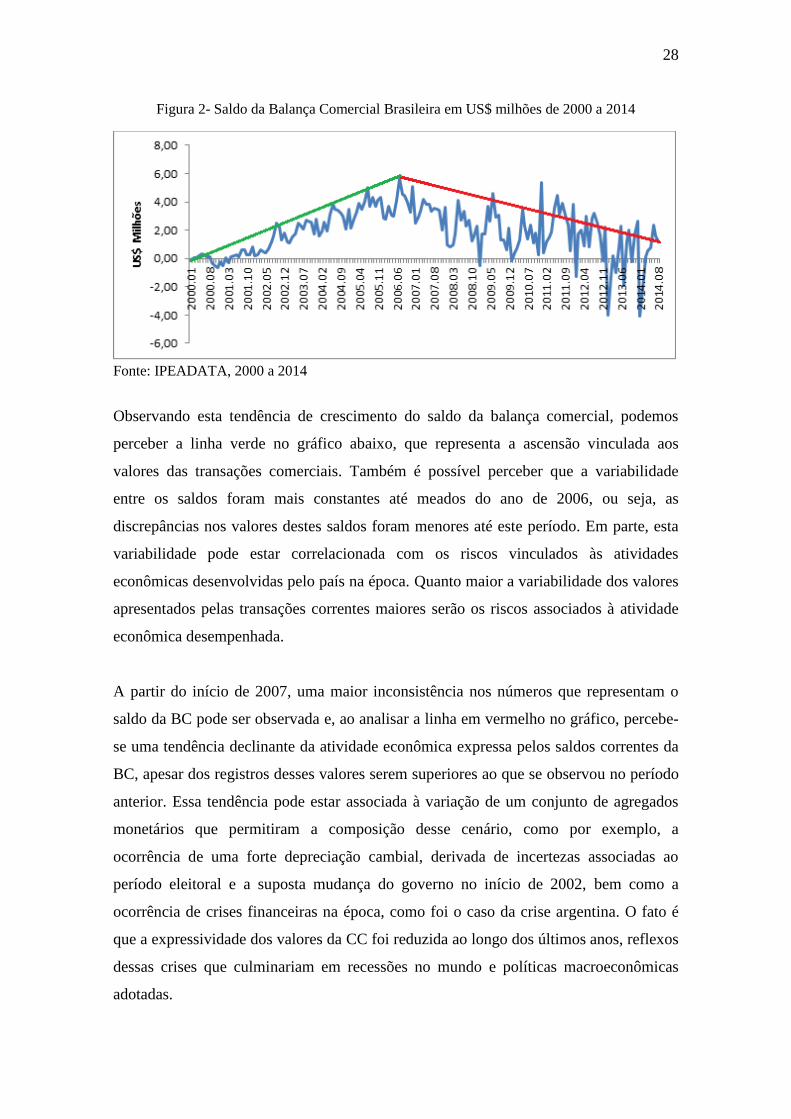

Ao analisar quantitativamente os números do saldo da balança comercial brasileira no

período de 2000 a 2014, é possível perceber através da Figura 2 que do início da última

década até meado do presente ano, observam-se transformações e mudanças

significativas no setor externo. O país saiu de uma posição deficitária no início da

década de 2000, com registros de US$ -115,69 milhões para situações de superávits de

US$ 4.428,78 bilhões em meados de 2011. Em grande parte, esta dinâmica comercial e

financeira esteve associada à gestão da política macroeconômica interna, com uma taxa

de câmbio valorizada no início da década, para taxas de câmbio mais desvalorizadas

com o passar do tempo, o que possibilitou o alcance dos registros positivos.

28

Figura 2- Saldo da Balança Comercial Brasileira em US$ milhões de 2000 a 2014

Fonte: IPEADATA, 2000 a 2014

Observando esta tendência de crescimento do saldo da balança comercial, podemos

perceber a linha verde no gráfico abaixo, que representa a ascensão vinculada aos

valores das transações comerciais. Também é possível perceber que a variabilidade

entre os saldos foram mais constantes até meados do ano de 2006, ou seja, as

discrepâncias nos valores destes saldos foram menores até este período. Em parte, esta

variabilidade pode estar correlacionada com os riscos vinculados às atividades

econômicas desenvolvidas pelo país na época. Quanto maior a variabilidade dos valores

apresentados pelas transações correntes maiores serão os riscos associados à atividade

econômica desempenhada.

A partir do início de 2007, uma maior inconsistência nos números que representam o

saldo da BC pode ser observada e, ao analisar a linha em vermelho no gráfico, percebe-

se uma tendência declinante da atividade econômica expressa pelos saldos correntes da

BC, apesar dos registros desses valores serem superiores ao que se observou no período

anterior. Essa tendência pode estar associada à variação de um conjunto de agregados

monetários que permitiram a composição desse cenário, como por exemplo, a

ocorrência de uma forte depreciação cambial, derivada de incertezas associadas ao

período eleitoral e a suposta mudança do governo no início de 2002, bem como a

ocorrência de crises financeiras na época, como foi o caso da crise argentina. O fato é

que a expressividade dos valores da CC foi reduzida ao longo dos últimos anos, reflexos

dessas crises que culminariam em recessões no mundo e políticas macroeconômicas

adotadas.

29

Desta forma, apesar do câmbio progressivamente mais desvalorizado a partir 2001,

somente a partir de meados de 2006 que as exportações apontaram seus recordes e

seguiram apresentando valores elevados de saldo comercial, no entanto com elevada

variabilidade. As importações, acompanhando esta tendência dinâmica, aumentaram

significativamente, porém o saldo da BC permaneceu positivo na maioria dos anos do

período em questão.

Após a crise mundial desencadeada no início de 2008, conhecida como crise do

subprimes3, o nível das exportações de todo o mundo apresentou fortes quedas e no

Brasil isso foi demonstrado no final deste ano. No entanto, o desenrolar da crise não

atingiu continuamente os índices brasileiros, que seguiram com registros de crescimento

mesmo após o período. Os resultados comerciais brasileiros só voltaram a apresentar

fortes quedas no final de 2012 até início de 2014, período de baixa produção e quando

de fato, o país sentiu os efeitos, mesmo que tardios, da grande recessão de crédito vivida

anos antes em todo mundo.

3 A crise do subprime é uma crise financeira desencadeada em 2006, a partir da quebra de instituições de crédito dos

Estados Unidos, que concediam empréstimos hipotecários de alto risco (subprime loan), arrastando vários bancos

para uma situação de insolvência e repercutindo fortemente sobre as bolsas de valores de todo o mundo.

30

4.2 REGIMES E POLÍTICA CAMBIAIS NO BRASIL

Dentre um conjunto de políticas econômicas, a política cambial pode ser entendida

como um conjunto de instrumentos e medidas adotados pelo governo com a finalidade

de induzir os mecanismos de produção, distribuição e consumo de bens e serviços,

atendendo diretamente as questões correlacionadas com o mercado cambial por

definição. Ou seja, essas políticas funcionam como diretrizes econômicas emanadas do

Estado com o intuito de garantir o equilíbrio entre os setores interno e externo da

economia.

Ao longo dos últimos anos, a política cambial vem desempenhando papel fundamental

no comportamento da economia brasileira, exercendo influência direta nos mercados

financeiros, sobretudo nas áreas de comércio exterior, vinculados às exportações e

importações e consequentemente impactando no saldo da BC. Um dos principais

componentes da formulação da política cambial é o mercado de câmbio que é

caracterizado pela dinâmica do mercado de moedas estrangeiras e da dependência de

políticas financeiras, fiscais, monetárias, entre outras. No mercado cambial realizam-se

as operações de câmbio regulamentadas pelo Banco Central do Brasil (BACEN) e seus

parceiros econômicos. Um dos instrumentos desta política é o regime de câmbio

adotado nas relações internacionais entre países (FARHI, 1978).

Um regime cambial é definido, fundamentalmente, pela regra estabelecida na formação

da taxa de câmbio (taxa de câmbio fixa ou flutuante). Outras regras também são

importantes para determinar as relações entre o mercado de câmbio e o mercado

monetário, cabendo destacar as regras relativas ao grau de conversibilidade da moeda

doméstica, isto é, o grau de liberdade que os residentes de dado país têm para adquirir

moeda estrangeira através da moeda doméstica para diferentes finalidades (FARHI,

1978).

Em linhas gerais, pode-se designar de taxa de câmbio ao valor por unidade da moeda

estrangeira mensurada em termos de unidades da moeda nacional. Dessa forma, a taxa

de câmbio será a referência do preço da moeda estrangeira e é representada pelo

quociente (quantidade de moeda local) / (unidade de moeda estrangeira), que no caso

31

brasileiro em relação aos EUA, seria de aproximadamente R$2,56/US$1.00. Isso

significa que uma elevação da taxa de câmbio corresponde a um aumento do preço da

moeda estrangeira e, portanto, a uma desvalorização da moeda doméstica (já que serão

necessárias mais unidades de moeda doméstica em troca de uma unidade da moeda

estrangeira). Esta é a razão pela qual se usa a expressão desvalorização (depreciação)

cambial para denominar uma elevação da taxa de câmbio e valorização (apreciação)

cambial para designar uma queda da taxa de câmbio. Habitualmente faz-se uso dos

termos valorização/desvalorização para casos de regime de câmbio fixo e termos

apreciação/depreciação no regime de câmbio flutuante.

No que diz respeito aos modelos de regimes cambiais adotados, existem, baseados nos

modelos clássicos de aplicação, dois exemplos básicos. O primeiro deles é o regime de

câmbio fixo sob o qual existem parâmetros pré-estabelecidos que determinem o

intercâmbio entre duas ou mais moedas. Esta relação irá possuir paridade garantida

através da Autoridade Monetária (AM) cuja função no Brasil é desempenhada pelo

BACEN. Vale ressaltar que esse intercâmbio é feito em termos nominais, ou seja, nos

valores absolutos estabelecidos tanto em moedas nacionais quanto de moedas

internacionais.

Quando as ofertas e demandas se modificam, existe uma tendência à alteração da taxa

de câmbio vigente. Entretanto, a autoridade monetária do país deve intervir no mercado

com o intuito de gerar efeitos exógenos sobre a demanda e a oferta de moeda

estrangeira de modo a eliminar essa tendência de alteração na taxa de troca entre

diferentes moedas. Tal intervenção deve ser conduzida de forma racional e programada

uma vez que pode haver implicações no contexto cambial, como variações nos níveis de

reservas internacionais e modificação da base monetária, o que provocaria resultados

adversos à economia, conforme assinala (BLANCHARD, 2004).

Nos regimes de câmbio fixo, o BACEN compromete-se a comprar e vender a moeda

estrangeira de referência a um preço fixo estipulado em moeda nacional. Se por um lado

existe uma vantagem neste regime que é a conferência de maior responsabilidade as

expectativas dos agentes econômicos em relação ao controle da política comercial, por

outro, nada certifica que a oferta e demanda de moeda estrangeira se igualem àquela

taxa fixada pelo BACEN (DORNBUSCH, 1991).

32

Além dos fatos explicitados acima que revelam algumas das possíveis consequências

com a adoção de um regime de câmbio fixo, ainda podemos citar dois outros fatores que

também influenciam a tomada de decisões por conta da adoção deste modelo. Países

com taxas de inflação muito superiores às do país emissor da moeda de referência

enfrentam valorizações contínuas da taxa de câmbio real, o que leva à deterioração de

seus saldos em transações correntes. A paridade cambial nestes países pode até ser

sustentada, no curto prazo, através de políticas de manutenção de diferencial de juros

favoráveis à entrada de capitais estrangeiros ou através da redução das reservas

cambiais. Todavia, no longo prazo a sensibilidade da taxa de câmbio torna-se

insustentável, ocorrendo uma desvalorização cambial. Quando o cenário indica uma

convergência de expectativas dos agentes econômicos para uma desvalorização cambial,

resta ao BACEN apenas a tentativa de retardar tal movimento, porém não será possível

evitar tal movimento, uma vez que este é inerente ao funcionamento básico dos

mecanismos da economia, dando veracidade à Condição de Marshall-Lerner. Esta

afirma exatamente que uma desvalorização cambial, uma vez definidos certos

pressupostos, levará a uma melhoria nos saldos das contas correntes do país.

Já no regime de taxas de câmbio flutuantes, o Banco Central se isenta da compra e

venda de divisas, deixando a taxa de câmbio ajustar-se livremente pelo movimento do

mercado. A oferta de moeda estrangeira, suprida pelos exportadores e por aqueles

agentes que trazem renda e capitais para o país, se ajusta à demanda de moeda

estrangeira exercida pelos importadores de bens e serviços e pelos que transferem

rendas e capitais para o exterior. Neste regime, o balanço de pagamentos é equilibrado

de forma automática e o nível de reservas internacionais presentes na economia passa a

ser uma variável passiva. Desta forma, a política monetária é isolada das transações com

o exterior fazendo com que o controle da base monetária possa ser feito através da

dosagem do crédito líquido (entre os integrantes do país) sem que as autoridades

monetárias intervenham comprando ou vendendo nos mercados cambiais. A

determinação do câmbio, então, fica a cargo do jogo de mercado (DORNBUSCH,

1991).

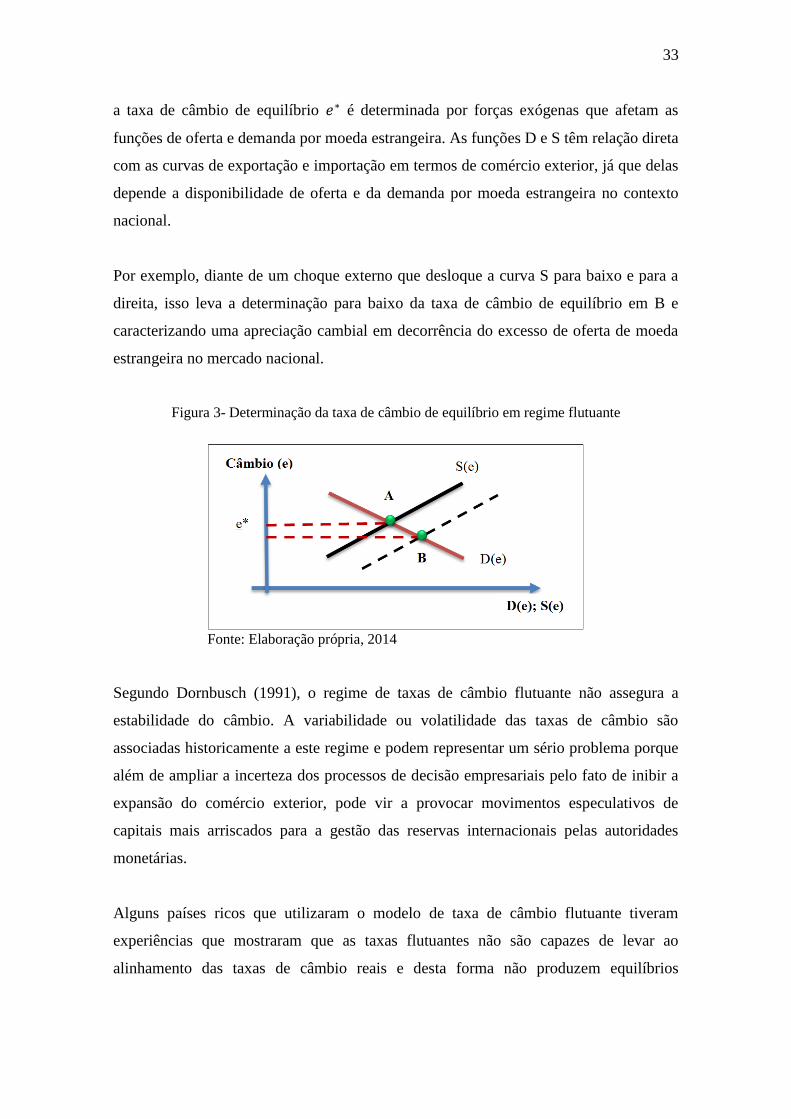

A Figura 3 ilustra a forma como ocorre teoricamente a determinação da taxa de câmbio

através do conceito de regime de câmbio flutuante. Pode ser observada na Figura 3 que

33

a taxa de câmbio de equilíbrio 𝑒∗ é determinada por forças exógenas que afetam as

funções de oferta e demanda por moeda estrangeira. As funções D e S têm relação direta

com as curvas de exportação e importação em termos de comércio exterior, já que delas

depende a disponibilidade de oferta e da demanda por moeda estrangeira no contexto

nacional.

Por exemplo, diante de um choque externo que desloque a curva S para baixo e para a

direita, isso leva a determinação para baixo da taxa de câmbio de equilíbrio em B e

caracterizando uma apreciação cambial em decorrência do excesso de oferta de moeda

estrangeira no mercado nacional.

Figura 3- Determinação da taxa de câmbio de equilíbrio em regime flutuante

Fonte: Elaboração própria, 2014

Segundo Dornbusch (1991), o regime de taxas de câmbio flutuante não assegura a

estabilidade do câmbio. A variabilidade ou volatilidade das taxas de câmbio são

associadas historicamente a este regime e podem representar um sério problema porque

além de ampliar a incerteza dos processos de decisão empresariais pelo fato de inibir a

expansão do comércio exterior, pode vir a provocar movimentos especulativos de

capitais mais arriscados para a gestão das reservas internacionais pelas autoridades

monetárias.

Alguns países ricos que utilizaram o modelo de taxa de câmbio flutuante tiveram

experiências que mostraram que as taxas flutuantes não são capazes de levar ao

alinhamento das taxas de câmbio reais e desta forma não produzem equilíbrios

34

sustentáveis ao balanço de pagamentos e consequentemente à balança comercial do

país.

Além desses dois modelos de variações das taxas de câmbio, existem outros como o

modelo de flutuação “suja”, por exemplo. A chamada flutuação suja caracteriza-se por

intervenções esporádicas dos bancos centrais como uma tentativa de amenizar e

controlar os movimentos especulativos associados à taxa de câmbio. O grande problema

com este tipo de regime é a identificação correta ex ante do nível de flutuações que pode

ser considerado um desvio especulativo em relação a uma tendência de mercado.

(DORNBUSCH, 1991).

Ainda analisando Dornbusch (2001), outro modelo também utilizado é a taxa de câmbio

administrada, onde o valor do câmbio é previamente estabelecido dentro de limites

antecipadamente determinados pelos bancos centrais. Quando o banco central alcança o

limite superior da taxa preestabelecida, vende divisas estrangeiras com o intuito de

voltar ao valor máximo estabelecido e quando alcança o limite inferior, compra divisas

para alcançar o mesmo objetivo.

4.2.1 Características dos regimes cambiais adotados no Brasil nos últimos anos

Com criação do Plano Real, em 1994, a política cambial do Brasil passou a ser um

instrumento fundamental para o entendimento da política monetária também adotada no

país, pelo fato de dar embasamento a esta. Todavia, isso não significa que os regimes

cambais adotados anteriormente não fossem de importância relevante, no entanto a

adoção de uma “âncora cambial” para posteriormente se adotar a flutuação cambial, que

era o projeto estabelecido no plano, facilitou o entendimento da história dos regimes

cambiais adotados no Brasil e facilitou também a relação desse entendimento com

demais assuntos que compõem a política macroeconômica do país e gerou bases para a

interpretação da realidade brasileira.

Contextualizando o cenário que o Brasil vivenciou desde o início da década de 1990,

foram observados grandes desequilíbrios inflacionários. O governo tentou, através da

aplicação de políticas monetárias expansionistas, a convivência com a inflação. No

entanto, seus resultados foram às repressões financeiras que conduziriam ainda mais a

35

casos extremos de hiperinflação. Após algumas tentativas de estabilizar os preços sem

qualquer sucesso, o país adotou programas de estabilização baseados na “âncora”

cambial. Foi então que, diante desse cenário de âncora, o Brasil optou pelo regime de

câmbio fixo (GARCIA; BARCINSKI, 1997).

Após as crises cambiais sucessivas durante a década de 1990, e diante da

insustentabilidade na manutenção de uma taxa de câmbio fixa, novas estratégias foram

definidas pelo governo e a alternativa que passou a se mostrar mais viável foi a adoção

do regime flutuante. Dessa forma, a partir de 1999, tem-se início ao regime de câmbio

flutuante, como resposta das autoridades monetárias no sentido de recuperar a

capacidade de gestão da política monetária e tornar a economia menos suscetível à

frequentes exposições especulativas.

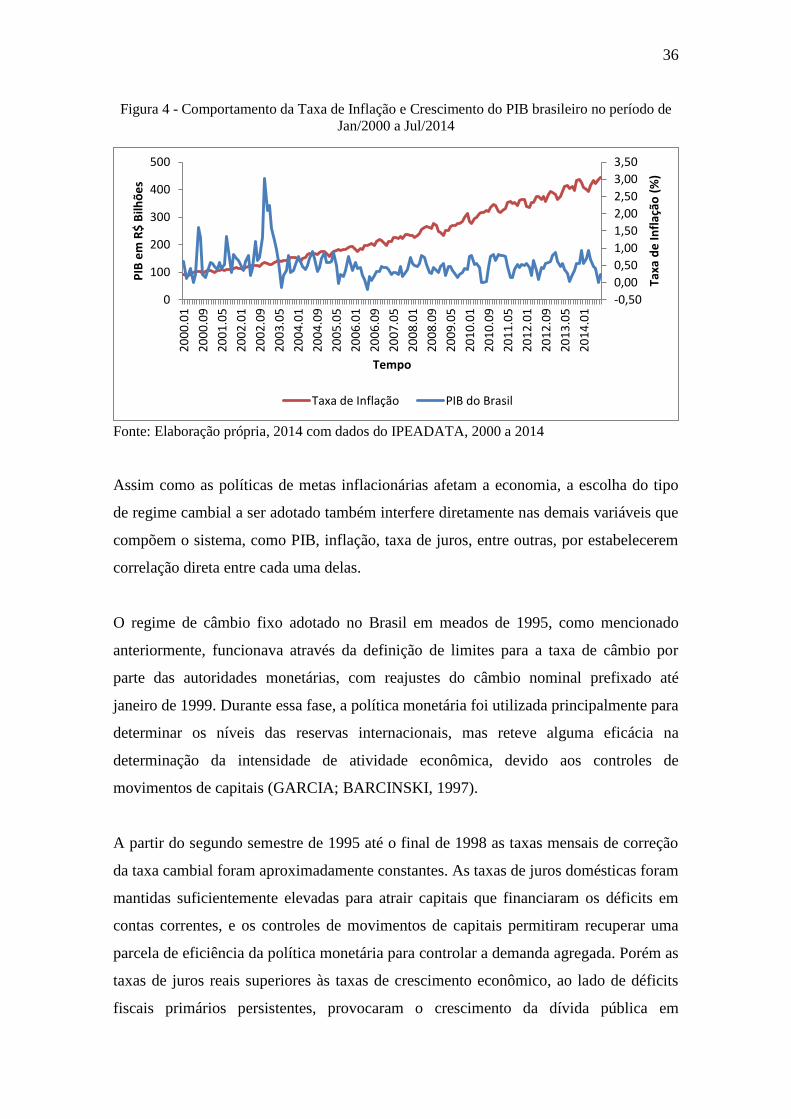

Na Figura 4 abaixo, é possível perceber os reflexos de elevadas taxas de inflação sobre

o crescimento do econômico do país, duas variáveis que também se correlacionam com

as decisões de políticas comercias estabelecidas pelo governo brasileiro no período. Ao

certo, um dos maiores trade-off da adoção de políticas econômicas tem respaldo no

desafio de sustentar o crescimento com baixas taxas de inflação.

Com essa finalidade, foram realizadas diversas combinações de políticas monetárias e

fiscais para essa combinação de resultados. Atualmente, um dos objetivos

macroeconômicos comumente implementados consiste na adoção do regime de metas

inflacionárias, que vem sendo aplicado no Brasil desde junho de 1999.

O regime de metas traduz-se na tentativa de manter sob o controle a elevação

generalizada e contínua dos preços, e assim, obter o controle da inflação. No entanto,

esta variável possui relação diretamente proporcional com o crescimento, que é

exatamente o que se pode deduzir da Figura 4. À medida que se observa tendência de

baixa inflacionária, tem-se que a variável renda tende a manifestar crescimentos menos

expressivos e vice-versa.

36

Figura 4 - Comportamento da Taxa de Inflação e Crescimento do PIB brasileiro no período de

Jan/2000 a Jul/2014

Fonte: Elaboração própria, 2014 com dados do IPEADATA, 2000 a 2014

Assim como as políticas de metas inflacionárias afetam a economia, a escolha do tipo

de regime cambial a ser adotado também interfere diretamente nas demais variáveis que

compõem o sistema, como PIB, inflação, taxa de juros, entre outras, por estabelecerem

correlação direta entre cada uma delas.

O regime de câmbio fixo adotado no Brasil em meados de 1995, como mencionado

anteriormente, funcionava através da definição de limites para a taxa de câmbio por

parte das autoridades monetárias, com reajustes do câmbio nominal prefixado até

janeiro de 1999. Durante essa fase, a política monetária foi utilizada principalmente para

determinar os níveis das reservas internacionais, mas reteve alguma eficácia na

determinação da intensidade de atividade econômica, devido aos controles de

movimentos de capitais (GARCIA; BARCINSKI, 1997).

A partir do segundo semestre de 1995 até o final de 1998 as taxas mensais de correção

da taxa cambial foram aproximadamente constantes. As taxas de juros domésticas foram

mantidas suficientemente elevadas para atrair capitais que financiaram os déficits em

contas correntes, e os controles de movimentos de capitais permitiram recuperar uma

parcela de eficiência da política monetária para controlar a demanda agregada. Porém as

taxas de juros reais superiores às taxas de crescimento econômico, ao lado de déficits

fiscais primários persistentes, provocaram o crescimento da dívida pública em

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

0

100

200

300

400

500

20

00

.01

20

00

.09

20

01

.05

20

02

.01

20

02

.09

20

03

.05

20

04

.01

20

04

.09

20

05

.05

20

06

.01

20

06

.09

20

07

.05

20

08

.01

20

08

.09

20

09

.05

20

10

.01

20

10

.09

20

11

.05

20

12

.01

20

12

.09

20

13

.05

20

14

.01

Taxa

de

Infl

ação

(%

)

PIB

em

R$

Bilh

õe

s

Tempo

Taxa de Inflação PIB do Brasil

37

velocidade excessiva, indicando a não sustentabilidade daquele crescimento

(PASTORE; PINOTTI, 2000).

A velocidade de crescimento da dívida externa em termos reais acelerou-se a partir de

1994. Antes de adotar o estabelecimento de limites para a taxa de câmbio, ocorreu um

curto período de flutuação cambial, durante o qual a taxa de câmbio real apreciou-se.

Pastore e Pinotti (2000) avaliaram que os déficits nas contas correntes cresceram com a

valorização do câmbio real e com a elevação da absorção doméstica, gerada por

políticas fiscal e/ou monetária expansionista. Se os déficits não podem ser reduzidos por

alteração no câmbio real, terão de ser reduzidos por alterações por contrações na

absorção. Se a política fiscal também não pode ser utilizada, é necessário manter as

taxas de juros elevadas, o que reduz o crescimento econômico e eleva o crescimento da

dívida pública. Embora, à época, os indicativos econômicos apontassem que o Brasil

devesse abandonar o regime de câmbio fixo com definição de limites para a taxa de

câmbio, a resistência em mantê-lo foi forte, e os custos medidos em termos de perda de

produto foram muito grandes.

Como complemento desta situação, encontra-se a partir de 1999 instalaram-se no país

os efeitos de uma crise cambial agravada pela percepção da degradação dos

fundamentos econômicos e pela intensa sangria de reservas cambiais. Para Farhi (1978),

os ataques especulativos no regime de câmbio administrado tiveram como alvo

principal as reservas em divisas. Para defendê-las, as autoridades monetárias foram

levadas a praticar fortes elevações das taxas de juros, no intuito de atrair capitais e

desestimular a fuga dos já presentes no país. Essa tendência de elevação da taxa de juros

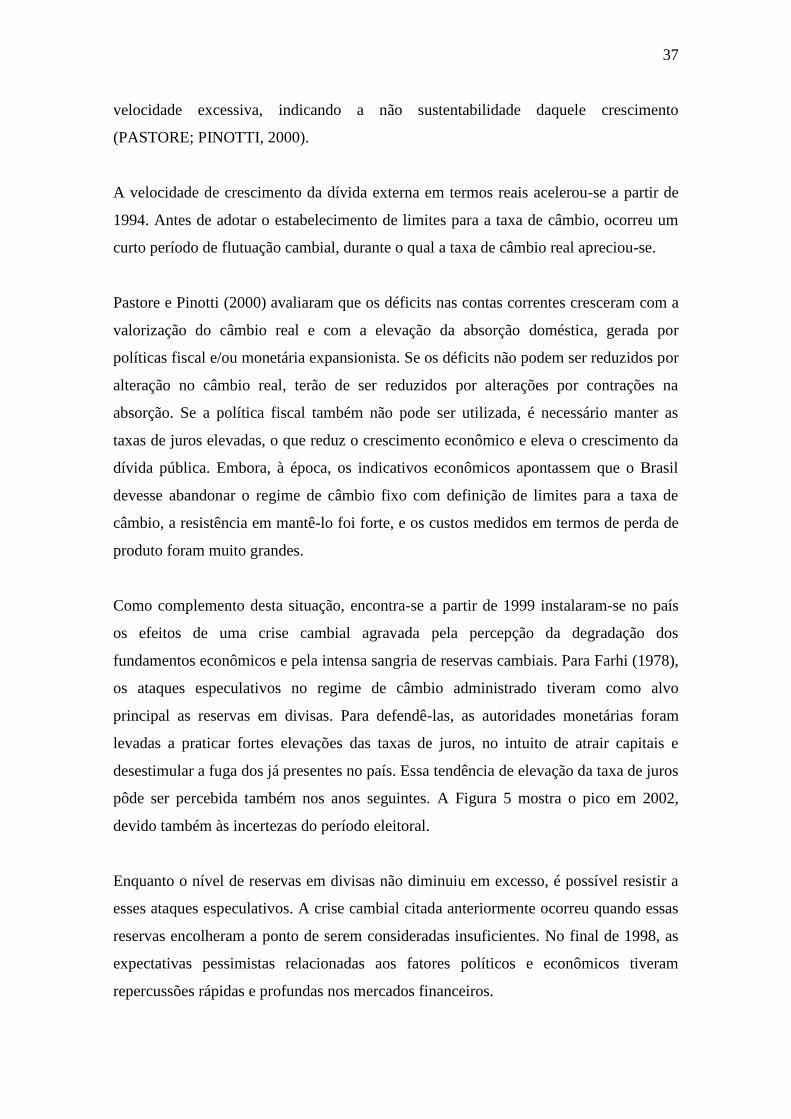

pôde ser percebida também nos anos seguintes. A Figura 5 mostra o pico em 2002,

devido também às incertezas do período eleitoral.

Enquanto o nível de reservas em divisas não diminuiu em excesso, é possível resistir a

esses ataques especulativos. A crise cambial citada anteriormente ocorreu quando essas

reservas encolheram a ponto de serem consideradas insuficientes. No final de 1998, as

expectativas pessimistas relacionadas aos fatores políticos e econômicos tiveram

repercussões rápidas e profundas nos mercados financeiros.

38

Figura 5 - Taxa de Juros Selic – Jan/ 2000 a Ago/2014

Fonte: Elaboração própria, 2014 com dados do IPEADATA, 2000 a 2014

Esses fatos funcionaram como indicadores de mudança iminente na política cambial.

Nos mercados internacionais, a repentina deterioração também não passou despercebida

e teve imediatos reflexos nos preços dos títulos da dívida pública externa e na renovação

das linhas comerciais de curto prazo para o Brasil. Para agravar ainda mais a situação,

as agências de classificação de crédito julgaram a situação grave o suficiente para

rebaixar novamente o rating (classificação de risco de crédito) dos títulos da dívida

soberana do país. Os temores de que a situação do Brasil desencadeasse em nova onda

de turbulência internacional causaram desvalorizações nas principais bolsas de valores

do mundo e, de forma mais acentuada, nas ações de empresas com elevados

investimentos no Brasil e no restante da América Latina (FARHI, 1999).

Diante de toda essa situação, o BACEN anunciou que realizaria alterações da banda de

flutuação da taxa de câmbio, que implicava no aumento do diferencial entre piso e teto

da banda cambial e a adoção de um sistema de alteração desses valores a cada três dias

úteis (denominado de "banda diagonal exógena"). Houve desapontamento diante da

manutenção deste sistema de banda e da magnitude da desvalorização. Os participantes

dos mercados de câmbio e as empresas representadas pelas organizações patronais

torciam claramente pela adoção do sistema de câmbio flutuante que permitiria, em

princípio, a adoção de taxas de juros mais baixas e a retomada do crescimento

econômico do país.

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

20

00

.01

20

00

.07

20

01

.01

20

01

.07

20

02

.01

20

02

.07

20

03

.01

20

03

.07

20

04

.01

20

04

.07

20

05

.01

20

05

.07

20

06

.01

20

06

.07

20

07

.01

20

07

.07

20

08

.01

20

08

.07

20

09

.01

20

09

.07

20

10

.01

20

10

.07

20

11

.01

20

11

.07

20

12

.01

20

12

.07

20

13

.01

20

13

.07

20

14

.01

20

14

.07

39

Os negócios no mercado à vista de câmbio passaram, imediatamente, a serem efetuados

no limite superior determinado pelo BC. Poucos dias após o anúncio da decisão de

desvalorizar o Real dentro do sistema de bandas e premido pela intensificação da fuga

de capitais, o Banco Central retirou-se das operações com câmbio, implicando a

suspensão temporária do regime de bandas. A decisão de não intervir no mercado

provocou uma forte oscilação da taxa de câmbio. As demais reações foram bastante

positivas: redução da saída de divisas; alta do Índice Bovespa, acompanhada por uma

recuperação das bolsas do resto do mundo e alta nos preços dos títulos da dívida

externa. Essas reações do mercado financeiro tiveram papel decisivo para que a

flutuação cambial fosse efetivamente implantada. Passada a positiva reação inicial à

mudança de regime cambial, verificou-se um processo de alta continuada da taxa de

câmbio, que foi apontado como um caso típico de "sobre reação" (overshooting) em que

os especuladores acentuam sua pressão, tirando proveito do fato que os demais agentes

financeiros deixam de vender as divisas que possuem ou antecipam suas compras, por

temor a altas suplementares (FARHI, 1999).

A melhora dos indicadores externos e fiscais através da desvalorização contínua do

câmbio levou o país à condição de grau de investimento. Com o sistema de câmbio

flutuante, a entrada de divisas, inicialmente em função dos superávits em CC e,

posteriormente, com o FK, levou a uma tendência constante de apreciação cambial

desde o final de 2002. Este processo só foi ligeiramente interrompido com a crise

financeira de 2008, mas manteve-se até 2011.

Desde então, quando o câmbio atingiu um mínimo na história recente, observa-se uma

perda de valor relativo do real frente ao dólar. De janeiro de 2013 até o final de agosto,

o dólar saiu de um patamar em torno de R$ 2,00/US$ para algo em torno de R$

2,40/US$, cerca de 20% de desvalorização, valor semelhante ao verificado após a crise

de 2008, mas voltou a se retrair nos últimos meses. Pode-se perceber a integração entre

as variáveis juros e câmbio na Figura 6 abaixo.

40

Figura 6 - Taxa de câmbio R$/US$ - 2000 a 2014

Fonte: Elaboração própria, 2014 com dados do IPEADATA, 2000 a 2014

0,00000,50001,00001,50002,00002,50003,00003,50004,0000

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

20

00

.01

20

00

.09

20

01

.05

20

02

.01

20

02

.09

20

03

.05

20

04

.01

20

04

.09

20

05

.05

20

06

.01

20

06

.09

20

07

.05

20

08

.01

20

08

.09

20

09

.05

20

10

.01

20

10

.09

20

11

.05

20

12

.01

20

12

.09

20

13

.05

20

14

.01

Taxa

de

Câm

bio

(R

$/U

$)

Taxa

de

Ju

ros

(%)

Tempo

Taxa de Juros Taxa de Câmbio

41

5 RESULTADOS E DISCUSSÃO

Nesta seção serão apresentadas as variáveis e a metodologia utilizada para a construção

do modelo econométrico ajustado para avaliar a relação entre taxa de câmbio e a

balança comercial brasileira, no período de 2000 a 2014.

Inicialmente é feita a apresentação da metodologia aplicada aos dados de taxa de juros,

taxa de câmbio, renda nacional (PIB) e índice de preços ou inflação (IPC) e a Balança

Comercial. Posteriormente, faz-se o ajustamento do modelo pelo método dos Mínimos

Quadrados Ordinários (MQO), uma técnica econométrica utilizado para inferir o

comportamento temporal das variáveis citadas em relação à balança comercial, com a

finalidade de delimitação da influência entre elas para a minimização dos erros. Por fim,

serão apresentadas as induções a partir da execução do modelo econométrico estimado,

seus desdobramentos e principais resultados obtidos para a economia brasileira no

período.

5.1 VARIÁVEIS UTILIZADAS

Buscando analisar a relação de causalidade entre taxa de câmbio e balança comercial,

faz-se necessária a coleta de variáveis econômicas que permitam inferir sobre a

dinâmica que caracteriza o comércio exterior brasileiro e como a taxa de juros, taxa de

câmbio, PIB e inflação se comportam neste mesmo período. Trabalhos empíricos

sugerem a existência de uma relação inversa entre taxa de câmbio e transações

correntes, pois num momento de depreciação cambial, o saldo da balança comercial

tende a apresentar superávits.

Para embasar os modelos que serão apresentados, foram utilizados dados do

IPEADATA e séries temporais do Banco Central do Brasil sobre taxa de juros, taxa de

câmbio, PIB e inflação no período de janeiro de 2000 a agosto de 2014. Todas as

variáveis foram logaritmizadas com a aplicação da função dos logaritmos neperianos, de

forma a permitir uma interpretação direta do conceito de elasticidade associado ao

parâmetro estimado em relação às variáveis independentes do modelo.

42

A partir da equação 𝑁𝑋 = 𝔣(𝐽𝑈𝑅; 𝐶𝐴𝑀; 𝑌𝑅𝐷; 𝐼𝑃𝐶), estimou-se a expressão Função de

Regressão Amostral (𝐹𝑅𝐴) para representação da regressão amostral:

𝑁�̂� = 𝛽0̂ + 𝛽1̂(𝐽𝑈𝑅) + 𝛽2̂(𝐶𝐴𝑀) + 𝛽3̂ (𝑌𝑅𝐷) + 𝛽4̂ (𝐼𝑃𝐶) + �̂� (5.1)

Os logaritmos de cada variável assumiram as seguintes simbologias: 𝐿𝐸𝑋 (logaritmo de

exportações), 𝐿𝐼𝑀 (logaritmo de importações), 𝑅𝐸𝐿 (logaritmo do quociente das

exportações e importações). No caso particular do modelo 𝑅𝐸𝐿, a estratégia foi definir a

relação entre estas variáveis ao invés do conceito de saldo, já que caso o saldo se

mostrasse deficitário, a definição de logaritmos em números negativos inviabilizaria a

modelagem. Desta forma, as demais variáveis foram assim definidas: 𝐿𝐽𝑈 (logaritmo de

juros), 𝐿𝐶𝐴 (logaritmo do câmbio), 𝐿𝐼𝑃 (logaritmo do índice de preços ou inflação) e

por fim 𝐿𝑌𝐷 (logaritmo do PIB).

Com base nessa forma de tabulação dos dados numéricos, pôde-se analisar e interpretar

as relações pelos estimadores obtidos:

𝛽1 é identificado pela variável 𝐽𝑈𝑅: a relação ente taxa de juros e exportações

líquidas: Δ𝑁𝑋

Δ𝐽𝑈𝑅= 𝛽1, onde ln 𝑁𝑋 = 𝔣(ln 𝐽𝑈𝑅). 𝑁�̂� = 𝛽0 + 𝛽1𝐽𝑈�̂� representa a

relação Δ ln 𝑁𝑋

Δ ln 𝐽𝑈𝑅= 𝛽1 que é elasticidade juros em relação à demanda de

exportações.

De forma análoga, esta interpretação deve servir de base para a análise das demais

variáveis. Para cada variável, a interpretação acima para 𝛽2, 𝛽3 e 𝛽4 representam

respectivamente as elasticidades-câmbio, renda e inflação, todas relacionadas com a

variável dependente, exportações líquidas (𝑁𝑋).

Os principais pressupostos para avaliação da consistência estatística dos resultados

estimados são a não existência da heteroscedasticidade e da autocorrelação entre as

variáveis do modelo. Estes problemas ocorrem devido ao trabalho com séries longas no

tempo, por causa da estacionaridade e da cointegração destas séries. Segundo Gujarati

(2000), o problema de heteroscedasticidade consiste na hipótese de que os erros não

43

apresentam variância constante, ou, em outras palavras de que os erros não são

homoscedásticos. Uma vez detectado este problema, ele poderá ser corrigido pelo teste

de White, realizado automaticamente no programa econométrico Gretl. A ideia é supor,

por exemplo, que pelo método dos mínimos quadrados ordinários (MQO), estime-se o

modelo abaixo:

𝑌 = 𝛽0 + 𝛽1𝑋 𝑡 + 𝛽2𝑍𝑡 + 𝐸𝑡 (5.2)

Pelo teste White, os resíduos da regressão estimada em (5.2) são usados para se estimar

a expressão (5.3) e verificar se existe ou não interação entre os parâmetros.

𝐸𝑡2 = 𝛼0 + 𝛼1𝑋𝑡 + 𝛼2𝑍𝑡 + 𝛼3𝑋𝑡

2 + 𝛼4𝑍𝑡2 + 𝛼5𝑋𝑡𝑍𝑡 + 𝑉𝑡 (5.3)

A hipótese é de que todos os parâmetros estimados sejam estatisticamente iguais à zero,

tal que, 𝛼0 = 𝛼1 = 𝛼2 = 𝛼3 = 𝛼4 = 𝛼5 = 0, para que o erro seja homoscedástico.

Já o problema da autocorrelação é observado na hipótese de que os erros sejam

serialmente correlacionados quando se estima a equação abaixo (5.4). Para detectar a

presença de correlação serial faz-se uso do teste de Breusch-Godfrey (Teste LM),

também realizado automaticamente pelo programa econométrico Gretl (GUJARATI;

2000).

𝑌 = 𝛽0 + 𝛽1𝑋𝑡 + 𝛽2𝑍 𝑡 + 𝐸𝑡 (5.4)

Para verificar a presença de autocorrelação, o termo de erro, 𝐸𝑡, em (5.4) é regredido em

um processo autoregressivo como 𝐸𝑡 = 𝜌1𝐸𝑡−1 + ⋯ + 𝜌𝑝𝐸𝑡−𝜌 + 𝑉𝑡, onde 𝜌 é igual ao

número de regressores. Na ausência de autocorrelação, se aceita a hipótese de que

𝜌1 = ⋯ = 𝜌𝑝 = 0. Assim, o teste de Breusch-Godfrey é baseado na estimação da

equação (5.5), testando-se a hipótese nula de que 𝜌1 = ⋯ = 𝜌𝑝 = 0, indicação de

ausência da autocorrelação (GUJARATI, 2000).

𝐸𝑡 = 𝛽0 + 𝛽1𝑋𝑡 + 𝛽2𝑍𝑡 + 𝜌1𝐸𝑡−1 + ⋯ + 𝜌𝑝𝐸𝑡−𝜌 + 𝑉𝑡 (5.5)

44