UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … · Assim, como evolui a história, também evoluem...

36

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” FACULDADE INTEGRADA AVM AS FORMAS DE DEFESA DO RÉU NOS PROCESSOS DE CRIMES CONTRA A ORDEM FINANCEIRA E TRIBUTÁRIA Por: Sidney Candido da Silva Orientador Prof. Anselmo Souza Rio de Janeiro

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … · Assim, como evolui a história, também evoluem...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

AS FORMAS DE DEFESA DO RÉU NOS PROCESSOS DE

CRIMES CONTRA A ORDEM FINANCEIRA E TRIBUTÁRIA

Por: Sidney Candido da Silva

Orientador

Prof. Anselmo Souza

Rio de Janeiro

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

AS FORMAS DE DEFESA DO RÉU NOS PROCESSOS DE

CRIMES CONTRA A ORDEM FINANCEIRA E TRIBUTÁRIA

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Direito Público

e Tributário

Por: Sidney Candido da Silva

AGRADECIMENTOS

....aos amigos e parentes......

DEDICATÓRIA

.....dedico este trabalho à meus pais

(Simeão e Isabete), minha esposa Gilda,

meus filhos (Igor, Manoel e Beatriz),

minha irmã Simone, minha sobrinha e

afilhada Larissa, e minhas tias Angela e

Ezilma

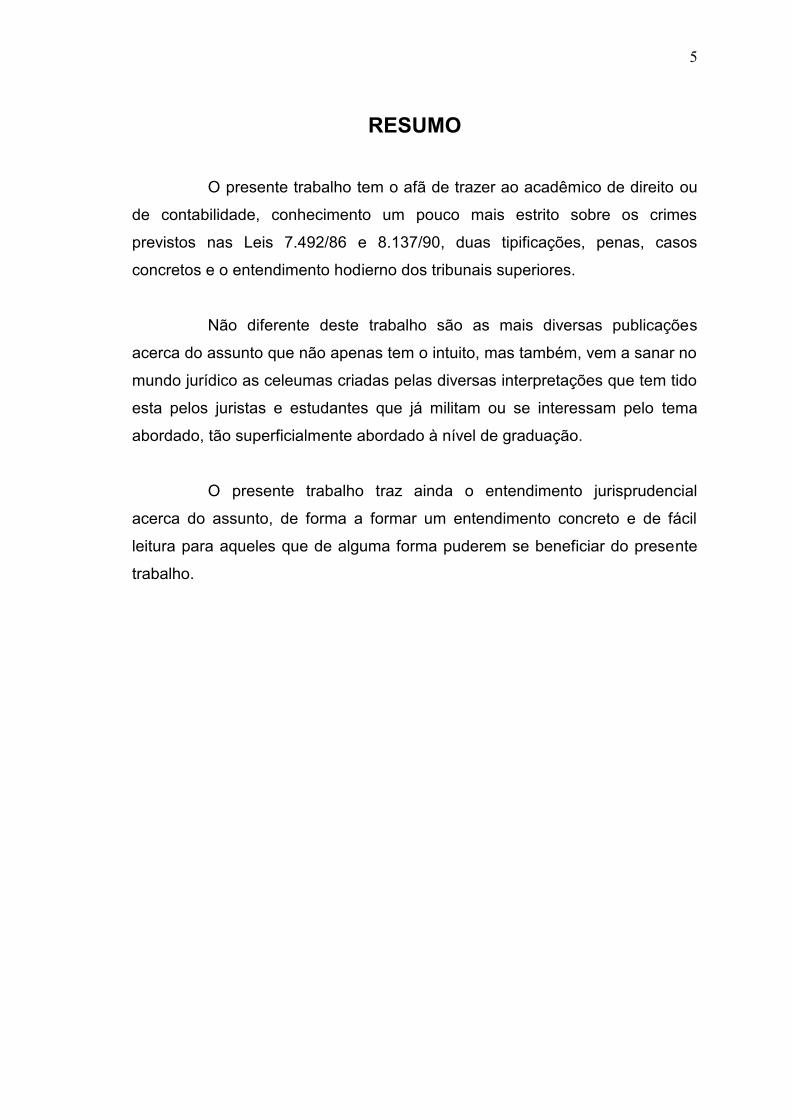

RESUMO

O presente trabalho tem o afã de trazer ao acadêmico de direito ou

de contabilidade, conhecimento um pouco mais estrito sobre os crimes

previstos nas Leis e , duas tipificações, penas, casos

concretos e o entendimento hodierno dos tribunais superiores.

Não diferente deste trabalho são as mais diversas publicações

acerca do assunto que não apenas tem o intuito, mas também, vem a sanar no

mundo jurídico as celeumas criadas pelas diversas interpretações que tem tido

esta pelos juristas e estudantes que já militam ou se interessam pelo tema

abordado, tão superficialmente abordado à nível de graduação.

O presente trabalho traz ainda o entendimento jurisprudencial

acerca do assunto, de forma a formar um entendimento concreto e de fácil

leitura para aqueles que de alguma forma puderem se beneficiar do presente

trabalho.

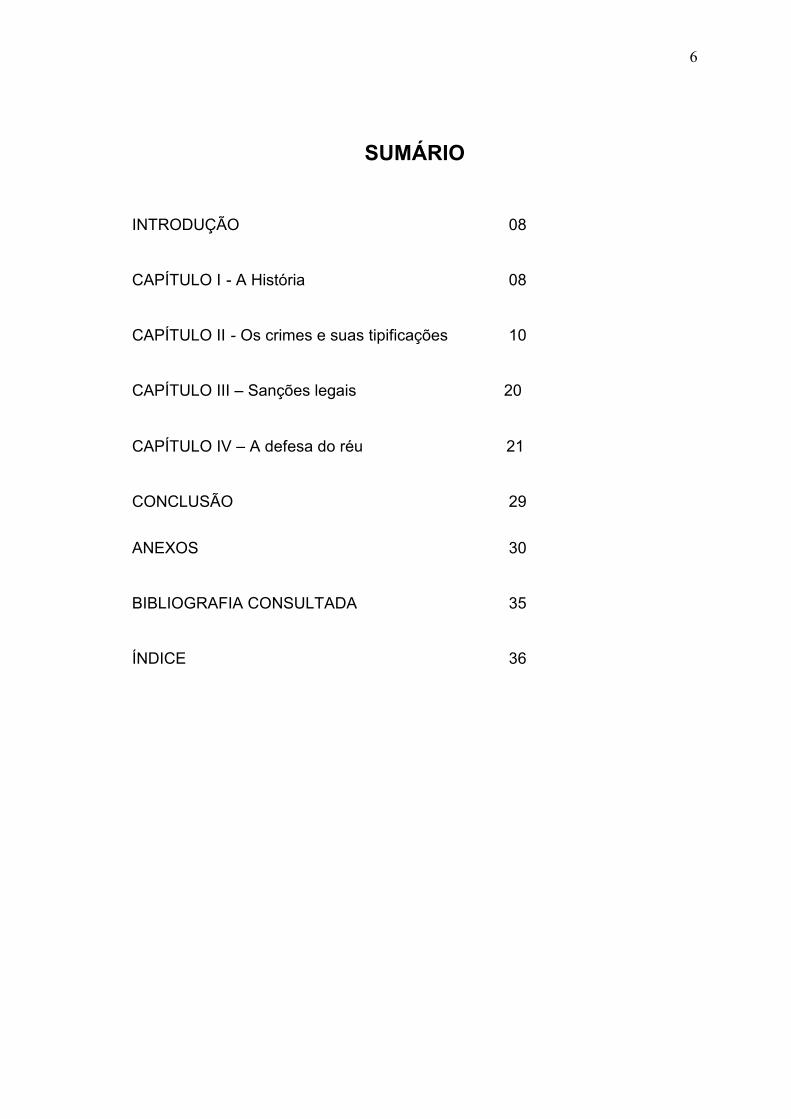

SUMÁRIO

INTRODUÇÃO

CAPÍTULO I - A História

CAPÍTULO II - Os crimes e suas tipificações

CAPÍTULO III – Sanções legais

CAPÍTULO IV – A defesa do réu

CONCLUSÃO

ANEXOS

BIBLIOGRAFIA CONSULTADA

ÍNDICE

INTRODUÇÃO

Desde o início dos tempos, sempre houve a preocupação em expurgar

da sociedade aqueles que vivem à sua margem, não se enquadrando às

regras impostas pela sociedade, em razão da prática de atos por esta não

aceitos (os chamados crimes).

Assim, como evolui a história, também evoluem e surgem novos

crimes, e, por conseguinte, surge a necessidade de tipificar a apenar o crime,

conduta sem a qual não se pode condenar à prática deste.

Como forma de tipificar e apenar o crime de lavagem de dinheiro,

foram introduzidas no sistema pátrio as leis nas Leis 8.137/90 e 7.492/86, que

definem os crimes contra o sistema financeiro nacional, contra a ordem

tributária, econômica e contra as relações de consumo muito embora

por alguns dos remédios constitucionais e processuais, que serão

oportunamente abordados no presente trabalho, ainda haja certa dificuldade

em aplicar-se as penas, desperdiçando-se o árduo trabalho de promotores e

magistrados especializados em crimes tributários, que após meses ou anos de

estudo e investigação, vem a figurar muitas vezes como réu em processos que

somente beneficiam o sonegador ou criminoso antes investigado.

CAPÍTULO I

A História

Os crimes contra a ordem financeira e tributária, também chamados no brasil

de “Crimes do Colarinho Branco” tem esta denominação não por acaso mas

sim em razão da alta correlação entre os crimes contra a ordem financeira e

tributária e os crimes do colarinho branco, ou (white-collar crime), assim,

denominado pelo sociólogo americano Edwin Sutherland, primeiro a expor a

teoria do “white-collar crime”

Contudo, a história dos crimes não se inicia com os estudos do respeitado

sociólogo, devendo para tanto ter-se uma análise dos primeiros estudos sobre

criminalidade, onde encontraremos a figura do Médido Italiano Cesare

Lombroso denominada Luomo Delinquente, que em 1876, apresentou estudos

onde apontava a suposta causa para a ocorrência de crimes.

Foi então na obra denominada Luomo Delinquente afirmou sua tese até pouco

admitida de que a causa da ocorrência de crimes era determinado por fatores

que já acompanhavam o criminoso desde seu nascimento, os chamados

“estigmas atávicos”

Segundo ele, pessoas com perfim, diga-se, criminoso, poderiam ser

identificadas por suas medias cranianas.

Durante muito tempo foi aceita a tese de que, aquele que tinha a testa

proeminente e cabeça fora dos padrões normais era considerado candidato à

prática de crimes.

Ao longo do tempo, surgiram outras teses, afirmando a existência de outros

fatores responsáveis pela criminalidade.

Dentre os novos fatores causadores da criminalidade, eram elencados: a

miséria, a pobreza, e, a resistência ao trabalho.

Contudo, os fatores acima elencados somente foram relacionados com crimes

de pobres, sem estrutura de funcionamento, motivo pelo qual, quase sempre

eram mal sucedidos, não se adequando aqueles crimes cometidos por

pessoas influentes e ricas.

Somente em de dezembro 1939, é que surge a teoria do White Collar

Crimes, quando o sociólogo americano, Edwin Sutherland, publica sua obra

denominada Luomo Delinquente, onde pela pela primeira vez se falou na teoria

do White Collar Crimes.

O crime, foi assim, denominado devido ao sujeito ativos na prática dos delitos,

pessoa em geral poderosas e respeitadas, que cometem os crimes no

exercício de sua profissão.

Assim denominasse os crimes de colarinho branco com sendo “toda conduta

criminosa cometida no âmbito da sua profissão por uma pessoa de

respeitabilidade e elevado estatuto social”.

A importância de se entender a titpficação exata dos crimes do colarinho

branco se dá em razão da semelhança com os crimes estudados no presente

trabalho os “Crimes contra a Ordem Financeira e Tributária”

CAPÍTULO II

Os crimes e suas tipificações

Os crimes contra a ordem financeira e tributária estão elencados e tipificados

nas Leis e 8.137/90, que dispõem respectivamente sobre, os crimes

contra o sistema financeiro nacional, e, crimes contra a ordem tributária,

econômica e contra as relações de consumo.

1.1 – Dos crimes contra a ordem financeira

Os crimes contra a ordem financeira são definidos pela lei 7.492.

A Lei tipifica em seus artigos 2 a 23, os crimes contra a ordem financeira.

São eles:

Imprimir, reproduzir ou, de qualquer modo, fabricar ou pôr em

circulação, sem autorização escrita da sociedade emissora, certificado,

cautela ou outro documento representativo de título ou valor mobiliário;

Divulgar informação falsa ou prejudicialmente incompleta sobre

instituição financeira;

Gerir fraudulentamente instituição financeira;

Apropriar-se, quaisquer das pessoas mencionadas no art. 25 da lei, de

dinheiro, título, valor ou qualquer outro bem móvel de que tem a posse,

ou desviá-lo em proveito próprio ou alheio;

Induzir ou manter em erro, sócio, investidor ou repartição pública

competente, relativamente a operação ou situação financeira,

sonegando-lhe informação ou prestando-a falsamente;

Emitir, oferecer ou negociar, de qualquer modo, títulos ou valores

mobiliários, falsos ou falsificados, sem registro prévio de emissão junto à

autoridade competente, em condições divergentes das constantes do

registro ou irregularmente registrados, sem lastro ou garantia

suficientes, nos termos da legislação, sem autorização prévia da

autoridade competente, quando legalmente exigida;

Exigir, em desacordo com a legislação, juro, comissão ou qualquer tipo

de remuneração sobre operação de crédito ou de seguro, administração

de fundo mútuo ou fiscal ou de consórcio, serviço de corretagem ou

distribuição de títulos ou valores mobiliários;

Fraudar a fiscalização ou o investidor, inserindo ou fazendo inserir, em

documento comprobatório de investimento em títulos ou valores

mobiliários, declaração falsa ou diversa da que dele deveria constar;

Fazer inserir elemento falso ou omitir elemento exigido pela legislação,

em demonstrativos contábeis de instituição financeira, seguradora ou

instituição integrante do sistema de distribuição de títulos de valores

mobiliários;

Manter ou movimentar recurso ou valor paralelamente à contabilidade

exigida pela legislação;

Deixar, o ex-administrador de instituição financeira, de apresentar, ao

interventor, liquidante, ou síndico, nos prazos e condições estabelecidas

em lei as informações, declarações ou documentos de sua

responsabilidade;

Desviar bem alcançado pela indisponibilidade legal resultante de

intervenção, liqüidação extrajudicial ou falência de instituição financeira;

Apresentar, em liquidação extrajudicial, ou em falência de instituição

financeira, declaração de crédito ou reclamação falsa, ou juntar a elas

título falso ou simulado;

Manifestar-se falsamente o interventor, o liqüidante ou o síndico, à

respeito de assunto relativo a intervenção, liquidação extrajudicial ou

falência de instituição financeira;

Fazer operar, sem a devida autorização, ou com autorização obtida

mediante declaração falsa, instituição financeira, inclusive de

distribuição de valores mobiliários ou de câmbio;

Tomar ou receber, qualquer das pessoas mencionadas no art. 25 desta

lei, direta ou indiretamente, empréstimo ou adiantamento, ou deferi-lo a

controlador, a administrador, a membro de conselho estatutário, aos

respectivos cônjuges, aos ascendentes ou descendentes, a parentes na

linha colateral até o 2º grau, consangüíneos ou afins, ou a sociedade

cujo controle seja por ela exercido, direta ou indiretamente, ou por

qualquer dessas pessoas em nome próprio, como controlador ou na

condição de administrador da sociedade, conceder ou receber

adiantamento de honorários, remuneração, salário ou qualquer outro

pagamento, nas condições referidas neste artigo, de forma disfarçada,

promover a distribuição ou receber lucros de instituição financeira;

Violar sigilo de operação ou de serviço prestado por instituição

financeira ou integrante do sistema de distribuição de títulos mobiliários

de que tenha conhecimento, em razão de ofício;

Obter, mediante fraude, financiamento em instituição financeira;

Aplicar, em finalidade diversa da prevista em lei ou contrato, recursos

provenientes de financiamento concedido por instituição financeira

oficial ou por instituição credenciada para repassá-lo;

Atribuir-se, ou atribuir a terceiro, falsa identidade, para realização de

operação de câmbio;

Efetuar operação de câmbio não autorizada, com o fim de promover

evasão de divisas do País;

Omitir, retardar ou praticar, o funcionário público, contra disposição

expressa de lei, ato de ofício necessário ao regular funcionamento do

sistema financeiro nacional, bem como a preservação dos interesses e

valores da ordem econômico-financeira.

A lei enumera ainda nos artigos 2 a 23 as penas aplicadas a cada um dos

crimes tipificados, dispondo após em seus artigos 25 a 33, as normas para a

aplicação da lei e do procedimento penal, onde também elenca os sujeitos

ativo e passivo na ação penal pertinente.

Assim temos que na ação penal são sujeitos ativos, o Ministério Público

Federal e o Procurador-Geral da República quando a denúncia não for

intentada no prazo legal.

Como sujeito passivo, temos: o controlador e os administradores de instituição

financeira (assim considerados os diretores).

A referida lei não faz menção ao contraditório, trazendo, no entanto, em seu

art. 25, § 2º a possibilidade de utilização do instituto da delação premiada,

senão vejamos a leitura do referido artigo:

“§ 2º Nos crimes previstos nesta Lei, cometidos

em quadrilha ou co-autoria, o co-autor ou

partícipe que através de confissão espontânea

revelar à autoridade policial ou judicial toda a

trama delituosa terá a sua pena reduzida de

um a dois terços”

Como vemos a lei, trouxe apenas o instituo da delação premiada, não fazendo

referência ao processo contraditório, o que não significa que restarão tolhidas

as oportunidades de defesa do réu como veremos no decorrer do trabalho.

1.2 – Dos crimes contra a ordem tributária

A Lei 8137/90 não disciplina apenas os crimescontra a ordem tributária, mas

sim, os crimes contra a ordem tributária, econômica e contra as relações de

consumo.

Assim, a lei divide seu tema em dois capítulos:

CAPÍTULO I (Dos Crimes Contra a Ordem Tributária), e;

CAPÍTULO II (Dos crimes Contra a Economia e as Relações de

Consumo).

O Capítulo I se subdivide em duas seções, tendo como ponto de dicotomia os

sujeitos ativos das relações jurídicas, restando a referida divisão da seguinte

forma:

Seção I - Dos crimes praticados por particulares

Seção II - Dos crimes praticados por funcionários públicos

Assim, com relação aos crimes contra a ordem tributária temos que para os

efeitos da Lei 8137/90 são crimes praticados por particulares:

Omitir informação, ou prestar declaração falsa às autoridades

fazendárias;

Fraudar a fiscalização tributária, inserindo elementos inexatos, ou

omitindo operação de qualquer natureza, em documento ou livro exigido

pela lei fiscal;

Falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou

qualquer outro documento relativo à operação tributável;

Elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou

deva saber falso ou inexato;

Negar ou deixar de fornecer, quando obrigatório, nota fiscal ou

documento equivalente, relativa a venda de mercadoria ou prestação de

serviço, efetivamente realizada, ou fornecê-la em desacordo com a

legislação;

Fazer declaração falsa ou omitir declaração sobre rendas, bens ou

fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente,

de pagamento de tributo;

Deixar de recolher, no prazo legal, valor de tributo ou de contribuição

social, descontado ou cobrado, na qualidade de sujeito passivo de

obrigação e que deveria recolher aos cofres públicos;

Exigir, pagar ou receber, para si ou para o contribuinte beneficiário,

qualquer percentagem sobre a parcela dedutível ou deduzida de

imposto ou de contribuição como incentivo fiscal;

Deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo

fiscal ou parcelas de imposto liberadas por órgão ou entidade de

desenvolvimento;

Utilizar ou divulgar programa de processamento de dados que permita

ao sujeito passivo da obrigação tributária possuir informação contábil

diversa daquela que é, por lei, fornecida à Fazenda Pública.

Quanto aos crimes praticados por funcionários públicos temos:

Extraviar livro oficial, processo fiscal ou qualquer documento, de que

tenha a guarda em razão da função;

Sonegá-lo, ou inutilizá-lo, total ou parcialmente, acarretando pagamento

indevido ou inexato de tributo ou contribuição social;

Exigir, solicitar ou receber, para si ou para outrem, direta ou

indiretamente, ainda que fora da função ou antes de iniciar seu

exercício, mas em razão dela, vantagem indevida;

Aceitar promessa de tal vantagem, para deixar de lançar ou cobrar

tributo ou contribuição social, ou cobrá-los parcialmente; e,

Patrocinar, direta ou indiretamente, interesse privado perante a

administração fazendária, valendo-se da qualidade de funcionário

público.

Quando trata dos Crimes Contra a Economia e as Relações de Consumo, a

Lei 8137/90 não faz distinção quanto ao sujeito passivo na ação penal, o que

deixa expresso que qualquer pessoa física ou jurídica pode incorrer nas penas

por si aplicadas, limitando-se a elencar os crimes Contra a Economia e as

Relações de Consumo.

Assim, para os efeitos da referida lei são crimes contra a ordem econômica:

Abusar do poder econômico, dominando o mercado ou eliminando, total

ou parcialmente, a concorrência mediante ajuste ou acordo de

empresas; aquisição de acervos de empresas ou cotas, ações, títulos ou

direitos; coalizão, incorporação, fusão ou integração de empresas;

concentração de ações, títulos, cotas, ou direitos em poder de empresa,

empresas coligadas ou controladas, ou pessoas físicas; cessação

parcial ou total das atividades da empresa; impedimento à constituição,

funcionamento ou desenvolvimento de empresa concorrente.

Formar acordo, convênio, ajuste ou aliança entre ofertantes, visando à

fixação artificial de preços ou quantidades vendidas ou produzidas; ao

controle regionalizado do mercado por empresa ou grupo de empresas;

ao controle, em detrimento da concorrência, de rede de distribuição ou

de fornecedores;

Discriminar preços de bens ou de prestação de serviços por ajustes ou

acordo de grupo econômico, com o fim de estabelecer monopólio, ou de

eliminar, total ou parcialmente, a concorrência;

Açambarcar, sonegar, destruir ou inutilizar bens de produção ou de

consumo, com o fim de estabelecer monopólio ou de eliminar, total ou

parcialmente, a concorrência;

Provocar oscilação de preços em detrimento de empresa concorrente ou

vendedor de matéria-prima, mediante ajuste ou acordo, ou por outro

meio fraudulento;

Vender mercadorias abaixo do preço de custo, com o fim de impedir a

concorrência;

Elevar, sem justa causa, os preços de bens ou serviços, valendo-se de

monopólio natural ou de fato;

Elevar sem justa causa o preço de bem ou serviço, valendo-se de

posição dominante no mercado;

Exigir exclusividade de propaganda, transmissão ou difusão de

publicidade, em detrimento de concorrência;

Subordinar a venda de bem ou a utilização de serviço à aquisição de

outro bem, ou ao uso de determinado serviço;

Sujeitar a venda de bem ou a utilização de serviço à aquisição de

quantidade arbitrariamente determinada;

Recusar-se, sem justa causa, o diretor, administrador, ou gerente de

empresa a prestar à autoridade competente ou prestá-la de modo

inexato, informando sobre o custo de produção ou preço de venda.

Vender ou oferecer à venda mercadoria, ou contratar ou oferecer

serviço, por preço superior ao oficialmente tabelado, ao regime legal de

controle;

Aplicar fórmula de reajustamento de preços ou indexação de contrato

proibida, ou diversa daquela que for legalmente estabelecida, ou fixada

por autoridade competente;

Exigir, cobrar ou receber qualquer vantagem ou importância adicional de

preço tabelado, congelado, administrado, fixado ou controlado pelo

Poder Público, inclusive por meio da adoção ou de aumento de taxa ou

outro percentual, incidente sobre qualquer contratação. Pena -

detenção, de 1 (um) a 4 (quatro) anos, ou multa.

Com relação aos crimes contra as relações de consumo, a lei determina em

seu artigo 7º que são crimes contra as relações de consumo:

Favorecer ou preferir, sem justa causa, comprador ou freguês,

ressalvados os sistemas de entrega ao consumo por intermédio de

distribuidores ou revendedores;

Vender ou expor à venda mercadoria cuja embalagem, tipo,

especificação, peso ou composição esteja em desacordo com as

prescrições legais, ou que não corresponda à respectiva classificação

oficial;

Misturar gêneros e mercadorias de espécies diferentes, para vendê-los

ou expô-los à venda como puros; misturar gêneros e mercadorias de

qualidades desiguais para vendê-los ou expô-los à venda por preço

estabelecido para os demais mais alto custo;

Fraudar preços por meio de alteração, sem modificação essencial ou de

qualidade, de elementos tais como denominação, sinal externo, marca,

embalagem, especificação técnica, descrição, volume, peso, pintura ou

acabamento de bem ou serviço; divisão em partes de bem ou serviço,

habitualmente oferecido à venda em conjunto; junção de bens ou

serviços, comumente oferecidos à venda em separado; aviso de

inclusão de insumo não empregado na produção do bem ou na

prestação dos serviços;

Elevar o valor cobrado nas vendas a prazo de bens ou serviços,

mediante a exigência de comissão ou de taxa de juros ilegais;

Sonegar insumos ou bens, recusando-se a vendê-los a quem pretenda

comprá-los nas condições publicamente ofertadas, ou retê-los para o

fim de especulação;

Induzir o consumidor ou usuário a erro, por via de indicação ou

afirmação falsa ou enganosa sobre a natureza, qualidade do bem ou

serviço, utilizando-se de qualquer meio, inclusive a veiculação ou

divulgação publicitária;

Destruir, inutilizar ou danificar matéria-prima ou mercadoria, com o fim

de provocar alta de preço, em proveito próprio ou de terceiros;

Vender, ter em depósito para vender ou expor à venda ou, de qualquer

forma, entregar matéria-prima ou mercadoria, em condições impróprias

ao consumo;

Como vemos a lei 8137/90 também não faz menção ao contraditório dando

novamente ao infrator a possibilidade de utilização em seu benefício do

instituto da delação premiada, o que também não quer dizer que não serão

oferecidas oportunidades de defesa ao réu.

Isto porque, a Constituição Federal em art. 5º, inciso LV o direito ao

contraditório, sendo então garantido ao réu não apenas o direito de defesa em

processo judicial, como também o acesso ao duplo grau de jurisdição.

CAPÍTULO III

Sanções legais

Ambas as leis prevêm sanções para os crimes ali previstos.

Assim, para os crimes previstos pelas Leis e 8.137/90, as penas

podem ser de multa a reclusão, podendo esta última ser de até 12 anos, sem

prejuízo da possibilidade de aplicação de multa.

A multas previstas pelas referidas leis podem ser aumentadas até o seu

décuplo, por força do art. 33 da Lei 7942 e do art. 10 da Lei 8.137/90, ou

ainda reduzidas conforme o entendimento do magistrado.

Isto porque, caso após analisada a verificada a situação econômica do réu,

bem como o ganho obtido de forma ilícita, seja atestada a insuficiência ou a

onerosidade das penas pecuniárias previstas na lei, poderá o Juiz diminuí-las

até a décima parte ou elevá-las ao décuplo.

CAPÍTULO IV

A defesa do réu

O direito de defesa do réu é garantido pelo art. 5º, inciso LV, da CRFB, que

legitima em nossa Carta Magna o direito ao contraditório.

Assim, temos que no processo em que for julgado crime contra a ordem

financeira e tributária será devido ao réu direito a ampla defesa em devido

processo legal.

Em razão dos diversos crimes elencados nas leis 7. e 8.137/90, após a

propositura da ação penal poderão ser utilizados pelo réu todos os tipos de

defesa permitidos por lei.

Vejamos abaixo as possibilidades do réu:

Defesa em ação penal.

Apresentação de Habeas Corpus para trancamento da ação penal.

PAGAMENTO DO DÉBITO

Parcelamento do débito

Durante a ação penal, poderá o réu alegar toda a forma de defesa prevista em

lei, sendo uma das principais formas de defesa a arguição de prescrição.

A prescrição penal é a extinção do direito de punir do Estado pelo decurso do

tempo.

A prescrição retroativa antecipada, por sua vez, criação da doutrina e

jurisprudência brasileira, consiste na possibilidade de se aplicar a prescrição

retroativa antes mesmo do recebimento da denúncia, da queixa ou da prolação

da sentença.

Com isso, se terá o prazo prescricional com fulcro em uma pena hipotética que

venha a ser aplicada pelo magistrado de acordo com as circunstâncias do caso

concreto.

Outra boa alternativa que resta ao réu neste tipo de crime é a apresentação de

habeas corpus para o trancamento de ação penal enquanto pendente

processo administrativo.

Isto porque, havendo processo administrativo sem decisão transitada em

julgado, não é cabível a representação penal por crime contra a ordem

tributária e fiscal, pois, não exauridas ainda em processo administrativo, todas

as chances de defesa concedidas ao réu naquela esfera, o que torna a

denúncia do Parket abusiva, e injustificada, pois somente após o transito em

julgado, poder-se-á atestar a existência, ou não, de infração penal.

Não obstante a possibilidade de diversos tipos de defesa que são conferidos

ao réu, há ainda a possibilidade de extinção da punibilidade pelo pagamento

integral do débito.

Logo, ocorrendo o pagamento integral do débito até a data do recebimento da

denúncia, restará extinta a punibilidade, ocasionando a absolvição do réu.

Como se já não bastasse a possibilidade concedida ao réu, de ter extinta em

favor de si a punibilidade, a Lei n.º 10.684, Lei do PAES, trouxe ainda ao réu,

ora sonegador, a possibilidade de parcelar seus débitos, o suspende a

exigibilidade da cobrança e por conseguinte, na extinção da punibilidade face o

pagamento ou parcelamento do débitos.

Com a alteração legislativa, o devedor que efetuar pagamento integral do

débito ou pedido de parcelamento, mesmo que o processo penal esteja em

andamento, beneficiar-se-á da extinção da punibilidade do réu (sócio

responsável da empresa).

Conforme determina o referido artigo, pode a empresa efetuar o pedido de

parcelamento ou pagamento integral do débito tributário a qualquer momento,

ou seja, mesmo com processo penal em andamento.

Assim, enquanto a empresa estiver no parcelamento (qualquer parcelamento e

não só o PAES), ficará suspenso o processo até o pagamento integral, que

extinguirá a punibilidade, ou seja, o réu será considerado absolvido.

Nesse sentido, a jurisprudência do STF vem entendendo que o § 2.° do art. 9.°

da Lei n.º 10.684/2003 (que trata da extinção do pagamento do débito a

qualquer momento) criou uma causa extintiva da punibilidade consistente no

pagamento do débito tributário a qualquer tempo.

O fundamento legal é no sentido de que, se o pagamento integral do débito, a

qualquer tempo, supre a necessidade arrecadatória estatal, este faz

desaparecer, em consequência, qualquer lesão patrimonial que interesse ao

direito penal, desaparecendo, também, a sua aplicação.

Ressalta-se que a suspensão da pretensão punitiva pelo pedido de

parcelamento do débito pode ocorrer até o trânsito em julgado da sentença

penal condenatória, de acordo com a jurisprudência e a doutrina.

Todavia, uma vez que a Lei n.º 10.684/2003 não limitou o prazo para

pagamento integral do débito, este pode ocorrer mesmo após o trânsito em

julgado da sentença penal condenatória, ou seja, na fase de cumprimento de

pena, posição seguida pelos nossos Tribunais Superiores. Ocorrendo a

extinção da punibilidade pelo pagamento, os sócios/responsáveis retornam à

condição de réus primários e sem antecedentes criminais.

Outras medidas protetivas surgiram ao longo dos anos, como por exemplo, a

Lei 11.941/2009, publicada em 28 de maio de 2009.

A Lei 11.941 previu em seu artigo 1º o parcelamento para pagamento em até

180 (cento e oitenta) dos débitos administrados pela Secretaria da Receita

Federal e os débitos para com a Procuradoria Geral da Fazenda Nacional:

Vejamos a leitura do artigo:

“Art o Poderão ser pagos ou parcelados, em

até 180 (cento e oitenta) meses, nas condições

desta Lei, os débitos administrados pela

Secretaria da Receita Federal do Brasil e os

débitos para com a Procuradoria-Geral da

Fazenda Nacional, inclusive o saldo

remanescente dos débitos consolidados no

Programa de Recuperação Fiscal – REFIS, de

que trata a Lei no 9.964, de 10 de abril de

, no Parcelamento Especial – PAES, de

que trata a Lei no 10.684, de 30 de maio de

, no Parcelamento Excepcional – PAEX,

de que trata a Medida Provisória no 303, de 29

de junho de 2006, no parcelamento previsto no

art. 38 da Lei no 8.212, de 24 de julho de 1991,

e no parcelamento previsto no art. 10 da Lei no

10.522, de 19 de julho de 2002, mesmo que

tenham sido excluídos dos respectivos

programas e parcelamentos, bem como os

débitos decorrentes do aproveitamento

indevido de créditos do Imposto sobre

Produtos Industrializados – IPI oriundos da

aquisição de matérias-primas, material de

embalagem e produtos intermediários

relacionados na Tabela de Incidência do

Imposto sobre Produtos Industrializados – TIPI,

aprovada pelo Decreto no 6.006, de 28 de

dezembro de 2006, com incidência de alíquota

0 (zero) ou como não-tributados ”

Em 23 de julho de 2009 foi publicada a Portaria Conjunta PGFN/RFB nº 06, de

22 de julho de 2009 que regulamentou o parcelamento e o pagamento de

débitos na forma prevista nos arts. 1º a 13 da Lei nº 11.941/2009.

Visando unificar os procedimentos para tal consolidação, foi publicada em 04

de fevereiro de 2010, a Portaria Conjunta de nº 2, de 3 de fevereiro de 2011,

que trata dos procedimentos a serem observados pelo contribuinte para a

consolidação dos débitos previstos a lei nº 11.941/2009.

Dispõe a Lei e suas respectivas portarias que, o contribuinte no ato da adesão

ao parcelamento desista de quaisquer impugnações, sejam estas

administrativas ou judiciais sobre os débitos sobre os quais recaem os

parcelamentos pretendidos.

Assim, aderindo ao parcelamento, o devedor paralisa mais uma possibilidade

de ter contra si proposta ação penal, podendo aderir a parcelamentos como

este a qualquer momento da ação penal, desde que não tenha esta transitado

em julgado.

O entendimento do STF é pacífico neste sentido, tendo como paradigma o

Habeas Corpus de nº 81611, que pacificou o entendimento de que não se

consuma o crime tributário enquanto pendente ação que discuta a constituição

do crédito tributário.

Vejamos abaixo inteiro teor do HC 81611:

“HC 81611 / DF - DISTRITO FEDERAL

HABEAS CORPUS

Relator(a): Min. SEPÚLVEDA PERTENCE

Julgamento: 10/12/2003 Órgão Julgador:

Tribunal Pleno

Publicação

DJ 13-05-2005 PP-

EMENT VOL-02191-1 PP-

Parte(s)

PACTE. : LUIZ ALBERTO CHEMIN

IMPTES. : JOSÉ EDUARDO RANGEL

DE ALCKMIN E OUTRO

ADVDOS. : PAULO JOSÉ DA COSTA

JÚNIOR E OUTROS

COATOR : SUPERIOR TRIBUNAL DE

JUSTIÇA

EMENTA: I. Crime material contra a ordem

tributária (L. 8137/90, art. 1º): lançamento do

tributo pendente de decisão definitiva do

processo administrativo: falta de justa

causa para a ação penal, suspenso, porém,

o curso da prescrição enquanto obstada a

sua propositura pela falta do lançamento

definitivo. 1. Embora não condicionada a

denúncia à representação da autoridade

fiscal (ADInMC 1571), falta justa causa para

a ação penal pela prática do crime tipificado

no art. 1º da L. 8137/90 - que é material ou

de resultado -, enquanto não haja decisão

definitiva do processo administrativo de

lançamento, quer se considere o

lançamento definitivo uma condição

objetiva de punibilidade ou um elemento

normativo de tipo. 2. Por outro lado,

admitida por lei a extinção da punibilidade

do crime pela satisfação do tributo devido,

antes do recebimento da denúncia (L.

9249/95, art. 34), princípios e garantias

constitucionais eminentes não permitem

que, pela antecipada propositura da ação

penal, se subtraia do cidadão os meios que

a lei mesma lhe propicia para questionar,

perante o Fisco, a exatidão do lançamento

provisório, ao qual se devesse submeter

para fugir ao estigma e às agruras de toda

sorte do processo criminal. 3. No entanto,

enquanto dure, por iniciativa do

contribuinte, o processo administrativo

suspende o curso da prescrição da ação

penal por crime contra a ordem tributária

que dependa do lançamento definitivo.

Decisão

O Tribunal, por maioria, concedeu o habeas

corpus, nos termos do voto do Relator,

vencidos a Senhora Ministra Ellen Gracie e os

Senhores Ministros Joaquim Barbosa e Carlos

Britto, que o indeferiam. Presidiu o julgamento

o Senhor Ministro Maurício Corrêa. Plenário,

”

Vemos então que não obstante a fase em que sencontrar a ação penal poderá

ainda o devedor, ora, réu na ação penal tributária, ter extinta a punibilidade

face o pagamento ou parcelamento do tributo.

Isto porque, devem ser concedidas ao contribuinte condições iguais de pagar o

tributo, desde que enquadrados na mesma categoria de contribuição.

さA キェ┌;ノS;SW Y Sラゲ マ;キゲ キマヮラヴデ;ミデWゲ ヮヴキミIケヮキラゲ テ┌ヴケSキIラゲ W ラ ケ┌W ラaWヴWIW ; マ;キラヴ dificuldade de compreensão ao jurista e ao aキノルゲラaラ Sラ SキヴWキデラくざ1

O mesmo, se aplica aos parcelamentos relativos à débitos tributários, pois o

tratamento dispensado aos que aderem ao parcelamento, deve ser igual, tal

qual ocorre no lançamento do tributo.

Assim, se a Lei concede parcelamento tributário à todos os contribuintes de

determinada categoria, é manifesto o direito do réu de valer-se das espécies

de parcelamento tributário, de forma a regularizar seus débitos junto ao fisco e

por conseguinte impedir a constituição do crédito tributário, o que extinguirá a

punibilidade da ação penal tributária.

1 1 Torres, Ricardo Lobo, Tratado de Direito Constitucional Financeiro e Tributário, Vol III.

CONCLUSÃO

Assim, vemos que muito embora não seja contemplado o contraditório nas Leis

e , não será o sonegador, ora devedor do fisco, punido, sem

que lhe seja ofertada possibilidade de defesa.

Isto porque, não obstante o art. 5º, LV, da CRFB, existem ainda diversas leis

que dão do devedor ora réu na ação penal, de extinguir a ação penal, com a

realização de parcelamento fiscal em esfera administrativa, o que como vimos

no presente trabalho, extingue a punibilidade, face a ausência de constituição

do crédito tributário.

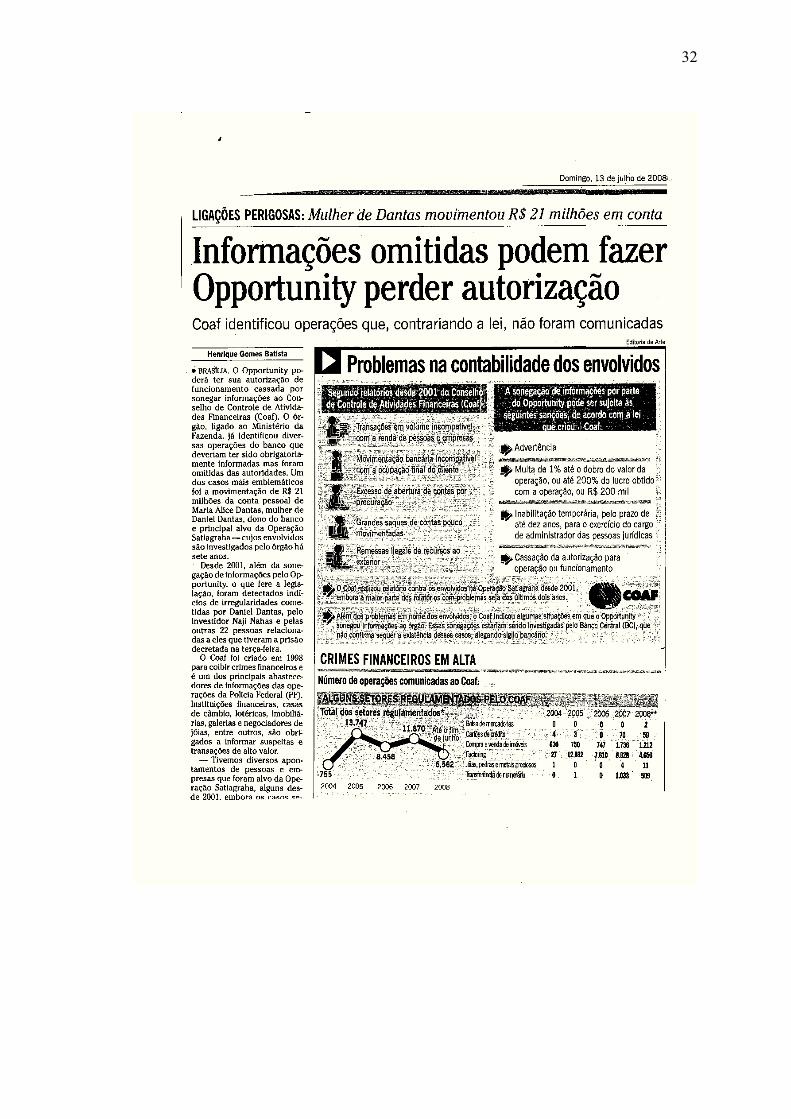

ANEXO 1

CAPA REVISTA VEJA E RECORTES DE JORNAIS DE GRANDE

CIRCULAÇÃO

ANEXO

INTERNET

BIBLIOGRAFIA E LEGISLAÇÃO CONSULTADA

Torres, Ricardo Lobo, Tratado de Direito Constitucional Financeiro e Tributário, Vol III. Martins, Ives Gandra da Silva, Curso de Direito tributário – 13ª Ed Lei - Define os crimes contra o sistema financeiro nacional Lei - Define crimes contra a ordem tributária, econômica e contra as relações de consumo Lei n.º 10.684, Lei do PAES - Altera a legislação tributária, dispõe sobre parcelamento de débitos junto à Secretaria da Receita Federal, à Procuradoria-Geral da Fazenda Nacional e ao Instituto Nacional do Seguro Social Lei 11.941/2009 - Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários; concede remissão nos casos em que especifica. Portaria Conjunta PGFN/RFB nº 06, de 22 de julho de 2009 - Regulamenta o parcelamento e o pagamento de débitos na forma prevista nos arts. 1º a 13 da Lei nº 11.941/2009. Portaria Conjunta de nº 2, de 3 de fevereiro de 2011 - Dispõe sobre os procedimentos a serem observados pelo sujeito passivo para a consolidação dos débitos nas modalidades de pagamento e de parcelamento de que tratam os arts. 1º a 13 da Lei nº 11.941, de 27 de maio de 2009

ÍNDICE

FOLHA DE ROSTO

AGRADECIMENTO

DEDICATÓRIA

RESUMO

SUMÁRIO

INTRODUÇÃO

CAPÍTULO I

CAPÍTULO II

CAPÍTULO III

CAPÍTULO IV

CONCLUSÃO

ANEXOS

BIBLIOGRAFIA CONSULTADA

ÍNDICE