Universidade Agostinho Neto Faculdade de Letras Fiscal/Leis Angolanas... · Direito Comunitário ,...

33

Universidade Agostinho Neto Faculdade de Letras Aulas de Pós Graduação Aulas de Pós Graduação 1 Prof. Me. Manuel Ribeiro Sebastiao

Transcript of Universidade Agostinho Neto Faculdade de Letras Fiscal/Leis Angolanas... · Direito Comunitário ,...

Universidade Agostinho NetoFaculdade de Letras

Aulas de Pós GraduaçãoAulas de Pós Graduação

1Prof. Me. Manuel Ribeiro Sebastiao

2Prof. Me. Manuel Ribeiro Sebastiao

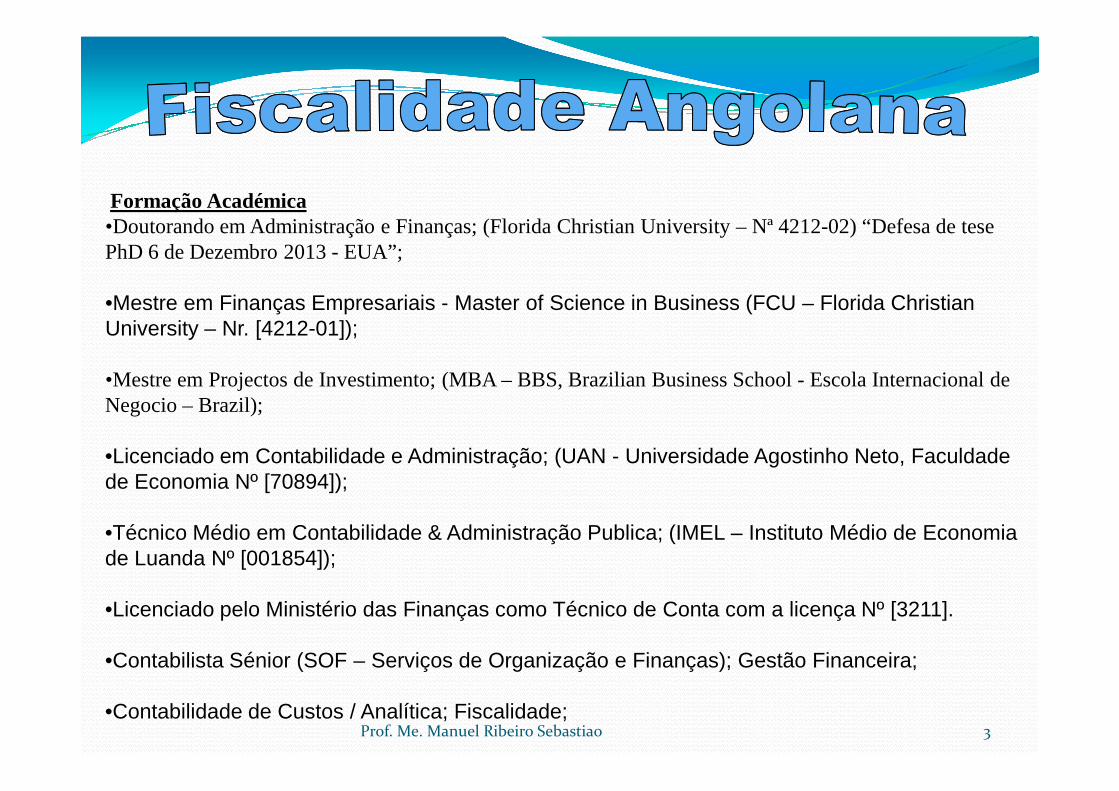

Formação Académica •Doutorando em Administração e Finanças; (Florida Christian University – Nª 4212-02) “Defesa de tese PhD 6 de Dezembro 2013 - EUA”;

•Mestre em Finanças Empresariais - Master of Science in Business (FCU – Florida Christian University – Nr. [4212-01]);

•Mestre em Projectos de Investimento; (MBA – BBS, Brazilian Business School - Escola Internacional de Negocio – Brazil);Negocio – Brazil);

•Licenciado em Contabilidade e Administração; (UAN - Universidade Agostinho Neto, Faculdade de Economia Nº [70894]);

•Técnico Médio em Contabilidade & Administração Publica; (IMEL – Instituto Médio de Economia de Luanda Nº [001854]);

•Licenciado pelo Ministério das Finanças como Técnico de Conta com a licença Nº [3211].

•Contabilista Sénior (SOF – Serviços de Organização e Finanças); Gestão Financeira;

•Contabilidade de Custos / Analítica; Fiscalidade;3Prof. Me. Manuel Ribeiro Sebastiao

FISCALIDADEFISCALIDADE

4Prof. Me. Manuel Ribeiro Sebastiao

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.1. Noção e modalidades de Fontes de Direito:

� A Actividade Tributária do Estado é realizada de acordocom as Normas consagradas pelos Órgãos compoderLegislativo.

� No sentido Técnico-Jurídico, por Fontes de Direito,pretende-se expressar a forma como se criame semanifestamas Normas Jurídicas.

Prof. Me. Manuel Ribeiro Sebastiao 5

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.1. Noção e modalidades de Fontes de Direito:

� As Fontes de Direito positivoque tradicionalmente se enumeram são várias: enumeram são várias: � A Lei,� O Costume (nas Sociedades Tradicionais é a base do Direito Tradicional

Costumeiro),� A Jurisprudência,� A Doutrina,� Os Tratados Internacionais,� Etc.

Prof. Me. Manuel Ribeiro Sebastiao 6

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.1. Noção e modalidades de Fontes de Direito:

� A esse propósito está generalizada a conclusão segundo a qual, actualmente, entre nós, só a Lei, em sentido amplo, a que se acrescentam osTratados Internacionais, é Fonte de que se acrescentam osTratados Internacionais, é Fonte de Direito Fiscal. Há, porém, que ter hoje em conta também o Direito Comunitário , isto é, o Direito no âmbito da CPLP, SADC, CEAC, etc.

Prof. Me. Manuel Ribeiro Sebastiao 7

T1

Diapositivo 7

T1 (14) Quando se fala aqui em Lei em sentido amplo alude-se a qualquer "disposição genérica provinda dos órgãos estaduais competentes" (n.º 2do art.º 1.º do Código Civil) ou, dizendo melhor, a qualquer texto ou fórmula emanada dos ógãos competentes que contenha regras jurídicas. Éo que costuma ser designado por Lei em sentido material, que engloba não só os actos legislativos procedentes dos órgãos que exercem funções legislativas (de que os exemplos principais são as Leis da Assembleia da República, os Decretos-Leis do Governo e os Diplomas Legislativos Regionais) como também os Regulamentos (Decretos Regulamentares, Portarias e Despachos Normativos). Ao lado da Lei em sentido material fala-se, porém, de um conceito mais restrito - o de Lei em sentido formal - para designar apenas as Leis emanadas do órgão legislativo por excelência, que é a Assembleia da República.Toshiba; 26-02-2012

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.1. Noção e modalidades de Fontes de Direito:

� Analisaremos aqui apenas as chamadas Fontes Intencionais ou Voluntárias de Direito Fiscale pela seguinte ordem, que é a da respectiva hierarquia:

� Lei constitucional;� Direito Comunitário (próprio dos casos da CPLP, SADC, CEAC,…� Tratados Internacionais;� Leis;� Decretos-lei;� Decretos Legislativos Regionais (não aplicável ao caso angolano);� Regulamentos (Externos: objectivados para os contribuintes).

Prof. Me. Manuel Ribeiro Sebastiao 8

T2

Diapositivo 8

T2 (15) No caso particular de Portugal versus União Europeia, tem sido questionado se o Direito da União Europeia prevalece sobre a Constituição em face do que dispõe o Tratado de Roma (art.º 6.º) e no n.º 4 do art.º 8.º da Constituição da República Portuguesa, posição que tem sido a seguida pelo Tribunal de Justiça das Comunidades Europeias. Concordamos, porém, com a opinião de Jorge MIRANDA em MIRANDA, Jorge & MEDEIROS, Rui (2005), "Constituição Portuguesa Anotada", Tomo I, Coimbra, Coimbra Editora, págs. 86-95, no sentido de que os princípios da Constituição Material continuam a ocupar o primeiro grau da hierarquia normativa.Toshiba; 26-02-2012

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional:

� A Lei Constitucionalé importante como Fonte de Direito Fiscalporque define os princípios tributários fundamentais que devem enquadrar o Sistema Fiscal.

� Desde sempre os textos constitucionais se preocuparam com os � Desde sempre os textos constitucionais se preocuparam com os impostos, mas parece que modernamente essa preocupação assume contornos mais visíveis.

� Desde logo, como consequência da noção de Estado de Direito, que “envolve basicamente a ideia de que, na realização dos seus fins, o Estado deve exclusivamente utilizar formas jurídicas, de que sobressai a Lei Formal” ou, dito de outro modo, o Estado de Direito tem por fim o Direito e actua segundo o Direito, isto é, tendo a justiça por fim e a Lei como meio da sua realização.

Prof. Me. Manuel Ribeiro Sebastiao 9

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional:

� Assim, as Leis Constitucionaisprocuram definir quem tem competência legislativa nos aspectos fundamentais relacionados com o Sistema Fiscal, reservando essa competência, nos sistemas (políticos) representativos, para os Parlamentos, o que de algum modo configura um para os Parlamentos, o que de algum modo configura um modelo de auto-tributaçãopois são os representantes directos dos cidadãos (os Deputados da Nação) a definirem os elementos essenciais dos impostos.

� Por outro lado, as Constituições procuram reflectir os ideais de justiça, próprios de cada País e de cada momento histórico, que devem enquadrar o Sistema Fiscal.

Prof. Me. Manuel Ribeiro Sebastiao 10

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional:

� Assim, o Processo Tributárioassenta em determinados princípios gerais de carácter universaltambém conhecidos por Princípios Gerais de Direito Fiscal.

� Nesta linha, a Constituição da Repúblicadefine três princípios fundamentais relativamente aos impostos:

� Nesta linha, a Constituição da Repúblicadefine três princípios fundamentais relativamente aos impostos:� O Princípio da Legalidade (tributária),� O Princípio da Igualdade e� O Princípio da Não Retroactividade da Lei Fiscal;

� Para além destes, alguns autores sistematizam ainda os Princípios da� Tipicidade,� Anualidade e� da Eficiência e Eficácia funcionais do Sistema Fiscal.

Prof. Me. Manuel Ribeiro Sebastiao 11

T3

Diapositivo 11

T3 (16) Há autores que defendem a existência de outros princípios constitucionais fiscais, como, por exemplo, o princípio da anualidade e o princípio da eficiência e eficácia funcionais do Sistema Fiscal.Toshiba; 26-02-2012

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� Entre nós oPrincípio da Legalidadeencontra-se reflectido no art.º 101.º e 102.º, n.º 1 da Constituição.

� Dispõe, com efeito, o art.º 101.º:� Dispõe, com efeito, o art.º 101.º:� “O Sistema Fiscal visa satisfazer as necessidades financeiras do Estado e

outras entidades públicas, assegurar a realização da política económica e social do Estado e a proceder a uma justa repartição dos rendimentos e da riqueza nacional.”

� Por sua vez o art.º 102.º, n.º 1, dispõe o seguinte:� “Os impostos só podem ser criados por Lei, que determina a sua

incidência, a taxa, os benefícios fiscais e as garantias dos contribuintes.”

Prof. Me. Manuel Ribeiro Sebastiao 12

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� A doutrina tem assinalado que o Princípio da Legalidadeem matéria fiscal comporta três aspectos:

� i) A preeminência (ou proeminência) da Lei;

� ii) A reserva absoluta da Lei formal; e

� iii) A tipicidade fechada.

Prof. Me. Manuel Ribeiro Sebastiao 13

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� De acordo com a Preeminência da Lei– que não é exclusiva do Direito Fiscal -, só a Lei é fundamento da actividade da administração, sendo em face dela que se pode aferir da validade dos actos praticados pela administração fiscal –só a Lei pode legitimar qualquer actividade tributária e esta tem de ser conforme à Lei.tributária e esta tem de ser conforme à Lei.

� A propósito costuma sublinhar-se que a preeminência da Leicomporta uma dimensão positiva(exigência de observância da Lei) e uma dimensão negativa(proibição de desrespeito ou de violação da Lei).

� E importa ter em conta, quanto a esta prevalência da Lei, que ela existe não só quanto à criação de impostos e definição dos seus elementos essenciais (incidência, taxas, benefícios fiscais e garantias dos contribuintes), mas também quanto à liquidação e cobrança dos impostos.

Prof. Me. Manuel Ribeiro Sebastiao 14

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� Outra consequência –Reserva de Lei Formal-, reflecte a concepção de que só uma Lei Formal– Lei da Assembleia da República– pode criar impostos, cabendo-lhe determinar a incidência, as taxas, os benefícios fiscais e as garantias dos contribuintes.

� Ou seja, só a Assembleia da República directamente ou mediante autorização legislativa ao Governo– que tem de definir o objecto, o sentido, a extensão e a duração da autorização, que pode ser prorrogada –pode criar impostos e definir os seus elementos essenciais.

� Esta Reserva de Lei Formal é, além disso, uma Reserva Absoluta, na medida em que, relativamente aos elementos essenciais dos impostos, se está perante uma lex strictapois a Lei Formal não deve conter apenas o fundamento da conduta da administração mas todos os elementos que permitam tomar uma decisão no caso concreto (17).

Prof. Me. Manuel Ribeiro Sebastiao 15

T4

Diapositivo 15

T4 (17) Fala-se em Reserva Relativa de Lei quando a conduta da administração embora se funde na lei não está nesta completamente regulada, confiando-se ao órgão de aplicação do Direito (administrador ou Juiz) o critério de decisão do caso concreto.Toshiba; 26-02-2012

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� Não há, em consequência qualquer margem para“discricionariedade ou disponibilidade do tipo tributário pela administração fiscal” – ao órgão encarregado de aplicar a norma está vedada qualquer valoração pessoal já que a decisão obtém-se está vedada qualquer valoração pessoal já que a decisão obtém-se por dedução da própria Lei, “subsumindo o facto na norma.”

� Daí que, como se verá, esteja vedada a analogia nos domínios em que existe Reserva Absoluta de Lei Formal.

� A Reserva de Lei tem, porém, de ser visualizada quanto à sua razão de ser, que é a da segurança jurídica, cujo conteúdo material se relaciona com a protecção da confiança dos particulares.

Prof. Me. Manuel Ribeiro Sebastiao 16

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� Finalmente, em decorrência directa da Reserva Absoluta da Lei Formal, a chamadaTipicidade Fechadasignifica que para um determinado facto ou acontecimento poder ser qualificado como facto gerador de um impostotem de corresponder a um dos tipos facto gerador de um impostotem de corresponder a um dos tipos inseridos pelo legislador nas normas de incidência correspondentes, o que é, às vezes, designado por “princípio do numerus clausustributário ” ou regra do “nullum tributum sine lege.”

� Assim, para que um determinado “facto” ou “situação” seja tributado terá de corresponder, em todos os seus elementos relevantes, ao tipo abstracto definido na Lei, bastando que um deles não se verifique para que não haja lugar a tributação.

Prof. Me. Manuel Ribeiro Sebastiao 17

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.1. Princípio da Legalidade:

� Também aqui se está perante uma explicitação do princípio da legalidade que visa a segurança jurídica e que tem de aferir-se em legalidade que visa a segurança jurídica e que tem de aferir-se em face desta.

� Considera-se, por isso, que nada impede o legislador de definir a incidência de um imposto de forma abrangente, desde que conceptualmente correcta e dela resulte uma determinação objectiva do imposto, previsível pelo contribuinte.

Prof. Me. Manuel Ribeiro Sebastiao 18

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.2. Princípio da Igualdade:

� A Constituição estabelece também oPrincípio da Igualdade, que comporta quer a generalidade quer a uniformidade dos impostos.

Assim, de acordo com o art.º 88.º da Constituição, � Assim, de acordo com o art.º 88.º da Constituição, estabelece-se que“Todos têm o dever de contribuir para as despesas públicas e da sociedade, em função da sua capacidade económica e dos benefícios que aufiram, através de impostos e taxas, com base num sistema tributário justo e nos termos da lei”, o que tudo postula a generalidade na tributação –todos os cidadãos estão obrigados ao pagamento de impostos(18).

Prof. Me. Manuel Ribeiro Sebastiao 19

T5

Diapositivo 19

T5 (18) Embora estejamos perante um princípio de igualdade jurídica e não de igualdade tributária, esta pode considerar-se que decorre daquela. Seria porém preferível que, à semelhança de muitas Constituições estrangeiras, também a Constituição Angolana consagrasse uma disposição específica à igualdade fiscal.Toshiba; 26-02-2012

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.2. Princípio da Igualdade:

� Mas esta generalidade está associada indissoluvelmente à capacidade contributiva de cada indivíduo (“ability to pay” ) e, por isso, só deve pagar impostos quem tem capacidade para tanto, o que em algumas Constituições está especificamente referido.referido.

� Desenvolvendo este princípio, SÁ GOMES (1996) vê nesta generalidade da tributação duas funções:� Uma função garantística, no sentido de que só devem ficar sujeitos a

tributação os que podem pagar impostos e� Uma função solidarística, no sentido de que, desde que tenham

capacidade contributiva, todos devem pagar impostos na medida dessa capacidade.

Prof. Me. Manuel Ribeiro Sebastiao 20

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.2. Princípio da Igualdade:

� O Princípio da Igualdadeimpõe também a uniformidade na tributação, que significa que a repartição dos impostos pelos cidadãos deve basear-se no mesmo critério , ou seja seguindo o mesmo critério para todos.critério , ou seja seguindo o mesmo critério para todos.

� Esta uniformidade traduz-se � quer na Igualdade Horizontal– os indivíduos nas mesmas

condições devem pagar os mesmos impostos, � Quer na Igualdade Vertical– os indivíduos em condições

diferentes devem pagar impostos diferentes.

Prof. Me. Manuel Ribeiro Sebastiao 21

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.2. Princípio da Igualdade:

� O Princípio da Igualdadeimpõe que ninguém seja privilegiado pelo Sistema Fiscal.

� São assim inconstitucionais os privilégiosfiscais, o que é uma situação muito diferente dos benefíciosfiscais.situação muito diferente dos benefíciosfiscais.

� Como se verá mais adiante, só são considerados benefícios fiscais“as medidas de carácter excepcional instituídas para tutela de interesses públicos extra-fiscais relevantes que sejam superiores aos da própria tributação que impedem”, o que significa que é o objectivo constitucionalmente relevante prosseguido pelo benefício fiscal que justifica a derrogação ao Princípio da Igualdade.

Prof. Me. Manuel Ribeiro Sebastiao 22

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.2. Princípio da Igualdade:

� O Princípio da Igualdadedefinido na Constituiçãointegra o que num sentido mais amplo os economistas designam por Princípio da Equidade.Princípio da Equidade.

� É que a Igualdade Tributáriatem um evidente conteúdo económicoe alguns tratadistas põem mesmo em causa que exista um estrito Princípio da Igualdade Jurídicaem matéria tributária e outros preferem falar em Princípio da Justiça.

Prof. Me. Manuel Ribeiro Sebastiao 23

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.3. Princípio da Não Retroactividade da Lei Fiscal:

� Hoje em dia, é pacífico que a Constituição estabelece o Princípio da Não Retroactividade da Lei Fiscal.

� Com efeito, em face da proibição constitucional de impostos que tenham natureza retroactiva(n.º 2 do art.º 102.º da Constituição), uma Lei Fiscal que o estabeleça é inconstitucional.

Prof. Me. Manuel Ribeiro Sebastiao 24

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.4. Princípio da Tipicidade da Lei Fiscal:

� Este princípio decorre do Princípio da Legalidade e expressa que os elementos essenciais do Imposto, como sejam� incidência, � incidência, � taxas, � benefícios fiscais e� garantias dos contribuintes

� Devem estar tipificados na Leiou seja, existe um numerus clausustributário fechado.

Prof. Me. Manuel Ribeiro Sebastiao 25

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.5. Princípio da Anualidade Fiscal:

� Com este princípio estabelece-se a obrigatoriedade de que os impostos a cobrar aos cidadãos devem ser aprovados anualmente na Assembleia Nacional.aprovados anualmente na Assembleia Nacional.

� E tendo em conta este princípio que a Assembleia Nacional aprova todos os anos o Orçamento Geral do Estado que, como sabemos é um documento onde estão previstas as Receitas (e dentre elas os impostos) e Despesas a realizar nesse período.

Prof. Me. Manuel Ribeiro Sebastiao 26

2. A FISCALIDADE E A CONSTITUIÇÃO: FONTES DE DIREITO FISCAL

2.2. Lei Constitucional;2.2.6. Princípio da Eficiência e Eficácia Fiscal:

� A finalidade dos Impostos é a mobilização de Receitas para satisfazer as necessidades financeiras do Estado.

� Os Órgãos da Administração Fiscal devem exercer as suas actividades para alcançar as metasestabelecidas no OGE (eficiência) bem como devem utilizar racionalmente os recursosmateriais e humanos necessários para atingir este objectivo (eficácia).

Prof. Me. Manuel Ribeiro Sebastiao 27

FIMFIM

Prof. Me. Manuel Ribeiro Sebastiao 28