TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA · 9 Programação e execução ² a LOA estando em...

37

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA 1 RESOLUÇÃO N. 243/2017/TCE-RO Aprova o Manual Simplificado de Elaboração do Orçamento Anual do Tribunal de Contas do Estado de Rondônia. O TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA, no uso das atribuições que lhe confere o art. 99 da Lei Complementar nº 154/1996, combinado com o art.173, II, “b”, da Resolução Administrativa nº 05/96 (Regimento Interno); CONSIDERANDO a necessidade de padronizar as informações, termos e procedimentos afetos à construção do Orçamento do TCE-RO, de forma a colaborar com as unidades responsáveis por sua elaboração, com vistas ao melhor planejamento e aplicação dos recursos públicos; CONSIDERANDO o Manual Técnico de Orçamento do Ministério do Planejamento, Desenvolvimento e Gestão, disponibilizado por meio da Portaria nº 29, de 27 de junho de 2007 e atualizado anualmente, o qual contém as instruções para elaboração dos Orçamentos Fiscal e da Seguridade Social; CONSIDERANDO os Objetivos Estratégicos traçados no Plano Estratégico 2016-2020, especificamente, quanto ao OE14 – Promover a gestão e alocação estratégica de recursos orçamentários e financeiros; RESOLVE: Art. 1º Aprovar o Manual Simplificado de Elaboração do Orçamento Anual do Tribunal de Contas do Estado de Rondônia. Art. 2º Esta Resolução entra em vigor na data de sua publicação. Porto velho, 10 de julho de 2017. Edilson de Sousa Silva Conselheiro Presidente

Transcript of TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA · 9 Programação e execução ² a LOA estando em...

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

1

RESOLUÇÃO N. 243/2017/TCE-RO

Aprova o Manual Simplificado de Elaboração do

Orçamento Anual do Tribunal de Contas do Estado de

Rondônia.

O TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA, no uso das

atribuições que lhe confere o art. 99 da Lei Complementar nº 154/1996, combinado com o

art.173, II, “b”, da Resolução Administrativa nº 05/96 (Regimento Interno);

CONSIDERANDO a necessidade de padronizar as informações, termos e

procedimentos afetos à construção do Orçamento do TCE-RO, de forma a colaborar com as

unidades responsáveis por sua elaboração, com vistas ao melhor planejamento e aplicação dos

recursos públicos;

CONSIDERANDO o Manual Técnico de Orçamento do Ministério do

Planejamento, Desenvolvimento e Gestão, disponibilizado por meio da Portaria nº 29, de 27

de junho de 2007 e atualizado anualmente, o qual contém as instruções para elaboração dos

Orçamentos Fiscal e da Seguridade Social;

CONSIDERANDO os Objetivos Estratégicos traçados no Plano Estratégico

2016-2020, especificamente, quanto ao OE14 – Promover a gestão e alocação estratégica de

recursos orçamentários e financeiros;

RESOLVE:

Art. 1º Aprovar o Manual Simplificado de Elaboração do Orçamento Anual do

Tribunal de Contas do Estado de Rondônia.

Art. 2º Esta Resolução entra em vigor na data de sua publicação.

Porto velho, 10 de julho de 2017.

Edilson de Sousa Silva

Conselheiro Presidente

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

MANUAL SIMPLIFICADO DE ELABORAÇÃO

DO ORÇAMENTO ANUAL

Porto Velho/RO – 2017

COMPOSIÇÃO PRESIDENTE CONSELHEIRO EDILSON DE SOUSA SILVA VICE-PRESIDENTE CONSELHEIRO JOSÉ EULER POTYGUARA PEREIRA DE MELLO CORREGEDOR CONSELHEIRO PAULO CURI NETO CONSELHEIROS VALDIVINO CRISPIM DE SOUZA Presidente da 2ª Câmara FRANCISCO CARVALHO DA SILVA Ouvidor WILBER CARLOS DOS SANTOS COIMBRA Presidente da Escola Superior de Contas BENEDITO ANTÔNIO ALVES Presidente da 1ª Câmara CONSELHEIROS-SUBSTITUTOS FRANCISCO JÚNIOR FERREIRA DA SILVA OMAR PIRES DIAS ERIVAN OLIVEIRA DA SILVA PROCURADOR-GERAL DO MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DE RONDÔNIA ADILSON MOREIRA DE MEDEIROS PROCURADORES DO MINISTÉRIO PÚBLICO DE CONTAS DO ESTADO DE RONDÔNIA ÉRIKA PATRÍCIA SALDANHA DE OLIVEIRA YVONETE FONTINELLE DE MELO ERNESTO TAVARES VICTÓRIA

ELABORAÇÃO SECRETARIA DE PLANEJAMENTO Juscelino Vieira – Secretário de Planejamento EQUIPE TÉCNICA DA SEPLAN Daniellen Bayma Rocha – Coordenadora de Desenvolvimento Organizacional Hacalias Borges Nascimento – Coordenador de Orçamento Igor Lourenço Ferreira – Coordenador de Planejamento Sérgio Mendes de Sá – Assistente de Gabinete

SUMÁRIO

1 ORÇAMENTO PÚBLICO ................................................................................................................... 6

1.1 Legislação Básica .......................................................................................................................... 6

1.2 Princípios Orçamentários ............................................................................................................. 7

1.3 Processo Orçamentário no Brasil ............................................................................................ 8

1.4 Ciclo Orçamentário ....................................................................................................................... 9

2 RECEITA PÚBLICA ........................................................................................................................... 11

2.1 Etapas da Receita Orçamentária ............................................................................................ 11

2.2 Classificação por Esfera Orçamentária ............................................................................ 11

3 DESPESA PÚBLICA ......................................................................................................................... 12

3.1 Classificação da Despesa por Esfera Orçamentária ........................................................... 12

3.2 Classificação Institucional da Despesa .................................................................................... 13

3.3 Classificação Funcional da Despesa ........................................................................................ 14

3.4 Classificação por Estrutura Programática .............................................................................. 14

3.5 Natureza da Despesa Orçamentária ..................................................................................... 16

4 ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA ........................................................... 21

4.1 Alinhamento ao Planejamento Estratégico do TCE-RO ........................................................ 21

4.2 Agentes do Orçamento no TCE-RO e suas responsabilidades ........................................... 23

4.3 Prazos de Elaboração ................................................................................................................ 25

4.4 Fluxo de Elaboração do Orçamento ....................................................................................... 25

4.5 Planilhas Orçamentárias ............................................................................................................ 27

5 MONITORAMENTO DO SIPLAG ....................................................................................... 31

6 REALOCAÇÃO DE RECURSOS .......................................................................................... 34

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

5

APRESENTAÇÃO

O presente manual objetiva reunir, de forma simplificada, as principais

informações respectivas ao orçamento público e sua elaboração, visando com isso, além de

aprimorar o conhecimento dos servidores do Tribunal de Contas do Estado de Rondônia sobre o

assunto, auxiliar as unidades responsáveis quando da construção da peça orçamentária anual no

TCE-RO.

Considerando que a atividade de elaboração orçamentária é periódica e constitui

força vital para a manutenção e desenvolvimento do órgão, é necessário compreender os

conceitos e terminologias relativos ao orçamento, bem como sua estrutura e organização. Nesse

sentido, este manual contempla informações básicas afetas à composição do orçamento,

legislação aplicada, elaboração da peça orçamentária e, ainda, orientações sobre o

monitoramento, que é informado a cada quadrimestre no Sistema de Planejamento do Governo

do Estado – SIPLAG, expondo-se, também, sobre a realocação de recursos.

Ressalte-se que o foco deste documento é a Despesa Pública, uma vez que a única

fonte de receita do TCE-RO (FDI/TCE-RO) não necessita de aprofundamento para sua estimativa,

sendo em razão disso, discorrido brevemente sobre Receita Pública, apenas para melhor

compreensão de como funciona o orçamento.

Diante do exposto, este manual pretende ser um instrumento simplificado e

norteador da elaboração do orçamento anual no Tribunal de Contas do Estado de Rondônia, de

forma a colaborar com as unidades responsáveis pelas informações, com vistas ao melhor

planejamento e aplicação dos recursos públicos em benefício da organização e, principalmente,

da sociedade.

JUSCELINO VIEIRA Secretário de Planejamento

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

6

ORÇAMENTO PÚBLICO

O orçamento é o instrumento de planejamento de qualquer entidade, pública ou privada, e

representa o fluxo de ingressos (previsão de receitas) e a aplicação de recursos (fixação de

despesas) em determinado período. A compreensão do orçamento exige o conhecimento de sua

estrutura e sua organização.

O orçamento público é a fixação das despesas dos órgãos estatais, em regra, pelo

período de um ano, sendo necessária sua autorização pelo Poder Legislativo.

1.1 Legislação Básica

O orçamento público, desde sua elaboração até à sua prestação de contas, deve

obedecer à legislação específica, cujos principais normativos sobre o tema estão identificados na

sequência.

Quadro 1 – Legislação

Legislação Ementa

Lei nº 4.320 de 1964

Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Constituição Federal de 1988 (arts. 165 a 169) Introduziu uma série de mudanças no campo do Orçamento Público, dentre as quais, a obrigatoriedade do PPA, da LDO e da LOA.

Constituição do Estado de Rondônia de 1989 Seção IV – Dos Orçamentos – (arts. 134 a 138).

Portaria MOG nº 42 de 1999

Atualiza a discriminação da despesa por funções de que tratam o inciso I do § 1º do art. 2º e § 2º do art. 8º, ambos da Lei nº 4.320, de 17 de março de 1964, estabelece os conceitos de função, subfunção, programa, projeto, atividade, operações especiais, e dá outras providências.

Lei Complementar nº 101 de 2000 Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências.

Portaria Interministerial STN/SOF nº 163 de 2001

Dispõe sobre normas gerais de consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e Municípios, e dá outras providências.

1.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

7

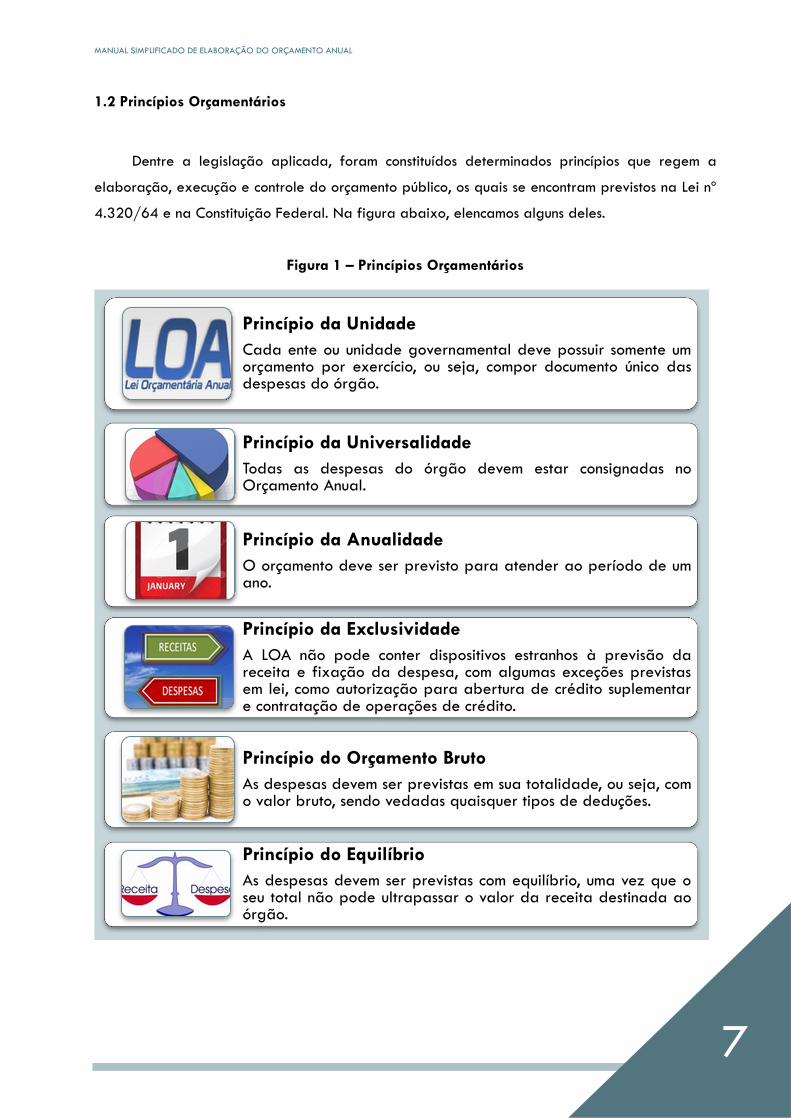

1.2 Princípios Orçamentários

Dentre a legislação aplicada, foram constituídos determinados princípios que regem a

elaboração, execução e controle do orçamento público, os quais se encontram previstos na Lei nº

4.320/64 e na Constituição Federal. Na figura abaixo, elencamos alguns deles.

Figura 1 – Princípios Orçamentários

Princípio da Unidade

Cada ente ou unidade governamental deve possuir somente um orçamento por exercício, ou seja, compor documento único das despesas do órgão.

Princípio da Universalidade

Todas as despesas do órgão devem estar consignadas no Orçamento Anual.

Princípio da Anualidade

O orçamento deve ser previsto para atender ao período de um ano.

Princípio da Exclusividade

A LOA não pode conter dispositivos estranhos à previsão da receita e fixação da despesa, com algumas exceções previstas em lei, como autorização para abertura de crédito suplementar e contratação de operações de crédito.

Princípio do Orçamento Bruto

As despesas devem ser previstas em sua totalidade, ou seja, com o valor bruto, sendo vedadas quaisquer tipos de deduções.

Princípio do Equilíbrio

As despesas devem ser previstas com equilíbrio, uma vez que o seu total não pode ultrapassar o valor da receita destinada ao órgão.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

8

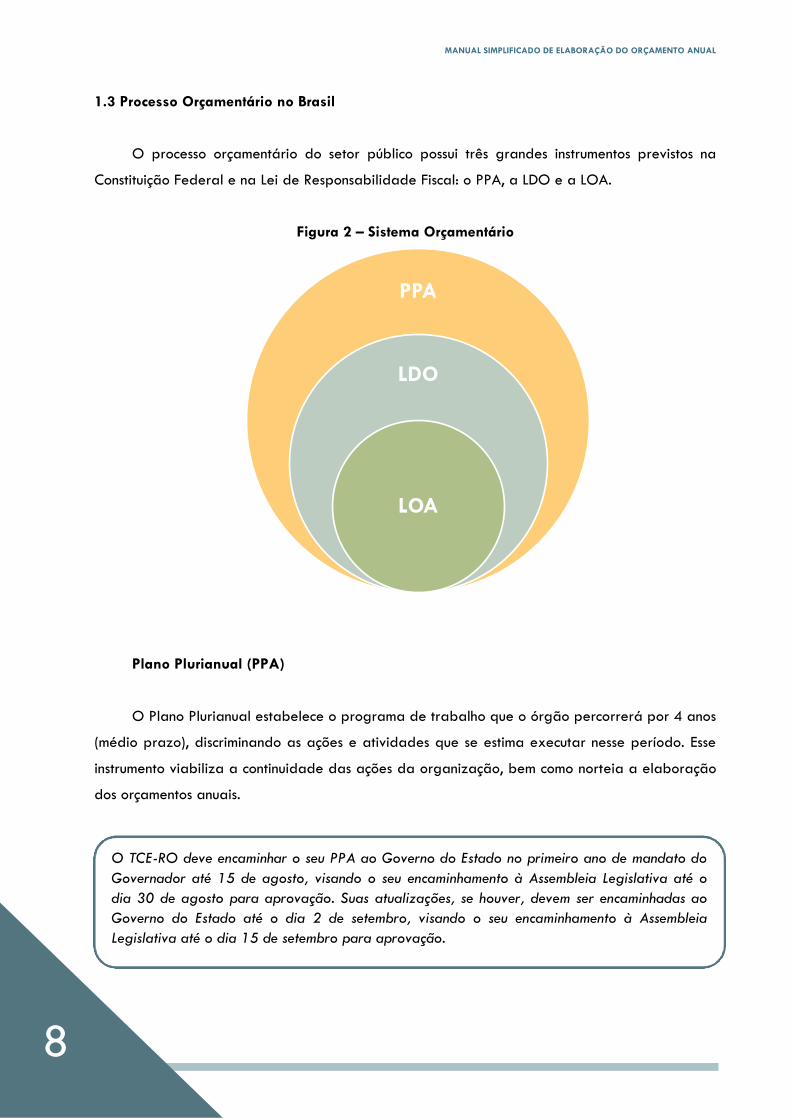

1.3 Processo Orçamentário no Brasil

O processo orçamentário do setor público possui três grandes instrumentos previstos na

Constituição Federal e na Lei de Responsabilidade Fiscal: o PPA, a LDO e a LOA.

Figura 2 – Sistema Orçamentário

Plano Plurianual (PPA)

O Plano Plurianual estabelece o programa de trabalho que o órgão percorrerá por 4 anos

(médio prazo), discriminando as ações e atividades que se estima executar nesse período. Esse

instrumento viabiliza a continuidade das ações da organização, bem como norteia a elaboração

dos orçamentos anuais.

PPA

LDO

LOA

O TCE-RO deve encaminhar o seu PPA ao Governo do Estado no primeiro ano de mandato do

Governador até 15 de agosto, visando o seu encaminhamento à Assembleia Legislativa até o

dia 30 de agosto para aprovação. Suas atualizações, se houver, devem ser encaminhadas ao

Governo do Estado até o dia 2 de setembro, visando o seu encaminhamento à Assembleia

Legislativa até o dia 15 de setembro para aprovação.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

9

Lei de Diretrizes Orçamentárias (LDO)

A Lei de Diretrizes Orçamentárias apresenta as orientações para elaboração dos

orçamentos anuais, definindo as metas e prioridades da Administração, em consonância com o

previsto no PPA. Na LDO também são discriminadas alterações orçamentárias e financeiras na

legislação aplicada.

Lei Orçamentária Anual (LOA)

A Lei Orçamentária Anual detalha os projetos, as atividades e as despesas do órgão para

o exercício seguinte, com base nas diretrizes traçadas na LDO e nas ações previstas no PPA.

1.4 Ciclo Orçamentário

Constitui a articulação de um conjunto de processos, dotados de características próprias,

que se sucedem ao longo do tempo e se realimentam a cada novo ciclo. Esse ciclo compreende

quatro grandes fases, quais sejam:

Elaboração – nessa fase ocorre o processo de elaboração da proposta orçamentária

(Projeto de LOA), sendo detalhadas as despesas fixadas para o período e estimadas as

receitas do órgão, se houver. O PLOA deve ser aprovado previamente pela Alta

Administração e enviado ao Governo do Estado. Essa fase será detalhada na seção 4.

O Governo do Estado deve encaminhar a LDO até o dia 15 de abril para aprovação da

Assembleia Legislativa. No primeiro ano de mandato do governador, esse prazo é postergado

em um mês (15 de maio).

O TCE-RO deve enviar o seu Projeto de LOA até o dia 2 de setembro para o Governo do

Estado, visando o seu encaminhamento à Assembleia Legislativa, até o dia 15 de setembro, para

aprovação. No primeiro ano de mandato do governador, esses prazos são postergados em um

mês, ou seja, 2 e 15 de outubro, respectivamente.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

10

Autorização legislativa – finalizado o processo de elaboração e aprovação interna,

bem como o envio ao Governo do Estado, o PLOA é submetido à aprovação da

Assembleia Legislativa, que deve ocorrer até 15 de dezembro de cada ano, conforme

estabelece a Constituição Estadual. Aprovado, o documento é encaminhado para sanção

do Governador, transformando-se na Lei Orçamentária Anual/LOA, que deve ser

publicada no Diário Oficial do Estado.

Programação e execução – a LOA estando em vigor, e tendo em vista os limites e

metas fiscais nela estabelecidos, é providenciada a programação financeira e o

cronograma mensal de execução de desembolso, ou seja, relaciona-se o fluxo das

despesas à sazonalidade da arrecadação, de forma a conciliar os dispêndios às

entradas efetivas de recursos. Nessa fase são providenciados os empenhamentos,

emissão de ordens bancárias, etc.

Avaliação e controle – essa fase ocorre de forma concomitante com a execução, sendo

realizado o acompanhamento do processo orçamentário que está sendo desempenhado,

bem como a avaliação desse processo, com vistas a providenciar melhorias e novas

contribuições quando reiniciado o ciclo orçamentário.

Figura 3 – Ciclo Orçamentário

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

11

RECEITA PÚBLICA

Receita pública é a disponibilidade de recursos financeiros que ingressam durante o

exercício e constituem elemento novo para o patrimônio público. É a fonte utilizada pelo Estado

em programas e ações cuja finalidade precípua é atender as necessidades públicas e demandas

da sociedade.

2.1 Etapas da Receita Orçamentária

As etapas da receita seguem a ordem de ocorrência dos fenômenos econômicos, levando-

se em consideração o modelo de orçamento existente no País. De uma forma sistemática inicia-se

com a etapa da previsão e termina com a de recolhimento.

Figura 4 – Etapas da Receita

Planejamento Execução

2.2 Classificação por Esfera Orçamentária

Tem por finalidade identificar se a receita pertence ao Orçamento Fiscal, da Seguridade

Social ou de Investimento das Empresas Estatais.

Receitas do Orçamento Fiscal – Referem-se às receitas arrecadas pelos Poderes do Estado, seus

órgãos, entidades, fundos e fundações, inclusive pelas empresas estatais dependentes.

Receitas do Orçamento da Seguridade Social – Abrange as receitas de todos os órgãos,

entidades, fundos e fundações vinculados à Seguridade Social, ou seja, às áreas de Saúde,

Previdência Social e Assistência Social.

Receitas do Orçamento de Investimento das Empresas Estatais – Referem-se aos recursos

arrecadados pelas empresas estatais não dependentes.

PREVISÃO ARRECADAÇÃO RECOLHIMENTO LANÇAMENTO

2.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

12

DESPESA PÚBLICA

Despesa pública é toda transação que depende de autorização legislativa, na forma de

consignação de dotação orçamentária, para ser efetivada pelos entes públicos para o

funcionamento e manutenção dos serviços prestados à sociedade.

3.1 Classificação da Despesa por Esfera Orçamentária

Assim como na Receita Pública, a classificação da despesa por esfera orçamentária tem

por finalidade identificar se a despesa pertence ao Orçamento Fiscal, da Seguridade Social ou

de Investimento das Empresas Estatais.

Despesa do Orçamento Fiscal – Referente aos Poderes do Estado, seus fundos, órgãos e

entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo

Poder Público.

Despesa do Orçamento da Seguridade Social – Abrange todas as entidades e órgãos a ela

vinculados, da administração direta ou indireta, bem como os fundos e fundações mantidos pelo

Poder Público.

Despesa do Orçamento de Investimento – Orçamento das empresas em que o Estado, direta ou

indireta, detenha a maioria do capital social com direito a voto.

A despesa pública compreende o sistema de classificação discriminado abaixo. Para

aplicação adequada das classificações, são propostos questionamentos que facilitam a

estruturação correta da despesa (ver quadro à fl. 13). Na sequência são detalhadas as

classificações.

Institucional – Reflete a estrutura de alocação dos créditos orçamentários e está estruturada em

dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

Funcional – Segrega as dotações orçamentárias em funções e subfunções, buscando responder

basicamente a indagação em que área de ação governamental a despesa será realizada.

3.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

13

Por estrutura programática – Orienta na realização dos objetivos estratégicos definidos no

Plano Plurianual (PPA) para o período de quatro anos, organizado por programas e ações.

Por natureza – Forma um conjunto de informações estruturado que agrega a categoria

econômica, o grupo de natureza da despesa, a modalidade de aplicação e o elemento de

despesa. Essa estrutura deve ser observada na execução orçamentária de todas as esferas de

governo.

Grupo de Classificação

Pergunta Complemento

Classificação Institucional

Quem? ...é o responsável pela programação?

Classificação Funcional Em que área? ...de ação governamental a despesa será realizada?

Classificação por Estrutura Programática

Para que? ...os recursos são alocados? (finalidade)

Classificação por Natureza

O que? Qual?

...será adquirido?

...o efeito econômico da realização da despesa?

Fonte: Adaptado de Jund (2006, p. 239)

3.2 Classificação Institucional da Despesa

Órgão: É a entidade com atribuição específica dentro da organização do Estado.

Ex.:Tribunal de Contas do Estado de Rondônia.

Unidade Orçamentária: Constitui unidade orçamentária o agrupamento de serviços

subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias.

Ex.: Tribunal de Contas do Estado de Rondônia e Fundo de Desenvolvimento Institucional.

O código da classificação institucional compõe-se de cinco dígitos, sendo os dois primeiros

reservados à identificação do órgão e os demais à unidade orçamentária.

Órgão Orçamentário Unidade Orçamentária

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

14

3.3 Classificação Funcional da Despesa

Função: É o maior nível de agregação das diversas áreas de atuação do setor público. Reflete a

competência institucional do órgão, como, por exemplo, função legislativa.

Subfunção: Representa um nível de agregação imediatamente inferior à função e deve

evidenciar a natureza da atuação governamental. Ex.: Controle Externo.

A classificação funcional é representada por cinco dígitos. Os dois primeiros referem-se à

função, enquanto que os três últimos dígitos representam a subfunção, que podem ser traduzidos

como agregadores das diversas áreas de atuação do setor público, nas esferas legislativa,

executiva e judiciária.

3.4 Classificação por Estrutura Programática

Programa: É o instrumento de organização da atuação governamental que articula uma ação ou

um conjunto de ações que concorrem para a concretização de um objetivo comum

preestabelecido, visando à solução de um problema ou ao atendimento de determinada

necessidade ou demanda da sociedade. Ex.: Gestão das Ações Institucionais de Controle Externo.

Ação: É a operação da qual resultam produtos (bens e serviços) que contribuem para atender ao

objetivo de um programa. Ex.: Fiscalizar a Aplicação dos Recursos Públicos do Estado e

Municípios.

a) Atividade: É um instrumento de programação utilizado para alcançar o objetivo de um

programa, envolvendo um conjunto de operações que se realizam de modo contínuo e

permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de

Governo.

b) Projeto: É um instrumento de programação utilizado para alcançar o objetivo de um

programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um

produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

c) Operação Especial: Despesas que não contribuem para a manutenção, expansão ou

aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera

contraprestação direta sob a forma de bens ou serviços.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

15

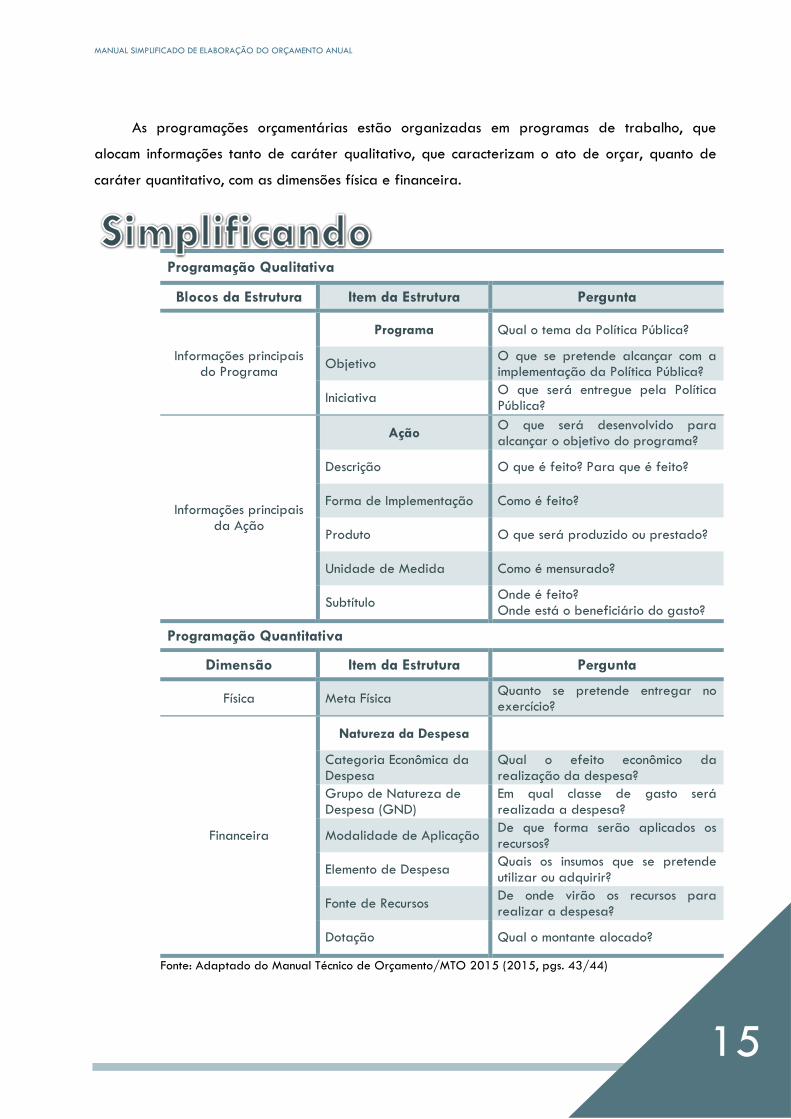

As programações orçamentárias estão organizadas em programas de trabalho, que

alocam informações tanto de caráter qualitativo, que caracterizam o ato de orçar, quanto de

caráter quantitativo, com as dimensões física e financeira.

Programação Qualitativa

Blocos da Estrutura Item da Estrutura Pergunta

Informações principais do Programa

Programa Qual o tema da Política Pública?

Objetivo O que se pretende alcançar com a implementação da Política Pública?

Iniciativa O que será entregue pela Política Pública?

Informações principais da Ação

Ação O que será desenvolvido para alcançar o objetivo do programa?

Descrição O que é feito? Para que é feito?

Forma de Implementação Como é feito?

Produto O que será produzido ou prestado?

Unidade de Medida Como é mensurado?

Subtítulo Onde é feito? Onde está o beneficiário do gasto?

Programação Quantitativa

Dimensão Item da Estrutura Pergunta

Física Meta Física Quanto se pretende entregar no exercício?

Financeira

Natureza da Despesa

Categoria Econômica da Despesa

Qual o efeito econômico da realização da despesa?

Grupo de Natureza de Despesa (GND)

Em qual classe de gasto será realizada a despesa?

Modalidade de Aplicação De que forma serão aplicados os recursos?

Elemento de Despesa Quais os insumos que se pretende utilizar ou adquirir?

Fonte de Recursos De onde virão os recursos para realizar a despesa?

Dotação Qual o montante alocado?

Fonte: Adaptado do Manual Técnico de Orçamento/MTO 2015 (2015, pgs. 43/44)

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

16

3.5 Natureza da Despesa Orçamentária

O conjunto de informações que constitui a natureza de despesa orçamentária forma um

código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o

elemento.

Figura 5 – Natureza da Despesa

Classificação da Despesa por Natureza

Categoria Econômica: Está classificada em Despesas Correntes e Despesas de Capital.

Despesas Correntes – São destinadas à manutenção e funcionamento dos serviços públicos

gerais. Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para

a formação ou aquisição de um bem de capital. É representada pelo número 3.

Despesas de Capital – São efetuadas pela Administração Pública com a intenção de adquirir ou

constituir bens da capital (máquinas, veículos, equipamentos, imóveis, entre outros) que

enriquecerão o patrimônio público ou serão capazes de gerar novos bens e serviços. É

representada pelo número 4.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

17

Grupo de Natureza de Despesa: É um agregador de elementos de despesa com as mesmas

características quanto ao objeto de gasto, conforme discriminado a seguir:

Quadro 2 – Grupos

Código Grupo de Natureza de Despesa

1 Pessoal e Encargos Sociais

2 Juros e Encargos da Dívida

3 Outras Despesas Correntes

4 Investimentos

5 Inversões Financeiras

6 Amortização da Dívida

Fonte: Adaptado de Manual Técnico de Orçamento/MTO 2015 (2015, p. 69)

Modalidade de Aplicação: Tem por finalidade indicar se os recursos são aplicados diretamente

por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente

Governamental e suas respectivas entidades. Ex.: Aplicações Diretas.

Elemento de Despesa: Tem por finalidade identificar os objetos de gastos, tais como vencimentos

e vantagens fixas, juros, diárias, material de consumo, serviços de terceiro prestados sob

qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente,

auxílios, amortização e outros que a administração pública utiliza para a consecução de seus fins.

Na sequência são apresentados três exemplos práticos para melhor entendimento das

classificações.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

18

Exemplo prático 1

Classificação Institucional da Despesa:

02.000

02.001

Classificação Funcional da Despesa:

01.032.1035.2970

Classificação da Despesa por Natureza:

3.3.90.14

Função: Legislativa

Subfunção: Controle Externo

Programa: Gestão das Ações Institucionais

de Controle Externo

Ação: Fiscalizar a Aplicação dos Recursos

Públicos do Estado e Municípios

Categoria Econômica: Despesas Correntes

Grupo de Natureza de Despesa: Outras

Despesas Correntes

Modalidade de Aplicação: Aplicação Direta

Elemento de Despesa: Diárias - Civil

Órgão: Tribunal de Contas do

Estado de Rondônia

Unidade Orçamentária: Tribunal de

Contas do Estado de Rondônia

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

19

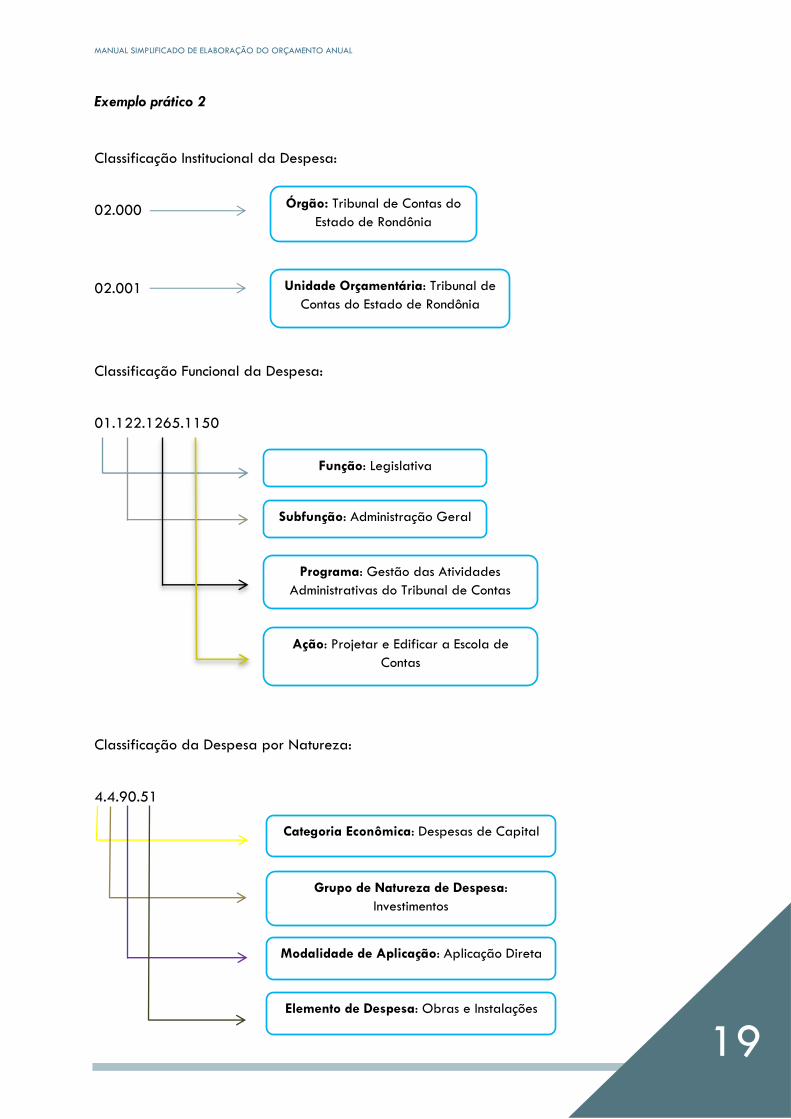

Exemplo prático 2

Classificação Institucional da Despesa:

02.000

02.001

Classificação Funcional da Despesa:

01.122.1265.1150

Classificação da Despesa por Natureza:

4.4.90.51

Função: Legislativa

Subfunção: Administração Geral

Programa: Gestão das Atividades

Administrativas do Tribunal de Contas

Ação: Projetar e Edificar a Escola de

Contas

Categoria Econômica: Despesas de Capital

Grupo de Natureza de Despesa:

Investimentos

Modalidade de Aplicação: Aplicação Direta

Elemento de Despesa: Obras e Instalações

Órgão: Tribunal de Contas do

Estado de Rondônia

Unidade Orçamentária: Tribunal de

Contas do Estado de Rondônia

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

20

Exemplo prático 3

Classificação Institucional da Despesa:

02.000

02.011

Classificação Funcional da Despesa:

01.122.1220.2977

Classificação da Despesa por Natureza:

3.3.90.30

Função: Legislativa

Subfunção: Administração Geral

Programa: Gestão do Fundo de

Desenvolvimento Institucional

Ação: Gerir as Atividades da Escola de

Contas

Categoria Econômica: Despesas Correntes

Grupo de Natureza de Despesa: Outras

Despesas Correntes

Modalidade de Aplicação: Aplicação Direta

Elemento de Despesa: Material de Consumo

Órgão: Tribunal de Contas do

Estado de Rondônia

Unidade Orçamentária: Fundo de

Desenvolvimento Institucional - FDI

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

21

ELABORAÇÃO DA PROPOSTA ORÇAMENTÁRIA

O orçamento deve ser elaborado visando, invariavelmente, a boa aplicação dos recursos

públicos para efetivo retorno à sociedade. Por isso a importância de atender aos princípios

orçamentários estabelecidos e dar cumprimento às normas determinadas por lei.

A elaboração da proposta orçamentária deve observar, além da legislação aplicada, três

documentos importantes e orientadores: o PPA, no qual já foi estimado, previamente, as despesas

do órgão para um período de 4 anos, e portanto deve direcionar a previsão de gastos em cada

ano desse horizonte de tempo; a LDO que, anualmente, apresenta orientações para a

elaboração das peças orçamentárias; e o Plano Estratégico vigente, que agrega os objetivos,

iniciativas e metas da organização. Uma vez que já foram tratados neste documento o PPA e a

LDO (seção 1.3), na sequência será discorrido, brevemente, sobre o alinhamento do

planejamento orçamentário ao estratégico.

4.1 Alinhamento ao Planejamento Estratégico do TCE-RO

O Plano Estratégico vislumbra as ações estratégicas que serão adotadas pela Instituição

para um determinado período de tempo (em regra 4 ou 5 anos). Essa linha de ação da

estratégia perpassa pelas diversas áreas do órgão, prospectando suas necessidades de

melhorias, de forma a alcançar objetivos específicos e resultados efetivos.

Quando da construção do Plano Estratégico 2016-2020, o TCE-RO providenciou uma

matriz de correlação, adaptada na Figura 6, que demonstra a correspondência entre os

objetivos estratégicos traçados com as ações programáticas previstas no PPA 2016-2019. Essa

correlação proporciona maior segurança à execução da estratégia, uma vez que os custos afetos

estão previamente estimados, bem como favorece a boa aplicação dos recursos, tendo em vista

o planejamento coordenado de ações com propósitos preestabelecidos.

Nesse sentido, a cada ano, quando da elaboração da proposta orçamentária, é necessário

observar a estratégia que se pretende perseguir no exercício, de forma a proceder estimativa

adequada das despesas envolvidas nessas ações.

4.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

22

Zelar pela efetividade

das decisões do Tribunal

de Contas

Fomentar a

transparência na gestão

dos Jurisdicionados

Induzir o

aperfeiçoamento das

políticas públicas

Combater o desperdício

de recursos públicos

Ampliar o

reconhecimento social

do Tribunal de Contas

Ampliar a comunicação

interna aprimorando a

gestão do

conhecimento

Desenvolver a

governança

organizacional

Ampliar a melhoria

contínua dos Processos

de Negócio

Assegurar a agilidade

com qualidade no

julgamento e na

apreciação dos

processos

Promover a política de

valorização dos

servidores e a melhoria

do desempenho

Implementar a Gestão

da Inovação

Fortalecer a estrutura

tecnológica e a gestão

da informação do

Tribunal

Garantir a

infraestrutura,

segurança institucional

e os serviços adequados

às necessidades da

organização

Promover a gestão e

alocação estratégica de

recursos orçamentários

e financeiros

OE1

OE2

OE3

OE4

OE5

OE6

OE7

OE8

OE9

OE10

OE11

OE12

OE13

OE14

2970

Fisc

aliza

r a ap

licaç

ão do

s rec

urso

s púb

licos

do Es

tado

e

Mun

icípio

sX

XX

XX

XX

2523

Cum

prir

conv

ênios

insti

tuído

s com

Entid

ades

sem

fins

lucra

tivos

XX

X29

81 G

erir

as at

ividd

es de

natu

reza

adm

inistr

ativa

sX

XX

XX

XX

XX

X

2101

Rem

uner

ar o

pess

oal a

tivo e

obrig

açõe

s pat

rona

isX

XX

2639

Ind

eniza

r aux

ílio tr

ansp

orte

, saú

de e

alim

enta

ção a

o

serv

idore

s do T

CEX

X29

71 I

nden

izar a

uxílio

mor

adia

legalm

ente

insti

tuído

XX

1421

Ref

orm

a e ad

apta

ção d

e im

óveis

do TC

EX

X11

50 P

rojet

ar, e

difica

r e ap

arelh

ar o

anex

o II e

a es

cola

supe

rior d

e con

tas d

o TCE

XX

XX

XX

X

0000

Ope

raçõ

es Es

pecia

is01

63 C

umpr

ir se

nten

ças e

/ou a

cord

os ju

diciai

s.X

X29

73 G

estã

o dos

recu

rsos d

e tec

nolog

ia da

info

rmaç

ão e

dese

nvolv

imen

to de

softw

are

XX

XX

XX

XX

XX

X12

21 G

estã

o dos

ativo

s de t

ecno

logia

da in

form

ação

e

com

unica

ção

XX

XX

XX

XX

2916

Cap

acita

r e ap

erfe

içoar

o ca

pital

hum

ano d

o TCE

XX

XX

XX

XX

XX

2974

Coo

rden

ar es

tágio

s na a

dmini

straç

ão do

TCE

XX

XX

X20

05 P

rom

over

a ge

stão a

dmini

strat

iva po

r com

petê

ncia

no

TCE

XX

XX

XX

XX

XX

1019

Pre

vidên

cia So

cial

Esta

tutá

ria28

54 R

ealiz

ar pa

gam

ento

s de a

pose

ntad

orias

e pe

nsõe

sX

XX

2640

Cap

acita

r os s

ervid

ores

e ju

risdic

ionad

osX

XX

XX

XX

XX

XX

XX

2977

Ger

ir as

ativi

dade

s da e

scola

de co

ntas

do TC

EX

XX

XX

PLANO PLURIANUAL 2016-2019

PLAN

O ES

TRAT

ÉGIC

O 20

16-2

020

PLAN

O PL

URIA

NUAL

2016

-201

9

(A

ÇÕES

PROG

RAM

ÁTIC

AS)

1035

Ges

tão

das a

ções

insti

tucio

nais

de C

ontro

le Ex

tern

o

1265

Ges

tão d

as A

tivida

des

Adm

inistr

ativa

s do T

CE

1220

Ges

tão d

o Fun

do de

Dese

nvolv

imen

to In

stitu

ciona

l

OBJE

TIVO

S EST

RATÉ

GICO

S

1264

Ges

tão d

as aç

ões d

e

tecn

ologia

da in

form

ação

e

com

unica

ção

1266

Ges

tão d

as aç

ões d

e

capa

citaç

ão e

aper

feiço

amen

to

do ca

pital

hum

ano d

o TCE

PERS

PECT

IVA

DE

PROC

ESSO

S INT

ERNO

S

PERS

PECT

IVA

DE P

ESSO

AS,

INOV

AÇÕE

S E TE

CNOL

OGIA

PERS

PECT

IVA

DE O

RÇAM

ENTO

,

INFR

AEST

RUTU

RA E

LOGÍ

STIC

A

PERS

PECT

IVA

DE

RESU

LTAD

OS

Fig

ura

6 –

Matr

iz d

e C

orr

ela

ção (

PPA

2016-2

019

e P

E 2

016

-2020)

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

23

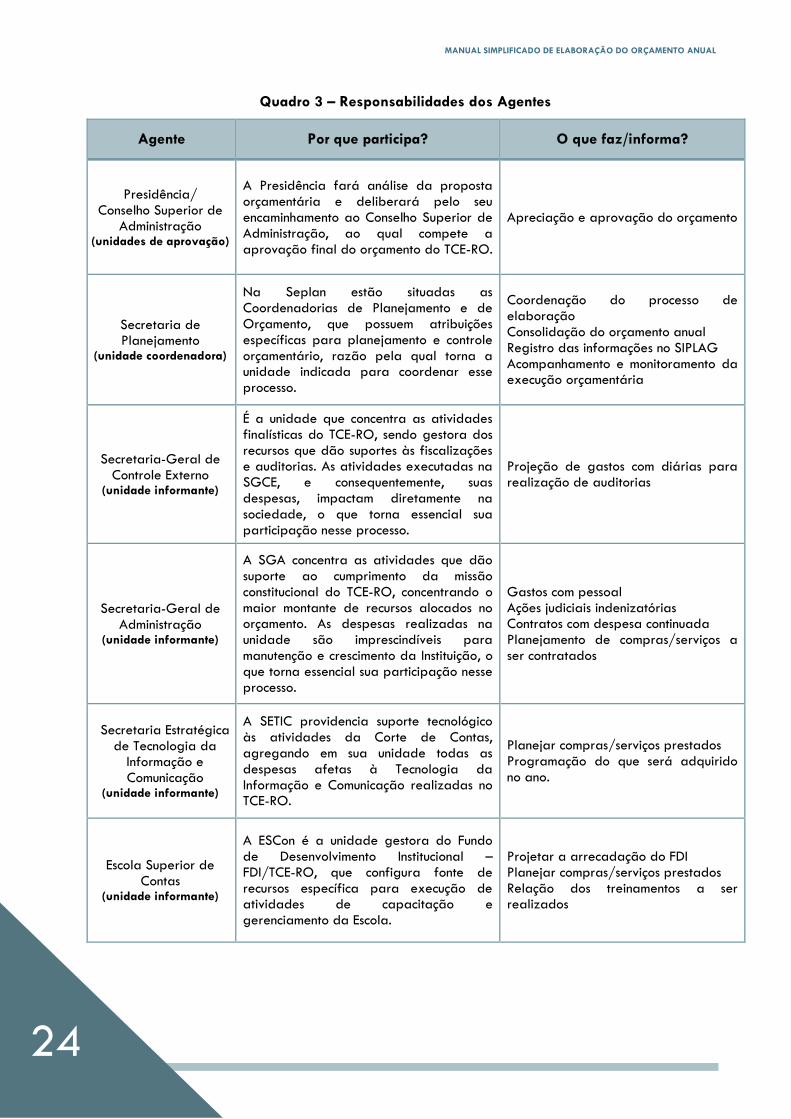

4.2 Agentes do Orçamento no TCE-RO e suas Responsabilidades

O orçamento do TCE-RO é de responsabilidade de toda a Instituição. A sua elaboração,

no entanto, tem agentes determinados com competências específicas, os quais são discriminados

na sequência.

Figura 7 – Agentes do Orçamento no TCE-RO

Esses agentes participarão do processo de elaboração do orçamento em todas as suas

fases: na fase inicial, as unidades informantes detalharão em fichas próprias – proposta setorial

– quais despesas serão realizadas, dentro de sua área de atuação; na fase final, as unidades

de aprovação apreciarão e deliberarão sobre a proposta orçamentária; e em ambas as fases

citadas, bem como na fase intermediária, a unidade coordenadora prestará acompanhamento,

orientação, avaliação e correções, além de consolidar as propostas setoriais em peça única da

organização – o orçamento anual.

• Presidência

• Conselho Superior de Administração

Unidades de Aprovação

• Secretaria de Planejamento Unidade

Coordenadora

•Secretaria-Geral de Controle Externo

•Secretaria-Geral de Administração

•Secretaria Estratégica de Tecnologia da Informação e Comunicação

•Escola Superior de Contas

Unidades Informantes

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

24

Quadro 3 – Responsabilidades dos Agentes

Agente Por que participa? O que faz/informa?

Presidência/ Conselho Superior de

Administração (unidades de aprovação)

A Presidência fará análise da proposta orçamentária e deliberará pelo seu encaminhamento ao Conselho Superior de Administração, ao qual compete a aprovação final do orçamento do TCE-RO.

Apreciação e aprovação do orçamento

Secretaria de Planejamento

(unidade coordenadora)

Na Seplan estão situadas as Coordenadorias de Planejamento e de Orçamento, que possuem atribuições específicas para planejamento e controle orçamentário, razão pela qual torna a unidade indicada para coordenar esse processo.

Coordenação do processo de elaboração Consolidação do orçamento anual Registro das informações no SIPLAG Acompanhamento e monitoramento da execução orçamentária

Secretaria-Geral de Controle Externo

(unidade informante)

É a unidade que concentra as atividades finalísticas do TCE-RO, sendo gestora dos recursos que dão suportes às fiscalizações e auditorias. As atividades executadas na SGCE, e consequentemente, suas despesas, impactam diretamente na sociedade, o que torna essencial sua participação nesse processo.

Projeção de gastos com diárias para realização de auditorias

Secretaria-Geral de Administração

(unidade informante)

A SGA concentra as atividades que dão suporte ao cumprimento da missão constitucional do TCE-RO, concentrando o maior montante de recursos alocados no orçamento. As despesas realizadas na unidade são imprescindíveis para manutenção e crescimento da Instituição, o que torna essencial sua participação nesse processo.

Gastos com pessoal Ações judiciais indenizatórias Contratos com despesa continuada Planejamento de compras/serviços a ser contratados

Secretaria Estratégica de Tecnologia da

Informação e Comunicação

(unidade informante)

A SETIC providencia suporte tecnológico às atividades da Corte de Contas, agregando em sua unidade todas as despesas afetas à Tecnologia da Informação e Comunicação realizadas no TCE-RO.

Planejar compras/serviços prestados Programação do que será adquirido no ano.

Escola Superior de Contas

(unidade informante)

A ESCon é a unidade gestora do Fundo de Desenvolvimento Institucional – FDI/TCE-RO, que configura fonte de recursos específica para execução de atividades de capacitação e gerenciamento da Escola.

Projetar a arrecadação do FDI Planejar compras/serviços prestados Relação dos treinamentos a ser realizados

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

25

4.3 Prazos de elaboração

Na figura abaixo são evidenciados os prazos estabelecidos para elaboração do

Orçamento anual, em suas principais etapas – sensibilização inicial (1), elaboração das

propostas setoriais (2), consolidação das propostas em documento único (3), apreciação e

aprovação no TCE-RO (4) e registro e envio ao Governo do Estado (5).

Figura 8 – Cronograma de Elaboração

É importante lembrar que esses prazos são alterados quando se trata de primeiro ano de

mandato do chefe do Poder Executivo, conforme evidenciado na seção 1.3.

4.4 Fluxo de Elaboração do Orçamento

Visando tornar mais claro o processo

de elaboração do orçamento, no âmbito do

TCE-RO, providenciou-se fluxograma, no

qual são demonstradas as etapas de

preparação da peça orçamentária e a

atuação de cada agente nesse fluxo.

• A Seplan colhe as diretrizes da Presidência para o período

• Reunião de sensibilização

1ª quinzena de maio

• Elaboração das propostas setoriais

• Envio à Seplan

15 de maio a 15 de junho • Consolidação das

propostas setoriais em documento único

15 de junho a 15 de Julho

• Apreciação pela Presidência

• Aprovação pelo Conselho Superior

2ª quinzena de julho • Registro no SIPLAG

• Envio à SEPOG/ GERO

Agosto

Você sabia?

Se a LOA não for aprovada e publicada em tempo, até o dia 1º de janeiro do ano subsequente, até que seja regularizada a respectiva aprovação junto à Assembleia Legislativa e publicação no Diário Oficial do Estado, o órgão deverá executar as despesas conforme previsão do orçamento do exercício anterior.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

26

Figura 9 – Fluxograma de Elaboração do Orçamento do TCE-RO

Unidades

InformantesPresidência

Conselho Superior

de Administração

Secretaria de

Planejamento

INÍCIO

Reunião de

sensibilização

Encaminhamento

das planilhas

orçamentárias para

preenchimento

Elaboração da

proposta

orçamentária

setorial

Encaminhamento

da proposta

setorial

Recebimento e

consolidação das

propostas

setoriais

Elaboração do

Orçamento Anual

do TCE-RO e envio

para deliberação

Apreciação e

deliberação pelo

envio ao CSA,

visando aprovação

Aprovação do

Orçamento Anual

Registro das

informações no

SIPLAG

Envio do

documento à

SEPOG/GERO

FIM

Colhimento das

diretrizes da

Presidência para o

período

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

27

4.5 Planilhas Orçamentárias

A seguir são apresentadas as Planilhas Orçamentárias, com os seus respectivos exemplos,

que devem ser preenchidas pelas unidades informantes e entregues à Seplan até 15 de junho.

Figura 10 – Ficha Analítica – Detalhamento da Ação

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

SECRETARIA DE PALNEJAMENTO

ORÇAMENTO 2018

RELAÇÃO DE AQUISIÇÕES DE BENS E SERVIÇOS

SETOR: RESPONSÁVEL:

PROGRAMA:

DESCRIÇÃO DO OBJETO - AÇÃO

ELEMENTO

DE DESPESA VALOR

TOTAL DA AÇÃO

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

28

Figura 11 – Ficha Analítica – Detalhamento da Ação (exemplo)

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

SECRETARIA DE PALNEJAMENTO

ORÇAMENTO 2018

RELAÇÃO DE AQUISIÇÕES DE BENS E SERVIÇOS

SETOR: DGPC RESPONSÁVEL: FULANO DE TAL

PROGRAMA: 01.122.1265 – GESTÃO DAS ATIVIDADES ADMINISTRATIVAS DO

TRIBUNAL DE CONTAS

DESCRIÇÃO DO OBJETO - AÇÃO

ELEMENTO

DE DESPESA VALOR

01.122.1265.2981 – GERIR ATIVIDADES DE NATUREZA

ADMINISTRATIVAS

COMBUSTIVEIS E LUBRIFICANTES AUTOMOTIVOS 3.3.90.30 800.000,00

GENEROS DE ALIMENTAÇÃO 3.3.90.30 2.000.000,00

MATERIAL DE EXPEDIENTE 3.3.90.30 1.000.000,00

EQUIPAMENTO PARA AUDIO, VIDEO E FOTO 4.4.90.52 200.000,00

MOBILIARIO EM GERAL 4.4.90.52 1.000.000,00

TOTAL DA AÇÃO 5.000.000,00

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

29

Figura 12 – Planilha Orçamentária – Detalhamento do Programa

ÓRGÃO: 02.000 - TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

UNIDADE ORÇAMENTÁRIA: 02.001 - TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

▪ PROGRAMA

◊ PROJETO

● ATIVIDADE

01.122.1265 ▪ GESTÃO DAS ATIVIDADES ADMINISTRATIVAS DO TRIBUNAL DE

CONTAS

01.122.1265.2981 ● GERIR AS ATIVIDADES DE NATUREZA ADMINISTRATIVAS 0,00

0100 3.3.90.14

0100 3.3.90.30

0100 3.3.90.31

0100 3.3.90.32

0100 3.3.90.33

0100 3.3.90.35

0100 3.3.90.36

0100 3.3.90.37

0100 3.3.90.39

0100 3.3.90.47

0100 3.3.90.92

0100 3.3.90.93

0100 3.3.91.39

0100 4.4.90.52

0100 4.4.90.92

01.122.1265.2101 ● REMUNERAR O PESSOAL ATIVO E OBRIGAÇÕES PATRONAIS 0,00

0100 3.1.90.11

0100 3.1.90.13

0100 3.1.90.16

0100 3.1.90.92

0100 3.1.90.94

0100 3.1.90.96

0100 3.1.91.13

01.122.1265.2639 ● INDENIZAR AUXÍLIO TRANSPORTE, SAÚDE, ALIMENTAÇÃO E 0,00

OUTROS BENEFÍCIOS AOS SERVIDORES DO T. DE CONTAS 0100 3.3.90.08

0100 3.3.90.46

0100 3.3.90.49

0100 3.3.90.93

01.122.1265.2971 ● INDENIZAR AUXÍLIO MORADIA LEGALMENTE INSTITUÍDO 0100 3.3.90.93 0,00

0,00

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

SECRETARIA DE PLANEJAMENTO

ORÇAMENTO - PROGRAMA 2018DEMONSTRATIVO DOS PROGRAMAS,

PROJETOS E ATIVIDADES, SEGUNDO OS

ELEMENTOS DE DESPESA

CÓDIGO

PROGRAMÁTICO

FONTE DE

RECURSOS

NATUREZA DA

DESPESAVALOR

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

30

Figura 13 – Planilha Orçamentária – Detalhamento do Programa (exemplo)

ÓRGÃO: 02.000 - TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

UNIDADE ORÇAMENTÁRIA: 02.001 - TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

▪ PROGRAMA

◊ PROJETO

● ATIVIDADE

01.122.1265 ▪ GESTÃO DAS ATIVIDADES ADMINISTRATIVAS DO TRIBUNAL DE

CONTAS

01.122.1265.2981 ● GERIR AS ATIVIDADES DE NATUREZA ADMINISTRATIVAS 0100 3.3.90.30 3.800.000,00

0100 4.4.90.52 1.200.000,00

5.000.000,00

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

SECRETARIA DE PLANEJAMENTO

ORÇAMENTO - PROGRAMA 2018DEMONSTRATIVO DOS PROGRAMAS,

PROJETOS E ATIVIDADES, SEGUNDO OS

ELEMENTOS DE DESPESA

CÓDIGO

PROGRAMÁTICO

FONTE DE

RECURSOS

NATUREZA DA

DESPESAVALOR

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

31

MONITORAMENTO DO SIPLAG

A Secretaria de Planejamento acompanhará periodicamente o cumprimento, pelas

unidades setoriais, do Plano Plurianual – PPA e do Orçamento-Programa Anual do Tribunal de

Contas, oportunidade em que analisará e decidirá sobre eventuais desvios e/ou ajustes das

ações programáticas planejadas.

As unidades setoriais prestarão plena observância às Diretrizes Estratégicas definidas que

substantivaram a elaboração do PPA, do Orçamento Anual e do Cronograma Físico-Financeiro

correspondente.

Os investimentos das ações (projetos), os equipamentos e material permanente que

compõem o PPA e o orçamento, devem receber atenção prioritária das unidades setoriais de

forma que, no tempo planejado, os recursos orçamentários (anualmente fixados) sejam

efetivamente aplicados, os projetos concretizados e os objetivos atingidos.

Os projetos devem ser bem elaborados (o mais completo possível),

tempestivamente, para que não se alongue o tempo de execução e,

consequentemente, não implique em elevação do custo “projetado”.

As ações (atividades) que se caracterizam pelas despesas de manutenção de toda a

estrutura administrativa – meio e fim –, deverão ser bem planejadas para fluir com celeridade e

qualidade de maneira a evitar estrangulamentos e prejuízos à Administração e aos resultados

planejados.

As unidades setoriais deverão organizar estruturas setoriais de planejamento para que

procedam ao acompanhamento, o controle e a avaliação das ações programáticas, inclusive com

observância às ações intersetoriais.

As unidades setoriais procederão às informações sobre a execução das ações

programáticas, por quadrimestre, conforme o Cronograma Físico-Financeiro, e as

encaminharão à SEPLAN/TCE-RO no curso da primeira quinzena do quadrimestre

subsequente, relativas ao Orçamento-Programa, para consolidação e avaliação crítica e

subsidiar as informações que são prestadas ao Sistema de Planejamento do Governo do Estado

– SIPLAG. É demonstrada na sequência um exemplo da tela do referido sistema onde constam os

campos de preenchimento que a Seplan insere com base nas informações repassadas pelos

setores responsáveis:

5.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

32

Figura 14 – Tela de Monitoramento do SIPLAG (exemplo)

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

33

As unidades setoriais disponibilizarão dados e informações para a devida alimentação dos

indicadores adotados em parceria com a SEPLAN e que constam nos planos de monitoramento

dos programas, bem como outras informações e dados necessários à assistência de

monitoramento e avaliação.

Quaisquer motivos que tenham ocasionado “prejuízos” à execução deverão ser relatados,

sinteticamente, por programa e ação respectiva, acompanhados do Cronograma Físico-

Financeiro da unidade setorial. A programação setorial normalmente executada será, também,

periodicamente informada segundo o programa e ação correspondente.

O quadro a seguir discrimina algumas informações necessárias ao preenchimento do

SIPLAG, explicando o que é relevante informar para manter o monitoramento adequadamente

atualizado.

Quadro 4 – Informações de Monitoramento do SIPLAG

Para um bom desempenho do monitoramento é necessário manter um dialogo frequente e

regular com a SEPLAN sobre o processo de Monitoramento e Avaliação.

RESTRIÇÕES

Justificativa:

A justificativa deve diagnosticar as causas da execução não ter ocorrido conforme o planejado.

Proposta de melhoria para superar a restrição:

O Gerente irá informar como solucionará o problema ocorrido no quadrimestre.

CONSIDERAÇÕES

Informe a situação atual:

Campo utilizado para descrever a situação da ação relacionando os principais fatos ocorridos, principalmente no âmbito do gerenciamento, tais como: organização, mobilização de recursos, formação de parcerias e assim por diante.

Informe os resultados obtidos:

A avaliação deve ser realizada por meio de indicadores capazes de mensurar a eficiência, a eficácia e a efetividade dos processos de trabalho e os resultados obtidos no quadrimestre.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

34

REALOCAÇÃO DE RECURSOS

Para que o orçamento possa atender corretamente às necessidades do órgão, frente às

mudanças que constantemente ocorrem na sociedade, sejam decorrentes de fatores internos ou

de fatores externos, existem algumas ferramentas de adequação orçamentária, previstas em lei,

para realocar os créditos orçamentários com vistas à execução das novas prioridades que

possam vir a ser estabelecidas dentre as ações gerenciais públicas.

No Tribunal de Contas do Estado de Rondônia as duas ferramentas mais registradas

quando se trata de realocação de recursos são as seguintes:

REMANEJAMENTO – é a realocação de créditos orçamentários disponíveis de um

elemento de despesa para outro na mesma ação programática ou entre ações programáticas

distintas dentro da mesma unidade orçamentária.

CRIAÇÃO DE ELEMENTO – é a realocação de créditos orçamentários disponíveis para um

novo elemento de despesa criado em determinada ação programática.

É importante frisar que tais movimentações de créditos não podem ser utilizadas de forma

indiscriminada e sem as devidas justificativas pelo órgão público. Devem constituir casos de

exceção e obedecer ao limite previsto na legislação.

Art.8º No curso da execução orçamentária fica autorizado o remanejamento de dotações

orçamentárias, de uma mesma categoria econômica, ou de uma categoria econômica para

outra, dentro da mesma unidade orçamentária, até o limite de 10% (dez por cento) da

dotação da Unidade Orçamentária, devendo ser preservada as dotações para execução

das despesas decorrentes de emendas parlamentares.

(LEI N. 3.745, de 23/12/2015 – LOA 2016).

A Secretaria de Planejamento do TCE-RO elaborou formulário de Solicitação de Créditos

que relaciona as informações necessárias para que se efetive a movimentação de recursos

orçamentários. O formulário encontra-se na sequência.

6.

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

35

Figura 15 – Formulário de Solicitação de Créditos

TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA

SECRETARIA DE GESTÃO ESTRATÉGICA DA PRESIDÊNCIA SECRETARIA DE PLANEJAMENTO

SOLICITAÇÃO DE CRÉDITOS

DADOS DO PROPONENTE

1 – NOME DO PROPONENTE

2 – CADASTRO

3 - CARGO/FUNÇÃO

4 – UNIDADE SOLICITANTE

MOTIVAÇÃO

5 -NATUREZA DA MOVIMENTAÇÃO

☐ REMANEJAMENTO

☐ CRIAÇÃO DE ELEMENTO

☐ OUTRO

Qual:

6 – JUSTIFICATIVA

7 - FONTE DE RECURSOS

☐TCE-RO ☐FDI/TCE-RO

PROGRAMAÇÃO ORÇAMENTÁRIA REDUÇÃO/SUPLEMENTAÇÃO

8 - REDUÇÃO 9 - SUPLEMENTAÇÃO

CÓDIGO PROGRAMÁTICO ELEMENTO DE DESPESA VALOR CÓDIGO PROGRAMÁTICO ELEMENTO DE DESPESA VALOR

TOTAL TOTAL

DATA: _____/______/_______.

________________________________________________

ASSINATURA DO PROPONENTE

MANUAL SIMPLIFICADO DE ELABORAÇÃO DO ORÇAMENTO ANUAL

36

BIBLIOGRAFIA CONSULTADA

ALBUQUERQUE, Claudiano Manoel de; MEDEIROS, Márcio; FEIJÓ, Paulo Henrique. Gestão das Finanças Públicas: Fundamentos e Práticas de Planejamento, Orçamento e Administração Financeira com Responsabilidade Fiscal. 3º. ed. Vol I. Brasília: Gestão Pública. 2013. BRASIL, Ministério do Planejamento, Orçamento e Gestão. Secretaria de Orçamento Federal. Manual Técnico de Orçamento MTO: Versão 2016. Brasília: MP. 2016. FURTADO, J. R. Caldas. Direito Financeiro. 4º ed. Belo Horizonte: Fórum. 2014.

JUND, Sergio. Administração, Orçamento e Contabilidade Pública. Rio de Janeiro: Elsevier. 2006.

![loa S 1 - ソラナ [solana]](https://static.fdocumentos.tips/doc/165x107/626090edec01b847a260d1f4/loa-s-1-solana.jpg)