Aula 11 - Teste de hipóteses, teste de uma proporção 1 Teste de hipóteses.

Upload

eusebio-monteiroCategory

view

242download

1description

CURSO DE GESTÃO E ADMINISTRAÇÃO PÚBLICA

ANÁLISE FINANCEIRA E ORÇAMENTAL

Apontamentos

Leiria 30/09/2005

Fernando de Jesus Amado dos Santos

Docente da ESTG Leiria

Parte I

I –INTRODUÇÃO

O presente trabalho destina-se a ser utilizado pelo alunos do curso de Gestão e Administração

Pública, e pretende sintetizar alguns dos aspectos leccionadas ao longo do semestre, nomeadamente a

utilização das técnicas e métodos de análise financeira, partindo das demonstrações financeiras

contabilísticas, transformando-as para efeitos de análise financeira, por forma a utilizar os diversos tipos

de indicadores e rácios económico-financeiros.

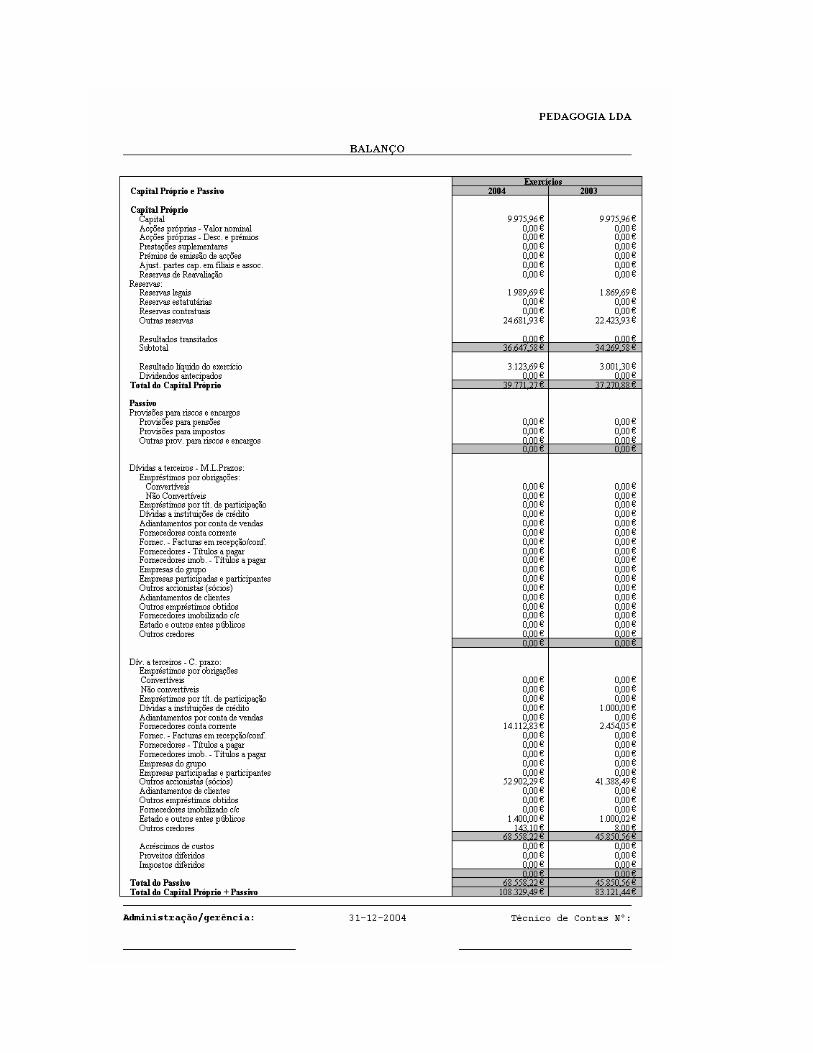

II – BALANÇO e DEMONSTRAÇÃO DE RESULTADOS CONTABILÍSTICOS

As demonstrações financeiras contabilísticas são as que resultam do processo contabilístico e incluem o

Balanço , Demonstração de resultados, demonstração dos fluxos de caixa etc.

No essencial correspondem aos documentos elaborados de acordo com as regras do POC- Plano Oficial

de Contabilidade e aprovados pelos sócios no final do exercício.

III – BALANÇO e DEMONSTRAÇÃO DE RESULTADOS FUNCIONAL

O Balanço Funcional, assim designado por expressar um estrutura representativa dos fluxos dos três

ciclos da actividade das empresas exploração, de investimento e financeiro, é constituído a partir dos

saldos das contas expressos no Balancete Analítico.

Existe, assim, uma tripla vantagem:

a) Coerência total dos dados com as restantes demonstrações financeiras visto serem

construídas com base na mesma fonte;

b) Maior rigor na preparação deste quadro para efeitos de análise financeira, na medida em que é possível

incluir em cada rubrica as contas mais elementares, o que proporciona uma informação mais aderente à

realidade financeira da empresa.

c) Possibilidade de proceder aos ajustamentos aos saldos contabilísticos das contas,

mantendo sempre os seus valores originários, o que torna o modelo mais flexível e com

menor probabilidade de erros.

O Balanço funcional está construído com base nos seis grandes grupos em que se

decompõem as origens e aplicações de capital e assim definidas.

BALANÇO FUNCIONAL

APLICAÇÕES (ACTIVOS)

Activos Fixos

Necessidades Cíclicas

Tesouraria Activa

ORIGENS (PASSIVOS

Capitais Permanentes

Recursos Cíclicos Tesouraria Passiva

Cada um deste grandes grupos ainda se decompõe em subgrupos (p. ex: capitais próprios; imobilizados

corpóreos, etc.) e estes, por sua vez, em rubricas mais elementares (por exemplo contas de capital, ou

existência de mercadorias, etc.).

Em síntese, a estrutura de informação é a seguinte

GRUPO P. ex.: Capitais Permanentes

SUB-GRUPOS P. ex.: Capitais Próprios

RUBRICAS P. ex.: - Capital

- Reservas Legais

- etc.

)

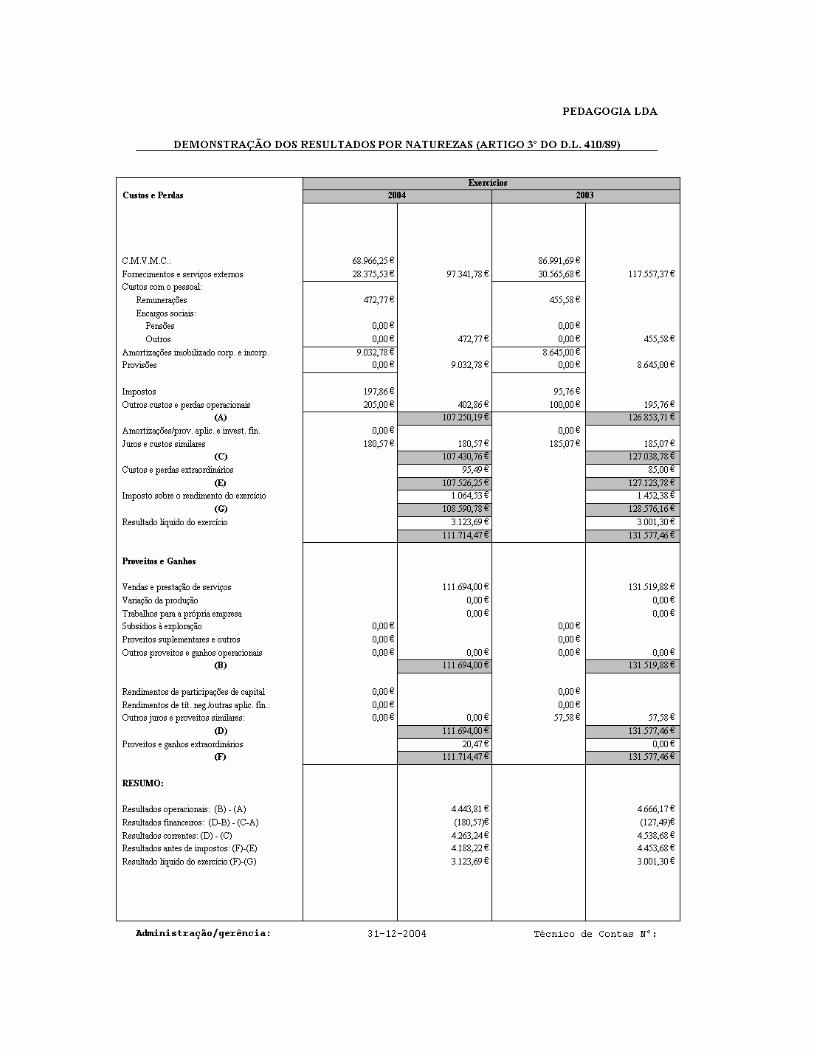

DEMONSTRAÇÃO DE RESULTADOS

DEMONSTRAÇÃO DOS RESULTADOS FUNCIONAIS

Tendo como base a natureza dos resultados evidenciada na Demonstração dos Resultados por natureza

(modelo do POC), estruturam-se os proveitos e custos, particularmente os relacionados com a actividade

operacional da empresa, em grupos que facilitem a análise económica e os riscos económico e financeiro.

À semelhança do Balanço, os valores são obtidos directamente a partir dos saldos contabilísticos das

contas do balancete analítico, podendo ser ajustados para efeitos da análise económica e financeira.

A Demonstração dos resultados funcionais está estruturada nos seguintes grandes grupos:

Proveitos Operacionais

Custos Operacionais

Resultados Financeiros

Resultados extraordinários

Tributação e distribuição de Resultados

Os proveitos e custos operacionais e, consequentemente, os resultados operacionais são uma

consequência das operações relacionadas com a actividade normal da empresa, ou seja, das directamente

relacionadas com o negócio, independentemente das condições de financiamento

PROVEITOS OPERACIONAIS

VENDAS DE MERCADORIAS Contempla as vendas líquidas de mercadorias. Este valor obtém-se a

partir dos saldos líquidos das subcontas da conta 71 Vendas, representativas das vendas brutas e das

reduções (descontos, devolução e IVA incluído nas vendas) de mercadorias.

VENDAS DE PRODUTOS O mesmo que na rubrica anterior, mas no que concerne às vendas de

produtos acabados, intermédios, subprodutos, desperdícios, resíduos e refugos.

PRESTAÇÕES DE SERVIÇOS Diz respeito ao saldo líquido da 72 - Prestações de serviços, do POC.

Adicionando às contas anteriores (vendas de mercadorias e produtos) obtém-se o VOLUME DE

NEGÓCIOS, valor expresso na D.R. Funcional.

VARIAÇÃO DE EXISTÊNCIAS DE PROD. ACABADOS Diz respeito à diferença entre as

existências no fim e no início do período dos produtos acabados e intermédios, dos subprodutos, resíduos

e refugos.

VARIAÇÃO DE EXIST. DE PROD. EM CURSO Diz respeito à diferença entre as existências no

fim e no início do período de análise, dos produtos e trabalhos em curso.

OUTROS PROVEITOS OPERACIONAIS Engloba os saldos das restantes contas de proveitos

operacionais, nomeadamente, proveitos suplementares, subsídios à exploração, trabalhos para a própria

empresa e outros proveitos e ganhos operacionais (saldos credores das contas 73 a 76 do POC). Poderão

aqui ser ajustados outros proveitos operacionais que, por critérios contabilísticos tenham sido lançados

noutras contas do POC.

CUSTOS OPERACIONAIS

CUSTO DAS MERCADORIAS VENDIDAS Corresponde ao preço de custo das mercadorias

vendidas, tendo em conta o critério valorimétrico adoptado pela empresa. É obtido pela expressão

(Ex.iniciais + Compras líquidas - Ex. finais - Regul. existências (SC) + Regul. existências (SD).As

compras líquidas correspondem às compras brutas (conta 312 do POC) deduzidas das respectivas

reduções de valor (Devoluções - conta 3172 e Descontos e abatimentos - conta 3182)

CUSTO DAS MATÉRIAS CONSUMIDAS O mesmo que na rubrica anterior, mas no que

concerne aos consumos de matérias primas e subsidiárias. Idem, para o referido na rubrica anterior.

OUTROS CUSTOS VARIÁVEIS Dizem respeito aos custos correntes, cujo montante se pode

relacionar com o nível de actividade da empresa O programa permite-lhe seleccionar qualquer conta de

custos que pretenda aqui incluir.

CUSTOS FIXOS DESEMBOLSÁVEIS Dizem respeito aos custos correntes, cujo montante é

independente do nível de actividade da empresa e que resultem em pagamentos de exploração.

.

CUSTOS FIXOSNÃO DESEMBOLSÁVEIS Dizem respeito sobretudo às amortizações e provisões

do exercício (contas 66 e 67 do POC), que poderão ser ajustadas pelos aumentos, reduções e

compensações (v.g. de subsídios para investimento).

Os resultados financeiros são uma consequência das operações do ciclo financeiro, que influenciam a

rendibilidade e o risco, mas numa perspectiva de financiamento e do seu custo.

RESULTADOS FINANCEIROS

Os custos financeiros podem ser ou não desembolsáveis e resultam da diferenças das contas do POC “78”

menos “68”

RESULTADOS EXTRAORDINÁRIOS

Os resultados extraordinários têm um carácter eventual ou ocasional, pelo que infuenciam de forma mais

aleatória a rendibilidade da empresa.

Resultam da diferença das contas do POC “79” menos “69”

. TRIBUTAÇÃO E DISTRIBUIÇÃO DE RESULTADOS

Na tributação e distribuição de resultados pretende relevar-se quer o efeito fiscal sobre a

rendibilidade, quer o impacto da distribuição sobre o autofinanciamento e o crescimento sustentado.

BALANÇO FUNCIONAL

Activo fixo Capitais permanentes Imobilizações corpóreas 18,114 10,631 Capitais próprios 37,270 39,771 Imobilizações incorpóreas 0,000 0,000 Dívidas a pagar MLP 0,000 0,000 Investimentos financeiros 0,000 0,000 Acréscimos diferimentos 0,000 0,000 Dív. a receber MLP 0,000 0,000 Acréscimos diferimentos 0,000 0,000 Soma activo fixo 18,114 10,631 Soma cap. permanentes 37,270 39,771 Necessidades cíclicas Recursos cíclicos Existências 0,000 0,000 Fornecedores 2,454 13,942 Dív. receber expl. CP 3,833 7,284 Dív. pagar expl. CP 397,000 902,000 Acréscimos diferimentos 0,000 0,000 Acréscimos diferimentos 0,000 0,000 Soma necessidades cíclicas 49,152 72,682 Soma recursos cíclicos 2,851 14,845 Tesouraria activa Tesouraria passiva Dív. receber extra-expl. CP 0,000 0,000 Empréstimos obtidos CP 1,000 0,000 Disponibilidades 15,019 23,648 Dív. pagar extra-expl. CP 41,388 52,902 Acréscimos diferimentos 224,000 556,000 Acréscimos diferimentos 0,000 0,000 Soma tesouraria activa 15,243 24,204 Soma tesouraria passiva 42,388 52,902 Total das aplicações 82,510 107,519 Total das origens 82,510 107,519

DEMONTRAÇÃO DE RESULTADOS FUNCIONAL

Exercícios 2003 2004 Proveitos Operacionais Volume de Negócios 131,519 111,694 Variação da Produção 0 0 Outros Proveitos Operacionais 0 0 Total Proveitos Operacionais 131,519 111,694 Custos Operacionais C.M.V.M.C. 86,991 68,966 Outros Custos variáveis 27,554 23,019 Sub-Total 114,546 91,986 Margem Bruta 16,973 19,707 Custos Fixos Desembolsáveis 3,662 6,231 Custos Fixos não Desembolsáveis 8,645 9,032 Sub-Total 12,307 15,264 Resultados Operacionais 4,666 4,443 Resultados Financeiros Proveitos Financeiros 57 0 Custos Financeiros 185 180 Sub-Total 0 0 Resultado de Exploração 4,538 4,263 Resultados Eventuais Proveitos Extraordinários 0 20 Custos Extraordinários 85 95 Sub-Total 0 0 Resultados Antes Impostos 4,453 4,188 Imposto sobre Rendimento 1,452 1,064 Resultados Líquidos 3,001 3,123 Dividendos 0 0 Resultados Retidos 3,001 3,123

Parte II

1- O Equilíbrio Financeiro

A análise do equilíbrio financeiro tem como suporte os grupos previamente definidos para o balanço

funcional e tendo como base os três ciclos: de investimento, de exploração e financeiro. Contudo, iremos

no conjunto dos indicadores propostos dar ênfase aos relacionados com o ciclo de exploração.

De forma geral, os três grandes indicadores do equilíbrio financeiro são:

* Fundo de Maneio (ou Fundo de Maneio Líquido) - FML;

* Necessidades em Fundo de Maneio (ou Fundo de Maneio Necessário) - NFM;

* Tesouraria (ou Tesouraria Líquida) - TRL.

1.1- Fundo de Maneio (FML)

1.1.1-FORMA DE CÁLCULO

Capitais Permanentes - Activos Fixos

1.1.2-SIGNIFICADO

O Fundo de Maneio expressa o diferencial entre os recursos estáveis da empresa (exigível a mais

de um ano e capitais próprios) e as aplicações duradouras (realizável a mais de um ano). Esse diferencial,

sendo positivo evidencia uma margem de segurança do financiamento sobre as aplicações permanentes.

Tradicionalmente considerava-se que a empresa estava numa situação financeira equilibrada se o seu

fundo de maneio fosse positivo. Contudo, tal não é verdade porque o fundo de maneio positivo não

constitui, hoje em dia, condição nem necessária nem suficiente para que se verifique uma situação de

equilíbrio financeiro. Para que tal se verifique, torne-se necessário que o valor do FM- fundo de maneio

esteja adequado às NFM - necessidades em fundo de maneio.

1.2- Necessidades em Fundo de Maneio (NFM)

1.2.1 FORMA DE CÁLCULO

Necessidades Cíclicas-Recursos Cíclicos

1.2.2- SIGNIFICADO

As necessidades em fundo de maneio constituem o principal indicador do ciclo de exploração.

Reflecte os impactos dos aspectos normativos relacionados com o negócio (prazos médios de

recebimentos e pagamentos, rotações), bem como a forma como os gestores operacionais executam as

suas actividades. O valor deste indicador depende muito do tipo de negócio e da capacidade negocial e de

gestão da empresa e dos seus responsáveis. No sector da distribuição ao público (particularmente grandes

superfícies) este indicador é frequentemente negativo (recursos em fundo de maneio), enquanto que na

indústria é bastante positivo e, por isso, indiciador da necessidade de um elevado fundo de maneio. Muita

da competitividade dos negócios está relacionada com este indicador. As necessidades em fundo de

maneio constituem uma das grandes determinantes (senão a principal) da política financeira da empresa.

Por isso, a referência de que os principais gestores financeiros são os gestores operacionais.

1.3- Tesouraria (TRL)

1.3.1- FORMA DE CÁLCULO

TRL = Fundo de Maneio - Nec. Fundo de Maneio

Ou

TRL =Tesouraria Activa - Tesouraria Passiva

1.3.2- SIGNIFICADO

A tesouraria constitui o indicador de equilíbrio financeiro. Se o seu saldo se aproxima do zero significa

que o fundo de maneio está adequado às necessidades em fundo de maneio. Sendo muito positivo, pode

ser sintoma da existência de excedentes ociosos de tesouraria com impacto negativo sobre a rendibilidade.

Sendo negativo, poderá representar dificuldades ou impossibilidade em cumprir os compromissos

financeiros a curto prazo. Esta situação obriga a frequentes expedientes financeiros para manter o normal

funcionamento da empresa (negociação de descobertos, de apoios à caixa, de créditos sobre facturas,

etc.).

1.4-Activo Económico (AE)

1.4.1- FORMA DE CÁLCULO

Activo Fixo+Necessidades em Fundo de Maneio

1.4.2-SIGNIFICADO

Representa o valor do investimento líquido afecto ao negócio. Constitui uma referência de grande

importância para as decisões de financiamento da empresa, na medida em que no activo económico já foi

deduzido o financiamento normal da actividade operacional (crédito de fornecedores e outros de

exploração, v.g. Estado).Também para análise das taxas de rendibilidade operacional ou de retorno do

investimento, deverá ser este o valor a ter em conta, na medida em que representa o verdadeiro

investimento do negócio, (e não o valor do activo líquido, como tem sido tradicionalmente utilizado).A

determinação do EVA (Economic Value Added) tem também por base o conceito de activo económico

(ver outros indicadores económicos e financeiros)

2- Ciclo de Exploração

O ciclo de exploração representa a quantidade necessária de dias de volume de negócios

para cobrir as necessidades em fundo de maneio. Ou seja, em linguagem simplista, o nº de dias em que a

empresa está a vender apenas para suprir as suas necessidades internas. Daí o esforço de gestão no sentido

de reduzir ao máximo este indicador.

Para efeitos de simplicidade de cálculo, determinou-se previamente o volume de negócios por dia,

calculado pelo quociente entre o volume de negócios do período e o nº de dias de análise..

2.1 -Necessidades Financeiras (em dias de Volume de Negócios)

2.1.1 - FORMA DE CÁLCULO

Necessidades Cíclicas

Volume de Negócios diário

2.1.2 - SIGNIFICADO

Este indicador indica o nº de dias necessário para que as vendas e prestações de serviços cubram

as necessidades financeiras decorrentes do ciclo de exploração. Estas necessidades prendem-se com os

níveis necessários de stocks, com o crédito concedido a clientes e com outras necessidades cíclicas.Por

esse motivo, são determinados os indicadores para cada um dos activos mencionados, cuja interpretação é

equivalente à já referida.

2.2 - Recursos Financeiros (em dias de Volume de Negócios)

2.2.1 -FORMA DE CÁLCULO SIGNIFICADO

Recursos Cíclicos

Volume de Negócios diário

2.2.2- SIGNIFICADO

Este indicador indica o nº de dias de vendas e prestações de serviços cobertos pelos créditos decorrentes

do ciclo de exploração. Estes recursos dependem sobretudo do crédito de fornecedores, do Estado e de

outros recursos cíclicos, constituindo atenuante às necessidades financeiras referidas no indicador

anterior. Por esse motivo, são determinados os indicadores para cada um dos passivos mencionados, cuja

interpretação é equivalente à já referida, sendo deduzidos para efeito do cálculo do nº de dias do ciclo

financeiro.

2.3- -Ciclo de Exploração (em dias de Volume de Negócios)

2.3.1 -FORMA DE CÁLCULO

Necessidades em Fundo de Maneio

Volume de Negócios diário

Ou

( Nec. Financeiras - Rec. Financeiros)

Volume de Negócios diário

2.3.2-SIGNIFICADO

Como já anteriormente foi referido, este indicador informa o nº de dias de vendas e prestações de

serviços necessários para cobertura das necessidades em fundo de maneio. Refira-se que, embora o seu

valor dependa sobretudo dos prazos médios de recebimentos e pagamentos e da rotação de stocks (para

além do volume de negócios), os valores encontrados para cada um dos indicadores mais elementares

representam as respectivas durações em dias de volume de negócios e não as suas rotações (existências)

ou prazos de recebimentos (clientes) ou pagamentos (fornecedores). Tal serão identificados no quadro de

outros indicadores do ciclo.

2.4- Outros Indicadores do Ciclo de Exploração

Este capítulo contempla os indicadores do ciclo de exploração geralmente utilizados, não apenas para a

análise financeira, mas sobretudo na gestão e acompanhamento quotidianos da função financeira.

2.4.1- CRÉDITOS

Indicadores sobre os prazos médios de recebimentos e pagamentos, tendo como base os

valores a receber de clientes e a pagar a fornecedores, respectivamente, na data a que

reportam as demonstrações financeiras. Para maior rigor deveriam ser considerados os

saldos médios das contas referidas durante o período de análise, o que obrigava ao

tratamento das operações em data valor. Para efeitos desta análise, são ajustadas as receitas e as despesas

com as respectivas taxas média de IVA, sem o que a análise seria distorcida.

Estes indicadores são de muita utilidade quer para a análise financeira, quer para a gestão pelo facto de

serem facilmente confrontáveis com valores normativos ou padrões.

2.4.1.1 - Prazo médio de recebimentos (PMR)

2.4.1.1.1- FORMA DE CÁLCULO

Clientes x Nº de dias da análise

Vol. de Negócios com IVA)

2.4.1.1.2 – SIGNIFICADO

Para o cálculo deste indicador foi ajustado o volume de negócios (vendas e prestações de serviços)

com as respectivas taxas de IVA, por forma a ser confrontável com o crédito a clientes, que já inclui o

IVA. Indicador de extrema utilidade não apenas para a análise financeira, mas também para o

acompanhamento e controlo do crédito concedido a clientes.

2.4.1.2 - Prazo médio de pagamentos (PMP)

2.4.1.2.1 - FORMA DE CÁLCULO

Fornecedores x Nº de dias da análise

Compras bens e serviços com IVA

2.4.1.2.2 –SIGNIFICADO

Para o cálculo deste indicador foi ajustado o valor das compras (líquidas) com a respectiva taxa de

IVA, por forma a ser confrontável com o crédito de fornecedores, que já inclui o IVA.No 2º indicador

(PMP com FSE) adicionou-se às compras o valor dos fornecimentos e serviços externos (FSE), também

ajustados com a respectiva taxa média de IVA. Indicador de extrema utilidade não apenas para a análise

financeira, mas também para o acompanhamento e controlo do crédito obtido dos fornecedores.

2.4.2 - EXISTÊNCIAS

Conjunto de indicadores sobre os prazos de rotação de existências (durações médias), as

margens brutas de vendas e consumos e as cadências de venda ou consumo, tendo como

base os valores das existências em armazém na data a que reportam as demonstrações

financeiras, bem como os custos e proveitos durante o período, directamente relacionados com estes

elementos patrimoniais. Para maior rigor deveriam ser considerados os saldos médios das referidas

existências em armazém durante o período de análise. Para efeitos desta análise, excluiu-se qualquer

incidência de IVA, na medida em que sendo dedutível, não afecta o valor do stock nem dos custos e

proveitos em causa.

À semelhança do referido para os prazos médios de recebimentos e pagamentos, também estes

indicadores são de muita utilidade quer para a análise financeira, quer para a gestão pelo facto de serem

facilmente confrontáveis com valores normativos ou padrões.

2.4.3 - Durações médias de existências (DME)

2.4.3.1 – FORMA DE CÁLCULO

MERCADORIAS:

(Mercadorias (Ef)

Custo Merc. Vendidas) x nº dias análise

MATÉRIAS PRIMAS:

Matérias primas (Ef)

Custo Mat. Primas x nº dias análise

PRODUTOS EM CURSO:

Produtos em Curso (Ef)

Custo da Prod. Acabada x nº dias análise

PRODUTOS ACABADOS E SEMIACABADOS:

Prod. Acab. e Semiacab. (Ef)

Custo Industrial Prod. Vendidos x nº dias análise

2.4.3.2 - SIGNIFICADO

Estes indicadores evidenciam o montante das existências em armazém, expresso em número de

dias, face aos seus consumos ou utilizações. No caso das mercadorias, o indicador dá-nos a conhecer o

número de dias que as existências em armazém perfazem em relação ao custo das vendas do período em

análise. Caso se mantenham estes dados, identifica o número de dias de vendas de mercadorias que

podem ser assegurados com o stock de armazém.

Relativamente às matérias primas o seu significado é equivalente mas em relação aos consumos do

período em análise. Caso se mantenham estes dados, identifica o número de dias de consumos (produção)

que podem ser assegurados com o stock de armazém.

Em relação aos produtos em curso expressa o número de dias que a produção em curso perfaz em relação

ao valor global da produção no período em análise. O valor da produção (CIPA – Custo industrial da

produção Acabada) é obtido pela fórmula: CIPV + Ex. Final PA - Ex. Inicial PA.

Por último, relativamente aos produtos acabados e semiacabados o seu significado é equivalente ao das

mercadorias, mas em relação ao custo industrial dos produtos vendidos do período em análise. Caso se

mantenham estes dados, identifica o número de dias de vendas de produtos que podem ser assegurados

com o stock de armazém.

2.4.4 - Custos e margens (em %)

2.4.4.1 - FORMA DE CÁLCULO

MARGEM BRUTA (MB) nas MERCADORIAS VENDIDAS:

Custo Mercadorias Vendidas

Vendas de Mercadorias

INTENSIDADE CUSTO MATÉRIAS PRIMAS:

Custo Matérias Primas Consumidas

Custo de Produção

MARGEM BRUTA (MB) PRODUTOS ACABADOS E SEMIACAB.

Custo Industrial Produtos Vendidos /Vendas de Produtos

2.4.4.2 – SIGNIFICADO

Estes indicadores evidenciam o seguinte:

No caso das mercadorias, a margem bruta (comercial) praticada, calculada sobre o valor das vendas

líquidas de mercadorias.

Relativamente às matérias primas, o peso do custo das matérias primas no total do custo de produção.

Desta forma, evidencia a intensidade da matéria prima no total do custo do produto e, consequentemente,

o grau de dependência daquela e, em consequência, dos fornecedores. O custo de produção (CP) é

calculado com base nos valores já identificados anteriormente (durações médias) e de acordo com a

seguinte fórmula:· CP = CIPA + Ex. Final P. Curso - Ex. Inicial P. Curso.

2.4.5 - Cadências (índices)

2.4.5.1 - FORMA DE CÁLCULO

Nas COMPRAS de MERCADORIAS :

Compras de Mercadorias

Custo das Mercadorias Vendidas

Nas COMPRAS de MATÉRIAS PRIMAS :

Compras de Matérias Primas

Custo das Mat. Primas Consumidas

Da PRODUÇÃO :

Custo Industrial dos Produtos. Acabados

Custo Industrial dos Produtos Vendidos

2.4.5.2- SIGNIFICADO

Estes indicadores evidenciam a relação entre os inputs (compras ou produções) e os outputs

(consumos ou vendas). Desta forma é possível identificar se no período de análise os consumos e as

vendas reduziram os níveis de stocks ou se, pelo contrário, não conseguiram o seu escoamento. Poderá,

ainda, ser resultado da política de aprovisionamentos ou de produção. Se o valor do indicador for superior

à unidade, significa que a empresa aumentou os seus níveis de existências em armazém. Sendo inferior a

um, a conclusão é a inversa. Este indicador deve ser interpretado à luz da política de stocks definida pela

empresa. A aplicação da técnica de gestão, vulgarmente conhecida por just-in-time, leva a que o valor

deste indicador em cada uma das três situações seja igual à unidade.

2.5- Outros Indicadores Económicos e financeiros

Embora o utilizador tenha a faculdade de definir os seus próprios indicadores, a partir do módulo de

edição de indicadores, propõe-se um quadro com um conjunto de indicadores não contemplados na

análise do equilíbrio financeiro (e ciclo) e da rendibilidade (e risco) e que fazem parte da grande maioria

de modelos de avaliação e análise económica e financeira das empresas.

Não se pretende esgotar a produção de indicadores, mas tão somente proporcionar os de

uso mais frequente e de utilidade mais visível. Introduziu-se também a determinação do EVA (Economic

Value Added) que tem vindo a substituir o ROI na análise das contribuições quer de unidades, quer de

segmentos da organização (mercados, clientes, negócios, centros de investimento, etc.).

2.5.1- EXCEDENTE BRUTO DE EXPLORAÇÃO:

2.5.1.1 – FÓRMULA DE CÁLCULO E SIGNIFICADO

Proveitos operacionais -Custos Operacionais Desembolsáveis

Estes indicador evidencia o excedente gerado pelo negócio da empresa. Representaria os meios libertos

(cash-flow) se não houvesse variações de existências em armazém e se as operações se processassem a

pronto pagamento (vendas e compras) ou se não se verificassem variações nos créditos e débitos de

exploração. Isto é, difere dos meios libertos de exploração porque não tem em conta variação das

necessidades em fundo de maneio.

2.5.1.2 - MEIOS LIBERTOS ou CASH-FLOW OPERAC.

Excedente Bruto de Exploração -Variação das Necessidades Fundo Maneio

Evidencia os meios líquidos (meios monetários) gerados pelo negócio da empresa. Trata-se dum

indicador de natureza monetária e que representa a capacidade do negócio da empresa em gerar tesouraria

para solver os seus compromissos financeiros e investir. Por isso, constitui para o financiador um

barómetro de avaliação do risco dos créditos concedidos.

2.5.1.3-CASH-FLOW OPERACIONAL / RESULTADO OPERACIONAL

Confronta os meios líquidos gerados pelo negócio com o seu resultado contabilístico. Em regra, o cash-

flow é superior ao resultado operacional (indicador > 1) em consequência do efeito dos custos fixos não

desembolsáveis. Se tal não acontecer, há que ter em atenção a gestão dos elementos cíclicos.

2.5.1.4 - AUTOFINANCIAMENTO BRUTO:

Res. Líquido + Custos não desembolsáveis(Amortizações e provisões)

Este indicador representa o excedente bruto da empresa, isto é, a diferença entre os seus proveitos e todos

os custos desembolsáveis, independentemente de serem operacionais, financeiros ou extraordinários. O

seu significado é equivalente ao referido para o excedente bruto de exploração, mas para a todo o tipo de

proveitos e custos.

2.5.1.5-AUTOFINANCIAMENTO LÍQUIDO:

Resultado Retido + Custos não desembolsáveis

Corresponde ao autofinanciamento bruto deduzido da distribuição de resultados (dividendos, pessoal e

outras caso tenha havido).

2.5.1.6 - AUTONOMIA FINANCEIRA

Capitais Próprios

Activo Líquido

Identifica o grau de cobertura do total dos activos por capital próprio. Este indicador é de extrema

importância em termos de avaliação da estrutura e risco financeiro da empresa. Nos projectos de

investimento ou desenvolvimento com candidatura a apoios públicos nacionais ou comunitários (PEDIP,

PROCOM, IDL, RETEX, etc.) são exigidos valores mínimos a este indicador quer na data de início, quer

na data de fecho do projecto normalmente 20 a 25%.

.

2.5.1.7 – ENDIVIDAMENTO

Capitais Alheios

Activo Líquido

Com significado inverso do imediatamente anterior. O seu valor pode também ser calculado por (1 -

Autonomia Financeira)

2.5.1.8 - ESTRUTURA DO ENDIVIDAMENTO

Passivo de Curto Prazo

Passivo de Médio de Longo Prazos

Evidencia a estrutura dos capitais alheios, relacionando os valores exigíveis a curto prazo com os valores

a médio e longo prazos. Um valor baixo para este indicador indicia uma estrutura financeira de menor

risco, por ser reduzido o exigível a curto prazo ou por o endividamento integrar os capitais permanentes.

2.5.1.9 - LIQUIDEZ GERAL

Activo Circulante

Passivo de Curto Prazo

Este indicador está estritamente relacionado com o fundo de maneio. Sendo >1 significa que o fundo de

maneio é positivo; se compreendido entre 0 e 1, então o fundo de maneio será negativo. Trata-se de um

indicador clássico de análise do equilíbrio financeiro, mas que tem relevância principalmente para a

análise na óptica do credor. A actual actuação de gestão financeira no sentido de reduzir ao máximo as

necessidades em fundo de maneio e o nível de tesouraria conduz a uma forte pressão de redução deste

indicador. Por esse motivo, um valor alto para este indicador é, em regra, sintoma de má gestão de

activos.

2.5.1.10 - VALOR ACRESCENTADO BRUTO (VAB)

(Proveitos Operacionais - Outros Prov.Operac.)- (CMVMC + F. S. Externos + Imp. Indirectos)

Valor acrescentado da empresa na óptica da produção, segundo a terminologia do Plano Oficial de

Contabilidade (POC). Evidencia os excedentes dos outputs da empresa sobre os seus inputs. Este valor

acrescentado poderia também ser calculado na óptica d distribuição, ou seja, pela remuneração dos

factores que contribuíram para a sua realização (pessoal, capital e imobilizados - amortizações). Ou seja

VAB = RL +AMORT.+PROVISÕES+CUSTOS PESSOAL+JUROS+IRC

2.5.1.11 - VAB / Nº DE TRABALHADORES

Valor Acrescentado Bruto

nº de trabalhadores

Vulgarmente conhecido como indicador de produtividade (do pessoal), evidencia o valor acrescentado

por cada trabalhador.

2.5.1.12 - VAB / MASSA SALARIAL

Valor Acrescentado Bruto

Custos com o pessoal

Evidencia a relação entre o VAB e os custos com o pessoal. O inverso deste indicador releva a fracção de

VAB que é atribuída ao factor humano.

2.5.1.13 - EVA (ECONOMIC VALUE ADDED)

Resultado Operacional -(Custo capital x Activo Económico)

O EVA (equivalente à margem de contribuição residual) evidencia o resultado obtido após remunerado o

investimento líquido do negócio, independentemente de ser financiado em capitais alheios ou capital

próprio. Um EVA negativo significa actividade destruidora de valor, ou seja o resultado de exploração

não é suficiente para cobrir o financiamento do investimento líquido necessário. Trata-se de um conceito

de origem recente que tem vindo a substituir o ROI (taxa de retorno do investimento) na avaliação de

performance de segmentos da empresa (negócios, actividades, mercados, centros de responsabilidade,

filiais em grupos económicos, produtos, clientes, etc.), na medida em que é o único que integra numa só

unidade de medida as vertentes financeira e económica.

2.5.1.14 - PRODUTIVIDADE DO EQUIPAMENTO

Valor Acrescentado Bruto

Imobilizados Corpóreos e Incorpóreos

Indicador equivalente à produtividade do pessoal, mas em relação ao investimento em imobilizados de

exploração (corpóreos e incorpóreos). Evidencia o montante de valor acrescentado por cada unidade

monetária de investimento neste tipo de activos.

2.5.1.15 - RPA (Resultado por Acção)

Resultado líquido

Número de acções

Este indicador é apenas calculado no caso de sociedades com o capital representado por acções.

Evidencia o enriquecimento bruto de cada acção decorrente dos resultados obtidos no período. Se

negativo, evidencia a perda de valor de cada acção.

2.5.1.16 - Valor Contabilístico por Acção (VCA)

Capitais próprios

Número de acções

Representa a fracção dos capitais próprios que cabe a cada uma das acções, isto é, o seu valor patrimonial.

Se confrontado com o valor nominal, evidencia a valorização contabilística de cada acção; sendo-o com a

cotação expressa a relação entre o valor contabilístico e o valor de mercado.

2.5.1.17 - Price Earnings Ratio (PER)

Cotação da Acção

Resultado por acção (RPA)

Trata-se dum indicador de avaliação baseado no mercado. O seu inverso representa a rendibilidade

de cada acção baseada no seu preço de mercado.

2.5.1.18 - COEFICIENTE CAPITAL EMPREGO

Imobilizações Corpóreas e Incorpóreas

Número de Trabalhadores

Evidencia o investimento médio em imobilizados de exploração por cada trabalhador. Na prática

representa a intensidade de capiatal média por cada posto de trabalho.

3-Análise da rendibilidade e risco

3.1 - Análise Integrada da Rendibilidade

O conceito de rendibilidade é um dos conceitos mais importantes ao tratarmos da análise económica e

financeira de uma empresa. Ao falarmos em rendibilidade estamos a falar de um valor relativo que resulta

de uma relação entre um resultado ou output gerado e um recurso ou investimento que permitiu gerar esse

mesmo resultado.

Rendibilidade = Resultado ou output

recurso investido

Existem vários indicadores que permitem medir a rendibilidade, e importa neste caso termos presente

que tipo de rendibilidade nos interessa analisar. Um dos indicadores mais utilizados para medir a

rendibilidade de uma empresa é o denominado indicador da Rendibilidade dos Capitais Próprios (RCP).

Este indicador é calculado da seguinte forma:

Rendibilidade dos Capitais Próprios (RCP) = Resultados Líquidos

Capitais Próprios

A RCP é uma taxa que permite relacionar o nível de resultados líquidos gerados em função do montante

investido pelos sócios/accionistas e pelos resultados gerados pela própria empresa. Deste modo, estamos

na presença de um indicador de rendibilidade global que se destina sobretudo a entidades externas como a

banca e investidores.

De um ponto de vista mais específico interessa-nos poder utilizar a RCP como instrumento de análise

interna, nomeadamente como indicador de gestão. Desta forma podemos proceder a uma análise integrada

da rendibilidade dos capitais próprios, decompondo a sua fórmula (RL/CP) em vários sub-indicadores,

permitindo-nos avaliar de forma mais precisa a influência dos principais factores que contribuem para a

formação do valor final da RCP.

Numa primeira abordagem verificamos que a RCP é calculada a partir dos resultados finais da empresa

(Resultado Líquido Exercício na expressão contabilística). Só que importa ter presente que os Resultados

Líquidos são influenciados por vários tipos de resultados ou de factores. É-nos algures familiar

expressões como a empresa economicamente é viável, o problema são os encargos financeiros e por isso

temos resultados negativos ou então se não fosse a mais valia na venda do imobilizado não teríamos tido

lucro. Expressões como estas traduzem a influência que a componente financeira ou a componente

eventual têm na formação dos Resultados Líquidos, e por esta via na determinação da taxa da RCP.

A análise da rendibilidade permite-nos avaliar a performance económica e financeira da

empresa, identificando de forma coerente e integradora, os grandes factores que a

influenciam. O modelo que se apresenta (modelo multiplicativo, também conhecido como método

DuPont), parte de avaliação da performance da empresa numa perspectiva do accionista (rendibilidade

dos capitais próprios), e identifica os principais factores que a influenciam.

Assim, a rendibilidade dos capitais próprios resulta, fundamentalmente:

* Da capacidade do negócio em gerar valor (rendibilidade do activo económico);

* Da situação financeira e do custo do dinheiro (alavanca financeira);

* Do impacto de operações eventuais ou excepcionais (efeito do resultado eventual);

* Do impacto da tributação sobre os rendimentos (efeito fiscal).

Como se identifica de seguida, quer a rendibilidade do activo económico, quer a alavanca financeira

ainda estão dependentes de outros factores. No primeiro caso: das margens praticadas e da estrutura dos

custos operacionais (fixos e variáveis) e do nível de investimentos (activo económico); no segundo caso:

do custo do financiamento e do nível de endividamento.

Rendibilidade dos Capitais Próprios (RCP)

FORMA DE CÁLCULO SIGNIFICADO

Resultado Líquido

Capitais Próprios

Usado como indicador de rendibilidade na perspectiva dos sócios/accionistas. Permite avaliar o retorno

do capital próprio, confrontando o nível de resultados gerados com o montante de capital dos

accionistas/sócios. Tal como foi referido, este indicador decompõe-se em indicadores mais elementares,

que a seguir se indicam, como forma de melhor quantificar os factores que o influenciam.

Rendibilidade do Activo Económico (RAE)

Resultado Operacional

Activo Económico

Indicador que expressa a rendibilidade económica do investimento líquido. Avalia, desta forma, a

capacidade do negócio gerar resultados face ao investimento que lhe está afecto (Activo Económico),

independentemente da forma de financiamento. Este indicador decompõe-se nos três indicadores

seguintes:

Rendibilidade Bruta do V. Negócios ou efeito dos custos variáveis (RBV)

Margem Bruta

Volume de Negócios

Expressa a rendibilidade do volume de negócios tomando face aos seus custos variáveis. Este indicador

depende da margem de comercialização praticada pela empresa e da sua estrutura de custos (variáveis ou

fixos).

Efeito dos Custos Fixos (ECF)

Resultado Operacional

Margem Bruta

Indica até que ponto a margem bruta é absorvida pelos custos fixos. Um valor próximo da unidade (1),

significa que os custos fixos têm um peso reduzido na estrutura de custos da empresa, o que reduz o seu

risco económico (o ponto crítico é baixo). Se o indicador for negativo (sendo MB>0) significa que a

margem bruta é insuficiente para cobrir os custos de estrutura (fixos).

Rotação do Activo Económico (TAE)

Volume de Negócios

Activo Económico

Este indicador quantifica a relação entre o volume de negócios e o investimento líquido (medido pelo

Activo Económico). Indica o nº de vezes que este último foi vendido durante o período de análise.

Alavanca financeira (AF)

Efeito do Resultado Financeiro x Estrutura financeira

Avalia o impacto do factor financeiro na RCP. Este impacto depende sobretudo da relação entre a RAE e

a taxa média dos custo do endividamento e da estrutura financeira. Por isso, para melhor se avaliar este

indicador torna-se necessário decompo -lo nos dois indicadores seguintes.

Efeito do Resultado Financeiro (ERF)

Resultado de Exploração

Resultado Operacional

Este indicador quantifica a relação entre o resultado após e antes do resultado financeiro. A sua

interpretação varia muito de acordo com os valores de cada uma das grandezas. Assim: Se o resultado

operacional for positivo quanto mais se aproximar da unidade (1), menor é o impacto do resultado

financeiro; Um valor próximo do zero significa encargos financeiros absorvem a quase totalidade do

resultado operacional;* Um valor superior à unidade representa resultado financeiro positivo (proveitos

financeiros superiores aos custos financeiros); Um valor negativo significa que os resultados operacionais

são insuficientes para cobrir os encargos financeiros (o negócio não gera resultados suficientes para cobrir

os custos da sua estrutura financeira. Se o resultado operacional for negativo este indicador deve ser

analisado com muito cuidado, pois o agravamento de custos financeiros conduz a valores positivos, o que

distorce o seu significado. Neste caso, a fórmula de cálculo foi adaptada, utilizando-se no numerador RE-

RO (acréscimo) em vez de RE.

Estrutura Financeira (EF)

Activo Económico

Capitais Próprios

Indicador que evidencia a estrutura de financiamento do activo económico. O seu valor é, em regra,

superior a 1 o que reflecte financiamento em capital alheio, o qual será tanto maior quanto mais elevado

for este indicador. Se o custo de capital alheio for inferior à rendibilidade do activo económico, um valor

elevado deste indicador provocará um acréscimo de rendibilidade dos capitais próprios. Caso contrário,

deverá reduzir-se o valor deste indicador. Por isso, a conjugação deste indicador com o imediatamente

anterior provoca o que vulgarmente se designa por alavanca financeira.

Efeito do Resultado Eventual (ERE)

Resultado Antes de Impostos

Resultado de Exploração

Além dos factores económico e financeiro, também os ganhos e perdas ocasionais (eventuais ou

extraordinários) influenciam o nível da rendibilidade dos capitais próprios. Este indicador expressa a

relação entre o resultado após e antes do Resultado Eventual. A sua interpretação é equivalente para a

apresentada no efeito dos resultados financeiros, com as respectiva adaptações de terminologia, pelo que

remetemos o leitor para a sua leitura.

Efeito Fiscal (ET)

Resultado Líquido

_____ Resultado Antes de Impostos

Permite avaliar o nível de incidência fiscal sobre o resultado e, consequentemente, sobre a rendibilidade

do accionista. Quanto mais este indicador se aproximar da unidade (1) - caso o RAI seja positivo - menor

será o peso da tributação sobre o rendimento. Se o valor deste indicador for negativo (sendo o RAI

positivo), significa que o resultado antes de impostos não é suficiente para cobrir o montante da

tributação. Sendo o RAI negativo, este indicador deverá ser interpretado com muitas reservas (vide

comentários a indicadores anteriores).

3.2 - Rendibilidade e Risco

Neste quadro apresenta-se um conjunto de indicadores complementares à análise da

rendibilidade da empresa e relacionados com duas categorias de risco: económico e

financeiro.

3.2.1 - Risco Económico

O risco económico relaciona-se directamente com o nível de actividade operacional da

empresa e da correspondente estrutura de custos. Em linhas muito gerais, pode dizer-se que o risco

económico depende fundamentalmente do volume de negócios da empresa e do nível dos seus custos

fixos. Os principais indicadores deste tipo de risco são os seguintes.

3.2.1.1 - Grau de Alavanca Operacional (GAO)

Margem Bruta

Resultado Operacional

Ao relacionar a proporção entre a Margem Bruta e os Resultados Operacionais, este indicador coloca em

evidência o peso dos Custos Fixos na estrutura dos custos operacionais da empresa. Quanto maior for este

indicador maior é o risco da empresa, pois significa que grande parte da Margem Bruta é absorvida por

custos fixos. Este indicador serve ainda para simular o impacto das variações do Volume de Negócios

sobre os Resultados Operacionais. Por exemplo, se o GAO for 5, uma variação de 10% no Volume de

Negócios irá corresponder a uma variação de 50 % nos Resultados Operacionais (desde que a estrutura de

custos se mantenha inalterada).

3.2.1.2 - Ponto Crítico

Custos Fixos

1-(Custos Variáveis/Vol. Negócios)}

Também designado por ponto morto ou break-even point, o valor deste indicador reflecte o nível de

actividade necessária (traduzida em Volume de Negócios) para que os Resultados Operacionais seja

nulos. Isto é, representa o volume de negócios mínimo que é necessário para cobrir os custos

operacionais.

3.2.1.3 - Margem de Segurança

Volume de Negócios actual -1

Volume de Negócios ponto crítico

Mede a margem percentual que separa o actual Volume de Negócios do correspondente ao Ponto Crítico.

Quanto maior for a Margem de Segurança menor será o risco económico, porquanto a empresa poderá

resistir com maior facilidade a recessões do mercado.

3.2.2 - Risco Financeiro

O risco financeiro relaciona-se directamente com o nível e tipo de endividamento da empresa e dos

respectivos custos financeiros. De forma genérica, pode dizer-se que o risco financeiro depende

fundamentalmente da estrutura financeira (relação entre capitais próprios e alheios) e da relação entre a

rendibilidade do seu negócio (RAE) e do custo do financiamento. Os principais indicadores deste tipo de

risco são os seguintes.

3.2.2.1 - Grau de Alavanca Financeiro (GAF)

Resultado Operacional

Resultado de Exploração

Avalia a capacidade do negócio da empresa em fazer face aos compromissos com encargos

financeiros. Quanto maior for este indicador maior é o risco financeiro, porque significa que o resultado

operacional foi em grande parte absorvido pelos custos financeiros. Se o resultado operacional for

positivo e este indicador negativo, significa que os custos financeiros excedem o valor do resultado

operacional. À semelhança do Grau de Alavanca Operacional, o GAF pode indicar a alteração percentual

nos Resultados de Exploração em função de alterações percentuais nos Resultados Operacionais. Por

exemplo se o GAF for 2, a uma variação de 3% nos Resultados Operacionais corresponderá um a

variação de 6% nos Resultados de Exploração.

3.2.2.2 - Solvabilidade

Capital Próprio

Passivo

Avalia a capacidade da empresa para fazer face aos seus compromissos com terceiros. Nesta comparação

entre os capitais próprios e alheios obtêm-se indicações sobre o risco que os credores correm em relação a

decisões de concessão de crédito à empresa.

3.2.2.3 - Estrutura Financeira

Passivo

Capital Próprio

Este indicador é o inverso da Solvabilidade, pelo que a sua interpretação é equivalente. Trata-se de

indicadores com uma perspectiva de médio e longo prazos, na medida em que evidenciam a

estrutura de financiamento entre capitais próprios e alheios.

3.2.2.4 - Rendibilidade Económica do Activo

Resultados Operacionais

Activo Líquido

Nível de resultados operacionais obtidos em função da totalidade dos capitais investidos na empresa

(Activo = Capital Próprio + Capital Alheio). É um indicador de rendibilidade económica, expressando a

relação entre o resultado gerado pelo negócio e a totalidade do investimento da empresa,

independentemente da forma de financiamento.

3.2.2.5 - Rendibilidade do Activo

Resultados Líquidos

Activo Líquido

Total Indicador de rendibilidade líquida, uma vez que relaciona o nível de resultados líquidos da

empresa em função do montante total investido.

3.2.2.6 - Custo médio do capital

CMC= (CMCA +COCP)

Capital Próprio + Passivo

CMC-Custo Médio do Capital

CMCA - Custo médio dos capitais alheios

COCP - Custo oportunidade dos Capitais Próprios

Esta percentagem, indica a taxa média do custo do financiamento da empresa. Esta taxa resulta da média

ponderada do custo de oportunidade dos capitais próprios, ou seja, a remuneração do capital que os

sócios/accionistas da empresa obteriam num negócio de rendibilidade e risco equivalentes, com o custo

médio do capital alheio, ou seja a taxa média de juro (estas taxas são indicadas pelo utilizador no menu de

informações adicionais).

3.2.2.7 - Efeito de alavanca financeira

Estrutura financeira x (Rendibilidade Económica do Activo - Custo Médio do Capital)

Este efeito permite avaliar o impacto na rendibilidade dos capitais próprios provocado pelo recurso a

capitais alheios. Para interpretar este indicador deve comparar-se a rendibilidade económica do activo

com o custo médio do capital. Se a primeira for superior a esta última, significa que, quanto maior for o

recurso a capital alheio, ou seja, quanto mais pesar o passivo na estrutura financeira, maior será o efeito

incremental na rendibilidade dos capitais próprios. Constituindo um indicador de rendibilidade, as suas

conclusões deverão ser devidamente conjugadas com os restantes indicadores de risco financeiro.

3.2.2.8 - Risco Económico e Risco Financeiro

Grau Combinado da Alavanca (GCA)

Grau de Alavanca Operacional x Grau de Alavanca Financeira

Indicador de risco global que conjuga as vertentes operacional e financeira. O Grau Combinado de

Alavanca também pode ser calculado pelo quociente Margem Bruta / Resultados de Exploração.

Quantifica o peso dos custos fixos operacionais e dos custos financeiros e, por conseguinte, o impacto das

variações no volume de negócios sobre os resultados de exploração. Este impacto deve ser lido com

algumas reservas na medida em que, se os custos fixos operacionais se podem considerar um pouco

independentes do volume de negócios, idêntica relação já não é possível estabelecer em relação aos

resultados financeiros.