T E X T O D E A P O I O - Angelfire: Welcome to Angelfire · 5 1.2. OS OBJECTIVOS DA EMPRESA...

48

Escola Profissional de Agentes de Serviço e Apoio Social Curso de Animador Social/Assistente Familiar Área Científica - ECONOMIA * * * T E X T O D E A P O I O * * * Módulo 8: A EMPRESA E A FUNÇÃO DE PRODUÇÃO 1. A função empresarial 2. Produção e custos 3. A maximização do lucro 4. Produtividade e inovação tecnológica

-

Upload

duongkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of T E X T O D E A P O I O - Angelfire: Welcome to Angelfire · 5 1.2. OS OBJECTIVOS DA EMPRESA...

Escola Profissional de Agentes de Serviço e Apoio Social

Curso de Animador Social/Assistente Familiar

Área Científica - ECONOMIA

* * * T E X T O D E A P O I O * * *

Módulo 8: A EMPRESA E A FUNÇÃO DE PRODUÇÃO

1. A função empresarial 2. Produção e custos 3. A maximização do lucro 4. Produtividade e inovação tecnológica

2

Índice

1. A função empresarial

1.1. Noção de empresa1.2. Objectivos da empresa1.3. Morfologia da empresa1.4. Dimensão da empresa1.5. Funções da empresa1.6. O valor acrescentado da empresa

2. Produção e custos

2.1. Curto, médio e longo prazo2.2. A função de produção2.3. Os custos de produção2.3.1. O custo de oportunidade2.3.2. Tipos de custos2.3.3. Economias e deseconomias de escala2.3.4. A substituição entre factores produtivos

3. Maximização do lucro

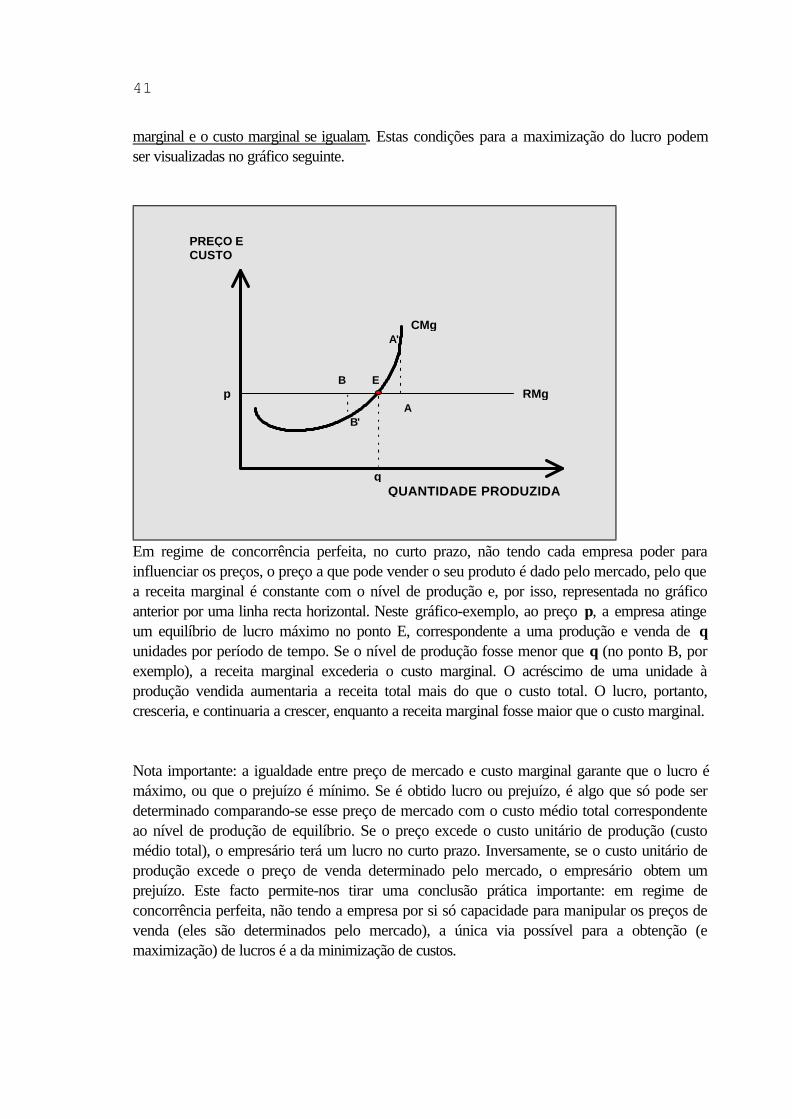

3.1. Regras para a maximização do lucro3.2. Significado e importância do lucro

4. Produtividade e inovação tecnológica

4.1. Importância e significado do aumento da produtividade

3

4.2. Origens dos aumentos de produtividade4.3. Invenções e inovações

1. A FUNÇÃO EMPRESARIAL

São quatro os principais "actores" na cena económica: as famílias, as empresas, o Estado e oexterior (estrangeiro). O "palco" onde decorre a "acção" é o mercado. Analisada a família e afunção consumo no módulo 4, vejamos como se comporta a empresa, mormente na suafunção específica que é a função de produção. A produção, isto é o acto de produzir qualquercoisa economicamente relevante, pode ser entendida como sinónimo de "criação de utilidades",em que utilidade significa, como já sabemos do módulo 1, a capacidade ou aptidão (real oupresumida) de um bem ou serviço para satisfazer uma necessidade humana. Esta é umadefinição bastante ampla e que mostra que o termo "produção" pode e deve englobar um vastodomínio de actividades, e não somente o fabrico de bens materiais. Ou seja, do ponto de vistaeconómico, a prestação de serviços (leccionar aulas, escrever um livro, por exemplo) tambémcontitui um acto de "produção". A teoria da empresa e do produtor consiste na análise domodo como o empresário (ou o gestor), dado o "estado da arte" ou da tecnologia, combinavários recursos (matérias-primas e factores produtivos) para obter um certo volume deprodução de forma economicamente eficiente (procurando minimizar o desperdício derecursos).

1.1. NOÇÃO DE EMPRESA

A produção de bens exige a cooperação de factores -- terrenos ou instalações, trabalho,equipamentos e outros bens de capital -- que terão de ser reunidos, organizados, combinados epostos em actuação conjunta. À unidade económica que reune esses factores produtivos epromove a sua actuação conjunta com vista à obtenção de bens (ou à prestação de serviços)chama-se empresa. A empresa pode ser entendida ou definida como toda e qualqueroganização (conjunto de pessoas e de bens patrimoniais) que utiliza factores produtivosprimários (terra, trabalho, capital), bens e serviços (escassos) para os transformar noutros bense/ou serviços, que vende às famílias, a outras empresas, ao Estado ou ao estrangeiro. A essaoperação de transformação de bens e serviços (matérias-primas/bens intermédios) em produtosacabados chama-se produção.

No mercado de bens e serviços, a empresa é o átomo do comportamento da oferta, tal como afamília o é no lado da procura. No mercado dos factores produtivos (mercado de trabalho,mercado de capitais) empresas e famílias trocam de papéis: são as empresas que procuram os

4

factores produtivos que as famílias se dispoem a oferecer no mercado. É neste sentido decélula elementar e autónoma de produção que os economistas usam o termo "empresa". Esteconceito económico nem sempre coincide com o conceito jurídico-legal, que varia de país parapaís. Em Portugal, usa-se o termo "sociedade comercial" como sinónimo jurídico de "empresa".

Nota importante: num sistema de economia de livre iniciativa e de mercado (como é o caso doportuguês e da maior parte dos países do mundo) a empresa -- mais que o próprio Estado -- éo principal centro de decisão no tocante à utilização dos recursos (escassos) da colectividade.E é também o “actor” da cena económica que movimenta maior quantidade (e valor) derecursos. Daí a importância da função empresarial enquanto promotora da eficiência nasatisfação de necessidades humanas e motora do desenvolvimento sócio-económico e damelhoria das condições de vida em geral.

Em alguma literatura económica (nomeadamente na mais antiga1), em vez de "empresa", faz-sereferência ao empresário como sendo o indivíduo que reúne, organiza e combina recursosescassos para produzir bens e/ou serviços. Trata-se de uma noção em tudo idêntica à quedemos atrás para a empresa, com a diferença de ter uma tónica mais individualista. Nassociedades modernas, sobretudo nas empresas de maior dimensão, assiste-se a um "divórcio"entre o empresário (o patrão ou dono da empresa) e o gestor (aquele que a administra etoma decisões no dia-a-dia). Nem sempre são a mesma pessoa: há empresários que gerem elespróprios as suas empresas e há outros que encarregam outrém de as gerir. E também há muitosgestores que não são empresários, mas tão somente meros funcionários ao serviço de um oumais patrões.

Do ponto de vista da análise do comportamento da empresa, interessa mais o gestor que oempresário, isto é, a gestão é mais importante que a titularidade ou posse da empresa. Interessamais saber quem é o tomador de decisões (decision maker) dentro da empresa. Decisões quevão desde a determinação das quantidades a produzir à escolha dos principais mercados ondeos produtos vão ser lançados, incluindo a forma de organização do trabalho e da produção emgeral. A empresa é, em suma, um centro de produção de bens e serviços, através da afectaçãode recursos e factores produtivos escassos, e também um centro gerador de valoracrescentado, na medida que em acrescenta valor àos factores produtivos e matérias-primasque combina para os transformar em produtos finais mais valiosos para a colectividade. Porisso, as empresas são actualmente os agentes económicos preponderantes na formação dariqueza de uma região ou país.

1 É o caso da obra “clássica” de Adam Smith The Wealth of Nations (“A Riqueza das Nações”), já acitada nomódulo 2.

5

1.2. OS OBJECTIVOS DA EMPRESA

Teoricamente, admite-se que o principal objectivo de qualquer empresa é a maximização dolucro, sendo este dado pela diferença entre as receitas resultantes da venda de bens e o custoda produção desses mesmos bens. Desta forma, as empresas são levadas a escolher osprocessos de organização do trabalho e de fabrico (tecnologia), bem como a combinação defactores produtivos e de matérias-primas, de forma a maximizar os seus lucros, tendo em contarestrições jurídicas, financeiras, técnicas e de mercado a que estão sujeitas. Ou seja, amaximização do lucro é o critério de organização e de gestão empresarial típico das economiasde mercado e também o escopo (objectivo) fundamental de todas as empresas. Não faltam,porém, teses e autores tentando demonstrar que as empresas prosseguem outros objectivosque não necessariamente o da maximização do lucro.

Situações há em que o homem de negócios ou empresário não pretende exactamente amaximização do lucro. É claro que terão de realizar algum, caso contrário teriam de abandonaro ramo. Simplesmente, a partir do momento em que atingem um certo nível mínimo (sobretudose esse nível for seguro) de lucros, prosseguem outros objectivos completamente diferentescomo sejam o manter pura e simplesmente uma presença activa no ramo de actividade, oassegurar uma certa taxa de crescimento da actividade (ou das vendas) da empresa, integradosnuma estratégia de gradual aumento da quota de mercado (parte da clientela potencial que aempresa já conquistou para o escoamento dos seus produtos) -- uma estratégia de cada vezmaior domínio do mercado, com vista, eventualmente, a atingir uma situação próxima da domonopólio. Ou, pura e simplesmente, assegurar a mantenção do “bom nome” (imagem pública)da empresa no mercado.

Teoria semelhante é que defende que a maior parte das empresas, nomeadamente as de maiordimensão, procuram maximizar as vendas (ou as receitas resultantes das vendas) e não oslucros. E isto, porque quem controla realmente a empresa (quem toma as decisõespreponderantes no dia-a-dia) são os gestores e não os accionistas (proprietários). O fenómeno,típico das grandes sociedades anónimas (com o capital social disperso por um número elevadode proprietários), também se observa nas empresas públicas, em que o controlo da qualidade edos resultados da gestão tende a ser muito frouxo, sobretudo quando associado a "redes decompadrio político".

6

Esta teoria (chamada teoria da satisfação e desenvolvida nos anos 60, entre outros, peloProf. Herbert Simon2) demonstra e explica que a estratégia das empresas é ditada pelosinteresses (pessoais ou de grupo) dos seus gestores: o seu status social, o seu poder e influênciapessoal, a sua remuneração, as suas condições de trabalho. Não pelo interesse dos seus muitosproprietários. Vejamos como se passam as coisas segundo esta teoria.Na empresa de grande dimensão, os administradores ou gestores têm de realizar um nívelmínimo de lucros para satisfazer os accionistas. Estes, as mais das vezes, ficam satisfeitos seos dividendos (lucros distribuídos) "não forem maus". Uma vez alcançado esse objectivo, o queos gestores procuram é que a empresa cresça. E porquê? A verdade é que esta estratégia dosgestores é, pelo menos aparentemente, muito sensata: tal como os lucros, também os salários eo próprio prestígio dos gestores variam com a dimensão da empresa. Por isso, o administradorde uma grande empresa aufere um vencimento muito mais elevado que o gerente de umapequena ou média empresa, ainda que esta seja muito mais rentável e lucrativa que a primeira3.

Repare neste fenómeno curioso da psicossociologia das organizações: o prestígio e a influênciapessoal do administrador depende muito mais do montante das verbas movimentadas pelasua assinatura e do número de funcionários que superintende, do que da eficiência (medidapelos resultados práticos) com que gere dinheiros e afecta pessoas à realização das váriastarefas. Ou seja, o gestor tende a contentar o seu ego (e a alimentar sentimentos de inveja nosoutros) mais pela dimensão do património e dos resursos humanos que administra, do quepelos resultados práticos que apresenta. Por isso, uma empresa grande não é necessariamentesinónimo de "empresa rentável" 4.

2 Herbert Simon não é economista, mas um verdadeiro mestre em Psicologia Cognitiva e em Ciência dosComputadores. Não obstante, foi laureado com o Prémio Nobel da Economia em 1978, por ter “destruído”muitas das teorias económicas tidas como válidas até finais dos anos 60, entre as quais a da maximização dolucro como objectivo da empresa e a da maximização da utilidade como objectivo do consumidor. A sua obrapublicada mais famosa (do ponto de vista da análise económica), Administrative Behavior (publicada em1945), é precisamente aquela em que expõe a sua teoria da satisfação aqui citada.

3 O Prof. Herbert Simon adianta um motivo adicional: o gestor, tal como o consumidor, tem capacidadeslimitadas de percepção e de processamento da informação, como todos os seres humanos: por isso, as maisdas vezes, não tem uma estratégia de maximização ou de minimização de algo, mas tão somente a busca deum nível considerado satisfatório, tendo em conta a aprendizagem de experiências passadas de sucesso e defracasso. Este comportamento é tanto mais frequente quanto as decisões têm de ser tomadas em situaçõesde risco e incerteza ou em grupo.4 Assim se explicam os muitos "elefantes brancos" (empresas gigantescas, mas com milhões de contos deprejuízos acumulados) que ainda subsistem em Portugal, mormente no sector empresarial do Estado.Deve acrescentar-se que, de um modo geral, burocratas e políticos também padecem da doença acimadescrita. E por isso, o facto de o Ministério da Educação ser contemplado pelo Orçamento do Estado comuma verba de X milhões de contos, em regra, não significa que seja esse o esforço público efectivo em prolda Educação no país. E a simples indicação do montante, apesar de conferir um certo peso político aoministro da tutela, nada diz sobre a eficiência com que tal verba (suportada pelo colectivo dos contribuintes)vai ser aplicada na satisfação prática das reais necessidades da população.

7

Podemos, portanto, admitir que há empresas cujo objectivo fundamental é:

. a maximização dos ganhos das vendas,

. o aumento da quota de mercado, ou ainda

. o crescimento da empresa e da sua actividade e

. conquistar ou manter bom nome (reputação) no mercado, desde que esteja garantidoum mínimo de lucros que satisfaça ou "entretenha" os accionistas.

Diversos estudos sobre Psicologia Social aplicada à vida económica têm apoiado esta tese. Deresto, a simples realização pessoal, o orgulho e até o altruísmo e o sentido do dever podemconstituir objectivos prosseguidos por gestores e por empresários. Mais natural é que todosestes objectivos - lucro, remuneração, prestígio social, realização pessoal, etc - se combinementre si no sentir, na mente e nas decisões de proprietários e gestores das empresas.

1.3. MORFOLOGIA DA EMPRESA

A realidade económica mostra-nos empresas das mais variadas dimensões, com diversosestatutos jurídicos, com as mais variadas estruturas orgânicas, em quase todos os ramos ousectores de actividade produtiva. No universo das empresas vamos encontrar o vendedorambulante, o agricultor a tempo parcial que vende os seus produtos na feira da Malveira, oconsultório médico, a cooperativa de produtos lácteos, a transportadora aérea, a grande cadeiade supermercados, o banco de recebe depósitos em moeda ou a empresta... Por conseguinte,há uma diversidade morfológica das empresas, do ponto de vista jurídico, administrativo, dedimensão e em termos técnico-organizacionais. Podemos identificar cinco grandes tipos deempresas quanto à sua forma jurídica:

. a empresa individual (ou sociedade em nome individual)

Proprietário e gestor são uma e a mesma pessoa, que é pessoalmente responsável por todas asactividades da empresa. É o caso de pequenas empresas agrícolas, de algumas actividades deprestação de serviços e também das chamadas profissões liberais -- patrões sem empregadosao seu serviço, ou trabalhadores por conta própria, consoante o ângulo de análise (caso demédicos, advogados, consultores e artistas, exercendo isoladamente a sua actividade, por suainiciativa, responsabilidade e risco individual). Nem sempre estas empresas individuais assumemuma forma jurídica regular e raras vezes têm contabilidade organizada. Apesar da sua muitopequena dimensão e aparente fragilidade, as empresas em nome individual são muitonumerosas, mesmo nas economias consideradas mais desenvolvidas.

8

. a empresa em nome colectivo (sociedade por quotas):

Constitui-se quando duas ou mais pessoas (ou duas ou mais empresas ou entidades colectivas)põem em comum os seus recursos para formar uma nova empresa. Os sócios podem limitara sua responsabilidade no negócio à quota-parte dos recursos com que entram na constituiçãoda empresa (caso mais frequente), ou estender essa responsabilidade à sua fortuna pessoal.Uma das características mais importantes da sociedade por quotas é cada sócio serpessoalmente responsável por todas as actividades da empresa. Em Portugal, os sócios são porlei solidariamente responsáveis por todas as actividades da empresa e seus efeitos (incluindodívidas e outros encargos contraídos pela empresa), até ao limite do capital social com queentraram na constituição da sociedade. Na vida real, no universo das sociedades por quotaspredominam unidades de pequena e média dimensão.

. sociedades anónimas:

A participação no capital social da empresa realiza-se através da compra de um título (acção)com determinado valor facial (por vezes "flutuante", no caso de o título ser cotado em Bolsa deValores). A responsabilidade dos accionistas limita-se à proporção ou valor das acções quesubscrevem. Cada acção detida dá direito a um voto na Assembleia Geral (constituída portodos os accionistas e que se reúne, pelo menos, uma vez por ano5) e também à recepçãode um dividendo (parcela dos lucros apurados no ano anterior). A sociedade chama-seanónima porque estas acções (sendo títulos representativos de participação no capital daempresa) podem mudar frequentemente de mãos6 e, a cada momento, nem sempre se sabemuito bem quem é que as possui. A esmagadora maioria das empresas de grande dimensãoassume esta forma jurídica.

. sociedades cooperativas:

Estas empresas são possuídas pelo colectivo de todos quantos nela trabalham (cooperativas deprodução) ou pelo colectivo dos seus utentes (cooperativas de consumo e de habitação, porexemplo). Regra geral, são pequenas ou médias empresas, uma vez que é necessária aexistência de alguma relação pessoal entre os cooperantes para que esta forma jurídica vingueem termos empresariais. O caso mais frequente é o de algumas actividades ligadas àagricultura, como sejam os lacticínios, o vinho e o azeite.

5 Nomeadamente para apreciar e aprovar (se for caso disso) o Relatório e as Contas do ano anterior e paravotar ou não a continuação dos gestores ou administradores no exercício dos seus cargos.

6 Basta vendê-las.

9

Por exemplo, os criadores de gado bovino de uma dada região constituem umacooperativa a quem entregam o seu leite, encarregando-se a cooperativa doengarrafamento e comercialização do leite e/ou do processamento e comercialização dosseus derivados. A vantagem é a de permitir a cada agricultor cooperanteespecializar-se no "bem-estar" das suas vacas leiteiras, sem ter de se preocuparcom actividades mais complexas como sejam a comercialização do leite ou a produção edistribuição dos seus derivados.

. empresas públicas:

São possuídas pelo Estado (Administração Central, Regional ou Local), podendo ser oresultado de nacionalização de uma ou mais empresas anteriormente privadas. São geridas porum conselho de administração, com maior ou menor autonomia, nomeado pelo Governo.Podem prosseguir ou não fins lucrativos, mas num sistema de economia de mercado devemactuar em concorrência, mesmo quando uma parte das suas receitas provém de subsídiosdo Estado (ou indemnizações compensatórias pela prestação de um serviço de utilidadepública). Regra geral são empresas de grande dimensão, em sectores de actividade de grandepeso no conjunto da economia da região ou país. Funcionam por vezes em regime demonopólio.

Façamos agora um breve estudo comparado das vantagens e desvantagens de cada uma destasformas jurídico-institucionais que a empresa pode assumir.

Nas sociedades em nome individual, a grande vantagem de ser proprietário único é podermanter um controlo pronto, directo e completo sobre a empresa e as suas actividades. Asfunções de proprietário, patrão e gestor são exercidas pela mesma pessoa. As principaisdesvantagens são duas:

- a dimensão da empresa fica quase sempre limitada ao volume de recursos (capital social)que o único proprietário pode dispor pessoalmente;

- o único proprietário é pessoalmente responsável, perante a lei, por todas as dívidas daempresa, podendo ser citado judicialmente.

A sociedade em nome colectivo (ou sociedade por quotas) supera em certa medida aprimeira desvantagem da propriedade singular, mas não a segunda. Dez sócios podem financiaruma empresa de muito maior envergadura que um só, mas continuam sujeitos ao que se designapor responsabilidade solidária por todas as dívidas da empresa. Há ainda uma outradesvantagem da sociedade por quotas: de cada vez que um sócio morre ou desiste, o pactosocial tem de ser revisto. Por esta razão, é difícil ter como sócio alguém que não esteja

10

profundamente interessado e implicado no negócio, mas pretenda apenas investir nele, já queesse tipo de sócio pode em qualquer altura querer liquidar os seus interesses na sociedade,vendendo a sua parte.

A sociedade anónima (ou sociedade por acções) é encarada pela lei como uma entidadetotalmente distinta dos indivíduos a quem pertence. Pode, por isso, celebrar contratos comterceiros, citar e ser citada em juízo, adquirir bens e serviços e contrair dívidas, sem que asobrigações contraídas recaiam sobre as pessoas suas proprietárias. A empresa pode celebrarela própria contratos de pleno direito e a sua responsabilidade neles só pode ser judicialmenteexigida por acção movida à empresa e não aos accionistas.

Algumas sociedades por acções são de pequena dimensão ou as suas acções estão nas mãosde um pequeno grupo que também gere a empresa. A situação mais interessante é a daempresa de média ou grande dimensão que emite acções adquiríveis pelo público em geral. Aempresa realiza "dinheiro fresco" e reforça o seu capital social com a venda das acções e osnovos accionistas tornam-se proprietários (co-proprietários) da empresa. Estes ficamhabilitados a partilhar os lucros da empresa, sob a forma de dividendos. Ficam também comoo direito à partilha dos bens da empresa, em caso de liquidação ou falência, depois de pagastodas as dívidas.

Este processo de financiamento da sociedade anónima implica normalmente que nem todos ospossuidores da empresa possam ser os seus gestores, permitindo uma certa divisão das funçõesde decisão, oferta de capital e de aceitação do risco. As coisas passam-se normalmente daseguinte forma: os accionistas (que podem ser em número de dezenas de milhar) elegem umconselho de administração. Este actua como um conselho de ministros: define as políticas geraise escolhe os quadros superiores da empresa. Estes últimos põem em prática as orientaçõesgerais do conselho de administração, convertendo as políticas ou estratégias globais por eledefinidas numa série de decisões mais pormenorizadas.

Para os accionistas, o aspecto mais importante de uma sociedade por acções é aresponsabilidade limitada que esta forma jurídica lhes assegura. Se a empresa falir, aresponsabilidade pessoal de cada accionista limita-se ao que ele realmente investiu na empresa,o que equivale geralmente ao dinheiro gasto na compra das acções. A grande vantagem dasociedade anónima é a de poder atrair o dinheiro (financiamento) de um número muito grandede indivíduos (mesmo pessoas de recursos medianos ou mesmo pequenos), cada um dos quaisparticipa nos lucros da empresa, sem outra responsabilidade além do risco de perder omontante que investiu. Desta forma, cada investidor accionista pode receber tranquilamente os

11

seus dividendos sem nada saber da empresa de que é proprietário em conjunto com muitosoutros7.

Do ponto de vista da empresa, outra vantagem importante é a de poder reunir-se e realizar-seuma grande quantidade de capital, permitindo financiar a constituição de unidades de grandedimensão e a posterior expansão das suas actividades. Além disso, como as acções são facil edirectamente transferíveis de um possuidor para outro, a sociedade por acções pode ter umavida praticamente independente das mudanças mais ou menos frequentes dos seus proprietáriosaccionistas.

Do ponto de vista do investidor, a sociedade por acções, muito embora sendo uma formaalternativa de aplicação de poupanças, pode ter as suas desvantagens. Uma delas é a influênciado accionista individual sobre a gestão da empresa ser normalmente pequena. Por exemplo, oconselho de administração pode decidir, pura e simplesmente, não distribuir dividendos emdeterminado ano, ou ainda (como acontece mais frequentemente) reter uma boa parte doslucros sob a forma de reservas (que é a principal forma de as empresas pouparem), em vez dea distribuir aos sócios sob a forma de dividendos.

A segunda desvantagem tem a ver com a tributação dos rendimentos da actividade empresarial.A empresa paga impostos sobre os lucros que obtem (IRC), tal como os accionistas pagamimposto sobre os dividendos que recebem (IRS). Esta dupla tributação dos rendimentos dasempresas tem sido muito criticada, por ser considerada discriminatória e desincentivadora,numa actividade em que o risco de perder dinheiro é uma constante. A Alemanha é o únicopaís industrializado em que esta dupla tributação não existe. Em Portugal, optou-se por umaatenuação deste fenómeno de dupla tributação: 30 por cento dos dividendos não são sujeitos aimposto. A avaliar pelo peso deste tipo de sociedades na economia da generalidade dospaíses, esta dupla (ou quase dupla) tributação dos lucros das empresas não tem sido um"preço" proibitivo. E a prova é que as sociedades anónimas têm proliferado e têm-seexpandido.

Sobre as empresas públicas, convém realçar que elas produzem e vendem bens e/ou serviçosao público consumidor como o faz qualquer empresa. A maior ou menor dimensão do sectorpúblico empresarial num país depende, é claro, de factores de ordeem política ou mesmoideológica. Há, no entanto, algumas razões (vantagens) apresentadas a favor da existência deempresas públicas:

7 É vulgar os accionistas nunca terem entrado sequer nas instalações da empresa...

12

. socialização dos lucros: a ideia é a de recolher os lucros em benefício do bem-estar socialgeral da população, em vez de eles se destinarem somente à satisfação de alguns proprietáriosprivados (este motivo só "funciona" na prática se as empresas forem rentáveis, o que nemsempre acontece com empresas do sector empresarial do Estado);

. consideração de custos sociais: o objectivo em vista é conseguir uma melhor coordenaçãonos sectores em que os custos privados (ou os benefícios privados) não reflectem os custos(ou os benefícios) sociais -- a ideia é, por exemplo, de nacionalizar todas as grandes empresasde transporte, para que seja possível uma política de transportes única, em que as decisõestomadas pelo caminho de ferro tomem em consideração os custos sociais do transporterodoviário, e vice-versa;

. controlo dos monopólios naturais: sectores como os da produção e distribuição de gás eelectricidade, refinação de petróleos, caminhos de ferro, transportes aéreos, correios, telefonese telecomunicações, são na maior parte dos casos monopólios -- neste caso, as alternativassão a regulamentação pública de uma empresa privada ou a nacionalização (propriedadepública) e um dos principais argumentos a favor da nacionalização é a obtenção de um controloefectivo sobre os monopólios nacionais, nomeadamente em indústrias ou serviços de grandeutilidade pública, como sejam os correios, o gás e a electricidade.

Apesar destas "boas intenções", a experiência prática tem revelado serem as empresas públicastendencialmente menos eficientes que as empresas privadas, a tal ponto que o desperdício derecursos (ou má utilização de recursos) que nelas se faz resulta num verdadeiro custo social,por vezes de dimensões incomportáveis para a sociedade. A isto acresce que, sendo osgestores públicos nomeados pelo Governo, a gestão das empresas públicas pode seguirorientações mais de natureza política que norteadas por critérios de eficiência económica. Deresto, enquanto um proprietário privado ou accionista arrisca toda ou parte da sua própriafortuna pessoal, um gestor público trabalha, não com a sua riqueza, mas, muitas vezes comsubsídios estatais, que o mesmo é dizer, com o dinheiro dos contribuintes.

1.4. A DIMENSÃO DA EMPRESA

A dimensão das empresa é o seu tamanho ou envergadura e há várias formas de a medir. Adimensão de uma empresa reflecte o seu peso e importância na vida económica da sociedade.Uma empresa pode ter maior ou menor relevo porque emprega um certo número detrabalhadores, porque as suas vendas alcançam dada soma, porque o seu capital próprioascende a X milhares ou milhões de contos, porque investe anualmente grandes "cifras" ouporque exporta grande parte da sua produção. Pode dizer-se que nenhum destes indicadores(se utilizados isoladamente) é um perfeito aferidor da dimensão da empresa, uma vez que cada

13

se limita a um certo ângulo (análise parcial) da importância económica da empresa. Os critériosmais usados são o do volume de negócios (valor global do património activo das empresas) eo do número de trabalhadores. Sendo o primeiro critério susceptível de ser distorcido pelainflação (por se exprimir em unidades monetárias), utiliza-se geralmente o segundo. Aclassificação mais usual é a seguinte:

. empresas de pequena dimensão: as que empregam menos de 30 trabalhadores;

. empresas de média dimensão: entre 30 e 500 efectivos;

. empresas de grande dimensão: as que têm mais de 500 trabalhadores permanentes ao seu serviço.

A evolução histórica mostra que, à medida que a economia de um país ou região sedesenvolve, se verifica uma tendência para o aumento da dimensão das unidades produtivas.Uma das razões deste fenómeno tem a ver com o efeito das chamadas economias de escala(também chamadas economias de dimensão). Diz-se que uma empresa beneficia deeconomias de escala quando é possível obter simultaneamente um aumento da quantidadeproduzida e uma dimuição do custo médio de produção por unidade. Em termos mais simples,a existência de economias de escala faz com que aumentando o volume de actividade sejamenor o custo unitário de produção, pelo que a empresa pode aumentar os seus lucros ouvender mais barato no mercado (e vencer a concorrência), ou ainda beneficiar das duaspossibilidades.

O efeito das economias de escala pode ser visto numa outra óptica, equivalente à vista noparágrafo anterior. Perante uma situação de economias de escala ou de dimensão, a empresatem todo o interesse em aumentar a sua produção, porque, se contratar mais 10 por cento detrabalhadores e se ampliar em 10 por cento a capacidade das suas instalações e equipamentos,o seu volume de produção aumentará mais que 10 por cento -- digamos uns 2 ou mesmo 15por cento. Daí o incentivo a aumentar a escala de operações. Como se explica esta redução docusto unitário (custo de produzir uma unidade do bem ou serviço) à medida que a dimensão daempresa aumenta? Há vários motivos que permitem explicar o fenómeno:

. razões de ordem técnica:

Há certo tipo de equipamentos que só podem ser utilizados eficientemente (sem desperdício derecursos) a partir de um dado volume de produção: um camião de 30 toneladas nunca seriao meio mais eficiente para transportar correio; mas tratando-se de transportar gasolina, fruta oumármore, é muito mais eficiente (e muito mais barato) usar um camião de 30 toneladas que seiscamiões de 5 toneladas cada -- o primeiro camião requer apenas um único motorista, não éseis vezes mais caro que o segundo, nem consome seis vezes mais gasóleo. Por este motivo, aempresa (grande) que usa camiões de 30 toneladas consegue transportar maioresquantidades, a custos salariais, de combustível e de equipamento idênticos, ou mesmo inferiores

14

do que uma empresa (pequena) que utilize camiões de 5 toneladas. Ou seja, o custo detransporte por unidade é mais baixo para a grande empresa transportadora.

. vantagens da especialização:

O aumento da escala de operações (volume de actividade e de produção) de uma empresapermite uma divisão do trabalho mais apurada e a introdução de processos automazidados (porvezes robotizados) de fabrico, com reflexos positivos, não apenas na produtividade8, comotambém na redução dos custos -- por exemplo, o mesmo número de trabalhadores (e o mesmomontante de custos salariais) permite passar a obter produção em maior quantidade. Se istoacontecer, salários e lucros podem aumentar mais.

. acesso mais fácil aos mercados de factores e de matérias primas:

A grande empresa compra, normalmente, grandes quantidades de matérias-primas e de bensintermédios que usa no seu processo produtivo -- é natural que os seus fornecedores lhe deêmum tratamento preferencial (o tratamento que se dá aos "bons" clientes), em matéria depreços, prazos de pagamento e de entrega da mercadoria. Além disso, empresas de grandedimensão têm maior facilidade de acesso ao mercado financeiro, quer interno, quer externo(estrangeiro). E também é natural que sejam as grandes empresas a exercer maior atracçãosobre os trabalhadores mais qualificados, quer pela expectativa de melhores remunerações,quer pelas maiores possibilidades de treino, formação profissional, promoção e curriculum queelas lhes oferecem. Daí que as empresas de grande dimensão disfrutem também de um acessomais fácil ao mercado de trabalho.

. mais fácil escoamento da produção:

as empresas de grande dimensão podem fazer (ou encomendar a entidades especializadas)estudos de mercado e campanhas promocionais (publicidade) mais dispendiosas, bem comoparticipar mais facilmente em feiras e exposições, nacionais e internacionais e estão emmelhores condições de organizar a sua própria rede comercial (para a distribuição dos seusprodutos).

O crescimento da envergadura das empresas pode processar-se dentro da mesma linha deactividade. Ou seja, aumenta pura e simplesmente o volume de produção, continuando aempresa a dedicar-se somente à produção de um único produto ou tipo de produtos. É o casomais frequente, mas há limites naturais ao crescimento da empresa por simples aumento daprodução: é necessário que haja mercado (procura) susceptível de absorver maior nível deprodução.

8 A produtividade define-se, como veremos adiante, como sendo a produção média por trabalhador porunidade de tempo.

15

Noutros casos, a expansão dimensional da empresa faz-se por diversificação da sua actividadeprodutiva. Por exemplo, começando por embalar e distribuir leite, a empresa pode crescer,passando a integrar uma linha de produção de iogurtes, mais tarde uma outra de diversos tiposde "sobremesas lácteas", ou ainda uma linha de processamento de leite em pó, ou de papaláctea para crianças. Uma empresa assim "crescida" e diversificada poderá tentar ainda ofabrico de alguns tipos de queijo e adquirir equipamento para uma linha de produção degelados!

Repare que, neste caso, a empresa cresce passando a fabricar outros produtos diferentes,geralmente afins (feitos a partir da mesma matéria-prima principal). Ou seja, a empresa estendeas suas operações a outros produtos ou actividades situados no mesmo patamar de produção.Neste caso, diz-se que a empresa cresceu por integração horizontal de outras linhas deactividade.

Mas a empresa também pode diversificar a sua actividade estendendo-a a sectores situados emestádios anteriores (a montante) ou posteriores (a juzante) do seu processo produtivo. Pensenuma empresa que começa por se dedicar apenas a tingir tecidos. É natural que a empresaprocure crescer dedicando-se também à fiação e à tecelagem (estádios anteriores). Mais tarde,poderá integrar também a actividade de confecção (estádio posterior). Repare que, ao invés daintegração horizontal, a empresa integra neste caso actividades que pertencem obrigatoriamenteà mesma cadeia ou fileira produtiva (fiação-tecelagem-tinturaria-confecção). Trata-se, por isso,de um processo de crescimento por integração vertical.

A integração - horizontal ou vertical - pode fazer-se por criação de novos estabelecimentos oulinhas de fabrico dentro da empresa que existia inicialmente, ou pela absorção (compra oufusão) de empresas que já laboravam nas actividades objecto de extensão da empresa-mãe.

Naturalmente, o crescimento da dimensão das empresas tem os seus limites, seja por motivosde ordem técnica, seja porque, a partir de certo volume, a produção deixa de ser escoada ouvendida, pela simples razão de os consumidores (incluindo os mercados externos) nãodesejarem maiores quantidades -- limitação imposta pelas próprias condições do mercado doproduto (ou da gama de produtos). O limite à dimensão das empresas advem também doscomplexos problemas de organização, de coordenação, de controlo e de tomada de decisõesque, necessariamente, tendem a crescer exponencialmente à medida que a dimensão dasempresas aumenta. Grandes empresas costumam ser também sinónimo de estruturas pesadas erígidas, muito burocráticas, dificilmente maleáveis e adaptáveis a situações de crise económicageral ou de simples recessão no sector em que laboram.

16

Ao lado das economias de escala ou de dimensão juntam-se, não raro, verdadeirasdeseconomias de dimensão (aumento de custos de produção por unidade quando adimensão da empresa aumenta) provocadas por dificuldades de comunicação entre os muitos(milhares) de trabalhadores (frequentes os casos de ninguém saber ao certo quem está a fazer oquê e para quê), pela tendência natural das empresas gigantes para a burocratização dostrabalhos e por mecanismos de decisão rígidos e pouco transparentes. Numa palavra, se agrande empresa -- em contraste com a de pequena ou média dimensão -- consegue economiasde custos por um lado, por outro, ela suporta custos de natureza administrativa e deorganização que não existem nas empresas mais pequenas.

1.5. FUNÇÕES DA EMPRESA

A função empresarial começa por ser a da iniciativa de arrancar com uma dada actividade(mais tarde poderá haver a iniciativa de ampliar essa mesma actividade, ou de estendê-la aoutras, afins ou situadas na mesma cadeia do processo produtivo). Depois, o problema é o de"dar vida" ou simples continuação à unidade produtiva. Pondo de lado a pequena empresa denatureza familiar ou artesanal, a função empresarial assume três grandes zonas decomplexidade:

. problemas de organização: a reunião, combinação e coordenação dos meioshumanos, materiais e financeiros necessários ao processo produtivo;

. problemas de gestão: a necessidade de decidir a cada momento, isto é, de darresposta às solicitações da procura com os meios disponíveis e de uma formaminimamente rendível ou, pelo menos, compensadora (remuneradora) do esforço dispendido;

. problemas associados ao risco: o empresário e o gestor trabalham numcontexto de incerteza, que os obriga a assumir um certo grau de risco - o de osresultados pretendidos poderem não ser alcançados.

Analisemos mais de perto e em pormenor os problemas (desafios) fundamentais com que afunção empresarial se defronta, desde logo na fase de projecto de arranque de uma novaempresa. Está em causa uma decisão, que obriga a uma análise e envolve um investimento.Podemos dizer que está em causa a necessidade de aplicação de recursos escassos para colhera utilidade de alcançar fins específicos -- é, afinal de contas o já nosso conhecido problemaeconómico fundamental (tal como foi definido no módulo 1), numa versão aplicada àiniciativa empresarial.

17

Na fase de projecto e arranque de uma empresa, são estritamente necessários osprocedimentos seguintes:

. escolha do bem ou serviço (ou tipo de bens/serviços) a que a empresa vai dedicar-se:

Corresponde à chamada "ideia de investimento" ou "ideia de negócio". Deve ser um produtoapetecido pelos consumidores e o empresário poderá medir essa apetência através de umestudo de mercado. Se não houver utilizadores potenciais, dispostos a pagar um preço pelobem ou serviço em causa, a sua produção redundará, não apenas em perda para o empresárioempreendedor, mas também em desperdício de recursos escassos do empresário e dacolectividade.

. escolha da tecnologia:

Trata-se de escolher os melhores métodos de produção para um produto, já que é natural quehaja diferentes combinações de factores produtivos tecnicamente aptas para produzir um bem,mas com custos e resultados diferentes. Isto significa escolher processos de fabrico,equipamento (máquinas) e o perfil do pessoal apto a trabalhar com esse equipamento etecnologia.

. escolha da localização:

É de importância crucial, se atentarmos nos possíveis benefícios de uma maior proximidadedos centros produtores (ou abastecedores) de matérias-primas, por exemplo. Noutroscasos haverá maior vantagem em localizar a empresa próximo dos grandes centros de consumodo bem que vai ser produzido. Noutros ainda, haverá de ter em conta a proximidade de boasvias de comunicação e transporte, o impacto ambiental do projecto ou a obtenção debenefícios fiscais se a fábrica for instalada em determinadas zonas do interior oudesfavorecidas, etc.

. escolha de um volume (ou escala) de produção:

Trata-se de determinar um volume de produção "realista", isto é, um nível de produção que seadmita (via estudo de mercado) encontrar consumidores dispostos a pagar determinado preço.E também de saber se esse preço é compensador dos custos de produção decorrentes datecnologia e dos processos de fabrico atrás escolhidos.

18

. escolha de uma estrutura orgânica:

Sobretudo em empresas de média ou grande dimensão, é fundamental a definição de umorganograma de funcionamento da empresa, incluindo a sua estrutura hierárquica defuncionamento: quem decide o quê?, quem depende de quem?, quem faz o quê?

. escolha das fontes de financiamento:

Na grande maioria dos casos, mesmo que o empresário (ou grupo de empresários) investissetoda a sua fortuna pessoal, ela não seria suficiente para custear o arranque da empresa. Porisso ele vai ter de "angariar" meios financeiros alheios. De quem? Sob que forma ou contrato?(em capítulo mais adiante vamos tratar em pormenor da função financeira das empresas)

. escolha de uma estratégia comercial:

Em que zonas ou regiões vai ser privilegiado o lançamento do produto? E que tipo deconsumidores? Vale a pena uma campanha publicitária? Que tipo de campanha? Como vai serescoado o produto? Através de rede de comercialização própria? Em associação com outrasempresas de distribuição e comércio?

Acabamos de sumarizar apenas as principais preocupações da função empresarial. Sãoproblemas cuja resolução necessita ser pautada por critérios cada vez mais severos critérios deracionalidade e de rendibilidade económica, sobretudo num sistema de concorrência nacional einternacional. Mas também é crescente a tendência para a consideração de outro tipo depreocupações. O empresário empreendedor (e o analista de projectos também) é hojechamado a preocupar-se com o efeito da sua empresa:

. na economia da região ou do país, . na criação de novos empregos, . no meio ambiente.

Preocupação também com aspectos humanos da vida da empresa, não apenas as questõesligadas ao poder de decisão e de responsabilidade dentro da empresa, mas também àrealização pessoal e profissional de todos quantos participam no processo produtivo. Firmas demédia ou grande dimensão têm vantagem, por exemplo, em dotar o seu pessoal de refeitório,serviços sociais e até mesmo de serviços médicos próprios, como formas de “motivação não-salarial” dos seus trabalhadores. Do que se trata é de ultrapassar o conceito materialista deempresa (centro de criação física de bens e de geração de lucros). A empresa pode - e deve -

19

ser também um espaço de realização humana, pessoal e profissional numa tarefa que é a daprodução de bens e serviços susceptíveis de melhorar o nível e a qualidade de vida.

Regra geral, a cada uma das funções da empresa atrás identificadas corresponde uma estruturaorgânica e hierárquica, mais ou menos complexa consoante a dimenão da unidade produtiva. Eassim encontramos na generalidade das empresas cinco grandes departamentos ou divisões:

. direcção de exploração: tem a ver com a produção propriamente dita

. direcção financeira: assegura (gere) os meios financeiros necessários à actividade produtiva

. direcção comercial: trata de garantir (e de promover) o escoamento dos bens/serviços produzidos

. direcção de pessoal: lida com todos os problemas ligados aos recursos humanos

. serviços gerais: compreende variadíssimas áreas de apoio à actividade produtiva, como por exemplo, a segurança e limpeza das instalações, contabilidade e secretaria, etc.

Há empresas que, pela sua dimensão, pela complexidade ou especificidade do seu processoprodutivo, têm no seu organograma outras mais divisões ou departamentos: de planeamentoestratégico, de investimentos, de informática, gabinetes de estudos, gabinetes de engenharia, deinvestigação e inovação...

1.6. O VALOR ACRESCENTADO DA EMPRESA

A finalidade específica da empresa e da sua actividade é a de produzir bens ou prestar serviçosutilizáveis pelos consumidores (nacionais e estrangeiros), por outras empresas ou pelo Estado.Esta actividade produtiva implica sempre um consumo irreversível (custo real) de recursosescassos: matérias-primas, bens intermédios, bem como dos chamados factores produtivosfundamentais: trabalho e bens de capital (equipamentos). Num sistema de economia demercado (de concorrência, portanto), para que uma empresa seja rentável, isto é, para queconsiga gerar riqueza, é necessário que ela seja eficiente. O grau de eficiência empresarialsignifica a capacidade que a empresa tem de transformar recursos (custos) em resultados(proveitos). Para isso, a estratégia da empresa, teoricamente, pode assumir uma de duasformas:

. maximizar os resultados a partir de um dado volume de recursos, ou

. minimizar o dispêndio de recursos (custos de produção) na obtenção de um dado resultado produtivo.

20

Formulado de uma maneira (maximização dos resultados) ou de outra (minimização dautilização de recursos), o problema fundamental da empresa é sempre um problema deoptimização, de eficiência. Na vida económica, o óptimo consiste em obter o melhor proveito(resultado) da utilização de recursos escassos (óptica de maximização), ou em obter um dadoresultado suportando o menor custo (esforço) possível (óptica de minimização). Vejamos agoracomo se mede o resultado produtivo (produto próprio) obtido pela empresa. Como deve sermedido o contributo específico da empresa para a tarefa social da criação de bens? É altura deintroduzir o conceito de valor acrescentado. Vejamos um exemplo.

Vestebem é uma empresa de confecções: confecciona diversas peças devestuário. Tal como a generalidade das empresas, a "Vestebem" não é a únicaresponsável pelos bens de consumo final que saiem da sua fábrica. Ela utiliza matérias-primas (linho, lã, algodão, etc) e energia que compra a outras empresas para fabricar assuas peças de vestuário. Essas matérias-primas tinham um determinado valor quandochegaram à fábrica. Mas aVestebem, ao reuni-las e combiná-las para criar peças devestuário, acrescentou-lhes valor: um conjunto de novelos de fio de lã tem um dadovalor ou utilidade, mas esse valor será certamente acrescido se pegarmos no fio etecermos uma camisola. O resultado produtivo da Vestebem não é exactamente o valor dacamisola, mas tão somente o valor que ela acrescenta ao fio de lã e de outras matérias-primas que utiliza na sua actividade.

O valor acrescentado da actividade de uma empresa pode ser entendido como o valor queela acrescentou ao das matérias-primas e bens intermédios que ela comprou a outras empresaspara utilizar no seu processo produtivo. Matematicamente, o valor acrescentado pode serobtido pela diferença entre o valor dos bens obtidos e o valor das compras feitas a outrasempresas. Isto significa que na grande maioria dos casos um bem de consumo final não éinteiramente produzido ou criado pela empresa que o lança no mercado e o põe à disposiçãodo consumidor. Regra geral, há diversas (por vezes muitas) empresas a montante no mesmoprocesso produtivo, transformando matérias-primas e bens intermédios necessários àconfecção de um ou mais bens de consumo final.

A camisola de lã materializa não apenas o resultado da Vestebem, mas mais exactamente asoma dos resultados de várias empresas encadeadas na mesma fileira produtiva: oscriadores de ovelhas, as empresas que recolhem a lã, as empresas que se dedicam à fiação, asque tingem os fios com várias cores, as que "entrançando" o fio o transformam em tecido e aVestebem que se limita a cortar o tecido de forma a confeccionar peças de vestuário "últimogrito da moda". Cada uma destas empresas acrescentou valor a algo que já vinha de trás. Esteacréscimo de valor corresponde ao resultado de cada empresa envolvida no processo.

21

Geralmente, um bem acabado não é inteiramente produzido pela última empresa que interveiono processo. Em regra, o valor de um bem de consumo final é igual à soma dos valoresacrescentados gerados por todas as empresas intervenientes na sua cadeia produtiva. Por isso,numa perspectiva de Produto Social, o valor da produção de todas as empresas de um país ouregião pode medir-se, quer somando os valores dos bens acabados (de consumo final) por elasproduzido, quer somando os valores acrescentados de todas as empresas. É este valoracrescentado (também chamado produto próprio) que a empresa vai distribuir, sob a forma derendimentos, aos titulares de factores produtivos: salários + rendas + juros + lucros. "Valoracrescentado" não é, portanto, sinónimo de "lucro". O lucro é somente uma parte do valoracrescentado destinada a remunerar a iniciativa empresarial (dos proprietários da empresa).

Frequentemente, nuns casos por imperativo legal, noutros por conveniência de uma boa gestão,uma parte do valor acrescentado não é distribuída sob a forma de rendimentos, mas retida naempresa sob a forma de reservas, provisões para encargos imprevistos ou ainda para financiara reposição da capacidade produtiva (é necessário proceder à reparação ou substituição dasmáquinas e equipamentos que, entretanto, vão sofrendo desgaste, bem como à conservaçãodos edifícios e instalações fabris) -- amortizações e reintegrações. Chama-se valoracrescentado líquido ao valor acrescentado bruto depois de lhe serem subtraídas as reservas,provisões, amortizações e reintegrações. Mais adiante voltaremos a tratar deste assunto empormenor.

Gerar valor acrescentado significa criar utilidade. E significa também criar riqueza! Umindivíduo pode enriquecer sem criar riqueza (roubando, recebendo uma herança, um donativo,ou saindo vencedor de um jogo de fortuna ou azar - totoloto, por exemplo). Neste caso, nãoexiste criação de riqueza, mas tão somente a transferência de riqueza de uns para outros (ou oenriquecimento à custa alheia). Em regra, uma comunidade, região ou país dificilmente poderáenriquecer desta forma. E a melhor forma de enriquecer é mesmo a de criar riqueza. E o papelfundamental da empresa (e da função empresarial) na sociedade é exactamente o de criarriqueza! Podemos mesmo dizer que, para se criar verdadeira riqueza, é forçoso que sejagerado valor acrescentado sobre os recursos que se utilizam.

Esta noção de valor acrescentado pode -- e deve -- estender-se às actividades de prestaçãode serviços. O comércio, por exemplo, acrescenta valor aos bens transportando-os doscentros de produção para os centros de consumo (por isso, é natural serem os produtos maiscaros numa loja mesmo ao lado da porta de casa que num hipermercado a quilómetros dedistância); uma empresa de transportes públicos acrescenta valor ao factor trabalhotransportando pessoas dos locais de residência para os locais de trabalho; um professoracrescenta valor aos seus alunos, na medida em que acrescendo o seu nível de conhecimentos,melhora o seu desempenho humano e produtivo.

22

2. PRODUÇÃO E CUSTOS

A actividade produtiva de uma empresa requer, além da utilização de matérias-primas (ou debens intermédios) a serem transformados, uma grande variedade de factores produtivosprimários, normalmente agregados em três grandes grupos: terra, capital e trabalho. Há, pelomenos, três razões de peso para se analisar o comportamento de produção das empresas:

. predizer a resposta do comportamento da empresa a variações específicas dascondições de mercado que enfrenta;

. ajudar a empresa a tomar as melhores decisões possíveis para a prossecução dosseus objectivos;

. calcular até que ponto a empresa utiliza bem os recursos escassos, do ponto de vistasocial, isto é, na perspectiva do interesse da colectividade como um todo.

2.1. CURTO, MÉDIO E LONGO PRAZO

Na análise do comportamento da empresa em termos de decisão é costume distinguir-se trêsperíodos ou tipos de horizonte temporal:

. no curto prazo, a empresa toma decisões acerca da melhor maneira de empregar asinstalações e equipamentos que dispõe (problema de eficiência estática);

. no médio prazo, a empresa já pode seleccionar novas instalações, novosequipamentos e processos de trabalho, dadas as possibilidades tecnológicas existentesou conhecidas (existe a possibilidade de aumentar ou diminuir a capacidade produtiva);

. no longo prazo, a empresa é encorajada a fazer investimentos de inovaçãotecnológica, incluindo a alteração total dos processos de fabrico e de trabalho.

O curto prazo (normalmente inferior a um ano) pode ser definido como o período de tempoem que não podem ser induzidas variações na utilização de alguns factores. Ou seja, a curtoprazo, há factores produtivos que são fixos, enquanto outros são variáveis. Consequência

23

prática: a empresa tem de pagar (suportar os custos) a utilização de uma determinadaquantidade de factores fixos, quer precise deles, quer não, e não pode utilizar factores fixos emquantidade superior àquela que possui ou pode dispor. Um factor produtivo fixo pode serdefinido como aquele cuja quantidade não pode ser imediatamente mudada quando ascondições de mercado indicam ser desejável que se aumente ou diminua a produção. Em rigor,nenhum dos factores produtivos é absolutamente fixo. Acontece, porém, que muitas vezes ocusto da sua variação imediata é tão grande que o coloca fora do alcance da decisão doempresário ou gestor.

Se, por exemplo, a Vestebem quiser aumentar a sua produção de modas econfecções, não é de um dia para o outro (nem mesmo de um mês para o outro)que poderá aumentar a dimensão dos seus edifícios fabris - incluindo o aumento dosterrenos ocupados por esses edifícios - e também a compra e instalação de maismaquinaria poderá ser um processo relativamente demorado. Em contrapartida, em menosde uma semana, poderá aumentar a utilização do factor trabalho, quer contratando maistrabalhadores, quer pondo os actuais efectivos a fazer algumas horas extraordinárias.

Os factores fixos no curto prazo são normalmente elementos do capital (terrenos, instalaçõese equipamentos, por exemplo), mas podem ser também a oferta de mão-de-obra especializadae os próprios serviços de gestão ou de vendas. Factor produtivo variável é aquele cujaquantidade pode variar quase instantaneamente, em resposta às variações desejadas no volumede produção. Regra geral, são factores produtivos variáveis no curto prazo o trabalho(trabalhadores não especializados ou indiferenciados) e as matérias-primas.

Ou seja, no curto prazo, a variação no volume de produção só pode ser conseguidaaumentando ou diminuindo a utilização dos factores produtivos variáveis. Assim, se o gestorquiser aumentar a produção no imediato, ele vai fazê-lo usando mais horas de trabalho com asinstalações e equipamentos existentes. Similarmente, se ele pretender reduzir o seu volume deprodução no imediato, pode dispensar alguns trabalhadores (ou reduzir o horário de trabalho),porquanto não é tão fácil desfazer-se imediatamente de parte das máquinas, equipamentos oudos terrenos.

O curto prazo não corresponde a um número fixo de meses ou anos. Pode alargar-se pormuitos anos nalgumas indústrias e ser apenas uma questão de algumas semanas noutras. Naindústria da electricidade, por exemplo, em que é necessário três ou mais anos para instalar umgrupo gerador, qualquer aumento imprevisto na procura acarretará um período longo em queterá de se fazer face ao excesso de procura com o equipamento existente.

E o reverso da medalha também não é nada agradável: como o equipamentousado no sector energético tem uma vida útil muito longa, caso haja uma diminuiçãosignificativa da procura, a empresa fica a braços com os custos do equipamento que, por

24

serem fixos, não variam com o nível de produção. Diz-se, neste caso, que a empresa estáa laborar abaixo da capacidade produtiva instalada: os custos dizem respeito à totalidadeda capacidade produtiva instalada (factores fixos), enquanto os proveitos tem a verapenas com a parte da capacidade (instalações e equipamentos) que está a serefectivamente utilizada.

A extensão ou duração do curto prazo nos vários sectores de actividade produtiva édeterminada ou influenciada por factores de ordem técnica, nomeadamente a maior ou menorrapidez de fabricação e instalação do equipamento. Noutros casos (agricultura, silvicultura epecuária), a duração do curto prazo é influenciada também pelo ritmo biológico do crescimentoe maturidade das plantas e animais.

A médio prazo, todos os factores produtivos são variáveis. É um prazo suficientemente longopara variarem as quantidades (inputs) utilizadas de todos os factores produtivos, mas não tãolongo que permita grandes alterações na tecnologia básica de produção. Também o médioprazo não corresponde a um período de tempo certo e bem determinado; varia de indústriapara indústria.Isto quer dizer que, se o empresário quiser aumentar a produção, em lugar deusar mais horas de trabalho mantendo a mesma capacidade produtiva instalada, ele podeaumentar a própria capacidade produtiva, ampliando as instalações fabris. Um outro fenómenopoderá suceder a médio prazo (mas sobretudo a longo prazo): é a inovação ou introdução deprogresso tecnológico, de efeito equivalente a um aumento da capacidade produtiva instalada.O médio prazo tem uma grande importância na teoria da produção, uma vez que corresponde àsituação em que a empresa se encontra quando planeia lançar-se nos negócios, ampliarsubstancialmente a escala das suas operações, enveredar por novos produtos ou novas linhasde fabrico, modernizar, substituir ou reorganizar os seus métodos de produção.

O longo prazo refere-se a situações em que todas as possibilidades técnicas abertas à empresapodem ser sujeitas a variação. As transformações da tecnologia, que fazem aparecer produtosnovos, melhores e mais aperfeiçoados métodos de produção e fabrico, têm sido umacaracterística constante da sociedade industrial dos últimos séculos. Estas transformaçõespodem ser influenciadas ou mesmo determinadas pela própria empresa, principalmente pelo seuprograma de investigação e desenvolvimento (research and development ou, abreviadamente,a sigla "R & D"). Adiante faremos uma análise mais pormenorizada da importância dainvestigação e desenvolvimento (inovação) na vida das empresas e na sua influência nos custosde produção e na produtividade dos factores.

No próximo capítulo vamos tratar da teoria da produção a curto prazo, ou seja, da formacomo o empresário ou gestor, combinando diferentes quantidades de factores produtivos

25

variáveis com uma determinada quantidade de factores fixos, obtem várias quantidadesdesejadas de produção.

2.2. A FUNÇÃO DE PRODUÇÃO

O volume de produção depende (é uma função) das quantidades dos vários factoresprodutivos usados. A função de produção é uma tabela, gráfico ou equação matemática quefornece o produto máximo obtenível a partir de diferentes quantidades de factor variável, paradeterminadas quantidades dos factores fixos e dada a tecnologia existente. Vejamos umexemplo. Considere um terreno de 5 hectares com aptidão agrícola em que está a ser cultivadotrigo. O factor fixo é a terra e o factor variável é o número de trabalhadores. A produção émedida em alqueires e varia em função do número de trabalhadores, de acordo com a tabelaseguinte:

nº de Produçãotrabalhadores total

0 01 102 243 394 525 616 667 668 64

Os dados desta tabela podem ser representados sob a forma gráfica. Ligando os vários pontospor segmentos de recta obtem-se a chamada curva de produção total.

26

0

10

20

30

40

50

60

70

0 1 2 3 4 5 6 7 8Nº de trabalhadores

Produção de trigo

Repare que a curva começa por se elevar lentamente, em seguida o crescimento é mais rápido,depois de novo lentamente, até atingir um nível máximo (65 alqueires com 7 trabalhadores),começando depois a decrescer -- a contratação de um oitavo trabalhador, em vez de aumentaro volume de produção, acaba por provocar uma menor quantidade produzida!

Mas verifica-se ainda um outro fenómeno interessante neste caso em que a exploração começacom um trabalhador e vai introduzindo sucessivos trabalhadores, um a um: à medida que écontratado um trabalhador adicional a produção aumenta, mas o acréscimo de produçãotrazido por cada novo trabalhador é cada vez mais pequeno, podendo tornar-se mesmonegativo (decréscimo de produção a partir do sétimo trabalhador). Este fenómeno ilustra achamada lei dos rendimentos marginais decrescentes na produção, muito semelhante ao dautilidade marginal decrescente descrita no módulo 1 (recorda-se mais uma vez que, emEconomia, o termo "marginal" é usado como sinónimo de "adicional" ou "pequeno acréscimo").

A explicação deste fenómeno assenta no facto de, numa primeira fase, haver umaproveitamento mais eficiente do factor fixo (terra) e à medida que se intensifica o uso da terra(introduzindo sucessivos novos trabalhadores) caminha-se para um ponto no qual há braços emdemasia para trabalhar os mesmos cinco hectares de solo arável. Sempre que há um factorprodutivo fixo, aumentos sucessivos de outro (variável) provocam aumentos cada vez maispequenos no volume de produção.

Na vida real, não faltam casos-tipo em que este fenómeno assume uma gravidadeextrema: a introdução de mais trabalhadores ao serviço, em vez de ajudar aoacréscimo da produção, só atrapalha o trabalho dos anteriormente já existentes. A

27

determinação do número adequado de trabalhadores à realização de tarefas é umproblema fundamental na gestão de qualquer empresa ou iniciativa, não apenas por razõeseconómico-financeiras (despesas com pessoal), mas também por razões de ordemtécnica. Uma empresa tem pessoal em excesso quando for possível dispensar um ou maistrabalhadores sem que o volume de produção diminua.

Mais frequente é haver empresas com pessoal excedentário nalgumas secções etrabalhadores em falta noutras. A solução óptima é, obviamente, a da transferência desecção, desde que o pessoal transferido aceite e esteja apto para o desempenho de umatarefa diferente. Por aqui se vê como a polivalência, a mobilidade e a formaçãoprofissional constituem a melhor forma de defesa do posto de trabalho (na perspectiva dotrabalhador) e uma condição de eficiência na utilização de recursos (do ponto de vista dasempresas).

A lei dos rendimentos físicos marginais decrescentes diz que sucessivos acréscimos naintensidade de utilização de um factor fixo geram acréscimos de produção cada vez menores,podendo mesmo diminuir a produção, a partir de certo ponto. Ou seja, se um ou mais factoresforem fixos, o aumento da quantidade de factor variável vai gerando aumentos de produçãocada vez mais pequenos. Por isso, cada unidade adicional do factor variável acrescenta menosà produção total do que a unidade anterior.

É altura de introduzir o conceito de produtividade de um factor produtivo. A produtividadede um factor é uma relação entre a quantidade usada desse factor e o volume de produção.Pode ser medida em termos de média ou em termos de acréscimo, como a seguir seexemplifica para o factor trabalho.

. produtividade média do trabalho: é a produção média por trabalhador e por unidadede tempo (semana, mês ou ano). Calcula-se dividindo a produção total (ou o valor daprodução total9) pelo número de trabalhadores envolvidos nesse processo produtivo;

. produtividade marginal do trabalho: é o acréscimo da produção total provocadopela introdução de mais um trabalhador, mantendo fixos todos os restantes factoresprodutivos (mantendo constante a capacidade produtiva).

Os conceitos de produtividade média e de produtividade marginal podem ser aplicados atodos os factores produtivos, e não apenas ao factor mão-de-obra. A produtividade média deum factor (variável) será, por conseguinte, a produção total por unidade de factor variável,durante um dado período de tempo. A produtividade marginal de um factor produtivo é a

9 Podemos medir da produtividade média em termos de quantidade ou em termos de valor. No primeiro caso,usamos a quantidade produzida; no segundo, o valor de mercado dessa quantidade produzida.

28

variação da produção total resultante da aplicação de mais uma unidade desse factor aoprocesso produtivo.

A lei dos rendimentos físicos marginais decrescentes pode ter um novo enunciado: aprodutividade marginal de um factor (variável) é decrescente à medida que aumenta a suautilização, mantendo constantes a tecnologia e a utilização de outros factores produtivos.

Retomemos o exemplo da exploração agrícola atrás descrito, para calcular as produtividadesmédia e marginal do trabalho. É o que consta da tabela seguinte:

nº de Produção Produtividade Produtividadetrabalhadores total média marginal

1 10 102 24 12 143 39 13 154 52 13 135 61 12 96 66 11 57 66 9 08 64 8 -2

PRODUTIVIDADES MÉDIA E MARGINAL

-4

1

6

11

16

1 2 3 4 5 6 7 8

nº de trabalhadores

Produtividademédia

Produtividademarginal

29

Esta tabela e o seu respectivo gráfico ilustram diversos aspectos importantes de um processode produção típico. Em primeiro lugar, ambas as produtividades -- média e marginal --inicialmente crescem, atingem um máximo e em seguida declinam. No nosso exemplo, digamosque com menos de quatro trabalhadores, estaremos a desperdiçar um factor tão vasto comocinco hectares de terra arável. A introdução de um sétimo trabalhador seria um erro grave nagestão -- ele em nada vai alterar a quantidade produzida, sendo um desperdício do factortrabalho.

Fala-se hoje em desemprego oculto para designar situações em que seria possível obter igualou maior volume de produção com menos trabalhadores. Numa perspectiva de eficiênciaeconómica geral (desejável) esses trabalhadores excedentários deveriam estar nodesemprego, ou ocupados noutras empresas ou sectores de actividade. Daí a designação de"desemprego oculto" para situações em que a produtividade marginal do trabalho é negativa.

Um segundo aspecto relevante é a produtividade marginal exceder a produtividade médiaenquanto esta última cresce, igualar a média no ponto em que esta atinge o seu máximo epermanecer abaixo da produtividade média quando esta última decresce. A actividadeprodutiva em condições de eficiência na utilização dos recursos deve ocorrer algures entre ospontos A e B, isto é, entre o ponto de máximo da produtividade média (limite do extensivo) eo ponto de produtividade marginal nula (limite do intensivo). Esta terminologia (extensivoversus intensivo) é usada sobretudo para caracterizar o modo de exploração do sólo agrícola(embora se aplique também à actividade industrial). Deste modo fala-se em agriculturaextensiva quando esta emprega mão-de-obra até ao ponto em que a produtividade média dotrabalho é máxima; a exploração agrícola diz-se intensiva quando utiliza mão-de-obra até aoponto em que a produtividade marginal do trabalho é nula. Ou seja, a agricultura intensiva criamais postos de trabalho.

É fácil de intuir que qualquer produtor minimamente racional nunca operaria nos cinco hectaresde terra do nosso exemplo com um número de trabalhadores inferior a 4 (limite do extensivo),uma vez que até se atingir o ponto A há sempre vantagem em contratar mais trabalhadores: atéao ponto A a produção total por trabalhador (produtividade média) é crescente. Mais fácilainda é demonstrar que para além do ponto B (limite do intensivo) também ninguém estádisposto a operar: a contratação de mais trabalhadores não só não aumenta o volume deprodução, como ainda a pode fazer diminuir -- para além do ponto B, os trabalhadoresadicionais, em lugar de reforçarem o trabalho dos anteriores, só os atrapalham! Porconseguinte, o intervalo ótimo de exploração é entre os pontos A e B.

30

2.3. CUSTOS DE PRODUÇÃO

A função de produção tratada na secção anterior analisa a actividade produtiva na perspectivados ganhos ou resultados. Analisemos agora a perspectiva dos custos, já que qualquer nível deprodução tem um custo: um custo associado aos factores produtivos nela utilizados. Acontabilização correcta desses custos é indispensável a uma gestão eficiente dos recursosdisponíveis, ou seja, a uma gestão que evite o seu desperdício. É normal um gestor escolher osrecursos a usar que sejam menos dispendiosos, evitando (ou minimizando) a utilização deoutros que sejam mais caros ou mais difíceis de obter ou de combinar com outros.

2.3.1. O custo de oportunidade

A determinação correcta do custo económico de qualquer actividade, tecnologia ou escolhaprodutiva obedece àquilo que podemos desinar de regra do custo para o utilizador, maisconhecido por custo de oportunidade . Tal como foi visto no módulo 1,o custo de utilizar qualquer coisa numa operação concreta é o benefício a que se renuncia(perda de oportunidade) pelo facto de não se utilizar essa coisa na sua melhor utilizaçãoalternativa.

Em princípio, é fácil medir o custo de oportunidade. A empresa tem de determinar os factoresde produção que utiliza e atribuir-lhes um valor monetário igual ao que sacrificou para obter autilização daqueles factores. Os problemas difíceis surgem quando se trata de aplicar esteprincípio a certos casos concretos. A determinação dos custos que mais fácil se apresenta é ados factores que a empresa compra no mercado e utiliza inteiramente durante a fase deprodução. A generalidaqde das matérias-primas e dos produtos intermédios entra nestacategoria. No caso dos trabalhadores assalariados, além dos salários pagos, deve ter-se emconta outras despesas com pessoal como sejam os descontos patronais para sistemas deSegurança Social, fundos de pensões, seguros de desemprego, doença, etc.

Os problemas surgem quando se trata de avaliar (e contabilizar) os custos da utilização defactores já pertencentes à empresa. A dificuldade reside no facto de não haver pagamentosfeitos a quaisquer entidades exteriores à empresa10. Estes custos são chamados custosimputados. O custo destes factores deve calcular-se pelo seu preço corrente de mercado, uma

10 “Custos” e “despesas” são conceitos diferentes. Todas as despesas representam custos, mas nem todosos custos se traduzem em despesas ou pagamentos.

31

vez que a empresa, em lugar de os utilizar no seu processo produtivo, poderia auferir o proveitode os vender ou alugar a terceiros. Alguns dos mais importantes custos imputados resultam:

. da utilização de dinheiro dos proprietários (empréstimo de sócios à própria empresa),

. da utilização de dinheiro da própria empresa,

. da desvalorização (desgaste físico) do equipamento,

. da necessidade de compensar o risco corrido,

. da necessidade de valorizar quaisquer vantagens particulares (patentes, marcasregistadas e outros privilégios legais) que a empresa eventualmente possua.

Imagine uma empresa que utiliza mil contos das suas reservas (autofinanciamento) para financiara compra de um novo equipamento, por exemplo. Estes mil contos poderiam ser pura esimplesmente depositados num banco ou emprestados a terceiros ao juro anual de oito porcento, produzindo assim 80 contos por ano. Estes 80 contos deveriam ser deduzidos aosganhos anuais da empresa, a título de custo dos fundos aplicados na produção. Se,prosseguindo com o exemplo, a empresa obtiver apenas 800 contos de resultado produtivo(lucro) depois de deduzidos todos os outros custos, não devemos dizer que ela retirou daprodução um lucro de 800 contos, mas sim que perdeu 80 contos, pois se fechasse as portas ese se limitasse a emprestar os mil contos, teria obtido 80 contos de lucro. Ou seja, mesmo quea empresa utilize o seu próprio capital monetário, essa utilização não é “grátis”, na medida emque a empresa tem de sacrificar o que poderia ganhar com a alternativa do empréstimo dessaquantia a terceiros. A não contabilização deste sacrifício é um dos erros mais frequentes nocálculo do custo de oportunidade.

Por outro lado, também nem sempre há uma relação necessária entre o custo de oportunidadede um factor pertencente à empresa e o preço (histórico) que se pagou por esse factor. Istosignifica que se uma máquina ou peça de equipamento se valorizar ou desvalorizar no mercadode equipamentos em segunda mão, a contabilização correcta dos custos do desgaste físicodesse equipamento deve tomar em conta a variação do respectivo preço de mercado.

O problema mais difícil dos custos imputados é o da avaliação do risco. O empreendimentoindustrial é muitas vezes um negócio arriscado. Há empresas mais arriscadas do que outras ealguém tem de correr o risco em cada caso. O risco é corrido pelos proprietários da empresa,que podem perder o dinheiro investido se a empresa falhar. Os proprietários não correrão taisriscos se receberem em troca uma remuneração acrescida: devem receber uma recompensamaior do que aquela que receberiam se aplicassem o dinheiro de uma forma menos arriscada,comprando por exemplo títulos do Estado (obrigações do Tesouro). Ou seja, uma empresa sóé atractiva quando proporciona aos seus proprietários lucros superiores aos juros que elesreceberiam se, em lugar de aplicar o seu dinheiro na empresa, o fizessem num depósitobancário, por exemplo.

32

No sentido em que o usamos, a aceitação do risco pode ser considerada como umverdadeiro factor de produção. É um serviço que tem de ser prestado se a empresa quercontinuar a produzir, e por isso tem de ser pago pela empresa. Se esta não oferecer umacompensação suficiente pelo risco que implica, não conseguirá convercer pessoas a contribuirpara ela com dinheiro, em troca da participação na posse da empresa.

Conclusão: o custo de oportunidade da utilização de um factor é o valor daquilo que épreterido por causa da sua utilização. No caso de factores obtidos no exterior da empresa,esse custo é medido pelo preço pago pelos seus serviços. No caso de factores já pertencentesà empresa, o custo de oportunidade é dado pelo possível valor de aluguer ou de venda dessesfactores no mercado.

2.3.2. Tipos de custos

A expressão custo total (CT) significa exactamente o que diz: é o custo total de qualquerquantidade produzida. Do ponto de vista da análise e da gestão, há toda a conveniência emdividir este custo total em duas partes: custos fixos totais (CFT) e custos variáveis totais (CVT).

Tem-se assim

CT = CFT + CVT

Custos fixos são os custos que não variam com a produção, isto é, são os mesmos quer aprodução seja de uma unidade, quer seja de um milhão de unidades. São custos fixos os custosassociados à utilização de qualquer factor fico: como o factor não é susceptível de variação,não variam os custos decorrentes da sua utilização. Por isso, os custos fixos são tambémdesignados de custos gerais ou custos inevitáveis. A existência destes custos gerais ouinevitáveis suscita alguns problemas delicados à gestão, sobretudo em situações em que aprocura dirigida aos bens que a empresa fabrica não é suficiente para esgotar a capacidadeprodutiva instalada. Repare que um comerciante, por exemplo, gasta tanta energia eléctrica ailuminar o local de atendimento ao público, quer tenha muitos quer tenha poucos clientes! A suafactura energética é, pois, um custo fixo inevitável.

Custos variáveis são todos aqueles que variam directamente com o volume de produção,aumentando quando se produz mais e diminuindo quando se reduz a quantidade produzida. Nocaso de a mão-de-obra ser o único factor variável, a conta dos salários é o único custovariável. Os custos variáveis são muitas vezes designados por custos directos.

33

Chama-se custo médio total (CMeT) ao quociente entre o custo total de qualquer produção eo número total de unidades produzidas. Trata-se de um indicador fundamental, já que informasobre quanto custa em média produzir uma unidade. Ao custo médio também é costumechamar-se custo unitário ou custo de produção por unidade .

Se uma empresa apurar seis mil contos como sendo o custo total (matérias-primas +salários + encargos financeiros + desgaste do equipamento + etc) da produção de doismil pares de sapatos, o custo unitário de produção é de três contos, ou seja, cada parde calçado custou esse valor à empresa produzi-lo.

Exactamente como se fez para o custo total, o custo médio total pode dividir-se em duascomponentes: custos fixos médios (CFMe) e custos variáveis médios (CVMe). E importa notardesde já que os custos fixos médios diminuem continuamente à medida que o nível deprodução aumenta (uma duplicação do volume de produção, por exemplo, permite reduzir ametade os custos fixos médios), ao passo que os custos variáveis médios podem aumentar oudiminuir quando a produção cresce.

Chama-se custo marginal (ou custo incremental) ao aumento dos custos totais que resulta deaumentarmos o nível de produção em uma unidade. Repare, desde já, que como os custosfixos não variam com o nível de produção, os custos fixos marginais são sempre zero. É porisso que os custos marginais são necessariamente custos variáveis marginais e não sãoafectados por qualquer alteração dos custos fixos.

A título de exemplo, note-se que o custo de aumentar um pouco a produção debatata através do cultivo mais intensivo de certa porção de terra (admitindo maistrabalhadores) é o mesmo seja qual for a renda paga por essa porção de terra.

34

CUSTOS

CT

CV

CF

QUANTIDADE PRODUZIDA

No gráfico anterior temos a ilustração de um caso títipo de curva de custos totais e dascomponentes (custos fixos e custos variáveis) que a explicam. Repare que a curva de custosfixos totais é uma linha recta horizontal, uma vez que os custos fixos não variam com o nível deprodução: qualquer que seja o volume de produção, esses custos são sempre os mesmos.Vejamos agora a forma típica das curvas de custos médios e marginal.

CUSTOS

CMgCMeT

CVMe

4

3

QUANTIDADE PRODUZIDA

35

Repare que a curva de custo marginal intersecta a de custo variável médio e a do custo totalmédio nos pontos de mínimo destas curvas (pontos 3 e 4). As duas curvas de custo médio têminclinação descendente enquanto a curva de custo marginal se situar abaixo delas. O motivoeconómico é este: se o custo de produzir mais uma unidade (custo marginal) faz baixar o custounitário de produção (custo médio) é porque é inferior a este.