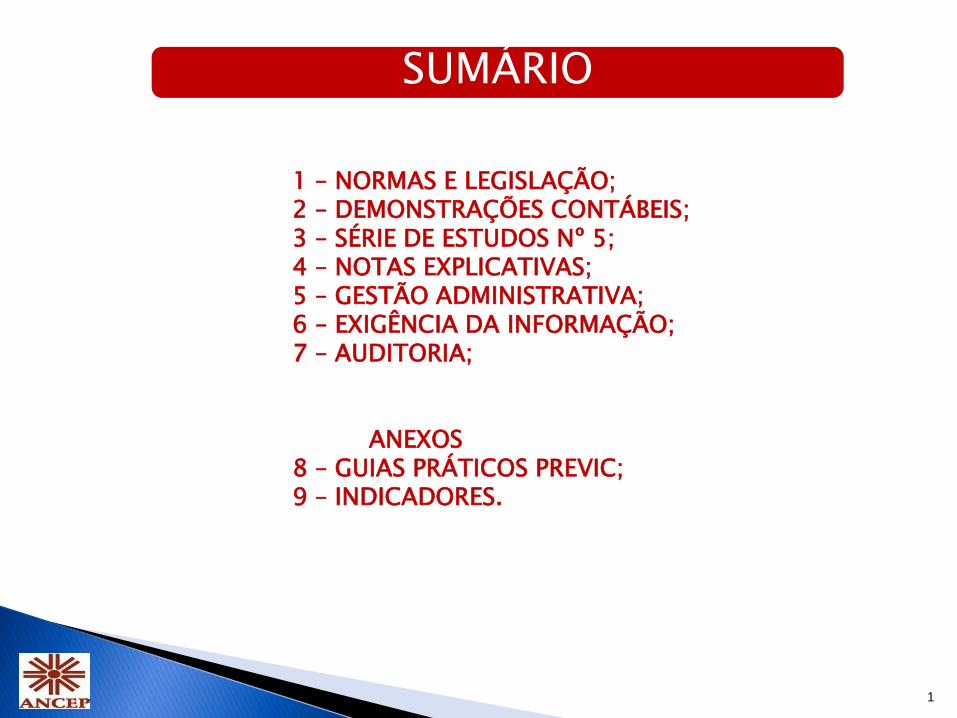

SUMÁRIO - PRP Soluções Contábeis · II - o objetivo de cada ação do programa de educação...

182

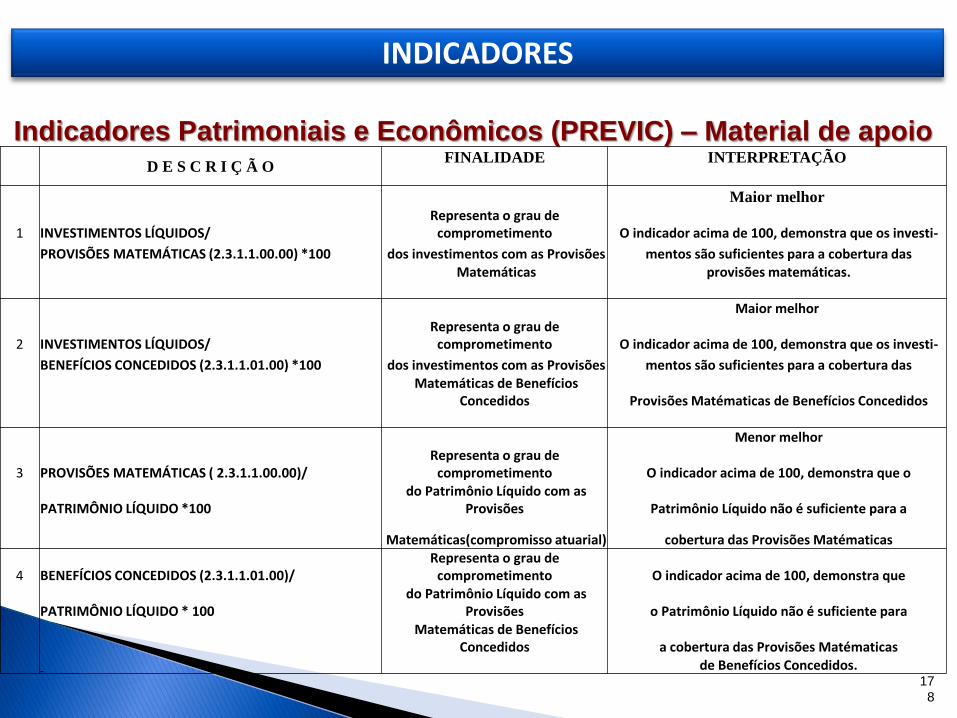

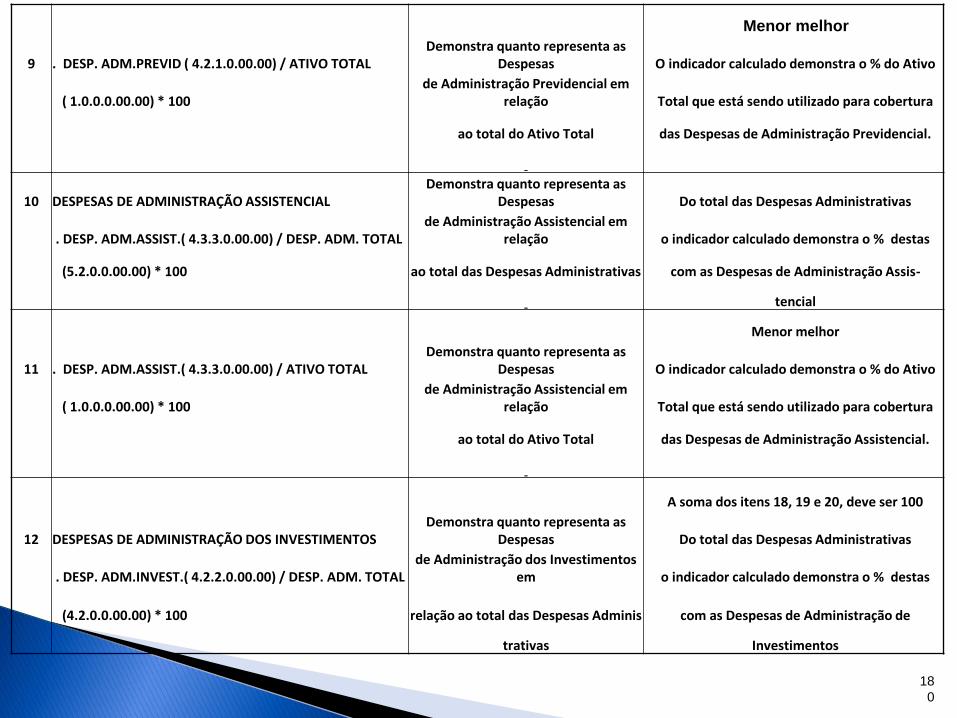

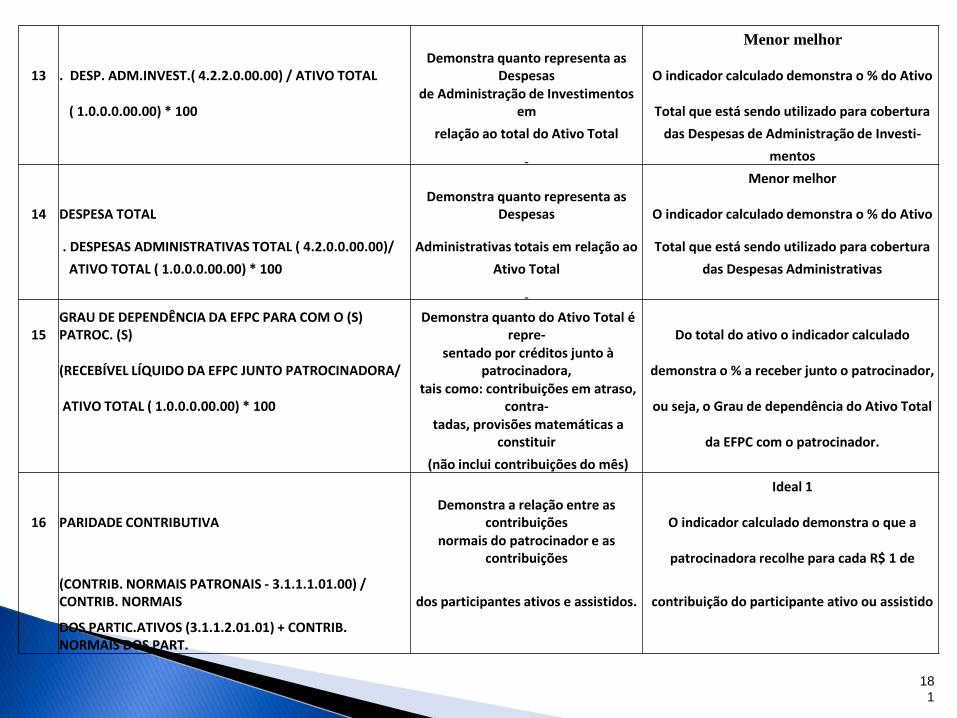

1 1 – NORMAS E LEGISLAÇÃO; 2 – DEMONSTRAÇÕES CONTÁBEIS; 3 – SÉRIE DE ESTUDOS Nº 5; 4 – NOTAS EXPLICATIVAS; 5 – GESTÃO ADMINISTRATIVA; 6 – EXIGÊNCIA DA INFORMAÇÃO; 7 – AUDITORIA; ANEXOS 8 – GUIAS PRÁTICOS PREVIC; 9 – INDICADORES. SUMÁRIO

Transcript of SUMÁRIO - PRP Soluções Contábeis · II - o objetivo de cada ação do programa de educação...

1

1 – NORMAS E LEGISLAÇÃO; 2 – DEMONSTRAÇÕES CONTÁBEIS; 3 – SÉRIE DE ESTUDOS Nº 5; 4 – NOTAS EXPLICATIVAS; 5 – GESTÃO ADMINISTRATIVA; 6 – EXIGÊNCIA DA INFORMAÇÃO; 7 – AUDITORIA; ANEXOS 8 – GUIAS PRÁTICOS PREVIC; 9 – INDICADORES.

SUMÁRIO

2

1 – NORMAS E LEGISLAÇÃO CONTÁBIL

3

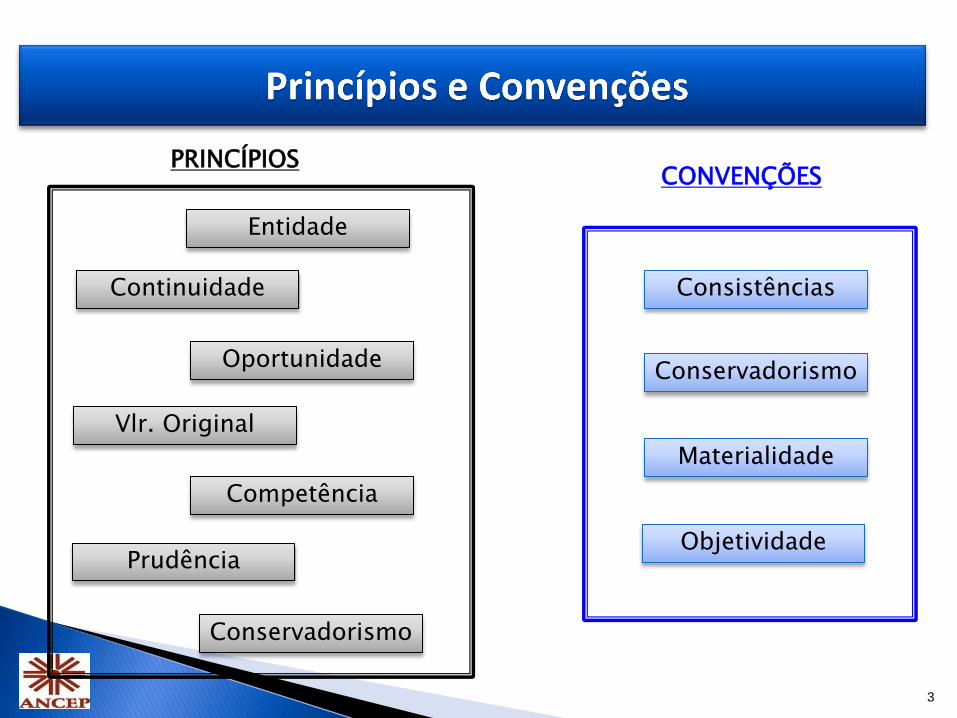

Entidade

Continuidade

Oportunidade

Vlr. Original

Competência

Prudência

Conservadorismo

Consistências

Conservadorismo

Materialidade

Objetividade

CONVENÇÕES PRINCÍPIOS

4

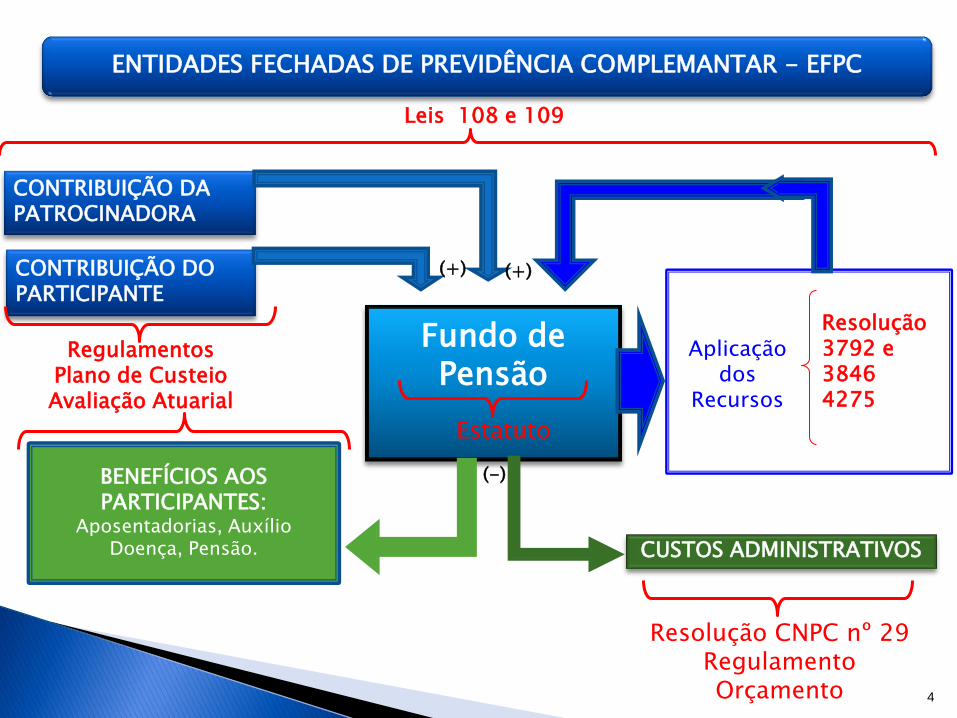

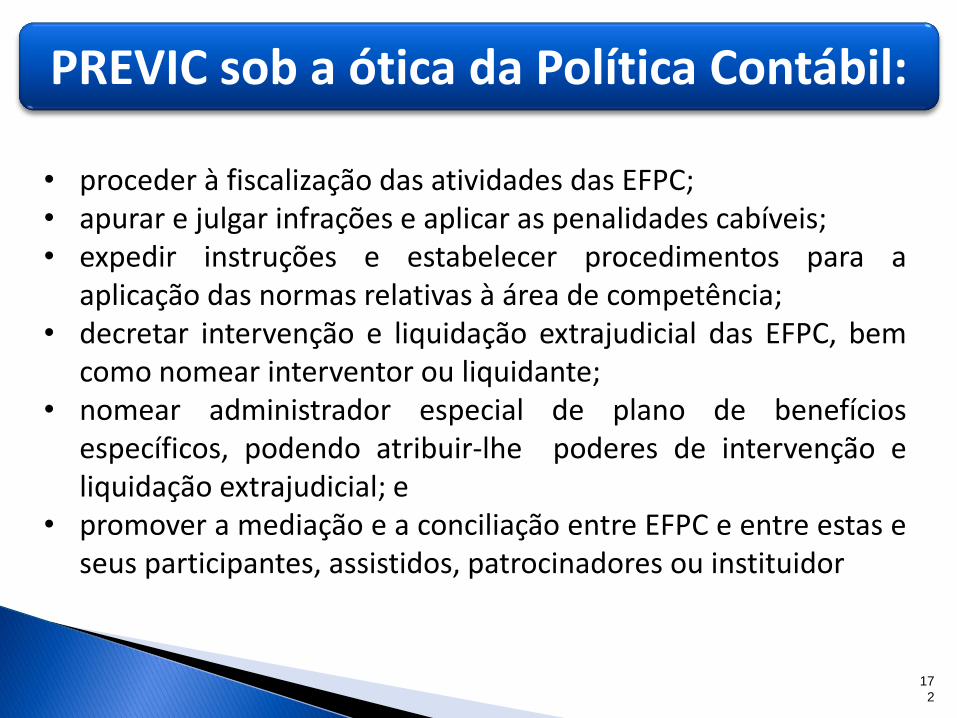

CONTRIBUIÇÃO DA PATROCINADORA

CONTRIBUIÇÃO DO PARTICIPANTE

Fundo de Pensão

Aplicação dos

Recursos

Resolução 3792 e 3846 4275

(+) (+)

BENEFÍCIOS AOS PARTICIPANTES:

Aposentadorias, Auxílio Doença, Pensão. CUSTOS ADMINISTRATIVOS

(-)

Resolução CNPC nº 29 Regulamento Orçamento

Regulamentos Plano de Custeio Avaliação Atuarial

Estatuto

ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMANTAR - EFPC

Leis 108 e 109

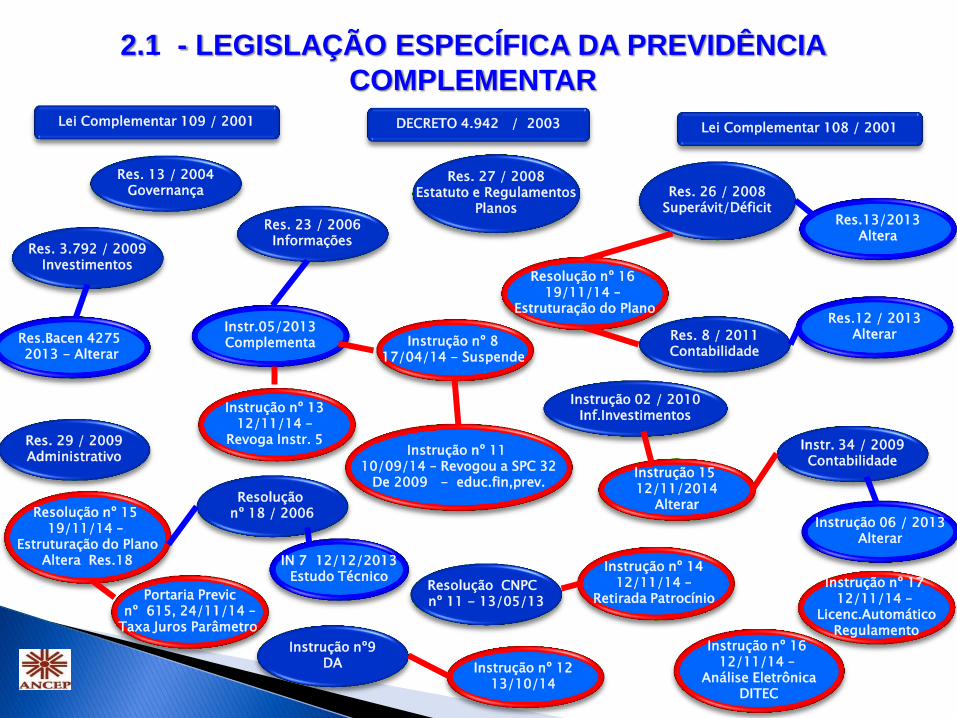

Lei Complementar 109 / 2001 Lei Complementar 108 / 2001 DECRETO 4.942 / 2003

Res. 13 / 2004 Governança

Res. 27 / 2008 Estatuto e Regulamentos

Planos

Res. 26 / 2008 Superávit/Déficit

Res. 29 / 2009 Administrativo

Res. 3.792 / 2009 Investimentos

Res. 23 / 2006 Informações

Instrução 02 / 2010 Inf.Investimentos

Instr. 34 / 2009 Contabilidade

Res. 8 / 2011 Contabilidade

Instrução 06 / 2013

Alterar

Res.12 / 2013 Alterar

Instr.05/2013 Complementa

Res.13/2013 Altera

Res.Bacen 4275 2013 - Alterar

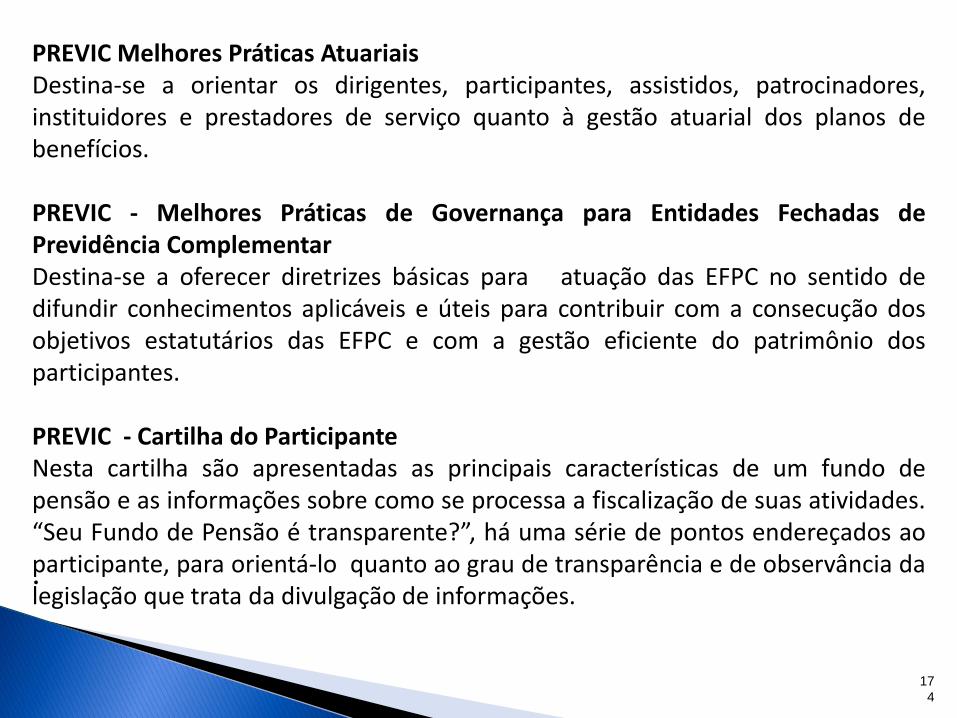

2.1 - LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA

COMPLEMENTAR

Instrução nº 8 17/04/14 - Suspende

Instrução nº 11 10/09/14 – Revogou a SPC 32

De 2009 - educ.fin,prev.

Instrução nº9 DA Instrução nº 12

13/10/14

Instrução 15 12/11/2014

Alterar

Instrução nº 13 12/11/14 –

Revoga Instr. 5

Instrução nº 14 12/11/14 –

Retirada Patrocínio Instrução nº 17

12/11/14 – Licenc.Automático

Regulamento

Resolução nº 15 19/11/14 –

Estruturação do Plano Altera Res.18

Resolução nº 16 19/11/14 –

Estruturação do Plano

Instrução nº 16 12/11/14 –

Análise Eletrônica DITEC

Portaria Previc nº 615, 24/11/14 – Taxa Juros Parâmetro

Resolução nº 18 / 2006

Resolução CNPC nº 11 - 13/05/13

IN 7 12/12/2013 Estudo Técnico

6

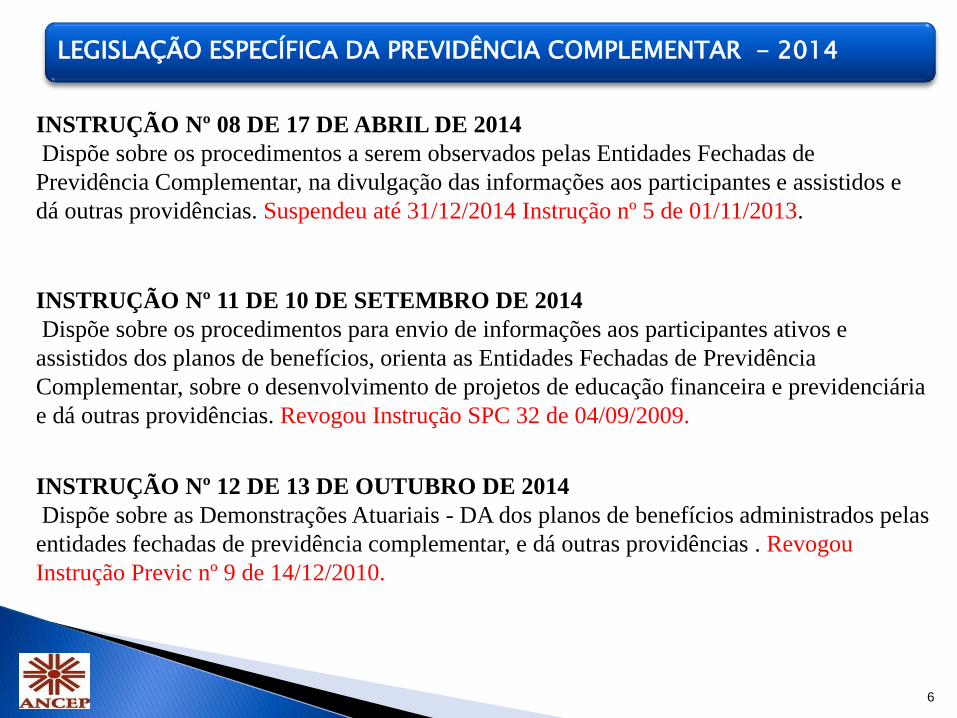

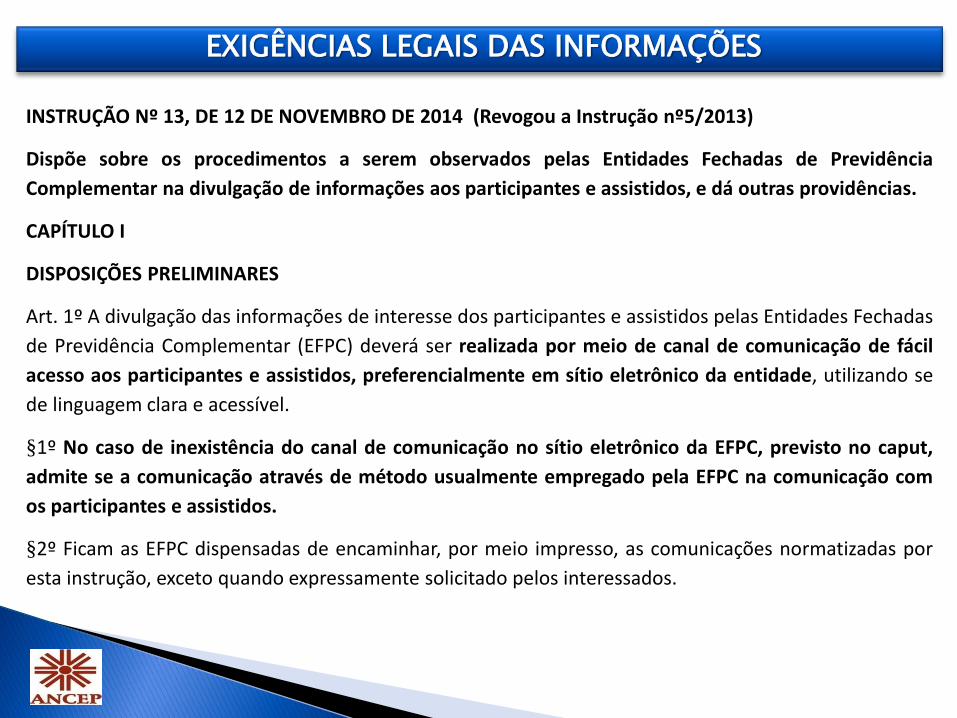

INSTRUÇÃO Nº 08 DE 17 DE ABRIL DE 2014

Dispõe sobre os procedimentos a serem observados pelas Entidades Fechadas de

Previdência Complementar, na divulgação das informações aos participantes e assistidos e

dá outras providências. Suspendeu até 31/12/2014 Instrução nº 5 de 01/11/2013.

INSTRUÇÃO Nº 11 DE 10 DE SETEMBRO DE 2014

Dispõe sobre os procedimentos para envio de informações aos participantes ativos e

assistidos dos planos de benefícios, orienta as Entidades Fechadas de Previdência

Complementar, sobre o desenvolvimento de projetos de educação financeira e previdenciária

e dá outras providências. Revogou Instrução SPC 32 de 04/09/2009.

LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA COMPLEMENTAR - 2014

INSTRUÇÃO Nº 12 DE 13 DE OUTUBRO DE 2014

Dispõe sobre as Demonstrações Atuariais - DA dos planos de benefícios administrados pelas

entidades fechadas de previdência complementar, e dá outras providências . Revogou

Instrução Previc nº 9 de 14/12/2010.

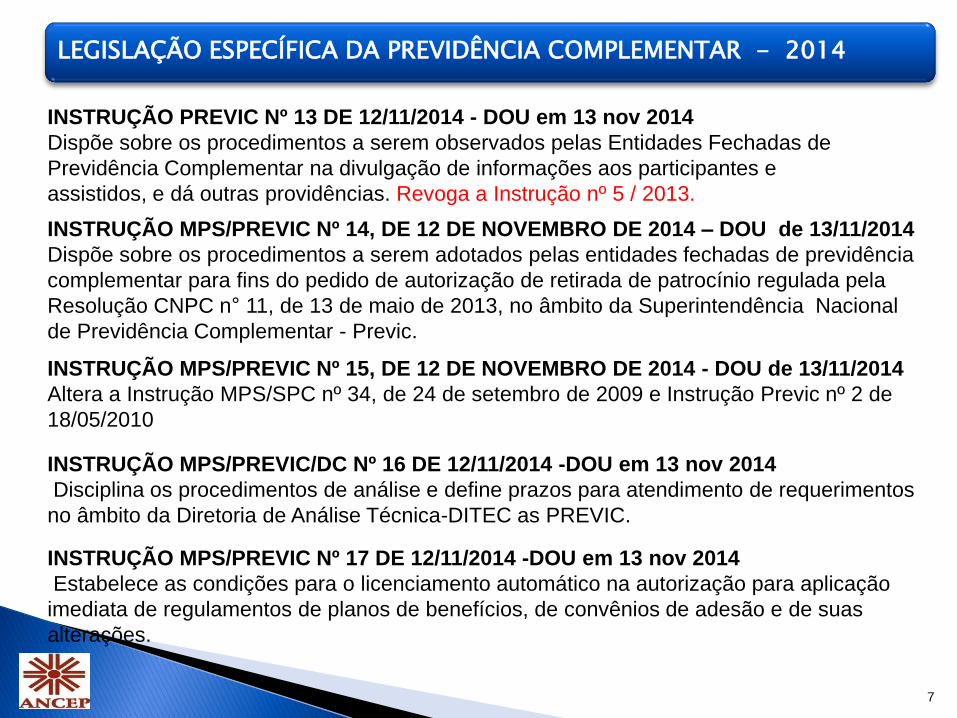

7

LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA COMPLEMENTAR - 2014

INSTRUÇÃO MPS/PREVIC Nº 14, DE 12 DE NOVEMBRO DE 2014 – DOU de 13/11/2014

Dispõe sobre os procedimentos a serem adotados pelas entidades fechadas de previdência

complementar para fins do pedido de autorização de retirada de patrocínio regulada pela

Resolução CNPC n° 11, de 13 de maio de 2013, no âmbito da Superintendência Nacional

de Previdência Complementar - Previc.

INSTRUÇÃO PREVIC Nº 13 DE 12/11/2014 - DOU em 13 nov 2014

Dispõe sobre os procedimentos a serem observados pelas Entidades Fechadas de

Previdência Complementar na divulgação de informações aos participantes e

assistidos, e dá outras providências. Revoga a Instrução nº 5 / 2013.

INSTRUÇÃO MPS/PREVIC Nº 17 DE 12/11/2014 -DOU em 13 nov 2014

Estabelece as condições para o licenciamento automático na autorização para aplicação

imediata de regulamentos de planos de benefícios, de convênios de adesão e de suas

alterações.

INSTRUÇÃO MPS/PREVIC Nº 15, DE 12 DE NOVEMBRO DE 2014 - DOU de 13/11/2014

Altera a Instrução MPS/SPC nº 34, de 24 de setembro de 2009 e Instrução Previc nº 2 de

18/05/2010

INSTRUÇÃO MPS/PREVIC/DC Nº 16 DE 12/11/2014 -DOU em 13 nov 2014

Disciplina os procedimentos de análise e define prazos para atendimento de requerimentos

no âmbito da Diretoria de Análise Técnica-DITEC as PREVIC.

8

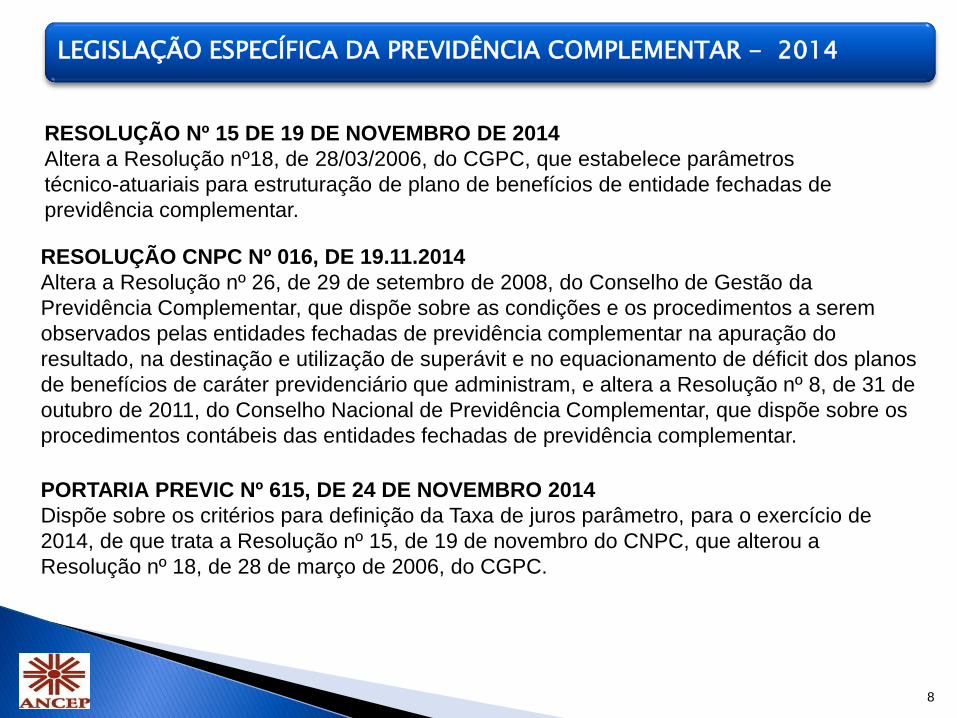

LEGISLAÇÃO ESPECÍFICA DA PREVIDÊNCIA COMPLEMENTAR - 2014

RESOLUÇÃO Nº 15 DE 19 DE NOVEMBRO DE 2014

Altera a Resolução nº18, de 28/03/2006, do CGPC, que estabelece parâmetros

técnico-atuariais para estruturação de plano de benefícios de entidade fechadas de

previdência complementar.

PORTARIA PREVIC Nº 615, DE 24 DE NOVEMBRO 2014

Dispõe sobre os critérios para definição da Taxa de juros parâmetro, para o exercício de

2014, de que trata a Resolução nº 15, de 19 de novembro do CNPC, que alterou a

Resolução nº 18, de 28 de março de 2006, do CGPC.

RESOLUÇÃO CNPC Nº 016, DE 19.11.2014

Altera a Resolução nº 26, de 29 de setembro de 2008, do Conselho de Gestão da

Previdência Complementar, que dispõe sobre as condições e os procedimentos a serem

observados pelas entidades fechadas de previdência complementar na apuração do

resultado, na destinação e utilização de superávit e no equacionamento de déficit dos planos

de benefícios de caráter previdenciário que administram, e altera a Resolução nº 8, de 31 de

outubro de 2011, do Conselho Nacional de Previdência Complementar, que dispõe sobre os

procedimentos contábeis das entidades fechadas de previdência complementar.

9

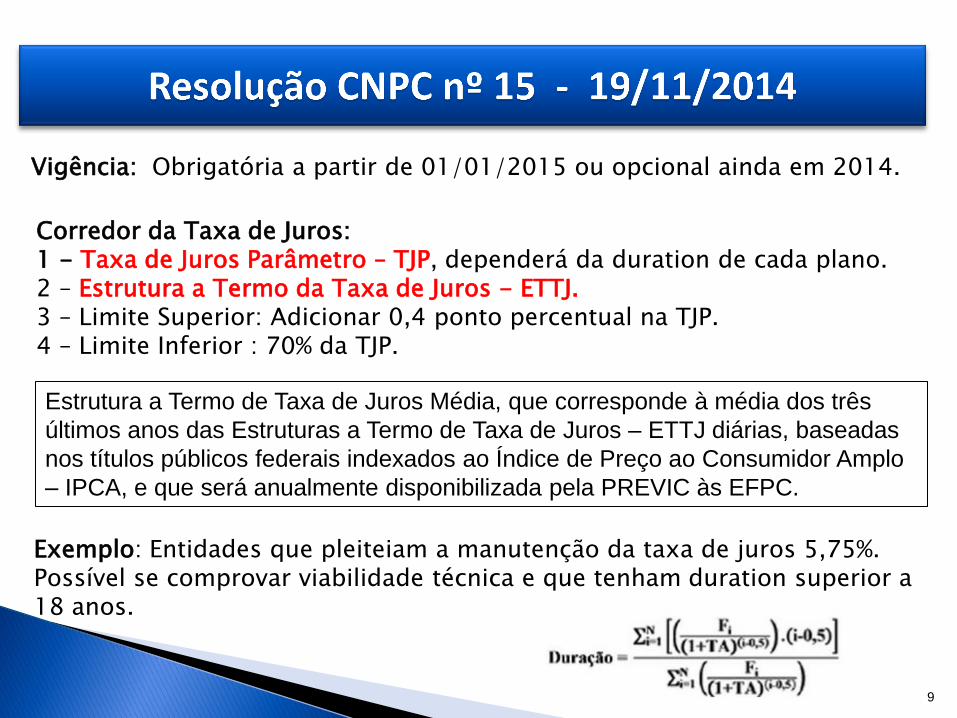

Vigência: Obrigatória a partir de 01/01/2015 ou opcional ainda em 2014.

Corredor da Taxa de Juros: 1 - Taxa de Juros Parâmetro – TJP, dependerá da duration de cada plano. 2 – Estrutura a Termo da Taxa de Juros - ETTJ. 3 – Limite Superior: Adicionar 0,4 ponto percentual na TJP. 4 – Limite Inferior : 70% da TJP.

Exemplo: Entidades que pleiteiam a manutenção da taxa de juros 5,75%. Possível se comprovar viabilidade técnica e que tenham duration superior a 18 anos.

Estrutura a Termo de Taxa de Juros Média, que corresponde à média dos três

últimos anos das Estruturas a Termo de Taxa de Juros – ETTJ diárias, baseadas

nos títulos públicos federais indexados ao Índice de Preço ao Consumidor Amplo

– IPCA, e que será anualmente disponibilizada pela PREVIC às EFPC.

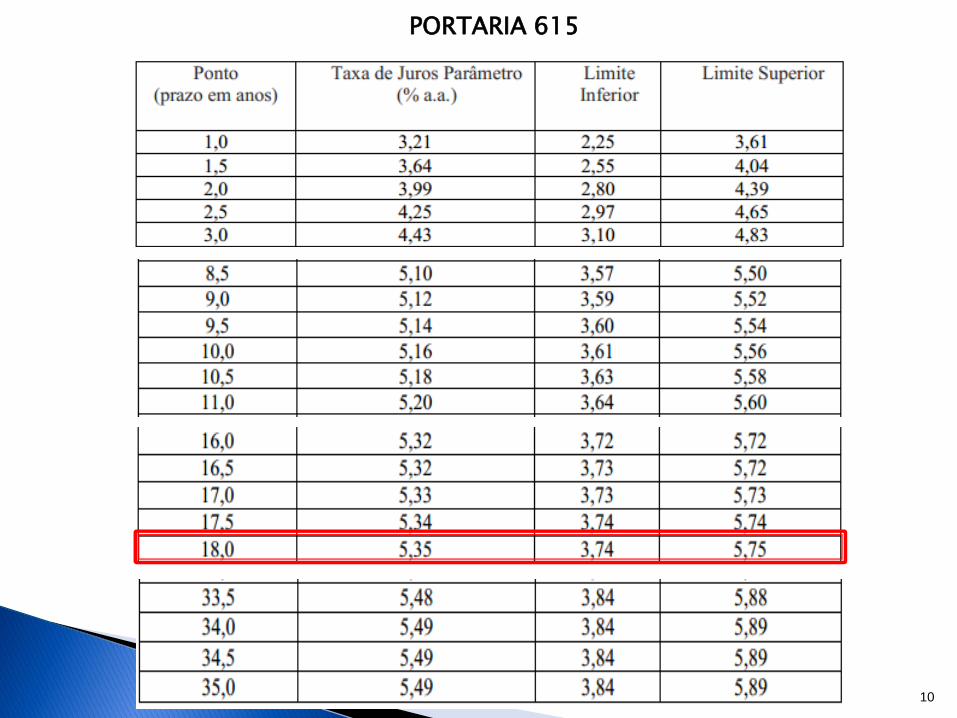

10

PORTARIA 615

11

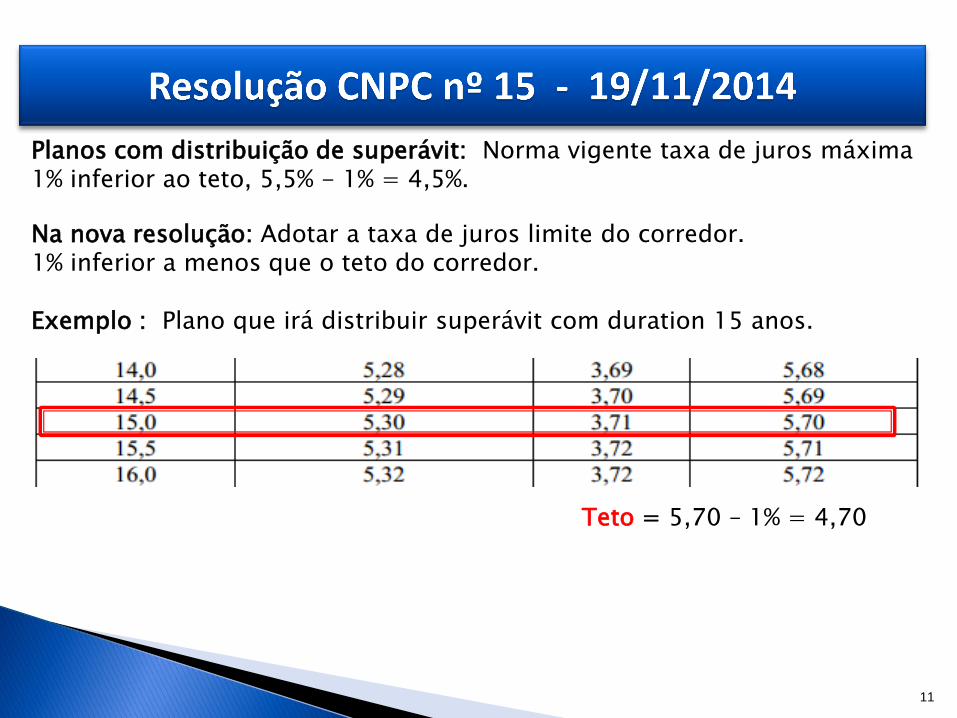

Planos com distribuição de superávit: Norma vigente taxa de juros máxima 1% inferior ao teto, 5,5% - 1% = 4,5%. Na nova resolução: Adotar a taxa de juros limite do corredor. 1% inferior a menos que o teto do corredor. Exemplo : Plano que irá distribuir superávit com duration 15 anos.

Teto = 5,70 – 1% = 4,70

12

Estudos de aderência da taxa de juros = Estudos de Convergência.

Adesão da taxa de juros deve observar dois critérios: 1 – Técnico = Estudo de Convergência; 2 – Prudencial = Deve observar o Piso e o Teto.

Estudo de Convergência = 4,80%

13

Art. 1º Esta portaria se aplica somente aos planos de benefícios que optarem pela

aplicação da Resolução nº 15, de 19 de novembro de 2014, do Conselho Nacional

de Previdência Complementar, para o exercício de 2014, conforme faculdade

concedida no art. 6º dessa resolução, para fins de definição da taxa de juros real

anual utilizada como taxa de desconto para apuração do valor presente dos fluxos

de benefícios e contribuições do respectivo plano de benefícios.

Art. 2º Para a definição da Taxa de juros parâmetro de que trata o item 4 do Anexo

à Resolução nº 18, de 28 de março de 2006, alterada pela a resolução nº 15, de 19

de novembro de 2014, do Conselho de Gestão da Previdência Complementar, para

o exercício de 2014, aplica-se a Estrutura a Termo de Taxa de Juros Média disposta

no Anexo a esta portaria, com posição de 19 novembro de 2014.

Parágrafo único. Também estão dispostos no Anexo, os limites inferior e

superior de que trata o item 4.2 do Anexo à Resolução nº 18, de 28 de março de

2006, alterada pela a Resolução nº 15, de 19 de novembro de 2014, do Conselho

de Gestão da Previdência Complementar.

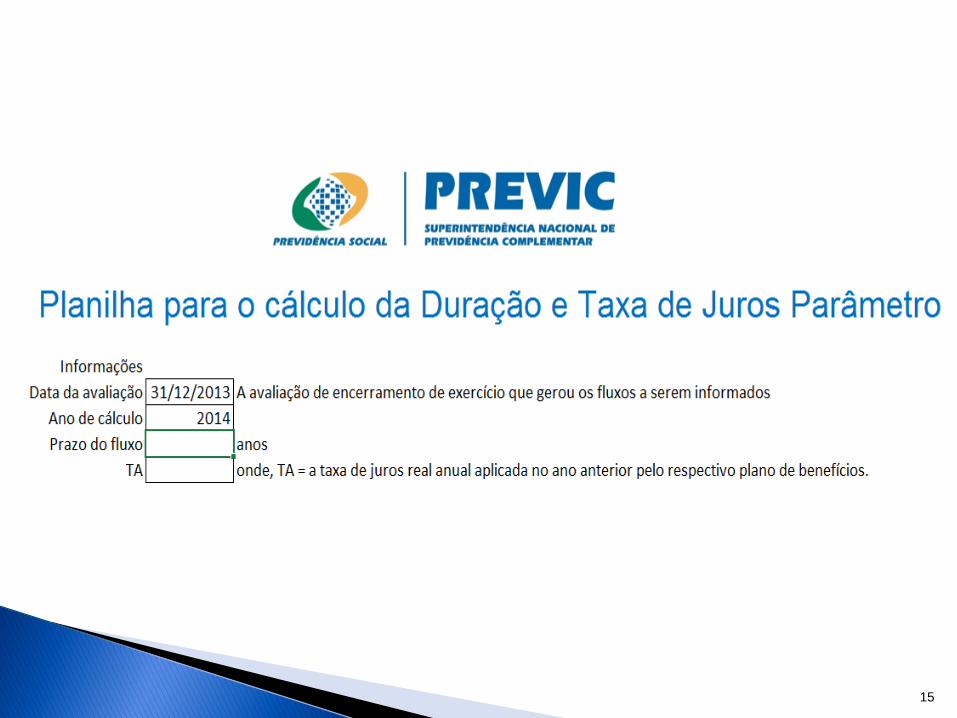

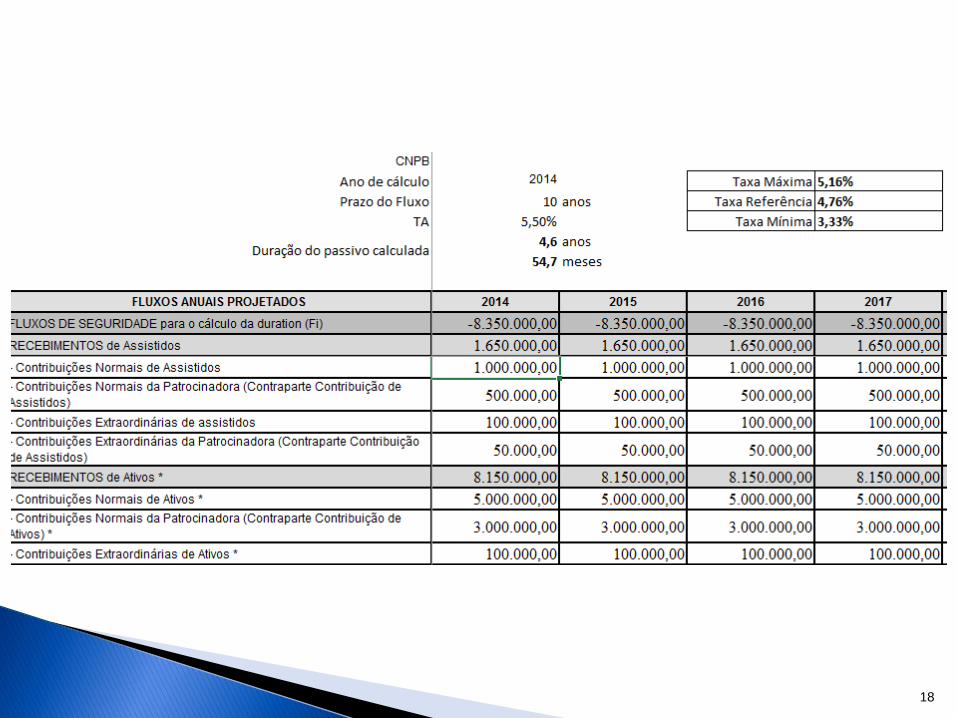

14

Art. 3° A Taxa de juros parâmetro aplicável corresponderá àquela cujo ponto da

Estrutura a Termo de Taxa de Juros Média seja o mais próximo à duração do

passivo do respectivo plano de benefícios.

Art. 4º O cálculo da duração do passivo deve ser feito por meio de planilha

eletrônica divulgada na página da Previc.

Art. 5º A entidade fechada de previdência complementar (EFPC) deverá

encaminhar à Previc, até o dia 31 de março de 2015, a planilha eletrônica descrita

no art. 4º, por meio de mensagem eletrônica intitulada pelo texto “Planilha de

cálculo da duração - ” seguido pela sigla da EFPC e pelo CNPB e deve ser

endereçada à [email protected], para cada um dos planos de benefícios.

Art. 6º Compete à Diretoria de Assuntos Atuariais, Contábeis e Econômicos a

divulgação do disposto nessa portaria para os próximos exercícios.

15

16

17

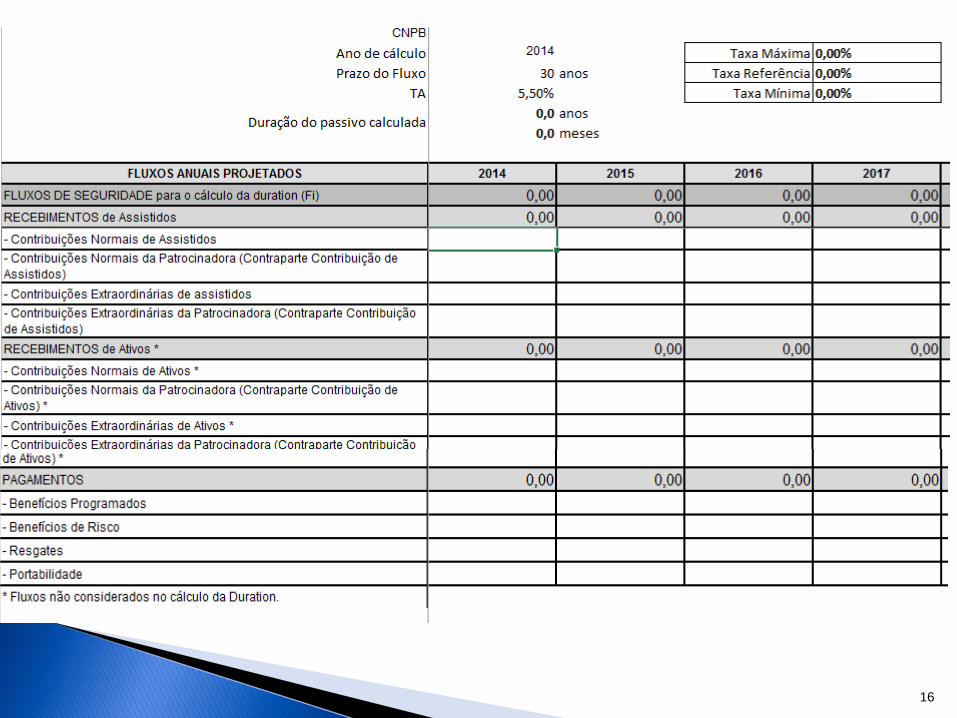

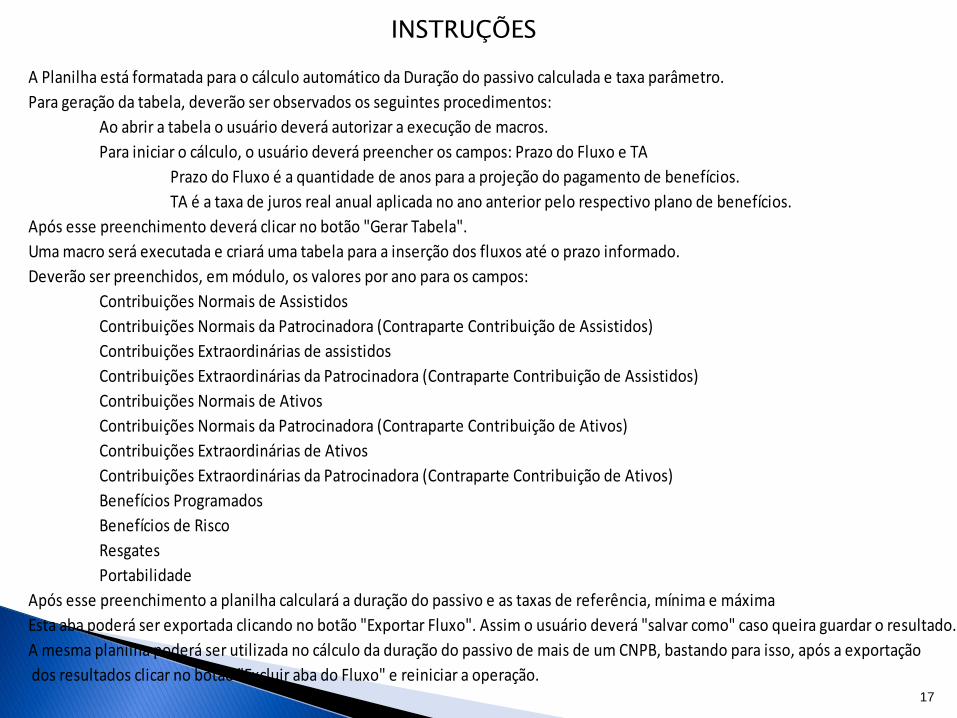

INSTRUÇÕES

A Planilha está formatada para o cálculo automático da Duração do passivo calculada e taxa parâmetro.

Para geração da tabela, deverão ser observados os seguintes procedimentos:

Ao abrir a tabela o usuário deverá autorizar a execução de macros.

Para iniciar o cálculo, o usuário deverá preencher os campos: Prazo do Fluxo e TA

Prazo do Fluxo é a quantidade de anos para a projeção do pagamento de benefícios.

TA é a taxa de juros real anual aplicada no ano anterior pelo respectivo plano de benefícios.

Após esse preenchimento deverá clicar no botão "Gerar Tabela".

Uma macro será executada e criará uma tabela para a inserção dos fluxos até o prazo informado.

Deverão ser preenchidos, em módulo, os valores por ano para os campos:

Contribuições Normais de Assistidos

Contribuições Normais da Patrocinadora (Contraparte Contribuição de Assistidos)

Contribuições Extraordinárias de assistidos

Contribuições Extraordinárias da Patrocinadora (Contraparte Contribuição de Assistidos)

Contribuições Normais de Ativos

Contribuições Normais da Patrocinadora (Contraparte Contribuição de Ativos)

Contribuições Extraordinárias de Ativos

Contribuições Extraordinárias da Patrocinadora (Contraparte Contribuição de Ativos)

Benefícios Programados

Benefícios de Risco

Resgates

Portabilidade

Após esse preenchimento a planilha calculará a duração do passivo e as taxas de referência, mínima e máxima

Esta aba poderá ser exportada clicando no botão "Exportar Fluxo". Assim o usuário deverá "salvar como" caso queira guardar o resultado.

A mesma planilha poderá ser utilizada no cálculo da duração do passivo de mais de um CNPB, bastando para isso, após a exportação

dos resultados clicar no botão "Excluir aba do Fluxo" e reiniciar a operação.

18

19

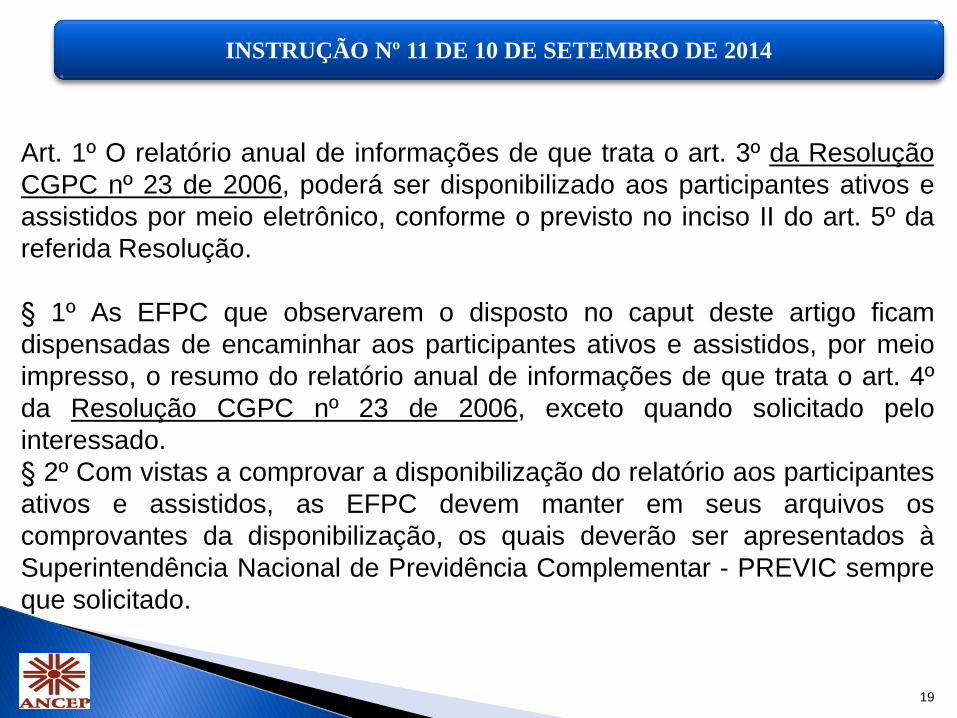

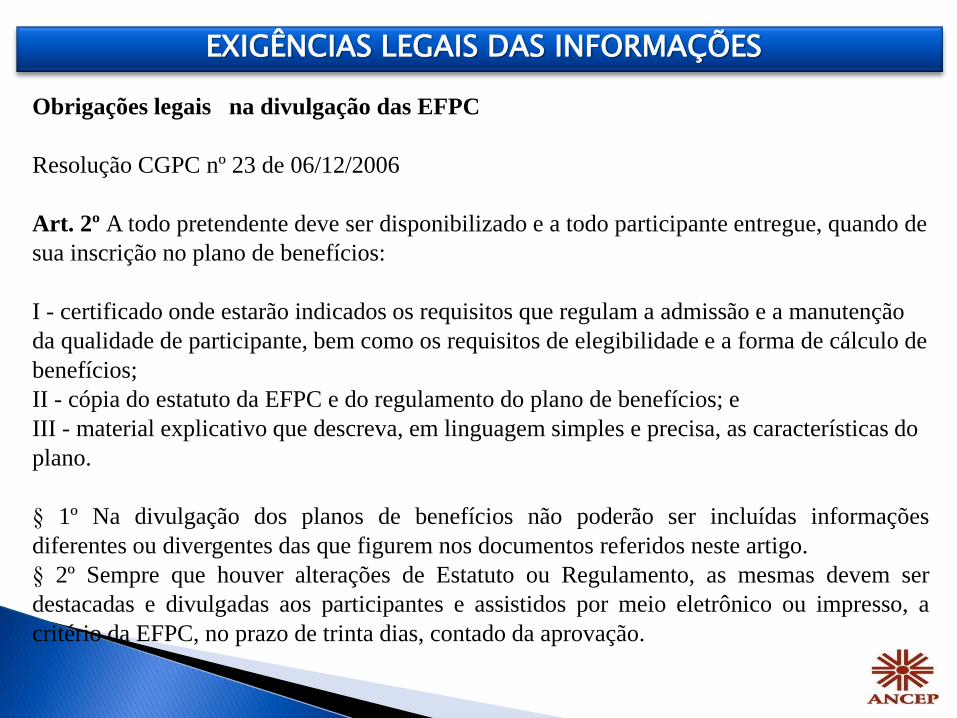

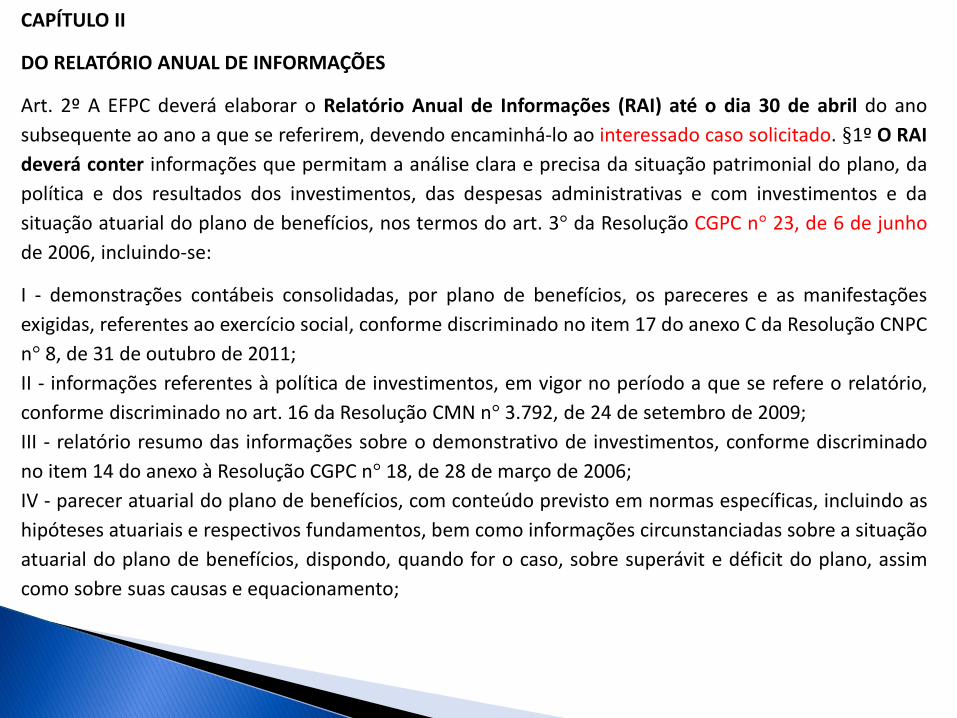

INSTRUÇÃO Nº 11 DE 10 DE SETEMBRO DE 2014

Art. 1º O relatório anual de informações de que trata o art. 3º da Resolução

CGPC nº 23 de 2006, poderá ser disponibilizado aos participantes ativos e

assistidos por meio eletrônico, conforme o previsto no inciso II do art. 5º da

referida Resolução.

§ 1º As EFPC que observarem o disposto no caput deste artigo ficam

dispensadas de encaminhar aos participantes ativos e assistidos, por meio

impresso, o resumo do relatório anual de informações de que trata o art. 4º

da Resolução CGPC nº 23 de 2006, exceto quando solicitado pelo

interessado.

§ 2º Com vistas a comprovar a disponibilização do relatório aos participantes

ativos e assistidos, as EFPC devem manter em seus arquivos os

comprovantes da disponibilização, os quais deverão ser apresentados à

Superintendência Nacional de Previdência Complementar - PREVIC sempre

que solicitado.

20

Art. 2º Os programas de educação financeira e previdenciária desenvolvidos pelas

EFPC devem conter, no mínimo:

I - a descrição completa do programa e das ações de educação financeira e

previdenciária;

II - o objetivo de cada ação do programa de educação financeira e previdenciária;

III - a identificação dos participantes ativos e assistidos, por plano de benefícios, que

serão atingidos pelo programa, bem como a forma e os meios de comunicação

utilizados;

IV - o detalhamento de cada ação do programa de educação financeira e previdenciária,

com os respectivos públicos-alvo e conteúdos, bem como sua duração, quando

aplicável;

V - as metas a serem atingidas;

VI - o cronograma de execução das ações do programa de educação financeira e

previdenciária; e

VII - a descrição da metodologia de monitoramento e avaliação, para cada ação do

programa de educação financeira e previdenciária, contendo:

a) os indicadores de monitoramento, que comprovem a efetividade e a abrangência das

ações de educação financeira e previdenciária;

b) as avaliações de implementação, que demonstrem que as ações estão sendo

executadas conforme o previsto; e

c) as avaliações de resultado, que indiquem os efeitos da ação ou do programa sobre

os participantes ativos e assistidos.

21

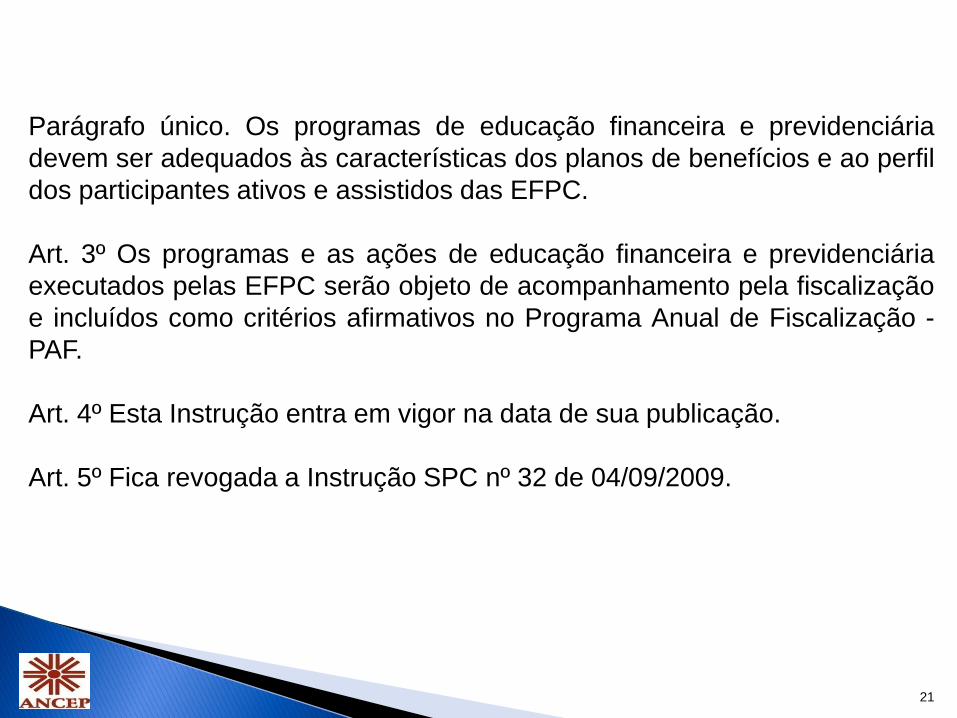

Parágrafo único. Os programas de educação financeira e previdenciária

devem ser adequados às características dos planos de benefícios e ao perfil

dos participantes ativos e assistidos das EFPC.

Art. 3º Os programas e as ações de educação financeira e previdenciária

executados pelas EFPC serão objeto de acompanhamento pela fiscalização

e incluídos como critérios afirmativos no Programa Anual de Fiscalização -

PAF.

Art. 4º Esta Instrução entra em vigor na data de sua publicação.

Art. 5º Fica revogada a Instrução SPC nº 32 de 04/09/2009.

22

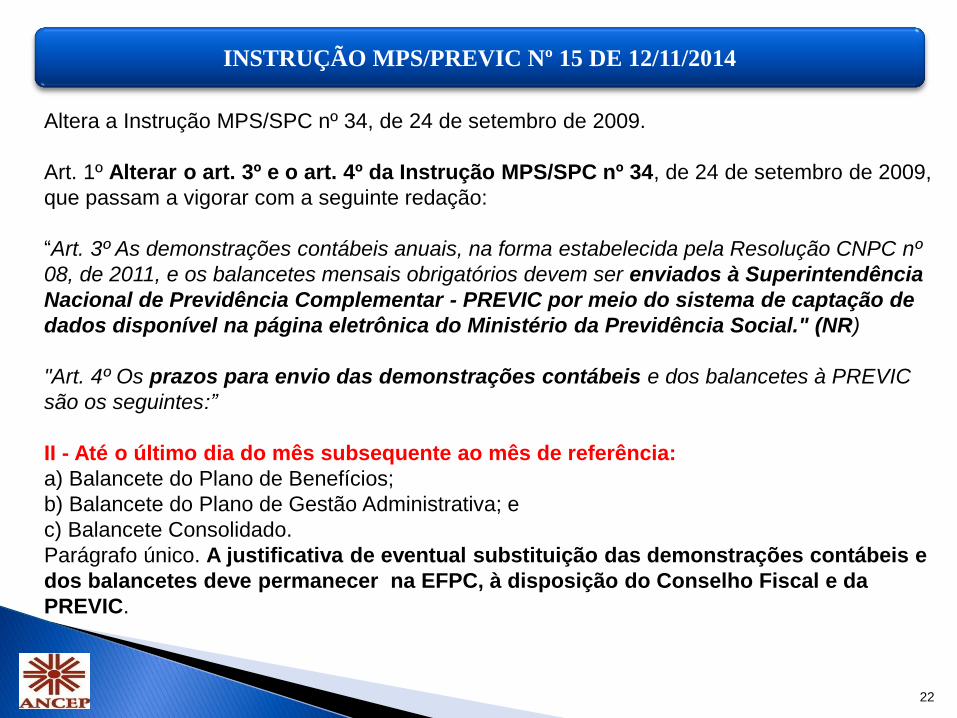

Altera a Instrução MPS/SPC nº 34, de 24 de setembro de 2009.

Art. 1º Alterar o art. 3º e o art. 4º da Instrução MPS/SPC nº 34, de 24 de setembro de 2009,

que passam a vigorar com a seguinte redação:

“Art. 3º As demonstrações contábeis anuais, na forma estabelecida pela Resolução CNPC nº

08, de 2011, e os balancetes mensais obrigatórios devem ser enviados à Superintendência

Nacional de Previdência Complementar - PREVIC por meio do sistema de captação de

dados disponível na página eletrônica do Ministério da Previdência Social." (NR)

"Art. 4º Os prazos para envio das demonstrações contábeis e dos balancetes à PREVIC

são os seguintes:”

II - Até o último dia do mês subsequente ao mês de referência:

a) Balancete do Plano de Benefícios;

b) Balancete do Plano de Gestão Administrativa; e

c) Balancete Consolidado.

Parágrafo único. A justificativa de eventual substituição das demonstrações contábeis e

dos balancetes deve permanecer na EFPC, à disposição do Conselho Fiscal e da

PREVIC.

INSTRUÇÃO MPS/PREVIC Nº 15 DE 12/11/2014

23

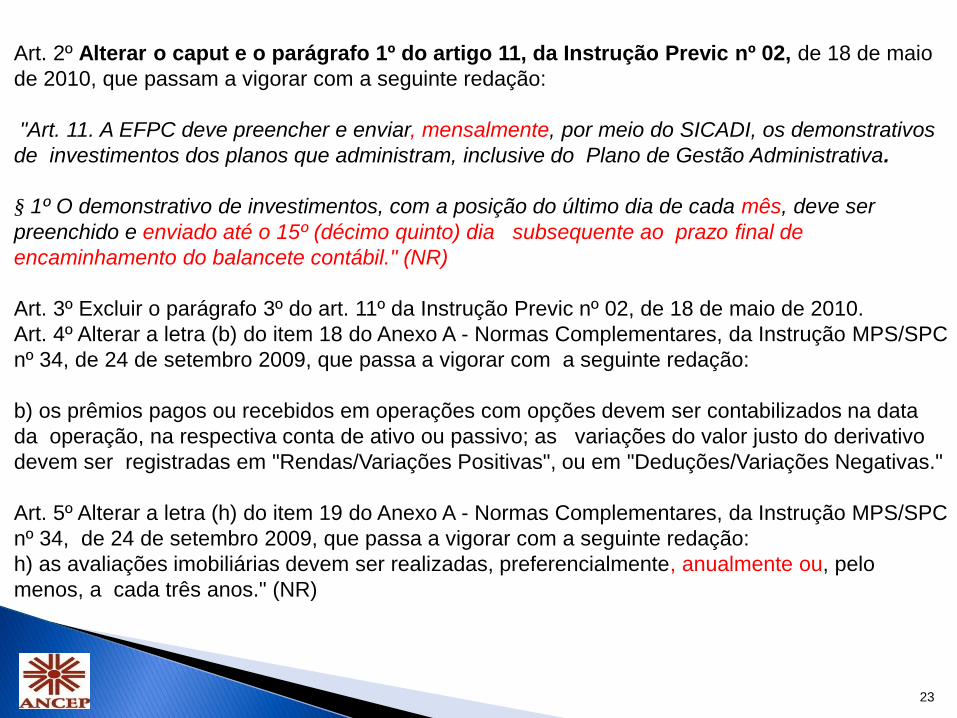

Art. 2º Alterar o caput e o parágrafo 1º do artigo 11, da Instrução Previc nº 02, de 18 de maio

de 2010, que passam a vigorar com a seguinte redação:

"Art. 11. A EFPC deve preencher e enviar, mensalmente, por meio do SICADI, os demonstrativos

de investimentos dos planos que administram, inclusive do Plano de Gestão Administrativa.

§ 1º O demonstrativo de investimentos, com a posição do último dia de cada mês, deve ser

preenchido e enviado até o 15º (décimo quinto) dia subsequente ao prazo final de

encaminhamento do balancete contábil." (NR)

Art. 3º Excluir o parágrafo 3º do art. 11º da Instrução Previc nº 02, de 18 de maio de 2010.

Art. 4º Alterar a letra (b) do item 18 do Anexo A - Normas Complementares, da Instrução MPS/SPC

nº 34, de 24 de setembro 2009, que passa a vigorar com a seguinte redação:

b) os prêmios pagos ou recebidos em operações com opções devem ser contabilizados na data

da operação, na respectiva conta de ativo ou passivo; as variações do valor justo do derivativo

devem ser registradas em "Rendas/Variações Positivas", ou em "Deduções/Variações Negativas."

Art. 5º Alterar a letra (h) do item 19 do Anexo A - Normas Complementares, da Instrução MPS/SPC

nº 34, de 24 de setembro 2009, que passa a vigorar com a seguinte redação:

h) as avaliações imobiliárias devem ser realizadas, preferencialmente, anualmente ou, pelo

menos, a cada três anos." (NR)

24

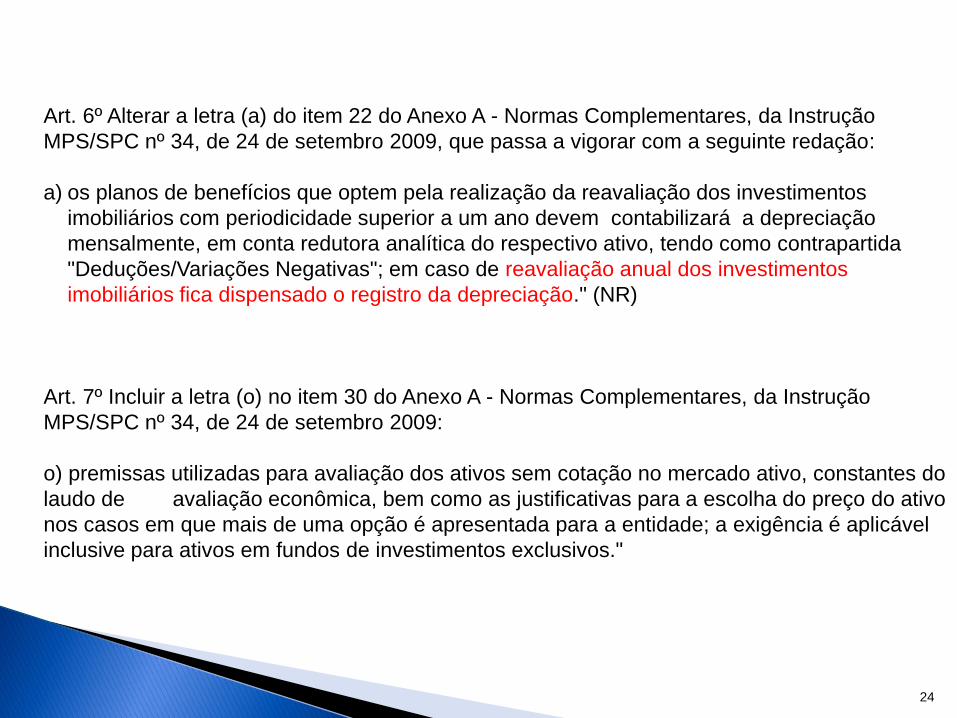

Art. 6º Alterar a letra (a) do item 22 do Anexo A - Normas Complementares, da Instrução

MPS/SPC nº 34, de 24 de setembro 2009, que passa a vigorar com a seguinte redação:

a) os planos de benefícios que optem pela realização da reavaliação dos investimentos

imobiliários com periodicidade superior a um ano devem contabilizará a depreciação

mensalmente, em conta redutora analítica do respectivo ativo, tendo como contrapartida

"Deduções/Variações Negativas"; em caso de reavaliação anual dos investimentos

imobiliários fica dispensado o registro da depreciação." (NR)

Art. 7º Incluir a letra (o) no item 30 do Anexo A - Normas Complementares, da Instrução

MPS/SPC nº 34, de 24 de setembro 2009:

o) premissas utilizadas para avaliação dos ativos sem cotação no mercado ativo, constantes do

laudo de avaliação econômica, bem como as justificativas para a escolha do preço do ativo

nos casos em que mais de uma opção é apresentada para a entidade; a exigência é aplicável

inclusive para ativos em fundos de investimentos exclusivos."

25

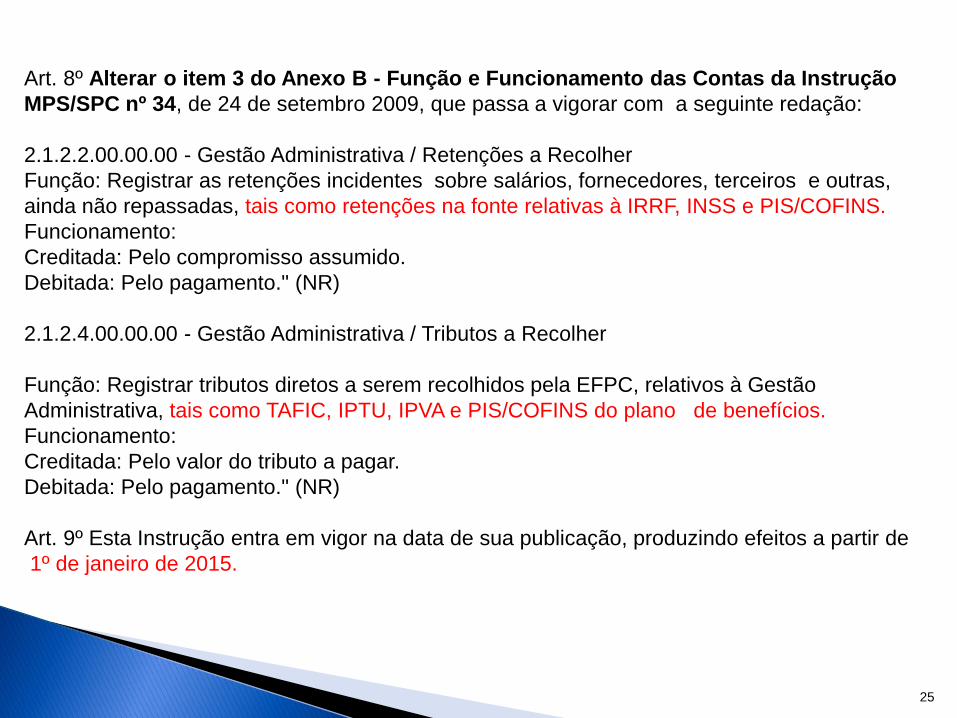

Art. 8º Alterar o item 3 do Anexo B - Função e Funcionamento das Contas da Instrução

MPS/SPC nº 34, de 24 de setembro 2009, que passa a vigorar com a seguinte redação:

2.1.2.2.00.00.00 - Gestão Administrativa / Retenções a Recolher

Função: Registrar as retenções incidentes sobre salários, fornecedores, terceiros e outras,

ainda não repassadas, tais como retenções na fonte relativas à IRRF, INSS e PIS/COFINS.

Funcionamento:

Creditada: Pelo compromisso assumido.

Debitada: Pelo pagamento." (NR)

2.1.2.4.00.00.00 - Gestão Administrativa / Tributos a Recolher

Função: Registrar tributos diretos a serem recolhidos pela EFPC, relativos à Gestão

Administrativa, tais como TAFIC, IPTU, IPVA e PIS/COFINS do plano de benefícios.

Funcionamento:

Creditada: Pelo valor do tributo a pagar.

Debitada: Pelo pagamento." (NR)

Art. 9º Esta Instrução entra em vigor na data de sua publicação, produzindo efeitos a partir de

1º de janeiro de 2015.

26

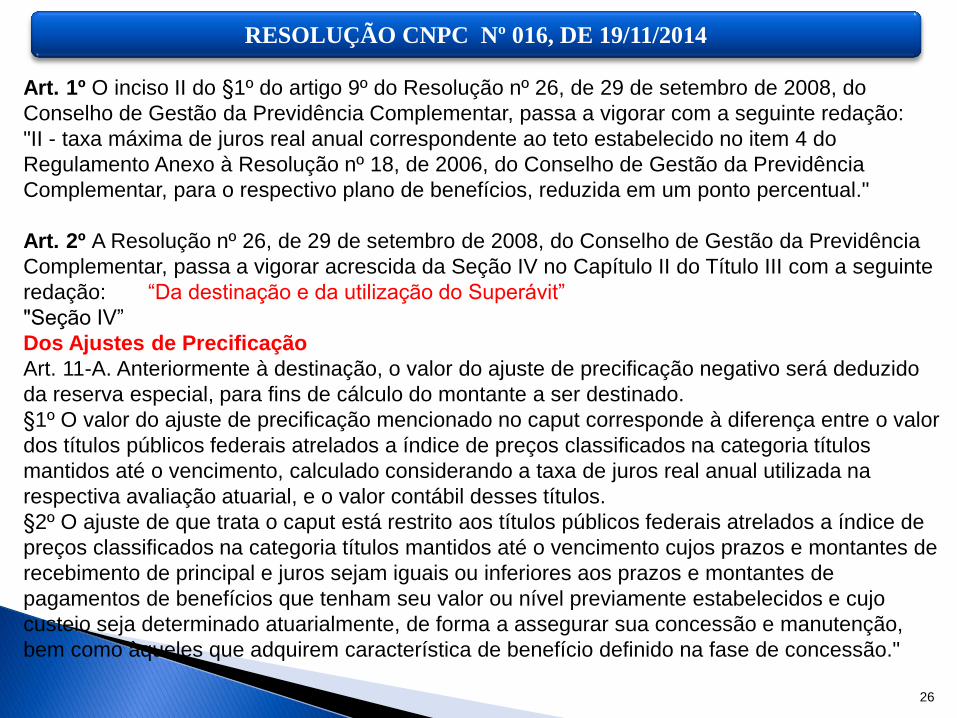

Art. 1º O inciso II do §1º do artigo 9º do Resolução nº 26, de 29 de setembro de 2008, do

Conselho de Gestão da Previdência Complementar, passa a vigorar com a seguinte redação:

"II - taxa máxima de juros real anual correspondente ao teto estabelecido no item 4 do

Regulamento Anexo à Resolução nº 18, de 2006, do Conselho de Gestão da Previdência

Complementar, para o respectivo plano de benefícios, reduzida em um ponto percentual."

Art. 2º A Resolução nº 26, de 29 de setembro de 2008, do Conselho de Gestão da Previdência

Complementar, passa a vigorar acrescida da Seção IV no Capítulo II do Título III com a seguinte

redação: “Da destinação e da utilização do Superávit”

"Seção IV”

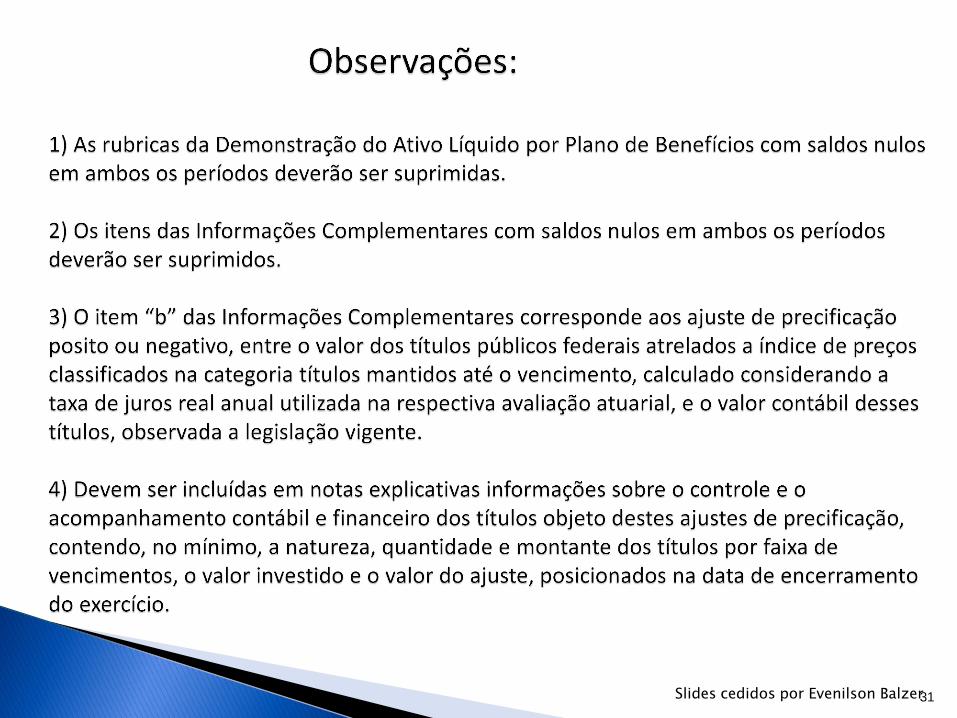

Dos Ajustes de Precificação

Art. 11-A. Anteriormente à destinação, o valor do ajuste de precificação negativo será deduzido

da reserva especial, para fins de cálculo do montante a ser destinado.

§1º O valor do ajuste de precificação mencionado no caput corresponde à diferença entre o valor

dos títulos públicos federais atrelados a índice de preços classificados na categoria títulos

mantidos até o vencimento, calculado considerando a taxa de juros real anual utilizada na

respectiva avaliação atuarial, e o valor contábil desses títulos.

§2º O ajuste de que trata o caput está restrito aos títulos públicos federais atrelados a índice de

preços classificados na categoria títulos mantidos até o vencimento cujos prazos e montantes de

recebimento de principal e juros sejam iguais ou inferiores aos prazos e montantes de

pagamentos de benefícios que tenham seu valor ou nível previamente estabelecidos e cujo

custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção,

bem como àqueles que adquirem característica de benefício definido na fase de concessão."

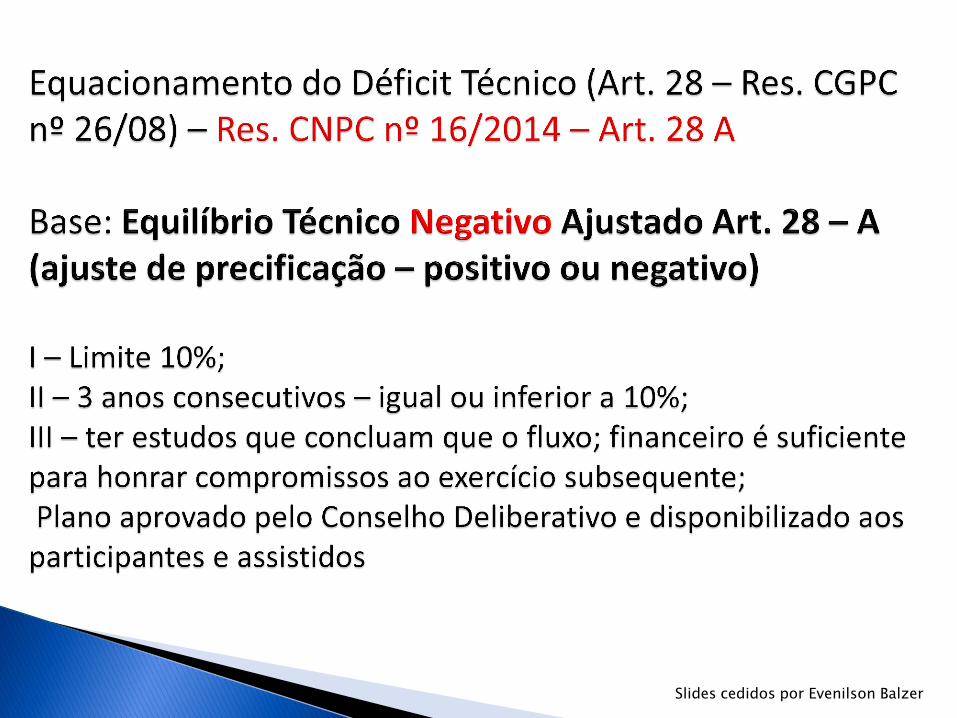

RESOLUÇÃO CNPC Nº 016, DE 19/11/2014

27

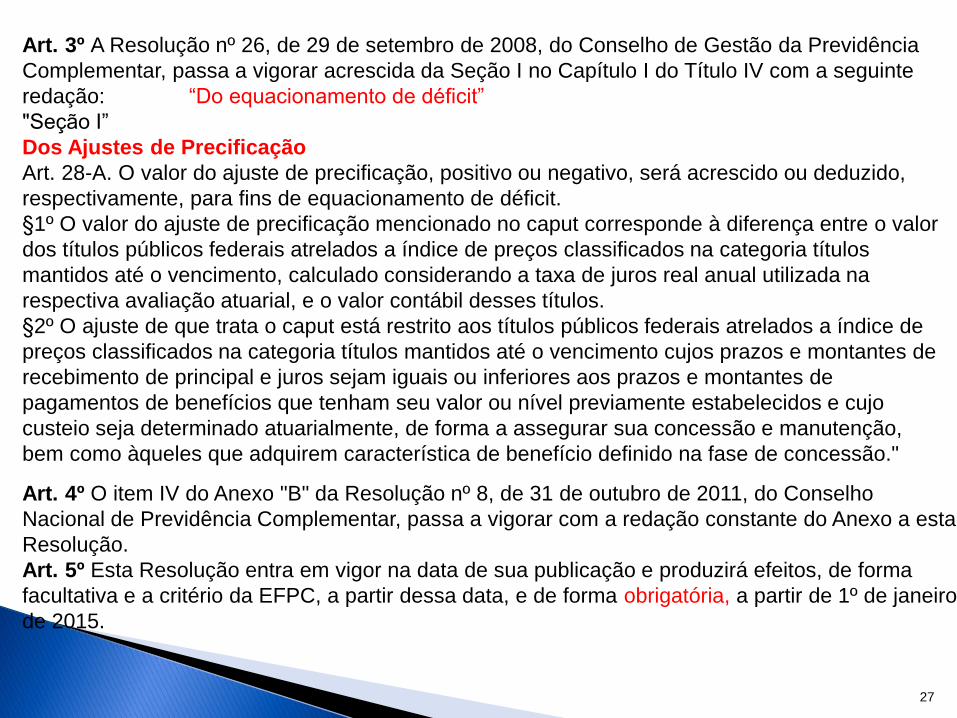

Art. 3º A Resolução nº 26, de 29 de setembro de 2008, do Conselho de Gestão da Previdência

Complementar, passa a vigorar acrescida da Seção I no Capítulo I do Título IV com a seguinte

redação: “Do equacionamento de déficit”

"Seção I”

Dos Ajustes de Precificação

Art. 28-A. O valor do ajuste de precificação, positivo ou negativo, será acrescido ou deduzido,

respectivamente, para fins de equacionamento de déficit.

§1º O valor do ajuste de precificação mencionado no caput corresponde à diferença entre o valor

dos títulos públicos federais atrelados a índice de preços classificados na categoria títulos

mantidos até o vencimento, calculado considerando a taxa de juros real anual utilizada na

respectiva avaliação atuarial, e o valor contábil desses títulos.

§2º O ajuste de que trata o caput está restrito aos títulos públicos federais atrelados a índice de

preços classificados na categoria títulos mantidos até o vencimento cujos prazos e montantes de

recebimento de principal e juros sejam iguais ou inferiores aos prazos e montantes de

pagamentos de benefícios que tenham seu valor ou nível previamente estabelecidos e cujo

custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção,

bem como àqueles que adquirem característica de benefício definido na fase de concessão."

Art. 4º O item IV do Anexo "B" da Resolução nº 8, de 31 de outubro de 2011, do Conselho

Nacional de Previdência Complementar, passa a vigorar com a redação constante do Anexo a esta

Resolução.

Art. 5º Esta Resolução entra em vigor na data de sua publicação e produzirá efeitos, de forma

facultativa e a critério da EFPC, a partir dessa data, e de forma obrigatória, a partir de 1º de janeiro

de 2015.

Efeitos para equacionamento de déficits e

destinação de superávits: Demonstrativo de Ativo

Líquido, alteração na Res. CNPC nº 8/2011

Slides cedidos por Evenilson Balzer

EXEMPLOS

CFE. RESOLUÇÃO Nº 16/2014

29

arts 11-A e 28-A

Título Federal Venc.data

AplicaçãoQuantidade

Taxa %

aquisiçãoIndex Emissão

PU

Mercado

Valor da

Aplicação

Valor do Título

(Contábil)Tx Atuarial

Valor do Título

(Ajustado) Valor do Ajuste

1) - NTN-B

NTN- B 15/08/2050 02/04/2013 10.000,00 4,609 IPCA 10/02/2010 3.107,98 28.426.321,32 31.070.192,81 5,50 27.060.107,97 -4.010.084,84

NTN -B 15/08/2050 03/02/2014 10.000,00 6,300 IPCA 10/02/2010 2.413,08 21.112.647,45 24.130.816,19 5,50 27.060.107,97 2.929.291,78

Total NTN -B 20.000,00 49.538.968,77 55.201.009,00 54.120.215,94 -1.080.793,062) - NTN-C

......

......

......

Total NTN -C 0,00 0,00 0,00 0,00 0,00

TOTAL GERAL

(1 + 2) 0,00 49.538.968,77 55.201.009,00 54.120.215,94 -1.080.793,06

Modelo de acompanhamento do valor dos títulos para fins dos ajustes previstos nos artigos 11-A e 28-A da CGPC 26

Comissão AD HOC da ABRAPP (com apoio da equipe técnica da FIBRA) está

elaborando uma planilha de cálculo automático do ajuste, pelo simples

preenchimento das quantidades, dos valores contábeis, e das taxas atuariais.

Será estuda a possibilidade de disponibilização desta planilha pela ABRAPP, ou

solicitar que a própria PREVIC disponibilize planilha similar.

AJUSTE TOTAL = SOMATÓRIA DO AJUSTE DOS TÍTULOS

Slides cedidos por Evenilson Balzer

30

R$ mil

Exercício Exercício

Atual Anterior

1. Ativos

Disponível

Recebível

Investimento

Títulos Públicos

Créditos Privados e Depósitos

Ações

Fundos de Investimento

Derivativos

Investimentos Imobiliários

Empréstimos

Financiamentos Imobiliários

Depósitos Judiciais/Recursais

Outros Realizáveis

Permanente

2. Obrigações

Operacional

Contingencial

3. Fundos não Previdenciais

Fundos Administrativos

Fundos dos Investimentos

4. Resultados a Realizar

5. Ativo Líquido (1-2-3-4)

Provisões Matemáticas

Superávit/Déficit Técnico

Fundos Previdenciais

Exercício Exercício

Atual Anterior

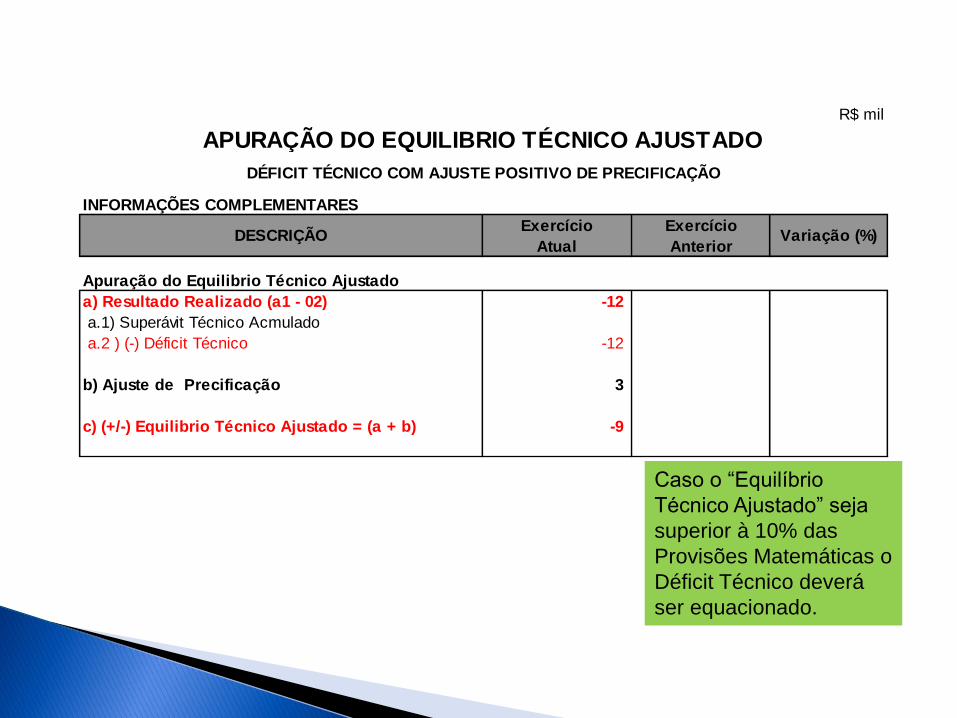

Apuração do Equilibrio Técnico Ajustado

a) Resultado Realizado (a1 - 02)

a.1) Superávit Técnico Acmulado

a.2 ) (-) Déficit Técnico

b) Ajuste de Precificação

c) (+/-) Equilibrio Técnico Ajustado = (a + b)

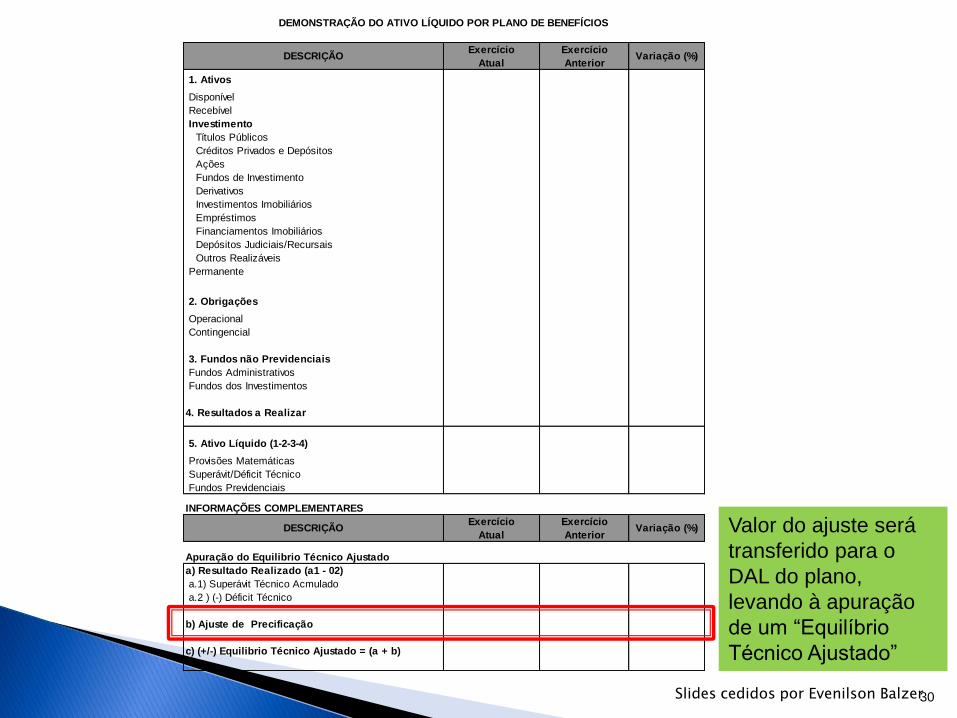

DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS

DESCRIÇÃO Variação (%)

INFORMAÇÕES COMPLEMENTARES

DESCRIÇÃO Variação (%) Valor do ajuste será

transferido para o

DAL do plano,

levando à apuração

de um “Equilíbrio

Técnico Ajustado”

Slides cedidos por Evenilson Balzer

31 Slides cedidos por Evenilson Balzer

Slides cedidos por Evenilson Balzer

Slides cedidos por Evenilson Balzer

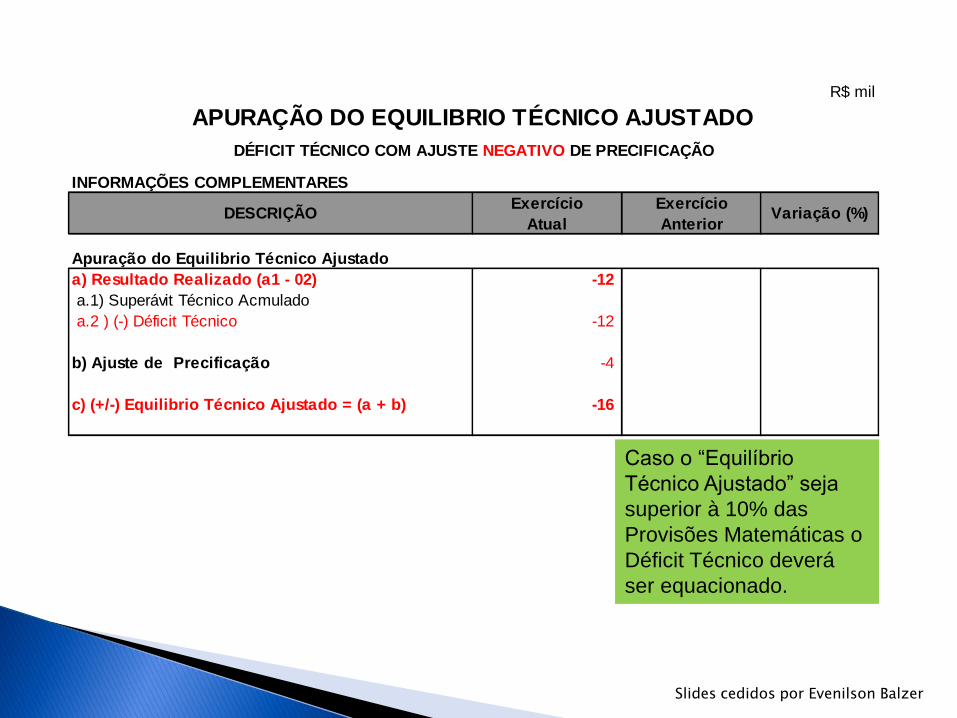

Caso o “Equilíbrio

Técnico Ajustado” seja

superior à 10% das

Provisões Matemáticas o

Déficit Técnico deverá

ser equacionado.

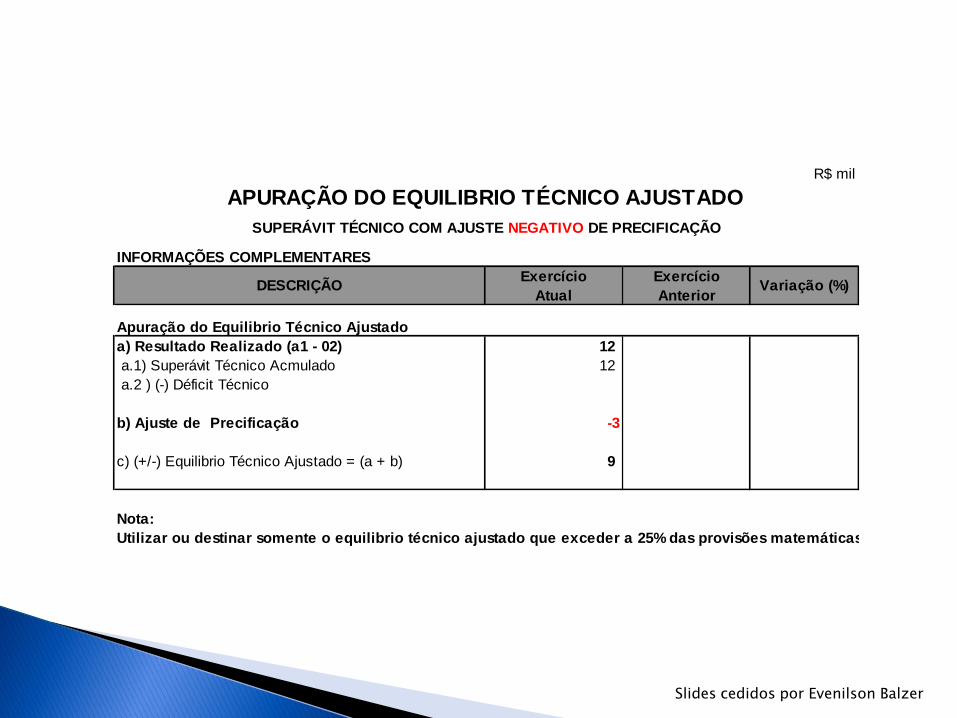

R$ mil

Exercício Exercício

Atual Anterior

Apuração do Equilibrio Técnico Ajustado

a) Resultado Realizado (a1 - 02) -12

a.1) Superávit Técnico Acmulado

a.2 ) (-) Déficit Técnico -12

b) Ajuste de Precificação 3

c) (+/-) Equilibrio Técnico Ajustado = (a + b) -9

DESCRIÇÃO Variação (%)

APURAÇÃO DO EQUILIBRIO TÉCNICO AJUSTADO

DÉFICIT TÉCNICO COM AJUSTE POSITIVO DE PRECIFICAÇÃO

INFORMAÇÕES COMPLEMENTARES

Caso o “Equilíbrio

Técnico Ajustado” seja

superior à 10% das

Provisões Matemáticas o

Déficit Técnico deverá

ser equacionado.

R$ mil

Exercício Exercício

Atual Anterior

Apuração do Equilibrio Técnico Ajustado

a) Resultado Realizado (a1 - 02) -12

a.1) Superávit Técnico Acmulado

a.2 ) (-) Déficit Técnico -12

b) Ajuste de Precificação -4

c) (+/-) Equilibrio Técnico Ajustado = (a + b) -16

DESCRIÇÃO Variação (%)

APURAÇÃO DO EQUILIBRIO TÉCNICO AJUSTADO

DÉFICIT TÉCNICO COM AJUSTE NEGATIVO DE PRECIFICAÇÃO

INFORMAÇÕES COMPLEMENTARES

Slides cedidos por Evenilson Balzer

Slides cedidos por Evenilson Balzer

Slides cedidos por Evenilson Balzer

R$ mil

Exercício Exercício

Atual Anterior

Apuração do Equilibrio Técnico Ajustado

a) Resultado Realizado (a1 - 02) 12

a.1) Superávit Técnico Acmulado 12

a.2 ) (-) Déficit Técnico

b) Ajuste de Precificação -3

c) (+/-) Equilibrio Técnico Ajustado = (a + b) 9

Nota:

Utilizar ou destinar somente o equilibrio técnico ajustado que exceder a 25% das provisões matemáticas

DESCRIÇÃO Variação (%)

APURAÇÃO DO EQUILIBRIO TÉCNICO AJUSTADO

SUPERÁVIT TÉCNICO COM AJUSTE NEGATIVO DE PRECIFICAÇÃO

INFORMAÇÕES COMPLEMENTARES

Slides cedidos por Evenilson Balzer

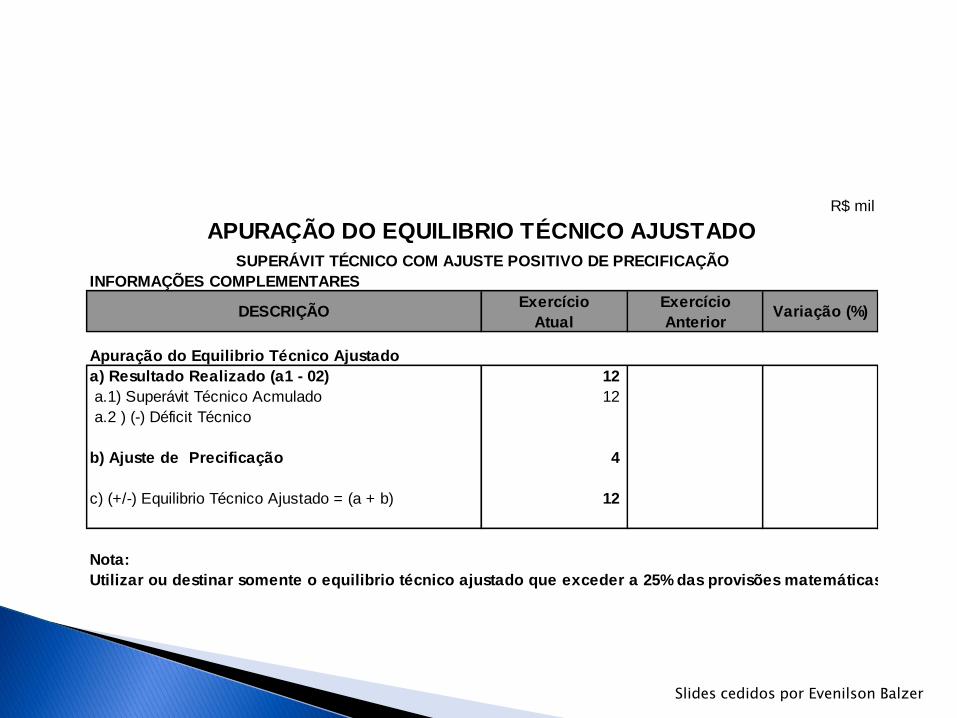

R$ mil

Exercício Exercício

Atual Anterior

Apuração do Equilibrio Técnico Ajustado

a) Resultado Realizado (a1 - 02) 12

a.1) Superávit Técnico Acmulado 12

a.2 ) (-) Déficit Técnico

b) Ajuste de Precificação 4

c) (+/-) Equilibrio Técnico Ajustado = (a + b) 12

Nota:

Utilizar ou destinar somente o equilibrio técnico ajustado que exceder a 25% das provisões matemáticas

DESCRIÇÃO Variação (%)

APURAÇÃO DO EQUILIBRIO TÉCNICO AJUSTADO

INFORMAÇÕES COMPLEMENTARES

SUPERÁVIT TÉCNICO COM AJUSTE POSITIVO DE PRECIFICAÇÃO

Slides cedidos por Evenilson Balzer

EXERCÍCIO EXERCÍCIO

ATUAL ANTERIOR

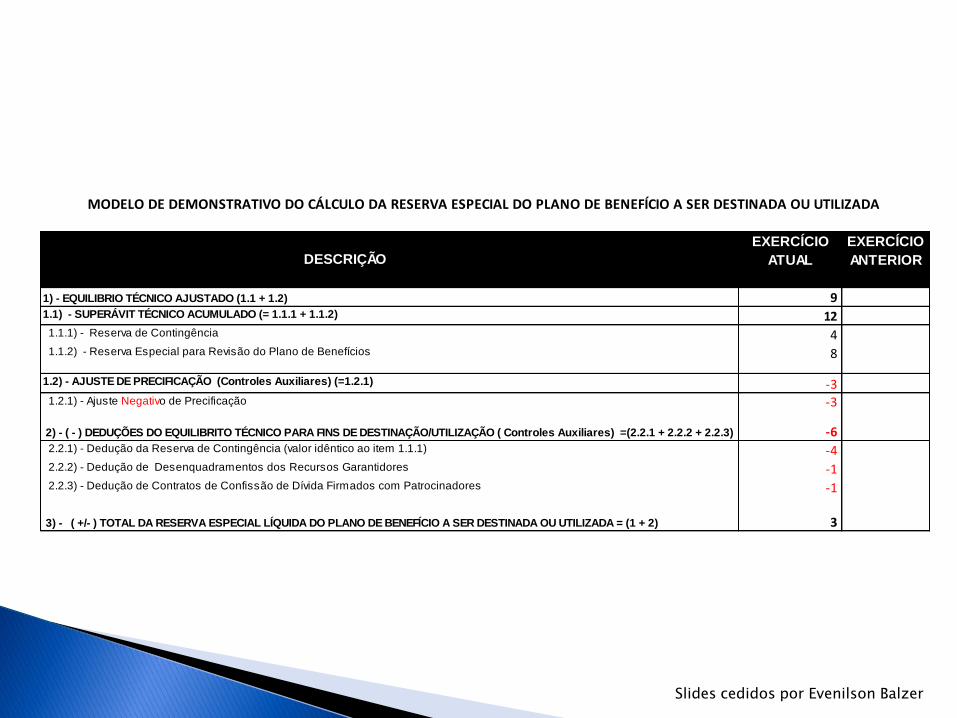

1) - EQUILIBRIO TÉCNICO AJUSTADO (1.1 + 1.2) 91.1) - SUPERÁVIT TÉCNICO ACUMULADO (= 1.1.1 + 1.1.2) 12 1.1.1) - Reserva de Contingência 4 1.1.2) - Reserva Especial para Revisão do Plano de Benefícios 8

1.2) - AJUSTE DE PRECIFICAÇÃO (Controles Auxiliares) (=1.2.1) -3 1.2.1) - Ajuste Negativo de Precificação -3

2) - ( - ) DEDUÇÕES DO EQUILIBRITO TÉCNICO PARA FINS DE DESTINAÇÃO/UTILIZAÇÃO ( Controles Auxiliares) =(2.2.1 + 2.2.2 + 2.2.3) -6 2.2.1) - Dedução da Reserva de Contingência (valor idêntico ao item 1.1.1) -4 2.2.2) - Dedução de Desenquadramentos dos Recursos Garantidores -1 2.2.3) - Dedução de Contratos de Confissão de Dívida Firmados com Patrocinadores -1

3) - ( +/- ) TOTAL DA RESERVA ESPECIAL LÍQUIDA DO PLANO DE BENEFÍCIO A SER DESTINADA OU UTILIZADA = (1 + 2) 3

MODELO DE DEMONSTRATIVO DO CÁLCULO DA RESERVA ESPECIAL DO PLANO DE BENEFÍCIO A SER DESTINADA OU UTILIZADA

DESCRIÇÃO

Slides cedidos por Evenilson Balzer

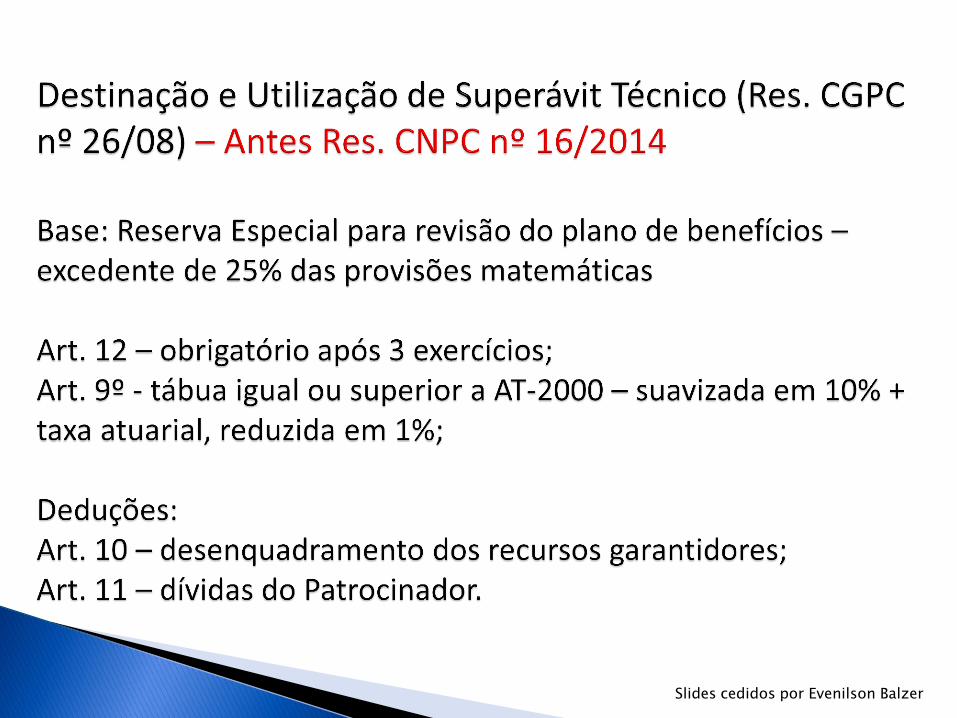

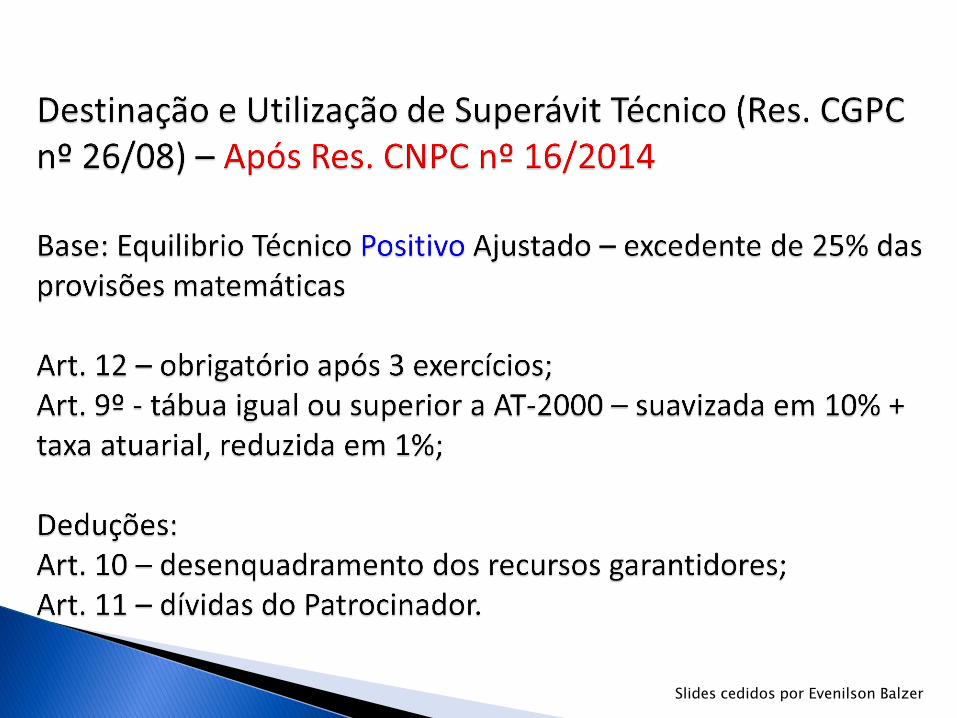

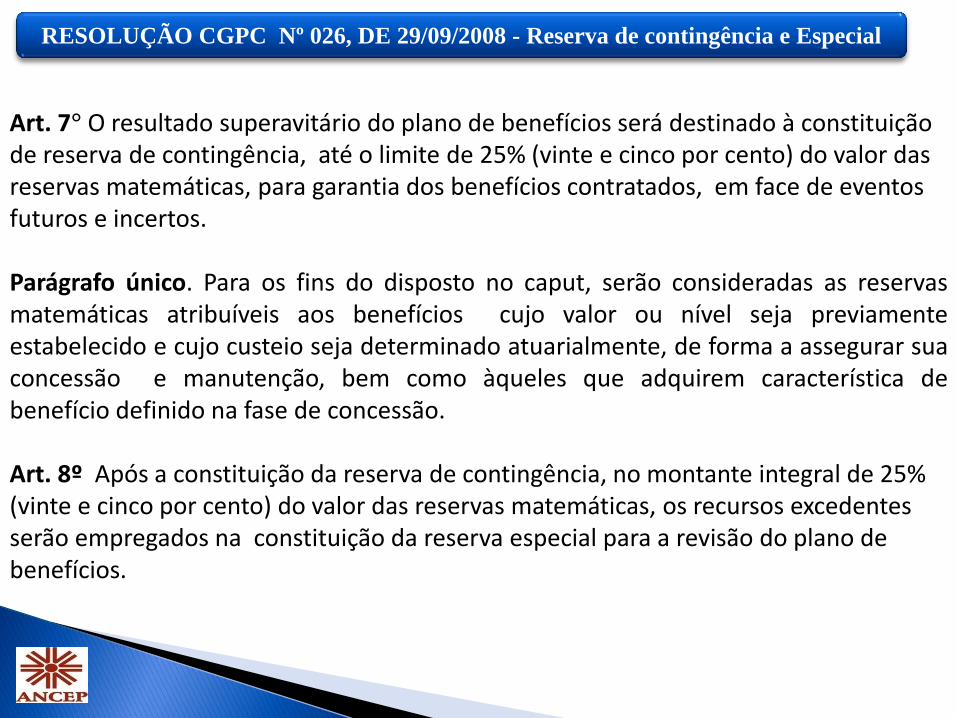

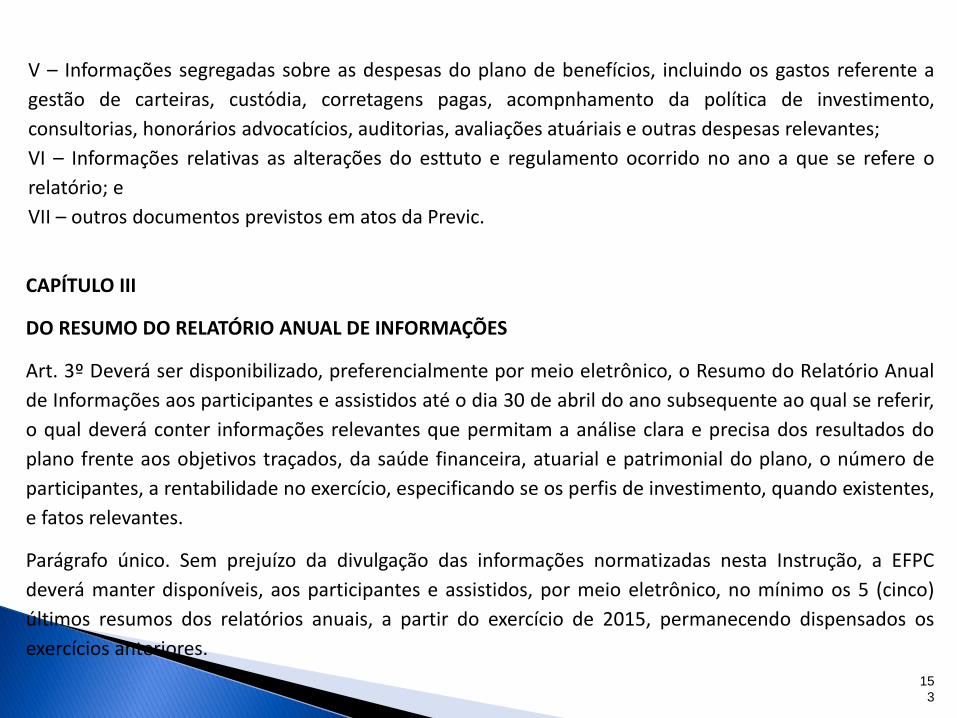

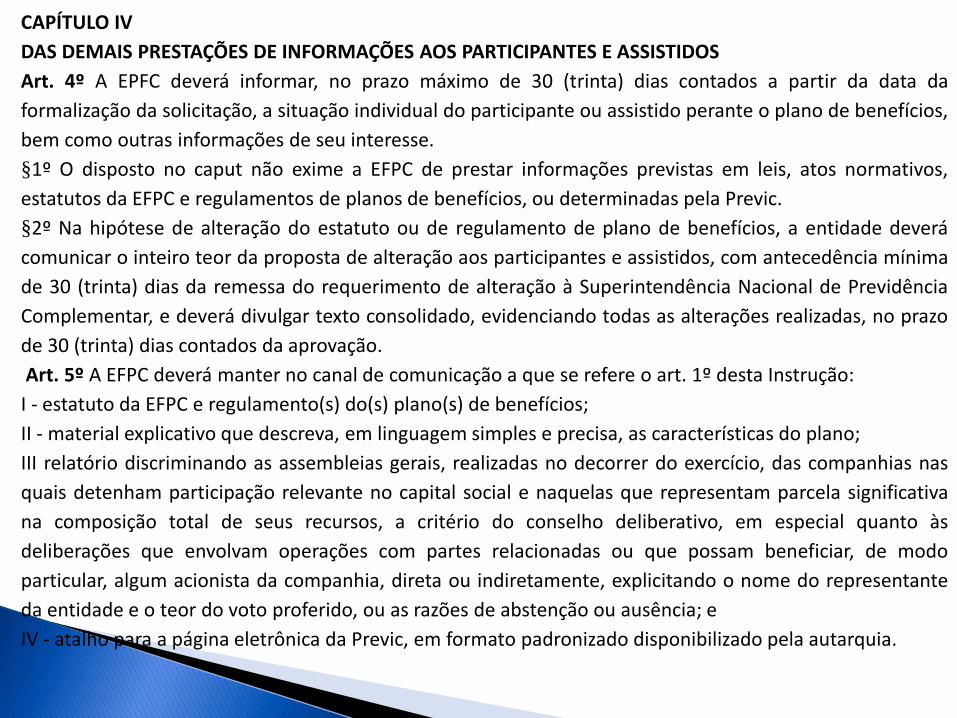

Art. 7° O resultado superavitário do plano de benefícios será destinado à constituição de reserva de contingência, até o limite de 25% (vinte e cinco por cento) do valor das reservas matemáticas, para garantia dos benefícios contratados, em face de eventos futuros e incertos. Parágrafo único. Para os fins do disposto no caput, serão consideradas as reservas matemáticas atribuíveis aos benefícios cujo valor ou nível seja previamente estabelecido e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como àqueles que adquirem característica de benefício definido na fase de concessão. Art. 8º Após a constituição da reserva de contingência, no montante integral de 25% (vinte e cinco por cento) do valor das reservas matemáticas, os recursos excedentes serão empregados na constituição da reserva especial para a revisão do plano de benefícios.

RESOLUÇÃO CGPC Nº 026, DE 29/09/2008 - Reserva de contingência e Especial

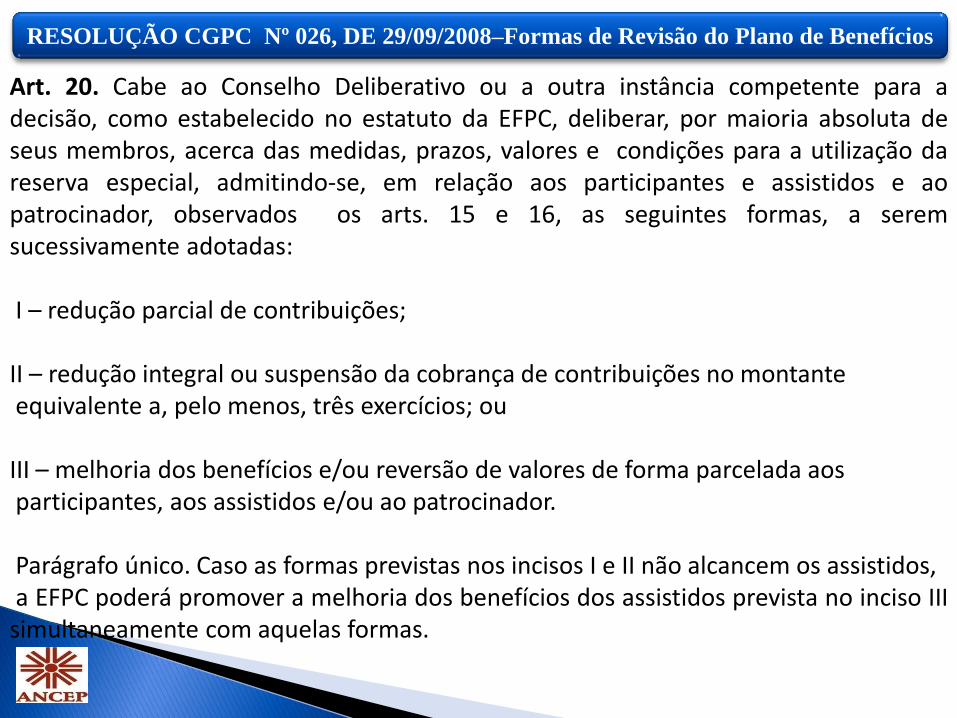

Art. 20. Cabe ao Conselho Deliberativo ou a outra instância competente para a decisão, como estabelecido no estatuto da EFPC, deliberar, por maioria absoluta de seus membros, acerca das medidas, prazos, valores e condições para a utilização da reserva especial, admitindo-se, em relação aos participantes e assistidos e ao patrocinador, observados os arts. 15 e 16, as seguintes formas, a serem sucessivamente adotadas: I – redução parcial de contribuições; II – redução integral ou suspensão da cobrança de contribuições no montante equivalente a, pelo menos, três exercícios; ou III – melhoria dos benefícios e/ou reversão de valores de forma parcelada aos participantes, aos assistidos e/ou ao patrocinador. Parágrafo único. Caso as formas previstas nos incisos I e II não alcancem os assistidos, a EFPC poderá promover a melhoria dos benefícios dos assistidos prevista no inciso III simultaneamente com aquelas formas.

RESOLUÇÃO CGPC Nº 026, DE 29/09/2008–Formas de Revisão do Plano de Benefícios

43

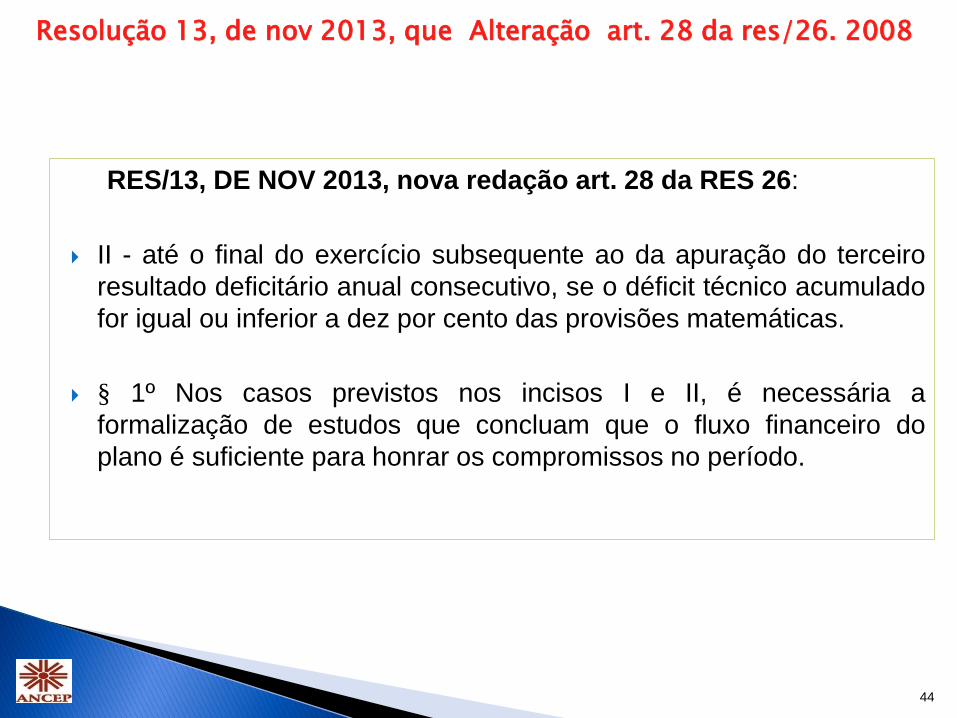

Resolução 13, de nov 2013, que Alteração art. 28 da res/26. 2008 equacionamento do déficit

RES/13, DE NOV 2013, nova redação art. 28 da RES 26:

Art. 28. Observadas as informações constantes em estudo específico da situação econômico-financeira e atuarial acerca das causas do déficit técnico, deverá ser elaborado o plano de equacionamento de déficit, obedecendo aos seguintes prazos contados a partir do encerramento do exercício social que apurou o resultado deficitário:

I – até o final do exercício seguinte, se o déficit técnico acumulado for superior a dez por cento das provisões matemáticas;

44

Resolução 13, de nov 2013, que Alteração art. 28 da res/26. 2008

RES/13, DE NOV 2013, nova redação art. 28 da RES 26:

II - até o final do exercício subsequente ao da apuração do terceiro

resultado deficitário anual consecutivo, se o déficit técnico acumulado

for igual ou inferior a dez por cento das provisões matemáticas.

§ 1º Nos casos previstos nos incisos I e II, é necessária a

formalização de estudos que concluam que o fluxo financeiro do

plano é suficiente para honrar os compromissos no período.

45

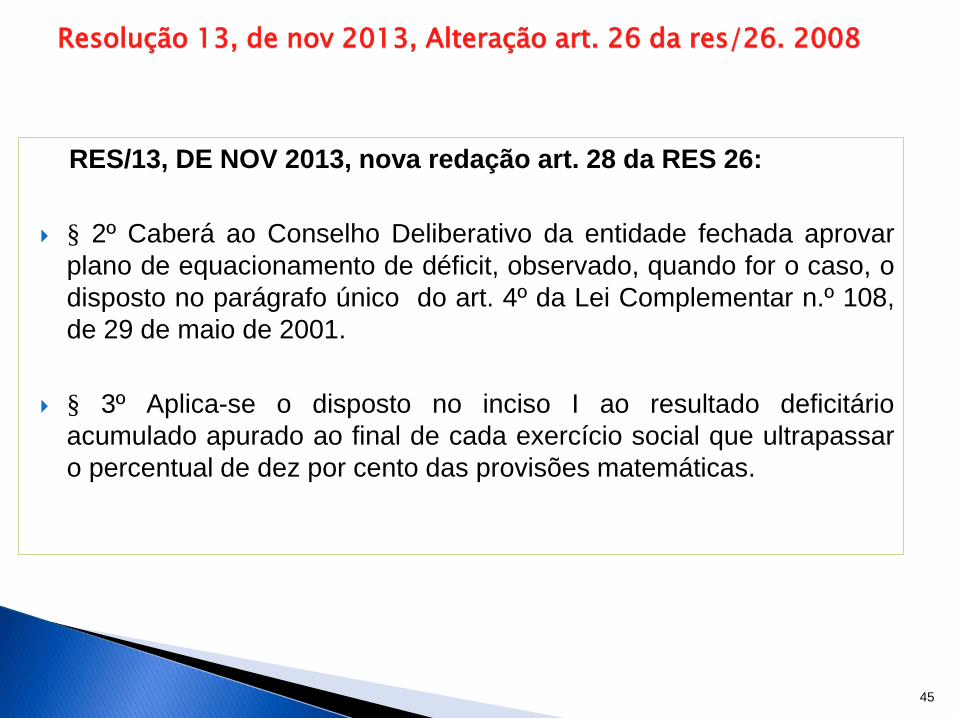

Resolução 13, de nov 2013, Alteração art. 26 da res/26. 2008

RES/13, DE NOV 2013, nova redação art. 28 da RES 26:

§ 2º Caberá ao Conselho Deliberativo da entidade fechada aprovar

plano de equacionamento de déficit, observado, quando for o caso, o

disposto no parágrafo único do art. 4º da Lei Complementar n.º 108,

de 29 de maio de 2001.

§ 3º Aplica-se o disposto no inciso I ao resultado deficitário

acumulado apurado ao final de cada exercício social que ultrapassar

o percentual de dez por cento das provisões matemáticas.

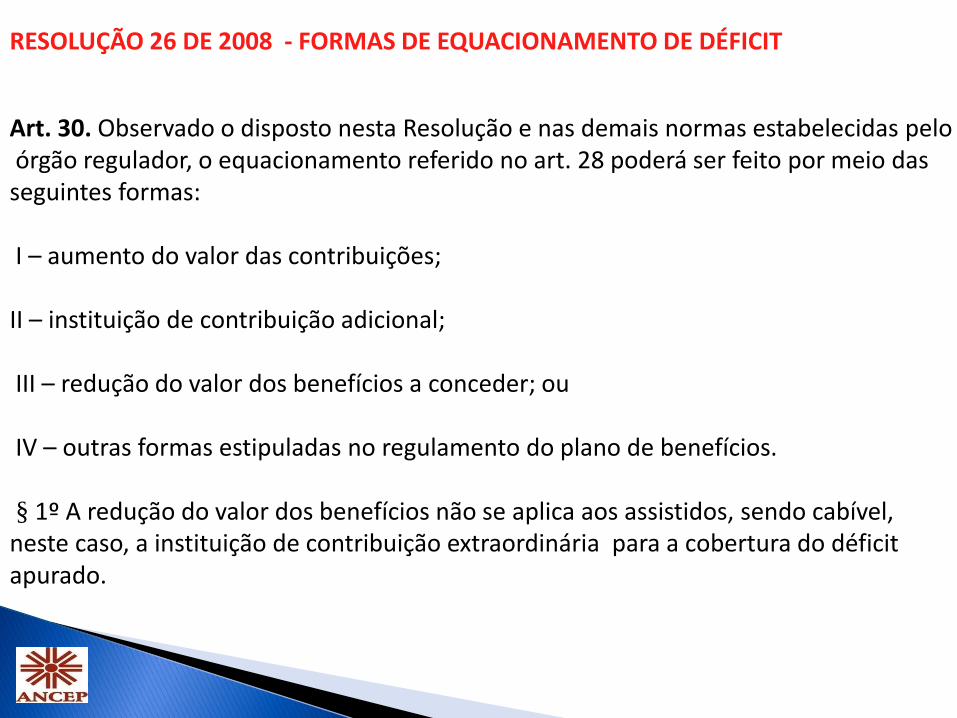

Art. 30. Observado o disposto nesta Resolução e nas demais normas estabelecidas pelo órgão regulador, o equacionamento referido no art. 28 poderá ser feito por meio das seguintes formas: I – aumento do valor das contribuições; II – instituição de contribuição adicional; III – redução do valor dos benefícios a conceder; ou IV – outras formas estipuladas no regulamento do plano de benefícios. § 1º A redução do valor dos benefícios não se aplica aos assistidos, sendo cabível, neste caso, a instituição de contribuição extraordinária para a cobertura do déficit apurado.

RESOLUÇÃO 26 DE 2008 - FORMAS DE EQUACIONAMENTO DE DÉFICIT

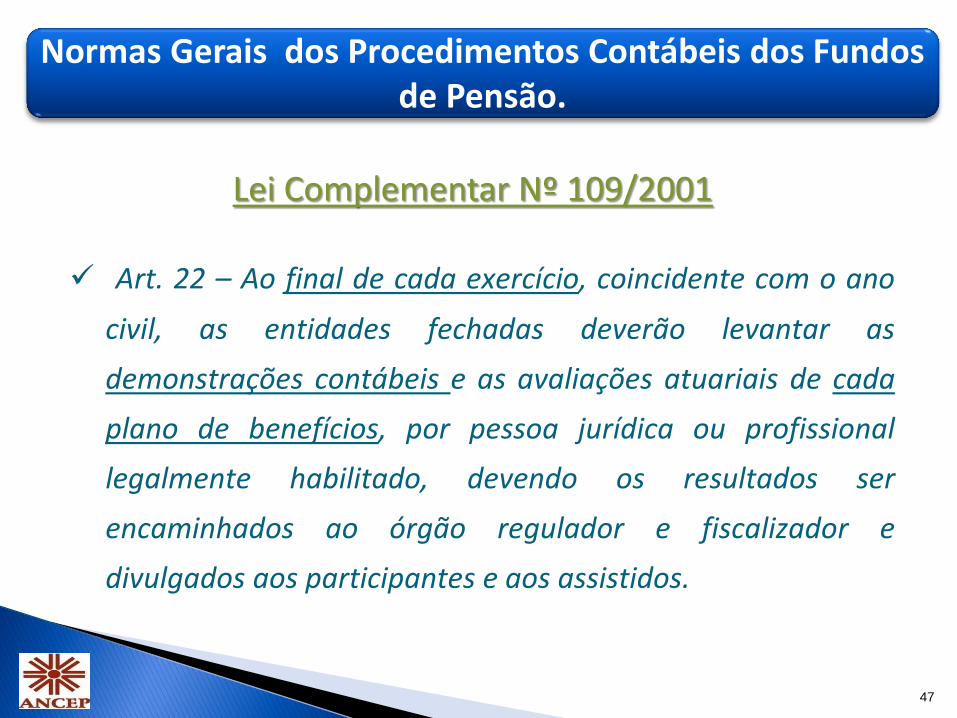

Art. 22 – Ao final de cada exercício, coincidente com o ano

civil, as entidades fechadas deverão levantar as

demonstrações contábeis e as avaliações atuariais de cada

plano de benefícios, por pessoa jurídica ou profissional

legalmente habilitado, devendo os resultados ser

encaminhados ao órgão regulador e fiscalizador e

divulgados aos participantes e aos assistidos.

Lei Complementar Nº 109/2001

Normas Gerais dos Procedimentos Contábeis dos Fundos de Pensão.

47

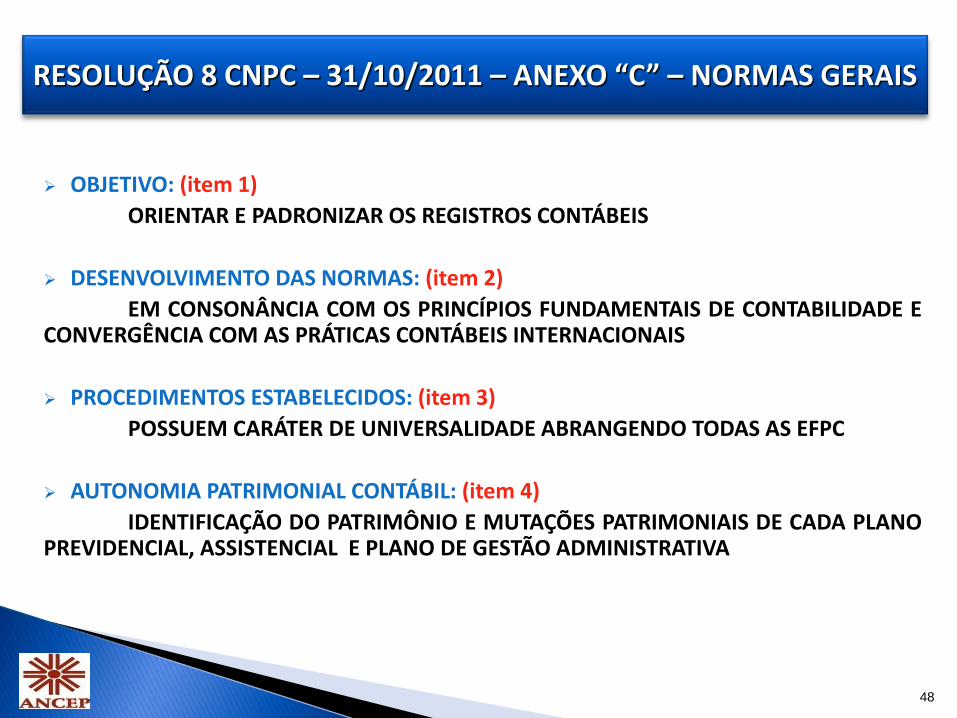

OBJETIVO: (item 1)

ORIENTAR E PADRONIZAR OS REGISTROS CONTÁBEIS

DESENVOLVIMENTO DAS NORMAS: (item 2)

EM CONSONÂNCIA COM OS PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE E CONVERGÊNCIA COM AS PRÁTICAS CONTÁBEIS INTERNACIONAIS

PROCEDIMENTOS ESTABELECIDOS: (item 3)

POSSUEM CARÁTER DE UNIVERSALIDADE ABRANGENDO TODAS AS EFPC

AUTONOMIA PATRIMONIAL CONTÁBIL: (item 4)

IDENTIFICAÇÃO DO PATRIMÔNIO E MUTAÇÕES PATRIMONIAIS DE CADA PLANO PREVIDENCIAL, ASSISTENCIAL E PLANO DE GESTÃO ADMINISTRATIVA

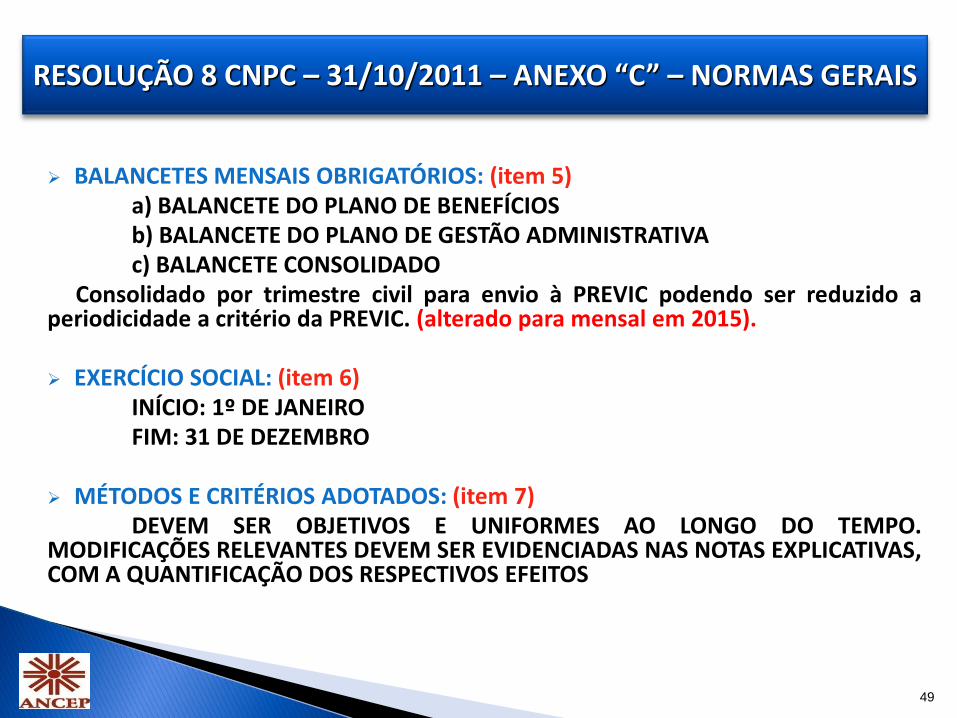

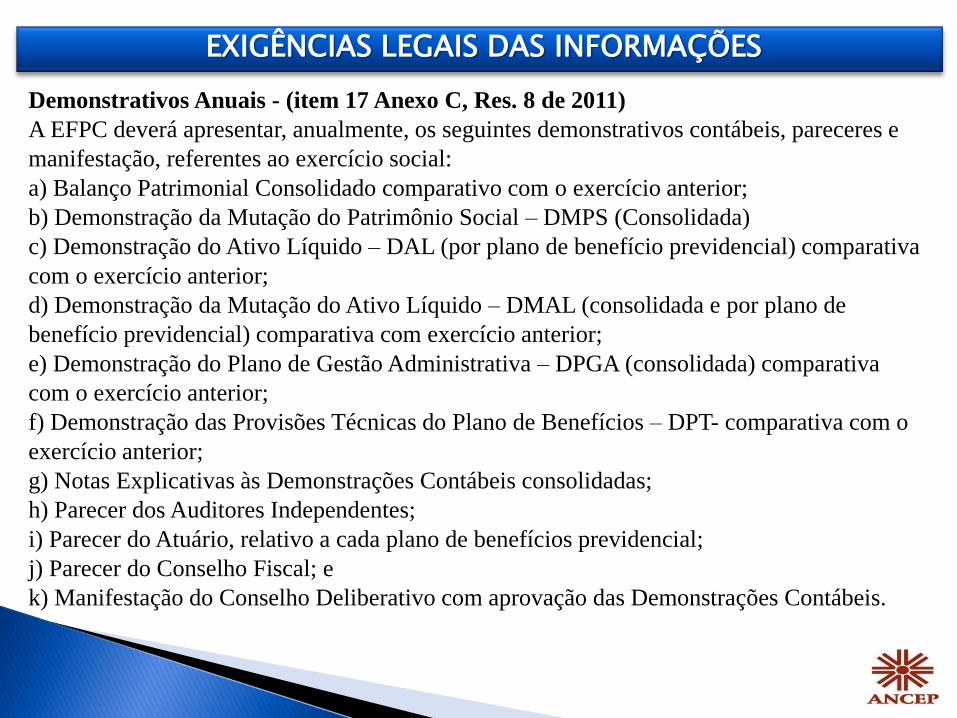

RESOLUÇÃO 8 CNPC – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

48

BALANCETES MENSAIS OBRIGATÓRIOS: (item 5) a) BALANCETE DO PLANO DE BENEFÍCIOS b) BALANCETE DO PLANO DE GESTÃO ADMINISTRATIVA c) BALANCETE CONSOLIDADO Consolidado por trimestre civil para envio à PREVIC podendo ser reduzido a periodicidade a critério da PREVIC. (alterado para mensal em 2015).

EXERCÍCIO SOCIAL: (item 6) INÍCIO: 1º DE JANEIRO FIM: 31 DE DEZEMBRO

MÉTODOS E CRITÉRIOS ADOTADOS: (item 7) DEVEM SER OBJETIVOS E UNIFORMES AO LONGO DO TEMPO. MODIFICAÇÕES RELEVANTES DEVEM SER EVIDENCIADAS NAS NOTAS EXPLICATIVAS, COM A QUANTIFICAÇÃO DOS RESPECTIVOS EFEITOS

49

RESOLUÇÃO 8 CNPC – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

50

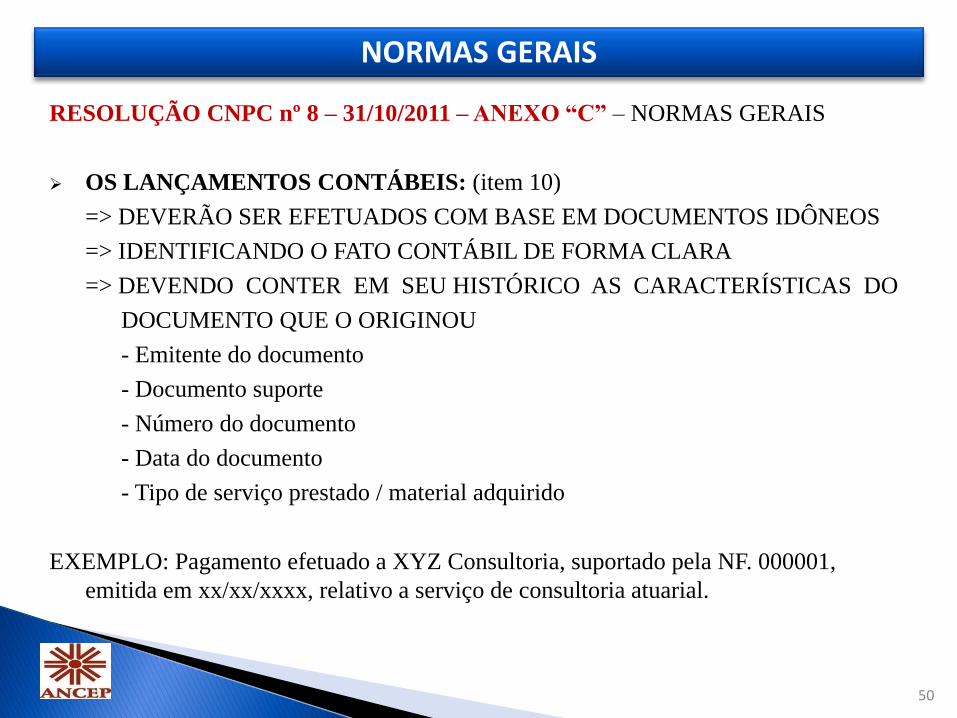

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

OS LANÇAMENTOS CONTÁBEIS: (item 10)

=> DEVERÃO SER EFETUADOS COM BASE EM DOCUMENTOS IDÔNEOS

=> IDENTIFICANDO O FATO CONTÁBIL DE FORMA CLARA

=> DEVENDO CONTER EM SEU HISTÓRICO AS CARACTERÍSTICAS DO

DOCUMENTO QUE O ORIGINOU

- Emitente do documento

- Documento suporte

- Número do documento

- Data do documento

- Tipo de serviço prestado / material adquirido

EXEMPLO: Pagamento efetuado a XYZ Consultoria, suportado pela NF. 000001,

emitida em xx/xx/xxxx, relativo a serviço de consultoria atuarial.

NORMAS GERAIS

51

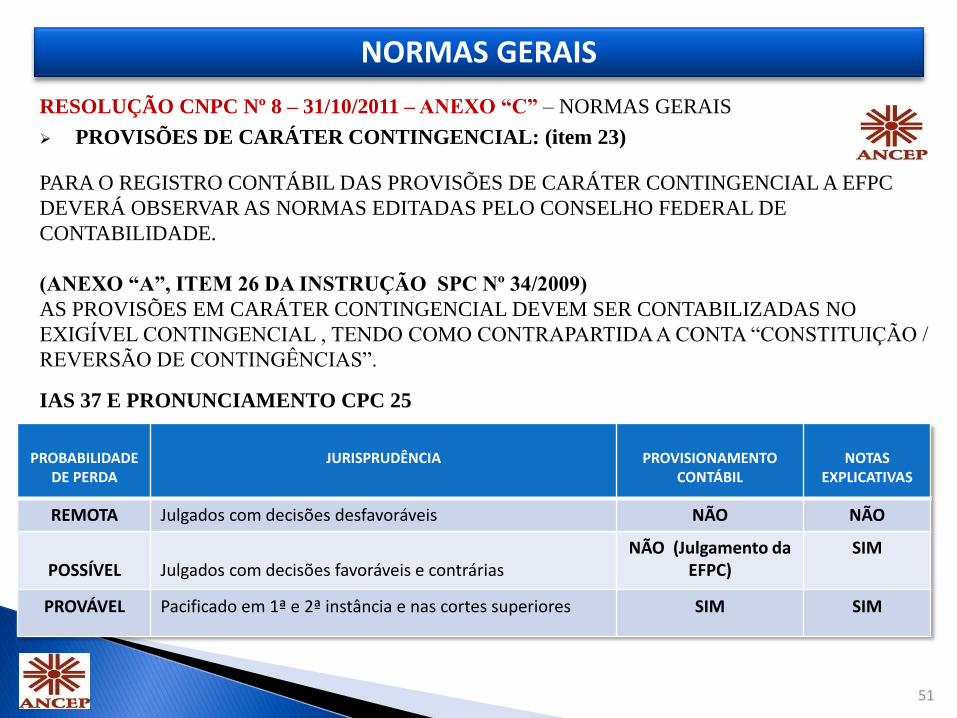

RESOLUÇÃO CNPC Nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

PROVISÕES DE CARÁTER CONTINGENCIAL: (item 23)

PARA O REGISTRO CONTÁBIL DAS PROVISÕES DE CARÁTER CONTINGENCIAL A EFPC

DEVERÁ OBSERVAR AS NORMAS EDITADAS PELO CONSELHO FEDERAL DE

CONTABILIDADE.

(ANEXO “A”, ITEM 26 DA INSTRUÇÃO SPC Nº 34/2009)

AS PROVISÕES EM CARÁTER CONTINGENCIAL DEVEM SER CONTABILIZADAS NO

EXIGÍVEL CONTINGENCIAL , TENDO COMO CONTRAPARTIDA A CONTA “CONSTITUIÇÃO /

REVERSÃO DE CONTINGÊNCIAS”. IAS 37 E PRONUNCIAMENTO CPC 25

PROBABILIDADE

DE PERDA

JURISPRUDÊNCIA

PROVISIONAMENTO

CONTÁBIL

NOTAS

EXPLICATIVAS

REMOTA Julgados com decisões desfavoráveis NÃO NÃO

POSSÍVEL

Julgados com decisões favoráveis e contrárias

NÃO (Julgamento da EFPC)

SIM

PROVÁVEL Pacificado em 1ª e 2ª instância e nas cortes superiores SIM SIM

NORMAS GERAIS

Ativo contingente São caracterizados em situações nas quais, como resultado de eventos passados, há um ativo possível cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

A entrada de benefícios econômicos é

praticamente certa.

A entrada de benefícios econômicos é provável, mas não praticamente

certa.

A entrada não é provável.

O ativo não é contingente (item 33).

Nenhum ativo é reconhecido (item 31).

Nenhum ativo é reconhecido (item 31).

Divulgação é exigida (item 89).

Nenhuma divulgação é exigida (item 89).

NORMAS GERAIS

53

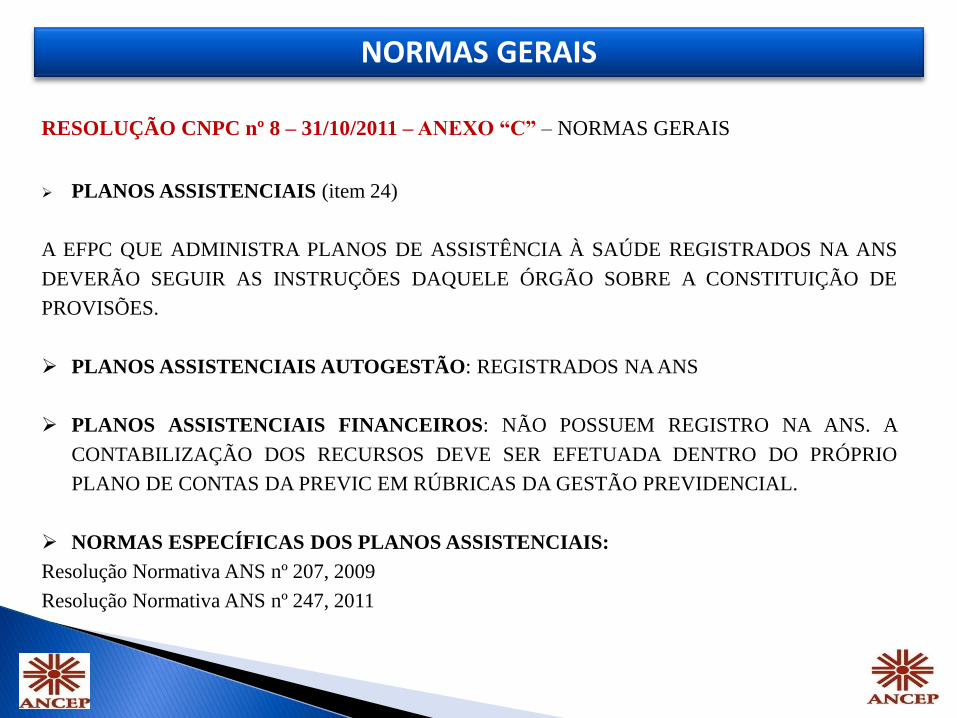

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

PLANOS ASSISTENCIAIS (item 24)

A EFPC QUE ADMINISTRA PLANOS DE ASSISTÊNCIA À SAÚDE REGISTRADOS NA ANS

DEVERÃO SEGUIR AS INSTRUÇÕES DAQUELE ÓRGÃO SOBRE A CONSTITUIÇÃO DE

PROVISÕES.

PLANOS ASSISTENCIAIS AUTOGESTÃO: REGISTRADOS NA ANS

PLANOS ASSISTENCIAIS FINANCEIROS: NÃO POSSUEM REGISTRO NA ANS. A

CONTABILIZAÇÃO DOS RECURSOS DEVE SER EFETUADA DENTRO DO PRÓPRIO

PLANO DE CONTAS DA PREVIC EM RÚBRICAS DA GESTÃO PREVIDENCIAL.

NORMAS ESPECÍFICAS DOS PLANOS ASSISTENCIAIS:

Resolução Normativa ANS nº 207, 2009

Resolução Normativa ANS nº 247, 2011

NORMAS GERAIS

54

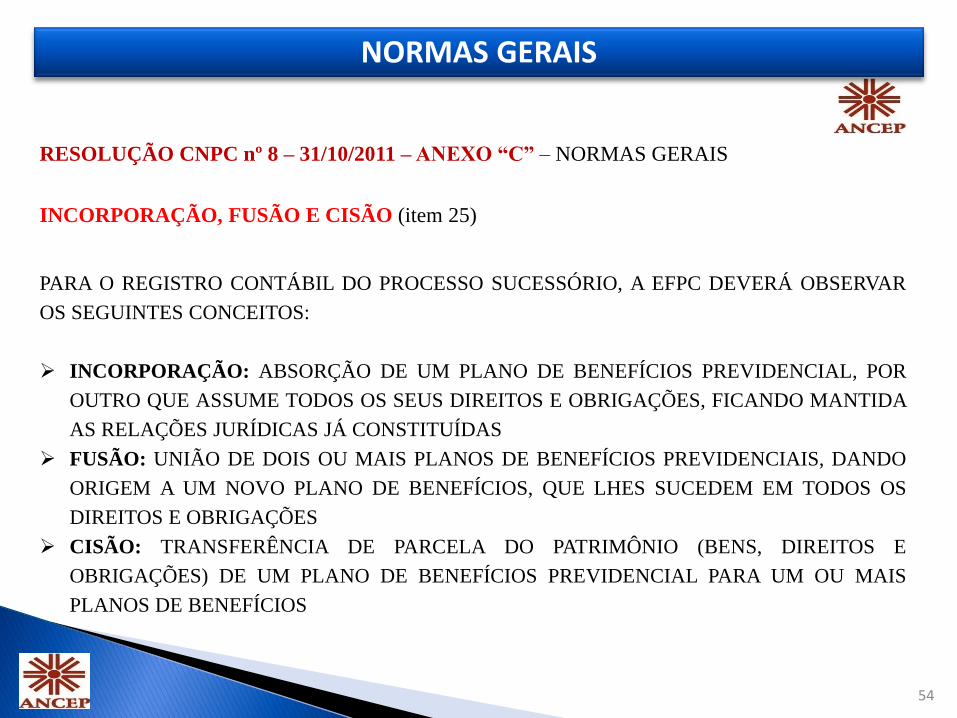

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

INCORPORAÇÃO, FUSÃO E CISÃO (item 25)

PARA O REGISTRO CONTÁBIL DO PROCESSO SUCESSÓRIO, A EFPC DEVERÁ OBSERVAR

OS SEGUINTES CONCEITOS:

INCORPORAÇÃO: ABSORÇÃO DE UM PLANO DE BENEFÍCIOS PREVIDENCIAL, POR

OUTRO QUE ASSUME TODOS OS SEUS DIREITOS E OBRIGAÇÕES, FICANDO MANTIDA

AS RELAÇÕES JURÍDICAS JÁ CONSTITUÍDAS

FUSÃO: UNIÃO DE DOIS OU MAIS PLANOS DE BENEFÍCIOS PREVIDENCIAIS, DANDO

ORIGEM A UM NOVO PLANO DE BENEFÍCIOS, QUE LHES SUCEDEM EM TODOS OS

DIREITOS E OBRIGAÇÕES

CISÃO: TRANSFERÊNCIA DE PARCELA DO PATRIMÔNIO (BENS, DIREITOS E

OBRIGAÇÕES) DE UM PLANO DE BENEFÍCIOS PREVIDENCIAL PARA UM OU MAIS

PLANOS DE BENEFÍCIOS

00

NORMAS GERAIS

55

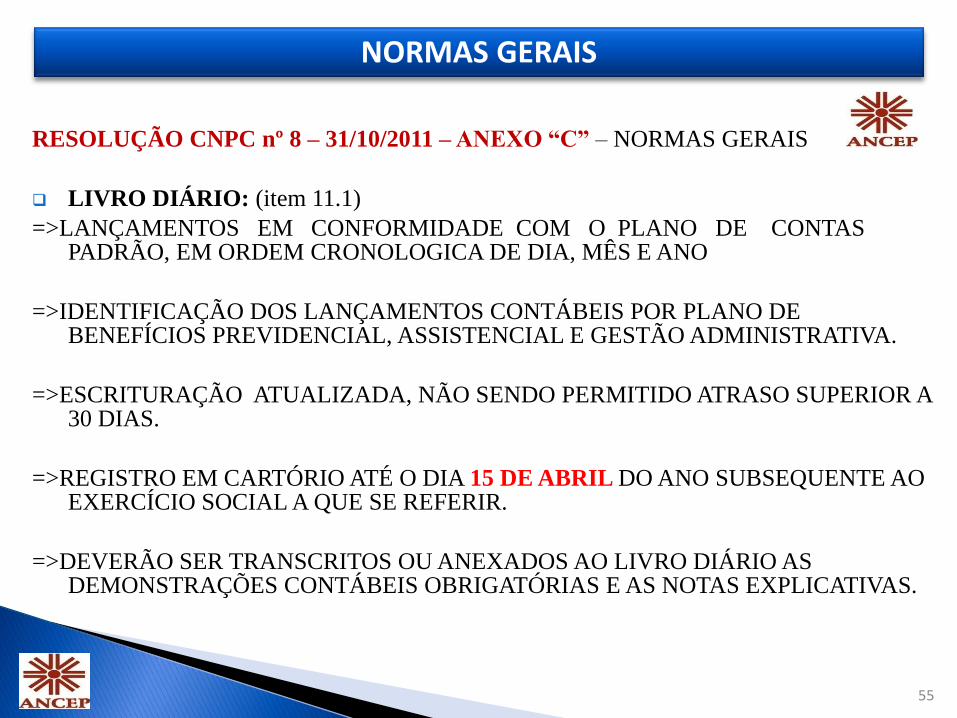

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

LIVRO DIÁRIO: (item 11.1)

=>LANÇAMENTOS EM CONFORMIDADE COM O PLANO DE CONTAS PADRÃO, EM ORDEM CRONOLOGICA DE DIA, MÊS E ANO

=>IDENTIFICAÇÃO DOS LANÇAMENTOS CONTÁBEIS POR PLANO DE BENEFÍCIOS PREVIDENCIAL, ASSISTENCIAL E GESTÃO ADMINISTRATIVA.

=>ESCRITURAÇÃO ATUALIZADA, NÃO SENDO PERMITIDO ATRASO SUPERIOR A 30 DIAS.

=>REGISTRO EM CARTÓRIO ATÉ O DIA 15 DE ABRIL DO ANO SUBSEQUENTE AO EXERCÍCIO SOCIAL A QUE SE REFERIR.

=>DEVERÃO SER TRANSCRITOS OU ANEXADOS AO LIVRO DIÁRIO AS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS E AS NOTAS EXPLICATIVAS.

NORMAS GERAIS

56

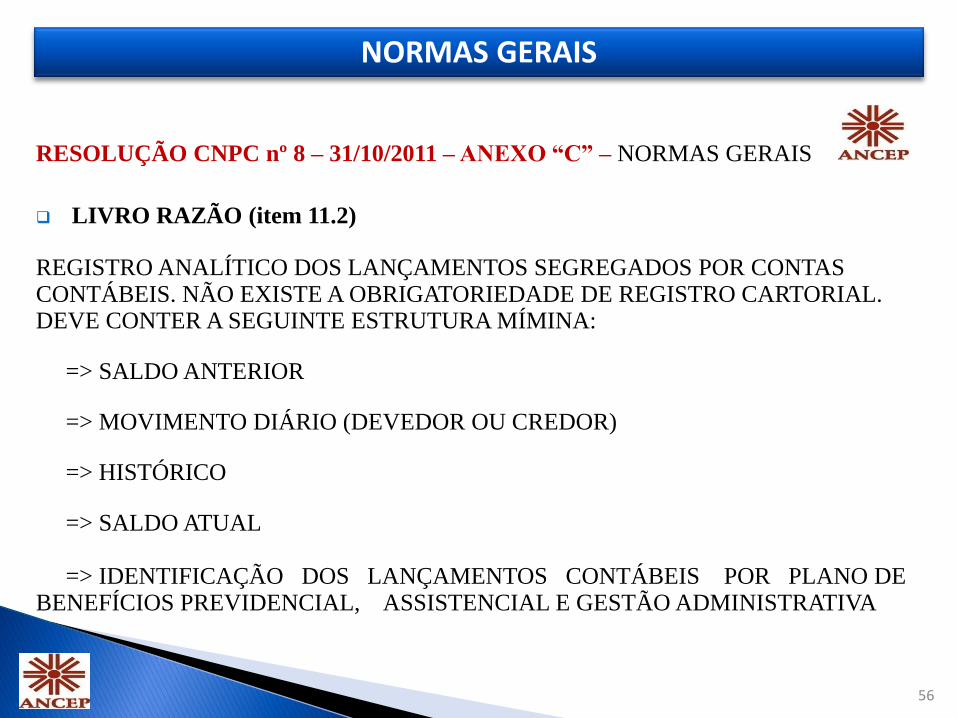

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

LIVRO RAZÃO (item 11.2) REGISTRO ANALÍTICO DOS LANÇAMENTOS SEGREGADOS POR CONTAS CONTÁBEIS. NÃO EXISTE A OBRIGATORIEDADE DE REGISTRO CARTORIAL. DEVE CONTER A SEGUINTE ESTRUTURA MÍMINA: => SALDO ANTERIOR => MOVIMENTO DIÁRIO (DEVEDOR OU CREDOR) => HISTÓRICO => SALDO ATUAL => IDENTIFICAÇÃO DOS LANÇAMENTOS CONTÁBEIS POR PLANO DE BENEFÍCIOS PREVIDENCIAL, ASSISTENCIAL E GESTÃO ADMINISTRATIVA

NORMAS GERAIS

57

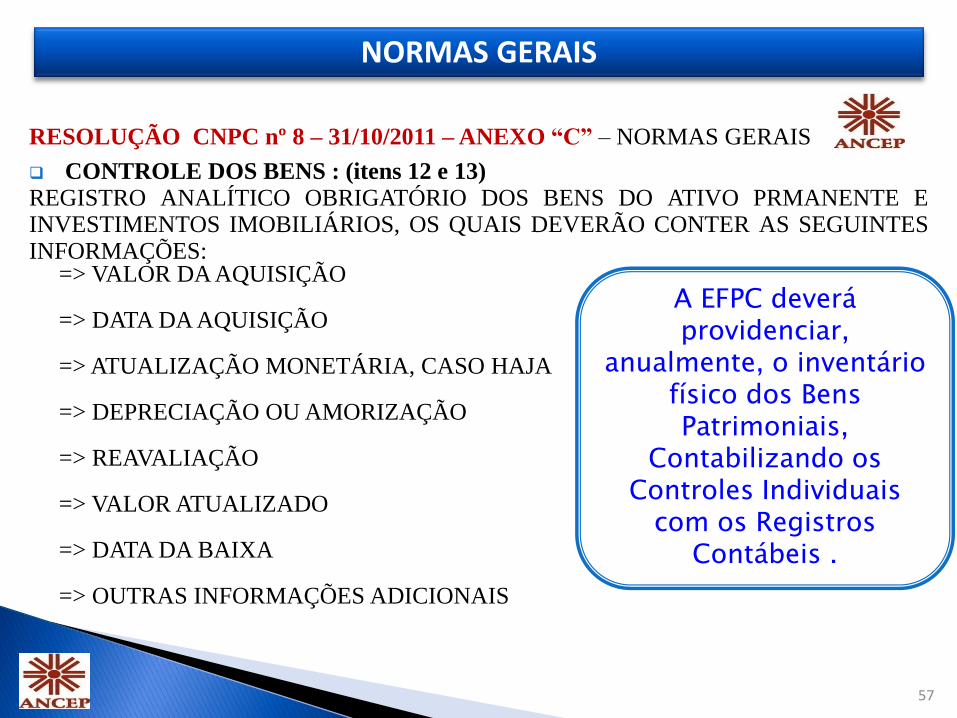

RESOLUÇÃO CNPC nº 8 – 31/10/2011 – ANEXO “C” – NORMAS GERAIS

CONTROLE DOS BENS : (itens 12 e 13) REGISTRO ANALÍTICO OBRIGATÓRIO DOS BENS DO ATIVO PRMANENTE E INVESTIMENTOS IMOBILIÁRIOS, OS QUAIS DEVERÃO CONTER AS SEGUINTES INFORMAÇÕES: => VALOR DA AQUISIÇÃO => DATA DA AQUISIÇÃO => ATUALIZAÇÃO MONETÁRIA, CASO HAJA => DEPRECIAÇÃO OU AMORIZAÇÃO => REAVALIAÇÃO => VALOR ATUALIZADO => DATA DA BAIXA => OUTRAS INFORMAÇÕES ADICIONAIS

A EFPC deverá providenciar,

anualmente, o inventário físico dos Bens Patrimoniais,

Contabilizando os Controles Individuais

com os Registros Contábeis .

NORMAS GERAIS

58

PLANO DE CONTAS INSTRUÇÃO Nº34 ALTERADA PELA INSTRUÇÃO Nº 6 DE 13/11/2013 1 2 3 4 5 6 7 8 9 10

Código CONTAS Código CONTAS

1.0.0.0.00.00.00 ATIVO 2.0.0.0.00.00.00 PASSIVO

1.1.0.0.00.00.00 DISPONÍVEL 2.1.0.0.00.00.00 EXIGÍVEL OPERACIONAL

1.2.0.0.00.00.00 REALIZÁVEL 2.1.1.0.00.00.00 GESTÃO PREVIDENCIAL

1.2.1.0.00.00.00 GESTÃO PREVIDENCIAL 2.1.2.0.00.00.00 GESTÃO ADMINISTRATIVA

1.2.2.0.00.00.00 GESTÃO ADM INISTRATIVA 2.1.2.1.00.00.00 CONTAS A PAGAR

1.2.2.2.00.00.00 DESPESAS ANTECIPADAS 2.1.2.2.00.00.00 RETENÇÕES A RECOLHER

1.2.2.3.00.00.00 PARTICIPAÇÃO NO PLANO DE GESTÃO ADMINISTRATIVA 2.1.2.3.00.00.00 RECEITAS ANTECIPADAS

1.2.2.4.00.00.00 DEPÓSITOS JUDICIAIS / RECURSAIS 2.1.2.4.00.00.00 TRIBUTOS A RECOLHER

1.2.2.5.00.00.00 TRIBUTOS A COMPENSAR 2.1.2.9.00.00.00 OUTRAS EXIGIBILIDADES

1.2.2.9.00.00.00 OUTROS REALIZÁVEIS 2.1.3.0.00.00.00 INVESTIMENTOS

1.2.3.0.00.00.00 INVESTIM ENTOS 2.2.0.0.00.00.00 EXIGÍVEL CONTINGENCIAL

1.3.0.0.00.00.00 PERMANENTE 2.3.0.0.00.00.00 PATRIMONIO SOCIAL

1.4.0.0.00.00.00 GESTÃO ASSISTENCIAL 2.4.0.0.00.00.00 GESTÃO ASSISTENCIAL

Código

4.0.0.0.00.00.00 GESTÃO ADMINISTRATIVA

4.1.0.0.00.00.00 RECEITAS 4.2.3.0.00.00.00 ADMINISTRAÇÃO ASSISTENCIAL

4.2.0.0.00.00.00 DESPESAS 4.2.4.0.00.00.00 REVERSÃO DE RECURSOS PARA O PLANO DE BENEFÍCIOS

4.2.1.0.00.00.00 ADMINISTRAÇÃO PREVIDENCIAL / INVESTIMENTO 4.2.9.0.00.00.00 OUTRAS DESPESAS

4.2.1.1.00.00.00 DESPESAS COMUNS e ESPECÍFICA 4.3.0.0.00.00.00 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS

4.2.1.1.01.00.00 PESSOAL E ENCARGOS 4.4.0.0.00.00.00 REVERSÃO DE RECURSOS PARA O PLANO DE BENEFÍCIOS

4.2.1.1.02.00.00 TREINAMENTOS/CONGRESSOS E SEMINÁRIOS 4.5.0.0.00.00.00 FLUXO DE INVESTIMENTOS

4.2.1.1.03.00.00 VIAGENS E ESTADIAS 4.7.0.0.00.00.00 CONSTITUIÇÃO/REVERSÃO DE FUNDOS

4.2.1.1.04.00.00 SERVIÇOS DE TERCEIROS

4.2.1.1.05.00.00 DESPESAS GERAIS

4.2.1.1.06.00.00 DEPRECIAÇÕES E AMORTIZAÇÕES

4.2.1.1.07.00.00 TRIBUTOS

4.2.1.2.07.00.00 TRIBUTOS

4.2.1.1.99.00.00 OUTRAS DESPESAS

CONTAS

Parágrafo único. As alterações na Planificação Contábil Padrão produzirão efeitos a partir de

1º de janeiro de 2014.

59

2 – DEMONSTRAÇÕES CONTÁBEIS

Planificação Contábil

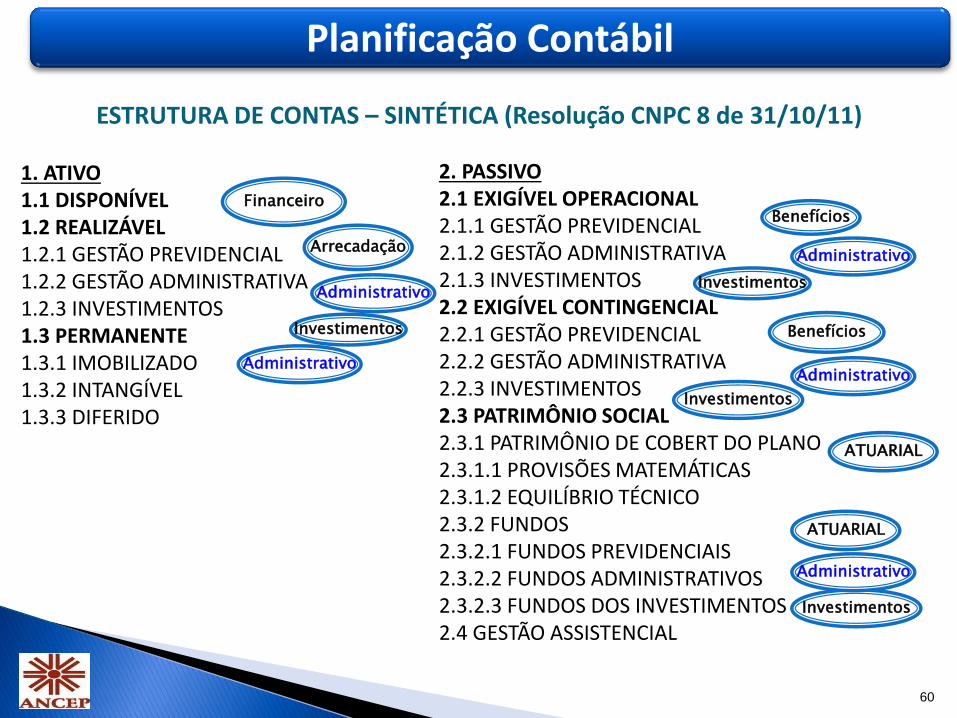

1. ATIVO 1.1 DISPONÍVEL 1.2 REALIZÁVEL 1.2.1 GESTÃO PREVIDENCIAL 1.2.2 GESTÃO ADMINISTRATIVA 1.2.3 INVESTIMENTOS 1.3 PERMANENTE 1.3.1 IMOBILIZADO 1.3.2 INTANGÍVEL 1.3.3 DIFERIDO

2. PASSIVO 2.1 EXIGÍVEL OPERACIONAL 2.1.1 GESTÃO PREVIDENCIAL 2.1.2 GESTÃO ADMINISTRATIVA 2.1.3 INVESTIMENTOS 2.2 EXIGÍVEL CONTINGENCIAL 2.2.1 GESTÃO PREVIDENCIAL 2.2.2 GESTÃO ADMINISTRATIVA 2.2.3 INVESTIMENTOS 2.3 PATRIMÔNIO SOCIAL 2.3.1 PATRIMÔNIO DE COBERT DO PLANO 2.3.1.1 PROVISÕES MATEMÁTICAS 2.3.1.2 EQUILÍBRIO TÉCNICO 2.3.2 FUNDOS 2.3.2.1 FUNDOS PREVIDENCIAIS 2.3.2.2 FUNDOS ADMINISTRATIVOS 2.3.2.3 FUNDOS DOS INVESTIMENTOS 2.4 GESTÃO ASSISTENCIAL

ESTRUTURA DE CONTAS – SINTÉTICA (Resolução CNPC 8 de 31/10/11)

Financeiro

Arrecadação

Administrativo

Investimentos

Administrativo

Investimentos

Investimentos

Administrativo

Administrativo

Benefícios

Benefícios

ATUARIAL

60

Investimentos

Administrativo

ATUARIAL

Planificação Contábil Padrão;

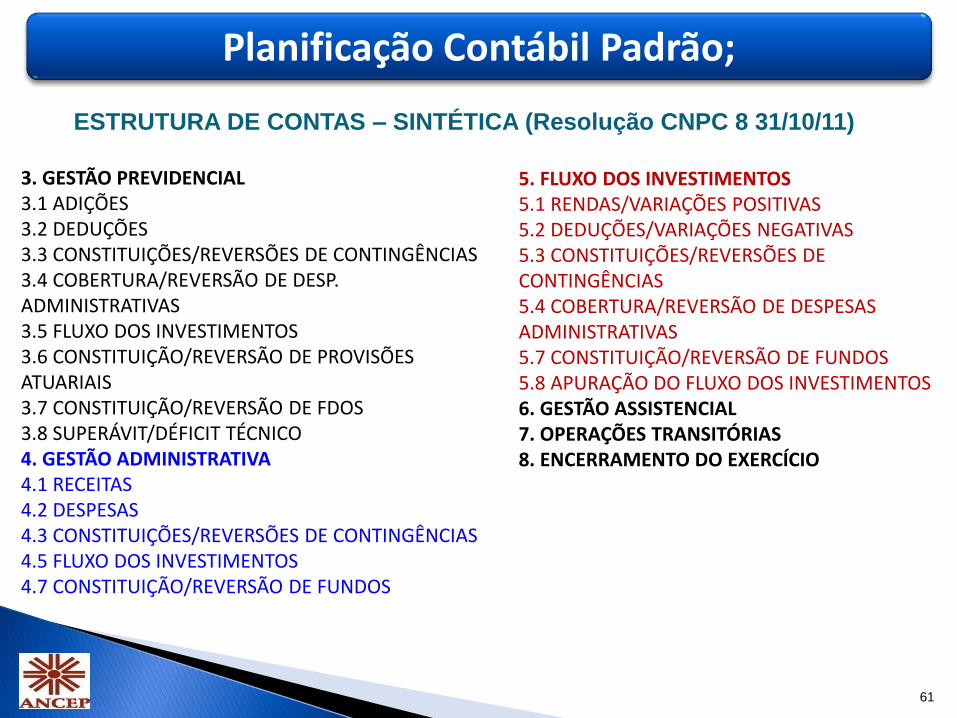

3. GESTÃO PREVIDENCIAL 3.1 ADIÇÕES 3.2 DEDUÇÕES 3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 3.4 COBERTURA/REVERSÃO DE DESP. ADMINISTRATIVAS 3.5 FLUXO DOS INVESTIMENTOS 3.6 CONSTITUIÇÃO/REVERSÃO DE PROVISÕES ATUARIAIS 3.7 CONSTITUIÇÃO/REVERSÃO DE FDOS 3.8 SUPERÁVIT/DÉFICIT TÉCNICO 4. GESTÃO ADMINISTRATIVA 4.1 RECEITAS 4.2 DESPESAS 4.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 4.5 FLUXO DOS INVESTIMENTOS 4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS

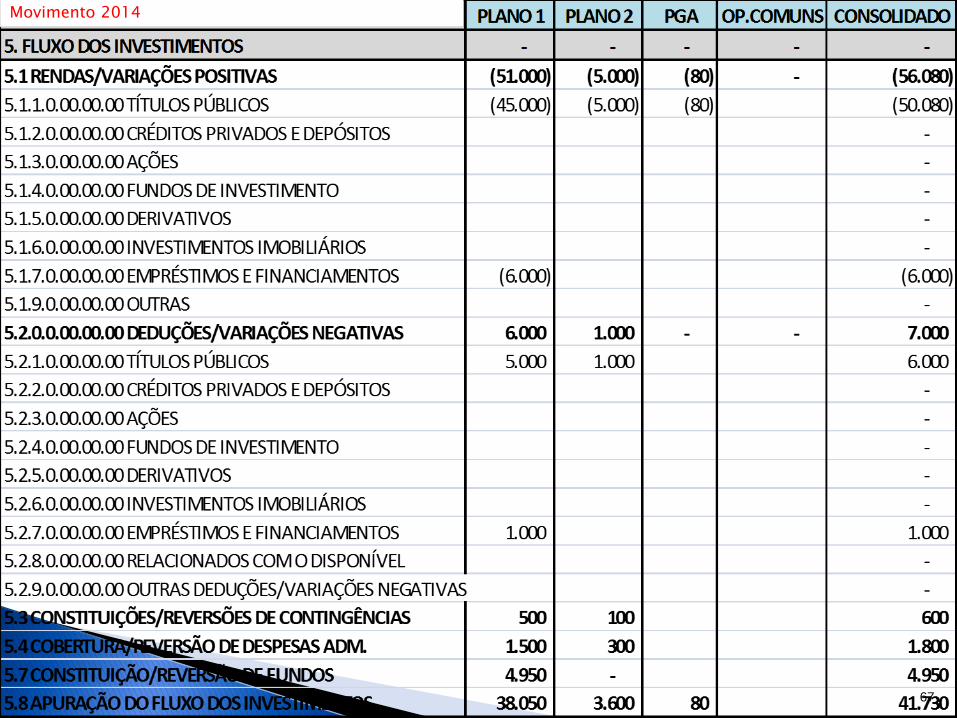

5. FLUXO DOS INVESTIMENTOS 5.1 RENDAS/VARIAÇÕES POSITIVAS 5.2 DEDUÇÕES/VARIAÇÕES NEGATIVAS 5.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 5.4 COBERTURA/REVERSÃO DE DESPESAS ADMINISTRATIVAS 5.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 5.8 APURAÇÃO DO FLUXO DOS INVESTIMENTOS 6. GESTÃO ASSISTENCIAL 7. OPERAÇÕES TRANSITÓRIAS 8. ENCERRAMENTO DO EXERCÍCIO

ESTRUTURA DE CONTAS – SINTÉTICA (Resolução CNPC 8 31/10/11)

61

62 62

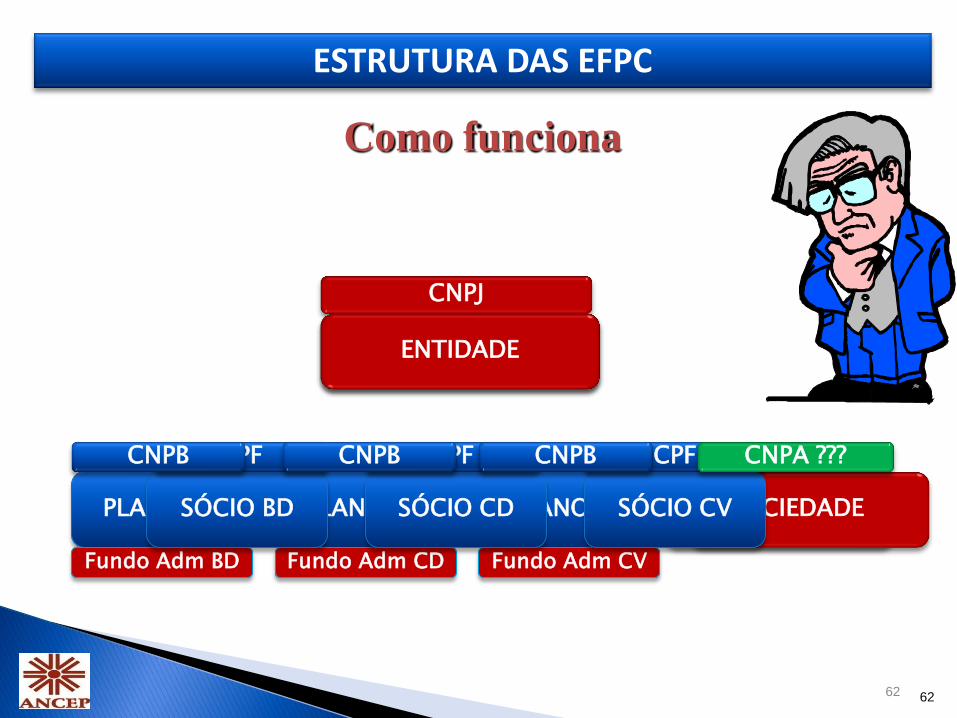

PLANO BD PLANO CD PLANO CV PGA SOCIEDADE

Fundo Adm BD Fundo Adm CD Fundo Adm CV

SOCIEDADE

SÓCIO BD SÓCIO CD SÓCIO CV

Como funciona

CNPJ

CPF CPF CPF CNPB CNPB CNPB

ENTIDADE

CNPA ???

ESTRUTURA DAS EFPC

63

A T I V O P A S S I V O

DISPONÍVEL EXIGÍVEL OPERACIONAL

Gestão Previdencial

REALIZÁVEL Gestão Administrativa

Gestão Previdencial Investimentos

Gestão Administrativa

Investimentos EXIGÍVEL CONTINGENCIAL

Títulos Publicos Gestão Previdencial

Créditos Privados e Depósitos Gestão Administrativa

Ações Investimentos

Fundos de Investimentos

Derivativos PATRIMÔNIO SOCIAL

Investimentos Imobiliários Patrimônio de Cobertura do Plano

Empréstimos Provisões Matemáticas

Financiamentos imobiliários Benefícios Concedidos

Depósitos Judiciais / Recursais Benefícios a Conceder

Outros Realizáveis (-) Provisões Matemáticas a Constituir

PERMANENTE Equilíbrio Técnico

GESTÃO ASSISTENCIAL Fundos

GESTÃO ASSISTENCIAL

TOTAL DO ATIVO TOTAL DO PASSIVO

Contabilidade EFPC

Investimentos

Provisões Matemáticas

3 - GESTÃO PREVIDENCIAL

Resultados EFPC

5 – FX DOS INVESTIMENTOS

4- GESTÃO ADMINISTRATIVA

CONTABILIDADE

Coração criado por Geraldo de Assis Souza Junior - Libertas

REGULAMENTO DO PLANO

REGULAMENTO DO PGA

POLÍTICA DE INVESTIMENTOS

AVALIAÇÕES ATUARIAS

ACOMPANHAMENTO ORÇAMENTÁRIO

DI -DEMONSTRATIVO DE INVESTIMENTOS 1 - ATIVOS

2 - PASSIVOS

POLÍTICAS SISTEMA DE CONTROLES INTERNOS

CONTABILIDADE

64

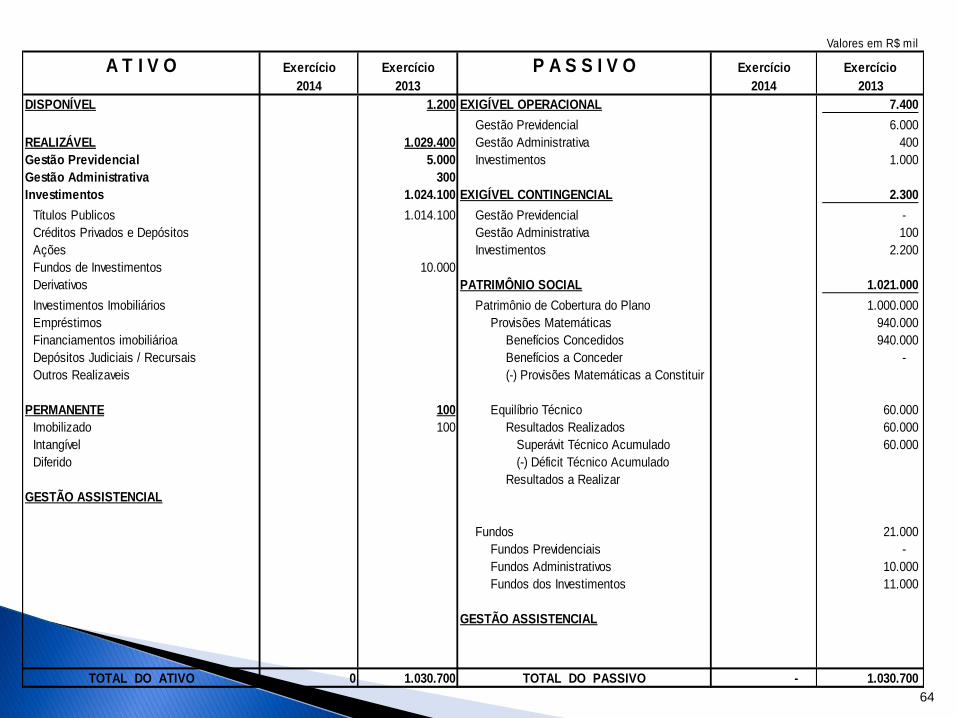

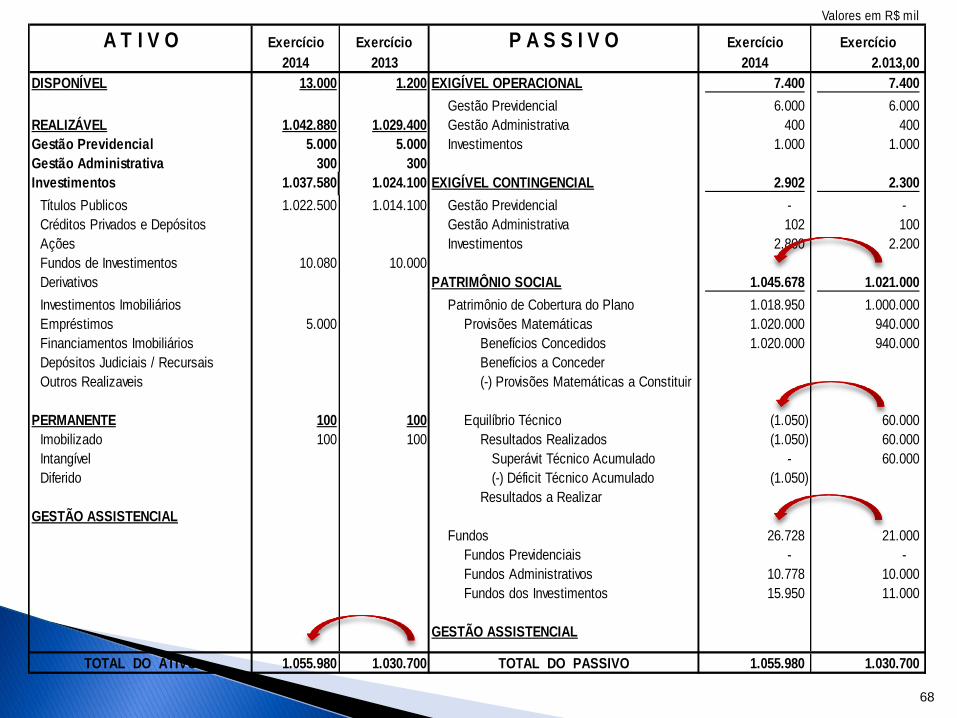

Valores em R$ mil

A T I V O Exercício Exercício P A S S I V O Exercício Exercício

2014 2013 2014 2013

DISPONÍVEL 1.200 EXIGÍVEL OPERACIONAL 7.400

Gestão Previdencial 6.000

REALIZÁVEL 1.029.400 Gestão Administrativa 400

Gestão Previdencial 5.000 Investimentos 1.000

Gestão Administrativa 300

Investimentos 1.024.100 EXIGÍVEL CONTINGENCIAL 2.300

Títulos Publicos 1.014.100 Gestão Previdencial -

Créditos Privados e Depósitos Gestão Administrativa 100

Ações Investimentos 2.200

Fundos de Investimentos 10.000

Derivativos PATRIMÔNIO SOCIAL 1.021.000

Investimentos Imobiliários Patrimônio de Cobertura do Plano 1.000.000

Empréstimos Provisões Matemáticas 940.000

Financiamentos imobiliárioa Benefícios Concedidos 940.000

Depósitos Judiciais / Recursais Benefícios a Conceder -

Outros Realizaveis (-) Provisões Matemáticas a Constituir

PERMANENTE 100 Equilíbrio Técnico 60.000

Imobilizado 100 Resultados Realizados 60.000

Intangível Superávit Técnico Acumulado 60.000

Diferido (-) Déficit Técnico Acumulado

Resultados a Realizar

GESTÃO ASSISTENCIAL

Fundos 21.000

Fundos Previdenciais -

Fundos Administrativos 10.000

Fundos dos Investimentos 11.000

GESTÃO ASSISTENCIAL

TOTAL DO ATIVO 0 1.030.700 TOTAL DO PASSIVO - 1.030.700

65

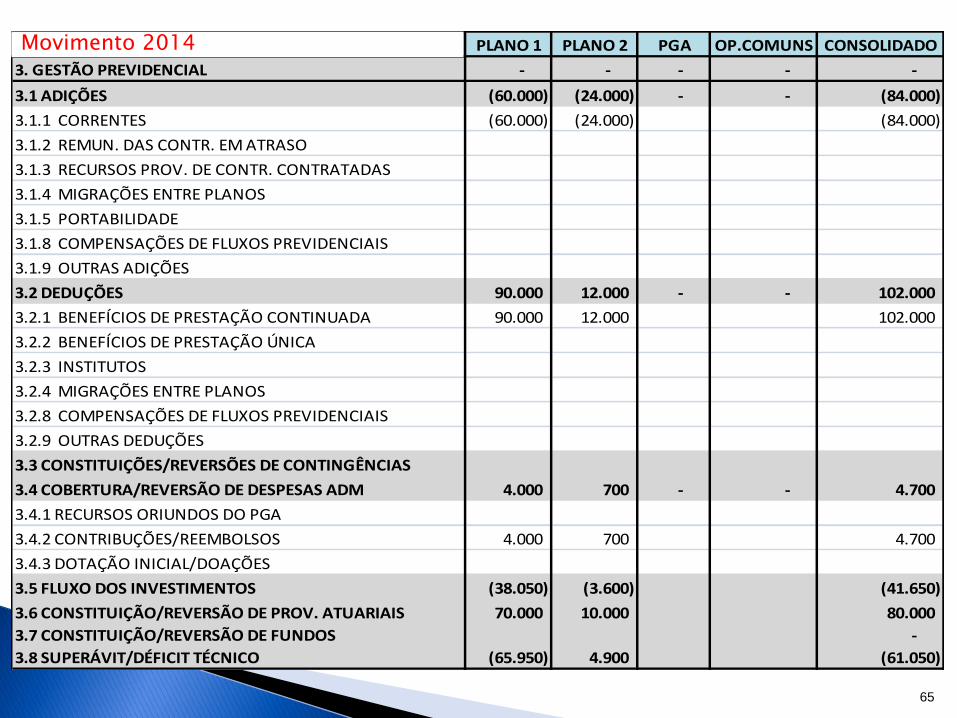

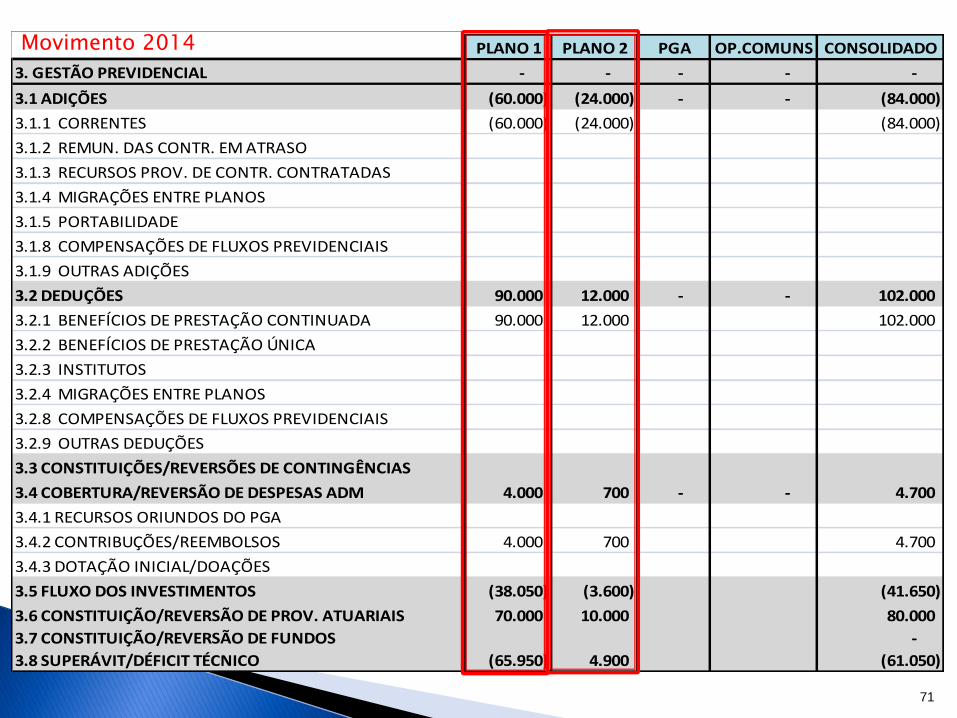

MOVIMENTO 2012 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO

3. GESTÃO PREVIDENCIAL - - - - -

3.1 ADIÇÕES (60.000) (24.000) - - (84.000)

3.1.1 CORRENTES (60.000) (24.000) (84.000)

3.1.2 REMUN. DAS CONTR. EM ATRASO

3.1.3 RECURSOS PROV. DE CONTR. CONTRATADAS

3.1.4 MIGRAÇÕES ENTRE PLANOS

3.1.5 PORTABILIDADE

3.1.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.1.9 OUTRAS ADIÇÕES

3.2 DEDUÇÕES 90.000 12.000 - - 102.000

3.2.1 BENEFÍCIOS DE PRESTAÇÃO CONTINUADA 90.000 12.000 102.000

3.2.2 BENEFÍCIOS DE PRESTAÇÃO ÚNICA

3.2.3 INSTITUTOS

3.2.4 MIGRAÇÕES ENTRE PLANOS

3.2.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.2.9 OUTRAS DEDUÇÕES

3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS

3.4 COBERTURA/REVERSÃO DE DESPESAS ADM 4.000 700 - - 4.700

3.4.1 RECURSOS ORIUNDOS DO PGA

3.4.2 CONTRIBUÇÕES/REEMBOLSOS 4.000 700 4.700

3.4.3 DOTAÇÃO INICIAL/DOAÇÕES

3.5 FLUXO DOS INVESTIMENTOS (38.050) (3.600) (41.650)

3.6 CONSTITUIÇÃO/REVERSÃO DE PROV. ATUARIAIS 70.000 10.000 80.000

3.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS -

3.8 SUPERÁVIT/DÉFICIT TÉCNICO (65.950) 4.900 (61.050)

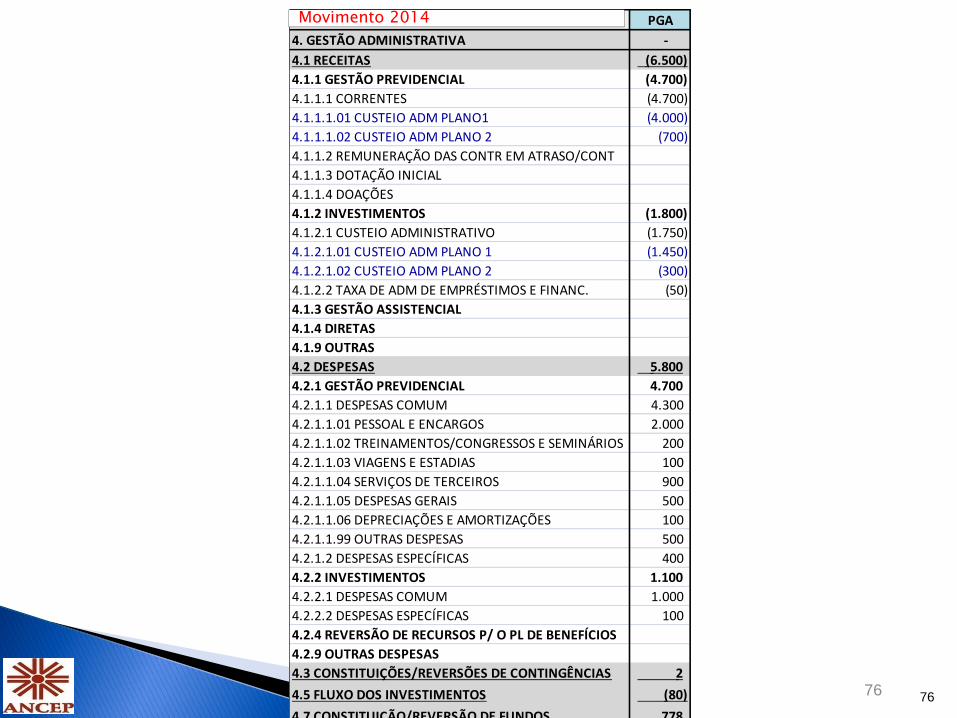

Movimento 2014

66

MOVIMENTO 2012 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO

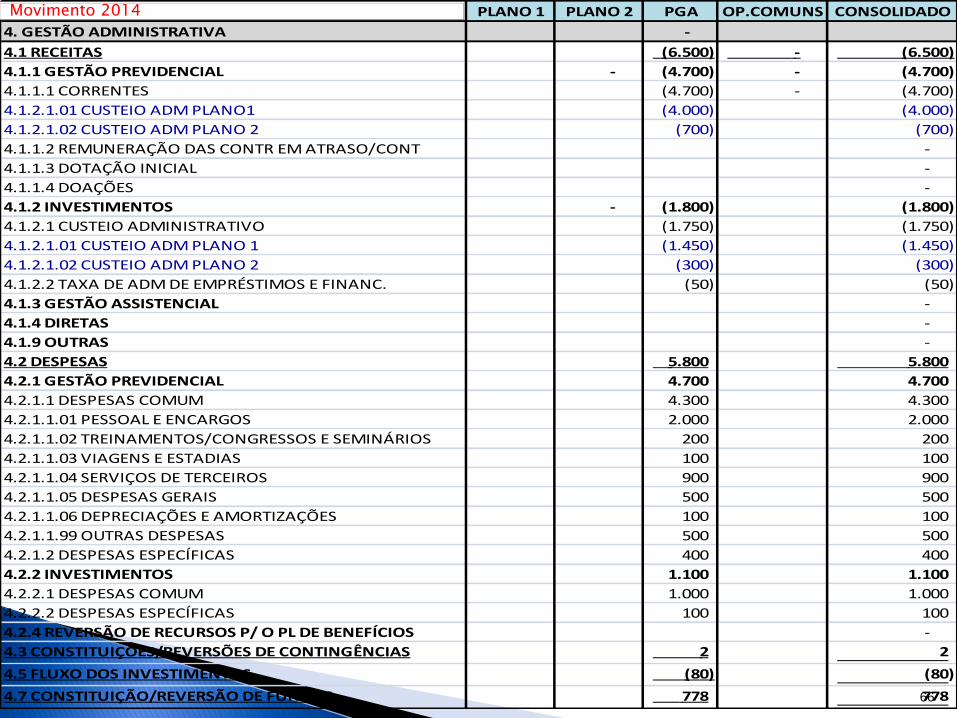

4. GESTÃO ADMINISTRATIVA -

4.1 RECEITAS (6.500) - (6.500)

4.1.1 GESTÃO PREVIDENCIAL - (4.700) - (4.700)

4.1.1.1 CORRENTES (4.700) - (4.700)

4.1.2.1.01 CUSTEIO ADM PLANO1 (4.000) (4.000)

4.1.2.1.02 CUSTEIO ADM PLANO 2 (700) (700)

4.1.1.2 REMUNERAÇÃO DAS CONTR EM ATRASO/CONT -

4.1.1.3 DOTAÇÃO INICIAL -

4.1.1.4 DOAÇÕES -

4.1.2 INVESTIMENTOS - (1.800) (1.800)

4.1.2.1 CUSTEIO ADMINISTRATIVO (1.750) (1.750)

4.1.2.1.01 CUSTEIO ADM PLANO 1 (1.450) (1.450)

4.1.2.1.02 CUSTEIO ADM PLANO 2 (300) (300)

4.1.2.2 TAXA DE ADM DE EMPRÉSTIMOS E FINANC. (50) (50)

4.1.3 GESTÃO ASSISTENCIAL -

4.1.4 DIRETAS -

4.1.9 OUTRAS -

4.2 DESPESAS 5.800 5.800

4.2.1 GESTÃO PREVIDENCIAL 4.700 4.700

4.2.1.1 DESPESAS COMUM 4.300 4.300

4.2.1.1.01 PESSOAL E ENCARGOS 2.000 2.000

4.2.1.1.02 TREINAMENTOS/CONGRESSOS E SEMINÁRIOS 200 200

4.2.1.1.03 VIAGENS E ESTADIAS 100 100

4.2.1.1.04 SERVIÇOS DE TERCEIROS 900 900

4.2.1.1.05 DESPESAS GERAIS 500 500

4.2.1.1.06 DEPRECIAÇÕES E AMORTIZAÇÕES 100 100

4.2.1.1.99 OUTRAS DESPESAS 500 500

4.2.1.2 DESPESAS ESPECÍFICAS 400 400

4.2.2 INVESTIMENTOS 1.100 1.100

4.2.2.1 DESPESAS COMUM 1.000 1.000

4.2.2.2 DESPESAS ESPECÍFICAS 100 100

4.2.4 REVERSÃO DE RECURSOS P/ O PL DE BENEFÍCIOS -

4.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 2 2

4.5 FLUXO DOS INVESTIMENTOS (80) (80)

4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 778 778

Movimento 2014

67

Movimento 2014

68

Valores em R$ mil

A T I V O Exercício Exercício P A S S I V O Exercício Exercício

2014 2013 2014 2.013,00

DISPONÍVEL 13.000 1.200 EXIGÍVEL OPERACIONAL 7.400 7.400

Gestão Previdencial 6.000 6.000

REALIZÁVEL 1.042.880 1.029.400 Gestão Administrativa 400 400

Gestão Previdencial 5.000 5.000 Investimentos 1.000 1.000

Gestão Administrativa 300 300

Investimentos 1.037.580 1.024.100 EXIGÍVEL CONTINGENCIAL 2.902 2.300

Títulos Publicos 1.022.500 1.014.100 Gestão Previdencial - -

Créditos Privados e Depósitos Gestão Administrativa 102 100

Ações Investimentos 2.800 2.200

Fundos de Investimentos 10.080 10.000

Derivativos PATRIMÔNIO SOCIAL 1.045.678 1.021.000

Investimentos Imobiliários Patrimônio de Cobertura do Plano 1.018.950 1.000.000

Empréstimos 5.000 Provisões Matemáticas 1.020.000 940.000

Financiamentos Imobiliários Benefícios Concedidos 1.020.000 940.000

Depósitos Judiciais / Recursais Benefícios a Conceder

Outros Realizaveis (-) Provisões Matemáticas a Constituir

PERMANENTE 100 100 Equilíbrio Técnico (1.050) 60.000

Imobilizado 100 100 Resultados Realizados (1.050) 60.000

Intangível Superávit Técnico Acumulado - 60.000

Diferido (-) Déficit Técnico Acumulado (1.050)

Resultados a Realizar

GESTÃO ASSISTENCIAL

Fundos 26.728 21.000

Fundos Previdenciais - -

Fundos Administrativos 10.778 10.000

Fundos dos Investimentos 15.950 11.000

GESTÃO ASSISTENCIAL

TOTAL DO ATIVO 1.055.980 1.030.700 TOTAL DO PASSIVO 1.055.980 1.030.700

69

MOVIMENTO 2012 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO

3. GESTÃO PREVIDENCIAL - - - - -

3.1 ADIÇÕES (60.000) (24.000) - - (84.000)

3.1.1 CORRENTES (60.000) (24.000) (84.000)

3.1.2 REMUN. DAS CONTR. EM ATRASO

3.1.3 RECURSOS PROV. DE CONTR. CONTRATADAS

3.1.4 MIGRAÇÕES ENTRE PLANOS

3.1.5 PORTABILIDADE

3.1.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.1.9 OUTRAS ADIÇÕES

3.2 DEDUÇÕES 90.000 12.000 - - 102.000

3.2.1 BENEFÍCIOS DE PRESTAÇÃO CONTINUADA 90.000 12.000 102.000

3.2.2 BENEFÍCIOS DE PRESTAÇÃO ÚNICA

3.2.3 INSTITUTOS

3.2.4 MIGRAÇÕES ENTRE PLANOS

3.2.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.2.9 OUTRAS DEDUÇÕES

3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS

3.4 COBERTURA/REVERSÃO DE DESPESAS ADM 4.000 700 - - 4.700

3.4.1 RECURSOS ORIUNDOS DO PGA

3.4.2 CONTRIBUÇÕES/REEMBOLSOS 4.000 700 4.700

3.4.3 DOTAÇÃO INICIAL/DOAÇÕES

3.5 FLUXO DOS INVESTIMENTOS (38.050) (3.600) (41.650)

3.6 CONSTITUIÇÃO/REVERSÃO DE PROV. ATUARIAIS 70.000 10.000 80.000

3.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS -

3.8 SUPERÁVIT/DÉFICIT TÉCNICO (65.950) 4.900 (61.050)

Movimento 2014

70

R$ mil

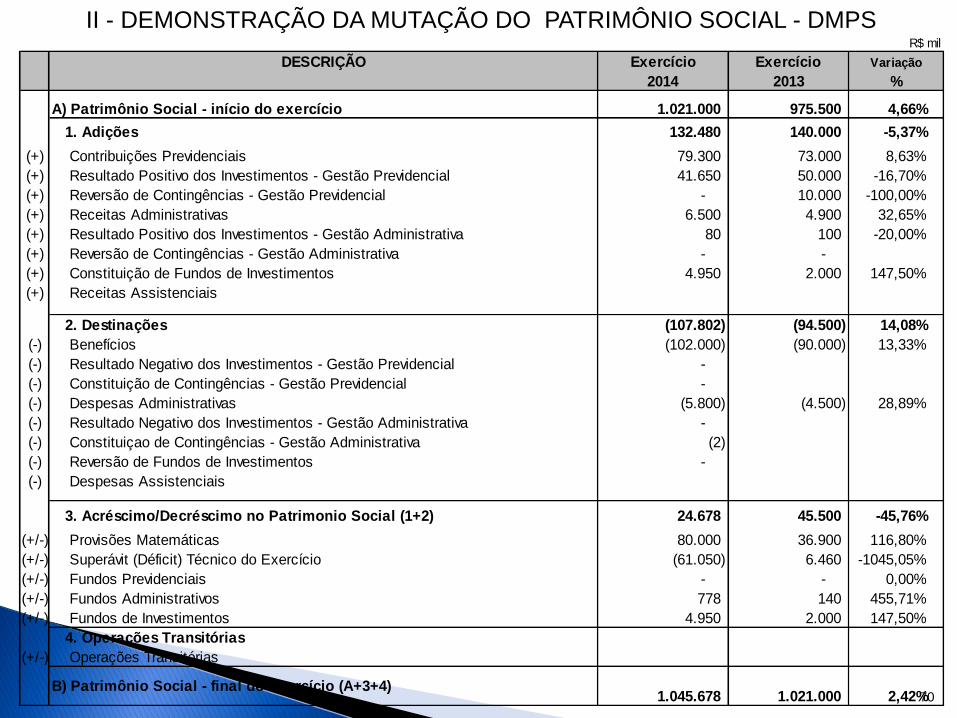

DESCRIÇÃO Exercício Exercício Variação

2014 2013 %

A) Patrimônio Social - início do exercício 1.021.000 975.500 4,66%

1. Adições 132.480 140.000 -5,37%

(+) Contribuições Previdenciais 79.300 73.000 8,63%

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 41.650 50.000 -16,70%

(+) Reversão de Contingências - Gestão Previdencial - 10.000 -100,00%

(+) Receitas Administrativas 6.500 4.900 32,65%

(+) Resultado Positivo dos Investimentos - Gestão Administrativa 80 100 -20,00%

(+) Reversão de Contingências - Gestão Administrativa - -

(+) Constituição de Fundos de Investimentos 4.950 2.000 147,50%

(+) Receitas Assistenciais

2. Destinações (107.802) (94.500) 14,08%

(-) Benefícios (102.000) (90.000) 13,33%

(-) Resultado Negativo dos Investimentos - Gestão Previdencial -

(-) Constituição de Contingências - Gestão Previdencial -

(-) Despesas Administrativas (5.800) (4.500) 28,89%

(-) Resultado Negativo dos Investimentos - Gestão Administrativa -

(-) Constituiçao de Contingências - Gestão Administrativa (2)

(-) Reversão de Fundos de Investimentos -

(-) Despesas Assistenciais

3. Acréscimo/Decréscimo no Patrimonio Social (1+2) 24.678 45.500 -45,76%

(+/-) Provisões Matemáticas 80.000 36.900 116,80%

(+/-) Superávit (Déficit) Técnico do Exercício (61.050) 6.460 -1045,05%

(+/-) Fundos Previdenciais - - 0,00%

(+/-) Fundos Administrativos 778 140 455,71%

(+/-) Fundos de Investimentos 4.950 2.000 147,50%

4. Operações Transitórias

(+/-) Operações Transitórias

1.045.678 1.021.000 2,42%B) Patrimônio Social - final do exercício (A+3+4)

II - DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL - DMPS

71

MOVIMENTO 2012 PLANO 1 PLANO 2 PGA OP.COMUNS CONSOLIDADO

3. GESTÃO PREVIDENCIAL - - - - -

3.1 ADIÇÕES (60.000) (24.000) - - (84.000)

3.1.1 CORRENTES (60.000) (24.000) (84.000)

3.1.2 REMUN. DAS CONTR. EM ATRASO

3.1.3 RECURSOS PROV. DE CONTR. CONTRATADAS

3.1.4 MIGRAÇÕES ENTRE PLANOS

3.1.5 PORTABILIDADE

3.1.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.1.9 OUTRAS ADIÇÕES

3.2 DEDUÇÕES 90.000 12.000 - - 102.000

3.2.1 BENEFÍCIOS DE PRESTAÇÃO CONTINUADA 90.000 12.000 102.000

3.2.2 BENEFÍCIOS DE PRESTAÇÃO ÚNICA

3.2.3 INSTITUTOS

3.2.4 MIGRAÇÕES ENTRE PLANOS

3.2.8 COMPENSAÇÕES DE FLUXOS PREVIDENCIAIS

3.2.9 OUTRAS DEDUÇÕES

3.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS

3.4 COBERTURA/REVERSÃO DE DESPESAS ADM 4.000 700 - - 4.700

3.4.1 RECURSOS ORIUNDOS DO PGA

3.4.2 CONTRIBUÇÕES/REEMBOLSOS 4.000 700 4.700

3.4.3 DOTAÇÃO INICIAL/DOAÇÕES

3.5 FLUXO DOS INVESTIMENTOS (38.050) (3.600) (41.650)

3.6 CONSTITUIÇÃO/REVERSÃO DE PROV. ATUARIAIS 70.000 10.000 80.000

3.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS -

3.8 SUPERÁVIT/DÉFICIT TÉCNICO (65.950) 4.900 (61.050)

Movimento 2014

72

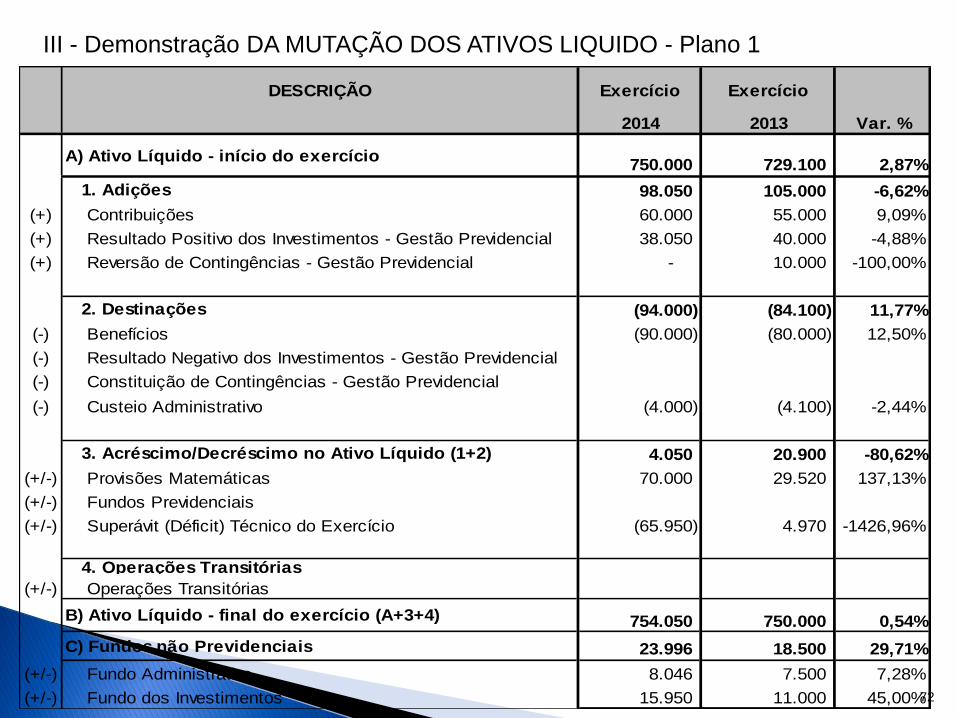

DESCRIÇÃO Exercício Exercício

2014 2013 Var. %

A) Ativo Líquido - início do exercício750.000 729.100 2,87%

1. Adições 98.050 105.000 -6,62%

(+) Contribuições 60.000 55.000 9,09%

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 38.050 40.000 -4,88%

(+) Reversão de Contingências - Gestão Previdencial - 10.000 -100,00%

2. Destinações (94.000) (84.100) 11,77%

(-) Benefícios (90.000) (80.000) 12,50%

(-) Resultado Negativo dos Investimentos - Gestão Previdencial

(-) Constituição de Contingências - Gestão Previdencial

(-) Custeio Administrativo (4.000) (4.100) -2,44%

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 4.050 20.900 -80,62%

(+/-) Provisões Matemáticas 70.000 29.520 137,13%

(+/-) Fundos Previdenciais

(+/-) Superávit (Déficit) Técnico do Exercício (65.950) 4.970 -1426,96%

4. Operações Transitórias

(+/-) Operações Transitórias

B) Ativo Líquido - final do exercício (A+3+4) 754.050 750.000 0,54%

C) Fundos não Previdenciais 23.996 18.500 29,71%

(+/-) Fundo Administrativo 8.046 7.500 7,28%

(+/-) Fundo dos Investimentos 15.950 11.000 45,00%

III - Demonstração DA MUTAÇÃO DOS ATIVOS LIQUIDO - Plano 1

73

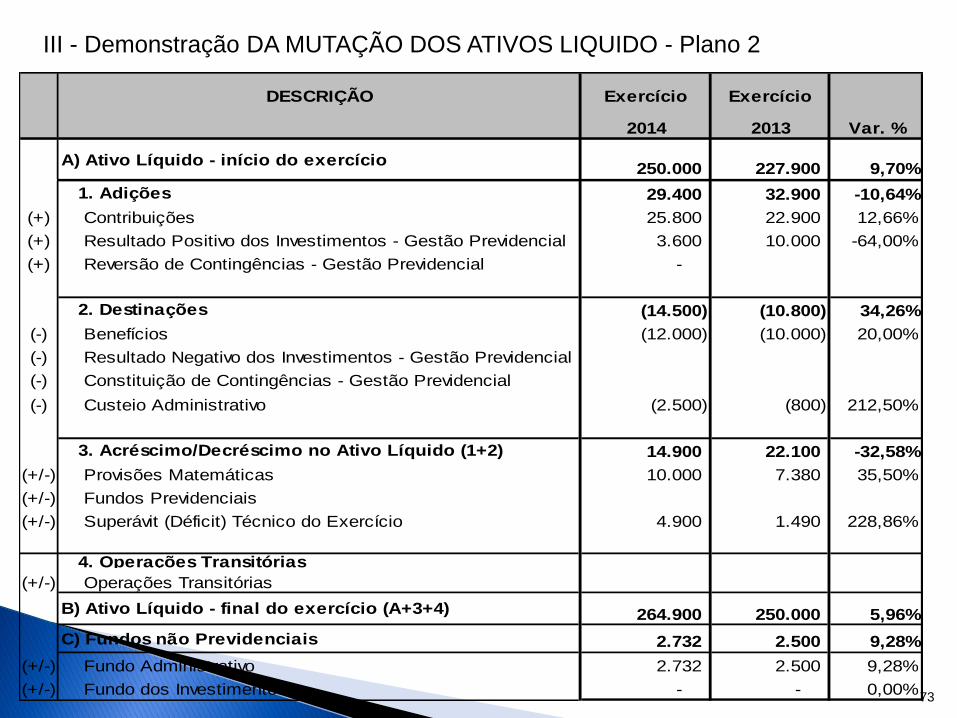

DESCRIÇÃO Exercício Exercício

2014 2013 Var. %

A) Ativo Líquido - início do exercício250.000 227.900 9,70%

1. Adições 29.400 32.900 -10,64%

(+) Contribuições 25.800 22.900 12,66%

(+) Resultado Positivo dos Investimentos - Gestão Previdencial 3.600 10.000 -64,00%

(+) Reversão de Contingências - Gestão Previdencial -

2. Destinações (14.500) (10.800) 34,26%

(-) Benefícios (12.000) (10.000) 20,00%

(-) Resultado Negativo dos Investimentos - Gestão Previdencial

(-) Constituição de Contingências - Gestão Previdencial

(-) Custeio Administrativo (2.500) (800) 212,50%

3. Acréscimo/Decréscimo no Ativo Líquido (1+2) 14.900 22.100 -32,58%

(+/-) Provisões Matemáticas 10.000 7.380 35,50%

(+/-) Fundos Previdenciais

(+/-) Superávit (Déficit) Técnico do Exercício 4.900 1.490 228,86%

4. Operações Transitórias

(+/-) Operações Transitórias

B) Ativo Líquido - final do exercício (A+3+4) 264.900 250.000 5,96%

C) Fundos não Previdenciais 2.732 2.500 9,28%

(+/-) Fundo Administrativo 2.732 2.500 9,28%

(+/-) Fundo dos Investimentos - - 0,00%

III - Demonstração DA MUTAÇÃO DOS ATIVOS LIQUIDO - Plano 2

74

IV - Demonstração DO ATIVO LIQUIDO POR PLANO- Plano 1 DESCRIÇÃO Exercício Exercício Var

2014 2013 %

1. Ativos 786.500 776.500 1,29%

Disponível 1.100 1.000 10,00%

Recebível 1.000 500 100,00%

Investimento 784.400 775.000 1,21%

Títulos Públicos 769.400 765.000 0,58%

Créditos Privados e Depósitos

Ações

Fundos de Investimento 10.000 10.000 0,00%

Derivativos

Investimentos Imobiliários

Empréstimos 5.000

Financiamentos Imobiliários

Depósitos Judiciais Recursais

Outros Realizáveis

Permanente

2. Obrigações 8.500 8.000 6,25%

Operacional 6.000 6.000 0,00%

Contingencial 2.500 2.000 25,00%

3. Fundos não Previdenciais 23.950 18.500 29,46%

Fundo Administrativo 8.000 7.500 6,67%

Fundo dos Investimentos 15.950 11.000 45,00%

4. Resultados a Realizar

5. Ativo Liquido (1-2-3-4) 754.050 750.000 0,54%

Provisões Matemáticas 770.000 700.000 10,00%

Superávit/Déficit Técnico (15.950) 50.000 -131,90%

Fundos Previdenciais

75

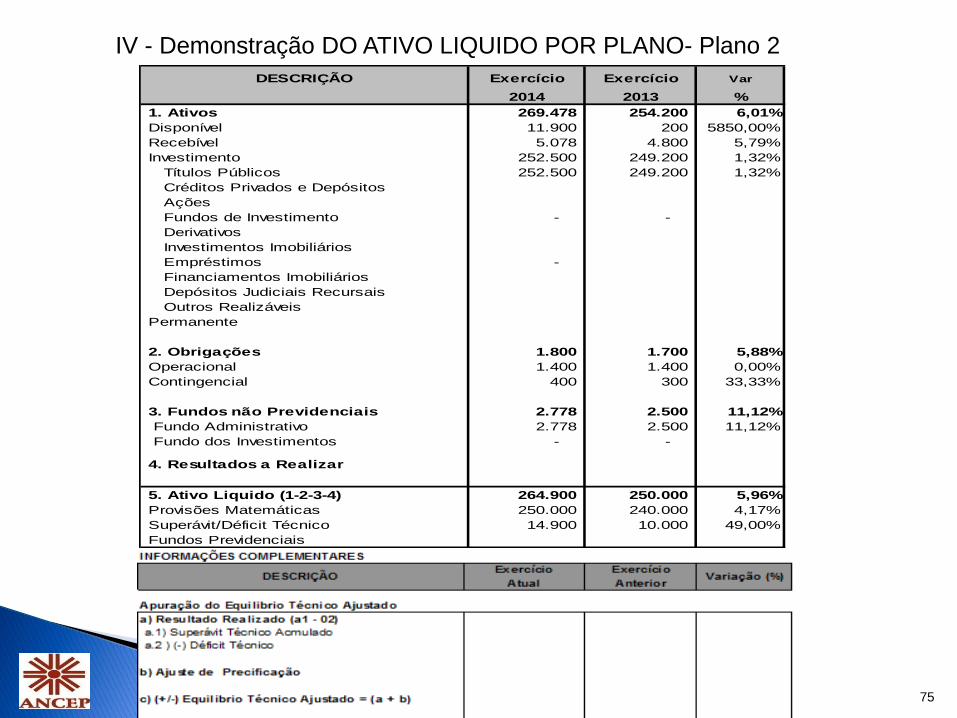

IV - Demonstração DO ATIVO LIQUIDO POR PLANO- Plano 2

DESCRIÇÃO Exercício Exercício Var

2014 2013 %

1. Ativos 269.478 254.200 6,01%

Disponível 11.900 200 5850,00%

Recebível 5.078 4.800 5,79%

Investimento 252.500 249.200 1,32%

Títulos Públicos 252.500 249.200 1,32%

Créditos Privados e Depósitos

Ações

Fundos de Investimento - -

Derivativos

Investimentos Imobiliários

Empréstimos -

Financiamentos Imobiliários

Depósitos Judiciais Recursais

Outros Realizáveis

Permanente

2. Obrigações 1.800 1.700 5,88%

Operacional 1.400 1.400 0,00%

Contingencial 400 300 33,33%

3. Fundos não Previdenciais 2.778 2.500 11,12%

Fundo Administrativo 2.778 2.500 11,12%

Fundo dos Investimentos - -

4. Resultados a Realizar

5. Ativo Liquido (1-2-3-4) 264.900 250.000 5,96%

Provisões Matemáticas 250.000 240.000 4,17%

Superávit/Déficit Técnico 14.900 10.000 49,00%

Fundos Previdenciais

76

MOVIMENTO 2012 PGA

4. GESTÃO ADMINISTRATIVA -

4.1 RECEITAS (6.500)

4.1.1 GESTÃO PREVIDENCIAL (4.700)

4.1.1.1 CORRENTES (4.700)

4.1.1.1.01 CUSTEIO ADM PLANO1 (4.000)

4.1.1.1.02 CUSTEIO ADM PLANO 2 (700)

4.1.1.2 REMUNERAÇÃO DAS CONTR EM ATRASO/CONT

4.1.1.3 DOTAÇÃO INICIAL

4.1.1.4 DOAÇÕES

4.1.2 INVESTIMENTOS (1.800)

4.1.2.1 CUSTEIO ADMINISTRATIVO (1.750)

4.1.2.1.01 CUSTEIO ADM PLANO 1 (1.450)

4.1.2.1.02 CUSTEIO ADM PLANO 2 (300)

4.1.2.2 TAXA DE ADM DE EMPRÉSTIMOS E FINANC. (50)

4.1.3 GESTÃO ASSISTENCIAL

4.1.4 DIRETAS

4.1.9 OUTRAS

4.2 DESPESAS 5.800

4.2.1 GESTÃO PREVIDENCIAL 4.700

4.2.1.1 DESPESAS COMUM 4.300

4.2.1.1.01 PESSOAL E ENCARGOS 2.000

4.2.1.1.02 TREINAMENTOS/CONGRESSOS E SEMINÁRIOS 200

4.2.1.1.03 VIAGENS E ESTADIAS 100

4.2.1.1.04 SERVIÇOS DE TERCEIROS 900

4.2.1.1.05 DESPESAS GERAIS 500

4.2.1.1.06 DEPRECIAÇÕES E AMORTIZAÇÕES 100

4.2.1.1.99 OUTRAS DESPESAS 500

4.2.1.2 DESPESAS ESPECÍFICAS 400

4.2.2 INVESTIMENTOS 1.100

4.2.2.1 DESPESAS COMUM 1.000

4.2.2.2 DESPESAS ESPECÍFICAS 100

4.2.4 REVERSÃO DE RECURSOS P/ O PL DE BENEFÍCIOS

4.2.9 OUTRAS DESPESAS

4.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 2

4.5 FLUXO DOS INVESTIMENTOS (80)

4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 778

76

Movimento 2014

77

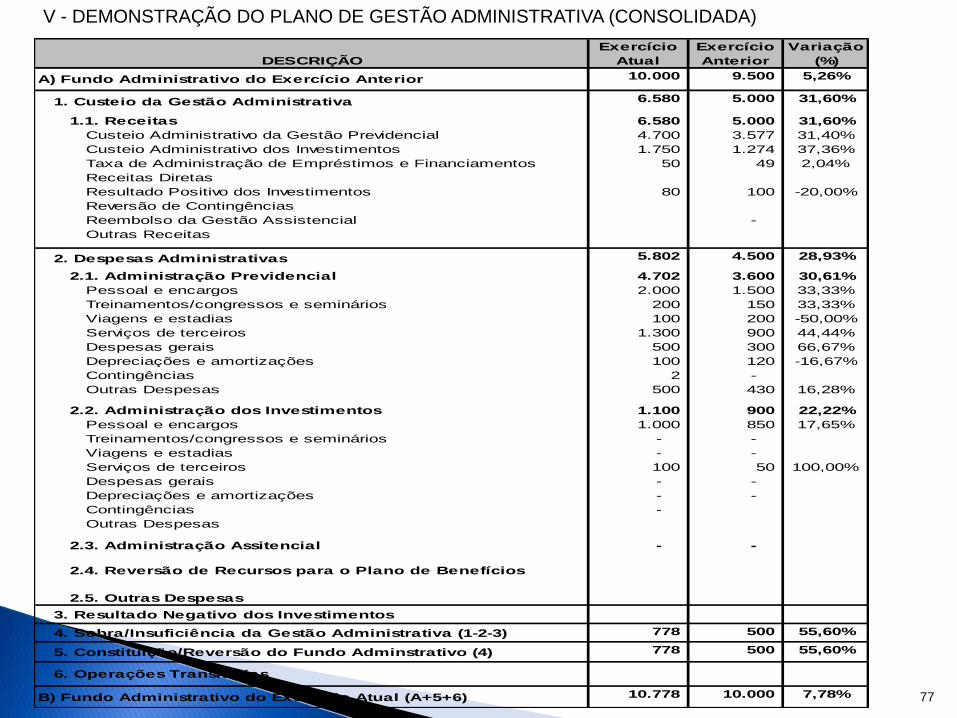

DESCRIÇÃO

Exercício

Atual

Exercício

Anterior

Variação

(%)

10.000 9.500 5,26%

6.580 5.000 31,60%

1.1. Receitas 6.580 5.000 31,60%

Custeio Administrativo da Gestão Previdencial 4.700 3.577 31,40%

Custeio Administrativo dos Investimentos 1.750 1.274 37,36%

Taxa de Administração de Empréstimos e Financiamentos 50 49 2,04%

Receitas Diretas

Resultado Positivo dos Investimentos 80 100 -20,00%

Reversão de Contingências

Reembolso da Gestão Assistencial -

Outras Receitas

5.802 4.500 28,93%

2.1. Administração Previdencial 4.702 3.600 30,61%

Pessoal e encargos 2.000 1.500 33,33%

Treinamentos/congressos e seminários 200 150 33,33%

Viagens e estadias 100 200 -50,00%

Serviços de terceiros 1.300 900 44,44%

Despesas gerais 500 300 66,67%

Depreciações e amortizações 100 120 -16,67%

Contingências 2 -

Outras Despesas 500 430 16,28%

2.2. Administração dos Investimentos 1.100 900 22,22%

Pessoal e encargos 1.000 850 17,65%

Treinamentos/congressos e seminários - -

Viagens e estadias - -

Serviços de terceiros 100 50 100,00%

Despesas gerais - -

Depreciações e amortizações - -

Contingências -

Outras Despesas

2.3. Administração Assitencial - -

2.4. Reversão de Recursos para o Plano de Benefícios

2.5. Outras Despesas

778 500 55,60%

778 500 55,60%

10.778 10.000 7,78%

5. Constituição/Reversão do Fundo Adminstrativo (4)

B) Fundo Administrativo do Exercício Atual (A+5+6)

A) Fundo Administrativo do Exercício Anterior

1. Custeio da Gestão Administrativa

2. Despesas Administrativas

3. Resultado Negativo dos Investimentos

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3)

6. Operações Transitórias

V - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA (CONSOLIDADA)

78

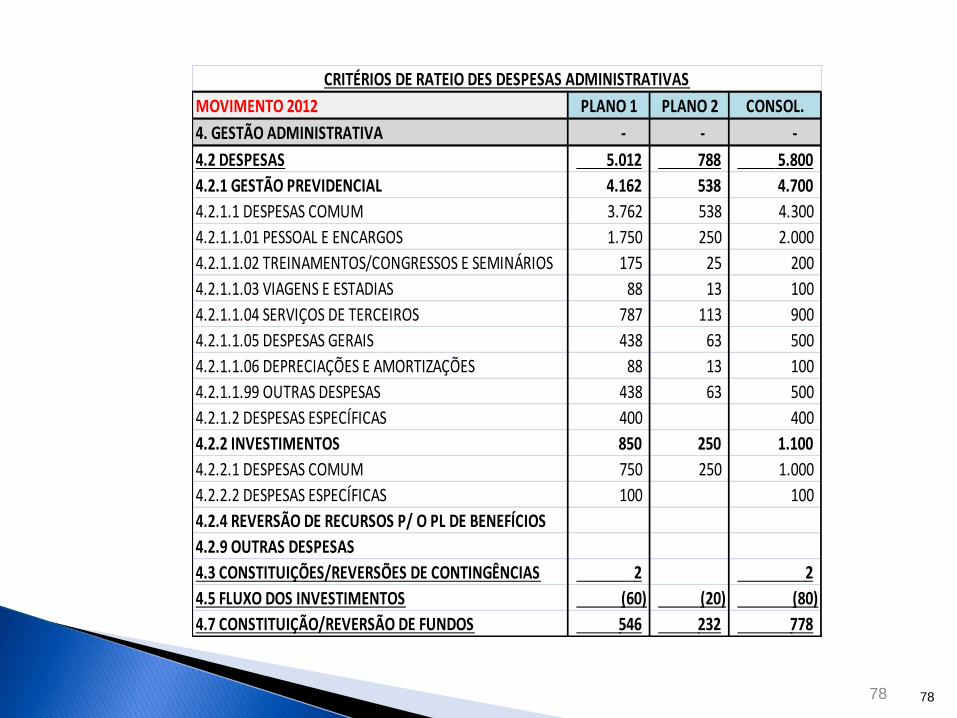

MOVIMENTO 2012 PLANO 1 PLANO 2 CONSOL.

4. GESTÃO ADMINISTRATIVA - - -

4.2 DESPESAS 5.012 788 5.800

4.2.1 GESTÃO PREVIDENCIAL 4.162 538 4.700

4.2.1.1 DESPESAS COMUM 3.762 538 4.300

4.2.1.1.01 PESSOAL E ENCARGOS 1.750 250 2.000

4.2.1.1.02 TREINAMENTOS/CONGRESSOS E SEMINÁRIOS 175 25 200

4.2.1.1.03 VIAGENS E ESTADIAS 88 13 100

4.2.1.1.04 SERVIÇOS DE TERCEIROS 787 113 900

4.2.1.1.05 DESPESAS GERAIS 438 63 500

4.2.1.1.06 DEPRECIAÇÕES E AMORTIZAÇÕES 88 13 100

4.2.1.1.99 OUTRAS DESPESAS 438 63 500

4.2.1.2 DESPESAS ESPECÍFICAS 400 400

4.2.2 INVESTIMENTOS 850 250 1.100

4.2.2.1 DESPESAS COMUM 750 250 1.000

4.2.2.2 DESPESAS ESPECÍFICAS 100 100

4.2.4 REVERSÃO DE RECURSOS P/ O PL DE BENEFÍCIOS

4.2.9 OUTRAS DESPESAS

4.3 CONSTITUIÇÕES/REVERSÕES DE CONTINGÊNCIAS 2 2

4.5 FLUXO DOS INVESTIMENTOS (60) (20) (80)

4.7 CONSTITUIÇÃO/REVERSÃO DE FUNDOS 546 232 778

CRITÉRIOS DE RATEIO DES DESPESAS ADMINISTRATIVAS

78

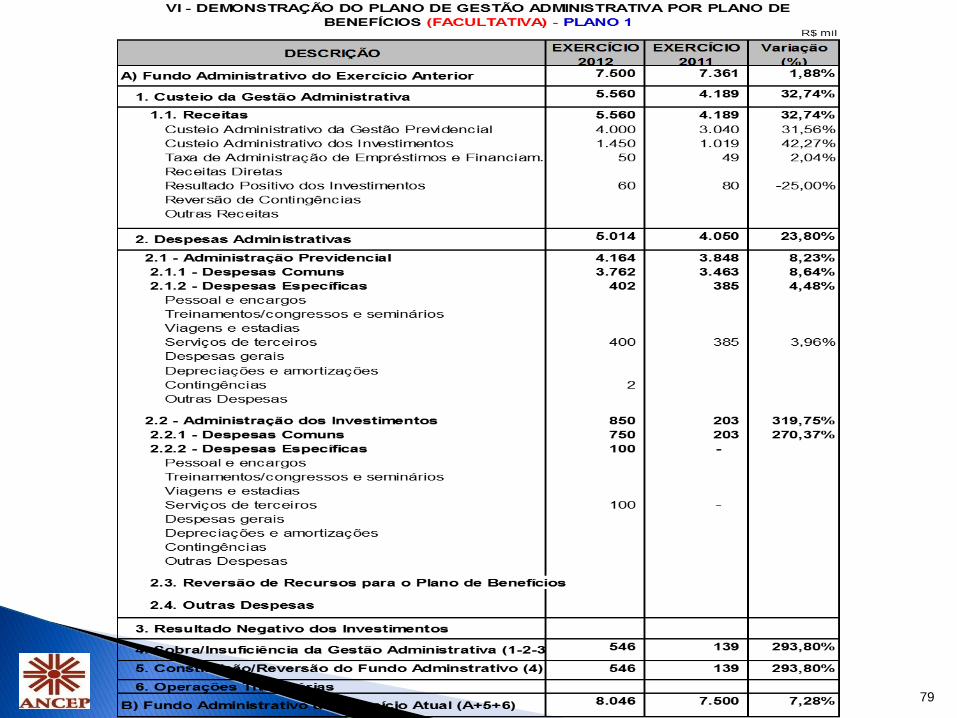

79

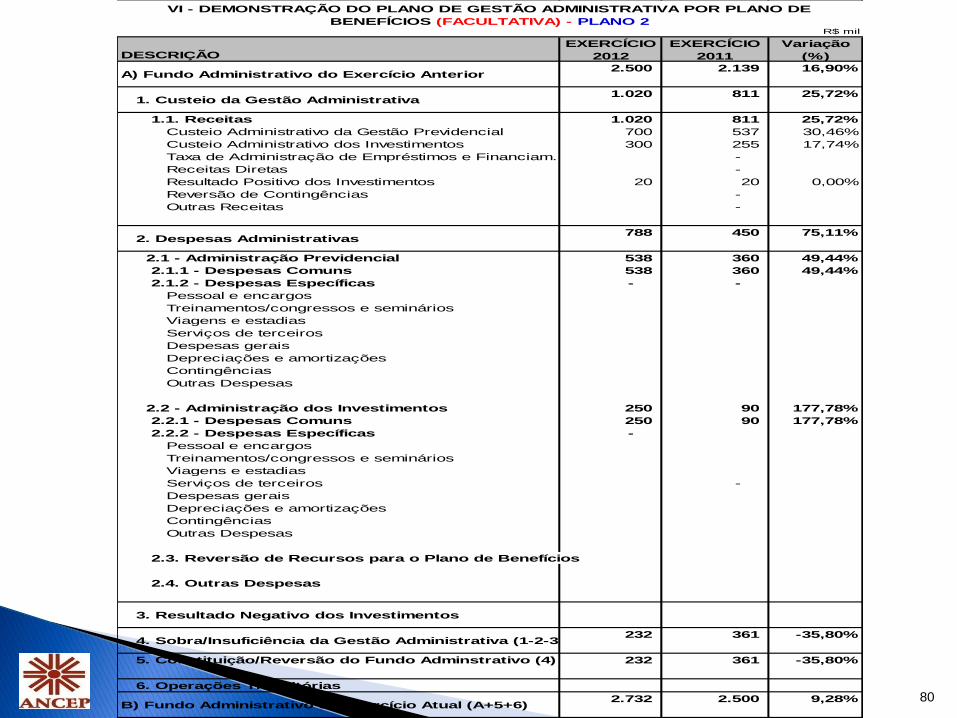

80

R$ mil

DESCRIÇÃO

EXERCÍCIO

2012

EXERCÍCIO

2011

Variação

(%)

2.500 2.139 16,90%

1.020 811 25,72%

1.1. Receitas 1.020 811 25,72%

Custeio Administrativo da Gestão Previdencial 700 537 30,46%

Custeio Administrativo dos Investimentos 300 255 17,74%

Taxa de Administração de Empréstimos e Financiam. -

Receitas Diretas -

Resultado Positivo dos Investimentos 20 20 0,00%

Reversão de Contingências -

Outras Receitas -

788 450 75,11%

2.1 - Administração Previdencial 538 360 49,44%

2.1.1 - Despesas Comuns 538 360 49,44%

2.1.2 - Despesas Específicas - -

Pessoal e encargos

Treinamentos/congressos e seminários

Viagens e estadias

Serviços de terceiros

Despesas gerais

Depreciações e amortizações

Contingências

Outras Despesas

2.2 - Administração dos Investimentos 250 90 177,78%

2.2.1 - Despesas Comuns 250 90 177,78%

2.2.2 - Despesas Específicas -

Pessoal e encargos

Treinamentos/congressos e seminários

Viagens e estadias

Serviços de terceiros -

Despesas gerais

Depreciações e amortizações

Contingências

Outras Despesas

2.3. Reversão de Recursos para o Plano de Benefícios

2.4. Outras Despesas

232 361 -35,80%

5. Constituição/Reversão do Fundo Adminstrativo (4) 232 361 -35,80%

6. Operações Transitórias

2.732 2.500 9,28%

VI - DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA POR PLANO DE

BENEFÍCIOS (FACULTATIVA) - PLANO 2

A) Fundo Administrativo do Exercício Anterior

1. Custeio da Gestão Administrativa

2. Despesas Administrativas

3. Resultado Negativo dos Investimentos

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3)

B) Fundo Administrativo do Exercício Atual (A+5+6)

81

DESCRIÇÃOExercício

Atual

Exercício

AnteriorVar (%)

Patrimônio de Cobertura do Plano ( 1 + 2 ) 754.050 750.000 0,54%

1. Provisões Matemáticas 770.000 700.000 10,00%

1.1. Benefícios Concedidos 770.000 700.000 10,00%

Contrituição Definida 770.000 700.000 10,00%

Benefício Definido

1.2. Benefício a Conceder -

Contrituição Definida -

Saldo de contas - parcela patrocinador(es)/instit. -

Saldo de contas - parcela participantes -

Benefício Definido

1.3. (-) Provisões matemáticas a constituir -

(-) Serviço passado -

(-) Patrocinador(es)

(-) Participantes -

(-) Déficit equacionado -

(-) Patrocinador(es) -

(-) Participantes -

(-) Assistidos -

(+/-) Por ajustes das contribuições extraordinárias -

(+/-) Patrocinador(es) -

(+/-) Participantes -

(+/-) Assistidos -

2. Equilíbrio Técnico (15.950) 50.000 -131,90%

2.1. Resultados Realizados (15.950) 50.000 -131,90%

Superávit técnico acumulado -

Reserva de contingência 50.000

Reserva para revisão de plano

(-) Déficit técnico acumulado (15.950)

2.2. Resultados a realizar -

3. Fundos 15.950 11.000 45,00%

3.1. Fundos Previdenciais

3.2. Fundos dos Investimentos - Gestão Previdencial 15.950 11.000 45,00%

4. Exigível Operacional 6.000 6.000 0,00%

4.1. Gestão Previdencial 6.000 6000 0,00%

4.2. Investimentos - Gestão Previdencial

5. Exigível Contingencial 2.398 1.900 26,21%

5.1. Gestão Previdencial

5.2. Investimentos - Gestão Previdencial 2.398 1.900 26,21%

VII - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS - PLANO 1

82

DESCRIÇÃOExercício

Atual

Exercício

Anterior

Var

(%)

Patrimônio de Cobertura do Plano ( 1 + 2 ) 264.900 250.000 5,96%

1. Provisões Matemáticas 250.000 240.000 4,17%

1.1. Benefícios Concedidos 250.000 240.000 4,17%

Contrituição Definida 250.000 240.000 4,17%

Benefício Definido

1.2. Benefício a Conceder -

Contrituição Definida -

Saldo de contas - parcela patrocinador(es)/instit. -

Saldo de contas - parcela participantes -

Benefício Definido

1.3. (-) Provisões matemáticas a constituir -

(-) Serviço passado -

(-) Patrocinador(es)

(-) Participantes -

(-) Déficit equacionado -

(-) Patrocinador(es) -

(-) Participantes -

(-) Assistidos -

(+/-) Por ajustes das contribuições extraordinárias -

(+/-) Patrocinador(es) -

(+/-) Participantes -

(+/-) Assistidos -

2. Equilíbrio Técnico 14.900 10.000 49,00%

2.1. Resultados Realizados 14.900 10.000 49,00%

Superávit técnico acumulado 14.900 10.000 49,00%

Reserva de contingência 14.900 10.000 49,00%

Reserva para revisão de plano

(-) Déficit técnico acumulado

2.2. Resultados a realizar -

3. Fundos - -

3.1. Fundos Previdenciais

3.2. Fundos dos Investimentos - Gestão Previdencial - -

4. Exigível Operacional 1.000 1.000 0,00%

4.1. Gestão Previdencial - -

4.2. Investimentos - Gestão Previdencial 1.000 1000 0,00%

5. Exigível Contingencial 402 300 34,00%

5.1. Gestão Previdencial

5.2. Investimentos - Gestão Previdencial 402 300 34,00%

VII - DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS - PLANO 2

Resolução nº 12 de

19/08/2013

83

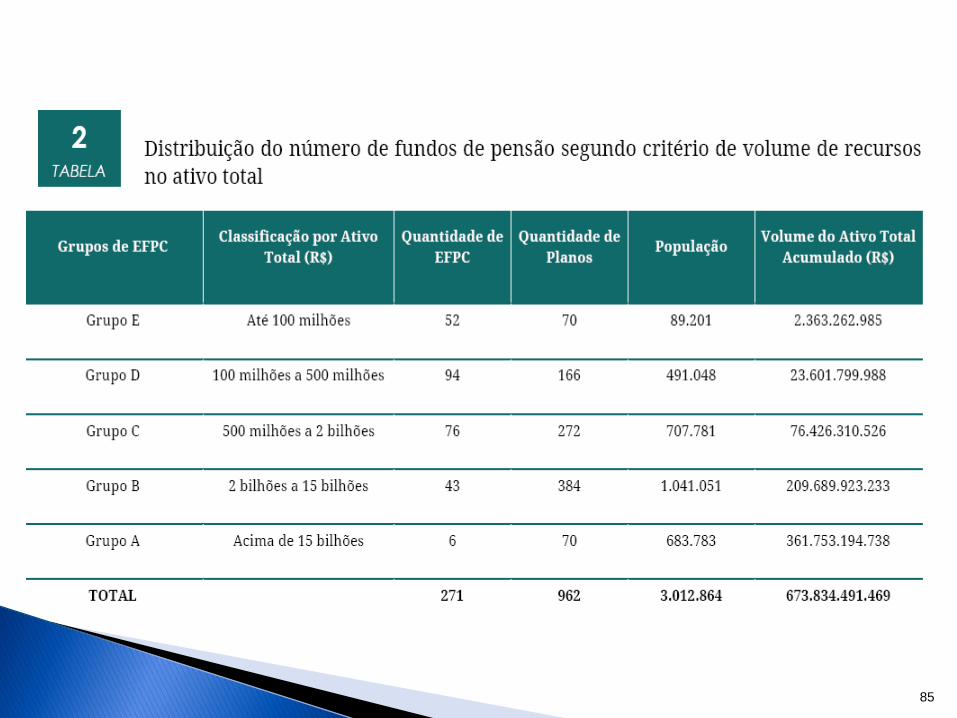

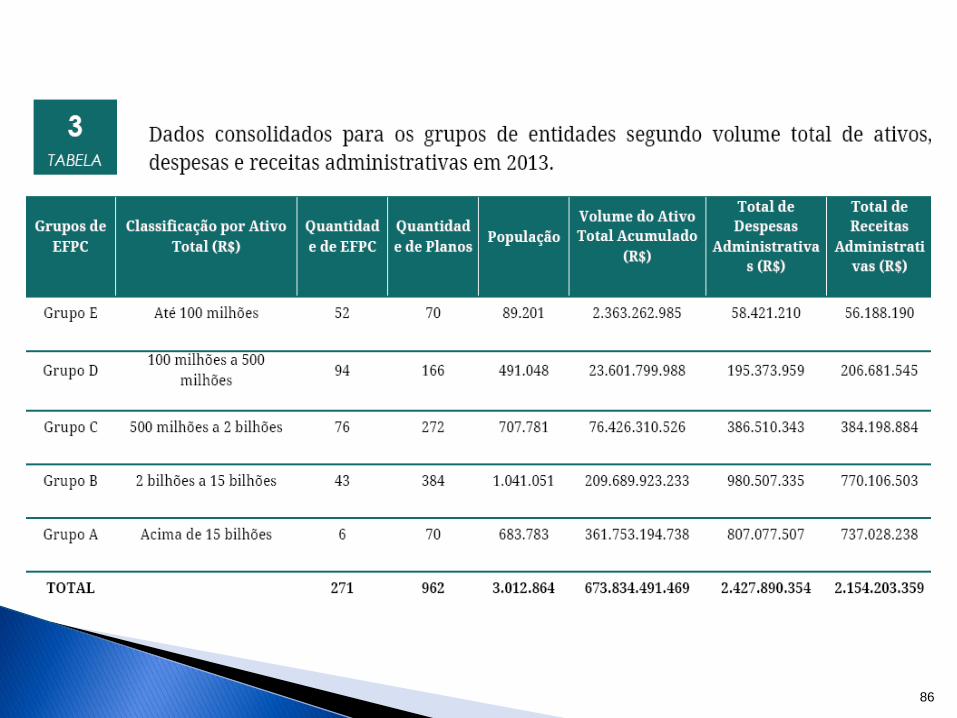

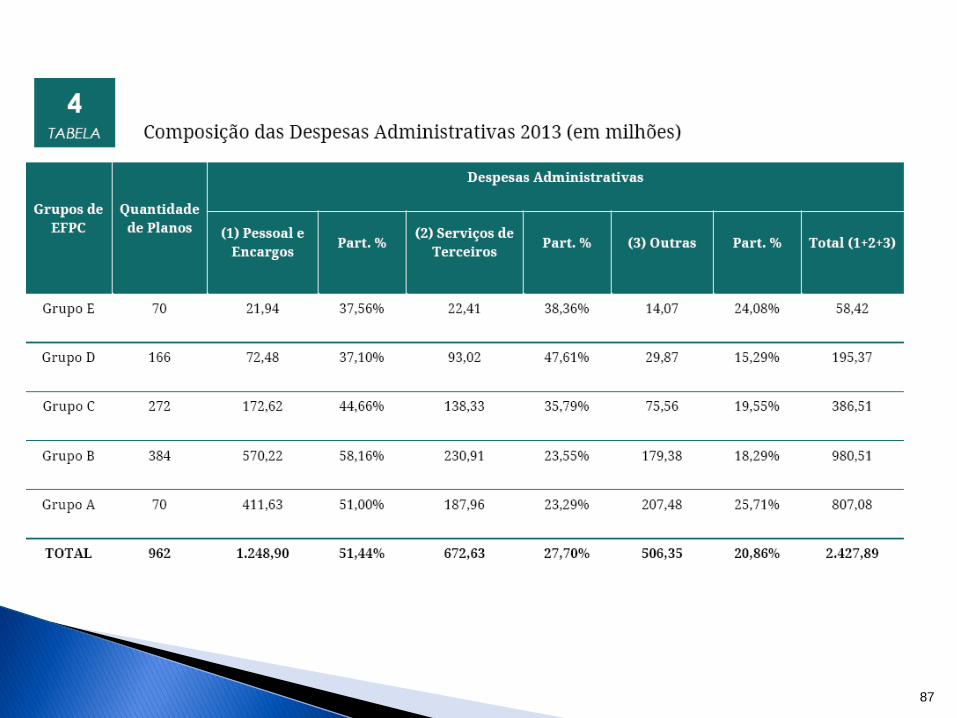

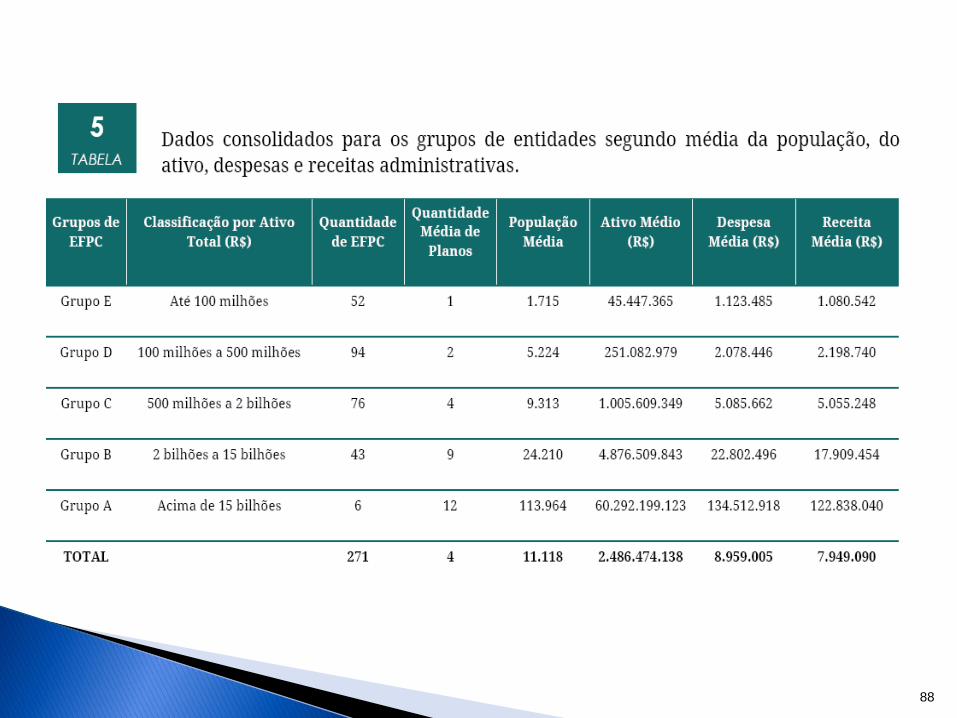

3 – SÉRIE DE ESTUDOS Número 5

84

85

86

87

88

89

90

91

92

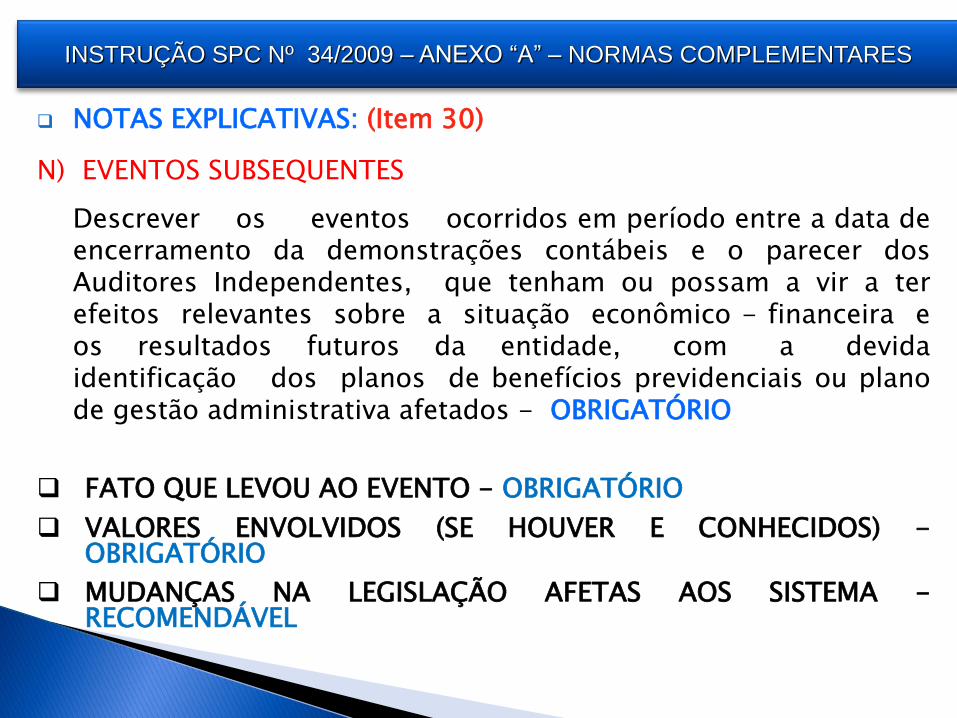

4 – NOTAS EXPLICATIVAS

93

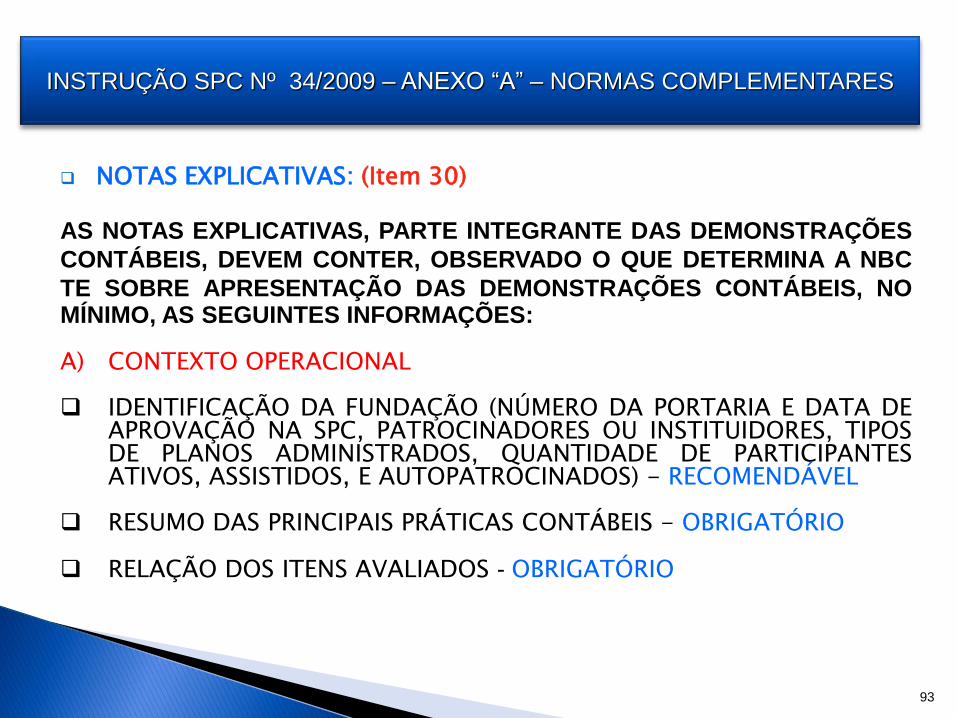

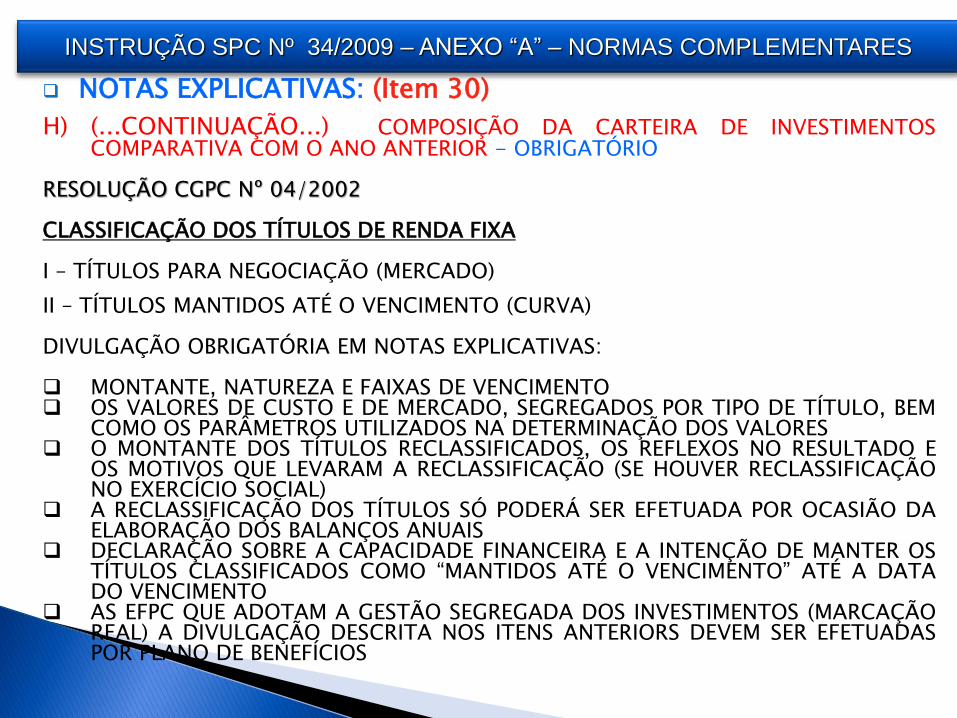

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

NOTAS EXPLICATIVAS: (Item 30)

AS NOTAS EXPLICATIVAS, PARTE INTEGRANTE DAS DEMONSTRAÇÕES

CONTÁBEIS, DEVEM CONTER, OBSERVADO O QUE DETERMINA A NBC

TE SOBRE APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NO MÍNIMO, AS SEGUINTES INFORMAÇÕES: A) CONTEXTO OPERACIONAL IDENTIFICAÇÃO DA FUNDAÇÃO (NÚMERO DA PORTARIA E DATA DE

APROVAÇÃO NA SPC, PATROCINADORES OU INSTITUIDORES, TIPOS DE PLANOS ADMINISTRADOS, QUANTIDADE DE PARTICIPANTES ATIVOS, ASSISTIDOS, E AUTOPATROCINADOS) - RECOMENDÁVEL

RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS - OBRIGATÓRIO

RELAÇÃO DOS ITENS AVALIADOS - OBRIGATÓRIO

94

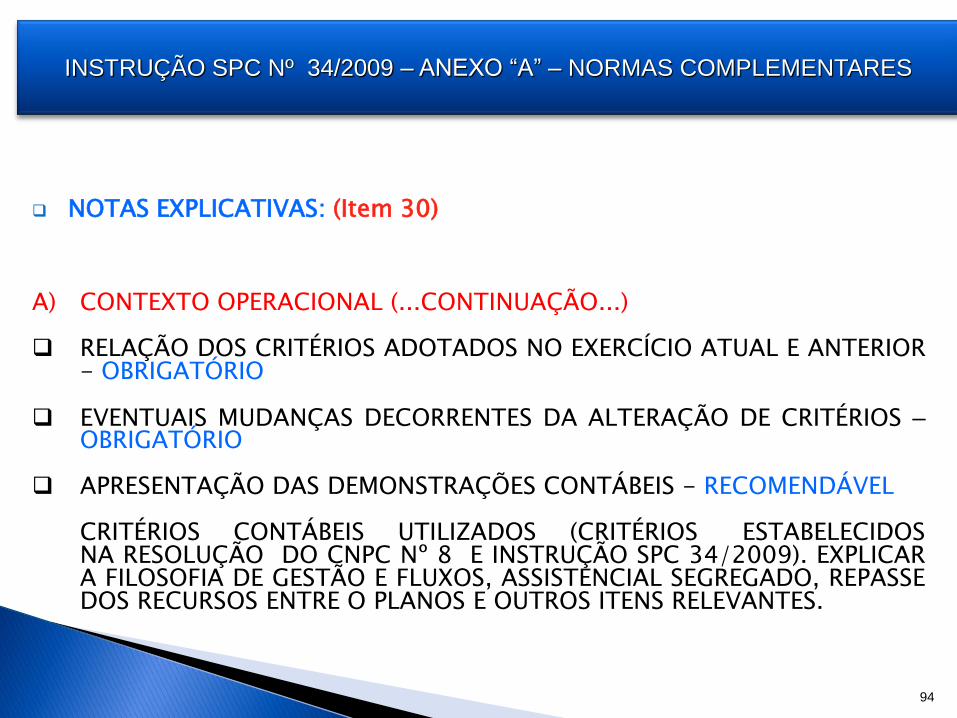

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

NOTAS EXPLICATIVAS: (Item 30) A) CONTEXTO OPERACIONAL (...CONTINUAÇÃO...) RELAÇÃO DOS CRITÉRIOS ADOTADOS NO EXERCÍCIO ATUAL E ANTERIOR

- OBRIGATÓRIO

EVENTUAIS MUDANÇAS DECORRENTES DA ALTERAÇÃO DE CRITÉRIOS – OBRIGATÓRIO

APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS - RECOMENDÁVEL CRITÉRIOS CONTÁBEIS UTILIZADOS (CRITÉRIOS ESTABELECIDOS

NA RESOLUÇÃO DO CNPC Nº 8 E INSTRUÇÃO SPC 34/2009). EXPLICAR A FILOSOFIA DE GESTÃO E FLUXOS, ASSISTENCIAL SEGREGADO, REPASSE DOS RECURSOS ENTRE O PLANOS E OUTROS ITENS RELEVANTES.

95

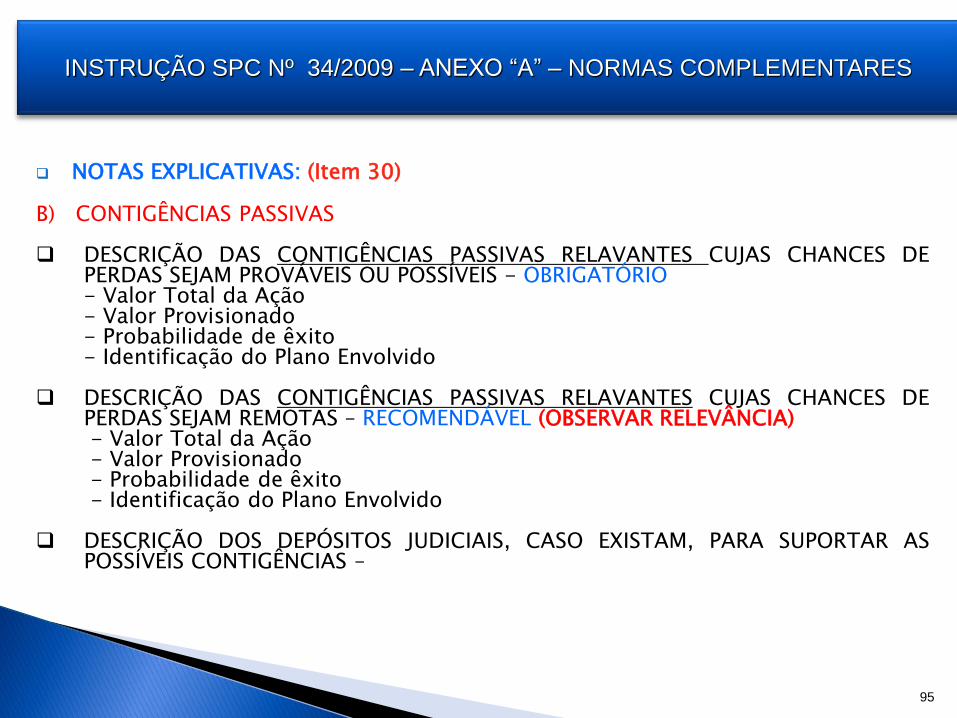

NOTAS EXPLICATIVAS: (Item 30) B) CONTIGÊNCIAS PASSIVAS DESCRIÇÃO DAS CONTIGÊNCIAS PASSIVAS RELAVANTES CUJAS CHANCES DE

PERDAS SEJAM PROVÁVEIS OU POSSÍVEIS - OBRIGATÓRIO - Valor Total da Ação - Valor Provisionado - Probabilidade de êxito - Identificação do Plano Envolvido DESCRIÇÃO DAS CONTIGÊNCIAS PASSIVAS RELAVANTES CUJAS CHANCES DE

PERDAS SEJAM REMOTAS – RECOMENDÁVEL (OBSERVAR RELEVÂNCIA) - Valor Total da Ação - Valor Provisionado - Probabilidade de êxito - Identificação do Plano Envolvido

DESCRIÇÃO DOS DEPÓSITOS JUDICIAIS, CASO EXISTAM, PARA SUPORTAR AS

POSSÍVEIS CONTIGÊNCIAS –

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

96

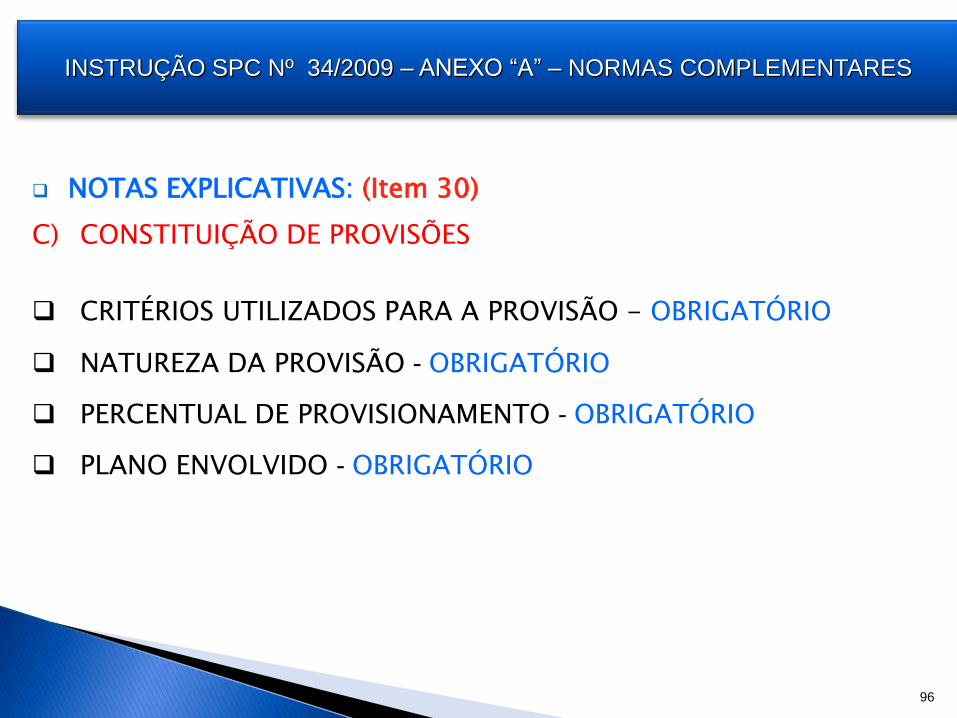

NOTAS EXPLICATIVAS: (Item 30)

C) CONSTITUIÇÃO DE PROVISÕES CRITÉRIOS UTILIZADOS PARA A PROVISÃO - OBRIGATÓRIO

NATUREZA DA PROVISÃO - OBRIGATÓRIO

PERCENTUAL DE PROVISIONAMENTO - OBRIGATÓRIO

PLANO ENVOLVIDO - OBRIGATÓRIO

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

97

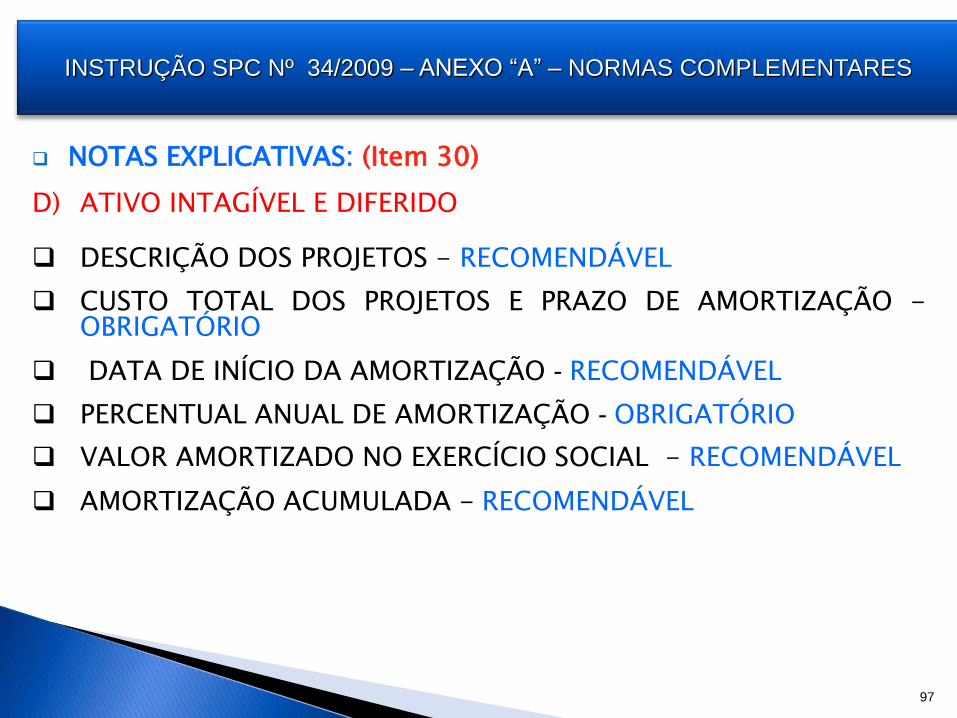

NOTAS EXPLICATIVAS: (Item 30)

D) ATIVO INTAGÍVEL E DIFERIDO

DESCRIÇÃO DOS PROJETOS - RECOMENDÁVEL

CUSTO TOTAL DOS PROJETOS E PRAZO DE AMORTIZAÇÃO - OBRIGATÓRIO

DATA DE INÍCIO DA AMORTIZAÇÃO - RECOMENDÁVEL

PERCENTUAL ANUAL DE AMORTIZAÇÃO - OBRIGATÓRIO

VALOR AMORTIZADO NO EXERCÍCIO SOCIAL - RECOMENDÁVEL

AMORTIZAÇÃO ACUMULADA - RECOMENDÁVEL

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

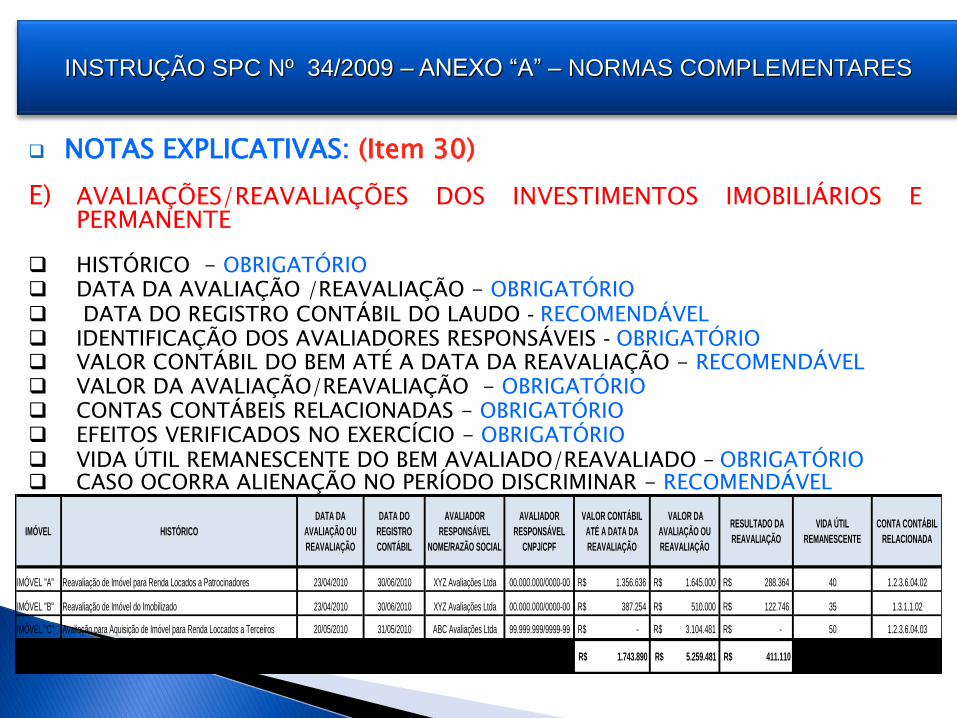

NOTAS EXPLICATIVAS: (Item 30)

E) AVALIAÇÕES/REAVALIAÇÕES DOS INVESTIMENTOS IMOBILIÁRIOS E PERMANENTE

HISTÓRICO - OBRIGATÓRIO

DATA DA AVALIAÇÃO /REAVALIAÇÃO - OBRIGATÓRIO

DATA DO REGISTRO CONTÁBIL DO LAUDO - RECOMENDÁVEL

IDENTIFICAÇÃO DOS AVALIADORES RESPONSÁVEIS - OBRIGATÓRIO

VALOR CONTÁBIL DO BEM ATÉ A DATA DA REAVALIAÇÃO - RECOMENDÁVEL

VALOR DA AVALIAÇÃO/REAVALIAÇÃO - OBRIGATÓRIO

CONTAS CONTÁBEIS RELACIONADAS - OBRIGATÓRIO

EFEITOS VERIFICADOS NO EXERCÍCIO - OBRIGATÓRIO

VIDA ÚTIL REMANESCENTE DO BEM AVALIADO/REAVALIADO – OBRIGATÓRIO

CASO OCORRA ALIENAÇÃO NO PERÍODO DISCRIMINAR - RECOMENDÁVEL

IMÓVEL HISTÓRICO

DATA DA

AVALIAÇÃO OU

REAVALIAÇÃO

DATA DO

REGISTRO

CONTÁBIL

AVALIADOR

RESPONSÁVEL

NOME/RAZÃO SOCIAL

AVALIADOR

RESPONSÁVEL

CNPJ/CPF

VALOR CONTÁBIL

ATÉ A DATA DA

REAVALIAÇÃO

VALOR DA

AVALIAÇÃO OU

REAVALIAÇÃO

RESULTADO DA

REAVALIAÇÃO

VIDA ÚTIL

REMANESCENTE

CONTA CONTÁBIL

RELACIONADA

IMÓVEL "A" Reavaliação de Imóvel para Renda Locados a Patrocinadores 23/04/2010 30/06/2010 XYZ Avaliações Ltda 00.000.000/0000-00 1.356.636R$ 1.645.000R$ 288.364R$ 40 1.2.3.6.04.02

IMÓVEL "B" Reavaliação de Imóvel do Imobilizado 23/04/2010 30/06/2010 XYZ Avaliações Ltda 00.000.000/0000-00 387.254R$ 510.000R$ 122.746R$ 35 1.3.1.1.02

IMÓVEL "C" Avaliação para Aquisição de Imóvel para Renda Loccados a Terceiros 20/05/2010 31/05/2010 ABC Avaliações Ltda 99.999.999/9999-99 -R$ 3.104.481R$ -R$ 50 1.2.3.6.04.03

R$ 1.743.890 R$ 5.259.481 R$ 411.110

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

NOTAS EXPLICATIVAS: (Item 30)

F) AJUSTES DE EXERCÍCIOS ANTERIORES

AJUSTES DE EXERCÍCIOS ANTERIORES DECORRENTES DE MUDANÇAS DE PRÁTICAS CONTÁBEIS OU RETIFICAÇÕES DE ERROS DE PERÍODOS ANTERIORES, NÃO ATRIBUÍVEIS A EVENTOS SUBSEQÜENTES, COM DESCRIÇÃO DA NATUREZA E DOS SEUS RESPECTIVOS EFEITOS - OBRIGATÓRIO

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

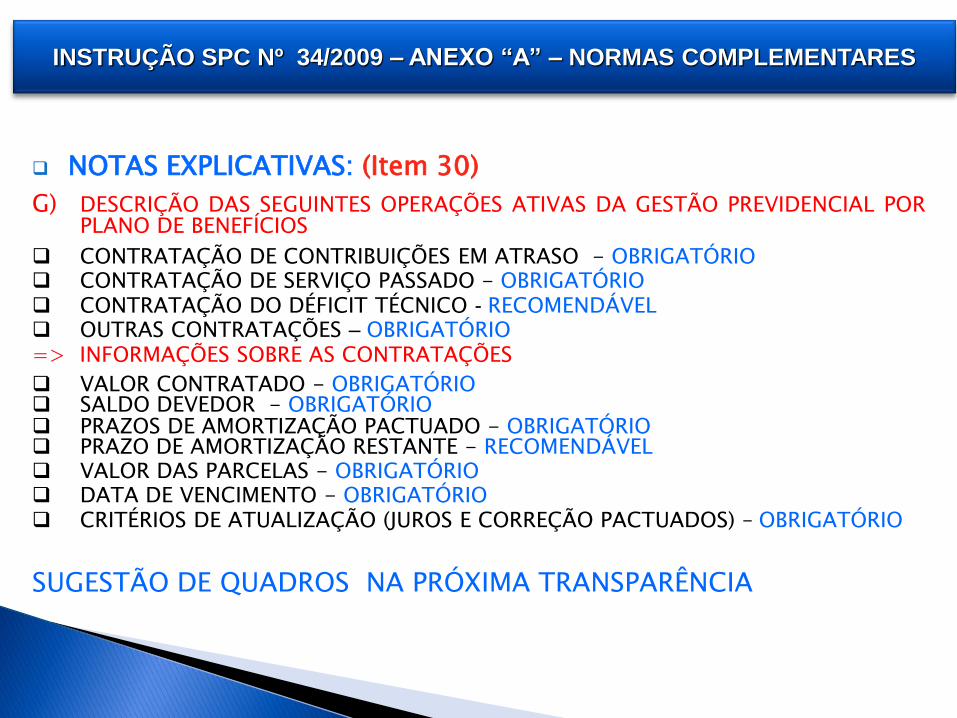

NOTAS EXPLICATIVAS: (Item 30)

G) DESCRIÇÃO DAS SEGUINTES OPERAÇÕES ATIVAS DA GESTÃO PREVIDENCIAL POR PLANO DE BENEFÍCIOS

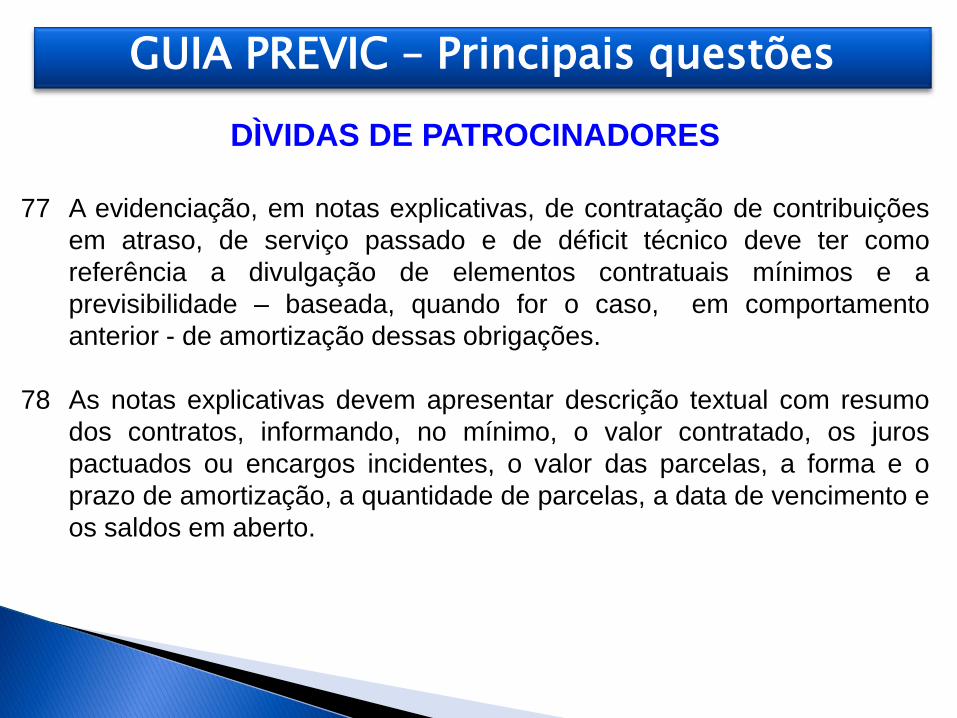

CONTRATAÇÃO DE CONTRIBUIÇÕES EM ATRASO - OBRIGATÓRIO

CONTRATAÇÃO DE SERVIÇO PASSADO - OBRIGATÓRIO

CONTRATAÇÃO DO DÉFICIT TÉCNICO - RECOMENDÁVEL

OUTRAS CONTRATAÇÕES – OBRIGATÓRIO

=> INFORMAÇÕES SOBRE AS CONTRATAÇÕES

VALOR CONTRATADO - OBRIGATÓRIO SALDO DEVEDOR - OBRIGATÓRIO

PRAZOS DE AMORTIZAÇÃO PACTUADO - OBRIGATÓRIO PRAZO DE AMORTIZAÇÃO RESTANTE - RECOMENDÁVEL

VALOR DAS PARCELAS - OBRIGATÓRIO

DATA DE VENCIMENTO - OBRIGATÓRIO

CRITÉRIOS DE ATUALIZAÇÃO (JUROS E CORREÇÃO PACTUADOS) – OBRIGATÓRIO

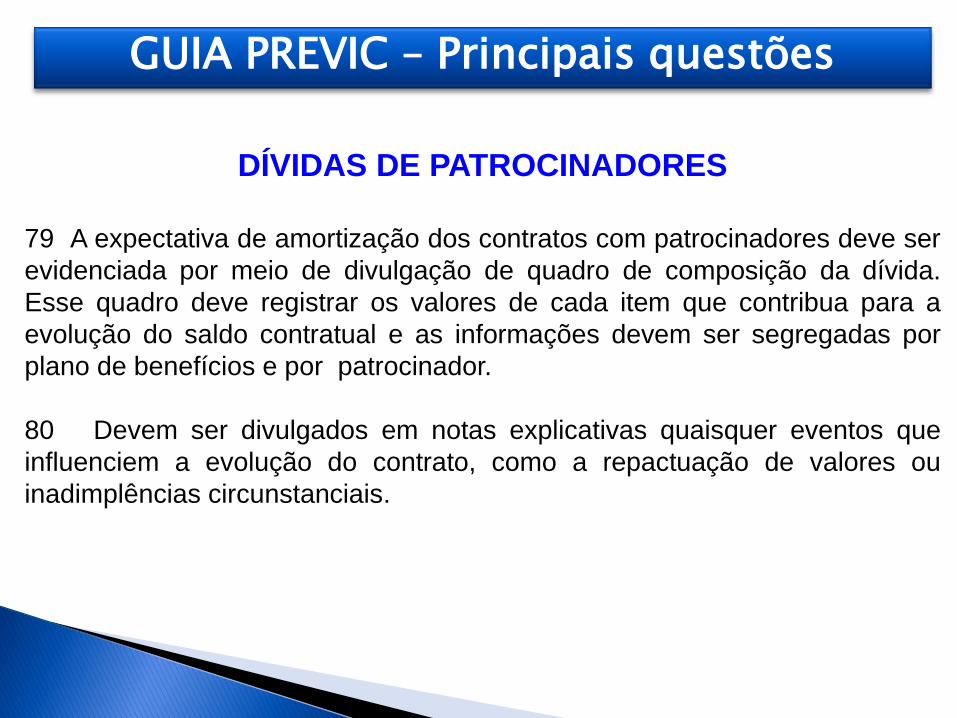

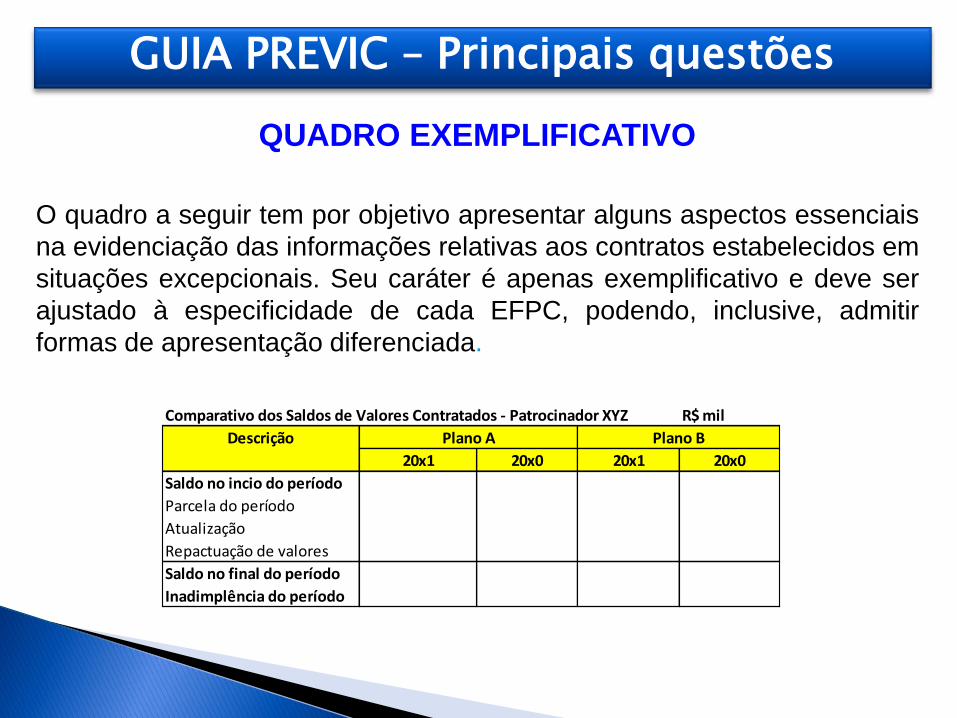

SUGESTÃO DE QUADROS NA PRÓXIMA TRANSPARÊNCIA

INSTRUÇÃO SPC Nº 34/2009 – ANEXO “A” – NORMAS COMPLEMENTARES

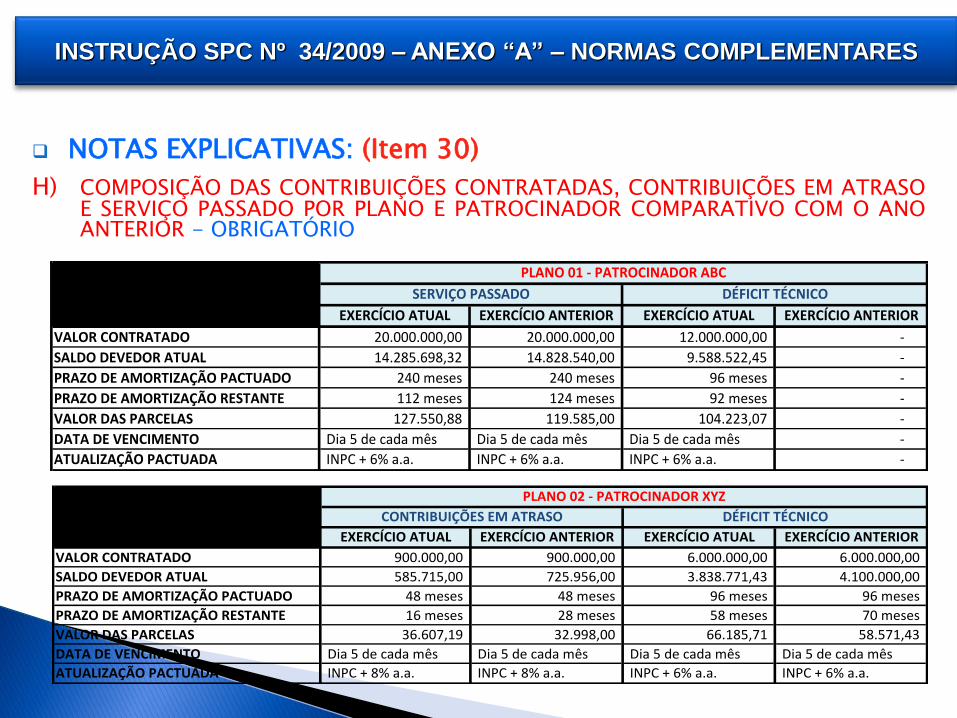

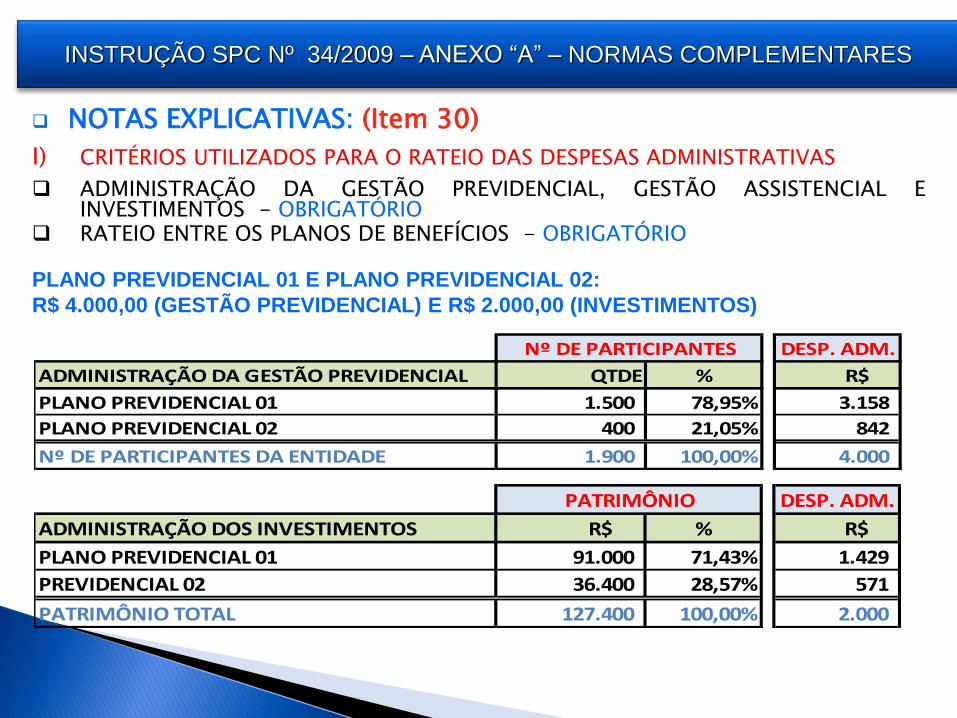

NOTAS EXPLICATIVAS: (Item 30)

H) COMPOSIÇÃO DAS CONTRIBUIÇÕES CONTRATADAS, CONTRIBUIÇÕES EM ATRASO E SERVIÇO PASSADO POR PLANO E PATROCINADOR COMPARATIVO COM O ANO ANTERIOR - OBRIGATÓRIO

EXERCÍCIO ATUAL EXERCÍCIO ANTERIOR EXERCÍCIO ATUAL EXERCÍCIO ANTERIOR

VALOR CONTRATADO 20.000.000,00 20.000.000,00 12.000.000,00 -