Situação da produção de milho no Brasil: Economia, · PDF file2007...

68

Milho e Sorgo Situação da produção de milho no Brasil: Economia, Mercado e Comercialização Goiânia - outubro 2009

Transcript of Situação da produção de milho no Brasil: Economia, · PDF file2007...

Milho e Sorgo

Situação da produção de milho no Brasil:

Economia, Mercado e Comercialização

Goiânia - outubro 2009

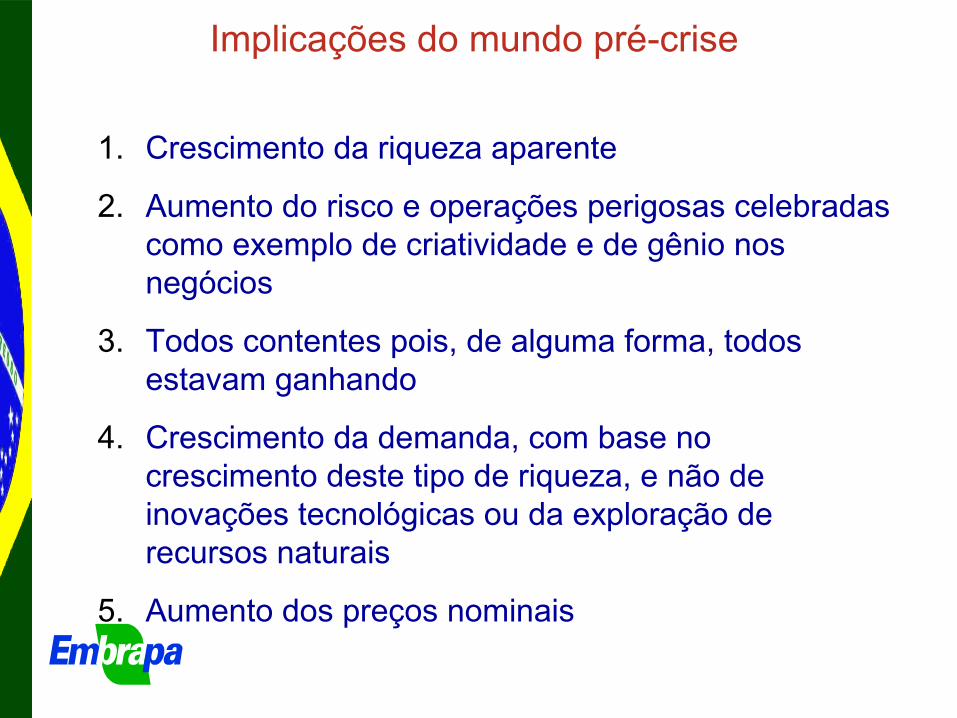

Implicações do mundo pré-crise

1. Crescimento da riqueza aparente

2. Aumento do risco e operações perigosas celebradas como exemplo de criatividade e de gênio nos negócios

3. Todos contentes pois, de alguma forma, todos estavam ganhando

4. Crescimento da demanda, com base no crescimento deste tipo de riqueza, e não de inovações tecnológicas ou da exploração de recursos naturais

5. Aumento dos preços nominais

Implicações do mundo pós-crise1. Desarticulação do sistema financeiro

2. Deixa de cumprir sua principal função que é de fornecer crédito para atividades financeiras de boa qualidade

3. Desarticulação do sistema de preços

4. Perda da referência de preços afeta a realização de negócios

5. As empresas que podem, se ajustam (normalmente de forma mais que proporcional) pois havia sido criada capacidade produtiva com base na demanda pré-crise

6. Dificuldade de ajuste no setor agropecuário.

Implicações do mundo pós-crisePreços de milho (12 meses)

Média Móvel 30 períodos

Implicações do mundo pós-crisePreços de milho (36 meses)

23/2008

12/200908/2009

Média Móvel 50 períodos

Implicações do mundo pós-crise

Preços de milho (60 meses)

Curto x longo prazo

12/2006

12/2007

Média Móvel 50 períodos

Implicações do mundo pós-crisePreços do petróleo (60 meses)

Regressão Linear

Estimativa de Área

safra 2009/10

Estimativa de Produção

safra 2009/10

Área plantada com Milho no Brasil

Produção de Milho no Brasil

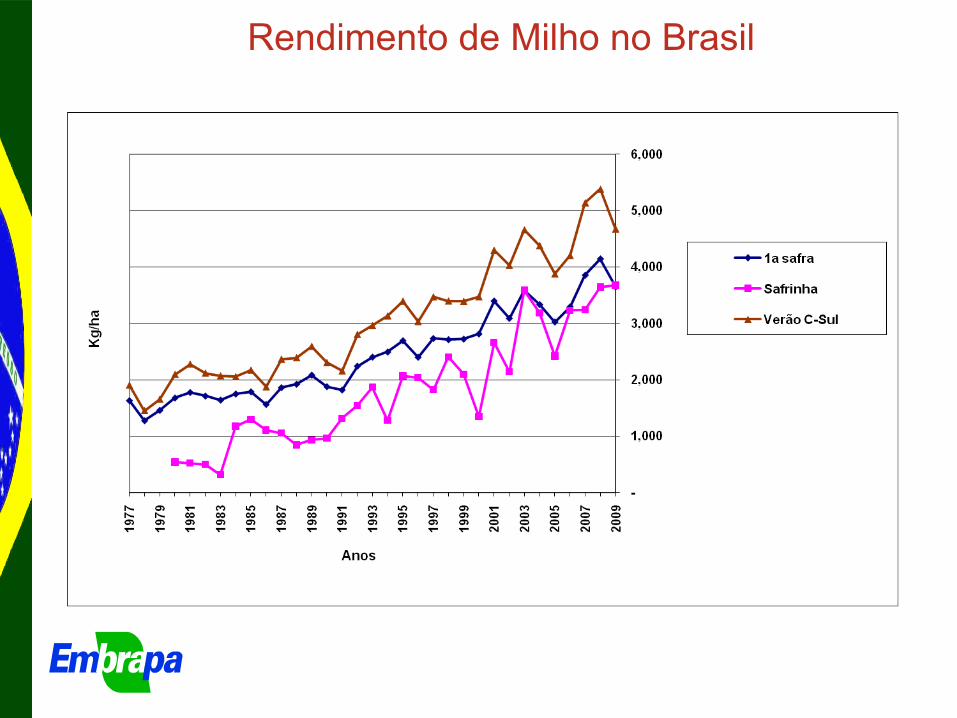

Rendimento de Milho no Brasil

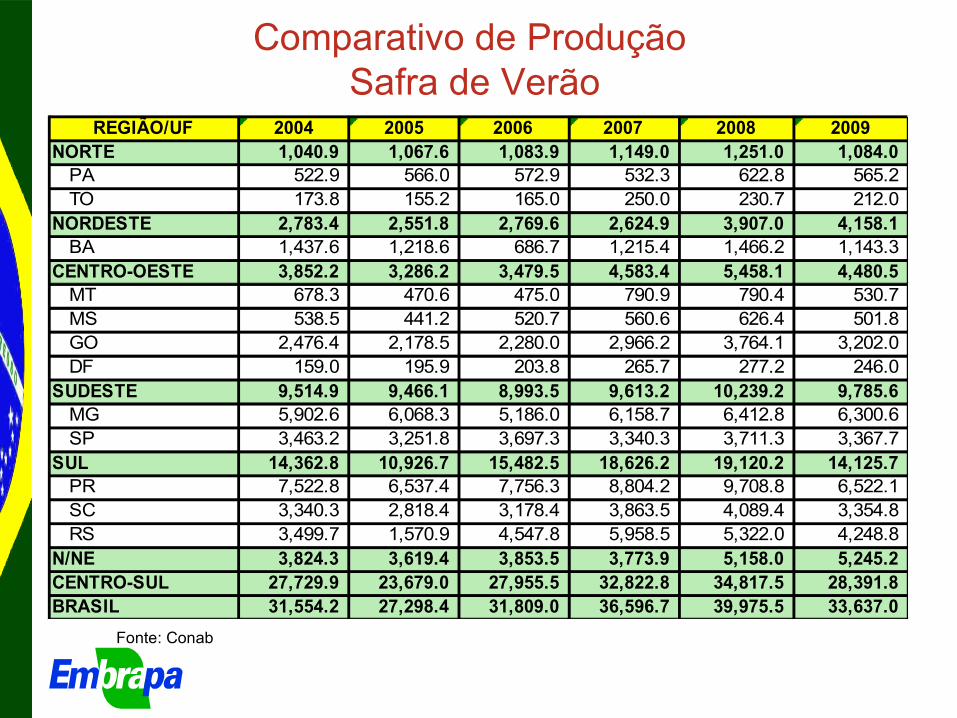

Comparativo de Produção Safra de Verão

Fonte: Conab

REGIÃO/UF 2004 2005 2006 2007 2008 2009NORTE 1,040.9 1,067.6 1,083.9 1,149.0 1,251.0 1,084.0

PA 522.9 566.0 572.9 532.3 622.8 565.2 TO 173.8 155.2 165.0 250.0 230.7 212.0

NORDESTE 2,783.4 2,551.8 2,769.6 2,624.9 3,907.0 4,158.1 BA 1,437.6 1,218.6 686.7 1,215.4 1,466.2 1,143.3

CENTRO-OESTE 3,852.2 3,286.2 3,479.5 4,583.4 5,458.1 4,480.5 MT 678.3 470.6 475.0 790.9 790.4 530.7 MS 538.5 441.2 520.7 560.6 626.4 501.8 GO 2,476.4 2,178.5 2,280.0 2,966.2 3,764.1 3,202.0 DF 159.0 195.9 203.8 265.7 277.2 246.0

SUDESTE 9,514.9 9,466.1 8,993.5 9,613.2 10,239.2 9,785.6 MG 5,902.6 6,068.3 5,186.0 6,158.7 6,412.8 6,300.6 SP 3,463.2 3,251.8 3,697.3 3,340.3 3,711.3 3,367.7

SUL 14,362.8 10,926.7 15,482.5 18,626.2 19,120.2 14,125.7 PR 7,522.8 6,537.4 7,756.3 8,804.2 9,708.8 6,522.1 SC 3,340.3 2,818.4 3,178.4 3,863.5 4,089.4 3,354.8 RS 3,499.7 1,570.9 4,547.8 5,958.5 5,322.0 4,248.8

N/NE 3,824.3 3,619.4 3,853.5 3,773.9 5,158.0 5,245.2 CENTRO-SUL 27,729.9 23,679.0 27,955.5 32,822.8 34,817.5 28,391.8 BRASIL 31,554.2 27,298.4 31,809.0 36,596.7 39,975.5 33,637.0

Comparativo de Produção Safrinha

Fonte: Conab

NORTE 48,8 40,2 45,3 94,0 121,8 151,7 TO 5,4 3,2 2,9 31,6 43,0 39,9

NORDESTE 219,2 417,6 472,8 481,3 500,3 483,3 BA 219,2 417,6 472,8 481,3 500,3 483,3

CENTRO-OESTE 5.502,8 4.536,9 6.112,7 8.410,6 11.228,2 10.390,7 MT 2.768,1 2.913,8 3.553,3 5.074,0 7.016,5 6.749,7 MS 1.814,5 955,7 1.720,3 2.390,8 2.897,9 1.806,6 GO 895,9 636,3 808,8 921,3 1.267,0 1.808,7 DF 24,3 31,1 30,3 24,5 46,8 25,7

SUDESTE 1.134,2 836,7 658,4 740,0 1.178,4 925,2 MG 97,8 104,0 94,8 98,1 216,3 139,0 SP 1.036,4 732,7 563,6 641,9 962,1 786,2

SUL 3.669,3 1.876,9 3.416,7 5.047,1 5.659,4 4.680,1 PR 3.669,3 1.876,9 3.416,7 5.047,1 5.659,4 4.680,1

NORTE/NORDESTE 268,0 457,8 518,1 575,3 622,1 635,0 CENTRO-SUL 10.306,3 7.250,5 10.187,8 14.197,7 18.066,0 15.996,0 BRASIL 10.574,3 7.708,3 10.705,9 14.773,0 18.688,1 16.631,0

Comparativo de Produção Safra Total

Fonte: Conab

REGIÃO/UF 2004 2005 2006 2007 2008 2009NORTE 1.089,7 1.107,8 1.129,2 1.372,9 1.372,8 1.238,8

RO 275,4 267,8 286,2 383,9 383,9 331,6 PA 522,9 566,0 572,9 622,8 622,8 565,2 TO 179,2 158,4 167,9 273,7 273,7 252,0

NORDESTE 3.002,6 2.969,4 3.242,4 4.407,4 4.407,4 4.641,4 BA 1.656,8 1.636,2 1.159,5 1.966,6 1.966,6 2.026,6

CENTRO-OESTE 9.355,0 7.823,1 9.592,2 16.686,3 16.686,2 14.871,2 MT 3.446,4 3.384,4 4.028,3 7.806,9 7.806,8 7.280,4 MS 2.353,0 1.396,9 2.241,0 3.524,3 3.524,3 2.308,5 GO 3.372,3 2.814,8 3.088,8 5.031,1 5.031,1 5.010,7 DF 183,3 227,0 234,1 324,0 324,0 271,6

SUDESTE 10.649,1 10.302,8 9.651,9 11.417,8 11.417,6 10.710,8 MG 6.000,4 6.172,3 5.280,8 6.629,3 6.629,1 6.439,6 SP 4.499,6 3.984,5 4.260,9 4.673,4 4.673,4 4.153,9

SUL 18.032,1 12.803,6 18.899,2 24.780,0 24.779,7 18.805,8 PR 11.192,1 8.414,3 11.173,0 15.368,6 15.368,3 11.202,2 SC 3.340,3 2.818,4 3.178,4 4.089,4 4.089,4 3.354,8 RS 3.499,7 1.570,9 4.547,8 5.322,0 5.322,0 4.248,8

NORTE/NORDESTE 4.092,3 4.077,2 4.371,6 5.780,3 5.780,2 5.880,2 CENTRO-SUL 38.036,2 30.929,5 38.143,3 52.884,1 52.883,5 44.387,8 BRASIL 42.128,5 35.006,7 42.514,9 58.664,4 58.663,7 50.268,0

•Mercado Externo

•Mercado Interno

•Preços e Custos

Novos Cenários para o MilhoNovos Cenários para o Milho

MERCADO EXTERNO

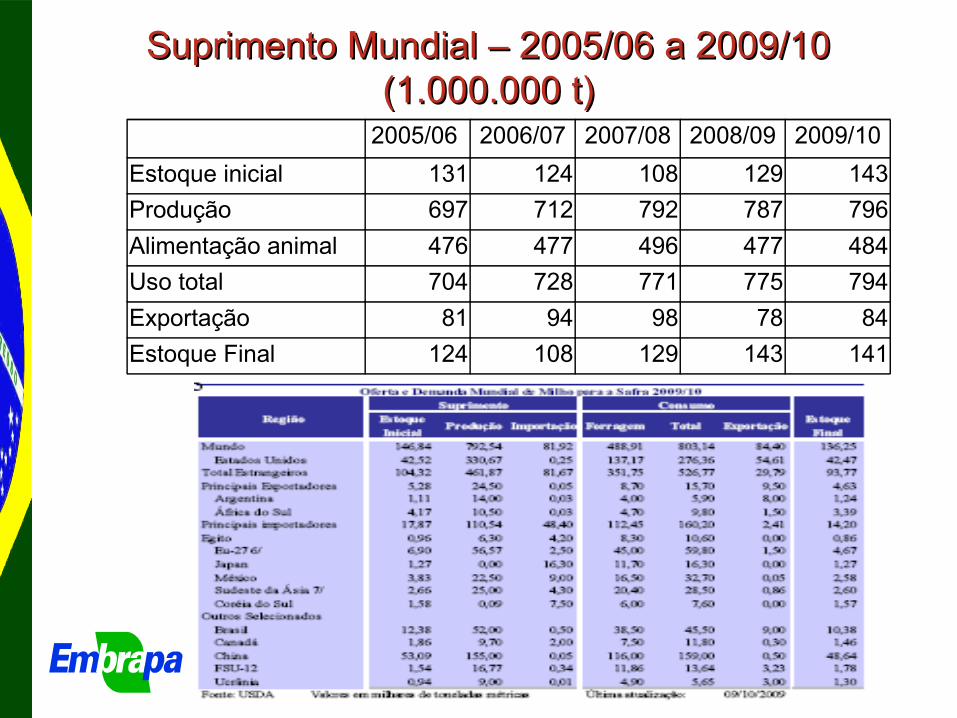

Suprimento Mundial – 2005/06 a 2009/10Suprimento Mundial – 2005/06 a 2009/10(1.000.000 t)(1.000.000 t)

2005/06 2006/07 2007/08 2008/09 2009/10Estoque inicial 131 124 108 129 143Produção 697 712 792 787 796Alimentação animal 476 477 496 477 484Uso total 704 728 771 775 794Exportação 81 94 98 78 84Estoque Final 124 108 129 143 141

Balanço de Oferta de Milho. Estados Unidos Balanço de Oferta de Milho. Estados Unidos (1.000.000 t)(1.000.000 t)

Fonte: USDA

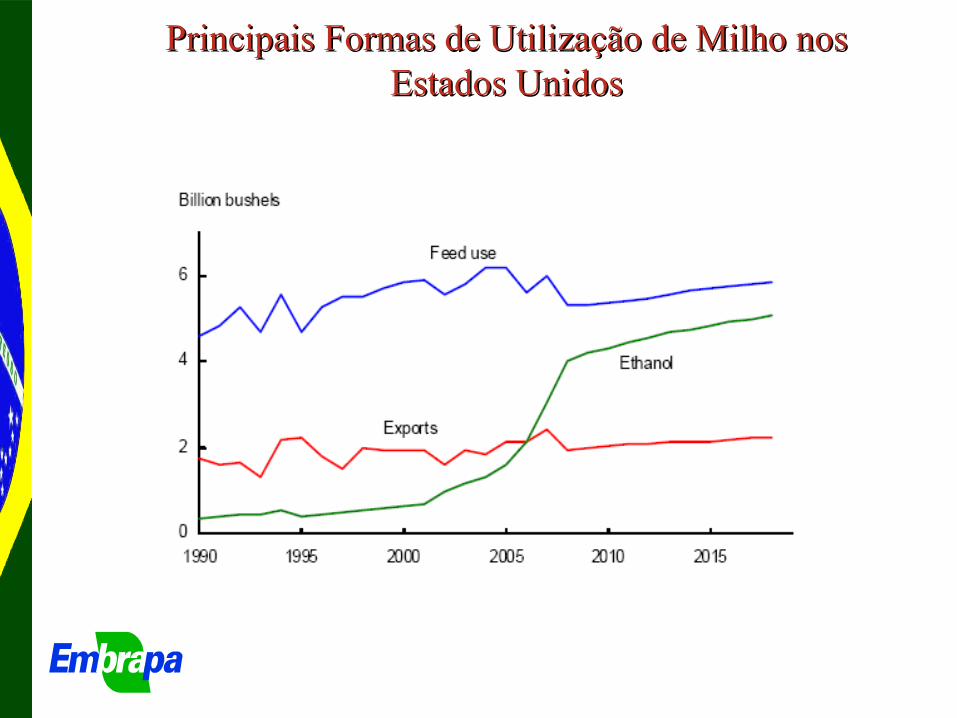

Principais Formas de Utilização de Milho nos Principais Formas de Utilização de Milho nos Estados UnidosEstados Unidos

Oferta e Demanda – ChinaOferta e Demanda – China

(1.000.000 t)(1.000.000 t)

2005/06 2006/07 2007/08 2008/09Estoque inicial 37 35 36 39Produção 139 151 151 156Alimentação animal 101 104 105 113Uso total 137 145 149 158Exportação 4 5 0,6 0,5Estoque Final 35 36 39 36

Fonte: USDA

Oferta e Demanda – EuropaOferta e Demanda – Europa

(1.000.000 t)(1.000.000 t)

2006/07 2007/08 2008/09 2009/10 Estoque inicial 9 7 5 6 Produção 54 47 62 56 Importação 7 13 3 3 Alimentação animal 48 48 47 44 Uso total 62 61 61 59 Estoque Final 7 6 6 4

Fonte: USDA

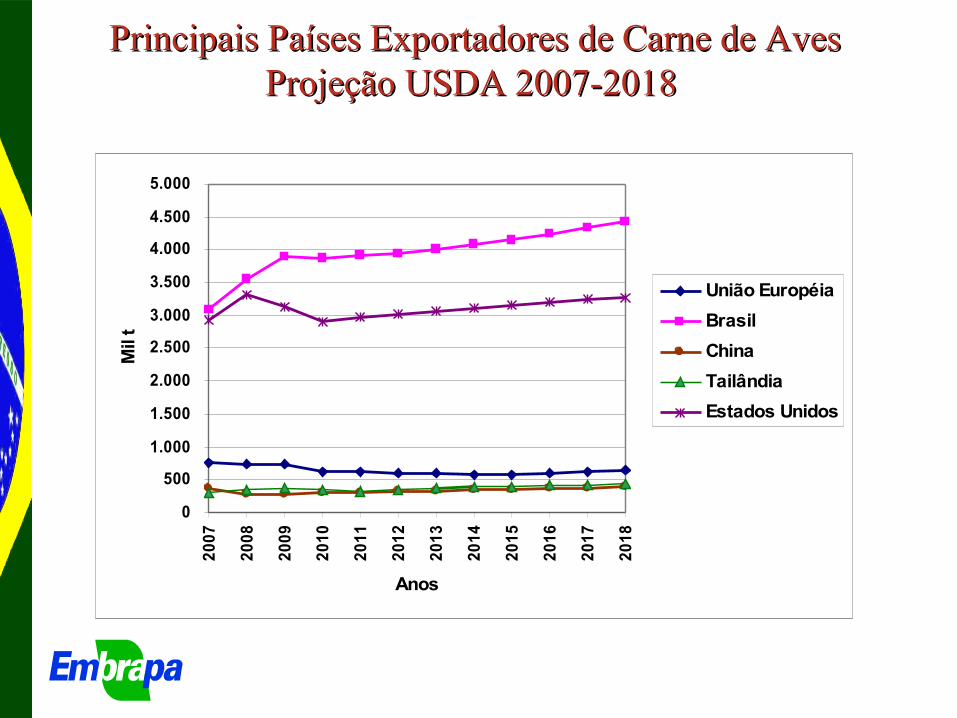

Principais Países Exportadores de Carne de AvesPrincipais Países Exportadores de Carne de AvesProjeção USDA 2007-2018Projeção USDA 2007-2018

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.00020

07

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Anos

Mil

t

União EuropéiaBrasilChinaTailândiaEstados Unidos

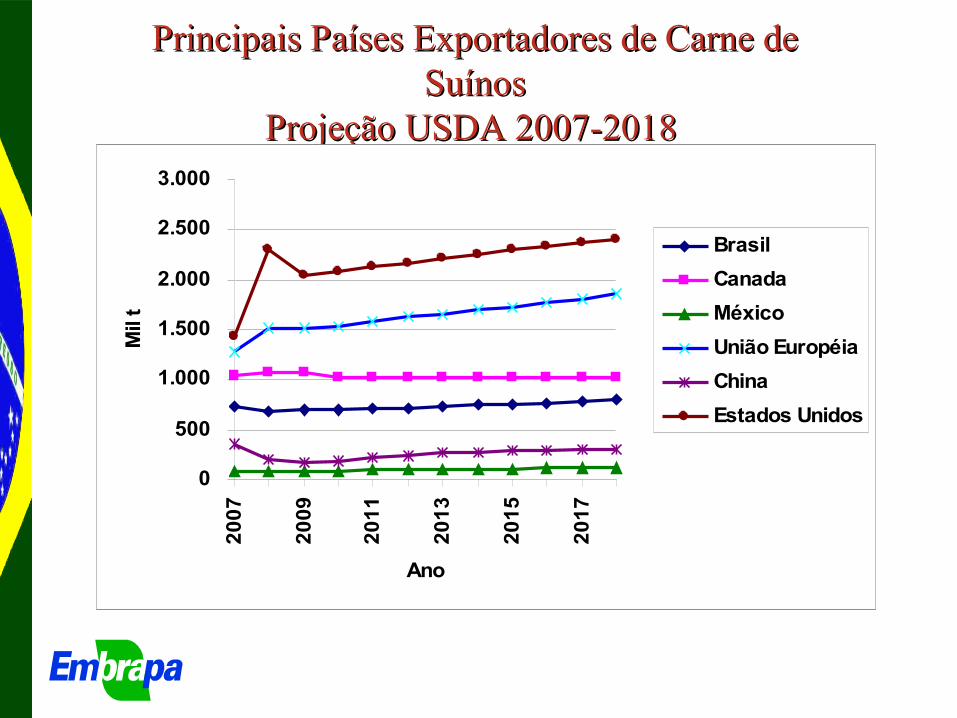

Principais Países Exportadores de Carne de Principais Países Exportadores de Carne de SuínosSuínos

Projeção USDA 2007-2018Projeção USDA 2007-2018

0

500

1.000

1.500

2.000

2.500

3.000

2007

2009

2011

2013

2015

2017

Ano

Mil

t

BrasilCanadaMéxicoUnião EuropéiaChinaEstados Unidos

Exportações - 2004 a 2009Exportações - 2004 a 2009

Mês 2006 2007 2008 2009T T T T

Jan 57.441 459.702 387.478 1.326.062Fev 171.998 354.395 325.005 749.453Mar 120.544 299.605 651.270 450.370Abr 207.589 591.253 509.137 401.697Mai 295.811 668.932 694.295 298.446Jun 346.095 802.575 363.902 159.764Jul 628.256 1.038.288 376.340 153.552Ago 594.941 1.352.482 292.632 317.424Set 378.813 1.364.323 273.136 715.660Out 370.887 1.812.773 368.839

Nov 449.899 1.273.833 767.584

Dez 302.278 896.471 1.361.649

Total 3.924.552 10.914.634 6.370.665 4.626.428

Exportações – 2008 e 2009Exportações – 2008 e 2009

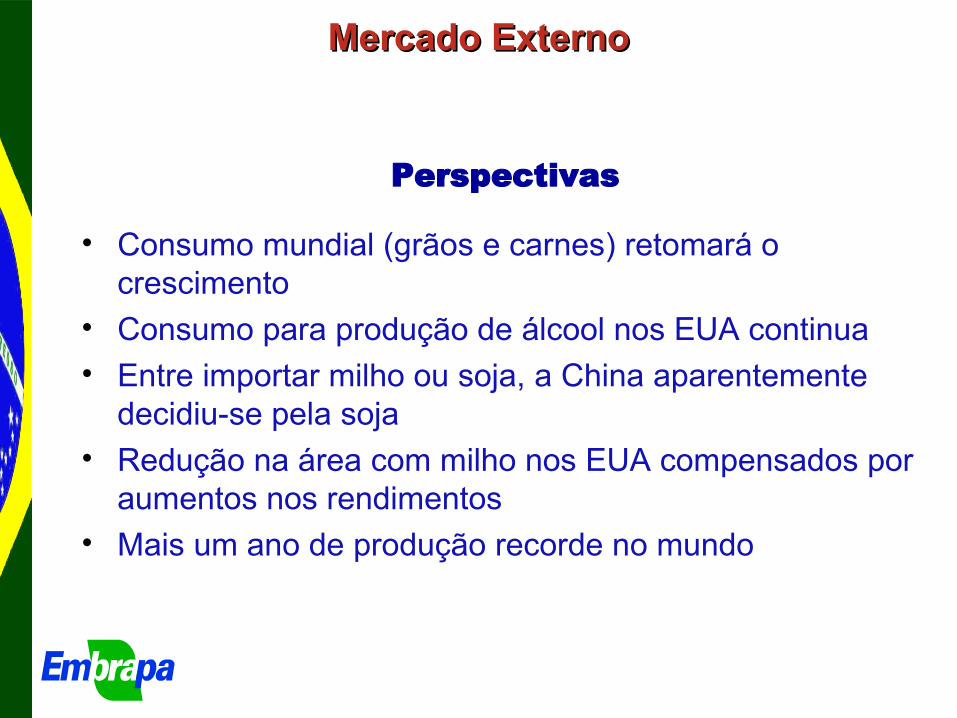

Mercado ExternoMercado Externo

Perspectivas

• Consumo mundial (grãos e carnes) retomará o crescimento

• Consumo para produção de álcool nos EUA continua• Entre importar milho ou soja, a China aparentemente

decidiu-se pela soja • Redução na área com milho nos EUA compensados por

aumentos nos rendimentos• Mais um ano de produção recorde no mundo

MERCADOINTERNO

Quadro de SuprimentosQuadro de Suprimentos

Fonte: Conab

SAFRA 2004/05 2005/06 2006/07 2007/08 2008/09ESTOQUE INICIAL 7.802 3.135 3.268 3.300 11.872 PRODUÇÃO 35.007 42.515 51.370 58.664 51.909 IMPORTAÇÃO 597 956 1.096 808 400 SUPRIMENTO 43.405 46.606 5.734 62.772 64.181 CONSUMO 39.200 39.400 41.500 44.500 47.000EXPORTAÇÃO 1.070 3.938 10.934 6.400 8.000ESTOQUE FINAL 3.135 3.268 3.300 11.872 9.180

Brasil: Estimativa de consumo do milho Brasil: Estimativa de consumo do milho por segmento - 2006por segmento - 2006

Consumo Industrial

10,0%

Consumo Humano

1,6%

Perdas/semente0,7%

Exportação2,6%

Outros animais1,5%

Pecuária5,9%

Suinocultura29,4%

Avicultura48,2%

Fonte: FNP Consultoria e Safras & Mercado

Mercado Interno

Perspectivas

• Expansão da indústria da carne para o CO e NE (percentual x quantidade)

• Efeito dos transgênicos

• Recuperação da economia

• O milho é produto estratégico para produção de carnes mas necessita de uma alternativa para exportação, para efeito de controle dos preços internos.

Visão para o futuroVisão para o futuro

• Opção do governo dos Estados Unidos em incentivar o uso do etanol.

A quantidade de milho usada para produção de álcool continuará aumentando, até que outras alternativas para produção de álcool sejam desenvolvidas.

• As exportações americanas começam a se reduzir.• Resultado:

Estoques ainda baixos no exterior (estamos nos acostumando?).Incerteza quanto à próxima safra americana.Qual o novo patamar de preços no mercado internacional?

Visão para safra 2009/2010Visão para safra 2009/2010

• Brasil- Safra de verão com menor área plantada e seca no Sul.- Safra/safrinha implantadas com preços baixos de insumos.- Estabilização dos preços no mercado internacional.- Preços se transmitem para todos os mercados regionais, estabelecendo novos pisos de preços de milho.- Tentativas de controle de oferta no mercado de aves e suínos.- Exportações essenciais para manutenção dos preços internos.- Brasil é participante marginal no mercado internacional e “tomador” de preços.

Visão para o futuroVisão para o futuro

• Cenário tecnológico- Necessidade e oportunidade de melhoria da tecnologia em uso na produção de milho pelos agricultores brasileiros.

- Necessidade de ajuste tecnológico com preços mais baixos.

- Os ajustes das tecnologias em uso devem requerer poucos investimentos monetários e envolver maior capacitação gerencial dos agricultores.

- O problema dos fertilizantes.

- Avanço dos transgênicos.

- Comportamento dos oligopólios.

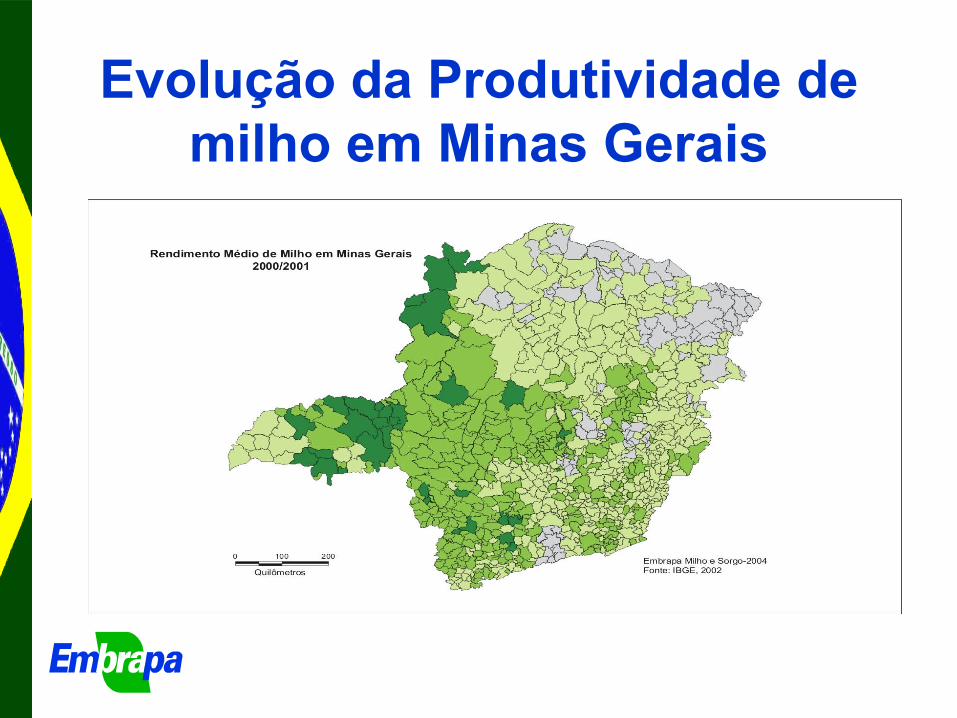

Evolução da Produtividade de milho em Minas Gerais

Evolução da Produtividade de milho em Minas Gerais

Evolução da Produtividade de Milho em Minas Gerais

Produtividade de Milho - SE verão

Produtividade de Milho - Sul verão

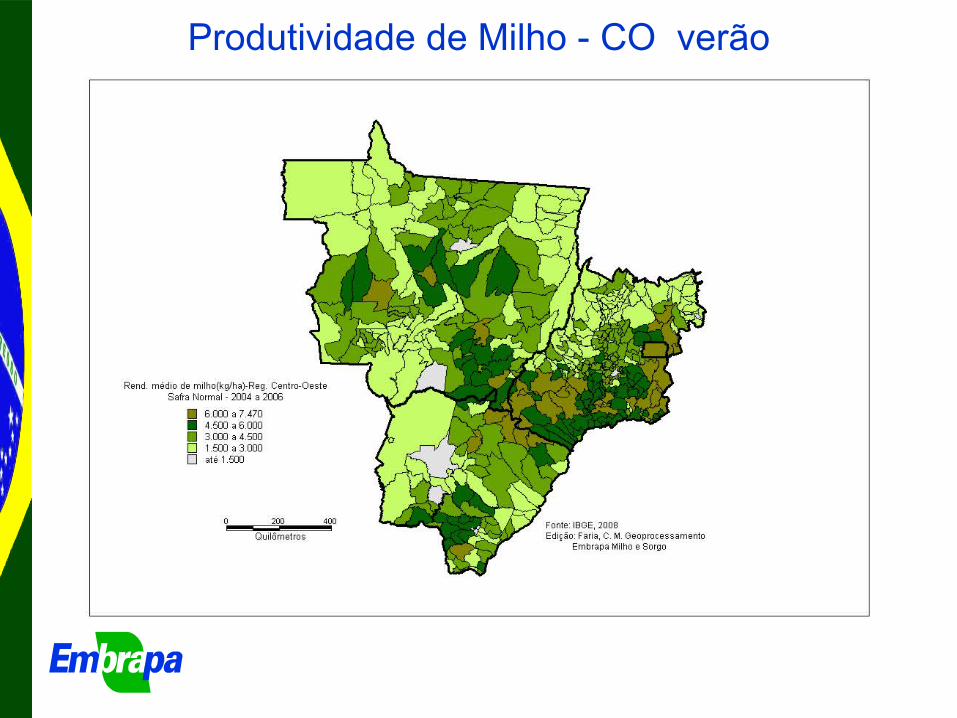

Produtividade de Milho - CO verão

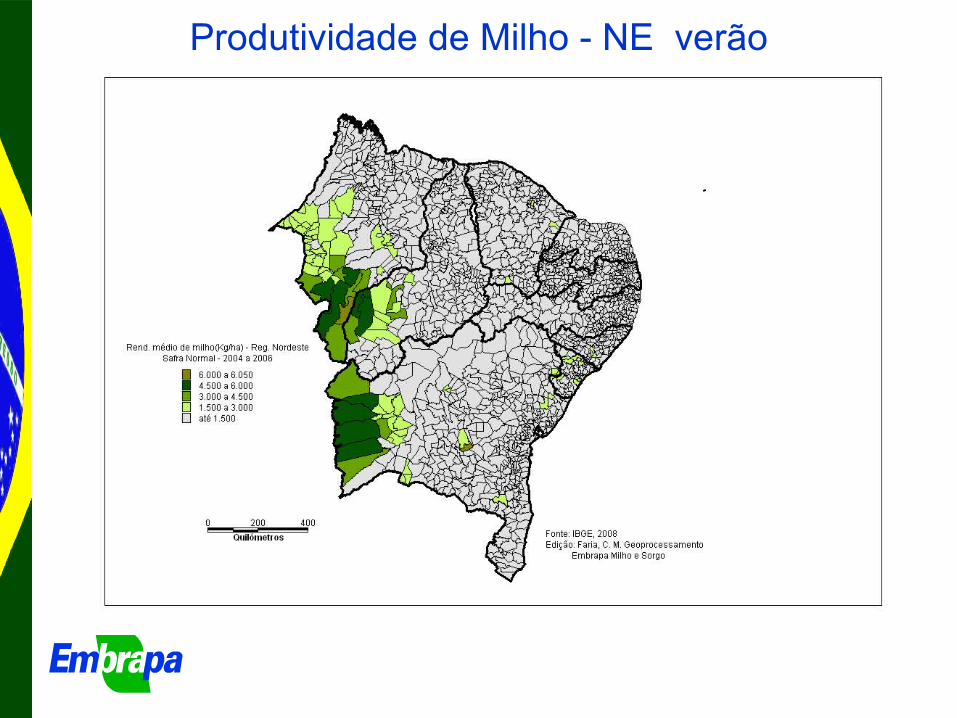

Produtividade de Milho - NE verão

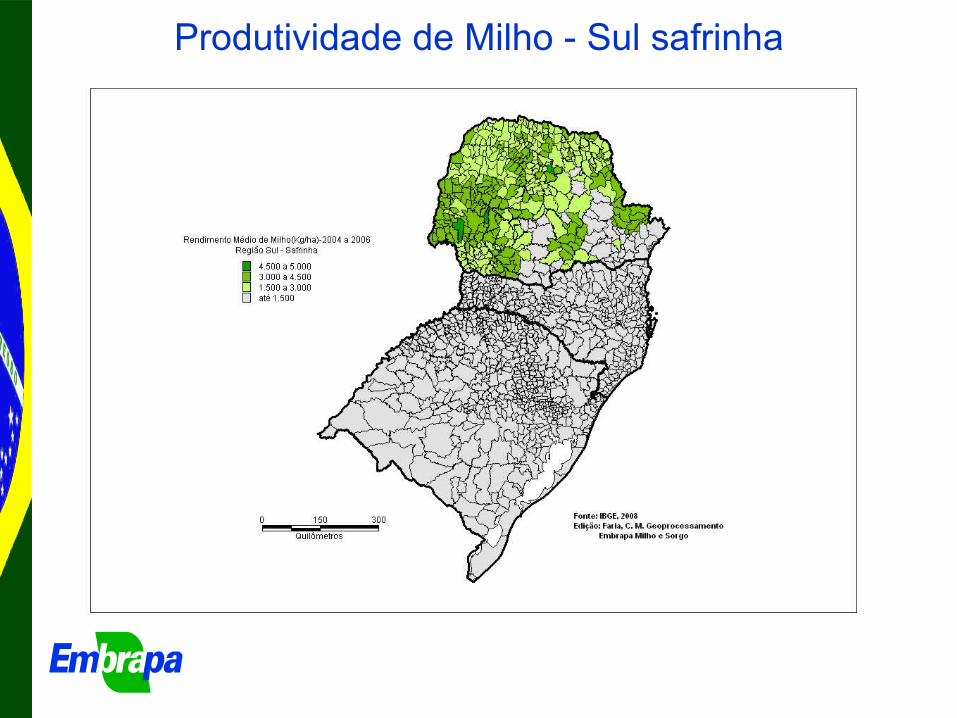

Produtividade de Milho - Sul safrinha

Produtividade de Milho - SE safrinha

Produtividade de Milho - CO safrinha

Por que o Diferencial no Desenvolvimento Por que o Diferencial no Desenvolvimento Tecnológico da Produção de Milho no Brasil?Tecnológico da Produção de Milho no Brasil?

• Ambiente

• Tecnologia disponível

• Capacitação gerencial

• Proximidade do mercado

• Infra-estrutura de suporte

Fatores Condicionantes da CompetitividadeFatores Condicionantes da Competitividade

• Logística• Armazenamento• Canais eficientes de comercialização• Qualidade do produto• Tecnologia mais avançada possível, com custos

competitivos

Desenvolvimento Tecnológico e o Mundo RealDesenvolvimento Tecnológico e o Mundo Real

Foto: Edemar Corazza

Produtores com alta produtividade de milho

Fonte:

Dados coletados na Internet nos sites das empresas fornecedoras de sementes (Pioneer, Monsanto, Dow Agrosciences, Aroeste, Syngenta, Biomatrix, Balu), foram analisados também folders e revistas com informações geradas pelas empresas de sementes, totalizando uma área de 60 mil hectares espalhados em todo território brasileiro.

Produtores com alta produtividade de milho

Produtores com alta produtividade de milho

14%

20%

22%

14%

13%

9%

8%

8 até 9 t/ha9 até 10 t/ha10 até 11 t/ha11 até 12 t/ha12 até 13 t/ha13 até 14 t/ha>14 t/ ha

Índices preços insumos

80

100

120

140

160

180

200

2007

.01

2007

.03

2007

.05

2007

.07

2007

.09

2007

.11

2008

.01

2008

.03

2008

.05

2008

.07

2008

.09

2008

.11

2009

.01

agrotóxicos

combustíveis

fertilizantes

mão-de-obra

sementes

milho

Índices preços insumos

• Mão de obra - continua a substituição por máquinas (nas grandes propriedades)

• Fertilizantes - influência do petróleo (matéria prima e transporte) e oligopólios

• Combustíveis - controle de preços (plantio direto)

• Sementes - incremento tecnológico embutido (teste)

• Defensivos - aumento no uso

Sementes de milho - Verão

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

DUPLO

TRIPLO

SIMPLES

VARIEDADE

Sementes de milho - Safrinha

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

2000

2001

2002

2003

2004

2005

2006

2007

2008

DUPLOTRIPLOSIMPLESVARIEDADE

Desenvolvimentos Tecnológicos Desenvolvimentos Tecnológicos SementesSementes

• Cultivares responsivas ao uso de técnicas modernas de produção (porte, resposta a insumos).

• Aumento participação dos híbridos simples.• Transgênicos (de 19 para +100 na safra 2009/10).

Futuro

• Os transgênicos se esgotam no Bt e RR?• Novos eventos (tolerância a seca)• Resistência a estresses abióticos (Al tóxico, maior

eficiência ao uso de nutrientes)

Desenvolvimentos Tecnológicos Desenvolvimentos Tecnológicos Sistemas de produçãoSistemas de produção

• Plantio direto• Menor espaçamento entre linhas• Maior população de plantas

Futuro

• Melhorar interação

• Integração lavoura-pecuária

Preços de fertilizantes e custos de produção

Preços de fertilizantes e custos de produção

Preços de fertilizantes e custos de produção

Preços de fertilizantes e custos de produção

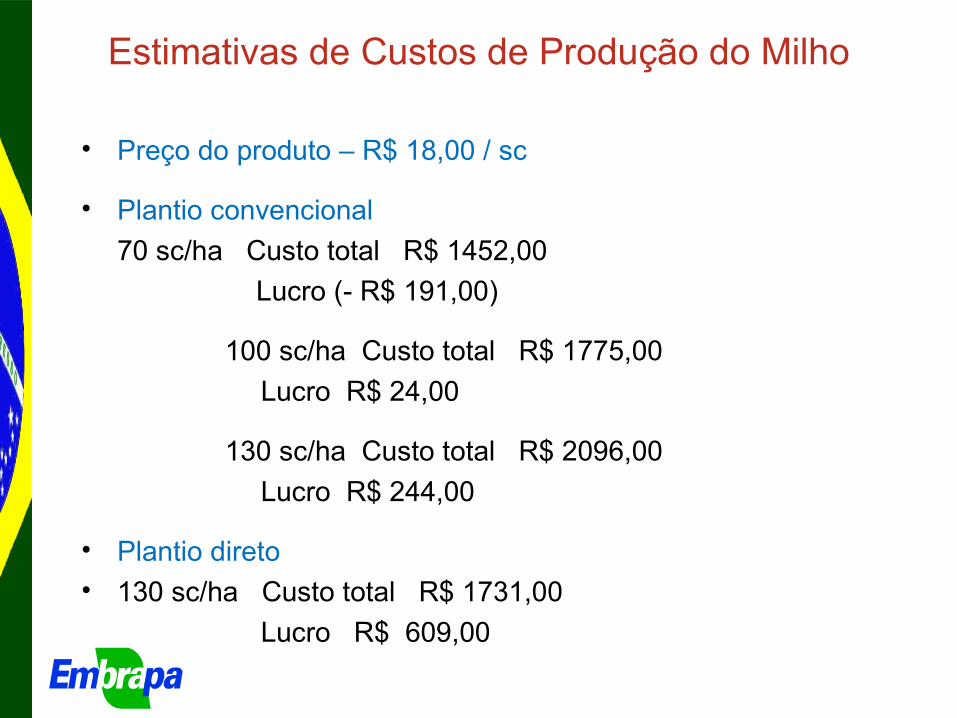

Estimativas de Custos de Produção do Milho

• Preço do produto – R$ 18,00 / sc

• Plantio convencional70 sc/ha Custo total R$ 1452,00

Lucro (- R$ 191,00)

100 sc/ha Custo total R$ 1775,00Lucro R$ 24,00

130 sc/ha Custo total R$ 2096,00Lucro R$ 244,00

• Plantio direto• 130 sc/ha Custo total R$ 1731,00

Lucro R$ 609,00

Desenvolvimentos Tecnológicos Desenvolvimentos Tecnológicos FertilizantesFertilizantes

• Definição de recomendações a partir de análises• Disponibilidade de fertilizantes granulados• Evolução do sistema como um todo

Futuro

• Taxa de aplicação variável• Fertilizantes fluidos foliares• Novas fontes (dependência externa)• Inibidores de nitrificação e de urease• Fertilizantes de liberação lenta recobertos com

polímeros orgânicos• Fixação biológica de nitrogênio atmosférico

Desenvolvimentos Tecnológicos Desenvolvimentos Tecnológicos Pragas e DoençasPragas e Doenças

• Tratamento de sementes• Manejo integrado de pragas e doenças• Controle biológico• Resistência varietal (doenças)

Futuro

• Transgênicos

Desenvolvimentos Tecnológicos Desenvolvimentos Tecnológicos MecanizaçãoMecanização

• Máquinas com melhores características de funcionamento

• Sistemas de distribuição de sementes

Futuro

• Agricultura de precisão

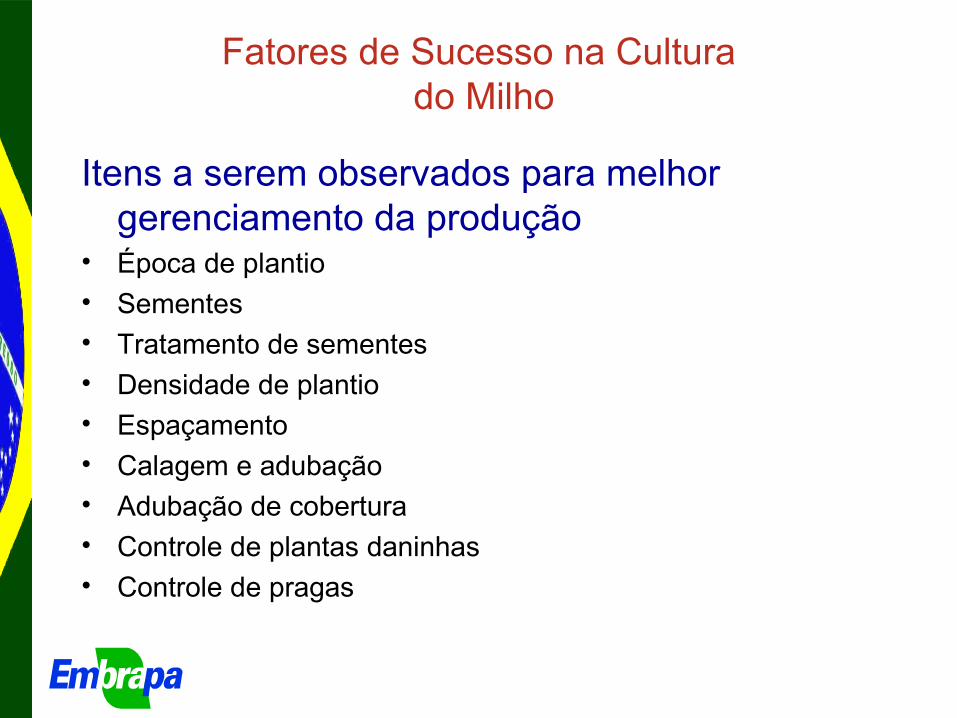

Fatores de Sucesso na Cultura do Milho

• A maior parte das tecnologias que permitem um acréscimo significativo na produtividade média das lavouras de milho estão validadas.

• O problema é aumentar o número de agricultores que são capazes de gerenciar de forma eficiente o uso destas tecnologias, de acordo com o potencial edafoclimático da região.

• É necessário testar as alternativas de novos produtos que tem sido colocados no mercado, principalmente quando o preço do milho se mostra mais competitivo.

Fatores de Sucesso na Cultura do Milho

Itens a serem observados para melhor gerenciamento da produção

• Época de plantio• Sementes• Tratamento de sementes• Densidade de plantio• Espaçamento• Calagem e adubação• Adubação de cobertura• Controle de plantas daninhas• Controle de pragas

www.cnpms.embrapa.br/cimilho

Secretaria de Estado da Agricultura, Pecuária e

Abastecimento de Minas Gerais

Jason de Oliveira DuartePesquisador em Economia Agrícola

Embrapa Milho e Sorgo(www.cnpms.embrapa.br)

Cx. Postal 151 35701-970 Sete Lagoas – MG

Fone: (31) 3027 1278Fax: (31) 3027 1188

e-mail: [email protected]

MUITO OBRIGADO

![SISTEMAS DE CULTIVO DE MILHO SAFRINHA NO MATO … · [1] SISTEMAS DE CULTIVO DE MILHO SAFRINHA NO MATO GROSSO Claudinei Kappes(1) 1. Introdução A cada safra, Mato Grosso vem ocupando](https://static.fdocumentos.tips/doc/165x107/5be8b61709d3f25b278b9ed9/sistemas-de-cultivo-de-milho-safrinha-no-mato-1-sistemas-de-cultivo-de-milho.jpg)