Serviços Portugueses de Handling, S. A. Relatório de Gestão 2011.pdf · melhor das suas Pessoas...

83

Serviços Portugueses de Handling, S. A. Relatório de Gestão

Transcript of Serviços Portugueses de Handling, S. A. Relatório de Gestão 2011.pdf · melhor das suas Pessoas...

Serviços Portugueses de Handling, S. A.

Relatório de Gestão

P. 2 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 3 /38

Índice

Estrutura do Relatório de Gestão relativo ao ano de 2011

I. Introdução .......................................................................................................................................................... 4

II. Mensagem do Administrador‐delegado ................................................................................................................ 5

III. Enquadramento macroeconómico internacional .................................................................................................. 7

IV. Enquadramento macroeconómico nacional ......................................................................................................... 8

V. Enquadramento sectorial ...................................................................................................................................... 9

VI. Fatos relevantes de 2011 ................................................................................................................................... 11

VII. A Atividade da Empresa .................................................................................................................................... 12

Operações ......................................................................................................................................................... 12

Atividade Comercial .......................................................................................................................................... 13

Recursos Humanos ............................................................................................................................................ 15

Serviço ao Cliente .............................................................................................................................................. 21

Qualidade .......................................................................................................................................................... 22

Segurança e Inspeção ........................................................................................................................................ 23

Tecnologias de Informação ............................................................................................................................... 25

VIII. Desempenho Operacional ............................................................................................................................... 27

IX. Desempenho económico‐financeiro ................................................................................................................... 31

X. Perspetivas futuras ............................................................................................................................................. 36

XI. Proposta de aplicação de resultados .................................................................................................................. 38

XII .‐ Anexos – Demonstrações Financeiras

P. 4 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

I. Introdução O presente Relatório de Gestão respeita ao exercício económico de 2011 e, concretamente, ao período compreendido entre 1 de Janeiro de 2011 e 31 de Dezembro de 2011 da Sociedade Serviços Portugueses de Handling, SA (SPdH). De forma a fazer coincidir o calendário contabilístico e fiscal de todo Grupo TAP, a SPdH, em 2010, alterou as datas de início e fim do ano fiscal, (que anteriormente compreendia o período de 1 de novembro a 31 de outubro.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 5 /38

II. Mensagem do Administrador-delegado Em 2011, a SPdH desenvolveu a sua atividade num contexto nacional e internacional nitidamente adverso, caracterizado pelos fatores macroeconómicos sobejamente conhecidos. A crise dos dois últimos anos veio revelar a exposição da indústria do transporte aéreo e atividades relacionadas a uma multiplicidade de riscos, cada um deles passível de provocar graves prejuízos ao sector. Ainda assim, ao longo do ano, e de forma muito particular no segundo semestre de 2011, foram conseguidos avanços significativos na linha da sustentabilidade da SPdH ‐ Serviços Portugueses de Handling, SA, dos quais se realçam, pelo seu alcance estratégico: 1) A apresentação das propostas para os Concursos Internacionais das Escalas de Lisboa e Porto lançados pelo Instituto Nacional de Aviação Civil; 2) O desenho do modelo de recapitalização da Empresa; 3) O complexo processo de alienação da maioria do capital social da Empresa e que culminará com a venda à PASOGAL/ Grupo URBANOS em 2012; 4) O Acordo de Princípio alcançado com os Sindicatos e que originou a alteração do clausulado do AE – Acordo da Empresa. Ponderadas as questões de natureza estrutural e encontradas as respetivas soluções de estabilidade empresarial, em 2011 a gestão da Empresa foi desenvolvida dentro de um modelo baseado nos melhores padrões de gestão, em que foi dada prioridade a um desempenho económico sustentável, baseado na eficiência operacional e no extremo rigor técnico, apto a gerar valor para as diversas partes interessadas e adotando as melhores práticas ambientais, a par de uma gestão ética e socialmente responsável. Assim, o compromisso assumido foi o de tornar a SPdH numa empresa sustentável com base na geração de resultados líquidos positivos e crescentes, proporcionando, simultaneamente, um elevado nível de satisfação aos clientes companhias e passageiros, suportada por trabalhadores com elevado profissionalismo, sentido de responsabilidade. Foi desenvolvido um enorme esforço para reequilibrar as suas contas, e cujos resultados obtidos no exercício de 2011 refletem a sua capacidade de ajustamento e flexibilidade ao nível dos custos, face à quebra de atividade registada pelas companhias clientes e pelo negócio da carga, devido a uma conjuntura económica difícil, e que permitiu à SPdH manter o estatuto de principal handler do mercado nacional.

P. 6 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

Os valores da pontualidade e das irregularidades ao nível da bagagem processada – principais indicadores da qualidade de serviço prestada –, mantiveram‐se em excelentes níveis, fruto de uma reengenharia de processos e de uma avaliação contínua dos indicadores operacionais. No plano interno, a SPdH prosseguiu a política de desenvolvimento e valorização dos seus Colaboradores, enquadrada no projeto de Certificação Investors in People, que pretende obter o melhor das suas Pessoas através de uma forte aposta na formação, comunicação e liderança. Também a nível interno, promovemos a higiene, saúde e segurança no trabalho através do lançamento de campanhas de sensibilização para assegurar que são proporcionadas as melhores condições de saúde, segurança e bem‐estar dos trabalhadores, o principal ativo da Empresa. Para 2012, o caminho para a sustentabilidade encontra‐se já projetado, de forma a superar os enormes desafios que se apresentam no próximo ciclo, sempre em busca do equilíbrio e dos bons resultados em todos os quadrantes – económico ‐ financeiros, sociais e ambientais. Carlos Nogueira Administrador‐delegado

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 7 /38

III. Enquadramento macroeconómico internacional

O crescimento da economia global abrandou durante 2011. Depois de um crescimento de 3,5% durante o primeiro trimestre, a economia mundial atingiu apenas 2,9% nos restantes trimestres. Esta tendência refletiu os desastres no Japão e a fraca performance do comércio mundial, agravado pela divida soberana na zona Euro que geraram incerteza nos mercados financeiros e a diminuição da confiança dos consumidores. Os EUA constituíram exceção, tendo beneficiado da recuperação no emprego e correspondente impulso no consumo privado. A evolução recente dos indicadores coincidentes de atividade sugere alguma estabilização económica. Porém, as projeções continuam condicionadas pela elevada incerteza relacionada com o endividamento excessivo das economias desenvolvidas e com a sustentação dos processos de crescimento nas economias emergentes e em desenvolvimento. Na Área Euro, o clima de aversão ao risco predominou mas não de modo uniforme. A deterioração da conjuntura económica, as reduções de rating de dívida soberana, e respetiva repercussão em emitentes relacionados como os bancos, e a incerteza quanto ao desfecho da reformulação do quadro institucional europeu suportaram o alargamento dos spreads de crédito, acentuaram a procura por aplicações financeiras em países classificados com melhor qualidade de rating e conduziram a uma depreciação do euro para níveis inferiores a 1,30 dólares. Perante a progressão do ciclo vicioso entre risco soberano, sistema bancário e financiamento da economia e a crescente disfuncionalidade do mercado interbancário europeu, o BCE reduziu as taxas de juro para 1%, alargou os prazos de cedência de liquidez ao sistema bancário até três anos, diminuiu o rácio de reservas mínimas obrigatórias para metade, suavizou os critérios de aceitação de colateral, retomou o programa de aquisição de obrigações hipotecárias e manteve a compra de dívida pública em mercado secundário. Com este conjunto de medidas, que prevalecerá pelo menos nos primeiros meses de 2012, o risco de liquidez dos bancos europeus e a tensão sobre os mercados de dívida soberana de alguns estados membros poderão diminuir. A resolução da crise da dívida soberana europeia depende da recuperação da confiança dos investidores na sustentabilidade das contas públicas. Em termos médios anuais, a inflação na área do euro aumentou de 1,6 por cento em 2010 para 2,7 por cento em 2011.

P. 8 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

IV. Enquadramento macroeconómico nacional

A contração da economia portuguesa em 2011 estima‐se em 1,6%, inferior ao inicialmente antecipado mas com uma dinâmica progressivamente negativa. Os desvios na execução orçamental e as reclassificações nas administrações públicas exigiram a adoção de medidas excecionais para o cumprimento das metas orçamentais estabelecidas no programa de ajustamento. Entre outras, a transferência dos fundos de pensões dos bancos para o estado terá permitido alcançar um défice público bastante inferior ao exigido mas não resolveu o desequilíbrio estrutural subjacente. Transitam para 2012 responsabilidades acrescidas que exigem grande disciplina na disposição dos fundos públicos e que penalizam a condição financeira das famílias e das empresas, prevendo‐se um agravamento da conjuntura recessiva por retração da procura interna. A incerteza económica e financeira tem prejudicado o desempenho do sistema bancário nacional ‐ redução dos volumes de negócio, deterioração dos indicadores de qualidade do crédito, quebra na rendibilidade ‐ e tem dificultado o cumprimento das exigências regulamentares de recapitalização e de liquidez dos bancos. Destaca‐se o relevo acrescido na captação de recursos financeiros estáveis, a par de uma maior seletividade nos processos de atribuição de crédito e identificação de segmentos de negócio mais competitivos, crucial para, em simultâneo, se conseguir cumprir com as metas de desalavancagem e suportar o crescimento da economia em contexto de forte restrição de financiamento. De acordo com informação relativa ao comércio internacional de mercadorias, em termos acumulados desde o início do ano, as exportações e as importações totais aumentaram 16,1 e 2,7 por cento, respetivamente no período de janeiro a novembro de 2011. Relativamente ao comércio internacional de serviços, as variações acumuladas de 9,4 e 5,6 por cento, respetivamente, no período de janeiro a novembro de 2011. Em termos médios anuais, a inflação em Portugal aumentou de 1,5 por cento em 2010 para 3,7 por cento em 2011.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 9 /38

V. Enquadramento sectorial A envolvente estratégica do negócio de handling a nível mundial está a enfrentar um conjunto de fatores de mudança; Alianças entre Companhias Aéreas Desenvolvimento de Redes Globais, Liberalização e Abertura de Mercados, Mudanças na Gestão Aeroportuária e o surgimento das Low‐Cost Carriers, todas com um grande impacto nos Ground Handlers. O crescimento dos operadores independentes a concentração por via de aquisições e abertura de mercados a concentração das companhias aéreas no core business e o crescimento dos operadores independentes são fatores que têm contribuído para o aumento da competitividade no Groundhandling. O sector do transporte aéreo tem apresentado historicamente elevadas taxas de crescimento. O decréscimo registado após o 11 de Setembro; terrorismo, guerras, revoluções, pandemias, terramotos, vulcões, economias em decréscimo, subida do preço do petróleo dominaram os últimos 10 anos Na última década assistiu‐se a tudo exceto a crescimentos sustentáveis. Tem estado em modo de sobrevivência, a transformarem‐se, cortando custos, aumentando a produtividade e a eficiência no consumo de combustível. “ Shrink to survive” é o mote que domina o sector, retirar do mercado capacidade e custos mais depressa do que a velocidade do decréscimo do tráfego é o grande desafio. O mundo assistiu ao encerramento da Sabena (2001), Swissair (2002), Ansett (2002), Varig (2007), Aloha (2008) e Mexicana (2010). O ano de 2010 foi o melhor da década, 18 mil milhões USD de lucro, mas com uma margem de apenas 3,2%. Em 2011 continuamos a assistir a um serie de acontecimentos: aumento do preço do combustível, instabilidade politica no Médio Oriente, desastres naturais (Japão) e ainda uma nova erupção vulcânica. Como resultado, a IATA prevê que o lucro de 2011 seja apenas de 4 mil milhões USD e uma margem de 0,7%. Este tipo de acontecimentos já vêm sendo habituais, no entanto a indústria tem desenvolvido uma notável flexibilidade para enfrentar estes fatores exógenos – resiliência é a palavra que mais a caracteriza. Em 2011 o tráfego global cresceu cerca de 2,3%, maioritariamente suportado pelo Médio Oriente (+6,1%) e pela América Latina e Caraíbas (+5,9%). A Carga Aérea apresentou um decréscimo de cerca de 4%. O cenário repetiu‐se em todas as zonas do globo. Na Ásia os exportadores globais apresentaram um decréscimo entre 8% e 9,8% nos fretes aéreos; os aeroportos dos Estados Unidos vocacionados para a carga aérea registaram decréscimos superiores a 5%; a Europa cerca de ‐4,4%. Apesar do abrandamento global no transporte de carga

P. 10 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

aérea alguns blocos económicos em África, (Joanesburgo +8%) América Latina (Brasil: São Paulo‐ GRU +13,7, Campinas‐VCP +10,7) e Médio Oriente (+2,3%) foram menos afetados pelos riscos associados da dívida soberana de países em desenvolvimento. Estima‐se uma recuperação lenta para os anos futuros decorrente da procura dos mercados emergentes, da expansão das Low‐Cost Carriers e da abertura de novas rotas. Prevê‐se igualmente um crescimento de Handlers Independentes.

Criar uma indústria sustentável é o maior desafio e todos os intervenientes na cadeia de valor, aeroportos, companhias aéreas e handlers partilham juntos a responsabilidade da “customer experience”, devendo unir‐se sobre uma visão comum para melhor servir os clientes e assumir a responsabilidade de construir uma indústria global de sucesso.

65% 55% 45%

35% 45% 55%

0%

100%

2007 2010 2015F

Aeroportos e Self‐Handling Handlers Independentes

Market Value

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 11 /38

VI. Fatos relevantes de 2011 Ao longo do exercício de 2011 destacam‐se os seguintes fatos relevantes: 1) Em dezembro de 2011 a TAP e a Urbanos anunciam o acordo de princípio para a aquisição, por parte deste Grupo de 50,1% das ações representativas do capital social da SPdH, na sequência da imposição da Autoridade da Concorrência tendo por base a legislação nacional e comunitária; 2) Em dezembro de 2011, na sequência do concurso internacional aberto pelo INAC ‐ Instituto Nacional de Aviação Civil, procedeu‐se á entrega das propostas relativas à atribuição da licença de prestação de serviços de Assistência em Escala a Terceiros para as categorias 3, 4 e 5, nos aeroportos de Lisboa e Porto, pelo prazo de sete (7) anos; 3) Por força do processo de venda de participação social qualificada e do Concurso Internacional aberto pelo INAC, como descrito nas alíneas a) e b) anteriores, foi desenvolvido o modelo de recapitalização da SPdH que assenta, fundamentalmente, na conversão dos empréstimos concedidos, pelo Grupo TAP, em prestações acessórias de capital; 4) No sentido de assegurar a sustentabilidade da SPdH procedeu‐se á renegociação do Acordo de Empresa (AE) com os Sindicatos, tendo‐se alcançado um acordo de princípio, em 20 de dezembro de 2011 e outorgado em 20 de janeiro de 2012.

P. 12 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

VII. A Atividade da Empresa

Operações O ano de 2011 caracterizou‐se pela implementação de um conjunto de reestruturações aos processos operacionais. Desta forma, foi implementado um rigoroso plano de controlo de custos, assim como a correta e eficaz gestão dos meios. Estas reestruturações foram feitas em conjunto e com o excelente contributo de todos os colaboradores que muito têm contribuído para uma reconhecida melhoria operacional, cujo crescimento gradual permite o desenvolvimento sustentado da empresa, mantendo consistentemente a performance no que se refere à Qualidade de Serviço. Outro fator que muito tem contribuído para a manutenção da Qualidade do Serviço prende‐se com a forma atempada e rigorosa como planeamos e preparamos a nossa atividade operacional. Exemplo desta realidade é o do projeto Verão Azul. O projeto Verão Azul, sendo hoje considerado por todos um caso de sucesso, teve a sua origem no ano de 2010 com o objetivo de preparar toda a operação para o verão desse mesmo ano. Neste projeto, para além de se terem tido em consideração as questões relacionadas com a gestão e planeamento dos meios humanos e materiais necessários, foi dado especial enfase à antecipação das possíveis irregularidades. Desta forma foram feitas sessões de sensibilização e de envolvimento de todos os colaboradores na preparação do verão, identificando oportunidades de melhoria e planos de ação para a prevenção de irregularidades. A experiência obtida e os bons resultados atingidos em 2010, transitaram naturalmente para 2011, proporcionando assim as melhores condições à prestação de um excelente serviço aos nossos clientes. A pontualidade Groundforce é uma prova cabal da eficiência da cadeia de funcionamento de toda a operação, desde o check‐in até à partida do avião, passando pela chegada dos autocarros e pelo carregamento das bagagens. A SPdH está fortemente comprometida com o objetivo de manter a consistência e regularidade da performance das operações, procurando, por isso, a melhoria contínua dos processos. Com esta orientação, continuar‐se‐á o esforço que tem vindo a ser efetuado, com determinação e novas metodologias de trabalho, de forma a responder mais e sobretudo melhor às exigências e expetativas dos clientes.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 13 /38

Atividade Comercial Em 2011, no âmbito do desenvolvimento da atividade da área de Vendas, foram renovados vinte e três contratos e conquistados sete novos clientes, através de uma atitude comercial clara e ajustada que nos diferencia e que motiva a preferência por parte dos Clientes. No processo de Vendas ‐ conceção e desenvolvimento, são estabelecidos os interfaces técnicos e organizacionais inerentes à atividade comercial, e no qual se procede à avaliação e à adequação de recursos para a prestação do serviço, de acordo com os níveis acordados no Service Level Agreement. A nossa atividade é exercida num mercado cada vez mais competitivo e exigente, pelo que se torna de extrema importância conhecer em detalhe os requisitos dos clientes, estabelecendo com eles uma relação de confiança de forma a criar ganhos sustentados e vantagens mútuas para as partes. É também da competência da Área Comercial mediar as necessidades das companhias e a resposta das áreas operacionais, bem como remeter os inquéritos de satisfação periódicos, assegurando a sua resposta e monitorizando os resultados obtidos. Adicionalmente, a gestão cuidada e atenta de todos os serviços complementares à atividade central, muitas vezes concebidos à medida dos requisitos específicos de cada Cliente, contribuem para a sua satisfação. Serviços já consolidados como o Blue Lounge, a Groundcare, a Entrega de Bagagem e as Assistências Personalizadas, permitem proporcionar uma oferta integrada e cada vez mais completa junto dos nossos Clientes, aliando também o potencial de angariação de novos Clientes e Parceiros. Para além dos sete novos clientes novos a carteira manteve‐se inalterada. A quota de mercado da SPdH apresenta os seguintes perfis, globalmente e por escala.

71% 68% 62%

29% 32% 38%

0%

50%

100%

2009 2010 2011

Global (Movimentos)

83% 82% 81%

17% 18% 19%

0%

50%

100%

2009 2010 2011

Lisboa (Movimentos)

Groundforce Portway e Self Handling

P. 14 /38

Verifica‐segment Na vertFaturaçãorienta eClientes,num efe No conteadicionahandlingcumprin O gráficode euros

0%

50%

100%

‐se uma perdto que tem s

ente do incão com o inteste program, incluindo seetivo trabalho

exto atual, aais ao preçog e represendo estritame

o abaixo reps).

64%

36%

2009

Porto

1.24610

SPd

da de quota sido absorvid

cremento datuito de otimma é, com eempre que po de parceria

as companhio da tarifa bntante das coente com as

presenta a di

56%

44%

2010

(Movimento

0.891 2.262

dH, S.A. ‐ Rela

de mercadodo pela conco

a receita, dmizar esta árefeito, potenpossível, proda.

as aéreas enbase, de forompanhias, práticas de t

stribuição d

53%

47%

2011

os)

91.981

2

Breakd

tório de Gestã

o, decorrentorrência.

deu‐se contiea nas suas ciar a faturadutos especí

ncontram‐serma a aumeassume‐se ctolerância ze

a receita de

0%

50%

100%

1

down Receita

ão 2011

e do crescim

nuidade aovárias modaação, aliandoíficos que po

cada vez mentar as reccomo o prinero dos Clien

acordo com

79%

21%

2009

Madei

a (000€)

mento do me

Programa alidades. O po mais‐valiasossam acresc

ais focadas eitas. A SPdcipal dinamintes.

m os serviços

77%

23%

2010

ira (Movime

Han

Han

Carg

Outr

ercado das L

de Maximizprincipal objes para as comcer valor à su

na cobrançadH, como agizador desta

prestados, (

76%

24%

2011

entos)

dling Taxa Ba

dling Extras

ga

ra Receita

Low‐cost,

zação da etivo que mpanhias ua oferta,

a de itens gente de a política,

(milhares

ase

Recurs Em Dezerepartidgráfico s

Conformuma ant Quanto 1.090 co

Head Co

Média et

Antiguid

Faixa Etá

< 30 ano

30 a 40 a

41 a 50 a

> 50 ano

Total

Dados re

sos Huma

embro de 20os entre emseguinte.

me ilustra a ttiguidade mé

ao fator idadolaboradores

ount (Dez. 20

tária (anos)

dade média (

ária

os

anos

anos

os

elativos ao q

nos

011 existiam mpresas de t

tabela infra, édia de 14,6

de, concluiu‐s.

011)

anos)

uadro da SP

FT

SPdH, S.

2.367 FTE’s,rabalho tem

a média etáanos.

‐se que a fai

Sede

69

41,5

15,2

2

32

27

8

69

dH

46

TE's GF F

.A. ‐ Relatório

, sendo 1903mporário e p

ária dos recu

xa etária do

Lisboa

1.249

38,6

13,5

95

726

327

101

1.249

64

FTE's Trab Te

o de Gestão 20

3 FTE’s colabrestadores d

ursos human

minante é a

Porto

388

39,7

15,5

19

210

128

31

388

1.903

mporário E O

011

boradores dade serviço co

os situava‐se

dos 30‐40 a

o Mad

23

41

17

4

12

70

43

23

Outros

a SPdH e os ronforme evi

e em 39,3 a

anos com um

eira T

39 1

,3 3

,4 1

4 1

22 1

0 5

3 1

39 1

P. 15 /38

restantes idencia o

nos, com

m total de

Total

.945

39,3

14,6

120

.090

552

183

.945

P. 16 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

De acordo com a tabela seguinte, a maioria dos colaboradores da SPdH são Profissionais Altamente Qualificados e Qualificados (1.043), seguida dos Quadros Médios (416) e Profissionais Semi Qualificados (409). No que concerne ao género, os colaboradores da Groundforce são maioritariamente do sexo masculino – 1.352 homens, valor que compara com 593 mulheres, em termos globais.

Total Colab.

Sexo Masc.

Sexo Femin.

< 30 Anos

30‐40 Anos

41‐50 Anos

> 50 Anos

Órgãos Sociais 4 3 1 4

Dirigentes 3 2 1 3

Profissionais Altamente Qualif. e Qualificados

1.043 720 323 22 677 290 54

Profissionais Não Qualificados

6 2 4

2 4

Profissionais Semi Qualificados

409 358 51 96 270 36 7

Quadros Intermédios

9 7 2

1 1 7

Quadros Médios 416 239 177 1 112 202 101

Quadros Superiores 55 21 34 1 30 18 6

Total 1.945 1.352 593 120 1.090 552 183

Dados relativos ao quadro da SPdH No que diz respeito ao tipo de vínculo laboral, pela leitura da tabela infra verifica‐se que a maioria dos colaboradores da SPdH tem um contrato permanente a tempo inteiro. Quanto à sua distribuição geográfica, é a escala de Lisboa que ocupa a posição cimeira com 1.249 colaboradores, seguida das escalas do Porto e da Madeira com 388 e 239 colaboradores, respetivamente.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 17 /38

Indicadores Out‐10 Saídas

Nov10 a Dez11Entradas

Nov10 a Dez11Dez11

% 2011/2010

Colaboradores

Total 2.356 475 64 1.945 ‐21%

Contrato Permanente

Tempo Inteiro 2.111 1.830 ‐15,36%

Tempo parcial 120 80 ‐50%

Contrato a Termo

Tempo Inteiro 102 ‐240% ‐240%

Tempo parcial 23 ‐360% ‐360%

Distribuição por Escala

Corporate 73 69 ‐5,80%

Lisboa 1.311 1.249 ‐4,96%

Porto 390 388 ‐0,52%

Madeira 252 239 ‐5,44%

Dados relativos ao quadro da SPdH Relativamente ao absentismo, registaram‐se em 2011, 40.931 dias de absentismo, o que equivale a 20,7 dias de absentismo por colaborador. Formação Em 2011, foram desenvolvidas 1.519 ações de formação que compara com as 1.205 ações de formação que estavam programadas. Foram atingidos 6,06 dias de formação por colaborador, que compara com 6,78 dias previstos de formação. Um dos vetores estratégicos do Plano Anual de Formação de 2011 foi a formação em Liderança, tendo sido formados 92 Líderes de todas as escalas da SPdH. Esta formação pretende estimular uma Liderança efetiva assumindo‐se como fundamental para que os Líderes da Groundforce estejam totalmente comprometidos com o processo de Mudança, que sejam reconhecidos dentro da Empresa e que sejam capazes de impulsionar o esforço da Mudança Organizacional. O Plano Anual de Formação de 2011 teve, ainda, como vetor de desenvolvimento estratégico a formação de Serviço ao Cliente, tendo sido implementadas 14 ações de formação, com um total de 147 formandos.

P. 18 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

A formação de Serviço ao Cliente tem como objetivo o desenvolvimento de comportamentos operacionais, capazes de potenciar a ação profissional dos colaboradores e a qualidade do serviço prestado aos Clientes, bem como sensibilizar e orientar todos os colaboradores que estão em contacto com o Cliente final, no sentido da melhoria contínua e da inovação permanente. Pacote SGI – Sistema de Gestão Integrado de Qualidade Em 2011, foi concebido o Pacote Formativo SGI (Sistema de Gestão Integrado de Qualidade), tendo sido implementado com o objetivo geral de diminuir a sinistralidade laboral através da dinamização de ações preventivas aplicáveis às atividades exercidas na SPdH, de sensibilizar os trabalhadores para a importância da gestão ambiental e informar sobre a aplicação dos requisitos normativos, bem como sensibilizar os trabalhadores sobre a temática da Responsabilidade Social. O Pacote Formativo permitiu:

1) Sensibilizar os colaboradores para a importância de comportamentos ergonómicos preventivos no exercício de funções;

2) Conhecer a forma de aplicação dos principais requisitos da norma EN ISO 14001; 3) Identificar e controlar operacionalmente; 4) Conhecer a forma de aplicação dos principais requisitos da norma SA 8000.

Foram desenvolvidas 119 ações de formação em toda a Empresa, tendo sido abrangidos 1.337 colaboradores. Cada ação teve a duração de um dia. A Certificação Investors in People ‐ IIP O desenvolvimento dos recursos humanos é um fator crítico de sucesso para as empresas que pretendem melhorar o seu desempenho. É neste contexto que em 1990, no Reino Unido surge o Investors in People Standard,no âmbito de uma iniciativa chamada National Training Task Force, a qual reuniu empresas e organizações de topo, com o objectivo de criar uma ferramenta para ajudar as organizações a melhorar a performance por meio dos seus recursos humanos. Em 1993, foi criada a organização Investors in People UK, que promove o uso da ferramenta e é responsável pelas revisões feitas a cada três anos, para assegurar a sua actualidade e relevância. A Investors in People fornece uma metodologia de planeamento e gestão para melhorar os resultados das organizações a partir da formação e do desenvolvimento dos seus recursos humanos, relacionando‐os com as estratégias e objectivos da empresa. Assenta em 3 etapas chave (Planear;Fazer e Rever) e 10 indicadores que orientam o trabalho em cada uma das etapas. Para cada indicador existem requisitos específicos de evidência, num total de 39.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 19 /38

A SPdH tem vindo a desenvolver um conjunto de boas práticas de gestão de recursos humanos face ao referencial IIP. Em 2011, a SPdH conquistou mais 13 requisitos, sendo atualmente detentora de 24 requisitos de um total de 39, o que representa uma evolução muito acentuada face aos resultados das três auditorias anteriores, conforme evidenciado pela tabela seguinte.

Total de requisitos obtidos em 2008 0

Total de requisitos obtidos em 2009 8

Total de requisitos obtidos em 2010 11

Total de requisitos obtidos em 2011 24

Destacam‐se Melhorias Significativas nas seguintes áreas:

Comunicação – as mensagens relevantes acerca do negócio são divulgadas de modo eficaz a todos os colaboradores. As auditoras constataram que as Pessoas conhecem melhor a realidade atual da empresa, nomeadamente, os objetivos e indicadores dos processos‐chave da Groundforce, o desempenho da empresa, entre outros. Formação – a formação é gerida e planeada de forma rigorosa. A SPdH tem um Plano de Formação assente num diagnóstico individual de necessidades de formação e que responde aos objetivos do negócio, e cuja taxa de cumprimento é periodicamente medida e divulgada. As auditoras

P. 20 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

verificaram que a maioria das Pessoas sente que possui toda a formação necessária para o bom desempenho da função. Avaliação do Desempenho – destacou‐se ainda a melhoria registada no processo de avaliação do desempenho, tendo a mesma sido assegurada para a totalidade dos colaboradores da empresa, de acordo com a metodologia previamente estabelecida. Liderança – a empresa implementou um conjunto de ações de desenvolvimento dos seus Líderes, nomeadamente a Avaliação 360º, que contribuíram para que os Líderes saibam o que a empresa espera deles em termos de competências de Liderança e respetivos comportamentos, e quais os aspetos a melhorar.

Certificações – o bom desempenho da Groundforce reflete‐se num conjunto de certificações de que a empresa é detentora, nomeadamente, 3* EFQM, ISO 9001:2000 ‐Qualidade, ISO 14001 – Ambiente, OHSAS 18001 – Segurança, Higiene e Saúde no Trabalho, Cargo 2000 e ISAGO.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 21 /38

Serviço ao Cliente A nossa ambição é compreender melhor as necessidades dos nossos Clientes, Companhias Aéreas e Passageiros seus Clientes, recolhendo e providenciando informação precisa para suporte à organização no processo de melhoria contínua. Consideramos a melhoria e a consistência da Qualidade do Serviço da SPdH, com enfoque no Serviço ao Passageiro, vitais para o permanente alinhamento com o posicionamento estratégico da SPdH no mercado, de prestador de serviços de elevada qualidade, bem como para melhorar a imagem da organização junto dos Clientes Companhias e Passageiros, e, de um modo geral, de todas as partes interessadas. Considera‐se que a monitorização sistematizada permite uma melhor avaliação do desempenho operacional e a identificação dos aspetos do serviço que necessitam de intervenção, para assegurar a qualidade de serviço desejada. Para se alcançar esse objetivo, procedeu‐se à integração do serviço de monitorização no “Service Quality Control”, ganhando‐se sinergias e possibilitando maior rapidez de intervenção na correção de desvios registados no âmbito das observações no terreno à conformidade do serviço entregue, bem como desenvolver ações preventivas. A avaliação da perceção do Cliente foi realizada numa base periódica, tendo em conta a importância que as Companhias Clientes e Clientes Passageiros atribuem a cada elemento de avaliação de forma a potenciar o estabelecimento de prioridades. Foi ainda implementada a realização semestral do inquérito “C2K –GHA scorecard” no âmbito do negócio de Carga, direcionado às companhias membros do Cargo 2000. Processos de avaliação da Satisfação das Companhias Clientes e dos Clientes Passageiros

Indicador 2010 2011

Índice de Satisfação Global Cias Clientes 81% 83%

Índice de Satisfação Global Clientes Passageiros 84% 88%

Elogios de Clientes

O tratamento de Elogios de Clientes constituiu mais um indicador na avaliação da Satisfação de Clientes, que manifestaram a sua perceção ou experiência positiva vivenciada relativa aos serviços da Groundforce, quer no respeitante à qualidade geral do serviço, quer ao atendimento. Por outro lado, o reconhecimento pelos Clientes de prestação do serviço acima do normal expectável é um fator de motivação para os colaboradores, sendo particularmente relevante no caso do Cliente Passageiro a quem temos por Missão: Prestar um Serviço de Excelência numa lógica Business to Business to Consumer.

Indicador 2010 2011

Elogios Recebidos 173 185 141

P. 22 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

Qualidade A SPdH encara a qualidade como um dos fatores estratégicos do desenvolvimento da organização, considerando o cliente externo e interno o ponto de convergência de todos os seus esforços. Com este compromisso, seguimos e defendemos uma Política de Gestão Integrada da Qualidade cumprindo, fazendo cumprir e dinamizando o Sistema de Gestão Integrada, nas vertentes Qualidade, Safety e Security, Saúde e Segurança no Trabalho e potenciando os comportamentos éticos e a responsabilidade social no seio da organização. Enquadradas nesta Política de Gestão Integrada da Qualidade, as Certificações ISO 9001:2008, ISO 14001:2004, OHSAS 18001:2007, ISAGO/IATA, e Cargo 2000 (C2K), entretanto obtidas, continuaram na senda da melhoria continua. Em relação ao Modelo de Excelência EFQM a Groundforce obteve através de uma avaliação levada a cabo pela Associação Portuguesa para a Qualidade o reconhecimento, em Março de 2011, de empresa “Recognised for excellence – 3 stars”. A obtenção do prémio Modelo de Excelência EFQM vem possibilitar à Groundforce solidificar e integrar de uma forma coerente todas as certificações obtidas e em vias de serem obtidas, que, a médio prazo, irão seguramente permitir alcançar todas as boas práticas que nos assegurarão a excelência da organização. A SPdH orgulha‐se ainda de fazer parte do primeiro grupo de handlers europeus a receber em todas as Escalas onde opera, a certificação de grande referência no sector ISAGO IATA, e que garante o cumprimento todos os requisitos de safety e security. Complementarmente, a SPdH, convicta de que a dimensão do sucesso das empresas é um conceito cada vez mais assente nos interesses das várias partes interessadas, iniciou o processo de certificação em Responsabilidade Social ‐ SA 8000. Com a integração da Responsabilidade Social nas suas Práticas de Gestão, a SPdH estabelece desta forma o equilíbrio entre desempenho económico, ambiental e social. Através deste conjunto de certificações, a empresa pretende dotar‐se das melhores práticas e procedimentos já testadas e reconhecidas pelo mercado, não só como elementos diferenciadores da organização, mas também como importantes aliados no aperfeiçoamento organizacional rumo à Excelência e ao Desenvolvimento Sustentando.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 23 /38

Segurança e Inspeção As matérias de Security e de Safety são encaradas pela SPdH como uma mais‐valia para toda a Organização e não como meras obrigações de natureza legal ou regulamentar. A adoção de boas práticas nestas áreas resultou inequivocamente em enormes vantagens para todos os nossos Colaboradores, Parceiros, Clientes e Acionistas. Esta realidade conta atualmente com a cobertura de todas as Escalas onde a SPdH opera, através dos seus Delegados de Segurança Local, que atuam e exercem a sua função na dependência funcional da Direcção de Segurança e Inspeção. A atuação da Direcção de Segurança e Inspeção é assim transversal a toda a Organização, constituindo‐se como fundamental para a integridade de toda a estrutura organizacional e operacional. Ora, perante as ameaças reais, passadas, e futuras, que recaem sobre esta indústria, a SPdH é mais um elo na cadeia que se pretende construir na defesa do bem comum, não podendo descurar as suas responsabilidades no cumprimento dos mais elevados padrões na aplicação das medidas de segurança em vigor na Aviação Civil. Os Incidentes/Acidentes, envolvendo aeronaves, registam pelo terceiro ano consecutivo uma redução. Face a 2010 ocorreu um decréscimo de 11,5%, passando de 26 para 23. Os Incidentes/Acidentes, envolvendo material circulante registam um decréscimo de 47,0% e de material circulante “versus” infraestrutura uma redução de 66,0%, face ao período homólogo de 2010. Os valores alcançados significam uma acentuada redução nos custos inerentes às reparações dos equipamentos, bem como consequente diminuição de imobilização dos mesmos. Para estes resultados muito contribuiu a averiguação sistemática de todos os Acidentes/Incidentes ocorridos e subsequente análise de causas que originaram a correção de procedimentos ou comportamentos. Igualmente e em colaboração com as diversas áreas (Placa e Terminais), foram desenvolvidas campanhas de sensibilização de safety, tendentes a prevenir futuros Acidentes/Incidentes. As Averiguações, envolvendo reclamações por furto de bagagens, registam uma redução de 35,0%, face ao período homólogo de 2010. Em 2011, a SPdH obteve a Certificação PSAR – PROGRAMA DE SEGURANÇA DE AGENTE RECONHECIDO, para a Escala de Lisboa, Porto e Funchal, válida por cinco anos. Esta certificação é reconhecida pela ANSAC ‐ Autoridade Nacional de Segurança da Aviação Civil, Comissão Europeia, Organização de Aviação Civil Internacional e Conferência Europeia da Aviação Civil. O processo de Certificação de Agente Reconhecido tem como objetivo principal assegurar que um agente, transitário ou outra entidade que tenha relações comerciais com um operador aéreo,

P. 24 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

garanta, ou execute, controlos de segurança à carga, ao correio e a encomendas expresso, exigidos pela ANSAC. Em 2011 a SPdH obteve a Aprovação pelo INAC do Módulo de Refrescamento da Ação de Sensibilização de Segurança da Aviação Civil – ASSAC. Esta aprovação, permitirá que a partir de Junho de 2012, todos os refrescamentos tenham somente a duração de 01h30, contra as 04h30, atuais. Trata‐se de um ganho significativo para a Operação da Groundforce, em virtude de se tratar de um curso que abrange 90% dos seus colaboradores, é de carácter obrigatório para todos os que operam nas denominadas Zonas Restritas/Criticas de Segurança e é revalidado de três em três anos, nos termos da Legislação Nacional e Comunitária. A presente aprovação garante igualmente à Groundforce, poder continuar a ministrar esta formação a outros operadores, constituindo‐se, igualmente, como uma fonte de receita.

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 25 /38

Tecnologias de Informação A Área de Tecnologias de Informação é responsável pelo bom funcionamento dos sistemas informáticos existentes, mantendo e gerindo‐os, apresentando soluções para a melhoria dos mesmos, para que os requisitos dos clientes sejam cumpridos. A adequada determinação das necessidades associadas com os requisitos do serviço, o nosso posicionamento num mercado cada vez mais competitivo e em permanente mudança, obrigam‐nos ao desenvolvimento de novas soluções informáticas que possam dar uma resposta pronta e de efetivo valor acrescentado reconhecida pelos nossos clientes e parceiros de negócio. A implementação dos sistemas GROUNDSTAR e HERMES V4 demonstram um salto tecnológico em termos de sistemas de informação surgindo também associado o conceito de reengenharia, tendo as tecnologias de Informação um papel fundamental no quotidiano operacional da SPdH. Neste sentido, a atuação da SPdH está orientada para a consolidação e implementação de três grandes projetos na infraestrutura da Empresa, a saber: o sistema Groundstar, o sistema Hermes e o sistema de DCS‐CIAS.

Sistema Groundstar Sistema Hermes Sistema de DCS

‐ Gestão eficaz dos recursos humanos nas áreas de Passageiros e Placa

‐ Disponibilização de novas funcionalidades para gestão do processo operacional da carga.

‐ Melhoria do processo operacional nomeadamente na aceitação dos passageiros e load

control.

A gestão da carteira tecnológica inclui ainda projetos para redução de custos: Redução de custos com telemóveis; Renegociação dos preços de todos os sistemas de informação inclusive com a Megasis; Descontinuidade de sistemas antigos (Fisos, Apra, Faturação Handling, SIM HD e SIGET); Redução do parque de Multifuncionais nas Unidades de Negócio. Implementação de Sistemas A importância dos sistemas de informação é cada vez maior, permitindo fortes vantagens competitivas para a tomada de decisão, aos vários níveis da gestão. » Sistema Groundstar Continuação da implementação do Projecto Groundstar ‐ crucial e estratégico para a empresa. Durante 2011 a SPdH consolidou os módulos atualmente em funcionamento (Roster; Planning; RTC‐Ramp Agent; RTC‐Passengers; RTC‐Baggage Terminal arrival; RTC‐Ramp teams; RTC‐Bus) e procedeu à implementação do módulo de RTC‐Push back.

P. 26 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

» Sistema Hermes Foi implementado em todas as escalas da SPdH o upgrade para a Versão 4 do Hermes permitindo desta forma disponibilizar mais funcionalidades que permitiram melhorar significativamente os processos operacionais da Carga. » Departure Control Systems ‐ Companhias Na sequência da descontinuidade do atual DCS a SPdH decidiu consultar o mercado de forma a implementar um novo sistema de controlo de partidas adaptado ás exigências dos seus clientes.

Principais Áreas de Intervenção O aproveitamento das sinergias existentes no Grupo TAP revelou‐se crucial para a consolidação e fortalecimento dos sistemas da SPdH. Para o efeito, foi elaborado um projeto de reestruturação ao nível operacional e de suporte, com vista à otimização dos recursos tecnológicos do Grupo TAP, em detrimento do recurso a fornecedores de tecnologias de informação e comunicações externos.

Projetos para Redução de Custos

1) Custos com telemóveis e controlo de equipamentos móveis 2) Preços de todos os sistemas de informação incluindo a Megasis 3) Custos com o Sistema Hermes 4) Plano de Cutover de sistemas antigos (Fisos, Apra, Faturação Handling, SIM HD e SIGET) 5) Redimensionamento do parque de Multifuncionais nas Unidades de Negócio

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 27 /38

VIII. Desempenho Operacional Em 2011, a SPdH assistiu 81.944 movimentos, 14,4 milhões de passageiros e 107 mil toneladas de carga. Relativamente ao ano anterior (sem Faro e apenas com 12 meses) a operação (Movimentos e Passageiros) não apresentou variação digna de registo.

A atividade de Carga apresentou um decréscimo de 4,2%. O volume de negócios de 10.891 milhares de euros, ficou aquém do valor registado no ano anterior, ‐11,6%. A TAP apresentou um decréscimo de 3% e os restantes clientes 9,1% no que concerne a toneladas assistidas.

88.08899.559

81.972 81.944

2009 2010 2010 (12 meses s/Faro)

2011

Movimentos

15,3

17,8

14,3 14,4

2009 2010 2010 (12 meses s/Faro)

2011

Passageiros (Milhões)

96.391

121.435111.650 107.122

2009 2010 2010 (12 meses s/Faro)

2011

Carga (Toneladas)

11.551

14.467

12.26410.891

2009 2010 2010 (12 meses s/Faro)

2011

Volume de Negócios Carga (€000)

P. 28 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

Em termos de indicadores de qualidade de serviço, a SPdH têm vindo a melhorar consideravelmente a sua performance operacional, quer no que diz respeito ao número de bagagens Left Behind que decresceu de 23 em 2010, para 19 em 2011, quer nos tempos de entrega de bagagem, registando‐se um valor médio de 18 minutos na entrega da primeira bagagem.

Número de bagagens left behind/1000 Passageiros

Tempos de Entrega de Bagagem: Minutos

A pontualidade é um dos indicadores de performance mais importantes na indústria do Transporte Aéreo. Para além de servir como grande ponto de diferenciação perante os clientes, a boa gestão deste indicador permite evitar grandes perdas e custos. Através de uma grande focalização na qualidade de serviço e na capacidade de planear e organizar a execução de tarefas, de acordo com o tempo, os procedimentos estabelecidos e meios disponíveis, a SPdH tem contribuído de forma positiva para os bons resultados deste indicador.

2523

21

2009 2010 2011

Left Behind (Lisboa TAP)

2119 18

27 26 25

2009 2010 2011

1ª bagagem Última Bagagem

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 29 /38

O índice de pontualidade da Groundforce (corresponde à percentagem de minutos da responsabilidade da Groundforce do total de minutos de atrasos) observou uma ligeira melhoria (de 98,8%, em 2010, para 99,3% em 2011).

Verificou‐se um aumento dos índices de produtividade em todas as áreas, revelando desta forma uma melhoria da eficiência operacional. A redução de horas extraordinárias, a redução ou eliminação de tarefas marginais, através da análise processual, a melhor alocação de recursos e os processos de certificação foram os grandes potenciadores deste indicador.

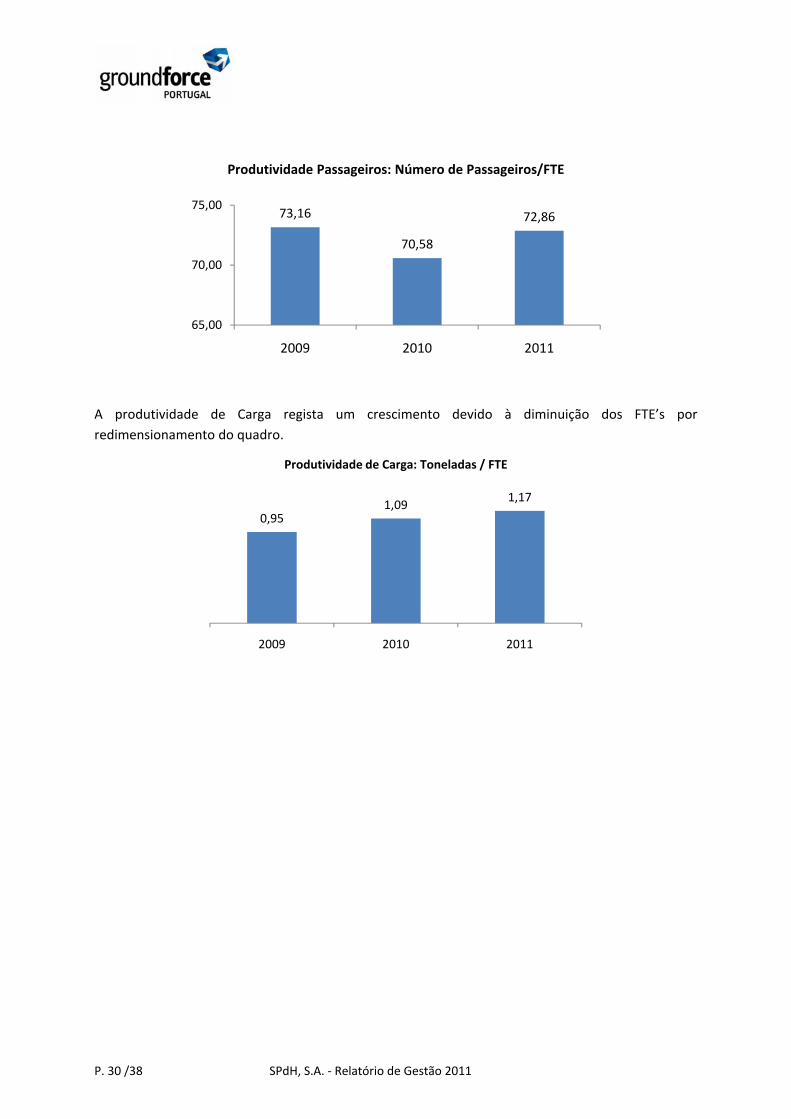

Nota: Movimentos Ponderados são movimentos equiparados a A320 TAP com 162 lugares A produtividade na área de passageiros evidencia consistência, não obstante a ligeira quebra em 2010.

99,1%

98,8%

99,3%

98,0%

98,4%

98,8%

99,2%

99,6%

2009 2010 2011

Pontualidade Groundforce

0,20

0,16

0,20

2009 2010 2011

Produtividade Placa:Mvts Ponderados/FTE

P. 30 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

A produtividade de Carga regista um crescimento devido à diminuição dos FTE’s por redimensionamento do quadro.

73,16

70,58

72,86

65,00

70,00

75,00

2009 2010 2011

Produtividade Passageiros: Número de Passageiros/FTE

0,951,09

1,17

2009 2010 2011

Produtividade de Carga: Toneladas / FTE

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 31 /38

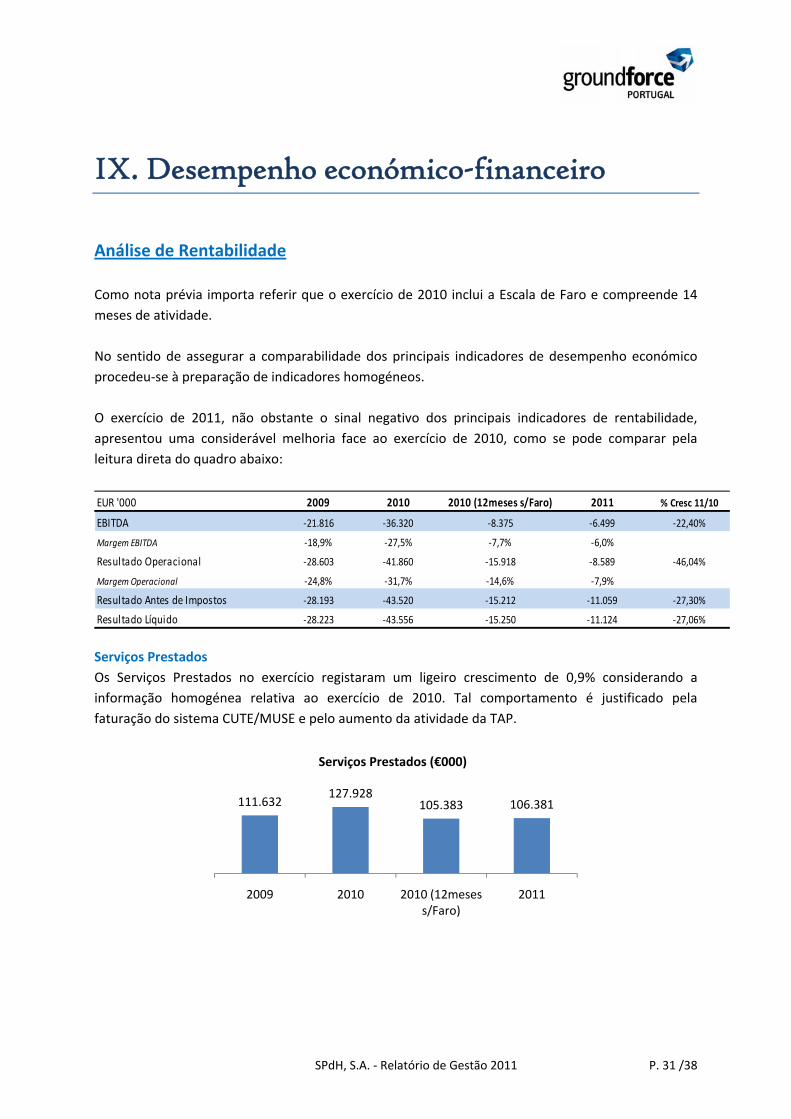

IX. Desempenho económico-financeiro

Análise de Rentabilidade Como nota prévia importa referir que o exercício de 2010 inclui a Escala de Faro e compreende 14 meses de atividade. No sentido de assegurar a comparabilidade dos principais indicadores de desempenho económico procedeu‐se à preparação de indicadores homogéneos. O exercício de 2011, não obstante o sinal negativo dos principais indicadores de rentabilidade, apresentou uma considerável melhoria face ao exercício de 2010, como se pode comparar pela leitura direta do quadro abaixo:

EUR '000 2009 2010 2010 (12meses s/Faro) 2011 % Cresc 11/10

EBITDA ‐21.816 ‐36.320 ‐8.375 ‐6.499 ‐22,40%

Margem EBITDA ‐18,9% ‐27,5% ‐7,7% ‐6,0%

Resultado Operacional ‐28.603 ‐41.860 ‐15.918 ‐8.589 ‐46,04%

Margem Operacional ‐24,8% ‐31,7% ‐14,6% ‐7,9%

Resultado Antes de Impostos ‐28.193 ‐43.520 ‐15.212 ‐11.059 ‐27,30%

Resultado Líquido ‐28.223 ‐43.556 ‐15.250 ‐11.124 ‐27,06%

Serviços Prestados Os Serviços Prestados no exercício registaram um ligeiro crescimento de 0,9% considerando a informação homogénea relativa ao exercício de 2010. Tal comportamento é justificado pela faturação do sistema CUTE/MUSE e pelo aumento da atividade da TAP.

111.632127.928

105.383 106.381

2009 2010 2010 (12meses s/Faro)

2011

Serviços Prestados (€000)

P. 32 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

Custos de Exploração Em 2011, os custos de exploração registaram um decréscimo de 4,3% (‐ 5,2M Euros) em relação ao exercício de 2010 (informação homogénea) fortemente influenciada pela redução de gastos com o pessoal.

A diminuição dos gastos com o pessoal, observando a informação homogénea, ascendeu a 4,4 milhões de Euros em resultado das medidas governamentais em sede da Lei de Orçamento Geral do Estado e do congelamento de carreiras.

Os Fornecimentos e Serviços Externos, e os restantes custos de exploração, apresentaram uma redução de aproximadamente 800 mil Euros, observando a informação homogénea.

139.001

168.180

120.366 115.200

2009 2010 2010 (12meses s/Faro)

2011

Custos de Exploração (€000)

98.530

118.224

77.276 72.899

2009 2010 2010 (12meses s/Faro)

2011

Custos com Pessoal (€000)

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 33 /38

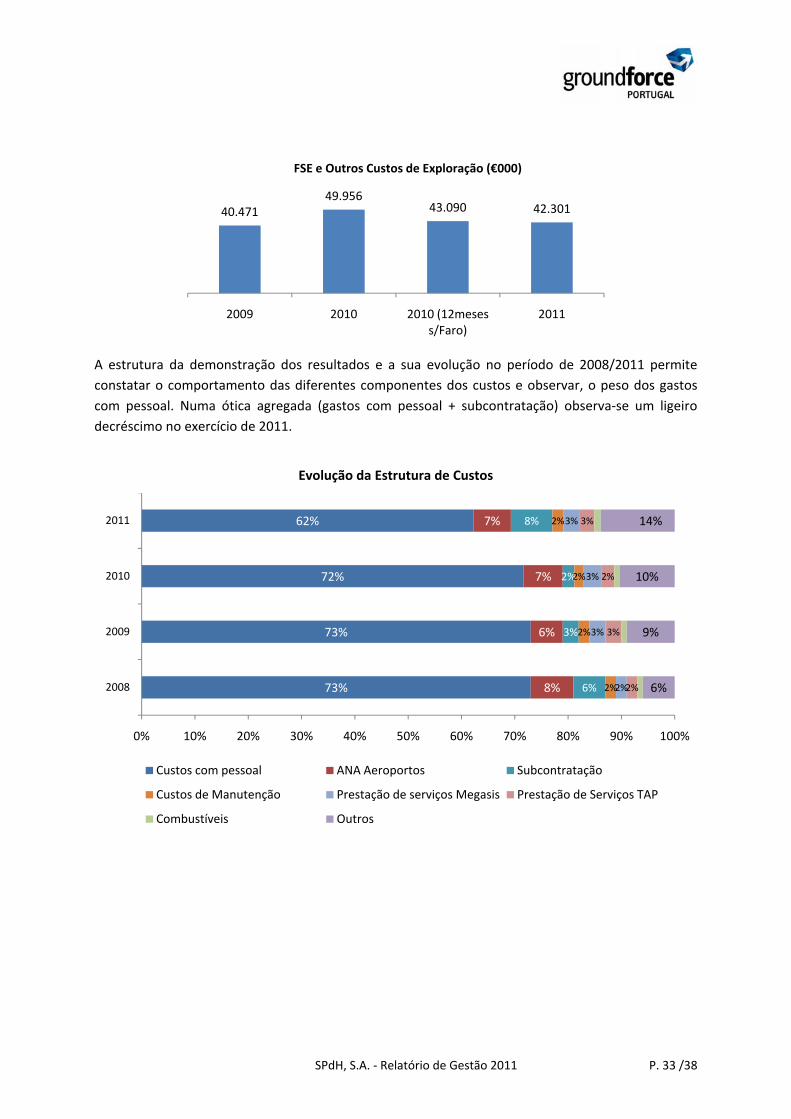

A estrutura da demonstração dos resultados e a sua evolução no período de 2008/2011 permite constatar o comportamento das diferentes componentes dos custos e observar, o peso dos gastos com pessoal. Numa ótica agregada (gastos com pessoal + subcontratação) observa‐se um ligeiro decréscimo no exercício de 2011.

Evolução da Estrutura de Custos

40.47149.956

43.090 42.301

2009 2010 2010 (12meses s/Faro)

2011

FSE e Outros Custos de Exploração (€000)

73%

73%

72%

62%

8%

6%

7%

7%

6%

3%

2%

8%

2%

2%

2%

2%

2%

3%

3%

3%

2%

3%

2%

3%

6%

9%

10%

14%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2008

2009

2010

2011

Custos com pessoal ANA Aeroportos Subcontratação

Custos de Manutenção Prestação de serviços Megasis Prestação de Serviços TAP

Combustíveis Outros

P. 34 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

Para uma adequada visualização da evolução do EBITDA e dos Resultados Líquidos apresentam‐se os respetivos gráficos.

Análise da Situação Financeira A estrutura financeira da SPdH continua a revelar uma completa dependência de capitais alheios (essencialmente Grupo TAP), face ao nível e à expressão negativa dos capitais próprios. O financiamento crescente, em consequência dos elevados resultados negativos apurados no exercício, tem vindo a ser tempestivamente assegurado pela TAP SGPS, SA. Em 31 de dezembro o valor dos empréstimos obtidos (financiamento da TAP SGPS, SA) totalizava 119,4 milhões de Euros. O passivo total cresceu apenas 2,435 milhões de Euros, apesar da expressão atingida pelos resultados líquidos (prejuízo de 11,124 mil Euros). Para tal foi relevante a redução do ativo líquido total em 8,7 milhões de Euros explicados pela acentuada diminuição do saldo de clientes em 6,3 milhões de Euros em consequência da melhoria verificada no prazo médio de recebimentos.

‐21.816

‐36.320

‐8.375 ‐6.499

2009 2010

2010 (12meses s/Faro) 2011

EBITDA (€000)

‐28.223

‐43.556

‐15.250‐11.124

2009 2010

2010 (12meses s/Faro) 2011

Resultado Líquido (€000)

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 35 /38

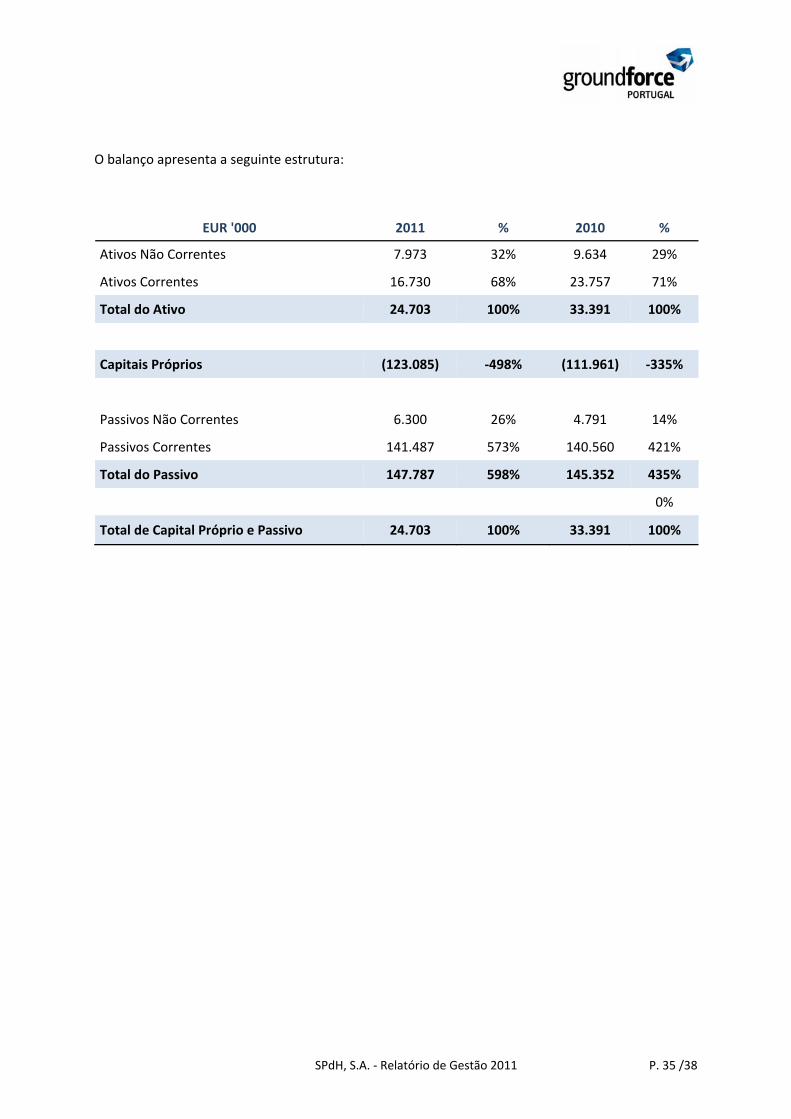

O balanço apresenta a seguinte estrutura:

EUR '000 2011 % 2010 %

Ativos Não Correntes 7.973 32% 9.634 29%

Ativos Correntes 16.730 68% 23.757 71%

Total do Ativo 24.703 100% 33.391 100%

Capitais Próprios (123.085) ‐498% (111.961) ‐335%

Passivos Não Correntes 6.300 26% 4.791 14%

Passivos Correntes 141.487 573% 140.560 421%

Total do Passivo 147.787 598% 145.352 435%

0%

Total de Capital Próprio e Passivo 24.703 100% 33.391 100%

P. 36 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

X. Perspetivas futuras

O exercício económico de 2012 encerra enormes desafios empresariais para a SPdH, face a um enquadramento macroeconómico nacional e internacional claramente adverso, caracterizado pela recessão do PIB, a instabilidade do Euro, a dimensão da dívida pública e do défice orçamental e o crescente aumento de desemprego. O transporte aéreo e, consequentemente, o handling, nas vertentes de passageiros e carga, serão atividades bastante afetadas pela crise económica e financeira, cujos efeitos se farão sentir muito para além de 2012. O volume de negócios projetado para 2012 apresenta, pelas razões aduzidas, um modesto crescimento, o que significa que o desafio da gestão, na busca de resultados líquidos positivos, se centrará, fundamentalmente, do lado dos custos. O Plano Estratégico e Operativo para 2012 estabelece as orientações e constitui o compromisso com a sustentabilidade da Empresa.

No sentido de assegurar a continuidade empresarial da SPdH torna‐se crucial assegurar duas condições essenciais ditadas pelo contexto legal. São elas a concretização da transação da maioria do capital social da SPdH ao Grupo Urbanos e a obtenção das licenças de Handling para as categorias 3,4 e 5, para as Escalas de Lisboa e Porto, no âmbito do concurso internacional promovido pelo INAC – Instituto Nacional de Aviação Civil. A par da verificação das condições indicadas importa ainda: 1. Renegociar o Acordo de Empresa e assegurar a sua plena implementação A renegociação do AE – Acordo de Empresa é crucial, já que a viabilidade, o reequilíbrio económico‐financeiro e a sustentabilidade da SPdH dependem em larga medida do sucesso do referido processo negocial. Pretende‐se ajustar o conteúdo do AE às características da operação obtendo, por essa via, a necessária flexibilidade no planeamento dos recursos humanos, o incremento de produtividade e a melhoria da eficiência da operação. O AE foi assinado a 20 de Janeiro de 2012. 2. Melhorar a Eficiência e a Produtividade Operacional Adotar os standards operacionais praticados pela indústria, com ganhos significativos de produtividade e poupança de custos. Continuar com os Processos de Certificação e Análise de Processos, que se encontram na base de uma maior eficiência e produtividade operacionais. 3. Continuar os Processos de Certificação A estratégia de recuperação da SPdH tem por base os Processos de Certificação nas várias áreas. A obtenção das Certificações ISO 9001:2008, ISAGO IATA, EFQM, ISO 14 001 ‐ Ambiente, Cargo 2000, e

SPdH, S.A. ‐ Relatório de Gestão 2011 P. 37 /38

OHSAS 18001 – Saúde e Segurança no Trabalho, motivam‐nos para continuar o bom caminho delineado e acreditar nas reais capacidades da nossa organização. Estas Certificações nas várias áreas significam maior consistência de processos e melhoria da eficiência operacional, constituindo etapas do caminho traçado a breve prazo para a conquista plena do Modelo de Excelência EFQM. 4. Aumentar o Grau de Satisfação dos Clientes Constitui atitude permanente da Gestão a melhoria contínua dos KPIs e o cumprimento escrupuloso dos SLAs no sentido de proporcionar um grau adequado de satisfação dos clientes Companhias Aéreas e dos clientes Passageiros, mediante a prestação de serviços de acordo com os melhores standards da indústria de handling, e a superação das suas expectativas. Só assim é possível obter a fidelização dos clientes e a efetivação de uma verdadeira lógica de parceria num horizonte temporal de médio e longo prazo.

P. 38 /38 SPdH, S.A. ‐ Relatório de Gestão 2011

XI. Proposta de aplicação de resultados

A SPdH – Serviços Portugueses de Handling, S.A., apresentou um resultado líquido negativo no montante de 11.123.877 Euros, no exercício de 2011. Propõe‐se, assim, que o resultado líquido negativo do exercício seja transferido, na totalidade, para lucros retidos, de acordo com a legislação em vigor e com os estatutos da Empresa. Face ao montante negativo do resultado líquido no final do exercício, sendo o total do capital próprio negativo em 123.084.625 Euros, e dando cumprimento ao disposto no art. 35º do Código das Sociedades Comerciais, o Conselho de Administração irá propor, para sua cobertura, o seguinte: ‐ Entrada de dinheiro de 3.960.000 Euros, tendo em consideração o montante de 119.378.765 Euros de prestações acessórias, concedidas pela TAP SGPS para cobertura de prejuízos, conforme deliberado em Assembleia Geral realizada em 31 de janeiro de 2012. Lisboa, 28 de março de 2012

CONSELHO DE ADMINISTRAÇÃO

Luís Manuel Miguel Correia da Silva PRESIDENTE

Carlos Gomes Nogueira ADMINISTRADOR‐DELEGADO

Luís Manuel da Silva Rodrigues ADMINISTRADOR

José Manuel Fragoso de Sousa ADMINISTRADOR

Maria da Conceição dos Santos Varejão ADMINISTRADORA

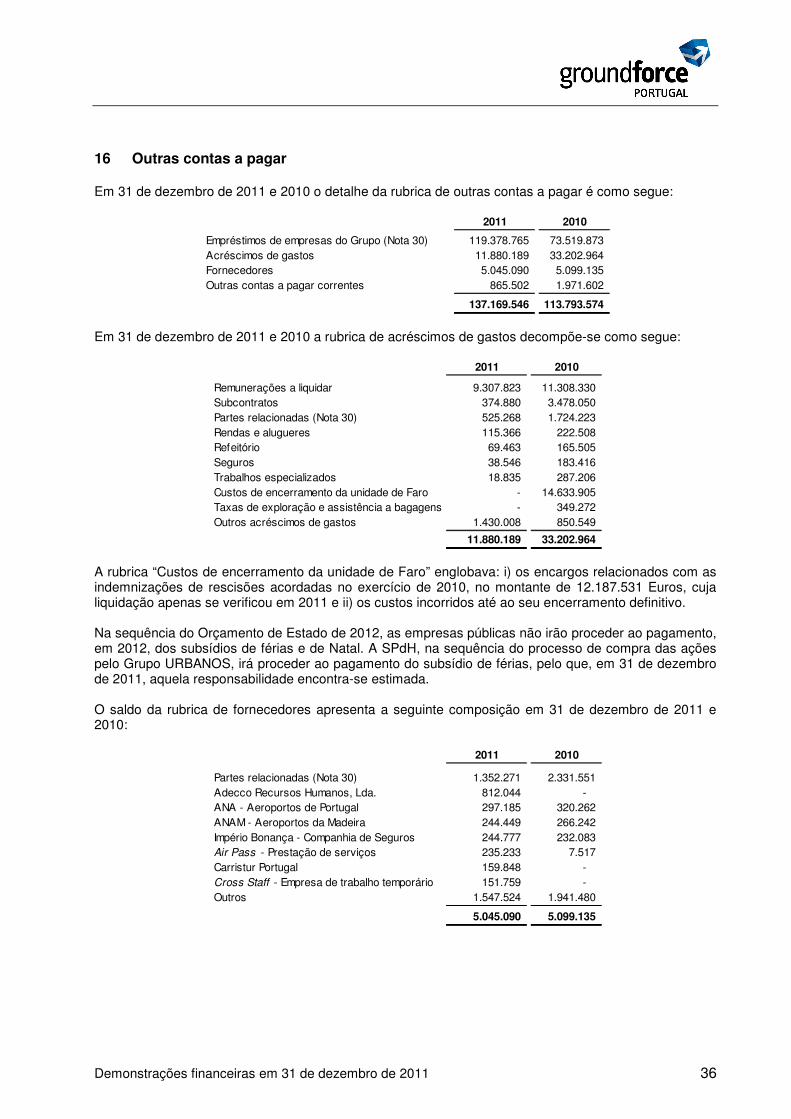

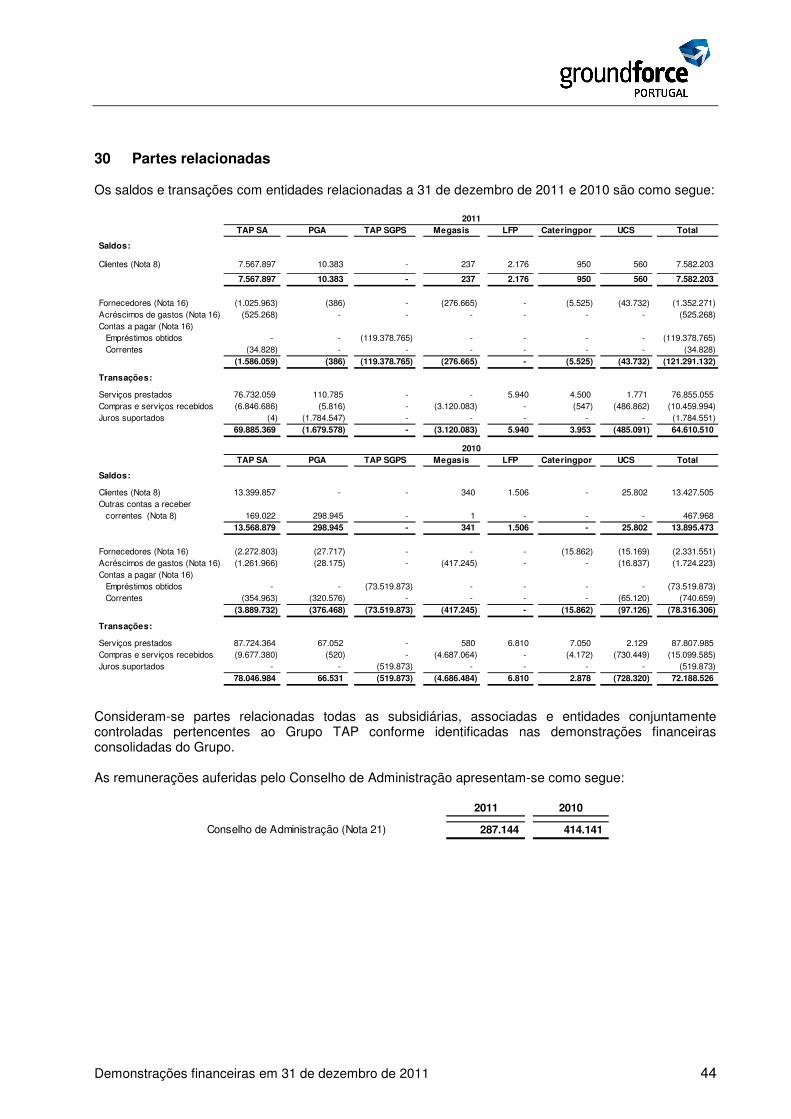

SPdH – Serviços Portugueses de Handling, S.A. Demonstrações Financeiras 31 de dezembro de 2011

Demonstrações Financeiras em 31 de dezembro de 2011 2

Índice das demonstrações financeiras DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA ....................................................................................... 3 DEMONSTRAÇÃO DOS RESULTADOS .................................................................................................... 4 DEMONSTRAÇÃO DO RENDIMENTO INTEGRAL ................................................................................... 5 DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO ........................................................... 6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA ............................................................................................ 7 NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS ....................................................................................... 8 INTRODUÇÃO .................................................................................................................................................. 8 1 RESUMO DAS PRINCIPAIS POLÍTICAS CONTABILÍSTICAS ............................................................................ 9 2 ESTIMATIVAS E JULGAMENTOS ............................................................................................................. 19 3 POLÍTICAS DE GESTÃO DO RISCO FINANCEIRO ....................................................................................... 20 4 CLASSES DE INSTRUMENTOS FINANCEIROS ........................................................................................... 23 5 ATIVOS FIXOS TANGÍVEIS ...................................................................................................................... 24 6 ATIVOS E PASSIVOS POR IMPOSTOS DIFERIDOS ...................................................................................... 25 7 INVENTÁRIOS ....................................................................................................................................... 26 8 OUTRAS CONTAS A RECEBER ............................................................................................................... 27 9 ESTADO ............................................................................................................................................... 28 10 CAIXA E SEUS EQUIVALENTES ............................................................................................................... 28 11 CAPITAL .............................................................................................................................................. 29 12 RESERVAS, PRESTAÇÕES ACESSÓRIAS E PRÉMIOS DE EMISSÃO DE AÇÕES ............................................. 29 13 PENSÕES E OUTROS BENEFÍCIOS PÓS-EMPREGO ................................................................................... 30 14 PROVISÕES .......................................................................................................................................... 33 15 PASSIVOS REMUNERADOS .................................................................................................................... 34 16 OUTRAS CONTAS A PAGAR ................................................................................................................... 36 17 SERVIÇOS PRESTADOS E OUTROS GANHOS OPERACIONAIS .................................................................... 37 18 INVENTÁRIOS CONSUMIDOS E VENDIDOS ................................................................................................ 37 19 VARIAÇÃO DA PRODUÇÃO .................................................................................................................... 38 20 MATERIAIS E SERVIÇOS CONSUMIDOS ................................................................................................... 38 21 GASTOS COM O PESSOAL ..................................................................................................................... 39 22 IMPARIDADES DE INVENTÁRIOS E CONTAS A RECEBER............................................................................ 39 23 OUTROS GASTOS OPERACIONAIS .......................................................................................................... 40 24 DEPRECIAÇÕES, AMORTIZAÇÕES E PERDAS POR IMPARIDADE ................................................................ 40 25 RESULTADOS FINANCEIROS LÍQUIDOS ................................................................................................... 40 26 IMPOSTO SOBRE O RENDIMENTO ........................................................................................................... 41 27 RESULTADOS POR AÇÃO ...................................................................................................................... 42 28 COMPROMISSOS .................................................................................................................................. 43 29 ATIVOS E PASSIVOS CONTINGENTES ...................................................................................................... 43 30 PARTES RELACIONADAS ....................................................................................................................... 44 31 CUSTOS COM AUDITORIA E REVISÃO LEGAL DE CONTAS ......................................................................... 45 32 EVENTOS SUBSEQUENTES .................................................................................................................... 45

Demonstrações Financeiras em 31 de dezembro de 2011 3

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA EM 31 DE DEZEMBRO DE 2011 E 2010

Valores em Euros Nota 2011 2010

ATIVOAtivos não correntesAtivos f ixos tangíveis 5 7.972.689 9.634.132

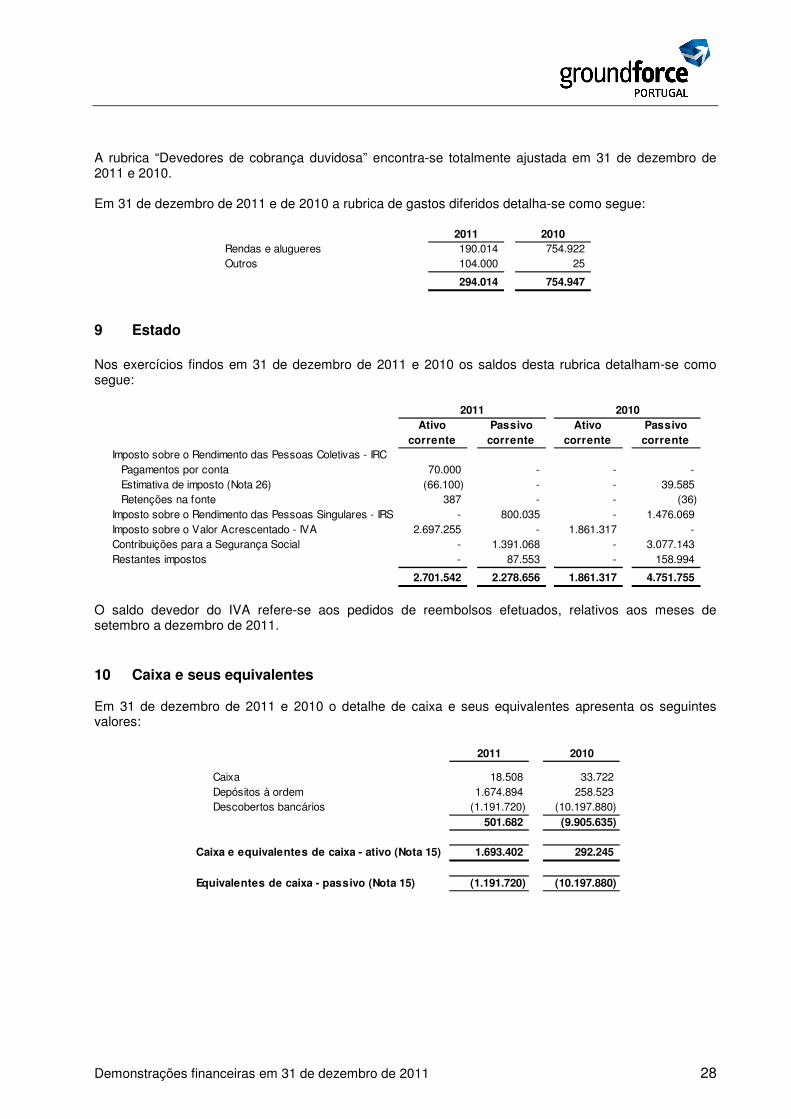

7.972.689 9.634.132Ativos correntesInventários 7 563.215 691.093Outras contas a receber 8 11.771.899 20.912.123Estado 9 2.701.542 1.861.317Caixa e seus equivalentes 10 1.693.402 292.245

16.730.058 23.756.778

Total do Ativo 24.702.747 33.390.910

CAPITAL PRÓPRIO E PASSIVOCapital e reservasCapital social 11 500.000 500.000Reserva legal 12 704.323 704.323Prestações acessórias 12 3.700.000 3.700.000Prémios de emissão de ações 12 3.960.000 3.960.000Lucros retidos (120.825.071) (77.269.180)Lucros retidos do exercício (11.123.877) (43.555.891)Total do Capital Próprio (123.084.625) (111.960.748)

Passivos não correntesPassivos por impostos diferidos 6 448 1.078Pensões e outros benefícios pós-emprego 13 1.828.571 11.040Provisões 14 3.944.384 3.551.819Passivos remunerados 15 527.031 1.227.313

6.300.434 4.791.250Passivos correntesPassivos remunerados 15 2.038.736 22.015.079Outras contas a pagar 16 137.169.546 113.793.574Estado 9 2.278.656 4.751.755

141.486.938 140.560.408

Total do Passivo 147.787.372 145.351.658

Total do Capital Próprio e Passivo 24.702.747 33.390.910

Demonstrações Financeiras em 31 de dezembro de 2011 4

DEMONSTRAÇÃO DOS RESULTADOS DOS EXERCÍCIOS DE 2011 e 2010

Valores em Euros Nota 2011 2010

Ganhos e rendimentosServiços prestados 17 106.380.733 127.928.296

Outros ganhos operacionais 17 2.320.527 3.931.287

108.701.260 131.859.583

Gastos e perdasInventários consumidos e vendidos 18 (818.431) (1.096.995)Variação da produção 19 (45.999) (40.108)Materiais e serviços consumidos 20 (40.811.697) (49.694.522)Gastos com o pessoal 21 (69.866.932) (118.912.549)Gastos com benefícios pós-emprego 13 (3.032.331) 688.231 Imparidades de inventários e contas a receber 22 (39.884) 81.511 Provisões 14 (395.877) 1.049.926 Outros gastos operacionais 23 (189.224) (255.508)

(6.499.115) (36.320.431)

Depreciações, amortizações e perdas por imparidade 24 (2.090.302) (5.539.790)

Resultados operacionais (8.589.417) (41.860.221)

Resultados f inanceiros líquidos 25 (2.469.760) (1.659.600)

Resultados antes de impostos (11.059.177) (43.519.821)

Imposto sobre o rendimento 26 (64.700) (36.070)

Lucros retidos do exercício (11.123.877) (43.555.891)

Resultados por açãoResultados básicos e diluídos por ação 27 (222) (871)

Demonstrações Financeiras em 31 de dezembro de 2011 5

DEMONSTRAÇÃO DO RENDIMENTO INTEGRAL DOS EXERCÍCIOS DE 2011 e 2010

Valores em Euros 2011 2010

Lucros retidos do exercício (11.123.877) (43.555.891)

Rendimento reconhecido diretamente no capital próprio - -

Rendimento integral do exercício (11.123.877) (43.555.891)

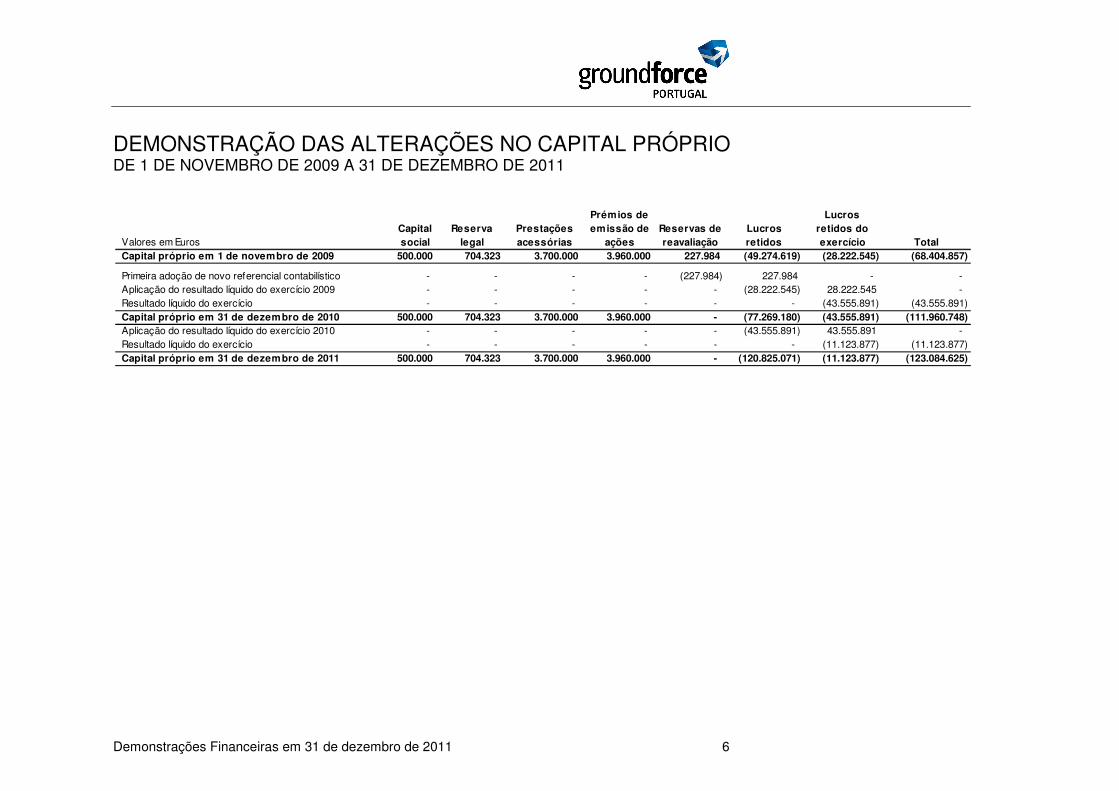

Demonstrações Financeiras em 31 de dezembro de 2011 6

DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO DE 1 DE NOVEMBRO DE 2009 A 31 DE DEZEMBRO DE 2011

Prémios de LucrosCapital Reserva Prestações emissão de Reservas de Lucros retidos do

Valores em Euros social legal acessórias ações reavaliação retidos exercício TotalCapital próprio em 1 de novembro de 2009 500.000 704.323 3.700.000 3.960.000 227.984 (49.274.619) (28.222.545) (68.404.857)

Primeira adoção de novo referencial contabilístico - - - - (227.984) 227.984 - - Aplicação do resultado líquido do exercício 2009 - - - - - (28.222.545) 28.222.545 - Resultado líquido do exercício - - - - - - (43.555.891) (43.555.891)Capital próprio em 31 de dezembro de 2010 500.000 704.323 3.700.000 3.960.000 - (77.269.180) (43.555.891) (111.960.748)Aplicação do resultado líquido do exercício 2010 - - - - - (43.555.891) 43.555.891 - Resultado líquido do exercício - - - - - - (11.123.877) (11.123.877)Capital próprio em 31 de dezembro de 2011 500.000 704.323 3.700.000 3.960.000 - (120.825.071) (11.123.877) (123.084.625)

Demonstrações Financeiras em 31 de dezembro de 2011 7

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DOS EXERCÍCIOS DE 2011 e 2010

Valores em Euros Nota 2011 2010

ATIVIDADES OPERACIONAISRecebimentos de clientes 96.915.401 114.697.177Pagamentos a fornecedores (65.576.950) (61.004.066)Pagamentos ao pessoal (53.538.558) (77.707.878) Fluxos gerados pelas operações (22.200.107) (24.014.767)

(Pagamentos)/recebimentos do imposto sobre o rendimento (109.166) (62.751)Outros (pagamentos)/recebimentos da actividade operacional 1.417.087 (4.005.969) Fluxos das atividades operacionais (1) (20.892.186) (28.083.487)

ATIVIDADES DE INVESTIMENTO Recebimentos provenientes de:

Ativos f ixos tangíveis - -Empréstimos concedidos - -Juros e proveitos similares 4.115 5.520

4.115 5.520Pagamentos respeitantes a:

Ativos f ixos tangíveis (234.591) (1.589.576)Empréstimos concedidos - -

(234.591) (1.589.576)

Fluxos das atividades de investimento (2) (230.476) (1.584.056)

ACTIVIDADES DE FINANCIAMENTO Recebimentos provenientes de:

Empréstimos obtidos 118.659.903 73.000.000

Pagamentos respeitantes a:Empréstimos obtidos (85.085.559) (41.000.000)Amortização de contratos de locação financeira (1.289.821) (1.709.217)Juros e custos similares (795.382) (1.110.037)

(87.170.762) (43.819.254)

Fluxos das atividades de financiamento (3) 31.489.141 29.180.746

VARIAÇÃO DE CAIXA E SEUS EQUIVALENTES (1)+(2)+(3) 10.366.479 (486.797)EFEITO DAS DIFERENÇAS DE CÂMBIO 40.838 100.204CAIXA E SEUS EQUIVALENTES NO INÍCIO DO EXERCÍCIO (9.905.635) (9.519.042)CAIXA E SEUS EQUIVALENTES NO FIM DO EXERCÍCIO 10 501.682 (9.905.635)

Demonstrações Financeiras em 31 de dezembro de 2011 8

NOTAS ÀS DEMONSTRAÇÕES FINANCEIRAS Introdução A SPdH – Serviços Portugueses de Handling, S.A. (“Empresa” ou “SPdH”) é uma sociedade anónima, com sede em Lisboa, constituída em 1 de outubro de 2003, no âmbito de uma cisão da sociedade Transportes Aéreos Portugueses, S.A. (“TAP S.A.”), nos termos da qual todo o património afeto à atividade de assistência em escala foi destacado para a SPdH. Os efeitos contabilísticos desta cisão foram reportados ao dia 1 de janeiro de 2003 conforme previsto no projeto de cisão elaborado nos termos e para os efeitos dos artigos 14º e 15º do Decreto-Lei n.º 122/98, de 9 de maio, com as redações introduzidas pelo Decreto-Lei nº 34/2000, de 14 de maio e pelo Decreto-Lei nº 57/2003, de 28 de março, bem como dos artigos 118º e seguintes do Código das Sociedades Comerciais. Sede Social Aeroporto de Lisboa, Edifício 25 Capital Social 500.000 Euros N.I.P.C. 506 651 649 A Empresa desenvolve a atividade de prestação de serviços de assistência em escala ao transporte aéreo, nos aeroportos de Lisboa, Porto, Funchal e Porto Santo. Durante o exercício de 2010, a unidade de Faro foi descontinuada. Em março de 2009, um consórcio de três bancos (BIG, Banif e Banco Invest) transferiu para a TAP a participação detida na SPdH (50,1%) por 31,6 milhões de Euros. Na mesma data e durante o período de pendência do processo de concentração na Autoridade da Concorrência, a TAP transferiu o exercício dos seus direitos de voto e supervisão, enquanto acionista maioritária da SPdH, para uma entidade independente do Grupo TAP. A Autoridade da Concorrência (“AdC”) deliberou, em 19 de novembro de 2009, após uma investigação aprofundada, adotar uma decisão de proibição relativamente à operação de concentração que consistia na aquisição pela TAP, do controlo exclusivo da Empresa, para uma entidade independente do Grupo TAP. A AdC impôs, assim, a obrigação de alienação, por parte do Grupo TAP, das ações referentes a, pelo menos, 50,1% do capital social da Empresa. Até à venda, o regulador impôs que a gestão da SPdH fosse efetuada por um mandatário de gestão, que agia em nome da AdC, gerindo a Empresa de forma independente do Grupo TAP. A 5 de dezembro de 2011, a TAP S.A. chegou a um acordo de princípio com o Grupo URBANOS para aquisição, por parte deste, de 50,1% do capital da SPdH. A Autoridade da Concorrência já deu o seu parecer favorável sobre a operação, pelo que a concretização deste negócio está agora dependente da avaliação do Governo. As licenças de atividade da SPdH para prestação de serviços de handling a terceiros, em Lisboa e no Porto, nas categorias 3 (assistência a bagagem), 4 (assistência a carga e correio) e 5 (assistência de operações em pista) de acesso reservado caducaram em 31 de dezembro de 2011. Considerando que o INAC ainda não concluiu os concursos públicos internacionais para emissão de novas licenças, e consequente seleção do segundo prestador de serviços nessas categorias de acesso reservado para os aeroportos de Lisboa e Porto, em que a SPdH é opositora, foi, entretanto, publicado o Decreto-Lei nº 19/2012, de 27 de janeiro. O referido Decreto-Lei vem permitir a possibilidade de o INAC prorrogar, a título excecional, as licenças de acesso à atividade de prestador de serviços de assistência em escala, nas referidas categorias reservadas nos aeroportos de Lisboa e Porto, detidas pela SPdH à data de 31 de dezembro de 2011 até

Demonstrações Financeiras em 31 de dezembro de 2011 9

à data em que os prestadores de serviços de assistência em escala, a selecionar no âmbito dos concursos públicos em curso1, iniciem a sua atividade. Relativamente às restantes licenças de atividade nas categorias de acesso livre, com termo de vigência igualmente para 31 de dezembro de 2011, a SPdH formalizou, oportunamente, o seu pedido de emissão de novas licenças com efeitos a 1 de janeiro de 2012. Estas demonstrações financeiras foram aprovadas pelo Conselho de Administração em 28 de março de 2012. Os membros do Conselho de Administração que assinam o presente relatório, declaram que, tanto quanto é do seu conhecimento, a informação nele constante foi elaborada em conformidade com as Normas Contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do ativo e do passivo, da situação financeira e dos resultados da Empresa. 1 Resumo das principais políticas contabilísticas As principais políticas contabilísticas aplicadas na elaboração destas demonstrações financeiras estão descritas abaixo.

1.1. Base de Preparação As presentes demonstrações financeiras foram preparadas em conformidade com as Normas Internacionais de Relato Financeiro adotadas pela União Europeia (IFRS – anteriormente designadas Normas Internacionais de Contabilidade – IAS) emitidas pelo International Accounting Standards Board (IASB) e com as interpretações emitidas pelo International Financial Reporting Interpretations Committee (IFRIC) ou pelo anterior Standing Interpretations Committee (SIC), em vigor à data da preparação das referidas demonstrações financeiras. As demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações, a partir dos livros e registos contabilísticos da empresa, e tomando por base o custo histórico. A preparação das demonstrações financeiras exige a utilização de estimativas e julgamentos relevantes na aplicação das políticas contabilísticas da Empresa. As principais asserções que envolvem um maior nível de julgamento ou complexidade, ou os pressupostos e estimativas mais significativas para a preparação das referidas demonstrações financeiras, estão divulgados na Nota 2.

1.2. Comparabilidade das demonstrações financeiras No decorrer do exercício findo em 31 de dezembro de 2010 a Empresa procedeu à alteração da data de encerramento do seu exercício económico de 31 de outubro para 31 de dezembro de forma a convergir para o mesmo período de tributação do Grupo TAP. Assim, as demonstrações financeiras elaboradas apresentam como comparativo o exercício de 2010, que compreende 14 meses, iniciado em 1 de novembro de 2009 e findo em 31 de dezembro de 2010. Adicionalmente, o exercício de 2010 engloba os gastos e rendimentos relativos à unidade de Faro que foi encerrada nesse ano.

1 Ao abrigo do artigo 27º do DL nº 275/99, de 23 de julho, alterado pelos Decretos-Lei nºs 208/2004, de 19 de agosto e 216/2009, de 4 de setembro.

Demonstrações Financeiras em 31 de dezembro de 2011 10

Caso o exercício comparativo tivesse iniciado a 1 de janeiro, e não considerando a unidade de Faro, os comparativos dos serviços prestados, gastos com o pessoal, resultados operacionais e lucros retidos dos exercícios findos em 31 de dezembro de 2010 e 2011, teriam a seguinte composição:

1.3. Adoção pela primeira vez das IFRS A Empresa adotou as Normas Internacionais de Relato Financeiro, emitidas e em vigor à data de 1 de janeiro de 2010, tendo aplicado estas normas retrospetivamente para todos os períodos apresentados. A data de transição é 1 de novembro de 2009 e a SPdH preparou a sua demonstração da posição financeira de abertura a essa data, considerando as isenções e exclusões a outras normas existentes, permitidas pela IFRS 1 - Adoção pela primeira vez das Normas Internacionais de Relato Financeiro.

A IFRS 1 permite isenções, em especial no que se refere à aplicação retrospetiva, relativamente ao tratamento preconizado por outras IFRS, não tendo a SPdH optado por qualquer isenção, por estas não serem aplicáveis à Empresa. Em 1 de novembro de 2009 e 31 de dezembro de 2010, a adoção de princípios e políticas contabilísticas de acordo com as IFRS não teve qualquer efeito nos capitais próprios. As alterações à demonstração dos fluxos de caixa não foram consideradas significativas para divulgação.

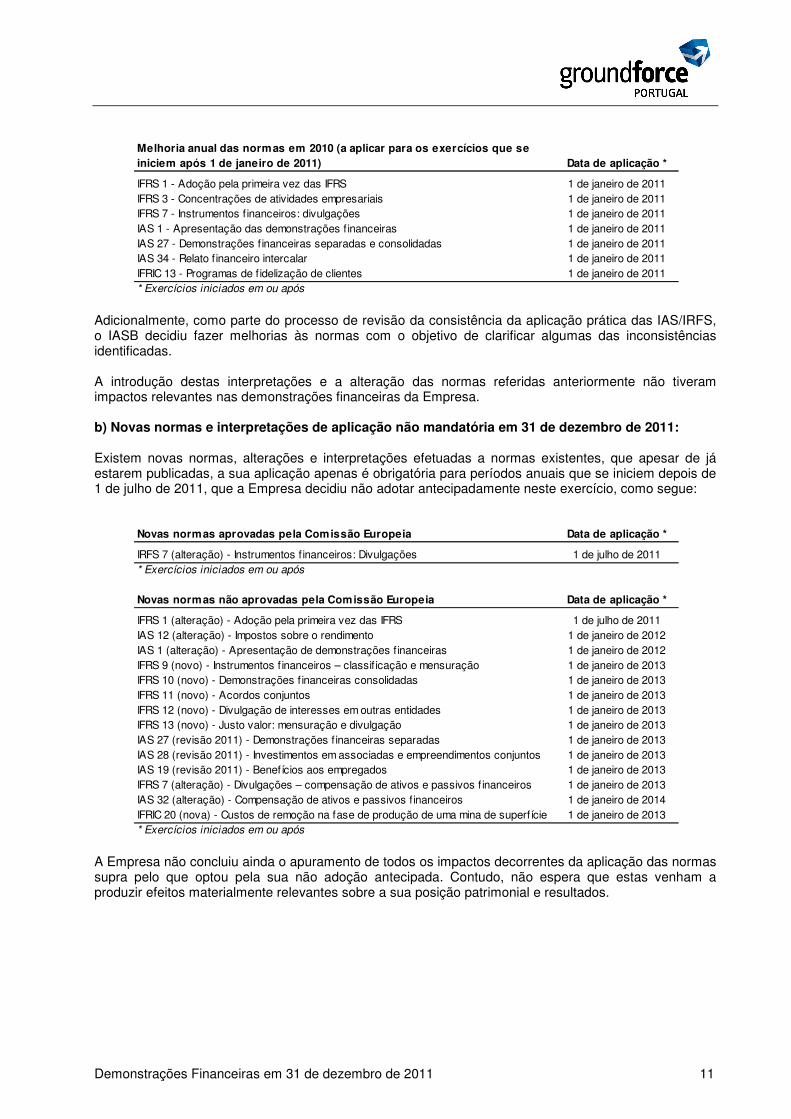

1.4. Novas normas, alterações e interpretações a normas existentes a) Novas normas e interpretações de aplicação mandatória em 31 de dezembro de 2011: As interpretações e alterações a normas existentes identificadas abaixo, são de aplicação obrigatória pelo IASB, para os exercícios que se iniciem em 1 de janeiro de 2011:

dez 2010(não auditado)

Serviços prestados 106.380.733 105.352.097Gastos com o pessoal (69.866.932) (76.648.415)Resultados operacionais (8.589.417) (8.685.126)Lucros retidos do exercício (11.123.877) (15.079.959)

dez 2011

12 meses

Novas normas em vigor Data de aplicação *

IAS 32 (alteração) - Instrumentos f inanceiros: Apresentação 1 de janeiro de 2011IFRS 1 (alteração) - Adoção pela primeira vez das IFRS 1 de janeiro de 2011IAS 24 (alteração) - Partes relacionadas 1 de janeiro de 2011IFRIC 14 (alteração) - IAS 19: Limitação aos ativos decorrentes de planos de benefícios definidos e a sua interação com requisitos de contribuições mínimas

1 de janeiro de 2011

IFRIC 19 - Regularização de passivos f inanceiros com instrumentos de capital 1 de janeiro de 2011* Exercícios iniciados em ou após

Demonstrações Financeiras em 31 de dezembro de 2011 11