Series de Tempo´ - josefajardo.com · abaixo de zero o que faz com que as laranjas congelem...

50

Information S´ eries de Tempo Jos ´ e Fajardo EBAPE- Fundac ¸˜ ao Getulio Vargas Agosto 2011 Jos ´ e Fajardo S´ eries de Tempo

Transcript of Series de Tempo´ - josefajardo.com · abaixo de zero o que faz com que as laranjas congelem...

Information

Series de Tempo

Jose Fajardo

EBAPE- Fundacao Getulio Vargas

Agosto 2011

Jose Fajardo Series de Tempo

Information

Prf. Jose Fajardo

Ph. D in Mathematical Economics (IMPA-Brazil)Mathematical Finance, Financial Economics, BehavioralFinance and Game Theory.Researcher Level 1 of CNPqDirector of Brazilian Finance Society

http://www.josefajardo.com

Jose Fajardo Series de Tempo

Information

Objetivo

Prover instrumental estatıstica/econometrica de series detempo para analise de dados economicos e financeiros. Quenos permitirao fazer previsoes, as quais serao muito uteis natomada de decisoes.

Quando posible faremos implementacoes numericas noEviews.

Jose Fajardo Series de Tempo

ModelModel with Exogenous Collateral

Equilibrium

Que topicos serao discutidos no curso?

O estudo de series temporais pode ser dividido em doisgrandes topicos: Estimacao de efeitos dinamicos eProjecoesNo curso de Series de Tempo estudamos estimacao deefeitos dinamicos.O topico de projecoes e tratado num curso de Metodos dePrevisao.

Jose Fajardo Economia Financiera Avanzada

Information

Conteudo

Propriedades das Series de TempoModelos MA(p), AR(q) e ARMA(p,q).Identificacao e Funcao e Autocorrelacao ParcialSeries nao Estacionacionarias e Testes de Raiz unitariasVetores Autoregresivos (VAR)ARCH e GARCH

Jose Fajardo Series de Tempo

Information

Bibliografia

“Econometria de Series Temporais”. Bueno, Rodrigo,Cenage Learning. 2008.

“Elements of Forecasting”, Francis X. Diebold.South-Western College Pub. 4 edition, 2007.

Jose Fajardo Series de Tempo

Information

Bibliografia Adicional

“Time Series Analysis”. Hamilton, James. PrincetonUniversity Press. 1994.

Jose Fajardo Series de Tempo

Information

Avaliacion

Listas de exercıcios (20%)1 Prueba (40%)Term paper (40%)

Jose Fajardo Series de Tempo

Economia Financiera Avanzada

Jose Fajardo

EBAPE- Fundacao Getulio Vargas

Universidad del Pacıfico, Julio 5–21, 2011

Jose Fajardo Economia Financiera Avanzada

Avaliacao

Listas de Exercıcios (20%)1 Proba (40%) dia 8 de Setembro.Term Paper a ser apresentado dia 6 de Outubro

Jose Fajardo Economia Financiera Avanzada

Series de TempoIntroducao

Jose Fajardo

EBAPE- Fundacao Getulio Vargas

Agosto 2011

Jose Fajardo Series de Tempo

13

1. Por quê o estudo de séries de tempo é importante?

• Primeiro, porque muitos dados econômicos e financeiros aparecem na forma de séries de tempo, como PIB, inflação, taxa de câmbio, taxa de juros, preços de ativos, etc.

• Segundo, porque com séries de tempo podemos estimar modelos dinâmicos, o que com dados em cross-sectionnão é possível dado que não existe a dimensão temporal.

14

2. A análise de dados em ST é diferente da análise de dados em CS?

• Séries de tempo têm uma ordenação temporal que dados em cross-sectionnão têm.

• Séries temporais têm propriedades muito diferentes de dados em cross-section, como, por exemplo, a presença de tendência.

• Isso tem implicações importantes na modelagem econométrica de séries de tempo.

15

Exemplo: Preço do suco da Laranja, (Stock e Watson, 2006)

• A cidade de Orlando nos Estados Unidos é o centro do cultivo da laranja no estado da Flórida. Normalmente, o clima na região é quente e ensolarado.

• Entretanto, de vez em quando a temperatura cai abaixo de zero o que faz com que as laranjas congelem acarretando em perdas na safra.

• Se a temperatura fica abaixo de zero por muito tempo, as árvores congelam e o dano é muito maior. Depois de uma temporada de mau tempo, a oferta do suco de laranja concentrado se reduz, e consequentemente o seu preço aumenta.

16

• Entretanto, o timingdo aumento de preços écomplicado pelo fato do suco de laranja concentrado ser um produto estocável em seu estado congelado.

• O preço do suco de laranja concentrado édeterminado pela sua oferta corrente e pela sua expectativa de oferta futura.

• Mau tempo no presente significa que a oferta futura de suco de laranja concentrado éreduzida, o que poderia levar a um aumento no preço do suco concentrado no presente.

17

• Entretanto, como os estoques podem ser usados para abastecer o mercado hoje e no futuro, o impacto imediato do mau tempo no preço do suco de laranja pode ser bastante reduzido, ou ainda o impacto no preço pode ocorrer com alguma defasagem.

• Saber precisamente qual é o tamanho do impacto no preço do suco de laranja concentrado quando o tempo é ruim é uma questão empírica, e para responder a essa pergunta vamos analisar o seguinte modelo:

18

ttt

ttt

ttLaranja

t

uFDDFDD

FDDFDDFDD

FDDFDDP

+++++

+++=∆

−−

−−−

−

6655

443322

110%

βββββ

ββα

19

• Onde %∆Pt é a variação % no preço real do suco de laranja concentrado.

• A variável FDD, “freezing degree days”, é calculada da seguinte forma: ela é a soma do número de graus Fahrenheit que a temperatura mínima ficou abaixo de 32F (que corresponde a zero grau na escala Celsius) num dado dia do mês ao longo de todos os dias do mês.

• A temperatura é medida na região do aeroporto de Orlando. Por exemplo, em novembro de 1950, a temperatura no aeroporto ficou abaixo de 32F nos dias 25 (31F) e 29 (29F).

• Então o valor de FDD em novembro de 1950 é calculado da seguinte forma: (32-31)+(32-29)=4. Isto é, o número de dias-grau onde a temperatura ficou abaixo da temperatura de congelamento em novembro de 1950 é4.

20

3. Características Básicas de Séries de Tempo

• Definição: Uma série de tempo é um conjunto de observações ordenadas temporalmente.

• Podemos escrever uma série de tempo da seguinte forma:

{ }Tyyy ,...,, 21

21

População vs. Amostra

• Como podemos pensar em aleatoriedade com dados em séries de tempo?

– A série de tempo pode ser vista como uma variável aleatória. Quem sabe a inflação do mês que vem?

• População vs. Amostra: Quando coletamos dados em séries de tempo, obtemos uma realização de um processo estocástico.

22

• Um processo estocástico é um conjunto de variáveis aleatórias ordenadas temporalmente.

• O conjunto de todas as possíveis realizações de uma série de tempo faz o papel da população.

{ },...,...,,,,,... 21012 TYYYYYY −−

23

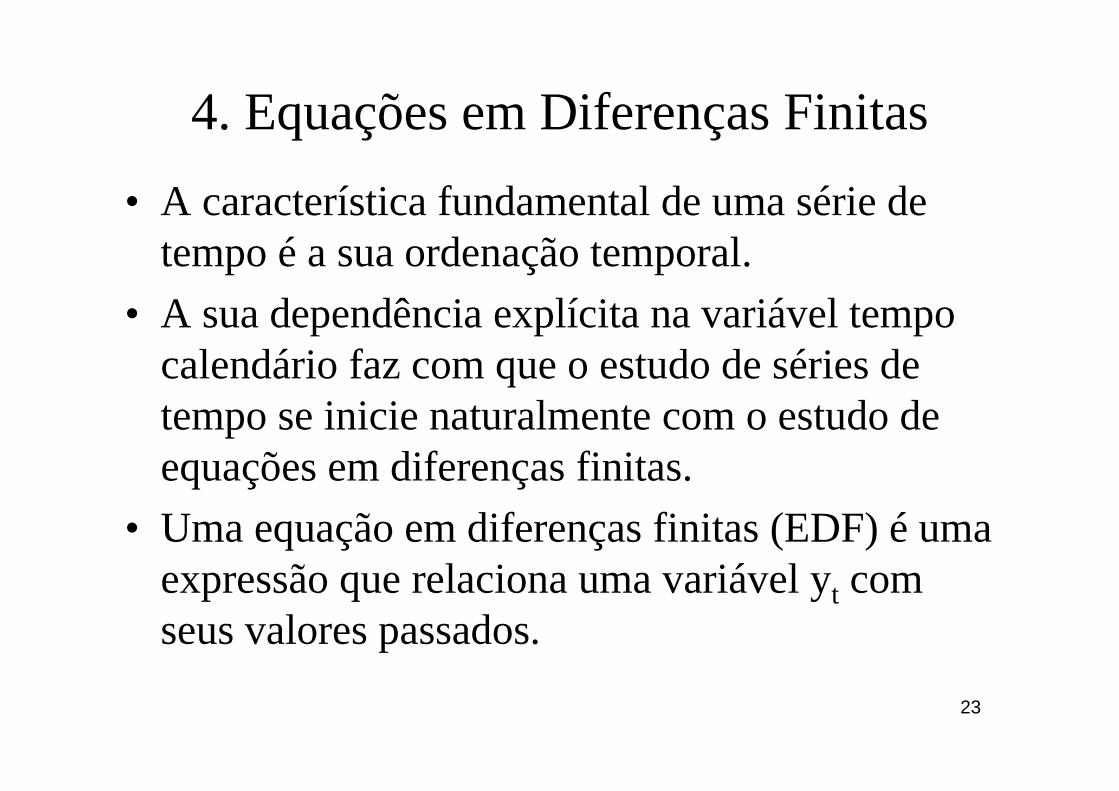

4. Equações em Diferenças Finitas

• A característica fundamental de uma série de tempo é a sua ordenação temporal.

• A sua dependência explícita na variável tempo calendário faz com que o estudo de séries de tempo se inicie naturalmente com o estudo de equações em diferenças finitas.

• Uma equação em diferenças finitas (EDF) é uma expressão que relaciona uma variável yt com seus valores passados.

24

• Por exemplo, a equação abaixo é uma EDF de primeira ordem.

• A equação acima é uma EDF linear de primeira-ordem.

• É de primeira ordem porque apenas a primeira defasagem de yt aparece, e é linear porque yt éuma função linear de yt-1.

ttt yy εφ += −1

25

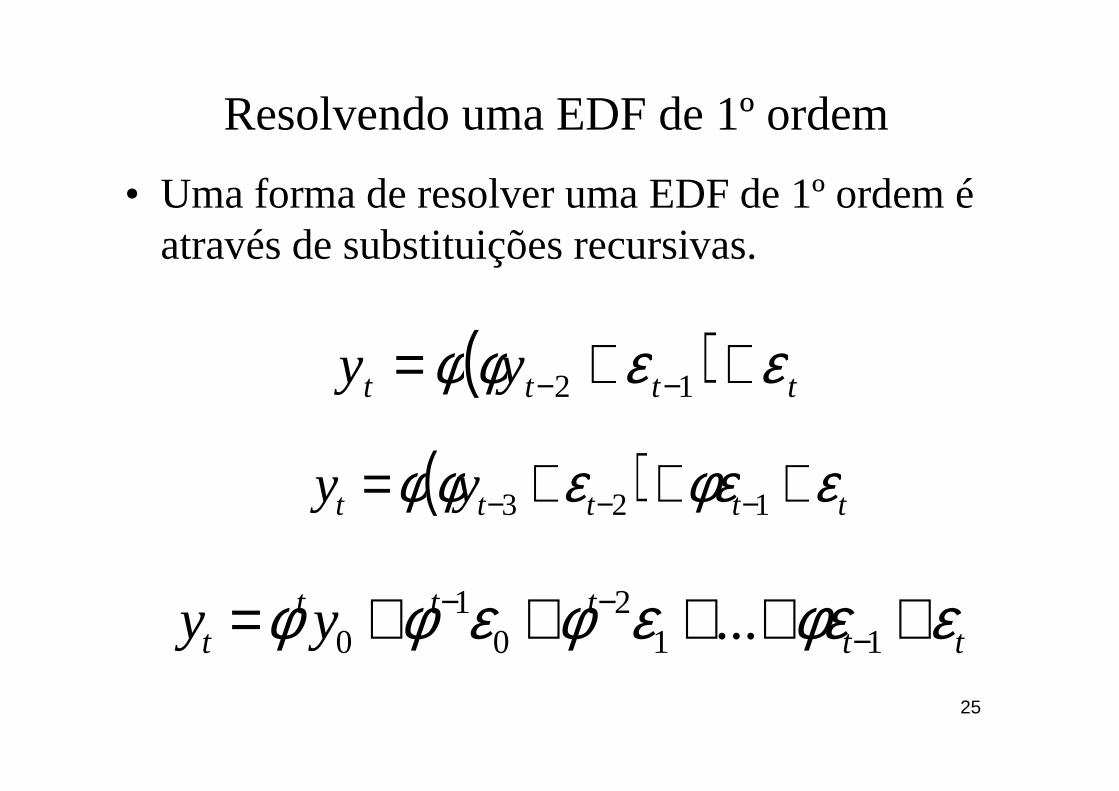

Resolvendo uma EDF de 1º ordem

• Uma forma de resolver uma EDF de 1º ordem éatravés de substituições recursivas.

( ) tttt yy εεφφ ++= −− 12

( ) ttttt yy εφεεφφ +++= −−− 123

ttttt

t yy εφεεφεφφ +++++= −−−

112

01

0 ...

26

Multiplicadores Dinâmicos

jtjtjt yy +−++ += εφ 1

j

t

jtyφ

ε=

∂∂ +

jtjttj

tj

tj

tj

jt yy

+−++−

+−

−+

+

+++

+++=

εφεεφ

εφεφφ

122

11

11

...

27

• O multiplicador dinâmico depende somente de j, o período de tempo que separa o choque εt e o valor observado de yt+j.

• O multiplicador não depende de t, ou seja, não depende da data das observações. Isso é verdade para qualquer equação de diferenças finitas linear.

• Diferentes valores de φ geram diferentes padrões dos multiplicadores.

• Em particular, se |φ|<1o multiplicador tende àzero com o tempo. Nesse caso, dizemos que o sistema éestável.

28

-120000

-80000

-40000

0

40000

80000

120000

25 50 75 100 125 150 175 200

A zul - Raiz -0.98V ermelho - Raiz 0.99

29

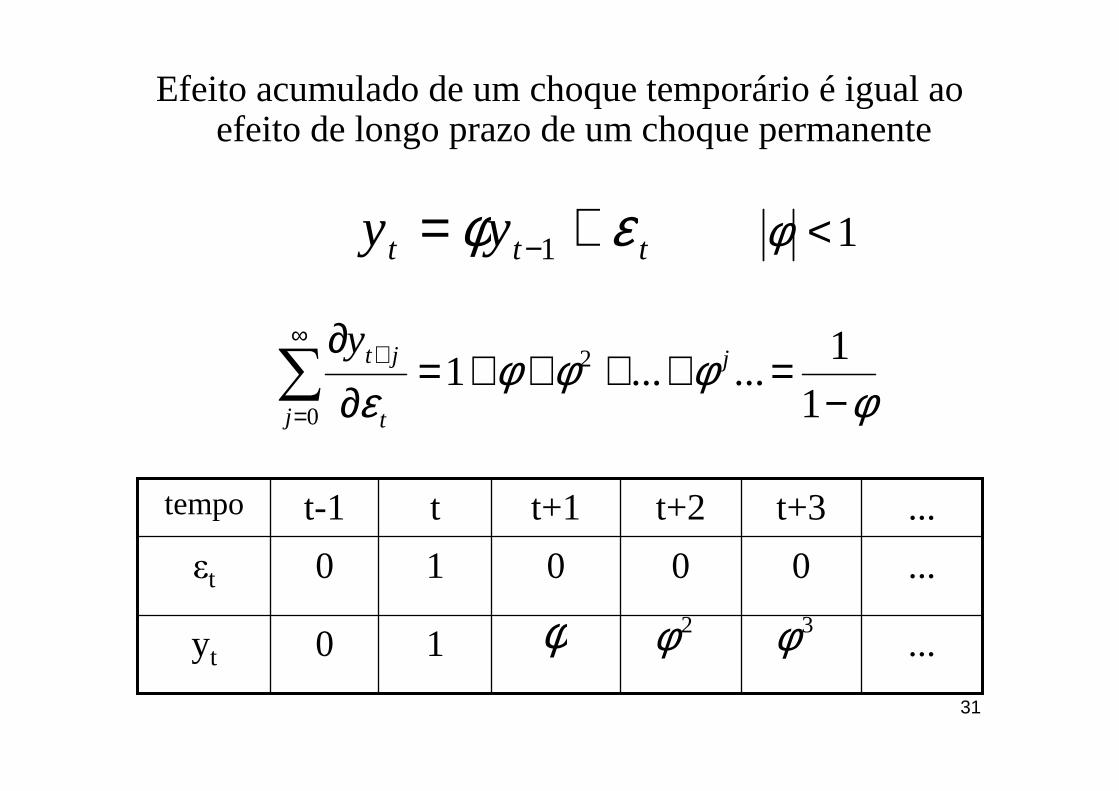

Choques permanentes vs. choques temporários

• Acima analisamos o caso de um choque temporário em εt, ou seja, assumimos que ε=1 no período t, e zero para todos os outros períodos.

• Entretanto, em alguns casos é de interesse saber o efeito de um choque permanente em ε. Isto é, assuma que εt, εt+1, εt+2, ..., εt+j, aumentem em uma unidade.

• Qual é o impacto em yt de um choque permanente de uma unidade em εt?

30

1...... 21

21

+++++=∂∂

++∂∂

+∂∂

+∂

∂ −−

+

+

+

+

+

++ φφφφεεεε

jjj

jt

jt

t

jt

t

jt

t

jt yyyy

[ ]φ

φφφφ−

=+++++= −−∞→ 1

11...... 21 jjj

jLim

jtjttj

tj

tj

tj

jt yy +−++−

+−

−+

+ ++++++= εφεεφεφεφφ 122

11

11 ...

31

Efeito acumulado de um choque temporário é igual ao efeito de longo prazo de um choque permanente

...10yt

...00010εt

...t+3t+2t+1tt-1tempo

ttt yy εφ += −1

φ 2φ 3φ

φφφφ

ε −=++++=

∂∂

∑∞

=

+

1

1......1 2

0

j

j t

jty

1<φ

32

Operador Defasagem

• Suponha que a partir de uma série de tempo xt

criamos uma outra série yt cujo valor em cada tempo t é o mesmo valor de x no tempo t-1, ou seja, yt=xt-1.

• É assim que funciona o operador defasagem –ele mapeia yt em xt-1.Isto é,

Lx t=xt-1

L2xt=xt-2

Lnxt=xt-n

33

Equações em Diferenças Finitas e o Operador Defasagem

ttt yy εφ += −1

ttt Lyy εφ +=

tt Ly ε

φ−=

1

1∑∞

=−=

0jjt

jty εφ

1<φ

34

Equações em Diferenças Finitasde Ordem p

[ ] ttp

p yLLL εφφφ =−−−− ...1 221

tptpttt yyyy εφφφ ++++= −−− ...2211

35

Resultado

• Os autovalores da EDF acima satisfazem a seguinte relação:

• A equação acima é chamada equação característica. Suas raízessão chamadas de autovaloresou raízes características.

0...22

11 =−−−− −−

pppp φλφλφλ

tptpttt yyyy εφφφ =−−−− −−− ...2211

36

• Se todos os autovalores estão dentro do círculo unitário, isto é, |λi|<1, para i=1,…,p, dizemos que a equação éestacionária.

37

• Equivalentemente, a equação é estacionária se todos os valores de z que satisfazem a expressão abaixo estão fora do círculo unitário.

0...1 221 =−−−− p

pzzz φφφ

[ ] ttp

p yLLL εφφφ =−−−− ...1 221

38

Exemplo: EDF de 2ª ordem (estável)

tttt yyy ε++= −− 21 4.03.0

5.0,8.0 21 −=⋅= λλ

04.03.02 =−− λλ

tttt yyy ε=−− −− 21 4.03.0

39

Exemplo: EDF de 2ª ordem (estável)

tttt yyy ε++= −− 21 4.03.0

5.0/1

8.0/1

2

1

2

1

−====

z

z

λλ

04.03.01 2 =−− zz

2,25.1 21 −=⋅= zz

[ ] ttyLL ε=−− 24.03.01

40

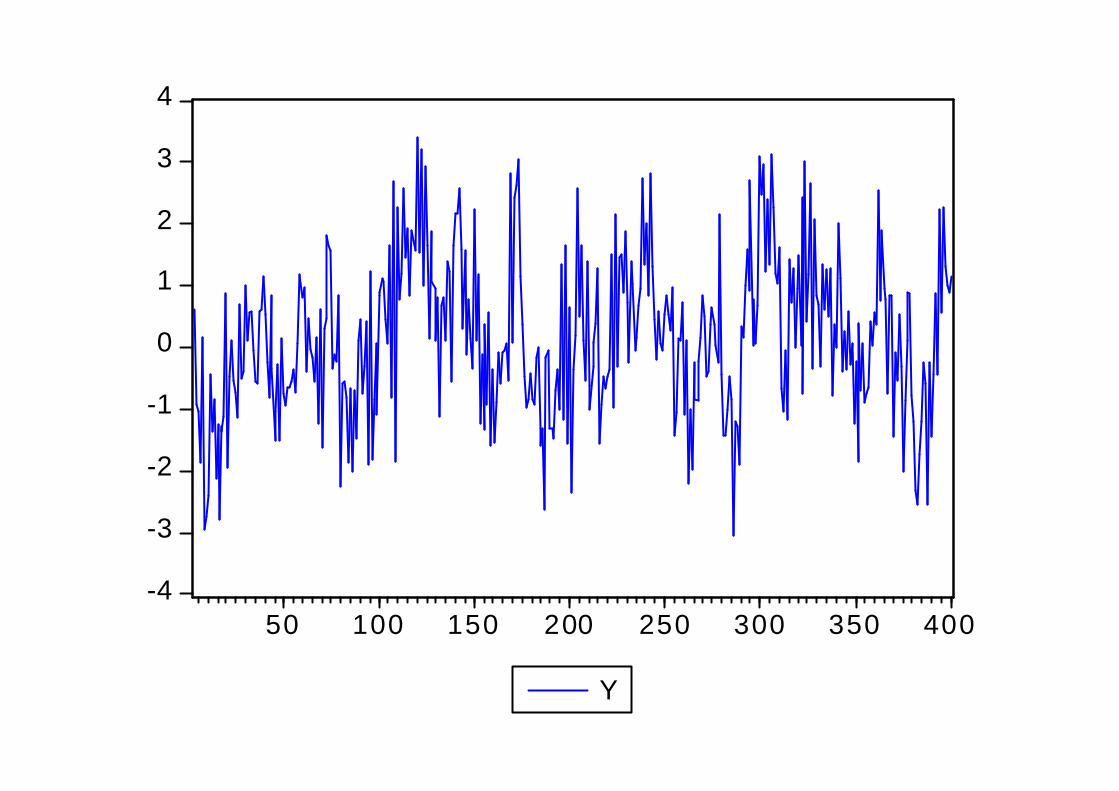

-4

-3

-2

-1

0

1

2

3

4

50 100 150 200 250 300 350 400

Y

41

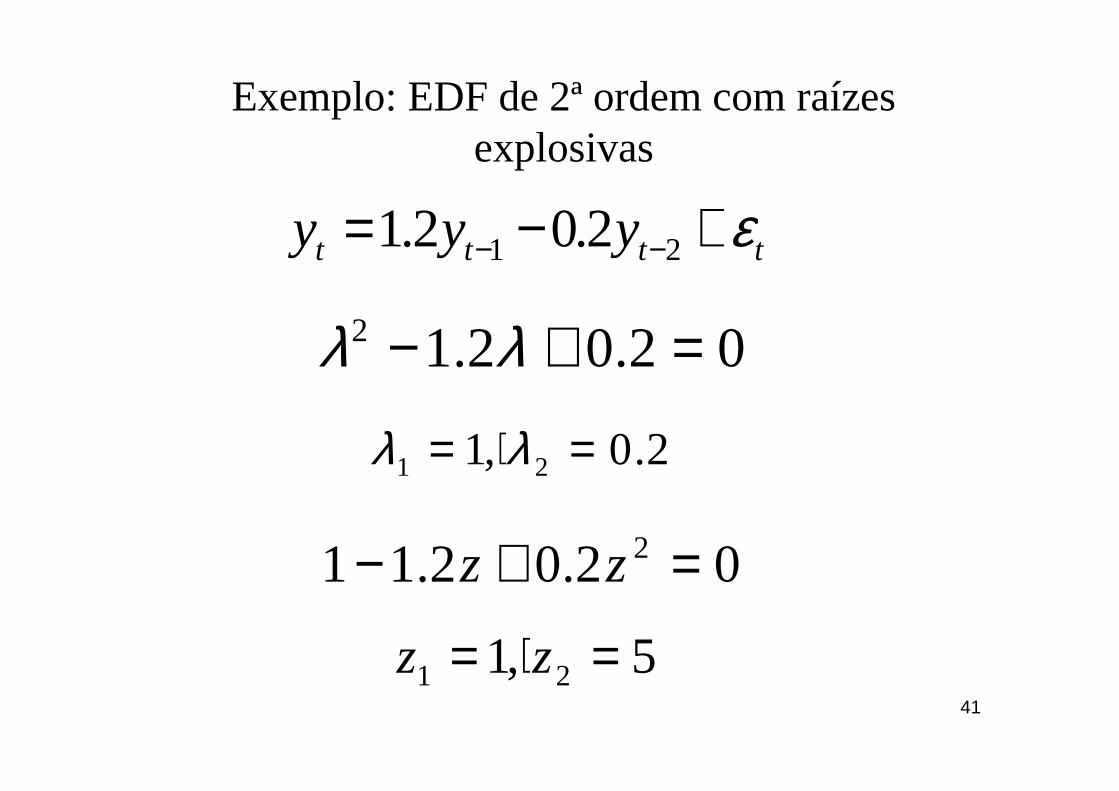

Exemplo: EDF de 2ª ordem com raízes explosivas

tttt yyy ε+−= −− 21 2.02.1

2.0,1 21 =⋅= λλ

02.02.11 2 =+− zz

5,1 21 =⋅= zz

02.02.12 =+− λλ

42

-30

-20

-10

0

10

20

30

50 100 150 200 250 300 350 400

X

43

5. Transformações de Séries de Tempo

1−= tt xLx

22)( −== ttt xxLLxL

nttn xxL −=

44

Operador de primeiras-diferenças

1−−=∆ ttt xxx

2112 2 −−− +−=∆−∆=∆ tttttt xxxxxx

L−=∆ 1

45

Taxa de Crescimento

• A primeira-diferença do logaritmo de Y éaproximadamente igual a taxa de crescimento de Y.

• Em termos percentuais, 1

11loglog

−

−−

−≅−t

tttt y

yyyy

)log(log*100log*100% 1−−=∆≅∆ tttt yyyy

46

Modelo de Defasagens Distribuídas

• No modelo de defasagens distribuídas uma ou mais variáveis explanatórias aparecem com seus valores correntes e defasados.

• Por exemplo, a equação abaixo representa um MDD de ordem dois.

ttttt uzzzy ++++= −− 221100 δδδα

47

• Assuma que z seja igual a uma constante c em todos os períodos com exceção do tempo t, quando leva um choque de uma unidade, isto é, no tempo t temos que z=c+1.

• Nesse caso dizemos que sofreu um choque temporário, dado que a variável retorna para o seu valor de equilíbrio um período após o choque.

48

• O coeficiente δ0 dá o impacto imediato em y de uma mudança de uma unidade em z; δ1 dá o impacto em y de uma mudança de uma unidade em z um período após o choque; e δ2 dá o impacto em y de uma mudança de uma unidade em z dois períodos após o choque.

• Chamamos os coeficientes δ de multiplicadores dinâmicosou multiplicadores de impacto.

• O impacto acumulado ou impacto de longo prazo é a soma dos multiplicadores dinâmicos, isto é, δ0+δ1+δ2.

49

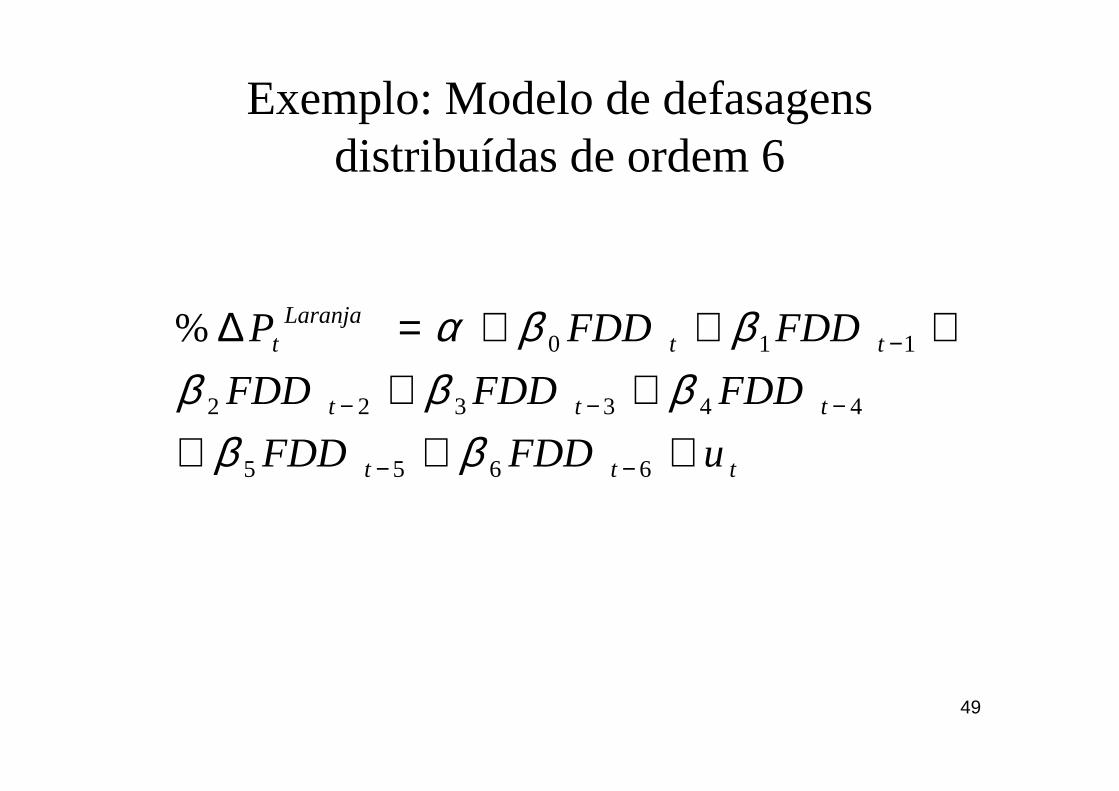

Exemplo: Modelo de defasagensdistribuídas de ordem 6

ttt

ttt

ttLaranja

t

uFDDFDD

FDDFDDFDD

FDDFDDP

+++++

+++=∆

−−

−−−

−

6655

443322

110%

βββββ

ββα

50

Perguntas

• Interprete os coeficientes βs.

• Qual é o efeito total no preço do suco de laranja concentrado quando a temperatura fica abaixo de 32F em um grau por um dia no mês (ou seja, FDD=1 para um dado mês)?

• Qual é o efeito total no preço do suco de laranja concentrado quando a temperatura fica abaixo de 32F em um grau por 10 dias do mês?

51

Exemplos

• Operador lag, e de primeiras-diferenças

• Como gerar equações em diferenças finitas no Eviews

• Modelo de Defasagens Distribuídas do Preço do suco da laranja