Seminário NORMAS BRASILEIRAS DE CONTABILIDADE … · PFC –RESOLUÇAO 1.111/2007 ... As que dão...

35

Seminário NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO AGOSTO 2009

Transcript of Seminário NORMAS BRASILEIRAS DE CONTABILIDADE … · PFC –RESOLUÇAO 1.111/2007 ... As que dão...

Seminário NORMAS BRASILEIRAS DE

CONTABILIDADE APLICADAS AO SETOR PÚBLICO

AGOSTO 2009

Lino Martins da Silva

Prof. Associado do Programa de Mestrado em Contabilidade da UERJ

MUDANÇAS E DESAFIOS PARA A

CONTABILIDADE PÚBLICA NO

BRASIL

Mudanças

Desafios

Conclusão

MUDANÇAS

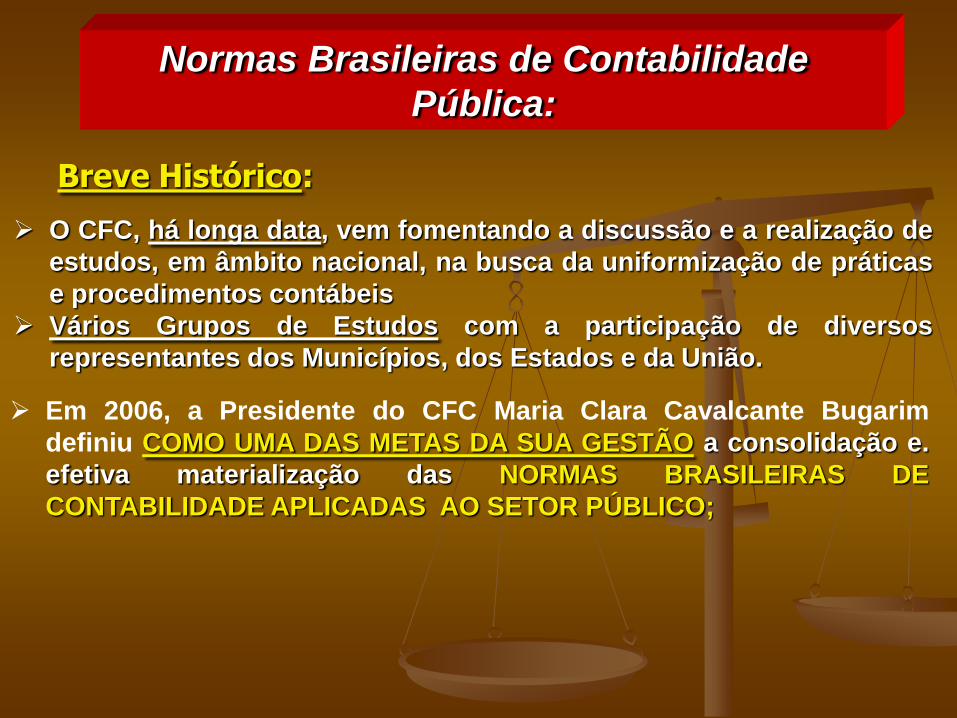

Breve Histórico:

O CFC, há longa data, vem fomentando a discussão e a realização de

estudos, em âmbito nacional, na busca da uniformização de práticas

e procedimentos contábeis

Vários Grupos de Estudos com a participação de diversos

representantes dos Municípios, dos Estados e da União.

Em 2006, a Presidente do CFC Maria Clara Cavalcante Bugarim

definiu COMO UMA DAS METAS DA SUA GESTÃO a consolidação e.

efetiva materialização das NORMAS BRASILEIRAS DE

CONTABILIDADE APLICADAS AO SETOR PÚBLICO;

Normas Brasileiras de Contabilidade

Pública:

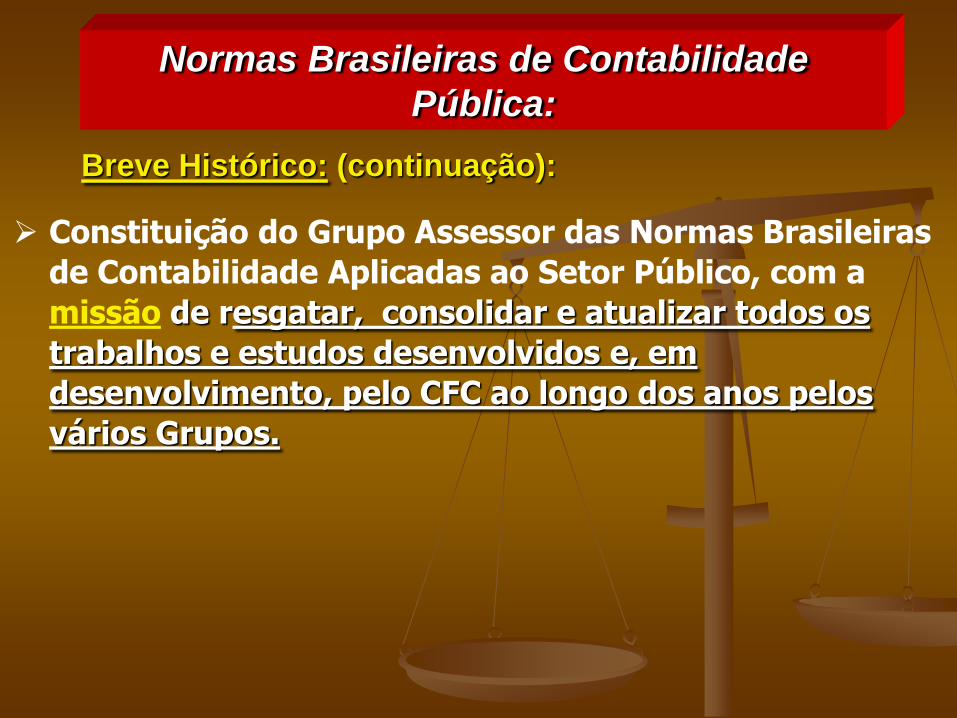

Constituição do Grupo Assessor das Normas Brasileiras

de Contabilidade Aplicadas ao Setor Público, com a

missão de resgatar, consolidar e atualizar todos os

trabalhos e estudos desenvolvidos e, em

desenvolvimento, pelo CFC ao longo dos anos pelos

vários Grupos.

Normas Brasileiras de Contabilidade

Pública:

Breve Histórico: (continuação):

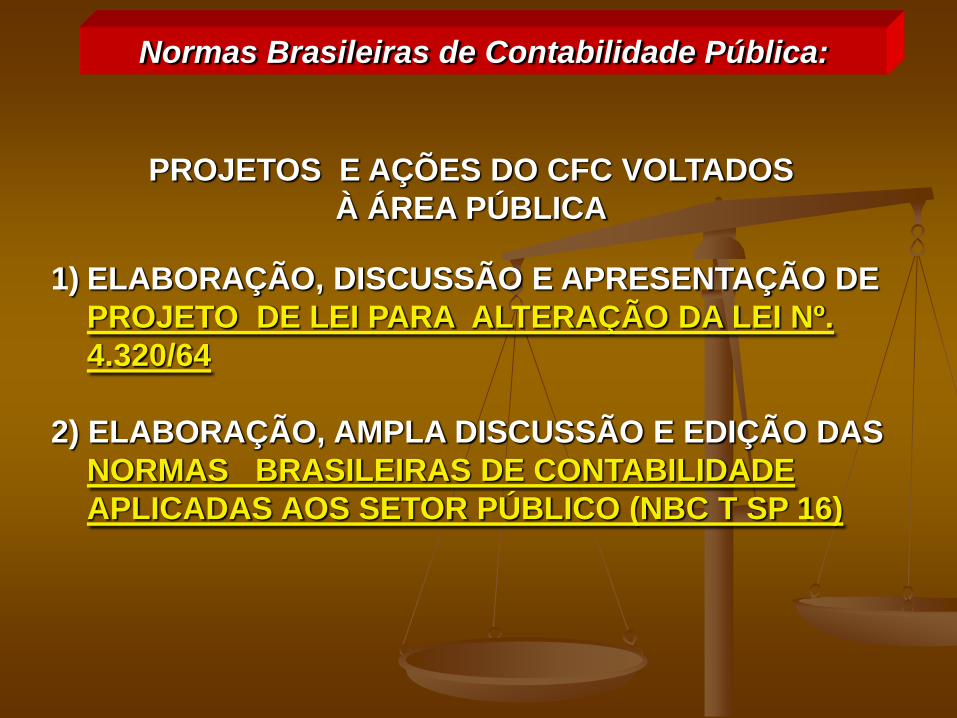

1) ELABORAÇÃO, DISCUSSÃO E APRESENTAÇÃO DE

PROJETO DE LEI PARA ALTERAÇÃO DA LEI Nº.

4.320/64

2) ELABORAÇÃO, AMPLA DISCUSSÃO E EDIÇÃO DAS

NORMAS BRASILEIRAS DE CONTABILIDADE

APLICADAS AOS SETOR PÚBLICO (NBC T SP 16)

PROJETOS E AÇÕES DO CFC VOLTADOS

À ÁREA PÚBLICA

Normas Brasileiras de Contabilidade Pública:

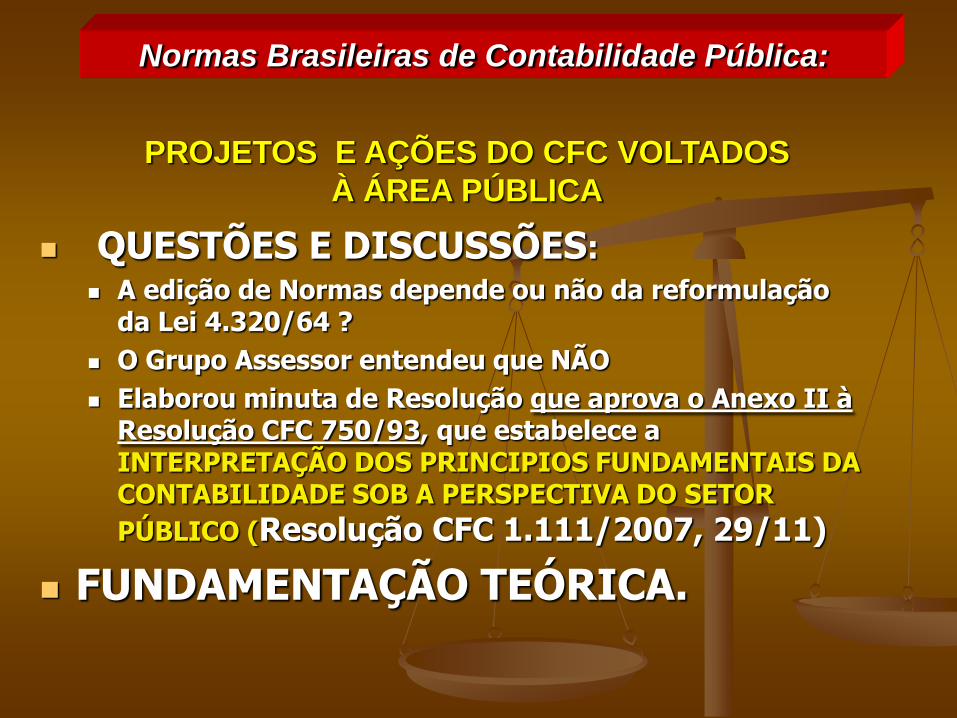

QUESTÕES E DISCUSSÕES:

A edição de Normas depende ou não da reformulação da Lei 4.320/64 ?

O Grupo Assessor entendeu que NÃO

Elaborou minuta de Resolução que aprova o Anexo II à Resolução CFC 750/93, que estabelece a INTERPRETAÇÃO DOS PRINCIPIOS FUNDAMENTAIS DA CONTABILIDADE SOB A PERSPECTIVA DO SETOR

PÚBLICO (Resolução CFC 1.111/2007, 29/11)

FUNDAMENTAÇÃO TEÓRICA.

Normas Brasileiras de Contabilidade Pública:

PROJETOS E AÇÕES DO CFC VOLTADOS

À ÁREA PÚBLICA

ÁREA PÚBLICA

Teoria dos ciclos políticos orçamentários(political budget cycles theory) em que os tomadores de decisão preocupam-se

em demonstrar sua competência administrativa nocurto prazo com vistas ao processo eleitoral

Como decorrência:

deixam de lado a evidenciação do patrimônio segundo osprincípios fundamentais de contabilidade. (Cukierman eMeltzer (1986), Rogoff e Sibert (1988), Person e Tabelini(1990) e Rogoff (1990))

FUNDAMENTAÇÃO TEÓRICA

ÁREA PÚBLICA

Teoria quanto à aplicabilidade dasnormas do setor privado ao setorpúblico (Lopés, 1995, p. 142): Aplicação dos princípios e normas do setor privado

ao setor público. (Hepworth & Vassalém, além deAnthony)

Formulação de princípios contábeis próprios para osetor público que se adaptem às característicasdessas organizações e sirvam aos objetivos erequisitos da informação contábil pública.(Mautz eMontesinos, Garcia & Vela).

FUNDAMENTAÇÃO TEÓRICA

ÁREA PÚBLICA Principais autores:

Robert N.Anthony Games government accountants play (Governos jogam,

contadores manipulam) – Harvard Business Review

The Fatal Defect in the Federal Accounting System – PublicBudgeting & Finance – Volume 20 (2000)

R.K. Mautz Os princípios contábeis geralmente aceitos e os relatórios

financeiros do governo federal (Public Budgeting & Finance,1991.

FUNDAMENTAÇÃO TEÓRICA

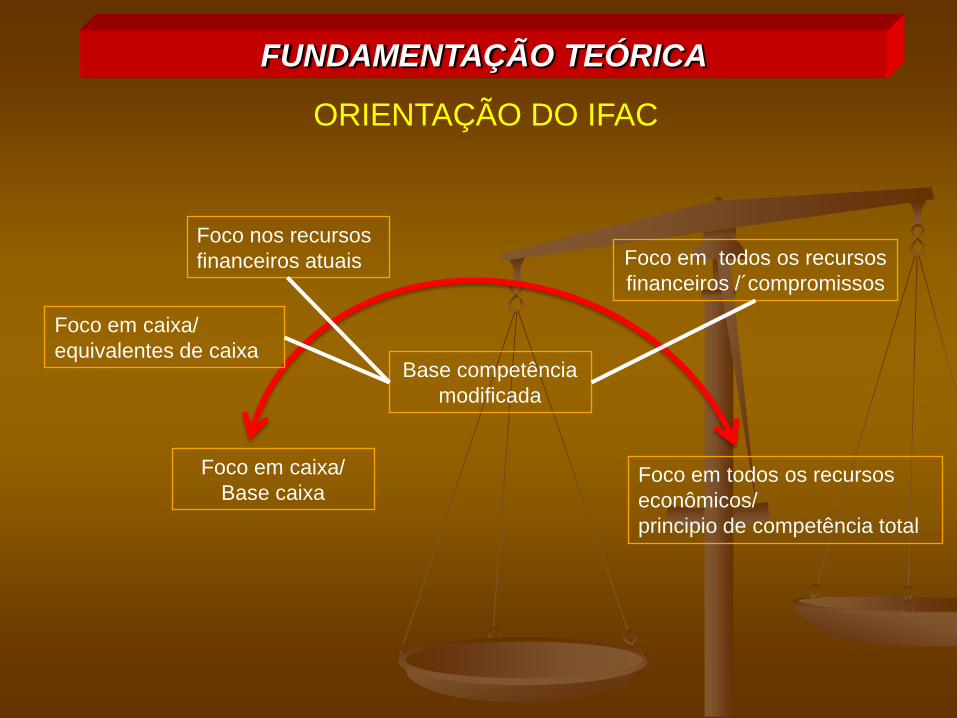

ÁREA PÚBLICA ORIENTAÇÃO DO IFAC

Tradicionalmente os orçamentos governamentais têmsido preparados em regime de caixa.

Este foi um dos fatores que conduziu a predominânciado regime de caixa na contabilidade governamental.

A popularidade do regime de caixa no governo advémda necessidade parlamentar ou de outrosrepresentantes do eleitorado, de monitorar aarrecadação ou ingressos tributários e o subseqüentegasto, a cada ano pelo governo (IFAC).

FUNDAMENTAÇÃO TEÓRICA

FUNDAMENTAÇÃO TEÓRICA

Foco em caixa/

Base caixa

Foco em caixa/

equivalentes de caixa

Foco nos recursos

financeiros atuais Foco em todos os recursos

financeiros /´compromissos

Foco em todos os recursos

econômicos/

principio de competência total

Base competência

modificada

ORIENTAÇÃO DO IFAC

Tratamento científico aos fenômenos e transações da área pública;

Aplicação integral dos Princípios Fundamentais de Contabilidade ao Setor Público;

Diferenciação entre Ciência Social Aplicada e legislação;

Integração entre fenômenos e sistemas orçamentários, financeiros, patrimoniais, econômicos e fiscais;

Harmonização e uniformização consensual dos princípios contábeis e das boas práticas governamentais pelos entes federados (União, Estados, Distrito Federal e Municípios), para que as demonstrações representem adequadamente a receita, a despesa, o crédito e o patrimônio público.

PREMISSAS BÁSICAS

Construção coletiva, democrática, participativa e regionalizada com a classe contábil e suas representações;

Valorização do Profissional da Contabilidade e das suas representações, no plano individual e coletivo;

Que os aplicativos (sistemas informatizados) são ferramentas que contribuem para o aperfeiçoamento da contabilidade, do controle e da gestão pública, mas não se confundem com a Contabilidade;

Convergência das Normas Brasileiras às Internacionais;

Integração com órgãos governamentais, especialmente a STN, TCE’s e TCU.

PREMISSAS BÁSICAS

Princípio da Competência (Accrual Basis of Accounting –Study 14 IFAC Transition to the Accrual Basis of Accounting: Guidance for Governments and Government Entities) – força modernizadora para a contabilidade aplicada ao setor público;

Essência sobre a Forma – tradução científica dosfenômenos contábeis;

Teoria da Comunicação em Contabilidade Aplicada aoSetor Público –

Distinção conceitual entre: a)Transparência (Ciclo Orçamentário) e b) Evidenciação (Essência da Contabilidade)

A NOVA CONTABILIDADE PÚBLICA

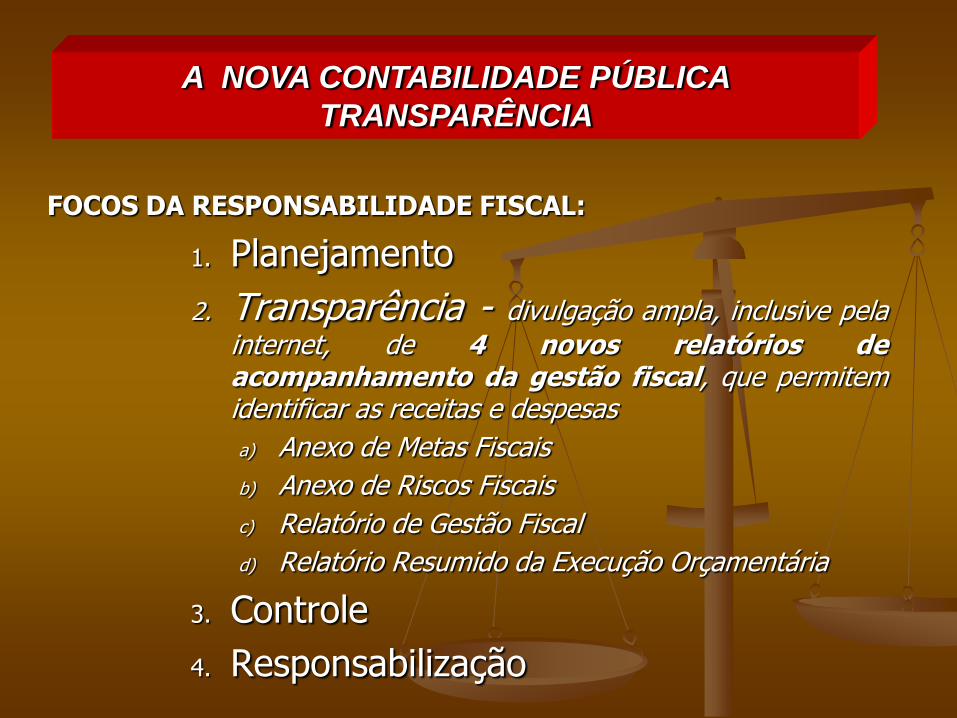

FOCOS DA RESPONSABILIDADE FISCAL:

1. Planejamento

2. Transparência - divulgação ampla, inclusive pela

internet, de 4 novos relatórios deacompanhamento da gestão fiscal, que permitemidentificar as receitas e despesas

a) Anexo de Metas Fiscais

b) Anexo de Riscos Fiscais

c) Relatório de Gestão Fiscal

d) Relatório Resumido da Execução Orçamentária

3. Controle

4. Responsabilização

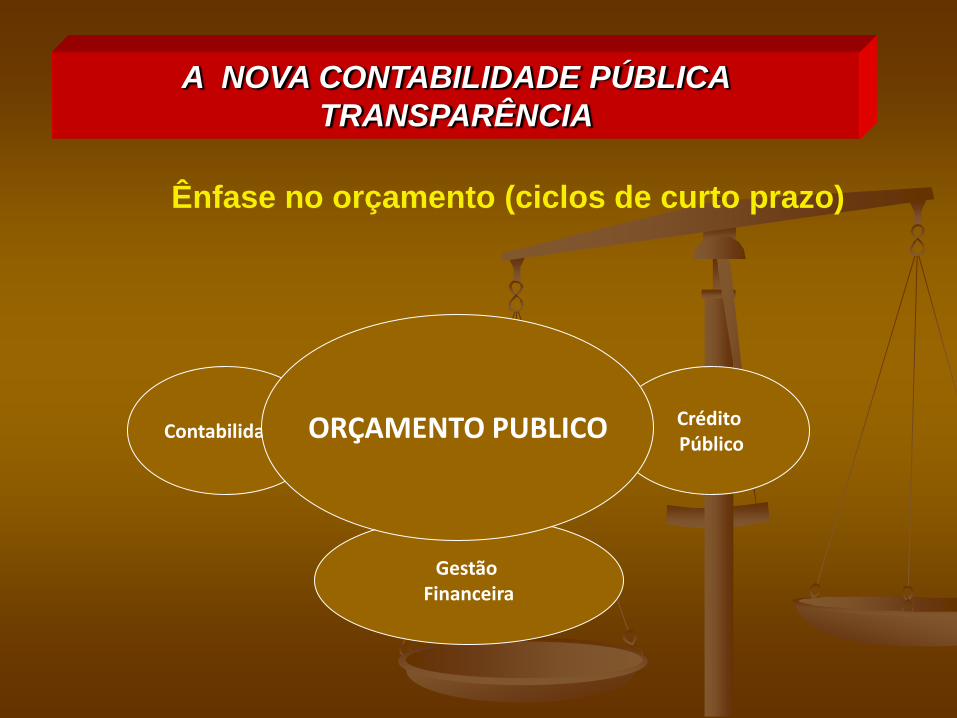

A NOVA CONTABILIDADE PÚBLICA

TRANSPARÊNCIA

ContabilidadeCrédito Público

Gestão Financeira

ORÇAMENTO PUBLICO

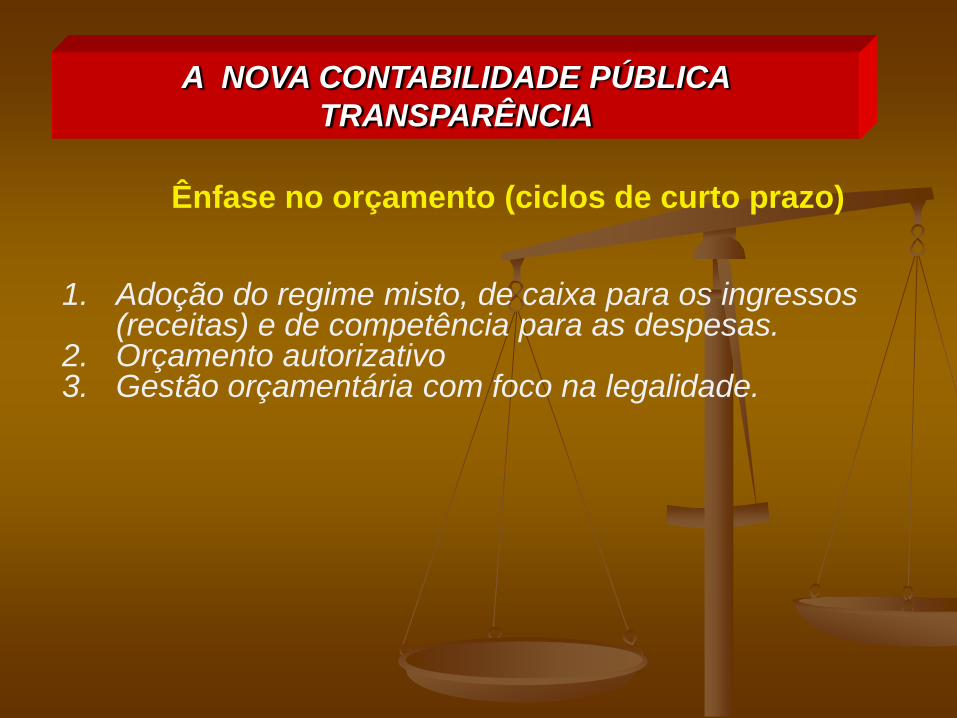

A NOVA CONTABILIDADE PÚBLICA

TRANSPARÊNCIA

Ênfase no orçamento (ciclos de curto prazo)

A NOVA CONTABILIDADE PÚBLICA

TRANSPARÊNCIA

Ênfase no orçamento (ciclos de curto prazo)

1. Adoção do regime misto, de caixa para os ingressos(receitas) e de competência para as despesas.

2. Orçamento autorizativo3. Gestão orçamentária com foco na legalidade.

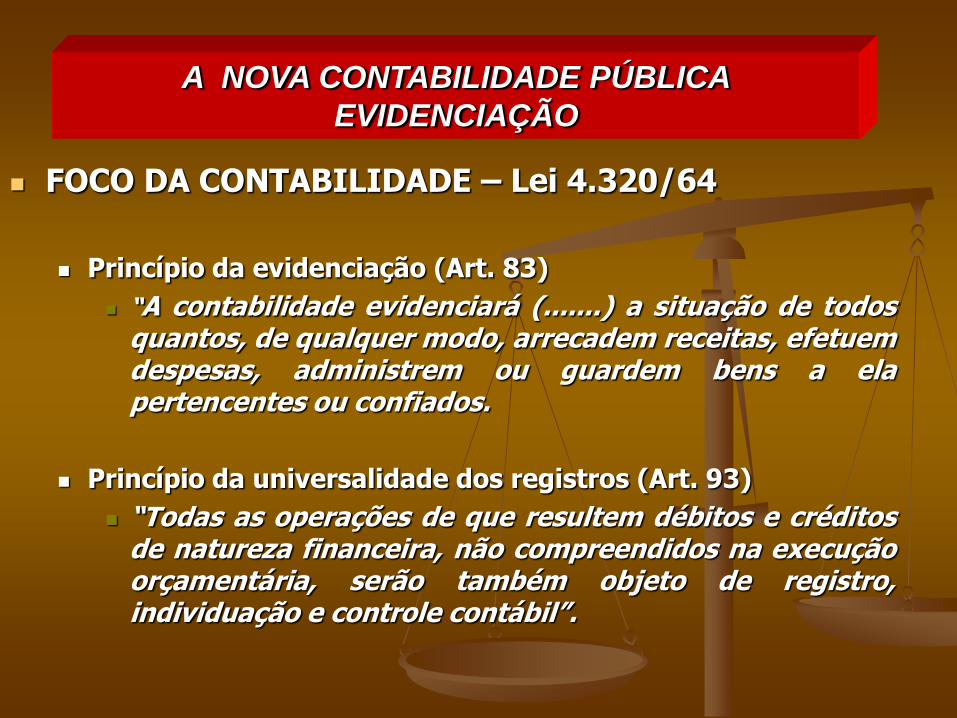

FOCO DA CONTABILIDADE – Lei 4.320/64

Princípio da evidenciação (Art. 83)

“A contabilidade evidenciará (.......) a situação de todosquantos, de qualquer modo, arrecadem receitas, efetuemdespesas, administrem ou guardem bens a elapertencentes ou confiados.

Princípio da universalidade dos registros (Art. 93)

“Todas as operações de que resultem débitos e créditosde natureza financeira, não compreendidos na execuçãoorçamentária, serão também objeto de registro,individuação e controle contábil”.

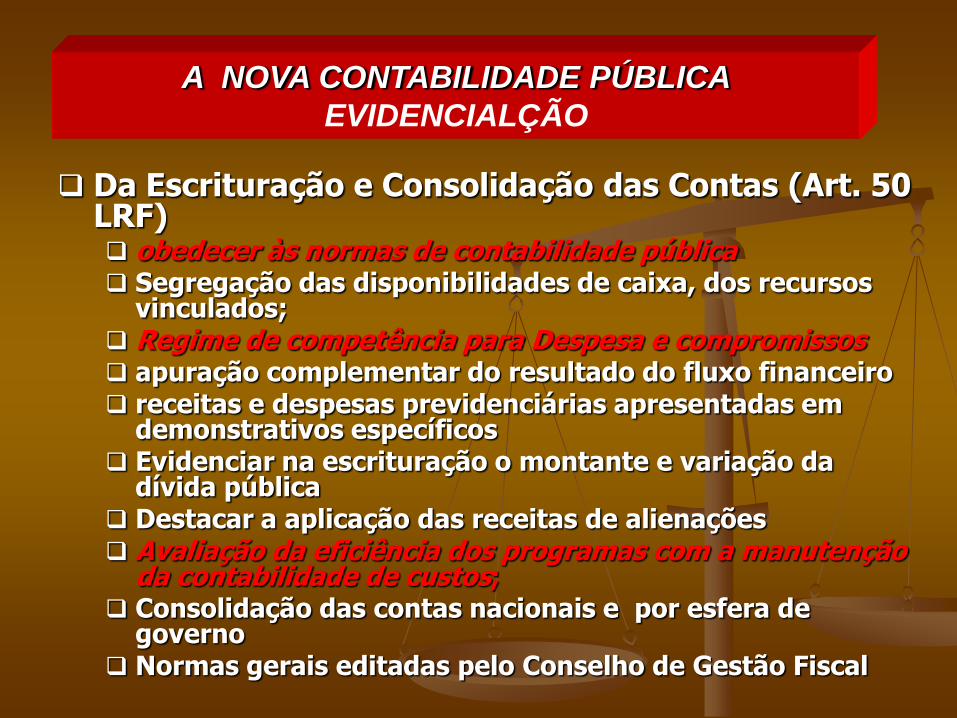

A NOVA CONTABILIDADE PÚBLICA

EVIDENCIAÇÃO

Da Escrituração e Consolidação das Contas (Art. 50 LRF) obedecer às normas de contabilidade pública Segregação das disponibilidades de caixa, dos recursos

vinculados; Regime de competência para Despesa e compromissos apuração complementar do resultado do fluxo financeiro receitas e despesas previdenciárias apresentadas em

demonstrativos específicos Evidenciar na escrituração o montante e variação da

dívida pública Destacar a aplicação das receitas de alienações Avaliação da eficiência dos programas com a manutenção

da contabilidade de custos; Consolidação das contas nacionais e por esfera de

governo Normas gerais editadas pelo Conselho de Gestão Fiscal

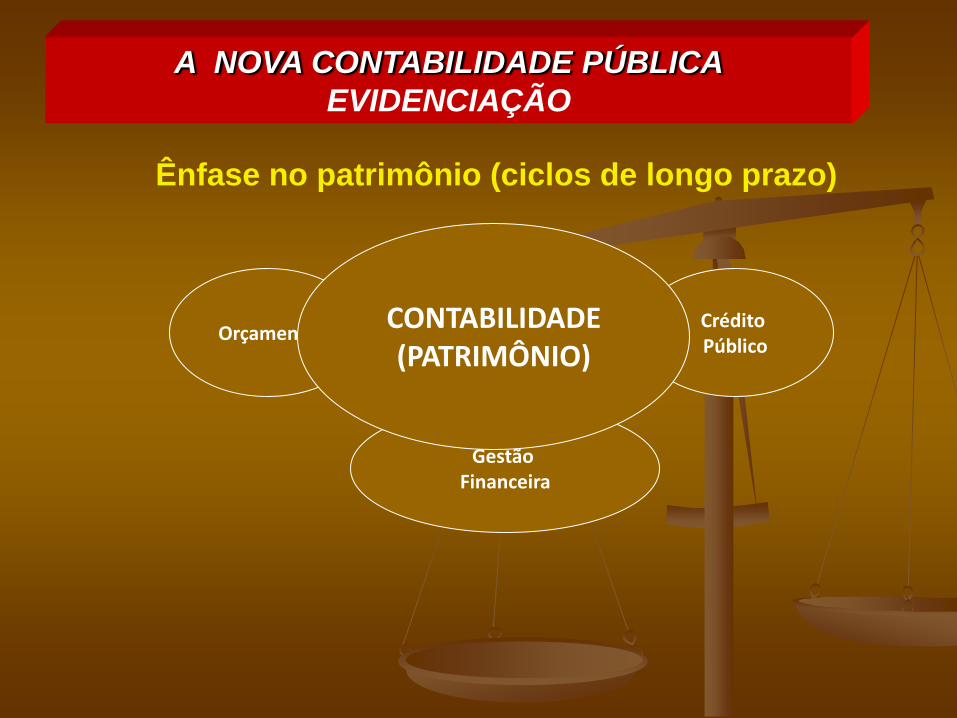

A NOVA CONTABILIDADE PÚBLICA

EVIDENCIALÇÃO

OrçamentoCrédito Público

Gestão Financeira

CONTABILIDADE(PATRIMÔNIO)

A NOVA CONTABILIDADE PÚBLICA

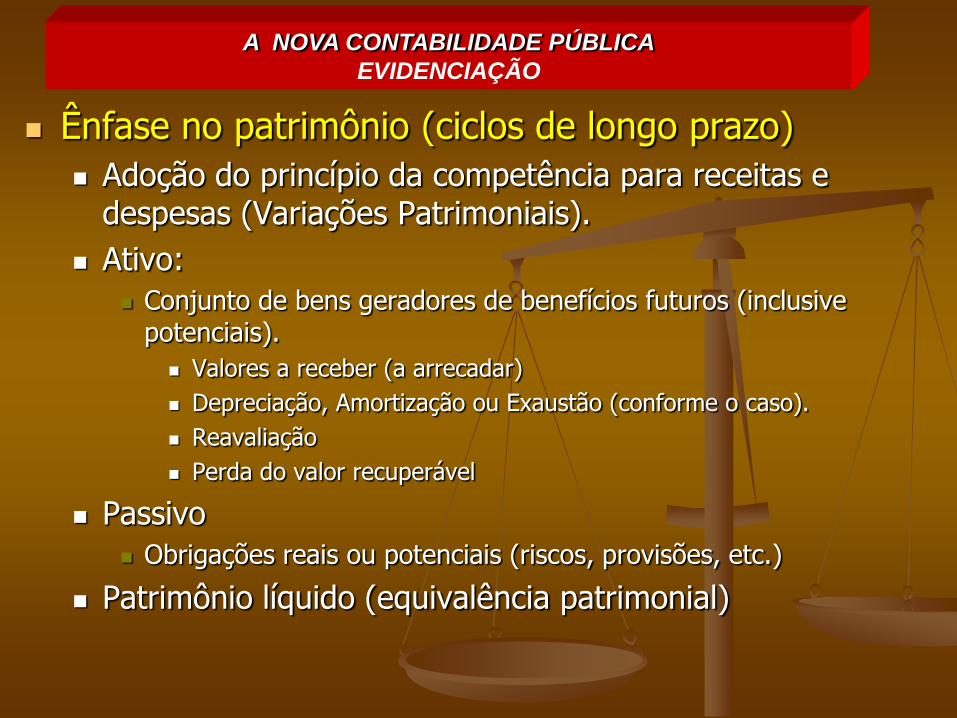

EVIDENCIAÇÃO

Ênfase no patrimônio (ciclos de longo prazo)

Ênfase no patrimônio (ciclos de longo prazo)

Adoção do princípio da competência para receitas e despesas (Variações Patrimoniais).

Ativo:

Conjunto de bens geradores de benefícios futuros (inclusive potenciais).

Valores a receber (a arrecadar)

Depreciação, Amortização ou Exaustão (conforme o caso).

Reavaliação

Perda do valor recuperável

Passivo

Obrigações reais ou potenciais (riscos, provisões, etc.)

Patrimônio líquido (equivalência patrimonial)

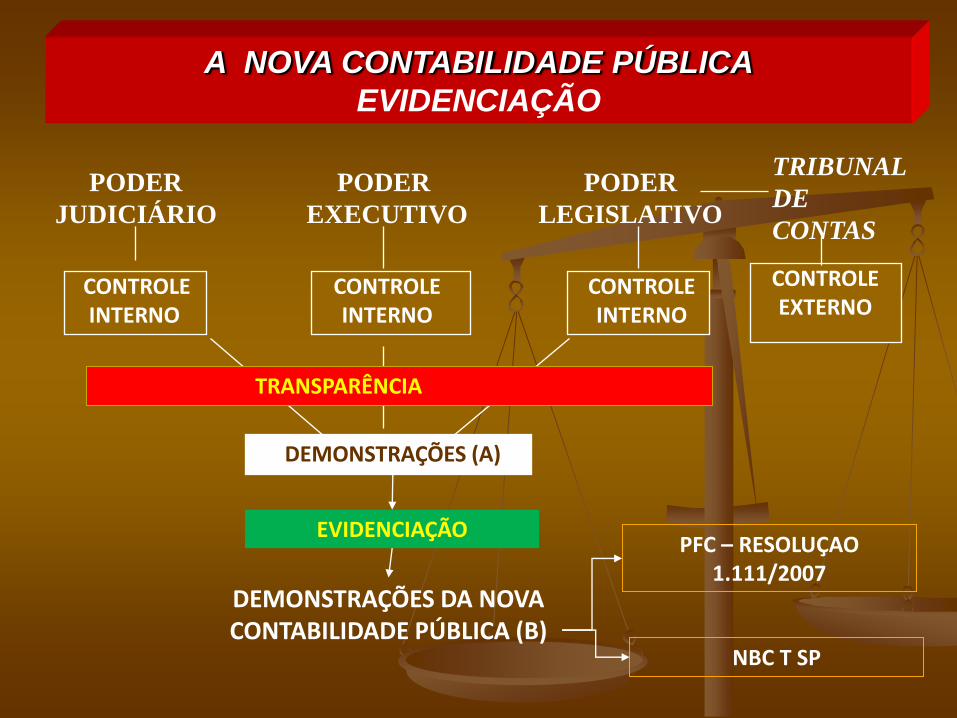

A NOVA CONTABILIDADE PÚBLICA

EVIDENCIAÇÃO

PODER

JUDICIÁRIO

PODER

EXECUTIVO

PODER

LEGISLATIVO

CONTROLEINTERNO

CONTROLEINTERNO

CONTROLEINTERNO

DEMONSTRAÇÕES (A)

DEMONSTRAÇÕES DA NOVA CONTABILIDADE PÚBLICA (B)

TRIBUNAL

DE

CONTAS

CONTROLEEXTERNO

PFC – RESOLUÇAO 1.111/2007

NBC T SP

TRANSPARÊNCIA

EVIDENCIAÇÃO

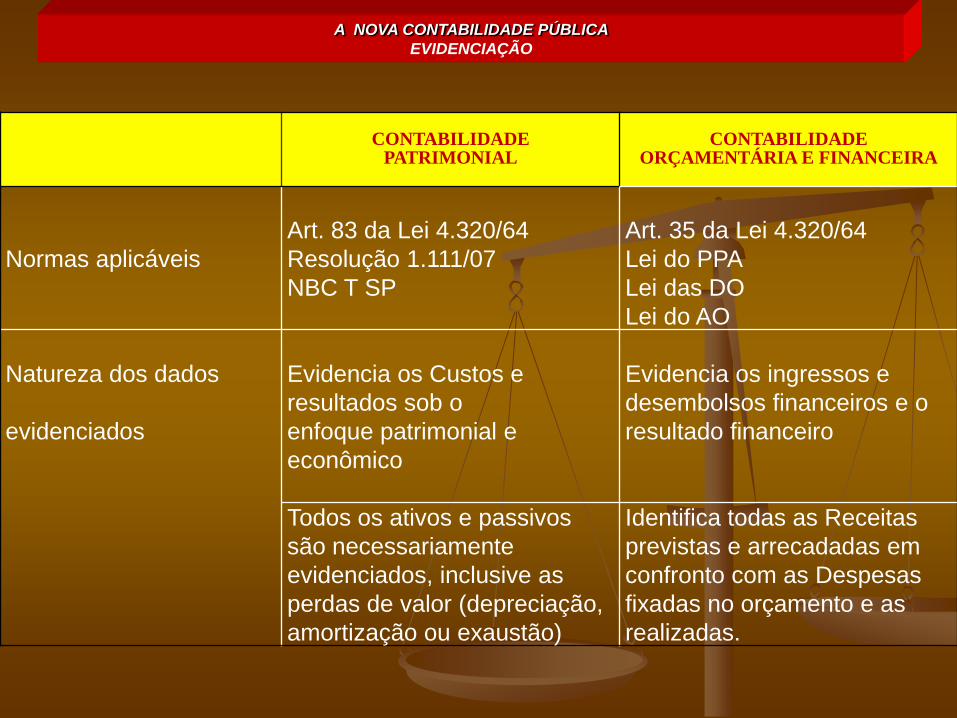

A NOVA CONTABILIDADE PÚBLICA

EVIDENCIAÇÃO

CONTABILIDADEPATRIMONIAL

CONTABILIDADEORÇAMENTÁRIA E FINANCEIRA

Normas aplicáveis

Art. 83 da Lei 4.320/64

Resolução 1.111/07

NBC T SP

Art. 35 da Lei 4.320/64

Lei do PPA

Lei das DO

Lei do AO

Natureza dos dados

evidenciados

Evidencia os Custos e

resultados sob o

enfoque patrimonial e

econômico

Evidencia os ingressos e

desembolsos financeiros e o

resultado financeiro

Todos os ativos e passivos

são necessariamente

evidenciados, inclusive as

perdas de valor (depreciação,

amortização ou exaustão)

Identifica todas as Receitas

previstas e arrecadadas em

confronto com as Despesas

fixadas no orçamento e as

realizadas.

A NOVA CONTABILIDADE PÚBLICA

EVIDENCIAÇÃO

DESAFIOS

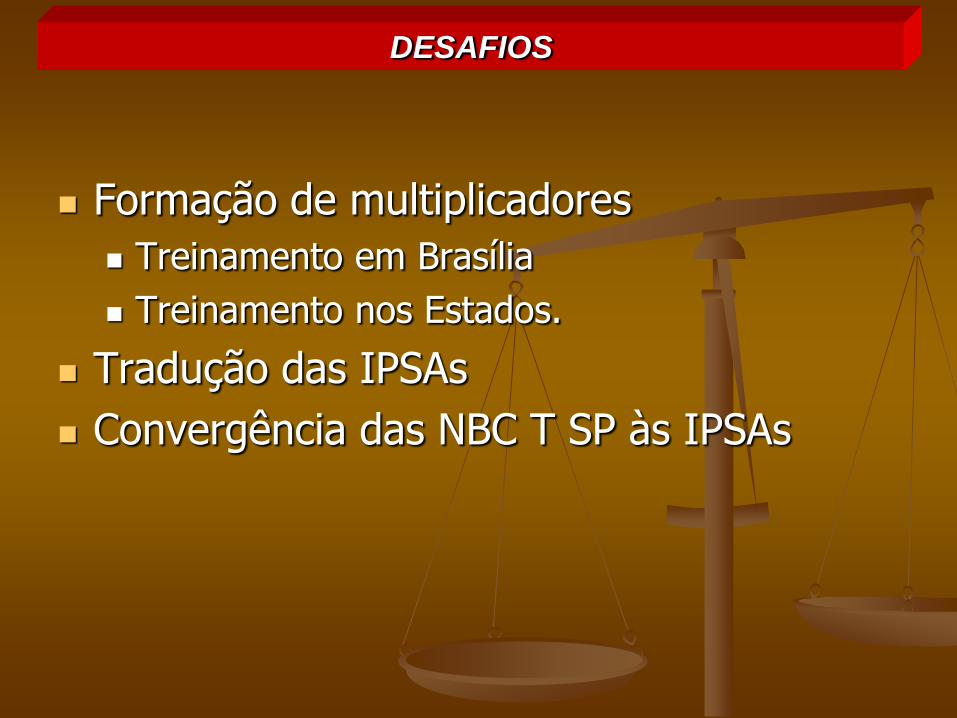

Formação de multiplicadores

Treinamento em Brasília

Treinamento nos Estados.

Tradução das IPSAs

Convergência das NBC T SP às IPSAs

DESAFIOS

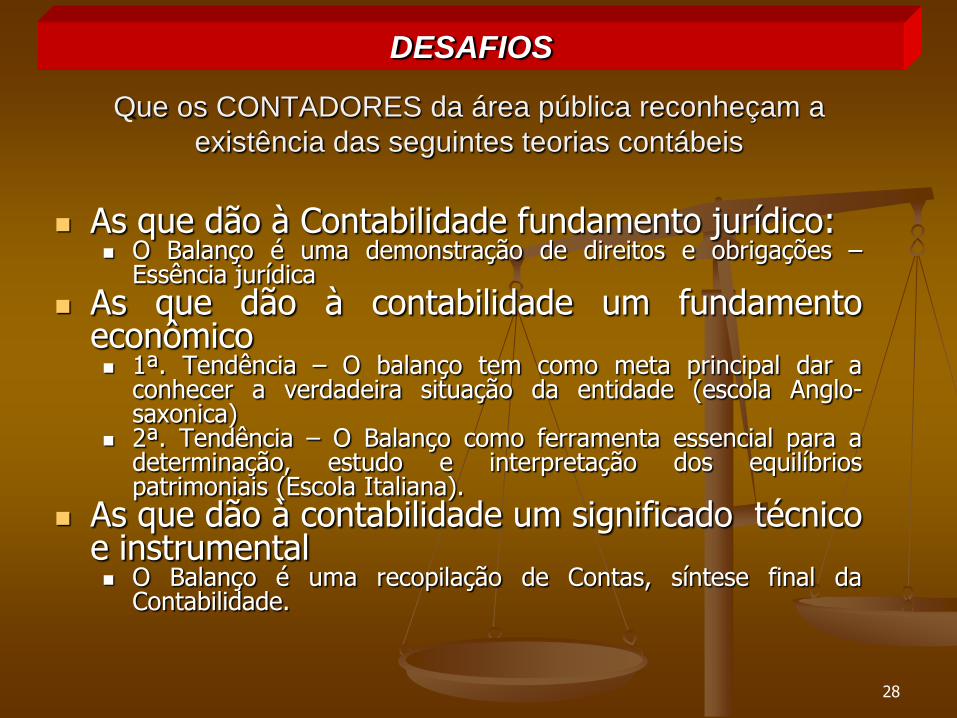

As que dão à Contabilidade fundamento jurídico: O Balanço é uma demonstração de direitos e obrigações –

Essência jurídica

As que dão à contabilidade um fundamentoeconômico 1ª. Tendência – O balanço tem como meta principal dar a

conhecer a verdadeira situação da entidade (escola Anglo-saxonica)

2ª. Tendência – O Balanço como ferramenta essencial para adeterminação, estudo e interpretação dos equilíbriospatrimoniais (Escola Italiana).

As que dão à contabilidade um significado técnicoe instrumental O Balanço é uma recopilação de Contas, síntese final da

Contabilidade.

28

Que os CONTADORES da área pública reconheçam a

existência das seguintes teorias contábeis

DESAFIOS

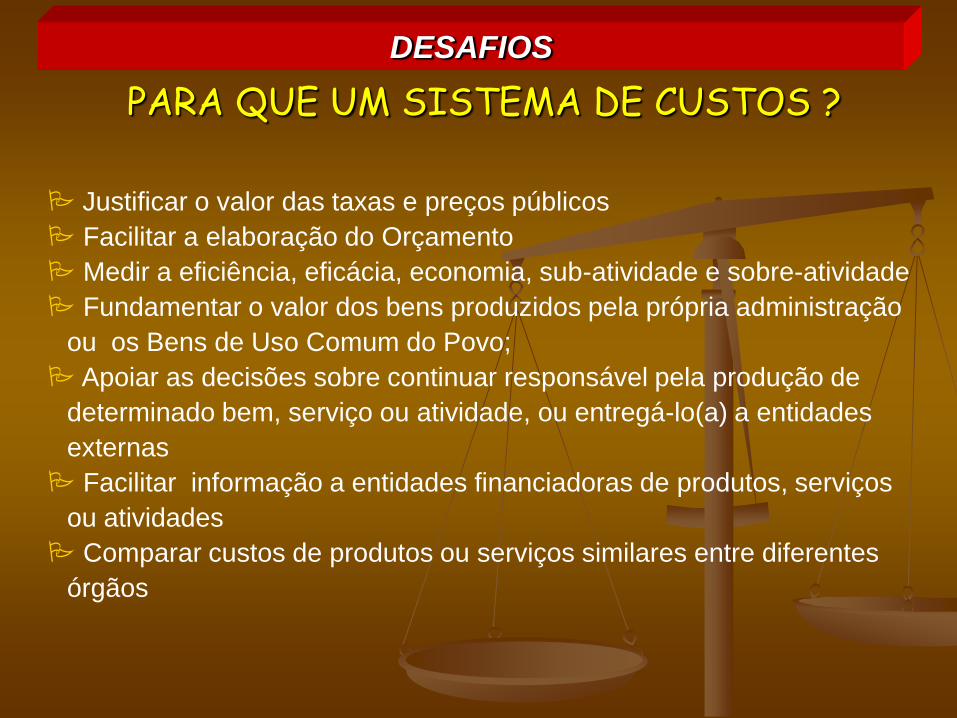

PARA QUE UM SISTEMA DE CUSTOS ?

Justificar o valor das taxas e preços públicos

Facilitar a elaboração do Orçamento

Medir a eficiência, eficácia, economia, sub-atividade e sobre-atividade

Fundamentar o valor dos bens produzidos pela própria administração

ou os Bens de Uso Comum do Povo;

Apoiar as decisões sobre continuar responsável pela produção de

determinado bem, serviço ou atividade, ou entregá-lo(a) a entidades

externas

Facilitar informação a entidades financiadoras de produtos, serviços

ou atividades

Comparar custos de produtos ou serviços similares entre diferentes

órgãos

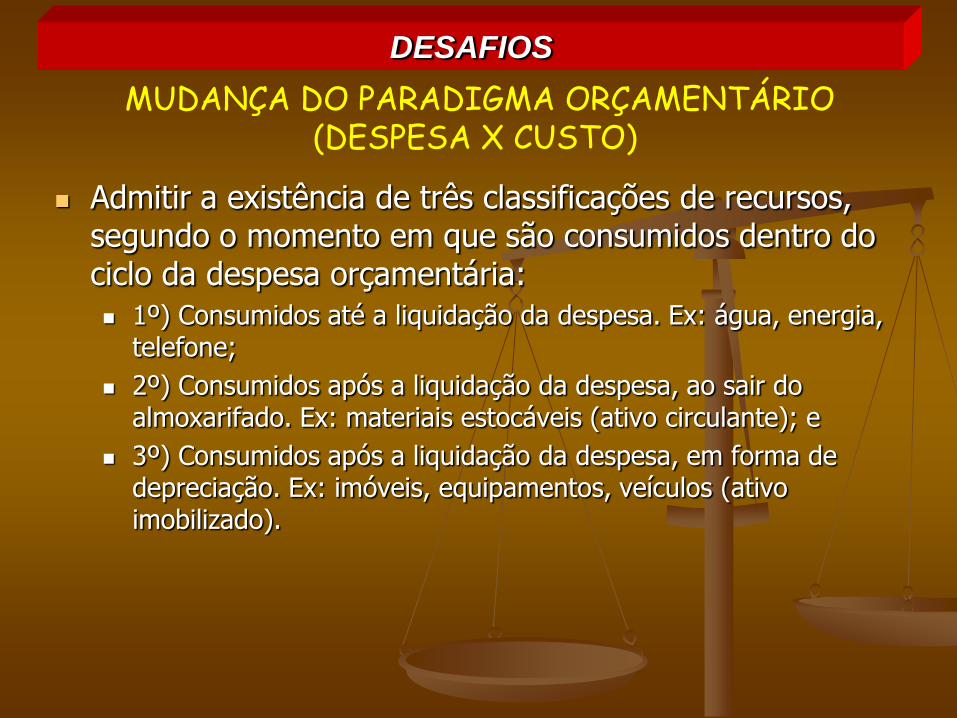

DESAFIOS

Admitir a existência de três classificações de recursos, segundo o momento em que são consumidos dentro do ciclo da despesa orçamentária:

1º) Consumidos até a liquidação da despesa. Ex: água, energia, telefone;

2º) Consumidos após a liquidação da despesa, ao sair do almoxarifado. Ex: materiais estocáveis (ativo circulante); e

3º) Consumidos após a liquidação da despesa, em forma de depreciação. Ex: imóveis, equipamentos, veículos (ativo imobilizado).

DESAFIOS

MUDANÇA DO PARADIGMA ORÇAMENTÁRIO (DESPESA X CUSTO)

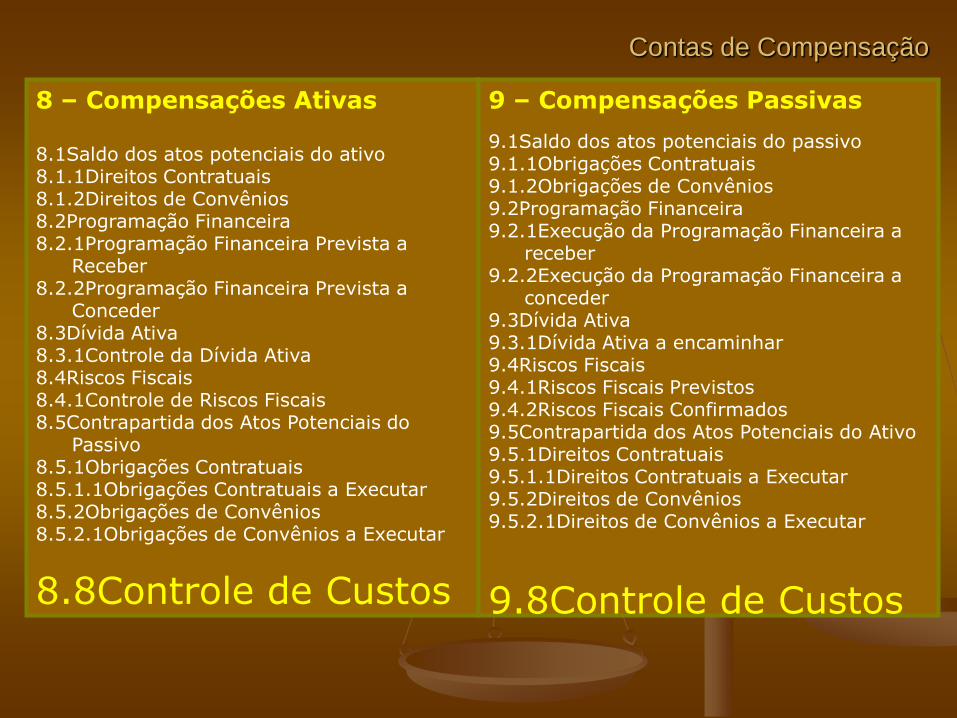

Contas de Compensação

8 – Compensações Ativas

8.1Saldo dos atos potenciais do ativo8.1.1Direitos Contratuais8.1.2Direitos de Convênios8.2Programação Financeira8.2.1Programação Financeira Prevista a

Receber8.2.2Programação Financeira Prevista a

Conceder8.3Dívida Ativa8.3.1Controle da Dívida Ativa8.4Riscos Fiscais8.4.1Controle de Riscos Fiscais8.5Contrapartida dos Atos Potenciais do

Passivo8.5.1Obrigações Contratuais8.5.1.1Obrigações Contratuais a Executar8.5.2Obrigações de Convênios8.5.2.1Obrigações de Convênios a Executar

8.8Controle de Custos

9 – Compensações Passivas

9.1Saldo dos atos potenciais do passivo9.1.1Obrigações Contratuais9.1.2Obrigações de Convênios9.2Programação Financeira9.2.1Execução da Programação Financeira a

receber9.2.2Execução da Programação Financeira a

conceder9.3Dívida Ativa9.3.1Dívida Ativa a encaminhar9.4Riscos Fiscais9.4.1Riscos Fiscais Previstos9.4.2Riscos Fiscais Confirmados9.5Contrapartida dos Atos Potenciais do Ativo9.5.1Direitos Contratuais9.5.1.1Direitos Contratuais a Executar9.5.2Direitos de Convênios9.5.2.1Direitos de Convênios a Executar

9.8Controle de Custos

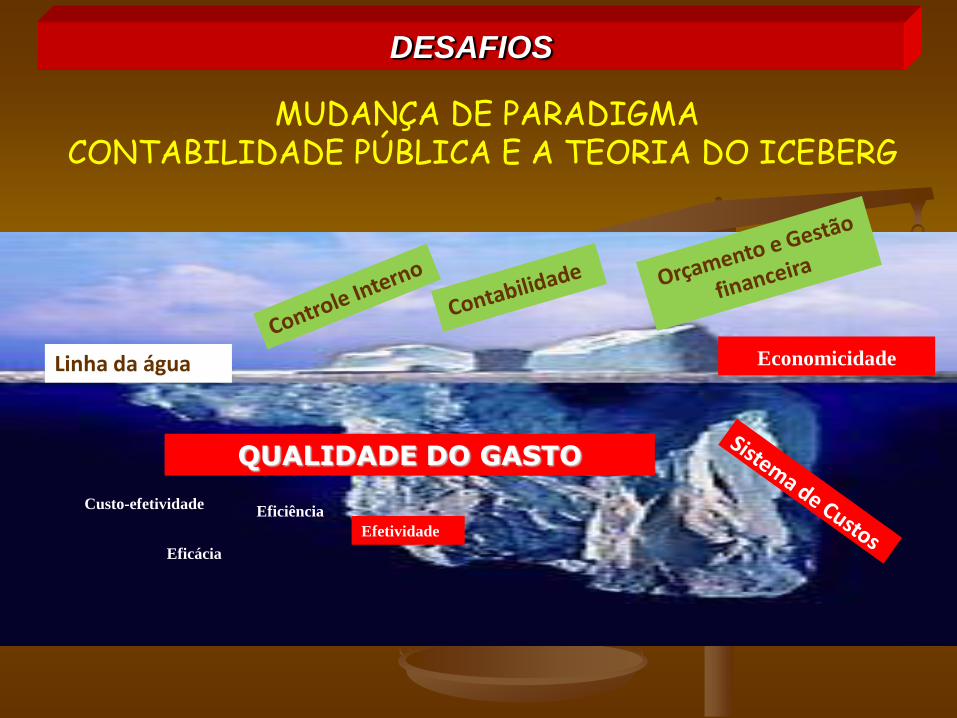

CONCLUSÃO

DESAFIOS

MUDANÇA DE PARADIGMACONTABILIDADE PÚBLICA E A TEORIA DO ICEBERG

QUALIDADE DO GASTO

Economicidade

Custo-efetividadeEficiência

Eficácia

Efetividade

Linha da água

MUDANÇA DE PARADIGMA

DESAFIOS