Cancelamento e Reversão de Cancelamento de Benefício do Programa Bolsa Família.

Upload

nguyenkhueCategory

view

213download

0

Seminário Mensal da Área Fiscal –

18 de Setembro de 2015

Apresentadores: Fábio Martins Lopes

Helen Mattenhauer

J. A. Fogaça Neto

WebService Consulta Situação

Enquadramento Legal IPI / ICMS

Alterações em Regras de Validação

NFC-e: Venda de Combustível para Consumidor Final

Campo do QR-Code

Formas de Pagamento

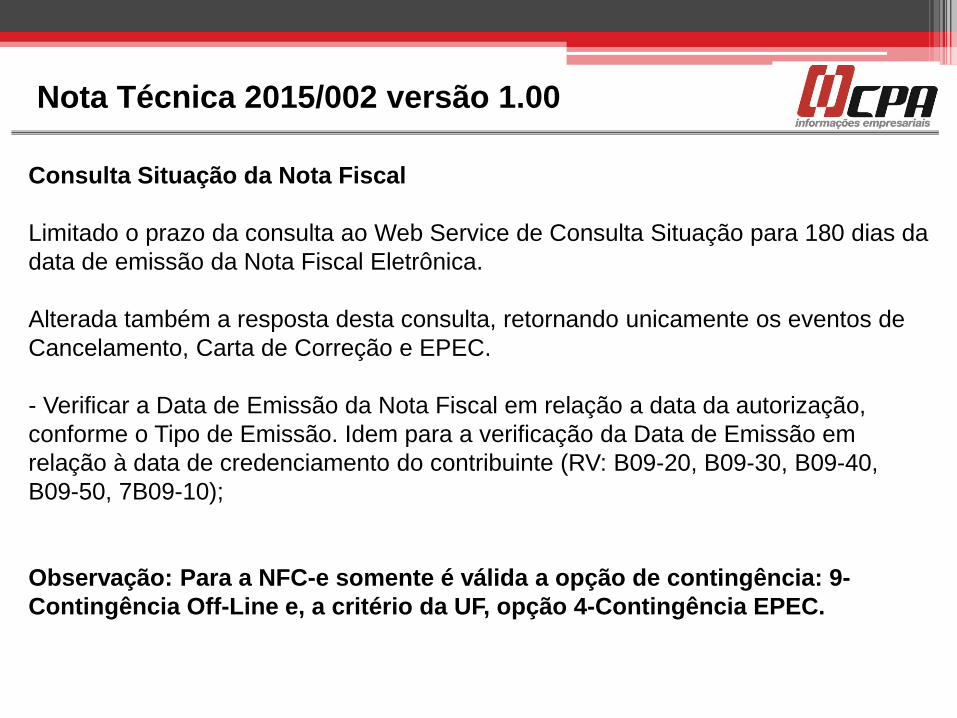

Nota Técnica 2015/002 versão 1.00

Consulta Situação da Nota Fiscal

Limitado o prazo da consulta ao Web Service de Consulta Situação para 180 dias da

data de emissão da Nota Fiscal Eletrônica.

Alterada também a resposta desta consulta, retornando unicamente os eventos de

Cancelamento, Carta de Correção e EPEC.

- Verificar a Data de Emissão da Nota Fiscal em relação a data da autorização,

conforme o Tipo de Emissão. Idem para a verificação da Data de Emissão em

relação à data de credenciamento do contribuinte (RV: B09-20, B09-30, B09-40,

B09-50, 7B09-10);

Observação: Para a NFC-e somente é válida a opção de contingência: 9-

Contingência Off-Line e, a critério da UF, opção 4-Contingência EPEC.

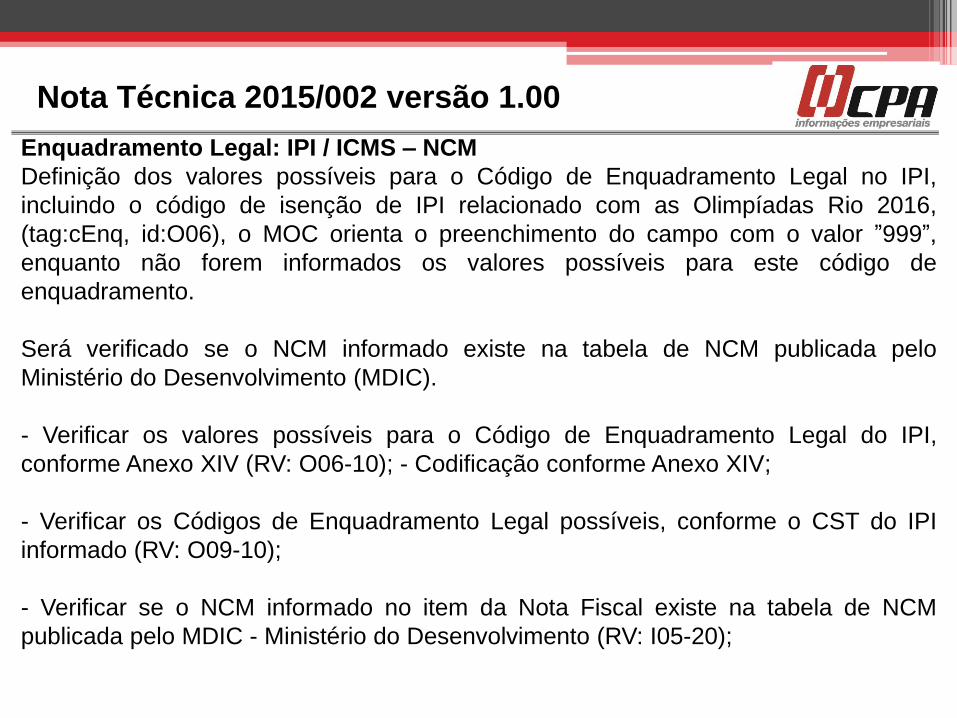

Nota Técnica 2015/002 versão 1.00

Enquadramento Legal: IPI / ICMS – NCM

Definição dos valores possíveis para o Código de Enquadramento Legal no IPI,

incluindo o código de isenção de IPI relacionado com as Olimpíadas Rio 2016,

(tag:cEnq, id:O06), o MOC orienta o preenchimento do campo com o valor ”999”,

enquanto não forem informados os valores possíveis para este código de

enquadramento.

Será verificado se o NCM informado existe na tabela de NCM publicada pelo

Ministério do Desenvolvimento (MDIC).

- Verificar os valores possíveis para o Código de Enquadramento Legal do IPI,

conforme Anexo XIV (RV: O06-10); - Codificação conforme Anexo XIV;

- Verificar os Códigos de Enquadramento Legal possíveis, conforme o CST do IPI

informado (RV: O09-10);

- Verificar se o NCM informado no item da Nota Fiscal existe na tabela de NCM

publicada pelo MDIC - Ministério do Desenvolvimento (RV: I05-20);

Nota Técnica 2015/002 versão 1.00

Regras de Validação Diversas

Resumidamente as mudanças em regras de validação compreendem:

• Verificar a existência do código de Município na tabela do IBGE, substituindo a

atual validação do dígito verificador deste código (RV: B12-10, C10-10, E10-10,

F07-20, G07-20, U05-10, U14-10, X17-10);

• Verificar se o Município do Emitente informado na Nota Fiscal corresponde ao

cadastrado na UF. Idem para o município do destinatário (RV:7C10-10, 7E10-10);

• Aceitar a Chave de Acesso referenciada do documento fiscal “SAT-CF-e”, modelo

59 (RV: BA02-20);

• Definidos melhores controles sobre a Nota Fiscal referenciada de Produtor,

conforme critério da UF (RV: BA10-20, BA10-30, BA10-40);

Nota Técnica 2015/002 versão 1.00

Regras de Validação Diversas

• Definidos melhores controles sobre a IE de Substituto Tributário (RV: C18-14, C18

40);

• Limitar o conjunto de caracteres que podem ser usados na identificação do

destinatário estrangeiro (RV: E03a-60);

• Verificar se o Valor do Desconto informado no item da Nota Fiscal é maior do que o

Valor do Produto (RV: I17-10);

• Verificar o Código de Regime Tributário do emitente informado na Nota Fiscal, em

relação ao Cadastro de Contribuintes da SEFAZ (RV: 7C21-10);

• Verificar se foi informado o CNPJ/CPF do Escritório de Contabilidade para a UF

que solicitar esta informação na legislação estadual (RV: 7GA01-10, 7GA01-20);

• A critério da UF, verificar se as vendas do Emitente são incompatíveis com o Porte

da Empresa (RV: 8C02-10);

Nota Técnica 2015/002 versão 1.00

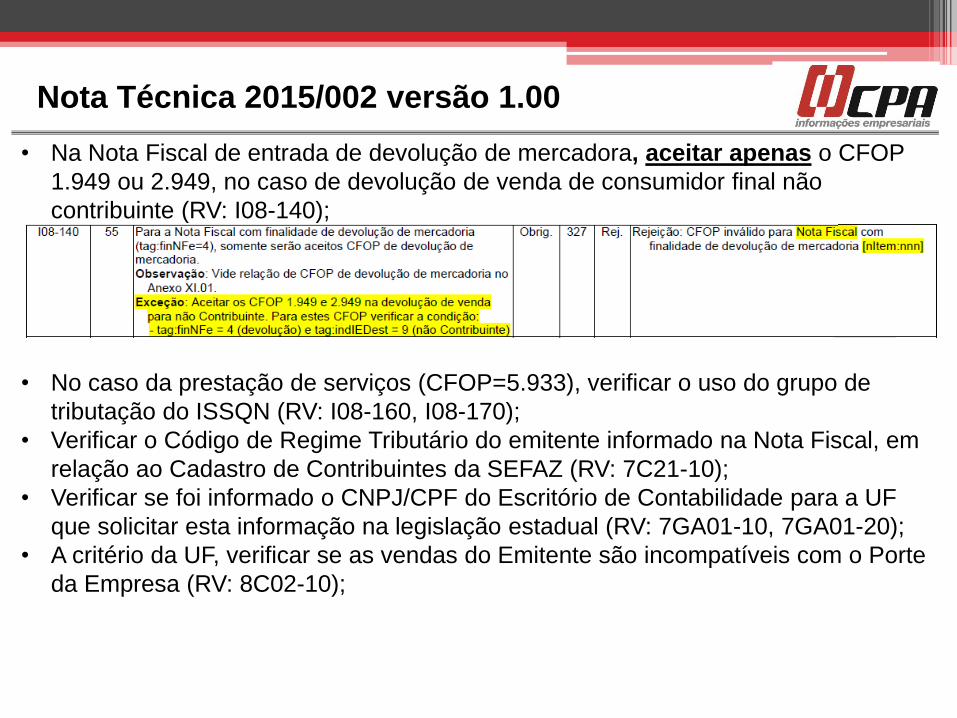

• Na Nota Fiscal de entrada de devolução de mercadora, aceitar apenas o CFOP

1.949 ou 2.949, no caso de devolução de venda de consumidor final não

contribuinte (RV: I08-140);

• No caso da prestação de serviços (CFOP=5.933), verificar o uso do grupo de

tributação do ISSQN (RV: I08-160, I08-170);

• Verificar o Código de Regime Tributário do emitente informado na Nota Fiscal, em

relação ao Cadastro de Contribuintes da SEFAZ (RV: 7C21-10);

• Verificar se foi informado o CNPJ/CPF do Escritório de Contabilidade para a UF

que solicitar esta informação na legislação estadual (RV: 7GA01-10, 7GA01-20);

• A critério da UF, verificar se as vendas do Emitente são incompatíveis com o Porte

da Empresa (RV: 8C02-10);

Nota Técnica 2015/002 versão 1.00

Exclusivamente para a NFC-e:

• Não aceitar a indicação de uso de Formulário de Segurança (Contingência

inválida) (RV: B22-34);

• Não aceitar a identificação do Emitente como Pessoa Física (CPF) (RV:

C02a-04);

• Não aceitar a identificação do destinatário (CNPJ) como sendo o próprio

emitente (RV: E02-20);

• A critério da UF, é opcional a informação do Nome e Endereço do

Destinatário na NFC-e, para operações com valor superior a R$ 10.000,00

(RV: W16-50, W16-60);

• Eliminada a possibilidade de informação do grupo de Devolução de

Tributos na NFC-e (RV: UA01-20);

Nota Técnica 2015/002 versão 1.00

NFC-e: Ambiente de Homologação

Alterados os controles para a autorização de uso de NFC-e enviada para o

ambiente de homologação (ambiente de testes para as empresas).

Verificar se a descrição do primeiro item da NFC-e emitida em ambiente de

homologação difere de “NOTA FISCAL EMITIDA EM AMBIENTE DE

HOMOLOGACAO - SEM VALOR FISCAL” (RV: I04-10);

Nota Técnica 2015/002 versão 1.00

NFC-e: Prazo de Tolerância no envio para a SEFAZ

Mantida a tolerância de 5 minutos no atraso no envio da NFC-e

para a SEFAZ, devido ao sincronismo de horário do servidor da

empresa e do servidor da SEFAZ (RV: B09-40);

Eliminada a tolerância anterior de 10 minutos. Para o Evento de

Cancelamento, foi incluída a mesma tolerância de 5 minutos de

atraso no envio, devido ao sincronismo de servidores citada

anteriormente.

Nota Técnica 2015/002 versão 1.00

NFC-e: Grupos de Tributação vinculados com CFOP

Incluídas regras de validação relacionadas com os grupos de tributação do ICMS e

CFOP possíveis de serem utilizados nas operações de venda através da NFC-e.

• Verificar os CST possíveis de uso na NFC-e (RV: N12-30, N12-34);

• Verificar os CST possíveis de uso na NFC-e, conforme o CFOP informado (RV:

N12-40, N12-44);

• Verificar os CSOSN possíveis de uso na NFC-e (RV: N12a-20, N12a-30, N12a

34);

• Verificar os CSOSN possíveis de uso na NFC-e, conforme o CFOP informado

(RV: N12a-40, N12a-44);

• Eliminada a utilização dos CFOP 5.401 e 5.403, relacionados ao regime de

substituição tributária e o CFOP 5.653 relacionado com a venda de combustível

de produção do estabelecimento, para consumidor final (RV: I08-150);

Nota Técnica 2015/002 versão 1.00

NFC-e: Utilização na operação de venda de combustível

Viabilizada a utilização da NFC-e para representar a operação de venda de

combustível para consumidor final, efetuada por Posto Revendedor de

Combustíveis.

• Viabilizar a operação de venda de combustível ou lubrificante a consumidor ou

usuário final estabelecido em outra UF (CFOP=6.667) para a pessoa

estrangeira, sem configurar exportação (RV: E03a-20, E12-20, E14-20);

• Permitir a informação do grupo de combustíveis (conforme decisão da UF),

somente para CFOP específicos (RV: LA01-10, LA01-30);

• Na venda de combustível pela NFC-e, a critério da UF, verificar se existem as

informações do grupo “encerrante” (LA11-10);

Nota Técnica 2015/002 versão 1.00

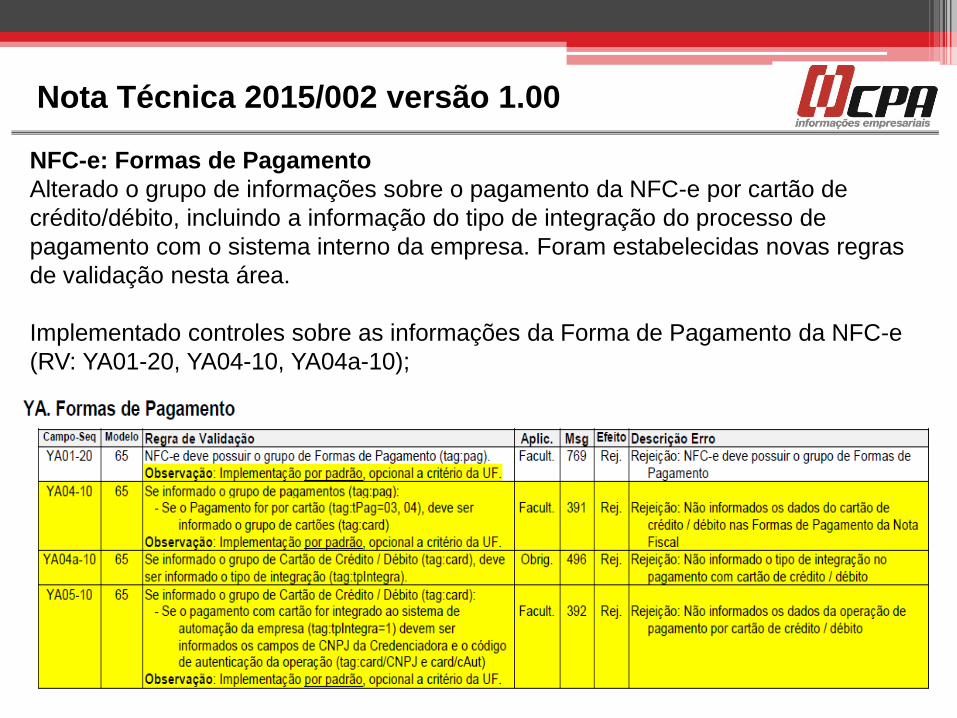

NFC-e: Formas de Pagamento

Alterado o grupo de informações sobre o pagamento da NFC-e por cartão de

crédito/débito, incluindo a informação do tipo de integração do processo de

pagamento com o sistema interno da empresa. Foram estabelecidas novas regras

de validação nesta área.

Implementado controles sobre as informações da Forma de Pagamento da NFC-e

(RV: YA01-20, YA04-10, YA04a-10);

Nota Técnica 2015/002 versão 1.00

NFC-e: Campo de QR-Code no leiaute da NFC-e

O Projeto da NFC-e compreende a autorização da NFC-e pelas empresas

e a disponibilização para o consumidor final de uma Consulta da NFC-e

via QR-Code.

Incluído no leiaute um campo texto que representa o QR-Code. Incluídas

novas regras de validação, garantindo a qualidade desta informação.

Validar o novo campo QR-Code, utilizado na Consulta da NFC-e

(Informações Suplementares da Nota Fiscal)(RV: ZX01-10 em diante).

Eliminado este grupo de validação devido à inclusão do QR-Code no

leiaute da Nota Fiscal. (6C02-10).

Nota Técnica 2015/002 versão 1.00

O prazo previsto para a implementação das demais

mudanças é:

• Ambiente de Homologação (ambiente de teste das

empresas): 1º.10.15;

• Ambiente de Produção: 03.11.15.

Nota Técnica 2015/002 versão 1.00

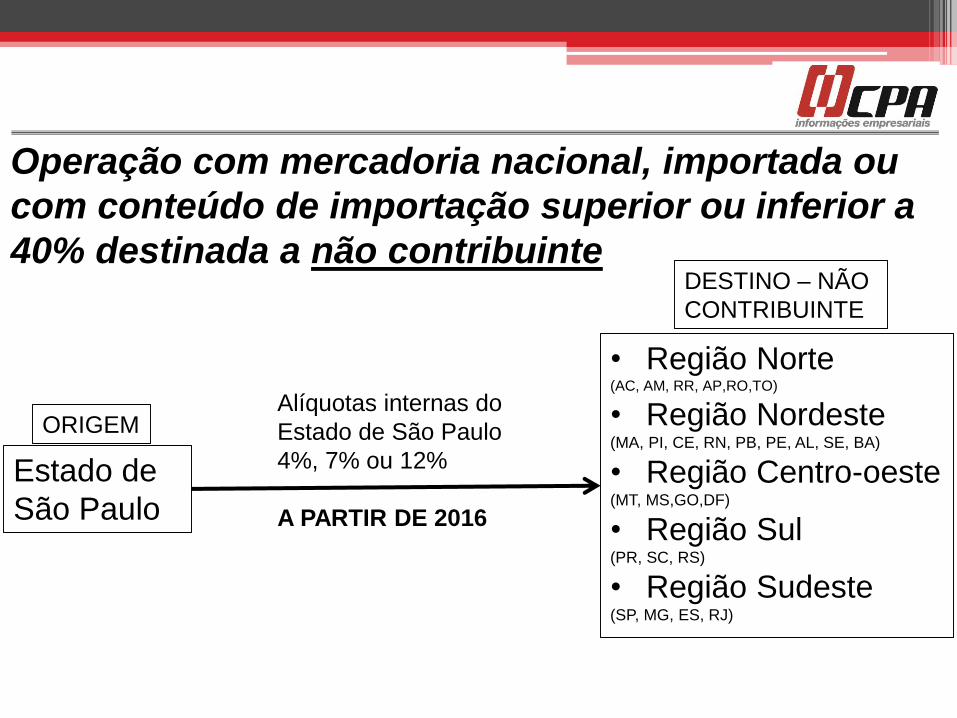

ICMS- Alíquotas interestaduais-

Emenda Constitucional 87/2015

NT 03/2015 – versão 1.00

Estado de

São Paulo

ORIGEM

• Região Norte (AC, AM, RR, AP,RO,TO)

• Região Nordeste(MA, PI, CE, RN, PB, PE, AL, SE, BA)

• Região Centro-oeste(MT, MS,GO,DF)

• Região Sul (PR, SC, RS)

• Região Sudeste (SP, MG, ES, RJ)

DESTINO – NÃO

CONTRIBUINTE

Operação com mercadoria nacional, importada ou

com conteúdo de importação superior ou inferior a

40% destinada a não contribuinte

Alíquotas internas do

Estado de São Paulo

4%, 7% ou 12%

A PARTIR DE 2016

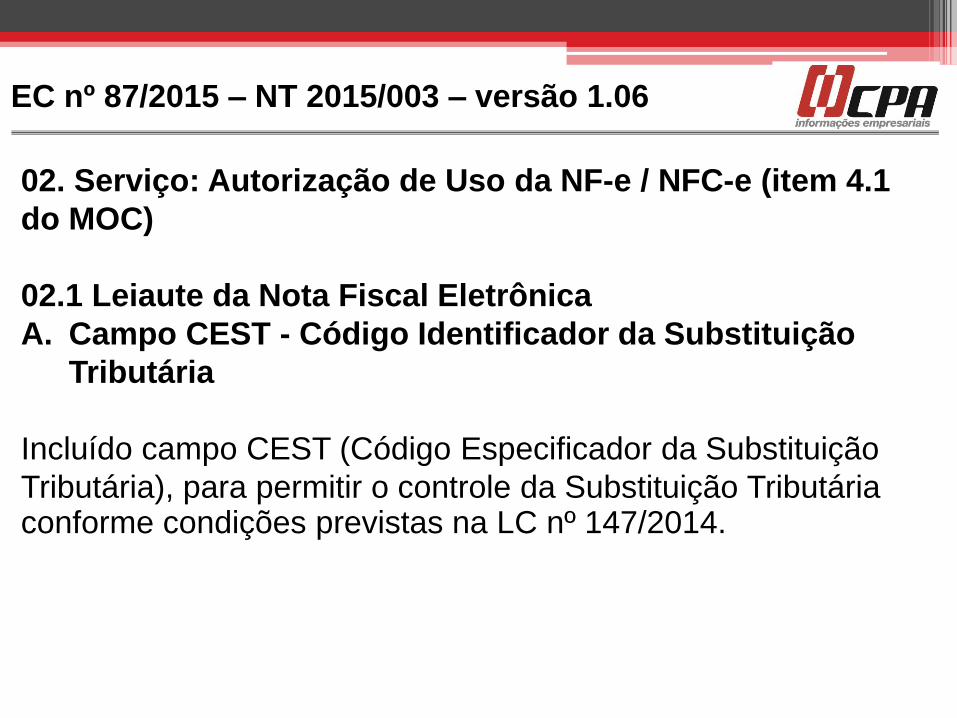

02. Serviço: Autorização de Uso da NF-e / NFC-e (item 4.1

do MOC)

02.1 Leiaute da Nota Fiscal Eletrônica

A. Campo CEST - Código Identificador da Substituição

Tributária

Incluído campo CEST (Código Especificador da Substituição

Tributária), para permitir o controle da Substituição Tributária conforme condições previstas na LC nº 147/2014.

EC nº 87/2015 – NT 2015/003 – versão 1.06

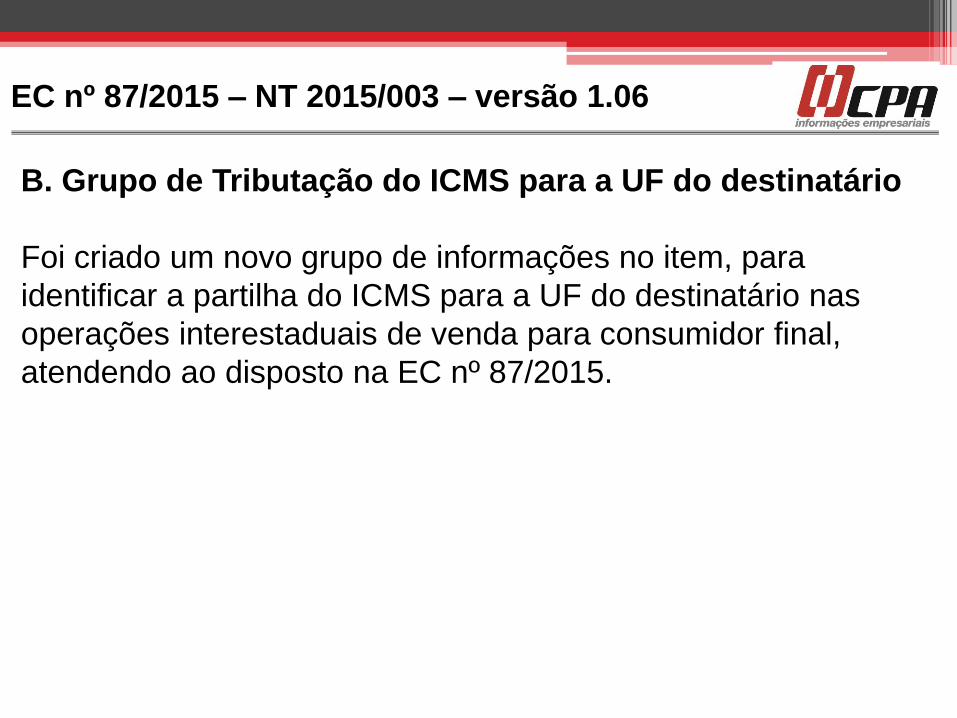

EC nº 87/2015 – NT 2015/003 – versão 1.06

B. Grupo de Tributação do ICMS para a UF do destinatário

Foi criado um novo grupo de informações no item, para

identificar a partilha do ICMS para a UF do destinatário nas

operações interestaduais de venda para consumidor final,

atendendo ao disposto na EC nº 87/2015.

EC nº 87/2015 – NT 2015/003 – versão 1.06

C. Total da Nota Fiscal

Criados novos campos no grupo de totais da Nota Fiscal, para

identificar a distribuição do ICMS de partilha para a UF do

destinatário na operação interestadual de venda para

consumidor final não contribuinte, atendendo ao disposto na EC

nº 87/2015.

EC nº 87/2015 – NT 2015/003 – versão 1.06

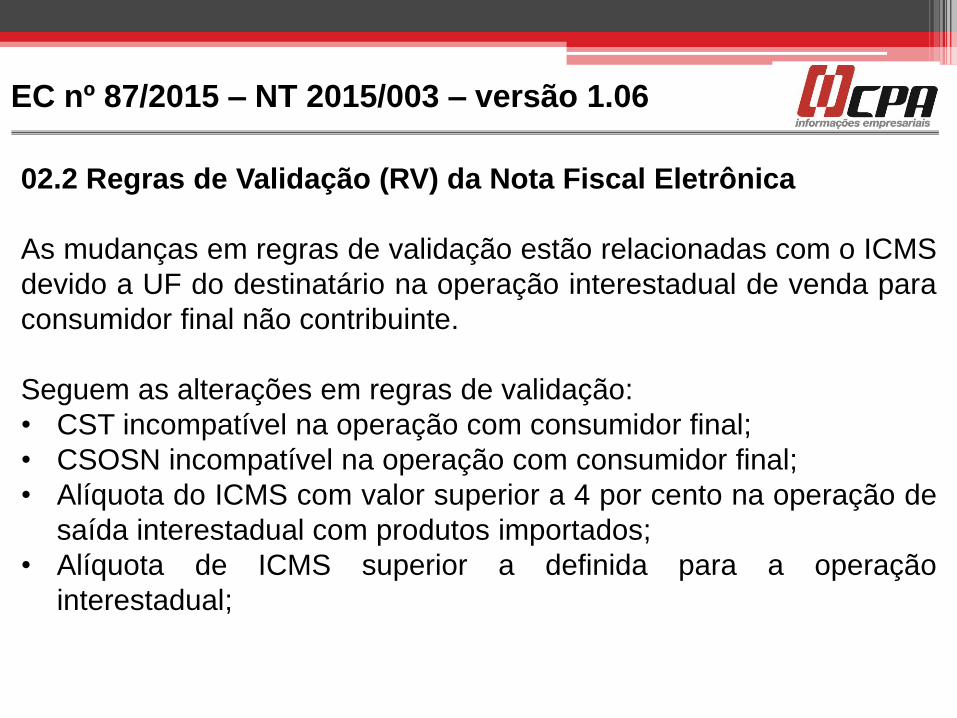

02.2 Regras de Validação (RV) da Nota Fiscal Eletrônica

As mudanças em regras de validação estão relacionadas com o ICMS

devido a UF do destinatário na operação interestadual de venda para

consumidor final não contribuinte.

Seguem as alterações em regras de validação:

• CST incompatível na operação com consumidor final;

• CSOSN incompatível na operação com consumidor final;

• Alíquota do ICMS com valor superior a 4 por cento na operação de

saída interestadual com produtos importados;

• Alíquota de ICMS superior a definida para a operação

interestadual;

EC nº 87/2015 – NT 2015/003 – versão 1.06

02.2 Regras de Validação (RV) da Nota Fiscal Eletrônica

Seguem as alterações em regras de validação:

• NFC-e com grupo de ICMS para a UF do destinatário;

• Grupo de ICMS para a UF do destinatário deve ser informado na

operação interestadual de venda a consumidor final não

contribuinte;

• Grupo do ICMS para a UF do destinatário deve ser informado

somente na operação interestadual de venda a consumidor final

não contribuinte;

• Alíquota interestadual do ICMS para produtos importados com

origem diferente dos previstos;

• Alíquota interestadual do ICMS incompatível com as UF envolvidas

na operação;

EC nº 87/2015 – NT 2015/003 – versão 1.06

02.2 Regras de Validação (RV) da Nota Fiscal Eletrônica

Seguem as alterações em regras de validação:

• Percentual de partilha para a UF do destinatário difere do previsto

para o ano da Data de Emissão;

• Valor do ICMS de partilha para a UF do destinatário difere do

calculado;

• Valor do ICMS de partilha para a UF do remetente difere do

calculado;

• Valor do ICMS de partilha da UF do destinatário difere do

somatório dos itens;

• Valor do ICMS de partilha da UF do remetente difere do somatório

dos itens.

Transporte - conceito

Fato gerador

RICMS/SP

Artigo 2º - Ocorre o fato gerador do imposto:

...

X - no início da prestação de serviços de transporte interestadual

e intermunicipal, por qualquer via;

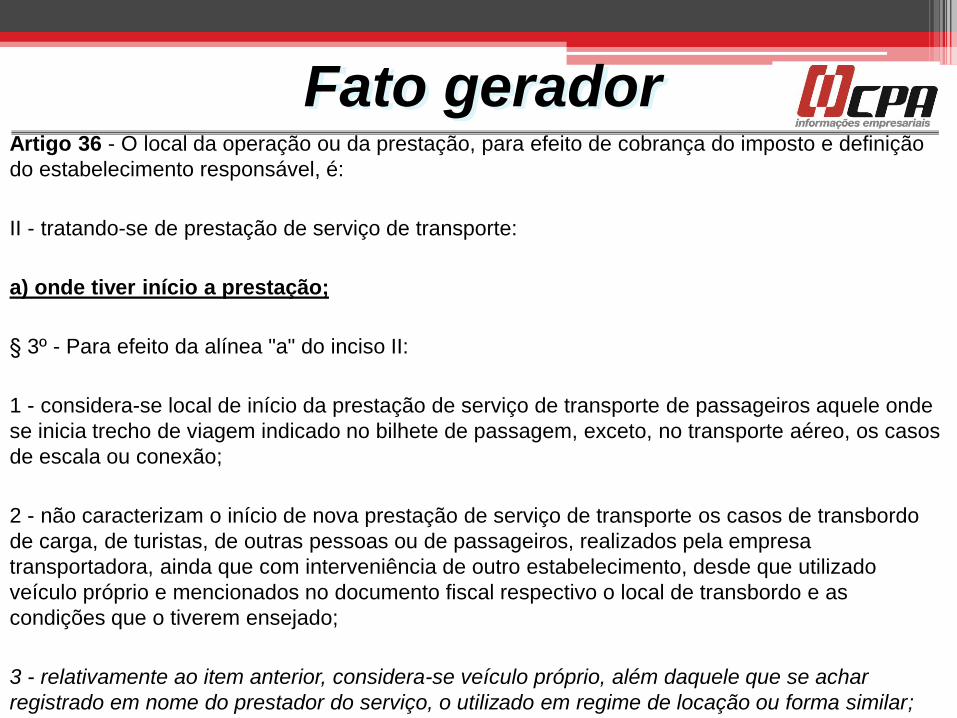

Fato geradorArtigo 36 - O local da operação ou da prestação, para efeito de cobrança do imposto e definição

do estabelecimento responsável, é:

II - tratando-se de prestação de serviço de transporte:

a) onde tiver início a prestação;

§ 3º - Para efeito da alínea "a" do inciso II:

1 - considera-se local de início da prestação de serviço de transporte de passageiros aquele onde

se inicia trecho de viagem indicado no bilhete de passagem, exceto, no transporte aéreo, os casos

de escala ou conexão;

2 - não caracterizam o início de nova prestação de serviço de transporte os casos de transbordo

de carga, de turistas, de outras pessoas ou de passageiros, realizados pela empresa

transportadora, ainda que com interveniência de outro estabelecimento, desde que utilizado

veículo próprio e mencionados no documento fiscal respectivo o local de transbordo e as

condições que o tiverem ensejado;

3 - relativamente ao item anterior, considera-se veículo próprio, além daquele que se achar

registrado em nome do prestador do serviço, o utilizado em regime de locação ou forma similar;

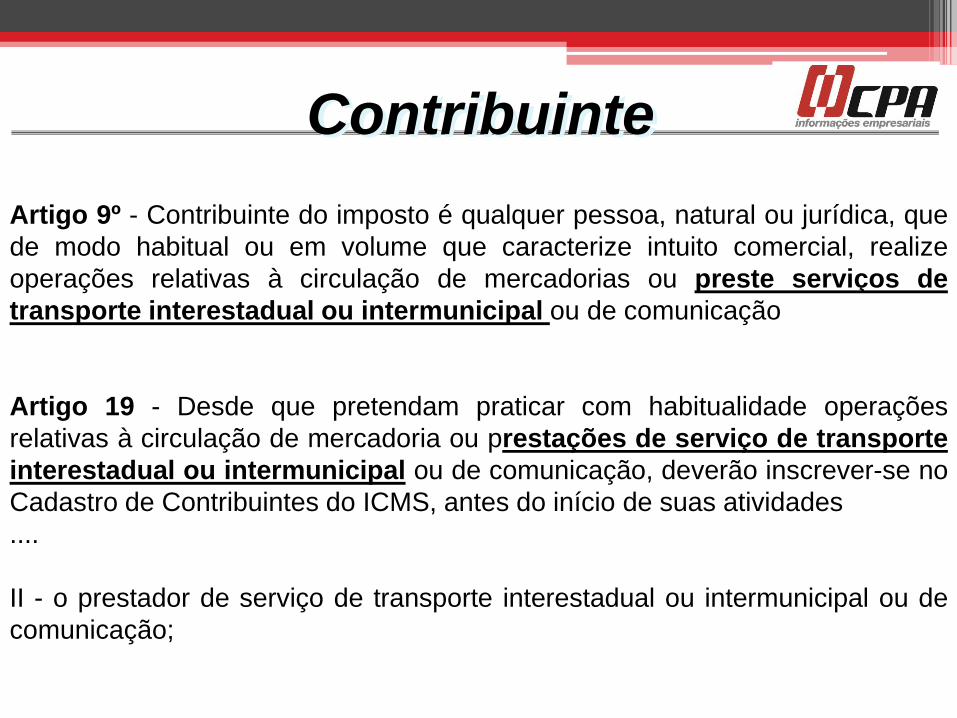

Contribuinte

Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica, que

de modo habitual ou em volume que caracterize intuito comercial, realize

operações relativas à circulação de mercadorias ou preste serviços de

transporte interestadual ou intermunicipal ou de comunicação

Artigo 19 - Desde que pretendam praticar com habitualidade operações

relativas à circulação de mercadoria ou prestações de serviço de transporte

interestadual ou intermunicipal ou de comunicação, deverão inscrever-se no

Cadastro de Contribuintes do ICMS, antes do início de suas atividades

....

II - o prestador de serviço de transporte interestadual ou intermunicipal ou de

comunicação;

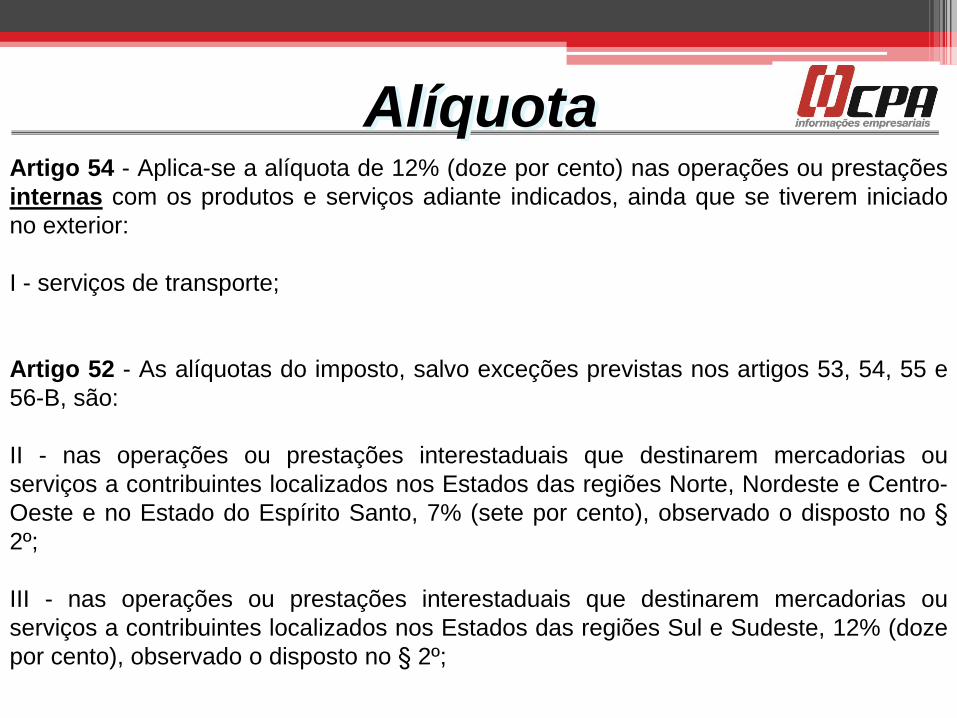

AlíquotaArtigo 54 - Aplica-se a alíquota de 12% (doze por cento) nas operações ou prestações

internas com os produtos e serviços adiante indicados, ainda que se tiverem iniciado

no exterior:

I - serviços de transporte;

Artigo 52 - As alíquotas do imposto, salvo exceções previstas nos artigos 53, 54, 55 e

56-B, são:

II - nas operações ou prestações interestaduais que destinarem mercadorias ou

serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-

Oeste e no Estado do Espírito Santo, 7% (sete por cento), observado o disposto no §

2º;

III - nas operações ou prestações interestaduais que destinarem mercadorias ou

serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste, 12% (doze

por cento), observado o disposto no § 2º;

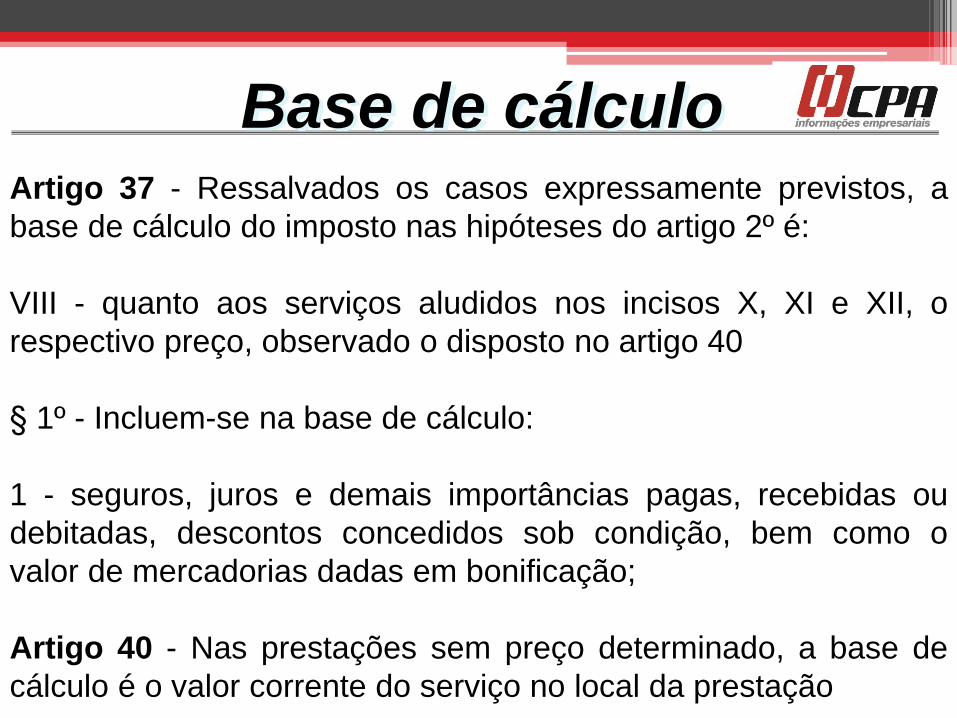

Base de cálculoArtigo 37 - Ressalvados os casos expressamente previstos, a

base de cálculo do imposto nas hipóteses do artigo 2º é:

VIII - quanto aos serviços aludidos nos incisos X, XI e XII, o

respectivo preço, observado o disposto no artigo 40

§ 1º - Incluem-se na base de cálculo:

1 - seguros, juros e demais importâncias pagas, recebidas ou

debitadas, descontos concedidos sob condição, bem como o

valor de mercadorias dadas em bonificação;

Artigo 40 - Nas prestações sem preço determinado, a base de

cálculo é o valor corrente do serviço no local da prestação

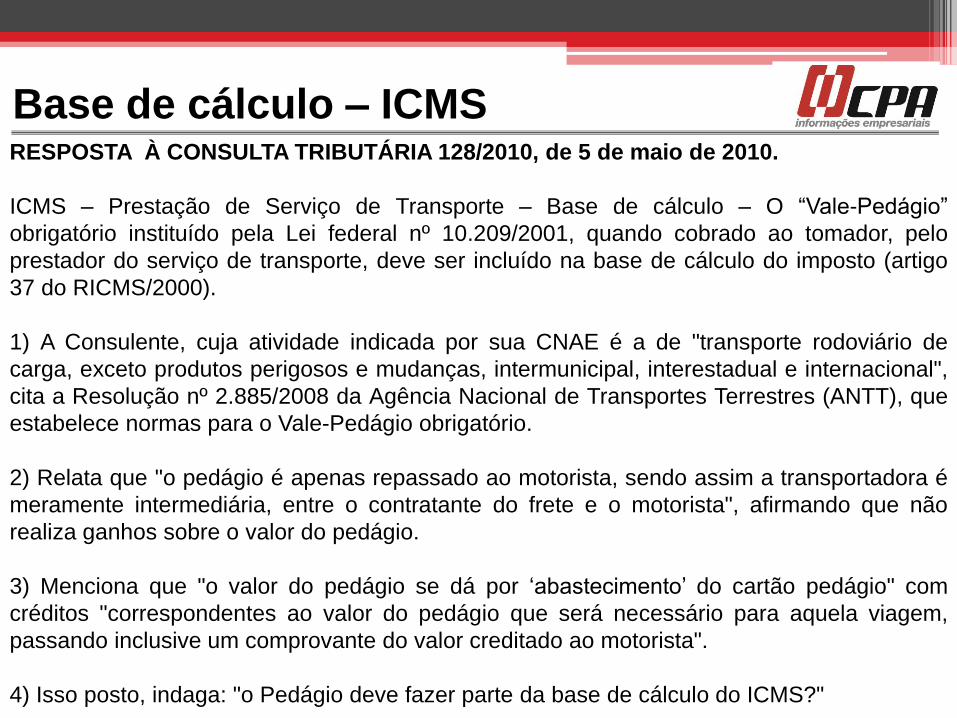

Base de cálculo – ICMSRESPOSTA À CONSULTA TRIBUTÁRIA 128/2010, de 5 de maio de 2010.

ICMS – Prestação de Serviço de Transporte – Base de cálculo – O “Vale-Pedágio”

obrigatório instituído pela Lei federal nº 10.209/2001, quando cobrado ao tomador, pelo

prestador do serviço de transporte, deve ser incluído na base de cálculo do imposto (artigo

37 do RICMS/2000).

1) A Consulente, cuja atividade indicada por sua CNAE é a de "transporte rodoviário de

carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional",

cita a Resolução nº 2.885/2008 da Agência Nacional de Transportes Terrestres (ANTT), que

estabelece normas para o Vale-Pedágio obrigatório.

2) Relata que "o pedágio é apenas repassado ao motorista, sendo assim a transportadora é

meramente intermediária, entre o contratante do frete e o motorista", afirmando que não

realiza ganhos sobre o valor do pedágio.

3) Menciona que "o valor do pedágio se dá por ‘abastecimento’ do cartão pedágio" com

créditos "correspondentes ao valor do pedágio que será necessário para aquela viagem,

passando inclusive um comprovante do valor creditado ao motorista".

4) Isso posto, indaga: "o Pedágio deve fazer parte da base de cálculo do ICMS?"

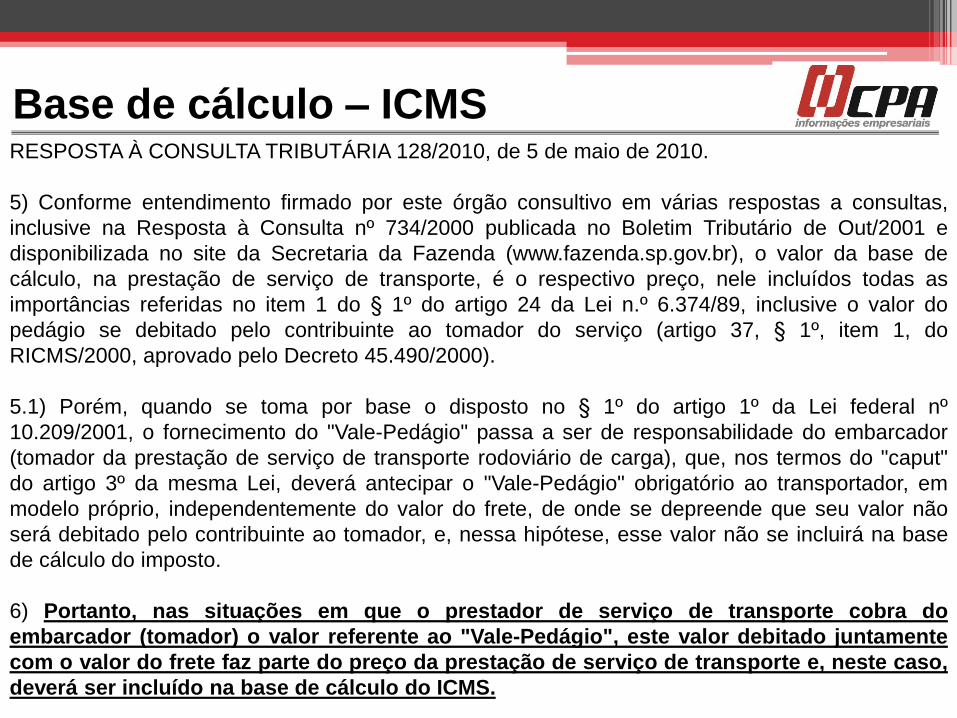

Base de cálculo – ICMSRESPOSTA À CONSULTA TRIBUTÁRIA 128/2010, de 5 de maio de 2010.

5) Conforme entendimento firmado por este órgão consultivo em várias respostas a consultas,

inclusive na Resposta à Consulta nº 734/2000 publicada no Boletim Tributário de Out/2001 e

disponibilizada no site da Secretaria da Fazenda (www.fazenda.sp.gov.br), o valor da base de

cálculo, na prestação de serviço de transporte, é o respectivo preço, nele incluídos todas as

importâncias referidas no item 1 do § 1º do artigo 24 da Lei n.º 6.374/89, inclusive o valor do

pedágio se debitado pelo contribuinte ao tomador do serviço (artigo 37, § 1º, item 1, do

RICMS/2000, aprovado pelo Decreto 45.490/2000).

5.1) Porém, quando se toma por base o disposto no § 1º do artigo 1º da Lei federal nº

10.209/2001, o fornecimento do "Vale-Pedágio" passa a ser de responsabilidade do embarcador

(tomador da prestação de serviço de transporte rodoviário de carga), que, nos termos do "caput"

do artigo 3º da mesma Lei, deverá antecipar o "Vale-Pedágio" obrigatório ao transportador, em

modelo próprio, independentemente do valor do frete, de onde se depreende que seu valor não

será debitado pelo contribuinte ao tomador, e, nessa hipótese, esse valor não se incluirá na base

de cálculo do imposto.

6) Portanto, nas situações em que o prestador de serviço de transporte cobra do

embarcador (tomador) o valor referente ao "Vale-Pedágio", este valor debitado juntamente

com o valor do frete faz parte do preço da prestação de serviço de transporte e, neste caso,

deverá ser incluído na base de cálculo do ICMS.

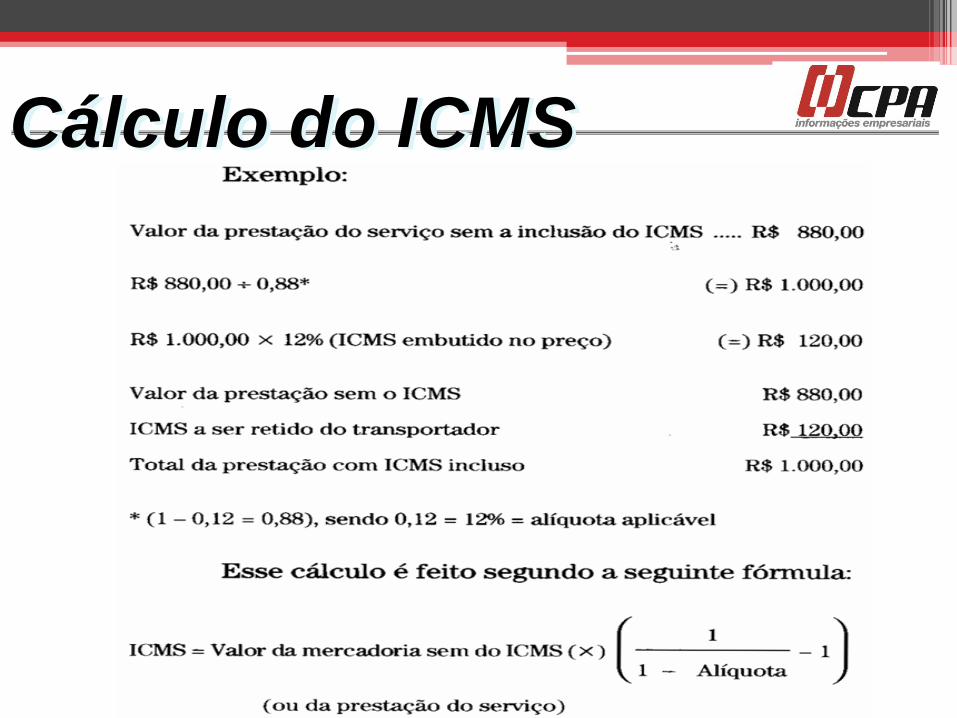

Cálculo do ICMS

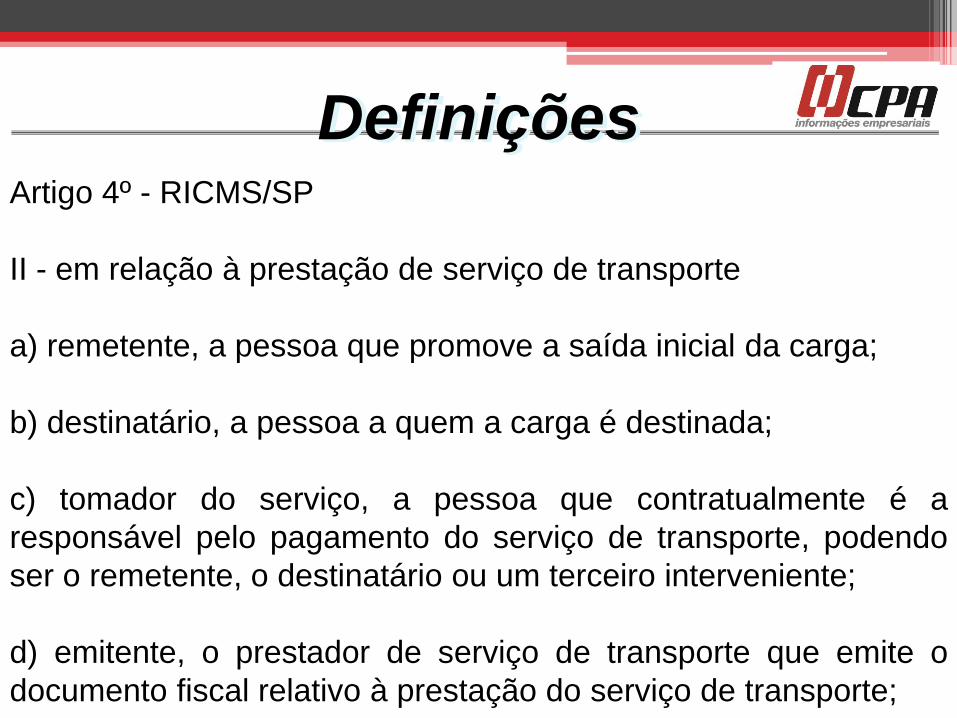

DefiniçõesArtigo 4º - RICMS/SP

II - em relação à prestação de serviço de transporte

a) remetente, a pessoa que promove a saída inicial da carga;

b) destinatário, a pessoa a quem a carga é destinada;

c) tomador do serviço, a pessoa que contratualmente é a

responsável pelo pagamento do serviço de transporte, podendo

ser o remetente, o destinatário ou um terceiro interveniente;

d) emitente, o prestador de serviço de transporte que emite o

documento fiscal relativo à prestação do serviço de transporte;

Definições

e) subcontratação de serviço de transporte, aquela firmada na

origem da prestação do serviço, por opção do prestador de

serviço de transporte em não realizar o serviço por meio próprio;

f) redespacho, o contrato entre transportadores em que um

prestador de serviço de transporte (redespachante) contrata outro

prestador de serviço de transporte (redespachado) para efetuar a

prestação de serviço de parte do trajeto;

Subcontratação – Artigo 205 do RICMS/SP

Redespacho – Artigo 206 do RICMS/SP

Comboio – Artigo 461

Transporte seccionado – Resposta à

Consulta 366/06

Ponto Intermediário

• Prestações específicas

Documentos fiscaisPortaria CAT 55/2009

Artigo 1º - O Conhecimento de Transporte Eletrônico - CT-e, modelo 57, deverá

ser emitido em substituição aos seguintes documentos

I - Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

II - Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

III - Conhecimento Aéreo, modelo 10;

IV - Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

V - Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

VI - Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em

transporte de cargas.

VII - Conhecimento de Transporte Multimodal de Cargas- CTMC, modelo 26.

Documentos fiscaisRICMS/SP

Artigo 124 - A pessoa inscrita no Cadastro de Contribuintes do ICMS emitirá, conforme

as operações ou prestações que realizar, os seguintes documentos fiscais:

VI - Nota Fiscal de Serviço de Transporte, modelo 7;

XI - Bilhete de Passagem Rodoviário, modelo 13;

XII - Bilhete de Passagem Aquaviário, modelo 14;

XIII - Bilhete de Passagem e Nota de Bagagem, modelo 15;

XIV - Bilhete de Passagem Ferroviário, modelo 16;

XV - Despacho de Transporte, modelo 17;

XVI - Resumo de Movimento Diário, modelo 18;

XVII - Ordem de Coleta de Carga, modelo 20;

“Manifesto Eletrônico de

Documentos Fiscais”

https://www.fazenda.sp.gov.br/mdfe/

Portaria CAT Nº 102/2013

Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais -

MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos Fiscais

- DAMDFE e dá outras providências.

Artigo 1° - A emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e,

modelo 58, prevista no inciso V do artigo 212-O do RICMS, bem como a

emissão do Documento Auxiliar do Manifesto Eletrônico de Documentos

Fiscais – DAMDFE, deverão obedecer às disposições desta portaria.

Parágrafo único. Considera-se MDF-e o documento emitido e armazenado

eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como

emitente de NF-e ou de CT-e, de existência apenas digital, cuja validade

jurídica é garantida pela assinatura digital do emitente e pela Autorização de

Uso concedida pela Secretaria da Fazenda.

Portaria CAT Nº 102/2013

CAPÍTULO I

DA OBRIGATORIEDADE DE EMISSÃO DO MDF-e

Artigo 2º - O MDF-e deverá ser emitido por contribuinte: (Redação dada ao

artigo pela Portaria CAT-66/15, de 26-06-2015, DOE 27-06-2015; produzindo

efeitos de 01-10-2014)

I - emitente de Conhecimento de Transporte Eletrônico - CT-e, modelo 57, no

transporte interestadual e intermunicipal de cargas fracionadas, assim

entendida a que corresponde a mais de um CT-e;

Portaria CAT Nº 102/2013

II - emitente de Nota Fiscal Eletrônica - NF-e, modelo 55, quando ele for o

responsável pelo transporte, realizado em veículos próprios ou arrendados, ou

mediante contratação de transportador autônomo de cargas:

a) no transporte interestadual de bens e mercadorias acobertadas por mais de

uma NF-e;

b) no transporte intermunicipal de combustíveis líquidos ou gasosos

acobertados por mais de uma NF-e;

c) no transporte interestadual e intermunicipal de combustíveis líquidos ou

gasosos acobertado por única NF-e na qual não conste a identificação do

veículo transportador;

Portaria CAT Nº 102/2013

§ 1º - O MDF-e também deverá ser emitido sempre que ocorrer qualquer

alteração durante o percurso relativamente às mercadorias ou ao transporte,

tais como transbordo, redespacho, subcontratação, substituição do veículo ou

de contêiner, inclusão de novas mercadorias ou documentos fiscais e retenção

imprevista de parte da carga transportada, sem prejuízo do disposto nos

incisos I e II.

§ 2º - Deverão ser emitidos tantos MDF-e distintos quantas forem as unidades

federadas de descarregamento, agregando, por MDF-e, os documentos

destinados a cada uma delas.

§ 3º - Nos casos de subcontratação, o MDF-e deverá ser emitido

exclusivamente pelo transportador responsável pelo gerenciamento deste

serviço, assim entendido aquele que detenha as informações do veículo, da

carga e sua documentação, do motorista e da logística do transporte.

CAPÍTULO III - DO CANCELAMENTO E DO ENCERRAMENTO DE MDF-e

Artigo 12 - O cancelamento do MDF-e poderá ser solicitado pelo contribuinte emitente à

Secretaria da Fazenda quando, observadas as demais normas pertinentes,

cumulativamente (Ajuste SINIEF 21/10, cláusula décima terceira):

I - não tenha iniciado o transporte dos bens e mercadorias;

II - não tenha decorrido período de 24 (vinte e quatro) horas desde a concessão da

respectiva Autorização de Uso do MDF-e.

Artigo 13 - O término do transporte ou qualquer alteração durante o percurso

relativamente às mercadorias ou ao transporte, exceto a troca, a substituição ou a

inclusão de motorista, deverão ser comunicados pelo contribuinte emitente à Secretaria

da Fazenda mediante o Encerramento de MDF-e.

Portaria CAT Nº 102/2013

É OBRIGATÓRIA A MANUTENÇÃO DA NOTA FISCAL MODELO 1, 1-

A ou NF-e

Artigo 124 - A pessoa inscrita no Cadastro de Contribuintes do ICMSemitirá, conforme as operações ou prestações que realizar, os seguintesdocumentos fiscais:

...

§ 2º - É obrigatória a manutenção de impresso de Nota Fiscal em cadaestabelecimento, ainda que exclusivamente varejista, excetuado oestabelecimento rural de produtor.

Artigo 1º - Nas prestações de serviços de transporte intermunicipal de mercadorias,

mediante contrato, envolvendo diversos remetentes ou destinatários e um único

tomador, o transportador poderá emitir um Conhecimento de Transporte Eletrônico de

Cargas - CT-e, englobando as prestações realizadas para este tomador, por veículo e

por viagem, desde que:

I - o tomador seja o remetente ou o destinatário das mercadorias transportadas;

II - o transporte compreenda no mínimo 05 (cinco) remetentes ou 05 (cinco)

destinatários;

III - as mercadorias transportadas estejam acobertadas com Notas Fiscais Eletrônicas-

Nf-e.

Portaria CAT Nº 121/2013

Emissão de um CT-e para várias prestações

Artigo 2º - Na emissão do CT-e de que trata esta Portaria, além dos demais requisitos, o

transportador deverá observar o que segue:

I - o campo “Tipo do CT-e” será preenchido com “0” (CT-e Normal);

II - tratando-se de prestação de serviço de transporte de um remetente (tomador) para

vários destinatários:

a) no grupo “Informações do Remetente das mercadorias transportadas pelo CT-e”

todos os campos serão preenchidos com os dados do remetente das mercadorias;

b) no grupo “Informações do Destinatário do CT-e” o campo “Razão Social ou Nome do

destinatário” será preenchido com a expressão “DIVERSOS” e os demais campos,

inclusive o CNPJ, serão preenchidos com os dados do emitente do CT-e;

Portaria CAT Nº 121/2013

Emissão de um CT-e para várias prestações

III - tratando-se de prestação de serviço de transporte de vários remetentes para um

destinatário (tomador):

a) no grupo “Informações do Destinatário do CT-e” os campos serão todos preenchidos

com os dados do destinatário das mercadorias;

b) no grupo “Informações do Remetente das mercadorias transportadas pelo CT-e” o

campo “Razão Social ou Nome do Emitente” será preenchido com a expressão

“DIVERSOS” e os demais campos, inclusive o CNPJ, serão preenchidos com os dados

do emitente do CT-e;

IV - no campo “Observações Gerais” deverá constar a informação “Procedimento

efetuado nos termos da Portaria CAT xx/2013” (indicar o número desta portaria);

V - no grupo "Informações das NF-e", o campo "Chave de Acesso da NF-e", de múltipla

ocorrência, deverá ser preenchido para indicar as chaves de acesso de todas as NF-e

relativas aos produtos transportados.

Portaria CAT Nº 121/2013

Emissão de um CT-e para várias prestações

Artigo 3º - Alternativamente à emissão do CT-e antes de cada viagem, o transportador

poderá optar pela emissão ao final do dia, nos mesmos moldes estabelecidos pelos

artigos 1º e 2º, hipótese na qual também será exigido que:

I - conste no referido CT-e a placa do veículo transportador;

II - constem, nas NF-es que acompanham as mercadorias, a placa do veículo

transportador, os dados de identificação da transportadora (nome, endereço, IE e

CNPJ) e, no campo “Observações”, a informação “Procedimento efetuado nos termos

da Portaria CAT xx/2013” (indicar o número desta portaria).

Artigo 4º - Esta portaria entrará em vigor na data da sua publicação, produzindo efeitos

a partir de 01-12-2013.

Portaria CAT Nº 121/2013

Emissão de um CT-e para várias prestações

Crédito do imposto – Tomador do

serviço

Decisão Normativa CAT n.º 01/2001

Transportadora optante pelo Simples

Nacional - NÃO TRANSFERE

CRÉDITO DE ICMS

Crédito do imposto – Prestador

do serviço

Decisão Normativa CAT n.º 01/2001

• Tributação

A partir de 1º de setembro de 2008 –

Emissão do CTRC com tributação

normal

Isenção – Artigo 149 Anexo I do

RICMS/SP – Exportação

Artigo 316 – RICMS/SP

Artigo 316 - Na prestação de serviço de transporte de carga, com início em território

paulista, realizada por transportador autônomo, qualquer que seja o seu domicílio, ou

por empresa transportadora estabelecida fora do território paulista, inclusive a optante

pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte - “Simples Nacional” e não inscrita

no Cadastro de Contribuintes deste Estado, fica atribuída a responsabilidade pelo

pagamento do imposto ao tomador do serviço, quando contribuinte do imposto neste

Estado, ressalvado o disposto no § 6º

§ 1º - Ressalvado o disposto no § 2º, o imposto devido nos termos deste artigo será

pago na forma prescrita no artigo 116, observado o seguinte:

1 - para efeito dos lançamentos ali previstos, será emitida Nota Fiscal, identificada como

de entrada, que conterá, além dos demais requisitos, os seguintes dados relativos à

prestação do serviço:

a) o preço;

b) a base de cálculo do imposto, se o seu valor for diferente do preço;

c) a alíquota aplicável e o valor do imposto;

d) a identificação do transportador: nome, endereço e os números de inscrição estadual

e no CNPJ ou no CPF;

Artigo 316 – RICMS/SP 2 - a Nota Fiscal poderá ser emitida no último dia do período de apuração, englobando

os serviços de transporte realizados nesse período, exceto se o tomador dos serviços

for usuário de sistema eletrônico de processamento de dados

§ 2º - O imposto será pago por ocasião do início da prestação, mediante guia de

recolhimentos especiais, que deverá acompanhar o transporte, quando o sujeito

passivo por substituição:

1 - não estiver obrigado à escrituração fiscal;

2 - estiver enquadrado no regime de estimativa;

3 - enquadrar-se como contribuinte sujeito às normas do Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Pequeno Porte - “Simples Nacional”.

Artigo 316 – RICMS/SP

§ 3º - O transportador autônomo e a empresa transportadora de que trata este artigo

ficam dispensados da emissão de conhecimento de transporte desde que, no

documento fiscal relativo à mercadoria, constem, além dos demais requisitos, os

seguintes dados relativos à prestação do serviço:

1 - o preço;

2 - a base de cálculo do imposto, se o seu valor for diferente do preço;

3 - a alíquota aplicável e o valor do imposto;

4 - a identificação do responsável pelo pagamento do imposto: nome, endereço e

números de inscrição, estadual e no CNPJ ou no CPF.

Artigo 316 – RICMS/SP

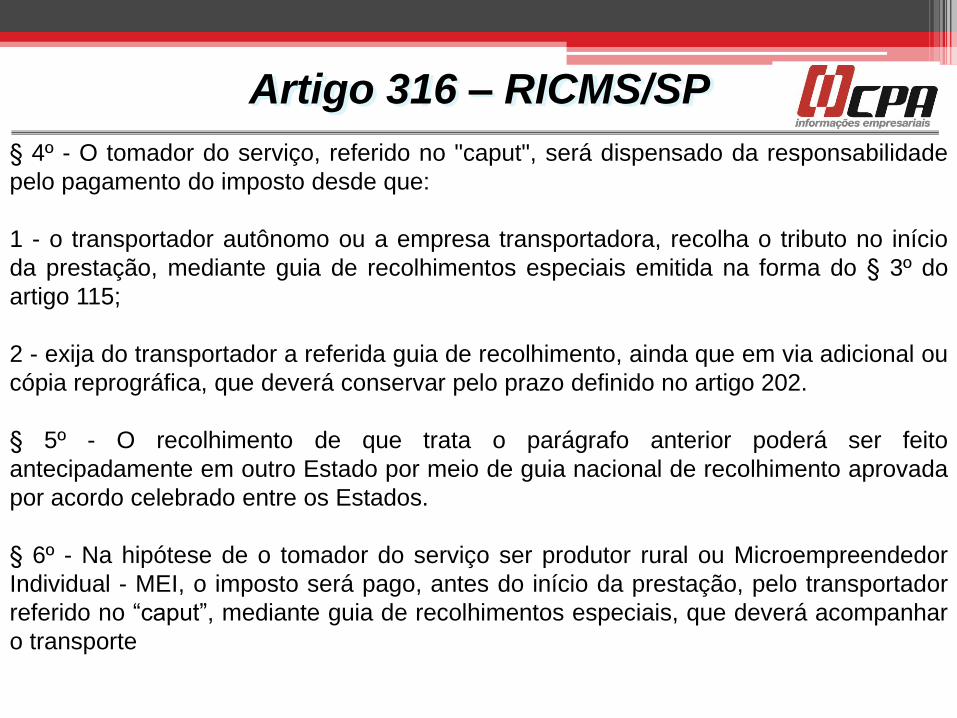

§ 4º - O tomador do serviço, referido no "caput", será dispensado da responsabilidade

pelo pagamento do imposto desde que:

1 - o transportador autônomo ou a empresa transportadora, recolha o tributo no início

da prestação, mediante guia de recolhimentos especiais emitida na forma do § 3º do

artigo 115;

2 - exija do transportador a referida guia de recolhimento, ainda que em via adicional ou

cópia reprográfica, que deverá conservar pelo prazo definido no artigo 202.

§ 5º - O recolhimento de que trata o parágrafo anterior poderá ser feito

antecipadamente em outro Estado por meio de guia nacional de recolhimento aprovada

por acordo celebrado entre os Estados.

§ 6º - Na hipótese de o tomador do serviço ser produtor rural ou Microempreendedor

Individual - MEI, o imposto será pago, antes do início da prestação, pelo transportador

referido no “caput”, mediante guia de recolhimentos especiais, que deverá acompanhar

o transporte

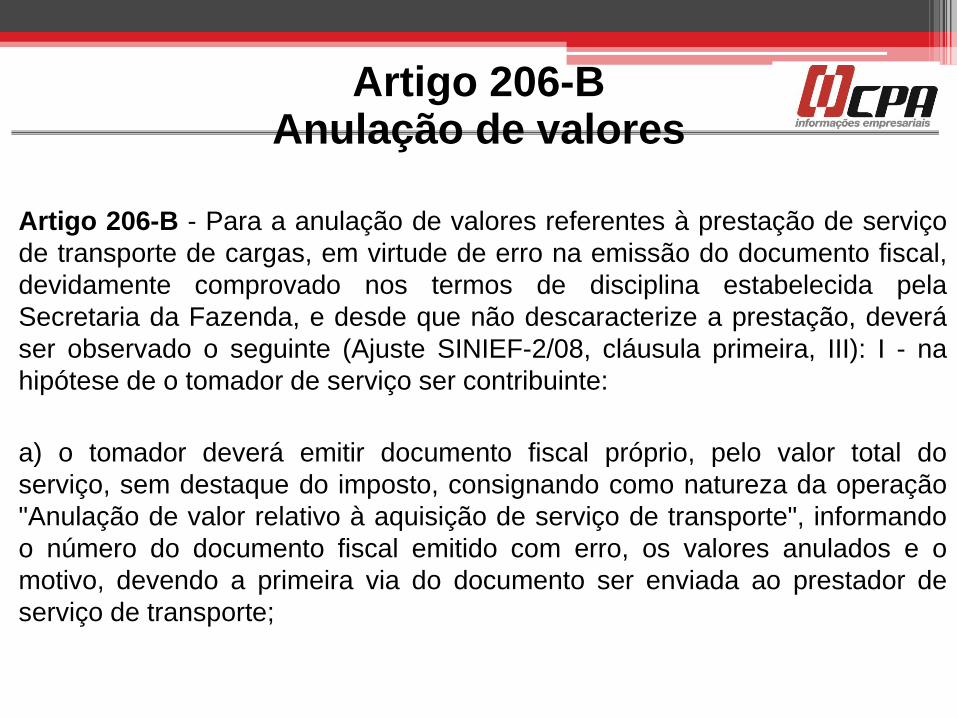

Artigo 206-B - Para a anulação de valores referentes à prestação de serviço

de transporte de cargas, em virtude de erro na emissão do documento fiscal,

devidamente comprovado nos termos de disciplina estabelecida pela

Secretaria da Fazenda, e desde que não descaracterize a prestação, deverá

ser observado o seguinte (Ajuste SINIEF-2/08, cláusula primeira, III): I - na

hipótese de o tomador de serviço ser contribuinte:

a) o tomador deverá emitir documento fiscal próprio, pelo valor total do

serviço, sem destaque do imposto, consignando como natureza da operação

"Anulação de valor relativo à aquisição de serviço de transporte", informando

o número do documento fiscal emitido com erro, os valores anulados e o

motivo, devendo a primeira via do documento ser enviada ao prestador de

serviço de transporte;

Artigo 206-BAnulação de valores

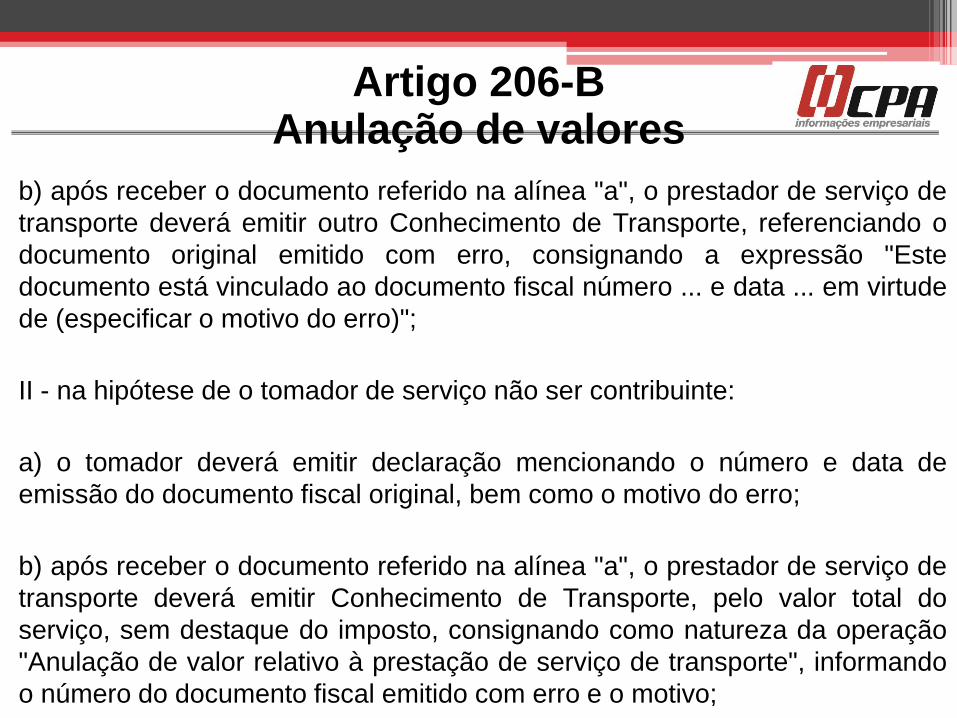

b) após receber o documento referido na alínea "a", o prestador de serviço de

transporte deverá emitir outro Conhecimento de Transporte, referenciando o

documento original emitido com erro, consignando a expressão "Este

documento está vinculado ao documento fiscal número ... e data ... em virtude

de (especificar o motivo do erro)";

II - na hipótese de o tomador de serviço não ser contribuinte:

a) o tomador deverá emitir declaração mencionando o número e data de

emissão do documento fiscal original, bem como o motivo do erro;

b) após receber o documento referido na alínea "a", o prestador de serviço de

transporte deverá emitir Conhecimento de Transporte, pelo valor total do

serviço, sem destaque do imposto, consignando como natureza da operação

"Anulação de valor relativo à prestação de serviço de transporte", informando

o número do documento fiscal emitido com erro e o motivo;

Artigo 206-BAnulação de valores

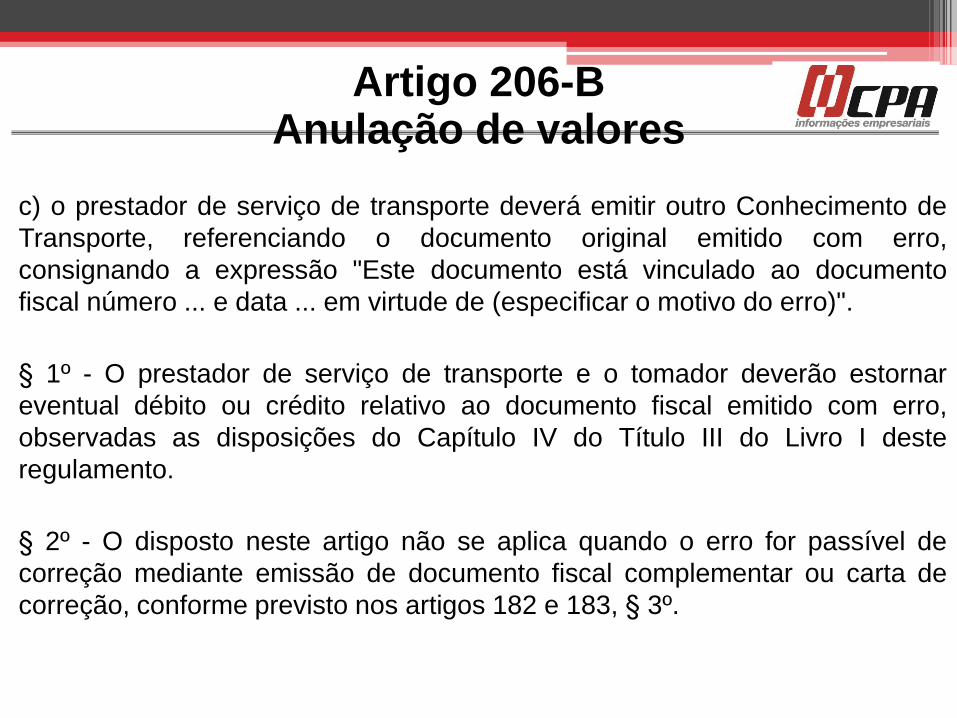

c) o prestador de serviço de transporte deverá emitir outro Conhecimento de

Transporte, referenciando o documento original emitido com erro,

consignando a expressão "Este documento está vinculado ao documento

fiscal número ... e data ... em virtude de (especificar o motivo do erro)".

§ 1º - O prestador de serviço de transporte e o tomador deverão estornar

eventual débito ou crédito relativo ao documento fiscal emitido com erro,

observadas as disposições do Capítulo IV do Título III do Livro I deste

regulamento.

§ 2º - O disposto neste artigo não se aplica quando o erro for passível de

correção mediante emissão de documento fiscal complementar ou carta de

correção, conforme previsto nos artigos 182 e 183, § 3º.

Artigo 206-BAnulação de valores

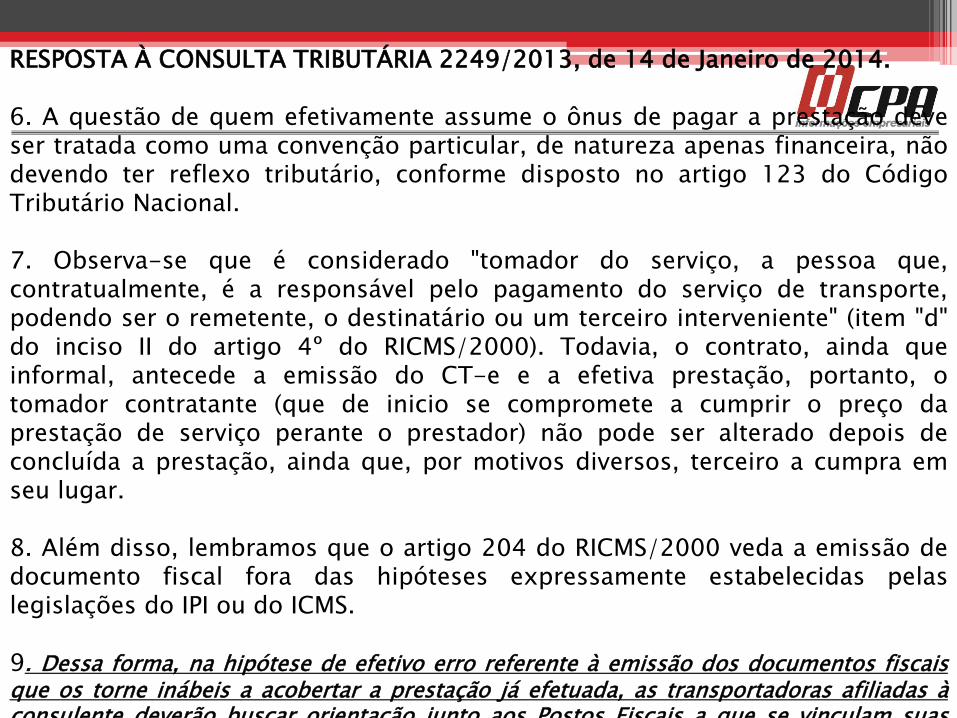

RESPOSTA À CONSULTA TRIBUTÁRIA 2249/2013, de 14 de Janeiro de 2014.

ICMS - Prestação de serviço de transporte - Tomador do serviço - Alteração do responsável pelo pagamento - Erro na emissão de documento fiscal.

I. Contrato de prestação de serviço, ainda que informal, antecede a prestação de serviço de transporte, não sendo possível alteração de tomador, ainda que terceiro satisfaça a obrigação financeira.

II. A disciplina estabelecida pelo artigo 206-B não alcança a situação de alteração do tomador.

1. A Consulente, organização sindical que representa empresas de transporte rodoviário de cargas superdimensionadas e operações com guindastes, expõe que:

1.1. "é comum em virtude de lapso no momento da emissão do CT-e (Conhecimento de Transporte Eletrônico) modelo 57, a indicação equivocada do tomador do serviço de transporte".

RESPOSTA À CONSULTA TRIBUTÁRIA 2249/2013, de 14 de Janeiro de 2014.

1.2. "Existem ainda casos que no momento da contratação do serviço detransporte o tomador do serviço ainda não é conhecido, como nos casos detroca de mercadorias em garantia, onde o frete pode ser pago inicialmente pelovendedor das mercadorias, porém quando identificado que não houve falha noproduto, e sim mal uso por parte do cliente, o frete é revertido para o cliente".

1.3. "Esses erros são documentais, ou seja, aquele que se apresta no CT-e(Conhecimento de Transporte Eletrônico), modelo 57, emitido pelatransportadora, capaz de impedir seu recebimento, causado, seja por conta defalta de informação exata ao responsável por sua emissão, seja por desídia,negligência, imprudência ou imperícia".

1.4. "Nesta situação, o tomador do serviço indicado equivocadamente pelatransportadora, poderá anular os efeitos da prestação do serviço de transporte,eis que eivada de erro".

1.5 "Observa-se que o procedimento correlato existe no Regulamento do ICMSpaulista, porém é fato que o tomador do serviço de transporte indicadoequivocadamente, muitas vezes nada tem haver (sic) com operação detransporte efetuada, não figura como remetente, destinatário, expedidor ourecebedor, quiçá tomador do serviço."

RESPOSTA À CONSULTA TRIBUTÁRIA 2249/2013, de 14 de Janeiro de 2014.

1.6 "De tal sorte que se tornam raros os contribuintes indicadosequivocadamente que se submetem a emissão da nota fiscal de anulaçãoconforme disposto no inciso I do artigo 206-B do RICMS/SP. Visto que essasemissões demandam custos de caráter material, bem como dispêndio de tempode seus recursos humanos, que são contratados para colaborar com osnegócios e atividades da empresa."

2. Isso posto, assinala que "a anulação de valor relativo à prestação de serviçode transporte é natureza de operação prevista no artigo 206-B do Regulamentodo ICMS do Estado de São Paulo, Decreto 45.490/00", transcrevendo a normado referido artigo.

3. A seguir, indaga:

3.1 "É possível que em virtude da recusa da emissão da nota fiscal de anulaçãodos serviços de transportes por parte do tomador dos serviços indicadoequivocadamente (...), e em face da limitação da transportadora em regularizara situação por falta de regras específicas, que a própria transportadora emitauma nota fiscal de entrada para anulação dos serviços de transportes?"

RESPOSTA À CONSULTA TRIBUTÁRIA 2249/2013, de 14 de Janeiro de 2014.

3.2 "Em caso negativo como a transportadora deverá proceder para anular oserviço e recuperar os impostos e emitir novo CT-e para cobrança do tomadorcorreto?"

3.3 "Em caso de uma resposta positiva o procedimento a ser adotado" seria oque a consulente descreve?

4. Conforme assinalado pela Consulente, a legislação aplicável a alteração dedados consignados em Conhecimento de Transporte é o artigo 206-B, doRICMS, aprovado pelo Decreto 45.490/2000 ("RICMS/2000"), quando nãopassível de correção mediante emissão de documento fiscal complementar oude carta de correção.

5. Pelos elementos apresentados na consulta, considerando que o contrato deprestação de serviço de transporte é celebrado antes da prestação e resulta naemissão do CT-e, após a realização do transporte, qualquer discussão entre aspartes, referente à mudança do responsável pelo pagamento da prestação deserviço, não deve acarretar alteração da documentação fiscal que acobertou aprestação efetuada, para fins da obrigação tributária.

RESPOSTA À CONSULTA TRIBUTÁRIA 2249/2013, de 14 de Janeiro de 2014.

6. A questão de quem efetivamente assume o ônus de pagar a prestação deveser tratada como uma convenção particular, de natureza apenas financeira, nãodevendo ter reflexo tributário, conforme disposto no artigo 123 do CódigoTributário Nacional.

7. Observa-se que é considerado "tomador do serviço, a pessoa que,contratualmente, é a responsável pelo pagamento do serviço de transporte,podendo ser o remetente, o destinatário ou um terceiro interveniente" (item "d"do inciso II do artigo 4º do RICMS/2000). Todavia, o contrato, ainda queinformal, antecede a emissão do CT-e e a efetiva prestação, portanto, otomador contratante (que de inicio se compromete a cumprir o preço daprestação de serviço perante o prestador) não pode ser alterado depois deconcluída a prestação, ainda que, por motivos diversos, terceiro a cumpra emseu lugar.

8. Além disso, lembramos que o artigo 204 do RICMS/2000 veda a emissão dedocumento fiscal fora das hipóteses expressamente estabelecidas pelaslegislações do IPI ou do ICMS.

9. Dessa forma, na hipótese de efetivo erro referente à emissão dos documentos fiscaisque os torne inábeis a acobertar a prestação já efetuada, as transportadoras afiliadas àconsulente deverão buscar orientação junto aos Postos Fiscais a que se vinculam suas

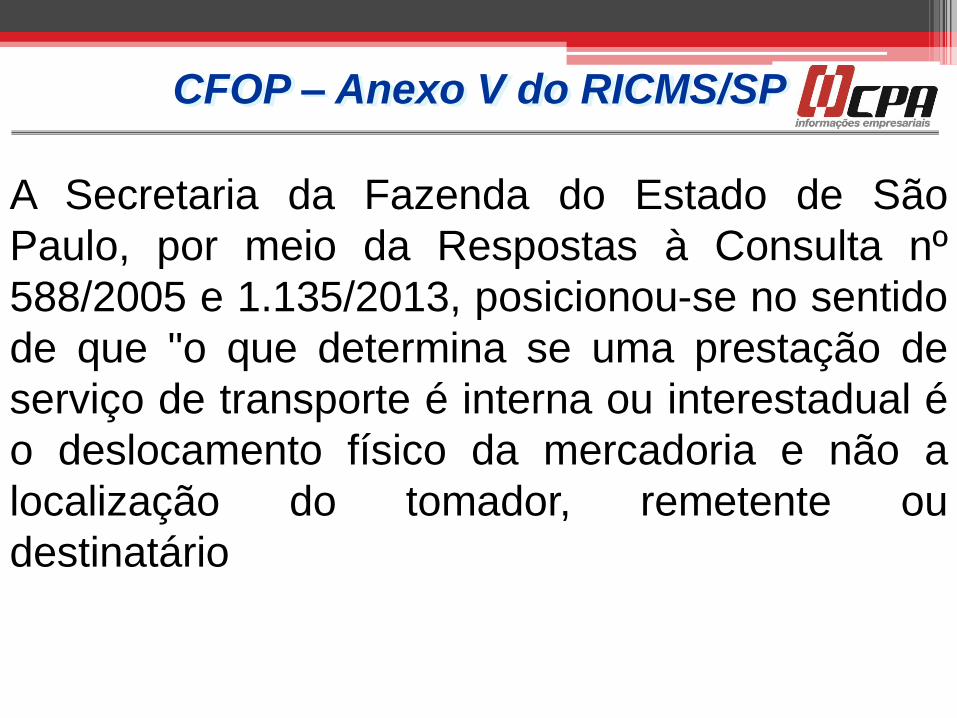

CFOP – Anexo V do RICMS/SP

A Secretaria da Fazenda do Estado de São

Paulo, por meio da Respostas à Consulta nº

588/2005 e 1.135/2013, posicionou-se no sentido

de que "o que determina se uma prestação de

serviço de transporte é interna ou interestadual é

o deslocamento físico da mercadoria e não a

localização do tomador, remetente ou

destinatário

1.350 2.350 3.350 AQUISIÇÕES DE SERVIÇOS DE TRANSPORTE

1.351 2.351 3.351 Aquisição de serviço de transporte para execução de serviço da mesma natureza

1.352 2.352 3.352 Aquisição de serviço de transporte por estabelecimento industrial

1.353 2.353 3.353 Aquisição de serviço de transporte por estabelecimento comercial

1.354 2.354 3.354 Aquisição de serviço de transporte por estabelecimento de prestador de serviço de comunicação

1.355 2.355 3.355 Aquisição de serviço de transporte por estabelecimento de geradora ou de distribuidora de energia

elétrica

1.356 2.356 3.356 Aquisição de serviço de transporte por estabelecimento de produtor rural

1.360 Aquisição de serviço de transporte por contribuinte substituto em relação ao serviço de transporte.

1.931 2.931 Lançamento efetuado pelo tomador do serviço de transporte quando a responsabilidade de retenção

do imposto for atribuída ao remetente ou alienante da mercadoria, pelo serviço de transporte realizado

por transportador autônomo ou por transportador não inscrito na unidade da Federação onde iniciado o

serviço

1.932 2.932 Aquisição de serviço de transporte iniciado em unidade da Federação diversa daquela onde inscrito o

prestador

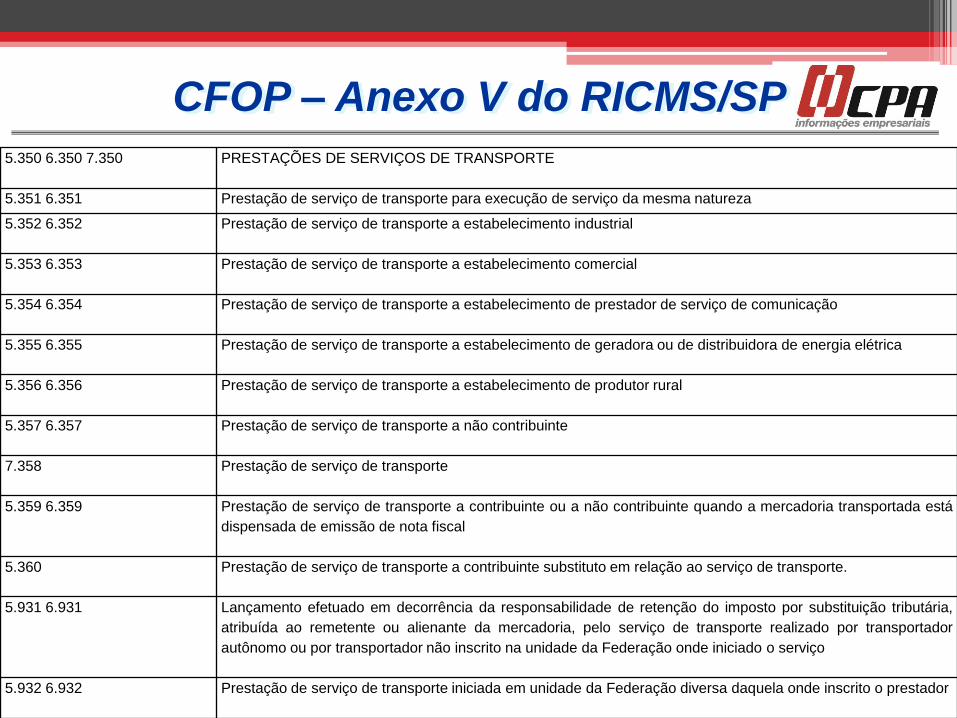

CFOP – Anexo V do RICMS/SP

5.350 6.350 7.350 PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE

5.351 6.351 Prestação de serviço de transporte para execução de serviço da mesma natureza

5.352 6.352 Prestação de serviço de transporte a estabelecimento industrial

5.353 6.353 Prestação de serviço de transporte a estabelecimento comercial

5.354 6.354 Prestação de serviço de transporte a estabelecimento de prestador de serviço de comunicação

5.355 6.355 Prestação de serviço de transporte a estabelecimento de geradora ou de distribuidora de energia elétrica

5.356 6.356 Prestação de serviço de transporte a estabelecimento de produtor rural

5.357 6.357 Prestação de serviço de transporte a não contribuinte

7.358 Prestação de serviço de transporte

5.359 6.359 Prestação de serviço de transporte a contribuinte ou a não contribuinte quando a mercadoria transportada está

dispensada de emissão de nota fiscal

5.360 Prestação de serviço de transporte a contribuinte substituto em relação ao serviço de transporte.

5.931 6.931 Lançamento efetuado em decorrência da responsabilidade de retenção do imposto por substituição tributária,

atribuída ao remetente ou alienante da mercadoria, pelo serviço de transporte realizado por transportador

autônomo ou por transportador não inscrito na unidade da Federação onde iniciado o serviço

5.932 6.932 Prestação de serviço de transporte iniciada em unidade da Federação diversa daquela onde inscrito o prestador

CFOP – Anexo V do RICMS/SP

Regime tributário aplicável ao

Produtor Rural Pessoa Física e

ao Produtor Rural Pessoa Jurídica

no Estado de Minas Gerais

Regime tributário aplicável ao Produtor Rural Pessoa Física no

HISTÓRICO

O Decreto 45.030 , de 29 de janeiro de 2009, implementou no Regulamento

do ICMS dispositivos da Lei 6.763 de 26 de dezembro de 1975, com as

alterações promovidas pela Lei 17.957, de 30 de dezembro de 2008, para

disciplinar o tratamento tributário aplicável às operações promovidas por

produtor rural, visando sua simplificação.

A nova sistemática estabeleceu, entre outras medidas, a criação do Cadastro

de Produtor Rural Pessoa Física não inscrita no Registro Público de Empresas

Mercantis.

Com o objetivo de esclarecer aos contribuintes as principais alterações

aplicáveis ao estabelecimento de produtor rural, com as regras contidas no

Decreto nº 45.030/2009.

CONCEITO DE PRODUTOR RURAL PF

Produtor Rural Pessoa Física é o produtor rural não

inscrito no Registro Público de Empresas Mercantis e no

Cadastro Nacional de Pessoa Jurídica – CNPJ, que

dispõe de um cadastro específico de contribuinte do

ICMS e regras próprias, simplificadas e diferenciadas,

aplicáveis às operações por ele praticadas

CADASTRO DO PRODUTOR

A partir de 2 de março de 2009, cada um dos estabelecimentos do produtor rural pessoa física

não inscrita no Registro Público de Empresas Mercantis deverá ser inscrito no Cadastro de

Produtor Rural Pessoa Física por meio do Sistema Integrado de Administração da Receita

Estadual (SIARE), disponível no endereço eletrônico da Secretaria de Estado da Fazenda

http://www.fazenda;mg;gov;br/).

O produtor rural já inscrito deverá, também, inscrever-se no Cadastro de Produtor Rural Pessoa

Física observando o escalonamento de datas estabelecido de acordo com o número final de sua

inscrição no antigo Cadastro de Produtor Rural.

A partir do dia 2 de março de 2009 e até:

a) o último dia útil do mês de julho de 2009, para as inscrições terminadas em 1, 2, 3 e 4;

b) o último dia útil do mês de agosto de 2009, para as inscrições terminadas em 5, 6 e 7;

c) o último dia útil do mês de setembro de 2009, para as inscrições terminadas em 8, 9 e 0;

CADASTRO DO PRODUTOR

A antiga inscrição no Cadastro de Produtor Rural será cancelada no dia

seguinte ao da concessão da inscrição do estabelecimento no Cadastro de

Produtor Rural Pessoa Física. O cancelamento da inscrição antiga será

aplicado no dia seguinte às datas mencionadas acima, caso não seja

providenciada pelo produtor rural a sua nova inscrição.

Para verificação do cumprimento dos prazos estabelecidos nos incisos I e II,

art. 3º do Decreto nº 45.030/2009, considera-se solicitada a inscrição no

Cadastro de Produtor Rural Pessoa Física, com a emissão do respectivo

Comprovante de Solicitação de Serviço, por meio do SIARE, nos termos do §7º

do mesmo art. 3º.

O antigo Cadastro de Produtor Rural e o cartão, de controle manual na

Administração Fazendária, perderão a validade.

A partir de 2º de março de 2009, nenhuma alteração poderá ser realizada no

antigo Cadastro de Produtor Rural, devendo o interessado promover sua

inscrição no Cadastro de Produtor Rural Pessoa Física.

CADASTRO DO PRODUTOR

A Portaria nº 72/2009, da Subsecretaria da Receita Estadual disciplina quais

documentos são exigidos para as novas inscrições no Cadastro de Produtor

Rural Pessoa Física no SIARE, nos termos do art.112 do RICMS/02, com

redação dada pelo Decreto nº45.030/09, com efeitos a contar de 01/03/2009,

inclusive em relação à comprovação de propriedade ou da posse da área de

produção rural.

Para fins tão-somente do recadastramento de produtor inscrito no Cadastro de

Produtor Rural e a consequente inscrição no Cadastro de Produtor Rural

Pessoa Física, não se exigirá do produtor a regularização de débitos fiscais

para com a Fazenda Pública estadual.

Importante frisar que o produtor rural pessoa física, a partir de 1º de março de

2009, independentemente de efetivar sua inscrição no respectivo cadastro,

deverá observar as disposições constantes do Regulamento do ICMS

promovidas pelo Decreto nº45.030/09 e aplicáveis ao produtor inscrito no

Cadastro de Produtor Rural Pessoa Física.

Inscrição de produtor

É obrigatória a inscrição de um produtor rural?

Sim. O produtor rural deverá inscrever-se:

a) no Cadastro de Produtor Rural Pessoa Física, por meio do Sistema

Integrado de Administração de Receita Estadual (Siare), se pessoa física não

inscrita no Registro Público de Empresas Mercantis;

b) no Cadastro de Contribuintes do ICMS, por meio do Cadastro Sincronizado

Nacional, se pessoa física inscrita no Registro Público de Empresas Mercantis

ou se pessoa jurídica.

(RICMS-MG/2002 , Parte Geral, art. 98 na redação dada pelo Decreto nº 45.030/2009).

ALÍQUOTA

A alíquota aplicável nas operações realizadas por produtor rural é

a do produto específico, não existindo diferenciação pelo fato de

ser produtor rural, conforme previsto no RICMS-MG/2002 , Parte

Geral, art. 42.

O produtor é contribuinte do ICMS, independentemente do

cadastro em que tenha inscrição. Portanto, em operações

interestaduais entre contribuintes, a alíquota praticável será de

7%, se o destinatário estiver situado nos Estados das Regiões

Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo, e

de 12% para os demais Estados das Regiões Sudeste e Sul.

ALÍQUOTA

Essa regra aplica-se também para as aquisições interestaduais efetuadas por produtores rurais. Nesse sentido, reproduzimos a ementa da Consulta de Contribuintes nº 108/2004, da Diretoria de Orientação e Educação Tributária, em conjunto com a Superintendência de Legislação Tributária e a Secretaria Estadual de Fazenda (Doet/SLT/SEF):

CONSULTA DE CONTRIBUINTE Nº 108/2004:

OPERAÇÃO INTERESTADUAL - PRODUTOR RURAL - Na operação interestadual com destino a produtor rural estabelecido em Minas Gerais, a alíquota a ser aplicada é 12%, conforme previsto na Resolução nº 22/89, do Senado Federal.

CRÉDITOS

Considerando que as saídas promovidas pelo produtor

rural pessoa física encontram-se ao abrigo da isenção

ou, em determinados casos, alcançadas pela

sistemática do crédito presumido, não haverá

apropriação de crédito relativamente às aquisições de

bens ou insumos em Certificado de Crédito do ICMS a

partir de 1º de março de 2009.

Tratamento tributário Produtor Rural com Leite

A partir de 1º de março de 2009, o produtor rural pessoa física

não inscrita no Registro Público de Empresas Mercantis e inscrita

no Cadastro de Produtor Rural nessa data, bem como o produtor

já inscrito no Cadastro de Produtor Rural Pessoa Física conta

com novo tratamento tributário diferenciado e simplificado,

previsto no Capitulo LXII , PARTE 1, anexo IX do RICMS/2002 ,

fazendo-se necessária a compreensão das regras aplicáveis às

operações com leite e às demais saídas.

.

Tratamento tributário Produtor Rural com Leite

As principais mudanças foram:

- isenção nas operações internas destinadas a contribuinte;

- simplificação da apuração do imposto nas demais operações e

- possibilidade de apropriação de crédito presumido pela cooperativa ou

estabelecimento industrial, desde que promova o ressarcimento ao produtor no

mesmo valor, nos percentuais aplicados sobre o valor da operação, conforme o

Regulamento do ICMS.

À exceção do disposto no artigo 20-I da Lei nº 6763/75, (operações internas

com leite), implementado no RICMS/2002 conforme art. 461, Parte 1 do citado

Anexo IX, com vigência a partir de 1°/01/09, cessa a fruição para o produtor

rural pessoa física os demais tratamentos tributários previstos na legislação

tributária estadual.

No entanto, caso haja previsão no RICMS/02 de não-incidência ou suspensão

da incidência, serão aplicados estes tratamentos.

.

Tratamento tributário Produtor Rural Operações com leite em estado natural

Nos termos da Resolução nº 4.077/2009 , a partir de 1º

de janeiro de 2009, nas operações internas com leite

em estado natural, o produtor rural inscrito no antigo

Cadastro de Produtor Rural, optante ou não pelo regime

de fomento à produção leiteira de que tratava o Capítulo

III do Anexo XI do RICMS/2002, fica automaticamente

enquadrado nas disposições contidas no ART. 461,

Parte 1 do Anexo IX do mesmo Regulamento, em se

tratando de produtor rural pessoa física.

Tratamento tributário Produtor Rural Operações com leite em estado natural

Assim, o produtor inscrito no Cadastro de Produtor Rural Pessoa

Física, nas operações internas de saída de leite em estado

natural de até 657.000 (seiscentos e cinquenta e sete mil) litros

por ano, poderá aplicar a tributação normal, hipótese em que fica

assegurado crédito presumido equivalente ao valor do imposto

devido na operação em substituição aos demais créditos por

entradas de mercadorias ou utilização de serviços. As saídas que

excederem o limite mencionado são isentas do imposto, nos

termos do ART.469 do mesmo Anexo IX.

Tratamento tributário Produtor Rural Operações com leite em estado natural

Nessas operações internas tributadas observa-se o seguinte:

I - o imposto destacado nas notas fiscais poderá ser apropriado

pelo destinatário desde que:

a – o leite seja destinado à industrialização neste Estado;

b – resulte em produtos acondicionados pelo industrializador em

embalagem própria para consumo;

c – a operação subsequente promovida pelo industrial esteja

sujeita à incidência do ICMS;

.

Tratamento tributário Produtor Rural Operações com leite em estado natural

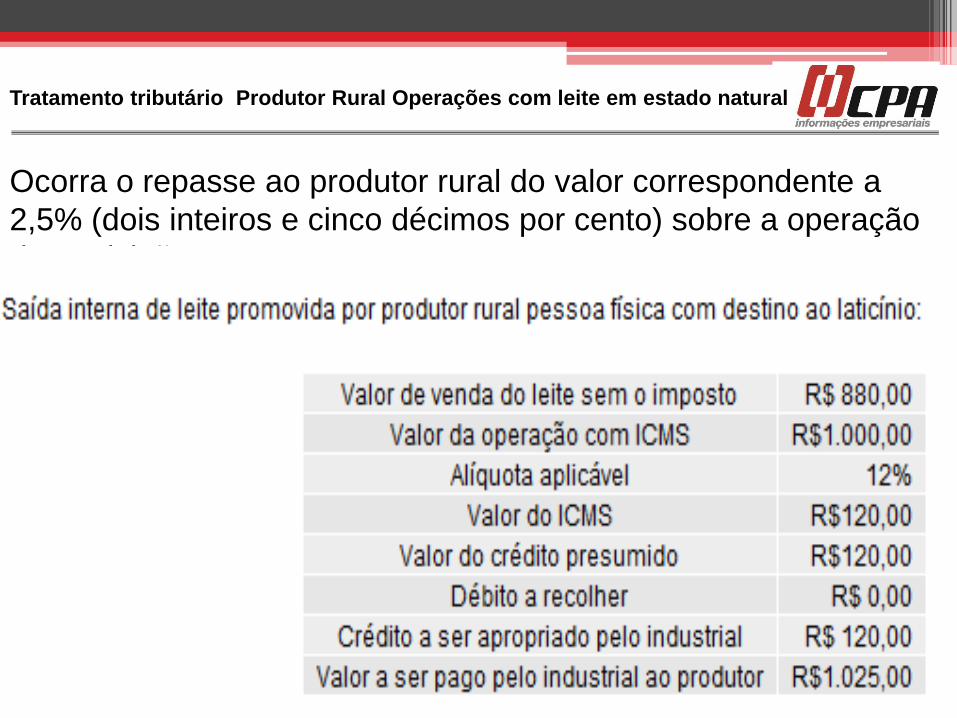

Ocorra o repasse ao produtor rural do valor correspondente a

2,5% (dois inteiros e cinco décimos por cento) sobre a operação

de aquisição.

.

Tratamento tributário Produtor Rural Operações com demais mercadorias

A partir de 1º de março de 2009, ficam isentas do imposto as

operações internas promovidas pelo produtor inscrito no Cadastro

de Produtor Rural Pessoa Física com destino a estabelecimento

de contribuinte do ICMS, seja inscrito no Cadastro de

Contribuintes do ICMS ou no Cadastro de Produtor Rural Pessoa

Física, vedado o aproveitamento de qualquer valor a título de

crédito, inclusive de crédito presumido, pelo produtor.

.

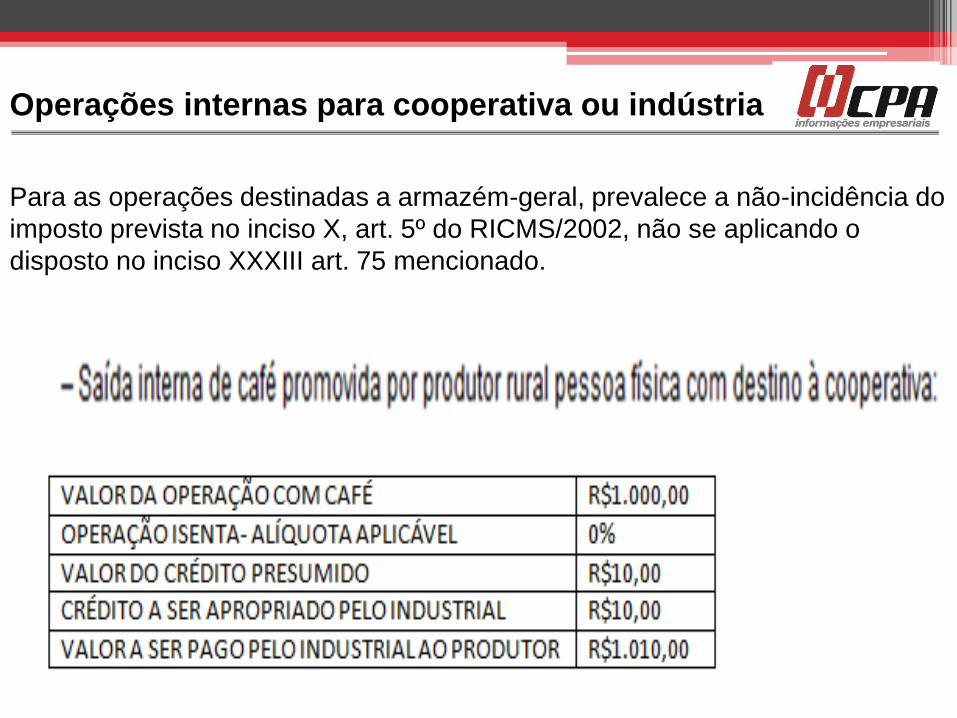

Operações internas para cooperativa ou indústria

À cooperativa ou estabelecimento industrial que adquirirem

mercadorias com a isenção referida fica assegurado o crédito

presumido previsto no art. 75, inciso XXXIII, do RICMS/2002, aos

seguintes percentuais:

- 1% (um por cento), quando se tratar de operação comcafé cru, em grão ou em coco;

- 2,4% (dois inteiros e quatro décimos por cento), quando se

tratar de operação com as demais mercadorias.

O montante de crédito presumido deverá ser acrescido ao valor

da operação, para fins de ressarcimento ao produtor rural, sem

que tal valor componha a base de cálculo do imposto.

Operações internas para cooperativa ou indústria

A sistemática de apropriação do crédito presumido facultada à cooperativa ou

estabelecimento industrial aplica-se, também, ao estabelecimento exportador.

O produtor rural pessoa física, ao solicitar a emissão da Nota Fiscal Avulsa de

Produtor, deverá informar à unidade fazendária de que será ou não ressarcido

do valor relativo ao crédito presumido de que tratam os incisos XXXIII ou

XXXIV do art. 75 do RICMS/02.

Somente na hipótese de aplicação do crédito presumido, previamente

acordado com o destinatário, no documento fiscal que acobertar a operação

deverá constar no campo “Informações Complementares” do quadro “Dados

Adicionais”, a observação: “Crédito presumido nos termos do art. 75 , XXXIII,

do RICMS” e o valor correspondente a 2,4% ou 1% sobre o valor da operação,

conforme o caso.

Operações internas para cooperativa ou indústria

Para as operações destinadas a armazém-geral, prevalece a não-incidência do

imposto prevista no inciso X, art. 5º do RICMS/2002, não se aplicando o

disposto no inciso XXXIII art. 75 mencionado.

Operação com café cru para depósito em cooperativa e posterior comercialização.

Nas remessas de mercadoria, realizadas por produtor rural pessoa física, para

depósito em cooperativa de produtores de que faça parte, com o intuito de

posterior venda por intermédio desta, será observado o seguinte:

- emissão de Nota Fiscal de Produtor ou de Nota Fiscal Avulsa de Produtor,

modelo 4, nos termos do inciso I, art. 37, Parte 1, Anexo V do RICMS/2002 ,

com isenção do ICMS, conforme determinação contida no art. 459 da Parte

1, Anexo IX do RICMS/02.

- por ocasião da comercialização, para apropriação do crédito presumido de

que trata a alínea “a”, inciso III, parágrafo 1º art. 459 em referência, a

cooperativa emitirá nota fiscal, observado o disposto no inciso XXXIII e no

inciso II do § 17 do art. 75 do RICMS/2002 , devendo o produtor rural ser ressarcido do percentual correspondente a 1% (um por cento), quando se tratar de operação com café cru, em grão ou em coco;

do valor correspondente ao acerto financeiro referente à comercialização.

Operações interestaduais e para não-contribuinte.

Relativamente às operações interestaduais e aquelas destinadas

a pessoa não-contribuinte do imposto, que deverão ser tributadas

conforme disposto no art. 460 da Parte 1, Anexo IX do RICMS/02,

o produtor rural pessoa física apurará o ICMS a recolher

utilizando-se como crédito o valor equivalente aos seguintes

percentuais aplicáveis sobre valor do imposto debitado:

- 10% (dez por cento), na operação com ave ou gado suíno;

- 15% (quinze por cento), na operação com gado bovino ou

- 20% (vinte por cento), nas operações com os demais produtos,

em substituição ao sistema normal de débito e crédito.

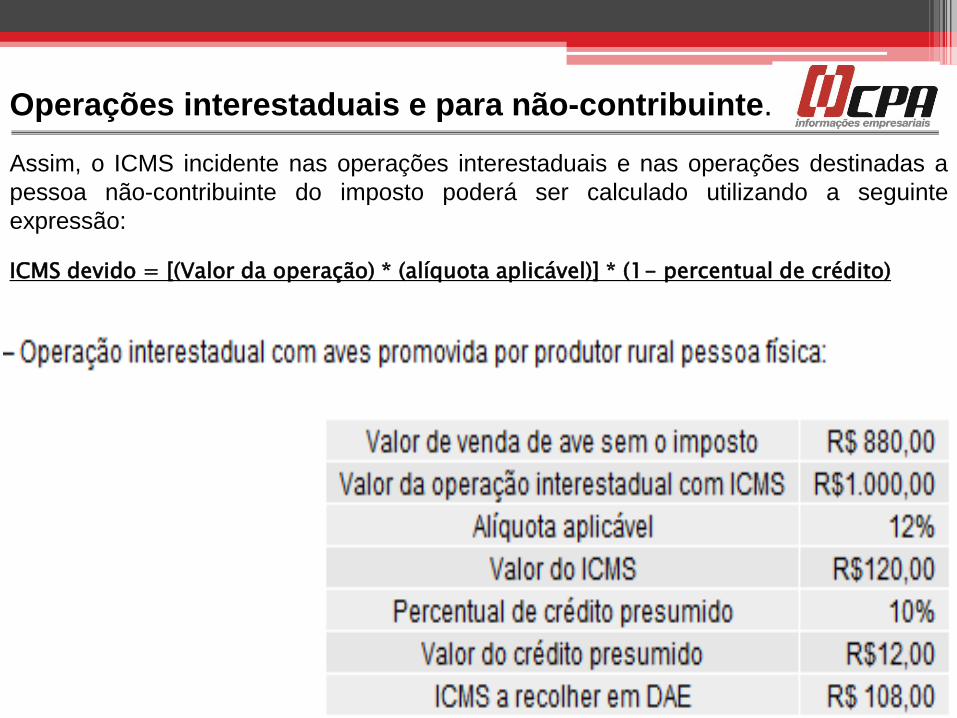

Operações interestaduais e para não-contribuinte.

Assim, o ICMS incidente nas operações interestaduais e nas operações destinadas a

pessoa não-contribuinte do imposto poderá ser calculado utilizando a seguinte

expressão:

ICMS devido = [(Valor da operação) * (alíquota aplicável)] * (1- percentual de crédito)

.

Operações interestaduais e para não-contribuinte.

Sabendo-se que nas operações interestaduais e nas

destinadas a não contribuintes do imposto, em

substituição ao sistema normal de débito e crédito, o

produtor inscrito no Cadastro de Produtor Rural Pessoa

Física (PRPF) apurará o imposto devido utilizando-se de

crédito em percentuais fixos no RIMCS-MG/2002 ,

Anexo IX , art. 460 , se, nessas operações, houver

previsão legal de não-incidência, suspensão da

incidência, isenção, redução de base de cálculo ou

crédito presumido, qual o tratamento fiscal a ser

observado?

Operações interestaduais e para não-contribuinte.

Nessas operações, o contribuinte mineiro deverá adotar os seguintes

procedimentos:

a) nas hipóteses de não-incidência, suspensão da incidência e isenção, esses

tratamentos serão aplicados, sendo vedada a apropriação de qualquer valor a

título de crédito;

b) na hipótese de redução de base de cálculo, a mesma será aplicada, e o

imposto a recolher será apurado abatendo-se do imposto destacado o crédito

equivalente aos percentuais previstos no art. 460 do Anexo IX do RICMS-

MG/2002 (10%, 15% ou 20% conforme o caso);

c) nas hipóteses de créditos presumidos previstos no RICMS-MG/2002 ,

Anexo IX , art. 75 , IV, XXIII e XXIV, os mesmos serão aplicados em

substituição aos percentuais previstos no art. 460 do Anexo IX do RICMS-

MG/2002(10%, 15% ou 20% conforme o caso).

( RICMS-MG/2002 , Anexo IX , Parte 1, art. 460, parágrafo único)

Diferimento do Imposto

Operações de saída do Produtor Rural Pessoa

Física

Em razão do tratamento tributário diferenciado e

simplificado aplicável ao contribuinte inscrito no

Cadastro de Produtor Rural Pessoa Física, o diferimento

não mais se aplica, a partir de 1º de março de 2009, às

operações praticadas pelo produtor rural pessoa física.

.

Diferimento do Imposto

Operações destinadas ao Produtor Rural Pessoa

Física

Prevalecem as hipóteses de aplicação do diferimento

previstas no Anexo II do RICMS/02 nas operações

destinadas ao produtor rural pessoa física.

Fica dispensado o pagamento do imposto diferido em

razão das saídas isentas por ele promovidas, conforme

disposto no inciso I, § 2°, art. 15 do RICMS/02

Obrigações acessórias

As Notas Fiscais de Produtor, modelo 4, já confeccionadas

continuarão válidas e poderão ser utilizadas pelo produtor rural

mediante a aposição de carimbo com o número da nova

inscrição.

O produtor rural que tenha solicitado o seu recadastramento no

portal do SIARE, mas o respectivo deferimento encontra-se ainda

pendente, poderá utilizar a inscrição do Cadastro de Produtor

Rural de modo a viabilizar a saída de seus produtos.

Até que seja concluído o processo de inscrição de que trata a

Portaria SER nº 72/2009, as notas fiscais deverão ser emitidas

com o número da inscrição antiga. O campo de “Informações

Complementares” poderá ser utilizado para indicar o número do

Comprovante de Solicitação de Serviço relativo à nova inscrição.

Obrigações acessórias

Quanto às obrigações acessórias, o produtor rural pessoa física fica

dispensado da escrituração de livros fiscais e dos documentos DAMEF,

GI/ICMS e DAPI, devendo manter arquivados, em ordem cronológica, pelo

prazo decadencial ou prescricional, os documentos fiscais relativos às entradas

e às saídas de mercadorias e aos serviços de transporte e de comunicação

utilizados.

O produtor rural pessoa física, nos termos do art. 463, Parte 1, Anexo IX do

RICMS/2002, fica também dispensado da emissão de nota fiscal complementar

para regularização, em virtude de diferença de quantidade ou de preço da

mercadoria. Por ocasião do recebimento do produto, o adquirente emitirá nota

fiscal com a finalidade de regularizar a entrada da mercadoria pelos valores

reais da operação.

Tal dispensa não se aplica na hipótese em que o produtor rural for ressarcido

pelo destinatário do crédito presumido a que se referem os incisos XXXIII e

XXXIV so RT. 75 e o inciso III do parágrafo 1º do art. 459, Parte 1 do Anexo IX

, todos do RICMS/02, relativamente à diferença do crédito.

Obrigações acessórias

A Nota Fiscal de Produtor e a Nota Fiscal Avulsa de Produtor

Rural são documentos hábeis para acobertar a operação e serão

levadas a registros fiscais e contábeis. Sendo assim e em razão

da edição do Decreto 45.152/2009 , que modificou o inciso I do

caput do art. 20 do Anexo V do RICMS/2002, desde 1º de

setembro de 2009 não é mais exigida a emissão de nota fiscal

por ocasião da entrada, em estabelecimento de contribuinte, de

mercadoria adquirida de produtor rural pessoa física, ressalvadas

as hipóteses previstas no RICMS/02.

.

Obrigações acessórias

Nestas operações, a nota fiscal de entrada a ser emitida pelo adquirente, conforme prevista no

RICMS-MG/2002 , Anexo V, art. 20 deverá conter as seguintes informações:

a) nas situações em que o produtor rural tiver recebido o ressarcimento, o produtor rural pessoa

física remetente indicará, no campo "Informações Complementares" da nota fiscal, a observação:

"Ressarcimento recebido do destinatário - art. 75, XXXIII do RICMS", seguida do respectivo valor;

b) para utilização do crédito presumido, o destinatário emitirá nota fiscal, que poderá ser de forma

global mensal, por remetente, indicando:

b.1) no campo "Natureza da Operação", a expressão "Crédito presumido de ICMS";

b.2) no campo "CFOP", o código "1.949";

b.3) no campo "Situação Tributária", o código "090";

b.4) no campo "Valor do ICMS", o valor do crédito presumido;

b.5) no campo "Informações Complementares", a expressão "Crédito presumido do ICMS - art. 75,

XXXIII, do RICMS";

c) a nota fiscal descrita na letra "b" será escriturada da seguinte forma:

c.1) no livro Registro de Entradas, nas colunas "Documento Fiscal " e "Observações", indicando

nesta o valor da nota fiscal e a expressão "Crédito presumido - art. 75, XXXIII, do RICMS";

c.2) no livro Registro de Apuração do ICMS (RAICMS), indicando no campo "Outros Créditos" o

valor do crédito presumido e no campo "Observações" a expressão "Crédito presumido - art. 75,

XXXIII, do RICMS".

Do regime tributário aplicável ao Produtor Rural Pessoa Jurídica

Produtor Pessoa Jurídica

O Decreto 45.030, de 29 de janeiro de 2009, implementou no

Regulamento do ICMS dispositivos da Lei nº 6.763, de 26 de

dezembro de 1975, com as alterações promovidas pela Lei

17.957, de 30 de dezembro de 2008, para disciplinar o tratamento

tributário aplicável às operações promovidas por produtor rural.

A nova sistemática estabeleceu, entre outras medidas, a

obrigatoriedade de inscrição no Cadastro do Contribuintes do

ICMS para o produtor rural inscrito no Registro Público de

Empresas Mercantis.

Com o objetivo de esclarecer aos contribuintes as principais

alterações aplicáveis ao estabelecimento de produtor rural, com

as regras contidas no Decreto 43.030/09.

Conceito Produtor Pessoa Jurídica

Produtor Rural Pessoa Jurídica é o produtor rural

inscrito no Registro Público de Empresas

Mercantis, no Cadastro Nacional de Pessoa

Jurídica – CNPJ e no Cadastro de Contribuintes

deste Estado, cabendo-lhe observar o disposto

no Regulamento do ICMS relativamente à

obrigação tributária prevista para os demais

contribuintes.

Cadastro do Produtor Rural Pessoa Jurídica

Cada um dos estabelecimentos do produtor rural inscrito no Registro Público de

Empresas Mercantis deverá ser inscrito no Cadastro de Contribuintes do ICMS por meio

do Cadastro Sincronizado Nacional (CADSIN), disponível no endereço eletrônico da

Secretaria da Receita Federal (www.receita.fazenda.gov.br).

O produtor rural inscrito no Registro Público de Empresas Mercantis e já inscrito no

Cadastro de Produtor Rural deverá, também, inscrever-se no Cadastro de Contribuintes

do ICMS, até o último dia útil do mês de julho de 2009.

A antiga inscrição no Cadastro de Produtor Rural será cancelada no dia seguinte ao da

inscrição do estabelecimento no Cadastro de Contribuintes do ICMS. O cancelamento

será aplicado no dia seguinte à data mencionada acima, caso não seja providenciada

pelo produtor rural a sua nova inscrição.

O antigo Cadastro de Produtor Rural e o cartão, de controle manual na Administração

Fazendária, serão extintos.

A partir de 2 de março de 2009, nenhuma alteração poderá ser realizada no antigo

Cadastro de Produtor Rural, devendo o interessado promover sua inscrição no

Cadastro de Contribuinte do ICMS.

Créditos

Até a data da inscrição no Cadastro de Contribuintes do ICMS, o produtor rural

pessoa jurídica poderá compensar os débitos relativos às operações realizadas

com os créditos constantes do Certificado de Crédito do ICMS.

Após a inscrição do estabelecimento do produtor no Cadastro de Contribuinte

do ICMS, o produtor rural poderá utilizar o saldo credor remanescente do

Certificado de Crédito de ICMS relativo ao imposto incidente nas aquisições

efetuadas até a data da sua inscrição para compensação com débitos futuros

porventura devidos ou poderá transferi-lo conforme previsto no Anexo VII do

RICMS-MG/02.

Para tanto, deverá promover a transferência do saldo credor remanescente

para o livro Registro de Apuração do ICMS, após a verificação fiscal, nos

termos que dispõe o art. 6º do Decreto nº 45.030/2009.

.

Tratamento tributário

As operações promovidas pelo produtor rural

inscrito no Cadastro de Contribuinte do ICMS

serão normalmente tributadas, observando-se as

disposições contidas na legislação tributária

sobre a aplicação da isenção, diferimento,

suspensão do imposto ou outro tratamento

tributário aplicável.

.

Diferimento do Imposto

Operações destinadas ao Produtor Rural Pessoa Física

Prevalecem as hipóteses de aplicação do diferimento previstas no Anexo II do

RICMS/02 nas operações destinadas ao produtor rural pessoa física

promovidas por contribuinte do ICMS, inclusive o produtor rural pessoa jurídica.

O produtor rural pessoa física está dispensado do pagamento do imposto

diferido em razão das saídas isentas por ele promovidas, conforme disposto no

inciso I, § 2º, art. 15 do RICMS/02.

Renúncia ao diferimento

Minuta de texto normativo foi encaminhada para revogar as hipóteses de

renúncia ao diferimento constante do art. 10 do RICMS e os §§ 1º e 2º do art.

111 e os incisos II a IV do § 1º e os §§ 2º e 4º do art. 199, da Parte 1 do Anexo

IX do RICMS, que não mais se aplicam ao produtor rural pessoa física.

Operações com leite em estado natural

Nos termos da Resolução nº 4.077/2009 , a partir de 1º

de janeiro de 2009, nas operações internas com leite

em estado natural, o produtor rural inscrito no antigo

Cadastro de Produtor Rural, optante ou não pelo regime

de fomento à produção leiteira de que tratava o Capítulo

III do Anexo XI do RICMS/2002, fica automaticamente

enquadrado nas disposições contidas no art. 485, Parte

1 do Anexo IX do mesmo Regulamento, em se tratando

de produtor rural pessoa jurídica.

.

Apuração do Imposto – Art. 485

Nas operações internas com leite em estado natural, o produtor rural inscrito no Cadastro de Contribuintes do ICMS poderá renunciar ao diferimento a que se refere o art. 483 nas saídas de até 657.000 (seiscentos e cinquenta e sete mil) litros por exercício financeiro, ainda que suas saídas excedam a essa quantidade no exercício, e debitar-se do ICMS, ficando o saldo devedor apurado no respectivo período de apuração reduzido aos seguintes percentuais:

O produtor inscrito no Cadastro de Contribuintes do ICMS, nas operações internas de saída de leite em estado natural de até 657.000 (seiscentos e cinquenta e sete mil) litros por ano, poderá aplicar a tributação normal, hipótese em que o imposto a recolher fica reduzido aos seguintes percentuais:1. 5% (cinco por cento), quando a quantidade for de até 182.500 (cento e oitenta e dois mil e quinhentos) litros de leite;2. 10% (dez por cento), quando a quantidade for superior a 182.500 (cento e oitenta e dois mil e quinhentos) litros e igual ou inferior a 328.500 (trezentos e vinte e oito mil e quinhentos) litros de leite;3. 20% (vinte por cento), quando a quantidade for superior a 328.500 (trezentos e vinte e oito mil e quinhentos) litros e igual ou inferior a 657.000 (seiscentos e cinquenta e sete mil) litros de leite..

Apuração do Imposto – Art. 485

O produtor inscrito no Cadastro de Contribuintes do ICMS, nas operações

internas de saída de leite em estado natural de até 657.000 (seiscentos e

cinquenta e sete mil) litros por ano, poderá aplicar a tributação normal,

hipótese em que o imposto a recolher fica reduzido aos seguintes percentuais:

1. 5% (cinco por cento), quando a quantidade for de até 182.500 (cento e

oitenta e dois mil e quinhentos) litros de leite;

2. 10% (dez por cento), quando a quantidade for superior a 182.500 (cento e

oitenta e dois mil e quinhentos) litros e igual ou inferior a 328.500 (trezentos e

vinte e oito mil e quinhentos) litros de leite;

3. 20% (vinte por cento), quando a quantidade for superior a 328.500

(trezentos e vinte e oito mil e quinhentos) litros e igual ou inferior a 657.000

(seiscentos e cinquenta e sete mil) litros de leite.

.

Apuração do Imposto – Art. 485

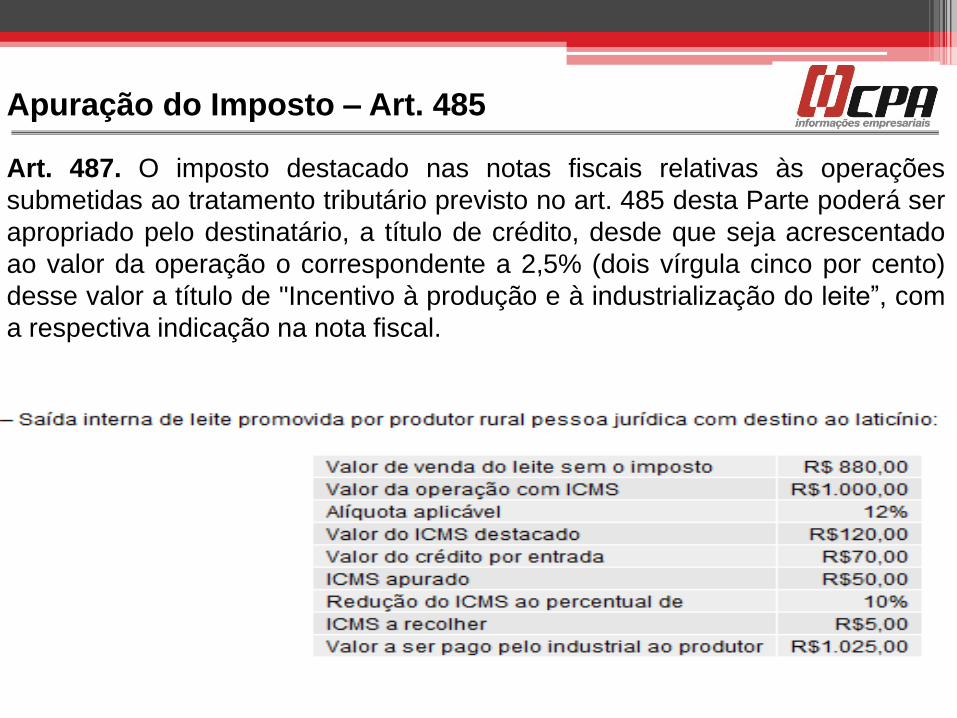

Art. 487. O imposto destacado nas notas fiscais relativas às operações

submetidas ao tratamento tributário previsto no art. 485 desta Parte poderá ser

apropriado pelo destinatário, a título de crédito, desde que seja acrescentado

ao valor da operação o correspondente a 2,5% (dois vírgula cinco por cento)

desse valor a título de "Incentivo à produção e à industrialização do leite”, com

a respectiva indicação na nota fiscal.

.

Obrigações acessórias

O produtor deverá observar o cumprimento das obrigações

acessórias aplicáveis aos contribuintes inscrito no Cadastro de

Contribuintes do ICMS, tais como escrituração de livros fiscais,

emissão de nota fiscal modelo 1 ou 1-A, entrega de DAPI,

DAMEF e GIA, etc.

As Notas Fiscais de Produtor, modelo 4, já confeccionadas

continuarão válidas e poderão ser utilizadas pelo produtor rural

mediante a aposição de carimbo com o número da nova

inscrição, nos termos do art. 4º do Decreto nº 45.030/2009.