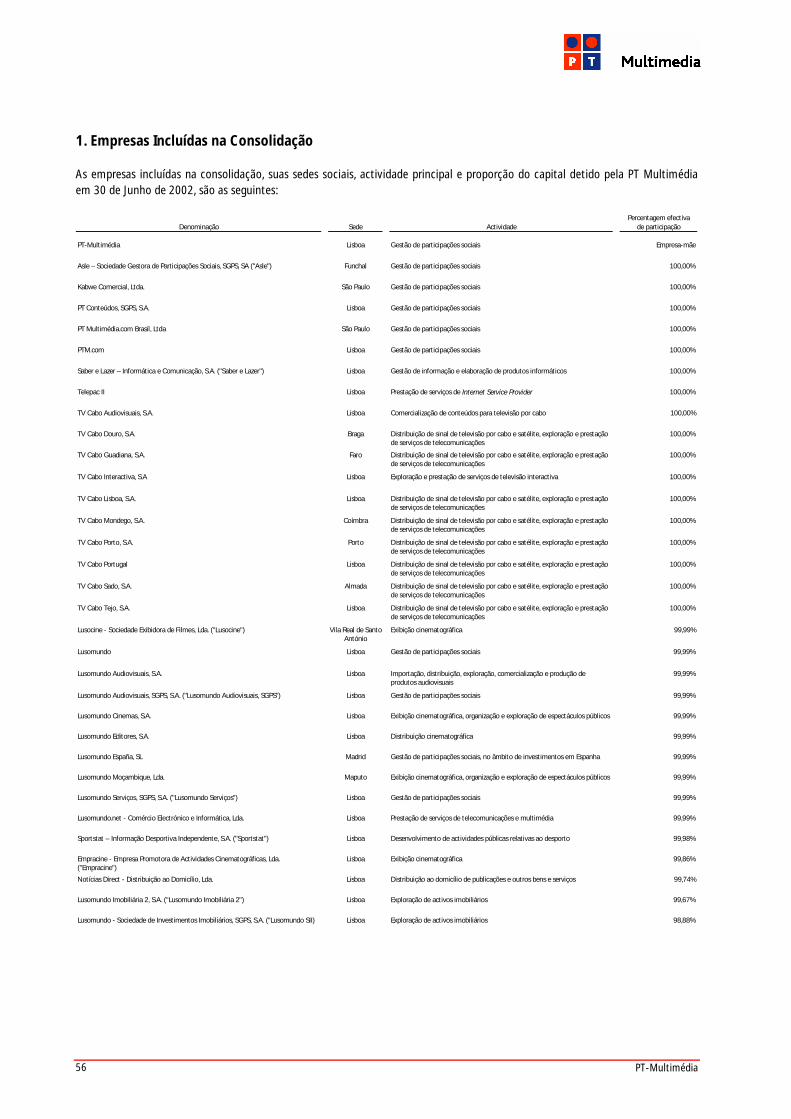

Saber e Lazer Informática e Comunicação, Sweb3.cmvm.pt/sdi2004/emitentes/docs/fsd5027.pdf ·...

97

Sociedade Aberta - Pessoa Colectiva N.º 504.453.513 - Capital social 78.448.464 Euros Mat. Nº 8357 - 4ª Secção CRCL - Avenida 5 de Outubro n.º 208, 1069-203 Lisboa PT-Multimédia Relatório e Contas Consolidadas Primeiro Semestre 2002

Transcript of Saber e Lazer Informática e Comunicação, Sweb3.cmvm.pt/sdi2004/emitentes/docs/fsd5027.pdf ·...

Sociedade Aberta - Pessoa Colectiva N.º 504.453.513 - Capital social 78.448.464 Euros Mat. Nº 8357 - 4ª Secção CRCL - Avenida 5 de Outubro n.º 208, 1069-203 Lisboa

PT-Multimédia

Relatório e Contas Consolidadas

Primeiro Semestre 2002

PT-Multimédia 2

MENSAGEM DO PRESIDENTE DA COMISSÃO EXECUTIVA................................................................................................3 DADOS CHAVE.............................................................................................................................................................................5 ÓRGÃOS SOCIAIS........................................................................................................................................................................7 ESTRUTURA DA PT-MULTIMÉDIA ............................................................................................................................................8 RELATÓRIO DE GESTÃO.............................................................................................................................................................9

Principais Acontecimentos...........................................................................................................................................10 Mercado de Capitais ......................................................................................................................................................12 Evolução dos Negócios .................................................................................................................................................18

Televisão por Subscrição ......................................................................................................................................18 Televisão Digital Interactiva................................................................................................................................19 Media...........................................................................................................................................................................20 Audiovisuais ..............................................................................................................................................................22 Internet .......................................................................................................................................................................23 Directórios .................................................................................................................................................................26

Recursos Humanos.........................................................................................................................................................28 Análise das Contas..........................................................................................................................................................29 Novo Modelo de Governo da Sociedade................................................................................................................44 Perspectivas Futuras ......................................................................................................................................................45

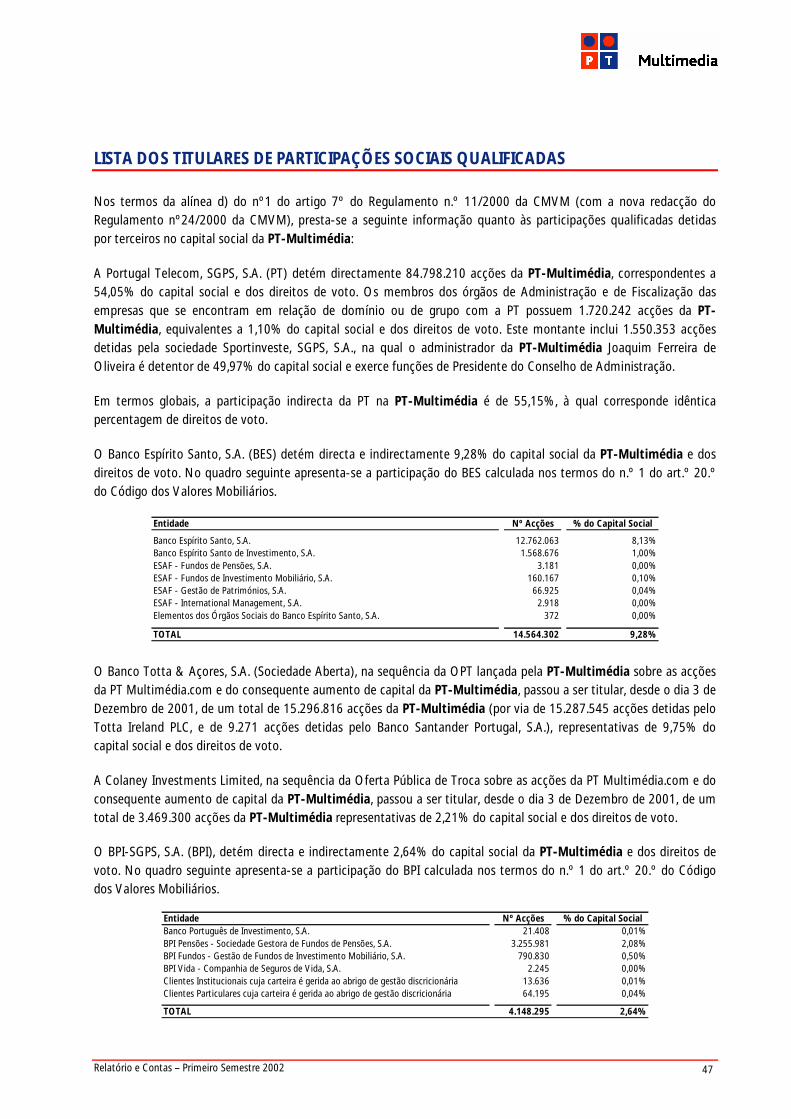

PARTICIPAÇÃO DOS MEMBROS DOS ÓRGÃOS SOCIAIS NO CAPITAL DA SOCIEDADE......................................... 46 LISTA DOS TITULARES DE PARTICIPAÇÕES SOCIAIS QUALIFICADAS.......................................................................... 47 CONTAS CONSOLIDADAS ..................................................................................................................................................... 48 DOCUMENTOS DE APRECIAÇÃO E CERTIFICAÇÃO DAS CONTAS CONSOLIDADAS.............................................. 91

Relatório e Contas – Primeiro Semestre 2002 3

MENSAGEM DO PRESIDENTE DA COMISSÃO EXECUTIVA

No primeiro semestre de 2002, o desempenho das empresas do universo da PT-Multimédia foi claramente positivo.

As receitas consolidadas atingiram os EUR 328 milhões, continuando a apresentar, numa base comparável, taxas de

crescimento superiores a 20%, e o EBITDA ascendeu a EUR 33 milhões, apresentando, na mesma base, um crescimento

de 72%. Esta performance foi conseguida num cenário de abrandamento significativo da actividade económica, com

um impacto muito acentuado no investimento publicitário e, logo, particularmente desfavorável aos negócios de media

on-line e off-line do Grupo.

A TV Cabo, continuou a registar elevadas taxas de crescimento. A base de clientes do negócio de televisão por subscrição

cresceu 16%, com um aumento significativo do rácio pay-to-basic e o parque de subscritores do serviço de acesso de

banda larga à Internet quase triplicou. As receitas da TV Cabo subiram 36%, tendo o EBITDA praticamente duplicado,

superando os EUR 30 milhões. A margem EBITDA aproximou-se de 18%, o que representa, em termos homólogos, uma

melhoria de 5,6 p.p.. Adicionalmente, no semestre, a TV Cabo atingiu, pela primeira vez na sua história, o break-even em

termos de Resultado Líquido e reduziu significativamente o diferencial entre EBITDA e CAPEX.

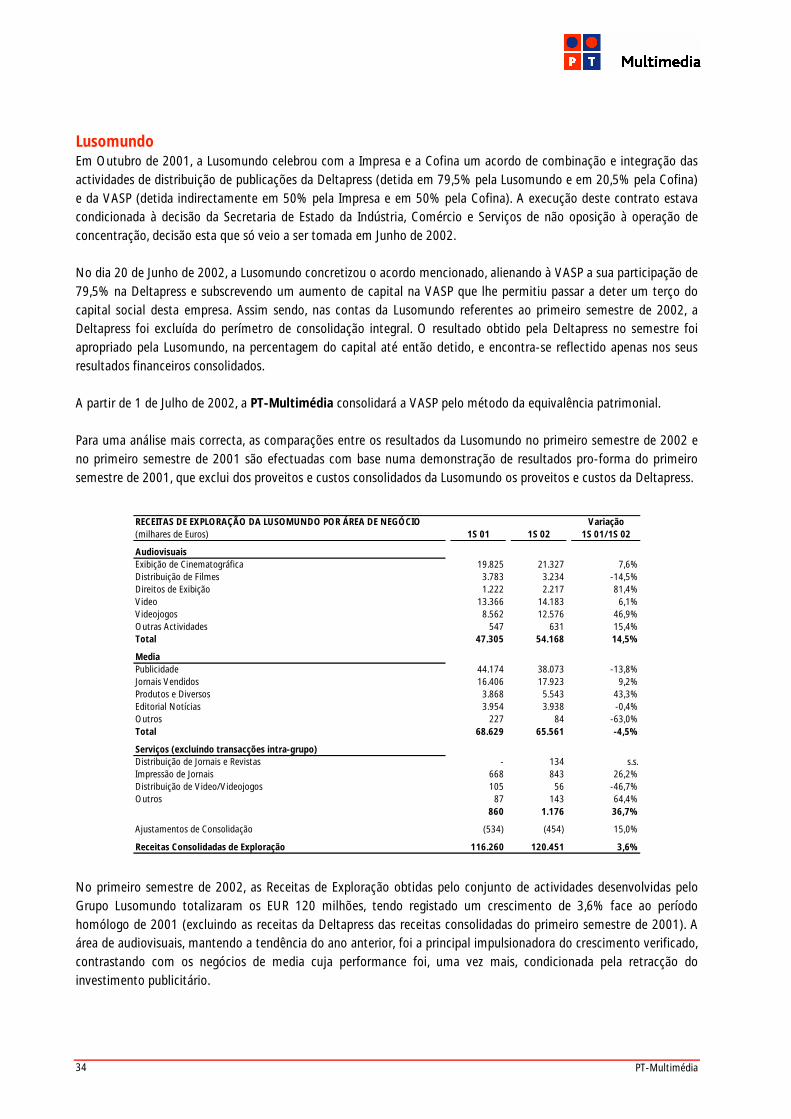

O conjunto de negócios da Lusomundo registou, numa base comparável, um crescimento de 3,6% em termos de

receitas. A área de audiovisuais foi a principal impulsionadora do crescimento verificado, contrastando com os

negócios de media cuja performance foi, uma vez mais, penalizada pela retracção do investimento publicitário.

Embora o número reduzido de lançamentos de “êxitos de bilheteira” tenha condicionado o desempenho das

actividades de exibição e distribuição cinematográfica, as receitas da área de audiovisuais tiveram um crescimento

assinalável dado o sucesso das consolas e jogos Playstation e o dinamismo do negócio de distribuição de DVDs. As

receitas dos negócios de media decresceram 4,5%, face a uma contracção de 13,8% das receitas publicitárias

decorrente da retracção do mercado de publicidade. Nesta área, está a ser implementado um plano de reenfoque das

áreas geradoras de receitas e um plano de controlo de custos operacionais e de racionalização do portfolio de

negócios, cujos impactos se deverão fazer sentir a partir do quarto trimestre deste ano.

Ao nível da PTM.com, procedeu-se a um realinhamento da estratégia comercial, tendo como objectivos o

aproveitamento da posição de liderança e notoriedade do portal SAPO e a manutenção de uma posição de liderança

no mercado ISP. Neste âmbito, no negócio ISP, passou-se a apostar em exclusivo na marca SAPO para o segmento

residencial e na marca Telepac para o mercado empresarial em detrimento da anterior abordagem multimarca,

relançaram-se os serviços de acesso gratuito e dial-up pré-pago e restringiu-se o acesso aos conteúdos e serviços do

portal SAPO procedendo-se, simultaneamente, à associação de certos conteúdos e serviços do portal aos produtos de

acesso à Internet. A partir do mês de Julho, passou-se a promover intensamente o acesso à Internet de banda larga

sobre ADSL, tendo sido renovada a oferta existente, com o lançamento de uma solução plug and play para o mercado

residencial e o desenvolvimento de uma gama de produtos flexíveis para o mercado empresarial.

Gostaria ainda de referir que esta nova equipa de gestão definiu para a PT-Multimédia uma nova filosofia de

governo da sociedade, visando (i) uma gestão integrada do grupo em detrimento de uma gestão de participações

sociais (ii) reforçar a intervenção e o controlo da comissão executiva da holding nas decisões das empresas

subsidiárias, (iii) aproximar a gestão das diversas subsidiárias do grupo, garantindo a sua coerência e articulação e (iv)

conferir maior eficácia e rapidez ao processo de decisão e à execução de medidas estratégicas e operacionais.

A implementação desta nova filosofia traduziu-se já na alteração dos Conselhos de Administração das empresas

subsidiárias, nos quais passaram a estar presentes membros da Comissão Executiva da PT-Multimédia, na

simplificação das estruturas organizativas da PTM.com, TV Cabo e Lusomundo e na criação ao nível da holding de

Direcções Centrais em áreas transversais comuns (Gestão Tecnológica e Sistemas de Informação, Desenvolvimento

PT-Multimédia 4

de Negócios e Marketing Estratégico, Negociação e Compras, Recursos Humanos, Área Financeira e Planeamento e

Controlo).

No que respeita à simplificação das estruturas organizativas, ao nível da TV Cabo procedeu-se à “fusão operacional”

das sete subsidiárias que operam no continente, encontrando-se em curso a sua fusão jurídica. Quanto à Lusomundo,

está a ser implementado um processo de reestruturação societária que visa eliminar a duplicação de estruturas e as

participações cruzadas. Na PTM.com procedeu-se também à “fusão operacional” da Telepac e da Saber & Lazer

(subsidiária que opera o portal SAPO), passando estas empresas e a própria holding a ter o mesmo Conselho de

Administração, a mesma Comissão Executiva e uma estrutura de direcção operacional comum.

Finalmente, um agradecimento aos nossos colaboradores pelo seu empenho e profissionalismo, aos nossos

accionistas pelo apoio prestado e confiança demonstrada, e aos nossos clientes pelo incentivo permanente à

constante melhoria e inovação da nossa oferta. Lisboa, 10 de Setembro de 2002

Manuel Corrêa de Barros de Lancastre

Relatório e Contas – Primeiro Semestre 2002 5

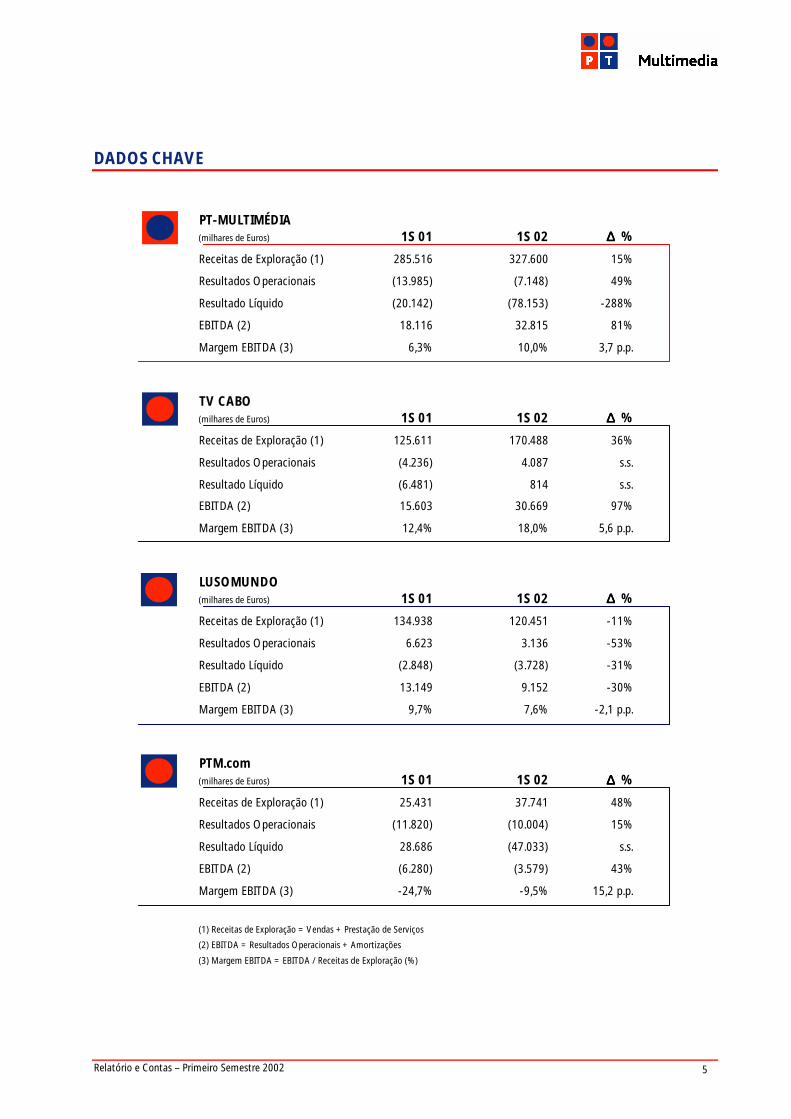

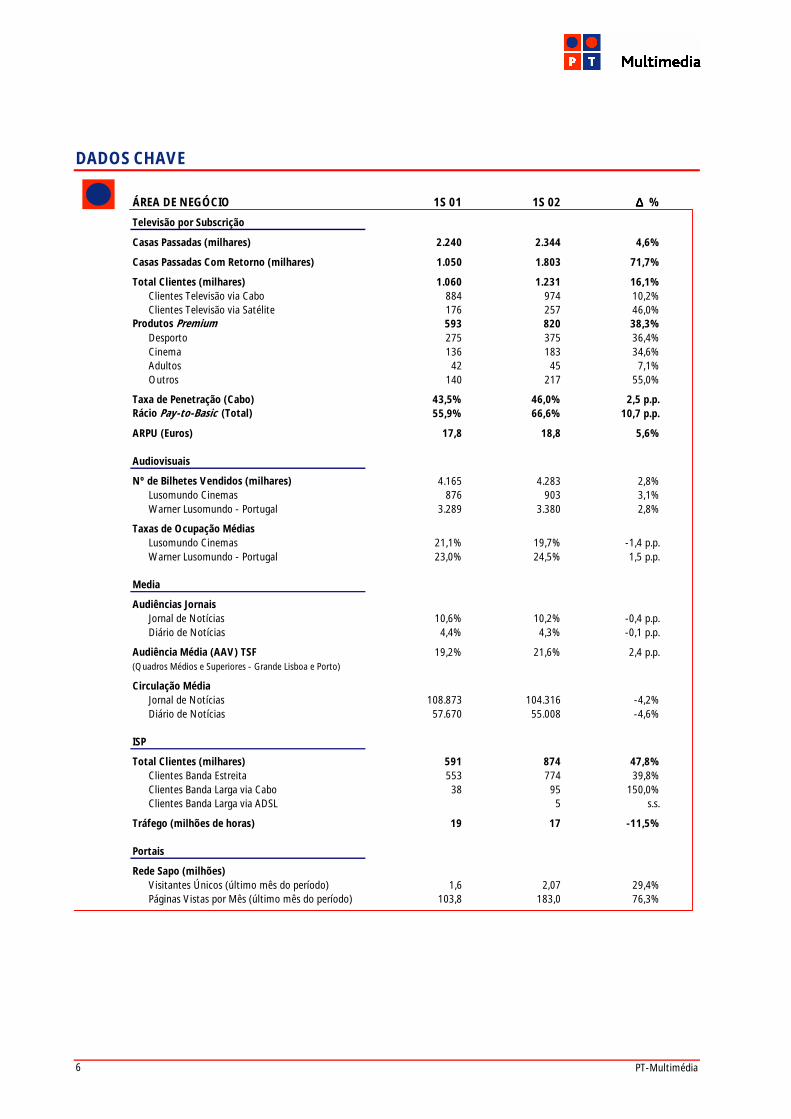

DADOS CHAVE

PT-MULTIMÉDIA(milhares de Euros) 1S 01 1S 02 ∆∆∆∆ %

Receitas de Exploração (1) 285.516 327.600 15%

Resultados Operacionais (13.985) (7.148) 49%

Resultado Líquido (20.142) (78.153) -288%

EBITDA (2) 18.116 32.815 81%

Margem EBITDA (3) 6,3% 10,0% 3,7 p.p.

TV CABO(milhares de Euros) 1S 01 1S 02 ∆∆∆∆ %

Receitas de Exploração (1) 125.611 170.488 36%

Resultados Operacionais (4.236) 4.087 s.s.

Resultado Líquido (6.481) 814 s.s.

EBITDA (2) 15.603 30.669 97%

Margem EBITDA (3) 12,4% 18,0% 5,6 p.p.

LUSOMUNDO(milhares de Euros) 1S 01 1S 02 ∆∆∆∆ %

Receitas de Exploração (1) 134.938 120.451 -11%

Resultados Operacionais 6.623 3.136 -53%

Resultado Líquido (2.848) (3.728) -31%

EBITDA (2) 13.149 9.152 -30%

Margem EBITDA (3) 9,7% 7,6% -2,1 p.p.

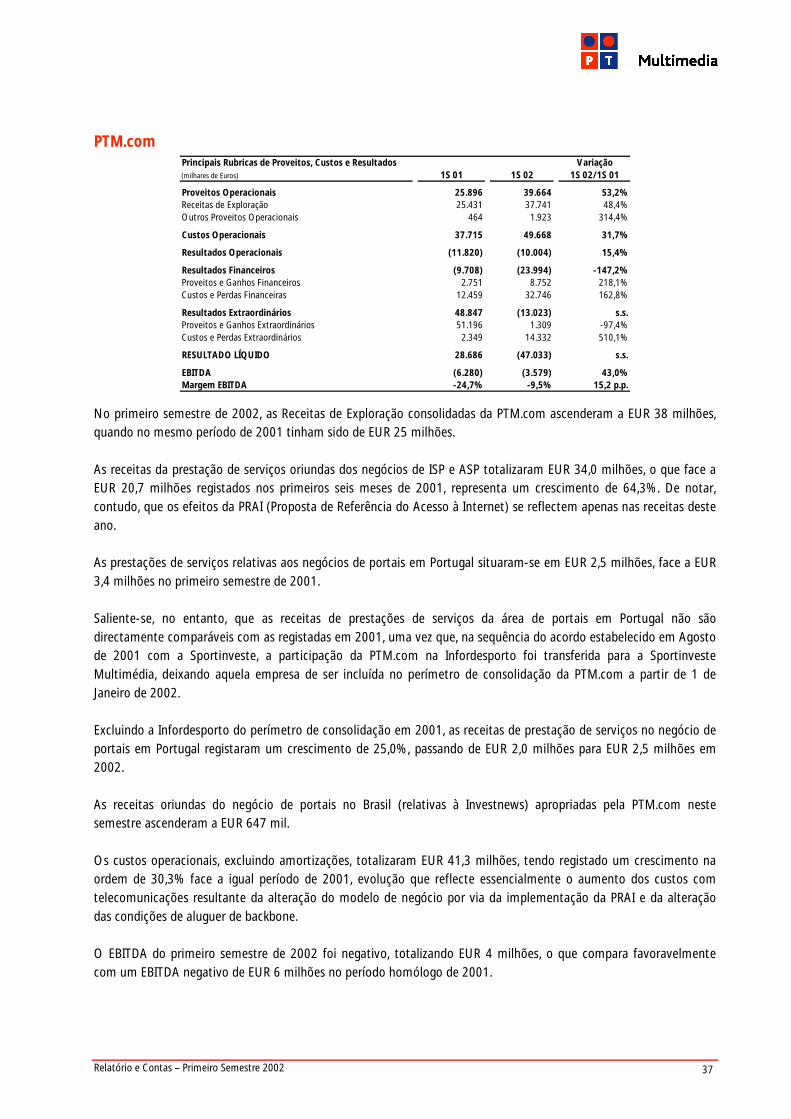

PTM.com(milhares de Euros) 1S 01 1S 02 ∆∆∆∆ %

Receitas de Exploração (1) 25.431 37.741 48%

Resultados Operacionais (11.820) (10.004) 15%

Resultado Líquido 28.686 (47.033) s.s.

EBITDA (2) (6.280) (3.579) 43%

Margem EBITDA (3) -24,7% -9,5% 15,2 p.p.

(1) Receitas de Exploração = Vendas + Prestação de Serviços

(2) EBITDA = Resultados Operacionais + Amortizações

(3) Margem EBITDA = EBITDA / Receitas de Exploração (%)

PT-Multimédia 6

DADOS CHAVE

ÁREA DE NEGÓCIO 1S 01 1S 02 ∆∆∆∆ %

Televisão por Subscrição

Casas Passadas (milhares) 2.240 2.344 4,6%

Casas Passadas Com Retorno (milhares) 1.050 1.803 71,7%

Total Clientes (milhares) 1.060 1.231 16,1%Clientes Televisão via Cabo 884 974 10,2%Clientes Televisão via Satélite 176 257 46,0%

Produtos Premium 593 820 38,3%Desporto 275 375 36,4%Cinema 136 183 34,6%Adultos 42 45 7,1%Outros 140 217 55,0%

Taxa de Penetração (Cabo) 43,5% 46,0% 2,5 p.p.Rácio Pay-to-Basic (Total) 55,9% 66,6% 10,7 p.p.

ARPU (Euros) 17,8 18,8 5,6%

Audiovisuais

Nº de Bilhetes Vendidos (milhares) 4.165 4.283 2,8%Lusomundo Cinemas 876 903 3,1%Warner Lusomundo - Portugal 3.289 3.380 2,8%

Taxas de Ocupação MédiasLusomundo Cinemas 21,1% 19,7% -1,4 p.p.Warner Lusomundo - Portugal 23,0% 24,5% 1,5 p.p.

Media

Audiências JornaisJornal de Notícias 10,6% 10,2% -0,4 p.p.Diário de Notícias 4,4% 4,3% -0,1 p.p.

Audiência Média (AAV) TSF 19,2% 21,6% 2,4 p.p.(Quadros Médios e Superiores - Grande Lisboa e Porto)

Circulação MédiaJornal de Notícias 108.873 104.316 -4,2%Diário de Notícias 57.670 55.008 -4,6%

ISP

Total Clientes (milhares) 591 874 47,8%Clientes Banda Estreita 553 774 39,8%Clientes Banda Larga via Cabo 38 95 150,0%Clientes Banda Larga via ADSL 5 s.s.

Tráfego (milhões de horas) 19 17 -11,5%

Portais

Rede Sapo (milhões)Visitantes Únicos (último mês do período) 1,6 2,07 29,4%Páginas Vistas por Mês (último mês do período) 103,8 183,0 76,3%

Relatório e Contas – Primeiro Semestre 2002 7

ÓRGÃOS SOCIAIS

Membros da Mesa da Assembleia Geral

Presidente

José Luís Sapateiro

Secretário

Nuno Maria Macedo Alves Mimoso

Membros do Conselho de Administração

Presidente

Miguel António Igrejas Horta e Costa

Comissão Executiva

Presidente

Manuel Corrêa de Barros de Lancastre

Vogais

Luís Filipe de Medeiros Cravo Ribeiro

José Manuel da Graça Bau

Luís Miguel da Fonseca Pacheco de Melo

José Augusto Castelhano Nunes Egreja

Vogais Não Executivos

Manuel António Ribeiro Serzedelo de Almeida

Fernando Maria da Costa Duarte Ulrich

José Pedro Sousa de Alenquer

Joaquim Aníbal Brito Freixial de Goês

Joaquim Francisco Alves Ferreira de Oliveira

Henrique Manuel Granadeiro

Franquelim Fernando Garcia Alves

João Manuel Larroudé Trigo da Roza

José Pedro Salas Pires

Fiscal Único

Efectivo

Ascenção, Gomes, Cruz & Associado – SROC, representada por Mário João de Matos Gomes

Suplente

Pedro Matos Silva, Garcia Júnior, P. Caiado & Associados - SROC

8

ESTRUTURA DA PT-MULTIMÉDIA

Directórios

24,75%

20%

Páginas Amarelas

Octal TV

Desenvolvimento e

Produção de

Equipamento

para Televisão Digital

Interactiva

Jornais Diários

( Diário de Notícias,

Jornal de Notícias,

24Horas)

Jornais Regionais

( Jornal do Fundão,

Açoreano Oriental,

D.N. Madeira, …)

Revistas

(National Geographic

Magazine,

Grande Reportagem,

Volta ao Mundo,

Mundo do CD Rom, …)

Rádio

(TSF)

Distribuição de Vídeo e

Vídeo-Jogos

Exibição e Distribuição

de Cinema

100 %

PT-Conteúdos

100%

TV Cabo Portugal

100%

PTM.com

Portugal Telecom

54,05%

99,99% (1)

Lusomundo

TV por Cabo e Satélite

Acesso de Banda Larga

à Internet via Cabo

Televisão Digital

Interactiva

(1) Actualmente, a PT-Multimédia ddo capital social da Lusomundo; (2)PT-Multimédia detinha adicionalmea RTP-Rádio Televisão Portuguesa, S

100%

83,8%

69%

100%

100%

100%

100%

100%

100%

100%

TV Cabo Douro

TV Cabo Porto

TV Cabo Mondego

TV Cabo Tejo

TV Cabo Lisboa

TV Cabo Sado

TV Cabo Guadiana

TV Cabo Açoreana

TV Cabo Madeirense

TV Cabo Interactiva 40%

33,3%

46%(2)

100%

37,5%(3)

Premium TV Portugal

Sport TV Portugal

TV Cabo Audiovisuais

Porto TV

Lisboa TV (CNL)

26,74%

50%

74,9%

34%

73%

74,9%

100%

17,87%

70%

100%

63,75%

50%

33,33%

Banco1.net

Investnews

Vox Pop

BEST

EJV

Motormédia

Saber e Lazer(www.sapo.pt)

UOL, Inc. (www.uol.com.br)

Academia Global

Telepac II

Superemprego

Janela Digital

Idealyze

74,97%

100%

100%

Lusomundo Media

Lusomundo Audiovisuais

Lusomundo Serviços

PT-Multimédia

Centro de Negócios

On-line Destinado a

Gestores de PMEs

Sociedades

Multimédia de Clubes

E-commerce ligado ao

desporto

50%

Sportinveste Multimédia

11,11%

SGPICE(PME Link)

74,88%Foliver

Empresas Produtoras

de Conteúdos Vídeo

etém 99,99% da Lusomundo A PT-Multimédia detém adicnte mais 37,5% da Porto TV .A., tendo em vista a alienaç

ISP/ASP para Utilizadores

Residenciais,

Profissionais e PMEs

(Telepac II)

Portais (Sapo e UOL)

Vortais

PT-Multimédia

, estando-se a proceder às diligências necessárias para que a PT-Multimédia venha a deter 100% ionalmente mais 8% da Premium TV através da Lusomundo. (3) À data de 30 de Junho de 2002, a através da Lusomundo. Em 9 de Agosto, a PT-Multimédia anunciou a celebração de um acordo com ão àquela entidade da totalidade da sua participação financeira na Porto TV.

Relatório e Contas – Primeiro Semestre 2002 9

RELATÓRIO DE GESTÃO

A PT-Multimédia foi constituída em Julho de 1999 pelo Grupo Portugal Telecom, com o objectivo de agregar as

competências deste Grupo na área da televisão por subscrição, media e Internet.

A PT-Multimédia detém, actualmente, 100% da TV Cabo, a maior operadora Portuguesa de televisão por subscrição,

aproximadamente 100% da Lusomundo,100% da PTM.com, empresa detentora do ISP líder em Portugal e do maior

portal nacional, 100% da PT Conteúdos, e, ainda, uma participação de 24,75% nas Páginas Amarelas.

Em Portugal, a PT-Multimédia, através da sua subsidiária TV Cabo, lidera o mercado de televisão por subscrição, com

mais de 1,2 milhão de clientes e uma quota de mercado que se estima em 83,4%. A TV Cabo está igualmente

envolvida no desenvolvimento de novos serviços multimedia, nomeadamente serviços de acesso de banda larga à

Internet via cabo (com mais de 95 mil clientes em Junho de 2002) e de televisão digital interactiva (TVDI).

Através da Lusomundo, a PT-Multimédia possui um vasto portfolio de activos na área de media e entretenimento,

incluindo 213 salas de cinema em Portugal e Espanha, das quais 175 em parceria com a Time Warner, a

representação para Portugal das principais majors americanas, o primeiro e terceiro jornais diários mais lidos em

Portugal, a rádio de notícias mais ouvida em Portugal, um amplo leque de revistas e a distribuição exclusiva para

Portugal da Sony Playstation.

Por intermédio da sua subsidiária PTM.com, a PT-Multimédia é líder do mercado de ISP em Portugal, contando os

seus serviços de acesso à Internet com mais de 780 mil clientes, e opera o maior portal Português, o www.sapo.pt.

PT-Multimédia 10

Principais Acontecimentos

8 de Março

A PT-Multimédia anunciou a decisão de adquirir potestativamente as 4.186.593 acções ordinárias da PTM.com por si

ainda não detidas. A contrapartida oferecida, calculada nos termos do artigo 188º do Código dos Valores Mobiliários,

foi de 1,93 Euros por cada acção da PTM.com. Na sequência desta aquisição, a PT-Multimédia passou a deter a

totalidade do capital da PTM.com, tendo as acções desta empresa sido excluídas da negociação no Mercado de

Cotações Oficiais da Euronext Lisboa. A aquisição potestativa determinou, também, a perda de qualidade de

sociedade aberta da PTM.com.

12 de Abril

A Assembleia Geral da Empresa realizada neste dia elegeu para um novo mandato no triénio 2002/2004 o Fiscal

Único Efectivo Ascenção, Gomes, Cruz & Associado – Sociedade de Revisores Oficiais de Contas, representada pelo

Senhor Dr. Mário João de Matos Gomes, e o Fiscal Único Suplente P. Matos Silva, Garcia Jr., P. Caiado & Associados –

Sociedade de Revisores Oficiais de Contas, representada pelo Senhor Dr. Pedro João Reis de Matos Silva.

Ainda nesta Assembleia foi reeleito para o cargo de Secretário da Mesa da Assembleia Geral e para um novo mandato

no triénio 2002/2004 o Senhor Dr. Nuno Maria Macedo Alves Mimoso.

Após a conclusão do primeiro semestre ocorreram os seguintes factos relevantes:

4 e 5 de Julho

Nos dias 4 e 5 de Julho, a PT-Multimédia informou ter sido notificada de sentenças do Tribunal de Comércio de

Lisboa que julgaram válidas as desistências dos pedidos objecto das acções que haviam sido interpostas visando obter

a declaração de nulidade de deliberações sociais da PT-Multimédia que a aprovaram os três últimos aumentos de

capital social da PT-Multimédia. Após o trânsito em julgado destas setenças, e nos termos do disposto no artigo 25º, alínea b) do Código dos Valores

Mobiliários, as categorias autónomas de acções da PT-Multimédia PTMW, PTMX, PTMY e PTMZ serão fungíveis com

a categoria PTM, passando a totalidade das acções ordinárias da PT-Multimédia a ser transaccionadas na mesma

linha de negociação. 2 de Agosto

Na Assembleia Geral de Accionistas realizada neste dia, foi deliberada a alteração da composição do Conselho de

Administração da PT-Multimédia, através do seu alargamento de 11 para 15 membros, nos termos do previsto no

n.º 1 do artigo 15º dos Estatutos da Sociedade.

Na sequência de decisões tomadas nesta Assembleia relativas à eleição de novos Administradores para

preenchimento dos cargos deixados vagos no Conselho de Administração por motivo de renúncia dos Senhores

Administradores Dr. Francisco Murteira Nabo, Dr. Abílio Ançã Henrique, Dr. Pedro Manuel Alves Ferreira Guerra e Dra.

Maria do Carmo Ferreira Costa da Silva Catela Teixeira, e devido ao alargamento da composição do Conselho de

Administração de 11 para 15 membros, o Conselho de Administração da PT-Multimédia passou a ter a seguinte

composição:

Presidente

Miguel António Igrejas Horta e Costa

Relatório e Contas – Primeiro Semestre 2002 11

Vogais

Manuel Corrêa de Barros de Lancastre

Luís Filipe de Medeiros Cravo Ribeiro

José Manuel da Graça Bau

Luís Miguel da Fonseca Pacheco de Melo

José Augusto Castelhano Nunes Egreja

Manuel António Ribeiro Serzedelo de Almeida

Fernando Maria da Costa Duarte Ulrich

José Pedro Sousa de Alenquer

Joaquim Aníbal Brito Freixial de Goês

Joaquim Francisco Alves Ferreira de Oliveira

Henrique Manuel Granadeiro

Franquelim Fernando Garcia Alves

João Manuel Larroudé Trigo da Roza

José Pedro Salas Pires

Por sua vez, a constituição da Comissão Executiva da PT-Multimédia passou a ser a seguinte:

Presidente Executivo

Manuel Corrêa de Barros de Lancastre

Vogais

Luís Filipe de Medeiros Cravo Ribeiro

José Manuel da Graça Bau

Luís Miguel da Fonseca Pacheco de Melo

José Augusto Castelhano Nunes Egreja

9 de Agosto

A PT-Multimédia assinou o contrato de venda da totalidade da sua participação no capital da Porto TV, empresa

produtora do canal NTV, à RTP, que passará a deter 100% do capital desta empresa logo que estejam libertas as

condições suspensivas do contrato. No âmbito do acordo celebrado mantém-se em vigor o contrato de distribuição

entre a NTV e a TV Cabo, no âmbito do qual é assegurada a presença do canal informativo do Norte no actual leque

de programação da TV Cabo. O acordo prevê ainda que, a partir do próximo ano, os níveis de remuneração da NTV,

assegurados no contrato com a TV Cabo, possam variar em função da performance do canal temático do Norte,

medida sobretudo em termos de audiências.

PT-Multimédia 12

Mercado de Capitais

Aquisição Potestativa de Acções da PTM.com Na sequência da Oferta Pública de Troca lançada em 5 de Janeiro de 2001 sobre a PTM.com, a PT-Multimédia

passou a deter um total de 334.402.232 acções da PTM.com, correspondentes a 98,76% do capital social. Tendo

ultrapassado uma participação na PTM.com superior a 90% dos direitos de voto correspondentes ao seu capital

social, a PT-Multimédia, ao abrigo do artigo 194º do Código dos Valores Mobiliários, decidiu, no dia 8 de Março de

2002 adquirir potestivamente as 4.186.593 acções remanescentes da PTM.com.

A contrapartida oferecida, calculada nos termos do artigo 188º do Código dos Valores Mobiliários, foi de 1,93 Euros

por cada acção da PTM.com.

Na sequência desta aquisição, a PT-Multimédia passou a deter a totalidade do capital da PTM.com, tendo as acções

desta empresa sido excluídas da negociação no Mercado de Cotações Oficiais da Euronext Lisboa. A aquisição

potestativa determinou, também, a perda de qualidade de sociedade aberta da PTM.com.

Fungibilidade das Categorias de Acções da PT-Multimédia Nos dias 4 e 5 de Julho de 2002, a PT-Multimédia foi notificada de sentenças do Tribunal de Comércio de Lisboa que

julgaram válidas as desistências dos pedidos objecto das acções que haviam sido interpostas visando obter a

declaração de nulidade das seguintes deliberações sociais da PT-Multimédia:

! deliberação social da PT-Multimédia, adoptada na Assembleia Geral de Março de 2000, a qual aprovou o

aumento de capital social da PT-Multimédia de EUR 40.000.000 para EUR 42.323.600 realizado em Abril de

2000, por conversão de suprimentos da PT Investimentos, SGPS, S.A. (que entretanto se fundiu com a Portugal

Telecom, SGPS, S.A.) na sequência da aquisição da Zip.net, S.A;

! deliberação adoptada na Assembleia Geral de 20 de Abril de 2001, a qual aprovou as contas relativas ao exercício

de 2000;

! deliberação ocorrida na Assembleia Geral de 18 de Maio de 2001, a qual aprovou um aumento de capital social

da PT-Multimédia de EUR 42.323.600 para EUR 63.485.400 realizado em Agosto de 2001;

! deliberação verificada na Assembleia Geral de 19 de Setembro de 2001, a qual aprovou o aumento de capital

necessário à emissão das acções PT-Multimédia que constituíram a contrapartida da Oferta Pública de Troca

sobre as acções da PT-Multimédia.com.

Após o trânsito em julgado destas sentenças, e nos termos do disposto no artigo 25º, alínea b) do Código dos Valores

Mobiliários:

! 4.647.200 acções emitidas no âmbito do aumento de capital social da PT-Multimédia de EUR 40.000.000 para

EUR 42.323.600 realizado em Abril de 2000 e que actualmente constituem, para efeitos de negociação, a

categoria autónoma “PT-Multimédia, SGPS – Em. 2000” (símbolo: PTMY, código ISIN: PTPTM8AM0000, código

central: PTM8AM) passarão a ser fungíveis com as 79.949.000 acções da PT-Multimédia designadas por “PT-

Multimédia, SGPS – Nom.” (símbolo: PTM, código ISIN: PTPTM0AM0008, código central: PTM AM);

! as 40.000.000 acções, emitidas no âmbito do aumento de capital social da PT-Multimédia de EUR 42.323.600

para EUR 63.485.400 realizado em Agosto de 2001, e que actualmente constituem, para efeitos de negociação, a

categoria autónoma “PT-Multimédia, SGPS – Em. 2001 – A” (símbolo: PTMZ; código ISIN: PTPTM7AM0001,

Relatório e Contas – Primeiro Semestre 2002 13

código central: PTM7AM) passarão a ser fungíveis com as 79.949.000 acções da PT-Multimédia designadas por

“PT-Multimédia, SGPS – Nom.” (símbolo: PTM, código ISIN: PTPTM0AM0008, código central: PTM AM);

! as 2.323.600 acções da categoria autónoma “PT-Multimédia, SGPS – Em. 2001 - B” (símbolo: PTMW, código

ISIN: PTPTM6AM0002; código central: PTM6AM), correspondentes à parte do aumento de capital social da PT-

Multimédia de EUR 42.323.600 para EUR 63.485.400 resultante do exercício dos direitos de subscrição inerentes

às 4.647.200 acções emitidas no âmbito do aumento de capital realizado em Abril de 2000, passarão a ser

fungíveis com as 79.949.000 acções da PT-Multimédia designadas por “PT-Multimédia, SGPS – Nom.” (símbolo:

PTM, código ISIN: PTPTM0AM0008, código central: PTM AM);

! as 29.926.128 acções emitidas no âmbito do aumento de capital realizado na sequência da Oferta Pública de

Troca sobre acções da PT-Multimédia.com e que actualmente constituem, para efeitos de negociação, a

categoria autónoma “PT-Multimédia, SGPS – Em. 2001 – C” (símbolo: PTMX, código ISIN: PTPTM5AM0011,

código central: PTM5AM) passarão a ser fungíveis com as 79.949.000 acções da PT-Multimédia designadas por

“PT-Multimédia, SGPS – Nom.” (símbolo: PTM, código ISIN: PTPTM0AM0008, código central: PTM AM).

Assim sendo, após o trânsito em julgado destas setenças, as categorias autónomas de acções da PT-Multimédia “PT-

Multimédia, SGPS – Em. 2000”, “PT-Multimédia, SGPS – Em. 2001 - A”, “PT-Multimédia, SGPS – Em. 2001 - B” e

“PT-Multimédia, SGPS – Em. 2001 - C” serão fungíveis com a categoria “PT-Multimédia, SGPS – Nom.”, passando a

totalidade das acções ordinárias da PT-Multimédia a ser transaccionadas na mesma linha de negociação.

Performance das Acções da PT-Multimédia Durante o primeiro semestre de 2002, os mercados financeiros continuaram a registar um comportamento muito

volátil, verificando-se descidas generalizadas nas cotações e falta de liquidez. Apesar da Reserva Federal Americana e

do Banco Central Europeu não terem subido as taxas de juro, a indefinição relativamente à recuperação das

economias norte-americana e da zona do Euro, os receios de instabilidade na América Latina, a crise do médio

Oriente e a desvalorização do dólar, contribuíram para uma evolução bastante desfavorável das principais praças

financeiras.

Adicionalmente, as notícias menos positivas relacionadas com irregularidades financeiras e contabilísticas em

algumas empresas norte-americanas, afectaram negativamente a confiança dos investidores.

O abrandamento da actividade económica, com a consequente retracção do investimento publicitário, prejudicou

significativamente as empresas do sector de media a nível mundial. As empresas da área de Internet foram, também,

afectadas pela quebra do investimento publicitário e penalizadas pela não verificação de taxas de crescimento do e-

commerce tão elevadas quanto as inicialmente estimadas. As operadoras de cabo na Europa, que na sua maioria

apresentam situações financeiras muito instáveis, neste contexto macroeconómico, viram as suas cotações

severamente afectadas devido ao elevado sentimento de “distress”. Estas circunstâncias, levaram a que as empresas

destes sectores apresentassem resultados sistematicamente abaixo das expectativas, gerando-se um clima pessimista

em seu torno, com reflexos óbvios na sua performance em bolsa.

Apesar deste contexto, no primeiro semestre de 2002, a performance bolsista da PT-Multimédia foi positiva,

valorizando-se as acções da Empresa cerca de 15%, o que é de facto assinalável.

Analisa-se de seguida a performance das diferentes categorias de acções da PT-Multimédia durante primeiro

semestre de 2002.

PT-Multimédia 14

O gráfico que se segue ilustra a evolução ao longo do semestre das cotações da categoria de acções da PT-

Multimédia designada por “PT-Multimédia, SGPS – Nom.”. Desta categoria fazem parte as 79.949.000 acções da PT-

Multimédia admitidas à cotação aquando do seu IPO em Novembro de 1999, sendo esta a mais antiga e mais

líquida categoria de acções da Empresa.

No primeiro semestre de 2002, transaccionaram-se, em média, cerca de 134 mil acções “PT-Multimédia, SGPS –

Nom.” por sessão. As acções “PT-Multimédia, SGPS – Nom.” fecharam o primeiro semestre com um preço de EUR

8,95, o que traduz uma valorização de 14,7%. No mesmo período, o índice PSI-20 registou uma descida de 13,1% e o

índice NASDAQ sofreu uma desvalorização de 26,4%.

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)(Primeiro Semestre 2002)

0

2

4

6

8

10

12

28-12-2001 27-01-2002 26-02-2002 28-03-2002 27-04-2002 27-05-2002 26-06-2002

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Preço de Fecho Quantidade Transaccionada

Preço de Fecho Quantidade Transaccionada

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)vs. Os Índices PSI 20 e NASDAQ

(Primeiro Semestre de 2002)

-30%

-20%

-10%

0%

10%

20%

30%

28-12-2001 19-01-2002 10-02-2002 04-03-2002 26-03-2002 17-04-2002 09-05-2002 31-05-2002 22-06-2002

PT-Multimédia PSI 20 NASDAQ

Variação

+14,7%

-13,1%

-26,4%

Relatório e Contas – Primeiro Semestre 2002 15

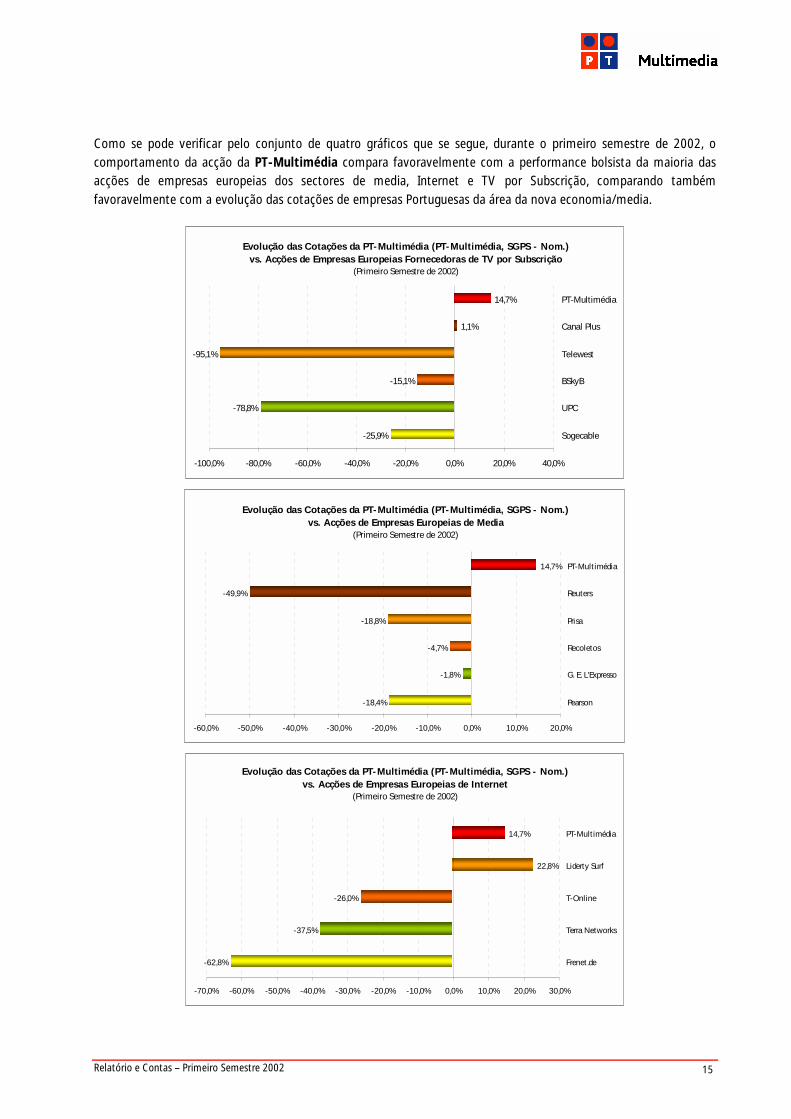

Como se pode verificar pelo conjunto de quatro gráficos que se segue, durante o primeiro semestre de 2002, o

comportamento da acção da PT-Multimédia compara favoravelmente com a performance bolsista da maioria das

acções de empresas europeias dos sectores de media, Internet e TV por Subscrição, comparando também

favoravelmente com a evolução das cotações de empresas Portuguesas da área da nova economia/media.

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)vs. Acções de Empresas Europeias Fornecedoras de TV por Subscrição

(Primeiro Semestre de 2002)

-25,9%

-78,8%

-15,1%

-95,1%

1,1%

14,7%

-100,0% -80,0% -60,0% -40,0% -20,0% 0,0% 20,0% 40,0%

Sogecable

UPC

BSkyB

Telewest

Canal Plus

PT-Multimédia

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)vs. Acções de Empresas Europeias de Media

(Primeiro Semestre de 2002)

-18,4%

-1,8%

-4,7%

-18,8%

-49,9%

14,7%

-60,0% -50,0% -40,0% -30,0% -20,0% -10,0% 0,0% 10,0% 20,0%

Pearson

G. E. L'Expresso

Recoletos

Prisa

Reuters

PT-Mult imédia

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)vs. Acções de Empresas Europeias de Internet

(Primeiro Semestre de 2002)

-62,8%

-37,5%

-26,0%

22,8%

14,7%

-70,0% -60,0% -50,0% -40,0% -30,0% -20,0% -10,0% 0,0% 10,0% 20,0% 30,0%

Frenet.de

Terra Networks

T-Online

Liderty Surf

PT-Mult imédia

PT-Multimédia 16

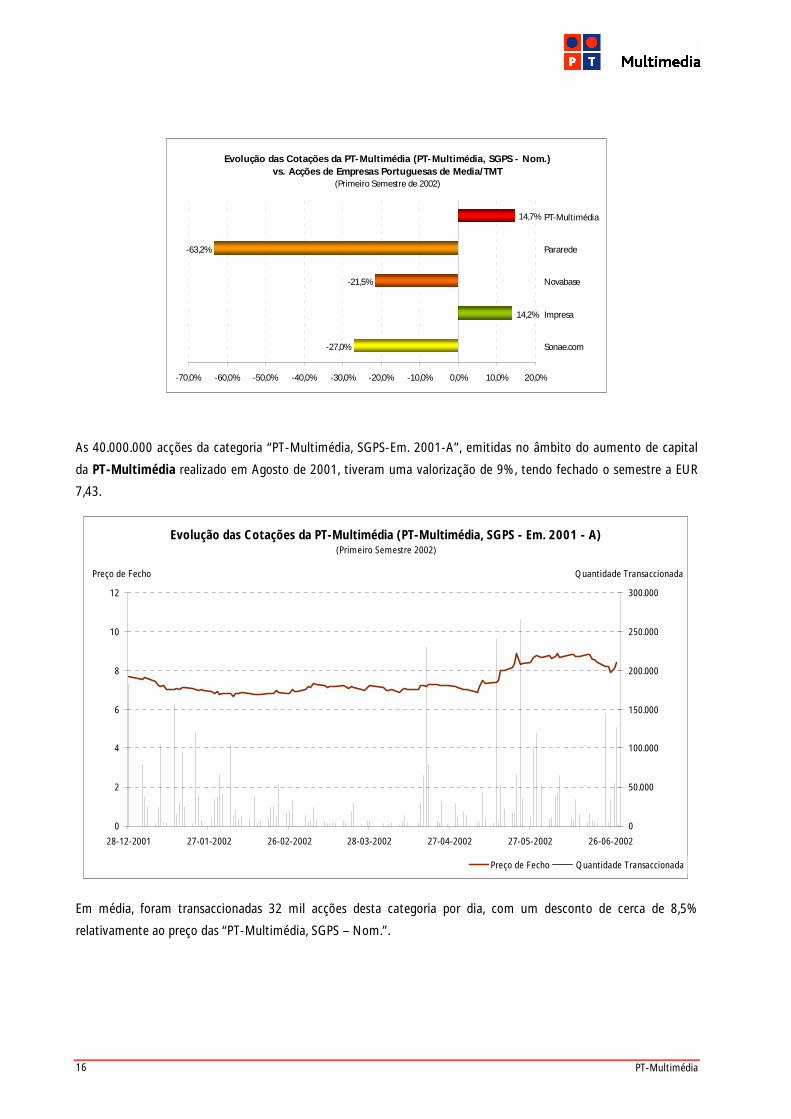

As 40.000.000 acções da categoria “PT-Multimédia, SGPS-Em. 2001-A”, emitidas no âmbito do aumento de capital

da PT-Multimédia realizado em Agosto de 2001, tiveram uma valorização de 9%, tendo fechado o semestre a EUR

7,43.

Em média, foram transaccionadas 32 mil acções desta categoria por dia, com um desconto de cerca de 8,5%

relativamente ao preço das “PT-Multimédia, SGPS – Nom.”.

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Nom.)vs. Acções de Empresas Portuguesas de Media/TMT

(Primeiro Semestre de 2002)

-27,0%

14,2%

-21,5%

-63,2%

14,7%

-70,0% -60,0% -50,0% -40,0% -30,0% -20,0% -10,0% 0,0% 10,0% 20,0%

Sonae.com

Impresa

Novabase

Pararede

PT-Multimédia

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Em. 2001 - A)(Primeiro Semestre 2002)

0

2

4

6

8

10

12

28-12-2001 27-01-2002 26-02-2002 28-03-2002 27-04-2002 27-05-2002 26-06-2002

0

50.000

100.000

150.000

200.000

250.000

300.000

Preço de Fecho Quantidade Transaccionada

Preço de Fecho Quantidade Transaccionada

Relatório e Contas – Primeiro Semestre 2002 17

As 29.926.128 acções da categoria “PT-Multimédia, SGPS-Em.2001-C”, emitidas no âmbito da OPT sobre a PTM.com,

tiveram uma valorização de 8,6%, tendo fechado o semestre a EUR 7,40.

Em média, foram transaccionadas cerca de 22 mil acções desta categoria por dia, com um desconto de

aproximadamente 8,9% relativamente ao preço das “PT-Multimédia, SGPS – Nom.”.

As categorias “PT-Multimédia, SGPS-Em. 2000” e “PT-Multimédia, SGPS-Em. 2001-B”, correspondentes

respectivamente, a 4.647.200 acções e 2.323.600 acções, são integralmente detidas pela Portugal Telecom, não

tendo sido transaccionadas ao longo do semestre.

Acções Próprias A PT-Multimédia não possui acções próprias e não adquiriu nem alienou acções próprias durante o primeiro

semestre de 2002.

Evolução das Cotações da PT-Multimédia (PT-Multimédia, SGPS - Em. 2001 - C)(Primeiro Semestre 2002)

0

2

4

6

8

10

12

28-12-2001 27-01-2002 26-02-2002 28-03-2002 27-04-2002 27-05-2002 26-06-2002

0

50.000

100.000

150.000

200.000

250.000

300.000

Preço de Fecho Quantidade Transaccionada

Preço de Fecho Quantidade Transaccionada

PT-Multimédia 18

Evolução dos Negócios Televisão por Subscrição

O negócio de Televisão por Subscrição da PT-Multimédia, desenvolvido através da sua subsidiária TV Cabo, manteve

um elevado ritmo de crescimento no primeiro semestre de 2002. O número total de clientes dos serviços de televisão

por subscrição atingiu os 1.231 mil (974 mil clientes de televisão por cabo e 257 mil clientes de televisão por

satélite), correspondendo a um aumento de 16% face ao semestre homólogo do ano passado e a um aumento de

6,1% face aos valores de final do ano de 2001. Em Junho de 2002, estima-se que a quota da TV Cabo no mercado de

televisão por subscrição fosse de 83,4%.

Durante o primeiro semestre de 2002, continuou-se a expandir a rede de cabo que, no final de Junho, abrangia 2.344

mil casas passadas, o que representa um crescimento de 4,6% em relação ao final de Junho de 2001 e corresponde a

uma taxa de cobertura de 63% dos alojamentos situados nas zonas licenciadas. Deu-se, também, continuidade ao up-

grade da rede com o objectivo de a tornar bidireccional em toda a sua extensão. O número de casas com retorno por

cabo atingiu as 1.803 mil (mais 364 mil casas que em Dezembro de 2001), o que corresponde a cerca de 77% do

total de casas passadas.

No que respeita à plataforma de satélite, procedeu-se a um incremento da sua capacidade, com a utilização, desde

Abril, de um terceiro transponder Hispasat 1C.

O serviço de televisão via cabo atingiu um parque total de 974 mil assinantes, correspondentes a um incremento de

90 mil clientes nos últimos doze meses, mais 10% que no final de Junho de 2001. Face a Dezembro de 2001, o

crescimento foi de 4%, correspondendo a mais 38 mil clientes. Esta evolução conduziu a uma taxa de penetração de

46%, 2,5 pontos percentuais acima da taxa verificada em Junho de 2001.

Para o contínuo crescimento do negócio TV por Subscrição, em muito tem contribuído a evolução do serviço de

televisão por satélite. Relativamente ao primeiro semestre de 2001, o número de assinantes de televisão via satélite

cresceu cerca de 46%, um incremento de 81 mil clientes, que conduziu a uma base de 257 mil clientes em Junho de

2002. Esta evolução decorreu da conjugação de uma série de iniciativas, de entre as quais de destacam o

enriquecimento permanente dos diversos pacotes, o lançamento de novos pacotes dirigidos a segmentos do mercado

específicos e a intensa actividade publicitária e promocional. De salientar ainda, que, no sentido de diminuir as

barreiras de adesão a este serviço, a TV Cabo passou a incluir na sua oferta receptores digitais do serviço de satélite

de inferior custo, mas com elevados padrões de qualidade, o que permitiu reduzir em cerca de 15% o preço para o

Variação

Televisão por Subscrição 1S 01 1S 02 1S 02/1S 01

Casas Passadas (milhares) 2.240 2.344 4,6%

Casas Passadas Com Retorno (milhares) 1.050 1.803 71,7%

Total Clientes (milhares) 1.060 1.231 16,1%

Clientes Televisão via Cabo 884 974 10,2%

Clientes Televisão via Satélite 176 257 46,0%

Produtos Premium 593 820 38,3%

Desporto 275 375 36,4%

Cinema 136 183 34,6%

Adultos 42 45 7,1%

Outros 140 217 55,0%

Taxa de Penetração (Cabo) 43,5% 46,0% 2,5 p.p.

Rácio Pay-to-Basic (Total) 55,9% 66,6% 10,7 p.p.

ARPU (Euros) 17,8 18,8 5,6%

Relatório e Contas – Primeiro Semestre 2002 19

cliente deste equipamento. Refira-se ainda que os novos receptores estão já preparados para a oferta de alguns

serviços interactivos.

No primeiro semestre de 2002, o parque de serviços premium evoluiu de forma muito positiva, tendo atingido, em

Junho, os 820 mil assinantes, em resultado da adição de 84 mil clientes desde Janeiro de 2002, o que corresponde a

um crescimento de 11,4% do parque de assinaturas. Em resultado desta evolução o rácio pay-to-basic situou-se nos

66,6%, tendo subido 3,2 pontos percentuais face a Dezembro de 2001 e 10,7 pontos percentuais relativamente a

Junho de 2001.

A principal alavanca da evolução verificada no número de subscrições do canal premium de desporto Sport TV, foi a

transmissão em regime de quase exclusividade (a Sport TV apenas partilhou, no respeito pela Lei os direitos de

transmissão de directos com um operador de televisão em sinal aberto, no caso, a RTP) do Mundial de Futebol 2002.

O número de assinantes do Sport TV registou um incremento de 40 mil no primeiro semestre de 2002 (11 mil no

primeiro trimestre e 29 mil no segundo), o que compara com 29 mil novos clientes angariados em igual período de

2001.

As subscrições dos canais premium de cinema, registaram, em termos homólogos, um crescimento de 34,6%,

impulsionado pela continua melhoria da qualidade da programação e pelo facto de, em Dezembro de 2001, a TV

Cabo ter iniciado a comercialização do Disney Channel, reservando o acesso a este canal unicamente aos clientes dos

canais premium de cinema. Para poderem subscrever o Disney Channel, os clientes da TV Cabo têm de ser assinantes

de um dos canais premium de cinema e pagar um complemento mensal.

A receita média por subscritor (ARPU) no negócio de televisão por subscrição ascendeu a EUR 18,8, o que

corresponde a um crescimento de 5,6% face ao valor atingido no primeiro semestre do ano passado e a um

acréscimo de 3,3% em relação ao ARPU de EUR 18,2 registado no ano de 2001.

Televisão Digital Interactiva No primeiro semestre de 2002, a TV Cabo concentrou os seus esforços na identificação e resolução dos problemas de

hardware e software apresentados pelas set-top-boxes do serviço de IDTV, procurando obter uma plataforma

tecnológica estável que permita uma maior expansão do serviço.

Adicionalmente, trabalhou-se no aperfeiçoamento do serviço de IDTV, de modo a melhorar a atractividade e

funcionalidade das suas aplicações. Foram ainda realizados estudos de mercado e análises ao comportamento dos

actuais utilizadores do serviço, no sentido de se delimitar o seu público-alvo e de se identificarem as suas aplicações-

chave.

PT-Multimédia 20

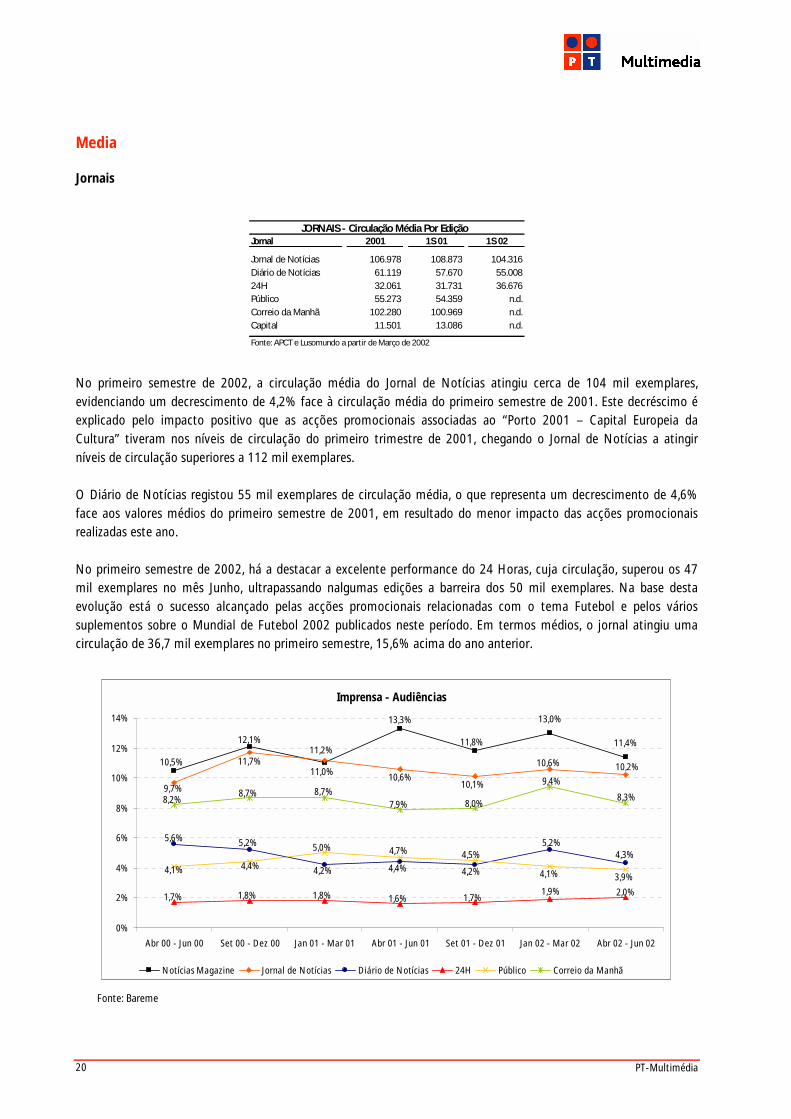

Media Jornais

No primeiro semestre de 2002, a circulação média do Jornal de Notícias atingiu cerca de 104 mil exemplares,

evidenciando um decrescimento de 4,2% face à circulação média do primeiro semestre de 2001. Este decréscimo é

explicado pelo impacto positivo que as acções promocionais associadas ao “Porto 2001 – Capital Europeia da

Cultura” tiveram nos níveis de circulação do primeiro trimestre de 2001, chegando o Jornal de Notícias a atingir

níveis de circulação superiores a 112 mil exemplares.

O Diário de Notícias registou 55 mil exemplares de circulação média, o que representa um decrescimento de 4,6%

face aos valores médios do primeiro semestre de 2001, em resultado do menor impacto das acções promocionais

realizadas este ano.

No primeiro semestre de 2002, há a destacar a excelente performance do 24 Horas, cuja circulação, superou os 47

mil exemplares no mês Junho, ultrapassando nalgumas edições a barreira dos 50 mil exemplares. Na base desta

evolução está o sucesso alcançado pelas acções promocionais relacionadas com o tema Futebol e pelos vários

suplementos sobre o Mundial de Futebol 2002 publicados neste período. Em termos médios, o jornal atingiu uma

circulação de 36,7 mil exemplares no primeiro semestre, 15,6% acima do ano anterior.

Fonte: Bareme

Imprensa - Audiências

13,0%

11,4%

13,3%

11,8%

10,5%

12,1%

11,0% 10,2%10,6%

10,1%10,6%

11,7%

9,7%

11,2%

5,2%4,3%

4,2%

5,2%5,6%

4,4% 4,2%

2,0%1,9%1,8%1,8%1,7% 1,6% 1,7%

3,9%4,1%4,4%4,1%

5,0% 4,7% 4,5%

8,3%

9,4%8,7%

8,2%8,7%

7,9% 8,0%

0%

2%

4%

6%

8%

10%

12%

14%

Abr 00 - Jun 00 Set 00 - Dez 00 Jan 01 - Mar 01 Abr 01 - Jun 01 Set 01 - Dez 01 Jan 02 - Mar 02 Abr 02 - Jun 02

Notícias Magazine Jornal de Notícias Diário de Notícias 24H Público Correio da Manhã

JORNAIS - Circulação Média Por Edição Jornal 2001 1S 01 1S 02

Jornal de Notícias 106.978 108.873 104.316Diário de Notícias 61.119 57.670 55.00824H 32.061 31.731 36.676Público 55.273 54.359 n.d.Correio da Manhã 102.280 100.969 n.d.Capital 11.501 13.086 n.d.

Fonte: APCT e Lusomundo a partir de Março de 2002

Relatório e Contas – Primeiro Semestre 2002 21

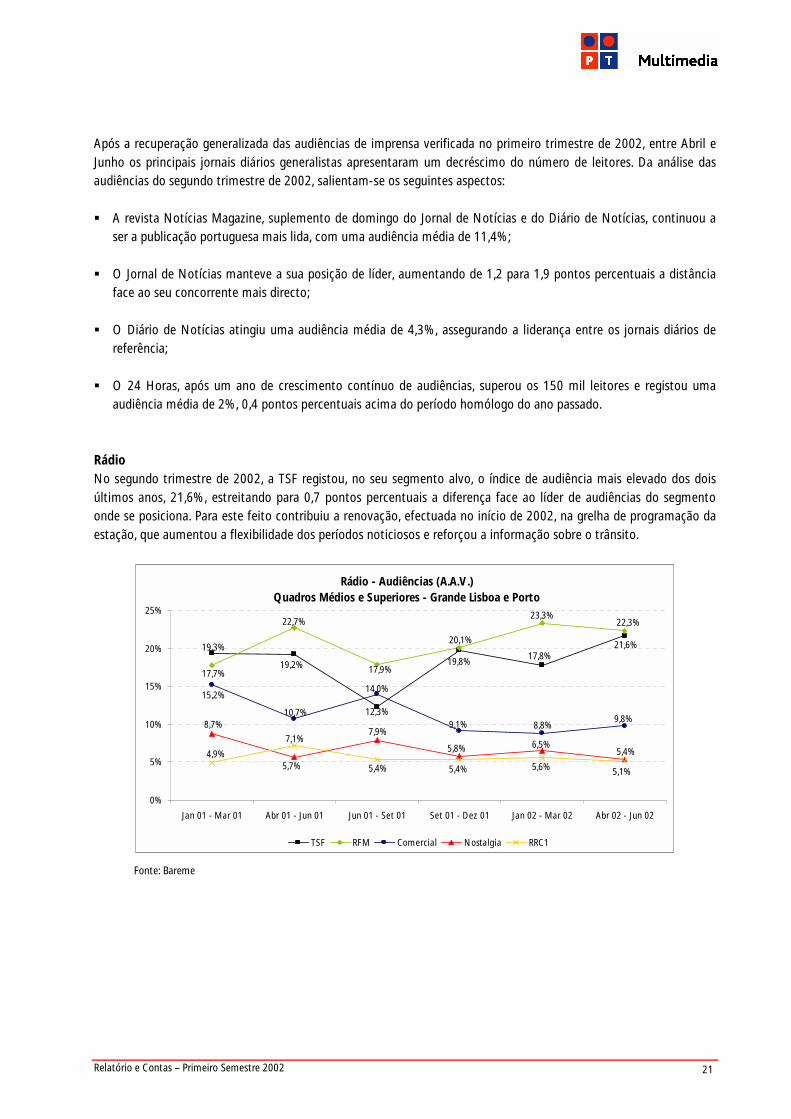

Após a recuperação generalizada das audiências de imprensa verificada no primeiro trimestre de 2002, entre Abril e

Junho os principais jornais diários generalistas apresentaram um decréscimo do número de leitores. Da análise das

audiências do segundo trimestre de 2002, salientam-se os seguintes aspectos:

! A revista Notícias Magazine, suplemento de domingo do Jornal de Notícias e do Diário de Notícias, continuou a

ser a publicação portuguesa mais lida, com uma audiência média de 11,4%;

! O Jornal de Notícias manteve a sua posição de líder, aumentando de 1,2 para 1,9 pontos percentuais a distância

face ao seu concorrente mais directo;

! O Diário de Notícias atingiu uma audiência média de 4,3%, assegurando a liderança entre os jornais diários de

referência;

! O 24 Horas, após um ano de crescimento contínuo de audiências, superou os 150 mil leitores e registou uma

audiência média de 2%, 0,4 pontos percentuais acima do período homólogo do ano passado.

Rádio

No segundo trimestre de 2002, a TSF registou, no seu segmento alvo, o índice de audiência mais elevado dos dois

últimos anos, 21,6%, estreitando para 0,7 pontos percentuais a diferença face ao líder de audiências do segmento

onde se posiciona. Para este feito contribuiu a renovação, efectuada no início de 2002, na grelha de programação da

estação, que aumentou a flexibilidade dos períodos noticiosos e reforçou a informação sobre o trânsito.

Fonte: Bareme

Rádio - Audiências (A.A.V.)Quadros Médios e Superiores - Grande Lisboa e Porto

12,3%

19,2%

19,3%17,8%

19,8%

21,6%

17,7%

22,7%

20,1%

23,3%

17,9%

22,3%

8,8%9,1%

15,2%

10,7%

14,0%

9,8%

6,5%5,8%

8,7%

5,7%

7,9%

5,4%

5,6%5,4%5,4%

4,9%

7,1%

5,1%

0%

5%

10%

15%

20%

25%

Jan 01 - Mar 01 Abr 01 - Jun 01 Jun 01 - Set 01 Set 01 - Dez 01 Jan 02 - Mar 02 Abr 02 - Jun 02

TSF RFM Comercial Nostalgia RRC1

PT-Multimédia 22

Revistas

A National Geographic Magazine, um dos maiores sucessos editoriais em Portugal nos últimos anos, obteve, no

primeiro semestre de 2002, uma circulação média de 86 mil exemplares. Este nível de circulação representa um

crescimento de 15% em relação aos valores registados no ano de 2001, excluindo a primeira edição. Entre Abril e

Junho de 2002, a audiência média desta revista situou-se em 3,9%, 0,2 pontos percentuais acima da audiência média

do ano anterior. No mês de Junho lançou-se, em complemento à revista mensal, a National Geographic Adventure,

publicação dedicada ao público de espírito mais aventureiro.

Na área das revistas, há ainda a realçar a renovação gráfica e editorial da Grande Reportagem e o bom desempenho

da Volta ao Mundo, cuja circulação média superou os 34 mil exemplares. Foi ainda decidido o encerramento das

revistas Cinemania e Adolescentes devido à rentabilidade negativa destes projectos.

Audiovisuais

Distribuição cinematográfica

No primeiro semestre de 2002, a Lusomundo lançou 39 filmes, que atraíram cerca de 4,5 milhões de espectadores às

salas de cinema portuguesas. Entre os lançamentos efectuados destacam-se títulos como “A Beautiful Mind”, “Astérix

& Obélix – Missão Cleópatra”, “Vanilla Sky”, “ Monsters, Inc”, “40 Days & 40 Nights” e “The Scorpion King”, que só

por si atraíram mais de 2 milhões de espectadores. De referir que, neste primeiro semestre, 6 posições do “top ten”

de êxitos de bilheteira em Portugal foram ocupados por títulos distribuídos pela Lusomundo.

Exibição cinematográfica

O circuito de cinema do Grupo em Portugal (Lusomundo Cinemas e Warner Lusomundo) registou, no primeiro

semestre de 2002, um total de 4,3 milhões de espectadores, 2,8% acima do observado no período homólogo do ano

anterior.

No primeiro semestre de 2002, o número de salas do circuito Lusomundo Cinemas foi reduzido para 38 salas com o

encerramento de duas salas de cinema, uma na Amadora e outra no Funchal.

Nos primeiros seis meses de 2002, o circuito de cinema de Espanha registou 3,2 milhões de bilhetes vendidos, o que

representa um crescimento de 13,8% face aos valores verificados em igual período do ano anterior. Este crescimento

resulta, fundamentalmente, do multiplex de Oviedo, que entrou em funcionamento em Maio de 2001, e do

multiplex de Valência, aberto no primeiro trimestre deste ano e que acresceu 13 salas ao circuito de 82 salas já

existente. Numa base comparável, o número de bilhetes apresentou um decréscimo de 9,7%, devido à exibição, neste

semestre, de um menor número de êxitos de bilheteira.

REVISTAS - Circulação Média Por Edição Revista 2001 1S 01 1S 02

Grande Reportagem 19.892 20.892 16.959Evasões 24.482 25.463 22.100Volta ao Mundo 30.298 31.203 34.545Viver com Saúde 28.036 29.682 24.502Mundo do CD Rom 10.987 10.759 11.923National Geographic Magazine 79.673 88.227 86.112

Fonte: APCT até Março de 2002 e Lusomundo a partir de Março de 2002

Relatório e Contas – Primeiro Semestre 2002 23

Vídeo e videojogos

No primeiro semestre de 2002, o formato DVD manteve um elevado dinamismo, apresentando um crescimento de

vendas de 81% em relação ao período homólogo de 2001 e substituindo gradualmente o VHS, cujas vendas

evidenciaram um decréscimo de 26%.

Como factores impulsionadores do volume de vendas de vídeo há a destacar o lançamento, para o público infanto-

juvenil, dos sucessos “Atlantis”, “Pacha e o Imperador” e “Cinderella II” e, para o público adulto, dos títulos “Tomb

Raider”, “Final Fantasy” e “Pearl Harbour”. Adicionalmente, foram desenvolvidas inúmeras campanhas promocionais

visando manter uma elevada performance ao nível do denominado “fundo de catálogo”.

Na área de jogos de vídeo e atendendo a que cerca de meio milhão de lares possuem Playstation, promoveu-se em

especial a venda de acessórios e de jogos de vídeo, dos quais se destacam “Final Fantasy”, “Metal Gear Solid” e “GT3

(Platinum)”.

Paralelamente, realizaram-se várias campanhas de marketing disponibilizando as mais variadas alternativas para

aquisição de PlayStation 2, de modo a acelerar a sua penetração no mercado.

Internet

TV Cabo - Serviço de Acesso de Banda Larga via Cabo

O número de clientes do serviço Netcabo, o serviço de acesso de banda larga à Internet via cabo da TV Cabo,

continua a registar um crescimento muito positivo. Em Junho de 2002, este serviço contava com 95 mil acessos,

correspondentes a cerca de 245 mil utilizadores e a uma quota de mercado que se estima em 63,2% . Neste primeiro

semestre de 2002, aderiram ao serviço 33 mil novos clientes, o que corresponde a um crescimento de 53% face ao

parque instalado existente em Dezembro de 2001.

No fim de Junho de 2002, cerca de 10% dos clientes de televisão por cabo haviam já aderido ao serviço de Internet

de banda larga, percentagem que compara com 5% em Junho de 2001. Restringindo esta análise a zonas com

bidireccionalidade, verifica-se que 12% dos clientes de televisão por cabo possuem o serviço Netcabo.

A receita média mensal (ARPU) de um cliente do serviço Netcabo, atingiu, neste primeiro semestre, os EUR 33,2, uma

evolução de 11% face ao valor verificado em idêntico período do ano anterior. Este crescimento deve-se, sobretudo,

ao aproveitamento por parte da TV Cabo da janela de oportunidade que existia nos serviços de acesso de banda larga

à Internet em Portugal. O serviço Netcabo conseguiu captar um número crescente de clientes profissionais e o

consumo, medido em termos de tráfego, tem vindo a aumentar: os clientes ultrapassam com maior frequência os

limites de tráfego nacional e internacional incluídos no preço de base do serviço, pagando os respectivos adicionais.

A TV Cabo continuou a apostar no desenvolvimento de novas funcionalidades do serviço Netcabo, procurando

responder às necessidades dos seus clientes mais exigentes. Neste sentido, lançou uma gama de equipamentos sem

fios (wireless) que permitem ao cliente aceder à Internet de banda larga em qualquer ponto da sua residência e até

nas suas imediações. Adicionalmente, este equipamento dá ao cliente a possibilidade de montar a sua própria rede

interna, distribuindo Internet por vários PCs ou portáteis a partir de um único acesso e sem necessidade de cabos

adicionais.

No que respeita a conteúdos específicos para banda larga, é de destacar o lançamento, no canal de banda larga do

SAPO (http://speedy.sapo.pt), do serviço pago Premier. Este serviço é "um Videoclube na Internet" que permite aos

utilizadores a visualização de vídeos, mediante o pagamento de um determinado preço. O tempo de aluguer do vídeo,

PT-Multimédia 24

contado a partir do momento do download do vídeo no computador do utilizador, pode variar entre um e três dias.

Durante esse tempo, o utilizador poderá ver o vídeo as vezes que quiser. O Premier está especialmente vocacionado

para os clientes do serviço NetCabo que podem tirar partido da ligação de banda larga que possuem para visionar os

vídeos com uma maior qualidade de som e imagem.

PTM.com - Serviços de Acesso via Telefone e Serviço de Acesso de Banda Larga sobre ADSL

Tendo como objectivos o aproveitamento da posição de liderança e notoriedade do portal SAPO e a manutenção de

uma posição de liderança no mercado ISP, a PTM.com procedeu a um realinhamento da sua estratégia por forma a

promover os serviços de acesso de forma segmentada. Este realinhamento assenta em três linhas fundamentais:

! Passagem, ao nível comercial do negócio de ISP, de uma estratégia multimarca para uma aposta clara em apenas

duas marcas: a marca SAPO, direccionada exclusivamente para o mercado residencial e a marca Telepac,

vocacionada prioritariamente para o mercado empresarial;

! Aposta no serviço de acesso de banda larga sobre ADSL;

! Fecho de conteúdos e serviços do portal SAPO, passando-se a cobrar a quem queira aceder a eles e associação de

determinados conteúdos/serviços aos serviços de acesso à Internet da Telepac, reservando-se o acesso a

determinados conteúdos/serviços apenas aos clientes dos acessos da Telepac.

Concretizando a estratégia definida no que respeita à utilização de apenas duas marcas de referência, a PTM.com

relançou, em Março de 2002, o serviço de acesso gratuito sob a designação comercial de Acesso SAPO, renovou, em

Junho, o seu serviço dial-up pré-pago para o mercado residencial com o lançamento do SAPO Pré-pago e lançou, já

no início do segundo semestre, o acesso de banda larga sobre ADSL para o mercado residencial com a designação

SAPO ADSL.pt. A utilização de uma única marca, já com uma forte notoriedade, para o acesso e para o portal deverá

resultar em significativas sinergias ao nível do marketing.

No dia 8 de Julho, a PTM.com relançou quer para o mercado residencial quer para o mercado empresarial, o acesso à

Internet de banda larga sobre ADSL até então comercializado sob a designação de Netfast. Para o mercado residencial

foi lançado o acesso SAPO ADSL.pt, com um preço fixo similar ao do serviço Netcabo da TV Cabo e disponibilizando-

se um kit de auto instalação. Para o mercado empresarial foi concebida uma vasta gama de ofertas que se ajustam às

necessidades específicas dos diferentes agentes deste segmento mas que são comercializadas sob a designação

comum de Telepac ADSL.pt. O relançamento do serviço ADSL foi acompanhado de uma extensa campanha de

marketing.

Visando não só fidelizar e atrair mais clientes para os serviços de acesso à Internet, como também gerar receitas

adicionais ao nível do portal, a PTM.com fechou, em Junho, determinados conteúdos. Estes conteúdos passaram a

estar disponíveis em exclusivo a clientes dos serviços de acesso à Internet da Telepac registados no sistema de

autenticação do portal SAPO, o NetBI. Entre as 19h00 e as 7h00 nos dias úteis e durante todo o dia nos fins de

semana, os canais do portal SAPO Disney Blast, Jornais do Mundo, Genealogia e Cartoon passaram a ter acesso

condicionado na íntegra enquanto que os canais Astrologia, Gameover, Netfeminina e Saúde passaram a ter

determinadas áreas com acesso condicionado.

Ao longo do primeiro semestre de 2002, o número de clientes dial-up da Telepac (ISP e ASP da PTM.com) continuou

a apresentar uma evolução positiva, evidenciando o facto do mercado estar ainda em expansão, apesar de

ultrapassada a fase de crescimento rápido que se seguiu à introdução dos acessos referenciados como grátis. Em

Junho de 2002, o número de clientes dial-up da Telepac ascendia a 774 mil, o que representa um crescimento de

39,8%, em termos homólogos.

Relatório e Contas – Primeiro Semestre 2002 25

Dada a expansão do mercado residencial a extractos sociais com menor poder de compra e a deficiente percepção

por parte do cliente do custo total dos acessos ditos gratuitos, manteve-se, em 2002, a preferência dos novos clientes

de acessos de banda estreita pelos acessos gratuitos, criando-se uma erosão lenta mas continuada dos acessos dial-

up pagos. No final do primeiro semestre, os clientes do acesso gratuito correspondiam a 86% do total de clientes

dial-up da Telepac.

O tráfego gerado pelos serviços dial-up ascendeu, no primeiro semestre, a 17,1 milhões de horas, registando um

decréscimo de 10,9% face ao tráfego verificado no período homólogo de 2002. Este decréscimo reflecte o impacto da

oferta de acessos de banda larga com preço fixo, com o deslocamento progressivo dos heavy users para soluções de

maior velocidade de acesso e preço fixo.

O Netfast, o primeiro serviço de acesso de banda larga sobre ADSL lançado PTM.com, contava com 5 mil clientes em

Junho, o que compara com 2 mil clientes em Dezembro de 2001. Desde o relançamento, em Julho, o novo serviço

ADSL angariou 4,3 mil clientes, estando 600 clientes em lista de espera.

Portais e Comércio Electrónico

Ao longo do primeiro semestre de 2002, o portal www.sapo.pt manteve a sua posição de liderança, atingindo, de

acordo com os dados da Marktest relativos ao trimestre Abr/Mai/Jun2002, uma notoriedade espontânea de 61,9%.

As páginas vistas ascenderam, em Junho de 2002, a 183 milhões, um incremento de 7,1% face a Dezembro de 2001.

Os visitantes únicos ascenderam, em Junho de 2002, a 2,07 milhões, registando um crescimento de 1,5% face a

Dezembro de 2001. Beneficiando da integração do Acesso SAPO com o NetBI, os registos NetBI tiveram uma

evolução muito positiva, passando de 638 mil em Dezembro de 2001 para 923 mil em Junho de 2002.

No primeiro semestre de 2002, o SAPO confirmou a sua capacidade de inovação e permanente actualização dos

serviços oferecidos. Neste âmbito, é de destacar:

! O relançamento do Mensageiro numa segunda versão mais robusta, mais fácil de instalar e mais user friendly. O

novo Mensageiro possuiu funcionalidades adicionais como a introdução de “Emotions” (possibilidade de enviar

pequenas imagens durante as conversas), pesquisa de “Amigos” por perfil e a possibilidade de envio e recepção de

mensagens de E-mail;

! A reformulação do serviço de pesquisa do SAPO, que passou a permitir a pesquisa de imagens;

! A integração da agenda do SAPO com o Web-mail do SAPO, possibilitando ao utilizador a consulta e utilização da

sua agenda pessoal a partir da sua caixa de correio, sem necessidade de passwords adicionais;

! O lançamento do serviço pago POP3, que permite ao utilizador a consulta do seu mail do SAPO através do seu

programa habitual de mail. Para utilizadores do Acesso SAPO este serviço é gratuito;

! O lançamento de um serviço inovador de imagens para telemóvel que permite ao utilizador criar a partir de uma

fotografia imagens personalizadas (a sua própria cara, p.ex.) para o visor do seu telemóvel.

No que respeita a novos canais, o primeiro semestre de 2002 caracterizou-se, sobretudo, pelo lançamento de canais

temporários alusivos ao Carnaval, Dia dos Namorados, Dia do Pai, Entrega dos Óscares, Dia da Mãe e Queima das

Fitas, bem como pelo lançamento do site oficial da edição 2002 do Fantasporto. De referir também a remodelação do

PT-Multimédia 26

canal informativo na área financeira, com o lançamento do canal Agencia Financeira

(http://agenciafinanceira.sapo.pt). A acompanhar o lançamento deste canal foi lançado o serviço informativo pago

“Diário Financeiro”, recebendo os assinantes deste serviço todos os dias via mail um relatório produzido pela Agência

Financeira com o resumo das principais notícias financeiras do dia.

No que respeita a conteúdos pagos, o SAPO lançou, em parceria com a SIC, o site oficial do concurso Masterplan

transmitido por aquela estação televisiva (http://masterplan.sapo.pt). Para aceder aos conteúdos premium do SAPO

Masterplan, o utilizador terá que possuir um acesso à Internet SAPO e pagar um tarifário premium para aceder aos

conteúdos, sem restrições e sempre que queira, ou solicitar via SMS uma password e um login de acesso que lhe dá

um acesso por um prazo de 24 horas.

De destacar ainda o lançamento, com o patrocínio da Nike, de um pop-up especialmente dedicado à cobertura do

Mundial, contendo links para notícias de várias fontes e relatos online dos jogos à medida que estes decorriam.

No primeiro semestre de 2002 manteve-se uma clara aposta no ShoppingSAPO, destacando-se o lançamento de uma

funcionalidade de pesquisa avançada que permite ao utilizador a pesquisa de artigos por nome, descrição e intervalo

de preços, com várias opções de ordenação dos resultados. O ShoppingSAPO beneficiou, também, do facto de o novo

motor de pesquisa do SAPO, ter passado a retribuir numa barra lateral, sugestões de produtos disponíveis no

ShoppingSAPO relacionados com o tema pesquisado.

Em Junho, o Shopping SAPO contava com 95 lojas online. Entre as novas lojas que aderiram ao Shopping, destacam-

se a loja da Compaq/HP, a loja de revistas da ACJ, bem como as lojas do Benfica, Sporting e Porto. De referir ainda o

lançamento da primeira loja integrada no conceito “Marketplace Outlet”, em parceria com a TMN. Esta loja vende

telemóveis já descontinuados, mas a preços muito atractivos.

Procurando aproveitar a posição de liderança que detém e a sua capacidade de gerar tráfego, o SAPO iniciou uma

estratégia de “venda de tráfego” estabelecendo acordos com empresas líderes nos seus segmentos de mercado, nos

quais o SAPO é remunerado pelo número de visitas que consegue canalizar para os sites dessas empresas. Os meios

utilizados para canalização de tráfego são definidos pelo próprio SAPO e podem passar pelo tradicional banner, pela

realização de destaques na home page ou englobar iniciativas como a realização de jogos e passatempos online, onde

o utilizador só pode participar se acumular determinado número de pontos com a compra de produtos da marca que

se pretende promover. No âmbito desta estratégia, o SAPO estabeleceu já acordos com diversas empresas, entre as

quais se destacam, Páginas Amarelas, Selecções do Reader’s Digest, Compal, Pingo Doce, Massimo Dutti, Uncle Ben’s,

L’Oréal e McDonalds. Directórios

Variação

Directórios 1S 01 1S 02 1S 02/1S 01

Clientes

Listas Impressas 127.675 120.088 -5,9%

Páginas Amarelas pelo Telefone 3.851 4.196 9,0%

Páginas Amarelas na Internet 15.131 16.427 8,6%

Listas Distribuídas ('000) 2.572 2.439 -5,2%

Número de Chamadas Recebidas ('000) 550 471 -14,4%

Visitas ('000) 1.117 1.407 26,0%

Páginas Vistas ('000) 100.519 105.570 5,0%

Relatório e Contas – Primeiro Semestre 2002 27

A conjuntura macro-económica menos favorável vivida desde o início de 2002 originou a perda de alguns pequenos

anunciantes, conduzindo a um decréscimo do número de clientes das Listas Impressas. Os serviços Páginas Amarelas

pelo Telefone e Páginas Amarelas via Internet, que se encontram numa fase menos madura do seu ciclo de vida,

continuam a registar um crescimento assinalável do número de clientes, 9,0% e 8,6%, respectivamente. O serviço

Páginas Amarelas pelo Telefone beneficiou da realização de uma campanha publicitária de divulgação/promoção

deste serviço, enquanto que o serviço Páginas Amarelas via Internet viu o seu crescimento impulsionado pela

renovação do site.

O número de listas distribuídas no primeiro semestre de 2001 foi inferior em 5,2% ao número de listas distribuídas

nos primeiros seis meses de 2001. Este decréscimo resulta do facto de em 2001, os assinantes de determinadas zonas

terem recebido duas listas devido ao reordenamento das listas telefónicas - da ordenação das listas por grupo de

redes passou-se a uma ordenação com base na divisão administrativa do país (concelhos) - situação que em 2002 se

regularizou.

O decréscimo do número de chamadas recebidas no serviço Páginas Amarelas pelo Telefone reflecte alguma

canibalização feita pelo serviço Páginas Amarelas via Internet e, também, pelo acesso à informação via Telemóvel

(serviço WAP).

No que respeita ao Páginas Amarelas via Internet, saliente-se que o número de visitas por mês espelha melhor o grau

de utilização do serviço do que o indicador páginas vistas, uma vez que a melhoria da performance do site afecta este

último indicador.

PT-Multimédia 28

Recursos Humanos

Durante o primeiro semestre de 2002, o número médio de trabalhadores ao serviço do Grupo PT-Multimédia foi de

3.322 pessoas. A repartição deste número médio de trabalhadores pelas principais empresas do grupo é apresentada

na tabela que se segue:

Empresa 1S 01 2001 1S 02

TV Cabo 867 863 809Lusomundo 2.622 2.625 2.236PTM.com 419 412 333

Consolidado PT-Multimédia 3.921 3.881 3.322

Como se pode verificar, durante o primeiro semestre de 2002, o número médio de efectivos ao serviço do Grupo PT-

Multimédia foi reduzido em 559 pessoas. Esta redução resultou, por um lado da alienação da participação na

Deltapress (cerca de 315 pessoas) e por outro lado da aplicação de um plano de reestruturação/racionalização dos

recursos humanos do Grupo PT-Multimédia. Nesta âmbito, procedeu-se:

! Na Lusomundo, à criação das condições necessárias para a introdução de uma plataforma de serviços partilhados

para as funções de suporte, que permita a obtenção de sinergias, nomeadamente nas áreas de carácter

administrativo, e que funcione numa óptica de prestação de serviços às restantes empresas do universo

Lusomundo. Adicionalmente, iniciou-se a implementação de um projecto de transversalização de determinadas

funções, o qual permitiu já uma redução dos efectivos nas áreas comerciais e de produção;

! Na TV Cabo, à reorganização da estrutura empresarial, nomeadamente através da fusão operacional das

subsidiárias que operam no continente, o que criou condições para a racionalização do efectivo evidenciada na

tabela. Simultaneamente, a TV Cabo procurou consolidar o núcleo de competências estratégicas e renovar e

enriquecer o potencial humano através da mobilidade interna e do recrutamento de qualidade, designadamente

para as áreas dos novos negócios multimédia;

! Na PTM.com, à racionalização do portfolio de negócios e reorganização da estrutura empresarial por via da fusão

operacional da Telepac e da Saber & Lazer (empresa que opera o portal SAPO), com os reflexos a nível dos

recursos humanos que a tabela supra inserida traduz.

Relatório e Contas – Primeiro Semestre 2002 29

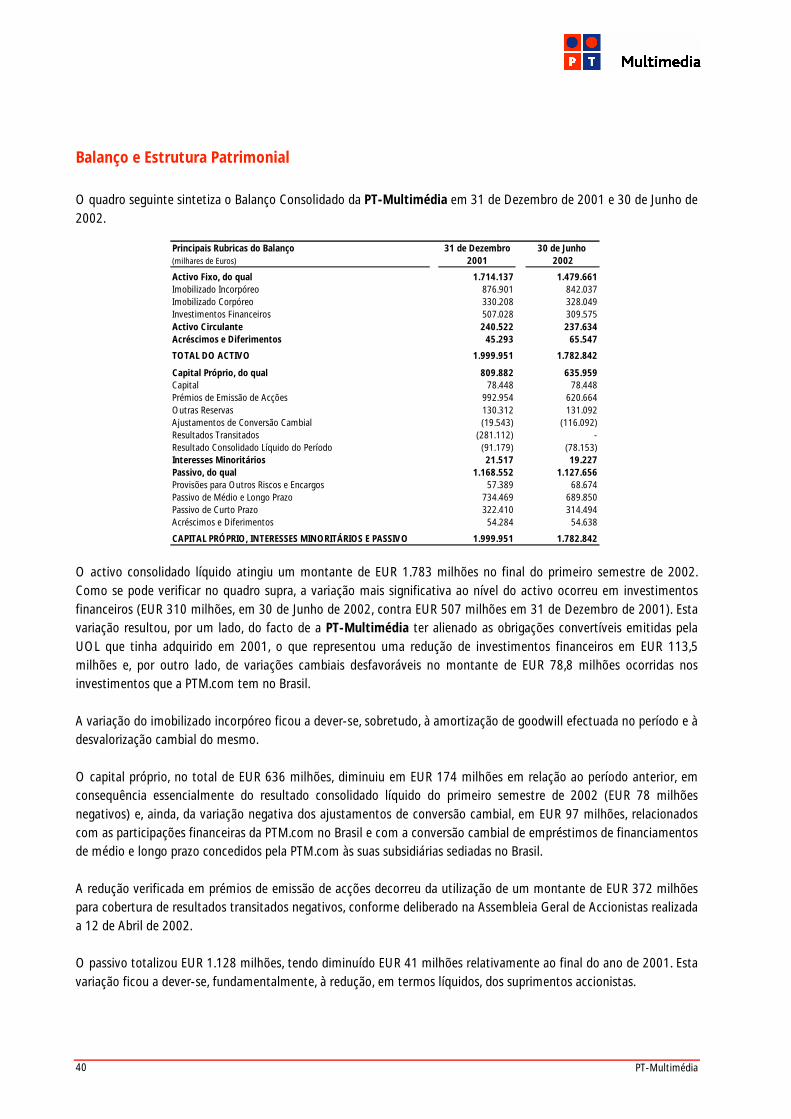

Análise das Contas

No primeiro semestre de 2002, ocorreram algumas alterações no perímetro de consolidação da PT-Multimédia – ver

Notas 1 a 3 do Anexo às Demonstrações Financeiras Consolidadas em 30 de Junho de 2002 para caracterização das

empresas consolidadas, das excluídas do perímetro de consolidação e das associadas - que importa ter presentes

quando se analisa a evolução das demonstrações financeiras da Empresa e suas subholdings. Das alterações ocorridas

no perímetro de consolidação, salientam-se as seguintes:

! a Deltapress foi excluída do perímetro de consolidação integral, dado que em 20 de Junho de 2002, a

Lusomundo concretizou o acordo celebrado em Outubro de 2001 com a Impresa e a Cofina, alienando à VASP a

sua participação de 79,5% na Deltapress e subscrevendo um aumento de capital na VASP que lhe permitiu

passar a deter um terço do capital social desta empresa. O resultado obtido pela Deltapress no semestre foi

apropriado pela PT-Multimédia, na percentagem do capital até então detido, encontrando-se reflectido nos

resultados financeiros consolidados. A partir de 1 de Julho de 2002, a PT-Multimédia consolidará a VASP pelo

método da equivalência patrimonial;

! a Infordesporto – Informática e Desporto, S.A., foi excluída do perímetro de consolidação da PT-Multimédia

integral, dado que a PTM.com alienou, em 28 de Março de 2002, a sua participação na Infordesporto à

Sportinveste Multimédia, SGPS, S.A., empresa consolidada pelo método da equivalência patrimonial.

Apesar do contexto macro-económico particularmente desfavorável aos negócios de media on-line e off-line da

Empresa, dada a retracção do investimento publicitário, no seu todo, os negócios da PT-Multimédia tiveram uma

performance positiva no primeiro semestre de 2002. As receitas da PT-Multimédia atingiram os EUR 328 milhões e

registaram, numa base comparável, um crescimento de 23,0%, tendo o EBITDA atingido os EUR 33 milhões, o que

representa, na mesma base, um acréscimo superior a 70%.

No primeiro semestre de 2002, a PT-Multimédia teve um Resultado Consolidado Líquido negativo no montante de

EUR 78 milhões, o que compara com EUR 20 milhões negativos no primeiro semestre de 2001. De referir, no entanto,

que o Resultado Líquido do primeiro semestre de 2001 englobava um ganho extraordinário de EUR 48 milhões.

Adicionalmente, o Resultado Líquido deste primeiro semestre foi afectado pelo reconhecimento de perdas cambiais

de cerca de EUR 12 milhões na sequência da alienação de activos financeiros e pela constituição de uma provisão de

EUR 14 milhões para fazer face ao risco de desvalorização de determinados activos de participadas da PTM.com.

Embora se preveja que a PT-Multimédia continue, durante o futuro próximo, a apresentar resultados líquidos

negativos, a continuidade das suas operações e das operações das suas participadas será assegurada pelo apoio

financeiro do seu accionista maioritário.

A leitura deste capítulo deve ser realizada em conjunção com as demonstrações financeiras consolidadas e notas

anexas adiante apresentadas.

PT-Multimédia 30

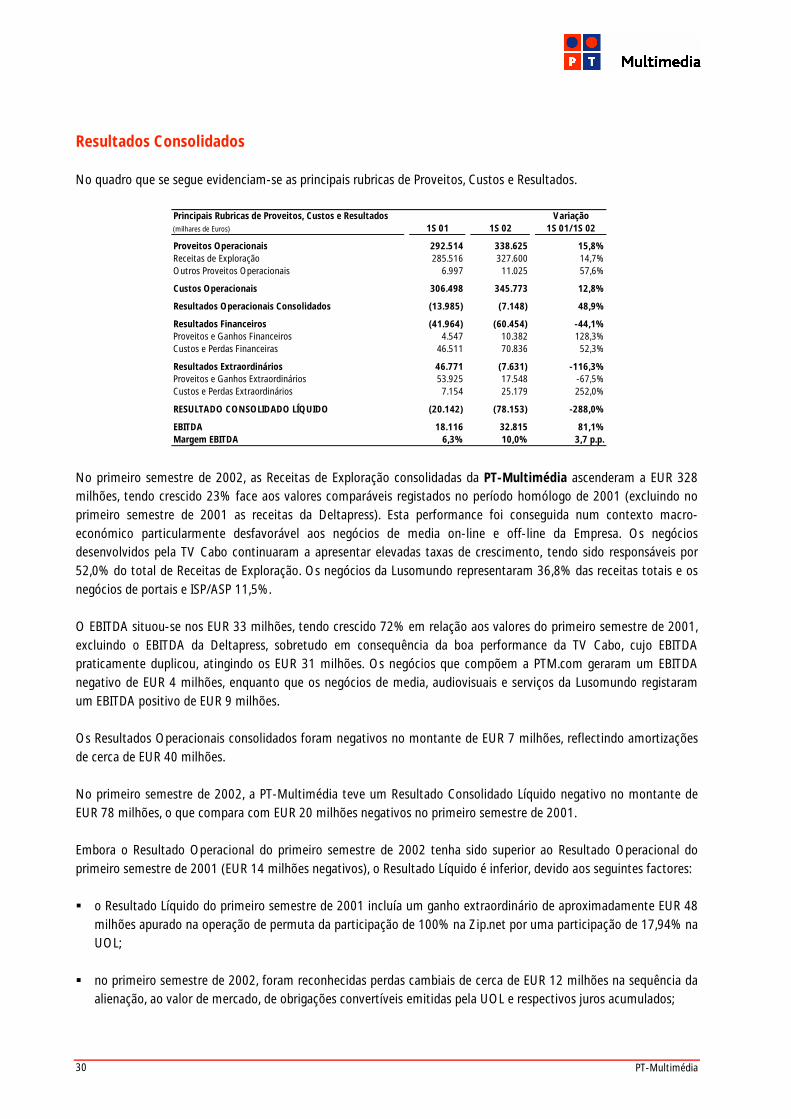

Resultados Consolidados No quadro que se segue evidenciam-se as principais rubricas de Proveitos, Custos e Resultados.

No primeiro semestre de 2002, as Receitas de Exploração consolidadas da PT-Multimédia ascenderam a EUR 328

milhões, tendo crescido 23% face aos valores comparáveis registados no período homólogo de 2001 (excluindo no

primeiro semestre de 2001 as receitas da Deltapress). Esta performance foi conseguida num contexto macro-

económico particularmente desfavorável aos negócios de media on-line e off-line da Empresa. Os negócios

desenvolvidos pela TV Cabo continuaram a apresentar elevadas taxas de crescimento, tendo sido responsáveis por

52,0% do total de Receitas de Exploração. Os negócios da Lusomundo representaram 36,8% das receitas totais e os

negócios de portais e ISP/ASP 11,5%.

O EBITDA situou-se nos EUR 33 milhões, tendo crescido 72% em relação aos valores do primeiro semestre de 2001,

excluindo o EBITDA da Deltapress, sobretudo em consequência da boa performance da TV Cabo, cujo EBITDA

praticamente duplicou, atingindo os EUR 31 milhões. Os negócios que compõem a PTM.com geraram um EBITDA

negativo de EUR 4 milhões, enquanto que os negócios de media, audiovisuais e serviços da Lusomundo registaram

um EBITDA positivo de EUR 9 milhões.

Os Resultados Operacionais consolidados foram negativos no montante de EUR 7 milhões, reflectindo amortizações

de cerca de EUR 40 milhões.

No primeiro semestre de 2002, a PT-Multimédia teve um Resultado Consolidado Líquido negativo no montante de

EUR 78 milhões, o que compara com EUR 20 milhões negativos no primeiro semestre de 2001.

Embora o Resultado Operacional do primeiro semestre de 2002 tenha sido superior ao Resultado Operacional do

primeiro semestre de 2001 (EUR 14 milhões negativos), o Resultado Líquido é inferior, devido aos seguintes factores:

! o Resultado Líquido do primeiro semestre de 2001 incluía um ganho extraordinário de aproximadamente EUR 48

milhões apurado na operação de permuta da participação de 100% na Zip.net por uma participação de 17,94% na

UOL;

! no primeiro semestre de 2002, foram reconhecidas perdas cambiais de cerca de EUR 12 milhões na sequência da

alienação, ao valor de mercado, de obrigações convertíveis emitidas pela UOL e respectivos juros acumulados;

Principais Rubricas de Proveitos, Custos e Resultados Variação(milhares de Euros) 1S 01 1S 02 1S 01/1S 02

Proveitos Operacionais 292.514 338.625 15,8%Receitas de Exploração 285.516 327.600 14,7%Outros Proveitos Operacionais 6.997 11.025 57,6%

Custos Operacionais 306.498 345.773 12,8%

Resultados Operacionais Consolidados (13.985) (7.148) 48,9%

Resultados Financeiros (41.964) (60.454) -44,1%Proveitos e Ganhos Financeiros 4.547 10.382 128,3%Custos e Perdas Financeiras 46.511 70.836 52,3%

Resultados Extraordinários 46.771 (7.631) -116,3%Proveitos e Ganhos Extraordinários 53.925 17.548 -67,5%Custos e Perdas Extraordinários 7.154 25.179 252,0%

RESULTADO CONSOLIDADO LÍQUIDO (20.142) (78.153) -288,0%

EBITDA 18.116 32.815 81,1%Margem EBITDA 6,3% 10,0% 3,7 p.p.

Relatório e Contas – Primeiro Semestre 2002 31

! no primeiro semestre de 2002, constituiu-se, uma provisão de EUR 14 milhões para fazer face ao risco de

desvalorização de determinados activos detidos pela participadas da PTM.com;

! face a 2001, agravamento do resultados apropriados em empresas associadas em EUR 10 milhões, reflectindo

essencialmente o alargamento do universo de empresas associadas decorrente do aumento do número de

participações da PT-Multimédia em empresas que se encontram ainda na fase de lançamento da sua actividade,

apresentando, conforme previsto nos respectivos planos de negócio, Resultados Líquidos negativos.

De referir, por outro lado, que neste primeiro semestre de 2002 se decidiu alterar o prazo de amortização do goodwill

associado à aquisição de parte do investimento financeiro na PTM.com de seis para vinte anos, atendendo a que o

plano de negócios da PTM.com indica este último prazo como mais adequado para a recuperação do investimento.

Analisam-se de seguida, com mais pormenor, os resultados obtidos pelas diversas áreas de negócio.

PT-Multimédia 32

TV Cabo Principais Rubricas de Proveitos, Custos e Resultados Variação(milhares de Euros) 1S 01 1S 02 1S 02/1S 01

Proveitos Operacionais 131.582 175.983 33,7%Receitas de Exploração 125.611 170.488 35,7%Outros Proveitos Operacionais 5.971 5.495 -8,0%

Custos Operacionais 135.818 171.896 26,6%

Resultados Operacionais (4.236) 4.087 s.s.

Resultados Financeiros (1.256) (1.134) 9,7%Proveitos e Ganhos Financeiros 296 1.434 384,5%Custos e Perdas Financeiras 1.552 2.568 65,5%

Resultados Extraordinários 248 314 26,6%Proveitos e Ganhos Extraordinários 319 1.771 455,2%Custos e Perdas Extraordinários 71 1.457 1952,1%

RESULTADO LÍQUIDO (6.481) 814 s.s.

EBITDA 15.603 30.669 96,6%Margem EBITDA 12,4% 18,0% 5,6 p.p.

No primeiro semestre de 2002, as Receitas de Exploração da TV Cabo ascenderam a EUR 170 milhões, o que

representa um incremento de 36% face aos EUR 126 milhões verificados no período homólogo de 2001. Esta

evolução das receitas reflecte a conjugação, no negócio de TV por subscrição, de um aumento de 16% da base de

clientes com um incremento da receita média por cliente (ARPU) resultante da subida de 10,7 p.p. do rácio pay-to-

basic. Contribuíram ainda para o crescimento verificado, o aumento de dimensão do negócio de Internet, que no final

do primeiro semestre atingiu uma facturação de cerca de EUR 20 milhões (valor que compara com cerca de EUR 7

milhões no primeiro semestre de 2001) e o desenvolvimento do negócio de publicidade, cuja facturação mais que