SAA-CONCEIÇÃO DO PARÁ · 4.6 SEGUROS E GARANTIAS ... 47 7.4 CAIXA MÍNIMO ... 48 Figura 25 –...

73

COMPANHIA DE SANEAMENTO DE MINAS GERAIS PARCERIA PÚBLICO-PRIVADA, NA MODALIDADE DE CONCESSÃO ADMINISTRATIVA, PARA AMPLIAÇÃO E OPERAÇÃO PARCIAL DO SISTEMA DE ESGOTAMENTO SANITÁRIO DO MUNICÍPIO DE DIVINÓPOLIS ANEXO VI – PLANO DE NEGÓCIOS DE REFERÊNCIA SETEMBRO/2014

Transcript of SAA-CONCEIÇÃO DO PARÁ · 4.6 SEGUROS E GARANTIAS ... 47 7.4 CAIXA MÍNIMO ... 48 Figura 25 –...

COMPANHIA DE SANEAMENTO DE MINAS GERAIS

PARCERIA PÚBLICO-PRIVADA, NA MODALIDADE DE CONCESSÃO ADMINISTRATIVA, PARA

AMPLIAÇÃO E OPERAÇÃO PARCIAL DO SISTEMA DE ESGOTAMENTO SANITÁRIO DO

MUNICÍPIO DE DIVINÓPOLIS

ANEXO VI – PLANO DE NEGÓCIOS DE REFERÊNCIA

SETEMBRO/2014

SUMÁRIO

1 SUMÁRIO EXECUTIVO ............................................................................................................................................ 1

INTRODUÇÃO .................................................................................................................................................................. 6

1 CARACTERÍSTICAS DA ÁREA DA CONCESSÃO ADMINISTRATIVA .............................................................. 8

1.1 DIVINÓPOLIS .................................................................................................................................................... 8

1.2 INFRAESTRUTURA DE ESGOTO ............................................................................................................................. 9

1.3 OBRAS EM ANDAMENTO E CONCLUÍDAS ......................................................................................................... 10

1.4 OBJETIVO DA CONCESSÃO ADMINISTRATIVA .......................................................................................... 10

2 PREMISSAS GERAIS DA CONCESSÃO ADMINISTRATIVA ............................................................................. 12

3 INVESTIMENTOS ..................................................................................................................................................... 13

3.1 ESTAÇÕES DE TRATAMENTO DE ESGOTOS (ETES) .............................................................................................. 13

3.1.1 Implantação e Ampliação da ETE Itapecerica ...................................................................... 13

3.1.2 Implantação da ETE Ermida ........................................................................................................ 15

3.1.3 Ampliação da ETE Pará ............................................................................................................... 15

3.2 INTERCEPTORES E REDES COLETORAS DE INTERLIGAÇÃO ..................................................................................... 15

3.3 ESTAÇÕES ELEVATÓRIAS .................................................................................................................................. 16

3.4 CRESCIMENTO VEGETATIVO ............................................................................................................................ 17

3.5 PROGRAMA CAÇA-ESGOTO .......................................................................................................................... 17

3.6 REDES COLETORAS DE ESGOTO E LIGAÇÕES PREDIAIS ...................................................................................... 18

3.7 SISTEMA DE AUTOMAÇÃO ............................................................................................................................... 18

3.8 INVESTIMENTOS EM EQUIPAMENTOS OPERACIONAIS E MANUTENÇÃO ELETROMECÂNICA E REINVESTIMENTOS ...... 18

3.9 PROJETO EXECUTIVO ...................................................................................................................................... 19

3.10 GERENCIAMENTO DA OBRA ............................................................................................................................ 19

3.11 ADMINISTRAÇÃO LOCAL ................................................................................................................................. 19

3.12 BDI E TAXA DE ADMINISTRAÇÃO ..................................................................................................................... 20

3.13 QUADRO RESUMO DOS INVESTIMENTOS ........................................................................................................... 20

3.14 DEPRECIAÇÃO ............................................................................................................................................... 20

4 CUSTOS E DESPESAS OPERACIONAIS .............................................................................................................. 23

4.1 CUSTOS DE PESSOAL ....................................................................................................................................... 23

4.2 CUSTOS COM ENERGIA ELÉTRICA .................................................................................................................... 24

4.3 CUSTOS COM SERVIÇOS ................................................................................................................................. 24

4.3.1 Transporte/Aterramento de Resíduos ....................................................................................... 25

4.3.2 Análises Laboratoriais ................................................................................................................... 25

4.3.3 Programas de Comunicação e Educação Ambiental ........................................................ 26

4.3.4 Outros Custos com Serviços ........................................................................................................ 26

4.4 CUSTOS COM MATERIAIS................................................................................................................................. 26

4.4.1 Produtos Químicos ........................................................................................................................ 27

4.4.2 Outros Custos com Materiais ...................................................................................................... 27

4.5 DESPESAS ADMINISTRATIVAS ............................................................................................................................ 28

4.6 SEGUROS E GARANTIAS ................................................................................................................................... 28

4.7 TOTAL DE CUSTOS E DESPESAS ADMINISTRATIVAS E CUSTO POR M3 .................................................................... 29

5 REMUNERAÇÃO DA SPE ...................................................................................................................................... 30

5.1 PARCELA POR DISPONIBILIDADE (“PDISP”) ............................................................................................ 30

5.2 PARCELA POR DEMANDA (“PDEM”) ....................................................................................................... 31

5.2.1 Preço (“P”) ...................................................................................................................................... 32

5.2.2 Projeção do Volume de Esgoto Tratado (“V”) ....................................................................... 32

5.2.3 Projeção da PARCELA POR DEMANDA .................................................................................... 37

5.3 CONTRAPRESTAÇÃO TOTAL ............................................................................................................................. 38

6 METODOLOGIA DE AVALIAÇÃO ...................................................................................................................... 39

6.1 METODOLOGIA DE AVALIAÇÃO FINANCEIRA DA CONCESSÃO ADMINISTRATIVA...................................... 39

6.1.1 Fluxo de Caixa Descontado ....................................................................................................... 39

6.1.2 Taxa Interna de Retorno (TIR)...................................................................................................... 40

6.1.3 Taxa de Desconto ......................................................................................................................... 41

7 PREMISSAS FINANCEIRAS ................................................................................................................................... 44

7.1 EMPRÉSTIMOS ................................................................................................................................................. 44

7.1.1 Linha FINEM – BNDES ..................................................................................................................... 44

7.1.2 Empréstimo-ponte ......................................................................................................................... 46

7.2 CAPITAL PRÓPRIO .......................................................................................................................................... 46

7.3 REMUNERAÇÃO DE CAIXA .............................................................................................................................. 47

7.4 CAIXA MÍNIMO .............................................................................................................................................. 47

7.5 CONTA RESERVA ............................................................................................................................................ 47

8 TRIBUTOS ................................................................................................................................................................. 48

8.1 TRIBUTOS SOBRE O LUCRO – IR E CSLL ............................................................................................................. 48

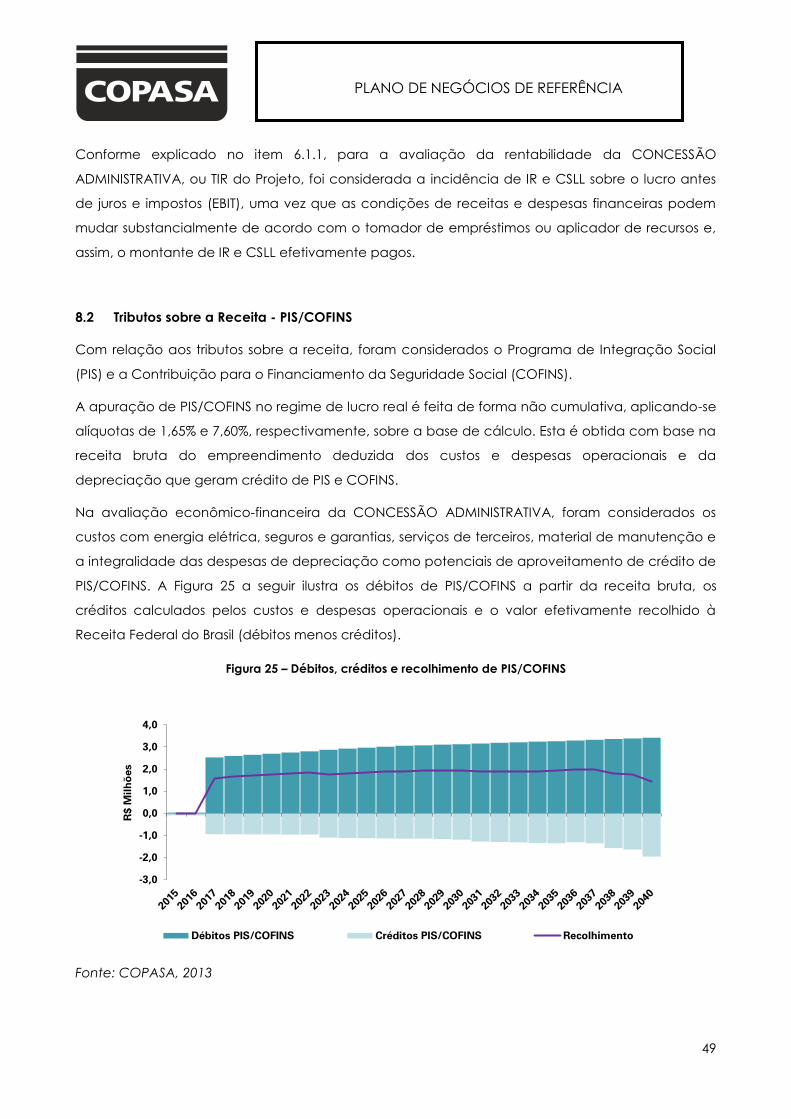

8.2 TRIBUTOS SOBRE A RECEITA - PIS/COFINS ....................................................................................................... 49

9 RESULTADOS DA PROJEÇÃO ............................................................................................................................. 51

9.1 DEMONSTRATIVOS DE RESULTADOS DO EXERCÍCIO ........................................................................................... 55

9.2 BALANÇO PATRIMONIAL ................................................................................................................................. 58

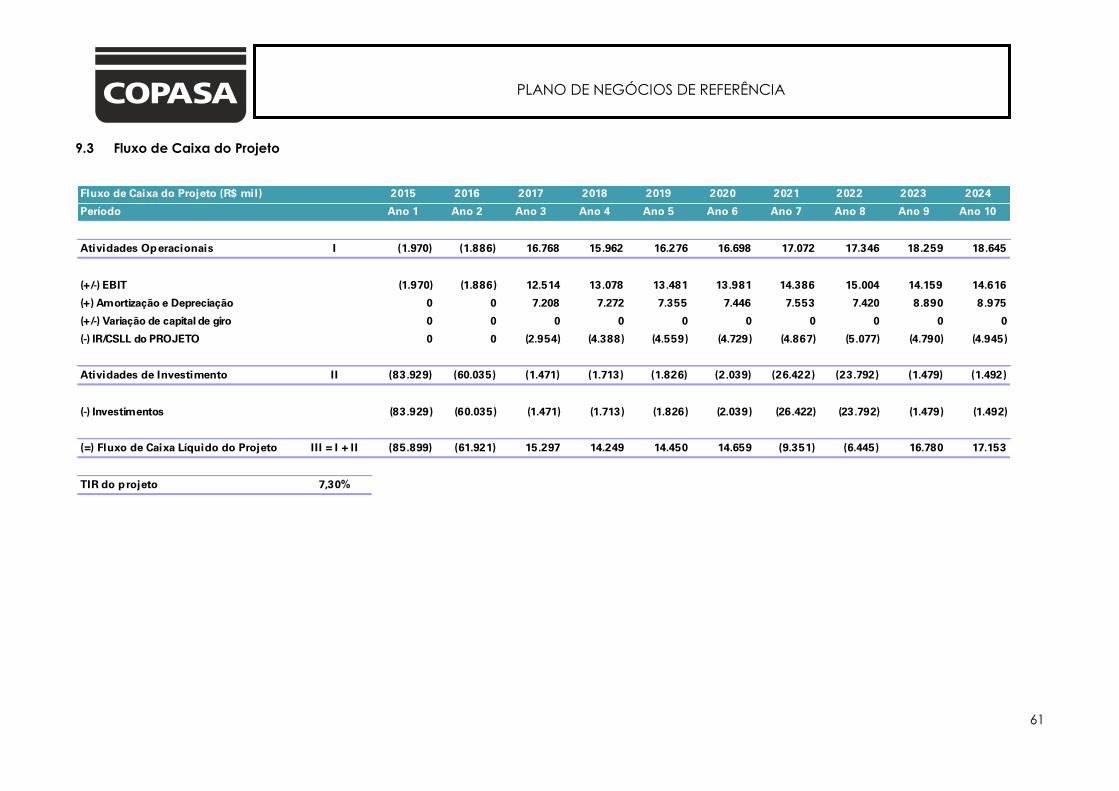

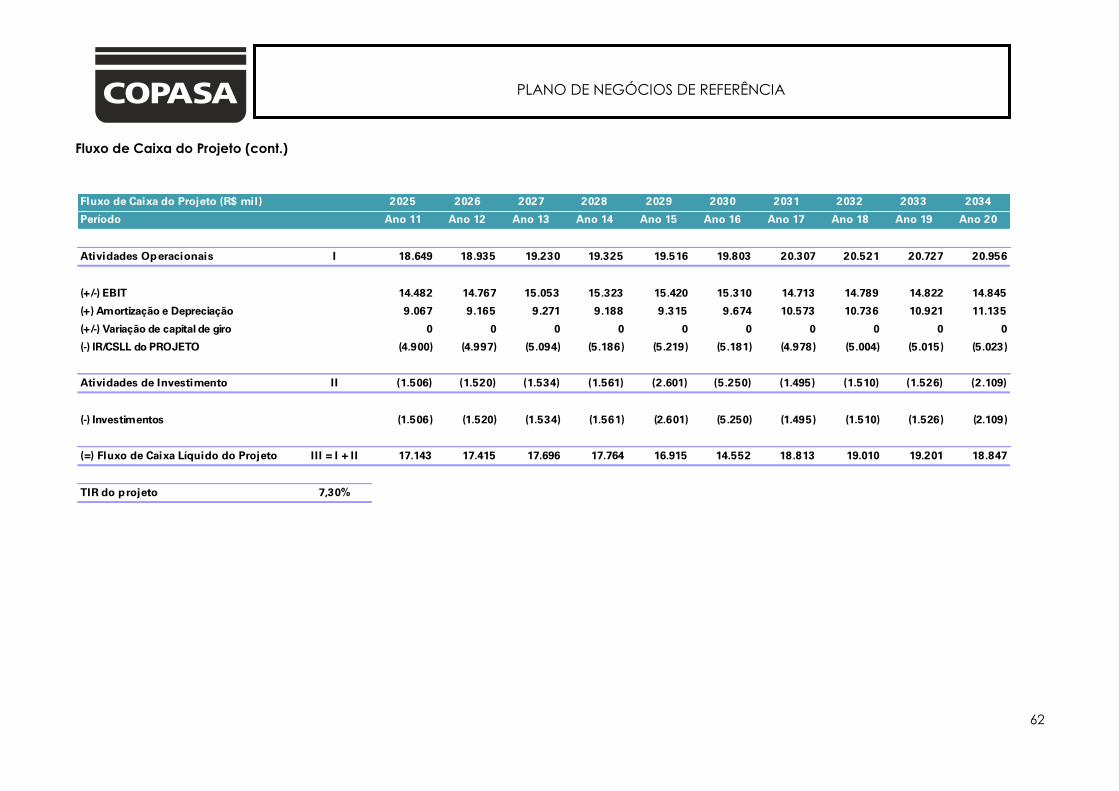

9.3 FLUXO DE CAIXA DO PROJETO ........................................................................................................................ 61

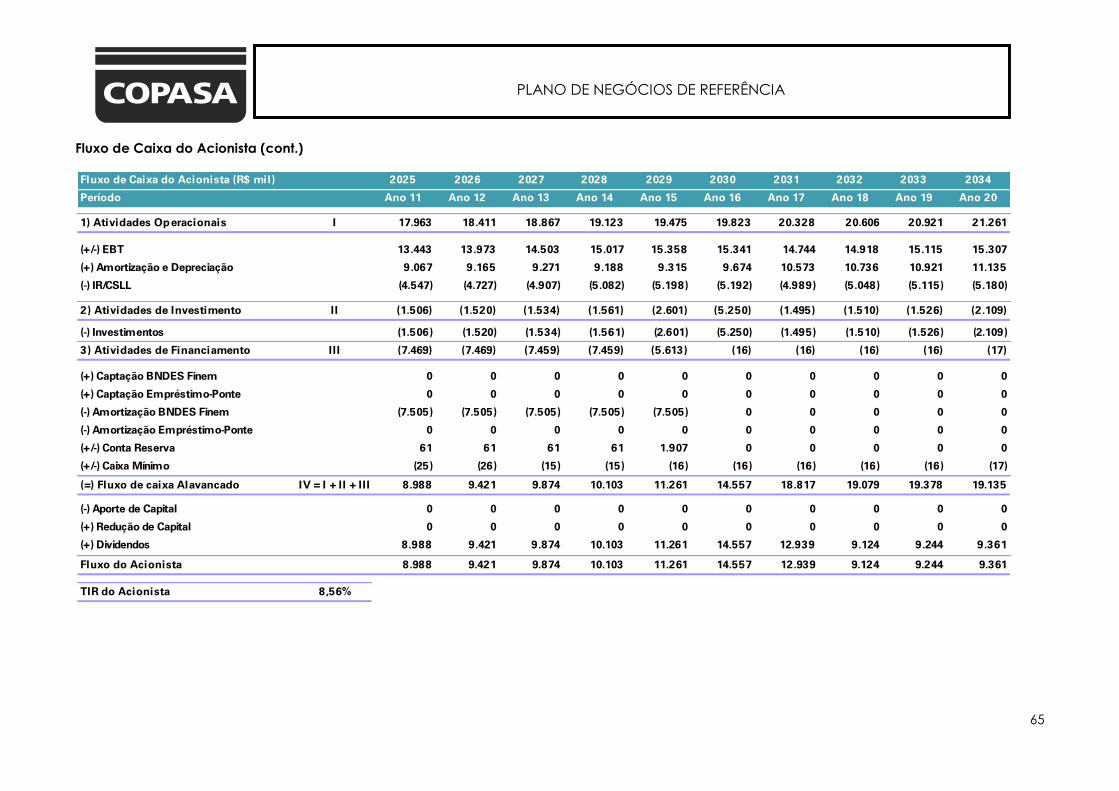

9.4 FLUXO DE CAIXA DO ACIONISTA ..................................................................................................................... 64

ÍNDICE DE TABELAS

Tabela 1- Interceptores Sistema Itapecerica ................................................................................................. 16

Tabela 2 – Reinvestimentos em Equipamentos do SES Divinópolis ............................................................ 19

Tabela 3 – Investimento Total ............................................................................................................................ 20

Tabela 4 – Prazos de vida útil estimados para Depreciação ..................................................................... 21

Tabela 5 – Número de Funcionários e Custo de Pessoal ............................................................................. 23

Tabela 6 – Valor Anual de Outros Custos com Serviços .............................................................................. 26

Tabela 7 – Valor Anual de Outros Custos com Materiais............................................................................. 27

Tabela 8 – Seguros e Garantias ........................................................................................................................ 28

Tabela 9 – Evolução do Nível de Coleta de Esgoto do SES Divinópolis, em Relação ao Total de

Esgoto Gerado pela População Urbana ....................................................................................................... 33

Tabela 10 – Evolução do Nível de Tratamento de Esgoto do SES Divinópolis, em Relação ao Total

de Esgoto Gerado pela População Urbana ................................................................................................. 34

Tabela 11 – Vazão Doméstica por Habitante, em litros por habitante por dia ...................................... 34

Tabela 12 – Razões de L/m3 e Segundos/Ano ............................................................................................... 36

Tabela 13 – Valor e Composição da Contraprestação ao VPL ................................................................ 38

Tabela 14 - Betas de Empresas Comparáveis à CONCESSÃO ADMINISTRATIVA.................................... 42

Tabela 15 - Cálculo do Custo de Capital Próprio ......................................................................................... 43

Tabela 16 – Taxa de juros do BNDES ................................................................................................................ 44

Tabela 17 – Premissas Macroeconômicas ...................................................................................................... 45

Tabela 18 - Indicadores do Projeto .................................................................................................................. 51

Tabela 19 - Indicadores do Acionista .............................................................................................................. 52

ÍNDICE DE FIGURAS

Figura 1 – Investimentos da SPE .......................................................................................................................... 2

Figura 2 – Evolução dos Níveis de Coleta e Tratamento de Esgoto ........................................................... 3

Figura 3 – Composição dos Custos e Despesas Operacionais – Total ........................................................ 4

Figura 4 – Contraprestação Total ....................................................................................................................... 5

Figura 5 - Mapa das Principais Bacias de Divinópolis ..................................................................................... 8

Figura 6 – Gasto Anual com Crescimento Vegetativo, por Sistema ......................................................... 17

Figura 7 – Despesa com Depreciação............................................................................................................ 21

Figura 8 – Custo Anual de Energia Elétrica ..................................................................................................... 24

Figura 9 – Custo Anual de Transporte/Aterramento de Resíduos .............................................................. 25

Figura 10 – Custo Anual de Produtos Químicos ............................................................................................. 27

Figura 11 – Custos com Seguros e Garantias ................................................................................................. 29

Figura 12 – Custo Total por m3 de Esgoto Tratado ........................................................................................ 29

Figura 13 – PARCELA POR DISPONIBILIDADE ................................................................................................... 31

Figura 14 – Crescimento Vegetativo de Divinópolis até 2040 .................................................................... 33

Figura 15 – Projeção da Vazão Industrial de Divinópolis ............................................................................. 35

Figura 16 – Projeção da Vazão de Esgoto Tratado de Divinópolis, em L/s .............................................. 36

Figura 17 - Projeção de Volume de Esgoto Tratado de Divinópolis, em milhões de m3 ....................... 37

Figura 18 – PARCELA POR DEMANDA .............................................................................................................. 37

Figura 19 – Contraprestação Total ................................................................................................................... 38

Figura 20 - Representação Esquemática do Cálculo dos Fluxos de Caixa ............................................. 40

Figura 21 - Fluxo de Caixa do Acionista .......................................................................................................... 41

Figura 22 – Captações, Amortizações e Juros do FINEM BNDES ................................................................ 45

Figura 23 – ICSD .................................................................................................................................................... 46

Figura 24 – EBIT, IR e CSLL .................................................................................................................................... 48

Figura 25 – Débitos, créditos e recolhimento de PIS/COFINS...................................................................... 49

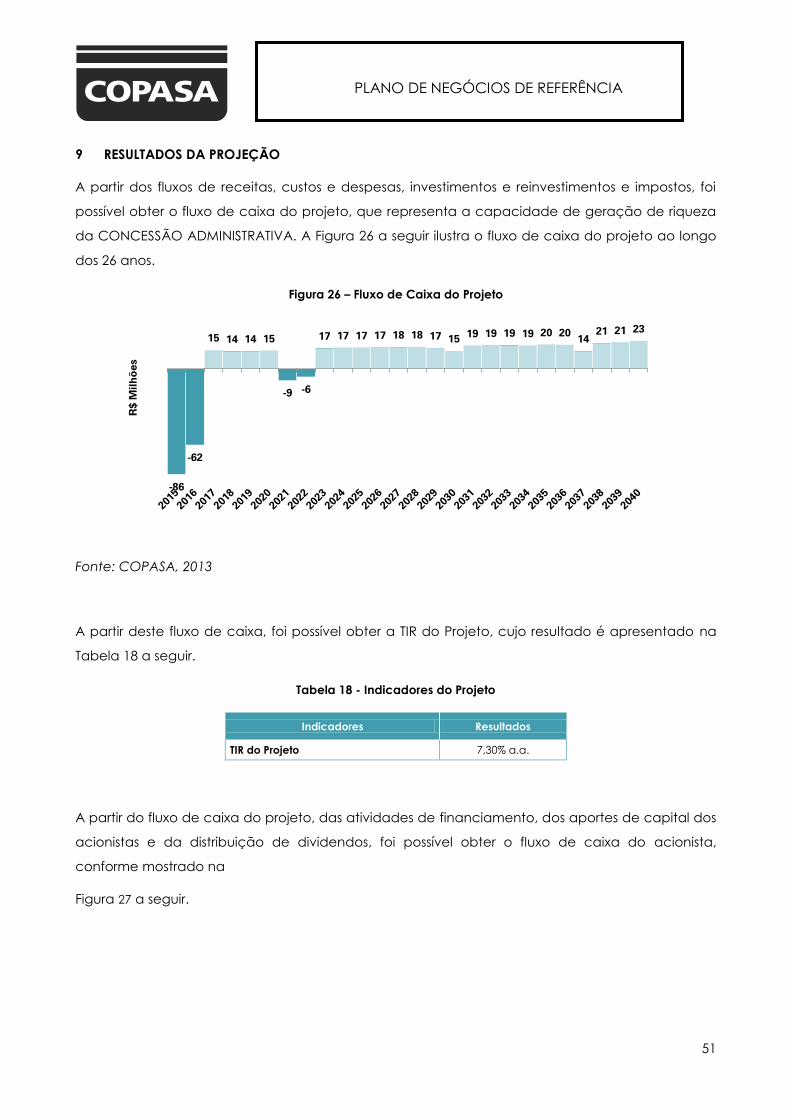

Figura 26 – Fluxo de Caixa do Projeto ............................................................................................................. 51

Figura 27 – Fluxo de Caixa do Acionista ......................................................................................................... 52

Figura 28 – EBITDA e Margem EBITDA ............................................................................................................... 53

Figura 29 – Relação entre Lucro Líquido e Margem de Lucro Líquido ..................................................... 53

GLOSSÁRIO

Para fins de entendimento do presente documento, segue o Glossário de termos e abreviaturas

a.a – ao ano

ANATEL – Agência Nacional de Telecomunicações

BACEN – Banco Central do Brasil

BDMG – Banco de Desenvolvimento de Minas Gerais

BID – Banco Interamericano de Desenvolvimento

BIRD – Banco Internacional de Reconstrução e Desenvolvimento

BNB – Banco do Nordeste do Brasil

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

CAPM – Capital Asset Pricing Model

COFINS – Contribuição para o Financiamento da Seguridade Social

CSLL – Contribuição Social sobre o Lucro Líquido

COPASA – Companhia de Saneamento de Minas Gerais

EBIT – Earnings Before Interest and Taxes – Lucro Antes dos Juros e Impostos

EBT - Earnings Before Taxes – Lucro Antes dos Impostos

EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization – Lucro Antes dos Juros,

Impostos, Depreciação e Amortização

ETE – Estação de Tratamento de Esgoto

PAC – Programa de Aceleração do Crescimento

QID – Quadro de Indicadores de Desempenho

IBGE – Instituto Brasileiro de Geografia e Estatística

ICSD – Índice de Cobertura e Serviço da Dívida, calculado pela soma do EBITDA, IR, CSLL e Capital

de Giro, dividido pela soma da amortização e juros de financiamento1

IFC – International Finance Corporation

IGAM – Instituto Mineiro de Gestão das Águas

IPCA – Índice Nacional de Preços ao Consumidor Amplo, calculado pelo IBGE

IR – Imposto de Renda

1 Metodologia BNDES

ISS – Imposto Sobre Serviços

km – quilômetros

km2 – quilômetros quadrados

m3 – metros cúbicos

mm – milímetros

L/s – Litros por Segundo

PIS – Programa de Integração Social

PPP(s) – Parceira(s) Público-Privada(s)

R$ - Reais brasileiros

S.A. – Sociedades Anônimas

SANEPAR – Companhia de Saneamento do Paraná

SELIC - Sistema Especial de Liquidação e de Custódia

SES – Sistema de Esgotamento Sanitário

SPE – Sociedade de Propósito Específico

T-Bond – Treasury Bond

TIR – Taxa Interna de Retorno

TJLP – Taxa de Juros de Longo Prazo

UASB – Upflow Anaerobic Sludge Blanket (tradução português RAFA - Reator Anaeróbico de Fluxo

Ascendente)

VPL – Valor Presente Líquido

WACC – Weighted Average Cost of Capital – Custo Médio Ponderado de Capital

1

PLANO DE NEGÓCIOS DE REFERÊNCIA

1 SUMÁRIO EXECUTIVO

Com a renovação do Contrato de Programa de prestação de serviços de água e esgoto com o

Município de Divinópolis (“Município”), em junho de 2011, a Companhia de Saneamento de Minas

Gerais (“COPASA” ou “Companhia”), que desde 1973 era responsável somente pelo

abastecimento de água da cidade, passou a ser responsável também pela implantação e

operação do sistema de esgotamento sanitário.

Apesar da coleta de esgoto alcançar aproximadamente 85% do total de esgoto gerado no

Município, um índice elevado para o contexto brasileiro, o tratamento de esgoto, por sua vez, é

praticamente inexistente, sendo o esgoto de Divinópolis despejado na sua grande maioria in

natura nos rios Pará e Itapecerica, causando um severo impacto ambiental nesses corpos hídricos.

Diante desse contexto, de falta de infraestrutura, das metas de universalização do acesso ao

esgoto estipuladas no Plano Municipal de Saneamento2 e dos esforços que a COPASA tem

realizado para ampliar o tratamento de esgoto em todo o Estado de Minas Gerais, a Companhia

promoveu estudos de viabilidade de modo a avaliar qual modelo de contratação seria mais

apropriado para implantar em Divinópolis um sistema de esgotamento sanitário adequado e

abrangente. Tais estudos incluíram o diagnóstico da infraestrutura de água e esgoto do Município,

o projeto de engenharia (“PROJETO REFERENCIAL”), a análise de viabilidade jurídica e análise da

viabilidade econômico-financeira.

Foram analisados 04 modelos de contratação para a viabilização do Projeto: licitação tradicional,

concessão comum, concessão patrocinada (“PPP Patrocinada”) ou concessão administrativa

(“PPP Administrativa”). Considerando as restrições de cada modalidade, somadas ao ganho de

eficiência econômica e operacional, a PPP Administrativa foi definida como o modelo mais

adequado para a constituição do Projeto, em que um parceiro privado será selecionado por

processo licitatório e será remunerado mediante repasses da COPASA. Uma vez selecionado

mediante concorrência, tal parceiro privado constituirá uma Sociedade de Propósito Especifico

(“SPE”), que passará a assumir a responsabilidade no projeto (“CONCESSÃO ADMINISTRATIVA”).

Desse modo, essa SPE atuaria conjuntamente à COPASA na ampliação e operação parcial e

manutenção do SES Divinópolis, sendo responsável por:

Construir e disponibilizar a infraestrutura de transporte e tratamento de esgoto dos Sistemas

Itapecerica e Ermida, com capacidades iniciais de 400 L/s e 15 L/s, respectivamente;

Ampliar a infraestrutura de transporte e tratamento de esgoto dos Sistemas Itapecerica e

Pará para as capacidades de 600 L/s e 30 L/s, respectivamente;

2 Plano Municipal de Saneamento de Divinópolis (2011-2014)

2

PLANO DE NEGÓCIOS DE REFERÊNCIA

Realizar os investimentos para atendimento do crescimento vegetativo, com serviços de

esgotamento sanitário;

Operar e realizar manutenção de todas as ETEs, interceptores, estações elevatórias e linhas

de recalque do SES Divinópolis; e

Participar do Programa Caça-Esgoto promovido pela COPASA em Divinópolis, seja

identificando lançamentos irregulares, executando serviços de eliminação de

lançamentos ou participando de campanhas ambientais educativas promovidas pela

COPASA.

Caberá também à COPASA a atuação no Município, não somente no que se refere ao sistema de

abastecimento de água, como também ao sistema de esgotamento sanitário. A Companhia se

manterá responsável por todo o investimento inicial na infraestrutura de esgotamento sanitário do

Sistema Pará, que se encontra concluído, e também por alguns investimentos no Sistema

Itapecerica com recursos do PAC, mediante convênio celebrado com o Município, e por substituir

e realizar a manutenção das redes coletoras de esgoto, atividade que já exerce atualmente.

Os investimentos a serem realizados pela SPE na CONCESSÃO ADMINISTRATIVA foram estimados na

data-base de março de 2013, com base nas informações de bancos de dados da COPASA, na

experiência da Companhia em outros municípios ou ainda em levantamentos junto ao mercado.

O custo total dos investimentos (“CAPEX”), nos 26 anos de CONCESSÃO ADMINISTRATIVA foi

estimado em R$ 239.840.731,00 (duzentos e trinta e nove milhões, oitocentos e quarenta mil,

setecentos e trinta e um Reais), sendo R$ 143.963.756,00 (cento e quarenta e três milhões,

novecentos e sessenta e três mil, setecentos e cinquenta e seis Reais) durante as obras que

compõem o MARCO FINAL do CRONOGRAMA projetado para ocorrer até 31 de dezembro de

2016, segundo o PROJETO REFERENCIAL. A Figura 1 a seguir mostra a estimativa dos investimentos a

serem realizados pela SPE.

Figura 1 – Investimentos da SPE

Fonte: COPASA, 2013

84

60

1 2 2 2

26 24

1 1 2 2 2 2 3 51 2 2 2 2 2

72 2 2

0

10

20

30

40

50

60

70

80

90

R$ M

ilh

ões

3

PLANO DE NEGÓCIOS DE REFERÊNCIA

Com a realização de tais investimentos, espera-se que o nível de coleta de esgoto seja elevado

dos atuais 85% do esgoto total gerado no Município, para 95%, em 2017, e que o nível de

tratamento seja elevado de 2% - considerando apenas o Sistema Pará - para próximo de 87%, em

2022. A Figura 2 a seguir mostra a evolução do nível de atendimento dos serviços de

esgotamento, segundo o PROJETO REFERENCIAL.

Figura 2 – Evolução dos Níveis de Coleta e Tratamento de Esgoto

Fonte: COPASA, 2013

Foi considerado que os investimentos incorridos até 31 de dezembro de 2016 serão financiados em

70% por uma linha de longo prazo, com condições semelhantes à linha “FINEM Saneamento

Ambiental – Recursos Hídricos”, do BNDES. Em virtude de um período de análise da CONCESSÃO

ADMINISTRATIVA pelos potenciais financiadores, foi também considerado um empréstimo-ponte

para financiamento dos investimentos no primeiro ano.

Além disso, foram estimados aportes de capital de acionistas em: 2015, 2016, 2021 e 2022, no valor

total aproximado de R$ 89,2 milhões (oitenta e nove milhões e duzentos mil Reais), uma vez que

nesses anos haverá maior saída de caixa para pagamento dos investimentos, tanto para

implantação da infraestrutura inicial do SES Divinópolis, como para ampliações de capacidade.

Assim como os investimentos, os custos e despesas operacionais da SPE também foram estimados

na data-base de março de 2013 e envolvem, principalmente, custeio de pessoal operacional e

administrativo, energia elétrica, serviços gerais, materiais diversos, seguros e garantias, despesas

administrativas e ressarcimento de estudos, conforme mostrado na

85,3%90,2%

93,1% 95,1% 95,1% 95,1% 95,1% 95,1% 95,1%

2% 2% 2%

76%79% 81% 83% 85% 87%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014 2015 2016 2017 2018 2019 2020 2021 2022

% E

sg

oto

Gera

do

Nível de Atendimento de Esgoto Coletado Nível de Atendimento de Esgoto Tratado

4

PLANO DE NEGÓCIOS DE REFERÊNCIA

Figura 3 a seguir.

Figura 3 – Composição dos Custos e Despesas Operacionais – Total

Fonte: COPASA, 2013

Em contrapartida aos investimentos, custos e despesas incorridos a cargo da SPE, a COPASA

deverá remunerá-lo com o pagamento de contraprestações mensais, segmentadas em duas

parcelas: PARCELA POR DISPONIBILIDADE da Infraestrutura e PARCELA POR DEMANDA.

A PARCELA POR DISPONIBILIDADE deverá remunerar a soma dos investimentos e custos fixos

estimados para a CONCESSÃO ADMINISTRATIVA, ao passo que seu pagamento estará atrelado à

infraestrutura do sistema de esgotamento sanitário executada pela SPE, cuja capacidade de

tratamento disponibilizada será de 415 L/s até o início de janeiro de 2017. O PROJETO REFERENCIAL

estimou que 100% da infraestrutura será disponibilizada em janeiro de 2017.

A PARCELA POR DEMANDA, por sua vez, deverá remunerar os custos variáveis e o retorno

esperado da SPE. De caráter variável, esta Parcela será calculada pela multiplicação do m3

(metro cúbico) de esgoto tratado por R$ 1,25 (um Real e vinte e cinco centavos), valor este

definido na modelagem financeira como pagamento da COPASA à SPE por volume de esgoto

tratado.

Pessoal

27,5%

Energia Elétrica

26,5%Serviços

18,5%

Materiais

10,0%

Garantias e

Seguros

11,3%

Estrutura

Administrativa

6,0%Ressarcimento

de Estudos

0,0%

5

PLANO DE NEGÓCIOS DE REFERÊNCIA

Figura 4 a seguir mostra a Contraprestação durante a CONCESSÃO ADMINISTRATIVA.

Figura 4 – Contraprestação Total

Fonte: COPASA, 2013

Definidas as premissas de projeções das receitas líquidas e custos e despesas, foi possível estimar

os resultados da CONCESSÃO ADMINISTRATIVA em termos de EBITDA. Subtraindo-se os

investimentos previstos e os impostos devidos na modelagem, foi obtido o fluxo de caixa do

projeto, que representa a capacidade de geração de valor. A CONCESSÃO ADMINISTRATIVA, por

fim, resultou em uma TIR de Projeto de 7,30% a.a (sete vírgula três por cento ao ano).

0 0

14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14

0 0

14 15 15 16 16 17 17 18 19 19 20 20 20 20 21 21 21 22 22 22 22 23 23 23

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

R$ M

ilh

õe

s

Parcela por Demanda Parcela por Disponibilidade

6

PLANO DE NEGÓCIOS DE REFERÊNCIA

INTRODUÇÃO

De modo a avaliar a viabilidade econômico-financeira da CONCESSÃO ADMINISTRATIVA, foi

elaborado um modelo econômico-financeiro no qual foram inseridas as premissas de custos e

despesas operacionais, investimentos, financiamentos e impostos. Como resultados, foram obtidos

os valores referenciais de contraprestação pelos quais a COPASA deverá remunerar a SPE.

Este PLANO DE NEGÓCIOS DE REFERÊNCIA tem como objetivo descrever as principais premissas

utilizadas na avaliação econômico-financeira da CONCESSÃO ADMINISTRATIVA, principalmente

no que se refere à capacidade de geração de receitas e rentabilidade à SPE. De caráter

meramente referencial, este PLANO DE NEGÓCIOS DE REFERÊNCIA expõe o racional utilizado para

a obtenção dos valores aqui descritos, não apresentando, assim, qualquer caráter vinculativo ou

qualquer efeito do ponto de vista da responsabilidade da COPASA perante as PROPONENTES ou

perante a SPE contratada para execução dos SERVIÇOS.

As PROPONENTES são responsáveis, por sua conta e risco, pelo exame de todas as instruções,

condições, exigências, leis, decretos, normas, especificações e regulamentações aplicáveis à

CONCESSÃO ADMINISTRATIVA, não estando obrigadas à utilização das mesmas premissas que

constituíram o PROJETO REFERENCIAL e o PLANO DE NEGÓCIOS DE REFERÊNCIA.

Este PLANO DE NEGÓCIOS DE REFERÊNCIA está dividido em 09 seções principais:

Seção 01 – Características da Área da CONCESSÃO ADMINISTRATIVA: são descritas as

principais características geográficas e econômicas de Divinópolis, a infraestrutura atual de

esgotamento sanitário e as obras em andamento;

Seção 02 – Premissas Gerais da CONCESSÃO ADMINISTRATIVA: são descritas as premissas

gerais da CONCESSÃO ADMINISTRATIVA, como o prazo, a moeda utilizada, as

responsabilidades da SPE e o cronograma do PROJETO REFERENCIAL;

Seção 03 – Investimentos: são descritos os investimentos estimados para universalização dos

serviços de esgotamento em Divinópolis a serem realizados pela SPE;

Seção 04 – Custos e Despesas Operacionais: são descritos os custos e despesas

operacionais estimados para a operação da SPE;

Seção 05 – Remuneração da SPE: são descritas as premissas para a projeção da PARCELA

POR DISPONIBILIDADE da Infraestrutura e PARCELA POR DEMANDA, compondo a

Contraprestação total;

Seção 06 – Metodologia de Avaliação: são descritas as metodologias de avaliação

econômico-financeira da CONCESSÃO ADMINISTRATIVA – TIR e VPL;

7

PLANO DE NEGÓCIOS DE REFERÊNCIA

Seção 07 – Premissas Financeiras: são descritas as principais premissas financeiras utilizadas

na avaliação econômico-financeira, tais como a tomada de empréstimos e aporte de

capital de acionistas;

Seção 08 – Impostos: são descritos os impostos sobre a receita e sobre o lucro estimados

para a CONCESSÃO ADMINISTRATIVA; e

Seção 09 – Principais Resultados: são apresentados os principais resultados da CONCESSÃO

ADMINISTRATIVA, como a TIR e os relatórios financeiros.

8

PLANO DE NEGÓCIOS DE REFERÊNCIA

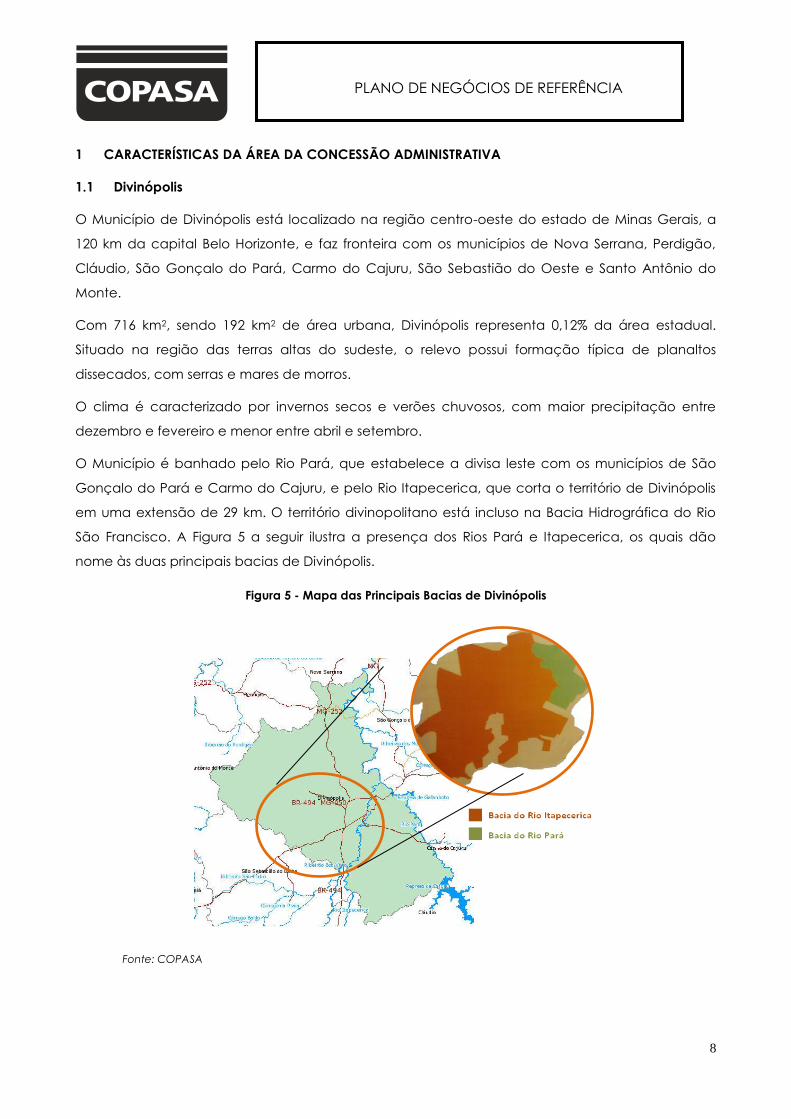

1 CARACTERÍSTICAS DA ÁREA DA CONCESSÃO ADMINISTRATIVA

1.1 Divinópolis

O Município de Divinópolis está localizado na região centro-oeste do estado de Minas Gerais, a

120 km da capital Belo Horizonte, e faz fronteira com os municípios de Nova Serrana, Perdigão,

Cláudio, São Gonçalo do Pará, Carmo do Cajuru, São Sebastião do Oeste e Santo Antônio do

Monte.

Com 716 km2, sendo 192 km2 de área urbana, Divinópolis representa 0,12% da área estadual.

Situado na região das terras altas do sudeste, o relevo possui formação típica de planaltos

dissecados, com serras e mares de morros.

O clima é caracterizado por invernos secos e verões chuvosos, com maior precipitação entre

dezembro e fevereiro e menor entre abril e setembro.

O Município é banhado pelo Rio Pará, que estabelece a divisa leste com os municípios de São

Gonçalo do Pará e Carmo do Cajuru, e pelo Rio Itapecerica, que corta o território de Divinópolis

em uma extensão de 29 km. O território divinopolitano está incluso na Bacia Hidrográfica do Rio

São Francisco. A Figura 5 a seguir ilustra a presença dos Rios Pará e Itapecerica, os quais dão

nome às duas principais bacias de Divinópolis.

Figura 5 - Mapa das Principais Bacias de Divinópolis

Fonte: COPASA

9

PLANO DE NEGÓCIOS DE REFERÊNCIA

Em 2010, o PIB do Município foi R$ 3,4 bilhões e o PIB per capita R$ 15.837,70, configurando o

15º maior PIB de Minas Gerais. A principal atividade econômica é a indústria de confecção, com

cerca de 14 mil empregos diretos.

De acordo com o Censo IBGE 2010, Divinópolis possuía 213 mil habitantes, sendo 97% residentes da

zona urbana e 3% da zona rural. É o 12º município mais populoso de Minas Gerais.

1.2 Infraestrutura de Esgoto

Grande parte da infraestrutura de esgoto existente foi originada pela Prefeitura, uma vez que até

a celebração do Contrato de Programa com a COPASA, em junho de 2011, a responsabilidade

pela coleta e tratamento de esgoto era municipal.

Divinópolis possui uma rede coletora com aproximadamente 900 km de comprimento, cujos

diâmetros variam de 150 mm a 400 mm, com capacidade média de coleta de 376 L/s. Existem

três estações elevatórias implantadas: (i) Cidade Jardim, (ii) Realengo, e (iii) Santa Lúcia. As

elevatórias de Cidade Jardim e Realengo fazem o lançamento de esgoto diretamente no Rio

Itapecerica, enquanto a elevatória de Santa Lúcia lança diretamente no Rio Pará.

Parte da estrutura de coleta de Divinópolis é antiga e necessita de intervenções e manutenções

constantes. O crescimento urbano vertical, principalmente no centro da cidade, não foi

acompanhado por adequações no sistema de coleta, gerando efeitos de sobrecarga.

Atualmente, existem oito pequenas estações de tratamento de esgoto, localizadas nos bairros

Candides, Jardinópolis, Nova Fortaleza, Primavera, Santa Cruz (Distrito de Santo Antonio dos

Campos) e Santa Tereza, na Comunidade Rural de Buritis e no Residencial Lagoas dos Mandarins.

Conforme o Plano Municipal de Saneamento, essas estações de tratamento se encontram em

condições precárias de conservação e operação e não devem ser consideradas para integração

de um novo sistema de esgotamento de Divinópolis.

As edificações que não estão conectadas à rede coletora utilizam fossas sépticas, sendo a

Prefeitura responsável por mantê-las, ou lançam seus esgotos diretamente nos cursos d’água.

Atualmente, existem 12 fossas comunitárias no Município.

Por conta da falta de tratamento de esgoto, o Rio Itapecerica se encontra altamente poluído.

Segundo o relatório do IGAM3, de 2012, no trecho anterior ao Município o rio é considerado classe

3 Estudo disponibilizado em http://www.igam.mg.gov.br/images/stories/qualidade_aguas/relatorio-trimestral-am-1o-trim-

2012.pdf

10

PLANO DE NEGÓCIOS DE REFERÊNCIA

01 e no trecho posterior a ele passa à classe 03, sendo o esgoto de Divinópolis e atividades de

agricultura e pecuária as principais fontes poluidoras.

1.3 Obras em Andamento e Concluídas

Atualmente a COPASA acompanha o gerenciamento das obras de esgotamento sanitário,

contratadas pelo Município de Divinópolis, com Recursos do PAC, que destinam-se à implantação

de ligações, redes coletoras, interceptores e estações elevatórias nos subsistemas Vila Romana,

Jardinópolis e Bagaço, incluídos no Sistema Itapecerica. Embora a responsabilidade da execução

das obras do PAC seja do Município, a COPASA assumiu boa parte das responsabilidades em

convênio realizado em julho de 2012. Estima-se que o valor total do investimento seja em torno de

R$ 18,9 milhões (dezoito milhões e novecentos mil de Reais).

O Sistema Pará corresponde a toda infraestrutura de esgotamento sanitário incluindo

interceptores, redes coletoras, estações elevatórias, linhas de recalque e uma estação de

tratamento de esgoto com capacidade de 15 L/s. O sistema está em operação desde janeiro de

2014.

1.4 Objetivo da CONCESSÃO ADMINISTRATIVA

A CONCESSÃO ADMINISTRATIVA possui como objetivo principal a universalização do tratamento

de esgoto em Divinópolis num prazo máximo de nove anos após a celebração do CONTRATO.

No entanto, é esperado que em janeiro de 2017 o nível de atendimento de esgoto tratado seja

superior a 75%. Estima-se que após esse período o Município passará a contar com toda a

infraestrutura de interceptores, estações elevatórias e ETEs, capaz de tratar 430 L/s de esgoto,

considerando o Sistema Itapecerica com 400 L/s, o Sistema Ermida com 15 L/s e o Sistema Pará,

também com 15 L/s, sendo este último já implantado pela COPASA.

Também é objetivo da CONCESSÃO ADMINISTRATIVA a manutenção do nível de coleta e de

tratamento de esgoto em patamares elevados. Portanto, são ainda previstas ampliações das

redes coletoras e de novas ligações, por conta do crescimento vegetativo populacional, bem

como ampliação de capacidade do Sistema Itapecerica para 600 L/s e do Sistema Pará, para

30 L/s.

Convém ressaltar a importância do Programa Caça-Esgoto para os objetivos da CONCESSÃO

ADMINISTRATIVA. É fundamental e obrigatória a adesão da SPE ao Programa, sendo sua

responsabilidade a identificação e correção de determinados lançamentos irregulares, o

11

PLANO DE NEGÓCIOS DE REFERÊNCIA

monitoramento de corpos d’água, a viabilização de novas adesões ao SES e a participação em

campanhas educativas promovidas pela COPASA.

12

PLANO DE NEGÓCIOS DE REFERÊNCIA

2 PREMISSAS GERAIS DA CONCESSÃO ADMINISTRATIVA

O prazo total da CONCESSÃO ADMINISTRATIVA é de 26 anos. Para fins de projeção populacional,

adotou-se, como marco inicial, janeiro de 2015, e dezembro de 2040 como marco final.

As projeções foram feitas utilizando-se o Real (R$) como moeda-base e elaboradas em termos

reais, sem efeito da inflação, na data-base março de 2013, período este considerado para o

levantamento dos custos e despesas relacionados à operação e aos investimentos.

Foi considerado que a SPE atuará conjuntamente à COPASA na implantação, operação e

manutenção do SES Divinópolis, sendo responsável por:

Construir e disponibilizar a infraestrutura de transporte e tratamento de esgoto dos Sistemas

Itapecerica e Ermida, com capacidades iniciais de 400 L/s e 15 L/s, respectivamente;

Ampliar a infraestrutura de transporte e tratamento de esgoto dos Sistemas Itapecerica e

Pará para as capacidades de 600 L/s e 30 L/s, respectivamente;

Realizar os investimentos para atendimento do crescimento vegetativo, com serviços de

esgotamento sanitário;

Operar e realizar manutenção de todas as ETEs, interceptores, estações elevatórias e linhas

de recalque do SES Divinópolis; e

Aderir ao Programa Caça-Esgoto promovido pela COPASA em Divinópolis, seja

identificando lançamentos irregulares, executando serviços de eliminação de

lançamentos ou participando de campanhas ambientais educativas promovidas pela

COPASA.

No PROJETO REFERENCIAL, foi estimado que as obras iniciais de implantação do SES Divinópolis

ocorrerão entre 2015 e 2016, período em que as intervenções terão como destino o Sistema

Itapecerica e seus sub-Sistemas, e o Sistema Ermida.

13

PLANO DE NEGÓCIOS DE REFERÊNCIA

3 INVESTIMENTOS

Os investimentos a serem realizados pela SPE envolvem obras civis, equipamentos, materiais,

projetos e custos de gerenciamento necessários para disponibilização de infraestrutura de

tratamento de esgoto no Município, de modo que ao final do contrato, 93% da vazão de esgoto

gerada em Divinópolis obtenha o tratamento adequado.

A projeção de investimentos no PROJETO REFERENCIAL foi segmentada por sistemas/bacias de

Divinópolis – Itapecerica, Pará e Ermida – cada qual com suas obras e cronogramas específicos.

Em cada um dos sistemas, é previsto que a SPE realize investimentos para construção e/ou

ampliação de uma ETE, implantação de distintos interceptores e investimentos para manutenção

do atendimento de serviços de esgoto, por conta do crescimento vegetativo populacional.

3.1 Estações de Tratamento de Esgotos (ETEs)

O PROJETO REFERENCIAL envolve a construção de duas ETEs, a ETE Itapecerica com capacidade

inicial de 400 L/s e a ETE Ermida, com capacidade de 15 L/s. Também são previstas ampliações de

ETEs, sendo a ETE Itapecerica ampliada para capacidade de 600 L/s no início de 2023, e a ETE

Pará – construída pela COPASA – ampliada para a capacidade de 30 L/s no início de 2022.

3.1.1 Implantação e Ampliação da ETE Itapecerica

O desenho do PROJETO REFERENCIAL planeja a ETE Itapecerica com três tipos de tratamento:

preliminar, onde os materiais sólidos grosseiros e as partículas de areia são removidos; anaeróbio,

constituído por reator do tipo UASB; e aeróbio, composto por filtros biológicos percoladores e

decantadores secundários. Esse processo permitirá tratamento de esgoto a nível secundário.

A implantação da ETE Itapecerica será de responsabilidade exclusiva da SPE e deve ser concluída

em 31 de dezembro de 2016. No total, são previstos na implantação da 1ª etapa da ETE

Itapecerica, investimentos de aproximadamente R$ 29,57 milhões (vinte e nove milhões,

quinhentos e setenta mil Reais) em obras civis e em equipamentos, dos quais podem ser

destacados em: grade grossa, grade fina mecanizada, desarenador, peneira, centrifuga,

conjuntos moto bomba, raspadores, distribuidor rotativo, equipamentos e vidraria para

laboratório, equipamentos para a queima de gás, painéis, transformadores, disjuntor média

tensão, painel de proteção secundária, sistema supervisório, estação de operação, etc;

distribuídos nos seguintes itens:

Sistema de tratamento preliminar: sistema de gradeamento grosseiro de limpeza manual,

gradeamento fino de limpeza mecanizada, desarenadores e peneiras;

14

PLANO DE NEGÓCIOS DE REFERÊNCIA

Oito reatores anaeróbios, com vazão total de 400 L/s;

Oito leitos de secagem de escuma;

Central de desidratação de lodo;

Sistema de coleta e queima do biogás produzido nos reatores;

Laboratório e casa de operação;

Oficina de manutenção;

Terraplenagem e urbanização; e

Instalações elétricas gerais.

Na ampliação da ETE Itapecerica estima-se que sejam disponibilizados mais 200 L/s de

capacidade de tratamento de esgoto no início de 2023. Nesta segunda etapa de obras,

investimentos de aproximadamente R$ 34,80 milhões (trinta e quatro milhões e oitocentos mil

Reais) em obras civis e equipamentos, distribuídos nos seguintes itens:

Ampliação do tratamento preliminar;

Quatro reatores anaeróbios com vazão total de 200 l/s;

Ampliação do sistema de coleta e queima do biogás produzido nos reatores;

Digestor primário de lodo;

Sistema de adensador e digestor dos lodos gerados nos decantadores secundários;

Cinco estações elevatórias na área interna da ETE para transporte de escuma e lodo,

recirculação, percolado, clarificado; e

Quatro leitos de secagem de escuma.

Oito filtros biológicos percoladores.

Oito decantadores secundários.

Terraplenagem e urbanização; e

Instalações elétricas gerais.

15

PLANO DE NEGÓCIOS DE REFERÊNCIA

3.1.2 Implantação da ETE Ermida

O PROJETO REFERENCIAL planeja a implantação da ETE Ermida no padrão COPASA4 com

capacidade de 15 L/s, a ser disponibilizada em dezembro de 2016.

São previstos investimentos em reatores UASB, seguidos de filtros biológicos e decantadores

secundários, entre outros, para um processo de tratamento de esgoto a nível secundário.

O investimento total na ETE Ermida é estimado em R$ 4,73 milhões (quatro milhões, setecentos e

trinta mil Reais), destinados a obras civis e equipamentos.

3.1.3 Ampliação da ETE Pará

Caberá à SPE realizar investimento estimado em R$ 3,07 milhões (três milhões e setenta mil Reais)

para a implantação do segundo módulo da ETE, padrão COPASA, em obras civis e

equipamentos, de modo a ampliar a capacidade para 30 L/s, no início de 2022.

3.2 Interceptores e redes coletoras de interligação

Segundo o PROJETO REFERENCIAL, é prevista a implantação, pela SPE, de interceptores no Sistema

Itapecerica, incluindo redes coletoras de interligação. Os materiais utilizados e diâmetros

projetados – entre 150 mm e 800 mm – foram estimados com base na vazão esperada para cada

interceptor.

Estima-se que sejam investidos R$ 42,9 milhões (quarenta e dois milhões e novecentos mil Reais)

em interceptores entre 2015 e 2016 e que a extensão dos interceptores e redes de interligação

alcance 70,8 km.

A Tabela 1- Interceptores Sistema Itapecerica a seguir resume os interceptores projetados, bem

como os materiais a serem utilizados, os diâmetros, extensões e custo total.

4 ETE Padrão COPASA 55.01.015/0 de 15,0 L/s de capacidade

16

PLANO DE NEGÓCIOS DE REFERÊNCIA

Tabela 1- Interceptores Sistema Itapecerica

Interceptores do Sistema

Itapecerica

Extensão (m)

Interceptores Redes Coletoras

de Interligação

Jardim Candelária /

Eixão 4.618 0

Canavial /

Manuel Valinhas 6.933 1.113

Sidil 3.042 128

Garganta /

CT Centro 24.546 1.298

CT Ponte Niterói/

Chácara 12.791 170

Itapecerica /

São Miguel 11.448 2.228

Esplanada 2.499 0

TOTAL 65.877 4.937

Fonte: COPASA, 2013

No Sistema Ermida, são estimados investimentos adicionais de R$ 3,55 milhões (três milhões,

quinhentos e cinquenta mil Reais) para implantação dos interceptores Lava Pés e Goujoul,

totalizando 3,4 km de interceptores.

Os interceptores do Sistema Pará foram implantados pela COPASA, portanto, não fazem parte do

escopo de investimentos da SPE, a quem caberá somente sua operação e manutenção.

3.3 Estações Elevatórias

Segundo o PROJETO REFERENCIAL, é prevista a implantação, pela SPE, de estações elevatórias no

Sistema Itapecerica e no Sistema Ermida.

Os investimentos em implantação de estações elevatórias englobam obras civis, das quais podem

ser destacadas a construção das elevatórias, instalação de linhas de recalque, serviços elétricos e

redes coletoras de interligação, além do fornecimento e instalação dos equipamentos, dos quais

podem ser destacados os conjuntos moto-bomba, sensor e transmissor de nível ultrassônico e

eletromagnétcico, medidor de nível eletromagnético e quadros de energia.

No total, foram previstos a implantação de 16 (dezesseis) estações elevatórias de esgotos, com as

suas respectivas linhas de recalque, com investimentos de aproximadamente R$ 17,8 milhões

(dezessete milhões e oitocentos mil Reais) em obras civis e equipamentos.

17

PLANO DE NEGÓCIOS DE REFERÊNCIA

No Sistema Ermida, são estimados investimentos adicionais de R$ 1,47 milhões (um milhão,

quatrocentos e setenta mil Reais) em obras civis e equipamentos, para a implantação de 03 (três)

estações elevatórias: Final, Santa Cruz e Goujol.

3.4 Crescimento Vegetativo

Para estimativa do custo total com crescimento vegetativo, que inclui novas ligações e

prolongamentos de redes, foi utilizada a projeção populacional de cada sistema individualmente.

A razão utilizada para habitantes por ligação foi de 3,29 (três vírgula vinte e nove), enquanto a

relação de incremento de redes coletoras por novas ligações foi de 1,84 m (um vírgula oitenta e

quatro metro).

Figura 6 a seguir ilustra o gasto anual com crescimento vegetativo, por sistema.

Figura 6 – Gasto Anual com Crescimento Vegetativo, por Sistema

Fonte: COPASA, 2013

3.5 Programa Caça-Esgoto

A SPE deverá agir conjuntamente à COPASA e ao Município no Programa Caça-Esgoto. No que

tange aos investimentos, a SPE deverá executar serviços em duas situações:

Eliminação de Lançamentos de Redes Coletoras de Esgoto em Redes Pluviais; e

Eliminação de Lançamentos Diretos de Ligações de Esgoto em Corpos d’água, Fossas,

entre outros.

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

R$ M

ilh

õe

s

Sistema Ermida Sistema Pará Sistema Itapecerica

18

PLANO DE NEGÓCIOS DE REFERÊNCIA

Além disso, caberá à SPE a coleta de amostras e análises laboratoriais dos corpos receptores de

esgotos, a elaboração e divulgação de relatórios às partes envolvidas, a viabilização de novas

adesões de ligações de esgoto e a participação em campanhas de educação ambiental

promovidas pela COPASA.

Com base na experiência da COPASA em outros municípios, foi estimado um investimento total

de R$ 10,5 milhões (dez milhões e quinhentos mil reais) com o Programa Caça-Esgoto, distribuído

ao longo dos anos da CONCESSÃO ADMINISTRATIVA.

3.6 Redes Coletoras de Esgoto e Ligações Prediais

Atualmente, o Município de Divinópolis conta com aproximadamente 900 km de redes coletoras

de esgoto, o que atende aproximadamente 85% dos habitantes. Por conta dessa expressividade,

os investimentos em redes coletoras e ligações prediais sob responsabilidade da SPE se

concentrarão exclusivamente por conta do crescimento vegetativo, conforme visto no item 3.4.

3.7 Sistema de Automação

A implantação de um Sistema de Automação é fundamental para a modernização da operação

da SPE, uma vez que permitirá o controle remoto de algumas operações do SES Divinópolis e o

acesso em tempo real de informações. Além disso, a interligação do Sistema de Automação com

o Centro de Comando Operacional (“CCO”) da COPASA será fundamental para a verificação

dos serviços prestados pela SPE, bem como a mensuração dos indicadores de desempenho.

Estima-se que sejam investidos R$ 5,4 milhões (cinco milhões e quatrocentos mil Reais) com a

implantação do Sistema de Automação no SES Divinópolis.

3.8 Investimentos em Equipamentos Operacionais e Manutenção Eletromecânica e

Reinvestimentos

Além dos investimentos iniciais em equipamentos previstos na implantação de ETEs e estações

elevatórias nos Sistemas Itapecerica, Pará e Ermida, já citados anteriormente, também são

previstos investimentos de R$ 1,6 milhão (um milhão e seiscentos mil Reais) em equipamentos de

manutenção de estações elevatórias, R$ 346 mil (trezentos e quarenta e seis mil Reais) em veículos

de laboratório e de manutenção eletromecânica nas EEs e ETEs, R$ 40 mil (quarente mil Reais) em

sistemas de comunicação e R$ 187 mil (cento e oitenta e sete mil Reais) em equipamentos e

ferramentas para manutenção eletromecânica, totalizando cerca de R$ 2,2 milhões (dois milhões

e duzentos mil Reais).

19

PLANO DE NEGÓCIOS DE REFERÊNCIA

Ao longo da CONCESSÃO ADMINISTRATIVA, devido ao fim da vida útil estimada para os

equipamentos, são previstas reposições contínuas nos equipamentos, veículos e ferramentas, de

modo que a operação do SES Divinópolis não seja prejudicada. A Tabela 2 – Reinvestimentos em

Equipamentos do SES Divinópolis a seguir mostra os reinvestimentos para a CONCESSÃO

ADMINISTRATIVA.

Tabela 2 – Reinvestimentos em Equipamentos do SES Divinópolis5

R$ Mil 2022 2029 2030 2034 2036 2037

Total 1.028 1.178 3.800 596 66 5.412

Fonte: COPASA, 2013

3.9 Projeto Executivo

O custo de projeto executivo refere-se aos investimentos que a SPE deverá incorrer na elaboração

dos projetos sob sua responsabilidade. Esse custo foi estimado em R$ 1,34 milhão (um milhão,

trezentos e quarenta mil Reais) no total.

3.10 Gerenciamento da Obra

O custo de gerenciamento de obras refere-se ao custo que a SPE deve incorrer nas atividades de

fiscalização da execução de obras, de modo que estas sejam realizadas conforme contratadas.

Este custo foi estimado em R$ 2,7 milhões (dois milhões e setecentos mil Reais) no total.

3.11 Administração Local

O custo de administração local refere-se ao custo que a SPE deve incorrer para a manutenção do

canteiro de obras, tais como uma estrutura local, veículos, pessoal, entre outros. Esse custo foi

estimado em R$ 37,91 milhões (trinta e sete milhões, novecentos e dez mil Reais) no total.

5 A tabela somente apresenta os anos para os quais os valores de reinvestimento foram superiores a 30 mil reais. Nos anos

não apresentados, o valor é de 30 mil reais a partir de 2018 com exceção ao último ano de operação, em 2040, no qual

não há reinvestimento.

20

PLANO DE NEGÓCIOS DE REFERÊNCIA

3.12 BDI e Taxa de Administração

O valor dos Benefícios e Despesas Indiretas (BDI) e Taxa de Administração refere-se às despesas

indiretas na realização dos investimentos. Foi definido o BDI igual a 24,51% (vinte e quatro vírgula

cinquenta e um por cento) e a Taxa de Administração igual a 15,54% (quinze vírgula cinquenta e

quatro por cento), já embutidos nos investimentos em obras civis anteriormente apresentados.

3.13 Quadro Resumo dos Investimentos

Os investimentos estimados pelo PROJETO REFERENCIAL para ETEs, interceptores, estações

elevatórias, crescimento vegetativo, Programa Caça-Esgoto, sistema de automação e

reinvestimentos em equipamentos operacionais e manutenção eletromecânica totalizam, nos

26 anos da CONCESSÃO ADMINISTRATIVA, o valor aproximado de R$ 239,84 milhões (duzentos e

trinta e nove milhões, oitocentos e quarenta mil Reais), conforme mostrado na Tabela 3 –

Investimento Total a seguir.

Tabela 3 – Investimento Total

Sistema Investimento R$ Mil % do Total

Sistema

Itapecerica

ETE 64.375 26,84%

Interceptores 42.913 17,89%

Estações Elevatórias 17.871 7,45%

Sistema Ermida

ETE

Interceptores

Estações Elevatórias

4.731

3.551

1.472

1,97%

1,48%

0,61%

Sistema Pará 2a Etapa ETE Pará 3.079 1,28%

Comuns aos

Sistemas

Crescimento Vegetativo 29.121 12,14%

Equipamentos Operacionais e Manutenção 14.783 6,16%

Projeto Executivo, Gerenciamento de Obras e

Administração Local 42.025 17,52%

Programa Caça-Esgoto 10.500 4,38%

Sistema de Automação 5.420 2,26%

Total 239.841 100,00%

Fonte: COPASA, 2013

3.14 Depreciação

A Receita Federal do Brasil permite a depreciação de ativos com base na estimativa da vida útil

do bem, ou seja, no período de tempo que se espera que a empresa irá usufruir dos benefícios

econômicos desses ativos. Contudo, no caso das concessões (incluindo, portanto, as PPPs), há

21

PLANO DE NEGÓCIOS DE REFERÊNCIA

previsão legal para que os ativos sejam amortizados no prazo máximo da concessão, conforme o

art. 325, inciso I, alínea “b” do Regulamento do Imposto de Renda de 1999:

“O capital aplicado na aquisição de direitos cuja existência ou exercício tenha

duração limitada, ou de bens cuja utilização pelo contribuinte tenha o prazo

legal ou contratualmente limitado, tais como (lei nº4. 50,0 de 1964, art. 58):

Investimento em bens que, nos termos da lei ou contrato que regule a

concessão de serviço público, devem reverter ao poder concedente, ao fim

do prazo da concessão, sem indenização. O cálculo da projeção da

depreciação anual considera uma taxa de depreciação estimada conforme a

previsão do prazo de duração dos ativos.”

Portanto, na avaliação econômico-financeira da CONCESSÃO ADMINISTRATIVA, foi considerado

como período de depreciação o menor valor entre a vida útil estimada do ativo ou o prazo

restante do CONTRATO, sem que haja valor residual de ativos e, consequentemente, indenização

por parte da COPASA. Os prazos estimados da vida útil dos ativos são mostrados na Tabela 4 a

seguir.

Tabela 4 – Prazos de vida útil estimados para Depreciação

Ativos Prazos de Depreciação

Obras civis 25 anos

Equipamentos e Sistemas 05 anos

A Figura 7 a seguir ilustra a relação de ativos depreciados e não depreciados ao longo da

CONCESSÃO ADMINISTRATIVA.

Figura 7 – Despesa com Depreciação

22

PLANO DE NEGÓCIOS DE REFERÊNCIA

0

50

100

150

200

250

300

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

R$ M

ilh

õe

s

Ativos Depreciados Ativos Não Depreciados

23

PLANO DE NEGÓCIOS DE REFERÊNCIA

4 CUSTOS E DESPESAS OPERACIONAIS

Os custos e despesas operacionais da CONCESSÃO ADMINISTRATIVA foram estimados pela

COPASA com base no modelo de operação atualmente utilizado pela Companhia em seus ativos

de esgotamento sanitário, levando em conta seus quantitativos e preços unitários.

A SPE irá incorrer em custos de pessoal, energia elétrica, serviços, materiais, estrutura

administrativa, seguros e garantias e ressarcimento de estudos, os quais serão descritos a seguir.

4.1 Custos de Pessoal

Os custos de pessoal foram estimados com base no número de funcionários necessários para a

adequada operação e manutenção das unidades geridas pela SPE. A partir disso, foi feito um

levantamento, com base nos salários e encargos sociais pagos atualmente pela COPASA, para

que se obtivesse a estimativa de custo total anual com pessoal pela SPE.

A Tabela 5 – Número de Funcionários e Custo de Pessoal a seguir mostra o número de funcionários,

bem como os salários e encargos sociais, que o PROJETO REFERENCIAL estimou para a

CONCESSÃO ADMINISTRATIVA.

Tabela 5 – Número de Funcionários e Custo de Pessoal

No de

funcionários

Custo de

salários e

encargos por

ano (R$)

No de

funcionários

Custo de

salários e

encargos por

ano (R$)

Coordenação do SES Divinópolis

Manutenção Eletromecânica

Engenheiro de Operação 01 135.210

Supervisor 01 74.401

Técnico Químico 01 47.959

Técnico 01 41.430

Total 02 183.169

Oficial 02 46.611

Operação das ETEs

Técnico Eletrônico 01 41.430

ETE Itapecerica

Total 05 203.871

Operador de ETE 05 179.972

Manutenção de Elevatórias e Interceptores

Auxiliar de Operação 02 37.266

Encarregado Geral 01 55.519

Operador de ETE 02 82.859

Encarregado 03 80.049

Auxiliar de Laboratório 02 37.266

Oficial 03 62.517

Auxiliar Administrativo 01 23.306

Servente 05 93.164

ETE Ermida

Operador de Máquinas 01 30.970

Operador de ETE 02 71.989

Total 13 322.219

Auxiliar de Operação 01 18.633

Administrativo

ETE Pará

Gerente de Contrato 01 256.119

Operador de ETE 02 71.989

Secretária 01 55.519

Auxiliar de Operação 01 18.633

Encarregado 01 47.959

Total 18 541.912

Auxiliar de Apoio 01 23.306

Programação de Manutenções

Motorista 01 26.683

Programador de Serviços

Operacionais 01 30.970

Assistente Financeiro e

Contábil e Patrimonial 01 41.430

Almoxarife 01 26.683

Técnico de Segurança do

Trabalho 01 41.430

Auxiliar Almoxarifado 01 23.306

Total 07 492.445

Desenhista de Cadastro 01 26.683

Total 04 107.641

Total Pessoal 49 1.851.257

Fonte: COPASA, 2013

24

PLANO DE NEGÓCIOS DE REFERÊNCIA

4.2 Custos com Energia Elétrica

O custo de energia elétrica foi estimado individualmente para cada estação elevatória e ETE. O

custo foi dimensionado com base na multiplicação do número de equipamentos, o tempo

esperado de operação de cada equipamento, em horas, e a carga utilizada pelos mesmos, em

KW. Esse valor obtido, em KWh, foi multiplicado pela tarifa de energia, em R$/KWh, incluindo tanto

o consumo como a demanda de energia.

O valor total de energia estimado para a CONCESSÃO ADMINISTRATIVA é mostrado na Figura 8 a

seguir.

Figura 8 – Custo Anual de Energia Elétrica

Fonte: COPASA, 2013

4.3 Custos com Serviços

O custo com serviços representa o custeio com atividades paralelas ao transporte e ao

tratamento de esgoto, mas igualmente importantes para a adequada operação das ETEs,

estações elevatórias e interceptores pela SPE.

Dentre essas atividades, podem ser citadas: transporte/aterramento de resíduos, análises

laboratoriais, conservação de jardins, vigilância e portaria, limpeza, lavanderia, manutenção de

veículos e equipamentos, licença da ANATEL para rádios de comunicação e verbas para

programas de comunicação e educação ambiental.

0,0

0,5

1,0

1,5

2,0

2,5

R$

Milh

ões

25

PLANO DE NEGÓCIOS DE REFERÊNCIA

4.3.1 Transporte/Aterramento de Resíduos

Na operação normal das ETEs a SPE deverá retirar uma série de resíduos do esgoto recebido, de

forma a tratá-lo adequadamente. Dentre esses resíduos, podem ser citados como principais: lodo

desidratado, areia e resíduos do tratamento preliminar.

Na ETE Itapecerica, estima-se que a SPE poderá aterrar seus resíduos em valas na área da própria

ETE, por um período de 10 anos. Após esse período, prevê-se que os resíduos sejam destinados a

aterros sanitários. Nas ETEs Pará e Ermida, os resíduos serão destinados a aterros desde o início da

operação das ETEs.

Para estimar o custo de transporte/aterramento de resíduos, foi realizada uma estimativa dos

resíduos gerados, com base na expectativa de volume recebido nas ETEs. Sobre esse valor foi

aplicado um valor por m3 de resíduo, com base nos valores praticados pela COPASA. A Figura 9 a

seguir mostra a expectativa de custo anual com transporte/aterramento de resíduos.

Figura 9 – Custo Anual de Transporte/Aterramento de Resíduos

Fonte: COPASA, 2013

4.3.2 Análises Laboratoriais

Foi considerado um custo de análises laboratoriais para que a SPE realize o monitoramento das

ETEs e dos corpos receptores segundo alguns parâmetros exigidos pela legislação ambiental.

Considerando o período que todas as ETEs estarão em pleno funcionamento – a partir do início de

2017, segundo o PROJETO REFERENCIAL – o custo anual de análises laboratoriais foi estimado em

R$ 10,9 mil (dez mil e novecentos Reais). Com as ampliações das ETEs Itapecerica e Pará,

estimadas para ocorrer em 2022 e 2021, respectivamente, projeta-se que este custo seja elevado

a R$ 15,8 mil por ano.

0,00

0,20

0,40

0,60

0,80

1,00

1,20

R$ M

ilh

õe

s

26

PLANO DE NEGÓCIOS DE REFERÊNCIA

4.3.3 Programas de Comunicação e Educação Ambiental

A SPE deverá cooperar e participar dos Programas de Comunicação e Educação Ambiental

promovidos pela COPASA. Para tanto, com base na experiência da COPASA em outros

municípios, foi estimada uma verba de R$ 64 mil (sessenta e quatro mil Reais) por ano para custeio

de materiais diversos, combustíveis, técnico de meio ambiente, comunicação via celular, entre

outros.

De 2014 a 2016, foi estimado um valor superior de custeio, de R$ 146 mil (cento e quarenta e seis

mil Reais) por ano, em virtude da maior necessidade de programas educativos por conta do início

da CONCESSÃO ADMINISTRATIVA.

4.3.4 Outros Custos com Serviços

A Tabela 6 – Valor Anual de Outros Custos com Serviços a seguir mostra os valores anuais de outros

custos com serviços, estimados a partir do período de pleno funcionamento do SES Divinópolis – a

partir do início de 2017, segundo o PROJETO REFERENCIAL.

Tabela 6 – Valor Anual de Outros Custos com Serviços

Valor Anual de Outros Custos com Serviços R$

Vigilância e Portaria 185.531

Manutenção de Veículos e Equipamentos 183.165

Limpeza 35.749

Conservação de Jardins 34.460

Lavanderia 27.576

Rádios de comunicação (licença ANATEL) 210

Fonte: COPASA, 2013

4.4 Custos com Materiais

O custo com materiais representa o custeio com materiais necessários à adequada operação das

ETEs, estações elevatórias e interceptores pela SPE. Dentre esses materiais, podem ser citados:

produtos químicos, materiais de manutenção eletromecânica, materiais de manutenção de

estações elevatórias, interceptores e linhas de recalque, combustíveis e lubrificantes e materiais de

segurança e proteção.

27

PLANO DE NEGÓCIOS DE REFERÊNCIA

4.4.1 Produtos Químicos

São necessários produtos químicos para que o processo de tratamento de esgoto se realize com

eficiência. O custo de produtos químicos compõe-se, basicamente, de polímeros, para auxílio da

floculação, e, em menor medida, de cal, para auxílio no controle de vetores.

O custo foi estimado com base no volume de esgoto tratado, enquanto o custo de cal foi fixado,

com base na experiência da COPASA na operação de suas unidades. A Figura 10 a seguir mostra

o custo anual de produtos químicos.

Figura 10 – Custo Anual de Produtos Químicos

Fonte: COPASA, 2013

4.4.2 Outros Custos com Materiais

A Tabela 7 – Valor Anual de Outros Custos com Materiais a seguir mostra os valores anuais de

outros custos com materiais, estimados a partir do período de pleno funcionamento do SES

Divinópolis – a partir do início de 2017, segundo o PROJETO REFERENCIAL.

Tabela 7 – Valor Anual de Outros Custos com Materiais

Valor Anual de Outros Custos com Materiais R$

Manutenção Eletromecânica 144.000

Combustíveis e Lubrificantes 120.000

Manutenção de Estações Elevatórias, Interceptores e Linhas de

Recalque 15.000

Segurança e Proteção 8.400

Fonte: COPASA, 2013

87 87

323 327 331 336 340 345 352 360 367 375 382 389 397 404 412 419 431 442 453 465 476 488 499 510

0

100

200

300

400

500

600

R$ m

il

28

PLANO DE NEGÓCIOS DE REFERÊNCIA

4.5 Despesas Administrativas

As despesas administrativas contemplam as despesas em que a SPE irá incorrer na manutenção

de escritório, considerando materiais diversos e faturas de água, esgoto, energia elétrica, telefonia

e internet. O valor total dessas despesas foi estimado em R$ 106 mil (cento e seis mil Reais) por ano.

Além disso, foi considerado o cenário em que as ações da SPE pertençam à outra empresa e/ou

holding e que, por este motivo, a operação da SPE usufrua de toda a infraestrutura administrativa

desta empresa e/ou holding, como, por exemplo, serviços contábeis, jurídicos ou de tecnologia

da informação. Para essa finalidade, foi estimado um custeio relativo a 1% da receita líquida.

4.6 Seguros e Garantias

O CONTRATO deverá exigir a contratação de duas garantias por parte da SPE: Garantia de

Proposta (Bid Bond) e Garantia de Execução. Além disso, a SPE deverá contratar os seguros de

responsabilidade civil, seguro All Risks (todos os riscos) de Engenharia e Operação e seguro de

garantia de perfeito funcionamento da infraestrutura.

A Tabela 8 – Seguros e Garantias a seguir mostra a estimativa dos valores de cobertura, bem

como as alíquotas pagas pela contratação das garantias e das apólices de seguro.

Tabela 8 – Seguros e Garantias

Tipo Alíquota Valor de Cobertura (Base de Cálculo)

Garantia de Proposta 0,68% a.a 1% do VALOR DO CONTRATO, durante 12 meses

Garantia de Execução 0,80% a.a 5% do VALOR DO CONTRATO nos cinco primeiros anos da

CONCESSÃO ADMINISTRATIVA e 2,5% nos anos subsequentes

Seguro de Responsabilidade

Civil 0,75% a.a

Risco máximo esperado de responsabilidade civil (R$ 4

Milhões)

Seguro de Garantia de

Perfeito Funcionamento após

o fim do CONTRATO

0,84% a.a 5% do VALOR DO CONTRATO durante o último ano da

CONCESSÃO ADMINISTRATIVA

Seguro All Risks (todos os riscos)

de Engenharia e Operação) 0,35% a.a

Risco máximo esperado de engenharia e operação (R$ 150

Milhões)

Fonte: COPASA e Seguradoras Brasileiras

A estimativa de custos com seguros e garantias é mostrada na Figura 11 a seguir.

29

PLANO DE NEGÓCIOS DE REFERÊNCIA

Figura 11 – Custos com Seguros e Garantias

Fonte: COPASA, 2013

4.7 Total de Custos e Despesas Administrativas e Custo por m3

Um dado frequentemente utilizado em projetos de coleta e tratamento de esgoto é o custo total

por m3 (metro cúbico) de esgoto tratado. A Figura 12 a seguir mostra o custo total estimado para

a operação da SPE, assim como o custo total por m3 (metro cúbico) de esgoto tratado.

Figura 12 – Custo Total por m3 de Esgoto Tratado

Fonte: COPASA, 2013

0

100

200

300

400

500

600

700

800

900

1.000

R$ M

il

0,47

0,43 0,44 0,43 0,42 0,41 0,41

0,00

0,10

0,20

0,30

0,40

0,50

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

R$/m

3

R$ M

ilh

õe

s

Custos e Despesas Operacionais Custo por m3

30

PLANO DE NEGÓCIOS DE REFERÊNCIA

5 REMUNERAÇÃO DA SPE

Propõe-se que a apuração do valor da CONTRAPRESTAÇÃO MENSAL a ser paga pela COPASA à

SPE baseie-se no cálculo da equação apresentada a seguir.

𝐶𝑜𝑛𝑡𝑟𝑎𝑝𝑟𝑒𝑠𝑡𝑎çã𝑜 𝑀𝑒𝑛𝑠𝑎𝑙 = 𝑃𝐷𝑖𝑠𝑝 + 𝑃𝐷𝑒𝑚 × [(1 − 50%) + (50% ×𝑁𝑜𝑡𝑎 𝑄𝐼𝐷

𝑁𝑜𝑡𝑎 𝑀á𝑥. 𝑄𝐼𝐷)]

Onde:

CONTRAPRESTAÇÃO MENSAL = valor, em reais correntes (R$), a ser pago mensalmente pela

COPASA à SPE;

PDisp = PARCELA POR DISPONIBILIDADE da Infraestrutura de Esgotamento Sanitário, valor

de referência definido pela avaliação econômico-financeira, igual a R$ 13.539.882,00

(treze milhões, quinhentos e trinta e nove mil, oitocentos e oitenta e dois Reais) ao ano, ou

R$ 1.128.324,00 (um milhão, cento e vinte e oito mil, trezentos e vinte e quatro Reais) ao

mês.

PDem = PARCELA POR DEMANDA de Esgoto Tratado;

Nota QID = Nota do Quadro de Indicadores de Desempenho, a ser apurada mensalmente,

cujo valor varia de 0 a 100; e

Nota Máx. QID = Nota Máxima do Quadro de Indicadores de Desempenho, no valor de

100.

5.1 PARCELA POR DISPONIBILIDADE (“PDisp”)

A PARCELA POR DISPONIBILIDADE será paga conforme a infraestrutura de esgotamento sanitário

for sendo disponibilizada para o efetivo tratamento de esgoto, até a capacidade total de

415 L/s 6, a qual, obrigatoriamente deverá ser atingida em 31 de dezembro de 2016.

No entanto, não foi considerado na modelagem faseamento dos valores pagos nos anos iniciais

da CONCESSÃO ADMINISTRATIVA, de acordo com a razão entre a infraestrutura concluída e a

infraestrutura total planejada (ramp-up) para o período.

O volume de esgoto coletado e/ou tratado não terá impacto no valor da PARCELA POR

DISPONIBILIDADE.

6 Obras referentes a 1ª Etapa do Sistema de Itapecerica (400 L/s) e Sistema Ermida (15 L/s)

31

PLANO DE NEGÓCIOS DE REFERÊNCIA

O valor da PARCELA POR DISPONIBILIDADE foi definido a título de pagamento à SPE pelos valores

incorridos com investimentos e custos fixos. A Figura 13 a seguir ilustra a PARCELA POR

DISPONIBILIDADE a ser paga a partir do PROJETO REFERENCIAL.

Figura 13 – PARCELA POR DISPONIBILIDADE

Fonte: COPASA, 2013

5.2 PARCELA POR DEMANDA (“PDem”)

A PARCELA POR DEMANDA será paga com base no volume de esgoto tratado pela SPE. Desse

modo, o valor desta parcela refletirá as variações do esgoto tratado em Divinópolis.

Propõe-se que a PARCELA POR DEMANDA seja apurada pela seguinte equação.

𝑃𝐷𝑒𝑚 = 𝑉 × 𝑃

Onde:

V = Volume de Esgoto mensal medido, na entrada das ETEs (em m3);

P = Preço definido no Estudo de Viabilidade (em R$/m3), no valor de R$ 1,25 por m3

(um Real e vinte e cinco centavos por metro cúbico) de esgoto tratado.

0

2

4

6

8

10

12

14

16

R$ M

ilh

õe

s

R$ 0 Milhões

Na modelagem não foi

considerado a

disponibilização parcial

da Infraestrutura de

Tratamento de Esgoto

R$ 13,5 Milhões

Valor Completo

Disponibilização integral da Infraestrutura de Tratamento de Esgoto

32

PLANO DE NEGÓCIOS DE REFERÊNCIA

5.2.1 Preço (“P”)

O valor do preço por volume de esgoto tratado que compõe a PARCELA POR DEMANDA, ou “P”,

foi definido a título do pagamento dos custos variáveis e do retorno esperado da CONCESSÃO

ADMINISTRATIVA, definido em 7,30% (sete vírgula trinta por cento) em termos reais.

5.2.2 Projeção do Volume de Esgoto Tratado (“V”)

O volume de esgoto tratado pela SPE foi projetado por meio das estimativas e referências

estatísticas fornecidas pela COPASA, sendo elas:

Crescimento vegetativo de Divinópolis;

Evolução do nível de atendimento de coleta e tratamento de esgoto;

Vazão doméstica por habitante por dia, conforme os perfis de cada sistema;

Coeficiente de infiltração, estimado em 1,25 (um vírgula vinte e cinco), conforme

benchmark COPASA;

Estimativa de geração de efluentes industriais dos Sistemas Itapecerica e Pará; e

Geração de efluentes pela ETA Itapecerica.

5.2.2.1 Crescimento Vegetativo

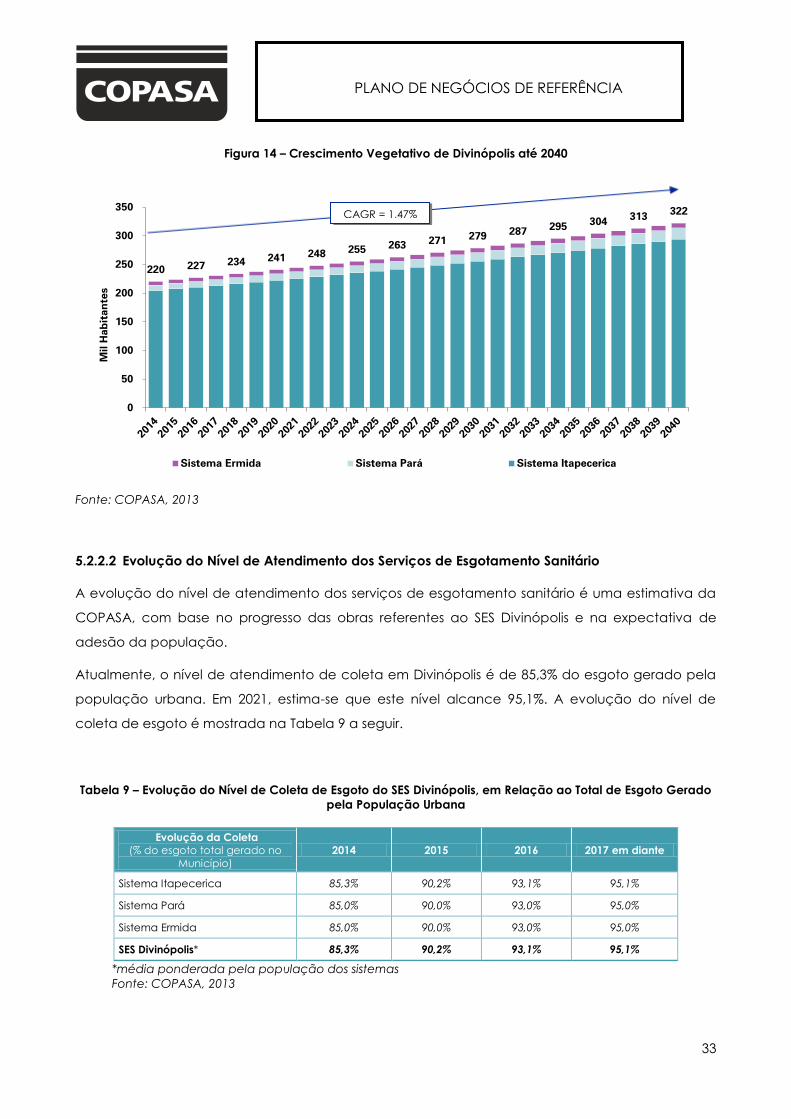

O crescimento vegetativo de Divinópolis foi projetado pela COPASA em todos os sistemas/bacias

do Município individualmente. As projeções se iniciam em 2014 e terminam em 2040.

Considerando apenas o período esperado para a subsistência do CONTRATO, estima-se que

Divinópolis passará de 220 mil habitantes em 2014 a 322 mil habitantes em 2040.

A Figura 14 a seguir ilustra o crescimento vegetativo estimado de Divinópolis.

33

PLANO DE NEGÓCIOS DE REFERÊNCIA

Figura 14 – Crescimento Vegetativo de Divinópolis até 2040

Fonte: COPASA, 2013

5.2.2.2 Evolução do Nível de Atendimento dos Serviços de Esgotamento Sanitário

A evolução do nível de atendimento dos serviços de esgotamento sanitário é uma estimativa da

COPASA, com base no progresso das obras referentes ao SES Divinópolis e na expectativa de

adesão da população.

Atualmente, o nível de atendimento de coleta em Divinópolis é de 85,3% do esgoto gerado pela

população urbana. Em 2021, estima-se que este nível alcance 95,1%. A evolução do nível de

coleta de esgoto é mostrada na Tabela 9 a seguir.

Tabela 9 – Evolução do Nível de Coleta de Esgoto do SES Divinópolis, em Relação ao Total de Esgoto Gerado

pela População Urbana

Evolução da Coleta

(% do esgoto total gerado no

Município)

2014 2015 2016 2017 em diante

Sistema Itapecerica 85,3% 90,2% 93,1% 95,1%