Risco Operacional

26

Risco Operacional Risco Operacional (Resolução 3380) (Resolução 3380) Visão de Oportunidade Visão de Oportunidade

description

Risco Operacional. (Resolução 3380) Visão de Oportunidade. Risco Operacional. Assunto que Interessa a: Comunidade Financeira Autoridades Supervisoras Acionistas Clientes Investidores. Risco Operacional. Os demais riscos Crédito Mercado Liquidez - PowerPoint PPT Presentation

Transcript of Risco Operacional

Risco OperacionalRisco Operacional

(Resolução 3380)(Resolução 3380)

Visão de OportunidadeVisão de Oportunidade

2

Risco OperacionalRisco Operacional

• Assunto que Interessa a:

– Comunidade Financeira– Autoridades Supervisoras– Acionistas – Clientes– Investidores

3

Risco OperacionalRisco Operacional

Os demais riscos– Crédito– Mercado– Liquidez

Podem ser antecipados e neutralizados com decisões de negócio:– Manejo de score e spread– Táticas de segmento– Modelo de captação

4

Risco OperacionalRisco Operacional

• Resolução 3.380:

“... a possibilidade de ocorrência de perdas resultantesde falha, deficiência ou inadequação de processos

internos, pessoas e sistemas, ou de eventos externos.”

- Inclui risco legal.

“A definição de que trata o caput inclui o risco legal associado à inadequação ou deficiência em contratos firmados pela instituição, bem como as sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pela instituição”.

5

Risco OperacionalRisco Operacional

• É inerente a qualquer atividade humana, em razão de imperfeições de comportamento, imprevisibilidade de eventos e desequilíbrio entre ação humana e forças do ambiente.

• É inerente à indústria bancária, em razão da forte dependência de tecnologia e da complexidade das operações.

• Vinha sendo enfrentado com rotinas de back-office suportadas por intensa “manualização”.

• Análise a posteriori, geralmente pela auditoria.• Custos dissolvidos nos orçamentos departamentais.• Muitas vezes o impacto era debitado à sociedade, mas...• “Ganhava-se Experiência!”

6

Risco OperacionalRisco Operacional

• Necessidade de Gestão deriva dos Acordos de Capital: Basiléia I e II

• IF’s devem ter capital suficiente para enfrentar os riscos inerentes à atividade. (Pilar 1 – Capital)

• Basiléia II (nov/2005)

– Técnicas de gestão serão avaliadas (Pilar 2 – Supervisão)– Efeitos financeiros evidenciados (Pilar 3 – Disclosure)

7

Risco OperacionalRisco Operacional

Novo ambiente operacional

– Globalização– Desregulamentação com segurança (liberdade com responsabilidade)– Ampla gama de produtos e serviços– Operações estruturadas– Spreads restritos– Exigências da clientela– Código de Defesa do Consumidor

Exige nova postura e novas atitudes

8

Risco OperacionalRisco Operacional

Além disso:– Concorrência acirrada– Produtos semelhantes (finance commodities)– Novos instrumentos financeiros– Exigência de maiores volumes– Canais de distribuição não exclusivos– Transferência aos clientes de parte dos controles– Complexidade tecnológica

Exigem controle fino → Maiores custos

9

Risco OperacionalRisco Operacional

• Existem inúmeros instrumentos para medir riscos financeiros, com diversas metodologias

• O próprio Banco Central usa vários métodos

• Os riscos operacionais têm características próprias para cada instituição. Dependem de:– Porte– Segmento de mercado (clientela, região, foco estratégico)– Diretrizes e Políticas– Nível tecnológico etc.

10

Risco Operacional - TipologiaRisco Operacional - Tipologia

• A – Internos– Decorrentes de práticas de domínio da instituição:

PessoasProcesso de NegóciosTecnologiaRecursos materiais

• B – Externos– Resposta inadequada a eventos fora do domínio

Ações da concorrênciaAspectos políticosMudanças na regulação etc.

11

Risco OperacionalRisco Operacional

Não existe um “Instrumento Universal” para mensuração dos riscos operacionais...– Então, é necessário um mapeamento completo, com avaliação

criteriosa, para todos os processos, atividades e sistemas...– Dessa avaliação, apura-se a vulnerabilidade...– Da vulnerabilidade, avalia-se o impacto...

... E informa-se ao acionista o valor da conta dos remédios necessários...!

O Banco Central avaliará as estruturas de gerenciamento adotadas pelas instituições, para “calibrar” a necessidade de alocação de capital.

12

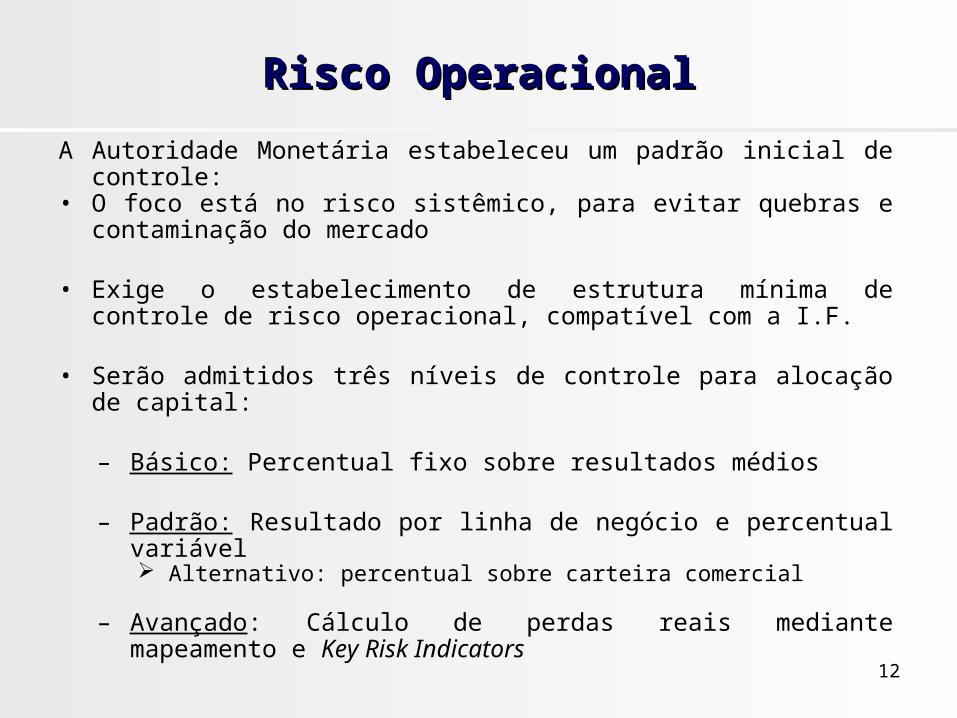

Risco OperacionalRisco Operacional

A Autoridade Monetária estabeleceu um padrão inicial de controle:• O foco está no risco sistêmico, para evitar quebras e contaminação do

mercado

• Exige o estabelecimento de estrutura mínima de controle de risco operacional, compatível com a I.F.

• Serão admitidos três níveis de controle para alocação de capital:

– Básico: Percentual fixo sobre resultados médios

– Padrão: Resultado por linha de negócio e percentual variável Alternativo: percentual sobre carteira comercial

– Avançado: Cálculo de perdas reais mediante mapeamento e Key Risk Indicators

13

Risco OperacionalRisco Operacional

Algumas considerações sobre a moderna Indústria Bancária:– Fortemente baseada em Tecnologia da Informação

O custo da tecnologia cai, o da informação cresce.– De meros intermediadores para gestores de risco– A visão da Autoridade Supervisora:

Quebras trazem grandes custos sociaisEsses custos são suportados pelos playersRegras da Basiléia são os novos benchmarks

• Isso implica em uma cultura de Compliance

• (Aliás, ESTE PAÍS precisa de uma cultura de Compliance)

14

Risco OperacionalRisco Operacional

Algumas considerações sobre a moderna Indústria Bancária: (cont.)

– O novo foco da saúde financeira: antecipar e capitalizar (não necessariamente nessa ordem!)

– Bancos de países emergentes têm visão de negócio diferente dos bancos do primeiro mundo, e não existe “metodologia universal” para precificar riscos.

– É necessário atentar para a conformação do Grupo Econômico– A solução está no planejamento detalhado e na ação

permanentemente monitorada.– Ainda: exercitar a visão estratégica, antecipar-se ás tendências,

detectar indícios, ou seja: Inteligência Corporativa

15

Risco OperacionalRisco Operacional

• Algumas considerações sobre a moderna Indústria Bancária (cont.):– Gestão de Riscos significa custo– Gestão de Custo significa competitividade– Competitividade significa fatia de mercado– Tudo isso significa Taxa de Retorno

• É por isso que o acionista se preocupa com aGestão de Risco

16

Considerações sobre o risco legalConsiderações sobre o risco legal

• Áreas de risco legal (Res. 3.380):• A) Inadequação ou deficiência em contratos;• B) Risco da sanções legais e regulamentares;• C) Risco de indenizações por danos a terceiros;• D) Fraudes internas e externas;• E) Demandas trabalhistas;• F) Segurança deficiente do local de trabalho;• G) Práticas inadequadas ligadas a clientes, produtos e serviços

(Aplicação do CDC às Instituições Financeiras);• H) Insegurança quanto ao Judiciário.

17

Inadequação ou deficiência em contratosInadequação ou deficiência em contratos

• Os “produtos bancários” são “vendidos’ por meio de contratos;

• Os contratos são padronizados para a mesma operação e institucionalizados dentro da Instituição;

• A inadequação se dá quanto à lei aplicável e à elaboração de cláusulas abusivas e/ou ilegais;

• A deficiência se dá quanto à incompletude contratual, não sendo cobertas as hipóteses mais sensíveis de risco.

18

Risco de sanções legais e regulamentaresRisco de sanções legais e regulamentares

• Risco institucional, derivado de falhas jurídicas sistemáticas no cumprimento das disposições legais e regulamentares relacionadas ao funcionamento das Instituições Financeiras.

• As falhas jurídicas sistemáticas decorrem de processos internos inadequados, resultantes da ignorância ou da má interpretação das normas regulamentares e legais aplicáveis às Instituições Financeiras.

• São observadas também pelo desconhecimento da jurisprudência legal e administrativa no campo do Direito Bancário.

19

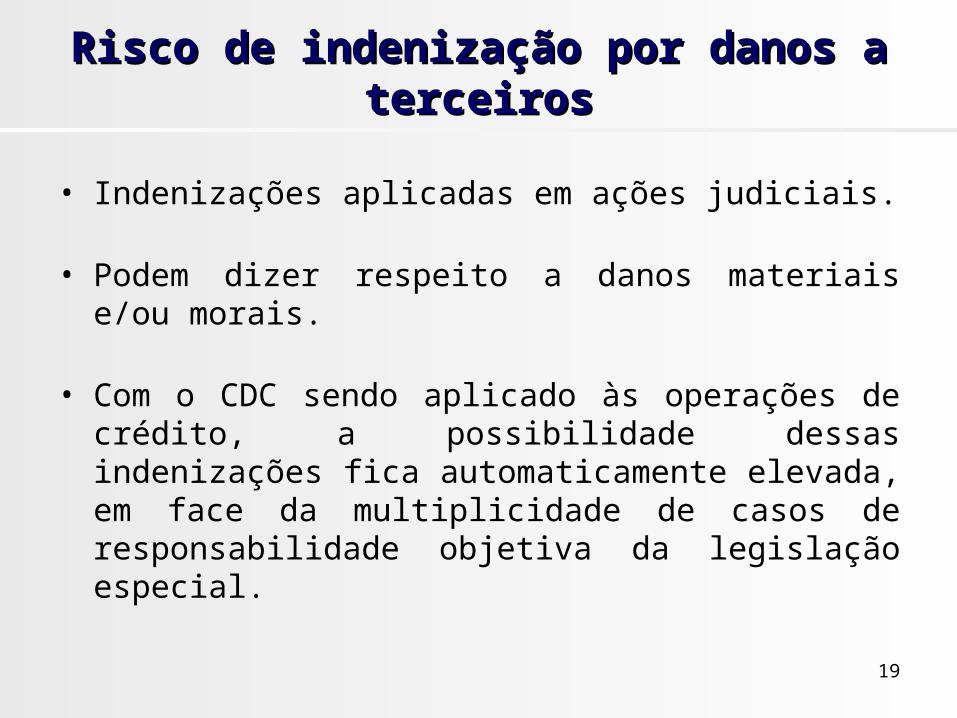

Risco de indenização por danos a terceirosRisco de indenização por danos a terceiros

• Indenizações aplicadas em ações judiciais.

• Podem dizer respeito a danos materiais e/ou morais.

• Com o CDC sendo aplicado às operações de crédito, a possibilidade dessas indenizações fica automaticamente elevada, em face da multiplicidade de casos de responsabilidade objetiva da legislação especial.

20

Fraudes internas e externasFraudes internas e externas

• Possibilidade aberta diante de falhas na sistematização estatutária e regimental das alçadas operacionais e do controle dos negócios praticados por prepostos, proporcionando o desvio de resultados.

21

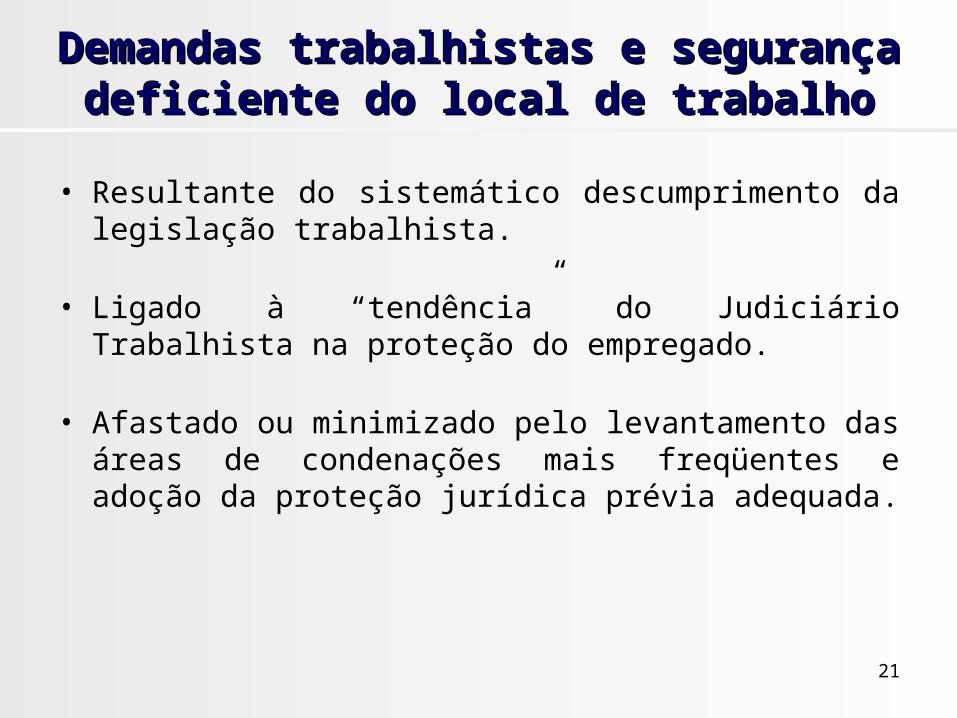

Demandas trabalhistas e segurança deficiente do Demandas trabalhistas e segurança deficiente do local de trabalholocal de trabalho

• Resultante do sistemático descumprimento da legislação trabalhista.

• Ligado à “tendência” do Judiciário Trabalhista na proteção do empregado.

• Afastado ou minimizado pelo levantamento das áreas de condenações mais freqüentes e adoção da proteção jurídica prévia adequada.

22

Práticas inadequadas relativas a clientes, produtos Práticas inadequadas relativas a clientes, produtos e serviçose serviços

• Risco decorrente da negativa por parte da Instituição Financeira de reconhecer-se como “produtor” nos termos do CDC.

• A aplicação definitiva do CDC às Instituições Financeiras foi reconhecida por recente decisão do STF.

• O risco nessa área ainda é de mensuração extremamente difícil.

• Do ponto de vista jurídico o caminho será “preparar-se para o pior cenário”.

• Lembre-se que o Novo Código Civil tem regras sobre a função social do contrato, a boa fé objetiva e a probidade.

• Determinação do BC: instituição de Ouvidoria (Res. 3.477, 26/07/2007)

23

Incerteza quanto a decisões JudiciaisIncerteza quanto a decisões Judiciais

• Demora nas decisões.• Compreensão díspar dos aspectos técnico-jurídico das

operações bancárias.• Orientações não uniformes na interpretação da lei pelos

diferentes tribunais.• Falta de sistematização das decisões pelos tribunais superiores.• Nova tendência do Processo Civil de privilegiar as decisões de

primeira instância, dificultando os recursos.

24

Risco oRisco operacionaleracional

• Oportunidades

1. Melhorar processos de negócio e back-office2. Descobrir “drenos” e evitar perdas não percebidas3. Estabelecer vantagens competitivas4. Aperfeiçoar matriz de alçadas e poderes5. Melhorar abordagem jurídica dos contratos6. “Repensar” relacionamento com clientes7. Estabelecer metas de Excelência em Governança8. Implantar mecanismos de integração administrativa9. Colaborar com a melhoria do sistema10. Refinar visão estratégica

25

Haroldo Malheiros Duclerc VerçosaHaroldo Malheiros Duclerc Verçosa

• Mestre e Doutor em Direito Comercial pela USP.• Professor de Direito Comercial das Faculdades da USP e

da FAAP.• Consultor de Matos Muriel Kestener Advogados• Autor de diversos livros e artigos sobre Direito Comercial

em Geral e Direito Bancário em particular.• Obras em destaque: • - Bancos Centrais no Direito Comparado (2005)• - Curso de Direito Comercial, Vols. 1 e 2 (2004 e 2006) • - Ex-Inspetor e Ex-procurador do Banco Central do Brasil

(1967 a 1997).• - Árbitro do Comitê de Mediação e Arbitragem da Câmara

de Comércio Brasil-Canadá.