Ricardo Furtado de Mendonça Rosacoral.ufsm.br/engcivil/images/PDF/1_2017/TCC_RICARDO FURTADO...

32

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA CURSO DE ENGENHARIA CIVIL Ricardo Furtado de Mendonça Rosa ESTUDO DE VIABILIDADE FINANCEIRA DE EMPREENDIMENTO DE EDIFICAÇÕES UNIFAMILIARES Santa Maria, RS 2017

-

Upload

nguyenngoc -

Category

Documents

-

view

214 -

download

0

Transcript of Ricardo Furtado de Mendonça Rosacoral.ufsm.br/engcivil/images/PDF/1_2017/TCC_RICARDO FURTADO...

UNIVERSIDADE FEDERAL DE SANTA MARIA

CENTRO DE TECNOLOGIA

CURSO DE ENGENHARIA CIVIL

Ricardo Furtado de Mendonça Rosa

ESTUDO DE VIABILIDADE FINANCEIRA DE

EMPREENDIMENTO DE EDIFICAÇÕES UNIFAMILIARES

Santa Maria, RS

2017

Ricardo Furtado de Mendonça Rosa

ESTUDO DE VIABILIDADE FINANCEIRA DE EMPREENDIMENTO DE

EDIFICAÇÕES UNIFAMILIARES

Trabalho de Conclusão de Curso apresentado

ao Curso de Engenharia Civil da Universidade

Federal de Santa Maria (UFSM, RS), como

requisito parcial para obtenção do título de

Engenheiro Civil.

Orientador: Prof. Dr. Joaquim César Pizzutti dos Santos

Santa Maria, RS

2017

Ricardo Furtado de Mendonça Rosa

ESTUDO DE VIABILIDADE FINANCEIRA DE EMPREENDIMENTO DE

EDIFICAÇÕES UNIFAMILIARES

Trabalho de Conclusão de Curso apresentado

ao Curso de Engenharia Civil da Universidade

Federal de Santa Maria (UFSM, RS), como

requisito parcial para obtenção do título de

Engenheiro Civil.

Aprovado em 14 de julho de 2017:

____________________________________

Joaquim César Pizzutti dos Santos, Dr. (UFSM)

(Presidente/Orientador)

___________________________________

Eduardo Rizzatti, Dr. (UFSM)

___________________________________

Évelyn Paniz, Prof. (UFSM)

Santa Maria, RS

2017

AGRADECIMENTOS

A minha família pelo suporte e apoio, meus amigos e colegas por todo o

companheirismo assim como aos professores por todos ensinamentos e pela

disponibilidade em ajudar no decorrer da graduação.

RESUMO

ESTUDO DE VIABILIDADE FINANCEIRA DE EMPREENDIMENTO DE

EDIFICAÇÕES UNIFAMILIARES

AUTOR: Ricardo Furtado de Mendonça Rosa

ORIENTADOR: Prof. Dr. Joaquim César Pizzutti dos Santos

A crise vivida pelo Brasil atualmente atingiu em cheio o mercado da construção civil. Os

investidores estão receosos e o mercado apresenta recessão nos últimos anos. Diante

disso, se torna claro a importância de um estudo preliminar e planejamento para qualquer

empreendimento a ser construído afim de evitar imprevistos, principalmente relacionados

ao custo. O estudo de viabilidade tem grande importância pois fornece informações

preliminares essenciais para o planejamento da execução do empreendimento, prevendo

os custos totais envolvidos e possibilitando a alocação de recursos de forma eficiente

conforme sua disponibilidade. Nesse contexto, o presente trabalho destina-se ao estudo

de viabilidade financeira de um empreendimento, a ser construído em Santa Rosa, Rio

Grande do Sul. Definiu-se como empreendimento uma obra de seis edificações térreas

unifamiliares, com área total construída igual a 324m² além da obtenção de seus custos

médios de execução através de dados fornecidos por construtores com experiência no

mercado, que foi de R$ 1.175,00/m², servindo para a comparação com o custo orçado. O

custo total do empreendimento foi estimado em R$527.241,04, já incluso o terreno, e seu

preço de venda estipulado em R$780.000,00, sendo o empreendimento viável e com boa

perspectiva de lucro.

Palavras-chave: Orçamento. Construção civil. Planejamento.

ABSTRACT

FINANCIAL VIABILITY STUDY OF UNIFAMILIARY BUILDING

DEVELOPMENT

AUTHOR: Ricardo Furtado de Mendonça Roda

ADVISOR: Prof. Dr. Joaquim César Pizzutti dos Santos

The crisis experienced by Brazil today has hit the market of construction. Investors are

scared and the market has been plagued by recession in recent years. Given this, it

becomes clear the importance of a preliminary study and planning for any enterprise to

be built, in order to avoid unforeseen, mainly related to the cost. The feasibility study

has a great importance as it provides preliminary information essential for the planning

of the execution of the enterprise, predicting the total costs involved and allowing the

allocation of resources in an efficient way according to their availability. In this context,

the present work is intended to study the financial viability of an enterprise, to be built

in Santa Rosa, Rio Grande do Sul. It was defined as a project a work of six single-

family buildings, with a total constructed area equal to 324sqm In addition to obtaining

their average execution costs through data provided by builders with experience in the

market, which was R $ 1,175.00 / m², serving to compare with the budgeted cost. The

total cost of the project was estimated at R $ 527,241.04, already included the land, and

its sale price stipulated at R $ 780,000.00, being the project feasible and with a good

profit perspective.

Keywords: Budget. Construction. Planning.

SUMÁRIO 1 INTRODUÇÃO ............................................................................................................ 8

1.1. JUSTIFICATIVA .......................................................................................................... 8 1.2. OBJETIVOS .................................................................................................................. 8 1.2.1. Objetivo Geral ..................................................................................................... 8 1.2.2. Objetivos Específicos ............................................................................................ 8 2 REVISÃO BIBLIOGRÁFICA ................................................................................... 9

2.1. ORÇAMENTO .............................................................................................................. 9 2.1.1. Definição .............................................................................................................. 9 2.1.2. Enfoques do orçamento ........................................................................................ 9 2.1.3. Grau de detalhamento do orçamento ................................................................. 10 2.1.4. Custos ................................................................................................................ 10 2.1.5. Encargos sociais ................................................................................................. 11 2.1.6. Despesas Tributárias .......................................................................................... 11 2.1.7. Lucro ................................................................................................................. 12 2.1.8. BDI – Benefícios e Despesas Indiretas ................................................................ 12 2.1.9. Curva ABC de insumos e serviços ...................................................................... 13 2.1.9.1. Utilidades da curva ABC ............................................................................................. 14

3 ESTUDO DE CASO .................................................................................................. 15

3.1. ANÁLISE DE MERCADO ......................................................................................... 15 3.1.1. Pesquisa de oferta e demanda............................................................................. 15 3.1.2. Pesquisa de preço ............................................................................................... 15 3.2. DEFINIÇÃO E CARACTERIZAÇÃO DO EMPREENDIMENTO .......................... 16 3.3. ORÇAMENTO ............................................................................................................ 18 3.3.1. Elaboração do orçamento ................................................................................... 18 3.3.2. Referência de custo ............................................................................................ 18 3.3.2.1. Composições e custo unitário ...................................................................................... 19

3.3.3. Especificação dos serviços .................................................................................. 20 3.3.4. Quantitativos ...................................................................................................... 22 4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ......................................... 24

4.1. CUSTO POR ETAPAS ............................................................................................... 27 4.2. CURVA ABC .............................................................................................................. 27 4.3. COMPARATIVO DE PREÇOS .................................................................................. 28 4.4. BDI E PREÇO FINAL ................................................................................................ 29 5 CONCLUSÕES .......................................................................................................... 30

REFERÊNCIAS BIBLIOGRÁFICAS .................................................................................... 31

8

1 INTRODUÇÃO

Este capítulo apresenta o objetivo geral, os objetivos específicos, a justificativa da

realização deste trabalho e sua estrutura.

1.1. JUSTIFICATIVA

Em um cenário de instabilidade econômica se torna evidente a importância de um

estudo de viabilidade, principalmente no que abrange a questão financeira. É indicado

que o empreendedor tome a decisão de investir baseando-se nos dados econômicos e

financeiros que o projeto apresenta, bem como atender o mercado onde se pretende

empreender.

Com o estudo preliminar se faz possível prever os riscos e custos, possibilitando

um melhor planejamento e concentração de esforços em etapas de maior significância.

1.2. OBJETIVOS

1.2.1. Objetivo Geral

Este trabalho tem como objetivo geral a realização de um estudo de viabilidade

financeira de um empreendimento imobiliário a ser construído na cidade de Santa Rosa,

no noroeste do estado do Rio Grande do Sul.

1.2.2. Objetivos Específicos

De Forma a atingir o objetivo geral, destacam-se os objetivos específicos:

Análise de mercado com pesquisa de demanda e custos de construção;

Definição e caracterização do empreendimento;

Levantamento de quantitativos e composição de custos para elaboração do

orçamento;

Análise de concentração de custo por etapas;

Comparativo de preços;

Definição de preço de venda.

9

2 REVISÃO BIBLIOGRÁFICA

Neste capítulo serão abordados os principais conceitos e definições do tema proposto.

2.1. ORÇAMENTO

2.1.1. Definição

O levantamento dos custos – e a consequente definição do preço de venda – é

basicamente um exercício de previsão. Há uma grande variedade de itens que influenciam

e contribuem para o custo total de um empreendimento. A execução do orçamento

envolve a identificação, descrição, quantificação, análise e valorização de uma série de

itens exigindo muita atenção e conhecimento técnico. Sendo o orçamento preparado antes

da construção, muito estudo deve ser feito para que não existam erros na composição do

custo (MATTOS, 2010).

De uma forma geral, orçamento é a quantificação dos insumos, mão de obra e

equipamentos necessários para realizar uma obra ou serviço, assim como o custo a ser

despendido por tais serviços e produtos (ÀVILA, 2003).

Para Giammusso (1991), orçamento é a determinação do custo de uma obra antes

de sua realização, podendo ser também denominado como previsão de custo.

2.1.2. Enfoques do orçamento

Segundo Mattos (2014), os enfoques são distintos quando o orçamento é analisado

sob a visão do proprietário do empreendimento ou do construtor.

Do ponto de vista do proprietário, o orçamento é a descrição dos serviços, com as

quantidades multiplicadas pelos respectivos preços unitários, sendo o preço final definido

pela somatória total. O proprietário não tem preocupação direta com cotação de insumos,

eventuais perdas ou baixa produtividade de equipes, por exemplo. Sua preocupação está

no custo total do empreendimento e como esse montante será desembolsado no decorrer

do tempo.

Do ponto de vista do construtor o orçamento é a especificação de todos os

insumos, quantificados e multiplicados pelos custos unitários, somado a isso as despesas

indiretas, cuja somatória define o custo total, soma-se ainda o lucro e impostos, gerando

10

o preço total, que é quanto ele irá receber. Para o construtor os valores obtidos no

orçamento passam a ser metas de desempenho durante a obra. O preço de venda é fixado

antes e o custo é variável e precisa ser monitorado em função dessas metas.

2.1.3. Grau de detalhamento do orçamento

Mattos (2014) destaca que o orçamento pode ser classificado a partir do seu grau

de detalhamento como:

Estimativa de custo – avaliação estimada a partir de custos históricos e através de

comparação com projetos semelhantes. Dá um valor aproximado do custo total;

Orçamento preliminar – está em um nível mais detalhado do que a estimativa de

custos. Leva em conta o levantamento de quantidades e a pesquisa de preços dos insumos

e serviços. O grau de incerteza é menor que a estimativa.

Orçamento analítico ou detalhado – realizado com composição de custos e

pesquisa de preços dos insumos para a elaboração com valores atualizados e o mais

próximo possível do custo real, com baixa margem de incerteza (MATTOS, 2014).

2.1.4. Custos

O orçamento tem como objetivo a definição do preço de venda, o qual é

determinado a partir da soma dos custos diretos (mão de obra, materiais e equipamentos),

dos custos indiretos (salário de engenheiros, técnicos, despesas gerais e taxas), lucros e

impostos (MATTOS, 2010).

Para Verri (2010), custos diretos são os custos relacionados diretamente ao

produto final, isto é, são custos obtidos através da soma dos custos de insumos básicos

que ficam agregados ao produto final. Por exemplo: mão de obra de execução, chapas de

aço, alvenaria.

Os custos indiretos são aqueles provenientes de insumos, atividades e serviços

que não estão diretamente relacionados com o produto final, mas que contribuem para a

realização dos serviços. Por exemplo: aluguéis de equipamentos, coordenadores, mão de

obra de gerentes, técnicos de planejamento (VERRI, 2010).

11

2.1.5. Encargos sociais

Durante a execução do orçamento de um serviço, cabe ao construtor conceder à

hora de cada insumo de mão-de-obra o custo real que ela representa para a empresa. O

custo de um operário não se limita a seu salário-base. É um valor superior, pois não é só

o salário que compõe o ônus do empregador – este deve arcar com diversos encargos

sociais e trabalhistas impostos pela legislação e pelas convenções do trabalho, que são

somados ao salário ao qual o funcionário recebe (MATTOS, 2014).

Tem-se um primeiro grupo que são os Encargos Básicos, que incidem sobre toda

e qualquer remuneração recebida pelos empregados. Neles estão contidos os encargos da

Previdência Social, Fundo de Garantia por Tempo de Serviço (FGTS), Salário-educação,

Serviço Social da Indústria (SESI), Seguro de acidentes do trabalho entre outros. No

segundo grupo estão os encargos devidos a horas não trabalhadas como o 13º salário,

férias, repouso semanal remunerado, feriados, auxílio-enfermidade, faltas justificadas,

licença paternidade, etc. (GIAMMUSSO, 1991).

2.1.6. Despesas Tributárias

Toda atividade que envolve produção é onerada de impostos, na construção não é

diferente. As diferentes esferas de poder – federal, estadual e municipal – têm seus

impostos incidentes sobre a obra.

No processo de realização do orçamento, a inserção dos impostos vem ao final,

pois, como eles recaem sobre o preço de venda da obra, é necessário que os custos diretos

e indiretos já tenham sido definidos.

É de extrema importância que o responsável pelo orçamento tenha em mente que

os impostos a serem inseridos como despesas tributárias são aqueles que incidem sobre o

faturamento, ou seja, sobre o preço de venda (receita bruta do contrato) (MATTOS,2014).

Sendo assim, conforme Mattos (2014), os impostos a serem computados como

despesas tributárias são:

COFINS (Contribuição para financiamento da seguridade social);

PIS (Programa de Integração Social);

ISSQN (Imposto sobre Serviços de Qualquer Natureza);

12

IRPJ (Imposto de Renda de Pessoa Jurídica);

CSLL (Contribuição Social sobre o Lucro Líquido).

2.1.7. Lucro

Segundo Giammusso (1991), lucro é a diferença entre o preço de venda e o custo

total (direto mais indireto).

Para Mattos (2014), o lucro por si só não diz muito. Se alguém obtém, por

exemplo, um lucro de R$ 100.000,00 em um contrato, o valor absoluto não significa

muito. A relatividade é que tem grande importância. Se o lucro foi obtido em um contrato

de R$ 500.000,00, sua representatividade é muito maior do que se tiver sido obtido em

um de R$ 2.000.000,00.

A medida da relatividade é dada pela lucratividade, que é a relação entre o lucro

e a receita. É um quociente e é expresso em percentual (valor relativo) A lucratividade dá

uma ideia do percentual do contrato que se transforma em ganho para a empresa.

Rentabilidade é a remuneração medida em percentual do capital investido, ou seja,

a proporção de ganho. Ela é expressa pela percentagem de lucro em relação ao

investimento feito. A rentabilidade refere-se ao retorno sobre o investimento realizado na

empresa e serve para a comparação com a rentabilidade que o dinheiro teria se fosse

aplicado de outra forma, no banco por exemplo.

Em resumo, o lucro representa a diferença entre as receitas e as despesas em

unidade monetária. A lucratividade é a relação entre o lucro e a receita medida em

percentagem. Já a rentabilidade é a relação entre o lucro e o investimento, também medida

em percentagem (MATTOS, 2014).

2.1.8. BDI – Benefícios e Despesas Indiretas

O preço é composto pelos custos diretos somados ao total das despesas indiretas

e por fim o acréscimo do benefício ou lucro. Este acréscimo se denomina BDI, ou seja,

Benefício e Despesa Indireta.

Quanto melhor a reflexão dos custos indiretos reais, melhores as expectativas de

se denotar preços que não sendo muito baixos, asseguram a estabilidade financeira da

empresa (GIAMMUSSO, 1991).

13

Em outras palavras, sobre o custo direto é necessário empregar um fator que

represente o custo indireto e o lucro, além dos impostos incidentes. Este fator de

majoração é o BDI – Benefício e Despesas Indiretas, expresso em percentual.

(MATTOS,2014)

Segundo Cordeiro (2007), o BDI é a taxa relacionada às despesas indiretas e lucro,

para a execução dos serviços, incidindo sobre a soma dos custos de materiais, mão-de-

obra, equipamentos etc. Pode ser aplicada na composição dos custos unitários, como

também diretamente no final do orçamento, no custo total, tendo como objetivo final

estipular-se o preço de execução da obra.

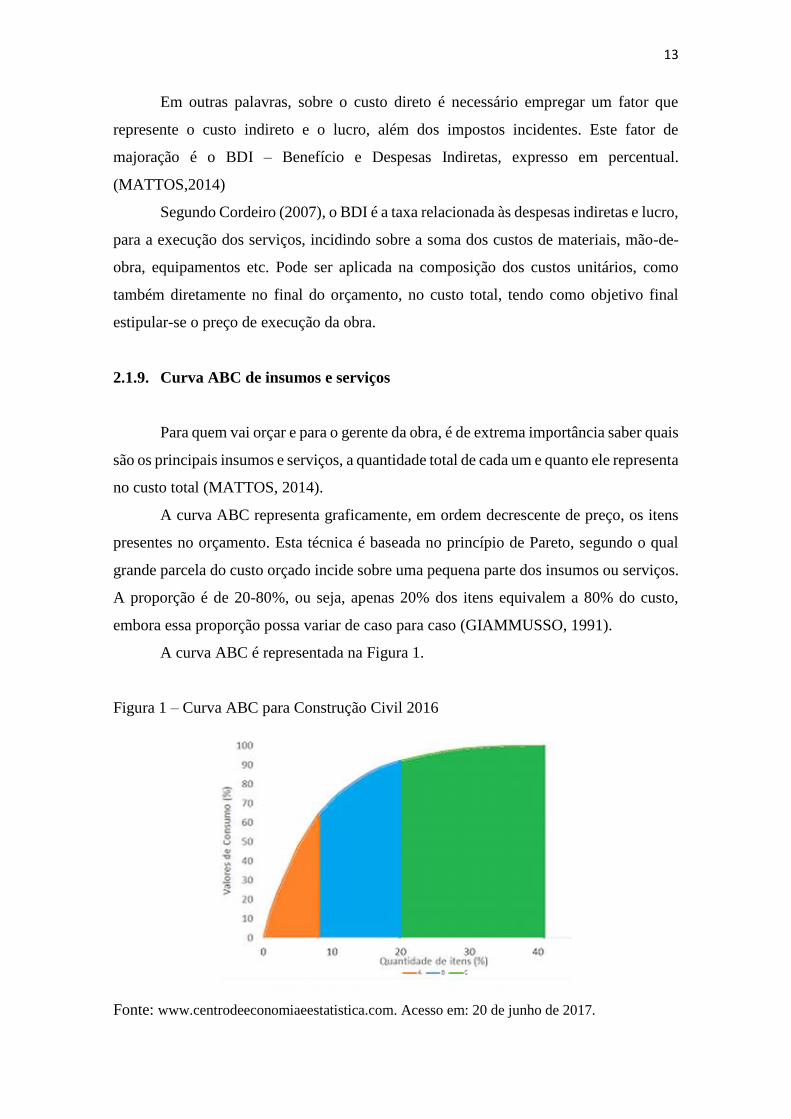

2.1.9. Curva ABC de insumos e serviços

Para quem vai orçar e para o gerente da obra, é de extrema importância saber quais

são os principais insumos e serviços, a quantidade total de cada um e quanto ele representa

no custo total (MATTOS, 2014).

A curva ABC representa graficamente, em ordem decrescente de preço, os itens

presentes no orçamento. Esta técnica é baseada no princípio de Pareto, segundo o qual

grande parcela do custo orçado incide sobre uma pequena parte dos insumos ou serviços.

A proporção é de 20-80%, ou seja, apenas 20% dos itens equivalem a 80% do custo,

embora essa proporção possa variar de caso para caso (GIAMMUSSO, 1991).

A curva ABC é representada na Figura 1.

Figura 1 – Curva ABC para Construção Civil 2016

Fonte: www.centrodeeconomiaeestatistica.com. Acesso em: 20 de junho de 2017.

14

2.1.9.1. Utilidades da curva ABC

Segundo Mattos (2014), a curva ABC traz benefícios tanto para o orçamentista

quanto para o engenheiro responsável pela gerencia da obra. A curva ABC indica os itens

com o maior peso no custo da obra. É exatamente nesses itens que o gerente da obra deve

concentrar sua atenção para chegar ao resultado desejado. Dentre os benefícios o autor

cita como principais:

Hierarquia dos insumos – Os insumos de maior significância no custo

estão listados no topo da tabela, sendo facilmente identificados.

Priorização na negociação – Os insumos listados no Grupo A, isto é,

aqueles do topo da tabela são os que devem ter atenção especial na cotação e negociação,

pois são os de maior representatividade no custo total. Um pequeno desconto em um

insumo dessa faixa pode representar muito mais ganho do que um grande desconto em

um insumo do Grupo C.

Atribuição de responsabilidades – O procedimento de compra dos

principais insumos deve ter atuação ativa do gerente da obra, pois neles revelam-se um

grande potencial de melhoria do resultado da obra. Os insumos de menor impacto no

custo da obra podem ser delegados aos compradores ordinários pois não provocarão uma

grande alteração no custo total.

Avaliação dos impactos – Através da Curva ABC, o construtor pode fazer

uma avaliação do impacto que um aumento (ou diminuição) do preço de um insumo terá

no resultado da obra. Através da hierarquia demonstrada no gráfico, pode se medir o quão

significativo será o impacto positivo ou negativo na formação do preço final (MATTOS,

2014).

15

3 ESTUDO DE CASO

O estudo de caso foi distribuído em:

Análise de mercado e pesquisa de preço;

Definição e caracterização do empreendimento;

Levantamento de custos.

3.1. ANÁLISE DE MERCADO

Neste capítulo são colhidos dados que serve de balizamento para a definição do

empreendimento assim como para comparação de preços.

3.1.1. Pesquisa de oferta e demanda

Através desse estudo foi feita a análise de oferta e demanda de residências

unifamiliares, com indicação do padrão de maior procura. A indicação foi colhida por

consulta a duas imobiliárias da cidade de Santa Rosa, Rio Grande do Sul e estão dispostas

abaixo:

Imobiliária A: Alta demanda por residências unifamiliares, padrão médio, de valor

de até R$ 140.000,00 devido ao acesso a programas de financiamentos do Governo

Federal, pela Caixa Econômica.

Imobiliária B: Déficit de oferta, com fila de espera por residências unifamiliares

financiáveis pelo programa Minha Casa Minha Vida, do Governo Federal. Com faixa de

preço entre R$110.000,00 e R$140.000,00.

3.1.2. Pesquisa de preço

Constatado o déficit de oferta de residências unifamiliares de padrão médio com

valores de até R$ 140.000,00, buscou-se informações adicionais junto a construtores

atuantes no mercado citado. A pesquisa baseou-se em 3 tópicos:

Demanda;

Média de custo da obra (m²);

16

Média de Preço de venda (m²).

Os cálculos dos custos por m² feito pelos construtores não seguem a norma ABNT

(CUB), sendo os valores informados obtidos apenas pela razão entre o custo total e sua

área construída em m². Os construtores possuem experiência no ramo sendo os dados

colhidos a partir de estatísticas de empreendimentos construídos anteriormente. As

respostas estão dispostas na Tabela 1.

Tabela 1 - Dados das construtoras e média.

O valor do terreno não está incluso, sendo os preços informados relativos apenas

à construção.

3.2. DEFINIÇÃO E CARACTERIZAÇÃO DO EMPREENDIMENTO

Considerados os dados adquiridos pela pesquisa de mercado foi definido como

empreendimento uma obra de edificações unifamiliares, de concreto armado, de área total

construída igual a 324m², composta de 6 residências unifamiliares, de padrão médio. O

terreno proposto tem área de 720m² (36m x 20m), e é localizado no loteamento Montese

no município de Santa Rosa, Rio Grande do Sul. Cada unidade residencial possui 54m²

de área construída, com 2 quartos, 1 banheiro, sala e cozinha americana.

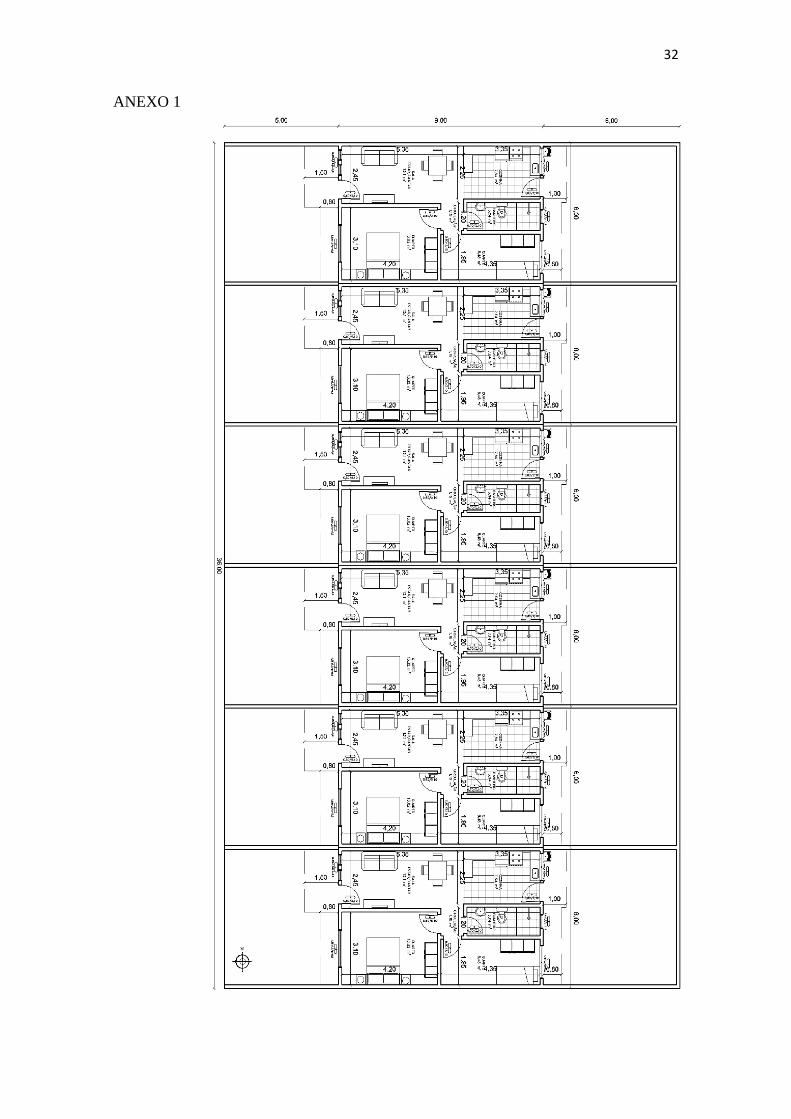

A planta baixa preliminar de uma unidade residencial está representada na Figura

2, a maquete eletrônica do empreendimento na Figura 3 e a planta baixa do

empreendimento está representada no Anexo 1.

Construtora A Construtora B Média

Demanda Alta Alta

Custo médio (R$/m²) 1.200,00 1.150,00 1.175,00

Preço médio de venda 2.000,00 2.100,00 2.050,00

BDI (%) 66,7 82,6 74,65

17

Figura 2 - Planta baixa de uma unidade residencial

18

Figura 3 - Maquete eletrônica do empreendimento

Fonte: O autor (2017)

3.3. ORÇAMENTO

3.3.1. Elaboração do orçamento

Para a elaboração do orçamento foi utilizado o software Arquimedes, escolhido

devido a sua praticidade.

O programa também disponibiliza ferramentas de planejamento de atividades,

acompanhamento de serviços e controle financeiro.

3.3.2. Referência de custo

Foi utilizado como referência de custo a tabela SINAPI (Sistema Nacional de

Pesquisa de Custos e Índices da Construção Civil), com encargos sociais inclusos e

valores atualizados em 2017 para o Rio Grande do Sul.

O SINAPI estabelece regras e critérios para elaboração do orçamento de

referência de obras e serviços de engenharia.

Os preços de insumos são divulgados para 27 localidades incluindo materiais, mão

de obra e equipamentos que são utilizados em composições de serviços mais frequentes

na construção civil.

19

Para permitir a utilização dessas referências são disponibilizados os preços e

custos do SINAPI para que possam ser consultados e utilizados como referência na

elaboração de orçamentos (CAIXA ECONÔMICA FEDERAL, 2017).

3.3.2.1. Composições e custo unitário

A composição lista todos os insumos que entram na execução do serviço, com

suas respectivas quantidades, e seus custos unitários e totais (MATTOS, 2006).

Custo unitário é o custo que corresponde a uma unidade de serviço. O SINAPI

disponibiliza uma planilha que relacionadas com os preços dos insumos e serviços

fornece o custo unitário da composição.

As composições aferidas possuem Cadernos Técnicos que apresentam os itens

considerados para cada serviço, bem como suas características, os critérios para

quantificação dos serviços e os critérios adotados na aferição (CAIXA ECONÔMICA

FEDERAL, 2017)

A Tabela 2 apresenta um exemplo de composição representativa de um serviço de

montagem e desmontagem de forma de laje maciça.

Tabela 2 – Exemplo de composição de serviço

Fonte: SINAPI (2017)

MONTAGEM E DESMONTAGEM DE FÔRMA DE LAJE MACIÇA

COM ÁREA MÉDIA MENOR OU IGUAL A 20 M², PÉ-DIREITO

DUPLO, EM CHAPA DE MADEIRA COMPENSADA RESINADA, 6

UTILIZAÇÕES. AF_12/2015

M2

DESMOLDANTE PROTETOR PARA FORMAS DE MADEIRA, DE BASE

OLEOSA EMULSIONADA EM AGUA L

VIGA DE ESCORAMAENTO H20, DE MADEIRA, PESO DE 5,00 A 5,20

KG/M, COM EXTREMIDADES PLASTICASM

TORRE METALICA COMPLETA PARA UMA CARGA DE 8 TF (80 KN) E

PE DIREITO DE 6 M, INCLUINDO MODULOS , DIAGONAIS, SAPATAS

E FORCADOS (LOCACAO) (COLETADO CAIXA)

MES

AJUDANTE DE CARPINTEIRO COM ENCARGOS COMPLEMENTARES H

CARPINTEIRO DE FORMAS COM ENCARGOS COMPLEMENTARES H

FABRICAÇÃO DE FÔRMA PARA LAJES, EM CHAPA DE MADEIRA

COMPENSADA RESINADA, E = 17 MM. AF_12/2015M2

20

3.3.3. Especificação dos serviços

Os serviços apurados no orçamento estão dispostos de acordo com cada categoria.

Em atividades preliminares, orçou-se:

Limpeza mecanizada de terreno com remoção de camada vegetal, utilizando

motoniveladora;

Execução de sanitário, vestiário e depósito em canteiro de obra em chapa de

madeira compensada;

Placa de obra em chapa de aço;

Locação convencional de obra, através de gabarito de tábuas.

Para a parte de infraestrutura:

Escavação manual de valas;

Lastro com preparo de fundo com camada de brita;

Alvenaria de embasamento em tijolos cerâmicos maciços;

Viga baldrame, aço CA-60.

Para supraestrutura:

Estrutura convencional de concreto armado, fck = 25 MPA, aço CA-60

Para a alvenaria:

Blocos cerâmicos furados na horizontal de 9x14x19cm;

Argamassa de assentamento com preparo em betoneira.

Para revestimentos:

Chapisco aplicado em alvenarias e estruturas de concreto;

Argamassa industrializada com preparo manual;

Emboço, em argamassa traço 1:2:8 espessura de 20mm;

Massa única, em argamassa traço 1:2:8, espessura de 20mm.

Para piso com revestimentos cerâmicos:

Contrapiso em argamassa traço 1:4 (cimento e areia);

Revestimento cerâmico para piso com placas tipo grês de dimensões 35x35 cm;

Revestimento cerâmico para parede com placas tipo grês ou semi-grês, dimensões

20x20cm;

Rodapé em madeira, altura 7cm;

21

Para a parte de impermeabilização:

Impermeabilização de superfície com emulsão asfáltica a base d'agua;

Impermeabilização de estruturas enterradas, com tinta asfáltica, duas demãos.

Para esquadrias:

Portas de madeira, semi-oca padrão médio, 80x210cm, espessura de 3,5cm;

Janelas de alumínio de correr, 2 folhas;

Janela de aço basculante.

Para a cobertura:

Telhamento com telha ondulada de fibrocimento e = 6 mm;

Trama de madeira composta por terças;

Cumeeira tipo shed.

Para a pintura:

Tinta látex PVA em paredes internas;

Tinta látex acrílica em teto;

Tinta texturizada acrílica em paredes externas.

Para instalações hidrossanitárias:

Tubulação embutida de PVC

Vaso sanitário sifonado com caixa acoplada louça branca

Lavatório louça branca com coluna;

Registro de gaveta bruto, latão, roscável;

Registro de pressão bruto de latão;

Caixa sifonada de PVC;

Ralo sifonado de PVC;

Caixa d´água em polietileno;

Tanque de louça branca;

Bancada de granito;

Cuba de embutir de aço inoxidável;

Torneira cromada tubo móvel.

Para as instalações elétricas:

Eletroduto flexível PVC;

Interruptor e tomada de embutir;

Cabo de cobre flexível isolado;

Quadro de distribuição de energia de embutir, em chapa metálica.

22

3.3.4. Quantitativos

Os quantitativos foram calculados a partir da planta baixa e o modo em que são

medidos se diferenciam entre eles. Abaixo, são informadas as unidades de medição para

cada item.

Para atividades preliminares:

Limpeza mecanizada de terreno medido – por m² a ser limpo;

Execução de sanitário, vestiário e depósito - por unidade;

Placa de obra em chapa de aço – por unidade;

Locação convencional de obra, através de gabarito de tabuas – por metro;

Para infraestrutura:

Escavação manual de valas – por volume a ser escavado;

Lastro com preparo de fundo com camada de brita – m³;

Alvenaria de embasamento – m³;

Viga baldrame, aço CA-60 – composição medida em m³;

Para supra estrutura:

Composição padrão de estruturas de casas térreas medida em m³.

Para alvenaria:

Quantitativos medido através de áreas de paredes e muros.

Para a cobertura

Trama de madeira – m²;

Telha ondulada de fibrocimento – m²;

Cumeeira – m;

Para revestimentos:

Chapisco, emboço e massa fina calculado pela área em m² de paredes a

serem revestidas.

Para pisos com revestimentos cerâmicos:

Contrapiso e revestimentos cerâmicos - m²;

Rodapé – m.

Para impermeabilização:

Impermeabilização – pela área a ser impermeabilizada em m².

23

Para instalações Elétricas:

Pontos de iluminação, tomadas e quadros de distribuição – por unidades;

Cabos e eletrodutos – m.

Para instalações hidrossanitárias:

Tubulação medida em metro;

Vasos sanitários, lavatórios, registros, caixas sifonadas, ralos, tanques,

torneiras e demais itens calculados por unidade.

Para esquadrias:

Portas de madeira, por unidade;

Janelas - área em m².

Para pintura:

Tintas – por área a ser pintado, em m².

24

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

O resultado final obtido através do orçamento foi de R$ 383.241,04. O orçamento

com a especificação dos serviços e suas respectivas quantidades encontra-se na tabela

abaixo:

Tabela 3 - Resultado final de orçamento

Ud Resumo Quantidade Preço (R$)

Importância (R$)

383.241,04 383.241,04

Atividades Preliminares 5.101,71 5.101,71

M2 LIMPEZA MECANIZADA DE TERRENO COM REMOCAO DE CAMADA VEGETAL, UTILIZANDO MOTONIVELADORA

360,0000 0,51 183,60

M2 EXECUÇÃO DE SANITÁRIO E VESTIÁRIO EM CANTEIRO DE OBRA EM CHAPA DE MADEIRA COMPENSADA, NÃO INCLUSO MOBILIÁRIO. AF_02/2016

2,5000 553,92 1.384,80

M2 EXECUÇÃO DE DEPÓSITO EM CANTEIRO DE OBRA EM CHAPA DE MADEIRA COMPENSADA, NÃO INCLUSO MOBILIÁRIO. AF_04/2016

3,0000 397,32 1.191,96

M2 PLACA DE OBRA EM CHAPA DE ACO GALVANIZADO 1,0000 214,95 214,95

M2 LOCACAO CONVENCIONAL DE OBRA, ATRAVÉS DE GABARITO DE TABUAS CORRIDAS PONTALETADAS A CADA 1,50M, SEM REAPROVEITAMENTO

240,0000 8,86 2.126,40

1 5.101,71 5.101,71

Infra Estrutura 31.171,56 31.171,56

M3 ESCAVAÇÃO MANUAL DE VALAS. AF_03/2016 43,8000 59,42 2.602,60

M3 LASTRO COM PREPARO DE FUNDO, LARGURA MAIOR OU IGUAL A 1,5 M, COM CAMADA DE BRITA, LANÇAMENTO MANUAL, EM LOCAL COM NÍVEL BAIXO DE INTERFERÊNCIA. AF_06/2016

6,4000 152,96 978,94

M3 ALVENARIA DE EMBASAMENTO EM TIJOLOS CERAMICOS MACICOS 5X10X20CM, ASSENTADO COM ARGAMASSA TRACO 1:2:8 (CIMENTO, CAL E AREIA)

9,0000 587,66 5.288,94

M3 (COMPOSIÇÃO REPRESENTATIVA) EXECUÇÃO DE ESTRUTURAS DE CONCRETO ARMADO, PARA EDIFICAÇÃO HABITACIONAL UNIFAMILIAR TÉRREA (CASA ISOLADA), FCK = 25 MPA. AF_01/2017

11,9000 1.874,04 22.301,08

2 31.171,56 31.171,56

Supra Estrutura 72.080,09 72.080,09

M3 (COMPOSIÇÃO REPRESENTATIVA) EXECUÇÃO DE ESTRUTURAS DE CONCRETO ARMADO, PARA EDIFICAÇÃO HABITACIONAL UNIFAMILIAR TÉRREA (CASA ISOLADA), FCK = 25 MPA. AF_01/2017

27,2000 1.874,04 50.973,89

M2 PISO EM CONCRETO 20MPA PREPARO MECANICO, ESPESSURA 7 CM, COM ARMACAO EM TELA SOLDADA

290,0000 72,78 21.106,20

3 72.080,09 72.080,09

Alvenaria - Paredes e Muro 64.497,54 64.497,54

M2 ALVENARIA DE VEDAÇÃO DE BLOCOS CERÂMICOS FURADOS NA HORIZONTAL DE 9X19X19CM (ESPESSURA 9CM) DE PAREDES COM ÁREA LÍQUIDA MAIOR OU IGUAL A 6M² COM VÃOS E ARGAMASSA DE ASSENTAMENTO COM PREPARO MANUAL. AF_06/2014

1.086,0000 59,39 64.497,54

4 64.497,54 64.497,54

Cobertura 17.737,80 17.737,80

25

M2 TRAMA DE MADEIRA COMPOSTA POR TERÇAS PARA TELHADOS DE ATÉ 2 ÁGUAS PARA TELHA ONDULADA DE FIBROCIMENTO, METÁLICA, PLÁSTICA OU TERMOACÚSTICA, INCLUSO TRANSPORTE VERTICAL. AF_12/2015

330,0000 10,73 3.540,90

M2 TELHAMENTO COM TELHA ONDULADA DE FIBROCIMENTO E = 6 MM, COM RECOBRIMENTO LATERAL DE 1 1/4 DE ONDA PARA TELHADO COM INCLINAÇÃO MÁXIMA DE 10°, COM ATÉ 2 ÁGUAS, INCLUSO IÇAMENTO. AF_06/2016

330,0000 35,05 11.566,50

M CUMEEIRA TIPO SHED PARA TELHA DE FIBROCIMENTO ONDULADA, INCLUSO JUNTAS DE VEDACAO E ACESSORIOS DE FIXACAO

60,0000 43,84 2.630,40

5 17.737,80 17.737,80

Revestimentos 57.322,38 57.322,38

M2 CHAPISCO APLICADO EM ALVENARIAS E ESTRUTURAS DE CONCRETO INTERNAS, COM ROLO PARA TEXTURA ACRÍLICA. ARGAMASSA INDUSTRIALIZADA COM PREPARO MANUAL. AF_06/2014

1.572,0000 7,94 12.481,68

M2 EMBOÇO, PARA RECEBIMENTO DE CERÂMICA, EM ARGAMASSA TRAÇO 1:2:8, PREPARO MANUAL, APLICADO MANUALMENTE EM FACES INTERNAS DE PAREDES, PARA AMBIENTE COM ÁREA ENTRE 5M2 E 10M2, ESPESSURA DE 20MM, COM EXECUÇÃO DE TALISCAS. AF_06/2014

274,0000 27,84 7.628,16

M2 MASSA ÚNICA, PARA RECEBIMENTO DE PINTURA, EM ARGAMASSA TRAÇO 1:2:8, PREPARO MANUAL, APLICADA MANUALMENTE EM FACES INTERNAS DE PAREDES, ESPESSURA DE 20MM, COM EXECUÇÃO DE TALISCAS. AF_06/2014

1.293,0000 28,78 37.212,54

8 57.322,38 57.322,38

Piso e Revestimentos cerâmicos paredes 34.864,64 34.864,64

M2 REVESTIMENTO CERÂMICO PARA PISO COM PLACAS TIPO GRÊS DE DIMENSÕES 35X35 CM APLICADA EM AMBIENTES DE ÁREA MAIOR QUE 10 M2. AF_06/2014

282,0000 25,46 7.179,72

M2 REVESTIMENTO CERÂMICO PARA PISO COM PLACAS TIPO GRÊS DE DIMENSÕES 45X45 CM APLICADA EM AMBIENTES DE ÁREA MENOR QUE 5 M2. AF_06/2014

0,0000 38,85 0,00

M2 (COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE REVESTIMENTO CERÂMICO PARA AMBIENTES DE ÁREAS MOLHADAS, MEIA PAREDE OU PAREDE INTEIRA, COM PLACAS TIPO GRÊS OU SEMI-GRÊS, DIMENSÕES 20X20 CM, PARA EDIFICAÇÃO HABITACIONAL MULTIFAMILIAR (PRÉDIO). AF_11/2014

274,0000 51,17 14.020,58

M RODAPE EM MADEIRA, ALTURA 7CM, FIXADO EM PECAS DE MADEIRA

294,0000 12,34 3.627,96

M2 (COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE CONTRAPISO EM ARGAMASSA TRAÇO 1:4 (CIMENTO E AREIA), PREPARO COM BETONEIRA 400 L, ESPESSURA 4 CM PARA ÁREAS SECAS E 3 CM PARA ÁREAS MOLHADAS, PARA EDIFICAÇÃO HABITACIONAL MULTIFAMILIAR (PRÉDIO). AF_11/2014

282,0000 35,59 10.036,38

9 34.864,64 34.864,64

impermeabilização 7.076,10 7.076,10

M2 IMPERMEABILIZACAO DE SUPERFICIE COM EMULSAO ASFALTICA A BASE D'AGUA

150,0000 22,27 3.340,50

M2 IMPERMEABILIZACAO DE ESTRUTURAS ENTERRADAS, COM TINTA ASFALTICA, DUAS DEMAOS.

440,0000 8,49 3.735,60

12. 7.076,10 7.076,10

Instalações Elétricas 14.634,84 14.634,84

UN PONTO DE ILUMINAÇÃO RESIDENCIAL INCLUINDO INTERRUPTOR PARALELO, CAIXA ELÉTRICA, ELETRODUTO, CABO, RASGO, QUEBRA E CHUMBAMENTO (EXCLUINDO LUMINÁRIA E LÂMPADA). AF_01/2016

48,0000 106,68 5.120,64

UN PONTO DE TOMADA RESIDENCIAL INCLUINDO TOMADA 10A/250V, CAIXA ELÉTRICA, ELETRODUTO, CABO, RASGO, QUEBRA E CHUMBAMENTO. AF_01/2016

60,0000 122,43 7.345,80

UN PONTO DE ILUMINAÇÃO E TOMADA, RESIDENCIAL, INCLUINDO INTERRUPTOR SIMPLES E TOMADA 10A/250V, CAIXA ELÉTRICA, ELETRODUTO, CABO, RASGO, QUEBRA E CHUMBAMENTO (EXCLUINDO LUMINÁRIA E LÂMPADA). AF_01/2016

12,0000 145,43 1.745,16

26

UN QUADRO DE DISTRIBUICAO DE ENERGIA DE EMBUTIR, EM CHAPA METALICA, PARA 3 DISJUNTORES TERMOMAGNETICOS MONOPOLARES SEM BARRAMENTO FORNECIMENTO E INSTALACAO

6,0000 70,54 423,24

6 14.634,84 14.634,84

Instalações Hidrosanitárias 23.268,78 23.268,78

M (COMPOSIÇÃO REPRESENTATIVA) DO SERVIÇO DE INSTALAÇÃO TUBOS DE PVC, SOLDÁVEL, ÁGUA FRIA, DN 32 MM (INSTALADO EM RAMAL, SUB-RAMAL, RAMAL DE DISTRIBUIÇÃO OU PRUMADA), INCLUSIVE CONEXÕES, CORTES E FIXAÇÕES, PARA PRÉDIOS. AF_10/2015

340,0000 18,27 6.211,80

UN KIT DE REGISTRO DE GAVETA BRUTO DE LATÃO ¾", INCLUSIVE CONEXÕES, ROSCÁVEL, INSTALADO EM RAMAL DE ÁGUA FRIA - FORNECIMENTO E INSTALAÇÃO. AF_12/2014

6,0000 52,99 317,94

UN KIT DE REGISTRO DE PRESSÃO BRUTO DE LATÃO ¾", INCLUSIVE CONEXÕES, ROSCÁVEL, INSTALADO EM RAMAL DE ÁGUA FRIA - FORNECIMENTO E INSTALAÇÃO. AF_12/2014

6,0000 45,96 275,76

UN VASO SANITÁRIO SIFONADO COM CAIXA ACOPLADA LOUÇA BRANCA - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 305,64 1.833,84

UN LAVATÓRIO LOUÇA BRANCA COM COLUNA, 45 X 55CM OU EQUIVALENTE, PADRÃO MÉDIO - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 221,68 1.330,08

UN CAIXA SIFONADA, PVC, DN 150 X 185 X 75 MM, JUNTA ELÁSTICA, FORNECIDA E INSTALADA EM RAMAL DE DESCARGA OU EM RAMAL DE ESGOTO SANITÁRIO. AF_12/2014

6,0000 50,07 300,42

UN RALO SIFONADO, PVC, DN 100 X 40 MM, JUNTA SOLDÁVEL, FORNECIDO E INSTALADO EM RAMAL DE DESCARGA OU EM RAMAL DE ESGOTO SANITÁRIO. AF_12/2014

6,0000 8,39 50,34

UN CAIXA D´ÁGUA EM POLIETILENO, 1000 LITROS, COM ACESSÓRIOS 6,0000 690,05 4.140,30

UN TANQUE DE LOUÇA BRANCA SUSPENSO, 18L OU EQUIVALENTE - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 310,72 1.864,32

UN BANCADA DE GRANITO CINZA POLIDO PARA PIA DE COZINHA 1,50 X 0,60 M - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 613,01 3.678,06

UN CUBA DE EMBUTIR DE AÇO INOXIDÁVEL MÉDIA, INCLUSO VÁLVULA TIPO AMERICANA E SIFÃO TIPO GARRAFA EM METAL CROMADO - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 356,00 2.136,00

UN TORNEIRA CROMADA TUBO MÓVEL, DE MESA, 1/2" OU 3/4", PARA PIA DE COZINHA, PADRÃO ALTO - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 84,49 506,94

UN TORNEIRA CROMADA 1/2" OU 3/4" PARA TANQUE, PADRÃO MÉDIO - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 32,75 196,50

UN TORNEIRA CROMADA DE MESA, 1/2" OU 3/4", PARA LAVATÓRIO, PADRÃO MÉDIO - FORNECIMENTO E INSTALAÇÃO. AF_12/2013

6,0000 71,08 426,48

7 23.268,78 23.268,78

Esquadrias 39.100,32 39.100,32

M2 JANELA DE ALUMÍNIO DE CORRER, 2 FOLHAS, FIXAÇÃO COM PARAFUSO SOBRE CONTRAMARCO (EXCLUSIVE CONTRAMARCO), COM VIDROS PADRONIZADA. AF_07/2016

45,0000 565,49 25.447,05

M2 JANELA DE AÇO BASCULANTE, FIXAÇÃO COM PARAFUSO SOBRE CONTRAMARCO (EXCLUSIVE CONTRAMARCO), SEM VIDROS, PADRONIZADA. AF_07/2016

3,0000 605,97 1.817,91

UN PORTA DE MADEIRA PARA PINTURA, SEMI-OCA (LEVE OU MÉDIA), 80X210CM, ESPESSURA DE 3,5CM, INCLUSO DOBRADIÇAS - FORNECIMENTO E INSTALAÇÃO. AF_08/2015

36,0000 328,76 11.835,36

10. 39.100,32 39.100,32

Pintura 16.385,28 16.385,28

M2 APLICAÇÃO MANUAL DE PINTURA COM TINTA TEXTURIZADA ACRÍLICA EM PAREDES EXTERNAS DE CASAS, DUAS CORES. AF_06/2014

288,0000 17,18 4.947,84

M2 APLICAÇÃO MANUAL DE PINTURA COM TINTA LÁTEX ACRÍLICA EM TETO, DUAS DEMÃOS. AF_06/2014

282,0000 11,62 3.276,84

M2 APLICAÇÃO MANUAL DE PINTURA COM TINTA LÁTEX PVA EM PAREDES, DUAS DEMÃOS. AF_06/2014

1.005,0000 8,12 8.160,60

11 16.385,28 16.385,28

27

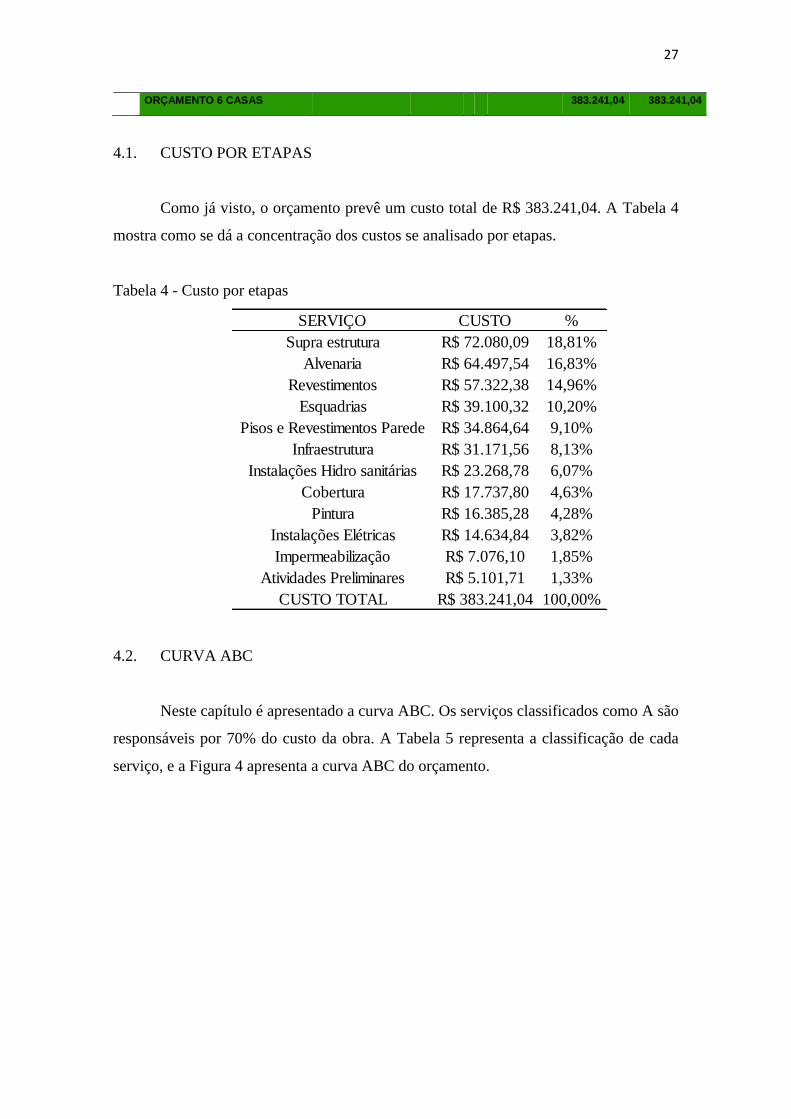

ORÇAMENTO 6 CASAS 383.241,04 383.241,04

4.1. CUSTO POR ETAPAS

Como já visto, o orçamento prevê um custo total de R$ 383.241,04. A Tabela 4

mostra como se dá a concentração dos custos se analisado por etapas.

Tabela 4 - Custo por etapas

4.2. CURVA ABC

Neste capítulo é apresentado a curva ABC. Os serviços classificados como A são

responsáveis por 70% do custo da obra. A Tabela 5 representa a classificação de cada

serviço, e a Figura 4 apresenta a curva ABC do orçamento.

SERVIÇO CUSTO %

Supra estrutura R$ 72.080,09 18,81%

Alvenaria R$ 64.497,54 16,83%

Revestimentos R$ 57.322,38 14,96%

Esquadrias R$ 39.100,32 10,20%

Pisos e Revestimentos Parede R$ 34.864,64 9,10%

Infraestrutura R$ 31.171,56 8,13%

Instalações Hidro sanitárias R$ 23.268,78 6,07%

Cobertura R$ 17.737,80 4,63%

Pintura R$ 16.385,28 4,28%

Instalações Elétricas R$ 14.634,84 3,82%

Impermeabilização R$ 7.076,10 1,85%

Atividades Preliminares R$ 5.101,71 1,33%

CUSTO TOTAL R$ 383.241,04 100,00%

28

Tabela 5 - Classificação dos serviços

Figura 4 - Curva ABC do orçamento

4.3. COMPARATIVO DE PREÇOS

Para a comparação de preços, o custo direto orçado do empreendimento foi

dividido pela sua área. Assim como feito pelos construtores.

Sendo assim, o custo direto obtido por metro quadrado de área foi:

SERVIÇO CUSTO % % ACUMULADA CLASSIFICAÇÃO

Supraestrutura R$ 72.080,09 18,81% 18,81% A

Alvenaria R$ 64.497,54 16,83% 35,64% A

Revestimentos R$ 57.322,38 14,96% 50,59% A

Esquadrias R$ 39.100,32 10,20% 60,80% A

Pisos e Revestimentos Parede R$ 34.864,64 9,10% 69,89% A

Infraestrutura R$ 31.171,56 8,13% 78,03% B

Instalações Hidrosanitárias R$ 23.268,78 6,07% 84,10% B

Cobertura R$ 17.737,80 4,63% 88,73% B

Pintura R$ 16.385,28 4,28% 93,00% C

Instalações Elétricas R$ 14.634,84 3,82% 96,82% C

Impermeabilização R$ 7.076,10 1,85% 98,67% C

Atividades Preliminares R$ 5.101,71 1,33% 100,00% C

CUSTO TOTAL R$ 383.241,04 100,00%

29

𝑅$383.241,04

324𝑚²= 𝑅$1.182,80/𝑚²

Verifica-se que o valor obtido por metro quadrado é semelhante aos pesquisados,

uma vez que o custo médio colhido da análise de mercado foi de R$ 1.175,00/m².

4.4. BDI E PREÇO FINAL

Os valores orçados anteriormente não incluem o custo do terreno. O lote em que

será construído o empreendimento tem área de 720m² (36mx20m) e é avaliado em

R$144.000,00. Sendo assim, o custo total do empreendimento é de:

𝑅$383.241,04 + 𝑅$144.000,00 = 𝑅$527.241,04

Obtendo-se um custo de R$ 87.873,51 por unidade residencial.

Para definir-se o preço de venda, aplica-se o BDI (Benefícios e Despesas

Indiretas). Em termos práticos, o BDI é o percentual que deve ser aplicado sobre o custo

direto da obra para se chegar ao preço de venda (MATTOS, 2014).

Baseado nos preços de venda coletados na análise de mercado, definiu-se o B.D.I

em 65%. Sendo assim, com o BDI definido, juntamente com o custo final, tem-se o preço

final. O BDI foi aplicado apenas sobre o preço de execução. O preço final se dá por:

(𝑅$383.241,04 ∙ 1,65) + 𝑅$144.000,00 = 𝑅$776.347,70

O que resulta em um valor de R$ 129.391,28 por unidade. Definiu-se como preço

final R$ 130.000,00 por unidade residencial.

30

5 CONCLUSÕES

Quanto ao cumprimento dos objetivos, pode-se considerar satisfeitos, visto que

foi feita a análise de mercado, a definição do empreendimento, o orçamento com a

especificação dos materiais, quantitativos, custos por etapa bem como o cálculo do preço

de venda.

A pesquisa de mercado serviu de balizamento para a tomada de decisão de etapas

posteriores, definindo-se como empreendimento de melhor perspectiva de retorno uma

obra de edificações unifamiliares padrão médio. A pesquisa também envolveu a coleta de

preços médios de construção do setor, sendo útil para a comparação com o preço orçado.

O orçamento propiciou o conhecimento real dos custos totais envolvidos na obra, sendo

o custo total estimado em R$ 527.241,04, assim como a identificação das concentrações

de investimentos de cada etapa de construção. Por fim a definição do preço de venda

possibilitou quantificar o retorno de capital, sendo estipulado em R$ 780.000,00, o que

garante ao investidor uma boa perspectiva de lucro.

Analisando o empreendimento de uma forma geral, através do trabalho pode-se

constatar que o mercado considerado é viável e apresenta uma boa perspectiva de sucesso,

dando maior segurança ao investidor e mostrando que mesmo diante de um cenário

econômico instável a construção civil segue sendo um setor de oportunidades.

31

REFERÊNCIAS BIBLIOGRÁFICAS

ÁVILA, A. V.; LIBRELOTTO, L. Ilha; LOPES, O. C. Orçamentos de obras.

Florianópolis: Universidade do Sul de Santa Catarina - UNISUL, 2003.

CORDEIRO, F. R. F. S., Orçamento e controle de custos na construção civil.

Universidade Federal de Minas Gerais. Monografia. 2007.

GIAMMUSSO, S. E., Orçamento e custo na construção civil. 2 Edição. 1991.

MATTOS, A. D., Como preparar orçamentos de obras. 2.ed São Paulo: Pini, 2014.

MATTOS, A. D., Planejamento e controle de obras. 1.ed São Paulo: Pini, 2010.

MUTTI, C. N., Administração da construção. Universidade Federal de Santa Catarina.

Notas de aula. 2016.

SITE DA CAIXA ECONÔMICA FEDERAL. Disponível em www.caixa.gov.br.

VERRI, L. A., Sucesso em projetos de capital. 1 Edição. 2010.

32

ANEXO 1