Revista Enfoque SETEMBRO 2017B - Casa do Contabilista · Ele apresentou uma palestra dinâmica...

24

Transcript of Revista Enfoque SETEMBRO 2017B - Casa do Contabilista · Ele apresentou uma palestra dinâmica...

2 Enfoque Contábil - Setembro de 2017

Sistemas simplese intuitivos

Integração direta entre aContabilidade e seus Clientes

Controle automáticode atualizações

Consultoria deLegislação gratuita

Cursos de Especializaçãogratuitos

Atendimentoespecializado

Treinamentosilimitados

Banco de Dados seguro e ágil

Razões para a sua empresa escolher a Contmatic

Gerenciamento completopara Contadores

JR PhoenixLucro Presumido e Simples Nacional

G5 PhoenixEscrita fiscal

ADM Phoenix Adm. de escritório contábil

Folha PhoenixDepartamento pessoal

CND PhoenixGerenciador de certidões negativas de débitos

Gescon PhoenixGestão de empresas contábeis

Contábil PhoenixContabilidade

Busca XMLCaptura de arquivos

Contador OnlineAtendimento e integrações

RobomaticRobotização deRotinas e Processos

Produtos para Gestão Contábil

Expediente

Editorial

Casa do Contabilista | Av. Capitão Salomão, 280/290 – Campos Elíseos | CEP 14080.210 – Ribeirão Preto – SP | Tel / Fax: (16) 3625 7159Ramais: AESCON RP – 21 | SICORP – 22 | Dep. de Comunicação – 24 | [email protected] | Presidente: Alexandre Benassi de Souza – 1º e 2º vice-presidentes: Roberto Corsi e Waldir Zamoner

1ª Secretária: Suellen Maria Crescencio– 2ª Secretária: Priscila Massonetto da Silva Trombela1º Tesoureiro: Moises de Souza Andrade – Diretor administrativo: Fernando Antonio Ramalheiro

AESCON RP | Presidente: Rose Marques da Silva – 1º e 2º vice-presidentes: José Marcelo Corrêa e Ana Lúcia Corsino Picão1ª secretária: Shirley Nocente Gabriel – 2º secretário: Flávio Smiguel Pimenta

1º tesoureiro: Andre Mauricio Souza Oliveira – 2º tesoureiro: Everton Martins BarbosaDiretores Administrativos: Roberto Corsi, Renato Cartolano e Walter Assis da Cunha

CENTRO DE ESTUDOS – Coordenação Geral: Alexandre Benassi e Rose Marques da SilvaCoordenação Técnica: Julio Luiz Cadete da Silva e Rogério César Pereira

Delegacia do CRC SP em Ribeirão Preto | Rua Santos Dumont, 516 | (16) 3236-1751Delegado Regional: Walter Assis da Cunha

SESCON-SP Diretor da Regional de Ribeirão Preto: José Eduardo da Silveira | Telefone: (16) 3610 0624

Enfoque Contábil | Informativo mensal | Tiragem: 2.000 exemplares | Impressão: RibergráficaConselho Editorial: Alexandre Benassi de Souza, André Luiz Corrêa, José Eduardo da Silveira,

Marcio Minoru Garcia Takeuchi, Rose Marques da Silva e Rodrigo Cesar Pereira. Jornalista responsável: Mariana Bruno – Mtb 52114 Diagramação: Mariana Bruno

As matérias assinadas são de responsabilidade de seus autores.

José Marcelo Corrêa1º vice-presidente Aescon-RP

Prezados Contabilistas

Comemoramos no dia 22 do mês de se-tembro o “Dia do Contador”, profissional estratégico de todas as empresas, seja ela pequena, média ou grande.

A figura do contador nas organizações representa toda a base de informações, seja de cunho fiscal, contábil, custo, con-troladoria, além de ajudar em soluções e análises da Gestão Organizacional.

Muitos chegam a vincular o profissional Contábil como sinônimo de pessoa bem -sucedida, de muita sorte e sucesso na carreira.

Mas é preciso dizer também que ser contabilista exige muito conhecimento, dedicação, capacitação, treinamento, de-terminação e superação no dia a dia. São estes elementos, além de muito trabalho, que faz dele um importante e necessário aliado a todos os segmentos econômicos.

Para tanto, este profissional não está so-zinho em sua jornada, ele conta com uma grande corporação que o apoia e propor-ciona sustentabilidade às diversas neces-sidades de aprimoramento e melhorias na sua formação e capacitação.

Em Ribeirão Preto, nós a chamamos de A CASA DO CONTABILISTA, que tem sua composição pelas entidades AESCON-RP, SICORP, SESCON Regional, além dos re-presentantes do CRC-SP e IBRACON.

A CASA DO CONTABILISTA, por meio de seus presidentes, regionais e toda di-

retoria, trabalha em uma busca constante por melhoria na Certificação e Treinamen-tos para a qualificação desta classe profis-sional e Empresarial, oferecendo:

• Centro de Estudos com temas técnicos e de gestão;

• Câmara Setorial de Contabilidade;• Encontros e Congressos;• Atuações nas organizações públi-

cas e privadas;• Além de diversas ações sociais.O Profissional que se dispõe a aprender,

melhorar e desenvolver seus conhecimen-tos técnicos, demonstra sua disciplina, paciência e humildade em suas limitações e coragem para agregar valores à sua ex-periência.

Tudo isso sem perder o foco no cliente, colaboradores, fornecedores e família.

Parabéns a todos os CONTADORES.

Tenham todos uma ótima leitura!

3

4 Enfoque Contábil - Setembro de 2017

pag.05 - Centro de Estudospag.06 - Matéria de Capapag.08 - CRCSP Informapag.11 - Notícias da Casapag.12 - Sescon Regionalpag.13 - Representatividadepag.14 - Artigo Jurisprudênciapag.15 - Artigo Economiapag,16 - Artigo RHpag.17 - Cultura e Educaçãopag.18 - Contabilidadepag.19 - Notícias do Setor

Sugestões e Contato:

5 Enfoque Contábil - Setembro de 2017

A programação do Centro de Estudos em Setembro atraiu muitos espectadores por ter sido bastante diversificada. O cerne da pro-posta dos encontros semanais, realizados às quartas-feiras, é orientar os profissionais contabilistas sobre as mudanças na legis-lação fisco e tributária e incentivar sempre a educação continuada. No entanto, outros temas relevantes também podem ajudar o contabilista, o empresário e sua equipe, en-fim, o público em geral que frequenta a Casa do Contabilista.

Por essa razão, o Centro de Estudos trou-xe, no final de agosto, uma palestra com a especialista em gestão, coach e sócia-pro-prietária da Maxi Gente e Gestão, Regina Barreto, sobre Comunicação Empática e So-lução de Conflitos, uma habilidade que tem sido cada vez mais valorizada nas relações de trabalho e nos contextos organizacionais. Regina conseguiu, em uma hora e meia, de maneira muito assertiva e descontraída, ex-por a importância de uma comunicação in-terpessoal bem feita, especialmente em am-bientes corporativos, falou também sobre o papel da inteligência emocional na resolução de conflitos e, por fim, da comunicação não

violenta, que está relacionada diretamente com o autoconhecimento, autocontrole, em-patia e motivação.

Descontração também deu tom à pales-tra realizada no dia 15 de setembro, por Luís Fernando Câmara, sócio-diretor da Vox2you. Ele apresentou uma palestra dinâmica sobre oratória de alta performance, com foco em atendimento ao cliente.

Utilizando toda a sua habilidade na arte da retórica, demonstrou, através de dinâmicas com a plateia, técnicas de como falar correta-mente e se apresentar em público. Também falou sobre a importância de uma comunica-ção clara e adequada no dia a dia e fez uma retrospectiva abordando o início de sua traje-tória como empreendedor.

Nas dinâmicas, os participantes tiveram que utilizar a arte do improviso e caprichar na oratória, incentivados pelo Luís Fernando Câ-mara e equipe da Vox2You.

No dia 27 de setembro foi realizada uma palestra sobre a tão falada Reforma Trabalhis-ta. Aproximadamente 160 pessoas foram até o auditório da Acirp Leste para acompanhar a apresentação. A mudança, que altera em mais de cem pontos a CLT (Consolidação das

Leis do Trabalho) e entra em vigor em mea-dos de novembro, atraiu o interesse de as-sociados à Casa do Contabilista, empresários, gestores e profissionais com registro ativo no CRC.

A atividade foi realizada em parceria com o CRCSP (Conselho Regional de Contabilidade do Estado de São Paulo), que enviou a pales-trante Valéria de Souza Telles para ministrar o conteúdo.

Valéria é advogada, professora em cursos empresariais/corporativos e profissionalizan-tes, consultora nas Áreas de Direito do Traba-lho e Previdenciário. Professora em cursos de pós-graduação na FECAP - Fundação Escola de Comércio Álvares Penteado. Foi consulto-ra da IOB-Thompson por 9 anos. Autora de livro e publicações. Pós-graduada em Direito Público pela Escola Paulista de Direito - EPD e em Direito do Trabalho pela Universidade de São Paulo - USP.

Ela falou sobre as mudanças que de ime-diato irão impactar a vida de trabalhadores e empresas, como as novas modalidade de contrato de trabalho, terceirização, jornada de trabalho, alterações em remuneração, res-cisão de contrato, entre outros.

Centro de Estudos

Diversificação de temas deu tom ao Centro de Estudos de Setembro

6 Enfoque Contábil - Setembro de 2017

* Por Mariana Bruno para Portal Contábeis e Enfoque

Há exatos 72 anos, 22 de setembro torna-va-se uma data alusiva ao Dia do Contador. A escolha não foi em vão, e sim histórica, já que o dia escolhido marcava a criação do pri-meiro curso de Ciências Contábeis no país, em 1945, à época na Universidade Federal de Minas Gerais, com a assinatura do então presidente Getúlio Vargas a partir do decreto nº 7.988.

O profissional da área passou de “guarda--livros” a profissional diversificado, que pre-cisa estar cada vez mais atualizado com as novas ferramentas de gestão e com as constantes mudanças na legislação. Ainda assim, a contabilidade continua sendo uma profissão tradicional e clássica, mas longe de ser obsoleta, já que o contador precisou se adaptar aos novos tipos de negócios e abrir--se para novas oportunidades. Adaptação, inclusive, pode ser considerada uma palavra--chave na manutenção da contabilidade do futuro, e é sobre isso que conversamos com um pai e filho contadores. (leia mais abaixo).

Números do Conselho Federal de Conta-bilidade mostram um crescimento contínuo de 2004 para 2017 na quantidade de profis-sionais contábeis no país (somando técnicos e contadores). Contudo, a representação da mulher na profissão ainda é menor, em todos os estados.

No Brasil, os profissionais da contabilidade já são 530.373, sendo 349.123 bacharéis e 181.250 técnicos. O estado de São Paulo concentra a maioria deles, com 151.300 tra-balhadores registrados nos conselhos regio-nais.

Adaptação: palavra-chave para o profis-sional da contabilidade

Nos anos 50 e 60, os profissionais con-tábeis já foram conhecidos e reduzidos ao trabalhador conhecido como “guarda-livros”, mas a partir dos anos 70 a expressão caiu em desuso. Já nos anos 80, começaram a surgir os primeiros computadores e sistemas de troca de informações, fazendo com que as contabilidades começassem um processo de adaptação sem fim.

Nos anos 90, a inclusão de sistemas de gestão de empresas e a modernização no dia a dia fizeram com que as empresas contábeis começassem a se adaptar às mudanças que seriam constantes.

Atualmente, o profissional da contabilidade passou a ocupar papeis mais estratégicos, atuando também com análise, intepretação e consultoria, auxiliando as gestões das em-presas, inclusive nas tomadas de decisões, fortalecendo o contato com clientes e tornan-do-se referência também em consultoria e negócios.

De pai para filho

E é com o exemplo de pai e filho conta-dores, Apparecido Domingues de Oliveira, 80 anos e André Maurício Souza de Oliveira, 50, que resolvemos homenagear todos os pro-fissionais da área – sobretudo os contadores tradicionais na profissão, que são àqueles que conhecemos e lidamos no dia a dia.

O contador Apparecido Domingues, de 80 anos, conta que sua entrada no universo da contabilidade foi uma consequência do traba-lho que realizava no ramo de seguros. Con-tador há muitos anos, acompanhou todas as reconfigurações no ofício. “Hoje em dia acho que a sociedade valoriza um pouco mais o contador.

A contabilidade está em tudo, é fundamen-

tal, mas os contadores ainda precisam fazer com que os clientes percebam a importância dos serviços prestados”, diz.

Sobre a tecnologia, Apparecido diz que precisou de muita adaptação, mas vê com entusiasmo a modernização. “Ela ajudou muito, hoje em dia o contador precisa estar atento, reciclar os conhecimentos, facilitou muitos procedimentos diários. Na verdade, ainda estou me adaptando”, confessa.

O filho André Maurício também falou com a nossa equipe.

Acompanhe a entrevista:

-Por qual razão escolheu a contabilidade? Há quantos anos trabalha nesta área?

André: Com aproximadamente dez anos de idade comecei auxiliando meu pai no escritório contábil, exercendo as tarefas de “office-boy”. Aos 14 anos já estava como en-carregado do Departamento Pessoal do es-critório. Aos 16, já entrava na faculdade de Ciências Contábeis e concluí o bacharelado aos 19 anos. Se for fazer as contas, trabalho ha 40 anos, sendo 30 anos como contador. O fator motivador principal é que as tarefas/

Capa

Dia do Contador: ofício resiste ao tempo, se adapta às novas tecnologias e atrai

novos profissionais todos os anos

7 Enfoque Contábil - Setembro de 2017

trabalhos na área contábil nunca faltarão, pois a cada dia o Governo estabelece novas obri-gações para as empresas cumprirem.

-Na época, o fato de o seu pai ser contador influenciou? Em sua opinião, a contabilidade ainda é uma profissão passada de uma gera-ção para a outra?

André: Sim, influenciou porque aprendi o quanto podemos ser úteis na formação da economia do país, no auxílio aos empresários e contribuintes. Trabalho, honestidade e ale-gria sempre foram os pontos essenciais que aprendi com meu pai. O retorno financeiro é efeito.

-Como contador há muitos anos, quais fo-ram as grandes mudanças na profissão? A tecnologia atrapalhou ou ajudou?

André: Acredito que as mudanças nun-ca deixaram nossa vida tranquila. Na área contábil, desde 2007 os contabilistas estão atentos às constantes alterações IFRS/CPCs, SPEDs, além de infinitas outras. Uma das mudanças que percebo é a necessidade e a procura cada vez maior por palestras, cursos e treinamentos.

A associação às entidades de classe fa-vorece essa busca. Os contabilistas unidos ficam mais fortes. No período em que estive ligado às rotinas na profissão, recordo que os lançamentos eram datilografados em fichas tríplices, livros-diário impressos com auxilio de gelatina e fita copiativa, livros fiscais escri-turados manualmente. Acompanhei nítidas e grandes mudanças tecnológicas, desde o aparecimento dos computadores, fax, im-pressoras até as atuais e tão necessárias

redes de internet, documentos eletrônicos, celulares, enfim... Hoje, sem essa tecnologia não sei como faríamos para cumprir nossas responsabilidades. A contabilidade é uma Ci-ência que caminha paralelamente às inova-ções tecnológicas.

-Na sua opinião, quais são os principais desafios que a profissão deve enfrentar no futuro?

André: Acredito que um dos maiores é a busca pelo nosso aperfeiçoamento através da educação continuada; a mudança de postura do profissional contábil que deverá acompanhar a realidade de seus clientes de forma mais próxima, e não ficar apenas de trás das mesas de escritório. Isso sem falar das novas regras trabalhistas, de terceirização e previdenciárias.

Entrevista com o presidente do Conselho Federal de Contabilidade (CFC), José Mar-

tonio Alves Coelho.

Revista Enfoque Contábil - Em 22 de se-tembro comemora-se o Dia do Contador. Em 1945 foi criado o primeiro curso de Ciências Contábeis, à época na Universidade Federal de Minas Gerais. Neste período, quais foram as grandes mudanças na profissão?

José Martonio Alves Coelho – A partir de 1945, quando foi criado o primeiro curso de Ciências Contábeis no Brasil, até os dias atu-ais, muitas coisas mudaram na contabilidade brasileira. Destaco como uma das grandes transformações, que vem ocorrendo nos úl-timos dez anos, a convergência das Normas Brasileiras de Contabilidade aos padrões in-ternacionais, editados pelo International Ac-counting Standards Board (Iasb), na área de contabilidade societária, abrangendo inclusi-ve pequenas e médias empresas (PMEs); e pela International Federation of Accountants (Ifac), nos âmbitos de auditoria e de normas aplicadas ao setor público.

A convergência das normas, juntamente com as constantes inovações tecnológicas, entre outras razões, exigem, atualmente, mais do que apenas a conclusão do curso de Ciências Contábeis. Isso significa que os contadores, para atuarem em áreas de maior especialização e complexidade, não podem abrir mão da educação profissional continu-ada. Essa é uma questão inquestionável da profissão nos dias atuais.

Revista Enfoque Contábil - A tecnologia veio para ajudar os escritórios contábeis?

José Martonio Alves Coelho – A realidade da profissão contábil vem se transforman-do com o tempo e se adaptando às novas demandas de um mercado cada vez mais exigente e competitivo. Como efeitos dessa evolução, destaco as inovações tecnológicas, as quais facilitaram o trabalho dos profissio-

nais. Hoje há, por exemplo, em pleno funcio-namento, o Sistema Público de Escrituração Digital (Sped), e está sendo implantado, em etapas, o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Traba-lhistas, chamado de eSocial. Para acompa-nhar todas essas demandas, os escritórios e profissionais precisam conhecer e estar preparados para utilizar as tecnologias dispo-níveis. A maioria já se conscientizou de que a tecnologia é nossa aliada.

Revista Enfoque Contábil - Quais são os principais desafios que o profissional contábil deve enfrentar no futuro?

José Martonio Alves Coelho – Vejo a educação profissional continuada, sem dú-vida, como o maior desafio dos contadores na atualidade. Independentemente da área e do porte da empresa em que atuam, os profissionais necessitam se atualizar com frequência, buscando o conhecimento e as informações que não param de ser gerados a todo o momento. Além disso, é importante se manterem conectados com as inovações tecnológicas. Quem termina a faculdade e acha que não precisa mais estudar corre um

sério risco de ver seu trabalho ficar obsoleto rapidamente.

Revista Enfoque Contábil - Quais as ca-

racterísticas fundamentais de um bom con-tador?

José Martonio Alves Coelho – Além de se manterem atualizados, tecnicamente, por meio da educação profissional continuada, e de estarem atentos às inovações da tecnolo-gia, é fundamental que os contadores vejam um pouco além da sua área estrita de atua-ção, ampliando o seu leque de conhecimen-tos, para que possam auxiliar nas tomadas de decisões e na gestão das empresas.

Apenas para citar um exemplo, nos dias de hoje, é muito importante que as empresas adotem políticas de compliance fiscal e uma boa governança tributária. O profissional da contabilidade que possua competência nes-sas áreas terá um campo de trabalho muito maior.

Também tem se mostrado fundamental para os contadores que desejam crescer na profissão o conhecimento de um segundo idioma, principalmente o inglês.

Crédito da foto: Robson Cesco

8 Enfoque Contábil - Setembro de 2017

Conselho Regional de Contabilidade do Estado de São Paulo | Presidente Gildo Freire de Araújo - Gestão 2016-2017Delegacia Regional do CRC SP em Ribirão Preto | Walter Assis Cunha - e-mail: [email protected] | Rua Santos Dumont, 516

CRCSP FIRMA CONVÊNIO COM A RECEITA FEDERAL DO BRASIL COM FOCO NOS

ESTUDANTES DE CIÊNCIAS CONTÁBEIS

O CRCSP e a Receita Federal do Brasil (RFB) firmaram um convênio de coopera-ção técnica no dia 28 de agosto de 2017, na sede do Conselho. O documento foi assina-do pelo presidente do CRCSP, Gildo Freire de Araújo, e pelo superintendente adjunto da RFB da 8ª Região, Marcelo Barreto de Araújo. Com esse acordo, os alunos cadas-trados no CRCSP poderão participar gratui-tamente dos cursos virtuais disponibilizados na plataforma da RFB para a capacitação de alunos do projeto Núcleo de Apoio Con-tábil e Fiscal (NAF). O NAF é uma forma de a RFB oferecer aos alunos da área contá-bil treinamentos na área fiscal. “O intuito é melhorar a formação do contador”, afirmou a chefe da Divisão de Interação com o Ci-dadão, Maria Stela Oliveira Spolzino. Para o presidente Gildo, “esse acordo é muito po-sitivo, pois agrega a prática à teoria que os estudantes já aprendem em sala de aula. A capacitação é sempre muito importante e isso é bastante claro para o CRCSP”. A as-sinatura do convênio foi acompanhada ain-

da pela gerente nacional do NAF, Ana Paul Sacchi Kuhar, pelo representante do NAF na cidade de São Paulo, Dennis Shimizu, pelo diretor executivo do CRCSP, Claudio Rafael Bifi, e pela gerente de Desenvolvi-mento Profissional do CRCSP, Simone Sill de Andrade. O cadastro é oferecido pelo CRCSP aos estudantes de todos os anos/semestres do curso de Ciências Contábeis, permitindo a participação em diversas ati-vidades de educação continuada organiza-das pelo Conselho no Estado de São Paulo. Para cadastrar-se, o aluno deve preencher uma ficha disponibilizada no portal do CRCSP (Serviços – Desenvolvimento Profis-sional – Cadastro de Estudantes) e anexar o comprovante de matrícula expedido pela instituição de ensino, com data atualizada. Com a confirmação do cadastro, os alunos receberão uma senha para inscrição nas atividades do Conselho e terão acesso tam-bém, por meio da nova parceria, aos cur-sos do NAF disponibilizados pela RFB.

Facilitar a vida do profissional da con-tabilidade. Esse é um dos objetivos do CRCSP com a campanha Tudo em Dia, que foi lançada oficialmente no mês de julho de 2017. Trata-se de uma ação de conciliação, que permite ao profissional registrado negociar seus débitos e, as-sim, assegurar a manutenção do registro profissional, exercendo a profissão de maneira legal. “O CRCSP busca saídas para que as partes interessadas encon-trem uma solução, por meio de consen-so, para resolver o problema”, disse a vice-presidente de Administração e Fi-nanças do CRCSP, Marcia Ruiz Alcazar, que convida os profissionais a entrarem em contato com a entidade. Desde o dia 10 de julho, data de início da campanha, 6.458 profissionais se regularizaram, sen-do atendidos presencialmente na sede do CRCSP, pelo telefone 11 3824-5400 ou pelo portal – www.crcsp.org.br. “Estar com as contas em dia é motivo de orgu-lho para o profissional da contabilidade, que zela diariamente pela responsabili-dade com os compromissos assumidos”, afirmou o presidente do CRCSP, Gildo Freire de Araújo. Para auxiliar o profissio-nal da contabilidade, o CRCSP oferece formas de pagamento especiais, de acor-do com as possibilidades de cada um, porém, desde que esteja de acordo com a Resolução n.º 1.368/2011, do Conselho Federal de Contabilidade (CFC). Os crédi-tos de exercícios encerrados poderão ser pagos à vista ou em parcelas mensais de, no mínimo, R$70,00. Caso o crédito não tenha sido objeto de parcelamento ante-rior, há a possibilidade de redução sobre a multa e juros. As delegacias do CRCSP espalhadas por todo o Estado de São Paulo também participam da campanha. Se preferir, o profissional poderá procu-rar a delegacia da sua cidade e conversar pessoalmente sobre o assunto. “A gestão 2016-2017 do CRCSP quer dialogar com os profissionais da contabilidade do Es-tado de São Paulo”, ressalta a vice-presi-dente Marcia.

“Um profissional imprescindível para a ges-tão das empresas de todos os portes e dos ór-gãos públicos em todas as esferas merece um dia em sua homenagem”, afirma o presidente do CRCSP, Gildo Freire de Araújo. O dia 22 de setembro, Dia do Contador, marca a data de criação do primeiro curso de Ciências Contá-beis no Brasil, no ano de 1945. Ele foi instituído pelo Decreto-Lei n.º 7.988, promulgado pelo presidente Getúlio Vargas, e era então chama-do curso de Ciências Contábeis e Atuariais. De acordo com dados do Conselho Federal de Contabilidade (CFC), no início de setembro, há 348.845 contadores registrados no Brasil. Destes, 93.123 estão no Estado de São Paulo. Sem dúvida, é uma profissão em destaque. A revista Exame publicou no final de 2016, uma lista das 65 carreiras promissoras para o ano de 2017, segundo recrutadores. Para algumas áreas, como diretor financeiro, controller, head da área de tesouraria e gerente de compliance

e riscos, a formação em Ciências Contábeis é recomendada. Para outras, como head da área contábil e analista contábil, essa forma-ção é fundamental. “O mercado reconhece e valoriza cada vez mais o contador, um profis-sional dedicado e que trabalha em prol do de-senvolvimento de empresas e do nosso país. E o CRCSP segue firme atuando em prol da classe”, declarou Gildo. É importante lembrar que não basta concluir o curso de Ciências Contábeis para ingressar nesse mercado. O bacharel deverá ser aprovado no Exame de Suficiência e, então, solicitar seu registro em um Conselho Regional de Contabilidade. Deste modo, ele poderá exercer legalmente a profis-são. “O contador poderá sempre contar com o CRCSP e nosso empenho em levar conhe-cimento e informação. Participem de nossas atividades, leiam a Revista do CRCSP, nossos informativos”, convidou o presidente.

22 DE SETEMBRO: DIA DO CONTADOR TUDO EM DIA: UM PROGRAMA DO

CRCSP

9 Enfoque Contábil - Setembro de 2017

Avenida Capitão Salomão, 280 - Campos EliseosRibeirão Preto – SP

Fone: 16 – 3625 7159

Estágios

Contrate hoje mesmo!!

O Programa Aprendiz completou dez anos de existência neste ano. Ao longo desses anos, uma média de 2 mil jovens passaram pelo programa da Aescon-RP e Casa do Con-tabilista. Por meio desta iniciativa, tiveram a chance de ter uma aprendizagem profissio-nal e auxílio ao primeiro emprego e estágio.

A meta para o biênio 2017/2018 é atingir 400 jovens ativos em trabalho nas empresas parceiras e associadas, segundo Milton Mar-condes, coordenador pedagógico do Progra-ma Aprendiz. “Temos gratidão por todos que acreditam e se empenham nessa visão social e educacional, que faz a intermediação da profissionalização e empregabilidade desses jovens em vulnerabilidade social.”, afirmou Marcondes.

Atualmente, são 195 aprendizes e 13 esta-giários contratados em atividade profissional e educacional. Contudo, há cerca de 3 mil jovens inscritos no banco de talentos. Com idades entre 14 e 24 anos.

O coordenador explica que se houvesse

uma mobilização de cada um dos associa-dos à Casa do Con-tabilista, contratando um jovem cada, por exemplo, seria mais fácil atingir a meta.

“Nossos associados são multiplicadores sociais de oportunida-des, contamos com todos na divulgação e inserção de nossos jo-vens nas empresas de seus clientes. Se hou-ver incentivo e divulgação, chegaremos até o término de 2018 com uma média de 1.000 jovens em nossa base social”.

Também há dois anos foi elaborado um projeto junto ao Conselho da Criança e do Adolescente - CMDCA - para montar um laboratório de informática, que é obrigatório pela lei 10.097/2000, que dispõe sobre a in-

Programa Aprendiz: conheça e incentive jovens no início da vida profissional

clusão digital dos jovens. “Porém, nossa dificuldade é a verba advin-

da da sensibilização das empresas do segun-do setor em doar à Aescon-RP um valor para que possamos chegar à concretização desse local”, explicou o coordenador.

10 Enfoque Contábil - Setembro de 2017

Prestação de Contas

11 Enfoque Contábil - Setembro de 2017

Notícias da Casa

Câmaras setoriais do Sescon Regional debatem sobre

capacitação e reforma trabalhista

Através da Unisescon (Universidade Cor-porativa do SESCON-SP) e Sescon SP Re-gional Ribeirão Preto, foram realizados três cursos voltados à capacitação profissional e educação continuada no mês de setembro, na Casa do Contabilista.

O tema do primeiro foi Alíquotas do ICMS em operações interestaduais com não contri-buintes. O objetivo foi capacitar o participante na emissão e recolhimento do ICMS.

O segundo curso abordou a Classificação Contábil, orientando os participantes por meio de técnicas e procedimentos práticos para a correta classificação dos documentos contábeis. Possibilitou o levantamento do Ba-lancete de Verificação com os saldos corretos das contas, facilitando o encerramento do Balanço Patrimonial e das demais Demons-

Unisescon promove cursos sobre ICMS e IPI

O Sescon SP Regional realizou, no dia 29 de agosto, a 6ª Reunião da Câmara Setorial de Contabilidade, em Ribeirão Preto.

Gestores, empresários e contadores tro-caram experiência sobre a importância da capacitação dos gestores das organizações

contábeis. Eles também falaram sobre as competências necessárias para exercer a liderança com excelência. Compuseram a mesa o diretor regional do Sescon em Ribei-rão, José Eduardo da Silveira, o delegado re-gional do CRCSP, Walter Assis da Cunha e o

contador e diretor de Relações Públicas da Casa do Contabilista, César Augusto Campez Neto.

No dia 26 de setembro foi realizada a séti-ma reunião, com o tema O impacto da Refor-ma Trabalhista nas Organizações Contábeis.

trações Contábeis e Financeiras. No final do mês, um terceiro curso orien-

tou como evitar erros fiscais ICMS e IPI.A UNISESCON foi implantada oficialmen-

te em 2005 e tem como missão promover, além da formação de pessoas, o conheci-mento, a tecnologia, a cultura e o lazer, in-

dispensáveis ao desenvolvimento científico, cultural e socioeconômico, em particular das categorias representadas.

Para ficar por dentro da programação, acesse o facebook da Casa do Contabilista e cadastre-se para receber nossos e-mails.

12 Enfoque Contábil - Setembro de 2017

Coluna da Regional Texto e fotos: Sescon SP

José Eduardo da SilveiraDiretor do SESCON-SP Regional

em Ribeirão Preto

Por uma reforma sindical

O governo promoveu uma reforma tra-balhista para tentar corrigir deformações históricas, remover remendos jurídicos e iniciar uma nova era nas relações capital/trabalho no País. O setor produtivo ainda comemora a aprovação da Lei 13.467/17, por entender que ao longo dos anos a CLT criou uma série de amarras para empre-sas e trabalhadores.

O problema é que a reforma ainda é obra inacabada, tanto que o governo es-tuda os termos de uma Medida Provisória para corrigir imperfeições.

Na área sindical, por exemplo, a re-forma trabalhista simplesmente tornou facultativa a contribuição sindical, o que equivale a eliminá-la, com o discurso de restringir a proliferação de sindicatos no Brasil – em torno de 17 mil atualmente, número absurdo.

Mas, ao tirar uma das principais fontes de sobrevivência dos sindicatos, o gover-no não se deu conta de que uma enor-me parcela dos trabalhadores ficará sem assistência. Importante observar que boa parte dessas entidades, ainda que fracas, tem amparo constitucional.

Temos sindicatos eficientes e que re-presentam sua base tanto do lado patro-nal quanto do lado laboral. Muitos dão sua contribuição efetiva ao País, mantendo

a estabilidade nas relações de trabalho. Não há ninguém sem reajuste de salário neste País e que não tenha direitos sociais ampliados e garantidos que não seja por meio dos sindicatos.

Do lado dos patronais, obrigatório reco-nhecer: os sindicatos compraram a briga pelo fim da CPMF, estão colaborando na formatação de todo o sistema do eSocial e do Empreenda Fácil em São Paulo e lu-taram pelo Simples Nacional. Esse é um trabalho de representatividade.

Resta saber como ficaria a base re-presentada por aqueles sindicatos sem condições de negociar. Cada empresa teria de negociar? Pela legislação per-maneceriam as cláusulas sociais; mas, e as econômicas? Quem negociará? As grandes empresas até poderiam contra-tar uma banca de advogados e negociar diretamente com os empregados. E nas pequenas empresas, que são a maioria, como seria a negociação?

A multiplicação de sindicatos se deve à CLT, ao dispor sobre a especificidade em seus artigos 570 e seguintes. Catego-rias fortes e majoritárias acabaram sendo fragmentadas para dar lugar a sindicatos pouco representativos.

Outro fator importante: os autores da reforma não perceberam que o índice

de inadimplência no setor é alto, mesmo com contribuição obrigatória. Quando se tornar facultativa, haverá quebra na arre-cadação em todas as categorias.

Nosso sistema sindical está doente. Pedimos um mínimo de respeito aos sin-dicatos que trabalham, aos sindicatos re-presentativos.

A proposta é acabar com a especifici-dade, controlar e dar transparência aos valores arrecadados e ainda submeter a contabilidade a uma auditoria externa. Isto acabaria com a má utilização de ver-bas.

Temos de encontrar uma forma inteli-gente de eliminar sindicatos não repre-sentativos sem prejudicar os eficientes.

Urge ainda adequar o novo texto legal à garantia constitucional (inc. VI do artigo 8º da Constituição) da participação dos sindicatos em todos os ambientes de ne-gociações coletivas.

O ideal para reduzir os conflitos e bus-car a justiça social – interesse maior da reforma trabalhista – seria uma importan-te alteração do artigo 620, com a inclu-são de um parágrafo único: “o sindicato representativo da categoria econômica deverá participar como assistente da ce-lebração do acordo coletivo de trabalho”.

É o que esperamos das correções que o governo pretende promover, em nome do equilíbrio e da justiça.

* Márcio Massao Shimomoto é pre-sidente do SESCON–SP (Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas no Estado de São Paulo).

13 Enfoque Contábil - Setembro de 2017

Representatividade

Este espaço é destinado aos últimos eventos, reu-niões e encontros representativos e de classe, que contaram com a presença dos presidentes e diretores do SICORP, AESCON-RP e SESCON-SP Regional em Ribeirão Preto.

Encontro Regional

O diretor administrativo do Sicorp (Sin-dicato dos Contabilistas de Ribeirão Preto e região), Fernando Antônio Ramalheiro, representando o sindicato, participou do I Encontro Regional da UGT da Macrorre-gião (União Geral dos Trabalhadores), em Ribeirão Preto, no último dia 12 de setem-bro.

Diretoras da Casa do Contabilista representam a mulher contabilista em evento no Sul

Diretoras da Casa do Contabilista se reuniram e participaram da 11ª Edição do Encontro Nacional da Mulher Contabilista (ENMC) e 16ª Convenção de Contabilidade do Rio Grande do Sul, eventos que foram realizados em conjunto, de 13 a 15 de se-tembro, em Gramado-RS.

O propósito de unir a realização de dois grandes eventos como o ENMC e a Con-venção Estadual representa uma ação estratégica das entidades organizadoras, que são o Conselho Federal de Contabili-dade (CFC), o Conselho Regional de Con-tabilidade do Rio Grande do Sul (CRCRS) e

a Academia de Ciências Contábeis do Rio Grande do Sul (ACCRGS).

Viajaram de Ribeirão Preto para Gra-mado a presidente da Aescon-RP, Rose Marques, a 2ª vice-presidente da Aescon--RP, Ana Lúcia Picão, a tesoureira da Fecontesp e diretora da Casa Shirley Ap. Nocente Gabriel, a diretora da Aescon-RP e Sicorp Célia Adelaide Martins e Luciana de Fátima Silveira Granados, esposa do diretor da 5ª SR do Ibracon, Luiz Claudio Granados.

A organização promoveu uma progra-mação simultânea, com palestras e pai-

néis. Ambos são eventos tradicionais, re-alizados a cada dois anos e que buscam o aprimoramento dos profissionais e a supe-ração por meio do conhecimento técnico atualizado.

As diretoras aproveitaram e registraram alguns momentos do evento. Fizeram foto com o presidente do Conselho Federal de Contabilidade (CFC), José Martonio Alves Coelho, com a vice-presidente de Adminis-tração e Finanças do CRCSP, Marcia Ruiz Alcazar, dentre outros.

14 Enfoque Contábil - Setembro de 2017

JurisprudênciaCuidados e Direitos no Comércio Eletrônico:

compras on-lineDe início é importante esclarecer

que toda transação no comércio ele-trônico é considerada contrato (com-pra e venda, prestação de serviços, dentre outras).

Ao decidir realizar a compra on-line deve-se ter em mente a segu-rança do consumidor e a confiabilida-de do fornecedor. É dever do fornece-dor (sites de oferta, lojas on line, etc) prestar todas as informações de forma clara e acessível aos consumidores em suas páginas virtuais.

Os sites/empresas/lojas virtu-ais têm o dever de informar os seus dados completos em seus sites, de forma simples e acessível, a todos os consumidores. São eles: nome empre-sarial e número de inscrição do forne-cedor, quando houver, no Cadastro Nacional de Pessoas Físicas (CPF) ou no Cadastro Nacional de Pessoas Jurí-dicas do Ministério da Fazenda (CNPJ); endereço físico e eletrônico, e demais informações necessárias para sua lo-calização e contato.

Se o fornecedor informar o CNPJ é possível consultar sua regulari-dade no site da Receita Federal.

Para que as compras on-line ofereçam segurança é necessário conferir se o site fornece as informa-ções descritas no tópico anterior, bem como realizar checagens mínimas de segurança do site em que se queira comprar, vender ou contratar algum serviço.

Como saber se um site é con-fiável para compras on-line? Os con-sumidores devem seguir os seguintes passos:

• Verificar se não há reclama-ções das empresas junto ao site do PROCON de sua região ou em outros órgãos similares;

• Pesquisar o nome da empre-sa nos portais de busca (p. ex. Goo-gle, Yahoo, etc), a fim de obter infor-mações com pessoas que já tenham utilizado, consultar pessoas de sua própria família ou amigos;

• Checar se há a descrição do endereço físico da loja/empresa/fornecedor e se existem telefones ou endereços de emails para contato e esclarecimentos de dúvidas;

• Informar-se acerca dos pro-cedimentos para reclamações, devo-lução, produtos com defeito, prazo de entrega, prazo de garantia, etc;

• Verificar se o site possui méto-dos seguros para compras, pagamen-tos, emissão de boletos, bem como garantia de privacidade dos consumi-dores;

• Não prestar informações des-necessárias para o ato da compra/venda ou contratação de serviço;

• Manter guardadas todas as informações referentes à compra/venda ou contratação do serviço tais como: nome do site, itens adquiridos, valor pago, forma de pagamento, nu-mero de protocolo da compra ou do pedido, etc;

• Arquivar por meio digital ou imprimir todas as informações refe-rentes à compra, principalmente a confirmação do pedido, emails troca-dos com o fornecedor, dentre outros, que comprovem a compra/venda ou contratação e suas condições, contra-tos, etc;

• Conferir previamente se exis-tem despesas com taxas adicionais, fretes bem como informar-se acerca do prazo de entrega do produto ou execução do serviço;

• Exigir a nota fiscal do produto ou serviço, pois sem ela não é possí-vel exercer direito de troca, garantias, devoluções, dentre outros.

Com relação ao exercício do direito de arrependimento, que é praticável somente nas compras re-alizadas fora do estabelecimento co-mercial, normalmente por catálogos, internet ou telefone, cujo prazo é de 07 dias contados do recebimento do produto ou da assinatura da contrata-ção do serviço, o Decreto 7.962/2013 reforçou ao fornecedor a necessidade de respeitar as regras deste tipo de devolução, determinando que o con-sumidor tenha o direto de exercer o arrependimento através da mesma ferramenta em que realizou a com-pra, sem prejuízo de outros meios que possam ser disponibilizados pelo for-necedor.

O direito de arrependimen-to também implica em rescisão dos contratos acessório por ventura exis-tentes, sem qualquer ônus ao consu-midor; a comunicação imediata, pelo fornecedor, à instituição financeira ou à administradora de cartão de credito ou similar para que: a transação não seja lançada na fatura do consumidor ou seja realizado o estorno do valor,

Dra. Talita Menegueti PCM – Polverel, Constantino e Mene-

gueti Advogados – sócia fundadora do escritório.

em caso de já haver ocorrido o lan-çamento; por fim o fornecedor deve comunicar imediatamente o recebi-mento da manifestação de arrependi-mento.

O descumprimento das regras estabelecidas no decreto 7.962/2013 dará ensejo à aplicação das sanções previstas no artigo 56 do Código de De-fesa do Consumidor (Lei 8.078/1990): multa; apreensão de produto; inutiliza-ção do produto; cassação do registro no órgão competente; proibição da fabricação do produto; suspensão do fornecimento de produtos ou serviço; suspensão temporária de atividade; revogação de concessão ou permis-são de uso; cassação de licença do estabelecimento ou atividade; inter-dição total ou parcial de estabeleci-mento, obra ou atividade; intervenção administrativa e imposição de con-trapropaganda. Lembrando que tais sanções são independentes de outras sanções civis ou penais.

Finalmente, para coibir novas fraudes e evitar novos prejuízos, crian-do-se uma cadeia de proteção on-line entre os consumidores, estes devem estar atentos e realizarem as denún-cias dos estabelecimentos físicos ou virtuais que infringirem as regras consumeristas perante os órgãos go-vernamentais que podem recebê-las: ANAC, ANS, ANA, ANTT, BACEN, Vigilâncias sanitárias municipais e es-taduais, CONAR, PROCON, DETRAN, ANATEL, IBAMA, IPEM, Ministério do Turismo, ANEEL, MEC, SUSEP, ANP, Delegacia do Consumidor (Decon), Departamento de Proteção e Defesa do Consumidor (DPDC), etc.

Economia

O banco tradicional e o banco atual

O modelo bancário trazido ao Bra-sil pelo Império foi o europeu. Enten-diam-se como atividades básicas de um banco as operações de depósitos e empréstimos. Entendiam-se como atividades básicas de um banco as operações de depósitos e emprésti-mos (descontos). Outros serviços pra-ticamente inexistiam.

Os bancos sempre guardaram, atra-vés do tempo, uma característica ex-cessivamente nobre ou, por que não dizer, austera. Um exemplo desse ri-gor eram as próprias gerências ope-racionais, as quais obrigatoriamen-te deveriam manter contato com o público e ficavam situadas no fundo das agências, com portas muito bem trancadas, por onde poucos ousariam entrar.

Essa situação estendeu-se até a metade do século XX, quando, en-tão, começaram as grandes transfor-mações provocadas pelo progresso e pela euforia do pós-guerra.

A partir dos anos 50, solidificaram--se as posições brasileiras, explodindo aos poucos seu potencial econômico. Propagaram-se os bancos e, com eles, os primeiros sintomas de uma debi-litada capacidade empresarial para administrá-los. Mais de 500 matrizes bancárias funcionavam na ocasião.

Em 1945, através do Decreto-Lei nº 7.293, foi criada a conhecida Sumoc (Superintendência da Moeda e Credi-to), em substituição a critérios inade-quados de fiscalização, que tiverem inicio em 1920 com a Inspetoria Geral de Bancos. Seu objetivo imediato era exercer o controle do mercado mone-

tário.O mesmo decreto criava, como ins-

trumento de controle do volume de credito e dos meios de pagamento, o depósito compulsório. Inúmeros ban-cos encerraram suas atividades. Ou-tros tantos desapareceram, através de fusões e incorporações. Saneou-se e, ao mesmo tempo, solidificou-se o Sis-tema Financeiro Nacional.

A reforma bancária de 1964 (Lei nº 4.595, de 31/12/64) e a Reforma do Mercado de Capitais (lei nº 4.728, de 14/07/65) definiram uma política que procurava acabar com a controvérsia relativa às instituições financeiras, ou seja, evolução no sentido europeu, pela qual os bancos eram as princi-pais peças do sistema financeiro, ope-rando em todas as modalidades de intermediação financeira, ou adoção de modelo americano, no qual predo-minava a especialização.

Pois tais normas, o banco ficaria com o segmento de capital de giro e outras operações de curto prazo. Existindo as empresas de crédito, financiamento e investimento desde 1959,criaram-se os bancos de investimento, em 1965, e as associações de poupança e em-préstimos, em 1969. Na área oficial, já existia o Banco Nacional de Crédito Cooperativo, desde 1951, e o BNDES, desde 1952. Em 1964, foi criado o BNH. Nos anos recentes foram extin-tos o BNCC e o BNH, este absorvido pela Caixa Econômica Federal.

O Banco do Brasil ficou como ban-co comercial misto, operando também em longo prazo, enquanto os Bancos da Amazônia (reorganizado em 1966)

Antonio Luiz Simões FlórioEconomista-Corecom n.º10.839Contador- CRC-1SP073137/0-9.

e do Nordeste (criado em 1962) exer-ceram funções típicas de bancos co-merciais e de agentes da Sudam e Sudene, respectivamente, esta duas ultimas, extintas por decreto no ano de 2001.

A estrutura atual básica do sistema financeiro resulta, portanto, dessa re-forma institucional do biênio 64/65, que criou o Conselho Monetário Na-cional e o Banco Central do Brasil, além da regulamentação das diferen-tes instituições de intermediação, en-tre as quais as integrantes do Sistema Financeiro da Habitação (SFH).

Posteriormente, foi incorporado ao quadro institucional do sistema a Co-missão de Valores Mobiliários (CVM), criada pela Lei nº 6.385, de 07/02/76.

Mais recentemente, a Resolução nº 1.524/38, de 22/09/88, facultou às instituições financeiras sua organiza-ção como uma única instituição com personalidade jurídica própria, vulgar-mente denominada de banco múltiplo.

Enfoque Contábil - Setembro de 2017 15

16 Enfoque Contábil - Setembro de 2017

RH e Gestão

Trabalho e Espiritualidade

Apesar da preocupação já observada com o fator emocional, dentre as várias dimensões do indivíduo e das organiza-ções, uma ainda é, provavelmente, a mais ignorada no ambiente corporativo: a dimensão espiritual.

É comum não saber distinguir religião de espiritualidade, porém, a espiritua-lidade diz respeito a um propósito de viver, propósito de servir a algo maior que o Si-mesmo. “Não há espirituali-dade sem solidariedade e vice-versa, estando atreladas ou não a funções e moldes religiosos convencionais. A ortodoxia religiosa, por sinal, costuma embotar a espiritualidade genuína.” (AGUIAR, 2004).

A espiritualidade no trabalho precisa ser considerada, e enxergada de for-ma distinta de religião. Não é aceitável, praticável, lúcido, e inteligente ignorar a dimensão espiritual da vida “[...] nem mesmo sob uma ótica científica, não se viver a Espiritualidade.” Se a espiritua-lidade no indivíduo e nas organizações não for reconhecida “[...] será recalca-da, e, como todo fenômeno supresso

da vida psíquica de vigília, se degene-rará no inconsciente [...]” (AGUIAR, 2009). Doutores da Harvard Universi-ty, uma das instituições educacionais mais prestigiadas do mundo, já citam há anos que os tempos levaram os líde-res a um limiar espiritual, que é preciso entrar nos domínios espirituais para ter sucesso (WHEATLEY, 2006).

A mais moderna de todas as ramifi-cações das neurociências, a Neurote-ologia, já citada alhures neste trabalho, atesta que regiões inteiras da neurofi-siologia humana, como o lóbulo tem-poral direito, denominado pelo neuro-cientista e pediatra norte-americano Dr. Melvin Morse de ‘The God’s Spot’. Assim como o lóbulo parietal esquerdo, são especialmente ligados a experiên-cias místicas, tais como a escuta de vo-zes espirituais ou a percepção de uni-dade com o universo (AGUIAR, 2005).

A espiritualidade revela um caminho para o indivíduo obter uma atitude mais humana. Uma concepção mais espiri-tualizada do trabalho, no agir conscien-te, auxilia o processo de crescimento do próprio ser humano através de sua

Cristiane BarretoCoaching na Maxi Gente & Gestão

E-mail: [email protected]

vocação, de suas atividades, esforços, e serviço através da realização de algo em benefício comum, de algo maior. O trabalho concebido em termos espiritu-ais supera e transcende o próprio Eu, e imprime um sentido profundo.

O primeiro trabalho de qualquer ser humano começa dentro dele mesmo, no trabalho interior, ao vivenciar seus sentimentos, lidar com eles, suas idios-sincrasias. “A psicologia do trabalho re-descobriu que a motivação para o tra-balho cresce quando as pessoas veem um sentido na sua atividade.” (GRUN e ASSLANDER, 2014, p.23).

Líderes presos em personas ou que coloquem o ego à frente do Self ten-dem a criar um clima de insatisfação ou submissão. Insatisfação porque pre-sos a falsas personas logo serão desco-bertos por aqueles que estão ao redor e perderão a credibilidade e moral. E submissão pois, com seu ego à frente cairão, provavelmente, em posturas au-toritárias descabidas e centralizadoras, gerando grupos infantilizados, submis-sos, imaturos nas tomadas de decisão visto que não terão autonomia para agir de acordo com a sua consciência, mas praticamente à espera de ordens.

Referências: BenjaminTeixeira de Aguiar – www.salto-

quantico.com.brMargaret Wheatley – Liderança para tem-

pos de incertezaFriedrich Asslander e Anselm Grun – Tra-

balho e Espiritualidade

17 Enfoque Contábil - Setembro de 2017

Aniversariantes

Outubro01 - Nelson Cardoso Silva – Nelcard Contabilidade01 - Sandra Regina Ignácio – Strutura Contábil Serviços04 - Sebastião Niero Mil Homens – Autônomo06 - Álvaro Cangemi Filho - Autônomo06 - Pâmela Alves Prisco – Real con-tabilidade06 - Renato Cartolano – Cartolano As-sessoria Contábil e Serviços07 - Eduardo Alberto Simionato – SF. Organização e Planejamento Contábil08 - Leonice Aparecida Alves Prisco – Real Contabilidade08 - Luis Augusto Yamada – Yamada Contabilidade09 - Lázaro Aparecido Banzato – L.A Banzato Contábil

Cultura e Educação

...o passo ...sem pressa, meu amor. Os corações já se pousaram...se

encaixaram. Livro: trechos Tecidos com Palavras...Sentimentos...Afins...Sem Fim... Madras Editora, Renata Carone Sborgia

1) Foram jantar: sentaram “ na mesa” reservada com os requin-tes de uma noite à luz de velas!!!

Com a expressão incorreta...noite sem requintes, prezado leitor.

O correto é: sentar à mesa. Dica fácil: “sentar-me na mesa” é sentar literalmente em cima

da mesa, sentar-se sobre, sentar-se em cima da mesa (e não na cadeira). “sentar-me à mesa” significa se sentar próximo à mesa (ou seja: na cadeira). Este verbo é pronominal, assim sendo,diga sempre “sentar-se” e não sentar.

É importante observar que “sentar-se à mesa” tem hífen, que se transforma em “ao”. Ex.: se ao invés de “mesa” usarmos alguma palavra masculina teremos: “sentar-se ao balcão”.

2) Ele a cada dia tem tarefas para fazer, “ mais” nunca se cansa do trabalho.

Precisa acrescentar na tarefa: estudar a diferença entre mais e mas.

MAS: indica oposição. MAIS: indica quantidade. Ex. correto: Ele a cada dia tem mais tarefas para fazer, mas

nunca se cansa do seu trabalho.

3) Maria tem a casa “enfrente” a um cinema. Maria enfrente a expressão correta!!! O correto é: em frente. Dica fácil: em frente--- algo frontal Enfrente--- forma verbal do verbo enfrentar Ex.: Enfrente seus medos!!!

R Renata Carone Sborgia Graduada em Direito e Letras, Mestra USP/RP,

Especialista em Língua Portuguesa, Especialista

em Direito Público, Membro Imortal da Academia

Ribeirãopretana de Educação (ARE).

09 - Valdir Zamoner – VZ Assessoria Contábil 10 - Hélio Marcelino de Carvalho Jr. – Carvalho Contabilidade12 - Adriano Roberto Legnari Faria – At-test Brasil Contadores e Consultores16 - Amauri Barbosa de Souza – Souza Escritório Contábil17 - José César Ricci Filho – César Con-tabilidade18 - Rosemeire Fonseca Rigobello – Autônoma 20 - Renata Cristina Barbosa – Pina & Barbosa Contabilidade e Assessoria23 - Caetano Paulini – Autônomo 24 - Elisângela Santos da Silva – Autô-noma24 - Suellen Maria Crescencio – Conta-bilidade Benassi26 - Jorge Mamor Saito – Saito Contábil 26 - Maria Bárbara Peres – Peres e Li-nhares Contabilidade28 - Antônio Aparecido do Amaral – Autônomo30 - Antônio Ranghiere – Autônomo

PARA VOCÊ PENSAR:

Soneto do amigo

....amigo é assim. Precisamos de um minuto de silêncio em vida. Precisamos do enterro em vida. Enterrar culpas, histórias mal redigidas, escolhas indevidas, saudades que nos atormentam sem fundamentos...fantasmas que rodopiam nosso pensamen-to... tudo precisa de um minuto de silêncio e um ritual para este cerimonial: enterro. Sem medo, amigo, de sair da tal zona de conforto( ou desconforto???) e mudar. Esta conversa entre mim e mim basta. Dói. Mas diga aí... quem quer se tornar melhor pre-cisa rasgar-se, limpar-se, purifi -car-se, enterrar tudo aquilo que nada contra a nossa maré. E de-pois desse ritual... a capacidade de reerguer-se é que me mostra como está a minha força interior. Estou em pé. Ereta e renascida. Amigo é assim.

- RENATA CARONE SBOR-GIA—autora—trecho protegido pela Lei dos Direitos Autorais 9610/98

18 Enfoque Contábil - Setembro de 2017

ContabilidadeCombinação de Negócios, o IFRS 3, as Fusões e Aquisições

(M&A)

Conforme o Departamento de Nor-mas do Sistema Financeiro do Banco Central do Brasil, define-se combina-ção de negócios ou empresas como o ato de unir entidades ou negócios independentes em uma única entida-de obrigada a reportar informações fi-nanceiras. O resultado de quase todas as combinações de empresas é que uma entidade, a adquirente, obtém o controle de um ou mais negócios, a adquirida. Se uma entidade obtém controle de uma ou mais entidades que não são empresas, a união dessas entidades não constitui uma combina-ção de empresas.

Quando uma combinação de em-presas resulta em uma relação contro-ladora-subsidiária, o IFRS 3 é aplicável às demonstrações consolidadas, que no Brasil, está representado pelo Pro-nunciamento Técnico CPC 15. Cabe somente lembrar que o CPC15 está baseado no IFRS 3 mas, não necessa-riamente, segue literalmente a norma internacional.

De acordo com o CPC 15, na combi-

nação de negócios, aplica-se somente um único método de contabilização: o método de aquisição onde as seguin-tes etapas são exigidas: identificação do comprador; determinação da data de aquisição; reconhecimento, clas-sificação e mensuração dos ativos adquiridos e passivos assumidos; re-conhecimento e mensuração da par-ticipação de acionistas não controla-dores; reconhecimento e mensuração do ágio por rentabilidade futura (goo-dwill) ou ganho proveniente de com-pra vantajosa.

Uma das dificuldades de se realizar operações de fusões e aquisições no Brasil por grandes corporações, de-ve-se ao fato da grande maioria das empresas locais, não ter a obrigato-riedade de apresentar demonstrações contábeis auditadas e, de também, não possuir um sistema de procedi-mentos e controles internos bem de-finido.

Essa não obrigatoriedade pode in-viabilizar um negócio pela “falta de transparência” na divulgação de da-

dos pouco confiáveis pela falta de evidências de que seguem os padrões geralmente aceitos para esses tipos de transações.

Quando se fala em falta de transpa-rência não é com referência ao mer-cado de atuação ou ao produto, seu preço e custo de produção que, na maioria das vezes, é muito bem ela-borado e controlado pelo empresá-rio. Mas, por não haver uma audito-ria externa analisando e mensurando as demonstrações financeiras e seus riscos, cria-se uma certa insegurança nos possíveis compradores com rela-ção à situação tributária, trabalhista, ambiental, em relação à marcas e pa-tentes, entre outras.

Como sugestão, o profissional de contabilidade poderia começar a ofe-recer trabalhos de pré-auditoria e de elaboração do sistema de procedi-mentos e controles internos aos seus clientes e parceiros, a fim de aumen-tar as taxas de sucesso nos processos de fusões e aquisições com empresas que irão passar por uma due diligence de um potencial comprador e não são auditadas por auditores externos reco-nhecidos pelo mercado.

Alberto RehderExecutivo Finanças com mais de 20 anos

de experiência. Administrador de Empresas, com ênfase em Finanças e Estratégia.

19 Enfoque Contábil - Setembro de 2017

Notícias do Setor

Governo edita novo prazo de adesão ao PERT

O Presidente da República, Michel Temer, divulgou a pouco em edição Extra do Diário Oficial da União a Me-dida Provisória nº 804, que trata do Programa Especial de Regularização Tributária junto à Secretaria da Recei-ta Federal do Brasil e à Procuradoria--Geral da Fazenda Nacional.

De acordo com o texto, o novo prazo será até dia 31 de outubro de 2017.

Segue a íntegra da MP:

MEDIDA PROVISÓRIA Nº 804, DE

29 DE SETEMBRO DE 2017

Altera a Medida Provisória nº 783, de 31 de maio de 2017, que institui o Programa Especial de Regularização Tributária junto à Secretaria da Recei-ta Federal do Brasil e à Procuradoria--Geral da Fazenda Nacional, e revoga a Medida Provisória nº 798, de 30 de agosto de 2017.

O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a se-guinte Medida Provisória, com força de lei:

Art. 1º A Medida Provisória nº 783, de 31 de maio de 2017, passa a vigo-rar com as seguintes alterações:

“Art. 1º ......................................................................................................................................................................................

§ 3º A adesão ao PERT ocorrerá por meio de requerimento a ser efetuado até 31 de outubro de 2017 e abran-gerá os débitos indicados pelo sujeito passivo, na condição de contribuinte ou responsável, sendo que, para os requerimentos realizados no mês de outubro de 2017 por meio da opção por uma das modalidades de que tra-tam:

I - os incisos I e III do caput do art. 2º e o inciso II do caput do art. 3º, o pagamento à vista e em espécie de percentual do valor da dívida consoli-dada referente às parcelas dos meses de agosto e setembro de 2017 de que tratam os incisos I e III do caput do art. 2º, o inciso I do § 1º do art. 2º, o inciso II do caput do art. 3º e o inciso I do § 1º do art. 3º, será efetuada cumula-tivamente à parcela do pagamento à vista referente ao mês de outubro de

2017; e II - o inciso II do caput do art. 2º e o inciso I do caput do art. 3º, os pagamentos da primeira, da segunda e da terceira prestação, nos percen-tuais mínimos para cada prestação de quatro décimos por cento da dívida consolidada, serão realizados cumula-tivamente no mês de outubro de 2017.

.................................................................” (NR)

Art. 2º Fica revogada a Medida Pro-visória nº 798, de 30 de agosto de 2017.

Art. 3º Esta Medida Provisória entra em vigor na data de sua publicação, produzindo efeitos a partir de 2 de ou-tubro de 2017.

Brasília, 29 de setembro de 2017; 196º da Independência e 129º da Re-pública.

MICHEL TEMER

Henrique Meirelles

Fonte:http://www.fenacon.org.br

Conheça os convênios e parcerias que a AESCON-RP, SICORP e Sescon RP oferecem:

Softwares/Tecnologia

• Backup Brasil Soluções Inteligenteswww.backupbrasil.com.br (Consulte descontos especiais). (16) 3632.0723. Rua Casemiro de Abreu, 256.

• Balaminut Gestão do conhecimentoDesenvolvimento de Web Sites: Parceria com a Balaminut oferece vantagens exclusivas com valores reduzidos no desenvolvimento de sites, hospedagem, suporte e atualização.Consulte os planos: [email protected]

• Vilage Marcas e Patentesvilage.com.br/pt/escritorios/ribeirao-preto(posição atualizada de marcas e atendimento personalizado).Descontos de 10% a 15% sobre os valores de todos os serviços. 0800.703.9009. Av. Dr. João Palma Guião, 1001.

Escolas/Faculdades/Cursos

• Centro Universitário e Colégios Moura Lacerda www.portalmouralacerda.com.br (desconto de 5% para todos os cursos).

• CNA Independência www.cna.com.br/independencia/ (desconto de 30%).

• Estácio - Centro UniversitárioDescontos de 20% nas mensalidades dos cursos de graduação presenciais e pós-graduação. (www.estacio.br)

• Escola de Idiomas Mindbenders www.mindbenders.com.br (descontos de 40% no curso de “Accouting”) .(16) 3913.4259. Av. Presidente Vargas, 1265. Conj.801.

• Faculdade de Negócios REGESwww.reges.com.br/ribeiraopreto (desconto entre 10% a 30% nos cursos).

• Fundace MBADescontos nos seguintes cursos: 10% em MBA Gestão Tributária, MBA Contabilidade e Cursos de Curta Duração. 5% nos demais MBAs. www.fundace.org.br

• Vox2You: Descontos e outros benefícios sobre os valores do curso de Oratória. (www.vox2you.com.br). (16) 3617.5825. Av. Costábile Romano, 3055.

-UNIESP: descontos de 10 a 30% nos cursos de graduação presencial. Tel: (16) 3977-8000www.uniesp.edu.br • Unopar EAD - polo Ribeirão Preto: descontos de 10% nos cursos de graduação e pós a distância. Tel: (16) 3915-9055www.polos.unoparead.com.br

Prestação de Serviço

• Hernandez e Ferreira Advogados Associados Consultoria jurídica gratuita para associados da AESCON e SICORP, nas áreas civil, societária, trabalhista e tributária - mediante agendamento prévio - www.hernandezferreira.com.br. (16) 4009.2900. Rua Altino Arantes, 1248.

• Baldocchi Assistência Familiar www.baldocchi.com.br (planos com valores diferenciados. (16) 3625.1991. Rua Martinico Prado, 390.

• Expanseg Corretora de Seguros www.expanseg.com.br (desconto de 10% no seguro de responsabilidade civil profissional). (16) 3632-8988. Rua Cesário Mota, 454.

• Inovseg Corretora de Seguros e Consórcio www.inovseg.net.br. Tel: (16) 3934-6641. Condições especiais para associados.

Comércio/Varejo

• Óptica Masson: (descontos de até 20% à vista ou em até 5x.). (16) 3941.3222 / 3610.9928. Rua Garibaldi, 490 / Rua Henrique Dumont, 628. • Óptica Brasil: (descontos de 10% até 30%). (16) 3019.3000. Rua Barão do Amazonas, 77.

Clínicas/Saúde

• Clínica Psicológica Elise Acrani e Rodrigo Toshio Sato (descontos de 20%).(16) 3441.2184. Av. Itatiaia, 654 - sala 20.

• Clínica de Fisioterapia e Psicologia SânitasFisioterapia Ortopédica e Desportiva, RPG. Fisioterapia geriátrica. Psicoterapia Individual e Psicodiagnóstico. (descontos de 30%). (16) 3285.0710. Rua Chile, 425.

• Clínica de Odontologia - MieleDescontos de 20% sobre os valores de tabela praticados. (16) 3618.3422. Av. Senador César Vergueiro, 505, sala 12.

• Hórus Clínica de Fisioterapia(Fisioterapia Geral: 28% / Acupuntura Auricular: 30% / Estética corporal e facial: 20% a 28%). (16) 3013.4866. Rua Garibaldi, 2042, sala 14.

21 Enfoque Contábil - Setembro de 2017

Centro de Estudos e Debates Fisco Contábeis – atualize--se sobre a legislação e saiba mais sobre temas que en-volvem o dia-a-dia do cenário contábil e administrativo. Sempre às quartas feiras, das 19h às 21h.

Serviço de Malote: a Casa do Contabilista facilita o envio de documentos dos escritórios para a Receita Federal do Bra-sil e JUCESP. É seguro, rápido e gratuito para associados.

Programa Aprendiz: Incentiva, capacita e propicia a inclu-são de jovens entre 14 e 24 anos no mercado de trabalho. Ampara clientes e organizações contábeis no cumprimento da Lei 10.097/2000, que determina a contratação de apren-dizes.

Sala do Empreendedor - Parceira do Sebrae-SP e da Pre-feitura Municipal de Ribeirão Preto, a Casa do Contabilista promove o empreendedorismo em programas como “Amigo da Pequena Empresa” e “Comece Legal”, e dá suporte às empresas contábeis do Simples Nacional no atendimento aos Microempreendedores Individuais.

Saúde - Planos especiais para atender você e sua família nos convênios assistência médica e hospitalar São Fran-cisco, Santa Casa Saúde e Medicar Urgências Médicas, e planos odontológicos Integral, Codep e Odontocross.

Lazer – Aproveite momentos de descontração e descanso na Colônia de Férias do SESC Bertioga

Consultoria Eletrônica da Balaminut – Acesso facilitado ao Portal Web Leis. www.webleis.com.br

Certificação Digital: Associados tem valores exclusivos para aquisição do Certificado Digital, através de uma par-ceria com a AESCON-SP/ SESCON-SP e SERASA EXPE-RIAN. A aquisição é feita diretamente pelo site da Casa do Contabilista, de forma prática e segura.

Sincomerciários: Associados podem associar-se ao Sin-dicato dos Empregados do Comércio de Ribeirão Preto e desfrutar de todos os benefícios propostos pela entidade como esportes, lazer, beleza, entre outros.

Clube de Benefícios

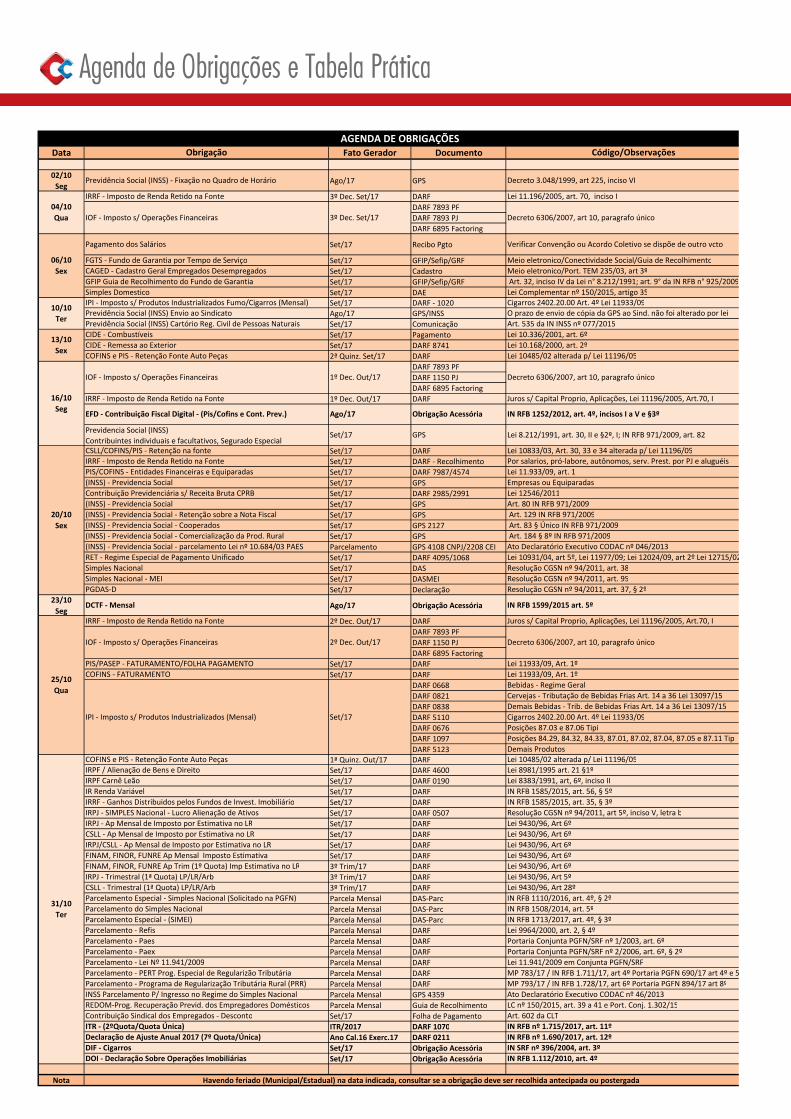

Agenda de Obrigações e Tabela Prática

Sintonia quegera crescimentoO OnBalance foi criado pela Thomson Reuters para facilitar a sua atividade como contador. É um

software em nuvem onde os seus clientes podem gerenciar as contas a pagar e a receber e que permite,

por exemplo, que você receba dados financeiros em tempo real. Uma integração dinâmica online que só

traz vantagens, gerando mais crescimento e menos trabalho para o seu escritório.

Integração inteligente entre contador e empresa.

Informações comerciais: 0800 750 5580 | dominiosistemas.com.br/onbalance