Resumo oe 2015 1

13

1 Janeiro 2015 Orçamento do Estado para 2015, alterações ao Código do IRC e Reforma da Fiscalidade Verde Uma perspetiva sobre as principais alterações para 2015 Para além da Reforma do IRS (cujo alerta poderá ser lido aqui ), um conjunto adicional de diplomas legislativos foram também publicados, entre os quais se incluem a Lei do Orçamento do Estado para 2015 (Lei n.º 82-B/2014, de 31 de dezembro), a Lei que altera o Código do Imposto sobre o Rendimento das Pessoas Coletivas (Lei n.º 82-C/2014, de 31 de dezembro) e a Reforma da Fiscalidade Verde (Lei n.º 82-D/2014, de 31 de dezembro). A Garrigues analisa as principais medidas fiscais, as quais, de um modo geral, entraram em vigor em 1 de janeiro de 2015. Orçamento do Estado para 2015 – Lei n.º 82-B/2014 O Orçamento do Estado, tradicionalmente o diploma com as alterações mais significativas ao normativo fiscal, encontra-se este ano orientado para mudanças menos substanciais, mas nem por isso menos relevantes. De acordo com as alterações introduzidas, conclui-se que as grandes linhas fiscais para o ano de 2015 são: (i) a manutenção de alguma pressão fiscal, não obstante as alterações introduzidas em sede de IRS e IRC, (ii) a estabilidade fiscal como vetor fundamental na atração de investimento; e (iii) a relevância de impostos que são normalmente classificados como “complementares” no sistema fiscal mas que, dependendo dos setores de atividade, adquiriram uma importância crescente para as empresas. Em termos gerais, os principais aspetos do Orçamento 2015 incluem: Redução da taxa de IRC; Regularização de IVA de créditos incobráveis ou de cobrança duvidosa; Aumento de tributação por via de IEC e contribuições setoriais; e Autorização legislativa com vista à aprovação do regime das Sociedades de Investimento em Património Imobiliário (“SIPI”).

-

Upload

rmcf5 -

Category

Economy & Finance

-

view

18 -

download

1

Transcript of Resumo oe 2015 1

1

Janeiro 2015

Orçamento do Estado para 2015, alterações ao Código do IRC e Reforma da Fiscalidade Verde

Uma perspetiva sobre as principais alterações para 2015

Para além da Reforma do IRS (cujo alerta poderá ser lido aqui), um conjunto adicional de diplomas

legislativos foram também publicados, entre os quais se incluem a Lei do Orçamento do Estado para

2015 (Lei n.º 82-B/2014, de 31 de dezembro), a Lei que altera o Código do Imposto sobre o

Rendimento das Pessoas Coletivas (Lei n.º 82-C/2014, de 31 de dezembro) e a Reforma da

Fiscalidade Verde (Lei n.º 82-D/2014, de 31 de dezembro).

A Garrigues analisa as principais medidas fiscais, as quais, de um modo geral, entraram em vigor

em 1 de janeiro de 2015.

Orçamento do Estado para 2015 – Lei n.º 82-B/2014

O Orçamento do Estado, tradicionalmente o diploma com as alterações mais significativas ao

normativo fiscal, encontra-se este ano orientado para mudanças menos substanciais, mas nem por

isso menos relevantes.

De acordo com as alterações introduzidas, conclui-se que as grandes linhas fiscais para o ano de

2015 são: (i) a manutenção de alguma pressão fiscal, não obstante as alterações introduzidas em

sede de IRS e IRC, (ii) a estabilidade fiscal como vetor fundamental na atração de investimento; e

(iii) a relevância de impostos que são normalmente classificados como “complementares” no sistema

fiscal mas que, dependendo dos setores de atividade, adquiriram uma importância crescente para as

empresas.

Em termos gerais, os principais aspetos do Orçamento 2015 incluem:

Redução da taxa de IRC;

Regularização de IVA de créditos incobráveis ou de cobrança duvidosa;

Aumento de tributação por via de IEC e contribuições setoriais; e

Autorização legislativa com vista à aprovação do regime das Sociedades de Investimento em

Património Imobiliário (“SIPI”).

2

1. IRC

O Orçamento 2015 estabelece a redução da taxa normal de IRC de 23% para 21%, tal como

tinha sido já antevisto aquando da aprovação da Reforma do IRC.

Mantêm-se inalteradas as derramas (municipal e estaduais), bem como o escalão reduzido de

17% aplicável aos primeiros € 15.000 de matéria coletável, no caso de sujeitos passivos que

exerçam, diretamente ou a título principal, uma atividade económica de natureza agrícola,

comercial ou industrial, que sejam qualificados como pequena ou média empresa.

Mantém-se o regime relativo ao limite da dedutibilidade dos gastos de financiamento, segundo

o qual em 2015 os gastos de financiamento líquidos poderão ser dedutíveis até à concorrência

de € 1.000.000, ou 50% do resultado antes de depreciações, amortizações, gastos de

financiamento líquidos e impostos.

2. IVA

De entre as medidas introduzidas em sede de IVA – tal como o regime forfetário dos

produtores agrícolas e a restrição à exclusão do regime de bens em circulação – destaca-se a

possibilidade de proceder a regularização do IVA contido em créditos incobráveis após o

trânsito em julgado da sentença de verificação e graduação de créditos, na sequência da

publicação do Ofício-Circulado n.º 30161/2014, de 8 de julho.

Nos casos em que ocorra a regularização do IVA, o Orçamento 2015 vem esclarecer que a

comunicação a efetuar ao adquirente dos bens ou serviços – quando sujeito passivo de

imposto – deve conter os seguintes elementos: (i) identificação das faturas cujo IVA se

regulariza; (ii) montante do crédito e do IVA a ser regularizado; (iii) processo (extra)judicial

ou acordo em causa; e (iv) período em que a regularização é efetuada.

Relativamente a créditos vencidos após 1 de janeiro de 2013, o não reconhecimento

contabilístico do ativo deixa de ser um requisito para a definição de crédito de cobrança

duvidosa, devendo proceder-se a regularização da dedução do imposto efetuada caso ocorra a

transmissão da sua titularidade.

A certificação dos créditos por Revisor Oficial de Contas – quando a regularização não depende

de pedido de autorização prévia – é efetuada até ao termo do prazo para entrega da

Declaração Periódica de IVA (ou até à sua entrega, caso a declaração seja entregue fora do

prazo).

3. Contribuições setoriais

3.1. Contribuições atualmente em vigor

A contribuição de serviço rodoviário passa de €67/1000l para €87/1000l, para a gasolina, de

€91/1000l para €111/1000l, para gasóleo rodoviários, e de €103/1000kg para €123/1000k

para o GPL auto.

É prorrogado o regime da contribuição para o setor bancário, passando a taxa aplicável ao

passivo apurado e deduzido dos fundos próprios de base (Tier 1), dos fundos próprios

complementares (Tier 2) e dos depósitos abrangidos pelo Fundo de Garantia de Depósitos do

atual intervalo entre 0,01% e 0,07% para variar entre 0,01% e 0,085%. Mantém-se a taxa

aplicável sobre o valor nocional dos instrumentos financeiros derivados fora de balanço.

3

É ainda prorrogado o regime de Contribuição Extraordinária sobre o Setor Energético.

Quanto à taxa a favor do INEM – que incide sobre os prémios ou contribuições relativos a

contratos de seguros, em caso de morte, do ramo “vida” e respetivas coberturas

complementares, e contratos de seguros dos ramos “doença”, “acidentes”, “veículos

terrestres” e “responsabilidade civil de veículos terrestres a motor”, celebrados por entidades

sediadas ou residentes no continente – passa dos atuais 2% para 2,5%.

3.2. Contribuição sobre a indústria farmacêutica

Para além dos aumentos no âmbito das contribuições já existentes, foi aprovado um regime de

contribuição sobre a indústria farmacêutica na vertente dos gastos com medicamentos. A taxa

de contribuição varia entre 2,5% e 14,3% sobre o total de vendas, dependendo da natureza

dos medicamentos ou produtos farmacêuticos, e será devida pelas entidades que procedam à

primeira alienação onerosa de medicamentos de uso humano em território nacional, seus

representantes, intermediários, distribuidores por grosso ou apenas comercializadores de

medicamentos. Ficam contudo isentas da referida contribuição, as entidades que venham a

aderir, individualmente e sem reservas, ao acordo a celebrar entre a indústria farmacêutica e

os Ministros das Finanças e da Saúde relativo à sustentabilidade do SNS.

4. Sociedades de Investimento em Património Imobiliário (“SIPI”)

O Governo fica autorizado a aprovar um regime para a criação e regulamentação das SIPI,

sociedades anónimas emitentes de ações admitidas à negociação em bolsa, cujo objeto

principal consista no investimento em ativos imobiliários para arrendamento.

Nos termos da autorização, prevê-se que as SIPI devem distribuir obrigatoriamente parte dos

lucros do exercício (entre 75% e 90%), permitindo-se a opção de, à semelhança do regime

fiscal definido para os organismos de investimento coletivo, isentar o rendimento obtido pela

SIPI e sujeitar a tributação na esfera dos acionistas (segundo o princípio de tributação à

saída).

A autorização permite ainda a definição de um regime fiscal especial aplicável no primeiro ano

de vigência do regime, no ano da cessação, bem como em caso de transformação,

reestruturação ou transferência da sede.

5. Medidas de implementação da legislação FATCA

O Orçamento 2015 inclui um Regime de Comunicação de Informações Financeiras que visa

conferir um quadro legislativo a mecanismos de comunicação pelas instituições financeiras

portuguesas de informações financeiras enquadradas no âmbito do Acordo Intergovernamental

(IGA) com os EUA para implementar o FATCA (ainda não formalizado).

As medidas aprovadas incluem regras para a identificação de contas bancárias que devem ser

comunicadas à Autoridade Tributária e Aduaneira (AT) e a definição dos termos da troca de

informações entre a AT e as autoridades competentes dos EUA.

O Regime de Comunicação de Informações Financeiras inclui os seguintes pontos-chave:

Instituições financeiras abrangidas – O regime, além das instituições financeiras com

sede ou direção efetiva em território português, abrange subsidiárias e sucursais situadas

em território português de instituições financeiras com sede no estrangeiro e que

4

integrem uma das categorias previstas na legislação FATCA. As subsidiárias e sucursais

de entidades Portuguesas não situadas em território português encontram-se excluídas

da obrigação de comunicação, na medida em que se encontrem abrangidas pela

regulamentação FATCA do país em que estejam situadas.

Entidades excluídas da obrigação de comunicação - Não obstante qualificarem-se como

instituições financeiras ou sucursais situadas em território português de instituições

financeiras com sede no estrangeiro, algumas entidades encontram-se excluídas da

legislação FATCA em determinadas situações específicas.

Contas financeiras abrangidas – No âmbito das obrigações de comunicação, o regime

abrange as contas de depósito, contas de custódia, contratos de seguro monetizáveis,

contratos de renda e determinadas contas de investimento financeiro mantidas por

entidades de investimento.

Exclusão da obrigação de comunicação de contas com determinados saldos ou valores –

O regime prevê igualmente a exclusão da obrigação de comunicação por instituições

financeiras abrangidas de contas abaixo de determinados montantes mínimos.

Procedimentos de identificação - As instituições financeiras abrangidas devem aplicar os

procedimentos de diligência devidos para a identificação de todas as contas financeiras

detidas por “Pessoas dos EUA”, ou por uma entidade que não é dos EUA (controlada por

uma ou mais “Pessoas dos EUA”), ou de contas detidas por instituições financeiras

consideradas não participantes nos termos da legislação FATCA.

Informações abrangidas pela obrigação de comunicação - As instituições financeiras

devem transmitir relativamente a cada uma das contas dos EUA sujeitas a comunicação,

entre outros, os seguintes elementos: nome, morada e número de identificação fiscal

federal dos EUA do titular da conta e saldo ou o valor da conta no final de cada período.

Estes elementos devem ser comunicados à AT, até ao dia 31 de julho de cada ano.

Regra de conversão de moeda para as contas abrangidas – O regime estabelece que a

conversão de moeda deve ser efetuada à taxa de câmbio à vista publicada

correspondente ao último dia útil do ano civil anterior ao da transmissão do saldo ou

valor.

Períodos relevantes para a transmissão das informações - Os elementos a comunicar

estão especificados para cada um dos 3 primeiros anos de comunicação, devendo ser

transmitidas as primeiras informações até 31 de julho de 2015 relativamente às contas

abertas a 1 de janeiro de 2015 (o qual incluirá saldo às zero horas do dia 1 de janeiro de

2015 ou, caso a conta tenha sido encerrada em 2014, o saldo no momento

imediatamente anterior ao do seu encerramento).

Troca automática de informações com as autoridades competentes dos EUA - A AT

deverá comunicar as informações abrangidas pelo Acordo FATCA às autoridades

competentes dos EUA até 30 de setembro de cada ano.

Penalidades - Quando as informações comunicadas estejam incorretas ou incompletas,

prevê-se que a AT possa aplicar às respetivas instituições financeiras penalidades

correspondentes às eventuais infrações praticadas.

Regulamentação complementar - As medidas propostas preveem que as demais regras

de operacionalização das contas excluídas das obrigações de comunicação, o

desenvolvimento das regras e procedimentos de diligência para a correta identificação

5

das contas abrangidas e da efetiva transmissão à AT de informações pelas instituições

financeiras sejam estabelecidas por decreto-lei.

6. Outras propostas de relevo

Estabelece-se que os trespassantes são os sujeitos passivos de imposto de selo nos

trespasses de estabelecimento comercial, industrial ou agrícola, constituindo o imposto

encargo dos adquirentes dos direitos.

Mantém-se para o ano 2014 a aplicação da Contribuição Extraordinária de Solidariedade

(“CES”) sobre as pensões pagas a um único titular, embora o seu âmbito de aplicação se

restrinja a pensões mensais de valor superior a €4.611,42. Por seu turno, as taxas a

aplicar passam a ser de 15% para pensões cujo valor mensal se encontre entre €4.611,42

e €7.126,74 e de 40% para pensões superiores a €7.126,74. Está prevista a redução da

CES em 50% em 2016 e a sua eliminação em 2017.

Aumenta-se a generalidade dos IEC, nomeadamente o imposto sobre o álcool e as bebidas

alcoólicas, o imposto sobre o tabaco, e o imposto único de circulação.

Alterações ao Código do IRC - Lei n.º 82-C/2014

1. Tributação horizontal de grupos de sociedades

No seguimento da decisão do Tribunal de Justiça da União Europeia proferida no âmbito do

Caso SCA Holding (C-40/13), a Lei que altera o Código do IRC introduz a possibilidade de

tributação horizontal de grupos de sociedades residentes em Portugal que sejam detidas em,

pelo menos, 75% do capital social por uma sociedade residente num Estado-Membro da União

Europeia ou do Espaço Económico Europeu. Nos termos desta legislação, sociedades

portuguesas que sejam membros de um grupo económico podem optar por ser tributadas ao

abrigo do Regime Especial de Tributação de Grupos de Sociedades não apenas quando sejam

detidas em, pelo menos, 75% por uma sociedade dominante portuguesa ou residente num

Estado-Membro da União Europeia ou Espaço Económico Europeu, mas também quando tais

partes sociais sejam alocadas a um estabelecimento estável português de uma sociedade da

União Europeia ou do Espaço Económico Europeu. Esta regra é aplicável a partir de 1 de

janeiro de 2015.

2. Outras alterações relevantes

A Lei que altera o Código do IRC inclui também um conjunto adicional de alterações ou

clarificações, das quais selecionámos as que consideramos mais relevantes:

No seguimento da Reforma do Código do IRC de 2014, a aplicabilidade do regime de

eliminação da dupla tributação sobre lucros e reservas distribuídos ou recebidos por

sociedades portuguesas, quando aplicável a terceiros Estados (i.e., fora do território da

União Europeia e Espaço Económico Europeu), encontrava-se dependente de que tais

Estados estivessem vinculados por mecanismos de troca de informações equivalentes aos

previstos no âmbito da União Europeia. A Lei que altera o Código do IRC vem clarificar que

tal requisito se considera cumprido nos casos em que uma convenção para evitar a dupla

tributação com mecanismos de trocas de informação esteja em vigor (o que se verifica na

maioria das convenções assinadas por Portugal).

6

As normas para a eliminação da dupla tributação sobre os lucros e reservas recebidos por

sociedades portuguesas foram ajustadas para refletir as últimas alterações da Diretiva

Mães-Filhas (Diretiva 2014/86/UE), as quais têm como finalidade neutralizar as

consequências fiscais do recurso a instrumentos financeiros híbridos. A Lei que altera o

Código do IRC clarifica que Portugal irá tributar tais lucros e reservas quando os mesmos

sejam considerados como fiscalmente dedutíveis ao nível da entidade distribuidora.

Para além do mais, foi eliminada a diferença de tratamento resultante na isenção de

retenção na fonte aplicável a lucros e reservas distribuídos em situações domésticas

(período de detenção de 1 ano) e situações transfronteiriças (período de detenção de 2

anos). A Lei que altera o Código do IRC estabelece que a referida isenção de retenção na

fonte aplicável a lucros e reservas distribuídos a sociedades portuguesas depende do

cumprimento de um período de detenção de 2 anos.

Tradicionalmente, a legislação fiscal portuguesa não estabelece critérios distintivos entre

instrumentos de capital e de dívida, o que tem levantado algumas questões relativas à

dedutibilidade de custos com certos instrumentos financeiros híbridos. A Lei que altera o

Código do IRC determina a dedutibilidade dos gastos respeitantes a ações preferenciais

sem voto classificadas como passivo financeiro de acordo com a normalização

contabilística em vigor, incluindo os gastos com a emissão destes títulos.

Após a introdução de medidas especiais relativas aos ativos por impostos diferidos (Lei

n.º 61/2014, de 26 de agosto), a Lei que altera o Código do IRC altera as normas relativas

às perdas por imparidade para o setor bancário.

Desde 2014 que as sociedades portuguesas podem optar pelo método da isenção

relativamente aos lucros e prejuízos registados por estabelecimentos estáveis no

estrangeiro, desde que tais estabelecimentos estáveis estejam sujeitos e não isentos a um

imposto de natureza idêntica ou similar ao IRC cuja taxa legal aplicável a esses lucros não

seja inferior a 60 % da taxa do IRC (i.e., 12,6%). A Lei que altera o Código do IRC

clarifica que os elementos patrimoniais de uma entidade residente afetos a um seu

estabelecimento estável situado noutro Estado membro da União Europeia ou do Espaço

Económico Europeu deverão ser valorizados a valor de mercado. Para além do mais,

determina-se que o mecanismo de diferimento de pagamento de imposto resultante da

alteração de transferência é também aplicável aos casos de afetação de ativos e passivos

a um estabelecimento estável situado noutro Estado-Membro da União Europeia ou do

Espaço Económico Europeu (relativamente ao qual tenha sido adotado o método da

isenção).

Também desde 2014, reorganizações societárias puramente internas nas quais a

participação numa sociedade passe de “direta para indireta” ou de “indireta para direta”

beneficiam de uma exclusão do âmbito de aplicação das regras que limitam a

dedutibilidade prejuízos fiscais. A Lei que altera o Código do IRC clarifica que estas

reorganizações internas incluem quaisquer transferências de sociedades numa relação de

grupo, tal como definidas pelas regras de imputação de rendimentos de entidades não

residentes sujeitas a um regime fiscal privilegiado.

Reforma da Fiscalidade Verde – Lei n.º 82-D/2014

A proposta de Reforma da Fiscalidade Verde é baseada essencialmente nas recomendações emitidas

pela Comissão constituída para o efeito e que apresentou o seu relatório final no passado dia 15 de

setembro.

7

A Proposta de Reforma da Fiscalidade Verde propõe um conjunto abrangente de alterações em

normas tributárias aplicáveis aos setores da energia e emissões, dos transportes, da água, dos

resíduos, do ordenamento do território, das florestas e da biodiversidade.

As alterações propostas têm como finalidade contribuir para a ecoinovação e eficiência na utilização

de recursos, a redução da dependência energética do exterior e a indução de padrões de produção e

de consumo mais sustentáveis e com menor impacto ambiental, fomentar o empreendedorismo e a

criação de emprego, a concretização eficiente de metas e objetivos internacionais e a diversificação

das fontes de receita, num contexto de neutralidade fiscal e competitividade económica.

1. Emissões de dióxido de carbono (CO2)

Introduz-se a aplicação de um adicionamento sobre os produtos petrolíferos e energéticos em

sede do Imposto Especial sobre o Consumo (“IEC”) determinado em função do dióxido de

carbono emitido a aplicar, designadamente, sobre a gasolina, petróleo, gasóleo (abrangendo

gasóleo rodoviário, gasóleo colorido e marcado e gasóleo de aquecimento), gases de petróleo

liquefeito (“GPL”), gás natural, fuelóleo, coque e carvão, quando sujeitos a IEC e dele não

isentos.

Este adicionamento será, assim, seja aplicável nos seguintes termos:

m x f = y

m = média aritmética do preço resultante dos leilões de licenças de emissão de gases de

efeito de estufa, realizados no âmbito do Comércio Europeu de Licenças de Emissão (“CELE”),

entre 1 de julho do ano n-2 e 30 de junho do ano n-1

f = fator de adicionamento aplicável consoante o produto petrolífero ou energético em causa

y = valor do adicionamento a aplicar por 1000 litros convertidos para a temperatura de

referência de 15ºC (em regra)

Os fatores propostos para a determinação do adicionamento são os seguintes:

Produto petrolífero / energético

Fator de adicionamento

Gasolina 2,271654

Petróleo 2,453658

Gasóleo 2,474862

GPL 2,902600

Gás natural 0,056100

Fuelóleo 3,096000

Coque 2,696100

Carvão 2,265670

8

2. Propostas incidentes sobre veículos

2.1. IRC – Depreciações e tributação autónoma

Com vista a incentivar a aquisição dos designados “veículos verdes”, a Reforma da Fiscalidade

Verde determina o aumento dos seus valores de aquisição de referência quando respeitem a

viaturas ligeiras de passageiros ou mistas para efeitos do cálculo da depreciação aceite em

sede do IRC, mantendo-se esse valor para as “viaturas não verdes” nos € 25.000 como abaixo

se detalha:

Valor de aquisição

Veículos

Anterior Atual

2010 2011

A partir

de 2012 2012- 2014

A partir

de 2015

Movidos exclusivamente a energia elétrica € 40.000 € 45.000 € 50.000 € 50.000 € 62.500

Híbridos plug-in € 40.000 € 30.000 € 25.000 € 25.000 € 50.000

Movidos a GPL ou GNV € 40.000 € 30.000 € 25.000 € 25.000 € 37.500

Restantes viaturas € 40.000 € 30.000 € 25.000 € 25.000 € 25.000

Adicionalmente, reduzem-se as taxas de tributação autónoma aplicáveis aos encargos

relacionados com viaturas ligeiras de passageiros híbridas plug-in, movidas a GPL e gás

natural veicular (“GNV”), mantendo-se a exclusão de tributação das viaturas movidas

exclusivamente a energia elétrica, de acordo com as seguintes taxas (acrescidas de 10%

quando obtidos prejuízos fiscais):

Taxas de tributação autónoma

Custo de aquisição Energia elétrica

Híbridos plug-in

GPL ou GNV

Outras viaturas

Inferior a € 25.000 0% 5% 7,5% 10%

Entre € 25.000 e € 35.000 0% 10% 15% 27,5%

Igual ou superior a € 35.000 0% 17,5% 27,5% 35%

2.2. ISV – alteração das taxas

Agravam-se as taxas de Imposto sobre Veículos (“ISV”) em função das emissões de CO2

aplicáveis aos automóveis de passageiros, automóveis ligeiros de utilização mista e aos

automóveis ligeiros de mercadorias que não sejam tributados pelas taxas reduzidas nem pela

taxa intermédia, tendo em conta a componente cilindrada e ambiental, conforme descrito nas

tabelas seguintes:

Componente cilindrada

Escalão de cilindrada (cm3)

Anterior Atual

Taxas (cm3)

Parcela a abater

Taxas (cm3)

Parcela a abater

Até 1.250 € 0,97 € 718,98 € 1,00 € 740,55

9

Componente cilindrada

Mais de 1.250 € 4,56 € 5.212,59 € 4,70 € 5.362,67

Componente ambiental - Gasolina

Escalão de CO2 (gr./km)

Anterior Atual

Taxas

Parcela a abater Taxas

Parcela a abater

Até 115 € 4,03 € 378,98 € 4,15 € 390,35

De 116 a 145 € 36,81 € 4.156,95 € 37,91 € 4.281,66

De 146 a 175 € 42,72 € 5.010,87 € 44,00 € 5.161,20

De 176 a 195 € 108,59 € 16.550,52 € 111,85 € 17.047,04

Mais de 195 € 143,39 € 23.321,94 € 147,69 € 24.021,60

Componente ambiental - Gasóleo

Escalão de CO2 (gr./km)

Anterior Atual

Taxas Parcela a abater

Taxas Parcela a abater

Até 95 € 19,39 € 1.540,30 € 19,97 € 1.586,51

De 96 a 120 € 55,49 € 5.023,11 € 57,15 € 5.173,80

De 121 a 140 € 123,06 € 13.245,34 € 126,75 € 13.642,70

De 141 a 160 € 136,85 € 15.227,57 € 140,96 € 15.684,40

Mais de 160 € 187,97 € 23.434,67 € 193,61 € 24.137,71

São ainda aumentadas as taxas de ISV aplicáveis a automóveis ligeiros de mercadorias, de

caixa fechada com altura interior inferior a 120 cm, com lotação máxima de três lugares, e aos

automóveis ligeiros de mercadorias, de caixa fechada, com lotação máxima de três lugares e

tração às quatro rodas, tendo em consideração a componente cilindrada, nos termos descritos

no quadro seguinte. Salienta-se que estas taxas, ainda que com redução, são aplicáveis a

outros automóveis ligeiros, entre os quais, os automóveis ligeiros de mercadorias, de caixa

aberta, ou sem caixa, com lotação superior a três lugares e que apresentem tração às quatro

rodas, aos quais é aplicável uma redução de 50%.

Componente cilindrada

Escalão de cilindrada (cm3)

Anterior Atual

Taxas (cm3)

Parcela a abater

Taxas (cm3)

Parcela a abater

Até 1.250 € 4,34 € 2.799,66 € 4,47 € 2.883,65

Mais de 1.250 € 10,26 € 10.200,16 € 10,57 € 10.506,16

Introduz-se, adicionalmente, uma alteração da taxa intermédia de ISV em função dos tipos de

veículo, nos seguintes termos:

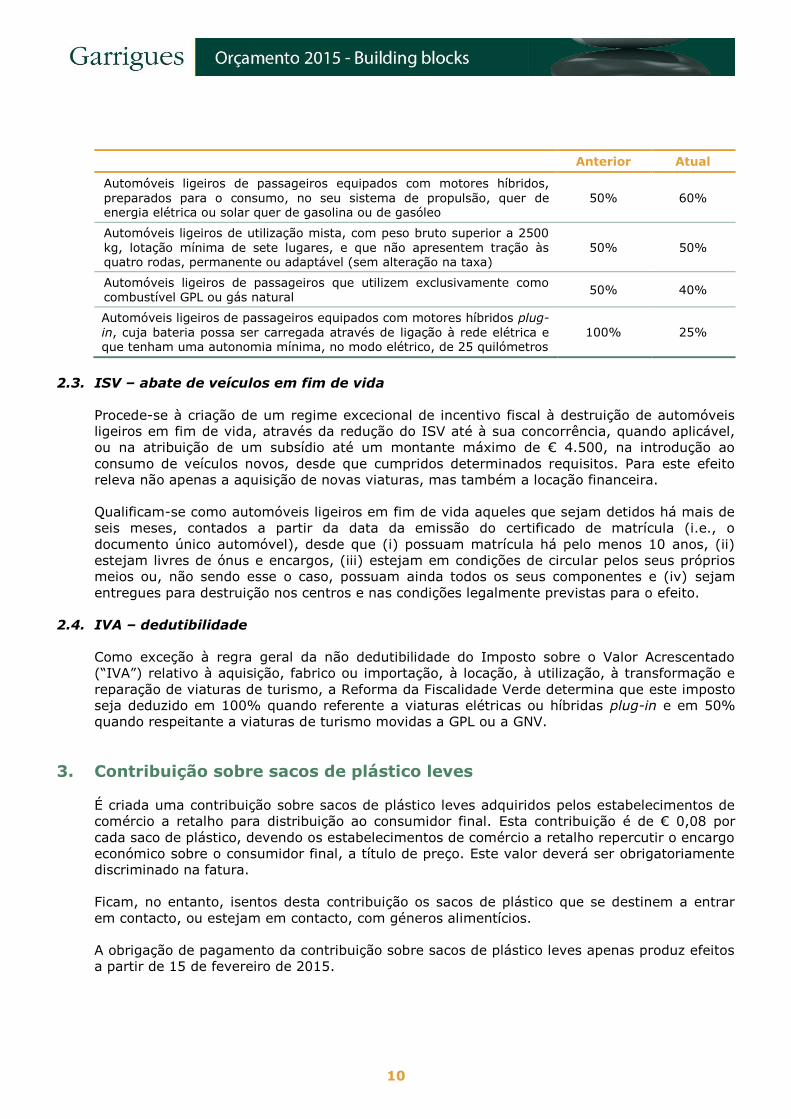

Veículos Taxa

10

Anterior Atual

Automóveis ligeiros de passageiros equipados com motores híbridos,

preparados para o consumo, no seu sistema de propulsão, quer de energia elétrica ou solar quer de gasolina ou de gasóleo

50% 60%

Automóveis ligeiros de utilização mista, com peso bruto superior a 2500

kg, lotação mínima de sete lugares, e que não apresentem tração às quatro rodas, permanente ou adaptável (sem alteração na taxa)

50% 50%

Automóveis ligeiros de passageiros que utilizem exclusivamente como combustível GPL ou gás natural

50% 40%

Automóveis ligeiros de passageiros equipados com motores híbridos plug-

in, cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 25 quilómetros

100% 25%

2.3. ISV – abate de veículos em fim de vida

Procede-se à criação de um regime excecional de incentivo fiscal à destruição de automóveis

ligeiros em fim de vida, através da redução do ISV até à sua concorrência, quando aplicável,

ou na atribuição de um subsídio até um montante máximo de € 4.500, na introdução ao

consumo de veículos novos, desde que cumpridos determinados requisitos. Para este efeito

releva não apenas a aquisição de novas viaturas, mas também a locação financeira.

Qualificam-se como automóveis ligeiros em fim de vida aqueles que sejam detidos há mais de

seis meses, contados a partir da data da emissão do certificado de matrícula (i.e., o

documento único automóvel), desde que (i) possuam matrícula há pelo menos 10 anos, (ii)

estejam livres de ónus e encargos, (iii) estejam em condições de circular pelos seus próprios

meios ou, não sendo esse o caso, possuam ainda todos os seus componentes e (iv) sejam

entregues para destruição nos centros e nas condições legalmente previstas para o efeito.

2.4. IVA – dedutibilidade

Como exceção à regra geral da não dedutibilidade do Imposto sobre o Valor Acrescentado

(“IVA”) relativo à aquisição, fabrico ou importação, à locação, à utilização, à transformação e

reparação de viaturas de turismo, a Reforma da Fiscalidade Verde determina que este imposto

seja deduzido em 100% quando referente a viaturas elétricas ou híbridas plug-in e em 50%

quando respeitante a viaturas de turismo movidas a GPL ou a GNV.

3. Contribuição sobre sacos de plástico leves

É criada uma contribuição sobre sacos de plástico leves adquiridos pelos estabelecimentos de

comércio a retalho para distribuição ao consumidor final. Esta contribuição é de € 0,08 por

cada saco de plástico, devendo os estabelecimentos de comércio a retalho repercutir o encargo

económico sobre o consumidor final, a título de preço. Este valor deverá ser obrigatoriamente

discriminado na fatura.

Ficam, no entanto, isentos desta contribuição os sacos de plástico que se destinem a entrar

em contacto, ou estejam em contacto, com géneros alimentícios.

A obrigação de pagamento da contribuição sobre sacos de plástico leves apenas produz efeitos

a partir de 15 de fevereiro de 2015.

11

4. Taxas de gestão de resíduos

De acordo com a Reforma da Fiscalidade Verde, é alterada a forma de cálculo da taxa de

gestão de resíduos (“TGR”), determinando-se que deve ser objeto de um aumento gradual,

entre 2015 e 2020, nos seguintes termos:

Aumento gradual da TGR

2015 2016 2017 2018 2019 2020

Valor da TGR 5,5 6,6 7,7 8,8 9,9 11,0

A TGR continuará a ter periodicidade anual, alterando-se, contudo, a sua base de incidência

que, para além da quantidade dos resíduos geridos, passa também a ter em conta o seu

destino final, conforme a seguir se detalha:

Resíduos

Taxa por tonelada de resíduos

Resíduos depositados em aterro (operação de eliminação D1) 100%

Resíduos que sejam submetidos à operação incineração em terra (operação de eliminação D10)

70%

Resíduos que sejam submetidos à operação de valorização energética (operação de valorização R1)

25%

Não obstante o valor apurado pela aplicação das taxas referidas, assim como de quaisquer

deduções potencialmente aplicáveis, a TGR passa a ter o valor mínimo de € 5.000 por sujeito

passivo, com exceção das entidades responsáveis por sistemas de gestão de fluxos específicos

de resíduos, individuais ou integrados.

5. Provisões para reconstituição do meio ambiental

Alarga-se a todos os setores de atividade da dedutibilidade, em sede de IRC, das provisões

constituídas com o objetivo de fazer face aos encargos com a reparação dos danos de caráter

ambiental dos locais afetos à exploração (atualmente limitada aos setores das indústrias

extrativas e de tratamento e eliminação de resíduos).

6. Equipamentos eólicos

Procede-se à alteração da taxa de depreciação mínima aplicável, para efeitos de IRC, aos

equipamentos de energia solar ou eólica de 4% para 8%.

7. Benefícios com caráter ambiental atribuídos a imóveis

A Reforma da Fiscalidade Verde estabelece que os municípios podem determinar uma redução

até 15% da taxa do imposto municipal sobre imóveis (“IMI”) aplicável aos prédios urbanos

com eficiência energética.

Os municípios passam também a poder fixar uma redução até 50% da taxa de IMI aplicável a

prédios rústicos integrados em áreas classificadas que proporcionem serviços de ecossistema

12

não apropriáveis pelo mercado, desde que sejam reconhecidos como tal pelo Instituto da

Conservação da Natureza e das Florestas, I.P.

Adicionalmente, alarga-se o período de isenção de IMI aplicável aos prédios urbanos objeto de

reabilitação urbanística, de 2 para 3 anos a contar da emissão da respetiva licença camarária,

sendo igualmente aprovado, no que respeita à isenção de Imposto Municipal sobre as

Transmissões Onerosas de Imóveis (“IMT”), que a mesma fique dependente do início das

obras num prazo de 3 anos, em vez dos dois anos atuais. Determina-se, no entanto, que esta

isenção está limitada aos prédios que tenham uma classificação energética igual ou superior a

A (quando exigível) ou quando, na sequência da reabilitação, lhe seja atribuída classe

energética superior à anterior em pelo menos dois níveis (com exceção de situações de

dispensa legalmente previstas).

8. Outras medidas de relevo

Isenção de ISV aplicável a transportes coletivos de utentes com lotação de nove lugares

adquiridos por instituições particulares de solidariedade social, que se destinem ao

transporte em atividades de interesse público, desde que, em qualquer caso, possuam um

nível de emissão de CO2 até 180gr/km;

Isenção de 70% do ISV aplicável a automóveis ligeiros e de utilização mista que se

destinem ao serviço de aluguer com condutor, e que tenha até quatro anos de uso

contados desde a atribuição da primeira matrícula, e documentos respetivos, e não

tenham níveis de emissão de CO2 superiores a 160gr/km;

Majoração da dedutibilidade, em sede de IRC, dos gastos suportados com a aquisição de

eletricidade em 30% e do GNV e GPL em 20% para abastecimento de veículos afetos ao

transporte públicos de passageiros, transporte rodoviário de mercadorias ou transporte em

táxi;

Majoração da dedutibilidade, em sede de IRC, das despesas com sistemas de car-sharing

em 10% e bike-sharing em 40% ou na aquisição de frotas de velocípedes em benefício do

pessoal em 20%;

Isenção de IMI aplicável a prédios exclusivamente afetos à atividade de abastecimento

público de água às populações, de saneamento de águas residuais urbanas e de sistemas

municipais de gestão de resíduos urbanos;

Redução de 50% da taxa de IMI aplicável a prédios exclusivamente afetos à produção de

energia a partir de fontes renováveis; e

Incentivos fiscais à atividade silvícola, designadamente em sede do IMT e IMI.

13

Para qualquer informação adicional ou análise mais detalhada de qualquer aspeto do alerta, não

hesite em entrar em contacto com a Garrigues.

Lisboa

Fernando Castro Silva

T +351 218 913 232

Tiago Cassiano Neves

T +351 218 913 232

Porto

Miguel Primaz

T +351 226 158 861

www.garrigues.com

Siga-nos:

O conteúdo da presente publicação tem caráter geral, não constituindo opinião profissional nem assessoria jurídica.

Reservados todos os direitos. É proibida a sua exploração, reprodução, distribuição, divulgação pública ou alteração sem o prévio

consentimento escrito da Garrigues Portugal, S.L.P. – Sucursal

Avenida da República, 25 – 1.º, 1050-186 Lisboa (Portugal)

T +351 213 821 200 - F +351 213 821 290

mailto:[email protected]?subject=Garrigues%20Orçamento%202015-Building%20blocks%20-%20Outubro%202014

mailto:[email protected]?subject=Garrigues%20Orçamento%202015-Building%20blocks%20-%20Outubro%202014

![Arquivo Digital - Ministério das Finançaspurl.sgmf.pt/OE-1952/1/OE-1952_master/OE-1952_PDF/1952_7.pdf · presentaçao naciona], Tribunal de Contas e Jaata do Crédito Público .](https://static.fdocumentos.tips/doc/165x107/5ff65ea291db050b9076f3d2/arquivo-digital-ministrio-das-finan-presentaao-naciona-tribunal-de-contas.jpg)