Resultados 3T09: Consolidação do Crescimento Trisul ... filePágina 1 de 24 LOW INCOME DNA...

24

Página 1 de 24 DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA Resultados 3T09: Consolidação do Crescimento Trisul registra recordes de Receita líquida e Lucro líquido Receita líquida atinge R$379 milhões nos 9M09, aumento de 53% vs. 9M08 Lucro líquido de R$29 milhões nos 9M09, crescendo 74% vs. 9M08 São Paulo, 12 de novembro 2009 - A TRISUL S.A. (Bovespa: TRIS3; Bloomberg: TRIS3 BZ; Reuters: TRIS3.SA), uma das maiores incorporadoras e construtoras da região metropolitana de São Paulo, com foco em empreendimentos residenciais do segmento de padrão econômico, divulga seus resultados referentes ao terceiro trimestre de 2009. As informações operacionais e financeiras da empresa, exceto onde estiver indicado de outra forma, são apresentadas com base em números consolidados e em Reais (R$), conforme a Legislação Societária e as Práticas Contábeis adotadas no Brasil (BR GAAP). Para efeito de comparabilidade entre os períodos, a Companhia realizou os ajustes aplicáveis às demonstrações contábeis, regulamentados pela Comissão de Valores Mobiliários – CVM e pelos pronunciamentos do CPC (Comitê de Pronunciamentos Contábeis), para que os resultados do 3T08 e 9M08 estejam adequados à Lei 11.638/07. Teleconferência de Resultados do 3T09 13 de novembro de 2009 Português 11h00 (Brasília) 08h00 (US-EST) Telefone: (55 11) 2188-0188 Código: Trisul Replay disponível até: 20/11/09 Replay: (55 11) 2188-0188 Código: Trisul Inglês 12h00 (Brasília) 09h00 (US-EST) Telefone: (1 973) 935-8893 Código: 36506205 Replay disponível até: 20/11/09 Replay: (1 706) 645-9291 Código: 36506205 Contatos RI Marco Antonio Mattar Vice Presidente e Diretor de Relações com Investidores Priscilla Castro Gerente de Relações com Investidores Tel.: (55 11) 3147-0134 email: [email protected] website: www.trisul-sa.com.br/ri 219 315 379 2007 2008 9M09 Receita líquida (em R$ milhões) Os Lançamentos, participação Trisul, atingiram R$180,8 milhões no 3T09. Os 7 empreendimentos lançados no trimestre pertencem ao Padrão Econômico; As Vendas Contratadas Trisul atingiram R$188 milhões no trimestre, sendo R$163 milhões referente a venda de unidades e R$25 milhões referente a venda de participação em um terreno para a FUNCEF; Das 1.216 unidades vendidas no 3T09, 82% correspondem ao Padrão Econômico, sendo que 60% pertencem a produtos Trisul life e 22% a produtos Trisul lar; O VSO em unidades do terceiro trimestre de 2009 atingiu 29,1%; A Receita líquida atingiu o recorde de R$179,6 milhões no 3T09, crescimento de 90% vs. 3T08 e de 48% em relação ao 2T09. No acumulado do ano a receita líquida totalizou R$379 milhões, crescimento de 53% em relação aos 9M08; O EBITDA no 3T09 foi de R$33,2 milhões, aumento de 111% vs. 2T09. Margem EBITDA de 18,5% no trimestre; O Lucro líquido totalizou R$23,5 milhões no 3T09 com margem líquida de 13,1%, correspondendo a um crescimento de 166% vs. 2T09. No acumulado do ano o lucro líquido totalizou R$29 milhões, crescimento de 74% em relação aos 9M08. 6 9 29 2007 2008 9M09 Lucro líquido (em R$ milhões) e Margem líquida 2,9% 2,8% 7,6%

Transcript of Resultados 3T09: Consolidação do Crescimento Trisul ... filePágina 1 de 24 LOW INCOME DNA...

Página 1 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

Resultados 3T09: Consolidação do Crescimento

Trisul registra recordes de Receita líquida e Lucro líquido

Receita líquida atinge R$379 milhões nos 9M09, aumento de 53% vs. 9M08

Lucro líquido de R$29 milhões nos 9M09, crescendo 74% vs. 9M08

São Paulo, 12 de novembro 2009 - A TRISUL S.A. (Bovespa: TRIS3; Bloomberg: TRIS3 BZ; Reuters:

TRIS3.SA), uma das maiores incorporadoras e construtoras da região metropolitana de São Paulo, com foco em

empreendimentos residenciais do segmento de padrão econômico, divulga seus resultados referentes ao terceiro

trimestre de 2009. As informações operacionais e financeiras da empresa, exceto onde estiver indicado de outra forma,

são apresentadas com base em números consolidados e em Reais (R$), conforme a Legislação Societária e as Práticas

Contábeis adotadas no Brasil (BR GAAP). Para efeito de comparabilidade entre os períodos, a Companhia realizou os

ajustes aplicáveis às demonstrações contábeis, regulamentados pela Comissão de Valores Mobiliários – CVM e pelos

pronunciamentos do CPC (Comitê de Pronunciamentos Contábeis), para que os resultados do 3T08 e 9M08 estejam

adequados à Lei 11.638/07.

DE

STAQUES OPERACIONAIS E

FINANCEIROS

Teleconferência de Resultados do 3T09 13 de novembro de 2009 Português 11h00 (Brasília) 08h00 (US-EST) Telefone: (55 11) 2188-0188 Código: Trisul Replay disponível até: 20/11/09 Replay: (55 11) 2188-0188 Código: Trisul Inglês 12h00 (Brasília) 09h00 (US-EST) Telefone: (1 973) 935-8893 Código: 36506205 Replay disponível até: 20/11/09 Replay: (1 706) 645-9291 Código: 36506205 Contatos RI Marco Antonio Mattar Vice Presidente e Diretor de Relações com Investidores Priscilla Castro Gerente de Relações com Investidores Tel.: (55 11) 3147-0134 email: [email protected] website: www.trisul-sa.com.br/ri

219

315

379

2007 2008 9M09

Receita líquida (em R$ milhões)

Os Lançamentos, participação Trisul, atingiram R$180,8 milhões no 3T09. Os 7 empreendimentos lançados no trimestre pertencem ao Padrão Econômico;

As Vendas Contratadas Trisul atingiram R$188 milhões no trimestre, sendo R$163 milhões referente a venda de unidades e R$25 milhões referente a venda de participação em um terreno para a FUNCEF;

Das 1.216 unidades vendidas no 3T09, 82% correspondem ao Padrão Econômico, sendo que 60% pertencem a produtos Trisul life e 22% a produtos Trisul lar;

O VSO em unidades do terceiro trimestre de 2009 atingiu 29,1%;

A Receita líquida atingiu o recorde de R$179,6 milhões no 3T09, crescimento de 90% vs. 3T08 e de 48% em relação ao 2T09. No acumulado do ano a receita líquida totalizou R$379 milhões, crescimento de 53% em relação aos 9M08;

O EBITDA no 3T09 foi de R$33,2 milhões, aumento de 111% vs. 2T09. Margem EBITDA de 18,5% no trimestre;

O Lucro líquido totalizou R$23,5 milhões no 3T09 com margem líquida de 13,1%, correspondendo a um crescimento de 166% vs. 2T09. No acumulado do ano o lucro líquido totalizou R$29 milhões, crescimento de 74% em relação aos 9M08.

6 9

29

2007 2008 9M09

Lucro líquido (em R$ milhões)e Margem líquida

2,9% 2,8%

7,6%

Página 2 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

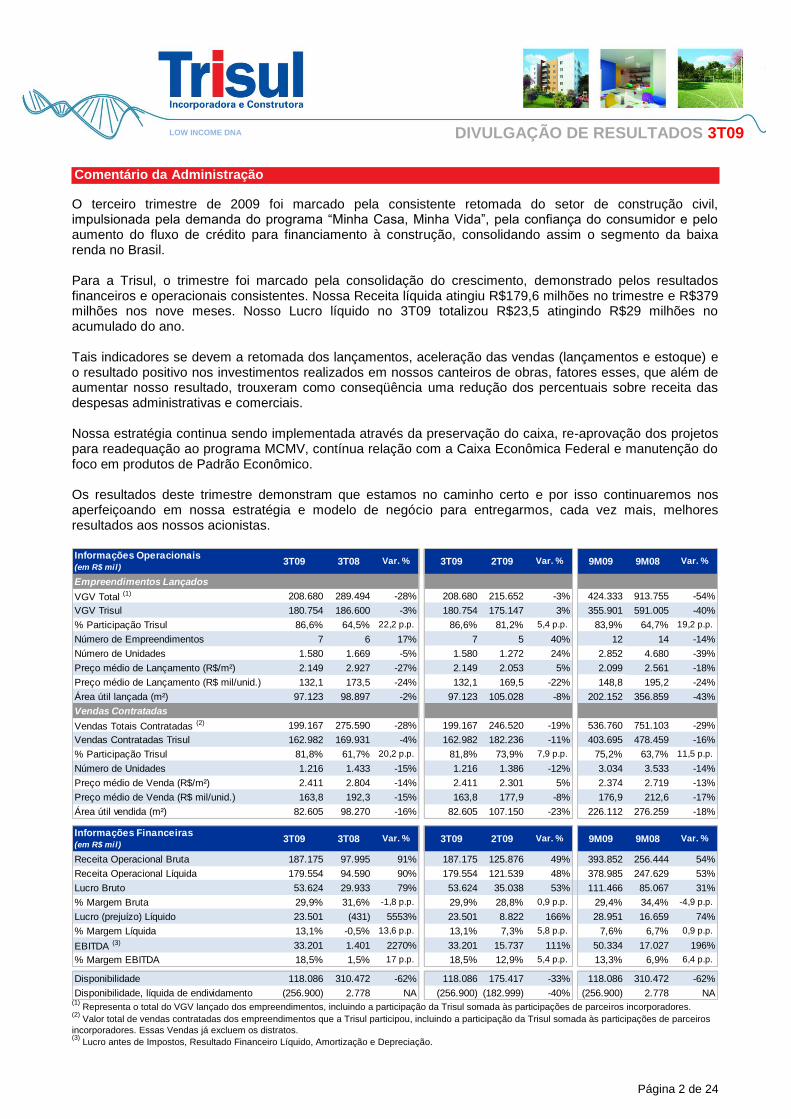

O terceiro trimestre de 2009 foi marcado pela consistente retomada do setor de construção civil, impulsionada pela demanda do programa “Minha Casa, Minha Vida”, pela confiança do consumidor e pelo aumento do fluxo de crédito para financiamento à construção, consolidando assim o segmento da baixa renda no Brasil. Para a Trisul, o trimestre foi marcado pela consolidação do crescimento, demonstrado pelos resultados financeiros e operacionais consistentes. Nossa Receita líquida atingiu R$179,6 milhões no trimestre e R$379 milhões nos nove meses. Nosso Lucro líquido no 3T09 totalizou R$23,5 atingindo R$29 milhões no acumulado do ano. Tais indicadores se devem a retomada dos lançamentos, aceleração das vendas (lançamentos e estoque) e o resultado positivo nos investimentos realizados em nossos canteiros de obras, fatores esses, que além de aumentar nosso resultado, trouxeram como conseqüência uma redução dos percentuais sobre receita das despesas administrativas e comerciais. Nossa estratégia continua sendo implementada através da preservação do caixa, re-aprovação dos projetos para readequação ao programa MCMV, contínua relação com a Caixa Econômica Federal e manutenção do foco em produtos de Padrão Econômico. Os resultados deste trimestre demonstram que estamos no caminho certo e por isso continuaremos nos aperfeiçoando em nossa estratégia e modelo de negócio para entregarmos, cada vez mais, melhores resultados aos nossos acionistas. Informações Operacionais (em R$ mil)

Empreendimentos Lançados

VGV Total (1) 208.680 289.494 -28% 208.680 215.652 -3% 424.333 913.755 -54%

VGV Trisul 180.754 186.600 -3% 180.754 175.147 3% 355.901 591.005 -40%

% Participação Trisul 86,6% 64,5% 22,2 p.p. 86,6% 81,2% 5,4 p.p. 83,9% 64,7% 19,2 p.p.

Número de Empreendimentos 7 6 17% 7 5 40% 12 14 -14%

Número de Unidades 1.580 1.669 -5% 1.580 1.272 24% 2.852 4.680 -39%

Preço médio de Lançamento (R$/m²) 2.149 2.927 -27% 2.149 2.053 5% 2.099 2.561 -18%

Preço médio de Lançamento (R$ mil/unid.) 132,1 173,5 -24% 132,1 169,5 -22% 148,8 195,2 -24%

Área útil lançada (m²) 97.123 98.897 -2% 97.123 105.028 -8% 202.152 356.859 -43%

Vendas Contratadas

Vendas Totais Contratadas (2) 199.167 275.590 -28% 199.167 246.520 -19% 536.760 751.103 -29%

Vendas Contratadas Trisul 162.982 169.931 -4% 162.982 182.236 -11% 403.695 478.459 -16%

% Participação Trisul 81,8% 61,7% 20,2 p.p. 81,8% 73,9% 7,9 p.p. 75,2% 63,7% 11,5 p.p.

Número de Unidades 1.216 1.433 -15% 1.216 1.386 -12% 3.034 3.533 -14%

Preço médio de Venda (R$/m²) 2.411 2.804 -14% 2.411 2.301 5% 2.374 2.719 -13%

Preço médio de Venda (R$ mil/unid.) 163,8 192,3 -15% 163,8 177,9 -8% 176,9 212,6 -17%

Área útil vendida (m²) 82.605 98.270 -16% 82.605 107.150 -23% 226.112 276.259 -18%

Informações Financeiras(em R$ mil)

Receita Operacional Bruta 187.175 97.995 91% 187.175 125.876 49% 393.852 256.444 54%

Receita Operacional Líquida 179.554 94.590 90% 179.554 121.539 48% 378.985 247.629 53%

Lucro Bruto 53.624 29.933 79% 53.624 35.038 53% 111.466 85.067 31%

% Margem Bruta 29,9% 31,6% -1,8 p.p. 29,9% 28,8% 0,9 p.p. 29,4% 34,4% -4,9 p.p.

Lucro (prejuízo) Líquido 23.501 (431) 5553% 23.501 8.822 166% 28.951 16.659 74%

% Margem Líquida 13,1% -0,5% 13,6 p.p. 13,1% 7,3% 5,8 p.p. 7,6% 6,7% 0,9 p.p.

EBITDA (3) 33.201 1.401 2270% 33.201 15.737 111% 50.334 17.027 196%

% Margem EBITDA 18,5% 1,5% 17 p.p. 18,5% 12,9% 5,4 p.p. 13,3% 6,9% 6,4 p.p.

Disponibilidade 118.086 310.472 -62% 118.086 175.417 -33% 118.086 310.472 -62%

Disponibilidade, líquida de endividamento (256.900) 2.778 NA (256.900) (182.999) -40% (256.900) 2.778 NA

3T09 3T08 Var. % 3T09 2T09

3T09 3T08 Var. % 3T09 2T09 Var. % 9M09 9M08 Var. %

Var. % 9M09 9M08 Var. %

(1)

Representa o total do VGV lançado dos empreendimentos, incluindo a participação da Trisul somada às participações de parceiros incorporadores. (2)

Valor total de vendas contratadas dos empreendimentos que a Trisul participou, incluindo a participação da Trisul somada às participações de parceiros

incorporadores. Essas Vendas já excluem os distratos. (3)

Lucro antes de Impostos, Resultado Financeiro Líquido, Amortização e Depreciação.

Comentário da Administração

Página 3 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

Venda de Participação Societária para Tecnisa Em agosto de 2009, com o objetivo de investir em sites menores, a Trisul vendeu para a Tecnisa sua participação societária detida em Sociedade de Propósito Específico (“SPE”), a qual mantinham em parceria. Os empreendimentos Vila Nova Suzano Paisagem e Vila Nova Suzano Horizonte com a 1ª Fase lançada no 2T09 e demais fases a serem lançadas em períodos futuros pertencem a essa SPE.

Assinatura de parceria com a FUNCEF para desenvolvimento de condomínio logístico no rodoanel de São Paulo

No final do terceiro trimestre de 2009 a Trisul vendeu 80% de um terreno para a FUNCEF

(1) onde será

construído um condominio de logística em parceria entre FUNCEF e Trisul em uma das regiões mais estratégicas do rodoanel de São Paulo (entre a Rodovia dos Imigrantes e Rodovia Anchieta). O condominio contará com 53.000 m

2 de área locável com início de obra previsto para o começo de 2010 e conclusão

prevista em 10 meses. Este terreno não compõe o landbank da Companhia. Essa venda entrou no caixa da Companhia no dia 01/10/2009 em função da escritura em 30/09/2009. A venda realizada foi no valor de R$25 milhões. (1)

Fundação dos Economiários Federais - é o terceiro maior fundo de pensão do Brasil e um dos maiores da América Latina. Entidade fechada de previdência privada, sem fins lucrativos e com autonomia administrativa e financeira. Foi criada com base na Lei nº 6.435, de 15 de julho de 1977, com o objetivo de administrar o plano de previdência complementar dos empregados da Caixa Econômica Federal. Hoje tem patrimônio ativo total superior a R$ 34 bilhões e mais de 100 mil participantes.

A Trisul renovou seus certificados de Qualidade ISO9001 e PBQP-H nível “A”

Em Novembro de 2009, a Trisul renovou seus certificados ISO9001:2008 e PBQP-H nível A, demonstrando que o Sistema de Gestão de Qualidade atende aos requisitos aplicáveis. Na certificação ISO9001 a empresa precisa demonstrar sua capacidade para fornecer produtos que atendam aos requisitos do cliente e aos requisitos regulamentares aplicáveis. Já na certificação PBQP-H (Programa Brasileiro de Qualidade e Produtividade do Habitat), instituído pelo Governo Federal, existem quatro patamares de qualificação (A, B, C e D) sendo que o nível “A” corresponde ao ISO 9001. O PBQP é aplicado por diferentes entidades (Caixa, BNDES, FINEP, Sebrae, Senai, etc.) para concessão de linhas de financiamento.

Trisul investe em campanha on line Desde junho de 2009, a Trisul está no ar com uma campanha on line onde os objetivos principais são: Estar presente no meio de comunicação que mais cresceu no Brasil; Estar presente no meio de maior busca pelos potenciais compradores de imóveis (conforme pesquisa do

Google realizada em 2008, 86% dos compradores afirmam ter visto anúncios on line de imóveis); Potencializar o atendimento on line da Trisul Vendas, imobiliária própria da Trisul. No primeiro cronograma de veiculação da Campanha, com duração de 3 meses (junho a agosto), a Companhia registrou um incremento médio de mais de 50% de visitação no site institucional e conseqüentemente um incremento médio de mais de 63% no atendimento on line da imobiliária Trisul Vendas. Com esses resultados obtidos, a Trisul estendeu a campanha até 15 de dezembro. Durante esse segundo cronograma da campanha observa-se a manutenção dos resultados obtidos durante o primeiro cronograma da campanha, mais de 2.000 atendimentos por mês fruto de mais de 65.000 visitas no mês.

Eventos Recentes

Página 4 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

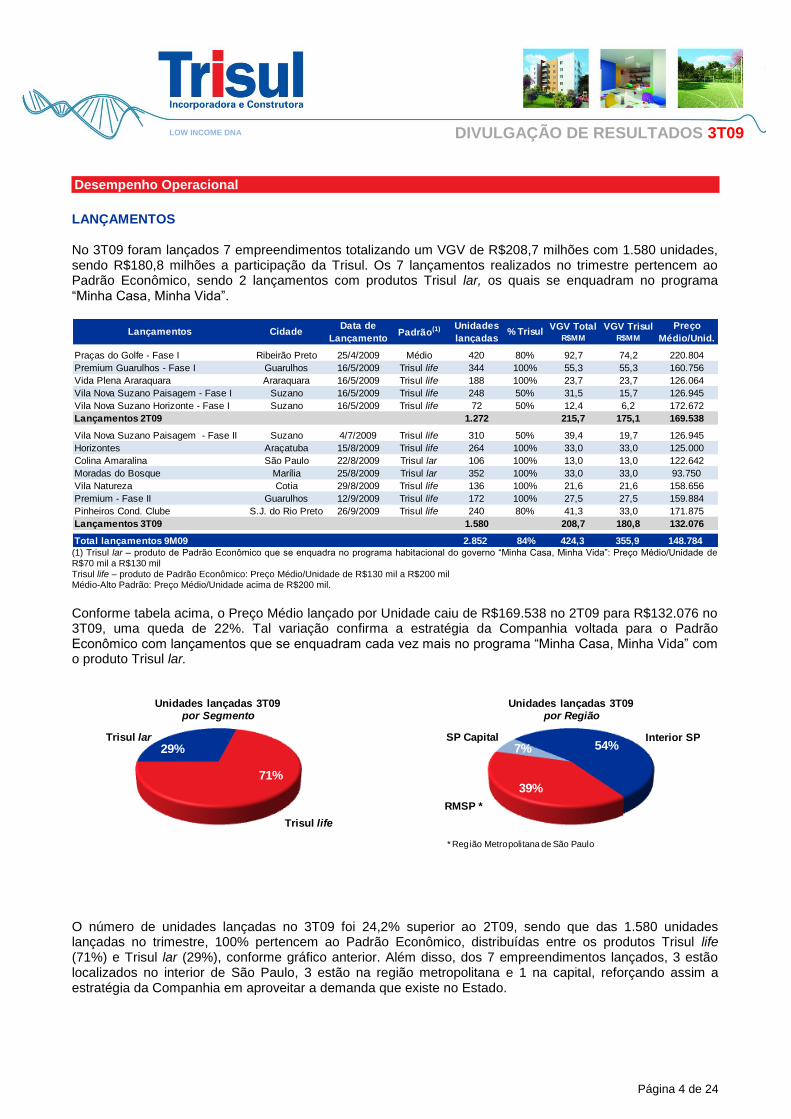

LANÇAMENTOS No 3T09 foram lançados 7 empreendimentos totalizando um VGV de R$208,7 milhões com 1.580 unidades, sendo R$180,8 milhões a participação da Trisul. Os 7 lançamentos realizados no trimestre pertencem ao Padrão Econômico, sendo 2 lançamentos com produtos Trisul lar, os quais se enquadram no programa “Minha Casa, Minha Vida”.

Lançamentos CidadeData de

LançamentoPadrão(1) Unidades

lançadas% Trisul

VGV Total R$MM

VGV Trisul R$MM

Preço

Médio/Unid.

Praças do Golfe - Fase I Ribeirão Preto 25/4/2009 Médio 420 80% 92,7 74,2 220.804

Premium Guarulhos - Fase I Guarulhos 16/5/2009 Trisul life 344 100% 55,3 55,3 160.756

Vida Plena Araraquara Araraquara 16/5/2009 Trisul life 188 100% 23,7 23,7 126.064

Vila Nova Suzano Paisagem - Fase I Suzano 16/5/2009 Trisul life 248 50% 31,5 15,7 126.945

Vila Nova Suzano Horizonte - Fase I Suzano 16/5/2009 Trisul life 72 50% 12,4 6,2 172.672

Lançamentos 2T09 1.272 215,7 175,1 169.538

Vila Nova Suzano Paisagem - Fase II Suzano 4/7/2009 Trisul life 310 50% 39,4 19,7 126.945

Horizontes Araçatuba 15/8/2009 Trisul life 264 100% 33,0 33,0 125.000

Colina Amaralina São Paulo 22/8/2009 Trisul lar 106 100% 13,0 13,0 122.642

Moradas do Bosque Marília 25/8/2009 Trisul lar 352 100% 33,0 33,0 93.750

Vila Natureza Cotia 29/8/2009 Trisul life 136 100% 21,6 21,6 158.656

Premium - Fase II Guarulhos 12/9/2009 Trisul life 172 100% 27,5 27,5 159.884

Pinheiros Cond. Clube S.J. do Rio Preto 26/9/2009 Trisul life 240 80% 41,3 33,0 171.875

Lançamentos 3T09 1.580 208,7 180,8 132.076

Total lançamentos 9M09 2.852 84% 424,3 355,9 148.784 (1) Trisul lar – produto de Padrão Econômico que se enquadra no programa habitacional do governo “Minha Casa, Minha Vida”: Preço Médio/Unidade de R$70 mil a R$130 mil Trisul life – produto de Padrão Econômico: Preço Médio/Unidade de R$130 mil a R$200 mil Médio-Alto Padrão: Preço Médio/Unidade acima de R$200 mil.

Conforme tabela acima, o Preço Médio lançado por Unidade caiu de R$169.538 no 2T09 para R$132.076 no 3T09, uma queda de 22%. Tal variação confirma a estratégia da Companhia voltada para o Padrão Econômico com lançamentos que se enquadram cada vez mais no programa “Minha Casa, Minha Vida” com o produto Trisul lar.

O número de unidades lançadas no 3T09 foi 24,2% superior ao 2T09, sendo que das 1.580 unidades lançadas no trimestre, 100% pertencem ao Padrão Econômico, distribuídas entre os produtos Trisul life (71%) e Trisul lar (29%), conforme gráfico anterior. Além disso, dos 7 empreendimentos lançados, 3 estão localizados no interior de São Paulo, 3 estão na região metropolitana e 1 na capital, reforçando assim a estratégia da Companhia em aproveitar a demanda que existe no Estado.

Desempenho Operacional

29%

71%

Unidades lançadas 3T09por Segmento

Trisul lar

Trisul life

54%

39%

7%

Unidades lançadas 3T09por Região

SP Capital Interior SP

RMSP *

* Região Metropolitana de São Paulo

Página 5 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

187

112

175 181

3T08 4T08 1T09 2T09 3T09

VGV Lançado Trisul (em R$ milhões)

0

Empreendimentos Lançados(em R$ mil)

VGV Total 208.680 289.494 -28% 208.680 215.652 -3% 424.333 913.755 -54%

VGV Trisul 180.754 186.600 -3% 180.754 175.147 3% 355.901 591.005 -40%

% Participação Trisul 86,6% 64,5% 22,2 p.p. 86,6% 81,2% 7% 83,9% 64,7% 19,2 p.p.

Número de Empreendimentos 7 6 17% 7 5 40% 12 14 -14%

Número de Unidades 1.580 1.669 -5% 1.580 1.272 24% 2.852 4.680 -39%

Preço médio de Lançamento (R$/m²) 2.149 2.927 -27% 2.149 2.053 5% 2.099 2.561 -18%

Preço médio de Lançamento (R$ mil/unid.) 132,1 173,5 -24% 132,1 169,5 -22% 148,8 195,2 -24%

Área útil lançada (m²) 97.123 98.897 -2% 97.123 105.028 -8% 202.152 356.859 -43%

Var. % 9M09 9M08 Var. %3T09 3T08 Var. % 3T09 2T09

Página 6 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

VENDAS CONTRATADAS No 3T09, as Vendas Contratadas Trisul somaram R$188 milhões, sendo R$163 milhões referente a venda de unidades e R$25 milhões referente a venda de participação em um terreno para a FUNCEF onde será construído um condomínio logístico em parceria entre FUNCEF e Trisul. As Vendas Contratadas são reportadas já líquidas de comissões e distratos.

170

52 58

182 188

3T08 4T08 1T09 2T09 3T09

Vendas Contratadas Trisul (em R$ milhões)

Nos nove meses acumulados do ano, as Vendas Contratadas Totais atingiram R$536,8 milhões sendo R$403,7 milhões referentes às Vendas participação Trisul.

Vendas Contratadas 3T09 3T08 Var. % 3T09 2T09 Var. % 9M09 9M08 Var. %

Número de Unidades Vendidas 1.216 1.433 -15% 1.216 1.386 -12% 3.034 3.533 -14%

Vendas Totais Contratadas (em R$ milhões) 199,2 275,6 -28% 199,2 246,5 -19% 536,8 751,1 -29%

Vendas Contratadas Trisul (em R$ milhões) 163,0 169,9 -4% 163,0 182,2 -11% 403,7 478,5 -16%

Preço médio de Venda (em R$/m²) 2.411 2.804 -14% 2.411 2.301 5% 2.374 2.719 -13%

Preço médio de Venda (R$ mil/unidade) 163,8 192,3 -15% 163,8 177,9 -8% 176,9 212,6 -17%

Total de Área Útil Vendida (em m²) 82.605 98.270 -16% 82.605 107.150 -23% 226.112 276.259 -18% Das 1.216 unidades vendidas no 3T09, 82% correspondem ao Padrão Econômico, sendo que 60% pertencem a produtos Trisul life e 22% a produtos Trisul lar, conforme tabela abaixo:

SegmentoUnidades

Vendidas%

Vendas Totaisem R$ mil

%Vendas Trisul

em R$ mil%

Econômico - Trisul lar 269 22% 23.982 12% 23.982 15%

Econômico - Trisul life 724 60% 101.247 51% 88.375 54%

Médio 181 15% 45.206 23% 36.785 23%

Alto 38 3% 27.753 14% 13.513 8%

Comercial 4 0% 979 0% 326 0%

Total 1.216 100% 199.167 100% 162.982 100%

Unidades Vendidas e Vendas Contratadas no 3T09 por Segmento

Página 7 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

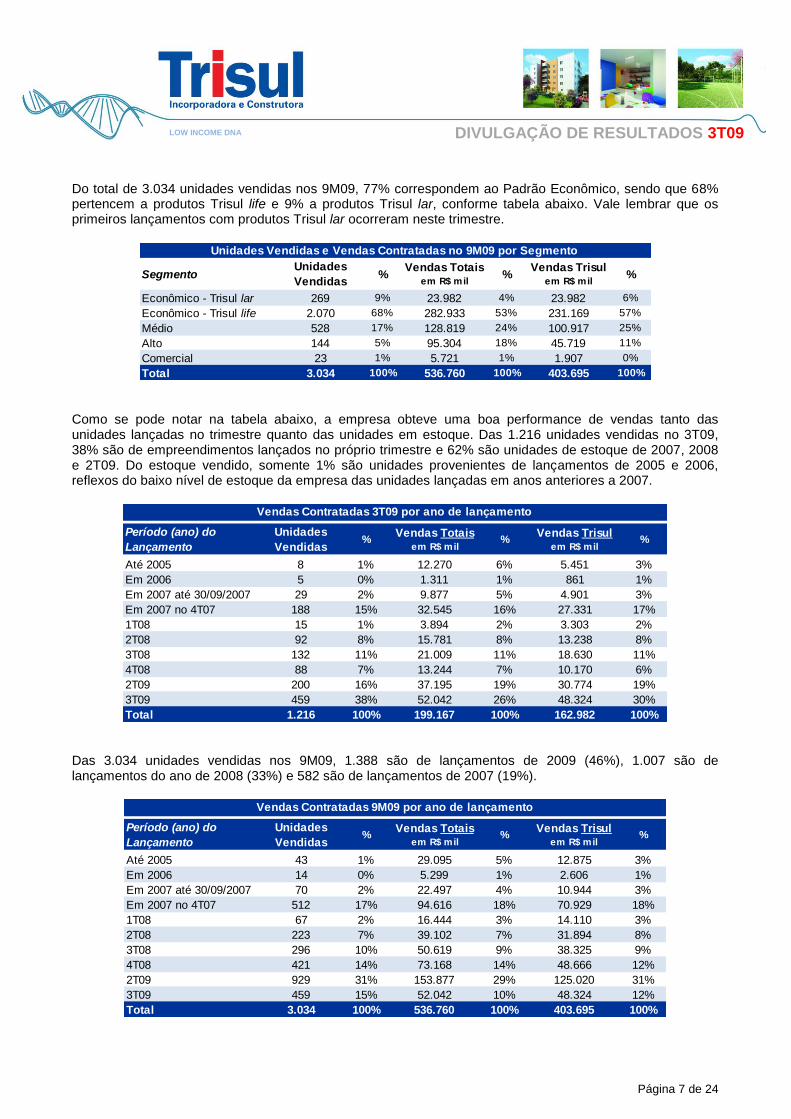

Do total de 3.034 unidades vendidas nos 9M09, 77% correspondem ao Padrão Econômico, sendo que 68% pertencem a produtos Trisul life e 9% a produtos Trisul lar, conforme tabela abaixo. Vale lembrar que os primeiros lançamentos com produtos Trisul lar ocorreram neste trimestre.

SegmentoUnidades

Vendidas%

Vendas Totaisem R$ mil

%Vendas Trisul

em R$ mil%

Econômico - Trisul lar 269 9% 23.982 4% 23.982 6%

Econômico - Trisul life 2.070 68% 282.933 53% 231.169 57%

Médio 528 17% 128.819 24% 100.917 25%

Alto 144 5% 95.304 18% 45.719 11%

Comercial 23 1% 5.721 1% 1.907 0%

Total 3.034 100% 536.760 100% 403.695 100%

Unidades Vendidas e Vendas Contratadas no 9M09 por Segmento

Como se pode notar na tabela abaixo, a empresa obteve uma boa performance de vendas tanto das unidades lançadas no trimestre quanto das unidades em estoque. Das 1.216 unidades vendidas no 3T09, 38% são de empreendimentos lançados no próprio trimestre e 62% são unidades de estoque de 2007, 2008 e 2T09. Do estoque vendido, somente 1% são unidades provenientes de lançamentos de 2005 e 2006, reflexos do baixo nível de estoque da empresa das unidades lançadas em anos anteriores a 2007.

Período (ano) do

Lançamento

Unidades

Vendidas%

Vendas Totaisem R$ mil

%Vendas Trisul

em R$ mil%

Até 2005 8 1% 12.270 6% 5.451 3%

Em 2006 5 0% 1.311 1% 861 1%

Em 2007 até 30/09/2007 29 2% 9.877 5% 4.901 3%

Em 2007 no 4T07 188 15% 32.545 16% 27.331 17%

1T08 15 1% 3.894 2% 3.303 2%

2T08 92 8% 15.781 8% 13.238 8%

3T08 132 11% 21.009 11% 18.630 11%

4T08 88 7% 13.244 7% 10.170 6%

2T09 200 16% 37.195 19% 30.774 19%

3T09 459 38% 52.042 26% 48.324 30%

Total 1.216 100% 199.167 100% 162.982 100%

Vendas Contratadas 3T09 por ano de lançamento

Das 3.034 unidades vendidas nos 9M09, 1.388 são de lançamentos de 2009 (46%), 1.007 são de lançamentos do ano de 2008 (33%) e 582 são de lançamentos de 2007 (19%).

Período (ano) do

Lançamento

Unidades

Vendidas%

Vendas Totaisem R$ mil

%Vendas Trisul

em R$ mil%

Até 2005 43 1% 29.095 5% 12.875 3%

Em 2006 14 0% 5.299 1% 2.606 1%

Em 2007 até 30/09/2007 70 2% 22.497 4% 10.944 3%

Em 2007 no 4T07 512 17% 94.616 18% 70.929 18%

1T08 67 2% 16.444 3% 14.110 3%

2T08 223 7% 39.102 7% 31.894 8%

3T08 296 10% 50.619 9% 38.325 9%

4T08 421 14% 73.168 14% 48.666 12%

2T09 929 31% 153.877 29% 125.020 31%

3T09 459 15% 52.042 10% 48.324 12%

Total 3.034 100% 536.760 100% 403.695 100%

Vendas Contratadas 9M09 por ano de lançamento

Página 8 de 24

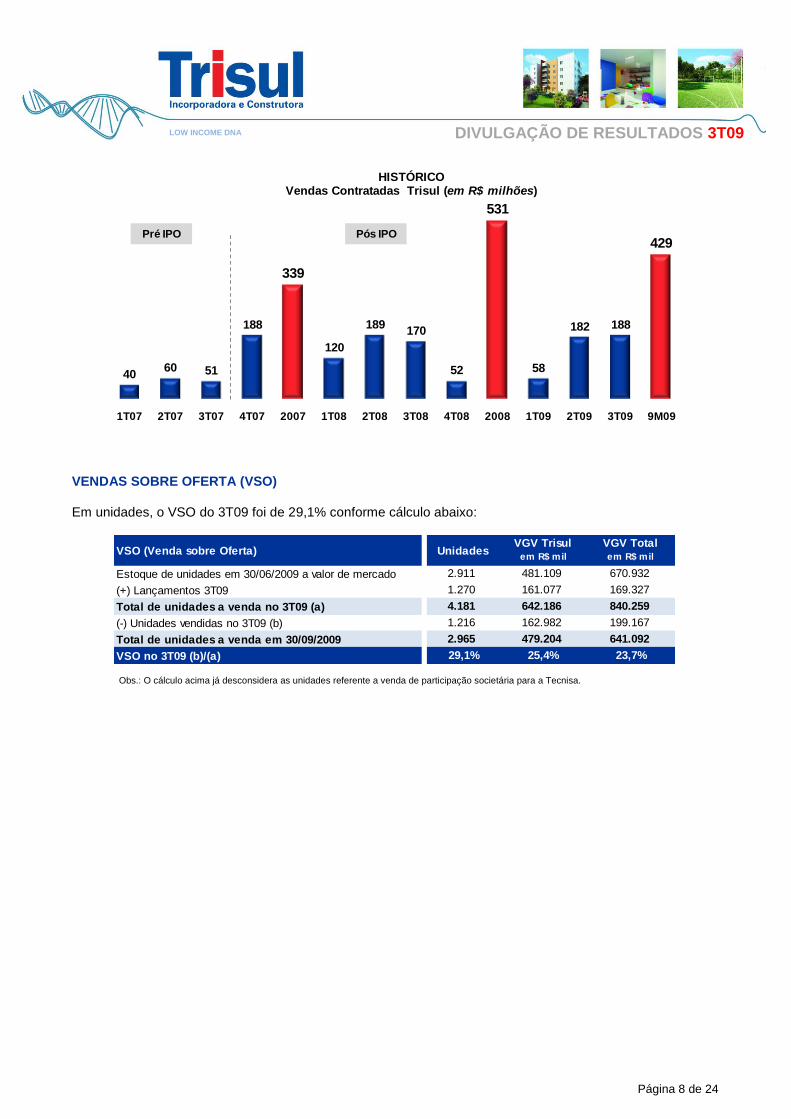

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

4060 51

188

339

120

189170

52

531

58

182 188

429

1T07 2T07 3T07 4T07 2007 1T08 2T08 3T08 4T08 2008 1T09 2T09 3T09 9M09

HISTÓRICOVendas Contratadas Trisul (em R$ milhões)

Pré IPO Pós IPO

VENDAS SOBRE OFERTA (VSO) Em unidades, o VSO do 3T09 foi de 29,1% conforme cálculo abaixo:

VSO (Venda sobre Oferta) UnidadesVGV Trisul

em R$ mil

VGV Totalem R$ mil

Estoque de unidades em 30/06/2009 a valor de mercado 2.911 481.109 670.932

(+) Lançamentos 3T09 1.270 161.077 169.327

Total de unidades a venda no 3T09 (a) 4.181 642.186 840.259

(-) Unidades vendidas no 3T09 (b) 1.216 162.982 199.167

Total de unidades a venda em 30/09/2009 2.965 479.204 641.092

VSO no 3T09 (b)/(a) 29,1% 25,4% 23,7% Obs.: O cálculo acima já desconsidera as unidades referente a venda de participação societária para a Tecnisa.

Página 9 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

POSIÇÃO DE ESTOQUE A Companhia encerrou o 3T09 com seu estoque em unidades 6,6% abaixo do estoque contabilizado em 30 de junho de 2009. Em 30 de setembro de 2009, a empresa possuía 2.965 unidades em estoque para venda com um VGV potencial correspondente à Trisul equivalente a R$479 milhões.

52% do estoque em unidades estão em fase de construção

Estoque em 30/09/2009

unidades concluídas 35 1% 8.004 2% 13.724 2%

unidades em construção 1.534 52% 301.367 63% 426.351 67%

unidades em fase de lançamento 565 19% 59.735 12% 85.814 13%

unidades lançadas no 3T09 831 28% 110.099 23% 115.203 18%

Unidades à Venda em 30/09/2009 2.965 100% 479.204 100% 641.092 100%

UnidadesVGV Trisul

em R$ mil

VGV Totalem R$ mil

72% do estoque em unidades pertencem ao Padrão Econômico

Estoque em 30/09/2009

Padrão Econômico - Trisul lar 204 7% 20.792 4% 20.792 3%

Padrão Econômico - Trisul life 1.940 65% 232.028 48% 280.200 44%

Médio Padrão 487 16% 95.731 20% 127.857 20%

Alto Padrão 322 11% 128.277 27% 205.116 32%

Comercial 12 0% 2.376 0% 7.128 1%

Unidades à Venda em 30/09/2009 2.965 100% 479.204 100% 641.092 100%

UnidadesVGV Trisul

em R$ mil

VGV Totalem R$ mil

45% do estoque em unidades estão no interior do estado de São Paulo

Estoque em 30/09/2009

São Paulo Capital 256 9% 46.189 10% 94.309 15%

Região Metropolitana de SP 887 30% 155.709 32% 186.325 29%

Interior do Estado de SP 1.349 45% 231.369 48% 283.992 44%

Litoral de SP 473 16% 45.937 10% 76.466 12%

Unidades à Venda em 30/09/2009 2.965 100% 479.204 100% 641.092 100%

UnidadesVGV Trisul

em R$ mil

VGV Totalem R$ mil

OBRAS EM ANDAMENTO Em 30 de setembro de 2009, a empresa contava com 38 canteiros de obras representando 11.975 unidades.

Página 10 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

FORÇA DE VENDAS No 3º trimestre de 2009, a equipe Trisul Vendas foi responsável por 32% das Vendas Contratadas da Companhia (parte Trisul). A Trisul Vendas encerrou o terceiro trimestre de 2009 com 190 corretores. O objetivo dessa equipe é participar nos pontos de vendas (stands) da Trisul com outros parceiros imobiliários apoiando primordialmente as vendas dos lançamentos dos produtos de Padrão Econômico, Trisul life e Trisul lar, e também das unidades de estoque. A Trisul Vendas está presente em todos os stands (pontos de venda) da Trisul em um raio de 200km da capital de São Paulo exceto a cidade de Ribeirão Preto onde existe um grande volume de lançamentos fazendo com que a empresa tenha condições de montar uma estrutura própria de vendas na cidade. No mês de abril deste ano foi lançada uma Campanha de Incentivo a Vendas para os corretores da Trisul Vendas. Essa campanha tem como objetivo estimular e manter a equipe motivada e alinhada com os objetivos da empresa, incrementar as vendas de unidades em estoque e fidelizar a equipe de corretores. Com duração de abril a dezembro de 2009, os melhores desempenhos serão recompensados com premiações mensais, trimestrais e anual. A Trisul Vendas assinou no mês de abril deste ano uma parceria com a Caixa Econômica Federal para ser Correspondente Imobiliário. O objetivo dessa parceria é facilitar e acelerar os trâmites para concessão de crédito imobiliário por meio do Correspondente CAIXA AQUI, de forma direta, sem a necessidade de direcionar o cliente Trisul Vendas a uma Agência CAIXA para concretização das operações.

VENDAS EM RELAÇÃO À TRISUL SA

75%

25%

1T09em unidades

Imobiliárias

Trisul Vendas

69%

31%

2T09em unidades

Imobiliárias

Trisul Vendas

68%

32%

3T09em unidades

Imobiliárias

Trisul Vendas

Página 11 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

LANDBANK A Trisul, em 30 de setembro de 2009, possuía um Landbank correspondente a um VGV potencial de R$1,6 bilhão (participação Trisul), dos quais R$1,0 bilhão são terrenos para desenvolvimento de empreendimentos voltados ao Padrão Econômico. A Companhia está adaptando sua estratégia de landbank para se adequar ao Programa “Minha Casa, Minha Vida” com seu novo produto Trisul lar e, para isso está readequando e re-aprovando alguns projetos do seu landbank que antes estavam destinados a produtos Trisul life e, para as novas aquisições a Companhia está buscando terrenos em cidades da região metropolitana de São Paulo (em um raio de 100 km da capital) para unidades de até R$ 130 mil e em cidades de mais de 500 mil habitantes para unidades de até R$ 100 mil. A tabela abaixo apresenta o resumo do Landbank da Companhia em 30 de setembro de 2009:

Trisul lar * Trisul life ** Médio-Alto Padrão *** Total / Média

VGV Total (em R$ milhões) 670 612 831 2.113

VGV Trisul (em R$ milhões) 603 446 546 1.596

Número de Projetos 21 14 15 50

Número de Unidades 6.307 4.299 2.932 13.538

Média de Unidades por projeto 300 307 195 271

Preço médio por unidade (em R$ mil) 106,3 142,3 283,6 156,1

Preço médio por m² (R$/m²) 1.979 2.261 3.367 2.303

Área média do terreno (em m2) 20 15 8 15

Resumo do Landbank

* Trisul lar – produto de Padrão Econômico: Preço Médio/Unidade de R$70 mil a R$130 mil **

Trisul life – produto de Padrão Econômico: Preço Médio/Unidade de R$130 mil a R$200 mil

*** Médio-Alto Padrão: Preço Médio/Unidade acima de R$300 mil.

Grande SP29%

Interior39%

Litoral6%

São Paulo26%

Alocação do Landbank por Região(VGV Trisul de R$1,6 bilhão)

38%

28%

34%

Landbank Trisul em R$

EconômicoTrisul lar

EconômicoTrisul life

Médio e Alto Padrão

47%

32%22%

Landbank Trisul em Unidades

EconômicoTrisul life

EconômicoTrisul lar

Médio e Alto Padrão

Página 12 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

Adoção inicial da Lei 11.638/07 e Medida Provisória nº 449/08 Em 2008, entrou em vigor a Lei 11.638/07, bem como a Medida Provisória nº 449, de 3 de dezembro de 2008, que alteraram, revogaram e introduziram novos dispositivos à Lei 6.404/76, Lei das Sociedades por Ações. Essas alterações visaram, principalmente, atualizar a legislação societária brasileira para possibilitar o processo de convergência das práticas contábeis adotadas no Brasil com aquelas constantes das normas internacionais de contabilidade, denominado IFRS. As demonstrações de resultados reportados a partir de janeiro de 2009 já contemplam as novas práticas mencionadas acima e, para melhor efeito de comparabilidade entre os períodos, 3T09 e 3T08, a empresa realizou os ajustes nas demonstrações do terceiro trimestre de 2008. A seguir destacamos os principais pronunciamentos que impactaram as demonstrações contábeis da Companhia:

CPC 10 – Pagamento baseado em ações: a Companhia registrou os custos com os programas de remuneração baseada em ações em seu resultado operacional e efetuou as divulgações requeridas;

CPC 12 – Ajuste a Valor Presente: a Companhia efetuou o cálculo a valor presente, considerando os saldos de contas a receber registrados contabilmente utilizando uma taxa de desconto média equivalente a 7,86% a.a. para o ano de 2008 e 6,45% a.a. no 3T09.

OCPC 01 – Despesas Comerciais: as despesas com propaganda, publicidade e promoção foram reconhecidas no resultado do exercício como despesas de venda quando efetivamente ocorridas. Os estandes de venda e apartamentos-modelo decorados de seus empreendimentos imobiliários foram registrados no ativo imobilizado (bens tangíveis) e depreciados em conformidade com a vida útil estimada de geração de seus benefícios, quando superior a 12 meses.

OCPC 01 – Permuta Física: a Companhia realizou o registro das permutas físicas quando da aquisição de terrenos mediante a entrega de unidades imobiliárias a construir, pelo valor justo, determinado pelo valor de venda das unidades imobiliárias a serem entregues e contabilizadas em contrapartida de adiantamentos de clientes e apropriadas de acordo com o critério de reconhecimento de receitas.

OCPC 01 – Provisão para garantia: a Companhia realizou o registro de provisão para garantias sobre os imóveis vendidos, levando em consideração a melhor estimativa para fazer frente a potenciais desembolsos futuros desta natureza;

Impactos no Demonstrativo de Resultados do 3T08:

(em R$ milhões)3T08

antes da Lei

3T08

após a Lei

AVP Permutas Plano de

Opções

Despesas de

Marketing

Provisão para

Garantia Total

Receita líquida 94,3 (1,9) 2,2 0,3 94,6

Custo dos Imóveis e Serviços Vendidos (61,3) (3,0) (0,4) (3,4) (64,7)

Lucro bruto 33,1 (1,9) (0,8) 0,0 0,0 (0,4) (3,1) 29,9

% Margem bruta 35,1% 31,6%

Despesas administrativas (11,3) (0,4) (0,4) (11,7)

Despesas comerciais (6,0) (9,1) (9,1) (15,1)

Despesas tributárias (0,5) - (0,5)

Outros resultados operacionais (1,3) - (1,3)

EBITDA 14,0 (1,9) (0,8) (0,4) (9,1) (0,4) (12,6) 1,4

% Margem EBITDA 14,8% 1,5%

Depreciação e Amortização (1,6) - (1,6)

Resultado financeiro líquido 2,8 - 2,8

Participação de acionistas minoritários 0,0 - 0,0

Imposto de renda e Contribuição Social (3,1) 0,1 0,1 (3,0)

Lucro líquido 12,1 (1,9) (0,8) (0,4) (9,1) (0,4) (12,5) (0,4)

% Margem líquida 12,8% -0,5%

Novas práticas contábeis - Lei 11.638/07

Impactos das Novas Regras Contábeis no 3T08

Página 13 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

Para melhor comparabilidade das informações trimestrais os números referentes ao 3T08 já estão contemplando os impactos da Lei 11.638/07, Medida Provisória nº 449/08 e os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis.

RECEITA LÍQUIDA No 3T09, a receita operacional líquida atingiu R$180 milhões, um acréscimo de 90% sobre o mesmo período do ano anterior e aumento de 48% versus 2T09.

95122

180

248

379

3T08 2T09 3T09 9M08 9M09

Receita líquida (em R$ milhões)

A receita referente às vendas contratadas de cada empreendimento é apropriada ao resultado da Companhia ao longo do período de construção, através do método do percentual de evolução financeira de cada obra (PoC – Percentage of Completion Method). Esse percentual é mensurado em razão do custo incorrido em relação ao custo total orçado das unidades vendidas por empreendimento, em linha com as práticas contábeis adotadas no Brasil (BR GAAP). Dessa receita apropriada também é descontado o AVP – Ajuste a Valor Presente conforme CPC 12. Conforme tabela abaixo, 41% da Receita Operacional Bruta Apropriada no 3T09 é proveniente de lançamentos do 4T07 após IPO (outubro de 2007), demonstrando assim o resultado que a Companhia começa a entregar finalizando o primeiro ciclo de crescimento pós abertura de capital.

Período do Lançamento

em R$ mil % em R$ mil %

Até 2005 5.451 3% 8.040 4%

Em 2006 861 0% 4.778 3%

Em 2007 até 30/09/2007 4.901 3% 9.380 5%

Em 2007 no 4T07 27.331 15% 75.400 41%

1T08 3.303 2% 13.130 7%

2T08 13.238 7% 17.842 10%

3T08 18.630 10% 12.659 7%

4T08 10.170 5% 8.239 4%

2T09 30.774 16% 3.333 2%

3T09 48.324 26% 6.461 4%

Venda - Terreno para FUNCEF 24.764 13% 24.764 13%

Total 3T09 187.745 100% 184.024 100%

Vendas Contratadas *Receita Operacional

Bruta Apropriada **

(*) Considerando somente % Trisul (**) Receita Operacional Bruta Apropriada com venda de imóveis

Desempenho Financeiro e Econômico

Página 14 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

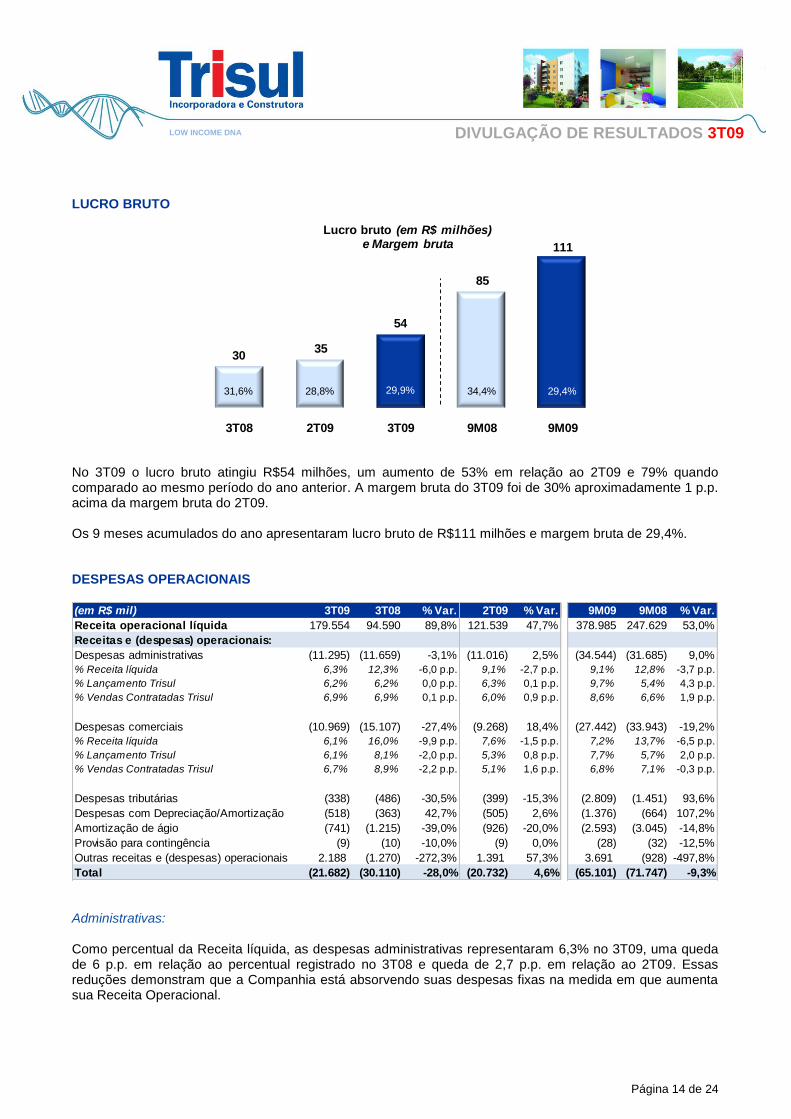

LUCRO BRUTO

3035

54

85

111

3T08 2T09 3T09 9M08 9M09

Lucro bruto (em R$ milhões)e Margem bruta

31,6% 28,8% 29,9% 34,4% 29,4%

No 3T09 o lucro bruto atingiu R$54 milhões, um aumento de 53% em relação ao 2T09 e 79% quando comparado ao mesmo período do ano anterior. A margem bruta do 3T09 foi de 30% aproximadamente 1 p.p. acima da margem bruta do 2T09. Os 9 meses acumulados do ano apresentaram lucro bruto de R$111 milhões e margem bruta de 29,4%. DESPESAS OPERACIONAIS (em R$ mil) 3T09 3T08 % Var. 2T09 % Var. 9M09 9M08 % Var.

Receita operacional líquida 179.554 94.590 89,8% 121.539 47,7% 378.985 247.629 53,0%

Receitas e (despesas) operacionais:

Despesas administrativas (11.295) (11.659) -3,1% (11.016) 2,5% (34.544) (31.685) 9,0%

% Receita líquida 6,3% 12,3% -6,0 p.p. 9,1% -2,7 p.p. 9,1% 12,8% -3,7 p.p.

% Lançamento Trisul 6,2% 6,2% 0,0 p.p. 6,3% 0,1 p.p. 9,7% 5,4% 4,3 p.p.

% Vendas Contratadas Trisul 6,9% 6,9% 0,1 p.p. 6,0% 0,9 p.p. 8,6% 6,6% 1,9 p.p.

Despesas comerciais (10.969) (15.107) -27,4% (9.268) 18,4% (27.442) (33.943) -19,2%

% Receita líquida 6,1% 16,0% -9,9 p.p. 7,6% -1,5 p.p. 7,2% 13,7% -6,5 p.p.

% Lançamento Trisul 6,1% 8,1% -2,0 p.p. 5,3% 0,8 p.p. 7,7% 5,7% 2,0 p.p.

% Vendas Contratadas Trisul 6,7% 8,9% -2,2 p.p. 5,1% 1,6 p.p. 6,8% 7,1% -0,3 p.p.

Despesas tributárias (338) (486) -30,5% (399) -15,3% (2.809) (1.451) 93,6%

Despesas com Depreciação/Amortização (518) (363) 42,7% (505) 2,6% (1.376) (664) 107,2%

Amortização de ágio (741) (1.215) -39,0% (926) -20,0% (2.593) (3.045) -14,8%

Provisão para contingência (9) (10) -10,0% (9) 0,0% (28) (32) -12,5%

Outras receitas e (despesas) operacionais 2.188 (1.270) -272,3% 1.391 57,3% 3.691 (928) -497,8%

Total (21.682) (30.110) -28,0% (20.732) 4,6% (65.101) (71.747) -9,3% Administrativas: Como percentual da Receita líquida, as despesas administrativas representaram 6,3% no 3T09, uma queda de 6 p.p. em relação ao percentual registrado no 3T08 e queda de 2,7 p.p. em relação ao 2T09. Essas reduções demonstram que a Companhia está absorvendo suas despesas fixas na medida em que aumenta sua Receita Operacional.

Página 15 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

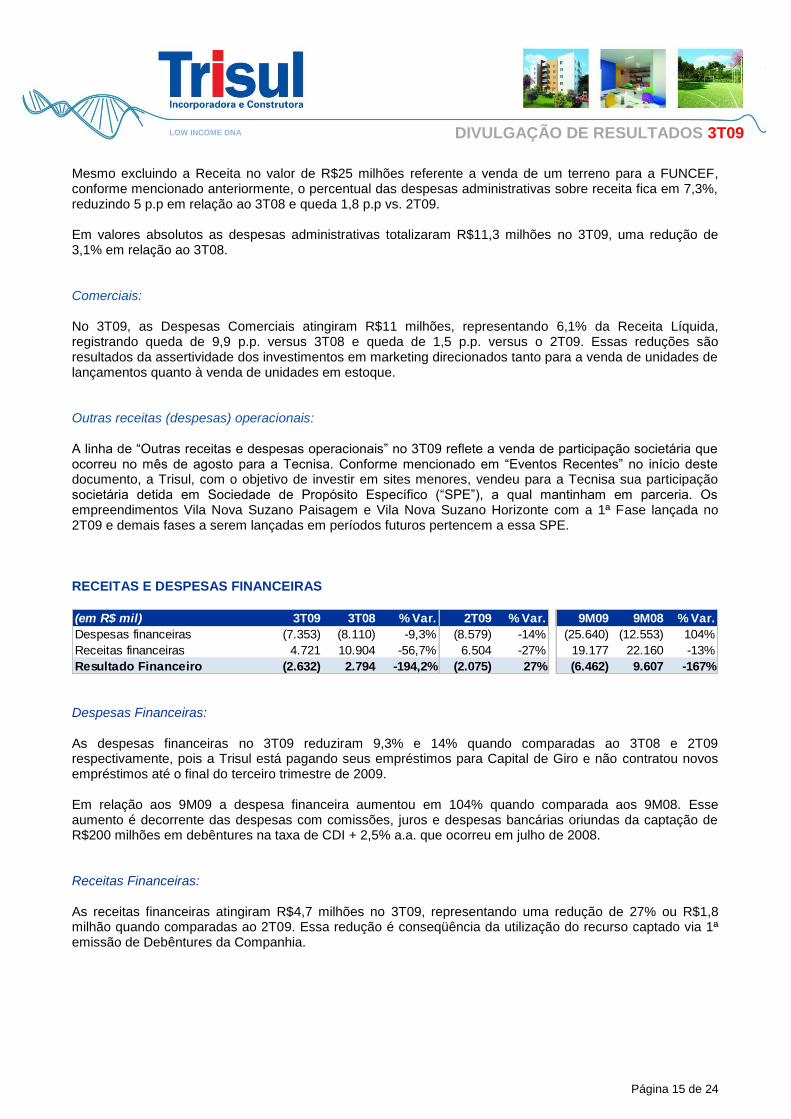

Mesmo excluindo a Receita no valor de R$25 milhões referente a venda de um terreno para a FUNCEF, conforme mencionado anteriormente, o percentual das despesas administrativas sobre receita fica em 7,3%, reduzindo 5 p.p em relação ao 3T08 e queda 1,8 p.p vs. 2T09. Em valores absolutos as despesas administrativas totalizaram R$11,3 milhões no 3T09, uma redução de 3,1% em relação ao 3T08. Comerciais: No 3T09, as Despesas Comerciais atingiram R$11 milhões, representando 6,1% da Receita Líquida, registrando queda de 9,9 p.p. versus 3T08 e queda de 1,5 p.p. versus o 2T09. Essas reduções são resultados da assertividade dos investimentos em marketing direcionados tanto para a venda de unidades de lançamentos quanto à venda de unidades em estoque. Outras receitas (despesas) operacionais: A linha de “Outras receitas e despesas operacionais” no 3T09 reflete a venda de participação societária que ocorreu no mês de agosto para a Tecnisa. Conforme mencionado em “Eventos Recentes” no início deste documento, a Trisul, com o objetivo de investir em sites menores, vendeu para a Tecnisa sua participação societária detida em Sociedade de Propósito Específico (“SPE”), a qual mantinham em parceria. Os empreendimentos Vila Nova Suzano Paisagem e Vila Nova Suzano Horizonte com a 1ª Fase lançada no 2T09 e demais fases a serem lançadas em períodos futuros pertencem a essa SPE. RECEITAS E DESPESAS FINANCEIRAS

(em R$ mil) 3T09 3T08 % Var. 2T09 % Var. 9M09 9M08 % Var.

Despesas financeiras (7.353) (8.110) -9,3% (8.579) -14% (25.640) (12.553) 104%

Receitas financeiras 4.721 10.904 -56,7% 6.504 -27% 19.177 22.160 -13%

Resultado Financeiro (2.632) 2.794 -194,2% (2.075) 27% (6.462) 9.607 -167% Despesas Financeiras: As despesas financeiras no 3T09 reduziram 9,3% e 14% quando comparadas ao 3T08 e 2T09 respectivamente, pois a Trisul está pagando seus empréstimos para Capital de Giro e não contratou novos empréstimos até o final do terceiro trimestre de 2009. Em relação aos 9M09 a despesa financeira aumentou em 104% quando comparada aos 9M08. Esse aumento é decorrente das despesas com comissões, juros e despesas bancárias oriundas da captação de R$200 milhões em debêntures na taxa de CDI + 2,5% a.a. que ocorreu em julho de 2008. Receitas Financeiras: As receitas financeiras atingiram R$4,7 milhões no 3T09, representando uma redução de 27% ou R$1,8 milhão quando comparadas ao 2T09. Essa redução é conseqüência da utilização do recurso captado via 1ª emissão de Debêntures da Companhia.

Página 16 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

LUCRO LÍQUIDO O lucro líquido do terceiro trimestre de 2009 atingiu R$23,5 milhões, aumento de 166% em relação ao 2T09 e aumento de 5565% em relação ao 3T08. A margem líquida do 3T09 ficou em 13,1%, 5,8 p.p. acima da margem líquida apresentada no 2T09 e 13,5 p.p. acima da margem líquida apresentada no 3T08 após impacto das novas práticas contábeis. Nos 9M09, o lucro líquido totalizou R$29 milhões, um aumento de 74% quando comparado ao mesmo período do ano anterior. Esse aumento expressivo é decorrente dos resultados que a Companhia começa a entregar, pois está completando o primeiro ciclo de crescimento pós abertura de capital em 2007. EBITDA No 3T09, a margem EBITDA ficou em 18,5% totalizando R$33,2 milhões, crescimento de 111% vs. 2T09 e crescimento de 2268% em relação ao EBITDA de R$1,4 milhão registrado no 3T08.

(em R$ mil) 3T09 3T08 % Var. 2T09 % Var. 9M09 9M08 % Var.

Lucro (prejuízo) líquido 23.501 (430) 5565% 8.822 166% 28.951 16.660 74%

Resultado financeiro 2.632 (2.794) 194% 2.075 27% 6.462 (9.607) 167%

Imposto de renda e contribuição social sobre o lucro 5.809 3.048 91% 3.409 70% 10.952 6.266 75%

Amortização de ágio 741 1.215 -39% 926 -20% 2.593 3.045 -15%

Depreciações e amortizações 518 363 43% 505 3% 1.376 664 107%

EBITDA 33.201 1.402 2268% 15.737 111% 50.334 17.028 196%

Margem EBITDA (%) 18,5% 1,5% 17 pp 12,9% 5,5 pp 13,3% 6,9% 6,4 pp

Página 17 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

ENDIVIDAMENTO & LIQUIDEZ Os empréstimos e financiamentos apresentavam a seguinte composição, em 30 de setembro de 2009:

(em R$ mil) 3T09 2T09 Var. 1T09

Endividamento

Financiamentos para construção – SFH (1) (127.923) (100.848) 27% (73.792)

Empréstimos para capital de giro (2) (43.348) (46.564) -7% (51.685)

Leasing (3) (1.457) (1.600) -9% (1.632)

Consórcio/Finame (161) (214) -25% (216)

Debêntures (4) (202.097) (209.190) -3% (202.865)

Total Endividamento (374.986) (358.416) 5% (330.190)

Empréstimos e Financiamentos - Curto Prazo (108.614) (101.241) 7% (71.575)

Empréstimos e Financiamentos - Longo Prazo (266.372) (257.175) 4% (258.615)

Disponibilidades

Caixa e bancos conta movimento 12.205 9.620 27% 7.507

Aplicações financeiras 105.881 165.797 -36% 211.327

Total Disponibilidade 118.086 175.417 -33% 218.834

Disponibilidade, líquida de endividamento (256.900) (182.999) 40% (111.356) (1)

Financiamentos em moeda nacional com taxas que variam de 9% a 12,0% a.a. acrescido de atualização pela Taxa Referencial (TR); (2)

Empréstimos tomados em moeda nacional com taxas que variam de 1,94% a 3,20% a.a., acrescidos da variação do CDI; (3)

Operações de arrendamento mercantil financeiro para aquisição de máquinas e equipamentos de obra, tomados em moeda nacional com

taxas que variam de 14,16% a 21,84% a.a. (4)

A taxa de remuneração das debêntures é de 2,5% a.a. acrescida da variação do CDI.

O total de empréstimos e financiamentos do passivo circulante e passivo não circulante atingiu R$375 milhões em 30 de setembro de 2009, um acréscimo de R$16,6 milhões em relação ao 2T09. Financiamentos para construção aumentaram em R$27,1 milhões no 3T09 e o saldo de empréstimos para capital de giro diminuiu em R$3,2 milhões. A empresa encerrou o terceiro trimestre de 2009 com R$118,1 milhões de disponibilidade imediata. Os R$25 milhões referente a venda de 80% de um terreno para a FUNCEF entrou no caixa da Companhia no dia 01/10/2009 em função da escritura em 30/09/2009. Debêntures a pagar:

(em R$ mil) 3T09 2T09 1T09

Debêntures - valor principal 200.000 200.000 200.000

( - ) Gastos com emissão a apropriar (2.578) (2.754) (2.919)

Debêntures - encargos incorridos 4.675 11.944 5.784

Total 202.097 209.190 202.865

Circulante 3.994 11.263 5.106

Não circulante 198.103 197.927 197.759 Em julho de 2008, foi concluído o processo de 1ª emissão de distribuição pública de 200.000 debêntures simples da Companhia, não conversíveis em ações, do tipo escritural, da forma nominativa e da espécie quirografária, em série única com valor unitário de R$1 mil cada debênture, perfazendo o montante nominal de R$200 milhões.

Página 18 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

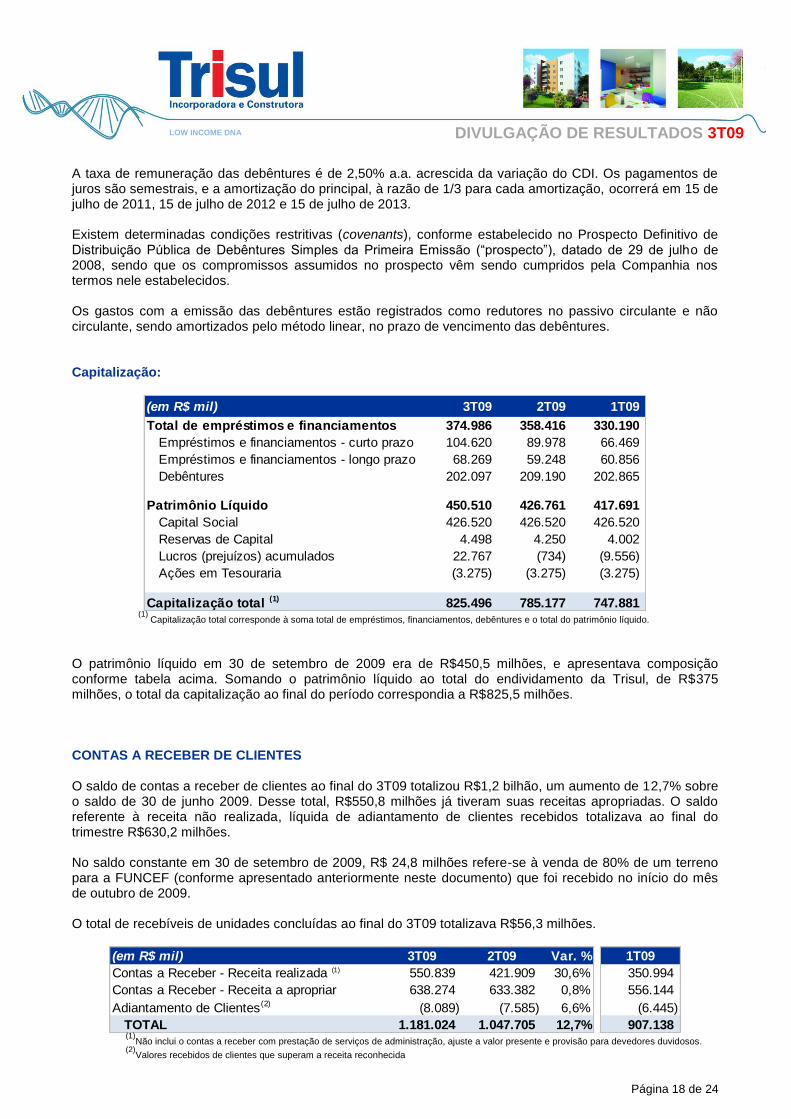

A taxa de remuneração das debêntures é de 2,50% a.a. acrescida da variação do CDI. Os pagamentos de juros são semestrais, e a amortização do principal, à razão de 1/3 para cada amortização, ocorrerá em 15 de julho de 2011, 15 de julho de 2012 e 15 de julho de 2013. Existem determinadas condições restritivas (covenants), conforme estabelecido no Prospecto Definitivo de Distribuição Pública de Debêntures Simples da Primeira Emissão (“prospecto”), datado de 29 de julho de 2008, sendo que os compromissos assumidos no prospecto vêm sendo cumpridos pela Companhia nos termos nele estabelecidos. Os gastos com a emissão das debêntures estão registrados como redutores no passivo circulante e não circulante, sendo amortizados pelo método linear, no prazo de vencimento das debêntures. Capitalização:

(em R$ mil) 3T09 2T09 1T09

Total de empréstimos e financiamentos 374.986 358.416 330.190

Empréstimos e financiamentos - curto prazo 104.620 89.978 66.469

Empréstimos e financiamentos - longo prazo 68.269 59.248 60.856

Debêntures 202.097 209.190 202.865

Patrimônio Líquido 450.510 426.761 417.691

Capital Social 426.520 426.520 426.520

Reservas de Capital 4.498 4.250 4.002

Lucros (prejuízos) acumulados 22.767 (734) (9.556)

Ações em Tesouraria (3.275) (3.275) (3.275)

Capitalização total (1) 825.496 785.177 747.881 (1)

Capitalização total corresponde à soma total de empréstimos, financiamentos, debêntures e o total do patrimônio líquido.

O patrimônio líquido em 30 de setembro de 2009 era de R$450,5 milhões, e apresentava composição conforme tabela acima. Somando o patrimônio líquido ao total do endividamento da Trisul, de R$375 milhões, o total da capitalização ao final do período correspondia a R$825,5 milhões. CONTAS A RECEBER DE CLIENTES O saldo de contas a receber de clientes ao final do 3T09 totalizou R$1,2 bilhão, um aumento de 12,7% sobre o saldo de 30 de junho 2009. Desse total, R$550,8 milhões já tiveram suas receitas apropriadas. O saldo referente à receita não realizada, líquida de adiantamento de clientes recebidos totalizava ao final do trimestre R$630,2 milhões. No saldo constante em 30 de setembro de 2009, R$ 24,8 milhões refere-se à venda de 80% de um terreno para a FUNCEF (conforme apresentado anteriormente neste documento) que foi recebido no início do mês de outubro de 2009. O total de recebíveis de unidades concluídas ao final do 3T09 totalizava R$56,3 milhões.

(em R$ mil) 3T09 2T09 Var. % 1T09

Contas a Receber - Receita realizada (1) 550.839 421.909 30,6% 350.994

Contas a Receber - Receita a apropriar 638.274 633.382 0,8% 556.144

Adiantamento de Clientes(2) (8.089) (7.585) 6,6% (6.445)

TOTAL 1.181.024 1.047.705 12,7% 907.138 (1)

Não inclui o contas a receber com prestação de serviços de administração, ajuste a valor presente e provisão para devedores duvidosos. (2)

Valores recebidos de clientes que superam a receita reconhecida

Página 19 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

RESULTADO A APROPRIAR O resultado a apropriar atingiu R$226,8 milhões em 30 de setembro de 2009, apresentando uma margem a apropriar de 35,5%.

(em R$ mil) 3T09 2T09 Var % 1T09

Receita de Venda de Imóveis a Apropriar 638.274 633.382 0,8% 556.144

Custo das Unidades Vendidas a Apropriar (1) (411.507) (405.841) 1,4% (349.706)

Resultado de Venda de Imóveis a Apropriar 226.767 227.541 -0,3% 206.438

Margem a Apropriar 35,5% 35,9% -0,4 pp 37,1% (1)

Os custos orçados das unidades vendidas a apropriar não contemplam encargos financeiros e provisão para garantia, os quais são apropriados ao custo

dos imóveis, proporcionalmente às unidades imobiliárias vendidas, quando incorridos. IMÓVEIS A COMERCIALIZAR A queda de 18,3% em “Terrenos para futuras incorporações” é decorrente de quatro fatores:

- Da venda de participação societária para a Tecnisa; - Da venda de 80% de um terreno para a FUNCEF; - Dos lançamentos ocorridos no trimestre; - E da não reposição de terrenos para o landbank da Companhia devido a busca de um novo perfil de

terreno para desenvolvimento de produtos Trisul lar. Pode-se verificar também na tabela abaixo uma participação de apenas 3% de “Imóveis concluídos” no total do estoque a valor de custo. Do saldo de R$277,9 milhões, R$188,9 milhões estão no ativo circulante e R$89,1 milhões no ativo não circulante.

(em R$ mil) 3T09 % 2T09 % Var. 1T09 %

Imóveis a Comercializar

Terrenos para futuras incorporações 162.292 58% 198.631 65% -18,3% 204.387 65%

Imóveis em construção 106.534 38% 94.628 31% 12,6% 102.179 33%

Imóveis concluídos 9.123 3% 11.150 4% -18,2% 6.208 2%

Total 277.949 100% 304.409 100% -8,7% 312.774 100%

Página 20 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

MÓVEIS A COMERCIALIZAR A Trisul e suas controladas diretas e indiretas participam de operações envolvendo instrumentos financeiros, os quais se restringem às aplicações financeiras, à captação de empréstimos para capital de giro, financiamentos à produção e aquisição de terrenos e operações com parceiros nos empreendimentos imobiliários, em condições normais de mercado, estando todos estes reconhecidos nas demonstrações contábeis. Estes instrumentos são administrados por meio de estratégias operacionais, visando à liquidez, rentabilidade e minimização de riscos. A Trisul não efetuou aplicações de caráter especulativo, em derivativos ou quaisquer outros ativos de riscos.

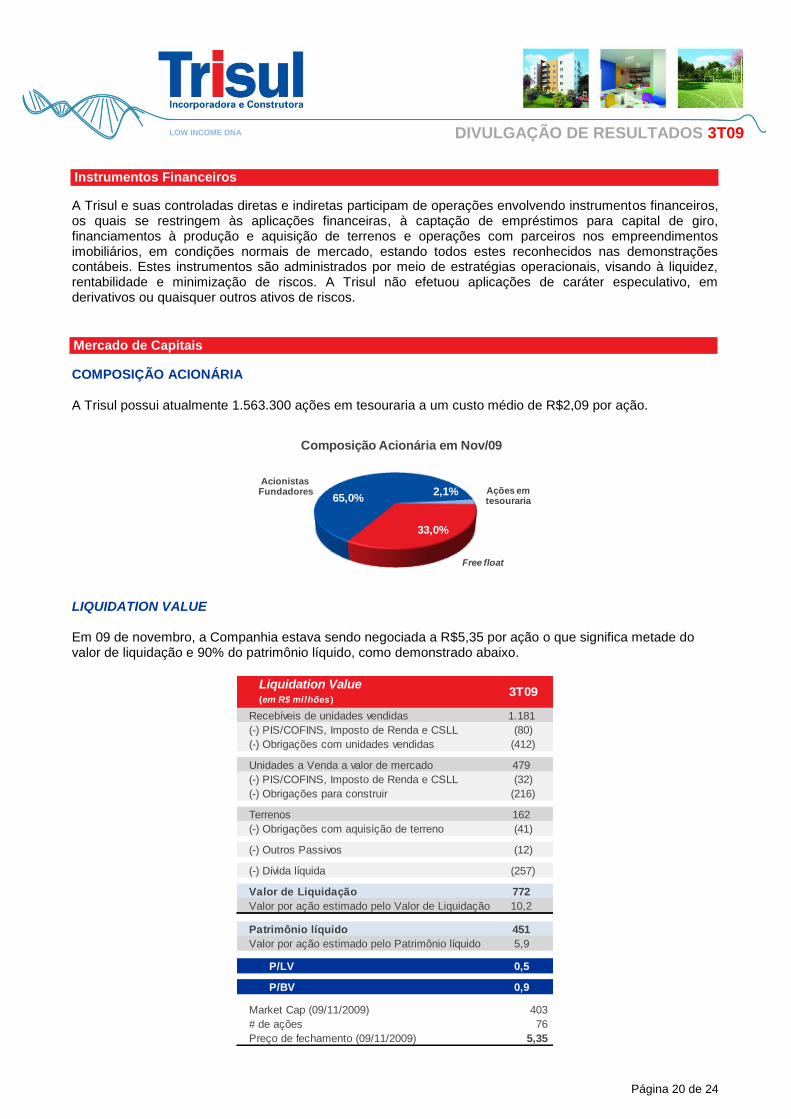

COMPOSIÇÃO ACIONÁRIA A Trisul possui atualmente 1.563.300 ações em tesouraria a um custo médio de R$2,09 por ação.

65,0%2,1%

33,0%

Composição Acionária em Nov/09

Acionistas Fundadores Ações em

tesouraria

Free float

LIQUIDATION VALUE Em 09 de novembro, a Companhia estava sendo negociada a R$5,35 por ação o que significa metade do valor de liquidação e 90% do patrimônio líquido, como demonstrado abaixo.

Liquidation Value(em R$ milhões)

Recebíveis de unidades vendidas 1.181

(-) PIS/COFINS, Imposto de Renda e CSLL (80)

(-) Obrigações com unidades vendidas (412)

Unidades a Venda a valor de mercado 479

(-) PIS/COFINS, Imposto de Renda e CSLL (32)

(-) Obrigações para construir (216)

Terrenos 162

(-) Obrigações com aquisição de terreno (41)

(-) Outros Passivos (12)

(-) Dívida líquida (257)

Valor de Liquidação 772

Valor por ação estimado pelo Valor de Liquidação 10,2

Patrimônio líquido 451

Valor por ação estimado pelo Patrimônio líquido 5,9

P/LV 0,5

P/BV 0,9

Market Cap (09/11/2009) 403

# de ações 76

Preço de fechamento (09/11/2009) 5,35

3T09

Instrumentos Financeiros

Mercado de Capitais

Página 21 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

SOBRE A TRISUL A Trisul S.A. é uma das maiores incorporadoras e construtoras da região metropolitana de São Paulo, com foco em empreendimentos residenciais do segmento de padrão econômico. Ao longo de sua história, a empresa lançou mais de 21,5 mil unidades, distribuídas em 151 empreendimentos. Desse total, aproximadamente 63% corresponderam a unidades de padrão econômico, comprovando a vocação da Trisul por esse segmento. De acordo com o Top Imobiliário realizado em junho de 2009, a Trisul conquistou a 4ª posição na categoria Construção e alcançou a 7ª posição na categoria Incorporação. Destaque para o empreendimento Grid Tatuapé, que conquistou o prêmio de Performance em Vendas Imobiliárias - Segmento Econômico. (fonte: Embraesp). RELAÇÕES COM INVESTIDORES Marco Antonio Mattar Diretor Vice Presidente e DRI Priscilla Castro Gerente de RI Tel: (55 11) 3147-0011 e-mail: [email protected] website: www.trisul-sa.com.br/ri As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento da Trisul são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da diretoria sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, das aprovações e licenças necessárias para homologação dos projetos, condições de mercado, do desempenho da economia brasileira, do setor e dos mercados internacionais e, portanto, sujeitas a mudanças sem aviso prévio. O presente relatório de desempenho inclui dados contábeis e não contábeis tais como, operacionais, financeiros pro forma e projeções com base na expectativa da Administração

da Companhia. Os dados não contábeis não foram objeto de revisão por parte dos auditores independentes da Companhia.

Página 22 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

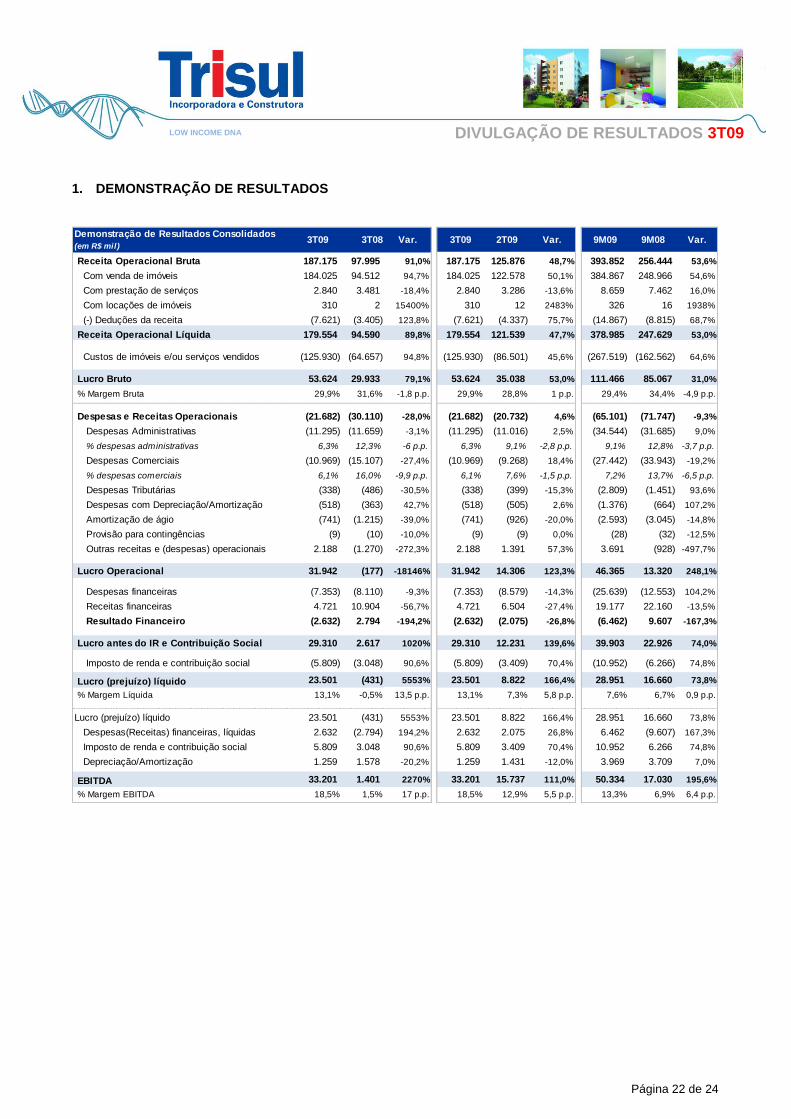

1. DEMONSTRAÇÃO DE RESULTADOS

Demonstração de Resultados Consolidados

(em R$ mil)

Receita Operacional Bruta 187.175 97.995 91,0% 187.175 125.876 48,7% 393.852 256.444 53,6%

Com venda de imóveis 184.025 94.512 94,7% 184.025 122.578 50,1% 384.867 248.966 54,6%

Com prestação de serviços 2.840 3.481 -18,4% 2.840 3.286 -13,6% 8.659 7.462 16,0%

Com locações de imóveis 310 2 15400% 310 12 2483% 326 16 1938%

(-) Deduções da receita (7.621) (3.405) 123,8% (7.621) (4.337) 75,7% (14.867) (8.815) 68,7%

Receita Operacional Líquida 179.554 94.590 89,8% 179.554 121.539 47,7% 378.985 247.629 53,0%

Custos de imóveis e/ou serviços vendidos (125.930) (64.657) 94,8% (125.930) (86.501) 45,6% (267.519) (162.562) 64,6%

Lucro Bruto 53.624 29.933 79,1% 53.624 35.038 53,0% 111.466 85.067 31,0%

% Margem Bruta 29,9% 31,6% -1,8 p.p. 29,9% 28,8% 1 p.p. 29,4% 34,4% -4,9 p.p.

Despesas e Receitas Operacionais (21.682) (30.110) -28,0% (21.682) (20.732) 4,6% (65.101) (71.747) -9,3%

Despesas Administrativas (11.295) (11.659) -3,1% (11.295) (11.016) 2,5% (34.544) (31.685) 9,0%

% despesas administrativas 6,3% 12,3% -6 p.p. 6,3% 9,1% -2,8 p.p. 9,1% 12,8% -3,7 p.p.

Despesas Comerciais (10.969) (15.107) -27,4% (10.969) (9.268) 18,4% (27.442) (33.943) -19,2%

% despesas comerciais 6,1% 16,0% -9,9 p.p. 6,1% 7,6% -1,5 p.p. 7,2% 13,7% -6,5 p.p.

Despesas Tributárias (338) (486) -30,5% (338) (399) -15,3% (2.809) (1.451) 93,6%

Despesas com Depreciação/Amortização (518) (363) 42,7% (518) (505) 2,6% (1.376) (664) 107,2%

Amortização de ágio (741) (1.215) -39,0% (741) (926) -20,0% (2.593) (3.045) -14,8%

Provisão para contingências (9) (10) -10,0% (9) (9) 0,0% (28) (32) -12,5%

Outras receitas e (despesas) operacionais 2.188 (1.270) -272,3% 2.188 1.391 57,3% 3.691 (928) -497,7%

Lucro Operacional 31.942 (177) -18146% 31.942 14.306 123,3% 46.365 13.320 248,1%

Despesas financeiras (7.353) (8.110) -9,3% (7.353) (8.579) -14,3% (25.639) (12.553) 104,2%

Receitas financeiras 4.721 10.904 -56,7% 4.721 6.504 -27,4% 19.177 22.160 -13,5%

Resultado Financeiro (2.632) 2.794 -194,2% (2.632) (2.075) -26,8% (6.462) 9.607 -167,3%

Lucro antes do IR e Contribuição Social 29.310 2.617 1020% 29.310 12.231 139,6% 39.903 22.926 74,0%

Imposto de renda e contribuição social (5.809) (3.048) 90,6% (5.809) (3.409) 70,4% (10.952) (6.266) 74,8%

Lucro (prejuízo) líquido 23.501 (431) 5553% 23.501 8.822 166,4% 28.951 16.660 73,8%

% Margem Líquida 13,1% -0,5% 13,5 p.p. 13,1% 7,3% 5,8 p.p. 7,6% 6,7% 0,9 p.p.

Lucro (prejuízo) líquido 23.501 (431) 5553% 23.501 8.822 166,4% 28.951 16.660 73,8%

Despesas(Receitas) financeiras, líquidas 2.632 (2.794) 194,2% 2.632 2.075 26,8% 6.462 (9.607) 167,3%

Imposto de renda e contribuição social 5.809 3.048 90,6% 5.809 3.409 70,4% 10.952 6.266 74,8%

Depreciação/Amortização 1.259 1.578 -20,2% 1.259 1.431 -12,0% 3.969 3.709 7,0%

EBITDA 33.201 1.401 2270% 33.201 15.737 111,0% 50.334 17.030 195,6%

% Margem EBITDA 18,5% 1,5% 17 p.p. 18,5% 12,9% 5,5 p.p. 13,3% 6,9% 6,4 p.p.

Var.9M082T093T083T09 Var.Var. 3T09 9M09

Página 23 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

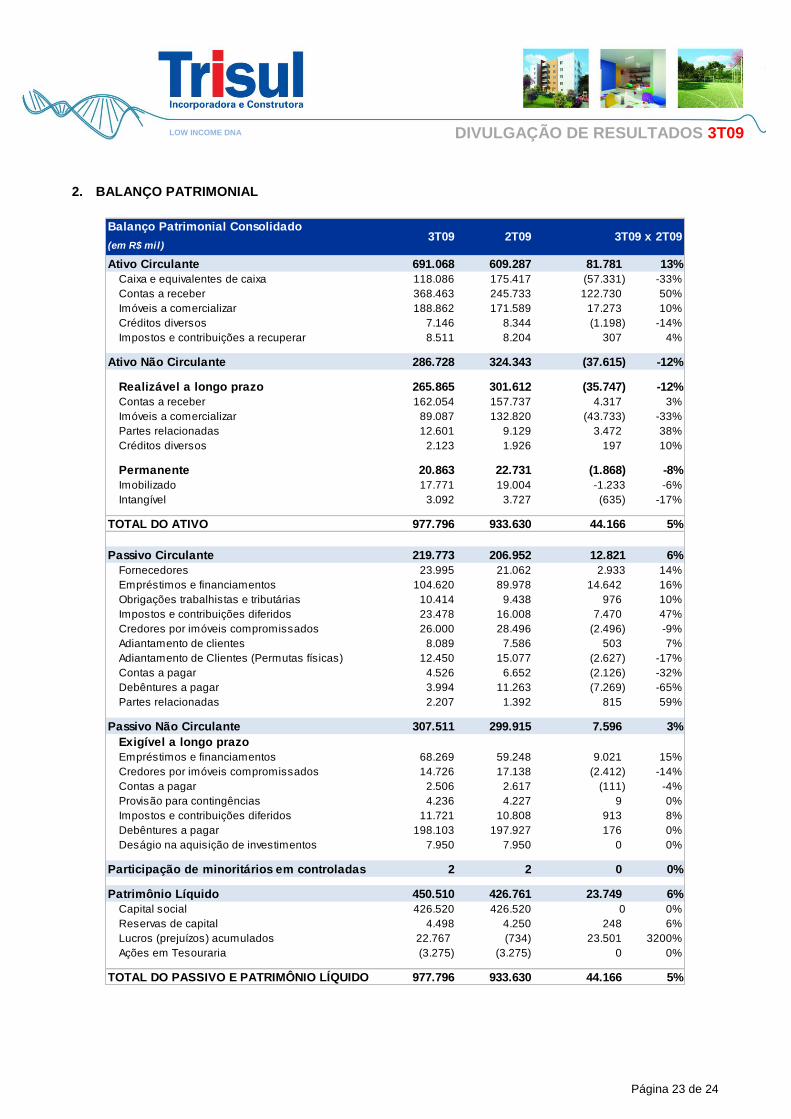

2. BALANÇO PATRIMONIAL

Balanço Patrimonial Consolidado

(em R$ mil)

Ativo Circulante 691.068 609.287 81.781 13%

Caixa e equivalentes de caixa 118.086 175.417 (57.331) -33%

Contas a receber 368.463 245.733 122.730 50%

Imóveis a comercializar 188.862 171.589 17.273 10%

Créditos diversos 7.146 8.344 (1.198) -14%

Impostos e contribuições a recuperar 8.511 8.204 307 4%

Ativo Não Circulante 286.728 324.343 (37.615) -12%

Realizável a longo prazo 265.865 301.612 (35.747) -12%

Contas a receber 162.054 157.737 4.317 3%

Imóveis a comercializar 89.087 132.820 (43.733) -33%

Partes relacionadas 12.601 9.129 3.472 38%

Créditos diversos 2.123 1.926 197 10%

Permanente 20.863 22.731 (1.868) -8%

Imobilizado 17.771 19.004 -1.233 -6%

Intangível 3.092 3.727 (635) -17%

TOTAL DO ATIVO 977.796 933.630 44.166 5%

Passivo Circulante 219.773 206.952 12.821 6%

Fornecedores 23.995 21.062 2.933 14%

Empréstimos e financiamentos 104.620 89.978 14.642 16%

Obrigações trabalhistas e tributárias 10.414 9.438 976 10%

Impostos e contribuições diferidos 23.478 16.008 7.470 47%

Credores por imóveis compromissados 26.000 28.496 (2.496) -9%

Adiantamento de clientes 8.089 7.586 503 7%

Adiantamento de Clientes (Permutas físicas) 12.450 15.077 (2.627) -17%

Contas a pagar 4.526 6.652 (2.126) -32%

Debêntures a pagar 3.994 11.263 (7.269) -65%

Partes relacionadas 2.207 1.392 815 59%

Passivo Não Circulante 307.511 299.915 7.596 3%

Exigível a longo prazo

Empréstimos e financiamentos 68.269 59.248 9.021 15%

Credores por imóveis compromissados 14.726 17.138 (2.412) -14%

Contas a pagar 2.506 2.617 (111) -4%

Provisão para contingências 4.236 4.227 9 0%

Impostos e contribuições diferidos 11.721 10.808 913 8%

Debêntures a pagar 198.103 197.927 176 0%

Deságio na aquisição de investimentos 7.950 7.950 0 0%

Participação de minoritários em controladas 2 2 0 0%

Patrimônio Líquido 450.510 426.761 23.749 6%

Capital social 426.520 426.520 0 0%

Reservas de capital 4.498 4.250 248 6%

Lucros (prejuízos) acumulados 22.767 (734) 23.501 3200%

Ações em Tesouraria (3.275) (3.275) 0 0%

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 977.796 933.630 44.166 5%

3T09 2T09 3T09 x 2T09

Página 24 de 24

DIVULGAÇÃO DE RESULTADOS 3T09 LOW INCOME DNA

3. DEMONSTRAÇÃO DO FLUXO DE CAIXA

Demonstração do Fluxo de Caixa

(em R$ mil)

DAS ATIVIDADES OPERACIONAIS

Lucro líquido do período 23.501 8.822

Ajustes para reconciliar o lucro líquido do período com o caixa gerado

pelas atividades operacionais:

Provisão para devedores duvidosos 524 450

Depreciação/ amortização 518 505

Amortização de ágio 741 926

Depreciação de estandes de venda 1.821 1.797

Juros sobre empréstimos e debêntures 7.047 7.906

Imposto de renda e contribuição social diferida 8.383 4.321

Provisão para contingências 9 9

(Aumento) redução nos ativos operacionais:

Contas a receber de clientes (127.571) (69.516)

Imóveis destinados à venda 31.896 9.685

Créditos diversos 1.001 (3.387)

Partes relacionadas (2.657) (4.916)

Impostos e contribuição a recuperar (307) (1.670)

Aumento (redução) nos passivos operacionais:

Fornecedores 2.933 5.367

Obrigações Trabalhistas e Tributárias 976 (615)

Credores por imóveis compromissados (10.344) (16.514)

Adiantamento de clientes (2.124) (20)

Contas a pagar (2.237) (5.130)

Caixa aplicado nas atividades operacionais (65.890) (61.980)

DAS ATIVIDADES DE INVESTIMENTOS

Aquisição de imobilizado (1.102) (1.905)

Aquisição de intangível (110) (100)

Aquisição de ações próprias

Caixa aplicado nas atividades de investmentos (1.212) (2.005)

DAS ATIVIDADES DE FINANCIAMENTOS

Reserva de capital - plano de opção de ações 248 248

Empréstimos e financiamentos 22.501 20.320

Debêntures (12.978) -

Caixa gerado nas atividades de financiamentos 9.771 20.568

Redução de caixa, bancos e aplicações financeiras (57.331) (43.417)

SALDO DE CAIXA, BANCOS E APLICAÇÕES FINANCEIRAS

No início do período 175.417 218.834

No final do período 118.086 175.417

Redução de caixa, bancos e aplicações financeiras (57.331) (43.417)

2T093T09