Resultados 1T14 – FLRY3

27

Resultados 1T14 – FLRY3 Maio de 2014

Transcript of Resultados 1T14 – FLRY3

Resultados 1T14 – FLRY3

Maio de 2014

Aviso Legal

Esta apresentação pode conter informações sobre eventos futuros, Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia, As palavras "acredita", “espera", “planeja", "prevê", “estima“, "projeta", "almeja" e similares pretendem identificar afirmações que, necessariamente, envolvem riscos conhecidos e desconhecidos, Riscos conhecidos incluem incertezas, que não são limitadas ao impacto da competitividade dos preços e serviços, aceitação dos serviços no mercado, transações de serviço da companhia e de seus competidores, aprovação regulamentar, flutuação da moeda, mudanças no mix de serviços oferecidos e outros riscos descritos nos relatórios da companhia, Esta apresentação está atualizada até a presente data e o Grupo Fleury não se obriga a atualizá-la mediante novas informações e/ou acontecimentos futuros,

Todas as comparações realizadas são relativas ao 1T13 exceto quando especificado diferentemente,

2

Destaques do 1T14

Melhoria gradativa de resultados, em linha com o plano implementado desde 2013 para a recuperação da rentabilidade e reequilíbrio do portfólio de negócios.

Receita de Fleury cresce 12,6%, o conjunto de a+ e marcas regionais (exceto RJ) cresce 5,4%, e o negócio Hospitais (SHS) cresce 9,4%. RJ inicia sua recuperação, porém ainda afeta a taxa de crescimento da receita total no trimestre.

Plano de expansão de Fleury acelera para capturar a demanda crescente para o segmento premium. Inaugurado o Centro Integrado Cardiológico e Neurovascular, ampliando o conceito de serviços integrados em medicina diagnóstica. Duas novas unidades iniciaram suas atividades, Fleury Ponte Estaiada em SP e Weinmann Menino Deus em Porto Alegre.

Maior controle de custos e despesas, em conjunto com iniciativas de desenvolvimento organizacional e estruturantes, melhoram gradativamente a eficiência do uso dos ativos e produtividade. Ampliando a sustentabilidade econômica.

Recuperação da Margem Ebitda (18,2%) em relação com o 2S13, mesmo quando descontados os efeitos de despesas não recorrentes.

Receita média por exame cresce 9.8% em unidades de atendimento como resultado do enobrecimento do mix de exames e realinhamento de preços.

Lucro líquido atinge R$ 26MM.

3

Destaques do 1T14

Grupo Fleury eleito pelo 5o. ano consecutivo como a empresa mais hositaleira pelo IBHE (Instituto Brasileiro de Hospitalidade Empresarial).

Reconhecimento de marca: Weinmann eleita top of mind 2013 e mais preferida marca no Rio Grande do Sul, categoria de laboratórios.

Assinado um novo contrato, com o Hospital Santa Luzia de Brasília, para oferecer os serviços diagnósticos de Análises Clínicas, entrará em operação em maio e adicionará aproximadamente 3% à receita anual do negócio Hospitais.

A estratégia do Grupo Fleury para 2014 é recuperar a rentabilidade de seus negócios garantindo a qualidade de seus serviços, reconhecida por clientes e

médicos como fator relevante de diferenciação.

.

4

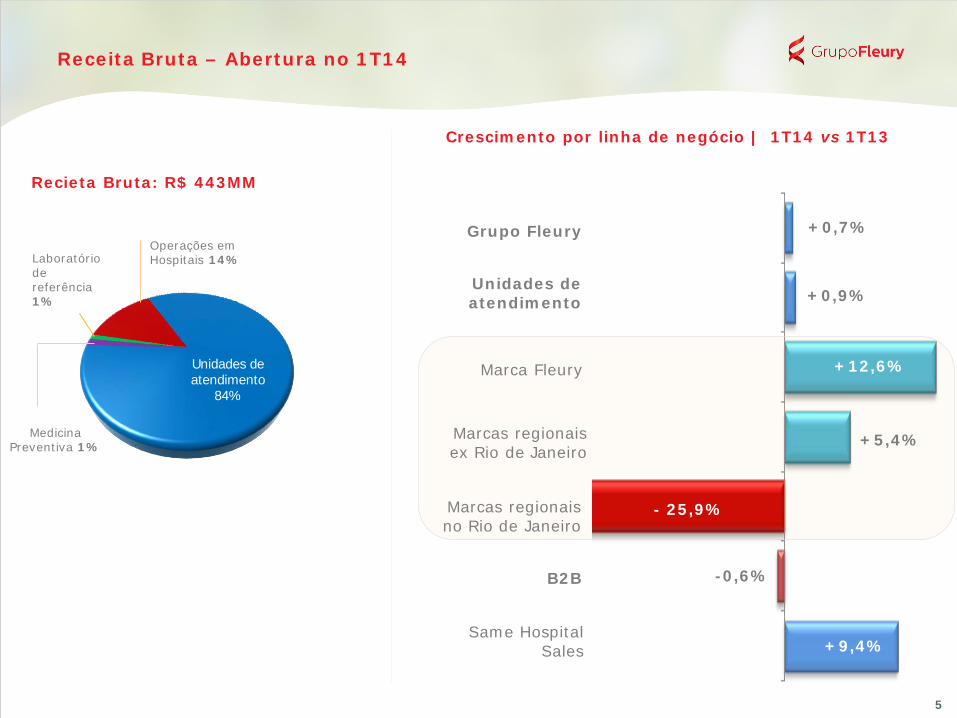

Receita Bruta – Abertura no 1T14

Recieta Bruta: R$ 443MM

Crescimento por linha de negócio | 1T14 vs 1T13

Unidades de atendimento

84%

Operações em Hospitais 14% Laboratório

de referência 1%

Medicina Preventiva 1%

Grupo Fleury

B2B

Unidades de atendimento

Marca Fleury

Marcas regionais ex Rio de Janeiro

Marcas regionais no Rio de Janeiro

+0,7%

+0,9%

+12,6%

+5,4%

- 25,9%

-0,6%

Same Hospital Sales +9,4%

5

6

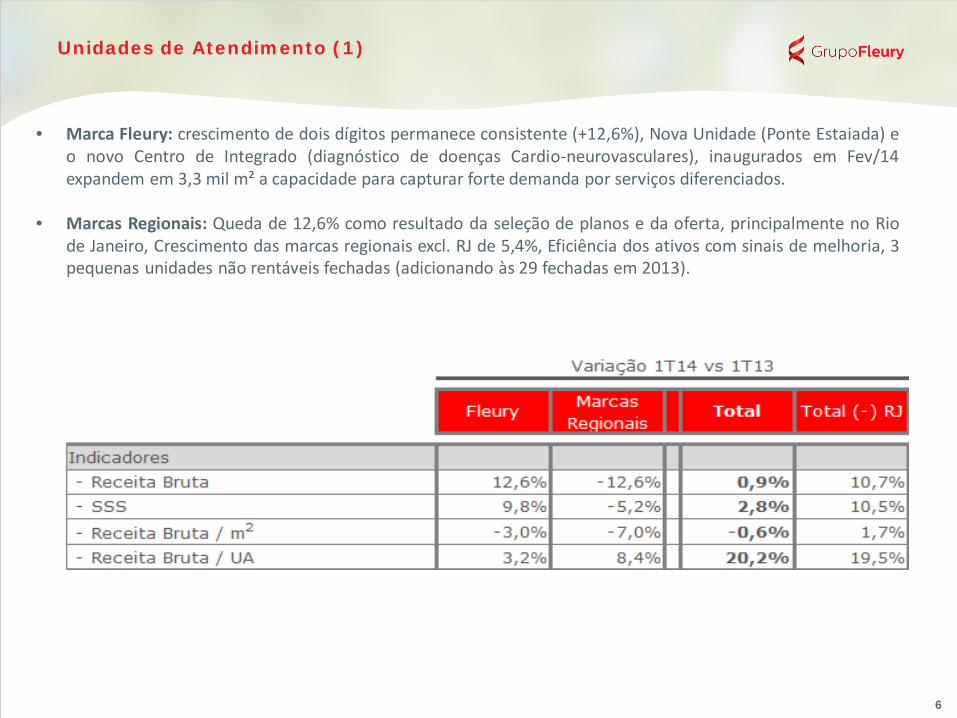

• Marca Fleury: crescimento de dois dígitos permanece consistente (+12,6%), Nova Unidade (Ponte Estaiada) e o novo Centro de Integrado (diagnóstico de doenças Cardio-neurovasculares), inaugurados em Fev/14 expandem em 3,3 mil m² a capacidade para capturar forte demanda por serviços diferenciados.

• Marcas Regionais: Queda de 12,6% como resultado da seleção de planos e da oferta, principalmente no Rio de Janeiro, Crescimento das marcas regionais excl. RJ de 5,4%, Eficiência dos ativos com sinais de melhoria, 3 pequenas unidades não rentáveis fechadas (adicionando às 29 fechadas em 2013).

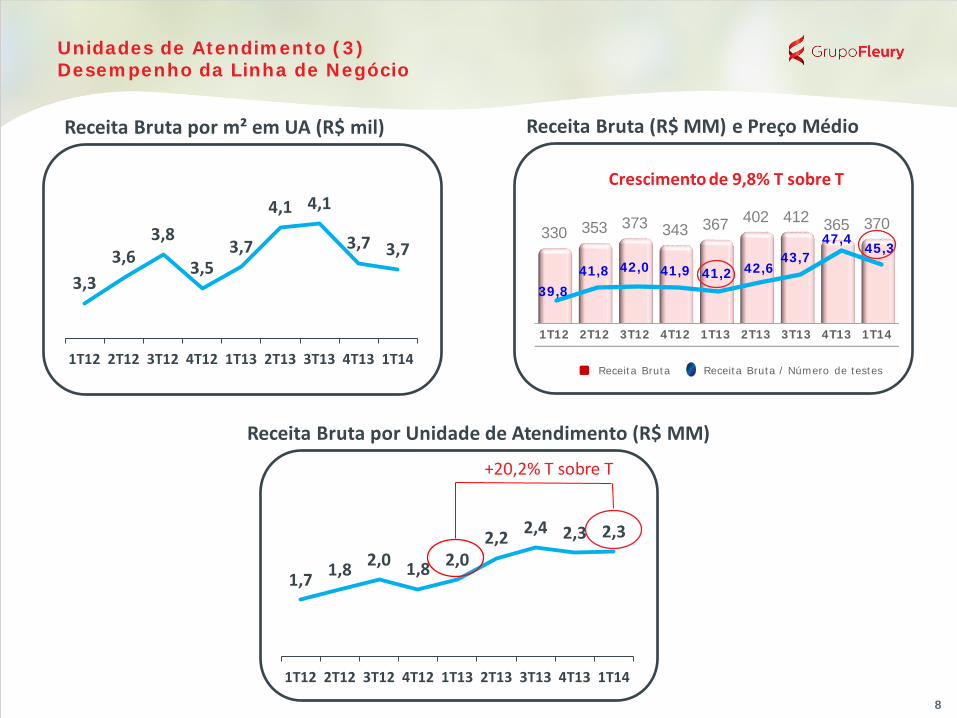

Unidades de Atendimento (1)

7

Unidades de Atendimento (2)

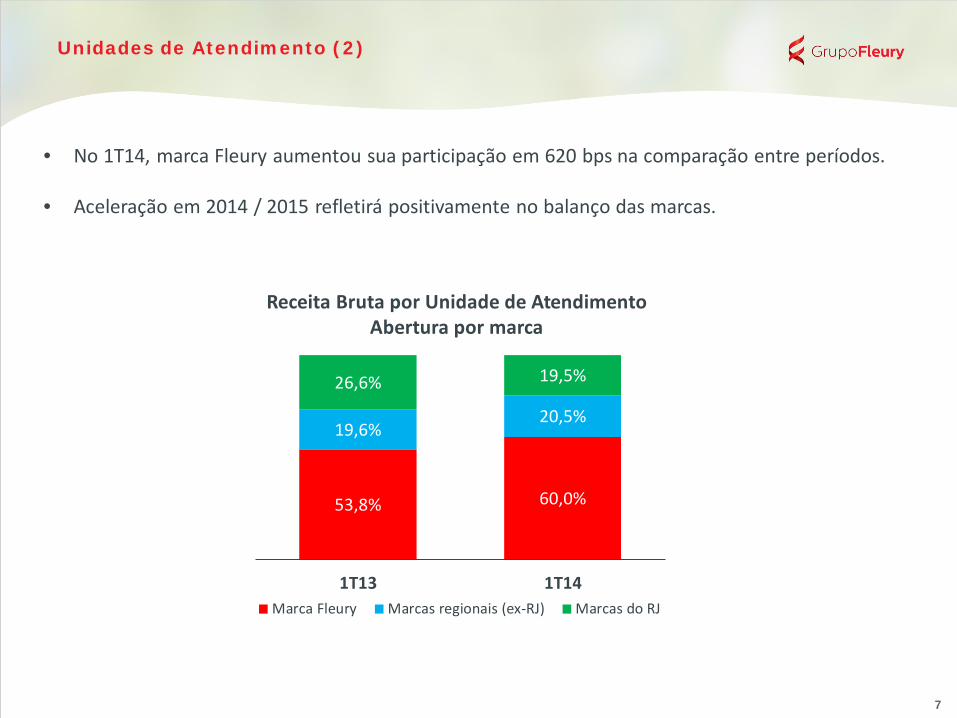

Receita Bruta por Unidade de Atendimento Abertura por marca

• No 1T14, marca Fleury aumentou sua participação em 620 bps na comparação entre períodos.

• Aceleração em 2014 / 2015 refletirá positivamente no balanço das marcas.

53,8% 60,0%

19,6% 20,5%

26,6% 19,5%

1T13 1T14Marca Fleury Marcas regionais (ex-RJ) Marcas do RJ

8

Receita Bruta (R$ MM) e Preço Médio

Receita Bruta por Unidade de Atendimento (R$ MM)

Unidades de Atendimento (3) Desempenho da Linha de Negócio

3,3 3,6

3,8

3,5 3,7

4,1 4,1

3,7 3,7

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

Receita Bruta por m² em UA (R$ mil)

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

330 353 373 343 367 402 412 365 370

39,8 41,8 42,0 41,9 41,2 42,6

43,7 47,4

45,3

Receita Bruta / Número de testes Receita Bruta

Crescimento de 9,8% T sobre T

1,7 1,8 2,0 1,8 2,0 2,2 2,4 2,3 2,3

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

+20,2% T sobre T

B2B Desempenho da Linha de Negócio

9

Operações Diagnósticas em Hospitais

Receita Bruta cresce 1,3%, com destaque para o Same Hospital Sales de 9,4%.

Receita atinge R$ 61,7 milhões no trimestre.

Novo contrato assinado deve adicionar ~3% a partir do fim de maio.

11 operações pequenas descontinuadas no 4T13, em linha com posicionamento da empresa afeta crescimento YoY do negócio.

Laboratório de Referência

Receita Bruta de R$ 6,5 milhões, -6,9% vs. 1T13.

Melhoria das margens consistente com plano.

Check-up: crescimento de 15,4%.

Gestão de Doenças Crônicas foi descontinuado ao longo do 2º semestre de 2013 (R$ 1,3 MM no 1T13).

Medicina Preventiva

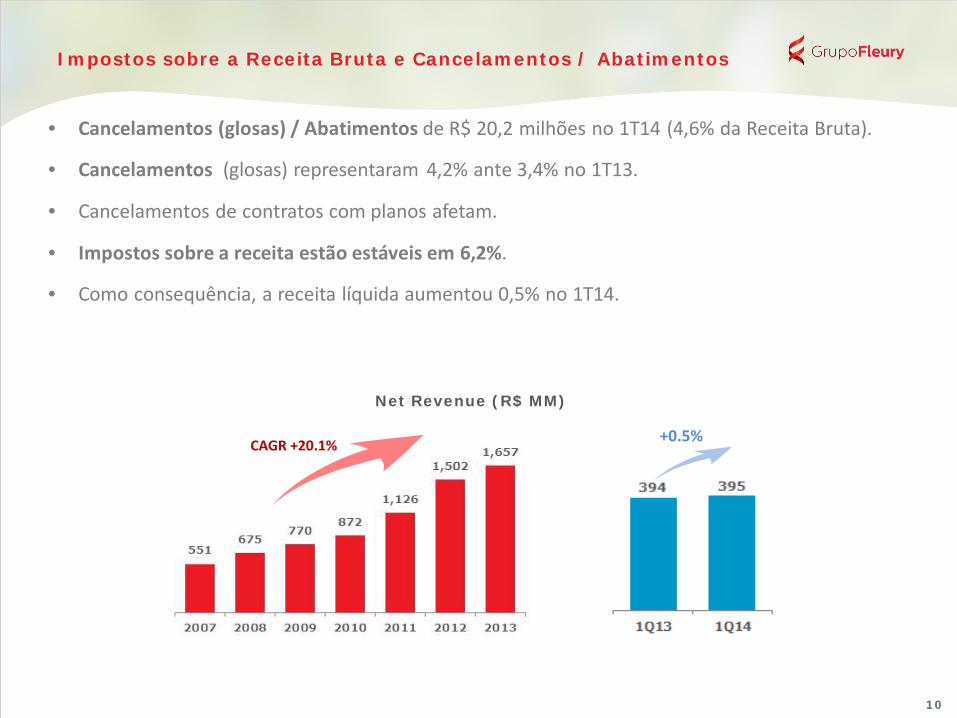

Impostos sobre a Receita Bruta e Cancelamentos / Abatimentos

10

• Cancelamentos (glosas) / Abatimentos de R$ 20,2 milhões no 1T14 (4,6% da Receita Bruta).

• Cancelamentos (glosas) representaram 4,2% ante 3,4% no 1T13.

• Cancelamentos de contratos com planos afetam.

• Impostos sobre a receita estão estáveis em 6,2%.

• Como consequência, a receita líquida aumentou 0,5% no 1T14.

Net Revenue (R$ MM)

CAGR +20.1% +0.5%

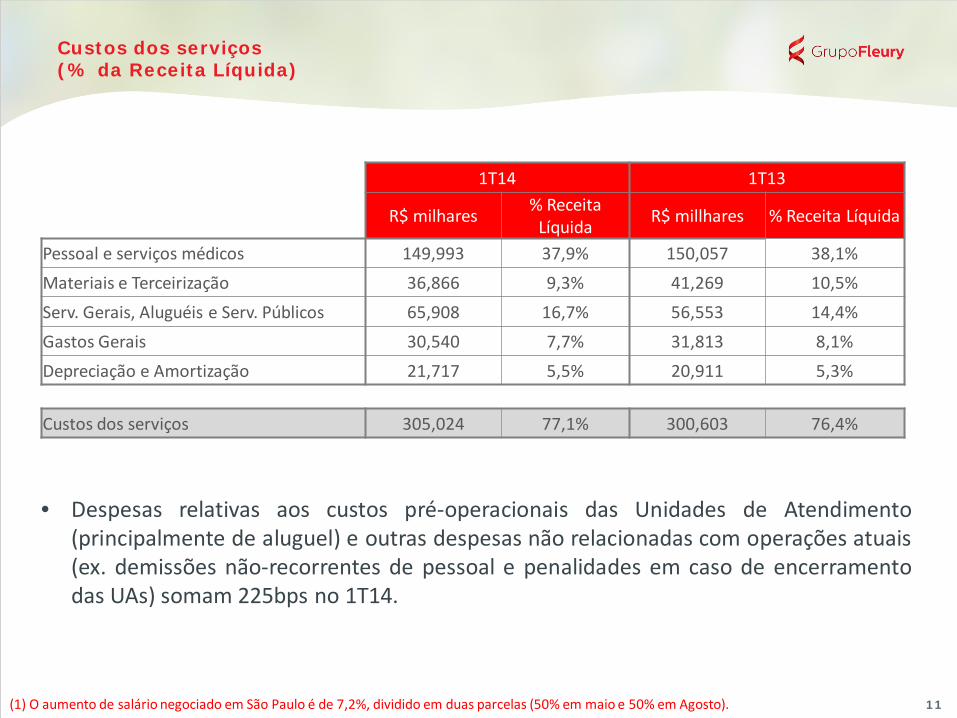

Custos dos serviços (% da Receita Líquida)

11 (1) O aumento de salário negociado em São Paulo é de 7,2%, dividido em duas parcelas (50% em maio e 50% em Agosto).

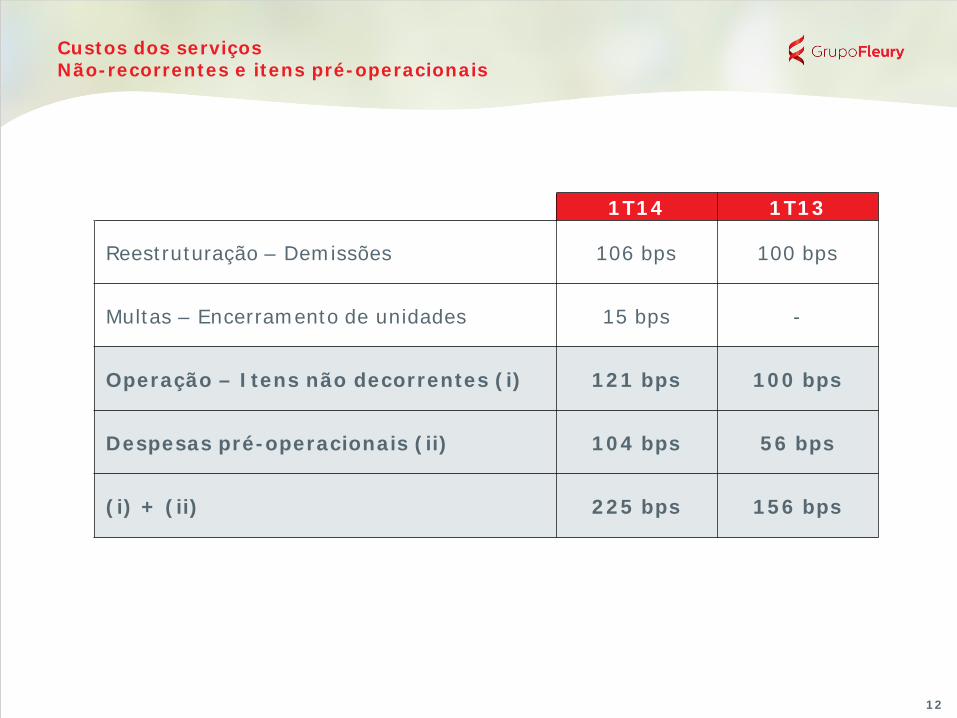

• Despesas relativas aos custos pré-operacionais das Unidades de Atendimento (principalmente de aluguel) e outras despesas não relacionadas com operações atuais (ex. demissões não-recorrentes de pessoal e penalidades em caso de encerramento das UAs) somam 225bps no 1T14.

1T14 1T13

R$ milhares % Receita Líquida R$ millhares % Receita Líquida

Pessoal e serviços médicos 149,993 37,9% 150,057 38,1% Materiais e Terceirização 36,866 9,3% 41,269 10,5% Serv. Gerais, Aluguéis e Serv. Públicos 65,908 16,7% 56,553 14,4% Gastos Gerais 30,540 7,7% 31,813 8,1% Depreciação e Amortização 21,717 5,5% 20,911 5,3%

Custos dos serviços 305,024 77,1% 300,603 76,4%

Custos dos serviços Não-recorrentes e itens pré-operacionais

12

1T14 1T13

Reestruturação – Demissões 106 bps 100 bps

Multas – Encerramento de unidades 15 bps -

Operação – Itens não decorrentes (i) 121 bps 100 bps

Despesas pré-operacionais (ii) 104 bps 56 bps

(i) + (ii) 225 bps 156 bps

258 273 280 288 301 321

340 323

305

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

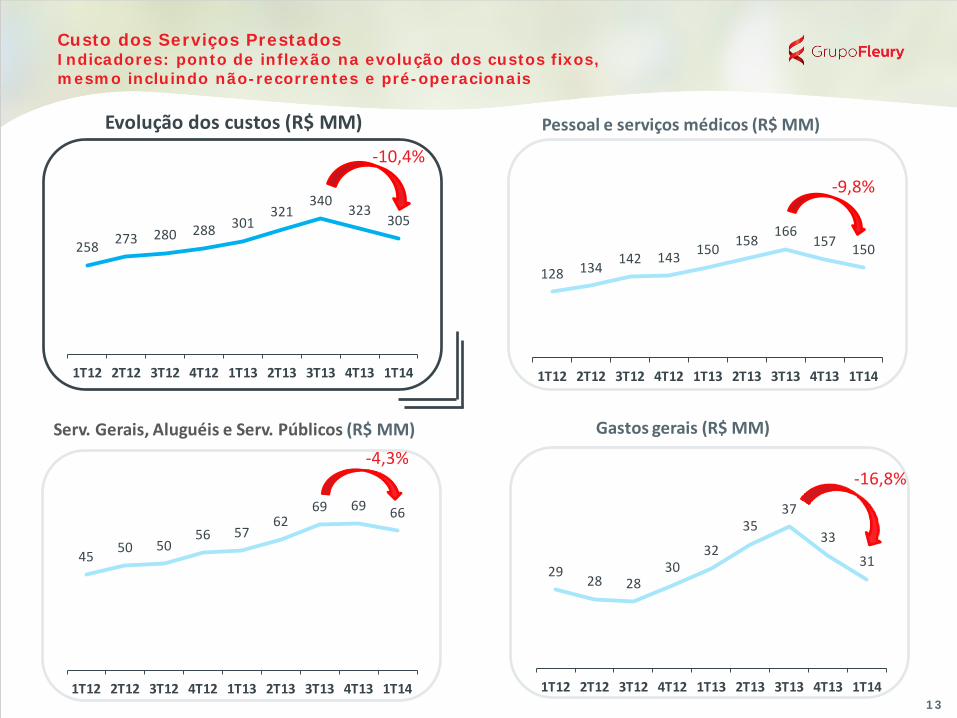

Custo dos Serviços Prestados Indicadores: ponto de inflexão na evolução dos custos fixos, mesmo incluindo não-recorrentes e pré-operacionais

13

Evolução dos custos (R$ MM)

-10,4%

Pessoal e serviços médicos (R$ MM)

Serv. Gerais, Aluguéis e Serv. Públicos (R$ MM) Gastos gerais (R$ MM)

128 134 142 143 150 158 166

157 150

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

-9,8%

45 50 50 56 57

62 69 69 66

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

-4,3%

29 28 28

30 32

35 37

33

31

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

-16,8%

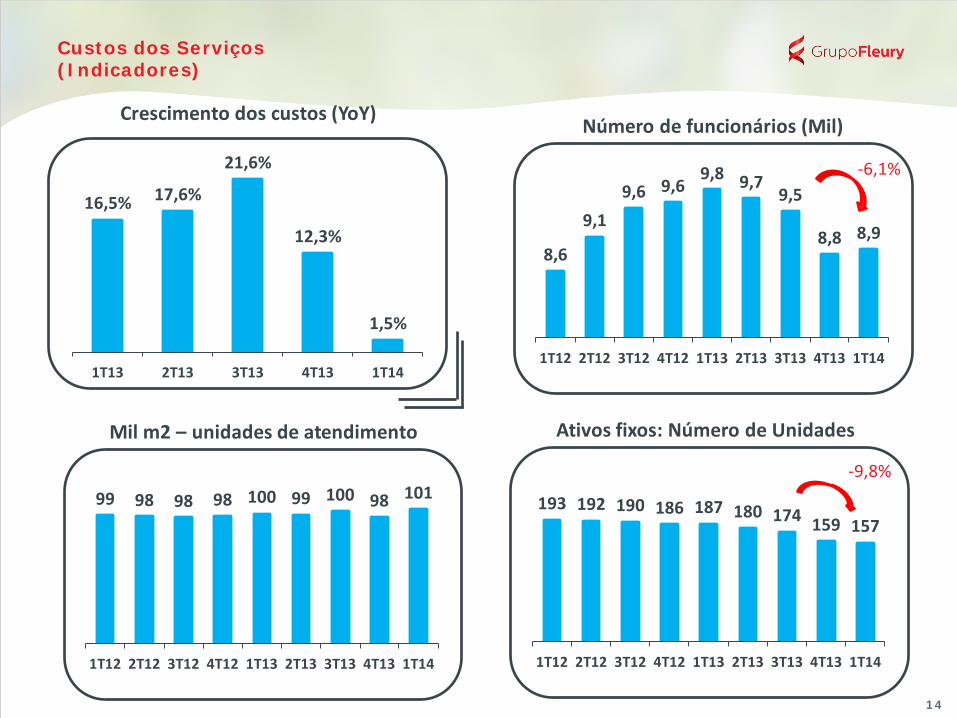

Custos dos Serviços (Indicadores)

14

16,5% 17,6%

21,6%

12,3%

1,5%

1T13 2T13 3T13 4T13 1T14

Crescimento dos custos (YoY)

8,6

9,1 9,6 9,6

9,8 9,7 9,5

8,8 8,9

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

Número de funcionários (Mil)

-6,1%

193 192 190 186 187 180 174 159 157

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

Ativos fixos: Número de Unidades

-9,8% 99 98 98 98 100 99 100 98 101

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14

Mil m2 – unidades de atendimento

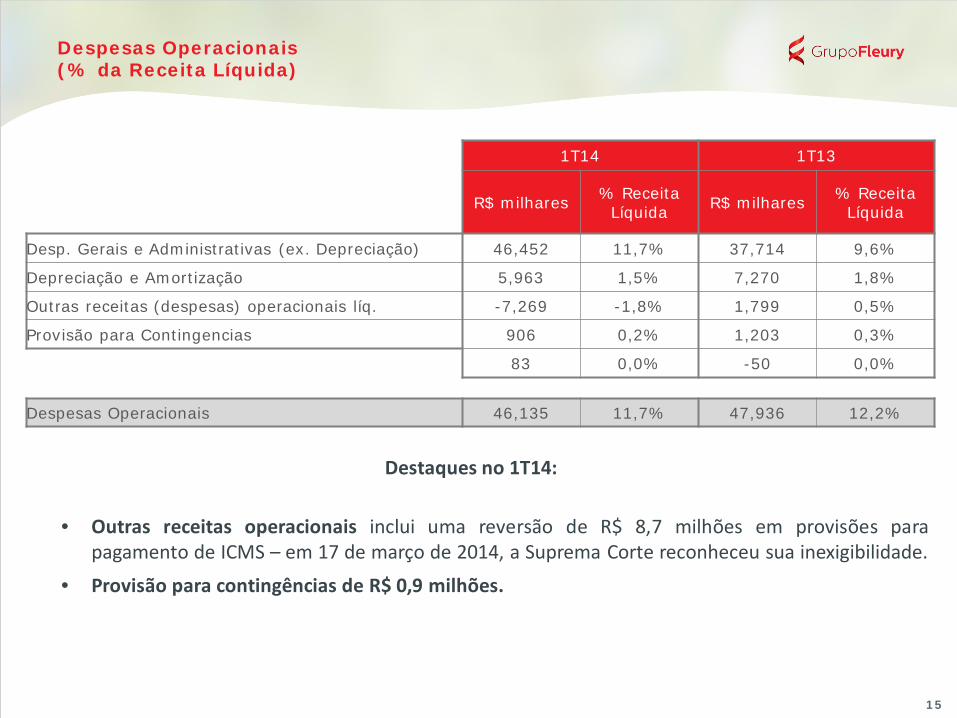

Despesas Operacionais (% da Receita Líquida)

15

Destaques no 1T14:

• Outras receitas operacionais inclui uma reversão de R$ 8,7 milhões em provisões para pagamento de ICMS – em 17 de março de 2014, a Suprema Corte reconheceu sua inexigibilidade.

• Provisão para contingências de R$ 0,9 milhões.

1T14 1T13

R$ milhares % Receita

Líquida R$ milhares

% Receita Líquida

Desp. Gerais e Administrativas (ex. Depreciação) 46,452 11,7% 37,714 9,6%

Depreciação e Amortização 5,963 1,5% 7,270 1,8%

Outras receitas (despesas) operacionais líq. -7,269 -1,8% 1,799 0,5%

Provisão para Contingencias 906 0,2% 1,203 0,3%

83 0,0% -50 0,0%

Despesas Operacionais 46,135 11,7% 47,936 12,2%

EBITDA Não recorrentes e itens pré-operacionais

16

1T14 1T13

Custos operacionais não recorrentes 121 bps 100 bps

Reversão de provisões -220 bps -

Despesas e custos não recorrentes (i) -99 bps 100 bps

Despesas pré-operacionais (ii) 104 bps 56 bps

(i) + (ii) 5 bps 156 bps

Dívida e resultado financeiro

17

2a Emissão de Debentures da Companhia concluída em Fev/2013

R$ 500MM (CDI + 0,85%) Amortização em parcelas:

2018, 2019, 2020

1a Emissão de Debentures da Companhia concluída em Dez/2011

1a Série: R$ 150MM (CDI+0,94%) Amortização em parcelas:

2014, 2015, 2016

2a Série: R$ 300MM (CDI+1,2%) Amortização em parcelas:

2016, 2017, 2018

R$ milhões 1T14 1T13

Resultado Financeiro Líquido (3,8) (14,6)

Juros e variação monetária (27,7) (18,3)

Variação cambial e hedge (0,1) (0,7)

Juros de aplicações financeiras 12,7 7,0

Taxas e outros 11,3 (2,6)

Receitas Financeiras 14,6 10,9

Despesas Financeiras (18,4) (25,5)

R$ milhões 1T14 1T13

Dívida Financeira Bruta 1.005,2 1.099,8

- Empréstimos e Financiamentos 983,6 1.071,5

- Aquisição a Pagar 21,6 28,3

Caixa e Equivalentes de Caixa (522,2) (675,5)

Dívida Líquida 483,0 424,3

Dívida Financeira Líquida / EBITDA LTM 1,7 1,4

EBITDA / Resultado Financeiro 5,8 5,6

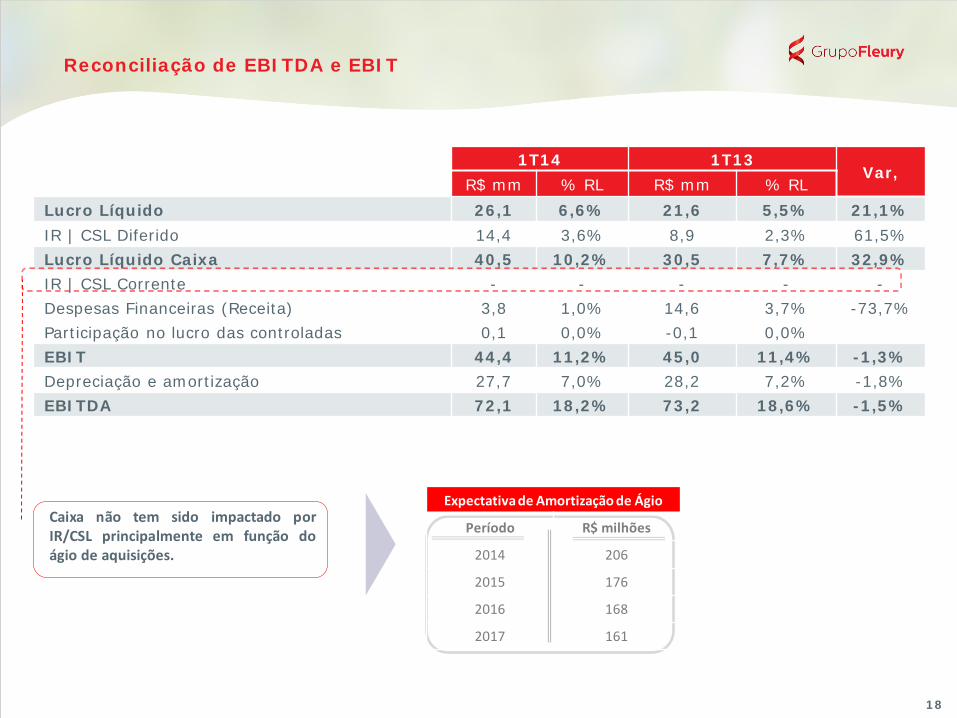

1T14 1T13 Var, R$ mm % RL R$ mm % RL

Lucro Líquido 26,1 6,6% 21,6 5,5% 21,1%

IR | CSL Diferido 14,4 3,6% 8,9 2,3% 61,5%

Lucro Líquido Caixa 40,5 10,2% 30,5 7,7% 32,9%

IR | CSL Corrente - - - - -

Despesas Financeiras (Receita) 3,8 1,0% 14,6 3,7% -73,7%

Participação no lucro das controladas 0,1 0,0% -0,1 0,0%

EBIT 44,4 11,2% 45,0 11,4% -1,3%

Depreciação e amortização 27,7 7,0% 28,2 7,2% -1,8%

EBITDA 72,1 18,2% 73,2 18,6% -1,5%

Reconciliação de EBITDA e EBIT

18

Caixa não tem sido impactado por IR/CSL principalmente em função do ágio de aquisições.

Expectativa de Amortização de Ágio

Período R$ milhões

2014 206

2015 176

2016 168

2017 161

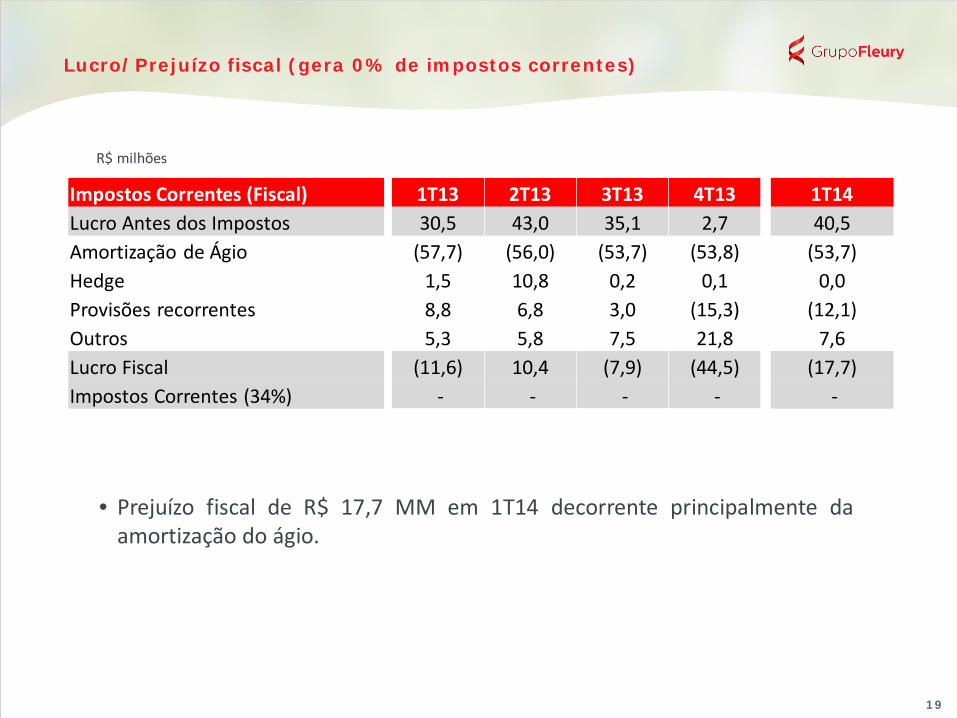

Lucro/Prejuízo fiscal (gera 0% de impostos correntes)

19

R$ milhões

• Prejuízo fiscal de R$ 17,7 MM em 1T14 decorrente principalmente da amortização do ágio.

Impostos Correntes (Fiscal) 1T13 2T13 3T13 4T13 1T14 Lucro Antes dos Impostos 30,5 43,0 35,1 2,7 40,5 Amortização de Ágio (57,7) (56,0) (53,7) (53,8) (53,7) Hedge 1,5 10,8 0,2 0,1 0,0 Provisões recorrentes 8,8 6,8 3,0 (15,3) (12,1) Outros 5,3 5,8 7,5 21,8 7,6 Lucro Fiscal (11,6) 10,4 (7,9) (44,5) (17,7) Impostos Correntes (34%) - - - - -

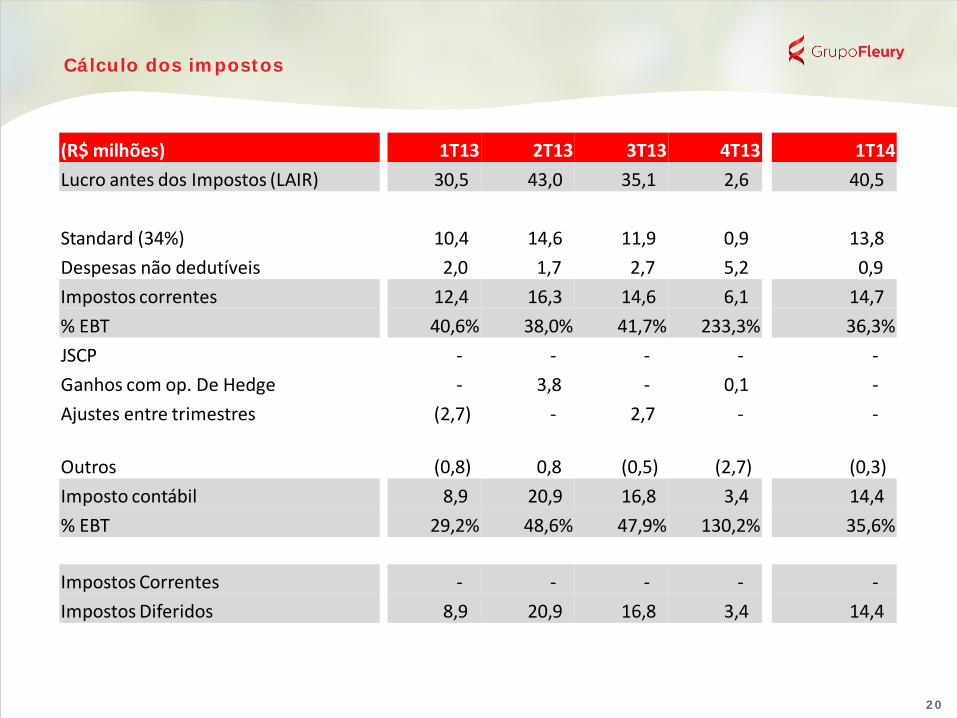

Cálculo dos impostos

20

(R$ milhões) 1T13 2T13 3T13 4T13 1T14 Lucro antes dos Impostos (LAIR) 30,5 43,0 35,1 2,6 40,5

Standard (34%) 10,4 14,6 11,9 0,9 13,8 Despesas não dedutíveis 2,0 1,7 2,7 5,2 0,9 Impostos correntes 12,4 16,3 14,6 6,1 14,7 % EBT 40,6% 38,0% 41,7% 233,3% 36,3% JSCP - - - - - Ganhos com op. De Hedge - 3,8 - 0,1 - Ajustes entre trimestres (2,7) - 2,7 - -

Outros (0,8) 0,8 (0,5) (2,7) (0,3) Imposto contábil 8,9 20,9 16,8 3,4 14,4 % EBT 29,2% 48,6% 47,9% 130,2% 35,6%

Impostos Correntes - - - - - Impostos Diferidos 8,9 20,9 16,8 3,4 14,4

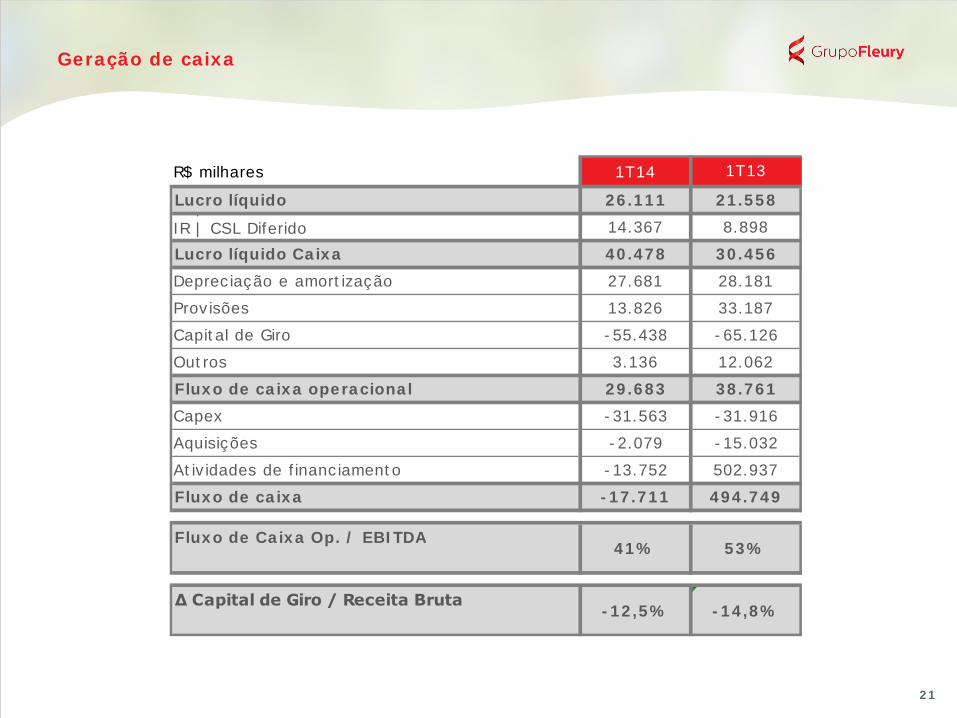

Geração de caixa

R$ milhares 1T14

Lucro líquido 26.111 21.558 | CS e doIR | CSL Diferido 14.367 8.898

Lucro líquido Caixa 40.478 30.456

Depreciação e amortização 27.681 28.181

Provisões 13.826 33.187

Capital de Giro -55.438 -65.126

Outros 3.136 12.062

Fluxo de caixa operacional 29.683 38.761

Capex -31.563 -31.916

Aquisições -2.079 -15.032

Atividades de financiamento -13.752 502.937

Fluxo de caixa -17.711 494.749

Fluxo de Caixa Op. / EBITDA41% 53%

∆ Capital de Giro / Receita Bruta-12,5% -14,8%

1T13

21

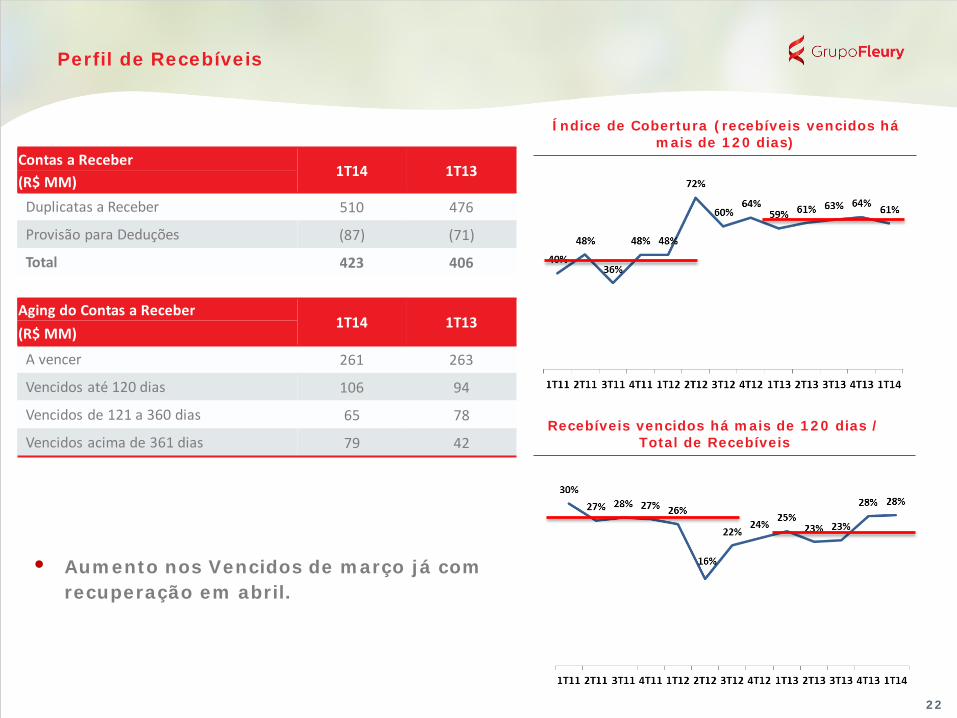

Perfil de Recebíveis

Índice de Cobertura (recebíveis vencidos há mais de 120 dias)

Recebíveis vencidos há mais de 120 dias / Total de Recebíveis

• Aumento nos Vencidos de março já com recuperação em abril.

22

Contas a Receber 1T14 1T13

(R$ MM) Duplicatas a Receber 510 476

Provisão para Deduções (87) (71)

Total 423 406

Aging do Contas a Receber 1T14 1T13

(R$ MM)

A vencer 261 263

Vencidos até 120 dias 106 94

Vencidos de 121 a 360 dias 65 78

Vencidos acima de 361 dias 79 42

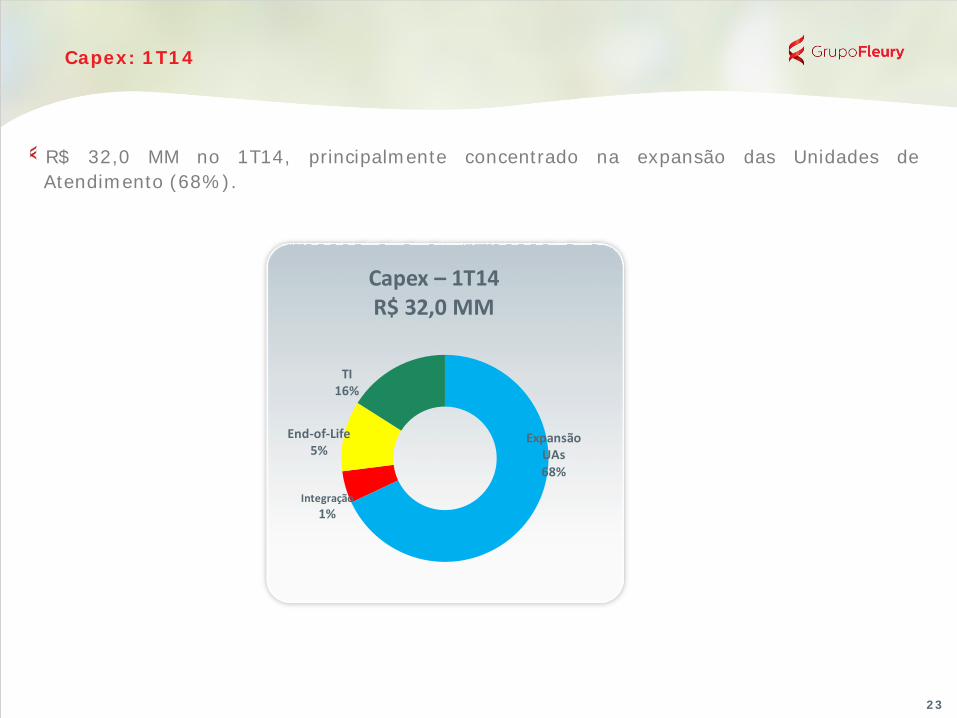

Capex: 1T14

R$ 32,0 MM no 1T14, principalmente concentrado na expansão das Unidades de Atendimento (68%).

23

Expansão UAs 68%

End-of-Life 5%

Integração 1%

TI 16%

Capex – 1T14 R$ 32,0 MM

24

Centro Médico Integrado de doenças Cardio-neurovasculares e Nova Unidade (Ponte Estaiada)

25

Marca Weinmann (Rio Grande do Sul) – Expansão da oferta Unidade de Atendimento Mãe de Deus, acréscimo ~ 300 m²

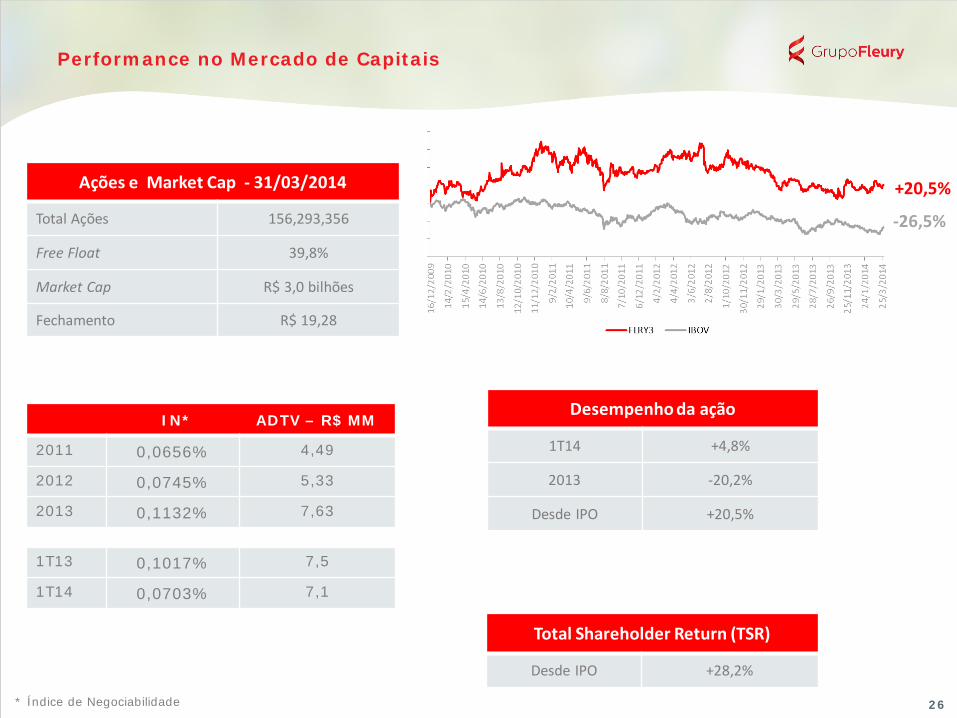

Performance no Mercado de Capitais

26

Ações e Market Cap - 31/03/2014

Total Ações 156,293,356

Free Float 39,8%

Market Cap R$ 3,0 bilhões

Fechamento R$ 19,28

Desempenho da ação

1T14 +4,8%

2013 -20,2%

Desde IPO +20,5%

Total Shareholder Return (TSR)

Desde IPO +28,2%

2011 0,0656% 4,49

2012 0,0745% 5,33

2013 0,1132% 7,63

1T13 0,1017% 7,5

1T14 0,0703% 7,1

IN* ADTV – R$ MM

* Índice de Negociabilidade

+20,5%

-26,5%

Resultados 1T14 – FLRY3

Maio de 2014,