REPETRO - ICMS Desafios da Nova Regulamentação (Convênio ... · (ainda que ficta) e seguinte...

13

REPETRO - ICMS Desafios da Nova Regulamentação (Convênio ICMS n° 130/2007) FGV – 14 de abril de 2008 Rio de Janeiro - RJ

Transcript of REPETRO - ICMS Desafios da Nova Regulamentação (Convênio ... · (ainda que ficta) e seguinte...

REPETRO - ICMSDesafios da Nova Regulamentação

(Convênio ICMS n° 130/2007)

FGV – 14 de abril de 2008

Rio de Janeiro - RJ

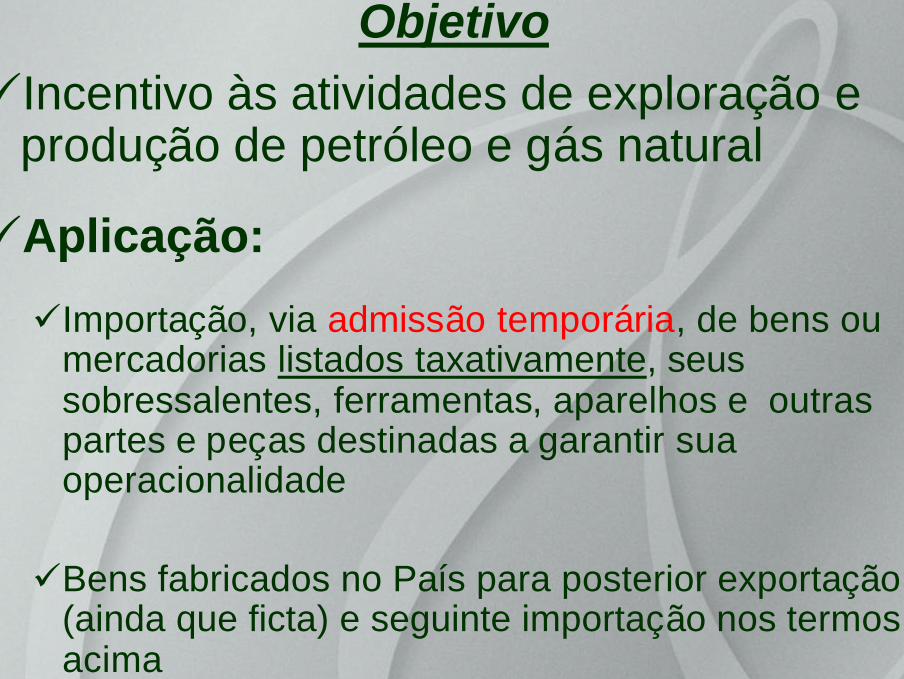

üIncentivo às atividades de exploração e produção de petróleo e gás natural

üAplicação:

üImportação, via admissão temporária, de bens ou mercadorias listados taxativamente, seus sobressalentes, ferramentas, aparelhos e outraspartes e peças destinadas a garantir suaoperacionalidade

üBens fabricados no País para posterior exportação (ainda que ficta) e seguinte importação nos termos acima

Objetivo

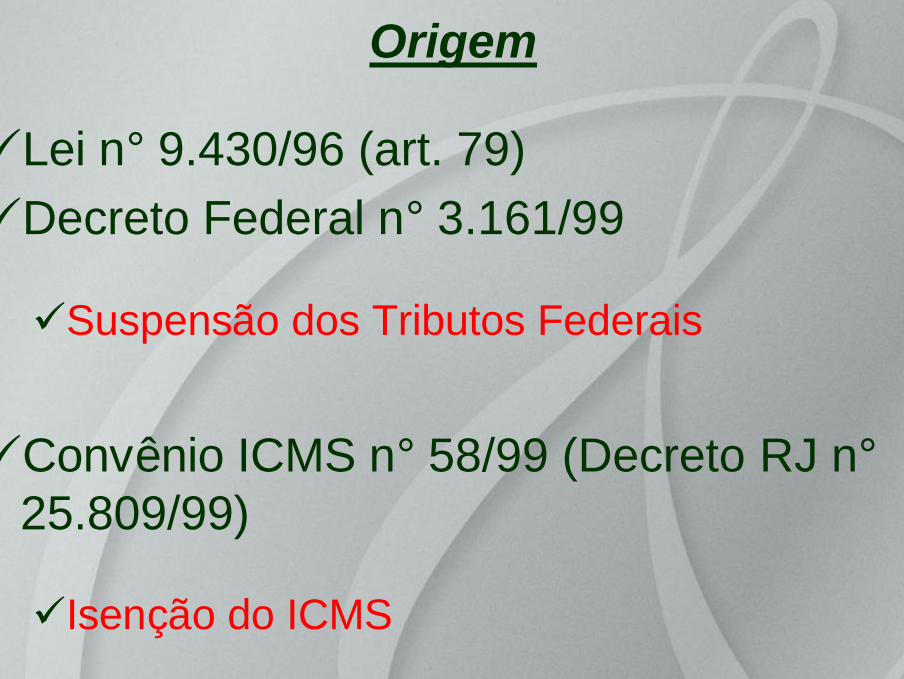

üLei n° 9.430/96 (art. 79)üDecreto Federal n° 3.161/99

üSuspensão dos Tributos Federais

üConvênio ICMS n° 58/99 (Decreto RJ n°25.809/99)

üIsenção do ICMS

Origem

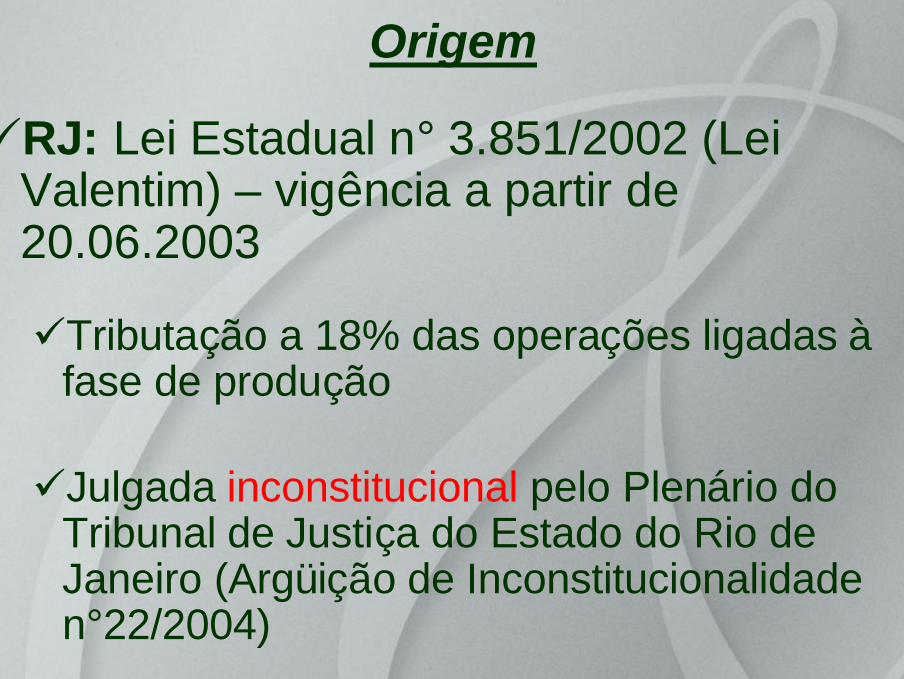

üRJ: Lei Estadual n° 3.851/2002 (Lei Valentim) – vigência a partir de 20.06.2003

üTributação a 18% das operações ligadas àfase de produção

üJulgada inconstitucional pelo Plenário do Tribunal de Justiça do Estado do Rio de Janeiro (Argüição de Inconstitucionalidade n°22/2004)

Origem

üConvênio ICMS n° 112/2007(CE,PE,RJ,RN) – eficácia entre 22 de outubro e 20 de dezembro de 2007

üConvênio ICMS n° 130/2007 (novo REPETRO)üRatificação nacional pelo Ato Declaratório n° 19, de

20.12.2007üInaplicabilidade do Convênio ICMS 58/99 para o

REPETRO (nova redação da Cláusula Quarta)

Novas disposições

üo novo REPETRO para efeito de ICMS:

üisenção (ou redução a 1,5%) para os bens utilizados na fase de exploração de petróleo e gás natural

üRedução a 7,5% ou 3% para os bens utilizados na fase de produção de petróleo e gás natural, com ou sem o aproveitamento de crédito do imposto pago

üisenção quanto aos bens de uso interligado às fases de exploração e produção, desde que permaneçam no País por prazo inferior a 24 (vinte e quatro) meses

Novas disposições

üo novo REPETRO para efeito de ICMS:

üDeterminação da fase de produção: a partir da aprovação do Plano de Desenvolvimento do Campo pela ANP

Novas disposições

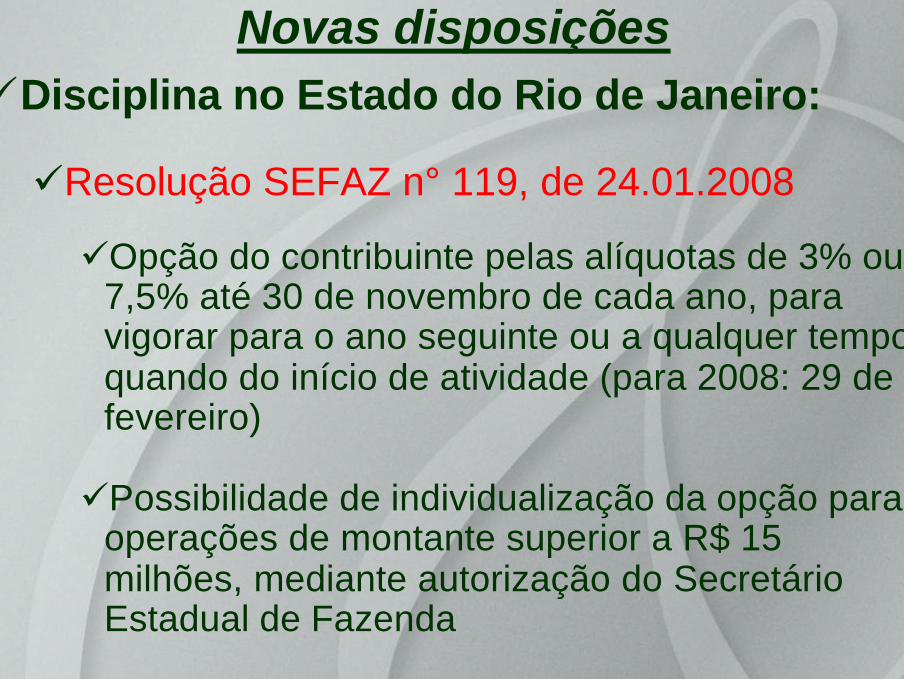

üDisciplina no Estado do Rio de Janeiro:

üDecreto n° 41.142, de 23.01.2008

üAlteração pelo Decreto n° 41.227, de 18.03.2008: modificação do art. 5 °, alinhando-oao texto da Cláusula Sexta, do Convênio ICMS n° 130/2007

Novas disposições

üDisciplina no Estado do Rio de Janeiro:

üResolução SEFAZ n° 119, de 24.01.2008

üOpção do contribuinte pelas alíquotas de 3% ou 7,5% até 30 de novembro de cada ano, para vigorar para o ano seguinte ou a qualquer tempo quando do início de atividade (para 2008: 29 de fevereiro)

üPossibilidade de individualização da opção para operações de montante superior a R$ 15 milhões, mediante autorização do Secretário Estadual de Fazenda

Novas disposições

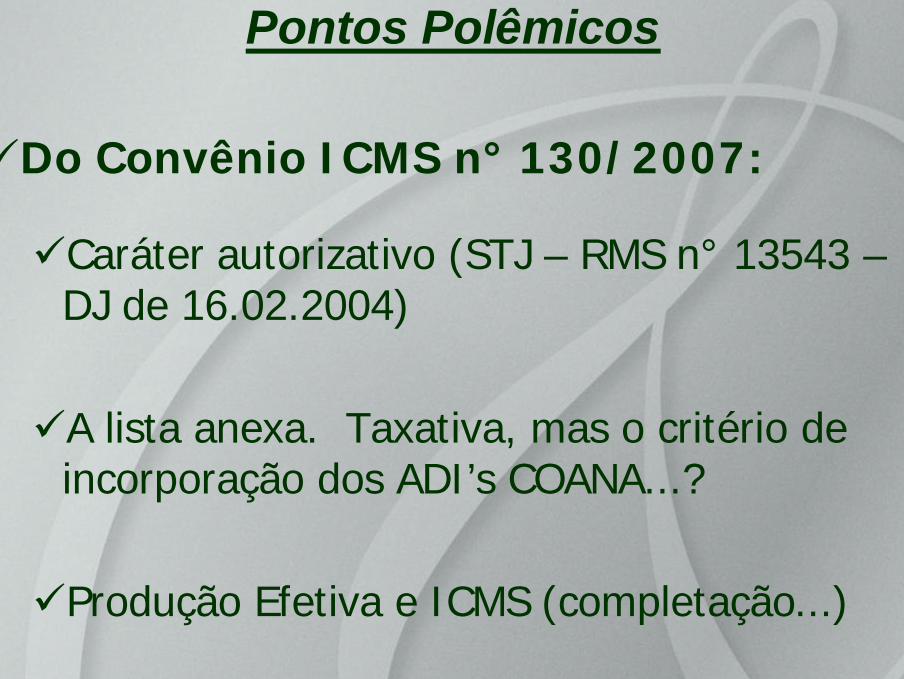

üDo Convênio ICMS n° 130/2007:

üCaráter autorizativo (STJ – RMS n° 13543 –DJ de 16.02.2004)

üA lista anexa. Taxativa, mas o critério de incorporação dos ADI’s COANA...?

üProdução Efetiva e ICMS (completação...)

Pontos Polêmicos

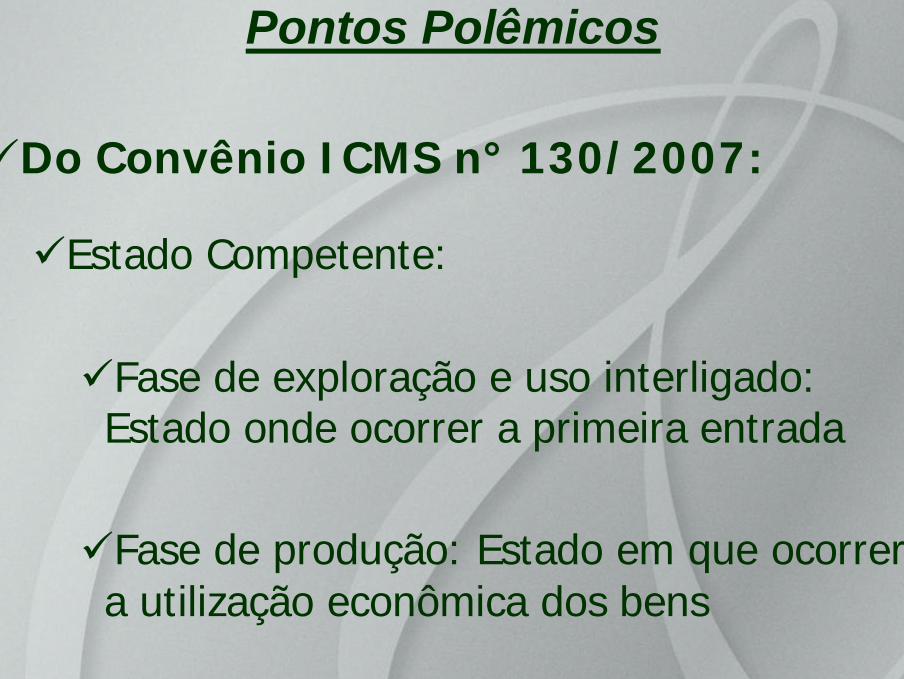

üDo Convênio ICMS n° 130/2007:

üEstado Competente:

üFase de exploração e uso interligado: Estado onde ocorrer a primeira entrada

üFase de produção: Estado em que ocorrer a utilização econômica dos bens

Pontos Polêmicos

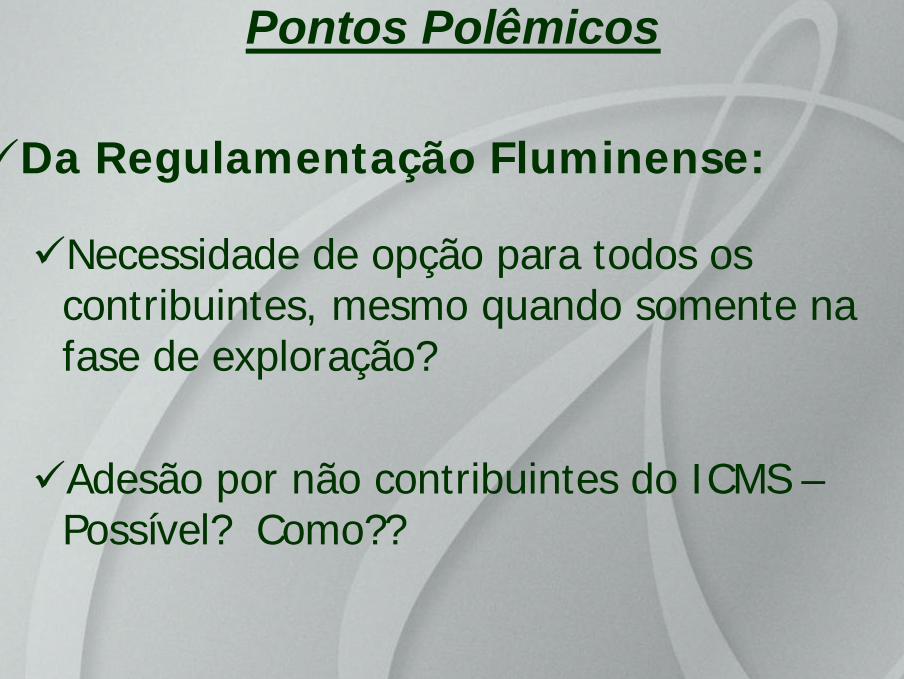

üDa Regulamentação Fluminense:

üNecessidade de opção para todos os contribuintes, mesmo quando somente na fase de exploração?

üAdesão por não contribuintes do ICMS –Possível? Como??

Pontos Polêmicos