REPARTIÇÃO DE RECEITA - ceap.brceap.br/material/MAT2609201393647.pdf · Distrito Federal: I – o...

65

Transcript of REPARTIÇÃO DE RECEITA - ceap.brceap.br/material/MAT2609201393647.pdf · Distrito Federal: I – o...

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal.

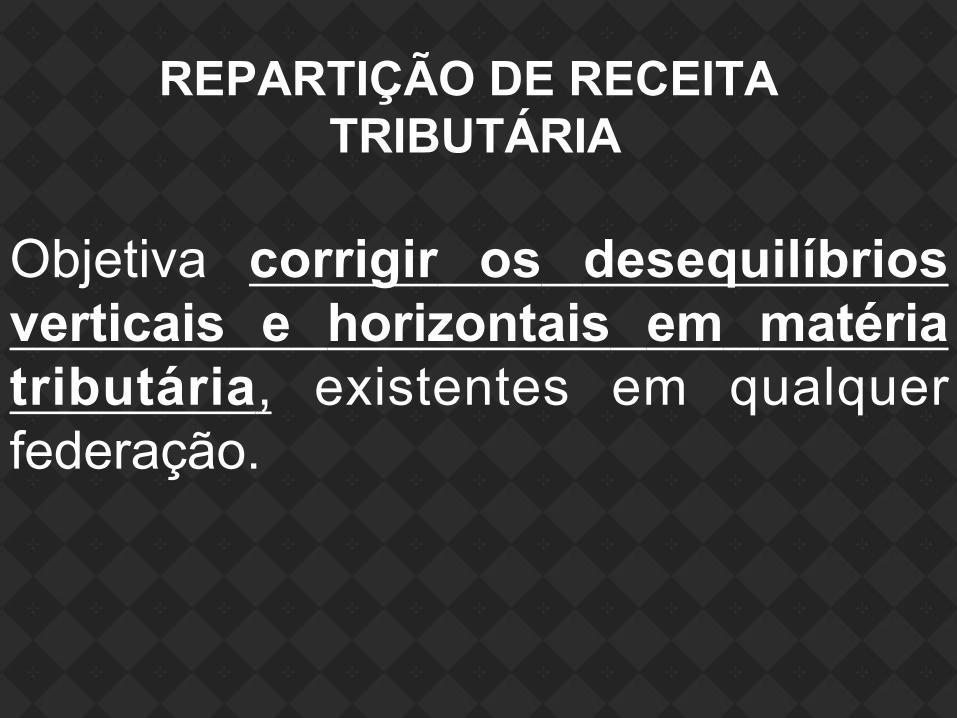

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Objetiva corrigir os desequilíbrios verticais e horizontais em matéria tributária, existentes em qualquer federação.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA D e s e q u i l í b r i o s v e r t i c a i s s ã o descompassos entre a capacidade de tributar e as responsabilidades por gastos públicos por parte do governo.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Os desequilíbrios horizontais refletem as diferenças inter-regionais de renda. Regiões mais ricas e com uma base econômica mais desenvolvida tem maior arrecadação, devendo ser parcialmente repassada para regiões com menor desenvolvimento econômico.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA No Brasil, há, basicamente, dois tipos de transferências possíveis: ü Constitucionais ü não-constitucionais

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA ü c o n s t i t u c i o n a i s - p o d e m s e r

classificadas como: a) transferências diretas (repasse de parte da arrecadação para determinado governo), Ex.: a C F atribui aos Municípios 50% do IPVA arrecadado pelos Estados em virtude dos veículos automotores lincenciados em seus territórios.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA b) indiretas a parcela distribuída integrará um fundo, que tem como base a arrecadação (48%) do I m p o s t o s o b r e P r o d u t o s Industrializados (IPI) e do Imposto s o b r e a R e n d a ( I R ) , q u e posteriormente será repartido (CF, art. 159, II)

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Exemplo de transferência constitucional ind i reta é a quota do fundo de participação dos municípios a que o Município tem direito (22,5%).

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Em síntese, são diretas as repartições previstas nos artigos. 153, parágrafo 5º, 157, 158 e 159, III, da CF e indiretas, estas quando as relativa aos fundos de participação (CF, art. 159, I, a, b, c e d) ou compensatórios (DF, art. 159, II).

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA

ü N ã o - c o n s t i t u c i o n a i s – q u e dependem de convênios ou vontade política entre governos.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA ATENÇÃO! Tributos vinculados a uma atuação estatal não sujeitam-se a repartição de suas receitas. Da mesma forma as receitas dos empréstimos compulsórios, que devem ser aplicadas, integralmente, no motivo que ensejou a instituição da cobrança.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Quanto às contribuições especiais previstas no artigo 149 da CF/88 e à contribuição de iluminação pública do artigo 149-A, a regra é também a inexistência de repartição de receitas a r r e c a d a d a s , e m v i r t u d e d a vinculação do destino dos recursos.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA EXCEÇÃO em relação às contribuições. Contribuição de Intervenção no Domínio Econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível (CF, art. 177, §4º). Instituída pela EC 44/2004, CIDE-COMBUSTÍVEIS

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A CIDE-combustíveis, apesar de possuir arrecadação vinculada às atividades relacionadas no texto constitucional (CF, art. 177, § 4º, II), passou a ter 29% de sua arrecadação dividida com os Estados-membros, devendo estes entregar 25% do montante recebido aos Municípios (CF, art. 159, III, combinado com o § 4º do mesmo artigo).

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Podemos afirmar que no direito brasileiro os únicos tributos cujas receitas são sujeitas à repartição são os impostos e a CIDE-combustíveis.

REPARTIÇÃO DE RECEITA

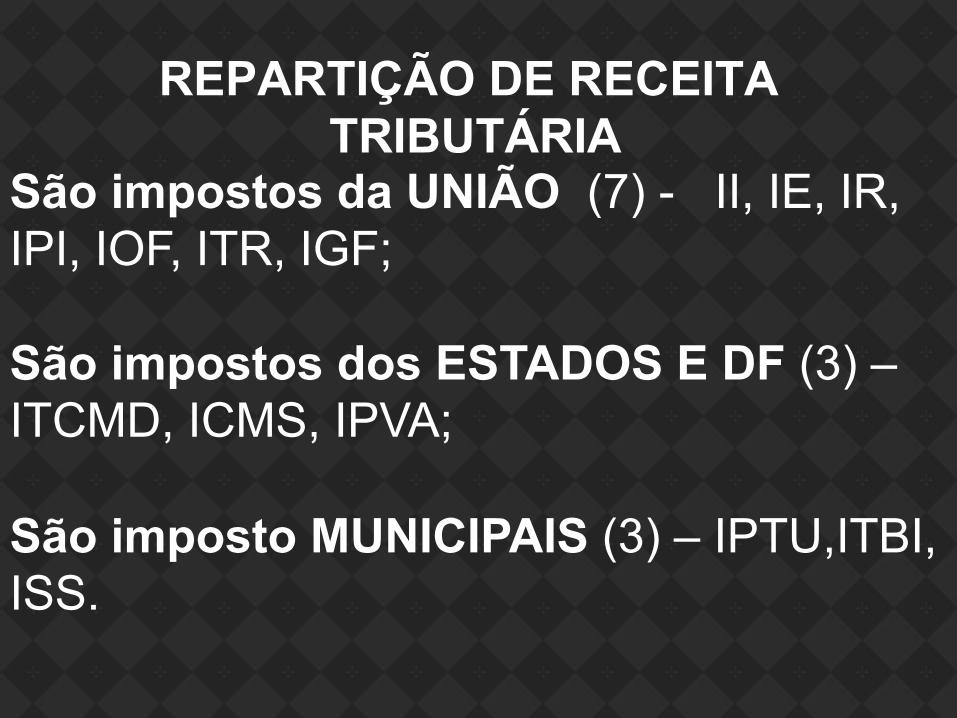

TRIBUTÁRIA São impostos da UNIÃO (7) - II, IE, IR, IPI, IOF, ITR, IGF; São impostos dos ESTADOS E DF (3) – ITCMD, ICMS, IPVA; São imposto MUNICIPAIS (3) – IPTU,ITBI, ISS.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Impostos cu jas Recei tas não são Repartidas: a) todos os impostos arrecadados pelos Municípios e pelo Distrito Federal. b) o imposto estadual sobre transmissão causa mortis e doações – ITCD. c) os impostos federais sobre importação, exportação, grandes fortunas e os extraordinários de guerra.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA UNIÃO reparte com ESTADOS e MUNICÍPIOS; E S T A D O S r e p a r t e m s ó c o m MUNICÍPIOS; M U N I C Í P I O S n ã o r e p a r t e m c o m ninguém.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Vamos as regras de repart ição previstas na CF. q Transferências const i tucionais

diretas

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Art. 153. Compete à União instituir impostos sobre: V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA § 5º - O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do "caput" deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA I - trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem; II - setenta por cento para o Município de origem.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA SEGUNDA HIPÓTESE DE REPARTIÇÃO: Art. 157. Pertencem aos Estados e ao Distrito Federal: I – o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

REPARTIÇÃO DE RECEITA

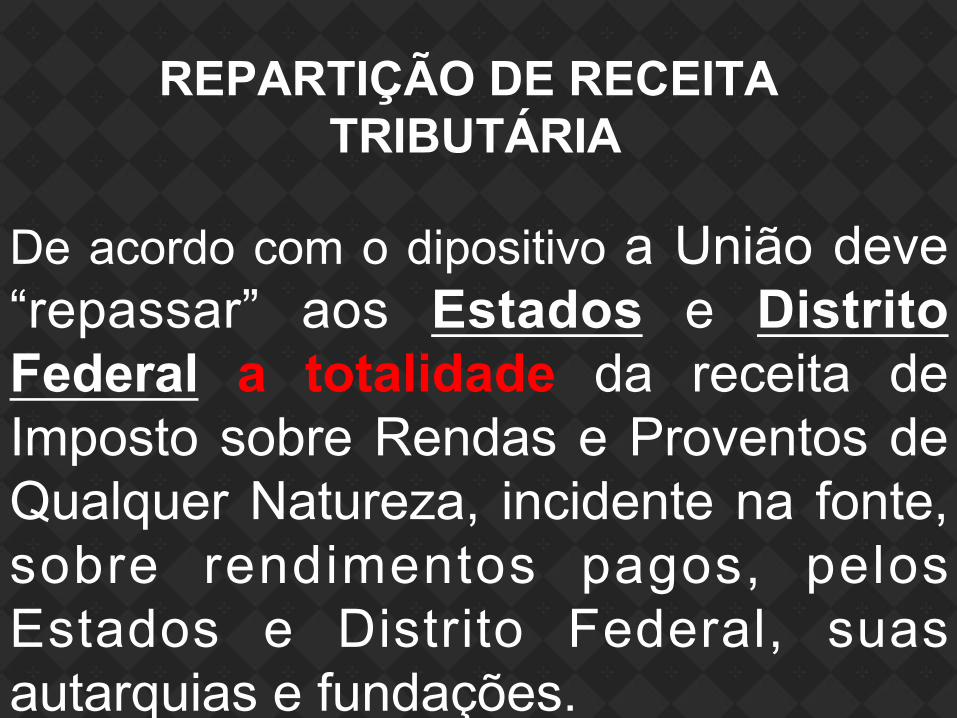

TRIBUTÁRIA De acordo com o dipositivo a União deve “repassar” aos Estados e Distrito Federal a totalidade da receita de Imposto sobre Rendas e Proventos de Qualquer Natureza, incidente na fonte, sobre rendimentos pagos, pelos Estados e Distrito Federal, suas autarquias e fundações.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A lei atribui a responsabilidade tributária para a fonte pagadora de reter o Imposto de Renda na fonte, não haverá necessidade da União repassar a referida receita tributária. Na prática o Estado e o DF, bem como suas autarquias e fundações, efetuarão a retenção do referido imposto no momento do pagamento de seus funcionários, e não repassarão à União, visto que estas receitas lhe pertencem.

REPARTIÇÃO DE RECEITA

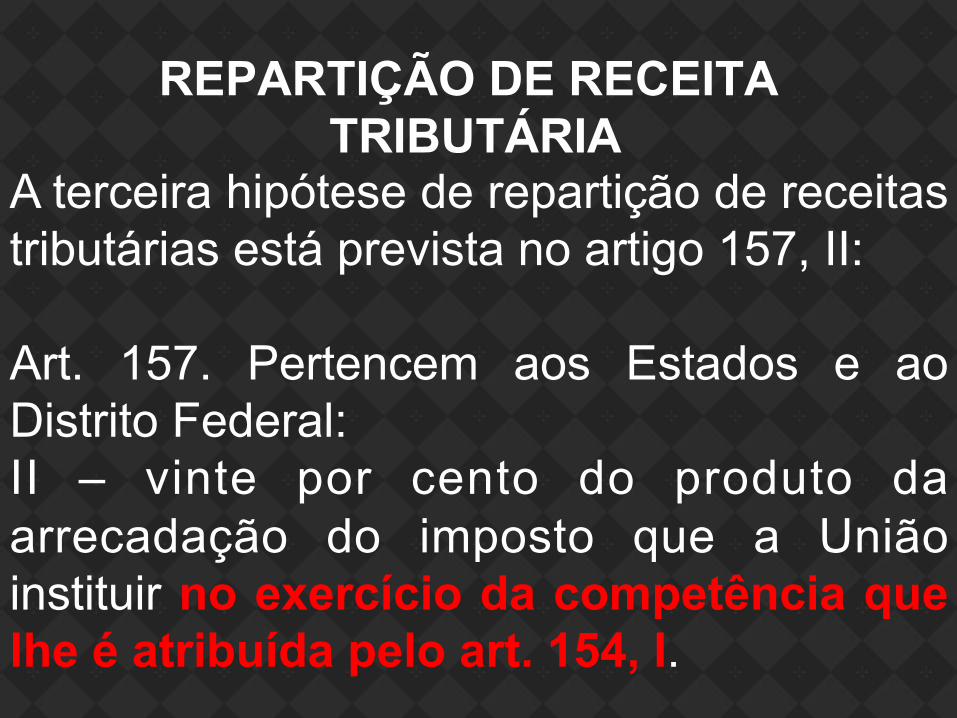

TRIBUTÁRIA A terceira hipótese de repartição de receitas tributárias está prevista no artigo 157, II: Art. 157. Pertencem aos Estados e ao Distrito Federal: II – vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo art. 154, I.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Assim, caso a União exerça a competência residual, e institua novos impostos terá que repassar 20% da arrecadação para os Estados e Distrito Federal.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A quarta hipótese está prevista no artigo 158, I: Art. 158. Pertencem aos Municípios: I – o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Similar ao previsto no inciso I do artigo 157, só que diz respeito aos Municípios, suas autarquias e fundações públicas. Assim, estas pessoas jurídicas ao efetuarem a retenção na fonte do imposto sobre renda e proventos pagos aos seus funcionários, não precisarão repassar o produto da arrecadação à União.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Prosseguindo, temos o inciso II do artigo 158. Art. 158. Pertencem aos Municípios: II – cinqüenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis neles situados, cabendo a totalidade na hipótese da opção a que se refere o art. 153, § 4º, III;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O dispositivo traz a ressalva de que caso o Município opte por fiscalizar e cobrar o referido tributo terá direito à totalidade da arrecadação do mesmo, conforme art. 153, §4°, III, CF, regulamentado pela Lei n° 11.250/2005 e Instrução Normativa SRF n° 643/2006.

REPARTIÇÃO DE RECEITA

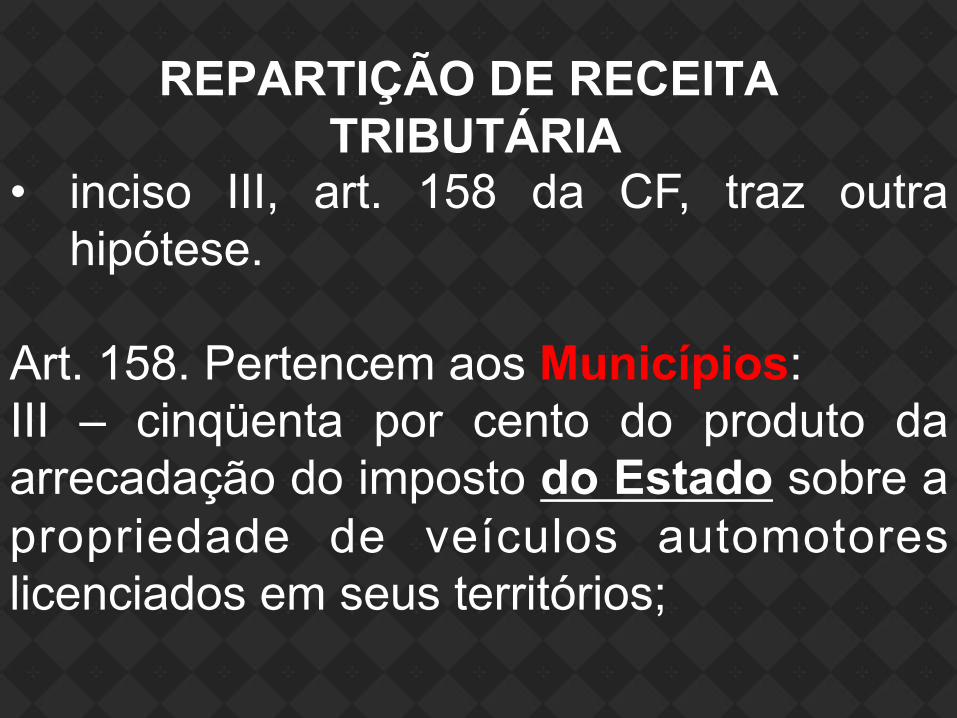

TRIBUTÁRIA • inciso III, art. 158 da CF, traz outra

hipótese. Art. 158. Pertencem aos Municípios: III – cinqüenta por cento do produto da arrecadação do imposto do Estado sobre a propriedade de veículos automotores licenciados em seus territórios;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA . Nesta hipótese, os Estados deverão repassar 50% do produto da arrecadação do IPVA para os Municípios onde estiverem matriculados os veículos.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Para finalizar as repartições tributárias previstas no art. 158, temos o inciso IV e parágrafo único.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Art. 158. Pertencem aos Municípios: IV – vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O dispositivo dsipõe que 25% do total arrecadado a título de ICMS deverão ser repassados para os municípios localizados naquele estado.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O Parágrafo único determina como será feita a divisão do valor repassado pelos municípios. Parágrafo único. As parcelas de receita p e r t e n c e n t e s a o s M u n i c í p i o s , mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA I – três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA II – até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal. E o que é VALOR ADICIONADO? Este conceito foi definido no § 1º, art. 3° da Lei Complementar n° 63/90, alterada pela LC 123/2006.

REPARTIÇÃO DE RECEITA

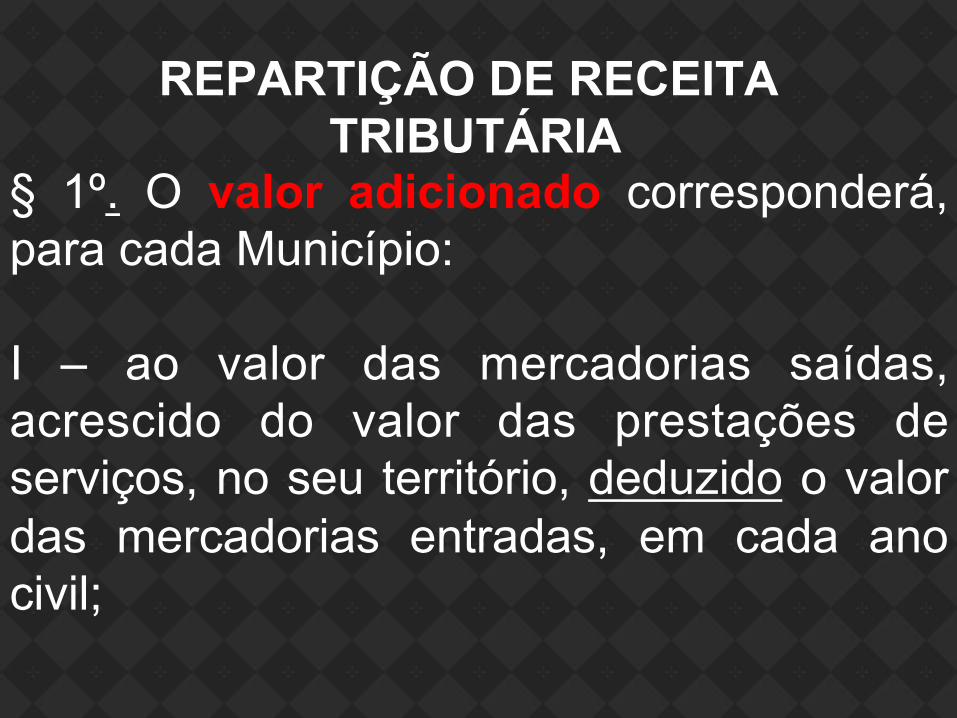

TRIBUTÁRIA § 1º. O valor adicionado corresponderá, para cada Município: I – ao valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA I I – nas hipóteses de tr ibutação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal, e, em outras situações, em que se dispensem os controles de entrada, considerar-se-á como valor adicionado o percentual de 32% (trinta e dois por cento) da receita bruta.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Podemos concluir que oinciso I do parágrafo 1° do artigo 3° da LC 63/1990 será aplicado para as empresas tributadas pelo regime geral, e o inciso II será aplicado para as empresas participantes do regime simplificado de tr ibutação (SIMPLES).

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Aplicando-se a regra constitucional, a participação de cada município na parcela repassada pelo Estado a título de ICMS guarda proporcionalidade na sua contribuição efetiva para a incidência do tributo em questão.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Para finalizar a análise das repartições diretas, vamos ao art. 159, III, CF. Este dispositivo estabelece o repasse, segundo critérios estabelecidos em lei, de 29% do que foi arrecadado pela União a título de CIDE-COMBUSTÍVEIS para os Estados e DF, os quais deverão repassar 25% do que receberem para os seus municípios, conforme artigo 159, §4°, CF.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O destino dos valores repassados nesta hipótese serão destinados ao financiamento de programas de infra-estrutura de transportes, conforme artigo 177, §4°, II, c da CF.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA q Transferências const i tucionais

indiretas

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Art. 159. A União entregará: I – do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados quarenta e oito por cento na seguinte forma: (a, b, c e d)

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA FPE – Fundo de Participação dos Estados e do Distrito Federal: 21,5% da arrecadação do IPI e do IR, d is t r ibuídos de acordo com a p o p u l a ç ã o e a s u p e r f í c i e e inversamente proporcional à renda per capita da unidade federativa;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA FPM – Fundo de Participação dos Municípios: composto por 22,5% da arrecadação do IPI e do IR, com uma distribuição proporcional à população de cada unidade, sendo 10% do fundo reservados para os Municípios das Capitais;

REPARTIÇÃO DE RECEITA

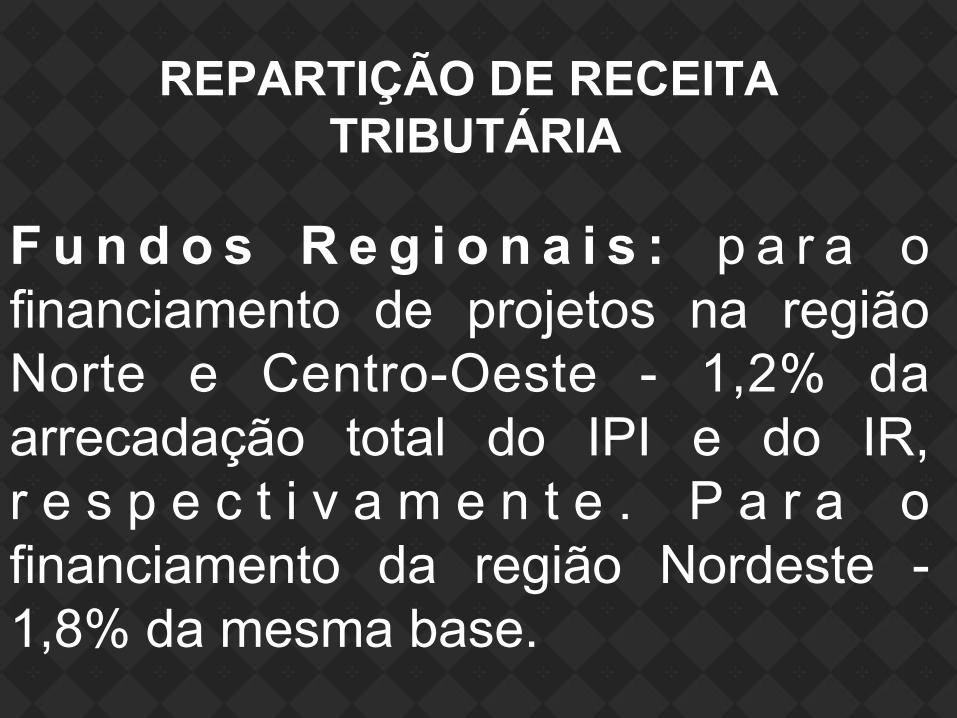

TRIBUTÁRIA F u n d o s R e g i o n a i s : p a r a o financiamento de projetos na região Norte e Centro-Oeste - 1,2% da arrecadação total do IPI e do IR, r e s p e c t i v a m e n t e . P a r a o financiamento da região Nordeste - 1,8% da mesma base.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A EC n° 55/2007 acrescentou a alínea d ao dispositivo em análise, prevendo a repartição de mais um por cento em favor do Fundo de Participação dos Municípios.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Deve ser descontado da arrecadação do imposto sobre renda e proventos de qualquer natureza as parcelas já repassadas aos Estados, DF e Municípios, previstas nos artigos 157, I e 158, I. (conforme art. 159, §1°, CRFB/88).

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Os percentuais foram definidos pela Lei Complementar n° 62/1989. O cálculo dos valores a serem repassados cabe ao Tribunal de Contas da União, nos termos do parágrafo único, art. 161 da CRFB/88

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Outra hipótese é do art. 159, II: FPEx – Fundo de Compensação de Exportações: constituído por 10% da arrecadação total do IPI. É distribuído aos Estados. Sua distribuição é proporcional ao valor das exportações de produtos industrializados, sendo a participação individual limitada a 20% do total do fundo;

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O Fundo tem por finalidade ressarcir os Estados e DF da perda que tiveram com a desoneração do ICMS incidente sobre a exportação.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA A EC n° 42/2003, deu nova redação ao artigo 155, §2°, X, a da CF, estabelecendo que o ICMS não poderá incidir sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores .

REPARTIÇÃO DE RECEITA

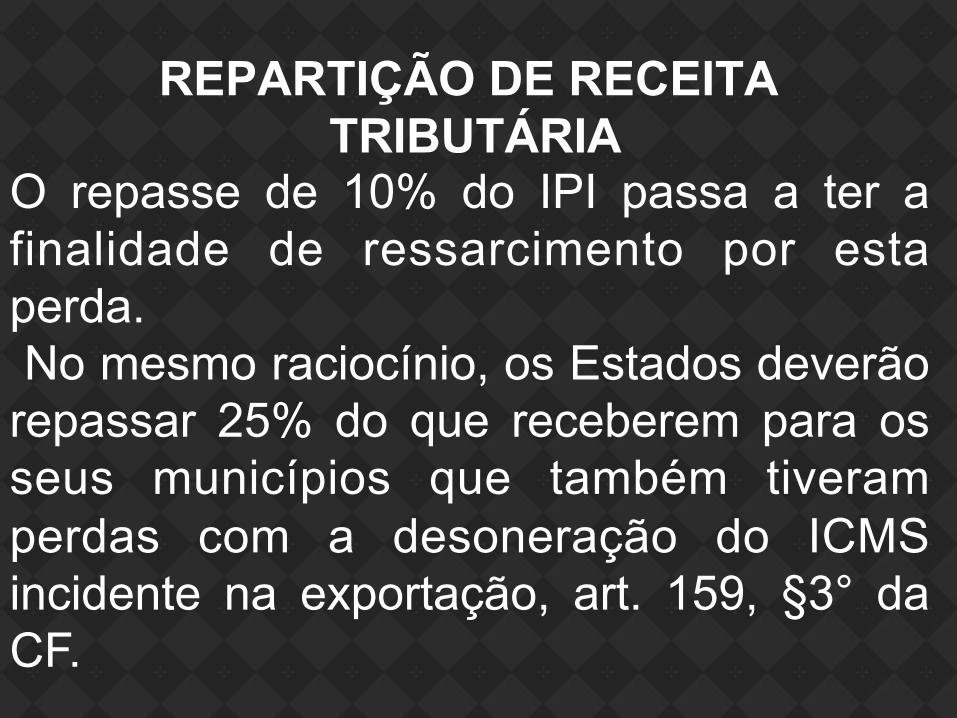

TRIBUTÁRIA O repasse de 10% do IPI passa a ter a finalidade de ressarcimento por esta perda. No mesmo raciocínio, os Estados deverão repassar 25% do que receberem para os seus municípios que também tiveram perdas com a desoneração do ICMS incidente na exportação, art. 159, §3° da CF.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O §2º (II, art. 159) determina que nenhum Estado ou DF poderão receber a título desta modalidade de repartição percentual superior a 20%, devendo o excedente ser repartido pelos demais entes da federação.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Para encerrar o estudo das repartições é importante a leitura do art. 160, CF: É vedada a retenção ou qualquer restrição à entrega e ao emprego dos recursos atribuídos, nesta seção, aos Estados, ao Distrito Federal e aos Mun ic íp ios , ne les compreend idos adicionais e acréscimos relativos a impostos.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA Parágrafo único. A vedação prevista neste artigo não impede a União e os Estados de condicionarem a entrega de recursos: I – ao pagamento de seus créditos, inclusive de suas autarquias; II – ao cumprimento do disposto no art. 198, § 2º, incisos II e III.

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA O inciso II permite que se condicione a entrega ao cumprimento dos percentuais mínimos de aplicação de recursos em ações e serviços públicos de saúde.

CONTRIBUIÇÕES SOCIAIS Art. 195, I, II, III e IV – CF/88

REPARTIÇÃO DE RECEITA

TRIBUTÁRIA

FUNDOS

TRIBUTO FEDERAL

PARTILHADO

48% (IR + IPI)

10% (IPI)

CF/88

Art. 159

FPE IR + IPI 21,5% I, a

FPM IR + IPI

22,5% I, b

FUNDOS REGIONAIS

IR + IPI

3% I, c

FPM IR + IPI

1% I, d

FPEx IPI 10% II

Exclui-se a parcela do IR pertencente aos Estados, DF e Municípios, incidentes na fonte sobre os valoress pagos a seus próprios servidores (§ 1º)