Relatório de FIIs · 2019-12-12 · Fundos Imobiliários Os fundos de Fundos Imobiliários...

25

Fundos Imobiliários 12/12/2019 O que esperar dos Fundos Imobiliários? Um resumo para 2020 O atual momento macroeconômico no Brasil sugere uma recuperação mais sustentável da economia real, beneficiada por um ambiente de inflação controlada, abrindo espaço para a manutenção da Selic em patamares mais baixos por um período prolongado (a Pesquisa Focus atual estima que a Selic vá terminar 2020 em 4,5%). Os Fundos Imobiliários possuem correlação negativa com a curva de juros, e, portanto, já tiveram boa performance nos últimos anos, período em que a Selic saiu de 14,25% até os atuais 4,5%. Em nossa visão, parte do benefício dos juros mais baixos nos preços das cotas dos fundos já foi precificado. Neste momento, acreditamos que o potencial de ganhos para as cotas está muito mais relacionado ao crescimento da economia real, portanto, sugerimos aos investidores que busquem Fundos de Investimento Imobiliário de ativos de alta qualidade, e aqueles mais dependentes da retomada do PIB, como, por exemplo, shoppings e galpões logísticos. Nova Cobertura Estamos iniciando a cobertura de 10 novos fundos de investimento imobiliário que, juntamente com os outros FIIs que já cobríamos anteriormente, completam nossa cobertura de 21 fundos. Nosso racional no momento da escolha destes FIIs segue o mesmo: continuamos priorizando os fundos tijolo, ou seja, fundos de ativos físicos, com maior liquidez no mercado. Nossa cobertura não contempla FIIs que investem em papeis como CRIs, CRAs e LCIs nem fundos que investem em outros fundos, os famosos fundos de fundos. Também fizemos questão de ter dentro da nossa cobertura exemplares de diferentes classes de ativos, tais como lajes/prédios corporativos, agências bancárias, shopping centers e fundos de logística. Por fim, este relatório se constitui em uma análise fundamentalista dos fundos e os preço-alvos não representam uma recomendação (Compra ou Venda). Confira na próxima página o Guia de Fundos. Relatório de FIIs Ampliação do nosso universo de cobertura 12 de dezembro Maria Clara Negrão* Ricardo França *Analista de valores mobiliários credenciado responsável pelas declarações nos termos do Art. 21 da ICVM 598/18

Transcript of Relatório de FIIs · 2019-12-12 · Fundos Imobiliários Os fundos de Fundos Imobiliários...

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

O que esperar dos Fundos Imobiliários? Um resumo para 2020

O atual momento macroeconômico no Brasil sugere uma recuperação mais sustentável da economia real, beneficiada por um

ambiente de inflação controlada, abrindo espaço para a manutenção da Selic em patamares mais baixos por um período

prolongado (a Pesquisa Focus atual estima que a Selic vá terminar 2020 em 4,5%). Os Fundos Imobiliários possuem

correlação negativa com a curva de juros, e, portanto, já tiveram boa performance nos últimos anos, período em que a Selic

saiu de 14,25% até os atuais 4,5%. Em nossa visão, parte do benefício dos juros mais baixos nos preços das cotas dos fundos

já foi precificado. Neste momento, acreditamos que o potencial de ganhos para as cotas está muito mais relacionado

ao crescimento da economia real, portanto, sugerimos aos investidores que busquem Fundos de Investimento

Imobiliário de ativos de alta qualidade, e aqueles mais dependentes da retomada do PIB, como, por exemplo,

shoppings e galpões logísticos.

Nova Cobertura

Estamos iniciando a cobertura de 10 novos fundos de investimento imobiliário que, juntamente com os outros FIIs que já

cobríamos anteriormente, completam nossa cobertura de 21 fundos. Nosso racional no momento da escolha destes FIIs

segue o mesmo: continuamos priorizando os fundos tijolo, ou seja, fundos de ativos físicos, com maior liquidez no mercado.

Nossa cobertura não contempla FIIs que investem em papeis como CRIs, CRAs e LCIs nem fundos que investem em outros

fundos, os famosos fundos de fundos. Também fizemos questão de ter dentro da nossa cobertura exemplares de diferentes

classes de ativos, tais como lajes/prédios corporativos, agências bancárias, shopping centers e fundos de logística. Por fim,

este relatório se constitui em uma análise fundamentalista dos fundos e os preço-alvos não representam uma

recomendação (Compra ou Venda).

Confira na próxima página o Guia de Fundos.

Relatório de FIIs

Ampliação do nosso universo de cobertura

12 de dezembro

Maria Clara Negrão*

Ricardo França

*Analista de valores mobiliários credenciado responsável pelas declarações

nos termos do Art. 21 da ICVM 598/18

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

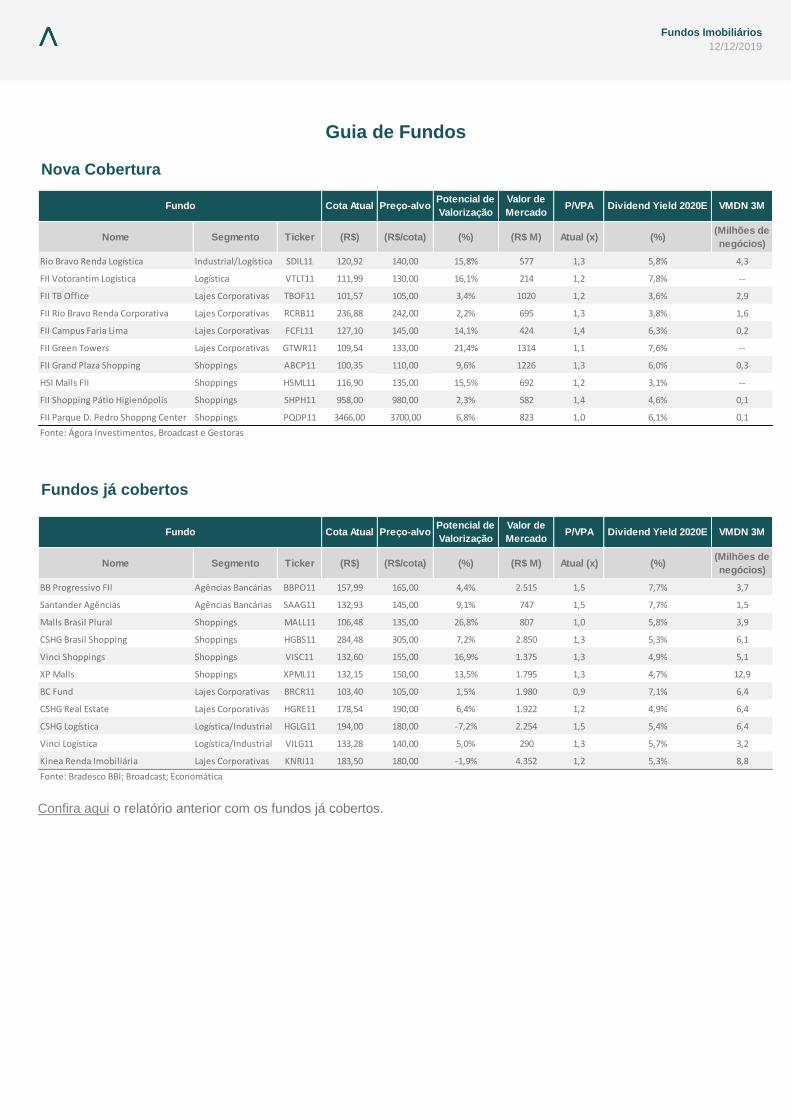

Guia de Fundos

Nova Cobertura

Fundos já cobertos

Confira aqui o relatório anterior com os fundos já cobertos.

Cota Atual Preço-alvoPotencial de

Valorização

Valor de

MercadoP/VPA Dividend Yield 2020E VMDN 3M

Nome Segmento Ticker (R$) (R$/cota) (%) (R$ M) Atual (x) (%)(Milhões de

negócios)

Rio Bravo Renda Logística Industrial/Logística SDIL11 120,92 140,00 15,8% 577 1,3 5,8% 4,3

FII Votorantim Logística Logística VTLT11 111,99 130,00 16,1% 214 1,2 7,8% --

FII TB Office Lajes Corporativas TBOF11 101,57 105,00 3,4% 1020 1,2 3,6% 2,9

FII Rio Bravo Renda Corporativa Lajes Corporativas RCRB11 236,88 242,00 2,2% 695 1,3 3,8% 1,6

FII Campus Faria Lima Lajes Corporativas FCFL11 127,10 145,00 14,1% 424 1,4 6,3% 0,2

FII Green Towers Lajes Corporativas GTWR11 109,54 133,00 21,4% 1314 1,1 7,6% --

FII Grand Plaza Shopping Shoppings ABCP11 100,35 110,00 9,6% 1226 1,3 6,0% 0,3

HSI Malls FII Shoppings HSML11 116,90 135,00 15,5% 692 1,2 3,1% --

FII Shopping Pátio Higienópolis Shoppings SHPH11 958,00 980,00 2,3% 582 1,4 4,6% 0,1

FII Parque D. Pedro Shoppng Center Shoppings PQDP11 3466,00 3700,00 6,8% 823 1,0 6,1% 0,1

Fonte: Ágora Investimentos, Broadcast e Gestoras

Fundo

Cota Atual Preço-alvoPotencial de

Valorização

Valor de

MercadoP/VPA Dividend Yield 2020E VMDN 3M

Nome Segmento Ticker (R$) (R$/cota) (%) (R$ M) Atual (x) (%)(Milhões de

negócios)

BB Progressivo FII Agências Bancárias BBPO11 157,99 165,00 4,4% 2.515 1,5 7,7% 3,7

Santander Agências Agências Bancárias SAAG11 132,93 145,00 9,1% 747 1,5 7,7% 1,5

Malls Brasil Plural Shoppings MALL11 106,48 135,00 26,8% 807 1,0 5,8% 3,9

CSHG Brasil Shopping Shoppings HGBS11 284,48 305,00 7,2% 2.850 1,3 5,3% 6,1

Vinci Shoppings Shoppings VISC11 132,60 155,00 16,9% 1.375 1,3 4,9% 5,1

XP Malls Shoppings XPML11 132,15 150,00 13,5% 1.795 1,3 4,7% 12,9

BC Fund Lajes Corporativas BRCR11 103,40 105,00 1,5% 1.980 0,9 7,1% 6,4

CSHG Real Estate Lajes Corporativas HGRE11 178,54 190,00 6,4% 1.922 1,2 4,9% 6,4

CSHG Logística Logística/Industrial HGLG11 194,00 180,00 -7,2% 2.254 1,5 5,4% 6,4

Vinci Logística Logística/Industrial VILG11 133,28 140,00 5,0% 290 1,3 5,7% 3,2

Kinea Renda Imobiliária Lajes Corporativas KNRI11 183,50 180,00 -1,9% 4.352 1,2 5,3% 8,8

Fonte: Bradesco BBI; Broadcast; Economática

Fundo

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

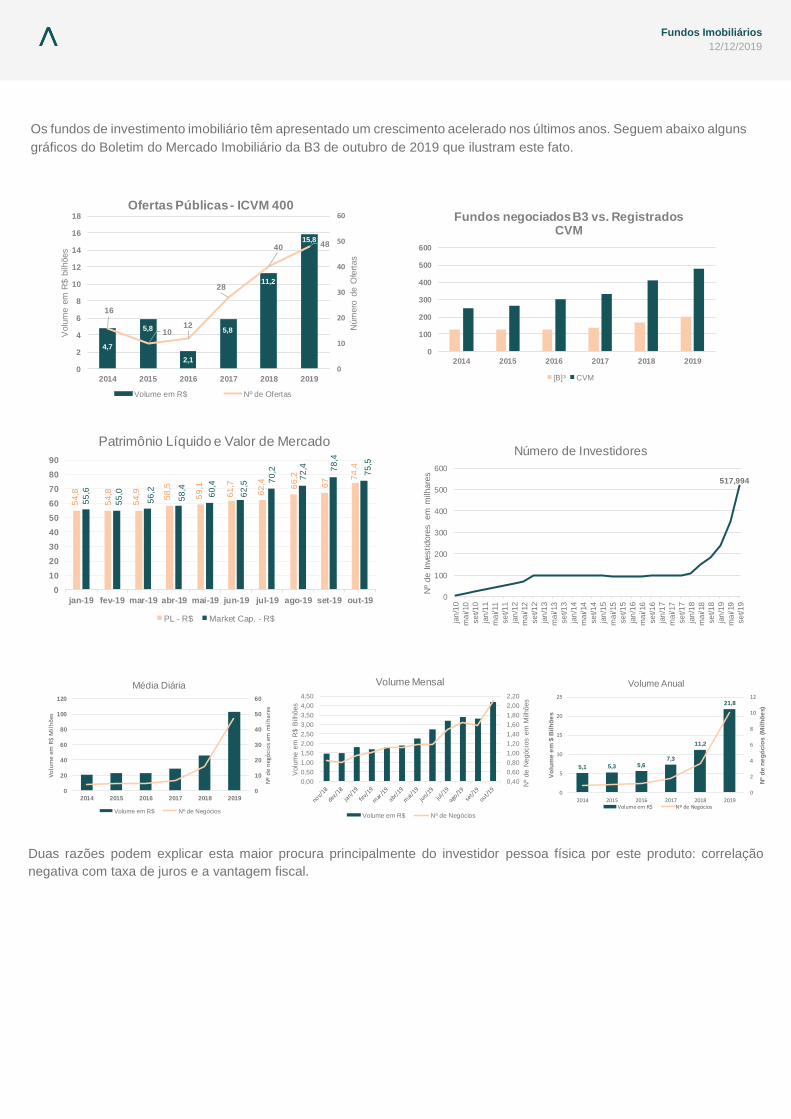

Os fundos de investimento imobiliário têm apresentado um crescimento acelerado nos últimos anos. Seguem abaixo alguns

gráficos do Boletim do Mercado Imobiliário da B3 de outubro de 2019 que ilustram este fato.

Duas razões podem explicar esta maior procura principalmente do investidor pessoa física por este produto: correlação

negativa com taxa de juros e a vantagem fiscal.

4,7

5,8

2,1

5,8

11,2

15,8

16

1012

28

40 48

0

10

20

30

40

50

60

0

2

4

6

8

10

12

14

16

18

2014 2015 2016 2017 2018 2019

Núm

ero

de O

fert

as

Volu

me e

m R

$ b

ilhões

Ofertas Públicas - ICVM 400

Volume em R$ Nº de Ofertas

0

100

200

300

400

500

600

2014 2015 2016 2017 2018 2019

Fundos negociados B3 vs. Registrados CVM

[B]³ CVM

54

,8

54

,8

54

,9

58

,5

59

,1

61

,7

62

,4 66

,2

67 7

4,4

55

,6

55

,0

56

,2

58

,4

60

,4

62

,5 70

,2

72

,4 78

,4

75

,5

0

10

20

30

40

50

60

70

80

90

jan-19 fev-19 mar-19 abr-19 mai-19 jun-19 jul-19 ago-19 set-19 out-19

Patrimônio Líquido e Valor de Mercado

PL - R$ Market Cap. - R$

0

10

20

30

40

50

60

0

20

40

60

80

100

120

2014 2015 2016 2017 2018 2019

Nº

de

neg

óci

os

em m

ilh

are

s

Vo

lum

e em

R$

Mil

hõ

es

Média Diária

Volume em R$ Nº de Negócios

517,994

0

100

200

300

400

500

600

jan

/10

ma

i/10

se

t/1

0

jan

/11

ma

i/11

se

t/1

1

jan

/12

ma

i/12

se

t/1

2

jan

/13

ma

i/13

se

t/1

3

jan

/14

ma

i/14

se

t/1

4

jan

/15

ma

i/15

se

t/1

5

jan

/16

ma

i/16

se

t/1

6

jan

/17

ma

i/17

se

t/1

7

jan

/18

ma

i/18

se

t/1

8

jan

/19

ma

i/19

se

t/1

9

Nº

de I

nve

stidore

s em

milh

are

s

Número de Investidores

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2,20

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Nº

de N

egócio

s e

m M

ilhões

Volu

me e

m R

$ B

ilhões

Volume Mensal

Volume em R$ Nº de Negócios

5,1 5,3 5,67,3

11,2

21,8

0

2

4

6

8

10

12

0

5

10

15

20

25

2014 2015 2016 2017 2018 2019

Nº

de

ne

gó

cio

s (M

ilh

õe

s)

Vo

lum

e e

m $

Bil

hõ

es

Volume Anual

Volume em R$ Nº de Negócios

Victor Tapia*

Maria Clara Negrão

*Analista de valores mobiliários credenciado

responsável pelas declarações nos termos do Art.

21 da ICVM 598/18

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

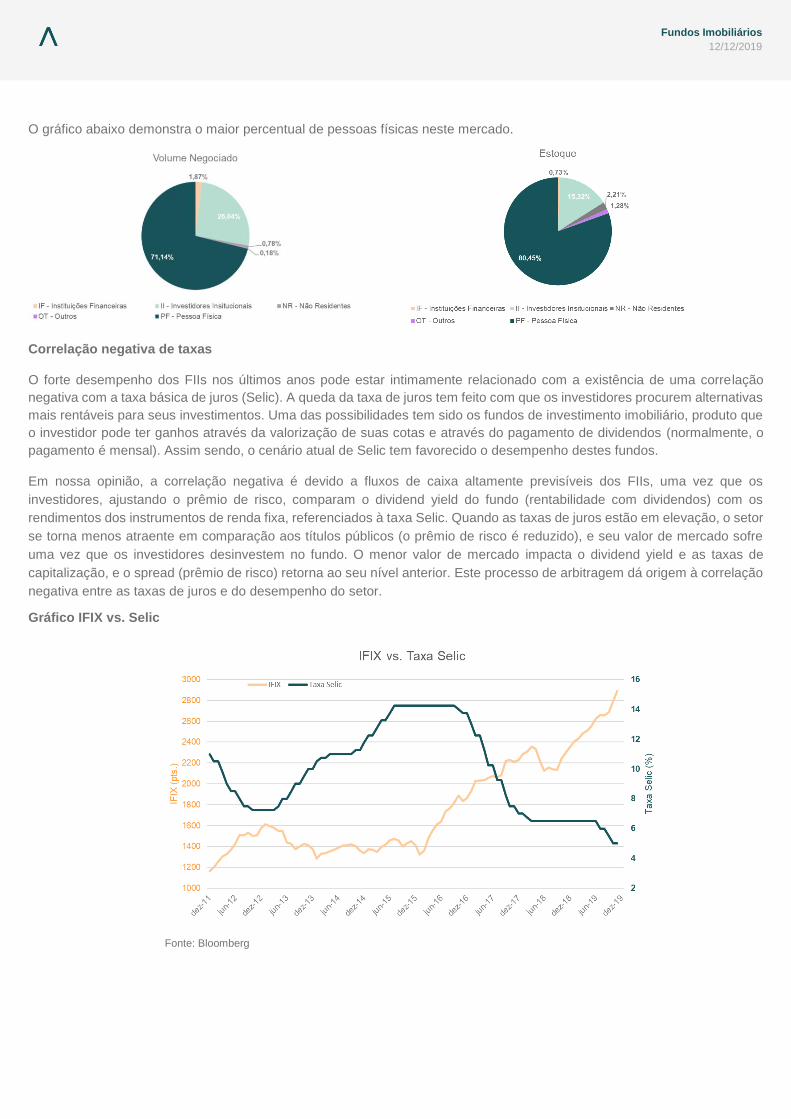

O gráfico abaixo demonstra o maior percentual de pessoas físicas neste mercado.

Correlação negativa de taxas

O forte desempenho dos FIIs nos últimos anos pode estar intimamente relacionado com a existência de uma correlação

negativa com a taxa básica de juros (Selic). A queda da taxa de juros tem feito com que os investidores procurem alternativas

mais rentáveis para seus investimentos. Uma das possibilidades tem sido os fundos de investimento imobiliário, produto que

o investidor pode ter ganhos através da valorização de suas cotas e através do pagamento de dividendos (normalmente, o

pagamento é mensal). Assim sendo, o cenário atual de Selic tem favorecido o desempenho destes fundos.

Em nossa opinião, a correlação negativa é devido a fluxos de caixa altamente previsíveis dos FIIs, uma vez que os

investidores, ajustando o prêmio de risco, comparam o dividend yield do fundo (rentabilidade com dividendos) com os

rendimentos dos instrumentos de renda fixa, referenciados à taxa Selic. Quando as taxas de juros estão em elevação, o setor

se torna menos atraente em comparação aos títulos públicos (o prêmio de risco é reduzido), e seu valor de mercado sofre

uma vez que os investidores desinvestem no fundo. O menor valor de mercado impacta o dividend yield e as taxas de

capitalização, e o spread (prêmio de risco) retorna ao seu nível anterior. Este processo de arbitragem dá origem à correlação

negativa entre as taxas de juros e do desempenho do setor.

Gráfico IFIX vs. Selic

Fonte: Bloomberg

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

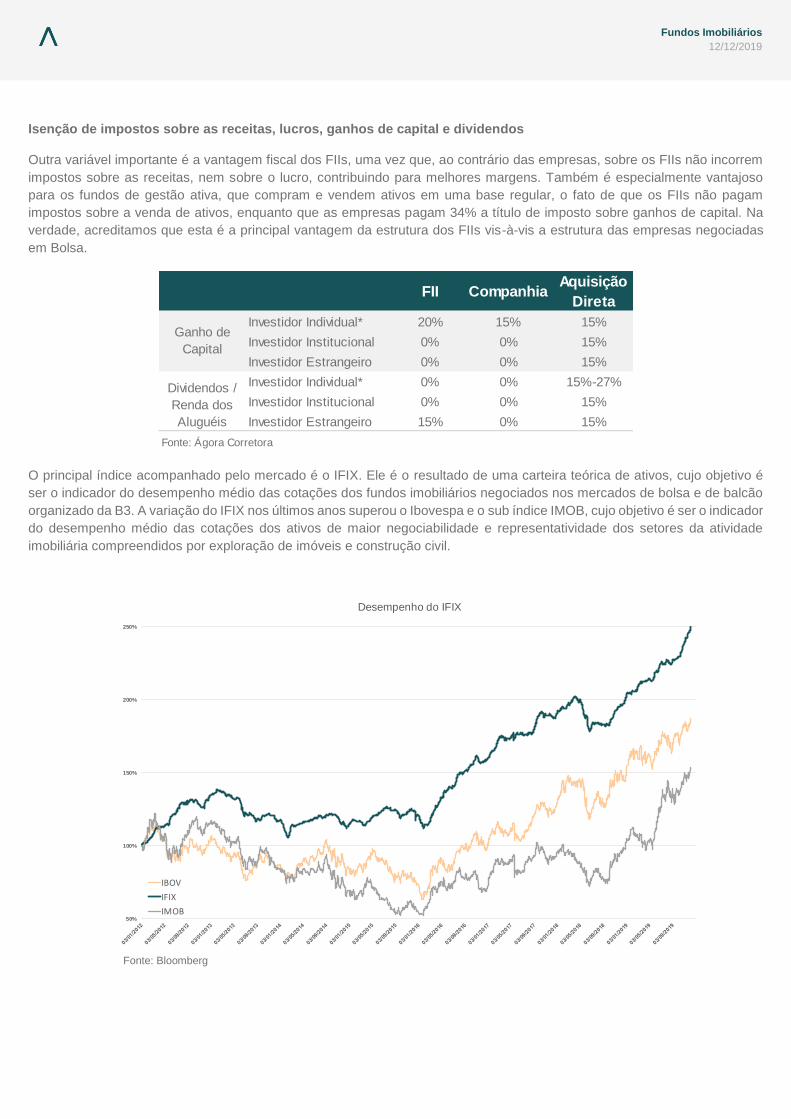

Isenção de impostos sobre as receitas, lucros, ganhos de capital e dividendos

Outra variável importante é a vantagem fiscal dos FIIs, uma vez que, ao contrário das empresas, sobre os FIIs não incorrem

impostos sobre as receitas, nem sobre o lucro, contribuindo para melhores margens. Também é especialmente vantajoso

para os fundos de gestão ativa, que compram e vendem ativos em uma base regular, o fato de que os FIIs não pagam

impostos sobre a venda de ativos, enquanto que as empresas pagam 34% a título de imposto sobre ganhos de capital. Na

verdade, acreditamos que esta é a principal vantagem da estrutura dos FIIs vis-à-vis a estrutura das empresas negociadas

em Bolsa.

O principal índice acompanhado pelo mercado é o IFIX. Ele é o resultado de uma carteira teórica de ativos, cujo objetivo é

ser o indicador do desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa e de balcão

organizado da B3. A variação do IFIX nos últimos anos superou o Ibovespa e o sub índice IMOB, cujo objetivo é ser o indicador

do desempenho médio das cotações dos ativos de maior negociabilidade e representatividade dos setores da atividade

imobiliária compreendidos por exploração de imóveis e construção civil.

FII CompanhiaAquisição

Direta

Investidor Individual* 20% 15% 15%

Investidor Institucional 0% 0% 15%

Investidor Estrangeiro 0% 0% 15%

Investidor Individual* 0% 0% 15%-27%

Investidor Institucional 0% 0% 15%

Investidor Estrangeiro 15% 0% 15%

Fonte: Ágora Corretora

Ganho de

Capital

Dividendos /

Renda dos

Aluguéis

50%

100%

150%

200%

250%

Desempenho do IFIX

IBOV

IFIX

IMOB

Fonte: Bloomberg

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Panorama Econômico

No cenário doméstico, as recentes divulgações de dados de atividade têm criado um sentimento generalizado no mercado e

entre os economistas de uma melhora econômica gradual, mas consistente. A surpresa favorável com os últimos resultados

em termos quantitativos veio acompanhada da melhora em termos qualitativos, já que essa recente recuperação tem sido

baseada em fundamentos econômicos, tais como redução de juros e expansão de crédito. Além da melhora nos fundamentos,

observa-se um processo de ajuste fiscal em andamento, o que tem implicado em uma redução da participação do setor público

na economia. Como panorama de fundo, no ambiente externo, o que se nota é um processo de desaceleração das principais

economias ao redor do mundo, o que tem feito com que os principais bancos centrais adotem de forma sincronizada políticas

monetárias estimulativas.

Para 2020, espera-se uma retomada econômica mais consistente, na medida em que o setor privado ocupe o espaço deixado

pelo setor público e seja o principal condutor da retomada do crescimento econômico. Neste sentido, um aspecto fundamental

diz respeito à continuidade da agenda de reformas estruturais, o que deve promover uma melhora da confiança dos principais

agentes econômicos.

Além disso, a taxa de juros em níveis baixos por um período prolongado terá papel chave. Atualmente, a taxa básica de juros

(Selic) se encontra no patamar de 4,5%. Entretanto, o cenário de inflação baixa e sob controle juntamente com atividade

ganhando tração deve permitir que o banco central mantenha a Selic em patamares baixos por um período prolongado. O

mercado projeta a Selic encerrando o ano de 2019 em 4,5% e permanecendo neste patamar até final de 2020. Caso isso se

confirme, estaríamos vivenciando um cenário de juro real próximo de 1%, bastante estimulativo. É justamente neste momento

que ganha relevância os fundos de investimento imobiliário.

Temos uma perspectiva favorável no que se refere a performance dos fundos imobiliários, principalmente considerando a

expectativa de retomada do crescimento econômico de forma mais consistente em 2020, juntamente o cenário atual de juros

baixos por um período prolongado, tendo em vista que a rentabilidade dos fundos de investimento imobiliário tem correlação

negativa com a taxa de juros.

Dividimos os fundos imobiliários em quatro grandes grupos, levando em consideração o perfil do ativo de cada portfólio. São

eles: (i) fundos de agência bancária; (ii) fundos de lajes corporativas; (iii) fundos de logística/industriais e (iv) fundos de

shopping.

Agências Bancárias

No grupo de agência bancária, os principais exemplares negociados atualmente são o BBPO11 que apresenta em seu

portfólio as agências bancárias e prédios corporativos locados ao Banco do Brasil e o SAAG11 com agências bancárias do

Santander.

Como aspectos positivos podemos destacar que ambos fundos tem uma expectativa de rentabilidade via dividendos acima

de 8% para 2020 e são fundos com elevada liquidez com volume médio de negociação diária (ADTV) de R$ 3,8 milhões para

o BBPO11 e R$ 1,9 milhão para o SAAG11. Por outro lado, como ponto de atenção, vale salientar que ambos têm grande

parte de seus contratos vencendo no final de 2022 e início de 2023.

De acordo com números divulgados pelo banco central, na passagem de 2017 para 2018, o número de agências bancárias

ficou praticamente estável. Para os próximos anos, o setor de bancos deve sofrer grandes transformações, principalmente

considerando o ambiente mais competitivo com a entrada das fintechs e bancos digitais. Sendo assim, este novo ambiente

pode ter uma implicação no número de agências bancárias impactando negativamente as receitas destes fundos. Neste

momento, cabe comentar que fazendo uma comparação entre estes dois fundos, o SAAG11 nos parece mais arriscado, já

que possui um contrato de exclusividade com o Santander, que obriga o SAAG a vender seus ativos se o banco decidir não

renovar os contratos de aluguel. Já o BBPO, caso o contrato com o Banco do Brasil não seja renovado, o fundo estaria

liberado para locar o espaço para outra empresa ou ramo de atividade.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

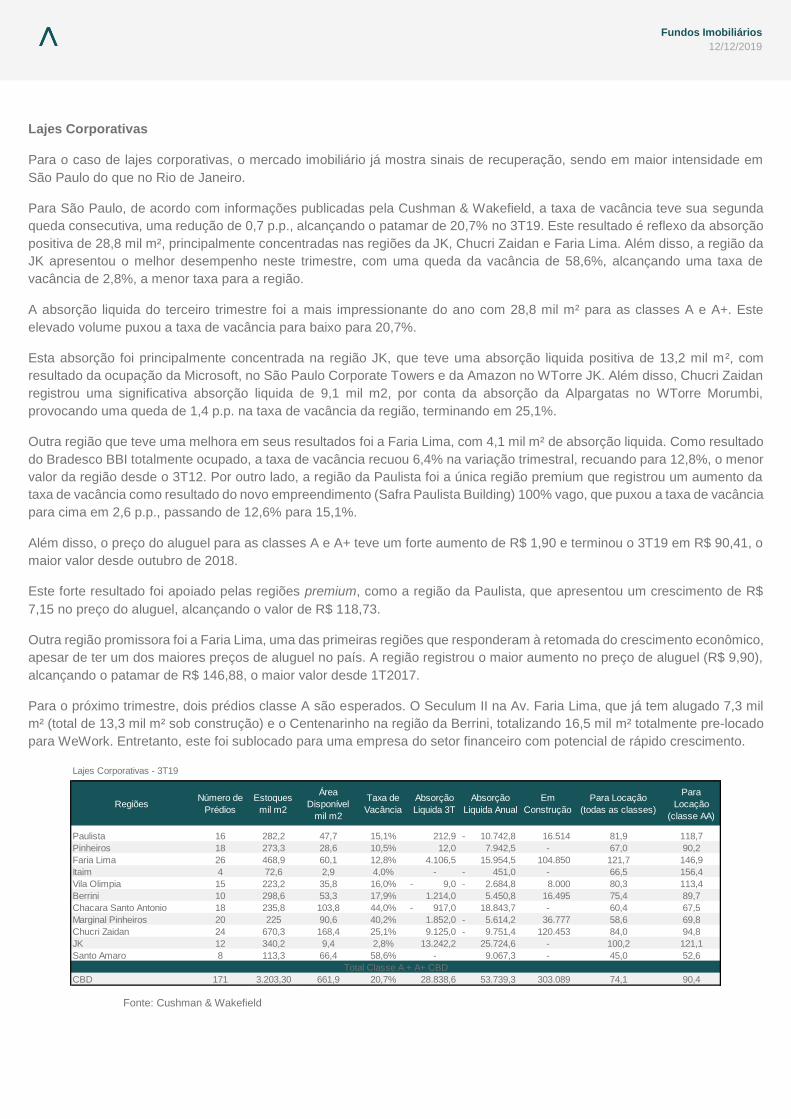

Lajes Corporativas

Para o caso de lajes corporativas, o mercado imobiliário já mostra sinais de recuperação, sendo em maior intensidade em

São Paulo do que no Rio de Janeiro.

Para São Paulo, de acordo com informações publicadas pela Cushman & Wakefield, a taxa de vacância teve sua segunda

queda consecutiva, uma redução de 0,7 p.p., alcançando o patamar de 20,7% no 3T19. Este resultado é reflexo da absorção

positiva de 28,8 mil m², principalmente concentradas nas regiões da JK, Chucri Zaidan e Faria Lima. Além disso, a região da

JK apresentou o melhor desempenho neste trimestre, com uma queda da vacância de 58,6%, alcançando uma taxa de

vacância de 2,8%, a menor taxa para a região.

A absorção liquida do terceiro trimestre foi a mais impressionante do ano com 28,8 mil m² para as classes A e A+. Este

elevado volume puxou a taxa de vacância para baixo para 20,7%.

Esta absorção foi principalmente concentrada na região JK, que teve uma absorção liquida positiva de 13,2 mil m², com

resultado da ocupação da Microsoft, no São Paulo Corporate Towers e da Amazon no WTorre JK. Além disso, Chucri Zaidan

registrou uma significativa absorção liquida de 9,1 mil m2, por conta da absorção da Alpargatas no WTorre Morumbi,

provocando uma queda de 1,4 p.p. na taxa de vacância da região, terminando em 25,1%.

Outra região que teve uma melhora em seus resultados foi a Faria Lima, com 4,1 mil m² de absorção liquida. Como resultado

do Bradesco BBI totalmente ocupado, a taxa de vacância recuou 6,4% na variação trimestral, recuando para 12,8%, o menor

valor da região desde o 3T12. Por outro lado, a região da Paulista foi a única região premium que registrou um aumento da

taxa de vacância como resultado do novo empreendimento (Safra Paulista Building) 100% vago, que puxou a taxa de vacância

para cima em 2,6 p.p., passando de 12,6% para 15,1%.

Além disso, o preço do aluguel para as classes A e A+ teve um forte aumento de R$ 1,90 e terminou o 3T19 em R$ 90,41, o

maior valor desde outubro de 2018.

Este forte resultado foi apoiado pelas regiões premium, como a região da Paulista, que apresentou um crescimento de R$

7,15 no preço do aluguel, alcançando o valor de R$ 118,73.

Outra região promissora foi a Faria Lima, uma das primeiras regiões que responderam à retomada do crescimento econômico,

apesar de ter um dos maiores preços de aluguel no país. A região registrou o maior aumento no preço de aluguel (R$ 9,90),

alcançando o patamar de R$ 146,88, o maior valor desde 1T2017.

Para o próximo trimestre, dois prédios classe A são esperados. O Seculum II na Av. Faria Lima, que já tem alugado 7,3 mil

m² (total de 13,3 mil m² sob construção) e o Centenarinho na região da Berrini, totalizando 16,5 mil m² totalmente pre-locado

para WeWork. Entretanto, este foi sublocado para uma empresa do setor financeiro com potencial de rápido crescimento.

Lajes Corporativas - 3T19

RegiõesNúmero de

Prédios

Estoques

mil m2

Área

Disponível

mil m2

Taxa de

Vacância

Absorção

Liquida 3T

Absorção

Liquida Anual

Em

Construção

Para Locação

(todas as classes)

Para

Locação

(classe AA)

Paulista 16 282,2 47,7 15,1% 212,9 10.742,8- 16.514 81,9 118,7

Pinheiros 18 273,3 28,6 10,5% 12,0 7.942,5 - 67,0 90,2

Faria Lima 26 468,9 60,1 12,8% 4.106,5 15.954,5 104.850 121,7 146,9

Itaim 4 72,6 2,9 4,0% - 451,0- - 66,5 156,4

Vila Olimpia 15 223,2 35,8 16,0% 9,0- 2.684,8- 8.000 80,3 113,4

Berrini 10 298,6 53,3 17,9% 1.214,0 5.450,8 16.495 75,4 89,7

Chacara Santo Antonio 18 235,8 103,8 44,0% 917,0- 18.843,7 - 60,4 67,5

Marginal Pinheiros 20 225 90,6 40,2% 1.852,0 5.614,2- 36.777 58,6 69,8

Chucri Zaidan 24 670,3 168,4 25,1% 9.125,0 9.751,4- 120.453 84,0 94,8

JK 12 340,2 9,4 2,8% 13.242,2 25.724,6 - 100,2 121,1

Santo Amaro 8 113,3 66,4 58,6% - 9.067,3 - 45,0 52,6

CBD 171 3.203,30 661,9 20,7% 28.838,6 53.739,3 303.089 74,1 90,4

Total Classe A + A+ CBD

Fonte: Cushman & Wakefield

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

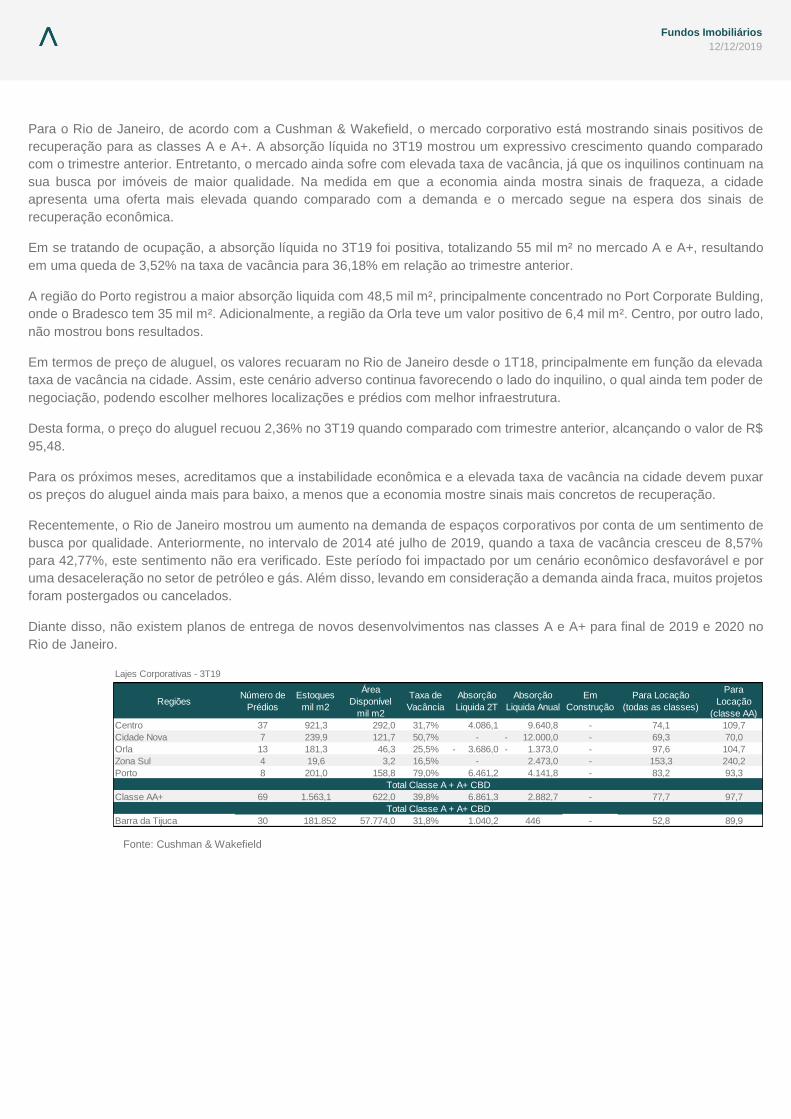

Para o Rio de Janeiro, de acordo com a Cushman & Wakefield, o mercado corporativo está mostrando sinais positivos de

recuperação para as classes A e A+. A absorção líquida no 3T19 mostrou um expressivo crescimento quando comparado

com o trimestre anterior. Entretanto, o mercado ainda sofre com elevada taxa de vacância, já que os inquilinos continuam na

sua busca por imóveis de maior qualidade. Na medida em que a economia ainda mostra sinais de fraqueza, a cidade

apresenta uma oferta mais elevada quando comparado com a demanda e o mercado segue na espera dos sinais de

recuperação econômica.

Em se tratando de ocupação, a absorção líquida no 3T19 foi positiva, totalizando 55 mil m² no mercado A e A+, resultando

em uma queda de 3,52% na taxa de vacância para 36,18% em relação ao trimestre anterior.

A região do Porto registrou a maior absorção liquida com 48,5 mil m², principalmente concentrado no Port Corporate Bulding,

onde o Bradesco tem 35 mil m². Adicionalmente, a região da Orla teve um valor positivo de 6,4 mil m². Centro, por outro lado,

não mostrou bons resultados.

Em termos de preço de aluguel, os valores recuaram no Rio de Janeiro desde o 1T18, principalmente em função da elevada

taxa de vacância na cidade. Assim, este cenário adverso continua favorecendo o lado do inquilino, o qual ainda tem poder de

negociação, podendo escolher melhores localizações e prédios com melhor infraestrutura.

Desta forma, o preço do aluguel recuou 2,36% no 3T19 quando comparado com trimestre anterior, alcançando o valor de R$

95,48.

Para os próximos meses, acreditamos que a instabilidade econômica e a elevada taxa de vacância na cidade devem puxar

os preços do aluguel ainda mais para baixo, a menos que a economia mostre sinais mais concretos de recuperação.

Recentemente, o Rio de Janeiro mostrou um aumento na demanda de espaços corporativos por conta de um sentimento de

busca por qualidade. Anteriormente, no intervalo de 2014 até julho de 2019, quando a taxa de vacância cresceu de 8,57%

para 42,77%, este sentimento não era verificado. Este período foi impactado por um cenário econômico desfavorável e por

uma desaceleração no setor de petróleo e gás. Além disso, levando em consideração a demanda ainda fraca, muitos projetos

foram postergados ou cancelados.

Diante disso, não existem planos de entrega de novos desenvolvimentos nas classes A e A+ para final de 2019 e 2020 no

Rio de Janeiro.

Lajes Corporativas - 3T19

RegiõesNúmero de

Prédios

Estoques

mil m2

Área

Disponível

mil m2

Taxa de

Vacância

Absorção

Liquida 2T

Absorção

Liquida Anual

Em

Construção

Para Locação

(todas as classes)

Para

Locação

(classe AA)

Centro 37 921,3 292,0 31,7% 4.086,1 9.640,8 - 74,1 109,7

Cidade Nova 7 239,9 121,7 50,7% - 12.000,0- - 69,3 70,0

Orla 13 181,3 46,3 25,5% 3.686,0- 1.373,0- - 97,6 104,7

Zona Sul 4 19,6 3,2 16,5% - 2.473,0 - 153,3 240,2

Porto 8 201,0 158,8 79,0% 6.461,2 4.141,8 - 83,2 93,3

Classe AA+ 69 1.563,1 622,0 39,8% 6.861,3 2.882,7 - 77,7 97,7

Barra da Tijuca 30 181.852 57.774,0 31,8% 1.040,2 446 - 52,8 89,9

Total Classe A + A+ CBD

Total Classe A + A+ CBD

Fonte: Cushman & Wakefield

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

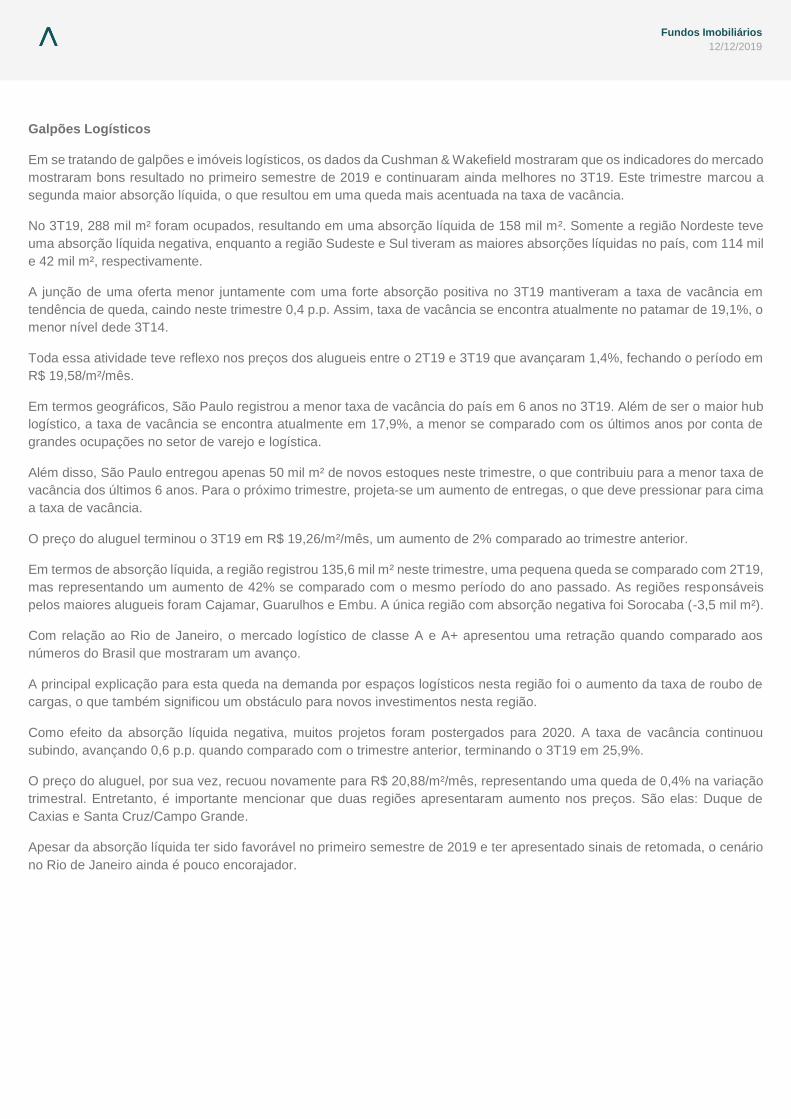

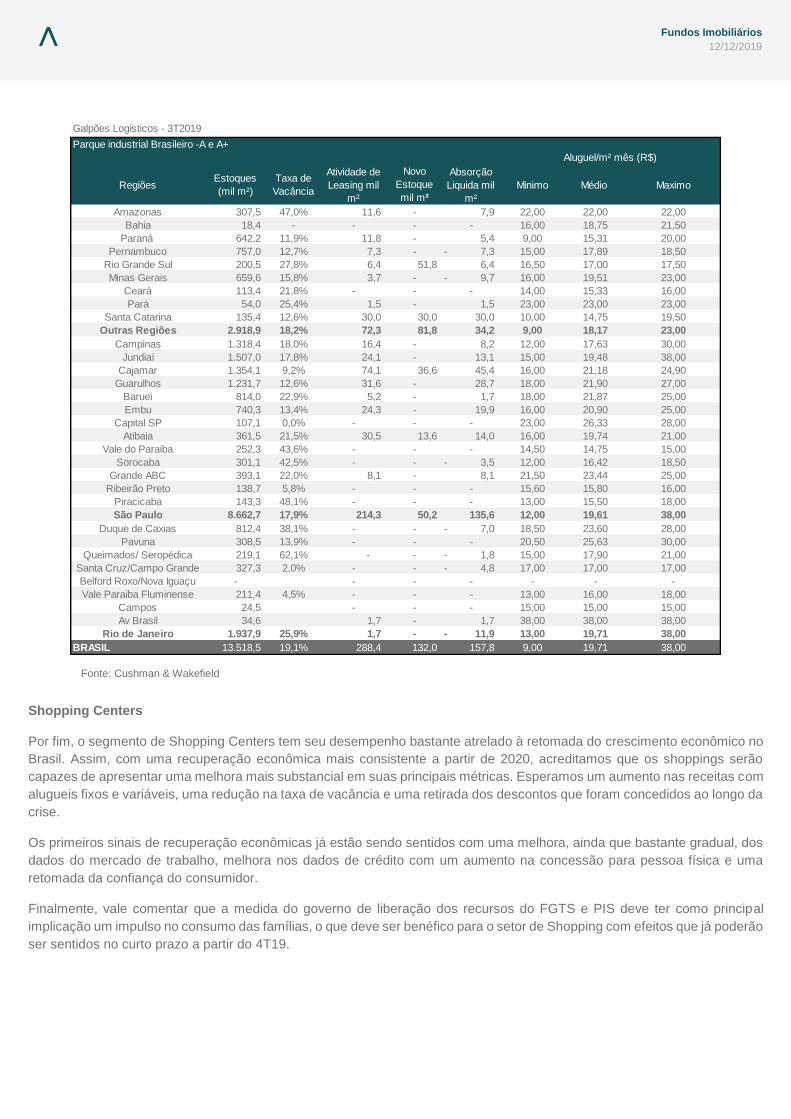

Galpões Logísticos

Em se tratando de galpões e imóveis logísticos, os dados da Cushman & Wakefield mostraram que os indicadores do mercado

mostraram bons resultado no primeiro semestre de 2019 e continuaram ainda melhores no 3T19. Este trimestre marcou a

segunda maior absorção líquida, o que resultou em uma queda mais acentuada na taxa de vacância.

No 3T19, 288 mil m² foram ocupados, resultando em uma absorção líquida de 158 mil m². Somente a região Nordeste teve

uma absorção líquida negativa, enquanto a região Sudeste e Sul tiveram as maiores absorções líquidas no país, com 114 mil

e 42 mil m², respectivamente.

A junção de uma oferta menor juntamente com uma forte absorção positiva no 3T19 mantiveram a taxa de vacância em

tendência de queda, caindo neste trimestre 0,4 p.p. Assim, taxa de vacância se encontra atualmente no patamar de 19,1%, o

menor nível dede 3T14.

Toda essa atividade teve reflexo nos preços dos alugueis entre o 2T19 e 3T19 que avançaram 1,4%, fechando o período em

R$ 19,58/m²/mês.

Em termos geográficos, São Paulo registrou a menor taxa de vacância do país em 6 anos no 3T19. Além de ser o maior hub

logístico, a taxa de vacância se encontra atualmente em 17,9%, a menor se comparado com os últimos anos por conta de

grandes ocupações no setor de varejo e logística.

Além disso, São Paulo entregou apenas 50 mil m² de novos estoques neste trimestre, o que contribuiu para a menor taxa de

vacância dos últimos 6 anos. Para o próximo trimestre, projeta-se um aumento de entregas, o que deve pressionar para cima

a taxa de vacância.

O preço do aluguel terminou o 3T19 em R$ 19,26/m²/mês, um aumento de 2% comparado ao trimestre anterior.

Em termos de absorção líquida, a região registrou 135,6 mil m² neste trimestre, uma pequena queda se comparado com 2T19,

mas representando um aumento de 42% se comparado com o mesmo período do ano passado. As regiões responsáveis

pelos maiores alugueis foram Cajamar, Guarulhos e Embu. A única região com absorção negativa foi Sorocaba (-3,5 mil m²).

Com relação ao Rio de Janeiro, o mercado logístico de classe A e A+ apresentou uma retração quando comparado aos

números do Brasil que mostraram um avanço.

A principal explicação para esta queda na demanda por espaços logísticos nesta região foi o aumento da taxa de roubo de

cargas, o que também significou um obstáculo para novos investimentos nesta região.

Como efeito da absorção líquida negativa, muitos projetos foram postergados para 2020. A taxa de vacância continuou

subindo, avançando 0,6 p.p. quando comparado com o trimestre anterior, terminando o 3T19 em 25,9%.

O preço do aluguel, por sua vez, recuou novamente para R$ 20,88/m²/mês, representando uma queda de 0,4% na variação

trimestral. Entretanto, é importante mencionar que duas regiões apresentaram aumento nos preços. São elas: Duque de

Caxias e Santa Cruz/Campo Grande.

Apesar da absorção líquida ter sido favorável no primeiro semestre de 2019 e ter apresentado sinais de retomada, o cenário

no Rio de Janeiro ainda é pouco encorajador.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Shopping Centers

Por fim, o segmento de Shopping Centers tem seu desempenho bastante atrelado à retomada do crescimento econômico no

Brasil. Assim, com uma recuperação econômica mais consistente a partir de 2020, acreditamos que os shoppings serão

capazes de apresentar uma melhora mais substancial em suas principais métricas. Esperamos um aumento nas receitas com

alugueis fixos e variáveis, uma redução na taxa de vacância e uma retirada dos descontos que foram concedidos ao longo da

crise.

Os primeiros sinais de recuperação econômicas já estão sendo sentidos com uma melhora, ainda que bastante gradual, dos

dados do mercado de trabalho, melhora nos dados de crédito com um aumento na concessão para pessoa física e uma

retomada da confiança do consumidor.

Finalmente, vale comentar que a medida do governo de liberação dos recursos do FGTS e PIS deve ter como principal

implicação um impulso no consumo das famílias, o que deve ser benéfico para o setor de Shopping com efeitos que já poderão

ser sentidos no curto prazo a partir do 4T19.

Galpões Logísticos - 3T2019

RegiõesEstoques

(mil m²)

Taxa de

Vacância

Atividade de

Leasing mil

m²

Novo

Estoque

mil m²

Absorção

Liquida mil

m²

Minimo Médio Maximo

Amazonas 307,5 47,0% 11,6 - 7,9 22,00 22,00 22,00

Bahia 18,4 - - - - 16,00 18,75 21,50

Paraná 642,2 11,9% 11,8 - 5,4 9,00 15,31 20,00

Pernambuco 757,0 12,7% 7,3 - 7,3- 15,00 17,89 18,50

Rio Grande Sul 200,5 27,8% 6,4 51,8 6,4 16,50 17,00 17,50

Minas Gerais 659,6 15,8% 3,7 - 9,7- 16,00 19,51 23,00

Ceará 113,4 21,8% - - - 14,00 15,33 16,00

Pará 54,0 25,4% 1,5 - 1,5 23,00 23,00 23,00

Santa Catarina 135,4 12,6% 30,0 30,0 30,0 10,00 14,75 19,50

Outras Regiões 2.918,9 18,2% 72,3 81,8 34,2 9,00 18,17 23,00

Campinas 1.318,4 18,0% 16,4 - 8,2 12,00 17,63 30,00

Jundiaí 1.507,0 17,8% 24,1 - 13,1 15,00 19,48 38,00

Cajamar 1.354,1 9,2% 74,1 36,6 45,4 16,00 21,18 24,90

Guarulhos 1.231,7 12,6% 31,6 - 28,7 18,00 21,90 27,00

Baruei 814,0 22,9% 5,2 - 1,7 18,00 21,87 25,00

Embu 740,3 13,4% 24,3 - 19,9 16,00 20,90 25,00

Capital SP 107,1 0,0% - - - 23,00 26,33 28,00

Atibaia 361,5 21,5% 30,5 13,6 14,0 16,00 19,74 21,00

Vale do Paraiba 252,3 43,6% - - - 14,50 14,75 15,00

Sorocaba 301,1 42,5% - - 3,5- 12,00 16,42 18,50

Grande ABC 393,1 22,0% 8,1 - 8,1 21,50 23,44 25,00

Ribeirão Preto 138,7 5,8% - - - 15,60 15,80 16,00

Piracicaba 143,3 48,1% - - - 13,00 15,50 18,00

São Paulo 8.662,7 17,9% 214,3 50,2 135,6 12,00 19,61 38,00

Duque de Caxias 812,4 38,1% - - 7,0- 18,50 23,60 28,00

Pavuna 308,5 13,9% - - - 20,50 25,63 30,00

Queimados/ Seropédica 219,1 62,1% - - 1,8- 15,00 17,90 21,00

Santa Cruz/Campo Grande 327,3 2,0% - - 4,8- 17,00 17,00 17,00

Belford Roxo/Nova Iguaçu - - - - - - -

Vale Paraiba Fluminense 211,4 4,5% - - - 13,00 16,00 18,00

Campos 24,5 - - - 15,00 15,00 15,00

Av Brasil 34,6 1,7 - 1,7 38,00 38,00 38,00

Rio de Janeiro 1.937,9 25,9% 1,7 - 11,9- 13,00 19,71 38,00

BRASIL 13.518,5 19,1% 288,4 132,0 157,8 9,00 19,71 38,00

Parque industrial Brasileiro -A e A+

Aluguel/m² mês (R$)

Fonte: Cushman & Wakefield

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Fatores de atenção

O mercado de construção civil no Brasil vem mostrando recuperação nos últimos trimestres. Já vimos sinais mais claros de

recuperação em São Paulo, com benefícios claros para o segmento de lajes corporativas e galpões, por exemplo, enquanto

o mercado do Rio de Janeiro parece ainda enfrentar um momento de excesso de oferta, penalizando os preços dos aluguéis

e deixando os índices de vacâncias ainda elevados. Por mais que alguns investidores vejam o mercado de FIIs como um

instrumento de “renda recorrente”, destacamos que os resultados dos fundos podem ser severamente afetados por condições

de mercado e que, portanto, os investidores devem estar atentos à localização dos ativos, classe, exposição a determinados

setores e outros fatores que podem afetar o rendimento, seja via distribuição dos dividendos, ou da valorização da cota.

Tributação. Atualmente, os fundos possuem o benefício fiscal, especialmente relacionado ao dividendo, que atualmente é

isento de imposto de renda para o investidor pessoa física. Passado a Reforma da Previdência, o governo deve trabalhar

agora em outras frentes, incluindo a Reforma Tributária. Uma hipótese que poderia afetar diretamente os FIIs brasileiros é

uma possível taxação sobre os dividendos (atualmente em 0% para investidores pessoa física em FIIs). Por enquanto, o tema

ainda não conta com muitos detalhes, mas ressaltamos que eventuais mudanças poderão afetar a rentabilidade dos FIIs.

Nova Cobertura

Rio Bravo Renda Logística (SDIL11)

Trata-se de um fundo administrado pela Rio Bravo Investimentos e pela SDI gestão com gestão ativa. O fundo teve início em

novembro de 2012 e desde então já ocorreram 4 emissões de cotas.

O fundo tem como objetivo a realização de investimentos em empreendimentos imobiliários de longo prazo, por meio de

aquisição e posterior gestão patrimonial de imóveis de natureza logística e industrial, notadamente galpões logísticos,

preferencialmente nos estados de São Paulo e/ou Rio de Janeiro. Sua taxa de administração é de 0,84% a.a. sobre o valor

de mercado e não há taxa de performance.

Com relação ao portfólio, o fundo é pouco diversificado, sendo composto apenas por 3 ativos com área bruta locável total de

aproximadamente 178 mil m².

Em termos de diversificação geográfica (% da receita contratada), 44% dos ativos estão localizados no eixo Anchieta,

enquanto o restante (56%) está localizado em Duque de Caxias, região muito próxima ao centro do Rio de Janeiro

(aproximadamente 20 Km).

Como ponto positivo, podemos destacar a baixa taxa de vacância do fundo (3,5% no 3T19), contra 39,5% de vacância na

região de Duque de Caxias e 15,9% na região da Anchieta – SP.

Em se tratando de setor de atuação (% da receita contratada), 47% da receita é proveniente do setor de alimentos, 29% do

setor petroquímico e o restante de outros setores da economia.

Os contratos deste fundo são 12% atípicos e o restante (88%) típicos. Vale ressaltar neste momento que, contratos atípicos

costumam ser mais interessantes em momentos de maior incerteza quanto ao ritmo de crescimento econômico, já que este

tipo de contrato costuma ser mais longo (15/20 anos) sem revisional no meio do caminho. Desta forma, este tipo de contrato

não está sujeito às oscilações de mercado.

Em relação ao indexador de reajuste, 12% dos contratos são reajustados ao IPCA e o restante (88%) ao IGP-M. Em termos

de vencimento, quase metade dos contratos (49%) vencem após 2022.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Patrimônio do Fundo

Multimodal Duque de Caxias

Imóvel localizado em Duque de Caxias com cerca de 44 mil m²

de área bruta locável.

Este é composto por 2 galpões, galpão A e galpão B, sendo o

galpão A composto por 4 módulos, com área total construída

de cerca de 8 mil m² e o galpão B composto por 18 módulos,

com área total construída de cerca de 36 mil m².

A taxa de ocupação está em 93,5% e o fundo detém 100% de

participação. Os contratos são típicos.

Os locatários deste espaço são BRF, Bridstone, Cimed, Bracco, Ifco e Royal Canin.

International Business Park

Imóvel localizado em Duque de Caxias – RJ com cerca de 52 mil m² de área

bruta locável e aproximadamente 1 mil m² de área construída.

O imóvel está 100% ocupado pela BRF, o fundo detém 100% de participação e

o contrato é atípico.

O imóvel foi adquirido no formato Sale & Leaseback* com a BRF assumindo um

contrato atípico de locação de 100% do imóvel com duração de 10 anos. O ativo

funciona como estacionamento de carretas anexo ao multimodal Duque de

Caxias, empreendimento também de propriedade do Fundo, onde a BRF é uma

das principais locatárias. Por ser um pátio de carretas, a área construída

representa as áreas de suporte e é parte pequena da área total do terreno.

*Formato Sale & Leaseback costuma ser uma operação imobiliária que consiste na venda de um imóvel corporativo operacional a um investidor e aluga-lo

de volta mantendo o funcionamento da empresa instalada lá e tem como objetivo a capitalização/liquidez/investimento que pode possibilitar a promoção de

reestruturação, reforma, saneamento de contas ou expansão dos negócios para mercado de varejo, industrial e de serviços.

One Park

Imóvel localizado no eixo da Anchieta – SP com 82 mil m² de área

bruta locável. O imóvel está 100% ocupado. O fundo detém 100%

de participação e os contratos são típicos.

Os locatários deste imóvel são Cromus, Andromeda, Sherwin

Willians e Adhex.

O condomínio logístico foi adquirido em duas etapas, com

recursos da 2ª e 3ª emissão de cotas do fundo, passando este a

deter 100% do empreendimento. O imóvel conta com um galpão

em construção locado para a Adhex, cujo pagamento no valor de R$ 13,6 milhões está pendente, tendo em vista condições

precedentes do contrato. O fundo ainda não faz jus à receita gerada especificamente por este galpão.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

No dia 29 de novembro, o fundo informou ao mercado a distribuição de rendimento referente ao mês de novembro no valor

de R$ 0,57/cota com data de pagamento no dia 13 de dezembro de 2019, o que representa um rendimento via dividendos de

0,49%.

FII TB Office (TBOF11)

Trata-se de um fundo administrado pelo BTG Pactual Serviços Financeiros com gestão passiva. O fundo teve início em junho

de 2013 e desde então ocorreu apenas 1 emissão de cotas.

O fundo tem como objetivo investir em empreendimentos imobiliários, inicialmente por meio de até 100% do empreendimento

comercial edifício Tower Bridge Corporate. O fundo poderá ainda adquirir outros imóveis comerciais, prontos ou em

construção, terrenos, vagas de garagem, outros tipos de imóveis onde poderão ser desenvolvidos empreendimentos

comerciais ou direitos relativos a imóveis todos com a finalidade de venda, locação típica ou atípica, arrendamento ou

exploração do direito de superfície das unidades comerciais.

Sua taxa de administração é de 0,2% a.a. sobre o patrimônio líquido ou sobre o valor de mercado e não há taxa de

performance.

Com relação ao portfólio, o fundo é pouco diversificado, sendo proprietário apenas de um ativo. Trata-se do

empreendimento Tower Bridge Corporate localizado na Avenida Jornalista Roberto Marinho, nº 85, São Paulo – SP que possui

aproximadamente 56 mil m² de área locável. Cabe mencionar que o fundo detém 100% do empreendimento.

O imóvel abriga escritórios comerciais e lojas, possui

24 pavimentos, 5 subsolos de estacionamento e 1

subsolo intermediário que juntos oferecem 1.616

vagas para automóveis. Há espaço adequado para

bicicletas (96 vagas), vagas para portadores de

necessidades especiais, e vagas preferenciais para

veículos de baixa emissão de poluentes, combustível

eficiente e caronistas.

Há ainda uma área para desembarque VIP, que dá

acesso a um elevador social para cada zona de

distribuição vertical. Os subsolos são servidos por 4

elevadores de acesso da garagem para o lobby no

térreo e ao mezanino, 1 elevador de emergência, 2

elevadores de acesso às lojas, 2 elevadores para as

ocas, atendendo até o mezanino. Há espaço

destinado à coleta seletiva de lixo, espaço para

tratamento de água recuperada para reuso, sala de

espera do estacionamento e áreas técnicas e de

administração predial.

Em termos de ocupação, no final do mês de julho de 2019, a taxa de ocupação no imóvel era de 96%, o que representa uma

taxa de vacância de 14%.

Em se tratando da ocupação dos locatários (% sobre a área total ocupada), 16% das receitas vem da Zurich Minas, 13% da

Auto Suture/Medtronic, 7% da ABBVIE, 7% da Fleury e 7% da EMAE. O restante está espalhado entre Zurich Santander,

SEB, Salesforce, Panalpina, Bridgestone, NCR, Dassault, Qualcomm, Kroll, Rádio Globo e lojas.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Em relação aos contratos, 76% deles tem vencimento após 2021. Em se tratando da revisional, 36% ocorrerá em 2020, 31%

em 2021 e 19% após 2021. Além disso, 85,76% da carteira é reajustada pelo IGPM, enquanto o restante (14,24%) é ajustado

pelo IPCA.

O regulamento do fundo prevê distribuição de rendimentos no 10º dia útil subsequente ao recebimento da receita do mês

anterior, apurada segundo regime de caixa.

No dia 19 de novembro, o fundo anunciou a distribuição de rendimento referente ao mês de outubro no valor de R$ 0,30/cota

com data de pagamento no dia 29 de novembro de 2019, o que representa um rendimento via dividendos de 0,30%.

FII Rio Bravo Renda Corporativa (RCRB11)

Trata-se de um fundo administrado pela Rio Bravo Investimentos DTVM Ltda com gestão ativa. O fundo teve início dezembro

de 1999 e, no dia 31 de outubro de 2019, o fundo publicou ao mercado o anuncio de encerramento da 7ª emissão de cotas

do fundo, em que foram captados R$ 138 milhões.

O fundo tem como objetivo a realização de investimentos imobiliários de longo prazo, por meio da aquisição e posterior gestão

patrimonial de imóveis de natureza comercial, notadamente: (i) lajes corporativas e conjuntos comerciais nos principais

centros urbanos nacionais; (ii) vagas de garagem relacionadas aos imóveis investidos de propriedade do fundo; (iii) direitos

sobre empreendimentos imobiliários destinadas à atividade comercial.

Sua taxa de administração é de 0,7% a.a. sobre o valor de mercado e não há taxa de performance.

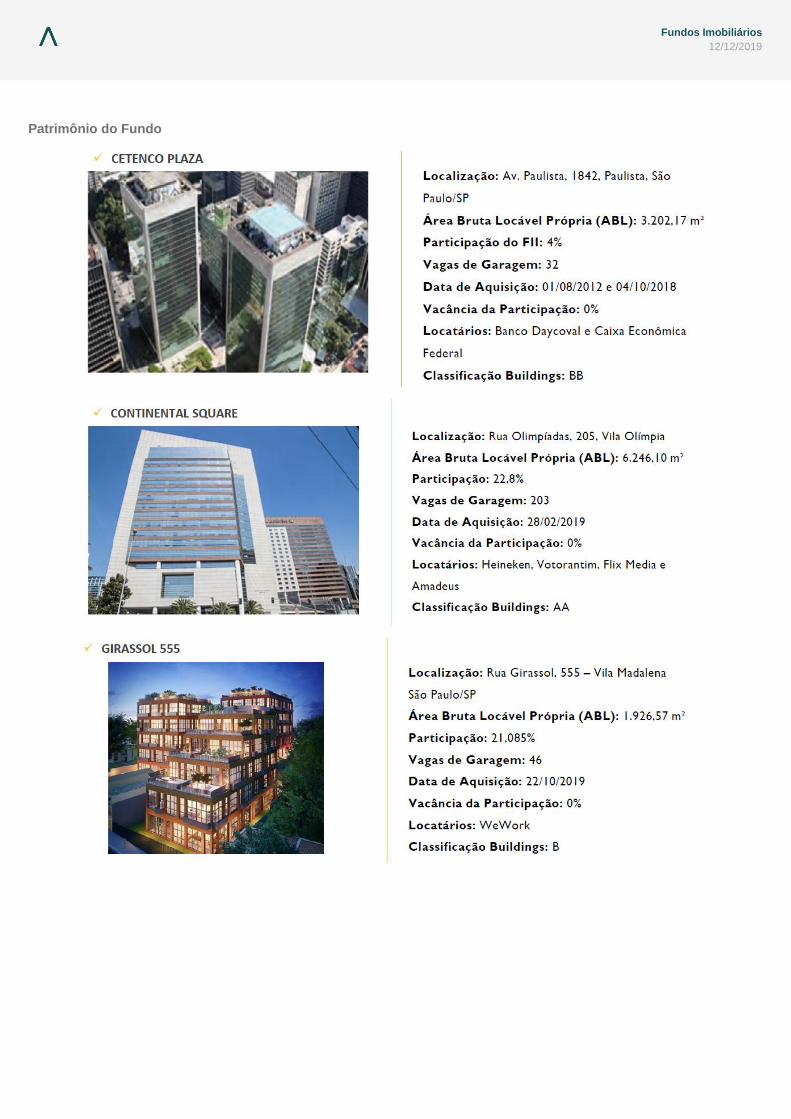

Com relação ao portfólio, o fundo é bastante diversificado, sendo composto por 10 ativos com área bruta locável de

aproximadamente 29 mil m².

Em termos de diversificação geográfica (% da receita contratada), 39,5% dos ativos estão localizados na Paulista – SP; 21,4%

na Vila Olímpia –SP; 17,7% no Itaim Bibi – SP; 6,6% na Vila Madalena – SP; 5,2% na Berrini – SP; 5,1% no Flamengo – RJ

e 4,4% no Centro - RJ. Assim, o fundo tem uma exposição de 90,5% a São Paulo, enquanto o restante (9,5%) está localizado

no Rio de Janeiro.

Como ponto favorável, podemos destacar a evolução descendente da taxa de vacância do fundo nos últimos meses, atingindo

o patamar de 5,6% no 3º trimestre de 2019, contra uma taxa de 14,1% em São Paulo e uma taxa de 28,4% no Rio de Janeiro.

Para os próximos meses, a expectativa é que esta tendência continue com a taxa de vacância podendo alcançar o patamar

de 5,3%, número que contempla todas as movimentações de inquilinos já divulgados ao mercado.

Em se tratando dos contratos, 96% dos contratos tem vencimento além de 2021. Em relação à revisionais, 40% dos contratos

tem revisional em 2020, 26% em 2021 e 30% além de 2021. Em relação ao indexador de reajuste, 26% dos contratos são

reajustados pelo IPCA, enquanto o restante (74%) é reajustado pelo IGP-M.

No dia 22 de outubro, a Rio Bravo concluiu a aquisição indireta da participação de 21% no Edifício Girassol 555, localizado

na Rus Girasol 555, Vila Madalena, Cidade e Estado de São Paulo, pelo valor de R$ 33,8 milhões.

No dia 05 de dezembro de 2019, o fundo anunciou a distribuição de dividendos referente ao mês de dezembro no valor de

R$ 0,72/cota a ser pago no dia 13 de dezembro de 2019, o que representa um rendimento via dividendos de 0,33%.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Patrimônio do Fundo

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

FII Campus Faria Lima (FCFL11)

Trata-se de um fundo administrado pelo BTG Pactual Serviços Financeiros S.A. DTVM com gestão passiva. O fundo teve

início em junho de 2010 e desde então teve apenas uma emissão de cotas.

O fundo tem objetivo de investimento em empreendimentos imobiliários, por meio da aquisição de imóveis comerciais, ou de

direitos a eles relativos, prontos ou em construção, onde poderão ser desenvolvidos empreendimentos comerciais, com a

finalidade de venda, locação típica ou atípica, arrendamento ou exploração do direito de superfície das unidades comerciais,

podendo, ainda, ceder a terceiros os direitos e créditos decorrentes da venda, locação, arrendamento e direito de superfície

dessas unidades.

Sua taxa de administração é de 0,3% a.a. sobre o valor total dos ativos e não há taxa de performance.

Com relação ao portfólio, o fundo é pouco diversificado, sendo um fundo monoativo. O fundo é proprietário de 100% do imóvel

localizado na Rua Quatá, nº 300, na Vila Olímpia, São Paulo – SP.

Como ponto positivo, podemos destacar que o imóvel está 100% ocupado. O principal locatário (80%) é o Insper, uma

instituição acadêmica sem fins lucrativos que oferece cursos de graduação em Economia e Administração, pós-graduações,

MBA, Mestrados e cursos de curta duração. O restante (20%) é locado para Allpark como estacionamento.

O imóvel abriga 35 salas de aula, 360 vagas de estacionamento, biblioteca, lanchonete, 327 lugares no auditório e quadra

poliesportiva, tendo uma área locável de cerca de 31 mil m2.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Os contratos são de dois tipos: Os contratos com o Insper (80%) são contratos atípicos do tipo Built to suit (BTS). Em eventual

revisão de valores de locação, a revisional deve seguir majoritariamente as regras aplicáveis a contratos de BTS. Para o

restante (20%), 7% das revisionais devem ocorrer em 2020. Em termos de vencimento, 92% dos contratos tem vencimento

em 2037. Por fim, em termos de indexador de reajuste, 100% da carteira é reajustada pelo IGP-M.

O fundo deverá distribuir aos seus cotistas, no mínimo, 95% do resultado auferido, apurado segundo o regime de caixa. O

resultado auferido num determinado período será distribuído aos cotistas mensalmente, no 25º dia de cada mês, a título de

antecipação dos resultados a serem distribuídos.

No dia 14 de novembro, o fundo anunciou a distribuição de rendimento de R$ 0,65/cota referente ao mês de outubro que será

pago no dia 25 de novembro, o que representa um rendimento via dividendos de 0,51%.

FII Green Towers (GTWR11)

Trata-se de um fundo administrado pelo Votorantim Asset. O fundo fez seu IPO recentemente, em junho de 2019.

O objetivo do fundo é proporcionar aos cotistas uma renda mensal por meio de locação das lajes corporativas e áreas de

conveniência do empreendimento Green Towers Brasilia.

O fundo investirá seu patrimônio na aquisição de 85% do empreendimento, que correspondem a 138.947 m² de área total do

imóvel.

O referido empreendimento corporativo é AAA desenvolvido pela Tishman Speyer. É composto por 3 torres corporativas com

16 andares. Apresenta certificação LEED Gold e Green Building, trazendo novos conceitos de qualidade, sustentabilidade e

conforto para a instalação de empresas. Apresenta sistema de tratamento de água e uso racional de energia.

Além disso, o térreo do empreendimento apresenta uma área de conveniência com espaço para restaurantes, banheiros,

praça de alimentação e serviços.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

O imóvel está localizado no setor de autarquias norte –

quadra 5, lote B, se encontrando dentro do plano piloto.

Trata-se de uma localização privilegiada com fácil

acesso a comércio e transporte público.

Por fim, o empreendimento apresenta mais de 2.000

vagas de garagem, bicicletário, heliponto, lobby e

recepção exclusivos e entrada de serviço e docas

independentes.

As lajes corporativas encontram-se 100% locadas para

o Banco do Brasil. O valor é de R$ 9.500.000,00 por mês

para 100% da área locada. O contrato de aluguel foi feito

na modalidade típico renovado pelo prazo de 5 anos com

início a partir de 1º de novembro de 2018 e vencimento

em outubro de 2023. A revisional será no 3º ano e o

reajuste é anual indexado ao IGP-M.

A taxa de administração do fundo é de 0,25% a.a. sobre

o valor de mercado do fundo ou caso as cotas do fundo

deixem de integra o índice, sobre o patrimônio líquido do

fundo e a taxa de consultoria imobiliária é de 0,25% a.a.

sobre o valor de mercado do fundo.

O valor total da oferta foi de R$ 1.200.000.000 (um bilhão e duzentos milhões de reais). Segundo divulgado, a rentabilidade

alvo é 8% a.a. (rentabilidade alvo para o investidor no primeiro ano considerando a aquisição de cotas nos termos da presente

oferta, com base no estudo de viabilidade elaborado para esta oferta) e a distribuição de rendimentos é mensal, no 10º dia

útil do mês subsequente.

No dia 29 de novembro, o fundo anunciou a distribuição referente ao mês de novembro de R$ 0,67/cota, a ser pago no dia 13

de dezembro de 2019, o que representa um rendimento via dividendos de 0,61%.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Fundo Imobiliário Grand Plaza Shopping (ABCP11)

Trata-se de um fundo administrado pela Rio Bravo Investimentos e com uma gestão passiva. O fundo teve início em maio de

1996. O fundo tem por objetivo a exploração comercial do Grand Plaza Shopping, onde possui participação de 98,6% no

empreendimento. Limitado a 25% do patrimônio líquido do fundo, a parcela não aplicada nos ativos imobiliários poderá ser

aplicada em ativos de renda fixa, públicos ou privados.

Sua taxa de administração é de 0,10% ao ano sobre o patrimônio líquido com mínimo de R$ 51.500,00 mensais corrigido pelo

IGPM.

O FII atualmente é proprietário do edifício comercial

Grand Plaza, de 98,6% do Grand Plaza Shopping e do

antigo JK Shopping (incorporado pelo Grand Plaza).

Todos os imóveis estão situados na cidade de Santo

André (SP), compartilhando-se da área comum e do

estacionamento. O Grand Plaza Shopping é o principal

centro de compras do Grande ABC e figura entre os

maiores do país em ABL (Área Bruta Locável).

Inaugurado em 23 de setembro de 1997, em Santo

André, reúne parte das marcas mais sólidas do varejo

nacional, com 284 Operações, Boulevard

Gastronômico, Estacionamento com vagas cobertas,

Hipermercado, Home Center e Academia.

O Shopping representa uma área bruta locável (ABL)

de 63.768 m². Além das operações, o shopping conta

com 10 salas de cinema, parque temático Playland e

pistas de boliche. Da área total, 41,2% são locadas por lojas âncoras. No caso do prédio comercial, a ABL total é de 5.735

m², sendo 3 andares, com 9 salas comerciais, incluindo locatários como a Caixa Econômica Federal.

No dia 29 de novembro, o fundo anunciou o rendimento referente ao mês de novembro de R$ 0,49/cota, a ser pago no dia 6

de dezembro de 2019, o que representa um rendimento via dividendos de 0,48%.

Fundo de Investimento Imobiliário Votorantim Logística (VTLT11)

Trata-se de um fundo administrado pela Votorantim Asset

Management DTVM LTDA com gestão ativa e que teve

início em dezembro de 2017.

O objetivo do fundo é proporcionar aos cotistas uma

rentabilidade ao seu investimento, primordialmente por

meio de obtenção de renda decorrente de contratos de

locação de imóveis logísticos.

Sua taxa de administração é de 0,95% a.a. sobre a

rentabilidade efetiva mensal: variação da cota patrimonial

considerando os rendimentos distribuídos no mês e não há

taxa de performance.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

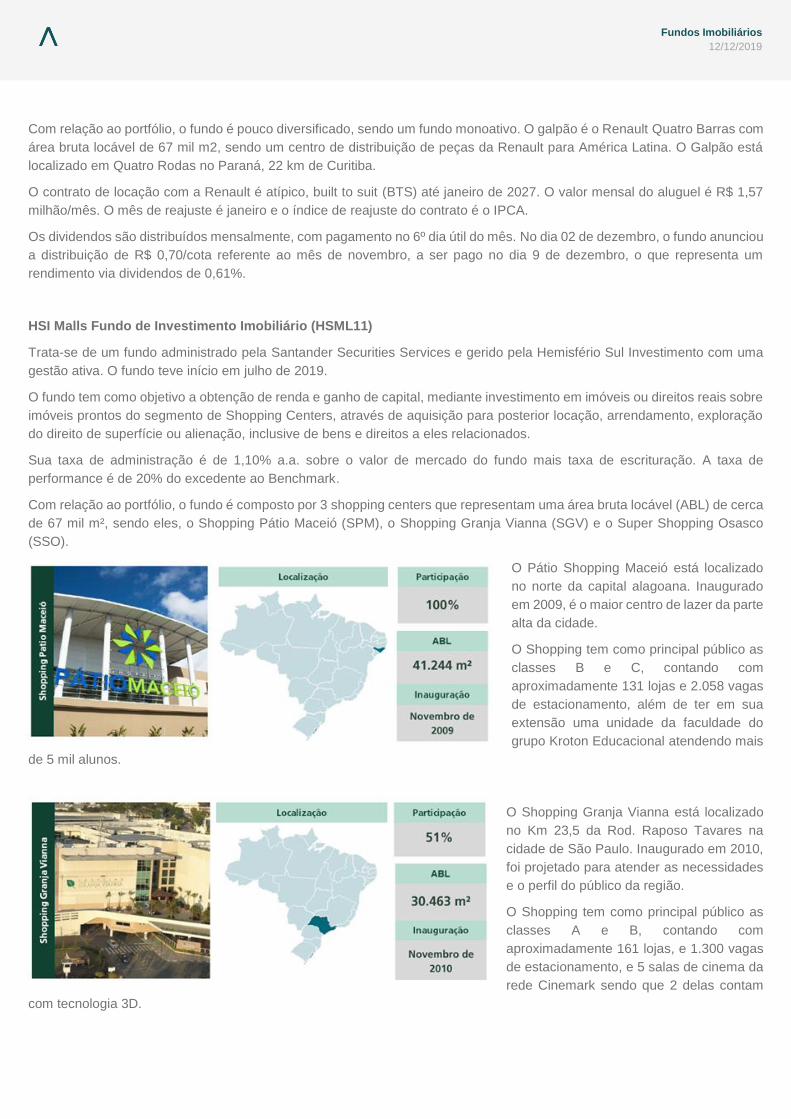

Com relação ao portfólio, o fundo é pouco diversificado, sendo um fundo monoativo. O galpão é o Renault Quatro Barras com

área bruta locável de 67 mil m2, sendo um centro de distribuição de peças da Renault para América Latina. O Galpão está

localizado em Quatro Rodas no Paraná, 22 km de Curitiba.

O contrato de locação com a Renault é atípico, built to suit (BTS) até janeiro de 2027. O valor mensal do aluguel é R$ 1,57

milhão/mês. O mês de reajuste é janeiro e o índice de reajuste do contrato é o IPCA.

Os dividendos são distribuídos mensalmente, com pagamento no 6º dia útil do mês. No dia 02 de dezembro, o fundo anunciou

a distribuição de R$ 0,70/cota referente ao mês de novembro, a ser pago no dia 9 de dezembro, o que representa um

rendimento via dividendos de 0,61%.

HSI Malls Fundo de Investimento Imobiliário (HSML11)

Trata-se de um fundo administrado pela Santander Securities Services e gerido pela Hemisfério Sul Investimento com uma

gestão ativa. O fundo teve início em julho de 2019.

O fundo tem como objetivo a obtenção de renda e ganho de capital, mediante investimento em imóveis ou direitos reais sobre

imóveis prontos do segmento de Shopping Centers, através de aquisição para posterior locação, arrendamento, exploração

do direito de superfície ou alienação, inclusive de bens e direitos a eles relacionados.

Sua taxa de administração é de 1,10% a.a. sobre o valor de mercado do fundo mais taxa de escrituração. A taxa de

performance é de 20% do excedente ao Benchmark.

Com relação ao portfólio, o fundo é composto por 3 shopping centers que representam uma área bruta locável (ABL) de cerca

de 67 mil m², sendo eles, o Shopping Pátio Maceió (SPM), o Shopping Granja Vianna (SGV) e o Super Shopping Osasco

(SSO).

O Pátio Shopping Maceió está localizado

no norte da capital alagoana. Inaugurado

em 2009, é o maior centro de lazer da parte

alta da cidade.

O Shopping tem como principal público as

classes B e C, contando com

aproximadamente 131 lojas e 2.058 vagas

de estacionamento, além de ter em sua

extensão uma unidade da faculdade do

grupo Kroton Educacional atendendo mais

de 5 mil alunos.

O Shopping Granja Vianna está localizado

no Km 23,5 da Rod. Raposo Tavares na

cidade de São Paulo. Inaugurado em 2010,

foi projetado para atender as necessidades

e o perfil do público da região.

O Shopping tem como principal público as

classes A e B, contando com

aproximadamente 161 lojas, e 1.300 vagas

de estacionamento, e 5 salas de cinema da

rede Cinemark sendo que 2 delas contam

com tecnologia 3D.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

O Super Shopping Osasco está localizado

na Zona Oeste da Capital Paulista.

Inaugurado em 2005, vem se

consolidando como um importante centro

de comércio na região, atendendo

também, públicos de outras regiões

metropolitanas de São Paulo.

O Shopping tem como principal público as

classes A e B, contando com

aproximadamente 155 lojas e 2.800

vagas de estacionamento. Uma grande vantagem do empreendimento é ser integrado ao Power Center Osasco que possui

uma área com mais de 70.000 m2 de ABL, tendo acesso ao Wal-Mart, Cobasi, C&C e Sam’s Club.

Em termos de tipologia em percentual da ABL, 59% são lojas âncoras, 13% são mega lojas e o restante (28%) são lojas

satélites.

Em termos de lucro líquido operacional, 63% é proveniente do Shopping Pátio Maceió, 23% é proveniente do Shopping Granja

Vianna e o restante do Super Shopping Osasco.

Em termos de ABL por região, 62% da área bruta locável está no Nordeste, enquanto o restante está no Sudeste.

No dia 29 de novembro, o fundo anunciou a distribuição de R$ 0,62/cota referente ao mês de novembro, a ser pago no dia 6

de dezembro, o que representa um rendimento via dividendos de 0,57%.

FII Shopping Pátio Higienópolis (SHPH11)

Trata-se de um fundo administrado pela Rio Bravo

Investimentos DTVM Ltda com gestão passiva. O fundo

teve início em setembro de 1999.

O fundo tem como objetivo a exploração comercial do

Shopping Pátio Higienópolis, no qual possui

participação de 25,67% no empreendimento

(inaugurado em 18 de outubro de 1999, no bairro

Higienópolis na cidade de São Paulo). A parcela do

patrimônio do fundo não aplicada nos ativos

imobiliários poderá ser aplicada em ativos de renda

fixa, públicos ou privados, incluindo, sem limitação: (i)

títulos públicos federais, (ii) operações

compromissadas lastradas nesses títulos e (iii) títulos

de emissão ou coobrigação de instituição financeira,

incluindo certificados de depósito bancário.

Sua taxa de administração é de 0,2% a.a. sobre o valor do mercado (mín. mensal R$ 30.000,00, reajustada anualmente pela

variação positiva do IGP-M. Ainda sobre taxas, não há taxa de performance.

Com relação ao portfólio, o fundo é pouco diversificado, sendo um monoativo. O Shopping possui 34 mil m² de área bruta

locável, mais de 300 lojas comerciais, 6 salas de cinema Cinemark, teatro Folha e mais de 1500 vagas de estacionamento.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

Assim, os ativos do Fundo estão alocados 98,4% em ativo imobilizado e o restante (1,6%) em caixa e equivalentes de caixa.

Em termos dos locatários por área bruta locável, 39,1% é vestuário, seguido por 15,4% de serviços, 19,7% de alimentação e

o restante dividido em jóias, cosméticos e artigos de casa.

No dia 29 de novembro, o fundo anunciou a distribuição de R$ 3,6/cota referente ao mês de novembro, a ser pago no dia 13

de dezembro, o que representa uma distribuição via dividendos de 0,38%.

FII Parque D. Pedro Shopping Center (PQDP11)

Trata-se de um fundo administrado pelo BTG Pactual Serviços Financeiros S.A. DTVM com uma gestão passiva. O fundo

teve início em junho de 2009 e, desde então, já ocorreram 2 emissões de cotas.

O fundo tem por objetivo a exploração de sua participação correspondente a 15% do Shopping Parque D. Pedro, proveniente

da cisão parcial do FII Shopping Parque D. Pedro, mediante a locação de todas as áreas locáveis que compõem o

empreendimento detidas pelo fundo, podendo, inclusive, vendê-las. O fundo poderá adquirir cotas de emissão do fundo

original.

Sua taxa de administração é 0,23% a.a. sobre o patrimônio líquido do fundo, observado o valor mínimo de R$ 20,000.00

ajustado pelo IGPM. A taxa de administração também é composta pelo valor equivalente a até 0,30% à razão de 1/12 avos,

referente aos serviços de escrituração, conforme previsto no regulamento. Além disso, existe uma taxa de gerenciamento de

4% ao mês sobre a receita de aluguel.

Com relação ao portfólio, o fundo possui 288.672 cotas, que correspondem à 18%, do FII Shopping Parque D. Pedro que, por

sua vez, detém 85% do imóvel Shopping Parque Dom Pedro. O fundo também é proprietário de 15% do empreendimento

denominado “ Shopping Parque D. Pedro”, integralmente finalizado e destinado à exploração comercial por meio da locação

de suas atuais lojas.

O Shopping está localizado na Avenida Guilherme Campos, nº 500, Santa Genebra, na cidade de Campinas, São Paulo, e é

administrado pela UniShopping Consultoria Imobiliária LTDA. A área bruta locável do empreendimento é de 127.348 m².

O Shopping é dividido em 6 alas, nas quais

reúne: 395 lojas, sendo 32 âncoras. 78 de

alimentação, 15 salas de cinema sendo 1

IMAX e 8000 vagas de estacionamento.

O Shopping Parque D. Pedro também é

referência como empreendimento

sustentável. Foi o primeiro do setor no Brasil

a receber certificações por seus sistemas de

Gestão Ambiental e de Gestão de Segurança

& Saúde, que atestam a qualidade e as boas

práticas implementadas nestas áreas.

Vários são os locatários do Shopping com

destaque para Etna, Petz, C&A, Marisa,

Renner, WalMart, Zara, Centauro, Riachuelo,

Magazine Luiza, Decathlon, Bodytech, Lojas

Americanas, Casas Bahia, Telha Norte,

dentre outros.

No dia 29 de novembro, o fundo anunciou a distribuição referente ao mês de outubro de R$ 17,14/cota, a ser pago no dia 20

de dezembro de 2019, o que representa uma distribuição via dividendos de 0,51%.

Fundos Imobiliários

Fundos Imobiliários

12/12/2019

RESEARCH ÁGORA

José Francisco Cataldo Ferreira

CNPI - Estrategista de Análise - Pessoas Físicas

Ricardo Faria França

CNPI - Analista de Investimentos

Maurício A. Camargo

CNPI-T - Analista Gráfico

Flávia Andrade Meireles

CNPI - Analista de Investimentos

Maria Clara W. F. Negrão

CNPI - Analista de Investimentos

Luiza M. Tanus e Bastos

Assistente de Análise

José Eduardo Rafaelli

Assistente de Análise

DIRETOR RESPONSÁVEL

Luis Claudio de Freitas Coelho Pereira

Disclaimer

Este relatório foi preparado pelas equipes de análise de investimentos da Ágora Corretora de Títulos e Valores Mobiliários S.A. (“Ágora”) bem como da Bradesco S.A. Corretora de Títulos e Valores Mobiliários (“Bradesco Corretora”), sociedades controladas pelo Banco Bradesco BBI S.A. (“BBI”). O presente relatório se destina ao uso exclusivo do destinatário, não podendo ser, no todo ou em parte, copiado, reproduzido ou distribuído a qualquer pessoa sem a expressa autorização da Ágora e da Bradesco Corretora.

Este relatório é distribuído somente com o objetivo de prover informações e não representa uma oferta de compra e venda ou solicitação de compra e venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data de sua publicação. Entretanto, as informações aqui contidas não representam por parte da Ágora ou da Bradesco Corretora garantia de exatidão dos dados factuais utilizados. As opiniões, estimativas, projeções e premissas relevantes contidas neste relatório são baseadas em julgamento do(s) analista(s) de investimento envolvido(s) na sua elaboração (“analistas de investimento”) e são, portanto, sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado.

Declarações dos analistas de investimentos envolvidos na elaboração deste relatório nos termos do art. 21 da Instrução CVM 598/18:

O(s) analista(s) de investimento declara(m) que as opiniões contidas neste relatório refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação à Ágora, à Bradesco Corretora, ao BBI e demais empresas do Grupo Bradesco.

A remuneração do(s) analista(s) de investimento está, direta ou indiretamente, influenciada pelo resultado proveniente dos negócios e operações financeiras realizadas pela Ágora, Bradesco Corretora e BBI.

Declarações nos termos do art. 22 da Instrução CVM 598/18, referentes às empresas cobertas pelos analistas de investimento da Ágora e Bradesco Corretora:

O Banco Bradesco S.A. tem participação acionária indireta, por meio de suas subsidiárias, acima de 5% nas empresas Cielo S.A. e Fleury S.A.. A BRADESPAR S.A., cujo grupo controlador é composto pelos mesmos acionistas que controlam o Bradesco, tem participação acima de 5% na VALE S.A..

Ágora, Bradesco Corretora, Bradesco BBI e demais empresas do grupo Bradesco têm interesses financeiros e comerciais relevantes em relação ao emissor ou aos valores mobiliários objeto de análise.

O Bradesco BBI está participando como coordenador na oferta pública de distribuição de Aliansce Sonae Shopping Centers S.A., Fleury S.A., JBS S.A., Marfrig Global Foods S.A., Marisa Lojas S.A., Notre Dame Intermédica Participações S.A. e Unidas S.A.

Nos últimos 12 meses, o Bradesco BBI participou como coordenador nas ofertas públicas de distribuição de títulos e valores mobiliários das companhia e/ou prestou serviços de outra natureza para as seguintes empresas: AES Tiete Energia S.A., Atacadão S.A., B3 S.A. - Brasil, Bolsa, Balcão., Banco BTG Pactual S.A., Banco Inter S.A.; BRF S.A., C&A Modas S.A., Cesp - Companhia Energética De São Paulo, Cielo S.A., Companhia Brasileira de Distribuição, Companhia De Locação Das Américas, CPFL Energia S.A., Cyrela Commercial Properties S.A. Empreendimentos e Participações., Eletropaulo Metropolitana Eletricidade De São Paulo S.A., Energisa S.A., Engie Brasil Energia S.A., Estacio Participações S.A., Gol Linhas Aéreas Inteligentes S.A., Grupo SBF S.A., Guararapes Confecções S.A.,Hapvida Participações e Investimentos S.A., Helbor Empreendimentos S.A., Instituto Hermes Pardini S.A., Iochpe Maxion S.A., IRB Brasil Resseguros S/A, JHSF Participações S.A., JSL S.A., Kroton Educacional S.A., Light Serviços De Eletricidade S.A., Localiza Rent a Car S.A., LOG Commercial Properties e Participações S.A., LPS Brasil - Consultoria de Imóveis S.A., Magazine Luiza S.A., Minerva S.A., Movida Participações S.A., Multiplan Empreendimento Imobiliário S.A., Natura Cosméticos S.A., Notre Dame Intermédica Participações S.A., Petróleo Brasileiro S.A., Raia Drogasil S.A., Randon S.A. Implementos e Participações., Rumo S.A., São Carlos Empreendimentos e Participações S.A., Suzano S.A., Trisul S.A., e Usinas Siderurgicas de Minas gerais S.A, - Usiminas.

Nos últimos 12 meses, a Ágora e/ou a Bradesco Corretora participaram, como instituições intermediárias, das ofertas públicas de títulos e valores mobiliários das companhias: Banco do Brasil S.A., Banco Inter S.A., BR Properties S.A., C&A Modas S.A., Camil Alimentos S.A., CSHG Logística - Fundo De Investimento Imobiliário - FII, CSHG Real Estate - Fundo De Investimento Imobiliário - FII, Companhia de Sanemanto Básico do Estado de São Paulo - SABESP., Companhia De Transmissão De Energia Elétrica Paulista (CTEEP), Cyrela Brazil Realty S.A. Empreendimentos E Participações, Cyrela Commercial Properties S.A. Empreendimentos e Participações., Direcional Engenharia S.A., Engie Brasil Energia S.A., Grupo SBF S.A., Hapvida Participações e Investimentos S.A., Iguatemi Empresa de Shopping Centers S.A., JBS S.A., Klabin S.A., Light Serviços de Eletricidade S.A., Linx S.A., Malls Brasil Plural Fundo de Investimento Imobiliário, Marfrig Global Foods S.A., MRV Parcerias e Participações S.A., Notre Dame Intermédica Participações S.A., Petróleo Brasileiro S.A., Petrobras Distribuidora S.A., Raízen Energia S.A., São Martinho S.A., SLC Agrícola S.A., Transmissora Aliança De Energia Elétrica S.A. - TAESA, XP Malls Fdo Inv Imob FII e XP Log Fdo Inv Imob - FII.

A Bradesco Corretora recebe remuneração por serviços prestados como formador de mercado de ações da Alpargatas S.A. (ALPA4). Fomento Economico Mexicano FEMSA (FMXB34) e Helbor Empreendimentos S.A. (HBOR3)

Região Metropolitana (RJ e SP) Demais Regiões do Brasil Ligações Internacionais

4004 8282 0800 724 8282 +55 21 2529 0810