Relatório Workshop Gestão Fazendária

16

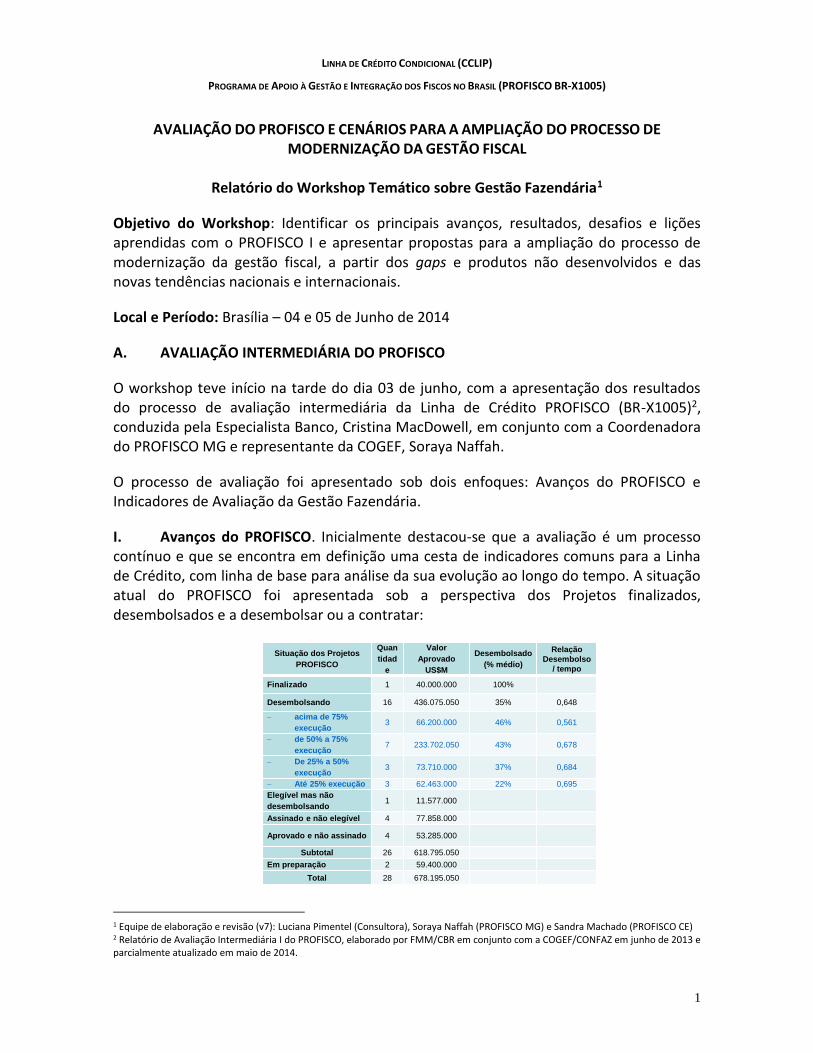

LINHA DE CRÉDITO CONDICIONAL (CCLIP) PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005) 1 AVALIAÇÃO DO PROFISCO E CENÁRIOS PARA A AMPLIAÇÃO DO PROCESSO DE MODERNIZAÇÃO DA GESTÃO FISCAL Relatório do Workshop Temático sobre Gestão Fazendária 1 Objetivo do Workshop: Identificar os principais avanços, resultados, desafios e lições aprendidas com o PROFISCO I e apresentar propostas para a ampliação do processo de modernização da gestão fiscal, a partir dos gaps e produtos não desenvolvidos e das novas tendências nacionais e internacionais. Local e Período: Brasília – 04 e 05 de Junho de 2014 A. AVALIAÇÃO INTERMEDIÁRIA DO PROFISCO O workshop teve início na tarde do dia 03 de junho, com a apresentação dos resultados do processo de avaliação intermediária da Linha de Crédito PROFISCO (BR-X1005) 2 , conduzida pela Especialista Banco, Cristina MacDowell, em conjunto com a Coordenadora do PROFISCO MG e representante da COGEF, Soraya Naffah. O processo de avaliação foi apresentado sob dois enfoques: Avanços do PROFISCO e Indicadores de Avaliação da Gestão Fazendária. I. Avanços do PROFISCO. Inicialmente destacou-se que a avaliação é um processo contínuo e que se encontra em definição uma cesta de indicadores comuns para a Linha de Crédito, com linha de base para análise da sua evolução ao longo do tempo. A situação atual do PROFISCO foi apresentada sob a perspectiva dos Projetos finalizados, desembolsados e a desembolsar ou a contratar: Situação dos Projetos PROFISCO Quan tidad e Valor Aprovado US$M Desembolsado (% médio) Relação Desembolso / tempo Finalizado 1 40.000.000 100% Desembolsando 16 436.075.050 35% 0,648 acima de 75% execução 3 66.200.000 46% 0,561 de 50% a 75% execução 7 233.702.050 43% 0,678 De 25% a 50% execução 3 73.710.000 37% 0,684 Até 25% execução 3 62.463.000 22% 0,695 Elegível mas não desembolsando 1 11.577.000 Assinado e não elegível 4 77.858.000 Aprovado e não assinado 4 53.285.000 Subtotal 26 618.795.050 Em preparação 2 59.400.000 Total 28 678.195.050 1 Equipe de elaboração e revisão (v7): Luciana Pimentel (Consultora), Soraya Naffah (PROFISCO MG) e Sandra Machado (PROFISCO CE) 2 Relatório de Avaliação Intermediária I do PROFISCO, elaborado por FMM/CBR em conjunto com a COGEF/CONFAZ em junho de 2013 e parcialmente atualizado em maio de 2014.

Transcript of Relatório Workshop Gestão Fazendária

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

1

AVALIAÇÃO DO PROFISCO E CENÁRIOS PARA A AMPLIAÇÃO DO PROCESSO DE

MODERNIZAÇÃO DA GESTÃO FISCAL

Relatório do Workshop Temático sobre Gestão Fazendária1

Objetivo do Workshop: Identificar os principais avanços, resultados, desafios e lições aprendidas com o PROFISCO I e apresentar propostas para a ampliação do processo de modernização da gestão fiscal, a partir dos gaps e produtos não desenvolvidos e das novas tendências nacionais e internacionais.

Local e Período: Brasília – 04 e 05 de Junho de 2014

A. AVALIAÇÃO INTERMEDIÁRIA DO PROFISCO

O workshop teve início na tarde do dia 03 de junho, com a apresentação dos resultados do processo de avaliação intermediária da Linha de Crédito PROFISCO (BR-X1005)2, conduzida pela Especialista Banco, Cristina MacDowell, em conjunto com a Coordenadora do PROFISCO MG e representante da COGEF, Soraya Naffah.

O processo de avaliação foi apresentado sob dois enfoques: Avanços do PROFISCO e Indicadores de Avaliação da Gestão Fazendária.

I. Avanços do PROFISCO. Inicialmente destacou-se que a avaliação é um processo contínuo e que se encontra em definição uma cesta de indicadores comuns para a Linha de Crédito, com linha de base para análise da sua evolução ao longo do tempo. A situação atual do PROFISCO foi apresentada sob a perspectiva dos Projetos finalizados, desembolsados e a desembolsar ou a contratar:

Situação dos Projetos

PROFISCO

Quan

tidad

e

Valor

Aprovado

US$M

Desembolsado

(% médio)

Relação

Desembolso

/ tempo

Finalizado 1 40.000.000 100%

Desembolsando 16 436.075.050 35% 0,648

acima de 75%

execução3 66.200.000 46% 0,561

de 50% a 75%

execução7 233.702.050 43% 0,678

De 25% a 50%

execução3 73.710.000 37% 0,684

Até 25% execução 3 62.463.000 22% 0,695

Elegível mas não

desembolsando1 11.577.000

Assinado e não elegível 4 77.858.000

Aprovado e não assinado 4 53.285.000

Subtotal 26 618.795.050

Em preparação 2 59.400.000

Total 28 678.195.050

1 Equipe de elaboração e revisão (v7): Luciana Pimentel (Consultora), Soraya Naffah (PROFISCO MG) e Sandra Machado (PROFISCO CE) 2 Relatório de Avaliação Intermediária I do PROFISCO, elaborado por FMM/CBR em conjunto com a COGEF/CONFAZ em junho de 2013 e parcialmente atualizado em maio de 2014.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

2

Em seguida foram abordados os seguintes temas:

(i) Diretrizes. Políticas nacionais integradoras que nortearam o desenho do PROFISCO e dos respectivos projetos: Aperfeiçoamento do sistema tributário; Reforço ao federalismo fiscal; Melhoria do ambiente de investimento; Integração dos fiscos; e Promoção da transparência fiscal.

(ii) Desempenho. Principais indicadores de desempenho3 na preparação e execução dos projetos do PROFISCO em comparação com outros projetos do BID no Brasil: Prazo de preparação; Prazo desembolso; Custo de Preparação; e, Custos de supervisão.

(iii) Estratégias e ferramentas. Foram desenvolvidas e aplicadas aos projetos do PROFISCO: Criação da COGEF; Implantação da Metodologia de apoio à Elaboração, Execução e Supervisão de Projetos (MEPS); Implantação da Metodologia para Aceleração da Execução dos Projetos (ARP); Contratação da Cooperação Técnica PRODEV/COGEF (BR-T1145); e, Utilização dos Sistemas Nacionais (sistemas financeiros, de auditoria e de compras).

(iv) Cadeia de causalidade. Os resultados do PROFISCO e respectivos produtos e evidências foram apresentados sob sua lógica vertical.

a. Resultado 1. Aumento da Arrecadação

i. Produtos associados: Expansão do SPED (NF-e, EFC e ECD; Tratamento e cruzamento de dados do SPED; Projeção de variáveis econômico-fiscais; Gestão de fiscalização de trânsito de mercadorias; Inteligência fiscal; PAF-e e cobrança do crédito tributário.

ii. Evidência: Arrecadação do ICMS

b. Resultado 2. Contenção das Despesas Correntes / Custeio

i. Produtos associados: Sistema integrado de planejamento e finanças; Modelo contabilidade pública, incluindo o novo Plano de Contas Nacional; Redesenho de processos da gestão fiscal (financeiro).

ii. Evidência: Ainda não foram mapeadas evidências para este resultado consistentes com os conteúdos dos projetos financiados

c. Resultado 3. Aumento da Oferta de Serviços

i. Produtos associados: Modelo de gestão baseado em metodologias de planejamento; Modelo de atendimento ao contribuinte; Plano diretor

3 Relatório de Desempenho do PROFISCO, elaborado por IFD/FMM, em junho de 2013.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

3

de gestão de TIC; Modelo de Gestão do Conhecimento; Portal de Transparência com dados fiscais.

ii. Evidência: Incremento de Serviços aos Contribuintes disponibilizados nos Portais.

d. Impactos. Os impactos e suas evidências foram correlacionados com as diretrizes do PROFISCO:

i. Impactos 1 e 2. Contribuição para o Superávit Primário e para Trajetória da Dívida Pública: Indicadores associados ao Programa de Reestruturação da Dívida dos Estados (PAF)

ii. Impacto 3. Contribuição para a Transparência Fiscal4: Índice apurado pelo Contas Abertas.

iii. Impacto 4. Contribuição para a Integração dos Fiscos: Compartilhamento de Informações na Rede COGEF; Cooperação e Rede de Governança no âmbito do CONFAZ (COGEF, ENCAT, GEFIN, GDFAZ); Produto Obrigatório do PROFISCO – SPED (Nota Fiscal Eletrônica - NF‐e e Escrituração Fiscal Digital - EFD)

iv. Impacto 5. Contribuição para a Melhoria do Ambiente de Negócios: Pesquisa FISCOSOFT - 1188 empresas / 2011

Ao final foram analisados os riscos de descontinuidade e os desafios para o futuro:

(i) Legado e riscos de descontinuidades. Consolidação do SPED/NFe; Consolidação e expansão da Gestão para Resultados; Utilização efetiva das Informações do SPED; Ampliação da Transparência Fiscal; e Consolidação e expansão da Gestão por Competência.

(ii) Desafios. Fortalecimento de projetos na área financeira, em face à Nova Contabilidade; Fortalecimento de projetos na área da gestão da dívida pública e dos passivos contingentes; Estruturação da gestão do conhecimento; Fortalecimento de projetos na área do contencioso fiscal; e Fortalecimento de projetos na cobrança da dívida ativa.

4 Encontra-se em Construção na COGEF uma Metodologia do Índice de Transparência e Cidadania Fiscal (ITCF). A Metodologia está pronta e entregue, faltando a aplicação (medição) do índice.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

4

II. COMENTÁRIOS E SUGESTÕES DA PLENÁRIA

Durante os debates na plenária foram apresentados comentários e sugestões que deverão ser considerados no processo de avaliação do PROFISCO, em especial quanto aos indicadores na área de Gestão Fazendária.

(i) Quanto aos temas abordados. Considerar na avaliação aspectos de gênero e de meio ambiente.

(ii) Quanto aos indicadores em geral. Coletar os Planos Estratégicos e/ou Acordos de Resultados dos Estados e analisar os indicadores utilizados.

(iii) Quanto aos indicadores específicos.

a. Indicador de aumento da arrecadação. Analisar a possibilidade de incluir indicador de arrecadação do ICMS versus PIB.

b. Indicador de trajetória da dívida pública. Analisar a possibilidade de incluir o indicador de DCL / RCL, com dados do Tesouro Nacional.

c. Indicador de gestão para resultados. Verificar se a pesquisa de Maturidade na Gestão de Resultados foi aplicada com foco nas Fazendas ou nas UF. Em seguida, definir a linha de base de pesquisa de Maturidade, após análise do relatório / questionário.

d. Índice de satisfação do cliente externo. Analisar a metodologia de pesquisa realizada anualmente pela SEFAZ/SP.

e. Indicador de gestão do conhecimento. Incluir quantidade de processos mapeados.

(iv) Quanto às lições aprendidas. Incluir o envolvimento das equipes como aspecto positivo para a apropriação do projeto.

(v) Próximos passos da avaliação. (i) a descrição dos indicadores, especificando metodologia de cálculo, fonte de informação e critério de atualização; e (ii) a definição do sistema de coleta de dados e consolidação das informações.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

5

B. CENÁRIOS PARA A AMPLIAÇÃO DO PROCESSO DE MODERNIZAÇÃO DA GESTÃO

FISCAL

A plenária de abertura deste tema no dia 05 de junho contou com a participação de gestores e técnicos das distintas instituições envolvidas na execução do PROFISCO e na preparação de um novo programa fiscal.

Secretários de Estado: José Barroso Tostes Neto (Secretário de Fazenda do Estado do Pará e Coordenador do CONFAZ) e, os Secretários de Fazenda, Andrea Sandro Calabi (São Paulo), João Marcos Maia (Ceará), Marcel Souza de Cursi (Mato Grosso) e Akio Valente (Maranhão).

Governo Federal: Julieta Verleun (Secretária de Gestão da SE/MF), Eduardo Luiz Gaudard (STN/MF), Isis Resende (SEAIN/MP).

BID: Daniela Carrera Marquis (Representante no Brasil), Juan Carlos De La Roz (Sub-Representante), José Jorge Seligmann-Silva (Economista País), Luiz A. Villela, Fátima Cartaxo, Ana Dezolt, Patricia Bakaj e Cristina Mac Dowell (Especialistas Fiscais), German Zappani e Carlos Lago (Especialistas Fiduciários).

I. NOVAS TENDÊNCIAS, MELHORES PRÁTICAS E RECOMENDAÇÕES PARA A GESTÃO FAZENDÁRIA.

A análise dos cenários para a ampliação do processo de modernização da gestão fiscal foi iniciada com a palestra do Consultor Vicente Falconi, cuja abordagem enfatizou a melhoria de resultados por meio da fixação de metas relacionadas com o crescimento da receita e a redução das despesas.

Esta abordagem está baseada em três conceitos fundamentais para o aperfeiçoamento da gestão fiscal: (i) Liderança; (ii) Conhecimento gerencial; e, (iii) Conhecimento técnico. E, ainda, está apoiada na reestruturação da organização e dos processos fazendários.

II. COMENTÁRIOS E SUGESTÕES DA PLENÁRIA

Durante os debates na plenária foram apresentados comentários e sugestões acerca dos temas a seguir destacados.

(i) Quanto ao método do PDCA (Plan - Do - Check – Act). Não atende às demandas da gestão da inovação.

(ii) Quanto às metas de redução do gasto. Apresentam um alcance limitado no âmbito da SEFAZ.

(iii) Quanto à gestão das pessoas. Deve enfatizar as questões relacionadas com a cultura organizacional

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

6

Apoio de consultoria. Ao final o Coordenador do CONFAZ assumiu o compromisso de atender à demanda dos grupos técnicos para contratação de apoio de consultoria específica de Vicente Falconi.

III. DESAFIOS DA GESTÃO FAZENDÁRIA: AVANÇOS, DIRETRIZES E POLÍTICAS NACIONAIS INTEGRADORAS

O Presidente da COGEF e Coordenador do PROFISCO RS, Carlos Alberto Agostini, abriu este tema com uma síntese do contexto e dos resultados do processo de avaliação do PROFISCO, relatados na tarde do dia 04 de junho, ressaltando duas lições aprendidas:

(i) Rede COGEF. Fortalecer o papel da COGEF, como instância nacional e integradora, funcionando como um “componente nacional” para o Programa. Reforçar seu papel para: Modelagem de produtos estratégicos de interesse nacional; e, Disseminação e compartilhamento de soluções técnicas, documentos e experiências geradas dentro do programa (Ex. CT PRODEV COGEF).

(ii) Produtos Obrigatórios. Importância de se definirem produtos obrigatórios quando se quer alcançar uma maior efetividade em políticas públicas. Além disso, contribuem para uma maior sinergia, indução e potencialização dos resultados dessas políticas (Ex. o impacto do SPED/NF-e no PROFISCO)

Em seguida destacou os fundamentos e desafios para a formulação de um novo programa fiscal, conforme definido nas reuniões preparatórias do workshop (Equipes COGEF – GEFIN – ENCAT – GDFAZ).

(iii) Fundamentos e Justificativas para um novo Programa Fiscal: Fortalecimento do processo de descentralização e do federalismo fiscal; Distintos graus de capacidade institucional entre as administrações fazendárias; Promoção da transparência fiscal; Nova Contabilidade para o setor público (IPSAS – NCASP); Pressão social pela qualidade do gasto público; Nível de endividamento dos Estados; Déficit previdenciário do setor público crescente; Elevada judicialização das obrigações fiscais e baixa recuperação da dívida ativa; Baixa capacidade de investimento; Competição tributária predatória; e, Elevado custo para o cumprimento de obrigações tributárias

(iv) Novos Desafios para a gestão fazendária: Aprofundar os mecanismos de cooperação intergovernamental e de Integração dos Fiscos; Melhorar a produtividade da Administração Fazendária; Reduzir desigualdades de capacidade institucional entre as administrações fazendárias; Aprofundar a cooperação e a confiança, na relação Fisco e Sociedade (CF, LRF e Lei 12.325/2010); Ampliar os serviços ofertados ao contribuinte; Intensificar a modernização dos fiscos estaduais (modernização contínua); e, Melhorar a capacidade de gestão de projetos e processos.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

7

(v) Novos Desafios para a administração financeira: Ampliar os mecanismos de transparência e de controle social; (LC 131/ 2009 e Lei 12527/2011); Implantar mecanismos de gerenciamento da dívida pública estadual; Atualizar os sistemas integrados de administração financeira e contábil adaptando-os às normas contábeis internacionais; Melhorar a gestão dos custos dos bens e serviços prestados com foco na qualidade do gasto público; e, Melhorar a qualidade da elaboração do orçamento e garantir disciplina na execução orçamentária.

(vi) Novos Desafios para a administração tributária: Consolidar a operacionalização dos Documentos Fiscais eletrônicos (DF-e); Melhorar a produtividade da fiscalização com o uso de novas tecnologias e processos - mineração de dados, inteligência analítica, auditoria eletrônica; Integrar os sistemas nacionais de Administração Tributária (Ex: Sefaz Nacional); Reduzir os custos de logística no transporte e rastreamento de mercadorias e melhorar o controle da evasão fiscal (Ex: Brasil-ID e COE); Reduzir o custo e o tempo do contribuinte para o cumprimento de suas obrigações acessórias; e, Melhorar a recuperação dos créditos tributários mediante ações integradas com Procuradorias e Judiciário, especialmente para a dívida ativa ajuizada.

(vii) Consolidação dos legados do PROFISCO: SPED/NF-e. (a) Como melhorar a produtividade da administração tributária, incrementando as receitas próprias, considerando o aumento da percepção do risco subjetivo? (b) Como utilizar essas informações para a eficiência do Gasto Público e para o Controle Interno e Externo (NF-e para compras públicas); (c) Sistemas Nacionais. Continuar a experiência piloto de fortalecimento dos sistemas nacionais de aquisições, auditoria e contabilidade; (d) MEPS. Ampliar a utilização da Metodologia para a Preparação e Supervisão de Projetos.

IV. ANÁLISE DO NOVO CONTEXTO FISCAL E DA VISÃO ESTRATÉGICA DA GESTÃO FAZENDÁRIA

Este tema foi desenvolvido a partir de um painel integrado por atores estratégicos dos governos estaduais e do governo federal.

(i) José Barroso Tostes Neto - Secretário de Fazenda do Estado do Pará e Coordenador do CONFAZ. O Secretário destacou como ações prioritárias para o processo de modernização da gestão fiscal no Brasil:

a. Implantação do Instituto de Estudos Fiscais (IEF). Suporte acadêmico de estudos para subsidiar a decisão acerca de temas críticos. (Ex: substituição tributária, simples)

b. Implantação da SEFAZ Nacional. Integração de informações e sistemas (SPED) para compartilhamento entre os Estados. ICMS – Imposto estadual de aplicação nacional.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

8

c. Aproveitamento dos recursos de TI e adequação dos novos processos de trabalho. Baixa capacidade de uso dos recursos antes do PNAFE e do PROFISCO.

d. Diagnóstico de situações de evasão. Possibilidade de diagnosticar situações de evasão a partir dos bancos de dados. Apresentação de trabalhos no CIAT. (Ex: NF-e, NFC-e, Brasil ID).

e. Integração e cooperação com países vizinhos. Processo já iniciado com o Peru, Equador e Paraguai (NF-e). Disseminação do conhecimento

Principal desafio. Manter o equilíbrio fiscal. Será mais difícil em 2015. Mais rigidez e dificuldade para a busca e manutenção do equilíbrio fiscal.

Principais resultados. Aumentar a arrecadação com melhoria do desempenho; e, Melhoria da qualidade do gasto e do endividamento.

Evidências de evasão. Diferenças nos cruzamentos de cartões de crédito; e, Empresas oferecendo serviços para reduzir impostos.

Evidências do gasto. Dados do endividamento apresentados pelo Secretário de SP. Antes de 2027 será necessário um novo PAF; e, Vinculação de recursos orçamentários para 10% do PIB (PNE)

(ii) Julieta Verleun - Secretária de Gestão da Secretaria Executiva do Ministério da Fazenda. A Secretária contextualizou o tema enfatizando a cultura de fragmentação da administração fiscal, com falta de hábito de compartilhar (erros e acertos). No caso MF, o projeto desenhado no âmbito do PROFISCO (Programa de Modernização Integrada do Ministério da Fazenda - PMINF), envolve a Receita Federal (RFB), o Tesouro Nacional (STN), a Procuradoria da Fazenda Nacional (PGFN), o Conselho Nacional de Políticas Fiscais (CONFAZ) e o Conselho de Recursos Fiscais (CARF).

Pilares do PMIMF. Melhoria do macroprocesso tributário. Intervenção nos processos transversais de gestão: pessoas, TI, planejamento, gestão de riscos, infraestrutura e custos, gestão do conhecimento e inovação.

Principal desafio. Melhorar a qualidade da arrecadação, diante do esgotamento da elevação de alíquotas (CPMF e outras), em apoio ao cumprimento dos elementos da Missão do MF: justiça fiscal, equilíbrio das contas públicas e desenvolvimento econômico.

(iii) Akio Valente - Secretário de Fazenda do Estado do Maranhão. O Secretário enfatizou a importância do PNAFE para o processo de modernização da gestão fiscal do Estado do Maranhão, em especial com a criação do fundo de fortalecimento da administração tributária. Ainda, relatou que o PROFISCO no

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

9

Maranhão está investindo nas pessoas e na melhoria do ambiente de trabalho, em processos inovadores (suporte tecnológico e gestão completa da TI), em gestão de competências, com formação de sucessores, e, na Integração com outras áreas (Ex. Junta comercial)

Principais desafios. Produzir mais com menos; Melhoria dos resultados por meio da capacitação das pessoas, Melhoria do gasto público, com investimento nas pessoas (Ex: Criação de cargos específicos para a área de despesa (planejamento) e para a área de previdência, com vistas à qualificação profissional a exemplo da área fazendária)

Visão de futuro. Administração tributária feliz: Pessoas com propósito comum e conectadas, por meio de ações que devem permear toda a organização

(iv) Andrea Sandro Calabi - Secretário de Fazenda do Estado de São Paulo. O Secretário fez um histórico do processo de aprimoramento dos sistemas e instituições fiscais no Brasil, iniciado na década de 80, com destaque para a unificação dos orçamentos, a conta única, a criação da STN, os instrumentos de planejamento e orçamento (Plano Plurianual e LDO), os planos econômicos e financeiros (Plano Real e PROES), o Programa de Ajuste Fiscal dos Estados (PAF - 1997) e a Lei de Responsabilidade Fiscal (LRF - 2000). Em seguida relatou algumas dificuldades e desafios do contexto econômico-fiscal:

a. Revisão mudança do indexador da dívida (Lei 9496). Governo federal não pode financiar os estados com taxa superior a taxa que ele paga (SELIC).

b. Complexidade das finanças. Meta inflacionária de 4,5%, controle de preços (destrói capacidade de investimento)

c. Hipersensibilidade política a preços públicos. Pressão política das redes sociais.

d. Situação da área fiscal. Contabilidade criativa. Parcelamentos de dívidas atrasadas (anistias fiscais) a cada 10 anos. Receitas excepcionais (novo contrato de gestão da folha com bancos, venda de ativos)

e. Desavenças. Com o governo federal - Desoneração tributária sobre bases compartilhadas. Entre Estados - Guerra fiscal

f. Benefícios fiscais (Supremo Tribunal Federal). Quebra de unanimidade no CONFAZ. Os membros da federação não podem atacar a autonomia de um dos seus componentes, especialmente financeira (ICMS)

g. Pessoas. Grupos organizados elevam os seus direitos muito acima de seus deveres. Tropa de pleitos

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

10

Relevância do PROFISCO: Integração entre os fiscos. Como melhorar o papel de integração no novo PROFISCO - Planejamento integrado (PPA/LDO/LOA). Integração requer planejamento que muitas vezes está em outra secretaria. Interface entre planejamento e orçamento – obrigatório e não autorizativo.

Desafios do PROFISCO: Construção de integrações nacionais que sirvam à melhoria do gasto público; Construção de bases que de qualquer forma serão necessárias para um futuro de gestão eletrônica; e, Construção de competitividade.

Visão de futuro. 2015 será um ano de ajustes. Todo ajuste feito pelos estados está ameaçado por expansão de endividamentos. Liberação crescente de operações: 12 bilhões (2011) e 26 bilhões (2012). Volumes de recursos orçamentários para investimentos foram substituídos por financiamentos e os recursos orçamentários foram liberados para custeio.

(v) João Marcos Maia - Secretário de Fazenda do Estado do Ceará. O Secretário destacou como principal desafio da gestão fiscal - Não travar o desenvolvimento dos estados, em razão do excesso de controles burocráticos (Ex. controle do transito e requisitos para instalação de empresas); e ainda, da informatização burocrática (Ex. REFIS da Receita Federal). Em seguida apresentou dificuldades a serem superadas e ações relevantes para o processo de modernização da gestão fiscal no Brasil:

a. Inovação. Intensificar inovações radicais versus melhorias continuas.

b. Desigualdades. Política de incentivo fiscal única considerando os indicadores de cada estado.

c. Controle de gastos. Ex. Compra de medicamentos por municípios 3 vezes mais do que o estado compra.

d. Aquisições. NF-e para preços de referência do mercado. Ex. Aquisições de uniformes como fragmentação pela visão do TCE. Catálogo de preços de referência para compras

e. Alavancagem das receitas. Fiscalização de 6 meses com 6 anos para pagar. Empresas jogam lixo dentro da NF-e. Codificação. NF-e não é um fim é um meio

f. Crime organizado operando nas deficiências. Notas fiscais em operações fictícias. Medicamentos. Evidencias: 4 doentes – 33 milhões. 4 laboratórios – 87%

g. Cultura organizacional. Mudança de cultura versus educação.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

11

h. Apoio às empresas. Sistema de automação comercial e sistema de gestão comercial.

i. Sustentabilidade de projetos. IEF e SPED

(vi) Marcel Souza de Cursi - Secretário de Fazenda do Estado do Mato Grosso. Inicialmente o Secretário destacou o impacto positivo do PNAFE nas administrações tributárias brasileiras, inclusive pelo aporte da metodologia proposta pelo BID na elaboração dos projetos. Na época do PNAFE o estado era irracional. Principal desafio. Ampliar a racionalização da esfera pública, por meio de:

a. Promoção da cultura de planejamento e modelagem de processo. Aprendemos com o PROFISCO

b. Aumento da eficácia. Ex. PAF-e não avançou.

c. Implantação de inovações radicais. Modelo de gestão. PDCA já foi sucedido (BSC e outros)

d. Fortalecimento da administração financeira. Insuficiência de controles. Não dispõe de informações estratégicas. Falta uma camada de gestão estratégica. Ex. Bancos (riscos e outros)

e. Implantação de controle de passivos. Gestão de precatórios e outros

f. Fortalecimento da contabilidade de custos. Existem forças que operam contra os sistemas de custos. Corrupção ativa externa.

g. Gestão do clima organizacional. Gestão do conhecimento. Aproximação com a sociedade.

h. Redução da fragmentação. Investimentos na área tributária (Ex: Fundo de pesquisa).

i. Ampliação do diálogo. Discussão do federalismo fiscal e apoio a atividade produtiva

j. Análise das grandes despesas – fraudes, dívida, previdência, folha, etc

Conclusão. Transformação da administração fazendária leva a transformação de outros setores. Influência positiva para as Secretarias de Administração, Planejamento, Controladoria, etc. Potencial de alcançar melhoria na governança de governo.

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

12

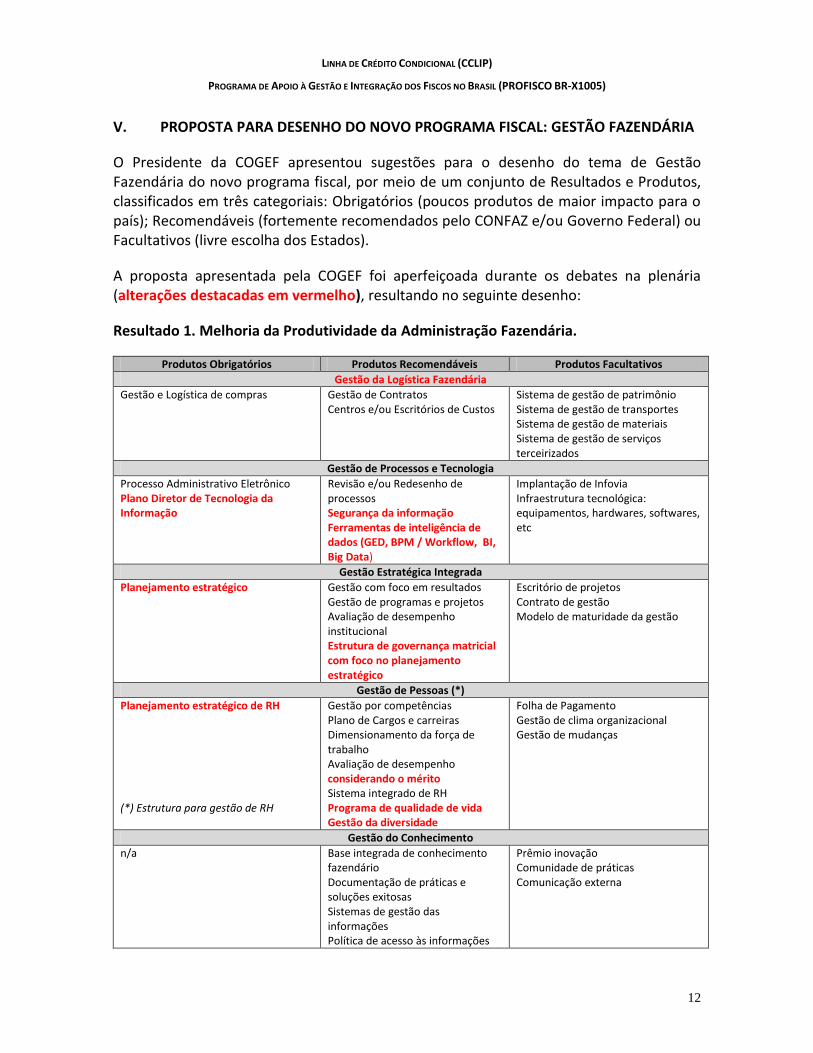

V. PROPOSTA PARA DESENHO DO NOVO PROGRAMA FISCAL: GESTÃO FAZENDÁRIA

O Presidente da COGEF apresentou sugestões para o desenho do tema de Gestão Fazendária do novo programa fiscal, por meio de um conjunto de Resultados e Produtos, classificados em três categoriais: Obrigatórios (poucos produtos de maior impacto para o país); Recomendáveis (fortemente recomendados pelo CONFAZ e/ou Governo Federal) ou Facultativos (livre escolha dos Estados).

A proposta apresentada pela COGEF foi aperfeiçoada durante os debates na plenária (alterações destacadas em vermelho), resultando no seguinte desenho:

Resultado 1. Melhoria da Produtividade da Administração Fazendária.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Gestão da Logística Fazendária

Gestão e Logística de compras Gestão de Contratos Centros e/ou Escritórios de Custos

Sistema de gestão de patrimônio Sistema de gestão de transportes Sistema de gestão de materiais Sistema de gestão de serviços terceirizados

Gestão de Processos e Tecnologia

Processo Administrativo Eletrônico Plano Diretor de Tecnologia da Informação

Revisão e/ou Redesenho de processos Segurança da informação Ferramentas de inteligência de dados (GED, BPM / Workflow, BI, Big Data)

Implantação de Infovia Infraestrutura tecnológica: equipamentos, hardwares, softwares, etc

Gestão Estratégica Integrada

Planejamento estratégico

Gestão com foco em resultados Gestão de programas e projetos Avaliação de desempenho institucional Estrutura de governança matricial com foco no planejamento estratégico

Escritório de projetos Contrato de gestão Modelo de maturidade da gestão

Gestão de Pessoas (*)

Planejamento estratégico de RH (*) Estrutura para gestão de RH

Gestão por competências Plano de Cargos e carreiras Dimensionamento da força de trabalho Avaliação de desempenho considerando o mérito Sistema integrado de RH Programa de qualidade de vida Gestão da diversidade

Folha de Pagamento Gestão de clima organizacional Gestão de mudanças

Gestão do Conhecimento

n/a Base integrada de conhecimento fazendário Documentação de práticas e soluções exitosas Sistemas de gestão das informações Política de acesso às informações

Prêmio inovação Comunidade de práticas Comunicação externa

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

13

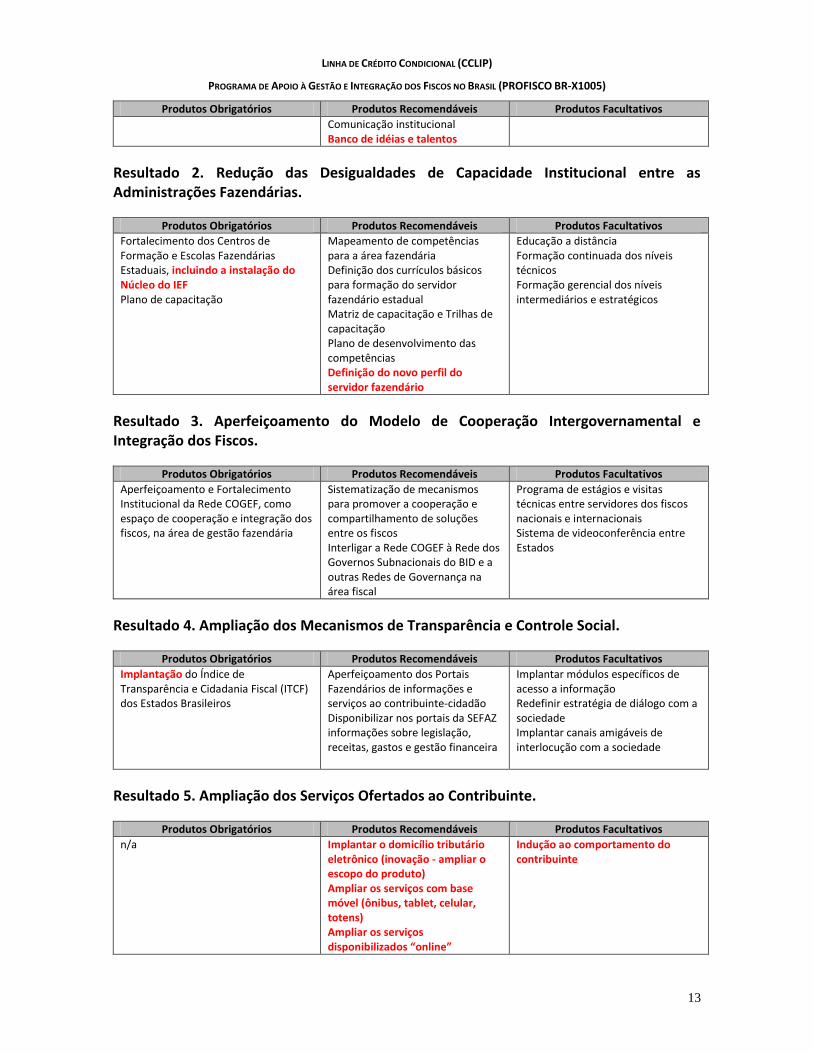

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Comunicação institucional Banco de idéias e talentos

Resultado 2. Redução das Desigualdades de Capacidade Institucional entre as Administrações Fazendárias.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Fortalecimento dos Centros de Formação e Escolas Fazendárias Estaduais, incluindo a instalação do Núcleo do IEF Plano de capacitação

Mapeamento de competências para a área fazendária Definição dos currículos básicos para formação do servidor fazendário estadual Matriz de capacitação e Trilhas de capacitação Plano de desenvolvimento das competências Definição do novo perfil do servidor fazendário

Educação a distância Formação continuada dos níveis técnicos Formação gerencial dos níveis intermediários e estratégicos

Resultado 3. Aperfeiçoamento do Modelo de Cooperação Intergovernamental e Integração dos Fiscos.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Aperfeiçoamento e Fortalecimento Institucional da Rede COGEF, como espaço de cooperação e integração dos fiscos, na área de gestão fazendária

Sistematização de mecanismos para promover a cooperação e compartilhamento de soluções entre os fiscos Interligar a Rede COGEF à Rede dos Governos Subnacionais do BID e a outras Redes de Governança na área fiscal

Programa de estágios e visitas técnicas entre servidores dos fiscos nacionais e internacionais Sistema de videoconferência entre Estados

Resultado 4. Ampliação dos Mecanismos de Transparência e Controle Social.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Implantação do Índice de Transparência e Cidadania Fiscal (ITCF) dos Estados Brasileiros

Aperfeiçoamento dos Portais Fazendários de informações e serviços ao contribuinte-cidadão Disponibilizar nos portais da SEFAZ informações sobre legislação, receitas, gastos e gestão financeira

Implantar módulos específicos de acesso a informação Redefinir estratégia de diálogo com a sociedade Implantar canais amigáveis de interlocução com a sociedade

Resultado 5. Ampliação dos Serviços Ofertados ao Contribuinte.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

n/a

Implantar o domicílio tributário eletrônico (inovação - ampliar o escopo do produto) Ampliar os serviços com base móvel (ônibus, tablet, celular, totens) Ampliar os serviços disponibilizados “online”

Indução ao comportamento do contribuinte

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

14

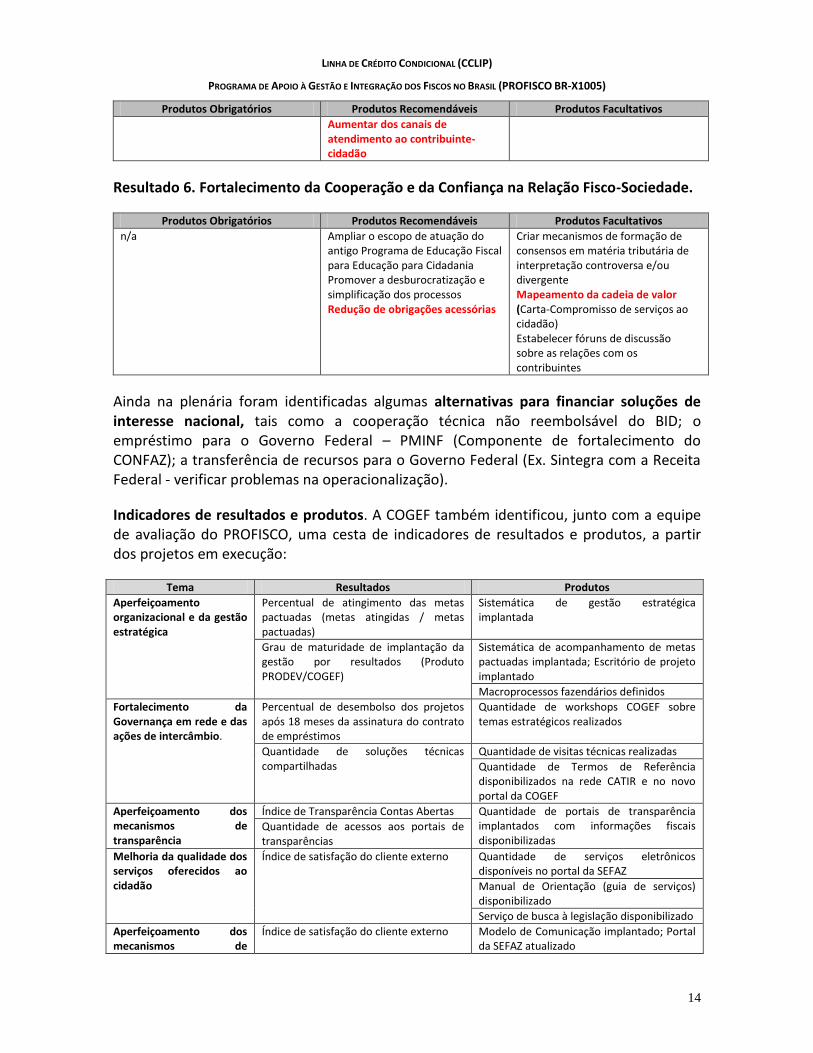

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

Aumentar dos canais de atendimento ao contribuinte-cidadão

Resultado 6. Fortalecimento da Cooperação e da Confiança na Relação Fisco-Sociedade.

Produtos Obrigatórios Produtos Recomendáveis Produtos Facultativos

n/a

Ampliar o escopo de atuação do antigo Programa de Educação Fiscal para Educação para Cidadania Promover a desburocratização e simplificação dos processos Redução de obrigações acessórias

Criar mecanismos de formação de consensos em matéria tributária de interpretação controversa e/ou divergente Mapeamento da cadeia de valor (Carta-Compromisso de serviços ao cidadão) Estabelecer fóruns de discussão sobre as relações com os contribuintes

Ainda na plenária foram identificadas algumas alternativas para financiar soluções de interesse nacional, tais como a cooperação técnica não reembolsável do BID; o empréstimo para o Governo Federal – PMINF (Componente de fortalecimento do CONFAZ); a transferência de recursos para o Governo Federal (Ex. Sintegra com a Receita Federal - verificar problemas na operacionalização).

Indicadores de resultados e produtos. A COGEF também identificou, junto com a equipe de avaliação do PROFISCO, uma cesta de indicadores de resultados e produtos, a partir dos projetos em execução:

Tema Resultados Produtos

Aperfeiçoamento organizacional e da gestão estratégica

Percentual de atingimento das metas pactuadas (metas atingidas / metas pactuadas)

Sistemática de gestão estratégica implantada

Grau de maturidade de implantação da gestão por resultados (Produto PRODEV/COGEF)

Sistemática de acompanhamento de metas pactuadas implantada; Escritório de projeto implantado

Macroprocessos fazendários definidos

Fortalecimento da Governança em rede e das ações de intercâmbio.

Percentual de desembolso dos projetos após 18 meses da assinatura do contrato de empréstimos

Quantidade de workshops COGEF sobre temas estratégicos realizados

Quantidade de soluções técnicas compartilhadas

Quantidade de visitas técnicas realizadas

Quantidade de Termos de Referência disponibilizados na rede CATIR e no novo portal da COGEF

Aperfeiçoamento dos mecanismos de transparência

Índice de Transparência Contas Abertas Quantidade de portais de transparência implantados com informações fiscais disponibilizadas

Quantidade de acessos aos portais de transparências

Melhoria da qualidade dos serviços oferecidos ao cidadão

Índice de satisfação do cliente externo Quantidade de serviços eletrônicos disponíveis no portal da SEFAZ

Manual de Orientação (guia de serviços) disponibilizado

Serviço de busca à legislação disponibilizado

Aperfeiçoamento dos mecanismos de

Índice de satisfação do cliente externo Modelo de Comunicação implantado; Portal da SEFAZ atualizado

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

15

Tema Resultados Produtos

comunicação com a sociedade.

Serviço de Call Center disponibilizado

Serviço "Fale Conosco" implantado no portal da SEFAZ

Serviço de Ouvidoria para assuntos fiscais implementado

Quantidade de eventos de educação fiscal realizados

Modernização da gestão de tecnologia da informação e comunicação.

Índice de disponibilidade de serviços de TI

Plano Diretor de TI (PDTI) / Planejamento Estratégico de Tecnologia (PET) implantado

Índice de performance de serviços de TI Política de Segurança das Informações e continuidade dos negócios implementada

Sistema de controle de demandas de TI implantado

Aperfeiçoamento dos serviços de tecnologia da informação e comunicação

Índice de disponibilidade de serviços de TI

Percentual de demandas de TI atendidas

Índice de performance de serviços de TI

Aperfeiçoamento da gestão de pessoas

Quantidade de cargos preenchidos com base no Modelo de Gestão por Competências

Plano de Desenvolvimento do Servidor Fazendário implantado

Percentual de servidores com perfil de competência mapeados

Modelo de Gestão por Competência implantado

Percentual de participante em cursos EaD das Escolas Fazendárias em relação ao total de vagas de capacitação do exercício

Modelo de Avaliação de Desempenho implantado

Custo médio por participante em cursos EaD de 40 horas / custo médio por participantes em cursos presenciais de 40 horas

Proposta Pedagógica da Escola Fazendária revista ou implementada

Trilha de Capacitação Fazendária implementada

Quantidade de participantes em cursos oferecidos utilizando metodologia EaD

Fortalecimento da gestão do conhecimento

A ser definido Metodologia de Gestão do Conhecimento implementada.

Fatores críticos. Para subsidiar o desenho do novo programa fiscal a COGEF também identificou fatores positivos e negativos relevantes no desenho e execução dos projetos do PROFISCO.

Tema Fator crítico

Positivo Negativo

Definição dos produtos Produto obrigatório como estratégia de alinhamento e integração

Fragmentação do projeto dificultando a execução e o alcance de resultados

Definição de Indicadores na fase de preparação

Definição da linha de base e metodologia de monitoramento dos resultados e impactos

Dificuldade de obtenção de informações relevantes e confiáveis; Escolha de número excessivo de indicadores que burocratizam a execução

Preparação de termos de referência Detalhamento das especificações com a participação da equipe técnica envolvida

Ausência de pessoal técnico capacitado para a especificação do TdR

Apoio do Banco por meio de capacitações e assistência dos especialistas.

Dificuldade de benchmark para especificações de produtos inovadores

Políticas de aquisição do Banco Maior competitividade no processo Tempo e custo de absorção de novas

LINHA DE CRÉDITO CONDICIONAL (CCLIP)

PROGRAMA DE APOIO À GESTÃO E INTEGRAÇÃO DOS FISCOS NO BRASIL (PROFISCO BR-X1005)

16

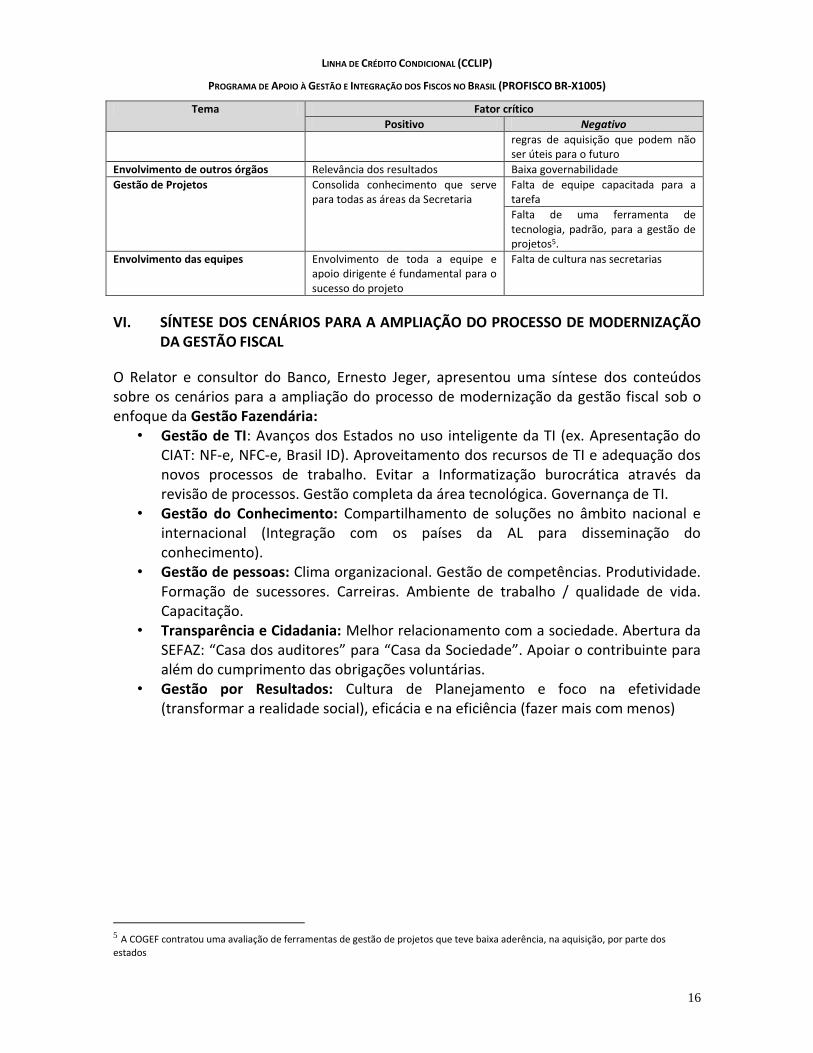

Tema Fator crítico

Positivo Negativo

regras de aquisição que podem não ser úteis para o futuro

Envolvimento de outros órgãos Relevância dos resultados Baixa governabilidade

Gestão de Projetos Consolida conhecimento que serve para todas as áreas da Secretaria

Falta de equipe capacitada para a tarefa

Falta de uma ferramenta de tecnologia, padrão, para a gestão de projetos5.

Envolvimento das equipes Envolvimento de toda a equipe e apoio dirigente é fundamental para o sucesso do projeto

Falta de cultura nas secretarias

VI. SÍNTESE DOS CENÁRIOS PARA A AMPLIAÇÃO DO PROCESSO DE MODERNIZAÇÃO

DA GESTÃO FISCAL

O Relator e consultor do Banco, Ernesto Jeger, apresentou uma síntese dos conteúdos sobre os cenários para a ampliação do processo de modernização da gestão fiscal sob o enfoque da Gestão Fazendária:

• Gestão de TI: Avanços dos Estados no uso inteligente da TI (ex. Apresentação do CIAT: NF-e, NFC-e, Brasil ID). Aproveitamento dos recursos de TI e adequação dos novos processos de trabalho. Evitar a Informatização burocrática através da revisão de processos. Gestão completa da área tecnológica. Governança de TI.

• Gestão do Conhecimento: Compartilhamento de soluções no âmbito nacional e internacional (Integração com os países da AL para disseminação do conhecimento).

• Gestão de pessoas: Clima organizacional. Gestão de competências. Produtividade. Formação de sucessores. Carreiras. Ambiente de trabalho / qualidade de vida. Capacitação.

• Transparência e Cidadania: Melhor relacionamento com a sociedade. Abertura da SEFAZ: “Casa dos auditores” para “Casa da Sociedade”. Apoiar o contribuinte para além do cumprimento das obrigações voluntárias.

• Gestão por Resultados: Cultura de Planejamento e foco na efetividade (transformar a realidade social), eficácia e na eficiência (fazer mais com menos)

5 A COGEF contratou uma avaliação de ferramentas de gestão de projetos que teve baixa aderência, na aquisição, por parte dos

estados