Relatório sobre a Indústria de Cartões de Pagamentos - Adendo … · 2012-12-18 · 30 Gráfico...

49

Banco Central do Brasil Secretaria de Acompanhamento Econômico – Ministério da Fazenda Relatório sobre a Indústria de Cartões de Pagamentos Adendo Estatístico 2011

Transcript of Relatório sobre a Indústria de Cartões de Pagamentos - Adendo … · 2012-12-18 · 30 Gráfico...

Banco Central do Brasil

Secretaria de Acompanhamento Econômico – Ministério da Fazenda

Relatório sobre a Indústria de

Cartões de Pagamentos

Adendo Estatístico 2011

2

Convenções estatísticas:

... dados desconhecidos. – dados nulos ou indicação de que a rubrica assinalada é inexistente. 0 ou 0,0 menor que a metade do último algarismo, à direita, assinalado.

O hífen (-) entre anos (1970-75) indica o total de anos, inclusive o primeiro e o último. A barra (/) utilizada entre anos (1970/75) indica a média anual dos anos assinalados, inclusive o primeiro e o último, ou ainda, se especificado no texto, ano-safra ou convênio. Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos Todos os valores monetários são apresentados a preços de dezembro de 2011, de acordo com o IPCA .

Banco Central do Brasil – Departamento de Operações Bancárias e de Sistema de Pagamentos Endereço: SBS – Quadra 3 – Bloco B – Ed. Sede Banco Central do Brasil – 15º andar Caixa Postal: 08670 Brasília – DF 70.074-900 Internet: HTTP://www.bcb.gov.br E-mail: [email protected]

Relatório sobre a Indústria de Cartões de Pagamentos Adendo estatístico – 2011 Este documento atualiza dados estatísticos do Relatório sobre a Indústria de Cartões de Pagamentos, publicado em maio/2010. A elaboração deste documento é de responsabilidade conjunta do Banco Central do Brasil e da Secretaria de Acompanhamento Econômico do Ministério da Fazenda, no âmbito do convênio de cooperação técnica assinado em 14 de julho de 2006. É permitida a reprodução, desde que mencionada a fonte: Relatório sobre a Indústria de Cartões de Pagamentos, Adendo Estatístico – 2011, outubro/2012.

3

Índice

INTRODUÇÃO ............................................................................................................................... 6

EVOLUÇÃO DO MERCADO ....................................................................................................... 6

FATOS RECENTES – BRASIL ................................................................................................... 10

Índice de Tabelas

Tabela 1: Grau de integração dos credenciadores............................................................... 12

Tabela 2: Composição acionária da Redecard e da Cielo – 4º trimestre de 2010............... 12

Tabela 3: Variação relativa da taxa de desconto praticada pelos credenciadores (cartão de

crédito) – 4º trimestre de 2010............................................................................................. 12

Tabela 4: Variação relativa da taxa de desconto praticada pelos credenciadores (cartão de

débito) – 4º trimestre de 2010............................................................................................... 13

Tabela 5: Evolução da receita dos emissores....................................................................... 13

Tabela 6: Evolução dos custos de processamento por transação – emissores.................... 13

Tabela 7: Emissores - Evolução das despesas..................................................................... 13

Tabela 7a: Emissores - Evolução da despesa com programas de recompensa................... 14

Tabela 8: Credenciadores - Evolução do lucro...................................................................... 14

Tabela 9: Credenciadores - Evolução das receitas............................................................... 14

Tabela 10: Credenciadores - Evolução das despesas.......................................................... 15

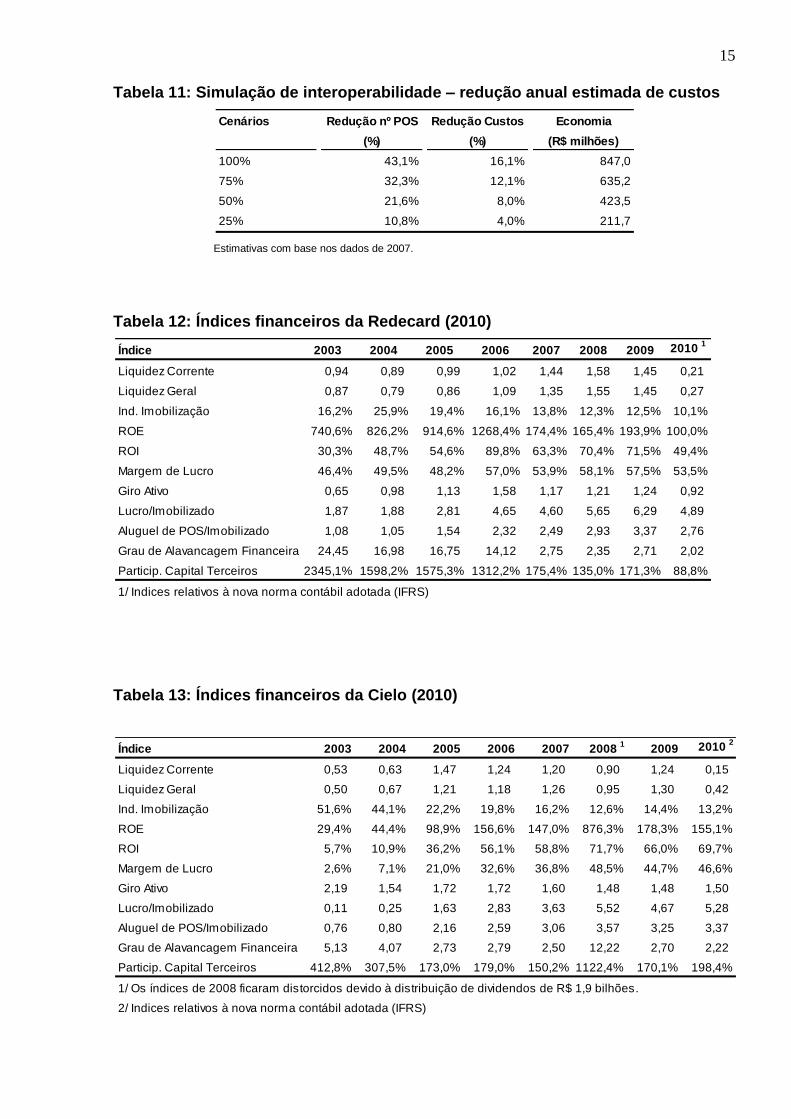

Tabela 11: Simulação de interoperabilidade – redução anual estimada de custos............... 15

Tabela 12: Índices financeiros da Redecard......................................................................... 15

Tabela 13: Índices financeiros da Cielo................................................................................. 15

Tabela 14: Credenciadores - Lucro justo estimado pelo modelo CAPM............................... 16

Tabela 15: MasterCard - Estrutura de formação da tarifa de intercâmbio............................. 16

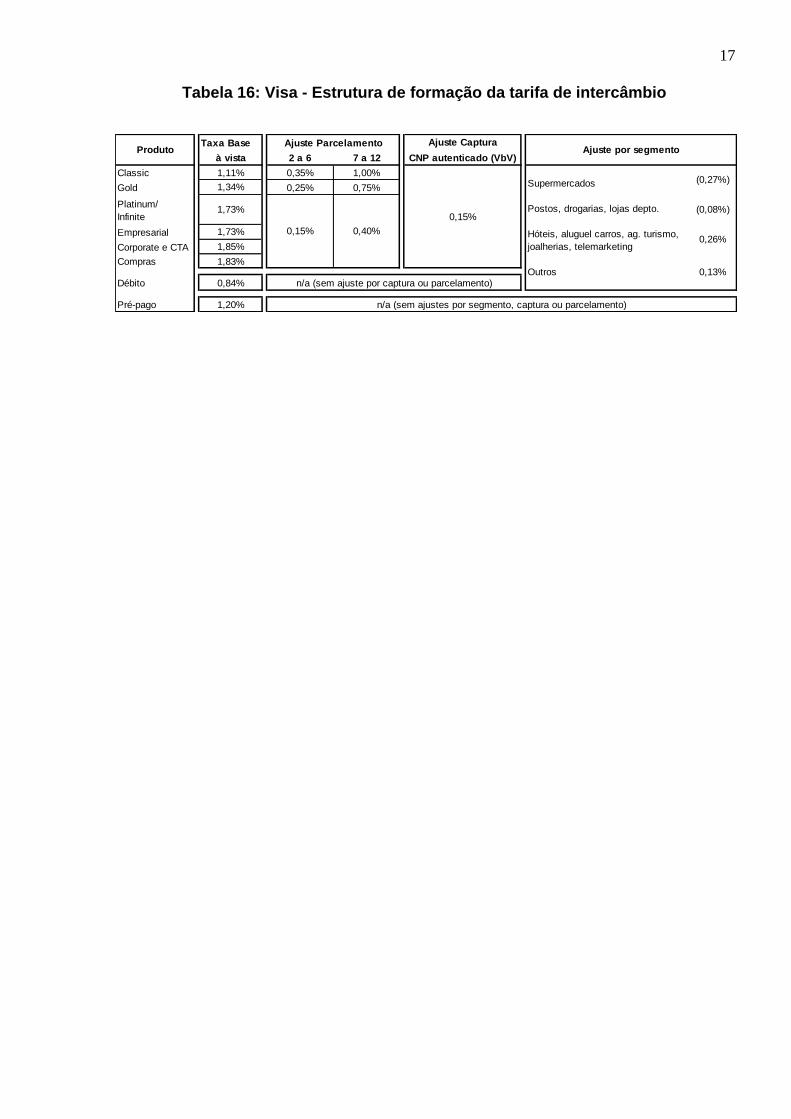

Tabela 16: Visa - Estrutura de formação da tarifa de intercâmbio......................................... 17

Índice de Gráficos

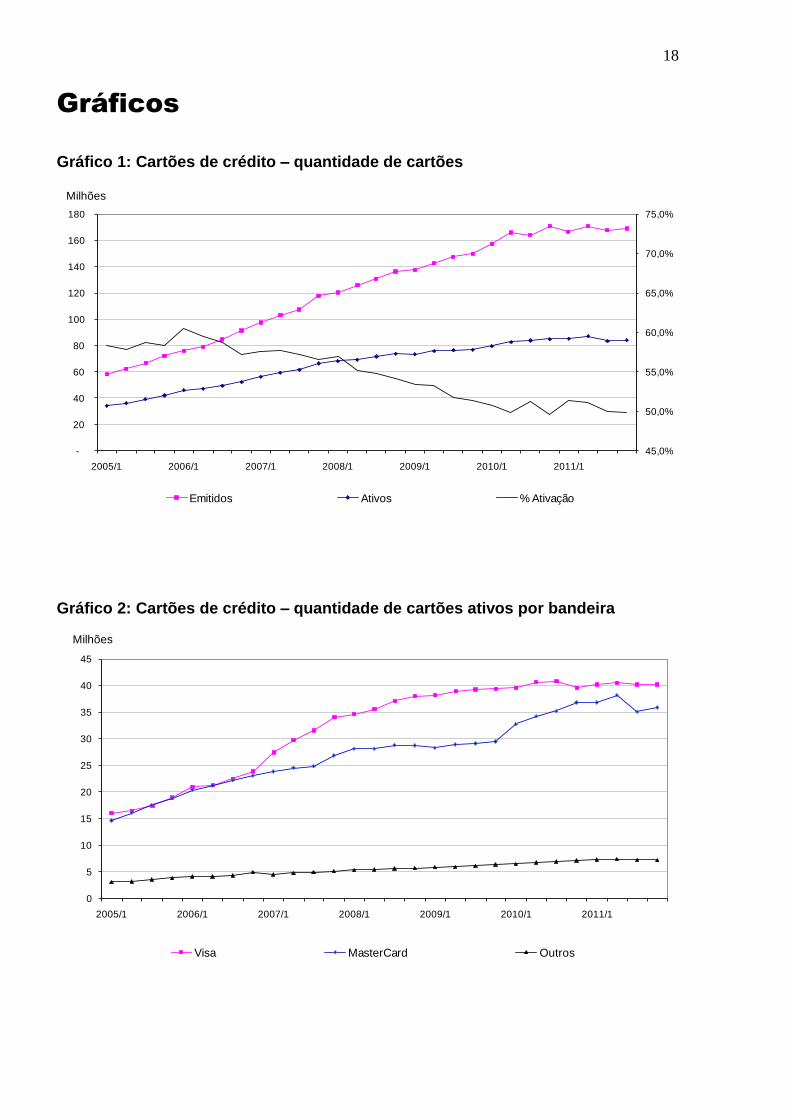

Gráfico 1: Cartões de crédito – quantidade de cartões......................................................... 18

Gráfico 2: Cartões de crédito – quantidade de cartões ativos por bandeira......................... 18

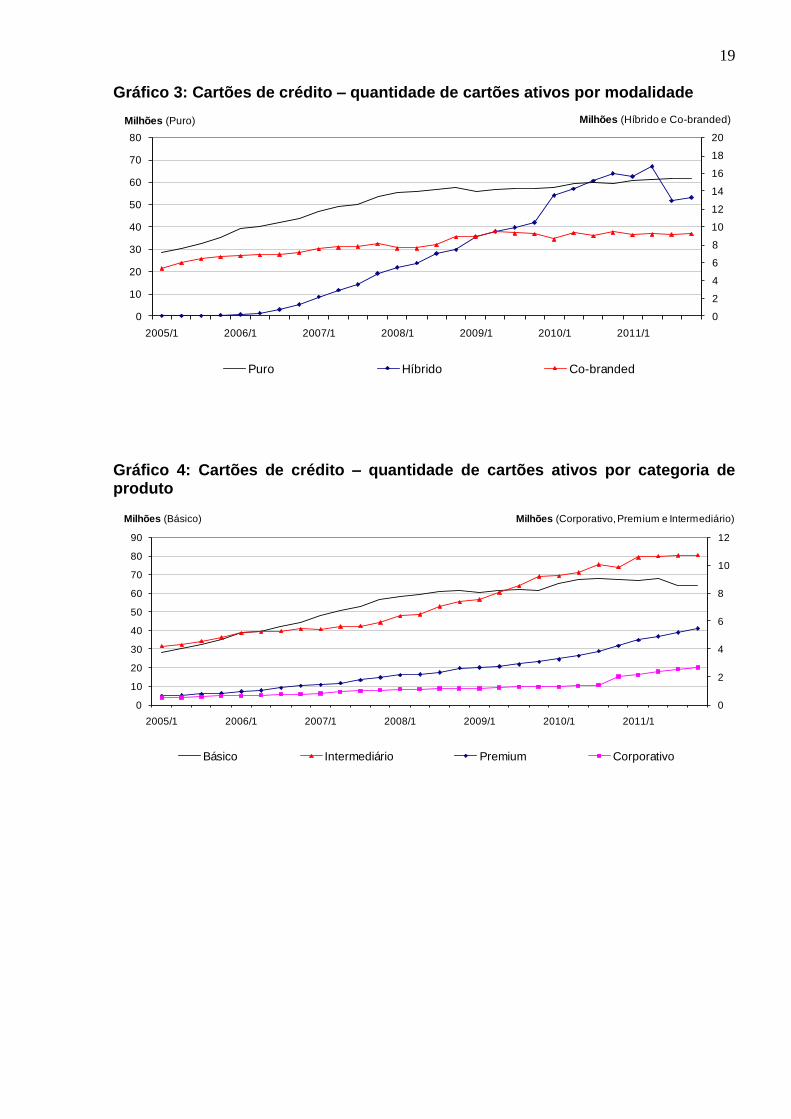

Gráfico 3: Cartões de crédito – quantidade de cartões ativos por modalidade.................... 19

Gráfico 4: Cartões de crédito – quantidade de cartões ativos por categoria de produto...... 19

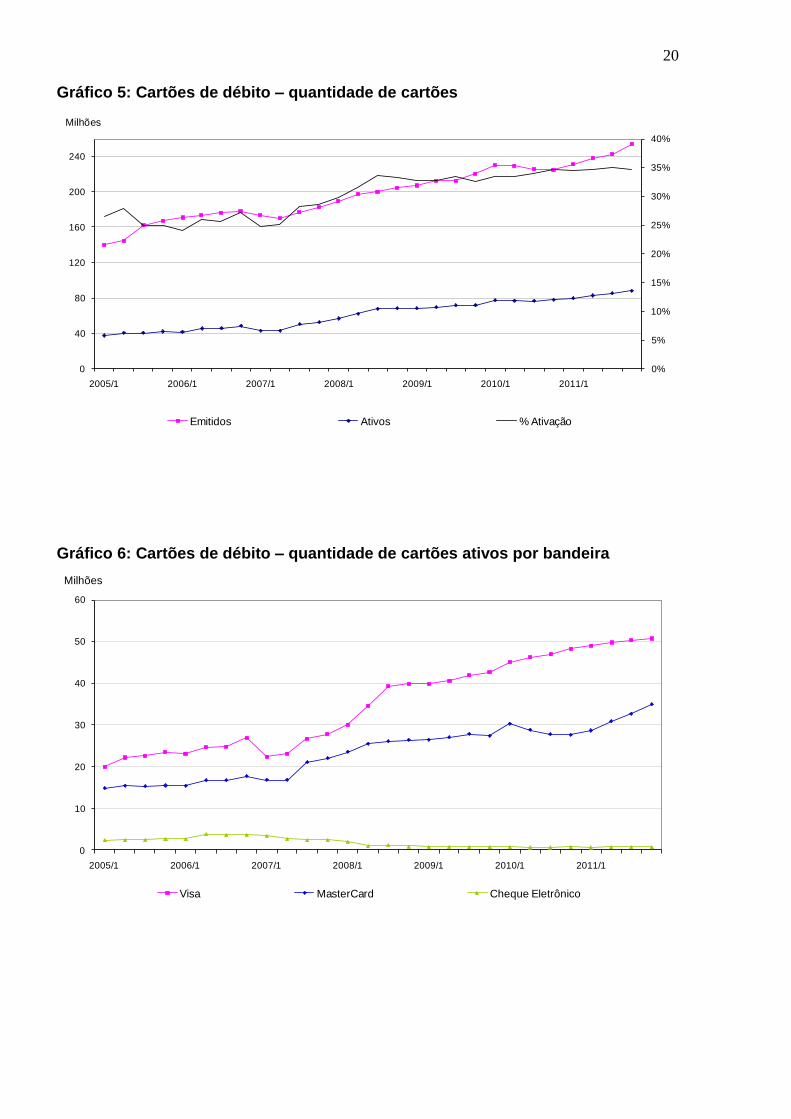

Gráfico 5: Cartões de débito – quantidade de cartões.......................................................... 20

Gráfico 6: Cartões de débito – quantidade de cartões ativos por bandeira.......................... 20

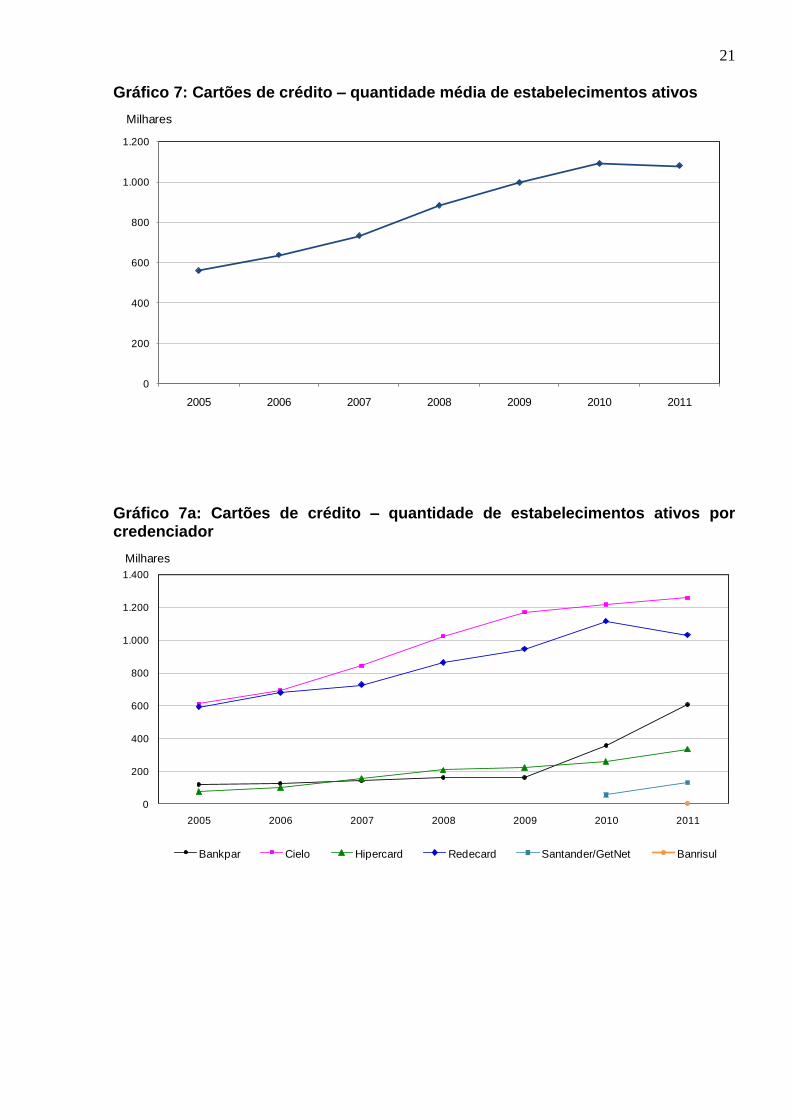

Gráfico 7: Cartões de crédito – quantidade média de estabelecimentos ativos................... 21

Gráfico 7a: Cartões de crédito – quantidade de estabelecimentos ativos por credenciador..... 21

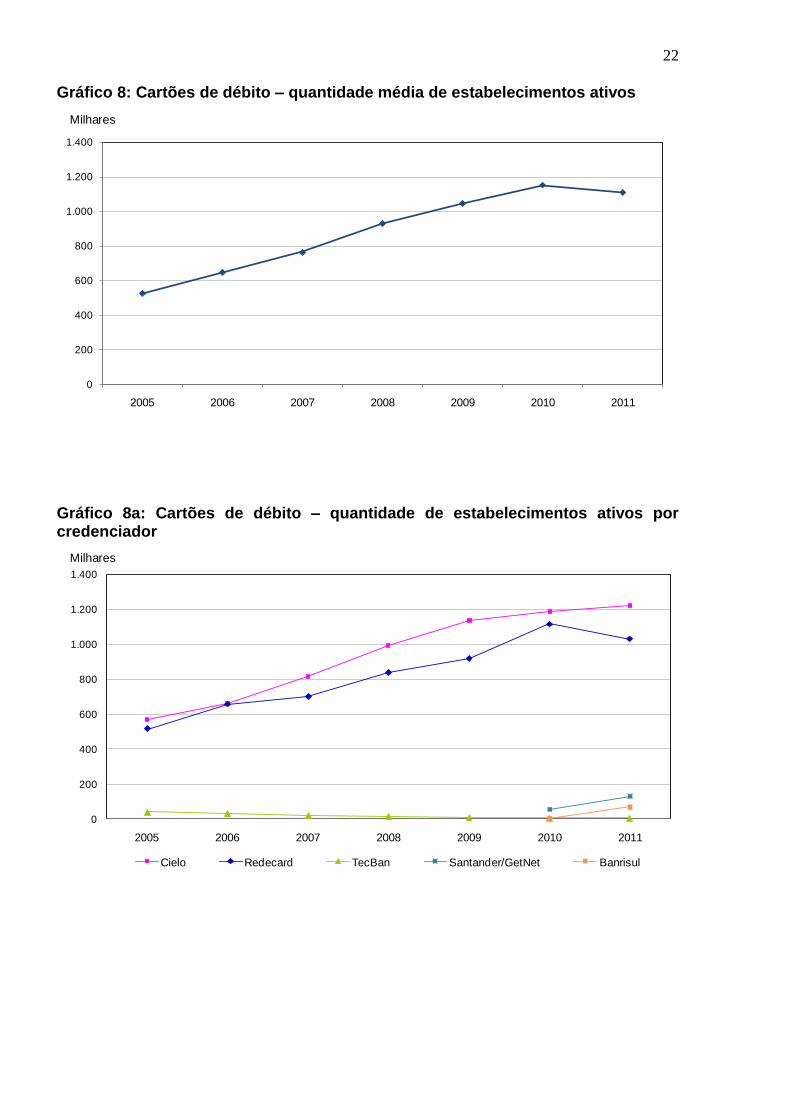

Gráfico 8: Cartões de débito – quantidade média de estabelecimentos ativos.................... 22

Gráfico 8a: Cartões de débito – quantidade de estabelecimentos ativos por

credenciador......................................................................................................................... 22

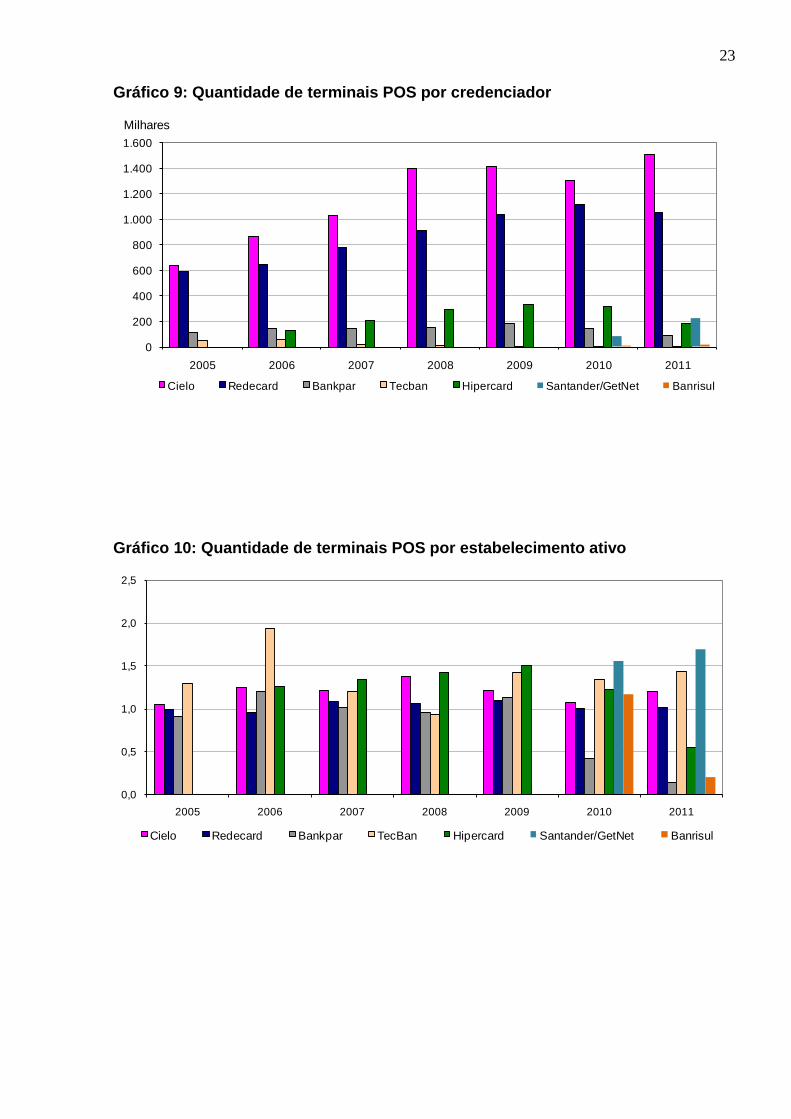

Gráfico 9: Quantidade de terminais POS por credenciador.................................................. 23

Gráfico 10: Quantidade de terminais POS por estabelecimento ativo.................................. 23

4

Gráfico 11: Cartões de crédito – quantidade anual média de transações por terminal

POS........................................................................................................................................ 24

Gráfico 12: Cartões de débito – quantidade anual média de transações por terminal

POS........................................................................................................................................ 24

Gráfico 13: Cartões de crédito – número de cartões ativos por estabelecimento

credenciado............................................................................................................................ 24

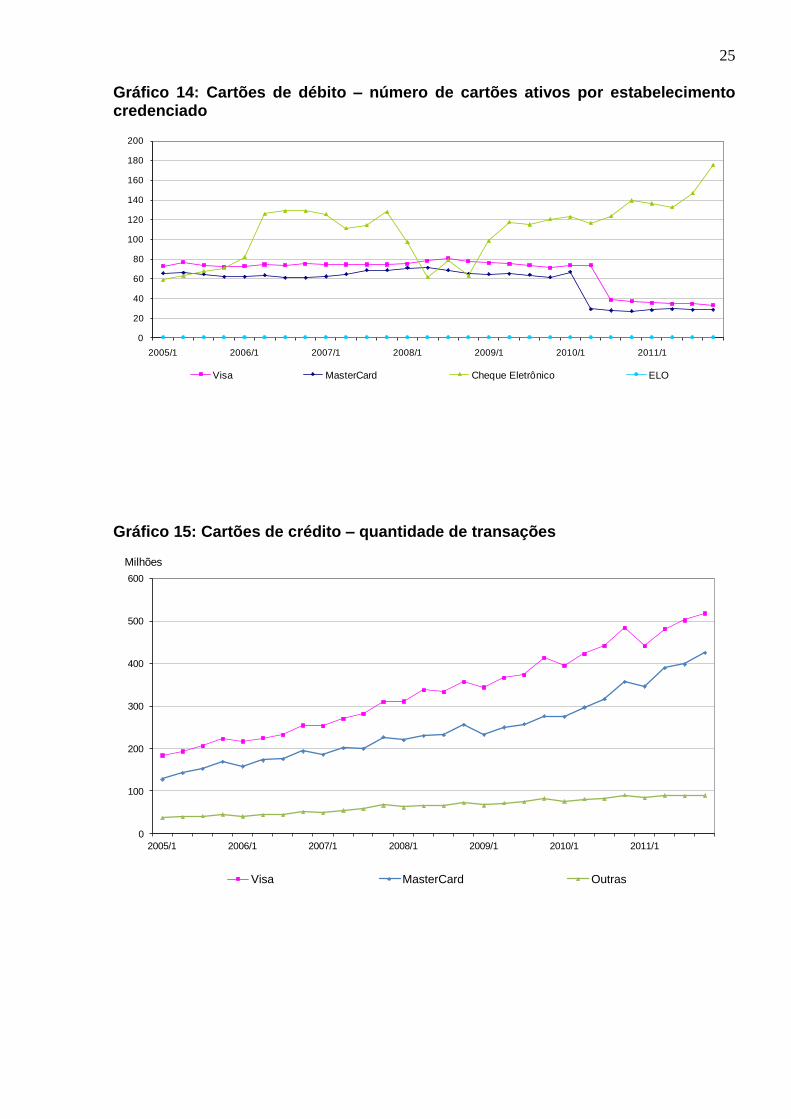

Gráfico 14: Cartões de débito – número de cartões ativos por estabelecimento

credenciado........................................................................................................................... 25

Gráfico 15: Cartões de crédito – quantidade de transações................................................. 25

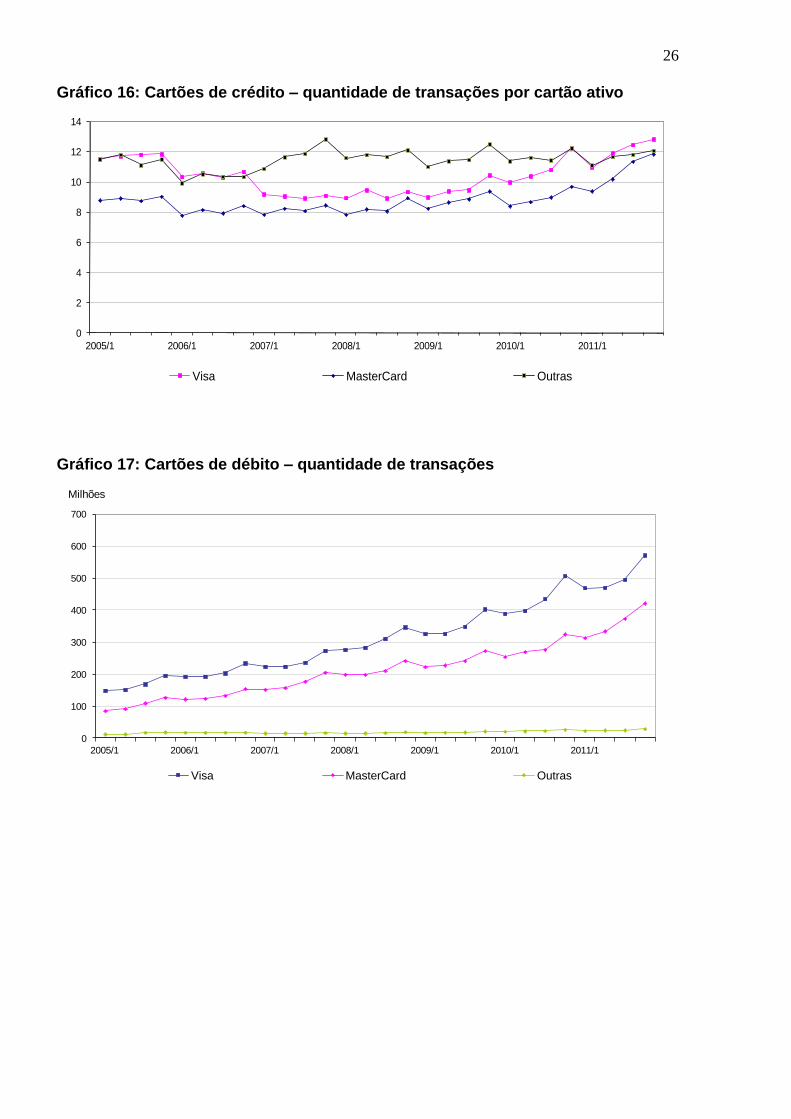

Gráfico 16: Cartões de crédito – quantidade de transações por cartão ativo....................... 26

Gráfico 17: Cartões de débito – quantidade de transações.................................................. 26

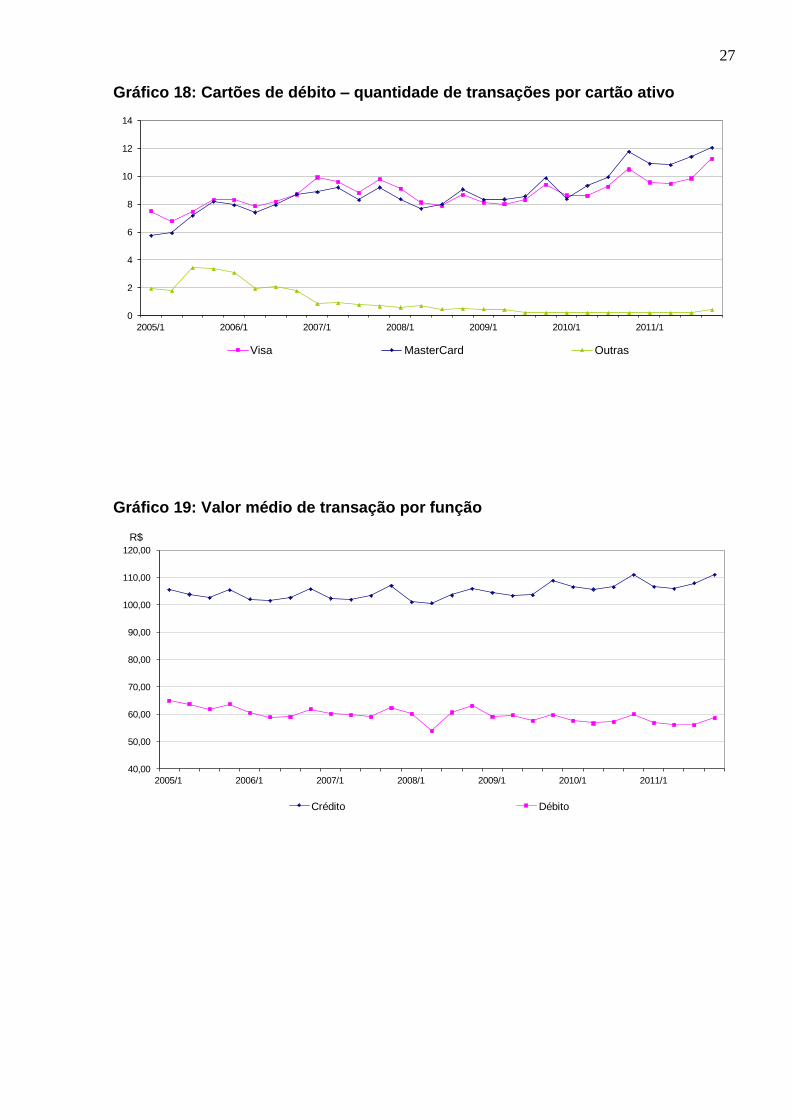

Gráfico 18: Cartões de débito – quantidade de transações por cartão ativo........................ 27

Gráfico 19: Valor médio de transação por função................................................................. 27

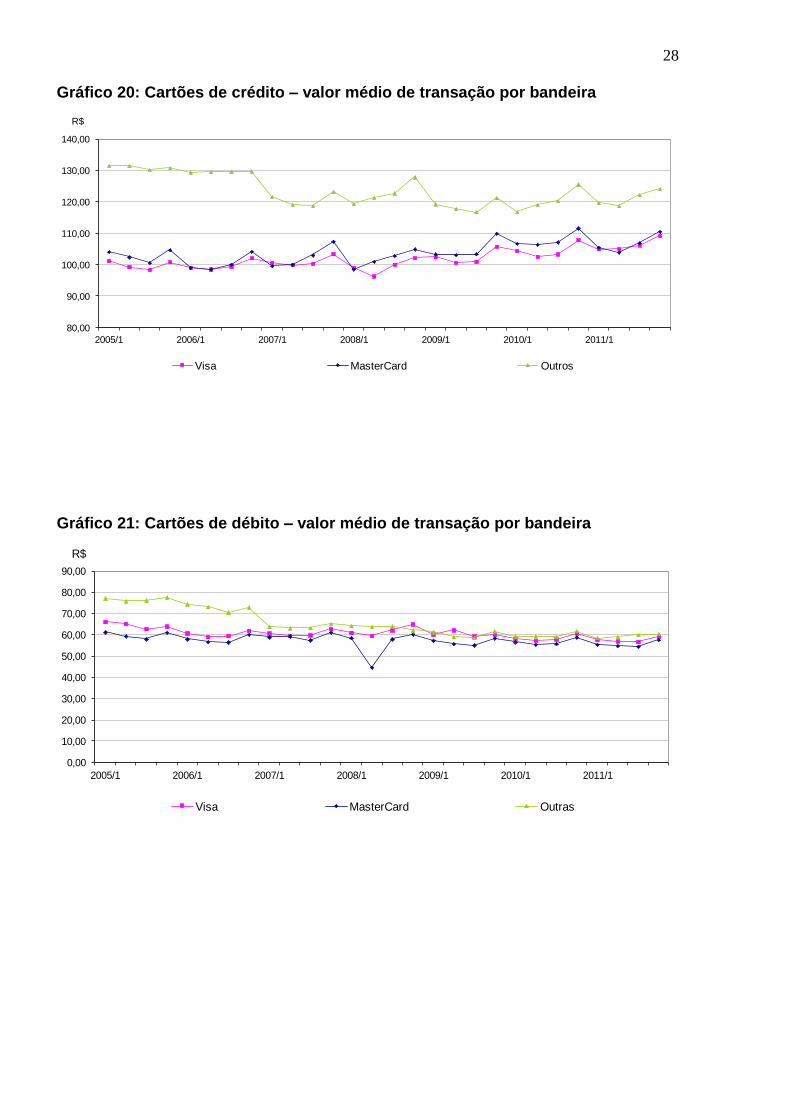

Gráfico 20: Cartões de crédito – valor médio de transação por bandeira............................. 28

Gráfico 21: Cartões de débito – valor médio de transação por bandeira.............................. 28

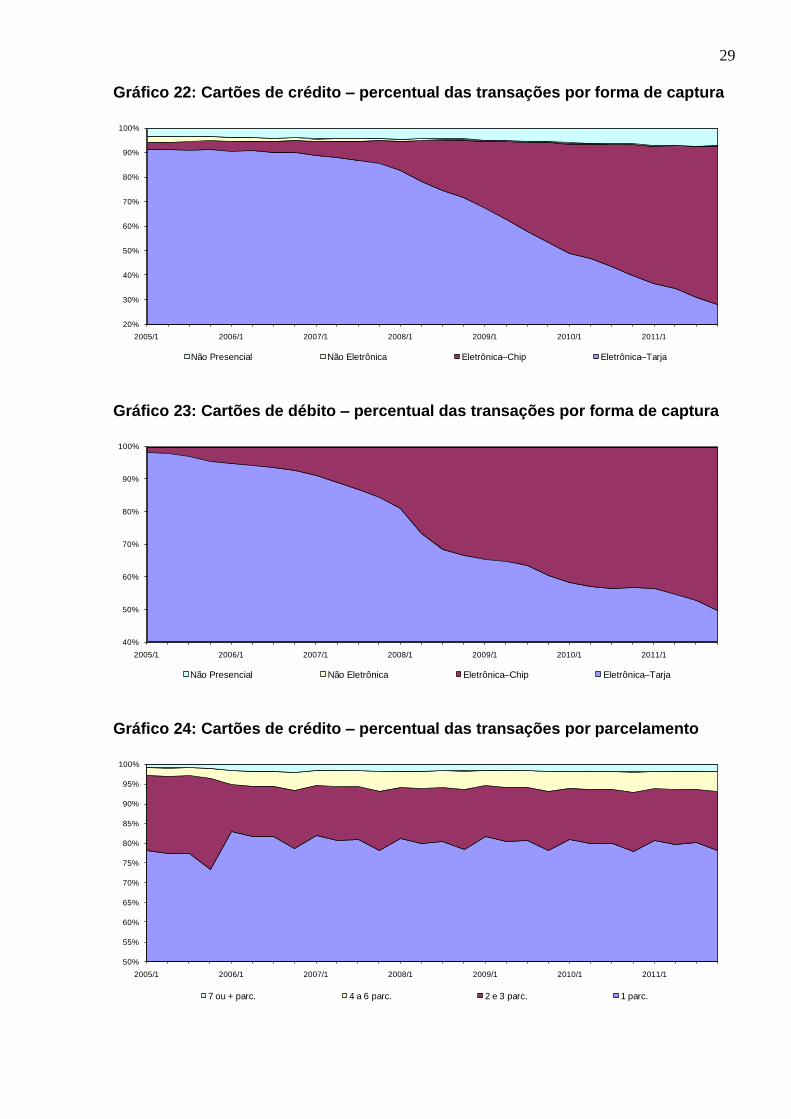

Gráfico 22: Cartões de crédito – percentual das transações por forma de captura.............. 29

Gráfico 23: Cartões de débito – percentual das transações por forma de captura............... 29

Gráfico 24: Cartões de crédito – percentual das transações por parcelamento................... 29

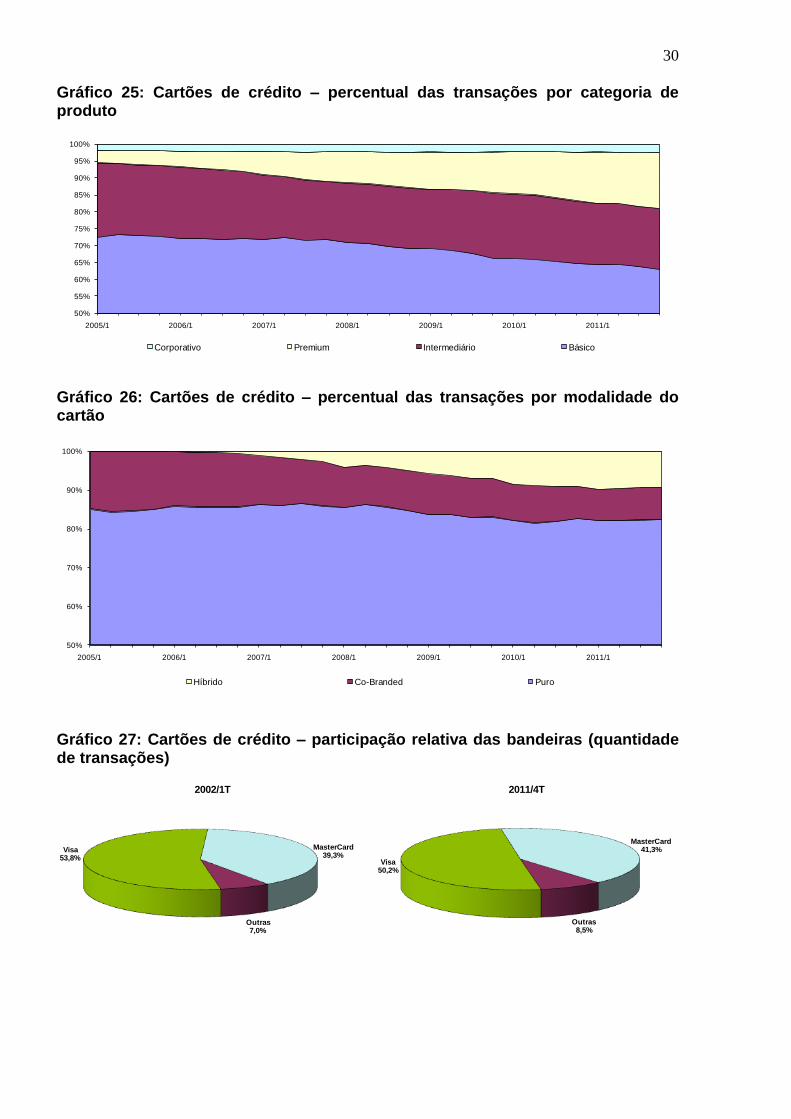

Gráfico 25: Cartões de crédito – percentual das transações por categoria de produto........ 30

Gráfico 26: Cartões de crédito – percentual das transações por modalidade do cartão...... 30

Gráfico 27: Cartões de crédito – participação relativa das bandeiras (quantidade de

transações)........................................................................................................................... 30

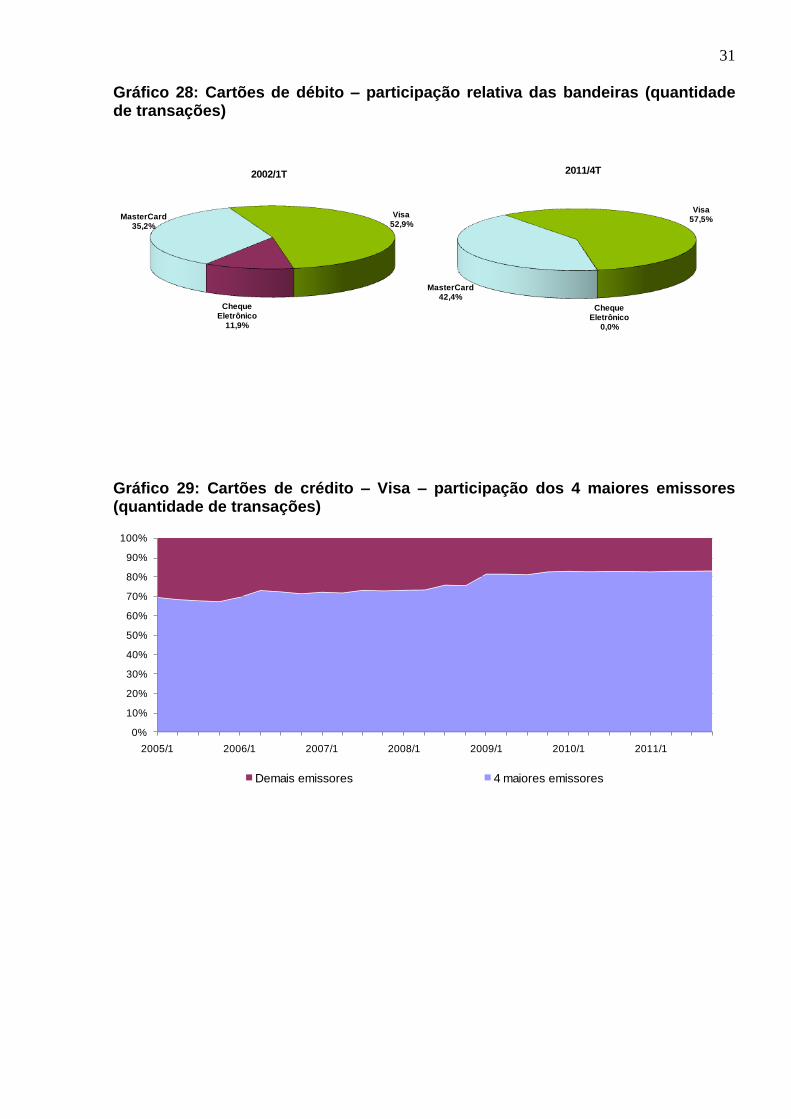

Gráfico 28: Cartões de débito – participação relativa das bandeiras (quantidade de

transações)........................................................................................................................... 31

Gráfico 29: Cartões de crédito – Visa – participação dos 4 maiores emissores (quantidade de

transações)........................................................................................................................... 31

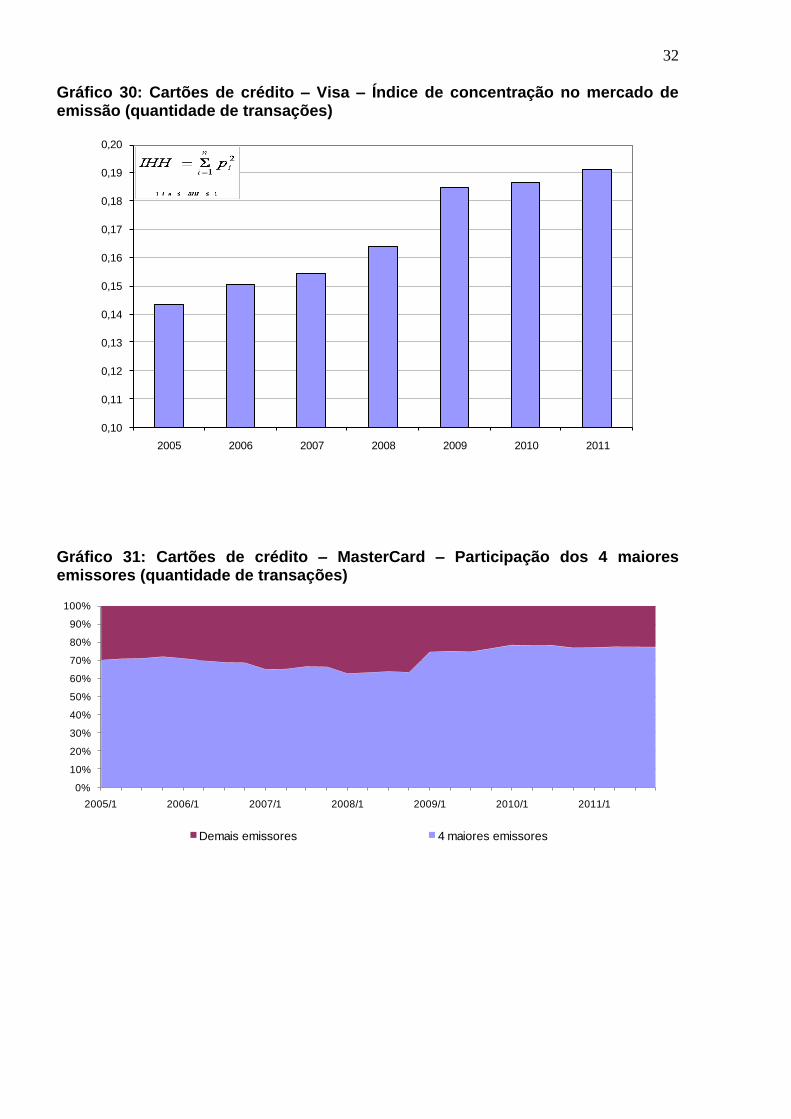

Gráfico 30: Cartões de crédito – Visa – Índice de concentração no mercado de emissão

(quantidade de transações).................................................................................................. 32

Gráfico 31: Cartões de crédito – MasterCard – Participação dos 4 maiores emissores

(quantidade de transações).................................................................................................. 32

Gráfico 32: Cartões de crédito – MasterCard – Índice de concentração no mercado de emissão

(quantidade de transações)................................................................................................. 33

Gráfico 33: Cartões de crédito – todas as bandeiras – participação dos 4 maiores emissores

(quantidade de transações)................................................................................................. 33

Gráfico 34: Cartões de crédito – todas as bandeiras – Índice de concentração no mercado de

emissão (quantidade de transações).................................................................................. 34

Gráfico 35: Cartões de débito – Visa – Índice de concentração no mercado de emissão

(quantidade de transações)................................................................................................. 34

Gráfico 36: Cartões de débito – MasterCard – Índice de concentração no mercado de emissão

(quantidade de transações)................................................................................................ 35

Gráfico 37: Cartões de débito – todas as bandeiras – participação dos 4 maiores emissores

(quantidade de transações)................................................................................................. 35

Gráfico 38: Cartões de débito – todas as bandeiras – índice de concentração no mercado de

emissão (quantidade de transações).................................................................................. 36

Gráfico 39: Cartões de crédito – todas as bandeiras – participação dos 2 maiores

credenciadores (quantidade de transações)...................................................................... 36

Gráfico 40: Cartões de débito – todas as bandeiras – participação dos 2 maiores

credenciadores (quantidade de transações)...................................................................... 37

5

Gráfico 41: Cartões de crédito – todas as bandeiras – índice de concentração no mercado de

credenciamento (quantidade de transações)..................................................................... 37

Gráfico 42: Cartões de débito – todas as bandeiras – índice de concentração no mer-cado de

credenciamento (quantidade de transações)...................................................................... 38

Gráfico 43: Cartões de crédito – tarifa de intercâmbio média............................................. 38

Gráfico 43a: Cartões de crédito – tarifa de intercâmbio média por credenciador............... 39

Gráfico 44: Cartões de débito – tarifa de intercâmbio média.............................................. 39

Gráfico 44a: Cartões de débito – tarifa de intercâmbio média por credenciador................ 39

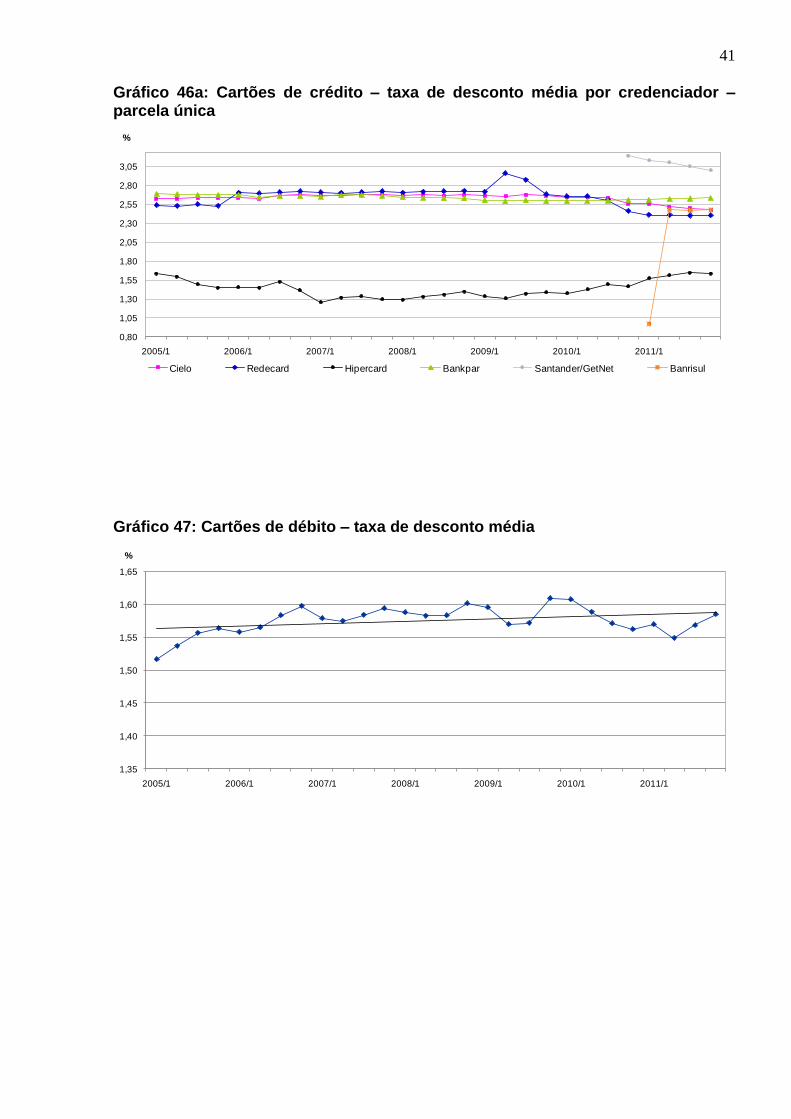

Gráfico 45: Cartões de crédito – taxa de desconto média.................................................. 40

Gráfico 45a: Cartões de crédito – taxa de desconto média por credenciador.................... 40

Gráfico 46: Cartões de crédito – taxa de desconto média – parcela única......................... 40

Gráfico 46a: Cartões de crédito – taxa de desconto média por credenciador – parcela

única.................................................................................................................................... 41

Gráfico 47: Cartões de débito – taxa de desconto média................................................... 41

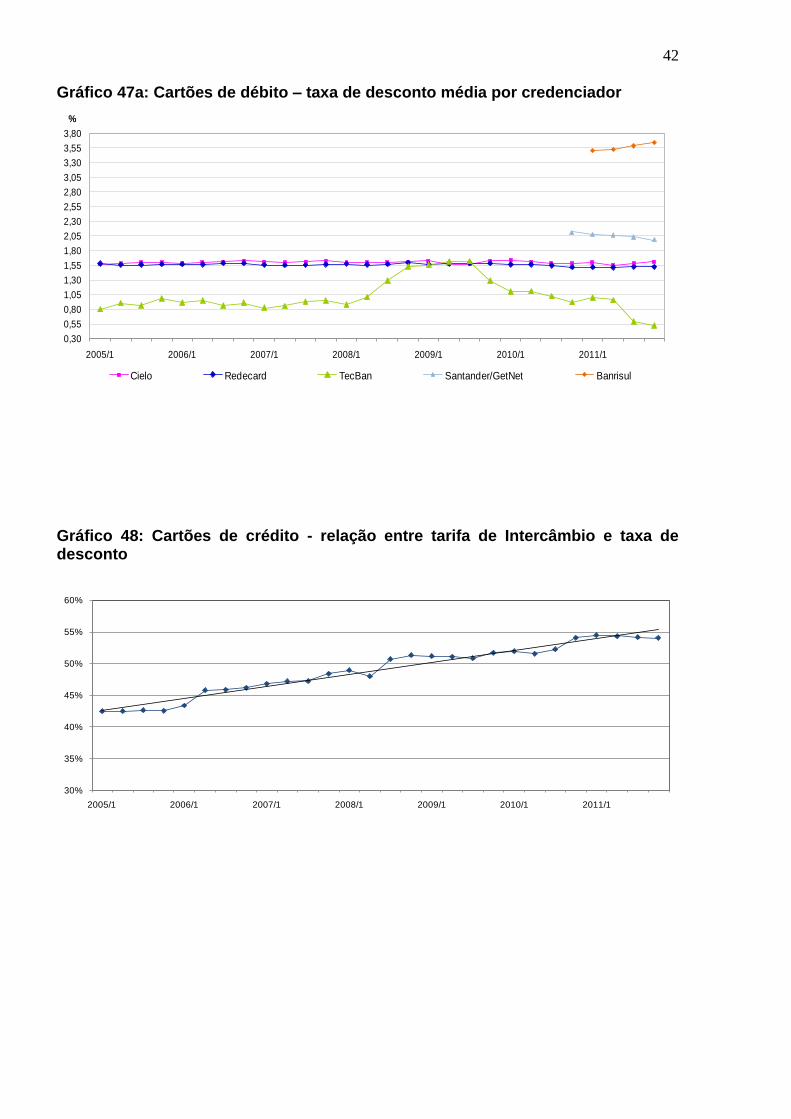

Gráfico 47a: Cartões de débito – taxa de desconto média por credenciador..................... 42

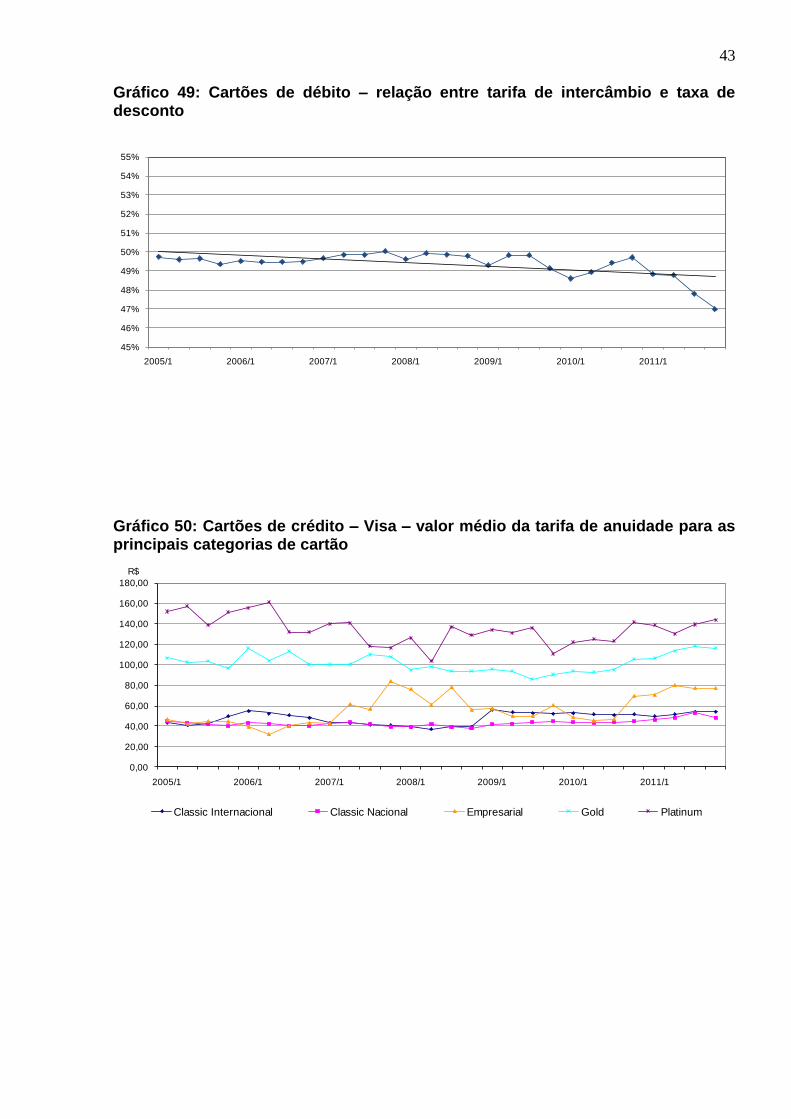

Gráfico 48: Cartões de crédito - relação entre tarifa de Intercâmbio e taxa de desconto... 42

Gráfico 49: Cartões de débito – relação entre tarifa de intercâmbio e taxa de desconto... 43

Gráfico 50: Cartões de crédito – Visa – valor médio da tarifa de anuidade para as principais

categorias de cartão............................................................................................................ 43

Gráfico 51: Cartões de crédito – MasterCard – valor médio da tarifa de anuidade para as

principais categorias de cartão............................................................................................ 44

Gráfico 52: Cartões de crédito – valor médio da tarifa de anuidade por esquema.............. 44

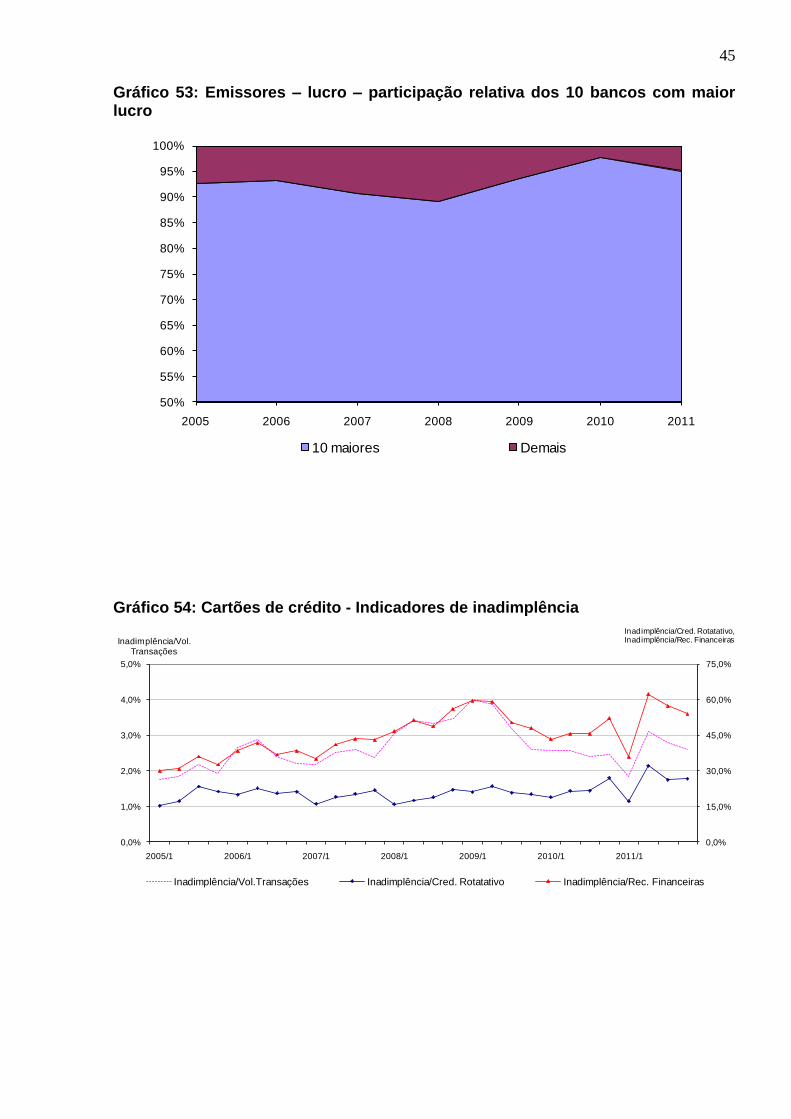

Gráfico 53: Emissores – lucro – participação relativa dos 10 bancos com maior lucro....... 45

Gráfico 54: Cartões de crédito – Indicadores de inadimplência.......................................... 45

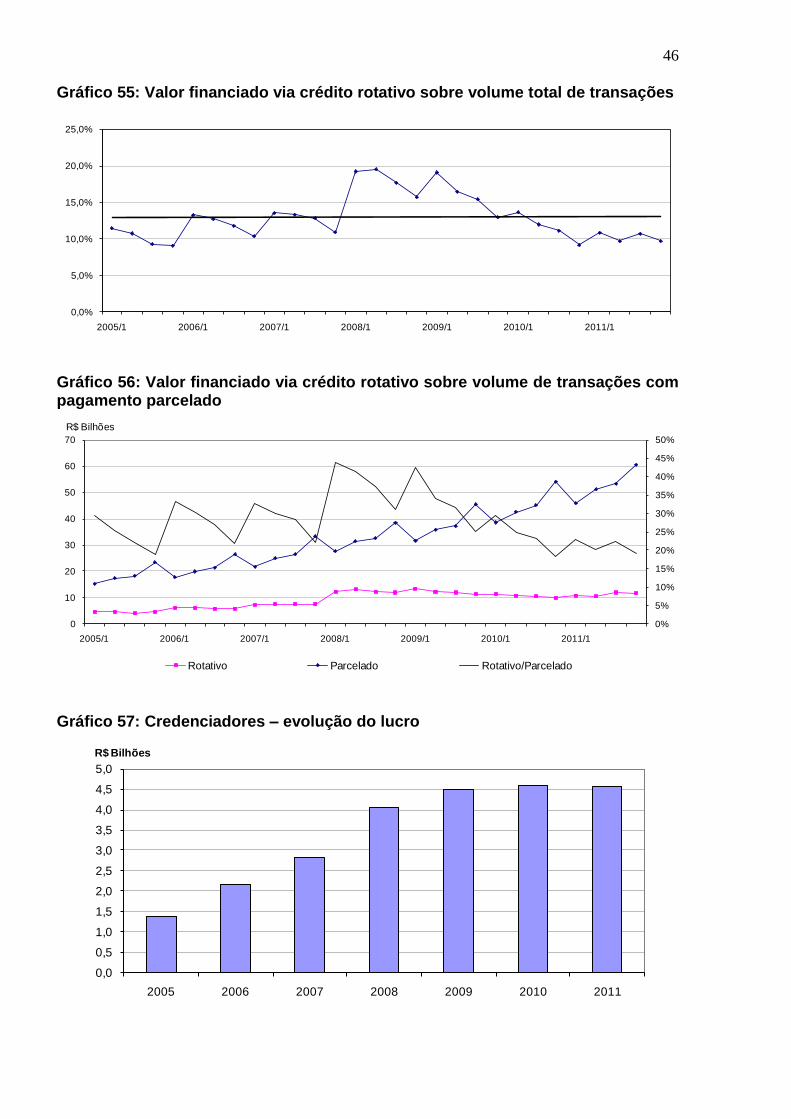

Gráfico 55: Valor financiado via crédito rotativo sobre volume total de transações............ 46

Gráfico 56: Valor financiado via crédito rotativo sobre volume de transações com pagamento

parcelado.............................................................................................................................. 46

Gráfico 57: Credenciadores - evolução do lucro.................................................................. 46

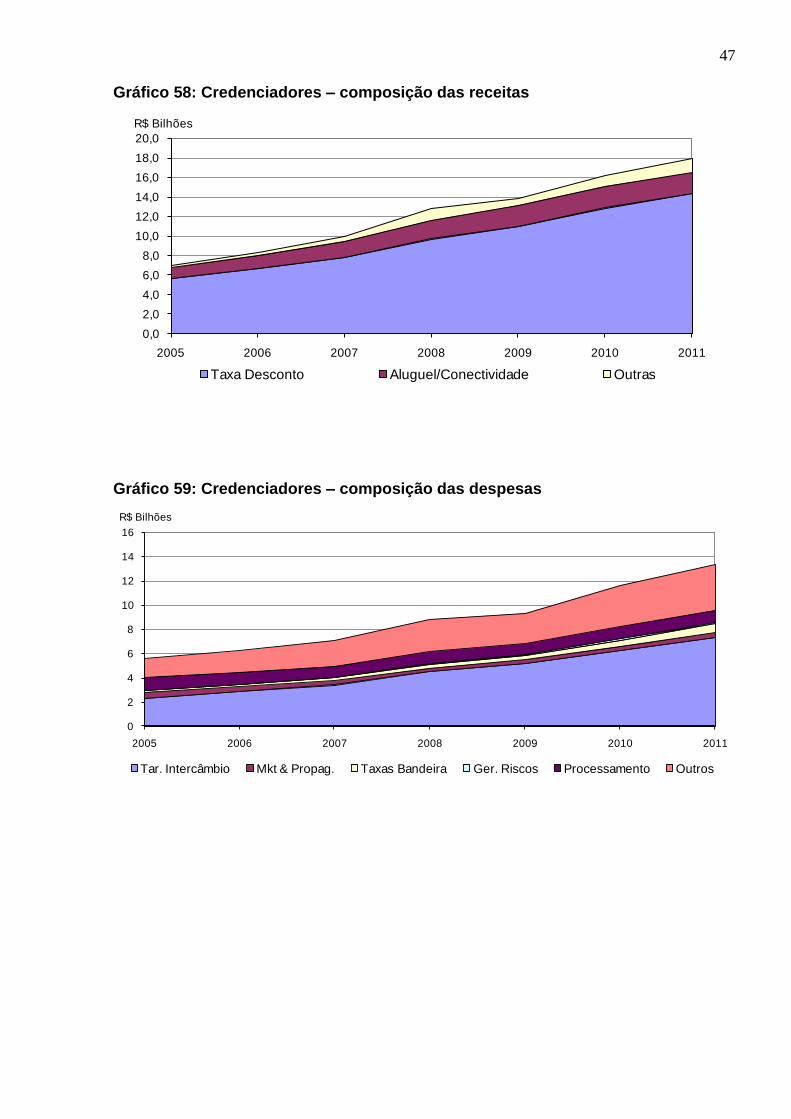

Gráfico 58: Credenciadores – composição das receitas...................................................... 47

Gráfico 59: Credenciadores – composição das despesas................................................... 47

Gráfico 60: Credenciadores – custo de processamento por transação............................... 48

Gráfico 61: Credenciadores – lucro por cartão de pagamento............................................ 48

Gráfico 62: Credenciadores – lucro por terminal POS......................................................... 49

Gráfico 63: Emissores e credenciadores – Evolução da rentabilidade................................ 49

6

‘‘Introdução

Este documento atualiza as estatísticas apresentadas no Relatório sobre

a Indústria de Cartões de Pagamentos (Relatório), elaborado em conjunto pelo Banco

Central do Brasil, pela Secretaria de Acompanhamento Econômico do Ministério da

Fazenda e pela Secretaria de Direito Econômico do Ministério da Justiça, publicado em

maio de 2010.1 Na presente edição, são apresentados dados relativos ao ano de 2011.

Adicionalmente, é feita uma análise da evolução do mercado e da

indústria de cartões de pagamento, inclusive no que diz respeito a fatos que ocorreram

após a divulgação do Relatório.

Nesta publicação, foram incorporados os credenciadores que ingressaram

no mercado recentemente, como o Santander/GetNet e o Banrisul, porém destacando

apenas os dados referentes às bandeiras pertencentes aos esquemas abertos. Os

dados do esquema nacional ELO também foram incluídos nos gráficos que evidenciam

as bandeiras.

Evolução do mercado

No final de 2011, a quantidade de cartões de crédito emitidos e ativos2

era de 169,1 e 84,4 milhões, respectivamente. Esses números representam uma

queda de 2% e 1% em relação ao ano anterior e, também, uma inversão de

tendência, uma vez que os cartões de crédito vinham crescendo a uma taxa média

de cerca de 20% a.a. nos últimos dez anos. Parte dessa queda se deve a ajustes

nas bases de cartões dos emissores, resultantes dos processos de consolidação

das aquisições ocorridas recentemente no mercado bancário. Os cartões emitidos

sob a modalidade “híbrido” foram os mais afetados pelo ajuste, o que resultou numa

redução de sua participação de mercado para 16%, com queda de 3 p.p. em relação

ao ano anterior (gráfico 3).

Ainda em relação ao final de 2010, observou-se uma mudança no perfil

dos produtos utilizados, com queda de 5% nos cartões “básicos”, enquanto os

cartões “intermediários”, “premium” e “corporativos” cresceram cerca de 9%, 29% e

1 http://www.bcb.gov.br/htms/spb/Relatorio_Cartoes.pdf.

2 De acordo com a metodologia empregada na contagem de cartões de crédito e de débito, são

considerados como ativos todos os cartões por intermédio dos quais tenha sido efetuada pelo menos uma transação no período que abrange os doze meses anteriores ao último dia de cada trimestre de referência.

7

34%, respectivamente. Esse comportamento pode estar associado a estratégias

dos emissores de aumentar a base de cartões associados a produtos com maiores

tarifas de intercâmbio3 e de anuidade.

Quanto aos cartões de débito, havia no Brasil 254 milhões de cartões

emitidos e 87,9 milhões de ativos no final de 2011, representando um crescimento

de cerca de 13% em relação ao ano anterior.

Em relação à quantidade de transações, foram 3,9 bilhões de

transações com cartões de crédito e 3,6 bilhões com a função débito, crescimento

de 16,1% e de 20,5% em relação a 2010, respectivamente. A quantidade média de

transações por cartão ativo foi de 45 transações com cartão de crédito; e 42 com

cartão de débito, o que significa crescimento, em relação ao ano de 2010, de 13% e

11%, respectivamente.

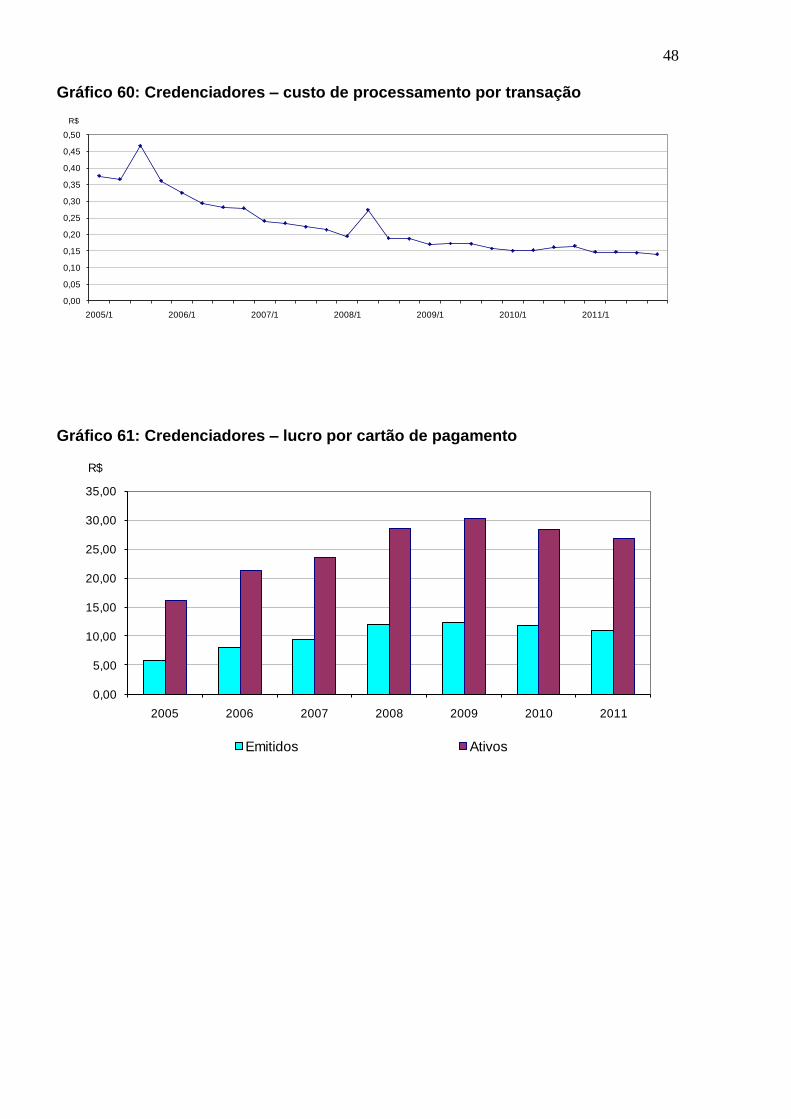

A quantidade de terminais POS instalados aumentou cerca de 3% em

relação ao ano anterior, taxa inferior à de estabelecimentos credenciados ativos,

que cresceu cerca de 12% no mesmo período. Não obstante o aumento na

quantidade de terminais, as receitas advindas do respectivo aluguel e de

conectividade, no mercado de credenciamento, apresentaram queda de cerca de

2% em termos nominais, devido a uma possível redução do preço desses serviços.

Além disso, a média da quantidade de transações por terminal, capturadas pelos

dois maiores credenciadores, aumentou 14% na função crédito e 19% na função

débito.

Em relação à forma de captura das transações, permanece a

tendência de incremento do uso de cartões com chip, tanto para a função débito

quanto para crédito. No último ano, o percentual de transações capturadas via

leitura do chip do cartão de crédito aumentou de 49% para 61%, e, para as

transações de débito, de 43% para 47%; que se traduz em mais segurança para os

portadores de cartão com esse dispositivo. As transações realizadas sem a

apresentação física do cartão de crédito (Internet, telefone etc.) já somam 7% da

quantidade e 14% do valor das transações.

Em 2011, o percentual de transações financiadas pelos comerciantes

(parcelado lojista) se manteve estável, cerca de 20% em termos de quantidade, sendo

3 A tarifa de intercâmbio é paga pelo credenciador ao emissor e representa um percentual da compra

realizada com o cartão de pagamento. Esse percentual varia com o produto utilizado; nesse sentido, compras com cartões “premium” têm uma tarifa de intercâmbio maior que compras com produtos básicos.

8

que em termos de valor essas transações atingiram um percentual de cerca de 50%,

ou seja, as transações parceladas ocorreram nas vendas de produtos de maior valor.

Uma possível explicação para a grande utilização do “parcelado lojista” seria o fato de

o consumidor não observar o custo implícito do financiamento concedido pelo lojista

que, quase sempre, está embutido no preço dos bens ou serviços ofertados.

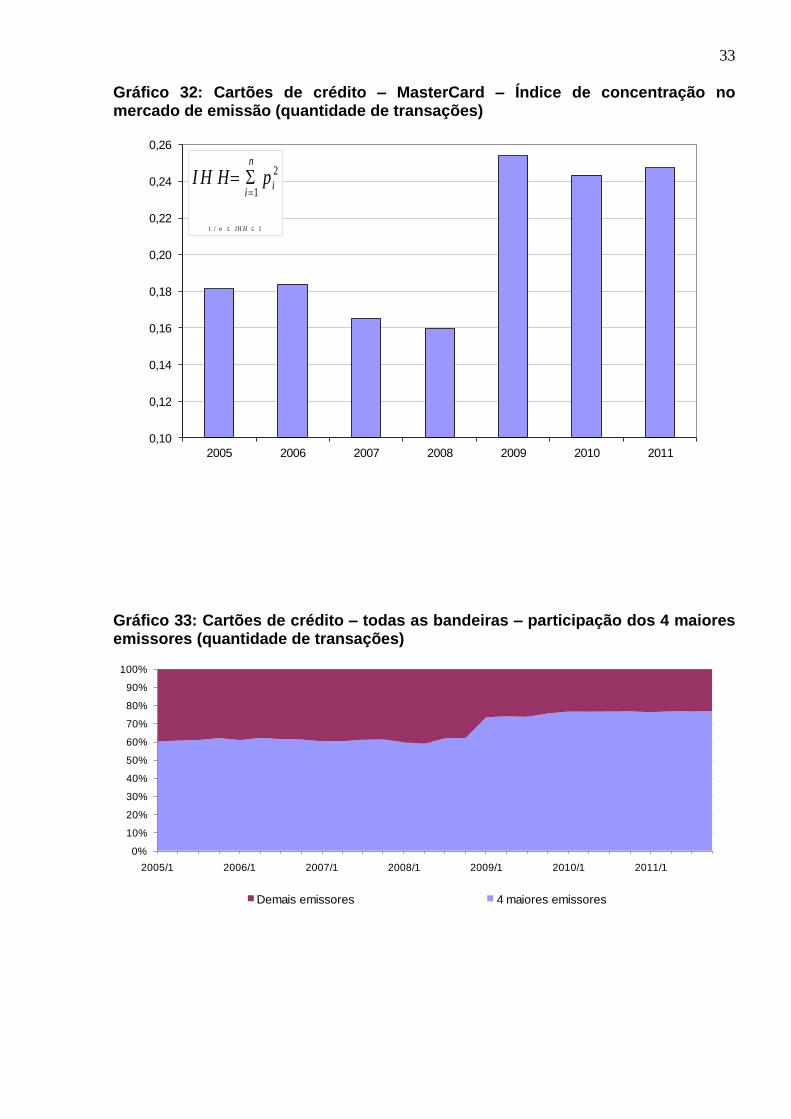

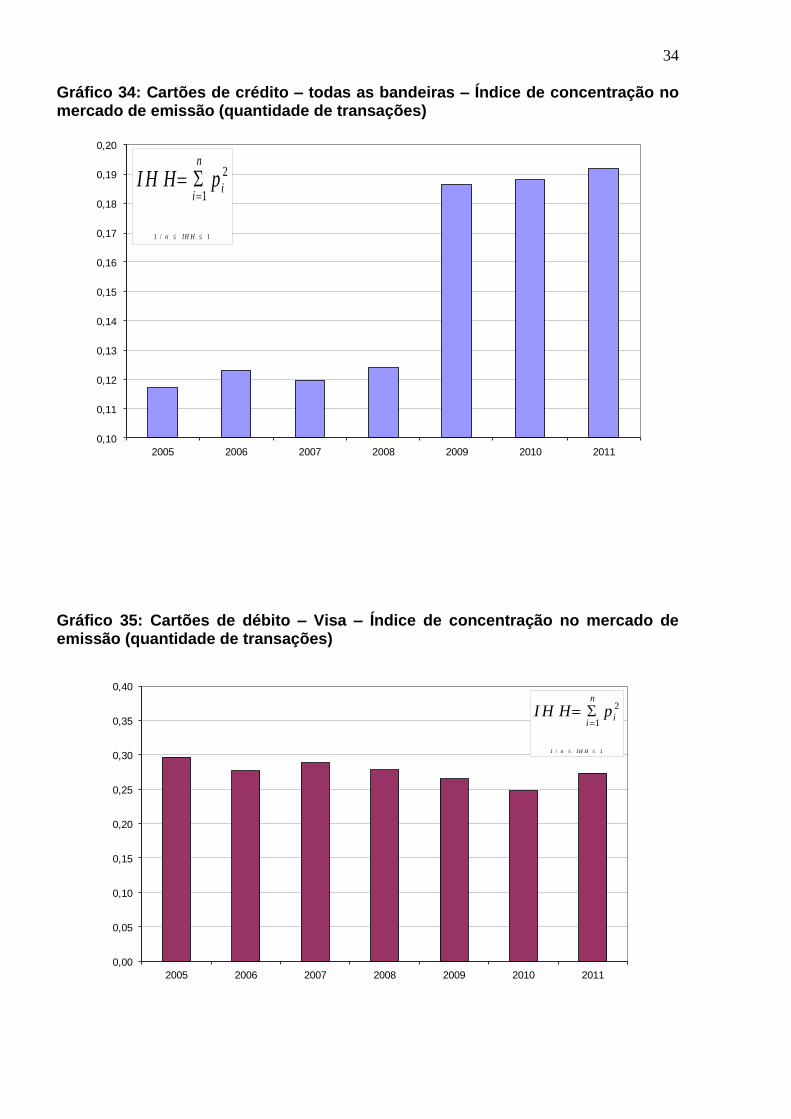

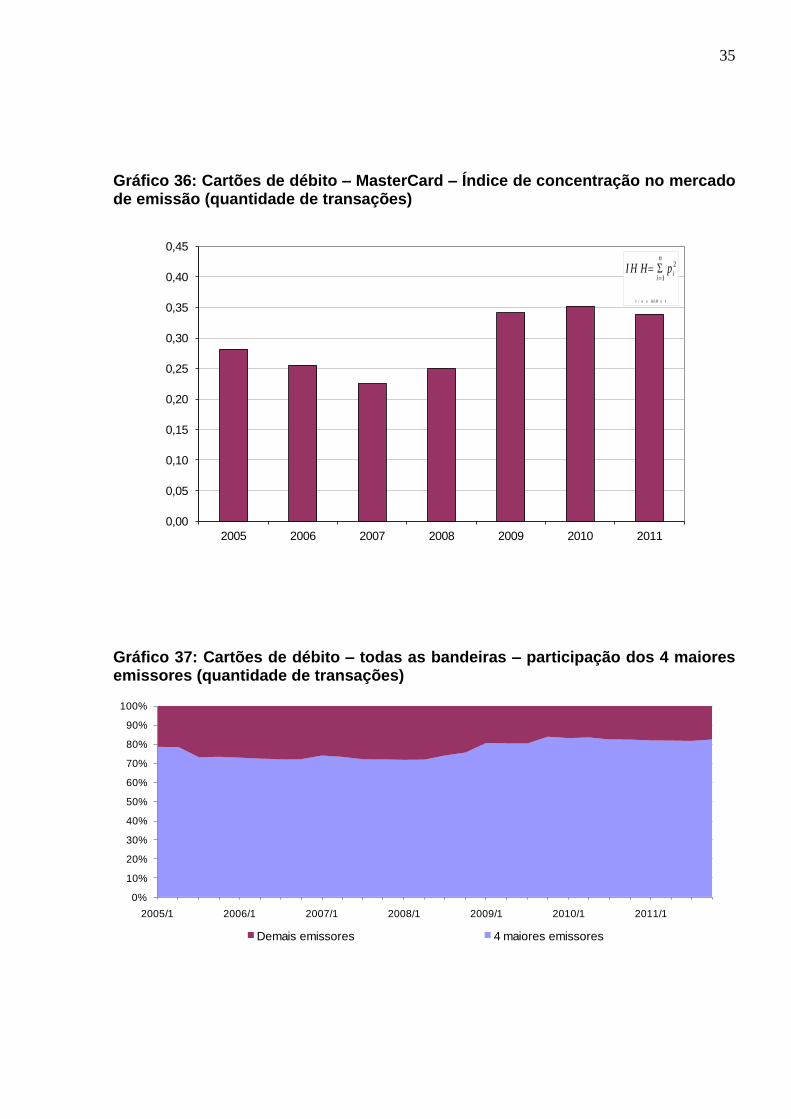

Quanto à concentração de mercado do lado da emissão de cartões de

crédito, a parcela de participação dos quatro maiores emissores manteve-se

inalterada em 2011, 76% considerando a quantidade de transações. A participação

dos quatro maiores emissores de cartões de débito também se manteve

praticamente inalterada em relação ao ano anterior, ficando em 89,0% em 2011.

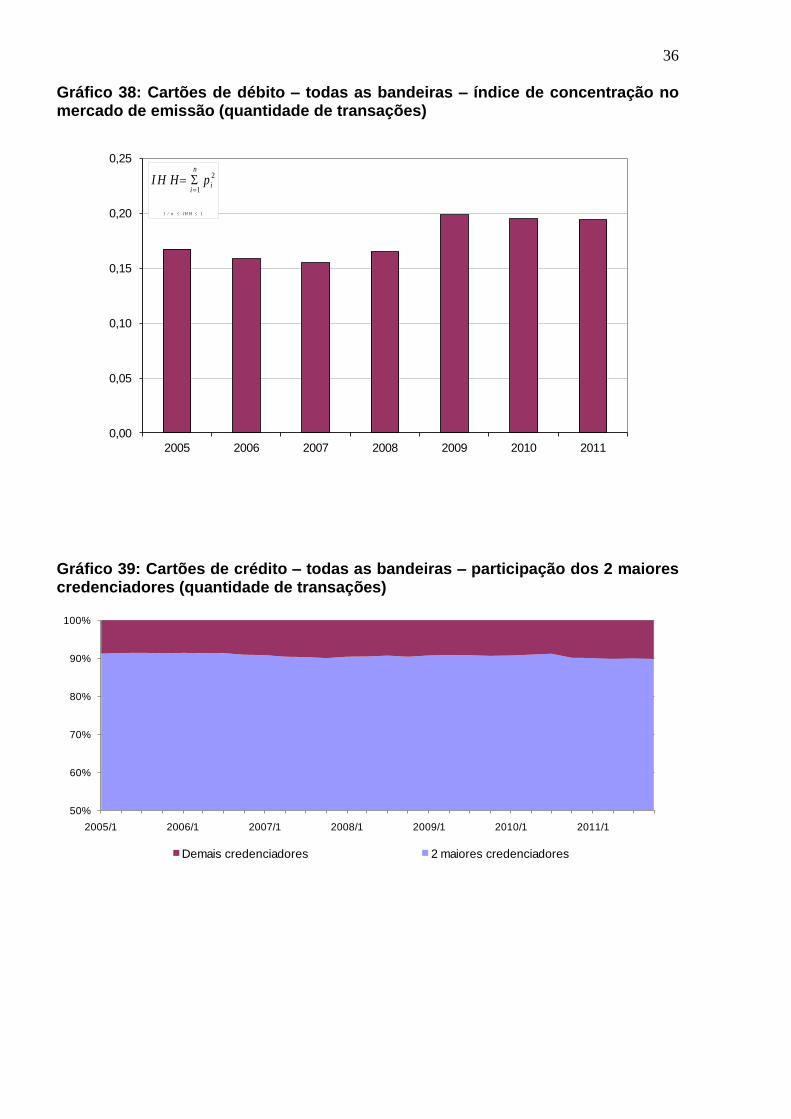

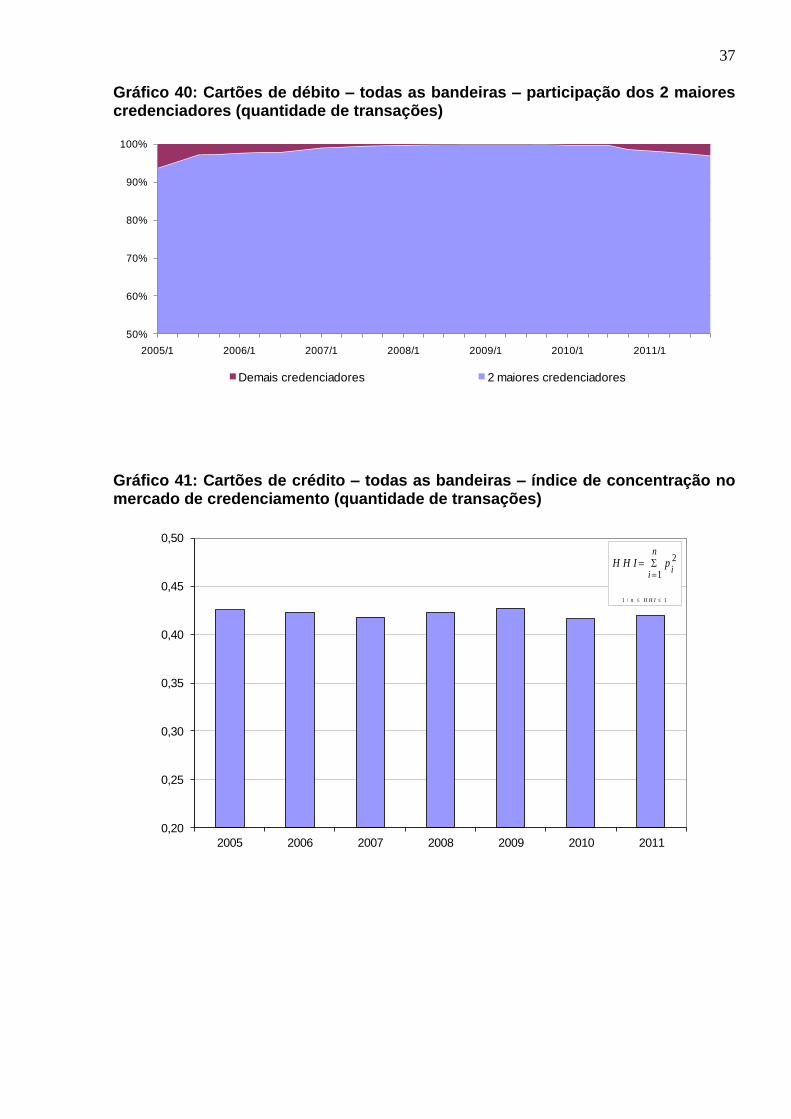

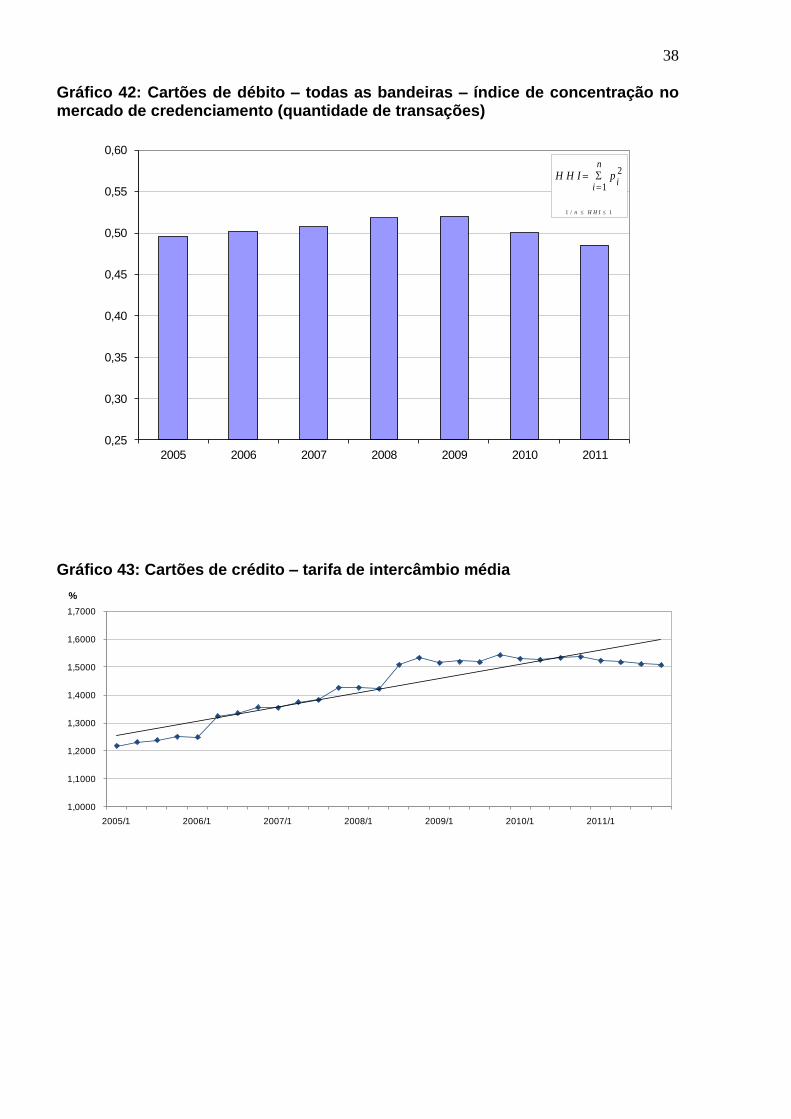

Também se manteve praticamente inalterada a concentração no

mercado de credenciamento, apesar da presença de novos participantes. No

entanto, a expectativa é que esse cenário se altere à medida que os novos

credenciadores obtenham maior escala.

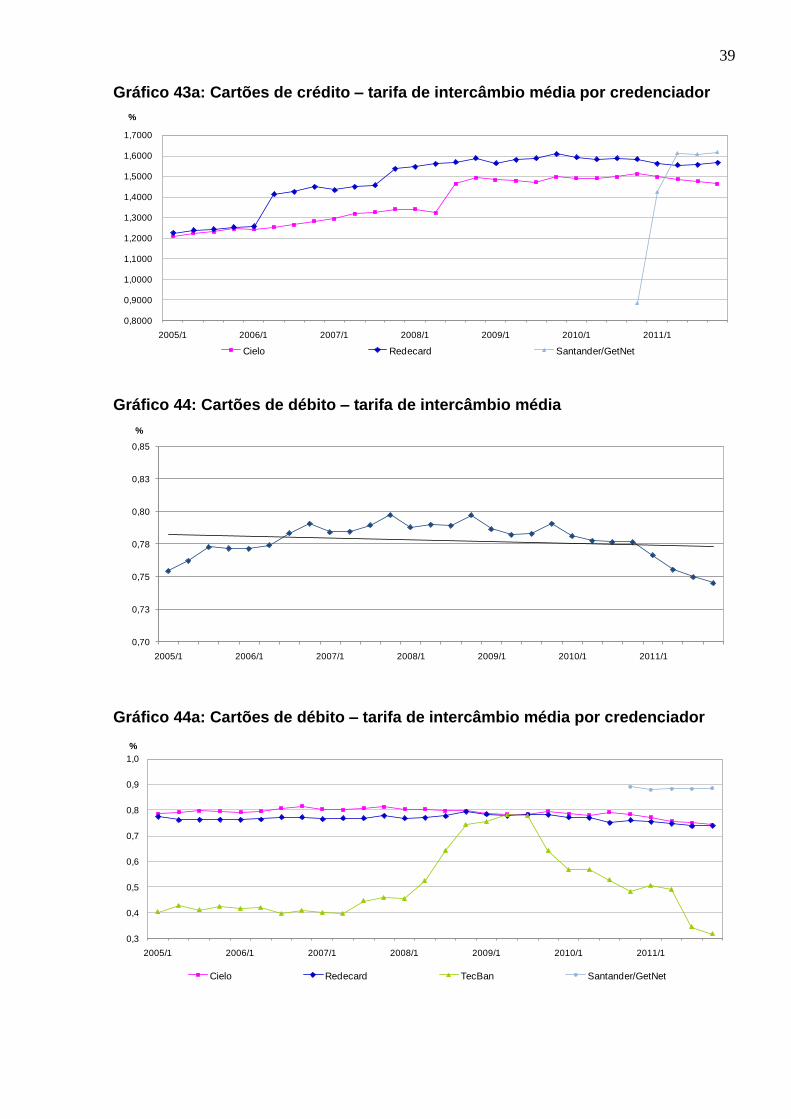

No que diz respeito aos preços praticados no mercado de cartões, do final

de 2010 para o final de 2011, observou-se uma queda de 0,03 p.p. na tarifa de

intercâmbio média referente às transações com cartões de crédito e de débito.

Importante ressaltar que no cálculo da média da tarifa de intercâmbio são consideradas

as transações internacionais4 e que as tarifas domésticas não sofreram alteração em

relação à 2010, de acordo com as tabelas publicadas pelos proprietários dos esquemas

Visa e MasterCard. Desse modo, a variação na tarifa de intercâmbio média pode ter

resultado de alterações na composição das transações, no que diz respeito à variação

da participação dos segmentos de mercado informados pelos credenciadores e do

número de parcelas, no caso do cartão de crédito.

Em 2011, a tarifa de intercâmbio média da bandeira ELO foi de 1,3%

nas transações de crédito e de 0,8% nas transações de débito, ligeiramente abaixo

e acima da média dos respectivos preços no mercado. Esses preços refletem a

competição entre os esquemas pelos emissores, com vistas a ampliar a emissão

dos respectivos cartões de pagamento. Por outro lado, a média do valor da

anuidade dos cartões de crédito ELO é inferior à dos demais produtos existentes no

mercado, cabendo a ressalva de que são cartões restritos ao mercado nacional.

4 Embora a tarifa de intercâmbio das transações internacionais entrem no cálculo, ela é pouco relevante,

tendo em conta que a ponderação se faz pelo valor das transações e o percentual dessas transações foi de apenas 3% em 2011.

9

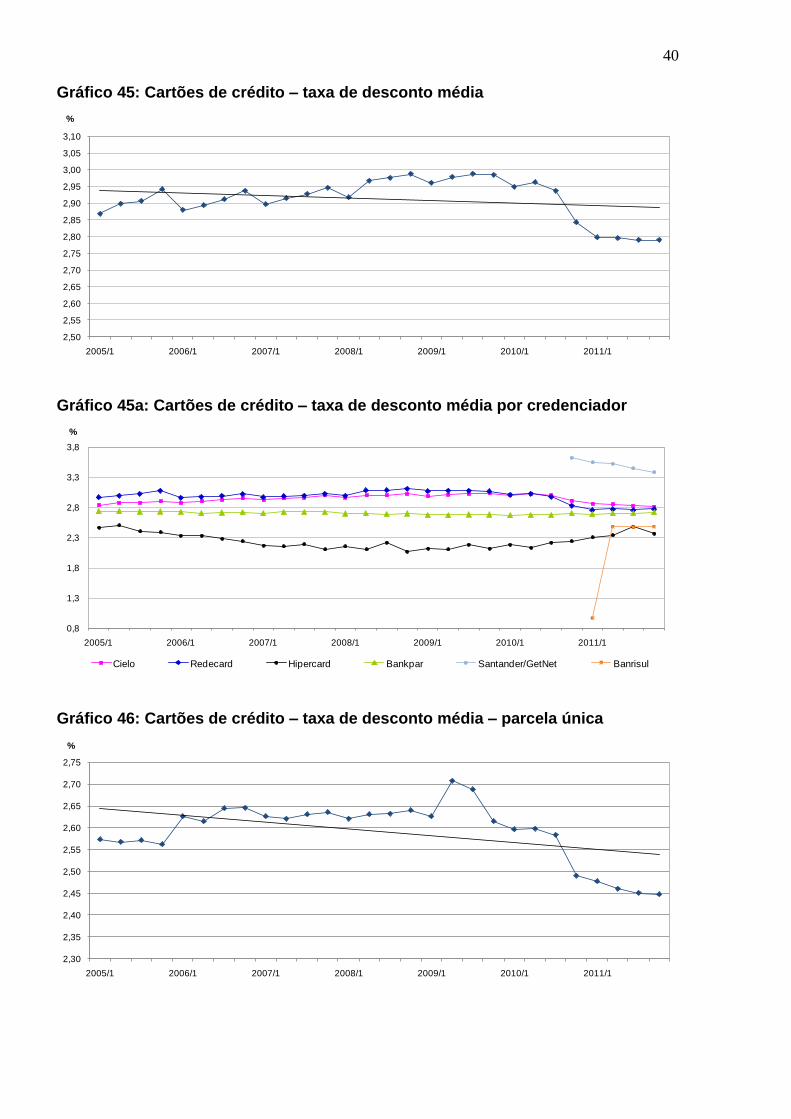

A taxa de desconto média nas operações com cartão de crédito e de

débito caiu 0,13 p.p. e 0,01 p.p., respectivamente. Desse modo, a relação entre a

tarifa de intercâmbio e a taxa de desconto se manteve estável para a função crédito

(54%) e caiu para a função débito (47%).

Observa-se que a média das taxas de desconto cobradas pelo

Santander/GetNet, gráficos 45.a e 46.a, ficou acima da média do mercado. Nesse

caso, cabe ressaltar que esse credenciador tem maior atuação junto aos pequenos

e médios varejistas e que as grandes redes varejistas pagam uma taxa de desconto

menor, posto que possuem maior poder de barganha na negociação dessa taxa.

Assim, essa diferença em relação aos demais credenciadores pode ser de cunho

meramente estatístico.

No lado da emissão, a tarifa de anuidade subiu, em média, 15%. Por

sua vez, a receita dos emissores com essas tarifas aumentou 18% no mesmo

período, impulsionada pelo aumento médio das anuidades e pelo aumento da

quantidade dos cartões “premium”.

Com relação às receitas dos emissores, o financiamento das compras

efetuadas com cartão de crédito representou 57% do total, ou seja, um crescimento

de 13% em relação a 2010. Por sua vez, as tarifas de intercâmbio representaram

19% do total de receitas dos emissores. Considerando os custos totais dos

emissores, a inadimplência respondeu por 34%, o que representa incremento de

27% em relação ao ano anterior.

Por outro lado, o incremento no lucro auferido no mercado de

credenciamento foi de apenas 0,5%. Contribuiu para esse cenário o aumento de

23,7% na despesa com os repasses aos emissores, sob a forma de tarifa de

intercâmbio, superior ao aumento de 17,6%, observado na receita proveniente da

taxa de desconto. Nesse ano, a receita dos credenciadores com a taxa de desconto

e a despesa com a tarifa de intercâmbio somaram 81% e 56% do total das receitas

e despesas, respectivamente. Em 2011, embora tenha sido verificada uma queda na

receita proveniente do aluguel de POS e de conectividade, ela representava 11% do

total das receitas dos credenciadores, enquanto a receita referente à prestação de

serviços aos estabelecimentos comerciais, 8% do total das receitas, subiu 37,8%

em relação a 2010.

10

Fatos recentes – Brasil

Em 1º de março de 2011, entraram em vigor a Resolução nº 3.919 e a

Circular nº 3.512, estabelecendo novas regras para a tarifação no mercado de

cartões de crédito. Referidos normativos limitaram as tarifas que podem ser

cobradas dos portadores dos cartões de crédito, além de estabelecer o valor mínimo

da fatura de cartão de crédito a ser pago mensalmente, que não pode ser inferior a

15% do saldo total da fatura.

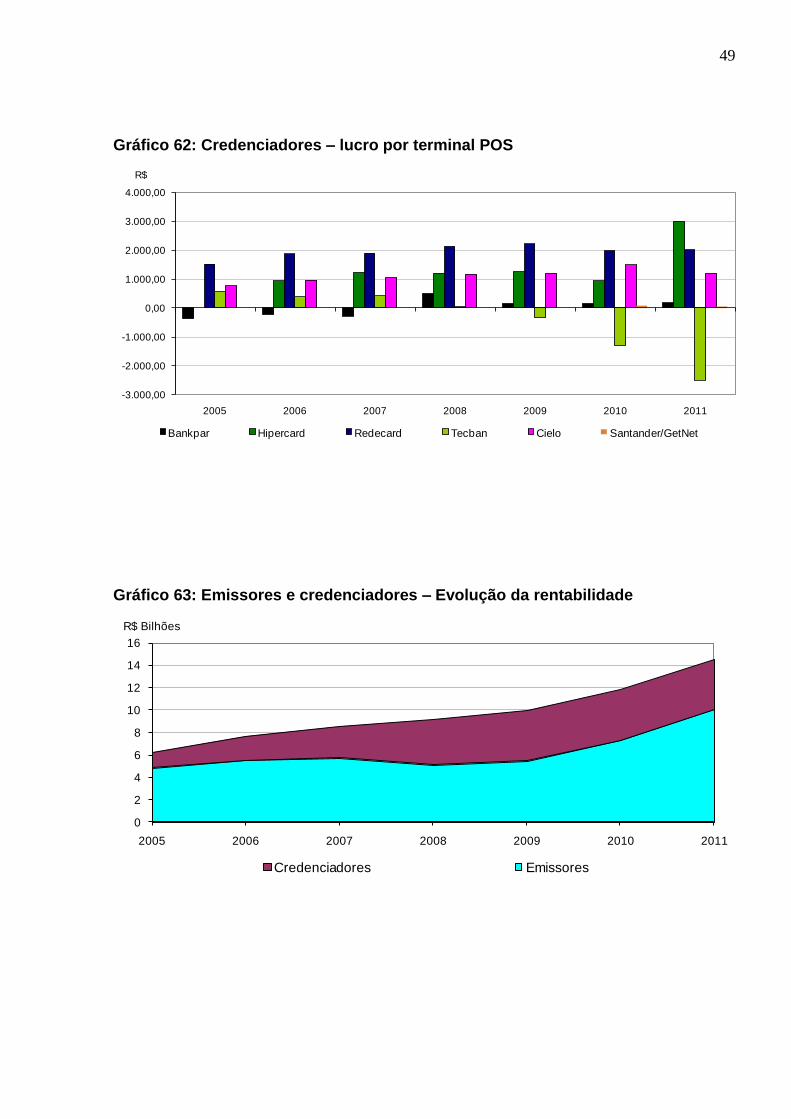

No que diz respeito à organização da indústria de cartões de

pagamento, desde 1º de julho de 2010, com o fim da exclusividade na atividade de

credenciamento, tornou-se possível aos credenciadores existentes atuar com mais

de uma bandeira, a princípio facilitando a entrada de novos concorrentes. Como

parte desse quadro, o Banco Santander, em parceria com a empresa de tecnologia

GetNet, passou a credenciar para as bandeiras Visa e MasterCard. Todavia, o

impacto dessa mudança foi modesto: no quarto trimestre de 2011, a Redecard e a

Cielo ainda detinham participação de mercado acima de 90%, com o Banco

Santander atingindo um percentual de mercado de 2,3%. O Banco Banrisul,

licenciado como credenciador da MasterCard há cerca de um ano, pouco avançou.

Juntos, esses dois bancos detêm mais de 10% do total das contas de depósitos,

apresentando espaço para crescimento junto aos clientes que têm domicílio nesses

bancos para recebimento das vendas com cartões e podendo exercer um

importante papel na quebra do duopólio do mercado brasileiro de credenciamento.

O grande desafio para os novos entrantes é a conquista de novos

clientes, já que incorrem em custos fixos elevados e os ganhos de economia de

escala são extremamente importantes nesse negócio.

Ainda no que tange aos credenciadores, em dezembro de 2011, a

empresa americana Elavon criou uma “joint-venture” com a Credicard, subsidiária

do Citigroup. No entanto, sua estreia no país foi postergada para 2012, uma vez que

foi necessário adaptar seus sistemas tecnológicos para poder operar no mercado

brasileiro (o país é o único do mundo que tem o crédito “parcelado lojista”, por

exemplo).

Outra empresa americana, a Global Payments, anunciou que

ingressaria no mercado brasileiro em 2011, mas ainda continua à procura de um

banco para atuar em parceria. Essa parceria é fundamental para uma credenciadora

11

porque, além de ajudar na distribuição, a licença para operar com Visa e

MasterCard é fornecida pelas bandeiras internacionais exclusivamente a bancos.

Trata-se de uma medida prudencial, uma vez que está em jogo, em última instância,

a segurança do arranjo de pagamento.

Outro acontecimento relevante para a indústria brasileira de cartões foi

o lançamento, em abril de 2011, pelo Banco do Brasil e Bradesco, de uma nova

bandeira, ELO, contemplando as funções crédito, débito e pré-pago, para fazer

frente às concorrentes internacionais Visa e MasterCard. Em dezembro do ano

passado, a Caixa Econômica Federal também entrou na sociedade, e começou a

emitir cartões de débito. Até o momento, apenas a Cielo detém a licença para

credenciamento de estabelecimentos para aceitação de cartões dessa bandeira.

A bandeira ELO surgiu como proposta de um sistema de débito local e

se entendeu para uma plataforma com produtos das funções crédito e pré-pago.

Nesse tipo de arranjo, não há o pagamento de royalties aos proprietários de

esquemas internacionais, além de representar uma alternativa mais barata aos seus

substitutos próximos, como o cheque e o dinheiro. A possibilidade de outros

emissores e, principalmente, de outros credenciadores participarem desse novo

esquema de quatro partes é importante para aumentar a eficiência do mercado de

cartões.

Além disso, no quarto trimestre de 2011, a média da tarifa de

intercâmbio aplicada às transações com cartão de crédito era 17% inferior à média

da tarifa dos demais esquemas. Cabe lembrar que essa bandeira tem um único

produto, que pode ser categorizado como básico, o que pode explicar a razão da

menor tarifa de intercâmbio se comparada às bandeiras internacionais. Por outro

lado, nas transações com cartões de débito, a média da tarifa de intercâmbio era

4% superior à média dos demais esquemas.

A taxa de desconto média nas operações com a bandeira ELO foi 16%

superior nas operações na função crédito e 10% superior nas operações na função

débito, quando comparadas aos demais esquemas. Mais uma vez cabe alertar que

essa diferença nas taxas de desconto em relação às bandeiras internacionais pode

ser devido a efeito estatístico referente à diferente penetração da nova bandeira em

estabelecimentos de portes distintos.

12

Tabelas

Tabela 1: Grau de integração dos credenciadores

Tabela 2: Composição acionária da Redecard e da Cielo – 4º trimestre de 2011

Tabela 3: Variação relativa da taxa de desconto praticada pelos credenciadores (cartão de crédito) – 4º trimestre de 2011

Itens TecBan Redecard Bankpar Cielo Hipercard Santander/

GetNet

Cetelem

Credencia lojista Sim Sim Sim Sim Sim Sim Sim

Vende ou aluga POS ou cobra conectividade Não Sim Sim Sim Sim Sim Não

Captura e processa as transações Não Sim Sim Sim Sim Sim Sim

Direciona pedidos de autorização de pagamento Não Sim Sim Sim Sim Sim Não

Compensa e liquida as transações Não Sim Sim Sim Sim Não Sim

Grau de integração 1 5 5 5 5 4 3

Itaú-Unibanco 50,00% Bradesco 28,65%

Free float 49,99% Banco do Brasil 28,65%

Free float 42,70%

Redecard Cielo

Credenciador - bandeira ∆m Smax ∆m Pmax

Cielo – Visa 81% 144%

Cielo – MasterCard 91% 129%

Cielo – Diners Club 82% 93%

Cielo – Elo 3878% 2098%

Redecard – Visa 58% 148%

Redecard – MasterCard 71% 160%

Redecard – Diners Club 68% 176%

Santander – Visa 34% 48%

Santander – MasterCard 35% 91%

American Express 96% 592%

Hipercard 541% 82%

13

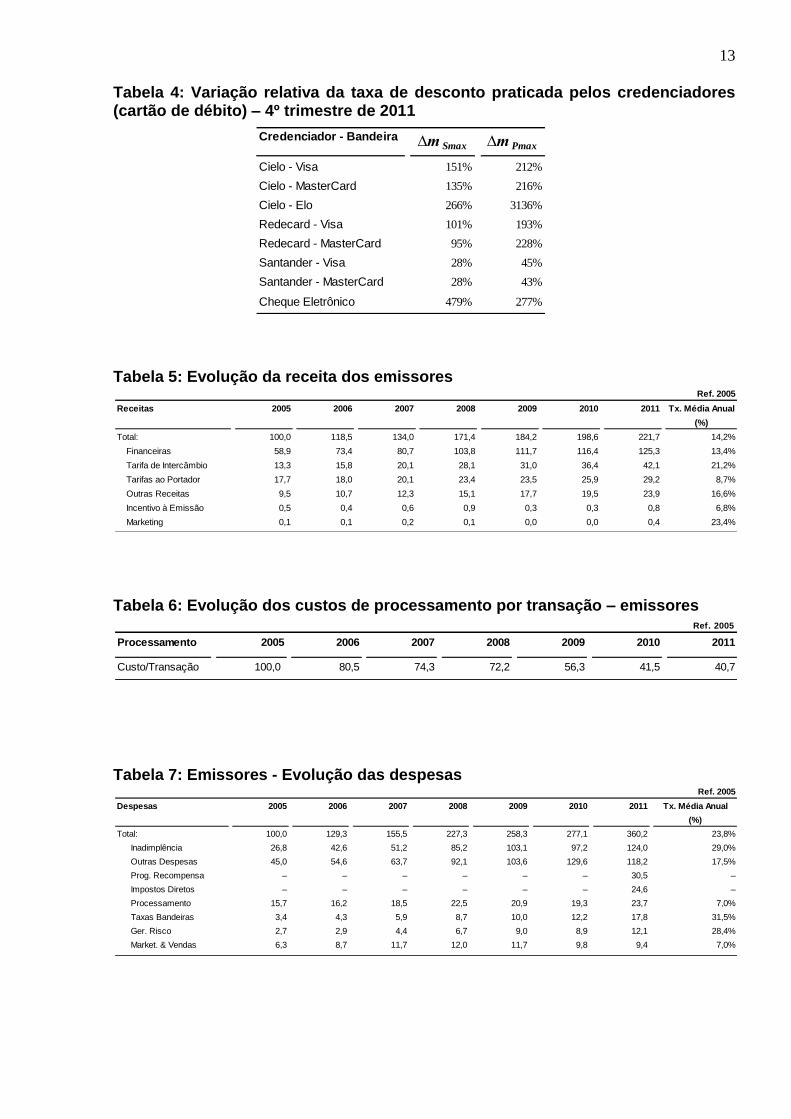

Tabela 4: Variação relativa da taxa de desconto praticada pelos credenciadores (cartão de débito) – 4º trimestre de 2011

Tabela 5: Evolução da receita dos emissores

Tabela 6: Evolução dos custos de processamento por transação – emissores

Tabela 7: Emissores - Evolução das despesas

Credenciador - Bandeira ∆m Smax ∆m Pmax

Cielo - Visa 151% 212%

Cielo - MasterCard 135% 216%

Cielo - Elo 266% 3136%

Redecard - Visa 101% 193%

Redecard - MasterCard 95% 228%

Santander - Visa 28% 45%

Santander - MasterCard 28% 43%

Cheque Eletrônico 479% 277%

Ref. 2005

Receitas 2005 2006 2007 2008 2009 2010 2011 Tx. Média Anual

(%)

Total: 100,0 118,5 134,0 171,4 184,2 198,6 221,7 14,2%

Financeiras 58,9 73,4 80,7 103,8 111,7 116,4 125,3 13,4%

Tarifa de Intercâmbio 13,3 15,8 20,1 28,1 31,0 36,4 42,1 21,2%

Tarifas ao Portador 17,7 18,0 20,1 23,4 23,5 25,9 29,2 8,7%

Outras Receitas 9,5 10,7 12,3 15,1 17,7 19,5 23,9 16,6%

Incentivo à Emissão 0,5 0,4 0,6 0,9 0,3 0,3 0,8 6,8%

Marketing 0,1 0,1 0,2 0,1 0,0 0,0 0,4 23,4%

Ref. 2005

Processamento 2005 2006 2007 2008 2009 2010 2011

Custo/Transação 100,0 80,5 74,3 72,2 56,3 41,5 40,7

Ref. 2005

Despesas 2005 2006 2007 2008 2009 2010 2011 Tx. Média Anual

(%)

Total: 100,0 129,3 155,5 227,3 258,3 277,1 360,2 23,8%

Inadimplência 26,8 42,6 51,2 85,2 103,1 97,2 124,0 29,0%

Outras Despesas 45,0 54,6 63,7 92,1 103,6 129,6 118,2 17,5%

Prog. Recompensa – – – – – – 30,5 –

Impostos Diretos – – – – – – 24,6 –

Processamento 15,7 16,2 18,5 22,5 20,9 19,3 23,7 7,0%

Taxas Bandeiras 3,4 4,3 5,9 8,7 10,0 12,2 17,8 31,5%

Ger. Risco 2,7 2,9 4,4 6,7 9,0 8,9 12,1 28,4%

Market. & Vendas 6,3 8,7 11,7 12,0 11,7 9,8 9,4 7,0%

14

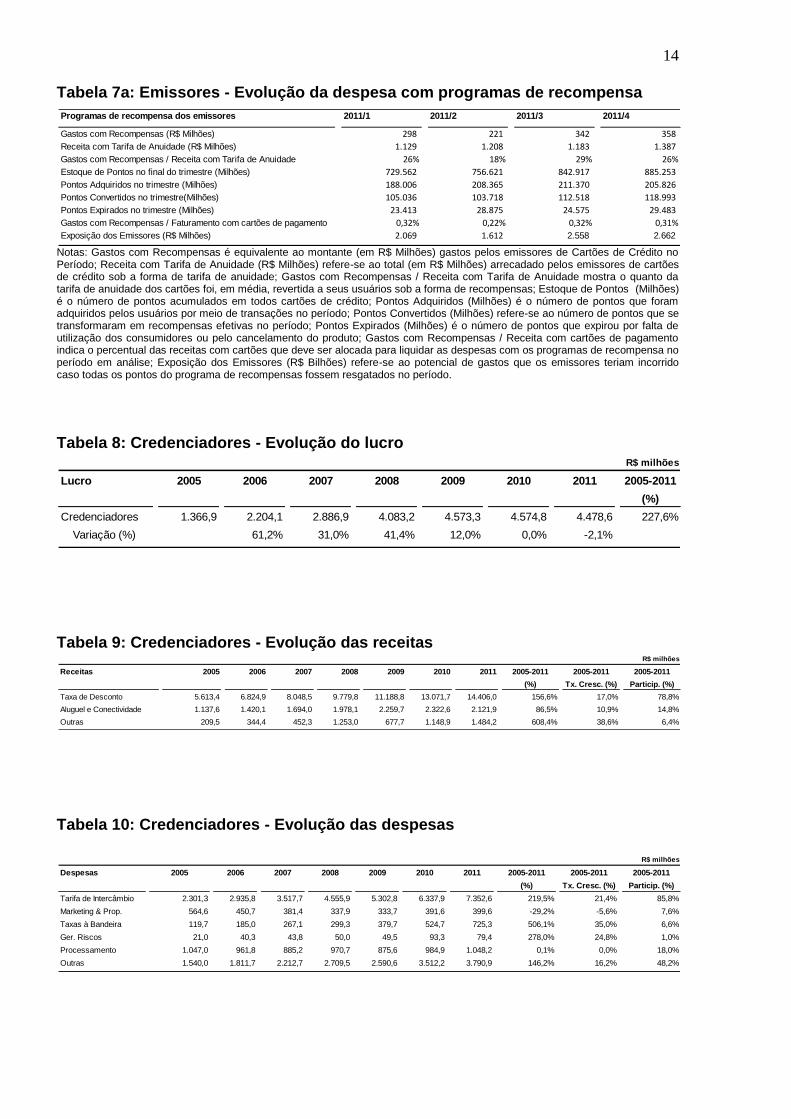

Tabela 7a: Emissores - Evolução da despesa com programas de recompensa

Notas: Gastos com Recompensas é equivalente ao montante (em R$ Milhões) gastos pelos emissores de Cartões de Crédito no Período; Receita com Tarifa de Anuidade (R$ Milhões) refere-se ao total (em R$ Milhões) arrecadado pelos emissores de cartões de crédito sob a forma de tarifa de anuidade; Gastos com Recompensas / Receita com Tarifa de Anuidade mostra o quanto da tarifa de anuidade dos cartões foi, em média, revertida a seus usuários sob a forma de recompensas; Estoque de Pontos (Milhões) é o número de pontos acumulados em todos cartões de crédito; Pontos Adquiridos (Milhões) é o número de pontos que foram adquiridos pelos usuários por meio de transações no período; Pontos Convertidos (Milhões) refere-se ao número de pontos que se transformaram em recompensas efetivas no período; Pontos Expirados (Milhões) é o número de pontos que expirou por falta de utilização dos consumidores ou pelo cancelamento do produto; Gastos com Recompensas / Receita com cartões de pagamento indica o percentual das receitas com cartões que deve ser alocada para liquidar as despesas com os programas de recompensa no período em análise; Exposição dos Emissores (R$ Bilhões) refere-se ao potencial de gastos que os emissores teriam incorrido caso todas os pontos do programa de recompensas fossem resgatados no período.

Tabela 8: Credenciadores - Evolução do lucro

Tabela 9: Credenciadores - Evolução das receitas

Tabela 10: Credenciadores - Evolução das despesas

Programas de recompensa dos emissores 2011/1 2011/2 2011/3 2011/4

Gastos com Recompensas (R$ Milhões) 298 221 342 358

Receita com Tarifa de Anuidade (R$ Milhões) 1.129 1.208 1.183 1.387

Gastos com Recompensas / Receita com Tarifa de Anuidade 26% 18% 29% 26%

Estoque de Pontos no final do trimestre (Milhões) 729.562 756.621 842.917 885.253

Pontos Adquiridos no trimestre (Milhões) 188.006 208.365 211.370 205.826

Pontos Convertidos no trimestre(Milhões) 105.036 103.718 112.518 118.993

Pontos Expirados no trimestre (Milhões) 23.413 28.875 24.575 29.483

Gastos com Recompensas / Faturamento com cartões de pagamento 0,32% 0,22% 0,32% 0,31%

Exposição dos Emissores (R$ Milhões) 2.069 1.612 2.558 2.662

R$ milhões

Lucro 2005 2006 2007 2008 2009 2010 2011 2005-2011

(%)

Credenciadores 1.366,9 2.204,1 2.886,9 4.083,2 4.573,3 4.574,8 4.478,6 227,6%

Variação (%) 61,2% 31,0% 41,4% 12,0% 0,0% -2,1%

R$ milhões

Receitas 2005 2006 2007 2008 2009 2010 2011 2005-2011 2005-2011 2005-2011

(%) Tx. Cresc. (%) Particip. (%)

Taxa de Desconto 5.613,4 6.824,9 8.048,5 9.779,8 11.188,8 13.071,7 14.406,0 156,6% 17,0% 78,8%

Aluguel e Conectividade 1.137,6 1.420,1 1.694,0 1.978,1 2.259,7 2.322,6 2.121,9 86,5% 10,9% 14,8%

Outras 209,5 344,4 452,3 1.253,0 677,7 1.148,9 1.484,2 608,4% 38,6% 6,4%

R$ milhões

Despesas 2005 2006 2007 2008 2009 2010 2011 2005-2011 2005-2011 2005-2011

(%) Tx. Cresc. (%) Particip. (%)

Tarifa de Intercâmbio 2.301,3 2.935,8 3.517,7 4.555,9 5.302,8 6.337,9 7.352,6 219,5% 21,4% 85,8%

Marketing & Prop. 564,6 450,7 381,4 337,9 333,7 391,6 399,6 -29,2% -5,6% 7,6%

Taxas à Bandeira 119,7 185,0 267,1 299,3 379,7 524,7 725,3 506,1% 35,0% 6,6%

Ger. Riscos 21,0 40,3 43,8 50,0 49,5 93,3 79,4 278,0% 24,8% 1,0%

Processamento 1.047,0 961,8 885,2 970,7 875,6 984,9 1.048,2 0,1% 0,0% 18,0%

Outras 1.540,0 1.811,7 2.212,7 2.709,5 2.590,6 3.512,2 3.790,9 146,2% 16,2% 48,2%

15

Tabela 11: Simulação de interoperabilidade – redução anual estimada de custos

Estimativas com base nos dados de 2007.

Tabela 12: Índices financeiros da Redecard (2010)

Tabela 13: Índices financeiros da Cielo (2010)

Cenários Redução nº POS Redução Custos Economia

(%) (%) (R$ milhões)

100% 43,1% 16,1% 847,0

75% 32,3% 12,1% 635,2

50% 21,6% 8,0% 423,5

25% 10,8% 4,0% 211,7

Índice 2003 2004 2005 2006 2007 2008 2009 2010 1

Liquidez Corrente 0,94 0,89 0,99 1,02 1,44 1,58 1,45 0,21

Liquidez Geral 0,87 0,79 0,86 1,09 1,35 1,55 1,45 0,27

Ind. Imobilização 16,2% 25,9% 19,4% 16,1% 13,8% 12,3% 12,5% 10,1%

ROE 740,6% 826,2% 914,6% 1268,4% 174,4% 165,4% 193,9% 100,0%

ROI 30,3% 48,7% 54,6% 89,8% 63,3% 70,4% 71,5% 49,4%

Margem de Lucro 46,4% 49,5% 48,2% 57,0% 53,9% 58,1% 57,5% 53,5%

Giro Ativo 0,65 0,98 1,13 1,58 1,17 1,21 1,24 0,92

Lucro/Imobilizado 1,87 1,88 2,81 4,65 4,60 5,65 6,29 4,89

Aluguel de POS/Imobilizado 1,08 1,05 1,54 2,32 2,49 2,93 3,37 2,76

Grau de Alavancagem Financeira 24,45 16,98 16,75 14,12 2,75 2,35 2,71 2,02

Particip. Capital Terceiros 2345,1% 1598,2% 1575,3% 1312,2% 175,4% 135,0% 171,3% 88,8%

1/ Indices relativos à nova norma contábil adotada (IFRS)

Índice 2003 2004 2005 2006 2007 2008 1

2009 2010 2

Liquidez Corrente 0,53 0,63 1,47 1,24 1,20 0,90 1,24 0,15

Liquidez Geral 0,50 0,67 1,21 1,18 1,26 0,95 1,30 0,42

Ind. Imobilização 51,6% 44,1% 22,2% 19,8% 16,2% 12,6% 14,4% 13,2%

ROE 29,4% 44,4% 98,9% 156,6% 147,0% 876,3% 178,3% 155,1%

ROI 5,7% 10,9% 36,2% 56,1% 58,8% 71,7% 66,0% 69,7%

Margem de Lucro 2,6% 7,1% 21,0% 32,6% 36,8% 48,5% 44,7% 46,6%

Giro Ativo 2,19 1,54 1,72 1,72 1,60 1,48 1,48 1,50

Lucro/Imobilizado 0,11 0,25 1,63 2,83 3,63 5,52 4,67 5,28

Aluguel de POS/Imobilizado 0,76 0,80 2,16 2,59 3,06 3,57 3,25 3,37

Grau de Alavancagem Financeira 5,13 4,07 2,73 2,79 2,50 12,22 2,70 2,22

Particip. Capital Terceiros 412,8% 307,5% 173,0% 179,0% 150,2% 1122,4% 170,1% 198,4%

1/ Os índices de 2008 ficaram distorcidos devido à distribuição de dividendos de R$ 1,9 bilhões.

2/ Indices relativos à nova norma contábil adotada (IFRS)

16

Tabela 14: Credenciadores - Lucro justo estimado pelo modelo CAPM (2010)

Tabela 15: MasterCard - Estrutura de formação da tarifa de intercâmbio

2003 2004 2005 2006 2007 2008 2009 2010

Limite Superior 258,0% 48,3% 70,0% 85,2% 104,4% 17,6% 17,8% 19,4%

Lucro Justo 170,2% 40,5% 54,5% 63,4% 71,0% 16,7% 16,6% 17,5%

Limite Inferior 82,5% 32,8% 39,0% 41,6% 37,6% 15,9% 15,4% 15,5%

Redecard 740,6% 826,2% 914,6% 1268,4% 174,4% 165,4% 193,9% 100,0%

Cielo 29,4% 44,4% 98,9% 156,6% 147,0% 876,3% 178,3% 155,1%

15.1 – Cartões de Crédito

2 a 6 7 a 12

Pagamentos mensais* n/a n/a n/a

Governo* n/a 1,86 2,14

Atacadista 0,44 1,86 2,14

Transações rápidas 0,75 1,86 2,14

Grandes Supermercados 0,85 1,86 2,14

World / Black 1,90 1,90 1,90

Platinum 1,90 1,90 1,90

Purchasing card 1,90 1,90 1,90

Commercial 1,90 1,90 1,90

Pequenos e Médios Supermercados 0,95 1,86 2,14

Postos de Combustível 1,00 1,86 2,14

Companhias Aéreas 1,10 1,10 1,10

Demais Estabelecimentos 1,30 1,86 2,14

Nível Programa de Intercâmbio À vistaTransações parceladas

Segmentos incentivados

1.

Orientação por produto

2.

Demais segmentos

3.

15.2 – Cartões de Débito

Taxa (%) Tarifa (R$)

Pagamentos Mensais n/a 0.30

Governo n/a 0.35

Atacadista 0.30 n/a

Transações Rápidas 0.50 n/a

Supermercados 0.50 n/a

Uso Diário 0.80 n/a

Postos de Combustível 0.80 n/a

Companhias Aéreas 0.95 n/a

Viagens & Entretenimento 1.00 n/a

Lojas de Departamento 0.85 n/a

Serviços Profissionais 0.95 n/a

Demais Estabelecimentos 1.00 n/a

1.

Nível Pagamentos MensaisTransações à vista

17

Tabela 16: Visa - Estrutura de formação da tarifa de intercâmbio

Taxa Base Ajuste Captura

à vista 2 a 6 7 a 12 CNP autenticado (VbV)

Classic 1,11% 0,35% 1,00%

Gold 1,34% 0,25% 0,75%

Platinum/

Infinite1,73% (0,08%)

Empresarial 1,73%

Corporate e CTA 1,85%

Compras 1,83%

Débito 0,84%

Pré-pago 1,20%

n/a (sem ajuste por captura ou parcelamento)

n/a (sem ajustes por segmento, captura ou parcelamento)

ProdutoAjuste Parcelamento

Ajuste por segmento

0,15%

Supermercados

Postos, drogarias, lojas depto.

Hóteis, aluguel carros, ag. turismo,

joalherias, telemarketing

Outros

(0,27%)

0,15% 0,40%0,26%

0,13%

18

Gráficos

Gráfico 1: Cartões de crédito – quantidade de cartões

Gráfico 2: Cartões de crédito – quantidade de cartões ativos por bandeira

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

75,0%

-

20

40

60

80

100

120

140

160

180

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Emitidos Ativos % Ativação

0

5

10

15

20

25

30

35

40

45

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Visa MasterCard Outros

19

Gráfico 3: Cartões de crédito – quantidade de cartões ativos por modalidade

Gráfico 4: Cartões de crédito – quantidade de cartões ativos por categoria de produto

0

2

4

6

8

10

12

14

16

18

20

0

10

20

30

40

50

60

70

80

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões (Híbrido e Co-branded)Milhões (Puro)

Puro Híbrido Co-branded

0

2

4

6

8

10

12

0

10

20

30

40

50

60

70

80

90

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões (Corporativo, Premium e Intermediário)Milhões (Básico)

Básico Intermediário Premium Corporativo

20

Gráfico 5: Cartões de débito – quantidade de cartões

Gráfico 6: Cartões de débito – quantidade de cartões ativos por bandeira

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

40

80

120

160

200

240

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Emitidos Ativos % Ativação

0

10

20

30

40

50

60

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Visa MasterCard Cheque Eletrônico

21

Gráfico 7: Cartões de crédito – quantidade média de estabelecimentos ativos

Gráfico 7a: Cartões de crédito – quantidade de estabelecimentos ativos por credenciador

0

200

400

600

800

1.000

1.200

2005 2006 2007 2008 2009 2010 2011

Milhares

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008 2009 2010 2011

Milhares

Bankpar Cielo Hipercard Redecard Santander/GetNet Banrisul

22

Gráfico 8: Cartões de débito – quantidade média de estabelecimentos ativos

Gráfico 8a: Cartões de débito – quantidade de estabelecimentos ativos por credenciador

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008 2009 2010 2011

Milhares

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008 2009 2010 2011

Milhares

Cielo Redecard TecBan Santander/GetNet Banrisul

23

Gráfico 9: Quantidade de terminais POS por credenciador

Gráfico 10: Quantidade de terminais POS por estabelecimento ativo

0

200

400

600

800

1.000

1.200

1.400

1.600

2005 2006 2007 2008 2009 2010 2011

Milhares

Cielo Redecard Bankpar Tecban Hipercard Santander/GetNet Banrisul

0,0

0,5

1,0

1,5

2,0

2,5

2005 2006 2007 2008 2009 2010 2011

Cielo Redecard Bankpar TecBan Hipercard Santander/GetNet Banrisul

24

Gráfico 11: Cartões de crédito – quantidade anual média de transações por terminal POS

Gráfico 12: Cartões de débito – quantidade anual média de transações por terminal POS

Gráfico 13: Cartões de crédito – número de cartões ativos por estabelecimento credenciado

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008 2009 2010 2011

Cielo Redecard Bankpar Hipercard Santander/GetNet Banrisul

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008 2009 2010 2011

Cielo Redecard Tecban Banrisul Santander/GetNet

0

5

10

15

20

25

30

35

40

45

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Visa MasterCard American Express Diners Club Hipercard ELO

25

Gráfico 14: Cartões de débito – número de cartões ativos por estabelecimento credenciado

Gráfico 15: Cartões de crédito – quantidade de transações

0

20

40

60

80

100

120

140

160

180

200

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Visa MasterCard Cheque Eletrônico ELO

0

100

200

300

400

500

600

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Visa MasterCard Outras

26

Gráfico 16: Cartões de crédito – quantidade de transações por cartão ativo

Gráfico 17: Cartões de débito – quantidade de transações

0

2

4

6

8

10

12

14

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Visa MasterCard Outras

0

100

200

300

400

500

600

700

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Milhões

Visa MasterCard Outras

27

Gráfico 18: Cartões de débito – quantidade de transações por cartão ativo

Gráfico 19: Valor médio de transação por função

0

2

4

6

8

10

12

14

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Visa MasterCard Outras

40,00

50,00

60,00

70,00

80,00

90,00

100,00

110,00

120,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Crédito Débito

R$

28

Gráfico 20: Cartões de crédito – valor médio de transação por bandeira

Gráfico 21: Cartões de débito – valor médio de transação por bandeira

80,00

90,00

100,00

110,00

120,00

130,00

140,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

Visa MasterCard Outros

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

Visa MasterCard Outras

29

Gráfico 22: Cartões de crédito – percentual das transações por forma de captura

Gráfico 23: Cartões de débito – percentual das transações por forma de captura

Gráfico 24: Cartões de crédito – percentual das transações por parcelamento

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Não Presencial Não Eletrônica Eletrônica–Chip Eletrônica–Tarja

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Não Presencial Não Eletrônica Eletrônica–Chip Eletrônica–Tarja

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

7 ou + parc. 4 a 6 parc. 2 e 3 parc. 1 parc.

30

Gráfico 25: Cartões de crédito – percentual das transações por categoria de produto

Gráfico 26: Cartões de crédito – percentual das transações por modalidade do cartão

Gráfico 27: Cartões de crédito – participação relativa das bandeiras (quantidade de transações)

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Corporativo Premium Intermediário Básico

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Híbrido Co-Branded Puro

Visa53,8%

MasterCard39,3%

Outras7,0%

2002/1T

Visa50,2%

MasterCard41,3%

Outras8,5%

2011/4T

31

Gráfico 28: Cartões de débito – participação relativa das bandeiras (quantidade de transações)

Gráfico 29: Cartões de crédito – Visa – participação dos 4 maiores emissores (quantidade de transações)

Cheque Eletrônico

11,9%

MasterCard35,2%

Visa52,9%

2002/1T

Cheque Eletrônico

0,0%

MasterCard42,4%

Visa57,5%

2011/4T

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais emissores 4 maiores emissores

32

Gráfico 30: Cartões de crédito – Visa – Índice de concentração no mercado de emissão (quantidade de transações)

Gráfico 31: Cartões de crédito – MasterCard – Participação dos 4 maiores emissores (quantidade de transações)

0,10

0,11

0,12

0,13

0,14

0,15

0,16

0,17

0,18

0,19

0,20

2005 2006 2007 2008 2009 2010 2011

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais emissores 4 maiores emissores

33

Gráfico 32: Cartões de crédito – MasterCard – Índice de concentração no mercado de emissão (quantidade de transações)

Gráfico 33: Cartões de crédito – todas as bandeiras – participação dos 4 maiores emissores (quantidade de transações)

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

IH Hn

i

n

ipI H H

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais emissores 4 maiores emissores

34

Gráfico 34: Cartões de crédito – todas as bandeiras – Índice de concentração no mercado de emissão (quantidade de transações)

Gráfico 35: Cartões de débito – Visa – Índice de concentração no mercado de emissão (quantidade de transações)

0,10

0,11

0,12

0,13

0,14

0,15

0,16

0,17

0,18

0,19

0,20

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

IH Hn

i

n

ipI H H

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

IH Hn

i

n

ipI H H

35

Gráfico 36: Cartões de débito – MasterCard – Índice de concentração no mercado de emissão (quantidade de transações)

Gráfico 37: Cartões de débito – todas as bandeiras – participação dos 4 maiores emissores (quantidade de transações)

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

IH Hn

i

n

ipI H H

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais emissores 4 maiores emissores

36

Gráfico 38: Cartões de débito – todas as bandeiras – índice de concentração no mercado de emissão (quantidade de transações)

Gráfico 39: Cartões de crédito – todas as bandeiras – participação dos 2 maiores credenciadores (quantidade de transações)

0,00

0,05

0,10

0,15

0,20

0,25

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

IH Hn

i

n

ipI H H

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais credenciadores 2 maiores credenciadores

37

Gráfico 40: Cartões de débito – todas as bandeiras – participação dos 2 maiores credenciadores (quantidade de transações)

Gráfico 41: Cartões de crédito – todas as bandeiras – índice de concentração no mercado de credenciamento (quantidade de transações)

50%

60%

70%

80%

90%

100%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Demais credenciadores 2 maiores credenciadores

0,20

0,25

0,30

0,35

0,40

0,45

0,50

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

H H In

i

n

ipH H I

38

Gráfico 42: Cartões de débito – todas as bandeiras – índice de concentração no mercado de credenciamento (quantidade de transações)

Gráfico 43: Cartões de crédito – tarifa de intercâmbio média

0,25

0,30

0,35

0,40

0,45

0,50

0,55

0,60

2005 2006 2007 2008 2009 2010 2011

1/1

2

1

H H In

i

n

ipH H I

1,0000

1,1000

1,2000

1,3000

1,4000

1,5000

1,6000

1,7000

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

39

Gráfico 43a: Cartões de crédito – tarifa de intercâmbio média por credenciador

Gráfico 44: Cartões de débito – tarifa de intercâmbio média

Gráfico 44a: Cartões de débito – tarifa de intercâmbio média por credenciador

0,8000

0,9000

1,0000

1,1000

1,2000

1,3000

1,4000

1,5000

1,6000

1,7000

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

Cielo Redecard Santander/GetNet

0,70

0,73

0,75

0,78

0,80

0,83

0,85

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

Cielo Redecard TecBan Santander/GetNet

40

Gráfico 45: Cartões de crédito – taxa de desconto média

Gráfico 45a: Cartões de crédito – taxa de desconto média por credenciador

Gráfico 46: Cartões de crédito – taxa de desconto média – parcela única

2,50

2,55

2,60

2,65

2,70

2,75

2,80

2,85

2,90

2,95

3,00

3,05

3,10

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

0,8

1,3

1,8

2,3

2,8

3,3

3,8

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

Cielo Redecard Hipercard Bankpar Santander/GetNet Banrisul

2,30

2,35

2,40

2,45

2,50

2,55

2,60

2,65

2,70

2,75

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

41

Gráfico 46a: Cartões de crédito – taxa de desconto média por credenciador – parcela única

Gráfico 47: Cartões de débito – taxa de desconto média

0,80

1,05

1,30

1,55

1,80

2,05

2,30

2,55

2,80

3,05

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

Cielo Redecard Hipercard Bankpar Santander/GetNet Banrisul

1,35

1,40

1,45

1,50

1,55

1,60

1,65

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

42

Gráfico 47a: Cartões de débito – taxa de desconto média por credenciador

Gráfico 48: Cartões de crédito - relação entre tarifa de Intercâmbio e taxa de desconto

0,30

0,55

0,80

1,05

1,30

1,55

1,80

2,05

2,30

2,55

2,80

3,05

3,30

3,55

3,80

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

%

Cielo Redecard TecBan Santander/GetNet Banrisul

30%

35%

40%

45%

50%

55%

60%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

43

Gráfico 49: Cartões de débito – relação entre tarifa de intercâmbio e taxa de desconto

Gráfico 50: Cartões de crédito – Visa – valor médio da tarifa de anuidade para as principais categorias de cartão

45%

46%

47%

48%

49%

50%

51%

52%

53%

54%

55%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

Classic Internacional Classic Nacional Empresarial Gold Platinum

44

Gráfico 51: Cartões de crédito – MasterCard – valor médio da tarifa de anuidade para as principais categorias de cartão

Gráfico 52: Cartões de crédito – valor médio da tarifa de anuidade por esquema

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

Gold Platinum Electronic Standard Internacional Standard Nacional

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

Visa MasterCard American Express Diners ELO

45

Gráfico 53: Emissores – lucro – participação relativa dos 10 bancos com maior lucro

Gráfico 54: Cartões de crédito - Indicadores de inadimplência

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

2005 2006 2007 2008 2009 2010 2011

10 maiores Demais

0,0%

15,0%

30,0%

45,0%

60,0%

75,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

Inadimplência/Cred. Rotatativo, Inadimplência/Rec. FinanceirasInadimplência/Vol.

Transações

Inadimplência/Vol.Transações Inadimplência/Cred. Rotatativo Inadimplência/Rec. Financeiras

46

Gráfico 55: Valor financiado via crédito rotativo sobre volume total de transações

Gráfico 56: Valor financiado via crédito rotativo sobre volume de transações com pagamento parcelado

Gráfico 57: Credenciadores – evolução do lucro

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

10

20

30

40

50

60

70

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$ Bilhões

Rotativo Parcelado Rotativo/Parcelado

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2005 2006 2007 2008 2009 2010 2011

R$ Bilhões

47

Gráfico 58: Credenciadores – composição das receitas

Gráfico 59: Credenciadores – composição das despesas

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2005 2006 2007 2008 2009 2010 2011

R$ Bilhões

Taxa Desconto Aluguel/Conectividade Outras

0

2

4

6

8

10

12

14

16

2005 2006 2007 2008 2009 2010 2011

R$ Bilhões

Tar. Intercâmbio Mkt & Propag. Taxas Bandeira Ger. Riscos Processamento Outros

48

Gráfico 60: Credenciadores – custo de processamento por transação

Gráfico 61: Credenciadores – lucro por cartão de pagamento

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

0,50

2005/1 2006/1 2007/1 2008/1 2009/1 2010/1 2011/1

R$

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

2005 2006 2007 2008 2009 2010 2011

Emitidos Ativos

R$

49

Gráfico 62: Credenciadores – lucro por terminal POS

Gráfico 63: Emissores e credenciadores – Evolução da rentabilidade

-3.000,00

-2.000,00

-1.000,00

0,00

1.000,00

2.000,00

3.000,00

4.000,00

2005 2006 2007 2008 2009 2010 2011

Bankpar Hipercard Redecard Tecban Cielo Santander/GetNet

R$

0

2

4

6

8

10

12

14

16

2005 2006 2007 2008 2009 2010 2011

R$ Bilhões

Credenciadores Emissores