RELATÓRIO DE GESTÃO E CONTAS - Banco Popular · de subida de taxas e aumentou, na reunião de...

27

RELATÓRIO DE GESTÃO E CONTAS 2016 do Popular Euro Obrigações Fundo de Investimento Mobiliário Aberto de Obrigações Euro Fundo Harmonizado 27 de Abril de 2017

Transcript of RELATÓRIO DE GESTÃO E CONTAS - Banco Popular · de subida de taxas e aumentou, na reunião de...

RELATÓRIO DE GESTÃO E CONTAS

2016

do

Popular Euro Obrigações Fundo de Investimento Mobiliário Aberto de Obrigações

Euro

Fundo Harmonizado

27 de Abril de 2017

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

2

Relatório de Gestão

Enquadramento Macro-económico

O 1º Trimestre de 2016 ficou marcado pelas fortes quedas nos mercados acionistas, em consequência do reavivar

das dúvidas sobre a economia Chinesa, o que trouxe bastante volatilidade aos mercados mundiais. A maioria dos

mercados accionistas, perdem em Janeiro, a quase totalidade do que tinham ganho em 2015. Ao longo do

trimestre, registou-se uma recuperação dos mercados com a diminuição das dúvidas sobre o futuro do

crescimento económico mundial, devido à robustez mostrada pela economia Americana e com a forte

possibilidade de um reforço do plano de apoio à economia europeia (Q.E.) por parte do BCE, o que se veio a

confirmar com a apresentação em Março, de novas medidas que ficaram até acima do esperado. Também a FED

demonstrou não ter pressa para aumentar a sua taxa de referência. Na Europa houve um reavivar da

desconfiança sobre o sector automóvel quando saíram notícias de que a Renault estava a ser investigada por

suspeitas de fraude relacionada com as emissões de gases poluentes. Houve dúvidas Igualmente sobre o sector

bancário, nomeadamente sobre o Deutsche Bank e a sua capacidade para fazer frente aos seus compromissos. De

tal forma que o banco alemão anunciou que iria proceder à recompra de parte da sua dívida, numa operação

avaliada em $ 5,4 mil milhões. O BCE anunciou um corte na taxa de referência e na de refinanciamento em 5bp

para 0% e 0,25%, respetivamente. A taxa de depósitos dos bancos junto do BCE caiu para -0,4%, em linha com o

que o mercado esperava. Foi também anunciado um aumento da compra de ativos para os € 80 mil mi lhões por

mês extensivo às obrigações de empresas não financeiras, denominadas em euros e pertencentes à Zona Euro. Os

bancos puderam passar a contrair empréstimos de longo prazo (4 anos) (LTRO’s) junto do BCE, com taxas ao

nível das de depósito no BCE (negativa). Em Portugal ocorreram as eleições presidenciais, que elegeram Marcelo

Rebelo de Sousa como Presidente da República. Nos EUA o destaque foi para a FED, com a presidente da Fed,

Janet Yellen, a anunciar no Comité de Serviços Financeiros a perspetiva de subida gradual dos juros, ainda que

admitisse, que caso a turbulência no mercado persistisse, poderia alterar o ritmo de subida projetado para o ano

de 2016. Posteriormente numa reunião da FED, este manteve as taxa de juro de referência (0,25%-0,50%). Já

sobre o ritmo de subida esperava-se que fosse mais lento do que o anteriormente previsto, ou seja, deveriam

ocorrer em 2016 apenas duas subidas, metade das que estavam previstas em Dezembro de 2015, isto devido ao

aparente arrefecimento económico a nível global. A taxa de desemprego nos EUA caiu para os 4,9%, o que

corresponde ao mínimo de Fevereiro de 2008. Iniciou-se a época de apresentação dos resultados do 4º trimestre

de 2015 das empresas, onde a Alcoa obteve resultados acima do antecipado pelos analistas.

No 2º trimestre os mercados accionistas recuperarm das quedas do ínicio do ano, até ao Brexit Na Europa as atas

da reunião do BCE de 11 de Março salientavam que as taxas de juro continuavam a fazer parte do conjunto de

ferramentas a utilizadar. Na reunião do BCE, no final do 2º trimestre, as novidades incidiram sobre a revisão em

alta das projeções de inflação para 2016, de 0,1% para 0,2%, devido à recuperação dos preços do petróleo, e

também sobre a estimativa de crescimento da economia da Zona Euro, revista em alta, com o BCE a estimar um

crescimento do PIB de 1,6% em 2016 vs 1,4% estimados em Abril. Relativamente ao “ Brexit” foi criada a

expectativa de que a votação seria favorável à permanência. A surpresa foi enorme quando saíram os resultados

oficiais que deram a vitória à saída do Reino Unido da União Europeia, causando assim grandes quedas nos

mercados financeiros, com as exceções para o Ouro e os “Bunds”, utilizados como ativos de refúgio. Em Itália foi

criado um fundo (Atlante) de recapitalização no valor de € 5 mil milhões de modo a resolver os problemas de

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

3

crédito malparado e as dificuldades na obtenção de capital por parte da banca italiana. Portugal viu a Comissão

Europeia adiar para Julho o procedimento por défice excessivo, devido à injeção de capital na resolução do Banif

em 2015. Nos EUA as atas da reunião da Fed excluíram um novo aumento de juros nos EUA em Abril e revelaram

prudência dos membros quanto ao ritmo de subida, dado que esta tende a apreciar o dólar face a divisas como o

Euro. A Presidente da FED, Janet Yellen, em declarações ao Congresso, reiterou a intenção de vir a aumentar as

taxas de juro de forma gradual, ainda que de forma cautelosa, pois a instituição pretende ter a certeza da

recuperação da economia norte-americana. O pontapé de saída da apresentação de resultados foi dado pela Alcoa

onde a redução de custos acabou por suportar os resultados, mas as receitas desiludiram.

O 3º Trimestre ficou marcado pela reação positiva dos mercados ao “Brexit”, após a forte correção imediata ao

seu resultado no final do mês de Junho. Com efeito, a separação do Reuni Unido da União Europeia não terá

efeitos imediatos, estando o início do processo previsto para o 1º semestre de 2017. Também as possíveis

intervenções dos bancos centrais (BoE, BCE, FED e BoJ), pode conter os efeitos de contágio, no momento é difícil

quantificar os seus reais efeitos. Além deste tema, a reunião da FED em Setembro também influenciou os

mercados face à possibilidade de haver alteração da taxa de juro de referência nos EUA. Na Europa decorreu a

repetição das eleições legislativas espanholas em Julho, que revelaram um reforço das intenções de voto no PP,

elevando a expectativa de um possível entendimento para a formação de Governo, algo que não foi possível face

aos resultados de Dezembro de 2015. Ainda assim não se conseguiu esse entendimento. Verificou-se um aumento

dos receios sobre a banca europeia, com especial incidência na banca italiana devido às suas necessidades de

capitalização. Nos testes de stress realizados, apenas dois bancos ficaram abaixo da linha de 5,5% para o rácio de

solidez: o italiano Monte dei Paschi e o irlandês Allied Irish Bank. O BoE (Bank of England) alterou a sua política

monetária de forma a minimizar as consequências do “Brexit, cortando a taxa de juro de referência para o mínimo

histórico de 0,25% (voto unânime do comité), sinalizando que a taxa poderia descer até 0%. Adicionalmente foi

aumentado o programa de compra de dívida pública em 60 mil milhões £, e anunciados 10 mil milhões £

adicionais para compra de obrigações corporativas e disponibilizados 100 mil milhões £ para incentivar os bancos

a concederem crédito. Nos EUA o destaque, foi para a reunião da FED, sobre a qual havia a expectativa sobre um

possível aumento da taxa de juro de referência. Contudo não existiu nenhuma alteração na política monetária. No

entanto, no discurso de Janet Yellen, foi sinalizado um provável aumento de taxas ainda em 2016, nomeadamente

na última reunião do ano, que ocorreu nos dias 13 e 14 de Dezembro. A Comissão Europeia ordenou à Apple o

pagamento de uma multa recorde no montante de € 13 mil milhões (cerca de USD 14,5 mil milhões), acrescidos

de juros, por considerar que os benefícios fiscais concedidos pela Irlanda à fabricante do iPhone foram ilegais e

que este tratamento diferenciado deu vantagens competitivas à empresa norte americana. O 4º Trimestre foi o

período mais animado de 2016 do ano devido à valorização da banca na Europa, à reunião do Banco Central

Europeu, aos resultados trimestrais empresariais nos dois lados do Atlântico, às eleições para a Casa Branca, às

dúvidas em torno das conclusões da reunião da OPEP sobre a redução da produção de petróleo, ao referendo em

Itália e à reunião da FED. Na Europa o BCE anunciou, como era esperado, alterações ao Q.E., ao revelar que vai

alargar o programa de compra de ativos até Dezembro de 2017, sendo que a partir de Abril o montante de

compras passa de € 80 mil milhões/mensal para € 60 mil milhões/mensal, regressando aos valores de compras

efectuadas até Março de 2016. Em Espanha o Tribunal de Justiça da União Europeia decidiu pela obrigação dos

bancos a devolverem alguns milhares de milhões de euros aos clientes com crédito à habitação, depois de terem

cobrado juros excessivos face à descida das Euribor, através das conhecidas “cláusulas Suelo”, as quais não

permitiam a descida das taxas abaixo duma taxa fixa normalmente bastante superior aos valores atuais das

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

4

Euribor. Numa nota de Research por parte do Citi, este considerou que a banca europeia nunca negociou tão

barata face à banca norte-americana, o sector da banca europeia foi revisto em alta, de “neutral” para

“overweight”. A reunião da OPEP trouxe o entendimento para um corte de produção. Os membros aceitaram

reduzir a produção em 1,2 milhões de barris por dia, para os 32,5 milhões de barris diários, ou seja, um corte

global a rondar os 3,6%. Ocorreu o referendo em Itália, no qual ganhou o “Não” sobre as alterações à

Constituição. Como resultado da votação, o Primeiro-ministro demitiu-se. Posteriormente, Matteo Renzi acedeu ao

pedido do presidente italiano para se manter em funções até à aprovação do Orçamento do Estado para 2017. Em

Portugal a inflação abrandou, com o índice harmonizado de preços no consumidor a subir 0,7% em Setembro face

a igual mês de 2015, o que compara com 0,8% em Agosto. Foi também divulgado pelo INE o PIB para o 3º

trimestre, 0,8% vs os 0,3% esperados. Este bom valor foi consequência da procura externa líquida devido à

aceleração das exportações e sobretudo do turismo. Nos EUA a economia norte-americana cresceu a um ritmo

surpreendente no terceiro trimestre, com uma 1ª estimativa de 2,9%, um nível superior ao previsto (2,6%) e que

foi o melhor dos últimos dois anos. Iniciou-se a “earnings season” com a Alcoa a desiludir no pontapé de saída.

Este período ficou ainda marcado pelas eleições para a Casa Branca. A vitória de Trump, algo que não era

aguardado teve uma reação imediata dos mercados com fortes quedas. Contudo, este cenário foi invertido com o

discurso de vitória de Trump, ao revelar-se mais conciliador e com uma mensagem ambiciosa no sentido de

duplicar o crescimento económico dos EUA, sem enumerar as ideias mais controversas que teve durante a

campanha, algo que foi apreciado pelos mercados, evidenciando assim sectores que saíram vencedores destas

eleições como o financeiro, o da saúde, o dos recursos naturais e o da construção. A FED confirmou as previsões

de subida de taxas e aumentou, na reunião de Dezembro, os juros da sua taxa de referência em 25 p.b., para o

intervalo entre 0,50% e 0,75%. A decisão foi unânime entre os membros votantes, tendo-se indicado mais 3

vezes em 2017 (vs. as 2 anteriormente previstas), devido ao aumento das expectativas de inflação. Quanto às

projeções económicas, estas mantiveram-se praticamente inalteradas face às de Setembro, admitindo a FED que

o outlook é ainda incerto face às políticas orçamentais e fiscais da nova Administração norte-americana. Na 3ª

estimativa do PIB do 3º trimestre verificou-se que os EUA cresceu a um ritmo superior ao que apontavam os

analistas e à estimativa anterior. O PIB expandiu-se a uma taxa anualizada de 3,5% (vs. 3,2% na 2ª estimativa e

os 3,3% esperados pelo mercado). Barack Obama impôs mais sanções à Rússia e expulsou 35 diplomatas russos,

devido às supostas interferências nas últimas eleições presidenciais, pois as investigações concluíram que o acesso

aos e-mails do Partido Democrata, que mancharam a campanha de Hillary Clinton, foram conduzidos pelos russos

para ajudar à vitória de Trump.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

5

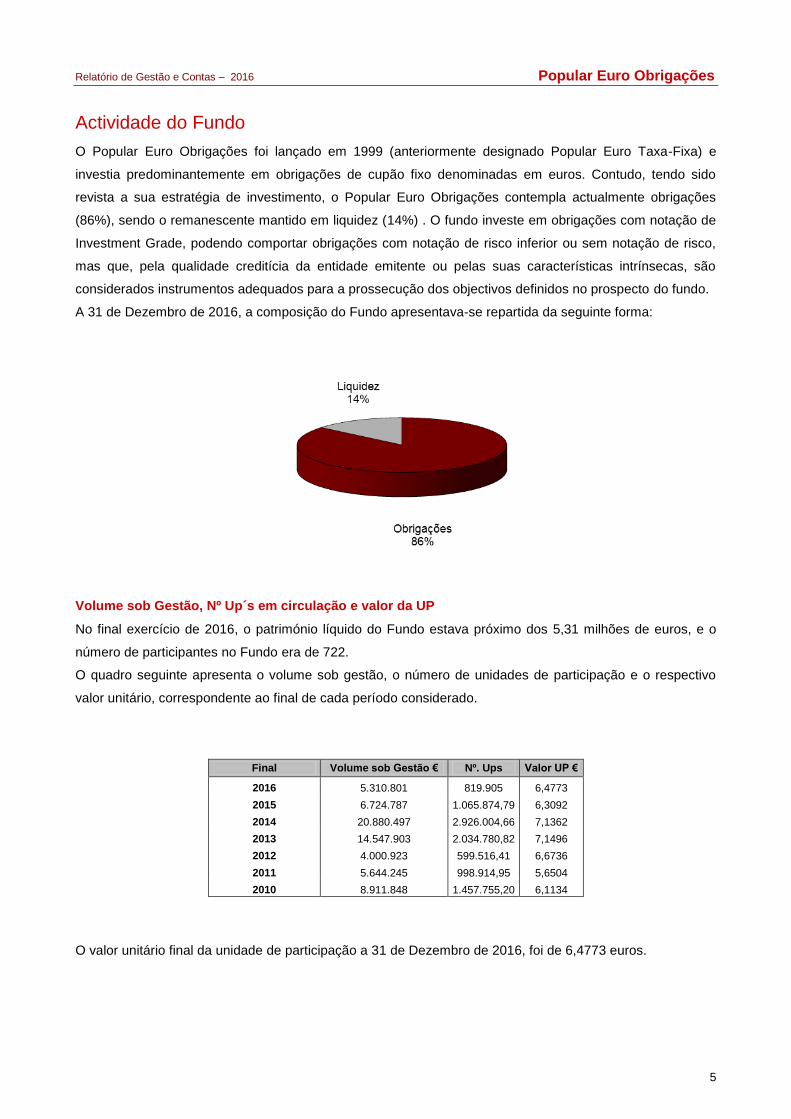

Actividade do Fundo

O Popular Euro Obrigações foi lançado em 1999 (anteriormente designado Popular Euro Taxa-Fixa) e

investia predominantemente em obrigações de cupão fixo denominadas em euros. Contudo, tendo sido

revista a sua estratégia de investimento, o Popular Euro Obrigações contempla actualmente obrigações

(86%), sendo o remanescente mantido em liquidez (14%) . O fundo investe em obrigações com notação de

Investment Grade, podendo comportar obrigações com notação de risco inferior ou sem notação de risco,

mas que, pela qualidade creditícia da entidade emitente ou pelas suas características intrínsecas, são

considerados instrumentos adequados para a prossecução dos objectivos definidos no prospecto do fundo.

A 31 de Dezembro de 2016, a composição do Fundo apresentava-se repartida da seguinte forma:

Volume sob Gestão, Nº Up´s em circulação e valor da UP

No final exercício de 2016, o património líquido do Fundo estava próximo dos 5,31 milhões de euros, e o

número de participantes no Fundo era de 722.

O quadro seguinte apresenta o volume sob gestão, o número de unidades de participação e o respectivo

valor unitário, correspondente ao final de cada período considerado.

Final Volume sob Gestão € Nº. Ups Valor UP €

2016 5.310.801 819.905 6,4773

2015 6.724.787 1.065.874,79 6,3092

2014 20.880.497 2.926.004,66 7,1362

2013 14.547.903 2.034.780,82 7,1496

2012 4.000.923 599.516,41 6,6736

2011 5.644.245 998.914,95 5,6504

2010 8.911.848 1.457.755,20 6,1134

O valor unitário final da unidade de participação a 31 de Dezembro de 2016, foi de 6,4773 euros.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

6

Nos gráficos seguintes poderá ser observada a evolução do valor da UP e a evolução do Volume sob

Gestão

:

Rendibilidade1 e Risco

A evolução da rendibilidade e risco do Fundo, nos últimos dez anos civis, foi a que a seguir se indica, sendo

que, o valor da UP utilizado para o cálculo das rendibilidades corresponde ao valor divulgado no último dia

útil dos períodos mencionados.

Ano Rendibilidade Risco

2016 2,66% 3

2015 -11,59% 3

2014 -0,19% 3

2013 7,13% 3

2012 18,20% 2

2011 -7,71% 2

2010 -2,93% 2

2009 8,00% 2

2008 -1,32% 2

2007 0,12% 2

2006 -0,26% 1

As rendibilidades apresentadas correspondem à rendibilidade efectiva do Fundo em cada período, e são

líquidas de comissão de subscrição, uma vez que é nula. Quanto à comissão de resgate, esta é variável

(0% a 2%) e decrescente com o prazo decorrido entre a data de subscrição e a data do resgate, sendo nula

para períodos superiores a 181 dias. Toda a informação relativa ao Fundo encontra-se nos respectivos

prospectos, os quais se encontram disponíveis em todos os locais de comercialização do Fundo (balcões e

site do Banco Popular) e no site da CMVM.

Para um participante, estas rendibilidades, só seriam obtidas, se o investimento fosse efectuado durante a

totalidade do período de referência.

1 As rendibilidades divulgadas representam dados passados, não constituindo garantia de rendibilidade futura, porque o valor das unidades de

participação pode aumentar ou diminuir em função do nível de risco que variava entre 1 (risco mínimo) e 6 (risco máximo) até 2012. Em 2013, em virtude da alteração do RJOIC, o nível de risco passou a variar entre 1 (risco mínimo) e 7 (risco máximo), pelo que os valores apresentados no quadro não são comparáveis entre o ano de 2013 e os anteriores.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

7

Factos relevantes ocorridos durante o exercício

Durante o ano de 2016 ocorreu seguinte erro de valorização:

No dia 14 de Abril de 2016. Houve um erro que originou a correção do valor da Unidade de Participação.

Neste caso não houve ressarcimento dos participantes.

Factos relevantes ocorridos após o termo do exercício

Não ocorreram factos relevantes após o termo do exercício.

Evolução previsível da actividade do Fundo

O crescimento mundial depende essencialmente dos três principais blocos económicos: EUA, Europa e

China. Atualmente, bem tal nos últimos anos, estas zonas encontram-se em fases económicas bastantes

distintas e com diferentes desafios que têm de ser superados.

Os EUA estão sob o efeito Trump, pois desde a sua vitória nas eleições de Novembro de 2016, que o

mercado de ações nos EUA têm vindo a fazer máximos, antecipando já o possível resultado das novas

políticas do novo presidente. Ao longo do ano vai-se constatar qual o real impacto da estratégia que se

espera que traga um maior crescimento à economia dos EUA. Este plano veio como que antecipar as

subidas da taxa de referência por parte da FED, isto porque no início de ano era esperado que a primeira

subida fosse apenas em Julho e neste momento a 1º subida efetivou-se já em Março.

Na Europa há muitas dúvidas políticas, com eleições em vários países na Zona Euro, na Holanda, na

França e na Alemanha, sem esquecer o “Brexit” e como vai ser tratado, e também económicas,

relativamente a quais vão ser os próximos passos do BCE relativamente ao plano de apoio à economia

europeia (Q.E). Apesar dum início de ano positivo nos mercados, este cenário pode ser alterado à medida

que se esclarecem as questões já enunciadas.

A China em 2017 tem demonstrado alguma robustez, com os principais dados económicos a irem ao

encontro do esperado pelo mercado, ou seja, neste momento não existe a preocupação que houve no início

de 2016 sobre a economia chinesa, o que constituí uma boa notícia para a economia mundial.

Em suma, espera-se que em 2017 se comece a ver qual o real efeito Trump das políticas da Administração

na economia dos EUA. Na Europa que se esclareçam as dúvidas em termos políticos e económicos para

que haja um maior interação entre os países membros da União Europeia e que a China continue a

demonstrar que consegue concretizar o plano estabelecido para a sua economia, gerindo as

transformações estruturais daquele economia sem entrar em recessão.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

8

Custos e Proveitos do Fundo

No quadro seguinte estão indicados os custos e proveitos do Fundo, bem como as principais rubricas de

comissões, com referência a 31 de Dezembro de 2016, comparativamente com os verificados no final dos

seis últimos anos civis.

Euros

2010 2011 2012 2013 2014 2015 2016

Custos 1.154.436 1.594.802 525.428 708.391 2.834.196 2.616.985 1.108.548

Proveitos 821.363 1.040.379 1.351.462 1.259.593 2.603.222 1.818.183 1.256.243

Comissão de Gestão 63.727 56.391 39.049 78.835 171.812 99.958 45.883

Comissão de Depósito 31.863 28.195 19.525 39.418 85.906 49.979 22.941

Comissão Carteira Títulos 171 88 374 2 - - -

Taxa de Supervisão 1.388 1.206 1.222 1.760 3.473 1.900 1.200

No quadro seguinte apresenta-se a demonstração do património em 31 de Dezembro de 2016:

Montante (euros)

Valores Mobiliários 4.487.655

Saldos Bancários 807.151

Outros Activos 82.150

Total Activos 5.376.956

Passivo 66.155

Valor liquido do Inventário 5.310.801

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

9

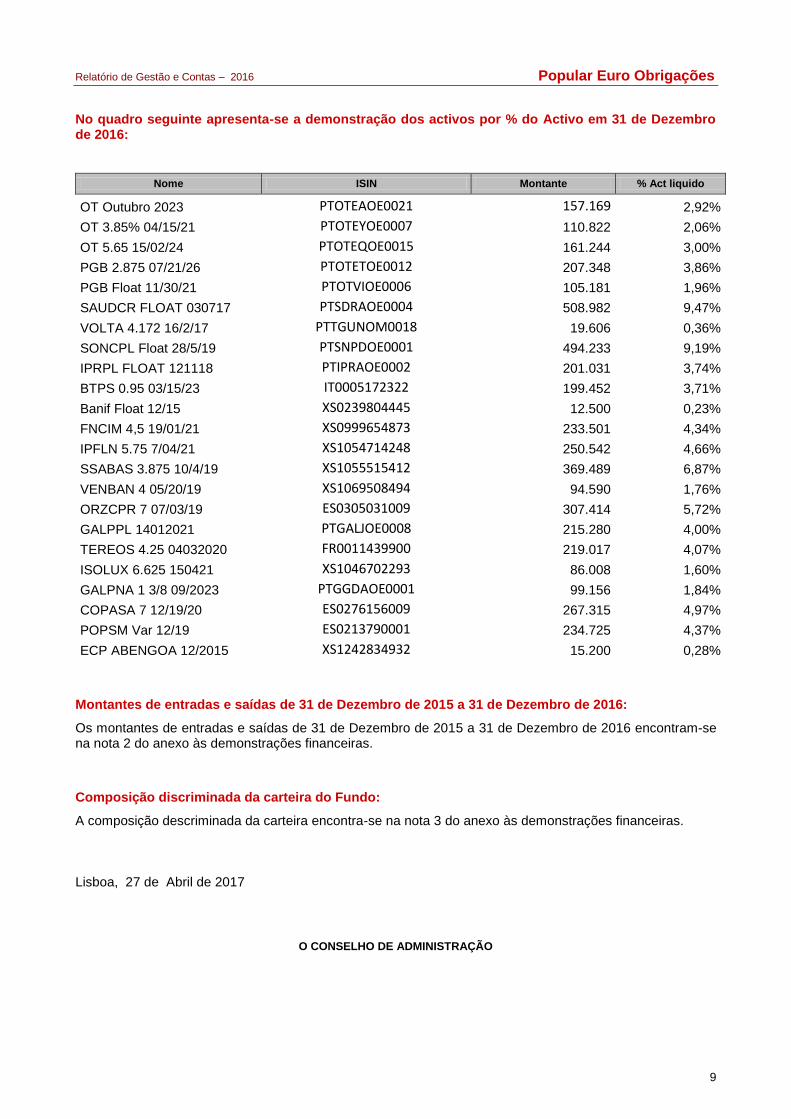

No quadro seguinte apresenta-se a demonstração dos activos por % do Activo em 31 de Dezembro de 2016:

Nome ISIN Montante % Act liquido

OT Outubro 2023 PTOTEAOE0021 157.169 2,92%

OT 3.85% 04/15/21 PTOTEYOE0007 110.822 2,06%

OT 5.65 15/02/24 PTOTEQOE0015 161.244 3,00%

PGB 2.875 07/21/26 PTOTETOE0012 207.348 3,86%

PGB Float 11/30/21 PTOTVIOE0006 105.181 1,96%

SAUDCR FLOAT 030717 PTSDRAOE0004 508.982 9,47%

VOLTA 4.172 16/2/17 PTTGUNOM0018 19.606 0,36%

SONCPL Float 28/5/19 PTSNPDOE0001 494.233 9,19%

IPRPL FLOAT 121118 PTIPRAOE0002 201.031 3,74%

BTPS 0.95 03/15/23 IT0005172322 199.452 3,71%

Banif Float 12/15 XS0239804445 12.500 0,23%

FNCIM 4,5 19/01/21 XS0999654873 233.501 4,34%

IPFLN 5.75 7/04/21 XS1054714248 250.542 4,66%

SSABAS 3.875 10/4/19 XS1055515412 369.489 6,87%

VENBAN 4 05/20/19 XS1069508494 94.590 1,76%

ORZCPR 7 07/03/19 ES0305031009 307.414 5,72%

GALPPL 14012021 PTGALJOE0008 215.280 4,00%

TEREOS 4.25 04032020 FR0011439900 219.017 4,07%

ISOLUX 6.625 150421 XS1046702293 86.008 1,60%

GALPNA 1 3/8 09/2023 PTGGDAOE0001 99.156 1,84%

COPASA 7 12/19/20 ES0276156009 267.315 4,97%

POPSM Var 12/19 ES0213790001 234.725 4,37%

ECP ABENGOA 12/2015 XS1242834932 15.200 0,28%

Montantes de entradas e saídas de 31 de Dezembro de 2015 a 31 de Dezembro de 2016:

Os montantes de entradas e saídas de 31 de Dezembro de 2015 a 31 de Dezembro de 2016 encontram-se na nota 2 do anexo às demonstrações financeiras.

Composição discriminada da carteira do Fundo:

A composição descriminada da carteira encontra-se na nota 3 do anexo às demonstrações financeiras.

Lisboa, 27 de Abril de 2017

O CONSELHO DE ADMINISTRAÇÃO

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

10

(em

euro

s)

CÓ

DIG

OA

CT

IVO

AC

TIV

OA

CT

IVO

31-

12-2

015

CÓ

DIG

O

P

AS

SIV

O3

1-12

-20

163

1-12

-20

15

BR

UT

OM

AIS

-VA

LIA

SM

EN

OS

-VA

LIA

SL

IQU

IDO

C

AR

TEIR

A D

E T

ÍTU

LO

S C

AP

ITA

L D

O O

IC

21

O

brigações

5 5

00 5

49

65 0

85

1 0

77 9

79

4 4

87 6

55

6 1

25 5

91

61

U

nid

ades d

e P

art

icip

ação

4 0

99 5

24

5 3

29 3

74

22

A

cções

--

--

- 62

V

ariações P

atr

imonia

is 7

47 9

34

1 0

79 7

66

26

Papel C

om

erc

ial

--

--

98 0

70

64

R

esulta

dos T

ransita

dos

315 6

48

1 1

14 4

49

24

U

nid

ades d

e P

art

icip

ação

--

--

- 65

R

esulta

dos D

istr

ibuid

os

--

TO

TA

L D

A C

AR

TE

IRA

DE

TÍT

ULO

S5 5

00 5

49

65 0

85

1 0

77 9

79

4 4

87 6

55

6 2

23 6

61

66

R

esulta

dos L

íquid

os d

o P

eríodo

147 6

95

- 798 8

02

TO

TA

L D

O C

AP

ITA

L D

O O

IC5 3

10 8

01

6 7

24 7

87

T

ER

CEIR

OS

P

RO

VIS

ÕES

AC

UM

UL

AD

AS

418

C

onta

s d

e D

evedore

s-

--

- 1

15 0

35

481

P

rovis

ões p

ara

Encarg

os

--

TO

TA

L D

OS

VA

LO

RE

S A

RE

CE

BE

R 0

0 0

0

115 0

35

TO

TA

L D

AS

PR

OV

ISÕ

ES

AC

UM

ULA

DA

S 0

0

T

ER

CEIR

OS

D

ISP

ON

IBIL

IDA

DES

421

R

esgate

s a

Pagar

aos P

art

icip

ante

s 3

4 6

91

55 6

72

12

D

epósito

s à

Ord

em

807 1

51

--

807 1

51

360 3

16

423

C

om

issões a

Pagar

5 5

40

7 3

27

13

D

epósito

s a

Pra

zo e

com

Pré

-Avis

o-

--

--

424+429

O

utr

as C

onta

s d

e C

redore

s 2

5 9

24

26 2

25

TO

TA

L D

AS

DIS

PO

NIB

ILID

AD

ES

807 1

51

0 0

807 1

51

360 3

16

TO

TA

L D

OS

VA

LO

RE

S A

PA

GA

R 6

6 1

55

89 2

24

A

CR

ÉS

CIM

OS

E D

IFER

IMEN

TO

S A

CR

ÉS

CIM

OS

E D

IFER

IMEN

TO

S

51

A

cré

scim

os d

e P

roveito

s 8

2 1

50

--

82 1

50

123 0

04

55

A

cré

scim

os d

e C

usto

s-

3 6

90

52

D

espesas c

om

Custo

Diferido

--

--

- 56

R

eceita

s c

om

Pro

veito

Diferido

-4 3

15

58

O

utr

os A

cré

scim

os e

Diferim

ento

s-

--

--

58

O

utr

os A

cré

scim

os e

Diferim

ento

s-

-

59

C

onta

s T

ransitó

rias A

ctiv

as

--

--

- 59

C

onta

s T

ransitó

rias P

assiv

as

--

TO

TA

L D

E A

CR

ÉS

CIM

OS

E D

IFE

RIM

EN

TO

S A

CT

IVO

S 8

2 1

50

0 0

82 1

50

123 0

04

TO

TA

L D

E A

CR

ÉS

CIM

OS

E D

IFE

RIM

EN

TO

S P

AS

SIV

OS

0

8 0

05

TO

TA

L D

O A

CT

IVO

6 3

89 8

50

65 0

85

1 0

77 9

79

5 3

76 9

56

6 8

22 0

16

T

OT

AL

DO

CA

PIT

AL

E P

AS

SIV

O5 3

76 9

56

6 8

22 0

16

T

ota

l do N

úm

ero

de U

nid

ades d

e P

art

icip

ação e

m c

ircula

ção

819 9

05

1 0

65 8

75

Valo

r U

nitá

rio d

a U

nid

ade d

e P

art

icip

ação

6,4

773

6,3

092

CO

NT

AB

ILIS

TA

CE

RT

IFIC

AD

O

BA

LA

NÇ

O E

M 3

1 D

E D

EZ

EM

BR

O D

E 2

016

O C

ON

SE

LH

O D

E A

DM

INIS

TR

AÇ

ÃO

31-

12-2

016

Demonstrações Financeiras

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

11

(em

euro

s)

CÓ

DIG

OC

US

TO

S E

PER

DA

S3

1-12

-2

016

31-12

-2

015

CÓ

DIG

OP

RO

VEIT

OS

E G

AN

HO

S3

1-12

-2

016

31-12

-2

015

CU

ST

OS

E P

ER

DA

S C

OR

REN

TES

PR

OV

EIT

OS

E G

AN

HO

S C

OR

REN

TES

JU

RO

S E

CU

STO

S E

QU

IPA

RA

DO

S JU

RO

S E

PR

OV

EIT

OS

EQ

UIP

AR

AD

OS

711

D

e O

pera

ções C

orr

ente

s-

-812

D

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

224 3

06

468 7

97

712

D

a C

art

eira d

e T

ítulo

s10 2

76

903

811

O

utr

os, de O

pera

ções C

orr

ente

s-

57

C

OM

ISS

ÕES

E T

AX

AS

722

D

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

396

60

R

EN

DIM

EN

TO

S D

E T

ÍTU

LO

S

724+…

+728

O

utr

as, de O

pera

ções C

orr

ente

s70 0

24

151 8

37

822

D

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

--

PER

DA

S E

M O

PER

AÇ

ÕES

FIN

AN

CEIR

AS

73

N

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

1 0

19 8

21

2283 4

87

G

AN

HO

S E

M O

PER

AÇ

ÕES

FIN

AN

CEIR

AS

IM

PO

STO

S832

N

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

1 0

31 6

20

1 1

96 3

31

7411+7421

Im

posto

s S

obre

o R

endim

ento

2 8

50

93 9

20

PR

OV

ISÕ

ES

DO

EX

ER

CIC

IO R

EPO

SIÇ

ÃO

E A

NU

LA

ÇÃ

O P

RO

VIS

ÕES

751

P

rovis

ões p

ara

Encarg

os

-77 3

08

851

D

e P

rovis

ões p

/ encarg

os

- 1

49 6

41

77

O

UTR

OS

CU

STO

S E

PER

DA

S C

OR

REN

TES

5 1

66

9 4

70

87

O

UTR

OS

PR

OV

EIT

OS

E G

AN

HO

S C

OR

REN

TES

317

3 3

57

TO

TA

L D

OS

CU

STO

S E

PER

DA

S C

OR

REN

TES

1 1

08 5

33

2 6

16 9

85

TO

TA

L D

OS

PR

OV

EIT

OS

E G

AN

HO

S C

OR

REN

TES

1 2

56 2

43

1 8

18 1

83

CU

ST

OS

E P

ER

DA

S E

VEN

TU

AIS

PR

OV

EIT

OS

E G

AN

HO

S E

VEN

TU

AIS

783

P

erd

as Im

putá

veis

a E

xerc

ício

s A

nte

riore

s-

-883

G

anhos Im

putá

veis

a E

xerc

ício

s A

nte

riore

s-

-

788

O

utr

os C

usto

s E

ventu

ais

15

-888

O

utr

os p

roveito

s e

ventu

ais

--

811

TO

TA

L D

OS

CU

STO

S E

PER

DA

S E

VEN

TU

AIS

15

0

TO

TA

L D

OS

PR

OV

EIT

OS

E G

AN

HO

S E

VEN

TU

AIS

0

0

RES

UL

TA

DO

LÍQ

UID

O D

O P

ER

ÍOD

O 1

47 6

95

0

RES

UL

TA

DO

LÍQ

UID

O D

O P

ER

ÍOD

O 0

798 8

02

T

OT

AL

1 2

56 2

43

2 6

16 9

85

T

OT

AL

1 2

56 2

43

2 6

16 9

85

R

esulta

dos d

a C

art

eira d

e T

ítulo

s e

Outr

os A

ctiv

os

225 4

33

- 619 3

22

R

esulta

dos E

ventu

ais

- 1

5 0

R

esulta

dos d

as O

pera

ções E

xtr

apatr

imonia

is-

- R

esulta

dos A

nte

s d

e Im

posto

s/o

Rendim

ento

150 5

45

- 704 8

82

R

esulta

dos C

orr

ente

s 1

47 7

10

- 798 8

02

R

esulta

do L

íquid

o d

o P

eríodo

147 6

95

- 798 8

02

CO

NT

AB

ILIS

TA

CE

RT

IFIC

AD

OO

CO

NS

ELH

O D

E A

DM

INIS

TR

AÇ

ÃO

DEM

ON

ST

RA

ÇÃ

O D

E R

ES

UL

TA

DO

S D

O E

XER

CÍC

IO F

IND

O E

M 3

1 D

E D

EZ

EM

BR

O D

E 2

016

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

12

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DO PERÍODO FINDO em 31 de DEZEMBRO de 2016

(em euros)

DISCRIMINAÇÃO DOS FLUXOS 31-12-2016 31-12-2015

OPERAÇÕES SOBRE AS UNIDADES DO OIC

RECEBIMENTOS: 131 250 635 253

Subscrição de unidades de participação 131 250 635 253

PAGAMENTOS: -1 713 913 -13 966 387

Resgates de unidades de participação -1 713 913 -13 966 387

Fluxo das operações sobre as unidades do OIC -1 582 663 -13 331 134

OPERAÇÕES DA CARTEIRA DE TÍTULOS E OUTROS ACTIVOS

RECEBIMENTOS: 3 372 854 22 334 398

Venda de títulos e outros activos da carteira 3 107 403 21 814 896

Juros e proveitos similares recebidos 265 170 516 330

Resgates UP´s noutros OIC 281 3 172

Rendimento titulos e outros activos da carteira 0 0

PAGAMENTOS: -1 262 611 -11 419 032

Compra de títulos e outros activos da carteira -1 250 724 -11 415 980

Comissões de Bolsa suportadas - 22 - 10

Juros e custos similares pagos - 10 275 - 903

Comissões de corretagem - 374 - 50

Outras taxas e comissões - 1 216 - 2 089

Fluxo das operações da carteira de títulos e outros activos 2 110 243 10 915 366

OPERAÇÕES DE GESTÃO CORRENTE

RECEBIMENTOS: 36 8 140

Juros de depósitos bancários 0 69

Outros recebimentos correntes 36 8 071

PAGAMENTOS: - 80 781 - 278 836

Juros de disponibilidades e empréstimos 0 0

Comissão de gestão - 47 074 - 109 403

Comissão de depósito - 23 537 - 54 702

Impostos e taxas - 3 134 - 101 885

Outros pagamentos correntes - 7 036 - 12 846

Fluxo das operações de gestão corrente - 80 745 - 270 696

Saldo dos fluxos de caixa do período (A) 446 835 -2 686 464

Disponibilidades no início do período (B) 360 316 3 046 780

Disponibilidades no fim do período (C)=(B)+/-(A) 807 151 360 316

CONTABILISTA CERTIFICADO O CONSELHO DE ADMINISTRAÇÃO

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

13

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

DO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2016

(Valores expressos em euros)

INTRODUÇÃO

A constituição do Fundo de Investimento Mobiliário POPULAR EURO OBRIGAÇÕES foi autorizada por

deliberação do Conselho Directivo da Comissão do Mercado de Valores Mobiliários, de 29 de Julho de

1999, tendo iniciado a sua actividade em 4 de Outubro de 1999 como um fundo mobiliário aberto,

constituído por tempo indeterminado.

Em 12 de Outubro de 2009, o Fundo alterou a sua denominação de Popular Euro Taxa Fixa - Fundo de

Investimento Mobiliário Aberto de Obrigações de Taxa Fixa para Popular Euro Obrigações - Fundo de

Investimento Mobiliário Aberto de Obrigações Euro, em virtude da fusão por incorporação do fundo Popular

Rendimento - Fundo de Investimento Mobiliário Aberto de Obrigações de Taxa Variável.

O Fundo procurará facultar aos participantes as melhores condições de rendibilidade e liquidez, com o

objectivo de lhes proporcionar um retorno médio que incorpore um prémio relativamente à remuneração

proporcionada pelos mercados monetários.

Fundo é adequado a investidores conservadores, mas com capacidade para suportar alguma volatilidade do

valor da Unidade de Participação, na expectativa de obter rendibilidades superiores no médio/longo prazo

(mais de um ano) face a produtos de menor risco.

O Fundo é apropriado a investidores que pretendam deixar o seu dinheiro num prazo superior a 1 ano.

O Fundo, adiante designado OIC, tem por principal objectivo investir no mínimo 2/3 do seu património em

obrigações de taxa variável, obrigações de taxa fixa com qualquer maturidade, obrigações subordinadas,

obrigações perpétuas, obrigações hipotecárias e outros instrumentos de dívida de natureza equivalente,

nomeadamente papel comercial, expressos em euros, maioritariamente emitidos por entidades cuja

qualidade creditícia apresente notações de rating equivalente aos escalões superiores (“investment grade”)

das agências de rating. Poderá ainda investir até 1/3 do seu património em acções preferenciais.

O OIC é administrado, gerido e representado pela POPULAR GESTÃO DE ACTIVOS, Sociedade Gestora

de Fundos de Investimento, S.A., sendo as funções de banco depositário exercidas pelo Banco Popular

Portugal, S.A..

A actividade do Fundo encontra-se regulamentada pela Lei nº 16/2015 de 24 de Fevereiro, o regime geral

dos organismos de investimento colectivo.

As notas às contas respeitam a numeração sequencial estabelecida no Plano de Contas dos Organismos

de Investimento Colectivo, pelo que os números não identificados neste Anexo não têm aplicação por

inexistência de situações a reportar.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

14

BASES DE APRESENTAÇÃO E PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

As demonstrações financeiras foram preparadas com base nos registos contabilísticos do OIC, processados

de acordo com o Plano de Contas dos Organismos de Investimento Colectivo, estabelecido pela Comissão

do Mercado de Valores Mobiliários através do regulamento nº06/2013.

O regulamento nº 1/2013 veio introduzir o reconhecimento do montante de imposto diferido passivo

incidente sobre o saldo positivo entre as mais e menos-valias potenciais geradas a partir de 1 de Abril de

2013 pela carteira de títulos. Até à data de introdução desta alteração, apenas era registado o montante de

imposto apurado incidente sobre o saldo positivo entre as mais e menos-valias efectivas, quando não

isentas de imposto (ver nota h)).

Com as alterações ao regime fiscal dos organismos de investimento colectivo previsto no Decreto-Lei nº

7/2015, o impacto fiscal sobre o saldo positivo das mais e menos-valias apurado até 31 de Março de 2013

foi considerado no âmbito do apuramento do imposto a efectuar, com referência a 30 de Junho de 2015.

As políticas contabilísticas mais significativas, utilizadas na preparação das demonstrações financeiras,

foram as seguintes:

a) Especialização de exercícios

O OIC regista as suas receitas e despesas de acordo com o princípio da especialização de exercícios,

sendo reconhecidas à medida que são geradas, independentemente do momento do seu recebimento

ou pagamento.

b) Aplicações em títulos

Os títulos são registados pelo respectivo valor de aquisição sendo valorizados, de acordo com as regras

estabelecidas no prospecto completo do Fundo, que têm por base o disposto no Regulamento nº

06/2013 da CMVM, conforme segue:

• Títulos cotados

Para efeitos de determinação dos preços aplicáveis aos valores mobiliários cotados, admitidos à

negociação numa bolsa de valores ou transaccionados num mercado regulamentado, será utilizada a

cotação de fecho divulgada pela entidade gestora do mercado onde os valores se encontram admitidos à

negociação, com excepção dos mercados estrangeiros cujo fecho ocorra após as 17 horas, caso em que

a cotação utilizada será a disponível até àquela hora.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

15

• Títulos não cotados

Para efeitos de determinação dos preços aplicáveis aos valores mobiliários não cotados, os quais

poderão ser obrigações e unidades de participação de fundos de investimento mobiliário, adoptar-se-ão

os seguintes critérios:

i) Tratando-se de obrigações admitidas à negociação numa bolsa de valores mas que não tenham

sido negociadas em bolsa nos últimos quinze dias, ou que estejam em processo de admissão à cotação,

utilizar-se-á, para cada um desses valores, o preço de oferta de compra oferecido por “market-makers”,

difundido regularmente por meios de informação especializados (nomeadamente Reuters, Bloomberg ou

equivalente), desde que o seu volume e preços de tais ofertas sejam representativos e tenham em conta o

seu presumível valor de realização;

ii) Tratando-se dos mesmos valores atrás mencionados e existindo obrigações da mesma espécie,

emitidas pela mesma entidade e admitidas à cotação, utilizar-se-á a valorização destes activos como preço

aplicável àqueles valores, desde que as emissões sejam fungíveis entre si e assegurem a mesma liquidez;

iii) Tratando-se de obrigações não cotadas, utilizar-se-ão os preços de oferta de compra, ou na

impossibilidade da sua obtenção, o valor médio das ofertas de compra e venda atrás mencionados,

difundidos por aqueles meios de informação especializados anteriormente referidos, desde que o volume e

preços de tais ofertas sejam representativas e tenham em conta o seu presumível valor de realização;

iv) Nos casos anteriores e na ausência daqueles preços difundidos no dia, utilizar-se-ão os preços

calculados através de modelos de avaliação baseados na metodologia dos fluxos de caixa descontados,

tendo em conta a evolução das taxas de mercado e dos prémios de risco dos emitentes;

v) Tratando-se de unidades de participação de fundos de investimento, utilizar-se-á o último valor

disponível e divulgado à data de referência da valorização.

Para efeitos da determinação do preço aplicável à valorização dos instrumentos representativos de dívida,

emitidos por prazos inferiores a um ano, será adoptado o custo de aquisição acrescido dos juros decorridos

desde a data de aquisição até ao momento da valorização da carteira.

As mais e menos-valias assim apuradas são registadas nas rubricas de mais e menos-valias no activo a

acrescer e a deduzir, respectivamente, ao valor bruto da carteira de títulos por contrapartida de resultados.

Os juros decorridos dos títulos em carteira são registados na rubrica de Acréscimos de proveitos do activo

por contrapartida de resultados.

Os valores relativos a operações de compra e venda de títulos realizadas, mas cuja liquidação ainda não

ocorreu à data do balanço, encontram-se registados nas rubricas de Contas de devedores, do Activo, e

Outras contas de credores, do Passivo.

Na venda de títulos, o método utilizado no custeio das saídas é o FIFO, independentemente da sua

natureza.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

16

c) Valorização das unidades de participação

O valor de cada unidade de participação é calculado dividindo o valor líquido global do património do OIC

pelo número de unidades de participação em circulação. O valor líquido do património corresponde ao

somatório das rubricas do capital do OIC, nomeadamente, unidades de participação, variações

patrimoniais, resultados transitados e resultado líquido do exercício.

A rubrica “Variações patrimoniais” resulta da diferença entre o valor de subscrição ou resgate face ao

valor base da unidade de participação, na data de subscrição ou resgate.

d) Comissão de gestão

A comissão de gestão corresponde à remuneração da sociedade responsável pela gestão do património

do OIC. De acordo com o regulamento de gestão do OIC, esta comissão é calculada diariamente por

aplicação de uma taxa anual de 0,8% sobre o valor patrimonial do OIC. Este custo é registado na rubrica

“Comissões”, sendo a sua liquidação efectuada mensalmente.

e) Comissão de depositário

A comissão de depositário corresponde à remuneração do Banco Popular Portugal, S.A., pelo exercício

dos seus serviços de banco depositário. De acordo com o regulamento de gestão do OIC, esta comissão

é calculada diariamente por aplicação de uma taxa anual de 0,4% sobre o valor do património do OIC.

Este custo é registado na rubrica “Comissões”, sendo a sua liquidação efectuada mensalmente.

f) Taxa de supervisão

É devido à CMVM uma taxa de supervisão, calculada diariamente por aplicação da taxa de 0,0133 ‰

sobre o património líquido do OIC. Este custo é registado na rubrica “Comissões", sendo a sua

liquidação efectuada mensalmente.

g) Outros encargos

Constituem encargo do OIC, para além dos referidos nas alíneas d), e) e f), as despesas relativas à

compra e venda de valores por conta do OIC, bem como os relativos aos honorários do Auditor do OIC,

os quais são devidos por força da legislação em vigor.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

17

h) Impostos sobre o rendimento

O Decreto-Lei n.º 7/2015 procedeu à reforma do regime de tributação dos OIC – Organismos de

Investimento Colectivo.

À semelhança do regime de tributação aplicável às sociedades, sobre o lucro tributável apurado pelos

OIC incide a taxa geral de IRC (actualmente 21%). Para efeitos de apuramento do lucro tributável, não

são considerados os rendimentos de capitais, rendimentos prediais e mais-valias (exceto se

provenientes de jurisdição sujeita a regime fiscal claramente mais favorável), assim como os gastos

ligados àqueles rendimentos.

Os prejuízos fiscais apurados pelos OIC são reportáveis por 12 anos com o limite de 70% do lucro

tributável apurado em cada exercício. Os OIC encontram-se isentos de derrama municipal e de derrama

estadual, sendo-lhes no entanto aplicáveis as regras de tributação autónoma previstas no Código do

IRC.

Com o novo regime, passa a incidir Imposto do Selo sobre o valor líquido global dos OIC, trimestralmente, à taxa de:

0,0025% - para os OIC que invistam, exclusivamente, em instrumentos do mercado

monetário e depósitos;

0,0125% - para os outros OIC.

Os rendimentos resultantes da distribuição ou resgate são sujeitos a retenção na fonte, podendo esta

não ser aplicada em função da natureza do participante ou da sua residência fiscal.

Regime transitório

O regime de tributação dos OIC consagra um regime transitório.

As mais-valias e menos-valias de elementos patrimoniais adquiridos na vigência do regime anterior

foram apuradas e tributadas de acordo com as regras do anterior regime, em que era tributada em 25%

a diferença entre as mais-valias e as menos-valias obtidas em cada ano, considerando-se como valor de

realização o seu valor de mercado a 30 de Junho de 2015 e entregue o imposto através da Declaração

Modelo 22 do ano em que os elementos patrimoniais sejam realizados. A diferença entre o valor de

realização e o valor de mercado a 30 de Junho de 2015 é isenta de IRC.

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

18

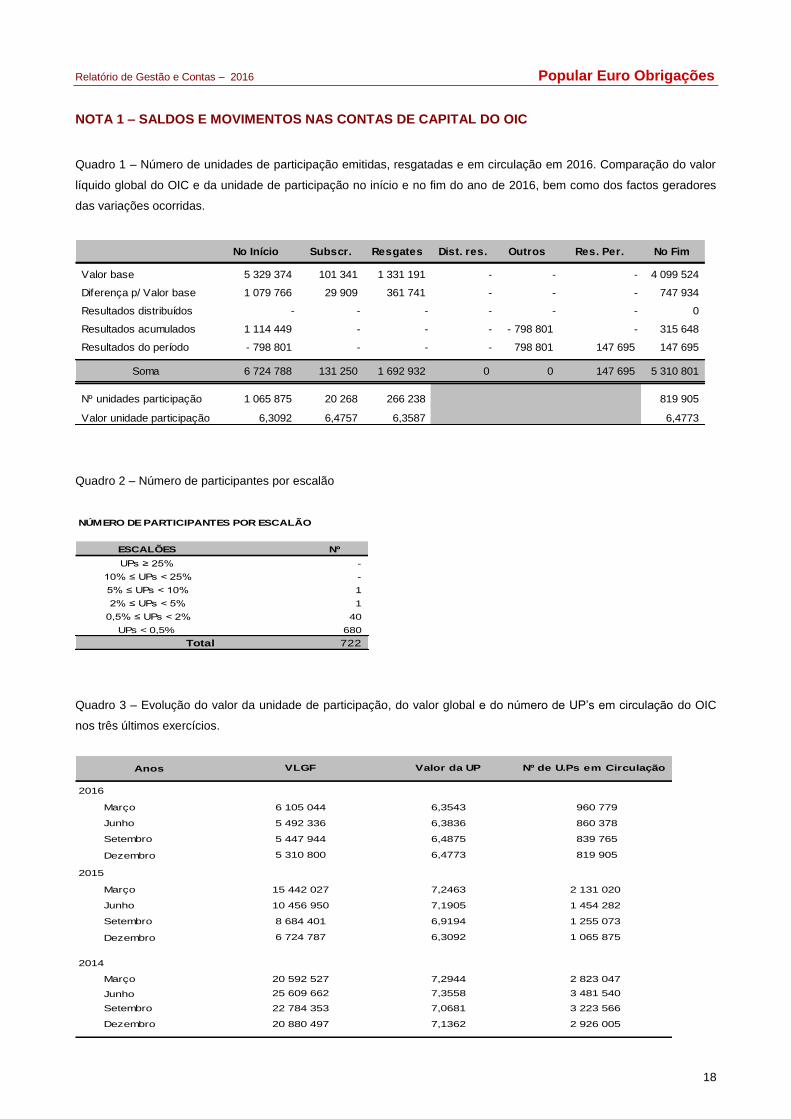

NOTA 1 – SALDOS E MOVIMENTOS NAS CONTAS DE CAPITAL DO OIC

Quadro 1 – Número de unidades de participação emitidas, resgatadas e em circulação em 2016. Comparação do valor

líquido global do OIC e da unidade de participação no início e no fim do ano de 2016, bem como dos factos geradores

das variações ocorridas.

No Início Subscr. Resgates Dist. res. Outros Res. Per. No Fim

Valor base 5 329 374 101 341 1 331 191 - - - 4 099 524

Diferença p/ Valor base 1 079 766 29 909 361 741 - - - 747 934

Resultados distribuídos - - - - - - 0

Resultados acumulados 1 114 449 - - - - 798 801 - 315 648

Resultados do período - 798 801 - - - 798 801 147 695 147 695

Soma 6 724 788 131 250 1 692 932 0 0 147 695 5 310 801

Nº unidades participação 1 065 875 20 268 266 238 819 905

Valor unidade participação 6,3092 6,4757 6,3587 6,4773

Quadro 2 – Número de participantes por escalão

NÚMERO DE PARTICIPANTES POR ESCALÃO

ESCALÕES Nº

UPs ≥ 25%

10% ≤ UPs < 25%

5% ≤ UPs < 10%

2% ≤ UPs < 5%

0,5% ≤ UPs < 2%

UPs < 0,5%

Total

1

680

40

-

-

1

722

Quadro 3 – Evolução do valor da unidade de participação, do valor global e do número de UP’s em circulação do OIC

nos três últimos exercícios.

Anos

2016

Março

Junho

Setembro

Dezembro

2015

Março

Junho

Setembro

Dezembro

2014

Março

Junho

Setembro

Dezembro

3 223 566

6,3092

2 131 020

1 454 282

1 255 073

1 065 875

7,1905

2 926 005

25 609 662 7,3558

15 442 027

10 456 950

8 684 401

7,2463

3 481 540

22 784 353

6 105 044

20 880 497 7,1362

7,0681

VLGF

6,9194

6 724 787

Valor da UP

860 378

5 447 944

Nº de U.Ps em Circulação

20 592 527 7,2944 2 823 047

6,4875 839 765

5 310 800 6,4773 819 905

6,3543 960 779

5 492 336 6,3836

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

19

NOTA 2 – VENTILAÇÃO DO VOLUME DE TRANSACÇÕES

TRANSACÇÕES DE VALORES MOBILIÁRIOS NO PERÍODO

Mercado Fora mercado Mercado Fora mercado Mercado Fora mercado

Divida Pública - 958 141 - - - 958 141

Obrigações Diversas - 202 863 394 469 1 644 706 394 469 1 847 569

SUBSCRIÇÕES E RESGATES

Subscrições

Resgates

(1) Não são cobradas comissões de subscrição/resgate aos participantes do Fundo,

conforme definido no prospecto do Fundo.

1 692 932 281

131 250 -

TOTAL (1)+(2)

VALOR COMISSÕES COBRADAS(1)

COMPRAS (1) VENDAS (2)

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

20

NOTA 3 – INVENTÁRIO DA CARTEIRA DE TÍTULOS

Preço de Mais Menos Valor da Juros

aquisição valias valias carteira corridos

VALORES MOBILIÁRIOS COTADOS

Mercado de Bolsa Nacional

- Títulos de Dívida Pública 746 914 780 19 619 728 075 13 689 741 764

OT Outubro 2023 160 228 - 4 331 155 897 1 272 157 169

OT 3.85% 04/15/21 107 300 780 - 108 080 2 742 110 822

OT 5.65 15/02/24 159 805 - 5 230 154 575 6 669 161 244

PGB 2.875 07/21/26 214 581 - 10 058 204 523 2 825 207 348

PGB Float 11/30/21 105 000 - - 105 000 181 105 181

- Out. Fundos Públicos e Equiparados 500 000 1 890 0 501 890 7 092 508 982

SAUDCR FLOAT 030717 500 000 1 890 - 501 890 7 092 508 982

- Obrigações diversas 719 510 64 7 500 712 074 2 796 714 870

VOLTA 4.172 16/2/17 19 510 64 - 19 574 32 19 606

SONCPL Float 28/5/19 500 000 - 7 500 492 500 1 733 494 233

IPRPL FLOAT 121118 200 000 - - 200 000 1 031 201 031

Mercado de Bolsa Estados Membros U.E.

- Titulos de Dívida Pública 202 080 0 3 190 198 890 562 199 452

BTPS 0.95 03/15/23 202 080 - 3 190 198 890 562 199 452

- Obrigações diversas 2 932 045 62 351 662 870 2 331 526 58 011 2 389 537

Banif Float 12/15 250 000 - 237 500 12 500 - 12 500

FNCIM 4,5 19/01/21 199 128 25 840 - 224 968 8 533 233 501

IPFLN 5.75 7/04/21 302 960 - 65 084 237 876 12 666 250 542

SSABAS 3.875 10/4/19 348 054 11 589 - 359 643 9 846 369 489

VENBAN 4 05/20/19 99 556 - 7 432 92 124 2 466 94 590

ORZCPR 7 07/03/19 300 000 - 3 000 297 000 10 414 307 414

GALPPL 14012021 198 572 10 938 - 209 510 5 770 215 280

TEREOS 4.25 04032020 198 000 13 984 - 211 984 7 033 219 017

ISOLUX 6.625 150421 386 000 - 299 992 86 008 - 86 008

GALPNA 1 3/8 09/2023 99 775 - 1 007 98 768 388 99 156

COPASA 7 12/19/20 300 000 - 33 375 266 625 690 267 315

POPSM Var 12/19 250 000 - 15 480 234 520 205 234 725

5 100 549 65 085 693 179 4 472 455 82 150 4 554 605

OUTROS VALORES

Valores Mobiliários Estrangeiros não Cotados

- Obrigações diversas 400 000 0 384 800 15 200 0 15 200

ECP ABENGOA 12/2015 400 000 - 384 800 15 200 - 15 200

Total 5 500 549 65 085 1 077 979 4 487 655 82 150 4 569 805

Descrição dos títulos Soma

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

21

DISCRIMINAÇÃO DA LIQUIDEZ DO OIC

Contas Saldo inicial Saldo final

Depósitos à ordem 360 316 807 151

Total 360 316 807 151

.

NOTA 4 – CRITÉRIO DE VALORIZAÇÃO DOS ACTIVOS

Os critérios utilizados na valorização dos activos integrantes da carteira do Fundo encontram-se

explicitados no capítulo “Bases de apresentação e principais políticas contabilísticas” deste Anexo.

Durante o período não foram utilizados critérios diferentes dos previstos no prospecto do Fundo.

NOTA 5 – VENTILAÇÃO DOS RESULTADOS OBTIDOS PELO OIC

COMPONENTES DO RESULTADO DO OIC - PROVEITOS

RENDIMENTO

DE

Mais Mais Juros Juros TÍTULOS

Valias Valias vencidos corridos

potenciais efectivas

OPERAÇÕES "À VISTA"

Obrigações 1 018 576 13 044 1 031 620 141 619 82 150 - 223 769

Instr. de Dívida de c/Prazo - - - 537 - - 537

COMPONENTES DO RESULTADO DO OIC - CUSTOS

Menos Menos Juros Juros

Valias Valias vencidos e corridos

potenciais efectivas comissões

OPERAÇÕES "À VISTA"

Obrigações 556 601 463 220 1 019 821 10 276 - 10 276

COMISSÕES

De Gestão - - - 45 883 - 45 883

De Depósito - - - 22 941 - 22 941

Da Carteira de Títulos - - - 396 - 396

Taxa de Supervisão - - - 1 200 - 1 200

PERDAS DE CAPITALJUROS E COMISSÕES

SUPORTADOS

Soma Soma

Natureza

Soma

GANHOS COM

CARÁCTER DE JURO

Soma

GANHOS DE CAPITAL

Natureza

Relatório de Gestão e Contas – 2016 Popular Euro Obrigações

22

NOTA 9 – IMPOSTOS

Impostos pagos Impostos pagos

em Portugal no estrangeiro

Impostos Indirectos:

Imposto de Selo 2 850 -

Dividendos - -

2 850 0

Total 2 850 0

NOTA 12 – EXPOSIÇÃO AO RISCO TAXA DE JURO

Os títulos em carteira com taxa fixa apresentados por maturidades residuais descriminam-se desta forma:

SALDO

(A)+/-(B)

FRA SWAPS(IRS) Futuros Opções

de 0 a 1 ano 19 574

de 1 a 3 anos 748 767

de 3 a 5 anos 1 345 051

de 5 a 7 anos 453 555

mais de 7 anos 374 298

MATURIDADESEXTRA-PATRIMONIAIS (B)

MONTANTE

374 298

EM CARTEIRA

(A)

1 345 051

19 574

453 555

748 767

NOTA 15 – INDICAÇÃO DOS CUSTOS IMPUTADOS AO OIC NO PERÍODO

Comissão de Gestão

Componente Fixa 45 883 0,8027%

Componente Variável - -

Comissão de Depósito 22 941 0,4013%

Taxa de Supervisão 1 200 0,0210%

Custos de Auditoria 5 166 0,0904%

Outros Custos - -

Total 75 190

Taxa de encargos correntes 1,3154%

(1) M édia relativa ao período de referência

% VLGF ( 1)ValorCustos

CONTABILISTA CERTIFICADO

O CONSELHO DE ADMINISTRAÇÃO