Rel Recursos CC009 SBFI Propostas -...

27

RELATÓRIO DE INSTRUÇÃO DE RECURSOS ADMINISTRATIVOS DA: COMISSÃO DE LICITAÇÃO AO: SUPERINTENDENTE REGIONAL DO SUL ASSUNTO: RECURSOS ADMINISTRATIVOS - PROPOSTAS DE PREÇOS REF.: CONCORRÊNCIA Nº 009/ADSU-4/SBFI/2011 OBJETO: CONTRATAÇÃO DE EMPRESA PARA EXECUÇÃO DAS OBRAS/SERVIÇOS DE ENGENHARIA PARA REFORMA E AMPLIAÇÃO DO TERMINAL DE PASSAGEIROS, VIA FRONTAL E CONSTRUÇÃO DAS EDIFICAÇÕES DE APOIO NO AEROPORTO INTERNACIONAL DE FOZ DO IGUAÇU / CATARATAS – SBFI. RECORRENTES: 1. CONSÓRCIO IGUAÇU, formado pelas empresas SISTEMA ENGENHARIA E ARQUITETURA LTDA - CNPJ/MF Nº 60.563.939/0001-96; e CONSTRUTORA PROGREDIOR LTDA - CNPJ/MF Nº 56.838.949/0001-10. 2. CONSÓRCIO DAMIANI/TANGRAN, formado pelas empresas DAMIANI SOLUÇÕES DE ENGENHARIA LTDA - CNPJ/MF Nº 03.618.474/0001-90; e TANGRAN ENGENHARIA LTDA - CNPJ/MF Nº 01.807.706/0001-22. Sr. Superintendente, Trata o presente relatório de instrução dos recursos administrativos interpostos pelas licitantes CONSÓRCIO IGUAÇU e CONSÓRCIO DAMIANI/TANGRAN, que se insurgem contra a desclassificação de suas Propostas de Preços do certame.

Transcript of Rel Recursos CC009 SBFI Propostas -...

RELATÓRIO DE INSTRUÇÃO DE RECURSOS ADMINISTRATIVOS

DA: COMISSÃO DE LICITAÇÃO AO: SUPERINTENDENTE REGIONAL DO SUL ASSUNTO: RECURSOS ADMINISTRATIVOS - PROPOSTAS DE PREÇOS REF.: CONCORRÊNCIA Nº 009/ADSU-4/SBFI/2011 OBJETO: CONTRATAÇÃO DE EMPRESA PARA EXECUÇÃO DAS OBRAS/SERVIÇOS DE

ENGENHARIA PARA REFORMA E AMPLIAÇÃO DO TERMINAL DE PASSAGEIROS, VIA FRONTAL E CONSTRUÇÃO DAS EDIFICAÇÕES DE APOIO NO AEROPORTO INTERNACIONAL DE FOZ DO IGUAÇU / CATARATAS – SBFI.

RECORRENTES: 1. CONSÓRCIO IGUAÇU, formado pelas empresas SISTEMA ENGENHARIA E ARQUITETURA

LTDA - CNPJ/MF Nº 60.563.939/0001-96; e CONSTRUTORA PROGREDIOR LTDA - CNPJ/MF Nº 56.838.949/0001-10.

2. CONSÓRCIO DAMIANI/TANGRAN, formado pelas empresas DAMIANI SOLUÇÕES DE

ENGENHARIA LTDA - CNPJ/MF Nº 03.618.474/0001-90; e TANGRAN ENGENHARIA LTDA - CNPJ/MF Nº 01.807.706/0001-22.

Sr. Superintendente,

Trata o presente relatório de instrução dos recursos administrativos

interpostos pelas licitantes CONSÓRCIO IGUAÇU e CONSÓRCIO DAMIANI/TANGRAN, que se insurgem

contra a desclassificação de suas Propostas de Preços do certame.

Página | 2

1 RECURSOS ADMINISTRATIVOS

Ressalte-se que o julgamento das Propostas de Preços das empresas

habilitadas foi publicado no site de licitações da INFRAERO através do documento “Ata da 2ª Reunião

Interna da Comissão de Licitação” e publicado no Diário Oficial da União no dia 12.12.2011.

A partir de então, as licitantes dispuseram de 05 (cinco) dias úteis para

enviar suas razões recursais, prazo este que encerrou em 19.12.2011, e mais 05 (cinco) dias ao facultado

evento para protocolar a peça original no endereço descrito no subitem 9.1 do Edital desse certame, caso

tenham as razões sido enviadas por meio de cópia (fax), conforme subitem 9.4.1 do instrumento e em

atenção à Lei nº 9.800/99.

Recebidas as peças impugnativas, foram as interessadas de imediato

notificadas acerca do prazo para apresentação das contrarrazões, também de 5 (cinco) dias úteis, a contar

do dia 21.12.2011.

1.1 CONSÓRCIO IGUAÇU

1.1.1 PRESSUPOSTOS

Considerando que o julgamento da 2ª Reunião Interna, que tratou do

julgamento das Propostas de Preços das empresas habilitadas, foi divulgado na data de 12.12.2011, e que

as razões foram recebidas no dia 19.12.2011, decide-se pelo CONHECIMENTO da peça impugnativa.

1.1.2 RAZÕES

Inconformada com o julgamento proferido pela Comissão de Licitação, a

Recorrente se insurge contra a desclassificação de sua Proposta de Preços, cuja razão foi o

desatendimento à alínea “g” do subitem 8.4 do Edital, especificamente quanto ao percentual para o “Grupo

A” de sua Planilha de Composição das Taxas de Bonificação e Despesas Indiretas – BDI, constar superior

ao estipulado no Anexo VIII, do instrumento convocatório.

Página | 3

A Recorrente transcreve o subitem 6.7.4 do Edital, diretamente vinculado à

alínea “g” do subitem 8.4, donde se extrai a informação de que o percentual máximo admitido pela

INFRAERO, nessa licitação, para a rubrica “BDI” é de 24,35%. Alega que observou fielmente este valor em

sua composição de BDI.

Analisando o parecer contido na Ata da 2ª Reunião Interna, a licitante

CONSÓRCIO IGUAÇU percebe que a Comissão apontou percentual individual do “Grupo A” como superior

ao limite determinado no Anexo VIII, sem considerar a porcentagem total-final aplicada. Explica que “apenas

readequou os percentuais de forma a corrigir a falha contida no Anexo VIII do Edital, especificamente nos

percentuais individuais do grupo C (encargos tributários).”

Argui que os percentuais de PIS (1,65%) e COFINS (3,00%) informados no

Edital estão conflitantes e se embasam em leis distintas, demonstrando, após consulta ao sítio eletrônico da

Receita Federal, a existência de dois regimes de incidência de PIS e COFINS: cumulativa e não-cumulativa.

No primeiro, as alíquotas para PIS/Pasep e COFINS são de 0,65% e 3,00%, respectivamente; no segundo,

as alíquotas são de 1,65% e 7,6%, respectivamente.

A Recorrente também evidencia alguns aspectos legislativos pertinentes

aos encargos citados e alude que a INFRAERO não deveria ter fixado, no Anexo VIII do Edital,

contraditoriamente, os percentuais de PIS e COFINS. A definição destes deveria ficar à cargo de cada

licitante ou serem mantidos os dois regimes na Planilha, de modo a propiciar a seleção conforme a situação

de cada empresa.

Sustenta que necessitou corrigir a planilha de acordo com o seu regime de

incidência - cumulativa, utilizando alíquotas de 0,65% para PIS e 3,00% para COFINS. Por esta razão,

conclui que não há erro ou valor superior na Planilha de BDI apresentada que justifique a desclassificação

de sua Proposta de Preços.

Ademais, a Recorrente avaliou Planilhas de outras concorrentes e

denunciou descumprimento da legislação tributária ao utilizarem alíquotas fixadas de 1,65% para PIS e de

3,00% para CONFINS, sendo elas: JOTTA ELE, SQUADRO e CONSÓRCIO RV. Sobre as duas últimas

empresas, a Comissão constatou que inverteram as alíquotas de PIS e ISS, considerou como “erro formal” e

Página | 4

procedeu às correções. Nessas circunstâncias, a Recorrente suscita que merecia o mesmo tratamento

dispensado às outras.

Adiante, recorda a Recorrente que a responsabilidade pelos encargos é do

contratado, conforme art. 74 da Lei nº 9.032/1995. Assim, assumiu a responsabilidade em cumprir todos os

dados informados em sua planilha, não transferindo à INFRAERO qualquer ônus a respeito.

Pelo exposto, requer mudança da decisão da Comissão, de modo que sua

Proposta de Preços seja considerada CLASSIFICADA e, consequentemente, declarada VENCEDORA do

certame a licitante CONSÓRCIO IGUAÇU.

1.2 CONSÓRCIO DAMIANI/TANGRAN

1.2.1 PRESSUPOSTOS

Considerando que o julgamento da 2ª Reunião Interna, que tratou do

julgamento das Propostas de Preços das empresas habilitadas foi divulgado na data de 12.12.2011, e que

as razões da Recorrente CONSÓRCIO DAMIANI/TANGRAN foram recebidas no dia 19.12.2011, decide-se

pelo CONHECIMENTO da peça impugnativa.

1.2.2 RAZÕES

Irresignam-se as empresas participantes do Consórcio contra a decisão da

Comissão que desclassificou sua Proposta de Preços apontando erros no preenchimento da Planilha de

Composição de Preços. Reclama que consistem em erros sanáveis e que, ao deixar de corrigi-los, a

Administração optou por classificar em primeiro lugar Proposta de Preços mais onerosa em R$ 4.004.697,06

(quatro milhões e quatro mil e seiscentos e noventa e sete reais e seis centavos).

Contesta o ato da Comissão que corrigiu erros nas propostas de outras

participantes, porém, não o fez em favor do CONSÓRCIO DAMIANI/TANGRAN. Incita que sua proposta é a

mais vantajosa à INFRAERO e que a desclassificação desta, além de ilegal, ofende os princípios da

isonomia, maior vantagem, economicidade e eficiência.

Página | 5

Sobre a suscitada ilegalidade na decisão da Comissão, transcreve parecer

extraído da Ata da 2ª Reunião Interna quanto à desclassificação de sua Proposta de Preços e menciona

que, além de não estarem precisamente definidos, os motivos que justificaram o fato tratam apenas de

falhas no preenchimento da Planilha de Composição de Custos. Acusa a Comissão de autorizar correção da

Proposta que se encontra, atualmente, em primeiro lugar, mesmo tendo esta apresentando diversos defeitos

similares, não tendo, entretanto, oportunizado à Recorrente a mesma prerrogativa.

Além de referir-se à doutrina e a jurisprudência, invoca os subitens 8.2 e 8.3

do Edital para demonstrar previsão de correção de erros encontrados nas Propostas de Preços, facultada à

Comissão. Julgando serem aplicáveis ao seu caso, a Recorrente menciona julgados do Tribunal de Contas

da União - TCU, Supremo Tribunal Federal – STF, Supremo Tribunal de Justiça – STJ, e Tribunal Regional

Federal da 4ª Região – TRF4, que abordam situações relativas ao julgamento de Propostas de Preços e

planilhas de composição de custos. Pela doutrina, cita o doutrinador Marçal Justen Filho.

Neste sentido, sustenta que deve ser afastada a excessiva relevância

atribuída à planilha de composição de custos para que seja preservada a Proposta que apresentou maior

vantagem à Administração.

Não obstante, reitera denúncia de que a Comissão adotou comportamento

desigual para com as licitantes quanto às correções de defeitos nas planilhas de composições de custos.

Aponta que a Proposta de Preços da empresa JOTTA ELE conteve alguns erros mais acentuados e

agravados que os apontados em sua Proposta.

A seguir, apresenta indícios que fundamentam a acusação referida no

parágrafo precedente através de exemplos retirados das Composições Analíticas de Preços Unitários da

licitante JOTTA ELE, SQUADRO e Consórcio RV/IC SUPPLY/CVF. Sob seu ponto de vista, há incoerências

nos dados apresentados.

Por derradeiro, põe-se a requerer classificação de sua Proposta de Preços,

ou, caso contrário, que seja submetido o recurso à apreciação da Autoridade Superior.

Página | 6

1.3 CONTRARRAZÕES DO CONSÓRCIO IGUAÇU

Tendo sido notificadas as participantes do recebimento das peças

impugnativas, foi-lhes garantido o prazo para apresentação de contrarrazões, momento em que acudiu o

Consórcio Iguaçu em oposição às razões apresentadas pelo CONSÓRCIO DAMIANI/TANGRAN.

1.3.1 PRESSUPOSTOS

Considerando que a notificação quanto à abertura do prazo para

impugnação dos recursos na data de 20.12.2011, e que as contrarrazões do CONSÓRCIO IGUAÇU foram

recebidas no dia 27.12.2011, decide-se pelo CONHECIMENTO da peça impugnativa.

1.3.2 CONTRARRAZÕES

Protesta o Consórcio pela correção do julgamento da Comissão que

determinou a desclassificação da Proposta de Preços apresentada pelo CONSÓRCIO DAMIANI/TANGRAN,

vez que muitos dos erros verificados no julgamento não permitem a íntegra compreensão ou mesmo

validação da proposta.

Defende que os subitens 8.2 e 8.3 do Edital, que determinam as correções

passíveis de operação pela Comissão, foram aplicados de forma isonômica a todas as Propostas, inclusive

àquela apresentada pelo CONSÓRCIO DAMIANI/TANGRAN. Ainda assim, salienta que restaram vícios não

passíveis de saneamento, inclusive ausência de documentos que inviabilizaram a perfeita apreciação da

Proposta.

Lembra que estes documentos, mesmo com a diligência promovida, não

podem integrar a Proposta, e que os demais anexos entregues à Comissão quando do atendimento da

diligência não se prestam a validar a proposta:

Em total arrepio ao Edital, e em conformidade com o item 8.4, alíneas “a” e

“g” do Edital, o impugnado foi desclassificado da disputa, por ter apresentado uma série sucessiva de erros

em sua proposta e planilhas que deveriam acompanhá-las.

Página | 7

Neste sentido, corretamente decidiu a Comissão de Licitação da Infraero

quanto à análise da Proposta da Infraero.

A Impugnante cita a ata de julgamento da Comissão para demonstrar que,

distintamente do que denuncia a Recorrente, não há obscuridade na motivação e justificação dos

fundamentos “que não deixam margem de dúvida acerca dos motivos que levaram a desclassificação do

Consórcio impugnado”.

Por fim, requer seja negado provimento ao recurso interposto pelo

CONSÓRCIO DAMIANI/TANGRAN, mantendo a desclassificação de sua Proposta de Preços, vez que não

atendeu plenamente os requisitos do Edital.

Página | 8

2. DA ANÁLISE DOS RECURSOS ADMINISTRATIVOS

Em análise introdutória, vale ressaltar que, no exame dos recursos

apresentados, a Comissão de Licitação baseou-se nos critérios conforme mandamento do instrumento

convocatório, o qual foi e continua sendo senão o único, o principal alicerce deste colegiado. Portanto, o

julgamento foi feito em estrita conformidade com o princípio da legalidade, da isonomia e da vinculação ao

instrumento convocatório, conforme disposições do art. 3º da Lei 8.666/93.

Nessa linha, o Superior Tribunal de Justiça – STJ fez questão de observar

que ‘o princípio da vinculação ao edital não é absoluto, pois o excessivo rigor poderia afastar possíveis

proponentes, prejudicando a Administração Pública. O formalismo no procedimento licitatório não significa

que se possa desclassificar propostas eivadas de simples omissões ou defeitos irrelevantes”. (Mandado de

Segurança nº 5.418-DF).

Sobre o tema, Hely Lopes Meirelles considera que o edital é a lei entre as

partes; a lei da licitação:

“A vinculação ao edital é princípio básico de toda licitação. Nem se compreenderia que a Administração fixasse no edital a forma e o modo de participação dos licitantes e no decorrer do procedimento ou na realização do julgamento se afastasse do estabelecido, ou admitisse a documentação e propostas em desacordo com o solicitado. O edital é a lei interna da licitação, e, como tal, vincula aos seus termos tanto os licitantes como a Administração que o expediu.” (MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 32ª edição atualizada por Eurico de Andrade Azevedo, Délcio Balestero Aleixo e José Emmanuel Burle Filho. São Paulo: Malheiros Editores, 2001. p. 274.)

Na mesma linha, vale citar o entendimento de Marçal Justen Filho:

“Ao submeter a Administração ao princípio da vinculação ao ato convocatório, a Lei nº 8.666 impõe o dever de exaustão da discricionariedade por ocasião de sua elaboração. Não teria cabimento determinar a estrita vinculação ao edital e, simultaneamente, autorizar a atribuição de competência discricionária para a Comissão indicar, por ocasião do julgamento de alguma das fases, os critérios de julgamento.” (JUSTEN FILHO, Marçal. Comentários à Lei de Licitações e

Página | 9

Contratos Administrativos. 12ª ed. Dialética: São Paulo, 2008, p. 528.)

Ainda sobre o tema, o Tribunal de Contas da União se manifestou por meio

do Acórdão nº 2.267/2006, Plenário:

“A decisão subjetiva é rechaçada pelo ordenamento jurídico, que impõe o julgamento objetivo e a vinculação ao edital, em homenagem aos princípios constitucionais da isonomia, da impessoalidade e da moralidade [...] O Edital é a lei interna do processo de licitação, vinculando aos termos tanto a Administração Pública como os licitantes, não sendo aceitável que a Administração, no decorrer do processo ou na realização do julgamento, descumpra as regras previamente estabelecidas no ato convocatório.”

Merece referência, ainda, que o Tribunal de Contas da União – TCU, após

diversas fiscalizações, oficializadas pela Secretaria de Fiscalização de Obras do Tribunal de Contas da

União – SECOB/TCU, nos Editais de obras/serviços da INFRAERO concluíram pela legitimação dos

instrumentos convocatórios, padronizado pela INFRAERO/SEDE.

De outra parte, o Edital, em destaque, estabeleceu para efeito de

julgamento das propostas das licitantes a adoção dos critérios de avaliação a seguir, entre outros:

[...]

6.3. O INVÓLUCRO II deverá conter todos os elementos a seguir

relacionados: (...) c) planilhas de composição analíticas de preços unitários (CPU’S) de

todos os itens do Anexo VII do Edital;

c.1) as planilhas de Composição Analíticas de Preços Unitários (CPU’s) serão avaliadas pela Comissão de Licitação tão somente da licitante vencedora, antes da homologação do certame.

[...] 6.7.3 os preços unitários máximos que a INFRAERO admite pagar para

a execução do objeto desta licitação são os definidos em seu

Página | 10

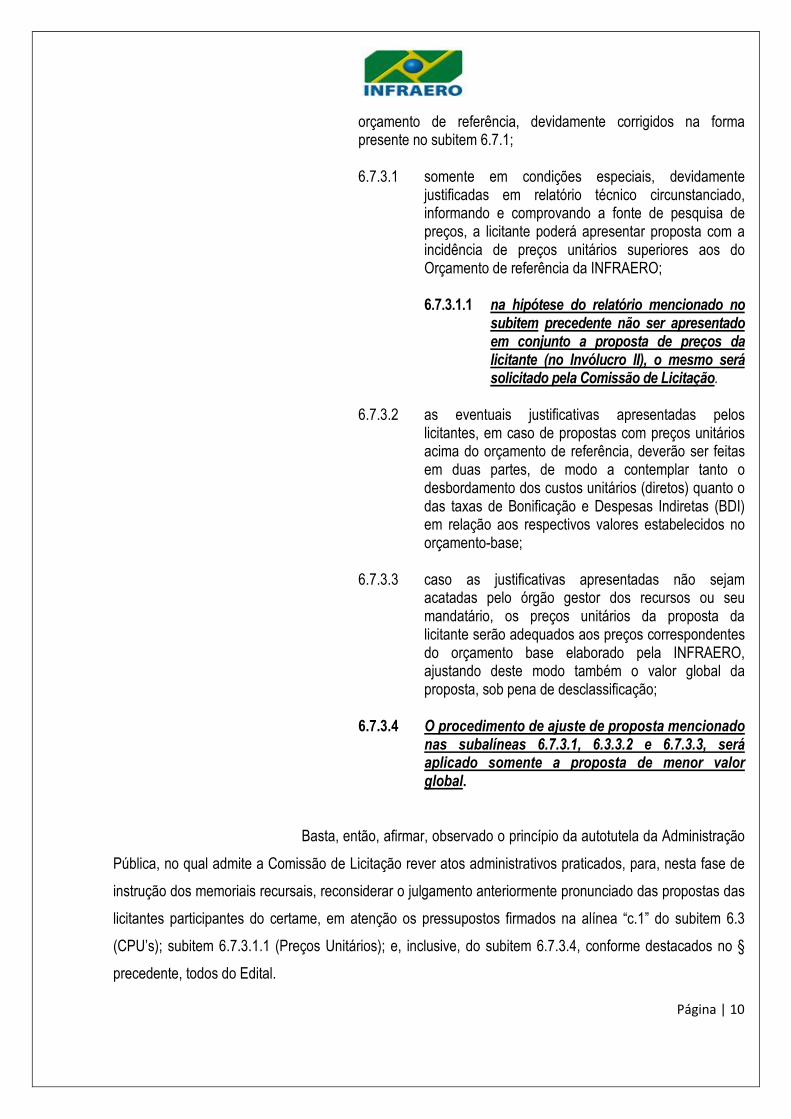

orçamento de referência, devidamente corrigidos na forma presente no subitem 6.7.1;

6.7.3.1 somente em condições especiais, devidamente

justificadas em relatório técnico circunstanciado, informando e comprovando a fonte de pesquisa de preços, a licitante poderá apresentar proposta com a incidência de preços unitários superiores aos do Orçamento de referência da INFRAERO;

6.7.3.1.1 na hipótese do relatório mencionado no

subitem precedente não ser apresentado em conjunto a proposta de preços da licitante (no Invólucro II), o mesmo será solicitado pela Comissão de Licitação.

6.7.3.2 as eventuais justificativas apresentadas pelos

licitantes, em caso de propostas com preços unitários acima do orçamento de referência, deverão ser feitas em duas partes, de modo a contemplar tanto o desbordamento dos custos unitários (diretos) quanto o das taxas de Bonificação e Despesas Indiretas (BDI) em relação aos respectivos valores estabelecidos no orçamento-base;

6.7.3.3 caso as justificativas apresentadas não sejam

acatadas pelo órgão gestor dos recursos ou seu mandatário, os preços unitários da proposta da licitante serão adequados aos preços correspondentes do orçamento base elaborado pela INFRAERO, ajustando deste modo também o valor global da proposta, sob pena de desclassificação;

6.7.3.4 O procedimento de ajuste de proposta mencionado

nas subalíneas 6.7.3.1, 6.3.3.2 e 6.7.3.3, será aplicado somente a proposta de menor valor global.

Basta, então, afirmar, observado o princípio da autotutela da Administração

Pública, no qual admite a Comissão de Licitação rever atos administrativos praticados, para, nesta fase de

instrução dos memoriais recursais, reconsiderar o julgamento anteriormente pronunciado das propostas das

licitantes participantes do certame, em atenção os pressupostos firmados na alínea “c.1” do subitem 6.3

(CPU’s); subitem 6.7.3.1.1 (Preços Unitários); e, inclusive, do subitem 6.7.3.4, conforme destacados no §

precedente, todos do Edital.

Página | 11

Assim, o Edital foi construído para, vencida a fase recursal, a Comissão de

Licitação promover análise consubstanciada das Composições Analíticas das Composições de Preços

Unitários - CAPU’s da 1ª (primeira) classificada.

Ademais, erros em planilhas instrumentais se resumem, se for o caso, em

desconformidades sanáveis, portanto, afiguram-se insuficientes para a desclassificação de proposta. A

doutrina e a jurisprudência condenam o rigor excessivo que fere o princípio da razoabilidade e restringe o

caráter competitivo da licitação (Acórdão 604/2009 – Plenário/TCU).

Não é outro o entendimento da Justiça Federal ao sentenciar procedimento

licitatório recente da INFRAERO (Concorrência Int. nº 013/DALC/SBGR/2009 – Projetos de Guarulhos –

Valor Contratado – R$ 22.647.982,25), no qual o Senhor Juiz Federal Hamilton de Sá Dantas da 21ª Vara

Federal da Seção Judiciária do Distrito Federal – Mandado de Segurança Individual - Processo nº 19076-

78.2010.4.01.3400, afastou-se cláusula editalícia que previa a desclassificação de propostas contendo

preços unitários superiores ao da Infraero e declarou a nulidade da decisão administrativa de

desclassificação da impetrante por entender que:

... A proposta das impetrantes apresentou o menor preço global dentre os participantes habilitados. Contudo, a autora foi desclassificada por apresentar itens com preços unitários superiores aos valores constantes no orçamento estimativo da INFRAERO. Na mesma ocasião em que foram desclassificadas, foi convocada a segunda colocada, que apresentou proposta em valor superior em cerca de R$ 3.500.000,00 (três milhões e quinhentos mil reais) a mais do que o preço global proposto pelas demandantes. (...) É certo que a Administração Pública não pode descumprir as normas legais, tampouco a condições editalícias, tendo em vista o princípio da vinculação ao instrumento convocatório (...). contudo, rigorismos formais extremos e exigências contraditórias não podem conduzir a interpretação contrária à finalidade da lei, notadamente em se tratando de concorrência pública desse aporte. A desclassificação da proposta do consórcio impetrante, no caso, representa excessivo apego ao formalismo, em detrimento do interesse maior da Administração e dos princípios que regem o procedimento licitatório, entre os quais sobressai o da seleção da proposta mais vantajosa para a Administração. Com efeito, o objetivo da Administração, ao realizar todo procedimento licitatório, é a

Página | 12

busca da proposta mais vantajosa e, portanto, rejeitar essa proposta e classificar uma segunda colocada, cujo preço global excede em valores em torno de R$ 3.000.000,00 (três milhões de reais), é no mínimo, incompatível com os Princípios Licitatórios e Constitucionais, principalmente os Princípios da Razoabilidade e da Proporcionalidade. (...) Diante do exposto e com base nas razões de fato e de direito aqui mencionadas, confirmando a liminar deferida, CONCEDO A SEGURANÇA, para declarar a nulidade da decisão administrativa de desclassificação das impetrantes, assegurando-lhes sua continuidade nas demais etapas do certame. Sentença sujeita ao reexame necessário (art. 475, inciso I, do Código de Processo Civil). Publique-se. Registre-se. Intimem-se. Brasília, 11 de novembro de 2010. (Mandado de Segurança. Sentença Nº 758-A/2010. PROCESSO Nº 19076-78.2010.4.01.3400 CLASSE 2100).

Em que pese todo o exposto acima, esta Comissão pode verificar que

situação análoga à que se apresenta ocorreu também na Concorrência nº 002/ADSE-3/SRSE/2011,

especificamente na Proposta de Preços apresentada pela empresa PJJ MALUCELLI, desclassificada por ter

apresentado percentual de lucro de 9,96%, extrapolando o limite de referência estimado em 8%, ainda que

tenha apresentado percentual total de BDI de 25,43%, inferior à taxa máxima de BDI admitida pela

INFRAERO, de 31,24%.

No caso, a empresa PJJ MALUCELLI impetrou o Mandado de Segurança

nº 0039981-34.2011.4.01.3800 perante o Tribunal Regional Federal da 1ª Região, que determinou, em sede

de liminar, a suspensão do processo licitatório. Provocada, a Superintendência de Procuradoria Geral –

DJPC da INFRAERO manifestou-se sobre o tema através do Parecer nº 170/DJCN/20111, que assim expôs

a situação:

Desta forma no momento em que a Comissão de Licitação verificou que o percentual do Grupo B estava maior, deveria ter baixado o processo em diligência e consultado a empresa que apresentou a Proposta mais vantajosa quanto à possibilidade de diminuir o percentual para o limite que a INFRAERO admite pagar, o que não foi feito. Mais ainda, independentemente da empresa alterar ou não o percentual, cabe à Comissão enfrentar o problema, levando em

1 Parecer este ratificado pelo Sr. Diretor Jurídico da INFRAERO, Dr. Francisco José de Siqueira, através do Despacho nº 19-

A/DJ/2011, de 08 de novembro de 2011.

Página | 13

consideração que o critério de julgamento escolhido para a licitação foi o de Menor Preço Global (Acórdão nº 2483/2008 – Plenário – TCU)

Por fim, após outras considerações e citações diversas de jurisprudência e

doutrina, concluiu o parecer da DJPC pela necessidade de reinserção da “empresa PJJ MALUCELLI no

certame, em face da ilegalidade demonstrada neste Parecer”, ou seja, determinou-se a reclassificação da

Proposta da empresa para fins de adjudicação do objeto à Proposta mais vantajosa, à luz do critério de

julgamento estabelecido, qual seja, de menor preço global.

Neste melhor entendimento acerca da matéria, esta Comissão decidiu

oportunizar ao Consórcio IGUAÇU a redução do percentual do item Administração Central da Planilha de

BDI da taxa apresentada de 5,14% para o limite referencial de 4,00%, o que reduziu a taxa total de BDI de

24,35% para 23,02%, conforme se observa:

Questionado então o Consórcio através da Carta Formal nº

64/SRSU/(ADSU-4)/2012, este manifestou-se pela aceitação da redução do BDI como demonstrado, do que

ajustou-se a proposta em decorrência da redução dos preços unitários dos serviços, apurando-se o valor

global de R$53.318.399,91 (cinquenta e três milhões, trezentos e dezoito mil, trezentos e noventa e nove

reais, noventa e um centavos), para fins de classificação.

Página | 14

Por fim, esta Comissão decide pela reforma da decisão anterior, para então

CLASSIFICAR a Proposta de Preços da Recorrente, pelo valor global indicado, vez que não mais subsistem

as razões que justificaram a desclassificação no julgamento original.

Quanto à denúncia de erro na fixação das alíquotas de PIS/COFINS do

orçamento de referência, é importante esclarecer que o Orçamento Estimado integrante do Edital, para a

formação dos percentuais de referência e percentuais limítrofes, fundamentou-se no Anexo III da Instrução

Padronizada IP nº 233/DA/DE/2008, que regulamenta a composição das taxas de BDI, no âmbito da

INFRAERO. Este documento é amplamente empregado nas licitações de Obras e Serviços de Engenharia,

o que afasta as possibilidades de erros.

No que concerne à contribuição do COFINS, arrazoa a Lei nº 10.833/03

que:

Art. 2º Para determinação do valor da COFINS aplicar-se-á, sobre a base de cálculo apurada conforme o disposto no art. 1º, a alíquota de 7,6% (sete inteiros e seis décimos por cento). (...) Art. 10. Permanecem sujeitas às normas da legislação da COFINS, vigentes anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1º a 8º: (...) XX – as receitas decorrentes da execução por administração, empreitada ou subempreitada, de obras de construção civil, até 31 de dezembro de 2015;

Deste modo, e, em decorrência do regime de execução dar-se pela forma

de empreitada (subitem 3.3 do Edital), foi estipulada em 3% a alíquota de COFINS, de acordo com a

legislação vigente.

A legislação prevê que para empreitada, independente do regime tributário,

quer seja real ou presumido, os serviços de empreitada por administração serão igualmente tributados em

3%. Ou seja, a majoração do COFINS para 7,6% não se aplica a este tipo de serviço, mantendo-se a taxa

de 3% prevista na legislação anterior.

Página | 15

Já relativamente ao percentual do PIS, bem explícito na IP, é de até 1,65%,

em consonância com os ditames da Lei nº 10.637/02 e de acordo com o Regime Tributário adotado pela

empresa.

Em síntese, na planilha de composição dos custos de BDI constaram os

percentuais máximos admitidos pela INFRAERO para as rubricas PIS e COFINS, respectivamente 1,65% e

3%, cabendo à licitante a responsabilidade de adequar o PIS conforme o seu regime de tributação. Disto, é

fato que o percentual de incidência do PIS, 0,65%, da licitante CONSÓRCIO IGUAÇU foi corretamente

readequado, o que era seu dever, bem como assim também procederam as empresas JOTTA ELE,

SQUADRO e CONSÓRCIO RV.

Ainda que a Recorrente justifique a elevação da rubrica “Administração

Central” afirmando que a fez por conta de readequação dos encargos PIS e COFINS, a Comissão não

compartilha da mesma opinião. Isto porque o Edital não determina que seja procedido “reequilíbrio” ou

“redistribuição” do percentual total-final em função da hipotética redução da alíquota do PIS. Em outros

termos, são conhecidos os percentuais máximos admitidos, individuais e total-final, mas, em momento

algum, a licitante obriga-se a manter o percentual total-final fixado exatamente em 24,35%! Inclusive, este

percentual poderia até mesmo ser inferior, conforme as circunstâncias de cada empresa e possivelmente da

Recorrente.

Quanto às correções efetuadas nas planilhas de BDI das licitantes JOTTA

ELE e CONSÓRCIO RV, preliminarmente saliente-se que a Comissão considerou como “erro formal” a

inversão na ordem de informação dos tributos PIS e ISS na planilha, cuja correção não acarretou alteração

de valores para o subtotal daquele “Grupo C”, não impactou no valor das Propostas de Preços e tampouco

trouxe prejuízo às demais licitantes. Importante salientar que, em ambos os casos, os percentuais estavam

dentro dos limites máximos admitidos, o que fez a Comissão foi apenas direcionar o percentual ao tributo

correspondente.

Em seguida, foi solicitada a anuência das licitantes, ratificando o

entendimento da Comissão, bem como a reapresentação das planilhas no momento da adjudicação, caso

fosse necessário, conforme constou na Ata de Julgamento:

Página | 16

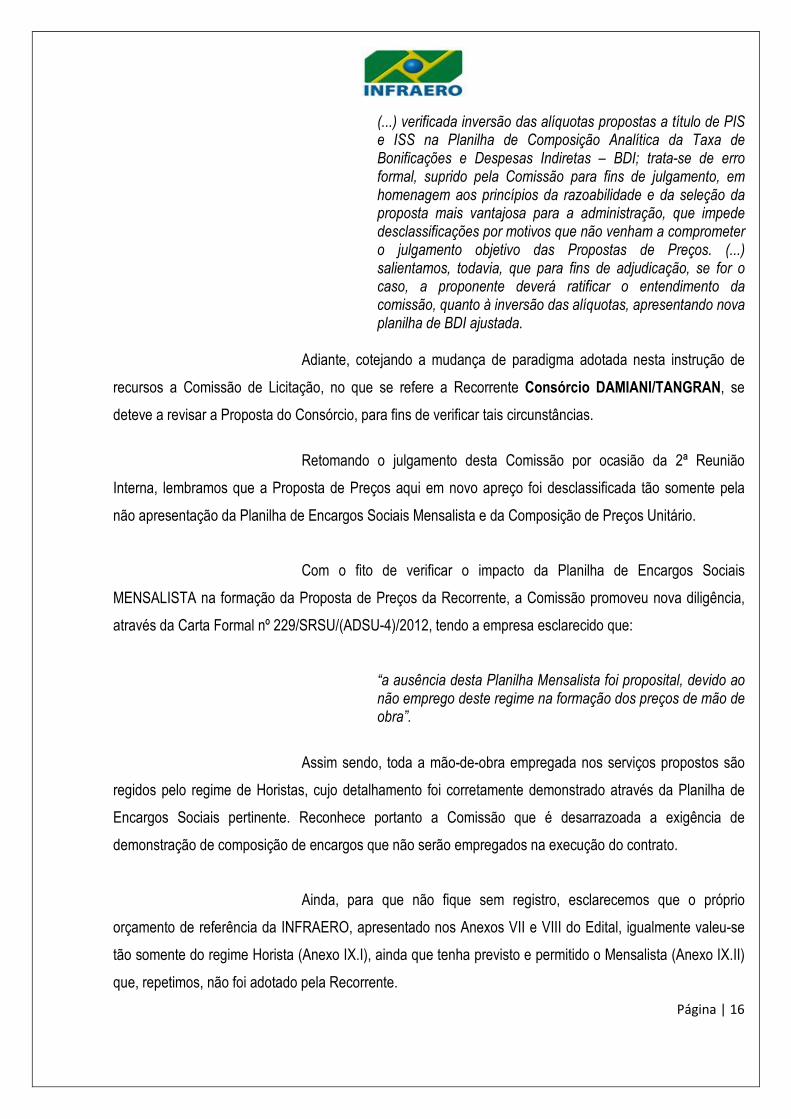

(...) verificada inversão das alíquotas propostas a título de PIS e ISS na Planilha de Composição Analítica da Taxa de Bonificações e Despesas Indiretas – BDI; trata-se de erro formal, suprido pela Comissão para fins de julgamento, em homenagem aos princípios da razoabilidade e da seleção da proposta mais vantajosa para a administração, que impede desclassificações por motivos que não venham a comprometer o julgamento objetivo das Propostas de Preços. (...) salientamos, todavia, que para fins de adjudicação, se for o caso, a proponente deverá ratificar o entendimento da comissão, quanto à inversão das alíquotas, apresentando nova planilha de BDI ajustada.

Adiante, cotejando a mudança de paradigma adotada nesta instrução de

recursos a Comissão de Licitação, no que se refere a Recorrente Consórcio DAMIANI/TANGRAN, se

deteve a revisar a Proposta do Consórcio, para fins de verificar tais circunstâncias.

Retomando o julgamento desta Comissão por ocasião da 2ª Reunião

Interna, lembramos que a Proposta de Preços aqui em novo apreço foi desclassificada tão somente pela

não apresentação da Planilha de Encargos Sociais Mensalista e da Composição de Preços Unitário.

Com o fito de verificar o impacto da Planilha de Encargos Sociais

MENSALISTA na formação da Proposta de Preços da Recorrente, a Comissão promoveu nova diligência,

através da Carta Formal nº 229/SRSU/(ADSU-4)/2012, tendo a empresa esclarecido que:

“a ausência desta Planilha Mensalista foi proposital, devido ao não emprego deste regime na formação dos preços de mão de obra”.

Assim sendo, toda a mão-de-obra empregada nos serviços propostos são

regidos pelo regime de Horistas, cujo detalhamento foi corretamente demonstrado através da Planilha de

Encargos Sociais pertinente. Reconhece portanto a Comissão que é desarrazoada a exigência de

demonstração de composição de encargos que não serão empregados na execução do contrato.

Ainda, para que não fique sem registro, esclarecemos que o próprio

orçamento de referência da INFRAERO, apresentado nos Anexos VII e VIII do Edital, igualmente valeu-se

tão somente do regime Horista (Anexo IX.I), ainda que tenha previsto e permitido o Mensalista (Anexo IX.II)

que, repetimos, não foi adotado pela Recorrente.

Página | 17

Superada a questão atinente a não apresentação da Planilha de Encargos

Sociais Mensalista, cumpre analisar, com o mesmo rigor, o impacto da não apresentação das Planilhas de

Composições Unitárias na perfeita demonstração da Proposta de Preços.

Neste sentido, registramos que, revendo a Proposta de Preços, permanece

não detalhado tão somente o item 4.01.07.02.01 - EXECUÇÃO DE ESTACA HÉLICE CONTÍNUA

MONITORADA Ø350MM - ESCAVAÇÃO E ARMAÇÃO, EXCLUSO MATERIAIS da Planilha de Serviços e

Preços, cujo valor unitário é de R$21,97 e total importa na quantia de R$1.230,32.

Adiante, verificamos que tal detalhamento é totalmente análogo e

equivalente ao item 1.07.02.02 - EXECUÇÃO DE ESTACA HÉLICE CONTÍNUA MONITORADA Ø350MM -

ESCAVAÇÃO E ARMAÇÃO, EXCLUSO MATERIAIS da Planilha de Serviços e Preços, sendo que ambas,

no orçamento de referência, possuem a mesma especificação técnica e de custo.

Assim sendo, pela identidade técnica das especificações, o Preço do

serviço 4.01.07.02.01 deveria ser igual ao preço do serviço 1.07.02.02, conforme praticado no orçamento

estimado. Entretanto, a Licitante considerou originalmente em sua proposta de preços valores distintos,

respectivamente, R$39,88 e R$21,97, a seguir demonstrados:

UNITÁRIO TOTAL UNITÁRIO TOTAL

B C D E F G H

455

1.07.02.02 EXECUÇÃO DE ESTACA HÉLICE CONTÍNUA MONITORADA Ø350MM - ESCAVAÇÃO EARMAÇÃO, EXCLUSO MATERIAIS

M 3.176,00 R$ 40,19 R$ 127.643,44 R$ 39,88 R$ 126.658,88

2306

4.01.07.02.01 EXECUÇÃO DE ESTACA HÉLICE CONTÍNUA MONITORADA Ø350MM - ESCAVAÇÃO E ARMAÇÃO, EXCLUSO MATERIAIS

M 56,00 R$ 40,19 R$ 2.250,64 R$ 21,97 R$ 1.230,32

2307

4.01.07.02.02 EXECUÇÃO DE ESTACA A TRADO MANUAL Ø250MM - ESCAVAÇÃO E ARMAÇÃO, EXCLUSIVE MATERIAIS

M 36,00 R$ 24,51 R$ 882,36 R$ 21,97 R$ 790,92

ITEM

PREÇO

DISCRIMINAÇÃO UN

ORÇAMENTO ESTIMADO DE REFERÊNCIA

QUANT

PREÇO DA PROPOSTA

PLANILHA DE PREÇOS - LICITANTE

A

Tecnicamente não se verifica justificativa para a cotação diferente em

serviços de igual especificação. Percebe-se claramente que houve uma falha da licitante ao considerar para

o serviço 4.01.07.02.01 o mesmo custo do serviço seguinte da Planilha, 4.01.07.02.02 - EXECUÇÃO DE

ESTACA A TRADO MANUAL Ø250MM - ESCAVAÇÃO E ARMAÇÃO, EXCLUSIVE MATERIAIS, de

Página | 18

diferente especificação, onde se denota que cometeu mero equívoco na transcrição do preço constante na

Planilha de Serviços e Preços.

Justifica-se tecnicamente nesta situação, que também ocorreu em diversos

outros serviços na proposta de preços do CONSÓRCIO DAMIANI/TANGRAN, aplicar correção nas planilhas

apresentadas visando considerar o preço tecnicamente correto em detrimento do preço incorreto,

equivocadamente descrito no orçamento sintético, que não espelha a real especificação dos serviços.

Tal procedimento é previsto e admitido pelo instrumento convocatório, na

combinação das alíneas “c” e “d” do subitem 8.2:

c) no caso de erro de multiplicação do preço unitário pela quantidade correspondente, o produto será retificado, mantendo-se inalterado o preço unitário e a quantidade; d) no caso de erro de adição, a soma será retificada, mantendo-se inalteradas as parcelas.

Por conseqüência, esta Comissão entende que também não subsiste

nenhum argumento que possa ensejar a desclassificação da Proposta de Preços apresentada pelo

CONSÓRCIO DAMIANI/TANGRAN. Primeiro, pela possibilidade de perfeito julgamento de todos os itens

que compõem a formação do preço e, ainda, e não menos importante, pelo alinhamento desta decisão ao

melhor entendimento do direito, que se passa a expor:

(..) 1.5.1.3 Abstenha-se, na fase de julgamento das propostas de futuros procedimentos licitatórios, de considerar erros ou omissões no preenchimento da planilha de custos e formação de preços prevista na IN SLTI/MP nº 02/2008, como critério único de desclassificação de licitante, em razão do caráter instrumental da Planilha de Preços, do disposto no art. 3º da Lei 8.666/93 e a da jurisprudência deste Tribunal (Acórdãos 2104/2004, 1791/2006 e 1179/2008, todos Plenário e Acórdão nº 4621/2009 da 2ª Câmara). (...)

A INFRAERO decidindo em casos análogos, notadamente na situação

enfrentada pela Comissão de Licitação da Concorrência Internacional nº 012/DALC/SBPA/2008, que por

Página | 19

ocasião do julgamento de recurso apresentado pela 2ª classificada no certame, questionando as condições

de classificação da 1ª, assim fundamentou sua decisão:

(...) Nos Acórdãos citados neste ofício, a Corte de Contas menciona que a prática de análise das propostas se atendo a critérios estritamente formais como sendo excessiva, pois os princípios norteadores da Administração Pública deverá [sic] prevalecer na interpretação de qualquer dispositivo. E que, em razão do excesso de formalismo, não se observe o interesse maior da Administração em um processo licitatório, qual seja, o de abranger o maior número de propostas na disputa e de classificar a melhor proposta, dentro de critérios objetivos transparentes de um julgamento objetivo e isonômico. (...)

A doutrina de Marçal Justen Filho também apresenta lições neste mesmo sentido:

[...] O princípio da Proporcionalidade restringe o exercício das competências públicas, proibindo o excesso. A medida limite é a salvaguarda dos interesses públicos e privados em jogo. Incube ao Estado adotar a medida menos danosa possível através da compatibilização dos interesses sacrificados e aqueles que se pretende proteger. Os princípios da proporcionalidade e razoabilidade acarretam a impossibilidade de impor conseqüências de severidade incompatível com a irrelevância de defeitos. Sob esse ângulo, as exigências da Lei ou do Edital devem ser interpretadas como instrumentais. (JUSTEN FILHO, Marçal. Comentários a lei de Licitações e Contratos Administrativos. 11 ed. São Paulo: Dialética. p. 60.)

Neste caso em apreço, a diferença entre as Propostas era de

aproximadamente R$14 milhões, enquanto os erros no preenchimento da proposta de preços da melhor

colocada não representariam R$6 mil. É o que se apresenta no julgamento ora combatido pelo Consórcio,

ou seja, sua proposta foi desclassificada pela ausência de detalhamentos de custos na ordem de R$2 mil,

enquanto a diferença de valor global entre as propostas alcança a grandeza de R$4 milhões.

Por derradeiro e ante todas estas considerações trazidas à baila, esta

Comissão entende pela necessidade da reforma da decisão anterior, que desclassificou a Proposta de

Preços do CONSÓRCIO DAMIANI/TANGRAN, para então CLASSIFICÁ-LA pelo valor global de R$

Página | 20

49.946.246,00 (quarenta e nove milhões, novecentos e quarenta e seis mil, duzentos e quarenta e seis

reais).

Quanto à queixa da Recorrente de que, diferentemente do que fez a

Comissão com as demais proponentes, não lhe foi oportunizado prestar esclarecimentos quanto à erros em

sua proposta, informamos que foram procedidas diligências junto às licitantes visando esclarecer a oferta de

preços presumidamente inexeqüíveis e superiores ao orçamento de referência. Quanto aos preços unitários

tidos por inexeqüíveis, ou irrisórios, ou incompatíveis com os preços de mercado, foi oportunizado a todas

as licitantes que apresentaram tal vício, inclusive à Recorrente, conforme Carta Formal nº

8194/SRSU/(ADSU-4)/2011, a possibilidade de esclarecer, justificar, renunciar, ou mesmo ratificar o

entendimento da Comissão sobre a coerência dos preços apresentados em suas Propostas.

Quanto aos preços com presunção de inexequibilidade, a Recorrente

renunciou expressamente a sua parcela de remuneração e garantiu os preços ofertados, alegando tratar-se

de materiais, ou produtos, de sua propriedade. Tais justificativas foram aceitas pela Comissão. Já em

relação aos itens com valores superiores ao orçamento de referência, o CONSÓRCIO DAMIANI/TANGRAN

apresentou as propostas de seus fornecedores, o que a Comissão julgou insuficiente para justificar a

inobservância do subitem 6.7.3 do Edital, procedendo à redução de valores conforme determina o subitem

6.7.3.3 do Edital. Registre-se: a proponente declarou concordar com o ajuste realizado nos preços unitários

e global da proposta.

É perceptível a aplicação dos procedimentos previstos no instrumento

convocatório para bem esclarecer os preços inferiores e superiores da Proposta de Preços da Recorrente.

Não há como negar o tratamento isonômico dispensado.

A nenhuma licitante foi oportunizado corrigir vícios insanáveis passíveis de

desclassificação, apontados na legislação vigente ou referidos no subitem 8.4 do instrumento convocatório.

As correções efetuadas pela Comissão referem-se tão somente aos erros aritméticos previstos no subitem

8.2, e quando cabível, às correções permitidas pelo subitem 8.3.

A principal preocupação na tomada de decisão da Comissão foi quanto à

manutenção da impessoalidade, utilizando critério transparentes, inclusive por esta razão foram realizadas

Página | 21

diligências à todas as licitantes que encontravam na mesma situação. Todas as disposições editalícias

foram mantidas, não tendo sido afrontado nenhum pressuposto formal, realizando um julgamento objetivo e

isonômico, não existindo privilégio ou contrariedade ao edital.

A realização das diligências, inclusive, demonstra apenas a postura da

INFRAERO de realizar uma avaliação isonômica de todas as propostas, pois foi realizado de maneira

abrangente para todas as licitantes. Não ferindo a isonomia, pois todos os critérios utilizados foram

adotados quando da análise de todas as propostas. Da mesma forma, as correções previstas no subitem

8.2, não passíveis de desclassificação, foram aplicadas do mesmo modo a todas propostas apresentadas,

sempre que cabível.

No relatório da Recorrente, esta faz menção à existência de possíveis erros

nas planilhas apresentadas pela empresa CONSTRUTORA E INCORPORADORA SQUADRO LTDA; RV /

IC SUPLY / CVF; JOTTA ELE CONSTRUÇÕES CIVIS. Neste aspecto, cabe-nos salientar que mesmo que

estes fossem aferidos, não ensejariam razão para a desclassificação destas propostas, assim como não o

foram para a Recorrente, visto que estas planilhas de detalhamentos possuem caráter meramente

instrumental.

NO MAIS, é inequívoco que todo o debate até aqui desenvolvido implica

numa revisão de atos da Comissão, inclusive quanto aos fundamentos que, anteriormente, serviram como

base para a (des)classificação das diversas Propostas apresentadas. Neste sentido, é crível afirmar que

outras propostas, ainda não apreciadas por este relatório, possam necessitar revisão face a possibilidade

hipotética de, a partir deste novo enfoque, merecerem reforma no julgamento.

Ainda que estas empresas não tenham recorrido da decisão, certo é que o

princípio da isonomia, com matriz constitucional no princípio da igualdade, exige que a Comissão dispense o

mesmo tratamento a todas as Propostas que se encontrem em situações de suficiente similaridade, o que

se passa a verificar, em homenagem ao princípio da autotutela da Administração, inclusive.

Na condição acima a Comissão verificou que se enquadram as Propostas

de Preços das empresas SIAL CONSTRUÇÕES CIVIS LTDA e CONCREJATO SERVIÇOS TÉCNICOS DE

ENGENHARIA S/A, abaixo consideradas.

Página | 22

SIAL CONSTRUÇÕES CIVIS LTDA

A Proposta da empresa foi desclassificada por força das alíneas “a”, “c”, “e”

e “g” do subitem 8.4 do Edital, conforme justificativas constantes na ata da 2ª Reunião Interna da Comissão.

Revendo as razões expostas, verifica-se que não subsiste o argumento

aplicado de que a não apresentação da Planilha de Encargos Sociais Mensalista possa levar a tal

julgamento, vez que se constatou a não aplicação deste regime de mão-de-obra na proposta, mas tão

somente no regime de horista, cuja planilha foi adequadamente apresentada. A fim de verificar tal

circunstância, a Comissão promoveu diligência através da Carta Formal nº 227/SRSU/(ADSU-4)/2012,

tendo a empresa afirmado que “não foi apresentada a composição das Lei Sociais para mensalistas ...

devido ao não emprego deste regime na formação de preços”.

Entretanto, considerando sua desclassificação anterior, a empresa

declarou, através de mensagem eletrônica, que:

... em virtude da nossa desclassificação no julgamento da proposta e por não termos interposto recurso contra a decisão da comissão de licitação, nos abstemos de protocolar o documento solicitado junto ao Protocolo Geral da Infraero.

Assim sendo, atendida está a alínea “g”, mas persistem os demais

fundamentos, que não permitem outro julgamento senão aquele já proferido, ou seja, a desclassificação da

Proposta de Preços apresentada.

CONCREJATO SERVIÇOS TÉCNICOS DE ENGENHARIA S/A

Em situação similar a Comissão identificou a Proposta de Preços

apresentada pela empresa CONCREJATO SERVIÇOS TÉCNICOS DE ENGENHARIA S/A que,

desclassificada com base nas alíneas “a” e “g” do subitem 8.4 do Edital, vez que apresentou taxa percentual

superior ao limite estipulado pelo Edital para o Grupo A da Planilha de BDI e Taxa de Encargos Sociais

Mensalista superiores aos limites determinados pelo subitem 6.7.4, alíneas “a” e “c”, em observação à Nota

3 do subitem 6.7.5.

Página | 23

Considerando que esta Comissão tem decidido pela não desclassificação

das propostas que não apresentaram a Planilha de Encargos Sociais Mensalistas, desde que não a tenham

considerado nas suas composições de preços, com melhor razão, não seria razoável desclassificar outra

que, mesmo apresentando taxas superiores aos limites determinados, não tenha se valido destes na

proposta. Pois é o caso da Proposta de Preços em apreço.

Através das Cartas Formais nºs 228 e 250/SRSU/(ADSU-4)/2011, a

empresa foi questionada acerca da aplicação do regime de emprego de mão-de-obra na formação dos

custos de mão-de-obra de sua proposta, tendo declarado que:

... informamos que o regime de formação de preço para mão-de-obra foi empregado o regime HORISTA, conforme Planilha de Encargos Sociais HORISTA entregue na concorrência.

Ainda que a empresa CONCREJATO tenha apresentado Planilha de

Encargos Sociais Mensalista com taxas superiores, fato é que esta não foi utilizada na formação do preço,

tendo a empresa se valido somente do regime Horista. Assim sendo, não se verifica razão suficiente para a

desclassificação da proposta com tal fundamento, vez que o vício não tem cunho prático e, sob nenhuma

forma, contribuiu para a formação da Proposta.

Na mesma esteira, e de acordo com todo o aludido anteriormente neste

Relatório, tem esta Comissão demonstrado que a apresentação de taxas superiores na Planilha de BDI não

é razão suficiente para a desclassificação da proposta, visto que pode ser corrigido, levando as taxas aos

limites admitidos pelo edital, com conseqüente ajuste do valor global da Proposta de Preços considerada.

Como bem demonstra a tabela abaixo, a taxa de BDI exigiu, para

compatibilização de suas taxas com os limites determinado pelo Edital, a redução para o percentual total de

19,10%:

Página | 24

Questionada então a empresa através da Carta Formal nº

65/SRSU/(ADSU-4)/2012, esta manifestou-se de forma contrária a redução da taxa de BDI, admitindo tão

somente o reequilíbrio dos percentuais entre os diversos itens, de modo a manter a taxa e o valor global de

sua proposta, nos seguintes termos:

[...] informar que concorda apenas com a redistribuição dos percentuais unitários, mantendo-se o percentual total [...].

Como bem já trabalhado neste Relatório, não há previsão no Edital para a

redistribuição dos percentuais unitários, sendo inafastável obrigação da proponente adequar os itens

componentes da taxa de BDI de acordo com sua realidade tributária e estrutura de custos.

É incompreensível para esta Comissão quais as razões não justificadas que

permitiriam a empresa aumentar seu Lucro Bruto (4,91% para 8,00%), suas despesas financeiras (0,20%

para 0,59%) e a alíquota do PIS (0,65% para 1,65%). Em especial este último, somente viável se estivesse

a empresa alterando seu sistema tributário (cumulativo – não-cumulativo).

No caso em apreço, aceitar a redistribuição aproxima a intenção da

empresa ao que expressamente a lei não admite, notadamente na segunda parte do §3º, art. 43 da Lei

8.666/93:

Página | 25

É facultada à Comissão ou autoridade superior, em qualquer fase da licitação, a promoção de diligência destinada a esclarecer ou a complementar a instrução do processo, vedada a inclusão posterior de documento ou informação que deveria constar originariamente da proposta. (grifo nosso)

A licitante criou uma condição à aceitação da redução dos percentuais tidos

por superiores aos limites do Edital, qual seja, que lhe fosse concedido o aumento de outros encargos da

taxa de BDI. Efetivamente, a empresa não está aceitando a correção da alíquota conforme fora proposta por

esta Comissão.

Doutro modo, a aceitação do incremento de algumas taxas componentes

implica um aumento do valor global, se comprado com o que seria obtido pela redução do BDI aos limites

aceitáveis, reestabelecendo o valor original da proposta, conforme se demonstra:

Valor Original: R$56.686.999,94;

Valor c/ BDI corrigido: R$54.293.291,09;

Economia: R$2.393.708,85

Eram pois justamente os princípios da economicidade, da razoabilidade e

da seleção da proposta mais vantajosa que motivaram e justificaram a diligência, a fim de não desclassificar

proposta por cotar preços superiores ao estimado, tidos como limites, permitindo proponente momento

oportuno para reduzi-los, sob pena de desclassificação, conforme preceitua o subitem 6.7.3.3 do Edital.

Não admitindo a redução (mantida as demais condições da proposta tal

qual apresentada), mas em nítida tentativa de “negociar a redução”, impondo-lhe condição, não restará

aplicabilidade para o dispositivo citado no parágrafo antecedente, exceto pela sua segunda parte, que

impõe a desclassificação da Proposta de Preços. Assim o é porque não existe disposição legal, editalícia ou

principiológica aplicável que admita a compensação da redução das taxas pela redistribuição de seu peso

financeiro em outros encargos ou custos.

Página | 26

Por fim, esta Comissão decide pela manutenção da decisão anterior, tendo

em vista a não aceitação da empresa CONCREJATO à correção aplicada em sua proposta, senão mediante

o injustificado aumento de outros percentuais unitários por ela sugeridos.

Página | 27

3. CONCLUSÃO

Em relação aos RECURSOS apresentados pelos Consórcios

DAMIANI/TANGRAN e IGUAÇU, esta Comissão submete o assunto à elevada consideração de V.Sª,

devidamente informado, conforme previsto no subitem 25.4.2.1 da NI – 6.01/E (LCT) e no §4º, art. 109, Lei

8.666/93, opinando desde já, se outra não for sua decisão, pelo ACOLHIMENTO das razões apresentadas,

determinando, pois, a CLASSIFICAÇÃO das seguintes propostas: CONSÓRCIO IGUAÇU; e CONSÓRCIO

DAMIANI/TANGRAN.

Sendo esta vossa decisão, considerando as Propostas de Preços já

classificadas por ocasião da 2ª Reunião Interna da Comissão, assim restará a ordem de classificação:

I. CONSÓRCIO DAMIANI/TANGRAN, valor global de R$49.946.246,00 (quarenta e nove milhões, novecentos e quarenta e seis mil, duzentos e quarenta e seis reais);

II. CONSÓRCIO IGUAÇU, valor global de R$53.318.399,91 (cinquenta e três milhões, trezentos e dezoito mil, trezentos e noventa e nove reais, noventa e um centavos);

III. JOTTA ELE CONSTRUÇÕES CIVIS LTDA, valor global de R$53.949.444,23 (cinqüenta e três milhões, novecentos e quarenta e nove mil, quatrocentos e quarenta e quatro reais, vinte e três centavos);

IV. CONSÓRCIO RV/IC SUPPLY/CVF, valor global de R$54.503.388,96 (cinqüenta e quatro milhões, quinhentos e três mil, trezentos e oitenta e oito reais, noventa e seis centavos);

V. CONSTRUTORA E INCORPORADORA SQUADRO LTDA, valor global de R$55.171.460,85 (cinqüenta e cinco milhões, cento e setenta e um mil, quatrocentos e sessenta reais, oitenta e cinco centavos).

Porto Alegre/RS, 16 de janeiro de 2012.

RODRIGO KRÜTZMANN Presidente da Comissão de Licitação / ADSU-4

TIAGO DE MORAES MACHADO MAURICIUS MUNHOZ DE MEDEIROS Membro Técnico / DJSU Membro Técnico / EGSU-3

IRIA SIMONETTI Membro Técnico / FISU-1