Recomendacoes paRa Boas pRaticas de - ispn.org.br · MoDElo 2 - MArCo ZEro marco Zero Número de...

32

RECOMENDACOES PARA BOAS PRATICAS DE GESTAO ADMINISTRATIVA E FINANCEIRA DE PEQUENOS PROJETOS

Transcript of Recomendacoes paRa Boas pRaticas de - ispn.org.br · MoDElo 2 - MArCo ZEro marco Zero Número de...

RecomendacoespaRa Boas pRaticas de

gestao administrativa

e FinanCeira de

PeQUenos ProJetos

Esta publicação é resultado do Projeto FLORELOS: Elos Ecossociais entre as Florestas Brasileiras - Modos de vida sustentáveis em paisagens produtivas e do PPP - ECOS: Programa de Pequenos Projetos Ecossociais, desenvolvidos pelo Instituto Sociedade, População e Natureza - ISPN. Tal publicação conta com o apoio financeiro do GEF, União Européia, Fundo Finlandês para a Cooperação Local e Fundação DOEN.

Este documento é de responsabilidade do ISPN não podendo, em caso algum, ser considerado como reflexo da posição de seus doadores.

Elaboração: Andréa Lobo, Cristiane Azevedo, Donald Sawyer, Isabel Figueiredo, Fábio Vaz Ribeiro de Almeida, Luis Carrazza, Renato Araújo.

Apoio: Carolina Gomes, Cibele Santana, Eric Sawyer, Gabriel Schiavon, Lara Montenegro, Luciano Silva, Márcia Braga.

Mais informações:Instituto Sociedade, População e Natureza - ISPNSCLN 202 - Bloco B - Salas 101/104CEP 70.832-525 - Brasília - DFE-mail: [email protected]

Recomendações para Boas Práticas de Gestão Administrativa e Financeira de Pequenos Projetos.Andréa Lobo, Cristiane de Azevedo, Fábio Vaz Ribeiro de Almeida, et al (Orgs). Brasília: 2011.Realização: Instituto Sociedade, População e Natureza – ISPN.ISBN: 978-85-63288-04-2

ApresentAção

CAPíTULO I Gestão de projetos• Planejamento das Atividades• Marco Zero• Acompanhamento e Avaliação

CAPíTULO II BoAs práticAs de Gestão FinAnceirA• Elementos de Despesa• Fluxo de Contratação Pesquisa de Preços Análise das Propostas Apuração do Vencedor Comunicação ao Vencedor e Contratação do Produto ou Serviço Recebimento e Conferência dos Produtos e Serviços Solicitados Pagamento Arquivamento• Prestação de Contas

ANExO I relAção de links relAcionAdos à GestãoANExO II reFerênciAs BiBlioGráFicAs

06

02

080911

13151517171819

2324

22

12

28

29

apResentacao

APRESENTAçãO

3

Este manual tem o objetivo de apresentar orientações básicas que podem facilitar a gestão dos recursos financeiros destinados à execução de projetos que recebem apoio financeiro de fontes governamentais e/ou de doadores nacionais ou internacionais.

Nossa intenção é compartilhar com as organizações que são iniciantes na execução de projetos algumas práticas de gestão que costu-mam ser solicitadas por agentes financiadores nacionais, internacionais e órgãos governamentais brasileiros. O sentido é de sistematizar tais práticas para auxiliar na implantação das ações, apoiando os beneficiários dos projetos no aprimoramento da gestão e da prestação de contas dos recursos recebidos.

Entendemos que os projetos são executados por comunidades com práticas e lógicas culturais diversas, porém, à medida do possível, aqueles

que recebem financiamentos para projetos devem estar cientes da lógica inerente aos projetos e aos doadores, evitando assim, problemas futuros. Este manual, portanto, se dedica a este público - principiante na execução e gestão de projetos - e tem a intenção de ajudar a reduzir riscos de quem recebe financiamento.

A idéia de elaborar o presente material nasce da experiência do Instituto Sociedade, População e Natureza - ISPN na coordenação técnico-administrativa do Programa de Pequenos Projetos Ecossociais (PPP-ECOS) desde 1994, período em que acompanhou, graças ao monitoramento das ações das organizações executoras dos pequenos projetos, um conjunto de dificuldades e gargalos enfrentados por estas na gestão dos projetos, especialmente sua gestão financeira. Percebemos, então, este esforço como uma forma de compar-tilhar a experiência já adquirida nessa área.

APRESENTAçãO

4

Apesar dos limites, é importante enumerar alguns procedimentos recomendáveis, dado o contexto atual, pois observamos uma tendência de maior rigor por parte dos financiadores e auditores. Como exemplo, temos o caso do próprio PPP-ECOS que, originalmente, seguia regras da Organização das Nações Unidas - ONU, mais adequadas aos pequenos apoios comunitários e, agora, começa a solicitar convergência com padrões mais rigorosos nacionais e internacionais.

Caso queira aprofundar os conhecimentos nes-se campo, ao final do documento disponibilizamos links e bibliografias que podem auxiliá-lo de forma mais sistemática e detalhada. Em especial, recomendamos o site do Tribunal de Contas da União – TCU, onde se encontra a Cartilha Convênios e Outros Repasses, de 2009. Este documento tem como objetivo informar os principais agentes envolvidos sobre os procedimentos e as regras que disciplinam a aplicação de recursos públicos federais voluntariamente transferidos a estados, municípios, Distrito Federal e a organizações não-governamentais (ONGs). Nele são divulgadas as irregularidades e falhas mais frequentes na execução financeira dos convênios, detectadas pelo TCU. Saber aprender com os erros dos outros pode permitir uma gestão com mais acertos. Fique alerta!

É importante destacar que, apesar do empenho de sistematização, as regras são dinâmicas, variam de doador para doador e o tema é complexo. Ainda assim, esperamos que o presente material possa servir de auxílio no aprimoramento da gestão de projetos para muitas organizações, especialmente na sua gestão financeira.

APRESENTAçãO

5

BoA leiturA!

A boa gestão de projetos é necessária para que os objetivos do projeto sejam alcançados com efetividade e que a instituição executora não venha a ter prejuízos futuros. Esta publicação está dividida em dois capítulos e dois anexos. O Capítulo I apresenta práticas importantes para se planejar, acompanhar e avaliar um projeto. O Capítulo II divulga boas práticas de gestão financeira. No Anexo I, você encontra uma relação de links com informações sobre boas práticas de gestão, e no Anexo II, são relacionadas referências bibliográficas, caso queira ter acesso a informações mais detalhadas. lembre-se: a cada projeto executado, a entidade recebedora de recursos deve tomar conhecimento das regras adotadas por aquele

financiador para evitar problemas na prestação de contas. É importante ler com atenção as instruções do financiador, observar o que está escrito nos documentos e ficar alerta às orientações forneci-das verbalmente referentes ao projeto. Elas podem ser importantes. Em caso de dúvidas, comunique-se por escrito com seu financiador e arquive as trocas de mensagens ou documentos. Esta documentação escrita facilita a lembrança e pode ser útil na fase de prestação de contas e apresentação de relatórios!

Desejamos que essas recomendações sejam de grande utilidade a todos.

Gestao de pRojetos

capitulo i

GESTãO DE PROjETOS

Projeto pode ser definido como um conjunto planejado de ações que são coordenadas para alcançar determinados objetivos, dentro dos limites de um orçamento, em dado período de tempo. É um instrumento que pode proporcionar, por meio de uma intervenção, a mudança de uma realidade.

Sabemos que cada projeto possui um grau de complexidade e diferentes contextos econômicos e sociais. Os projetos são formados por quatro elementos que merecem atenção na sua gestão:

• objetivos do projeto - o que se quer alcançar ao final de um projeto. Deve contribuir para melhorar a realidade que se pretende modificar.• Atividades - ações planejadas a fim de alcançar os objetivos do projeto.• orçamento - valor dos recursos financeiros previstos para as despesas do projeto. Pode apresentar restrições, mas deve ser cumprido.• cronograma - se refere ao planejamento das

ações no tempo, que sempre será definido e limitado.

Para que o projeto tenha bom andamento, é importante que seja feito um planejamento prévio, antes de se iniciar qualquer atividade, pois elas deverão contribuir para a conquista dos objetivos do projeto, dentro do orçamento e dos prazos estipulados no cronograma.

A seguir vamos destacar algumas práticas úteis para quem está se familiarizando com a gestão ou acompanhamento do desenvolvimento de um projeto.

7

• PlAnEjAMEnto DAs AtiviDADEs

As ações previstas no projeto devem ser coerentes com os seus objetivos, pois serão elas as responsáveis pelo alcance dos resultados esperados com a realização do projeto. É comum que os financiadores de projetos forneçam um modelo de planejamento, por isso a estrutura da sua apresentação pode variar conforme as exigências do financiador. A título de exemplo, segue abaixo um modelo de Plano de Trabalho (Modelo 1) para facilitar a sua compreensão.

MODELO 1 - PLANO DE TRABALHO

GESTãO DE PROjETOS

8

Lembre-se:cada financiador solicitará um plano de trabalho, conforme seu padrão. Este é apenas um exemplo possível. O importante é que, independente da estrutura adotada, o planejamento prévio seja realizado.

plano de trabalho

Atividades Descrição das atividades Responsável Investimento R$

Prazo

Lembre-se de relacionar as atividades aos objetivos propostos para a ação. É importante registrar a descrição das atividades, de preferência, com a indicação do seu período de início e fim, com o nome dos responsáveis pela sua condução - pessoas, grupos ou instituições - e as informações relevantes

• MArCo ZEro

o Marco Zero é como um retrato da realidade com a qual se vai trabalhar no projeto, antes de iniciar a sua execução. Isto é, uma avaliação preliminar da situação ou contexto que se pretende modificar, e que irá permitir uma comparação ao fim do projeto para avaliar as conquistas alcançadas.

Os objetivos de um projeto devem ser claros e possibilitar alguma forma de acompanhamento de

GESTãO DE PROjETOS

9

para sua execução. Essa organização, além de facilitar o acompanhamento do projeto, pode ser uma boa referência para trabalhos futuros.

Fique alerta para que os prazos do Plano de Trabalho sejam cumpridos e acompanhe o cronograma de liberação de recursos do seu financiador.

sua execução, ou seja, deve ser possível medi-los. Por exemplo, se seu projeto pretende aumentar o número de famílias que trabalham com apicultura, em uma determinada região, você pode comparar o número de famílias que trabalhavam com apicultura na região antes do início do projeto com a quantidade de famílias envolvidas com a atividade, após a sua conclusão. Mas só é possível medir alguma coisa quando sabemos quanto se tinha antes. Então, para possibilitar que você saiba como está o cenário do projeto antes do seu início, é importante que se estabeleça um Marco Zero (Modelo 2). o quadro que apresentaremos a seguir é apenas um exemplo!

É como tirar uma fotografia do momento inicial do projeto e depois compará-la com outra retirada ao final das ações. Com certeza, se os objetivos foram alcançados, a fotografia terá mudado.

os itens relacionados no Marco Zero são os indicadores que deverão ser observados ao longo da execução do projeto. São as evidências de

mudanças que se quer observar e medir. Com base no indicador, é possível saber se o objetivo do projeto foi cumprido.

Nem todos os indicadores são quantificáveis. Existem diversos indicadores que são qualitativos e que podem ser de difícil mensuração. Estes também devem ser observados e relatados como ganhos que o projeto ajudou a conquistar.

É importante lembrar que nem todos os financiadores exigem a apresentação de um Marco Zero, porém, saber como estamos no momento de

GESTãO DE PROjETOS

10

Lembre-se:cada financiador irá solicitar os indicadores de maior importância para as suas instituições. Ou seja, os indicadores exigidos podem mudar a depender do financiador.

MoDElo 2 - MArCo ZEro

marco Zero

Número de famílias envolvidas

Número de pessoas envolvidas

Número de homens envolvidos

Número de mulheres envolvidas

Número de jovens envolvidos (menos de 24 anos)

Número de idosos envolvidos ( 60 anos ou mais)

Área sob uso sustentável (ha)

Faturamento por família

Início(marco zero)

Final do Projeto(Meta)Indicadores

• ACoMPAnhAMEnto E AvAliAção

No decorrer das ações, o projeto deve ter um acompanhamento. É por meio desse acompanhamento que iremos avaliar se estamos no caminho previsto quando o projeto foi elaborado, ou se algo deve ser modificado.

Para acompanhar o projeto, você pode fazer um monitoramento dos quatro elementos que destacamos para sua formulação:

GESTãO DE PROjETOS

11

Ao acompanhar esses elementos é possível realizar correções no curso do projeto. As ações críticas ou problemas podem ser verificados em tempo de serem resolvidos com mais facilidade. Caso ocorra uma situação que fique fora do controle da gestão do projeto, é recomendado que o beneficiário informe, por escrito, à instituição financiadora sobre o que está ocorrendo para que busque uma solução, o quanto antes.

início do projeto, o que queremos com sua execução e, ao final, se o que queríamos foi alcançado, é sempre uma boa prática!

Objetivos Atividades Orçamento Cronograma

Boas pRaticas de Gestao financeiRa

capitulo ii

A gestão financeira é uma parte importante da execução de projetos. Ela compreende a realização de diversos procedimentos e ações.

Nesta publicação, vamos explicar e dar exemplos de alguns itens frequentemente observados em um processo de prestação de contas e que merecem atenção dos gestores. Trataremos dos seguintes temas:

• ElEMEntos DE DEsPEsA

Despesa é tudo aquilo que você gasta, seja para comprar materiais, produtos ou contratar serviços. Enfim, todas as aquisições necessárias

BOAS PRÁTICAS DE GESTãO FINANCEIRA

• Elementos de despesa

• Fluxo de contratação

• Prestação de contas

13

para realizar as atividades de um projeto podem ser chamadas de despesas.

É importante ficar bem atento quando for preci-so fazer uma despesa no projeto. Sua realização deve ser sempre de acordo com o plano de trabalho apresentado e, é claro, conforme o orçamento disponível, a não ser quando houver a aprovação prévia do financiador para determinada alteração.

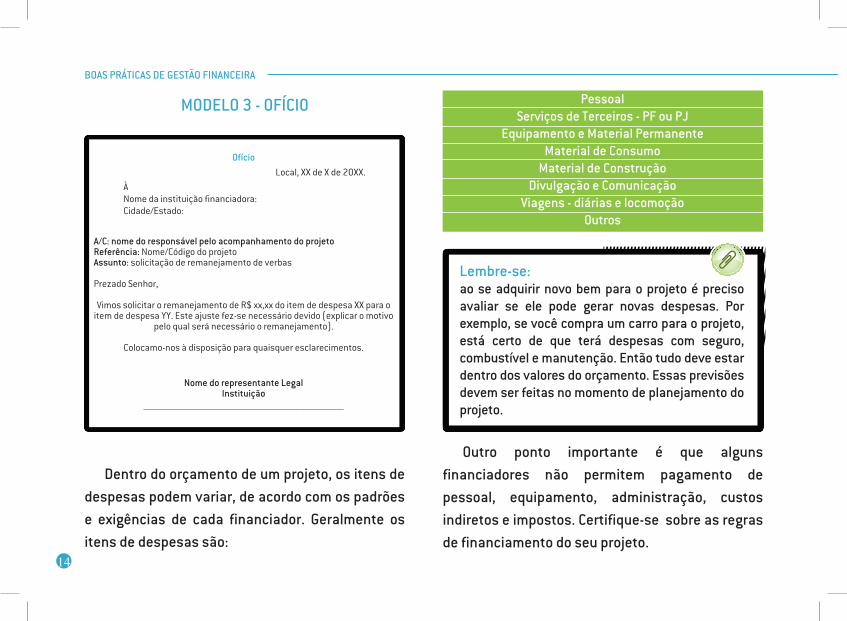

Lembre-se:se durante a execução do projeto ocorrer qualquer imprevisto, comunique ao seu financiador. Se for necessário realizar algum remanejamento de recursos ou justificativa sobre algum procedimento na execução do projeto, é importante que isso seja feito por meio de um ofício (Modelo 3).

Outro ponto importante é que alguns financiadores não permitem pagamento de pessoal, equipamento, administração, custos indiretos e impostos. Certifique-se sobre as regras de financiamento do seu projeto.

Dentro do orçamento de um projeto, os itens de despesas podem variar, de acordo com os padrões e exigências de cada financiador. Geralmente os itens de despesas são:

MODELO 3 - OFíCIO

Ofício

A/C: nome do responsável pelo acompanhamento do projetoReferência: Nome/Código do projetoAssunto: solicitação de remanejamento de verbas

Prezado Senhor,

Vimos solicitar o remanejamento de R$ xx,xx do item de despesa XX para o item de despesa YY. Este ajuste fez-se necessário devido (explicar o motivo

pelo qual será necessário o remanejamento).

Colocamo-nos à disposição para quaisquer esclarecimentos.

Nome do representante LegalInstituição

______________________________________________________________________________________________

Local, XX de X de 20XX.

ÀNome da instituição financiadora:Cidade/Estado:

14

Lembre-se:ao se adquirir novo bem para o projeto é preciso avaliar se ele pode gerar novas despesas. Por exemplo, se você compra um carro para o projeto, está certo de que terá despesas com seguro, combustível e manutenção. Então tudo deve estar dentro dos valores do orçamento. Essas previsões devem ser feitas no momento de planejamento do projeto.

BOAS PRÁTICAS DE GESTãO FINANCEIRA

PessoalServiços de Terceiros - PF ou Pj

Equipamento e Material PermanenteMaterial de Consumo

Material de ConstruçãoDivulgação e Comunicação

Viagens - diárias e locomoçãoOutros

• FlUXo DE ContrAtAção

Apresentamos, a seguir, o fluxo de contratação consolidado, com as principais fases desse processo. Agora você, como gestor de um projeto, deve possuir uma visão integrada para utilizar todas as informações oferecidas como referência, na hora de realizar suas despesas.

15

BOAS PRÁTICAS DE GESTãO FINANCEIRA

1

2

3

4

5

6

7

1 - PESqUISA DE PREçOS

Essa é a fase que o gestor deve buscar as melhores opções de fornecedores. Dentro das possibilidades, é recomendável que o documento de solicitação de cotação de preços de serviços seja encaminhado a pelo menos três fornecedores diferentes.

Para que este fornecedor possa atender suas necessidades, é importante formalizar as características dos produtos ou serviços em um documento. Esse documento pode ser um termo de referência, no qual você descreve o objetivo da contratação, a descrição das atividades, os produtos e prazos esperados, além de indicar a qualificação necessária do fornecedor para a realização do

Veja a seguir mais informações sobre cada uma das fases do fluxo de contratação:

16

BOAS PRÁTICAS DE GESTãO FINANCEIRA

serviço, ou uma simples solicitação de cotação de preços de produtos/serviços (Modelo 4). Isso facilitará todo o processo de pesquisa de preços e orçamentos.

Elaboramos um modelo que pode servir de exemplo:

MODELO 4 - SOLICITAçãO DE COTAçãO DE PREçOS DE PRODUTOS/ SERVIçOS

SOLICITAçãO DE COTAçãO DE PREçOS DE PRODUTOS/SERVIçOS

Prezado Sr.,

Convidamos vossa Senhoria a apresentar cotação de preços para os bens/serviços abaixo discriminados.

Descrição do produto/serviço:

Em caso de dúvida, entrar em contato pelo telefone:_____________________________.

Atenciosamente,

__________________________________________________________Representante da Organização

Local, XX de X de 20XX.

Organização: Nome do Projeto:

01

02

03

04

DESCRIçãOITEM

Prazo para apresentaçãoda proposta: xx/0x/20xx

3 - APURAçãO DO VENCEDOR

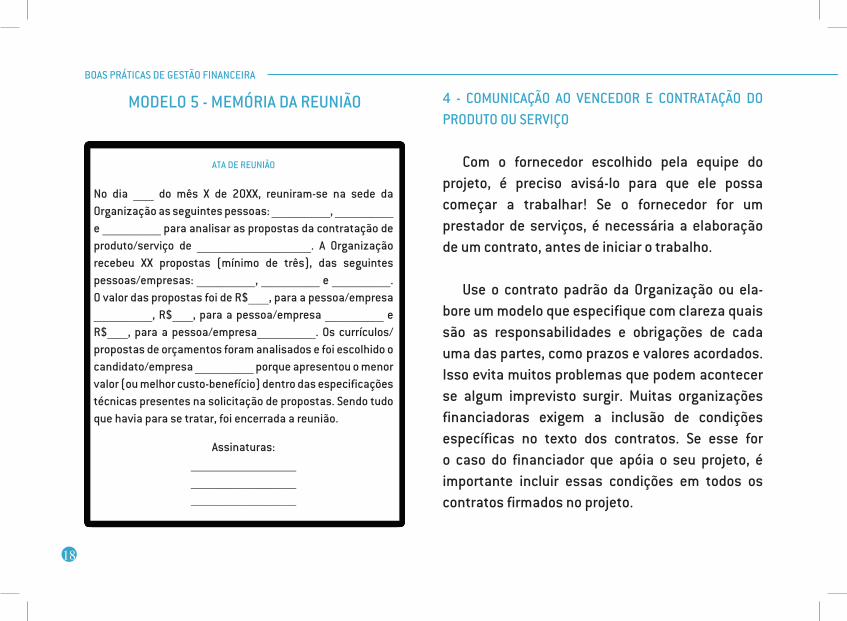

A equipe ou pessoa responsável, após avaliar as propostas recebidas, irá decidir qual delas é a mais adequada para ser contratada. Após a indicação do fornecedor vencedor, é interessante fazer uma Memória da reunião (Modelo 5) para registrar as principais decisões desse processo. 17

Com as propostas em mãos, é hora de decidir quem será contratado.

É interessante que sua instituição indique uma pessoa ou uma equipe como responsável formal para a definição das contratações. Para evitar dúvidas, é recomendável que essa decisão seja documentada.

BOAS PRÁTICAS DE GESTãO FINANCEIRA

Caso a realidade de sua região não permita a apresentação de três propostas, é recomendado que se faça uma justificativa por escrito. Algumas organizações têm obtido uma declaração da Prefeitura de seu Município informando que não há três fornecedores na cidade, essa é uma solução que pode ser adotada em seu caso!

2 - ANÁLISE DAS PROPOSTAS

Importante! Para muitos financiadores, o fornecedor que apresentar o valor mais baixo é sempre o vencedor, desde que atenda todos os requisitos técnicos. Se não atender, o segundo menor preço pode ganhar, ou mesmo o mais alto, se os outros dois não atenderem ao que foi solicitado. já para outros financiadores, a qualidade técnica do produto ou serviço pode ter maior peso que o preço. Nesse caso, na hora de decidir quem será o vencedor, deve-se observar a melhor relação entre custo e benefício.

18

BOAS PRÁTICAS DE GESTãO FINANCEIRA

4 - COMUNICAçãO AO VENCEDOR E CONTRATAçãO DO PRODUTO OU SERVIçO

Com o fornecedor escolhido pela equipe do projeto, é preciso avisá-lo para que ele possa começar a trabalhar! Se o fornecedor for um prestador de serviços, é necessária a elaboração de um contrato, antes de iniciar o trabalho.

Use o contrato padrão da Organização ou ela-bore um modelo que especifique com clareza quais são as responsabilidades e obrigações de cada uma das partes, como prazos e valores acordados. Isso evita muitos problemas que podem acontecer se algum imprevisto surgir. Muitas organizações financiadoras exigem a inclusão de condições específicas no texto dos contratos. Se esse for o caso do financiador que apóia o seu projeto, é importante incluir essas condições em todos os contratos firmados no projeto.

MODELO 5 - MEMóRIA DA REUNIãO

ATA DE REUNIãO

No dia _______ do mês x de 20xx, reuniram-se na sede da Organização as seguintes pessoas: ____________________, ____________________ e ____________________ para analisar as propostas da contratação de produto/serviço de _______________________________________. A Organização recebeu xx propostas (mínimo de três), das seguintes pessoas/empresas: ____________________, ____________________ e ____________________. O valor das propostas foi de R$_______, para a pessoa/empresa ____________________, R$_______, para a pessoa/empresa ____________________ e R$_______, para a pessoa/empresa____________________. Os currículos/propostas de orçamentos foram analisados e foi escolhido o candidato/empresa ____________________ porque apresentou o menor valor (ou melhor custo-benefício) dentro das especificações técnicas presentes na solicitação de propostas. Sendo tudo que havia para se tratar, foi encerrada a reunião.

Assinaturas:____________________________________________________________________________________________________________

Caso o processo seja referente à aquisição de um produto ou equipamento, nem sempre é necessário um contrato. Você deverá avaliar essa necessidade caso a caso e de acordo com as exigências de seu financiador.

É importante também avisar aos fornecedores que não foram selecionados neste processo, pois na execução do seu projeto você pode vir a precisar de novas cotações.

5 - RECEBIMENTO E CONFERêNCIA DOS PRODUTOS E SERVIçOS SOLICITADOS

Agora que os produtos ou serviços já foram entregues pelo fornecedor, o primeiro passo é verificar se está tudo de acordo com o que foi especificado no contrato ou na proposta. Caso o responsável pelo projeto verifique que está tudo conforme o planejado e/ou contratado, ele aceitará o produto/serviço, com um carimbo no Relatório e/

No caso da compra de produtos ou equipamentos, é preciso verificar se tudo foi entregue de acordo com a proposta do fornecedor e se está tudo funcionando. Se não houver problemas, deve-se usar o mesmo carimbo na Nota Fiscal.

MODELO 6 - CARIMBO

Atestamos que os serviços e/ou materiais descritos neste relatório ou recibo/nota fiscal foram pagos com recursos do ______________________________ e foram executados e/ou recebidos atendendo as especificações do projeto ______________________.

Em ______/_______/_______

_____________________________________________Organização Beneficiária

19

BOAS PRÁTICAS DE GESTãO FINANCEIRA

ou na Nota Fiscal ou Recibo. Veja um exemplo de modelo para carimbo (Modelo 6):

20

BOAS PRÁTICAS DE GESTãO FINANCEIRA

Na impossibilidade de obter uma Nota Fiscal, você pode solicitar um Cupom Fiscal ou um Recibo. O importante é que todas as suas despesas estejam documentadas para seu controle e para o processo de prestação de contas!

Dê sempre preferência à Nota Fiscal. Para facilitar sua conferência, segue um exemplo com os campos que devem ser observados na Nota Fiscal (Modelo 7).

Importante! Nesse momento é fundamental verificar se a Nota Fiscal emitida é válida, ou seja, se está dentro do prazo de validade, se está no nome do fornecedor contratado, se a descrição do produto ou serviço está correta, se o documento está emitido no nome da sua organização e se não há rasuras.

MODELO 7 - CONFERêNCIA DE NOTA FISCAL

Verifique se osdados estão preenchidos de forma correta.

Tenha sempre a comprovação de que a nota foi paga.

Verifique se o que está recebendo é uma nota fiscal. Esse documento deve conter o CNPj da empresa que está emitindo a NF.

A Nota Fiscal não pode conter rasuras ou alterações com corretivo!

Algumas notas não têm espaço para o CNPj da empresa contratante. Se for o caso, peça para que seja incluída essa informação em outro espaço da NF.

Verifique a validade da nota fiscal. Não são aceitas notas vencidas!

BOAS PRÁTICAS DE GESTãO FINANCEIRA

ertific

c

ado de

ertific

c

ado

de

PAGO

21

Peça para que a pessoa coloque o valor unitário e o valor total do que está sendo consumido.

Se o pagamento for para prestação de serviços de pessoa física, aí sim pode ser comprovado com recibo! Um bom exemplo é o dos serviços prestados por taxistas. Caso a pessoa não tenha recibo próprio, você mesmo pode elaborar um. Segue um modelo de recibo para facilitar a sua gestão. (Modelo 8)

BOAS PRÁTICAS DE GESTãO FINANCEIRA

MODELO 8 - RECIBO

RECIBO

R$ _____________________ (inserir o valor)Recebi da (inserir nome da Organização Beneficiária), o valor de R$ xxx,xx (inserir o valor por extenso), relativo ao fornecimento/prestação do serviço de (detalhar o fornecimento ou o serviço prestado)

(local e data)

______________________________________________________________Nome completo do fornecedor/prestador

CPF, RG com orgão expedidorEndereço completo

6 - PAGAMENTO

O pagamento pode ser feito em cheque, dinheiro, ou por meio de transferência eletrônica diretamente para a conta de quem vai receber. É importante destacar que para cada pagamento é necessário um comprovante. E isso não é tão simples quanto pode parecer. No caso de uma empresa - loja de computador, restaurante, padaria, casa de materiais de construção, empresa de consultoria, entre outros – ela deve emitir Nota Fiscal ou Cupom Fiscal. Inclusive pode ser importante colocar essa condição antes de fechar negócio, porque se não tiver Nota Fiscal ou Cupom Fiscal, não será possível comprovar a despesa, e a organização vai ter um gasto não comprovado, podendo gerar uma falha na prestação de contas.

Por isso, sempre que possível, antes de efetuar a compra, confirme com o fornecedor selecionado se ele possui nota fiscal.

22

Lembre-se:os documentos devem ser guardados por um determinado período. É bom se informar com um contador, especialista ou com seu financiador para saber quanto tempo é necessário manter toda essa documentação segundo as leis brasileiras e/ou as regras do seu financiador.

BOAS PRÁTICAS DE GESTãO FINANCEIRA

a documentação armazenada em pastas e arquivos específicos para o projeto, de forma organizada e em local adequado e de fácil localização, caso seja necessário se fazer alguma consulta.

Para os convênios com o governo brasileiro, há a Portaria Interministerial nº127 de 29 de maio de 2008, § 3º do art. 3º, a qual exige que o convenente ou contratado deve manter os documentos relacionados ao convênio e contrato de repasse pelo prazo de dez anos, contado da data em que foi aprovada a prestação de contas.

Lembre-se:as empresas com CNPj devem emitir Nota Fiscal. Muitos financiadores não aceitam recibo de empresas com o CNPj carimbado. As conseqüências de não apresentar as Notas nesses casos é de que sua despesa pode não ser aceita por seu financiador, o que implicaria em ter que devolver os recursos!

7 - ARqUIVAMENTO

Todos os documentos referentes aos pagamen-tos devem ser guardados em locais de fácil acesso, de preferência na sede da organização e devem estar disponíveis em caso de auditoria. Então deixe toda

Algumas instituições possuem um documento para autorizar formalmente a realização das despesas - Autorização de despesa. Essa prática pode evitar gastos indevidos.

23

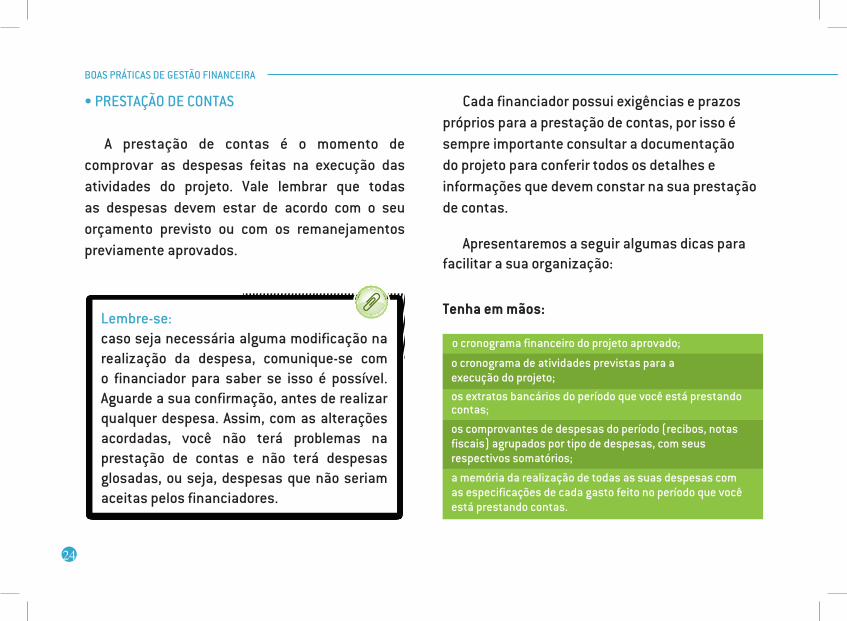

• PrEstAção DE ContAs

A prestação de contas é o momento de comprovar as despesas feitas na execução das atividades do projeto. Vale lembrar que todas as despesas devem estar de acordo com o seu orçamento previsto ou com os remanejamentos previamente aprovados.

Lembre-se:caso seja necessária alguma modificação na realização da despesa, comunique-se com o financiador para saber se isso é possível. Aguarde a sua confirmação, antes de realizar qualquer despesa. Assim, com as alterações acordadas, você não terá problemas na prestação de contas e não terá despesas glosadas, ou seja, despesas que não seriam aceitas pelos financiadores.

BOAS PRÁTICAS DE GESTãO FINANCEIRA

Cada financiador possui exigências e prazos próprios para a prestação de contas, por isso é sempre importante consultar a documentação do projeto para conferir todos os detalhes e informações que devem constar na sua prestação de contas.

Apresentaremos a seguir algumas dicas para facilitar a sua organização:

o cronograma financeiro do projeto aprovado;

tenha em mãos:

os extratos bancários do período que você está prestando contas;

o cronograma de atividades previstas para a execução do projeto;

a memória da realização de todas as suas despesas com as especificações de cada gasto feito no período que você está prestando contas.

os comprovantes de despesas do período (recibos, notas fiscais) agrupados por tipo de despesas, com seus respectivos somatórios;

24

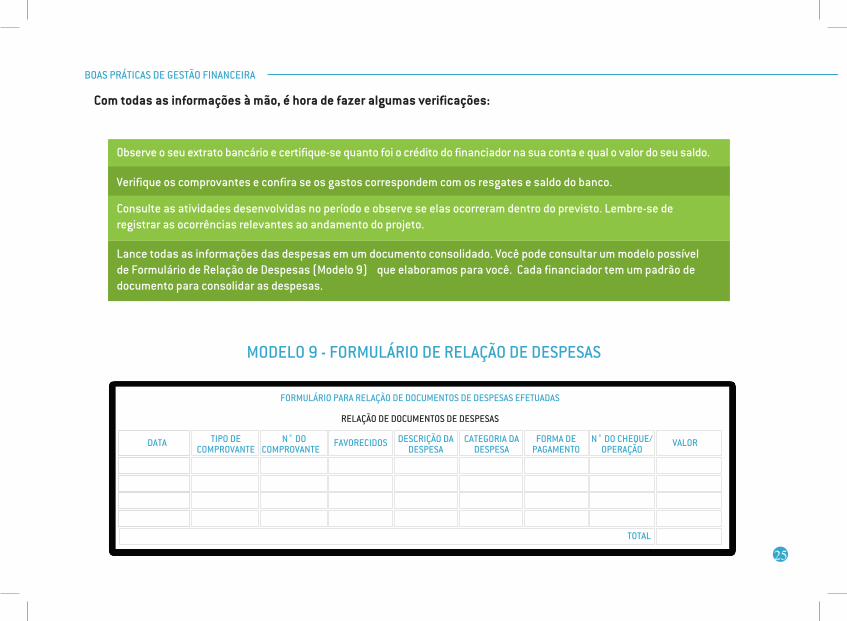

com todas as informações à mão, é hora de fazer algumas verificações:

Observe o seu extrato bancário e certifique-se quanto foi o crédito do financiador na sua conta e qual o valor do seu saldo.

Verifique os comprovantes e confira se os gastos correspondem com os resgates e saldo do banco.

Lance todas as informações das despesas em um documento consolidado. Você pode consultar um modelo possível de Formulário de Relação de Despesas (Modelo 9) que elaboramos para você. Cada financiador tem um padrão de documento para consolidar as despesas.

Consulte as atividades desenvolvidas no período e observe se elas ocorreram dentro do previsto. Lembre-se de registrar as ocorrências relevantes ao andamento do projeto.

MODELO 9 - FORMULÁRIO DE RELAçãO DE DESPESAS

FORMULÁRIO PARA RELAçãO DE DOCUMENTOS DE DESPESAS EFETUADAS

RELAçãO DE DOCUMENTOS DE DESPESAS

TIPO DE COMPROVANTE

n˚ Do COMPROVANTE

DESCRIçãO DA DESPESA

CATEGORIA DA DESPESA

FORMA DE PAGAMENTO

n˚ Do ChEqUE/ OPERAçãO

VALOR

TOTAL

FAVORECIDOSDATA

BOAS PRÁTICAS DE GESTãO FINANCEIRA

25

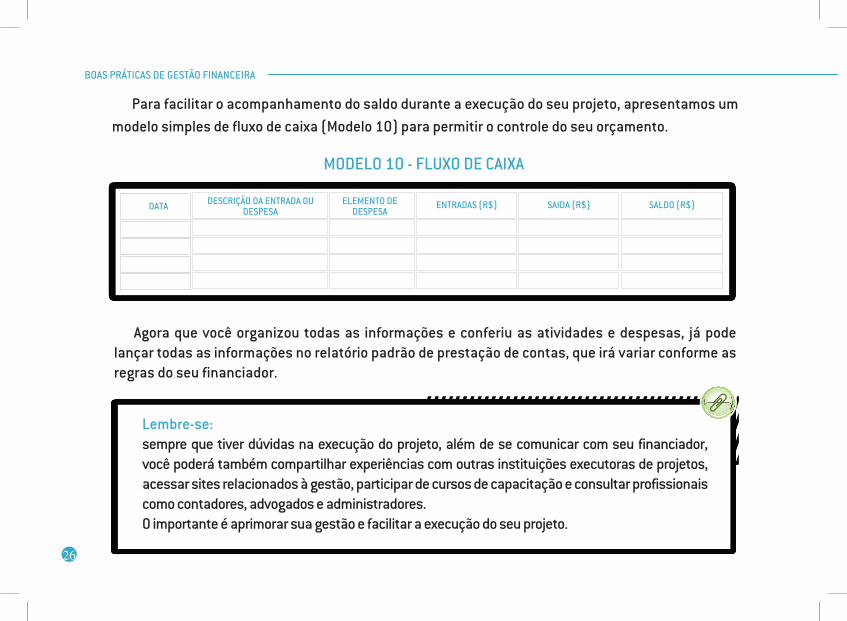

Para facilitar o acompanhamento do saldo durante a execução do seu projeto, apresentamos um modelo simples de fluxo de caixa (Modelo 10) para permitir o controle do seu orçamento.

MODELO 10 - FLUxO DE CAIxA

DESCRIçãO DA ENTRADA OU DESPESA

ELEMENTO DE DESPESA

ENTRADAS (R$) SAIDA (R$) SALDO (R$)DATA

BOAS PRÁTICAS DE GESTãO FINANCEIRA

Agora que você organizou todas as informações e conferiu as atividades e despesas, já pode lançar todas as informações no relatório padrão de prestação de contas, que irá variar conforme as regras do seu financiador.

Lembre-se:sempre que tiver dúvidas na execução do projeto, além de se comunicar com seu financiador, você poderá também compartilhar experiências com outras instituições executoras de projetos, acessar sites relacionados à gestão, participar de cursos de capacitação e consultar profissionais como contadores, advogados e administradores. O importante é aprimorar sua gestão e facilitar a execução do seu projeto.

26

anexos

ANExO 1

ANExO I - RELAçãO DE LINKSRELACIONADOS À GESTãO

- Cartilha Convênios e Outros Repasses/2009 - Tribunal de Contas da União - TCU http://portal2.tcu.gov.br/portal/page/portal/TCU/comunidades/biblioteca_tcu/biblioteca_digital/Conv%C3%AAnios_e_outros_repasses_3%C2%AA_Edi%C3%A7%C3%A3o_Miolo_internet.pdf

- Tribunal de Contas da União - Publicações institucionais - http://portal2.tcu.gov.br/portal/page/portal/TCU/publicacoes_institucionais/publicacoes/cartilhas_tcu

- Controladoria Geral da União - Publicações e orientações - http://www.cgu.gov.br/Publicacoes/

- Instrução Normativa STN Nº 1, de 15 de janeiro de 1997 - http://www.cidades.gov.br/secretarias-nacionais/programas-urbanos/legislacao/regularizacao-fundiaria/legislacao-federal/IN197alterada170507.pdf

- Lei Federal 8.666 - http://www.planalto.gov.br/ccivil_03/LEIS/L8666cons.htm

- Portaria Interministerial nº127 - http://www.controladoria.al.gov.br/legislacao/legislacao-c o r r e l a t a / P o r t a r i a % 2 0 I n t e r m i n i s t e r i a l % 2 0127_2008%20Convenios.pdf/view

Acessos realizados em janeiro/2011.

28

ANExO 2

ANExO II - REFERêNCIAS BIBLIOGRÁFICAS

ARMANI, Domingos. Como elaborar projetos? Guia prático para elaboração e gestão de projetos sociais. Porto Alegre: Tomo Editorial, 2000.

ÁVILA, Célia M. de. Gestão de projetos sociais. 2ª Edição. São Paulo: AAPCS - Associação de Apoio ao Programa Comunidade Solidária, 2000. Coleção Gestores Sociais.In: http://www.pcs.org.br/download/pdfgestao.pdf BAPTISTA, Myrian Veras. Planejamento - Introdução à Metodologia do Planejamento Social. São Paulo: Cortez, 1991.

SILVA, Paulo Henrique A. Elaboração e análise de projetos. São Paulo: Hucitec, 1988.

29

GEF

ISPNInstituto Sociedade,População e Natureza União Européia