RAHIZ 4

88

Ano 2 - N o 4 - jan/jun 2010 RAHIS ISSN 1983-5205 Revista de Administração Hospitalar e Inovação em Saúde Faculdade de Ciências Econômicas - Face UFMG Associação de Hospitais de Minas Gerais - AHMG

-

Upload

cedecom-ufmg -

Category

Documents

-

view

331 -

download

62

description

Revista de administração hospitalar e inovação em saúde

Transcript of RAHIZ 4

Ano 2 - No 4 - jan/jun 2010

RAHISISSN 1983-5205

Revista de Adminis tr açãoHospitalar e Inovação em Saúde

Faculdade de CiênciasEconômicas - Face UFMGAssociação de Hospitaisde Minas Gerais - AHMG

RAHISRevista de Administração Hospitalar

e Inovação em Saúde

jan/jun 2010

Faculdade de CiênciasEconômicas - FACE

RAHISRevista de Administração Hospitalar

e Inovação em Saúde

jan/jun 2010

RAHISRevista de Administração Hospitalar

e Inovação em Saúde

jan/jun 2010

Patrocínio:

RAHIS Belo Horizonte Ano 2 Nº 4 jan./jun. 2010

RAHISRevista de Administração

Hospitalar e Inovação em Saúde

Associação de Hospitais de Minas GeraisUniversidade Federal de Minas Gerais

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 5

Expediente .......................................................................6Editorial ............................................................................7Associação de Hospitais de Minas Gerais - AHMG .........8Universidade Federal de Minas Gerais - UFMG ............9MatériaGastos com saúde - desafio nacional e internacional .................10Osvaldo Kurschus de Oliveira Telma Braga Orsini

ArtigosSistema de Custos implantado em hospitais públicos administrados por Organizações Sociais de Saúde – OSS, no estado de São Paulo .............................................................16Eliana Cassiano Verdade NascimentoWladimir Taborda

Geração de Indicadores de Saúde como Instrumento Gerencial e de Planejamento Social ....................... 30Wanderley Ramalho

Satisfação do usuário do sistema estadual de transporte em saúde de Minas Gerais......................................... 36Antonio Jorge de Souza MarquesMarta de Sousa Lima

Política Nacional de Medicamentos Fitoterápicos Desafios e Perspectivas ............................................................42José Miguel do Nascimento JúniorKaren Sarmento Costa Katia Regina TorresRosane Maria da Silva Alves

Implantação do Sistema de Custos na Rede FHEMIG ..............50Antônio Carlos de Barros MartinsJosiano Gomes ChavesMárcia Mascarenhas Alemão

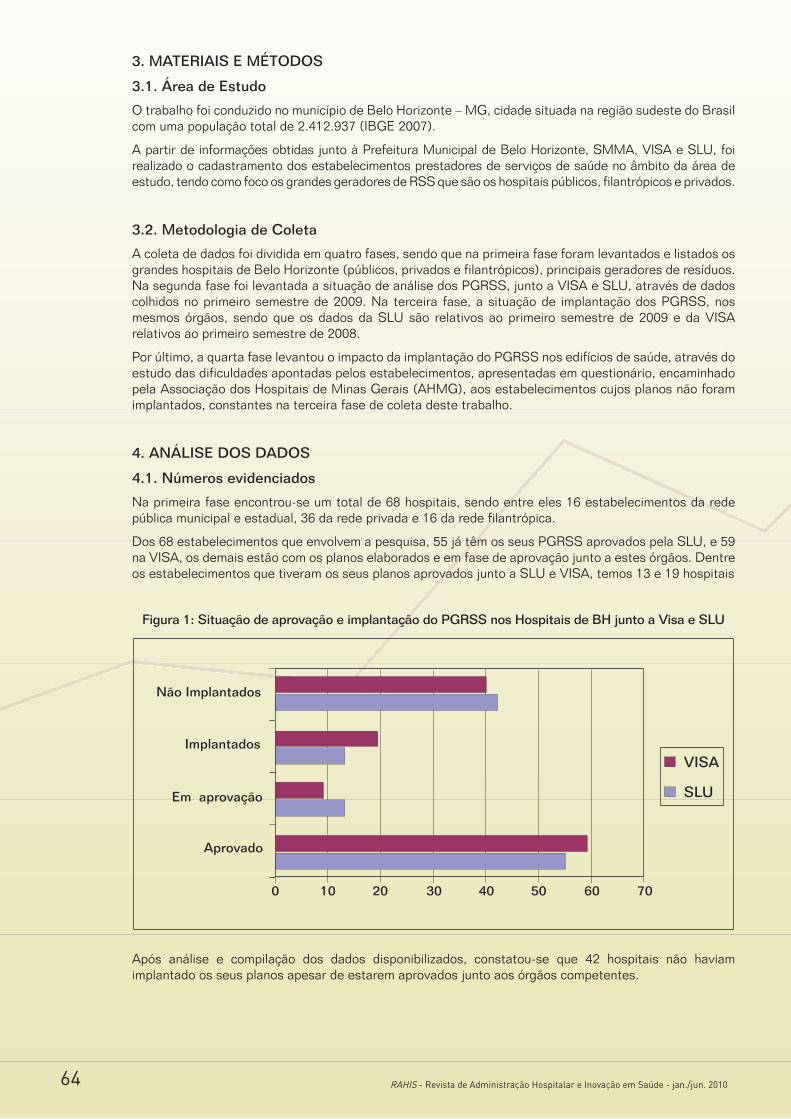

Plano de Gerenciamento de Resíduos de Serviços de Saúde-PGRSS: Impacto da implantação do PGRSS nos edifícios de saúde de Belo Horizonte .....................62Maria Stella Costa Mattos MiglioriRenata Torres Miari Cunha

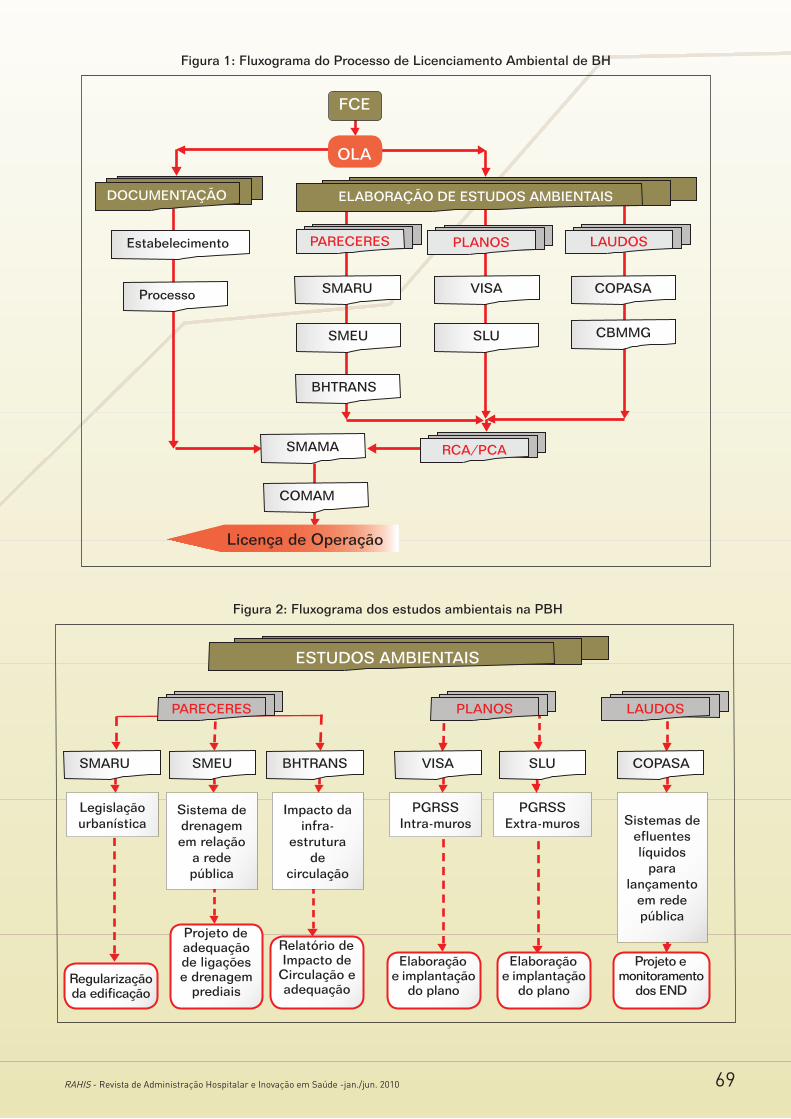

Licenciamento Ambiental: Impacto nos edifícios de saúde de Belo Horizonte .........................................67Renata Torres Miari Cunha

Gestão Hospitalar – A Aplicabilidade do Sistema ABC em um bloco cirúrgico ................................................................. 73Márcio Augusto GonçalvesCyntia Aparecida de AmorimJaime Indelicato ZacMárcia Mascarenhas AlemãoMaurício Roberto Teixeira da Costa

SU

MÁ

RIO

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010

SU

MÁ

RIO

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 20106

EX

PE

DIE

NT

ECONSELHO EDITORIALMárcio Augusto Gonçalves, Ph.D. - Editor GeralUniversidade Federal de Minas Gerais - UFMG

Wagner Neder Issa, Esp.Associação de Hospitais de Minas Gerais - AHMG

Flávio Diniz Capanema, Dr.Fundação Hospitalar do Estado de Minas Gerais - FHEMIG

Josiano Gomes Chaves, Dr.Fundação Hospitalar do Estado de Minas Gerais - FHEMIG

Marcelo Bronzo Ladeira, Dr.Universidade Federal de Minas Gerais - UFMG

Dílson de Quadros Godinho Júnior, Esp. Associação de Hospitais de Minas Gerais - AHMG

Allan Claudius Queiroz Barbosa, Dr.Universidade Federal de Minas Gerais - UFMG

Carlos Alberto Gonçalves, Dr.Universidade Federal de Minas Gerais - UFMG

Francisco Vidal Barbosa, Ph.D.Universidade Federal de Minas Gerais - UFMG

José Luiz Fellet, Esp.Fundação Hospitalar do Estado de Minas Gerais - FHEMIG

Luiz Henrique Costa, MestreOrganização Pan-Americana da Saúde - OPAS/OMS

Newton Lemos, Esp.Organização Pan-Americana da Saúde - OPAS/OMS

COMITÊ EDITORIAL CIENTÍFICOIvan Beck Ckagnazaroff, Ph.D.Universidade Federal de Minas Gerais - UFMG

Márcia Mascarenhas Alemão, Esp.Fundação Hospitalar do Estado de Minas Gerais - FHEMIG

Mauricio Roberto Teixeira da Costa, Esp.Fundação Hospitalar do Estado de Minas Gerais - FHEMIG

Antonio Dias Pereira Filho,Dr.Universidade Federal de Minas Gerais - UFMG

Marlusa Gosling, Dra.Universidade Federal de Minas Gerais - UFMG

Antônio Artur de Souza, Ph.D.Universidade Federal de Minas Gerais - UFMG

Carlos Denner Santos Junior, Ph.D.University of Southern Illinois USA

Stael Cristina Gonçalves Lasmar, Esp.Associação de Hospitais de Minas Gerais - AHMG

Ricardo Teixeira Veiga, Dr.Universidade Federal de Minas Gerais - UFMG

Gianni Brighenti Lara, Esp.Associação de Hospitais de Minas Gerais - AHMG

Antônio Del Maestro Filho, Dr.Universidade Federal de Minas Gerais - UFMG

Jessé Alves Amâncio, MestreUniversidade Federal de Minas Gerais - UFMG

Alexandre Teixeira Dias, Dr.Universidade Federal de Minas Gerais - UFMG

Luiz Antônio Antunes Teixeira, Dr.Fundação Mineira de Educação e Cultura - FUMEC

Mestrando participante do ProgramaLucas Maia dos SantosAdministração na UFMG

UNIVERSIDADE FEDERAL DE MINAS GERAIS - UFMGFaculdade de Ciências Econômicas - FaceDepartamento de Ciências AdministrativasAv. Antônio Carlos, 6.627, FACE - sala 4.066Campus Pampulha CEP 31.270-401 - Belo Horizonte MGTelefone: (31) 3409-7247 [email protected]

ASSOCIAÇÃO DE HOSPITAIS DE MINAS GERAISRua Carangola, 225 - Bairro Santo Antônio CEP 30.330-240- Belo Horizonte MGFone: (31) 3326-8000 - Fax: (31) [email protected]

Programa Indicadores Hospitalares de Minas GeraisCoordenadores: Márcio Augusto Gonçalves,Gianni Brighenti Lara e Stael Cristina Gonçalves Lasmar

PRODUÇÃO

Assessoria de Comunicação da AHMG Coordenação: Fabiana Daher

Centro de Comunicação da UFMG - CedecomCoordenação: Nereide Lacerda Beirão

Coordenação do Núcleo de Planejamento e Criação Gráfica: Isabela Scarioli

Estagiária: Marcela Castro

Projeto e Editoração Gráfica: Rita da Glória Corrêa e Romero Morais

Foto da Capa: www.sxc.hu

Impressão: Gráfica e Editora Del Rey

Tiragem: 1.000 exemplares

A reprodução total ou parcial do conteúdo desta publicação é permitida desde que seja citada a fonte e a finalidade não seja comercial. Os créditos deverão ser atribuídos aos respectivos autores. O conteúdo dos textos publicados são de inteira responsabilidade de seus autores.

RAHISRevista de Administração Hospitalar

e Inovação em Saúde

ISSN 1983-5205Submissão de artigos: www.face.ufmg.br/revista/index.php/rahis

ED

ITO

RIA

L

Esta é a quarta edição da revista RAHIS. Mais uma edição, mais um passo adiante. A certeza que nos é dada pelos profissionais envolvidos com o setor saúde quanto ao conhecimento

proporcionado, qualidade e facilidade de acesso nos impulsiona.

A RAHIS já tem sua versão eletrônica. Nosso compromisso quanto a tornar a revista base pública de consulta aberta a toda comunidade por meio de sistema de edição, armazenamento e busca de metadados foi concretizada (www.face.ufmg.br/revista/index.php/rahis). O sistema Qualis de periódicos da CAPES já lista a revista. Buscaremos agora fazer com que a revista se torne cada vez mais uma fonte segura e accessível de consulta.

Os Indicadores Hospitalares de Minas Gerais também foram redesenhados. Como foi antecipado na edição anterior o IHMG passou a ter um rol expandido e um número maior de entidades participantes (www.observatoriodecustos.com.br/ih)

Uma informação significativa trata da gênese do Observatório de Custos. No ano de 2009, um grupo de profissionais do setor saúde se reuniu de forma a criar este Núcleo. Participaram:

• Universidade Federal de Minas Gerais (UFMG); Órgão: Faculdade de Ciências Econômicas (FACE/UFMG); Unidade: Departamento de Ciências Administrativas da FACE – CAD/UFMG.

• Secretaria de Estado da Saúde (SES/MG);

• Ministério da Saúde (MS);

• Organização Pan Americana da Saúde (OPAS/OMS);

• Fundação Hospitalar do Estado de Minas Gerais (FHEMIG);

• Instituto Brasileiro de Desenvolvimento de Estudos da Saúde (IBEDESS);

• Associação de Hospitais de Minas Gerais (AHMG).

O Núcleo tem como direcionadores:

• proporcionar a seus membros pesquisadores oportunidades de interação interdisciplinar, acadêmica, e, principalmente, Institucional;

• promover o crescimento científico e tecnológico por meio de projetos de pesquisa em desenvolvimento conjunto pelos membros do Grupo;

• fortalecimento do conhecimento das instituições envolvidas no Núcleo;

• criar uma Rede Nacional e Internacional de observatórios para troca de experiências e informações.

O Observatório de Custos tem como objetivo principal gerar conhecimento que subsidie o debate científico, político, jurídico (a “judicialização” principalmente), financeiro, econômico e acadêmico no setor saúde. Os estudos se apóiam, principalmente, nas informações e indicadores gerados pelos estudos de gastos (custos, despesas, investimentos e perdas) e financiamentos envolvidos com a assistência farmacêutica e hospitalar.

A RAHIS pretende ser um dos veículos de comunicação dos indicadores gerados no âmbito do Observatório de Custos. Em Março de 2010 teve lugar o 1º Seminário Nacional Observatório de Custos Hospitalares e da Assistência Farmacêutica como estratégia de Inovação e Benefício Social.

Muito há ainda por fazer. Estamos fazendo.

Portanto, avante,

Márcio Augusto GonçalvesEditor Geral

7RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010

AS

SO

CIA

ÇÃ

O D

E H

OS

PIT

AIS

DE

MIN

AS

GE

RA

IS

A Associação de Hospitais de Minas Gerais – AHMG, foi fundada em 1956, sendo uma entidade de classe sem fins lucrativos cuja missão é fomentar a inte-

gração e o desenvolvimento do setor hospitalar no esta-do. Prestando assessoria técnica, jurídica e administrativa a todos os seus associados e, atualmente, cerca de 300 hospitais integram a entidade. Por meio de posicionamento proativo, a associação mantém seu foco na melhoria do se-tor de saúde de nossa sociedade.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 20108

UN

IVE

RS

IDA

DE

FE

DE

RA

L D

E M

INA

S G

ER

AIS

Faculdade de Ciências Econômicas - Face/UFMG

Hoje, firmemente estabelecida como uma das melhores instituições de ensino superior do país, a UFMG per-siste cumprindo seu papel fundamental que, ao longo

desses anos, vem desempenhando com afinco, em um espaço que abriga saberes diversificados e aponta para avanços nas mais variadas esferas.

Permanece comprometida a conjugar a continuidade do traba-lho até aqui desenvolvido com a exigência de acolher e moti-var as transformações sempre necessárias para a geração e distribuição do conhecimento produzido na instituição.

9RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010

Foca

Lis

boa

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 201010

MA

TÉ

RIA

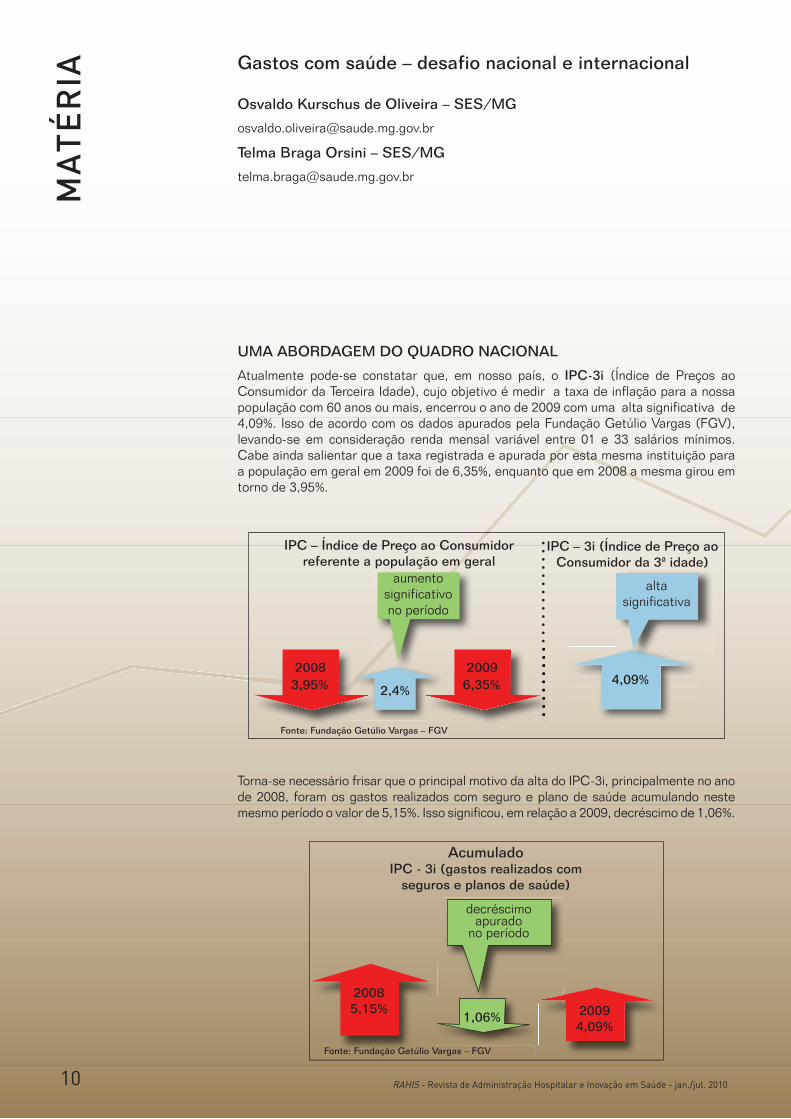

UMA ABORDAGEM DO QUADRO NACIONAL

Atualmente pode-se constatar que, em nosso país, o IPC-3i (Índice de Preços ao Consumidor da Terceira Idade), cujo objetivo é medir a taxa de inflação para a nossa população com 60 anos ou mais, encerrou o ano de 2009 com uma alta significativa de 4,09%. Isso de acordo com os dados apurados pela Fundação Getúlio Vargas (FGV), levando-se em consideração renda mensal variável entre 01 e 33 salários mínimos. Cabe ainda salientar que a taxa registrada e apurada por esta mesma instituição para a população em geral em 2009 foi de 6,35%, enquanto que em 2008 a mesma girou em torno de 3,95%.

aumentosignificativono período

IPC – Índice de Preço ao Consumidorreferente a população em geral

IPC – 3i (Índice de Preço ao Consumidor da 3a idade)

20096,35%

20083,95% 4,09%

alta significativa

2,4%

Fonte: Fundação Getúlio Vargas – FGV

Torna-se necessário frisar que o principal motivo da alta do IPC-3i, principalmente no ano de 2008, foram os gastos realizados com seguro e plano de saúde acumulando neste mesmo período o valor de 5,15%. Isso significou, em relação a 2009, decréscimo de 1,06%.

20085,15% 2009

4,09%

decréscimo apurado

no período

AcumuladoIPC - 3i (gastos realizados com

seguros e planos de saúde)

Fonte: Fundação Getúlio Vargas – FGV

1,06%

Gastos com saúde – desafio nacional e internacional

Osvaldo Kurschus de Oliveira – SES/MG

Telma Braga Orsini – SES/MG

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 2010 11

Ao analisarmos o quadro a seguir pode-se visualizar que a situação está difícil e tende a se agravar ainda mais porque o envelhecimento da população brasileira tornou-se um dos principais fatores que por certo acarretará um aumento de despesas com saúde quer seja a médio e longo prazo. Tal fato trará dificuldades e um futuro significativamente complexo quanto a se garantir os mesmos serviços de hoje prestados a população brasileira.

40,5

Fontes: IBGE, Marsh Corretora, OCDE e OMS

29,8%

23,8%

18,7%

13,7%

10,0%

8,1%

19,3

64,1

52,1

28,3

13,9

BRASILEIROS COM 60 ANOS OU MAIS(número de hab. e % pop.)

2050

2040

2030

2020

2010

2000

40,5

Ao se observar a evolução projetada, para o período de 2000 a 2050, chega-se a conclusão de que estamos passando atualmente de 19 para 64 milhões de brasileiros com 60 anos ou mais. Isto corresponde a um acréscimo de 40 milhões num espaço de 40 anos, ou seja, quase duas vezes o que se constatou como provável em 2010. Tal fato complica ainda mais as contas com a saúde.

Atualmente estamos começando a vislumbrar uma situação de grande complexidade, pois os gastos atualmente efetuados com idosos chegam a equivaler a quase seis vezes as despesas ocorridas com crianças em nosso país. Isto porque este grupo está entre os maiores consumidores de produtos e serviços de saúde pública e privada.

Além deste fato outra situação preocupante começa a se concretizar delineando outro cenário onde os gastos com saúde, com certeza tenderão a crescer de forma acelerada. Já se pode constatar, conforme estudos, levantamentos e projeções efetuados que só em 1997 a expectativa média de vida girava em torno de 69,3 anos, enquanto que em 2007 chegou-se a alcançou a expectativa de 72,7 anos. Em 2050 espera-se chegar a 81,3 anos, o que com certeza acarretará também um aumento significativo de pessoas como integrantes da terceira idade.

Este crescimento implicará na multiplicação de exames clínicos. Este, por sinal, é um dos principais fatores a estimular a consolidação e ampliação do mercado laboratorial de análise hoje abrangendo cerca de aproximadamente 15.000 unidades em todo o nosso país.

20082025

2050

650 milhões1,2 bilhão

2 bilhõesFontes: IBGE, Marsh Corretora, OCDE e OMS

20082030

2050

17,9 milhões

40,4 milhões64 milhões

População mundial idosa População brasileira idosa

POPULAÇÃO IDOSA

Fontes: IBGE, Marsh Corretora, OCDE e OMS

com maisde 60 anos

Expectativa devida no Brasil

Fontes: IBGE, Marsh Corretora, OCDE e OMS

205081,3 2007

72,7 199769,3

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 201012

UM QUADRO QUE SE AGRAVA

Se analisarmos a alternativa hoje comum de se utilizar os planos de saúde como forma provável de se garantir fácil atendimento em saúde individual, verificamos que esta aposta está se tornando quase impossível de ser concretizada. Pois, para isso, existem dois quadros agravantes e significativos na atualidade a serem levados em consideração, ou seja, a inadimplência e o desemprego.

50%

40%

30%

20%

10%

Aumento de gastos com planos de saúde de funcionários efetuados por companhias brasileiras nestes últimos 5 anos (2004-2009)

Atualmente sabe-se e já se constatou que também em nosso país existem cerca de 1.522 operadoras relacionadas a planos de saúde30%

Fonte: Marsh – Administradora de Planos de Saúde Empresariais

Para se ter uma idéia quanto a estes quadros cabe salientar que em novembro de 2009, a inadimplência ficou em 7,8% enquanto que em novembro de 2007, foi de 7,1%.

Outro fator relevante se refere ao Sistema de Informações de Crédito do Banco Central ao demonstrar que em junho de 2009, conforme últimos dados disponibilizados antes do agravamento da crise, que cerca de 16,76 milhões de pessoas em nosso país, neste período, ficaram com dívidas bancárias acima de R$ 5.000,00. Já os dados apurados referentes a junho de 2007 nos demonstraram que o número de pessoas com dívidas altas era, na ocasião, de cerca de 13,52 milhões de pessoas. Comparando estes dados com o mês de junho de 2009, pode-se constatar que o endividamento teve um crescimento de algo em torno de 19,3%.

Neste período pode-se notar que houve um crescimento de 0,6%

Neste período o endividamento cresceu cerca de 19,3%

novembro 20077,1%

junho 200916,76 milhões

novembro 2009 7,8%

junho 200713,52 milhões

Conforme o assessor econônico da Serasa Experian, Carlos Henrique de Almeida, a inadimplência encerrou o ano de 2009 com crescimento de 5,9% em relação a 2008

INADIMPLÊNCIA DÍVIDAS ALTAS

Ao se levar em consideração as dívidas contraídas com cartões de crédito e financeiras fica comprovado que as mesmas se firmaram em torno de 35,9%. Isto se refere apenas ao período de janeiro a dezembro de 2009. Ao mesmo tempo, o acumulado de 2008, conforme apuração, ficou em torno de 33,7%, ocorrendo, portanto uma diferença a maior de 2,2%. Neste mesmo período também se constatou que os cheques sem fundos representaram 17,2%, apresentando o valor médio de R$ 1.412,19, enquanto que as dívidas com os bancos atingiram o patamar de 19%. Já os títulos protestados passaram a liderar o ranking de representatividade da inadimplência alcançando 41,5%, tendo como valor médio R$ 1.764,70.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 2010 13

Dívidas contraídas com Cartões de Crédito e Financeiras

período de janeiro a dezembro

200833,7%

200935,9%

Variação + 2,2%

Fonte: Assessor Econômico da Serasa Experian Carlos Henrique de Almeida

2008 4,4%

2009 4,6%

crescimentode 0,2%

Inadimplência referente a

Pessoa Jurídica

Dez 2008

Jan 2009

DIVIDA APURADA NO PERÍODO 2008 -2009

VALOR MÉDIO

R$ 1.412,19

VALOR MÉDIO

R$ 1.107,78

17,2% 19,0%

VALOR MÉDIO

R$ 1.764,70CHEQUE

SEM FUNDODÍVIDAS

COM BANCOSTÍTULOS

PROTESTADOS

41,5%

50

40

30

20

10

Fonte :Assessor Econômico da SERASA Experian Carlos Henrique de Almeida

Ainda em relação ao ano de 2007, quanto à saúde, pode-se constatar que, no Brasil, ocorreu um gasto significativo envolvendo pacientes do sistema privado em função de atendimentos executados. Isto absorveu um volume de 40 milhões de pessoas gerando, em contra partida, um desembolso equivalente a 43%, ou seja, 94,17 milhões de reais. Ao mesmo tempo, o setor público arcou com 57 % do total de 219 milhões, ou seja, 124,83 milhões.

APURAÇÃO DEDESPESAS – 2007

(219 milhões de reais)Gastos efetuadospelo setor privado

Gastos efetuadospelo setor público

43%

57%

Fonte: IBGE, Marsh Corretora, OCDE e OMS

94,17milhões 124,83

milhões

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 201014

Atualmente, em decorrência da alta demanda por atendimento público no país, o Ministério da Saúde (MS) está procurando se adequar promovendo a criação de grupo de especialistas com a difícil tarefa de analisar drogas e tipos de tratamentos novos que terão que ser cobertos pelo SUS. Isto força, desta forma, a maioria dos planos privados de saúde também a debaterem esta questão já que terão de se adequar a uma nova política de saúde e, também, como forma de se sustentarem em longo prazo no atual cenário brasileiro.

Em virtude do aumento considerável e comprovado dos gastos com saúde, tanto públicos como privados, chega-se a conclusão de que obter controle sobre os mesmos passou a representar um desafio tanto nacional como internacional.

ww

w.s

xc.h

u

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jul. 2010 15

REFERÊNCIAS:

ABRAMGE, Associação Brasileira de Grupo: Congresso 2009 - Gestão com Qualidade.

Disponível em: http://www.abramge.com.br/conteudo.aspx?conteudoID=127 Acessado em:

04/02/2010.

AGÊNCIA Seg-News – Corretoras/Seguros – administração: Gestão operacional e de riscos

dos programas de benefícios em saúde. Disponível em: http://www.marsh.com.br/auto.

cfm?myurl=marsh/noticias. Acessado em: 02/01/2010.

ANS, Associação Nacional de Hospitais: Seminário Internacional: “ATS e Qualificação dos

prestadores para melhoria da qualidade de equipamentos médicos, odontológicos, hospitalares

e de laboratórios”. Disponível em: http://www.ans.gov.br/portal/site/eventos/cadastro.

Acessado em: 03/01/2010.

CEBES, Centro Brasileiro de Estudos em Saúde: Conselhos e conferências de Saúde: papel

institucional e mudança nas relações entre Estado e sociedade. Disponível em: http://

www.ensp.fiocruz.br/biblioteca/dados/txt_44968946.ppt. Acessado em: 27/01/2010.

DATASUS: Indicadores de Saúde, 2008/2009 - SUS – Sistema Único de Saúde. Disponível em:

http://www2.datasus.gov.br/DATASUS/index.php?area=0201. Acessado em: 10/02/2010.

FEAUSP, Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo:

Seminário Gastos Catastróficos em Saúde no Brasil. Disponível em: http://www.fea.usp.

br/noticias.php?i=370. Acessado em: 06/02/2010.

FGV, Fundação Getúlio Vargas: dados FGV por assunto – Índice de preços por consumidor.

Disponível em: http://portalibre.fgv.br. Acessado em: 10/02/2010.

IBGE, Instituto Brasileiro de Geografia e Estatística: Reformulação das pesquisas domiciliares

amostrais do IBGE. Disponível em: http://www.ibge.gov.br/home/mapa_site.php. Acessado

em: 02/02/2010.

IPEA, Instituto de Pesquisa Econômica Aplicada: O ritmo de queda de desigualdades no Brasil é

adequado? Disponível em: http://ideas. repec.org/d/ipeaabr.html. Acessado em: 28/01/2010.

Lottenberg, Cláudio: Saúde Pública: uma responsabilidade de todos nós. Unifesp, 2008.

Disponível em http://fmu.br/site/noticias/ler.asp?n=1017. Acessado em 03/02/2010.

OECD, Organização para a Cooperação Técnica – Health Data 97: comparação entre sistemas de

serviços de saúde na Europa e o Sistema Único de Saúde - SUS. Disponível em: http://www.

redeamericas.org.br/files/ComparacaoSistEuropeus_SUS.pdf. Acessado em: 13/01/2010.

OMS. Organização Pan-Americana de saúde: O acesso aos medicamentos de alto custo nas

Américas: contexto, desafios e perspectivas. Disponível em: http://new.paho.org/bra/index.

php?option=com_docman&task=cat_view&gid=957&Itemid=423. Acessado em: 26/01/2010.

REUTERS: Gastos com saúde cresce no orçamento de Obama. Disponível em: http://noticias.

terra.com.br/mundo/noticias/0,,OI4240151-EI8141,00.html. Acessado em: 02/02/2010.

SERASA Experian: Inadimplência das empresas recua no fim do ano. Disponível em: http://

www.diap.org.br/.../11915. Acessado em 22/01/2010.

SESMG, Secretaria de Estado de Saúde de Minas Gerais: 1 Seminário Nacional – Observatório

de Custos Hospitalares e da Assistência Farmacêutica como Estratégia de Inovação e

Beneficio Social. Disponível em: http://observatoriodecustos.saude.mg.gov.br. Acessado em:

20/03/2010.

TOWERS WATSON, empresa global em serviços profissionais: Recursos Humanos uma

Estratégia Fundamental – pesquisa realizada em 11/01/2010. Disponível em: http://

blogdoprofessorari.blogspot.com/.../recursos-humanos-uma-estrategia.html. Acessado em:

20/01/2010.para o desenvolvimento. Belo Horizonte, Editora UFMG, 2006

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201016

AR

TIG

O

1. APRESENTAÇÃO

No final de 2001, a Secretaria Estadual de Saúde de São Paulo deliberou pela implantação de sistema de custos hospitalares em cinco hospitais administrados por Organizações Sociais de Saúde. No ano seguinte (2002), treze hospitais à época, foram orientados sobre a obrigatoriedade de implantação desse sistema. Em 2007, dezoito hospitais e quatro ambulatórios de especialidades alimentavam o banco de dados da SES SP e eram alimentados com relatórios de benchmarking elaborados pela Secretaria mediante sumarização trimestral das posições mensais disponibilizadas pelas organizações parceiras.

Importante destacar que o desenvolvimento de Sistema de Custos teve como característica nuclear corresponder ao foco na gestão incidente na parceria firmada nos Contratos de Gestão selados entre as partes e não ao foco legalista, este deve ser correspondido com o manancial de informes clássicos estabelecidos na legislação competente.

Para melhor compreensão do processo de consolidação do sistema de custos nos hospitais administrados por OSS é oportuno destacar algumas peculiaridades determinantes na formação da sua “personalidade”; quais sejam:

Sistema de Custos implantado em hospitais públicos administrados por Organizações Sociais de Saúde – OSS, no estado de São Paulo

Eliana Cassiano Verdade NascimentoSócia administradora ATTO Consultoria em Saúde e Educação Ltda

Wladimir Taborda Assessor de Gabinete do Secretário estadual de Saúde SP

RESUMO: Metodologia adotada e resultados atingidos na implantação de Sistema de Custos em dezoito hospitais públicos administrados mediante parcerias firmadas entre a Secretaria Estadual de Saúde de São Paulo e organizações habilitadas com o título de OSS – Organização Social de Saúde, sob a égide da Lei Complementar 846/98. Para definição da metodologia de trabalho, importante ressaltar o reconhecimento das diferenças entre as convenções contábeis válidas na Contabilidade Privada – 3º Setor e as da Contabilidade Pública – este reconhecimento viabilizou a construção de todo o manancial de nivelamento de conceitos imprescindível à integridade dos informes resultantes. Processo de trabalho consignado integralmente mediante atividade interativa integrando representantes de todos os hospitais envolvidos e coordenado por responsável técnico contratado pela SES SP, tendo-se, ao longo de toda a evolução, correspondido à devolutiva de benchmarking ao universo de integrantes.

PALAVRAS-CHAVE: Convenções Contabilidade 3º Setor; Metodologia interativa na definição dos conceitos; Parametrização de conceitos; Documentação em tempo real; Benchmarking

ABSTRACT: Adopted methodology and results reached in the implantation of System of Costs in eighteen public hospitals managed by means of partnerships firmed between the State Secretariat of Health of São Paulo and organizations qualified with the SOH heading - Social Organization of Health - health non-profitable private organizations, under Complementary Law 846/98. For definition of the methodology of work, important to stand out the recognition of the differences between the valid countable conventions in the Private Accounting - 3º Sector and of the Public Accounting - this recognition made possible the construction of all the source of essential levelling of concepts to the integrity of informs resultants to them. Process of work consigned integrally by means of interactive activity integrating representative of all the involved hospitals and coordinated by responsible technician contracted for SES SP, having itself, throughout all the evolution, corresponded to the returnable one of benchmarking to the integrants universe.

KEYWORDS; Conventions Accounting 3º Sector ; Interactive methodology in the definition of the concepts; Parameterization concepts; Documentation in real time; Benchmarking

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 17

1º) Por opção da Secretaria, a implantação foi iniciada na individualidade de cada hospital, respeitando, portanto o Plano de Contas vigente em cada instituição bem como o Plano de Centros de Custos e procedendo apenas ao nivelamento de conceito sobre alguns títulos de centros de custos.

2º) Ao longo de 2002 os hospitais desenvolveram internamente a implantação do sistema de custos oferecido por empresa terceirizada, o que demandou esforços na configuração da logística para apuração dos informes que alimentam o sistema. Esta é uma fase muito trabalhosa, pois envolve equacionar estruturação didática às funcionalidades de desenvolvimento dos vários serviços. Ou seja, a configuração do sistema de custos de cada organização definiu-se a partir de convenções contábeis e gerenciais, distintas.

3º) No início de 2003, os hospitais administrados por OSS encontravam-se em diferentes estágios de informatização e, obviamente o sistema de custos também. Nessa época, a Secretaria através da Coordenadoria competente, coordenou equipe de trabalho integrada por representantes de todos os hospitais para definição do layout do conjunto de relatórios de custos a serem sistematicamente enviados ao contratante – Secretaria da Saúde. As premissas que nortearam a condução do escopo das atividades do Grupo de Trabalho rumo à parametrização de conceitos foram:

A) Garantir o investimento até então realizado na implantação do sistema de custos – além do investimento financeiro, alguns hospitais já contavam com 18 meses de trabalho na área em pauta.

B) O foco do trabalho centrado no nivelamento de conceitos das informações então disponíveis – qual sejam custos apurados pelo método de absorção plena, pautados em centros de custos. Apenas depois de esgotada esta fase, definir compromisso de apuração de custos por procedimento.

C) Situar a configuração dos relatórios a serem periodicamente à Coordenadoria da SES SP (contratante), o que não corresponde ao nível de detalhamento cabível para as informações de custos afetas à dimensão gerencial interna do hospital.

Dado o caráter interativo do processo de parametrização de conceitos – grupo de trabalho coordenado pela Secretaria da Saúde e integrado por representantes de cada um dos hospitais administrados por OSS – teve-se o cuidado de elaborar pró-memória de cada reunião de trabalho. Este cuidado colaborou substancialmente na consolidação das convenções firmadas, bem como no cumprimento das pautas estabelecidas. Qual seja no processo a Secretaria garantiu que a informação concernente a todos os passos do andamento do trabalho não só fosse documentada como também divulgada entre todos os envolvidos, incluindo não apenas os presentes às reuniões de trabalho como também a Direção de todas as unidades hospitalares integrantes.

O embasamento conceitual que norteia a edificação do Sistema de Custos foi fartamente debatido nas primeiras reuniões do Grupo de Trabalho conduzido pela Coordenadoria da SES SP e integrado por representantes de todos os hospitais administrados por OSS. As divergências foram apreciadas e por fim concluiu-se pelo foco conceitual mais condizente com o sistema implantado na maioria dos hospitais, qual seja o sistema implantado tem foco no empreendimento como um todo e não na produção exclusivamente. Obviamente, todas as posições têm lastro de fundamentação reconhecido na literatura, mas prevaleceu a premissa de validação do que já estava em operação.

2. CONFIGURAÇÃO DOS INFORMES GERENCIAIS ENVIADOS PELOS HOSPITAIS À SECRETARIA ESTADUAL DE SAÚDE SP

Na sequência apresenta-se o conjunto de informes apresentados pelos hospitais à Secretaria, pontuando que tal documento cumpre cronograma previamente estabelecido, com o objetivo de preservar a atualidade desejada à informação.

A FIGURA 1 a seguir expressa a Composição e Evolução dos Custos no seu desempenho mensal e pela média mensal aferida no trimestre de referência. A demonstração compreende tanto a composição pela natureza do custo – Pessoal, Materiais e Medicamentos, Gerais, Indiretos e Unidades Externas, quanto por linha de serviço – Internação, Hospital Dia, Ambulatório, Pronto Socorro, SADT Externo e Unidades Externas.

Em ambos os cortes de composição há apresentação dos totalizadores.

A base conceitual firmada para apuração pela natureza do Custo compreende a semântica que segue.

PESSOAL alberga todos os valores diretamente afetos aos recursos humanos compreendidos pela Organização. Qual seja, além dos valores afetos ao pessoal próprio, deve incluir os terceirizados vinculados ao hospital mediante contrato, cujo valor do serviço seja expressivo. Os valores de custos derivados do vínculo CLT e os afetos aos serviços terceirizados são apresentados individualmente. Os serviços esporádicos e de pequeno significado frente ao universo das contas, devem ser lançados sob o título gerais.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201018

Quanto aos Serviços Terceirizados cujo escopo inclui não apenas mão de obra, mas também insumos ou até equipamentos, no caso do contratante não apresentar o desmembramento pela natureza da despesa, foram convencionados percentuais restritos a recursos humanos, quais sejam:

• Mamografia => 49,15%• Raios-x => 48,81%• Tomografia => 50,76%• Ultrassonografia => 58,88%• Ressonância Magnética => 55%• Laboratório de Análises Clínicas => 49,46%

NOME HOSPITAL

QUADRO I – COMPOSIÇÃO E EVOLUÇÃO DOS CUSTOS

PERÍODO: ____ TRIMESTRE/20XX

Depreciação deEquipamentos, custos com Manutenção, Formação Profissional, Congressos,Seguro de automóvel.

Energia Elétrica, água,telefone, depreciaçãopredial, seguro de equipamentos, seguro predial, impostos, taxas e emolumentos

MÊSCUSTOS DE PESSOAL

CONSUMO DE MATERIAIS CUSTOS GERAIS

CUSTOS INDIRETOS

UNIDADES EXTERNAS

CUSTO TOTALMATERIAIS MAT/MED TOTAL

CLT TERCEIROS TOTAL % VALOR VALOR VALOR % VALOR % VALOR VALOR VALOR

1º MÊS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,00 1,00 2,00

2º MÊS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,00 1,00 2,00

3º MÊS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,00 1,00 2,00

MÉDIA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,00 1,00 2,00

COMPOSIÇÃO SERVIÇOCUSTO

CUSTO TOTAL % Part. Custo TT expressão do custo de atividadesassistenciais eadministrativascorrespondidas por unidadeadministrativa coligada.

UNIDADE EXAMES

Internação

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

Hospital dia

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

Ambulatório

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

Pronto Socorro

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

SADT/Externos

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

Unidade Externa

1º MÊS – – – –

2º MÊS – – – –

3º MÊS – – – –

MÉDIA – – –

CUSTO TOTAL

1º MÊS – – –

2º MÊS – – –

3º MÊS – – –

MÉDIA – – –

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 19

• Terapia renal substitutiva => 35%• Banco de Sangue => 66,38%• Engª Clínica/Central de Manutenção Hospitalar => 45,92%• Limpeza e Higienização => 74,06%• Lavanderia => 43,12%• SND => 37,13%• Manutenção Predial => 78,76%• Densitometria Óssea => 65,48%

No layout o item CUSTOS DE PESSOAL apresenta-se, portanto, em três células, quais sejam: custos afetos a Folha de Pagamentos (CLT), custos com Recursos Humanos derivados de Serviços terceirizados e o total que compreende a soma dos dois.

O cálculo dos encargos sociais é apurado através do ajuste do período de férias como salário, trazendo, portanto o dado para enfoque de custo, o qual é diferenciado da metodologia tradicional da Contabilidade.

MATERIAIS reportam-se aos insumos efetivamente consumidos, não se devendo incorrer no deslize de pautar-se em processo de compras e tampouco de pagamentos. A exceção a este conceito reside no lançamento dos custos dos gases medicinais e GLP devido à impossibilidade dos hospitais em aferir apenas o valor correspondente ao que foi efetivamente consumido; da mesma forma a amortização em até 12 meses da reposição do enxoval da lavanderia, peças e reposições de materiais de valores expressivos.

A apresentação dos valores de materiais expressa em destaque os custos com materiais médicos e com os demais, além do valor totalizado.

GERAIS baseiam-se na classificação contábil clássica, tendo-se definido, contudo pela exclusão dos valores referidos a investimentos e pela manutenção dos valores de depreciação, aqui entendida apenas ao nível do imobilizado adquirido sob a gestão direta da OSS, excluindo-se, portanto o patrimônio pré-existente ao Contrato de Gestão. Ocorrem amortizações de custo com manutenção de equipamentos médicos.

Os Hospitais são orientados a não computar os custos com processos trabalhistas e juros bancários nos demonstrativos, por não se tratarem de “custo operacional”, portanto na negociação de orçamento com base em custo estes valores não são computados.

INDIRETOS Custos comuns a diversos procedimentos que não podem ser mensurados individualmente. Tendem a maior complexidade para cálculo: consumo de energia elétrica, água e esgoto, telefonia, impostos, taxas e emolumentos, provedor de Internet, e outros.

UNIDADES EXTERNAS expressão do custo de atividades assistenciais e administrativas correspondidas por unidade administrativa coligada.

A base conceitual firmada para apuração por linha de serviço do Custo compreende a conceituação que segue.

INTERNAÇÃO compreende a soma dos custos das áreas de referência já acrescidas de todos os rateios compatíveis. A coluna ao lado apresenta os custos de SADT derivados dos serviços de Internação, destaque-se que estes custos não estão incluídos na 1ª coluna.

AMBULATÓRIO nesta coluna está disposto o custo total desse nível de atenção – desde consultas até procedimentos, bem como as cirurgias (inclui o custo do Centro Cirúrgico Ambulatorial), nos hospitais que as realizam. Segue a lógica anterior, mantendo os custos de SADT derivados desse âmbito de serviço, em destaque na coluna ao lado, cujo valor não está incluído na anterior.

PRONTO SOCORRO os valores expressos compreendem todos os custos desse nível de atenção. À semelhança das abordagens anteriores, os custos com SADT derivados dessa linha de serviço, estão alocados em coluna própria, em destaque.

HOSPITAL DIA base conceitual adotada na conformidade com a produção assistencial consignada na Portaria Ministerial de referência, seguindo a paridade de demonstração das linhas de serviço anteriores.

SADT estão apresentados de acordo com a lógica adotada no Contrato de Gestão, ou seja, os valores expressos compreendem apenas os custos aferidos no atendimento à demanda externa ao hospital, à exceção de alguns atendimentos que são externos e não são destacados na meta do SADT externo, quais sejam: Hemoterapia, Fisioterapia, Fonoaudiologia, etc.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201020

CENTROS DE RESULTADO MÊSCUSTO

TOTAL

QTDE

PROD.

CUSTO UNIT. C/

MAT/MED.

CONSUMO DE

MAT/MED.

CUSTO UNIT. S/ MAT/MED.

Nº LEITOS OFERT.

Nº DIAS MÊS

PROD OCUP.

PADR 80%

CUSTO OCUP.

PADRÃO

Clínica MédicaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Clínica CirúrgicaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Clínica PediátricaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Moléstias InfecciosasU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

PaiquiatriaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

QueimadosU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Clínica ObstétricaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

UTI AdultoU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

UTI PediátricaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

UTI NeonatalU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

UTI CoronarianaU.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Unidade CoronarianaU.P. Paciente Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Berçário/UI Cuidados Int. Neonatologia

U.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – – – – –

Mãe CanguruU.P. Paciente-Dia

1º MÊS – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – – – – –

Semi Intensiva AdultaU.P. Paciente-Dia

1º MÊS – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Pronto SocorroEnfermaria

U.P. Paciente-Dia

1º MÊS – – – – – – – – –

2º MÊS – – – – – – – – –

3º MÊS – – – – – – – – –

MÉDIA – 0 – – – –

Pronto Socorro 1º – – – – – – – – –

A FIGURA 2 que é apresentada na sequência, refere-se à Demonstração do custo unitário do serviço nas unidades de INTERNAÇÃO

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 21

Observar que na lógica de custos, diferentemente da lógica do faturamento, procede o apontamento da unidade de produção paciente dia no centro Pronto Socorro, quando a permanência do paciente na Urgência/Emergência exceder o período de 24 horas.

Acerca de todos os centros de resultados acima arrolados o gabarito demonstra:

Custo Total que inclui os rateios, os gases medicinais, o atendimento de hotelaria, medicação, serviços médicos, enfermagem, refeições, e exclui o SADT (exames, sessões de fisioterapia, hemoterapia).

Quantidade produzida cuja UP – unidade de produção é o paciente-dia; sendo, portanto originária do Censo Hospitalar, devendo incluir a ocupação realizada e não a faturada, tendo-se por base o mês fechado. Cabe destacar que os horários diários de realização do Censo, diferem de um hospital para outro, considerando-se, contudo que na progressão histórica esta diferença se dilui.

Custo unitário com Material Médico

Consumo de Material médico

Custo unitário sem mat/méd

Nº de leitos operacionais (considerar os leitos efetivamente disponibilizados e não os cadastrados)

Nº de dias do mês

Produção calculada mediante estimativa de 80% de ocupação

Custo estimado na ocupação de 80% (tanto a produção quanto o custo estimado em 80% de ocupação baseiam-se em memória de cálculo expurgada dos custos com mat/méd)

A FIGURA 3 que é apresentada na sequência, refere-se à Demonstração do custo unitário do serviço nas unidades de Pronto Socorro e Ambulatório

CENTROS DE RESULTADO MÊSCUSTO

TOTAL

QTDE

PROD

CUSTOUNIT C/

MAT/MED.

CONSUMODE

MAT/MED.

CUSTOUNIT S/

MAT/MED.

Pronto SocorroU.P. : Nº de Atendimentos

1º – – – –

2º – – – –

3º – – – –

MÉDIA – – –

Pronto Socorro AdultoU.P. : Nº de Atendimentos

1º – – – –

2º – – – –

3º – – – –

MÉDIA – – –

Pronto Socorro iNFANTILU.P. : Nº de Atendimentos

1º – – – –

2º – – – –

3º – – – –

MÉDIA – – –

CENTROS DE RESULTADO

Ambulatório InternoU.P. : Nº de Consultas médicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Ambulatório InternoU.P. : Nº de Consultas não médicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Ambulatório ExternoU.P. : Nº de Consultas médicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Ambulatório ExternoU.P. : Nº de Consultas nãomédicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201022

As posições pontuadas no Relatório Gerencial referem a média mensal aferida no trimestre, destacando-se que o foco reside nos 4 trimestres de cada exercício. A apresentação inclui os centros de resultados expressos a seguir:

Pronto Socorro Unidade de Produção = atendimento

Pronto Socorro Adulto Unidade de Produção = atendimento

Pronto Socorro Infantil Unidade de Produção = atendimento

Esta UP compreende a unidade paciente atendido, cada paciente é computado como um atendimento, portanto confirma-se a desvinculação da lógica de faturamento. O atendimento pode incluir procedimentos, exames, ou não. Alguns hospitais conseguem segregar a apuração de custos a partir da classificação Adulto e Infantil, outros, não, apresentam pelo conjunto.

Pronto Socorro Unidade de Produção = paciente-dia

Pronto Socorro Adulto Unidade de Produção = paciente-dia

Pronto Socorro Infantil Unidade de Produção = paciente-dia

A UP paciente-dia no Pronto Socorro obedece às mesmas condições de apuração das demais unidades de internação. À semelhança da apresentação acima, os hospitais que conseguem segregar por adulto e infantil, o fazem, os que não, apresentam pelo conjunto.

Ambulatório interno Unidade de Produção = consulta, o que inclui a própria consulta médica, a com profissionais de nível superior (à exceção do Serviço Social), os procedimentos e exames realizados no consultório integram o custo da consulta, mas não são acrescidos sobre as unidades de produção.

Ambulatório externo Unidade de Produção = consulta. Esta estrutura, inicialmente encontrava-se implantada, apenas nos Hospitais de Pedreira e Grajaú. O modelo de apresentação destaca os principais consultórios, os principais exames, com a opção de somar à produção de alguns serviços os procedimentos e exames (por exemplo, o centro produtivo Fonoaudiologia está computando a consulta mais os exames e sessões).

Com esta apresentação, o serviço ambulatorial destes Hospitais passa a ter “dois custos” para um determinado exame, pois se há dois serviços atendendo este exame, a diferença no valor de custo apurado pode estar afeta à demanda pelo recurso. Para tal ficou acordado com os hospitais que se enquadram nessa duplicidade, nos relatórios enviados à Secretaria, este centro produtivo deverá ser acrescido de comentários apostos em campo de texto específico.

A FIGURA 4 que é apresentada na sequência, refere-se à Demonstração do custo unitário da produção do Centro Cirúrgico/ Centro Cirúrgico ambulatorial / Centro de Parto normal e Centro Obstétrico

As posições pontuadas no Relatório Gerencial referem à média mensal aferida no trimestre, destacando-se a demonstração dos custos mensais aferidos em cada um dos meses abrangidos pelo trimestre em foco. A apresentação inclui os centros de resultados expressos a seguir:

Centro Cirúrgico UP = horas cirúrgicas, considerado o início de apontamento na entrada do paciente na Sala de Cirurgia, incluindo a atuação anestésica, o início da cirurgia e encerrando-se com a alta anestésica. No mesmo centro de resultado a UP nº de cirurgias compreende o total, sem discriminação de porte.

Centro Obstétrico UP = horas cirúrgicas, com parâmetro de apontamento incluindo as horas de pré-parto e excluindo as de RPA. No mesmo centro de resultado a UP nº de cirurgias compreende o total, sem discriminação de porte.

Centro de Parto Normal /Humanizado UP = parto, aqui considerado, compreende os realizados na Unidade - partos normais, partos fórceps e curetagens.

Centro Cirúrgico Ambulatorial apresenta-se a apuração mediante a UP = horas cirúrgicas ambulatoriais e UP = nº de pacientes que realizaram cirurgias.

Centro Cirúrgico Hospital Dia apresenta-se a apuração mediante a UP = horas cirúrgicas e UP = nº de pacientes que realizaram cirurgias.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 23

CENTROS DE RESULTADO MÊSCUSTO

TOTAL

QTDE

PROD

CUSTOUNIT C/

MAT./MED.

CONSUMODE

MAT./MED.

CUSTOUNIT S/

MAT./MED.

Nº DE SALAS

Centro CirúrgicoU.P.: Horas Cirúrgicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro CirúrgicoU.P.: Nº de Cirurgias

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro ObstétricoU.P. : Horas Cirúrgicas CO

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro ObstétricoU.P. : Nº de Cirurgias CO

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro de Parto NormalU.P. : Nº de Partos

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro Cirúrgico AmbulatorialU.P. : Horas Cirúrgicas Ambulatoriais

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro Cirúrgico AmbulatorialU.P. : Nº de Pacientes

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro Cirúrgico Hospital DiaU.P. : Nº de horas Cirúrgicas

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

Centro Cirúrgico Hospital DiaU.P.: Nº de Pacientes

1º – – – – –

2º – – – – –

3º – – – – –

MÉDIA – – –

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201024

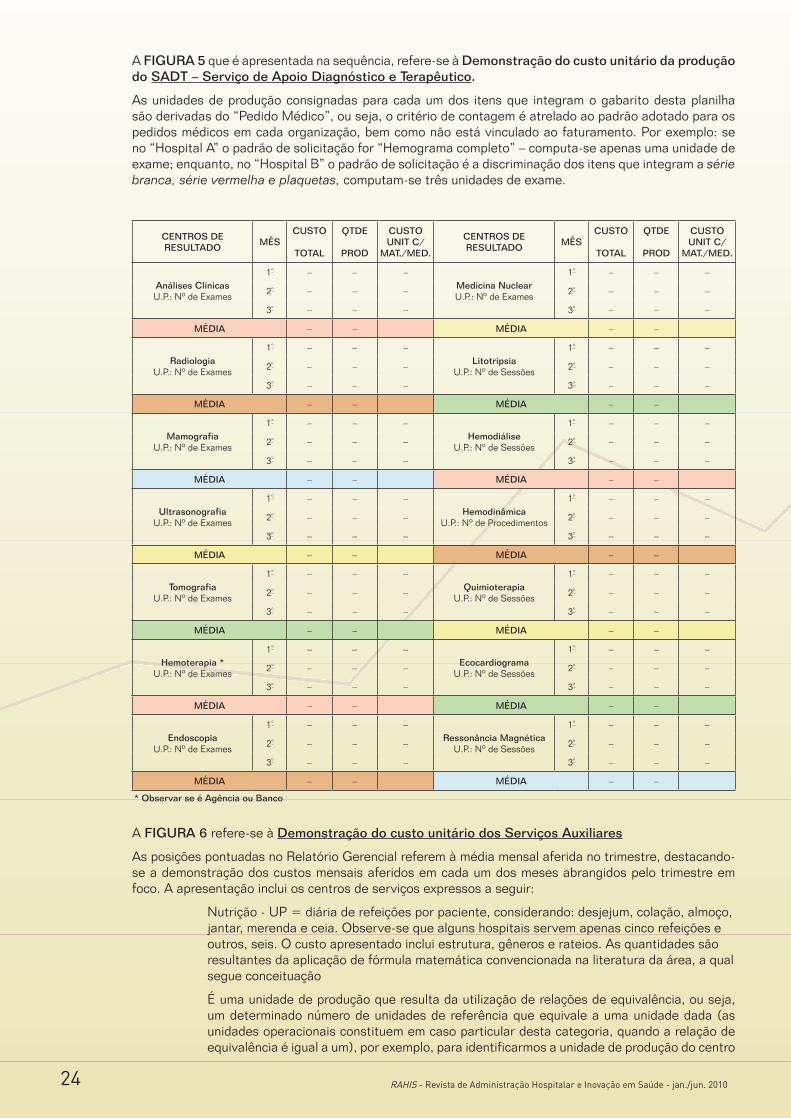

A FIGURA 5 que é apresentada na sequência, refere-se à Demonstração do custo unitário da produção do SADT – Serviço de Apoio Diagnóstico e Terapêutico.

As unidades de produção consignadas para cada um dos itens que integram o gabarito desta planilha são derivadas do “Pedido Médico”, ou seja, o critério de contagem é atrelado ao padrão adotado para os pedidos médicos em cada organização, bem como não está vinculado ao faturamento. Por exemplo: se no “Hospital A” o padrão de solicitação for “Hemograma completo” – computa-se apenas uma unidade de exame; enquanto, no “Hospital B” o padrão de solicitação é a discriminação dos itens que integram a série branca, série vermelha e plaquetas, computam-se três unidades de exame.

CENTROS DE RESULTADO

MÊSCUSTO

TOTAL

QTDE

PROD

CUSTOUNIT C/

MAT./MED.

CENTROS DE RESULTADO

MÊSCUSTO

TOTAL

QTDE

PROD

CUSTOUNIT C/

MAT./MED.

Análises ClínicasU.P.: Nº de Exames

1º – – –Medicina NuclearU.P.: Nº de Exames

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

RadiologiaU.P.: Nº de Exames

1º – – –Litotripsia

U.P.: Nº de Sessões

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

MamografiaU.P.: Nº de Exames

1º – – –Hemodiálise

U.P.: Nº de Sessões

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

UltrasonografiaU.P.: Nº de Exames

1º – – –Hemodinâmica

U.P.: Nº de Procedimentos

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

TomografiaU.P.: Nº de Exames

1º – – –Quimioterapia

U.P.: Nº de Sessões

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

Hemoterapia *U.P.: Nº de Exames

1º – – –Ecocardiograma

U.P.: Nº de Sessões

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

EndoscopiaU.P.: Nº de Exames

1º – – –Ressonância Magnética

U.P.: Nº de Sessões

1º – – –

2º – – – 2º – – –

3º – – – 3º – – –

MÉDIA – – MÉDIA – –

* Observar se é Agência ou Banco

A FIGURA 6 refere-se à Demonstração do custo unitário dos Serviços Auxiliares

As posições pontuadas no Relatório Gerencial referem à média mensal aferida no trimestre, destacando-se a demonstração dos custos mensais aferidos em cada um dos meses abrangidos pelo trimestre em foco. A apresentação inclui os centros de serviços expressos a seguir:

Nutrição - UP = diária de refeições por paciente, considerando: desjejum, colação, almoço, jantar, merenda e ceia. Observe-se que alguns hospitais servem apenas cinco refeições e outros, seis. O custo apresentado inclui estrutura, gêneros e rateios. As quantidades são resultantes da aplicação de fórmula matemática convencionada na lite ratura da área, a qual segue conceituação

É uma unidade de produção que resulta da utilização de relações de equivalência, ou seja, um determinado número de unidades de referência que equivale a uma unidade dada (as unidades operacionais constituem em caso particular desta categoria, quando a relação de equivalência é igual a um), por exemplo, para identificarmos a unidade de produção do centro

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 25

de custos “Nutrição e Dietética” faz-se necessária a utilização de critérios que padronizem os diversos tipos de refeições oferecidas, de maneira a se obter uma única unidade de produção representativa do centro de custo. Para tanto, podem ser atribuídos pesos definidos, pelo próprio setor de Nutrição e Dietética, a cada tipo de refeição.

A partir da aplicação desses pesos à produção do serviço, serão obtidos valores ponderados que, somados, representarão o número total de refeições completas.

Lavanderia - UP = Kg da roupa lavada, com apontamento incluindo a amortização do enxoval, os rateios, a estrutura e o material de consumo. Os custos de reprocessamento são incluídos no custo da roupa lavada, não devendo, portanto ser computado na quantidade.

Central de Material Esterilizado - aqui considerado pelo custo total e não pela unidade de produção dado que, há divergências na definição de unidade entre os vários hospitais. Inclui os custos com estrutura, material e rateios, sendo expresso em coluna em destaque, o percentual de custo afeto à atividade de esterilização, o custo do material a ser esterilizado.

Limpeza - UP = m² da área construída e ativada, incluso no custo total, os custos de estrutura, material de limpeza e rateios. Não se optou pela expressão pelo nível de sujidade

.

Nutrição Refeições x Peso Refeições Paciente Dia Peso Custo Unitário

Meses Custo Total Quantidade Custo Unitário Desjejum 0,00

Colação 0,00

1º mês – – – Amoço 0,00

2º mês – – – Jantar 0,00

3º mês – – – Merenda 0,00

Ceia 0,00

Média – Total

Lavanderia Kg Roupa Central de Materiais

Meses Custo Total Quantidade Custo Unitário Meses

1º mês – – – 1º mês – –

2º mês – – – 2º mês – –

3º mês – – – 3º mês – –

Média – – Média – –

Limpeza Área (m2) Ccnstruída/Ativada Apontamento

Meses Custo Total Quantidade Custo Unitário

1º mês – – –

2º mês – – –

3º mês – – –

Média – –

3. MODELO DE RELATÓRIO DE BENCHMARKING TRIMESTRALMENTE PREPARADO MEDIANTE INFORMES DISPONÍVEIS NO BANCO DE DADOS DA SECRETARIA E DIVULGADO PARA AS UNIDADES HOSPITALARES QUE ALIMENTARAM OS DADOS.

Durante os primeiros dezoito meses de trabalho os relatórios de devolutiva dos dados foram chancelados com a posição “em processo de parametrização”. Este cuidado teve por objetivo evitar conclusões prematuras de avaliação – qual sejam deduções enquanto os números ainda se encontravam em fase de construção sob conceitos parametrizados no grupo de trabalho, mas demandavam providencias internas em cada hospital. Importante ressaltar que este relatório, passado o período de consolidação das bases pactuadas, consignou-se como ferramenta importante nos processos de avaliação de desempenho desenvolvidos pela Secretaria, considerado sempre como mais uma das ferramentas e, jamais como a única ferramenta de avaliação. O relatório de custos, pelo benchmarking, enriqueceu a sinergia gerada pelo conjunto de mecanismos de avaliação adotados.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201026

Na FIGURA 7 está demonstrado modelo do relatório elaborado na Secretaria e divulgado via correio eletrônico.

Relatório de custos hospitalares - Hospitais administrados por OSS

2ª versão

A B C D E

Quadro I Composição média R$ % R$ % R$ % R$ % R$ %

Pessoal (CLT) 2.957.097,67 58,70 2.901.809,00 64,22 2.544.344,07 55,96 612.894,58 24,91 3.257.463,06 53,94

Pessoal (terceiros) 595.892,00 11,83 327.961,00 7,26 573.365,11 12,61 1.206.126,35 49,02 1.015.635,53 16,82

Custo de Pessoal (total) 3.552.989,67 70,53 3.229.770,00 71,48 3.117.709,18 68,58 1.819.020,93 73,92 4.273.098,59 70,75

Consumo de materiais 1.056.209,33 20,97 781.611,00 17,30 839.176,45 18,46 442.804,15 18,00 1.244.400,23 20,60

Custos gerais e indiretos 428.381,67 8,50 507.056,00 11,22 589.462,76 12,97 198.849,15 8,08 521.905,66 8,64

Unidades externas

Total (média mensal) 5.037.580,67 100 4.518.437,00 100 4.546.348,39 100 2.460.674,23 100 6.039.404,48 100

Internação 3.628.971,52 72,04 3.384.215,21 74,90 3.518.766,85 77,40 1.924.101,47 78,19 3.074.636,86 50,91

Ambulatório 926.099,44 18,38 380.705,41 8,43 540.171,09 11,88 0,00 551.847,89 9,14

Pronto Socorro 244.012,86 4,84 632.653,31 14,00 211.379,44 4,65 427.071,82 17,36 2.160.471,63 35,77

SADT externo 238.496,46 4,73 93.894,84 2,08 134.628,48 2,96 109.500,88 4,45 252.447,90 4,18

Hospital Dia 10.821,14 0,24 141.402,58 3,11

Unidades externas 16.105,80 0,36

Total (média mensal) 5.037.580,28 100 4.518.395,71 100 4.546.348,44 100 2.460.674,17 100 6.039.404,28 100

F G H I J

Quadro I Composição média R$ % R$ % R$ % R$ % R$ %

Pessoal (CLT) 1.643.374,00 35,81 2.817.224,00 63,14 3.161.861,93 71,02 2.821.781,00 36,80 2.919.618,78 53,50

Pessoal (terceiros) 1.444.976,00 31,49 357.579,00 8,01 179.862,37 4,04 2.353.336,00 30,69 746.684,02 13,68

Custo de Pessoal (total) 3.088.350,00 67,30 3.174.803,00 71,15 3.341.724,30 75,07 5.175.117,00 67,48 3.666.302,80 67,18

Consumo de materiais 1.146.911,00 24,99 915.162,00 20,51 696.404,04 15,64 1.254.034,00 16,35 1.051.226,86 19,26

Custos gerais e indiretos 353.888,00 7,71 372.150,00 8,34 413.645,32 9,29 1.239.470,00 16,16 739.634,88 13,55

Unidades externas

Total (média mensal) 4.589.149,00 100 4.462.115,00 100 4.451.773,66 100 7.668.621,00 100 5.457.164,54 100

Internação 3.398.284,00 74,05 3.402.331,95 76,25 2.933.752,59 65,90 4.127.617,50 53,82 4.039.285,88 74,02

Ambulatório 350.482,95 7,64 278.738,43 6,25 207.068,30 4,65 1.066.220,59 13,90 612.812,60 11,23

Pronto Socorro 682.980,96 14,88 499.538,05 11,20 1.180.702,81 26,52 2.294.066,46 29,91 353.702,64 6,48

SADT externo 123.852,79 2,70 281.505,56 6,31 130.249,97 2,93 95.902,02 1,25 337.173,62 6,18

Hospital Dia 33.548,84 0,73 0,00 0,00 84.814,26 1,11 114.189,78 2,09

Unidades externas 0,00 0,00

Total (média mensal) 4.589.149,54 100 4.462.113,99 100 4.451.773,67 100 7.668.620,83 100 5.457.164,52 100

Contrato de Gestão

Convênio análogo ao Contrato de Gestão

Este relatório foi idealizado em consonância com os informes contidos nos relatórios fonte, quais sejam aqueles apresentados na figuras anteriores. Assim sendo, seguem ilustrações contendo as unidades de produção com os referentes centros de resultado.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 27

Relatório de custos hospitalares - Hospitais administrados por OSS

2ª versão

A B C D E

Quadro II INTERNAÇÃO (mês)

Nº leitos

R$ Unit.

Qtde.Nº

leitosR$

Unit.Qtde.

Nº leitos

R$ Unit.

Qtde.Nº

leitosR$

Unit.Qtde.

Nº leitos

R$ Unit.

Qtde.

Clínica médica (Paciente dia)

119 261,53 2.966 25 331,08 762 41 590,47 1.005 41 438,24 1.056 40 371,10 1.014

Clínica Cirúrgica 43 210,76 699 81 219,96 2.510 89 203,60 2.663 85 431,91 1.960 77 445,36 1.524

Clínica Pediátrica 32 396,15 635 25 279,31 761 28 364,38 703 29 387,86 652 38 480,84 640

Clínica Obstétrica 25 269,78 632 37 261,38 1.027 34 303,76 556 34 209,43 829

Psiquiatria 21 300,15 501 10 358,60 298 10 496,04 235 10 384,72 254

Moléstias Infecciosas

Queimados 14 767,98 374

Unidade Coronariana 19 280,59 508

UTI adulto 11 1.017,55 290 20 901,24 637 10 992,22 297 18 810,89 522 10 1.154,63 254

UTI pediátrica 11 1.219,40 177 7 886,62 130 6 780,48 161 5 1.221,49 146 10 1.461,01 197

UTI neonatal 10 841,65 246 12 691,44 338 10 443,92 250 10 602,09 322

UTI coronariana 9 698,26 234 7 1.059,92 200 7 852,94 180

UTI Queimados 2 6.882,01 25

Berçário/Cuid. Intermed/Neonato

20 418,56 324 21 403,37 590 15 496,32 352 17 392,06 350

P.S. Semi intens ADULTO/ENFERMARIA

25 298,11 758 16 389,54 308

260 75,74% 5.908 241 92,71% 6.703 286 93,47% 8.020 247 77,31% 5.729 262 72,42% 5.692

Na demonstração acima estão omitidos os nomes dos hospitais, porém os valores lançados são reais. Isto permite constatar

que, apesar de todos se incluírem na condição de hospitais gerais há grande variabilidade no número de leitos por linha de

internação, bem como no custo unitário da unidade de produção – paciente dia. Sob este aspecto convém ressaltar que o

sistema aqui apresentado não contava com o enriquecimento de informes acerca da complexidade. Por exemplo, entre as

cinco posições constantes na figura cabe referir que apenas um dos hospitais incluía Oncologia na Clínica Médica.

A B C D E

Quadro II EXAMES (mês) R$ Unit. Qtde. R$ Unit. Qtde. R$ Unit. Qtde. R$ Unit. Qtde. R$ Unit. Qtde.

Análises Clínicas (exame) 4,89 33.947 0,62 64.831 0,53 64.816

Coleta e processamento 3,34 82.386 5,43 35.633

Radiologia (exame) 53,38 1.907 12,24 5.313 17,83 4.546 9,37 4.961 11,01 10.961

Tomografia (exame) 138,75 423 141,17 1.316 96,79 800 116,21 623 125,77 811

Ultrassonografia (exame) 69,51 513 30,01 1.227 15,07 1.634 7,43 1.128 57,68 812

Mamografia (exame) 67,16 347 47,33 756 54,23 613Hemoterapia Agência (bolsa transfundida) 81,95 483 83,79 458 105,85 194 132,42 615

Hemoterapia Banco (bolsa transfundida) 49,95 1.708

Endoscopia (exame) 182,09 421 103,61 532 40,78 418 58,54 251 186,23 151

Medicina Nuclear (exame) 192,33 324

Litotripsia (sessão) 263,31 20

Hemodiálise (sessão) 283,10 477 135,29 1.175

Hemodinâmica (exame) 1.385,72 77 1.645,28 117

Quimioterapia (sessão) 649,34 546

Ecocardiografia (exame) 70,26 422 40,34 360 81,35 233 42,60 151 53,71 151

Ressonância Magnética (exame) 385,07 375 321,70 665

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201028

O relatório ao integrar valores de custo unitário do gabarito de SADT deliberado e ainda do quantitativo médio mensal realizado oferece plataforma consistente para análise e deliberações tanto no âmbito interno de cada hospital que integra o conjunto quanto para o contratante – SES SP.

Condição semelhante se repete na demonstração dos serviços auxiliares. A posição adotada, dado o porte significativo do universo de abrangência, municia decisões estratégicas na gestão.

A B C D E

Quadro IV Serviços Auxiliares

R$ R$ R$ R$ R$

Custo unitário de todas as refeições-dia, por paciente.

R$ 21,27 R$ 28,68 R$ 20,52 R$ 25,17 R$ 31,92

Custo unitário por Kg Roupa R$ 2,17 49.218,33 R$ 2,62 67.802,38 R$ 2,67 66.761,67 R$ 2,29 64.679,33 R$ 3,57 49.641,07

Custo unitário m² Limpeza R$ 6,28 31.391 m² R$ 7,95 24.481 m² R$ 10,52 18.368,19 m² R$ 10,78 15.800 m² R$ 11,45 15.296,87 m²

CME (total) (% material) R$134.686 9,00% R$89.517,78 15,64% R$134.388,74 7,31% R$ 110.853,32 4,99% R$113.418,75 12,17%

Manutenção Predial R$ 90.274,71 R$ 192.858,79 R$ 132.887,31 R$ 116.631,15 R$ 90.858,43

Manuteção Equipamentos R$ 121.927,51 R$ 138.362,49 R$ 71.093,10 R$ 61.147,24 R$ 124.657,18

Manutenção Total R$ 212.202,22 R$ 331.221,28 R$ 203.980,41 R$ 177.778,39 R$ 215.515,61

4.CONSIDERAÇÕES FINAIS

O Relatório Gerencial é consolidado na Secretaria e devolvido ao conjunto de hospitais consistindo numa efetiva ferramenta de benchmarking. Neste sentido é importante ressaltar o caráter peculiar da ferramenta, tanto pelo apurado lastro metodológico quanto pela ordem de grandeza do universo de referência:

Informes atualizados de custos hospitalares – posições consignadas no trimestre subseqüente à alimentação dos dados,

Bases conceituais parametrizadas,

Universo médio mensal de 4.650 leitos operacionais, cuja produtividade média está em 112.620 pacientes dia – taxa de ocupação de 80,78%; em torno de 15.885 horas cirúrgicas (computadas a partir do ingresso do paciente na sala de cirurgia até a alta anestésica), 141.885 atendimentos de Urgência e Emergência (a unidade de produção é o paciente atendido e não as derivações do atendimento), 124.561 consultas ambulatoriais (considerando como unidade o paciente atendido e não os exames e procedimentos derivados da consulta médica) e 1.325 cirurgias realizadas na modalidade de Hospital Dia. (massa constante do Relatório Gerencial 1º trimestre/2008)

Finalmente, a consolidação de sistema de custos hospitalares no universo de dezoito hospitais públicos com gestão privada e sua ampla divulgação em âmbito de benchmarking situa-se em nível de ineditismo e, por certo contribui substancialmente na garantia de melhor qualidade nas organizações hospitalares e no aperfeiçoamento do sistema.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 2010 29

REFERÊNCIAS

1. BERWICK, M. Donald, GODFREY, A. Blanton, ROESSNER, Jane. “Melhorando a qualidade dos serviços médicos, hospitalares e da saúde”. 1ª Ed. São Paulo: Makron Books, 1994.

2. BEULKE, Rolando, BERTÓ, J. Dalvio. ”Gestão de custos e resultado na saúde”. 4ª Ed. São Paulo: Saraiva, 2008.

3. Coletânea vários autores, “Para entender a saúde no Brasil”, VERDADE, C.V.N. Eliana, 1ª Ed. São Paulo: LCTE Editora, 2006

3. MATOS, J. Afonso. “Gestão de custos hospitalares”.1ª Ed. São Paulo: STS, 2002.4. NASCIMENTO, M. Jonilton. “Custos Planejamento, Controle e Gestão na Economia Globalizada”. 2ª

Ed. São Paulo, Editora Atlas, 2001.5. NEVES, Silvério, VICECONTI, E. V. Paulo. “Contabilidade de Custos – um enfoque direto e objetivo”.

8ª Ed. São Paulo: Frase Editora, 2008.6. SANDRONI, Paulo. “Novíssimo dicionário de Economia”. 9ª Ed. São Paulo: Editora Best Seller, 2002.7. Revista de Administração em Saúde. 2010, Edição Especial.8. LEONE, G. S. Guerra. “Custos – um enfoque administrativo”. 2ª Ed. Rio de Janeiro, Ed. FGV, 1974.

ww

w.s

xc.h

u

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201030

AR

TIG

O Geração de Indicadores de Saúde como Instrumento Gerencial e de Planejamento Social

Wanderley [email protected]ção IPEAD/UFMG

RESUMO: O presente artigo tem por objetivo promover uma incursão nas principais questões concernentes à geração de indicadores sociais, de um modo geral e de indicadores de saúde, em particular. Ao fim e ao cabo, a contribuição do presente estudo é o de apresentar um conjunto de reflexões que podem ser tomadas como “princípios norteadores” para a geração de um sistema de indicadores na área da saúde. Fundamentalmente, o trabalho discute as características desejáveis para que a metodologia utilizada seja eficaz na geração de indicadores sociais que possam funcionar como instrumento gerencial e de planejamento. Adicionalmente, o estudo chama a atenção para a necessidade de que os indicadores criados para o setor saúde retratem os resultados das ações em vez de mostrarem apenas meras intenções por trás das mesmas. De um modo geral, o artigo apresenta, como pano de fundo, um questionamento do positivismo como paradigma dominante de captação da realidade social embora reconheça o mérito de tal escola de pensamento na busca de objetivação e formalização. Por outro lado, o trabalho procura explicitar como as questões metodológicas e as questões de juízo de valor se acham completamente imbricadas no desenvolvimento de qualquer sistema de indicadores sociais (incluídos os de saúde). Destaca-se ainda a necessidade de uma melhor compreensão dessa imbricação com o objetivo de se poder melhor avaliar a fidedignidade dos indicadores na captação dos resultados gerados pelas ações de saúde. Finalmente, o estudo chama a atenção para a necessidade de se assegurar uma interação entre o pesquisador responsável pela criação dos indicadores de saúde e aqueles que respondem, de fato, pela estratégia de informação nas instâncias decisórias. Trata-se aqui de tornar possível contornar as possíveis resistências da burocracia das instituições ao desenvolvimento de um sistema de indicadores em decorrência do receio de que tais indicadores venham a explicitar um desempenho inadequado ou, até mesmo, indesejável.

PALAVRAS-CHAVE: Indicadores de Saúde, Instrumento Gerencial, Burocracia.

ABSTRACT: This article aims to promote an incursion into the major issues concerning the generation of social indicators in general and health indictors, in particular. In the end, the contribution of this study is to present a set of reflections that can be taken as “guiding principles” for the generation of a system of indicators on health. Fundamentally, this paper discusses the characteristics required by the methodology in order to make it effective in generating social indicators that can function as management and planning tools. Additionally, the study draws attention to the need for indicators designed for the health sector portray the results of actions rather than just showing mere intentions behind them. In general, the article presents as a backdrop a questioning of positivism as the dominant paradigm to capture the social reality albeit avowing the merit of this school of thought in the pursuit of objectivity and formalization. Moreover, the work seeks to explain how the methodological issues and questions of value judgments are found completely intertwined during the process of building a system of social indicators (including health). It also highlights the need for better understanding of this overlap in order to allow for a better appraisal of the reliability of the indicators in the capture of the results generated by actions of health. Finally, the study draws attention to the need to ensure an interaction between the researcher responsible for the making of health indicators and those that are in charge of the development of the strategy of information in the decision-making process. In this sense, the idea is to make it possible to circumvent the possible resistance of the bureaucracy of the institutions to develop a system of indicators due to the fear that such indicators will explicit any poor performance or even an undesirable one.

KEYWORDS: Health Indicators, Management Instrument, Bureaucracy.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde -jan./jun. 2010 31

1. CONSIDERAÇÕES INICIAIS

Os maiores desafios apresentados ao analista da realidade social residem na construção adequada de indicadores que possam efetivamente funcionar como instrumento gerencial e de planejamento social.

Cabe liminarmente enfatizar que tal construção, por seu turno, envolve não apenas aspectos metodológicos, mas também os de tomadas de posição política que convém serem explicitados.

Particularmente, tratando-se da questão da saúde, do ponto de vista social, dois requisitos devem ser estabelecidos para que os indicadores a serem construídos sejam relevantes:

• eles devem contribuir para um melhor conhecimento da realidade social;

• eles devem trazer informações úteis e politicamente relevantes para o processo decisório.

A importância de transformar dados brutos em informações úteis é inquestionável, tanto para administradores privados e gestores do patrimônio público, como para os pesquisadores da realidade sócio-econômica de um modo geral.

Conforme nos lembra Migueles (2004), fazer os dados “falarem” por meio de uma sistematização adequada não é uma tarefa trivial, demanda enxergar além daquilo que o senso comum é capaz de discernir. Para permitir que informações úteis nasçam dos dados, necessita-se de um esforço recorrente de coleta, tratamento e análise, que, ao fim e ao cabo, demandam um empenho de interpretação.

A geração de indicadores sociais relevantes exige o reconhecimento de que o significado de pesquisa em ciências sociais não é tão transparente quanto o é nas engenharias e nas chamadas ciências da natureza de um modo geral.

No primeiro caso, a sistematização, a formalização e a modelagem em geral, exigem um esforço maior de interpretação. Considerando-se ainda o esforço constante de tentar modelar a realidade sócio-econômica de modo semelhante ao utilizado nas ciências naturais e exatas, percebe-se a necessidade de se aumentar o cuidado do pesquisador social.

A corrente mais influente a utilizar o modo de captar a realidade por meio dos modelos utilizados pelas ciências exatas e naturais é certamente o positivismo.

O projeto positivista, sistematizado inicialmente por Comte (1830, edição 1973) em seu Curso de Filosofia Positiva pressupõe o pensamento como espelho dos fatos. Ele privilegia o objeto em detrimento do sujeito, que deve ser, tanto quanto possível, neutro em relação à realidade.

A utopia positivista reside fundamentalmente na crença na possibilidade de se trabalhar apenas com uma expressão rigorosa daquilo que a natureza revela.

Conforme Demo (1985), o sujeito é eliminado do processo de conhecimento em decorrência da obsessão pela neutralidade. O maior perigo de uma postura positivista exacerbada é a perda de percepção da nossa interferência na apreensão da realidade sócio-econômica.

Desconhecer o quanto de nossa interferência se encontra embutida nos métodos de apreensão da realidade é desconhecer importantes limitações implícitas nos indicadores sócio-econômicos que geramos, e dificultar aperfeiçoa-las no sentido de torna-las mais aderentes ao real.

Evidentemente, seria também uma completa ingenuidade negar a contribuição do positivismo como metodologia de apreensão da realidade, principalmente por seu esforço de objetivação e formalização. Como alerta Domingues (2004), “não vale caricaturar o positivismo para depois denegrí-lo”. Não obstante, é fundamental que se posicione de modo bastante crítico ao aplicá-lo às ciências sociais.

2. PONTOS RELEVANTES PARA REFLEXÃO

O primeiro aspecto a ser considerado é que a pesquisa social não pode, evidentemente, limitar-se a empilhar dados na esperança que eles, assim, consigam espelhar a realidade. O que se deve procurar é coletar, tratar e analisar os dados guiado fundamentalmente por uma teoria. O pesquisador social deve, preferencialmente, movimentar-se orientado por quadros teóricos de referência.

Até mesmo quando “esprememos os dados” para fazê-los falar, como quer a estatística, nós o fazemos norteados por algum esquema conceitual ou, melhor ainda, por uma teoria.

Um segundo ponto para reflexão refere-se ao fato de que dado social é sempre construído e não encontrado. Trata-se de algo construído pelo sujeito que analisa e não de objeto refletido pela realidade. O dado social jamais pode ser pensado como algo refletido pelo fenômeno social ou da natureza.

Em síntese, é o pesquisador que faz a realidade “falar”, em vez de simplesmente parar para escutá-la.

RAHIS - Revista de Administração Hospitalar e Inovação em Saúde - jan./jun. 201032

O pesquisador social jamais deve esperar que os dados possam, por si mesmos, gerar sentido. Não se consegue descrever a realidade apenas com um rol de fatos e dados. O que se busca é uma explicação causal para o fenômeno ao qual a massa de dados se refere.

A expressão data are not given resume bastante bem o que foi previamente discutido. Os dados, em vez de fornecidos pela realidade, são construídos pelo pesquisador, que é norteado pelos conceitos. O arcabouço teórico e conceitual, ou a rede, que se lança para apreender o dado, é o ponto mais importante a ser considerado pelo analista social.

3. A GERAÇÃO DE INDICADORES

A geração de indicadores úteis ao gerenciamento e ao planejamento no setor saúde, do ponto de vista social, deve renunciar à ilusão de objetividade plena e de possibilidade de uma completa neutralidade, para possibilitar uma compreensão mais abrangente das limitações e potenciais contidos em um sistema de indicadores sociais.