Ra175805 - CGU Relatorio Petrobras

26

1/24 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO PRESTAÇÃO DE CONTAS ANUAL RELATÓRIO Nº : 175805 UCI 170130 : CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO RJ EXERCÍCIO : 2005 PROCESSO Nº : 00218.000629/2006-16 UNIDADE AUDITADA : PIBBV CÓDIGO : 910962 CIDADE : RIO DE JANEIRO UF : RJ RELATÓRIO DE AUDITORIA Em atendimento à determinação contida na Ordem de Serviço nº 175805 e consoante o determinado na IN/TCU n.º 47/2004, DN/TCU n.º 71/2005 e na Norma de Execução CGU/PR n.º 01/2006, apresentamos os resultados dos exames realizados sobre os atos e conseqüentes fatos de gestão, ocorridos na Unidade supra-referida, no período de 01/01/2005 a 31/12/2005. I - ESCOPO DO TRABALHO Os trabalhos foram realizados na CGU-Regional/RJ, no período de 11/09/2006 a 28/09/2006, em estrita observância das normas de auditoria aplicáveis ao Serviço Público Federal. Além das solicitações encaminhadas durante o trabalho de campo, foi remetida à unidade jurisdicionada, mediante Ofício n.º 30.881/2006/CGU-Regional/RJ/CGU-PR, a versão preliminar do relatório para apresentação de esclarecimentos adicionais. Por meio do Ofício GAPRE nº 631/06, de 20/09/2006, endereçado ao Chefe da CGU-Regional/RJ, o Chefe do Gabinete do Presidente da Petrobras solicitou que, em função da data-limite de 30/09/2006, as informações prestadas pela holding e pelas outras empresas do grupo aos relatórios preliminares de auditoria fossem analisadas e remetidas ao Tribunal de Contas da União para juntada às contas. Os trabalhos de auditoria simplificada, conforme capítulo IV, Seção II, item 6, III, da IN/SFC 01/2001, foram realizados por intermédio da análise dos documentos encaminhados ou disponibilizados pela entidade, não tendo ocorrido, portanto, a verificação "in loco" das condições operacionais e patrimoniais.

-

Upload

ary-kara -

Category

Government & Nonprofit

-

view

166 -

download

0

Transcript of Ra175805 - CGU Relatorio Petrobras

1/24

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

PRESTAÇÃO DE CONTAS ANUAL RELATÓRIO Nº : 175805 UCI 170130 : CONTROLADORIA-GERAL DA UNIÃO NO ESTADO DO RJ EXERCÍCIO : 2005 PROCESSO Nº : 00218.000629/2006-16 UNIDADE AUDITADA : PIBBV CÓDIGO : 910962 CIDADE : RIO DE JANEIRO UF : RJ RELATÓRIO DE AUDITORIA Em atendimento à determinação contida na Ordem de Serviço nº 175805 e consoante o determinado na IN/TCU n.º 47/2004, DN/TCU n.º 71/2005 e na Norma de Execução CGU/PR n.º 01/2006, apresentamos os resultados dos exames realizados sobre os atos e conseqüentes fatos de gestão, ocorridos na Unidade supra-referida, no período de 01/01/2005 a 31/12/2005. I - ESCOPO DO TRABALHO Os trabalhos foram realizados na CGU-Regional/RJ, no período de 11/09/2006 a 28/09/2006, em estrita observância das normas de auditoria aplicáveis ao Serviço Público Federal. Além das solicitações encaminhadas durante o trabalho de campo, foi remetida à unidade jurisdicionada, mediante Ofício n.º 30.881/2006/CGU-Regional/RJ/CGU-PR, a versão preliminar do relatório para apresentação de esclarecimentos adicionais. Por meio do Ofício GAPRE nº 631/06, de 20/09/2006, endereçado ao Chefe da CGU-Regional/RJ, o Chefe do Gabinete do Presidente da Petrobras solicitou que, em função da data-limite de 30/09/2006, as informações prestadas pela holding e pelas outras empresas do grupo aos relatórios preliminares de auditoria fossem analisadas e remetidas ao Tribunal de Contas da União para juntada às contas. Os trabalhos de auditoria simplificada, conforme capítulo IV, Seção II, item 6, III, da IN/SFC 01/2001, foram realizados por intermédio da análise dos documentos encaminhados ou disponibilizados pela entidade, não tendo ocorrido, portanto, a verificação "in loco" das condições operacionais e patrimoniais.

2/24

Em nossos exames, foram impostas restrições, conforme item 4.2.2.3. Não foi utilizado método específico de amostragem para a seleção de itens nos trabalhos de auditoria, tendo o escopo das verificações compreendido os seguintes aspectos: Controles da Gestão - Foram verificados o atendimento às determinações do TCU e às recomendações da CGU e da Auditoria Interna da Petrobras, a formalização da Prestação de Contas e a apresentação da Declaração de Bens e Rendas dos dirigentes. Gestão Operacional - Foram verificados o atingimento da metas estabelecidas e a consistência dos indicadores utilizados para aferir o desempenho da entidade. A prestação de contas consolidada da holding Petrobras International Braspetro B.V. - PIB B.V., de acordo com informações do Relatório de Gestão apresentado, foi composta por informações das empresas relacionadas a seguir: - Petrobras Internacional Braspetro B.V. (holding); - Petrobras Mexico S. de R.L. de C.V., antiga Petróleo Brasileiro México II S. de R.L. de C.V.; - Petrobras America Inc; - Petrobras Middle East B.V.; - Petroleo Brasileiro Mexico S.R.L. de CV; - Petrobras Bolivia Transportes S.A., antiga Transportadora San Marcos S.A.; - Petroleo Brasileiro Nigeria Ltd; - Petrobras Bolivia S.A.; - Petrobras Bolivia Distribuicion S.A.; - Petrobras Bolivia Inversiones Y Serv S.A.; - Petrobras Bolivia Refinación S.A., antiga Empresa Boliviana de Refinación S.A.; - Petrobras Colombia Ltd; - Petrobras Colombia Downstream S.A., incorporada em 30/06/2005; - Brasoil Oil Services Co. (Nigeria) Ltd.; - Petrobras Tanzania Ltd (Petan); - Petrobras Gas Bolivia S.A.; - Petrobras Oil&Gas B.V.; - PT Moruy II, S.A., constituída em 22/11/2005; - Lufirel S.A.; - Gaufil S.A.; - Sucursal Colômbia; - Sucursal Angola; - Sucursal Líbia.

3/24

II - RESULTADO DOS EXAMES 3 GESTÃO OPERACIONAL 3.1 SUBÁREA - AVALIAÇÃO DOS RESULTADOS 3.1.1 ASSUNTO - EFICÁCIA DOS RESULTADOS OPERACIONAIS 3.1.1.1 CONSTATAÇÃO: (008) Ausência de esclarecimentos sobre informação das Demonstrações Financeiras. Reincidência. As Demonstrações Financeiras da Petrobras Internacional Braspetro B.V. apresentam a Nota Explicativa 20 que trata de compromissos e Contingências Não Lançados no Balanço Patrimonial, na qual informa a respeito de litígio referente a contrato de compartilhamento de custo e produção, relatando impossibilidade de mensurar o valor exato de forma confiável. De acordo com a Nota Explicativa:

"com base no conselho do advogado externo, a administração está confiante de que vencerá esse processo e, consequentemente, não fez provisão para essa questão".

ATITUDE DO(S) GESTOR(ES): Apresentaram Demonstrações Financeiras sem a inclusão de informação relevante em Nota Explicativa. CAUSA: Inobservância à recomendação efetuada no Relatório CGU nº 160895, item 5.1.1.2 - Ausência de esclarecimentos sobre informações das Declarações Contábeis:

"Observar, na elaboração de notas explicativas, conteúdo que apresente dados financeiros e demais informações necessárias à interpretação das Demonstrações Contábeis".

JUSTIFICATIVA: Foi emitida Solicitação de Auditoria nº 175805/03, em 14/09/2005, solicitando informação sobre o valor questionado na ação e justificativa para ausência desse dado na prestação de contas, todavia não houve manifestação do gestor até 19/09/2006, não obstante o prazo de atendimento definido ser 15/09/2006. ANALISE DA JUSTIFICATIVA: Não se aplica. RECOMENDAÇÃO: Atender à recomendação efetuada no relatório nº 160895, item 5.1.1.2, fazendo constar das Notas Explicativas às Demonstrações Financeiras as informações relevantes ao entendimento, com especial atenção ao valor envolvido, questionado ou solicitado. 3.1.1.2 CONSTATAÇÃO: (009) Ausência de informações sobre Programa Governamental executado e Elaboração Parcial de Indicadores Sociais.

4/24

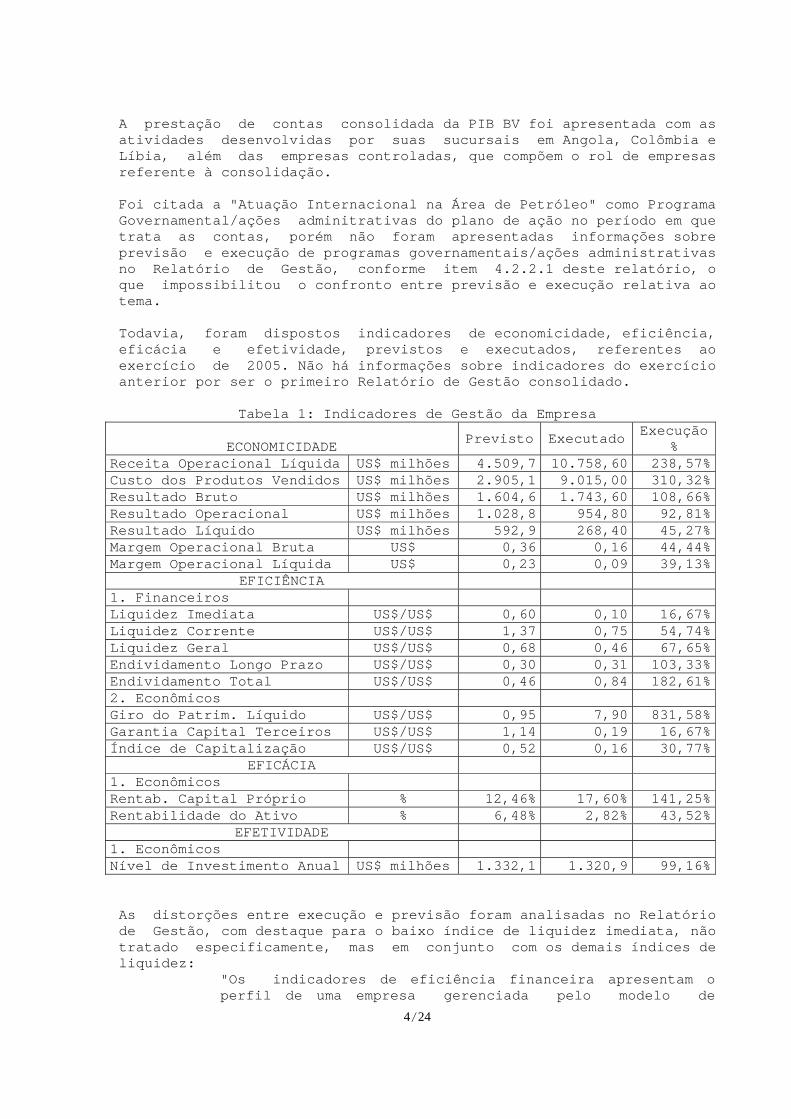

A prestação de contas consolidada da PIB BV foi apresentada com as atividades desenvolvidas por suas sucursais em Angola, Colômbia e Líbia, além das empresas controladas, que compõem o rol de empresas referente à consolidação. Foi citada a "Atuação Internacional na Área de Petróleo" como Programa Governamental/ações adminitrativas do plano de ação no período em que trata as contas, porém não foram apresentadas informações sobre previsão e execução de programas governamentais/ações administrativas no Relatório de Gestão, conforme item 4.2.2.1 deste relatório, o que impossibilitou o confronto entre previsão e execução relativa ao tema. Todavia, foram dispostos indicadores de economicidade, eficiência, eficácia e efetividade, previstos e executados, referentes ao exercício de 2005. Não há informações sobre indicadores do exercício anterior por ser o primeiro Relatório de Gestão consolidado.

Tabela 1: Indicadores de Gestão da Empresa

ECONOMICIDADE Previsto Executado

Execução %

Receita Operacional Líquida US$ milhões 4.509,7 10.758,60 238,57%Custo dos Produtos Vendidos US$ milhões 2.905,1 9.015,00 310,32%Resultado Bruto US$ milhões 1.604,6 1.743,60 108,66%Resultado Operacional US$ milhões 1.028,8 954,80 92,81%Resultado Líquido US$ milhões 592,9 268,40 45,27%Margem Operacional Bruta US$ 0,36 0,16 44,44%Margem Operacional Líquida US$ 0,23 0,09 39,13%

EFICIÊNCIA 1. Financeiros Liquidez Imediata US$/US$ 0,60 0,10 16,67%Liquidez Corrente US$/US$ 1,37 0,75 54,74%Liquidez Geral US$/US$ 0,68 0,46 67,65%Endividamento Longo Prazo US$/US$ 0,30 0,31 103,33%Endividamento Total US$/US$ 0,46 0,84 182,61%2. Econômicos Giro do Patrim. Líquido US$/US$ 0,95 7,90 831,58%Garantia Capital Terceiros US$/US$ 1,14 0,19 16,67%Índice de Capitalização US$/US$ 0,52 0,16 30,77%

EFICÁCIA 1. Econômicos Rentab. Capital Próprio % 12,46% 17,60% 141,25%Rentabilidade do Ativo % 6,48% 2,82% 43,52%

EFETIVIDADE 1. Econômicos Nível de Investimento Anual US$ milhões 1.332,1 1.320,9 99,16% As distorções entre execução e previsão foram analisadas no Relatório de Gestão, com destaque para o baixo índice de liquidez imediata, não tratado especificamente, mas em conjunto com os demais índices de liquidez:

"Os indicadores de eficiência financeira apresentam o perfil de uma empresa gerenciada pelo modelo de

5/24

alavancagem financeira, onde se permite um grau de endividamento relativamente elevado, se comparado com seus ativos, a exemplo dos índices apresentados. Outra característica notadamente forte no ramo no qual atua, é a necessidade de reinvestimento constate nos ativos (...) Esta característica é refletida nos índices de liquidez, relativamente baixos, apresentados".

Foram apontadas disfunções, sendo classificada como mais evidente a perda de produção ocasionada por furacões no Golfo do México. Foi citado que "Os demais fatos que prejudicaram a operação das empresas mencionadas não são disfunções estruturais, mas sim, problemas inerentes à operação da indústria". Não houve informação sobre quais seriam tais problemas que prejudicaram as empresas nem o impacto na produtividade. Não há informações sobre ameaças à atuação das empresas a exemplo da atual questão de nacionalização do gás na Bolívia, não obstante tenha sido divulgada a promessa de nacionalização de recursos naturais como uma das plataformas de campanha de Evo Morales, em 2005. Em relação aos indicadores sociais, estes foram apresentados individualmente, por cada empresa, com base nos indicadores apresentados no Balanço Social da PETROBRAS. A Brasoil Oil Services Co (Nigeria) Ltd tem seus indicadores sociais apresentados na Petroleo Brasileiro Nigeria Ltd. Não foram apresentados indicadores de algumas empresas, seja por reduzido contingente, ausência de atividades operacionais ou início das operações em 2004/2005: Petrobras Middle East B.V., Petroleo Brasileiro Mexico S.R.L. de CV, Petrobras Colombia Downstream S.A., Petrobras Tanzania Ltd (Petan), Petrobras Oil&Gas B.V., PT Moruy II S.A., Lufirel S.A., Gaufil S.A. Por fim, não foram apresentadas informações a respeito da ausência de indicadores sociais das empresas: Petrobras Bolivia Transportes S.A., Petrobras Bolivia S.A., Petrobras Bolivia Distribuicion S.A., Petrobras Bolivia Refinación S.A. e Petrobras Gas Bolivia S.A. ATITUDE DO(S) GESTOR(ES): Apresentação de prestação de contas com ausência das informações citadas. CAUSA: Necessidade de melhoria operacional na elaboração do Relatório de Gestão. JUSTIFICATIVA: Em relação à ausência de informações sobre o Programa Governamental executado, foi apresentada justificativa, em resposta a Solicitação de Auditoria nº 175805/02, porém não corrige a falha apontada, conforme item 4.2.2.1 deste relatório. Não houve manifestação dos gestores a respeito da falta de informações na análise de disfunções bem como em relação aos indicadores sociais. ANALISE DA JUSTIFICATIVA: Não se aplica.

6/24

RECOMENDAÇÃO: Diante dos fatos observados, recomenda-se: a) Detalhar, no processo de prestação de contas anual, os Programas/Ações desenvolvidos pela Empresa, bem como efetuar o correto preenchimento do SIGPLAN referente aos dados físicos e financeiros (previsão e execução); b) Estabelecer critério para o levantamento de indicadores sociais, relacionar as empresas que apresentarão informações e indicar a razão para não apresentação de dados referentes a outras, neste caso com a previsão de elaboração de indicadores e prazo para a implementação ou a justificativa para a impossibilidade de fazê-lo; e c) Aprimorar a análise referente a disfunções detectadas, apresentando o cenário positivo ou negativo em relação à atuação das empresas nos países em que estão instaladas. 3.1.2 ASSUNTO - EFICIÊNCIA DOS RESULTADOS OPERACIONAIS 3.1.2.1 INFORMAÇÃO: (010) Nos indicadores apresentados, foi observada a variação expressiva entre o previsto e o realizado, conforme tabela 1 (Indicadores de Gestão da Empresa). Todavia, esta é a primeira elaboração de indicadores de forma consolidada, não havendo parâmetro anterior. A partir das informações atuais, torna-se possível a previsão de indicadores que representem o cenário trabalhado pelo Grupo (alavancagem financeira) e se aproximem da execução do próximo exercício, operando como previsão e como meta de atingimento. 3.1.2.2 INFORMAÇÃO: (014) A empresa Petrobras Gas Bolivia S.A. apresenta a possibilidade de liquidação ou reorganização societária, de acordo com Nota Explicativa n.º 5 e Parecer de Auditoria Independente, abaixo transcrito:

"Como mencionado na nota 5 às demonstrações financeiras, a Sociedade incorreu em perdas significativas nas últimas duas gestões, gerando um patrimônio líquido negativo em 31 de dezembro de 2005. Conforme o artigo nº 354 do Código de Comércio da Bolívia, a redução de capital é obrigatória quando as perdas ultrapassam cinqüenta por cento do mesmo, incluídas as reservas livres. Se for realizada a redução do capital, este será insuficiente para cumprir o objetivo da Sociedade. O Código de Comércio estipula a dissolução e liquidação da mesma. Nesse sentido, a Diretoria está analisando para determinar se é conveniente liquidar a Sociedade ou realizar uma reorganização societária. Até a data da emissão das presentes demonstrações financeiras, a Diretoria não tomou nenhuma decisão ao respeito. As demonstrações financeiras anexadas foram preparadas assumindo que a Sociedade continuará em andamento e não incluem nenhum ajuste que possa resultar da resolução da Diretoria".

Em virtude deste panorama, foi emitida Solicitação de Auditoria n.º 175805/02, em 14/09/2006, solicitando informação sobre a posição atual em relação à análise quanto ao prejuízo acumulado da empresa e à possibilidade de liquidação ou reorganização societária. Em resposta,

7/24

foi apresentada a seguinte informação pelo Gerente de Governança Societária - Internacional Corporativo:

"A empresa Petrobras Gas Bolivia S.A. - PETROGASBOL não realizou, neste período, quaisquer atividades. Desta maneira, a empresa continua com patrimônio líquido negativo e com gastos administrativos mínimos para manter atualizada sua situação contábil. O encerramento das atividades e a dissolução da sociedade dependem da resolução de pendências administrativas de cunho burocrático perante os órgãos do governo boliviano que, apesar dos avanços significativos conseguidos no período, ainda não foram concluídas".

3.1.3 ASSUNTO - ECONOMICIDADE DOS RESULTADOS OPERACIONAIS 3.1.3.1 INFORMAÇÃO: (011) Em relação à economicidade, foram apresentadas informações no Relatório de Gestão que apontam aumento dos preços internacionais do petróleo favorecendo os resultados da empresa, porém ocasionando elevação de diversos custos do setor. Assim, não houve diminuição dos custos de produção, em termos absolutos, em vista da conjuntura que ocasionou queda na produtividade elevando os custos unitários. Houve queda de 1,5% na análise "preço x volume" atribuída à queda na produção em virtude de problemas durante o exercício, como declínio de campos maduros, restrições de investimento e furacão. Já o preço do petróleo ficou aproximadamente 26,3% acima do planejado.

Tabela 2: Evolução de Produção e Custo Dados Físicos Executado

2005 Executado

2004 Variação

(%) Produção de Óleo/Gás Natural (Bpd mil)

258,7 262,6 -1,49%

Custo de extração (US$/bbl) 2,90 2,60 11,54% Custo Total de PetróleoProduzido (US$/boe)

10,46 8,26 26,63%

Bpd mil – mil barris de óleo equivalente por dia

3.1.4 ASSUNTO - QUALIDADE DOS RESULTADOS OPERACIONAIS 3.1.4.1 INFORMAÇÃO: (012) Não foram apresentados indicadores destinados à medição do aperfeiçoamento contínuo, todavia foram apresentados indicadores de desempenho e indicativo de incorporação de novas tecnologias, como a previsão de utilização de tecnologias em desenvolvimento pela PETROBRAS em campos operados no Golfo do México, visando neutralizar ou minimizar os impactos de intempéries. 4 CONTROLES DA GESTÃO 4.1 SUBÁREA - CONTROLES EXTERNOS 4.1.1 ASSUNTO - ATUAÇÃO DA AUDITORIA EXTERNA 4.1.1.1 CONSTATAÇÃO: (007)

8/24

Ausência de parecer de Auditoria Independente, Notas Explicativas e Manifestação do Conselho sobre as Contas. Foram apresentados pareceres de Auditoria Independente sobre as contas de cada empresa, individualmente, à exceção de Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A. para as quais não houve parecer de auditoria independente, assim como ocorreu em relação às Demonstrações Contábeis Consolidadas. Os pareceres referentes às demonstrações financeiras foram elaborados pela Ernst&Young, de acordo com as normas geralmente aceitas nos países, opinando que as representam as demonstrações financeiras das empresas. Apenas nos pareceres referentes às empresas nigerianas há informação de elaboração do parecer de acordo com as normas geralmente aceitas, sem menção ao local das empresas ou a normas internacionais. A exceção foi o parecer de Auditoria Independente referente à Petrobras Mexico S. de R.L. de C.V., elaborado pela empresa Despacho Calderón Marín S.C., a qual opinou que as demonstrações financeiras apresentam razoavelmente, em todos os aspectos importantes, a posição financeira da empresa, de acordo com os princípios de contabilidade geralmente aceitos. Não há menção ao local das empresas ou a normas internacionais quando mencionados os princípios de contabilidade geralmente aceitos. ATITUDE DO(S) GESTOR(ES): - Responsáveis vinculados à PEB: Apresentação de Prestação de Contas com a ausência de parecer de auditoria independente referente às Demonstrações Financeiras da Petrobras Bolivia S.A. - Responsáveis vinculados à PBR: Apresentação de Prestação de Contas com a ausência de parecer de auditoria independente referente às Demonstrações Financeiras da Petrobras Bolivia Refinación S.A. - Responsáveis vinculados à PIBBV: Apresentação de Prestação de Contas com a ausência de parecer de auditoria independente referente às Demonstrações Financeiras consolidadas da Petrobras International Braspetro B.V. CAUSA: Inobservância ao disposto na IN TCU nº 47/2005 e na DN TCU nº 71/2005, no tocante às peças a serem apresentadas na prestação de contas. JUSTIFICATIVA: Foi encaminhado Relatório Preliminar, por meio do Ofício n.º 30.881/2006/CGU-Regional/RJ/CGU-PR, todavia não houve informações dos gestores a respeito da ausência de parecer de auditoria independente referente às Demonstrações Contábeis Consolidadas. Houve solicitação de disponibilização das Demonstrações Contábeis em BR GAAP, referentes às empresas envolvidas na consolidação, todavia não foram disponibilizadas, conforme indicado no item 4.2.2.3. Em resposta à Solicitação de Auditoria n.º 175805/02, itens 4 e 5, a respeito de Ausência de Notas Explicativas, Parecer de Auditoria Independente e Manifestação do Conselho sobre as contas, referentes às empresas Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A., foi apresentada a justificativa a seguir.

9/24

Foram citados os itens 5 e 6 do Acórdão/TCU n.º 1.773/2005 - Plenário, o qual, no original, dispõe:

"5. Por este motivo, todas as empresas do Sistema Petrobras no exterior elaboram demonstrações contábeis especiais para atender, única e exclusivamente, o processo de elaboração das demonstrações contábeis consolidadas do Sistema Petrobras, de acordo com a legislação e práticas contábeis adotadas no Brasil (fl.114). 6. Para fins de consolidação, as empresas PEB e EBR elaboram demonstrações contábeis especiais, considerando um período de 12 meses que compreende os meses de janeiro a dezembro de cada ano (fl. 115)".

Cita, ainda, parecer do Jurídico Internacional/JIN n.º 4.123, de 16/02/2006, informando não encontrar menção de obrigatoriedade de envio de Demonstrações Contábeis auditadas e de parecer dos Auditores Independentes neste caso em especial. Acrescenta que:

"... preservado o princípio da territorialidade e em atendimento às leis bolivianas, levando-se em conta o ramo de atividade exercida pela Petrobras Bolivia S.A. PEB / Petrobras Bolivia Refinación S.A. PBR (indústria do petróleo), esta tem seu encerramento de exercício fiscal em 31 de março, não cabendo assim a apresentação de Demonstrações Contábeis Auditadas e as Notas Explicativas para o período findo em 31 de dezembro".

Por fim, transcreve a peça "Justificativa de Ausência das Demonstrações Contábeis Auditadas", que compõe a prestação de contas e finaliza:

"Isto posto, concluímos que o TCU/CGU tomou conhecimento e acolheu os motivos da impossibilidade de apresentação das Demonstrações Contábeis Auditadas e Atas de Aprovação de Contas da empresa PEB / PBR, quando da entrega do Processo de Prestação de Contas Consolidado da PIB BV".

ANALISE DA JUSTIFICATIVA: Não obstante a justificativa apresentada, baseada em parecer do Jurídico Internacional da PETROBRAS e no termo "Demonstrações Contábeis Especiais" do Acórdão/TCU n.º 1.773/2005, não houve apresentação de documento que submetesse a análise do tema aos órgãos de controle (TCU e CGU), existindo apenas a peça "Justificativa de Ausência das Demonstrações Contábeis Auditadas" que compõe a prestação de contas em análise. Visto que não há definição sobre a forma de elaboração das Demonstrações Contábeis Especiais, mas apenas menção ao período envolvido (12 meses, compreendendo janeiro a dezembro de cada ano), e considerando a materialidade das informações apresentadas por meio de Notas Explicativas em o complemento às Demonstrações Contábeis, bem como a obrigatoriedade legal de manifestação do conselho sobre as contas e de parecer de auditores independentes sobre as Demonstrações, conclui-se pelo não atendimento ao normativo por parte das empresas citadas. RECOMENDAÇÃO: Fazer constar do processo de prestação de contas o parecer de

10/24

auditoria independente referente às empresas que compõem a prestação de contas consolidada, bem como em relação às demonstrações financeiras consolidadas, para cumprimento à necessidade de apresentação da peça, previsto na IN/TCU n.º 47/2004 e DN/TCU n.º 71/2005. 4.1.2 ASSUNTO - Atuação do TCU/SECEX no EXERCÍCIO 4.1.2.1 INFORMAÇÃO: (001) A apresentação de prestação de contas referente aos exercícios anteriores não foi consolidada, então serão apresentados itens referentes à atuação do TCU considerando as empresas isoladamente. Todos os julgamentos são referentes ao exercício 2003. No Relatório de Gestão não foram apresentadas informações sobre as determinações do TCU e sua implementação, conforme item 4.2.2.1 deste relatório referente à formalização legal da prestação de contas. Foram anexados 13 (treze) relatórios de auditoria interna de trabalhos realizados em 2005, nos quais são apresentados fatos novos e alguns itens referentes a exercícios anteriores, sem vinculação ao fato de ser determinação do TCU, recomendação da CGU ou da Auditoria Interna. 1. Julgamento regular a) Brasoil Oil Company Nigéria Limited Ofício n.º 858/2005-TCU/SECEX1 Acórdão TCU n.º 1.869/2005 2ª Câmara Determinações à Empresa: - Atender as recomendações, dentre aquelas pertinentes à empresa, citadas no Relatório de Auditoria Interna da Petrobras nº R-5055/03, realizada na UN-Nigéria, bem como àquelas pendentes de implementação e referentes ao Relatório R-2504/02, descritas no item 4.1.3.1 do Relatório de Auditoria/SFC nº 140122; - Aprimorar o rol dos Indicadores de Gestão, de modo a permitir a aferição adequada da eficiência, eficácia e economicidade da ação administrativa; - Cumprir o disposto no Manual Financeiro, formalizando a passagem do Caixa, em substituições eventuais, como forma de identificar responsabilidades pela guarda do numerário; - Implantar procedimentos de controle de ativo fixo, conforme previsto nas normas internas da Companhia; - Efetivar a implantação dos procedimentos gerais, mormente a perspectiva de crescimento, no ano de 2004, das operações afetas ao Bloco OPL 324, no qual a Petrobrás Nigéria é operadora. b) Petrobras Bolivia Distribución S.A. Ofício n.º 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.824/2005 2ª Câmara Determinações à Empresa: - Remeter, periodicamente, para a Auditoria Interna da Petrobrás - Área Internacional, relatórios de acompanhamento consolidados, abordando a situação de cada uma das recomendações efetuadas nos trabalhos de auditoria interna; - apresentar indicadores de natureza social na prestação de contas própria PEBD, e não somente na Prestação de Contas da Controladora

11/24

(PEBIS). Determinações à Petróleo Brasileiro S.A.: - Reavaliar o Parecer de Auditoria Interna, apresentado na prestação de contas da Petrobras Bolivia Distribución S.A., pois informa que não foi previsto trabalho de auditoria no PAAAI 2003, embora exista previsão e o trabalho tenha sido realizado; - Inserir no PAAAI e no RAAAI, além da informação da Unidade de Negócios-UN, os nomes das empresas subsidiárias ou do departamento em que os trabalhos de auditoria foram programados e/ou executados. c) Petroleo Brasileiro Nigeria Limited Ofício n.º 830/2005-TCU/SECEX1 Acórdão n.º 1.778/2005 2ª Câmara Determinações: - Cumprir o disposto no Manual Financeiro, formalizando a passagem do Caixa, em substituições eventuais; - Implantar procedimentos de controle de ativo fixo; - Efetivar implantação dos procedimentos gerais, mormente a perspectiva de crescimento, no ano de 2004, das operações afetas ao Bloco OPL 324, no qual a Petrobras Nigéria é Operadora; - Atender às recomendações citadas no Relatório de Auditoria Interna da Petrobras R-5055/03, bem como aquelas ainda pendentes de implementação e pertinentes ao Relatório R-2504/02, elencadas no item 4.1.3.1 do Relatório de Auditoria/SFC nº 140130; - aprimorar o rol e a classificação dos Indicadores de Gestão. 2. Julgamento regular com ressalvas a) Petrobras America Inc. Ofício n.º 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.779/2005 2ª Câmara Determinações à Empresa: - Implementar "follow-up" visando a ratificar se as medidas adotadas pela Entidade foram suficientes para atender ao que foi recomendado nos relatórios das auditorias realizadas em 2001 e 2002. Que a auditoria interna da Petrobras apresente o relatório sobre a auditoria realizada em 2002 na área de comercialização da PAI; - que seja observado o prazo para entrega dos futuros processos de Prestação de Contas. b) Petróleo Brasileiro Mexico S.R.L. de C.V. Ofício n.º 858/2005-TCU/SECEX1 Acórdão TCU n.º 1.870/2005 2ª Câmara Determinações à Empresa: - Envidar esforços no sentido de entregar o processo de prestação de contas no prazo estipulado pela SFC; - Apresentar o parecer dos órgãos internos que devem se pronunciar sobre a prestação de contas, em atendimento ao disposto na IN nº 47/2004; - Aprimorar o rol de Indicadores de Gestão, de modo a permitir a aferição adequada da eficiência, eficácia e economicidade da ação administrativa. Determinação à Petróleo Brasileiro S.A.: - Manter controle atualizado de todas as empresas da holding, informando tempestivamente à SFCI acerca da criação/fusão/incorporação de empresas; - incluir no PAAAI 2006 a realização de trabalhos na Petróleo

12/24

Brasileiro México, de modo a cobrir todas as empresas no período de quatro anos, conforme previsto no art. 6º da IN CGU/PR nº 02/2002. c) Petrobras Bolivia S.A. Ofício 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.825/2005 2ª Câmara Determinações à empresa: - Implementar tempestivamente as recomendações formuladas pela Auditoria Interna ou apresente as razões para o não atendimento e, com relação às pendências existentes, forneça a posição atualizada na próxima prestação de contas; - apresentar a partir da Prestação de Contas de 2004 dados dos parâmetros (indicadores/metas) realizados nos últimos anos, parâmetros prospectivos e análise qualitativa. Houve determinações à Petróleo Brasileiro S.A.: - Apresentar Relatório de Auditoria Interna referente às implementações ainda pendentes, por ocasião das próximas prestações de contas; - especificar no PAAAI e no RAAAI, além da informação da Unidade de Negócios-UN, o nome da empresa subsidiária ou do departamento em que os trabalhos de auditoria foram programados e/ou executados. d) Petrobras Bolivia Inversiones Y Servicios S.A. Ofício n.º 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.824/2005 2ª Câmara Determinação à Empresa: - Atuar junto às áreas auditads no sentido de sanar as falhas indicadas nos relatórios de auditoria interna R-5049/2003, R- 5042A/2003 e R-5025 B/2003; - Envidar esforços no sentido de apresentar a próxima prestação de contas dentro do prazo legal fixado pela SFC. e) Empresa Boliviana de Refinación S.A., atual Petrobras Bolivia Refinación S.A. Ofício nº 830/2005 Acórdão TCU n.º 1.825/2005 2ª Câmara Determinações à empresa: - Incluir, na íntegra, em seu relatório de gestão, as informações específicas relativas às questões de auditoria apontadas pela SFC e pelo TCU; - Informar, no próximo relatório de gestão, as providências adotadas para sanar as deficiências gerenciais apontadas nos Relatórios da Auditoria Interna nº 5047/2003, nº 5048/2003 e nº 5051/2003. Determinações à Petróleo Brasileiro S.A.: - Adotar as medidas pertinentes no sentido de atender as determinações feitas pelo TCU por meio do Ofício nº 993/2003, de 18/11/2003. f) Petrobras Colombia Limited Ofício n.º 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.779/2005 2ª Câmara Determinações à Empresa: - Observar o prazo para entrega dos futuros processos de prestação de contas; - Apresentar indicadores de gestão adequados que permitam aferir a eficiência, eficácia e economicidade da ação administrativa.

13/24

g) Petrobras Gas Bolivia S.A. Ofício n.º 830/2005-TCU/SECEX1 Acórdão TCU n.º 1.870/2005 2ª Câmara Determinações à Empresa: - Remeter, periodicamente, à Auditoria Interna da PETROBRAS Área Internacional, relatórios de acompanhamento consolidados, abordando a situação de cada uma ds recomendações efetuadas nos trabalhos da Auditoria Interna; - No PAAAI e RAAAI da PETROBRAS, além da informação da UN - Unidade de Negócios, conste também o nome da empresa subsidiária ou do departamento em que os trabalhos de auditoria foram programados e/ou executados; - melhore os Indicadores de Gestão da Empresa, apresentando, inclusive, os indicadores de natureza social na prestação de contas da própria PETROGASBOL, e não somente na prestação de contas da Controladora. 3. Sem diligências/comunicações do TCU a) Petrobras International Braspetro B.V. b) Petrobras Middle East B.V. c) Transportadora San Marcos, atual Petrobras Bolivia Transportes S.A. d) Petrobras Tanzânia Limited e) Lufirel S.A. f) Gaufil S.A. 4. Empresas constituídas ou incorporadas durante o ano 2005 Não foram apresentadas informações sobre as empresas abaixo constituídas ou incorporadas, durante o exercício de 2005, não havendo contas anteriores para julgamento. a) Petrobras Mexico S. de R.L. de C.V. b) Petrobras Colombia Downstream S.A. c) Petrobras Oil&Gas B.V. d) PT Moruy II, S.A. 4.1.3 ASSUNTO - Atuação das Unidades da CGU - NO EXERCÍCIO 4.1.3.1 INFORMAÇÃO: (002) Considerando que a apresentação de prestação de contas referente aos exercícios anteriores não foi consolidada, serão apresentados os itens referentes a cada empresa auditada, isoladamente. Não foram analisadas as recomendações específicas a respeito de indicadores, em virtude da consolidação. a) Unidades sem atuação da CGU em 2005 Não houve atuação da CGU referente ao exercício de 2004 para as empresas abaixo listadas, por se tratarem de empresas incorporadas ou constituídas pela Petrobras em 2005: - Petrobras Mexico S. de R.L. de C.V. - Petrobras Colombia Downstream S.A. - Petrobras Oil&Gas B.V. - PT Moruy II, S.A. b) Unidades com as recomendações atendidas Foram consideradas como atendidas as recomendações referentes às empresas a seguir, de acordo com o Plano de Providências e informações da Auditoria Interna.

14/24

Unidade: Petrobras America Inc - PAI Relatório: 160954 Unidade: Petrobras Middle East B.V. - PEMID Relatório: 164094 Unidade: Petroleo Brasileiro Mexico S.R.L. de CV - PBM Relatório: 160900 Unidade: Petrobras Bolivia Transportes S.A. - PBT Relatório: 160887 (antiga Transportadora San Marcos - TSM) Unidade: Petroleo Brasileiro Nigeria Ltd - PBN Relatório: 160930 Itens implementados. Em relação ao item 5.1.2.1, referente a indicadores, a empresa sugeriu a constituição de grupo de trabalho entre Petrobras e CGU para aprimorar o rol e classificação dos indicadores de gestão das empresas da Petrobras incorporadas no exterior. Unidade: Petrobras Colombia Ltd Relatório: 160932 Unidade: Brasoil Oil Services Company Nigeria Limited - PEN Relatório: 160938 Unidade: Petrobras Tanzania Ltd - Petan Relatório: 164088 Unidade: Petrobras Gas Bolivia S.A. - PETROGASBOL Relatório: 160964 As recomendações foram apresentadas como implementadas no Plano de Providências. Destacando-se a inclusão de realização de auditoria na PETROGASBOL no PAAAI-2006. O PAAAI-2006 não foi disponibilizado. c) Unidades com recomendações pendentes Há recomendações pendentes para algumas empresas, relacionadas a seguir. Unidade: Petrobras Internacional Braspetro B.V. - PIB B.V. Relatório: 160895 Não foi atendido o item 5.1.1.2 - Ausência de esclarecimentos sobre informações das Declarações Contábeis, visto que há nova ocorrência de nota explicativa sobre ação judicial sem informações necessárias à análise quanto a possíveis impactos decorrentes dos processos (partes, valor pleiteado), conforme item específico deste relatório. Unidade: Petrobras Bolivia S.A. - PEB Relatório: 160950 4.2.1.1 - Informação: Morosidade no atendimento às recomendações da Auditoria Interna. Situação relatada: "A companhia deve implementar as recomendações expedidas pela Auditoria interna". Não foi disponibilizado "follow-up" referente às recomendações, nem documentos referentes ao estágio atual e/ou implementação. Unidade: Petrobras Bolivia Distribuicion S.A. - PEBD

15/24

Relatório: 160902 (antiga Empresa Boliviada de Distribuicion SA - EBD) Recomendações implementadas, salvo o abaixo indicado: 4.1.2.2 - Não cumprimento de determinações do Tribunal de Contas da União-TCU. Trata de julgamento das contas de 2002 pelo TCU como regulares com ressalva determinando o atendimento à recomendação da CGU: Recomendação da CGU Item 4.2.1.1 - "Recomendamos que a Entidade agilize os pontos pendentes de implementação, constatados pela Auditoria Interna. Recomendamos, ainda, que a Auditoria Interna da Petrobrás efetue "follow-up", avaliando se as medidas adotadas pela Entidade atendem às recomendações constantes do mencionado relatório." Houve implementação parcial das recomendações, restando pendentes as abaixo indicadas. 1) Formalizar as bases negociadas com os fornecedores, mediante elaboração de contratos e/ou instrumentos similares, com previsão de implantação em maio de 2005. 2) Informação apresentada no Plano de Providências indica que as providências estão em andamento e com prazo previsto para dezembro/2005, todavia não foi transmitida atualização da informação. 3) Agilizar o processo de implantação do ponto eletrônico e a integração do sistema de folha de pagamentos com o sistema contábil, com previsão de implantação em julho de 2005. As informações foram apresentadas por meio de Relatório de Gestão Simplificado - RGS, de novembro/2005, anexo ao Plano de Providências, o qual indica que há ações em andamento com prazo previsto para dezembro/2005, em relação aos itens 1 e 2; e março/2006, em relação ao item 3; porém não foi transmitida atualização da informação que indique a situação atual, seja a solução dos itens, seja nova previsão para conclusão. Unidade: Petrobras Bolivia Inversiones Y Serv S.A. Relatório: 160963 Os itens foram considerados implementados pela Auditoria Interna, restando pendentes os abaixo indicados. 4.2.1.1 - Informação: Implementação de recomendações de Auditoria Interna. Pendência: 6) Falta de formalização, através de controle, de serviços prestados por expatriados com pendência de valor. Situação relatada: Parcialmente implementado. Processo se encontra em negociação para a cobrança à empresa envolvida. Prazo: 31/03/2006 Não foram atualizadas as informações a respeito da implantação. Unidade: Gaufil S.A. Relatório: 167323 4.1.1.1 - Constatação: Ausência de faturamento e pagamento do IVA correspondente aos juros de financiamentos vencidos sobre os empréstimos concedidos à Conecta S.A. Situação relatada: Resposta da Empresa - "INTER-CORP/RS"; Providências Implementadas - "Plano de Providências". Não foram apresentadas informações em relação à recomendação disposta no relatório: "faturar e pagar o imposto devido o mais breve possível".

16/24

Unidade: Lufirel S.A. Relatório: 167322 4.1.1.1 - Constatação: Não faturamento e pagamento do IVA correspondente aos juros de financiamentos vencidos sobre os empréstimos concedidos à Conecta S.A. Situação relatada: Resposta da Empresa - "INTER-CORP/RS"; Providências Implementadas - "Plano de Providências". Não foram apresentadas informações em relação à recomendação disposta no relatório: "fature e pague o IVA devido com a maior brevidade". 4.2 SUBÁREA - CONTROLES INTERNOS 4.2.1 ASSUNTO - ATUAÇÃO DA AUDITORIA INTERNA 4.2.1.1 INFORMAÇÃO: (003) o Parecer da Auditoria Interna não foi elaborado de acordo com o estabelecido no Anexo VIII da Norma de Execução CGU-PR n.° 01/2006. O gerente executivo da Auditoria Interna da Petrobrás justificou que: "A aplicação, na íntegra, das disposições constantes no anexo VIII da Norma de Execução - NE n° 1/CGU/PR, de 05 de janeiro de 2006, na Petróleo Brasileiro S.A. - PETROBRAS e nas suas controladas, direta e indiretamente, encontra-se, ainda, sob apreciação dos pertinentes órgãos técnicos da Companhia, em razão de, numa primeira análise, conjeturar-se óbices advindos, sobretudo, da Lei das Sociedades por Ações e da Lei Sarbanes-Oxley". O Parecer e a Nota Explicativa foram elaborados por Gerente Executivo de Auditoria Interna da Petróleo Brasileiro S.A. - PETROBRAS. No mais, a Auditoria Interna da Petrobras informou, por meio do seu parecer emitido em 27/07/2006, ser sua responsabilidade expressar opinião sobre a composição do processo de Prestação de Contas consolidado; recomendações e determinações da Auditoria Interna, Órgãos de Controle Interno e Externo e adequação dos controles administrativos. Acrescentou ter verificado que as recomendações e determinações vêm sendo objeto das ações necessárias ao seu cumprimento e que os controles internos administrativos estariam adequados às normas da Companhia, com exceção dos aspectos abordados em relatórios da Auditoria Interna. Das unidades que compõem o Grupo PIB B.V., o PAAAI para 2005 não contemplou 9 (nove) das empresas controladas: Petrobras Boilivia Inverciones Y Servicios S.A.; Petrobras Bolivia Refinacion S.A.; Petrobras Bolivia Transporte S.A.; Petrobras Colombia Downstream S.A.; Petrobras Mexico S de R.L. de C.V.; Lufirel S.A.; Petrobras Gas Bolivia S.A., Petrobras Oil&Gas B.V.; Petrobras Tanzania Ltd. O PAAAI 2006 não foi disponibilizado pela Auditoria Interna da Petrobras, apesar da emissão de Solicitação de Auditoria nº 175805/03, em 14/09/2006. 4.2.2 ASSUNTO - AUDITORIA DE PROCESSOS DE CONTAS 4.2.2.1 CONSTATAÇÃO: (004) Ausência de Peças Obrigatórias no Processo de Prestação de Contas. O processo de prestação de contas referente ao exercício de 2005 foi apresentado na forma completa, em cumprimento ao disposto no art. 3º

17/24

da Decisão Normativa TCU nº 71/2005. O Grupo PIB B.V., de acordo com o Balanço Patrimonial Consolidado, dispõe de Ativo no total de R$22.267.911.000,00 (vinte e dois bilhões, duzentos e sessenta e sete milhões, novecentos e onze reais). Não foram apresentadas peças previstas na DN TCU nº 71/2005: a) Relatório da Administração, previsto no anexo III; b) Avaliação dos resultados da execução dos programas governamentais e/ou das ações administrativas, anexo II, item 8 - Conteúdo do Relatório de Gestão; c) Parecer de Auditoria Independente sobre as Demonstrações Contábeis Consolidadas e das empresas de Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A., conforme item 4.1.1.1 deste relatório. d) Demonstração das Origens e Aplicações de Recursos referente a diversas empresas do Grupo PIB B.V.; e) Original de Demonstração das Mutações de Patrimônio Líquido referente às empresas Petrobras International Braspetro B.V., Petrobras Middle East B.V., Brasoil Oil Services Company (Nigeria) Limited e Petrobras Oil & Gas B.V. Não foi apresentada informação no Relatório de Gestão sobre o cumprimento das determinações e recomendações exaradas pelo TCU e pelos órgãos do Sistema de Controle Interno do Poder Executivo Federal, contrariando o previsto na Norma de Execução CGU nº 01/2006, item 4.2.3. ATITUDE DO(S) GESTOR(ES): Apresentação de prestação de contas sem peças obrigatórias. CAUSA: Ausência de aplicação de itens dispostos na DN TCU nº 71/2005 e na Norma de Execução CGU nº 01/2006. JUSTIFICATIVA: Foi solicitada apresentação de Relatório da Administração ou justificativa para sua ausência, por meio da Solicitação de Auditoria n.º 175805/02, de 14/09/2006. Não obstante o prazo de atendimento definido como 15/09/2006, não houve manifestação do gestor até 19/09/2006. Em resposta à Solicitação de Auditoria n.º 175805/02, foi apresentado o documento Auditoria Interna/AE 050/2006, de 21/09/2006, com as informações abaixo, separadas por tema: - Relatório de Administração:

"Conforme disposto no Anexo II da DN TCU nº 71/2005, que menciona a obrigatoriedade de apresentação do Relatório de Administração de acordo com a legislação societária brasileira (Lei das SA's nº 6404/76), contudo salientamos que o Grupo PIB B.V, foi criado sob a legislação holandesa onde as empresas B.V. (Berloten Venootschap) são caracterizadas com sociedades de responsabilidade limitada, e não há obrigatoriedade naquele país de elaboração e/ou apresentação do Relatório

18/24

de Administração, sendo assim, tal não se aplica para ao Grupo PIB B.V.".

- Avaliação dos resultados da execução dos programas governamentais e/ou das ações administrativas: Foram apresentadas justificativas para diferenças observadas no registro do SIGPLAN referentes ao Programa "Atuação Internacional na Área do Petróleo". Para justificar a ausência de informações na prestação de contas, por programa/ação, sobre os valores previstos na LOA em relação ao executado, foi informado:

"A área pela alimentação do Sistema no SIGPlan para as empresas sob gestão da Internacional contactou o Ministério do Planejamento solicitando autorização para que fosse realizado o preenchimento dos campos relativos às justificativas dos desvios. Aguarda-se a citada autorização, momento em que tais campos serão devidamente atualizados".

- Ausência de Notas Explicativas, Parecer de Auditoria Independente e Manifestação do Conselho sobre as contas, referentes às empresas Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A.: Justificativa apresentada não corrige a ausência das peças, conforme análise no item específico: 4.1.1.1. - Ausência de Demonstração das Origens e Aplicação de Recursos e Demonstração das Mutações do Patrimônio Líquido Justificativas apresentadas, conforme análise no item específico: 4.2.2.3, 'h' e 'i', respectivamente. - Informação sobre a implementação de determinações do TCU e recomendações da CGU: Foi encaminhado Relatório Preliminar, por meio do Ofício n.º 30.881/2006/CGU-Regional/RJ/CGU-PR, todavia não houve informações dos gestores a respeito da falha apontada. ANALISE DA JUSTIFICATIVA: - Relatório de Administração: Em relação à ausência do Relatório de Administração, mantém-se a constatação pela obrigatoriedade de apresentação do Relatório de Administração, portanto, peça faltante do processo de prestação de contas, considerando a obrigatoriedade da peça, prevista na Lei n.º 6.404/76; a ausência de isenção de tal responsabilidade na DN/TCU n.º 71/2005; e a não apresentação de solicitação de análise da questão junto aos órgãos de controle. - Avaliação dos resultados da execução dos programas governamentais e/ou das ações administrativas: Não obstante a informação dos motivos para as distorções entre previsão e execução observadas em consulta ao SIGPLAN, não foi apresentada justificativa para a ausência de informações no processo de prestação de contas a respeito das ações vinculadas ao Programa, como previsão e execução, distorções e justificativas. - Ausência de Notas Explicativas, Parecer de Auditoria Independente e Manifestação do Conselho sobre as contas, referentes às empresas Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A.:

19/24

Justificativa não corrige a ausência das peças, conforme análise no item específico: 4.1.1.1. - Ausência de Demonstração das Origens e Aplicação de Recursos e Demonstração das Mutações do Patrimônio Líquido Justificativas apresentadas, conforme análise no item específico: 4.2.2.3, 'h' e 'i', respectivamente. - Informação sobre a implementação de determinações do TCU e recomendações da CGU: Não se aplica. RECOMENDAÇÃO: Observar a composição do processo de prestação de contas anual, de acordo com a Instrução Normativa TCU nº 47/2004, bem como decisões normativas e normas de execução editadas anualmente, apresentando as peças indicadas ou justificando sua ausência. Cabe, especificamente, atentar para: a) Apresentação de Relatório de Administração ou justificativa de sua ausência; b) Avaliação de resultados da execução de programas governamentais e/ou ações administrativas, no Relatório de Gestão; c) Apresentação das determinações do TCU e recomendações da CGU com as respectivas providências, no Relatório de Gestão. 4.2.2.2 CONSTATAÇÃO: (005) Ausência de informações sobre o rol de empresas que compõe a consolidação da PIB B.V. Em cumprimento ao Acórdão TCU nº 1.773/2005 Plenário, foi apresentada prestação de contas consolidada referente às empresas que compõem o Grupo PIB B.V. O Acórdão, no item 9.5, alerta a Petrobras que quaisquer alterações na composição das prestações de contas consolidadas têm que ser previamente submetidas à aprovação do TCU; no item 9.6, determina à Petrobras que comunique ao Tribunal, no prazo de 30 dias da ocorrência, a criação, aquisição, dissolução ou venda de empresas sediadas no exterior. Foi emitida a Solicitação de Auditoria nº 175805/01, de 12/09/2006, solicitando a apresentação da relação de empresas indicadas como vinculadas à PIB B.V. para a apresentação de prestação de contas consolidada, à época do Acórdão, bem como a disponibilização de comunicação ao TCU de alteração na relação de empresas. Adicionalmente, na Solicitação de Auditoria nº 175805/02, de 14/09/2006, foi solicitado que disponibilizasse documentos, ou justificasse a ausência, referentes à comunicação ao TCU sobre a aquisição e constituição de empresas em 2005 e a respeito da mudança de nome de empresas. Não houve manifestação dos gestores até o dia 19/09/2006, não obstante o prazo de atendimento tenha sido 14 e 15/09/2006, respectivamente. ATITUDE DO(S) GESTOR(ES): Não apresentação as informações necessárias à compreensão da prestação

20/24

de contas e à verificação de cumprimento de determinações do Tribunal de Contas da União. CAUSA: Inobservância ao disposto nos itens 9.5 e 9.6 do Acórdão/TCU n.º 1.773/2005 - Plenário. JUSTIFICATIVA: Em resposta à Solicitação de Auditoria n.º 175805/02, foi apresentado o documento Auditoria Interna/AE 050/2006, de 21/09/2006, no qual informou:

"A celeridade de criação e reestruturação de empresas na Área Internacional é intensa; contudo, pelo menos uma vez por ano esses dados são informados a este órgão, inclusive com conteúdo de informações mais detalhadas do que se fosse enviado em 30 dias. Mesmo assim, envidaremos maiores esforços para que sejam atendidas no prazo as informações solicitadas com referência ao Acórdão do TCU 1.773/2005 - Plenário item 9.5, e, oportunamente, estaremos enviando os documentos de alterações societárias devidos".

A mesma informação foi apresentada em relação ao item 9.6 do Acórdão TCU n.º 1.773/2005. ANALISE DA JUSTIFICATIVA: Na Solicitação de Auditoria foram citados os seguintes casos, identificados no Relatório de Gestão: a) aquisição da Petrobras Colombia Downstream S.A., em 30/06/2006; b) constituição da PT Moruy S.A., em 22/11/2005; c) alteração de denominação das seguintes empresas: - Transportadora San Marcos S.A., atual Petrobras Bolivia Transportes; - Empresa Boliviana de Refinación S.A., atual Petrobras Bolivia Refinación S.A.; e - Petroleo Brasileiro Mexico II S. de R.L. de C.V., atual Petrobras Mexico S. de R.L. de C.V. A justificativa apresentada não encaminhou documento referente à realização de comunicação à Corte de Contas sobre a alteração no rol de empresas que compõe a prestação de contas consolidada, consubstanciando o descumprimento do disposto nos itens 9.5 e 9.6 do Acórdão TCU n.º 1773/2005 Plenário, assim como não apresentou a relação que indicava as empresas vinculadas à PIB B.V. para a apresentação de prestação de contas consolidada, elaborada à época do Acórdão. RECOMENDAÇÃO: Diante do exposto, cabe à Empresa: a) aplicar o disposto nos itens 9.5 e 9.6 do Acórdão TCU n.º 1.773/2005 Plenário, comunicando ao TCU as alterações nas empresas que compõem a prestação de contas consolidada, inclusive os casos de alteração de denominação; e b) incluir na prestação de contas relação de empresas que compõem a prestação de contas consolidada, informando data de constituição, aquisição ou extinção.

21/24

4.2.2.3 CONSTATAÇÃO: (006) Prejuízo à formação de opinião pela ausência de informações. Foram encaminhadas 3 (três) Solicitações de Auditoria, conforme abaixo, referentes à ausência de peças no processo de prestação de contas e esclarecimentos necessários à análise das informações apresentadas. Não houve resposta às Solicitações ou pedido de prorrogação, ocasionando o término da atividade de auditoria sem informações pertinentes à análise, destacando-se o fato da modalidade de execução como auditoria de mesa, ou seja, sem visita às empresas, baseada na prestação de contas e em informações prestadas pela PETROBRAS. O contato para encaminhamento de Solicitações de Auditoria é feito com a Auditoria Interna da PETROBRAS.

Tabela 3: Solicitações de Auditoria Nº Sol. Auditoria Data de Envio Prazo

175805/01 12/09/2006 14/09/2006 175805/02 14/09/2006 15/09/2006 175805/03 14/09/2006 15/09/2006

Foram solicitadas informações e/ou disponibilização de documentos sobre os seguintes temas: a) relação de empresas para composição de prestação de contas consolidada da Petrobras International Braspetro B.V., referente ao exercício de 2005, de acordo com o estabelecido no Acórdão TCU n.º 1.773/2005 Plenário. Solicitação de Auditoria n.º 175805/01, item 1: não houve manifestação do gestor. b) ausência de aplicação, na íntegra, do anexo VIII da NE CGU n.º 01/2006 - justificar e apresentar documentos requerendo a análise da questão por TCU ou CGU. Solicitação de Auditoria n.º 175805/01, item 2: não houve manifestação do gestor. c) Posição atual de recomendações da CGU e determinações do TCU Solicitação de Auditoria n.º 175805/01, item 2: atendimento parcial, pendência item 3.3 - implementação de determinações do TCU. d) Disponibilizar "follow up" referente à posição atual as recomendações feitas pela Auditoria Interna. Solicitação de Auditoria n.º 175805/01, item 4: não houve manifestação do gestor. e) Realização de Auditoria em "joint venture" e posição atualizada em relação a aspectos financeiros. Solicitação de Auditoria n.º 175805/01, item 5: não houve manifestação do gestor. f) Ausência de informações no Relatório de Gestão sobre a empresa Petrobras Bolivia Distribuición S.A. Solicitação de Auditoria n.º 175805/01, item 6: não houve manifestação do gestor.

22/24

g) Disponibilizar listagem de funcionários e pensionistas. Solicitação de Auditoria n.º 175805/01, item 7: não houve manifestação do gestor. h)Ausência de DOAR referente a empresas do Grupo PIB B.V. A resposta à Solicitação de Auditoria nº 175805/02, item 1, apresentou transcrição na íntegra do Parecer n.º 4.157/2006, de 06/03/2006, emitido pelo Jurídico Internacional da PETROBRAS, no intuito de justificar a não inclusão da peça na prestação de contas. O parecer se baseia no princípio da territorialidade das leis, posicionando-se pela aplicação da lei brasileira à PETROBRAS e a inexistência de obrigatoriedade às subsidiárias da PETROBRAS constituídas e sediadas no exterior. Não foi apresentado documento que indique a solicitação de análise da questão ao TCU ou à CGU. i) Ausência de documentos originais na prestação de contas para os quais há tradução juramentada. Foi solicitada a disponibilização de original ou justificativa para a ausência da Demonstração das Mutações de Patrimônio Líquido das empresas Petrobras International Braspetro BV, Petrobras Middle East BV, Brasoil Oil Services Company (Nigeria) Limited e Petrobras Oil & Gas BV, obtendo-se a seguinte resposta:

"Conforme disposto no Anexo II da DN TCU nº 71/2005, onde se menciona a obrigatoriedade de apresentação da Demonstração da Mutações do Patrimônio Líquido de acordo com a legislação societária brasileira (Lei das S.A's nº 6404/76), contudo salientamos que as empresas do Grupo PIB B.V, criadas sob a legislação holandesa, onde não há a obrigatoriedade para empresas sediadas naquele país, da elaboração e apresentação da Demonstração das Mutações do Patrimônio Líquido, sendo assim, tal não se aplica para as empresas Grupo PIB B.V. Acrescentamos ainda, a título de esclarecimento, que na Holanda, as empresas B.V. (Besloten Vennotschap) são caracterizadas como Sociedades de Responsabilidade Limitada".

j) Divergência em Notas Explicativas originais e tradução juramentada da Petrobras Middle East. Foi apresentada nova tradução juramentada das Demonstrações Financeiras da Petrobras Middle East B.V. com os problemas observados sanados, todavia não houve justificativa para as divergências entre a tradução juramentada anterior e o original das Demonstrações. l) Ausência de Notas Explicativas, Parecer de Auditores Independentes e manifestação do Conselho sobre as Contas, empresas Petrobras Bolivia S.A. e Petrobras Bolivia Refinación S.A. Foi apresentada justificativa, conforme item 4.1.1.1. m) Ausência de Parecer de Auditoria Independente traduzido de algumas empresas. Foram apresentados pareceres traduzidos solicitados, referentes às empresas Petrobras Middle East B.V. e Petrobras Oil & Gas B.V. n) Não apresentação de informações sobre Notas Explicativas de algumas empresas.

23/24

Foi apresentada justificativa referente à Nota Explicativa n.º 5 empresa Petrobras Gas Bolivia (S.A. n.º 175805/02), pendente Nota Explicativa n.º 20 Petrobras International Braspetro B.V. (S.A. n.º 175805/03). o) Ausência de Relatório de Administração de todas as empresas. Foi apresentada justificativa, conforme item 4.2.2.1 deste relatório. p) Solicitação de documentos relativos ao cumprimento do disposto nos itens 9.5 e 9.6 do Acórdão TCU n.º 1.773/2005 Plenário. Foi apresentada de justificativa, porém os documentos não disponibilizados, conforme item 4.2.2.2. q) Disponibilização de demonstrações contábeis em Brazilian GAAP. Não foram apresentadas. Em resposta à Solicitação de Auditoria n.º 175805/02, item 12, foi informado:

"Em que pese a solicitação emanada de acordo com as normas estabelecidas pela CVM, contudo salientamos que as empresas do Grupo PIB B.V, criadas sob a legislção holandesa, onde não há a obrigatoriedade para empresas sediadas naquele país, da elaboração e apresentação da Demonstrações Contábeis em BR GAAP, sendo assim, tal não se aplica para as empresas do Grupo PIB B.V. Ressaltamos, ainda, que as empresas do Grupo PIB B.V. entre outras no exterior elaboram Demonstrações Contábeis com critérios contábeis ajustados ao BR GAAP, para atender, única e exclusivamente, o processo de elaboração das demonstrações contábeis consolidadas do Sistema PETROBRAS, conforme a legislação e práticas contábeis adotadas no Brasil".

Foram apresentadas Demonstrações Contábeis Consolidadas no processo de prestação de contas, as quais serviram de base para a elaboração dos indicadores constantes do Relatório de Gestão, todavia não consta parecer de auditoria independente sobre as Demonstrações Contábeis Consolidadas nem foram disponibilizadas as Demonstrações Contábeis das empresas, individualmente, em BR GAAP, para visualização da compatibilidade da Demonstração Consolidada. Isto posto, registra-se a limitação de escopo. r) Informações sobre programa governamental executado. Apresentadas informações sobre ações, todavia não houve justificativa para ausência desses dados no relatório de gestão, conforme item 4.2.2.1. s) Disponibilização de "follow up" referente a relatórios de auditoria interna que compõem a prestação de contas e PAAAI-2006. Solicitação de Auditoria n.º 175805/03, itens 2 e 3: não houve manifestação do gestor. t) Disponibilização de PDG 2006 da PIB B.V. Solicitação de Auditoria n.º 175805/03, item 4: não houve manifestação do gestor. ATITUDE DO(S) GESTOR(ES): Ausência de manifestação dos gestores diante das Solicitações de

24/24

Auditoria e apresentação intempestiva de informações. CAUSA: Ausência de informações na prestação de contas. Inobservância do prazo de atendimento estabelecido nas Solicitações de Auditoria para apresentação de informações, documentos e justificativas, ou mesmo solicitação de prazo. JUSTIFICATIVA: Foi apresentada resposta para a Solicitação de Auditoria nº 175805/02, no dia 21/09/2006, por meio do documento Auditoria Interna/AE 050/2006. Na mesma data houve o encerramento do relatório preliminar para encaminhamento ao gestor, razão pela qual as respostas não constaram do relatório preliminar. Não houve resposta para as demais Solicitações ou manifestação em virtude do encaminhamento do Relatório Preliminar até 28/09/2006. ANALISE DA JUSTIFICATIVA: Foram apresentadas justificativas parciais, restando informações não apresentadas. RECOMENDAÇÃO: Apresentar informações/esclarecimentos solicitados pela equipe de auditoria durante a execução dos trabalhos ou justificar a impossibilidade de apresentação de informações. Observar o disposto no o art. 26 da Lei n.º 10.180, de 06/02/2001:

"[...]Nenhum processo, documento ou informação poderá ser sonegado aos servidores dos Sistemas de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, no exercício das atribuições inerentes às atividades de registros contábeis, de auditoria, fiscalização e avaliação de gestão[...]"

III - CONCLUSÃO Em face dos exames realizados, bem como da avaliação da gestão efetuada, no período a que se refere o presente processo, considerando as informações disponibilizadas, constatamos o seguinte: 3.1.1.1 CONSTATAÇÃO: (008) Ausência de esclarecimentos sobre informação das Demonstrações Financeiras. Reincidência. 4.1.1.1 CONSTATAÇÃO: (007) Ausência de parecer de Auditoria Independente, Notas Explicativas e Manifestação do Conselho sobre as Contas. Rio de Janeiro, 28 de setembro de 2006.

1

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESTAÇÃO DE CONTAS ANUAL CERTIFICADO Nº : 175805 UNIDADE AUDITADA : PETROBRÁS INTERNACIONAL BRASPETRO B.V. - PIB BV CÓDIGO : 910962 EXERCÍCIO : 2005 PROCESSO Nº : 00218.000629/2006-16 CIDADE : RIO DE JANEIRO CERTIFICADO DE AUDITORIA Foram examinados, quanto à legitimidade e legalidade, os atos de gestão dos responsáveis pelas áreas auditadas, praticados no período de 01Jan2005 a 31Dez2005, tendo sido avaliados os resultados quanto aos aspectos de economicidade, eficiência e eficácia da gestão orçamentária, financeira e patrimonial. 2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho definido no Relatório de Auditoria constante deste processo, em atendimento à legislação federal aplicável às áreas selecionadas e atividades examinadas, e incluíram provas nos registros mantidos pelas unidades, bem como a aplicação de outros procedimentos julgados necessários no decorrer da auditoria. Os gestores citados no Relatório estão relacionados nas folhas 0003 a 0098, deste processo. 3. Diante dos exames aplicados, de acordo com o escopo mencionado no parágrafo segundo, consubstanciados no Relatório de Auditoria de Gestão nº 175805, houve gestores cujas contas foram certificadas como regulares com ressalvas. Os fatos que ensejaram tal certificação foram os seguintes: 3.1 Falhas que resultaram em ressalvas 3.1.1.1 - Ausência de esclarecimentos sobre informação das Demonstrações Financeiras. Reincidência. 4.1.1.1 - Ausência de parecer de Auditoria Independente. Rio de Janeiro, 28 de setembro de 2006. JESUS REZZO CARDOSO CHEFE DA CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RJ

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

PRESTAÇÃO DE CONTAS RELATÓRIO Nº : 175805 EXERCÍCIO : 2005 PROCESSO Nº: 00218.000629/2006-16 UNIDADE AUDITADA : PIB BV CÓDIGO : 910962 CIDADE : RIO DE JANEIRO-RJ

PARECER DO DIRIGENTE DE CONTROLE INTERNO

Em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92, combinado

com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VIII, art. 14 da IN/TCU/N.º 47/2004 e

fundamentado no Relatório, acolho a conclusão expressa no Certificado de Auditoria, cuja opinião foi pela

REGULARIDADE COM RESSALVAS da gestão dos responsáveis relacionados no item 3.1 do Certificado de

Auditoria e pela REGULARIDADE da gestão dos responsáveis praticada no período de 01jan2005 a

31dez2005.

2. As questões objeto de ressalvas foram levadas ao conhecimento dos gestores responsáveis,

para manifestação, conforme determina a Portaria CGU nº 03, de 05 de janeiro de 2006, que aprovou a Norma

de Execução nº 01, de 05 de janeiro de 2006, e estão relacionadas em tópico próprio do Certificado de Auditoria.

As manifestações dos Gestores sobre referidas questões constam do Relatório de Auditoria.

3. Desse modo, o processo deve ser encaminhado ao Ministro de Estado supervisor, com vistas à

obtenção do Pronunciamento Ministerial de que trata o art. 52, da Lei n.º 8.443/92, e posterior remessa ao

Tribunal de Contas da União.

Brasília, 28 de setembro de 2006.

MAX HERREN

Diretor de Auditoria da Área de Infra-Estrutura