Qualificação para os servidores Contribuinte Produtor...

55

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda Qualificação para os servidores atuantes no Núcleo de Atendimento ao Contribuinte Produtor Rural NAC 2011

Transcript of Qualificação para os servidores Contribuinte Produtor...

Governo do Estado do Espírito Santo

Secretaria de Estado da Fazenda

Qualificação para os servidores

atuantes no Núcleo de Atendimento ao

Contribuinte Produtor Rural

NAC

2011

JOSÉ RENATO CASAGRANDE Governador do Estado do Espírito Santo

MAURÍCIO CÉZAR DUQUE Secretário de Estado da Fazenda

GUSTAVO ASSIS GUERRA Subsecretário de Estado da Receita

DINÉIA DA SILVA BARROSO Subsecretária do Tesouro Estadual

SÍLVIO HENRIQUE BRUNORO GRILLO Subsecretário de Estado para Assuntos Administrativos

FRANCISCO COSTA DE ANDRADE Gerente de Desenvolvimento Fazendário

MARIA DA PENHA ZANONI BRITO Subgerente de Desenvolvimento de Recursos Humanos

GETULIO BANDEIRA PINHEIRO Supervisor de Educação Tributária

Revisão:

Getulio Bandeira Pinheiro Rivaldo Webster de Mergar

Formatação:

Vanoilton Rakne Ferreira da Silva

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

2

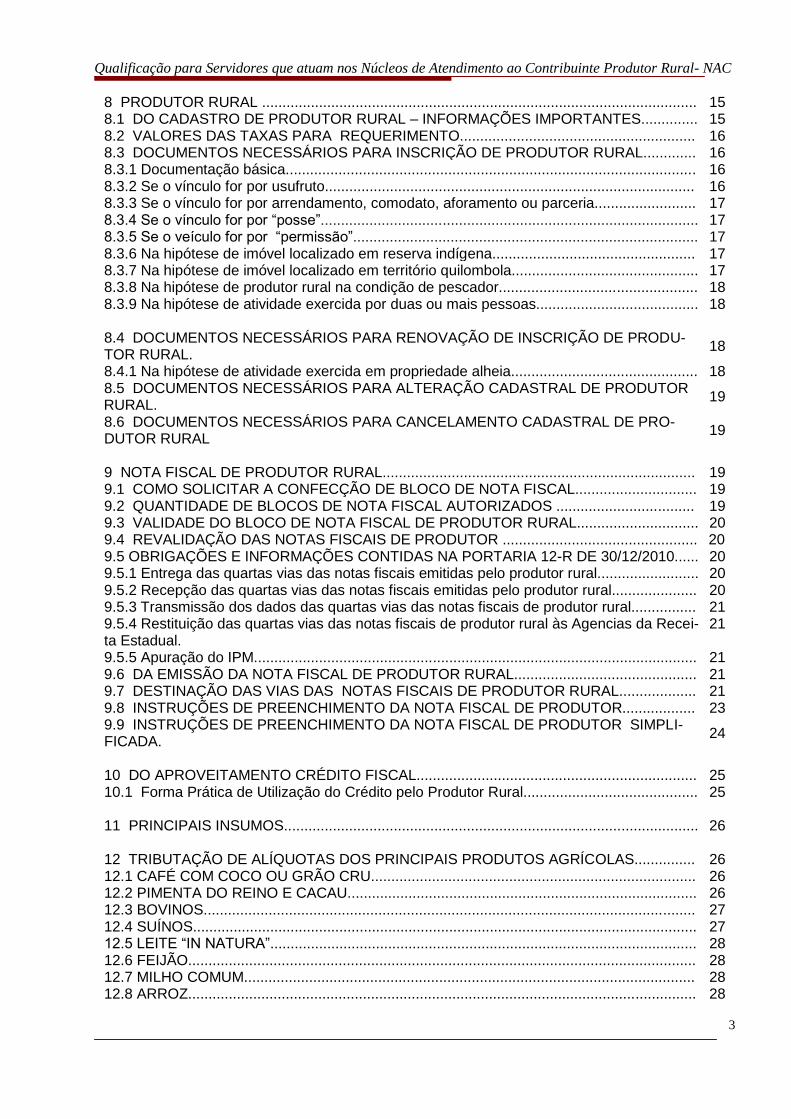

SUMÁRIO

PG APRESENTAÇÃO .................................................................................................................. 2 1 HISTÓRIA DO TRIBUTO............................................................................................................................

3

2 A EVOLUÇÃO DO TRIBUTO............................................................................................... 3 3 A COMPOSIÇÃO DA RECEITA TRIBUTÁRIA DOS MUNICÍPIOS.....................................

4

4 ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS – IPM ..................................................... 4 4.1 AS TRANSFERÊNCIAS DE RECEITAS TRIBUTÁRIAS AOS MUNICÍPIOS................... 4 4.2 OS CRITÉRIOS DE RATEIO DA PARCELA DO ICMS AOS MUNICÍPIOS..................... 5 4.3 CÁLCULO DO ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS..................................... 6 4.3.1 Valor Adicionado ............................................................................................................ 6 4.3.2 Propriedades Rurais ...................................................................................................... 6 4.3.3 Produção Agrícola e Hortigranjeira ................................................................................ 7

4.3.4 Área do Município .......................................................................................................... 7

4.3.5 Gastos com Saúde e Saneamento ................................................................................ 7 4.3.6 Gestão Avançada de Saúde .......................................................................................... 7 4.3.7 Participantes do Consórcio para Prestação de Serviços de Saúde .............................. 7 4.3.8 Dez maiores Municípios em Valor Adicionado, participantes da Gestão Avançada de Saúde.

8

5 DOCUMENTOS FISCAIS..................................................................................................... 8 6 IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA................... 10 6.1 NÃO INCIDÊNCIA ............................................................................................................ 10 6.2 ISENÇÕES ....................................................................................................................... 10 6.3 DISPENSA DE PAGAMENTO .......................................................................................... 11 6.4 CONTRIBUINTE DO IPVA .............................................................................................. 11 6.5 BASE DE CÁLCULO ........................................................................................................ 11 6.6 ALÍQUOTAS...................................................................................................................... 11 6.7 DISTRIBUIÇÃO DA ARRECADAÇÃO DO IPVA............................................................... 11 6.8 FORMA DE PAGAMENTO ............................................................................................... 11 6.9 MULTAS PARA RECOLHIMENTO EM ATRASO ............................................................ 11 7 IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E

SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E IN-TERMUNICIPAL E DE COMUNICAÇÃO – ICMS.

12

7.1 ALÍQUOTAS DO ICMS................................................................................................... 13 7.2 BENEFÍCIOS FISCAIS...................................................................................................... 14 7.2.1 Isenção de ICMS............................................................................................................ 14 7.2.2 Suspensão de ICMS....................................................................................................... 14 7.2.3 Redução da Base de Cálculo ........................................................................................ 15 7.2.4 Diferimento .................................................................................................................... 15 7.2.5 Crédito Presumido ......................................................................................................... 15

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

3

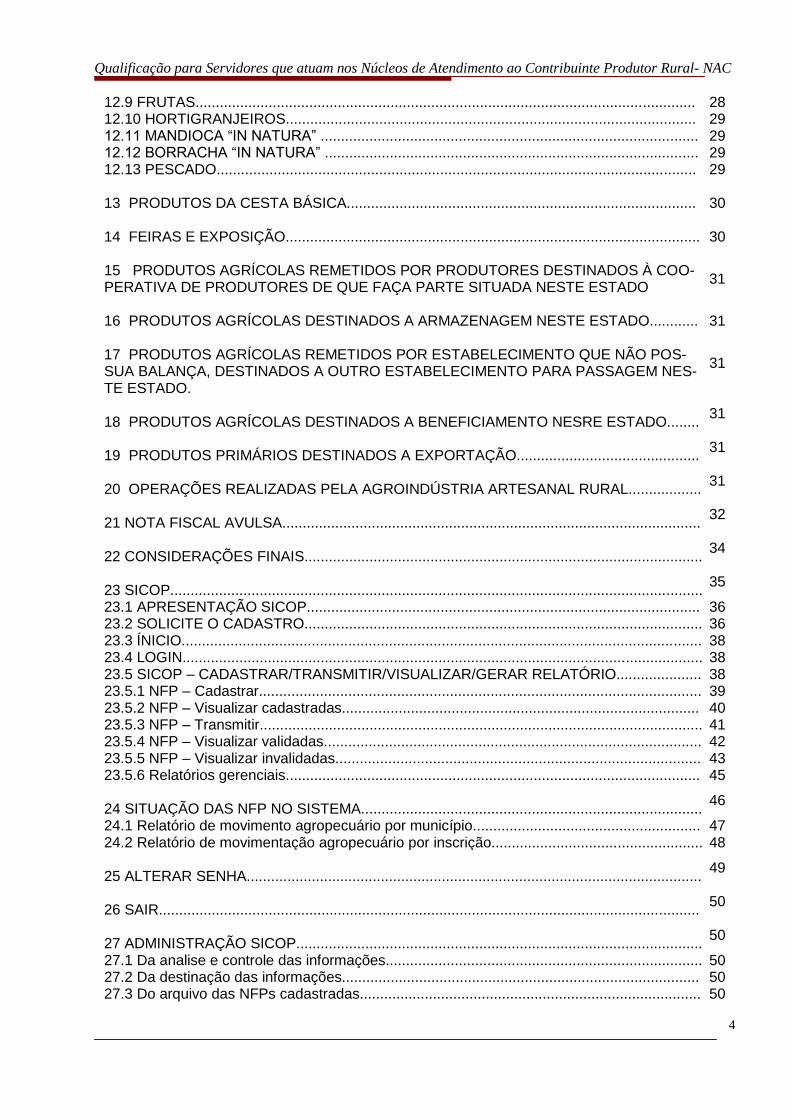

8 PRODUTOR RURAL ........................................................................................................... 15 8.1 DO CADASTRO DE PRODUTOR RURAL – INFORMAÇÕES IMPORTANTES.............. 15 8.2 VALORES DAS TAXAS PARA REQUERIMENTO.......................................................... 16 8.3 DOCUMENTOS NECESSÁRIOS PARA INSCRIÇÃO DE PRODUTOR RURAL............. 16 8.3.1 Documentação básica..................................................................................................... 16 8.3.2 Se o vínculo for por usufruto........................................................................................... 16 8.3.3 Se o vínculo for por arrendamento, comodato, aforamento ou parceria......................... 17 8.3.4 Se o vínculo for por “posse”............................................................................................. 17 8.3.5 Se o veículo for por “permissão”..................................................................................... 17 8.3.6 Na hipótese de imóvel localizado em reserva indígena.................................................. 17 8.3.7 Na hipótese de imóvel localizado em território quilombola.............................................. 17 8.3.8 Na hipótese de produtor rural na condição de pescador................................................. 18 8.3.9 Na hipótese de atividade exercida por duas ou mais pessoas........................................ 18 8.4 DOCUMENTOS NECESSÁRIOS PARA RENOVAÇÃO DE INSCRIÇÃO DE PRODU-TOR RURAL.

18

8.4.1 Na hipótese de atividade exercida em propriedade alheia.............................................. 18 8.5 DOCUMENTOS NECESSÁRIOS PARA ALTERAÇÃO CADASTRAL DE PRODUTOR RURAL.

19

8.6 DOCUMENTOS NECESSÁRIOS PARA CANCELAMENTO CADASTRAL DE PRO-DUTOR RURAL

19

9 NOTA FISCAL DE PRODUTOR RURAL............................................................................. 19 9.1 COMO SOLICITAR A CONFECÇÃO DE BLOCO DE NOTA FISCAL.............................. 19 9.2 QUANTIDADE DE BLOCOS DE NOTA FISCAL AUTORIZADOS .................................. 19 9.3 VALIDADE DO BLOCO DE NOTA FISCAL DE PRODUTOR RURAL.............................. 20 9.4 REVALIDAÇÃO DAS NOTAS FISCAIS DE PRODUTOR ................................................ 20 9.5 OBRIGAÇÕES E INFORMAÇÕES CONTIDAS NA PORTARIA 12-R DE 30/12/2010...... 20 9.5.1 Entrega das quartas vias das notas fiscais emitidas pelo produtor rural......................... 20 9.5.2 Recepção das quartas vias das notas fiscais emitidas pelo produtor rural..................... 20 9.5.3 Transmissão dos dados das quartas vias das notas fiscais de produtor rural................ 21 9.5.4 Restituição das quartas vias das notas fiscais de produtor rural às Agencias da Recei-ta Estadual.

21

9.5.5 Apuração do IPM............................................................................................................. 21 9.6 DA EMISSÃO DA NOTA FISCAL DE PRODUTOR RURAL............................................. 21 9.7 DESTINAÇÃO DAS VIAS DAS NOTAS FISCAIS DE PRODUTOR RURAL................... 21 9.8 INSTRUÇÕES DE PREENCHIMENTO DA NOTA FISCAL DE PRODUTOR.................. 23 9.9 INSTRUÇÕES DE PREENCHIMENTO DA NOTA FISCAL DE PRODUTOR SIMPLI-FICADA.

24

10 DO APROVEITAMENTO CRÉDITO FISCAL..................................................................... 25 10.1 Forma Prática de Utilização do Crédito pelo Produtor Rural........................................... 25 11 PRINCIPAIS INSUMOS...................................................................................................... 26 12 TRIBUTAÇÃO DE ALÍQUOTAS DOS PRINCIPAIS PRODUTOS AGRÍCOLAS............... 26 12.1 CAFÉ COM COCO OU GRÃO CRU................................................................................ 26 12.2 PIMENTA DO REINO E CACAU...................................................................................... 26 12.3 BOVINOS......................................................................................................................... 27 12.4 SUÍNOS............................................................................................................................ 27 12.5 LEITE “IN NATURA”......................................................................................................... 28 12.6 FEIJÃO............................................................................................................................. 28 12.7 MILHO COMUM............................................................................................................... 28 12.8 ARROZ............................................................................................................................. 28

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

4

12.9 FRUTAS........................................................................................................................... 28 12.10 HORTIGRANJEIROS..................................................................................................... 29 12.11 MANDIOCA “IN NATURA” ............................................................................................. 29 12.12 BORRACHA “IN NATURA” ............................................................................................ 29 12.13 PESCADO...................................................................................................................... 29 13 PRODUTOS DA CESTA BÁSICA...................................................................................... 30 14 FEIRAS E EXPOSIÇÃO...................................................................................................... 30 15 PRODUTOS AGRÍCOLAS REMETIDOS POR PRODUTORES DESTINADOS À COO-PERATIVA DE PRODUTORES DE QUE FAÇA PARTE SITUADA NESTE ESTADO

31

16 PRODUTOS AGRÍCOLAS DESTINADOS A ARMAZENAGEM NESTE ESTADO............ 31 17 PRODUTOS AGRÍCOLAS REMETIDOS POR ESTABELECIMENTO QUE NÃO POS-SUA BALANÇA, DESTINADOS A OUTRO ESTABELECIMENTO PARA PASSAGEM NES-TE ESTADO.

31

18 PRODUTOS AGRÍCOLAS DESTINADOS A BENEFICIAMENTO NESRE ESTADO........

31

19 PRODUTOS PRIMÁRIOS DESTINADOS A EXPORTAÇÃO.............................................

31

20 OPERAÇÕES REALIZADAS PELA AGROINDÚSTRIA ARTESANAL RURAL..................

31

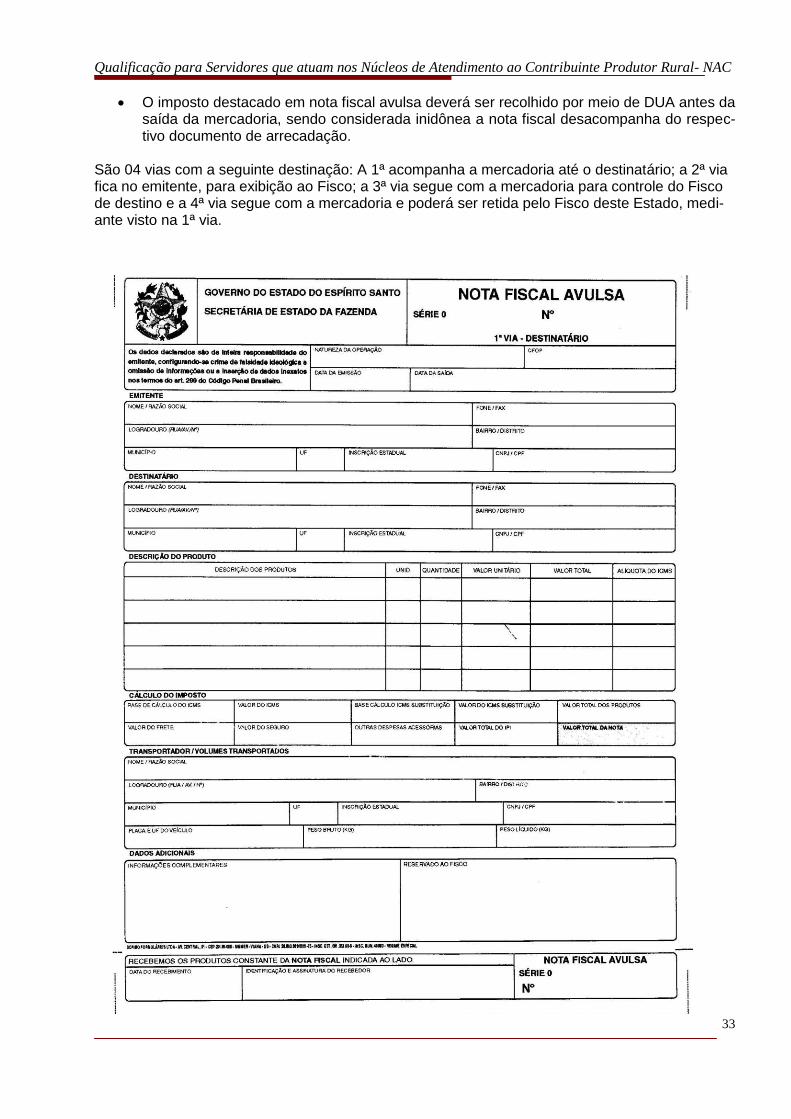

21 NOTA FISCAL AVULSA.......................................................................................................

32

22 CONSIDERAÇÕES FINAIS..................................................................................................

34

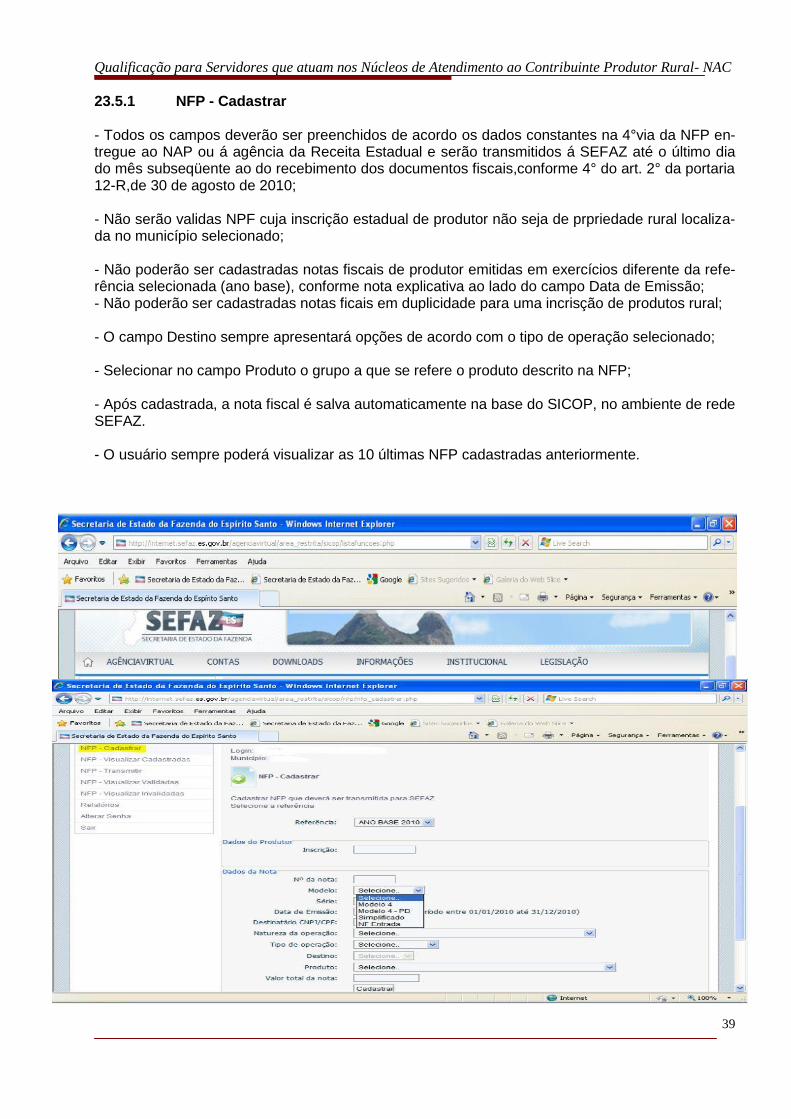

23 SICOP...................................................................................................................................

35

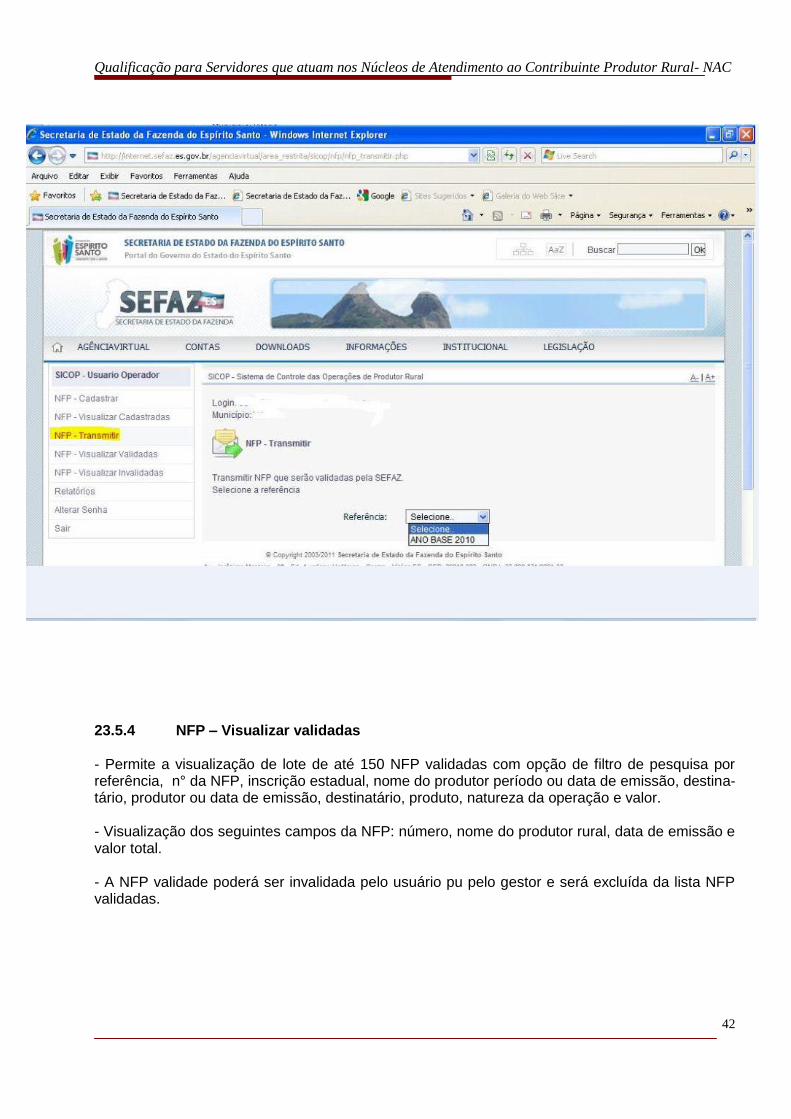

23.1 APRESENTAÇÃO SICOP................................................................................................. 36 23.2 SOLICITE O CADASTRO.................................................................................................. 36 23.3 ÍNICIO................................................................................................................................ 38 23.4 LOGIN................................................................................................................................ 38 23.5 SICOP – CADASTRAR/TRANSMITIR/VISUALIZAR/GERAR RELATÓRIO..................... 38 23.5.1 NFP – Cadastrar............................................................................................................. 39 23.5.2 NFP – Visualizar cadastradas........................................................................................ 40 23.5.3 NFP – Transmitir............................................................................................................. 41 23.5.4 NFP – Visualizar validadas............................................................................................. 42 23.5.5 NFP – Visualizar invalidadas.......................................................................................... 43 23.5.6 Relatórios gerenciais...................................................................................................... 45 24 SITUAÇÃO DAS NFP NO SISTEMA....................................................................................

46

24.1 Relatório de movimento agropecuário por município........................................................ 47 24.2 Relatório de movimentação agropecuário por inscrição.................................................... 48 25 ALTERAR SENHA................................................................................................................

49

26 SAIR.....................................................................................................................................

50

27 ADMINISTRAÇÃO SICOP....................................................................................................

50

27.1 Da analise e controle das informações.............................................................................. 50 27.2 Da destinação das informações........................................................................................ 50 27.3 Do arquivo das NFPs cadastradas.................................................................................... 50

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

5

Qualificação para os servidores

atuantes no Núcleo de Atendimento ao

Contribuinte Produtor Rural

NAC

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

2

APRESENTAÇÃO

A Secretaria de Estado da Fazenda do Espírito Santo – SEFAZ, na busca in-cessante por proporcionar um melhor atendimento ao seu público alvo, com informações adequa-das às suas necessidades, vem promovendo diversas ações que visam satisfazer com agilidade, precisão e qualidade as exigências demandadas no trato com o contribuinte, notadamente o pro-dutor rural.

Assim, além de outras ações, foram assinados acordos de cooperação mútua

entre as Prefeituras Municipais e a SEFAZ para a implementação dos Núcleos de Atendimento ao Contribuinte Produtor Rural – NAC.

Desde então, a SEFAZ vem treinando servidores dos municípios para o de-

sempenho de suas funções, previstas no referido acordo.

Hoje, com a divulgação e implementação do Programa de Educação Tributá-ria no Espírito Santo, quase a totalidade dos municípios já contam com um Núcleo de Atendimen-to para prestar atendimento aos contribuintes do ICMS, do IPVA e, principalmente, ao produtor rural que, além de receber orientação de como obter a inscrição de sua propriedade junto ao ca-dastro da SEFAZ, é também orientado quanto ao correto preenchimento da Nota Fiscal de Produ-tor.

A SEFAZ elaborou a presente apostila com a finalidade de disponibilizar aos

servidores das Prefeituras Municipais conveniadas um instrumento de auxílio às atividades do Nac.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

3

1 HISTÓRIA DO TRIBUTO

O surgimento do tributo vem dos primórdios da humanidade, embora os impostos e taxas sejam criações recentes. A partir do momento em que o homem passou a viver em tribos surgiu, também, a figura do Estado - sociedade permanente de pessoas que habitam um determinado território e que possui um governo soberano, uma organização política e jurídica.

Presume-se que o surgimento do conceito de Estado se deu quando um indivíduo da or-ganização tribal tenha se destacado como líder apresentando-se como o mais forte e mais valen-te. Sendo assim, ao ser nomeado como “chefe”, coube-lhe as funções de administração e orienta-ção ao grupo, além de ser responsável pela solução dos conflitos instalados na tribo. E, por as-sumir tal posição, não lhe cabia mais o papel penoso de ir em busca dos meios de sobrevivência. Os outros membros é quem se incumbiam de realizar essas tarefas e ainda trazer para o líder as oferendas: os tributos.

Assim nasceu o tributo. O que de início era simplesmente uma prestação de serviços pessoais, ou pagamento de rendas das propriedades privadas do soberano, ou ainda, exigências impostas sobre os vencidos ou saque às populações, foi aos poucos sofrendo transformações, até tornar-se, modernamente, em um complexo sistema de impostos, taxas e contribuições.

2 A EVOLUÇÃO DO TRIBUTO

No antigo Egito o felá ou agricultor cultivava as terras trabalhando arduamente, sendo o-brigado a entregar de dez a vinte por cento da colheita aos coletores de taxas do faraó.

Muito tempo depois, na Grécia, surgiu o que hoje chamamos de imposto, com uma finali-

dade social, ou seja, o tributo deixou de ser cobrado para um indivíduo e passou a ser usado para o benefício de uma coletividade.

Em Roma cobrava-se imposto pela importação de mercadorias e pelo consumo, gerando

grande desenvolvimento de todo o império. Na Idade Média obtinha-se renda por meio de guerras, conquistas, saques, pirataria, ou

ainda fazendo trabalhar escravos e prisioneiros. Em diversas regiões o imposto era pago sob a forma de mercadorias.

Na França os reis déspotas (tiranos, opressores), impuseram impostos tão pesados ao

povo que este acabou por reagir violentamente, deflagrando a Revolução Francesa. Também houve revoltas populares contra os pesados impostos cobrados na Inglaterra, EUA e Brasil. A Inconfidência Mineira, em que morreu Tiradentes, foi o maior movimento popular brasileiro contra as extorsivas cobranças de impostos pela Coroa Portuguesa. Portugal cobrava um quinto sobre as pedrarias, um décimo de todos os produtos produzidos ou comercializados aqui e os direitos sobre todos os produtos importados ou exportados. Quase tudo ia para Portugal, pouco ficava para os brasileiros.

Mas, finalmente, em 1834, após a Independência do Brasil, foram traçados os limites e

fundamentos do Direito Tributário Nacional. Muitas leis foram criadas para regulamentar a aplica-ção dos tributos no nosso país.

Hoje o tributo tem uma função essencialmente social. É dever de todo cidadão pagar

pontualmente os impostos, pois eles são importantes em termos comunitários, sendo que, a cada

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

4

dia torna-se também imperioso fiscalizar a correta e justa aplicação dos recursos obtidos com a arrecadação dos tributos.

3 A COMPOSIÇÃO DA RECEITA TRIBUTÁRIA DOS MUNICÍPIOS.

Os municípios têm competência para administrar o ITBI – Imposto sobre a transmissão de bens imóveis; o IPTU – Imposto Predial e Territorial Urbano e o ISSQN – Imposto sobre servi-ços de qualquer natureza, que compõem então as receitas tributária próprias.

Mas os municípios também têm direito a repasses relativos a tributos arrecadados pela União e pelo Estado.

No caso específico das receitas tributárias do Estado, os municípios recebem repasses relacionados ao ICMS- Imposto sobre a circulação de mercadorias e serviços de transporte inter-municipal e interestadual e de comunicação e do IPVA, Imposto sobre a propriedade de veículos automotores.

4 ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS - IPM

O IPM representa um índice percentual, pertencente a cada município, a ser aplicado em

25% do montante da arrecadação do ICMS, conforme estabelece a Constituição Federal, de 5 de outubro de 1988, em seu artigo 158, inciso IV.

É esse índice que permite ao Estado entregar as quotas-partes aos municípios referentes

às receitas do ICMS, conforme está previsto na legislação vigente.

É um assunto que faz parte do amplo debate sobre a descentralização fiscal, tema polê-mico em todo o mundo, chegando às vezes a ganhar contornos ideológicos.

A descentralização fiscal, em matéria tributária, pode ser definida como sendo a transfe-rência de competência tributária e/ou de arrecadação tributária às esferas mais baixas de gover-no. Em muitos países, é uma estratégia elementar para o equilíbrio financeiro e administrativo.

4.1 As Transferências de Receitas Tributárias aos Municípios No Brasil há as transferências previstas em lei e as voluntárias ou negociadas, da União

para os Estados e Municípios, e, dos Estados para os Municípios. As primeiras estão consagradas na Constituição de 1988, nos artigos 157 a 161.

As parcelas da receita tributária de competência da União e dos Estados, que cabem aos

Municípios, estão estabelecidas no artigo 158 da Constituição Federal, e são: a) A arrecadação do Imposto de Renda na fonte incidente sobre os rendimentos pagos

pelos próprios Municípios.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

5

b) 50% da arrecadação do ITR dos imóveis neles situados.

c) 50% da arrecadação de IPVA dos veículos licenciados em seus territórios.

d) 25% do ICMS, distribuídos da seguinte forma:

75% com base no adicionado das operações de circulação de mercadorias realiza-das em seus territórios;

25% com base no que dispuser lei estadual.

A parcela do ICMS destinada aos Municípios, que como vimos, é calculada preponderan-temente, tomando-se por base o valor adicionado relativo às operações de circulação de merca-dorias e nas prestações de serviços realizadas em seus territórios.

Os outros critérios são definidos em legislação estadual e levam em conta a área do Mu-

nicípio, a quantidade de propriedades rurais, a produção agrícola do Município e os investimentos em saúde.

4.2 Os Critérios de Rateio da Parcela do ICMS aos Municípios O Índice de Participação dos Municípios é a soma de oito indicadores calculados, indivi-dualmente, segundo os critérios estabelecidos em legislação federal, pela Lei Complementar 63/1990 e na legislação estadual pela Lei 4.288/89, com as alterações introduzidas pela Lei 5.399/97.

MUNICÍPIOS

ESTADO

(a) ESTADO

757575%

25%

ESTADO (b) ESTADO

MUNICÍPIOS

75%

50% 50%

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

6

Os fatores que compõem o IPM e os respectivos pesos são os seguintes:

Fator Peso % Valor Adicionado 75,0 Número de Propriedades Rurais 7,0 Produção Agrícola e Hortigranjeira 6,0 Área do Município 5,0 Gasto com Saúde e Saneamento Básico 3,0 Gestão Avançada de Saúde 2,5 Consórcio para Prestação de Serviços de Saúde 1,0 Dez maiores Municípios em Valor Adicionado 0,5 Total 100,0

4.3 Cálculo do Índice de Participação dos Municípios

4.3.1 Valor Adicionado

Na visão econômica, valor adicionado para a empresa é toda a riqueza gerada por ela num determinado período. Representa o quanto de valor ela agregou, ou adicionou aos insumos que adquiriu ou produziu num determinado período. É obtido, de forma geral, pela diferença entre as vendas e as compras.

No Espírito Santo, o valor adicionado, para fins de cálculo do IPM, é apurado com base

na Declaração de Operações Tributáveis - DOT, apresentada anualmente pelas empresas locali-zadas no Estado.

Na DOT são apresentados os totais de entradas e saídas de mercadorias e serviços por

exercício, e o valor adicionado. Este item, por ser o componente mais significativo do IPM, faz com que os Municípios mais ricos, onde se concentram as grandes empresas, fiquem com uma grande fatia da parte do ICMS distribuído entre eles.

As informações referem-se ao biênio imediatamente anterior ao ano de apuração do índi-

ce.

4.3.2 Propriedades Rurais As informações sobre o número de propriedades rurais são fornecidas pelo Instituto Na-

cional de Colonização e Reforma Agrária – INCRA, e referem-se ao último dia do ano civil que preceder o ano da apuração do Índice de Participação dos Municípios.

75%

TToottaall ddoo vvaalloorr aaddiicciioonnaaddoo ddaass eemmpprreessaass llooccaalliizzaaddaass nnoo MMuunniiccííppiioo

TToottaall vvaalloorr aaddiicciioonnaaddoo ddoo EEssttaaddoo

7%

TToottaall ddee pprroopprriieeddaaddeess rruurraaiiss ddoo MMuunniiccííppiioo

TToottaall ddee pprroopprriieeddaaddeess rruurraaiiss ddoo EEssttaaddoo

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

7

2,5%

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ MMuunniiccííppiiooss eennqquuaaddrraaddooss nnaa ccoonnddiiççããoo ddee ggeessttããoo mmaaiiss aavvaannççaaddaa ddee ssaaúúddee,, ddee aaccoorrddoo ccoomm aa

nnoorrmmaa ooppeerraacciioonnaall bbáássiiccaa ddoo SSUUSS

1%

____________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________ MMuunniiccííppiiooss ppaarrttiicciippaanntteess ddoo CCoonnssóórrcciioo ppaarraa PPrreessttaaççããoo ddee SSeerrvviiççooss ddee SSaa--

úúddee

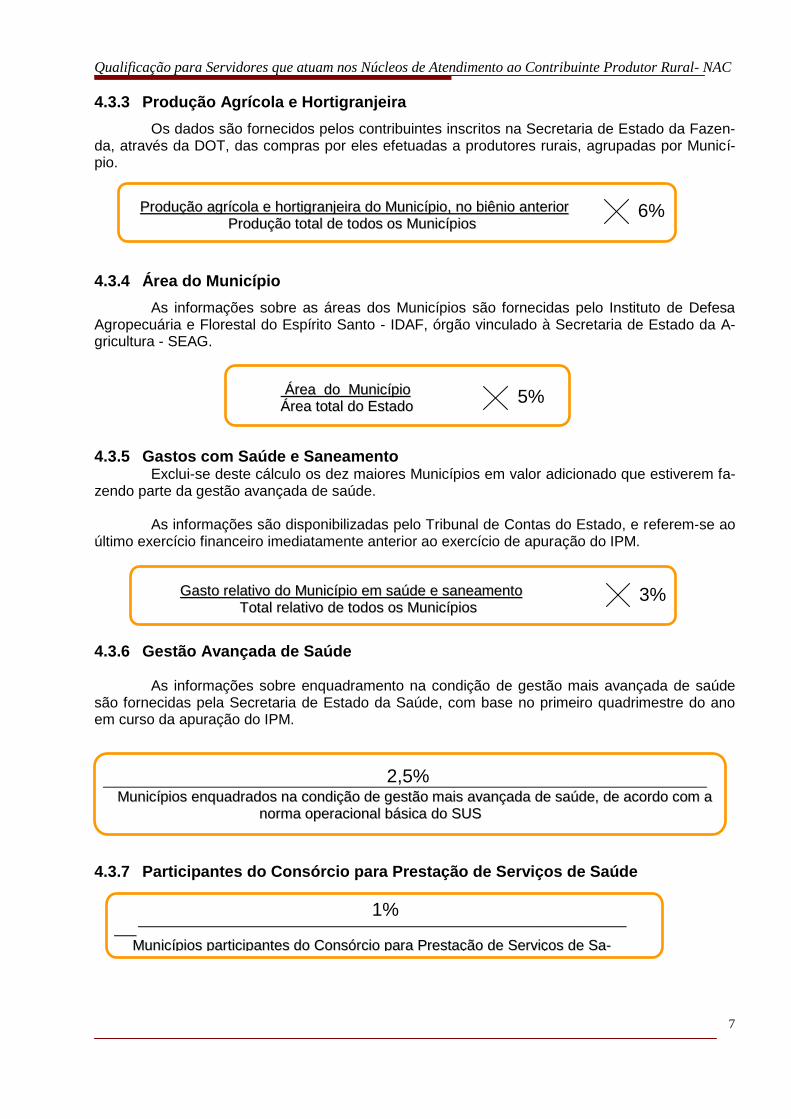

4.3.3 Produção Agrícola e Hortigranjeira

Os dados são fornecidos pelos contribuintes inscritos na Secretaria de Estado da Fazen-da, através da DOT, das compras por eles efetuadas a produtores rurais, agrupadas por Municí-pio.

4.3.4 Área do Município

As informações sobre as áreas dos Municípios são fornecidas pelo Instituto de Defesa Agropecuária e Florestal do Espírito Santo - IDAF, órgão vinculado à Secretaria de Estado da A-gricultura - SEAG.

4.3.5 Gastos com Saúde e Saneamento Exclui-se deste cálculo os dez maiores Municípios em valor adicionado que estiverem fa-

zendo parte da gestão avançada de saúde.

As informações são disponibilizadas pelo Tribunal de Contas do Estado, e referem-se ao último exercício financeiro imediatamente anterior ao exercício de apuração do IPM.

4.3.6 Gestão Avançada de Saúde

As informações sobre enquadramento na condição de gestão mais avançada de saúde são fornecidas pela Secretaria de Estado da Saúde, com base no primeiro quadrimestre do ano em curso da apuração do IPM.

4.3.7 Participantes do Consórcio para Prestação de Serviços de Saúde

6%

PPrroodduuççããoo aaggrrííccoollaa ee hhoorrttiiggrraannjjeeiirraa ddoo MMuunniiccííppiioo,, nnoo bbiiêênniioo aanntteerriioorr

PPrroodduuççããoo ttoottaall ddee ttooddooss ooss MMuunniiccííppiiooss

5%

ÁÁrreeaa ddoo MMuunniiccííppiioo

ÁÁrreeaa ttoottaall ddoo EEssttaaddoo

3%

GGaassttoo rreellaattiivvoo ddoo MMuunniiccííppiioo eemm ssaaúúddee ee ssaanneeaammeennttoo

TToottaall rreellaattiivvoo ddee ttooddooss ooss MMuunniiccííppiiooss

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

8

0,5%

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ MMuunniiccííppiiooss qquuee eesstteejjaamm eennttrree ooss ddeezz mmaaiioorreess eemm vvaalloorr aaddiicciioonnaaddoo qquuee ppaarrttiicciippeemm

ddaa GGeessttããoo AAvvaannççaaddaa ddee SSaaúúddee..

4.3.8 Dez Maiores Municípios em Valor Adicionado, Participantes da Gestão Avan-çada de Saúde

Para obtenção deste índice, deve-se:

a - Separar os dez maiores Municípios em valor adicionado.

b - Identificar entre estes dez maiores aqueles que estejam enquadrados na condição de gestão mais avançada de saúde, de acordo com a norma operacional básica do Sistema Único de Saúde - SUS, vigente no período de apuração do IPM, classifi-cando-os de acordo o total do valor adicionado de cada um.

c - Dividir o peso 0,5% pelo número de Municípios encontrados no item anterior.

Estas informações são fornecidas pela Secretaria de Estado da Saúde, com base no pri-meiro semestre do ano em curso da apuração do IPM.

Apurados todos os índices dos oito itens acima para cada Município, somam-se todos e-

les, chega-se, finalmente, ao índice de participação do município.

5 DOCUMENTOS FISCAIS

A legislação prevê uma diversidade de documentos, utilizáveis conforme o tipo de opera-ção realizada pelo contribuinte.

Os documentos fiscais com que as pessoas geralmente têm mais contato no dia a dia

são as notas fiscais e os cupons fiscais. Com respeito aos impostos indiretos, cujo pagamento, recai sobre o consumidor final, os

documentos fiscais que o contribuinte de direito deve emitir nas operações sujeitas à incidência, têm fundamental importância para o controle da arrecadação e para a apuração de valores sone-gados ao Estado.

Cada imposto estabelece as espécies de documentos fiscais que devem ser utilizadas

pelo contribuinte, sendo que alguns impostos se servem de documentos já exigidos por outros. A nota fiscal e o cupom fiscal não devem ser confundidos com documentos emitidos,

principalmente no comércio varejista ( mercados, restaurantes, bares, padarias, farmácias, comér-cio de material de construção e outros ), com características semelhantes às dos documentos fiscais e que recebem nomes como comanda, orçamento, pedido, controle, controle interno, nota de controle, romaneio, senha, uso interno, conferência ou simplesmente nenhuma denominação.

O cupom fiscal é emitido por equipamento autorizado pelo Fisco, o Emissor de Cupom

Fiscal – ECF.

Este documento fiscal é facilmente identificável, pois nele sempre está impressa a ex-pressão “Cupom Fiscal”. O documento emitido por ECF, além da designação “Cupom Fiscal”, traz

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

9

impresso um símbolo estilizado, que é chamado de logotipo fiscal, “BR”, e descreve a mercadoria vendida.

Outra característica do equipamento ECF é que ele deve possuir visor integrado para

possibilitar a visualização, pelo consumidor, da descrição e do preço da mercadoria que está sen-do registrada.

Quando os documentos fiscais são devidamente emitidos pelo contribuinte, reduz-se a

possibilidade de evasão dos valores dos tributos incidentes sobre a operação. É importante lembrar, ainda, que a exigência e a guarda dos documentos fiscais, por par-

te do consumidor, facilitará o exercício de seus direitos assegurados no Código de Defesa do Consumidor.

O contribuinte do imposto emitirá, conforme as operações e prestações que realizar, os seguintes documentos fiscais: (RICMS, Art. 535)

Nota Fiscal, modelo 1

Nota Fiscal, modelo 1-A

Nota Fiscal de Venda a Consumidor, modelo 2

Cupom Fiscal emitido por Equipamento Emissor de Cupom Fiscal – ECF

Nota Fiscal de Produtor, modelo 4

Nota Fiscal de Produtor Rural Simplificada

Nota Fiscal Conta de Energia Elétrica, modelo 6

Nota Fiscal de Serviço de Transporte, modelo 7

Conhecimento de Transporte Rodoviário de Cargas, modelo 8

Nota Fiscal de Serviço de Comunicação, modelo 21

Nota Fiscal de Serviço de Telecomunicações, modelo 22

Guia Nacional de Recolhimento de Tributos Estaduais, modelo 23

Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27

Também são Documentos Fiscais:

Nota Fiscal Eletrônica

Nota Fiscal Avulsa

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

10

6 IMPOSTO SOBRE PROPRIEDADE DE VEÍCULOS AUTOMOTORES - IPVA - LEI 6999/01

O Imposto sobre Propriedade de Veículos Automotores - IPVA é regulamentado pelo De-creto n.º 1.008-R, de 05 de março de 2002 (D.O. de 06/03/2002).

O IPVA tem como fato gerador a propriedade de veículo automotor de qualquer espécie e é devido anualmente. 6.1 Não Incidência - Art. 4º

Quando o proprietário do veículo for:

União, Estado, Distrito Federal e Municípios

Templos religiosos de qualquer culto

Partidos políticos

Entidades sindicais dos trabalhadores

Instituições de educação e de assistência social sem fins lucrativos

6.2 Isenções - Art. 5º

Quando proprietário de:

Veículos empregados em serviços agrícolas e de terraplanagem, desde que não cir-culem em vias vias públicas;

Ambulâncias;

Táxi;

Embarcação exclusivamente pesqueira e de transporte de passageiros;

Veículos automotores terrestres com mais de quinze anos de fabricação;

Pessoa portadora de deficiência física, visual, mental severa ou profunda, ou autista proprietária de veículo automotor, ou seu responsável legal, cujo valor não seja supe-rior a R$60.000,00 (Sessenta mil reais);

Veículos automotores das entidades ou associações sem fins lucrativos, que prestem serviços de transporte à pessoas portadoras de deficiência.

Ônibus exclusivamente empregados em linhas de transporte urbano ou na execução dos serviços de transporte rodoviário de pessoas;

Veículos automotores do sistema regular de transporte de passageiros adaptados com elevadores para embarque e desembarque de portadores de deficiência usuá-rios de cadeiras de rodas.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

11

6.3 Dispensa de Pagamento - Art. 6º

Quando ocorrer perda total de veículo por furto, sinistro ou outro motivo. Neste caso o IPVA é calculado proporcionalmente conforme art. 7º do Decreto n.º 1008-R.

6.4 Contribuinte do IPVA

O contribuinte do IPVA é o proprietário de veículo automotor - Art. 16º. 6.5 Base de Cálculo - Art. 18

Para veículo novo é o valor constante em documento fiscal acrescido do frete, segu-ro e acessórios;

Para veículos usados é o valor constante para cada marca/modelo divulgado em ta-belas elaboradas pela Secretaria de Estado da Fazenda.

6.6 Alíquotas - Art. 19

2% (dois por cento) para carros de passeio, esporte e de corrida, camionetas de uso misto ou utilitários, aeronaves e embarcações.

1% (um por cento) para veículos de carga, ônibus, caminhões, motocicletas, ciclomo-tores e veículos utilizados com a finalidade específica de locação, de propriedade de empresas prestadoras de serviços, cujo objetivo social seja a locação de veículos au-tomotores.

(Obs.: Caminhão e o veículo rodoviário com capacidade de carga igual ou superior a 3.500kg)

6.7 Distribuição da Arrecadação do IPVA

50% (cinqüenta por cento) para o Estado;

50% (cinqüenta por cento) para o município onde o veículo foi registrado. 6.8 Forma de Pagamento

Em cota única ou em duas parcelas iguais;

Local de pagamento - qualquer agência do BANESTES, BRADESCO, BANCO DO BRASIL, BANCOOB/SICOOB, CAIXA ECONOMICA FEDERAL, UNIBANCO E CASAS LOTÉRICAS.

6.9 Multas para Recolhimento em Atraso - Art. 43

Multa de 0,33% (trinta e três centésimos por cento) do valor do imposto devido, por dia de atraso, se o recolhimento for efetuado espontaneamente, até sessenta dias após o vencimento;

Multa de 20% (vinte por cento) do valor do imposto devido, se o recolhimento for efe-

tuado espontaneamente, após sessenta dias do vencimento;

Multa de 50% (cinqüenta por cento) do valor do imposto devido, se o recolhimento for motivado por ação fiscal.;

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

12

Juros de 1% (um por cento) por mês ou fração incidente sobre o valor recolhido fora do prazo.

Notas importantes: Não pode existir Documento Único de Arrecadação - DUA para cobrança do IPVA preenchido

manualmente. Todo DUA/IPVA é gerado por sistema informatizado, sendo que o DUA é encaminhado para o

domicílio do proprietário do veículo. A cada exercício a Secretaria de Estado da Fazenda divulga tabela de valores venais para

veículos usados e outra tabela com as datas de vencimentos por dezena final de placa.

7 IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCA-DORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADU-AL E INTERMUNICIPAL E DE COMUNICAÇÃO – ICMS

O tributo mais importante para o Estado é o ICMS, imposto regulamentado pelo Decreto

n.º 1.090-R, de 25 de outubro de 2002, consolidado pela Lei n.º 7.000, de 28 de dezembro de 2001. De acordo com este Regulamento, em seu Art. 1°, o ICMS tem como fato gerador as opera-ções relativas à circulação de mercadorias e as prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações se iniciem no exterior. O Art. 2° define que o ICMS incide sobre:

as operações relativas à circulação de mercadorias, inclusive o fornecimento de ali-mentação e bebidas em bares, restaurantes e estabelecimentos similares;

prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores;

prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a ge-ração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampli-ação de comunicação de qualquer natureza;

fornecimento de mercadorias com prestações de serviços não compreendidos na competência tributária dos Municípios;

fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável ex-pressamente o sujeitar à incidência do imposto estadual.

O ICMS incide também sobre:

a entrada de bem ou mercadoria importada do exterior, por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja sua finalida-de;

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

13

serviço prestado no exterior ou cuja prestação tenha se iniciado no exterior;

entrada, no território do Estado, de petróleo, inclusive lubrificantes e combustíveis lí-quidos e gasosos dele derivados, e de energia elétrica, quando não destinada à co-mercialização ou à industrialização, decorrentes de operações interestaduais;

O campo de incidência do ICMS é abrangente, mas o Art. 4º do RICMS/ES estabelece

quais operações estão fora da exigência do imposto, ou seja, aquelas em que há a não-incidência.

7.1 Alíquotas do ICMS

As alíquotas do ICMS de acordo com o Art. 71 do RICMS/ES são:

17%:

Nas operações realizadas dentro do Estado e no recebimento ou na entrada de mercadorias ou bens importados do exterior e sobre transporte iniciado no exterior.

12%:

Nas operações interestaduais que destinem mercadorias a contribuinte; nos serviços de transporte interestadual e intermunicipal, exceto transporte aé-reo interestadual de passageiro, carga e mala postal, para as quais fica es-tabelecida a alíquota de 4%;

No fornecimento de energia elétrica, consumida exclusivamente na produ-ção agrícola, inclusive na irrigação;

No fornecimento de energia elétrica para consumidores de até 50 kwh men-

sais; nas saídas de leite e banana; Nas operações internas e interestaduais realizadas com calcário e pedra

marroada de mármore, adubos simples ou compostos e fertilizantes; Nas entradas e saídas de mercadorias de cooperativas de consumo de ser-

vidores públicos;

Óleo diesel.

25%: Nas operações internas com energia elétrica; Nas prestações de serviços de comunicação realizados dentro do Estado, Nas operações internas, inclusive de importação, realizadas com bens e

mercadorias, tais como:

- motocicletas de cilindrada igual ou superior a 180 centímetros cúbicos;

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

14

- armas, munições, suas partes e acessórios; embarcações de esportes e recreação;

- bebidas alcoólicas; - fumo e seus sucedâneos manufaturados; - jóias e bijuterias; - perfumes e cosméticos; - peleteria e suas obras e peleteria artificial; - asas-delta; balões e dirigíveis; - fogos de artifícios; - aparelhos de saunas elétricos; - aparelhos transmissores e receptores do tipo walkie-talkie; - binóculos; - jogos eletrônicos de vídeo (videojogo), bolas e tacos de bilhar; - cartas para jogar; - confetes e serpentinas; - raquetes de tênis; - bolas de tênis; - esquis aquáticos; - tacos para golfe; - bolas para golfe; - cachimbos; - piteiras; - querosene de aviação.

27%: Vinte e sete por cento, nas operações internas, inclusive de importação,

com: - gasolina, classificada no código 2710.00.03; e - álcool de todos os tipos, inclusive o álcool carburante, classificado nos

códigos 2207.10.0100 e 2207.10.9902.

7.2 Benefícios Fiscais 7.2.1 Isenção de ICMS - Art. 5.º do RICMS/ES

É um benefício que o Estado promove, dispensando o contribuinte do recolhimento do

imposto, para que haja maior incentivo, principalmente, na produção primária. As isenções são instituídas através de convênios celebrados entre os Secretários de Fa-

zenda dos Estados. A Isenção não exclui a exigência das obrigações acessórias. Uma mercadoria isenta de

imposto não está dispensada de emissão de nota fiscal.

7.2.2 Suspensão de ICMS - Art. 8º e 9º do RICMS/ES. A suspensão é uma condição temporária, na qual há a incidência do imposto, mas esta

exigência fica suspensa nos prazos previstos no Anexo II, do RICMS/ES.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

15

Como exemplo podemos citar o gado bovino que é tributado na saída e, no entanto, nas movimentações internas para apascentamento, ocorre a suspensão do ICMS.

7.2.3 Redução da base de cálculo - Art. 70 do RICMS/ES Como o Estado não pode reduzir a alíquota de imposto já estabelecida, ele se vale de um

artifício legal, reduzindo a base de cálculo de determinada mercadoria, de tal forma que atinja a alíquota pretendida.

Para exemplificar melhor, podemos citar o arroz nas operações internas. Por ser um pro-

duto de cesta básica, incide a alíquota de 17%. Na intenção de transformar a tributação em 7% (conforme dispositivo legal, Art.70, Inciso IX, “a”) cria - se um redutor de base de cálculo.

Obs: Redução da energia elétrica 4% para o produtor art.70,1,”b” NR Dec.2305-R, 17/01/09, efeitos a partir de 01/10/09.

7.2.4 Diferimento - Art. 10. do RICMS/ES (Anexo III)

Com a concessão deste benefício o Estado adia o momento do pagamento do ICMS de-

vido nas saídas internas, envolvendo operações com gado ovino, caprino, bovino e bufalino; aves e suínos (Art. 328 e 329 do RICMS/ES); cana-de-açúcar (Art. 320 do RICMS/ES); café cru (Art. 289 do RICMS/ES); mandioca, borracha in natura e carvão vegetal (Art. 332 do RICMS/ES) e mercadorias em demonstração nas operações internas (Art. 340 do RICMS/ES).

7.2.5 Crédito Presumido – Art. 83 do RICMS/ES Por este dispositivo fica assegurado ao contribuinte o direito de creditar-se do imposto

anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria. Em se tratando de produtor rural, ver especificamente os artigos 91 a 98 do RICMS.

8 PRODUTOR RURAL 8.1 Do Cadastro de Produtor Rural - Informações importantes

Para fins de cadastro de inscrição, as áreas contíguas do mesmo proprietário ou possuidor a qualquer título serão consideradas como um único imóvel, independen-temente de sua localização (RICMS, art.44).

Não descaracteriza a contigüidade da área a simples divisão do imóvel pela passa-gem de ferrovia ou rodovia, ou de curso de água, quando não constituam obstáculo à travessia normal de pessoas, veículos e animais, e todo o conjunto configure unidade autônoma de produção e possua sede comum (RICMS, art.44, §1º).

Poderão ser autorizados, mediante requerimento do interessado e a critério do Fisco, o cadastramento e a inscrição distintos, para imóvel de área contígua, quando houver setores de produção isolados, em áreas delimitadas e com acessos independentes (RICMS, art.44, §2º).

Quando o imóvel estiver situado em território de mais de um Município, neste Estado,

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

16

o cadastramento e a inscrição serão feitos no Município em que se encontra sua se-de, ou, na falta desta, naquele onde se localiza a maior parte de sua área (RICMS, art. 45).

Se o imóvel se estender a outra unidade da Federação, o produtor deverá promover o cadastramento e a inscrição relativamente à área situada em território espírito-santense, ainda que sua sede ou maior parte da área se encontre no Estado limítrofe (RICMS, art. 46).

Na hipótese de ser exercida paralelamente, em um mesmo estabelecimento produtor rural, atividade comercial ou industrial de beneficiamento ou de cooperativa, será o-brigatória a inscrição para cada atividade, excetuada a atividade de agroindústria ar-tesanal rural, na forma prevista no art. 508 (RICMS, art. 47).

8.2 Taxas para requerimento

Lei nº 7.001 Art. 3º: Estão isentos ........................................ XIV - Os produtores rurais, proprietários, parceiros, possuidores ou arrendatários

de propriedade rural, perante a Secretaria de Estado da Fazenda.”

8.3 Documentos necessários para Inscrição de Produtor Rural

8.3.1 - Documentação básica

A inscrição para estabelecimento de produtor rural, não equiparado a comerciante, indus-trial ou gerador, será requerida com a apresentação da Ficha de Atualização Cadastral da Agro-pecuária – FACA, em 03 (três) vias, devidamente preenchidas através do site: www.sefaz.es.gov.br, no link "DOWNLOADS" opção Formulários, assinadas pelo produtor rural e com firma reconhecida, e apresentada à Agência da Receita Estadual de circunscrição onde o requerente pretenda se estabelecer (RICMS, art. 41-A, caput e §1º), alem dos seguintes docu-mentos:

a) Cópia da escritura pública de compra e venda ou doação ou da escritura pública de promessa de compra e venda, registradas no Cartório de Registro de Imóveis, ou, no caso de aquisição por sucessão, cópia da escritura pública de partilha de bens ou da sentença judicial que definiu a partilha dos bens;

b) Cópia do documento comprobatório da inscrição do imóvel rural, expedido pela Receita Federal do Brasil;

8.3.2 - Se o vínculo for por usufruto ( Art. 41, § 1º, II do RICMS/ES): a) FACA , nas condições já especificadas no íem 8.3.1, “a”;

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

17

b) Cópia da escritura pública de compra e venda ou doação, na qual conste a reserva ou instituição do usufruto;

c) Cópia do documento especificado no ítem 8.3.1, “b”.

8.3.3 - Se o vínculo for por arrendamento, comodato, aforamento ou parceria ( Art. 41, § 1º, III do RICMS/ES):

a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

b) Cópia do contrato de arrendamento, comodato ou parceria, com firma reconhe-

cida das partes, ou cópia do título de foreiro ou outro documento expedido pela Prefeitura Municipal quando tratar-se de imóvel cedido em aforamento;

c) Cópia do documento especificado no ítem 8.3.1, “b”. 8.3.4 - Se o vínculo for por “posse” (Art. 41, § 1º, IV do RICMS/ES):

a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

b) No caso de posse a justo título, cópia do documento comprobatório da aquisição do domínio ainda não levado a registro, ou, no caso de posse por simples ocupação, cópia do docu-mento não passível de registro imobiliário, que comprove a posse da área ou, no caso de assen-tamento, cópia do Sistema de Informação de Projetos de Reforma Agrária – SIPRA;

c) Cópia do documento oficial expedido pela Receita Federal do Brasil, comprobatório do

cadastramento da propriedade no Cadastro de Imóveis Rurais – CAFIR, com o respectivo NIRF ou o Certificado de Registro do Imóvel no INCRA.

8.3.5 - Se o vínculo for por “permissão” (Art. 41, § 1º, V do RICMS/ES):

a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

b) Documento comprobatório que permita o uso do imóvel, emitido pelo órgão competente.

8.3.6 - Na hipótese de imóvel localizado em reserva indígena ( Art. 41-A, § 5º, I do Ricms/ES): a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

b) Cópia autenticada do documento oficial expedido póla FUNAI, que instituiu a re-

ferida reserva;

c) Cópia do documento oficial expedido pela Receita Federal do Brasil, comprobatório do cadastramento da propriedade no Cadastro de Imóveis Rurais – CAFIR, com o respectivo NIRF ou o Certificado de Registro do Imóvel no INCRA.

Obs.: Cada produtor será inscrito com o vínculo de posseiro silvícola, devendo ser indicada como pro-

prietária do imóvel, a Fundação Nacional do Índio – FUNAI;

8.3.7 – Na hipótese de imóvel localizado em território quilombola:

a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

18

b) Certificado de Cadastro de Imóvel Rural – CCIR, expedido pelo Instituto Nacional de Colonização e Reforma Agrária – INCRA; c) Certidão de autodefinição como remanescente de quilombo, emitida pela Fundação Cultu-ral Palmares; d) Declaração da entidade quilombola, contendo o CNPJ, de que o interessado faz parte da comunidade respectiva

Obs.: Cada produtor será inscrito com o vínculo de posseiro quilombola.

8.3.8 - Na hipótese de produtor rural na condição de pescador:

a) FACA , nas condições já especificadas no ítem 8.3.1, “a”;

b) Cópia do instrumento comprobatório da autorização, permissão ou registro para o e-xercício da atividade pesqueira, no qual conste o número do RGP.

8.3.9 - Na hipótese de atividade exercida por duas ou mais pessoas.

A inscrição será feita em nome de todas elas, sendo identificado como titular apenas o nome de uma delas, seguido da expressão "e outro" ou "e outros", conforme o caso, devendo os demais produtores ser elencados em formulário próprio denominado Ficha Complementar da Agropecuária – FCA – que deverá ser preenchido e impresso de acordo com as instru-ções contidas em manual disponível na internet, no endereço www.sefaz.es.gov.br. (RICMS, art. 41-A, § 3º). 8.4 Documentos necessários para renovação de inscrição de produtor rural quando o vínculo for por arrendamento, comodato, aforamento ou parceria.

8.4.1 – Na hipótese de atividade exercida em propriedade alheia.

A inscrição terá o prazo de validade previsto no contrato firmado entre as partes. Se for o caso de renovação, a mesma deverá ser solicitada em até sessenta dias antes do término do pra-zo de sua validade, devendo o contribuinte apresentar, além dos documentos já previstos ( Art. 41-A, §§ 2º e 4º, do RICMS/ES): I - a FACA;

II - a FACA anterior; e

III - o documentário fiscal em uso, ou já utilizado, em seu poder.

Obs.: A inscrição do pescador terá prazo de validade conforme previsto na autorização, permissão ou registro para o exercício da atividade pesqueira, devendo ser revalidada junto à SEFAZ, no prazo de trinta dias contados da data da revalidação pela Secretaria Especial de Aqüicultura e Pesca da Presidência da República – SEAP/PR, mediante apresentação de cópia do documento revalidado.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

19

8.5 Documentos necessários para alteração do cadastro de produtor rural.

O produtor rural comunicará à Agência da Receita Estadual de sua circunscrição, no prazo de trinta dias, as ocorrências que implicarem alterações de dados cadastrais, mediante a apresen-tação da FACA, acompanhada, quando for o caso, dos documentos que possam comprová-las (RICMS, art.43.) 8.6 Documentos necessários para cancelamento do cadastro de produtor rural ( Art. 59 do RICMS/ES)

a) Requerimento;

b) Blocos de notas fiscais de produtor rural não utilizados, devidamente relacionados, com

indicação de séries numéricas;

c) Blocos de notas fiscais de produtor rural utilizados, devidamente relacionados, com in-

dicação das séries numéricas;

d) Ficha de controle da agropecuária fornecida pelo IDAF; e

e) Documentos fiscais de aquisições.

9 NOTA FISCAL DE PRODUTOR RURAL

De Acordo com a Lei 7001, art. 3º, XIII, a, os requerimentos à SEFAZ para autorização e confecção de documentos fiscais estão isentos de taxa.

9.1 Como solicitar a confecção de bloco de Nota Fiscal

Para confeccionar o bloco de Nota Fiscal inicial, o produtor rural deverá dirigir-se a uma gráfica de sua preferência, para preenchimento do formulário Solicitação para Impressão de Do-cumentos Fiscais dando entrada neste formulário na Agência da Receita de sua jurisdição, ou onde houver NAC no município.

9.2 Quantidade de blocos de Nota Fiscal autorizados na hipótese de contratos de par-ceria rural.

Em se tratando de contrato de parceria rural, o Chefe da Agência da Receita Estadual, levando em consideração o tempo de duração do contrato e a natureza da cultura a ser desenvol-vida, poderá fixar a quantidade de blocos de notas fiscais a ser autorizada ao parceiro, observada a quantidade mínima de vinte e a quantidade máxima de cinqüenta jogos de notas fiscais por blo-co. ( Art. 550, § 5.º do RICMS/ES).

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

20

9.3 Validade do bloco de Nota Fiscal de Produtor Rural. Art. 552, § 3.º-A do RICMS/ES. A data-limite para uso da nota fiscal de produtor e da nota

fiscal de produtor rural simplificada será de sessenta meses, contados a partir da concessão da respectiva AIDF.

§ 8.º Havendo rescisão ou término do contrato de parceria rural, as notas fiscais confec-

cionadas pelo parceiro perderão a validade, caso em que os blocos não utilizados deverão ser devolvidos à respectiva Agência da Receita Estadual, juntamente com o pedido de baixa da ins-crição.

§ 9.º Nos contratos de parceria rural com tempo de duração inferior a vinte e quatro me-

ses, as notas fiscais confeccionadas pelo parceiro terão validade limitada à vigência do respectivo contrato.

9.4 Revalidação das Notas Fiscais de Produtor Rural.

Art. 1.065. Aplicar-se-á a regra prevista no art. 552, § 3.º-A, às notas fiscais confec-cionadas durante a vigência do § 3.º do referido dispositivo.

§ 1.º A nota fiscal de produtor confeccionada após 30 de junho de 1998, ainda que

não atenda ao disposto no art. 552, § 3.º-A, poderá ser utilizada nas operações internas, no período de 1.º de janeiro a 31 /03/ 2009.

§ 2.º Os documentos fiscais cujo prazo de validade tenha sido prorrogado de acordo

com as disposições do §1.º e do art. 552, § 3.º-A deverão indicar, no campo “Observações”, a nova data-limite para sua utilização, mediante consignação da seguinte expressão: “pra-zo de validade prorrogado até ..../..../........ conforme autorização contida nos arts. 552, § 3.º-A, e 1.065 do RICMS/ES.

9.5 Obrigações e informações contidas na Portaria 12-R de 30/12/2010.

9.5.1 - Entrega das quartas vias das notas fiscais emitidas pelo produtor rural (Art. 2º, ca-put, da Portaria 12-R)

O produtor rural deverá comparecer à Agência da Receita Estadual a que estiver circuns-crito ou, alternativamente, ao NAC, instituído em seu Município, mensalmente, até o décimo dia do mês subseqüente ao da emissão da nota fiscal de produtor ou da nota fiscal de produtor rural simplificada, para entrega das quartas vias da notas emitidas.

Tratando-se de operação tributada ou de remessa para o exterior, os comprovantes de pagamento do imposto ou de exportação, conforme o caso deverá acompanhar as respectivas quartas vias das notas fiscais. ( Art. 2º, § 1º da Portaria 12-R)

9.5.2 – Recepção das quartas vias das notas fiscais de produtor rural ( Art. 2º, § 3º da Portaria 12-R)

No momento da recepção das quartas vias das notas fiscais a Agência da Receita Esta-dual ou, alternativamente, o NAC, a que estiver circunscrito o contribuinte, deverão expedir recibo produzido por meio de carimbo, constando o número da última nota fiscal recebida, que servirá como comprovante de cumprimento da obrigação para o produtor rural.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

21

9.5.3 – Transmissão dos dados das quartas vias das notas fiscais de produtor rural ( Art. 2º, § 4º da Portaria 12-R)

Ao receber as vias das notas fiscais referidas no caput, o NAC deverá transmitir à Sefaz, por meio eletrônico, até o último dia do mês subseqüente ao do recebimento dos documentos fis-cais, as informações que comporão a apuração do Índice de Participação dos Municípios – IPM:

I - número da inscrição estadual do produtor;

II - número, modelo, série e data de emissão da nota fiscal;

III - CNPJ ou CPF do destinatário;

IV - natureza e tipo da operação;

V - descrição do produto;

VI - município ou unidade da Federação do destinatário; e

VII - valor total dos produtos.

9.5.4 – Restituição das quartas vias das notas fiscais de produtor rural às Agencias da Re-ceita Estadual ( Art. 3º da Portaria 12-R)

Após enviar as informações à SEFAZ, o NAC deverá restituir as quartas vias das notas fiscais de produtor à Agência da Receita Estadual a que estiver circunscrito, para arquivamento.

9.5.6 – Apuração do IPM ( Art. 5º da Portaria 12-R).

Na apuração do IPM computar-se-ão, também, as informações transmitidas pelos NACs até a data de publicação desta Portaria.

9.6 Da Emissão da Nota Fiscal de Produtor Rural ( Art. 550, I e II do RICMS/ES)

A Nota Fiscal de Produtor é obrigatória para acobertar todas as saídas de mercadorias,

bem como nas transmissões de propriedade a qualquer título. A Nota Fiscal de Produtor será emitida, distintamente, para cada veículo transportador.

Ao emitir a Nota Fiscal o produtor rural deverá ficar atento quanto ao correto preenchimento. As Notas Fiscais deverão ser preenchidas com carbono entre as suas vias e os seus di-

zeres e indicações deverão ser bem legíveis em todas as cinco vias do talão de Nota Fiscal. Obs.: O produtor rural poderá, opcionalmente, ficar com a obrigação de recolher o ICMS sobre o serviço de transporte das mercadorias, sendo que, neste caso, deverá constar no corpo da Nota Fiscal esta res-ponsabilidade assumida, sob a forma de carimbo.

9.7 Destinação das vias das Notas Fiscais de Produtor Rural A nota fiscal de produtor será extraída em cinco vias, que terão a seguinte destinação ( Art. 553, do RICMS/ES):

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

22

I - a primeira via acompanhará a mercadoria e será entregue ao destinatário; II - a segunda via acompanhará a mercadoria e destinar-se-á ao controle do Fisco de ori-

gem ou destino, conforme o caso; III - a terceira via destinar-se-á a controle do Fisco de origem ou destino, conforme o caso; IV - a quarta via terá destinação definida em ato do Secretário de Estado da Fazenda; V - a quinta via permanecerá em poder do produtor, para exibição ao Fisco.

§ 1.º As segundas e terceiras vias: I - nas operações internas, destinam-se ao controle do Fisco; ou II - nas operações interestaduais, inclusive para fins de exportação, a segunda via destina-

se ao controle do Fisco de destino e a terceira via, do Fisco de origem.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

23

9.8. - Instruções de Preenchimento da Nota Fiscal de Produtor – Modelo 04

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

24

9.9. - Instruções de Preenchimento da Nota Fiscal de Produtor Rural Simplificada

(Dados relativos ao produtor rural

de acordo com o art. 551, II do RICMS/ES)

NOTA FISCAL DE PRODUTOR RURAL SIMPLIFICADA N.º .............

VÁLIDA ATÉ: ................................ .........VIA

DESTINAÇÃO: 1.ª VIA - DESTINATÁRIO

2.ª VIA - BLOCO

DATA DA EMISSÃO: ............................

DESTINATÁRIO:

NOME/RAZÃO SOCIAL: ...................................................................................................

ENDEREÇO: ....................................................................... ...............................................

CNPJ: ................. INSC. EST. .....................................................

DISCRIMINAÇÃO DOS PRODUTOS

UNID QUANT DISCRIMINAÇÃO VALORES

UNIT. TOTAL

a) VALOR TOTAL DA OPERAÇÃO R$

B. PRODUTOS ISENTOS DE ICMS Nome, endereço e inscrições, estadual e no CNPJ, do impressor; o número da AIDF, a data e quantidade de impressão; o

número de ordem do primeiro e do último documento impresso e sua série e subsérie.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

25

10 DO APROVEITAMENTO DO CRÉDITO FISCAL

O produtor rural, nas operações tributadas e nas saídas de mercadoria por ele produzida, poderá aproveitar o crédito do imposto relativo aos insumos adquiridos, devendo apresentar as primeiras vias das notas fiscais de aquisição, visada de conformidade com o disposto no art. 732, § 9.º,(É obrigatória a aposição do visto fiscal em todas as vias das notas fiscais que acobertarem a remessa interestadual, por meio de transporte rodoviário ou aeroviário, de mercadoria ou bem para estabelecimentos de empresas localizadas no território deste Estado. ) à Agência da Receita Estadual de sua circunscrição, mensalmente, até o décimo dia útil do mês subseqüente ao do aproveitamento. (RICMS, art. 91)

A Nota Fiscal deverá estar destinada ao Produtor Rural, contendo dados completos do

destinatário, tais como endereço, CPF e número correto da inscrição estadual. Quando o Produtor Rural adquirir insumos com alíquota de 12% e for vender suas mer-

cadorias com alíquota menor ou com redução de base de cálculo, deverá fazer a redução propor-cional do crédito, até o limite da alíquota da saída.

Quando se tratar de aquisição de bovinos, o produtor rural deverá primeiro se dirigir à

Agência da Receita Estadual de sua jurisdição com a nota fiscal de aquisição, o comprovante de recolhimento do imposto destacado na nota fiscal e o certificado de acréscimo de rebanho emitido pelo IDAF, para que possa ser feito o Certificado de Crédito de ICMS de Bovino, ficando o produ-tor rural com a 3ª via deste documento. 10.1 Forma Prática de Utilização do Crédito pelo Produtor Rural

A utilização do crédito será feita pelo produtor rural quando da emissão da nota fiscal de produtor, devendo ser observado:

O número do certificado de crédito de ICMS, quando se tratar de bovinos, ou o número

das notas fiscais quando se tratar de insumos agropecuários. Anotar o valor do crédito no campo apropriado da nota fiscal e fazer a apuração débi-

to/crédito, recolhendo a diferença através do DUA, no prazo devido.

Algumas Dicas

O uso das Notas Fiscais constantes deste Bloco é de inteira responsabilidade do Pro-dutor Rural.

A utilização das Notas Fiscais constantes deste bloco por qualquer outra pessoa é ex-

pressamente PROIBIDO, ficando o produtor rural responsável pelas conseqüências e penali-dades pelo uso indevido.

Sempre que for necessário o recolhimento do ICMS o produtor rural deverá se dirigir à

Agência da Rede BANESTES, BRADESCO, BANCO DO BRASIL, SICOOB e UNIBANCO, e efe-tuar o recolhimento do Imposto através do Documento Único de Arrecadação (DUA).

Em caso de extravio do Bloco de Notas Fiscais, o produtor rural deverá se dirigir imedia-

tamente a Agência da Receita de sua circunscrição e comunicar imediatamente o fato para as providências legais.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

26

11 PRINCIPAIS INSUMOS

Energia Elétrica - comprovadamente utilizada no setor produtivo. A Nota ou Fatura deve-rá estar em nome do produtor com endereço da propriedade, CPF e inscrição do produtor; (Ra-ção, Sal Mineral, Suplementos, Herbicidas, Defensivos, Adubos, Fertilizantes, etc.)

No crédito de insumos, equiparar a tributação, pois não será permitido aproveitamento de

crédito com alíquota superior à tributação da operação. Ex. se a mercadoria for tributada a 7%, o crédito somente será aproveitado até 7%.

Para fins de concessão de crédito ao produtor rural, o Chefe da Agência da Receita Es-

tadual fará aposição de carimbo, na frente das 1as vias das notas fiscais de aquisição menciona-das no artigo anterior, com a expressão: “o crédito do imposto constante desta nota foi utilizado em .........../............./.................’’

Se ficar comprovada a falta de recolhimento no todo ou em parte (relativamente a cada

nota), o Imposto deverá ser recolhido espontaneamente, através de DUA, com os acréscimos le-gais: Multa de 0,5% ao dia de atraso até o 10º dia e 5% do 11º dia em diante e 1% ao mês a título de juros de mora.

OBS.: somente será visado o bloco (visto será aposto no verso da 5ª via da última nota emitida, con-

tendo além da data, nome e matrícula do servidor), quando ficar comprovado a inexistência de irregularidade.

12 TRIBUTAÇÃO E ALÍQUOTAS DOS PRINCIPAIS PRODUTOS AGRÍCOLAS

12.1 CAFÉ EM COCO OU EM GRÃO CRU

- SAÍDA PARA PILAGEM OU SECAGEM DENTRO DO ESTADO: operação com sus-pensão da cobrança do imposto, desde que retorne ao estabelecimento do remetente dentro de 180 dias, após emissão da nota fiscal de produtor que poderá ser prorrogado, a critério da autori-dade fazendária da circunscrição do remetente, até 180 dias. (RICMS, art. 9º, Item 2 do Anexo II);

- SAÍDA PARA ARMAZENAGEM DENTRO DO ESTADO: operação sem incidência do

imposto. (RICMS, art. 4º ,XII); - SAÍDA PARA EXPORTAÇÃO: Nas saídas de café cru, em coco ou em grão, com desti-

no a estabelecimento industrial exclusivamente exportador localizado neste Estado. Operação sem incidência do imposto. (RICMS, art. 4º, II);

- SAÍDA PARA COMERCIALIZAÇÃO DENTRO DO ESTADO: operação tributada, alíquo-

ta 17%, porém com diferimento para o momento em que ocorrer a saída para outra unidade da federação ou para consumidor final ou, quando destinado a estabelecimento industrial situado neste Estado, para o momento em que ocorrer a saída do produto resultante de sua industrializa-ção. (RICMS, Caput do Art. 10 e ítem 11 do anexo III);

12.2 PIMENTA DO REINO E CACAU O lançamento e o pagamento do imposto incidente sobre as sucessivas saídas internas de cacau em amêndoas, pimenta do reino, vedado o aproveitamento de quaisquer créditos relati-vos a estes produtos, fica diferido para o momento e que ocorrer a saída para:

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

27

I - consumidor final; II - estabelecimento industrial; ou III - outra unidade da Federação.

- SAÍDA PARA COMERCIALIZAÇÃO/INDUSTRIALIZAÇÃO DENTRO DO ESTADO: ope-ração tributada, alíquota 17%;

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%; - SAÍDA PARA EXPORTAÇÃO: operação sem incidência do imposto. (base legal: Art. 4º,

inciso II do RICMS/ES)

12.3 BOVINOS

- SAÍDA PARA PRODUTORES RURAIS DENTRO DO ESTADO: operação com diferi-mento. (RICMS, art. 328);

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%. - SAÍDA DE REPRODUTORES E/OU MATRIZES COM REGISTRO GENEALÓGICO O-

FICIAL, DESTINADOS A PRODUTORES INSCRITOS NA REPARTIÇÃO FAZENDÁRIA DO DESTINO: operação isenta de ICMS. (RICMS, art. 5º,XIX);

- SAÍDA DE FÊMEA DE GADO GIROLANDO, COM REGISTRO NA ASSOCIAÇÃO

PRÓPRIA: operação isenta DE ICMS. (RICMS, art. 5º, XIX); - SAÍDA PARA APASCENTAMENTO DENTRO DO ESTADO: operação com suspensão

do imposto, ficando condicionada à assinatura do “Termo de Compromisso” (RICMS, art. 9º, Item 9.3 Anexo II);

- SAÍDA PARA RECURSO DE PASTO ENTRE RIO DE JANEIRO E ESPÍRITO SANTO):

operação com suspensão da cobrança do imposto, ficando condicionado a assinatura do “Termo de Compromisso”. (RICMS, art. 9º, Item 9.1, Anexo II);

12.4 SUÍNOS

- SAÍDA PARA ESTABELECIMENTOS ABATEDOUROS/AÇOUGUE DENTRO DO ES-TADO: Operação com redução de base de cálculo de forma que a carga tributária resulte num percentual de 7%. (RICMS, art. 70, IX, m);

- SAÍDA PARA PRODUTOR RURAL DENTRO DO ESTADO: Operação com redução de

base de cálculo de forma que a carga tributária resulte num percentual de 7%.( RICMS, art. 70, IX,”m”);

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

28

12.5 LEITE “IN NATURA”

- SAÍDAS INTERNAS, DO PRODUTOR RURAL : Operação isenta de ICMS, conforme Art.5º, XX do RICMS/ES. (Dec. 2.707-R de 18/03/2011);

- SAÍDAS INTERESTADUAIS – Operações tributadas a 12%. Obs.: Art. 530-Z-T. do RICMS/ES: Nas operações interestaduais com leite in natura, oriundo de estabele-

cimento produtor estabelecido neste Estado, com destino a indústria de laticínios ou cooperativas estabelecidas nos Estados de Minas Gerais e Bahia, fica atribuída ao estabelecimento de destino a responsabilidade pelo reco-lhimento do imposto incidente na operação.

12.6 FEIJÃO

- SAÍDA PARA COMERCIALIZAÇÃO DENTRO DO ESTADO: Operação com redução de base de cálculo de forma que a carga tributária resulte num percentual de 7%. (RICMS, art. 70, IX, b)

- SAÍDA PARA OUTROS ESTADOS, DESTINADAS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%.

12.7 MILHO COMUM

- SAÍDA PARA COMERCIALIZAÇÃO DENTRO DO ESTADO: operação tributada, alíquo-ta 17%.

Decreto n.º 2.466-R, de 12.02.10.

- ATÉ 31 de julho de 2012 - SAÍDA PARA COOPERATIVAS, INDÚSTRIAS DE RAÇÃO E PRODUTORES RURAIS DENTRO DO ESTADO: operação isenta de ICMS. (RICMS, Art.5º, LV,);

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%. - SAÍDA DE MILHO VERDE, EXCETO QUANDO DESTINADO À INDUSTRIALIZAÇÃO:

operação e a respectiva prestação de serviços de transporte, isenta de ICMS . (RICMS, art.5o , X , c);

12.8 ARROZ

- SAÍDA PARA COMERCIALIZAÇÃO DENTRO DO ESTADO: Operação com redução de base de cálculo de forma que a carga tributária resulte num percentual de 7%. (RICMS, art. 70, IX, a)

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%.

12.9 FRUTAS

- ISENÇÃO DE ICMS, NAS SAÍDAS INTERNAS E INTERESTADUAIS, EXCETO PARA INDUSTRIALIZAÇÃO, DE FRUTAS FRESCAS, NACIONAIS OU PROVENIENTES DOS PAÍSES MEMBROS DA ALALC, EXCLUÍDAS AS OPERAÇÕES COM AMÊNDOAS, AVELÃS, CASTA-NHAS E NOZES. Operação e a respectiva prestação de serviços de transporte isentas de ICMS.

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

29

(RICMS, art.5o, X, b);

- SAÍDAS DE FRUTAS FRESCAS, PROMOVIDAS POR ESTABELECIMENTO PRODU-TOR, COM DESTINO À INDÚSTRIA LOCALIZADA NESTE ESTADO, O PAGAMENTO DO IM-POSTO FICA DIFERIDO PARA O MOMENTO EM QUE OCORRER A SAÍDA DO PRODUTO RESULTANTE DE SUA INDUSTRIALIZAÇÃO. .(RICMS, art. 339).

12.10 HORTIGRANJEIROS

- SAÍDAS INTERNAS E INTERESTADUAIS, EXCETO QUANDO DESTINADOS À IN-DUSTRIALIZAÇÃO, E OVOS. Operação e a respectiva prestação de serviços de transporte isen-

tas de ICMS. (RICMS, art.5o, X, c)

12.11 MANDIOCA “IN NATURA”

- SAÍDA PARA INDUSTRIALIZAÇÃO DENTRO DO ESTADO: operação com diferimento do pagamento do imposto. (RICMS, art. 332);

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTES: operação tribu-

tada, alíquota 12%.

12.12 BORRACHA “IN NATURA”

- SAÍDA PARA INDUSTRIALIZAÇÃO OU BENEFICIAMENTO DENTRO DO ESTADO: operação com diferimento do pagamento do imposto. (RICMS, art. 332);

- SAÍDA PARA OUTROS ESTADOS DESTINADOS A CONTRIBUINTE: operação tribu-

tada, alíquota 12%.

12.13 PESCADO

DECRETO N.º 2842- R, DE 30 DE AGOSTO DE 2011.

Art. 534-Z-Z-B. A base de cálculo do imposto será reduzida em cem por cento, nas operações internas com peixes, crustáceos, mo-

luscos e rã, em estado natural, resfriados, congelados, salgados e secos, e com produtos oriundos do abate de peixes, crustáceos, moluscos e rã, em estado natural, resfriados, congelados, salgados, secos, evicerados, filetados, postejados ou defumados para con-servação, desde que produzidos neste Estado, promovidas por estabelecimentos de aquicultura e pesca situados neste Estado.

Parágrafo único. Os créditos decorrentes da aquisição de mercadorias ou serviços utilizados na produção desses pro-dutos deverão ser estornados integralmente. Art. 534-Z-Z-C. Nas operações interestaduais com os produtos de que trata o art. 534-Z-Z-B, produzidos neste Estado, promovidas por estabelecimentos de aquicultura e pesca situados neste Estado, será emitida nota fiscal com destaque do imposto, quando devido. Parágrafo único. Deverão ser estornados integralmente: I - os créditos decorrentes da aquisição de mercadorias ou serviços utilizados na produção dos produtos de que trata este artigo; e II - os débitos decorrentes das saídas de que trata o caput.” (NR)

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

30

13 PRODUTOS DA CESTA BÁSICA

Nas Operações Internas com os Produtos Abaixo Elencados: Redução de base de cálculo de forma que a carga tributária efetiva resulte no percentual de 7% (sete por cento). (RICMS, art. 70, IX)

a) arroz; b) feijão; c) fubá de milho; d) farinha de mandioca; f) aves; g) peixes, exceto adoque, bacalhau, merluza, pirarucu e salmão; h) sal de cozinha; j) açúcar; k) óleo comestível de qualquer espécie, exceto azeites; l) café torrado ou moído; m) gado suíno, ovino e caprino; o) salsicha, lingüiça e mortadela; u) alho em estado natural. XLIV - nas operações internas com os seguintes produtos, em 100% (cem por cento): a) farinha de trigo; b) macarrão; c) pão francês ou de sal, até um quilograma; d) biscoito dos tipos maria, maisena, cream cracker e água e sal ou de polvilho; e) bolachas não recheadas; f) massas de trigo não cozidas, recheadas ou preparadas; e g) pão de forma de todos os cereais, exceto aqueles com coberturas ou chocolate;

14 FEIRAS E EXPOSIÇÃO

- SAÍDAS DE MERCADORIAS COM DESTINO A EXPOSIÇÕES OU FEIRAS PARA FINS DE EXPOSIÇÃO AO PÚBLICO EM GERAL, DESDE QUE RETORNEM AO ESTABELECI-MENTO DE ORIGEM NO PRAZO DE 60 (SESSENTA) DIAS, CONTADOS DA DATA DA SAÍDA; operação isenta de ICMS. (RICMS, art.5o, XXXII)

Qualificação para Servidores que atuam nos Núcleos de Atendimento ao Contribuinte Produtor Rural- NAC

31

15 PRODUTOS AGRÍCOLAS REMETIDOS POR PRODUTORES DESTINADOS À COOPERATIVA DE PRODUTORES DE QUE FAÇA PARTE SITUADA NESTE ESTA-DO:

- A responsabilidade pelo imposto devido nas operações entre o associado e a cooperati-

va de produtores de que faça parte, situada neste Estado, fica atribuída à destinatária. (RICMS, art. 18);

16 PRODUTOS AGRÍCOLAS DESTINADOS A ARMAZENAGEM NESTE ESTADO:

- Operação sem incidência de ICMS, para depósito em nome do remetente. (RICMS, art. 4o, XII);

17 PRODUTOS AGRÍCOLAS REMETIDOS POR ESTABELECIMENTO QUE NÃO POSSUA BALANÇA, DESTINADOS A OUTRO ESTABELECIMENTO PARA PESAGEM NESTE ESTADO:

- Operação com suspensão da cobrança do imposto, devendo retornar no mesmo dia em

que ocorreu a saída para pesagem. (base legal: Art. 9o Anexo II Item 6 VI do RICMS/ES);

18 PRODUTOS AGRÍCOLAS DESTINADOS A BENEFICIAMENTO NESTE ESTA-DO:

- Operação com suspensão da cobrança do imposto. (RICMS, art. 9º, anexo II, Item 2);

19 PRODUTOS PRIMÁRIOS DESTINADOS A EXPORTAÇÃO:

- operação sem incidência de ICMS. (RICMS, art. 4º, II);

20 OPERAÇÕES REALIZADAS PELA AGROINDÚSTRIA ARTESANAL RURAL