Programa Nacional de Educação Fiscal - fazenda.pr.gov.br · Programa Nacional de Educação...

48

Programa Nacional de Educação Fiscal Programa Nacional de Educação Fiscal Superintendência da Receita Federal em Minas Gerais Programa Nacional de Programa Nacional de Educação Fiscal Educação Fiscal Por que nossa sociedade precisa abraçar este programa

Transcript of Programa Nacional de Educação Fiscal - fazenda.pr.gov.br · Programa Nacional de Educação...

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Programa Nacional de Programa Nacional de Educação FiscalEducação Fiscal

Por que nossa sociedade precisa abraçar este programa

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

O papel da Justiça Fiscal O papel da Justiça Fiscal em um País de contrastesem um País de contrastes

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

O Mundo em crise requer a construção urgente de uma nova sociedade global.

Trinta mil crianças morrem no mundo a cada dia, por falta de condições básicas de saúde: 10 x o número de vítimas do atentado terrorista ao WTC (Dados da ONU).

674 milhões de crianças (37% da população infantil no planeta) vivem em pobreza absoluta.

376 milhões precisam caminhar 15 minutos para ter acesso à água ou bebem água imprópria para consumo. (Fonte: Relatório da Unicef sobre Pobreza Infantil – Outubro de 2003).

Breve visão do mundo neste limiar de um novo milênio

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Cresce a assimetria socialCresce a assimetria social Assimetria social: 1% da população mundial detem

53% da renda (Carta Capital – edição 176) O pior: essa desigualdade só está crescendo. A renda

dos 10% mais ricos era 51 vezes maior do que a dos 10% mais pobres em 1970. Em 1997 saltou para 128 vezes.

Veja esse exemplo patético: o que os europeus gastam todos os anos com sorvete daria para solucionar os problemas de esgoto e água tratada de toda a população mundial e ainda restariam 2 bilhões do dólares. (carta capital – edição 176)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Precisamos de mais solidariedade, tolerância, respeito, ética , justiça, generosidade, compaixão e amor nas relações humanas.

Precisamos de fraternidade entre as Nações, povos e religiões.

Precisamos defender de forma intransigente a paz. “Não há caminhos para a paz. A paz é o caminho” (Gandi).

Um outro mundo é possível: O significado histórico do Fórum Social Mundial

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Na maioria das vezes tristes, frustradas, insatisfeitas com sua realidade, infelizes.

Muitas dessas pessoas deram às suas vidas um sentido estritamente material, consumista, competitivo e individualista.

Falta-lhes um referencial comum, pois não conseguiram perceber ainda o verdadeiro significado da vida: nossa felicidade depende diretamente da capacidade de realizarmos a felicidade das pessoas que a estrada da vida nos reservou.

E as pessoas, como estão?

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Princípios Fundamentais da Princípios Fundamentais da Constituição CidadãConstituição Cidadã

Art. 1o – A República Federativa do Brasil (...) constitui-se em Estado democrático de direito e tem como fundamentos:I – a soberania;II – a cidadania;III – a dignidade da pessoa humana(...)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Princípios Fundamentais da Princípios Fundamentais da Constituição CidadãConstituição Cidadã

Art. 3o – Constituem objetivos fundamentais:I – construir uma sociedade livre, justa e

solidária;II – garantir o desenvolvimento nacional;III – erradicar a pobreza e a marginalização e

reduzir as desigualdades sociais e regionais.IV – promover o bem de todos, sem preconceito

de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

Reflita ...

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

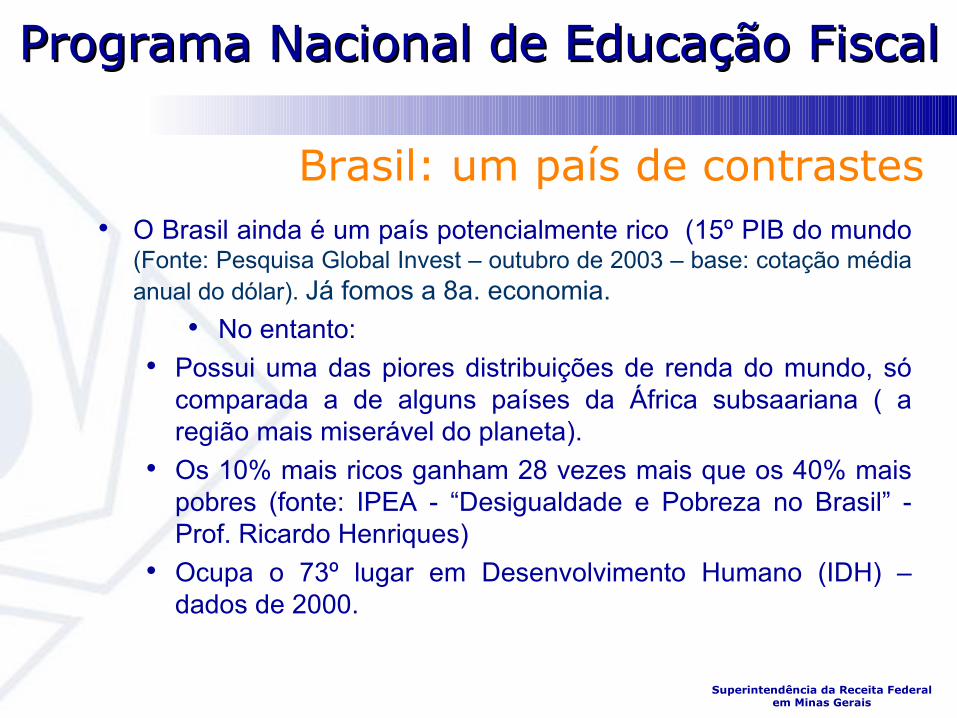

O Brasil ainda é um país potencialmente rico (15º PIB do mundo (Fonte: Pesquisa Global Invest – outubro de 2003 – base: cotação média anual do dólar). Já fomos a 8a. economia.

No entanto: Possui uma das piores distribuições de renda do mundo, só

comparada a de alguns países da África subsaariana ( a região mais miserável do planeta).

Os 10% mais ricos ganham 28 vezes mais que os 40% mais pobres (fonte: IPEA - “Desigualdade e Pobreza no Brasil” - Prof. Ricardo Henriques)

Ocupa o 73º lugar em Desenvolvimento Humano (IDH) – dados de 2000.

Brasil: um país de contrastes

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

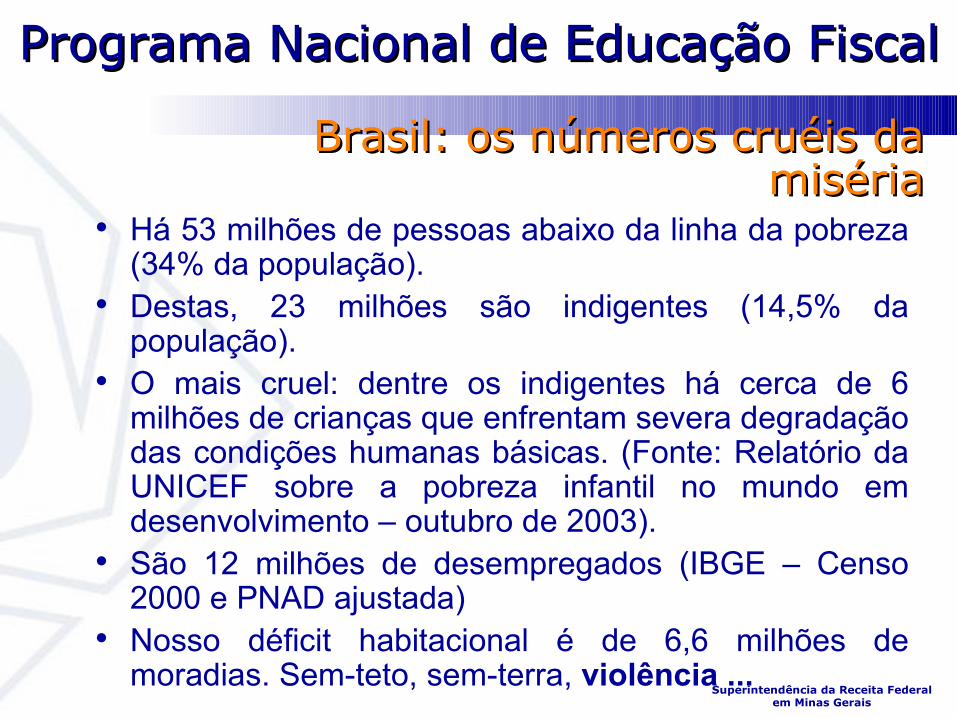

Brasil: os números cruéis da Brasil: os números cruéis da misériamiséria

Há 53 milhões de pessoas abaixo da linha da pobreza (34% da população).

Destas, 23 milhões são indigentes (14,5% da população).

O mais cruel: dentre os indigentes há cerca de 6 milhões de crianças que enfrentam severa degradação das condições humanas básicas. (Fonte: Relatório da UNICEF sobre a pobreza infantil no mundo em desenvolvimento – outubro de 2003).

São 12 milhões de desempregados (IBGE – Censo 2000 e PNAD ajustada)

Nosso déficit habitacional é de 6,6 milhões de moradias. Sem-teto, sem-terra, violência ...

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A violência está nos tornando A violência está nos tornando reféns em nossos próprios laresreféns em nossos próprios lares

O Brasil ostenta elevados índices de violência com taxas de homicídio de 24,8 por grupo de 100.000 habitantes.

E gasta por ano o equivalente a 10% do PIB (R$ 102 bilhões) com custos provocados pela violência. Metade desse valor é bancado pelo setor privado que conta com um “exército” de 1,5 milhão de homens, mais que o dobro do efetivo policial (dados do BID, publicados no EM de 17/02/02)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A violência está nos tornando A violência está nos tornando reféns em nossos próprios laresreféns em nossos próprios lares

“Não é a violência de poucos que me assusta, mas o silêncio de muitos”.

Martin Luther King Jr.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Brasil: a imagem da miséria e da Brasil: a imagem da miséria e da exploraçãoexploração

Trabalho escravo e infantil em carvoaria

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

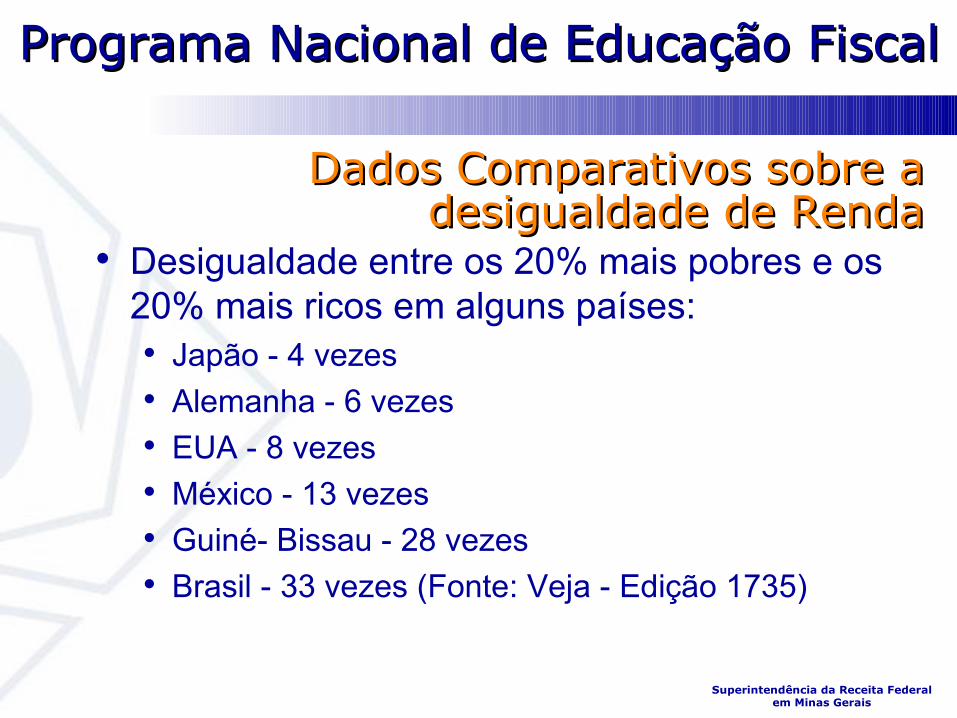

Dados Comparativos sobre a Dados Comparativos sobre a desigualdade de Rendadesigualdade de Renda

Desigualdade entre os 20% mais pobres e os 20% mais ricos em alguns países: Japão - 4 vezes Alemanha - 6 vezes EUA - 8 vezes México - 13 vezes Guiné- Bissau - 28 vezes Brasil - 33 vezes (Fonte: Veja - Edição 1735)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A concentração de renda no A concentração de renda no BrasilBrasil

“Nos países de renda per capita semelhante a do Brasil (4.500 dólares/ano) a percentagem de pobres é de cerca de 10% da população total, portanto, menos de um terço da percentagem brasileira”.(Celso Furtado – “Em Busca de um Novo Modelo” – Reflexões Sobre a Crise Contemporânea – Ed. Paz e Terra – 2002)

Por que isso? Responde o Mestre: devido à gravíssima concentração de renda no Brasil.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A DESIGUALDADE SOCIAL

Brasil : Distribuição da Renda por Faixas, 1977-1999

0%10%20%30%40%50%60%70%80%90%

100%

1977

1979

1982

1984

1986

1988

1990

1993

1996

1998

10 % mais ricos

40 % seguintes

50 % mais pobres

% R

enda

Nac

iona

l

Fonte: IPEA, com base na PNAD - IBGE

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

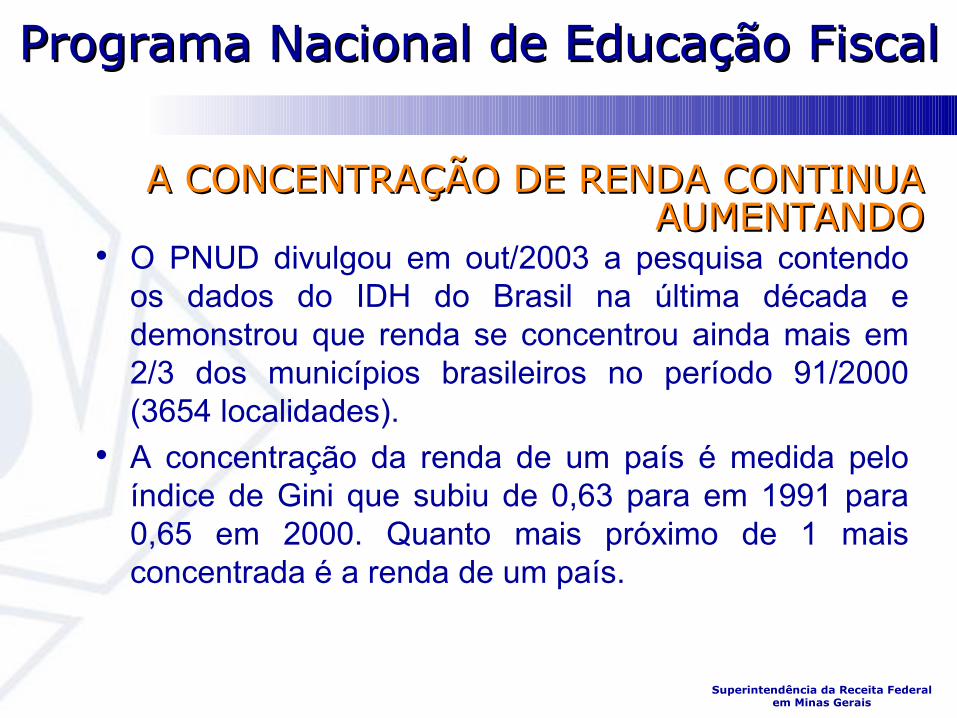

A CONCENTRAÇÃO DE RENDA CONTINUA A CONCENTRAÇÃO DE RENDA CONTINUA AUMENTANDOAUMENTANDO

O PNUD divulgou em out/2003 a pesquisa contendo os dados do IDH do Brasil na última década e demonstrou que renda se concentrou ainda mais em 2/3 dos municípios brasileiros no período 91/2000 (3654 localidades).

A concentração da renda de um país é medida pelo índice de Gini que subiu de 0,63 para em 1991 para 0,65 em 2000. Quanto mais próximo de 1 mais concentrada é a renda de um país.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A CONCENTRAÇÃO DE RENDA CONTINUA A CONCENTRAÇÃO DE RENDA CONTINUA AUMENTANDOAUMENTANDO

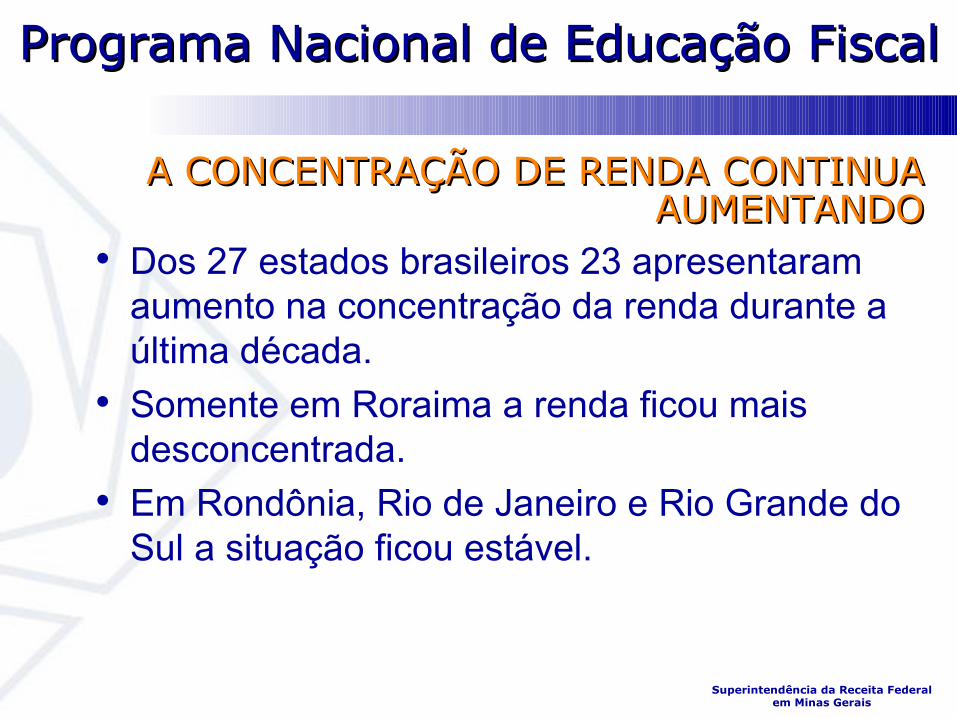

Dos 27 estados brasileiros 23 apresentaram aumento na concentração da renda durante a última década.

Somente em Roraima a renda ficou mais desconcentrada.

Em Rondônia, Rio de Janeiro e Rio Grande do Sul a situação ficou estável.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

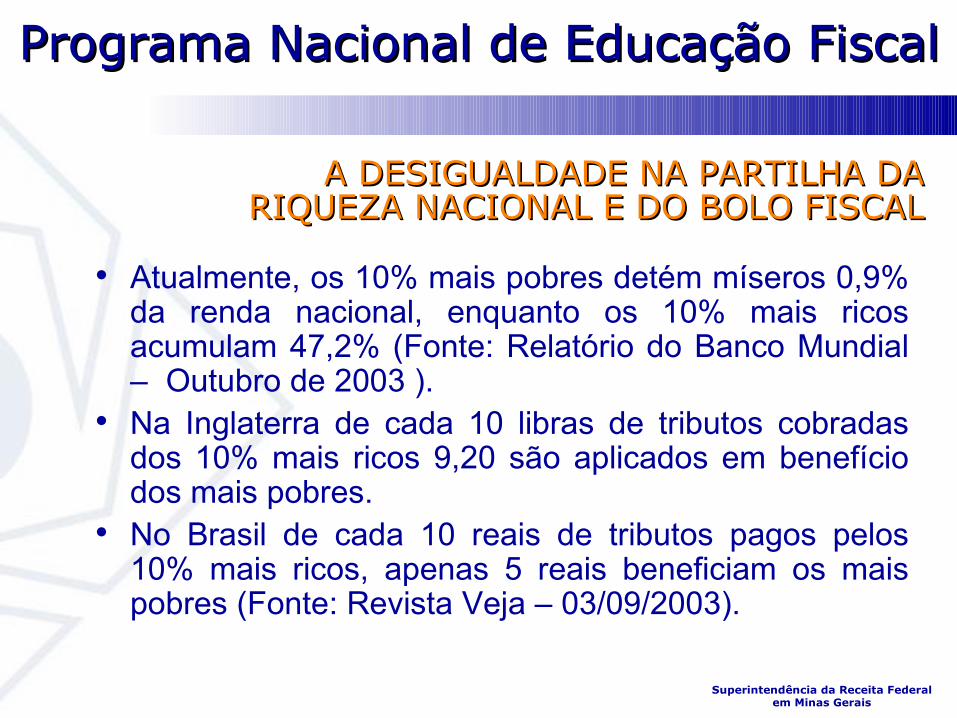

A DESIGUALDADE NA PARTILHA DA A DESIGUALDADE NA PARTILHA DA RIQUEZA NACIONAL E DO BOLO FISCALRIQUEZA NACIONAL E DO BOLO FISCAL

Atualmente, os 10% mais pobres detém míseros 0,9% da renda nacional, enquanto os 10% mais ricos acumulam 47,2% (Fonte: Relatório do Banco Mundial – Outubro de 2003 ).

Na Inglaterra de cada 10 libras de tributos cobradas dos 10% mais ricos 9,20 são aplicados em benefício dos mais pobres.

No Brasil de cada 10 reais de tributos pagos pelos 10% mais ricos, apenas 5 reais beneficiam os mais pobres (Fonte: Revista Veja – 03/09/2003).

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

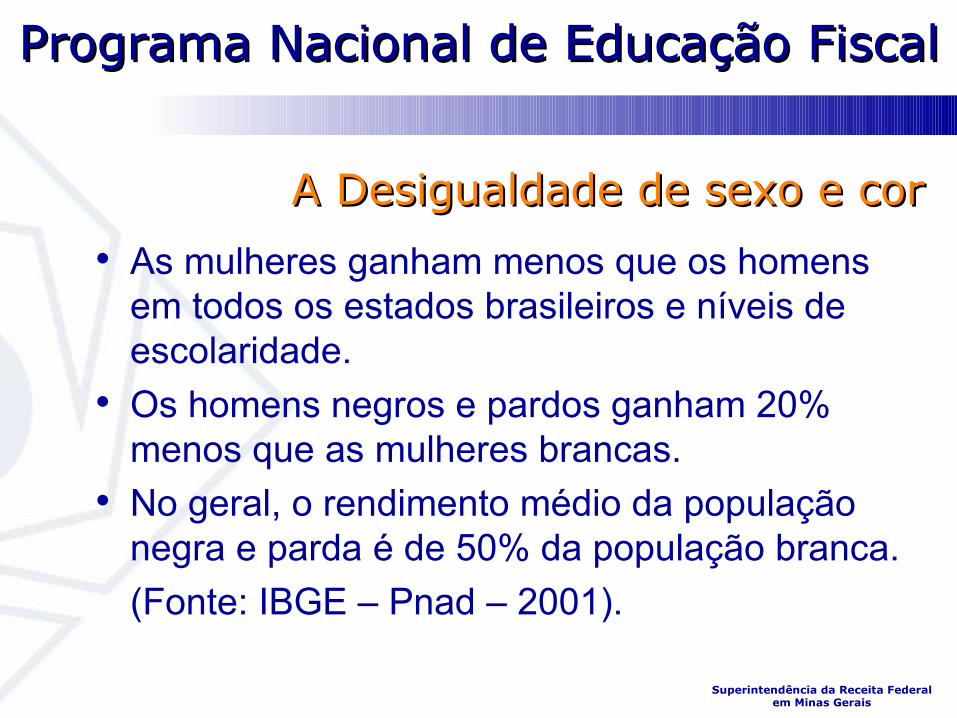

A Desigualdade de sexo e corA Desigualdade de sexo e cor

As mulheres ganham menos que os homens em todos os estados brasileiros e níveis de escolaridade.

Os homens negros e pardos ganham 20% menos que as mulheres brancas.

No geral, o rendimento médio da população negra e parda é de 50% da população branca.(Fonte: IBGE – Pnad – 2001).

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Tributação e Justiça SocialTributação e Justiça Social

Com a isenção tributária sobre a cesta alimentar básica, o Brasil retiraria cerca de 800 mil pessoas da miséria.

Antes de comprar produto pirata ou contrabandeado, pense: Por causa do contrabando, o País deixa de arrecadar 9,6 bilhões de dólares por ano e de gerar 1,5 milhão de empregos. (Fontes: “Justiça Fiscal e Social para Reconstruir o Brasil” – Fórum Brasil Cidadão – 2002 e Campanha do Unafisco Sindical contra a Pirataria - 2003)

O desemprego é o pior problema nacional para 46% dos brasileiros (Folha de SP – 02/11/2003)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Reflita...Reflita...

Qual o papel da política fiscal na redução dessas desigualdades e injustiças?

Como podemos usar o Programa de Educação Fiscal para conscientizar a sociedade sobre o direito dos pobres a uma partilha mais equânime da renda nacional?

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Os Encargos Financeiros da Os Encargos Financeiros da União - EFUUnião - EFU

O pagamento dos EFU de janeiro a julho somou R$ 53.5 bilhões. A carga tributária bruta projetada para no somatório das três

esferas para 2003 é da ordem de 36% do PIB e os EFU entre 9 e 10% do PIB.

Cada 1% de redução na taxa de juros representa uma economia de R$ 3,5 bilhões. Para se ter uma idéia da magnitude desse número, uma queda de 4% na taxa de juros representa uma economia no pagamento da dívida equivalente ao orçamento anual do Ministério da Educação que é de R$ 14,5bi.

O orçamento da União em 2003 para as áreas de Saúde, Educação, Agricultura, Assistência Social, Transportes, Segurança Pública, Gestão Ambiental, Energia, Ciência e Tecnologia, Organização Agrária, Urbanismo, Cultura, Habitação e Saneamento, somadas, totaliza R$ 78 bilhões.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Como estimular o crescimento e Como estimular o crescimento e reduzir a injustiça social?reduzir a injustiça social?

Instituir uma agressiva política desenvolvimentista a partir de uma queda significativa da taxa de juros de modo a estimular a produção e reduzir o endividamento público.

Promover ações voltadas à inclusão social das populações marginalizadas, com foco na geração de emprego e renda.

Incentivar as atividades econômicas abundantes em mão-de-obra e que empregam trabalhadores menos qualificados, inclusive reduzindo a carga tributária sobre os insumos (ex: construção civil).

Realizar intensiva política de habitação, saneamento e infra-estrutura.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Como estimular o crescimento Como estimular o crescimento e reduzir a injustiça social?e reduzir a injustiça social?

Tornar o sistema tributário mais justo, isto é, tributar segundo a capacidade contributiva de cada cidadão.

Aplicar os tributos arrecadados de forma a beneficiar principalmente a parcela da população abaixo da linha de pobreza, por meio de um processo orçamentário democrático que assegure a participação e o controle da população.

Ser implacável com a corrupção, a sonegação e o desperdício.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Promover pesquisas e desenvolvimento tecnológico, especialmente nas área onde o Brasil é potencialmente competitivo, abrindo mercado para nossos produtos. (Ex: biotecnologia);

Realizar investimento maciço em capital humano, que é o bem mais precioso de qualquer Nação e, que cada vez mais, está fazendo a diferença na direção do desenvolvimento;

Como estimular o crescimento e reduzir a injustiça social?

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Não há milagre. No mundo contemporâneo nenhum país supera o atraso e as desigualdades sociais sem focar a educação como prioridade zero. A educação pode não ser o caminho mais curto para a inclusão social, mas certamente é o mais perene.

Educação e inclusão social

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Podemos perder todos os nossos bens materiais, mas ninguém será capaz de tirar nosso legado de conhecimento. Com ele somos capazes de nos reerguer e reconstruir o que perdemos.

Na era do conhecimento, um povo dotado de alto nível educacional certamente será capaz de recolocar seu país nos trilhos do desenvolvimento sustentado.

Educação e inclusão social

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A educação fiscal deve ser um dos pilares do processo educacional porque ela é uma importante alavanca para construirmos: A consciência cidadã a respeito dos princípios que

devem nortear a construção de um sistema tributário justo e harmônico, capaz de cumprir seu papel como instrumento da política de distribuição de renda;

O exercício da cidadania por meio da participação popular no processo orçamentário e o controle democrático da gestão pública;

Um sentimento coletivo de repulsa social aos atos de sonegar, desperdiçar e malversar o dinheiro público.

Situando a Educação Fiscal

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Características do Sistema Características do Sistema Tributário BrasileiroTributário Brasileiro

Destacamos duas características que interferem diretamente no exercício da cidadania fiscal:1. Pequena participação dos municípios na

arrecadação tributária global, que em 2002 foi assim partilhada entre os três níveis de governo:• União –58,4% • Estados – 25,2%• Municípios – 16,4%

2. Os tributos indiretos representam cerca de 70% da carga tributária total.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

Conseqüências desse modelo Conseqüências desse modelo tributáriotributário

O indivíduo não percebe o seu papel como contribuinte.

Vê a ação estatal como assistencialismo e não contrapartida do exercício da cidadania.

Sem consciência de que todos nós financiamos o Estado, não assume uma atitude fiscalizadora contra a corrupção, sonegação fiscal e o desperdício.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A obtenção de elevados índices de cumprimento espontâneo das obrigações tributárias deve ser uma meta constantemente perseguida por toda administração tributária moderna.

Para isso, é necessário construir uma relação Estado/cidadão harmoniosa.

Por isso, os países desenvolvidos fazem significativos investimentos em ações preventivas, com destaque para a educação fiscal.

O papel do fisco

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

A SRF tem por missão: “promover o cumprimento voluntário das obrigações tributárias, arrecadar recursos para o Estado e desencadear ações de fiscalização e combate à sonegação, de forma a promover a justiça fiscal”. Hoje, a Educação Fiscal se insere oficialmente dentre as funções de integração fisco-contribuinte.

Portanto, começamos a perceber a importância estratégica de nossa participação em um programa permanente de educação fiscal.

O papel da Receita Federal

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

OS PRINCÍPIOS CONSTITUCIONAIS OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOSTRIBUTÁRIOS

Dentre os princípios que alicerçam nosso Sistema Tributário destacamos: O da legalidade, pelo qual não há tributo sem lei anterior que

o estabeleça (CF, art. 150,I). O da anterioridade, que proíbe a instituição ou aumento de

tributo no mesmo exercício em que publicada a lei que o instituiu ou majorou (CF, art. 150,II).

O da noventena, novidade da reforma tributária em curso e que visa proibir a cobrança de tributo antes de completados 90 dias de sua instituição.

Estes dois últimos são corolário do princípio geral da segurança jurídica.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

OS PRINCÍPIOS CONSTITUCIONAIS OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOSTRIBUTÁRIOS

O da capacidade contributiva, pelo qual os tributos devem ser proporcionais à capacidade econômico-financeira dos contribuintes (CF, art.145 par. 1o).

A capacidade contributiva é um corolário do princípio da isonomia (ou igualdade), um dos pilares da Constituição.

Segundo Aristóteles: ““A verdadeira igualdade consiste em tratar igualmente os iguais e desigualmente os desiguais, à medida que se desigualam”.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

OS PRINCÍPIOS CONSTITUCIONAIS OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOSTRIBUTÁRIOS

Uniformidade da tributação e desequilíbrios regionais – É vedado a União instituir tributo que não seja uniforme em todo o território nacional, ressalvada a adoção de política de incentivos fiscais para promover o equilíbrio regional (CF,art. 145 par. 1o c/c art. 3o, III). Nesse sentido tb a proposta de reforma constitucional de tributação do ICMS no destino.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

OS PRINCÍPIOS CONSTITUCIONAIS OS PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOSTRIBUTÁRIOS

Proibição do confisco – Busca proteger o contribuinte contra a possibilite do ente tributante tributar, de forma exorbitante, sua renda ou patrimônio,dando ao ato de tributar efeito confiscatório (CF, art. 150, IV).

Transparência Tributária – A lei determinará medidas para que os consumidores sejam informados acerca dos impostos que incidam sobre mercadorias e serviços (CF, art. 150, parágrafo 5o).Bastaria que a lei determinasse que o valor dos impostos indiretos (IPI, ICMS e ISS) fossem destacados na etiqueta que contém o preço dos produtos.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

COMPETÊNCIA COMUM X PRIVATIVACOMPETÊNCIA COMUM X PRIVATIVA

Os tributos podem ser de competência comum (taxas e contribuições de melhoria) ou privativa (impostos).

As taxas e as contribuições de melhoria são tributos vinculados a uma prestação de serviço concreta relativa à pessoa do próprio contribuinte.

Já os impostos são tributos que não estão vinculados a uma prestação de serviço específica. Como são privativos, a Constituição nomina quais são os impostos que compete a cada ente federado criar.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

IMPOSTOS DE COMPETÊNCIA IMPOSTOS DE COMPETÊNCIA DA UNIÃODA UNIÃO

Compete exclusivamente à União instituir impostos sobre:

Importação e exportação; Produtos Industrializados (IPI); Renda (IR); Propriedade Territorial Rural (ITR); Operações Financeiras (IOF) e Grandes Fortunas (ainda não criado).

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

CONTRIBUIÇÕES SOCIAIS DE CONTRIBUIÇÕES SOCIAIS DE COMPETÊNCIA DA UNIÃOCOMPETÊNCIA DA UNIÃO

Ao lado dos impostos, a União pode instituir as seguintes contribuições destinadas ao financiamento da seguridade social (composta por saúde, previdência e assistência social) e incidentes sobre: A folha de pagamentos; O faturamento e os lucros das empresas (COFINS

e Contribuição sobre o Lucro) e A movimentação financeira (CPMF).

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

IMPOSTOS DE COMPETÊNCIA DOS IMPOSTOS DE COMPETÊNCIA DOS ESTADOSESTADOS

Compete privativamente aos Estados instituir impostos sobre:

A propriedade de veículos automotores (IPVA);

A circulação de mercadorias (ICMS); A transmissão da propriedade de imóveis por

morte do titular ou doação (ITCMD).

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

IMPOSTOS DE COMPETÊNCIA DOS IMPOSTOS DE COMPETÊNCIA DOS MUNICÍPIOSMUNICÍPIOS

Compete privativamente aos municípios instituir impostos sobre:

A propriedade de imóveis urbanos (IPTU); A prestação de serviço (ISS); A transmissão de imóveis entre vivos (ITBI)

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

CLASSIFICAÇÃO ECONÔMICA CLASSIFICAÇÃO ECONÔMICA DOS IMPOSTOSDOS IMPOSTOS

Economicamente os impostos se dividem em: Diretos - São aqueles em que a pessoa que

paga (contribuinte de fato) é a mesma que faz o recolhimento aos cofres públicos (contribuinte de direito). Exs: IRPJ, IRPF, IPVA, IPTU.

Indiretos – São aqueles em que a pessoa que paga não é a mesma que faz o recolhimento aos cofres públicos. Exs: ICMS, IPI, ISS.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

CLASSIFICAÇÃO ECONÔMICA CLASSIFICAÇÃO ECONÔMICA DOS IMPOSTOSDOS IMPOSTOS

Progressivos: São aqueles em que o percentual (alíquota) aumenta, proporcionalmente à elevação da capacidade econômica ou financeira do contribuinte. Exs: Impostos de Renda, Imposto sobre a Propriedade Territorial Urbana.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

CLASSIFICAÇÃO ECONÔMICA CLASSIFICAÇÃO ECONÔMICA DOS IMPOSTOSDOS IMPOSTOS

Regressivos: É aquele que não considera o poder aquisitivo nem a capacidade econômica do contribuinte. Com isso, quem gasta praticamente tudo o que ganha no consumo de produtos, como é o caso de muitos assalariados, proporcionalmente contribui mais do que aqueles que têm possibilidade de poupar ou de investir (capitalistas).

Exemplo: ICMS

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

JUSTIÇA TRIBUTÁRIAJUSTIÇA TRIBUTÁRIA Como vimos, os tributos progressivos, como o imposto

de renda, são, em princípio, socialmente mais justos. Mas isso nem sempre é verdade.

O que torna o imposto de renda no Brasil muitas vezes injusto são as isenções, exclusões e incentivos conferidos ao grande capital.

Outra injustiça é que os rendimentos de aplicações financeiras, da venda de ações e de imóveis são tributados à uma alíquota fixa, não estando sujeitos à tabela progressiva como os rendimentos do trabalho.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

JUSTIÇA TRIBUTÁRIAJUSTIÇA TRIBUTÁRIA Por outro lado, os impostos indiretos, a princípio

socialmente injustos, podem se tornar mais justos se bem aplicado o princípio constitucional da seletividade, isto é, a adoção de alíquotas menores ou até da isenção em função da essencialidade dos produtos.

Por esse princípio alimentos que compõem a cesta básica e remédios, por exemplo, poderiam perfeitamente estar isentos do ICMS e do IPI.

Programa Nacional de Educação FiscalPrograma Nacional de Educação Fiscal

Superintendência da Receita Federalem Minas Gerais

JUSTIÇA TRIBUTÁRIAJUSTIÇA TRIBUTÁRIA Já as contribuições sociais são tributos indiretos que

não observam o princípio da seletividade. Assim, pelo lado da receita pública são tributos com

forte dose de injustiça fiscal. Mas, pelo lado do gasto público possibilitam a realização de uma das mais importantes funções estatais: a seguridade social, ou seja, as políticas de saúde, previdência e assistência social.