PREVIDÊNCIA COMPLEMENTAR ABERTA: PGBL E VGBL

53

7 PREVIDÊNCIA COMPLEMENTAR ABERTA : PGBL E VGBL MATERIAL DE ESTUDOS DA CERTIFICAÇÃO CPA-10

Transcript of PREVIDÊNCIA COMPLEMENTAR ABERTA: PGBL E VGBL

7 PREVIDÊNCIA COMPLEMENTAR ABERTA: PGBL E VGBLMATERIAL DE ESTUDOSDA CERTIFICAÇÃO CPA-10

ACPA-10éparteimportantedoProgramadeCertificaçãoContinuadadaANBIMA(Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), um esforçoempreendidopelaentidadeepelosparticipantesdomercadoparaelevaroníveldeconhecimentodosprofissionaiseaqualidadedomercadodeinvestimento.

OprincipalobjetivodaCPA-10éacontínuaelevaçãodacapacitaçãotécnicadosprofissionaisque atuam em instituições financeiras em contato com o público em geral, no processo dedistribuição de produtos de investimento. Essa iniciativa, amparada na Resolução 3.158 doConselho Monetário Nacional, instituiu um processo de aferição do conhecimento dessesprofissionaisnosprincipaisaspectosrelacionadosàdistribuiçãodeprodutosdeinvestimento.

No exame da CPA-10, o candidato deve demonstrar conhecimento sobre as principaiscaracterísticasdosprodutosdeinvestimentoquesãoofertadosnasagênciasbancárias,bemcomoentenderospadrõeséticosdecomportamentoquedevemseradotadosnorelacionamentocomosinvestidores,detalformaqueosprodutosoferecidossatisfaçamaosobjetivoseàsnecessidadesdosclientes.EssematerialdeestudodaCPA-10temporobjetivoforneceraoscandidatosumaformadepreparaçãoautônomaparaoexame,alémdepermitiroaprofundamentonostemasabordados.

A ANBIMA acredita que esse esforço de modernização dos mercados financeiro e decapitaiseamelhorianoatendimentoaoinvestidor–comadisponibilização,pelosprofissionais,deinformaçõesdemelhorqualidadesobreosprodutosdeinvestimento,emespecial,sobreosprincipaisfatoresderiscoenvolvidos–resultaráemestímulosàconcorrêncialeal,àpadronizaçãodeprocedimentoseàadoçãodasmelhorespráticasemproldocrescimentodosmercados. Oresultadodesseesforçorefletiráoestímuloaocrescimentodapoupançafinanceiranopaís,umadasmaneirasdefavorecerocrescimentosustentáveldaeconomiabrasileira.

INTRODUÇÃO

INTRODUÇÃO

O CONTEÚDO DO MATERIAL DE ESTUDO DA CPA-10

OMaterialdeEstudosdaCPA10éestruturadosegundoostemasrelacionadosnoProgramaDetalhadodaCPA-10econtémtodooconhecimentoquepodeserdemandadodoscandidatosnoexamedaCPA-10.OobjetivodaANBIMAcomessainiciativaépermitirquetodososcandidatostenham acesso a um conteúdo padronizado, de forma que possam realizar sua preparaçãodemaneiramaisuniformesemnecessidadedarealizaçãodecursospreparatórios,apesardeconsiderá-losumaformamuitoeficientedeformaçãodoscandidatosquedevecontinuaraserofertada.

Estematerialseráatualizadosemprequenecessário,por issosemprebaixeasapostilasnestapágina!Quandoforestudar,nãodeixedeconfirmarqueaversãoquevocêtememmãosé a última publicada, consultando a data da revisão na última página de cada apostila.

O conteúdodaCPA-10 é resultadodo trabalho conjuntodaANBIMA comas principaisinstituições domercado financeiro que acreditam que seus respectivos desdobramentos emtópicos,itensesubitensdetalhamosassuntos,cujoconhecimentopelosprofissionaisenvolvidosnadistribuiçãodeprodutosdeinvestimentonasinstituiçõesfinanceiraséconsideradoessencial.

OMaterialdeEstudodaCPA-10écompostodesetegrandestemasqueforamdivididosemcapítulosparafacilitaraapresentação:SistemaFinanceiroNacional;Ética,RegulamentaçãoeAnálisedoPerfildoInvestidor;NoçõesdeEconomiaeFinanças;PrincípiosdeInvestimento;Fundosde Investimento; InstrumentosdeRendaVariável eRendaFixa; ePrevidênciaComplementarAberta: PGBL e VGBL. Cada capítulo foi estruturado com uma orientação de estudo com oque seráaprendido sobreoassunto, seguidadoobjetivo,do conteúdocomo conhecimentorequeridosobreoassunto,umaseçãodequestões,asjustificativasdasrespostascorretaseumglossárioaofinal.

A ANBIMA assume o compromisso demanter o conteúdo dos exames da CPA-10 e orespectivoMaterial de Estudos sempre alinhado às legislações e revisá-los, periodicamente,comafinalidadedeincluirnovosassuntos,tãologoodinamismoeaevoluçãodosmercadosfinanceiroedecapitaisvenhamtorná-losrelevanteseessenciais.

A legislação vigente relacionada à distribuição de produtos de investimento, ainda quenãoexplicitadaemtodosostemas,encontra-sepresente,pormeiodosconceitosedasregrasaplicáveisatodosostemasetópicosabordados.

Alémdisso,éconsideradomaisimportanteparaoprofissionalterdomíniodosconceitosenvolvidosnasquestõesdo seudia adiadoqueutilizar cálculosmatemáticos.Dessa forma,nãohaveránecessidadedousodecalculadoraparaarealizaçãodoexamedaCPA-10,apesardeestarempresentesnesseMaterialdeEstudoalgunsexemploscomcálculosmatemáticosparapermitirmelhorentendimentodealgunsconceitosapresentados.

A ANBIMA espera que os candidatos ao exame da CPA-10 possam utilizar demaneiraproveitosaoconteúdodesseMaterialdeEstudoepartilhemdomesmoentusiasmosentidoportodososprofissionaisqueparticiparamdaconstruçãodesseprocesso.

INTRODUÇÃO

APRESENTAÇÃO DOS AUTORES

LUIZ ROBERTO CALADO

Luiz Calado é pós-doutor pela Universidade da Califórnia (Berkeley). Autor dos best sellersImóveis(Ed.Saraiva)eFundosdeInvestimentos(Ed.Campus),alémdemaisde20livrossobremercado financeiro, entre eles Securitização (Ed. Saint Paul), Relacionamento Bancário (Ed.Saraiva), Governança Corporativa (Ed. Andato), 100 Dúvidas de Carreira em Finanças (Ed.Saint Paul) e Regulação e Autorregulação (Ed. Saint Paul). Seus livros são vendidos emmaisde80países,traduzidosparavários idiomas.ÉprofessorepesquisadordoCentrodeEstudosGVInvestdaFGV.FoigerentedeCertificaçãoeEducaçãonaANBIMA.

MAURO MIRANDA, CFA, FRM

Presidente da CFA Society Brazil e profissional de finanças desde 2000. Tem carreira eminstituições financeiras brasileiras e estrangeiras nas áreas de renda fixa, dívida estruturadaecréditoprivado.ComeçousuacarreiranaáreadeadministraçãodadívidaexternanoBancoCentraldoBrasil.Emseguida,trabalhoucomotradereestruturadorderendafixa,entreoutrasposições,nosbancosBearStearns,LehmanBrothers,BancoFatoreBancoABNAmro,emNovaYork, Londres e SãoPaulo. É bacharel emRelações Internacionais e emCiências EconômicaspelaUniversidadedeBrasília,temMBApelaColumbiaBusinessSchooleobteveasdesignaçõesCharteredFinancialAnalyst(CFA)em2006eFinancialRiskManager(FRM)em2011.

TÂNIA RAQUEL DOS SANTOS AMARAL

Coordenadora do núcleo de conteúdo da ANBIMA. Doutoranda em AdministraçãopelaFaculdadedeEconomia,AdministraçãoeContabilidadedaUniversidadedeSãoPaulo(FEA–USP).ÉmestreemAdministraçãopelaFaculdadedeEconomia,AdministraçãoeContabilidadedaUniversidadedeSãoPaulo(FEA–USP).CursouMBAemGestãodeInvestimentonaFundaçãoGetúlioVargas(FGVSP).Épós-graduadaemAdministraçãoFinanceiraeContábilnaFundaçãoArmandoÁlvaresPenteado(FAAP)egraduadaemTecnologiaemProcessamentodeDadosnaUniversidadeMackenzie. Atuou emdiversas instituições financeiras brasileiras e estrangeirasnaáreadeMercadosCapitais,FundosdeInvestimento,AsseteConsultoriadeInvestimento.

VICENTE PICCOLI MEDEIROS BRAGA

AdvogadoedoutorandoemDireitoComercialnaFaculdadedeDireitodaUniversidadedeSãoPaulo(FDUSP),émestreemDireitoeDesenvolvimentopelaEscoladeDireitodeSãoPaulodaFundaçãoGetúlioVargas(FGVDIREITOSP).TrabalhoujuntoaosetordeCrimesContraoSistemaFinanceiroNacionaldoMinistérioPúblicoFederaldoParaná,assessorouoConselhodeRecursosdoSistemaFinanceiroNacional(CRSFN),foiresponsávelpelosaspectosjurídicosdosprocessosdeAutorregulaçãodaANBIMA,coordenouasOperaçõesdeAssistênciaEstruturaledeLiquidezprestadas pelo Fundo Garantidor de Créditos (FGC) e atualmente conduz processosadministrativos disciplinares relacionados a ilícitos de mercado e ao Mecanismo deRessarcimentodePrejuízos(MRP)naBM&FBOVESPASupervisãodeMercados(BSM),entidaderesponsávelpelaautorregulaçãodaB3.

INTRODUÇÃO

RICARDO NARDINI – coordenador e revisor

Consultor nas áreas de certificação profissional e educação. De 2005 a 2018 trabalhou naANBIMAefoiresponsávelpelasáreasdeCertificação,EducaçãoContinuadaedeInvestidores.Coordenou o desenvolvimento dos exames de certificação da ANBIMA e da AssociaçãoPLANEJARduranteesseperíodoe foio responsávelpelodesenvolvimentodaCertificaçãodeEspecialistas em Investimento ANBIMA (CEA), da Certificação de Gestores ANBIMA (CGA),MaterialdeEstudosdaCPA-10edaCertificaçãoCFPnoBrasil.AtuoucomorepresentantedaANBIMA no desenvolvimento da Estratégia Nacional de Educação Financeira, comoresponsávelpelocapítulodeInvestimentosenoprojetodeestruturaçãodaAEF-Brasil.AntesdeingressarnaANBIMA,trabalhounasáreasdetesouraria,privatebankingeinvestimentosnoLloyds Bank Plc., no Banco Credit Commercial de France no Brasil e na HSBC AssetManagement.FormadoemEngenhariadeProduçãopelaEscolaPolitécnicadaUniversidadedeSãoPaulo,épós-graduadoemBankingpelaFGVSP.

INFORMAMOS QUE AS QUESTÕES APRESENTADAS NESSE MATERIAL NÃO FAZEM PARTE DOS EXAMES DE CERTIFICAÇÃO APLICADOSPELA ANBIMA, DEVENDO SERVIR APENAS COMO ORIENTAÇÕES PARA O ESTUDO DOS CANDIDATOS. EM HIPÓTESE ALGUMA A SUAUTILIZAÇÃO É GARANTIA DE APROVAÇÃO NO EXAME, UMA VEZ QUE APENAS SERVE COMO COMPLEMENTO AO ESTUDO, SENDOFACULTADO AO CANDIDATO ANALISAR A VIABILIDADE DE SEU USO, COMO TAL INFORMADO. AS QUESTÕES APRESENTADASNESTE MATERIAL FORAM DESENVOLVIDAS PELOS AUTORES ESPECIFICAMENTE PARA FINALIDADE DE APOIO. PORTANTO, NÃO ÉGARANTIDA A APROVAÇÃO OU QUE AS QUESTÕES SERÃO APRESENTADAS DA MESMA FORMA NO EXAME. A ANBIMA RESERVA-SEO DIREITO DE APRESENTAR AS QUESTÕES NO EXAME DE CERTIFICAÇÃO CPA-10 DE FORMA DISTINTA AOS CANDIDATOS.

Apresentação do capítulo......................................................................................................................................1

Regimesprevidenciáriosbrasileiros.......................................................................................................................3

7.1 Previdência social × previdência privada: avaliação da necessidade do cliente ................................ 4

Asfontesderecursosdaprevidênciasocial..........................................................................................................5

TiposdeSegurados..................................................................................................................................................5

DireitosebenefíciosdaPrevidênciaSocial............................................................................................................6

FatorPrevidenciárioeregra85/95.........................................................................................................................8

Previdênciacomplementar....................................................................................................................................9

Fasesdaprevidênciacomplementar....................................................................................................................9

7.2 Características Técnicas que influenciam o produto..................................................................................12

7.2.1TaxasdeAdministração...............................................................................................................................12

7.2.2TaxasdeCarregamento...............................................................................................................................12

7.2.3Portabilidade................................................................................................................................................12

7.2.4Transferênciasentreplanos........................................................................................................................12

7.2.5Resgates........................................................................................................................................................12

7.2.6Regimesdetributação(compensáveloudefinitivo)eastabelasdeimpostoderendaprogressivaseregressivas.Basedecálculonaincidênciadoimposto......................................................................................12

7.3 Plano Gerador de Benefícios Livres (PGBL) e suas Características.........................................................20

BenefíciofiscaldoPGBLnaprática......................................................................................................................23

7.4 Vida Gerador de Benefícios Livres (VGBL) e suas Características.........................................................24

Questões................................................................................................................................................................27

Respostas...............................................................................................................................................................31

Glossário................................................................................................................................................................ 33

Expediente.............................................................................................................................................................48

SUMÁRIO

AUTOR

TâniaRaqueldosSantosAmaral

ORIENTAÇÕES DE ESTUDO

EntenderaPrevidênciaComplementarnoBrasil.

AvaliarosprincipaisbenefíciosemcontribuirparaaPrevidênciaSocial.

Avaliaranecessidadedoclienteemutilizaraprevidênciaprivadacomocomplementode suaaposentadoriaoficial.

Conhecer, entender e explicar os principais investimentos da previdência privada disponíveisparanegociaçãonasagênciasbancárias.

Conhecereentenderoregimetributárioaplicávelaosparticipantesdosplanosde PrevidênciaComplementarAberta.

Avaliarasalternativasdeplanosdeprevidênciamaisadequadasaoplanejamentofiscaldocliente.

OBJETIVO

OobjetivodestecapítuloéqueoscandidatoscompreendamosconceitosbásicossobrePrevidênciaComplementarAberta,entendendoofuncionamentodaPrevidênciaSocialnoBrasil,quaisosbenefíciosemcontribuirparacomplementaçãodaaposentadoriaoficial,oprocessodeavaliaçãodosplanosemfunçãodasnecessidadeseobjetivosdosclientes.

1

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Osindivíduosestãosujeitosamorte,invalidez,condiçãofinanceiradesfavorável,problemasde saúde emuitas outras situações de risco que podemafetar sua renda. Sistemas públicosuniversaisdeprevidênciaeassistênciasocialoferecemproteçãoparaessasealgumasoutrassituações,masemcondiçõesquenemsempresupremasreaisnecessidadesdosindivíduos,emrazãodelimitaçõesimpostaspelosprogramasgovernamentais.

Ahipótesedeciclodevida,desenvolvidainicialmenteporModiglianieBrumberg(1954),teorizaqueosindivíduospoupamnafaseinicialdesuasvidasafimdeproverumpadrãoestáveldeconsumoaolongodavida.

Operfildasociedadebrasileiravemmudandorapidamente,comoaumentodaexpectativadevidaeadiminuiçãodafecundidade,oquealteraaproporçãodeprofissionaisativoseinativosnomercadodetrabalho.

De acordo comdados das Projeções Populacionais do IBGE (2013), enquanto há, hoje,140,9milhõesdepessoasemidadeativa,em2060haverá131,4milhões,número6,7%inferior.Nomesmoperíodo,onúmerode idosos crescerá262,7%.Hojeumaemcadadezpessoaséidosa.Em2060,umaemcadatrêsseráidosa,ouseja,aevoluçãodemográficaapontaparaumamaiorquantidadedebeneficiáriosdossistemaspúblicosdeprevidênciaeassistênciasocial,osquais,alémdemaisnumerosos,serãomaislongevos.

Nesse cenário é criada e regulamentada amodalidade privada de prevenção adicionalcontraosimpactosfinanceirosnegativosrelacionadosaoenfrentamentodessesinfortúnios,ouseja, programasde adesão voluntária voltados ao atendimentodas necessidadesdepessoasprevidentes,aprevidênciacomplementar.

Aprevidênciaéummodelodepoupançadelongoprazocomointuitodemanutençãodarendadoindivíduonoperíododaaposentadoria.

ODecreto4.682,de24dejaneirode1923,conhecidocomoLeiElóiChaves,éconsideradoopontodepartida,noBrasil,daPrevidênciaSocial.Essaleicriouacaixadeaposentadoriasepensõesparaosempregadosdasempresasferroviáriasesuapromulgaçãolevouàcriaçãodeoutrasleis,estendendoosbenefíciosaoutrascategorias.

De acordo com a Superintendência de Seguros Privados (Susep), o aparecimento daprevidênciaprivadabrasileirasedáem10dejaneirode1835,comacriaçãodoMontepioGeraldeEconomiadosServidoresdoEstado(Mongeral).Este,propostopeloentãoministrodaJustiça,Barãode Sepetiba,pelaprimeira vezofereciaplanos comcaracterísticasde facultatividadeemutualismo.

2

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Regimes previdenciários brasileiros

Os regimes previdenciários brasileiros são estruturados em previdência principal eprevidênciacomplementar.

Figura 1. Regimes Previdenciários Brasileiros

Fonte: Adaptado pela autora a partir da ilustração de ANDREZO, A. F.; LIMA, I. S.Mercado Financeiro: Aspectos Conceituais e

Históricos.SãoPaulo:Atlas,2007.

A previdência principal é utilizada para substituir a renda do contribuinte, quando eleperdeacapacidadedetrabalho,sejapordoença,sejaporinvalidez,idadeavançadaoumorte.Otrabalhador–mediantecontribuiçõesindividuaisecompulsórias,apóscompletardeterminadotempodecontribuiçãoeidademínima–temdireitoaaposentadoriaebenefícios.

3

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

RegimePrevidenciáriosBrasileiros

SetorPúblico:RPPS

SetorPrivado:RGPS

Principal

Complementar

SetorPúblico

SetorPrivado

Fechado

Fechado

Aberto

No Brasil, a previdência apresenta-se de duas formas: Previdência Social e PrevidênciaComplementarAberta,tambémconhecidacomoprevidênciaprivada.

Na Previdência Social, a contribuição é obrigatória por lei para os trabalhadores quefazempartedosistemaformaldeemprego.Éumainstituiçãopúblicaquetemcomoobjetivoreconhecereconcederdireitosaseussegurados.

O modelo da Previdência Social brasileira adota o regime de repartição simples, quefuncionaemregimedecaixa.Nessecaso,ascontribuiçõesdostrabalhadoresativossãoutilizadasparaopagamentodosbenefíciosdosaposentados.EssemodeloéumsistemaprevidenciáriodeBenefícioDefinido(BD),estipuladopelocálculodedeterminadataxadereposiçãoderenda,eosvaloresdaspensõessãopreviamentedefinidos.Arepartiçãosimplesmantémseuequilíbrioquandoo númerode contribuintes ativos é superior ao númerode aposentados. Amargementrecontribuinteseaposentados,queerapositiva,vemcaindoaolongodotempo.Háalgunsanos,aarrecadaçãotemsidodeficitáriaemrelaçãoàsdespesascombenefícios.

Para resolver esse problema de desequilíbrio, alguns países optaram pelo regime decapitalizaçãoqueutilizaométododeContribuiçõesDefinidas (CD),que são capitalizadasemcontasindividualizadas,oucoletivas,paraaformaçãodeumareservafinanceira.Esta,naocasiãodaaposentaria,serátransformadaembenefícios,ouseja,obenefícioqueotrabalhadorreceberádepende das contribuições do próprio indivíduo e das taxas de retorno dos investimentosrealizadoscomosrecursosacumulados,portantonãohádéficit.

OsplanosdeprevidênciacomplementarsãofacultativosetêmcomoobjetivocomplementarosbenefíciosdaPrevidênciaSocial,poisnaprevidênciaoficialhálimitesmáximosaserempagosaosbeneficiários,quemuitasvezessemostraminsuficientesparamanteropadrãoderendadoindivíduonaaposentadoria.

7.1 Previdência social × previdência privada: avaliação da necessidade do cliente

Previdência social

NoBrasil,aPrevidênciaSocialéexecutadapeloInstitutoNacionaldoSeguroSocial(INSS),queregulaeprovêosbenefíciosparaostrabalhadoresouseusdependentes.OsempregadoseservidorespúblicossãoobrigatoriamenteincluídosemseurespectivoregimedePrevidênciaSocial,apartirdaassinaturadacarteiradetrabalhooudapossenoserviçopúblico.

Todos os cidadãos e cidadãs brasileiros, a partir de 16 anos de idade, que contribuemmensalmenteparaaPrevidênciaSocialsãochamadosdeseguradosetêmdireitoaosbenefíciose serviços oferecidos pelo INSS no Regime Geral de Previdência Social (RGPS). Estudantes,profissionaisliberaisepessoasquenãotêmtrabalhoremuneradotambémpodemseinscrevernoINSSecontribuirmensalmente,garantindosuaproteçãoprevidenciária.

4

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

As fontes de recursos da previdência social

As fontes de recursos para o RGPS são as contribuições sobre a folha de salário dostrabalhadores empregados (contribuem tanto trabalhador quanto empregador); contribuiçãosobre a renda bruta das empresas (Cofins); Contribuição sobre o Lucro Líquido (CSLL);contribuiçãosobrearendalíquidadosconcursosdeprognósticos(sãoconsideradosconcursosdeprognósticostodoequalquersorteiodenúmeros,loterias,apostas,inclusivearealizadaemreuniõeshípicas,nosâmbitosfederal,estadual,doDistritoFederalemunicipal),excetuando-seosvaloresdestinadosaoProgramadeCréditoEducativo;eoutrasdemenorvalor.

Fonte:FAQ_prevsocial-ReformadaPrevidência–perguntaserespostas:http://www.previdencia.gov.br/outras-publicacoes-da-previdencia/

Tipos de segurados:

DeacordocomoGuiadaPrevidênciaSocial,temosváriostiposdesegurados:

Empregado: trabalhador com carteira assinada que presta serviço de natureza não eventualaempregador,medianterecebimentodesalário.

Empregado doméstico: trabalhador com carteira assinada que presta serviço em residênciadeoutrapessoaoufamília,comocozinheira,jardineirooucaseiro,desdeque aatividadenãotenhafinslucrativosparaoempregador.

Trabalhador avulso:trabalhadorqueprestaserviçoadiversasempresas,semvínculode emprego,contratadoporsindicatosouórgãosgestoresdemãodeobra,comoestivador, amarradordeembarcaçõeseensacadordecacau,entreoutros.

Contribuinte individual: pessoa que trabalha por conta própria (autônomo) ou que prestaserviçodenaturezaeventualaempresas,semvínculoempregatício.

Segurado especial: agricultor familiar, pescador artesanal ou indígena que exerce atividadeindividualmenteouemregimedeeconomiafamiliar.

Segurado facultativo:pessoamaiorde16anosde idadequenãotemrendaprópria, mascontribuiparaaPrevidênciaSocial,comooestudante,adonadecasaeosíndico nãoremunerado.

Condiçãoparasetornarumsegurado:

Empregado/empregado doméstico:deveestartrabalhandoeteracarteiradetrabalho assinada.

Trabalhador avulso:devepossuircadastroeregistronosindicatoouórgãogestordemão deobra.

5

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Contribuinte individual:deve,obrigatoriamente,inscrever-seepagar,mensalmente,as contribuiçõespormeiodeguiaderecolhimento.Oempreendedorindividual(MEI)deve optar pelo Simples Nacional e recolher a contribuição por meio do Documento de ArrecadaçãodoSimplesNacional.

Segurado especial:énecessáriocomprovaroexercíciodaatividaderuraloupesqueira.

Segurado facultativo:deveseinscreverepagar,mensalmente,ascontribuições.

Direitos e benefícios da Previdência Social

Todososcidadãosbrasileiros,apartirde16anosdeidade,quecontribuammensalmentetêmdireitoaosbenefícioseserviçosoferecidospeloINSS.

APrevidênciaSocialofereceumasériedebenefíciosparaotrabalhadoresuafamília,comoaposentadorias,salário-maternidade,salário-família,auxílio-doença,auxílio-acidenteepensãopormorte.

6

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Todasasseguradaseseguradosemcasosespecíficos

Empregado(inclusiveodoméstico)etrabalhadoravulso

Dependentesdossegurados

Dependentesdossegurados

Salário-maternidade

Salário-família

Auxílio-reclusão

Pensãopormorte

Tabela 1. Benefícios para a família

BENEFÍCIOS QUEM TEM DIREITO

Fonte:GuiadaPrevidênciaSocial(http://www.previdencia.gov.br/wp-content/uploads/2012/11/Guia-da-Previd%C3%AAncia-Social.pdf).Elaboradapelaautora.

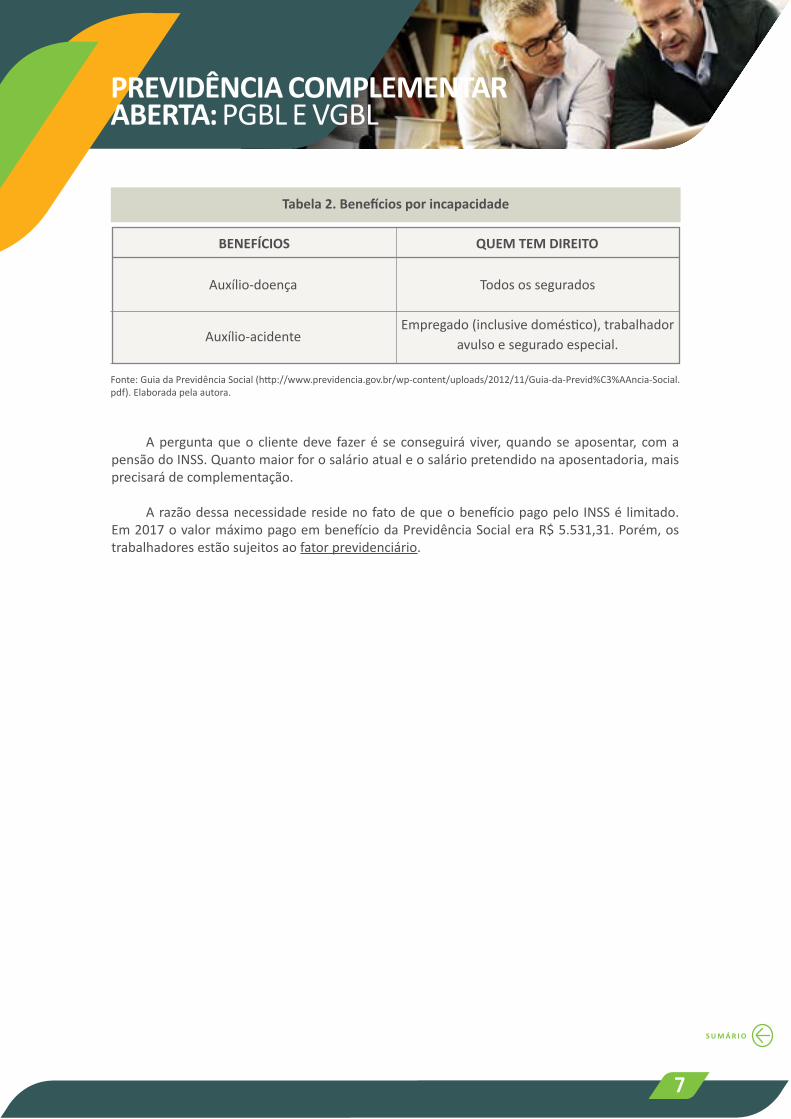

Aperguntaqueoclientedeve fazeré se conseguiráviver,quando seaposentar, comapensãodoINSS.Quantomaiorforosalárioatualeosaláriopretendidonaaposentadoria,maisprecisarádecomplementação.

Arazãodessanecessidaderesidenofatodequeobenefíciopagopelo INSSé limitado.Em2017ovalormáximopagoembenefíciodaPrevidênciaSocialeraR$5.531,31.Porém,ostrabalhadoresestãosujeitosaofatorprevidenciário.

7

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Todosossegurados

Empregado(inclusivedoméstico),trabalhadoravulsoeseguradoespecial.

Auxílio-doença

Auxílio-acidente

Tabela 2. Benefícios por incapacidade

BENEFÍCIOS QUEM TEM DIREITO

Fonte:GuiadaPrevidênciaSocial(http://www.previdencia.gov.br/wp-content/uploads/2012/11/Guia-da-Previd%C3%AAncia-Social.pdf).Elaboradapelaautora.

8

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fator Previdenciário e regra 85/95

Saiba mais:criadoem1999,ofatorprevidenciáriotemcomometaestimularosbrasileirosaadiaroiníciodesuaaposentadoria.Paraissoelereduzovalordobenefíciodequemseaposentamaiscedo,levandoemcontaotempomínimodecontribuiçãoexigidopeloINSS,queatualmenteé35anosparahomensede30paramulheres.Pelatabelavigenteem2017,umhomemcom60anose33anosdecontribuiçãoteráumfatorprevidenciáriode0,788.Esseredutorseráaplicadosobreovaloraoqualoseguradoteriadireitoaaposentadoria.Vamosconsiderarqueessevalorseria, por exemplo,R$1.000,00.Como fatorprevidenciáriopassaria a serdeR$788,00 (R$1.000,00×0,788).Atabelacompletadofatorprevidenciárioem2017estádisponívelnolink:http://qualidade.ieprev.com.br/UserFiles/File/v2-Tabela-Fator-Previdenci%C3%A1rio-2017%20(1).pdf

Foiestabelecida,pelaLei13.183/15,umanovaregradecálculodasaposentadoriasportempodecontribuição.Agoraocálculolevaemconsideraçãoonúmerodepontosalcançadossomandoaidadeeotempodecontribuiçãodosegurado,achamadaregra85/95Progressiva.Alcançadosospontosnecessários,serápossívelreceberobenefíciointegral,semaplicarofatorprevidenciário.Anovaregratemcomoobjetivopostergaraaposentadoriadobrasileiro,queemmédia,seaposentaaos55anos.Vejaatabelaabaixo:

Paraterdireitoàaposentadoriaportempodecontribuição,osseguradosdaPrevidênciaSocialprecisamter30anosdecontribuição,nocasodasmulheres,e35anos,nocasodoshomens.Anovaregraéumaopçãodecálculo,quepermiteafastaraaplicaçãodofatorprevidenciário(masquetemcarênciade180mesesdecontribuição,comoasdemaisaposentadorias).Casoapessoadesejeseaposentarantesdecompletarasomadepontosnecessários,elapoderáseaposentar,mas vai haver aplicaçãodo fatorprevidenciário e, portanto,potencial reduçãonovalordobenefício.

Pelas regras de hoje, NÃO existe idade mínima para aposentadoria por tempo decontribuiçãono INSS.Oqueéexigidoparaessetipodeaposentadoriaéotempomínimodecontribuição,de30anosparamulheresede35parahomens.Aregra85/95nãomudaemnadao requisitodeacessoaobenefício.Anovaregra trazumanova formadecálculodovalordobenefício,permitindoquenão seapliqueo fatorprevidenciárioparaquematingirospontosmínimosexigidos.

PeríodoAté30dedezembrode2018

De31dedez/18a30dedez/20

De31dedez/20a30dedez/22

De31dedez/22a30dedez/24

De31dedez/24a30dedez/26

De31dedez/26emdiante

Mulher85

86

87

88

89

90

Homem95

96

97

98

99

100

9

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Previdência complementar

NoBrasil,osplanosdeprevidênciacomplementarpodemserfechadosouabertos.

As Entidades Fechadas de Previdência Complementar (EFPC) são conhecidas como FundosdePensão.Sãoinstituiçõessemfinslucrativosquemantêmplanosdeprevidência coletivos,organizadaspelasempresasparaseusempregados,comoobjetivodegarantir pagamento de benefícios a seus participantes na aposentadoria. Podem também ser organizadasporassociações,sindicatosouentidadesdeclasses.

EntidadesAbertasdePrevidênciaComplementar(EAPC)sãoasentidadesousociedades seguradorasautorizadasainstituirplanosdeprevidênciacomplementaraberta.Podem serindividuais,quandocontratadosporqualquerpessoa,oucoletivas,quandogarantem benefícios a indivíduos vinculados, direta ou indiretamente, a uma pessoa jurídica contratante.

As EAPCstêmcomoórgãonormativooConselhoNacionaldeSegurosPrivados(CNSP).São fiscalizadas pela Susep, que é o órgão responsável pelo controle e fiscalização dos mercados de seguro, previdência privada aberta, capitalização e resseguro. Trata-sedeumaautarquiavinculadaaoMinistériodaEconomia,criadapeloDecreto-Lei73,de21denovembrode1966.

Fases da previdência complementar

ConformeaResoluçãoCNSP139/05,oprazodecoberturadeumplanodeprevidênciacomplementarabertaéoprazocorrespondenteaosperíodos:(i)dediferimento(acumulação)e(ii)depagamentodobenefício(renda).

Período de diferimentocorrespondeaoperíodocompreendidoentreadatadoiníciodoplano,em que são efetivadas as contribuições e acumulados os juros,atéadatacontratualmenteprevistaparainíciodopagamentodobenefício.Nessafaseoparticipantedoplanodeveoptarpelotipoderendamensalquedeseja.

Período de pagamento do benefíciocorrespondeaoperíodoemqueoassistidofarájusaopagamentodobenefício,sobaformaderenda, podendo ser vitalício ou temporário.

Para as EAPCs, os tipos de rendamensais disponíveis conforme padrão aprovado pelaSusep(disponívelem:www.susep.gov.br)são:

Renda mensal vitalícia: consiste em uma renda vitalícia e paga exclusivamente ao participante a partir da data de concessão do benefício. O benefício cessa com o falecimentodoparticipante.

Renda mensal temporária:consisteemumarendatemporáriaepagaexclusivamenteao participante. O benefício cessa com o falecimento do participante ou o fim da temporariedadecontratada,oqueocorrerprimeiro.

Renda mensal vitalícia com prazo mínimo garantido: consiste em uma renda paga vitaliciamenteaoparticipanteapartirdadatadaconcessãodobenefício,sendogarantido aosbeneficiáriosumprazomínimodegarantiaqueseráindicadonapropostadeinscrição eécontadoapartirdadatadoiníciodorecebimentodobenefíciopeloparticipante.

Renda mensal vitalícia reversível ao beneficiário indicado:consisteemumarendapaga vitaliciamente ao participante a partir da data de concessão do benefício escolhida. Ocorrendoofalecimentodoparticipanteduranteapercepçãodessarenda,opercentual do seu valor estabelecido na proposta de inscrição será revertido vitaliciamente ao beneficiárioindicado.

Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores:consiste em uma renda paga vitaliciamente ao participante a partir da data de concessão do benefício escolhida. Ocorrendo o falecimento do participante durante a percepção dessarenda,opercentualdoseuvalorestabelecidonapropostadeinscriçãoserá revertidovitaliciamenteaocônjugee,nafaltadeste,reversíveltemporariamenteao(s) menor(es)atéquecomplete(m)aidadeparamaioridade(18,21ou24)estabelecidano regulamentoeconformeopercentualdereversãoestabelecido.

Pagamento único (pecúlio): benefício sob forma de pagamento único, cujo evento geradoréamorteouainvalidezdoparticipante.

Renda mensal por prazo certo:consisteemumarendamensalaserpagaporumprazo pré-estabelecidoaoparticipante/assistido.Napropostadeinscrição,oparticipante indicaráoprazomáximo,emmeses,contadoapartirdadatadeconcessãodobenefício, emqueseráefetuadoopagamentodarenda.

10

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Exemplo de pagamento de benefício

UmclientecontratouumplanodeprevidênciacomplementardotipoPlanoGeradordeBenefícioLivre (PGBL) indicando sua esposa como beneficiária. Passados 20 anos, com ummontanteacumulado de R$ 500.000,00, ele resolveu transformar o seu plano em renda e contratou arendamensaltemporáriapor10anos.Apóstrêsanosdacontratação,elefaleceu.Nessecaso,asuaesposaNÃOreceberáarendamensal,nãosendodevidonenhumoutrovaloraobeneficiário.

Justificativa:

Renda mensal temporária consiste em uma renda paga temporária e exclusivamente aoparticipante.Obenefíciocessacomofalecimentodoparticipanteouofimdatemporariedadecontratada,oqueocorrerprimeiro.Seoclientequisessedeixarosrecursosparaaesposapordeterminadoperíodo,deveriatercontratadoumarendamensalporprazocerto!Orienteseuclienteparaqueeleescolhaaopçãomaisadequadaànecessidadedele.

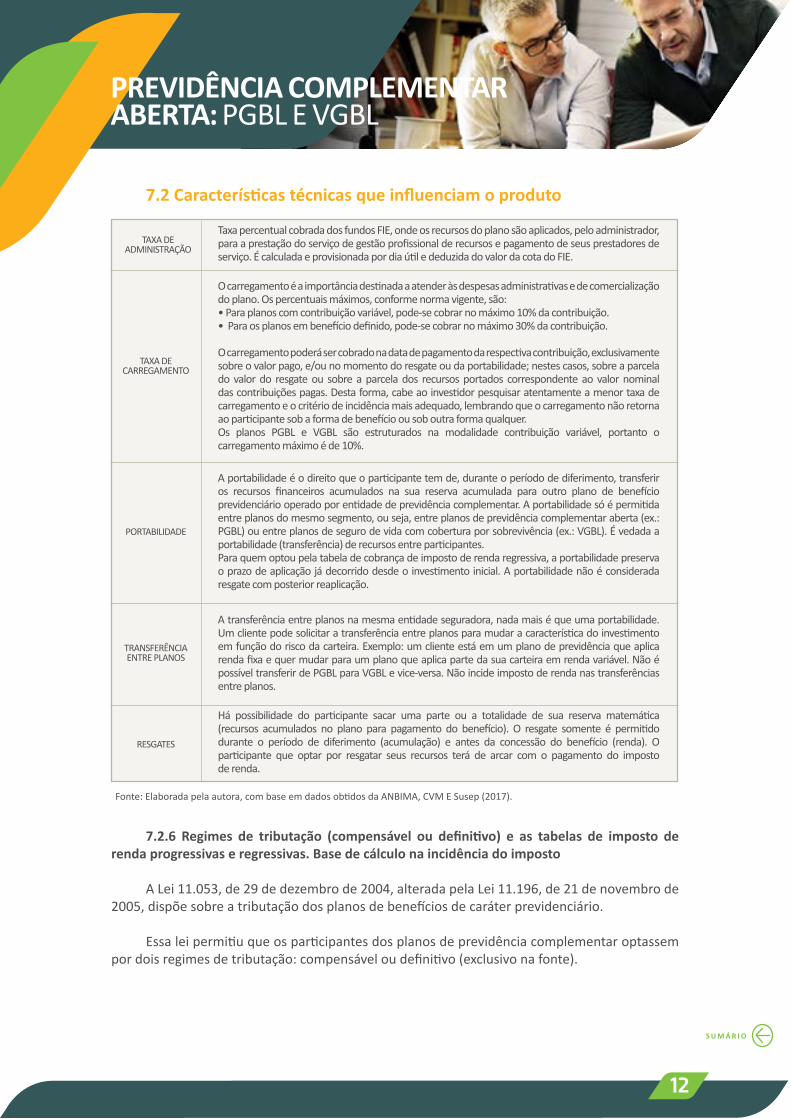

7.2 Características técnicas que influenciam o produto

7.2.6 Regimes de tributação (compensável ou definitivo) e as tabelas de imposto de renda progressivas e regressivas. Base de cálculo na incidência do imposto

ALei11.053,de29dedezembrode2004,alteradapelaLei11.196,de21denovembrode2005,dispõesobreatributaçãodosplanosdebenefíciosdecaráterprevidenciário.

Essaleipermitiuqueosparticipantesdosplanosdeprevidênciacomplementaroptassempordoisregimesdetributação:compensáveloudefinitivo(exclusivonafonte).

12

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

TAXA DEADMINISTRAÇÃO

TaxapercentualcobradadosfundosFIE,ondeosrecursosdoplanosãoaplicados,peloadministrador,paraaprestaçãodoserviçodegestãoprofissionalderecursosepagamentodeseusprestadoresdeserviço.ÉcalculadaeprovisionadapordiaútilededuzidadovalordacotadoFIE.

Ocarregamentoéaimportânciadestinadaaatenderàsdespesasadministrativasedecomercializaçãodoplano.Ospercentuaismáximos,conformenormavigente,são:•Paraplanoscomcontribuiçãovariável,pode-secobrarnomáximo10%dacontribuição.•Paraosplanosembenefíciodefinido,pode-secobrarnomáximo30%dacontribuição.

Ocarregamentopoderásercobradonadatadepagamentodarespectivacontribuição,exclusivamentesobreovalorpago,e/ounomomentodoresgateoudaportabilidade;nestescasos,sobreaparceladovalordo resgateou sobreaparcelados recursosportados correspondenteaovalornominaldascontribuiçõespagas.Destaforma,cabeaoinvestidorpesquisaratentamenteamenortaxadecarregamentoeocritériodeincidênciamaisadequado,lembrandoqueocarregamentonãoretornaaoparticipantesobaformadebenefícioousoboutraformaqualquer.Os planos PGBL e VGBL são estruturados na modalidade contribuição variável, portanto ocarregamentomáximoéde10%.

Aportabilidadeéodireitoqueoparticipantetemde,duranteoperíododediferimento,transferiros recursos financeiros acumulados na sua reserva acumulada para outro plano de benefícioprevidenciáriooperadoporentidadedeprevidênciacomplementar.Aportabilidadesóépermitidaentreplanosdomesmosegmento,ouseja,entreplanosdeprevidênciacomplementaraberta(ex.:PGBL)ouentreplanosdesegurodevidacomcoberturaporsobrevivência(ex.:VGBL).Évedadaaportabilidade(transferência)derecursosentreparticipantes.Paraquemoptoupelatabeladecobrançadeimpostoderendaregressiva,aportabilidadepreservaoprazodeaplicaçãojádecorridodesdeoinvestimentoinicial.Aportabilidadenãoéconsideradaresgatecomposteriorreaplicação.

Atransferênciaentreplanosnamesmaentidadeseguradora,nadamaiséqueumaportabilidade.Umclientepodesolicitaratransferênciaentreplanosparamudaracaracterísticadoinvestimentoemfunçãodoriscodacarteira.Exemplo:umclienteestáemumplanodeprevidênciaqueaplicarendafixaequermudarparaumplanoqueaplicapartedasuacarteiraemrendavariável.NãoépossíveltransferirdePGBLparaVGBLevice-versa.Nãoincideimpostoderendanastransferênciasentreplanos.

Há possibilidade do participante sacar uma parte ou a totalidade de sua reserva matemática(recursos acumulados no plano para pagamento do benefício). O resgate somente é permitidodurante o período de diferimento (acumulação) e antes da concessão do benefício (renda). Oparticipante que optar por resgatar seus recursos terá de arcar com o pagamento do impostoderenda.

TAXA DE CARREGAMENTO

PORTABILIDADE

TRANSFERÊNCIAENTREPLANOS

RESGATES

Fonte:Elaboradapelaautora,combaseemdadosobtidosdaANBIMA,CVMESusep(2017).

13

Essamesmaleipermitiuqueosparticipantesdosplanosdeprevidênciaoptassemporumregime de tributação definitivo, no qual os valores resgatados ou recebidos são tributados exclusivamente na fonte utilizando alíquotas regressivas que variam segundo o prazo de acumulação.Esseprazoécontadoparacadaumadascontribuiçõesrealizadaspeloparticipante.Quantomaioroprazodeacumulação,menoraalíquota,comopodeserobservadonatabelaaseguir.

Exemplo de Contagem de tempo de contribuição quando da utilização da alíquota regressiva

UmclienteaplicoumensalmenteemumplanoPGBLnoperíodode11anos.Aofinal,aprimeiraaplicaçãotinhaacumuladooprazode11anos,masoúltimoaportesóteriaoprazode1mês.Casoesseclientevenhaarealizaroresgatetotal,cadaaportetemcontagemdetempodiferenteeestarásujeitoaalíquotasdeIRdiferentes.

Até22.847,76De22.847,77a33.919,80De33.919,81a45.012,60De45.012,61a55.976,16

Acimade55.976,16

-7,5015,0022,5027,50

-1.713,584.257,577.633,5110.432,32

Tabela 3. Tabela progressiva para o cálculo anual do imposto sobre a rendada pessoa física (exercício 2017, ano-calendário de 2016):

Base de cálculo anual (R$) Alíquota (%) Parcela a deduzir do imposto (R$)

Até2anosDe2a4anosDe4a6anosDe6a8anosDe8a10anos

Acimade10anos

35%30%25%20%15%10%

Tabela 4. IR na fonte – alíquota regressiva – definitiva

Prazo de acumulação Alíquota do IRRF

Fonte:ElaboradapelaautoracombasenaLei11.053.

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Caso o participante de um plano de previdência complementar opte pelo regime de tributação compensável, ao realizar um resgate ele será tributado na fonte à alíquota de 15% e estará sujeito a ajuste apurado de acordo com a aplicação da tabela progressiva do imposto (0% – 27,5%) no momento da entrega da Declaração Anual de Ajuste do Imposto de Renda (IR).

Funções básicas

14

Saibamais: Emcasodefalecimentodoparticipanteduranteoperíododediferimento(acumulação),obeneficiárioreceberáovaloracumuladonaprevidência,descontadooIR,conformeaalíquotada tabela regressiva, se essa foi a opção do participante, considerando o período de cadacontribuição.Casooplanoe/ouascontribuiçõesnãotiveremcompletadoseisanos,aalíquotaseráfixaem25%,ouseja,nãoseguiráasalíquotasdeIRemfunçãodoprazodeacumulaçãoparaascontribuiçõescomprazoinferioraseisanos.

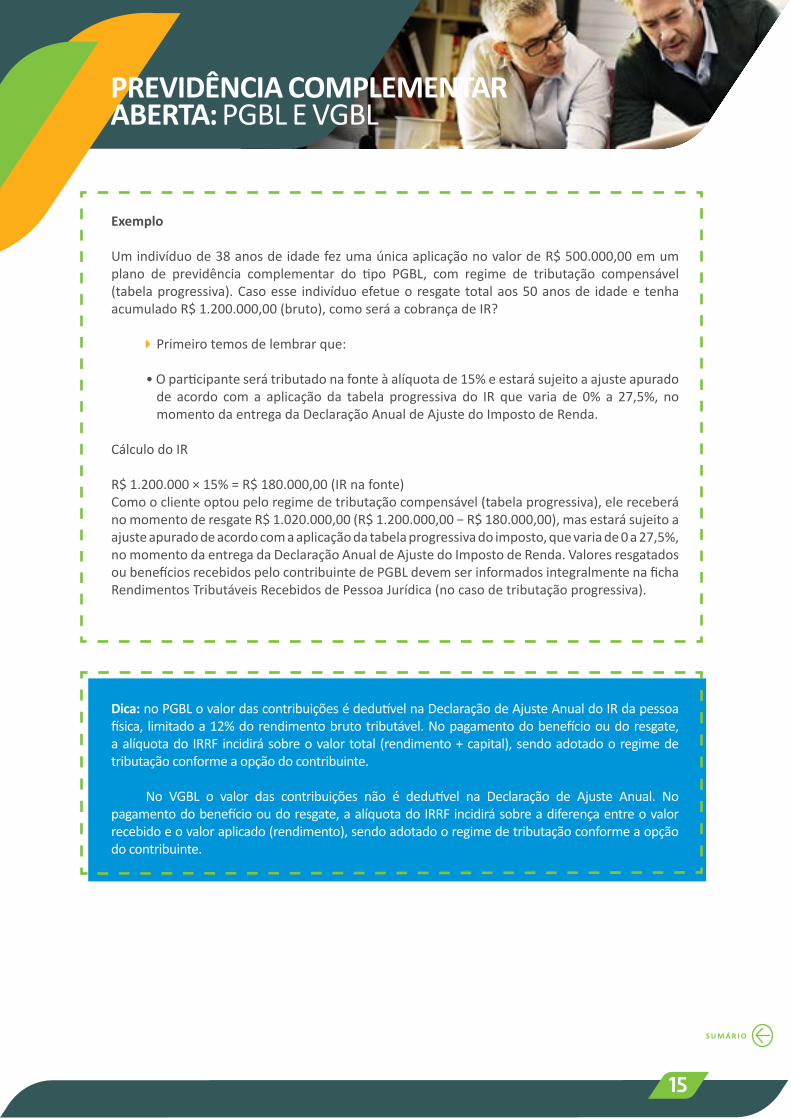

Exemplo

Umindivíduode38anosdeidadefezumaúnicaaplicaçãonovalordeR$500.000,00,emumplanodeprevidênciacomplementardotipoPGBL,comregimedetributaçãoexclusivonafonte(tabelaregressiva).Casoesseindivíduoefetueoresgatetotalaos50anosdeidade,eosaldobrutodaaplicaçãosejadeR$1.200.000,00,qualseráovalorlíquidoresgatado?

Primeirotemosdelembrarque:

•AcobrançadeIRsedánomomentodoresgatedoplanooudopagamentodosbenefícios.

•AbasedecálculoparaacobrançadoIRparaoPGBLéototaldosrecursosresgatados (valoresaplicadosmaisrendimento).

•Oexemploutilizaatabelaregressiva.

•OclienteficoucomorecursoaplicadonãoPGBLpor12anos.Olhandoatabela,podemos verqueparaesseperíodoaalíquotaéde10%.

CálculodoIR

Valordoimposto:R$1.200.000,00×10%=R$120.000,00Valorlíquidoresgatado=R$1.200.000,00−R$120.000,00=R$1.080.000,00Comooclienteoptoupeloregimedetributaçãoexclusivonafonte(tabelaregressiva),esseéototaldeIRqueelepagará.ValoresresgatadosoubenefíciosrecebidospelocontribuintedePGBLdevemserinformadosintegralmentenafichaRendimentosSujeitosàTributaçãoExclusiva(seaopçãodetributaçãofoipeloregimeregressivo).

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Dica: noPGBLovalordascontribuiçõesédedutívelnaDeclaraçãodeAjusteAnualdoIRdapessoafísica, limitadoa12%dorendimentobrutotributável.Nopagamentodobenefíciooudoresgate,aalíquotado IRRF incidirásobreovalor total (rendimento+capital), sendoadotadooregimedetributaçãoconformeaopçãodocontribuinte.

NoVGBLovalordascontribuiçõesnãoédedutívelnaDeclaraçãodeAjusteAnual.Nopagamentodobenefíciooudoresgate,aalíquotadoIRRFincidirásobreadiferençaentreovalorrecebidoeovaloraplicado (rendimento), sendoadotadooregimedetributaçãoconformeaopçãodocontribuinte.

15

Exemplo

Umindivíduode38anosdeidadefezumaúnicaaplicaçãonovalordeR$500.000,00emumplano de previdência complementar do tipo PGBL, com regime de tributação compensável(tabelaprogressiva).Casoesse indivíduoefetueoresgatetotalaos50anosde idadeetenhaacumuladoR$1.200.000,00(bruto),comoseráacobrançadeIR?

Primeirotemosdelembrarque:

•Oparticipanteserátributadonafonteàalíquotade15%eestarásujeitoaajusteapurado de acordo com a aplicação da tabela progressiva do IR que varia de 0% a 27,5%, no momentodaentregadaDeclaraçãoAnualdeAjustedoImpostodeRenda.

CálculodoIR

R$1.200.000×15%=R$180.000,00(IRnafonte)Comooclienteoptoupeloregimedetributaçãocompensável(tabelaprogressiva),elereceberánomomentoderesgateR$1.020.000,00(R$1.200.000,00−R$180.000,00),masestarásujeitoaajusteapuradodeacordocomaaplicaçãodatabelaprogressivadoimposto,quevariade0a27,5%,nomomentodaentregadaDeclaraçãoAnualdeAjustedoImpostodeRenda.ValoresresgatadosoubenefíciosrecebidospelocontribuintedePGBLdevemserinformadosintegralmentenafichaRendimentosTributáveisRecebidosdePessoaJurídica(nocasodetributaçãoprogressiva).

Dica: noPGBLovalordascontribuiçõesédedutívelnaDeclaraçãodeAjusteAnualdoIRdapessoafísica, limitadoa12%dorendimentobrutotributável.Nopagamentodobenefíciooudoresgate,aalíquotadoIRRF incidirásobreovalortotal (rendimento+capital),sendoadotadooregimedetributaçãoconformeaopçãodocontribuinte.

No VGBL o valor das contribuições não é dedutível na Declaração de Ajuste Anual. Nopagamentodobenefíciooudoresgate,aalíquotadoIRRFincidirásobreadiferençaentreovalorrecebidoeovaloraplicado(rendimento),sendoadotadooregimedetributaçãoconformeaopçãodocontribuinte.

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

16

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Exemplo

Umindivíduode38anosdeidadefezumaúnicaaplicaçãonovalordeR$500.000,00emumplanodeprevidênciacomplementardotipoVGBL,comregimedetributaçãoexclusivonafonte(tabelaregressiva).Casoesseindivíduoefetueoresgatetotalaos50anosdeidade,eosaldobrutodaaplicaçãosejaR$1.200.000,00,qualseráovalorlíquidoresgatado?

Primeirotemosdelembrarque:

•AcobrançadoIRnoVGBLocorresobreorendimentodasaplicaçõesnomomentodo resgateoupagamentodebenefício.

•Oexemploutilizaatabelaregressiva.

•Oclienteficoucomorecursoaplicadopor12anos.Paraesseperíodo,aalíquotaéde 10%.

CálculodoIR

OclienteaplicouR$500.000,00etemnomomentodoresgateR$1.200.000,00,portantoR$700.000,00sãorendimentos.Valordoimposto:R$700.000,00×10%=R$70.000,00Valorlíquidoresgatado=R$1.200.000,00–R$70.000,00=R$1.130.000,00

Exemplo

Umindivíduode38anosdeidadefezumaúnicaaplicaçãonovalordeR$500.000,00emumplano de previdência complementar do tipo VGBL, com regime de tributação compensável(tabelaprogressiva).Casoesseindivíduoefetueoresgatetotalaos50anosdeidade,eovalorbrutodoVGBLsejaR$1.200.000,00comoseráacobrançadeIRdele?

Primeirotemosdelembrarque:

Acobrançado IRnoVGBLocorresobreorendimentodasaplicaçõesnomomentodo resgateoupagamentodebenefício.

Oexemploutilizaatabelaprogressiva.

CálculodoIR

OclienteaplicouR$500.000,00etemnomomentodoresgateR$1.200.000,00,portantoR$700.000,00sãorendimentos.Valordoimposto:R$700.000,00×15%=R$105.000,00Valorlíquidoresgatado=R$1.200.000,00–R$105.000,00=R$1.095.000,00

17

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Dica: noregimedetributaçãocompensável,oparticipanteserátributadonafonteàalíquotade15%eestarásujeitoaajusteapuradodeacordocomaaplicaçãodatabelaprogressivadoimposto,quevariade0a27,5%,nomomentodaentregadaDeclaraçãoAnualdeAjustedoImpostodeRenda.

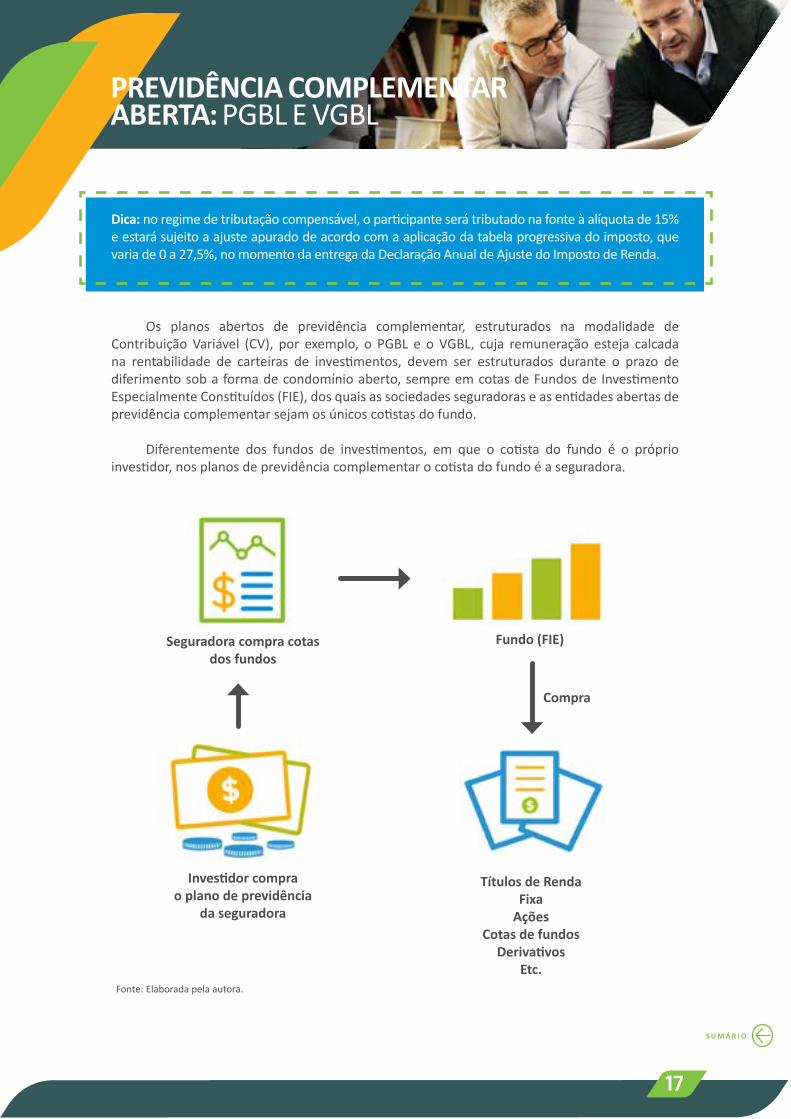

Os planos abertos de previdência complementar, estruturados na modalidade deContribuição Variável (CV), por exemplo, o PGBL e o VGBL, cuja remuneração esteja calcadana rentabilidade de carteiras de investimentos, devem ser estruturados durante o prazo dediferimentosobaformadecondomínioaberto,sempreemcotasdeFundosdeInvestimentoEspecialmenteConstituídos(FIE),dosquaisassociedadesseguradoraseasentidadesabertasdeprevidênciacomplementarsejamosúnicoscotistasdofundo.

Diferentemente dos fundos de investimentos, em que o cotista do fundo é o próprioinvestidor,nosplanosdeprevidênciacomplementarocotistadofundoéaseguradora.

Investidor comprao plano de previdência

da seguradora

Títulos de RendaFixa

AçõesCotas de fundos

DerivativosEtc.

Seguradora compra cotasdos fundos

Fundo (FIE)

Compra

Fonte:Elaboradapelaautora.

18

Riscos a serem observados

Um investidor, ao aplicar recursos em um plano de previdência complementar durante a fase de diferimento (contribuição), assumirá o risco de crédito da seguradora proprietária do plano e de mercado dos ativos que compõem a carteira do fundo de investimento exclusivo do plano.

Aocontratarumplanodeprevidênciaoinvestidordeve,duranteoperíododediferimento(pagamentodascontribuições),observaracomposiçãodecarteirado fundode investimento(FIE),ataxadeadministraçãoeataxadecarregamento(sehouver).Duranteafasedepagamentodosbenefícios,deveráserobservadaatábuabiométrica,ataxadejurose,quandoprevisto,opercentualdereversãodeexcedentesfinanceirosadotadosnoplano.

Para os mesmosvalores de:

Contribuição, Idadedo Participante

e Tábua Biométrica

Quantomaioropercentualdereversãoderesultadosfinanceiros

Maior será ovalor da Provisão

Acumulada eo valor doBenefício

Quantomenor o

carregamento

Parâmetrosaplicáveisnafasedediferimento

Parâmetrosaplicáveisnafasedeconcessãodobenefício

Quantomaior a

rentabilidadedofundo

Quantomaiorataxadejuros

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

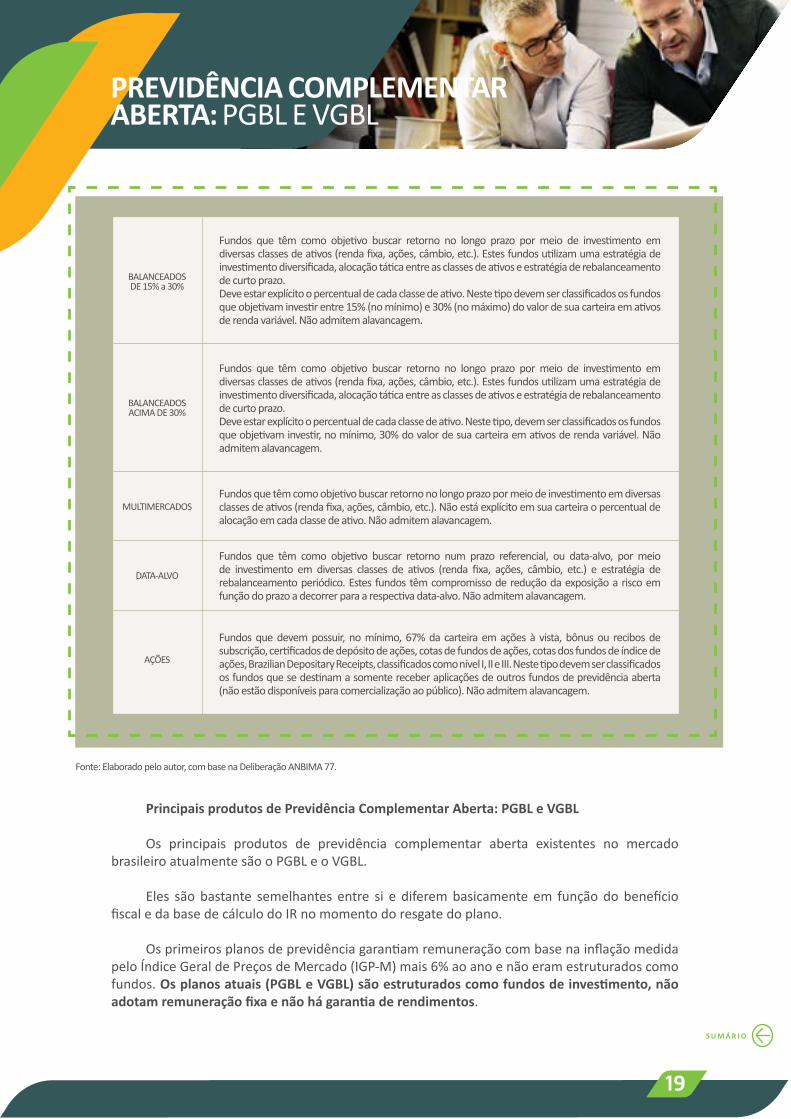

Saiba mais: aANBIMAclassificaosFIEs,quetêmcomoobjetivoreceberrecursosdereservatécnicadosplanosdeprevidênciaabertadaseguintemaneira:

Fundosquetêmcomoobjetivobuscarretornopormeiodeinvestimentosemativosderendafixaouoperaçõessintéticasderendafixa(derivativos).Podemterriscodejurosedeíndicedepreçosdomercadodoméstico,dependendodaestratégiadofundo.Nãosãoalavancadosenãoadmitemriscodemoedaestrangeiraouderendavariável.

Fundosquetêmcomoobjetivobuscarretornonolongoprazopormeiodeinvestimentoemdiversasclassesdeativos(rendafixa,ações,câmbio,etc.).Estesfundosutilizamestratégiadeinvestimentodiversificada,alocaçãotáticaentreasclassesdeativoseestratégiaderebalanceamentodecurtoprazo.

Deveestarexplícitoopercentualdecadaclassedeativo.Nestetipodevemserclassificadososfundosqueobjetivaminvestir,nomáximo,15%dovalordesuacarteiraemativosderendavariável.Nãoadmitemalavancagem.

BALANCEADOSATÉ15%

RENDAFIXA

Fontes:Susep.

19

Fundos que têm como objetivo buscar retorno no longo prazo por meio de investimento emdiversasclassesdeativos(rendafixa,ações,câmbio,etc.).Estesfundosutilizamumaestratégiadeinvestimentodiversificada,alocaçãotáticaentreasclassesdeativoseestratégiaderebalanceamentodecurtoprazo.Deveestarexplícitoopercentualdecadaclassedeativo.Nestetipodevemserclassificadososfundosqueobjetivaminvestirentre15%(nomínimo)e30%(nomáximo)dovalordesuacarteiraemativosderendavariável.Nãoadmitemalavancagem.

Fundos que têm como objetivo buscar retorno no longo prazo por meio de investimento emdiversasclassesdeativos(rendafixa,ações,câmbio,etc.).Estesfundosutilizamumaestratégiadeinvestimentodiversificada,alocaçãotáticaentreasclassesdeativoseestratégiaderebalanceamentodecurtoprazo.Deveestarexplícitoopercentualdecadaclassedeativo.Nestetipo,devemserclassificadososfundosqueobjetivaminvestir,nomínimo,30%dovalordesuacarteiraemativosderendavariável.Nãoadmitemalavancagem.

Fundosquetêmcomoobjetivobuscarretornonolongoprazopormeiodeinvestimentoemdiversasclassesdeativos(rendafixa,ações,câmbio,etc.).Nãoestáexplícitoemsuacarteiraopercentualdealocaçãoemcadaclassedeativo.Nãoadmitemalavancagem.

Fundos que têm como objetivo buscar retorno num prazo referencial, ou data-alvo, por meiode investimento em diversas classes de ativos (renda fixa, ações, câmbio, etc.) e estratégia derebalanceamentoperiódico.Estesfundostêmcompromissodereduçãodaexposiçãoariscoemfunçãodoprazoadecorrerparaarespectivadata-alvo.Nãoadmitemalavancagem.

Fundosquedevempossuir, nomínimo,67%da carteiraemaçõesà vista, bônusou recibosdesubscrição,certificadosdedepósitodeações,cotasdefundosdeações,cotasdosfundosdeíndicedeações,BrazilianDepositaryReceipts,classificadoscomonívelI,IIeIII.Nestetipodevemserclassificadososfundosquesedestinamasomentereceberaplicaçõesdeoutrosfundosdeprevidênciaaberta(nãoestãodisponíveisparacomercializaçãoaopúblico).Nãoadmitemalavancagem.

BALANCEADOSDE15%a30%

BALANCEADOSACIMADE30%

MULTIMERCADOS

DATA-ALVO

AÇÕES

Principais produtos de Previdência Complementar Aberta: PGBL e VGBL

Os principais produtos de previdência complementar aberta existentes no mercadobrasileiroatualmentesãooPGBLeoVGBL.

Eles sãobastante semelhantes entre si e diferembasicamente em funçãodobenefíciofiscaledabasedecálculodoIRnomomentodoresgatedoplano.

OsprimeirosplanosdeprevidênciagarantiamremuneraçãocombasenainflaçãomedidapeloÍndiceGeraldePreçosdeMercado(IGP-M)mais6%aoanoenãoeramestruturadoscomofundos.Os planos atuais (PGBL e VGBL) são estruturados como fundos de investimento, não adotam remuneração fixa e não há garantia de rendimentos.

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fonte:Elaboradopeloautor,combasenaDeliberaçãoANBIMA77.

7.3 Plano Gerador de Benefícios Livres (PGBL) e suas Características

O PGBL é um produto de previdência complementar, de contratação opcional, e nãotemvínculo comaaposentadoriaoficial.Basicamente,aocontratarumplano,oparticipantepode contribuirmensalmente ou fazer umúnico aporte. Esse recurso, durante o períododediferimento (acumulação), é aplicado em um fundo de investimento, chamado Fundo deInvestimento Especialmente Constituído (FIE), e o rendimento desse fundo é revertido embenefíciodoparticipante.

OPGBLfoicriadocomaaprovaçãodaResoluçãoCNSP06,de17denovembrode1997.Noanoseguinte,oórgãocontroladorefiscalizadordasEAPC,aSusep,instituiuaCircularSusep33,de7deabrilde1998,que,juntamenteàResoluçãoCNSP06/97,disciplinoueoperacionalizouessenovoprodutodeprevidênciacomplementar.

Aidadepararesgatarobenefíciodoplano(renda)nãoestáatreladaàidadeinstituídapelaprevidênciaoficial.Oparticipantepoderáoptarporrecebê-lodeumaúnicavezoudeacordocomrendamensalcontratadacomaseguradoraproprietáriadoplano.Astabelasabaixotratamdasrendasmensaisdisponíveiseaopçãodepagamentoúnico.

20

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Consisteemumarendapagavitalíciaeexclusivamenteaoparticipanteapartirdadatadeconcessãodobenefício,quecessacomofalecimentodoparticipante.

Consisteemumarendapagatemporáriaeexclusivamenteaoparticipante.Obenefíciocessacomofalecimentodoparticipanteouofimdatemporariedadecontratada,oqueocorrerprimeiro.

Consisteemumarendapagavitaliciamenteaoparticipanteapartirdadatadaconcessãodobenefício,sendogarantidaaosbeneficiáriosdaseguinteforma:

Nomomentodainscrição,oparticipanteescolheráumprazomínimodegarantiaqueserá indicadonapropostadeinscrição. Oprazomínimodagarantiaécontadoapartirdadatadoiníciodorecebimentodobenefício peloparticipante. Se,duranteoperíododepercepçãodobenefício,ocorrerofalecimentodoparticipante, antesdetersecompletadooprazomínimodegarantiaescolhido,obenefícioserápagoaos beneficiáriosconformeospercentuais indicadosnapropostade inscrição,peloperíodo restantedoprazomínimodegarantia. Em caso de falecimento do participante, após o prazomínimo garantido escolhido, o benefícioficaráautomaticamentecancelado, semquesejadevidaqualquerdevolução, indenizaçãooucompensaçãodequalquerespécieounaturezaaosbeneficiários. Emcasodeumdosbeneficiáriosfalecerantesdetersidocompletadooprazomínimode garantia, o valor da renda será rateado entre os beneficiários remanescentes até o vencimentodoprazomínimogarantido. Não havendo nenhum beneficiário remanescente, a renda será paga aos sucessores legítimosdoparticipantepeloprazorestantedagarantia.

Rendamensalvitalícia

Rendamensaltemporária

Rendamensalvitalíciacomprazomínimogarantido

Renda Características

Tabela 5. Renda mensal das EAPCs – planos – padrão aprovadopela Susep antes de 26 de agosto de 2002

21

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fonte:Elaboradapelaautora,combaseemdadosdaSusep(2017).

Consisteemumarendapagavitaliciamenteaoparticipanteapartirdadatadeconcessãodobenefícioescolhida.Ocorrendoofalecimentodoparticipanteduranteapercepçãodestarenda,opercentualdo seu valor estabelecido na proposta de inscrição será revertido vitaliciamente ao beneficiárioindicado.Nahipótesedefalecimentodobeneficiárioantesdoparticipanteeduranteoperíododepercepçãodarenda,areversibilidadedobenefícioestaráextintasemdireitoacompensaçõesoudevoluçõesdosvalorespagos.Emcasodeobeneficiáriofalecerapósjáteriniciadoorecebimentodarenda,obenefícioestaráextinto.

Rendamensalvitalíciareversívelaobeneficiário

indicado

Renda Características

Noprimeirodiaútilseguinteàdataprevistaparaotérminodoperíododediferimento,seráconcedidoaoparticipantebenefíciosobaformadepagamentoúnico,calculadocombasenosaldodeprovisãomatemáticadebenefíciosaconceder,verificadoaotérminodaqueleperíodo.

Consisteemumarendamensalaserpagaporumprazopreestabelecidoaoparticipante/assistido.Napropostadeinscrição,oparticipanteindicaráoprazomáximo,emmeses,contadoapartirdadatadeconcessãodobenefício,emqueseráefetuadoopagamentodarenda.Se,duranteoperíododepagamentodobenefício,ocorrerofalecimentodoparticipante/assistidoantesdaconclusãodoprazoindicado,obenefícioserápagoaobeneficiário(ouaosbeneficiários),naproporçãoderateioestabelecida,peloperíodorestantedoprazodeterminado.

Opagamentodarendacessarácomotérminodoprazoestabelecido.

Nahipótesedeumdosbeneficiáriosfalecer,aparteaeledestinadaserápagaaossucessores legítimos,observadaalegislaçãovigente. Nafaltadebeneficiárionomeado,arendaserápagaaossucessoreslegítimosdoparticipante assistido,observadaalegislaçãovigente. Nãohavendobeneficiárionomeadoouemcasodefalecimentodebeneficiário,arenda seráprovisionadamensalmente,nodecorrerdorestantedoprazodeterminado,sendoo saldocorrigidopelo índicedeatualizaçãodevaloresprevistonoregulamentodoplano contratado,atéquesejamidentificadosossucessoreslegítimosaquemdeveráserpagoo saldoprovisionadoe,seforocaso,osremanescentespagamentosmensais.

Pagamentoúnico

Rendamensalporprazocerto

Renda Características

Tabela 7. Renda mensal das EAPCs – planos-padrão aprovadospela Susep após 2 de agosto e planos coletivos aprovados após 1º de setembro

Fonte:Elaboradapelaautora,combaseemdadosdaSusep(2017).

Consisteemumarendapagavitaliciamenteaoparticipanteapartirdadatadeconcessãodobenefícioescolhida.Ocorrendoofalecimentodoparticipanteduranteapercepçãodestarenda,opercentualdoseuvalorestabelecidonapropostadeinscriçãoserárevertidovitaliciamenteaocônjugee,nafaltadeste,reversíveltemporariamenteao(s)menor(es)atéquecomplete(m)amaioridade(18,21ou24anos),determinadapeloregulamentoeconformeopercentualdereversãoestabelecido.

Rendamensalvitalíciareversívelaocônjugecomcontinuidadeaos

menores

Renda Características

Tabela 6. Renda mensal das EAPCs – planos-padrãoaprovados pela Susep após 26 de agosto de 2002

22

Importante:

Benefíciofiscal–ascontribuiçõesrealizadasemdeterminadoanopodemserdeduzidas dabasedecálculodoIRnaDeclaraçãodeAjusteAnualdaPessoaFísica,observandoo limitedeaté12%darendabrutaanualtributável.

AcobrançadeIRsedánomomentodoresgatedoplanooudopagamentodosbenefícios.

AbasedecálculoparaacobrançadoIRéototaldosrecursosresgatados(valoresaplicados maisrendimento)ouarendarecebidacomobenefíciodeaposentadoria.

Dica 1 - Condições para dedução do IR nas aplicações em PGBL

Otitulardoplanodeveestarcontribuindoparaoregimegeral(INSS)ououtraprevidênciaoficial,ouaindaestaraposentadopelo INSS.Casooplanoestejaemnomedosdependentes, comomulheroufilhosacimade16anos,elesterãodecontribuirparaoINSSparaqueoresponsávelpeloinvestimentopossafazeradedução.Jáosdependentesmenoresde16anosficamlivresdessaexigência,umavezqueestãoabaixoda idademínimapermitidaparao trabalhosoboregimedaConsolidaçãodasLeisdoTrabalho(CLT),queprevêacontribuiçãoobrigatóriaparaumregimedePrevidênciaSocial.

Dica 2 - IndicadoparaaquelesquetêmcomodeduzirascontribuiçõesdabasedecálculodoseuIR,ouseja,fazemaDeclaraçãoAnualdeAjustedoImpostodeRendadaPessoaFísicausandooformuláriocompletoetêmrendabruta(rendatributável)suficienteparaabsorveressedesconto,queélimitadoem12%darenda.

O PGBL apresenta as seguintes características:

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Semgarantiaderendimentomínimo.Participanterecebeintegralmenteoresultadofinanceirodoplano.Oferecebenefíciofiscal,permitededuzirovalordascontribuiçõesanuaisdabasedecálculodoIR,observandoolimitede12%desuarendabrutaanualtributável.

PlanoGeradordeBenefícioLivre

(PGBL)

Plano Característica

Tabela 8. Padronização do PGBL conforme a Susep

Fonte:Elaboradapelaautora,combaseemdadosdaSusep(2017).

23

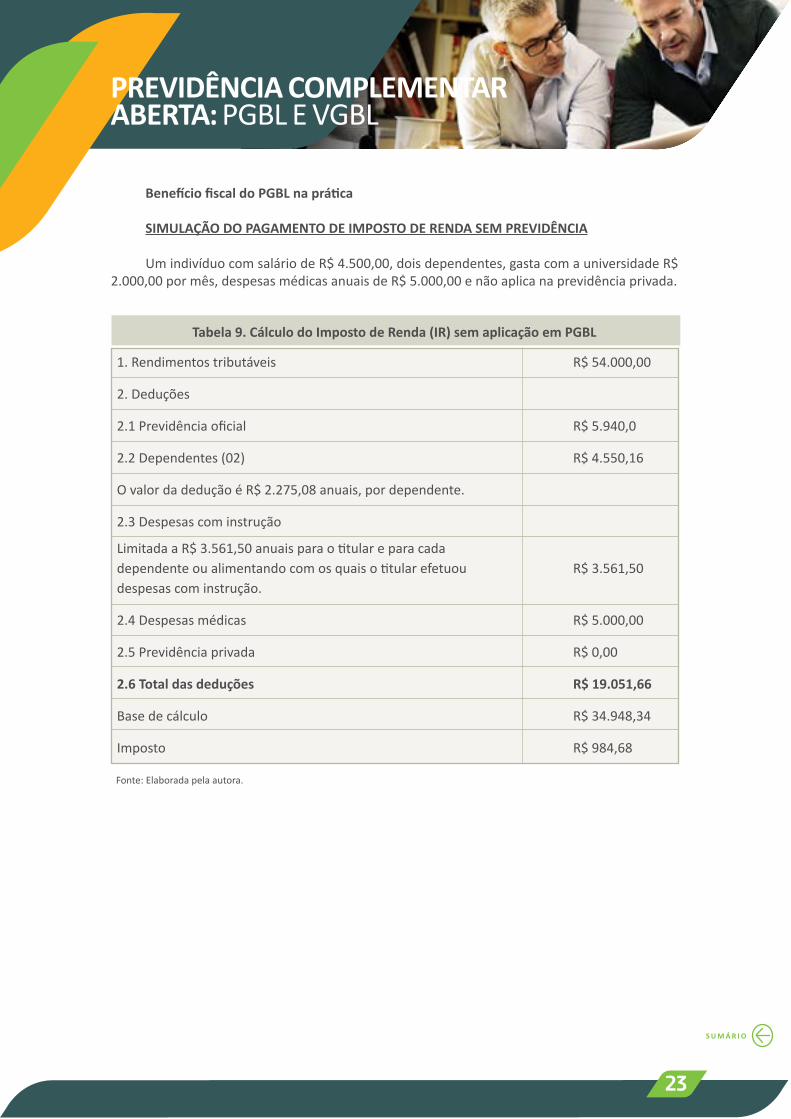

Benefício fiscal do PGBL na prática

SIMULAÇÃO DO PAGAMENTO DE IMPOSTO DE RENDA SEM PREVIDÊNCIA

UmindivíduocomsaláriodeR$4.500,00,doisdependentes,gastacomauniversidadeR$2.000,00pormês,despesasmédicasanuaisdeR$5.000,00enãoaplicanaprevidênciaprivada.

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fonte:Elaboradapelaautora.

1.Rendimentostributáveis

2.Deduções

2.1Previdênciaoficial

2.2Dependentes(02)

OvalordadeduçãoéR$2.275,08anuais,pordependente.

2.3Despesascominstrução

LimitadaaR$3.561,50anuaisparaotitulareparacadadependenteoualimentandocomosquaisotitularefetuoudespesascominstrução.

2.4Despesasmédicas

2.5Previdênciaprivada

2.6 Total das deduções

Basedecálculo

Imposto

R$54.000,00

R$5.940,0

R$4.550,16

R$3.561,50

R$5.000,00

R$0,00

R$ 19.051,66

R$34.948,34

R$984,68

Tabela 9. Cálculo do Imposto de Renda (IR) sem aplicação em PGBL

24

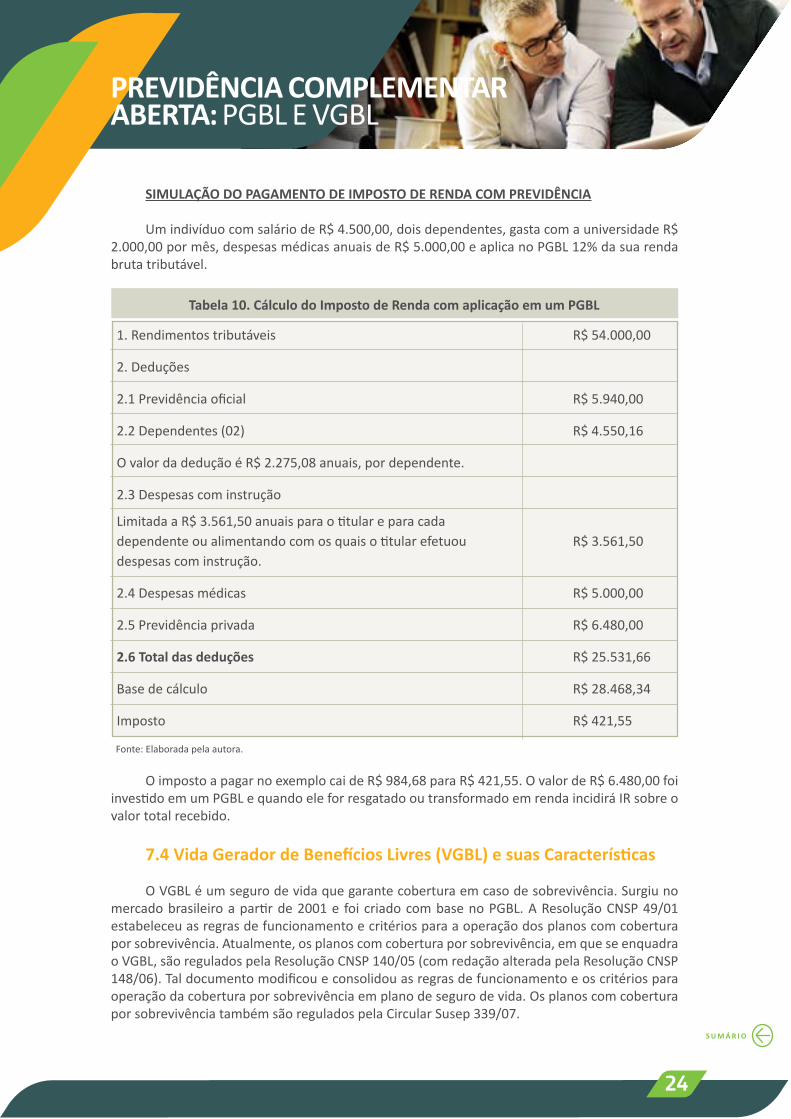

OimpostoapagarnoexemplocaideR$984,68paraR$421,55.OvalordeR$6.480,00foiinvestidoemumPGBLequandoeleforresgatadooutransformadoemrendaincidiráIRsobreovalortotalrecebido.

7.4 Vida Gerador de Benefícios Livres (VGBL) e suas Características

OVGBLéumsegurodevidaquegarantecoberturaemcasodesobrevivência.Surgiunomercadobrasileiroapartirde2001e foicriadocombasenoPGBL.AResoluçãoCNSP49/01estabeleceuasregrasdefuncionamentoecritériosparaaoperaçãodosplanoscomcoberturaporsobrevivência.Atualmente,osplanoscomcoberturaporsobrevivência,emqueseenquadraoVGBL,sãoreguladospelaResoluçãoCNSP140/05(comredaçãoalteradapelaResoluçãoCNSP148/06).Taldocumentomodificoueconsolidouasregrasdefuncionamentoeoscritériosparaoperaçãodacoberturaporsobrevivênciaemplanodesegurodevida.OsplanoscomcoberturaporsobrevivênciatambémsãoreguladospelaCircularSusep339/07.

SIMULAÇÃO DO PAGAMENTO DE IMPOSTO DE RENDA COM PREVIDÊNCIA

UmindivíduocomsaláriodeR$4.500,00,doisdependentes,gastacomauniversidadeR$2.000,00pormês,despesasmédicasanuaisdeR$5.000,00eaplicanoPGBL12%dasuarendabrutatributável.

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fonte:Elaboradapelaautora.

1.Rendimentostributáveis

2.Deduções

2.1Previdênciaoficial

2.2Dependentes(02)

OvalordadeduçãoéR$2.275,08anuais,pordependente.

2.3Despesascominstrução

LimitadaaR$3.561,50anuaisparaotitulareparacadadependenteoualimentandocomosquaisotitularefetuoudespesascominstrução.

2.4Despesasmédicas

2.5Previdênciaprivada

2.6 Total das deduções

Basedecálculo

Imposto

R$54.000,00

R$5.940,00

R$4.550,16

R$3.561,50

R$5.000,00

R$6.480,00

R$25.531,66

R$28.468,34

R$421,55

Tabela 10. Cálculo do Imposto de Renda com aplicação em um PGBL

25

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Fonte:Elaboradapelaautora,combaseemdadosdaSusep(2017).

Fonte:Elaboradapelaautora,combaseemdadosdaSusep(2017).

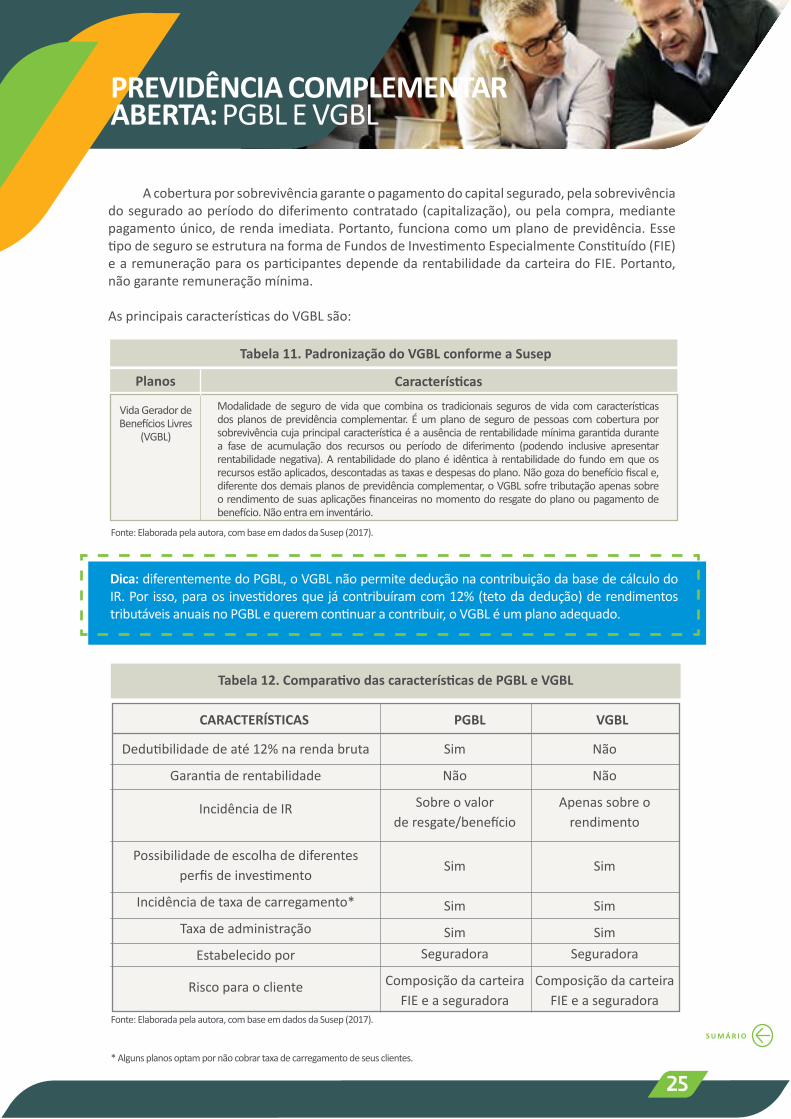

Dica:diferentementedoPGBL,oVGBLnãopermitededuçãonacontribuiçãodabasedecálculodoIR.Porisso,paraosinvestidoresquejácontribuíramcom12%(tetodadedução)derendimentostributáveisanuaisnoPGBLequeremcontinuaracontribuir,oVGBLéumplanoadequado.

Dedutibilidadedeaté12%narendabruta

Garantiaderentabilidade

IncidênciadeIR

Possibilidadedeescolhadediferentesperfisdeinvestimento

Incidênciadetaxadecarregamento*

Taxadeadministração

Estabelecidopor

Riscoparaocliente

Sim

Não

Sobreovalorderesgate/benefício

Sim

Sim

SimSeguradora

ComposiçãodacarteiraFIEeaseguradora

Não

Não

Apenassobreorendimento

Sim

Sim

SimSeguradora

ComposiçãodacarteiraFIEeaseguradora

Tabela 12. Comparativo das características de PGBL e VGBL

CARACTERÍSTICAS PGBL VGBL

Modalidade de seguro de vida que combina os tradicionais seguros de vida com característicasdosplanosdeprevidênciacomplementar.Éumplanodesegurodepessoascomcoberturaporsobrevivênciacujaprincipalcaracterísticaéaausênciaderentabilidademínimagarantidadurantea fase de acumulação dos recursos ou período de diferimento (podendo inclusive apresentarrentabilidadenegativa).Arentabilidadedoplanoé idênticaàrentabilidadedofundoemqueosrecursosestãoaplicados,descontadasastaxasedespesasdoplano.Nãogozadobenefíciofiscale,diferentedosdemaisplanosdeprevidênciacomplementar,oVGBLsofretributaçãoapenassobreorendimentodesuasaplicaçõesfinanceirasnomomentodoresgatedoplanooupagamentodebenefício.Nãoentraeminventário.

Vida Gerador de BenefíciosLivres

(VGBL)

Planos Características

Tabela 11. Padronização do VGBL conforme a Susep

Acoberturaporsobrevivênciagaranteopagamentodocapitalsegurado,pelasobrevivênciadoseguradoaoperíodododiferimentocontratado(capitalização),oupelacompra,mediantepagamentoúnico,derendaimediata.Portanto,funcionacomoumplanodeprevidência.EssetipodeseguroseestruturanaformadeFundosdeInvestimentoEspecialmenteConstituído(FIE)earemuneraçãoparaosparticipantesdependedarentabilidadedacarteiradoFIE.Portanto,nãogaranteremuneraçãomínima.

AsprincipaiscaracterísticasdoVGBLsão:

*Algunsplanosoptampornãocobrartaxadecarregamentodeseusclientes.

26

PREVIDÊNCIA COMPLEMENTARABERTA: PGBL E VGBL

Saiba mais:quandoumclienteperguntarsobreprevidência,façaalgunsquestionamentos:

Pergunteaelequaléaorigemdesuarendaecomosãosuasdespesas.Comessesdados, oclienterefletirásobrequaléotipodeDeclaraçãodeAjusteAnualdoImpostodeRenda daPessoaFísicamaisadequadoparaomomentodevidadele(modelosimplificadoou completo).

Pesquiseohorizontedeinvestimento.

Verifiqueoperfildeinvestidordeseucliente.

Vamos exercitar nossos conhecimentos?

Situação: um cliente de 45 anos quer contratar umplano de previdência, não precisará dosrecursosnospróximos10anos,poisjátemresidência,automóvel,carreiraestávelecontribuiparaoINSS.FazseuIRpormeiodaDeclaraçãodeAjusteAnualdoImpostodeRendadaPessoaFísica,modelocompleto.Nosistemadobancoseuperfildeinvestidor(suitability)indicaqueeleaceitacorrerriscos.

OPGBLoferecebenefíciofiscal,permitededuzirovalordascontribuiçõesanuaisdabasedecálculodoIR,observandoolimitede12%desuarendabrutaanualtributável.Entãoesseprodutoseriainteressanteparaseuclienteatéesselimite.

Masseoclientequiserinvestirmaisdosqueos12%desuarendabrutaelepode?Pode,mas para o que exceder os 12%da renda bruta o interessante é ele investir noVGBLporqueacimados12%elenãoteráincentivofiscal,porissooVGBL,nessecaso,seriamelhor.

E o regime de tributação?

Éinteressanteparaesseclienteoregimedetributaçãodefinitivo(alíquotaregressiva),poisosrecursospodemficarnoplanoporumlongoperíodo,aproveitandoasmenoresalíquotasdeIR.Arespeitodisso,vejamaisdetalhesnocapítulosobreregimedetributação.

Lembra que o perfil do investidor indica que ele aceita risco?

Então, procure no portfólio de sua instituição as opções de planos de previdência queaplicamemumacarteiradiversificada.Deixeclarososriscos!

1. Carlos, 23 anos, acabou de se formar em odontologia e pretende abrir um consultório próprio. Ele está em dúvida entre contribuir ou não para a Previdência Social e para previdência privada. Conversando com um amigo sobre o tema, esse amigo fez as seguintes afirmações:

I. APrevidênciaSocialofereceumasériedebenefícios,comoauxílio-doença,auxílio-acidentee pensãopormorte.II. Aprevidênciaprivadaéestruturadanoregimederepartiçãosimples.III. Aprevidênciaprivadaéfacultativaepodecomplementarosistemaoficial.

Estácorretooqueseafirmaem

(A)IeII,apenas.(B)IIeIII,apenas.(C)IeIII,apenas.(D)I,IIeIII.

2. Comparando um plano de previdência privada com a previdência oficial

I. ObenefíciopagopelaPrevidênciaSocialtemumtetomáximo.II. Obenefícioqueoparticipantereceberánaprevidênciaprivadadependerádascontribuições doindivíduoedataxaderetornodosinvestimentosrealizadoscomosrecursosacumulados.III. Acontribuiçãodaprevidênciaoficialéobrigatóriaparaostrabalhadoresregistrados formalmenteapartirdaassinaturadaCarteiradeTrabalho.

Estácorretooqueseafirmaem

(A)IeII,apenas.(B)IIeIII,apenas.(C)IeIII,apenas.(D)I,IIeIII.

3. Um gerente de conta sabendo que seu cliente faz declaração de imposto de renda por meio de formulário completo, explica a seu cliente que caso ele venha a investir em um Plano Gerador de Benefícios Livres (PGBL) ele poderá

(A)deduziraté12%darendabrutaanualtributávelnaDeclaraçãoAnualdeAjustedoImpostode Rendadapessoafísica.(B)ganharisençãotributáriaparaosrendimentosdasaplicaçõescommaisde10anos.(C)deduziraté20%darendabrutaanualtributávelnaDeclaraçãoAnualdeAjustedoImpostode Rendadapessoafísica.(D)sertributadoapenassobreosrendimentosdoplanoquandoresgatarosrecursos.

27

QUESTÕES

4. Os Planos de Previdência Complementar do tipo Vida Gerador de Benefício Livre - VGBL

(A) têm incidênciade ImpostodeRenda sobreo valor total do resgateduranteoperíodode diferimento,ounoperíododeconcessãodebenefícios.(B)permitemdeduçãonabasedecálculodo ImpostodeRendaatéo limitede12%darenda brutaanualtributável.(C)têmincidênciadeImpostodeRendasobreosrendimentosdasaplicaçõesnomomentodo resgate,ounoperíododeconcessãodebenefícios.(D)sãoindicadosparaindivíduosquerealizamaDeclaraçãodeAjusteAnualdoImpostodeRenda nomodelocompleto.

5. Um cliente aplicou em dois planos de previdência complementar aberta em 05/02/2005. Um plano é do tipo PGBL, com regime de tributação definitivo (regressivo), instituído pela seguradora X e o outro plano também é do tipo PGBL, mas com regime de tributação compensável (progressivo) e instituído pela na seguradora Y. Hoje, ainda no período de diferimento, este participante pretende realizar a portabilidade do plano da seguradora X para o plano que mantém na seguradora Y. Nesse caso, essa portabilidade

(A)seráfeitanormalmente,porsetratardeumplanodotipoPGBLparaoutrodotipoPGBL.(B)nãoserápermitida,porqueumplanoderegimedetributaçãodefinitivo(regressivo)nãopode sertransferidoparaoutroplanocomregimedetributaçãocompensável(progressivo).(C)nãoserápermitida,poisnãoexisteportabilidadeparaplanosdotipoPGBL.(D)serápermitida,desdequeocorraatributaçãodeImpostodeRenda,poisosregimesde tributaçãodosplanossãodiferentes.

6. Um cliente que possui um plano de previdência complementar do tipo Plano Gerador de Benefício Livre – PGBL Renda Fixa foi a seu banco para trocar o perfil de sua aplicação para outro plano que aplica até 15% em renda variável. Seu gerente afirmou que ele

(A)poderátrocardeperfilsomenteseresgatarseusrecursos.(B)poderátrocardeperfilenãoprecisaráresgatarseusrecursos,nemrecolhero impostode renda,masteráquepermaneceremumplanodotipoPGBL.(C)nãopoderá trocaroperfildoplanoqueelepossui,maspoderápassara investirnonovo plano.(D)poderátrocardeperfilenãoprecisaráresgatarseusrecursos,podendomudardeumplano dotipoPGBLparaoutrodotipoVGBL,casoqueira.

7. Um cliente que possui um plano de previdência complementar do tipo Vida Gerador de Benefício Livre – VGBL perguntou a seu gerente se ele pode fazer a portabilidade de seus recursos para sua mãe. Seu gerente respondeu que ele

(A)podefazeraportabilidade,masteráquepagarimpostoderenda.(B)nãopodefazeraportabilidade,poisépermitidaapenasparaomesmoparticipante.(C)podefazeraportabilidadeenãoteráquepagarimpostoderenda.(D)podefazeraportabilidadeemudarparaumplanodotipoPGBL,casoqueira.

28

QUESTÕES

8. Um cliente contratou um plano de previdência complementar do tipo Plano Gerador de Benefício Livre – PGBL indicando sua esposa como beneficiária. Passados 20 anos, com um montante acumulado de R$ 500.000,00, ele resolveu transformar o seu plano em renda e contratou a renda mensal temporária por 10 anos. Após três anos da contratação ele veio a falecer. Nesse caso,

(A)asuaesposareceberáamesmarendamensal,pormaisseteanos.(B)asuaesposareceberáamesmarendamensal,pormais10anos.(C)arendamensalcessará,nãosendodevidonenhumoutrovaloraobeneficiário.(D)receberáosaldodovalortotalacumuladonoplano.

9. Um cliente contratou um plano de previdência complementar do tipo Vida Gerador de Benefício Livre – VGBL. Ele decidiu contratar o benefício de renda mensal por prazo certo por 12 anos, indicando seu filho como beneficiário da apólice. Passados 25 anos, com um montante acumulado de R$ 500.000,00, ele resolveu transformar o seu plano em renda. Após cinco anos da contratação ele veio a falecer. Nesse caso, seu filho

(A)receberáamesmarendamensal,pormaisseteanos.(B)receberáamesmarendamensal,pormais12anos.(C)nãoreceberáarendamensal,nãosendodevidonenhumoutrovaloraobeneficiário.(D)receberáosaldodovalortotalacumuladonoplano

10. Uma das diferenças entre o Plano Gerador de Benefício Livre - PGBL e o Vida Gerador de Benefício Livre - VGBL é o fato de que apenas no

(A)PGBLhágarantiaderentabilidade.(B)VGBLhágarantiaderentabilidade.(C)PGBLépossíveldeduzirascontribuiçõesnadeclaraçãoanualdeimpostoderendadapessoa física.(D)VGBLépossíveldeduzirascontribuiçõesnadeclaraçãodeimpostoderendaanualdapessoa física.

11. Um cliente foi até a sua agência para perguntar se a previdência tem alguma garantia de remuneração. Seu gerente explicou que (A)existem alguns planos antigos do tipo VGBL e PGBL que têm rentabilidade garantida de inflaçãomais6%aoano.(B) o VGBL e o PGBL são estruturados como fundos de investimento e não há garantia de rendimento.(C)apenasoplanodotipoPGBLtemgarantiaderendimento.(D)apenasoplanodotipoVGBLtemgarantiaderendimento.

29

QUESTÕES

12. Um cliente perguntou ao seu gerente qual o órgão responsável por fiscalizar os planos de previdência complementar abertos. Nesse caso, o gerente deverá orientá-lo a procurar a

(A)SuperintendênciaNacionaldePrevidênciaComplementar(Previc).(B)SuperintendênciadeSegurosPrivados(Susep).(C)ComissãodeValoresMobiliários(CVM).(D)SecretariadaReceitaFederal(SRF).

13. A Taxa de Carregamento de um Plano de Previdência Complementar é

(A)umataxacobradapeloadministradordoFundodeInvestimentoExclusivoedescontadada rentabilidadediária.(B) um percentual que incide sobre as contribuições realizadas para custear as despesas administrativasdoplano.(C)umvalorfixocobradodoparticipantenaadesãoaoplano.(D)umpercentualqueincidesobreacarteiradeinvestimentodoplano.

30

QUESTÕES

31

1.CJUSTIFICATIVA:I–aafirmaçãoIestácorreta.APrevidênciaofereceumasériedebenefíciosparaotrabalhadoresuafamília,comoaposentadorias,salário-maternidade,salário-família,auxílio-doença,auxílio-acidenteepensãopormorte.II–aafirmaçãoIIestá incorreta.OmodelodaPrevidênciaSocialbrasileiraadotaoRegimedeRepartiçãoSimples.III–aafirmaçãoIIIestácorreta.OsplanosdeprevidênciacomplementarsãofacultativosepodemcomplementarosbenefíciosdaPrevidênciaSocial.

2.DJUSTIFICATIVA:I–aafirmaçãoIestácorreta.APrevidênciaSocialtemtetomáximo.Em2017ovalormáximopagoembenefíciodaPrevidênciaSocialfoiR$5.531,31.II–aafirmaçãoIIestácorreta.Ovaloracumuladonaprevidênciaprivadadependerádovalorqueoinvestidorguardoudurantetodaafasedeacumulaçãoderecursosedosrendimentosqueincidiramsobreessemontante.III–aafirmaçãoIIIestácorreta.Todotrabalhadorcomcarteiraassinadaqueprestaserviçosdenaturezanãoeventualaempregador,medianterecebimentodesalário,contribuiobrigatoriamenteparaoINSS.

3.AJUSTIFICATIVA:AscontribuiçõesrealizadasemdeterminadoanopodemserdeduzidasdabasedecálculodoIRnaDeclaraçãodeAjusteAnual,observandoolimitedeaté12%darendabrutaanualtributável.

4.CJUSTIFICATIVA:NoVGBLovalordascontribuiçõesnãoédedutívelnaDeclaraçãodeAjusteAnual.Quandodopagamentodobenefícioou resgate, a alíquotado IRRF incidirá sobre adiferençaentreovalorrecebidoeovaloraplicado(rendimento),sendoadotadooregimedetributação,conformeaopçãodocontribuinte.

5.BJUSTIFICATIVA:Oregimedetributaçãoregressivo(definitivo)éirretratável,poressemotivonãopodeserfeitaaportabilidadeparaumplanoderegimeprogressivo.

6.BJUSTIFICATIVA:Amigraçãooutransferênciaentreplanostrata-sedatransferênciaderecursosdentrodamesmaentidade.Umclientepodesolicitaratransferênciaentreplanosparamudaracaracterísticadoinvestimentoemfunçãodoriscodacarteira.NãoépossíveltransferirdePGBLparaVGBLevice-versa.NãoincideIRnastransferênciasentreplanos.

7.BJUSTIFICATIVA:Évedadaaportabilidade(transferência)derecursosentrediferentesparticipantes.

RESPOSTAS

32

8.CJUSTIFICATIVA: Renda mensal temporária consiste em uma renda paga temporária eexclusivamenteaoparticipante.Obenefíciocessacomofalecimentodoparticipanteouofimdatemporariedadecontratada,oqueocorrerprimeiro.

9.AJUSTIFICATIVA:Arendamensalporprazocertoconsisteemumarendamensalaserpagaporprazopré-estabelecidoaoparticipante/assistido.Napropostadeinscrição,oparticipanteindicaráoprazomáximo,emmeses,contadoapartirdadatadeconcessãodobenefício,emqueseráefetuadoopagamentodarenda.Se,duranteoperíododepagamentodobenefício,ocorrerofalecimentodoparticipante/assistidoantesdaconclusãodoprazoindicado,obenefícioserápagoaobeneficiário(ouaosbeneficiários),naproporçãoderateioestabelecida,peloperíodorestantedoprazodeterminado.Opagamentodarendacessarácomotérminodoprazoestabelecido.

10.CJUSTIFICATIVA:OVGBLeoPGBLsãobastantesemelhantesediferembasicamenteemfunçãodobenefíciofiscaledabasedecálculodoIRnomomentodoresgatedoplano.

11.BJUSTIFICATIVA:OsPGBLeVGBL sãoestruturados como fundosde investimento, nãoadotamremuneraçãofixaenãohágarantiaderendimentos.

12.BJUSTIFICATIVA:OórgãoquefiscalizaosplanosdeprevidênciacomplementarabertaéaSusep.

13.BJUSTIFICATIVA:Ataxadecarregamentoéopercentual incidentesobreascontribuiçõespagaspeloparticipante,parafazerfaceàsdespesasadministrativas,àsdecorretagemeàsdecolocaçãodoplano.Essataxapoderásercobradaquandodopagamentodascontribuições.

RESPOSTAS

33

GLOSSÁRIO

Ações: frações ideaisdocapitalsocialdeempresas.Títulosquerepresentamparaoacionistadireitodeparticipaçãonasociedadee,demaneiraindireta,direitosobreosativosesobreosresultadosfinanceirosdaempresa.

Ações ordinárias:açõesqueconferemaseusdetentoresosdireitospatrimoniaisgarantidosemlei;especificamente,sãoaçõesqueconferemaseusdetentoresodireitoavotonasassembleiasdeacionistasdasempresas.

Ações preferenciais: ações que conferema seus detentores a prioridadeno recebimentodedividendosdistribuídospelacompanhiaenoreembolsodocapital.

Administração Fiduciária: é o conjunto de serviços relacionados direta ou indiretamente aofuncionamentoeàmanutençãodoFundo,desempenhadaporpessoajurídicaautorizadapelaComissãodeValoresMobiliários.

Agência de classificação de risco: entidade responsável por analisar o risco de crédito deemissoresedeemissõesdetítulosderendafixaeporemitiropiniãopormeiodeumanotadecrédito(rating).

Agente autônomo de investimento (AAI):éapessoanaturalqueatuanaprospecçãoecaptaçãode clientes, recepção e registro de ordens e transmissão dessas ordens para os sistemas denegociaçãoouderegistrocabíveisenaprestaçãodeinformaçõessobreosprodutosoferecidosesobreosserviçosprestadospelainstituiçãointegrantedosistemadedistribuiçãodevaloresmobiliáriospelaqualtenhasidocontratado.

Agentes econômicos deficitários:indivíduosouentidadescujasdespesassuperamsuasreceitas.

Agentes econômicos superavitários: indivíduos ou entidades cujas receitas superam suasdespesas.

Agente fiduciário: é quem representa a comunhão dos debenturistas perante a companhiaemissora,comdeveresespecíficosdedefenderosdireitoseinteressesdosdebenturistas,entreoutroscitadosnalei.

ANBIMA: AssociaçãoBrasileiradasEntidadesdosMercadosFinanceiroedeCapitais.

Aplicação: compradeumativofinanceironaexpectativadeque,notempo,produzaretornofinanceiro.

Apreçamento: consiste em precificar os ativos pertencentes à carteira dos Veículos deInvestimento,pelosrespectivospreçosnegociadosnomercadoemcasosdeativoslíquidosou,quandoestepreçonãoéobservável,porumaestimativaadequadadepreçoqueoativoteriaemumaeventualnegociaçãofeitanomercado.

Atividade de Compliance: conjunto de medidas direcionadas a verificar e garantir que osdiversossetoresdeumacompanhiaobservamregrasepadrõesimpostospelasnormaslegaiseregulatórias.

34

GLOSSÁRIO

Audiência pública: reunião pública para comunicação e discussão de determinados assuntosentrediversossetoresdasociedadeeasautoridadespúblicas.

Autorregulação:estabelecimentoouverificaçãoderegrasfeitaspelaspessoasouentidadesqueserãoalvoderegulação.

B3 S.A.:Brasil,Bolsa,Balcão(atualDenominaçãoSocialdaantigaBM&FBovespaS.A.–BolsadeValores,MercadoriaseFuturosapósfusãocomaCetipS.A.).Éumaempresadeinfraestruturadomercadofinanceirobrasileiro.

BACEN:BancoCentraldoBrasil.

Banco de Dados da ANBIMA:éoconjuntodeinformaçõescadastraisenviadasparaaANBIMApelasinstituiçõesparticipantesquesãoarmazenadasdeformaestruturada.

Benchmark: termo em inglês para processo de comparação de produtos, serviços e práticasempresariais.Índicedereferência.

Beneficiário:pessoafísica(oupessoasfísicas)indicadalivrementepeloparticipanteparareceberosvaloresdebenefícioouresgate,nahipótesedeseufalecimento,deacordocomaestruturadoplanodeprevidênciaouseguroenaformaprevistapelalegislaçãoepelodesejodoparticipante.

Benefício:pagamentoqueosbeneficiáriosrecebememfunçãodaocorrênciadoeventogeradorduranteoperíododecobertura,ouseja,éoperíododorecebimentodarendapropriamentedita,emqueoparticipantedeumplanodeprevidênciaoptarápelorecebimentodeumarendatemporáriaouvitalícia.

Beneficiário final:apessoanaturalemnomedaqualumatransaçãoéconduzidaouapessoanatural que, em última instância, de forma direta ou indireta, possui, controla ou influenciasignificativamenteaentidadeemnomedaqualatransaçãoéconduzida.

Bonificação:distribuição,porpartedacompanhia,deaçõesaosseusacionistasporcontadacapitalizaçãodasreservasdelucro.

Cadastros de crédito:bancosdedadosquearmazenaminformaçõessobreohistóricodecréditodepessoaseempresas,afimdepossibilitarquedeterminadadecisãosobreconcederounãoumcréditosejamaisbemfundamentada.

Caderneta de poupança:modalidadedeinvestimentoqueofereceaoinvestidorremuneraçãopós-fixada atrelada à Taxa Referencial (TR). Seus rendimentos são isentos de impostos parapessoafísica.

Canais Digitais: canais digitais ou eletrônicos utilizados na distribuição de produtos deinvestimento,queservemcomoinstrumentosremotossemcontatopresencialentreoinvestidoroupotencialinvestidoreainstituiçãoparticipante.

Capital de terceiros:recursoslevantadospelacompanhiajuntoaterceirosnaformadedívida,parafinsdefinanciamentodesuasatividades.

35

GLOSSÁRIO

Capital próprio:patrimôniolíquidodaempresa,ouseja,odinheiroaplicadopelosacionistasequaisquerlucrosretidospelacompanhiaaolongodotempo.

Capitalização composta:regimedecapitalizaçãodejurosemqueomontanteinicialéacrescidodejurosacadaperíodo,parafinsdecálculodosjurosdosperíodossubsequentes.

Capitalização simples: regimedecapitalizaçãodejurosemqueomontanteinicialservecomobasedecálculoparaosjurosdetodososperíodos.

Carência:prazopreestabelecidoduranteoqualoparticipantedeumplanodeprevidência,ouinvestidor,nãotemacessoaosseusrecursos.

Carta de recomendação: proposta elaborada pela área de Supervisão da ANBIMApara umainstituição participante visando à correção ou compensação de uma infração de pequenopotencialofensivo.

Certificado de Depósito Bancário (CDB):títuloderendafixaquerepresentadepósitoaprazorealizadoporinvestidoresemumainstituiçãofinanceira.

Clube de investimento:comunhãoderecursosdepessoasfísicas;écriadocomoobjetivodeinvestir nomercadodetítulos e valoresmobiliários. Deve ter nomínimo3 e nomáximo50cotistaseaomenos67%doseupatrimôniolíquidodevemestarinvestidoseminstrumentosderendavariávelcomoações.