PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · - Pós graduado em Direito Tributário pela...

32

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

Transcript of PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · - Pós graduado em Direito Tributário pela...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

- Mestrando em Direito Tributário pela UCAUniversidade Católica Argentina – “Solve Et Repetecomo ferramenta de desjudicialização”

- Pós graduado em Direito Tributário pela PUC/SP –“Planejamento Tributário e a Solidariedade Social”

- Advogado na área do Direito Tributário

- Coordenador da pós Graduação em DireitoMaterial e Processual Tributário no Legale.

- Professor em carreiras fiscais na área do Direito eProcesso Tributário, e Legislação Tributária (auditorda RFB).

Aulas presenciais ou online – Terça eQuinta.

Material de Apoio

Resumo de leitura obrigatória

Avaliação Final

Artigo / Monografia

Professores Convidados

• Rubens Kindlmannn Jr.

• Rogério Martir

• Simone Savazzoni

• Rafael Matthes

• Marcos Aurélio

• Alessandro Spilborgs

Advocacia Privada

Advocacia Pública

Carreira Fiscal

Carreira Contábil

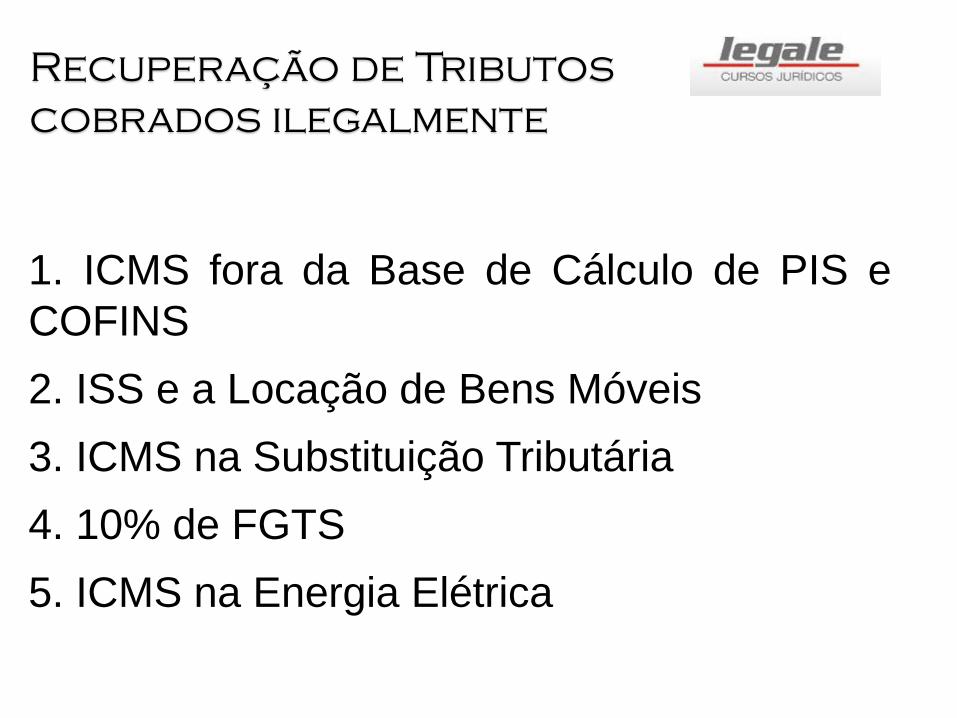

1. ICMS fora da Base de Cálculo de PIS e

COFINS

2. ISS e a Locação de Bens Móveis

3. ICMS na Substituição Tributária

4. 10% de FGTS

5. ICMS na Energia Elétrica

Recuperação de Tributos

cobrados ilegalmente

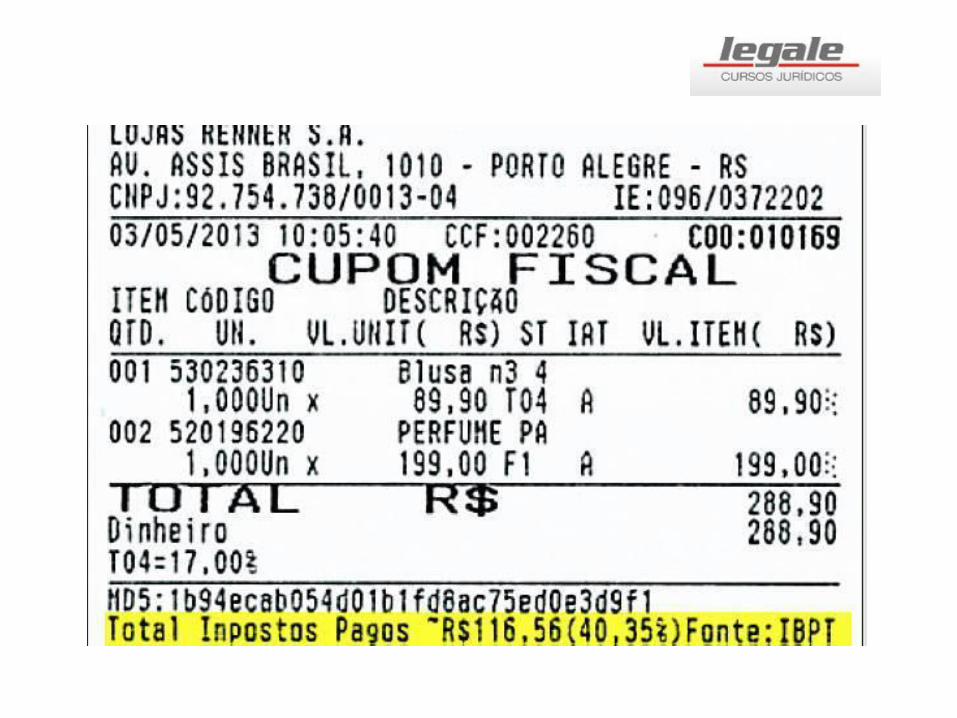

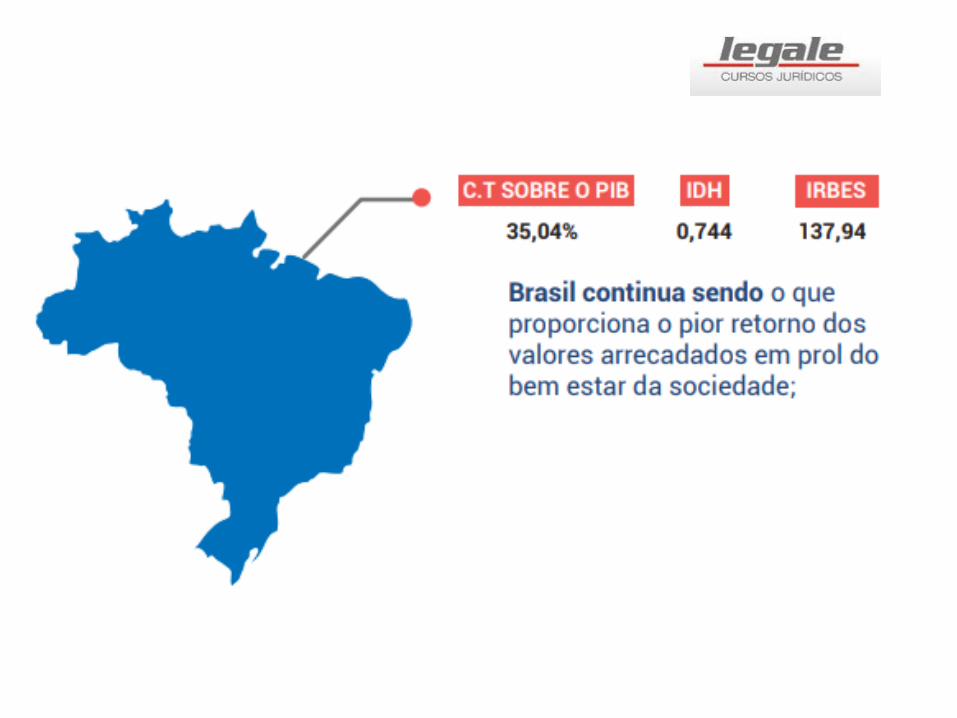

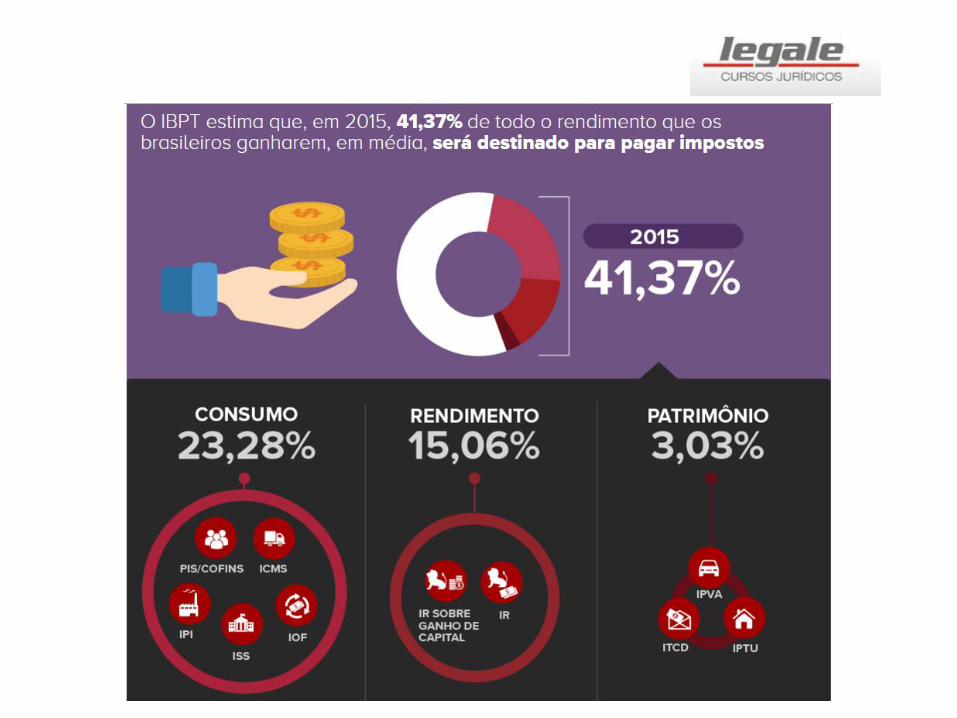

CARGA TRIBUTÁRIA

IMPOSTÔMETRO

SONEGAÇÃO

A CARGA TRIBUTÁRIA NO BRASIL É ALTA ?

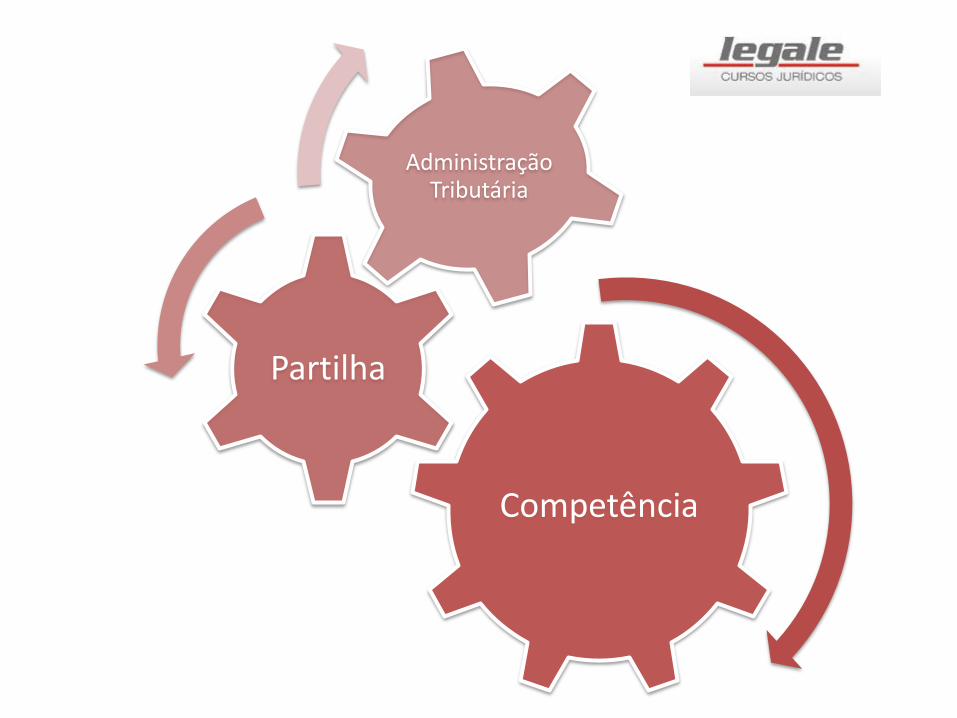

Competência

Partilha

Administração Tributária

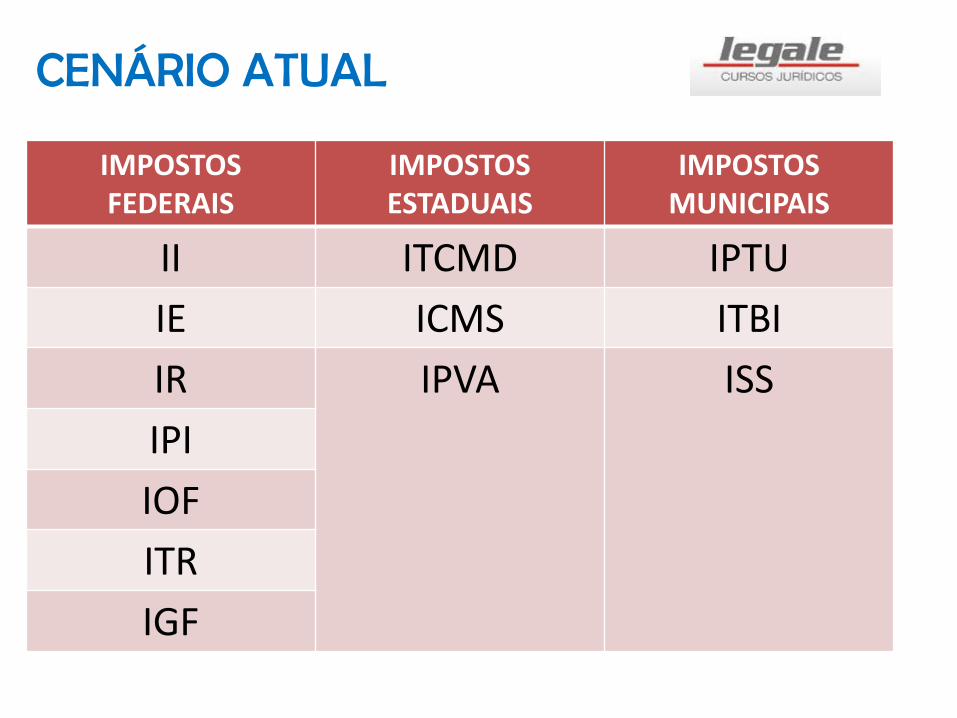

IMPOSTOS FEDERAIS

IMPOSTOS ESTADUAIS

IMPOSTOS MUNICIPAIS

II ITCMD IPTU

IE ICMS ITBI

IR IPVA ISS

IPI

IOF

ITR

IGF

CENÁRIO ATUAL

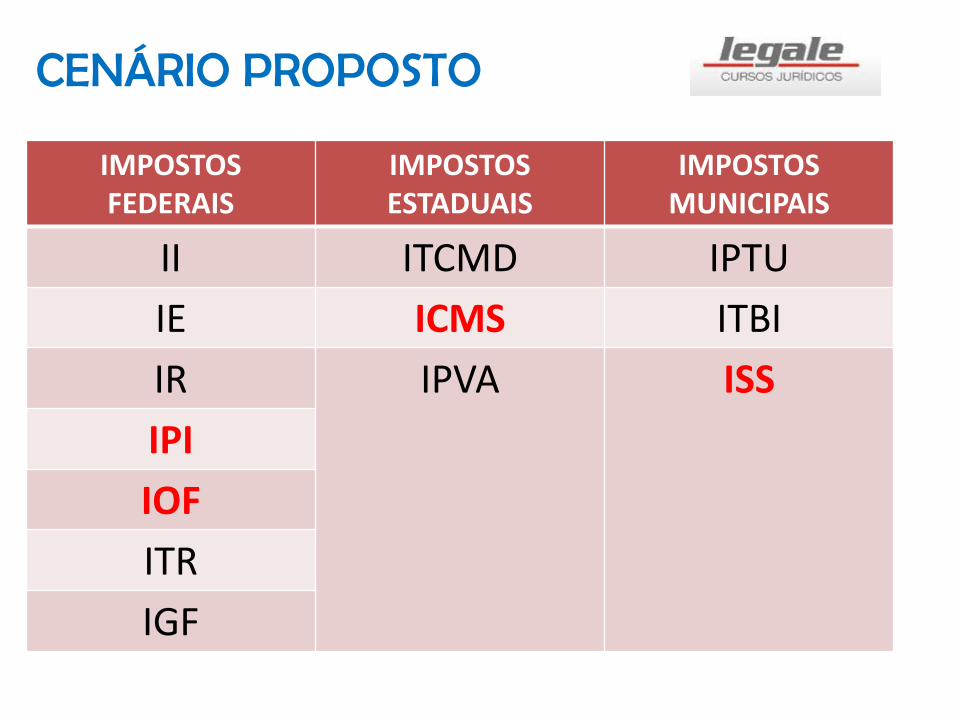

IMPOSTOS FEDERAIS

IMPOSTOS ESTADUAIS

IMPOSTOS MUNICIPAIS

II ITCMD IPTU

IE ICMS ITBI

IR IPVA ISS

IPI

IOF

ITR

IGF

CENÁRIO PROPOSTO

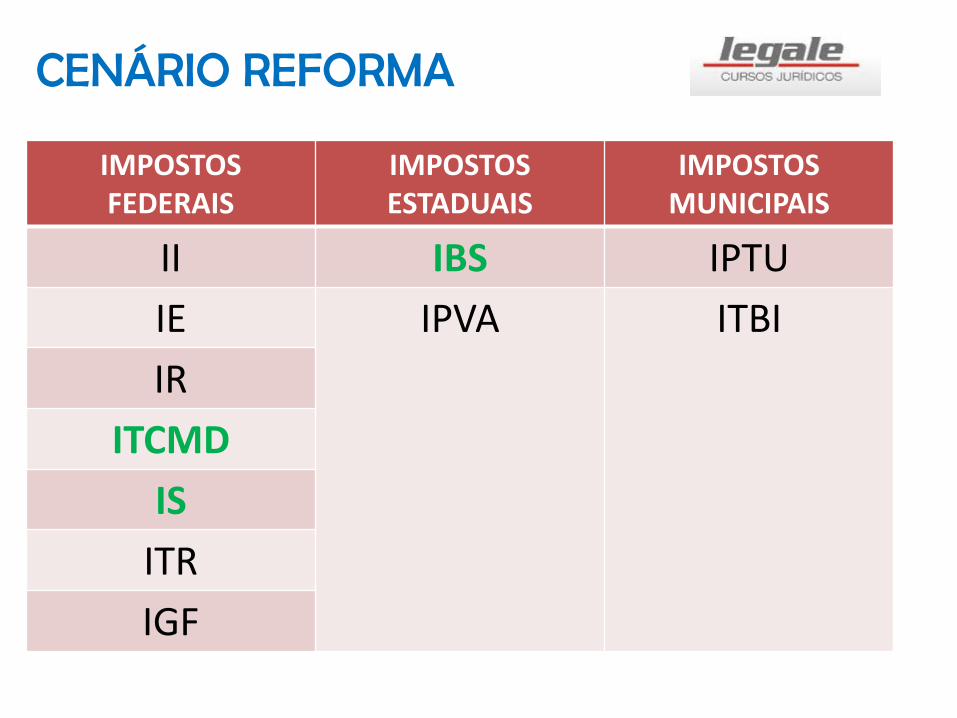

IMPOSTOS FEDERAIS

IMPOSTOS ESTADUAIS

IMPOSTOS MUNICIPAIS

II IBS IPTU

IE IPVA ITBI

IR

ITCMD

IS

ITR

IGF

CENÁRIO REFORMA

NÃO É PERMITIDO A

UTILIZAÇÃO DE BIQUINI

A FAZENDA

PÚBLICA EM JUÍZO

É tributo?Lei

Válida?

Lei Vigente?

Lei Eficaz?

Qual a tese?

CONCEITO DE TRIBUTO

Art. 34

O sistema tributário

nacional entrará em

vigor a partir do

primeiro dia do

quinto mês seguinte

ao da

promulgação...

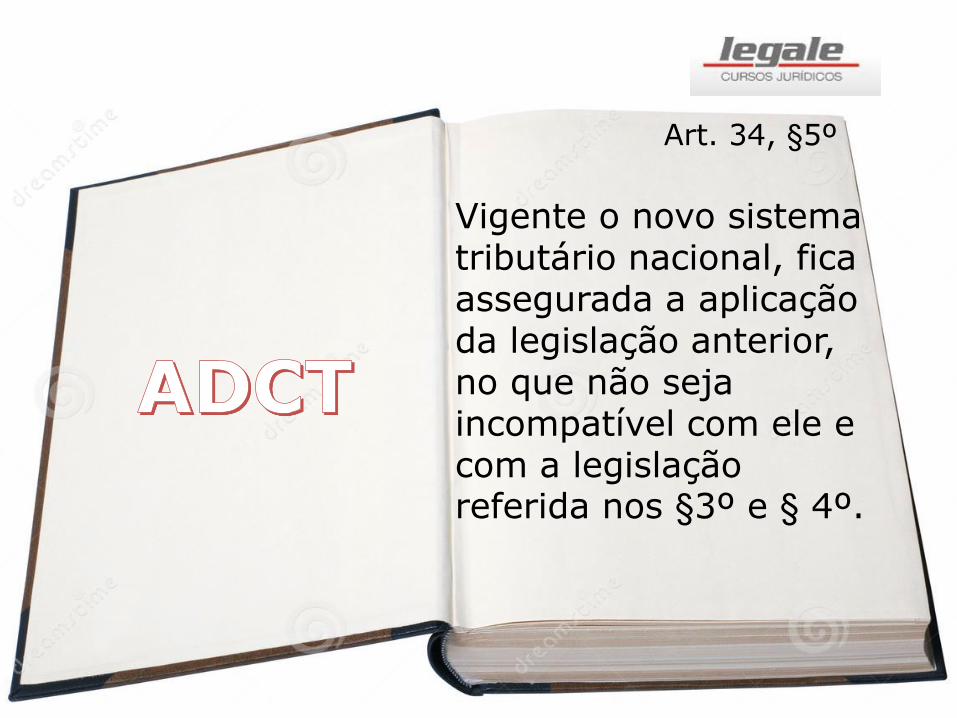

Art. 34, §5º

Vigente o novo sistema tributário nacional, fica assegurada a aplicação da legislação anterior, no que não seja incompatível com ele e com a legislação referida nos §3º e § 4º.

Geraldo dos Santos, recebeu sua faturacorrespondente ao seu lançamento da Taxa de Lixodo mês de fevereiro de 2016. Identificou umanotação no respectivo documento informando:“conforme determinação do decreto nº 13/2016 ficaalterado a data de vencimento da respectiva taxa dodia 10 para todo dia 2 de cada mês a partir da prévianotificação aos contribuintes”.

Geraldo surpreendido com a cobrança não conseguiuefetuar o pagamento, e ao fazê-lo foi determinadojuros de 2,5% ao mês, o que entende ser indevido,pois o artigo 52, §2º do CDC determina penalidade

máxima de 2%.

Caso...

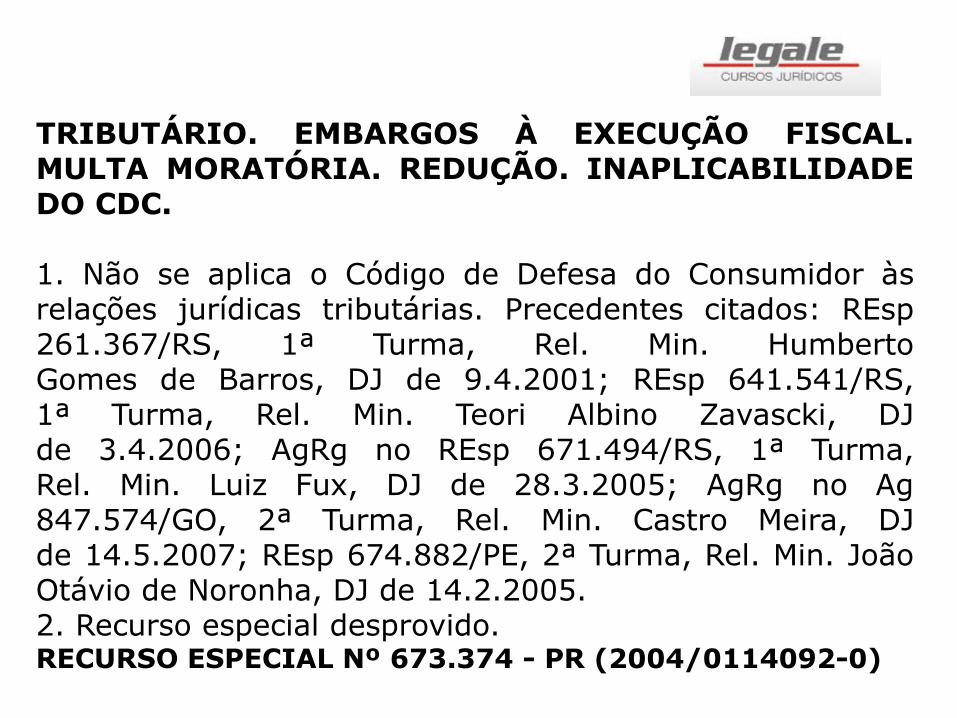

TRIBUTÁRIO. EMBARGOS À EXECUÇÃO FISCAL.MULTA MORATÓRIA. REDUÇÃO. INAPLICABILIDADEDO CDC.

1. Não se aplica o Código de Defesa do Consumidor àsrelações jurídicas tributárias. Precedentes citados: REsp261.367/RS, 1ª Turma, Rel. Min. HumbertoGomes de Barros, DJ de 9.4.2001; REsp 641.541/RS,1ª Turma, Rel. Min. Teori Albino Zavascki, DJde 3.4.2006; AgRg no REsp 671.494/RS, 1ª Turma,Rel. Min. Luiz Fux, DJ de 28.3.2005; AgRg no Ag847.574/GO, 2ª Turma, Rel. Min. Castro Meira, DJde 14.5.2007; REsp 674.882/PE, 2ª Turma, Rel. Min. JoãoOtávio de Noronha, DJ de 14.2.2005.2. Recurso especial desprovido.RECURSO ESPECIAL Nº 673.374 - PR (2004/0114092-0)

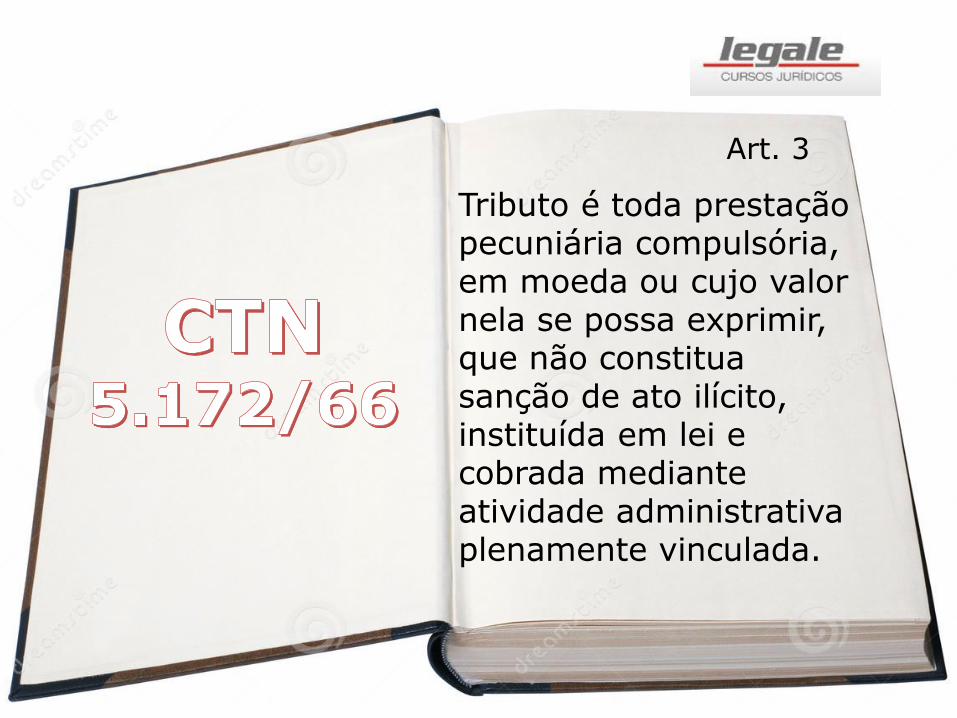

Art. 3

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

MULTA

IMPOSTO DE RENDA

MULTA DE

TRÂNSITO

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO