PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · O Sr. Silva ao rescindir o seu contrato de...

35

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

-

Upload

phungkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · O Sr. Silva ao rescindir o seu contrato de...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

Impostos FEDERAIS

ir

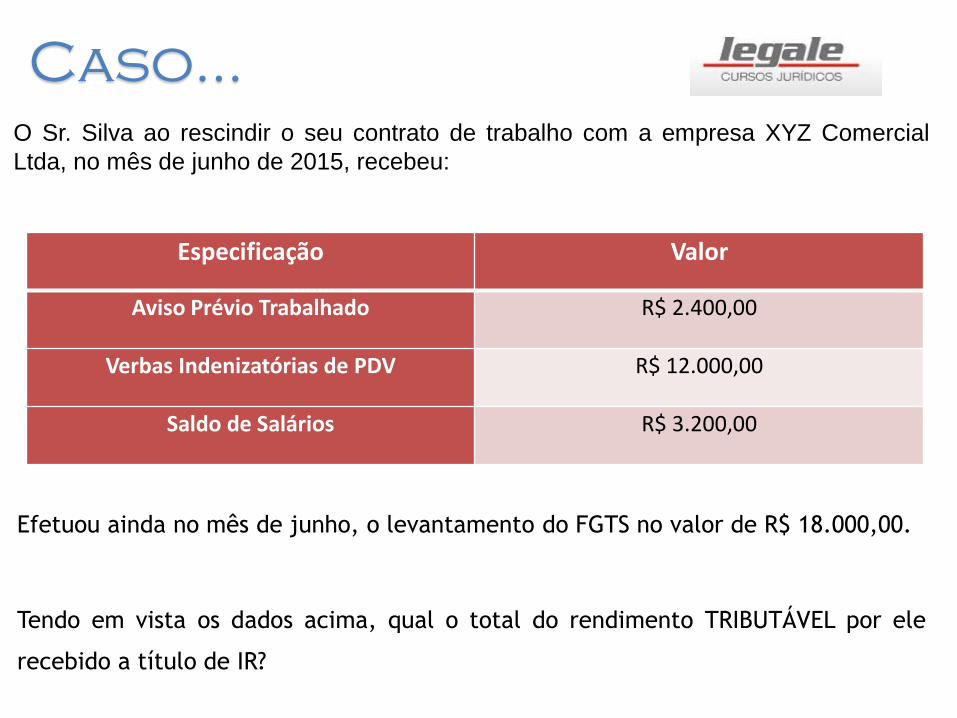

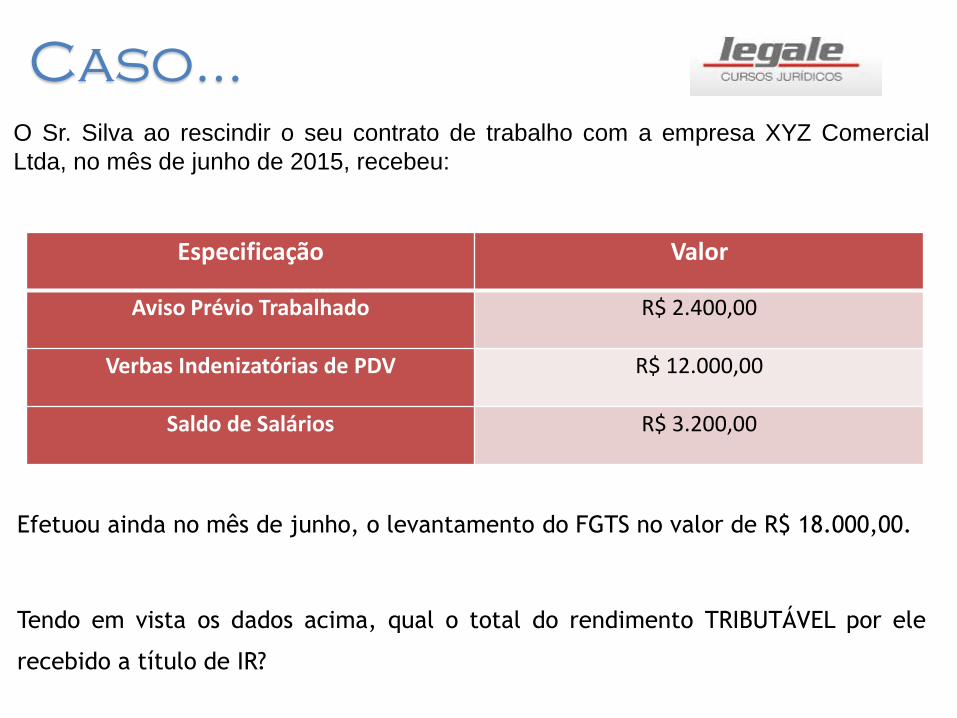

O Sr. Silva ao rescindir o seu contrato de trabalho com a empresa XYZ Comercial

Ltda, no mês de junho de 2015, recebeu:

Caso...

Especificação Valor

Aviso Prévio Trabalhado R$ 2.400,00

Verbas Indenizatórias de PDV R$ 12.000,00

Saldo de Salários R$ 3.200,00

Efetuou ainda no mês de junho, o levantamento do FGTS no valor de R$ 18.000,00.

Tendo em vista os dados acima, qual o total do rendimento TRIBUTÁVEL por ele

recebido a título de IR?

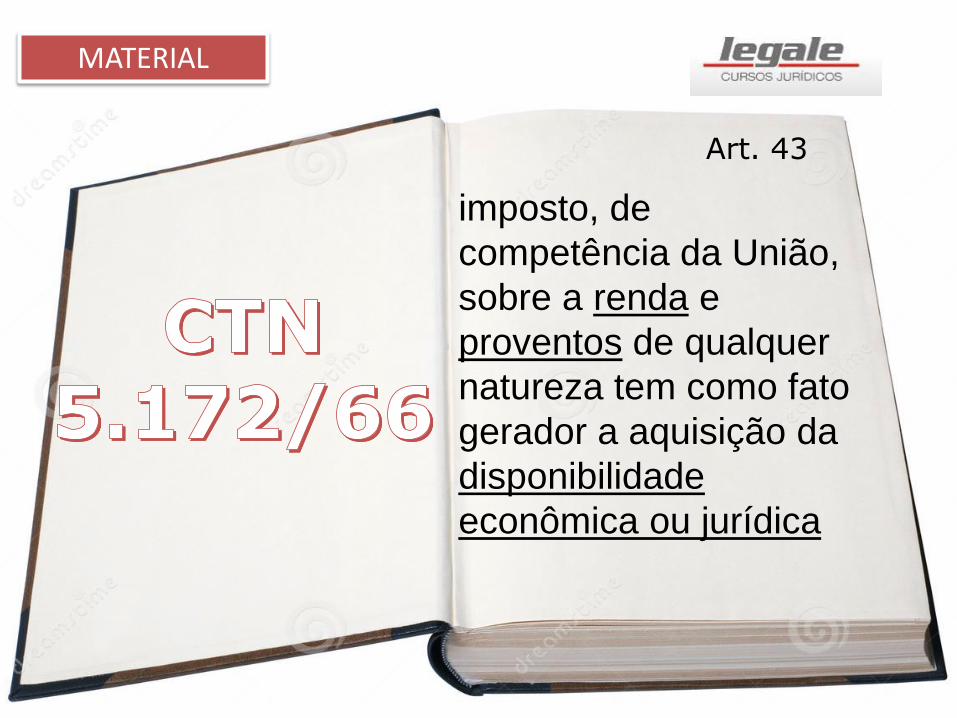

Art. 43

imposto, de

competência da União,

sobre a renda e

proventos de qualquer

natureza tem como fato

gerador a aquisição da

disponibilidade

econômica ou jurídica

MATERIAL

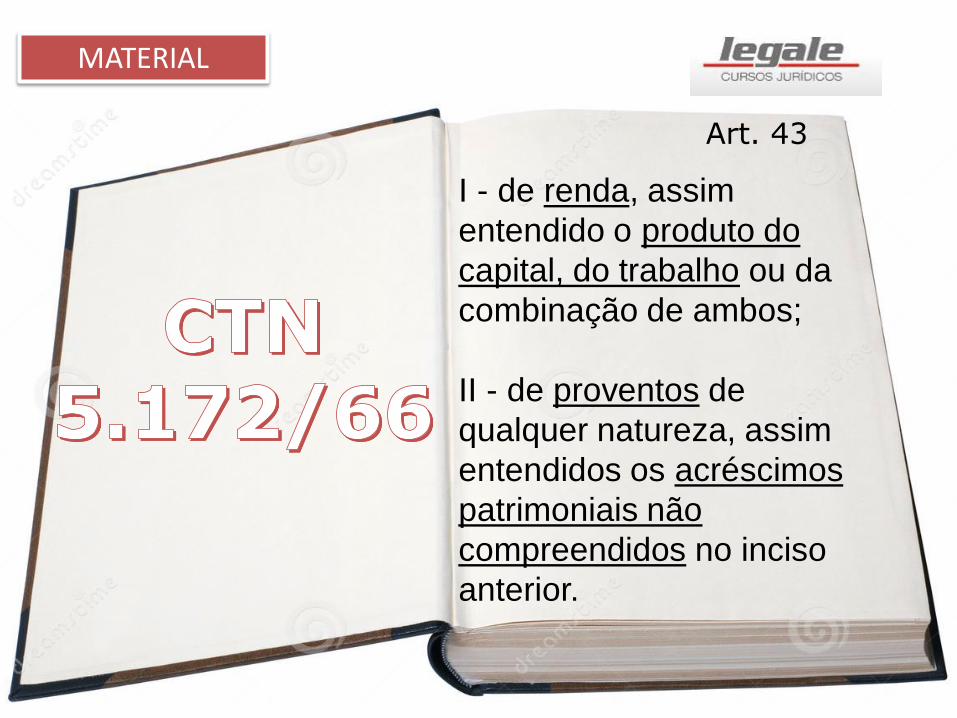

Art. 43

I - de renda, assim

entendido o produto do

capital, do trabalho ou da

combinação de ambos;

II - de proventos de

qualquer natureza, assim

entendidos os acréscimos

patrimoniais não

compreendidos no inciso

anterior.

MATERIAL

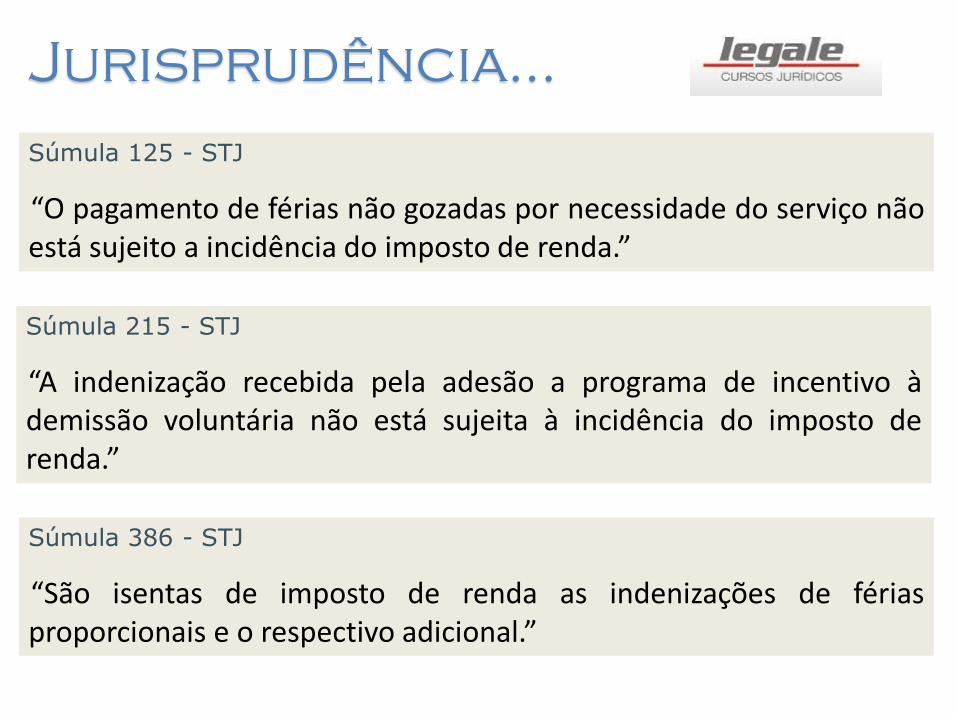

Jurisprudência...

Súmula 125 - STJ

“O pagamento de férias não gozadas por necessidade do serviço nãoestá sujeito a incidência do imposto de renda.”

Súmula 215 - STJ

“A indenização recebida pela adesão a programa de incentivo àdemissão voluntária não está sujeita à incidência do imposto derenda.”

Súmula 386 - STJ

“São isentas de imposto de renda as indenizações de fériasproporcionais e o respectivo adicional.”

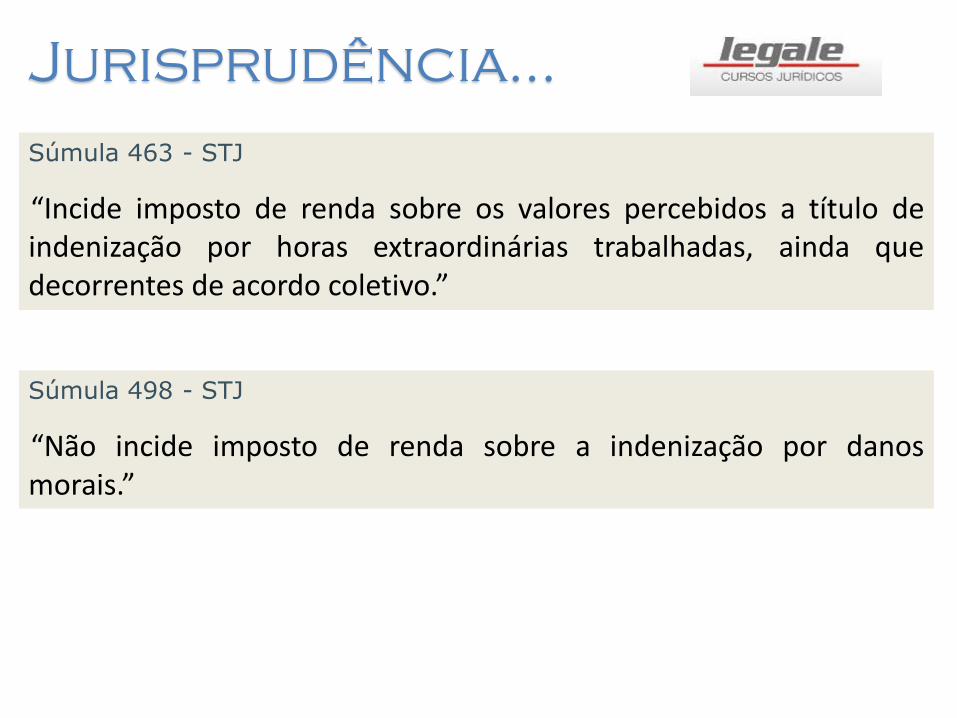

Jurisprudência...

Súmula 463 - STJ

“Incide imposto de renda sobre os valores percebidos a título deindenização por horas extraordinárias trabalhadas, ainda quedecorrentes de acordo coletivo.”

Súmula 498 - STJ

“Não incide imposto de renda sobre a indenização por danosmorais.”

O Sr. Silva ao rescindir o seu contrato de trabalho com a empresa XYZ Comercial

Ltda, no mês de junho de 2015, recebeu:

Caso...

Especificação Valor

Aviso Prévio Trabalhado R$ 2.400,00

Verbas Indenizatórias de PDV R$ 12.000,00

Saldo de Salários R$ 3.200,00

Efetuou ainda no mês de junho, o levantamento do FGTS no valor de R$ 18.000,00.

Tendo em vista os dados acima, qual o total do rendimento TRIBUTÁVEL por ele

recebido a título de IR?

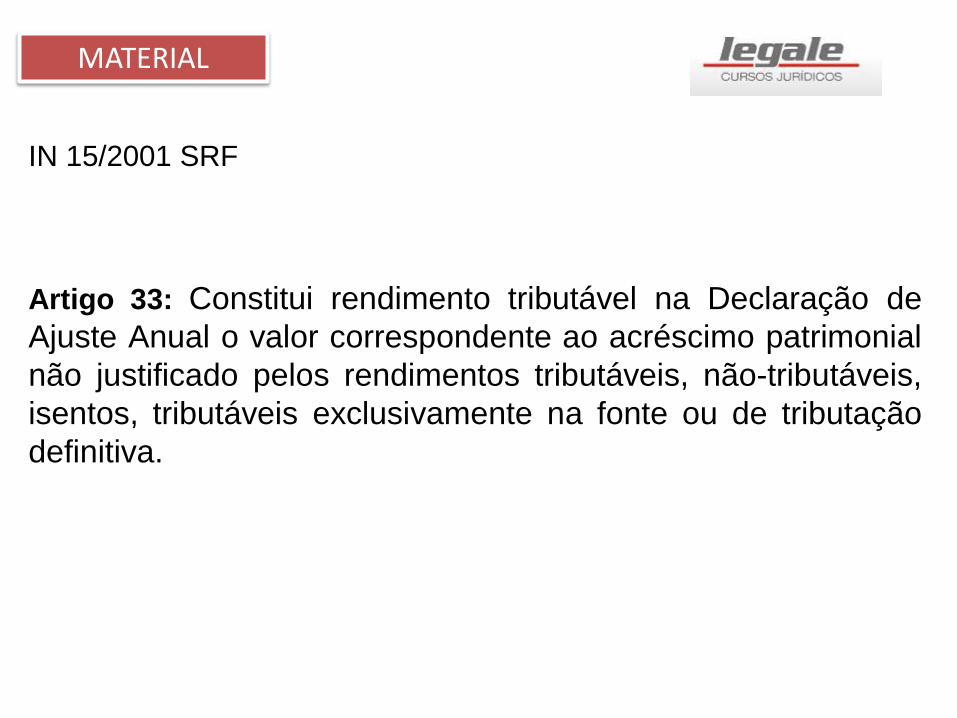

IN 15/2001 SRF

Artigo 33: Constitui rendimento tributável na Declaração de

Ajuste Anual o valor correspondente ao acréscimo patrimonial

não justificado pelos rendimentos tributáveis, não-tributáveis,

isentos, tributáveis exclusivamente na fonte ou de tributação

definitiva.

MATERIAL

TEMPORAL

APURAÇÃO ANUAL

APURAÇÃO DEFINITIVA

APURAÇÃO EXCLUSIVA

Renato, em Setembro de 2009 recebeu uma determinada quantia em

razão de um trabalho realizado, contudo, por dificuldades financeiras,

deseja realizar o pagamento do IRPF, apenas em janeiro do próximo

ano, antes de apresentar a declaração correspondente.

Em Janeiro de 2010, ingressou no sistema da Receita Federal para

impressão do carnê leão, e ficou surpreendido com um aumento de

alíquota. Verificou pela internet que a Lei aprovada em Dezembro de

2009 havia sido sancionada pelo Governo Federal dia 15.12.2009.

Para ele, é legítimo o direito de recolher o valor conforme àquela que

vigorava em setembro de 2009.

Caso...

Jurisprudência...

Súmula 584 - STF

“Ao imposto de renda calculado sobre os rendimentos do ano-base,aplica-se a lei vigente no exercício financeiro em que deve serapresentada a declaração.”

RECURSO EXTRAORDINÁRIO. REPERCUSSÃO GERAL.

REAFIRMAÇÃO DE JURISPRUDÊNCIA. DIREITO

TRIBUTÁRIO. OPERAÇÕES DE EXPORTAÇÃO

INCENTIVADAS. IMPOSTO DE RENDA PESSOA JURÍDICA.

FUNÇÃO EXTRAFISCAL. SÚMULA 584 DO STF.

OCORRÊNCIA DO FATO GERADOR EM CADA OPERAÇÃO.

APLICAÇÃO RETROATIVA. RE 183.130, DE RELATORIA

PARA ACÓRDÃO DO MINISTRO TEORI ZAVASCKI.

PRECEDENTE VINCULANTE. 1. No RE 183.130, de relatoria

para o acórdão do Ministro Teori Zavascki, o Plenário desta

Corte assentou que a utilização do Imposto de Renda com

conotação extrafiscal afasta a incidência da Súmula 584 do

STF. RECURSO EXTRAORDINÁRIO 592.396 SÃO PAULO. 03/12/2015.

Jurisprudência...

Art. 43, §1º

A incidência do imposto

independe da

denominação da receita

ou do rendimento, da

localização, condição

jurídica ou

nacionalidade da fonte,

da origem e da forma de

percepção

ESPACIAL

Determinado funcionário público de Goiânia fora descontado de

forma irregular pelo município no que tange ao recolhimento do

IR sobre seu salário pago a título de Horas Extras por

acréscimo de carga horária de trabalho.

Em razão disso procurou advogado que tempestivamente

impetrou Mandado de Segurança à Justiça Federal, com base

no entendimento jurisprudencial a luz da Sumula 498 do STJ

alegando que verbas indenizatórias não sofrem a incidência do

IR.

O Juízo negou provimento ao MS, alegando ilegitimidade de

parte da Justiça Federal.

Caso...

Jurisprudência...

Súmula 447 - STJ

“Os Estados e o Distrito Federal são partes legítimas na ação derestituição de imposto de renda retido na fonte proposta por seusservidores..”

Flávia e Eduardo, são casados há 1 ano, e devem prestar as

declarações do IRPF, porém estão com receio de como devem

realizar, considerando que:

- Ambos estão empregados;

- Possuem patrimônio em comum, sendo 1 casa e um 1

veículo;

- 1 imóvel alugado fora do Brasil, onde recebem aluguéis

mensais.

Caso...

Art. 45

Contribuinte do imposto é

o titular da disponibilidade

a que se refere o artigo 43,

sem prejuízo de atribuir a

lei essa condição ao

possuidor, a qualquer

título, dos bens produtores

de renda ou dos proventos

tributáveis.

PESSOAL

Indivíduos sem capacidade civil,

são considerados

contribuintes do ir?

Flávia e Eduardo, são casados há 1 ano, e devem prestar as

declarações do IRPF, porém estão com receio de como devem

realizar, considerando que:

- Ambos estão empregados;

- Possuem patrimônio em comum, sendo 1 casa e um 1

veículo;

- 1 imóvel alugado fora do Brasil, onde recebem aluguéis

mensais.

Caso...

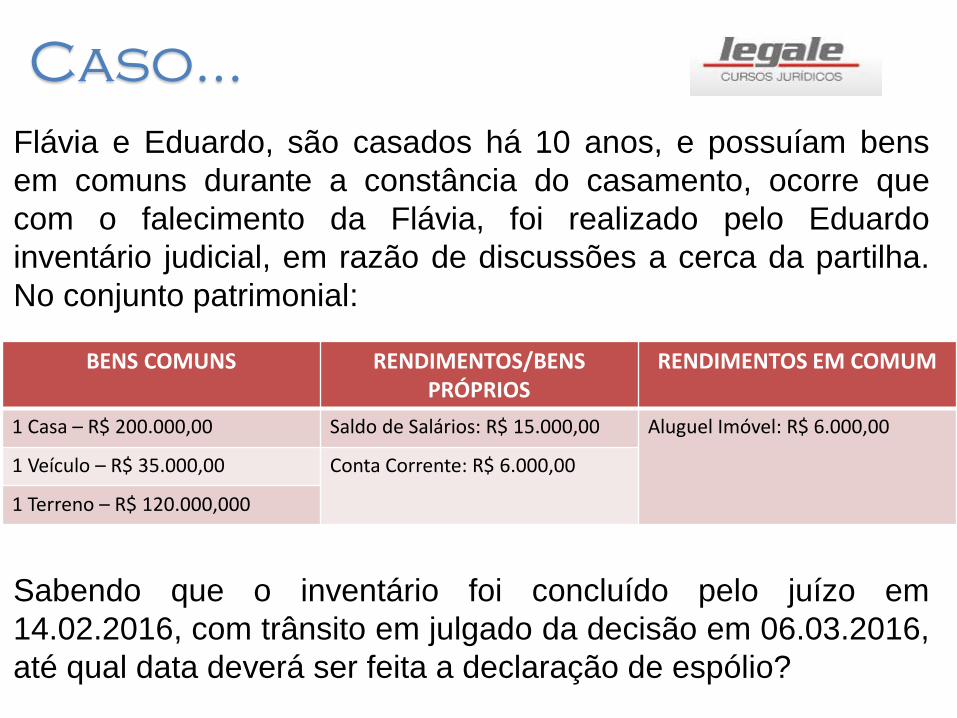

Flávia e Eduardo, são casados há 10 anos, e possuíam bens

em comuns durante a constância do casamento, ocorre que

com o falecimento da Flávia, foi realizado pelo Eduardo

inventário judicial, em razão de discussões a cerca da partilha.

No conjunto patrimonial:

Caso...

BENS COMUNS RENDIMENTOS/BENS PRÓPRIOS

RENDIMENTOS EM COMUM

1 Casa – R$ 200.000,00 Saldo de Salários: R$ 15.000,00 Aluguel Imóvel: R$ 6.000,00

1 Veículo – R$ 35.000,00 Conta Corrente: R$ 6.000,00

1 Terreno – R$ 120.000,000

Sabendo que o inventário foi concluído pelo juízo em

14.02.2016, com trânsito em julgado da decisão em 06.03.2016,

até qual data deverá ser feita a declaração de espólio?

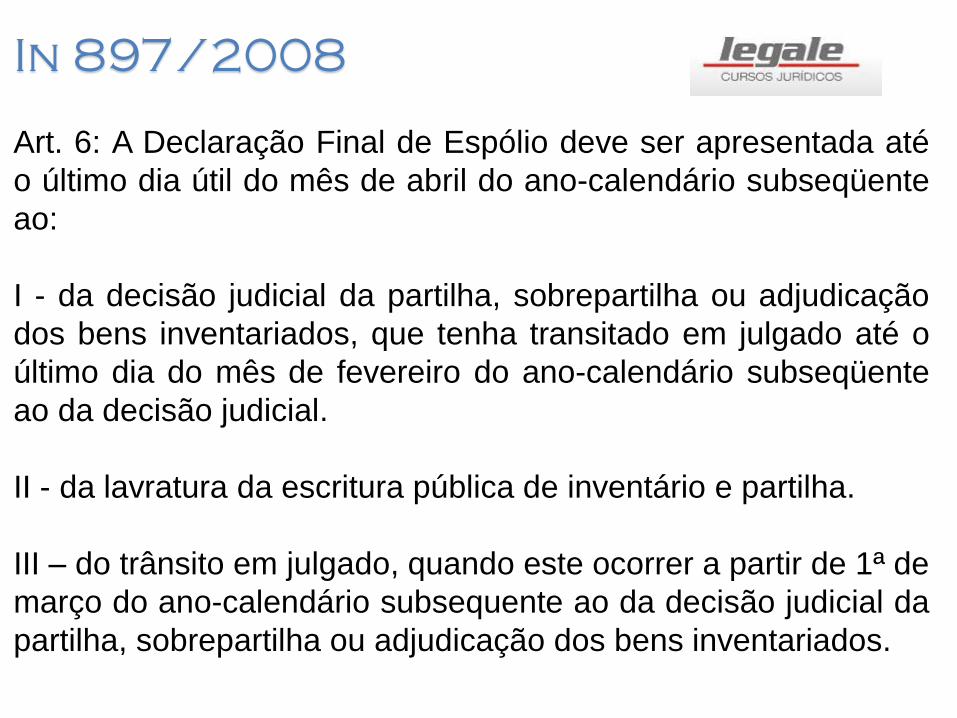

Art. 6: A Declaração Final de Espólio deve ser apresentada até

o último dia útil do mês de abril do ano-calendário subseqüente

ao:

I - da decisão judicial da partilha, sobrepartilha ou adjudicação

dos bens inventariados, que tenha transitado em julgado até o

último dia do mês de fevereiro do ano-calendário subseqüente

ao da decisão judicial.

II - da lavratura da escritura pública de inventário e partilha.

III – do trânsito em julgado, quando este ocorrer a partir de 1ª de

março do ano-calendário subsequente ao da decisão judicial da

partilha, sobrepartilha ou adjudicação dos bens inventariados.

In 897/2008

PESSOAL

SERVIDOR DIPLOMÁTICO ESTRANGEIRO

SERVIDOR DE ORGANISMO

INTERNACIONAL

SERVIDORES NÃO BRASILEIROS,

NÃO DIPLOMATAS

ISENÇÕES

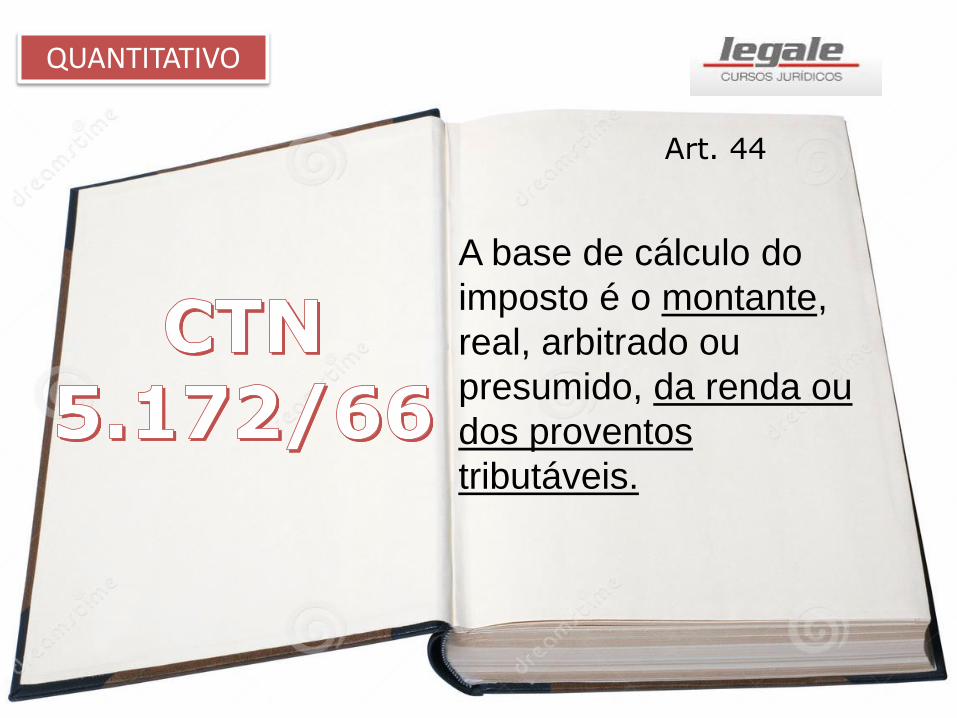

Art. 44

A base de cálculo do

imposto é o montante,

real, arbitrado ou

presumido, da renda ou

dos proventos

tributáveis.

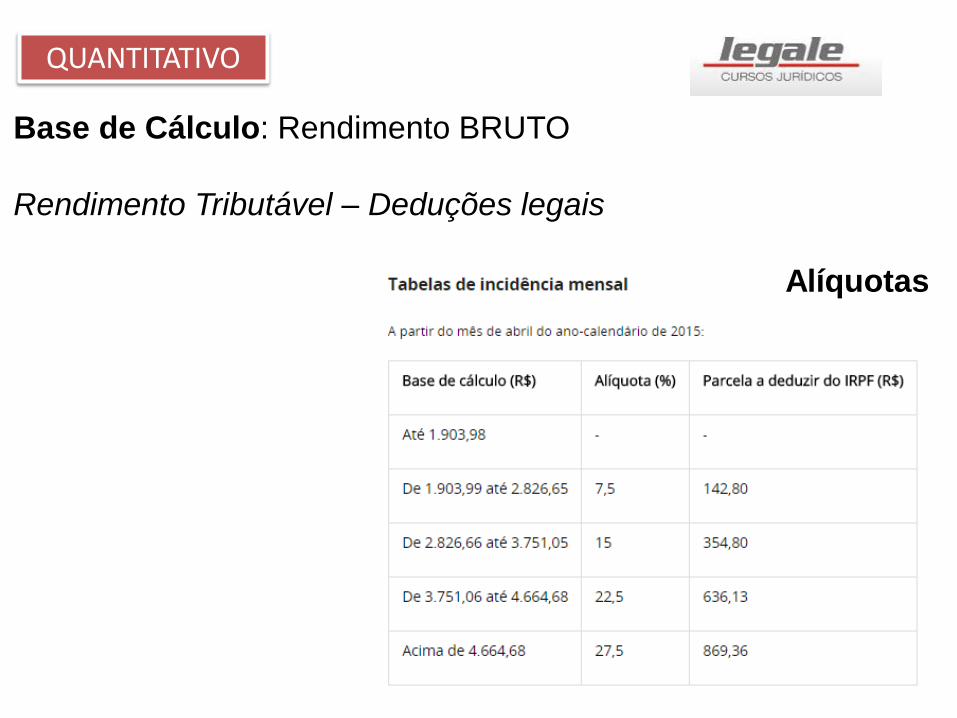

QUANTITATIVO

Base de Cálculo: Rendimento BRUTO

Rendimento Tributável – Deduções legais

Alíquotas

QUANTITATIVO

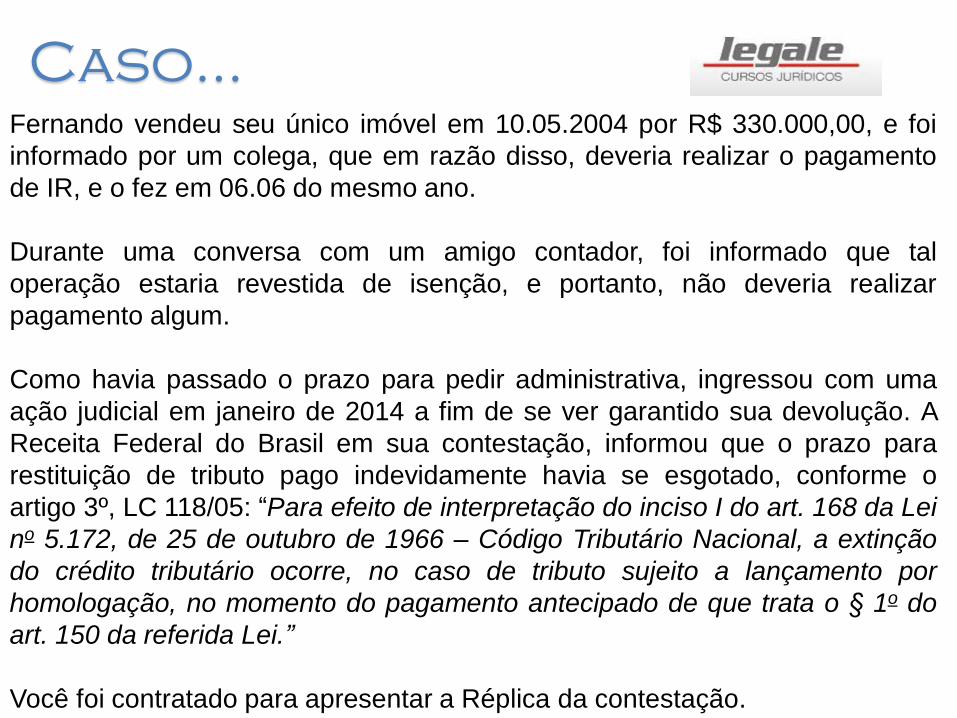

Fernando vendeu seu único imóvel em 10.05.2004 por R$ 330.000,00, e foi

informado por um colega, que em razão disso, deveria realizar o pagamento

de IR, e o fez em 06.06 do mesmo ano.

Durante uma conversa com um amigo contador, foi informado que tal

operação estaria revestida de isenção, e portanto, não deveria realizar

pagamento algum.

Como havia passado o prazo para pedir administrativa, ingressou com uma

ação judicial em janeiro de 2014 a fim de se ver garantido sua devolução. A

Receita Federal do Brasil em sua contestação, informou que o prazo para

restituição de tributo pago indevidamente havia se esgotado, conforme o

artigo 3º, LC 118/05: “Para efeito de interpretação do inciso I do art. 168 da Lei

no 5.172, de 25 de outubro de 1966 – Código Tributário Nacional, a extinção

do crédito tributário ocorre, no caso de tributo sujeito a lançamento por

homologação, no momento do pagamento antecipado de que trata o § 1o do

art. 150 da referida Lei.”

Você foi contratado para apresentar a Réplica da contestação.

Caso...

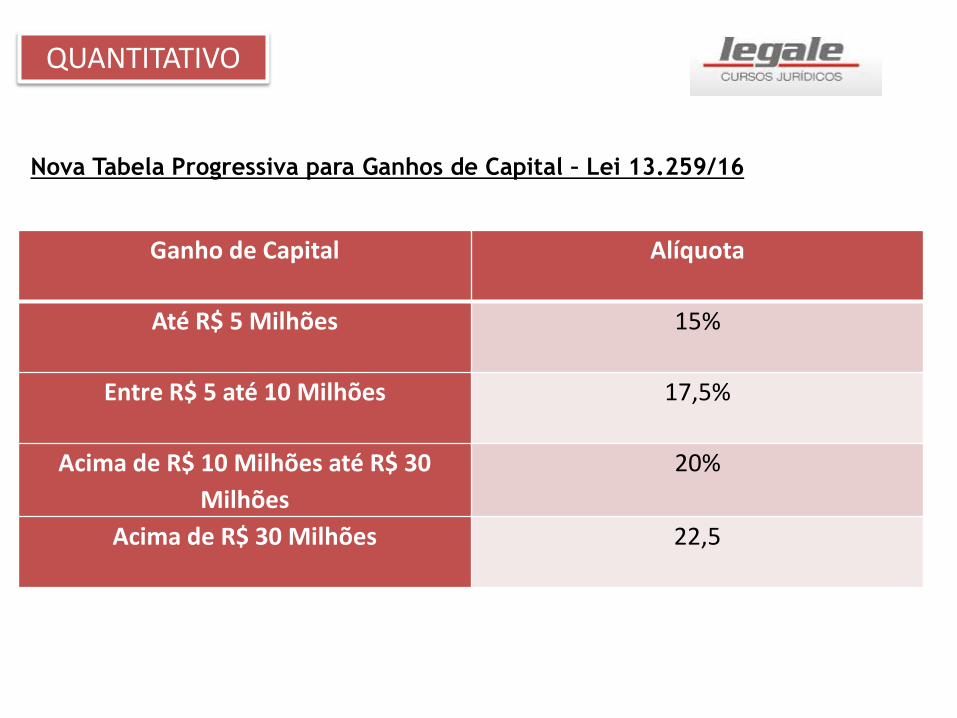

QUANTITATIVO

Ganho de Capital Alíquota

Até R$ 5 Milhões 15%

Entre R$ 5 até 10 Milhões 17,5%

Acima de R$ 10 Milhões até R$ 30

Milhões

20%

Acima de R$ 30 Milhões 22,5

Nova Tabela Progressiva para Ganhos de Capital – Lei 13.259/16

Josué decide emprestar seu imóvel gratuitamente a um amigo

que acaba de chegar de outra cidade, para que fique no imóvel

até encontrar moradia.

03 anos após o empréstimo, Josué recebe uma carta da

Receita Federal para comparecer em 10 dias a uma unidade da

SRF para prestar esclarecimentos.

Se apresentando ao posto dentro do prazo previsto, foi

indagado pelo auditor a respeito de um imóvel que

anteriormente estava sendo apresentado em sua declaração do

imposto, porém desde 2015 não consta mais. Informou a

respeito do empréstimo gratuito que havia feito a um amigo, e

por isso, entendia que não deveria mais realizar a declaração

com o imóvel, apenas após a devolução que se deu apenas

agora em 2017.

Caso...

Após 03 meses de análise, o Josué recebeu um Auto de

Infração, exigindo:

1 – A correção da declaração com inclusão do bem, por ainda

ser proprietário.

2 – O recolhimento de aluguéis atrasados durante o período de

03 anos em que seu amigo ficou no imóvel.

Caso...

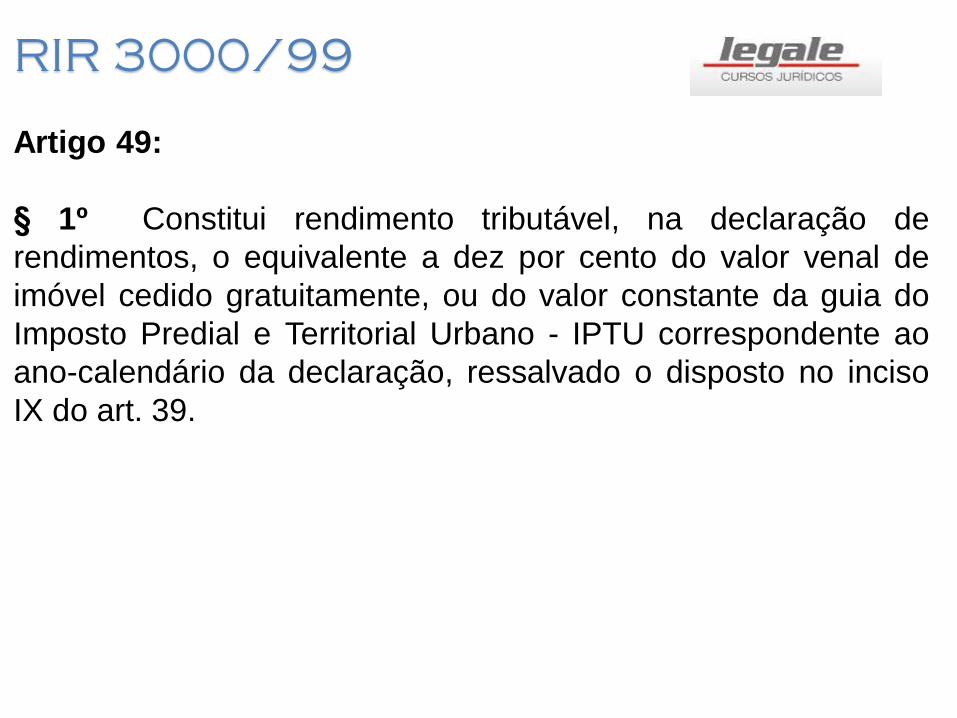

Artigo 49:

§ 1º Constitui rendimento tributável, na declaração de

rendimentos, o equivalente a dez por cento do valor venal de

imóvel cedido gratuitamente, ou do valor constante da guia do

Imposto Predial e Territorial Urbano - IPTU correspondente ao

ano-calendário da declaração, ressalvado o disposto no inciso

IX do art. 39.

RIR 3000/99

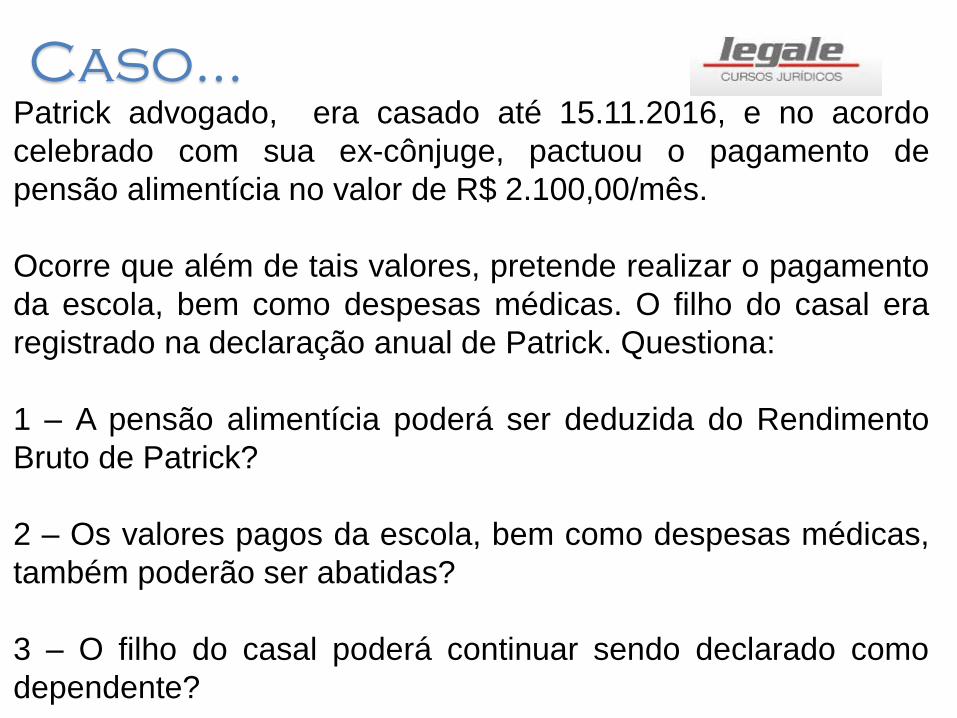

Patrick advogado, era casado até 15.11.2016, e no acordo

celebrado com sua ex-cônjuge, pactuou o pagamento de

pensão alimentícia no valor de R$ 2.100,00/mês.

Ocorre que além de tais valores, pretende realizar o pagamento

da escola, bem como despesas médicas. O filho do casal era

registrado na declaração anual de Patrick. Questiona:

1 – A pensão alimentícia poderá ser deduzida do Rendimento

Bruto de Patrick?

2 – Os valores pagos da escola, bem como despesas médicas,

também poderão ser abatidas?

3 – O filho do casal poderá continuar sendo declarado como

dependente?

Caso...

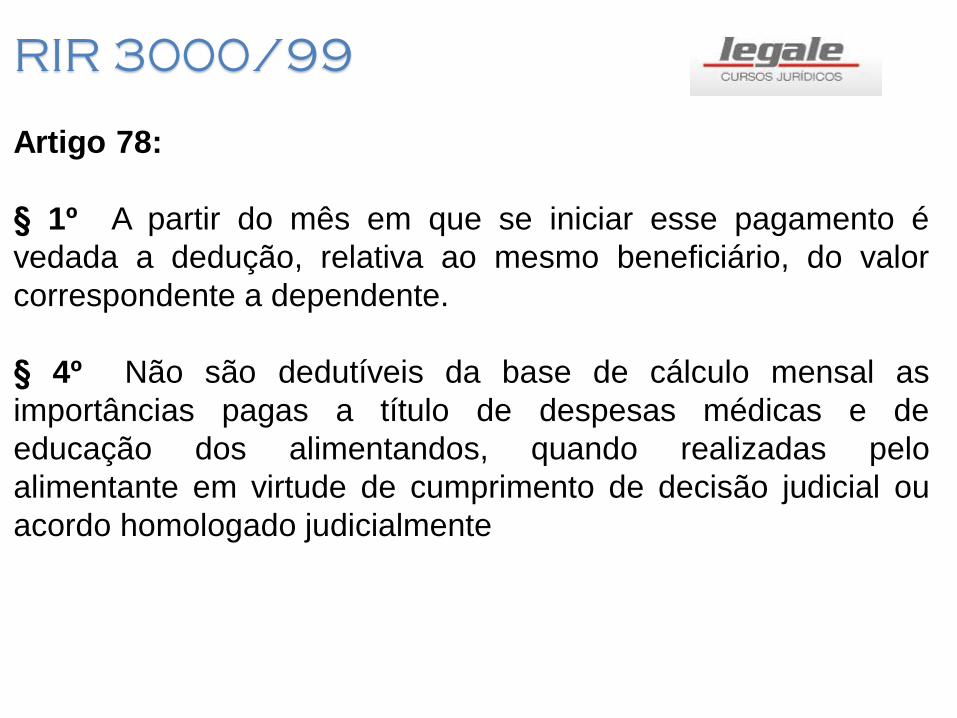

Artigo 78:

§ 1º A partir do mês em que se iniciar esse pagamento é

vedada a dedução, relativa ao mesmo beneficiário, do valor

correspondente a dependente.

§ 4º Não são dedutíveis da base de cálculo mensal as

importâncias pagas a título de despesas médicas e de

educação dos alimentandos, quando realizadas pelo

alimentante em virtude de cumprimento de decisão judicial ou

acordo homologado judicialmente

RIR 3000/99

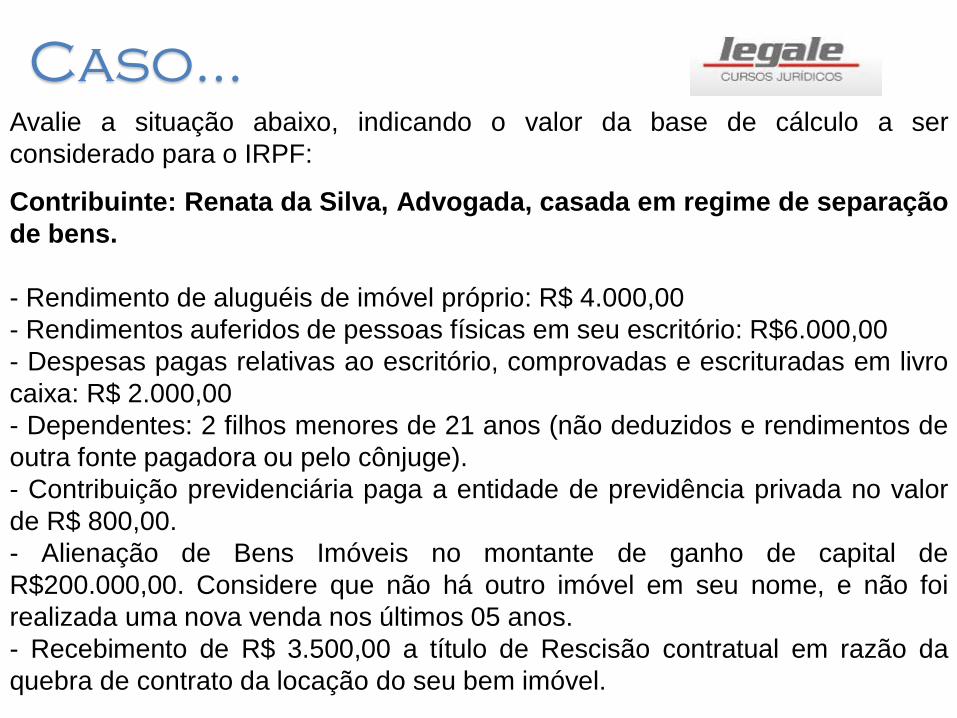

Avalie a situação abaixo, indicando o valor da base de cálculo a ser

considerado para o IRPF:

Contribuinte: Renata da Silva, Advogada, casada em regime de separação

de bens.

- Rendimento de aluguéis de imóvel próprio: R$ 4.000,00

- Rendimentos auferidos de pessoas físicas em seu escritório: R$6.000,00

- Despesas pagas relativas ao escritório, comprovadas e escrituradas em livro

caixa: R$ 2.000,00

- Dependentes: 2 filhos menores de 21 anos (não deduzidos e rendimentos de

outra fonte pagadora ou pelo cônjuge).

- Contribuição previdenciária paga a entidade de previdência privada no valor

de R$ 800,00.

- Alienação de Bens Imóveis no montante de ganho de capital de

R$200.000,00. Considere que não há outro imóvel em seu nome, e não foi

realizada uma nova venda nos últimos 05 anos.

- Recebimento de R$ 3.500,00 a título de Rescisão contratual em razão da

quebra de contrato da locação do seu bem imóvel.

Caso...

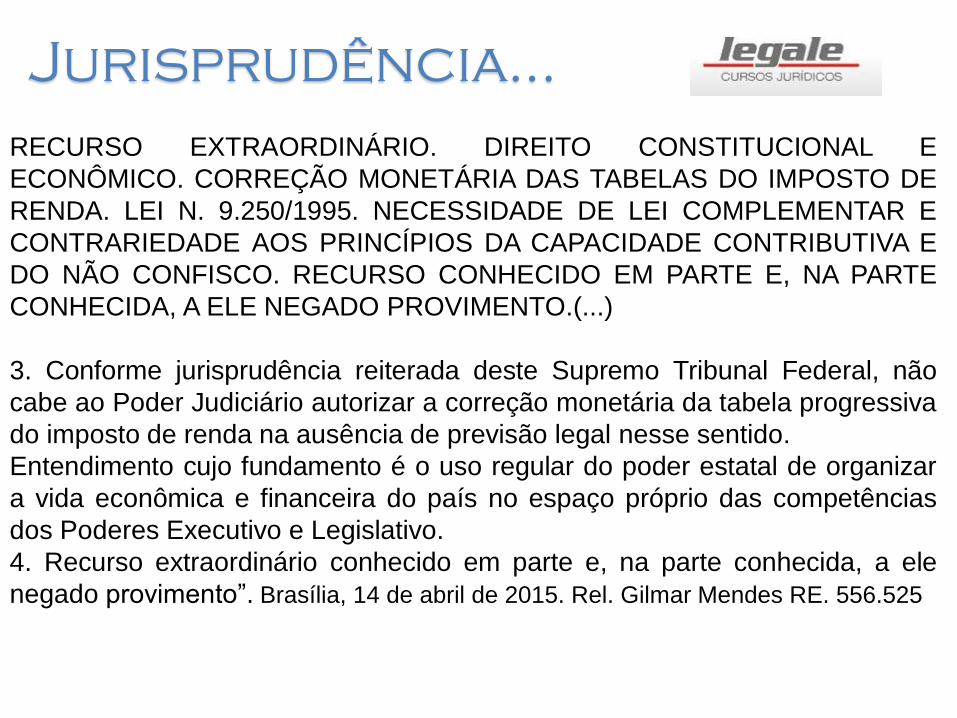

RECURSO EXTRAORDINÁRIO. DIREITO CONSTITUCIONAL E

ECONÔMICO. CORREÇÃO MONETÁRIA DAS TABELAS DO IMPOSTO DE

RENDA. LEI N. 9.250/1995. NECESSIDADE DE LEI COMPLEMENTAR E

CONTRARIEDADE AOS PRINCÍPIOS DA CAPACIDADE CONTRIBUTIVA E

DO NÃO CONFISCO. RECURSO CONHECIDO EM PARTE E, NA PARTE

CONHECIDA, A ELE NEGADO PROVIMENTO.(...)

3. Conforme jurisprudência reiterada deste Supremo Tribunal Federal, não

cabe ao Poder Judiciário autorizar a correção monetária da tabela progressiva

do imposto de renda na ausência de previsão legal nesse sentido.

Entendimento cujo fundamento é o uso regular do poder estatal de organizar

a vida econômica e financeira do país no espaço próprio das competências

dos Poderes Executivo e Legislativo.

4. Recurso extraordinário conhecido em parte e, na parte conhecida, a ele

negado provimento”. Brasília, 14 de abril de 2015. Rel. Gilmar Mendes RE. 556.525

Jurisprudência...