análise do risco de superação do ponto de equilíbrio contábil

Upload

murilo-toledoCategory

view

20.797download

2

PONTO DE EQUILÍBRIOMurilo Toledo

Ponto de Equilíbrio

Ponto de Equilíbrio significa o faturamento mínimo que a

empresa tem que atingir para que não tenha prejuízo,

mas que também não estará conquistando lucro neste

ponto.

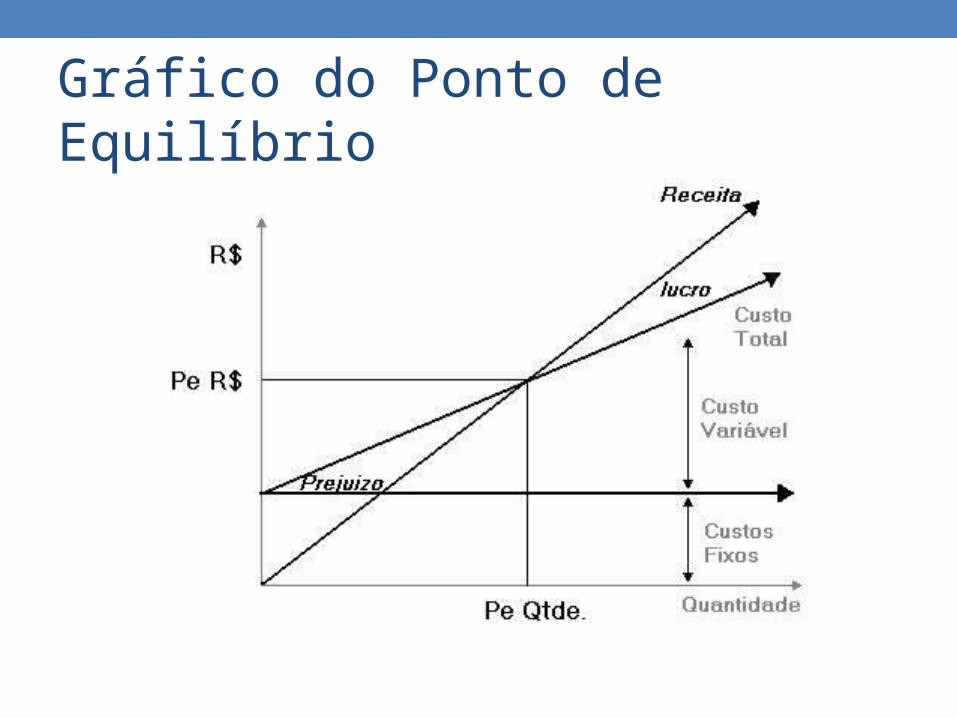

Gráfico do Ponto de Equilíbrio

O Ponto de Equilíbrio pode ser:

•Contábil

•Econômico

•Financeiro

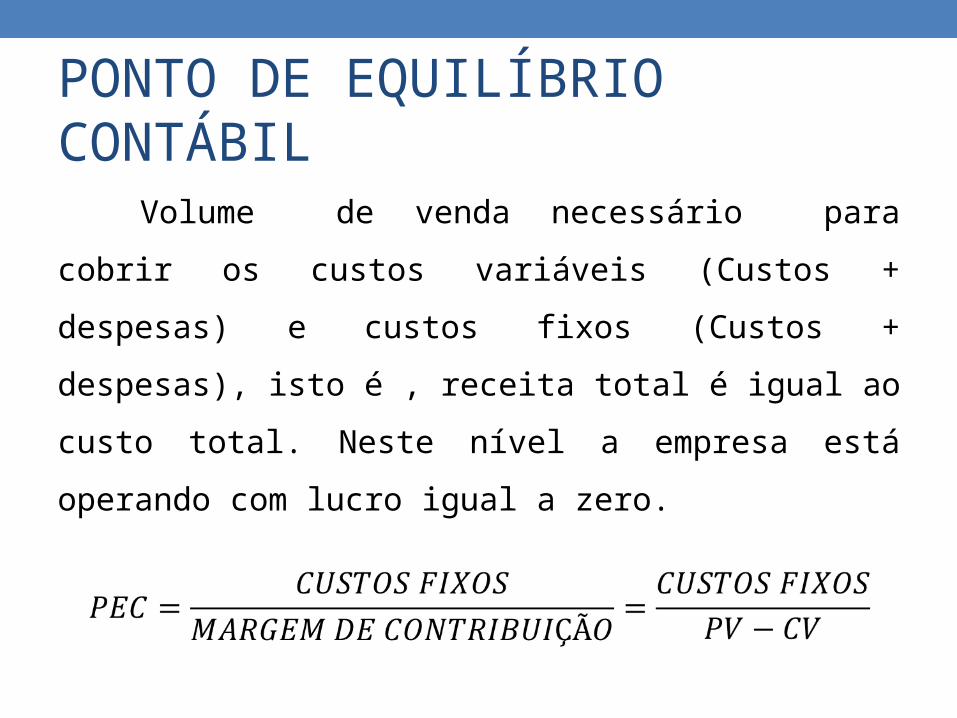

PONTO DE EQUILÍBRIO CONTÁBIL

Volume de venda necessário para cobrir os

custos variáveis (Custos + despesas) e custos

fixos (Custos + despesas), isto é , receita total é

igual ao custo total. Neste nível a empresa está

operando com lucro igual a zero.

PONTO DE EQUILÍBRIO ECONÔMICO

Volume de venda suficiente para cobrir os custos variáveis (Custos + despesas) e custos fixos (Custos + despesas) e a parcela de retorno (lucro) desejado.

O lucro desejado poderá ser determinado pelos acionistas através de:

a)Um percentual sobre o patrimônio líquido;

b)Um percentual sobre o valor do capital;

c) Um percentual sobre o valor do investimento

d) Um valor fixo em real;

PONTO DE EQUILÍBRIO ECONÔMICO

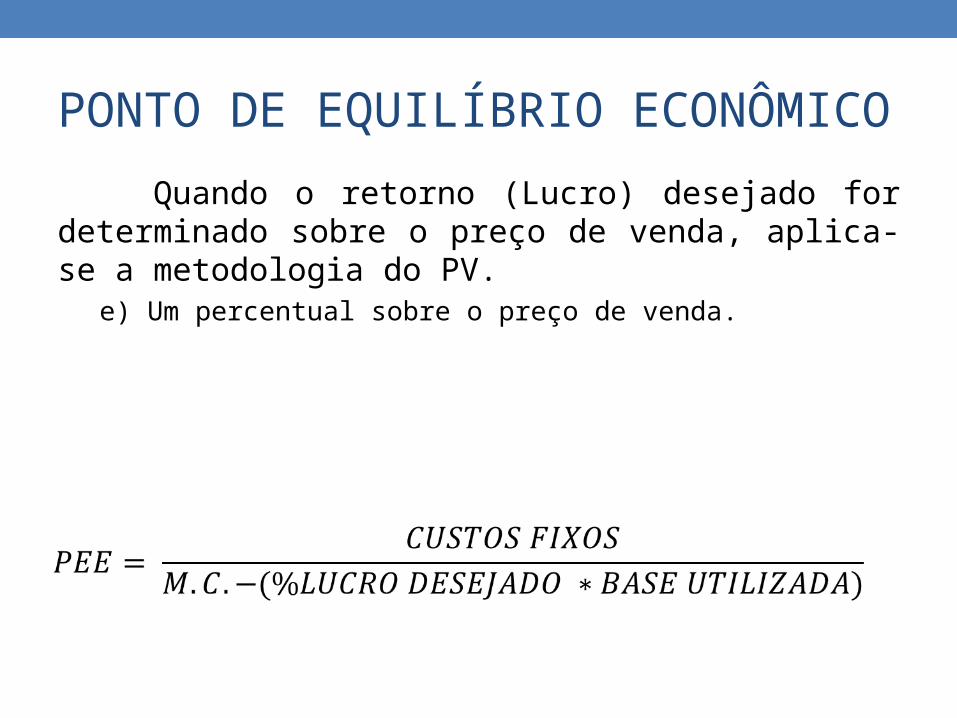

Quando o retorno (Lucro) desejado for determinado sobre o preço de venda, aplica-se a metodologia do PV.

e) Um percentual sobre o preço de venda.

PONTO DE EQUILÍBRIO FINANCEIROa) Recuperação das despesas desembolsáveis: Volume de venda suficiente para cobrir os custos variáveis (Custos + despesas) e custos fixos (Custos + despesas) que representem desembolso.

Exemplos de custos e despesas não desembolsáveis: Depreciação, amortização , provisão para devedores duvidosos.

PONTO DE EQUILÍBRIO FINANCEIROb) Recuperação das despesas desembolsáveis e Amortização de parcela da divida: Volume de venda suficiente para cobrir os custos e despesas desembolsáveis mais parcela da divida a ser paga no exercício em questão.

Referências

• Kato, Jerry Miyoshi. Curso de Finanças Empresariais – Fundamentos de gestão financeira em empresas. São Paulo: M.Books do Brasil Editora Ltda., 2012.

• Dubois, Alexy. Gestão de custos e formação de preços: conceitos, modelos e instrumentos: abordagem do capital de giro e da margem de competitividade – 3ª ed. São Paulo: Atlas, 2009.