PLANO DE REVITALIZAÇÃO - re-activar.pt£o-Pc899-16... · Segurança Social Desconhecem-se...

20

João Miguel da Costa Fonseca portador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765, PLANO DE REVITALIZAÇÃO Título I, Cap. II, art. 17º-A a 17º-I do CIRE 3ª Projeto apresentado aos Credores Proposto pelo devedor Proc. Especial de Revitalização (CIRE) n.”899/16.9T8STR Comarca de SantarØm Instncia Central Secªo do ComØrcio J2 26 Set. de 2016

Transcript of PLANO DE REVITALIZAÇÃO - re-activar.pt£o-Pc899-16... · Segurança Social Desconhecem-se...

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

PLANO DE REVITALIZAÇÃO

Título I, Cap. II, art. 17º-A a 17º-I do CIRE

3ª Projeto apresentado aos CredoresProposto pelo devedor

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016

Sumário Executivo

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016

Sumário Executivo

3ª Versão do Plano

Credor Tipo de Crédito Nova Dívida

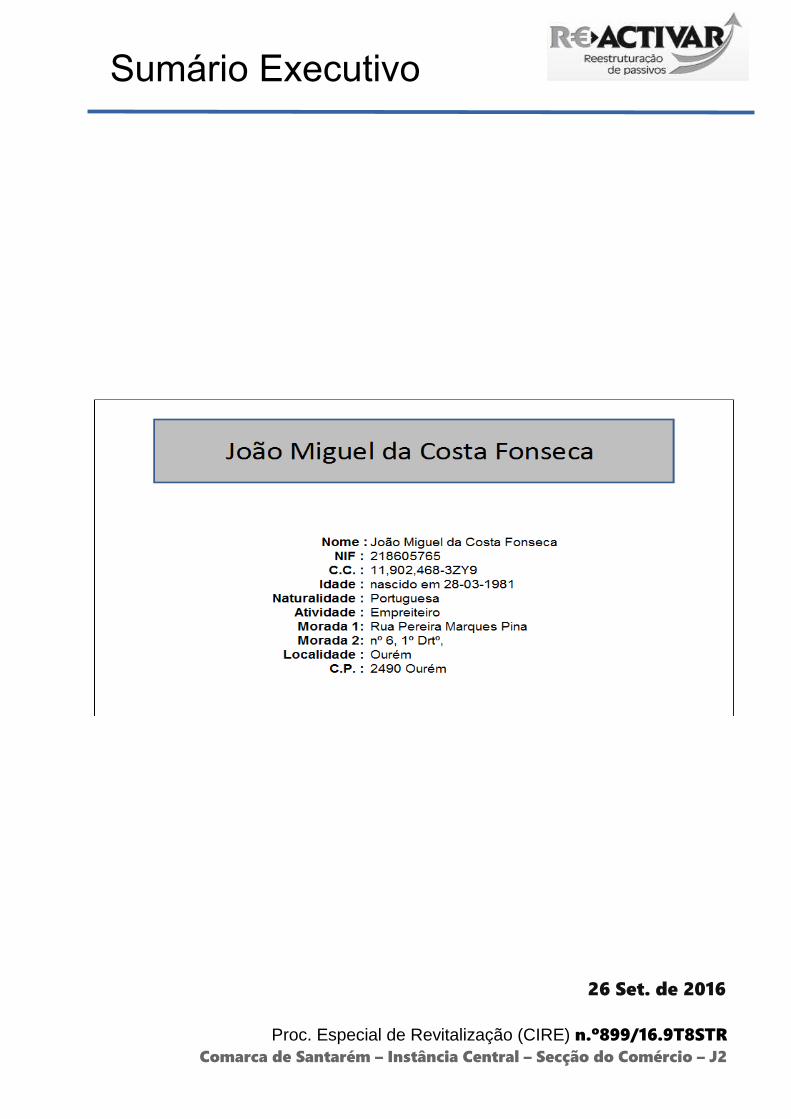

Credores considerados Privilegiados : estimativaA.T - Finanças Diversas origens 23.000,00 � 12,9% por determinar 24 0,00 �Segurança Social Desconhecem-se 14.000,00 � 7,9% 14.000,00 � 120 116,67 �Tribunal-Custas do PER Indeterminado 2.500,00 � 1,4% 2.500,00 � 24 104,17 �

Sub-Total : 39.500 � 22% 16.500 � 221 �

Créditos Garantidos estimativa

Crédito � Habitação 100.463,45 � 56% 100.463,45 � mesmas 400,00 �

Prestações vencidas não pagas estimativa 1.000,00 � 12 80,00 �

Banco BPI Créditos garantido 6.742,98 � 4% 6.742,98 � 120 70,00 �

Prestações vencidas não pagas estimativa 500,00 � 12 40,00 �

Créditos avalizados 8.486,38 � 5% 8.486,38 � 120 90,00 �

descoberto DO 7,30 � 0% Paga ao balcão 0,00 �

Sub-Total : 100.463 � 56% 100.463 � 680 �

Pagamento de : 70%

Aval 18.025,00 � 10% 12.617,50 � 240 52,57 �

Crédito 851,00 � 0% 595,70 � 240 2,48 �

Sub-Total : 18.876 � 11% 13.213 � 55 �

Credores considerados Subordinados :

Gabriel Cláudio Sousa Freitas 2.000,00 � perdão 0,00 �

Sub-Total : 2.000 � 1% 0 � 0 �

Responsabilidades Condicionadas

Fidelidade Aval 17.000,00 � 10% perdão 0,00 �

Sub-Total : 17.000 � 0 � 0 �

TOTAIS: 177.839 � 100% 113.677 � 956 �

Capital a Pagar Nova Prestação

Notas :

Os Credores

A moras correntes para com o BPI serão revistas e acertadas à data da homologação. Estão Completamente

AS eventuais responsabilidades para com a Fidelidade prescrevem se não forem reclamadas Identificados na PI

judicialmente no prazo de 30 dias e no Relatório do Sr

Administrador Judicial

Calendário de Prestacional

26 Set. de 2016

Dívida

Reconhecida % Votos

Nº de Prestações

Prestação

Mensal

Créditos Comuns

Banco Popular Pt

Bankinter, S.A

Créditos :

Sumário Executivo

Contagem de Prazos : PER

Prazos

Arti. CIRE dias contados desde: Prazos dos atos Descritivo

inicio Durante DATAS :

n3, art17-C -3 05-04-16 Entregar Declarações e Petição inicial no Tribunal

Art 27 +3 dias Corridos Prazo de apreciação do Juiz, não vinculativo

Art 17-C, n3, al. a) Dia 0 30-04-16 Declaração inicial de admissão de PER

Art 37 & 38 1 imediato 05-05-16 Notificação do Devedor,Publicação no via CITIUS

Art 17-D, n1 2 imediato Devedor escreve aos CredoresConvidar a participar e Informar sobre a Documentação-- Informar quem é o AJP -» facultativo

Art 17-D, n2 20 20 Dias Corridos 25 � Maio Dia referido na al. a), nº3, art 17-C CIREdesde o dia da Publicação da aceitação do PER

Art 17-D, n2 25 5 dias corridos Relatório do AJP sobre a lista provisória de créditoscontado desde o fim da reclamação de créditos

Art 17-D, nº3 25 Dias � a � devia ser imediato a= atraso na publicação da lista do AI no CITIUS

Lacuna legislativa dia D ??? Atraso ??? 23-06-16 Publicação no CITIUS da lista provisória proposta pelo AI

Art 17-D, nº3 5 5 dias úteis após D=25+a 29-06-16 Fim do Prazo para apresentar Impugnação ( não Corridos)

Art 17-D, nº3 10 5 dias úteis 06-07-16 Fim do Prazo para o Juiz decidir as impugnações

Art 17-D, nº5 65 2 meses=> mesmo dia mês 28-08-16 Último dia para pedir prolongamento das negociações ( desde o dia D = 5d+2m ) Contado desde o fim do prazo para pedir impugnações

Art 17-D, nº5 95 28-09-16 Último dia das negociaçõesDesde o fim do prazo inicial de 2 meses = dia D

Art211, ex-vi art 17-F, nº5 105 10 dias (corridos ?? ) 08-10-16 Prazo para votação por escrito

Dias totais= 25 + a + 105 = 130 + atraso na publicação ===> FIM do PER

213º CIRE 10 dias 18-10-16 Sentença Aprovação

Durante Apresentar Impugnações/embargos

214º CIRE Mínimo mais 10 dias 28-10-16 Sentença Homologação

C. Pc. Civil 15 dias 13-11-16 Apresentar Recurso de Pc. Urgente

Os prazos que se medem em meses são do mesmo dia ao mesmo dia, ou dia anterior se o mês terminar antes.os prazos começam sempre no dia seguinte à notificação

1 mês = 30 dias (ou31??)

João Miguel da Costa Fonseca

PLANO DE REVITALIZAÇÃO

ÍNDICE GERAL

Sumário Executivo

I Enquadramento Legal

II Proposta Detalhada

III Anexos

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016

PLANO DE REVITALIZAÇÃO

I � ENQUADRAMENTO LEGAL

1- Introdução

2- Tributos do Credor Estado

3- Dos Créditos Especiais

4- Dos Preceitos Legais

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016

1

ASPECTOS LEGAIS do PLANO DE PAGAMENTOS

1. Para os efeitos dos nºs 6 a 10, do art. 17º-D, do art. 17-F, Cap. II, Título I do CIRE, o presente

“Plno de Revitlizção” qui presentdo pelo devedor Requerente tem como objetivo

regular como serão satisfeitos os créditos dos seus Credores, cumprindo o nº1 do art. 1º do

CIRE

2. O “Plno de Revitlizção” proposto obedece o principio d iguldde universl de todos

os Credores previsto no art. 194º do CIRE, e da Resolução do Concelho de Ministros

nº43/20011 ex-vi do nº10 do art 17-Dº do CIRE, e apesar de salvaguardar e respeitar os

privilégios do credor Estado, dentro dos princípios impostos pelo CPPT e pelo CIRE e demais

legislação conexa, nomeadamente o nº6 do art.196º do CPPT e o nº 1 do art. 194, do CIRE.

3. Os valores constntes do “Plno de Pgmentos” ainda são os reconhecidos pelo Sr AJP e

são suportados pelos valores declarados e reconhecidos pelo Requerente na sua PI.

4. Todos os créditos vencidos, com da Decisão Judicial que deu início a este PER, que não

tenham sido reclamados ao Administrador Judicial e/ou não reconhecidos pelo

Administrador Judicial na sua lista de créditos consideram-se objeto de perdão total e

irreversível, nos termos do art 218º do CIRE, à contrário.

5. Deste modo nos termos do art. 217º do CIRE, com a sentença de homologação, além dos

demais efeitos legais, produzem-se alterações aos créditos sobre a insolvência introduzidas

neste plano, independentemente de tais créditos terem sido ou não reclamados e

verificados, conforme o art 17-F, nº6 do CIRE.

6. No caso de eventuais Credores não identificados no processo, não haverá lugar a qualquer

pagamento relativamente a créditos não reconhecidos neste processo;

2

7. Nos termos do nº10, do art. 17º-D e da Resolução do Concelho de Ministros nº43 de 2011,

e do art. 210º do Título IX do CIRE, o Requerente esteve à disposição dos credores para

corrigir o “Plno de Revitlizção” qui presentdo introduzido s recomendções

apresentadas pelos seus Credores e pelo Sr. Administrador Judicial.

8. No presente cso em preço, o conteúdo do “Plno de Revitlizção” presentdo é muito

simples e dele não decorre nenhuma alteração jurídica dos credores desta insolvência,

nomeadamente do credor Estado, em cumprimento principio da indisponibilidade dos

Créditos Fiscais do nº3 do Art 30º da LGT previsto e regulado pelo orçamento de Estado de

31 Dez de 2010, DL55-A

9. Os créditos para com o credor Estado, na sua globalidade heterogénea, serão satisfeitos

com respeito pelo CPPT e LGT e demais legislação conexa, nomeadamente o DL 73/99 de

16/3 os art,s 35º, 85º, 196º, e 199ºda LGT sempre em estrito respeito pelo principio da

indisponibilidade dos créditos tributários previsto nos nºs 2 e 3 do art. 30º da LGT e art.

125º da Lei 55-A/2010 de 31/12, conforme anexo que se junta

10. No confronto entre qulquer líne deste “Plno” com Legislção Tributári plic-se a

Legislação Tributári, pelo que propost de contid neste “Plno” referente o Estdo é

utónom do restnte “Plno”, mntendo-se todas as disposições referentes a créditos

comerciais e vigor durante toda e qualquer disputa interpretativa sobre o modo como este

“Plno” fect os Créditos Tributários.

11. Como contrprtid o respeito deste “Plno” pelo principio d Indisponibilidde dos

Créditos Tributários, exige-se o respeito pelo principio da igualdade de todos os

contribuintes perante o Estado estatuído imperativamente no nº2 do art. 30º da LGT, pelo

que se reclama a possibilidade de usar todos os mecanismos legais previstos no CPPT para

aliviar o esforço financeiro imediato do devedor pagando as Responsabilidades Tributárias e

outras equiparadas, em prestações que sejam em abstrato legalmente admissíveis, por

legisladas.

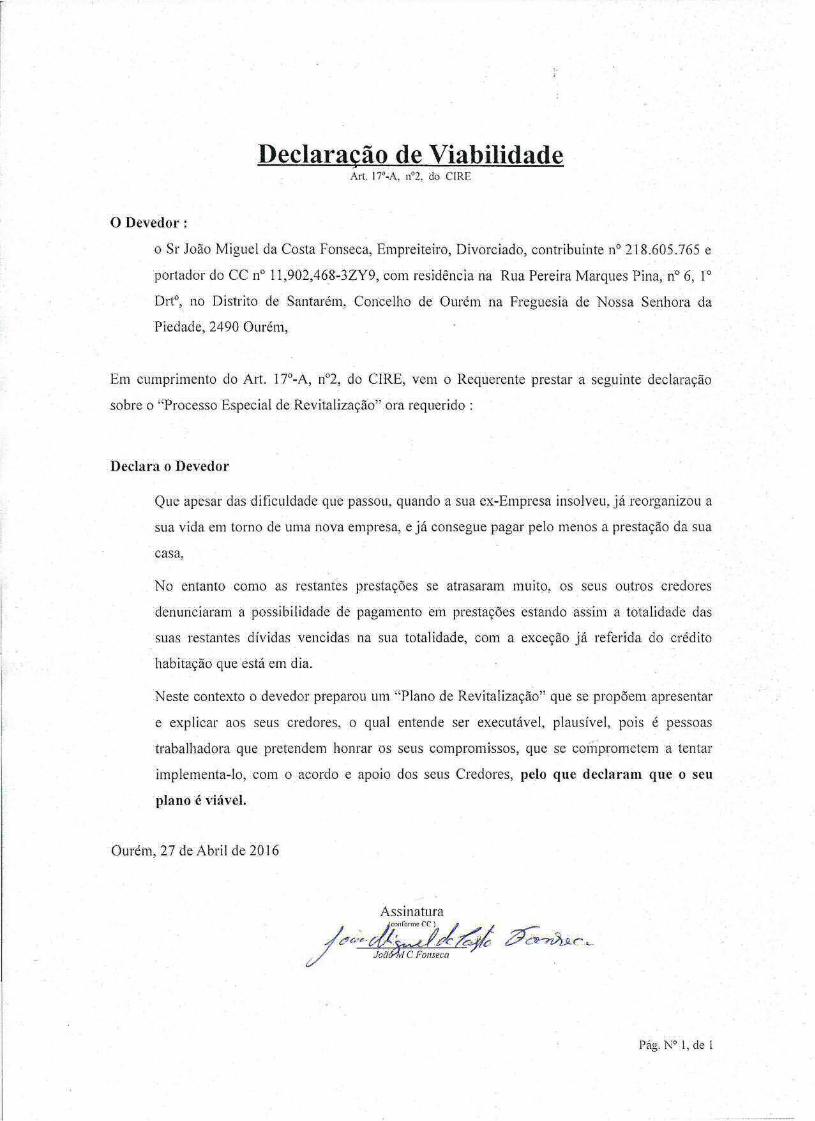

12. A Antiga empresa onde o Requerente trabalhava insolveu no ano passado, tendo colocado

um enorme stress na sua capacidade de cumprir atempadamente as suas obrigações.

3

13. No entanto o Requerente não desiste e com a sua nova empresa espera encontrar o

caminho certo para recomeçar a sua vida .

14. Entanto o Requerente tem um emprego estável, auferindo o cerc de 600€ mensis,

acrescido de custas e outras regalias, que lhe permitem viver e continuar a pagar a sua casa.

15. Tem-se qui em atenção que a não provção de um “Plno de Revitlizção” conduzirá à

previsível liquidação do património da Requerente, com a provável adjudicação ao BPI

(credor hipotecário) do único património da Requerente, por via da hipoteca sobre a sua

casa de habitação.

16. Caso assim ocorra, nada restará como remanescente para os restantes credores, pelo que o

Plano aqui apresentado apresenta-se agora como a solução adequada, comportando uma

solução mais consentânea do que a mera liquidação do seu património, incluindo os

credores não garantidos.

17. Neste contexto o Requerente solicita ao Tribunal que supra automática e liminarmente da

aprovação dos Credores Abstencionistas, em conformidade, e nos termos do nº3 do

art.258º do CIRE e principalmente das seguintes alíneas do mesmo art.258º, as alíneas a), b)

e c) do n.º 1.

--*--

PLANO DE REVITALIZAÇÃO

II � PROPOSTA DETALHADA

1. Credores Privilegiados

2. Plano Comum Detalhado

3. Cenário de Liquidação

4. Disposições Finais

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016

Pág. 1 desta parte

Plano de Pagamentos do PER

Este PER – Processo Especial de Revitalização - visa restituir ao Requerente a possibilidade,

de forma exequível e equilibrada e em plena consonância com os seus credores, de reestruturar o

seu passivo e de cumprir, dentro de novas condições, as suas principais responsabilidades.

Procura-se apresentar uma visão realista da situação e adesão a uma solução que tem em conta

essa mesma realidade.

Visa-se fundamentalmente criar condições para que o Requerente assuma uma nova etapa

da sua vida económica e financeira, olhando para o futuro de forma positiva e construtiva.

1. O Credor principal e largamente maioritário é o Banco BPI. é detentor de garantia

imobiliária, no âmbito de crédito à habitação celebrado com a Requerente. Face a esta

concreta situação, propõe-se, grosso modo, o seguinte plano simplificado cujos detalhes

se escalpelizam seguidamente;

Crédito Habitação : Empréstimo Hipotecário nº 3156576-165-001

Alterar as condições do serviço da dívida, no sentido de alterar a modalidade

da taxa de juro inicialmente contratada de prestações mistas (crescentes zero

virgula dois por cento por mês nos primeiros 120 meses e constantes nos

restantes meses) para taxa variável, prestações constantes de capital e juros

e com carência de capital por 12 meses, com início no dia 15 do mês seguinte

à data do trânsito em julgado da sentença de homologação do PER;

Pagamento de prestações de juros, variáveis, mensais e sucessivas,

determinadas em função da taxa aplicada nos termos das condições

contratuais inicialmente contratadas. Findo este período as prestações

mensais serão de capital e juros até ao término do contrato;

As prestações vencidas e não pagas no empréstimo hipotecário 3156576-165-

001, à data da sentença de homologação do PER, serão regularizadas

através de 12 prestações mensais e sucessivas, com início no dia 15 do mês

seguinte à data do trânsito em julgado da sentença de homologação do PER;

Pág. 2 desta parte

E, manutenção das demais condições contratuais (nomeadamente garantia,

prazo, taxa indexada à Euribor 3 meses acrescida de 0,8 pp de spread).

b) Crédito Hipotecário : Empréstimo Hipotecário nº 3156576-165-002

Alterar as condições do serviço da dívida, no sentido de alterar a modalidade

da taxa de juro inicialmente contratada de prestações mistas (crescentes zero

virgula dois por cento por mês nos primeiros 120 meses e constantes nos

restantes meses) para taxa variável, prestações constantes de capital e juros

e com carência de capital por 12 meses, com início no dia 15 do mês seguinte

à data do trânsito em julgado da sentença de homologação do PER;

Pagamento de prestações de juros, variáveis, mensais e sucessivas,

determinadas em função da taxa aplicada nos termos das condições

contratuais inicialmente contratadas. Findo este período as prestações

mensais serão de capital e juros até ao término do contrato;

As prestações vencidas e não pagas no empréstimo hipotecário 3156576-165-

002, à data da sentença de homologação do PER, serão regularizadas

através de 12 prestações mensais e sucessivas, com inicio no dia 15 do mês

seguinte à data do trânsito em julgado da sentença de homologação do PER;

E, manutenção das demais condições contratuais (nomeadamente garantia,

prazo, taxa indexada à Euribor 3 meses acrescida de 0,8 pp).

c) Crédito Garantido por aval : Empréstimo Hipotecário nº 3156576-165-002

- Pagamento da totalidade do capital em dívida e demais prestações que se

encontrem por regularizar/liquidar, sem moratória, através de 120 prestações

mensais e sucessivas, de capital e juros, sendo o capital remunerado à taxa

de 4% %, com inicio no dia 15 do mês seguinte à data do trânsito em julgado

da sentença de homologação do PER;

Pág. 3 desta parte

d) Restantes condições Gerais

São devidos os juros de mora e respectivo IS, dos empréstimos hipotecários,

até à data de homologação do PER;

São devidos ao Banco BPI S.A, todos os juros de mora, compensatórios ou

outros vencidos, decorrentes de atrasos no pagamento dos créditos do PER,

à taxa de juro aprovada no âmbito deste Plano de Revitalização;

Em caso de incumprimento da sentença de homologação do PER, o Banco

BPI S.A não poderá deixar de intentar acção judicial, para recuperação das

dívidas vencidas, reclamadas no Plano de Revitalização.

Todos os valores referentes a prestações vencidas e não pagas de capital,

juros e dos prémios mensais dos seguros (de valor variável), devidos à data

da sentença de homologação do presente PER serão pagos antes do dia 15

do mês seguinte à data do trânsito em julgado da sentença de homologação

do PER.

Solicitamos os V. bons ofícios no sentido de alertar os V. Constituintes de que

na presente data ainda não se encontrarem cumpridos as formalidades

necessárias a que os pagamentos sejam efectuados na conta de depósitos à

ordem dos V. Constituintes com o NIB 0010 0000 31565760001 49,

impossibilitando assim que os respectivos pagamentos fiquem espelhados no

extracto bancário, face à manutenção de penhora da conta de depósitos à

ordem dos V. Constituintes;

E, declaração de conhecimento e aceitação de condições do presente plano

especial de revitalização a emitir por mutuária Elisabete Vieira Paris da

Fonseca nif 239670841;

Todos os valores que provocaram saldo devedor na conta de depósitos à

ordem, deverão ser liquidados de forma imediata até ao dia 15 do mês

seguinte à data do trânsito em julgado da sentença de homologação do PER.

Pág. 4 desta parte

2. Para com os Credores privilegiados, a SS e a AT, propõe-se o pagamento em harmonia com

a legislação fiscal e outras em vigor no contexto de um processo executivo sendo o acordo

assinado de forma autónoma após a aprovação deste PER.

3. Os eventuais e desconhecidos tributos e contribuições ainda não liquidados serão

regularizados nos termos da LGT e do CPPT nomeadamente do art.196º;

4. As eventuais correções ao valor das contribuições para com a Segurança Social serão

incorporado no plano final e regularizadas nos termos do CRCSPSS.

5. Credores comuns, que o Requerente reconhece na PI, e que venham a ser reconhecidos

pelo Sr AJP, propõe-se o seguinte:

Moratória de 2 anos antes de se iniciarem os pagamentos

Perdão de 70% dos créditos,

Pagamento do restante em 240 prestações

Perdão de todos os juros e penalizações e tudo mais além do capital reclamado.

6. As taxas custas e demais despesas deste processo serão pagas ao ritmo mensal de uma

unidade de conta cada até ao integral pagamento, sem juros.

7. Perdão total dos créditos subordinados e das responsabilidades por avales e outras

latentes, aqui reclamadas nomeadamente para com a seguradora Fidelidade.

8. Todos os créditos não reclamados e não reconhecidos pelos Sr AJP, referentes a

responsabilidades assumidas antes do inicio deste PER, prescrevem 30dias após o transito

em julgado deste plano, se os credores desinteressados não colocarem um qualquer

processo de reconhecimento e ou cobrança desses créditos

--*--

PLANO DE REVITALIZAÇÃO

V – ANEXOS

1) Declaração de Viabilidade

2) Alterações aos Créditos do BPI

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém – Instância Central – Secção do Comércio – J2

26 Set. de 2016

V – ANEXOS

2) Alterações aos Créditos do BPI

João Miguel da Costa Fonsecaportador do CC. nº 11,902,468-3ZY9, e do NIF 218.605.765,

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém – Instância Central – Secção do Comércio – J2

26 Set. de 2016

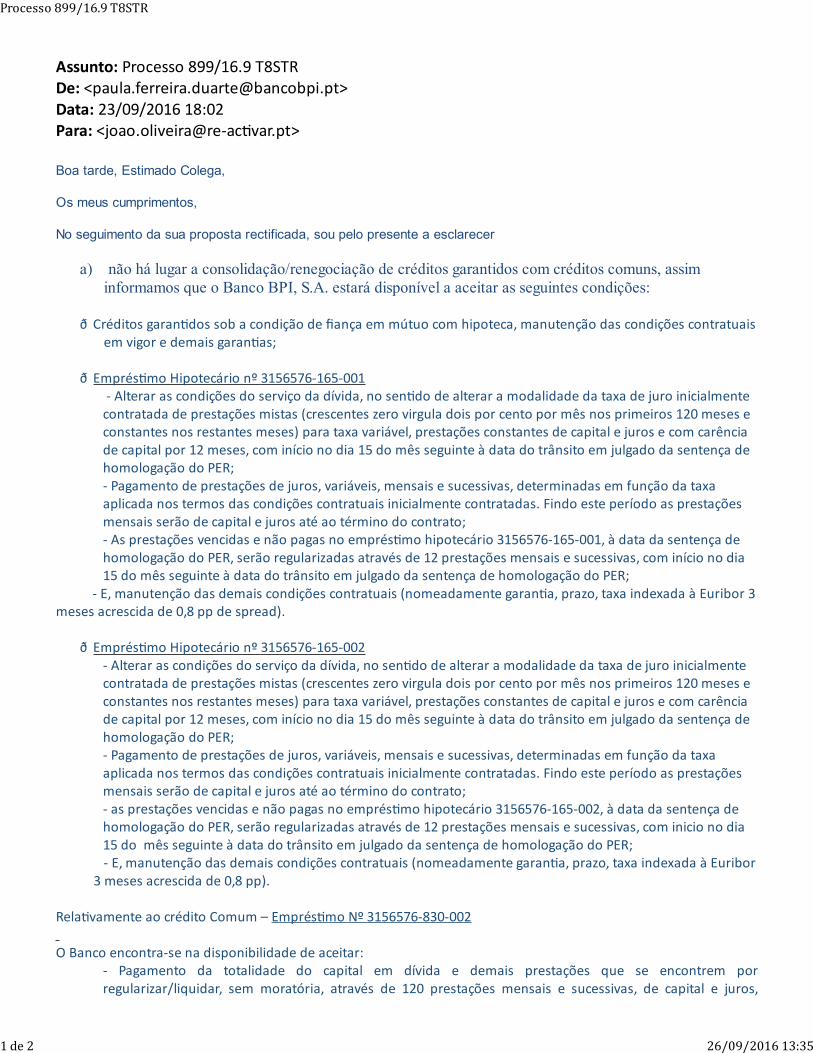

Assunto: Processo 899/16.9 T8STRDe: <[email protected]>Data: 23/09/2016 18:02Para: <[email protected]>

Boa tarde, Estimado Colega,

Os meus cumprimentos,

No seguimento da sua proposta rectificada, sou pelo presente a esclarecer

a) não há lugar a consolidação/renegociação de créditos garantidos com créditos comuns, assiminformamos que o Banco BPI, S.A. estará disponível a aceitar as seguintes condições:

ð Créditos garandos sob a condição de ança em mútuo com hipoteca, manutenção das condições contratuaisem vigor e demais garanas;

ð Emprésmo Hipotecário nº 3156576-165-001 - Alterar as condições do serviço da dívida, no sendo de alterar a modalidade da taxa de juro inicialmentecontratada de prestações mistas (crescentes zero virgula dois por cento por mês nos primeiros 120 meses econstantes nos restantes meses) para taxa variável, prestações constantes de capital e juros e com carênciade capital por 12 meses, com início no dia 15 do mês seguinte à data do trânsito em julgado da sentença dehomologação do PER;- Pagamento de prestações de juros, variáveis, mensais e sucessivas, determinadas em função da taxaaplicada nos termos das condições contratuais inicialmente contratadas. Findo este período as prestaçõesmensais serão de capital e juros até ao término do contrato; - As prestações vencidas e não pagas no emprésmo hipotecário 3156576-165-001, à data da sentença dehomologação do PER, serão regularizadas através de 12 prestações mensais e sucessivas, com início no dia15 do mês seguinte à data do trânsito em julgado da sentença de homologação do PER;

- E, manutenção das demais condições contratuais (nomeadamente garana, prazo, taxa indexada à Euribor 3meses acrescida de 0,8 pp de spread).

ð Emprésmo Hipotecário nº 3156576-165-002- Alterar as condições do serviço da dívida, no sendo de alterar a modalidade da taxa de juro inicialmentecontratada de prestações mistas (crescentes zero virgula dois por cento por mês nos primeiros 120 meses econstantes nos restantes meses) para taxa variável, prestações constantes de capital e juros e com carênciade capital por 12 meses, com início no dia 15 do mês seguinte à data do trânsito em julgado da sentença dehomologação do PER;- Pagamento de prestações de juros, variáveis, mensais e sucessivas, determinadas em função da taxaaplicada nos termos das condições contratuais inicialmente contratadas. Findo este período as prestaçõesmensais serão de capital e juros até ao término do contrato; - as prestações vencidas e não pagas no emprésmo hipotecário 3156576-165-002, à data da sentença dehomologação do PER, serão regularizadas através de 12 prestações mensais e sucessivas, com inicio no dia15 do mês seguinte à data do trânsito em julgado da sentença de homologação do PER;

- E, manutenção das demais condições contratuais (nomeadamente garana, prazo, taxa indexada à Euribor3 meses acrescida de 0,8 pp).

Relavamente ao crédito Comum – Emprésmo Nº 3156576-830-002

O Banco encontra-se na disponibilidade de aceitar:- Pagamento da totalidade do capital em dívida e demais prestações que se encontrem porregularizar/liquidar, sem moratória, através de 120 prestações mensais e sucessivas, de capital e juros,

Processo 899/16.9 T8STR

1 de 2 26/09/2016 13:35

sendo o capital remunerado à taxa de 4% %, com inicio no dia 15 do mês seguinte à data do trânsito emjulgado da sentença de homologação do PER;

Alerto ainda que,a) São devidos os juros de mora e respecvo IS, dos emprésmos hipotecários, até à data de homologação do

PER;

b) São devidos ao Banco BPI S.A, todos os juros de mora, compensatórios ou outros vencidos, decorrentes deatrasos no pagamento dos créditos do PER, à taxa de juro aprovada no âmbito deste Plano de Revitalização;

c) Em caso de incumprimento da sentença de homologação do PER, o Banco BPI S.A não poderá deixar deintentar acção judicial, para recuperação das dívidas vencidas, reclamadas no Plano de Revitalização.

d) Todos os valores referentes a prestações vencidas e não pagas de capital, juros e dos prémios mensais dosseguros (de valor variável), devidos à data da sentença de homologação do presente PER serão pagos antesdo dia 15 do mês seguinte à data do trânsito em julgado da sentença de homologação do PER.

e) Solicitamos os V. bons ocios no sendo de alertar os V. Constuintes de que na presente data ainda não seencontrarem cumpridos as formalidades necessárias a que os pagamentos sejam efectuados na conta dedepósitos à ordem dos V. Constuintes com o NIB 0010 0000 31565760001 49, impossibilitando assim queos respecvos pagamentos quem espelhados no extracto bancário, face à manutenção de penhora daconta de depósitos à ordem dos V. Constuintes;

f) E, declaração de conhecimento e aceitação de condições do presente plano especial de revitalização aemir por mutuária Elisabete Vieira Paris da Fonseca nif 239670841;

g) Todos os valores que provocaram saldo devedor na conta de depósitos à ordem, deverão ser liquidados deforma imediata até ao dia 15 do mês seguinte à data do trânsito em julgado da sentença de homologaçãodo PER.

Ficamos a aguardar o envio do plano nal recado durante a manhã do dia 26.09, para procedermos à votaçãoem conformidade.

Paula Ferreira DuarteAdvogadaDRCCP-Área de Recuperação Judicial - Imobiliário - SulBPIRua Braamcamp, 11- 7º1250- 049 LisboaTELEFONE: 21 722 68 23/FAx: 21 722 68 95/[email protected]

Processo 899/16.9 T8STR

2 de 2 26/09/2016 13:35

PLANO DE REVITALIZAÇÃO

Título I, Cap. II, art. 17º-A a 17º-I do CIRE

Elaborado pela consultora

João P. M. Oliveira

Proc. Especial de Revitalização (CIRE) n.º899/16.9T8STR

Comarca de Santarém � Instância Central � Secção do Comércio � J2

26 Set. de 2016