PLANO DE CONTAS PADRÃO (RN 136/06 e IN 08/DIOPE ALTERADAS PELA RN147/2007 E IN 09/2007)

65

PLANO DE CONTAS PADRÃO (RN 136/06 e IN 08/DIOPE ALTERADAS PELA RN147/2007 E IN 09/2007) Unificação dos Registros Contábeis e do DIOPS

description

PLANO DE CONTAS PADRÃO (RN 136/06 e IN 08/DIOPE ALTERADAS PELA RN147/2007 E IN 09/2007). Unificação dos Registros Contábeis e do DIOPS. Programa. OBJETIVOS SISTEMÁTICA PRINCIPAIS ALTERAÇÕES ASPECTOS RELEVANTES CODIFICAÇÃO DIOPS. OBJETIVOS DA UNIFICAÇÃO. Unificação da Estrutura Contábil. - PowerPoint PPT Presentation

Transcript of PLANO DE CONTAS PADRÃO (RN 136/06 e IN 08/DIOPE ALTERADAS PELA RN147/2007 E IN 09/2007)

PLANO DE CONTAS PADRÃO (RN 136/06 e IN 08/DIOPE ALTERADAS PELA

RN147/2007 E IN 09/2007)

Unificação dos Registros Contábeis e do DIOPS

DIOPE – Diretoria de Normas e Habilitação de Operadoras2

Programa

• OBJETIVOS

• SISTEMÁTICA

• PRINCIPAIS ALTERAÇÕES

• ASPECTOS RELEVANTES

• CODIFICAÇÃO

• DIOPS

OBJETIVOS DA UNIFICAÇÃO

DIOPE – Diretoria de Normas e Habilitação de Operadoras4

Unificação da Estrutura Contábil

• Consolidação do processo de inclusão das

Seguradoras no quadro normativo próprio da

ANS e desvinculação dos normativos SUSEP.

• Aproximação da essência dos registros

contábeis específicos à atividade de

assistência à saúde entre os diversos

segmentos de operadoras de saúde.

DIOPE – Diretoria de Normas e Habilitação de Operadoras5

Centralização no Sistema DIOPS

• Utilização do DIOPS como única ferramenta de

registro e transmissão das informações

patrimoniais, econômicas e financeiras para

todas as operadoras.

• Maior eficiência, e transparência nos

processos de transmissão e análise das

informações.

DIOPE – Diretoria de Normas e Habilitação de Operadoras6

Revisão para Otimização

• Análise criteriosa para atualização do plano de contas vigente, visando uma melhoria contínua com alterações e inclusões necessárias à melhor interpretação e controle dos registros contábeis e dos sistemas de informações da ANS.

• Maior detalhamento das Normas Básicas para melhor entendimento.

SISTEMÁTICA DE UNIFICAÇÃO

DIOPE – Diretoria de Normas e Habilitação de Operadoras8

Formato pela RN 27/03

• Plano de contas distinto para seguradoras em

relação às demais operadoras de saúde.

• Sistemas de registro e transmissão de dados

paralelos (DIOPS x FIP).

• Periodicidade divergente das informações

contábeis (trimestral e mensal).

DIOPE – Diretoria de Normas e Habilitação de Operadoras9

Lógica de Adaptação

• Base do Plano de Contas das operadoras.

• Inserção das contas específicas das

Seguradoras.

• Agrupamento de contas com características e

propósitos semelhantes, com prioridade na

manutenção da estrutura de códigos e

descrição.

DIOPE – Diretoria de Normas e Habilitação de Operadoras10

Lógica de Adaptação

• Não foram realizadas mudanças significativas

na lógica de codificação do plano.

• Envidados esforços para alcançar os objetivos

propostos com o menor impacto possível.

DIOPE – Diretoria de Normas e Habilitação de Operadoras11

Lógica de Adaptação

• Seguradoras – passarão a incorporar a lógica

de codificação adotada hoje para as demais

operadoras, observando as contas e subcontas

específicas à sua atividade.

• Operadoras – mantida a mesma lógica de

codificação, atentando-se para a realocação de

algumas contas (de=>para).

PRINCIPAIS ALTERAÇÕES

DIOPE – Diretoria de Normas e Habilitação de Operadoras13

Alterações Globais

• Redistribuição da natureza das subcontas de produtos objetivando maior integração e simetria com as informações do SIP:

Eventos / Sinistros (despesas) classificados por natureza de atendimento - Consultas, Exames (grupos 1 e 2), Terapias, Internações etc.;

Segmentação assistencial segundo a RN 100/05 (01-Ambulatorial; 02-Hospitalar com Obstetrícia; ... e 12-Ambulat+Hosp sem Obst+Odont)

• Maior detalhamento das contas de títulos genéricos (ex.: Títulos e Créditos a Receber; Valores e Bens; Débitos Diversos...).

DIOPE – Diretoria de Normas e Habilitação de Operadoras14

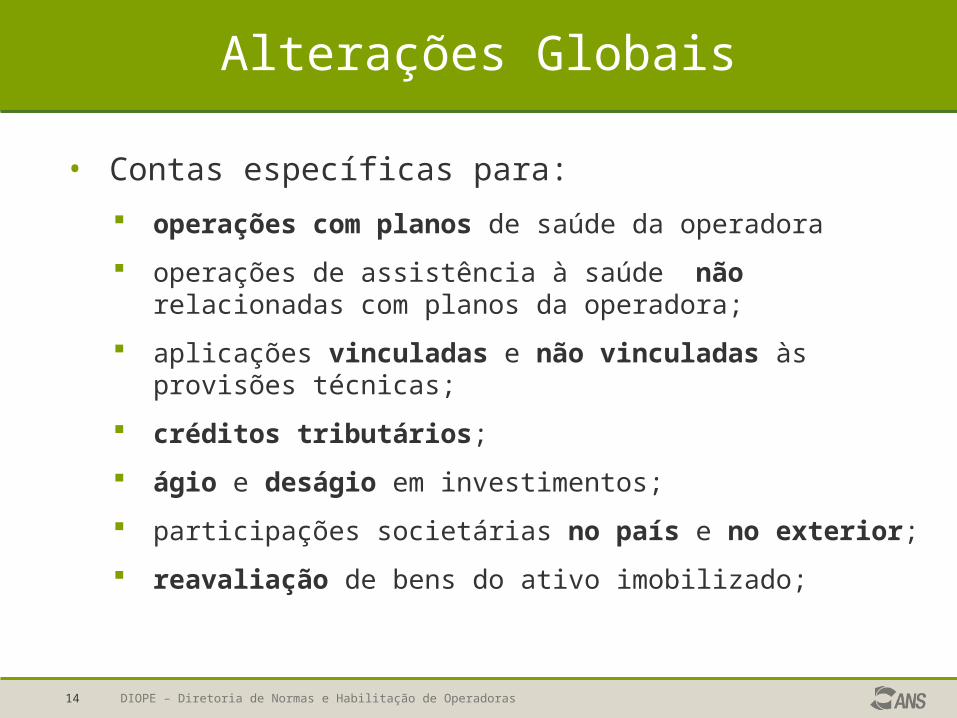

Alterações Globais

• Contas específicas para:

operações com planos de saúde da operadora

operações de assistência à saúde não relacionadas com planos da operadora;

aplicações vinculadas e não vinculadas às provisões técnicas;

créditos tributários;

ágio e deságio em investimentos;

participações societárias no país e no exterior;

reavaliação de bens do ativo imobilizado;

DIOPE – Diretoria de Normas e Habilitação de Operadoras15

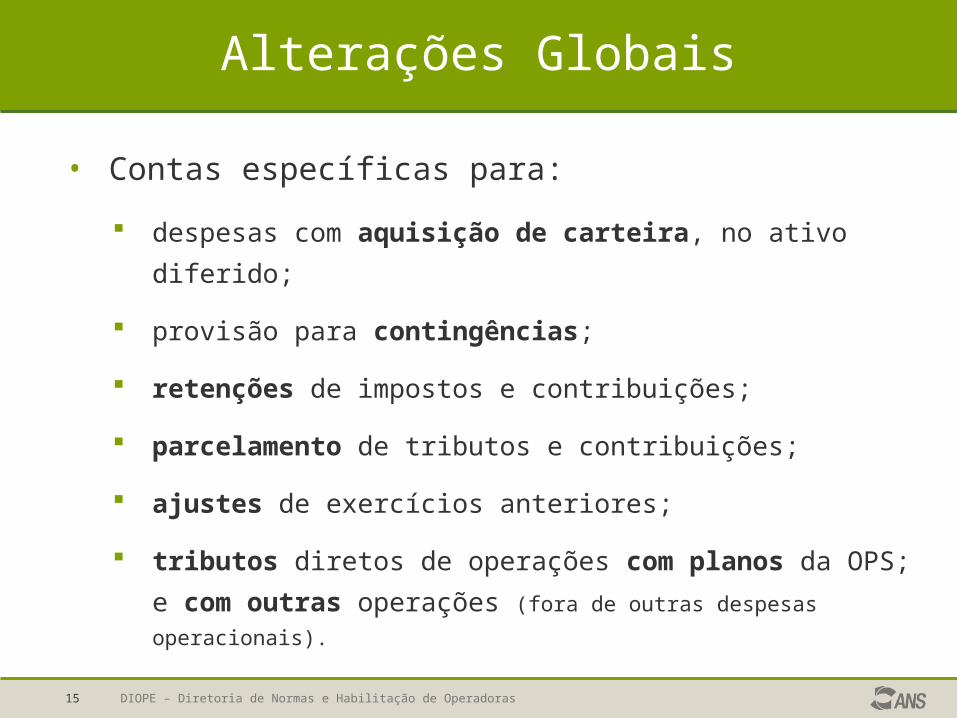

Alterações Globais

• Contas específicas para:

despesas com aquisição de carteira, no ativo diferido;

provisão para contingências;

retenções de impostos e contribuições;

parcelamento de tributos e contribuições;

ajustes de exercícios anteriores;

tributos diretos de operações com planos da OPS; e

com outras operações (fora de outras despesas operacionais).

DIOPE – Diretoria de Normas e Habilitação de Operadoras16

Alterações Globais

• PL com codificação única para todas as OPS.

• DRE redefinida:

impostos diretos apresentados como dedutíveis da

receita;

apuração das “operações com planos de saúde da

operadora”, antes do Resultado Bruto.

• Função e Funcionamento das contas readequados.

DIOPE – Diretoria de Normas e Habilitação de Operadoras17

Alterações Globais

• Destaque para as contas de produtos abertas

sob a ótica da modalidade de pagamentos:

Contratos com preço pré-estabelecido

Contratos com preço pós-estabelecido; e

Contratos com preço misto.

• Apenas a autogestão patrocinada por RH ou

órgão assemelhado está dispensada de adotar o

plano de contas padrão, mas deverão, naquilo que

couber, observar as demais normas da ANS.

DIOPE – Diretoria de Normas e Habilitação de Operadoras18

Alterações Globais

• Normas mais abrangentes e detalhadas, distribuídas nos capítulos:

I - Normas Gerais; e

II - Orientações Sobre a Elaboração de

Informações Contábeis.

DIOPE – Diretoria de Normas e Habilitação de Operadoras19

Alterações Globais

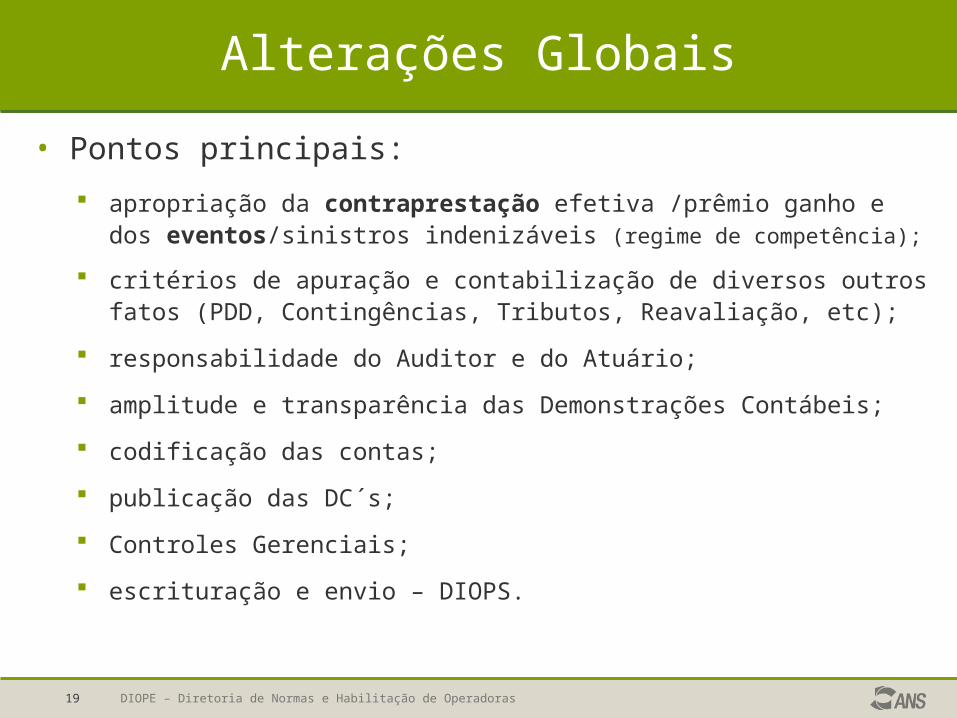

• Pontos principais:

apropriação da contraprestação efetiva /prêmio ganho e dos eventos/sinistros indenizáveis (regime de competência);

critérios de apuração e contabilização de diversos outros fatos (PDD, Contingências, Tributos, Reavaliação, etc);

responsabilidade do Auditor e do Atuário;

amplitude e transparência das Demonstrações Contábeis;

codificação das contas;

publicação das DC´s;

Controles Gerenciais;

escrituração e envio – DIOPS.

ASPECTOS RELEVANTES

DIOPE – Diretoria de Normas e Habilitação de Operadoras21

Critérios de apuração e contabilização

• Competência da CONTRAPRESTAÇÃO EFETIVA / PRÊMIO GANHO: Contratos com preço PRÉ-estabelecido

— no período de cobertura do risco.

Contratos com preço PÓS-estabelecido

— na data que se fizerem presentes os fatos geradores da receita, conforme contrato.

Contratos com preço MISTO

— a parcela da contraprestação correspondente a cobertura obrigatória submetida ao regime de preço pré-estabelecido, será apropriada pelo critério de pré; e

— a parcela correspondente aos procedimentos submetidos ao regime de preço pós-estabelecido, será pelo critério de pós.

DIOPE – Diretoria de Normas e Habilitação de Operadoras22

Critérios de apuração e contabilização

• Competência dos EVENTOS / SINISTROS

INDENIZÁVEIS

Contratos com preço PRÉ-estabelecido, PÓS-estabelecido

ou MISTO.

— na data de apresentação da conta médica / na data

do aviso.

DIOPE – Diretoria de Normas e Habilitação de Operadoras23

Critérios de apuração e contabilização

• Adiantamento para futuro aumento de capital

Admite-se desde que haja instrumento formal emitido

pelos sócios/acionistas, em caráter irrevogável e

irretratável;

Devem ser capitalizados na primeira AGE, Alteração

Estatutária ou Contratual que ocorra após a data da

concessão do adiantamento;

Deverá ser registrado em conta específica do Ativo RLP

ou do Passivo ELP, conforme o caso.

DIOPE – Diretoria de Normas e Habilitação de Operadoras24

Critérios de apuração e contabilização

• Provisão para Perdas Sobre Créditos-PPSC

Deverá refletir os riscos associados ao histórico

de perdas com inadimplência e demais perdas

de créditos de difícil recuperação;

DIOPE – Diretoria de Normas e Habilitação de Operadoras25

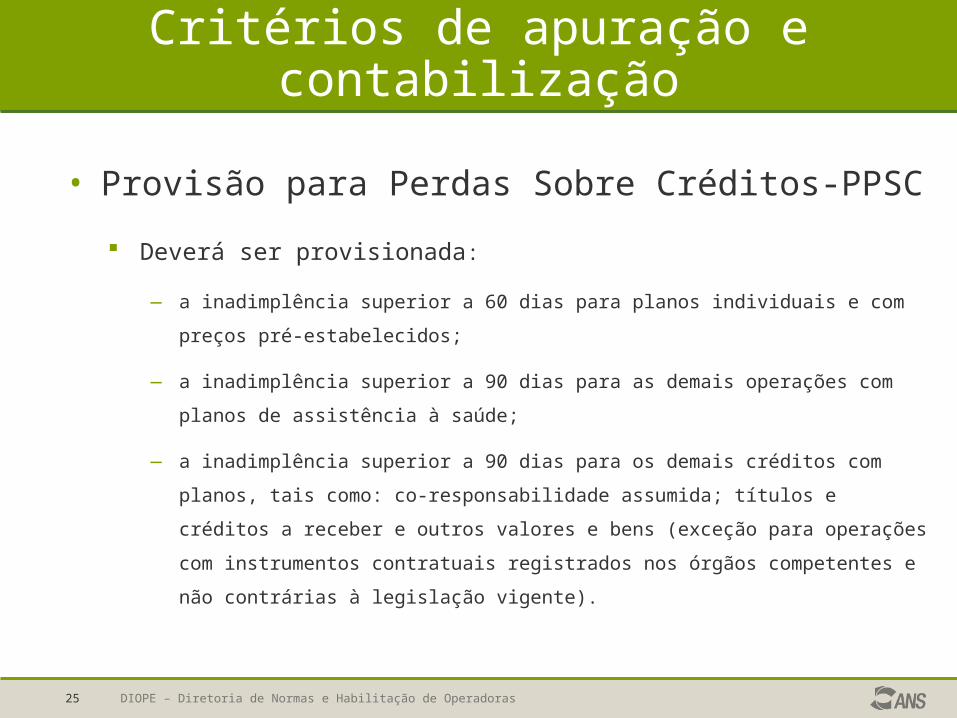

Critérios de apuração e contabilização

• Provisão para Perdas Sobre Créditos-PPSC

Deverá ser provisionada:

— a inadimplência superior a 60 dias para planos individuais e com

preços pré-estabelecidos;

— a inadimplência superior a 90 dias para as demais operações com

planos de assistência à saúde;

— a inadimplência superior a 90 dias para os demais créditos com

planos, tais como: co-responsabilidade assumida; títulos e créditos a

receber e outros valores e bens (exceção para operações com

instrumentos contratuais registrados nos órgãos competentes e não

contrárias à legislação vigente).

DIOPE – Diretoria de Normas e Habilitação de Operadoras26

Critérios de apuração e contabilização

• Despesas de comercialização diferidas

poderá ser diferida em até 12 meses e somente sobre

contratos coletivos;

poderá ser admitido diferimento superior a 12 meses,

para contratos com vigência superior a 1 ano e desde

que consubstanciado por NTA.

• Depósitos judiciais

Deverão ser registrados em conta específica no

Ativo RLP.

DIOPE – Diretoria de Normas e Habilitação de Operadoras27

Critérios de apuração e contabilização

• Reavaliação de ativos

com base no Pronunciamento do IBRACON, NPC 24;

abandona-se o custo original como base de valor e passa-se ao valor de mercado;

reavaliar somente bens tangíveis, do ativo imobilizado e dos quais se espera continuidade operacional;

novas reavaliações em períodos não inferiores a 4 anos, contados a partir da última reavaliação;

não se deve reavaliar ativos isoladamente;

contabilizar a reavaliação em conta específica no Imobilizado e no PL;

deve-se contabilizar a carga tributária de IRPJ e CSLL.

DIOPE – Diretoria de Normas e Habilitação de Operadoras28

Critérios de apuração e contabilização

• Reavaliação de ativos

O Laudo de Avaliação deverá, dentre outras exigências:

— indicar a vida útil remanescente do bem;

— ser efetuado por três peritos ou empresa especializada;

— estar fundamentado com os critérios de avaliação e os

elementos de comparação;

— preservar os princípios de continuidade da empresa.

DIOPE – Diretoria de Normas e Habilitação de Operadoras29

Critérios de apuração e contabilização

• Reavaliação de ativos

Reavaliação de imóveis (observar também a RN 143/06):

— Três peritos; ou

— Empresa especializada credenciada em Instituição

Financeira Federal;

— O Método Indireto será comparado com o Direto;

— Para Provisão de Risco será considerado o menor valor

apurado entre os dois métodos;

— Laudo registrado no CREA.

DIOPE – Diretoria de Normas e Habilitação de Operadoras30

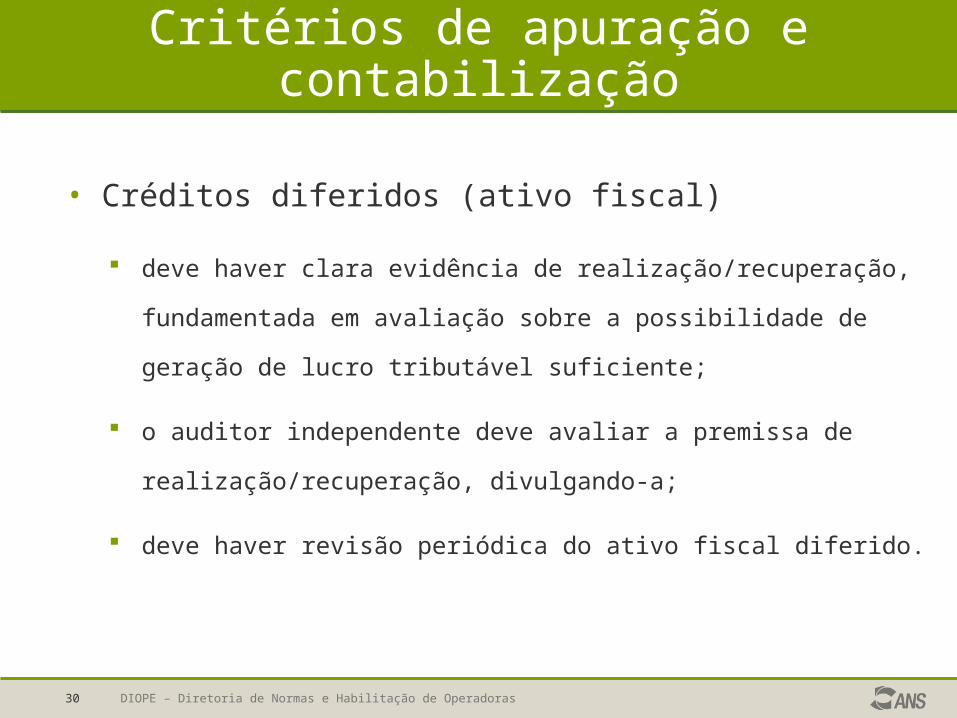

Critérios de apuração e contabilização

• Créditos diferidos (ativo fiscal)

deve haver clara evidência de realização/recuperação,

fundamentada em avaliação sobre a possibilidade de

geração de lucro tributável suficiente;

o auditor independente deve avaliar a premissa de

realização/recuperação, divulgando-a;

deve haver revisão periódica do ativo fiscal diferido.

DIOPE – Diretoria de Normas e Habilitação de Operadoras31

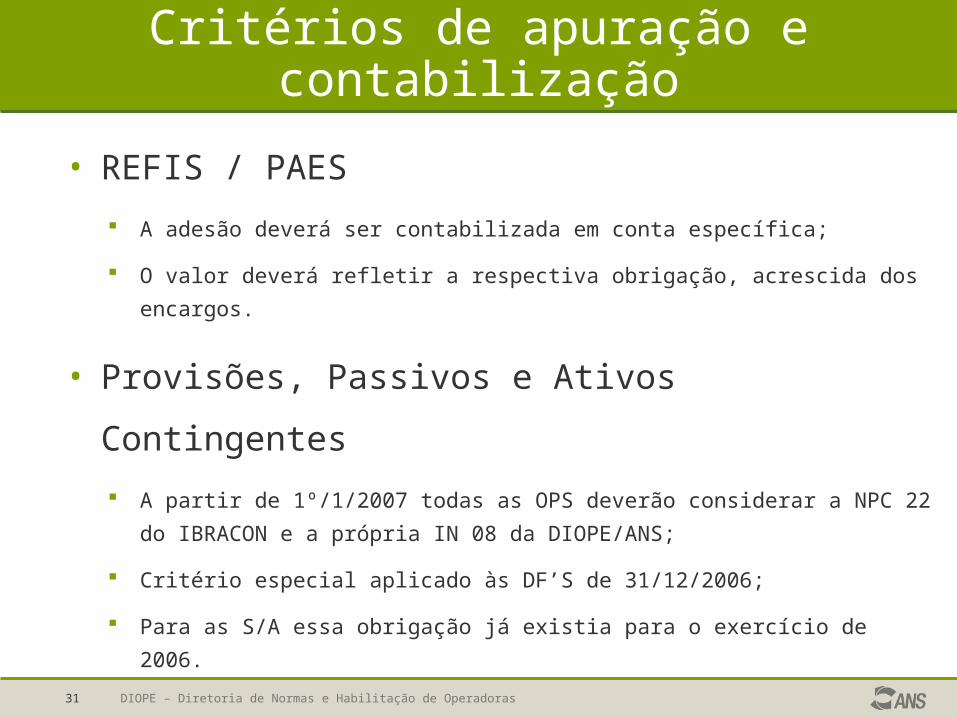

Critérios de apuração e contabilização

• REFIS / PAES

A adesão deverá ser contabilizada em conta específica;

O valor deverá refletir a respectiva obrigação, acrescida dos

encargos.

• Provisões, Passivos e Ativos Contingentes

A partir de 1º/1/2007 todas as OPS deverão considerar a NPC 22

do IBRACON e a própria IN 08 da DIOPE/ANS;

Critério especial aplicado às DF’S de 31/12/2006;

Para as S/A essa obrigação já existia para o exercício de 2006.

DIOPE – Diretoria de Normas e Habilitação de Operadoras32

Responsabilidade do Auditor

• A atividade do Auditor Independente (AI) no

mercado de saúde suplementar está alicerçada nas

premissas:

sistema de auditoria como suporte indispensável;

a figura do AI como elemento imprescindível para a credibilidade;

exatidão e clareza das DC´s;

AI altamente capacitados; e

elevado grau de independência e responsabilidade com o público externo

(Instrução CVM nº308/99; Res CFC nº 1.034/05 e a própria IN 08 da ANS).

• Devido a especificidade do mercado de saúde suplementar, a ANS poderá

estabelecer programa de acreditação.

DIOPE – Diretoria de Normas e Habilitação de Operadoras33

Responsabilidade do Auditor

• A ANS reconheceu todas as regras emanadas da CVM e do CFC no

que tange aos requisitos de registro e atuação;

• O AI deverá elaborar relatório circunstanciado de suas observações

relativamente às deficiências ou à ineficiência dos controles

internos;

• O relatório circunstanciado deverá permanecer à disposição da ANS;

• Quaisquer falhas e/ou irregularidades no trabalho do AI, a ANS:

comunicará o fato ao CFC e à CVM (apurar responsabilidade);

não reconhecerá a realização dos trabalhos de auditoria nas OPS, por AI

cujo desempenho, a seu critério, não seja compatível;

DIOPE – Diretoria de Normas e Habilitação de Operadoras34

Responsabilidade do Atuário

• A atividade do Atuário é de fundamental importância no

auxílio ao contador para apuração de valores que reflitam

perspectivas de obrigações futuras;

• As DC´s a serem publicadas e que possuírem valores de

provisão técnica com base em NTAP, aprovada pela ANS,

deverão, obrigatoriamente, conter a assinatura do atuário

legalmente habilitado.

DIOPE – Diretoria de Normas e Habilitação de Operadoras35

Responsabilidade do Contabilista

• O profissional habilitado, responsável pela contabilidade,

deve conduzir a escrituração dentro dos padrões exigidos,

com observância dos princípios fundamentais de

contabilidade, atentando, inclusive para a ética profissional.

• A ANS comunicará ao órgão competente as irregularidades

comprovadas para que sejam aplicadas as medidas cabíveis.

DIOPE – Diretoria de Normas e Habilitação de Operadoras36

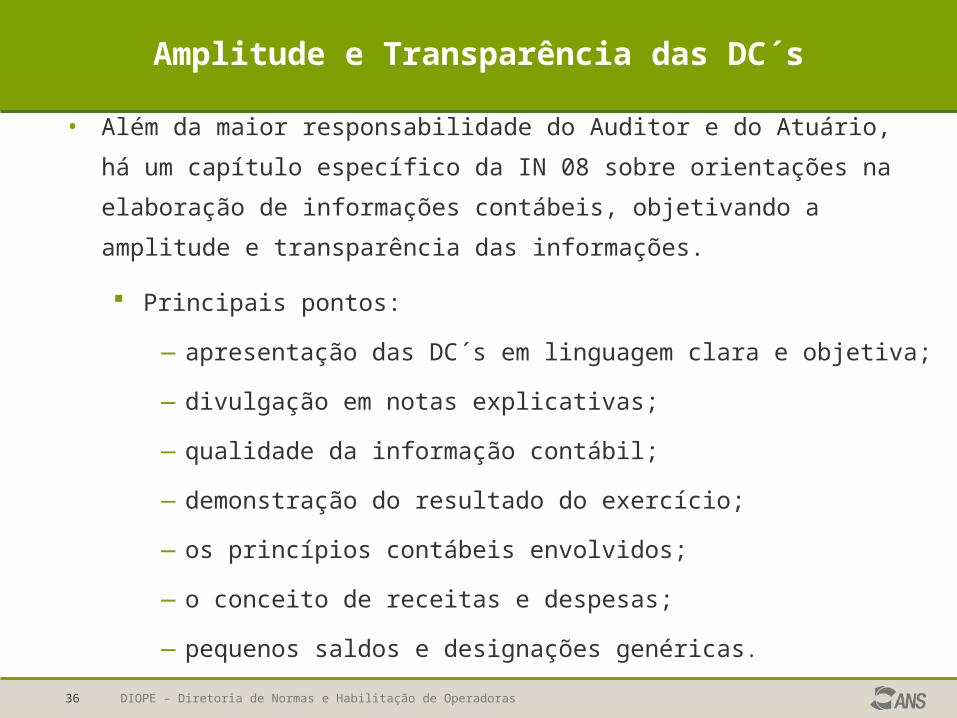

Amplitude e Transparência das DC´s

• Além da maior responsabilidade do Auditor e do Atuário, há um

capítulo específico da IN 08 sobre orientações na elaboração de

informações contábeis, objetivando a amplitude e transparência das

informações.

Principais pontos:

—apresentação das DC´s em linguagem clara e objetiva;

—divulgação em notas explicativas;

—qualidade da informação contábil;

—demonstração do resultado do exercício;

—os princípios contábeis envolvidos;

—o conceito de receitas e despesas;

—pequenos saldos e designações genéricas.

DIOPE – Diretoria de Normas e Habilitação de Operadoras37

Amplitude e Transparência das DC´s

• Notas Explicativas:

Os seguintes objetivos deverão ser observados:

—Sobre os critérios que suportam a preparação das DC´s e das

políticas contábeis específicas, selecionadas e aplicadas para

transações e eventos significativos;

—Informações adicionais que não são apresentadas nas

próprias DC´s, mas que são consideradas necessárias para

uma apresentação adequada

DIOPE – Diretoria de Normas e Habilitação de Operadoras38

Amplitude e Transparência das DC´s

• Relatório da Administração:

Deverá ser divulgado , no mínimo, além de outras

julgadas relevantes:

—A política de destinação de lucros/superávits/sobras;

—Negócios sociais e principais fatos internos e/ou externos que

tiveram influência na “performance” das OPS e ou no

resultado;

—Reformulações societárias; e

—Perspectivas e planos da administração para o futuro.

CODIFICAÇÃO

CONTROLES GERENCIAIS

PUBLICAÇÃO DAS DC´s

DIOPE – Diretoria de Normas e Habilitação de Operadoras40

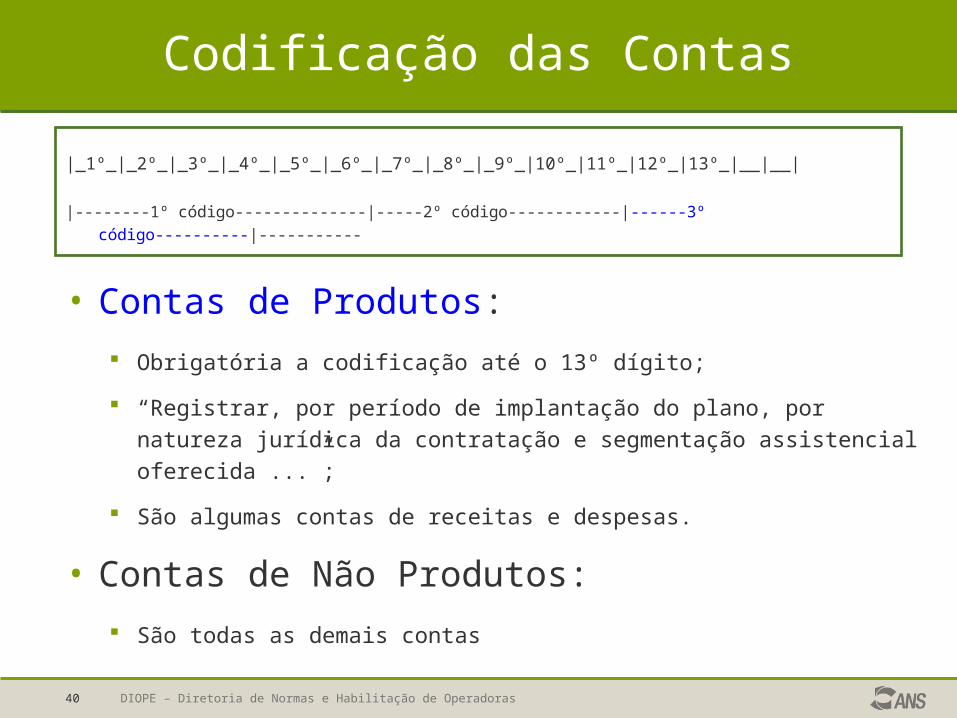

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|

|--------1º código--------------|-----2º código------------|------3º código----------|-----------

• Contas de Produtos:

Obrigatória a codificação até o 13º dígito;

“Registrar, por período de implantação do plano, por natureza jurídica da contratação e segmentação assistencial oferecida ...”;

São algumas contas de receitas e despesas.

• Contas de Não Produtos:

São todas as demais contas

DIOPE – Diretoria de Normas e Habilitação de Operadoras41

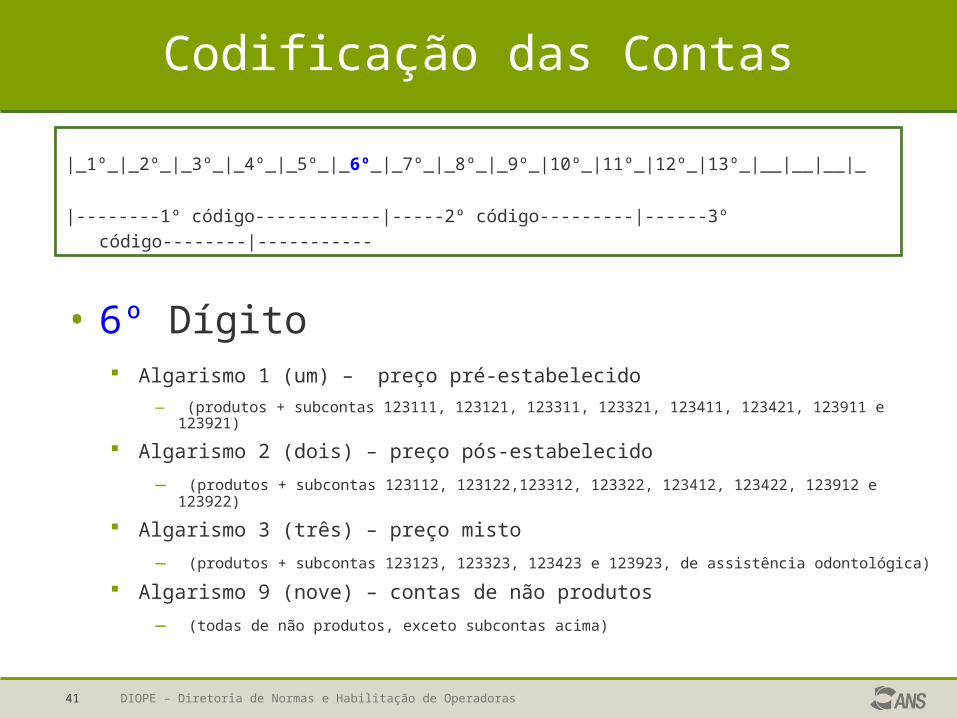

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código------------|-----2º código---------|------3º código--------|-----------

• 6º Dígito Algarismo 1 (um) – preço pré-estabelecido

— (produtos + subcontas 123111, 123121, 123311, 123321, 123411, 123421, 123911 e 123921)

Algarismo 2 (dois) – preço pós-estabelecido

— (produtos + subcontas 123112, 123122,123312, 123322, 123412, 123422, 123912 e 123922)

Algarismo 3 (três) – preço misto

— (produtos + subcontas 123123, 123323, 123423 e 123923, de assistência odontológica)

Algarismo 9 (nove) – contas de não produtos

— (todas de não produtos, exceto subcontas acima)

DIOPE – Diretoria de Normas e Habilitação de Operadoras42

Codificação das Contas

• As classificações das subcontas Títulos e Valores

Mobiliários decorrentes da marcação à mercado deixam

de existir no 6º dígito.

___.___.___.___.___. 9_

1º 2º 3º 4º 5º 6º ...

3

4

5

6

7

8

MARCAÇÃO

A

MERCADO

DIOPE – Diretoria de Normas e Habilitação de Operadoras43

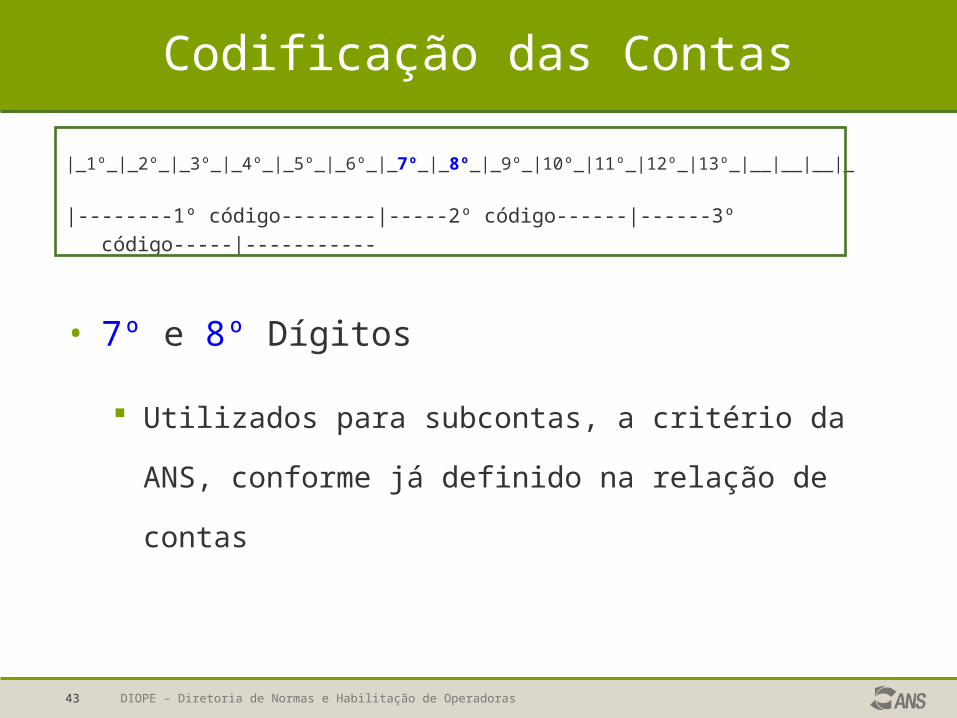

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código--------|-----2º código------|------3º código-----|-----------

• 7º e 8º Dígitos

Utilizados para subcontas, a critério da ANS,

conforme já definido na relação de contas

DIOPE – Diretoria de Normas e Habilitação de Operadoras44

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código------------|-----2º código---------|------3º código--------|-----------

• 9º Dígito

Contas patrimoniais (ativo e passivo) utilizar a codificação

já prevista pela ANS, segundo a relação de contas;

Contas de resultado (receita e despesa) LIVRE

UTILIZAÇÃO; a utilização fica à critério da operadora

segundo sua necessidade de informações.

DIOPE – Diretoria de Normas e Habilitação de Operadoras45

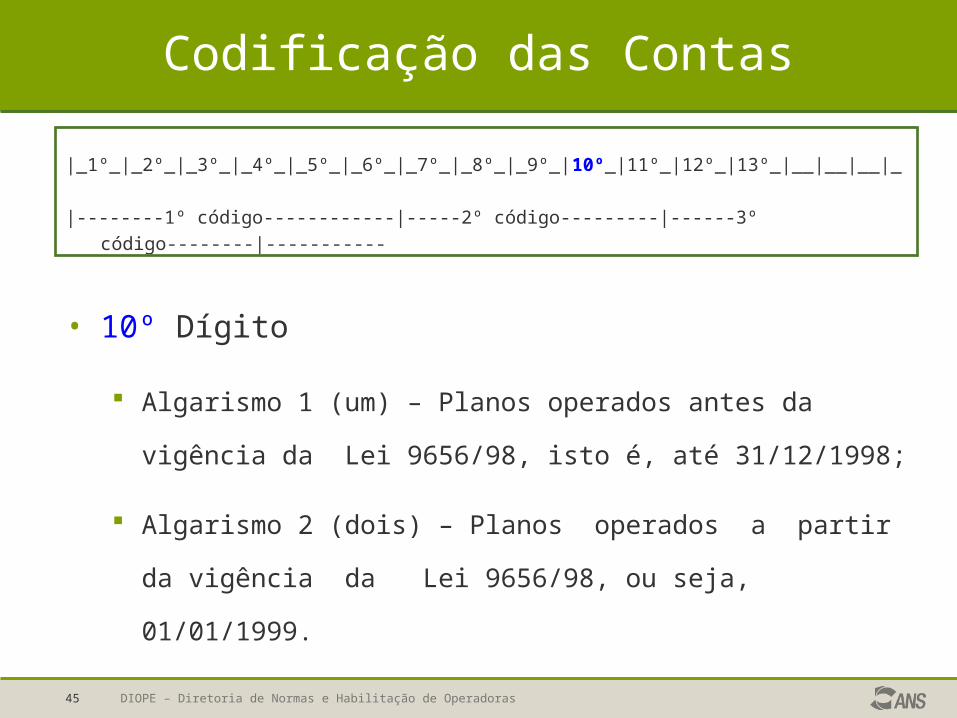

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código------------|-----2º código---------|------3º código--------|-----------

• 10º Dígito

Algarismo 1 (um) – Planos operados antes da vigência da

Lei 9656/98, isto é, até 31/12/1998;

Algarismo 2 (dois) – Planos operados a partir da

vigência da Lei 9656/98, ou seja, 01/01/1999.

DIOPE – Diretoria de Normas e Habilitação de Operadoras46

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código------------|-----2º código---------|------3º código--------|-----------

• 11º Dígito

Algarismo 1 (um) – Plano individual / familiar

Algarismo 3 (três) – Plano coletivo com patrocinador

Algarismo 4 (quatro) – Plano coletivo sem patrocinador

DIOPE – Diretoria de Normas e Habilitação de Operadoras47

Codificação das Contas

|_1º_|_2º_|_3º_|_4º_|_5º_|_6º_|_7º_|_8º_|_9º_|10º_|11º_|12º_|13º_|__|__|__|_

|--------1º código------------|-----2º código---------|------3º código---------|-----------

• 12º e 13º Dígitos

Algarismos 01 – Ambulatorial

Algarismos 02 – Hospitalar com Obstetrícia

...

Algarismos 12 – Ambulatorial + Hosp. sem Obstetrícia +

Odontológico

DIOPE – Diretoria de Normas e Habilitação de Operadoras48

Codificação das Contas

• Exemplo de codificação – forma anterior: plano de AMH; Preço Pré; Após a Lei; Individual; Hosp + Obst:

31 – CONTRAPREST. EFETIVAS PL. DE ASSIST. À SAÚDE

311 – CONTRAPRESTAÇÕES LÍQUIDAS

3111 – CONT. EMITIDAS DE ASSIST. MÉDICO-HOSPITALAR

31111 – Contraprestação Pecuniária

311111 – Pré-Pagamento

3111110002 – Planos operados a partir da vigência da Lei 9656/98

31111100021 – Plano Individual

3111110002102 – Hospitalar com obstetrícia

DIOPE – Diretoria de Normas e Habilitação de Operadoras49

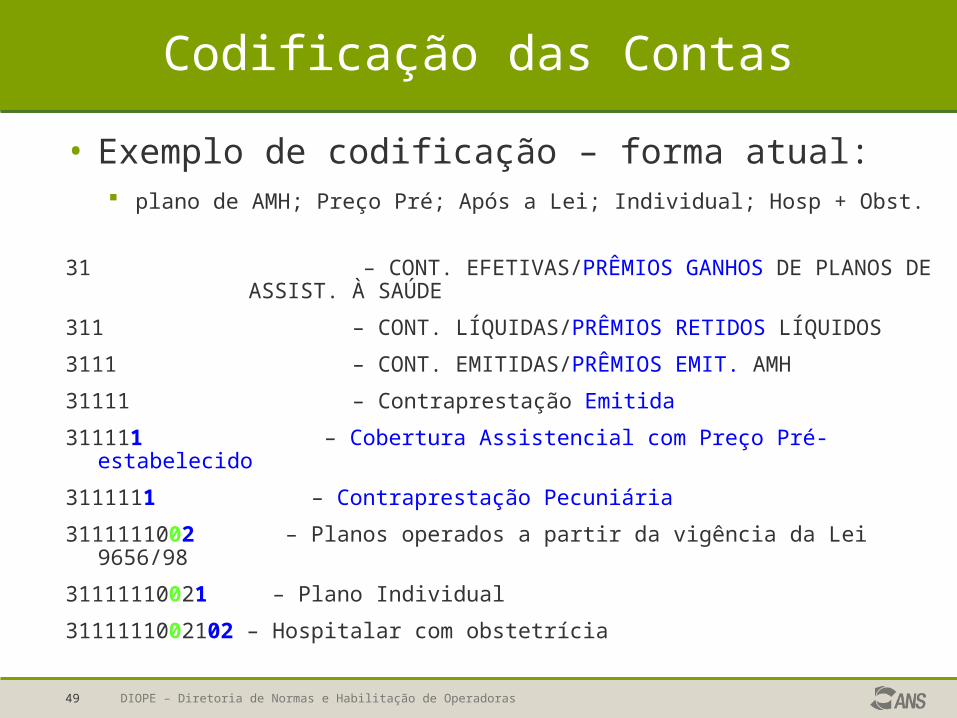

Codificação das Contas

• Exemplo de codificação – forma atual: plano de AMH; Preço Pré; Após a Lei; Individual; Hosp + Obst.

31 – CONT. EFETIVAS/PRÊMIOS GANHOS DE PLANOS DE ASSIST. À SAÚDE

311 – CONT. LÍQUIDAS/PRÊMIOS RETIDOS LÍQUIDOS

3111 – CONT. EMITIDAS/PRÊMIOS EMIT. AMH

31111 – Contraprestação Emitida

311111 – Cobertura Assistencial com Preço Pré-estabelecido

3111111 – Contraprestação Pecuniária

3111111002 – Planos operados a partir da vigência da Lei 9656/98

31111110021 – Plano Individual

3111111002102 – Hospitalar com obstetrícia

DIOPE – Diretoria de Normas e Habilitação de Operadoras50

Codificação das Contas

• Exemplo de subconta que utiliza até 9º dígito

ATIVO

126 – TÍTULOS E CRÉDITOS A RECEBER

1261 - TÍTULOS E CRÉDITOS A RECEBER

12611 – Créditos a Receber

1261191 – Créditos Tributários

12611911 – Imposto de Renda

126119111 – Imposto de Renda Retido na Fonte

DIOPE – Diretoria de Normas e Habilitação de Operadoras51

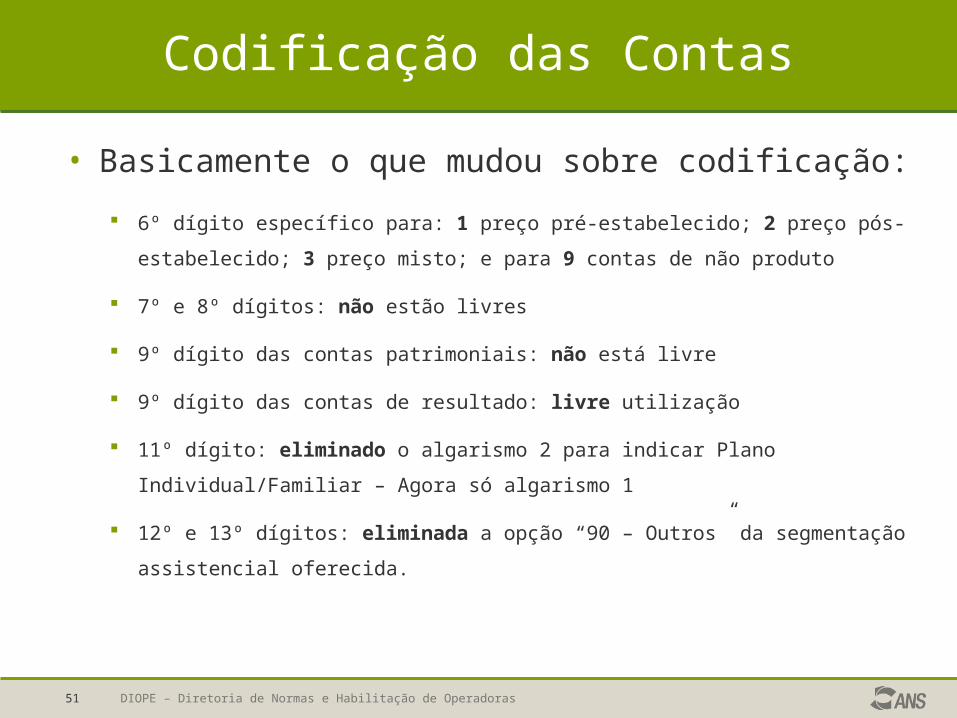

Codificação das Contas

• Basicamente o que mudou sobre codificação:

6º dígito específico para: 1 preço pré-estabelecido; 2 preço pós-

estabelecido; 3 preço misto; e para 9 contas de não produto

7º e 8º dígitos: não estão livres

9º dígito das contas patrimoniais: não está livre

9º dígito das contas de resultado: livre utilização

11º dígito: eliminado o algarismo 2 para indicar Plano Individual/Familiar

– Agora só algarismo 1

12º e 13º dígitos: eliminada a opção “90 – Outros” da segmentação

assistencial oferecida.

DIOPE – Diretoria de Normas e Habilitação de Operadoras52

Controles Gerenciais

• A OPS deverá manter à disposição da ANS

controles analíticos que permitam, a qualquer

tempo, a comprovação da fidedignidade dos dados

registrados em sua escrita contábil (em livros

auxiliares ou arquivos em meio magnético).

• Deverá manter no mínimo informações pertinentes

aos seguintes itens:

DIOPE – Diretoria de Normas e Habilitação de Operadoras53

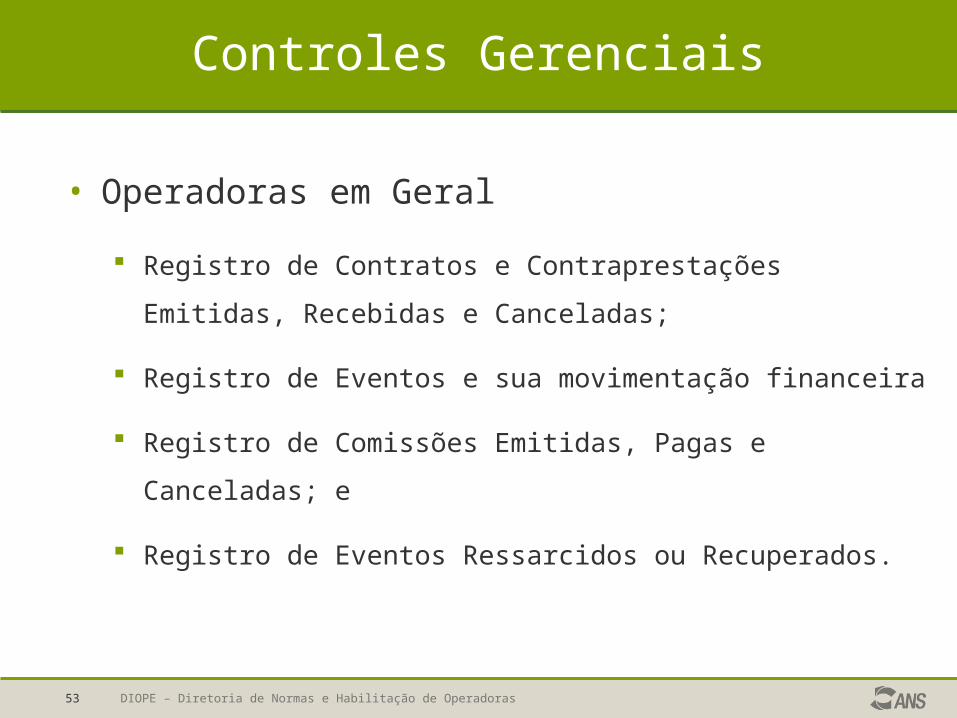

Controles Gerenciais

• Operadoras em Geral

Registro de Contratos e Contraprestações Emitidas,

Recebidas e Canceladas;

Registro de Eventos e sua movimentação financeira

Registro de Comissões Emitidas, Pagas e Canceladas; e

Registro de Eventos Ressarcidos ou Recuperados.

DIOPE – Diretoria de Normas e Habilitação de Operadoras54

Controles Gerenciais

• Seguradoras Especializadas em Saúde:

Registro de Apólices e Bilhetes de Seguros Emitidos;

Registro de Apólices e Bilhetes de Seguros Cobrados e

Restituídos;

Registro de Sinistros Avisados;

Registro de Sinistros Pagos;

Registro de Comissões Emitidas;

Registro de Co-seguros Aceitos Emitidos; e

Registro de Documentos Cobrados e Restituídos de Co-seguros

Aceitos.

DIOPE – Diretoria de Normas e Habilitação de Operadoras55

Publicação das Demonstrações Contábeis

• Relatório da Administração;

• Notas Explicativas;

• Balanço Patrimonial *;

• DRE *;

• DOAR *;

• Demonstração das Mutações do PL *; e

• Parecer de Auditoria.

*Deverá publicar conforme modelos previstos.

DIOPE – Diretoria de Normas e Habilitação de Operadoras56

Publicação das Demonstrações Contábeis

• Para OPS obrigadas à Lei 6.404/76:

A publicação será conforme art. 289 caput e seu § 2º, ou seja:

No DOU ou DOE + jornal de grande circulação na sede;

• Para demais OPS, a obrigação se restringe:

Ao jornal de grande circulação no município da sede.

DIOPS

Principais alterações

DIOPE – Diretoria de Normas e Habilitação de Operadoras58

Escrituração - DIOPS

• A partir de 2007 transmissão pelo formato XML (novo, analítico, já disponível);

• Os dados do 1º trim/2007 poderão ser pelo modelo 2006, adaptado;

• Para o 2º trim/07 é obrigatória a transmissão pelo XML;

• Poderá ser mantida a escrita contábil pelos padrões da RN 27/03, até 30/06/2007, devendo, as OPS que optarem por essa condição, retransmitir os dados pertinentes ao 1º trim/07 através do novo formato;

• A OPS deverá manter, para eventual análise da ANS, a base das informações que resultaram no “de/para” (voucher);

DIOPE – Diretoria de Normas e Habilitação de Operadoras59

Escrituração - DIOPS

• Será reativada, no sítio da Agência, a página para consulta de inconsistências. Fica a cargo das operadoras a verificação dos status dos seus envios e a correção, o mais rapidamente possível, dos problemas encontrados nos dados enviados.

• A proposta é:

utilizar padrões já existentes e disponíveis em outros bancos de dados e sistemas de informações;

Permitir a compatibilização com os diversos sistemas de informação em saúde hoje existentes na Agência

possibilitar melhorias na utilização das informações coletadas e sua integridade em um único padrão; e

Otimizar o processo como um todo, para as OPS e para a ANS.

DIOPE – Diretoria de Normas e Habilitação de Operadoras60

Escrituração - DIOPS

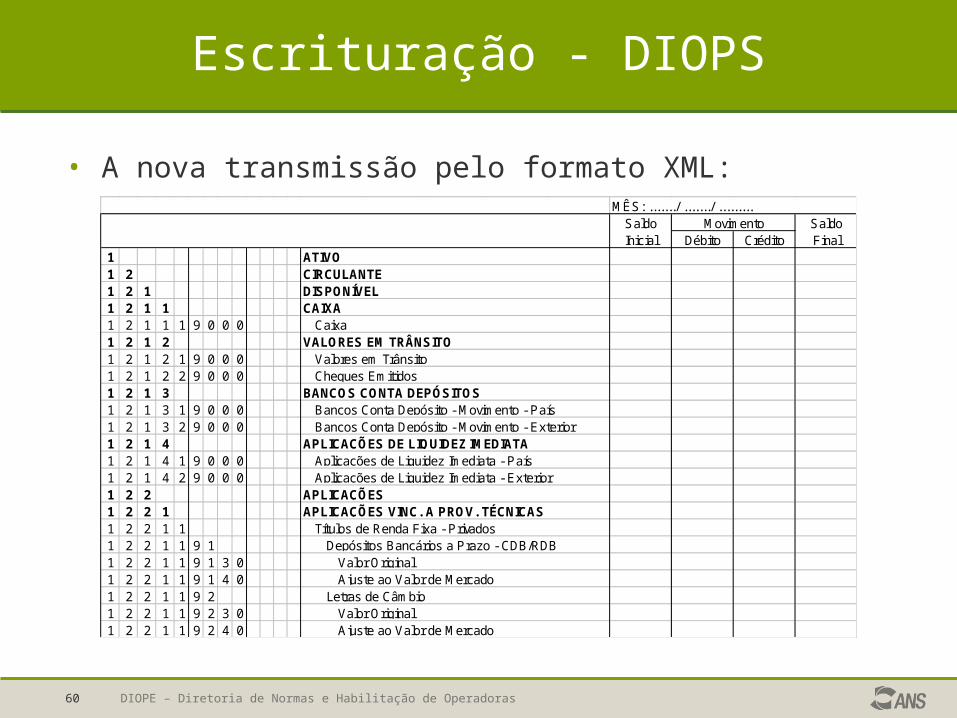

• A nova transmissão pelo formato XML:

Débito Crédito11 21 2 11 2 1 11 2 1 1 1 9 0 0 01 2 1 21 2 1 2 1 9 0 0 01 2 1 2 2 9 0 0 01 2 1 31 2 1 3 1 9 0 0 01 2 1 3 2 9 0 0 01 2 1 41 2 1 4 1 9 0 0 01 2 1 4 2 9 0 0 01 2 21 2 2 11 2 2 1 11 2 2 1 1 9 11 2 2 1 1 9 1 3 01 2 2 1 1 9 1 4 01 2 2 1 1 9 21 2 2 1 1 9 2 3 01 2 2 1 1 9 2 4 0

Saldo Inicial

Saldo Final

MovimentoMÊS: ......./ ......./ .........

ATIVO CIRCULANTE DISPONÍVEL CAIXA

CaixaVALORES EM TRÂNSITO

Valores em TrânsitoCheques Emitidos

BANCOS CONTA DEPÓSITOS Bancos Conta Depósito - Movimento - PaísBancos Conta Depósito - Movimento - Exterior

APLICAÇÕES DE LIQUIDEZ IMEDIATAAplicações de Liquidez Imediata - PaísAplicações de Liquidez Imediata - Exterior

APLICAÇÕES APLICAÇÕES VINC. A PROV. TÉCNICAS

Letras de CâmbioValor OriginalAjuste ao Valor de Mercado

Títulos de Renda Fixa - PrivadosDepósitos Bancários a Prazo - CDB/RDB

Valor OriginalAjuste ao Valor de Mercado

DIOPE – Diretoria de Normas e Habilitação de Operadoras61

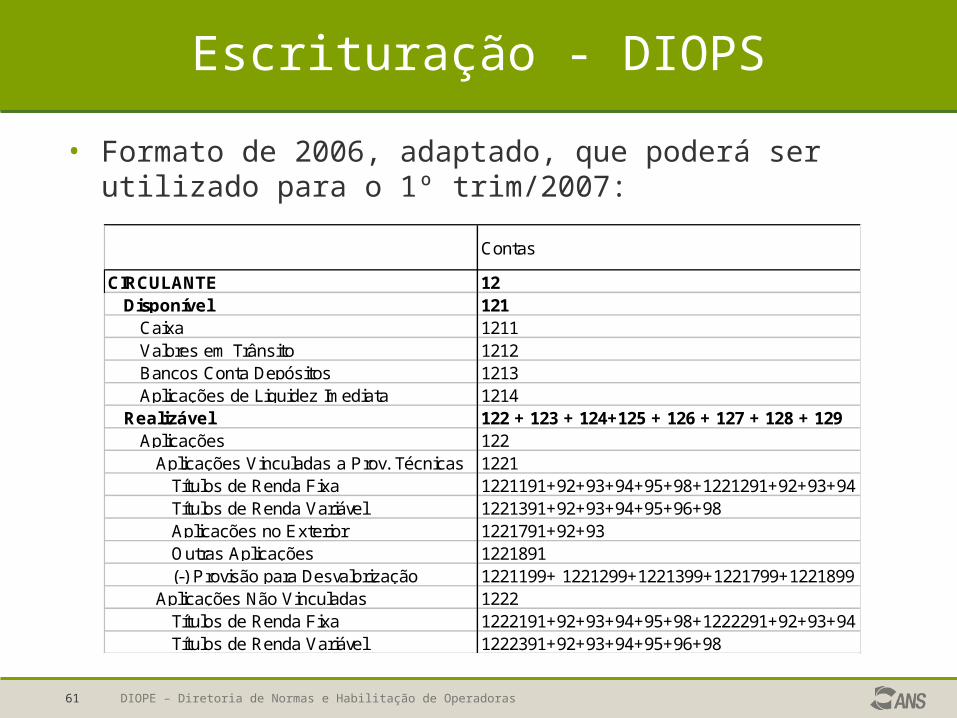

Escrituração - DIOPS

• Formato de 2006, adaptado, que poderá ser utilizado para o 1º trim/2007:

CIRCULANTE 121211211121212131214122 + 123 + 124+125 + 126 + 127 + 128 + 12912212211221191+92+93+94+95+98+1221291+92+93+941221391+92+93+94+95+96+981221791+92+9312218911221199+ 1221299+1221399+1221799+122189912221222191+92+93+94+95+98+1222291+92+93+941222391+92+93+94+95+96+98

Títulos de Renda FixaTítulos de Renda Variável

Aplicações no ExteriorOutras Aplicações(-) Provisão para Desvalorização

Aplicações Não Vinculadas

AplicaçõesAplicações Vinculadas a Prov. Técnicas

Títulos de Renda FixaTítulos de Renda Variável

Valores em TrânsitoBancos Conta DepósitosAplicações de Liquidez Imediata

Realizável

Contas

DisponívelCaixa

DIOPE – Diretoria de Normas e Habilitação de Operadoras62

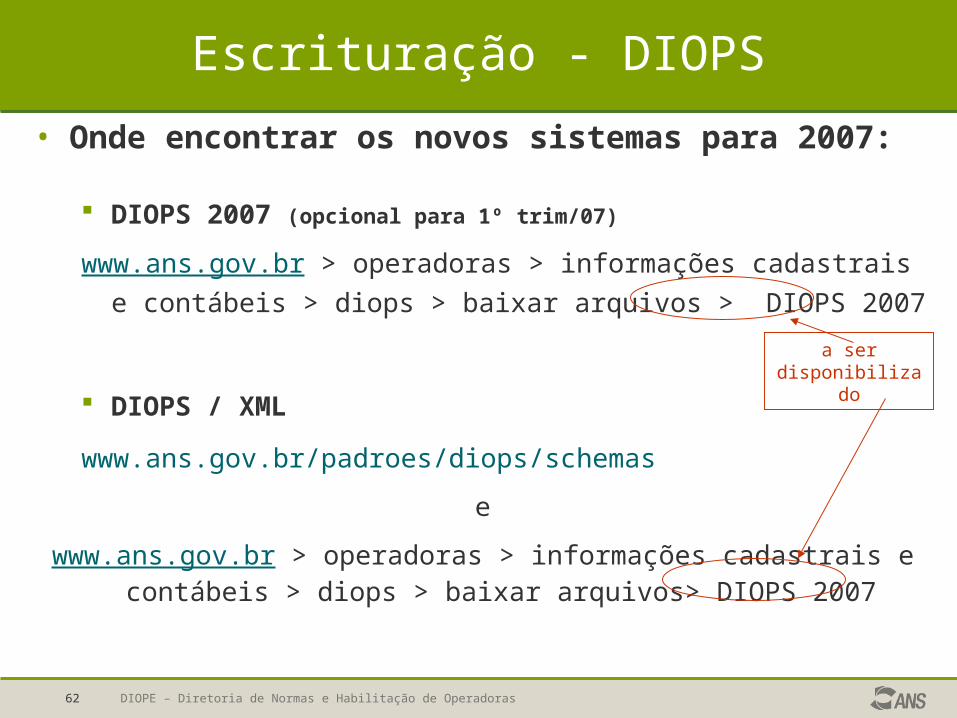

Escrituração - DIOPS

• Onde encontrar os novos sistemas para 2007:

DIOPS 2007 (opcional para 1º trim/07)

www.ans.gov.br > operadoras > informações cadastrais e contábeis > diops > baixar arquivos > DIOPS 2007

DIOPS / XML

www.ans.gov.br/padroes/diops/schemas

e

www.ans.gov.br > operadoras > informações cadastrais e contábeis > diops > baixar arquivos> DIOPS 2007

a ser disponibilizado

DIOPE – Diretoria de Normas e Habilitação de Operadoras63

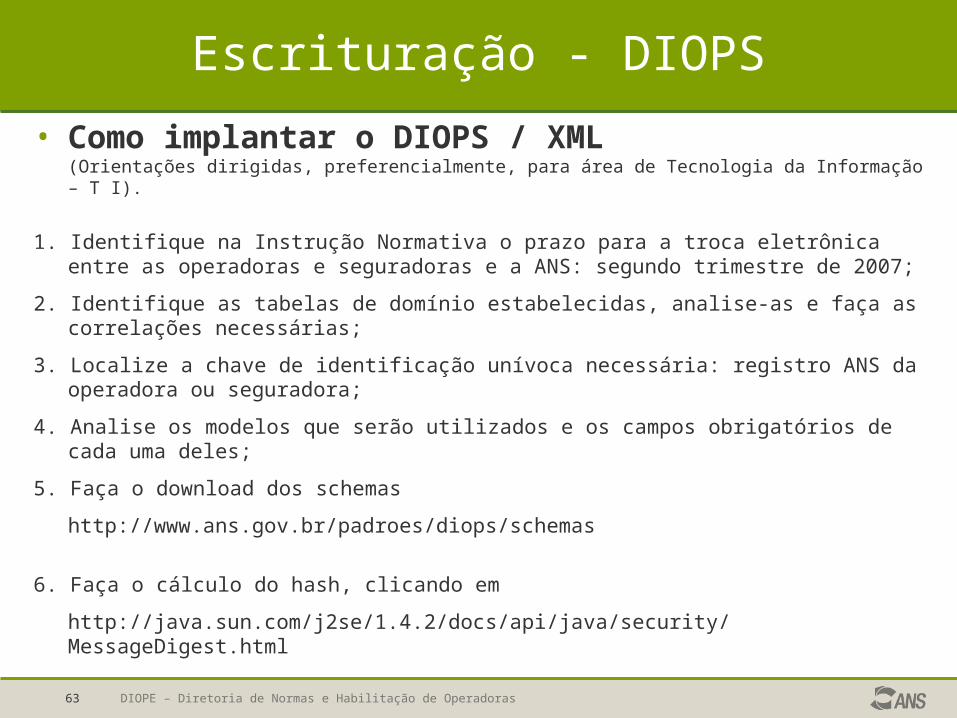

Escrituração - DIOPS

• Como implantar o DIOPS / XML (Orientações dirigidas, preferencialmente, para área de Tecnologia da Informação – T I).

1. Identifique na Instrução Normativa o prazo para a troca eletrônica entre as operadoras e seguradoras e a ANS: segundo trimestre de 2007;

2. Identifique as tabelas de domínio estabelecidas, analise-as e faça as correlações necessárias;

3. Localize a chave de identificação unívoca necessária: registro ANS da operadora ou seguradora;

4. Analise os modelos que serão utilizados e os campos obrigatórios de cada uma deles;

5. Faça o download dos schemas

http://www.ans.gov.br/padroes/diops/schemas

6. Faça o cálculo do hash, clicando em

http://java.sun.com/j2se/1.4.2/docs/api/java/security/MessageDigest.html

DIOPE – Diretoria de Normas e Habilitação de Operadoras64

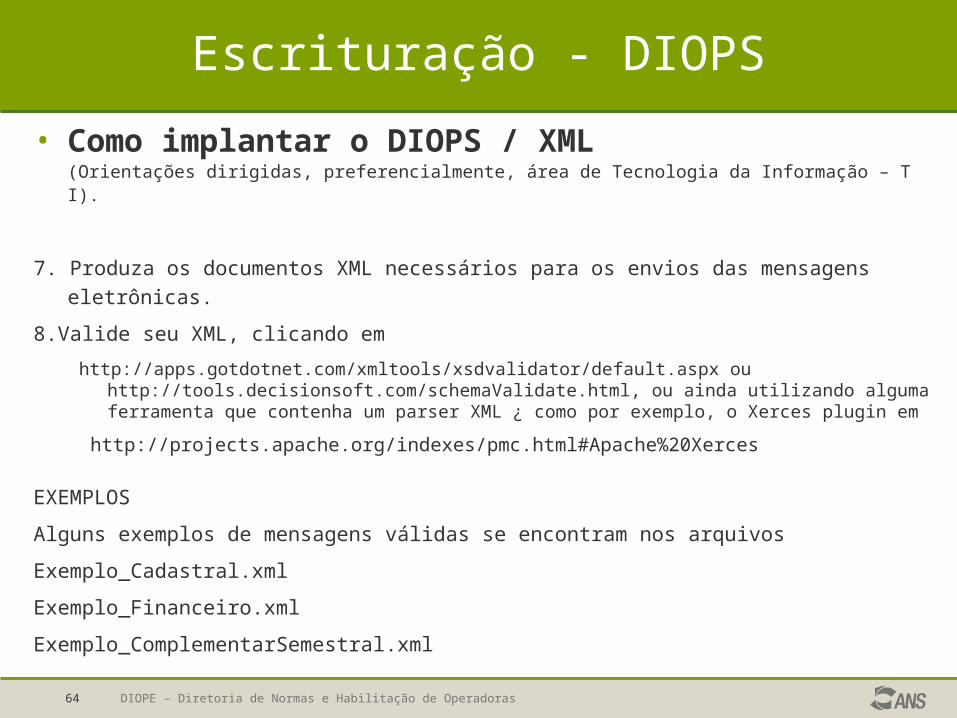

Escrituração - DIOPS

• Como implantar o DIOPS / XML (Orientações

dirigidas, preferencialmente, área de Tecnologia da Informação – T I).

7. Produza os documentos XML necessários para os envios das mensagens eletrônicas.

8.Valide seu XML, clicando em

http://apps.gotdotnet.com/xmltools/xsdvalidator/default.aspx ou http://tools.decisionsoft.com/schemaValidate.html, ou ainda utilizando alguma ferramenta que contenha um parser XML ¿ como por exemplo, o Xerces plugin em

http://projects.apache.org/indexes/pmc.html#Apache%20Xerces

EXEMPLOS

Alguns exemplos de mensagens válidas se encontram nos arquivos

Exemplo_Cadastral.xml

Exemplo_Financeiro.xml

Exemplo_ComplementarSemestral.xml

![ANÁLISE Nº: 2/2018/GEHAE/GGAME/DIRAD-DIOPE/DIOPE … · respondido por operadoras"[2] demonstram a necessidade da ANS de atentar para o risco de insolvência e descontinuidade de](https://static.fdocumentos.tips/doc/165x107/5c44596d93f3c34c505effbc/analise-no-22018gehaeggamedirad-diopediope-respondido-por-operadoras2.jpg)