PF: Agente de Polícia Federal - 2014 Professora: Camila...

21

Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 21 Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal Aulas 05 a 08 Noções de Contabilidade – PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Aulas 05 a 08

Transcript of PF: Agente de Polícia Federal - 2014 Professora: Camila...

Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Noções de Contabilidade – PF: Agente de Polícia Federal - 2014

Professora: Camila Gomes

Aulas 05 a 08

Profª. Camila Gomes www.aprovaconcursos.com.br Página 2 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

NOÇÕES DE CONTABILIDADE

Olá pessoal! Tudo bem?

Estamos no nosso 2º encontro, que será composto pelas aulas 5 a 8. Os temas

tratados serão: Atos e fatos administrativos, Contas, Plano de contas.

Prontos?! Vamos lá!!

III. CONTAS

1. Conceitos

Conta é o título atribuído a cada componente patrimonial e suas variações.

Quanto à sua natureza podem ser:

- devedoras: contas do ativo, de despesa, retificadoras do passivo exigível e

retificadoras do patrimônio líquido.

- credoras: contas do passivo exigível, do patrimônio líquido, de receita e retificadoras

do ativo.

Quanto ao nível de detalhamento de seu conteúdo podem ser:

- sintéticas: contas não divididas em subcontas. Seu título traz informações genéricas

de seu conteúdo. Ex: Bancos conta movimento.

- analíticas: são as contas divididas em subcontas. Seu título traz informações mais

detalhadas quanto ao seu conteúdo. Ex: HSBC Bank Brasil S.A.

Elementos essenciais de uma conta: título, data, histórico, valor debitado, valor

creditado, saldo.

Livro Razão: livro onde consta cada conta com suas respectivas movimentações de

entradas e saídas de valores.

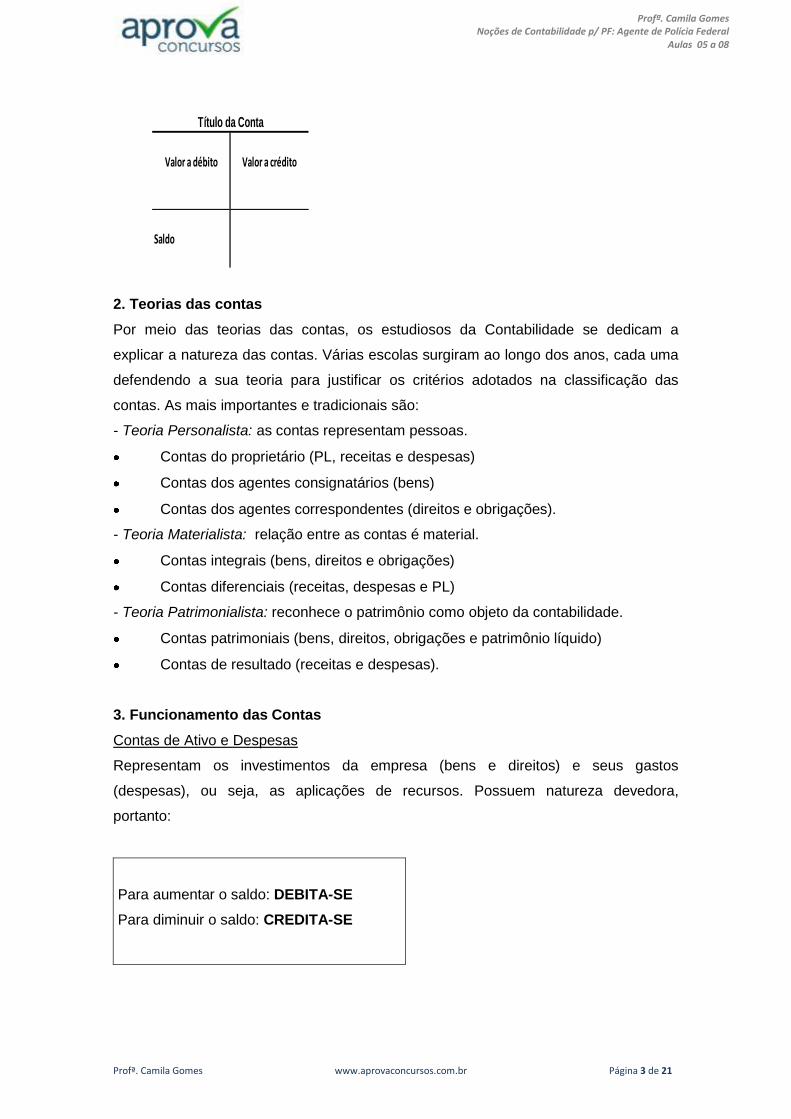

Razonete ou conta “T”: representação gráfica simplificada de uma conta.

Profª. Camila Gomes www.aprovaconcursos.com.br Página 3 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Saldo

Título da Conta

Valor a débito Valor a crédito

2. Teorias das contas

Por meio das teorias das contas, os estudiosos da Contabilidade se dedicam a

explicar a natureza das contas. Várias escolas surgiram ao longo dos anos, cada uma

defendendo a sua teoria para justificar os critérios adotados na classificação das

contas. As mais importantes e tradicionais são:

- Teoria Personalista: as contas representam pessoas.

Contas do proprietário (PL, receitas e despesas)

Contas dos agentes consignatários (bens)

Contas dos agentes correspondentes (direitos e obrigações).

- Teoria Materialista: relação entre as contas é material.

Contas integrais (bens, direitos e obrigações)

Contas diferenciais (receitas, despesas e PL)

- Teoria Patrimonialista: reconhece o patrimônio como objeto da contabilidade.

Contas patrimoniais (bens, direitos, obrigações e patrimônio líquido)

Contas de resultado (receitas e despesas).

3. Funcionamento das Contas

Contas de Ativo e Despesas

Representam os investimentos da empresa (bens e direitos) e seus gastos

(despesas), ou seja, as aplicações de recursos. Possuem natureza devedora,

portanto:

Para aumentar o saldo: DEBITA-SE

Para diminuir o saldo: CREDITA-SE

Profª. Camila Gomes www.aprovaconcursos.com.br Página 4 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Contas do Passivo, Patrimônio Líquido e Receitas

Representam as origens de recursos (passivo: recursos originados de terceiros; PL:

recursos originados dos acionistas ou sócios; Receitas: recursos originados das

operações da empresa). Possuem natureza credora, portanto:

Para aumentar o saldo: CREDITA-SE

Para diminuir o saldo: DEBITA-SE

Contas Retificadoras:

Representam reduções de seus grupos. As contas retificadoras do ativo são de

natureza credora, aumentando-se o seu saldo mediante crédito, e são representadas

logo abaixo da conta a que retificam, em função de perfeita evidenciação. Ex: Provisão

para Devedores Duvidosos.

As contas retificadoras do passivo e de patrimônio líquido são de natureza

devedora, aumentando-se o seu saldo mediante débito. Ex: Capital a Integralizar

4. Função das Contas

ATIVO

- Duplicatas a Receber: Registra as vendas a prazo e as liquidações efetuadas pelos

clientes.

- Seguros a Vencer: registra a parcela de despesa de seguro paga antecipadamente

(relativo ao período de cobertura ainda não transcorrido).

- Depreciação acumulada: registra a perda de valor de um bem físico, decorrente de

ação da natureza, desgaste ou obsolescência (conta retificadora)

- Adiantamento a fornecedores: a empresa adianta um dinheiro ao fornecedor sem ter

recebido a mercadoria adquiridas. É um direito da empresa.

- Mercadorias: Registra os bens de venda da empresa.

PASSIVO

- Duplicatas a Pagar: registra as dívidas da empresa decorrentes de compras a prazo;

- Adiantamento de Clientes: registra os adiantamentos recebidos de clientes por

conta de bens e serviços ainda não entregues ou prestados.

- Salários a Pagar: registra as obrigações de pagamentos de salários aos

empregados;

Profª. Camila Gomes www.aprovaconcursos.com.br Página 5 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

- Provisão para IR: registra o valor da obrigação estimada ou calculada do imposto de

renda devido e ainda não pago

- Duplicatas Descontadas: registra as duplicatas apresentadas pela empresa a um

banco para receber o valor antecipadamente

PATRIMÔNIO LÍQUIDO

- Capital Social: registra o investimento feito pelos sócios

- Capital a Realizar: indica a parcela do capital subscrito ainda não integralizado

(entregue) pelos sócios à empresa (conta retificadora)

- Prejuízos Acumulados: registra os resultados negativos do período ou de períodos

anteriores que aina não foram absorvidos ou compensados (conta retificadora)

Já caiu em prova!!

1. O saldo de qualquer conta será a diferença entre a soma dos créditos e a soma dos

débitos. Assim, diz-se que o saldo da conta está zerado quando a soma dos créditos

for igual à dos débitos.

( ) Verdadeiro

( ) Falso

Resolução:

Questão verdadeira. Lembre-se do razonete, onde vimos que, para que

possamos chegar ao saldo final da conta devemos somar o total de débitos e

subtrair do total de créditos.

2. Os adiantamentos de clientes são registrados como:

a) crédito em conta de Receitas

b) crédito em conta de Passivo

c) débito em conta de Ativo

d) débito em conta de Passivo

Resolução:

Vimos que a conta de adiantamento de clientes representa uma obrigação para a

empresa (a empresa vendeu seus produtos para um cliente. A empresa já

recebeu um adiantamento do cliente e agora tem a obrigação de entregar a

mercadoria vendida. O pagamento já foi feito, o que ficou pendente na operação

de compra e venda foi a entrega da mercadoria, e por isso representa uma

obrigação para a empresa). Sendo uma obrigação só pode ser representada no

Profª. Camila Gomes www.aprovaconcursos.com.br Página 6 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Passivo. E as contas de Passivo são contas de natureza credora, por isso a

resposta correta é a letra b.

3. Empresa ABC – Balanço Patrimonial em 31 de dezembro de 2011:

ATIVO PASSIVO

Caixa ............. 2.700,00

Bancos .......... 6.300,00

Mercadorias ... ?

Móv. E Utens.. 15.000,00

Dupl. A Rec.... 10.000,00

Fornecedores... 10.000,00

Salários a Pg... ?

PATRIMÔNIO LÍQUIDO

Capital Social... 25.000,00

Reservas.......... 10.000,00

Considerando os dados acima e sabendo-se que o Passivo Exigível é igual ao Ativo

Imobilizado, indique a opção que contém os saldos das contas Mercadorias e Salários

a Pagar, respectivamente:

a) R$ 15.000,00 e R$ 11.000,00

b) R$ 11.000,00 e R$ 5.000,00

c) R$ 6.000,00 e R$ 11.000,00

d) R$ 16.000,00 e R$ 5.000,00

e) R$ 5.000,00 e R$ 11.000,00

Resolução:

Para resolver a questão utilizaremos a equação fundamental do patrimônio:

A = P + PL

Ativo:

- Caixa: 2.700

- Bancos: 6.300

- Mercadorias: ?

- Móveis e Utensílios: 15.000

- Duplicatas a receber: 10.000

Passivo*: 15.000

- Fornecedores: 10.000

- Salários a Pagar: ? (5.000)

Patrimônio Líquido: 35.000

- Capital Social: 25.000

- Reservas: 10.000

* O enunciado da questão disse que o Passivo Exigível = Imobilizado, então

Passivo Exigível = 15.000. Dessa forma, podemos dizer que o saldo de Salários

a pagar é 5.000

Profª. Camila Gomes www.aprovaconcursos.com.br Página 7 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

A = P + PL

A = 15.000 + 35.000

A = 50.000

A = Caixa + Bancos + Mercadorias + Móveis e utensílios + duplicatas a receber

50.000 = 2.700 + 6.300 + Mercadorias + 15.000 + 10.000

50.000 = 34.000 + Mercadorias

Mercadorias = 50.000 – 34.000 = 16.000

4. A teoria patrimonialista considerava como objeto de estudo da contabilidade os

fenômenos do patrimônio aziendal, dividindo seus estudos em estática patrimonial,

dinâmica patrimonial e relevação ou levantamento patrimonial.

( ) Verdadeiro

( ) Falso

Resolução:

A teoria patrimonialista reconhece o patrimônio como objeto de estudo da

contabilidade, por isso o enunciado da questão diz: ”considerava como objeto

de estudo da contabilidade os fenômenos do patrimônio aziendal”. Lembre-se

do conceito de azienda, que considera o patrimônio juntamente com a pessoa

que tem sobre ele poderes de gestão. Portanto, o enunciado quer dizer que o

objeto de estudo da contabilidade é um patrimônio gerido, movimentado. A

estática patrimonial é representada pelo Balanço Patrimonial. A dinâmica

patrimonial é representada pela Demonstração do Resultado do Exercício e o

levantamento patrimonial é necessário para que possamos registrar todo o

patrimônio da empresa através das demonstrações contábeis.

IV. PLANO DE CONTAS

1. Conceitos

O Plano de Contas é uma relação padronizada de contas a serem utilizadas pela

empresa, composto pelo elenco de contas, codificação das contas, a função e o

funcionamento de cada conta.

Ex: Conta Mercadorias

Função: registrar e controlar as entradas e saídas de mercadorias.

Funcionamento: debitada pelas entradas e creditada pelas saídas de mercadorias.

Profª. Camila Gomes www.aprovaconcursos.com.br Página 8 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

O Elenco de Contas é uma relação das contas utilizadas pela empresa. Diferente do

plano de contas, o elenco não apresenta a função e funcionamento das contas.

Ex:

1. ATIVO

1.1. Ativo Circulante

1.1.01. Disponível

1.1.01.01. Caixa

1.1.01.02. Bancos Conta Movimento

1.1.01.03. Aplicações Financeiras – Liquidez imediata

...

1.1.02. Créditos

1.1.02.01. Duplicatas a Receber

1.1.02.02. Contas a Receber

...

1.1.03. Estoques

1.1.03.01. Mercadorias

1.1.03.02. Material de Consumo

1.1.03.03. Matéria prima

...

1.1.04. Despesas Antecipadas (Exercício Seguinte)

1.1.04.01. Aluguéis a vencer

1.1.04.02. Seguros a vencer

...

1.2. Ativo Não Circulante

1.2.01. Ativo Realizável a Longo Prazo

1.2.01.01. Créditos

1.2.01.02. Estoques

1.2.01.03. Despesas Antecipadas

1.2.01.04. Créditos com pessoas ligadas (não usuais)

...

1.2.02. Investimentos

1.2.02.01. Participações Societárias Permanentes

1.2.02.02. Imóveis para Renda

1.2.02.03. Obras de Arte

...

1.2.03. Imobilizado

1.2.03.01. Móveis e Utensílios

Profª. Camila Gomes www.aprovaconcursos.com.br Página 9 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

1.2.03.02. Máquinas e Equipamentos

1.2.03.03. Veículos

...

1.2.04. Intangível

1.2.04.01. Marcas e Patentes

1.2.04.02. Fundo de Comércio

...

2. PASSIVO

2.1. Passivo Circulante

2.1.01. Débitos de Funcionamento

2.1.01.01. Salários a Pagar

2.1.01.02. Provisão para Férias

2.1.01.03. Provisão para 13º Salário

2.1.01.04. Fornecedores

...

2.1.02. Débitos de Financiamento

2.1.02.01. Empréstimos a Pagar

2.1.02.02. Financiamentos a Pagar

...

2.1.03. Obrigações Fiscais

2.1.03.01. ICMS a Recolher

2.1.03.02. PIS a Recolher

2.1.03.03. COFINS a Recolher

...

2.2. Passivo Não Circulante

2.2.01. Débitos de Funcionamento

2.2.01.01. Fornecedores

2.2.01.02. Duplicatas a Pagar

...

2.2.02. Débitos de Financiamento

2.2.02.01. Empréstimos a pagar

2.2.02.02. Financiamentos a pagar

...

2.3. Patrimônio Líquido

2.3.01. Capital Social

2.3.01.01. Capital Subscrito

2.3.01.02. (-) Capital a Integralizar

Profª. Camila Gomes www.aprovaconcursos.com.br Página 10 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

...

2.3.02. Reserva de Capital

2.3.02.01. Reserva de Ágio na Emissão de Ações

2.3.02.02. Reserva do Produto da Alienação de Partes Beneficiárias

...

2.3.03. (+/-) Ajustes na Avaliação Patrimonial

2.3.03.01. (+/-) Ajuste de Avaliação de Ativo a Preço de Mercado

2.3.03.02. (+/-) Ajuste de Avaliação de Passivo a Preço de Mercado

2.3.03.03. (+/-) Ajuste Acumulado em Função de Conversão Cambial de Investimentos

no Exterior

...

2.3.04. Reservas de Lucros

2.3.04.01. Reserva Legal

2.3.04.02. Reserva Estatutária

2.3.04.03. Reserva para Contingências

...

2.3.05. (-) Ações em Tesouraria

2.3.05.01. Ações Resgatadas

2.3.05.02. Ações Reembolsadas

...

2.3.06. (-) Prejuízos Acumulados

3. DESPESAS

3.1. Despesas Operacionais

3.1.01. Despesas de Vendas

3.1.01.01. Comissões sobre vendas

3.1.01.02. Salários Passivos

...

3.1.02. Despesas Administrativas

3.1.02.01. Salários Passivos

3.1.02.02. Encargos Sociais

3.1.02.03. Aluguéis Passivos

...

3.1.03. Despesas Gerais

3.1.03.01. Salários Passivos

3.1.03.02. Despesas com Transporte

...

3.1.04. Despesas Financeiras

Profª. Camila Gomes www.aprovaconcursos.com.br Página 11 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

3.1.04.01. Juros Passivos

3.1.04.02. Descontos Financeiros Concedidos

...

3.1.05. Outras Despesas Operacionais

3.1.05.01. Variações Monetárias Passivas

3.1.05.02. Perdas por Equivalência Patrimonial

...

3.2. Outras Despesas

3.2.01. Despesas de Investimentos

3.2.01.01. Perdas com Alienação de Investimentos

3.2.01.02. Perdas com Variação no Percentual de Participação Societária

...

3.2.02. Despesas de Ativo Imobilizado

3.2.02.01. Custo de Imobilizado Vendido

3.2.02.02. Baixa de Imobilizado

...

4. RECEITAS

4.1. Receitas Operacionais

4.1.01. Receitas Operacionais Brutas

4.1.01.01. Vendas de Mercadorias

4.1.01.02. Vendas de Produtos

...

4.1.02. Receitas Financeiras

4.1.02.01. Juros Ativos

4.1.02.02. Descontos Financeiros Obtidos

...

4.1.03. Outras Receitas Operacionais

4.1.03.01. Receitas de Dividendos

4.1.03.02. Ganhos por Equivalência Patrimonial

...

4.2. Outras Receitas

4.2.01. Receitas com Investimentos

4.2.01.01. Ganho na Alienação de Investimentos

4.2.01.02. Ganho com Variação no Percentual de Participação Societária

...

4.2.02. Receitas com Ativo Imobilizado

4.2.02.01. Venda de Ativo Imobilizado

Profª. Camila Gomes www.aprovaconcursos.com.br Página 12 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

4.2.02.02. Ganho com Variação no Percentual de Participação Societária

...

De acordo com o CPC 00:

Ativo é um recurso controlado pela entidade como resultado de eventos passados e

do qual se espera que fluam futuros benefícios econômicos para a entidade;

Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja

liquidação se espera que resulte na saída de recursos da entidade capazes de gerar

benefícios econômicos;

Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos

todos os seus passivos.

Receitas são aumentos nos benefícios econômicos durante o período contábil, sob a

forma da entrada de recursos ou do aumento de ativos ou diminuição de passivos, que

resultam em aumentos do patrimônio líquido, e que não estejam relacionados com a

contribuição dos detentores dos instrumentos patrimoniais.

Despesas são decréscimos nos benefícios econômicos durante o período contábil,

sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos,

que resultam em decréscimo do patrimônio líquido, e que não estejam relacionados

com distribuições aos detentores dos instrumentos patrimoniais.

Já caiu em prova!!

1. São partes de um plano de contas: descrição do funcionamento das contas, elenco

de contas e método de encerramento de contas, entre outras.

( ) Verdadeiro

( ) Falso

Resolução:

Verdadeiro. Vimos que o plano de contas é uma relação padronizada de contas a

serem utilizadas pela empresa, composto pelo elenco de contas(codificação e

nome das contas), a função e o funcionamento de cada conta.

2.

1. Adiantamento de Clientes

2. Adiantamentos a Fornecedores

3. Duplicatas Descontadas

4. Duplicatas a Pagar

5. Depreciação Acumulada

6. Fornecedores

Profª. Camila Gomes www.aprovaconcursos.com.br Página 13 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

7. Amortização Acumulada

8. Provisão para Créditos de Liquidação Duvidosa

9. Nota Promissória de sua Emissão

10. Receitas de Vendas

11. Salários a Pagar

12. Terrenos

Levando-se em conta os dados fornecidos, assinale a opção que indica, pelos

números de ordem, exclusivamente contas que se classificam no Ativo

a) 1, 2, 3 e 5

b) 2, 5, 7, 8 e 12

c) 1, 5, 7 e 12

d) 1, 2, 5 e 8

e) todas estão corretas

Resolução:

Ativo:

- Adiantamentos a Fornecedores

- (-) Depreciação Acumulada

- (-) Amortização Acumulada

- (-) PCLD

- Terrenos

Passivo:

- Adiantamento de Clientes

- Duplicatas Descontadas

- Duplicatas a Pagar

- Fornecedores

- Nota Promissória de sua Emissão

- Salários a Pagar

Resultado:

- Receitas de Vendas

Portanto, os itens que se classificam no ativo são: 2, 5, 7, 8, 12.

Alternativa correta: “c”

V. ATOS E FATOS ADMINISTRATIVOS

Ato Administrativo

Ação praticada pela administração que não afeta o patrimônio da empresa, ou seja,

não interessam à contabilidade. Ex: contratação ou demissão de funcionários,

Profª. Camila Gomes www.aprovaconcursos.com.br Página 14 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

advertência a funcionário, marcação de reuniões, assinatura de contratos, atender

telefonemas, etc.

Fato Administrativo ou Contábil

É aquele que altera, de alguma forma, o patrimônio das empresas, por isso seu

registro é obrigatório.

Classificação dos Fatos Contábeis

1. Fatos Permutativos, Qualitativos ou Compensativos: são aqueles que não provocam

alterações no PL. Ex: compra de mercadoria a vista, pagamento de uma duplicata,

compra de máquina a prazo.

2. Fatos Modificativos ou Quantitativos: são aqueles que provocam alterações

quantitativas e podem ser classificados em modificativos aumentativos (aumentam o

PL) e modificativos diminutivos (diminuem o PL). Ex: aumento reconhecimento de

aluguéis, aumento do capital social com recursos dos sócios ou acionistas, compra de

ações da própria empresa, reconhecimento de despesas de salários.

3. Fatos Mistos ou Compostos: são aqueles que provocam alterações qualitativas e

quantitativas. Uma “parte” do fato é permutativa e outra “parte” do fato é modificativa.

Também podem ser aumentativos ou diminutivos, conforme aumentam ou diminuem o

PL. Ex: recebimento de duplicatas com juros, pagamento de duplicata com desconto,

recebimento de duplicata com desconto, pagamento de duplicata com juros.

Exemplo sobre atos e fatos:

Empresa Pátria Ltda. apresentava a seguinte situação patrimonial antes dos eventos

abaixo:

ATIVO PASSIVO

Caixa: 30.000

Bancos: 120.000

Veículos: 50.000

Passivo exigível

Títulos a pagar: 70.000

PL

Capital Social: 130.000

TOTAL: 200.000 TOTAL: 200.000

Profª. Camila Gomes www.aprovaconcursos.com.br Página 15 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

1. Assinatura de um contrato publicitário para veiculação de mídia dentro do período

de 6 meses.

2. Aquisição de máquinas e equipamentos a vista em cheque, pelo valor de R$

80.000,00.

3. A empresa Pátria Ltda. prestou serviços de consultoria de prevenção de fraudes e

para tanto cobrou a quantia de R$ 25.000,00, recebidos no ato.

4. Aquisição, a prazo, de equipamentos de consultoria contra fraudes. Valor dos bens

adquiridos: R$ 12.000,00. Prazo para pagamento: em quota única com vencimento em

90 dias.

5. Pagamento em atraso de títulos no valor de R$ 18.000,00 com juros no valor de R$

250,00. As duplicatas foram pagas em dinheiro.

Vamos à resolução do exemplo!!

1. Assinatura de um contrato publicitário para veiculação de mídia dentro do período

de 6 meses.

O simples fato de fazer uma assinatura não altera em nada o patrimônio da empresa.

Por isso é considerado um Ato Administrativo.

2. Aquisição de máquinas e equipamentos a vista em cheque, pelo valor de R$

80.000,00.

Para resolver qualquer contabilização você deve manter em seu caderno a “colinha”

do débito e crédito, lembra?!

DRE:

D C Despesa/Custo: Devedor

Receita: Credor

C D

Ativo (devedor) Passivo (credor)

Faça essa colinha SEMPRE que for resolver um exercício com contabilização. E para

a contabilidade esqueça o raciocínio financeiro de débito e crédito (aquele raciocínio

de débito e crédito do seu extrato bancário). Lembre-se apenas da nossa colinha.

Se a empresa adquiriu máquinas e equipamentos devemos registrar a “entrada”

desses bens no patrimônio da empresa, assim como registrar a forma de pagamento

desses bens (cheque, portanto movimenta a conta bancária. Se fosse em dinheiro

registraríamos no caixa). Pense comigo: se a empresa adquiriu máquinas e

Profª. Camila Gomes www.aprovaconcursos.com.br Página 16 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

equipamentos o saldo de máquinas aumentou (não tinha máquinas, agora tenho!).

Máquinas são bens para a empresa e por isso registramos no ativo. Quando eu

aumento o saldo de uma conta do ativo eu debito ou credito? Debito!

Agora vamos pensar no pagamento: paguei com cheque, ou seja, saiu dinheiro da

minha conta bancária (vou falar novamente: esqueça o raciocínio do seu extrato

bancário e se concentre no raciocínio contábil!). Se saiu dinheiro diminuiu o saldo da

minha conta corrente. Banco é considerado um direito para a empresa, e por isso

registramos no ativo. Se diminuiu o saldo de uma conta do ativo então devemos...

creditar! O lançamento fica assim:

D: Máquinas e equipamentos: 80.000

C: Banco: 80.000

Veja que não provocamos modificação no patrimônio líquido (não contabilizamos

nenhuma conta típica do PL, nem despesa ou receita). Por isso é considerado um

Fato Permutativo.

3. A empresa Pátria Ltda. prestou serviços de consultoria de prevenção de fraudes e

para tanto cobrou a quantia de R$ 25.000,00, recebidos no ato.

O raciocínio deverá ser o mesmo do item anterior: a empresa prestou serviço e

recebeu a vista (nesse caso vamos considerar que foi pago em dinheiro). A prestação

de serviço é registrada em uma conta de Receita com Prestação de Serviço, que

estudaremos melhor na aula de DRE. Então uma das contabilizações nós já sabemos

pois receitas são creditadas. E o dinheiro recebido? Bom, entrou dinheiro na empresa,

portanto aumentou o saldo de caixa. Caixa é considerado um bem para a empresa, e

por isso registrado no ativo. Se aumenta o saldo de uma conta do ativo devemos

debitar essa conta.

D: Caixa: 25.000

C: Receita: 25.000

Nesse lançamento movimentamos uma conta de ativo e uma conta de patrimônio

líquido, por isso consideramos um fato Fato Modificativo Aumentativo (aumenta o

patrimônio quando contabilizamos uma receita).

4. Aquisição, a prazo, de equipamentos de consultoria contra fraudes. Valor dos bens

adquiridos: R$ 12.000,00. Prazo para pagamento: em quota única com vencimento em

90 dias.

A empresa adquiriu máquinas e equipamentos e por isso vamos registrar a “entrada”

desses bens no patrimônio da empresa, assim como registrar o pagamento a prazo

desses bens. Se a empresa adquiriu máquinas e equipamentos o saldo de máquinas

Profª. Camila Gomes www.aprovaconcursos.com.br Página 17 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

aumentou. Máquinas são bens para a empresa e por isso registramos no ativo. Dessa

forma debitaremos a conta contábil Máquinas e Equipamentos.

Pagamento: a empresa pagará a prazo, portanto está constituindo a obrigação de

liquidar essa dívida no futuro. Obrigação é registrada no passivo, e quando

aumentamos o saldo do passivo devemos creditar.

D: Máquinas e equipamentos: 12.000

C: Duplicatas a pagar: 12.000

Não provocamos modificação no patrimônio líquido (não contabilizamos nenhuma

conta típica do PL, nem despesa ou receita). Por isso é considerado um Fato

Permutativo.

5. Pagamento em atraso de títulos no valor de R$ 18.000,00 com juros no valor de R$

250,00. As duplicatas foram pagas em dinheiro.

A empresa pagou títulos no valor de 18.000, porém pagou com atraso e por isso teve

cobrança de juros. Vamos começar a contabilização pelo dinheiro que saiu do caixa.

Qual o montante saiu do caixa da empresa? 18.250, que representa o valor do título

mais os juros. Se saiu dinheiro do caixa sabemos que esse saldo diminuiu, e se

diminuímos o saldo de uma conta do ativo (caixa representa um bem) devemos

creditar. Agora vamos pensar no título a pagar: a empresa tinha essa obrigação, esse

título a ser pago. Quando ela liquida uma obrigação, o saldo diminui. Para registrar

contabilmente essa diminuição devemos debitar exatamente o valor do título, que é

18.000. Os juros serão registrados em uma conta de Juros Passivos que representa

uma despesa para a empresa (sempre que vier com a denominação “Passivo” ao final

será uma despesa. Ex: Alugueis Passivos, Juros Passivos, Variação Cambial Passiva,

Variação Monetária Passiva. Quando vier com a denominação “Ativo” ao final trata-se

de uma receita. Ex: Juros Ativos, Alugueis Ativos, Variação Cambial Ativa, Variação

Monetária Ativa). A despesa deverá ser debitada no valor de 250.

D:Títulos a Pagar: 18.000

D: Juros Passivos: 250

C: Caixa: 18.250

Esse fato provocou alterações qualitativas (entre contas que representam o Ativo

(caixa) e o Passivo Exigível (títulos a pagar) e quantitativas (alterando o Patrimônio

Líquido da empresa através da contabilização da despesa). Fato Misto Diminutivo (a

despesa diminui o patrimônio da empresa).

Profª. Camila Gomes www.aprovaconcursos.com.br Página 18 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Vamos ver todas as contabilizações através de razonetes:

O lançamento ARE significa Apuração do Resultado do Exercício e é usado para

apurar se a empresa obteve lucro ou prejuízo ao final do período. Veja que

transferimos todas as contabilizações feitas em contas de resultado (receitas e

despesas) para o razonete “ARE”. Veja também que o saldo do razonete foi 24.750

credor, ou seja, a empresa obteve um lucro de 24.750 (lucro será registrado no

patrimônio liquido, e para aumentar o patrimônio liquido o saldo deve ser credor).

Após apurar o saldo das contas registradas nos razonetes, elaboramos o novo

Balanço Patrimonial (para lançar os valores nos razonetes, é necessário transcrever o

saldo inicial das contas que constam no Balanço Patrimonial do enunciado da

questão):

ATIVO PASSIVO

Caixa: 55.000

Bancos: 21.750

Veículos: 50.000

Máq. e Equipamentos: 92.000

Títulos a Pagar: 52.000

Duplicatas a Pagar: 12.000

Capital Social: 130.000

Lucros Acum.: 24.750

TOTAL: 218.750 TOTAL: 218.750

Profª. Camila Gomes www.aprovaconcursos.com.br Página 19 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Já caiu em prova!!

1. O fato misto ocorre quando há a união entre um fato modificativo e um fato

permutativo. Dessa maneira, todo fato modificativo aumentativo ocorre em razão do

débito em uma conta de resultado devedora.

( ) Verdadeiro

( ) Falso

Resolução:

A primeira parte do enunciado está correta, pois o fato misto ocorre quando há

união entre um fato permutativo e um fato modificativo. A segunda parte do

enuncado contém dois erros:

1º: débito em conta de resultado devedora provoca uma diminuição do PL

(debitamos as despesas).

2º: Podemos aumentar o PL creditando uma conta de Patrimônio Líquido, e não

necessariamente uma conta de resultado. Por isso a questão está falsa.

2. O fato administrativo misto não precisa envolver o ativo e o passivo ao mesmo

tempo. Exemplo do que se afirma é o recebimento de valores registrados no ativo com

juros.

( ) Verdadeiro

( ) Falso

Resolução:

Questão correta. O importante é alterar contas de Ativo ou Passivo Exigível. Veja

a contabilização 2 do exemplo de Atos e Fatos. Quando registramos valores no

ativo com juros fazemos a seguinte contabilização:

D: Caixa 110,00

C: Duplicatas a receber: 100,00

C: Juros Ativos: 10,00

3. Considera-se a compra de um computador para uso da administração da firma com

parte do pagamento a vista e parte a prazo como um fato administrativo modificativo.

( ) Verdadeiro

( ) Falso

Resolução:

D: Computadores e periféricos: 100,00

C: Caixa: 30,00

C: Duplicatas a pagar: 70,00

Profª. Camila Gomes www.aprovaconcursos.com.br Página 20 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

Questão falsa, pois movimentamos apenas contas do Ativo e Passivo Exigível,

sem provocar alteração no Patrimônio Líquido. Trata-se de um Fato Permutativo.

EXERCÍCIOS COMENTADOS

1. Fatos modificativos são aqueles que alteram a composição qualitativa dos

elementos que integram o patrimônio sem alterar a situação patrimonial líquida.

Resposta: Falso, pois os fatos modificativos provocam alterações quantitativas

e alteram a situação patrimonial líquida da empresa.

2. Os componentes patrimoniais são representados por nomes que evidenciam os

elementos patrimoniais e suas mutações. Essa representação é conhecida como

conta. Abrir uma conta contábil significa criar uma representação para um novo

componente patrimonial.

Resposta: Verdadeiro. As contas representam todos os elementos que o

patrimônio possui, e sempre que houver modificação desse patrimônio deverá

ser refletida nas contas contábeis.

3. Uma das condições essenciais para a conceituação de determinado fato contábil

como modificativo é que haja permuta de elementos patrimoniais.

Resposta: Falso, pois essa é a característica de um fato permutativo. O fato

modificativo provoca alterações quantitativas no patrimônio da empresa.

4. As contas de resultado também são consideradas contas transitórias porque, no

final do exercício ou do período de apuração dos resultados, são encerradas para

apuração do lucro, do prejuízo ou do resultado nulo.

Resposta: Verdadeiro. As contas de resultado sempre serão encerradas ao final

do exercício para que seja possível apurar o lucro ou prejuízo. Dessa forma, as

contas de resultado sempre iniciarão o período seguinte com saldo zerado.

5. A empresa Inova S.A. realizou aumento de capital para entrada de um novo sócio

que alugava o prédio da sede para a empresa. O valor de aumento de capital foi de R$

1.100,00, sendo R$ 1.000,00 integralizado com o imóvel e o restante em dinheiro.

Esse evento tem como conseqüência um lançamento de

a) crédito em Capital Social

b) débito no Patrimônio Líquido

Profª. Camila Gomes www.aprovaconcursos.com.br Página 21 de 21

Profª. Camila Gomes Noções de Contabilidade p/ PF: Agente de Polícia Federal

Aulas 05 a 08

c) crédito em Compensação

d) débito no Intangível

e) crédito no Disponível

Resposta: o aumento de capital deverá ser registrado em uma conta chamada

Capital Social, que registra o dinheiro que os sócios investiram na empresa.

Então, se essa conta aumenta o saldo devemos creditá-la (Capital Social é uma

conta registrada no Patrimônio Líquido, que tem saldo credor, portanto, para

aumentar credita-se). Se ele integralizou o dinheiro em imóvel e o restante em

dinheiro, significa que ele investiu esse dinheiro que foi disponibilizado para a

empresa através de imóveis e dinheiro. Quando aumentamos o saldo de imóveis

debitamos (imóveis são bens registrados no Ativo. Para aumentar o saldo do

Ativo devemos debitar) e quando aumentamos o saldo de caixa também

debitamos (caixa representa um bem para a empresa registrado no Ativo. Para

aumentar o saldo do Ativo devemos debitar).

D: Imóveis: 1.000

D: Caixa: 100,00

C: Capital Social: 1.100,00

Respostas:

1. F 2. V 3. F 4. V 5. A