PATRIMÔNIO PÚBLICO: Escrituração, Administração, Controle ... · Administração, Controle e...

106

UNISALESIANO Centro Universitário Católico Salesiano Auxilium Curso de Ciências Contábeis Aline Jubiliane Marin Daiana Aparecida Borbolato Gabriela da Silva Versi PATRIMÔNIO PÚBLICO: Escrituração, Administração, Controle e Transparência Prefeitura Municipal de Promissão Promissão – SP LINS – SP 2013

Transcript of PATRIMÔNIO PÚBLICO: Escrituração, Administração, Controle ... · Administração, Controle e...

0

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Aline Jubiliane Marin

Daiana Aparecida Borbolato

Gabriela da Silva Versi

PATRIMÔNIO PÚBLICO: Escrituração,

Administração, Controle e Transparência

Prefeitura Municipal de Promissão

Promissão – SP

LINS – SP

2013

1

ALINE JUBILIANE MARIN

DAIANA APARECIDA BORBOLATO

GABRIELA DA SILVA VERSI

PATRIMÔNIO PÚBLICO: Escrituração, Administração, Controle e

Transparência

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação do Prof.° Me. Everton Rodrigo Salvático Custódio e orientação técnica da Prof.° Ma. Heloisa Helena Rovery da Silva.

LINS – SP

2013

2

Marin, Aline Jubiliane; Borbolato, Daiana Aparecida; Versi, Gabriela da Silva

Patrimônio público: escrituração, administração, controle e transparência / Aline Jubiliane Marin; Daiana Aparecida Borbolato; Gabriela da Silva Versi. – – Lins, 2013.

105p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2013.

Orientadores: Everton Rodrigo Salvático Custódio; Heloisa Helena Rovery da Silva

1. Contabilidade Pública. 2. Patrimônio Público. 3. Transparência da Gestão Pública. I Título.

CDU 657

M289p

3

ALINE JUBILIANE MARIN

DAIANA APARECIDA BORBOLATO

GABRIELA DA SILVSA VERSI

PATRIMÔNIO PÚBLICO: Escrituração, Administração, Controle e

Transparência

Monografia Apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do titulo de Bacharel em Ciências Contábeis.

Aprovada em: _____/_____/_____

Banca Examinadora:

Prof. Orientador: Everton Rodrigo Salvático Custódio

Titulação: Mestre em Administração pela Universidade Metodista de Piracicaba

- UNIMEP

Assinatura: _________________________

1º Prof(a): _______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura: __________________________

2º Prof(a): _______________________________________________________

Titulação:_______________________________________________________

_______________________________________________________________

Assinatura: __________________________

4

Dedico este trabalho, primeiramente, a Deus que é a razão de estar aqui concluindo esse

curso, e me dar a capacidade de finalizar uma monografia.

Dedico também à minha família que é meu porto seguro, meus pais, Aparecido Valdair e

Maria Odília, e meus irmãos, Hellen e Matheus, que não mediram esforços para contribuir com minha

formação, por todo amor, carinho e incentivo, e souberam entender a importância deste momento de trabalho que por

tantas vezes justificou minha ausência.

As minhas amigas, em especial a Gabriela Versi, que me ajudou e me incentivou a cada

semestre que eu era capaz, me mostrou em cada dificuldade que não era tão difícil assim, era apenas

insistir e persistir que iria conseguir. A Daiana Borbolato que também esteve pesquisando e

aprendendo todos esses anos, e crescendo a medida do desenvolvimento deste trabalho e a Flavia

Gonçalves que não pode estar nessa monografia mais sempre esteve nos apoiando, nos ajudando em

todas as pesquisas. Aos colegas de sala, que estivemos juntos esses 4 anos.

E aos Professores que dedicaram seu trabalho e seu tempo para nos ensinar, e não se

hesitaram em explicar novamente, até que pudéssemos entender todo conteúdo. Para futuramente

sermos profissionais diferenciados no mercado de trabalho.

Aline Jubiliane Marin

5

Dedico primeiramente a Deus, por me iluminar e abençoar minha trajetória.

Ao meu pai Florisvaldo de Assis, e minha mãe Maria, pelo apoio e por tudo que sempre

fizeram por mim, pela simplicidade, exemplo, amizade e carinho, fundamentais na construção do meu

caráter. Amo vocês!

A minha irmã Daniela, e cunhado Fabio, por estar sempre presente comigo, me apoiando e

incentivando nas minhas lutas. A minha sobrinha Natalia, que sempre chegou com seu sorriso

irradiante, tirando minha ansiedade, minha tristeza sempre me animando, que foi um presente de

Deus, que chegou para animar nossas vidas. Amo muito vocês!

Ao meu avô Sebastião (in memory), que infelizmente não pode estar presente neste momento

tão feliz na minha vida, mas que não poderia de deixar de dedicar a ele, que devo tanto por seus

ensinamentos e valores passados. Obrigada por tudo! Saudades eternas! Sempre vou levar no coração.

A toda minha família que é à base da minha vida, sinônimo de amor, dedicação e

compreensão.

A minha amiga Gabriela pela amizade, companheirismo, paciência e motivação durante esses

anos de muita vitoria e dedicação. Amiga você foi porto seguro, na hora em que pensei que não daria

certo e você acreditou e incentivou-nos a alcançar o que sonhamos.

A Minha amiga Flavia pela amizade e companheirismo em todos esses anos, pelos seus

inúmeros conselhos que sempre disponibilizou e pelas palavras de estimulo, valeu Flá as conversas e

conselhos. A você amiga Aline que neste ano difícil não foi só uma companheira de faculdade, mas

uma amiga que me deu força e teve paciência comigo.

Aos amigos que conquistei durante esses anos de faculdade, sempre contando com eles,

obrigada pela amizade de vocês.

A todos os professores e principalmente a Heloisa e o Everton, por me proporcionar o

conhecimento, e por tanto que se dedicaram a mim, não somente por terem me ensinado, mas por terem

feito aprender.

Daiana Aparecida Borbolato

6

Dedico à conclusão deste trabalho a Deus, pela vida e por sempre me amparar, me abençoar e

me iluminar todos os dias da minha vida.

Aos meus amados pais Lúcia e Paulo, pelo exemplo de vida, educação, respeito, caráter e

dedicação a família, por me educar, compreender, instruir e apoiar sem medir esforços. Amo muito

vocês! Meus tesouros, minha razão de viver!

A minha amada e talentosíssima irmã Fernanda pela imensa paciência dedicada a mim

durante todo o curso, estando sempre disponível ao meu lado e disposta a compartilhar seu imenso

conhecimento. Sua voz me encanta e seus passos me guiam. Minha amiga, meu orgulho, amo muito

você!

Ao meu cãozinho Joe Caramelo, que me recepcionava todos os dias tarde da noite com

carinha de sono, mas de rabinho abanando, revigorando minhas energias e ressaltando a simplicidade

da vida.

Aos amigos de sala que aprenderam, suaram e cresceram comigo, sobretudo a Flávia, amigona

que tive o prazer de desfrutar de sua sabedoria, alegria e amizade. Saiba que seu lugar neste trabalho

é insubstituível. Conte comigo no que precisar!

As amigas de grupo Daiana e Aline pelo comprometimento, esforço, dedicação e

principalmente pela amizade, construída a base de muita risada, comida e momentos felizes.

Aos professores, especialmente Everton Custódio e Heloísa pela orientação, esclarecimento e

principalmente paciência ao longo do curso e na conclusão deste trabalho.

Gabriela da Silva Versi

7

AGRADECIMENTOS

Agradecemos a Deus por esse momento, porque sem a sua benção e

proteção não seria possível a conclusão deste curso, uma realização pessoal e

profissional.

Aos familiares que nos apoiaram e incentivaram a todo o momento. Que

sem o apoio de vocês nada disso seria possível.

Aos amigos, que nos ajudaram em momentos difíceis, e compreenderam

que este curso era uma realização muito especial em nossas vidas, e sempre

que precisávamos estavam à disposição para nos ajudar sem medir esforços.

Aos professores, pela sabedoria transmitida a nós em todos esses anos.

Ao professor Everton Custódio, nosso orientador, que dedicou tempo e

paciência para a realização deste trabalho. E com todo seu conhecimento nos

ajudou para nossa formação acadêmica e pessoal.

Enfim, a todos que participaram direta ou indiretamente nos criticando

positivamente ou nos ajudando de qualquer forma possível para nosso trabalho

ser realizado.

Aline, Daiana e Gabriela

8

RESUMO

A contabilidade pública encontra-se baseada na Lei 4.320/64, de 17 de março de 1964, e segue normas gerais para elaboração e controle dos orçamentos e balanços da União, Estados, Distrito Federal e Municípios. Como qualquer contabilidade aplicada, segue os princípios que passaram a ser aceitos e seguidos por todos, e hoje constitui a principal teoria que sustenta e fundamenta a contabilidade. O Patrimônio Público é o conjunto de bens e direitos, mensurável em dinheiro, que pertence à União, a um Estado, a um Município ou Empresa Pública, estruturado em três grupos: ativo, passivo e patrimônio liquido. No ativo não circulante imobilizado encontram-se os bens públicos, caracterizados como bens mantidos para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos. Para a execução do controle dos bens públicos faz-se uso de ferramentas documentais e da tecnologia de informação. Aliada no controle patrimonial, a tecnologia da informação contribui também no controle e na transparência da gestão pública, que garante não somente que os recursos públicos sejam utilizados de maneira clara, mas também desperta a participação popular no controle social. O presente objeto de estudo tem por trato a análise da importância do ativo imobilizado quanto ao aspecto de responsabilidade, utilização e controle dentro de uma instituição pública municipal, tendo em vista as rotinas do cumprimento das legislações atinentes a Administração Pública. Nesse aspecto, demonstram-se na Prefeitura Municipal de Promissão os registros efetuados mediante a aquisição e remanejamento de um Patrimônio Público, o controle realizado sobre esses bens e a evidenciação dos gastos públicos a sociedade.

Palavras-chave: Contabilidade Pública. Patrimônio Público. Transparência da Gestão Pública.

9

ABSTRACT

Public Accounting is based on the Law 4.320/64, of March 17, 1964, and follows the general rules for the preparation and control of budgets and balance sheets of the Union, States, Federal District and Municipalities. Like any accounting applied, it follows the principles that were accepted and followed by all, and today is the main theory that sustain with solid basis the accounting. The Public Property is the set of goods and rights, measurable in money, which belongs to the Union, a State, a Municipality or a Public Company, divided into three groups: assets, liabilities and net worth. In noncurrent fixed assets the public goods are characterized as assets, which a held for use in the production or supply of goods or services or for administrative purposes. In order to keep track of public goods its necessary the use of documentary tools and technology information. Allied to control sheet, information technology also contributes to control and transparency in public management, which ensures not only public resources are used clearly, but also arouses people's participation interest in social control. This present object of study is to treat the analysis of the importance of permanent assets as the aspect of responsability, use and control within a Public Institution, in view of compliance the routines of the laws pertaining to Public Administration. In this aspect, shows scene the City Hall Promissão, with records made through the acquisition and relocation of a Public Property, the control exercised over these goods and the disclosure of public expenditures to society. Key-words: Public Accounting. Public Property. Transparency in Public Management.

10

LISTA DE FIGURAS

Figura 1: Estação Hector Legru ........................................................................ 21

Figura 2: Imigração japonesa............................................................................ 21

Figura 3: Antiga Igreja Matriz ............................................................................ 22

Figura 4: Igreja Matriz ....................................................................................... 23

Figura 5: Promissão outrora.............................................................................. 24

Figura 6: Promissão atual ................................................................................. 24

Figura 7: Brasão do Município de Promissão ................................................... 25

Figura 8: Câmara Municipal de Promissão outrora ........................................... 28

Figura 9: Câmara Municipal de Promissão atual .............................................. 29

Figura 10: Prefeitura Municipal de Promissão .................................................. 30

Figura 11: Portal da Transparência ................................................................... 33

Figura 12: Portal da Transparência - Receitas ................................................. 34

Figura 13: Portal da Transparência - Despesas ............................................... 35

Figura 14: Estrutura de Controle ....................................................................... 43

Figura 15: Modelos de plaquetas ...................................................................... 67

Figura 16: Local da plaqueta em armários, estantes e arquivos ....................... 67

Figura 17: Local da plaqueta em mesas e cadeiras .......................................... 68

Figura 18: Local da plaqueta em computadores e impressoras........................ 68

Figura 19: Local da plaqueta em automóveis ................................................... 69

Figura 20: Local da plaqueta em obras de arte................................................. 69

Figura 21: Modelo de inventário ........................................................................ 70

Figura 22: Modelo de Termo de Responsabilidade .......................................... 71

Figura 23: Modelo de Nota de Baixa de bens patrimoniais ............................... 72

Figura 24: Estrutura do Sistema ....................................................................... 79

Figura 25: Sistema de Contabilidade Pública Integrado ................................... 81

Figura 26: Sistema de Controle Patrimonial ..................................................... 81

Figura 27: Ambiente de Cadastro de Bens Patrimoniais .................................. 82

Figura 28: Ambiente de Movimentação de Bens .............................................. 83

Figura 29: Corrigindo Cadastro Patrimonial ...................................................... 84

Figura 30: Modelo de Pedido de Empenho da PMP ......................................... 88

Figura 31: Modelo de Nota de Empenho da PMP............................................. 89

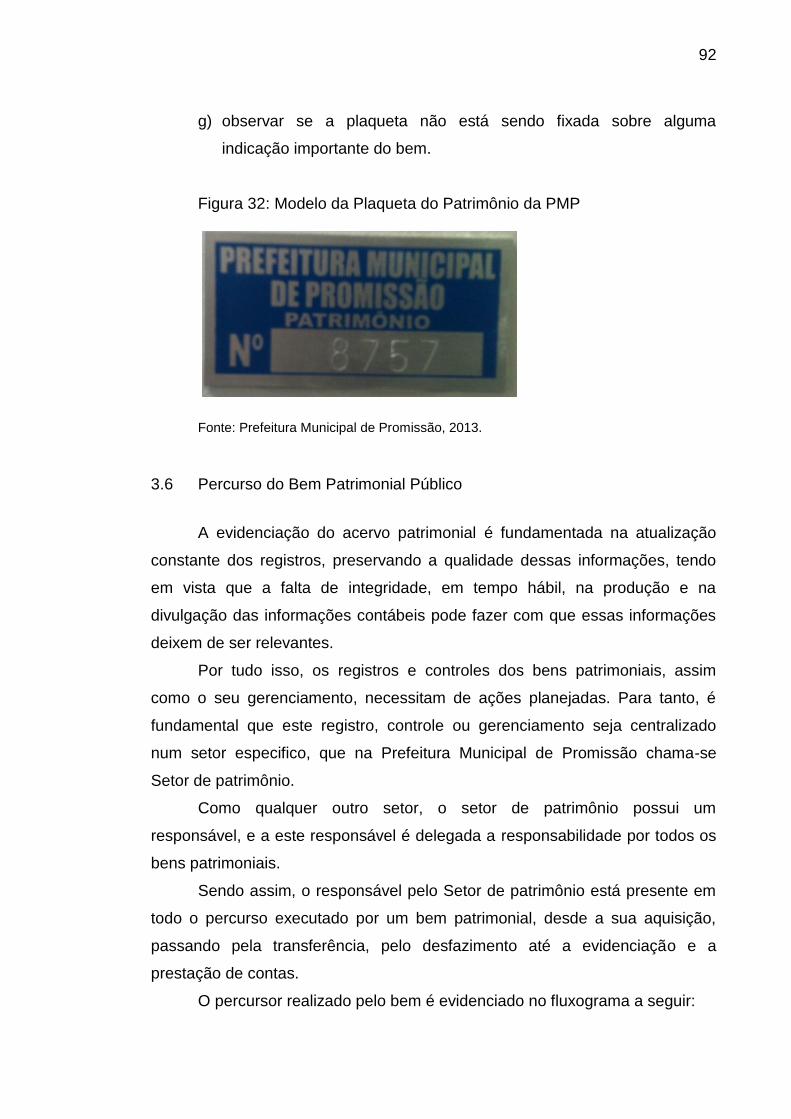

Figura 32: Modelo da Plaqueta do Patrimônio da PMP .................................... 92

11

Figura 33: Fluxo do processo patrimonial ......................................................... 93

LISTA DE QUADROS

Quadro 1: Mesa Diretora e Vereadores ............................................................ 29

Quadro 2: Dirigentes da Prefeitura Municipal de Promissão ............................ 30

Quadro 3: Estrutura Administrativa da Prefeitura Municipal de Promissão ....... 31

Quadro 4: Princípios de Contabilidade aplicados ao Setor Público .................. 49

Quadro 5: Eventos provenientes de incorporação ............................................ 62

Quadro 6: Eventos provenientes de desincorporação ...................................... 65

Quadro 7: Ferramentas de apoio para o Sistema de Informação ..................... 74

Quadro 8: Cadastro auxiliares e suas funções ................................................. 86

12

LISTA DE ABREVIATURAS E SIGLAS

ABRASCA – Associação Brasileira das Companhias Abertas

APIMEC – Associação dos Analistas e Profissionais de Investimentos do

Mercado

BOVESPA – Bolsa de Valores de São Paulo

CFC – Conselho Federal de Contabilidade

CMD – Cronogramas Mensais de Desembolsos

CPC – Comitê de Pronunciamentos Técnicos

ERP – Enterprise Resources Planning

FIPECAFI – Fundação Instituto dos Auditores Independentes do Brasil

IASB – Internacional Accounting Standards Board

IBGE – Instituto Brasileiro de Geografia e Estatística

IBRACON – Instituto dos Auditores Independentes do Brasil

IFRS – Interncional Financial Reporting Interpretations Committee

LDO – Lei de Diretrizes Orçamentárias

LRF – Lei de Responsabilidade Fiscal

LOA – Lei Orçamentária Anual

MBA – Metas Bimestrais de Arrecadação

MCASP – Manual de Contabilidade Aplicado ao Setor Público

NBCs – Normas Brasileiras de Contabilidade

NBCT – Normas Brasileiras de Contabilidade Técnicas

NOB – Ferrovia Noroeste do Brasil

PCASP – Plano de Contas Aplicado ao Setor Público

PMP – Prefeitura Municipal de Promissão

PPA – Plano Plurianual

RGF – Relatório da Gestão Fiscal

RREO – Relatório Resumido da Execução Orçamentária

Siafem – Sistema Integrado de Administração Financeira para Estados e

Municípios

Siafi – Sistema Integrado de Administração Financeira

Sige – Sistemas Integrados de Gestão Empresarial

Serpro – Serviço Federal de Processamento de Dados

STN – Supremo Tribunal Nacional

13

TCU – Tribunal de Contas da União

TI – Tecnologia da Informação

14

SUMÁRIO

INTRODUÇÃO .................................................................................................. 17

CAPÍTULO I – A PREFEITURA MUNICIPAL DE PROMISSÃO...................... 20

1 CARACTERIZAÇÃO DA ENTIDADE PÚBLICA ................................... 20

1.1 Descrição legal ....................................................................................... 20

1.2 O Município de Promissão ..................................................................... 20

1.2.1 Símbolos do Município ........................................................................... 25

1.2.1.1 Brasão ................................................................................................... 25

1.2.1.2 Hino....................................................................................................... 26

1.2.2 Localização ............................................................................................ 26

1.2.3 Relevo, clima e vegetação ..................................................................... 26

1.3 Estrutura Organizacional ........................................................................ 27

1.4 A Câmara Municipal de Promissão ........................................................ 28

1.5 Prefeitura Municipal de Promissão ......................................................... 30

1.5.1 Dirigentes ............................................................................................... 30

1.5.2 Estrutura administrativa do Município de Promissão .............................. 31

1.6 O Portal Eletrônico ................................................................................. 32

1.6.1 Transparência Pública ............................................................................ 32

1.6.1.1 Receitas e Despesas ............................................................................ 34

1.6.1.2 Prestação de Contas ............................................................................ 36

1.7 Secretaria de Finanças........................................................................... 36

1.7.1 Setor de Contabilidade ........................................................................... 36

1.7.2 Financeiro ............................................................................................... 37

1.8 Secretaria de Administração .................................................................. 38

1.8.1 Licitação e Compras ............................................................................... 38

1.8.2 Controle Patrimonial ............................................................................... 39

1.8.3 Informática .............................................................................................. 40

CAPÍTULO II – FUNDAMENTAÇÃO TEÓRICA .............................................. 41

2 CONTABILIDADE PÚBLICA E O PATRIMÔNIO PÚBLICO ................. 41

2.1 Administração Pública ............................................................................ 41

2.1.1 Ética e controle na administração pública .............................................. 43

15

2.2 Contabilidade Pública ............................................................................. 45

2.2.1 A contabilidade pública .......................................................................... 47

2.2.2 Conceito de contabilidade pública .......................................................... 48

2.2.3 Princípios fundamentais aplicados ao setor público ............................... 49

2.3 Patrimônio .............................................................................................. 51

2.3.1 Patrimônio público .................................................................................. 52

2.3.1.1 Ativo Imobilizado ................................................................................... 53

2.3.1.2 Ativo Imobilizado Público ...................................................................... 53

2.4 Gestão da informação pública ................................................................ 56

2.4.1 Siafi e Siafem ......................................................................................... 57

2.4.2 Transparência ........................................................................................ 58

2.4.3 Acompanhamento e responsabilidade do gestor ................................... 60

2.5 Gestão Patrimonial ................................................................................. 62

2.5.1 Incorporação .......................................................................................... 62

2.5.2 Movimentação ........................................................................................ 64

2.5.3 Manutenção e Conserto ......................................................................... 64

2.5.4 Desfazimento ou desincorporação ......................................................... 64

2.6 Sistema de Controle Patrimonial ............................................................ 65

2.6.1 Nota fiscal ............................................................................................... 66

2.6.2 Marcação patrimonial ............................................................................. 66

2.6.3 Inventário ................................................................................................ 69

2.6.4 Termo de Responsabilidade ................................................................... 70

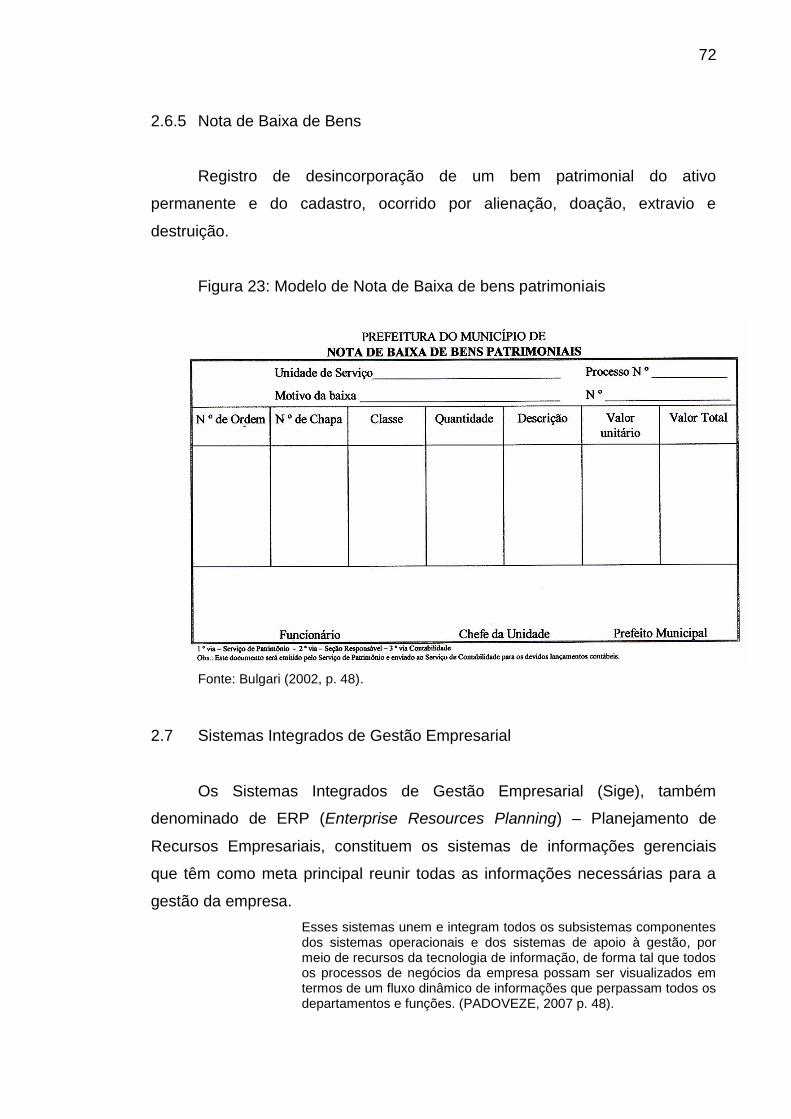

2.6.5 Nota de Baixa de Bens ........................................................................... 72

2.7 Sistemas Integrados de Gestão Empresarial ......................................... 72

2.7.1 O Sistema de Informação e suas ferramentas de apoio ........................ 73

CAPÍTULO III – CONTABILIDADE, PATRIMÔNIO PÚBLICO E A

PREFEITURA MUNICIPAL DE PROMISSÃO ................................................. 76

3 CONTABILIDADE PÚBLICA E O PATRIMÔNIO PÚBLICO NA

PREFEITURA MUNICIPAL DE PROMISSÃO ................................................. 76

3.1 Introdução .............................................................................................. 76

3.2 Administração na Prefeitura Municipal de Promissão ............................ 77

3.3 Contabilidade e o Controle Patrimonial .................................................. 77

3.3.1 Sistema de Controle Patrimonial ............................................................ 78

16

3.3.1.1 Cadastro de Bens ................................................................................. 82

3.3.1.2 Movimentação dos bens ....................................................................... 83

3.3.1.3 Ficha Cadastral ..................................................................................... 84

3.3.1.4 Alteração do cadastro patrimonial ......................................................... 84

3.3.1.5 Tabelas ................................................................................................. 85

3.3.1.6 Auxiliares .............................................................................................. 86

3.3.1.7 Relatórios .............................................................................................. 87

3.3.1.8 Parâmetros do Sistema ......................................................................... 87

3.4 Processo de Pedido e Compra do Ativo Imobilizado .............................. 87

3.5 Registro e Controle do Patrimônio Público na Prefeitura Municipal de

Promissão ......................................................................................................... 90

3.6 Percurso do Bem Patrimonial Público .................................................... 92

3.7 Parecer Final .......................................................................................... 95

PROPOSTA DE INTERVENÇÃO ..................................................................... 96

CONCLUSÃO ................................................................................................... 97

REFERÊNCIAS ................................................................................................ 98

APÊNDICES ................................................................................................... 101

17

INTRODUÇÃO

A Contabilidade Pública é um ramo da Ciência Contábil que registra,

controla e estuda os atos e fatos administrativos e econômicos operados no

patrimônio de uma entidade pública, sem, contudo, deixar de seguir os

preceitos básicos e fundamentais da contabilidade. Assim, seu objeto de

estudo é a gestão do patrimônio das entidades públicas com ação nos três

níveis de governo: federal, estadual e municipal.

Presente em todo o processo de gestão, a contabilidade pública

encontra-se na fase de planejamento, execução e também de controle. É uma

extraordinária ferramenta de prestação de contas e de geração de informações,

pautadas na transparência, que podem auxiliar o gestor na tomada de decisão,

ocasionando beneficio para a sociedade.

A Lei n° 4.717/65 que regula a ação popular, em seu Art. 1°, §1°

denomina como Patrimônio Público o conjunto de bens e direitos, mensurável

em dinheiro, que pertence à União, a um Estado, a um Município, a uma

autarquia ou empresa pública. (BRASIL, 1965)

Conceitua-se ativo imobilizado público como item tangível que é

mantido para o uso na produção ou fornecimento de bens ou serviços, ou para

fins administrativos, inclusive os decorrentes de operações que transfiram para

a entidade os benefícios, riscos e controle desses bens. A regulamentação do

Patrimônio Público se dá por meio da Norma Brasileira de Contabilidade

Aplicada ao Setor Público – NBC T 16.2 denominada Patrimônio e Sistemas

Contábeis, que apresenta o conceito de Patrimônio Público, sua classificação

na ótica contábil e os sistemas de informação contábil. (CFC, 2012)

Gerir em âmbito público não é somente garantir o bom funcionamento da

administração interna, mas também realizar ações que promovam a máxima

excelência no controle do patrimônio da sociedade. O recurso administrado

pelo gestor é a informação.

Segundo Teixeira (2008), a Gestão da Informação é um processo que

consiste nas atividades de busca, identificação, classificação, processamento,

armazenamento e disseminação de informações, independentemente do

formato ou meio em que se encontra, ou seja, físico ou digital.

18

Seu designo é oferecer informações fidedignas às pessoa que delas

necessitam, no momento certo, para que seja efetuado a partir delas, a tomada

de decisão.

A Tecnologia da Informação (TI) e os mecanismos de controle interno na

Administração Pública como a nota fiscal, a marcação patrimonial, o inventário,

a nota de baixa de bens e o termo de responsabilidade se tornarão aparelhos

de transparência permitindo que os recursos públicos sejam utilizados de

maneira clara, podendo ser conhecido por todos, possibilitando inclusive, o

envolvimento popular na gestão destes recursos.

A pesquisa teve como objetivo conhecer os registros efetuados mediante

a aquisição e remanejamento de um Patrimônio Público e o controle realizado

sobre esses registros, para poder analisar os impactos que o controle bem

executado sobre o Patrimônio Público causa na aprovação das contas

públicas, expondo, por fim, a forma como a aquisição dos bens públicos é

disponibilizada para a sociedade.

Decorrente do exposto, somando-se a pesquisa exploratória realizada,

questiona-se: A escrituração e o controle do Patrimônio Público contribuem

para uma melhor fiscalização e aprovação das contas públicas na Prefeitura

Municipal de Promissão?

Surgiu, então, a seguinte hipótese: a escrituração e o controle do

Patrimônio Público contribuem para uma melhor fiscalização e aprovação das

contas públicas na Prefeitura Municipal de Promissão, possibilitando

consequentemente um maior grau de transparência.

Para comprovar a hipótese levantada, foi realizada uma pesquisa de

campo na Prefeitura Municipal de Promissão (PMP), no período de fevereiro a

outubro de 2013, utilizando os métodos descritos no Capítulo III.

O presente trabalho é constituído de três capítulos;

Capítulo I – aborda a evolução histórica da Prefeitura Municipal de

Promissão.

Capítulo II – exibe o embasamento teórico a respeito da contabilidade

pública e do patrimônio público, aprofundando-se nos sistemas de controle,

fiscalização e transparência.

Capítulo III - demonstra a pesquisa realizada na Prefeitura Municipal de

Promissão, sobre patrimônio público englobando sua escrituração,

19

administração, controle e transparência, ou seja, o processo percorrido pelo

bem público e a contribuição que o seu controle pode gerar na aprovação das

contas públicas na Prefeitura Municipal de Promissão.

Finalizando, apresentam-se a Proposta de Intervenção e a Conclusão.

20

CAPÍTULO I

A PREFEITURA MUNICIPAL DE PROMISSÃO

1 CARACTERIZAÇÃO DA ENTIDADE PÚBLICA

1.1 Descrição legal

Promissão, o Distrito de Paz, foi criado em 1919, com nome de Hector

Legru, uma homenagem ao banqueiro que financiou a construção da Ferrovia

Noroeste do Brasil, alterando em 1921 para Promissão, por desejo de seus

habitantes que consideravam a terra promissora, em virtude de seu rápido

desenvolvimento.

1.2 O Município de Promissão

Na história da Prefeitura Municipal de Promissão, os primeiros

povoadores da região compreendida entre os rios Tietê, Feio e Dourado, onde

mais tarde a Estrada de Ferro Noroeste do Brasil lançou os seus trilhos em

direção ao oeste, foram os foragidos da revolução de 1842, mineiros das

famílias dos Castilhos, Ferreiras e Goularts, que deixaram seus nomes ligados

a inúmeras cidades de São Paulo.

As únicas vias de penetração e comunicação eram os referidos cursos

fluviais, que facilitaram o estabelecimento dos colonizadores em terras antes

ocupadas pelos índios coroados e caingangues.

Como em outras frentes do sertão paulista, o contato com os primitivos

habitantes quase sempre foi violento, o simples extermínio do indígena ou sua

fuga para outras regiões.

Em 1908, a estrada de ferro chegou às terras da fazenda Patos, onde

construiu uma estação de parada e deixaram seus funcionários Benedito

Bueno e seu genro, conhecido como João Portador, primeiro habitantes do

local.

21

Figura 1: Estação Hector Legru

Fonte: Prefeitura Municipal de Promissão, 2013

Na estação de Hector Legru chegaram outros desbravadores, como

João Ramos da Silva, que se estabeleceu com um pequeno comércio, ou José

do Vale e Francisco Gimenes, que construíram uma casa de madeira para um

modesto hotel.

Em 1917, chegaram os primeiros imigrantes japoneses e italianos,

desenvolvendo atividades agrícolas e industriais, principalmente ligadas ao

café e, em 1918, Alonso de Andrade, auxiliado por seu irmão Carlos de

Andrade, fez um loteamento e colocou à venda alguns lotes.

Figura 2: Imigração japonesa

F

Fonte: Prefeitura Municipal de Promissão, 2013

22

A partir de então, o vilarejo expandia-se pela parte baixa da linha da

estrada de ferro, destacando-se como negociante Hemerlindo de Sá. Os

proprietários das terras superiores e inferiores da linha da estrada de ferro

dividiram seus patrimônios em quarteirões e datas.

O povoamento rural aumentou rapidamente e, em pouco tempo, cerca

de 800 famílias de agricultores plantaram suas lavouras, dando inicio a

abundante produção de cereais.

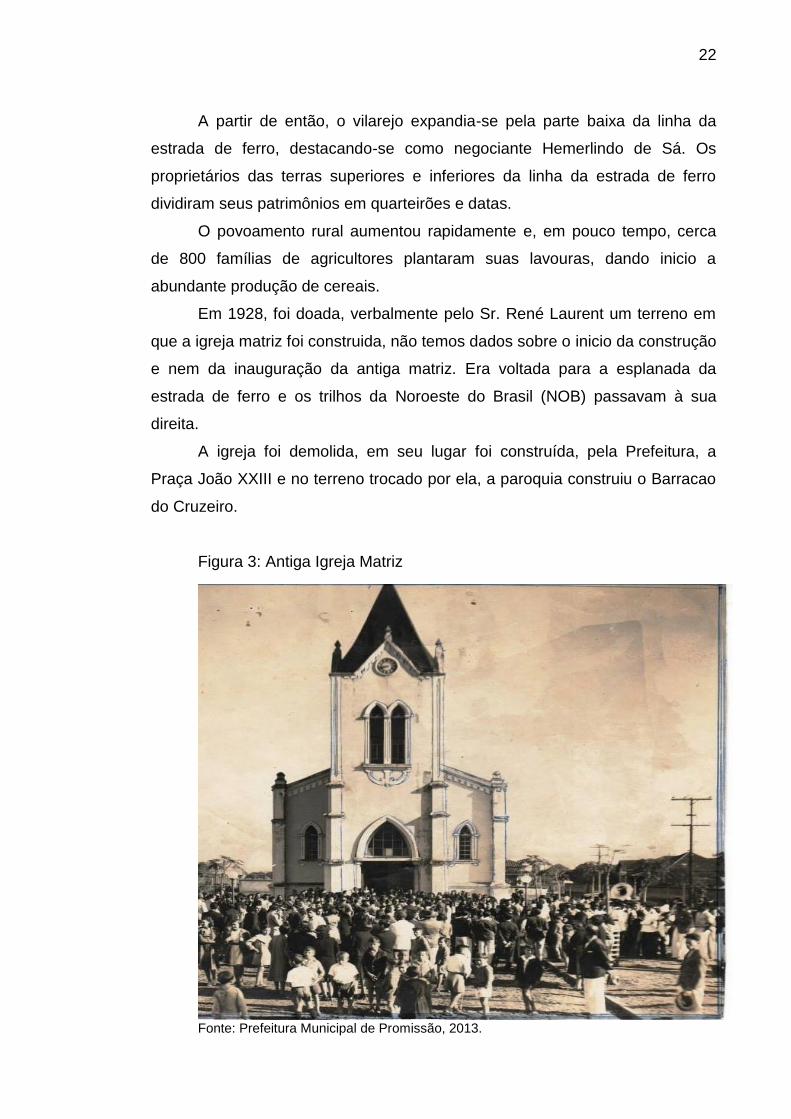

Em 1928, foi doada, verbalmente pelo Sr. René Laurent um terreno em

que a igreja matriz foi construida, não temos dados sobre o inicio da construção

e nem da inauguração da antiga matriz. Era voltada para a esplanada da

estrada de ferro e os trilhos da Noroeste do Brasil (NOB) passavam à sua

direita.

A igreja foi demolida, em seu lugar foi construída, pela Prefeitura, a

Praça João XXIII e no terreno trocado por ela, a paroquia construiu o Barracao

do Cruzeiro.

Figura 3: Antiga Igreja Matriz

Fonte: Prefeitura Municipal de Promissão, 2013.

23

Uma nova Matriz foi construída, sua inauguração aconteceu no dia 24 de

dezembro de 1941, depois disso a igreja passou por duas grandes reformas:

uma em 1963 e a outra em 1975. Em 2005, foi trocado o telhado, refeito o piso

e a pintura.

Figura 4: Igreja Matriz

Fonte: Prefeitura Municipal de Promissão, 2013.

Em 1919, era o Distrito de Paz de Hector Legru, pertencendo à cidade

de Penápolis. Em 1924, foi elevado à condição de município, mudando o nome

para Promissão e, em 1944, tornou-se Comarca.

Recebeu a antonomásia “Canaã da Noroeste” não apenas pela relação

bíblica com o nome, mas pelo desenvolvimento alcançado, em tão pouco

tempo de existência, quando comparada aos demais municípios que se

formavam na mesma época.

24

Figura 5: Promissão outrora

Fonte: Prefeitura Municipal de Promissão, 2013.

Tendo a agricultura como sua primeira riqueza seguida pela pecuária, o

município, ao longo do tempo, foi beneficiado pela construção de uma usina

hidrelétrica e outros empreendimentos, como a usina de açúcar e álcool, os

frigoríficos e grandes empresas.

Figura 6: Promissão atual

Fonte: Prefeitura Municipal de Promissão, 2013.

25

1.2.1 Símbolos do Município

Os símbolos municipais são as bandeiras e os brasões, que podem ser

concebida de acordo com cada entidade pela qual, o brasão ou a bandeira,

está sendo representada pelo município.

1.2.1.1 Brasão

O Brasão de Promissão foi elaborado recebendo características

baseadas na historia do lugar e traduzidas em linguagem heráldica, pela Lei nº

441 e n° 442, ambas de, 10 de agosto de 1959.

A coroa que se encontra em cima do Brasão significa Escudo Sanítico

ou Francês moderno filetado de ouro e encimado pela coroa mural, privativa

das municipalidades e esquartelados.

O Brasão de Promissão é alicerçado por um ramo de café frutificado à

esquerda e, à direita, algodão em suas cores naturais, representando as

riquezas agrícolas do município e atados por um laço verde, símbolo de

esperança.

No listão de prata em tipo bastão, de goles os dizeres: “Honeste

Pugnavimos, Justitia Vicimus” (Com honestidade lutamos, com justiça

venceremos), tendo à destra, 1919, de goles, ano em que foi criado o distrito

de Hector Legru, e à sinistra, 1923, também de goles, ano em que, pela lei n°

1934, de 29 de novembro de 1923 foi criado o município de Promissão.

Figura 7: Brasão do Município de Promissão

Fonte: Prefeitura Municipal de Promissão, 2013.

26

1.2.1.2 Hino

A composição do Hino do município de Promissão é de Lourdes Vina da

Silva e a melodia de José Nilo Valle.

O Hino traz em seu canto o crescimento imenso da terra promissora, a

riqueza da terra, os índios que habitavam o solo gentil, a grandeza espiritual do

povo e a recordação da antiga “Canaã da Noroeste”, quando foi “o maior centro

da imigração”.

1.2.2 Localização

Examinando o mapa do Estado de São Paulo, verifica-se que Promissão

está incrustada na região Noroeste, a meio caminho de Bauru e Araçatuba.

Estende-se por 759.821 hectares de terra, que conduzem a 782 km2 e com um

perímetro urbano abrangendo 7.598.211,85 m2. Sua área verde é de

305.712,32 m2 e a de preservação, de 345.150, 53 m2.

O centro da cidade encontra-se à altitude de 425 metros em relação ao

nível do mar. A distância compreendida entre a sede do município e a capital

do Estado é de 460,00 km por via rodoviária.

Promissão se liga a Avanhandava e Guaiçara, situada a 20 quilômetros

de sua sede municipal, por meio da vicinal Kitizo Utyama. O município conta

também com a vicinal Shuei Uetsuka, que faz a interligação com a rodovia

Marechal Rondon e com a via de acesso Major Antônio Dinalli, que liga o

centro urbano a BR 153, com destino a São José do Rio Preto.

1.2.3 Relevo, clima e vegetação

O revelo encontra-se no mapa geomorfológico do Estado de São Paulo,

o território de Promissão faz parte do Planalto Central Paulista, no seu trecho

centro-ocidental, que apresenta colinas amplas e baixas, recobertas pelo

arenito Bauru.

A rede hidrográfica pertence à bacia do Paraná, e contempla os rios

Tietê, Feio, Patos, Dourados, Barra Mansa, Ribeirão dos Patos, observando-se

estreito paralelismo tanto entre os rios principais, como em seus afluente e

27

subafluentes, que deslizam quase mansamente em seus leitos calcados no

arenito Bauru. Em alguns trechos tem a tranquilidade de suas águas quebrada

pela presença do basalto, originando corredeiras como a de Lajes, no rio Tietê,

onde foi construída a barragem da hidrelétrica, e a Corredeira, no Ribeirão dos

Patos.

O município de Promissão possui clima tropical úmido com estação

chuvosa no verão e seca no inverno. A temperatura média do mês mais frio é

inferior a 18°C e a do mês mais quente ultrapassa a 22°C e o total das chuvas

no mês mais seca não ultrapassa a 30mm.

A vegetação original do município de Promissão era representada pela

Floresta Latifoliada Tropical. Atualmente restam-se apenas 2%, sob a forma de

pequenos remanescentes isolados, predominando a vegetação secundária,

nem sempre de feições bem definidas.

1.3 Estrutura Organizacional

Atualmente o município de Promissão possui uma população em media

de 35.674 habitantes, conforme os dados estatísticos do Instituto Brasileiro de

Geografia e Estatística (IBGE, 2013).

A coleta de lixo é realizada em 100% da zona urbana e incluí a varrição

de rua, o lixo proveniente das indústrias e o lixo hospitalar de todos os

estabelecimentos de saúde do município.

O município está localizado no planalto ocidental paulista, no centro da

região Noroeste. Sua área é delimitada ao norte pelo rio Tietê, ao sul pelo rio

Feio e a leste e oeste pelos afluentes e subafluentes desses dois rios,

totalizando uma área de 787 quilômetros quadrados, a cidade pertence â

região administrativa de Bauru e a região de governo de Lins, e faz fronteira

com Ubarana e Adolfo, ao norte; Getulina, ao sul; Alto Alegre, Avanhandava e

Barbosa, a oeste; e Guaiçara, a leste.

A base da economia de Promissão sempre foi à agricultura. Com a

introdução da pecuária, motivada pela crise do café, essas duas atividades

dominam o panorama econômico local, gerando grandes números de

empregos.

28

O município conta com 63 indústrias, sendo sete de médio ou grande

porte, dessas indústrias, três tem destaque na economia do estado e do país,

com números representativos de exportações. São elas: Marfrig frigorifico

através de parceria com empresas como o Carrefour, Assai e Bombril, que

possui unidades espalhadas por todo o Brasil; Promilat, laticínio que pertence à

rede Habib’s e a Renuka do Brasil, usina de álcool e açúcar.

1.4 A Câmara Municipal de Promissão

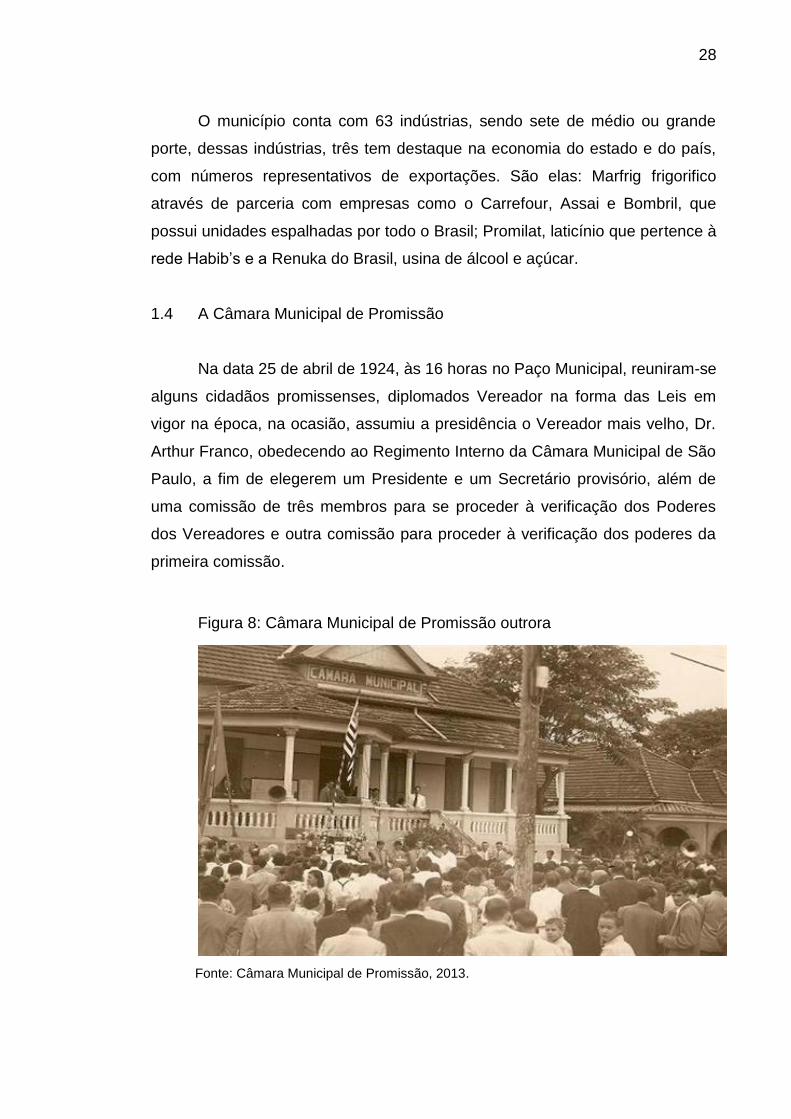

Na data 25 de abril de 1924, às 16 horas no Paço Municipal, reuniram-se

alguns cidadãos promissenses, diplomados Vereador na forma das Leis em

vigor na época, na ocasião, assumiu a presidência o Vereador mais velho, Dr.

Arthur Franco, obedecendo ao Regimento Interno da Câmara Municipal de São

Paulo, a fim de elegerem um Presidente e um Secretário provisório, além de

uma comissão de três membros para se proceder à verificação dos Poderes

dos Vereadores e outra comissão para proceder à verificação dos poderes da

primeira comissão.

Figura 8: Câmara Municipal de Promissão outrora

Fonte: Câmara Municipal de Promissão, 2013.

29

A Câmara Municipal é órgão fiscalizador dos atos do Poder Executivo.

Tem como sua jurisdição: dar posse ao Prefeito, Vice-Prefeito e aos

vereadores, aprovar as peças orçamentárias municipais, Plano Plurianual

(PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA),

respeitando os prazos de regresso à Prefeitura conforme a Lei Orgânica.

Figura 9: Câmara Municipal de Promissão atual

Fonte: Câmara Municipal de Promissão, 2013.

Quadro 1: Mesa Diretora e Vereadores

Cargo Nomes

Presidente José Aparecido Gargaro

Vice – Presidente Paulo Fabiano Zambom da Silva Borges

1° Secretário João Balduíno dos Santos Neto

2° Secretário Edson Riohey Yassunaga

Vereadores

Antônio Carlos de Sena Dias

Artur Manoel Nogueira Franco

Carlos Januário

Eduardo Augusto de Almeida

Luís Gustavo Torres de Souza

Marcos Antônio Souza Simões

Reginaldo Gonçalves dos Santos

Ricardo Barbosa Rigato

Romildo Aparecido Calsavara

Fonte: Câmara Municipal de Promissão, 2013.

30

1.5 Prefeitura Municipal de Promissão

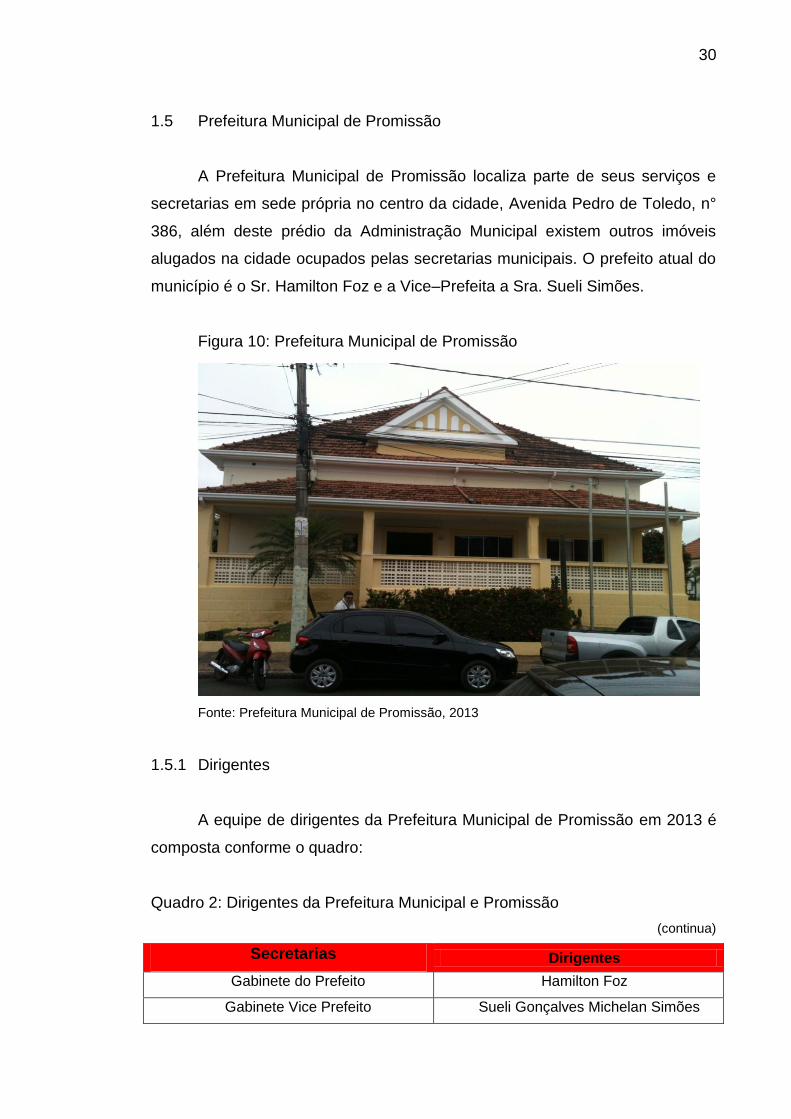

A Prefeitura Municipal de Promissão localiza parte de seus serviços e

secretarias em sede própria no centro da cidade, Avenida Pedro de Toledo, n°

386, além deste prédio da Administração Municipal existem outros imóveis

alugados na cidade ocupados pelas secretarias municipais. O prefeito atual do

município é o Sr. Hamilton Foz e a Vice–Prefeita a Sra. Sueli Simões.

Figura 10: Prefeitura Municipal de Promissão

Fonte: Prefeitura Municipal de Promissão, 2013

1.5.1 Dirigentes

A equipe de dirigentes da Prefeitura Municipal de Promissão em 2013 é

composta conforme o quadro:

Quadro 2: Dirigentes da Prefeitura Municipal e Promissão

(continua)

Secretarias Dirigentes

Gabinete do Prefeito Hamilton Foz

Gabinete Vice Prefeito Sueli Gonçalves Michelan Simões

31

(conclusão)

Secretaria da Agricultura Claudio Correia Dadazio

Secretaria da Assistência Social Denis Cunha

Secretaria da Cultura Cleuza Luchiari

Secretaria da Educação Sueli Gonçalves Michelan Simões

Secretaria do Fundo Social de

Solidariedade Marcia Foz

Secretaria do Meio Ambiente Tania Chamma Capelanes

Secretaria do Esporte, Cultura, Lazer e

Turismo. Francisco Cardin

Secretaria da Saúde Dra. Estelita Pacheco

Secretaria de Obras e Serviços João Marçal

Secretaria do Planejamento Roberto Gradella

Secretaria do Desenvolvimento

Econômico Social Aparecido Rodrigues

Secretaria do Transporte Celso Minoro

Fonte: Prefeitura Municipal de Promissão, 2013.

1.5.2 Estrutura administrativa do Município de Promissão

A estrutura administrativa da Prefeitura de Promissão é composta por

secretárias, que por sua vez se subdivide em setores conforme o quadro:

Quadro 3: Estrutura Administrativa da Prefeitura Municipal de Promissão

(continua)

Secretarias Setores

Gabinete do Prefeito

Chefia de Gabinete

Coordenadoria Municipal de Comunicação

Coordenadoria Municipal de Modernização Administrativa

Defesa Civil

Divisão de Projetos e Convênios

Fundo Social de Solidariedade

Gabinete da Vice–Prefeita

Secretaria da

Educação Divisão de Cultura

32

(conclusão)

Secretaria de Esporte,

Lazer e Cultura Setor de Projeto Social e Esportivo

Secretaria da Saúde

CAPS – Centro de Apoio Psico-social

Saúde Bucal

Saúde da Comunidade

Vigilância Epidemiológica e Imunização

Vigilância Sanitária

Secretaria de Obras e

Serviços

Divisão de Limpeza Pública

Divisão da Manutenção dos Cemitérios

Divisão de Vilas Públicas

Divisão Municipal de Trânsito

Secretaria Municipal de

Negócios

Administrativos

Departamento de Recursos Humanos

Divisão de Almoxarifado

Divisão de Assessoria e Apoio Técnico

Divisão de Licitação e Compras

Divisão de Protocolo

Secretaria Municipal

Planejamento

Setor de Arrecadação

Setor de Cadastro Técnico

Setor de Contabilidade

Setor de Controladoria

Setor da Dívida Ativa

Setor de Fiscalização Tributária

Tesouraria

Fonte: Prefeitura Municipal de Promissão, 2013.

1.6 O Portal Eletrônico

1.6.1 Transparência Pública

A transparência pública é a divulgação das ações governamentais a

milhões de brasileiros, além de contribuir para o fortalecimento da democracia,

prestigia e desenvolve as noções de cidadania. As páginas de Transparência

Pública dão continuidade às ações de governo voltadas para o incremento da

transparência e do controle social, com objetivo de divulgar as despesas

33

realizadas pelos órgãos e entidades da Administração Pública, informando

sobre execução orçamentária, licitações, contratações e convênios.

Dessa forma, conforme dispõe a Portaria Interministerial nº 140, de 16

de março de 2006, cada órgão e entidade deve ter sua própria Página de

Transparência com informações detalhadas.

O Portal de transparência da Prefeitura Municipal de Promissão é assim

estruturado:

Figura 11: Portal da Transparência

Fonte: Prefeitura Municipal de Promissão, 2013.

As páginas do Portal de Transparência Pública da PMP destacam, em

relatórios, os dados mensais, inclusive com a especificação das normas

34

relativas aos gastos. O cidadão também tem o acesso às informações tais

como:

a) Planejamento orçamentário: Plano Plurianual – PPA, Leis

Diretrizes Orçamentárias – LDO e Lei Orçamentária Anual – LOA;

b) Execução orçamentária: receitas, despesas, transferências,

relatórios e listagem;

c) Prestação de contas: balanços e relatórios;

d) Responsabilidade fiscal: RREO – Relatório Resumido da

Execução Orçamentária, RGF – Relatório da Gestão Fiscal;

e) Instrução Normativa 28: relatórios.

1.6.1.1 Receitas e Despesas

As receitas e despesas também são encontradas no portal de

transparência, ao qual a população tem acesso a toda informação e prestação

de conta que acontece com a Prefeitura Municipal de Promissão.

Figura 12: Portal da Transparência - Receitas

Fonte: Prefeitura Municipal de Promissão, 2013.

35

A Receita integrante no Portal da PMP visa verificar a situação do

controle existente sobre o lançamento, a cobrança e a arrecadação das

receitas, sua contabilização e observância da legislação pertinente. Para

acessar as informações das receitas, o usuário devera informar o exercício e a

entidade, e terá informação das receitas acumuladas durante o ano, e a

especificação de cada receita e o valor total de cada uma delas.

Figura 13: Portal da Transparência - Despesas

Fonte: Prefeitura Municipal de Promissão, 2013.

As Despesas, por sua vez, têm o objetivo de constatar se na realização

dos gastos públicos, estão sendo observados os princípios da legalidade,

legitimidade, economicidade, moralidade, eficiência e eficácia, bem como

possibilitar uma visualização da utilização dos recursos públicos.

No portal, ao acessar as informações irá abrir uma página, da

transparência pública, que deverá ser informado o exercício e a entidade para

36

ver as informações desejadas das despesas, o total de cada uma delas e a

escolha de qual despesa deseja acessar para ver as informações.

Por fim, a receita e a despesa podem ser acompanhadas em detalhes

no portal de transparência que traz ainda a atualização diária dessas

informações. Use a pesquisa para acompanhar os recursos públicos e conferir

os gastos diretos da Prefeitura Municipal de Promissão.

1.6.1.2 Prestação de Contas

A prestação de contas é uma informação que é oferecida ao cidadão, a

respeito do modo como seu dinheiro foi utilizado. É o mínimo que o cidadão

tem direito, no tocante à condução dos seus negócios, por parte dos que dele

receberam delegação.

O responsável da prestação de conta é o administrador público, que

passa as informações para os cidadãos, de como foi aplicado o dinheiro dos

impostos pagos.

O Portal eletrônico da Prefeitura Municipal de Promissão consiste em

uma ferramenta de prestação de contas, que demonstra passo a passo a

movimentação das contas públicas. As informações inseridas são pautadas em

documentos comprobatórios que garantem com fidedignidade a realidade

exposta à população.

1.7 Secretaria de Finanças

A Secretaria de Finanças constitui o órgão da Administração Pública

responsável por exercer a Administração Tributária, através do lançamento,

controle, cobrança e arrecadação de tributos municipais, exerce ainda a

Administração Financeira e Contábil, através da arrecadação de recursos

externos como: pagamento, registro e controle dos atos administrativos

financeiros gerados pelo Município e terceiros.

1.7.1 Setor de Contabilidade

37

O setor de contabilidade tem por objetivo gerar informações precisas e

fundamentais para auxiliar o gestor na tomada de decisão. No campo público o

objetivo não difere, ou seja, as informações contábeis permitem à

administração pública maior controle e clareza na tomada de decisão e

prestação de conta.

Para determinar seus dados sobre as despesas, receitas, orçamentos e

créditos públicos a contabilidade pública utiliza-se dos sistemas: orçamentário,

financeiro, patrimonial, de compensação, bem como dos princípios contábeis,

respeitando sempre o método das partidas dobradas.

A ciência contábil atua na administração pública em quase todas as

etapas desde a previsão e execução orçamentária, registro dos fatos

contábeis, emissão de relatórios (financeiros, econômicos e patrimoniais) até

no controle interno.

No âmbito público as informações disponibilizadas pela contabilidade

pública são indispensáveis para a administração pública cuja gestão deve gerar

dados que permitem aos controladores internos e externos, acesso e fácil

compreensão. Assim, nessa vertente de informações precisas e claras, institui

a Lei de Responsabilidade Fiscal - LRF (Lei Complementar n°101, de 4 de

maio de 2000) que normaliza a necessidade de prestação de contas.

Na Prefeitura Municipal de Promissão destaca-se a informação sobre a

contabilidade e a situação do patrimônio, que vão apresentar em decorrência

de fenômenos de natureza econômica, onde cada decisão do gestor altera a

circunstância do patrimônio, transformações estas, que deverão ser refletidas

pelas demonstrações contábeis.

1.7.2 Financeiro

O principal instrumento financeiro é o orçamento. O orçamento é o

demonstrativo de recursos financeiros colocados à disposição de atividades

especificas num certo prazo. É utilizado para a tomada de decisão de custos e

destinação de recursos em várias alternativas de ação.

O orçamento na Prefeitura Municipal de Promissão é o demonstrativo,

item a item, das receitas e despesas, estabelecendo custos para atividade-

38

meio e atividades-fim e para novos investimentos. É a peça fundamental para a

correta destinação de recursos.

1.8 Secretaria de Administração

A Secretaria de Administração tem por atribuições coordenar, controlar e

executar a administração, promover ações para qualificação permanente do

servidor, elaborar e desenvolver ações para captação de profissionais no

mercado de trabalho e manutenção nos quadros da Prefeitura. É responsável

também pela elaboração e desenvolvimento de programas de atenção à saúde

e segurança dos servidores.

1.8.1 Licitação e Compras

Exigida por lei, a licitação é o procedimento administrativo adotado pela

administração pública para convocar, por meio de edital ou convite,

fornecedores para exposição de propostas que sejam vantajosas para o erário

público.

A celebração com terceiros deve ocorrer por meio de processo

transparente, isto é, deve haver igualdade entre os participantes na disputa

pelo objetivo licitado. A licitação tem por objetivo o cumprimento do princípio

constitucional da isonomia permitindo a participação ampla de concorrentes no

certame. Assim esse procedimento visa contratar a proposta vantajosa

resguardando os direitos dos futuros contratados.

A aquisição ou compras compreende todas as atividades ou funções

necessárias ao processo de compra de materiais. No serviço público, tal

processo pode ser feito através de compra direta ou de licitação. Esse

subsistema abrange as seguintes funções: gestão de estoque; normalização;

padronização; especificação; classificação; codificação; catalogação e

aquisição.

As compras de material para reposição de estoque entre outras para

atender as necessidades específicas de qualquer unidade deverão, em

principio, ser efetuadas, através do Departamento de Administração ou da

unidade com atribuições equivalentes ou ainda pelas correspondentes

39

repartições que, no território nacional, sejam projeções dos órgãos setoriais ou

seccionais (delegacias, distritos, entre outros).

Na Prefeitura esse processo é utilizado através de uma solicitação, de

um pedido de compra na unidade pública, encaminhado por meio de oficio ao

setor de compras da prefeitura. Que em estudo e avaliação emiti um processo

de licitação e, ao termino deste, o setor de compras fará o pedido de empenho

e posteriormente a nota de empenho. É somente após a emissão da nota que a

prefeitura poderá realizar a compra ou a contratação de um serviço.

1.8.2 Controle Patrimonial

O controle patrimonial na PMP se dá através do registro de todos os

bens móveis, adquiridos por recursos orçamentários e não orçamentários, que

estão à disposição do Campus para a realização de suas atividades. Para a

eficácia do controle patrimonial é fundamental a atualização constante dos

registros de entrada, atualização, movimentação e saída de bens do acervo

patrimonial.

A operação de entrada é realizada através do Tombamento, as

alocações internas são realizadas através da Transferência e da Movimentação

e a operação de saída é realizada através da Baixa de bens. Visando preservar

a qualidade das informações, todo bem permanente deverá ser indicado

individualmente, estar vinculado a um local específico e sob a responsabilidade

de um servidor.

A verificação dessas informações, bem como a qualidade do serviço

realizado pelo Setor de Patrimônio, é concretizada através dos Inventários e

deve ser controlado todo o acervo da Instituição, seja de bens móveis ou

imóveis.

O sistema utilizado no controle patrimonial, na Prefeitura Municipal de

Promissão é o Fiorilli, um software que conduz o usuário aos procedimentos de

registros e manipulação de dados, por meio de uma apresentação simples e

funcional do sistema, que auxilia e facilita a gestão pública. Esse sistema é

interligado em todos os setores responsáveis na prefeitura, através de uma

rede, onde oferece mais facilidade para a apresentação e avaliação dos fatores

40

e ocorrência dentro da prefeitura, onde torna eficiente o processo de controle

de bens oficiais ou de bens móveis ou imóveis.

1.8.3 Informática

A Informática presta suporte no uso de recursos computacionais aos

funcionários da Prefeitura e da Câmara Municipal, contando hoje com um

parque computacional extenso e distribuído por diversas áreas da Prefeitura e

da Câmara. A prefeitura deve prestar contas à população e publicar suas

contas de forma simples em local visível e de fácil acesso para todos os

cidadãos.

A Informática da Câmara Municipal de Promissão têm como missão a

informatização e a modernização do Poder Legislativo Municipal e, neste

sentido, têm se esforçado para atingir tal objetivo.

De acordo com a Lei de Responsabilidade Fiscal, art. 48 e 49, a

prefeitura deve, ainda, incentivar a participação popular na discussão de planos

e orçamentos.

O Portal da Transparência tornam públicas todas às práticas da

administração da Prefeitura Municipal de Promissão. A sociedade em geral

tem, no endereço eletrônico, informações referentes às receitas e despesas

realizadas pelas entidades da Administração Direta e Indireta.

41

CAPÍTULO II

FUNDAMENTAÇÃO TEÓRICA

2 CONTABILIDADE PÚBLICA E O PATRIMÔNIO PÚBLICO

2.1 Administração Pública

Ao trabalhar questões relacionadas à esfera pública faz-se necessário

discutir a abordagem conceitual de administração pública.

A Constituição Federal de 1988, vigente até os dias atuais, trouxe aos

municípios autonomia ficando em igualdade jurídica com os Estados, a União e

o Distrito Federal. Com tal autonomia, os municípios passaram a realizar todos

os tipos de decisões locais, sem depender de autorizações do Governo

Estadual e Federal.

Segundo o autor Heilio Kohama:

A Administração Pública é todo o aparelhamento do Estado, preordenado à realização de seus serviços, visando à satisfação das necessidades coletivas. Administrar é gerir os serviços públicos; significa não só prestar serviço, executá-lo, como também, dirigir, governar, exercer a vontade com o objetivo de obter um resultado útil. (KOHAMA, 2010, p. 9).

Meirelles (2001), de forma simplificada, entende como Administração

Pública, a gestão dos bens e dos interesses reconhecidos como da sociedade

no âmbito federal, estadual ou municipal, segundo os preceitos tanto do Direito

como da Moral, objetivando o bem comum.

Ambos os conceitos relacionam como finalidade o alcance de metas,

conseguidas por meio de órgãos ou atividades, convencionalmente chamados

de Administração, focando sempre sua gestão no bem comum, ou seja, na

satisfação das necessidades públicas.

Para realizar os serviços e atividades que garantem a satisfação das

necessidades da população, devido à complexidade das tarefas e a expansão

territorial, o Estado por meio do chefe do Poder executivo divide suas tarefas,

centralizando algumas e delegando outras, é a chamada administração direta e

indireta, respectivamente.

42

Esta divisão é exposta no Art. 4° do regulamento da Administração

Pública, o Decreto-lei n° 200 de 25 de fevereiro de 1967:

Art. 4° A Administração Federal compreende:

I - A Administração Direta, que se constitui dos serviços

integrados na estrutura administrativa da Presidência da

República e dos Ministérios.

II - A Administração Indireta, que compreende as

seguintes categorias de entidades, dotadas de

personalidade jurídica própria:

a) Autarquias;

b) Empresas Públicas;

c) Sociedades de Economia Mista;

d) Fundações públicas.

Parágrafo único. As entidades compreendidas na

Administração Indireta vinculam-se ao Ministério em cuja

área de competência estiver enquadrada sua principal

atividade. (BRASIL, 1967)

Para Andrade (2008, p. 15), administração direta consiste no “conjunto

de atividades e serviços que são integrados na estrutura administrativa da

Presidência da República, do Governo do Estado ou da Prefeitura Municipal”.

A administração indireta, por sua vez, é caracterizada como a

descentralização dos serviços públicos, realizado através das entidades com

personalidade jurídica própria, independência administrativa orçamentária e

financeira.

Por fim, ressalta-se que o campo de atuação da Administração Pública,

conforme delineado pela organização da execução dos serviços, compreende

os órgãos da Administração Direta e os da Administração Indireta.

De acordo com Andrade, entende-se por empresa pública:

Entidade dotada de personalidade jurídica de direito privado, com patrimônio próprio, capital exclusivo e direção do Poder Público, seja União, Estado ou Município, que utiliza órgão da administração indireta, criados por lei, para desempenhar atividades de natureza empresarial... (ANDRADE, 2002, p. 17).

Regida pela contabilidade comercial, as empresas públicas devem estar

em conformidade com a Lei n° 6.404/76, conhecida como Lei das Sociedades

43

por Ações. São exemplos de empresa pública, o Banco do Brasil, a Petrobrás e

as Prefeituras Municipais.

2.1.1 Ética e controle na administração pública

Desde que o Brasil passou a ser um Estado Democrático, tornou-se

claro que os bens e receitas do Estado não seriam mais vistos como pertences

do soberano, mas como pertencente a toda coletividade para atendimento das

necessidades desta.

Assim sendo, o controle assumiu um papel importante na administração,

impondo limites à atuação do governo e orientando a melhor utilização dos

recursos disponíveis de forma organizada e ponderada.

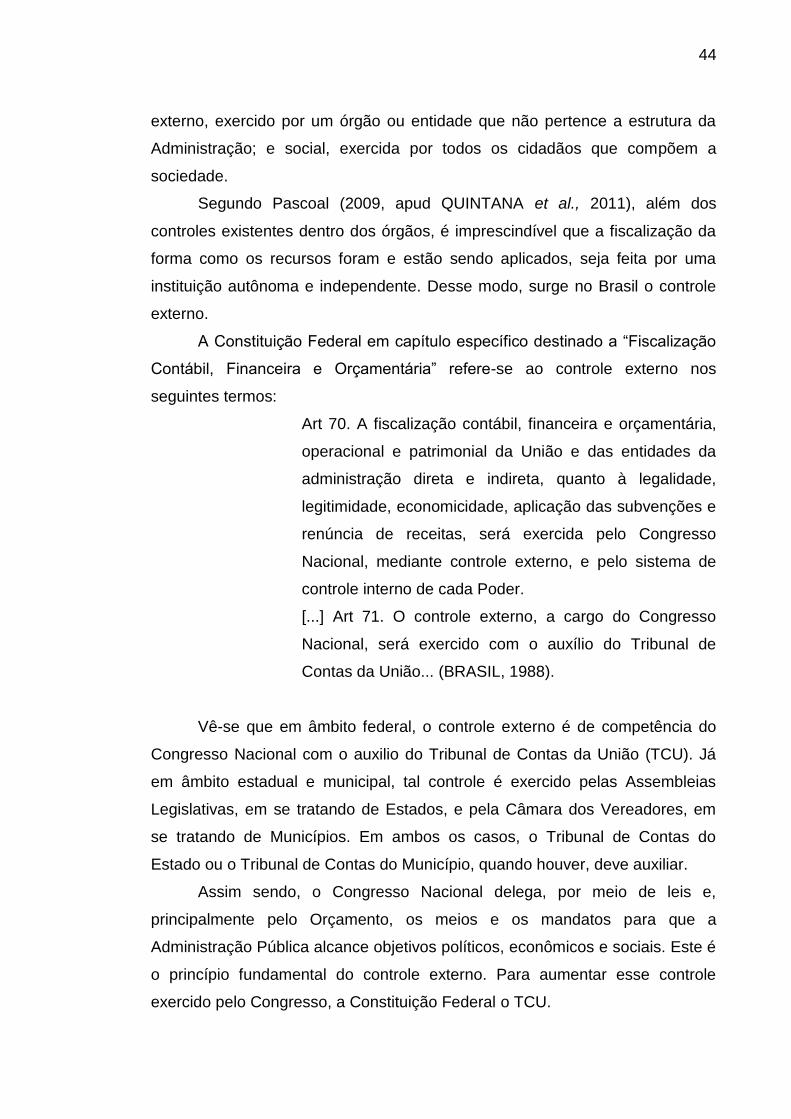

O controle da administração pública é evidenciado pela seguinte

estrutura:

Figura 14: Estrutura de Controle

Fonte: Elaborado pelas autoras.

Nota-se que há três tipos de controle: o interno, exercido pela própria

Administração sobre seus órgãos e suas entidades da Administração Indireta;

44

externo, exercido por um órgão ou entidade que não pertence a estrutura da

Administração; e social, exercida por todos os cidadãos que compõem a

sociedade.

Segundo Pascoal (2009, apud QUINTANA et al., 2011), além dos

controles existentes dentro dos órgãos, é imprescindível que a fiscalização da

forma como os recursos foram e estão sendo aplicados, seja feita por uma

instituição autônoma e independente. Desse modo, surge no Brasil o controle

externo.

A Constituição Federal em capítulo específico destinado a “Fiscalização

Contábil, Financeira e Orçamentária” refere-se ao controle externo nos

seguintes termos:

Art 70. A fiscalização contábil, financeira e orçamentária,

operacional e patrimonial da União e das entidades da

administração direta e indireta, quanto à legalidade,

legitimidade, economicidade, aplicação das subvenções e

renúncia de receitas, será exercida pelo Congresso

Nacional, mediante controle externo, e pelo sistema de

controle interno de cada Poder.

[...] Art 71. O controle externo, a cargo do Congresso

Nacional, será exercido com o auxílio do Tribunal de

Contas da União... (BRASIL, 1988).

Vê-se que em âmbito federal, o controle externo é de competência do

Congresso Nacional com o auxilio do Tribunal de Contas da União (TCU). Já

em âmbito estadual e municipal, tal controle é exercido pelas Assembleias

Legislativas, em se tratando de Estados, e pela Câmara dos Vereadores, em

se tratando de Municípios. Em ambos os casos, o Tribunal de Contas do

Estado ou o Tribunal de Contas do Município, quando houver, deve auxiliar.

Assim sendo, o Congresso Nacional delega, por meio de leis e,

principalmente pelo Orçamento, os meios e os mandatos para que a

Administração Pública alcance objetivos políticos, econômicos e sociais. Este é

o princípio fundamental do controle externo. Para aumentar esse controle

exercido pelo Congresso, a Constituição Federal o TCU.

45

Sob a ótica da Lei n° 4.320/64 o controle da execução orçamentária

compreende:

Art. 75. O controle da execução orçamentária

compreenderá:

I - a legalidade dos atos de que resultem a arrecadação

da receita ou a realização da despesa, o nascimento ou a

extinção de direitos e obrigações;

II - a fidelidade funcional dos agentes da Administração,

responsáveis por bens e valores públicos;

III - o cumprimento do programa de trabalho expresso em

termos monetários e em termos de realização de obras e

prestação de serviços. (BRASIL, 1964).

Prosseguindo em seus artigos a Lei delega o controle interno ao Poder

Executivos os três tipos de controle mencionados acima no art. 75 e o controle

externo ao Poder Legislativo, que terá por objetivo verificar a probidade da

administração, a guarda e legal emprego dos dinheiros públicos e o

cumprimento da Lei de Orçamento.

2.2 Contabilidade Pública

A Contabilidade nas empresas públicas tem o mesmo respaldo que a

Contabilidade para as empresas privadas. Evidencia a situação daqueles que

arrecadam receitas, efetuam despesas, administram ou guardam bens

confiados à Fazenda Pública.

É uma extraordinária ferramenta de prestação de contas e de geração

de informações, pautadas na transparência, que podem auxiliar o gestor na

tomada de decisão, ocasionando beneficio para a sociedade.

A Lei n° 4.320, de 17 de março de 1964 é o aparelho que norteia e

fundamenta a Contabilidade de direito Público, estabelecendo normas quanto à

contabilização dos atos e fatos da Administração pública, à elaboração e

controle dos orçamentos e das demonstrações imprescindíveis para o

acompanhamento da execução orçamentária e da composição patrimonial dos

entes da Federação.

46

O Conselho Federal de Contabilidade (CFC), no cumprimento de sua

atribuição privativa, edita as Normas Brasileiras de Contabilidade (NBCs) que

devem ser adotadas por todos os profissionais da contabilidade no Brasil. Para

o Setor Público há o NBC 16, isto é, as Normas Brasileiras aplicadas ao Setor

Público que são convergentes com as Normas Internacionais de Contabilidade

para o setor Público.

Em se tratando de contabilidade internacional vive-se um momento de

transição, onde busca-se harmonizar a contabilidade do mundo aos padrões

internacionais.

No Brasil a ferramenta empregada para efetuar essa transição é o

Comitê de Pronunciamentos Contábeis (CPC). Criado pelo Conselho Federal

de Contabilidade através da Resolução nº 1.055/05 o CPC é composto por seis

entidades: Associação Brasileira das Companhias Abertas (ABRASCA);

Associação dos Analistas e Profissionais de Investimento do Mercado

(APIMEC NACIONAL); Bolsa de Valores de São Paulo (BOVESPA); Conselho

Federal de Contabilidade (CFC); Instituto dos Auditores Independentes do

Brasil (IBRACON); e Fundação Instituto de Pesquisas Contábeis, Atuarias e

Financeiras (FIPECAFI).

Art. 3º O Comitê de Pronunciamentos Técnicos – CPC

tem por objetivo o estudo, o preparo e a emissão de

Pronunciamentos Técnicos sobre procedimentos de

Contabilidade e a divulgação de informações dessa

natureza, para permitir a emissão de normas pela

entidade reguladora brasileira, visando à centralização e

uniformização do seu processo de produção, levando

sempre em conta a convergência da Contabilidade

Brasileira aos padrões internacionais. (CFC, 2005)

Esta unificação facilitará a geração e a interpretação de informações

financeiras, aumentará a transparência e a comparabilidade, possibilitará a

realização de investimentos globais assim com a execução de financiamentos

de baixo custo, e o mais importante, passará confiabilidade em seus dados.

47

2.2.1 A contabilidade pública

A Contabilidade Pública e o Orçamento Público surgiram em 1217, na

Inglaterra por meio da Carta Magna outorgada pelo Rei João Sem Terra, na

qual em seu texto estabelecia que, somente o conselho comum possuía o

direito de instituir tributos ou auxílio no Reino, exceto os com a finalidade de

resgatar a pessoa do Rei, tornar seu filho primogênito cavaleiro ou casar sua

filha mais velha, e quanto aos auxílios, estes teriam de ser razoáveis em seu

montante. Com tal medida, os gastos da coroa só eram liberados mediante

autorização do conselho comum criado pelo rei.

No Brasil a Contabilidade Pública se originou em 1808, por meio de um

alvará publicado no reinado de D. João VI que criava o Erário Régio e

estabelecia normas de contabilidade por partidas dobradas.

Na Constituição de 1824 a registros de exigências de elaboração de

orçamentos formais por parte das instituições imperiais:

Art. 172. O Ministro de Estado da Fazenda, havendo

recebido dos outros Ministros os orçamentos relativos às

despesas das suas Repartições, apresentará na Câmara

dos Deputados anualmente, logo que esta estiver reunida,

um Balanço geral da receita e despesa do Tesouro

Nacional do ano antecedente, e igualmente o orçamento

geral de todas as despesas publicas do ano futuro, e da

importância de todas as contribuições, e rendas publicas.

(BRASIL, 1824)

Apesar de constar na Constituição Federal, tal dispositivo não foi

implantado por se entender ser muito complexo e avançado.

A obrigatoriedade da escrituração contábil e da elaboração anual dos

Balanços Gerais se deu em 1850 mediante a promulgação da Lei que instituiu

o Código Comercial.

Nos dias atuais a Contabilidade Pública encontra-se respaldada pela Lei

n° 4.320/64, a Lei Complementar n° 101/00, conhecida como Lei de

Responsabilidade Fiscal (LRF) e o Manual de Contabilidade Aplicado ao Setor

48

Público (MCASP), um instrumento orientador dos procedimentos contábeis,

financeiro, orçamentários e patrimoniais públicos.

2.2.2 Conceito de contabilidade pública

Para entender a contabilidade pública, se tratando esta, de um ramo da

contabilidade , faz-se necessário primeiramente conceituar contabilidade.

D´auria (1967, apud PADOVEZE, 2007) conceitua contabilidade como

ciência que estuda e pratica as funções de orientação, controle e registro

relativos aos atos e fatos da administração econômica. Vê-se que a

contabilidade esta presente em todo o processo de gestão, encontra-se na fase

de planejamento, execução e também de controle.

A diferença entre a Contabilidade das empresas privadas e da

Contabilidade das empresas públicas está na permissão da execução de suas

atividades e na apuração do resultado. Pois, enquanto nas empresas privadas

faz-se o que a lei não proíbe, nas empresas públicas, faz-se somente o que a

lei autoriza. E enquanto nas empresas privadas utiliza-se o patrimônio para

gerar lucro, nas empresas públicas o patrimônio é gerido para proporcionar

bem-estar social.

Nesses termos a Contabilidade Pública é uma especialização da Ciência

Contábil que registra, controla e estuda os atos e fatos administrativos e

econômicos operados no patrimônio de uma entidade pública, sem, contudo,

deixar de seguir os preceitos básicos e fundamentais da contabilidade.

Lima e Castro (2000, p. 16) complementam que “a Contabilidade Pública

é o ramo da Contabilidade que tem por objetivo aplicar os conceitos, Princípios

e Normas Contábeis na gestão orçamentária, financeira e patrimonial dos

Órgãos e Entidades da Administração Pública”.

Para Araújo e Arruda (2009) a Contabilidade Pública tem por fim

selecionar, estudar, registrar, interpretar, orientar, controlar, resumir e

demonstrar os fatos que afetam o patrimônio estatal, levando em conta que seu

objeto de estudo é a gestão do patrimônio das entidades públicas com ação

nos três níveis de governo: federal, estadual e municipal.

49

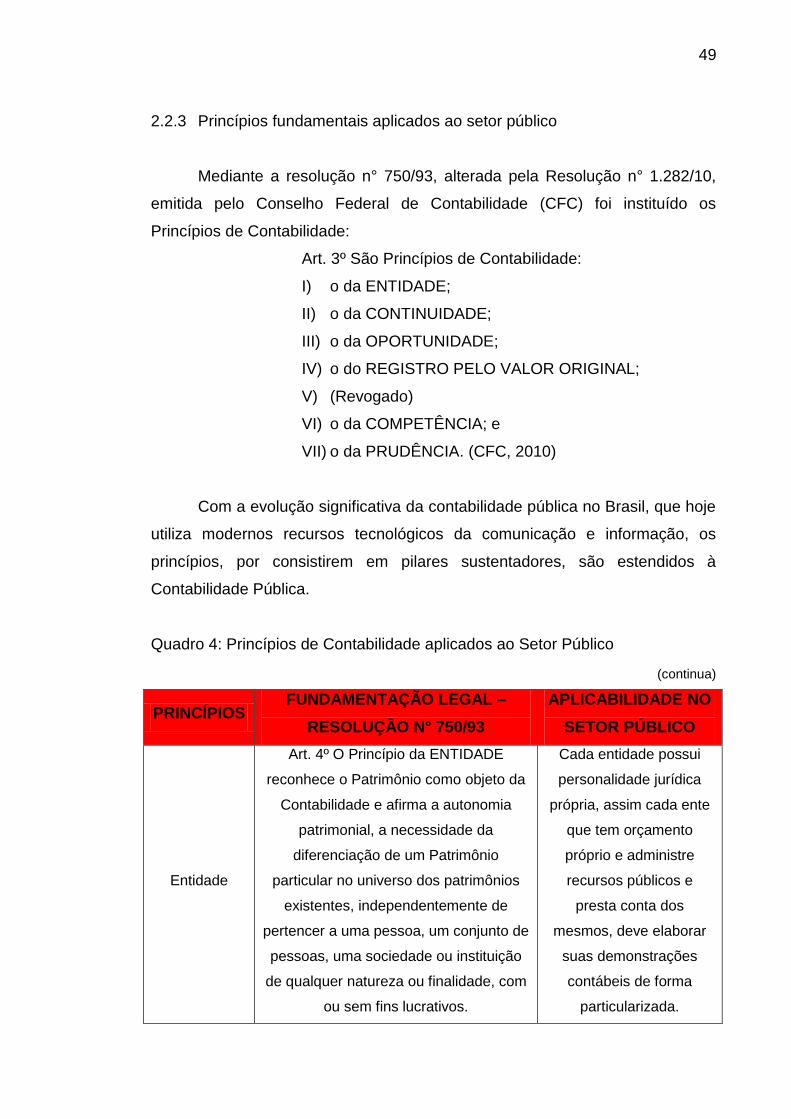

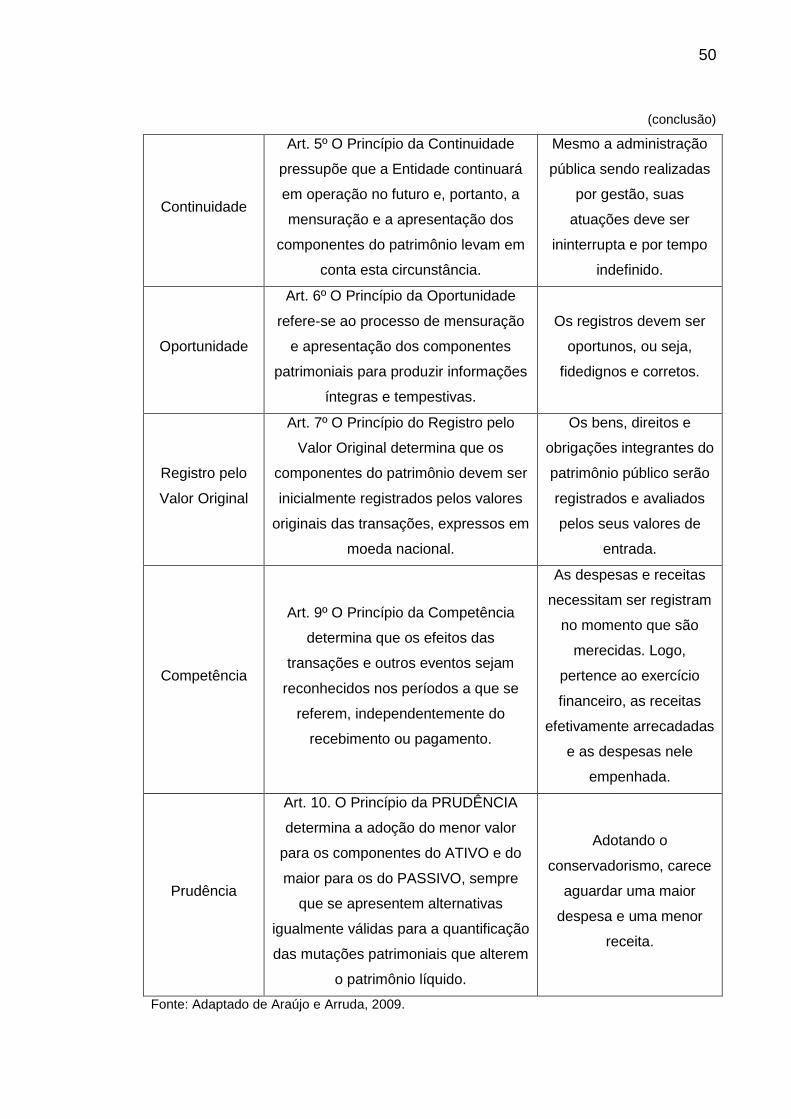

2.2.3 Princípios fundamentais aplicados ao setor público

Mediante a resolução n° 750/93, alterada pela Resolução n° 1.282/10,

emitida pelo Conselho Federal de Contabilidade (CFC) foi instituído os

Princípios de Contabilidade:

Art. 3º São Princípios de Contabilidade:

I) o da ENTIDADE;

II) o da CONTINUIDADE;

III) o da OPORTUNIDADE;

IV) o do REGISTRO PELO VALOR ORIGINAL;

V) (Revogado)

VI) o da COMPETÊNCIA; e

VII) o da PRUDÊNCIA. (CFC, 2010)

Com a evolução significativa da contabilidade pública no Brasil, que hoje

utiliza modernos recursos tecnológicos da comunicação e informação, os

princípios, por consistirem em pilares sustentadores, são estendidos à

Contabilidade Pública.

Quadro 4: Princípios de Contabilidade aplicados ao Setor Público

(continua)

PRINCÍPIOS FUNDAMENTAÇÃO LEGAL –

RESOLUÇÃO N° 750/93

APLICABILIDADE NO

SETOR PÚBLICO

Entidade

Art. 4º O Princípio da ENTIDADE

reconhece o Patrimônio como objeto da

Contabilidade e afirma a autonomia

patrimonial, a necessidade da

diferenciação de um Patrimônio

particular no universo dos patrimônios

existentes, independentemente de

pertencer a uma pessoa, um conjunto de

pessoas, uma sociedade ou instituição

de qualquer natureza ou finalidade, com

ou sem fins lucrativos.

Cada entidade possui

personalidade jurídica

própria, assim cada ente

que tem orçamento

próprio e administre

recursos públicos e

presta conta dos

mesmos, deve elaborar

suas demonstrações

contábeis de forma

particularizada.

50

(conclusão)

Continuidade

Art. 5º O Princípio da Continuidade

pressupõe que a Entidade continuará

em operação no futuro e, portanto, a

mensuração e a apresentação dos

componentes do patrimônio levam em

conta esta circunstância.

Mesmo a administração

pública sendo realizadas

por gestão, suas

atuações deve ser

ininterrupta e por tempo

indefinido.

Oportunidade

Art. 6º O Princípio da Oportunidade

refere-se ao processo de mensuração

e apresentação dos componentes

patrimoniais para produzir informações

íntegras e tempestivas.

Os registros devem ser

oportunos, ou seja,

fidedignos e corretos.

Registro pelo

Valor Original

Art. 7º O Princípio do Registro pelo

Valor Original determina que os

componentes do patrimônio devem ser

inicialmente registrados pelos valores

originais das transações, expressos em

moeda nacional.

Os bens, direitos e

obrigações integrantes do

patrimônio público serão

registrados e avaliados

pelos seus valores de

entrada.

Competência

Art. 9º O Princípio da Competência

determina que os efeitos das

transações e outros eventos sejam

reconhecidos nos períodos a que se

referem, independentemente do

recebimento ou pagamento.

As despesas e receitas

necessitam ser registram

no momento que são

merecidas. Logo,

pertence ao exercício

financeiro, as receitas

efetivamente arrecadadas

e as despesas nele

empenhada.

Prudência

Art. 10. O Princípio da PRUDÊNCIA

determina a adoção do menor valor

para os componentes do ATIVO e do