Patrimônio de Referência Exigido – PRE Perguntas mais ... · As exposições em derivativos e...

37

1 Patrimônio de Referência Exigido – PRE Perguntas mais freqüentes Parcela P EPR ................................................................................................................................................ 2 A - Varejo .............................................................................................................................................. 2 B - Banking Book/Trading Book ............................................................................................................ 3 C - Derivativos ....................................................................................................................................... 4 D - Mitigação de Risco .......................................................................................................................... 5 F - Operações off-balance ...................................................................................................................... 7 G - Cartões de Crédito ........................................................................................................................... 8 H - Compromissos (Commitments) ........................................................................................................ 8 I - Contrapartes .................................................................................................................................... 11 J - Arbitragem de moedas .................................................................................................................... 13 K - Imóveis .......................................................................................................................................... 14 L - Outros ............................................................................................................................................. 14 Risco de Mercado .................................................................................................................................... 16 A - Gerais ............................................................................................................................................. 16 B – Parcela P CAM .................................................................................................................................. 16 C – Parcelas P JUR .................................................................................................................................. 17 C.1 – P JUR[1] .......................................................................................................................................... 18 D - Taxa de juros no Banking Book ..................................................................................................... 19 E - Trading book/Banking book ........................................................................................................... 23 F - Fundos ............................................................................................................................................ 24 G - Parcela P ACS ................................................................................................................................... 25 Risco Operacional .................................................................................................................................... 26 A - Contabilidade ................................................................................................................................. 26 B - Perdas operacionais ........................................................................................................................ 26 C - Linhas de Negócio ......................................................................................................................... 27 D - Metodologias ................................................................................................................................. 30 E - Novas Empresas ............................................................................................................................. 31 Pilar 2 ....................................................................................................................................................... 32 A - Imposição de limites operacionais restritivos: governança e qualidade da gestão ....................... 32 B - ICAAP e auditoria......................................................................................................................... 32 D - Testes periódicos em riscos de mercado e operacional ................................................................. 33 Documentos de Remessa de Informações................................................................................................ 34

Transcript of Patrimônio de Referência Exigido – PRE Perguntas mais ... · As exposições em derivativos e...

1

Patrimônio de Referência Exigido – PRE

Perguntas mais freqüentes

Parcela PEPR................................................................................................................................................2

A - Varejo ..............................................................................................................................................2 B - Banking Book/Trading Book............................................................................................................3 C - Derivativos.......................................................................................................................................4 D - Mitigação de Risco ..........................................................................................................................5 F - Operações off-balance ......................................................................................................................7 G - Cartões de Crédito ...........................................................................................................................8 H - Compromissos (Commitments)........................................................................................................8 I - Contrapartes ....................................................................................................................................11 J - Arbitragem de moedas ....................................................................................................................13 K - Imóveis ..........................................................................................................................................14 L - Outros.............................................................................................................................................14

Risco de Mercado ....................................................................................................................................16 A - Gerais.............................................................................................................................................16 B – Parcela PCAM..................................................................................................................................16 C – Parcelas PJUR..................................................................................................................................17 C.1 – PJUR[1]..........................................................................................................................................18 D - Taxa de juros no Banking Book .....................................................................................................19 E - Trading book/Banking book ...........................................................................................................23 F - Fundos ............................................................................................................................................24 G - Parcela PACS ...................................................................................................................................25

Risco Operacional....................................................................................................................................26 A - Contabilidade.................................................................................................................................26 B - Perdas operacionais........................................................................................................................26 C - Linhas de Negócio .........................................................................................................................27 D - Metodologias .................................................................................................................................30 E - Novas Empresas .............................................................................................................................31

Pilar 2 .......................................................................................................................................................32 A - Imposição de limites operacionais restritivos: governança e qualidade da gestão.......................32 B - ICAAP e auditoria.........................................................................................................................32 D - Testes periódicos em riscos de mercado e operacional .................................................................33

Documentos de Remessa de Informações................................................................................................34

2

Parcela PEPR

A - Varejo

1) Pergunta: A Circular 3.360, no art. 14, inciso IV diz que se consideram operações de varejo aquelas em que “o valor das operações com uma mesma contraparte seja inferior a R$400.000,00”. O termo “valor das operações” refere-se ao valor original da operação ou ao saldo atual da operação?

Resposta: O termo “valor das operações” refere-se ao valor original .A classificação de uma operação como varejo é definida no momento da concessão do empréstimo, mesmo porque se espera que exista gestão diferenciada deste tipo de operação a partir de sua concessão.

2) Pergunta: A definição de única contraparte como “...grupo de pessoas agindo isoladamente ou em conjunto...” implica que quando da verificação da receita bruta anual inferior a R$2,4 milhões deva ser considerado o somatório da receita bruta de todas as pessoas jurídicas desse grupo? Ou a verificação é feita PJ a PJ?

Resposta: A verificação do atendimento dos requisitos do art. 14 é feita para o conjunto das pessoas físicas e jurídicas que representem interesse econômico comum, sendo consideradas um só cliente ao qual a instituição estará exposta. Assim, por exemplo, duas ou mais empresas cujas receitas brutas anuais somadas sejam inferiores a R$2,4 milhões podem ser consideradas uma única contraparte, caso representem interesse econômico comum. Dessa forma, o conjunto das exposições a essas empresas se qualifica como exposição de varejo, caso atendidas os demais requisitos do art. 14. Por outro lado, se a soma das receitas brutas anuais de duas ou mais empresas com interesse econômico comum ultrapassar R$2,4 milhões, nenhuma das exposições a elas pode se qualificar como varejo.

3) Pergunta: Com relação ao disposto no Artigo 18 da Circular nº 3.360: “Deve ser aplicado à exposição decorrente da prestação de aval, fiança, ou qualquer outra modalidade de garantia pessoal o FPR aplicável à operação de crédito com a mesma contraparte.” Isso significa considerar o valor da garantia pessoal concedida (ex: carta de fiança) como se fosse uma operação de crédito e classificá-la em “varejo” (FPR = 75%) ou “não-varejo” (FPR = 100%) dentro da carteira, realizando a alocação sobre o valor da fiança concedida, aplicando o respectivo FPR?

Resposta: Uma garantia poderia se qualificar a compor as operações de varejo, desde que atendesse a todos requisitos do art. 14 da Circular 3.360, inclusive a caracterização como produto típico de varejo (inciso II).. Caso não atenda a todos esses requisitos, a garantia poderá receber o FPR de 50% (se prestada às contrapartes elegíveis a receber o FPR de 50% para suas operações de crédito) ou 100% (se prestadas às contrapartes elegíveis a receber o FPR de 100% para suas operações de crédito).

4) Pergunta: As exposições em derivativos e crédito imobiliário devem compor o limite de risco de cliente de varejo?

Resposta: Um dos requisitos previstos no art. 14, § 1º, da Circular 3.360 para que uma exposição seja considerada de varejo é que assuma a forma de um instrumento financeiro tipicamente destinado a

3

uma pessoa natural ou uma empresa de pequeno porte. Esse não parece ser o caso dos derivativos, em geral. Uma exposição decorrente de financiamento habitacional recebe FPR de 35%, caso atendidos os requisitos estabelecidos no art. 12 da Circular 3.360, ou de 50%, caso preencha as condições do art. 13. Não sendo possível atender a esses requisitos, essa exposição ainda pode se qualificar a receber o FPR de 75%, caso atendidas todas as condições estabelecidas no art. 14. Por fim, caso também não preencha as condições requeridas para ser considerada como de varejo, essa exposição receberá o FPR de 100%, conforme o art. 15. Todas as operações consideradas varejo devem ser incluídas para fins dos limites de que trata o disposto no § 1º, incisos II e IV, e demais parágrafos do artigo 14.

5) Pergunta: Em relação à Circular 3.360: considerando que um banco tenha perfil de varejo, comercializando apenas produtos com esta finalidade, e que 95% dos saldos de suas operações estejam concentradas nestes clientes (conforme conceito da regra): é aceitável classificar 100% das operações como sendo de varejo? Em havendo dificuldades na obtenção de informações sobre garantias, é aceitável a instituição desconsiderá-las, sendo assim, mais conservadora?

Resposta: Somente se beneficiam da ponderação de 75% as operações que atendam ao conjunto dos requisitos estabelecidos no art. 14, § 1º, incisos I a IV, podendo ser então consideradas como de varejo para os fins da Circular 3.360. A utilização de um instrumento mitigador do risco de crédito (p.ex. garantia) é uma faculdade da instituição, que pode aplicar o FPR desse instrumento, desde que atendidos os requisitos estabelecidos no art. 20 da Circular 3.360 para esse instrumento. Não sendo possível atender aos requisitos, não poderá ser dado o tratamento previsto em termos de redução do risco. Isso não implica, entretanto, que o instrumento não poderá ser utilizado: a exposição apenas não terá o beneficio de receber ponderação menor para a parcela coberta. B - Banking Book/Trading Book

6) Pergunta: Em uma palestra, foi afirmada a inexistência de alocação de capital para risco de crédito para operações classificadas no trading book. A princípio, não há distinção da aplicação dos fatores ponderados para risco de crédito, ou seja, para banking ou trading. Poderia esclarecer.

Resposta: Na apuração da parcela PEPR, não há tratamento distinto para operações classificadas ou não na carteira de negociação, à exceção das exposições cobertas pelas parcelas PACS e PCOM, conforme o art. 19, inciso III, da Circular 3.360. Foi afirmado na apresentação que, apesar do reconhecimento de que existe risco de crédito em operações classificadas na carteira de negociação (trading book), não existe uma metodologia prescrita em Basiléia II para apuração do capital a ser alocado para cobertura desse risco nas metodologias avançadas. A propósito, de acordo com os parágrafos 718(xcii) e 718(xciii) do documento Basiléia II, as instituições devem adotar uma abordagem interna que capture adequadamente esse risco ou, caso seja possível, devem usar uma abordagem consistente com o tratamento dado ao risco de crédito para as operações do banking book. O Comitê de Basiléia realizou audiência pública de documento sobre esse tema (Guidelines for Computing Capital for Incremental Default Risk in the Trading Book), que pode ser consultado no site www.bis.org.

4

7) Pergunta: Uma carteira de crédito que pode ser vendida com coobrigação deve ser classificada como banking ou trading?

Resposta: A classificação de operações na carteira de negociação está fundamentalmente vinculada à intenção de negociação desses ativos por parte de quem os detenha. Os critérios para essa classificação são dados na Circular 3.354, basicamente permitindo comprovar tal intenção de negociação. Assim, por hipótese, uma carteira de crédito adquirida para ser em seguida negociada, independentemente de haver coobrigação, poderia ser classificada na carteira de negociação, devendo ser observados, portanto, todos os critérios para apuração dos riscos aplicáveis à carteira de negociação, entre os quais os requisitos de marcação a mercado para apuração das parcelas.

8) Pergunta: Com as inovações no sistema financeiro, as instituições financeiras negociam seus créditos (empréstimos e financiamentos) como uma estratégia declarada ou em função de uma questão de ajuste de liquidez. Essas operações de crédito devem ser classificadas como trading ou banking?

Resposta: A classificação das operações na carteira de negociação deve ser fundamentada na intenção de negociação e observar os critérios mínimos definidos na Circular 3.354. Assim, os créditos originados com intenção de serem cedidos num determinado momento como estratégia da instituição, estando essas estratégias de negociação claramente documentadas e as políticas e procedimentos de gestão ativa claramente definidos, devem ser classificados na carteira de negociação. Caso a cessão da carteira de crédito não faça parte da estratégia da instituição, essa carteira pode não ser classificada na carteira de negociação, desde que mantida a consistência com a política definida pela instituição. C - Derivativos

9) Pergunta: Para cálculo da PEPR dos derivativos, utiliza-se o valor líquido entre posições “ganhadoras” e “perdedoras” ou devemos utilizar apenas as posições “ganhadoras”?

Resposta: O cálculo do PEPR dos derivativos tem duas etapas:

• Conforme art. 1º, § 1º, inciso I e art. 2º, § 1º da Circular 3.360, o valor de reposição (valor de mercado quando positivo) do derivativo deve ser considerado exposição, ao qual deve ser aplicado o FPR devido. A norma não prevê a compensação entre as posições;

• Conforme inciso IV do §1º do art. 1º, também deve ser considerado o ganho potencial futuro dos derivativos. O art. 8º estabelece que o valor de referência da operação (valor nocional) deve ser multiplicado pelo FEPF, que varia conforme o referencial da operação e o prazo remanescente, observando-se que o FEPF deve ser o maior valor entre os valores do referencial ativo e passivo da operação de determinado instrumento financeiro derivativo.

10) Pergunta: Como fica para as operações forwards (ex.: arbitragem)? Claramente, é uma operação de derivativo, porém podemos “netar” operação de compra e venda? Como se calcula?

Resposta: Acerca das operações "forward", cabe esclarecer que os derivativos correspondem à aplicação de recursos financeiros em bens e direitos, conforme dispõe o art. 1º, §1º, inciso I. O art. 2º determina que o valor da exposição deve ser determinado segundo critérios estabelecidos no Cosif e, conforme §1º,

5

que “o valor da exposição relativa ao risco de crédito da contraparte decorrente de operação com instrumento financeiro derivativo, (...), deve corresponder ao seu valor de reposição, quando positivo”. A apuração é efetuada para as exposições resultantes da compra e da venda, não sendo passível a compensação (netting).

11) Pergunta: De acordo com o art. 8º da Circular 3.360, para os derivativos, o FEPF deve corresponder ao maior valor relativo a cada referencial ativo e passivo da operação. Em uma operação na qual haja referencial “taxa de câmbio” no ativo e no passivo, mas com a mesma moeda, por exemplo US$, havendo apenas exposição relativa à taxa de juros, taxa fixa X Libor, por exemplo, o FEPF a ser utilizado é o relativo à “taxa de câmbio” ou à “taxa de juros”?

Resposta: Para operações realizadas no exterior, onde a moeda referência seja a mesma da operação, tanto a posição passiva quanto a ativa estão referenciadas na mesma moeda, sendo, portanto, isentas das flutuações da taxa de câmbio. Assim, o FEPF a ser utilizado é o relativo à taxa de juros. Para operações realizadas no Brasil, onde a moeda referência não seja a mesma da operação, tanto a posição passiva quanto a ativa estão referenciadas em outra moeda, sendo, portanto, sujeitas às flutuações da taxa de câmbio. Assim, o FEPF a ser utilizado, é o relativo à taxa de câmbio.

12) Pergunta: RCDI – até que data as IFs devem calcular e contabilizar no compensado o RCDI s/ as operações de swap?

Resposta: A apuração do RCDI deve ser efetuada até o dia 30 de junho de 2008. A partir de 1º de julho de 2008, passam a vigorar as regras de apuração do PRE, segundo os procedimentos dados pelas circulares que dispõem sobre as parcelas PEPR, PCAM, PJUR, PCOM, PACS e POPR. D - Mitigação de Risco

13) Pergunta: Para as operações de compra e venda de moedas no mercado à vista, podemos utilizar a mitigação comentada no artigo 10, inciso II?

Resposta: Cabe esclarecer, inicialmente, que o art. 10 trata das exposições que recebem FPR de 0%, enquanto a mitigação é tratada nos arts. 20, 21 e 22 da Circular 3.360. Nas operações de venda à vista de moeda estrangeira, conforme destacado no art. 3º, a instituição está sujeita a uma só exposição, a exposição ao risco de crédito da contraparte. Nesse caso, o valor a ser considerado é o valor da venda, multiplicado pelo FCL de 1%. Já nas operações de compra à vista de moeda estrangeira existe a exposição relativa ao ativo objeto da operação, à qual se aplica o disposto no inciso II do art. 10, bem como a exposição ao risco de crédito da contraparte, cujo valor também deve ser multiplicado pelo FCL de 1%.

14) Pergunta: Com relação a operações compromissadas, duas questões com relação aos mitigadores de risco: Na operação de compra com revenda, o valor do título objeto (lastro) a ser considerado como mitigador deverá ser o valor de mercado?

Resposta: Na operação de compra com revenda, o valor do título objeto (lastro) a ser considerado como mitigador deverá ser o valor de mercado, pois é o valor que efetivamente reduz o risco de crédito da operação.

6

15) Pergunta: Na operação de venda com recompra, o valor dos recursos financeiros a ser considerado como mitigador deverá ser o valor contábil da recompra a liquidar?

Resposta: Na operação de venda com recompra, o valor dos recursos financeiros a ser considerado como mitigador deverá ser o valor recebido, conforme o artigo 17, inciso II, da Circular 3.360.

16) Pergunta: No caso de uma carteira de créditos ser garantida por aval ou fiança, qual deverá ser o FPR a ser aplicado sobre a parte coberta por esses mitigadores, já que não estão previstos nos arts. 20 e 21 (0% e 50%)?

Resposta: A mitigação do risco de crédito por aval ou fiança está prevista no art. 20, § 3º, inciso I. Na parte da exposição coberta por esses mitigadores, o FPR a ser aplicado será de 0% (art. 21, incisos II, III, V e VI) ou de 50% (art. 22, incisos I e II).

17) Pergunta: Garantia financeira prestada por empresas que compõem o grupo econômico financeiro “estrangeiro” e/ou garantia financeira prestada pela empresa mãe “estrangeira” à sua subsidiária brasileira pode ser considerada mitigador de risco conforme a Circ. 3.360? Ex. Calyon Paris (empresa mãe) garantindo financeiramente “Calyon Brasil” (subsidiária) ou Calyon NY/Suíça/Suécia/Japão/Uruguai (empresas do grupo Calyon Paris) garantindo “Calyon Brasil” – pode ser considerado mitigador de risco conforme a Circ 3.360?

Resposta: Um requisito para garantir a efetiva mitigação do risco de crédito de uma exposição é a ausência de correlação positiva relevante por parte do instrumento mitigador. Assim, por exemplo, uma exposição ao risco de crédito de uma contraparte não pode ser mitigada por papéis emitidos por aquela contraparte ou por alguma entidade vinculada a ela, pois ambas terão o mesmo risco de crédito. O mesmo princípio se aplica à prestação de garantias.

18) Pergunta: Para operações de derivativos que possuem acordos de compensação entre si, que são reconhecidos como mitigadores de risco, como efetuo o cálculo da mitigação do risco potencial futuro?

Resposta: O valor da exposição deve ser calculado com base no art. 8o da Circular 3.360. Caso os contratos de derivativos estejam amparados por acordo de compensação e existam direitos suficientes para sua cobertura, deve ser aplicado às exposições “netadas” (tanto valor de reposição como ganho potencial futuro), o FPR de 0%, conforme o disposto no inciso IV do art. 21 dessa mesma circular. E - Quotas de Fundos

19) Pergunta: A IF que possui cotas de Fundo de Investimentos pode considerar FPR de 100% sobre a cota ou uma média de FPR sobre ativos ponderados da carteira do fundo (art. 15). Considerando um fundo local que, por sua vez, possui cotas de outro fundo (“fundo de fundos”), pode-se aplicar o FPR sobre o portfólio deste 2º fundo?

7

Resposta: O objetivo da regra é reconhecer o risco efetivamente presente nas cotas de fundos de investimento. Assim, caso seja possível identificar as operações integrantes da(s) carteira(s) do(s) fundo(s) do(s) qual(is) sejam adquiridas as cotas, é possível o tratamento proporcional estabelecido no art. 15.

20) Pergunta: A Circ. 3.360 faculta a utilização de FPR médio da carteira dos fundos de investimento no cálculo do PEPR. As ações e commodities da carteira desses fundos devem ser desconsideradas, uma vez que essas ações/commodities estarão fazendo parte das Circs. 3.367 e 3.368?

Resposta: Uma vez que seja possível identificar a composição da carteira de um fundo de investimento e as ações e commodities recebam tratamento nas parcelas PACS e PCOM, não serão consideradas na apuração da parcela PEPR. Cabe ressaltar que as exposições remanescentes não contempladas nas parcelas PACS e PCOM, devem ter tratamento na PEPR. F - Operações off-balance

21) Pergunta: O Banco Central está prevendo um fator de conversão FCC para os instrumentos off-balance relacionados a garantias de performance, considerando que a regra internacional prevê FCC de 50% para esses instrumentos?

Resposta: No momento, não há previsão de tratamento diferenciado para garantia de performance, que deve observar o tratamento previsto no art. 7º da Circular 3.360, ou seja, a exposição corresponde ao valor da garantia prestada.

22) Pergunta: Como ficará o enquadramento das cartas de fiança (fiança prestada)?

Resposta: O valor da exposição resultante de cartas de fiança é dado no art. 7º da Circular 3.360. O FPR a ser aplicado a uma carta de fiança é o mesmo que seria aplicado a uma operação de crédito com a mesma contraparte (Circular 3.360, art. 18).

23) Pergunta: Na venda de uma carteira de crédito, a qual o banco preste “coobrigação” (art. 1º), poderemos proceder à aplicação do FPR como consta do art. 15 – parágrafo único – pela média ponderada, ou utilizaremos a característica do art. 15, caput, considerando não haver FPR específico? (obs.: sabemos o conteúdo da carteira)

Resposta: Ao vender uma carteira de crédito e prestar coobrigação, a instituição permanecerá correndo o risco de crédito dos tomadores originais: se eles não honrarem os pagamentos, é a instituição vendedora que terá que fazê-lo perante o comprador da carteira. Assim, no montante da coobrigação, o FPR a ser aplicado é o FPR original das contrapartes daquela carteira: se esses créditos receberem FPR de 100%, é esse FPR que será aplicado ao valor coobrigado.

24) Pergunta: Entendo que garantias prestadas (avais e fianças) pela instituição financeira ao cliente não devem ser tratadas de acordo com os requerimentos estabelecidos para compromissos de crédito, ou seja, não se

8

deve aplicar os fatores de conversão de crédito definidos (20% ou 50%) ao valor do contrato da garantia prestada. Vocês poderiam confirmar esse entendimento?

Resposta: Apesar de representarem uma exposição contingente (não há certeza se vai se materializar ou não) o valor a ser considerado no caso da prestação de aval, fiança ou qualquer outra garantia pessoal é aquele montante garantido, deduzida eventual parcela já honrada (art. 6º). Não há, no caso de aval, fiança ou garantias pessoais, a aplicação dos FCCs de 20% e 50%. G - Cartões de Crédito

25) Pergunta: Como devemos tratar “cartão de crédito”? Como compromisso (art. 6º) ou como adiantamentos por formalização de operação?

Resposta: O compromisso de crédito é a operação formalizada de promessa de desembolso de recursos para uma contraparte, não cancelável unilateral e incondicionalmente. Portanto, limites não utilizados de cartão de crédito, não canceláveis unilateral e incondicionalmente, são considerados compromisso de crédito conforme o art. 6º. Por outro lado, a parte já utilizada deste limite deve ser tratada como adiantamento.

26) Pergunta: Créditos a liberar s/ operações de cartão de crédito => limite do cartão (-) saldo utilizado. Esse limite de crédito é considerado como créditos a liberar para fins de risco de crédito – Basiléia II?

Resposta: No caso de cartões de crédito, os compromissos de crédito a serem considerados para apuração de capital correspondem à diferença entre o limite do cartão e o saldo utilizado. H - Compromissos (Commitments)

27) Pergunta: Um commitment futuro, ou seja, uma obrigação de conceder crédito a partir de uma data no futuro, deve requerer capital desde hoje ou somente a partir da data futura?

Resposta: Uma obrigação de conceder crédito a partir de uma data futura deve requerer capital a partir da data em que essa obrigação se torna irrevogável, sobre o valor total da operação. Uma obrigação de conceder uma linha de crédito (compromisso de crédito), que poderá ou não ser utilizado pelo tomador a partir de uma data futura, deve requerer capital a partir da data em que este compromisso foi firmado, desde que não cancelável de forma incondicional e unilateralmente pela instituição, e ser aplicado o FCC, em consonância com o artigo 6º da Circular 3.360.

28) Pergunta: No caso de financiamento de veículos, a aprovação da proposta deverá ser considerada como commitment, antes mesmo da efetivação da operação de crédito?

Resposta: Se a “aprovação da proposta” configurar uma contratação para efetivo desembolso, essa operação não deve ser considerada um compromisso de crédito nos termos do art. 6º da Circular 3.360.

9

Consiste, portanto, numa concessão de crédito, na qual haverá o efetivo saque pelo tomador, ainda que em data futura. Dessa forma, o requerimento de capital deve ser apurado a partir da data da aprovação da proposta, com base no valor total da operação contratada. Se a “aprovação da proposta” consistir na abertura de uma linha pré-aprovada de crédito para financiamento de veículo, cujo montante pode ou não ser utilizado pelo cliente, trata-se de um compromisso de crédito (commitment).

29) Pergunta: Em operações de crédito de longo prazo, o saldo de commitment é desembolsado à medida que o cliente cumpre determinadas condições pré-desembolso. Podemos considerar que o compromisso não cancelável unilateralmente se configura somente após o cumprimento dessas condições?

Resposta: Se contratualmente o compromisso se configurar apenas caso o cliente cumpra as exigências, incluindo a impossibilidade de cancelamento incondicional e unilateral pela instituição financeira, o compromisso de crédito só seria efetivado e a linha de crédito liberada para desembolsos futuros após o cumprimento dessas condições. Como regra geral, entretanto, o compromisso não cancelável unilateralmente já se configura no momento em que foi firmado. Se a instituição financeira for obrigada a desembolsar o saldo do commitment caso o cliente cumpra as exigências contratuais, a hipótese de cancelamento incondicional e unilateral pela instituição não se aplica. Desta forma, conforme o artigo 6º da Circular 3.360, a exposição é calculada aplicando o Fator de Conversão em Crédito ao compromisso assumido.

30) Pergunta: No plano empresário, para financiamento de empreendimento imobiliário, os valores a liberar já compromissados devem ser tratados como compromissos? Se tratados como compromisso e tivermos garantia de títulos do governo brasileiro vinculados a esse compromisso, poderia ser ponderado a zero pelo mitigador?

31) Pergunta: Nas operações de Crédito Imobiliário Empresarial (Plano Empresário) é celebrado um contrato no valor da obra/projeto pelo prazo de 2 anos e meio a 3 anos, cujas liberações são efetuadas gradualmente de acordo com a evolução da obra. Durante este período, o valor não utilizado/sacado do contrato é considerado um compromisso de crédito? Aplica-se o mesmo conceito de FCC?

Resposta: No caso do plano empresário para financiamento de empreendimento imobiliário, se os valores a liberar ainda dependem de condições a serem atendidas pelo tomador e se enquanto isto a instituição financeira puder cancelar unilateral e incondicionalmente o “compromisso”, tais valores não devem ser devem ser considerados exposição. Os valores já formalizados, mas ainda não liberados, devem ser tratados da seguinte forma:

• Caso não haja certeza de saque por parte do tomador (linha de crédito): como compromissos, nos termos do artigo 6º da Circular 3.360.

• Caso o desembolso seja certo, ainda que no futuro: como concessão de crédito.

Os títulos do governo brasileiro podem ser considerados mitigadores de risco, desde que atendidos os requisitos do artigo 20, parágrafo 2º da Circular 3.360.

32) Pergunta: O Artigo 6º da Circular nº 3.360 define a aplicação de um Fator de Conversão em Crédito – FCC à parcela ainda não convertida em operação de crédito relativa aos “compromissos de crédito não canceláveis incondicional e unilateralmente pela instituição”. Considerando as especificidades das

10

instituições de fomento, como os bancos de desenvolvimento e as agências de fomento, onde as operações de crédito em sua maioria são feitas através de repasse de recursos (ex: BNDES) destinando-se ao financiamento de investimentos fixos e mistos, os quais são executados de acordo com um Cronograma de Usos e Fontes contratualmente estabelecido, as liberações de crédito podem ocorrer em várias parcelas onde, para ter direito ao recebimento de uma parcela, o cliente deve comprovar a correta aplicação dos recursos liberados na parcela anterior, além de outras condições contratuais relacionadas à regularidade fiscal, ambiental, etc., ficando ainda dependente da disponibilidade de recursos por parte do órgão supridor. Assim, existe uma série de condições a serem cumpridas pelo cliente para que ele esteja apto a receber as parcelas seguintes do financiamento e, mesmo que ele venha a cumpri-las, o crédito pode vir a ser cancelado em função da indisponibilidade de recursos por parte do órgão supridor, diferentemente do que ocorre com compromissos de crédito tais como cheque especial ou outras formas de crédito “pré-aprovado” (para os quais acreditamos que o Art. 6º foi elaborado), onde o cliente pode, de uma hora para outra, utilizar todo o limite, já disponível em sua conta, sem que a instituição tenha como impedir tal retirada. Diante do exposto, nossa dúvida é se tais tipos de operações (repasses de recursos) se enquadram na definição de “compromisso de crédito não cancelável incondicional e unilateralmente pela instituição”, ao qual se refere o Artigo 6º da Circular nº 3.360.

33) Pergunta: Nas operações de repasses do BNDES, o Banco aprova um limite de crédito para o cliente que apresentou um projeto/aquisição de bens e assina o contrato de repasse com o Banco. Após as formalidades serem cumpridas, o banco recebe os recursos do BNDES e credita o cliente. Neste período entre a assinatura e o efetivo repasse dos recursos ao cliente, a operação é considerada um compromisso de crédito? Aplica-se o mesmo conceito de FCC?

Resposta: Se a liberação de valores puder ser cancelada unilateralmente pela instituição financeira, os valores não são considerados exposição. Os valores já formalizados, mas ainda não liberados, devem ser tratados da seguinte forma: • Caso não haja certeza de saque por parte do tomador (linha de crédito): como compromissos, nos

termos do artigo 6o da Circular 3.360. • Caso o desembolso seja certo, ainda que no futuro: como concessão de crédito.

34) Pergunta: Nas operações de Crédito Rural, a operação é contratada/emissão da Cédula Rural, mas os recursos são liberados somente após a completa formalização das garantias, que em alguns casos pode ocorrer até 90 dias após a data da assinatura do contrato/emissão da Cédula Rural. Neste período que os recursos desta operação não foram liberados será considerado um compromisso de crédito? Aplica-se o mesmo conceito de FCC?

35) Pergunta: Nas operações de Leasing, de forma similar ao Crédito Rural, há um gap de 2 a 3 dias entre a data da contratação do Leasing e a efetiva liberação do crédito, para que o cliente forneça a documentação complementar do bem objeto do contrato de leasing. Neste período em que os recursos não foram liberados, a operação será considerada um compromisso de crédito? Aplica-se o mesmo conceito de FCC?

Resposta: Se a liberação de valores puder ser cancelada unilateralmente pela instituição financeira, os valores não são considerados exposição. Os valores já formalizados, mas ainda não liberados devem ser tratados da seguinte forma:

• Caso não haja certeza de saque por parte do tomador (linha de crédito): como compromissos, nos termos do artigo 6o da Circular 3.360.

• Caso o desembolso seja certo, ainda que no futuro: como concessão de crédito

11

36) Pergunta: Vamos supor que o Banco contrate um Limite de Crédito com um cliente com garantia de 100% Cash Collateral (ponderação zero), de forma que os saques poderão ocorrer somente se o cliente entregar o respectivo montante em garantia. No período que o cliente ficar com limite disponível (sem entregar as respectivas garantias), este limite será considerado um compromisso de crédito também com ponderação igual a zero?

Resposta: Se, enquanto não houver o depósito da garantia, o cliente não tiver direito a sacar os recursos e, portanto, a liberação de valores puder ser cancelada unilateralmente pela instituição financeira, os valores não são considerados exposição. Os valores já formalizados, mas ainda não liberados devem ser tratados da seguinte forma:

• Caso não haja certeza de saque por parte do tomador (linha de crédito): como compromissos, nos termos do artigo 6o da Circular 3.360.

• Caso o desembolso seja certo, ainda que no futuro: como concessão de crédito.

Os recursos dados em garantia podem representar mitigador do risco de crédito, desde que atendam às condições estabelecidas no art. 20, §§ 1º a 3º.

37) Pergunta: No texto original de BASEL II, item 83, que trata de Compromissos de Crédito (Off-Balance sheet items), conforme abaixo, está previsto que ao limite de crédito cancelável por deterioração da qualidade de crédito do tomador aplica-se um FCC de 0%. Por que esta situação não está prevista na regulamentação de Basiléia II no Brasil, Circular 3.360?

Resposta: De acordo com a Circular 3.360, é considerado exposição o compromisso de crédito, ou seja, a promessa de desembolso de recursos não cancelável incondicional e unilateralmente pela instituição. Um compromisso que seja cancelável unilateralmente - ainda que o critério previsto para possibilitar este cancelamento seja a percepção da deterioração da qualidade de crédito do tomado- não é considerado exposição para os fins da Circular 3.360.

38) Pergunta: Carta de crédito (futuro financ. imobiliário), qual o enquadramento?

Resposta: A carta de crédito, uma vez formalizada, atende aos requisitos para identificação de um commitment (artigo 6º da Circular 3.360). Assim, conforme o prazo de sua vigência, recebe o FCC de 20% ou 50%. No momento em que efetivamente ocorrer o desembolso, passa a existir uma exposição efetiva ao risco de crédito, em valor correspondente ao desembolsado. I - Contrapartes

39) Pergunta: Quando há operações cuja contraparte seja instituição financeira, sempre é aplicável a ponderação de 20% p/ operações c/ menos de 3 meses e 50% para operações com prazo superior? Ex.: compromissadas, swaps, NDFs, operações de câmbio

Resposta: Sim, desde que a instituição financeira contraparte não esteja sujeita a regime especial. Compreende as operações que tenham como ativo objeto os títulos e valores mobiliários por elas emitidos, também

12

conforme o prazo de vencimento desses ativos. Se a contraparte for instituição financeira ligada, a operação não configura exposição.

40) Pergunta: Qual deve ser a ponderação de risco das aplicações de curto prazo no exterior? Over 1 dia – Cosif – 1.2.6.10.20?

Resposta: O FPR a ser atribuído a aplicações no exterior depende da contraparte e do prazo da aplicação, podendo variar entre 0% (p.ex. aplicação em ouro no exterior), 20% (p.ex. depósito em banco de país sem interrupção de pagamentos), 50% (operação interfinanceira com banco de país sem interrupção de pagamentos nos últimos 5 anos) e 100% (operação interfinanceira com banco de país com interrupção de pagamentos nos últimos 5 anos).

41) Pergunta: As contas do grupo COSIF 1.4.1.00.00-6, criadas pela Carta-Circular 3.167, possuem atualmente ponderação pela Resolução 2.099 de 20% e como na pesquisa não constam especificamente passariam a uma ponderação de 100% no grupo OUTROS. A ponderação atual de 20% é validada pela transação PLIM600 que classifica este grupo de contas nas ponderações de 20%, conforme a seguir: 1.1.2.00.00-2 - DEPOSITOS BANCARIOS; 1.1.4.00.00-8 - APLICACOES EM OURO; 1.4.1.00.00-6 - DIR.JUNTO A PART.DE SIST.LIQUI. Com base nessas ponderações solicitamos esclarecer:

Resposta: O acompanhamento da parcela PEPR pelo Banco Central será efetuado por meio do documento DLO e não mais por meio da transação PLIM600 e rubricas Cosif. Sempre que uma operação em moeda nacional tiver como contraparte uma instituição financeira, a instituição deve controlar os prazos da operação. Caso a operação tenha vencimento de até 3 meses, terá ponderação de 20%, conforme art 11, inciso IV. Se a operação tiver vencimento maior que 3 meses, ou se desconhecer o vencimento da operação, será ponderada a 50%,conforme art 13, inciso I. Caso seja uma operação com instituição em regime especial, será ponderada a 100% conforme art. 15 da Circular 3.360. Com relação ao ouro, aplicações em ouro ativo financeiro devem ser ponderadas a 0%, nos termos do art. 10, inciso III.

42) Pergunta: Para operações cuja contra-parte seja a casa-matriz de uma instituição financeira, e cujo balanço é publicado de forma consolidada na França, podemos usar o FPR de 0%?

Resposta: O ponto de partida é um banco no Brasil que é subsidiária de um banco no exterior. Perante a autoridade supervisora brasileira, essa subsidiária não está obrigada a elaborar demonstrações financeiras de forma consolidada, já que não tem, em relação à matriz (Res. 2.723): preponderância nas deliberações sociais; poder de eleger ou destituir a maioria dos administradores; controle operacional (embora possa atuar no mercado sob a mesma marca ou nome da matriz); e controle societário. Ou seja, para o Banco Central, essa subsidiária é uma instituição única, singular. Assim, a instituição matriz no exterior deve ser considerada como uma instituição financeira como as outras para fins da apuração do capital que essa subsidiária deve ter aqui no Brasil. Portanto, se a subsidiária tiver exposições a essa instituição, serão ponderadas a 50%, caso a matriz esteja em um país sem interrupção de pagamentos nos últimos 5 anos, ou 100%, se estiver em um país que interrompeu pagamentos nos últimos 5 anos.

13

43) Pergunta: Está correto o entendimento abaixo? Operação de compra de moeda estrangeira a liquidar: A) Risco do ativo objeto = > Valor contábil (art 3º Inciso II da Circular 3.360) FPR: Moeda de países que atendam ao Art 13, inciso II da Circular 3.360: 0% Depósitos bancários à vista em moeda estrangeira de que trata o Art 13, inciso II : 20% Demais países: 100% B) Risco de contraparte => valor da operação multiplicado pelo FCL de 1% FPR: 0% para Banco Central e EMD 20% para operações com IF e prazo de até 3 meses 50% para operações com IF e prazo superior a 3 meses 100% para Ifs em regime especial

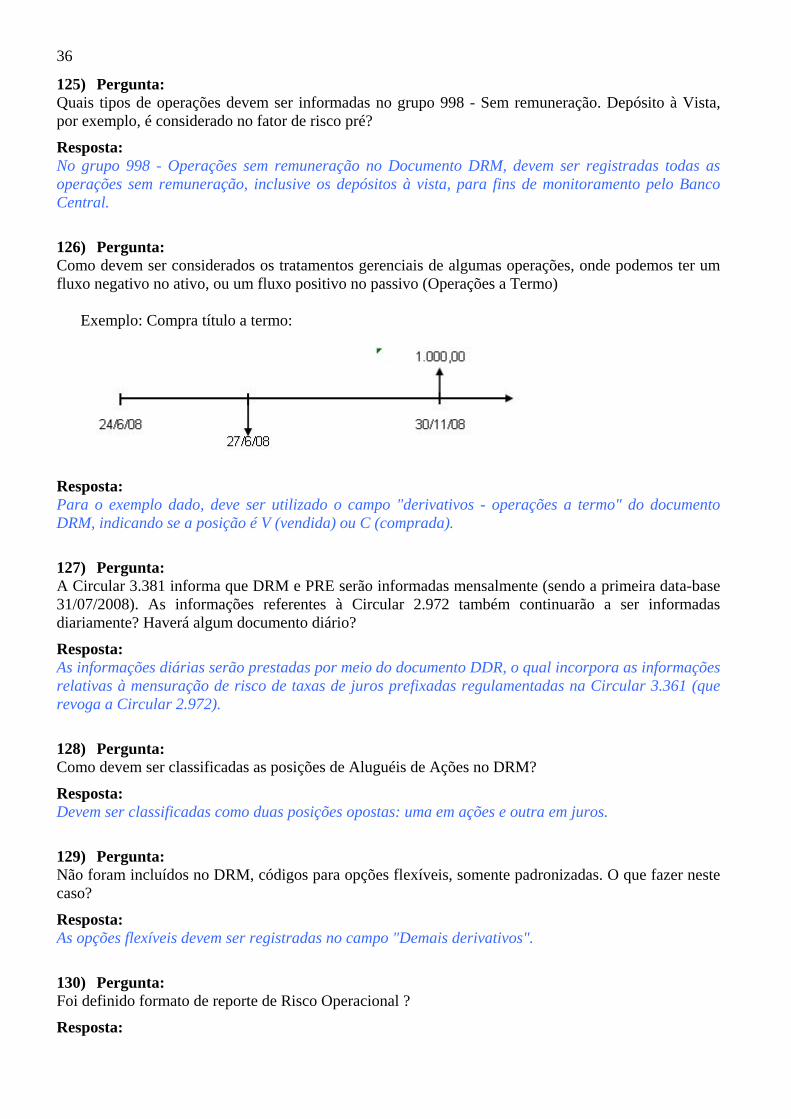

Resposta: Sim. J - Arbitragem de moedas

44) Pergunta: O artigo 10, inciso III, da Circular 3.360 menciona que instrumento cambial tem fator de ponderação de 0%. Compra ou venda de câmbio, arbitragem, financeiro, é considerado instrumento cambial para fins da Circular 3.360 e portanto tem fator de ponderação de 0%?

Resposta: O art. 10, inciso III, trata do FPR a ser aplicado às exposições que tenham o ouro ou papéis com lastro em ouro como ativo objeto. Operações de compra e venda de moeda estrangeira se enquadram nos incisos I e IV do §1º do art. 1º, sendo que o tratamento destas operações é determinado no § 1º do art. 2º e no art. 8º (para operações não realizadas no mercado à vista) e no art. 3º (operações no mercado à vista). As operações a liquidar de compra ou venda de moeda estrangeira no mercado à vista representam duas exposições (no caso de compra) ou uma exposição (no caso de venda). O FPR a ser aplicado a cada uma das exposições leva em conta a contraparte, ou seja, com que se está negociando e quem é o emissor do ativo objeto, no caso, a moeda. As operações de compra ou venda no mercado à vista com liquidação em D+0 não geram exposição ao risco de crédito.

45) Pergunta: Qual deve ser o fator de ponderação FPR das operações de arbitragem de moedas, tanto na compra quanto na venda?

Resposta: As operações a liquidar de compra ou venda de moeda estrangeira no mercado à vista representam duas exposições (no caso de compra) ou uma exposição (no caso de venda). A forma de apurar o valor de cada uma dessas exposições é dada no art. 3º da Circular 3.360. O FPR a ser aplicado a cada uma das exposições leva em conta a contraparte, ou seja, com que se está negociando e quem é o emissor do ativo objeto, no caso, a moeda. As operações de compra ou venda no mercado à vista com liquidação em D+0 não geram exposição ao risco de crédito.

14

K - Imóveis

46) Pergunta: Por que, nos arts. 12 e 13, o FPR é aplicado somente para operações com garantia de imóvel residencial?

Resposta: Na abordagem padronizada simplificada de Basiléia II, apenas os imóveis residenciais são reconhecidos como garantia real de exposições financeiras para fins de mitigação do risco de crédito.

47) Pergunta: Os FPR de 35% e 50% não poderiam ser aplicados em operações com garantia de hipoteca de imóvel rural? Ou comercial?

Resposta: Apenas as exposições garantidas por hipoteca de imóveis residenciais podem receber os FPR de 35% e 50%, desde que atendidos os requisitos estabelecidos nos art. 12 e 13 da Circular 3.360. Aquelas exposições que não atendam aos mencionados requisitos e as exposições com garantia de imóvel rural ou comercial recebem FPR de 100%, conforme o art. 15 da Circular 3.360 L - Outros

48) Pergunta: Pode-se raciocinar que o risco das operações de uma Associação de Poupança e Empréstimo (APE) é mínimo, pois tanto a captação quanto a aplicação se dão em observância ao mesmo índice de remuneração, ou seja, a TR?

Resposta: As operações ativas das APEs se enquadram no art. 1º, §1º, inciso I da Circular 3.360, ou seja, são consideradas exposições a risco de crédito. O risco de crédito das operações ativas realizadas por APEs independe da correlação entre seus encargos e a remuneração dos depósitos de poupança. Também não depende do registro contábil da captação de recursos. Depende, fundamentalmente da contraparte de tais operações e da probabilidade que essas contrapartes entrem em "default". No caso padronizado, a percepção do risco de crédito dessas operações ativas se reflete em um Fator de Ponderação de Risco que pode variar entre 35%, 50% e 75%, quando atendidos os requisitos dos arts. 12, 13 e 14, ou de 100%, caso contrário. Ainda, na hipótese de que as operações de financiamento habitacional integrem a carteira de negociação, o risco de mercado dessas operações deve ser apurado conforme a parcela PJUR, ou, caso não sejam classificadas na carteira de negociação, de acordo com o disposto na Circular 3.365.

49) Pergunta: O valor relativo ao risco de crédito da contraparte no caso de operação de compra com revenda deve corresponder ao valor financeiro da revenda de acordo com o art. 5º da Circ. 3.360. O valor financeiro da revenda referido na norma deve ser entendido como o valor contábil do ativo “revendas a liquidar” ou seria o valor “futuro” da revenda?

Resposta: Deve ser utilizado o valor financeiro de revenda determinado segundo os critérios do Cosif, nos termos do art. 2º da Circular 3.360.

15

50) Pergunta: Na conta 670 - OPERAÇÕES A LIQUIDAR DE COMPRA DE MOEDAS ESTRANGEIRAS, DE OURO OU DE TÍTULOS E VALORES MOBILIÁRIOS NO MERCADO À VISTA qual é a diferença entre valor da operação e valor contábil?

Resposta: O requerimento de capital a ser apurado para essas operações deve utilizar como base o valor da operação, que toma como referência o preço no qual a operação foi negociada.

16

Risco de Mercado

A - Gerais

51) Pergunta: Para efeito de Risco de Mercado as operações estruturadas podem ser demonstradas pelo seu efeito final ou devem ser decompostas em seus instrumentos primários?

Resposta: As operações estruturadas devem ser decompostas em seus instrumentos primários.

52) Pergunta: A apuração do risco nos modelos padronizados e posteriormente no modelo proprietário poderá ser feita e demonstrada de forma consolidada seja ela 4040 ou 4050?

Resposta: De acordo com o art. 2º §§ 2º e 3º da Resolução 3.490, a apuração dos riscos e do PRE deve ser realizada de forma consolidada para conglomerados financeiros (4040) e para consolidados econômico-financeiros (4050). Os procedimentos para mensuração das parcelas são definidos pelo Banco Central por intermédio de circulares (já editadas para modelos padronizados e a editar para modelos avançados) e devem observar o disposto na resolução. B – Parcela PCAM

53) Pergunta: Na parcela de capital para risco de em moeda estrangeira, no cálculo Exp 1 já estão incluídas todas as operações que possuem exposição cambial com requerimento de 100% de capital. Sendo assim qual o objetivo da inclusão de requerimento adicional de capital para o fator G – Exp 3?

Resposta: O fator G - Exp 3 é uma medida prudencial necessária para evitar riscos e desequilíbrios significativos intragrupo, em função de uma compensação de exposições e/ou eliminação contábil na consolidação entre instituições de um mesmo conglomerado no país e no exterior.

54) Pergunta: Favor explicar, resumidamente, como tratar uma subsidiária no exterior de um banco no Brasil.

- PL da subsidiária - Ativos e passivos da subsidiária

Resposta: A apuração do PRE ocorre de forma consolidada, conforme art. 2º da Resolução 3.490, ou seja, deve considerar as dependências no exterior. Conforme disposto na Circular 3.389, Art 1º, § 5°, o PL da subsidiária no exterior deve ser considerado exposição vendida no exterior. Os ativos e passivos da subsidiária no exterior devem também ser apurados separadamente dos ativos e passivos no Brasil para o cálculo da Exp3, conforme art. 1º da Circular 3.389.

17

55) Pergunta: Favor esclarecer se um empréstimo em dólar, com uma instituição coligada (no exterior) deve entrar no cálculo de risco de mercado.

Resposta: De acordo com o § 1° do artigo 2º da Resolução 3.490, o cálculo do PRE deve incluir as exposições de dependências no exterior, e ainda, conforme o § 2º do mesmo artigo, operações de instituições integrantes de conglomerado financeiro ou de consolidado econômico-financeiro devem ser consideradas de forma consolidada. Com relação ao risco de mercado, a operação mencionada está sujeita ao risco cambial (parcela PCAM), compondo inclusive, a Exp3, onde as exposições no Brasil são consideradas separadamente das exposições no exterior. A operação pode ainda, estar sujeita aos riscos de taxa de juros dependendo das condições pactuadas no empréstimo. C – Parcelas PJUR

56) Pergunta: Os percentis serão obtidos pelos retornos das taxas ou pelas diferenças das taxas?

Resposta: Os percentis são obtidos através das diferenças, em pontos base, das taxas de juros anuais (252 dias úteis), apuradas a partir de um período de 5 anos de observação da Estrutura a Termo da Taxa de Juros, para cada fator de risco.

57) Pergunta: Uma operação de derivativo indexada a dólar, classificada como trading book deve ser considerada nas parcelas PCAM e PJUR[2]? Caso positivo, seria uma dupla contagem do PLE?

Resposta: O tratamento a ser dado depende da especificação do derivativo em questão e dos fatores de risco envolvidos. Por exemplo, se a operação de derivativo for indexada apenas a cupom de dólar, deve ser considerada na parcela PJUR[2]. Caso seja indexada apenas à moeda dólar, deve ser considerada na parcela PCAM. Caso existam de fato, duas exposições, ou seja, uma exposição a cupom de dólar e outra a moeda, devem ser considerados os dois riscos, e, portanto, apuração de capital nas duas parcelas, PCAM e PJUR[2]. Para maiores detalhes, consultar as Instruções de Preenchimento do DRM, disponível no site do Banco Central: http://www.bcb.gov.br/htms/pstaw10docs.asp

58) Pergunta: Mapeamento de vértices. Há operações que oferecem exposições em mais de um fator de risco ou taxa de juros. Suponha uma operação de renda fixa que paga um cupom de juros fixo mais uma correção pelo IGP-M ou TR. Temos dois fatores de risco: pré e IGP-M ou pré e TR. Devemos para efeito do cálculo da PJUR considerar a exposição dos dois fatores de risco? Dada a metodologia do mapeamento de vértices isso não é possível.

Resposta:

As operações caracterizadas pela existência de um cupom fixo mais correções atreladas a índices de preços ou taxas de juros correspondem a exposições em cupons, tratados, respectivamente, nas Circulares 3.363 e 3.364. Configuram, portanto, uma única exposição a cupom, não implicando em problemas de mapeamento de vértices.

18

Já as operações caracterizadas pela existência de um cupom fixo mais correções atreladas a moedas estrangeiras, correspondem a duas exposições: uma em cupom cambial e outra na moeda estrangeira em questão, tratados, respectivamente, nas Circulares 3.362 e 3.389. C.1 – PJUR[1]

59) Pergunta: Poderemos descontinuar o cálculo das exposições pré?

Resposta: Não. A partir de 1º de julho as exposições pré devem ser apuradas de acordo com a Circular 3.361, compondo a parcela PJUR[1]. Nos primeiros 60 dias úteis, há necessidade de considerar também os valores referentes à metodologia definida na Circular 2.972.

60) Pergunta: Situação: se o banco possui quota sênior de um FIDC. A remuneração do FIDC é atrelada ao CDI, não é praticável obter detalhamento completo diário dos fluxos de caixa que compõem o FIDC, mas, sabe-se que a duration é de 2 anos e meio e o fluxo mais longo é de 3 anos. Pergunta: Como tratar esse FIDC na PJUR[1]. Alternativas:

a) Sem risco, pois é quota sênior atrelada a CDI. b) Alocar o valor do FIDC ao vértice correspondente à duration. c) Alocar o valor do FIDC no vértice de 3 anos. d) Seguindo rigidamente a leitura da norma, que estipula que, na falta do detalhamento, deve ser

alocado todo o valor ao último vértice (10 anos)

Resposta: Caso a remuneração corresponda a 100% da variação do CDI, a alternativa correta seria considerar a operação como sem risco de mercado. Caso a remuneração seja um percentual diferente de 100%, a diferença deve ser mapeada no fator de risco pré, no vértice correspondente ao prazo da duration.

61) Pergunta: Para cálculo de capital para taxas de Juros Pré, a norma fala que devemos usar o delta da opção cambial. Para uma posição comprada em um call de USD, o delta cambial DPy/Dspot é positivo mas a sensibilidade a taxa de juros (DV01) indica uma posição vendida em uma LTN por exemplo. O que fazer neste caso?

Resposta: Para o caso de opções em geral o modelo padrão prevê a apuração do risco utilizando-se o delta da opção somente do ativo subjacente. No caso em questão, sendo uma opção de dólar, a exigência de capital só incidirá na parcela PCAM, nos termos da Circular 3.389.

62) Pergunta: As operações de tomada de recursos via CDI em taxa pré devem ter calculado seu risco pré de acordo com a circular 3.361?

Resposta: A apuração de risco pré, nos termos da Circular 3.361, aplica-se às operações classificadas na carteira de negociação. Portanto, as operações de tomada de recursos via DI em taxa pré, caso atendam os critérios mencionados no art 4º da Resolução 3.464, e assim classificadas na carteira de negociação, observando também o disposto na Circular 3.354, terão seu capital apurado de acordo com a Circular 3.361.

19

63) Pergunta: Por que o modelo prefixado ficou diferente dos outros indexados?

Resposta: Porque quando o modelo prefixado foi implementado no Brasil, não havia expectativas de adoção de modelos internos no país. Assim, à época, foi adotado um modelo padrão maior grau de sofisticação, baseado em VaR. Com a possibilidade de adoção de modelos internos anunciada no Comunicado 12.746, atualizado pelo Comunicado 16.147, para as parcelas restantes (juros pós, ações e commodities) foram adotados modelos padronizados mais simplificados. D - Taxa de juros no Banking Book

64) Pergunta: Circular 3.365. Poderão ser consideradas compensações de riscos com os ativos da carteira trading book? A separação das carteiras em alguns casos pode levar a não consideração do efeito diversificação que pode reduzir o risco de mercado.

Resposta: Não, devido às diferentes características das carteiras, compensações de risco são válidas apenas para posições na mesma carteira.

65) Pergunta: O capital exigível da carteira banking deve ser enviado para o Banco Central? Caso afirmativo, qual a periodicidade e layout?

Resposta: Sim. As informações relativas ao capital para cobertura do risco de taxa de juros das operações não classificadas na carteira de negociação deverão ser encaminhadas mensalmente ao Banco Central por meio do Documento de Limites Operacionais (DLO), cujo layout foi divulgado na Carta-Circular 3.332.

66) Pergunta: Podemos afirmar que o Banco Central aceita a adoção de modelos internos para alocação de capital para carteira banking?

Resposta: Não existe até o momento consenso sobre metodologias padronizadas para apuração do capital a ser alocado para a carteira banking. Dessa forma, conforme art. 1º da Circular 3.365, “a mensuração e avaliação do risco de taxa de juros das operações não classificadas na carteira de negociação devem ser efetuadas por meio de sistema que atenda critérios mínimos, de acordo com a natureza das operações, a complexidade dos produtos e a dimensão da exposição a risco de taxa de juros da instituição”. Portanto, as metodologias de gestão e alocação de capital para operações não classificadas na carteira de negociação são próprias de cada instituição e os critérios, premissas e procedimentos utilizados devem ser consistentes, passíveis de verificação, documentados e estáveis ao longo do tempo Cabe lembrar que existe uma fundamental diferença entre estas metodologias e os chamados modelos internos, relativos às abordagens avançadas de Basiléia II. Para poder utilizar os modelos internos relativos às abordagens avançadas, as instituições precisarão receber uma autorização prévia formal do órgão supervisor, obtida através de um processo de candidatura ao uso de modelos internos. De outro lado, as metodologias a serem utilizadas para as posições na carteira banking devem existir

20

desde 1º de julho, com a entrada em vigor da Circ. 3.365, sendo passíveis de revisão e críticas por parte da supervisão, inexistindo, contudo, um processo prévio de candidatura para uso das mesmas.

67) Pergunta: A Circular 3.365 trata apenas do banking book? Existe (ou existirá) algum tipo de cobrança de PRE?

Resposta: A Circular 3.365 trata especificamente das operações não classificadas, pela instituição financeira, na carteira de negociação. Embora não componha uma parcela do PRE, o PR da instituição deve ser suficiente para cobrir também o risco de taxa de juros do banking book, conforme explicita a Resolução 3.490. O valor do PR deve ser sempre superior ao do PRE, que é uma fórmula MINIMA.

68) Pergunta: O inciso II do art 2º da Circular 3.365 demanda a marcação a mercado de todo o banking book, isso também deve ser divulgado?

Resposta: O valor de mercado das posições, segundo o dispositivo regulamentar mencionado, deve ser considerado para efeito de realização de testes de estresse da carteira banking. A divulgação de informações quantitativas ao público ainda não foi definida pelo Banco Central, estando a remessa de informações dos resultados dos testes de estresse restrita à supervisão do Banco Central. Por enquanto, somente há obrigatoriedade de divulgação de informações ao público sobre a estrutura de gestão dos riscos.

69) Pergunta: Para o cálculo da Circular 3.365 (RBan), podemos utilizar o valor marcado a mercado voltando por uma curva que seja uma combinação da curva de mercado pré da BM&F e uma segunda curva shift (possível e passível de verificação) ou se para essa parcela tem que ser utilizado o valor contábil?

Resposta: Primeiramente, cabe esclarecer que na Circular 3.365 são solicitadas informações referentes tanto ao valor do capital apurado (RBan), quanto aos resultados dos testes de estresse. Para apuração do valor da RBan a instituição deve utilizar critérios definidos internamente, de forma consistente e passível de verificação. Nesse sentido, a opção pelos valores contábeis ou pelos valores marcados a mercado constitui decisão interna da instituição, no contexto da metodologia adotada para a apuração do valor da RBan.

70) Pergunta: O stress da Rban pode ser feito utilizando o OYE (equivalente ano) das posições da Rban?

Resposta: Primeiramente, cabe esclarecer que o cálculo da Rban não resulta, necessariamente, dos testes de estresse com os parâmetros mencionados nos incisos II e III do art. 2º da Circular 3.365, mas deve ser apurado de acordo com critérios internos definidos na instituição. Para a realização dos testes de estresse relativos aos parâmetros mencionados nos incisos em questão, cujas informações devem ser enviadas ao Banco Central apenas para benchmarking, o choque deve ser realizado para as exposições mapeadas em cada um dos vértices, não devendo, para tanto, ser utilizado o OYE.

71) Pergunta: Para os testes de estresse mencionados nos incisos II e III do Art. 2º da Circular 3.365 devem ser aplicados choques paralelos?

21

Resposta: Para a realização dos testes de estresse mencionados, são definidos dois tipos de choque: impacto da aplicação do 1º percentil e do 99º percentil, das variações (em pontos base) anuais

(252 dias úteis) das taxas de juros, apuradas a partir de um período de 5 anos de observação da Estrutura a Termo da Taxa de Juros, para cada fator de risco e para cada vértice, sobre o valor de mercado da carteira banking, ou seja, neste item não devem ser utilizados choques paralelos;

quantidade de pontos-base de choques paralelos de taxas de juros necessários para acarretar reduções do valor de mercado das operações não classificadas na carteira de negociação correspondentes a 5% (cinco por cento), 10% (dez por cento) e 20% (vinte por cento) do PR.

72) Pergunta: Em algumas situações não existe choque paralelo que atenda o item III do artigo 2º da Circular 3.365, tem problema?

Resposta: De fato, podem existir situações onde o choque necessário seria tão alto que não seria adequadamente mensurável. Para essas situações, o Departamento de Monitoramento do Sistema Financeiro e de Gestão da Informação (Desig), que recebe informações periódicas das instituições financeiras, divulgará instruções de preenchimento dos documentos que requerem tais informações.

73) Pergunta: Para o cálculo do fator de risco mencionado no item IV do artigo 2º da Circular 3.365 basta calcular a exposição percentual por indexador ou é necessário um modelo estatístico para simular os choques de fatores? Nesse caso a escolha de fatores deve seguir algum critério específico?

Resposta: O inciso IV do artigo 2º da Circular 3.365 estabelece como critério de relevância o percentual de 5% do total das exposições aos fatores de risco de taxa de juros. Assim sendo, para o cálculo da exposição percentual de que trata este inciso, devem ser considerados na base de cálculo apenas os fatores de risco de taxas de juros. O modelo de mensuração para o risco da carteira banking, assim como os procedimentos para a realização dos testes de estresse a que se refere o inciso IV, devem ser definidos pela instituição financeira, de acordo com seu tamanho, porte, natureza e complexidade de suas operações, sujeitas à avaliação (posterior) pela supervisão do Banco Central.

74) Pergunta: Com relação à Circular 3.365, é preciso alocar ou não capital? E neste caso basta calcular o VaR normalmente ou usar o resultado do teste de estresse?

Resposta: Conforme determinado pela Resolução 3.490, o capital da instituição financeira deve ser suficiente para cobrir OS RISCOS a que ela se expõe, e precisa ser superior ao valor do PRE. Também nesta resolução há menção específica de que o capital precisa cobrir os riscos não classificados na carteira de negociação. Portanto, sim, deve ser alocado capital para os riscos de taxa de juros das operações banking, utilizando metodologia definida pela própria instituição, sujeito à avaliação da supervisão do Banco Central. Cabe ainda lembrar que o cálculo do capital para cobertura do risco de taxa de juros das operações não classificadas na carteira de negociação não resulta, necessariamente, dos testes de estresse realizados com os parâmetros mencionados nos incisos II e III do art. 2º da Circular 3.365, cujos resultados são enviados ao Banco Central apenas para benchmarking.

22

75) Pergunta: Com relação à Circular 3.365, no caso de empréstimos em moeda estrangeira, mas sem intenção de negociação, é preciso calcular risco cambial?

Resposta: Para o risco cambial não há segmentação entre trading e banking book para efeito de apuração de capital, cujo escopo inclui as duas carteiras, sendo considerado na parcela PCAM, observando os termos da Circular 3.389. Para efeito da Circular 3.365, o risco de variação cambial não deve ser considerado no cálculo do estresse. Cabe lembrar que existindo risco de cupom cambial, por não se tratar de operação classificada na carteira de negociação, o risco de taxa de juros deve ser considerado no cálculo do capital da carteira banking (RBan). Neste caso, esse fator de risco deve ser considerado na realização dos testes de estresse.

76) Pergunta: Por que não tem PJUR para operações não incluídas na carteira de negociação, na fórmula: PRE = PEPR + PCAM + PJUR + PCOM + PACS + POPR?

Resposta: Para as operações não classificadas na carteira de negociação, não há consenso, até o momento, para uma fórmula de cálculo padronizada para o risco de taxa de juros. Desta forma, a mensuração do risco e respectiva estimativa de capital deve ser definida pela própria instituição financeira, observando o disposto na Circular 3.365, obedecendo a critérios consistentes e passíveis de verificação e sujeitos à avaliação da supervisão do Banco Central.

77) Pergunta: Para realizar os testes de estresse da carteira banking, inciso II do art. 2º da Circular 3.365 de forma agregada para as operações remanescentes mencionadas no inciso IV do mesmo artigo, deve-se: a) agregar todas as operações relacionadas aos fatores de risco remanescentes, ou seja, é gerado um fluxo liquido de operações permitindo-se a compensação entre esses fatores de risco? Se for dessa forma, surge a seguinte questão: de quais séries de retornos serão extraídos os cenários de baixa e de alta (1º e 99º percentis) se existe mais de um fator de risco remanescente? Podem ser gerados cenários para cada fator de risco remanescente e cada um desses cenários (de baixa e de alta) são aplicados ao fluxo líquido agregado, sendo reportado ao Bacen apenas o maior percentual de perda em relação ao PR dentre aqueles calculados? b) utilizar os fluxos líquidos de cada fator de risco, separadamente, e um cenário para cada um deles, gerados a partir das séries de retornos desses fatores? O percentual de perda em relação ao PR a ser informado ao Bacen poderia ser calculado a partir do somatório das perdas em cada um dos fatores de risco remanescentes? c) utilizar a maior exposição líquida em cada vértice, obtendo-se então os choques representativos? Resposta: As três opções mencionadas são passíveis de utilização, podendo ser consideradas adequadas dependendo da relação custo x benefício em relação ao nível de refinamento técnico e a relevância das exposições e/ou significâncias dos respectivos riscos. A escolha da forma de agregação das posições remanescentes constitui decisão da instituição financeira. Os resultados devem ser apropriadamente documentados, e os testes devem observar critérios consistentes e passíveis de verificação, sujeitos à avaliação da supervisão.

23

Cabe ainda lembrar que, para consideração da relevância conforme definido no inciso IV, do Art. 2o da Circular 3.365 ("IV - ser realizados individualmente para cada fator de risco que contribua com no mínimo 5% (cinco por cento) do total das exposições referentes às operações não classificadas na carteira de negociação e, de forma agregada, para as operações remanescentes."), o percentual de 5% deve ser considerado somente em relação ao total das operações sujeitas à variação de taxa de juros, não classificadas na carteira de negociação. E - Trading book/Banking book

78) Pergunta: No caso de uma instituição financeira só possuir carteira de banking (itens fora da carteira de negociação), há necessidade de calcular a PJUR com base na Circular 3.388 (e nas demais normas sobre a PJUR do cálculo do PRE) ou esse cálculo deve ser instituído pela IF com base somente na Circular 3.365, desconsiderando, assim, as demais normas e a parcela PJUR do PRE ? Ou seja: a PJUR do PRE só é calculada sobre as operações da carteira de negociação/trading? Ainda: é possível uma IF só possuir carteira banking?

Resposta: A classificação das operações é feita com base na intenção de negociação, que deve ser comprovada segundo os critérios constantes na Circular 3.354. Sendo assim, caso não haja nenhuma operação que a instituição financeira detenha com intenção de negociar, ela apenas possuirá carteira banking. Contudo, cabe ressaltar que, conforme Parágrafo único do Art.5o da Circular 3.354: “Na hipótese de inexistência de operações classificadas na carteira de negociação, a documentação mencionada no caput deve incluir comprovação da consistência dos critérios adotados”. A parcela PJUR expressa na fórmula do PRE é calculada apenas com base nas operações classificadas na carteira de negociação, conforme parágrafo único do Art. 1o das Circulares nos 3.361, 3.362, 3.363 e 3.364. Entretanto, isso não exime as instituições financeiras de calcularem o risco de taxa de juros para as operações não classificadas na carteira de negociação (banking). Este deve ser calculado com base nas determinações da Circular 3.365.

Vale ressaltar que uma instituição que tenha tido requerimento de capital referente à parcela de juros pré em pelo menos um dos 60 dias anteriores à entrada em vigor da Circular 3.361, tem que alocar capital na PJUR[1], mesmo não existindo nenhuma exposição na carteira de negociação a partir de 1/jul/08, tendo em vista a regra de transição definida no item 26 da Carta-Circular 3.309. Ou seja, mesmo que a instituição não tenha exposição à taxa de juros prefixada na carteira trading, o valor da PJUR[1] não será zero, caso a média de VaR dos últimos 60 dias (que incluía todas as exposições pré, trading ou banking) seja diferente de zero.

79) Pergunta: Para operações de crédito, classificadas como hedge accounting (fair value) de acordo com a Circular 3.082, cujo instrumento de hedge é um derivativo, ambas as operações podem ser classificadas na carteira de não negociação?

Resposta: Se a operação for comprovadamente um hedge, atendendo às condições da Circular 3.082, ela será classificada na mesma carteira que a do item objeto de hedge.

80) Pergunta: Será permitida a utilização de derivativos no banking book? Pode ser hedge econômico ou precisa ser programa de hedge?

24

Resposta: Sim, é permitida a classificação de derivativos na carteira de não negociação, observados os critérios de segregação das operações estabelecidos na Circular 3.354. Não há vedação normativa para a classificação de operações de hedge na carteira de não negociação. É importante salientar que os derivativos classificados na carteira banking devem ser mantidos até o vencimento.

81) Pergunta: As operações de CDI podem ser classificadas na carteira de negociação?

Resposta: De acordo com o artigo 4º da Resolução 3.464, as operações classificadas na carteira de negociação são aquelas detidas com intenção de negociação, sem limitação de negociabilidade, destinadas a revenda, ou obtenção de benefício de variação de preços de mercado, ou arbitragem. As operações de DI somente podem ser classificadas na carteira de negociação caso observem as condições normativas citadas.

82) Pergunta: Tendo em vista a normatização de contabilização das cessões de crédito de acordo com a Resolução 3.533 , como fica o enquadramento das operações na carteira de negociação? Devem constar na referida carteira somente as operações sem retenção de risco? Ou devo alocar todas as operações passíveis de cessão, independente do carregamento do risco?

Resposta: A classificação das operações na carteira de negociação deve ser fundamentada na intenção de negociação e observar os critérios mínimos definidos na Circular 3.354. Tais critérios não guardam, necessariamente, vinculação com a regulamentação contábil.

83) Pergunta: Qual o tratamento a ser dado na visão do risco de mercado para ativos como fianças e ativos que possuem limites de crédito, como cheque especial e cartão de crédito, por exemplo.

Resposta: As operações mencionadas não estão sujeitas a variação de preços de mercado, portanto, não estão sujeitas a requerimento de capital para risco de mercado. F - Fundos

84) Pergunta: Você pode exemplificar a alocação de capital de um fundo multimercado? Ex: 25% ações, 25% debêntures privadas, 25% variação cambial, 25% aplicações compromissadas

Resposta: Sob o ponto de vista de risco de mercado, para estimação do capital regulamentar, devem ser mapeadas as exposições por fator de risco identificado no último vértice, em cada parcela de risco de mercado, PJUR[1], PJUR[2], PJUR[3], PJUR[4], PCAM, PACS e PCOM, respeitando proporcionalmente os percentuais relacionados aos respectivos fatores de risco. No caso específico deste exemplo, os fatores de risco identificados (ações e variação cambial), não precisam ser repetidos nas demais parcelas. Cabe ressaltar que as aplicações em fundos de investimento também estão sujeitas a requerimento de capital na parcela PEPR, conforme Circular 3.360.

25

85) Pergunta: Os fundos de investimento com composição desconhecida terão o fluxo no último vértice, entretanto em qual(is) fator(es) de risco devem ser alocados?

Resposta: Devem ser calculadas em todas as parcelas de risco de mercado, quais sejam: PJUR[1], PJUR[2], PJUR[3], PJUR[4], PCAM, PCOM e PACS. No caso das PJUR[2], PJUR[3] e PJUR[4] a aplicação pode ser considerada conjuntamente com os demais fatores de risco não identificados. No caso das demais parcelas deve ser considerado como um fator de risco exclusivo, não passível de compensação com as demais exposições. Deve ser também alocado capital para cobertura do risco de crédito, segundo o art. 15 da Circular 3.360, que trata da parcela PEPR. Para maiores informações vide Carta-Circular 3.309.

86) Pergunta: Com relação às aplicações em cotas de fundo em que não é possível obter tempestivamente a composição proporcional da carteira, o valor destas aplicações deve ser alocado em todas as 7 parcelas de risco de mercado, no último vértice, sem a possibilidade de “netar” com qualquer outra exposição? Cabe salientar que na Carta-Circular 3.310, item 9 - “Tratamento de Fundos de Investimento que observam Limites Regulamentares”, consta: “III - para as parcelas em que o(s) fator(es) de risco não for(em) conhecido(s), a alocação deverá ser feita no vértice de 2.520 dias úteis, em conjunto com as demais exposições que não receberem tratamento separadamente;” (grifo nosso)

Resposta: A possibilidade de compensação (netting) está prevista normativamente apenas para as parcelas referentes às PJUR[2], PJUR[3] e PJUR[4], conforme disposto no artigo 11 das Circulares 3.362, 3.363 e 3.364. Cabe ressaltar que a Carta-Circular 3.310 trata apenas destas três parcelas. Para as demais parcelas, as posições em fundos não identificados não podem ser compensadas com outro(s) fator(es) de risco. G - Parcela PACS

87) Pergunta: Com relação à Circular 3.366 (PACS), a análise da diversificação das carteiras é realizada por país?

Resposta: De acordo com o art. 3º, parágrafo único, as carteiras diversificadas são analisadas por país, ou seja, em cada país ou a carteira é diversificada ou ela é não-diversificada. Assim, não é possível, "no País", termos uma carteira diversificada e outra não-diversificada.

26

Risco Operacional

A - Contabilidade

88) Pergunta: Qual a expectativa do Bacen em termos da conciliação contábil da base de perdas operacionais?

Resposta: A conciliação contábil poderá ser utilizada como um dos instrumentos de validação interna da base de dados das perdas operacionais.

89) Pergunta: Considerando a proxy gerencial da Circular 3.383, sugerimos explicitar qual será a tolerância na consistência entre os resultados obtidos e os resultados auditados (contábeis).

Resposta: Os resultados devem ser consistentes. A responsabilidade pela verificação da consistência e validação dos resultados é da própria instituição financeira.

90) Pergunta: Deve haver contas contábeis exclusivas para os eventos de RO?