Painel: O desempenho econômico brasileiro no cenário mundial · % PIB (A/B) China3.2005.74556%...

26

Page 1 Bonito, 09 de Setembro de 2011. Painel: O desempenho econômico brasileiro no cenário mundial Prof. Dr. Antonio Corrêa de Lacerda [email protected] XIX Congresso Brasileiro de Economia

Transcript of Painel: O desempenho econômico brasileiro no cenário mundial · % PIB (A/B) China3.2005.74556%...

Page 1

Bonito, 09 de Setembro de 2011.

Painel: O desempenho econômico brasileiro no

cenário mundial

Prof. Dr. Antonio Corrêa de [email protected]

XIX Congresso Brasileiro de Economia

Page 2 Fonte: FED, BCE, BoJ e BoE / Elaboração: ACLacerda

Economia internacional pós-crise de 2008: taxas de juros de curto prazo (%)

4,255,25

0,30

5,75

3,25

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

Ago/11Set/08Mar/04Dez/00

Euro DólarIeneLibra Esterlina

Page 3 Fonte: FMI / The Economist / Elaboração: ACLacerda

Países selecionados: maiores reservasInternacionais (em US$ bilhões) – status Agosto/11

35

52

120

131

133

242

243

277

305

316

352

525

840

1.150

3.200

Chile

Argentina

Indonesia

México

Malásia

Cingapura

Alemanha

Hong Kong

Coréia do Sul

Índia

Brasil

Rússia

Eurosystem

Japão

China

Países Reservas Internacionais (A)

PIB Nominal 2010 (B)

% PIB (A/B)

China 3.200 5.745 56%Rússia 525 1.477 36%

Coréia do Sul 305 1.007 30%Índia 316 1.430 22%Japão 1.150 5.458 21%Brasil 352 2.100 17%Chile 35 203 17%

Indonésia 120 707 17%Argentina 52 370 14%

África do Sul 50 357 14%Turquia 99 742 13%México 131 1.039 13%

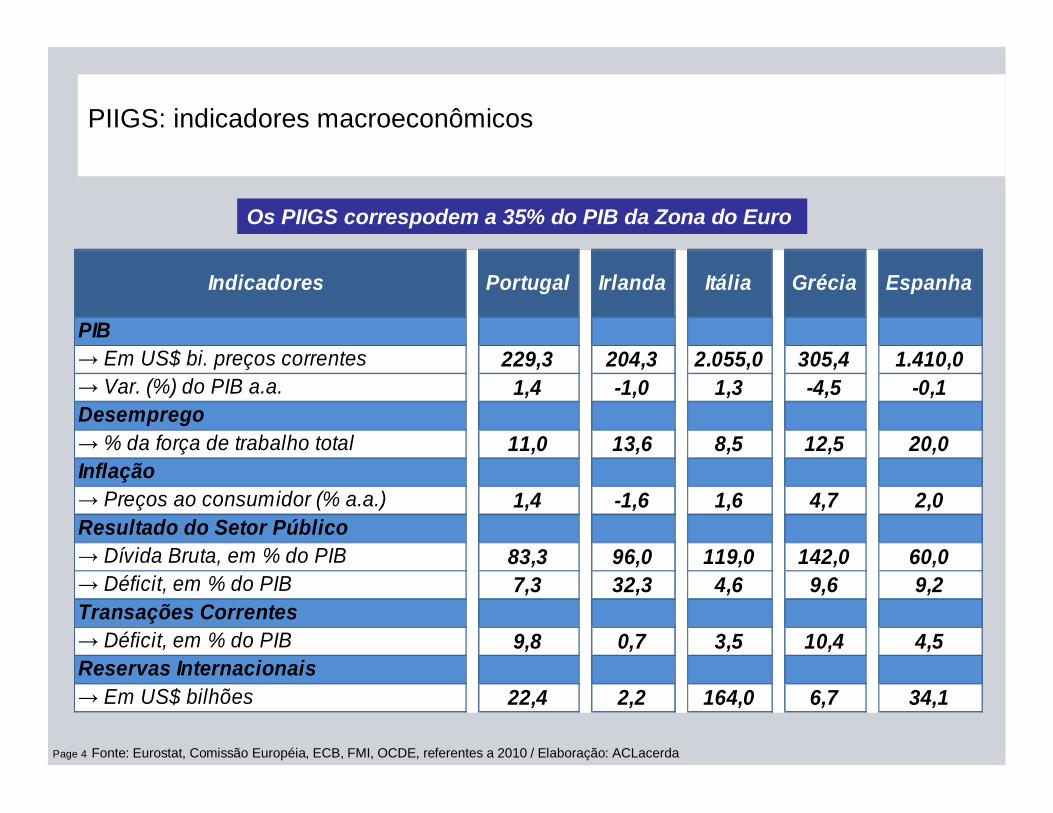

Page 4 Fonte: Eurostat, Comissão Européia, ECB, FMI, OCDE, referentes a 2010 / Elaboração: ACLacerda

PIIGS: indicadores macroeconômicos

Os PIIGS correspodem a 35% do PIB da Zona do Euro

229,3 204,3 2.055,0 305,4 1.410,01,4 -1,0 1,3 -4,5 -0,1

11,0 13,6 8,5 12,5 20,0

1,4 -1,6 1,6 4,7 2,0

83,3 96,0 119,0 142,0 60,07,3 32,3 4,6 9,6 9,2

9,8 0,7 3,5 10,4 4,5

22,4 2,2 164,0 6,7 34,1

Irlanda Itália Grécia Espanha

PIB→ Em US$ bi. preços correntes→ Var. (%) do PIB a.a.

Indicadores Portugal

→ Em US$ bilhões

Desemprego→ % da força de trabalho totalInflação→ Preços ao consumidor (% a.a.)Resultado do Setor Público→ Dívida Bruta, em % do PIB→ Déficit, em % do PIBTransações Correntes→ Déficit, em % do PIBReservas Internacionais

Page 5

Países selecionados: déficit nominal e dívida líquidapública (% PIB)*

Fonte: FMI / Tesouro Nacional dos Países / Elaboração: ACLacerda *Em dezembro/2010.

4,59,2 11,1 8,0 9,6

32,3

4,69,7 7,3 10,1

2,5

58,754,1

65,8

74,5

109,5

55,2

98,9

120,7

78,9

68,8

40,4

Alemanha Espanha EUA França Grécia Irlanda Itália Japão Portugal Reino Unido

Brasil

Dívida Líquida

Déficit Nominal

Page 6 Fonte: Eurostat, Comissão Européia, ECB, FMI, OCDE / Elaboração: ACLacerda

EUA, Europa e Japão: evolução do PIB (Var. %, tri/tri. imediatamente anterior)

0,3

1,00,80,9

0,2

2,3

-0,1 -0,3

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Q4-09 Q1-10 Q2-10 Q3-10 Q4-10 Q1-11 Q2-11

Europa EUA Japão

Page 7

E o Brasil ?

Page 8

Ranking das Maiores Economias doMundo PIB 2010 (US$ bi. preços correntes)

Fonte: FMI / Elaboração: ACLacerda

1º

2º

3º

4º

5º

6º

7º

8º

9º

10º

11º

12º

13º

14º

15º

O Brasil saltou da 10a. em 2008 para a 7a. posição em 2010 no ranking das maiores economias.

Coréia do Sul

México

Austrália

Espanha

Índia

Rússia

Canadá

Itália

Brasil

Reino Unido

França

Alemanha

Japão

China

EUA

986

1.004

1.220

1.375

1.430

1.477

1.564

2.037

2.100

2.259

2.555

3.306

5.391

5.745

14.624 24%

9%

9%

5%

4%

4%

3%

3%

3%

2%

2%

2%

2%

2%

2%

PIB Nominal Global:

US$ 62,0 tri.

Participação % no PIB nominal global

Page 9

Brasil – comércio varejista: indicadores apontampara uma desaceleração da expansão

Fonte: IBGE / Elaboração: ACLacerda * Comércio Varejista Ampliado = Comércio Varejista + Automotores + Mat. Construção .

(Índice Jan/09=100)

95%

100%

105%

110%

115%

120%

125%

130%

Varejista Ampliado

Jan-09 Jun-11Mar-10

Período Varejista (Var. %)

Ampliado (Var. %)

Jun-11 / Mai-11 +0,2 +0,5

Acum. 12 meses até Jun-11 +6,3 +8,9

Page 10

Evolução da produção industrial (Índice Base jan/02=100)

Evolução da Produção industrial (Var. %)

Brasil: indicadores denotam que a produção industrialjá demonstra sinais de estagnação

Fonte: IBGE / Elaboração: ACLacerda

Categorias Jul-11 / Jun-11 Acum. 2011 Acum. 12 meses até

Jul-11

Bens de Capital +1,7 +5,5 +8,3

Bens Intermediários -0,7 +0,6 +2,6

Bens de Consumo +3,5 +0,8 +1,7

Duráveis +2,9 +1,9 +1,8

Indústria Geral +0,5 +1,4 +2,9

90100110120130140150160170180190200

Indústria Geral Bens de Capital Bens Intermediários Bens de Consumo

Jul-11Jan-09Jul-06

Page 11 Fonte: IBGE / Elaboração: ACLacerda

Bens de Capital

Bens Duráveis

Bens Intermediários

Bens de ConsumoIndustria Geral

Equipamentos de TransportesEquipamentos de Medicina

Equipamentos de ComunicaçõesMáquinas e Equipamentos

AutomotivoEletroeletrônicos

Informática

MetaisMinérios

Borracha e PlásticoQuímico e Petroquímico

FarmacêuticoPetróleo e Gás

Papel e CeluloseMadeira

Artigos de couroVesturário e Calçados

BebidasAlimentos

Brasil: produção Industrial por setores selecionados (Var. %, acum. 12 meses até Jul-11)

10,7%21,9%

-4,7%5,9%

8,3%9,9%

0,5%--1,4%

1,8%1,4%

5,2%2,6%

0,3%3,4%

1,3%1,3%

5,9%2,6%

-5,2%

0,8%0,9%1,7%

2,9%

-0,3%

Page 12

O risco soberano brasileiro está em queda e abaixo da média dos países em desenvolvimento…

… no entanto, permanece no Brasil uma elevada taxa de juros de longo prazo.

Países Selecionados: Risco Soberano (EMBI+, em pontos-base) e Taxas de Juros de Longo Prazo (%)/1

0

100

200

300

400

500

600

700

800

EMBI+América Latina

ÁsiaBrasil

Jul11Mai-10Jan-09Jul-08Mar-07Fonte: JP Morgan / Elaboração: ACLacerda EMBI+ = inclui todos os países em desenvolvimento.

3,0

3,0

3,3

4,6

5,2

9,8

10,8

12,0

15,8

Alemanha

EUA

França

Itália

Espanha

Portugal

Irlanda

Brasil

Grécia

Fonte: Bancos Centrais dos PaísesElaboração: ACLacerda/1 Juros anuais para Títulos Públicos de 10 anos / Status: Julho/11.

Page 13

Países Selecionados: inflação ao consumidor (Var. % Acum. em 12 meses até Julho/11)

Brasil: evolução da inflação (IPCA, Var. % Acum. em 12 meses até dez.)

Inflação elevada é um fenômeno internacional …

Fonte: Bancos Centrais dos Países, IBGE, BCB / Elaboração e Prognóstico (p): Chief Economist – Siemens Brasil

Meta de Inflação: 4,5% a.a.

Limite Superior: 6,5% a.a.

Limite Inferior: 2,5% a.a.

0,3%2,7%

3,3%3,4%3,6%

4,6%6,4%6,7%

8,7%9,4%9,7%

24,0%

JapãoZona do Euro

MéxicoChile EUA

África do SulChinaBrasilÍndia

RússiaArgentina

Venezuela

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

2006 2007 2008 2009 2010 2011(p) 2012(p)

Inflação Efetiva

Page 14 Fonte: BCB / Elaboração: ACLacerda

Brasil: taxa de juros nominal e real e (% em dez.)

18,50

26,50

16,00

19,50

15,75

12,5011,75

10,25 10,75

13,60

17,32

10,74 11,43 11,129,50

7,075,88

4,58

juros nominais

juros reais

Page 15

Juro real projetado: Swap 360 (% a.a.)

DI Futuro/Swaps (% a.a.)

Brasil: juro privado real projetado e futuro

Fonte: BCB-Focus e Valor Data / Elaboração: ACLacerda

5,4

5,6

5,8

6,0

6,2

6,4

6,6

6,8

Dez-09 Mai-10 Out-10 Mar-11 Ago-11

11,011,211,411,611,812,012,212,412,612,813,0

Set-11 Jan-13 Set-13 Set-14

Taxa de 1 mês até a data de referência

Taxa de 1 semana até a data de referência

Taxa de Agosto-11até a data de referência

Page 16

Brasil: superávit primário, custo de financiamento da dívida e déficit nominal (% PIB)

Fonte: Tesouro Nacional, BCB / Elaboração: ACLacerda

3,80%3,20% 3,30% 3,40%

2,00%

2,80% 3,00%

7,40%6,80%

6,10%5,50% 5,40% 5,30% 5,20%

-3,60% -3,60%-2,80%

-2,10%

-3,40%-2,50% -2,20%

2005 2006 2007 2008 2009 2010 2011(p)

Superávit Primário Custo de financiamento da dívida Déficit nominal

Page 17

Brasil: crédito por segmento (% PIB)

Países Selecionados: endividamento das famílias (% Renda Líquida /1)

Crédito tem um enorme potencial de crescimentono Brasil

1,5 1,3 1,4 1,5 1,7 2,1 2,9 3,8 4,27,9 9,2 11,0 12,3 14,3 15,5 17,1 17,5 17,5

15,2 15,216,0 17,1

19,222,9

24,4 25,3 25,2

0,05,0

10,015,020,025,030,035,040,045,050,0

2003 2004 2005 2006 2007 2008 2009 2010 2011(p)

Imobiliário

Consumo

Empresas

42

88

99

104

107

126

148

171

0 20 40 60 80 100 120 140 160 180

Brasil

Itália

Alemanha

EUA

França

Japão

Canadá

Reino Unido

Fonte: BCB / Elaboração e Prognóstico (p): ACLacerda /1 Renda Bruta menos Impostos

24,6 25,7 28,4 30,935,2

40,544,4 46,9 47,0 Total

Page 18

Moedas em relação ao Dólar dos EUA (índice base Jan-09=100)

Fonte: BCB / Elaboração: ACLacerda *Cesta=Euro+Yen+Libra+Dólar Canadense+Franco Suíço

100,0 Dólar-EUA

140,3 Real

110,3 Cesta moedas*

95

100

105

110

115

120

125

130

135

140

Ago-11Nov-09Jan-09

O Real está excessivamente valorizado…(1/2)

Page 19

Taxa de câmbio real efetiva/1 (R$/US$)

Fonte: BCB / Elaboração: ACLacerda

O Real está excessivamente valorizado…(2/2)

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

Ago-11Jul-02Dez-89Dez/84Dez/79 Ago-96 Abr-05

/1Taxa de câmbio nominal (R$ / US$) comparativamente à cesta das 16 moedas dos principais parceiros comerciais do Brasil, deflacionadas pelo seu respectivo Índice de Preços por Atacado (IPA).

Page 20

Brasil: participação % da Indústria de Transformaçãono PIB

Fonte: Apresentação de José Ricardo Roriz Coelho “Brasil do Diálogo, da Produção e do Emprego – Política Industrial” – Decomtec-FIESP

A desindustrialização precoce brasileira

27,2%

15,8%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

22,0%

24,0%

26,0%

28,0%

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Page 21

Balança Comercial por intensidade tecnológica (em US$ bi)

Balança comercial brasileira de produtos sofisticados é fortemente deficitária…..

Fonte: SECEX/MDIC/ABINEE/IBGE / Elaboração: ACLacerda

Total Industria de alta e média-altatecnologia (II)Industria de média-baixa

tecnologia (I)-

Produtos não industriais

-13

13

25

34

45 4640

25 20

50 44

3426

51

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

-25

-51

-41

-65

Page 22

O déficit comercial de produtos de maior valor agregado tem aumentado

Brasil: saldo comercial por intensidade tecnológica(US$ milhões)

Fonte: IEDI com base nos dados da Secretaria de Comércio Exterior (Secex)

-30.000

-20.000

-10.000

0

10.000

20.000

30.000

40.000

1o. Sem./2007 1o. Sem./2008 1o. Sem./2009 1o. Sem./2010 1o. Sem./2011

Bens Não IndustrializadosIndústria de Baixa Tecnologia Indústria de Alta Tecnologia Total

Indústria de Média – Baixa Tecnologia Indústria de Média – Alta Tecnologia

1o. Sem./2007 1o. Sem./2008 1o. Sem./2009 1o. Sem./2010 1o. Sem./2011Indústria de Alta Tecnologia -6.847 -9.744 -7.594 -12.355 -14.576Indústria de Média-Alta Tecnologia -3.334 -12.253 -11.195 -16.086 -24.042Indústria de Média-Baixa Tecnologia 5.146 2.373 1.655 -3.350 -1.803Indústria de Baixa Tecnologia 16.573 18.627 14.999 17.491 19.191Indústria de Transformação 11.538 -997 -2.135 -14.300 -21.230Bens Não Industrializados 9.098 12.346 16.120 22.178 34.197Total Geral 20.636 11.349 13.985 7.878 12.967

Page 23

Brasil: Composição das exportações brasileiras(% do total)

Fonte: Funcex / Elaboração: ACLacerda

23%

45%

15% 14%

59%

39%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Produtos primários Produtos semimanufaturados Produtos manufaturados

A reprimarização acentuou-se nos anos 2000

Page 24

Brasil: transações correntes(US$ bi. e % PIB)

Fonte: BCB / Elaboração: ACLacerda

US$

bi.

-24,2 -23,2

-7,6

4,211,7 14,0 13,6

-28,2-24,3

-47,4

-60,0-65,0

-100,0

-80,0

-60,0

-40,0

-20,0

0,0

20,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011(p) 2012(p)

-1,7%

-2,5%

+1,7%

-4,2%

Page 25

• Política Monetária:• Diferenciação dos juros títulos dos longo, médio e curto prazos;• Desindexação de contratos e tarifas públicas;• Sistema de metas de inflação: ampliar horizonte temporal e indicadores;• Ampliar leque de captação de expectativas.

• Política Fiscal-Tributária:• Programa de melhoria da eficácia do setor público;• Reduzir o custo de financiamento da dívida pública;• Desonerar investimentos e exportações.

• Política Cambial:• Reduzir o espaço para as operações de arbitragem:

• < diferencial de juro doméstico x internacional;• aprimorar controles cambiais;• tributação.

• Influenciar a agenda internacional – regulação e fluxos.

Fonte: ACLacerda

A coordenação das políticas fiscal e monetária para a redução da taxa de juros no médio prazo

Page 26

Bonito, 09 de Setembro de 2011.

Painel: O desempenho econômico brasileiro no

cenário mundial

Prof. Dr. Antonio Corrêa de [email protected]

XIX Congresso Brasileiro de Economia