ORIENTADOR: Prof. Dr. Jose Carlos Franco de Abreu Filho DANILLO TEIXEIRA.pdf4 Professor Dr. Jose...

38

1 UNIVERSIDADE FEDERAL FLUMINENSE FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO DE ADMINISTRAÇÃO TRABALHO DE CONCLUSÃO DE CURSO LIMITES DA RESPONSABILIDADE SOCIETÁRIA: ASPECTOS DA DESCONSIDERAÇÃO DE UMA PERSONALIDADE JURÍDICA DANILLO TEIXEIRA DE FARIA Matricula nº 214023106 ORIENTADOR: Prof. Dr. Jose Carlos Franco de Abreu Filho NITERÓI 2018

-

Upload

nguyenkhanh -

Category

Documents

-

view

220 -

download

0

Transcript of ORIENTADOR: Prof. Dr. Jose Carlos Franco de Abreu Filho DANILLO TEIXEIRA.pdf4 Professor Dr. Jose...

1

UNIVERSIDADE FEDERAL FLUMINENSE

FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS

DEPARTAMENTO DE ADMINISTRAÇÃO

TRABALHO DE CONCLUSÃO DE CURSO

LIMITES DA RESPONSABILIDADE SOCIETÁRIA:

ASPECTOS DA DESCONSIDERAÇÃO DE UMA PERSONALIDADE JURÍDICA

DANILLO TEIXEIRA DE FARIA

Matricula nº 214023106

ORIENTADOR: Prof. Dr. Jose Carlos Franco de Abreu Filho

NITERÓI

2018

2

DANILLO TEIXEIRA DE FARIA

LIMITES DA RESPONSABILIDADE SOCIETÁRIA: ASPECTOS DA

DESCONSIDERAÇÃO DE UMA PERSONALIDADE JURIDICA

Trabalho de Conclusão de Curso submetido à

Universidade Federal Fluminense, como parte

dos requisitos necessários para a obtenção do

Grau de Bacharel em Administração. Sob a

orientação do Professor Dr. Jose Carlos Franco de

Abreu Filho

NITERÓI

2018

3

4

Professor Dr. Jose Carlos Franco de Abreu Filho, Dr.

Presidente da Banca – Orientador

Professor Luís Perez Zotes

Membro da Banca

Professor Miguel Ferreira Lima

Membro da Banca

NITERÓI

2018

5

RESUMO

O presente trabalho tem como objetivo conceituar os diferentes tipos jurídicos de sociedades

empresariais, e suas características em especial quanto a responsabilização de seus

administradores perante o ordenamento jurídico. Também será dado o enfoque para os deveres

e obrigações inerentes ao exercício da administração social, diferenciando-se a gestão regular,

da gestão abusiva. Aprofundaremos o estudo, no que tange a lei da Desconsideração de

Personalidade Jurídica, estudando seus aspectos e aplicabilidades no contexto teórico, e casos

de destaque internacional no contexto prático. Estudando inclusive, a aplicação de um modelo

de julgamento embasado em boas práticas, e como os princípios de governança corporativa, e

uma estruturação empresarial estratégica contribui para a aderência consciente ao risco.

ABSTRACT

The objective of this study is conceptualize the different legal types of business societies, and

its own features, in particular as regards of the accountability of the managers in front of the

legal order. The focus will be given to the duties and obligations inherent in the exercise of

social administration, differentiating between regular management and abusive management.

We will deepen the study, regarding the Law of Disregarding Legal Personality, studying its

aspects and applicability in the theoretical context, and cases of international prominence in the

practical context. Studying the application of a judgment model based on good practices, and

how the principles of corporate governance, and a strategic business framework contributes to

the conscious adherence to risk.

6

SUMÁRIO

Introdução .......................................................................................................................... 7

1. Definição de Empresa e suas classificações jurídicas. ............................................. 9

1.1. Introdução .................................................................................................................. 9

1.2. Conceito de direito empresarial ................................................................................ 11

1.3. Teorias formadoras do direito empresarial ................................................................ 11

1.3.1. Teoria dos atos de comércio ..................................................................................... 11

1.3.2. A Teoria da Empresa ................................................................................................ 12

1.4. Classificação dos exercícios da atividade empresarial ............................................... 12

1.4.1. Exercício Individual ................................................................................................. 12

1.4.2. Exercício coletivo da empresa .................................................................................. 14

1.5. Obrigatoriedades comuns aos empresários, EIRELIs e Sociedades Empresárias. ...... 14

1.5.1. Obrigatoriedade de inscrição no registro de empresas ............................................... 14

1.5.2. Juntas Comerciais ..................................................................................................... 15

1.5.3. Obrigatoriedade de manutenção dos livros empresariais ........................................... 16

2. Exercício Regular vs. Exercício Abusivo da Administração ................................. 19

2.1. Desconsideração da Personalidade Jurídica............................................................... 19

2.2. Liquidação da sociedade ........................................................................................... 24

2.3. Responsabilidade patrimonial dos sócios e dos administradores ................................ 26

2.3.1. Sociedades limitadas ................................................................................................ 26

2.3.2. Sociedades por ações ................................................................................................ 27

2.4. Principais hipóteses de responsabilização definidas em leis especiais ....................... 29

2.4.1. Dívidas fiscais .......................................................................................................... 29

2.4.2. Dívidas trabalhistas .................................................................................................. 29

2.4.3. Falência .................................................................................................................... 30

2.5. Utilização do Business Judgement Rule nas decisões judiciais .................................. 31

2.6. Casos de Desconsideração da Personalidade Jurídica ................................................ 33

2.6.1. Caso Yaiguaje X Chevron Corporation ..................................................................... 33

2.6.2. Caso Aronson X Lewis ............................................................................................. 34

3. Como os Administradores podem realizar uma gestão apropriada, se blindando

de possíveis responsabilizações jurídicas? ........................................................................ 34

4. Conclusão ................................................................................................................ 37

5. Referências Bibliográficas ...................................................................................... 38

7

Introdução

Empresa pode ser conceituada como uma unidade econômico-social, integrada por

elementos humanos, materiais e técnicos, com o objetivo de obter utilidades através de sua

participação no mercado de bens e/ou serviços. Também é possível se classificar empresas de

acordo com sua constituição jurídica, ou seja, de acordo com a titularidade de seu capital. Acima

de tudo, Empresa é definido como propriedade.

Contudo, esse sentido de empresa como ‘propriedade’ não se relaciona com a origem de

sua atividade, onde, desde a Antiguidade, suas relações eram baseadas em negociações

comerciais entre mercadores individuais ou por pequenas sociedades de pessoas, em uma época

remota em que o Estado não se interessava em regulamentar com rigidez essa atividade

econômica.

Dentre os povos que conheceram a pratica do comércio (mesmo que bem distante do que

é hoje), foram com os romanos o surgimento dos contratos comerciais – como são conhecidos

hoje em dia. Na Idade Média, após a queda de Roma, com o surgimento do comércio no

Mediterrâneo, as associações de mercadores ganharam grande proporção, e logo após na França

surgiram os sindicatos de pequenos artesões.

Na Itália, cidades como Gênova, Pisa, Florença e Veneza passaram a ser governadas por

mercadores, por ocasião das cruzadas. Aos poucos foi surgindo um novo sistema econômico

precursor ao capitalismo, aonde a burguesia se posicionou de forma contrária ao feudalismo.

As cidades se transformaram em centros de consumo, de câmbio e de produção.

Em meados do século XII, com a decadência dos senhores feudais, os mercadores e

artesãos passaram a se organizar em grêmios e corporações com órgãos de direção e jurisdição,

onde se utilizavam tribunais consulares para resolver eventuais conflitos entre si. Era criado

assim o embrião do que conhecemos como direito comercial, dotado de um sistema ágil, vivo

e astuto, bem diferente do que costumava ser o direito romano, altamente formalista, inflexível

e com regras fracas.

Apenas a partir do século XVII surgiram as grandes codificações de direito comercial,

como o Navigation Act, de Cromwell, na Inglaterra; e a primeira codificação comercial na

França, em 1808, chamada de Código Comercial de Napoleão.

8

Nos meados do século XVIII, logo após a Revolução Industrial, apesar de ser conhecida

como a primeira fase de produção, também não se podia falar em Empresa no sentido

empregado atualmente, tendo em vista que o produto se desenvolvia dentro de um mesmo ciclo

social desde sua confecção até seu consumo.

A partir do final do século XIX, teve início um processo de mudança econômica que

produziu inúmeras consequências nos campos políticos e sociais até chegar ao que hoje

chamamos de “era da empresa”.

No Brasil, com a entrada em vigor do Código Civil de 2002, rompeu-se com o sistema

objetivo dos atos de comércio, passando a utilizar a teoria da empresa, quebrando o paradigma

anterior onde o foco da aplicação da lei era o ramo da atividade exercida, concentrando-se agora

no volume e no porte de tal atividade.

Conceitua-se, então, uma sociedade empresária, pela formação através de união de

esforços de um ou mais indivíduos interessados à obtenção de resultados econômicos, por meio

do exercício de atividades empresarias que serão exercidas de forma a reunir e organizar os

elementos de produção, tais como: força de trabalho, matéria-prima, capital e tecnologia.

Nos dias atuais, dois tipos societários são utilizados majoritariamente para o exercício de

atividades de natureza empresarial: a Sociedade de Responsabilidade Limitada, regida pela Lei

nº 10.406 de 2002 do Código Civil brasileiro e a Sociedade por Ações, regida pela Lei de nº

6.404 de 1976, popularmente conhecida como “Lei das Sociedades por Ações (S/A) ”.

O motivo principal para as sociedades empresariais terem se tornado os tipos jurídicos

mais adotado para o exercício de atividades empresariais é a existência de uma limitação da

responsabilidade para com o patrimônio de seus sócios, permitindo com isso, limitar os riscos

do negócio ao patrimônio da pessoa jurídica.

Mesmo dotadas de uma personalidade jurídica e uma autonomia patrimonial, as

sociedades são estruturadas e conduzidas por pessoas delegadas para tomar decisões e realizar

atos em nome da sociedade, desde que coerente com seus fins sociais.

Com isto, o objetivo deste trabalho é o estudo sobre a responsabilidade dos

administradores nos tipos societários empresariais mais utilizados no Brasil. Além disso, o

administrador será o foco do trabalho para que seja possível compreender os limites, os direitos

e os elementos que caracterizam a administração de uma sociedade empresária.

9

No capítulo um será apresentado uma revisão bibliográfica sobre o conceito histórico e

os respectivos embasamentos legais de cada tipo de sociedade empresária: Sociedades Limitada

(LTDA), Empresas Individuais de Responsabilidade Limitada (EIRELI) e as Sociedades por

Ações de capital fechado e aberto (S/A).

No capítulo dois será analisado e diferenciado o exercício regular versus a gestão abusiva

por parte dos administradores de tais sociedades. Apresentando ainda, alguns estudos de casos

que ilustrem a ocorrência de má gestão, e como foi aplicada a Desconsideração da

personalidade jurídica.

No capítulo três serão apresentados alguns posicionamentos críticos de autores com

experiência na área do Direito empresarial, sobre as possíveis falhas na aplicação e na

formulação das Leis que guiam o atual entendimento sobre as Sociedades Empresárias.

No último capítulo serão delineados alguns critérios norteados para a aplicação do art.

qual regulamenta a aplicação da Desconsideração de uma personalidade jurídica. Além disso,

serão analisadas as metodologias e técnicas que podem ser aplicadas pelos administradores no

intuito de gerir suas empresas da melhor forma, e sem estar infringindo a Lei, e ao mesmo

tempo rendendo resultados lucrativos e sadios.

1. Definição de Empresa e suas classificações jurídicas.

1.1. Introdução

A atividade comercial e, posteriormente a empresarial, é exercida pelo homem desde o

início das civilizações e tem sido uma base estrutural para a criação de nações e impérios, sendo

também propulsora do desenvolvimento tecnológico e científico, além de constituir-se num

elemento com um potencial agregador de culturas.

Do ponto de vista técnico, o comércio é baseado na produção em excedente e na troca desse

excedente gerado para essa finalidade e assim denominado mercadoria, e que inicialmente era

objeto de troca por outras mercadorias, também conhecido como escambo, tendo sido

posteriormente adotado um padrão para a realização de tais trocas – a moeda.

10

Por ser baseado na troca, o comércio é uma atividade tipicamente de caráter social, que

exige a interação entre as partes envolvidas. Essa interação somente pode ser proporcionada

pela vida em sociedade. Comércio é, desse modo, sinônimo de civilização e de vida em

sociedade.

No plano normativo, ao longo dos anos, tornou-se necessário disciplinar as práticas

comerciais surgidas, ainda que parte delas permanecesse orientada apenas pelos costumes,

como ocorre nos tempos atuais.

Assim, desde as civilizações mais remotas, como a Babilônia, e seu famoso Código de

Hamurabi, passando pela Fenícia, tradicional berço do comércio e chegando a Roma, com o

desenvolvido do Direito Romano, o qual constituiu a base de praticamente todos os

ordenamentos jurídicos atuais do ocidente, sempre houve uma preocupação em disciplinar as

atividades econômicas de produção e circulação de bens, dentro do que assim passou a ser

denominado Comércio.

No início do século XIX, surgiu a Teoria dos Atos de Comércio, e a partir deste, a existência

do comércio e de seu agente produtivo – o então comerciante – passou a basear-se na

classificação formal dos atos praticados por ele (por exemplo, compra e venda com finalidade

de revenda, atividades bancárias, industriais, seguros etc.), isto é chamado de ‘atos de comércio’

A Teoria da Empresa, portanto, está baseada na atividade econômica exercida de forma

organizada por determinado indivíduo – o empresário – ou determinada pessoa jurídica – a

empresa individual de responsabilidade limitada ou a sociedade empresária. Vem daí o conceito

de empresa como toda atividade econômica organizada destinada à produção ou à circulação

de bens ou à prestação de serviços.

Em termos gerais, no Código Civil desaparecem as figuras do comerciante e da sociedade

comercial, surgindo a partir de então o empresário, a empresa individual de responsabilidade

limitada e a sociedade empresária.

11

1.2. Conceito de direito empresarial

O direito empresarial (antigamente chamado de Direito Comercial, pela Lei Brasileira), se

caracteriza pelo conjunto de normas e regulamentos com o objetivo de reger juridicamente o

exercício profissional das atividades econômicas organizadas, tanto de produção e circulação

de produtos, quanto da prestação de serviços.

1.3. Teorias formadoras do direito empresarial

1.3.1. Teoria dos atos de comércio

A Teoria dos Atos de Comércio determinava a aplicação das normas comerciais aos atos

legalmente definidos como atos de comércio, sendo atribuído assim, um caráter objetivo ao

direito comercial. Desse modo, uma pessoa (física ou jurídica) se encontrava submetida às

regras do direito comercial pela Teoria dos Atos de Comércio se exercesse determinadas

atividades específicas, no caso do Brasil, relacionadas no art. 19 do já revogado Regulamento

737/1850, correspondendo à chamada Mercancia, que podia ser definida como a prática

frequente dos seguintes atos de comércio:

a) a compra e venda ou troca de bem móvel ou semovente, para sua revenda, por

atacado ou a varejo, industrializado ou não, ou para alugar o seu uso;

b) as operações de câmbio, banco e corretagem;

c) as empresas de fábricas, de comissões, de depósito, de expedição, consignação

e transporte de mercadorias, de espetáculos públicos;

d) os seguros, fretamentos, riscos;

e) quaisquer contratos relativos ao comércio marítimo e à armação e expedição

de navios.

O comerciante, de acordo com esta definição tradicional, era toda pessoa que praticava

de forma profissional as atividades de produção de bens ou atos de intermediação na venda e

compra de mercadorias, com o objetivo lucrativo, ou seja, que executava atos definidos pela lei

como atos de comércio, e para cuja prática eram exigidos certos requisitos, como a inscrição

no registro de comércio. Esse conceito não compreendia a noção de prestação de serviços como

12

atividade econômica (com poucas exceções, como os serviços de transporte e espetáculos

públicos, por exemplo).

1.3.2. A Teoria da Empresa

A Teoria da Empresa, surgida na Itália e normatizada pelo Código Civil italiano de 1942,

tinha como fundamento a atividade econômica e a sua organização. Dessa forma, conceitua

empresa como toda atividade econômica, exercida de forma organizada, que visa à produção

ou à circulação de bens ou de serviços. Sendo assim uma mudança de foco em relação ao

conceito tradicional, já que a Teoria da Empresa abrange também parte da atividade de

prestação de serviços, até então restrita ao âmbito do direito civil.

O ponto central da Teoria da Empresa portanto é a atividade, a ação organizada na esfera

econômica, o que a doutrina convencionou chamar de empresarialidade, que pode ser definida

como sendo a organização racional dos fatores de produção. E a atividade econômica assim

desenvolvida, tenderá a não guardar vínculo de pessoalidade com o seu titular, trazendo uma

certa impessoalidade ao exercício de suas funções.

1.4. Classificação dos exercícios da atividade empresarial

Pelo ponto de vista de sua titularidade, a atividade empresarial pode ser exercida

basicamente de duas formas:

1.4.1. Exercício Individual

Situação na qual uma pessoa física se inscreve no registro de empresas com o objetivo

de desenvolver, em seu próprio nome e sob sua completa responsabilidade, uma atividade

econômica de produção e/ou circulação de bens, ou ainda a prestação de serviços, mediante

uma organização empresarial, em conformidade ao art. 966 do Código Civil.

13

Nesse caso, o EMPRESÁRIO INDIVIDUAL se inscreve no registro de empresas com

sua firma individual, utilizando seu próprio nome, por extenso, seguido do ramo de atuação).

Nesta modalidade empresarial, o empresário contrai obrigações em seu próprio nome,

assumindo direta responsabilidade e vinculando seu patrimônio pessoal ao cumprimento de tais

obrigações.

CREDORES EMPRESÁRIO

Importante destacar que o empresário individual não é uma pessoa jurídica, mesmo que

possua uma inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ). Sendo unicamente

utilizado para o recolhimento de tributos às mesmas alíquotas proporcionadas para as pessoas

jurídicas.

Em 2011 entretanto, foi criada uma nova personalidade jurídica denominada EMPRESA

INDIVIDUAL DE RESPONSABILIDADE LIMITADA, também chamada de EIRELI,

conforme Lei 12.441/2011.

A EIRELI se torna portanto uma alternativa recente para o exercício individual da

empresa, porém desta vez por meio de uma pessoa jurídica, em nome da qual todas as atividades

empresariais serão desenvolvidas, e figurará como exclusiva responsável por todas as

obrigações assumidas. Estando contudo, a responsabilidade de seu titular restrita ao valor por

ele integralizado como Capital Social, fixado por lei no valor mínimo de cem vezes o maior

salário mínimo vigente.

CREDORES PESSOA JURÍDICA TITULAR DA EIRELI

Sendo assim, após o valor mínimo exigido por lei do capital social ter sido integralizado pelo

titular, o mesmo poderá exercer a atividade empresarial, sem qualquer risco dos passivos

porventura provenientes, atingirem seu patrimônio pessoal.

14

1.4.2. Exercício coletivo da empresa

Caracterizado pela união de esforços de duas ou mais pessoas físicas ou jurídicas,

mediante a elaboração de um contrato social, constituindo-se uma sociedade empresária.

Pode-se dizer assim que, quando consideradas pessoas jurídicas, possuem existência

distinta de seus sócios, não os considerando como “empresários”, e os protegendo de possíveis

credores, por meio de sua nova personalidade jurídica.

CREDORES PESSOA JURIDÍCA SÓCIOS DA SOCIEDADE

Sob essa característica jurídica podemos citar as seguintes denominações empresárias

mais utilizadas atualmente no brasil: Sociedade Limitada (LTDA), Sociedade Simples (S/S) e

Sociedade Anônima (S/A).

1.5. Obrigatoriedades comuns aos empresários, EIRELIs e

Sociedades Empresárias.

Todas os tipos empresariais possuem determinadas obrigações impostas pelas mais variadas

legislações, tanto no âmbito municipal, como no federal e no estadual.

Quanto à legislação empresarial, todas as classificações jurídicas estão sujeitas a variadas

obrigações, como aquelas relativas à sua identificação por meio do nome empresarial, ao

registro da firma individual ou do contrato social nas juntas comerciais, à abertura dos livros

empresariais e à sua regular escrituração, ao registro obrigatório de determinados documentos,

à conservação de sua escrituração e à elaboração do balanço anual do ativo e do passivo.

1.5.1. Obrigatoriedade de inscrição no registro de empresas

A Lei de Registro de Empresas, regulamentada pelo Dec. 1.800/1996, criou o Sistema

Nacional de Registro de Empresas Mercantis (Sinrem), formado pelo Departamento Nacional

de Registro do Comércio (DNRC) e pelas juntas comerciais.

15

O DNRC integra o Ministério do Desenvolvimento, Indústria e Comércio Exterior e é o

órgão central do Sinrem. Tem funções supervisora, orientadora, coordenadora e normativa, no

plano técnico, além de supletiva, no plano administrativo.

As juntas comerciais são órgãos locais de execução e administração dos serviços de

registro, havendo uma junta comercial em cada Estado da federação, com sede nas respectivas

capitais. Cada empresa tem o seu número de identificação de registro de empresa (Nire).

O registro de empresas se reveste de extrema importância legal, uma vez que, efetuado

o registro de determinado ato empresarial, nas hipóteses previstas em lei, a publicidade

conferida a esse ato pelo registro constitui inegável elemento de prova da sua existência, com

validade não apenas entre as partes envolvidas, mas também em relação a terceiros quaisquer.

Assim, podem ser elencados como efeitos legais propiciados pela inscrição no registro

de empresas:

a) provar a existência legal e a regularidade de empresários, empresas

individuais de responsabilidade limitada e sociedades empresárias;

b) dar publicidade a certos atos jurídicos e negociais praticados por

empresários, empresas individuais de responsabilidade limitada e

sociedades empresárias;

c) conferir oponibilidade (validade perante terceiros) a certos atos

empresariais levados a registro.

1.5.2. Juntas Comerciais

As juntas comerciais têm por função principal efetuar o registro público de empresas

mercantis e atividades afins, conforme a determinação da Lei de Registro de Empresas. A

expressão “atividades afins” abrange os agentes auxiliares da empresa, como leiloeiros,

tradutores públicos, intérpretes comerciais e administradores de armazéns gerais.

Qualquer pessoa tem o direito de consultar os registros de uma empresa na junta

comercial (sem necessidade de provar interesse) e de obter certidões a respeito.

16

O registro de empresas compreende os seguintes atos:

a) Matrícula: trata-se do ato formal de registro dos agentes auxiliares da

empresa, como leiloeiros, tradutores públicos juramentados e

administradores de armazéns gerais (art. 32, I, da Lei de Registro de

Empresas).

b) Arquivamento: é o ato formal de registro relativo à constituição,

alteração, dissolução e extinção de firmas individuais, empresas

individuais de responsabilidade limitada e sociedades empresárias (art. 32,

II, da Lei de Registro de Empresas).

c) Autenticação: é o ato formal de registro dos instrumentos de

escrituração das empresas inscritas nas juntas comerciais (firmas

individuais, empresas individuais de responsabilidade limitada e

sociedades empresárias), bem como dos agentes auxiliares da empresa,

estando previsto no art. 78, do Dec. 1.800/1996.

d) Assentamento: conforme o art. 87 do Dec. 1.800/1996, o assentamento

é o ato formal de registro dos usos e costumes mercantis praticados em

determinada área de jurisdição de uma junta comercial. Como visto

anteriormente, os usos e costumes mercantis se revestem de grande

importância no direito comercial, ao ponto de serem admitidos como fonte

secundária desse ramo do direito.

1.5.3. Obrigatoriedade de manutenção dos livros empresariais

Nos termos do disposto no art. 1.179 do Código Civil, o empresário deve manter

escrituração uniforme de seus livros, em conformidade com a documentação respectiva. Deve

ainda conservar em boa guarda toda escrituração, correspondência e demais papéis

concernentes à sua atividade, enquanto não ocorrer prescrição ou decadência no tocante aos

atos neles consignados, conforme o art. 1.194.

17

De acordo com o disposto no art. 1.181, salvo disposição especial de lei, os livros

obrigatórios, antes de colocados em uso, devem ser autenticados na junta comercial. É preciso

asseverar que, para que a junta comercial proceda à autenticação de referidos documentos,

torna-se indispensável que o empresário esteja previamente inscrito naquele órgão.

Os livros empresariais são considerados prova contra o próprio empresário, empresa

individual de responsabilidade limitada ou sociedade empresária e seus sucessores. Nesse

sentido, a Súmula 390 do STF estabelece que: “A exibição judicial de livros comerciais pode

ser requerida como medida preventiva”.

Esses livros empresariais são tradicionalmente classificados pela doutrina comercialista em:

a) livros comuns;

b) livros especiais;

c) livros obrigatórios; e

d) livros facultativos ou auxiliares.

Os livros comuns são aqueles referentes à atividade empresarial em geral. Já os livros

especiais devem ser utilizados apenas em ramos específicos de atividades empresariais, ou

ainda por determinados tipos de sociedades empresárias.

Dentre os livros comuns encontram-se aqueles que são de uso obrigatório pelo

empresário, estando tradicionalmente compreendidos na categoria de livros comuns

obrigatórios o livro Diário e o livro de registro de inventário.

De acordo com o art. 1.184, no livro Diário devem ser lançadas todas as operações

relativas ao exercício da atividade empresarial de forma clara e organizada, dia a dia, por escrita

direta ou reprodução, podendo ainda ser substituído por fichas para escrituração mecanizada ou

eletrônica.

Ainda nos termos do disposto no art. 1.184, § 1.º: “Admite-se a escrituração resumida do

Diário, com totais que não excedam o período de trinta dias, relativamente a contas cujas

operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que utilizados

livros auxiliares regularmente autenticados, para registro individualizado, e conservados os

documentos que permitam a sua perfeita verificação. ”

18

Além disso, o balanço patrimonial e o balanço de resultado econômico devem também

ser lançados no livro Diário, ambos assinados por técnico em ciências contábeis e pelo

empresário.

Por outro lado, dentre os livros especiais, também existem aqueles que são considerados

livros especiais obrigatórios, sendo o seu uso indispensável apenas para determinados

empresários atuantes em ramos específicos, ou ainda por determinados tipos de sociedades

empresárias.

Nessa categoria podem ser citados, a título exemplificativo:

a) livro de entrada e saída de mercadorias dos armazéns gerais;

b) livro de registro de ações nominativas; e

c) livro de transferência de ações nominativas.

Com relação aos livros facultativos ou auxiliares, observa-se que se encontram em um

plano secundário em relação aos livros obrigatórios, na medida em que o seu uso constitui uma

faculdade do empresário. Como exemplos representativos dessa categoria, podem ser citados:

a) livro-caixa;

b) livro de contas correntes.

Como forma de ressaltar a importância dos livros empresariais, anote-se que tais livros

constituem prova para fins processuais, bem como uma vez autenticados, são considerados

documentos públicos.

Não obstante o caráter público atribuído aos livros empresariais, o acesso às

informações neles registradas não é assegurado livremente a qualquer pessoa, sendo que,

conforme a Súmula 260 do Supremo Tribunal Federal: “O exame de livros comerciais, em ação

judicial, fica limitado às transações entre os litigantes”. Do mesmo modo, a Súmula 439 do

mesmo tribunal prevê que: “Estão sujeitos à fiscalização tributária ou previdenciária quaisquer

livros comerciais, limitado o exame aos pontos objeto da investigação”.

O Código Civil em seu art. 1.179 impõe aos empresários a obrigatoriedade de adotarem

um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus

19

livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço

patrimonial e o de resultado econômico.

Conforme referido anteriormente, a microempresa e a empresa de pequeno porte estão

dispensadas da obrigatoriedade de confecção de balanço patrimonial anual (art. 1.179, § 2.º).

Ressalte-se ainda que o não atendimento a essa exigência legal, de ordem geral (com as

ressalvas legais), pode acarretar sanções ao empresário faltoso, inclusive na esfera penal, como

é o caso da previsão contida no art. 178 da Lei de Falência e Recuperação de Empresas, que

considera crime falimentar “deixar de elaborar, escriturar ou autenticar, antes ou depois da

sentença que decretar a falência, conceder a recuperação judicial ou homologar o plano de

recuperação extrajudicial, os documentos de escrituração contábil obrigatórios”.

2. Exercício Regular vs. Exercício Abusivo da Administração

2.1. Desconsideração da Personalidade Jurídica

Conforme explicado anteriormente, as sociedades após constituídas e registradas de

forma cabível, apresentam uma personalidade jurídica própria, o que as distingue sobremaneira

de seus sócios no tocante à aceitação das responsabilidades emergentes da atividade

empresarial.

Ocorre que, muitas vezes, a personificação societária acaba servindo de instrumento à

prática de atos fraudulentos por sócios que, valendo-se da máscara societária, contraem

obrigações vultosas em nome da sociedade, com o posterior desvio, para o seu patrimônio

pessoal ou para o patrimônio de terceiros estranhos à sociedade, de bens originários de tais

operações perpetradas por meio da pessoa jurídica societária.

Como forma de garantir eficácia às medidas judiciais tendentes a reaver referidos bens

que, em tese, eram a garantia ao cumprimento das obrigações da sociedade, a doutrina

comercialista concebeu, no direito anglo-saxão, a chamada Teoria da Desconsideração da

Personalidade Jurídica (Disregard of the Legal Entity), que consiste no afastamento

momentâneo da personalidade jurídica da sociedade, para o fim de alcançar diretamente o

patrimônio das pessoas físicas dos sócios e/ou terceiros estranhos à sociedade, para cujo

20

patrimônio pessoal tenham sido desviados bens pertencentes à sociedade, como se referida

sociedade não existisse, em clara alteração do ponto de imputação do polo passivo da relação

processual correspondente à ação de execução.

Neste ponto convém fazer breve referência às duas principais teorias sobre o fenômeno

da desconsideração da personalidade jurídica: a Teoria Unitarista e a Teoria dos Centros de

Imputação.

A Teoria Unitarista, idealizada pelo alemão Rolf Serick, em meados da década de 1950

em seu trabalho Rechtsform und Realität juristischer Personen, parte do pressuposto unitário

da pessoa jurídica, não distinguindo entre tipos de pessoa jurídica quanto à sua organização

interna. A teoria em si divide-se em duas correntes, a primeira justifica a aplicação da

desconsideração da personalidade jurídica a partir de critérios objetivos, como, por exemplo, a

manipulação da pessoa jurídica em flagrante desrespeito aos estatutos sociais; a segunda, por

sua vez, sustenta a possibilidade de desconsideração da personalidade jurídica a partir da

identificação de um animus na utilização fraudulenta da pessoa jurídica.

Por sua vez, concebeu-se a Teoria dos Centros de Imputação, prevalente na Alemanha na

atualidade, também designada por alguns como antiunitária, visto ter surgido como uma crítica

à teoria unitária, formulada por Müller-Freienfels. Segundo seu idealizador, a

personificação/despersonificação não poderia ser vista como um fenômeno unitário. Assim,

para a Teoria dos Centros de Imputação a validade ou não da separação patrimonial entre os

sócios e a pessoa jurídica dependeria da análise específica de cada caso concreto, bem como da

análise da amplitude da lei aplicável, sendo que possibilita uma aplicação diferenciada às

pessoas jurídicas, considerando as suas funções econômicas.

No Brasil, a Teoria da Desconsideração da Personalidade Jurídica vem sendo comumente

aplicada pelos tribunais em situações em que é necessária a correção do polo passivo em

procedimentos judiciais que visam reaver bens desviados do patrimônio social, sendo que, em

matéria de direito empresarial, a referida teoria encontra-se prevista em algumas normas, sendo

a principal existente no próprio Código Civil em seu art. 50, que textualmente estabelece:

“Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio

de finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento

da parte, ou do Ministério Público quando lhe couber intervir no processo, que

21

os efeitos de certas e determinadas relações de obrigações sejam estendidos aos

bens particulares dos administradores ou sócios da pessoa jurídica. ”

Também o Código de Defesa do Consumidor trata da desconsideração da personalidade

jurídica em seu art. 28, que, embora preveja um rol mais extenso de situações que autorizam a

utilização dessa técnica pelo julgador, tem a sua aplicação restrita a situações que envolvam

relações de consumo:

“Art. 28. O juiz poderá desconsiderar a personalidade jurídica da sociedade

quando, em detrimento do consumidor, houver abuso de direito, excesso de

poder, infração da lei, fato ou ato ilícito ou violação dos estatutos ou contrato

social. A desconsideração também será efetivada quando houver falência,

estado de insolvência, encerramento ou inatividade da pessoa jurídica

provocados por má administração. […]

§ 2.º As sociedades integrantes dos grupos societários e as sociedades

controladas são subsidiariamente responsáveis pelas obrigações decorrentes

deste Código.

§ 3.º As sociedades consorciadas são solidariamente responsáveis pelas

obrigações decorrentes deste Código.

§ 4.º As sociedades coligadas só responderão por culpa.

§ 5.º Também poderá ser desconsiderada a pessoa jurídica sempre que sua

personalidade for, de alguma forma, obstáculo ao ressarcimento de prejuízos

causados aos consumidores. ”

Por fim, a Consolidação das Leis do Trabalho (Dec.-lei 5.452/1943), estabelece, em seu

art. 2.º, § 2.º, que sempre que uma ou mais empresas, embora tendo cada uma delas

personalidade jurídica própria, estiverem sob direção, controle ou administração de outra,

constituindo grupo industrial, comercial ou de qualquer outra atividade econômica, serão, para

os efeitos da relação de emprego, solidariamente responsáveis a empresa principal e cada uma

das subordinadas.

22

Tal disposição tem possibilitado a desconsideração da personalidade jurídica em

processos de execução trabalhista, no âmbito da Justiça do Trabalho, ainda que tal instituto não

esteja expressamente previsto no texto legal.

Da mesma forma, em sede de execução trabalhista, sempre que o patrimônio da sociedade

executada revelar-se insuficiente para satisfação do débito exequendo, e ainda que não integre

grupo econômico, a jurisprudência trabalhista tem admitido a aplicação imediata da

desconsideração da personalidade jurídica, com o atingimento do patrimônio pessoal dos

sócios, quando de responsabilidade limitada, baseada no princípio da proteção ao trabalhador

hipossuficiente e considerando, ademais, a natureza alimentar do crédito trabalhista.

Convém ainda citar o entendimento de Ricardo Negrão a respeito (Manual de Direito

Comercial & de Empresa, vol. 1, p. 296):

“Na aplicação da teoria do superamento, também chamada da

penetração ou disregard of legal entity, não se extingue a sociedade,

mas apenas se afastam os efeitos legais decorrentes da personalidade

jurídica para estender a um, alguns ou todos os sócios os efeitos de

obrigações que a rigor seriam suportadas exclusivamente pela pessoa

jurídica. ”

A jurisprudência atual do Superior Tribunal de Justiça entende ser necessária a prova

específica de desvio de finalidade (fraude) ou confusão patrimonial para aplicação da medida

processual de desconsideração da personalidade jurídica prevista no art. 50 do Código Civil.

Constituem exceção a esse entendimento, com a dispensa da prova específica, a aplicação

do instituto da desconsideração em sede de execução trabalhista (com fundamento no princípio

da proteção ao trabalhador hipossuficiente) e a desconsideração fundamentada no art. 28 do

Código de Defesa do Consumidor, esta última de rara aplicação na jurisprudência atual.

Mais recentemente, sob o amparo do citado art. 50 do Código Civil, a jurisprudência

brasileira passou a aplicar nova teoria denominada Desconsideração Inversa da Personalidade

Jurídica, que consiste no atingimento de bens integrantes do patrimônio de uma sociedade, em

decorrência de obrigações pessoais de seus sócios, que não tenham sido regularmente

adimplidas.

23

Deve-se ressaltar que o novo Código de Processo Civil (Lei 13.105/2015), em seus arts.

133 a 137, trouxe previsão específica a respeito do procedimento a ser adotado para

desconsideração da personalidade jurídica, considerado como um incidente processual, tendo o

novo diploma processual resguardado o direito ao contraditório e à ampla defesa, na aplicação

da desconsideração.

Nesse sentido, prevê em seu art. 133 que o incidente de desconsideração da personalidade

jurídica será instaurado a pedido da parte ou do Ministério Público, quando couber a este último

intervir no processo, podendo ser iniciado em todas as fases do processo de conhecimento, no

cumprimento de sentença e na execução fundada em título executivo extrajudicial, e tendo

efeito suspensivo em relação ao feito principal.

Sua instauração porém, será dispensada se a desconsideração da personalidade jurídica

for requerida na petição inicial, hipótese em que o sócio ou a pessoa jurídica será citada para

resposta (art. 134, § 2.º).

O novo Código de Processo Civil prevê ainda que o requerimento deve demonstrar o

preenchimento dos pressupostos legais específicos (referidos no art. 50 do Código Civil) para

desconsideração da personalidade jurídica (art. 134, § 4.º), sendo que, uma vez instaurado o

incidente, o sócio ou a pessoa jurídica será citado para manifestar-se e requerer as provas

cabíveis no prazo de 15 dias (art. 135).

Concluída a instrução, caso esta seja necessária, o incidente será resolvido por decisão

interlocutória (art. 136), sendo que uma vez acolhido o pedido de desconsideração, a alienação

ou a oneração de bens, havida em fraude de execução, será ineficaz em relação ao requerente

(art. 137).

Conforme o art. 1.062 da nova lei processual civil, o incidente de desconsideração da

personalidade jurídica aplica-se também ao processo de competência dos juizados especiais.

Por fim, ressalte-se que esse procedimento também é aplicável à Desconsideração Inversa

da Personalidade Jurídica (art. 133, § 2.º).

24

2.2. Liquidação da sociedade

Uma vez dissolvida a sociedade e nomeado o liquidante, nos termos do art. 1.102, terá

início a liquidação extrajudicial, em que deverá ser observado o procedimento previsto nos arts.

1.102 a 1.112 do Código Civil, ressalvado o disposto no ato constitutivo ou no instrumento da

dissolução da sociedade.

Na hipótese de liquidação judicial, esta seguirá o procedimento previsto na legislação

processual civil. A liquidação compreende a venda de todo o ativo social e o pagamento do

passivo existente, com a distribuição proporcional aos sócios do ativo remanescente.

A sociedade em liquidação é administrada por um liquidante, pessoa física, que poderá

ser um dos administradores da sociedade ou ainda pessoa estranha à sociedade, desde que

nomeada previamente pelos sócios-quotistas no contrato social ou em reunião ou assembleia

que deliberar a dissolução total da sociedade. Os mandatos e respectivos poderes de gestão dos

demais administradores cessam com o início da liquidação.

O liquidante deve representar a sociedade e praticar todos os atos necessários à sua

liquidação, inclusive alienar bens móveis ou imóveis, transigir, receber e dar quitação,

conforme o art. 1.105. Entretanto, não poderá gravar de ônus reais os móveis e imóveis, contrair

empréstimos (salvo quando indispensáveis ao pagamento de obrigações inadiáveis), nem

prosseguir, embora para facilitar a liquidação, na atividade social sem estar expressamente

autorizado pelo contrato social ou pelo voto da maioria dos sócios tomada em reunião ou

assembleia convocada para tal finalidade.

Deve ainda o liquidante efetuar o pagamento das dívidas sociais proporcionalmente, sem

distinção entre vencidas e vincendas, mas, em relação a estas últimas, com desconto, desde que

respeitados os direitos dos credores preferenciais, assim definidos por lei, conforme dispõe o

art. 1.106. Na hipótese de o ativo ser superior ao passivo, o liquidante pode, sob sua

responsabilidade pessoal, pagar integralmente as dívidas vencidas.

Nos termos do art. 1.103, o liquidante possui os seguintes deveres:

a) averbar e publicar ata, sentença ou instrumento de dissolução da sociedade;

b) arrecadar os bens, livros e documentos da sociedade, onde quer que estejam;

25

c) proceder, nos quinze dias seguintes ao da sua investidura e com a assistência, sempre

que possível, dos antigos administradores, à elaboração do inventário e do balanço geral

do ativo e do passivo;

d) ultimar os negócios da sociedade, realizar o ativo, pagar o passivo e partilhar o

remanescente entre os sócios ou acionistas;

e) exigir dos quotistas, quando insuficiente o ativo à solução do passivo, a integralização

de suas quotas e, se for o caso, as quantias necessárias, nos limites da responsabilidade

de cada um e proporcionalmente à respectiva participação nas perdas, repartindo-se, entre

os sócios solventes e na mesma proporção, o devido pelo insolvente;

f) convocar assembleia dos sócios-quotistas a cada seis meses, para apresentar relatório e

balanço do estado da liquidação, prestando conta dos atos praticados durante o semestre,

ou sempre que necessário;

g) confessar a falência da sociedade e requerer a sua recuperação (judicial ou

extrajudicial), de acordo com as formalidades prescritas para o tipo de sociedade

liquidanda;

h) finda a liquidação, apresentar aos sócios o relatório da liquidação e as suas contas

finais; e

i) averbar a ata da reunião ou da assembleia, ou o instrumento firmado pelos sócios, que

considerar encerrada a liquidação.

Em todos os atos, documentos ou publicações, o liquidante deverá utilizar a firma ou a

denominação social acompanhada da expressão “em liquidação” e de sua assinatura individual,

com a sua qualificação como liquidante.

Uma vez pago o passivo e partilhado o remanescente, nos termos do art. 1.108, o

liquidante deverá convocar assembleia dos sócios para a prestação final de contas.

26

2.3. Responsabilidade patrimonial dos sócios e dos

administradores

Uma das questões mais polêmicas que surgem no estudo das sociedades personificadas

é, sem dúvida nenhuma, a definição do exato limite da responsabilidade patrimonial de seus

sócios e administradores.

Conforme exposto anteriormente, as sociedades personificadas têm personalidade

jurídica distinta da de seus sócios e administradores, assumindo, por si próprias,

responsabilidade patrimonial por suas obrigações.

Quando se trata da responsabilidade patrimonial das sociedades, esta deve ser analisada

nos seguintes campos principais: a) responsabilidade por dívidas cíveis e empresariais

(obrigações com fornecedores e bancos em geral); b) responsabilidade por dívidas fiscais; c)

responsabilidade por dívidas trabalhistas; e, d) responsabilidade em processo de falência.

Nas sociedades personificadas, os sócios e os administradores poderão ser

responsabilizados patrimonialmente, de acordo com as seguintes regras gerais, quando agirem

com a) culpa; b) dolo; c) violação da lei; ou d) violação do contrato social ou do estatuto social.

Considerando que no Brasil existem cinco tipos de sociedades empresárias: a) sociedade

em nome coletivo; b) sociedade em comandita simples; c) sociedade em comandita por ações;

d) sociedade limitada; e e) sociedade por ações – iremos tratar de forma mais detalhada neste

tópico sobre a responsabilidade patrimonial dos sócios e dos administradores dos dois tipos

societários mais utilizados: a sociedade limitada e a sociedade por ações.

2.3.1. Sociedades limitadas

Sócios-quotistas:

Na sociedade limitada, a responsabilidade de cada sócio é restrita ao valor de suas quotas

sociais, entretanto todos respondem solidariamente até que ocorra a efetiva e plena

integralização do capital social. Isso significa que na hipótese de a integralização do capital

social não ocorrer conforme o Código Civil e o contrato social, todos os sócios têm

responsabilidade solidária não só pela integralização de eventual valor em aberto, mas também

27

por quaisquer obrigações que eventualmente ultrapassem o valor integralizado, visto que até

esse momento a responsabilidade é ilimitada.

Uma vez integralizado o capital social, passa então a vigorar o disposto no art. 1.052 do

Código Civil, limitando-se a responsabilidade de cada sócio ao valor por ele integralizado no

capital social, de modo que, na hipótese de as dívidas sociais ultrapassarem o valor

integralizado, ressalvadas as exceções legais, não poderá o referido sócio, em princípio, ser

demandado para o pagamento do valor restante.

Os sócios-quotistas respondem ainda solidariamente, nos termos do art. 1.055, § 1.º, pela

exata estimação de bens conferidos ao capital social, estendendo-se essa responsabilidade pelo

prazo de cinco anos, contados da data do arquivamento, em junta comercial, do ato societário

que aprove a conferência de bens ao capital social.

Por fim, deve-se ainda observar que, nos termos do art. 1.080, as deliberações infringentes

do contrato ou da lei tornam ilimitada a responsabilidade dos sócios-quotistas que

expressamente as aprovaram.

Administradores:

A responsabilidade dos administradores perante a sociedade (não perante terceiros),

consideradas as regras gerais referidas anteriormente, desaparece com a aprovação pelos sócios,

em reunião (ou assembleia) geral de quotistas, sem reservas, do balanço patrimonial e do de

resultado econômico relativo à sua gestão, nos termos do art. 1.078, § 3.º, do Código Civil,

excetuando-se as hipóteses de erro, dolo ou simulação.

2.3.2. Sociedades por ações

Acionistas comuns:

Nas sociedades anônimas, a principal (se não a única) obrigação do acionista comum

(considerando-se como acionista comum aquele que não detém o poder de controle) é a

integralização das ações por ele subscritas no capital social, conforme previsto nos arts. 106 e

28

107 da Lei das Sociedades Anônimas, não existindo, porém, qualquer solidariedade entre os

acionistas pelo descumprimento de referida obrigação por parte do acionista remisso.

Ainda a esse respeito, deve ser ressaltada a hipótese de responsabilidade do acionista

contida no art. 218 da mesma lei, que assegura ao credor não satisfeito, quando do encerramento

da liquidação da sociedade, o direito de exigir dos acionistas, individualmente, o pagamento de

seu crédito, até o limite da soma, por eles recebida, sendo que o acionista executado terá o

direito de haver dos demais a parcela que lhes couber no crédito pago, tornando-se solidária a

responsabilidade dos acionistas nesse momento.

Por seu turno, o acionista controlador, conforme já estudado, responde patrimonialmente,

nos termos do art. 117, pelos atos praticados com abuso de poder.

Administradores:

A responsabilidade dos administradores nas sociedades anônimas deve ser aferida em

conformidade com os seus deveres legais (diligência, lealdade, informação e sigilo), sendo que,

nos termos do art. 158, o administrador não é pessoalmente responsável pelas obrigações que

contrair em nome da sociedade e em virtude de ato regular de gestão, respondendo, entretanto,

patrimonialmente pelos prejuízos que causar quando proceder: a) dentro de suas atribuições ou

poderes, com culpa ou dolo; ou b) com violação da lei ou do estatuto.

Nesse sentido, estabelece ainda a Lei das Sociedades Anônimas em seu art. 158, § 2.º,

responsabilidade solidária para os administradores em decorrência de prejuízos causados pelo

não cumprimento dos deveres impostos por lei para assegurar o funcionamento normal da

companhia, ainda que, pelo estatuto social, tais deveres não caibam a todos os administradores.

29

2.4. Principais hipóteses de responsabilização definidas em

leis especiais

2.4.1. Dívidas fiscais

A Lei 5.172/1966 – Código Tributário Nacional – estabelece em seu art. 135,

responsabilidade pessoal pelas dívidas tributárias resultantes de atos praticados com excesso de

poderes ou infração de lei, contrato social ou estatutos para:

a) os sócios, na hipótese de liquidação de sociedade de pessoas;

b) os mandatários, prepostos e empregados;

c) os diretores, gerentes ou representantes de pessoas jurídicas de direito

privado.

2.4.2. Dívidas trabalhistas

A Consolidação das Leis do Trabalho considera empregador a empresa, individual ou

coletiva, que, assumindo os riscos da atividade econômica, admite, assalaria e dirige a prestação

pessoal de serviço.

A responsabilidade patrimonial dos sócios e dos administradores pelas dívidas

trabalhistas segue as regras gerais expostas anteriormente, com a peculiaridade de que, em sede

de execução trabalhista, sempre que o patrimônio da sociedade executada revelar-se

insuficiente para satisfação do débito exequendo, a jurisprudência trabalhista tem admitido a

aplicação imediata da desconsideração da personalidade jurídica, com o atingimento do

patrimônio pessoal dos sócios, quando de responsabilidade limitada (no caso específico da

sociedade limitada), baseada no princípio da proteção ao trabalhador hipossuficiente e

considerando, ademais, a natureza alimentar do crédito trabalhista.

30

2.4.3. Falência

Com relação à responsabilidade patrimonial na falência, a Lei de Falência e Recuperação

de Empresas, estabelece critérios diferenciados para os sócios a) de responsabilidade ilimitada;

b) de responsabilidade limitada; e c) para os administradores.

Assim, a Lei de Falência e Recuperação de Empresas dispõe em seu art. 81 que a decisão

que decreta a falência da sociedade com sócios de responsabilidade ilimitada também acarreta

a falência destes, que ficam sujeitos aos mesmos efeitos jurídicos produzidos em relação à

sociedade falida.

Igual critério se aplica ao sócio que tenha se retirado voluntariamente ou que tenha sido

excluído da sociedade há menos de dois anos, quanto às dívidas existentes na data do

arquivamento da alteração do contrato social, no caso de referidas dívidas não terem sido

solvidas até a data da decretação da falência.

Os sócios de responsabilidade limitada e os controladores não são, em princípio, atingidos

pela falência, ficando porém, nos termos do art. 82 da lei, sujeitos a ação ordinária de

responsabilidade a ser proposta perante o juízo da falência, em que poderá ser determinada

liminarmente a indisponibilidade de bens particulares dos réus, em valor compatível com o

dano provocado, até o julgamento final da ação.

Por fim, os administradores da sociedade falida (que figuraram nessa condição

anteriormente à decretação da falência), para fins de responsabilidade, estão sujeitos às mesmas

obrigações do falido, nos termos do art. 81, § 2.º, da Lei de Falência e Recuperação de

Empresas, estando ainda sujeitos à ação de responsabilidade prevista no art. 82, caput, e referida

no parágrafo anterior.

31

2.5. Utilização do Business Judgement Rule nas decisões

judiciais

Com o objetivo de elaborar “standards” de julgamento, que nada mais são do que

princípios jurídicos aplicáveis a um caso, e replicáveis em casos similares.

Com a finalidade de operar melhor o padrão de julgamento, os tribunais estaduais norte-

americanos elaboraram uma série de requisitos para que as companhias privadas não tenham

seus atos questionados pelo judiciário:

1. Agir de boa fé

2. Agir no melhor interesse da corporação

3. Agir segundo uma base racional

4. Não adotar decisões que dilapidam o patrimônio

5. Não decidir por interesse pessoal

Ao agirem de acordo com esses parâmetros, as decisões das companhias não podem sofrer

revisão por parte do Judiciário. A lógica dessa regra é bem clara: proteger a discricionariedade

de decisão dos administradores bem intencionados, os eximindo de indenizar por eventuais

prejuízos gerados à empresa.

Entende-se no contexto liberal americano, que a principal forma de disciplina contra a má

administração das sociedades anônimas deve vir do próprio mercado, e não do juízo.

No Brasil a Lei das S.A (6404/1976) inovou em relação às leis anteriores, principalmente

ao restringir a ação de responsabilidade aos acionistas de, no mínimo, 5% do capital social.

Porém, é no art. 159 § 6º que se consagra a verdadeira business judgment rule brasileira.

A semelhança se dá sobretudo quanto sua razão principal: tutelar as decisões empresariais que

foram tomadas de forma honesta e bem intencionada, ainda que venham a se mostrar

prejudiciais ou equivocadas a posteriori.

32

Lei nº 6.404 de 15 de Dezembro de 1976

Dispõe sobre as Sociedades por Ações.

1. Art. 159. Compete à companhia, mediante prévia deliberação da

assembleia-geral, a ação de responsabilidade civil contra o

administrador, pelos prejuízos causados ao seu patrimônio.

§ 1º A deliberação poderá ser tomada em assembleia-geral ordinária e,

se prevista na ordem do dia, ou for consequência direta de assunto nela

incluído, em assembleia-geral extraordinária.

§ 2º O administrador ou administradores contra os quais deva ser

proposta ação ficarão impedidos e deverão ser substituídos na mesma

assembleia.

§ 3º Qualquer acionista poderá promover a ação, se não for proposta no

prazo de 3 (três) meses da deliberação da assembleia-geral.

§ 4º Se a assembleia deliberar não promover a ação, poderá ela ser

proposta por acionistas que representem 5% (cinco por cento), pelo

menos, do capital social.

§ 5º Os resultados da ação promovida por acionista deferem-se à

companhia, mas esta deverá indenizá-lo, até o limite daqueles

resultados, de todas as despesas em que tiver incorrido, inclusive

correção monetária e juros dos dispêndios realizados.

§ 6º O juiz poderá reconhecer a exclusão da responsabilidade do

administrador, se convencido de que este agiu de boa-fé e visando ao

interesse da companhia.

§ 7º A ação prevista neste artigo não exclui a que couber ao acionista ou

terceiro diretamente prejudicado por ato de administrador.

33

Assim como em outros países, o Brasil não é diferente no que se refere ao discreto

desempenho do Poder Judiciário, que é em parte, compensado pelo papel mais atuante do órgão

regulador. No caso brasileiro, a CVM (Comissão de Valores Mobiliários) tem se referenciado

muito aos princípios do business judgment rule americana ao apreciar processos

administrativos, em observância aos deveres fiduciários por parte dos administradores.

2.6. Casos de Desconsideração da Personalidade Jurídica

2.6.1. Caso Yaiguaje X Chevron Corporation

O longo e complicado caso Yaiguaje contra a Chevron Corporation trata de tentativas de

execução no Canadá de uma sentença de aproximadamente US$ 9,5 bilhões, obtida no Equador

contra a empresa americana Chevron Corporation (Chevron U.S). Um tribunal nova iorquino

se recusou de executar esse veredito nos Estados Unidos, concluindo que a sentença equatoriana

foi obtida através de uma fraude.

Os autores desse processo tentaram confiscar as ações da subsidiária da Chevron U.S, a

Chevron Canadá Limited (Chevron Canadá), e desconsiderar a personalidade jurídica da

Chevron Canadá para que as suas ações e bens estivessem disponíveis para o cumprimento da

sentença contra sua controladora.

Em uma decisão de 2017, a Suprema Corte de Ontário concedeu um julgamento favorável

à Chevron, concluindo que as ações e bens da Chevron Canadá não estavam disponíveis, e que

a personalidade jurídica não deveria ser desconsiderada.

Para desconsiderar a personalidade jurídica, a Corte precisaria estar convencida de que a

subsidiária foi incorporada para fins fraudulentos ou impróprios, ou ainda tivesse sido utilizada

como um escudo para as atividades impróprias da Matriz, o que não foi comprovado sobre a

Chevron Canadá.

34

2.6.2. Caso Aronson X Lewis

Um acionista alegou que os diretores da Meyers Parking System Inc. haviam

desperdiçado indevidamente ativos corporativos. O CEO Sr. Fink, então com 75 anos, também

era acionista de 47%. Foi alegado que ele pessoalmente selecionou os outros diretores da mesa

executiva da companhia. Eles supostamente haviam dado a Fink um contrato de trabalho

generoso de cinco anos, um termo subsequente como consultor com um grande salário e um

bônus anual igual a 5% dos lucros pré-determinados da empresa. O contrato também dizia que

isso continuava, independentemente da capacidade do Sr. Fink de realizar o trabalho.

O juiz responsável então rejeitou a alegação com base no fato de que o autor não havia

comprovado o possível benefício que o réu teria com a seleção dos membros do conselho. Ele

sustentou que o "business judgment rule" era aplicável a este caso. Isso significa que na

presunção de tomar decisões de negócio, os diretores da companhia agiram de maneira

informada, porém com boa fé e na crença sincera de que a ação foi tomada no melhor interesse

da empresa.

3. Como os Administradores podem realizar uma gestão

apropriada, se blindando de possíveis responsabilizações

jurídicas?

Além da elaboração, manutenção e registro das informações em balanços contábeis, e nos

livros fiscais e trabalhistas, uma governança bem estruturada dentro das grandes empresas, pode

ter o papel definidor em proteger os administradores de possíveis responsabilizações em sua

pessoa física, ou em outra pessoa jurídica, causadas por problemas financeiros ou má decisões

gerenciais.

A Governança corporativa corresponde aos processos, costumes, políticas, leis e

instituições que são usados para fazer a administração de uma empresa.

35

Também inclui as relações entre os envolvidos e os objetivos para os quais a corporação é

governada. Nas organizações contemporâneas, os principais grupos de partes interessadas

externas são os acionistas, os credores, o comércio, fornecedores, clientes e comunidades

afetadas pelas atividades da corporação (também conhecidos como stakeholders externos). Já

as partes interessadas internamente são formadas pelo conselho de administração, executivos e

demais empregados.

Uma estrutura de governança deve possuir minimamente 5 pilares que contribuem e

fortalecem o escudo que protege as decisões gerenciais dos administradores:

A companhia deve ter politicas bem definidas de alçadas e decisões estratégicas, utilizando-se de comitês para discussão de ações e revisão do processo atual.

Governança

Os papéis e responsabilidades devem ser bem consolidados, permitindo a eficácia e otimização das tarefas.

1. Papéis e Responsabilidades

Os comitês tem por responsabilidade realizar discussões de temas estratégicos pertinentes ao bom andamento dos negócios, dividindo responsabilidades e construindo para uma gestão eficiente.

2. Comitês

Alçadas, tanto internas quanto externa, permitem o controle e a averiguação de todos os campos de atuação. Através delas, são designados os poderes e responsabilidades.

3. Alçadas

(internas e externas)

De suma importância no mundo dos negócios, as politicas e as normas internas determinam a ordenação e a uniformidade das tarefas e áreas abrangentes, assim como parametrizam modelos dentro da realidade da companhia.

4. Políticas e Normas Internas

Decisões que impeçam conflitos de interesses, consolidando as ações éticas, coerente e legais

5. Decisões estratégicas de litigância

36

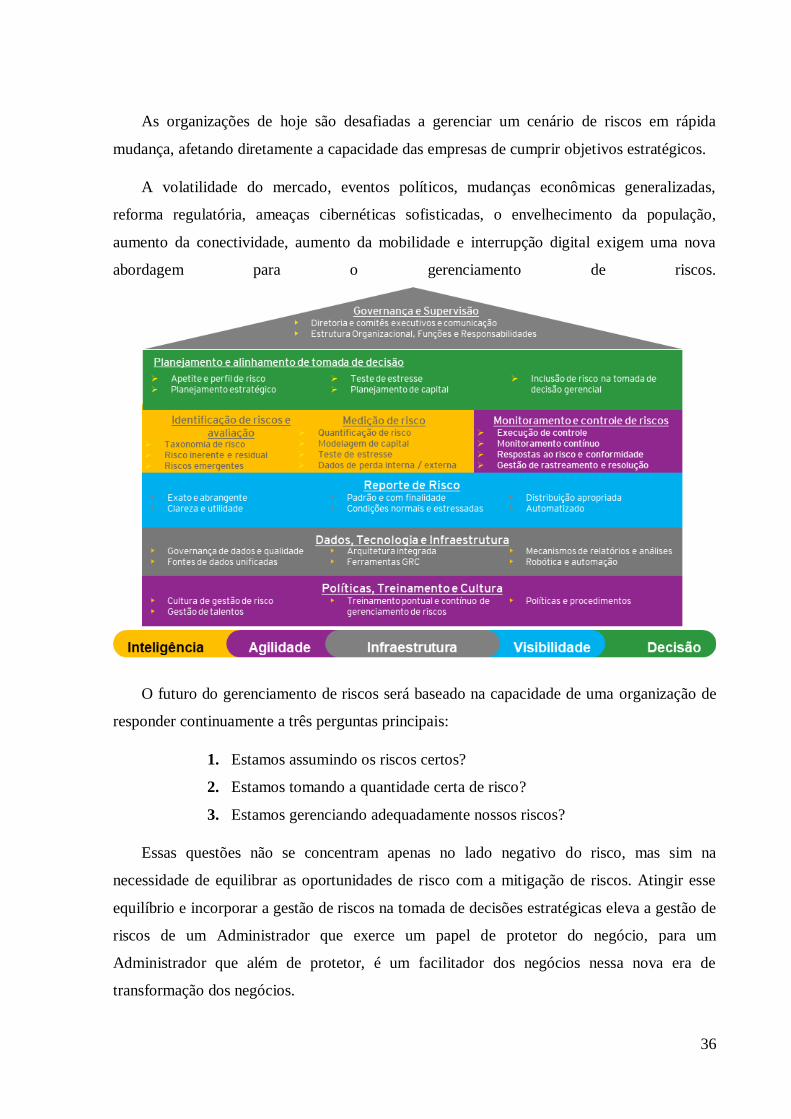

As organizações de hoje são desafiadas a gerenciar um cenário de riscos em rápida

mudança, afetando diretamente a capacidade das empresas de cumprir objetivos estratégicos.

A volatilidade do mercado, eventos políticos, mudanças econômicas generalizadas,

reforma regulatória, ameaças cibernéticas sofisticadas, o envelhecimento da população,

aumento da conectividade, aumento da mobilidade e interrupção digital exigem uma nova

abordagem para o gerenciamento de riscos.

O futuro do gerenciamento de riscos será baseado na capacidade de uma organização de

responder continuamente a três perguntas principais:

1. Estamos assumindo os riscos certos?

2. Estamos tomando a quantidade certa de risco?

3. Estamos gerenciando adequadamente nossos riscos?

Essas questões não se concentram apenas no lado negativo do risco, mas sim na

necessidade de equilibrar as oportunidades de risco com a mitigação de riscos. Atingir esse

equilíbrio e incorporar a gestão de riscos na tomada de decisões estratégicas eleva a gestão de

riscos de um Administrador que exerce um papel de protetor do negócio, para um

Administrador que além de protetor, é um facilitador dos negócios nessa nova era de

transformação dos negócios.

37

4. Conclusão

O presente trabalho teve como objetivo principal conceituar os principais tipos de sociedade

empresarial existente no Brasil, com suas principais características, e analisar como os

administradores podem ser judicialmente responsabilizados pelo exercício de suas funções

gerenciais.

Analisamos também o conceito teórico que envolve a Desconsideração da Personalidade

Jurídica, e os seus eventuais efeitos tanto para a Sociedade, quanto para os seus gestores. Como

estudo prático dos casos de Desconsideração, foi apresentado casos de destaque internacional

em que a pratica de tal jurisprudência, e bem como o modelo de Business Judgment Rule foram

aplicados.

Também foi pontuado os deveres dos Administradores ao realizar sua gestão de forma

estratégica e responsável, assumindo riscos conscientes, e protegendo tanto a Companhia,

quanto sua pessoa física.

Foi realizada ampla pesquisa bibliográfica, bem como consulta aos diversos

profissionais com experiência nos temas abordados neste trabalho, entre eles, Peritos Judiciais

e advogados experientes no direito empresarial e em casos de Desconsideração de

Personalidade Jurídica, bem como consultores experientes em Gestão de Risco, análise da

Governança Corporativa.

Vale ressaltar que o presente estudo tem fins acadêmicos, e foi criado no intuito de

auxiliar estudos futuros sobre o tema, enaltecendo a importância dos Administradores recém

formados estarem cientes de seus deveres e obrigações legais, e ao mesmo tempo possuírem

apetite de risco de forma consciente, no cenário econômico atual, com o intuito de demonstrar

os diversos conceitos desenvolvidos na formação generalista do curso de Administração de

Empresas.

38

5. Referências Bibliográficas

BIANQUI, Pedro Henrique Torres. Desconsideração Judicial da Personalidade Jurídica pela

óptica processual. Departamento de Direito Processual, USP. São Paulo, 2010.

BULGARELLI, Waldirio. Direito Comercial. São Paulo: Atlas, 1999.

COELHO, Fábio Ulhoa. Desconsideração da Personalidade Jurídica. São Paulo: Forense, 1989

COELHO, Fábio Ulhoa. Manual do Direito Comercial. 16 ed. São Paulo: Saraiva, 2005.

COMPARATO, Fábio Konder. A Reforma da Empresa. Revista de Direito Mercantil,

Industrial, Econômico e Financeiro, n.21, abr/jun. 1993

DELAWARE, Supreme Court. Senior ARONSON, et al., Defendants Below, Appellants, v.

Harry LEWIS, Plaintiff Below, Appellee. November 14, 1983.

FERRONATTO, Adria Paula. A Empresa no Novo Código Civil: Elemento Unificador do

Direito Privado. Revista dos Tribunais, v. 843, jan. 2006.

LEI nº 10.406, de 10 de janeiro de 2002.

LEI nº 12.441, de 11 de julho de 2011.

LEI nº 12.529, de 30 de novembro de 2011.

LEI nº 6.404, de 15 de dezembro de 1976.

LOCKE, John. Dois Tratados sobre o Governo. Tradução de Julio Fischer. São Paulo: Martins

Fontes, 2005. Livro 2

MACHADO, Hendel Sobrosa. Responsabilidade Civil de Administradores e Sócios Perante

Credores. Faculdade de Direito, Universidade de Coimbra. Coimbra, 2013.

PARGENDLER, Mariana. Responsabilidade Civil dos Administradores e Business Judgment

Rule no Direito Brasileiro, FGV. São Paulo, 2015.

PORTER, Nelly. Grupos Societários de Fato: Aspectos de uma realidade societária

contemporânea e as consequências de sua utilização abusiva. Rio de Janeiro: Lumens Juris,

2016.

REQUIÃO, Rubens. Curso de Direito Comercial. 25 ed. São Paulo: Saraiva, 2003.

TROWBRIDGE, Ben. Framework Protecting the Enterprise, EY. Texas, 2018.